Famiglie e fiducia - refricerche.it · Famiglie e fiducia Monza e Brianza, Lombardia, Italia Monza,...

33

Famiglie e fiducia Famiglie e fiducia Monza e Monza e Brianza Brianza , Lombardia, Italia , Lombardia, Italia Monza, 25 Gennaio 2012 Monza, 25 Gennaio 2012 con il coordinamento scientifico di con il coordinamento scientifico di

Transcript of Famiglie e fiducia - refricerche.it · Famiglie e fiducia Monza e Brianza, Lombardia, Italia Monza,...

Famiglie e fiduciaFamiglie e fiduciaMonza eMonza e BrianzaBrianza, Lombardia, Italia, Lombardia, Italia

Monza, 25 Gennaio 2012Monza, 25 Gennaio 2012

con il coordinamento scientifico dicon il coordinamento scientifico di

Metodologia e caratteristiche: il campioneMetodologia e caratteristiche: il campione

Somministrazione telefonica di un questionario a 900 responsabili

degli acquisti nell’ambito familiare, stratificati per:

provincia di residenza

Milano

Monza e Brianza, Bergamo, Brescia, Varese

Altre province lombarde (Mantova, Sondrio, Lecco, Lodi, Pavia, Como,

Cremona)

Età del capofamiglia

Giovani (18/35 anni)

Adulti (36/50 anni)

Maturi (51/64 anni)

Anziani (65 anni ed oltre)

2

Metodologia e caratteristiche: le chiavi di letturaMetodologia e caratteristiche: le chiavi di lettura

3 classi di reddito*: basso, medio, alto costruite in base alla

distribuzione dei redditi di ciascuna tipologia familiare (ISTAT)• Basso: reddito pari o inferiore al 75% del reddito medio

• Alto: reddito pari o superiore al 125% del reddito medio

• Medio: reddito compreso tra i due estremi

* Reddito mensile netto

Zona di residenza• Centro città

• Periferia

• Comuni diversi dal capoluogo di Provincia

3

Metodologia e caratteristiche: le aree di indagineMetodologia e caratteristiche: le aree di indagine

La fiducia delle famiglie:

• Futuro dell’Italia

• Situazione economica della famiglia:

Passata

Futura

• Budget familiare e possibilità di risparmio

A cosa sono destinati i risparmi

Copertura delle spese correnti

Le determinanti della fiducia:

• Quadro economico generale

• Mercato del lavoro

• Prezzi e inflazione

Abitudini di acquisto e stili di vita

• Fedeltà al punto vendita

• Fedeltà al prodotto

• Tagli alla spesa

Le rinunce nel tempo libero 4

La determinanti della fiducia: La determinanti della fiducia:

ll’’economia in economia in ““pillolepillole””

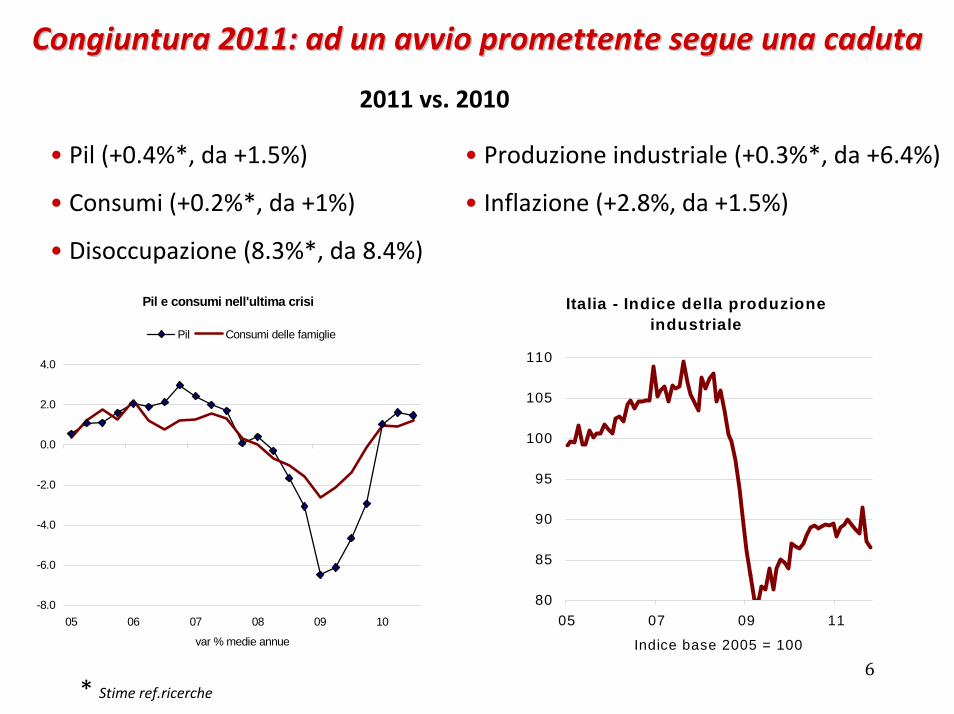

Congiuntura 2011: ad un avvio promettente segue una cadutaCongiuntura 2011: ad un avvio promettente segue una caduta

6

• Produzione industriale (+0.3%*, da +6.4%)

• Inflazione (+2.8%, da +1.5%)

• Pil (+0.4%*, da +1.5%)

• Consumi (+0.2%*, da +1%)

• Disoccupazione (8.3%*, da 8.4%)

Italia - Indice della produzione industriale

80

85

90

95

100

105

110

05 07 09 11

Indice base 2005 = 100

2011 vs. 2010

* Stime ref.ricerche

Pil e consumi nell'ultima crisi

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

05 06 07 08 09 10

var % medie annue

Pil Consumi delle famiglie

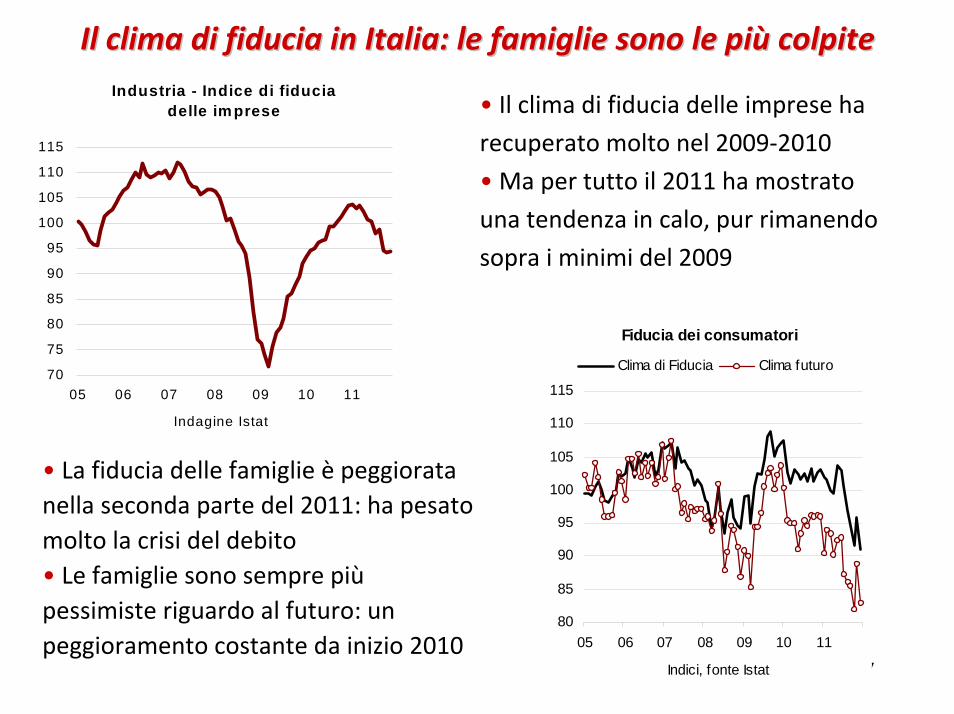

Il clima di fiducia in Italia: le famiglie sono le piIl clima di fiducia in Italia: le famiglie sono le piùù colpitecolpiteIndustria - Indice di fiducia

delle imprese

70

75

80

85

90

95

100

105

110

115

05 06 07 08 09 10 11

Indagine Istat

• Il clima di fiducia delle imprese ha

recuperato molto nel 2009‐2010

• Ma per tutto il 2011 ha mostrato

una tendenza in calo, pur rimanendo

sopra i minimi del 2009

7

Fiducia dei consumatori

80

85

90

95

100

105

110

115

05 06 07 08 09 10 11

Indici, fonte Istat

Clima di Fiducia Clima futuro

• La fiducia delle famiglie è peggiorata nella seconda parte del 2011: ha pesato molto la crisi del debito• Le famiglie sono sempre piùpessimiste riguardo al futuro: un peggioramento costante da inizio 2010

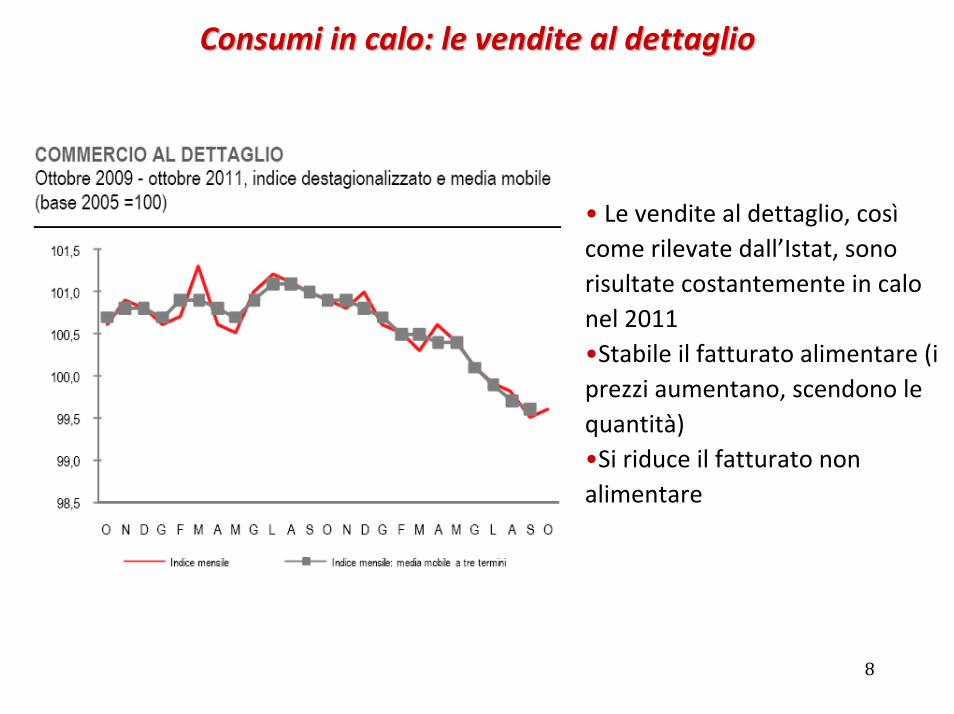

Consumi in calo: le vendite al dettaglioConsumi in calo: le vendite al dettaglio

• Le vendite al dettaglio, cosìcome rilevate dall’Istat, sono risultate costantemente in calo nel 2011•Stabile il fatturato alimentare (i prezzi aumentano, scendono le quantità)•Si riduce il fatturato non alimentare

8

9

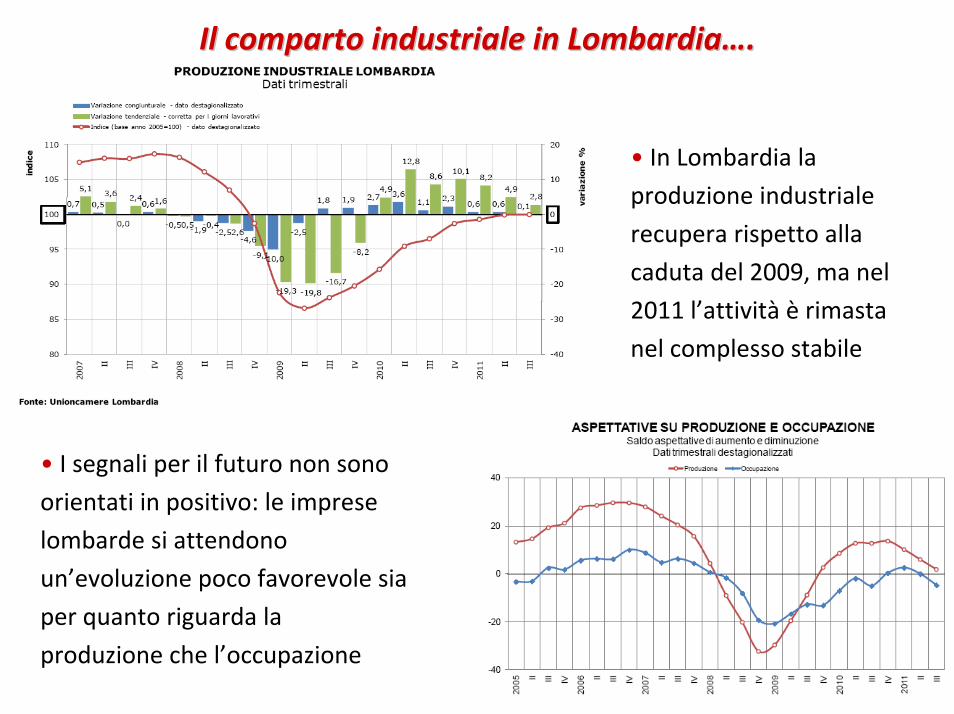

Il comparto industriale in LombardiaIl comparto industriale in Lombardia……..

• In Lombardia la

produzione industriale

recupera rispetto alla

caduta del 2009, ma nel

2011 l’attività è rimasta

nel complesso stabile

• I segnali per il futuro non sono

orientati in positivo: le imprese

lombarde si attendono

un’evoluzione poco favorevole sia

per quanto riguarda la

produzione che l’occupazione

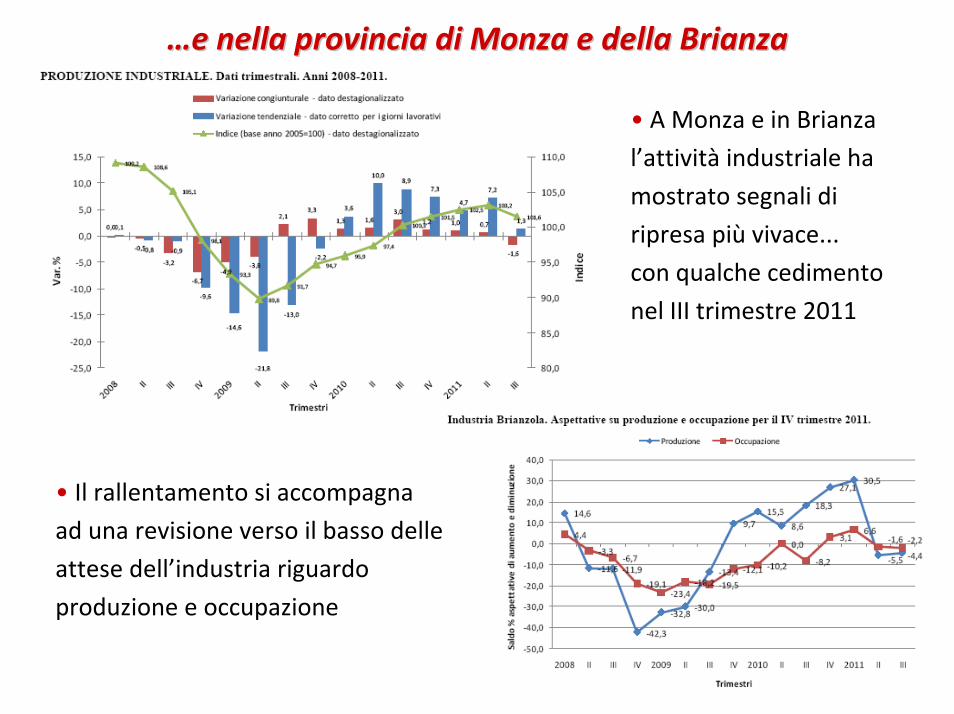

……e nella provincia di Monza e dellae nella provincia di Monza e della BrianzaBrianza

10

• A Monza e in Brianza

l’attività industriale ha

mostrato segnali di

ripresa più vivace...

con qualche cedimento

nel III trimestre 2011

• Il rallentamento si accompagna

ad una revisione verso il basso delle

attese dell’industria riguardo

produzione e occupazione

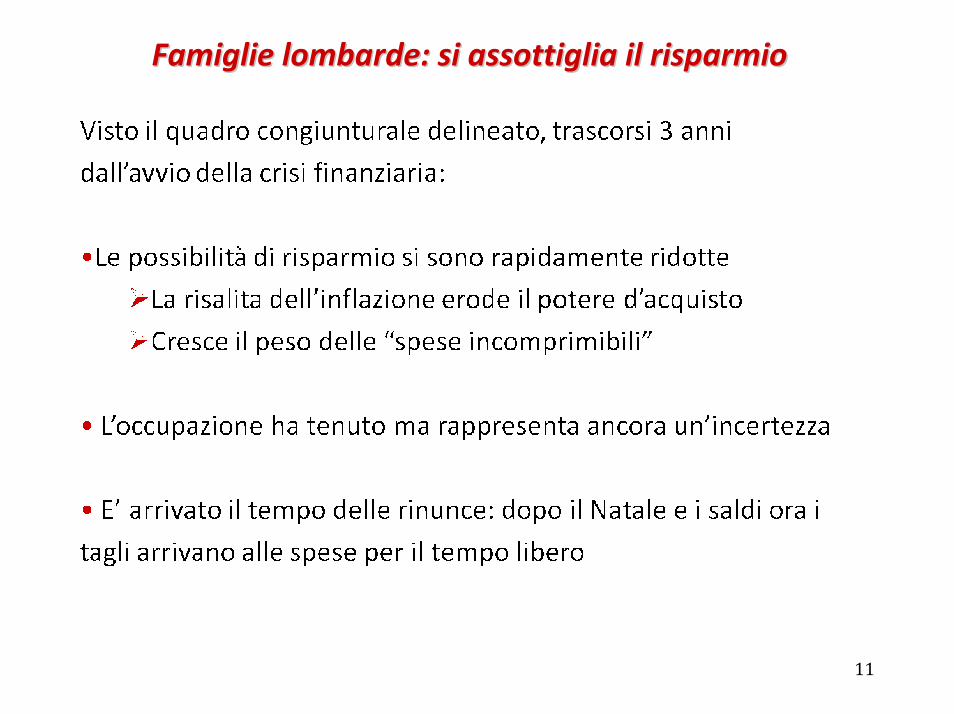

Famiglie lombarde: si assottiglia il risparmioFamiglie lombarde: si assottiglia il risparmio

11

La fiducia delle famiglieLa fiducia delle famiglie

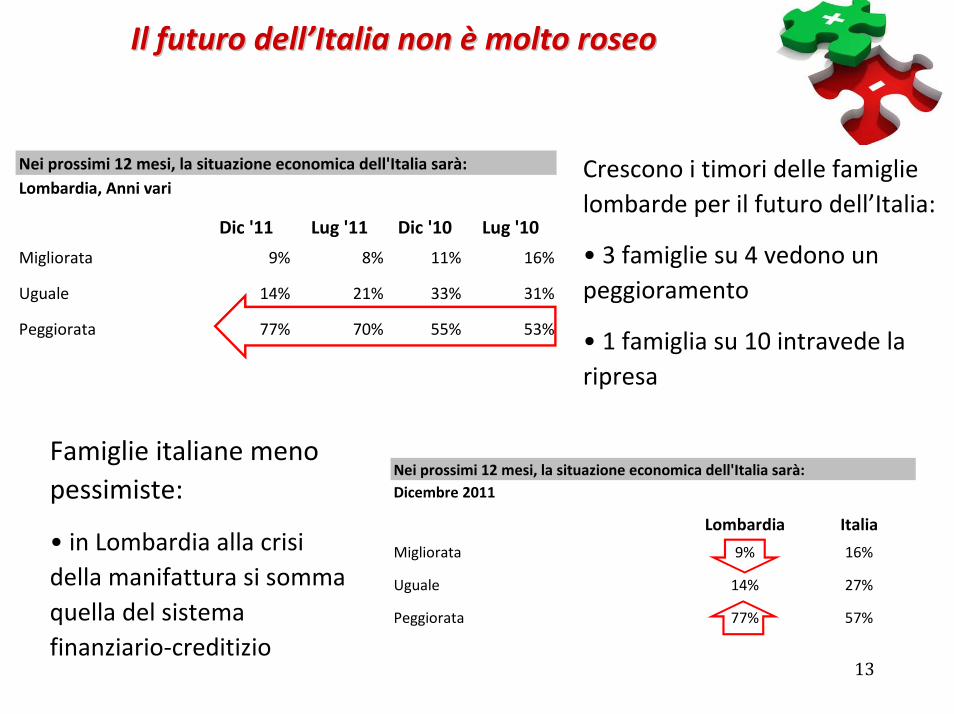

Il futuro dellIl futuro dell’’Italia non Italia non èè molto roseomolto roseo

Crescono i timori delle famiglie lombarde per il futuro dell’Italia:

• 3 famiglie su 4 vedono un peggioramento

• 1 famiglia su 10 intravede la ripresa

Nei prossimi 12 mesi, la situazione economica dell'Italia sarà:Lombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10

Migliorata 9% 8% 11% 16%

Uguale 14% 21% 33% 31%

Peggiorata 77% 70% 55% 53%

Famiglie italiane meno pessimiste:

• in Lombardia alla crisi della manifattura si somma quella del sistema finanziario‐creditizio 13

Nei prossimi 12 mesi, la situazione economica dell'Italia sarà:Dicembre 2011

Lombardia Italia

Migliorata 9% 16%

Uguale 14% 27%

Peggiorata 77% 57%

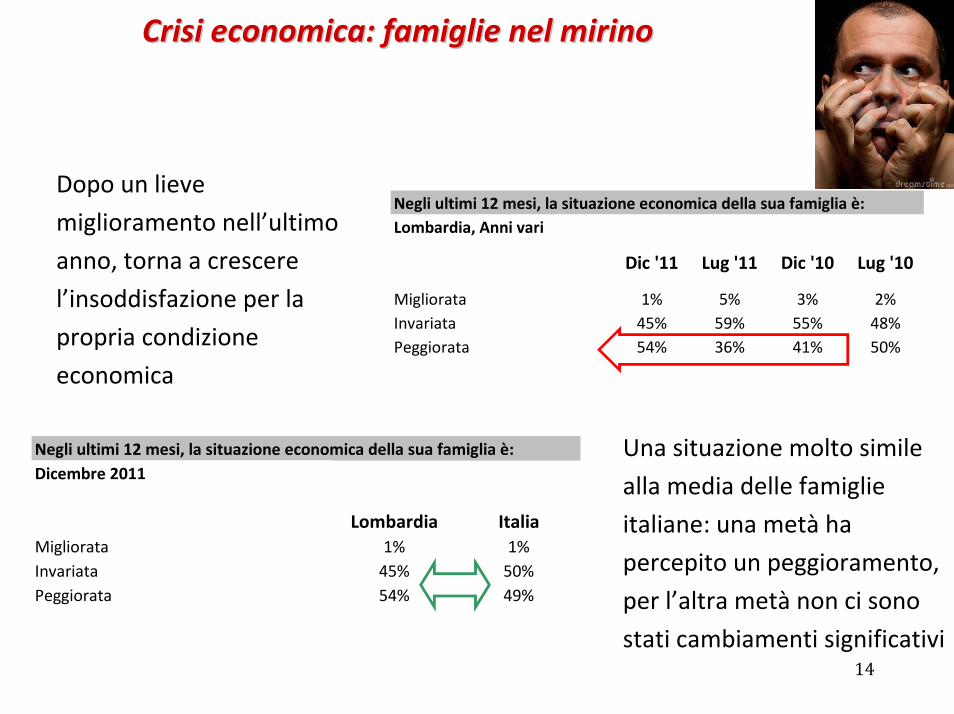

Crisi economica: famiglie nel mirinoCrisi economica: famiglie nel mirino

Dopo un lieve

miglioramento nell’ultimo

anno, torna a crescere

l’insoddisfazione per la

propria condizione

economica

Negli ultimi 12 mesi, la situazione economica della sua famiglia è:Lombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10

Migliorata 1% 5% 3% 2%Invariata 45% 59% 55% 48%Peggiorata 54% 36% 41% 50%

14

Una situazione molto simile

alla media delle famiglie

italiane: una metà ha

percepito un peggioramento,

per l’altra metà non ci sono

stati cambiamenti significativi

Negli ultimi 12 mesi, la situazione economica della sua famiglia è:Dicembre 2011

Lombardia ItaliaMigliorata 1% 1%Invariata 45% 50%Peggiorata 54% 49%

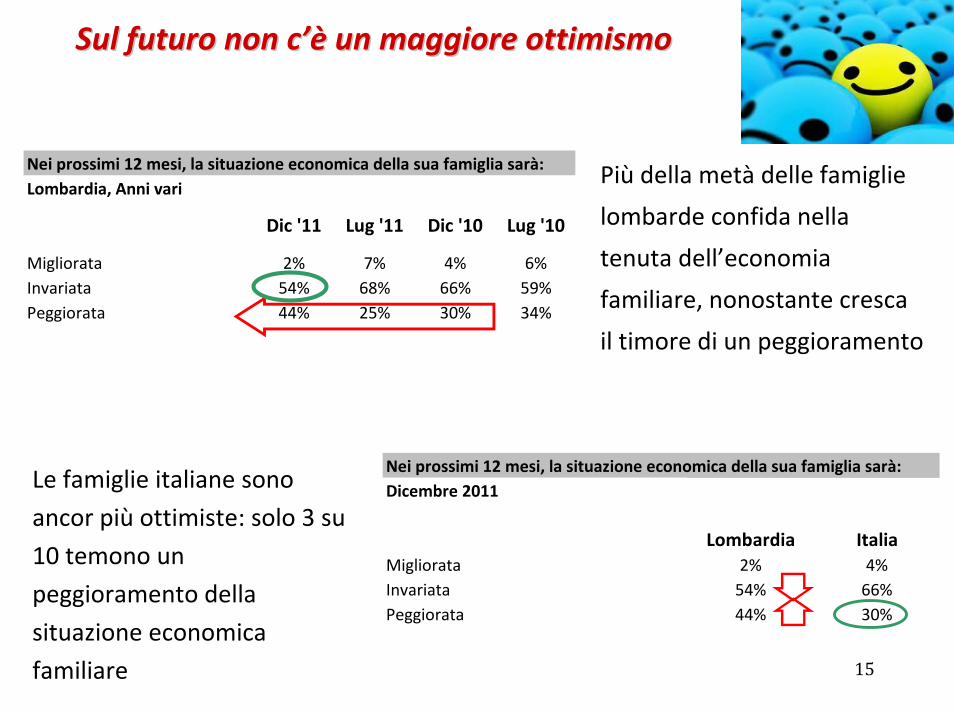

Sul futuro non cSul futuro non c’è’è un maggiore ottimismoun maggiore ottimismo

Nei prossimi 12 mesi, la situazione economica della sua famiglia sarà:Lombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10

Migliorata 2% 7% 4% 6%Invariata 54% 68% 66% 59%Peggiorata 44% 25% 30% 34%

Più della metà delle famiglie

lombarde confida nella

tenuta dell’economia

familiare, nonostante cresca

il timore di un peggioramento

15

Nei prossimi 12 mesi, la situazione economica della sua famiglia sarà:Dicembre 2011

Lombardia ItaliaMigliorata 2% 4%Invariata 54% 66%Peggiorata 44% 30%

Le famiglie italiane sono

ancor più ottimiste: solo 3 su

10 temono un

peggioramento della

situazione economica

familiare

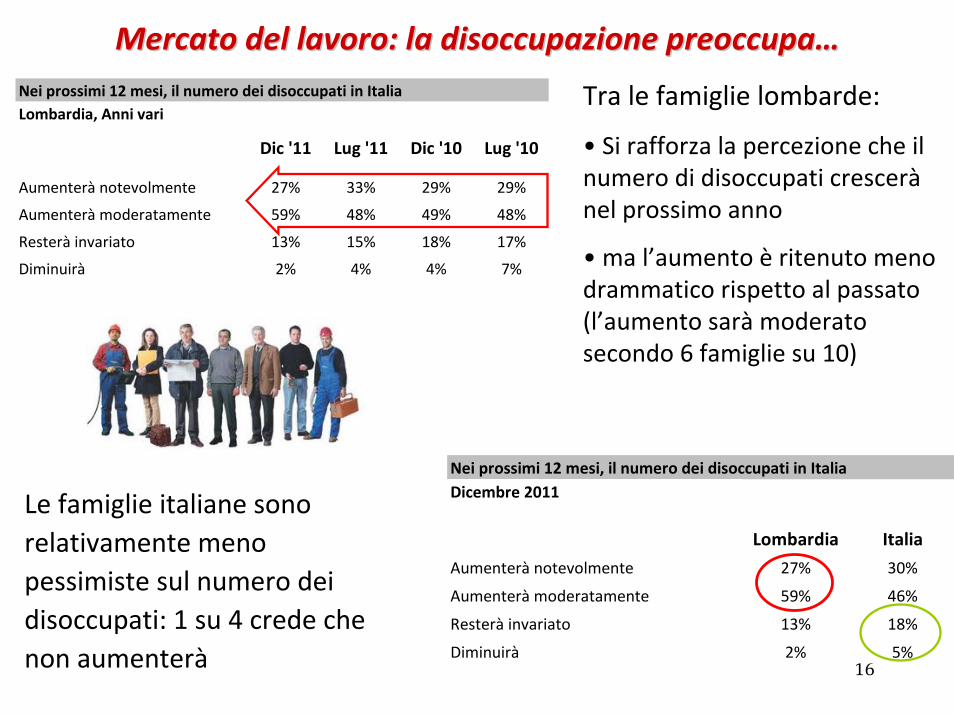

Mercato del lavoro: la disoccupazione preoccupaMercato del lavoro: la disoccupazione preoccupa……

Tra le famiglie lombarde:

• Si rafforza la percezione che il numero di disoccupati crescerànel prossimo anno

• ma l’aumento è ritenuto meno drammatico rispetto al passato (l’aumento sarà moderato secondo 6 famiglie su 10)

Nei prossimi 12 mesi, il numero dei disoccupati in ItaliaLombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10

Aumenterà notevolmente 27% 33% 29% 29%

Aumenterà moderatamente 59% 48% 49% 48%

Resterà invariato 13% 15% 18% 17%

Diminuirà 2% 4% 4% 7%

Le famiglie italiane sono relativamente meno pessimiste sul numero dei disoccupati: 1 su 4 crede che non aumenterà 16

Nei prossimi 12 mesi, il numero dei disoccupati in ItaliaDicembre 2011

Lombardia Italia

Aumenterà notevolmente 27% 30%

Aumenterà moderatamente 59% 46%

Resterà invariato 13% 18%

Diminuirà 2% 5%

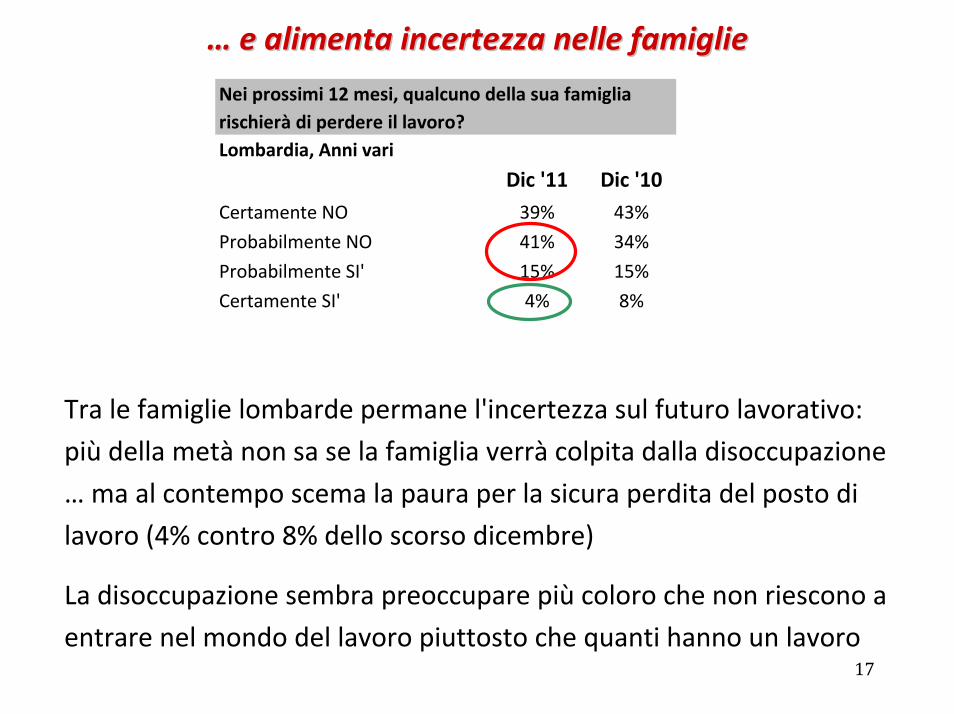

…… e alimenta incertezza nelle famigliee alimenta incertezza nelle famiglie

Nei prossimi 12 mesi, qualcuno della sua famigliarischierà di perdere il lavoro?Lombardia, Anni vari

Dic '11 Dic '10Certamente NO 39% 43%

Probabilmente NO 41% 34%

Probabilmente SI' 15% 15%

Certamente SI' 4% 8%

17

Tra le famiglie lombarde permane l'incertezza sul futuro lavorativo:

più della metà non sa se la famiglia verrà colpita dalla disoccupazione

… ma al contempo scema la paura per la sicura perdita del posto di

lavoro (4% contro 8% dello scorso dicembre)

La disoccupazione sembra preoccupare più coloro che non riescono a

entrare nel mondo del lavoro piuttosto che quanti hanno un lavoro

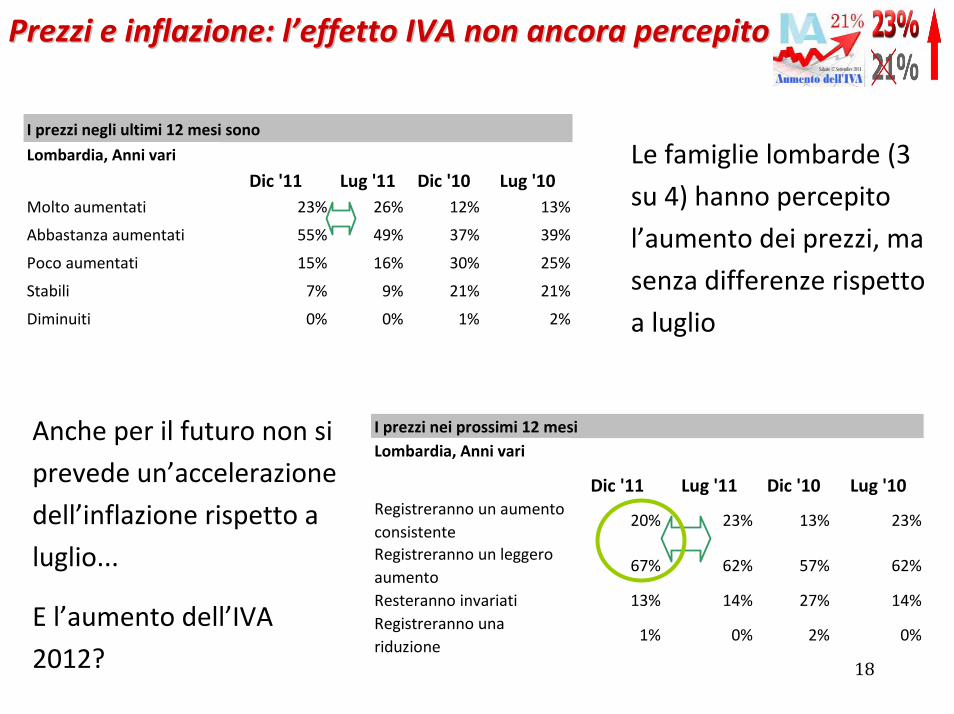

Prezzi e inflazione: lPrezzi e inflazione: l’’effetto IVA non ancora percepito effetto IVA non ancora percepito

I prezzi negli ultimi 12 mesi sono

Lombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10Molto aumentati 23% 26% 12% 13%

Abbastanza aumentati 55% 49% 37% 39%

Poco aumentati 15% 16% 30% 25%

Stabili 7% 9% 21% 21%

Diminuiti 0% 0% 1% 2%

Le famiglie lombarde (3

su 4) hanno percepito

l’aumento dei prezzi, ma

senza differenze rispetto

a luglio

Anche per il futuro non si

prevede un’accelerazione

dell’inflazione rispetto a

luglio...

E l’aumento dell’IVA

2012? 18

I prezzi nei prossimi 12 mesiLombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10Registreranno un aumento consistente

20% 23% 13% 23%

Registreranno un leggero aumento

67% 62% 57% 62%

Resteranno invariati 13% 14% 27% 14%Registreranno una riduzione

1% 0% 2% 0%

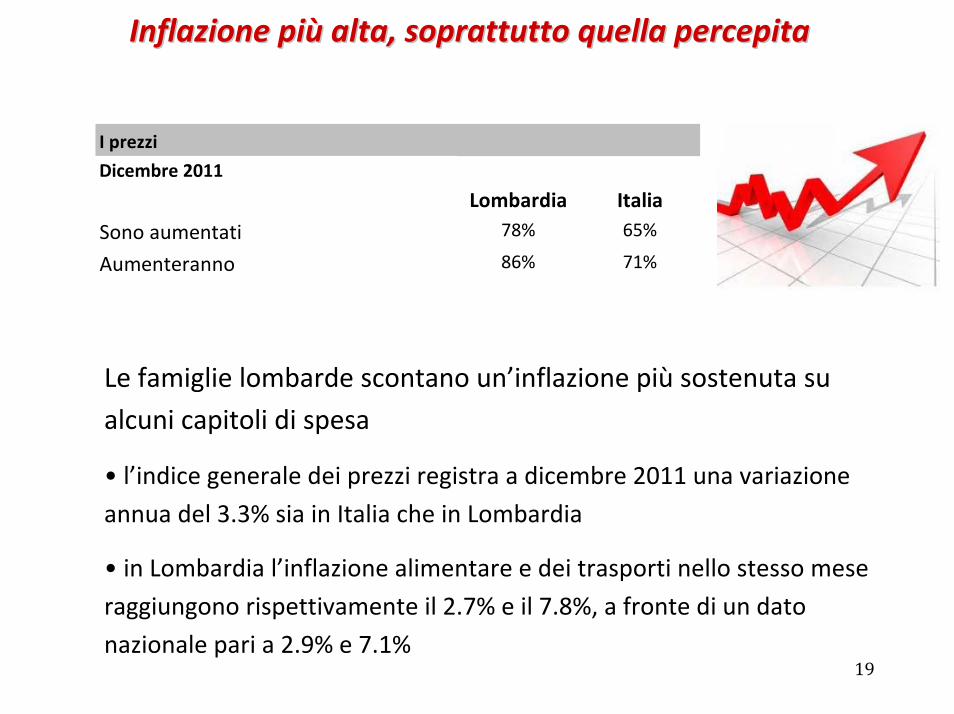

Inflazione piInflazione piùù alta, soprattutto quella percepitaalta, soprattutto quella percepita

I prezzi

Dicembre 2011

Lombardia Italia

Sono aumentati 78% 65%

Aumenteranno 86% 71%

19

Le famiglie lombarde scontano un’inflazione più sostenuta su

alcuni capitoli di spesa

• l’indice generale dei prezzi registra a dicembre 2011 una variazione

annua del 3.3% sia in Italia che in Lombardia

• in Lombardia l’inflazione alimentare e dei trasporti nello stesso mese

raggiungono rispettivamente il 2.7% e il 7.8%, a fronte di un dato

nazionale pari a 2.9% e 7.1%

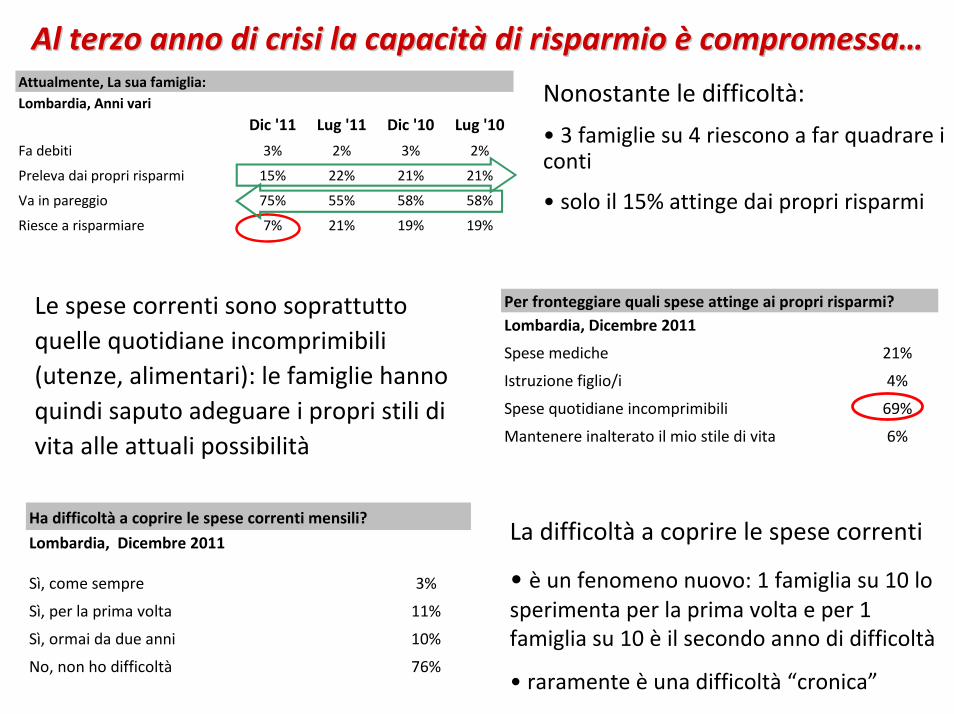

Al terzo anno di crisi la capacitAl terzo anno di crisi la capacitàà di risparmio di risparmio èè compromessacompromessa……Attualmente, La sua famiglia:Lombardia, Anni vari

Dic '11 Lug '11 Dic '10 Lug '10

Fa debiti 3% 2% 3% 2%

Preleva dai propri risparmi 15% 22% 21% 21%

Va in pareggio 75% 55% 58% 58%

Riesce a risparmiare 7% 21% 19% 19%

Nonostante le difficoltà:

• 3 famiglie su 4 riescono a far quadrare i conti

• solo il 15% attinge dai propri risparmi

Le spese correnti sono soprattutto quelle quotidiane incomprimibili (utenze, alimentari): le famiglie hanno quindi saputo adeguare i propri stili di vita alle attuali possibilità

Per fronteggiare quali spese attinge ai propri risparmi?Lombardia, Dicembre 2011

Spese mediche 21%

Istruzione figlio/i 4%

Spese quotidiane incomprimibili 69%

Mantenere inalterato il mio stile di vita 6%

Ha difficoltà a coprire le spese correnti mensili?

Lombardia, Dicembre 2011

Sì, come sempre 3%

Sì, per la prima volta 11%

Sì, ormai da due anni 10%

No, non ho difficoltà 76% 20

La difficoltà a coprire le spese correnti

• è un fenomeno nuovo: 1 famiglia su 10 lo sperimenta per la prima volta e per 1 famiglia su 10 è il secondo anno di difficoltà

• raramente è una difficoltà “cronica”

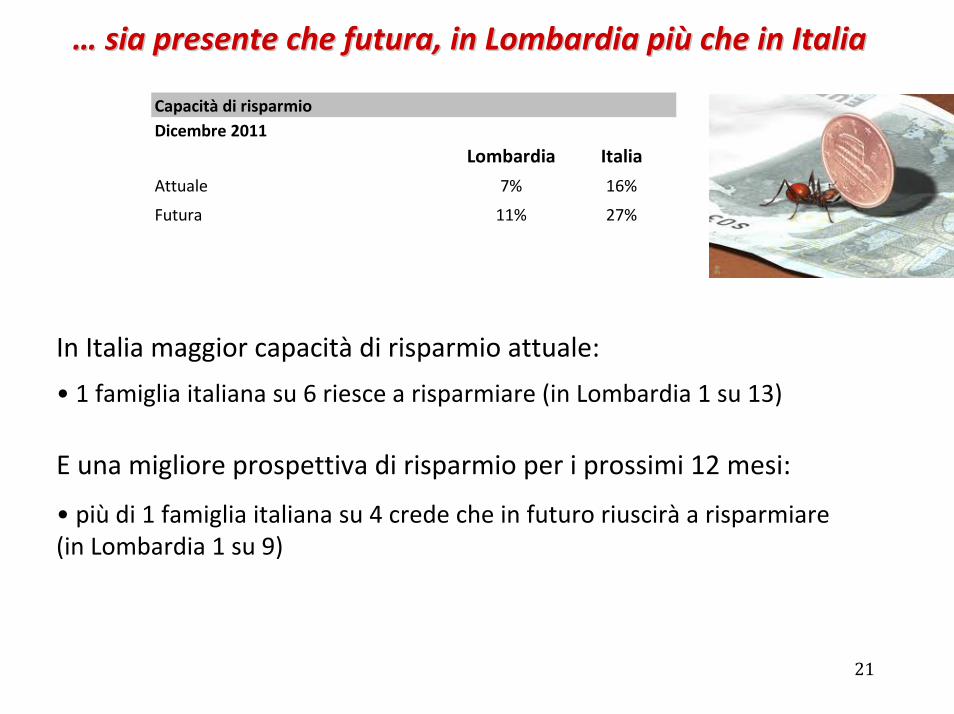

…… sia presente che futura, in Lombardia pisia presente che futura, in Lombardia piùù che in Italiache in Italia

Capacità di risparmioDicembre 2011

Lombardia Italia

Attuale 7% 16%

Futura 11% 27%

In Italia maggior capacità di risparmio attuale:

• 1 famiglia italiana su 6 riesce a risparmiare (in Lombardia 1 su 13)

E una migliore prospettiva di risparmio per i prossimi 12 mesi:

• più di 1 famiglia italiana su 4 crede che in futuro riuscirà a risparmiare (in Lombardia 1 su 9)

21

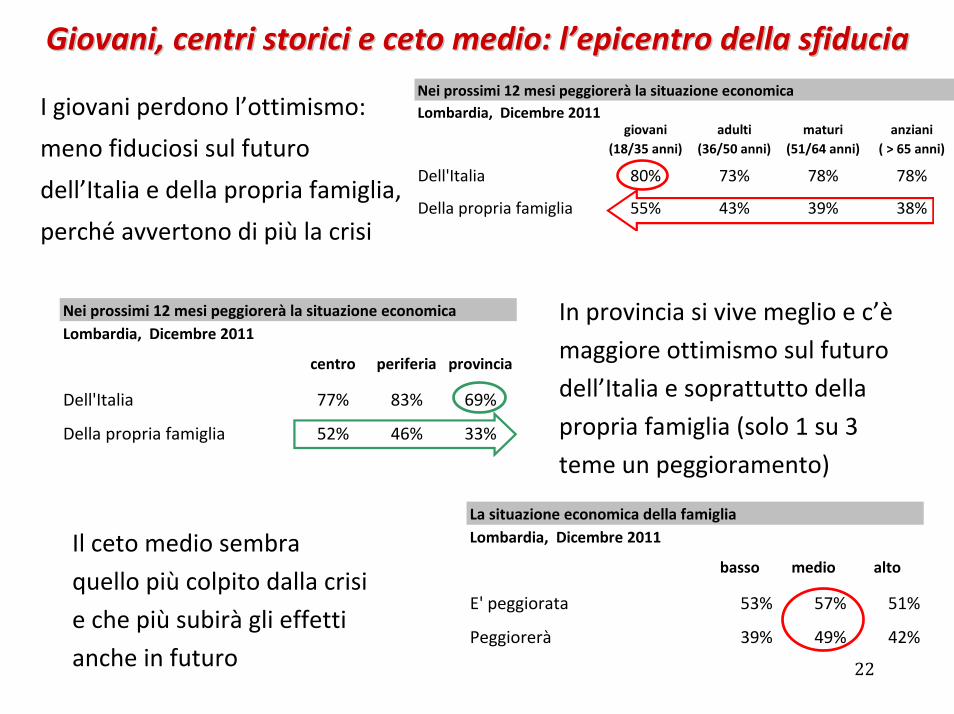

Giovani, centri storici e ceto medio: lGiovani, centri storici e ceto medio: l’’epicentro della sfiduciaepicentro della sfiduciaNei prossimi 12 mesi peggiorerà la situazione economicaLombardia, Dicembre 2011

giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani ( > 65 anni)

Dell'Italia 80% 73% 78% 78%

Della propria famiglia 55% 43% 39% 38%

I giovani perdono l’ottimismo:

meno fiduciosi sul futuro

dell’Italia e della propria famiglia,

perché avvertono di più la crisi

In provincia si vive meglio e c’è

maggiore ottimismo sul futuro

dell’Italia e soprattutto della

propria famiglia (solo 1 su 3

teme un peggioramento)

Nei prossimi 12 mesi peggiorerà la situazione economicaLombardia, Dicembre 2011

centro periferia provincia

Dell'Italia 77% 83% 69%

Della propria famiglia 52% 46% 33%

22

La situazione economica della famigliaLombardia, Dicembre 2011

basso medio alto

E' peggiorata 53% 57% 51%

Peggiorerà 39% 49% 42%

Il ceto medio sembra

quello più colpito dalla crisi

e che più subirà gli effetti

anche in futuro

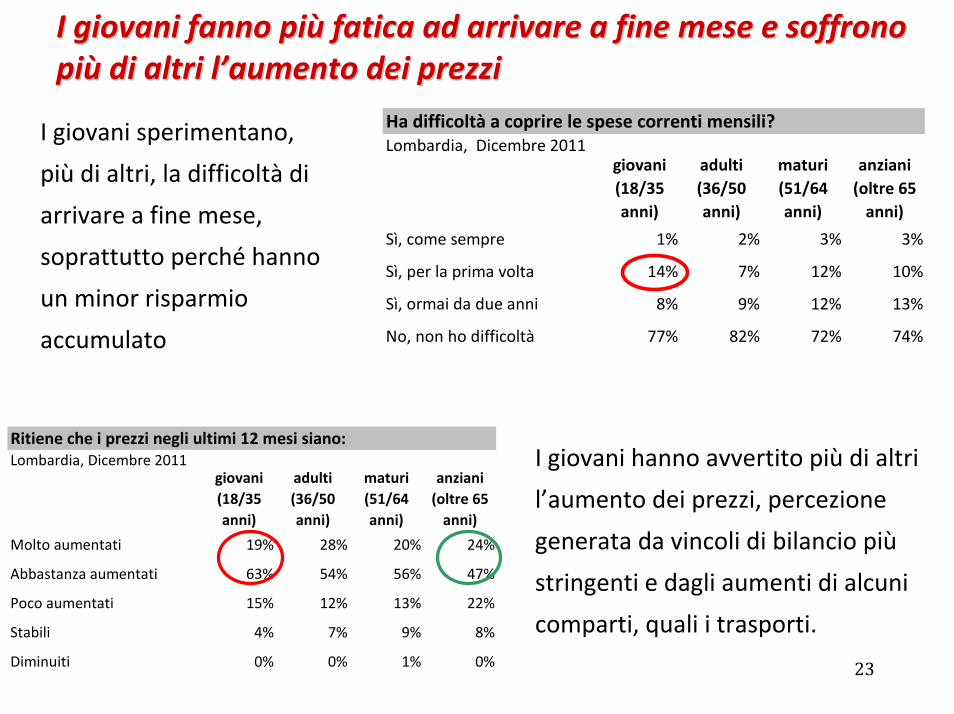

I giovani fanno piI giovani fanno piùù fatica ad arrivare a fine mese e soffrono fatica ad arrivare a fine mese e soffrono pipiùù di altri ldi altri l’’aumento dei prezziaumento dei prezzi

Ha difficoltà a coprire le spese correnti mensili?Lombardia, Dicembre 2011

giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani (oltre 65 anni)

Sì, come sempre 1% 2% 3% 3%

Sì, per la prima volta 14% 7% 12% 10%

Sì, ormai da due anni 8% 9% 12% 13%

No, non ho difficoltà 77% 82% 72% 74%

I giovani sperimentano,

più di altri, la difficoltà di

arrivare a fine mese,

soprattutto perché hanno

un minor risparmio

accumulato

Ritiene che i prezzi negli ultimi 12 mesi siano:Lombardia, Dicembre 2011

giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani (oltre 65 anni)

Molto aumentati 19% 28% 20% 24%

Abbastanza aumentati 63% 54% 56% 47%

Poco aumentati 15% 12% 13% 22%

Stabili 4% 7% 9% 8%

Diminuiti 0% 0% 1% 0% 23

I giovani hanno avvertito più di altri

l’aumento dei prezzi, percezione

generata da vincoli di bilancio più

stringenti e dagli aumenti di alcuni

comparti, quali i trasporti.

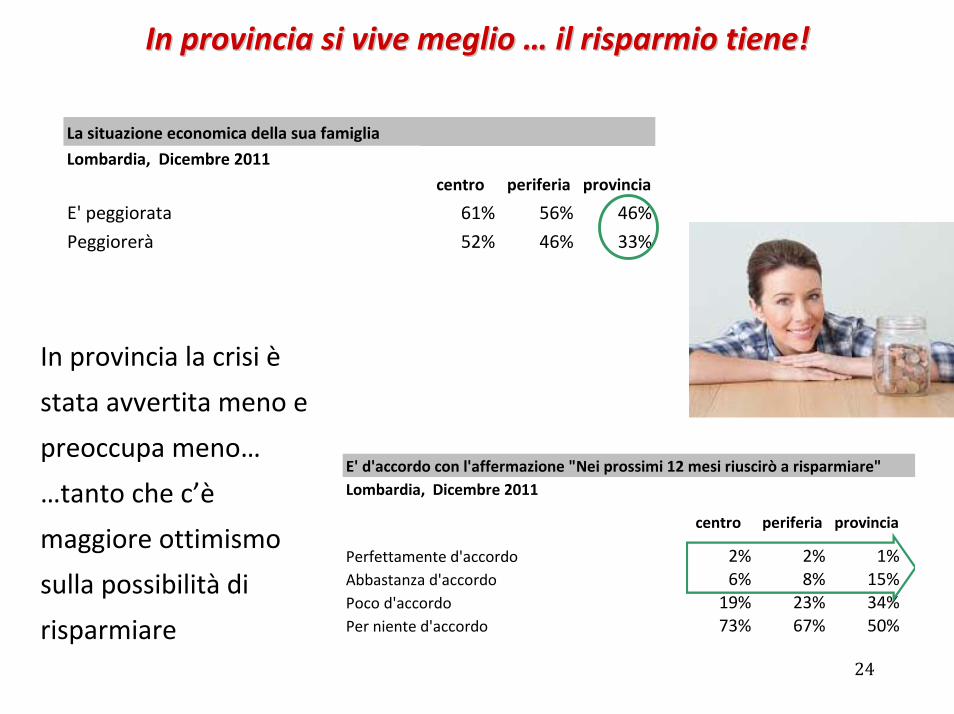

In provincia si vive meglio In provincia si vive meglio …… il risparmio tiene!il risparmio tiene!

La situazione economica della sua famiglia

Lombardia, Dicembre 2011centro periferia provincia

E' peggiorata 61% 56% 46%

Peggiorerà 52% 46% 33%

In provincia la crisi è

stata avvertita meno e

preoccupa meno…

…tanto che c’è

maggiore ottimismo

sulla possibilità di

risparmiare 24

E' d'accordo con l'affermazione "Nei prossimi 12 mesi riuscirò a risparmiare"Lombardia, Dicembre 2011

centro periferia provincia

Perfettamente d'accordo 2% 2% 1%Abbastanza d'accordo 6% 8% 15%Poco d'accordo 19% 23% 34%Per niente d'accordo 73% 67% 50%

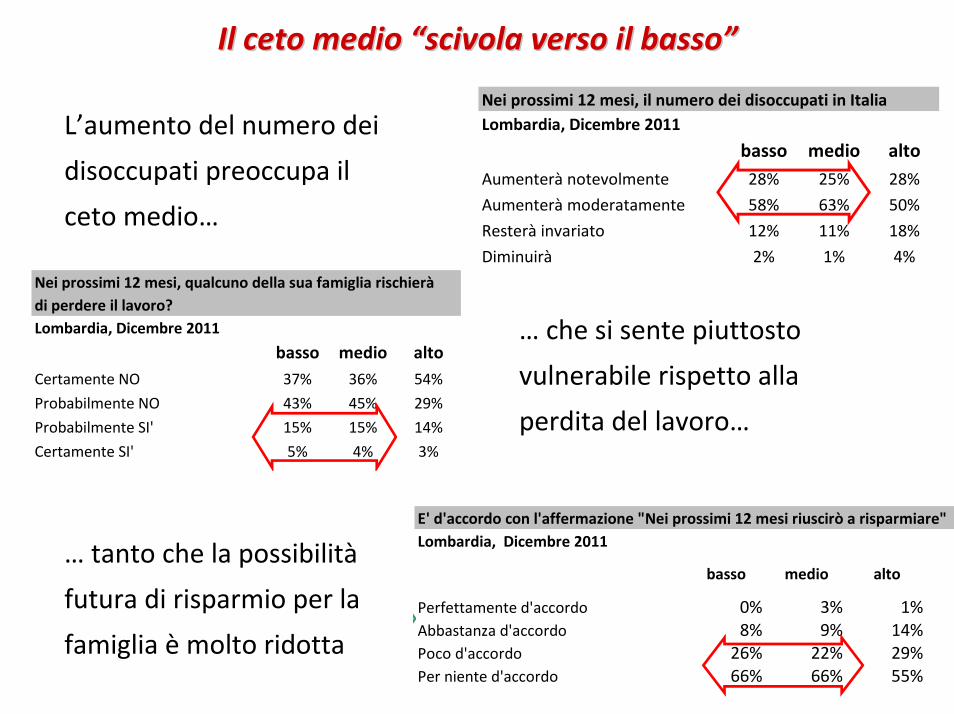

Il ceto medio Il ceto medio ““scivola verso il bassoscivola verso il basso””

Nei prossimi 12 mesi, il numero dei disoccupati in ItaliaLombardia, Dicembre 2011

basso medio altoAumenterà notevolmente 28% 25% 28%

Aumenterà moderatamente 58% 63% 50%

Resterà invariato 12% 11% 18%

Diminuirà 2% 1% 4%

L’aumento del numero dei

disoccupati preoccupa il

ceto medio…

Nei prossimi 12 mesi, qualcuno della sua famiglia rischieràdi perdere il lavoro?Lombardia, Dicembre 2011

basso medio altoCertamente NO 37% 36% 54%

Probabilmente NO 43% 45% 29%

Probabilmente SI' 15% 15% 14%

Certamente SI' 5% 4% 3%

… che si sente piuttosto

vulnerabile rispetto alla

perdita del lavoro…

… tanto che la possibilità

futura di risparmio per la

famiglia è molto ridotta 25

E' d'accordo con l'affermazione "Nei prossimi 12 mesi riuscirò a risparmiare"Lombardia, Dicembre 2011

basso medio alto

Perfettamente d'accordo 0% 3% 1%Abbastanza d'accordo 8% 9% 14%Poco d'accordo 26% 22% 29%Per niente d'accordo 66% 66% 55%

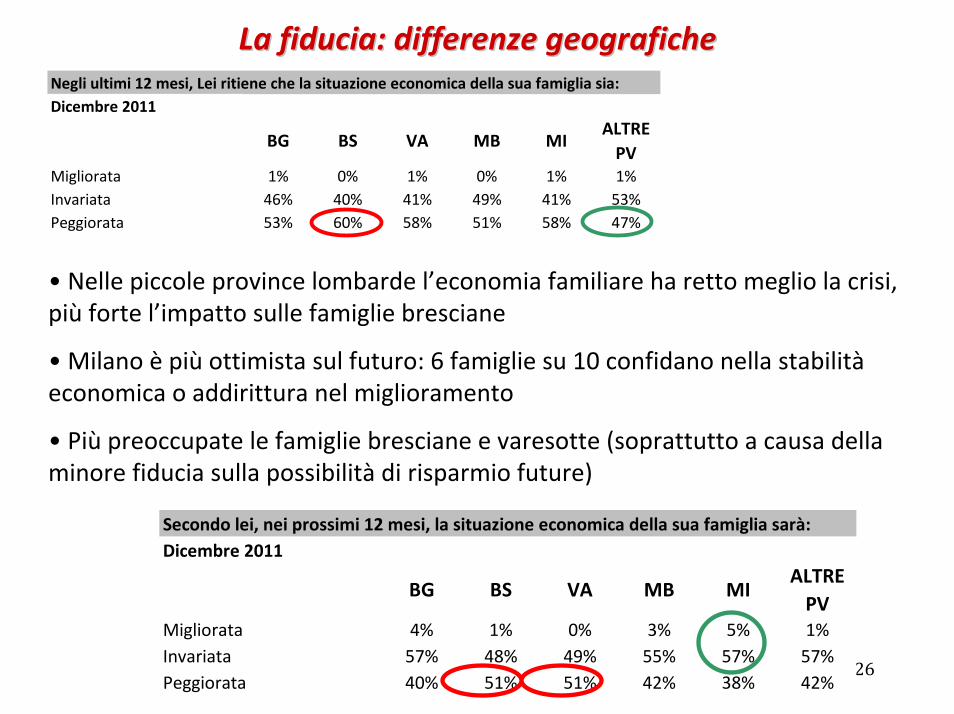

La fiducia: differenze geograficheLa fiducia: differenze geograficheNegli ultimi 12 mesi, Lei ritiene che la situazione economica della sua famiglia sia:Dicembre 2011

BG BS VA MB MIALTRE PV

Migliorata 1% 0% 1% 0% 1% 1%Invariata 46% 40% 41% 49% 41% 53%Peggiorata 53% 60% 58% 51% 58% 47%

• Nelle piccole province lombarde l’economia familiare ha retto meglio la crisi, più forte l’impatto sulle famiglie bresciane

• Milano è più ottimista sul futuro: 6 famiglie su 10 confidano nella stabilitàeconomica o addirittura nel miglioramento

• Più preoccupate le famiglie bresciane e varesotte (soprattutto a causa della minore fiducia sulla possibilità di risparmio future)

26

Secondo lei, nei prossimi 12 mesi, la situazione economica della sua famiglia sarà:Dicembre 2011

BG BS VA MB MIALTRE PV

Migliorata 4% 1% 0% 3% 5% 1%Invariata 57% 48% 49% 55% 57% 57%Peggiorata 40% 51% 51% 42% 38% 42%

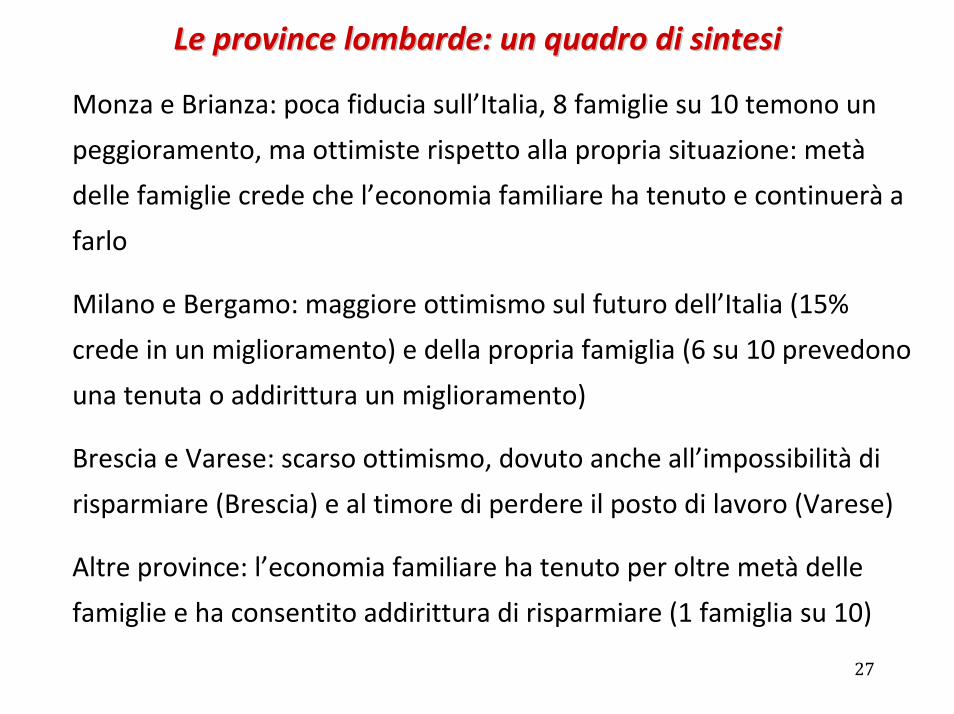

Le province lombarde: un quadro di sintesiLe province lombarde: un quadro di sintesi

27

Monza e Brianza: poca fiducia sull’Italia, 8 famiglie su 10 temono un

peggioramento, ma ottimiste rispetto alla propria situazione: metà

delle famiglie crede che l’economia familiare ha tenuto e continuerà a

farlo

Milano e Bergamo: maggiore ottimismo sul futuro dell’Italia (15%

crede in un miglioramento) e della propria famiglia (6 su 10 prevedono

una tenuta o addirittura un miglioramento)

Brescia e Varese: scarso ottimismo, dovuto anche all’impossibilità di

risparmiare (Brescia) e al timore di perdere il posto di lavoro (Varese)

Altre province: l’economia familiare ha tenuto per oltre metà delle

famiglie e ha consentito addirittura di risparmiare (1 famiglia su 10)

Abitudini di acquisto Abitudini di acquisto

e stili di vitae stili di vita

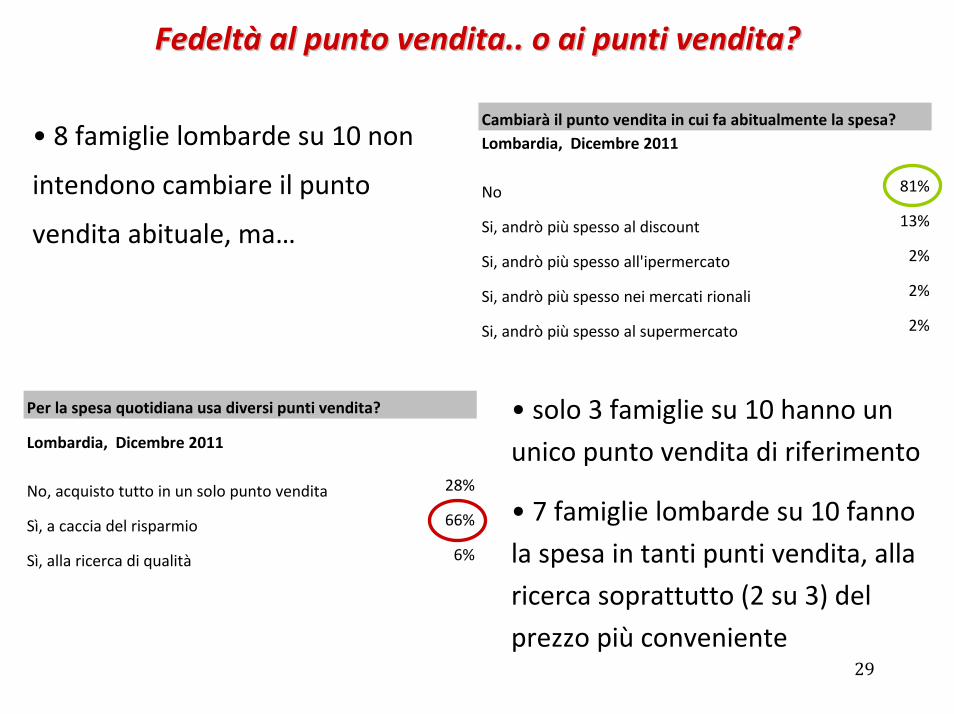

FedeltFedeltàà al punto vendita.. o ai punti vendita?al punto vendita.. o ai punti vendita?

Cambiarà il punto vendita in cui fa abitualmente la spesa?Lombardia, Dicembre 2011

No 81%

Si, andrò più spesso al discount 13%

Si, andrò più spesso all'ipermercato 2%

Si, andrò più spesso nei mercati rionali 2%

Si, andrò più spesso al supermercato 2%

• 8 famiglie lombarde su 10 non

intendono cambiare il punto

vendita abituale, ma…

29

Per la spesa quotidiana usa diversi punti vendita?

Lombardia, Dicembre 2011

No, acquisto tutto in un solo punto vendita 28%

Sì, a caccia del risparmio 66%

Sì, alla ricerca di qualità 6%

• solo 3 famiglie su 10 hanno un

unico punto vendita di riferimento

• 7 famiglie lombarde su 10 fanno

la spesa in tanti punti vendita, alla

ricerca soprattutto (2 su 3) del

prezzo più conveniente

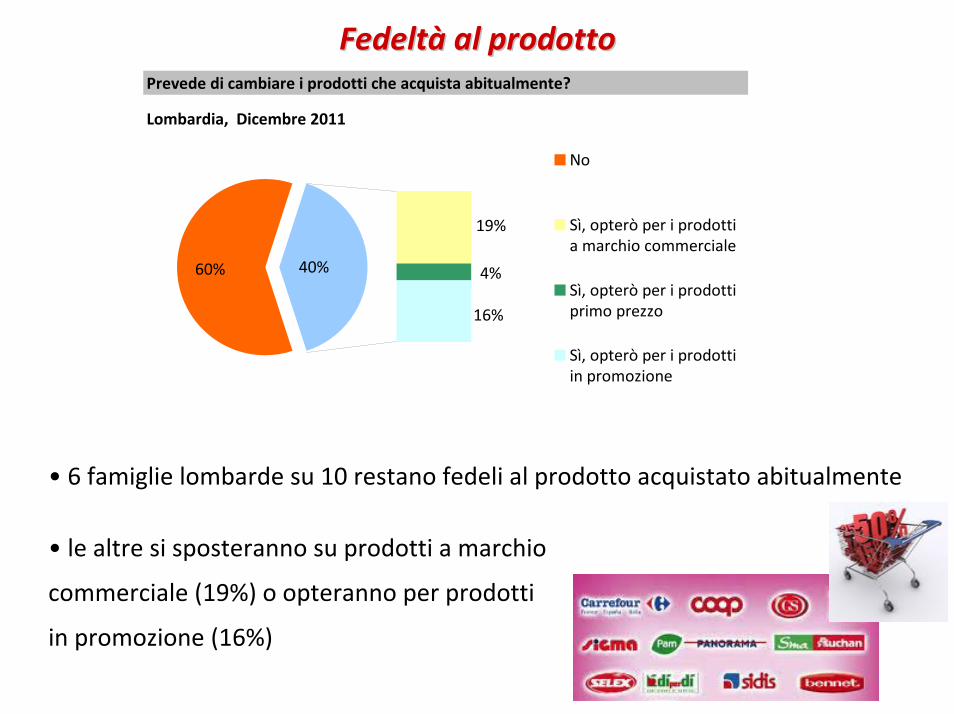

FedeltFedeltàà al prodottoal prodottoPrevede di cambiare i prodotti che acquista abitualmente?

Lombardia, Dicembre 2011

40%

19%

60% 4%

16%

No

Sì, opterò per i prodottia marchio commerciale

Sì, opterò per i prodottiprimo prezzo

Sì, opterò per i prodottiin promozione

• 6 famiglie lombarde su 10 restano fedeli al prodotto acquistato abitualmente

30• le altre si sposteranno su prodotti a marchio

commerciale (19%) o opteranno per prodotti

in promozione (16%)

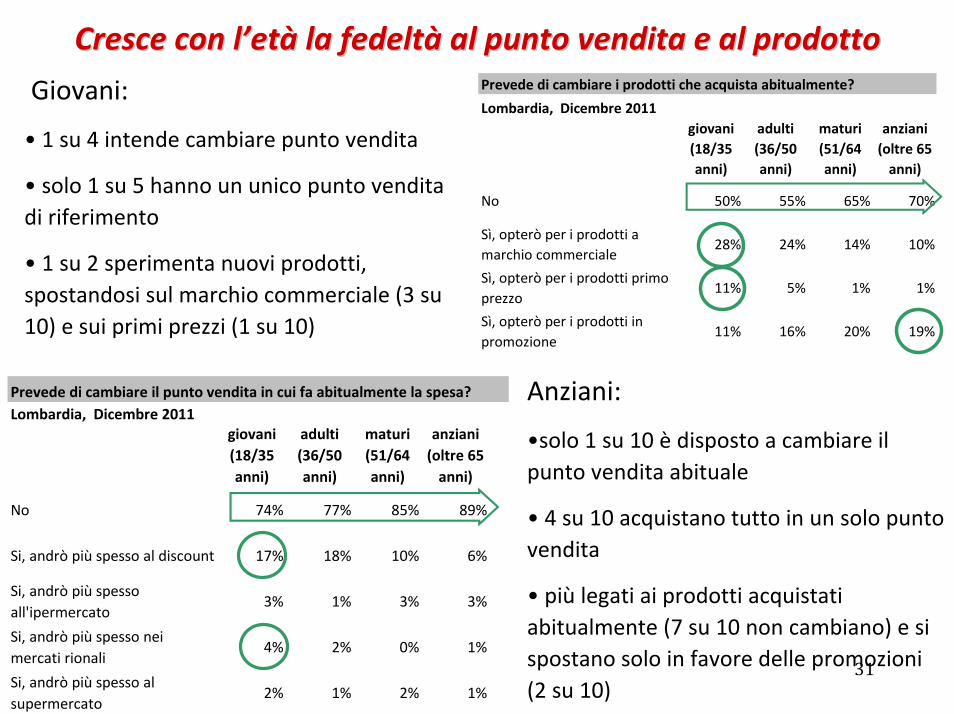

Cresce con lCresce con l’’etetàà la fedeltla fedeltàà al punto vendita e al prodotto al punto vendita e al prodotto

Giovani:

• 1 su 4 intende cambiare punto vendita

• solo 1 su 5 hanno un unico punto vendita di riferimento

• 1 su 2 sperimenta nuovi prodotti, spostandosi sul marchio commerciale (3 su 10) e sui primi prezzi (1 su 10)

31

Anziani:

•solo 1 su 10 è disposto a cambiare il punto vendita abituale

• 4 su 10 acquistano tutto in un solo punto vendita

• più legati ai prodotti acquistati abitualmente (7 su 10 non cambiano) e si spostano solo in favore delle promozioni (2 su 10)

Prevede di cambiare il punto vendita in cui fa abitualmente la spesa?Lombardia, Dicembre 2011

giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani (oltre 65 anni)

No 74% 77% 85% 89%

Si, andrò più spesso al discount 17% 18% 10% 6%

Si, andrò più spesso all'ipermercato

3% 1% 3% 3%

Si, andrò più spesso nei mercati rionali

4% 2% 0% 1%

Si, andrò più spesso al supermercato

2% 1% 2% 1%

Prevede di cambiare i prodotti che acquista abitualmente?

Lombardia, Dicembre 2011giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani (oltre 65 anni)

No 50% 55% 65% 70%

Sì, opterò per i prodotti a marchio commerciale

28% 24% 14% 10%

Sì, opterò per i prodotti primo prezzo

11% 5% 1% 1%

Sì, opterò per i prodotti in promozione

11% 16% 20% 19%

Le strategie per il risparmioLe strategie per il risparmio

32

• 1 famiglia su 4 non modifica i propri stili di vita.

• I tagli si concentrano su tempo libero (1 famiglia su 2), in particolare cene al ristorante e viaggi, e abbigliamento (1 su 3).

• Poche le rinunce a beni durevoli, elettrodomestici ed alimentari

Quali spese per il tempo libero ridurrà maggiormente?Dicembre 2011

0%

10%

20%

30%

40%

50%

60%

70%

Vacanze, viaggi,turismo

Cene fuori bar, aperitivi,uscite serali

Palestra, Piscina,Sport

Cinema, Teatro,Concerti, Musei

Cura del corpo

Quali spese intende ridurre per far quadrare il bilancio familiare?Lombardia, Dicembre 2011

Nessuna 26%

Tempo libero 51%

Alimentari 13%

Abbigliamento e calzature 36%

Elettrodomestici/ elettronica di consumo 13%

Beni durevoli 19%

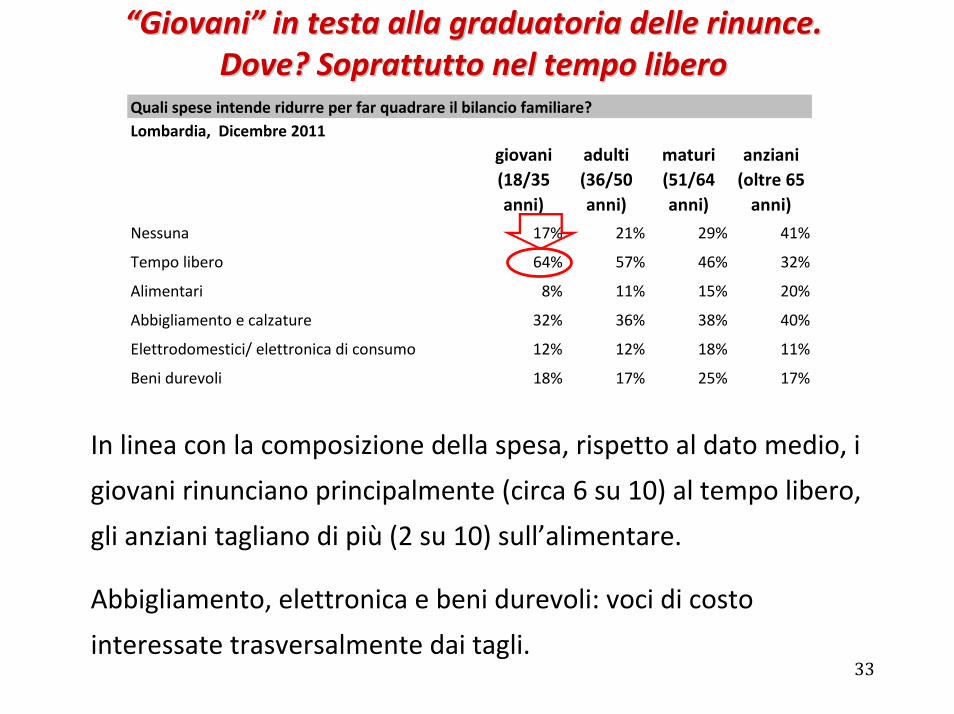

““GiovaniGiovani”” in testa alla graduatoria delle rinunce.in testa alla graduatoria delle rinunce.Dove? Soprattutto nel tempo libero Dove? Soprattutto nel tempo libero

Quali spese intende ridurre per far quadrare il bilancio familiare?Lombardia, Dicembre 2011

giovani (18/35 anni)

adulti (36/50 anni)

maturi (51/64 anni)

anziani (oltre 65 anni)

Nessuna 17% 21% 29% 41%

Tempo libero 64% 57% 46% 32%

Alimentari 8% 11% 15% 20%

Abbigliamento e calzature 32% 36% 38% 40%

Elettrodomestici/ elettronica di consumo 12% 12% 18% 11%

Beni durevoli 18% 17% 25% 17%

33

In linea con la composizione della spesa, rispetto al dato medio, i

giovani rinunciano principalmente (circa 6 su 10) al tempo libero,

gli anziani tagliano di più (2 su 10) sull’alimentare.

Abbigliamento, elettronica e beni durevoli: voci di costo

interessate trasversalmente dai tagli.