ESERCITAZIONE SUL CONTO CORRENTE DI … · 1 ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA...

5

1 ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016 Traccia Il 20 novembre 2015 viene aperto un c/c presso l’agenzia n. 1 della Banca Alfa attraverso un versamento in contanti di 8.000 euro. Le condizioni applicate sono: a) Tasso a credito: 0,25% b) Tasso a debito: 8,00% c) Valute applicate: - versamento di contante, di assegni circolari emessi dalla stessa banca depositaria e assegni bancari tratti sulla stessa filiale presso la quale il conto è aperto: data dell’operazione; - versamento di assegni bancari tratti sulla stessa banca (ma non sulla stessa filiale) e di assegni circolari emessi da altre banche: primo giorno lavorativo successivo alla data dell’operazione; - versamento di assegni bancari tratti su altre banche: terzo giorno lavorativo successivo alla data dell’operazione; - prelevamento in filiale: data dell’operazione; - pagamento a mezzo assegno bancario: data di emissione dell’assegno; - pagamento a mezzo POS: data del pagamento; - prelevamento attraverso ATM: data del prelevamento; d) commissioni e spese: - commissioni per operazione: 0,00 euro per le prime 100 operazioni annuali; 1,00 euro ciascuna per quelle eccedenti; - canone mensile di tenuta del conto corrente: 7,50 euro; - costo emissione comunicazioni di legge cartacee: 0,70 euro ciascuna. Prima della fine dell’anno vengono effettuate le seguenti operazioni: 1. Il 1° dicembre 2015 viene effettuato un prelevamento di contanti pari a 5.000 euro; 2. Il 2 dicembre 2015 viene versato un assegno bancario emesso su altra banca di 3.500 euro; 3. Il 21 dicembre 2015 viene versato un ulteriore assegno bancario emesso su altra banca di 4.500 euro. Redigere l’estratto conto, il conto scalare (o staffa) e il prospetto delle competenze e spese al 31 dicembre 2015.

-

Upload

phungkhuong -

Category

Documents

-

view

269 -

download

0

Transcript of ESERCITAZIONE SUL CONTO CORRENTE DI … · 1 ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA...

1

ESERCITAZIONE SUL CONTO CORRENTE DI CORRISPONDENZA PASSIVO

Corso di Economia degli Intermediari Finanziari Corso di Laurea in Economia Aziendale, a.a. 2015-2016

Traccia

Il 20 novembre 2015 viene aperto un c/c presso l’agenzia n. 1 della Banca Alfa attraverso un

versamento in contanti di 8.000 euro.

Le condizioni applicate sono:

a) Tasso a credito: 0,25%

b) Tasso a debito: 8,00%

c) Valute applicate:

- versamento di contante, di assegni circolari emessi dalla stessa banca depositaria e

assegni bancari tratti sulla stessa filiale presso la quale il conto è aperto: data

dell’operazione;

- versamento di assegni bancari tratti sulla stessa banca (ma non sulla stessa filiale) e di

assegni circolari emessi da altre banche: primo giorno lavorativo successivo alla data

dell’operazione;

- versamento di assegni bancari tratti su altre banche: terzo giorno lavorativo successivo

alla data dell’operazione;

- prelevamento in filiale: data dell’operazione;

- pagamento a mezzo assegno bancario: data di emissione dell’assegno;

- pagamento a mezzo POS: data del pagamento;

- prelevamento attraverso ATM: data del prelevamento;

d) commissioni e spese:

- commissioni per operazione: 0,00 euro per le prime 100 operazioni annuali; 1,00 euro

ciascuna per quelle eccedenti;

- canone mensile di tenuta del conto corrente: 7,50 euro;

- costo emissione comunicazioni di legge cartacee: 0,70 euro ciascuna.

Prima della fine dell’anno vengono effettuate le seguenti operazioni:

1. Il 1° dicembre 2015 viene effettuato un prelevamento di contanti pari a 5.000 euro;

2. Il 2 dicembre 2015 viene versato un assegno bancario emesso su altra banca di 3.500 euro;

3. Il 21 dicembre 2015 viene versato un ulteriore assegno bancario emesso su altra banca di

4.500 euro.

Redigere l’estratto conto, il conto scalare (o staffa) e il prospetto delle competenze e spese al 31

dicembre 2015.

2

Svolgimento

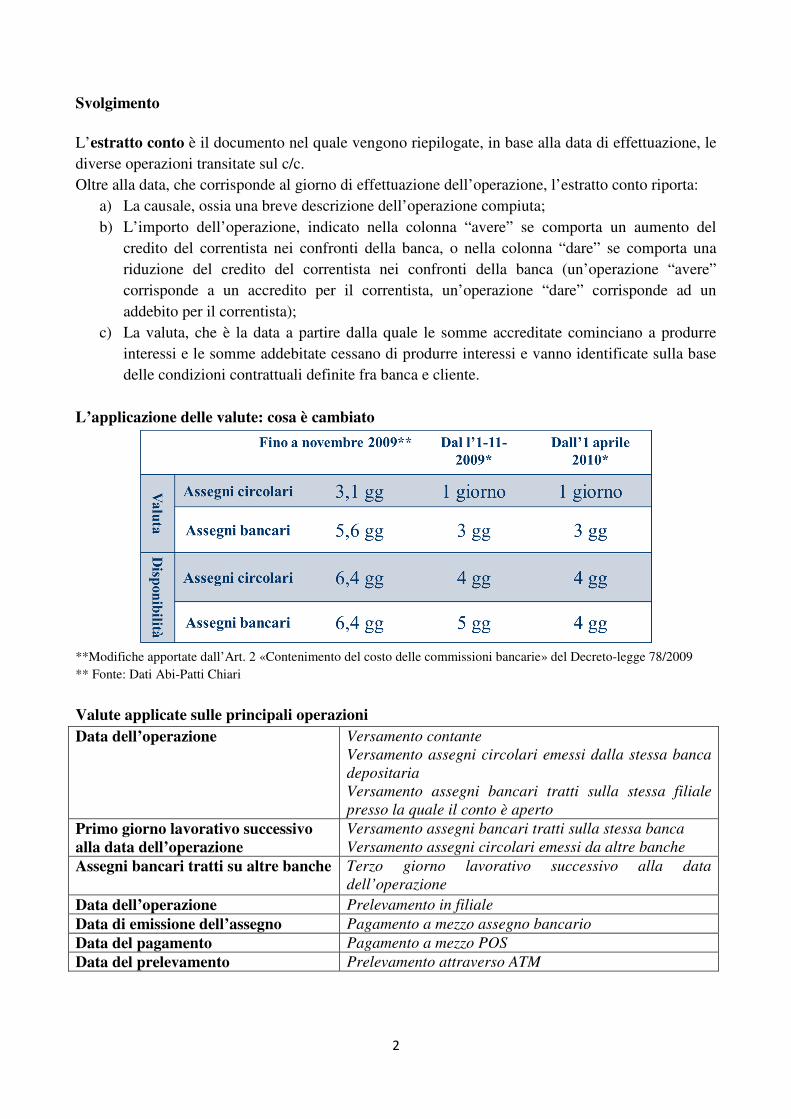

L’estratto conto è il documento nel quale vengono riepilogate, in base alla data di effettuazione, le

diverse operazioni transitate sul c/c.

Oltre alla data, che corrisponde al giorno di effettuazione dell’operazione, l’estratto conto riporta:

a) La causale, ossia una breve descrizione dell’operazione compiuta;

b) L’importo dell’operazione, indicato nella colonna “avere” se comporta un aumento del

credito del correntista nei confronti della banca, o nella colonna “dare” se comporta una

riduzione del credito del correntista nei confronti della banca (un’operazione “avere”

corrisponde a un accredito per il correntista, un’operazione “dare” corrisponde ad un

addebito per il correntista);

c) La valuta, che è la data a partire dalla quale le somme accreditate cominciano a produrre

interessi e le somme addebitate cessano di produrre interessi e vanno identificate sulla base

delle condizioni contrattuali definite fra banca e cliente.

L’applicazione delle valute: cosa è cambiato

**Modifiche apportate dall’Art. 2 «Contenimento del costo delle commissioni bancarie» del Decreto-legge 78/2009

** Fonte: Dati Abi-Patti Chiari

Valute applicate sulle principali operazioni

Data dell’operazione

Versamento contante

Versamento assegni circolari emessi dalla stessa banca

depositaria

Versamento assegni bancari tratti sulla stessa filiale

presso la quale il conto è aperto

Primo giorno lavorativo successivo

alla data dell’operazione

Versamento assegni bancari tratti sulla stessa banca

Versamento assegni circolari emessi da altre banche

Assegni bancari tratti su altre banche Terzo giorno lavorativo successivo alla data

dell’operazione

Data dell’operazione Prelevamento in filiale

Data di emissione dell’assegno Pagamento a mezzo assegno bancario

Data del pagamento Pagamento a mezzo POS

Data del prelevamento Prelevamento attraverso ATM

3

In relazione agli assegni bancari e circolari, le condizioni contrattuali prevedono la fissazione di

date di disponibilità economica e giuridica, non evidenziate nell’estratto conto ma solo nelle

condizioni contrattuali:

• La disponibilità giuridica è la data a partire dalla quale la banca non ha più la facoltà di

riaddebitare sul conto l’importo dell’assegno di cui le sia stato comunicato l’insoluto.

• La disponibilità economica è la data a partire dalla quale il cliente può utilizzare le somme

versate, ma con il rischio che la banca storni l’accredito per mancato buon fine (se non

coincide con la disponibilità giuridica).

Esempio:

Fonte: Intesa San Paolo, Foglio informativo n. 219/011 relativo al Conto corrente Zerotondo offerto in convenzione.

Estratto conto al 31/12/2011

Data Causale Importo

Valuta Dare Avere

20/11/2015 Apertura c/c con versamento

contanti

8.000 20/11/2015

01/12/2015 Prelevamento di contanti 5.000 01/12/2015

02/12/2015 Versamento A/B altra banca 3.500 05/12/2015

21/12/2015 Versamento A/B altra banca 4.500 24/12/2015

Saldo contabile 11.000

Lo scalare interessi (o staffa) è il documento nel quale le diverse operazioni rilevate nell’estratto

conto vengono riordinate sulla base della valuta attribuita a ciascuna di esse allo scopo di procedere

al calcolo dei cosiddetti “numeri bancari”, necessari per computo degli interessi.

La struttura tipica di uno scalare interessi comprende:

a) La valuta delle diverse operazioni. Le stesse operazioni presentate nell’estratto conto in base

alla data di effettuazione vengono riordinate nello scalare interessi in base alla valuta

attribuita a ciascuna di esse;

b) I giorni che intercorrono fra la prima operazione e la seconda, fra la seconda operazione e la

terza e così via, sino ad arrivare ai giorni che intercorrono fra l’ultima operazione e la fine

del trimestre considerato (o il giorno di chiusura del c/c, in caso di estinzione del conto);

c) La stessa descrizione dell’operazione (o causale) riportata nell’estratto conto;

d) I movimenti, ossia l’importo delle diverse operazioni, indicando con segno + le operazioni

“avere” e con segno – le operazioni “dare”;

4

e) Il saldo per valuta (o saldo liquido), che rappresenta la somma algebrica dei movimenti

rilevati nello scalare interessi sino a quella data;

f) I numeri bancari”, che sono dati dal prodotto tra i giorni intercorrenti tra le diverse

operazioni e il relativo saldo per valuta e costituiscono la base per il calcolo degli interessi

attivi per il correntista e sono i soli che caratterizzano i c/c passivi. I “numeri bancari

debitori” servono per il calcolo degli interessi passivi a carico del cliente e sono presenti in

c/c che presentano (anche solo temporaneamente) saldi a debito del correntista, anziché a

credito.

Scalare interessi al 31/12/2015

Valuta Giorni Causale Movimenti Saldo per

valuta

Numeri

debitori

Numeri

creditori

20/11/2015 11 Apertura c/c con

versamento contanti

8.000 8.000 88.000

01/12/2015 4 Prelevamento di

contanti

-5.000 3.000 12.000

05/12/2015 19 Versamento A/B

altra banca

3.500 6.500 123.500

24/12/2015 7 Versamento A/B

altra banca

4.500 11.000 77.000

Totale Numeri 300.500

Una volta calcolati i NUMERI è possibile procedere alla determinazione degli interessi e al

riepilogo delle competenze e spese. A questo scopo è necessario considerare che i “numeri”

precedentemente calcolati non sono altro che la somma dei diversi capitali a disposizione

moltiplicati per il numero dei giorni in cui sono stati a disposizione.

Pertanto:

� =� ∙ � ∙ �

36.500

E tenendo presente che i numeri sono, di fatto, il prodotto tra C e g della precedente formula, è

possibile calcolare gli interessi nel seguente modo:

� =� ���� ∙ �

36.500

Quindi, gli interessi attivi sono pari a:

��������� ������ =300.500 ∙ 0,25

36.500= 2,06 � ��

Tali interessi scontano una ritenuta fiscale (t) in base all’aliquota fiscale in vigore pro-tempore

(attualmente pari al 26%, ovvero 0,26) e il loro valore netto sarà pari a 2,06 ∙ (1 − �), ossia

2,06 ∙ (1 − 0,5356) = �, � (��������� �����)

Nel prospetto competenze e spese, oltre al calcolo degli interessi, la banca addebita le spese per

operazione, le spese di tenuta conto, il recupero dei costi per le comunicazione di legge e l’imposta

fissa di bollo (attualmente pari a 34,20 euro annuali e qui trascurata per semplicità).

5

Prospetto competenze e spese

+

-

-

-

-

=

Interessi attivi

Ritenuta fiscale sugli interessi attivi (26%)

Spese per operazioni eccedente quelle esenti

Spese tenuta conto 2 ∙ 7,50 � ��

Costo emissione comunicazioni di legge cartacee

Competenze nette

2,06 euro

-0,53 euro

0 euro

-15,00 euro

-0,70 euro

-14,17 euro

L’importo delle competenze nette sarà accreditato in c/c se positivo, sarà addebitato se negativo con

valuta pari alla data di liquidazione. Nel caso specifico, saranno addebitate 14,17 euro con valuta

31/12/2015.