Economia dei gruppi delle imprese turistiche

10

Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

description

Economia dei gruppi delle imprese turistiche. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia. Il gruppo aziendale. Il gruppo aziendale. Aspetti caratterizzanti il gruppo aziendale: - PowerPoint PPT Presentation

Transcript of Economia dei gruppi delle imprese turistiche

Dott.ssa Francesca PicciaiaUniversità di PerugiaFacoltà di Economia

2

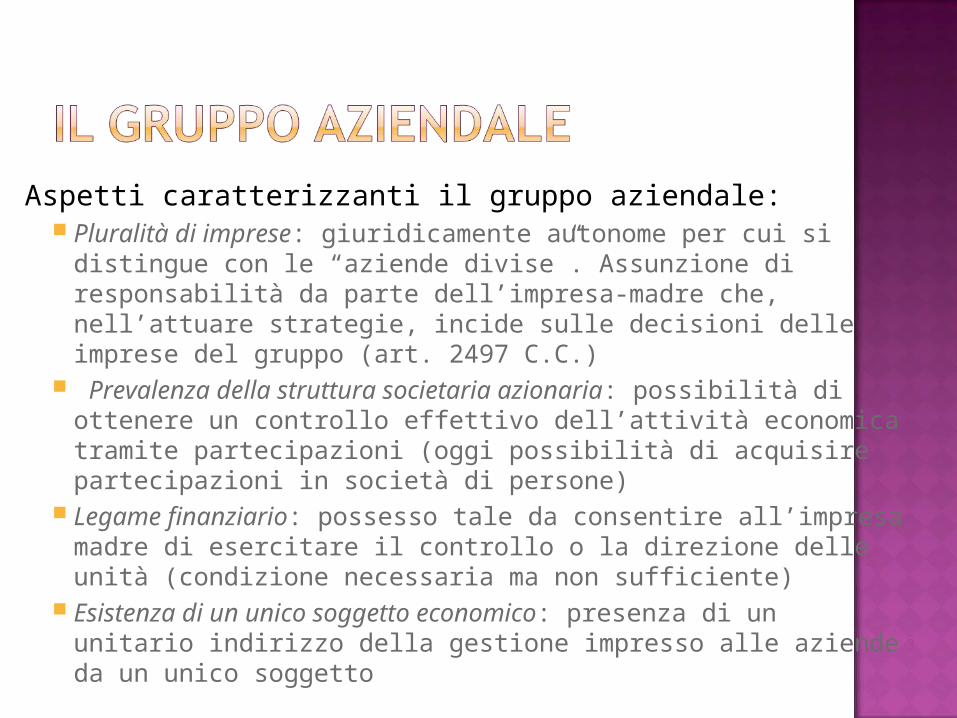

Aspetti caratterizzanti il gruppo aziendale: Pluralità di imprese: giuridicamente autonome per cui si

distingue con le “aziende divise”. Assunzione di responsabilità da parte dell’impresa-madre che, nell’attuare strategie, incide sulle decisioni delle imprese del gruppo (art. 2497 C.C.)

Prevalenza della struttura societaria azionaria: possibilità di ottenere un controllo effettivo dell’attività economica tramite partecipazioni (oggi possibilità di acquisire partecipazioni in società di persone)

Legame finanziario: possesso tale da consentire all’impresa madre di esercitare il controllo o la direzione delle unità (condizione necessaria ma non sufficiente)

Esistenza di un unico soggetto economico: presenza di un unitario indirizzo della gestione impresso alle aziende da un unico soggetto

3

4

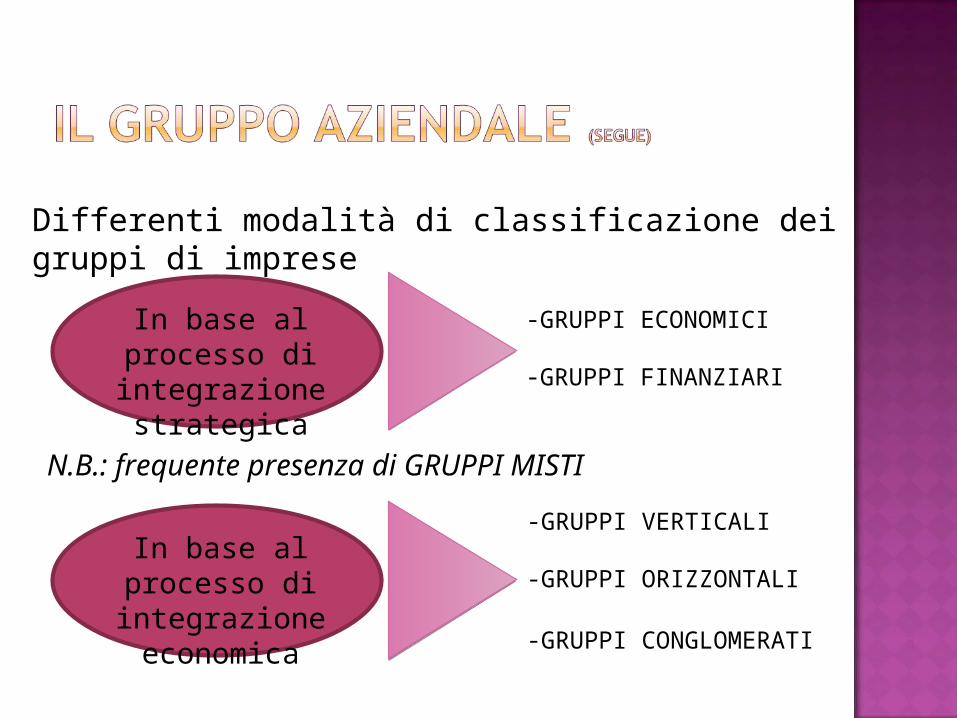

Differenti modalità di classificazione dei gruppi di imprese

In base al processo di integrazione strategica

-GRUPPI ECONOMICI

-GRUPPI FINANZIARI

N.B.: frequente presenza di GRUPPI MISTI

In base al processo di integrazione economica

-GRUPPI VERTICALI

-GRUPPI ORIZZONTALI

-GRUPPI CONGLOMERATI

5

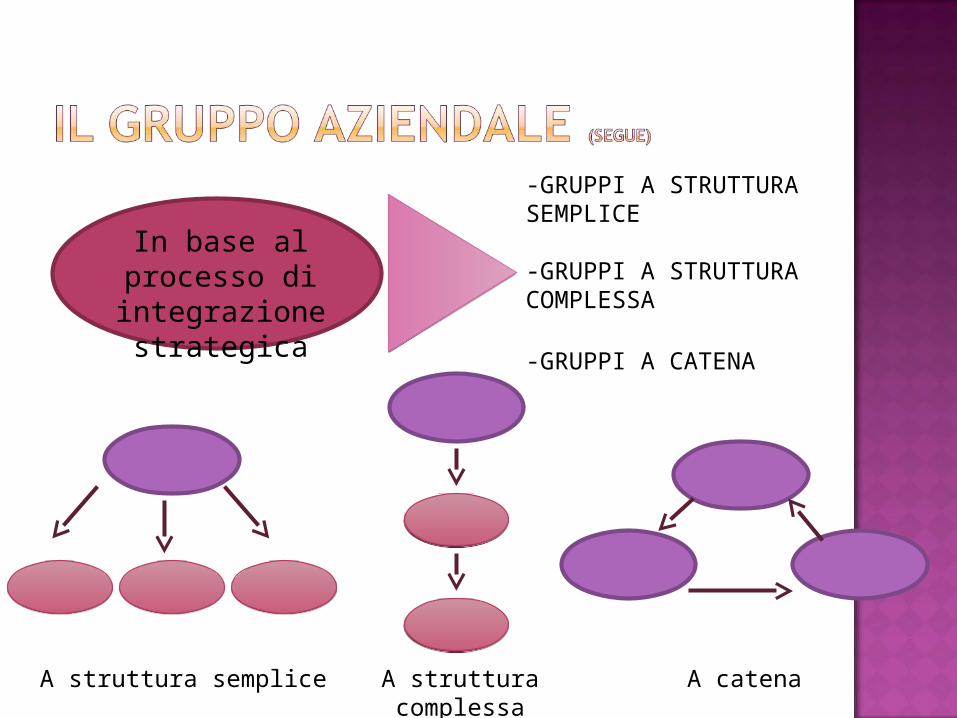

In base al processo di integrazione strategica

-GRUPPI A STRUTTURA SEMPLICE

-GRUPPI A STRUTTURA COMPLESSA

-GRUPPI A CATENA

A struttura semplice A struttura complessa A catena

6

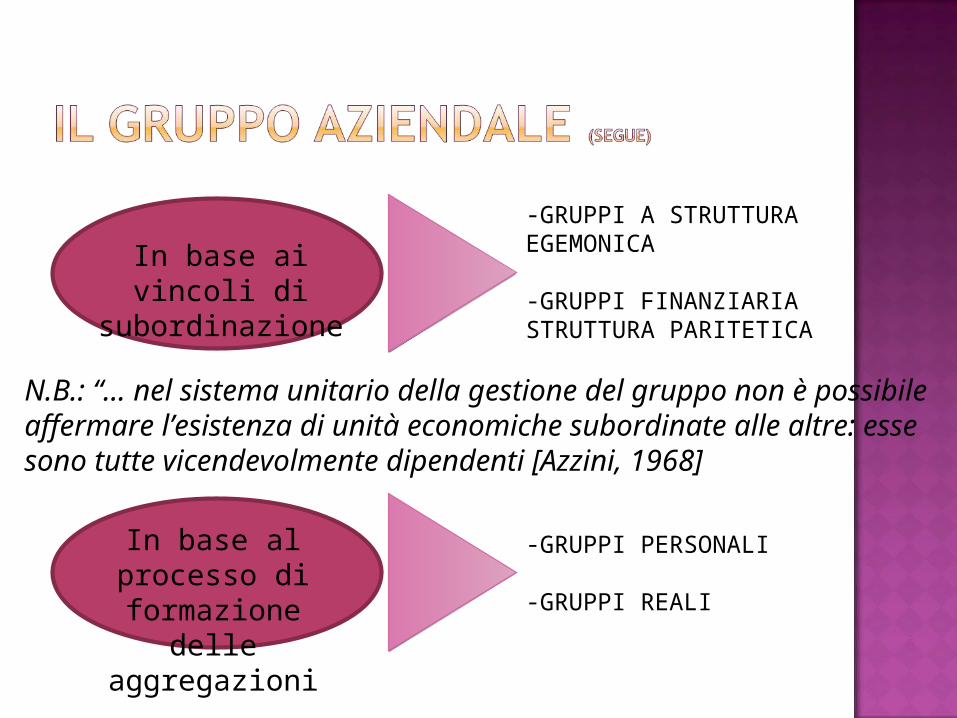

In base ai vincoli di subordinazione

-GRUPPI A STRUTTURA EGEMONICA

-GRUPPI FINANZIARIA STRUTTURA PARITETICA

N.B.: “… nel sistema unitario della gestione del gruppo non è possibile affermare l’esistenza di unità economiche subordinate alle altre: esse sono tutte vicendevolmente dipendenti [Azzini, 1968]

In base al processo di

formazione delle aggregazioni

-GRUPPI PERSONALI

-GRUPPI REALI

7

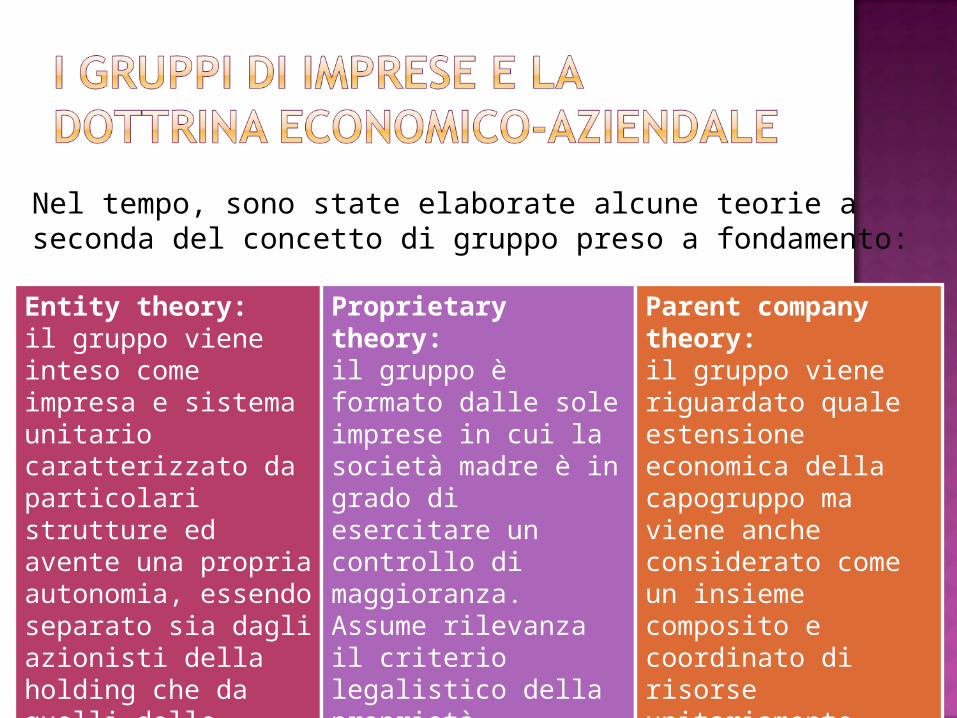

Nel tempo, sono state elaborate alcune teorie a seconda del concetto di gruppo preso a fondamento:

Entity theory: il gruppo viene inteso come impresa e sistema unitario caratterizzato da particolari strutture ed avente una propria autonomia, essendo separato sia dagli azionisti della holding che da quelli delle controllate

Entity theory: il gruppo viene inteso come impresa e sistema unitario caratterizzato da particolari strutture ed avente una propria autonomia, essendo separato sia dagli azionisti della holding che da quelli delle controllate

Proprietary theory: il gruppo è formato dalle sole imprese in cui la società madre è in grado di esercitare un controllo di maggioranza. Assume rilevanza il criterio legalistico della proprietà

Proprietary theory: il gruppo è formato dalle sole imprese in cui la società madre è in grado di esercitare un controllo di maggioranza. Assume rilevanza il criterio legalistico della proprietà

Parent company theory: il gruppo viene riguardato quale estensione economica della capogruppo ma viene anche considerato come un insieme composito e coordinato di risorse unitariamente diretto

Parent company theory: il gruppo viene riguardato quale estensione economica della capogruppo ma viene anche considerato come un insieme composito e coordinato di risorse unitariamente diretto

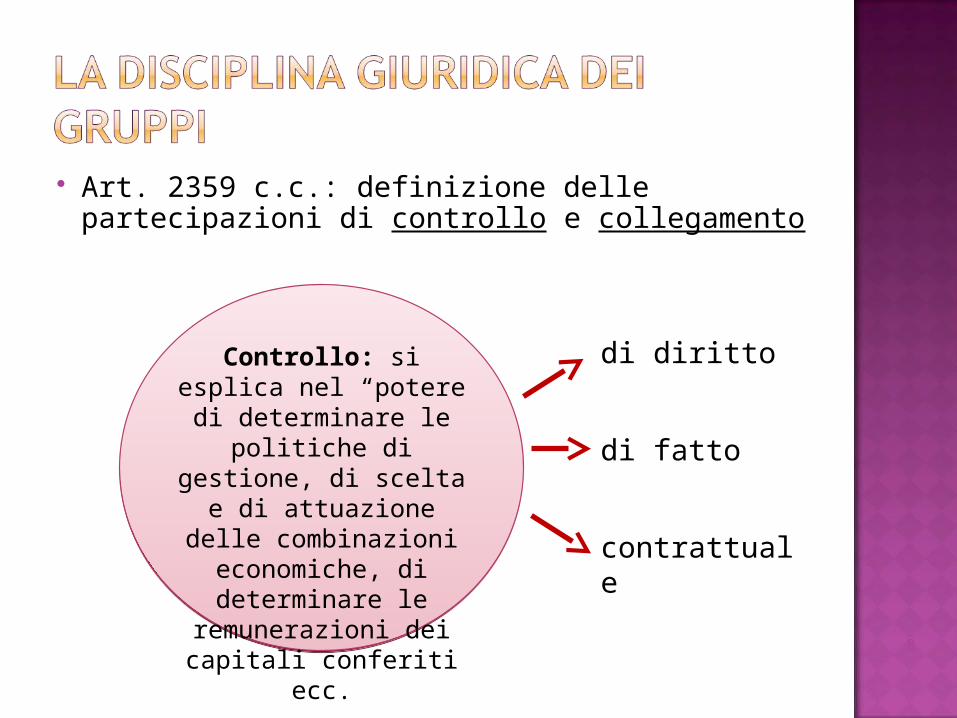

Art. 2359 c.c.: definizione delle partecipazioni di controllo e collegamento

8

Controllo: si esplica nel “potere di determinare le

politiche di gestione, di scelta e di attuazione

delle combinazioni economiche, di determinare le

remunerazioni dei capitali conferiti ecc.

di diritto

di fatto

contrattuale

9

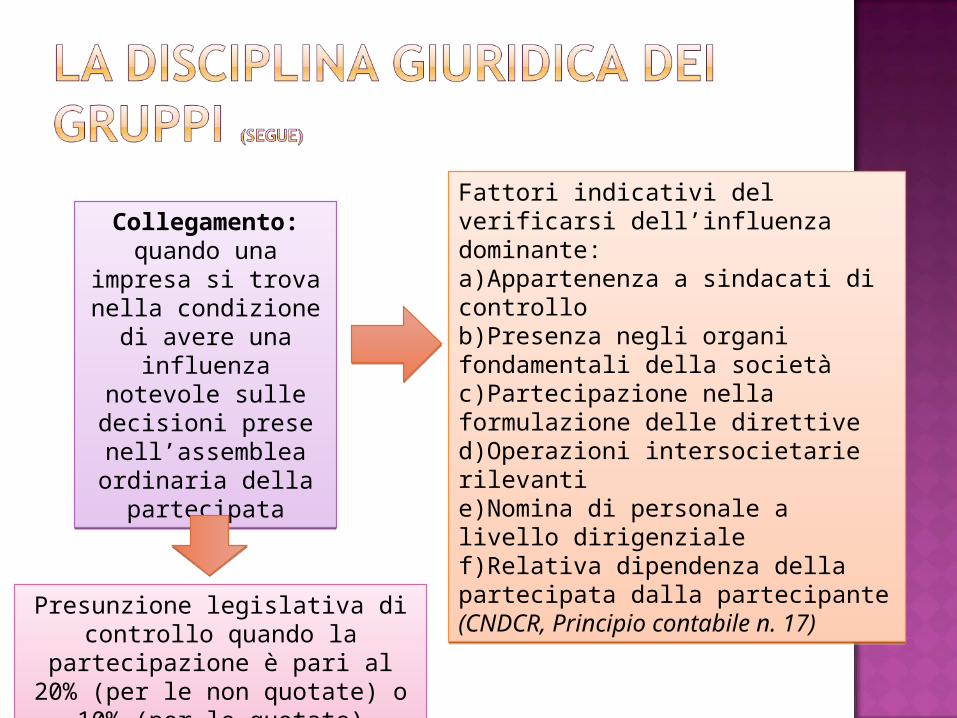

Collegamento: quando una

impresa si trova nella condizione di avere una influenza

notevole sulle decisioni prese nell’assemblea ordinaria della

partecipata

Collegamento: quando una

impresa si trova nella condizione di avere una influenza

notevole sulle decisioni prese nell’assemblea ordinaria della

partecipata

Fattori indicativi del verificarsi dell’influenza dominante:a)Appartenenza a sindacati di controllob)Presenza negli organi fondamentali della societàc)Partecipazione nella formulazione delle direttive d)Operazioni intersocietarie rilevantie)Nomina di personale a livello dirigenzialef)Relativa dipendenza della partecipata dalla partecipante(CNDCR, Principio contabile n. 17)

Fattori indicativi del verificarsi dell’influenza dominante:a)Appartenenza a sindacati di controllob)Presenza negli organi fondamentali della societàc)Partecipazione nella formulazione delle direttive d)Operazioni intersocietarie rilevantie)Nomina di personale a livello dirigenzialef)Relativa dipendenza della partecipata dalla partecipante(CNDCR, Principio contabile n. 17)Presunzione legislativa di

controllo quando la partecipazione è pari al 20%

(per le non quotate) o 10% (per le quotate)

Presunzione legislativa di controllo quando la

partecipazione è pari al 20% (per le non quotate) o 10% (per

le quotate)

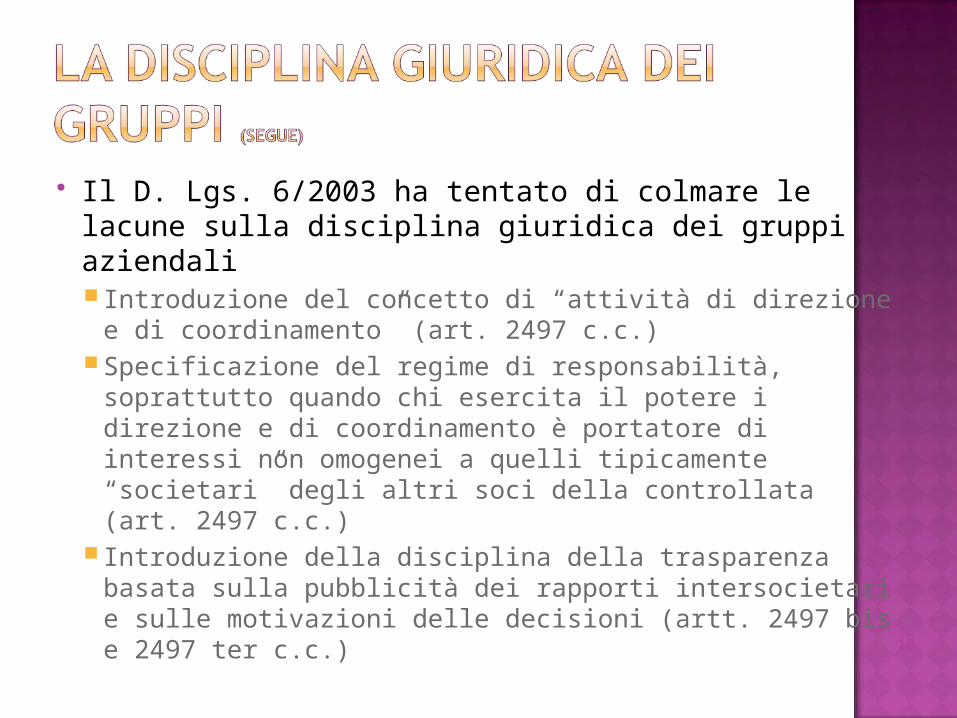

Il D. Lgs. 6/2003 ha tentato di colmare le lacune sulla disciplina giuridica dei gruppi aziendali Introduzione del concetto di “attività di direzione e

di coordinamento” (art. 2497 c.c.)Specificazione del regime di responsabilità,

soprattutto quando chi esercita il potere i direzione e di coordinamento è portatore di interessi non omogenei a quelli tipicamente “societari” degli altri soci della controllata (art. 2497 c.c.)

Introduzione della disciplina della trasparenza basata sulla pubblicità dei rapporti intersocietari e sulle motivazioni delle decisioni (artt. 2497 bis e 2497 ter c.c.) 10