EARNINGS MANAGEMENT E ANALISI DELLA …2009-7-27 · 3 Fig. 4.7 Andamento dell’azione ABB dal...

84

Università della Svizzera Italiana Facoltà di Scienze Economiche Lugano EARNINGS MANAGEMENT E ANALISI DELLA QUALITÀ DEGLI UTILI: UN CONFRONTO TRA METODI QUANTITATIVI PER IL RILEVAMENTO DI MANIPOLAZIONI DEL BILANCIO D’ESERCIZIO Tesi di Master di Jan Hofmann Matr. Nr. 97-980-155 Relatore: Prof. Eric Nowak Correlatore: Prof. François Degeorge Giugno 2006

Transcript of EARNINGS MANAGEMENT E ANALISI DELLA …2009-7-27 · 3 Fig. 4.7 Andamento dell’azione ABB dal...

Università della Svizzera Italiana Facoltà di Scienze Economiche

Lugano

EARNINGS MANAGEMENT E ANALISI DELLA QUALITÀ DEGLI UTILI:

UN CONFRONTO TRA METODI QUANTITATIVI PER IL RILEVAMENTO DI MANIPOLAZIONI

DEL BILANCIO D’ESERCIZIO

Tesi di Master di

Jan Hofmann Matr. Nr. 97-980-155

Relatore: Prof. Eric Nowak Correlatore: Prof. François Degeorge

Giugno 2006

INDICE

PREFAZIONE....................................................................................................................................4 1. INTRODUZIONE. ...................................................................................................................... ...5

1.1 Obiettivo e motivazioni ..........................................................................................................5 1.2 Metodo di lavoro .....................................................................................................................6 1.3 Organizzazione del lavoro ....................................................................................................7

2. FONDAMENTI TEORICI.............................................................................................................9

2.1 Cosa è l’earnings management? .........................................................................................9 2.2 Evidenze empiriche ..............................................................................................................15 2.3 Motivazioni per l’earnings management ...........................................................................21 2.4 Conseguenze per gli investitori ..........................................................................................24

3. TECNICHE PER L’INDIVIDUAZIONE DI MANIPOLAZIONI DEL RAPPORTO

FINANZIARIO .............................................................................................................................29 3.1 Premessa...............................................................................................................................29 3.2 Metodo della stima degli accruals ......................................................................................30 3.2 Modello di Beneish (Beneish 1999)...................................................................................35

4. APPLICAZIONE DEI MODELLI ..............................................................................................45

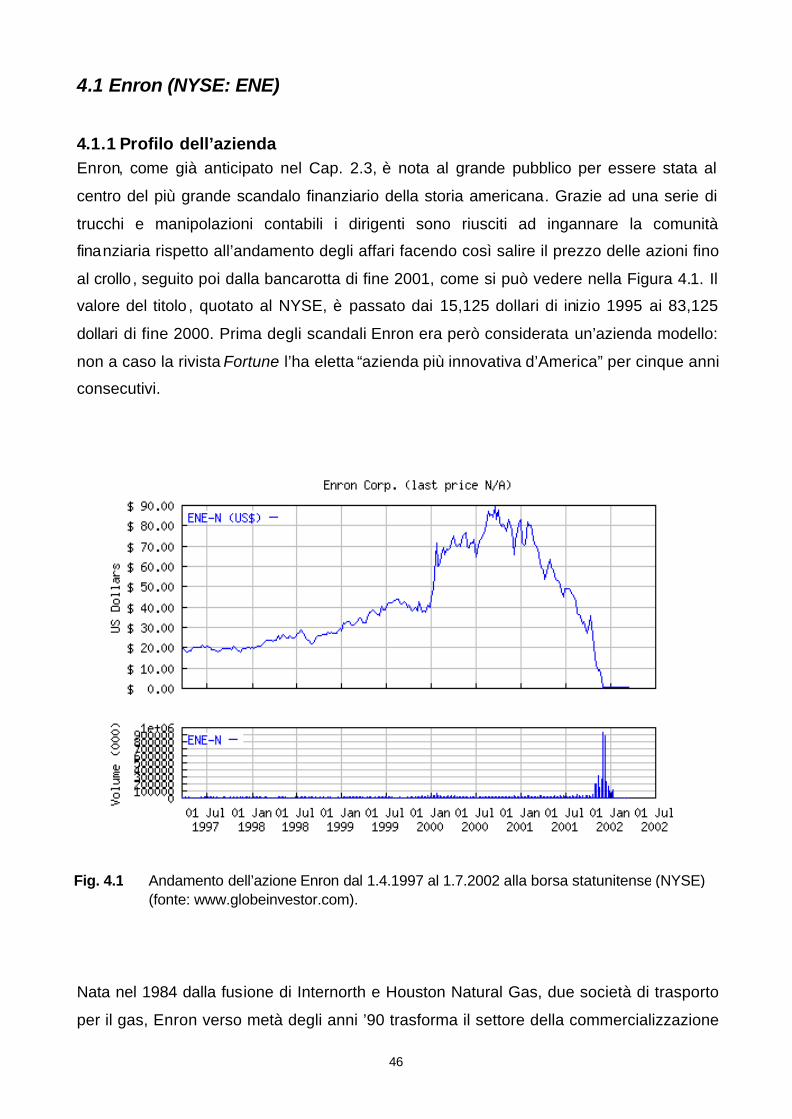

4.1 Enron (NYSE: ENE).............................................................................................................46 4.1.1 Profilo dell’azienda........................................................................................................46 4.1.2 Metodo della stima degli accruals ..............................................................................47 4.1.3 Modello di Beneish........................................................................................................49 4.1.4 Analisi dei risultati .........................................................................................................53

4.2 Logitech (SWX: LOGN) .......................................................................................................56 4.2.1 Profilo dell’azienda........................................................................................................56 4.2.2 Metodo della stima degli accruals ..............................................................................57 4.2.3 Modello di Beneish........................................................................................................58 4.2.4 Analisi dei risultati .........................................................................................................61

4.3 ABB (SWX: ABBN)...............................................................................................................64 4.3.1 Profilo dell’azienda........................................................................................................64 4.3.2 Metodo della stima degli accruals ..............................................................................65 4.3.3 Modello di Beneish........................................................................................................67 4.3.4 Analisi dei risultati .........................................................................................................69

5. PREGI E LIMITI DEI METODI..................................................................................................71 6. CONCLUSIONI...........................................................................................................................76

6.1 Risultati ottenuti ....................................................................................................................76 6.2 Rivalutazione della metodologia utilizzata........................................................................77 6.3 Possibili sviluppi della ricerca .............................................................................................77

7. BIBLIOGRAFIA ..........................................................................................................................79

7.1 In print ....................................................................................................................................79 7.2 Internet ...................................................................................................................................81

1

RINGRAZIAMENTI

Ringrazio:

- il Prof. Eric Nowak per avermi stimolato nel suo corso di “Financial statement analysis”

all’approfondimento delle tematiche affrontate in questo lavoro e per aver fatto da

relatore

- il Prof. Giovanni Barone-Adesi per avermi suggerito di partecipare al simposio

sull’earnings management a Zurigo che si è dimostrato molto utile ai fini della tesi

- Jonfilippo Fabiano per avermi assistito e consigliato nell’elaborazione della tesi

2

ELENCO GENERALE DELLE TABELLE E DELLE FIGURE

Capitolo 2

Fig. 2.1 Continuum della contabilità 12

Capitolo 3

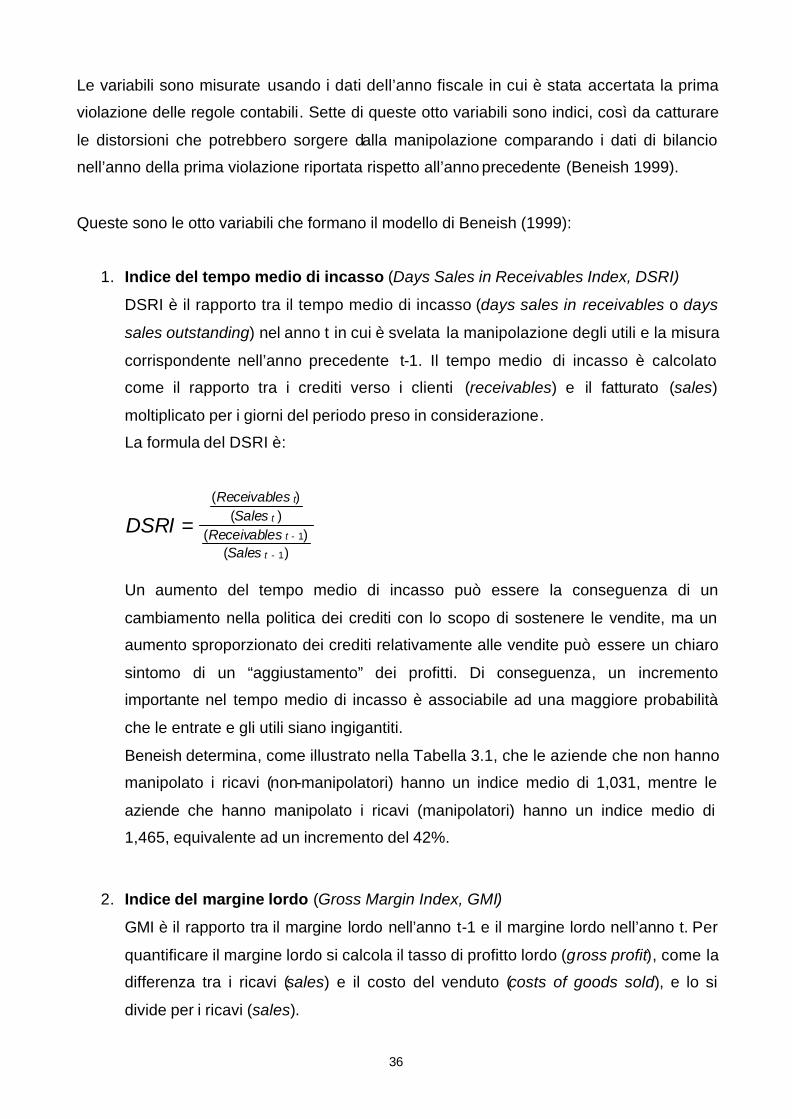

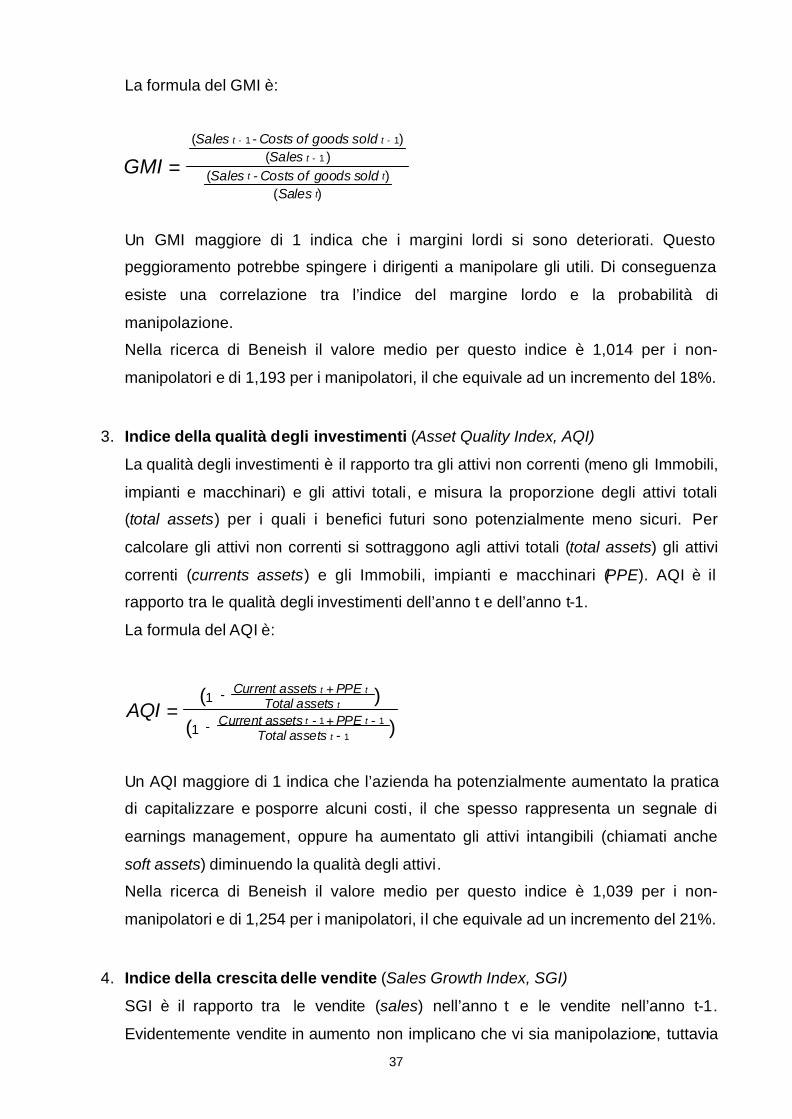

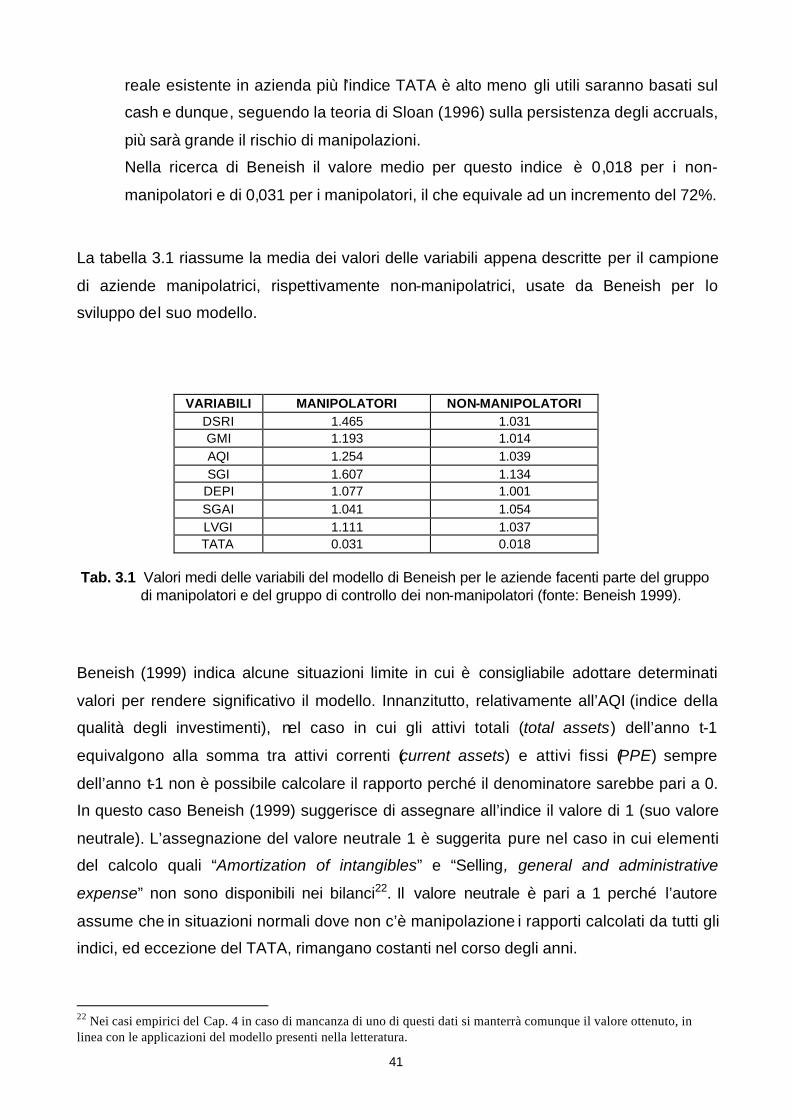

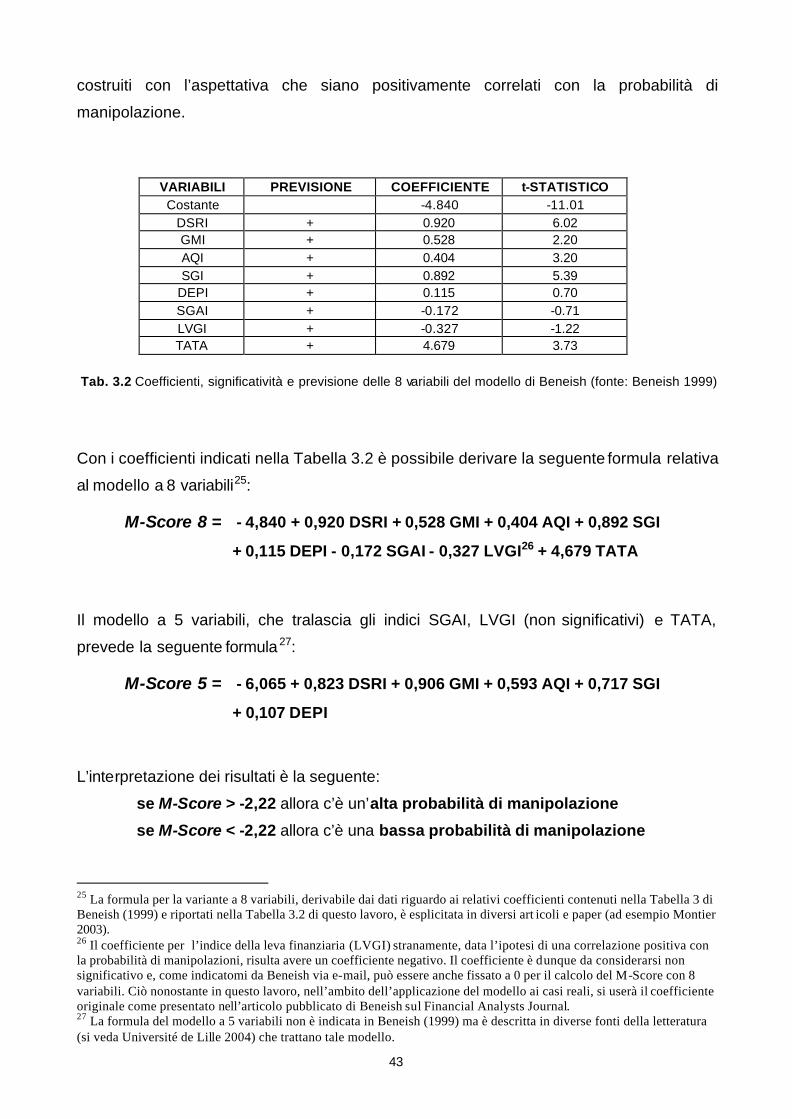

Tab. 3.1 Valori medi delle variabili del modello di Beneish per le aziende facenti parte del gruppo di manipolatori e del gruppo di controllo dei non-manipolatori 41

Tab. 3.2 Coefficienti, significatività e previsione delle 8 variabili del modello di Beneish 43

Capitolo 4

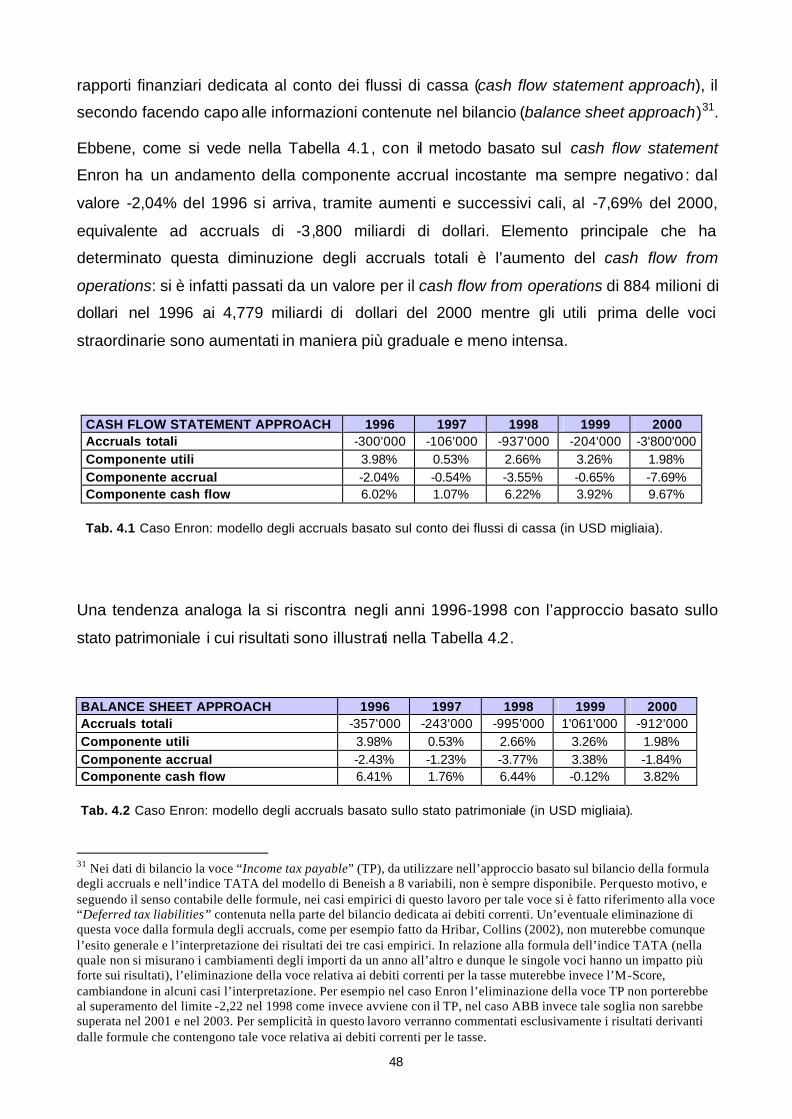

Fig. 4.1 Andamento dell’azione Enron dal 1.4.1997 al 1.7.2002 alla borsa statunitense (NYSE) 46

Tab. 4.1 Caso Enron: modello degli accruals basato sul conto dei flussi di cassa (in USD migliaia) 48

Tab. 4.2 Caso Enron: modello degli accruals basato sullo stato patrimoniale (in USD migliaia) 48

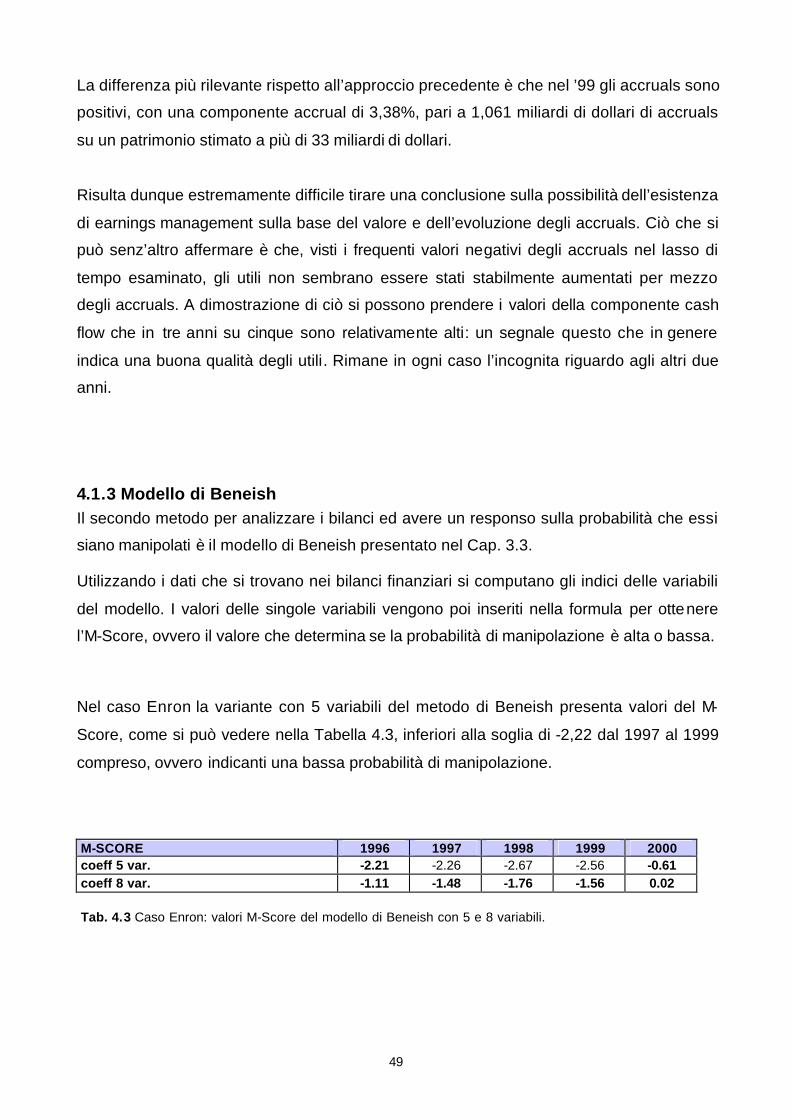

Tab. 4.3 Caso Enron: valori M-Score del modello di Beneish con 5 e 8 variabili 49

Tab. 4.4 Caso Enron: variabili del modello di Beneish 50

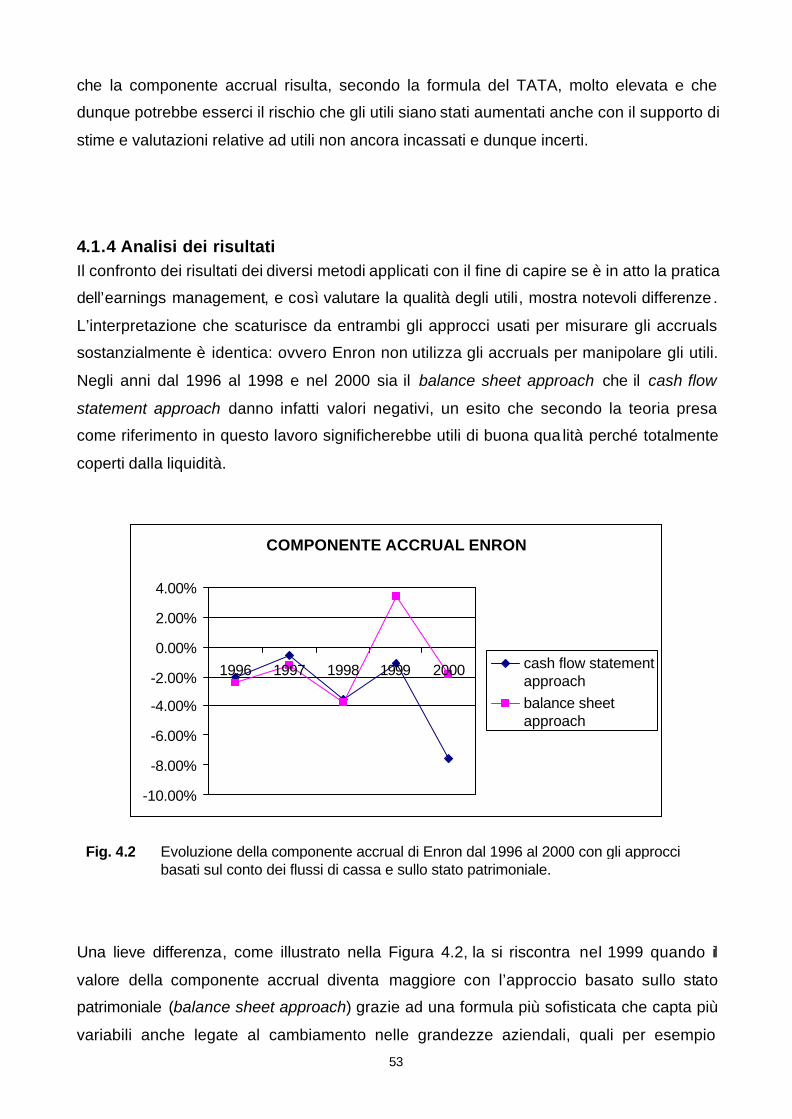

Fig. 4.2 Evoluzione della componente accrual di Enron dal 1996 al 2000 con gli approcci basati sul conto dei flussi di cassa e sullo stato patrimoniale 53

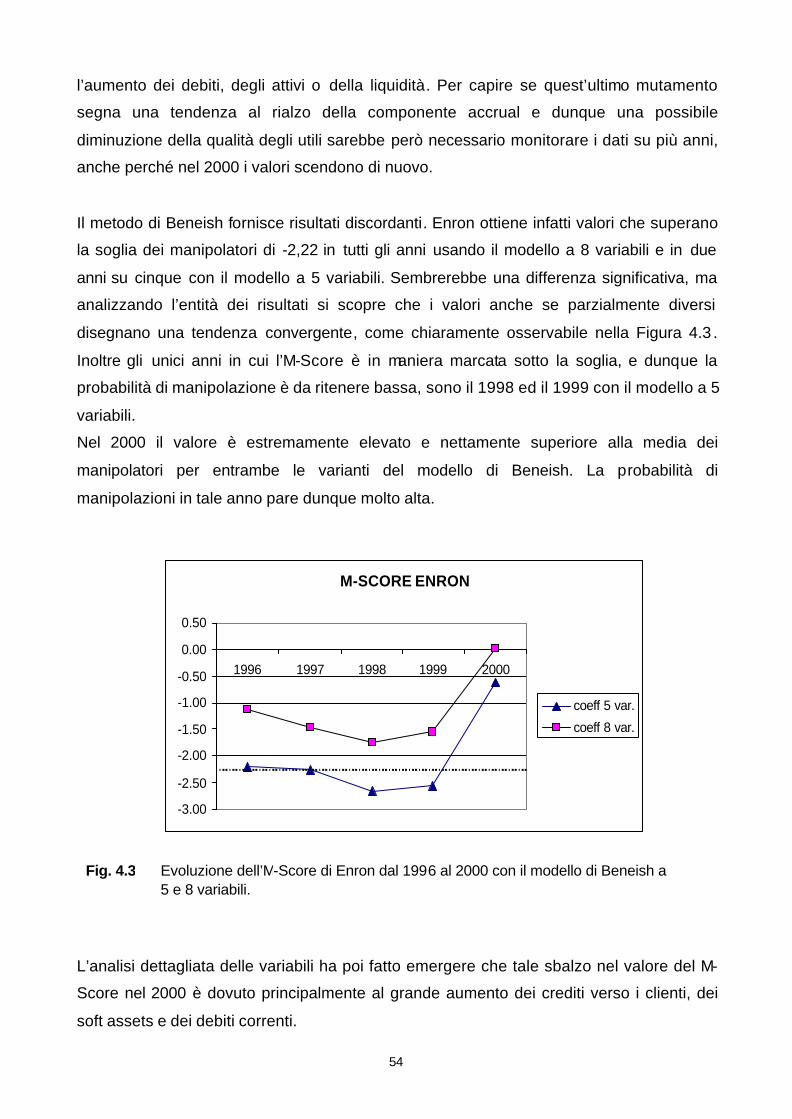

Fig. 4.3 Evoluzione dell’M-Score di Enron dal 1996 al 2000 con il modello di Beneish a 5 e 8 variabili 54

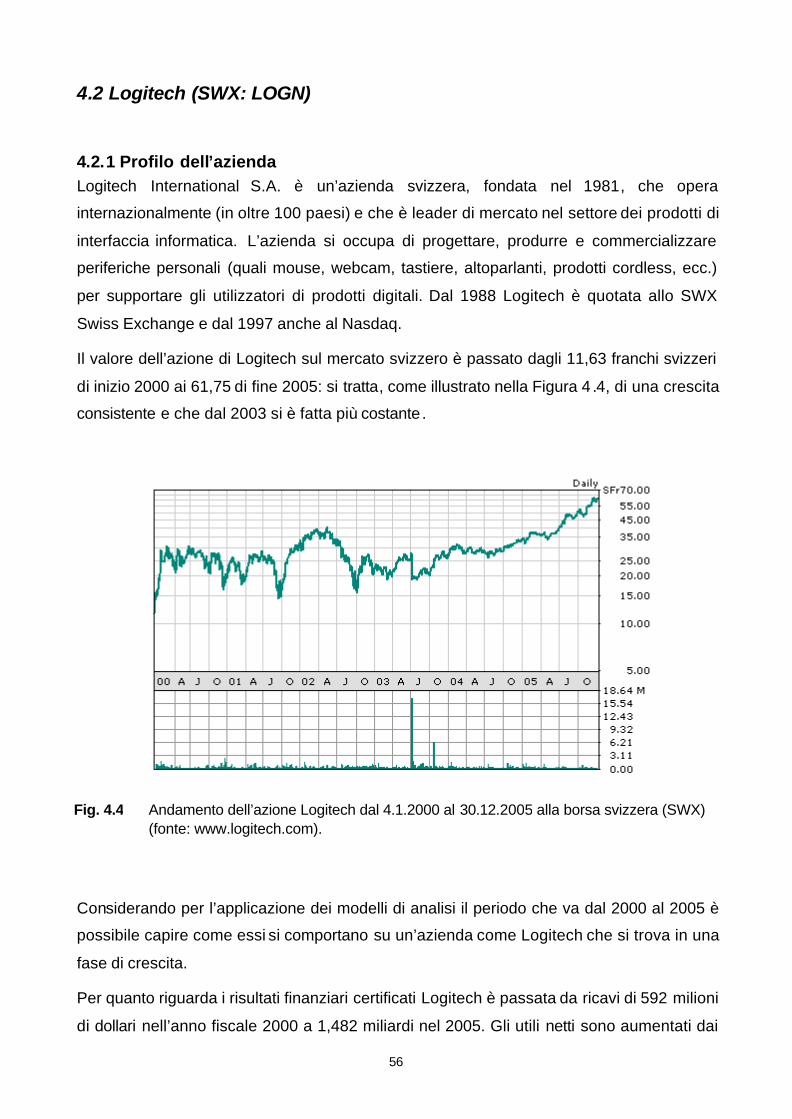

Fig. 4.4 Andamento dell’azione Logitech dal 4.1.2000 al 30.12.2005 alla borsa svizzera (SWX) 56

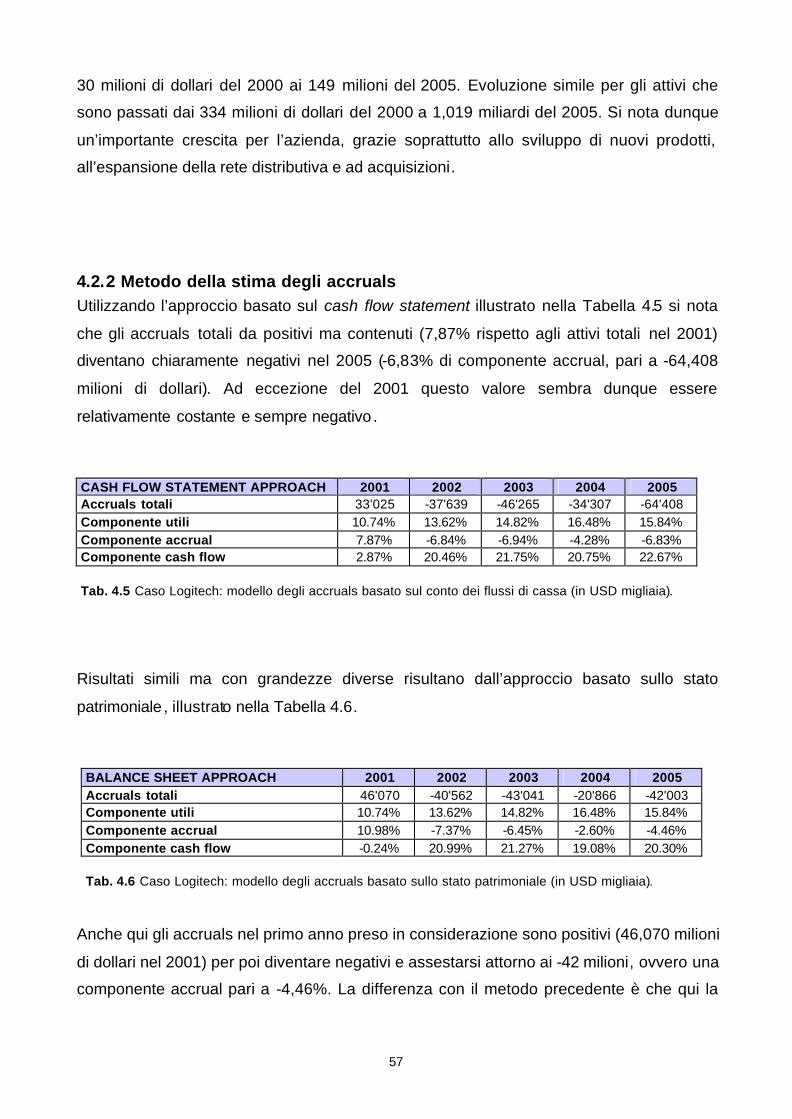

Tab. 4.5 Caso Logitech: modello degli accruals basato sul conto dei flussi di cassa (in USD migliaia) 57

Tab. 4.6 Caso Logitech: modello degli accruals basato sullo stato patrimoniale (in USD migliaia) 57

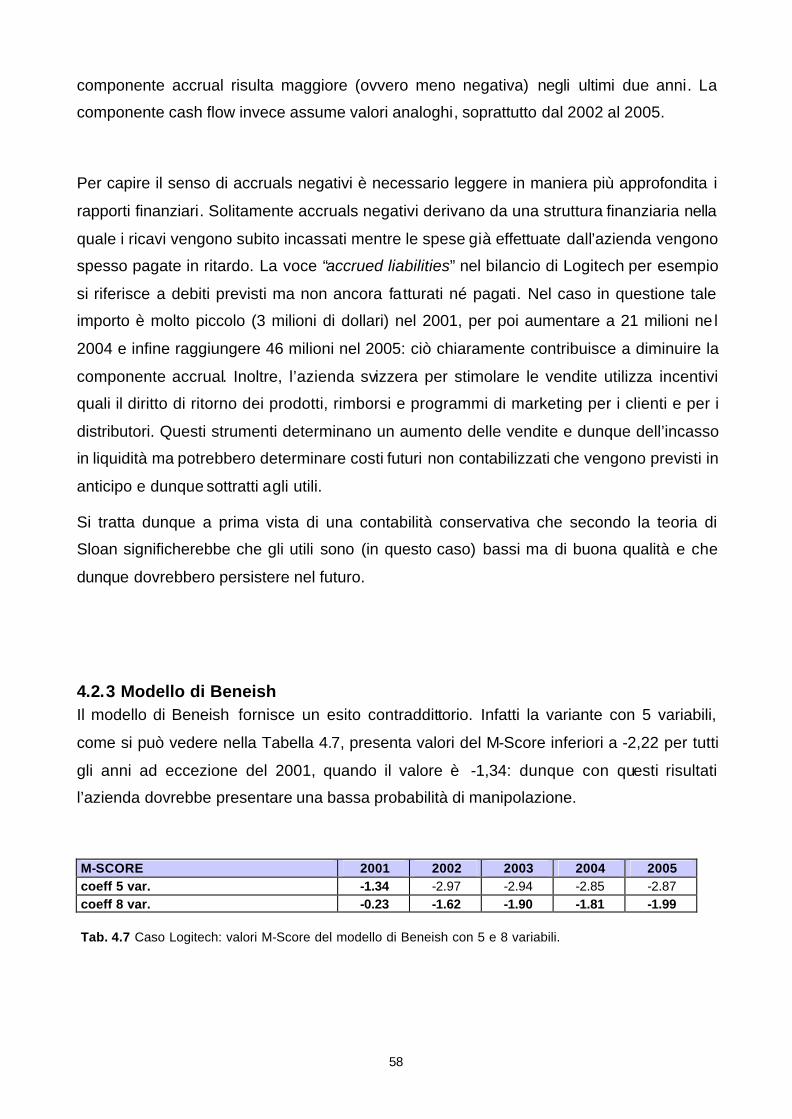

Tab. 4.7 Caso Logitech: valori M-Score del modello di Beneish con 5 e 8 variabili 58

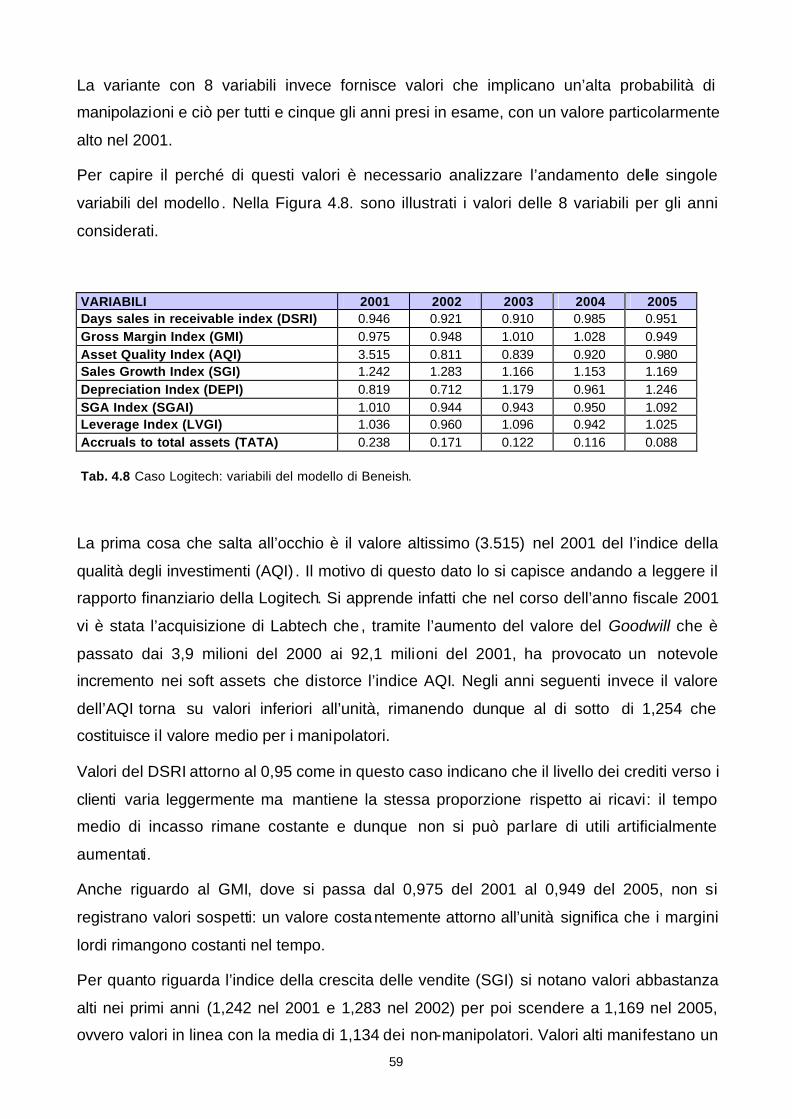

Tab. 4.8 Caso Logitech: variabili del modello di Beneish 59

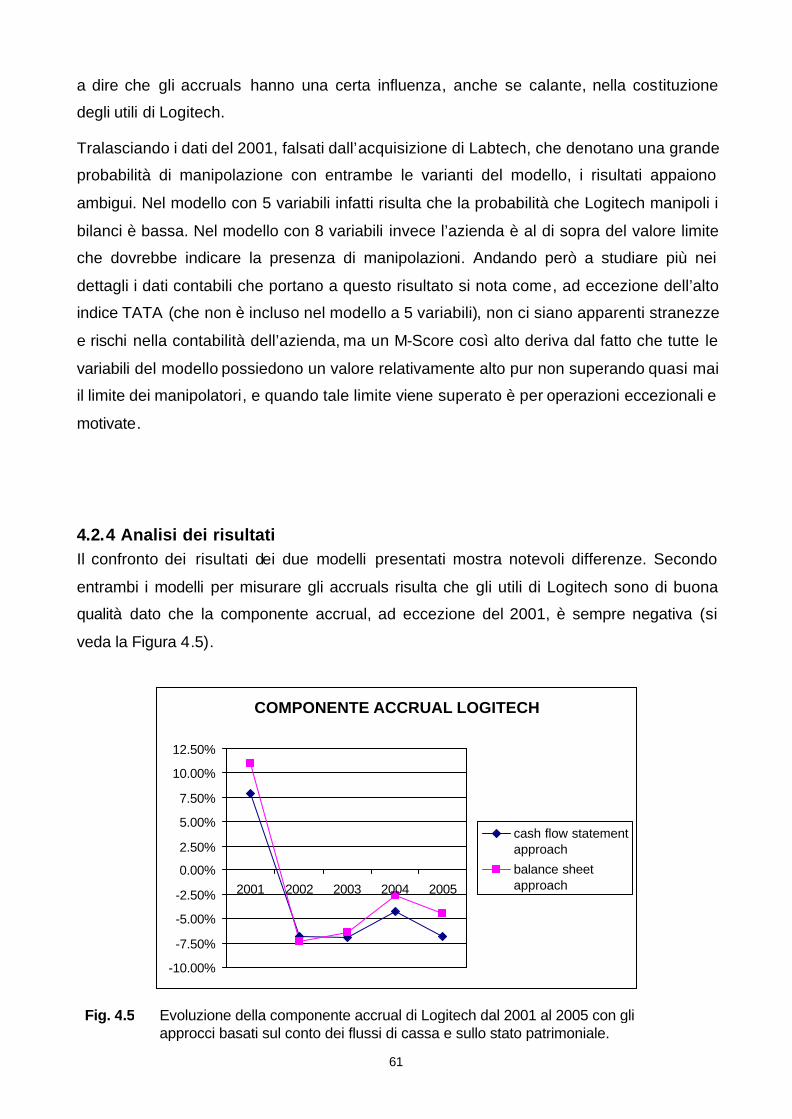

Fig. 4.5 Evoluzione della componente accrual di Logitech dal 2001 al 2005 con gli approcci basati sul conto dei flussi di cassa e sullo stato patrimoniale 61

Fig. 4.6 Evoluzione dell’M-Score di Logitech dal 2001 al 2005 con il modello di Beneish a 5 e 8 variabili 62

3

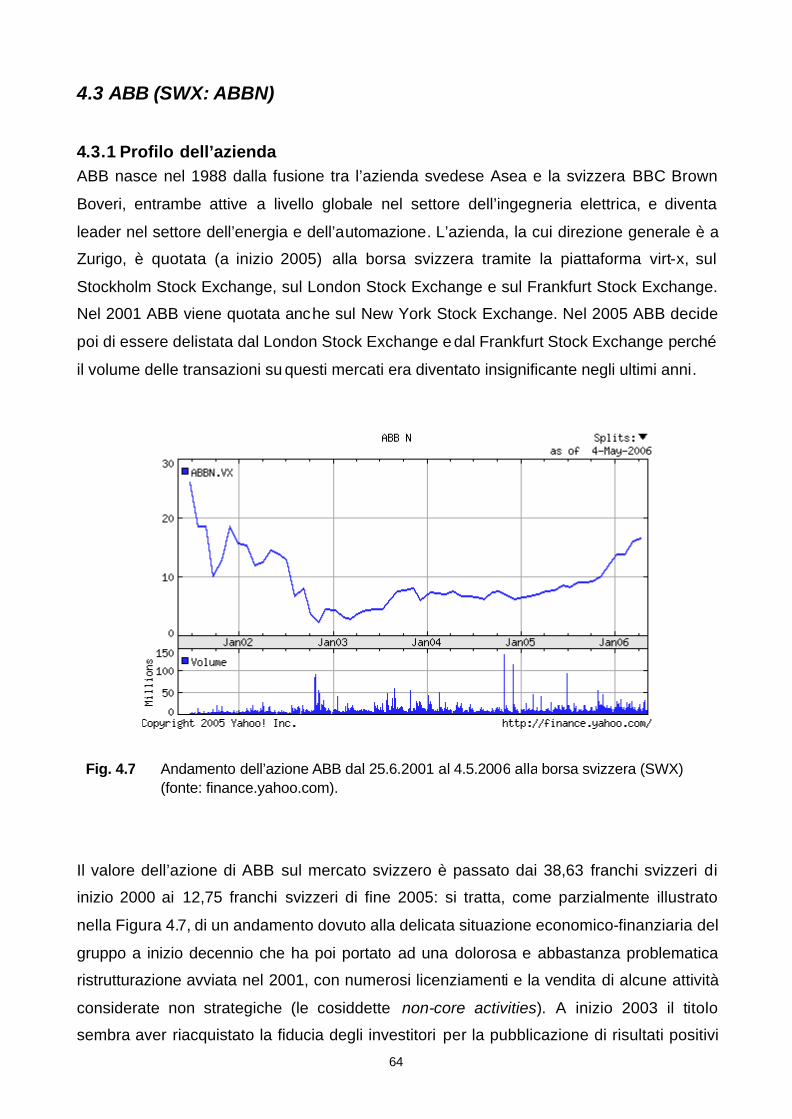

Fig. 4.7 Andamento dell’azione ABB dal 25.6.2001 al 4.5.2006 alla borsa svizzera (SWX) 64

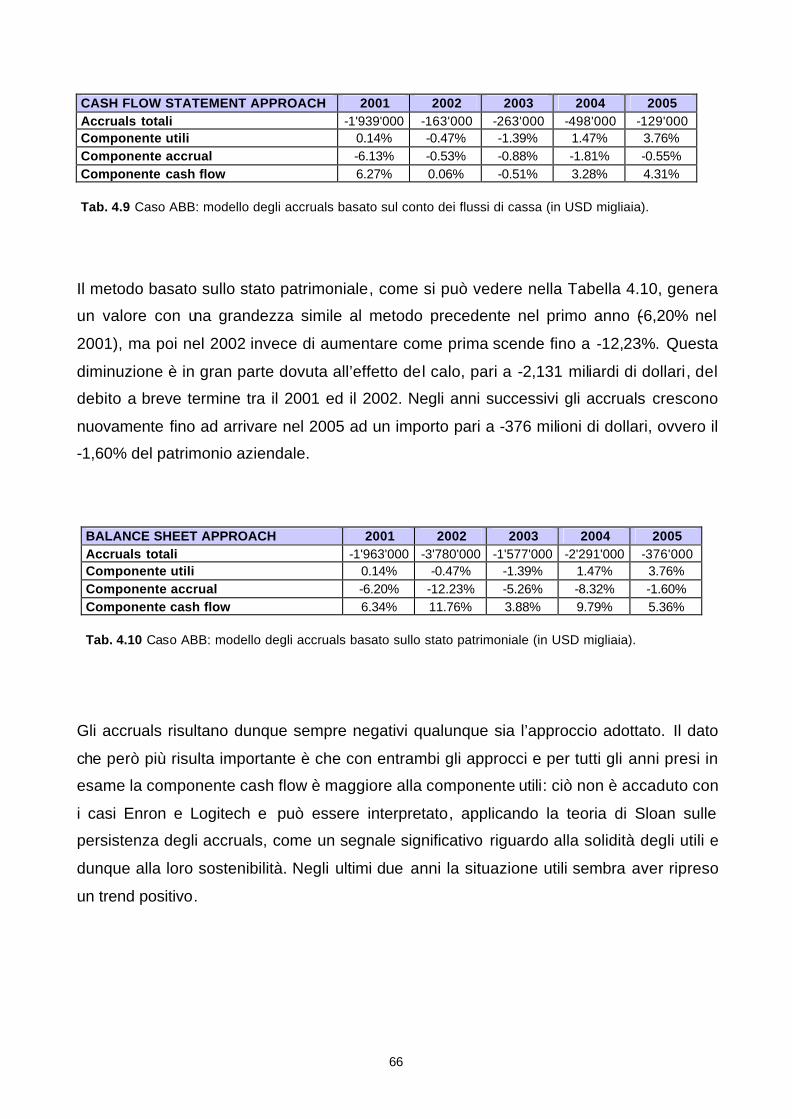

Tab. 4.9 Caso ABB: modello degli accruals basato sul conto dei flussi di cassa (in USD migliaia) 66

Tab. 4.10 Caso ABB: modello degli accruals basato sullo stato patrimoniale (in USD migliaia) 66

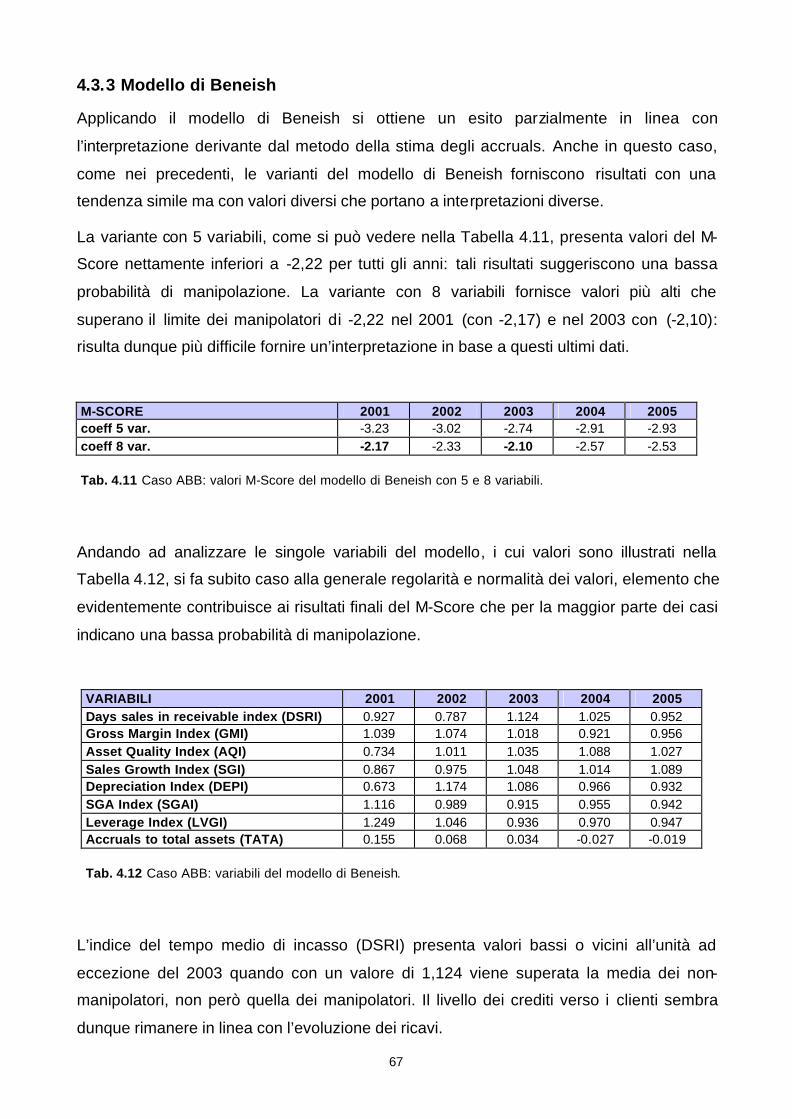

Tab. 4.11 Caso ABB: valori M-Score del modello di Beneish con 5 e 8 variabili 67

Tab. 4.12 Caso ABB: variabili del modello di Beneish 67

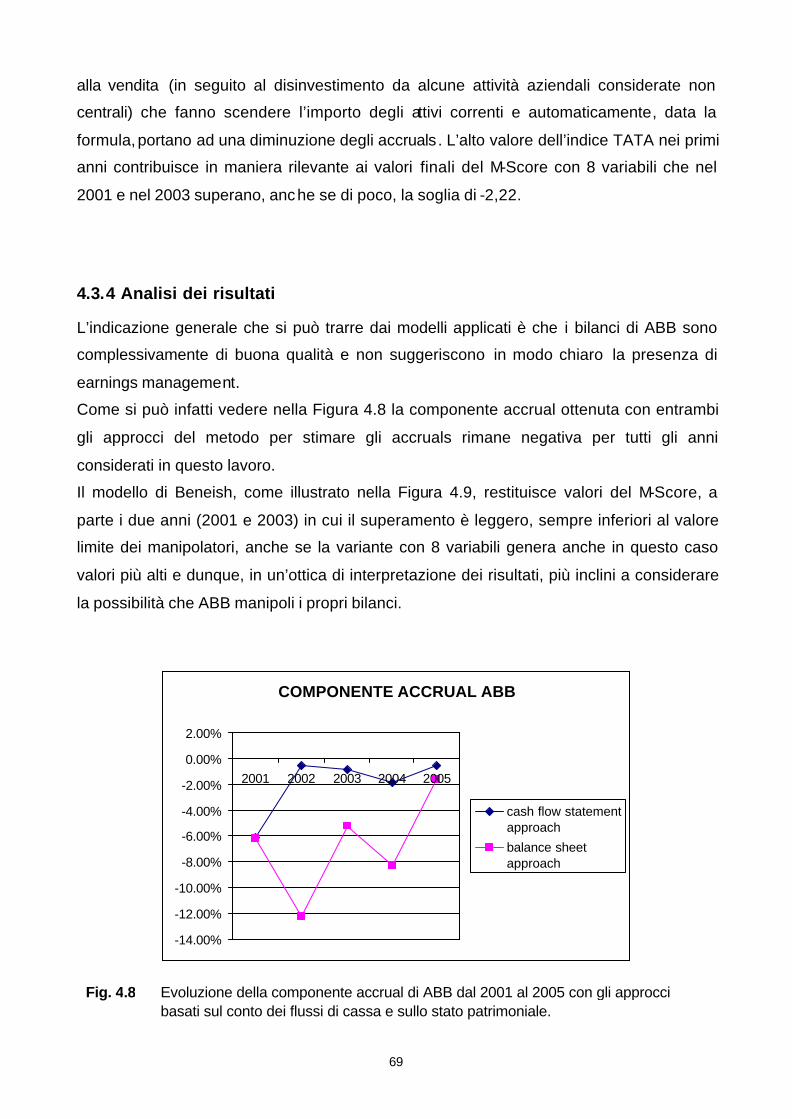

Fig. 4.8 Evoluzione della componente accrual di ABB dal 2001 al 2005 con gli approcci basati sul conto dei flussi di cassa e sullo stato patrimoniale 69

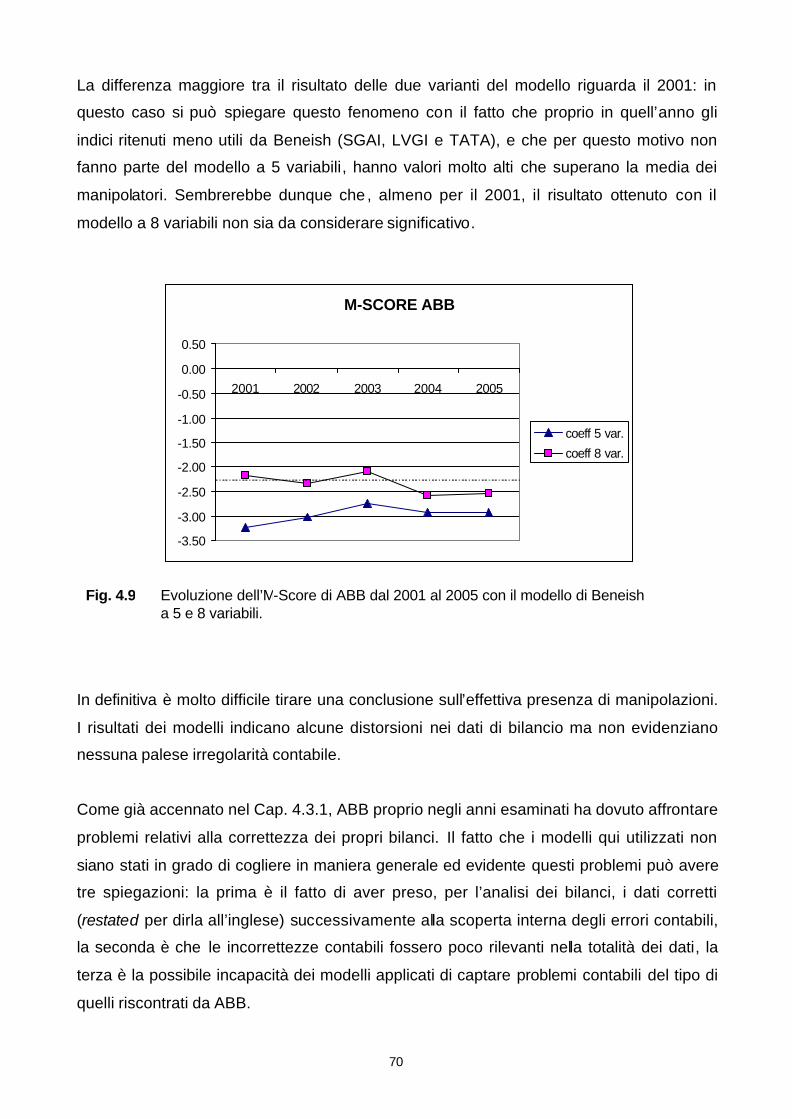

Fig. 4.9 Evoluzione dell’M-Score di ABB dal 2001 al 2005 con il modello di Beneish a 5 e 8 variabili 70

Capitolo 5

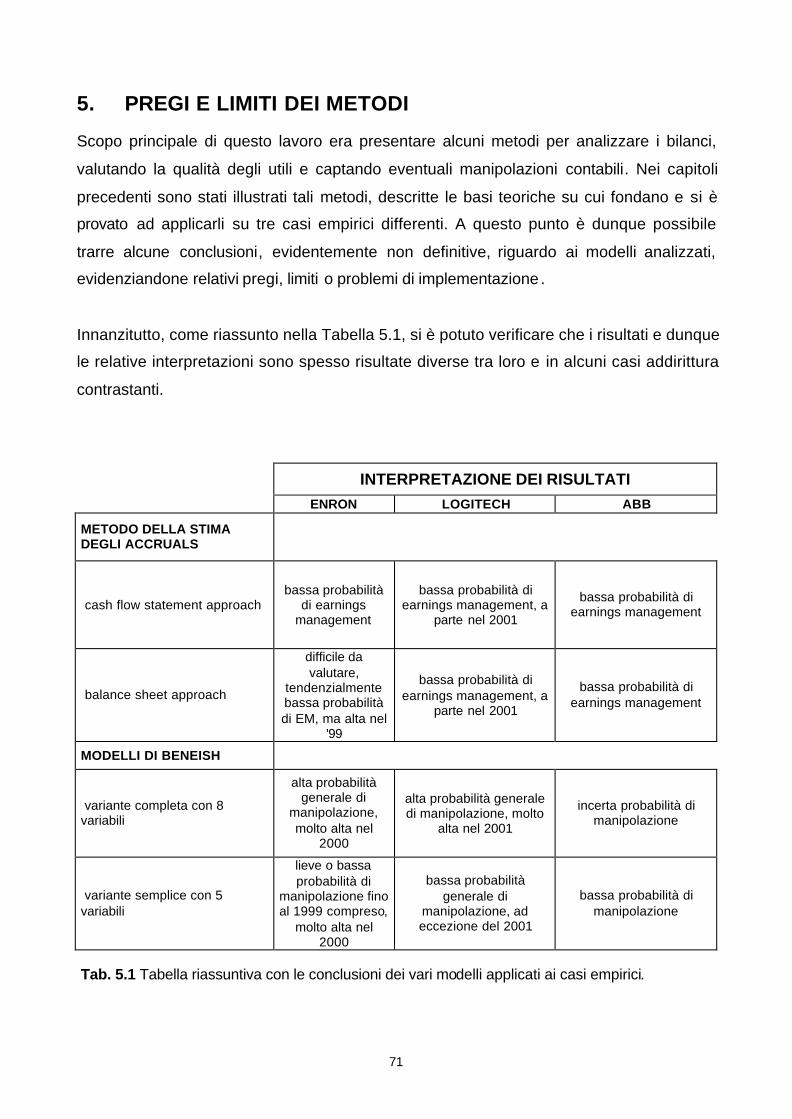

Tab. 5.1 Tabella riassuntiva con le conclusioni dei vari modelli applicati ai casi empirici 71

4

PREFAZIONE

Il tema della manipolazione dei bilanci e delle frodi contabili è da alcuni anni molto sentito

nell’opinione pubblica, in seguito ai noti scandali finanziari avvenuti indistintamente in tutto

il mondo occidentale. Ciò che non sempre traspare è che tali eventi costituiscono la punta

dell’iceberg di un determinato stile di gestione delle imprese che, favorito da un perverso

sistema di incentivi economici per i manager, ha come obiettivo dominante la

massimizzazione del valore per gli azionisti nel breve termine. I bilanci finanziari, che

dovrebbero rappresentare un fedele specchio dell’andamento delle attività aziendali e una

guida trasparente ad uso degli investitori, diventano così spesso lo strumento per

impressionare positivamente i mercati a scapito della rispondenza al vero e dunque

dell’attendibilità. Lo stimolo ad approfondire l’argomento e sceglierlo come tema per la tesi

di master è scaturito dall’aver assistito nell’autunno del 2005 ad un simposio presso la

Borsa di Zurigo intitolato “Earnings management: myths and realities“ alla presenza di

autorevoli esperti del campo1. In questa occasione si è fatto il punto sullo “stato dell’arte”

dell’argomento in questione e si è discusso di eventuali metodi per affrontare e limitare il

problema. Molto utile per affrontare questo lavoro si è pure rivelato il corso di Analisi dei

bilanci (Financial Statement Analysis) del Prof. E. Nowak nell’ambito del Master in Finanza

dell’Università della Svizzera Italiana.

1 Sono intervenuti al convegno il Prof. Baruch Lev (Stern School of Business, New York University), il Prof. Paul Healy (Harvard Business School), il Prof. Hans Caspar von der Crone (University of Zurich), Raymund Breu (CFO di Novartis), Paul Lee (gestore del fondo pensione Hermes Pensions Management) e Heinrich Wiemer (analista finanziario di Sal. Oppenheim).

5

1. INTRODUZIONE

1.1 Obiettivo e motivazioni Questo lavoro è stato concepito con l’intenzione di addentrarmi nel mondo della

comunicazione economico-finanziaria approfondendo il rapporto spesso controverso tra

aziende e portatori di interesse (stakeholders). Non sempre infatti il rapporto è

caratterizzato da trasparenza . Sovente leggiamo le notizie di libri contabili manipolati e dei

conseguenti crolli improvvisi del valore delle azioni o addirittura, nei casi più gravi, del

fallimento dell’azienda che per l’investitore equivale a perdite spesso ingenti di denaro.

Questa esposizione mediatica ha contribuito a portare la problematica della falsificazione

degli utili all’attenzione del grande pubblico. Quello che non traspare quasi mai dalla

stampa è che oltre a questi scandali che fanno clamore ci sono moltissimi esempi più

ambigui e difficilmente individuabili di aziende che ingannano i loro investitori tramite

trucchi contabili (chiamata anche finanza creativa) che spesso si trovano in una zona

grigia tra legalità ed illegalità.

L’informativa economico-finanziaria, in particolar modo delle aziende quotate sui mercati

finanziari, concretamente serve a motivare il pubblico ad investire nell’azienda o a non

smettere di farlo, illustrando lo stato attuale dell’impresa e le prospettive economico-

finanziarie. Ciò crea determinate aspettative negli investitori, aspettative che però spesso

non possono essere soddisfatte. La delusione di queste aspettative provoca una

diminuzione dei capitali investiti nell’azienda. La storia ed il recente passato ci dicono che

pur di non scontentare i propri investitori, e di riflesso dimostrare le proprie abilità

gestionali, i manager di molte aziende hanno fatto capo a trucchi contabili e falsi in bilancio

che rendessero le condizioni apparenti di salute dell’azienda migliori di quanto

effettivamente lo fossero. Capire quali aziende fanno uso di questi metodi ingannevoli,

sleali e a volte illegali risulta uno dei compiti più difficili ed intriganti per analisti ed

investitori, ma è un’attività che può evitare investimenti sbagliati. La difficoltà maggiore

deriva dall’impossibilità di accedere alle informazioni interne delle aziende. Lo strumento

principale per l’analisi rimane dunque il rapporto di bilancio e le periodiche informazioni

economico-finanziarie, obbligatorie per le aziende quotate in borsa. Una lettura attenta e

approfondita dei conti aziendali può, se non dimostrare l’esistenza di frodi o manipolazioni,

perlomeno far sorgere dubbi su determinate operazioni e di conseguenza allertarci sul

vero valore di un’azienda. In altri termini andando ad analizzare determinate voci del conto

6

economico, dello stato patrimoniale e del conto dei flussi di cassa è possibile farsi un’idea

più precisa dell’andamento degli affari e di quanto trasparente sia la comunicazione

economico-finanziaria dell’azienda.

Data la complessità e la quantità di informazioni presenti nei bilanci aziendali nasce però

l’esigenza di disporre di strumenti che sintetizzino i dati rilevanti e aiutino di conseguenza

l’interpretazione. La letteratura ci viene in soccorso presentandoci svariati modelli di analisi,

sia quantitativi che qualitativi. Alcuni di questi strumenti analitici sono stati messi a punto di

recente e permettono ai destinatari delle informazioni societarie di verificarne l’affidabilità.

Questo lavoro si concentrerà su una serie di indicatori quantitativi utilizzabili per analizzare

la qualità dei bilanci pubblicati e proteggersi così da investimenti sbagliati e rischiosi.

Grazie ad alcuni casi pratici si cercherà di descrivere ed analizzare questi strumenti

comprendendone l’utilità e l’implementabilità. Scopo principale del presente lavoro infatti è

proprio comprendere come possono essere usati questi modelli, quale è la loro affidabilità

e quali sono i pregi ed i relativi difetti, consapevoli tuttavia che la verità sul reale

andamento dell’azienda non è conoscibile dall’esterno. L’approccio, considerando che la

letteratura sull’argomento è prevalentemente teorica, intende dunque essere più che altro

pragmatico.

In definitiva, non essendo un esperto di contabilità, il mio obiettivo principale di questa

ricerca, soprattutto nella parte dell’applicazione empirica dei modelli, non è quello di fare

un’analisi tecnicamente perfetta dei bilanci, bensì capire e imparare ad utilizzare in modo

autonomo questi strumenti di analisi che la letteratura mette a disposizione ,

individuandone opportunità e limiti.

1.2 Metodo di lavoro In primo luogo ho analizzato la letteratura dedicata al tema dell’earnings management che

costituisce la base teorica di questo lavoro, constatando che negli ultimi 10-15 anni è stata

prodiga di contributi, grazie in parte probabilmente anche alla quantità di scandali

finanziari ed il clamore da essi suscitato che ha stimolato la ricerca e l’analisi. Come si

potrà evincere dai capitoli teorici che presenteranno lo stato dell’arte sulla tematica

sussiste una generale uniformità di opinioni sulle motivazioni e l’essenza della pratica di

“gestione” degli utili. Tuttavia la maggior parte delle ricerche si concentrano sulla

7

dimostrazione dell’esistenza dell’earnings management, sulla spiegazione di perché ha

luogo e delle possibili conseguenze per gli investitori. Minor accento viene invece dato alle

tecniche per individuare tali pratiche , probabilmente perché modelli infallibili non possono

esistere e dunque a livello teorico il risultato non risulta molto rilevante. Ciò nonostante la

letteratura propone alcuni metodi con la funzione appena citata. Grazie ad alcuni articoli

della stampa specializzata2 sono però venuto a conoscenza dell’esistenza di un metodo

particolare3 per analizzare più a fondo i bilanci aziendali proprio dal punto di vista della

coerenza dei dati e della possibile esistenza di manipolazioni. Si tratta di un metodo molto

pragmatico e che nella letteratura non trova grande riscontro forse proprio perché non

abbastanza solido a livello scientifico, ma che è già stato usato con successo nello

scoprire anticipatamente stranezze e incorrettezze di bilanci4. Per una precisa scelta di

lavoro approfondirò unicamente questo particolare modello e un altro approccio analitico

molto citato nella letteratura5: verranno invece tralasciati altri metodi più specifici. Principali

strumento di acquisizione di informazioni per questo lavoro sono la rete bibliotecaria, che

dà accesso a tutta una serie di pubblicazioni specialistiche, ed Internet.

Per analizzare e capire le caratteristiche di questi modelli di analisi presi in considerazione

ho deciso di provare ad applicarli su casi reali. Ho dunque scelto due aziende quotate sul

mercato svizzero che utilizzano il metodo di contabilità US GAAP, che è quello preso

come riferimento dai modelli da me scelti, e un caso di un’azienda americana

particolarmente rilevante. I dati di bilancio usati per l’analisi sono stati estrapolati

direttamente dai siti aziendali o dall’archivio della SEC (Securities and Exchange

Commission).

1.3 Organizzazione del lavoro Il Capitolo 2 è dedicato all’illustrazione dei fondamenti teorici che stanno alla base di

questo lavoro, accompagnati da alcune considerazioni che intendono mettere in risalto da

un parte i punti più significativi e dall’altra i passaggi critici. 2 Trattasi di “The power of auditors” (Wiedman 2002) e “Irrational ratios” (Wells 2001). 3 Trattasi del modello di Beneish (Beneish 1999) che verrà spiegato in seguito nel Cap. 3.2 di questo lavoro. 4 Informazioni tratte da Harrington (2005). In questo articolo si spiega che il modello di Beneish è stato usato nel 1998 da un gruppo di studenti della Cornell University di Ithaca per testare i bilancio di Enron del 1996 e del 1997. I risultati hanno colto alcune stranezze contabili portandoli ad affermare che Enron stava manipolando i bilanci, come si può verificare nel rapporto di Ghosh et. al (1998). 5 Trattasi del metodo per stimare gli accruals.

8

Nel Capitolo 3 presenterò i due approcci per l’analisi del bilancio che ho preso in

considerazione. Verranno spiegati nel dettaglio e commentati.

Nel Capitolo 4 tenterò di applicare i modelli di analisi ai casi aziendali selezionati. Potrò

così verificare la coerenza dei risultati e soprattutto capire che tipo di interpretazioni e

conclusioni è possibile fare.

Nel Capitolo 5 farò un’analisi relativa all’applicazione dei modelli di analisi, evidenziandone

pregi e limiti.

Verranno infine , nel Capitolo 6, tratte le conclusioni generali e si evidenzieranno eventuali

implicazioni e future possibili ricerche.

9

2. FONDAMENTI TEORICI

2.1 Cosa è l’earnings management? Prima di definire cosa è l’earnings management è necessario premettere che la contabilità

non è un scienza precisa, dunque non descrive esattamente i fatti. La contabilità, e di

conseguenza la misura dei risultati finanziari e dello stato delle risorse dell’azienda, è

basata su convenzioni e su una serie di stime che possono essere più o meno fatte per

proprio interesse. Per ovviare a questa eventualità si fa riferimento a principi contabili che

devono essere rispettati dalle aziende che ne fanno uso, pena sanzioni ed eventualmente

nei casi più estremi l’esclusione dal mercato. Le informazioni sono da considerarsi

fraudolente o manipolate quando costituiscono deviazioni intenzionali dai principi contabili.

Tra i diversi i principi contabili accettati, in questo lavoro verranno analizzati i principi US

GAAP (General Acceptable Accounting Principles).

Non sempre è facile capire quando ha luogo una manipolazione o una frode contabile. I

manager delle aziende hanno infatti la possibilità di manipolare le informazioni dirette al

mercato, aumentando per esempio artificialmente gli utili, anche senza violare le regole

contabili e dunque senza correre il rischio di essere puniti.

Questo può accadere in due modi (Lev 2005b):

• Cambiando il momento delle transazioni e degli eventi: per esempio rinviando una

campagna pubblicitaria nel quadrimestre successivo, oppure anticipando la vendita

di un bene.

• Aggiustando le stime: considerando che una parte dei dati del conto economico e

dello stato patrimoniale è basato su stime è facile raggiungere determinate soglie

cambiando determinati parametri della stima6.

Per descrivere questa pratica di modificazione dei dati del bilancio vengono comunemente

usati vari termini quali manipolazione, correzione, aggiustamento, attenuamento, ecc. Il

termine più diffuso nella letteratura specialistica è “earnings management”. Trattasi di

un’espressione neutra che non intende suggerire giudizi morali e che in italiano si

6 Le principali voci contabili basate su stime e proiezioni sono: Impianti, immobili e macchinari, Goodwill e altri intangibili, Crediti, Scorte, Imposte differite e debiti potenziali; Ricavi, Costo per pensioni, Ricerca & Sviluppo in corso, Stock options esercitabili (Lev, Li, Sougiannis 2005a).

10

potrebbe tradurre come “gestione degli utili” 7. Questo termine è stato usato anche dalla

SEC (Securities and Exchange Commission) in svariati procedimenti contro aziende.

Tuttavia non c’è una definizione universale condivisa di earnings management .

Per Schipper (1989) l’earnings management consiste nell’intervento strategico da parte

dei manager nel processo di reporting dei dati finanziari al pubblico esterno con lo scopo

di ottenerne un guadagno personale. Alla base di questo comportamento sta la

disponibilità da parte dei manager di dati che non sono accessibili da parte degli

stakeholders esterni: in altri termini c’è un’asimmetria informativa che permette la pratica

dell’EM. Il concetto di asimmetria informativa è dunque fondamentale nell’analisi

dell’earnings management. L’asimmetria informativa avviene infatti quando in una

relazione o in una transazione commerciale una delle parti coinvolte ha un vantaggio

informativo sull’altra o sulle altre. Secondo Schipper (1989) tale asimmetria esiste nella

relazione tra i manager e gli altri gruppi di interesse ed essa non può venire totalmente

eliminata tramite il cambiamento degli accordi contrattuali. Visto che tale asimmetria c’è ed

è una condizione inevitabile sono state definite strutture organizzative per evitare l’utilizzo

delle maggiori informazioni da parte del management per fini propri. Nonostante questi

sforzi, possono sempre sussistere lacune nei sistemi di monitoraggio o nelle strutture

organizzative che rendono possibile la pratica dell’earnings management.

Davidson, Stickney e Weil (1987) dicono che l’earnings management è il processo con il

quale i manager, rimanendo all’interno dei principi contabili accettati, cercano di arrivare

ad un determinato livello desiderato di utili da riportare all’esterno.

Questa è invece la definizione di Healy e Wahlen (1999):

L’earnings management occorre quando i manager utilizzano il proprio giudizio nel riferire i

dati finanziari e nello strutturare le transazioni con l’obiettivo di alterare i rapporti finanziari

per ingannare i portatori di interesse sulle prestazioni economiche fondamentali

dell’azienda o per influenzare le conseguenze di contratti che dipendono dai dati contabili

riportati.

Questa ottica mette al centro della questione il giudizio dei manager nella definizione dei

dati finanziari. Ci sono diversi modi con i quali è possibile esercitare il proprio giudizio per

influenzare i rapporti finanziari. Per esempio tramite le stime che riguardano il valore finale

e la durata di un certo bene, oppure riguardo a possibili spese future non ancora avvenute, 7 Dato che l’espressione italiana “gestione degli utili” non viene comunemente utilizzata, in questo lavoro si farà riferimento al termine inglese “earnings management”.

11

o anche sui differenti metodi contabili per descrivere determinate transazioni (classica le

scelta tra metodi LIFO e FIFO nel calcolo del deprezzamento), senza dimenticare le scelte

relative alla strutturazione delle transazioni aziendali quali il leasing, il noleggio o l’acquisto

di determinati beni; e altro ancora (Healy, Wahlen 1999). Questo modo di agire, nel caso

in cui un giudizio si rivelasse errato, determinerebbe una sbagliata allocazione di risorse e

dunque dei costi per l’azienda, i creditori, gli investitori e in generale tutti coloro con

interessi nell’azienda. Ma mentre la maggior parte della letteratura sottolinea gli aspetti

opportunistici e dunque negativi di tale pratica, Healy e Wahlen (1999) prevedono anche

dei benefici a livello informativo dall’earnings management. Ovvero affermano che il

giudizio può servire a migliorare la qualità delle informazioni trasmesse tramite i bilanci.

Tali benefici consistono nel miglioramento della credibilità del management nel caso le

informazioni private comunicate all’esterno servano realmente a meglio descrivere la

situazione finanziaria dell’azienda colmando le lacune della contabilità US GAAP.

Secondo questa logica gli investitori riceverebbero dunque, nel caso di buonafede dei

manager, informazioni più obiettive rispetto a quelle che si potrebbero trovare in un

bilancio in linea con le norme contabili e ciò risulterebbe vantaggioso per tutti.

Beneish (2001) analizza le diverse definizioni di earnings management e constata che,

mentre la prospettiva opportunistica è stata molto studiata, poca rilevanza nella letteratura

è stata data alla prospettiva informativa, per la quale l’arbitrio manageriale è un mezzo per

i manager per rivelare agli investitori le proprie aspettative riguardo ai futuri flussi di cassa

dell’azienda. Tuttavia ritiene che l’approccio informativo non sempre ha risvolti positivi: in

effetti i segnali che i manager lanciano sulle prospettive dell’azienda e che dovrebbero

aiutare gli investitori a scegliere tra le buone e le cattive aziende possono anche essere

ingannevoli. Per esempio un manager può ingannare gli stakeholders nascondendo utili

nei momenti positivi (per esempio sovrastimando le perdite sui prestiti oppure

l’obsolescenza delle infrastrutture) e “utilizzarli” per migliorare i risultati quando ce n’è più

bisogno (Beneish 2001).

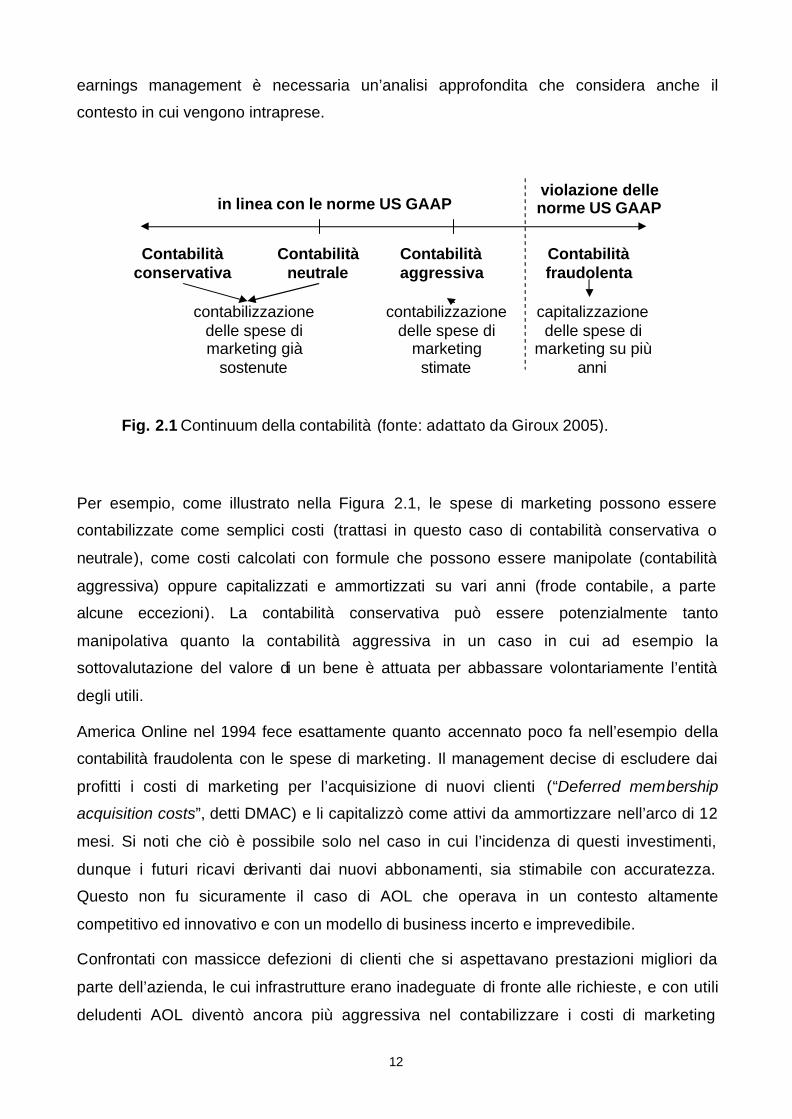

Tecnicamente l’attività di earnings management include uno spettro di azioni che va dalla

contabilità conservativa alla frode passando per la contabilità aggressiva e quella neutrale,

tramite un’ampia gamma di scelte contabili (Giroux 2004). In altri termini, scelte di questo

tipo possono essere applicate ad ognuna delle voci contabili e, ad eccezione della

contabilità fraudolenta che evidentemente è manipolativa, per valutare se costituiscono

12

earnings management è necessaria un’analisi approfondita che considera anche il

contesto in cui vengono intraprese.

Per esempio, come illustrato nella Figura 2.1, le spese di marketing possono essere

contabilizzate come semplici costi (trattasi in questo caso di contabilità conservativa o

neutrale), come costi calcolati con formule che possono essere manipolate (contabilità

aggressiva) oppure capitalizzati e ammortizzati su vari anni (frode contabile, a parte

alcune eccezioni). La contabilità conservativa può essere potenzialmente tanto

manipolativa quanto la contabilità aggressiva in un caso in cui ad esempio la

sottovalutazione del valore di un bene è attuata per abbassare volontariamente l’entità

degli utili.

America Online nel 1994 fece esattamente quanto accennato poco fa nell’esempio della

contabilità fraudolenta con le spese di marketing. Il management decise di escludere dai

profitti i costi di marketing per l’acquisizione di nuovi clienti (“Deferred membership

acquisition costs”, detti DMAC) e li capitalizzò come attivi da ammortizzare nell’arco di 12

mesi. Si noti che ciò è possibile solo nel caso in cui l’incidenza di questi investimenti,

dunque i futuri ricavi derivanti dai nuovi abbonamenti, sia stimabile con accuratezza.

Questo non fu sicuramente il caso di AOL che operava in un contesto altamente

competitivo ed innovativo e con un modello di business incerto e imprevedibile.

Confrontati con massicce defezioni di clienti che si aspettavano prestazioni migliori da

parte dell’azienda, le cui infrastrutture erano inadeguate di fronte alle richieste, e con utili

deludenti AOL diventò ancora più aggressiva nel contabilizzare i costi di marketing

Contabilità conservativa

Contabilità aggressiva

Contabilità fraudolenta

contabilizzazione

delle spese di marketing già

sostenute ..........

contabilizzazione delle spese di

marketing stimate

..........

capitalizzazione delle spese di

marketing su più anni

..........

Fig. 2.1 Continuum della contabilità (fonte: adattato da Giroux 2005).

Contabilità neutrale

violazione delle norme US GAAP

in linea con le norme US GAAP

13

allungando nel luglio del 1995 il periodo di ammortizzazione a 24 mesi. Se l’azienda

avesse contabilizzato questi costi come spese gli utili di 6 su 8 trimestri tra il 1995 e il 1996

sarebbero diventati perdite. A questo punto gli investitori capirono che c’era qualcosa che

non andava e punirono l’azienda in borsa con ampie vendite di azioni. Dal maggio 1996 al

mese di settembre dello stesso anno il prezzo delle azioni di AOL passò così da 75 a 25

dollari8. Il 29 ottobre 1996 l’azienda annunciò che avrebbe cancellato tutti i costi DMAC

capitalizzati come attivi tramite un addebito una tantum di 385 milioni di dollari nel primo

semestre del 1997 e che in futuro avrebbe contabilizzato tutte queste spese correttamente

come costi nel conto economico. Con una decisione datata 15 maggio 2000 la Securities

and Exchange Commmission concluse che AOL violò le norme contabili e la multò per 3,5

milioni di dollari.

Nonostante casi evidenti come quello di America Online è spesso arduo valutare cosa è

possibile e cosa no a livello legale. L’earnings management ha a che fare con un’ampia

zona grigia e definire quali operazioni sono fraudolente diventa spesso un’operazione

molto difficile.

Raymund Breu, CFO della Novartis in un simposio sull’EM9, ha illustrato come molte

operazioni che quotidianamente si fanno all’interno di un’azienda potrebbero venir

interpretate come manipolative.

Breu (2005) classifica l’earnings management in tre categorie:

• tramite operazioni reali

• tramite operazioni contabili in linea con le norme IFRS/US GAAP

• tramite operazioni contabili che violano le norme IFRS/US GAAP

Nella prima categoria rientrano tutte le normali decisioni quali la diminuzione dei costi,

l’investimento di utili in eccesso, la vendita di beni. Queste scelte, quando messe in atto

per raggiungere gli obiettivi di breve termine, possono risultare ambigue. Per esempio se

le vendite di un’unità di business sono sotto le aspettative e i profitti sono a rischio il

manager può decidere di non riempire eventuali posti vacanti nel settore Marketing &

Sales fino alla fine dell’anno contabile così da raggiungere gli obiettivi annuali,

chiaramente con il rischio che una minore presenza sul mercato abbassi le vendite nei

periodi successivi. È difficile però giudicare fraudolente scelte di questo tipo, nonostante il

8 Informazioni tratte dal sito della SEC (www.sec.gov/litigation/admin/34-42781.htm) e da Schilit (2002). 9 Simposio del 24 ottobre 2005 presso lo SWX di Zurigo intitolato “Earnings management: myths and realities”.

14

reale andamento degli affari possa così in un certo modo venire falsato agli occhi degli

investitori. Per capire con certezza quali decisioni rappresentano un earnings

management fraudolento bisognerebbe capire le intenzioni dei manager, cosa

chiaramente impossibile (Breu 2005).

Nella seconda categoria, nella quale rientrano le decisioni che rispettano le norme

contabili, si possono citare alcune voci potenzialmente manipolative: le società veicolo

(Special Purpose Entities) per esempio permettono diverse interpretazioni; gli strumenti

finanziari strutturati e i derivati comportano complesse valutazioni riguardo alla loro

misurazione; e anche per quanto riguarda i fondi pensioni le stime e dunque le possibili

inesattezze hanno un ruolo centrale. Il numero crescente di valutazioni soggettive, stime,

assunzioni e aspettative nei confronti del futuro possono così portare a differenti

combinazioni di dati finanziari, alcune più plausibili di altre ma tutte in un modo o nell’altro

possibili e legali. Rivestono un ruolo importante in questa categoria gli accruals, ovvero

quegli importi guadagnati o spesi in un periodo, ma per i quali nello stesso periodo non ha

ancora avuto luogo una transazione monetaria.

Infine la terza categoria comprende le operazioni non consentite dalle norme contabili e

dunque in questi casi diventa chiaramente più facile individuare l’earnings management,

anche grazie al lavoro degli organismi di controllo che identificano e sanzionano le

aziende che falsificano i bilanci.

Bhattacharya, Daouk e Welker (2002) parlano di “opacità” degli utili come conseguenza

dell’azione di earnings management. Tre sono le misure di opacità individuate:

• aggressività degli utili (earnings aggressiveness), ovvero quanto gli utili sono il

risultato di scelte contabili azzardate e di stime troppo ottimistiche da parte dei

dirigenti

• comportamento per evitare perdite (loss avoidance), ovvero quanto gli incentivi di

comunicare utili positivi disturba la relazione tra utili e andamento economico e

dunque nuoce all’informatività degli utili riportati

• smussamento degli utili (earnings smoothing), ovvero quanto l’informatività degli

utili è guastata dall’attività di abbassare artificialmente gli utili per poi utilizzarli in

seguito

In questo lavoro per non complicare troppo un soggetto già complesso si parlerà di

earnings management con un’accezione generale senza fare distinzione tra i vari tipi di

“gestione” degli utili.

15

Nel corso del lavoro si parlerà anche di qualità degli utili, un concetto collegato alla pratica

dell’earnings management. Si definiscono infatti “utili di qualità” quegli utili, riportati

all’interno dei bilanci aziendali, che riflettono i reali utili dell’azienda e che sono in grado di

prevedere e anticipare gli utili futuri (Bellovary 2005). Utili dunque che non sono stati

“maneggiati”.

Dopo aver illustrato cosa si intende comunemente con earnings management è giusto

comunque ribadire che obiettivo di questo lavoro non è decidere quali operazioni sono

fraudolente e quali legali. Obiettivo è analizzare gli strumenti per individuare eventuali

segnali di manipolazione dei bilanci, manipolazioni che spesso sono consentite dalle

norme contabili e che proprio per questo motivo è molto difficile scoprire.

2.2 Evidenze empiriche

La letteratura ha dato ampio risalto alla verifica della presenza nel sistema economico

contemporaneo dell’attività di earnings management. Nonostante l’opinione comune che

l’earnings management effettivamente esiste non è sempre stato facile per i ricercatori

confermare tale ipotesi con prove concrete. Recentemente numerosi studi sono riusciti a

dimostrare che tale attività effettivamente ha luogo in maniera diffusa. In questo capitolo

sarà presentata una serie di evidenze empiriche.

Healy e Wahlen (1999) esaminano le evidenze dell’earnings management e le implicazioni

sull’aggiornamento delle norme contabili. Gli autori concludono che l’evidenza generale

dice che le aziende “manovrano” gli utili in corrispondenza con una prossima offerta

pubblica di azioni. Teoh, Wong e Rao (1998) vanno più nel dettaglio e riferiscono che

approssimativamente il 62% delle aziende che fanno un’offerta iniziale pubblica d’acquisto

hanno degli accruals inaspettati più grandi rispetto ad un campione-controllo di aziende

simili. Ciò, come verrà spiegato più in là nel lavoro, è ritenuto un segnale di earnings

management.

Degeorge, Patel e Zeckhauser (1999) introducono invece un modello basato sulle soglie

degli utili. Considerando che i dirigenti manovrano gli utili con lo scopo di influenzare la

percezione degli outsider e siccome questi ultimi giudicano l’attività dei manager proprio

16

sulla base di determinati obiettivi di utili, gli autori ipotizzano che i dirigenti focalizzino la

propria attenzione sulle soglie che verranno prese in considerazione per valutare

l’andamento dell’azienda. Degeorge, Patel e Zeckhauser individuano tre soglie che

sarebbero tenute d’occhio dai dirigenti quando comunicano gli utili, ovvero:

• comunicare profitti positivi, cioè utili superiori a 0

• sostenere le recenti performance, cioè fare almeno gli stessi utili dell’anno

precedente

• raggiungere le aspettative degli analisti, in particolar modo centrare la previsione

consensuale degli utili

Analizzando una serie di risultati aziendali dal 1974 al 1996 gli autori giungono alla

conclusione che quando i manager sono motivati al raggiungimento di queste soglie la

distribuzione degli utili riportati diventa anormale: ossia storicamente ci sono troppe

aziende che superano le soglie di utili rispetto a quelle che non le superano. Per esempio,

relativamente alla soglia “sostenere le recenti performance” si osserva un grande salto

nella distribuzione degli utili attorno allo valore 0. Il valore 0 in questo caso si riferisce alla

differenza degli utili per azione tra un anno e l’altro (?EPS= EPSt – EPSt-1). In altri termini

dunque, nella regione di piccoli cambiamenti negativi di EPS la distribuzione sembra

essere stata “limata”: parte della densità che secondo una distribuzione normale sarebbe

dovuta stare tra i valori -1 e 0 di ?EPS appare infatti spostata nella zona leggermente

superiore a 0. Comunicare utili in calo, anche se per un’inezia, per un manager è un

problema soprattutto a livello di immagine : è più facile dunque, in queste situazioni limite,

aumentare artificialmente gli utili di quell’importo minimo che permetta di eguagliare o

leggermente migliorare i risultati del periodo precedente così da non allarmare gli

investitori. Questo fenomeno rappresenta una prova dell’esistenza di attività di earnings

management. Inoltre, sempre secondo gli autori, emerge una gerarchia di soglie:

l’obiettivo più importante per i manager è la soglia degli utili positivi, che prevale

indifferentemente dalle altre soglie; una volta raggiunta questa prima soglia si cerca di

migliorare gli utili del periodo passato; ultima in ordine di importanza è invece la soglia

dell’aspettativa degli analisti (Degeorge, Patel, Zeckhauser 1999).

Riguardo ai risultati che spesso appaiono migliori di quanto effettivamente dovrebbero

essere prima di offerte di nuove azioni sui mercati finanziari, Beneish (2001) ricorda che ,

nonostante gli organismi di certificazione e le norme che vietano le comunicazioni

fraudolente , l’asimmetria informativa rimane e di conseguenza esiste la possibilità di

ingannare i potenziali investitori. Anche perché, come verrà illustrato nel prossimo

sottocapitolo, le motivazioni per i manager ad agire in questo modo sono molto alte.

17

Similmente ai risultati riguardo agli utili riportati, Dichev e Skinner (2001) ipotizzano che i

manager intraprendano delle azioni con il fine di evitare un’inadempienza del contratto. I

due ricercatori trovano, con un risultato statisticamente significativo, che la maggior parte

delle aziende riesce a superare leggermente le soglie che determinerebbero una

violazione dei contratti di debito (debt covenants). Questo chiaramente costituisce

un’evidenza di earnings management dato che statisticamente dovrebbero esserci tante

aziende che superano poco le soglie quante ce ne sono che non le superano di poco.

Un altro metodo che la letteratura riconosce come segnale di earnings management è la

manipolazione dei dati sui fondi pensione. Bergstresser, Desai e Rauh (2003) definiscono

“Effetto Gerstner” l’aumento del rendimento assunto a lungo termine sui fondi pensione nel

periodo in cui si stanno preparando fusioni o esercizi di opzioni da parte dei dirigenti. Così

facendo, infatti, si migliora l’andamento finanziario apparente dell’azienda aumentando il

valore delle sue azioni. Quella dei fondi pensione è sicuramente un area della contabilità

nella quale è facile fare opera di earnings management e la tecnica appare essere

diffusa10.

Una ricerca di Myers, Myers e Skinner (2005) che analizza un insieme di aziende con una

realizzazione di utili per azione (EPS) positivi per almeno 20 trimestri consecutivi dimostra

che il numero di aziende che fanno parte di questo gruppo tra il 1963 ed il 2004 è

maggiore di quanto ci si aspetterebbe. Questo fenomeno è definito earnings momentum,

ovvero “la capacità di riportare utili trimestrali positivi per azione per diversi anni

consecutivi”, e rappresenta un’evidenza di earnings management. Per riuscire in questa

impresa i manager delle aziende prese in esame agirebbero per aumentare gli EPS

riportati quando starebbero declinando e, viceversa, per diminuirli quando altrimenti

starebbero aumentando più del necessario. Più in dettaglio i manager tenderebbero a

riportare special items (ovvero le componenti più discrezionali degli utili) positivi o negativi

in modo da attenuare gli utili. Inoltre c’è pure una tendenza nei dirigenti a pianificare il

riacquisto di azioni proprie per dare una spinta agli utili per azione riportati quando queste

sono in calo. Anche per quanto riguarda la contabilità delle tasse i ricercatori hanno

10 La FASB (Financial Accounting Standards Board) sta valutando di cambiare le norme contabili riguardo al calcolo delle pensioni. Obiettivo chiaro è evitare che questa voce contabile diventi uno strumento per manovrare gli utili a proprio piacimento. Tale revisione secondo le previsioni degli esperti durerà almeno 3 anni (Silverblatt 2005).

18

trovato della anomalie: le stime sulle tasse da pagare verrebbero usate per attenuare utili

altalenanti affinché la volatilità degli stessi e dunque il rischio per gli investitori sia minore

(Myers, Myers, Skinner 2005).

A questo proposito Beneish (2001) conclude che l’insieme delle evidenze suggerisce che

tendenzialmente l’earnings management atto ad aumentare i guadagni è più dilagante di

quello con lo scopo di diminuirli. Evidentemente le situazioni in cui un’azienda va troppo

bene rispetto alle aspettative e agli obiettivi, e dunque gli utili possono essere “messi in

cassaforte” per tempi peggiori, sono meno frequenti rispetto ai casi in cui ogni franco

guadagnato in più ha un effetto positivo sulla funzione di utilità dei manager.

Queste sono le principali evidenze relative all’earnings management illustrate nella

letteratura sul tema. Evidentemente nel processo di conduzione di un’azienda ci sono altre

potenziali situazioni che possono indurre i manager a correggere gli utili. Esistono

numerosi casi empirici che illustrano questi particolari processi.

Una tecnica diffusa è quella di sopravvalutare impropriamente l’entità di un aggravio

speciale (special charge). Per esempio quando un nuovo CEO (Chief Executive Officer)

giunge a capo di un’azienda da riorganizzare può sovrastimare i costi di ristrutturazione

una tantum includendovi spese operative future che, se non incluse in questo aggravio

speciale, sarebbero state registrate nei periodi successivi. L’ingente spesa per la

ristrutturazione, proprio perché straordinaria, sarebbe valutata come inevitabile dagli

analisti e dagli investitori, i quali oltretutto non possono stimare l’effettiva entità di questo

aggravio. Con questa tecnica nel primo anno della nuova gestione ci sarebbero

probabilmente pesanti perdite, la cui responsabilità può tranquillamente essere data all’ex

CEO; gli utili di breve-medio periodo verrebbero però alleggeriti di una parte delle spese

future e dunque aumentati artificialmente , così da far sembrare migliori di quanto

realmente sono i risultati economici sotto la nuova dirigenza . Oppure nel caso di

un’acquisizione si può fare un grande debt write-off (cancellazione dei debiti) così da

anticipare nel presente i costi operativi di pertinenza futura. Verrebbe così creata una

riserva (cookie jar) da utilizzare eventualmente per gonfiare gli utili futuri (Schilit 2002). È

necessario notare che si tratta di trucchi difficilmente individuabili, siccome valutare a priori

quanto una previsione di un aggravio è realistica risulta inverosimile: rientrano dunque

nella logica dell’earnings management. Tali pratiche producono una contabilità di bassa

qualità in quanto rendono gli utili correnti un povero indicatore degli utili futuri.

19

Penman (2004) elenca una serie di situazioni dove la manipolazione, secondo la storia

recente, è più probabile , dividendole in condizioni istituzionali e condizioni contabili legate

al rapporto finanziario.

Queste sono le condizioni istituzionali:

• l’azienda è nel mezzo di un processo di raccolta di capitali o di rinegoziazione di

prestiti; il periodo più a rischio è prima di un’offerta pubblica

• i contratti di debito sono a rischio di violazione

• ci sono stati cambi dirigenziali

• è avvenuto un cambio dei revisori contabili

• le ricompense manageriali (quali i bonus) sono legate all’entità degli utili

• è in atto un repricing (cambio del prezzo di acquisto delle azioni da parte del

management) sulle stock options

• la struttura di governance è debole: a dominare la gestione è il consiglio di

amministrazione e il comitato di revisione contabile è debole o addirittura non c’è

• i requisiti normativi (quali i capital ratios per le banche e le compagnie assicurative)

sono a rischio di violazione

• le transazioni sono condotte con società correlate invece che con dipartimenti

interni all’azienda

• sono in corso eventi speciali quali negoziazioni sindacali o battaglie delle deleghe

(proxy fight)

• l’azienda è in gioco per essere un potenziale obiettivo di takeover

• gli utili sfiorano le aspettative degli analisti

• l’azienda intraprende decisioni sospette quali la creazione di società veicolo al di

fuori del bilancio o di contratti derivativi ambigui

Queste sono invece le condizioni contabili e legate al rapporto finanziario:

• un cambiamento nei principi contabili o nelle stime

• una sorpresa in fatto di utili

• un calo della redditività dopo un periodo positivo

• vendite costanti o una caduta delle vendite

• utili che crescono più velocemente delle vendite

• utili molto bassi (che senza manipolazioni potevano essere perdite)

• crescita minima o nulla del margine di profitto (che senza manipolazioni poteva

essere negativo)

20

• l’azienda raggiunge le aspettative degli analisti, ma solo minimamente

• ci sono differenze nei costi tra il rapporto per le tasse (tax reporting) e quello

finanziario

• i rapporti finanziari sono usati per altri scopi quali i rapporti per le tasse e le

negoziazioni sindacali

• correzioni contabili nell’ultimo trimestre dell’anno (Penman 2004)

Per dimostrare l’esistenza dell’earnings management Lev (2003) elenca tre categorie di

evidenze dirette e specifiche a casi reali, ovvero:

• cause (legali) di frode

• restatement dei bilanci

• misure coercitive della SEC

Gli investitori che si sentono danneggiati per il fatto di aver comprato azioni a prezzi più alti

a causa di una frode nel rapporto finanziario generalmente si uniscono per intraprendere

azioni legali contro i dirigenti aziendali, i membri del consiglio di amministratore o i revisori

contabili. Il successo di queste cause legali costituisce un’evidenza di earnings

management.

Per quanto riguarda il restatement dei bilanci, ovvero la correzione di errori nei rapporti

economici, non sempre è una prova di earnings management, visto che può derivare

anche da errori matematici o da un’applicazione sbagliata delle norme contabili. Tuttavia,

soprattutto se gli errori si ripetono, possono sorgere dubbi sulla qualità dei bilanci.

Infine la Securities and Exchange Commission (SEC) può applicare misure coercitive nei

confronti di aziende, manager e revisori che violano le norme contabili e di reporting

finanziario (Lev 2003). Di queste tre categorie di evidenze non è difficile trovare casi reali:

tanto è vero che a scadenza più o meno regolare i giornali riportano di aziende che

presentano irregolarità contabili che spesso implicano manipolazioni.

In conclusione, le evidenze qui illustrate e la presenza di numerosi casi empirici portano

ad affermare che l’earnings management esiste ed è una pratica diffusa. Nel prossimo

capitolo sarà spiegato perché ciò succede analizzando gli incentivi e le motivazioni dei

manager.

21

2.3 Motivazioni per l’earnings management Illustrando le evidenze dell’earnings management si è già in parte fatto riferimento alle

motivazioni che inducono i dirigenti ad agire in questo modo.

Chiaramente la causa principale di tale comportamento è l’asimmetria di informazioni tra

gli agenti interni all’azienda ed il pubblico esterno. È questa caratteristica nel rapporto

mittenti-destinatari che permette ai primi di manovrare i numeri, a volte anche in modo non

consentito, con una probabilità generalmente bassa di venire scoperti.

Healy e Wahlen (1999) distinguono le motivazioni per l’earnings management in tre

categorie: motivazioni provenienti dalle aspettative e dalla valutazione dei mercati dei

capitali, dai contratti che sono scritti secondo termini contabili, dalle norme anti-trust o da

altri regolamenti governativi.

Il fatto che gli investitori e gli analisti finanziari usino le informazioni contabili per valutare il

valore delle azioni può chiaramente incentivare i manager a manipolare gli utili cercando

così di influenzare l’andamento a breve termine del prezzo della azioni (Healy, Wahlen

1999). Considerando che una buona fetta della retribuzioni dei dirigenti di aziende quotate

in borsa è legata all’andamento delle azioni (per esempio tramite le stock options),

influenzarne il prezzo equivale aumentarsi la remunerazione. Un importante incentivo

all’earnings management è dunque legato al guadagno pecuniario personale . Nel famoso

caso Enron i dirigenti riuscirono a far salire il prezzo delle azioni dell’azienda dai 20 dollari

di inizio 1998 agli 80 e più di inizio 2001. Secondo gli accusatori questo fu possibile grazie

a diverse irregolarità contabili tese ad ingannare gli investitori sul reale andamento del

business. Si è stimato che grazie a questo incremento del valore delle azioni Kenneth Lay,

presidente ed ex-amministratore delegato della Enron, sia riuscito ad incassare più di 217

milioni di dollari dalle stock options tra il 1998 ed il 2001, mentre l’amministratore delegato

Jeffrey Skilling nello stesso periodo ne portò a casa 89 milioni11. Gli incentivi non sono

solo economici: un valore delle azioni in crescita migliora pure l’immagine del

management e la sua credibilità, aumentandone così anche il potere contrattuale e la

sicurezza di mantenere il lavoro.

L’ottenimento di bonus non sempre è legato unicamente all’andamento in borsa delle

azioni, ma può dipendere dal raggiungimento di determinate soglie contabili ed

economiche interne stabilite dal Consiglio di Amministrazione, oppure può derivare da

obiettivi esterni quali le previsioni degli analisti. In qualsiasi caso il manager è incentivato a

fare in modo che questi obiettivi vengano raggiunti o superati. Myers, Myers e Skinner 11 Informazioni tratte da un articolo dell’Economist, apparso sul numero 4 del 28 gennaio 2006 (The Economist 2006).

22

(2005) dimostrano addirittura che la ricompensa per utili che aumentano in maniera

costante e regolare ogni singolo trimestre è maggiore che se l’aumento è misurato

unicamente sull’arco dell’anno. Utili sempre crescenti, anche se solo in minima parte,

hanno infatti un importante impatto psicologico positivo sugli investitori e di questo fatto i

dirigenti tengono conto quando devono stilare e poi comunicare i risultati finanziari.

Evidenze dimostrano che pur di massimizzare i bonus salariali alcuni manager differiscono

i guadagni quando sono sicuri di non riuscire a raggiungere le soglie di un certo periodo,

così da avere più possibilità di centrare gli obiettivi nei periodi successivi, oppure quando il

massimo dei premi è già stati raggiunto (Guidry, Leone, Rock 1999). Se il massimo del

bonus viene per esempio elargito quando gli utili aumentano del 10% rispetto all’anno

precedente un incremento del 13% è inutile per quanto riguarda il compenso dei manager,

che dunque preferiscono tenere via questo 3% per il futuro. Secondo Degeorge, Patel e

Zeckhauser (1999) i manager sono anche riluttanti a rendicontare grandi balzi degli utili

perché questo rischia di alzare eccessivamente gli obiettivi futuri rendendoli in questo

modo difficilmente raggiungibili. Meglio, in altre parole, non comunicare risultati troppo

esaltanti per non dover poi affrontare aspettative troppo ambiziose da parte del CdA e

degli investitori e dunque difficilmente soddisfabili. A supporto dell’ipotesi che i dirigenti

siano incentivati dalla politica dei bonus ad avere orizzonti a breve termine c’è la scoperta

che i CEO negli ultimi anni di impiego in un’azienda abbiano l’abitudine di diminuire le

spese di ricerca e sviluppo, presumibilmente per aumentare gli utili riportati (Dechow,

Sloan 1991). Questi costi ricadrebbero così sui dirigenti subentranti. Un business normale

e che apparentemente non presenta problemi facilita pure la raccolta di fondi: ciò

evidentemente stimola la manipolazione da parte di quelle aziende che in realtà hanno

ricavi in calo e perdite operative e che per questo motivo avrebbero difficoltà a trovare il

supporto dei mercati di capitali e dei fornitori.

L’attività di earnings management, inoltre, pare che accada con probabilità maggiore

quando i manager si attendono che anche i concorrenti la intraprendano, siccome la

performance di un’azienda è spesso comparata con quelle del medesimo settore (Bagnoli,

Watts 2000). Si tratta perciò di una reazione a catena in cui chi manipola i bilanci e ottiene

risultati migliori viene trattato meglio e dunque spesso viene imitato allargando così il

fenomeno dell’earnings management.

Pure i contratti di debito rappresentano una motivazione all’earnings management. Come

spiegano Watts e Zimmermann (1978) questi contratti, che sono scritti in modo che i

23

manager non intraprendano azioni che beneficiano gli azionisti dell’azienda a discapito dei

creditori, creano degli incentivi alla manipolazione perché non rispettarli diventa costoso.

Defond e Jiambalvo (1994) analizzando una serie di aziende che hanno violato un

contratto di debito hanno scoperto che l’anno antecedente alla violazione gli utili venivano

aumentati. Questo viene interpretato come un’evidenza di tentativo di earnings

management messo in atto dalle aziende che sono in prossimità della scadenza del

contratto . Si parla di tentativo perché in questi casi analizzati l’obiettivo non è stato

raggiunto e la violazione è realmente avvenuta. La violazione dei contratti di debito spesso

provoca la revisione delle condizioni dei contratti e in alcuni casi il richiamo del prestito,

che può portare alla bancarotta (Lev 2003).

Healy e Wahlen (1999) illustrano tre motivazioni normative per l’earnings management. La

prima è legata alle regolamentazioni del settore industriale in cui l’azienda opera (per

esempio le assicurazioni devono rispettare determinate condizioni minime di salute

finanziaria): queste norme creano incentivi nei manager a manipolare i dati di bilancio che

sono presi in considerazione dai regolatori. La seconda motivazione è quella di apparire

meno redditizi nel caso di risultati troppo buoni, riducendo così i rischi di investigazione e

di un intervento dei regolatori dell’anti-trust. La Microsoft, ad esempio12, negli anni d’oro in

cui gli utili erano molto alti, anche grazie alla sua posizione quasi monopolistica, usò

diversi metodi (quali la contabilizzazione come costi delle spese di sviluppo dei software

che i suoi concorrenti invece capitalizzavano su diversi anni) per mantenere bassi gli utili

correnti ed evitare così l’intervento del governo per sviluppare la concorrenza. Incentivi

simili esistono pure per i dirigenti di aziende che ricevono o cercano sussidi o protezione

governativa. La terza motivazione è legata alla contabilità delle tasse: è infatti possibile

che gli utili vengano manipolati con lo scopo di ottimizzare la pianificazione delle tasse.

Discutendo delle motivazioni per l’earnings management, Feng (2004) sottolinea che

potrebbe esserci una motivazione informativa. Infatti il desiderio di segnalare informazioni

private precise e di comunicare alti utili motiva i manager a raggiungere o battere di poco

le previsioni tramite l’earnings management. Il fatto di possedere informazioni private

precise chiaramente è visto come un segno della conoscenza del proprio business. D’altra

parte, nonostante questi incentivi, i dirigenti con informazioni private inaccurate hanno una

probabilità minore di raggiungere questi obiettivi: in questi casi i possibili errori di 12 Esempio tratto da Giroux (2005).

24

previsione rendono troppo costoso raggiungere o superare le proprie stime. Ciò non fa

altro che dar più valore al conseguimento degli obiettivi finanziari. Di conseguenza il

mercato interpreta il raggiungimento o il superamento delle previsioni come un valido

segnale della precisione delle informazioni private dei manager e dunque delle prospettive

future dell’azienda, premiando questo fatto con un valore più alto delle azioni (Feng 2004).

Questa cosa rafforza ulteriormente la motivazione a non deludere gli investitori e dunque a

manipolare i bilanci.

Volendo stilare un bilancio è possibile affermare che tutt’ora sono più le motivazioni ad

intraprendere l’earnings management piuttosto che quelle a non intraprenderlo, e tra gli

incentivi alla trasparenza dei bilanci la gran parte sono esterni all’azienda, in particolar

modo legati alle norme e le leggi che se non rispettate determinano conseguenze negative

a chi le infrange. A questo proposito è aperto il dibattito sui modi, soprattutto relativi alla

corporate governance e alle norme contabili, per disincentivare i dirigenti ad attuare

l’earnings management. Non a caso è stata trovata una relazione tra debolezza del

sistema di imposizione legale di un paese ed il dilagare dell’earnings management

(Burgstahler, Hail, Leuz 2004).

2.4 Conseguenze per gli investitori Considerando che la motivazione principale per l’earnings management è legata al

mercato dei capitali e alla reazione dei suoi attori alla pubblicazione dei dati di bilancio in

questo capitolo saranno valutate le conseguenze per gli investitori di tali pratiche.

Una parte della letteratura sostiene che gli investitori non sarebbero ingannati

dall’earnings management e che dunque i bilanci forniscano informazioni utili. Per

esempio, secondo Hand (1992), gli investitori capiscono che le aziende hanno incentivi

legati alle tasse per adottare il metodo LIFO (Last In First Out) per il calcolo del valore

dell’inventario quando i prezzi in entrata sono in crescita e dunque non reagiscono

negativamente ad utili in declino nel momento in cui viene cambiato questo sistema

contabile . Tuttavia altri studi indicano che l’earnings management può influire

sull’allocazione delle risorse. La sopravvalutazione del prezzo della azioni dopo una nuova

offerta pubblica per esempio sembra essere attribuibile alla pratica dell’earnings

management antecedente all’offerta stessa (Healy, Wahlen 1999). Nonostante ciò, in

25

generale, gli utili correnti come riportati dal management sono considerati migliori

indicatori dell’andamento futuro del cash flow rispetto al cash flow corrente.

Rimane tuttavia aperto il dibattito sull’utilità dell’earnings management nell’informatività

degli utili rispetto alla reale situazione dell’azienda. Il management infatti può smussare gli

utili “prendendo in prestito” guadagni dal futuro oppure spostandoli dal presente al futuro.

In altri termini, i guadagni possono essere presi in prestito negli anni cattivi e accumulati

negli anni buoni. Questo rischia però di ridurre la qualità delle informazioni sugli utili e di

conseguenza compromettere la qualità delle analisi di bilancio basate sui dati comunicati

dall’azienda. A questo proposito una ricerca di Degeorge, Patel e Zeckhauser (1999)

evidenzia come le aziende che raggiungono di poco le soglie poste come obiettivo (e

dunque secondo quanto detto in precedenza potrebbero esserci riusciti manipolando gli

utili) tendano poi ad avere un andamento futuro peggiore rispetto ad un campione-

controllo di aziende meno sospette. Ciò non crea troppi problemi se si può essere certi

che gli anni cattivi sono seguiti da anni buoni. Se però questo non dovesse accadere e ad

anni cattivi dovessero seguire altri anni cattivi allora la qualità degli utili attuali, aumentati

per sembrare migliori, verrebbe messa in discussione (Penman 2004). E allora gli utili

correnti perderebbero la loro capacità di prevedere l’andamento futuro del cash flow.

Oltre a determinare possibili costi per gli investitori in termini di investimenti sbagliati,

l’earnings management può provocare all’azienda stessa costi che poi in futuro

ricadrebbero sugli investitori. I costi più importanti derivano dall’earnings management

tramite operazioni reali (chiamato anche direct earnings management), quello che prevede

operazioni quali la diminuzione dei costi per la formazione del personale, il rinvio della

manutenzione dei macchinari oppure il taglio dei prezzi per stimolare le vendite. Queste

azioni infatti non sono mere operazioni contabili ma cambiano concretamente la gestione

del business e dunque mutano le prospettive dell’azienda (Degeorge, Patel, Zeckhauser

1999). L’ottica del risultato trimestrale che deve sempre soddisfare gli obiettivi rischia

infatti di determinare scelte opportunistiche che possono compromettere la stabilità

economica dell’azienda nel lungo periodo. L’earnings management può risultare costoso

anche se effettuato con tecniche contabili quali il trasferimento di oneri o entrate da un

anno all’altro (il cosiddetto misreporting). Difatti se ciò avviene spesso è perché i manager

cercano di massimizzare il proprio compenso derivante dai bonus. A questo proposito la

letteratura suggerisce che i manager tendono a fare scelte che , per raggiungere gli

26

obiettivi di utile a breve termine, non massimizzano il valore reale, anche se ciò è a scapito

della redditività a lungo termine 13 . Questa abitudine aumenta le spese retributive

complessive dell’azienda senza tuttavia migliorarne effettivamente le condizioni

economiche: ciò diminuirà l’entità degli utili e gli azionisti si vedranno così diminuire

eventuali dividendi e parte del guadagno in conto capitale. Per cautelarsi da questo

pericolo e per evitare che il miglioramento degli utili attuali sia a spese dei risultati futuri

alcune aziende permettono ai manager di esercitare le stock options solo dopo un

determinato periodo temporale allungando così il loro orizzonte (Degeorge, Patel,

Zeckhauser 1999). Così facendo le loro scelte saranno sviluppate in un’ottica più a lungo

termine. Il design dei contratti retributivi ha infatti un’influenza determinante

sull’atteggiamento opportunistico dei manager e quindi sull’entità di earnings management

(Gao, Shrieves 2002).

A dimostrazione di quanto costosa possa risultare la pratica dell’earnings management si

possono citare alcuni studi che analizzano la reazione del mercato alla scoperta di tale

pratica. Secondo Healy e Wahlen (1999) il fatto che , dopo l’annuncio da parte della

stampa di accuse di earnings management da parte della SEC, i titoli delle aziende in

questione subiscano una reazione negativa sui mercati azionari suggerisce che gli

investitori non riescano ad individuare perfettamente l’earnings management nemmeno

nei casi più estremi. Il calo del valore del titolo di un’azienda subito dopo l’annuncio di

un’investigazione per earnings management secondo un’analisi di Dechow, Sloan e

Sweeney (1996) si situa attorno al 9%. Inoltre il solo fatto di essere criticati nella stampa

per pratiche contabili ingannevoli provoca in media un calo dell’8% del prezzo delle azioni

(Foster 1979). Una reazione analoga ha luogo quando un’azienda annuncia di voler

correggere utili precedentemente pubblicati (il cosiddetto earnings restatement), cosa che

spesso nasconde una bassa qualità degli utili. Secondo una ricerca di Richardson, Tuna,

Wu (2002) le aziende che correggono i bilanci perdono in media il 25% del proprio valore

di mercato in un periodo di 240 giorni intorno all’annuncio del restatement ed il valore del

titolo cala dell’11% su un arco temporale di 3 anni. Gli stessi autori hanno calcolato che

mediamente l’annuncio del restatement avviene 454 giorni dopo la fine dell’anno fiscale in

cui gli errori contabili o le presunte manipolazioni avrebbero avuto luogo.

13 Si veda ad esempio Graham, Harvey, Rajgopal (2004), che trovano che la maggioranza dei manager eviterebbe di iniziare un progetto con un valore attuale netto (NPV) positivo se ciò comportasse il non-raggiungimento delle stime consensuali degli analisti per il trimestre.

27

Queste pesanti reazioni del mercato alle notizie di possibili irregolarità nei libri contabili

fanno ipotizzare che sia possibile ingannare gli investitori per un determinato lasso di

tempo ma che alla fine, se la situazione economica-finanziaria non migliora, la realtà dei

fatti emergerà sempre.

Bhattacharya, Daouk e Welker (2002) in un loro studio analizzano il livello di earnings

opacity (termine traducibile con “opacità degli utili” e che quantifica l’inaffidabilità dei dati di

bilancio comunicati dalle aziende) in diversi paesi per cercare di capire quanto essa

dipende dalle norme legali, dalla struttura politica ed economica e quali conseguenze ha

sul mercato. Ebbene, gli autori scoprono in maniera significativa che più è alta l’opacità

degli utili in un dato paese più sarà alto il costo del capitale (cost of equity) e più basso

sarà il livello di trading (anche detto turnover) nel mercato finanziario di tale paese. In altri

termini, utili poco trasparenti, spesso dovuti all’earnings management, intaccano la fiducia

degli investitori i quali fanno più fatica ad investire e quelli che lo fanno richiedono un

rendimento maggiore perché il rischio è maggiore. I recenti scandali contabili negli Stati

Uniti, molto pubblicizzati, sembra abbiano avuto proprio questo effetto sui mercati. La

preoccupazione degli investitori riguardo alla credibilità dei rapporti finanziari ha

probabilmente, secondo Lev (2003), aumentato il costo del capitale correlato con una

maggiore incertezza e fatto lievitare il costo di monitoraggio delle aziende. Questo fattore,

assieme ad un’attitudine generale dei mercati di diffidenza nei confronti delle aziende e i

loro dirigenti, sembra costituisca una ragione per la timida crescita degli investimenti

aziendali e la conseguente perdita produttiva tra il 2000 ed il 2003. I costi sociali legati al

crollo del valore delle azioni o addirittura al fallimento di alcune aziende che hanno

manipolato i bilanci sono dunque ingenti per gli investitori e di riflesso per l’intero sistema

economico. In aumento sono pure i costi dei sistemi legali (per esempio di un organismo

quale la SEC) e delle istituzioni pubbliche (Lev 2003).

Come già anticipato alcuni autori sostengono che l’earnings management possa avere

anche conseguenze positive per l’azienda ed i suoi investitori. Feng (2004) ad esempio

analizzando un campione di aziende ha scoperto che la aziende che hanno raggiunto o

leggermente battuto le previsioni del management hanno una performance futura

(misurata in termini di ROA, CFO e Crescita dei ricavi) migliore rispetto alle aziende con

utili negativi o largamente positivi. Questo capita perché in un contesto economico incerto

il fatto che i manager dispongano di informazioni private più precise, e che dunque siano

facilitati a stilare previsioni oggettive (che risultano poi in errori di previsione minori), è un

28

segnale positivo. L’accesso a dati più completi e precisi permette infatti loro di prendere

decisioni operative più efficienti e dunque generare profitti maggiori. In maniera simile, il

fatto di non deludere le aspettative del mercato migliora la reputazione del management,

anche se poi risultati che battono nettamente le previsioni pare che la indebolirebbero

(Feng 2004). Nei casi più benigni, in definitiva, l’earnings management potrebbe

determinare benefici a livello di informatività dei dati di bilancio, nel senso che alcuni limiti

delle norme US GAAP possono essere superati affinché le informazioni pubblicate

risultino il più possibile utili per gli investitori perché verosimili e coerenti con l’andamento

reale degli affari e le prospettive future dell’azienda.

Oltre ai vantaggi di reputazione e di informatività c’è chi sottolinea anche vantaggi

economici concreti. Secondo Titman e Trueman (1988) il fatto di smussare gli utili può

abbassare la stime degli investitori riguardo alla volatilità degli utili dell’azienda e dunque il

rischio, riducendo così il tasso di rendimento richiesto. Un costo del capitale più basso è

dunque un beneficio per l’azienda.

La discussione sull’esistenza di eventuali benefici derivanti dall’earnings management in

ogni caso è ancora aperta e appare come uno dei temi da sviluppare più interessanti nella

letteratura. In conclusione si può certamente dire che in alcune situazioni gli investitori non

sono efficienti in quanto non sono in grado di “vedere attraverso” l’earnings management e

dunque in questi casi tale pratica può avere un effetto profondamente negativo . Ed è

proprio per questo motivo che diventa cruciale per l’investitore rilevare eventuali

manipolazioni e stranezze. Altre volte i trucchi contabili usati dalle aziende per “aggiustare”

i bilanci vengono subito individuati e dunque la valutazione non ne risente.

Con il crescere delle ricerche sull’earnings management ed il perfezionamento dei metodi

di rilevamento è in aumento chiaramente anche la sofisticatezza delle analisi sulla qualità

degli utili e dunque la capacità per analisti e investitori di proteggersi e conseguentemente

di investire in maniera più sicura e consapevole.

Nel prossimo capitolo saranno analizzate due tecniche che possono aiutare

nell’identificazione delle manipolazioni dei bilanci e si cercherà di valutarne l’utilità .

29

3. TECNICHE PER L’INDIVIDUAZIONE DI MANIPOLAZIONI DEL RAPPORTO FINANZIARIO

3.1 Premessa

I casi di earnings management più noti (ovvero Enron, Worldcom, ecc.) sono quelli di

aziende investigate dalla SEC che hanno a che fare con violazioni dei principi contabili

generalmente accettati e che dunque si possono definire chiari esempi di manipolazione o

frode. Esistono però molti altri casi di earnings management dove i manager agiscono in

maniera opportunistica intervenendo sul processo di reporting finanziario, spesso a

scapito degli investitori, pur non infrangendo le norme contabili. Identificare queste

pratiche senza conoscere le reali intenzioni del management risulta compito molto arduo.

Per riuscirci gli analisti prima di tutto devono capire quali sono le situazioni in cui è più

probabile che l’earnings management accada. Poi analizzando i bilanci, scomponendoli e

confrontando i vari dati in essi contenuti è possibile individuare schemi ricorrenti. In altri

termini grazie a studi e ricerche effettuate su campioni di aziende manipolatrici si è

scoperto che determinate combinazioni e correlazioni numeriche sono più ricorrenti in tali

aziende rispetto alla norma e dunque quando questi schemi si ritrovano in un bilancio

sorge il sospetto che l’azienda in questione possa essere impegnata in attività di earnings

management e dunque gli utili possano essere di bassa qualità. Evidentemente un modo

di agire simile non darà mai la certezza assoluta di sapere se un bilancio sia falsificato o

ingannevole solo perché alcuni dati portano a sospettare ciò: può infatti sempre darsi che

alcune informazioni o tendenze apparentemente strane e dubbie siano dovute a

operazioni di business perfettamente legali. In ogni caso sul medio-lungo termine è

possibile valutare con una certa affidabilità la qualità degli utili di una data azienda e di

conseguenza il valore informativo dei dati finanziari per l’investitore. La qualità degli utili

infatti, seguendo Richardson et. al. (2001), è misurata come il grado con cui l’andamento

degli utili persiste nel periodo successivo. Se questi dati sono a rischio di inattendibilità

diventerà molto difficile utilizzarli per valutare il reale andamento di un’azienda e le sue

prospettive e investire in questa azienda si porterà dietro incognite e pericoli. Da qui

l’importanza di sviluppare metodi che aiutano nell’individuazione di eventuali manipolazioni

dei bilanci, anche perché un analista che valuta la qualità degli utili diagnostica le

anomalie contabili e può in questo modo ottenere rendimenti maggiori. Considerando che

le aziende vedono il loro valore sui mercati finanziari crollare quando si scoprono eventuali

manipolazioni, essere in grado di prevederle equivale a guadagnare parecchi soldi.

30

3.2 Metodo della stima degli accruals Secondo le norme contabili US GAAP gli utili sono composti da una parte cash, ovvero

quanto effettivamente entra ed esce con le operazioni aziendali nel periodo preso in

considerazione, e da una parte non cash. Questa parte non cash, definita anche accruals,

comprende le entrate e le spese che hanno avuto luogo in un certo periodo ma che non

hanno generato un’entrata o un’uscita di contante nello stesso periodo. Il fatto di calcolare

gli accruals e di inserirli nel conteggio degli utili che verranno poi comunicati alla comunità

finanziaria ha l’obiettivo di rendere gli utili un indicatore più verosimile del reale andamento

degli affari rispetto alla semplice quantità di cash flow. Valutare l’entità delle entrate o delle

spese generate ma non ancora monetizzate, tuttavia, non è sempre facile e per farlo

bisogna far capo a stime, previsioni e valutazioni soggettive. Proprio per questo motivo

l’informazione contenuta negli accruals relativa ai benefici e agli obblighi futuri attesi è