L’evoluzione concettuale e operativa di RP e corporate communication

1

Direzione Regionale del Veneto

Risparmio energetico

55%

E38-E39-E40 modello 730/2010

RP 44-45-46-47modello Unico PF 2010

RP44-45 Unico Mini PF 2010

2

Direzione Regionale del Veneto

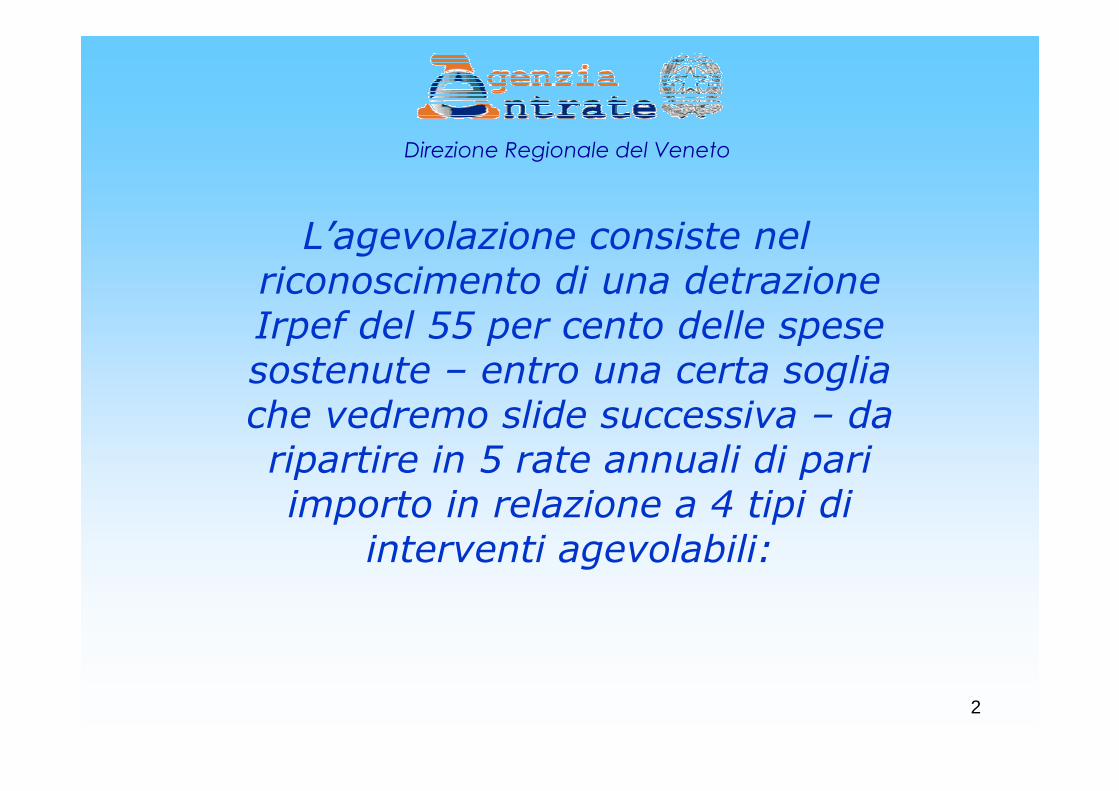

L’agevolazione consiste nel riconoscimento di una detrazione Irpef del 55 per cento delle spese sostenute – entro una certa soglia che vedremo slide successiva – da ripartire in 5 rate annuali di pari importo in relazione a 4 tipi di

interventi agevolabili:

3

Direzione Regionale del Veneto

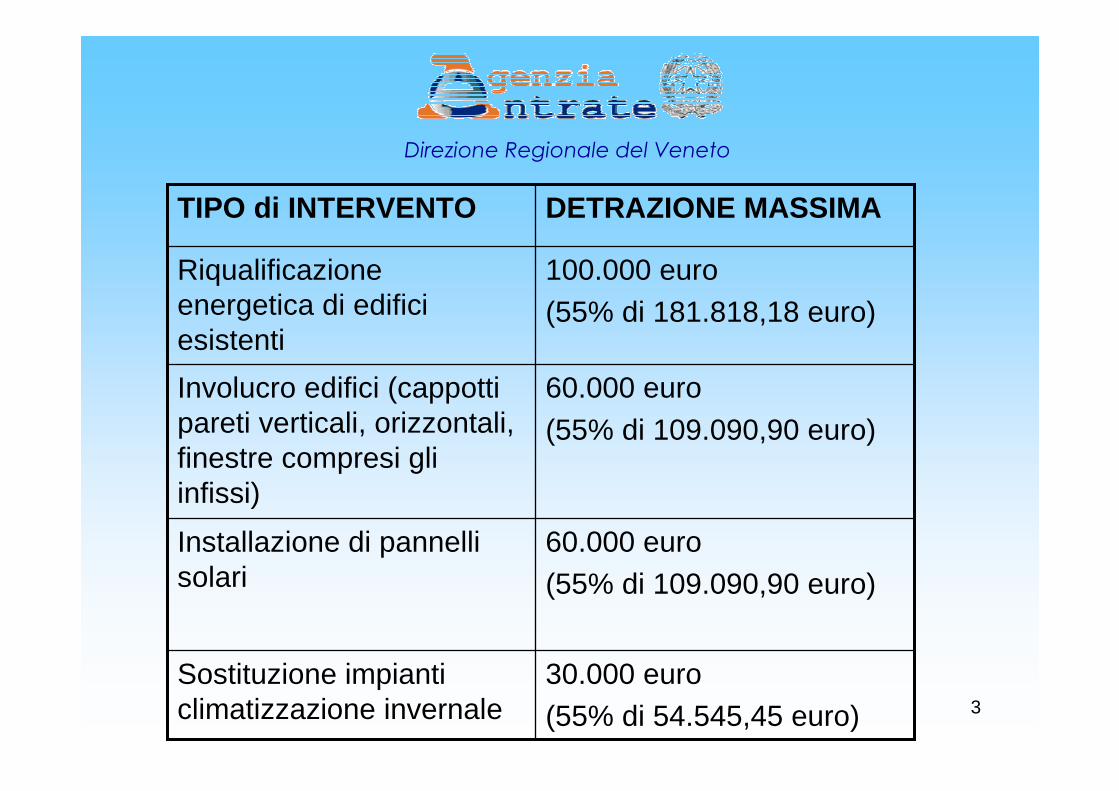

30.000 euro(55% di 54.545,45 euro)

Sostituzione impianti climatizzazione invernale

60.000 euro(55% di 109.090,90 euro)

Installazione di pannelli solari

60.000 euro(55% di 109.090,90 euro)

Involucro edifici (cappotti pareti verticali, orizzontali, finestre compresi gli infissi)

100.000 euro (55% di 181.818,18 euro)

Riqualificazione energetica di edifici esistenti

DETRAZIONE MASSIMATIPO di INTERVENTO

4

Direzione Regionale del Veneto

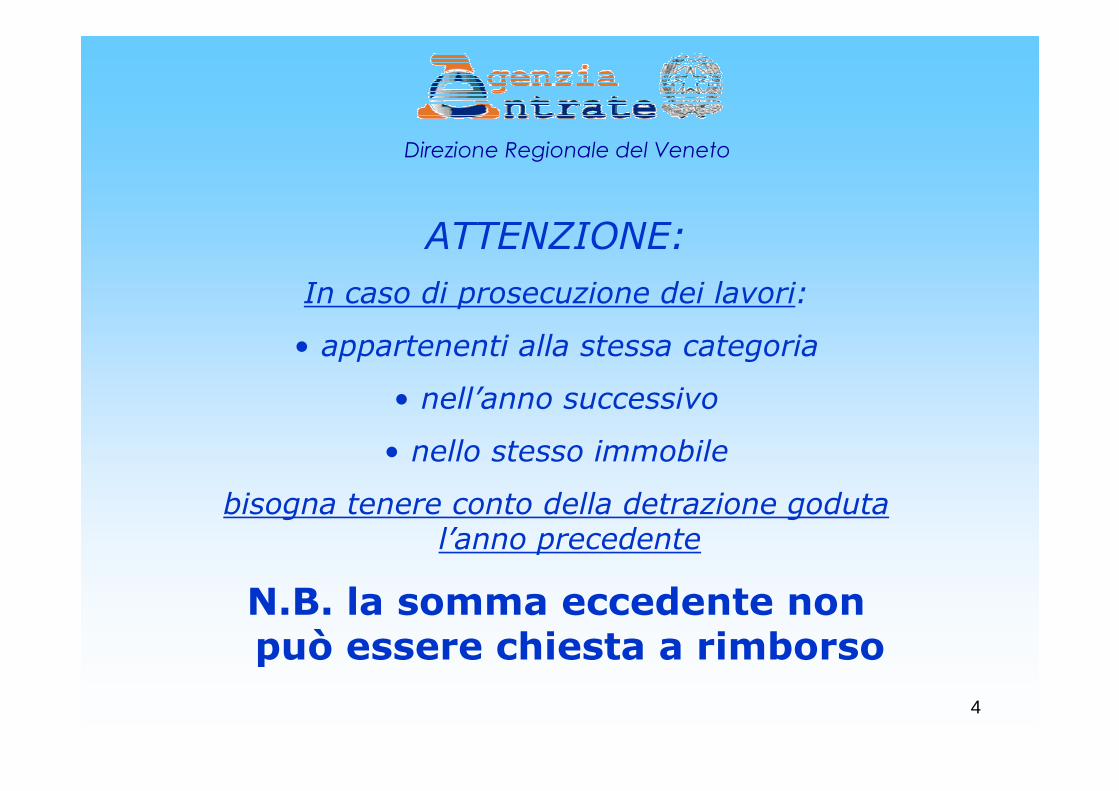

ATTENZIONE:

In caso di prosecuzione dei lavori:

• appartenenti alla stessa categoria

• nell’anno successivo

• nello stesso immobile

bisogna tenere conto della detrazione goduta l’anno precedente

N.B. la somma eccedente non può essere chiesta a rimborso

5

Direzione Regionale del Veneto

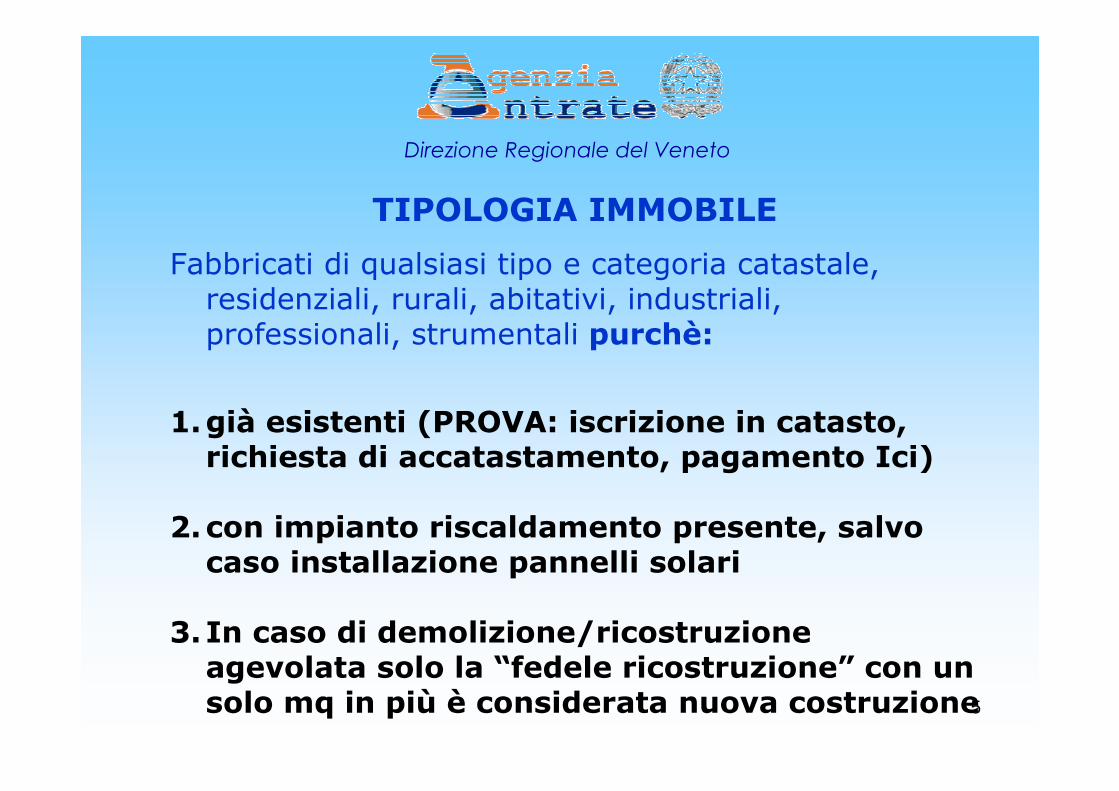

TIPOLOGIA IMMOBILE

Fabbricati di qualsiasi tipo e categoria catastale, residenziali, rurali, abitativi, industriali, professionali, strumentali purchè:

1.già esistenti (PROVA: iscrizione in catasto, richiesta di accatastamento, pagamento Ici)

2.con impianto riscaldamento presente, salvo caso installazione pannelli solari

3. In caso di demolizione/ricostruzione agevolata solo la “fedele ricostruzione” con un solo mq in più è considerata nuova costruzione

6

Direzione Regionale del Veneto

SOGGETTI BENEFICIARI

1.Proprietari, titolari altro diritto reale

2. inquilini, comodatari,

3.ASSOCIAZIONI PROFESIONALI, IMPRESE, ENTI PUBBLICI,

4. familiari conviventi (coniuge, parenti entro 3°grado, affini entro 2° grado) quest’ultimi solo per immobili civili)

Agevolazione prorogata dalla Legge Finanziaria 2008 (art.1, comma 20, legge 24_12_2007 n. 244) fino al 31_12_2010

7

Direzione Regionale del Veneto

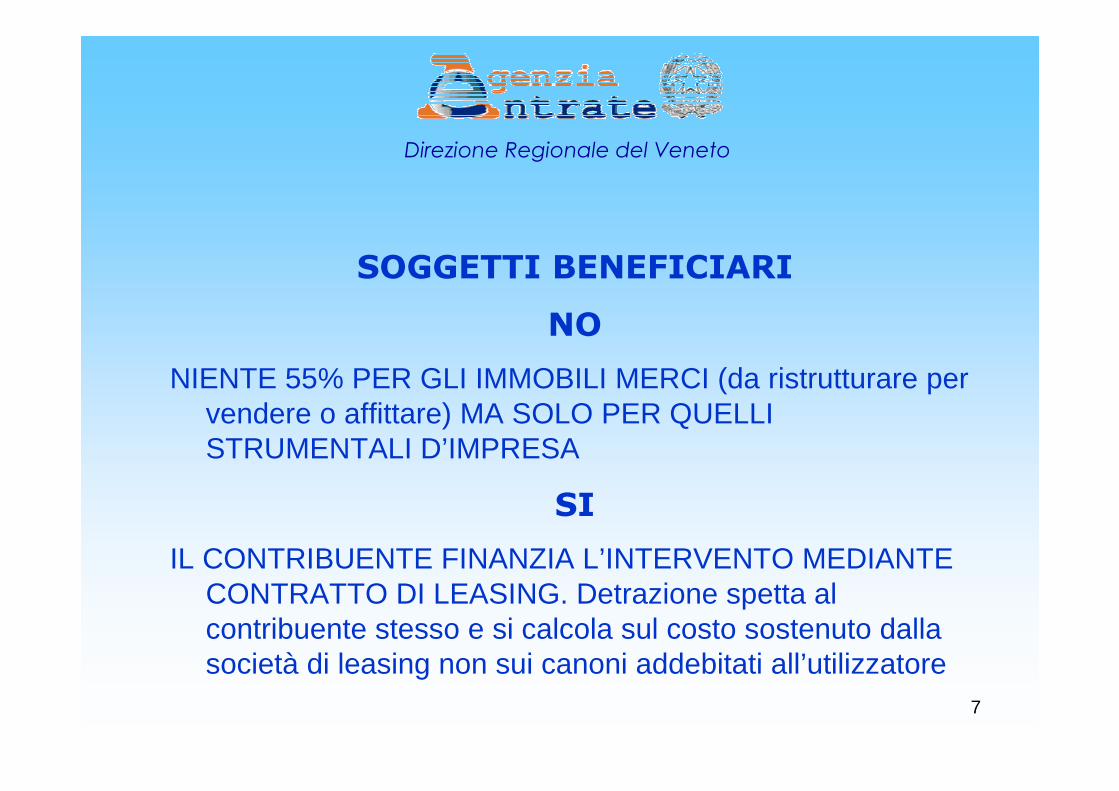

SOGGETTI BENEFICIARI

NO

NIENTE 55% PER GLI IMMOBILI MERCI (da ristrutturare per vendere o affittare) MA SOLO PER QUELLI STRUMENTALI D’IMPRESA

SI

IL CONTRIBUENTE FINANZIA L’INTERVENTO MEDIANTE CONTRATTO DI LEASING. Detrazione spetta al contribuente stesso e si calcola sul costo sostenuto dalla società di leasing non sui canoni addebitati all’utilizzatore

8

Direzione Regionale del Veneto

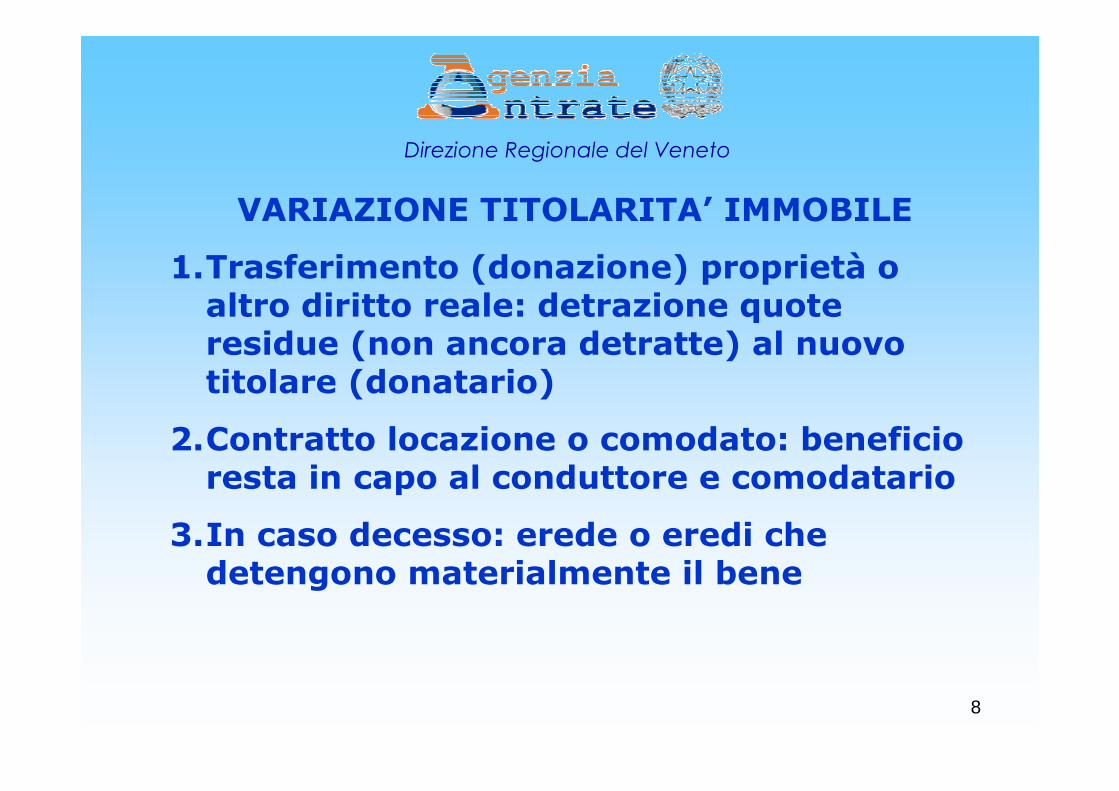

VARIAZIONE TITOLARITA’ IMMOBILE

1.Trasferimento (donazione) proprietà o altro diritto reale: detrazione quote residue (non ancora detratte) al nuovo titolare (donatario)

2.Contratto locazione o comodato: beneficio resta in capo al conduttore e comodatario

3.In caso decesso: erede o eredi che detengono materialmente il bene

9

Direzione Regionale del Veneto

NON CUMULABILITA’

Con agevolazione 36%

• Procedura diversa

• Detrazione maggiore

• Soglie più alte

• Rate minori

In caso di lavori agevolabili con 36% e 55% due procedure diverse ma stessa Dia (se serve)

10

Direzione Regionale del Veneto

NON CUMULABILITA’

Con agevolazione 36%

ESEMPIO RISOLUZIONE ENTRATE N. 283 DEL 7 LUGLIO 2008

Sostituzione impianto di climatizzazione invernale

DETRAIBILI AL 55%:

• nuova caldaia che sostituisce la vecchia

• nuove apparecchiature termiche e tubature che sostituiscono i vecchi

• interventi edilizi strettamente funzionali

11

Direzione Regionale del Veneto

NON CUMULABILITA’

Con agevolazione 36%

ESEMPIO RISOLUZIONE ENTRATE N. 283 DEL 7 LUGLIO 2008

DETRAZIONE AL 36%:

• Posa in opera di nuova pavimentazione

• Opere falegnameria per accorciare le porte o nuove porte

• Tinteggiatura

• Spese professionali (a scelta, ovviamente se c’ècapienza conviene 55%)

12

Direzione Regionale del Veneto

NON CUMULABILITA’

Con agevolazione 36%

ESEMPIO RISOLUZIONE ENTRATE N. 283 DEL 7 LUGLIO 2008

RESPONSABILITA’: del tecnico abilitato

N.B. LA SCELTA E’ IRREVOCABILE –RISOLUZIONE ENTRATE N. 152 DEL 5 LUGLIO 2007 – Se l’intervento è agevolato al 36% e mi accorgo che poteva essere detratto al 55% non posso tornare indietro

13

Direzione Regionale del Veneto

NON CUMULABILITA’

Con fotovoltaico

NO - INSTALLAZIONE PANNELLI SOLARI FOTOVOLTAICI valgono le agevolazioni del cd. “conto energia”

NO – INCREMENTI TARIFFE INCENTIVANTI (fino al 30%) concessi a chi installa il fotovoltaico

PERO’ le spese accessorie per la loro installazione sono detraibili al 36%

14

Direzione Regionale del Veneto

NON CUMULABILITA’

Con certificati verdi

(compravendita di titoli tra produttori o importatori energia convenzionale e produttori energia rinnovabile)

CUMULABILE, INVECE

Con certificati bianchi /d. MinAttivitàproduttive 2004/07/20

(Apparecchiature efficienti in luogo di poco efficienti. Distributori di energia elettrica e gas devono raggiungere ogni anno un det. obiettivo risparmio energetico tramite interventi presso consumatori finali. I certificati sono

compravendibili come titoli)

15

Direzione Regionale del Veneto

NON CUMULABILITA’

Con contributi regionali o locali

INVERSIONE DI ROTTA:

• Decreto 19-02-2007 – art. 10, comma 2– afferma che 55% è compatibile con specifici incentivi disposti da regioni, province e comuni da sottoporre a tassazione separata (come chiarito dalla circolare Entrate n. 36 del 31-05-2007)

• D.lgs. N. 115 del 30-05-2008 – art. 6, commi 3 e 4 – a decorrere dal 1°gennaio 2009 la detrazione del 55% non è cumulabile con contributi comunitari, regionali o locali in ogni forma (in conto capitale o in conto interessi)

16

Direzione Regionale del Veneto

NON CUMULABILITA’

Con contributi regionali, locali, UE

INVERSIONE DI ROTTA:

• Risoluzione Entrate n. 3/E del 26_01_2010 divieto assoluto di cumulabilità: dal 1°gennaio 2009 il contribuente deve scegliere

• RIASSUMENDO: NEL 2008 CUMULABILI (nel caso siano utilizzati i contributi o finanziamenti vanno assoggettati a tassazione separata) NEL 2009 NO (occorre scegliere)

17

Direzione Regionale del Veneto

NON CUMULABILITA’

Con contributi regionali o localiCONTRADDIZIONE

• Istruzioni 730/2010 pagina 44 versione dicembre 2009 “Si precisa che la detrazione del 55% non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi, come ad esempio il 36% …......... E’ compatibile, invece, con altre agevolazioni di natura non fiscale come contributi o finanziamenti. In tal caso …… “dovranno successivamente essere assoggettati a tassazione separata”

• Istruzioni 730/2010 pagina 44 versione febbraio 2010 “Si precisa che la detrazione del 55% non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi, come ad esempio il 36%. Inoltre dal 1°gennaio 2009 la detrazione non è cumul abile con altri contributi comunitari, regionali, locali, riconosciuti per i medesimi interventi”

18

Direzione Regionale del Veneto

NON CUMULABILITA’

Con contributi regionali o locali

CORRETTAMENTE

• Istruzioni Unico Mini 2010 pagina 13

• Istruzioni Unico PF 2010 – Fascicolo 1°- pag. 49

“La detrazione del 55% non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi, come ad esempio il 36%. Inoltre, dal 1°gennaio 2009, la detrazione del 55% non ècumulabile con altri contributi comunitari, regionali o locali, riconosciuti per i medesimi interventi, secondo quanto previsto dal D. lgs 115/2008 (Vedi risoluzione n. 3/E del 26_01_2010)”

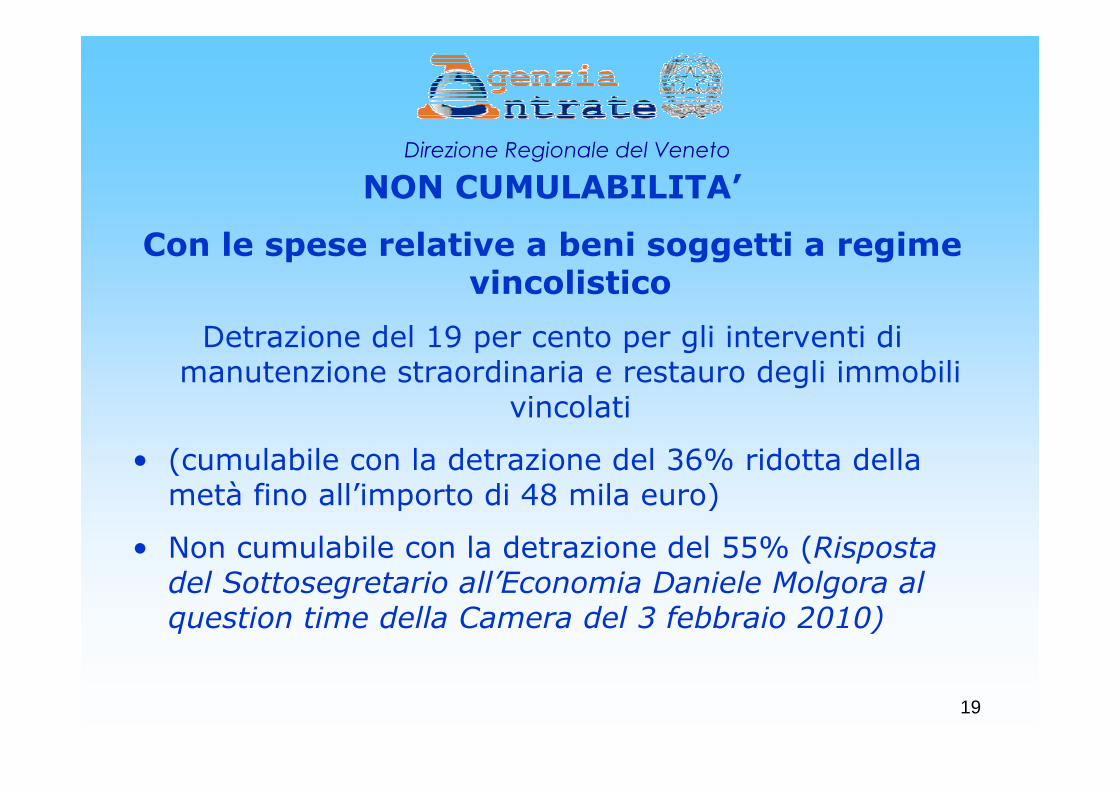

19

Direzione Regionale del Veneto

NON CUMULABILITA’

Con le spese relative a beni soggetti a regime vincolistico

Detrazione del 19 per cento per gli interventi di manutenzione straordinaria e restauro degli immobili

vincolati

• (cumulabile con la detrazione del 36% ridotta della metà fino all’importo di 48 mila euro)

• Non cumulabile con la detrazione del 55% (Risposta del Sottosegretario all’Economia Daniele Molgora al question time della Camera del 3 febbraio 2010)

20

Direzione Regionale del Veneto

IVA APPLICABILE

Iva 10 % - beni significativi

(elenco in decreto MinFinanze 29_12_1999)

1. ASCENSORI E MONTACARICHI

2. INFISSI ESTERNI ED INTERNI

3. CALDAIE

4. VIDEO CITOFONI

5. APPARECCHIATURE DI CONDIZIONAMENTO E RICICLO ARIA

6. SANITARI E RUBINETTERIE DA BAGNO

7. IMPIANTI DI SICUREZZA

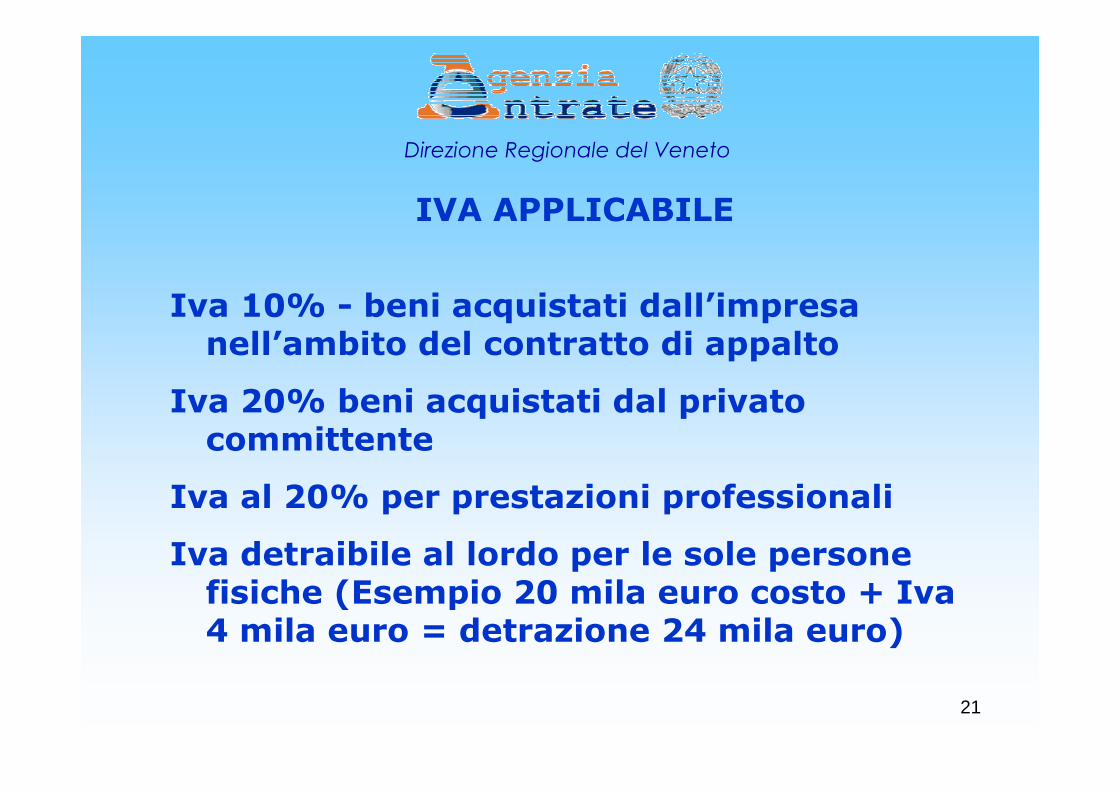

21

Direzione Regionale del Veneto

IVA APPLICABILE

Iva 10% - beni acquistati dall’impresa nell’ambito del contratto di appalto

Iva 20% beni acquistati dal privato committente

Iva al 20% per prestazioni professionali

Iva detraibile al lordo per le sole persone fisiche (Esempio 20 mila euro costo + Iva 4 mila euro = detrazione 24 mila euro)

22

Direzione Regionale del Veneto

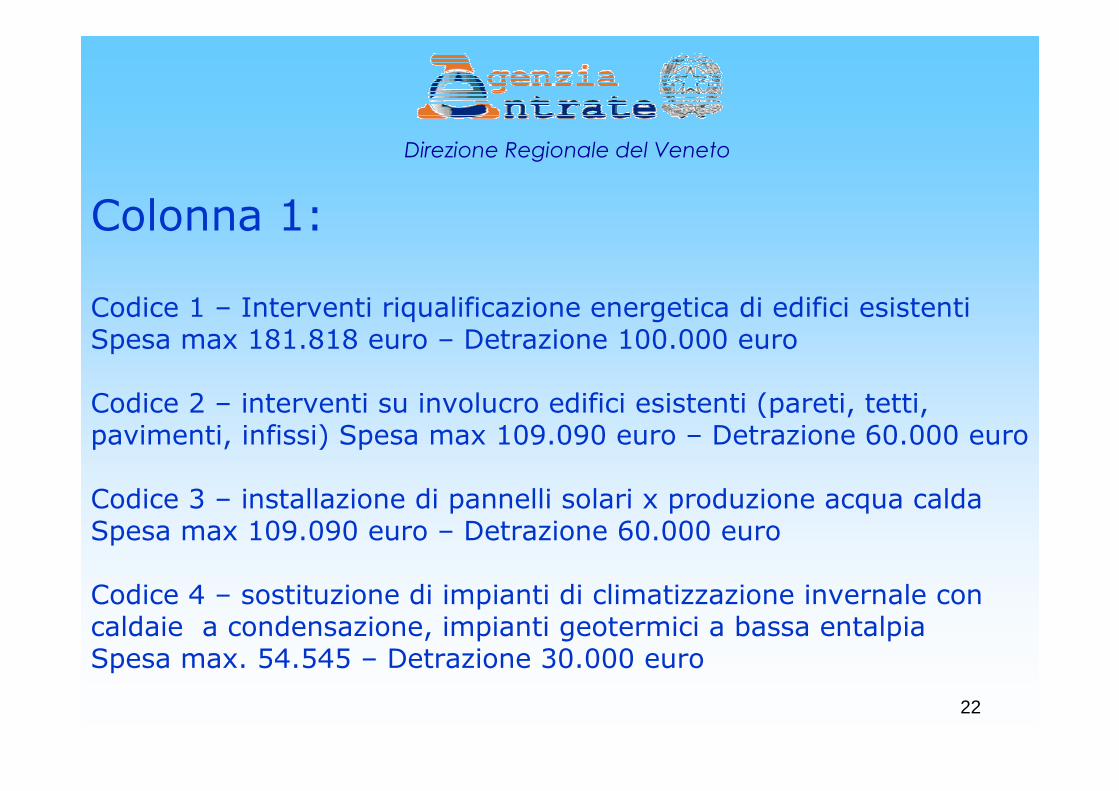

Colonna 1:

Codice 1 – Interventi riqualificazione energetica di edifici esistenti Spesa max 181.818 euro – Detrazione 100.000 euro

Codice 2 – interventi su involucro edifici esistenti (pareti, tetti, pavimenti, infissi) Spesa max 109.090 euro – Detrazione 60.000 euro

Codice 3 – installazione di pannelli solari x produzione acqua caldaSpesa max 109.090 euro – Detrazione 60.000 euro

Codice 4 – sostituzione di impianti di climatizzazione invernale con caldaie a condensazione, impianti geotermici a bassa entalpiaSpesa max. 54.545 – Detrazione 30.000 euro

23

Direzione Regionale del Veneto

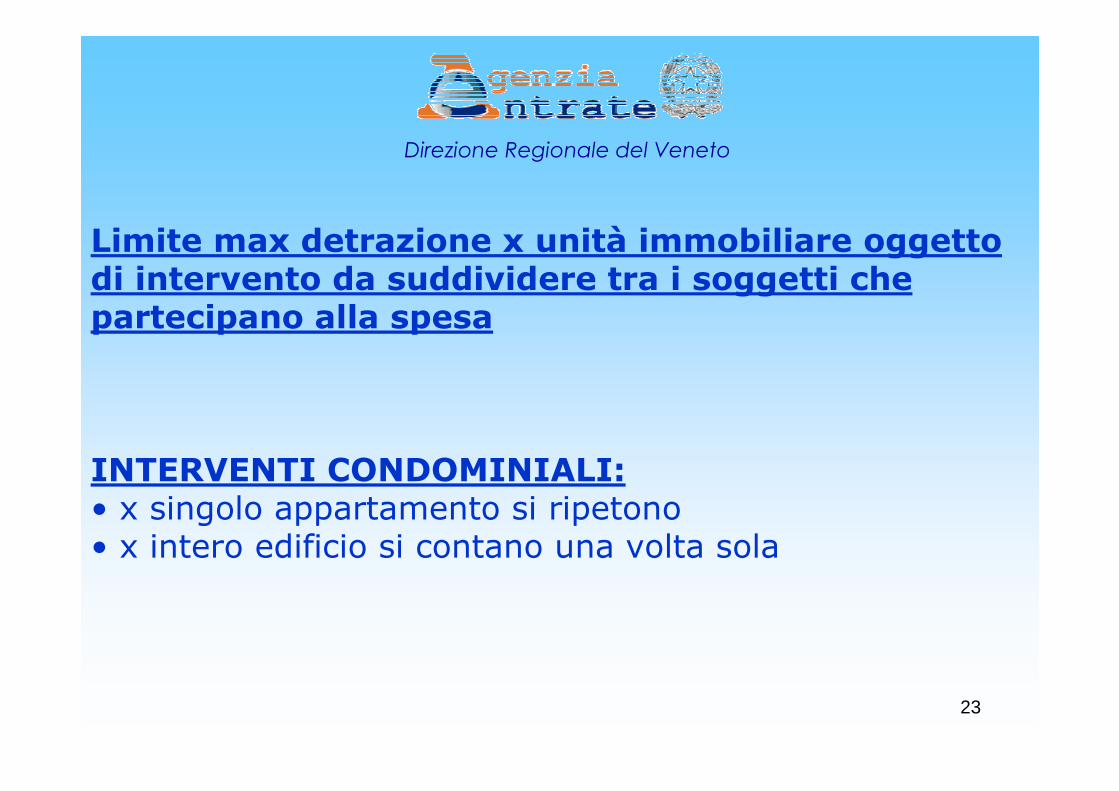

Limite max detrazione x unità immobiliare oggetto di intervento da suddividere tra i soggetti che partecipano alla spesa

INTERVENTI CONDOMINIALI:• x singolo appartamento si ripetono• x intero edificio si contano una volta sola

24

Direzione Regionale del Veneto

Codice 1 – Interventi riqualificazione energetica di edifici esistenti Spesa max 181.818 euro – Detrazione 100.000 euro

PERMETTONO DI RAGGIUNGERE UN INDICE DI PRESTAZIONE ENERGETICA PER LA CLIMATIZZAZIONE INVERNALE INFERIORE DI ALMENTO IL 20 PER CENTO RISPETTO AI VALORI RIPORATTI NELLE

TABELLE DELL’ALLEGATO C DEL DECRETO DEL MIN.ECONOMIA19_02_2007 (cd. “decreto edifici ”)

Comprende qualsiasi intervento o serie di interventi che migliori del 20 % la prestazione energetica dell’edificio realizzando la maggior

efficienza energetica richiesta dalla normaZona climatica

Tipologia di edificio

25

Direzione Regionale del Veneto

Codice 2 – interventi su involucro edifici esistenti (pareti, tetti, pavimenti, infissi) Spesa max 109.090 euro – D etrazione 60.000 euro

STRUTTURE OPACHE ORIZZONTALI (TETTI, PAVIMENTI)STRUTTURE OPACHE VERTICALI (PARETI generalmente esterne)FINESTRE COMPRENSIVE DI INFISSI che delimitano zone interne e riscaldate da zone esterne o da altre zone interne non riscaldate e che rispettano i requisiti di trasmittanza fissati nel regolamento MinEconomia

N.B. Negli infissi agevolabili al 55% rientrano anche strutture accessorie quali scuri,

persiane, cassonetti, purché siano installati simultaneamente agli infissiInoltre le strutture accessorie non contribuiscono a valutare la trasmittanza U

26

Direzione Regionale del Veneto

Codice 2 – interventi su involucro edifici esistenti (pareti, tetti, pavimenti, infissi) Spesa max 109.090 euro – D etrazione 60.000 euro

ATTENZIONE: INFISSI(Zona climatica E)

Allegato D decreto MinEconomia 19_02_2007 - Trasmittanza 2,5 U (valore limite per l’anno 2007)Allegato B decreto MinSviluppo Economico 11_03_2008 – Trasmittanza U 2,2(valore limite per 2008 e 2009)Allegato B decreto MinSviluppo Economico 11_03_2008 – Trasmittanza U 1,6(valore limite applicabile a partire dal 1°gennaio 2010)

Decreto Scaloja – Trasmittanza ridotta nella zona climatica “E” da 1,6 a 1,8 e nella zona “F” da 1,4 a 1,6 con effetto retroattivo al 1°gennaio 2010 (Decreto 26_01_2010 pubblicato in Gazz. Uff. del 12_02_2010 n. 35 in vigore dal 14_03_2010)

27

Direzione Regionale del Veneto

Codice 2 – interventi su involucro edifici esistenti (pareti, tetti, pavimenti, infissi) Spesa max 109.090 euro – D etrazione 60.000 euro

ATTENZIONE: INFISSI(Zona climatica E – tutto il Veneto escluso BL)

2004 ROSSI infissi trasmittanza 1,42009 ROSSI infissi nuovi trasmittanza 1,2 = no detrazione 55%

2004 VERDI infissi trasmittanza 2,82007 VERDI infissi nuovi trasmittanza 2,4 = sì detrazione 55%2009 VERDI infissi nuovi trasmittanza 1,2 = sì detrazione 55%

28

Direzione Regionale del Veneto

Codice 3 – installazione di pannelli solari x produz ione acqua calda – Spesa max 109.090 euro – Detrazione 60.000 eur o

PER USI DOMESTICI, INDUSTRIALI, PISCINE, STRUTTURE SPORTIVE, CASE DI RICOVERO O DI CURA, SCUOLE ED UNIVERSITA’

1. PANNELLI SOLARI E BOLLITORI = GARANZIA DI ALMENO 5 ANNI2. ACCESSORI E COMPONENTI ELETTRICI/ELETTRONICI = 2 ANNI3. PANNELLI CERTIFICATI, CIOE’ CONFORMI ALLE NORME UNI EN 12975

o UNI EN 12976, certificati da un organismo membro UE4. IN CASO DI PANNELLI AUTOCOSTRUITI BASTA ATTESTATO DI

PARTECIPAZIONE AD UN CORSO DI FORMAZIONE DA PARTE DEL SOGGETTO BENEFICIARIO

29

Direzione Regionale del Veneto

Codice 4 – sostituzione di impianti di climatizzazio ne invernale con caldaie a condensazione, impianti geotermici a bassa entalpia - Spesa max. 54.545 –Detrazione 30.000 euro

Occorre sostituire gli impianti preesistenti con quelli nuovi:1. Caldaie a condensazione ad aria o ad acqua2. Dal 01-01-2008 Impianti riscaldamento con pompe calore ad alta

efficienza3. Dal 01-01-2008 Impianti geotermici a bassa entalpia4. Devono possedere dei rendimenti fissati dalla legge (rivolgersi ai

rivenditori e/o tecnici abilitati)

Se nell’edificio manca impianto riscaldamento NIENTE 55%

30

Direzione Regionale del Veneto

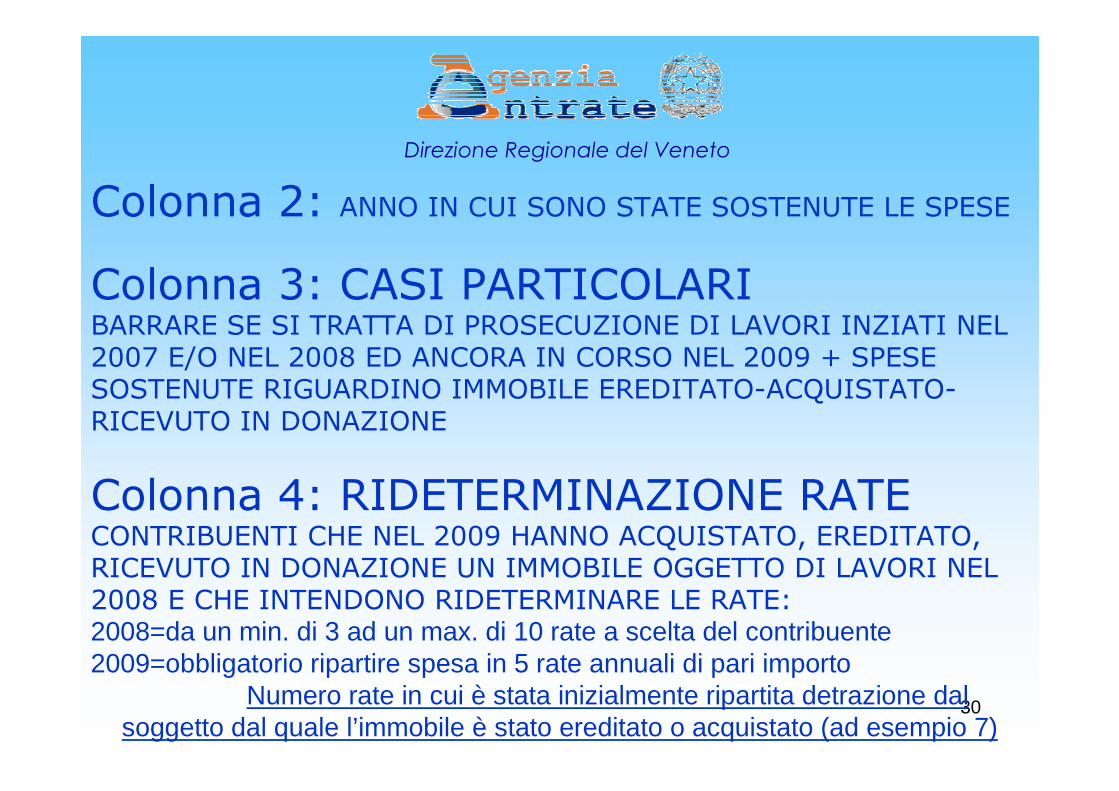

Colonna 2: ANNO IN CUI SONO STATE SOSTENUTE LE SPESE

Colonna 3: CASI PARTICOLARIBARRARE SE SI TRATTA DI PROSECUZIONE DI LAVORI INZIATI NEL 2007 E/O NEL 2008 ED ANCORA IN CORSO NEL 2009 + SPESE SOSTENUTE RIGUARDINO IMMOBILE EREDITATO-ACQUISTATO-RICEVUTO IN DONAZIONE

Colonna 4: RIDETERMINAZIONE RATECONTRIBUENTI CHE NEL 2009 HANNO ACQUISTATO, EREDITATO, RICEVUTO IN DONAZIONE UN IMMOBILE OGGETTO DI LAVORI NEL 2008 E CHE INTENDONO RIDETERMINARE LE RATE:2008=da un min. di 3 ad un max. di 10 rate a scelta del contribuente2009=obbligatorio ripartire spesa in 5 rate annuali di pari importo

Numero rate in cui è stata inizialmente ripartita detrazione dal soggetto dal quale l’immobile è stato ereditato o acquistato (ad esempio 7)

31

Direzione Regionale del Veneto

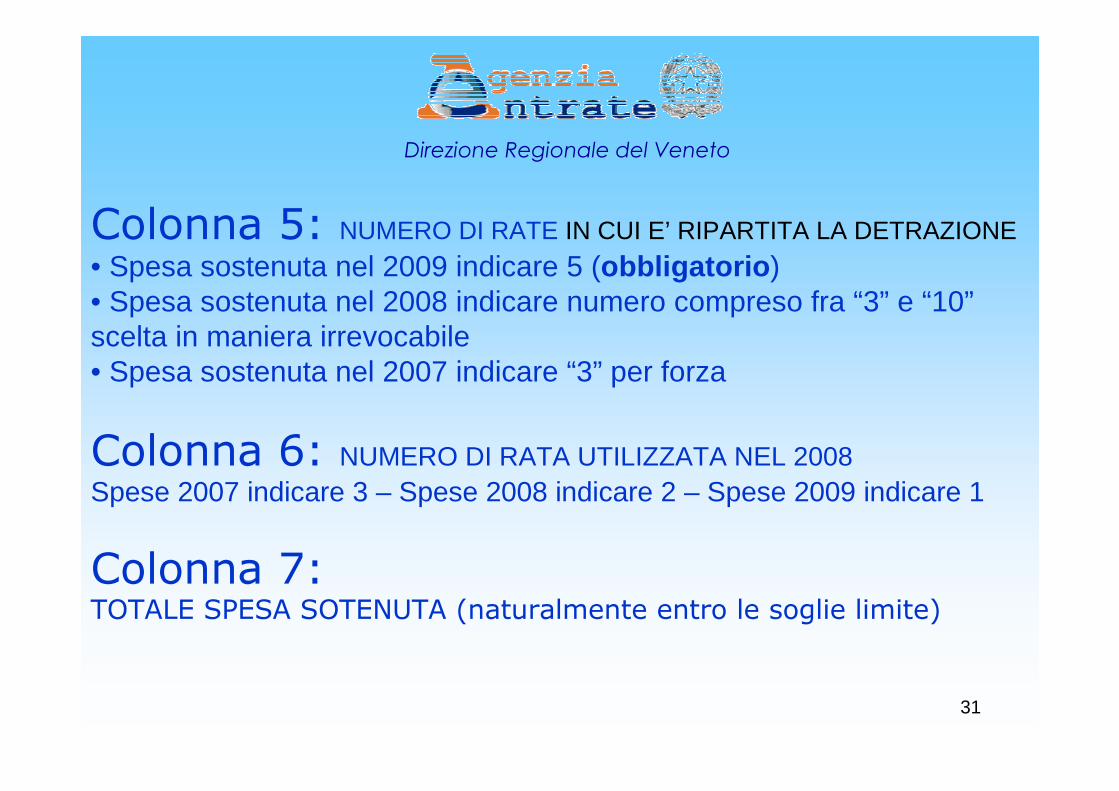

Colonna 5: NUMERO DI RATE IN CUI E’ RIPARTITA LA DETRAZIONE

• Spesa sostenuta nel 2009 indicare 5 (obbligatorio ) • Spesa sostenuta nel 2008 indicare numero compreso fra “3” e “10”scelta in maniera irrevocabile • Spesa sostenuta nel 2007 indicare “3” per forza

Colonna 6: NUMERO DI RATA UTILIZZATA NEL 2008Spese 2007 indicare 3 – Spese 2008 indicare 2 – Spese 2009 indicare 1

Colonna 7:TOTALE SPESA SOTENUTA (naturalmente entro le soglie limite)

32

Direzione Regionale del Veneto

SPESE DETRAIBILI

1. COSTI PER I LAVORI EDILI funzionali alla realizzazione dell’intervento agevolato di risparmio energetico

2. PRESTAZIONI PROFESSIONALI sia x realizzare interventi agevolati sia x acquisire asseverazione e/o certificazione energetica

3. Esempi – Vedi Guida pagina 14

33

LA COMUNICAZIONE ALLE ENTRATE

Comunicazione preventiva all’Agenzia delle Entrate solo a partire dal periodo d’imposta 2009 ( da inviare in via telematica direttamente dal contribuente o da altro intermediario abilitato entro 90 giorni dal termine del periodo d’imposta nel quale sono iniziati i lavori e dunque entro il 31 marzo 2010)

• NO comunicazioni per lavori iniziati nel 2007 o nel 20 08 con acconti pagati nel 2007 o nel 2008 e proseguiti nel 2009 (s aldo)

• NO comunicazione per lavori iniziati e conclusi nello stesso periodo d’imposta (ad esempio, marzo – agosto 2009)

• NO comunicazione PER GLI ANNI IN CUI NON SONO STATE SOSTENUTE SPESE (ad esempio, lavori iniziati novemb re 2009 e conclusi febbraio 2010 ma con pagamento integrale delle spes e soltanto nel 2010)

• SI comunicazione per i lavori iniziati in un periodo d i imposta e proseguiti in un altro (ad esempio da agosto 2009 ad aprile 20 10 con pagamento acconti nel 2009 e saldo nel 2010). Entro 31 marzo 2010 comunicazione di prosecuzione dei lavori.

Direzione Regionale del Veneto

34

Direzione Regionale del Veneto

I DOCUMENTI

1.Asseverazione di un tecnico abilitato (intervento conforme ai requisiti tecnici richiesti dalla legge) in caso di + interventi sullo stesso edificio ne basta una sola

Dal 1° gennaio 2008 spese per sostituzione infissi e finestre l’asseverazione può essere sostituita da una certificazione rilasciata dai produttori + certificazioni singoli componenti (telaio e finestre):

stima valori trasmittanze infissi sostituiti (“vecchi” o “nuovi”)stima valori trasmittanze infissi nuovi

Idem anche per impianti di climatizzazione invernale (caldaie) con potenza inferiore a 100kw

35

Direzione Regionale del Veneto

I DOCUMENTI

1.Asseverazione………….continua……

Il D.M. 6 agosto 2009 PER EVITARE INUTILI DOPPIONI prevede che l’asseverazione per gli interventi di riqualificazione energetica degli edifici e per l’installazione di pannelli solari può essere:

1. sostituita dalla DICHIARAZIONE RESA DAL DIRETTORE DEI LAVORI SULLA CONFORMITA’ AL PROGETTO DELLE OPERE REALIZZATE (d. lgs. N. 192 del 2005)

2. esplicitata nella RELAZIONE ATTESTANTE LA RISPONDENZA ALLE PRESCRIZIONI PER IL CONTENIMENTO DI CONSUMO DI ENERGIA NEGLI EDIFICI CHE IL PROPRIETARIO DEVE DEPOSITARE PRESSO AMMINISTRAZIONI COMPETENTI IN DOPPIA COPIA INSIEME ALLA D.I.A. (art. 28 legge n. 10 del 1991)

36

Direzione Regionale del Veneto

I DOCUMENTI1.Asseverazione……..continua……

Dall’11 ottobre 2009 (D.M. 6 agosto 2009 pubblicato in G.U. 26 settembre 2009 con gg 15 di vacatio legisdunque a partire dall’11 ottobre 2009) le spese:

1. per sostituzione infissi e finestre2. Idem anche per impianti di climatizzazione invernale (caldaie) con potenza inferiore a 100kw

Può essere sostituita da una certificazione dei produttori che attesti il rispetto dei requisiti

37

Direzione Regionale del Veneto

I DOCUMENTI1.Asseverazione……..continua……

inoltre, UN DOCUMENTO CHE ATTESTI IL VALORE DI TRASMITTANZA DEI VECCHI INFISSI che può essere riportato:

• all’interno della certificazione del produttore in una zona a campo libero

• in un’autocertificazione del produttore

38

Direzione Regionale del Veneto

I DOCUMENTI

2. Certificazione o qualificazione energetica da parte di un tecnico abilitato (misura l’efficienza energetica complessiva di un edificio in base a parametri di legge stabiliti, in primis, dalle Regioni, Province Autonome e Comuni– certificazione energetica - o, in mancanza, dalla legge nazionale n. 192 del 19 agosto 2005 – qualificazione energetica – Vedi Allegato “A” del “decreto edifici”) e va fatta dopo l’esecuzione degli interventi

NEL 2007 OBBLIGATORIA PER TUTTI E 4 GLI INTERVENTI

39

Direzione Regionale del Veneto

I DOCUMENTI

2. Certificazione o qualificazione energetica

NEL 2008 NON PIU’ OBBLIGATORIA PER:• SOSTITUZIONE DI INFISSI• INSTALLAZIONE PANNELLI SOLARI

40

Direzione Regionale del Veneto

I DOCUMENTI

3. La scheda informativa relativa agli interventi realizzati ALLEGATO E “decreto edifici” (riqualificazione edifici –comma 344 - e caldaie comma 347)

• Dati identificativi soggetto che ha sostenuto le spese• Dati identificativi (catastali) dell’immobile• Dati pareti verticali, orizzontali, infissi, solare termico, climatizazioneinvernale

• Costo intervento • Costo prestazioni professionali

41

Direzione Regionale del Veneto

I DOCUMENTI

3. La scheda informativa relativa agli interventi realizzati ALLEGATO F “decreto edifici”– SEMPLIFICATO - (infissi – comma 345 – e pannelli solari, comma 346)

• Dati identificativi soggetto che ha sostenuto le spese• Dati identificativi (catastali) dell’immobile• Dati identificativi dell’impianto termico (Libretto caldaia)• Infissi tipologia telaio e vetro precedenti• Infissi tipologia telaio e vetro nuovi• Costo intervento • Costo complessivo (incluso la prestazione professionale)

42

Direzione Regionale del Veneto

DOCUMENTI DA CONSERVAREED ESIBIRE AI CAF – AGENZIA ENTRATE

1. L’asseverazione di un tecnico abilitato2. In alternativa per infissi e caldaie certificazioni del produttore 3. L’attestato di certificazione o qualificazione energetica4. La ricevuta di invio all’Enea tramite internet5. Fatture (obbligatorio riportare il costo della manodopera)6. Ricevute dei bonifici x i soggetti non imprenditori7. Per i lavori condominiali documentazione rilasciata dall’amministratore (copia delibera assembleare e ripartizione spese per millesimi)

8. Dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatario

9. D.I.A. (quando è previsto)10. Autodichiarazione che i lavori non sono ultimati al 31_12 per poter cominciare a a detrarre le spese fin lì sostenute (non serve una dichiarazione sostitutiva di atto notorio)

11.Eventuale comunicazione alle Entrate per lavori eseguiti in diversi periodi d’imposta

43

Direzione Regionale del Veneto

DOCUMENTI DA CONSERVAREED ESIBIRE AI CAF – AGENZIA ENTRATE

NEL CASO DI CONDOMINI(a cura dell’amministratore)

1. Interventi che non comportano sostituzione impianto termico:

A) NELLE PARTI COMUNI• se l’impianto è centralizzato necessari Allegato “A” ed “E” del decreto edificiLa richiesta di detrazione può essere inoltrata dall’amministratore o da un tecnico abilitato inserendo nella “lista dei contatti” del sito di invio il nominativo di un condomino che beneficia del 55%, ilnumero di unità abitative, il costo complessivo

44

Direzione Regionale del Veneto

DOCUMENTI DA CONSERVAREED ESIBIRE AI CAF – AGENZIA ENTRATE

NEL CASO DI CONDOMINI(a cura dell’amministratore)

1. Interventi che non comportano sostituzione impianto termico:

A) NELLE PARTI COMUNI• Se gli impianti sono autonomi occorre un allegato “A” ed un allegato “E” per unità immobiliare. In particolare nell’allegato “E” indicare quota parte di intervento sia in termini dimensionali, sia in termini di spesa, sia in termini di risparmio energetico

45

Direzione Regionale del Veneto

DOCUMENTI DA CONSERVAREED ESIBIRE AI CAF – AGENZIA ENTRATE

NEL CASO DI CONDOMINI(a cura dell’amministratore)

1. Interventi che non comportano sostituzione impianto termico:

A) SUL SINGOLO APPARTAMENTO• Se l’impianto termico esistente è centralizzato occorre allegato “A”(facendo riferimento per l’involucro edilizio al singolo appartamento e per l’impianto di riscaldamento a quello centralizzato) e l’allegato “E” per il singolo appartamento

• Se l’impianto è autonomo indispensabili allegati “A” ed “E” per il singolo appartamento

46

Direzione Regionale del Veneto

DOCUMENTI DA CONSERVAREED ESIBIRE AI CAF – AGENZIA ENTRATE

NEL CASO DI CONDOMINI(a cura dell’amministratore)

2. Interventi che comportano sostituzione impianto termico:

• se l’impianto è centralizzato predisporre solo Allegato “E” riferito all’intero edificio (la richiesta di detrazione può essere inviata anche dall’amministratore o da un condomino qualsiasi inserendo nella “lista dei contatti” del sito di invio il nominativo di un condomino beneficiario del 55%, il numero appartamenti oggetto di intervento ed il costo complessivamente sostenuto

• se l’impianto è autonomo necessario allegato “E” per singolo appartamento

47

Direzione Regionale del Veneto

TECNICO ABILITATO

Ingegnere, Architetto iscritti ai rispettivi Ordini professionali

Geometra, Perito iscritti ai rispettivi Collegi professionali

Ma anche:Dottori agronomi, dottori forestali, periti agrari se regolarmente iscritti al proprio Ordine o Collegio prof.le

48

Direzione Regionale del Veneto

I PAGAMENTI

PRIVATI: esclusivamente con bonifico bancario o postale riportanti: codice fiscale di chi paga, codice fiscale e/o partita Iva di chi riceve i soldi, la causale (riferimento alla legge che ha introdotto il 55%)

E’ consentito pagare diversamente per le spese relative agli oneri di urbanizzazione, all’imposta di bollo, ai diritti pagati per le concessioni, autorizzazioni, denunce inizio lavori

N.B.Ricordarsi in banca di compilare il modulo ad hoc

TITOLARI REDDITO D’IMPRESA: in qualsiasi modo purchélo provino con idonea documentazione

49

Direzione Regionale del Veneto

COSTO MANODOPERA IN FATTURA (55% e 36%)

1. Obbligatorio almeno come dato complessivo senza necessitàindicare l’apporto di ogni singolo operaio

2. Ditta individuale: l’unico titolare non deve indicare il costo della manodopera ma deve annotare tale circostanza

3. Ditta titolare che lavora + operai: obbligo di indicare soltantomanodopera degli operai

4. In caso di ditta che subappalta tutti o parte dei lavori nella fattura occorre indicare tale circostanza ed evidenziare costo manodopera dei subappaltatori secondo l’importo da quest’ultimi comunicato

ATTENZIONECosto manodopera può non essere indicata nelle fatture di

acconto ma solo in quella di saldo finale a condizione che si faccia riferimento al costo della manodopera

di tutto l’appalto

50

Direzione Regionale del Veneto

PILLOLE

1. AGEVOLABILI LE PORTE DI INGRESSO O CHE DIVIDONO LOCALI FREDDI DA LOCALI CALDI MA MAI LE PORTE INTERNE

2. PORTONCINO D’INGRESSO AGEVOLABILE SOLO SE POSSIEDE I REQUISITI DEGLI INFISSI E PRECISAMENTE DELLE PORTE D’INGRESSO PER CUI SERVE:- o asseverazione di tecnico abilitato- o certificazione produttore + certificati singoli componenti + (*)- o certificazione del produttore + (*)

(*) documento che attesti il valore di trasmittanza dei vecchi infissi

51

Direzione Regionale del Veneto

LA PROCEDURA

4. Trasmissione all’ENEA in via telematica (www.acs.enea.it) dell’attestato di certificazione o qualificazione energetica e la scheda informativa entro 90 giorni dalla conclusione dei lavori (Risoluzione Entrate n. 244 dell’11_09_2007 i giorni partono dal collaudo e non dal momento di pagamento). ATTENZIONE. Enea non risponde se la pratica è errata o incompleta.

N.B. Chi ha i lavori ancora in corso per godere della detrazione deve scrivere una autocertificazione generica (cioè senza formalità) in carta libera

52

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

MINISTERO DELL'ECONOMIA E DELLE FINANZE1. DECRETO 19 febbraio 2007 come modificato dal decret o 26 ottobre 2007 e

coordinato con il decreto 7 aprile 2008 e con il de creto 6 agosto 2009 -Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai se nsi dell'art. 1, comma 349 della legge 27 dicembre 2006, n. 296.("decreto edifici " con tutti gli allegati; le modifiche apportate da i DM 7/4/08 e 6/8/09 sono riportate in corsivo)

2. DECRETO 6 agosto 2009 - Disposizioni in materia di d etrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 di cembre 2006, n. 296.

3. LEGGE 23 luglio 2009 n. 99 - Disposizioni per lo svi luppo e l'internazionalizzazione delle imprese, nonché in ma teria di energia(estratto)

53

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

MINISTERO DELL'ECONOMIA E DELLE FINANZE4. DECRETO 7 aprile 2008 - Disposizioni in materia di detrazioni per le spese di

riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006, n. 296 (decreto attuativo della legge Finanziaria 2008).

5. DECRETO 26 ottobre 2007 - Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'art. 1, comma 349, della legge 27 dicemb re 2006, n. 296

6. DECRETO 19 febbraio 2007 - Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006, n. 296.

54

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

LEGISALTORE

DECRETO LEGGE 29 novembre 2008 n. 185 coordinato co n la legge diconversione 28 gennaio 2009 n. 2 - Misure urgenti pe r il sostegno a famiglie, lavoro, occupazione e impresa e per ridis egnare in funzione anti-crisi il quadro strategico nazionale .("decreto anticrisi ")

55

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

AGENZIA DELLE ENTRATEInterventi di riqualificazione energetica. COMUNICA ZIONE per lavori che

proseguono oltre il periodo di imposta . Approvazione modello 6 maggio 2009

RISOLUZIONE 9 dicembre 2008, n. 475/E (Interpello: portoni di ingresso detraibili solo se considerati strutture opache ver ticali)

RISOLUZIONE 1 dicembre 2008, n. 458/E (Interpello: detrazione applicabile alla sola sostituzione totale di un impianto di cli matizzazione invernale con pompe di calore ad alta efficienza e non alla sempl ice sostituzione parziale dello stesso)

RISOLUZIONE 1 agosto 2008 n. 340/E (Interpello: impossibilità di fruire delle detrazioni del 55% per immobili di proprietà di soci età ma locati a terzi. Detrazione riservata ai fabbricati strumentali all' esercizio dell'attivitàimprenditoriale)

56

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

AGENZIA DELLE ENTRATERISOLUZIONE 15 luglio 2008 n. 303/E (Interpello: impossibilità di fruire

della detrazione per interventi su immobili merce)

RISOLUZIONE 14 luglio 2008 n. 299/E (Interpello: detrazione 55% possibile solo per installazione di pannelli solari, anche se integrati in impianti di climatizzazione complessi)

RISOLUZIONE 11 luglio 2008 n. 295/E (Interpello: possibilità di fruire della detrazione per spese sostenute nel 2007 a condizion e che si attesti che i lavori sono ancora in corso)

RISOLUZIONE 7 luglio 2008 n. 283/E (Interpello: impossibilità di detrazione per le spese relative al rifacimento, la dismission e e lo smaltimento del materiale relativo al vecchio pavimento, nel caso d i posa di nuovo impianto radiante a pavimento)

57

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

AGENZIA DELLE ENTRATE

RISOLUZIONE 20 maggio 2008 n. 207/E (Interpello: impossibilità di cumulo delle detrazioni fiscali con gli incentivi previsti dal conto energia per l'installazione di pannelli fotovoltaici sulle coper ture)

RISOLUZIONE 26 gennaio 2010 n. 3/E (Interpello: compatibilità delle agevolazioni previste da legge regionale con la det razione del 55%)

CIRCOLARE 4 aprile 2008 n. 34/E (Estratto. Detrazione d'imposta del 55% per spese di riqualificazione energetica degli edifici (Bonifico intestato a un solo interessato. Soggetti conviventi). Detrazione del 20% per l'acquisto di motori ad elevata efficienza e di variatori di velo cità (Limite della spesa).

CIRCOLARE 19 febbraio 2008 n. 12/E (Estratto: aliquota iva 10% sulle manutenzioni ordinarie e straordinarie; rateazione della detrazione per il risparmio energetico; esonero dall'a.q.e./a.c.e.)

58

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

AGENZIA DELLE ENTRATE

RISOLUZIONE 5 febbraio 2008 n. 33/E (Interpello: impossibilità da parte dei Comuni di fruizione delle detrazioni fiscali del 55 %)

RISOLUZIONE 12 dicembre 2007 n. 365/E (Interpello: definizione di "edificio" ai fini delle detrazioni previste dal comma 345 del la Finanziaria 2007)

RISOLUZIONE 11 settembre 2007 n. 244/E - Richiesta d i parere sull'applicazione della detrazione fiscale del 55% per interventi di risparmio energetico

CIRCOLARE 31 maggio 2007 n. 36 - Detrazione d'impost a del 55% per gli interventi di risparmio energetico previsti dai com mi 344, 345, 346 e 347 della legge 27 dicembre 2006 n. 296 (legge finanzia ria per il 2007).("Circolare entrate")

59

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

AGENZIA DELLE ENTRATE

PROVVEDIMENTI 6 MAGGIO E 21 DICEMBRE 2009 (Modello e specifiche tecniche di invio comunicazione alle Entrate)

60

Direzione Regionale del Veneto

RIFERIMENTI NORMATIVI

MINISTERO SVILUPPO ECONOMICO

DECRETO 11 marzo 2008 - Attuazione dell’articolo 1, comma 24, lettera a) della legge 24 dicembre 2007, n. 244, per la defini zione dei valori limite di fabbisogno di energia primaria annuo e di trasmitta nza termica ai fini dell’applicazione dei commi 344 e 345 dell’articolo 1 della legge 27 dicembre 2006, n. 296.

MINISTERO DELLO SVILUPPO ECONOMICODECRETO 26 gennaio 2010 - Aggiornamento del decreto 11 marzo 2008 in materia di riqualificazione energetica degli edific i

61

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• Dotato di impianto di riscaldamento funzionante (definizione punto 14 allegato A al D. Lgs. 192/05)

• In caso di demolizione è ammessa sola la “fedele ricostruzione”• Ristrutturazione con frazionamento dell’unità immobiliare originaria in 2 o più unità, detrazione ammessa solo con realizzazione impianto termico centralizzato

62

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:• Deve assicurare un indice di prestazione energetica (i.p.e.) per la climatizzazione invernale non superiore ai valori di legge (responsabilità del tecnico abilitato) definiti nell’Allegato A del D.M. 11 marzo 2008.

• L’i.p.e. deve essere calcolato sull’intero edificio e non sulle singole unità immobiliari che lo compongono

63

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

OPERE AGEVOLABILI:• Assenti specifiche indicazioni di legge• Quindi comprende qualsiasi intervento o serie di interventi che migliori la prestazione energetica dell’edificio di almeno il 20 per cento rispetto alle tabelle ministerali (allegato A del D.M. 11_03_2008 per i lavori iniziati dal 1° gennaio 2008)

• A titolo di mero esempio: (sostituzione caldaia, infissi e cappotto sulle parete verticali esterne)

64

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

• Asseverazione redatta da un tecnico abilitato nella quale si dichiara che l’intervento assicura un indice di prestazione energetica non superiore ai valori di legge aggiornati (dal 1°gennaio 2008 allegato A del D.M. 11_03_2008)

65

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE ……….continua……..

• In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U 26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005) --- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

66

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZIONE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE ………..continua…….

• Fatture (con in evidenza il costo della manodopera)• Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

67

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE ………..continua………..

• Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

• Attestato di certificazione energetica (obbligatorio)• Eventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

• Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatario

• Eventualmente: DIA + Autodichiarazione lavori non terminati

68

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Attestato di qualificazione energetica (redatto da un tecnico abilitato) con i dati dell’Allegato A del “decreto edifici” D.M. 19_02_2007

• Scheda informativa (Allegato E “decreto edifici”)

69

Direzione Regionale del Veneto

VADEMECUM PER L’USO

RIQUALIFICAZINE GLOBALE DELL’EDIFICIOART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENTRATE:

• Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

70

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• Dotato di impianto di riscaldamento funzionante (definizione punto 14 allegato A al D. Lgs. 192/05)

• In caso di demolizione è ammessa sola la “fedele ricostruzione”

71

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 25 febbraio 2010

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:• Sostituzione di elementi già esistenti ( e non nuova installazione )

• Deve limitare un locale riscaldato verso l’esterno o verso vani non riscaldati

• Deve assicurare un valore di trasmittanza termica (Uw) uguale o inferiore a quello riportato nelle tabelle ministeriali aggiornate (Allegato B del D.M. 11-03-2008 per interventi dal 1°gennaio 2008 ) (Tabella 2 del D.M. 26 gennaio 2010 pubblicato in Gazzetta Ufficiale 12 febbraio 2010 n. 35 in vigore retroattivamente dal 1°gennaio 2010 )

72

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

• Asseverazione redatta da un tecnico abilitato nella quale deve essere indicata:--- una stima della trasmittanza del vecchio involucro --- e il valore della tasmittanza nuovo involucro--- inoltre che tale valore rispetta i limiti della tabella

ministeriale aggiornata (Allegato B del D.M. 11_03_2008 per i lavori iniziati dal 1° gennaio 2008)

73

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE………….continua…………

In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:

--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

74

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE ………..continua…….

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

75

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE ………..continua………..

Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

Attestato di certificazione energetica (obbligatorio)Eventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

76

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Attestato di qualificazione energetica (redatto da un tecnico abilitato) con i dati dell’Allegato A del “decreto edifici” D.M. 19_02_2007

• Scheda informativa (Allegato E “decreto edifici”)

77

Direzione Regionale del Veneto

VADEMECUM PER L’USO

COIBENTAZIONE PARETI VERTICALI, TETTI, SOLAIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 29 dicembre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENTRATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

78

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• Dotato di impianto di riscaldamento funzionante (definizione punto 14 allegato A al D. Lgs. 192/05)

• In caso di demolizione è ammessa sola la “fedele ricostruzione”

79

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:Sostituzione di elementi già esistenti ( e non nuova installazione ) Deve limitare un locale riscaldato verso l’esterno o verso vani non riscaldati

Deve assicurare un valore di trasmittanza termica (Uw) uguale o inferiore a quello riportato nelle tabelle ministeriali aggiornate (Allegato B del D.M. 11-03-2008 per interventi dal 1° gennaio 2008)

80

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

ALTRE OPERE AGEVOLABILI:SCURI, PERSIANE, AVVOLGIBILI, CASSONETTI, purchè la sostituzione sia simultanea a quella degli infissi (o del solo vetro).

81

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 25 febbraio 2010

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

• Asseverazione redatta da un tecnico abilitato nella quale deveessere indicato il valore della tasmittanza dei nuovi infissi (ricavato dalle certificazioni tecniche in possesso del cliente) ed asseverato che viene rispettato il limite U nelle tabelle ministeriali aggiornate (Allegato B del D.M. 11_03_2008 per i lavori iniziati dal 1° gennaio 2008) (Tabella 2 del D.M. 26 gennaio 2010 pubblicato in Gazzetta Ufficiale 12 febbraio 2010 n. 35 in vigore retroattivamente dal 1° gennaio 2010)

82

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

• in alternativa LA CERTIFICAZIONE DEL PRODUTTORE DELL’INFISSO che attesti il rispetto dei medesimi requisiti

83

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

• inoltre, UN DOCUMENTO CHE ATTESTI IL VALORE DI TRASMITTANZA DEI VECCHI INFISSI che può essere riportato:

1. all’interno della certificazione del produttore in una zona a campo libero

2. in un’autocertificazione dl produttore

84

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

N.B. Per i punti 1 e 2 è possibile utilizzare l’algoritmo elaborato

dall’Enea

3. nell’asseverazione

85

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:

--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

86

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

87

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

Eventualmente: attestato di certificazione energeticaEventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

88

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

1. IN CASO DI INTERVENTI SU SINGOLE UNITA’ IMMOBILIARI:Scheda informativa (Allegato F “decreto edifici”) e questo può essere redatto dal singolo contribuente

89

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009………continua…….

2. IN CASO DI INTERVENTI SU PARTI CONDOMINIALI:• Attestato di qualificazione energetica (redatto da un tecnico abilitato) con i dati dell’Allegato A del “decreto edifici” D.M. 19_02_2007

• Scheda informativa (Allegato E “decreto edifici”) e questo può essere redatto dal singolo contribuente

90

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009………continua…….

N.B.Sia che si debba compilare Allegato F (caso 1)

Sia che si debbano compilare Allegati A ed E (caso 2)I nuovi infissi possono essere inseriti uno alla volta o

una sola volta se hanno stesse dimensioni

91

Direzione Regionale del Veneto

VADEMECUM PER L’USO

SERRAMENTI ED INFISSIART. 1 – COMMA 345 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENTRATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

92

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• In caso di demolizione è ammessa sola la “fedele ricostruzione”

93

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:a) per la produzione di acqua calda per usi domestici od industriali o per il fabbisogno acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università

b) Pannelli solari e bollitori garantiti per almeno 5 annic) Accessori e componenti elettrici ed elettronici garantiti peralmeno 2 anni

d) devono essere certificati UNI EN 12975 o UNI EN 12976 rilasciate da enti certificatori di un Paese UE o Svizzera

94

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO …….continua…..

e) In caso di pannelli solari autocostruiti basta un attestato di partecipazione ad un corso specifico di formazione da parte del soggetto beneficiario

95

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

ALTRE OPERE AGEVOLABILI:

I PANNELLI SOLARI sono agevolabili anche ad integrazione di un impianto di climatizzazione invernale

96

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

• Asseverazione redatta da un tecnico abilitato nella quale si attesta il rispetto dei punti a) b) c) d) e) di prima.

97

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE………continua……….

In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U 26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:

--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

98

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE………continua……….

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

99

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

100

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

Eventualmente: attestato certificazione energetica Eventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

101

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Scheda informativa (Allegato F “decreto edifici”) e questo può essere redatto dal singolo contribuente

102

Direzione Regionale del Veneto

VADEMECUM PER L’USO

PANNELLI SOLARIART. 1 – COMMA 346 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENTRATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

103

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• deve possedere un impianto di riscaldamento• In caso di demolizione, detrazione solo per fedele ricostruzione

104

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:a) Sostituzione di vecchia caldaia e non nuova installazioneb) La caldaia a condensazione può essere ad aria o ad acquac) Accorgimenti tecnici differenti a seconda che la potenza sia minore o superiore ai 100 kw (i tecnici installatori lo sanno)

105

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

ALTRE OPERE AGEVOLABILI:a) smontaggio e dismissione del vecchio impiantob) fornitura e posa in opera apparecchiature termiche, meccaniche, elettriche, elettroniche, opere idrauliche e murarie per la sostituzione a regola d’arte della vecchia caldaia esistente con quella a condensazione

106

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

A – IN CASO DI IMPIANTO CON POTENZA FINO A 100 KW

• Asseverazione redatta da un tecnico abilitato attestante i requisiti tecnici richiesti dalla legge

• In alternativa LA CERTIFICAZIONE DEL PRODUTTORE DELLA CALDAIA E DELLE VALVOLE TERMOSTATICHE che attesti il rispetto dei medesimi requisiti

107

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE…….continua………

A – IN CASO DI IMPIANTO CON POTENZA FINO A 100 KWIn base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U

26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

108

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

109

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

Eventualmente: attestato di certificazione energeticaEventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

110

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Scheda descrittiva dell’intervento (Allegato E al D.M. 4 aprile 2008) che può essere redatta dal singolo contribuente

111

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A CONDENSAZIONEART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENT RATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

112

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o con Ici pagata se dovuta)

• Deve possedere un impianto di riscaldamento• In caso di demolizione, è ammessa solo fedele ricostruzione

113

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:Le pompe di calore devono garantire un COP (= coefficiente di prestazione) e, qualora fornisca anche il servizio di climatizzazione estiva, un indice di ERR (efficienza energetica)almeno pari ai valori minimi fissati dall’Allegato I al D.M. del 6 agosto 2008

114

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

OPERE AGEVOLABILI:

In base alla risoluzione Entrate n. 458/E del 1° dicembre 2008 èagevolabile la sola sostituzione integrale di un impianto termico esistente con le pompe di calore mentre, al contrario, un vecchio impianto termico può essere sostituito anche solo parzialmente con una caldaia a condensazione

115

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

• Asseverazione redatta da un tecnico abilitato attestante che COP ed eventualmente EER rispettano valori indicati nell’Allegato I del “decreto edifici”

• In alternativa NEL CASO DI IMPIANTI DI POTENZA FINO A 100 KW basta una certificazione del produttore che attesti il rispetto dei medesimi requisiti

116

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENEGRETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE…….continua………

In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:

--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

117

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

118

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE……….continua……..

Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa

Eventualmente: attestato di certificazione energeticaEventualmente: copia delibera assemblea condominiale + ripartizione spese millesimale

Eventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

119

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Scheda descrittiva dell’intervento (Allegato E al D.M. 4 aprile 2008) che può essere redatta dal singolo contribuente

120

Direzione Regionale del Veneto

VADEMECUM PER L’USO

POMPE DI CALORE AD ALTA EFFICIENZA ENERGETICAED IMPIANTI GEOTERMICI A BASSA ENTALPIAART. 1 – COMMA 347 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENT RATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

121

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI ESSENZIALI DELL’IMMOBILE X DETRAZIONE 55%:• Esistente (accatastato o richiesta accatastamento in corso o

con Ici pagata se dovuta)• Deve possedere un impianto di riscaldamento• In caso di demolizione, detrazione solo per fedele ricostruzione

122

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

REQUISITI TECNICI SPECIFICI DELL’INTERVENTO:• Sostituzione integrale impianto esistente (non basta sostituzione parziale né nuova installazione)

• Deve assicurare un indice di prestazione energetica (i.p.e.) per la climatizzazione invernale non superiore ai valori della tabella A del D.M. 11-03-2008

• Deve assicurare tutta una serie di requisiti tecnici e rendimenti che il tecnico abilitato riporterà nell’asseverazione

123

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

ALTRE OPERE AGEVOLABILI:• Smontaggio e dismissione dell’impianto di climatizzazione invernale esistente

• Fornitura e posa in opera di tutte le apparecchiature termiche,meccaniche, elettriche, elettroniche, opere idrauliche e murarienecessarie per la sostituzione, a regola d’arte, dlel’impianto termico esistente con la caldaia a biomasse

124

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE:

Asseverazione redatta da un tecnico abilitato nella quale si dichiara che l’intervento assicura un i.p.e. per la climatizzazione invernale non superiori ai valori indicati nell’Allegato A del D.M. 11-03-2008

125

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE…….continua…….

In base alle nuove disposizioni del D.M. 6 agosto 2009 (pubblicato nella G.U26_09_2009 ed entrato in vigore dall’11 ottobre 2009) l’asseverazione può essere:

--- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell’art. 8, comma 2, D. lgs. 192/2005)

--- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici (che ai sensi art. 28, comma 1, Legge 10/1991 occorre depositare presso le Amministrazioni competenti)

126

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE…….continua…….

Fatture (con in evidenza il costo della manodopera)Ricevuta bonifico bancario o postale (modalità di pagamento obbligata per le P.F.) che rechi:--- codice fiscale di chi paga--- codice fiscale e/o partita Iva della ditta che riceve il pagamento--- causale

127

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE NECESSARIA DA CONSERVARE A CURA DEL CONTRIBUENTE…….continua…….Ricevuta invio all’ENEA (Codice CPID) che costituisce garanzia che documentazione è stata trasmessa Eventualmente: attestato di certificazione energeticaEventualmente: copia delibera assemblea condominiale + ripartizione spese millesimaleEventualmente: dichiarazione del possessore di consenso all’esecuzione lavori effettuati dal conduttore o comodatarioEventualmente: DIA + Autodichiarazione lavori non terminati

128

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’ENEA ENTRO 90 GIORNI DALLA FINE (COLLAUDO) ESCLUSIVAMENTE TRAMITE IL SITO: http://finanziaria2009.acs.enea.it per i lavori terminati nel 2009:

• Attestato di qualificazione energetica, redatto da un tecnico abilitato, con i dati dell’Allegato A al “decreto edifici”

• Scheda descrittiva dell’intervento (Allegato E al D.M. 4 aprile 2008) che può essere redatta dal singolo contribuente

129

Direzione Regionale del Veneto

VADEMECUM PER L’USO

CALDAIE A BIOMASSEART. 1 – COMMA 344 FINANZIARIA 2007

Aggiornato al 12 ottobre 2009

DOCUMENTAZIONE DA TRASMETTERE ALL’AGENZIA DELLE ENT RATE:

Comunicazione entro il 31 marzo 2010 per i soli lavori che sono iniziati nel 2009 con acconti versati nel 2009 e che si concluderanno nel 2010

130

Direzione Regionale del Veneto

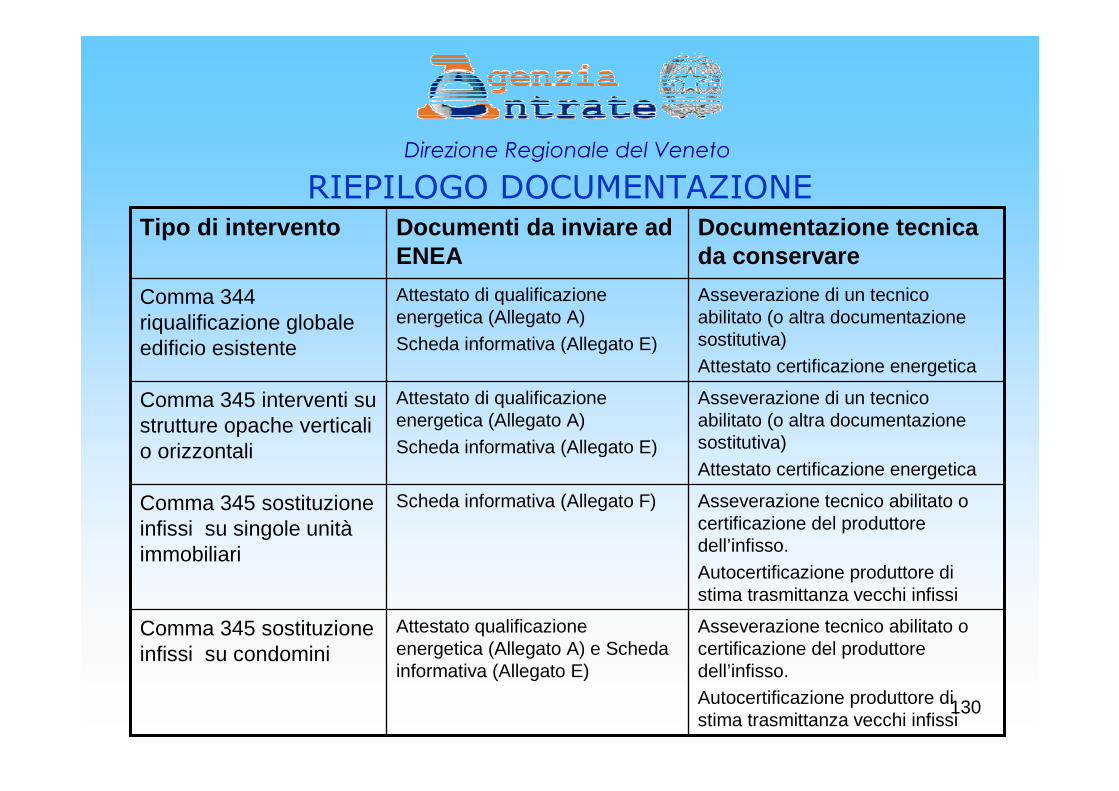

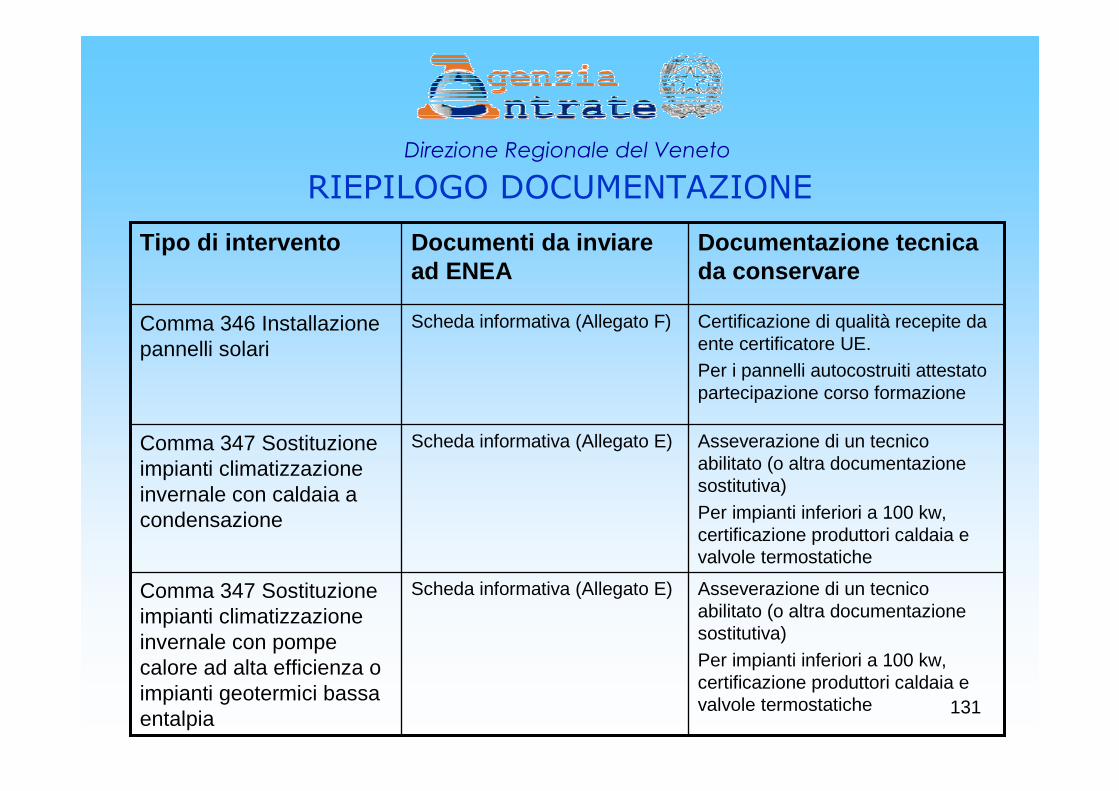

RIEPILOGO DOCUMENTAZIONE

Asseverazione tecnico abilitato o certificazione del produttore dell’infisso. Autocertificazione produttore di stima trasmittanza vecchi infissi

Attestato qualificazione energetica (Allegato A) e Scheda informativa (Allegato E)

Comma 345 sostituzione infissi su condomini

Asseverazione tecnico abilitato o certificazione del produttore dell’infisso. Autocertificazione produttore di stima trasmittanza vecchi infissi

Scheda informativa (Allegato F)Comma 345 sostituzione infissi su singole unitàimmobiliari

Asseverazione di un tecnico abilitato (o altra documentazione sostitutiva)Attestato certificazione energetica

Attestato di qualificazione energetica (Allegato A)Scheda informativa (Allegato E)

Comma 345 interventi su strutture opache verticali o orizzontali

Asseverazione di un tecnico abilitato (o altra documentazione sostitutiva)Attestato certificazione energetica

Attestato di qualificazione energetica (Allegato A)Scheda informativa (Allegato E)

Comma 344 riqualificazione globale edificio esistente

Documentazione tecnica da conservare

Documenti da inviare ad ENEA

Tipo di intervento

131

Direzione Regionale del Veneto

RIEPILOGO DOCUMENTAZIONE

Asseverazione di un tecnico abilitato (o altra documentazione sostitutiva)Per impianti inferiori a 100 kw, certificazione produttori caldaia e valvole termostatiche

Scheda informativa (Allegato E)Comma 347 Sostituzione impianti climatizzazione invernale con pompe calore ad alta efficienza o impianti geotermici bassa entalpia

Asseverazione di un tecnico abilitato (o altra documentazione sostitutiva)Per impianti inferiori a 100 kw, certificazione produttori caldaia e valvole termostatiche

Scheda informativa (Allegato E)Comma 347 Sostituzione impianti climatizzazione invernale con caldaia a condensazione

Certificazione di qualità recepite da ente certificatore UE.Per i pannelli autocostruiti attestato partecipazione corso formazione

Scheda informativa (Allegato F)Comma 346 Installazione pannelli solari

Documentazione tecnica da conservare

Documenti da inviare ad ENEA

Tipo di intervento

![*UDGXDWRULD GL ,VWLWXWR ,,, )DVFLD …...&RG &RP XQH &RP 5HVLG HQ]D & $ 3 9LD 7HO &HOO 3URY 3UHV HQW 'RP 3RV WR 3UR YLQ)DVF LD *UDG 0RG DOLWD GL DFFH,QGLUL]]R H0DLO 6XSSO HQ]D ILQR](https://static.fdocumenti.com/doc/165x107/5f4c47ef88839d7ca60d81d2/udgxdwruld-gl-vwlwxwr-dvfld-rg-rp-xqh-rp-5hvlg-hqd-.jpg)