Docenti: Paolo Bertolini Marco Bolognesi - PFAcademy: e ... Roma Bertolini.pdf · in rapporto...

43

Docenti: Paolo Bertolini Marco Bolognesi

-

Upload

truongdien -

Category

Documents

-

view

217 -

download

0

Transcript of Docenti: Paolo Bertolini Marco Bolognesi - PFAcademy: e ... Roma Bertolini.pdf · in rapporto...

Docenti: Paolo Bertolini Marco Bolognesi

• Il patrimonio personale accumulato nel corso

della propria vita può essere trasferito ai propri

figli e familiari e/o persone care in vario modo

• Gli strumenti divergono per la differente

procedura da seguire e per i diversi effetti che

producono dal punto di vista civilistico e fiscale

• La conoscenza delle norme e’ fondamentale per

la migliore amministrazione e protezione della

ricchezza

Il Passaggio Generazionale dei Patrimoni Familiari

2

3

La successione del patrimonio tramite polizze vita:

La polizza vita può essere utilizzata come strumento di utilità economica

per tutelare oltre la famiglia persone “deboli” a carico di famigliari preoccupati

per il loro futuro?

Alla luce della trasformazione sociale della famiglia (separazione, divorzi,

convivenze, coppie di fatto,) è possibile utilizzare la polizza vita dimostrando

l’assoluta validità dello strumento per trasmettere in vita e/o alla morte al

beneficiario/i designato/i il patrimonio integro da imposte successorie?

Può la polizza vita essere uno strumento da utilizzare mortis causa o inter

vivos per trasmettere e tutelare giuridicamente una parte importante del

patrimonio famigliare ed aziendale?

La polizza vita può essere uno strumento di tutela patrimoniale alternativo o

complementare a forme giuridiche come il fondo patrimoniale, il trust, il

vincolo di destinazione?

ALCUNE DOMANDE

Voglio pianificare in vita la

trasmissione del mio patrimonio:

Alla mia morte voglio garantire alle

persone a me care un aspetto

economico:

La successione mortis causa Un testamento

Una donazione diretta ed indiretta Una polizza infortuni

Un testamento Una temporanea caso morte

Una polizza vita con beneficiario/i Una polizza a vita intera

Voglio tutelare e segregare il mio

patrimonio in maniera giuridica :

Voglio tutelarmi ed integrare la mia

previdenza:

Un fondo patrimoniale (famiglia) Immobili in locazione

Un trust Titoli con cedola

Atti e vincoli di destinazione

(persone meritevoli di tutela)

Fondi pensione chiusi o aperti

Una polizza vita Una polizza vita con prestazione in

rendita

Aspetto Patrimoniale Aspetto

reddituale

Vers

o te

rzi

Per fin

alità

pers

onali

La successione del patrimonio tramite polizze vita

Negli ultimi decenni profonde trasformazioni hanno investito la sfera

delle relazioni familiari e sociali, i costumi e gli stili di vita nel nostro

Paese.

L’istituzione familiare, in particolare, ha subito grandi cambiamenti,

in rapporto all’emergere di nuovi fenomeni demografico-sociali e di

nuovi modelli comportamentali, che si presentano con intensità diversa

secondo il territorio, le aree culturali e le fasce sociali.

Si sono modificate le forme e le strutture familiari:

crescono le famiglie ricostituite, i genitori soli e i single non vedovi,

le unioni libere.

La famiglia come realtà economica complessa

5

LA FAMIGLIA NEL CODICE CIVILE

Il diritto di famiglia codificato nel 1942 concepiva una famiglia fondata sulla subordinazione della moglie

al marito, sia nei rapporti personali sia in quelli patrimoniali, sia nelle relazioni di coppia sia nei riguardi

dei figli; e fondata sulla discriminazione dei figli nati fuori dal matrimonio (figli naturali), che ricevevano

un trattamento giuridico deteriore rispetto ai figli legittimi

Il primo libro del codice venne riformato dalla Legge 19 maggio 1975, n. 151 che apportò

modifiche tese ad uniformare le norme ai principi costituzionali.

Con questa legge venne riconosciuta:

la parità giuridica dei coniugi venne abrogato l'istituto della dote

venne riconosciuta ai figli naturali la

stessa tutela prevista per i figli

legittimi

venne istituita la comunione dei beni

come regime patrimoniale legale della

famiglia (in mancanza di diversa

convenzione)

la patria potesta’ venne sostituita dalla

potesta’ di entrambi i genitori, in

particolare nella tutela dei figli.

Il coniuge superstite nella successione

ereditaria diventa erede, mentre prima,

legalmente, non ereditava nulla.

6

l’evoluzione della famiglia : realta’ sempre piu’ complessa

L’EVOLUZIONE DELLA FAMIGLIA

SPOSATI

CON FIGLI COMUNIONE/SEPARAZIONE DEI BENI

SENZA FIGLI

FIGLI LEGITTIMI – FIGLI LEGITTIMATI – FIGLI NATURALI – FIGLI ADOTTIVI (FIGLI NATI DENTRO E FUORI DAL MATRIMONIO)

COPPIE ED UNIONI DI FATTO (PACS – DICO)

CONVIVENTI/E

CON FIGLI

SENZA FIGLI

SEPARATI/E

CON FIGLI

SENZA FIGLI

DIVORZIATI/E

CON FIGLI

SENZA FIGLI

VEDOVI/E

CON FIGLI

SENZA FIGLI

SCAPOLI, ZITELLE, SINGLE

l’evoluzione della famiglia : realta’ sempre piu’ complessa

w w w . P F A c a d e m y . i t

Da Febbraio 2014 totale equiparazione dei figli naturali a quelli nati nel matrimonio

Un ingranaggio (azienda) che rotea con un altro ingranaggio (famiglia) cui

se ne aggiunge un terzo (patrimonio dell’imprenditore)

Tutti gli ingranaggi si muovono insieme a velocità e con intensità differenti

Definire l’impresa di famiglia

Patrimonio

Famiglia Azienda 1

2

3

4 5

6

7

Fonte: Gersick – Generation to

Generation

Harvard Business School Press

Realtà complessa e

intreccio di legami

familiari, di valori e stili

di vita diversi

Mobiliare, immobiliare, liquido,

tangibile intangibile

Azienda con diversi

livelli di rapidità

decisionale,

propensione al rischio,

possibilità di elevate

perdite o guadagni, di

responsabilità, sogni e

ambizioni

La famiglia come realtà economica complessa

• IMMOBILI RESIDENZIALI

• IMMOBILI COMMERCIALI

• TERRENI

• INVESTIMENTI BANCARI

• INVESTIMENTI POSTALI

• INVESTIMENTI ASSICURATIVI

• BENI DI LUSSO

• BENI MOBILI

• BENI IMMATERIALI

• ETC.

• IMMOBILI COMMERCIALI

• TERRENI

• AVVIAMENTO

• SCORTE DI MAGAZZINO

• MACCHINARI

• PARTECIPAZIONI

SOCIETARIE

• ETC.

PATRIMONIO FAMIGLIARE PATRIMONIO AZIENDALE

9

Il Patrimonio di Famiglia / Il Patrimonio Aziendale

COSTITUZIONE CONSERVAZIONE TRASFERIMENTO

PATRIMONIO (3 MOMENTI IMPORTANTI)

SAREBBE MOLTO IMPORTANTE

PREVEDERE LA TUTELA DEI VARI MOMENTI (ASSICURATIVA E GIURIDICA)

QUINDI UTILE SICURAMENTE FARE UNA :

PIANIFICAZIONE PATRIMONIALE: (AZIENDA E FAMIGLIA)

MATRIMONIO/CONVIVENZA

CASA DI ABITAZIONE

MUTUI

FIGLI

LAVORO/CARRIERA

ACCUMULO CAPITALE

INVESTIMENTI

ASSICURAZIONI

DIVERSIFICAZIONE

GESTIONE FAMIGLIARE

STRUMENTI GIURIDICI

FONDI PENSIONE

POLIZZE VITA (INTER VIVOS)

TESTAMENTO (INTER VIVOS)

DONAZIONE (INTER VIVOS)

TRUST (INTER VIVOS)

PATTI DI FAMIGLIA (INTER VIVOS)

SUCCESSIONE (MORTIS CAUSA)

10

La famiglia come realtà economica complessa

CENNI INTRODUTTIVI SUL DIRITTO EREDITARIO

ITALIANO

La successione e la donazione

Nell'ordinamento giuridico italiano, l'eredità si trasferisce

dal de cuius ai suoi successori o per legge o per

testamento. Nel primo caso si avrà una successione

legittima, nel secondo caso una successione

testamentaria.

La successione (artt. 456-564)

Tutti i beni del defunto si chiamano:

“Asse ereditario”

L’erede subentra in tutti i rapporti giuridici

che fanno capo al “de cuius”, sia per

quanto riguarda i crediti, e sia per quanto

riguarda le passività; ma non esiste alcun

obbligo da parte dell’erede di accettare

l’eredità, che può quindi venire anche

rifiutata

La successione: legittima, testamentaria, necessaria

Il codice civile, agli artt. 74 e ss., definisce e disciplina i rapporti di

parentela e affinità nonché le modalità di calcolo dei gradi di parentela e

affinità.

La parentela è il rapporto che lega persone che discendono da uno

stesso stipite. La parentela può essere in linea retta o collaterale.

Si ha parentela in linea retta qualora le persone discendano l'una

dall'altra (nonno/padre/figlio), parentela in linea collaterale quando, pur

discendendo da uno stipite comune, le persone non discendono l'una

dall'altra (fratelli, cugini ecc.).

Il grado di parentela si calcola sempre escludendo lo stipite.

Il grado di parentela

La legittima (definita anche riserva o quota indisponibile) e’ la quota del

patrimonio ereditario che deve essere necessariamente destinata ad una

particolare categoria di successori individuata dal legislatore.

La tutela alla predetta quota e’ garantita a fronte di una eventuale volonta’

contraria del de cuius stesso (contra testamentum).

La legittima costituisce un limite all’autonomia negoziale del de cuius nel disporre

inter vivos o mortis causa dei propri beni.

L’intangibilita’ della legittima deve essere intesa in senso quantitativo e non

anche in senso qualitativo

PATRIMONIO DEL DE CUIUS

QUOTA LEGITTIMA QUOTA

DISPONIBILE

La successione: legittima, testamentaria, necessaria

DE CUIUS

IV Grado Trisavi

III Grado Bisnonni

II Grado Nonni

I Grado Genitori

I Grado Figli

II Grado Nipoti (figli dei figli)

III Grado Pronipoti

IV Grado Figli dei pronipoti

Fratelli

II Grado

Sorelle

Zii

III Grado Nipoti (figli di fratelli e/o sorelle)

Prozii

Pronipoti

IV Grado Primi cugini

Figli di prozii

Secondi Nipoti

V Grado

Secondi cugini

VI Grado Atri cugini

ASCENDENTI

COLLATERALI

DISCENDENTI

Gli eredi legittimi

GLI EREDI LEGITTIMI E LEGITTIMARI

Eredi legittimi:

I familiari che ereditano in

assenza di testamento

sono:

Coniuge e figli

Ascendenti e fratelli (se mancano i figli)

Altri parenti entro il 6° grado

(solo se unici eredi)

Lo stato (se non ci sono parenti entro il sesto grado)

Eredi legittimari:

I familiari che beneficiano

della quota di legittima

sono:

Coniuge

Figli (Discendenti)

Genitori (Ascendenti) se mancano i figli

(discendenti)

Gli eredi legittimi e legittimari

Intera eredità Ascendente/i (senza figli e fratelli)

50% eredità Ascendente/i +

50% in parti uguali 1 o più fratelli (senza figli)

Intera in parti uguali Altri parenti entro il 6° grado (se unici eredi)

Intera in parti uguali 1 o più fratelli (senza figli e ascendenti)

Intera in parti uguali 1 o più figli (anche se viventi fratelli e ascendenti)

SENZA

CONIUGE

8,33% in parti uguali 1 o più fratelli (senza figli)

33,33% in parti uguali 1 o più fratelli (senza figli e ascendenti)

Coniuge +

25% in parti uguali Ascendente/i +

66,66% eredità Coniuge +

33,33% in parti uguali Ascendente/i (senza figli e fratelli)

66,66% eredità Coniuge + CONIUGE

VIVENTE

66,66% in parti uguali 2 o più figli (anche se viventi fratelli e ascendenti)

33,33% eredità Coniuge +

50% eredità Figlio unico (anche se viventi fratelli e ascendenti)

50% eredità Coniuge +

Intera eredità Coniuge (in mancanza di figli e senza fratelli e ascendenti)

QUOTA SPETTANTE EREDI

SENZA TESTAMENTO

66,66% eredità

w w w . P F A c a d e m y . i t

Tabella sinottica di successione senza testamento

Intera eredità

66,66% eredità

33,33% eredità

50% eredità

25% eredità

25% eredità

33,33% eredità

50% eredità

QUOTA

DISPONIBILE

66,66% eredità in parti uguali 2 o più figli (anche se viventi gli ascendenti)

Niente Senza figli e ascendenti

33,33% eredità Ascendente/i (senza figli)

50% eredità Figlio unico (anche se viventi gli ascendenti)

SENZA

CONIUGE

25% eredità Ascendente/i (senza figli)

50% eredità Coniuge +

CONIUGE

VIVENTE

50% eredità in parti uguali 2 o più figli (anche se viventi gli ascendenti)

25% eredità Coniuge +

33,33% eredità Figlio unico (anche se viventi gli ascendenti)

33,33% eredità Coniuge +

50% eredità Coniuge (in mancanza di figli e ascendenti)

QUOTA DI LEGITTIMA EREDI

CON TESTAMENTO

w w w . P F A c a d e m y . i t

Tabella sinottica di successione senza testamento

19

Diritti degli eredi legittimari

Azione di riduzione:

Azione legale promossa dagli eredi legittimari in tutti i casi nei

quali venga violato il loro diritto (quota inferiore a quella spettante

o esclusione) - art. 553 c.c.

Appare consolidato il principio secondo cui nel rispetto della quota

di legittima si opera in senso quantitativo e non qualitativo (le

aspettative dei legittimari possono essere soddisfatte con beni di

qualunque natura appartenenti all’asse ereditario)

w w w . P F A c a d e m y . i t

Diritti degli eredi legittimari

Collazione:

Azione dedicata ad aumentare la massa ereditaria mediante la

quale i figli (legittimi e naturali), i loro discendenti e il coniuge

che hanno accettato l’eredità devono restituire alla massa

ereditaria tutti i beni che sono stati loro donati in vita dal

“de cuius”

La collazione ha dunque la funzione di mantenere tra i coeredi

del testatore quella proporzionalità di quote che è stabilita nel

testamento o nella legge.

w w w . P F A c a d e m y . i t

Regime di donazione

Regime di successione

fino al 2.10.2006

dal 3.10.2006 al

dal 29.11.2006

fino al 2.10.2006

dal 3.10.2006

Esenzione

Normativa D.L. 262/2006-imposta di

registro/ipotecaria/catastale

Normativa L. 286/2006 di conversione del D.L.

262/2006-reintroduzione imposta di donazione

Normativa L. 286/2006 di conversione del D.L.

262/2006-reintroduzione imposta di successione

Esenzione

NUOVA TASSAZIONE SUCCESSIONI E DONAZIONI

21

SOGGETTI IMPOSTA DI SUCCESSIONE IMPOSTA

IPOTECARIA

IMPOSTA

CATASTALE

Coniuge

Parenti in linea retta

4% con franchigia di 1 milione di

Euro per ogni beneficiario sul

valore dell’asse ereditario (massa

dei rapporti attivi e passivi)

2% sul valore

catastale o 168

Euro se trattasi

di prima casa per

uno dei

beneficiari (basta

un beneficiario)

1% sul valore

catastale o 168

Euro se trattasi

di prima casa per

uno dei

beneficiari (basta

un beneficiario)

Fratelli e sorelle 6% (con franchigia di 100 mila

Euro)

Altri parenti fino al 4° grado

Affini in linea retta

Affini in linea collaterale fino al 3°

6% (senza franchigia) sul valore

netto dell’asse ereditario

Altri soggetti (es. 2 conviventi –

terze persone)

8% (senza franchigia) sul valore

netto dell’asse ereditario

22

NUOVA TASSAZIONE SUCCESSIONI E DONAZIONI

Gli Stati membri sono invitati ad adottare le misure necessarie per facilitare la successione nelle piccole e medie imprese al fine di assicurare la sopravvivenza delle imprese ed il mantenimento dei posti di lavoro.

In particolare, essi sono invitati ad adottare le misure più adeguate, a completamento del quadro giuridico, fiscale e amministrativo, al fine di:

- sensibilizzare l'imprenditore ai problemi della successione e indurlo a preparare tale operazione finché è ancora in vita;

- creare un contesto finanziario favorevole al buon esito della successione;

consentire all'imprenditore di preparare efficacemente la sua successione mettendo a sua disposizione gli strumenti adeguati;

- assicurare la continuità delle società di persone e delle imprese individuali in caso di decesso di uno dei soci o dell'imprenditore;

- assicurare il buon esito della successione familiare evitando che le imposte sulla successione ereditaria e sulla donazione mettano in pericolo la sopravvivenza dell'impresa;

- incoraggiare fiscalmente l'imprenditore a trasferire la sua impresa tramite vendita o cessione ai dipendenti, soprattutto quando non vi sono successori nell'ambito della famiglia.

Il passaggio generazionale

LA RACCOMANDAZIONE DELLA COMMISSIONE EUROPEA 94/1069/CE

ARTICOLO 1 - OBIETTIVI

23

Esenzione per i trasferimenti di aziende

Esenzione per i trasferimenti di aziende e partecipazioni sociali prevista dall’art. 3, comma 4-ter, del TUS

SE le seguenti condizioni necessarie sono soddisfatte: • Oggetto della donazione le quote di controllo della azienda (50% +1

dei diritti di voto) • Gli aventi causa prosegono l'esercizio dell'attività d'impresa o

detengono il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento

ESENZIONE DA IMPOSTA DI DONAZIONE (sola imposta di bollo di 200€)

LA BASE IMPONIBILE

IMMOBILI VALORE CATASTALE, TRANNE AREE FABBRICABILI

AZIENDE VALORE PATRIMONIO NETTO, SENZA AVVIAMENTO

AZIONI QUOTATE VALORE DI BORSA (MEDIA ULTIMO TRIMESTRE)

AZIONI NON QUOTATE VALORE PATRIMONIO NETTO SENZA AVVIAMENTO

OBBLIGAZIONI VALORE CORRENTE

DENARO VALORE NOMINALE

CREDITI VALORE NOMINALE

AUTO ESENTI

NAVI ED AEREI VALORE CORRENTE

BENI MOBILI VALORE CORRENTE

ARREDI E GIOIELLI VALORE CORRENTE

TITOLI DI STATO (DONAZIONE) VALORE CORRENTE

TITOLI DI STATO (SUCCESSIONE) ESENTI

QUOTE DI FONDO COMUNE (DONAZIONE) VALORE CORRENTE

QUOTE DI FONDO COMUNE (SUCCESSIONE) VALORE CORRENTE DETRATTA LA QUOTA DI TITOLI DI STATO

La Base imponibile

Imposta di successione in Europa

PAESE Imposta Successione

in linea retta

Imposta Successione

in linea collaterale

ITALIA 4% 6-8%

BELGIO 27-30% 80%

FRANCIA 45% 60%

GERMANIA 30% 50%

LUSSEMBURGO NA 48%

SPAGNA 34% 81,6%

UK 20% 40%

Cosa potrebbe succedere in Italia

Un intervento di adeguamento

sembra sempre più imminente.

LE 3 LEVE DISPONIBILI SONO:

1. AUMENTO ALIQUOTE

2. AUMENTO BASE IMPONIBILE

(DIMINUZIONE FRANCHIGIE)

3. RIDEFINIZIONE DEL TRIBUTO

• Il patto di famiglia (aziendale)

• Un Trust

• Una polizza vita con beneficiario/i designato/i

28

Voglio pianificare la trasmissione del mio patrimonio, possibili alternative:

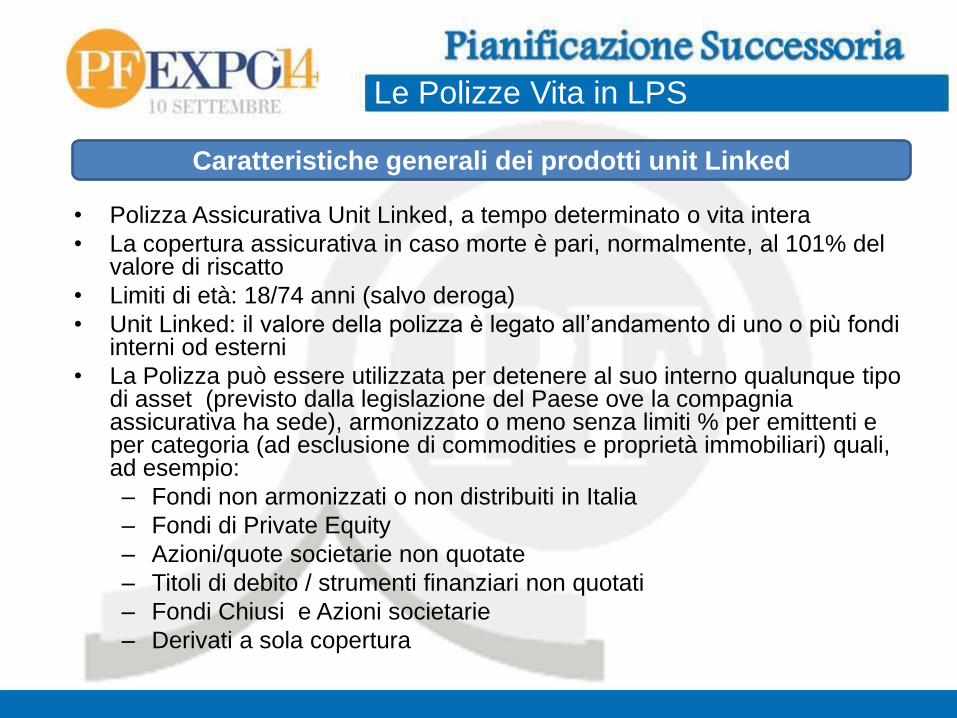

• Polizza Assicurativa Unit Linked, a tempo determinato o vita intera

• La copertura assicurativa in caso morte è pari, normalmente, al 101% del valore di riscatto

• Limiti di età: 18/74 anni (salvo deroga)

• Unit Linked: il valore della polizza è legato all’andamento di uno o più fondi interni od esterni

• La Polizza può essere utilizzata per detenere al suo interno qualunque tipo di asset (previsto dalla legislazione del Paese ove la compagnia assicurativa ha sede), armonizzato o meno senza limiti % per emittenti e per categoria (ad esclusione di commodities e proprietà immobiliari) quali, ad esempio:

– Fondi non armonizzati o non distribuiti in Italia

– Fondi di Private Equity

– Azioni/quote societarie non quotate

– Titoli di debito / strumenti finanziari non quotati

– Fondi Chiusi e Azioni societarie

– Derivati a sola copertura

Le Polizze Vita in LPS

Caratteristiche generali dei prodotti unit Linked

29

Private Insurance: Schema di funzionamento

Contraente

Sottoscrizione del contratto

Scelta della politica di

investimento

Nomina dei beneficiari

Pagamento del premio

Compagnia Assicurazione

Costituzione del Fondo Interno Dedicato,

con apertura del conto presso la banca

depositaria1

Amministrazione del contratto di

assicurazione

Intermediario assicurativo

Costituzione del Fondo Interno

Dedicato, con apertura del conto

presso la banca depositaria 1

Amministrazione del contratto di

assicurazione

Banca depositaria 1

Deposito degli assets del Fondo

Interno Dedicato

Gestore 2

Gestione del Fondo Interno

Dedicato in base a:

• Normativa

• Strategia d’investimento definita

dal sottoscrittore

Contratto Assicurativo

Accordo con Banca

depositaria

Relazione con il sottoscrittore

Accordo di intermediazione

Management

Agreement

1 Alcune compagnie prevedono la modalità con Banca depositaria interna 2 Alcune compagnie prevedono la modalità senza gestore nominato

HI LAB Private Insurance 30

Facile comparazione della performance, mediante report “consolidato”.

Diversificazione in termini di banca depositaria e di asset manager

Efficienza fiscale nello switch da un FID all’altro

Account A

Banca A

1 Contratto

Asset Manager X

Account B

Banca B

Account C

Banca C

Asset Manager Y Asset Manager Z

Fondo dedicato 1 Fondo dedicato 2 Fondo dedicato 3

Più depositi

in più banche

depositarie

1 Contraente

Un contratto – più fondi dedicati (Multi-FID)

Polizza

Private

Insurance

Flessibilità di investimento

Come pianificare la successione

Il Patto di Famiglia

Il Trust

La Polizza Vita con beneficiario/i designato/i

STRUMENTI ALTERNATIVI TRA LORO O COMPLEMENTARI?

POLIZZE CASO MORTE

POLIZZE CASO VITA

POLIZZE MISTE

TEMPORANEA CASO MORTE

POLIZZA VITA INTERA

CAPITALE DIFFERITO

POLIZZA RENDITA

MORTE + VITA

Le tipologie di prodotto

34

Polizza vita: impignorabilità ed insequestrabilità

Cod. Civ Art. 1923 Diritti dei creditori e degli eredi

1. Le somme dovute dall'assicuratore al contraente o al beneficiario non

possono essere sottoposte ad azione esecutiva o cautelare .

2. Sono salve, rispetto ai premi pagati, le disposizioni relative alla

revocazione degli atti compiuti in pregiudizio dei creditori e quelle relative

alla collazione, all'imputazione e alla riduzione delle donazioni.

LESIONE QUOTA DI LEGITTIMA:

Riduzione delle donazioni

Collazione

Imputazione

AZIONI REVOCATORIE:

Revocatoria ordinaria

Revocatoria fallimentare

Passaggio da una fiscalità uguale per tutti i prodotti vita ad una

fiscalità differenziata sugli obiettivi dei diversi contratti?

PROTEZIONE

INVESTIMENTO

PREVIDENZA

Assicurativi aventi natura

finanziaria

Assicurativi in senso proprio

Assicurativi aventi natura previdenziale

Fiscalità delle Polizze vita in LPS

POLIZZE “SOSTITUITE” POLIZZE “NON SOSTITUITE”

Redditi

Bollo / Ivafe

Imposta sui contratti

assicurativi

Redditi

Bollo / Ivafe

Imposta sulle riserve

matematiche

MONITORAGGIO FISCALE

Quadro RW ?

Intestazione fiduciaria

Mandato all’incasso

36

Corte di Giustizia UE – C166-11

Cass. S.S. U.U. 8271/2008

Art. 20 Dir. 2002/83 CE

Cass. 12794/2001

Circ. AdE 32/E/2006

Tribunale di Parma 10.8.2010

- Natura contratto assicurativo ramo vita

in cambio del versamento premio

destinato all’investimento in strumenti

finanziari con rischio dell’investimento a

carico del contraente

- Riserve matematiche ≠ Attivi Finanziari

Unit Linked come strumento di

capitalizzazione

- Assenza rischio demografico rilevante

- Assenza garanzia capitale

- - Rischio finanziario interamente del

contraente

- - Reddività in funzione esclusiva degli

strumenti finanziari

IRM/IVCA

?

Imposta di

bollo ?

Contratto assicurativo vita

Rischio demografico ≥ 101%

Obbligazione Compagnia gestione

portafoglio

Contratto impiego capitali a favore del

terzo

Rischio demografico < 101%*

Obbligazione Compagnia gestione

portafoglio

* Prassi di mkt rilevato sulle polizze distribuite in Italia

Contratto assicurativo interposto

Rischio demografico < 101%*

Compagnia obbligata all’esecuzione delle

istruzioni del Cliente in merito agli investimenti

* Prassi di mkt rilevato sulle polizze distribuite in Italia

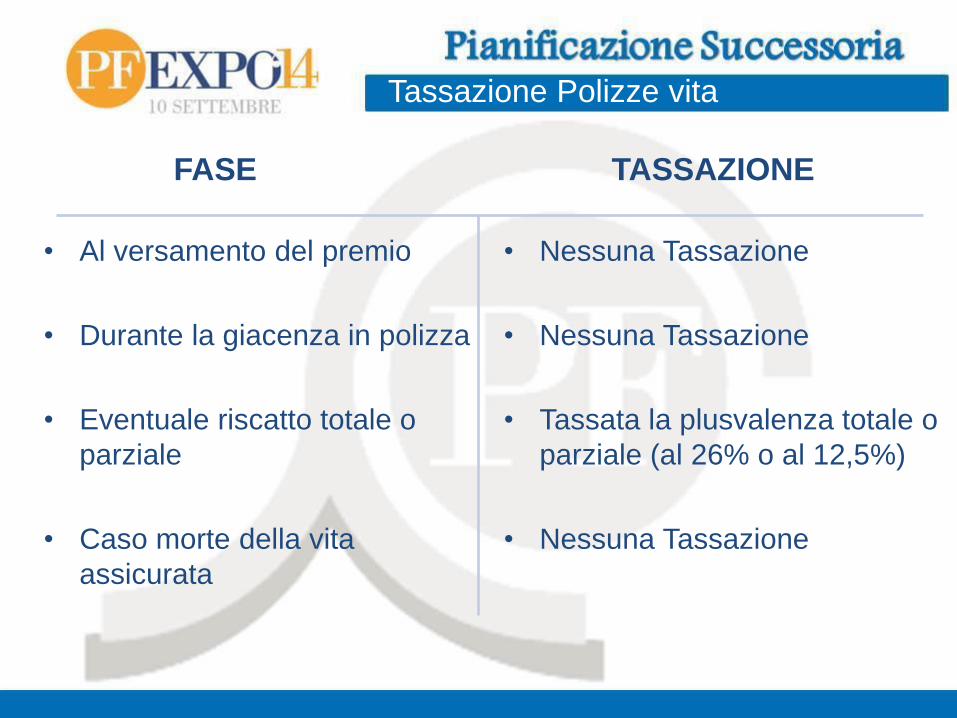

Tassazione Polizze vita

FASE

• Al versamento del premio

• Durante la giacenza in polizza

• Eventuale riscatto totale o

parziale

• Caso morte della vita

assicurata

TASSAZIONE

• Nessuna Tassazione

• Nessuna Tassazione

• Tassata la plusvalenza totale o

parziale (al 26% o al 12,5%)

• Nessuna Tassazione

Spunti operativi ed esempi pratici

Scenario ipotetico:

- Famiglia: Capo

famiglia, coniuge, figli;

- Patrimonio familiare:

a) Quota di società di

capitale ITA;

b)Titoli e liquidità in

gestione patrimoniale;

c) Immobili

direttamente detenuti.

Ipotesi di riassetto del patrimonio societario familiare - disciplina del passaggio generazionale

Obiettivi:

Elaborare un

programma per una

futura gestione unitaria

del patrimonio, in

particolare aziendale, a

prescindere dagli

eventi successori;

Flessibilità della

soluzione finché il capo

famiglia è in vita.

Criticità:

la donazione di

quote/azioni

(eventualmente in sola

nuda proprietà) ovvero il

patto di famiglia non

consentono di addivenire ai

predetti scopi (e.g. con

particolare riferimento alla

disciplina

dell'amministrazione

dell’azienda), e

presuppongono che il capo

famiglia trasferisca il

patrimonio

immediatamente.

42

Possibili soluzioni di wealth administration

Delocalizzazione

Servizi Bancari

Lending

Passaggio

generazionale

Dichiarativo

Mandato Fiduciario

MASI

Servizi Fiduciari e

amministrativi Hi LAB

Private Insurance

Credito Lombard

su Mandato

Fiduciario

Messa a pegno di Mandato

Fiduciario

Trustee company

We

alth

Ad

min

istra

tion

Consulenza fiscale

Asset

Protection

Polizza Vita in

LPS

Servizi di

consolidamento

Consolidato

fiscale

Consolidato civile

Value Protection

Trust

-Successorio

-Protezione Aziendale

![Valli Bolognesi Road Map[1]](https://static.fdocumenti.com/doc/165x107/5571fc15497959916996735c/valli-bolognesi-road-map1.jpg)