DISPOSIZIONI CIVILISTICHE E PRINCIPI CONTABILI PER LA ... E... · • Principi contabili nazionali...

311

DISPOSIZIONI CIVILISTICHE E PRINCIPI CONTABILI PER LA REDAZIONE DEL BILANCIO D’ESERCIZIO E DEL BILANCIO CONSOLIDATO (aggiornato al D. Lgs. 139/2015) Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Transcript of DISPOSIZIONI CIVILISTICHE E PRINCIPI CONTABILI PER LA ... E... · • Principi contabili nazionali...

DISPOSIZIONI CIVILISTICHE E PRINCIPI CONTABILI PER LA

REDAZIONE DEL BILANCIO D’ESERCIZIO

E DEL BILANCIO CONSOLIDATO

(aggiornato al D. Lgs. 139/2015)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

• D. Lgs. n. 139/2015

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

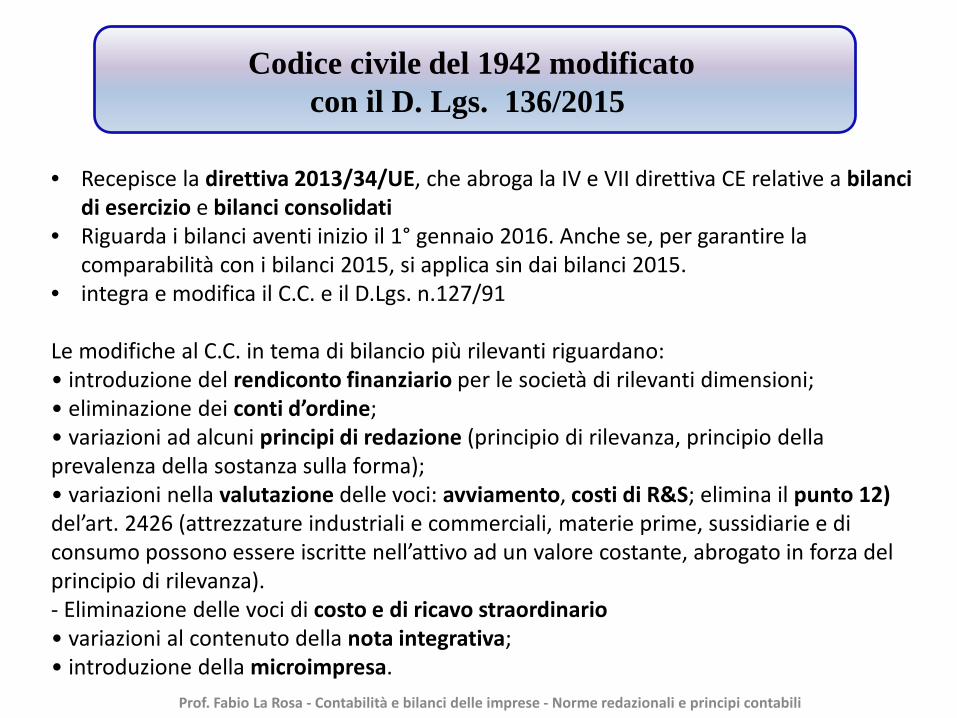

• Recepisce la direttiva 2013/34/UE, che abroga la IV e VII direttiva CE relative a bilanci di esercizio e bilanci consolidati

• Riguarda i bilanci aventi inizio il 1° gennaio 2016. Anche se, per garantire la comparabilità con i bilanci 2015, si applica sin dai bilanci 2015.

• integra e modifica il C.C. e il D.Lgs. n.127/91

Le modifiche al C.C. in tema di bilancio più rilevanti riguardano:• introduzione del rendiconto finanziario per le società di rilevanti dimensioni;• eliminazione dei conti d’ordine;• variazioni ad alcuni principi di redazione (principio di rilevanza, principio della prevalenza della sostanza sulla forma);• variazioni nella valutazione delle voci: avviamento, costi di R&S; elimina il punto 12) del’art. 2426 (attrezzature industriali e commerciali, materie prime, sussidiarie e di consumo possono essere iscritte nell’attivo ad un valore costante, abrogato in forza del principio di rilevanza).- Eliminazione delle voci di costo e di ricavo straordinario• variazioni al contenuto della nota integrativa;• introduzione della microimpresa.

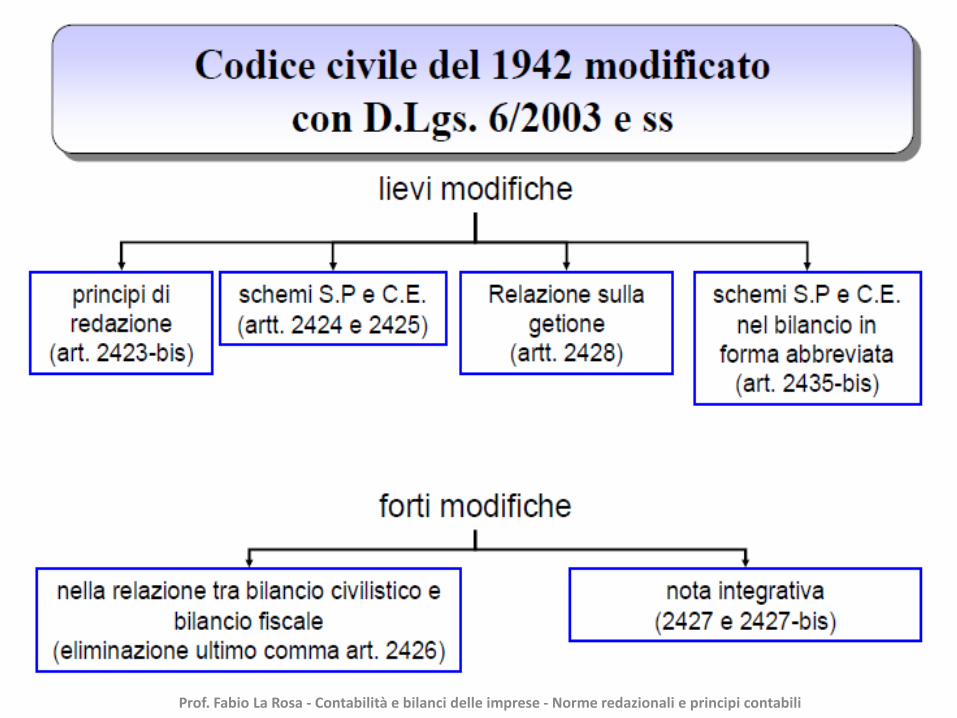

Codice civile del 1942 modificato con il D. Lgs. 136/2015

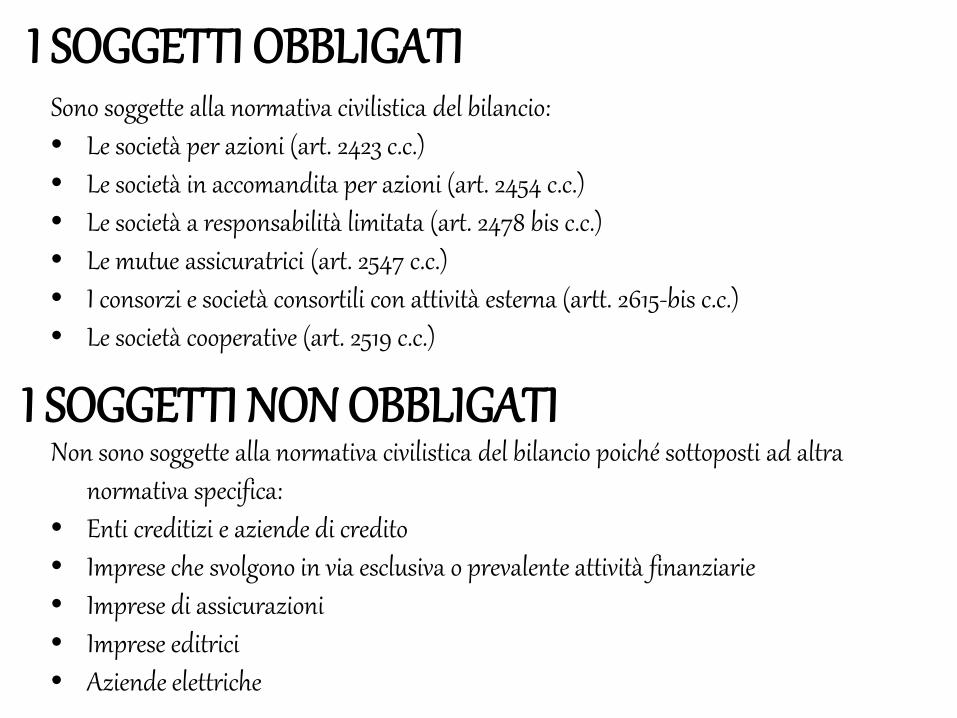

I SOGGETTI OBBLIGATISono soggette alla normativa civilistica del bilancio:• Le società per azioni (art. 2423 c.c.)• Le società in accomandita per azioni (art. 2454 c.c.)• Le società a responsabilità limitata (art. 2478 bis c.c.)• Le mutue assicuratrici (art. 2547 c.c.)• I consorzi e società consortili con attività esterna (artt. 2615-bis c.c.)• Le società cooperative (art. 2519 c.c.)

Non sono soggette alla normativa civilistica del bilancio poiché sottoposti ad altra normativa specifica:

• Enti creditizi e aziende di credito• Imprese che svolgono in via esclusiva o prevalente attività finanziarie• Imprese di assicurazioni• Imprese editrici• Aziende elettriche

I SOGGETTI NON OBBLIGATI

11

IMPRESE INDIVIDUALI E SOCIETÀ DI PERSONE

Il Ministero di Grazia e Giustizia con Nota 19 marzo 1993 ha precisato che le imprese individuali e le società di persone non sono obbligate al rispetto degli schemi previsti dagli art. 2424 e 2425 c.c.

Tuttavia si rende necessario redigere almeno una parte del bilancio secondo gli schemi civilistici anche ai fini di una corretta determinazione della base imponibile per l’applicazione delle imposte.

Per le valutazioni di bilancio devono attenersi “ai criteri stabiliti per i bilanci delle società per azioni, in quanto applicabili” (art. 2217)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

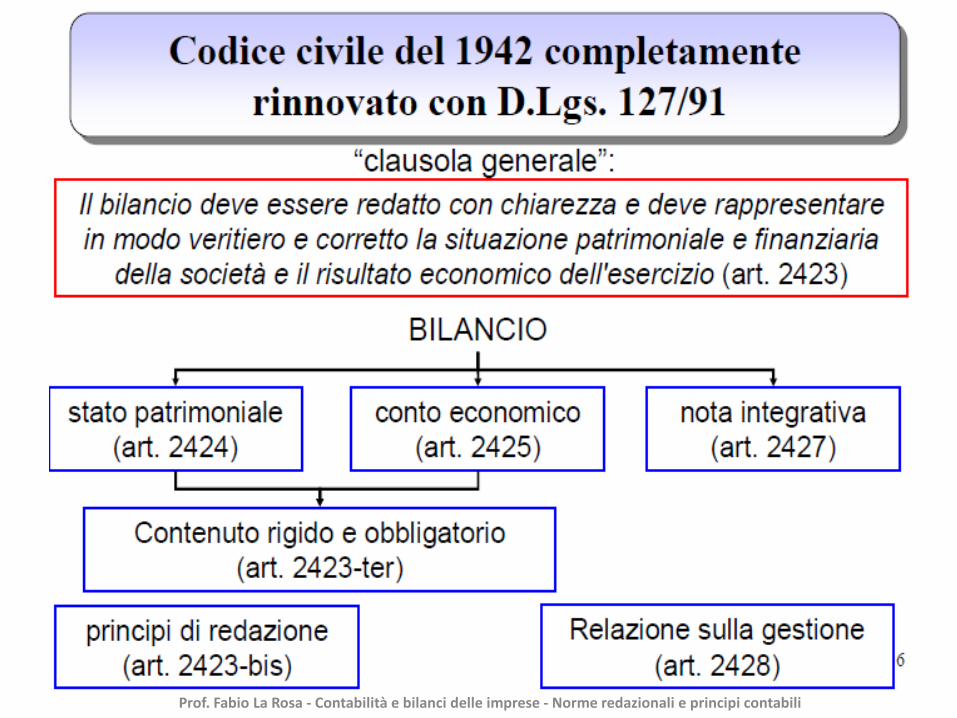

NORME CHE DISCIPLINANO IL BILANCIO

Il bilancio d’esercizio è disciplinato:• Dal C.C. nel libro V «Del lavoro» , Titolo V «delle società», agli

art. 2423 e ss. La normativa recepisce la IV Direttiva 78/660/CEE (ora abrogata dalla Direttiva 2013/34/CE): Conti annuali delle società. Il D.Lgs. 127/91 che ha modificato il C.C. del 1942 (che ha novellato gli articoli 2423 e ss. del C.C.)

• Principi contabili nazionali emanati dall’OIC (Organismo Italiano di Contabilità)

• Principi Contabili Internazionali, per le società quotate, emanati dallo IASB

• VII Direttiva 83/349/CEE (ora abrogata dalla Direttiva 2013/34/CE): bilanci consolidati

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

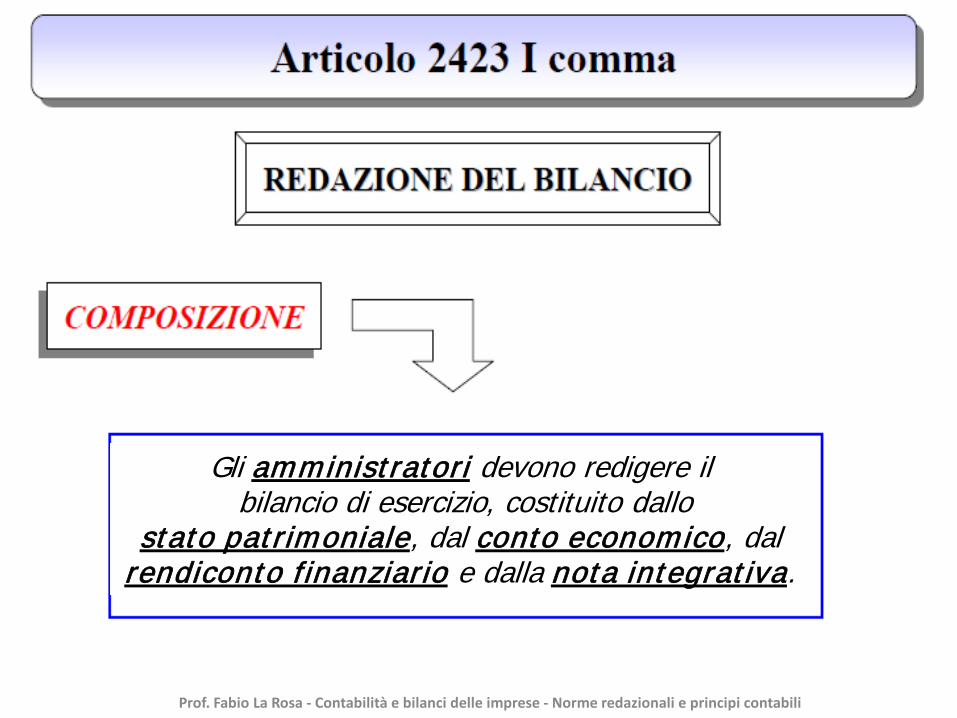

Gli amministratori devono redigere ilbilancio di esercizio, costituito dallo

stato patrimoniale, dal conto economico, dalrendiconto finanziario e dalla nota integrativa.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

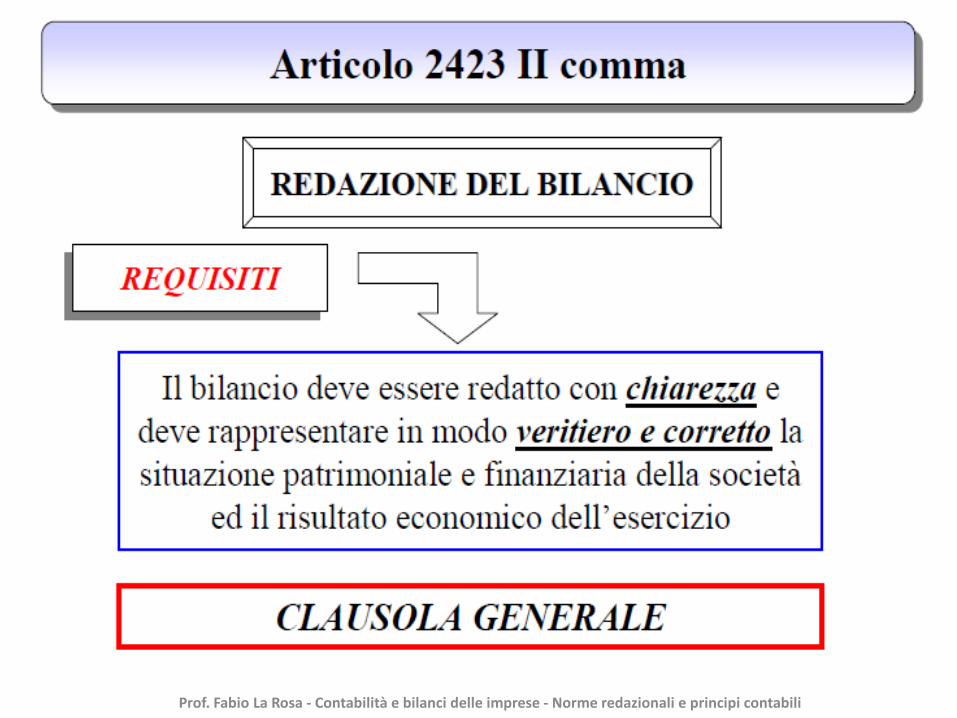

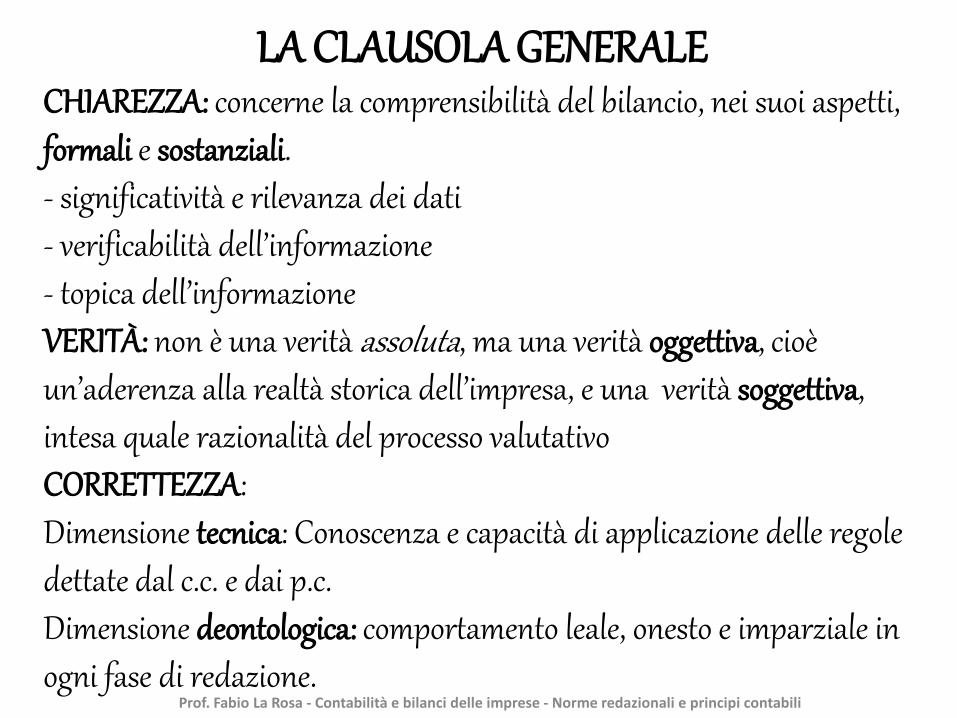

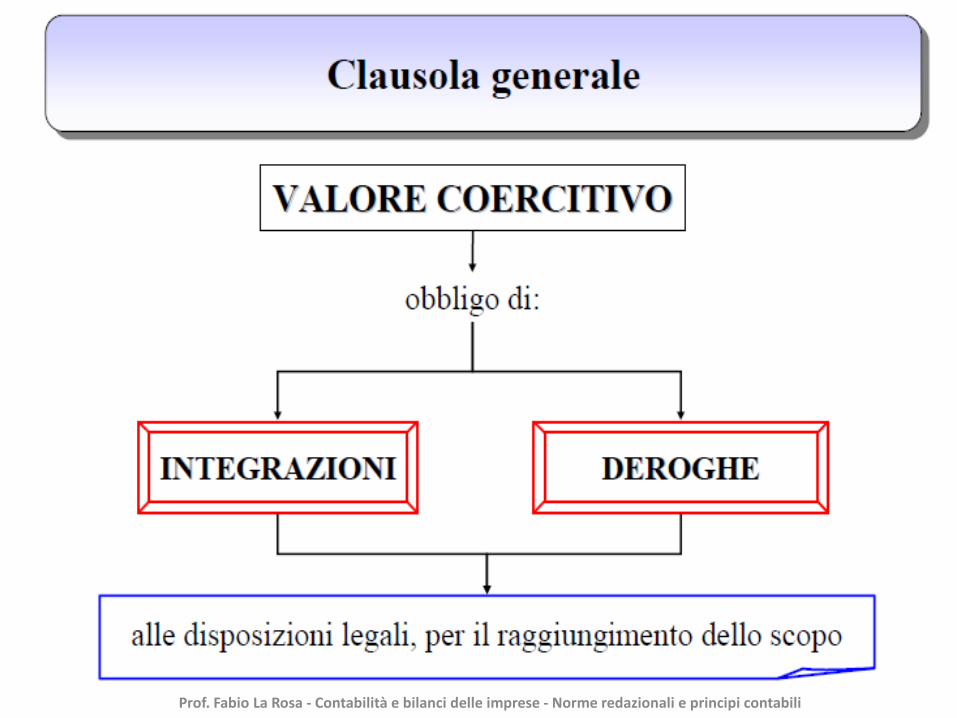

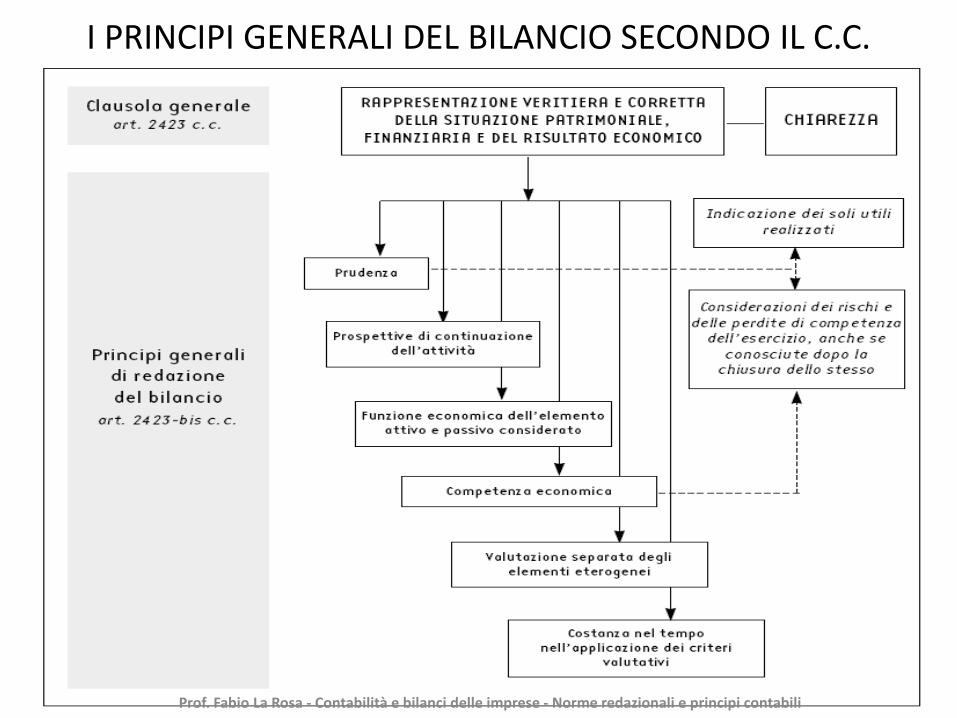

LA CLAUSOLA GENERALECHIAREZZA: concerne la comprensibilità del bilancio, nei suoi aspetti, formali e sostanziali.- significatività e rilevanza dei dati- verificabilità dell’informazione- topica dell’informazioneVERITÀ: non è una verità assoluta, ma una verità oggettiva, cioèun’aderenza alla realtà storica dell’impresa, e una verità soggettiva, intesa quale razionalità del processo valutativoCORRETTEZZA:Dimensione tecnica: Conoscenza e capacità di applicazione delle regoledettate dal c.c. e dai p.c. Dimensione deontologica: comportamento leale, onesto e imparziale in ogni fase di redazione.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

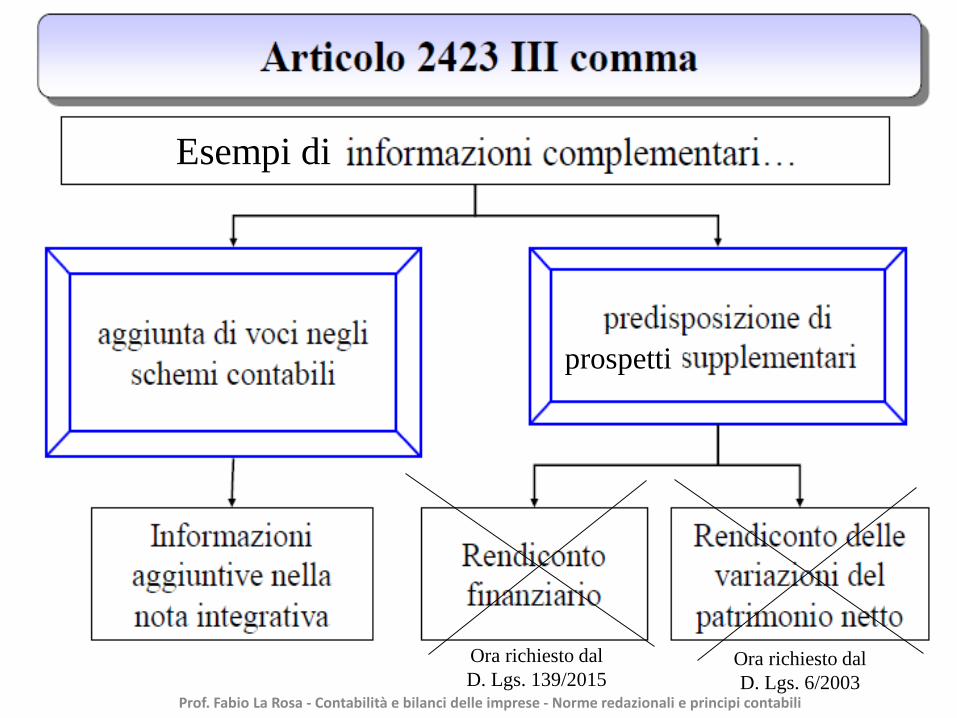

Esempi di

prospetti

Ora richiesto dal D. Lgs. 139/2015

Ora richiesto dal D. Lgs. 6/2003

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Esempi di

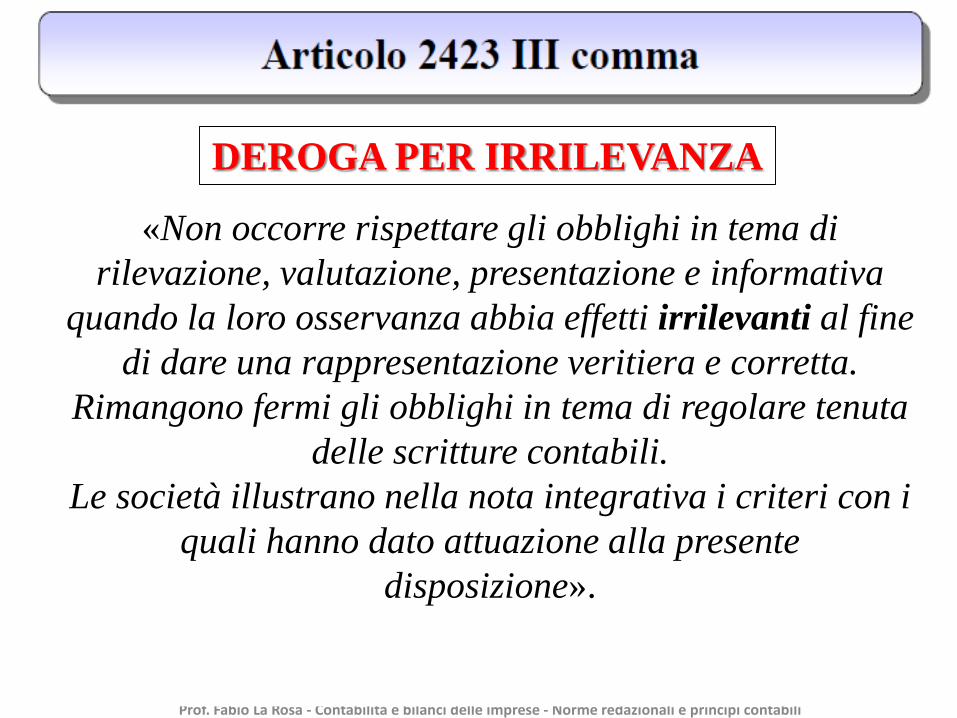

«Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa

quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta.

Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili.

Le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente

disposizione».

DEROGA PER IRRILEVANZA

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

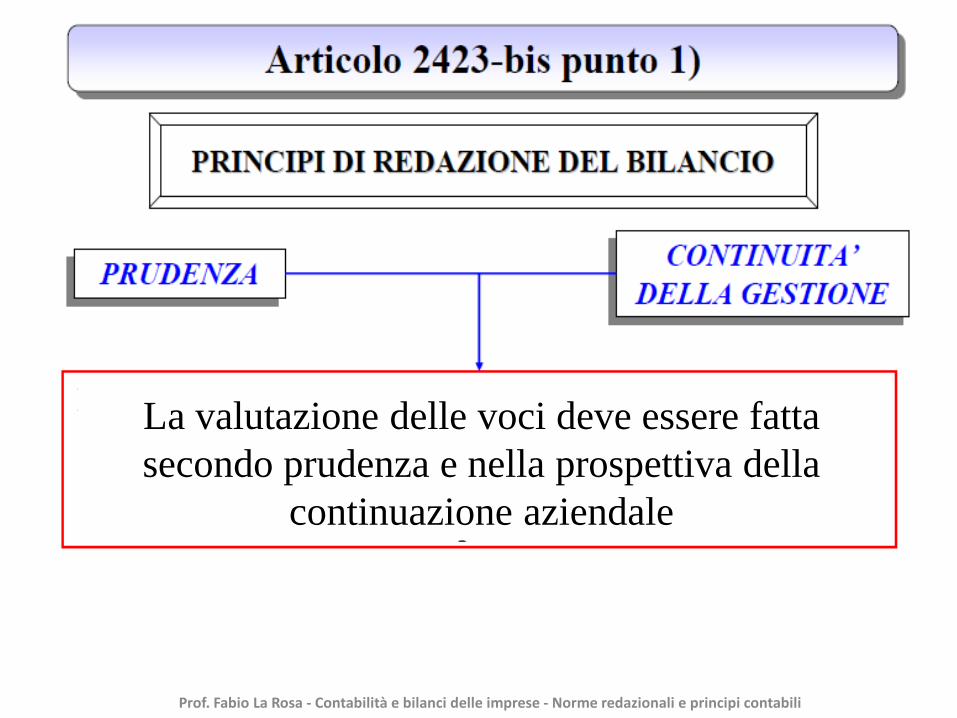

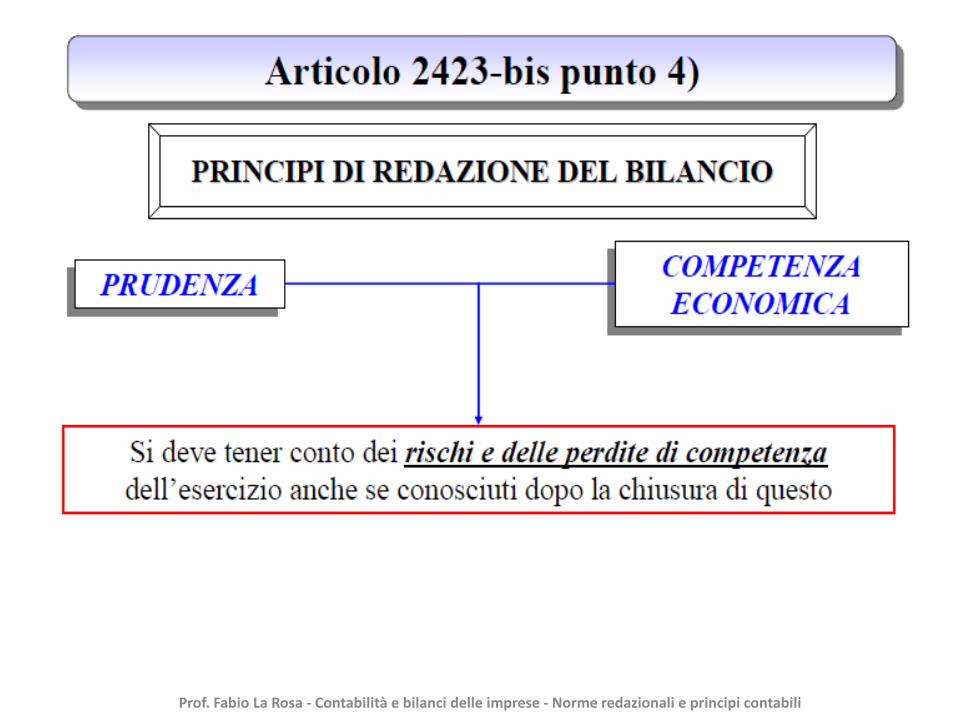

La valutazione delle voci deve essere fattasecondo prudenza e nella prospettiva della

continuazione aziendale

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

La valutazione delle voci deve essere fattasecondo prudenza e nella prospettiva della

continuazione aziendale

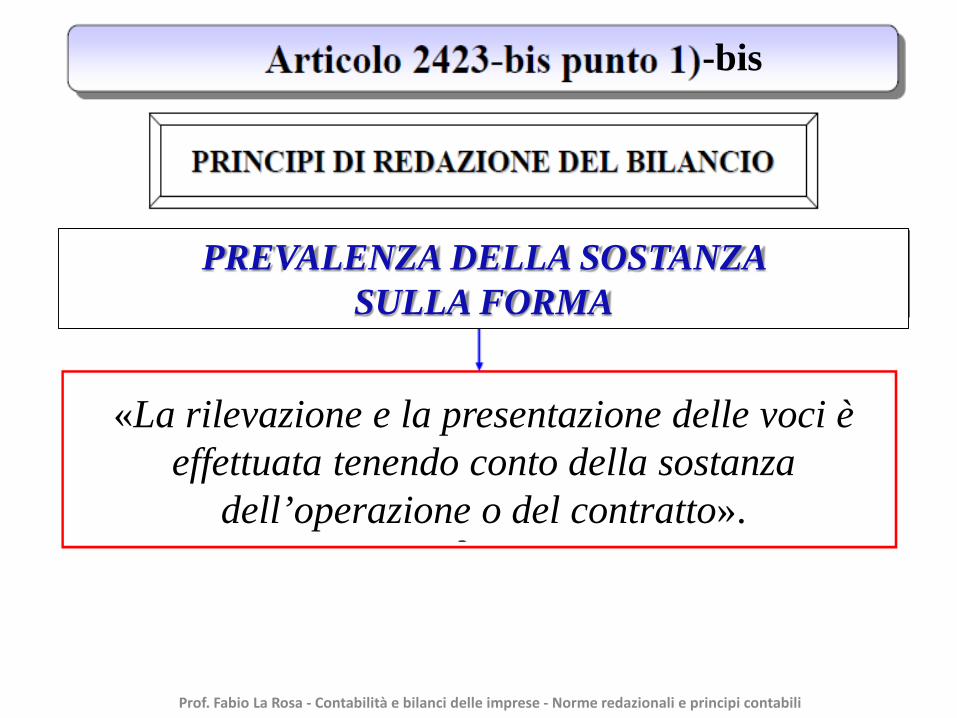

-bis

«La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza

dell’operazione o del contratto».

PREVALENZA DELLA SOSTANZA SULLA FORMA

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

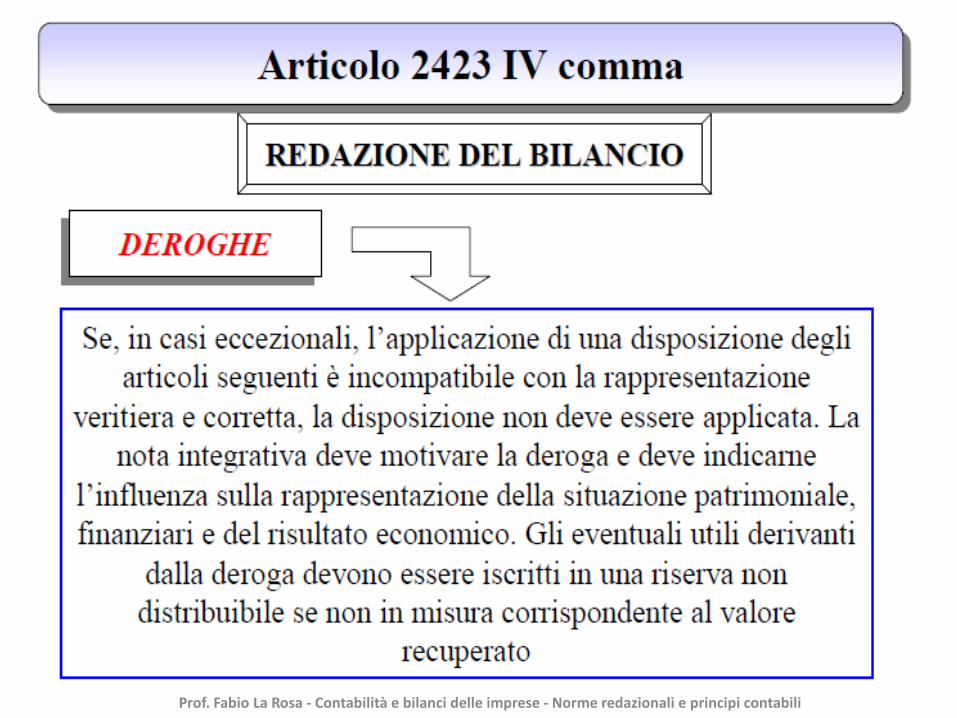

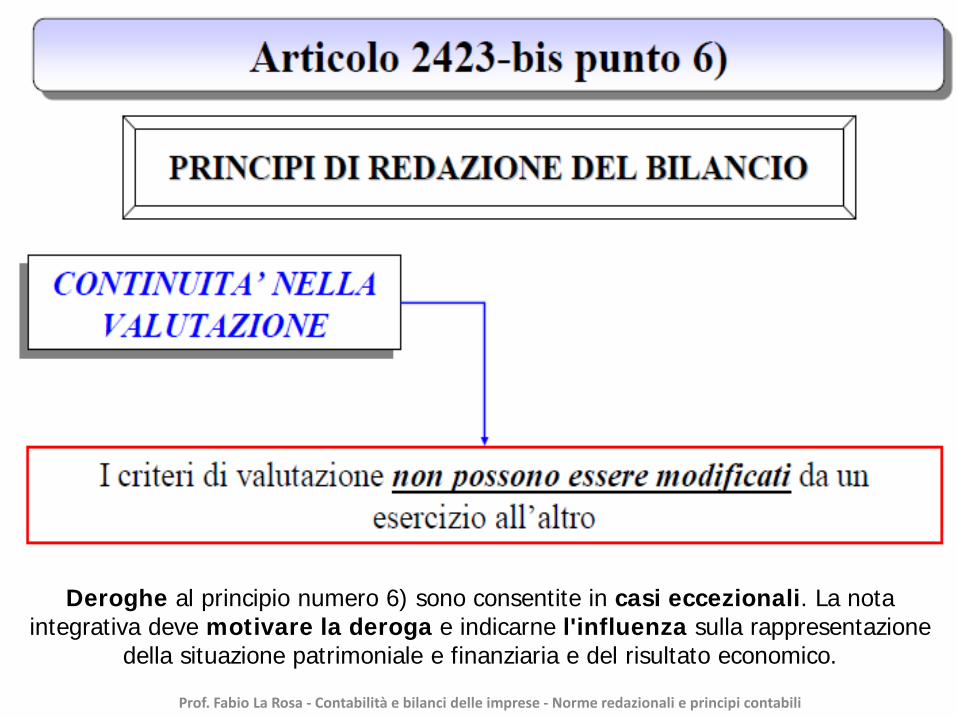

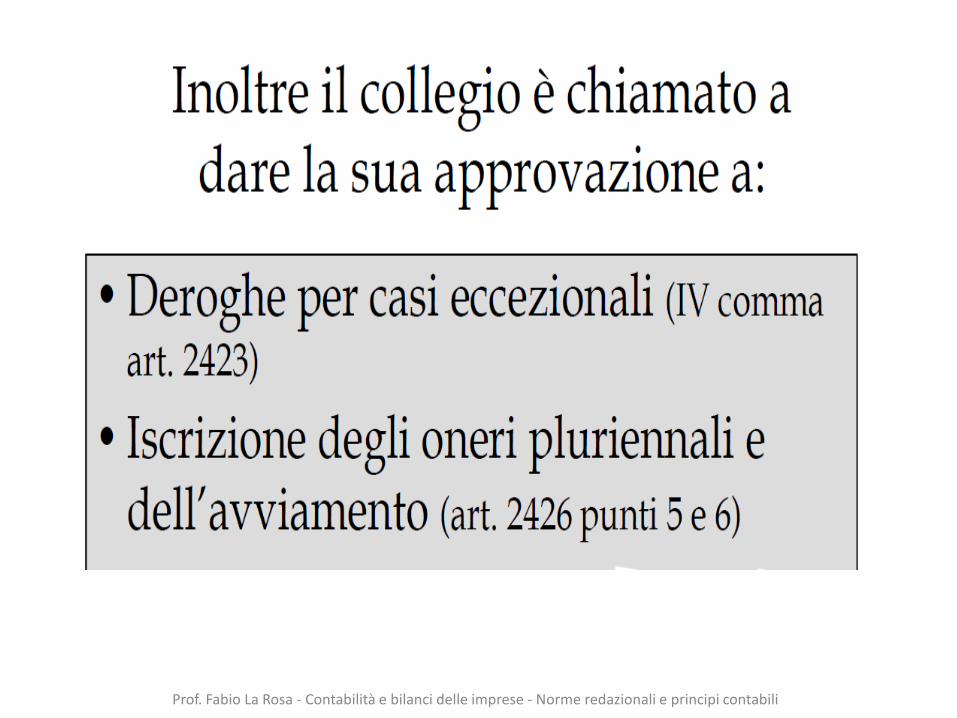

Deroghe al principio numero 6) sono consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l'influenza sulla rappresentazione

della situazione patrimoniale e finanziaria e del risultato economico.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

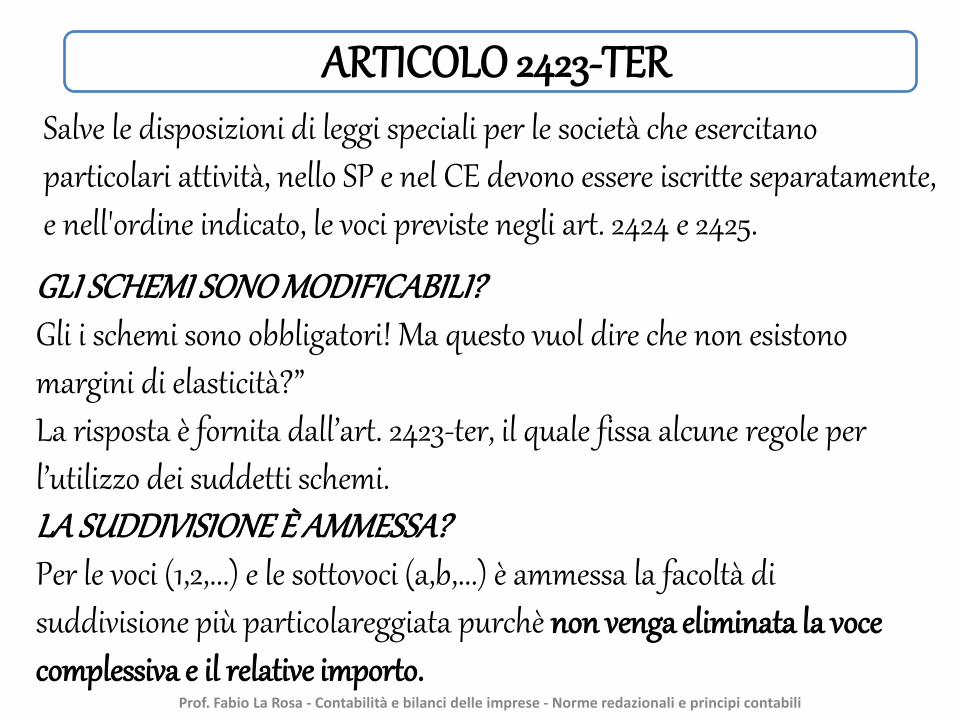

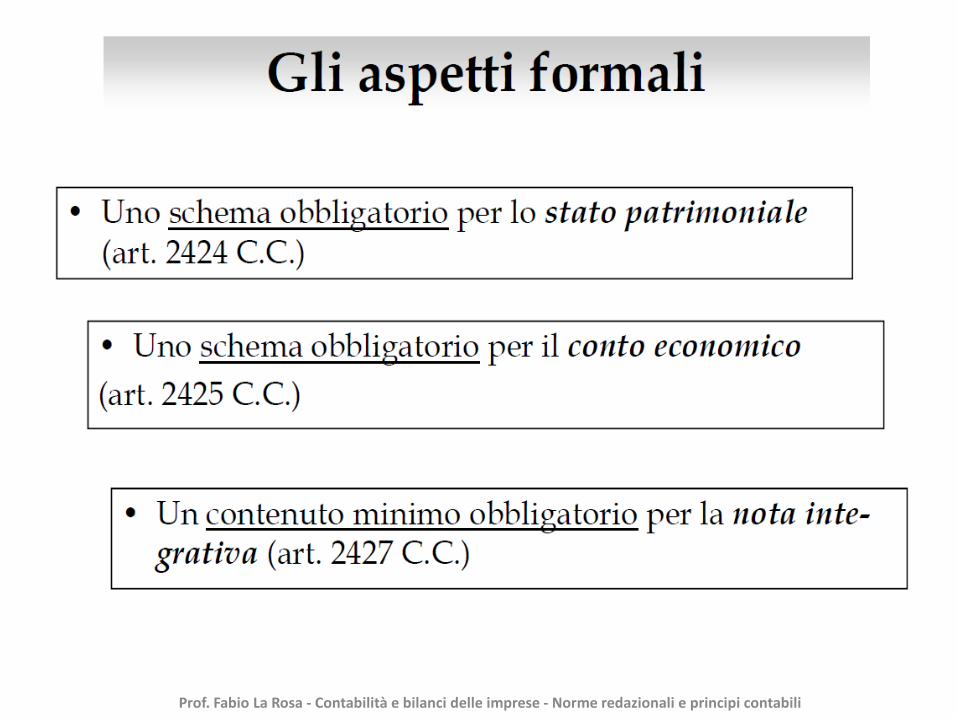

GLI SCHEMI SONO MODIFICABILI? Gli i schemi sono obbligatori! Ma questo vuol dire che non esistonomargini di elasticità?”La risposta è fornita dall’art. 2423-ter, il quale fissa alcune regole per l’utilizzo dei suddetti schemi.LA SUDDIVISIONE È AMMESSA?Per le voci (1,2,...) e le sottovoci (a,b,...) è ammessa la facoltà di suddivisione più particolareggiata purchè non venga eliminata la voce complessiva e il relative importo.

ARTICOLO 2423-TERSalve le disposizioni di leggi speciali per le società che esercitano particolari attività, nello SP e nel CE devono essere iscritte separatamente, e nell'ordine indicato, le voci previste negli art. 2424 e 2425.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

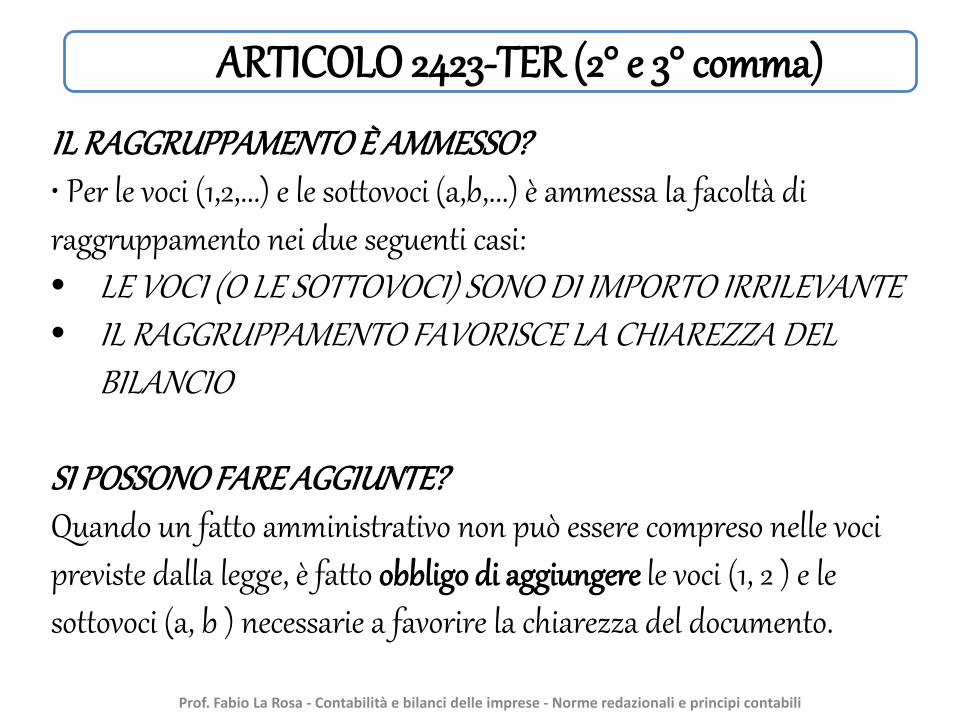

IL RAGGRUPPAMENTO È AMMESSO?• Per le voci (1,2,...) e le sottovoci (a,b,...) è ammessa la facoltà di raggruppamento nei due seguenti casi: • LE VOCI (O LE SOTTOVOCI) SONO DI IMPORTO IRRILEVANTE • IL RAGGRUPPAMENTO FAVORISCE LA CHIAREZZA DEL

BILANCIO

SI POSSONO FARE AGGIUNTE?Quando un fatto amministrativo non può essere compreso nelle voci previste dalla legge, è fatto obbligo di aggiungere le voci (1, 2 ) e le sottovoci (a, b ) necessarie a favorire la chiarezza del documento.

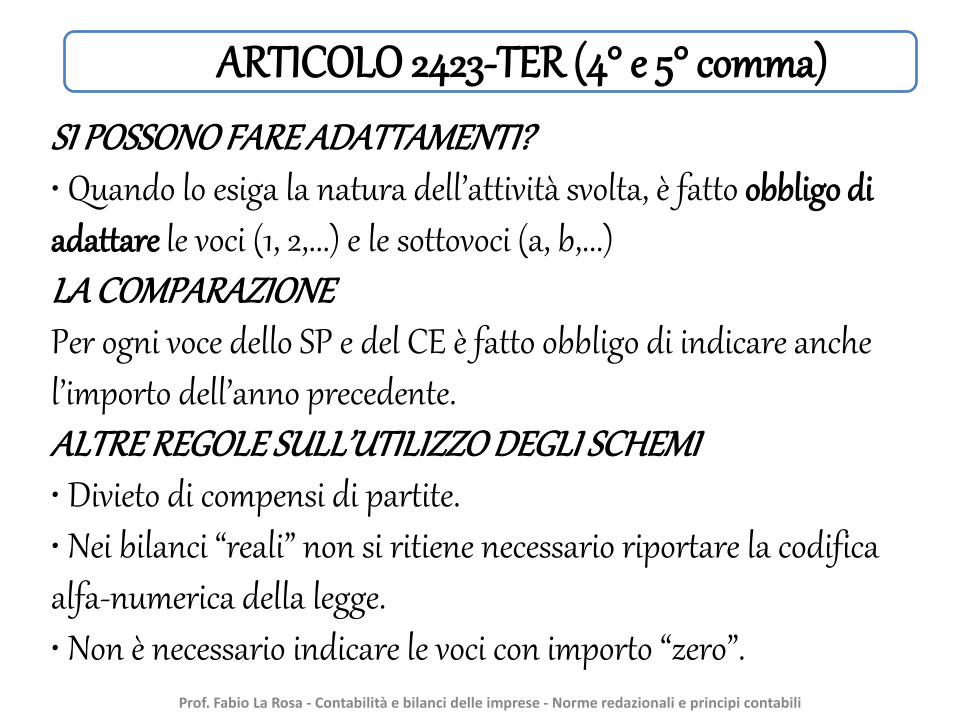

ARTICOLO 2423-TER (2° e 3° comma)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

SI POSSONO FARE ADATTAMENTI?• Quando lo esiga la natura dell’attività svolta, è fatto obbligo di adattare le voci (1, 2,...) e le sottovoci (a, b,...) LA COMPARAZIONEPer ogni voce dello SP e del CE è fatto obbligo di indicare anche l’importo dell’anno precedente.ALTRE REGOLE SULL’UTILIZZO DEGLI SCHEMI• Divieto di compensi di partite.• Nei bilanci “reali” non si ritiene necessario riportare la codifica alfa-numerica della legge.• Non è necessario indicare le voci con importo “zero”.

ARTICOLO 2423-TER (4° e 5° comma)

I PRINCIPI GENERALI DEL BILANCIO SECONDO IL C.C.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

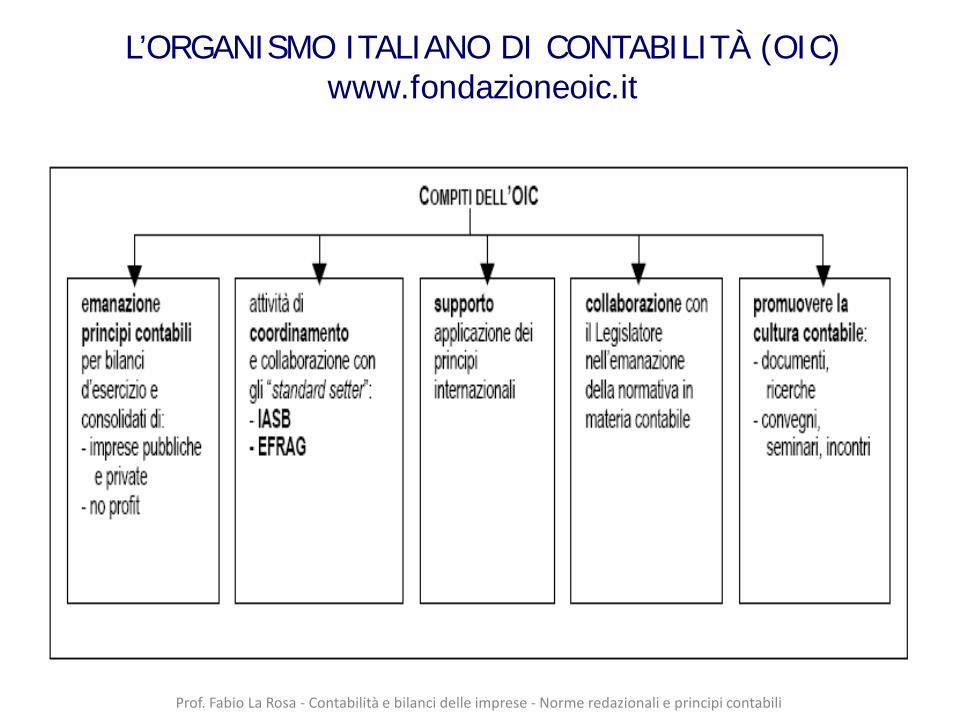

L’ORGANISMO ITALIANO DI CONTABILITÀ (OIC)www.fondazioneoic.it

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

I PRINCIPI CONTABILI NAZIONALI• I principi contabili emanati dall’OIC rappresentano nell’ordinamentoitaliano un sub-sistema di regole tecniche che interpretano ed integranole norme di legge, al fine di fornire con chiarezza la rappresentazioneveritiera e corretta della situazione patrimoniale nonché del risultatoeconomico dell’impresa. Sono le buone regole della Ragioneria edell’Economia Aziendale per la corretta tenuta della contabilità e dellaformazione dei bilanci.

• Sono “norme tecniche” che divengono norme giuridiche (e perciò diosservanza obbligatoria), in virtù del richiamo di esse, operato dallalegge.

• Hanno funzioni di interpretazione, integrazione e sostituzione dellenorme giuridiche.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

I PRINCIPI CONTABILI NAZIONALI (SEGUE)

• Dal 1982 indicati dalla Consob alle società di revisione quale punto diriferimento (precisando che possono e devono essere considerati solo se enei limiti in cui risultino conformi alla legge).

• Dal 2001 emanati dal Comitato tecnico dell’OIC.

• I Principi contabili nazionali continueranno a trovare applicazione per lesocietà non obbligate ad applicare gli IAS-IFRS, seppure subiranno continuemodifiche (a seguito delle modifiche alle direttive comunitarie in materiacontabile) al fine di adeguarli agli stessi IAS-IFRS.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

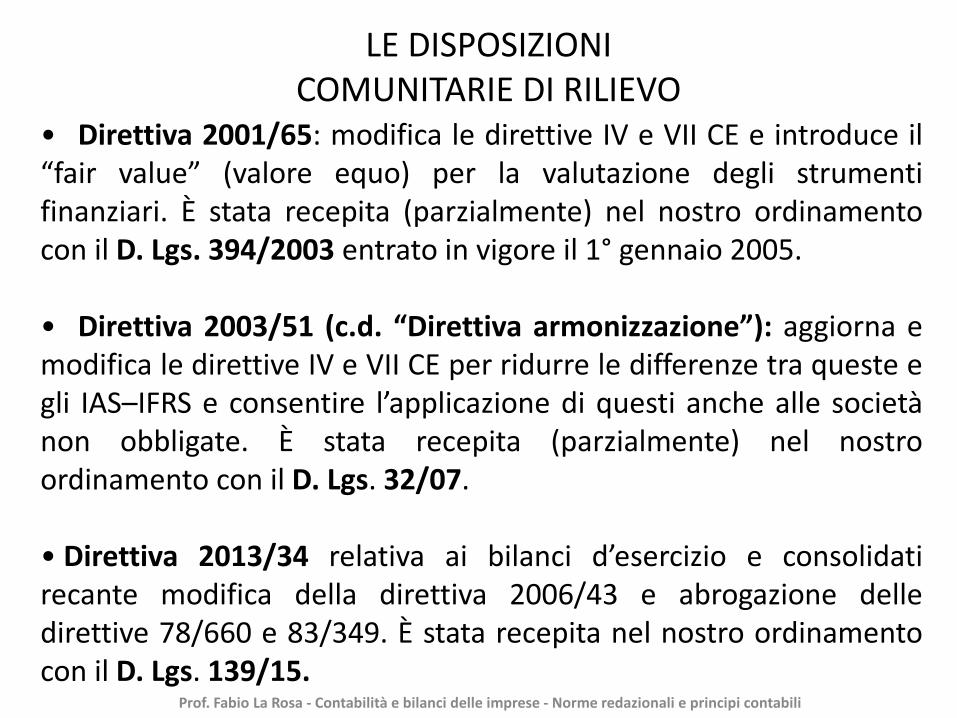

LE DISPOSIZIONICOMUNITARIE DI RILIEVO

• Direttiva 2001/65: modifica le direttive IV e VII CE e introduce il“fair value” (valore equo) per la valutazione degli strumentifinanziari. È stata recepita (parzialmente) nel nostro ordinamentocon il D. Lgs. 394/2003 entrato in vigore il 1° gennaio 2005.

• Direttiva 2003/51 (c.d. “Direttiva armonizzazione”): aggiorna emodifica le direttive IV e VII CE per ridurre le differenze tra queste egli IAS–IFRS e consentire l’applicazione di questi anche alle societànon obbligate. È stata recepita (parzialmente) nel nostroordinamento con il D. Lgs. 32/07.

• Direttiva 2013/34 relativa ai bilanci d’esercizio e consolidatirecante modifica della direttiva 2006/43 e abrogazione delledirettive 78/660 e 83/349. È stata recepita nel nostro ordinamentocon il D. Lgs. 139/15.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

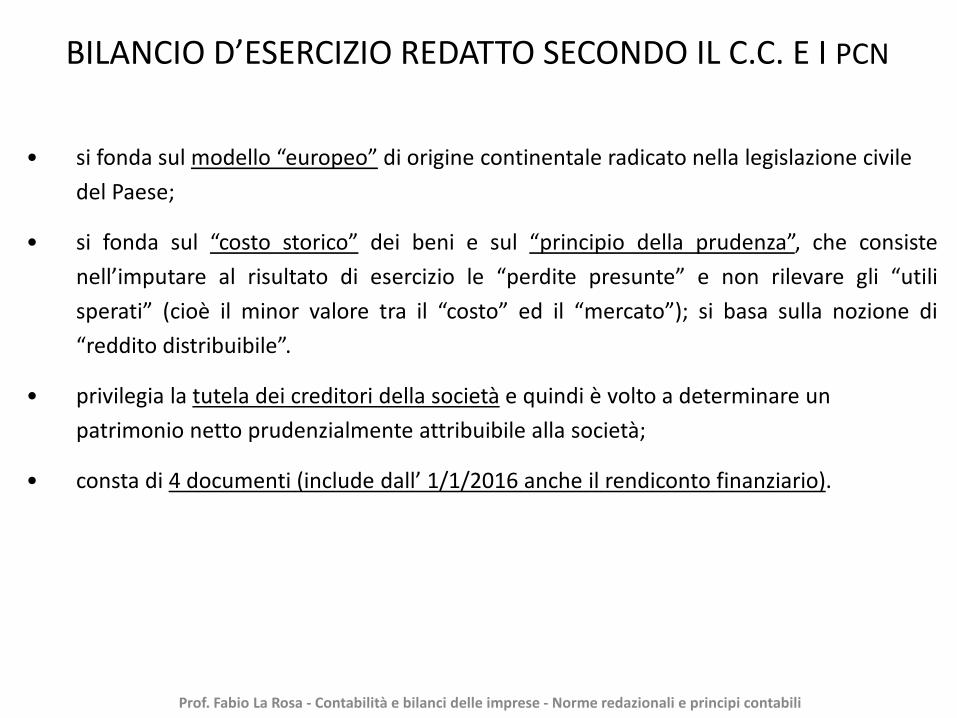

• si fonda sul modello “europeo” di origine continentale radicato nella legislazione civiledel Paese;

• si fonda sul “costo storico” dei beni e sul “principio della prudenza”, che consistenell’imputare al risultato di esercizio le “perdite presunte” e non rilevare gli “utilisperati” (cioè il minor valore tra il “costo” ed il “mercato”); si basa sulla nozione di“reddito distribuibile”.

• privilegia la tutela dei creditori della società e quindi è volto a determinare un patrimonio netto prudenzialmente attribuibile alla società;

• consta di 4 documenti (include dall’ 1/1/2016 anche il rendiconto finanziario).

BILANCIO D’ESERCIZIO REDATTO SECONDO IL C.C. E I PCN

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

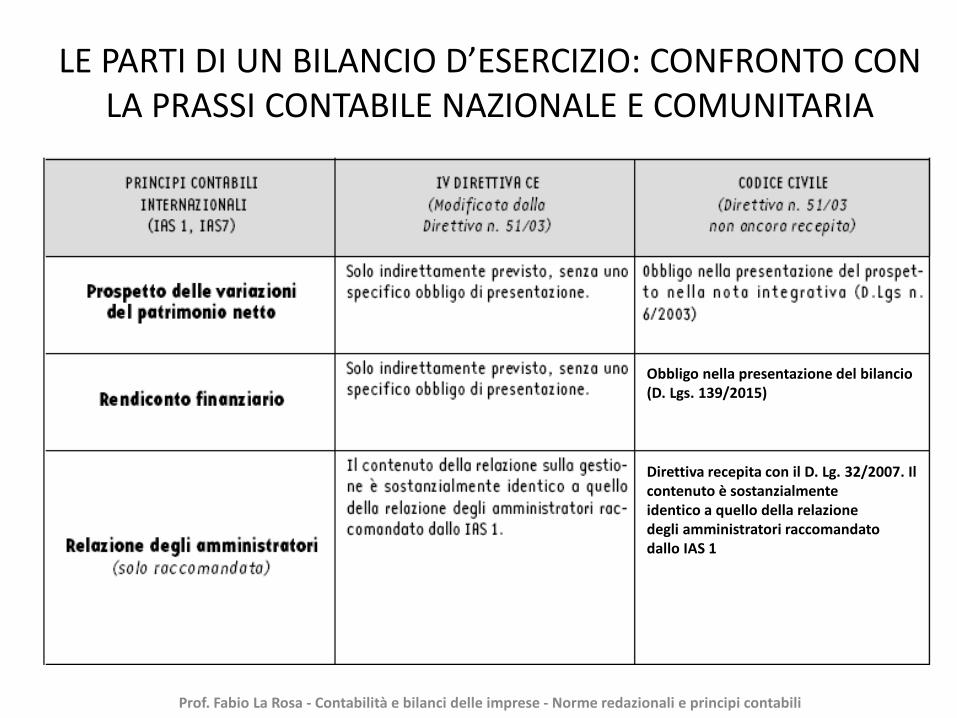

LE PARTI DI UN BILANCIO D’ESERCIZIO: CONFRONTO CON LA PRASSI CONTABILE NAZIONALE E COMUNITARIA

Direttiva recepita con il D. Lg. 32/2007. Il contenuto è sostanzialmenteidentico a quello della relazionedegli amministratori raccomandatodallo IAS 1

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Obbligo nella presentazione del bilancio (D. Lgs. 139/2015)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

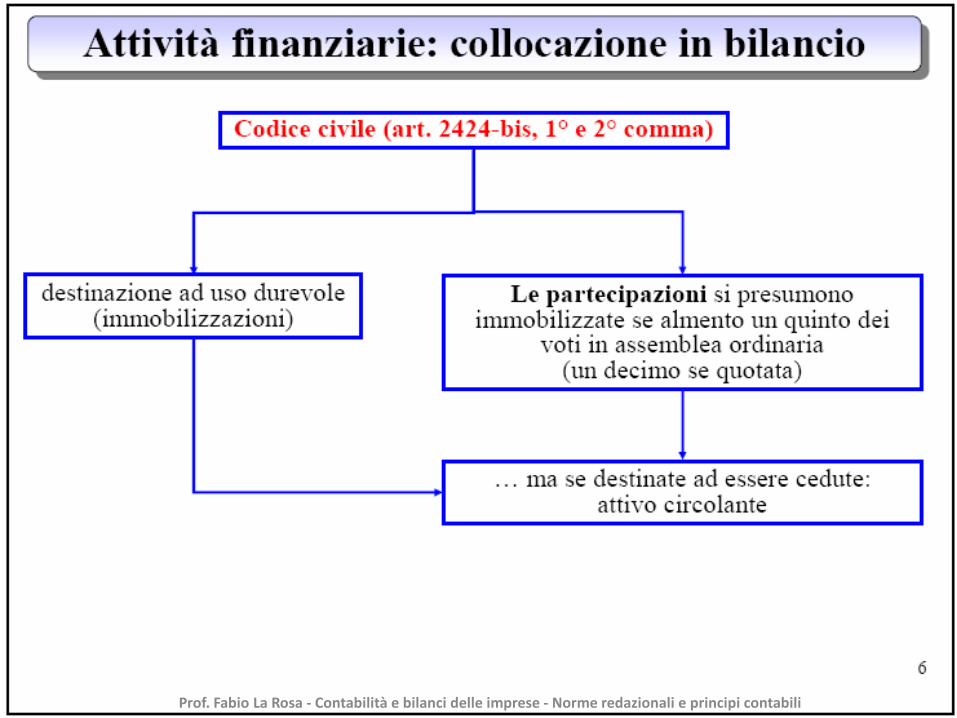

Art. 2424-bis, I co.: “Gli elementi patrimoniali destinati ad essereutilizzati durevolmente devono essere iscritti tra le immobilizzazioni”

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

I CRITERI DI VALUTAZIONE DELLE POSTE DI BILANCIO

(ART. 2426, c.c.)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

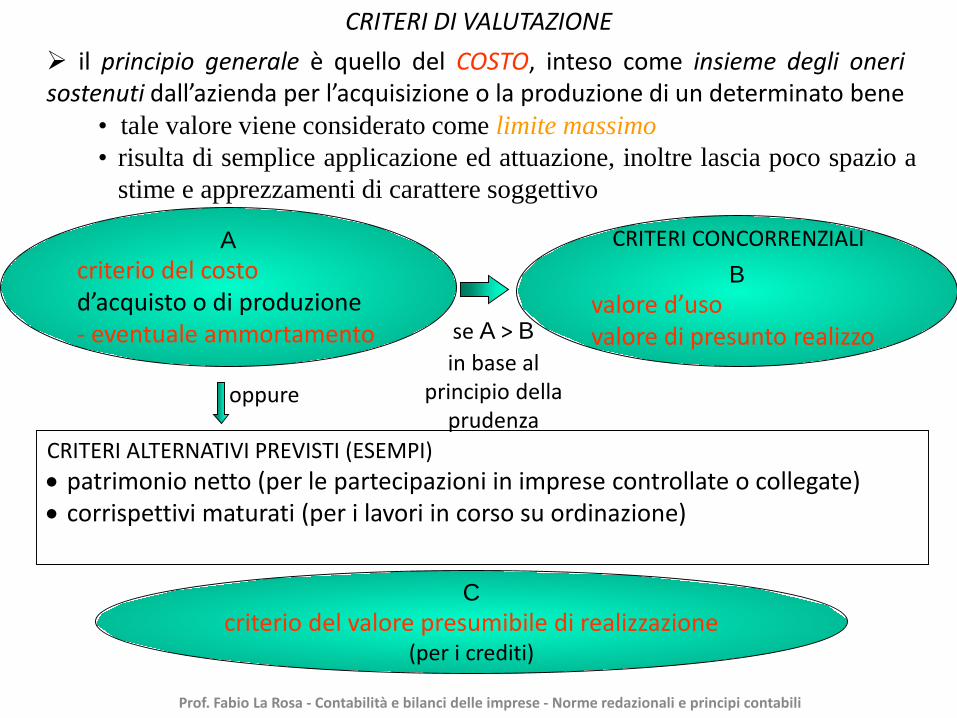

Acriterio del costod’acquisto o di produzione- eventuale ammortamento se A > B

Bvalore d’usovalore di presunto realizzo

in base al principio della

prudenza

CRITERI DI VALUTAZIONE

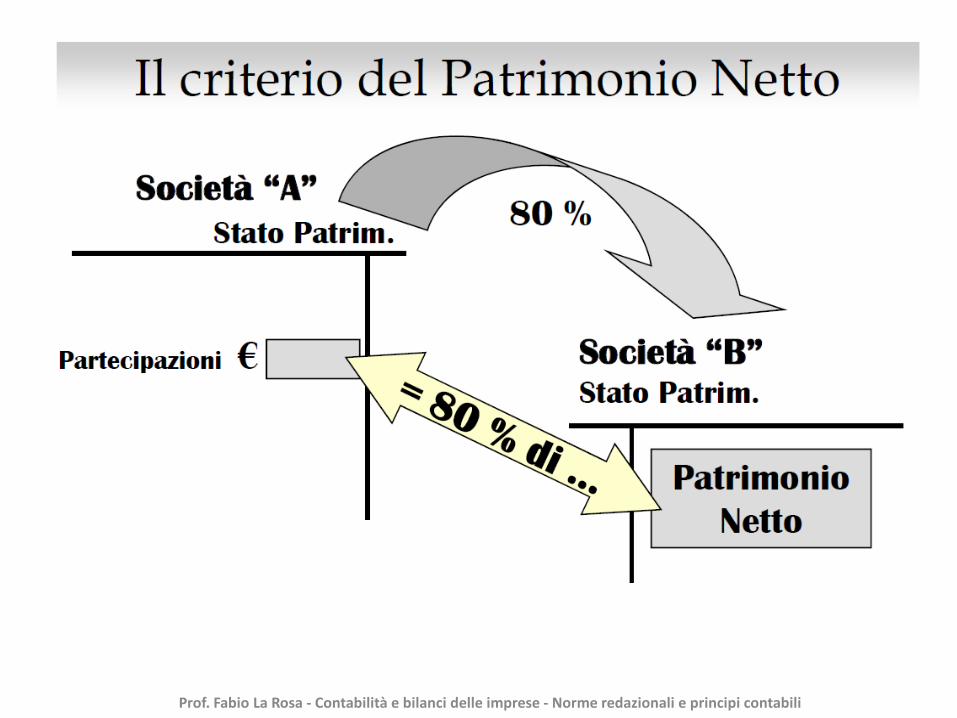

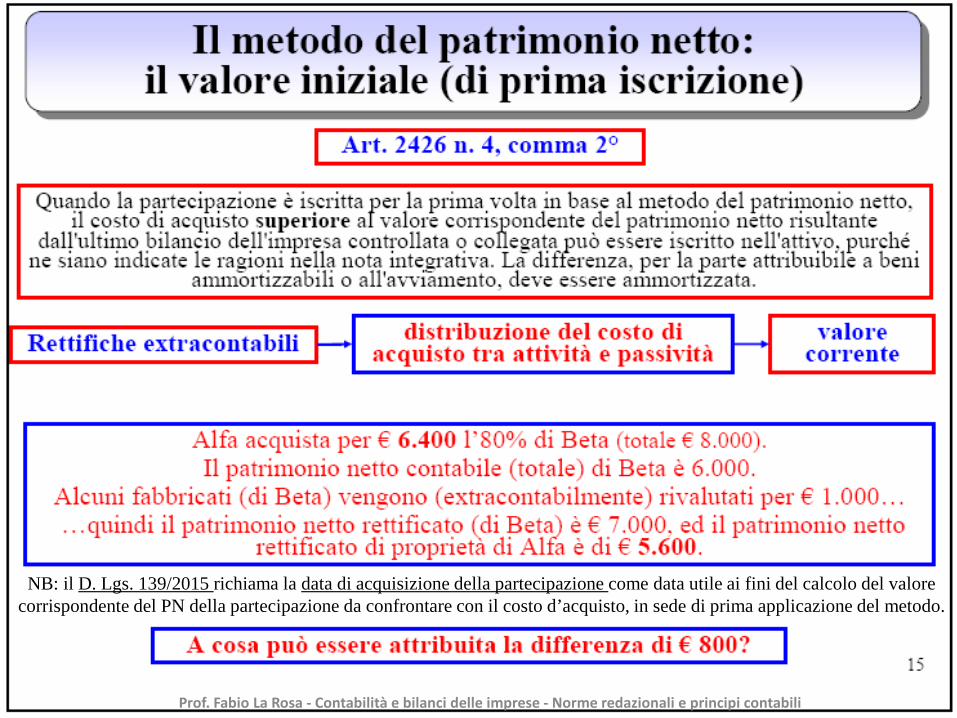

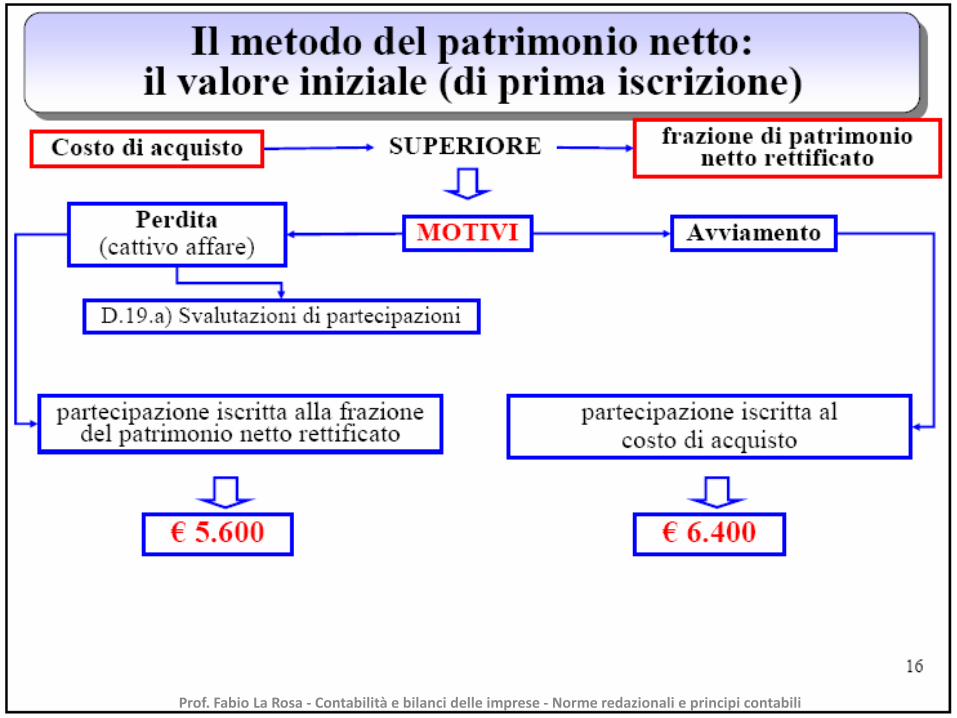

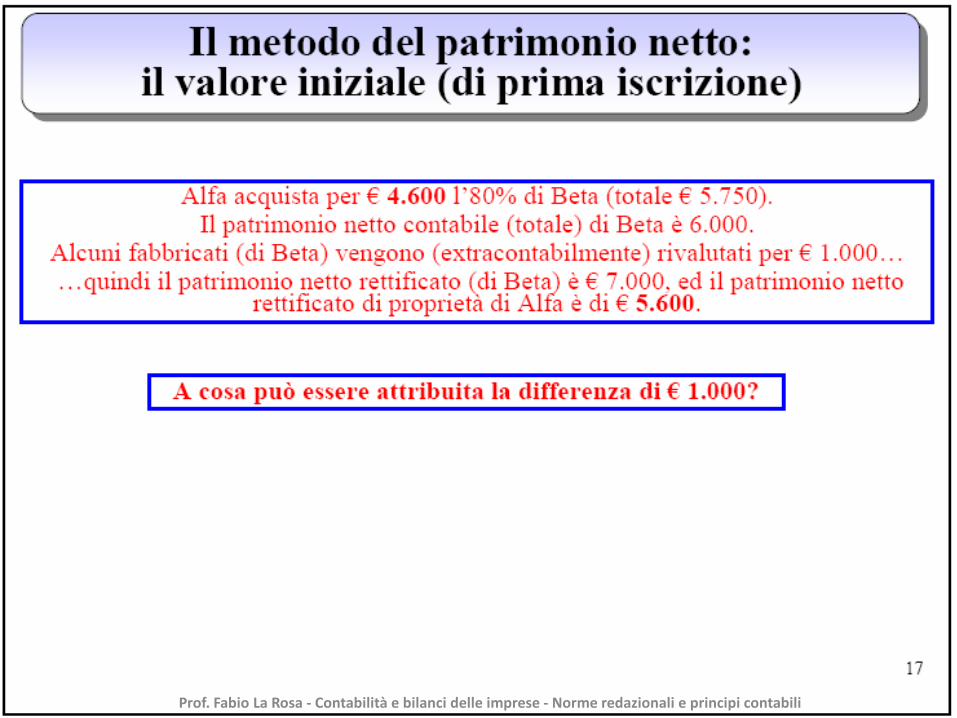

CRITERI ALTERNATIVI PREVISTI (ESEMPI)• patrimonio netto (per le partecipazioni in imprese controllate o collegate)• corrispettivi maturati (per i lavori in corso su ordinazione)

oppure

Ccriterio del valore presumibile di realizzazione

(per i crediti)

• tale valore viene considerato come limite massimo• risulta di semplice applicazione ed attuazione, inoltre lascia poco spazio a

stime e apprezzamenti di carattere soggettivo

il principio generale è quello del COSTO, inteso come insieme degli onerisostenuti dall’azienda per l’acquisizione o la produzione di un determinato bene

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

CRITERI CONCORRENZIALI

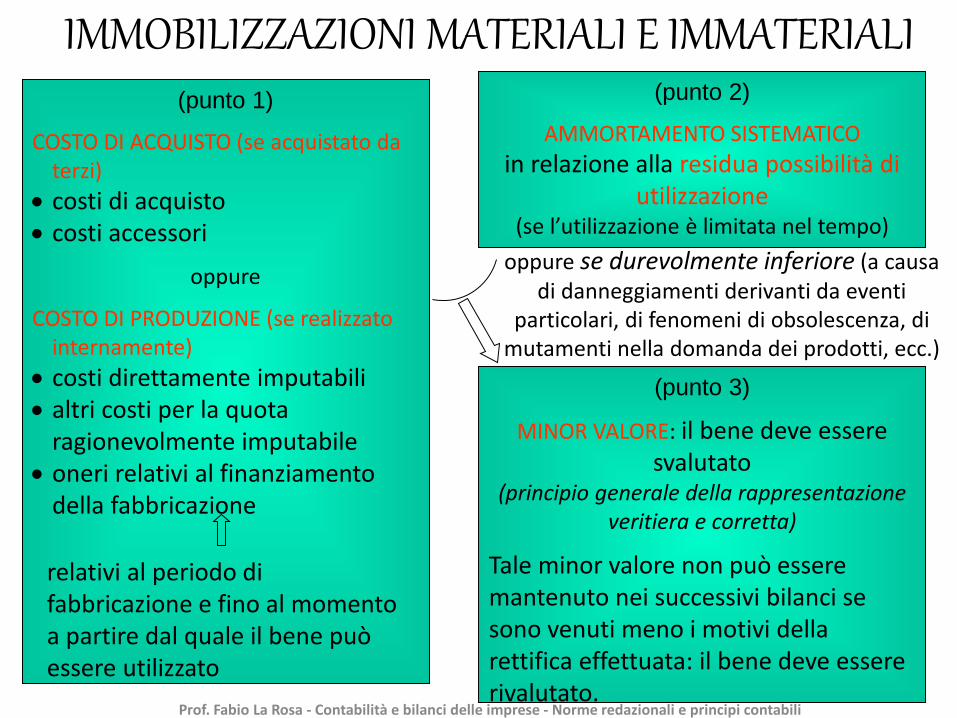

IMMOBILIZZAZIONI MATERIALI E IMMATERIALI(punto 1)

COSTO DI ACQUISTO (se acquistato da terzi)

• costi di acquisto• costi accessori

oppure

COSTO DI PRODUZIONE (se realizzato internamente)

• costi direttamente imputabili• altri costi per la quota

ragionevolmente imputabile• oneri relativi al finanziamento

della fabbricazione

(punto 2)

AMMORTAMENTO SISTEMATICOin relazione alla residua possibilità di

utilizzazione(se l’utilizzazione è limitata nel tempo)

(punto 3)

MINOR VALORE: il bene deve essere svalutato

(principio generale della rappresentazione veritiera e corretta)

Tale minor valore non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata: il bene deve essere rivalutato.

oppure se durevolmente inferiore (a causa di danneggiamenti derivanti da eventi

particolari, di fenomeni di obsolescenza, di mutamenti nella domanda dei prodotti, ecc.)

relativi al periodo di fabbricazione e fino al momento a partire dal quale il bene può essere utilizzato

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

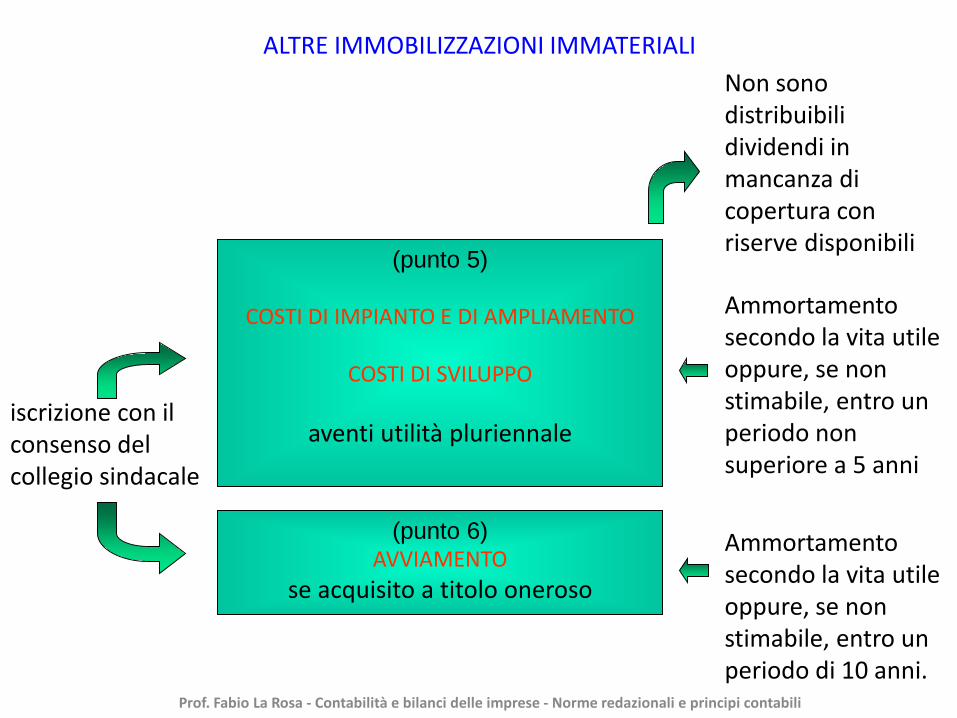

ALTRE IMMOBILIZZAZIONI IMMATERIALI

(punto 5)

COSTI DI IMPIANTO E DI AMPLIAMENTO

COSTI DI SVILUPPO

aventi utilità pluriennale

Non sono distribuibili dividendi in mancanza di copertura con riserve disponibili

Ammortamento secondo la vita utile oppure, se non stimabile, entro un periodo non superiore a 5 anni

(punto 6)AVVIAMENTO

se acquisito a titolo oneroso

iscrizione con il consenso del collegio sindacale

Ammortamento secondo la vita utile oppure, se non stimabile, entro un periodo di 10 anni.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

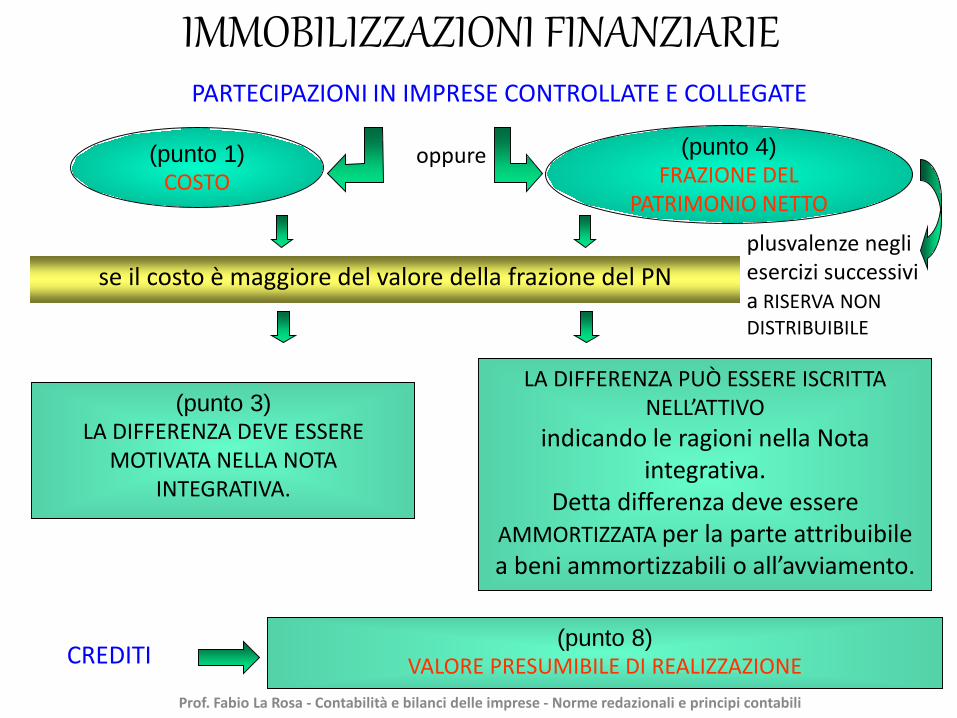

(punto 1)COSTO

oppure (punto 4)FRAZIONE DEL

PATRIMONIO NETTO

se il costo è maggiore del valore della frazione del PN

(punto 3)LA DIFFERENZA DEVE ESSERE

MOTIVATA NELLA NOTA INTEGRATIVA.

LA DIFFERENZA PUÒ ESSERE ISCRITTA NELL’ATTIVO

indicando le ragioni nella Nota integrativa.

Detta differenza deve essereAMMORTIZZATA per la parte attribuibile a beni ammortizzabili o all’avviamento.

plusvalenze negli esercizi successivi a RISERVA NON DISTRIBUIBILE

IMMOBILIZZAZIONI FINANZIARIEPARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE

CREDITI(punto 8)

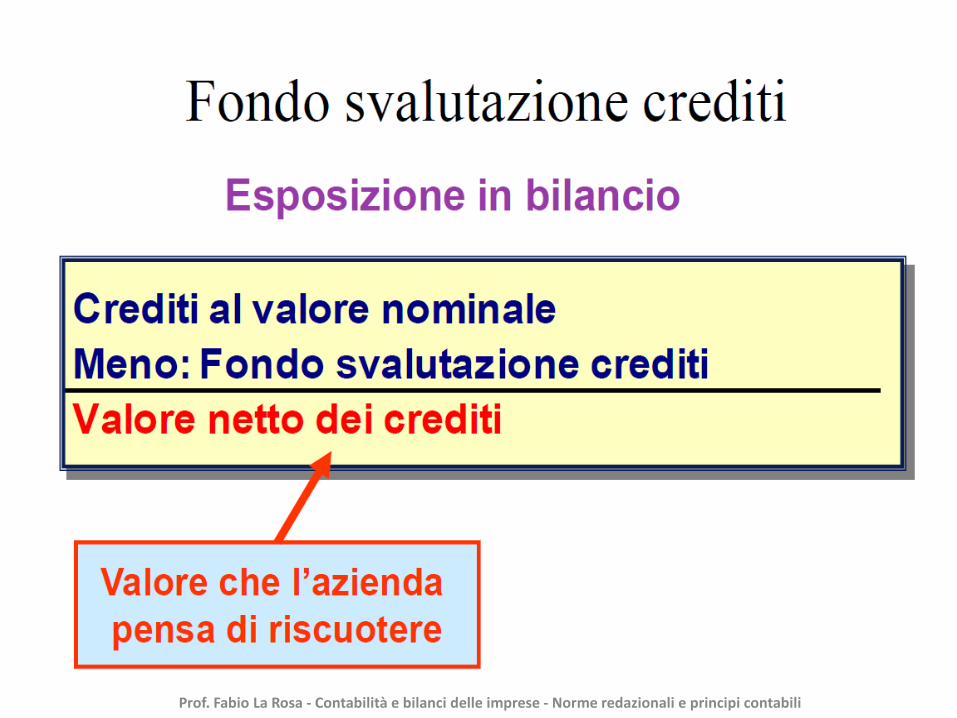

VALORE PRESUMIBILE DI REALIZZAZIONEProf. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

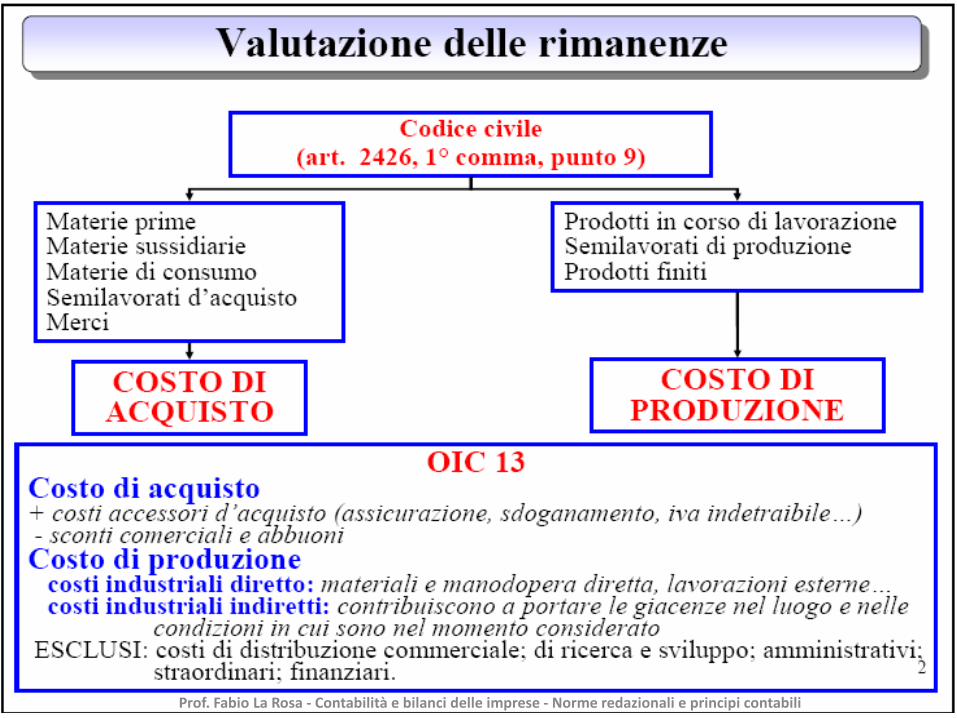

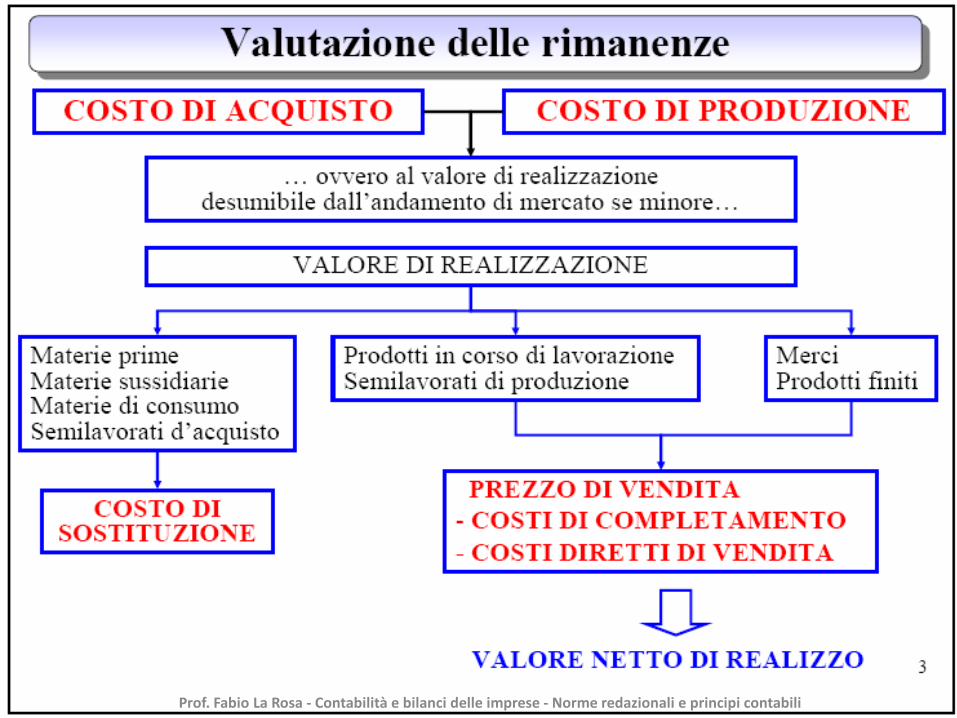

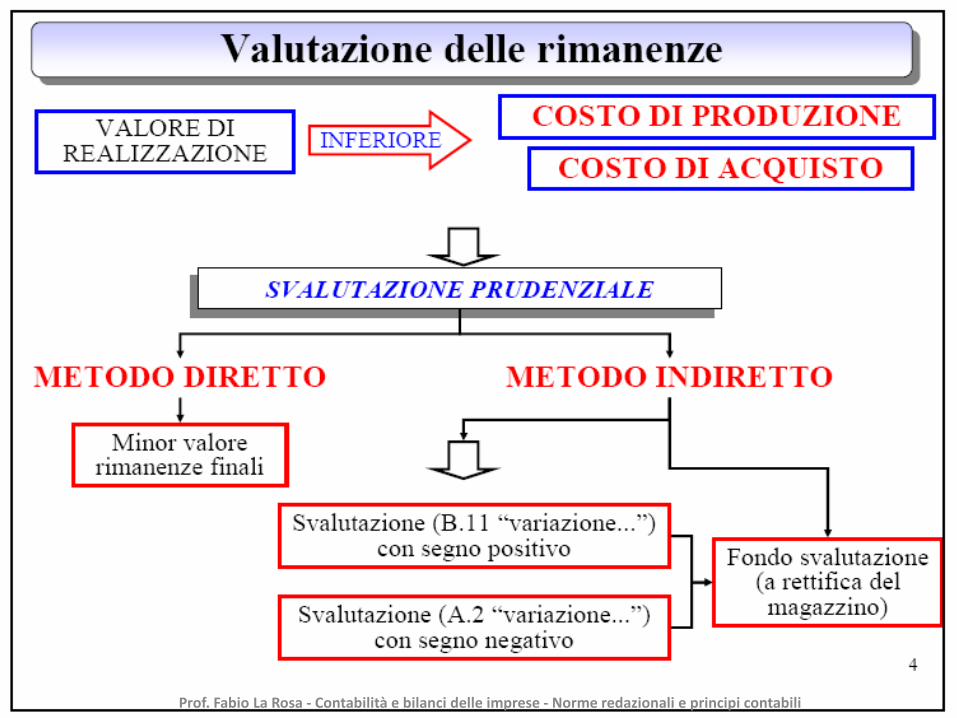

RIMANENZE DI MATERIE, PRODOTTI IN CORSO DI LAVORAZIONE, SEMILAVORATI, PRODOTTI FINITI E MERCI

TITOLI E ALTRE ATTIVITÀ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI

oppure se minore del

costo al

VALORE DI REALIZZAZIONE

DESUMIBILE DALL’ANDAMENTO DEL

MERCATO

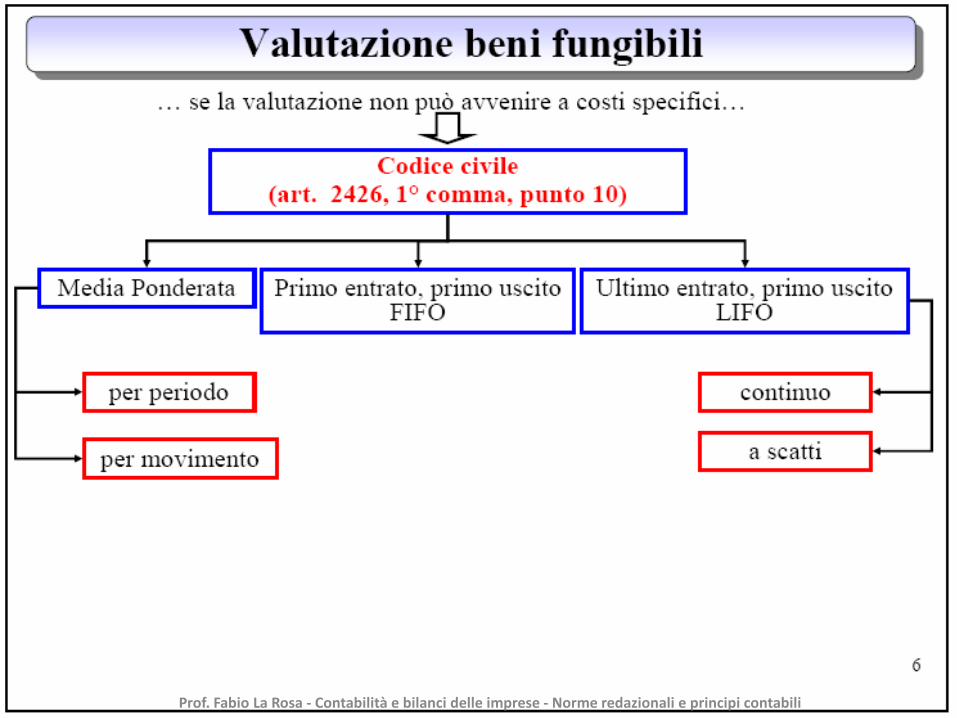

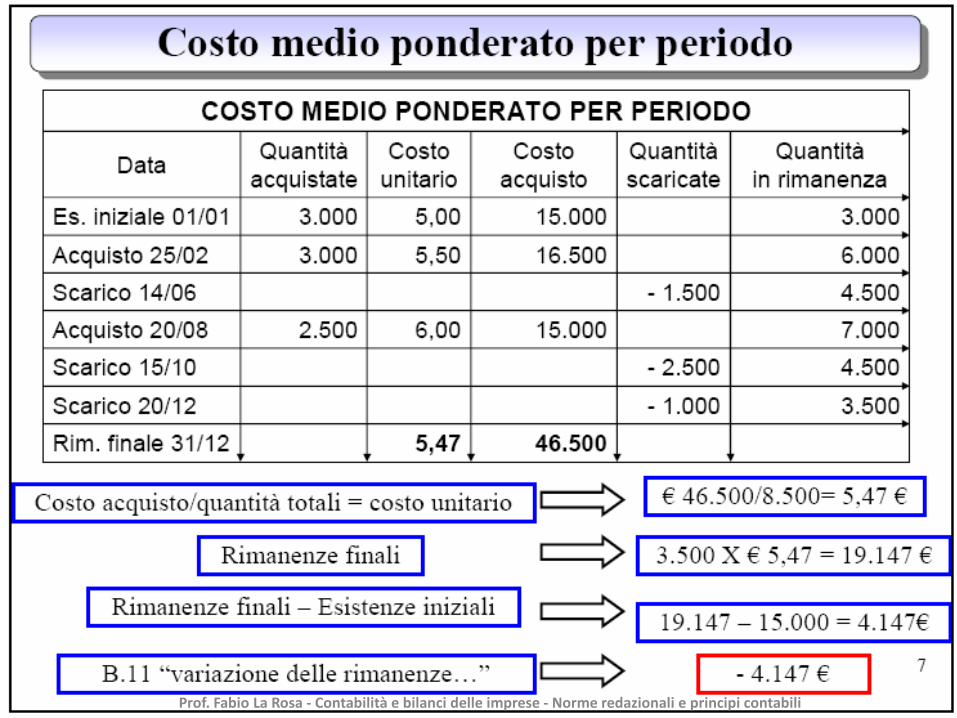

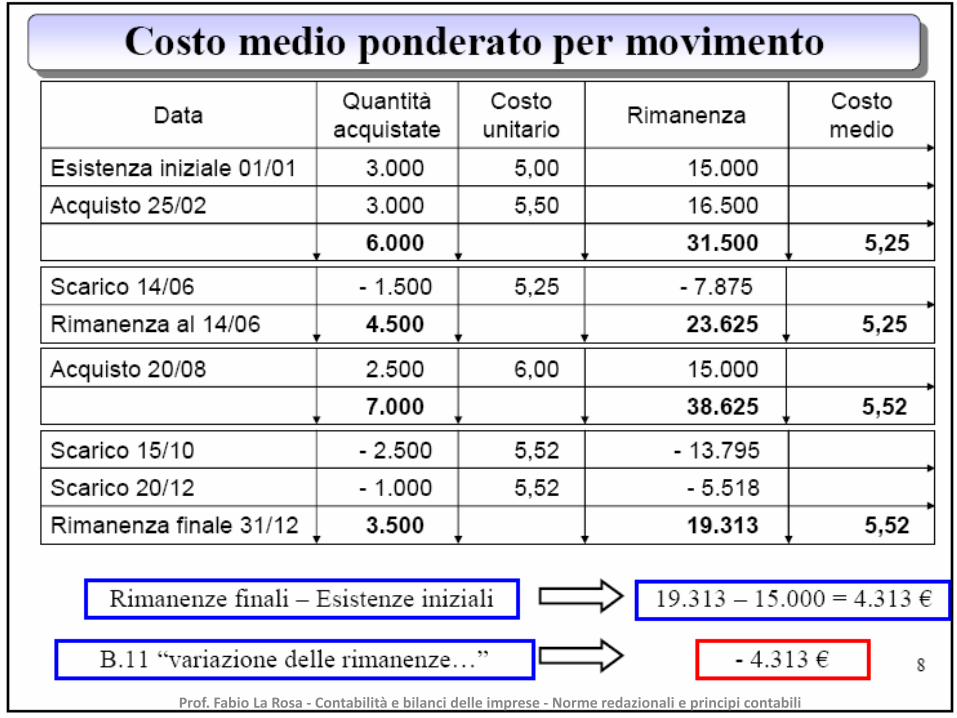

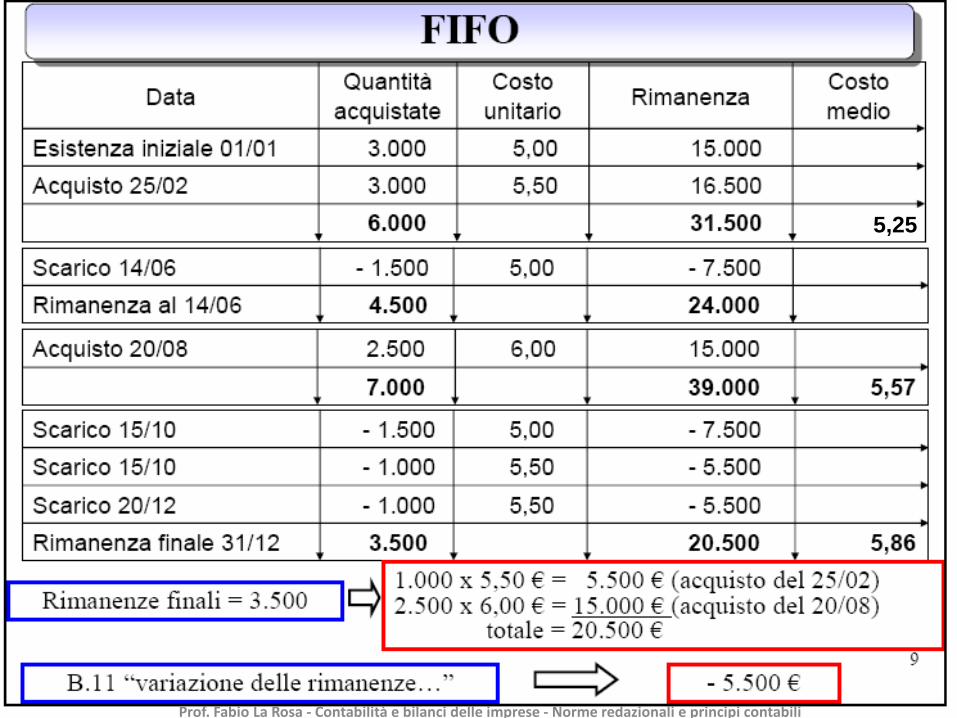

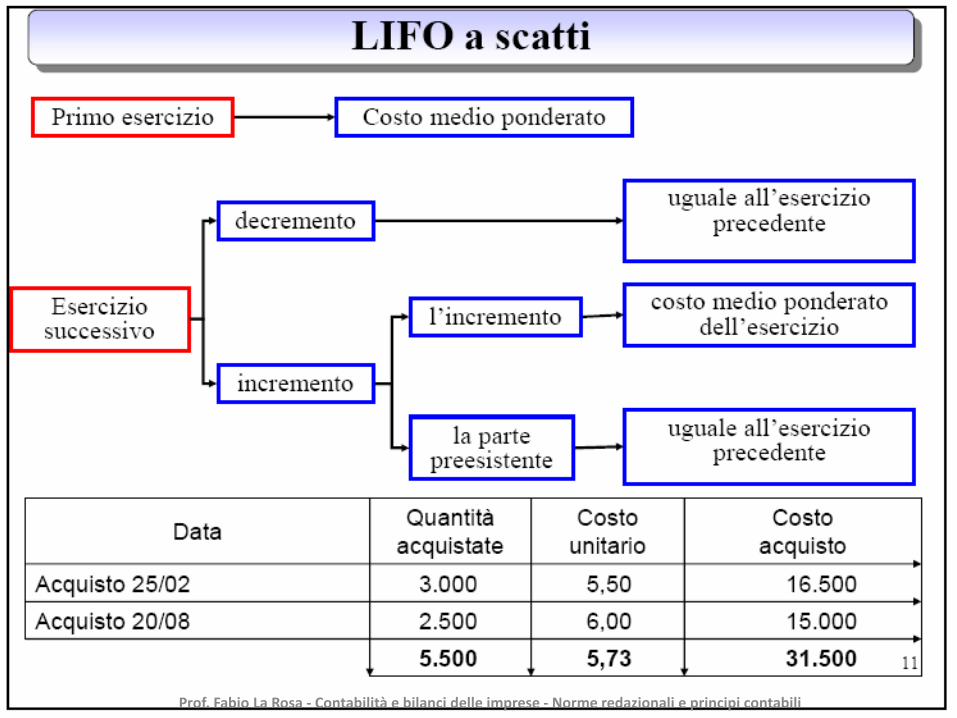

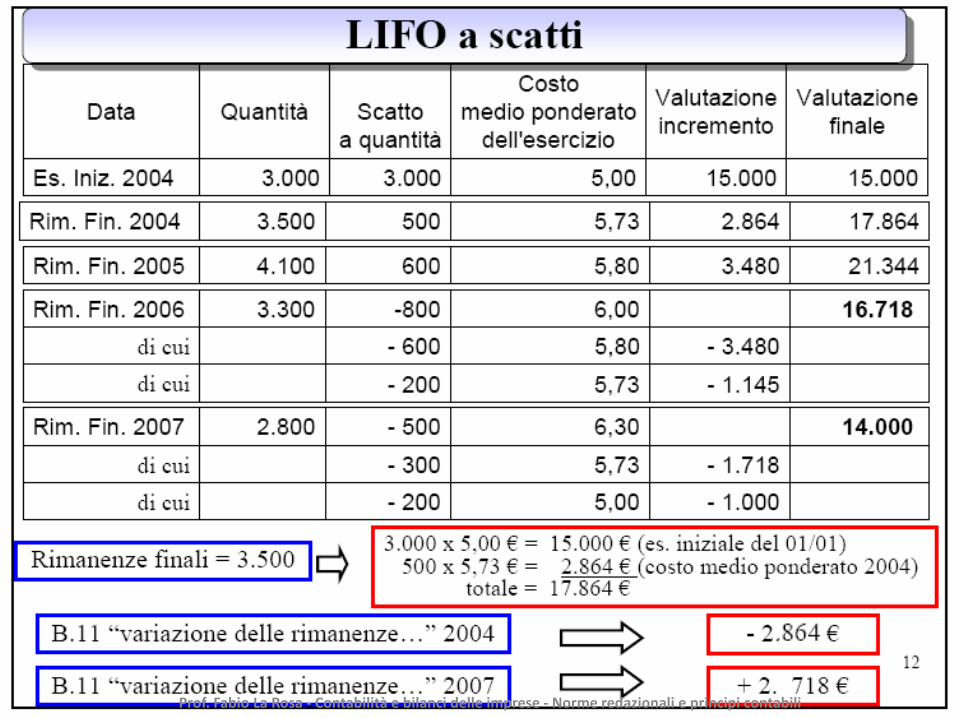

(punto 10)METODO DI CALCOLO DEL COSTO

media ponderata

primo entrato, primo uscito (FIFO)

ultimo entrato, primo uscito (LIFO)

(punto 9)

se il valore ottenuto differisce il misura apprezzabile dai costi correnti alla chiusura dell’esercizio, indicare la differenza per

categorie di beni nella NOTA INTEGRATIVA

COSTO DI ACQUISTO O DI PRODUZIONE

(esclusi i costi di distribuzione)

Tale minor valore non può essere mantenuto nei

successivi bilanci se ne sono venuti meno i motivi.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

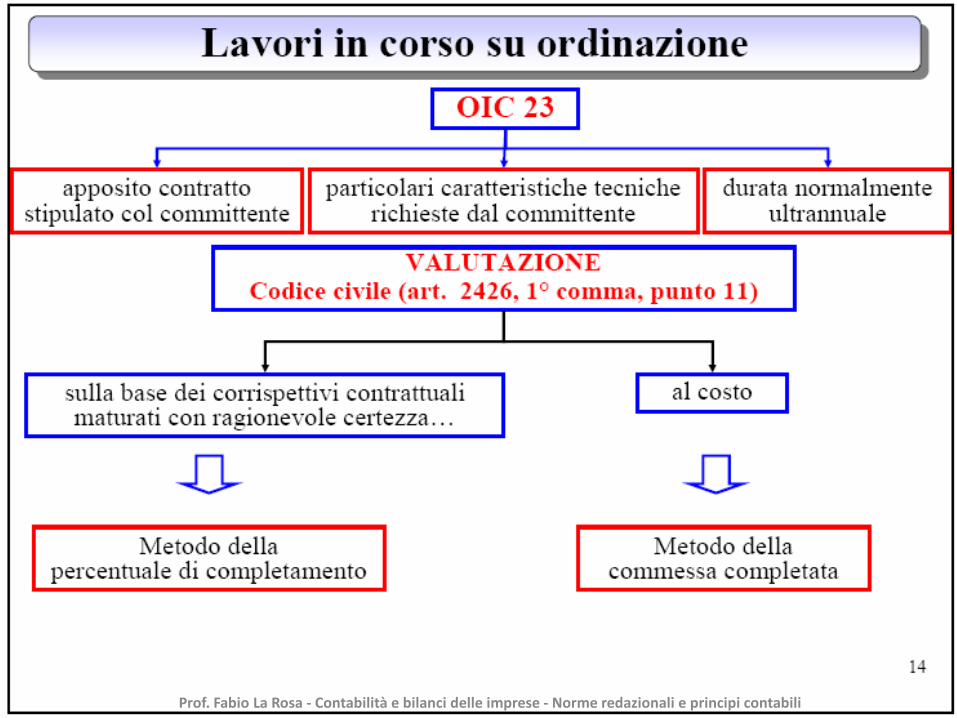

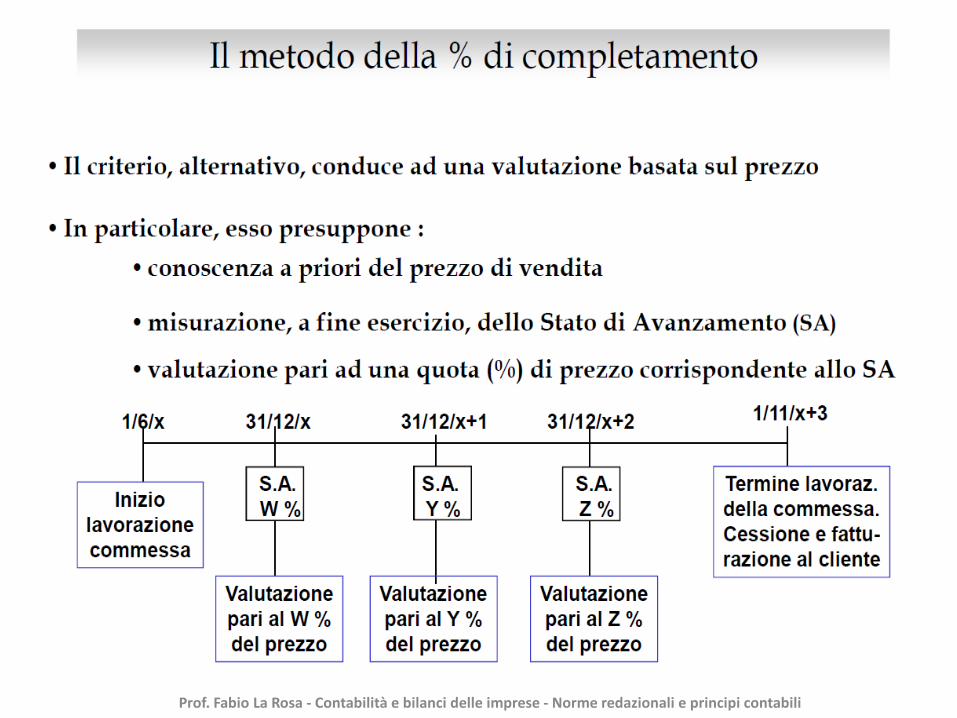

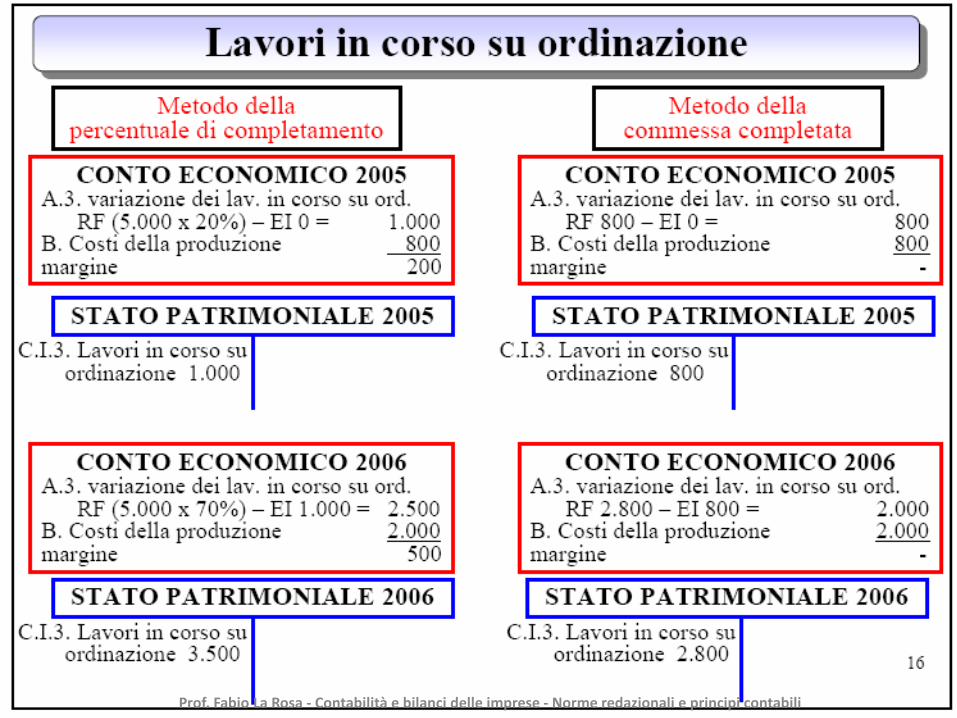

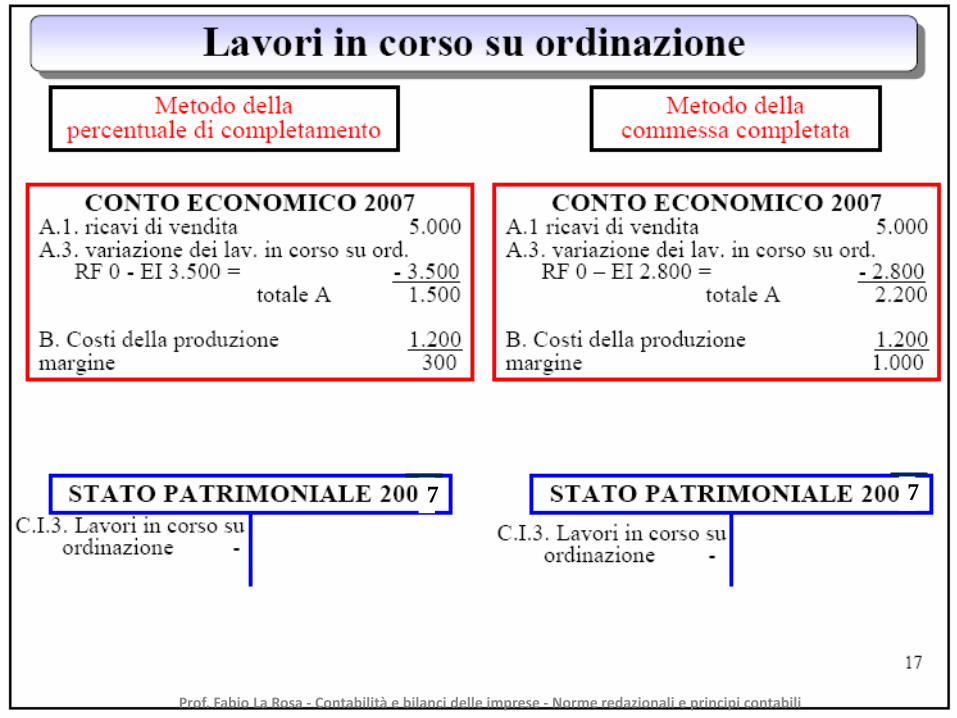

(punto 11)LAVORI IN CORSO SU

ORDINAZIONE

iscrizione sulla base dei CORRISPETTIVI

CONTRATTUALI maturati con ragionevole certezza

ragionevole certezza: la determinazione della percentuale di maturazione dei corrispettivi deve

essere effettuata con prudenza, tenendo anche presenti le possibili

contestazioni dei committenti

CRITERI ALTERNATIVI a quelli indicati in precedenza

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LE IMMOBILIZZAZIONI IMMATERIALI

• codice civile: artt. 2426 e 2427

• OIC 24

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

S. P.

Attivo

A) crediti v/soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata

B) immobilizzazioni

C) attivo circolante

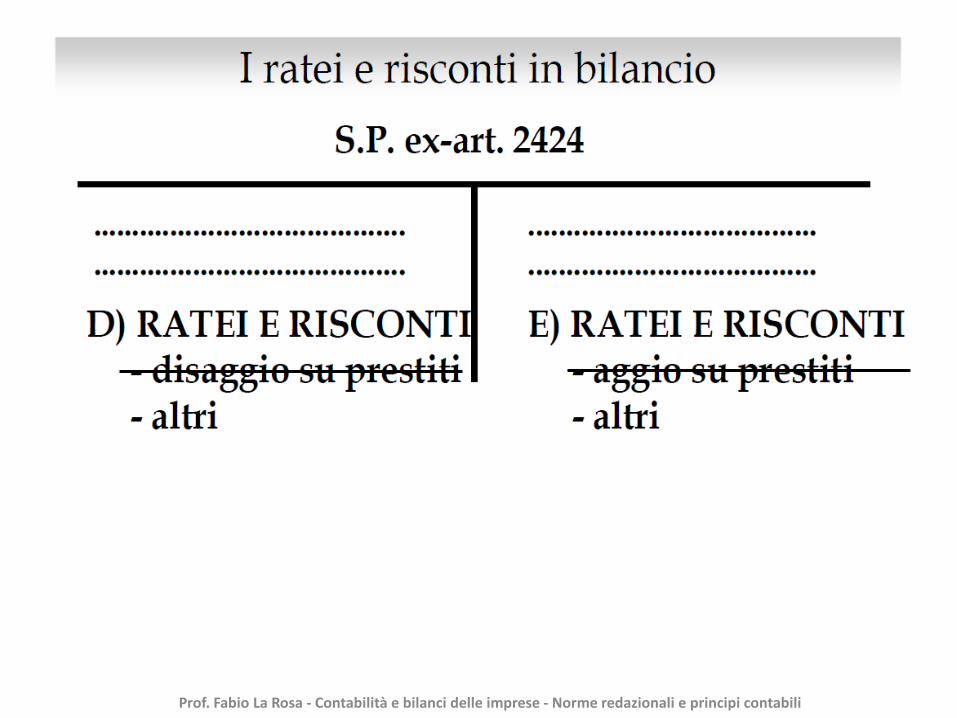

D) ratei e risconti, con separata indicazione del disaggio su prestiti

1) costi d’impianto e di ampliamento2) costi di sviluppo

3) diritti di brevetto industriale e di utilizzazione delle opere d’ingegno4) concessioni, licenze, marchi e diritti simili5) avviamento

6) Immobilizzazioni in corso e acconti7) altre

I immob. immateriali

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Caratteristiche delle immobilizzazioni immateriali

utilità differita (maggiori ricavi o minori costi rispetto a quelli che si avrebbero in assenza di tali beni)

sostenimento di un costo per la loro acquisizione

mancanza di tangibilità

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

1) costi d’impianto e di ampliamento

2) costi di sviluppo

3) diritti di brevetto industriale e di utilizzazione delle opere d’ingegno

4) concessioni, licenze, marchi e diritti simili

5) avviamento

6) immobilizzazioni in corso e acconti

7) altre

oneri pluriennali

costi di acquisizione di beni immateriali e diritti

maggior valore pagato per l’acquisizione dell’azienda

voce temporanea

voce residuale

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

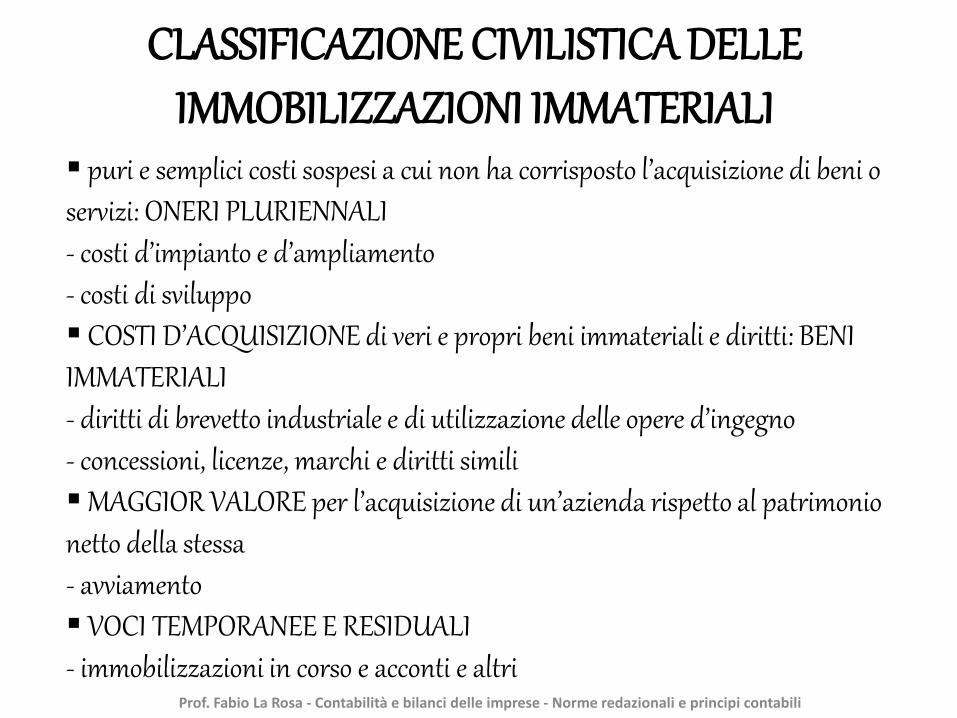

CLASSIFICAZIONE CIVILISTICA DELLE IMMOBILIZZAZIONI IMMATERIALI

puri e semplici costi sospesi a cui non ha corrisposto l’acquisizione di beni o servizi: ONERI PLURIENNALI- costi d’impianto e d’ampliamento- costi di sviluppo COSTI D’ACQUISIZIONE di veri e propri beni immateriali e diritti: BENI IMMATERIALI- diritti di brevetto industriale e di utilizzazione delle opere d’ingegno- concessioni, licenze, marchi e diritti similiMAGGIOR VALORE per l’acquisizione di un’azienda rispetto al patrimonio netto della stessa- avviamento VOCI TEMPORANEE E RESIDUALI- immobilizzazioni in corso e acconti e altri

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

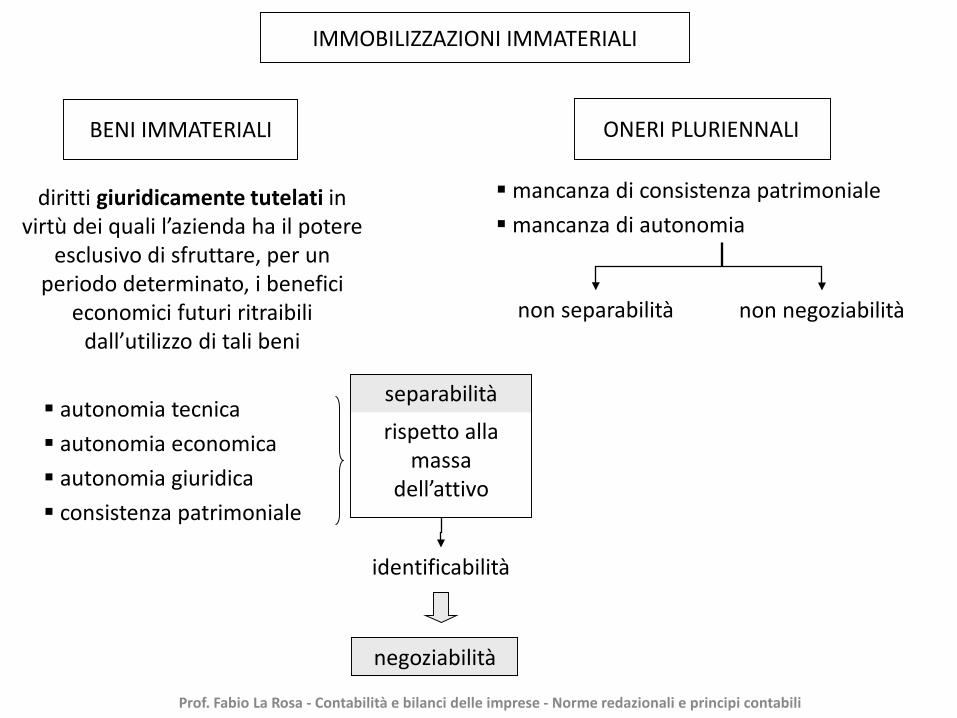

IMMOBILIZZAZIONI IMMATERIALI

BENI IMMATERIALI

diritti giuridicamente tutelati in virtù dei quali l’azienda ha il potere

esclusivo di sfruttare, per un periodo determinato, i benefici

economici futuri ritraibili dall’utilizzo di tali beni

autonomia tecnica autonomia economica autonomia giuridica consistenza patrimoniale

separabilitàrispetto alla

massa dell’attivo

identificabilità

negoziabilità

ONERI PLURIENNALI

mancanza di consistenza patrimonialemancanza di autonomia

non separabilità non negoziabilità

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

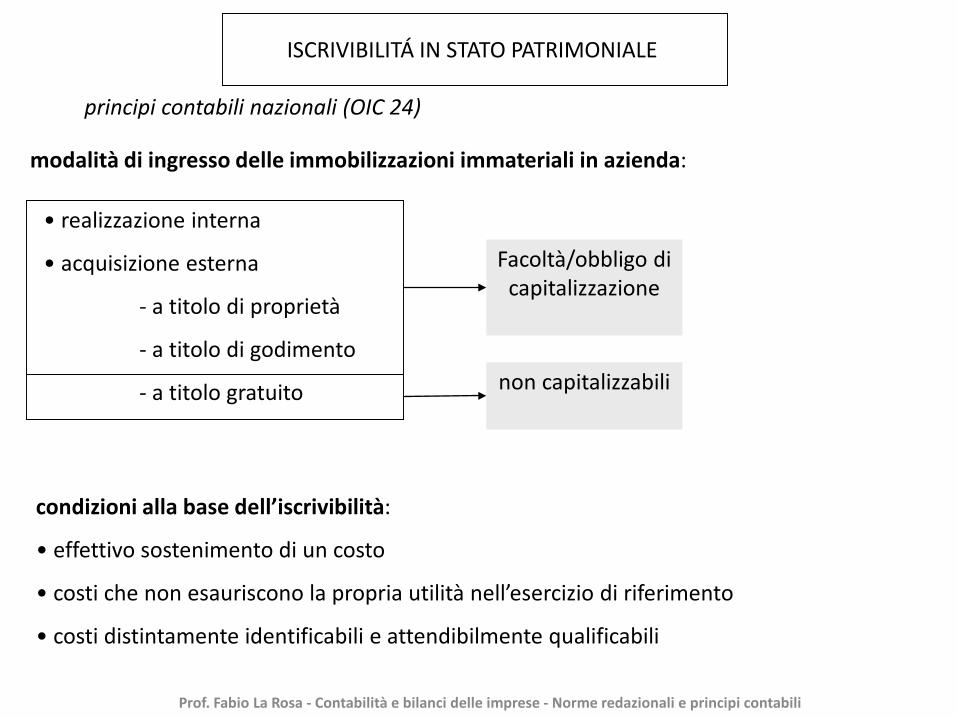

ISCRIVIBILITÁ IN STATO PATRIMONIALE

principi contabili nazionali (OIC 24)

condizioni alla base dell’iscrivibilità:

• effettivo sostenimento di un costo

• costi che non esauriscono la propria utilità nell’esercizio di riferimento

• costi distintamente identificabili e attendibilmente qualificabili

• realizzazione interna

• acquisizione esterna

- a titolo di proprietà

- a titolo di godimento

- a titolo gratuito

modalità di ingresso delle immobilizzazioni immateriali in azienda:

Facoltà/obbligo di capitalizzazione

non capitalizzabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

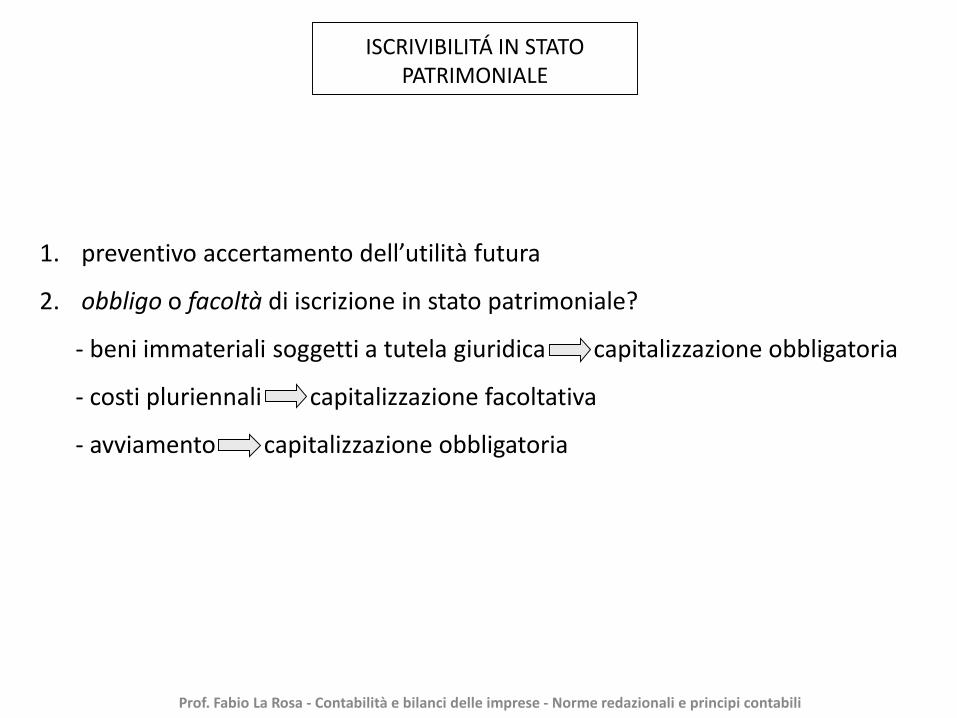

ISCRIVIBILITÁ IN STATO PATRIMONIALE

1. preventivo accertamento dell’utilità futura

2. obbligo o facoltà di iscrizione in stato patrimoniale?

- beni immateriali soggetti a tutela giuridica capitalizzazione obbligatoria

- costi pluriennali capitalizzazione facoltativa

- avviamento capitalizzazione obbligatoria

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

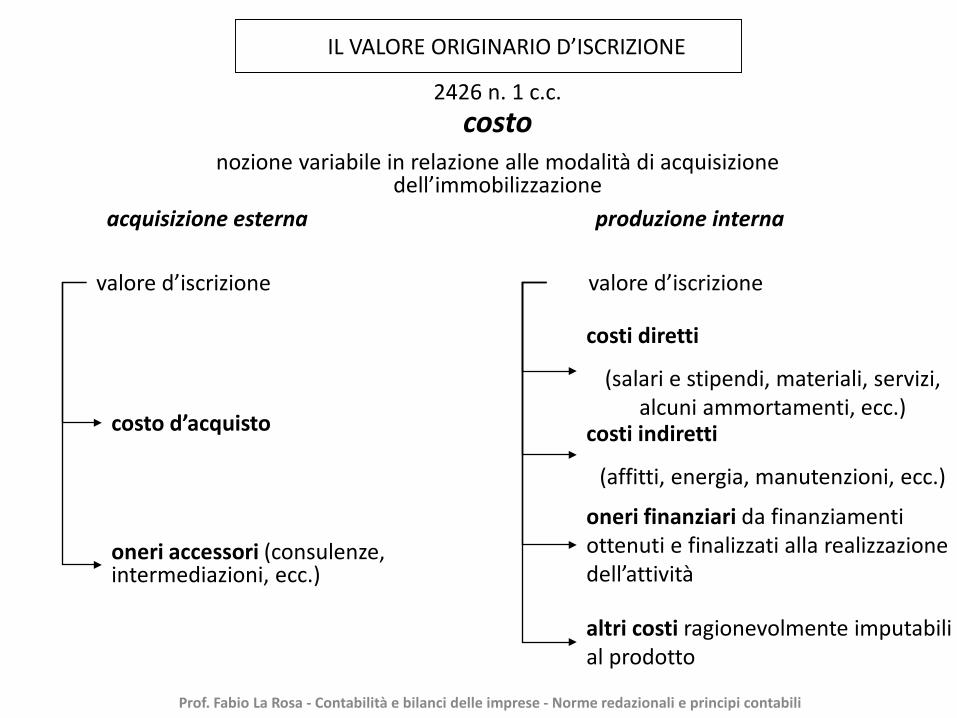

IL VALORE ORIGINARIO D’ISCRIZIONE

2426 n. 1 c.c.costo

nozione variabile in relazione alle modalità di acquisizione dell’immobilizzazione

acquisizione esterna

oneri accessori (consulenze, intermediazioni, ecc.)

produzione interna

valore d’iscrizione valore d’iscrizione

costo d’acquisto

costi diretti

(salari e stipendi, materiali, servizi, alcuni ammortamenti, ecc.)

costi indiretti

(affitti, energia, manutenzioni, ecc.)

oneri finanziari da finanziamenti ottenuti e finalizzati alla realizzazione dell’attività

altri costi ragionevolmente imputabili al prodotto

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

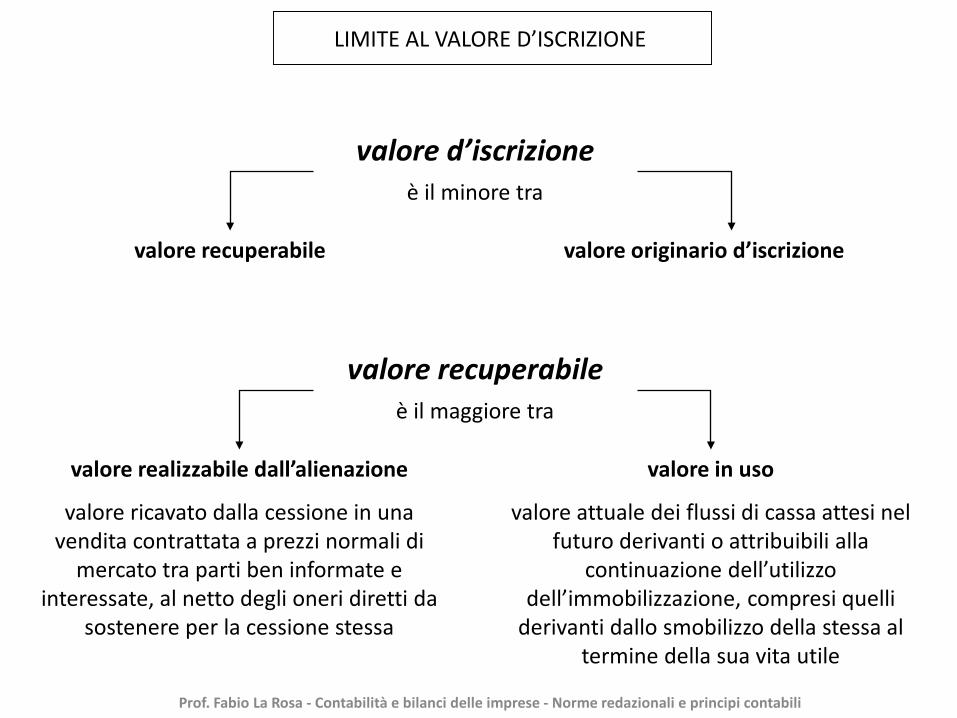

LIMITE AL VALORE D’ISCRIZIONE

valore recuperabileè il maggiore tra

valore realizzabile dall’alienazione

valore ricavato dalla cessione in una vendita contrattata a prezzi normali di

mercato tra parti ben informate e interessate, al netto degli oneri diretti da

sostenere per la cessione stessa

valore in uso

valore attuale dei flussi di cassa attesi nel futuro derivanti o attribuibili alla

continuazione dell’utilizzo dell’immobilizzazione, compresi quelli

derivanti dallo smobilizzo della stessa al termine della sua vita utile

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

valore recuperabile valore originario d’iscrizione

valore d’iscrizioneè il minore tra

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

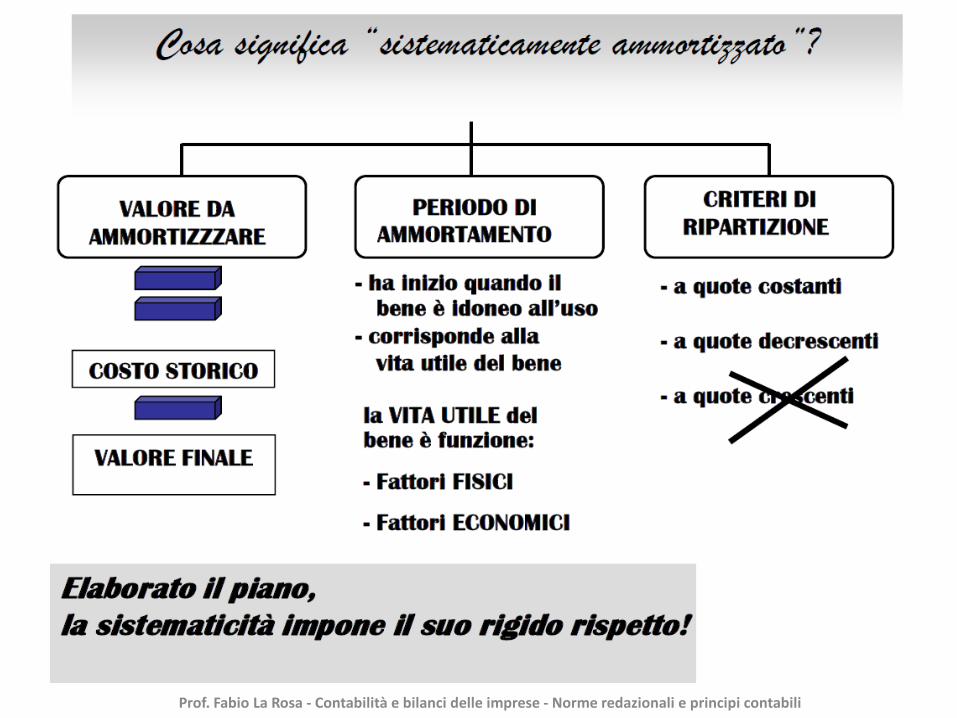

AMMORTAMENTO

1. valore da ammortizzare

2. periodo di vita utilein generale: periodo temporale, attendibilmente stimato, in cui si manifesta l’erogazione di utilità

In particolare per le immobilizzazioni immateriali:

• beni immateriali: periodo entro cui il diritto è giuridicamente tutelato

• oneri pluriennali: non oltre cinque anni (2426, n. 5)

• avviamento: secondo la vita utile oppure, se questa non è stimabile, non oltre dieci anni. Il periodo di ammortamento deve essere motivato in nota integrativa

3. tipo di ammortamento: sistematico

4. momento d’inizio: disponibilità per l’uso o erogazione dei benefici economici

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

COSTI D’IMPIANTO E D’AMPLIAMENTO

oneri sostenuti in modo non ricorrente, in momenti precisi della vita aziendale

fase pre - operativa fase di accrescimento della capacità operativa esistente

• costituzione della società (atto costitutivo, consulenze, licenze …)

• costituzione dell’azienda (ricerche di mercato, addestramento iniziale del personale …)

• ampliamento della società e dell’azienda (aumenti di capitale, quotazioni …)

atteggiamento prudenziale

2426 n. 5 c.c.:

• iscritti con il consenso, ove esistente, del collegio sindacale

• ammortizzati entro 5 anni• dividendi non distribuibili in assenza di riserve

disponibili a copertura del costo.Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

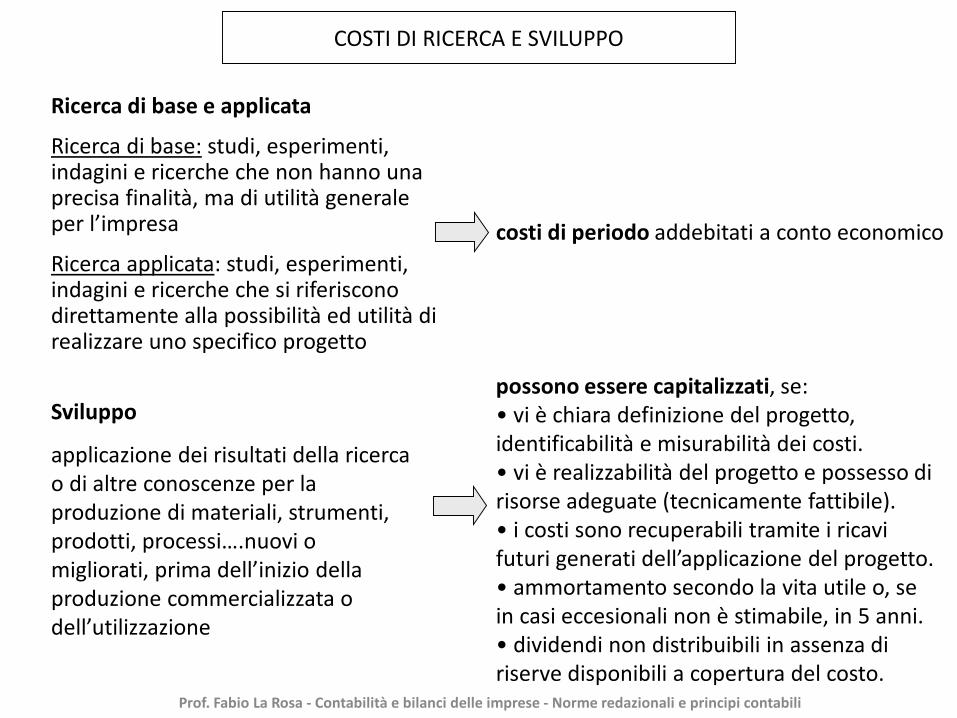

COSTI DI RICERCA E SVILUPPO

Ricerca di base e applicata

Ricerca di base: studi, esperimenti, indagini e ricerche che non hanno una precisa finalità, ma di utilità generale per l’impresa

Ricerca applicata: studi, esperimenti, indagini e ricerche che si riferiscono direttamente alla possibilità ed utilità di realizzare uno specifico progetto

Sviluppo

applicazione dei risultati della ricerca o di altre conoscenze per la produzione di materiali, strumenti, prodotti, processi….nuovi o migliorati, prima dell’inizio della produzione commercializzata o dell’utilizzazione

costi di periodo addebitati a conto economico

possono essere capitalizzati, se:• vi è chiara definizione del progetto, identificabilità e misurabilità dei costi.• vi è realizzabilità del progetto e possesso di risorse adeguate (tecnicamente fattibile).• i costi sono recuperabili tramite i ricavi futuri generati dell’applicazione del progetto.• ammortamento secondo la vita utile o, se in casi eccesionali non è stimabile, in 5 anni.• dividendi non distribuibili in assenza di riserve disponibili a copertura del costo.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

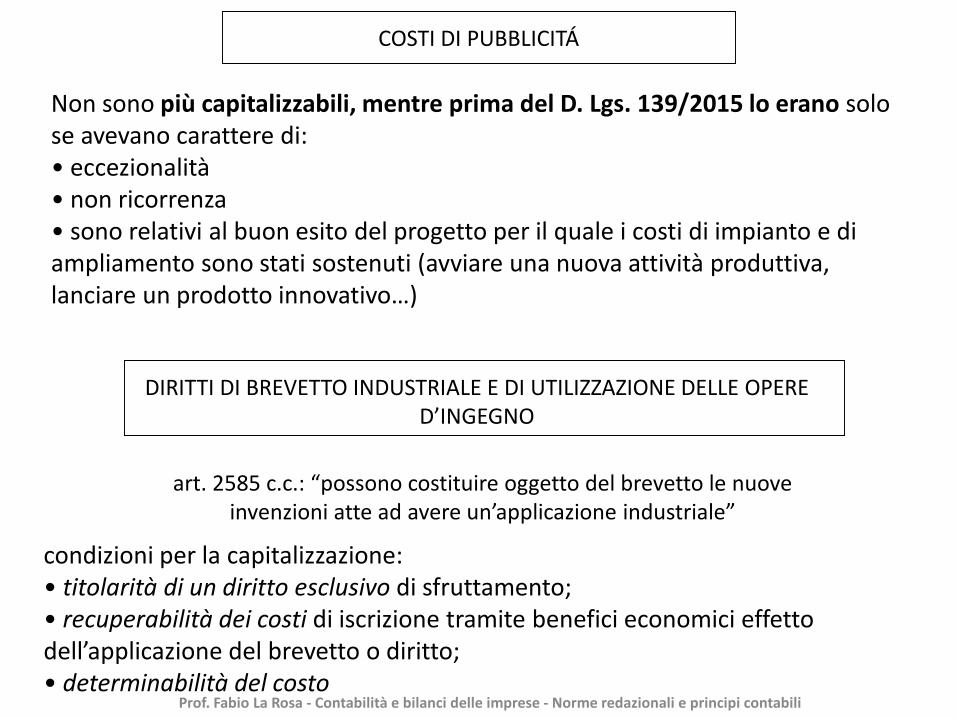

COSTI DI PUBBLICITÁ

Non sono più capitalizzabili, mentre prima del D. Lgs. 139/2015 lo erano solo se avevano carattere di:• eccezionalità• non ricorrenza • sono relativi al buon esito del progetto per il quale i costi di impianto e di ampliamento sono stati sostenuti (avviare una nuova attività produttiva, lanciare un prodotto innovativo…)

DIRITTI DI BREVETTO INDUSTRIALE E DI UTILIZZAZIONE DELLE OPERE D’INGEGNO

art. 2585 c.c.: “possono costituire oggetto del brevetto le nuove invenzioni atte ad avere un’applicazione industriale”

condizioni per la capitalizzazione:• titolarità di un diritto esclusivo di sfruttamento;• recuperabilità dei costi di iscrizione tramite benefici economici effetto dell’applicazione del brevetto o diritto;• determinabilità del costo

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

CONCESSIONI E LICENZE

Concessioni: provvedimenti con i quali la pubblica amministrazione trasferisce ad altrisoggetti i propri diritti o poteri, con i relativi oneri ed obblighi.• Diritti su beni di proprietà dell’ente concedente (sfruttamento in esclusiva di benipubblici, ad es. il suolo demaniale);• Diritto di esercizio di attività proprie degli enti concedenti (gestione regolamentatadi alcuni servizi pubblici quali ad es. autostrade, trasporti, parcheggi…)

Licenze: nel diritto amministrativo le licenze sono autorizzazioni con le quali si consentel’esercizio di attività regolamentate (licenze di commercio al dettaglio, ..)• derivazione pubblicistica (amministrativa) • derivazione privatistica (licenze d’uso su brevetti, invenzioni, modelli…)

può essere capitalizzata solo la somma pagata una tantum e ammortizzata in relazione alla durata della concessione o della licenza

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

MARCHI

Il marchio è uno dei segni distintivi dell’azienda (o di un suo prodotto fabbricato e/o commercializzato)

L’iscrivibilità del marchio tra le immobilizzazioni immateriali può avvenire aseguito di:• produzione interna• acquisizione a titolo oneroso

Il periodo di ammortamento è normalmente collegato al periodo di produzione e commercializzazione in esclusiva dei prodotti cui il marchio si riferisce, e se non prevedibile, entro un periodo non superiore ai venti anni

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

KNOW - HOW

trasmissione di tecnologia non brevettata generalmente accompagnata da obblighi di segretezza

la capitalizzazione è possibile anche in ipotesi di costi di know-how prodotto internamente, se tutelato

giuridicamente

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

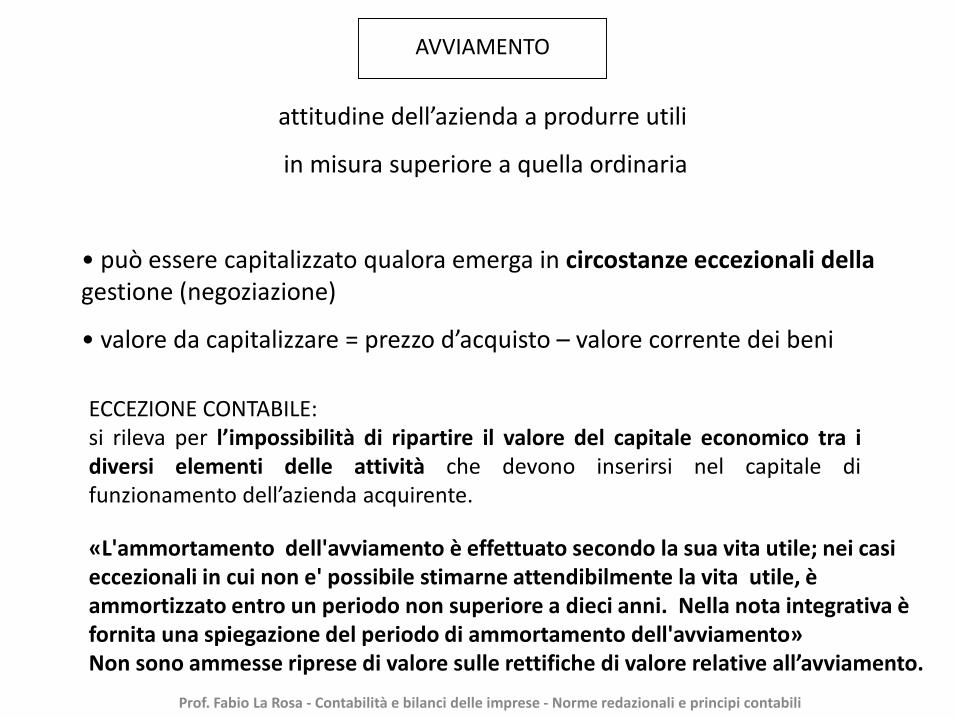

AVVIAMENTO

attitudine dell’azienda a produrre utili

in misura superiore a quella ordinaria

ECCEZIONE CONTABILE: si rileva per l’impossibilità di ripartire il valore del capitale economico tra idiversi elementi delle attività che devono inserirsi nel capitale difunzionamento dell’azienda acquirente.

• può essere capitalizzato qualora emerga in circostanze eccezionali dellagestione (negoziazione)

• valore da capitalizzare = prezzo d’acquisto – valore corrente dei beni

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

«L'ammortamento dell'avviamento è effettuato secondo la sua vita utile; nei casi eccezionali in cui non e' possibile stimarne attendibilmente la vita utile, è ammortizzato entro un periodo non superiore a dieci anni. Nella nota integrativa è fornita una spiegazione del periodo di ammortamento dell'avviamento»Non sono ammesse riprese di valore sulle rettifiche di valore relative all’avviamento.

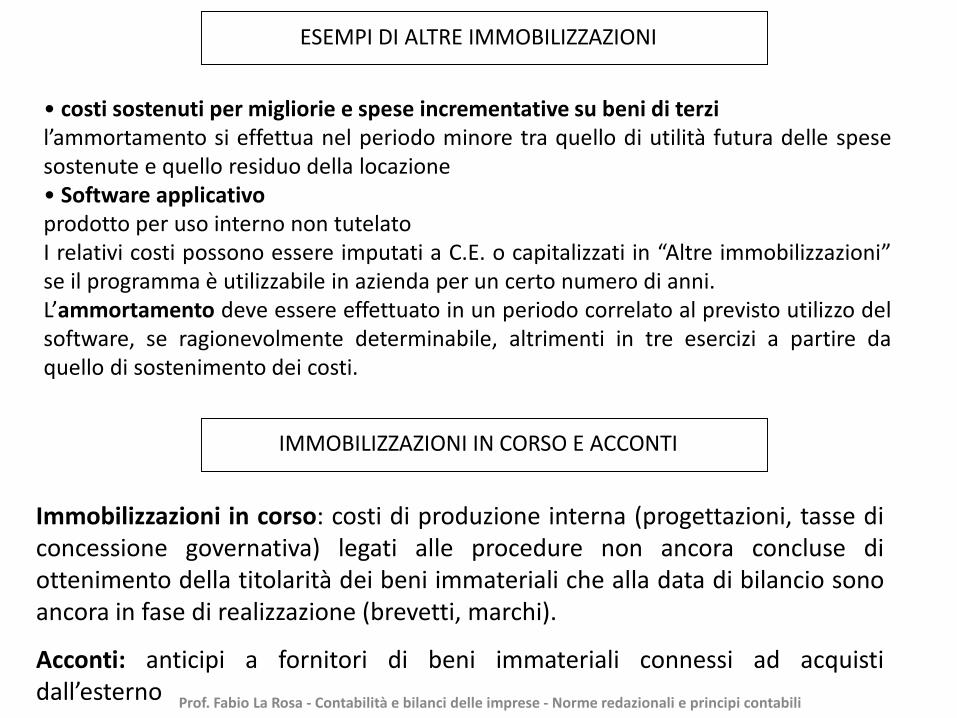

• costi sostenuti per migliorie e spese incrementative su beni di terzil’ammortamento si effettua nel periodo minore tra quello di utilità futura delle spesesostenute e quello residuo della locazione• Software applicativoprodotto per uso interno non tutelatoI relativi costi possono essere imputati a C.E. o capitalizzati in “Altre immobilizzazioni”se il programma è utilizzabile in azienda per un certo numero di anni.L’ammortamento deve essere effettuato in un periodo correlato al previsto utilizzo delsoftware, se ragionevolmente determinabile, altrimenti in tre esercizi a partire daquello di sostenimento dei costi.

ESEMPI DI ALTRE IMMOBILIZZAZIONI

IMMOBILIZZAZIONI IN CORSO E ACCONTI

Immobilizzazioni in corso: costi di produzione interna (progettazioni, tasse diconcessione governativa) legati alle procedure non ancora concluse diottenimento della titolarità dei beni immateriali che alla data di bilancio sonoancora in fase di realizzazione (brevetti, marchi).

Acconti: anticipi a fornitori di beni immateriali connessi ad acquistidall’esterno Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

CLASSIFICAZIONE CIVILISTICA DELLE IMMOBILIZZAZIONI MATERIALI

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

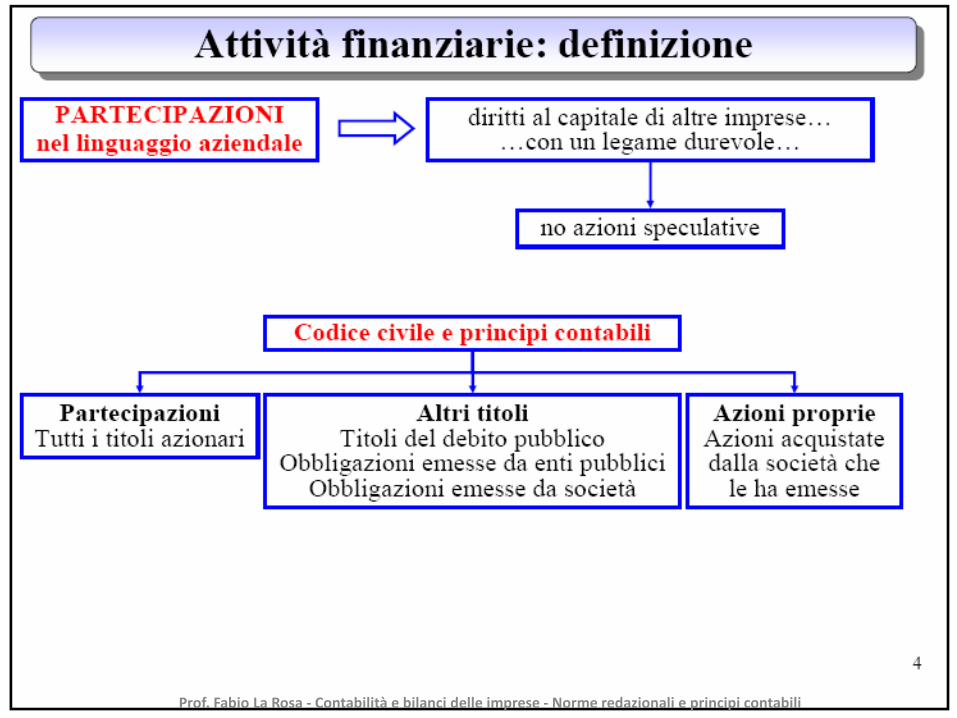

LE ATTIVITÀ FINANZIARIE

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

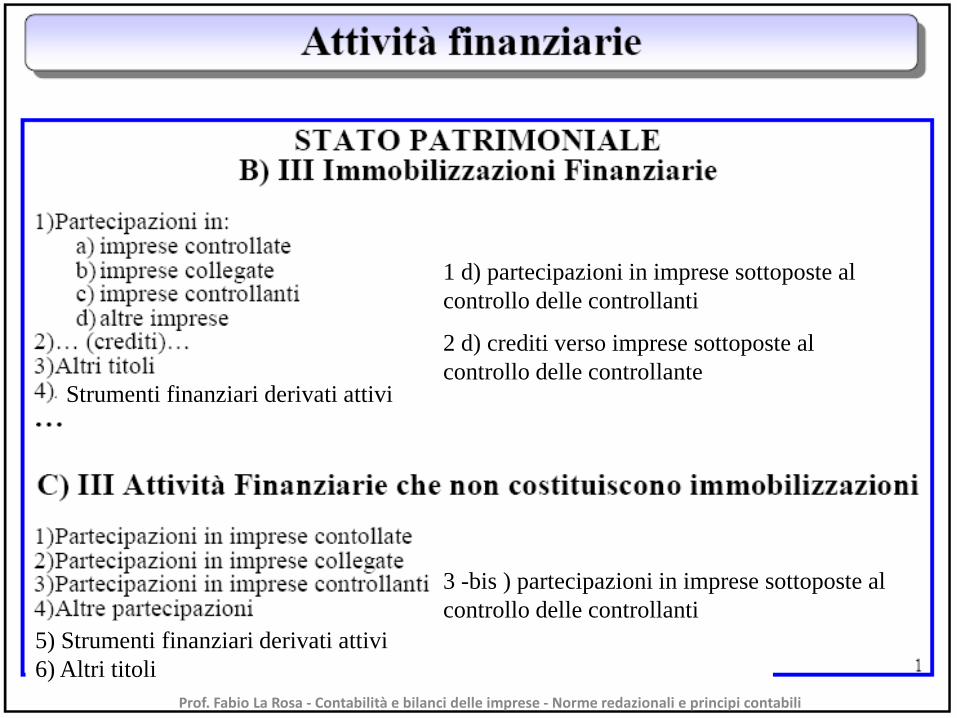

Strumenti finanziari derivati attivi

5) Strumenti finanziari derivati attivi6) Altri titoli

1 d) partecipazioni in imprese sottoposte al controllo delle controllanti

2 d) crediti verso imprese sottoposte al controllo delle controllante

3 -bis ) partecipazioni in imprese sottoposte al controllo delle controllanti

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

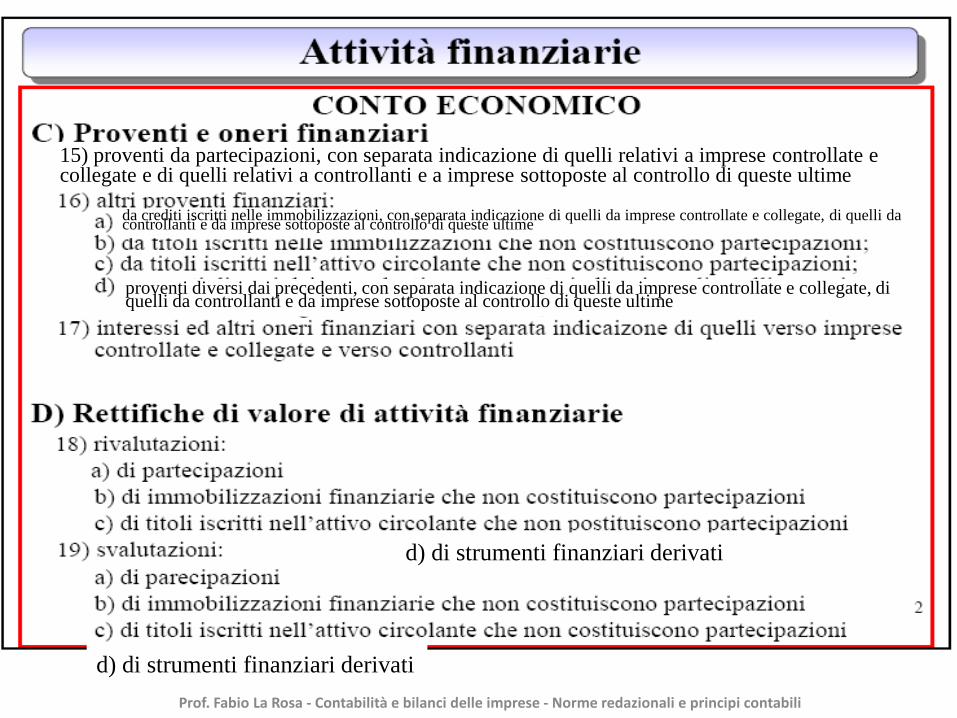

15) proventi da partecipazioni, con separata indicazione di quelli relativi a imprese controllate e collegate e di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime

da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate, di quelli da controllanti e da imprese sottoposte al controllo di queste ultime

proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate, di quelli da controllanti e da imprese sottoposte al controllo di queste ultime

d) di strumenti finanziari derivati

d) di strumenti finanziari derivati

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

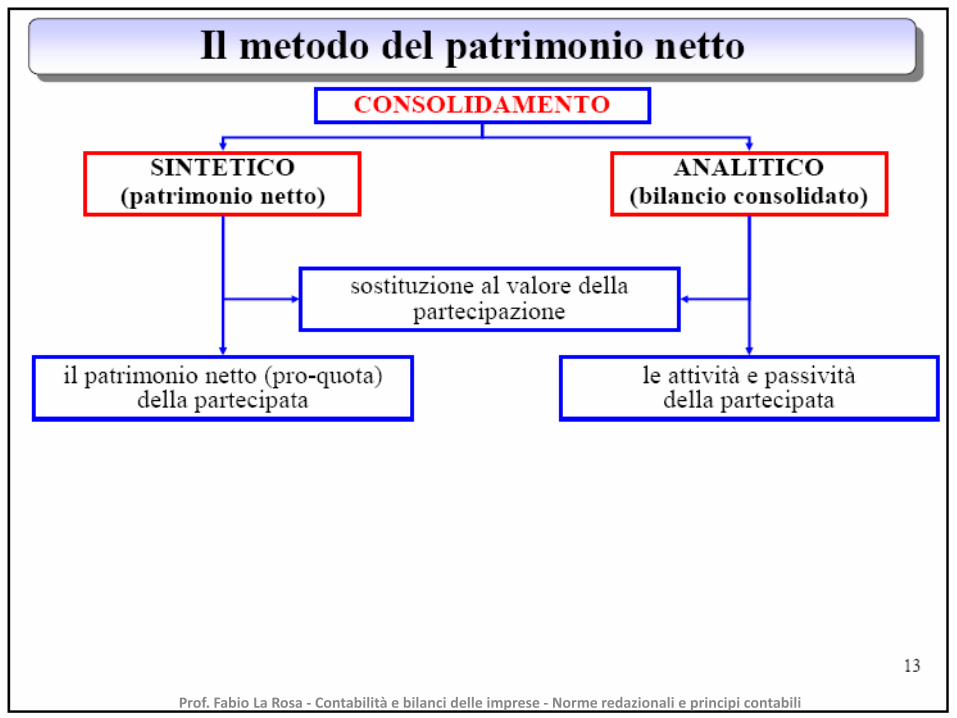

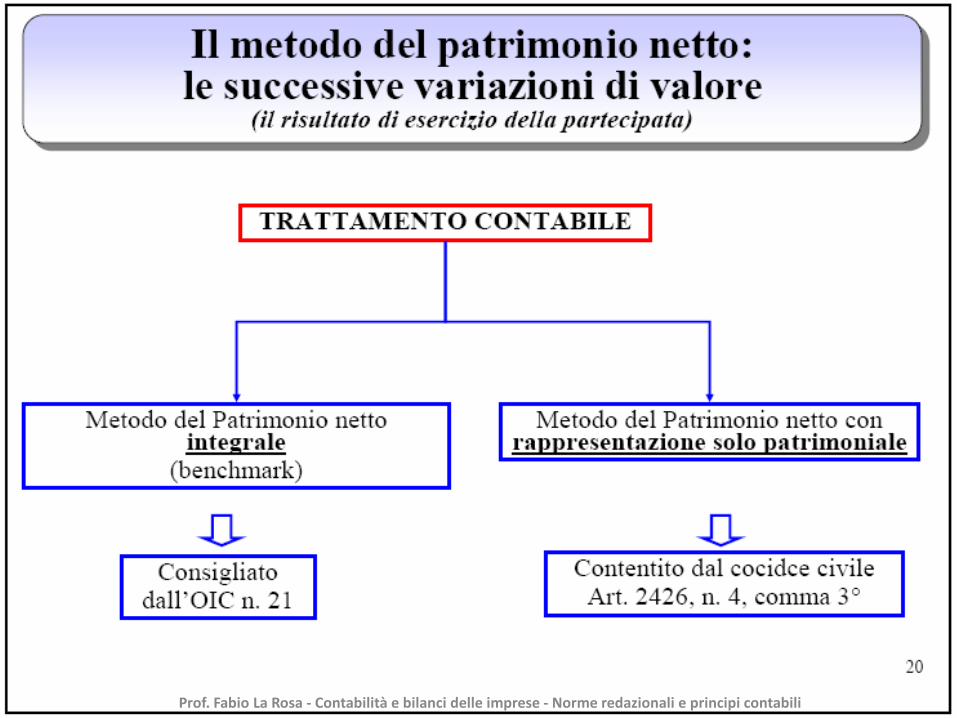

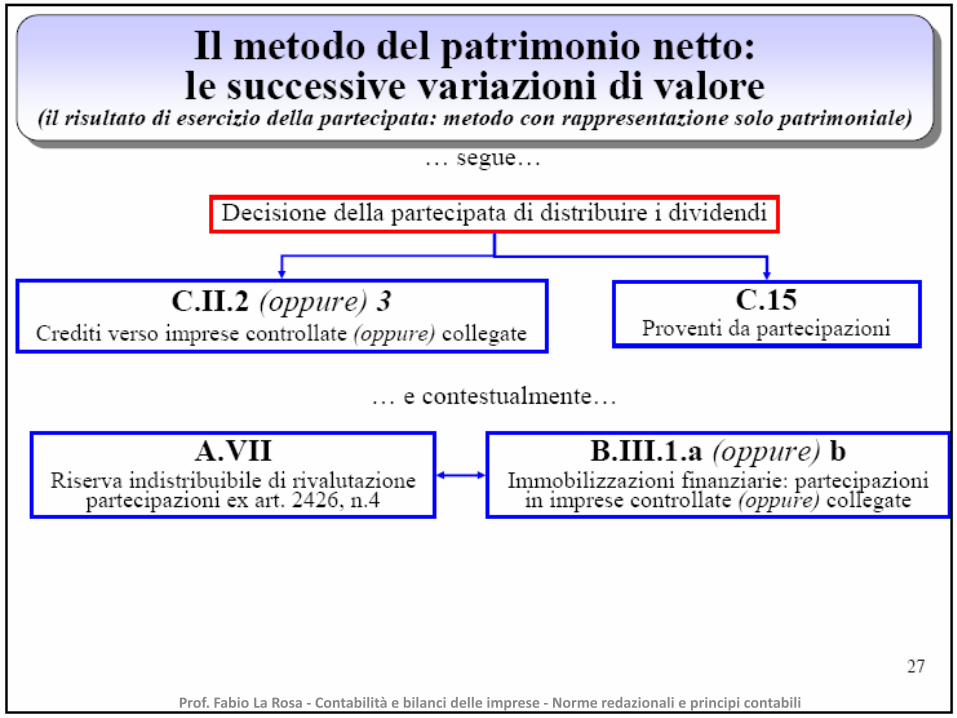

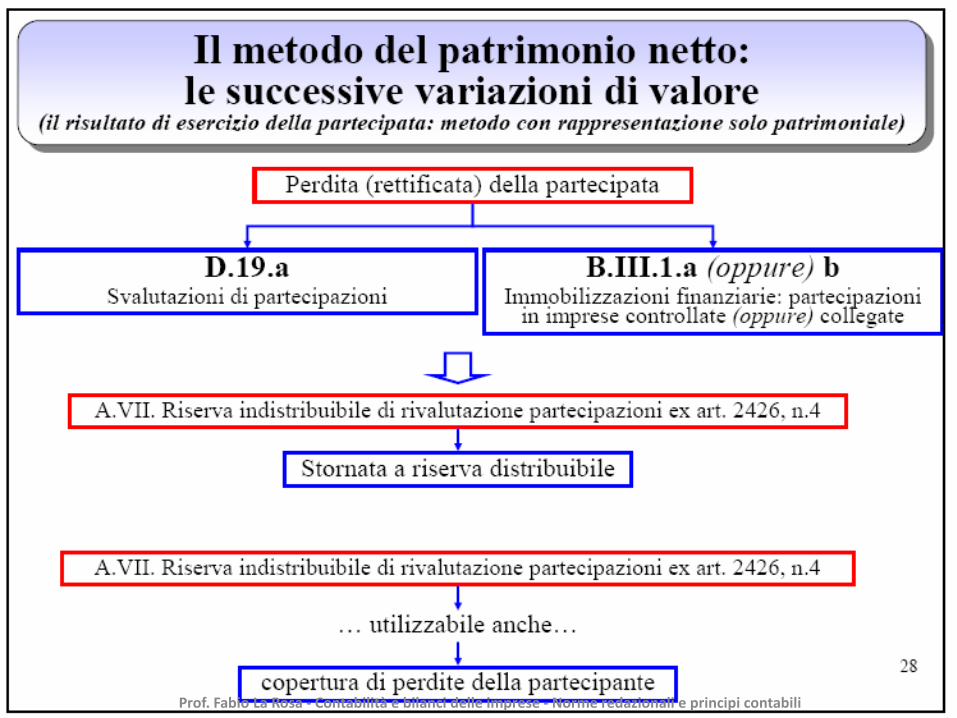

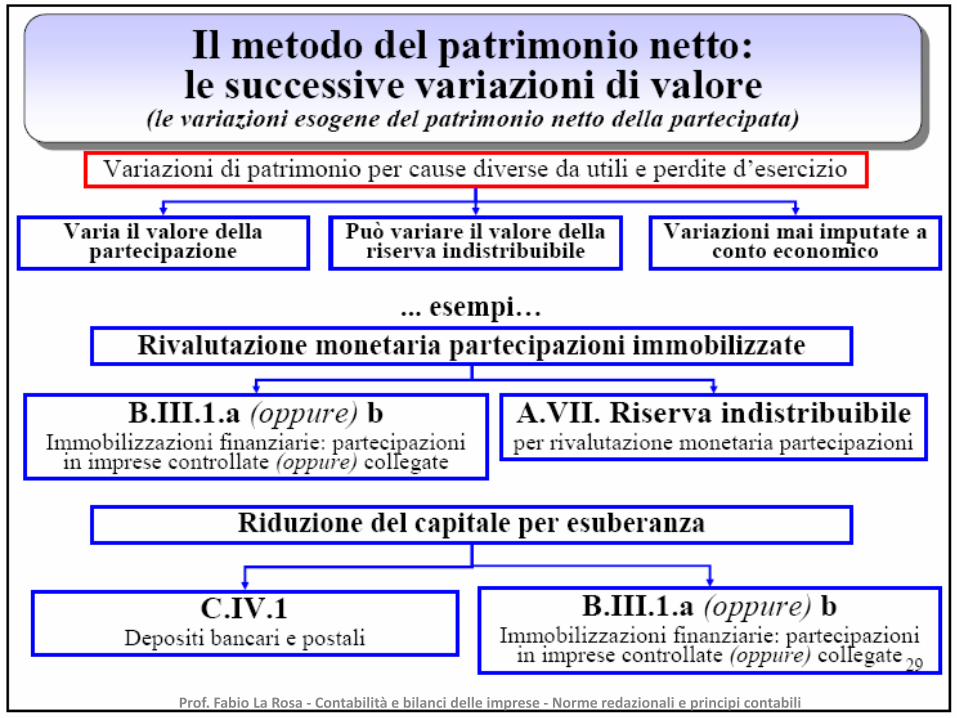

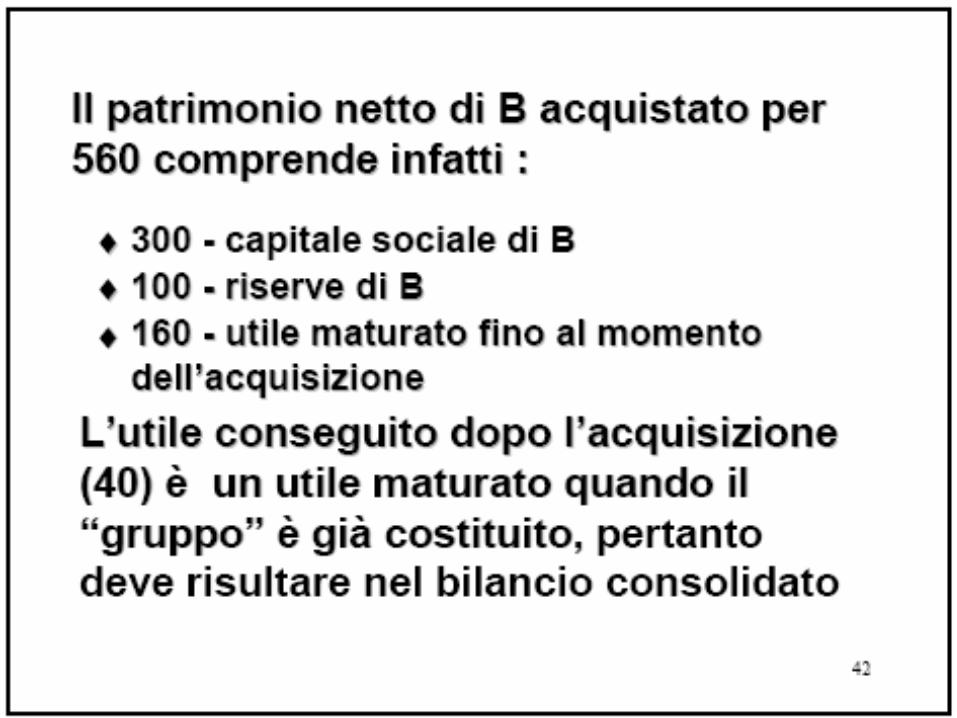

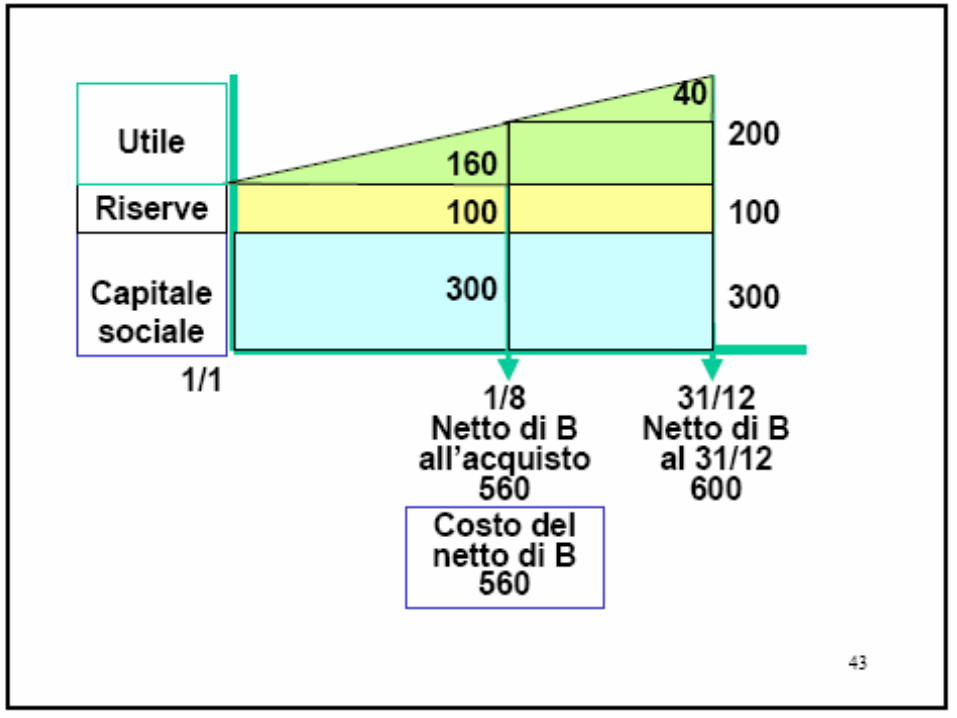

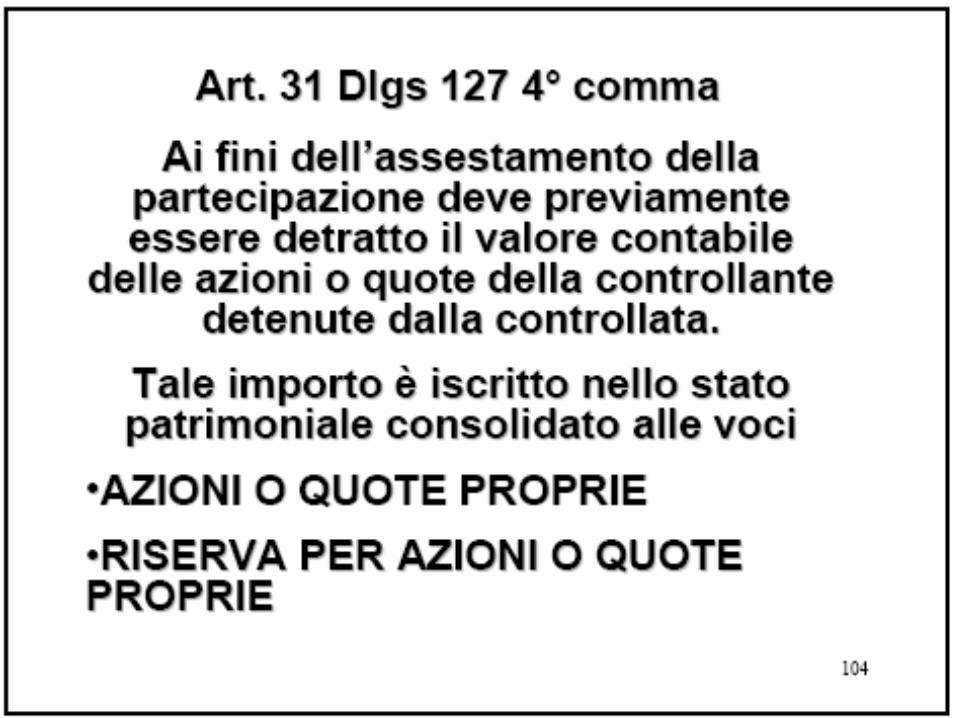

NB: il D. Lgs. 139/2015 richiama la data di acquisizione della partecipazione come data utile ai fini del calcolo del valore corrispondente del PN della partecipazione da confrontare con il costo d’acquisto, in sede di prima applicazione del metodo.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

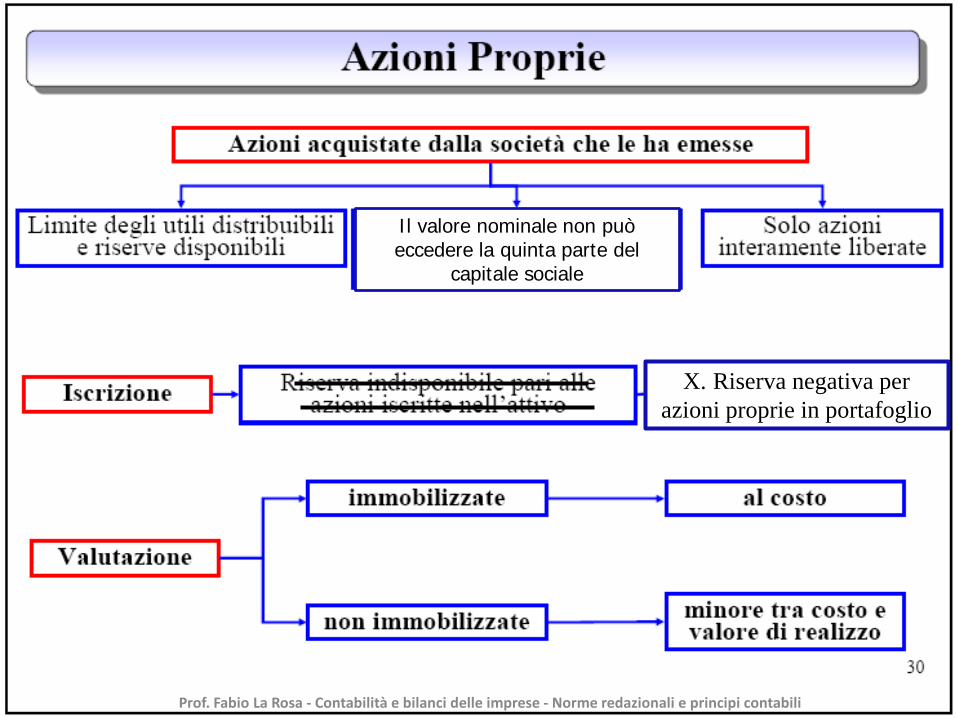

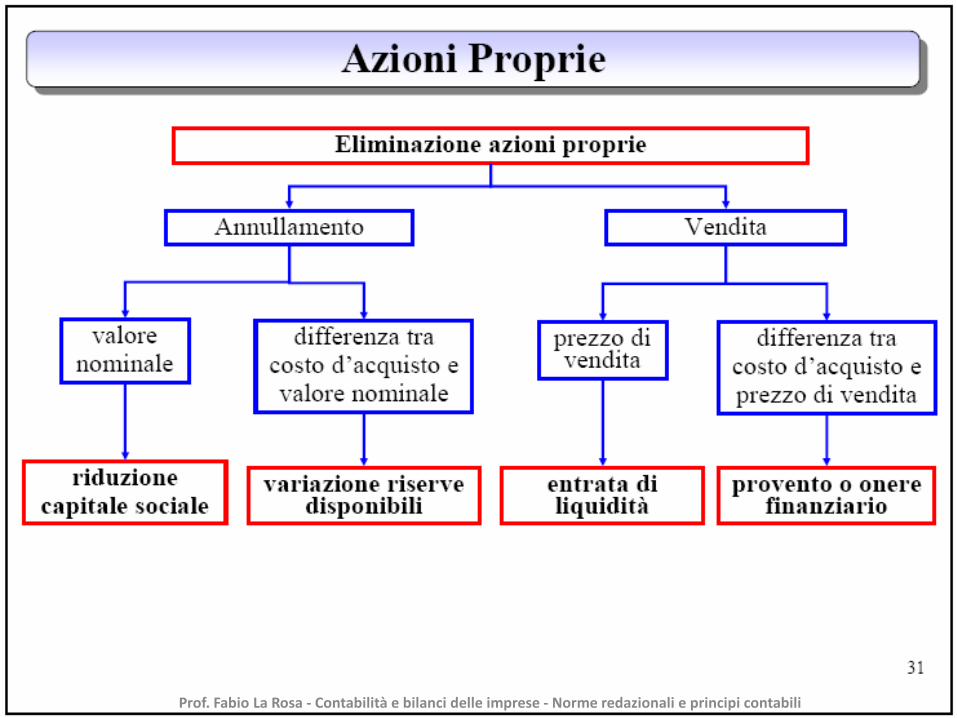

Il valore nominale non puòeccedere la quinta parte del

capitale sociale

X. Riserva negativa per azioni proprie in portafoglio

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA VALUTAZIONE DELLE RIMANENZE DI MAGAZZINO

E DEI LAVORI IN CORSO SU

ORDINAZIONE

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

5,25

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

5,25

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

7 7

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

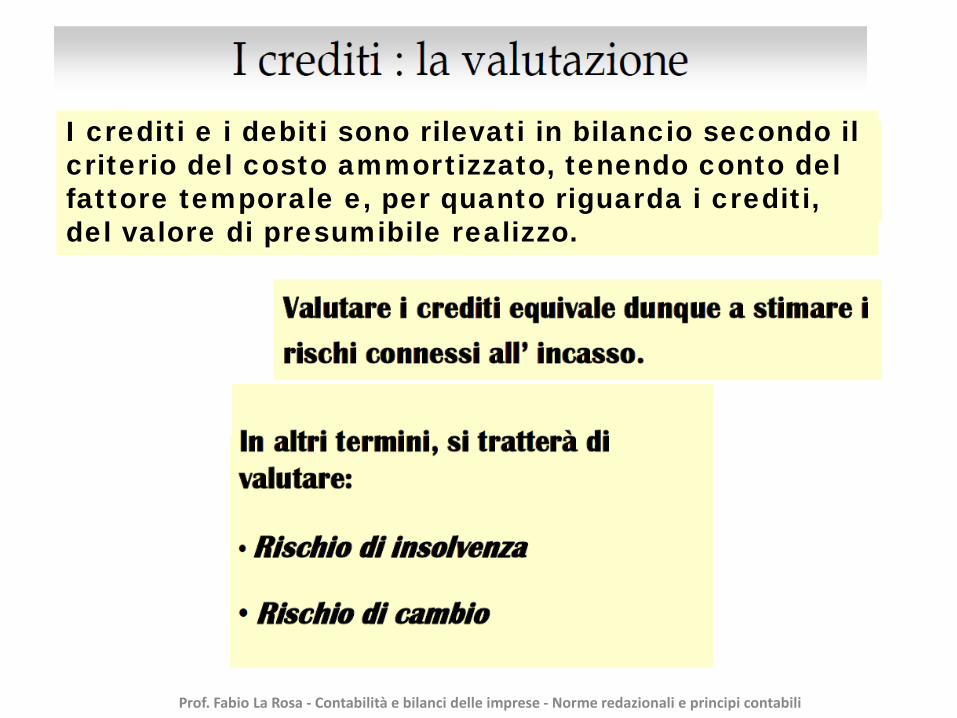

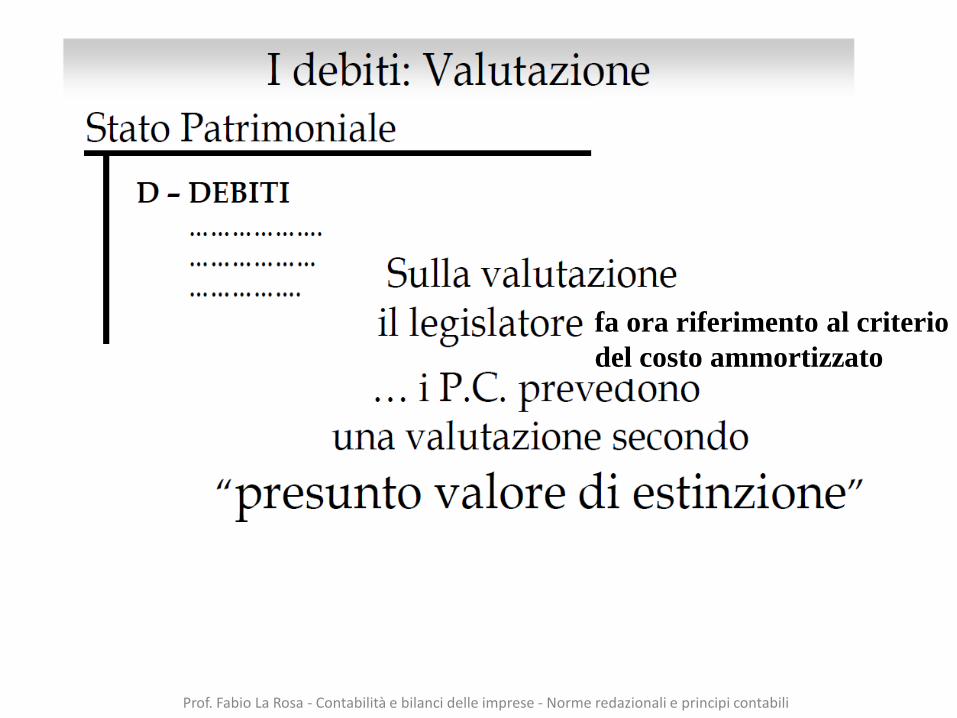

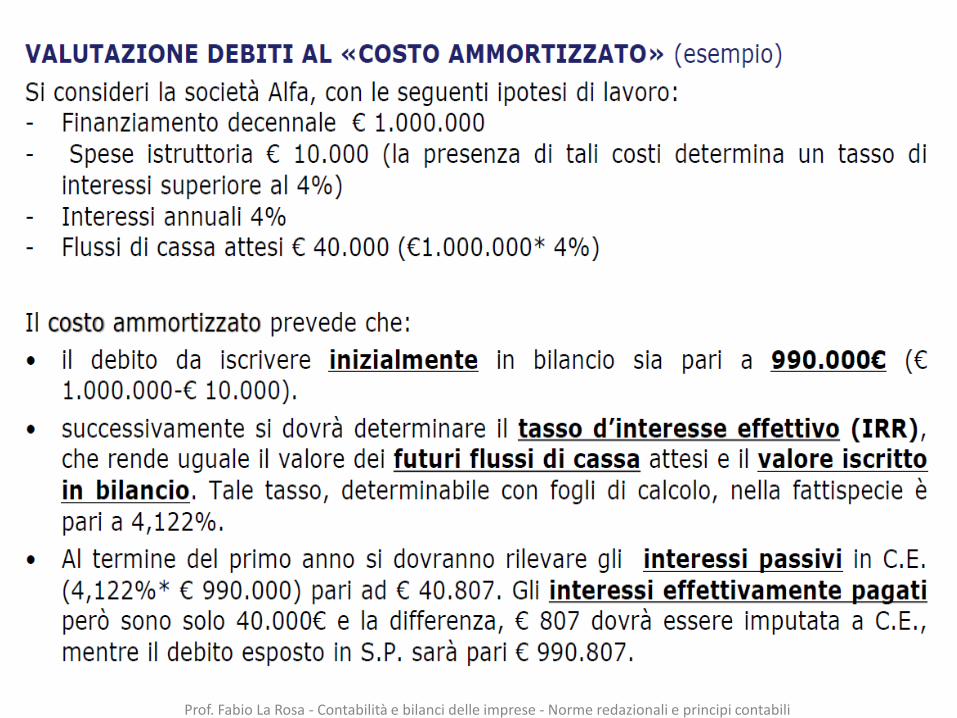

I crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

IL PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

DEFINIZIONE:

Il patrimonio netto rappresenta la differenza tra attività e passività in senso stretto.

Costituisce il c.d. capitale di rischio dell’azienda attribuibile, in via residuale, ai suoi proprietari.

Il patrimonio netto è dunque un valore differenziale, il cui processo di formazione risente delle dinamiche valutative dei singoli elementi, attivi e passivi, che compongono il patrimonio aziendale.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

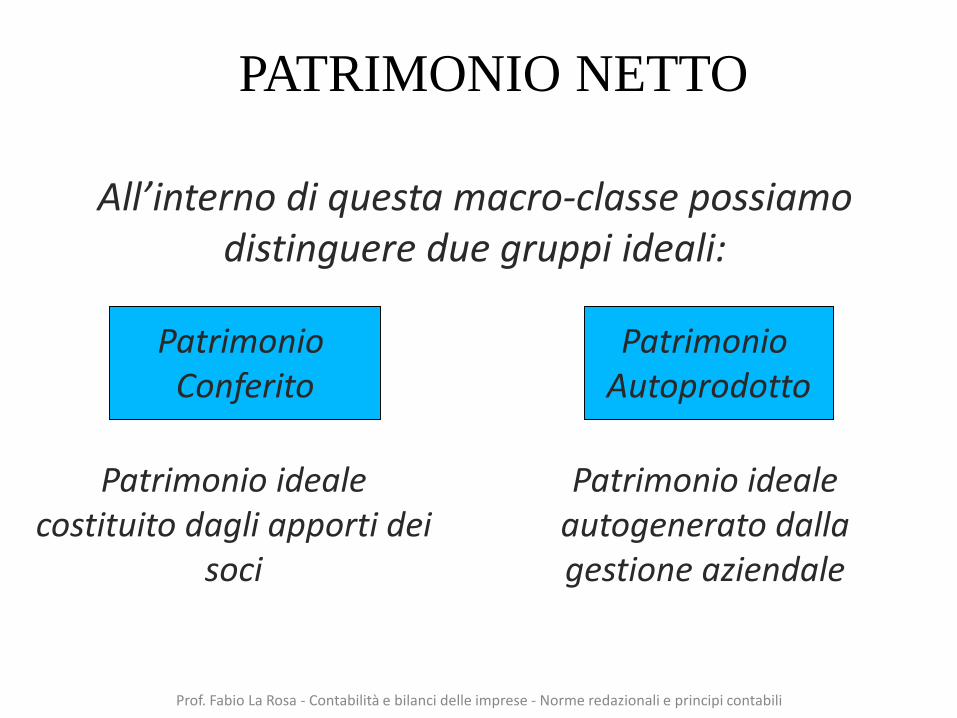

All’interno di questa macro-classe possiamo distinguere due gruppi ideali:

Patrimonio ideale costituito dagli apporti dei

soci

Patrimonio Conferito

Patrimonio Autoprodotto

Patrimonio ideale autogenerato dalla gestione aziendale

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

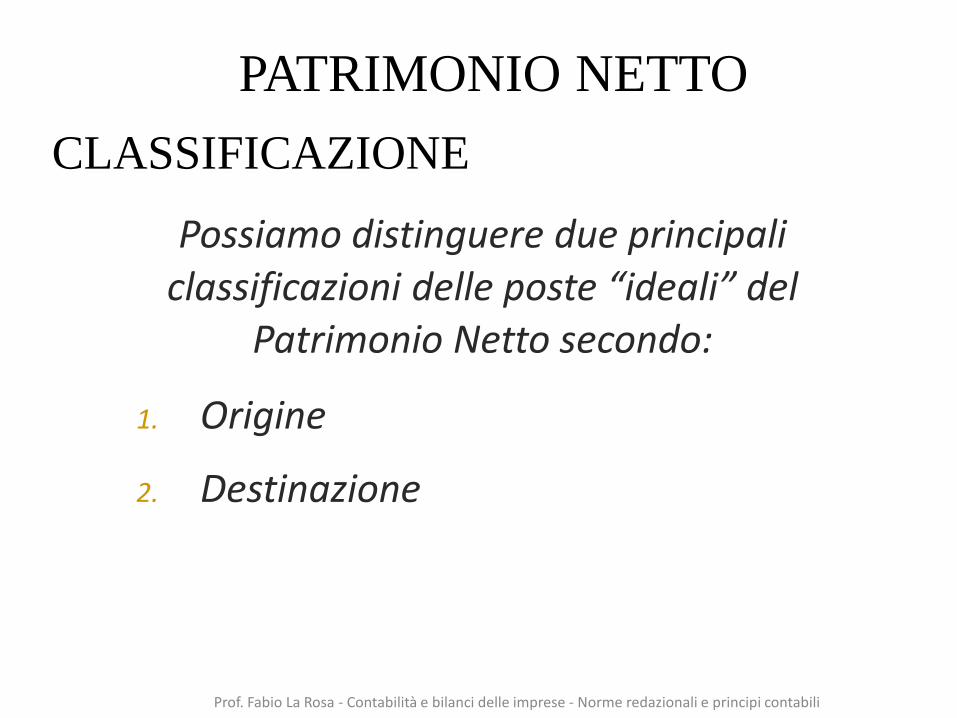

CLASSIFICAZIONE

1. Origine

2. Destinazione

Possiamo distinguere due principali classificazioni delle poste “ideali” del

Patrimonio Netto secondo:

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

CLASSIFICAZIONE1. Origine

Riserve di utili

Possiamo distinguere:

Riserve di capitali

In sede di riparto dell’utile,vengono destinate a riserva

quote di utili maturati nell’esercizio

Non derivano da un processo di accantonamento di utili bensì daapporti dei soci, rivalutazioni,etc..

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

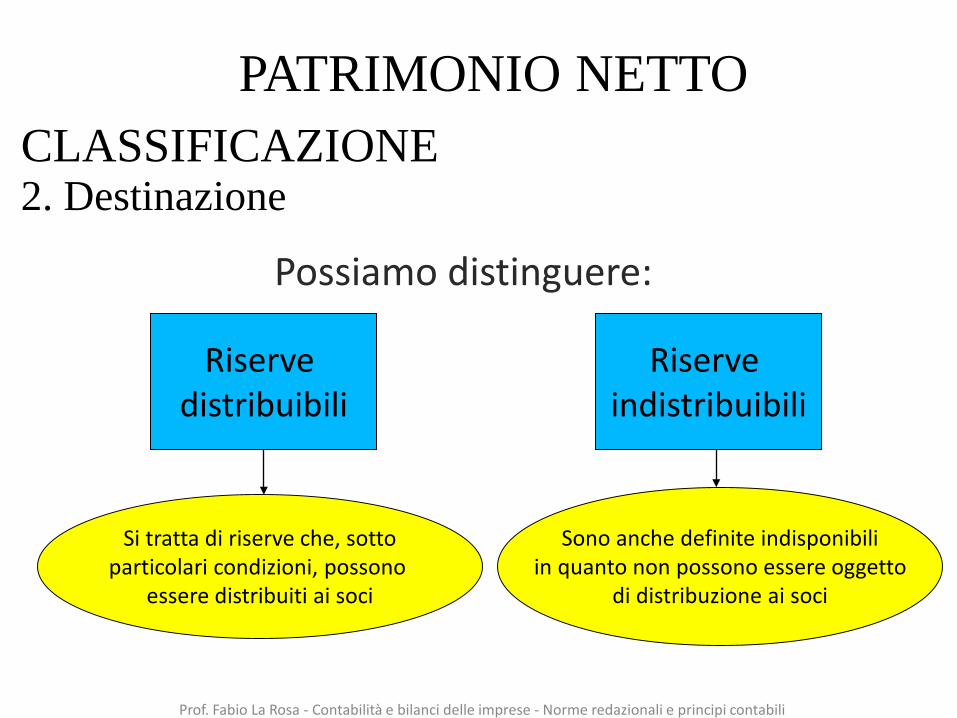

CLASSIFICAZIONE2. Destinazione

Riserve distribuibili

Possiamo distinguere:

Riserve indistribuibili

Si tratta di riserve che, sotto particolari condizioni, possono

essere distribuiti ai soci

Sono anche definite indisponibili in quanto non possono essere oggetto

di distribuzione ai soci

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

CLASSIFICAZIONE1. Capitale 2. Riserva da soprapprezzo azioni3. Riserve di rivalutazione4. Riserva legale5. Riserve statutarie6. Altre riserve, distintamente indicate7. Riserva per operazioni di copertura dei flussi finanziari attesi8. Utili (perdite) portati a nuovo9. Utile (perdita) dell’esercizio10. Riserva negativa per azioni proprie in portafoglio

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

1. Capitale

È la porzione di patrimonio netto che si origina in fase di sottoscrizione e il cui ammontare risulta indicato nell’atto

costitutivo. Rappresenta la voce principale del netto in

quanto posto a garanzia dei terzi.Per S.p.a. € 120.000,00; S.r.l. € 10.000,00

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

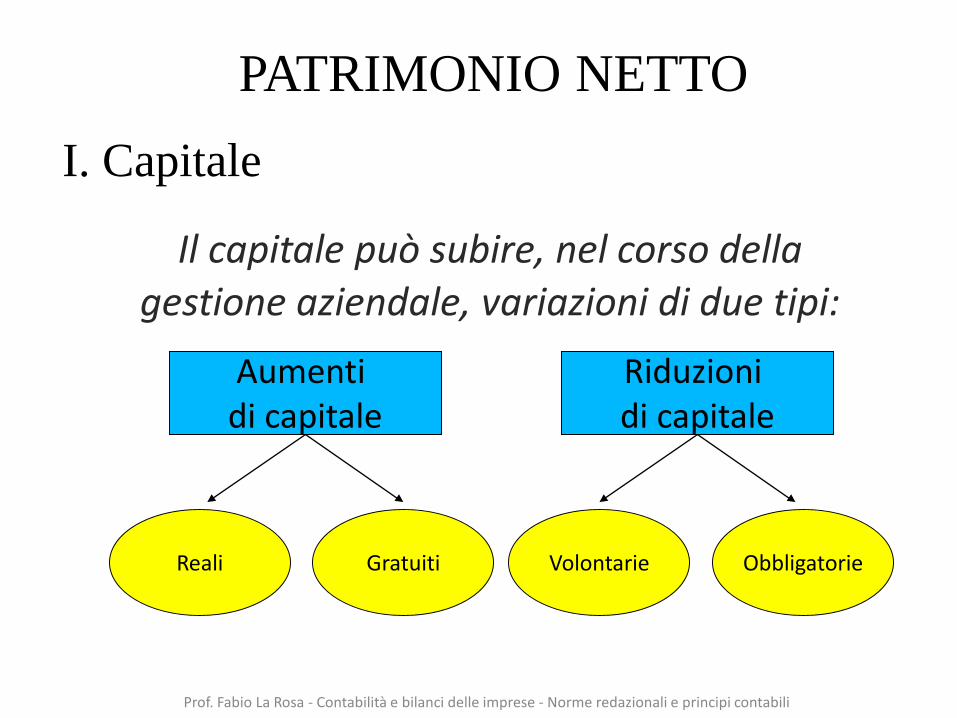

I. Capitale

Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi:

Aumenti di capitale

Riduzioni di capitale

Reali Gratuiti Volontarie Obbligatorie

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Aumenti di Capitale: Reali

Si generano, ad esempio, per finanziare aumenti di capacità produttiva dotando l’azienda di capitali flessibili senza ricorrere al credito

Il procedimento di aumento a pagamento prevede:1. Delibera assembleare;2. Sottoscrizione contestuale alla delibera o entro il

termine stabilito dalla stessa;3. Attestazione dell’eseguito aumento nel R.I.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

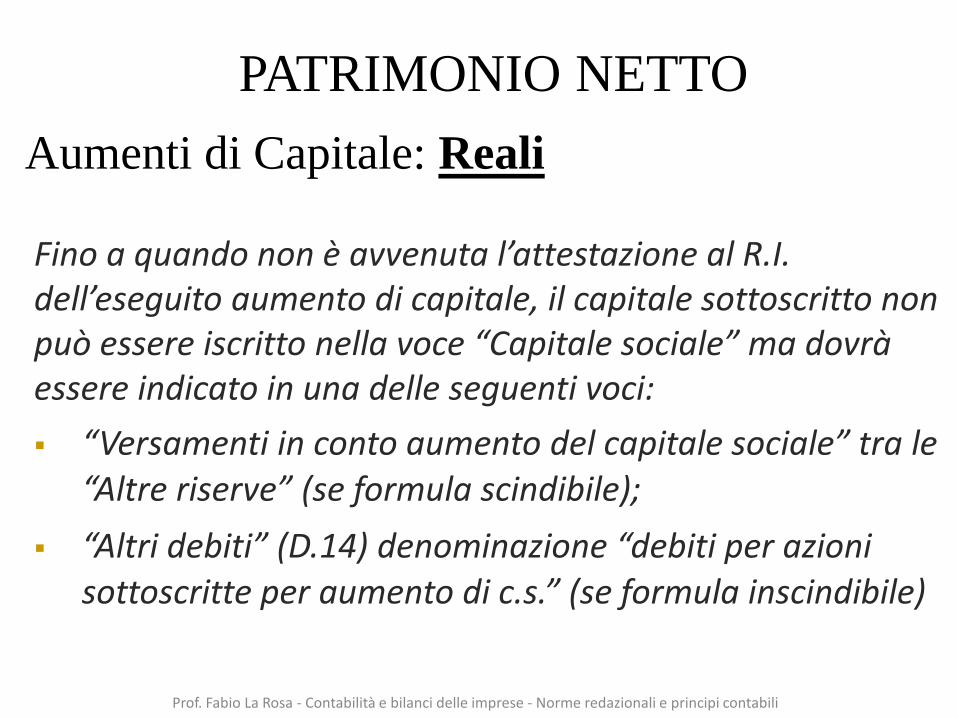

Aumenti di Capitale: Reali

Fino a quando non è avvenuta l’attestazione al R.I. dell’eseguito aumento di capitale, il capitale sottoscritto non può essere iscritto nella voce “Capitale sociale” ma dovrà essere indicato in una delle seguenti voci: “Versamenti in conto aumento del capitale sociale” tra le

“Altre riserve” (se formula scindibile); “Altri debiti” (D.14) denominazione “debiti per azioni

sottoscritte per aumento di c.s.” (se formula inscindibile)

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Aumenti di Capitale: Reali

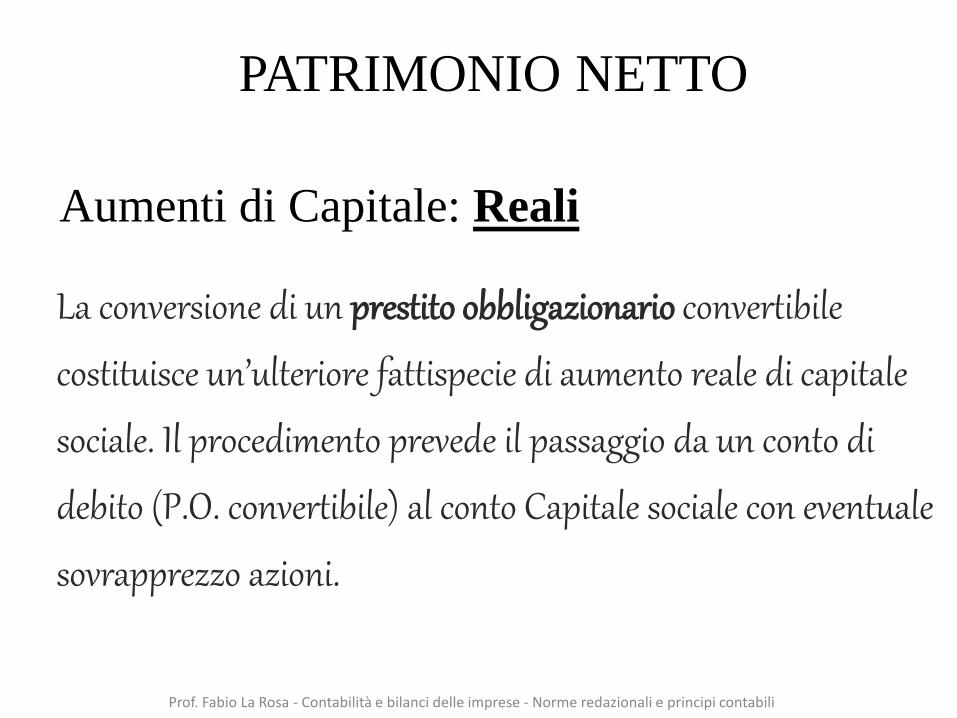

La conversione di un prestito obbligazionario convertibile

costituisce un’ulteriore fattispecie di aumento reale di capitale

sociale. Il procedimento prevede il passaggio da un conto di

debito (P.O. convertibile) al conto Capitale sociale con eventuale

sovrapprezzo azioni.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Aumenti di Capitale: Gratuiti

È possibile trasferire a capitale anche riserve o fondi precedentemente costituiti.

In tal caso le azioni di nuova emissione devono essere assegnati gratuitamente agli azionisti in proporzione alle quote possedute.

Può essere previsto l’aumento del valore nominale delle azioni stesse senza modifiche del numero.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Riduzioni di Capitale: Facoltative

È consentita la riduzione del capitale mediante indicazioni delle ragioni utilizzando una delle seguenti modalità:

- liberazione dei soci da obblighi futuri di versamenti;

- rimborso del capitale ai soci;

- acquisto e successivo annullamento di azioni proprie.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Riduzioni di Capitale: Obbligatorie

Il Legislatore ha previsto l’obbligo di procedere alla riduzione del capitale sociale nel caso in cui le perdite abbiano superato di oltre un terzo il capitale sociale ed, entro l’esercizio successivo, la perdita residua non risulti diminuita.

Se le perdite sono inferiori di un terzo all’importo del capitale sociale vi è solo una facoltà di procedere alla sua riduzione.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

II. Riserva da soprapprezzo delle azioni

È una riserva di capitale che accoglie l’eccedenza del prezzo di emissione delle azioni o quote rispetto al valore nominale.È distribuibile ai soci solo quando la riserva legale ha raggiunto il quinto del capitale sociale.Può essere utilizzata per coprire perdite, per aumento gratuito di capitale, per aumento della riserva legale.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

III. Riserve di rivalutazione

È una riserva di capitale che accoglie il maggior valore derivante da procedimenti di rivalutazioni a seguito di legge o in casi eccezionali.

È una riserva indisponibile ma viene prevista una sua distribuibilità in misura corrispondente al valore recuperato.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

IV. Riserva legale

È una riserva di utile costituita dall’accontonamento di una ventesima parte degli utili maturati.

È indisponibile se non viene raggiunto un quinto del capitale sociale e può essere utilizzata a copertura delle perdite.

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

V. Riserve statutarie

Sono riserve di utili obbligatorie non per legge ma per statuto societario. È infatti lo statuto stesso che disciplina condizioni, vincoli e modalità di formazione.

Possono essere previste riserve specifiche come le Riserve per rinnovo impianti, Riserve per coperture rischi, etc…

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

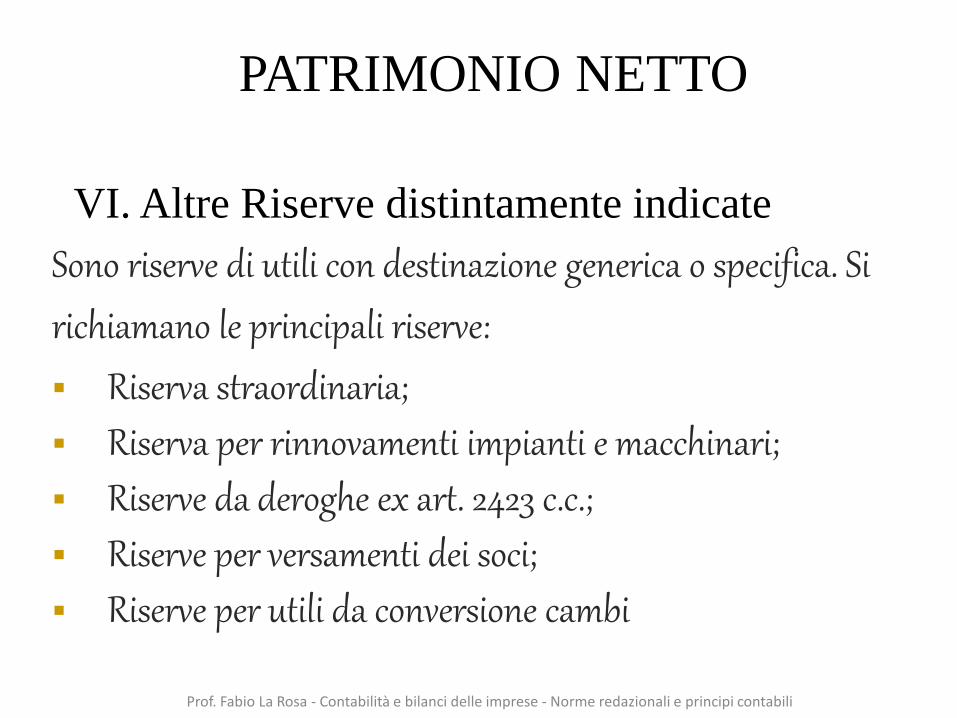

VI. Altre Riserve distintamente indicateSono riserve di utili con destinazione generica o specifica. Si richiamano le principali riserve: Riserva straordinaria; Riserva per rinnovamenti impianti e macchinari; Riserve da deroghe ex art. 2423 c.c.; Riserve per versamenti dei soci; Riserve per utili da conversione cambi

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

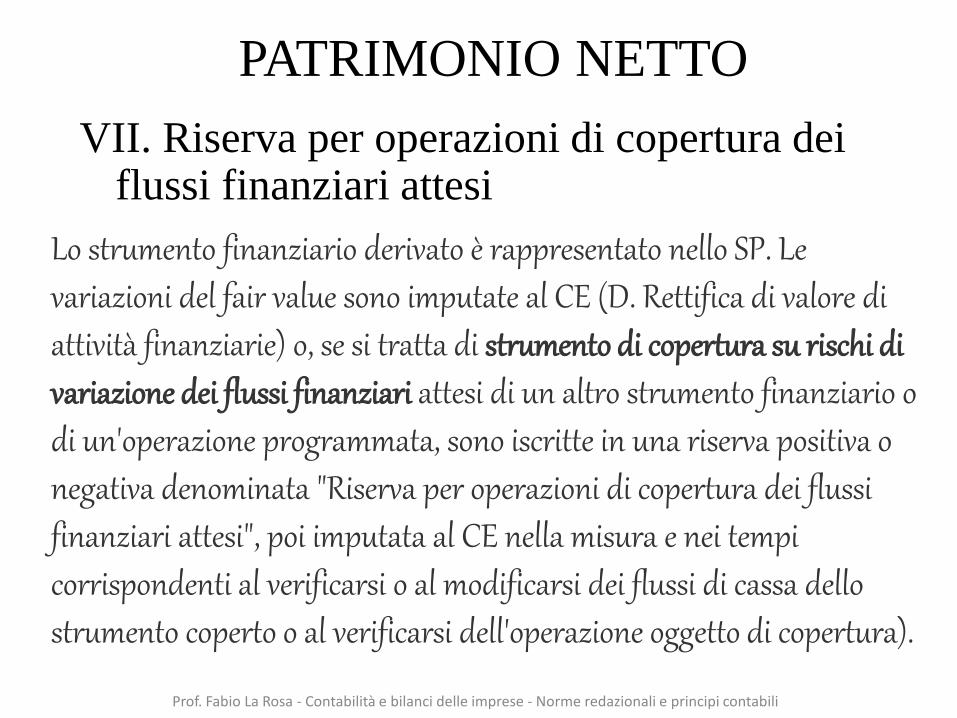

VII. Riserva per operazioni di copertura dei flussi finanziari attesi

Lo strumento finanziario derivato è rappresentato nello SP. Le variazioni del fair value sono imputate al CE (D. Rettifica di valore di attività finanziarie) o, se si tratta di strumento di copertura su rischi di variazione dei flussi finanziari attesi di un altro strumento finanziario o di un'operazione programmata, sono iscritte in una riserva positiva o negativa denominata "Riserva per operazioni di copertura dei flussi finanziari attesi", poi imputata al CE nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa dello strumento coperto o al verificarsi dell'operazione oggetto di copertura).

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

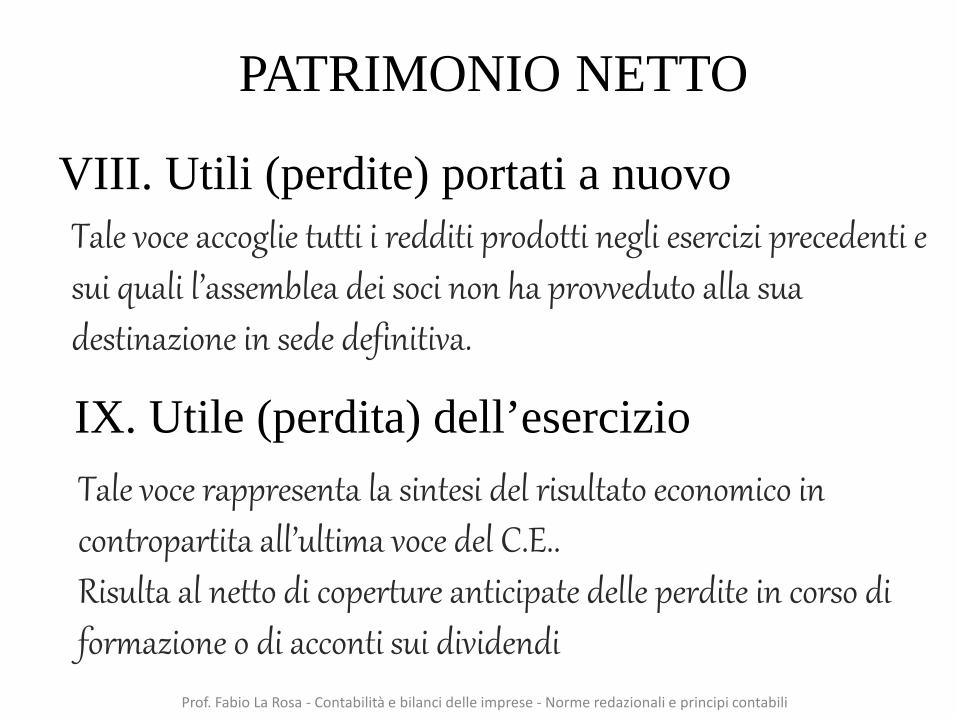

VIII. Utili (perdite) portati a nuovoTale voce accoglie tutti i redditi prodotti negli esercizi precedenti e sui quali l’assemblea dei soci non ha provveduto alla sua destinazione in sede definitiva.

Tale voce rappresenta la sintesi del risultato economico in contropartita all’ultima voce del C.E..Risulta al netto di coperture anticipate delle perdite in corso di formazione o di acconti sui dividendi

IX. Utile (perdita) dell’esercizio

PATRIMONIO NETTO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

X. Riserva negativa per azioni proprie in portafoglio

È una riserva obbligatoria nel caso in cui l’azienda acquisti azioni proprie. La funzione assolta è la trasparenza dell’integrità del capitale sociale.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

STRUMENTI FINANZIARI DERIVATI PASSIVI

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

11 -bis ) DEBITI VERSO IMPRESE SOTTOPOSTE AL CONTROLLO DELLE CONTROLLANTI

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

fa ora riferimento al criterio del costo ammortizzato

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

«il costo ammortizzato di un’attività/passività finanziaria è il valore a cui è stata misurata al momento della rilevazione iniziale l’attività/passività al netto dei rimborsi di capitale, aumentato/diminuito dell’ammortamento complessivo utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza e dedotta qualsiasi riduzione a seguito di una riduzione di valore o di irrecuperabilità (IAS 39 par.9).In formula:• VALORE INIZIALE -• RIMBORSI DI CAPITALE +/-• AMM.TO COMPLESSIVO DELLA DIFFERENZA TRA VALORE INIZ. E A TERMINE -• PERDITA DI VALORE

Il criterio riguarda tutti i debiti finanziari, tipicamente gravati da costi iniziali (ad es. spese di istruttoria) sui quali maturano interessi passivi. La presenza di questi costi ed interessi fa si che il tasso effettivo sia maggiore quello nominale. Con il criterio del costo ammortizzato:• il valore iniziale del debito è il valore nominale al netto dei costi iniziali;• in ogni esercizio il debito va rideterminato per tenere conto della differenza tra valore effettivo e nominale, che deve essere ripartito in ogni anno del finanziamento. Il valore iscritto sarà pari al valore iniziale aumentato, anno dopo anno, della differenza iniziale e ridotto dalle quote di capitale rimborsate.

IL CRITERIO DEL COSTO AMMORTIZZATO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

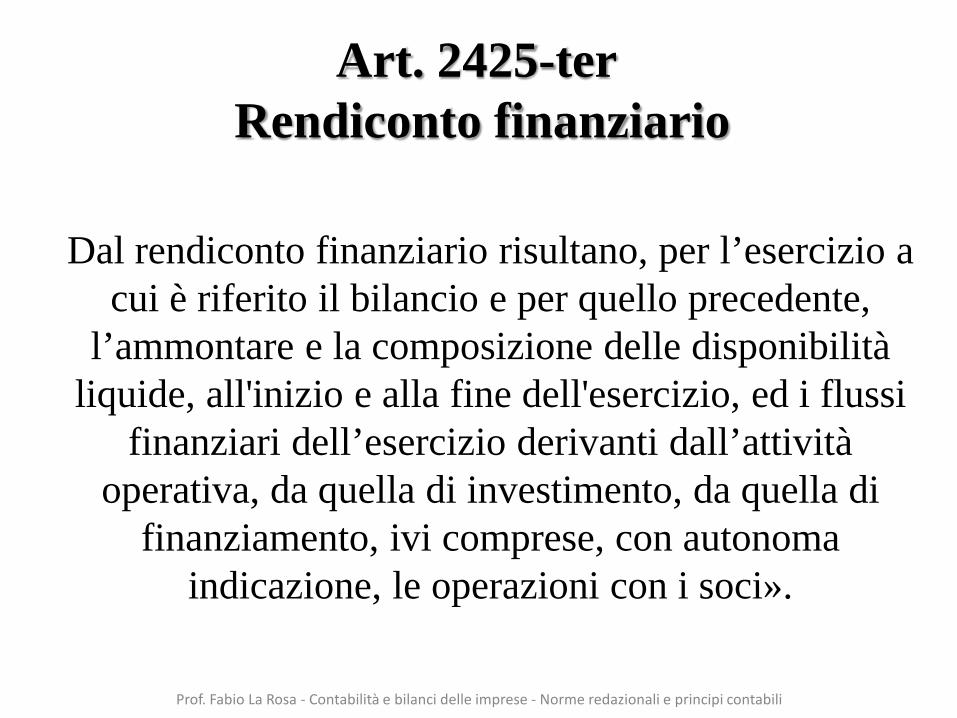

Dal rendiconto finanziario risultano, per l’esercizio a cui è riferito il bilancio e per quello precedente,

l’ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine dell'esercizio, ed i flussi

finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di

finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci».

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Art. 2425-ter Rendiconto finanziario

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

-ter)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA NOTA INTEGRATIVA (art. 2427, c.c.)Costituisce parte integrante del bilancio aziendale e ne consente una più attenta lettura

Essa contiene:

– la descrizione dei criteri di valutazione

– il commento delle variazioni intervenute nei valori di bilancio

– la quantificazione dei dettagli di bilancio

L’art. 2427 stabilisce che la nota integrativa deve contenere:

1) i criteri applicati nella valutazione delle voci del bilancio, nelle rettifiche di valore e nella conversione dei valori non espressi all’origine in moneta avente corso legale nello Stato

2) I movimenti delle immobilizzazioni, specificando per ciascuna voce: il costo, le precedenti rivalutazioni, ammortamenti e svalutazioni, le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni avvenute nell’esercizio, le rivalutazioni, ammortamenti e le svalutazioni effettuati nell’esercizio, il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti alla chiusura dell’esercizio.

3) La composizione delle voci “costi di impianto e di ampliamento” e “costi di sviluppo”, nonché le ragioni dell’iscrizione ed i rispettivi criteri di ammortamento.

LA NOTA INTEGRATIVA (art. 2427, c.c.)

3) Bis - Misura e motivazione delle riduzioni di valore applicate alle immobilizzazioni immateriali di durata indeterminata, facendo a tal fine esplicito riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto determinabile, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell’esercizio e sugli indicatori di redditività di cui sia stata data comunicazione.

4) Le variazioni intervenute nella consistenza delle altre voci dell’attivo e del passivo; in particolare, per le voci del patrimonio netto, per i fondi e per il trattamento di fine rapporto, la formazione e le utilizzazioni.

LA NOTA INTEGRATIVA (art. 2427, c.c.)

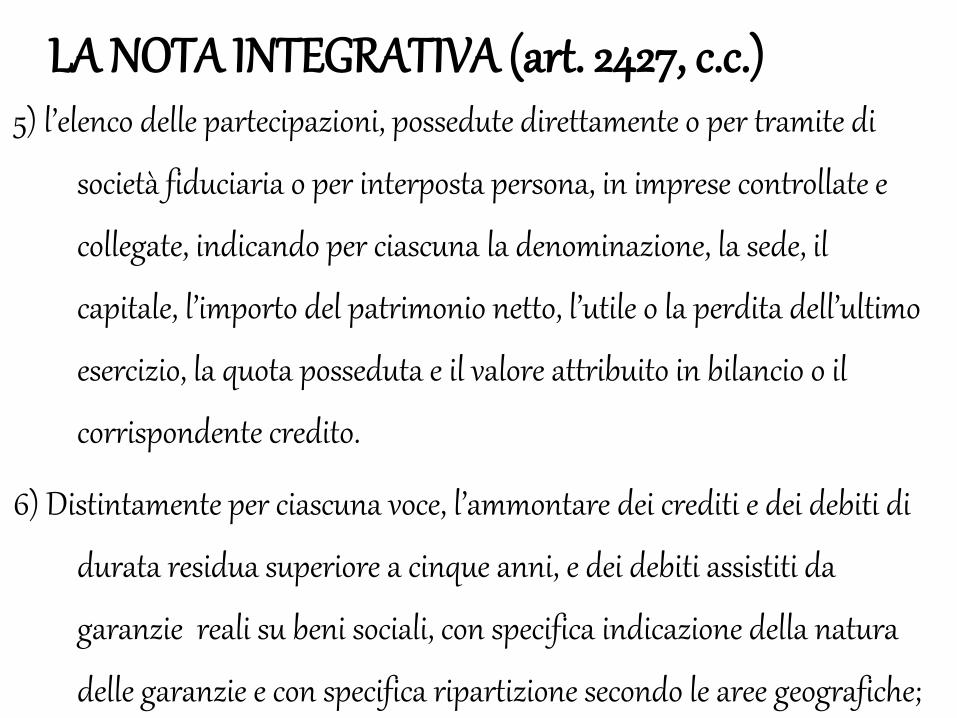

5) l’elenco delle partecipazioni, possedute direttamente o per tramite di

società fiduciaria o per interposta persona, in imprese controllate e

collegate, indicando per ciascuna la denominazione, la sede, il

capitale, l’importo del patrimonio netto, l’utile o la perdita dell’ultimo

esercizio, la quota posseduta e il valore attribuito in bilancio o il

corrispondente credito.

6) Distintamente per ciascuna voce, l’ammontare dei crediti e dei debiti di

durata residua superiore a cinque anni, e dei debiti assistiti da

garanzie reali su beni sociali, con specifica indicazione della natura

delle garanzie e con specifica ripartizione secondo le aree geografiche;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

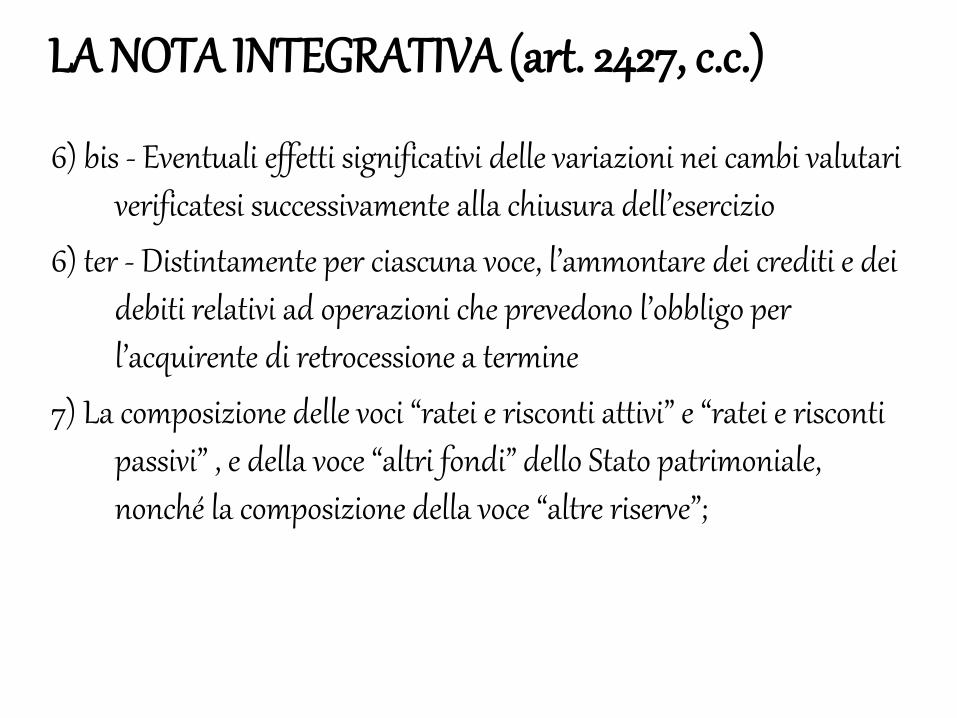

6) bis - Eventuali effetti significativi delle variazioni nei cambi valutari verificatesi successivamente alla chiusura dell’esercizio

6) ter - Distintamente per ciascuna voce, l’ammontare dei crediti e dei debiti relativi ad operazioni che prevedono l’obbligo per l’acquirente di retrocessione a termine

7) La composizione delle voci “ratei e risconti attivi” e “ratei e risconti passivi” , e della voce “altri fondi” dello Stato patrimoniale, nonché la composizione della voce “altre riserve”;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

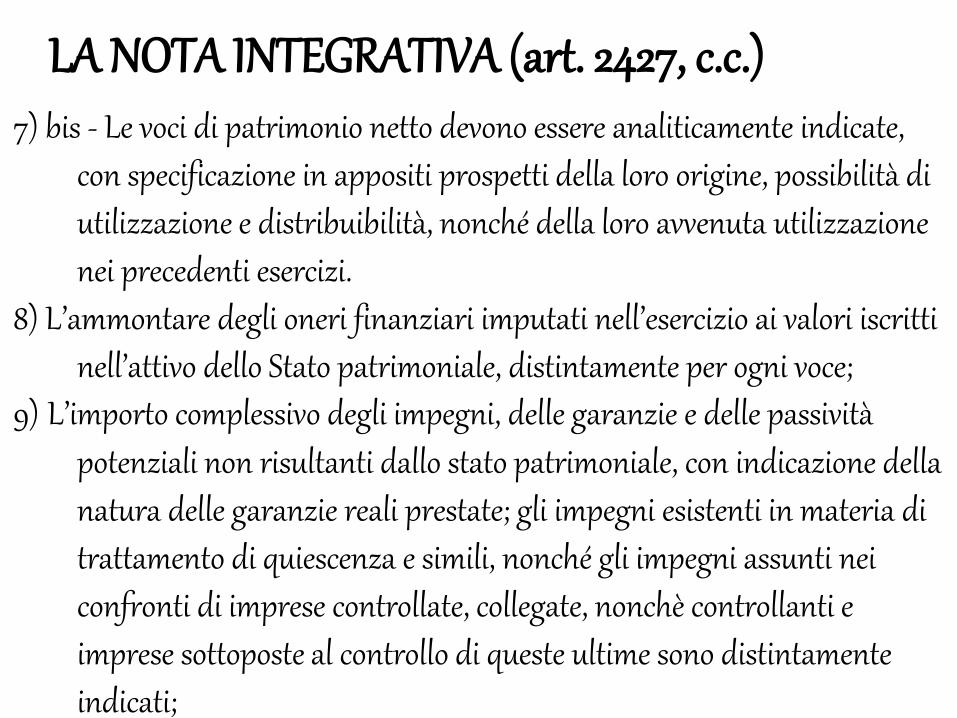

7) bis - Le voci di patrimonio netto devono essere analiticamente indicate, con specificazione in appositi prospetti della loro origine, possibilità di utilizzazione e distribuibilità, nonché della loro avvenuta utilizzazione nei precedenti esercizi.

8) L’ammontare degli oneri finanziari imputati nell’esercizio ai valori iscritti nell’attivo dello Stato patrimoniale, distintamente per ogni voce;

9) L’importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali prestate; gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni assunti nei confronti di imprese controllate, collegate, nonchè controllanti e imprese sottoposte al controllo di queste ultime sono distintamenteindicati;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

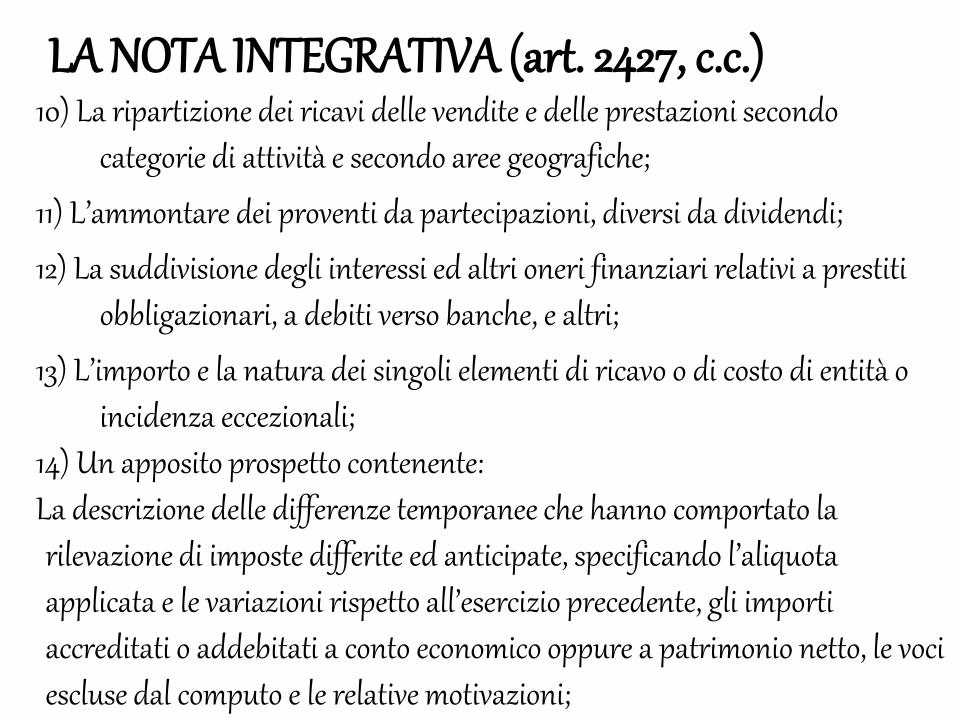

10) La ripartizione dei ricavi delle vendite e delle prestazioni secondo categorie di attività e secondo aree geografiche;

11) L’ammontare dei proventi da partecipazioni, diversi da dividendi;

12) La suddivisione degli interessi ed altri oneri finanziari relativi a prestiti obbligazionari, a debiti verso banche, e altri;

13) L’importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali;

14) Un apposito prospetto contenente: La descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite ed anticipate, specificando l’aliquota applicata e le variazioni rispetto all’esercizio precedente, gli importi accreditati o addebitati a conto economico oppure a patrimonio netto, le voci escluse dal computo e le relative motivazioni;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

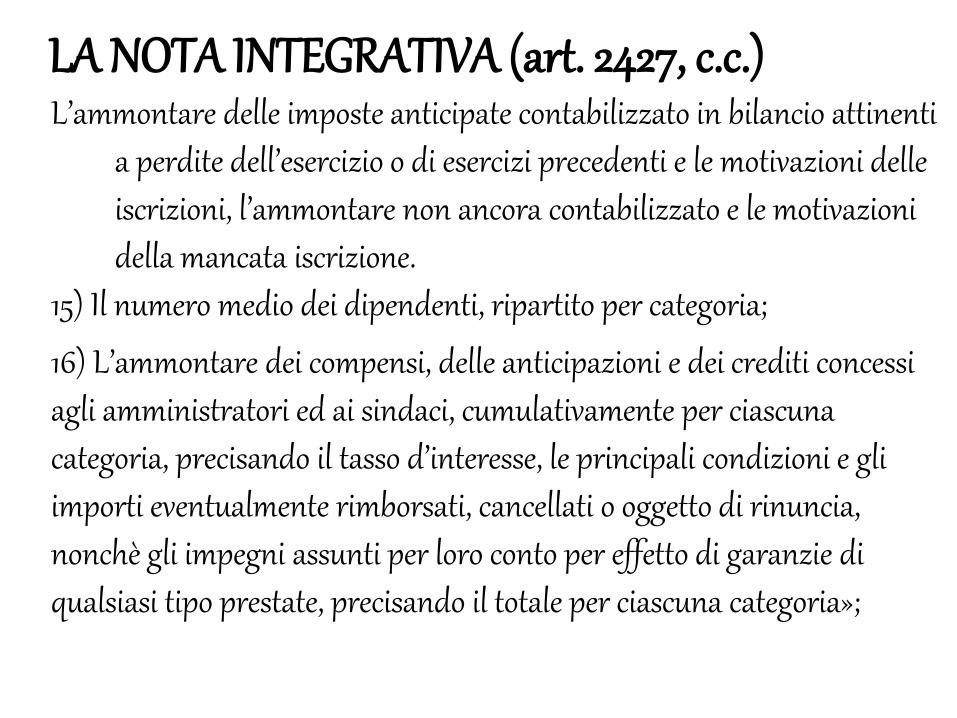

L’ammontare delle imposte anticipate contabilizzato in bilancio attinenti a perdite dell’esercizio o di esercizi precedenti e le motivazioni delle iscrizioni, l’ammontare non ancora contabilizzato e le motivazioni della mancata iscrizione.

15) Il numero medio dei dipendenti, ripartito per categoria;

16) L’ammontare dei compensi, delle anticipazioni e dei crediti concessi agli amministratori ed ai sindaci, cumulativamente per ciascuna categoria, precisando il tasso d’interesse, le principali condizioni e gli importi eventualmente rimborsati, cancellati o oggetto di rinuncia, nonchè gli impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo prestate, precisando il totale per ciascuna categoria»;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

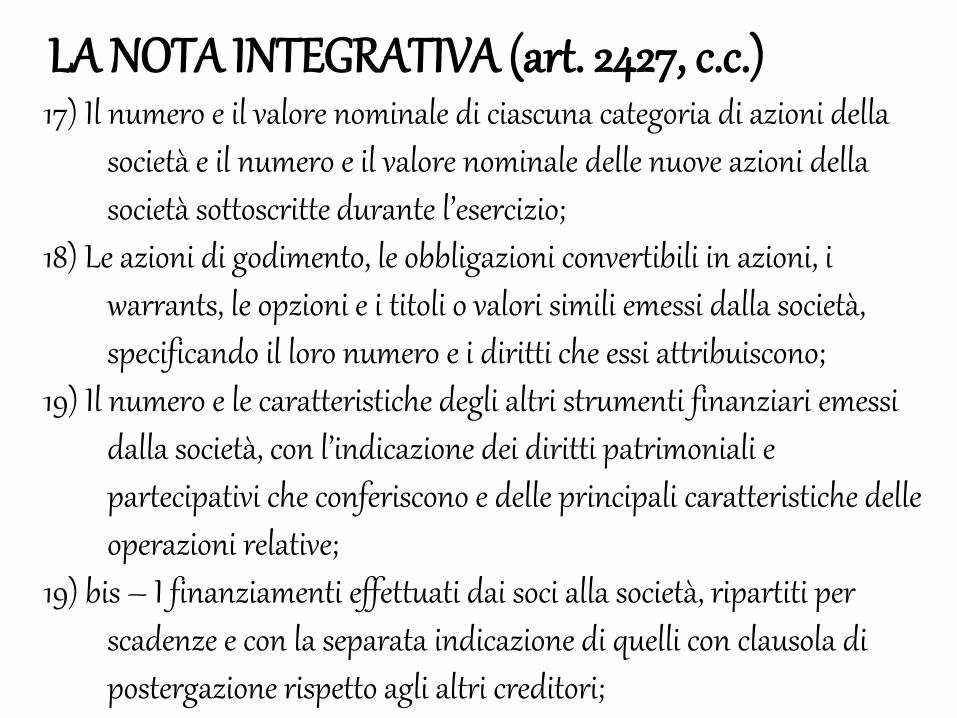

17) Il numero e il valore nominale di ciascuna categoria di azioni della società e il numero e il valore nominale delle nuove azioni della società sottoscritte durante l’esercizio;

18) Le azioni di godimento, le obbligazioni convertibili in azioni, i warrants, le opzioni e i titoli o valori simili emessi dalla società, specificando il loro numero e i diritti che essi attribuiscono;

19) Il numero e le caratteristiche degli altri strumenti finanziari emessi dalla società, con l’indicazione dei diritti patrimoniali e partecipativi che conferiscono e delle principali caratteristiche delle operazioni relative;

19) bis – I finanziamenti effettuati dai soci alla società, ripartiti per scadenze e con la separata indicazione di quelli con clausola di postergazione rispetto agli altri creditori;

LA NOTA INTEGRATIVA (art. 2427, c.c.)

20) I dati richiesti con riferimento ai patrimoni destinati ad uno specifico affare ai sensi della lettera a) del I comma dell’art. 2447 bis;

21) I dati richiesti dall’art. 2447 decies, VIII comma;22) Le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parte prevalente dei rischi e dei benefici inerenti ai beni che ne costituiscono oggetto, sulla base di un apposito prospetto dal quale risulti il valore attuale delle rate di canone non scadute quale determinato utilizzando tassi di interesse pari all’onere finanziario effettivo attribuibile ad essi e riferibile all’esercizio, l’ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche e riprese di valore che sarebbero stati inerenti all’esercizio.

LA NOTA INTEGRATIVA (art. 2427, c.c.)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

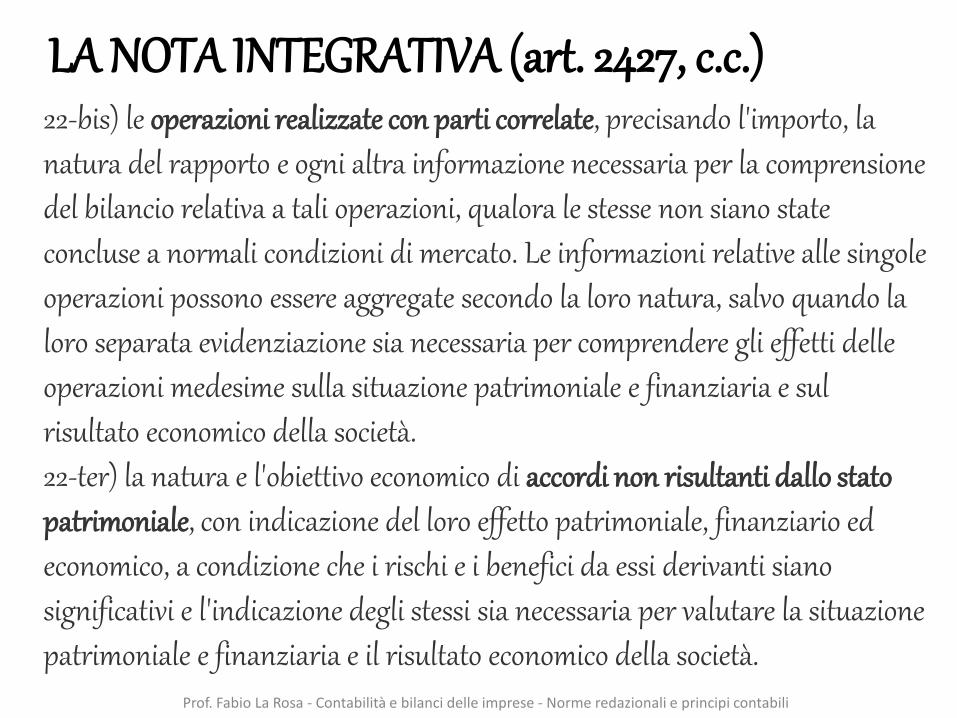

22-bis) le operazioni realizzate con parti correlate, precisando l'importo, la natura del rapporto e ogni altra informazione necessaria per la comprensione del bilancio relativa a tali operazioni, qualora le stesse non siano state concluse a normali condizioni di mercato. Le informazioni relative alle singole operazioni possono essere aggregate secondo la loro natura, salvo quando la loro separata evidenziazione sia necessaria per comprendere gli effetti delle operazioni medesime sulla situazione patrimoniale e finanziaria e sul risultato economico della società.22-ter) la natura e l'obiettivo economico di accordi non risultanti dallo stato patrimoniale, con indicazione del loro effetto patrimoniale, finanziario ed economico, a condizione che i rischi e i benefici da essi derivanti siano significativi e l'indicazione degli stessi sia necessaria per valutare la situazione patrimoniale e finanziaria e il risultato economico della società.

LA NOTA INTEGRATIVA (art. 2427, c.c.)

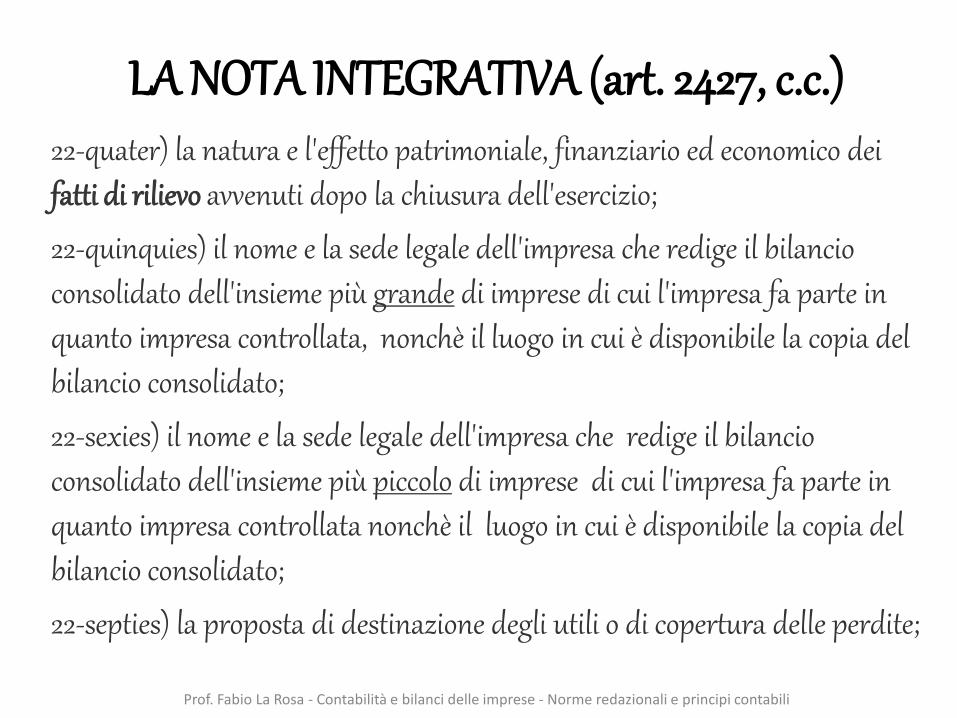

22-quater) la natura e l'effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la chiusura dell'esercizio;

22-quinquies) il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme più grande di imprese di cui l'impresa fa parte in quanto impresa controllata, nonchè il luogo in cui è disponibile la copia del bilancio consolidato;

22-sexies) il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme più piccolo di imprese di cui l'impresa fa parte in quanto impresa controllata nonchè il luogo in cui è disponibile la copia del bilancio consolidato;

22-septies) la proposta di destinazione degli utili o di copertura delle perdite;

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA NOTA INTEGRATIVA (art. 2427, c.c.)

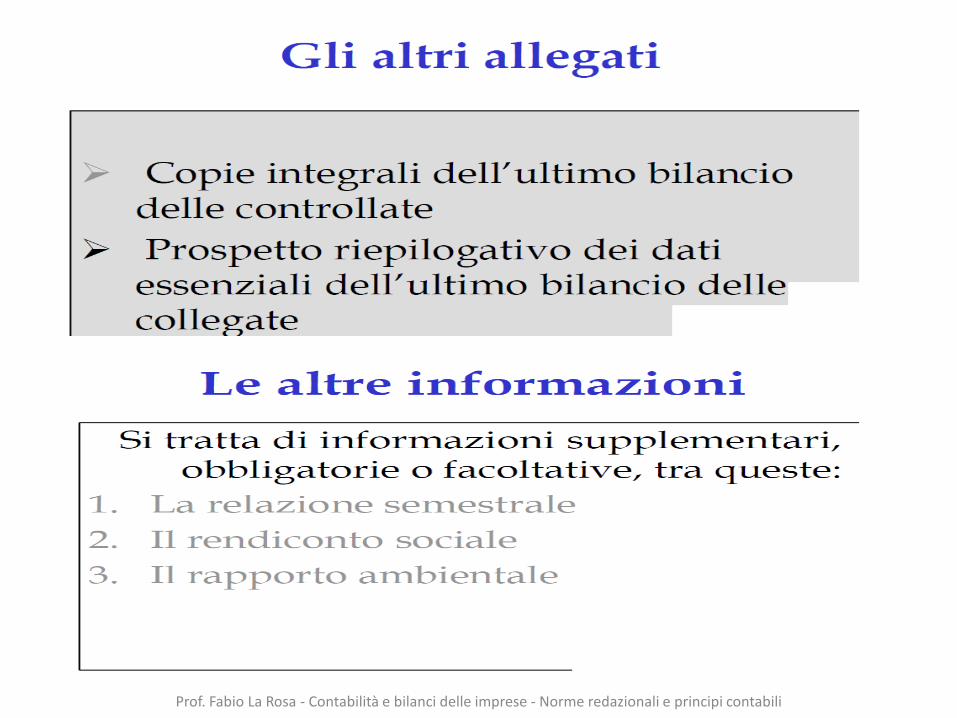

ALTRI DOCUMENTI ALLEGATI AL BILANCIOIl bilancio deve inoltre essere corredato dai seguenti documenti:

– Relazione degli amministratori sull’andamento della gestione (art. 2428 c.c.)

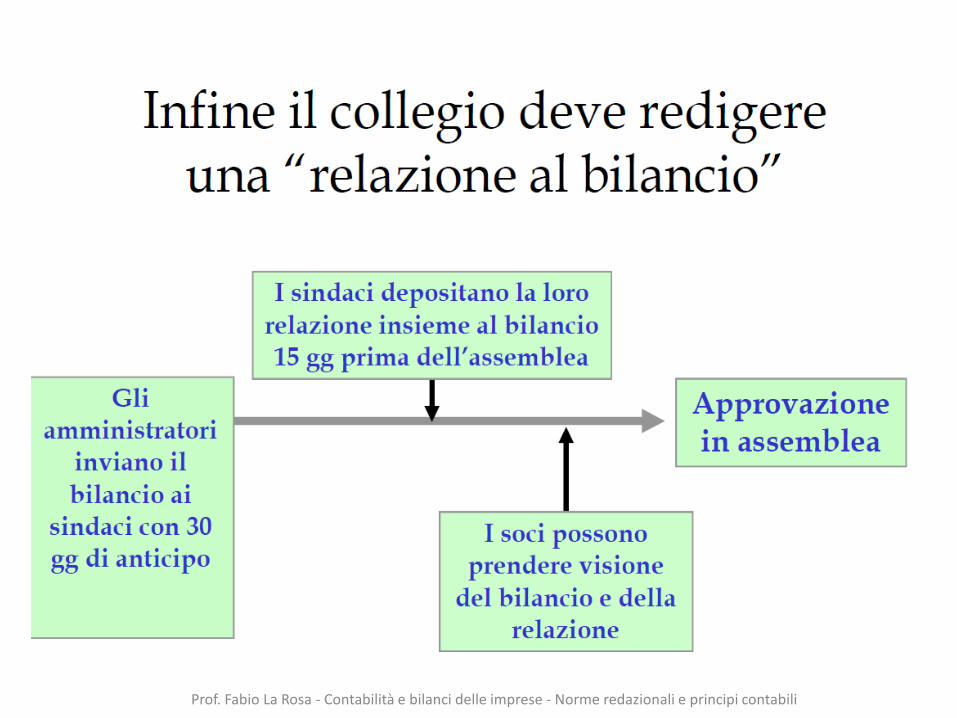

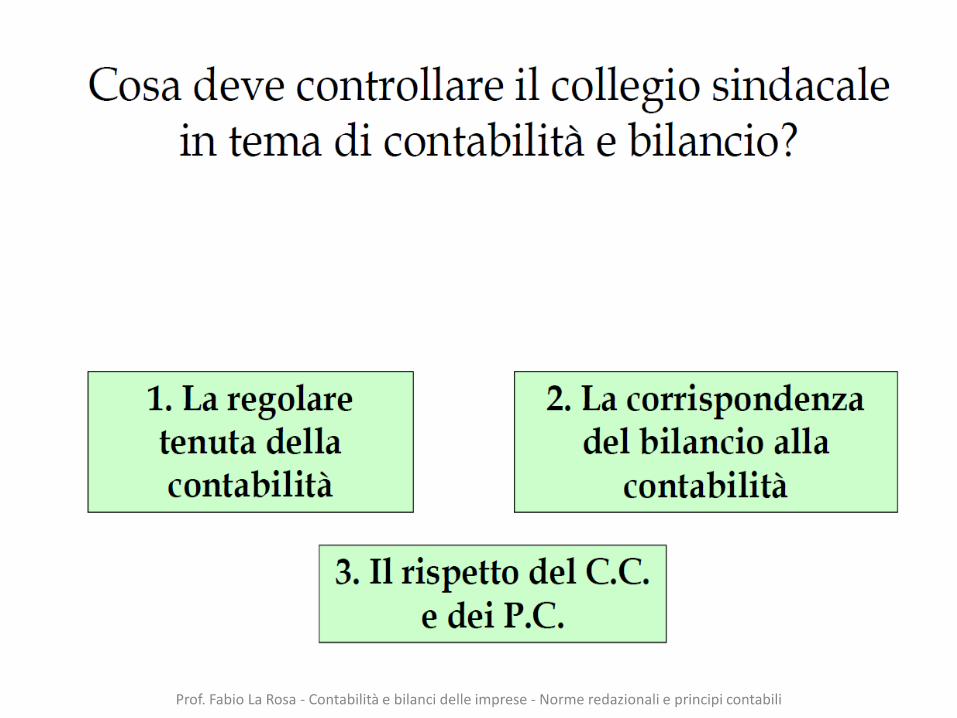

– Relazione del collegio sindacale (se previsto – art. 2429 c.c.)

– Relazione dei revisori (non sempre obbligatoria - art. 14 D.lgs. 39/2010)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA RELAZIONE SULLA GESTIONE (ART. 2428, C.C.)Il bilancio deve essere corredato da una relazione degli amministratori contenente un'analisi fedele, equilibrata ed esauriente della situazione della società e dell'andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli investimenti, nonché una descrizione dei principali rischi e incertezze cui la società è esposta.

L'analisi di cui al primo comma è coerente con l'entità e la complessità degli affari della società e contiene, nella misura necessaria alla comprensione della situazione della società e dell'andamento e del risultato della sua gestione, gli indicatori di risultato finanziari e, se del caso, quelli non finanziari pertinenti all'attività specifica della società, comprese le informazioni attinenti all'ambiente e al personale. L'analisi contiene, ove opportuno, riferimenti agli importi riportati nel bilancio e chiarimenti aggiuntivi su di essi.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA RELAZIONE SULLA GESTIONE (ART. 2428, C.C.)Dalla relazione devono in ogni caso risultare:

1) le attività di ricerca e di sviluppo;

2) i rapporti con imprese controllate, collegate, controllanti e imprese sottoposte al controllo di queste ultime;

3) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della parte di capitalecorrispondente;

4) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell'esercizio, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni;

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

LA RELAZIONE SULLA GESTIONE (ART. 2428, C.C.)Dalla relazione devono in ogni caso risultare:

5) abrogato

6) l'evoluzione prevedibile della gestione;

6-bis) in relazione all'uso da parte della società di strumenti finanziari e se rilevanti per la valutazione della situazione patrimoniale e finanziaria e del risultato economico dell'esercizio:

a) gli obiettivi e le politiche della società in materia di gestione del rischio finanziario, compresa la politica di copertura per ciascuna principale categoria di operazioni previste;

b) l'esposizione della società al rischio di prezzo, al rischio di credito, al rischio di liquidità e al rischio di variazione dei flussi finanziari.

Dalla relazione deve inoltre risultare l'elenco delle sedi secondarie della società.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

IL BILANCIO IN FORMA ABBREVIATA (ART. 2435-BIS)Per tutte le imprese che restano al di sotto di due dei seguenti parametri:• Totale attivo netto < € 4,4 milioni;• Ricavi delle vendite < € 8,8 milioni;• Numero medio di dipendenti < 50Ma niente abbreviato se la società emette titoli (azioni, obbligazioni) sui mercati regolamentati

Lo SP nell’abbreviato• Si possono omettere voci e sottovoci• Nell’attivo si possono accorpare alcune macroclassi (A e D in C)• Nel passivo si possono accorpare alcune macroclassi (E in D)• Non si possono modificare criteri valutazione

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

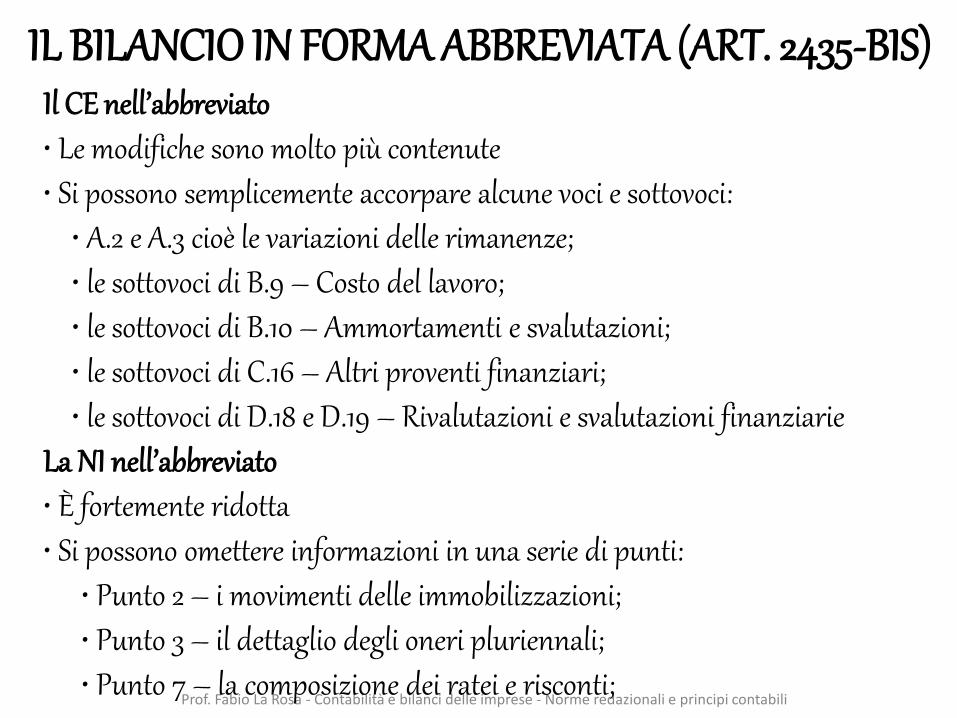

IL BILANCIO IN FORMA ABBREVIATA (ART. 2435-BIS)Il CE nell’abbreviato• Le modifiche sono molto più contenute• Si possono semplicemente accorpare alcune voci e sottovoci:

• A.2 e A.3 cioè le variazioni delle rimanenze;• le sottovoci di B.9 – Costo del lavoro;• le sottovoci di B.10 – Ammortamenti e svalutazioni;• le sottovoci di C.16 – Altri proventi finanziari;• le sottovoci di D.18 e D.19 – Rivalutazioni e svalutazioni finanziarie

La NI nell’abbreviato• È fortemente ridotta• Si possono omettere informazioni in una serie di punti:

• Punto 2 – i movimenti delle immobilizzazioni;• Punto 3 – il dettaglio degli oneri pluriennali;• Punto 7 – la composizione dei ratei e risconti;

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

IL BILANCIO IN FORMA ABBREVIATA (ART. 2435-BIS)

Il Rendiconto Finanziario: esonero

La Relazione sulla Gestione nell’abbreviato

La relazione della gestione può essere del tutto omessa (in tal caso leinformazioni sulle azioni proprie vanno date in NI)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

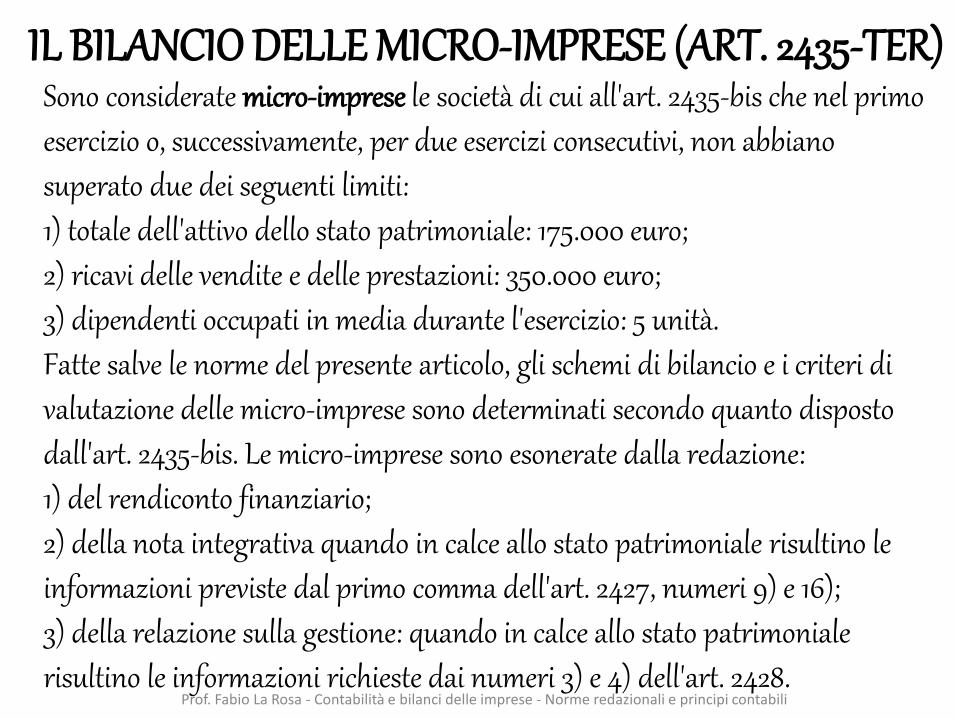

IL BILANCIO DELLE MICRO-IMPRESE (ART. 2435-TER)Sono considerate micro-imprese le società di cui all'art. 2435-bis che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti: 1) totale dell'attivo dello stato patrimoniale: 175.000 euro; 2) ricavi delle vendite e delle prestazioni: 350.000 euro; 3) dipendenti occupati in media durante l'esercizio: 5 unità. Fatte salve le norme del presente articolo, gli schemi di bilancio e i criteri di valutazione delle micro-imprese sono determinati secondo quanto disposto dall'art. 2435-bis. Le micro-imprese sono esonerate dalla redazione: 1) del rendiconto finanziario; 2) della nota integrativa quando in calce allo stato patrimoniale risultino le informazioni previste dal primo comma dell'art. 2427, numeri 9) e 16); 3) della relazione sulla gestione: quando in calce allo stato patrimoniale risultino le informazioni richieste dai numeri 3) e 4) dell'art. 2428.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

IL BILANCIO DELLE MICRO-IMPRESE (ART. 2435-TER)

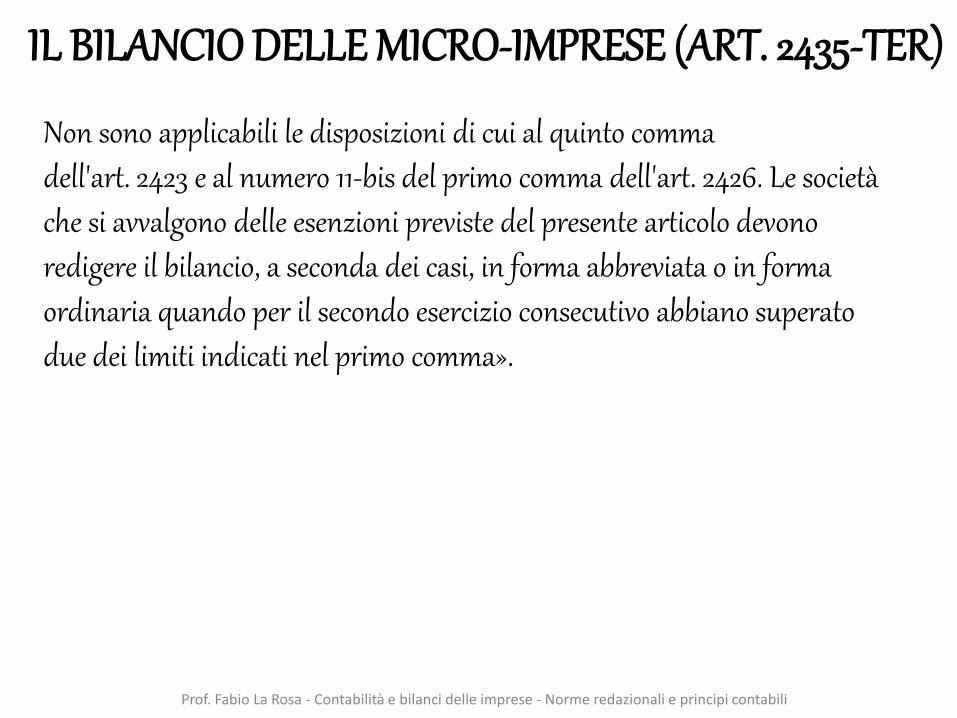

Non sono applicabili le disposizioni di cui al quinto comma dell'art. 2423 e al numero 11-bis del primo comma dell'art. 2426. Le società che si avvalgono delle esenzioni previste del presente articolo devono redigere il bilancio, a seconda dei casi, in forma abbreviata o in forma ordinaria quando per il secondo esercizio consecutivo abbiano superato due dei limiti indicati nel primo comma».

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Nelle società che non fanno ricorso al mercato dei capitali e non devono redigere il bilancio consolidato i due organi possono essere esercitati congiuntamente dal collegiosindacale in tal caso il collegio sindacale deve essere costituitointeramente da revisori legali.

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Eccezione: se una delle imprese del gruppo ha emessotitoli quotati in borsa obbligo di redazione

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabiliABROGATO ! (D. Lgs. 32/07)

(clausola generale)

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

100

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

60

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

60

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

TO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

TO

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili

Prof. Fabio La Rosa - Contabilità e bilanci delle imprese - Norme redazionali e principi

contabili