DISEÑO DEL PLAN DE IMPLEMENTACIÓN DE LA SECCIÓN 34 …

69

DISEÑO DEL PLAN DE IMPLEMENTACIÓN DE LA SECCIÓN 34 ACTIVOS BIOLÓGICOS EN ASTORGA S. A. JOHANA LISENIA PASINGA LÓPEZ PONTIFICIA UNIVERSIDAD JAVERIANA CALI FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE CONTADURÍA PÚBLICA SANTIAGO DE CALI 2017

Transcript of DISEÑO DEL PLAN DE IMPLEMENTACIÓN DE LA SECCIÓN 34 …

DISEÑO DEL PLAN DE IMPLEMENTACIÓN DE LA SECCIÓN 34

ACTIVOS BIOLÓGICOS EN ASTORGA S. A.

JOHANA LISENIA PASINGA LÓPEZ

PONTIFICIA UNIVERSIDAD JAVERIANA CALI

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

SANTIAGO DE CALI

2017

DISEÑO DEL PLAN DE IMPLEMENTACIÓN DE LA SECCIÓN 34

ACTIVOS BIOLÓGICOS EN ASTORGA S. A.

JOHANA LISENIA PASINGA LÓPEZ

Trabajo de grado presentado como requisito parcial para obtar por el título de

Contador Público

Jesús Alberto Bustamante Arbeláez

Tutor

PONTIFICIA UNIVERSIDAD JAVERIANA CALI

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA CONTADURÍA PÚBLICA

SANTIAGO DE CALI

2017

TABLA DE CONTENIDO

INTRODUCCIÓN ...................................................................................................................... 9

1. ASPECTOS GENERALES DE LA INVESTIGACIÓN .................................................... 10

1.1. ESTUDIOS PREVIOS ................................................................................................. 10

1.1.1. Valor razonable de los activos biológicos de la industria azucarera –

plantaciones de caña de azúcar .................................................................................... 10

1.1.2. Tratamiento de los activos biológicos en Colombia aplicando NIC 41 de

agricultura ......................................................................................................................... 11

1.1.3. Retos de las Pymes ante la adopción de las NIIF ........................................... 11

1.1.4. Implicaciones del uso de criterios de medición según NIIF para activos

biológico en empresas del sector cafetero en Colombia. .......................................... 11

1.1.5. Manual para la adopción de la norma internacional contable número 41,

tratamiento de los activos biológicos en sus diferentes etapas, en el sector

floricultor particularmente en el cultivo de rosas. ........................................................ 12

1.2. PROBLEMA DE INVESTIGACIÓN ........................................................................... 12

1.2.1 Planteamiento del problema de investigación ................................................... 12

1.2.2 Formulación del problema de investigación ....................................................... 13

1.2.3 Sistematización de la pregunta de investigación ........................................ 13

1.3. OBJETIVOS ................................................................................................................. 14

1.3.1. Objetivo general .................................................................................................... 14

1.3.2. Objetivos específicos ........................................................................................... 14

1.4. JUSTIFICACIÓN .......................................................................................................... 15

1.5. MARCO DE REFERENCIA ........................................................................................ 16

1.5.1. Marco teórico ........................................................................................................ 16

1.5.1.1. Asimetría de la Información ............................................................................. 16

1.5.1.2. Teoría de Medición y Valoración ..................................................................... 16

1.5.2 Marco conceptual .................................................................................................. 17

1.5.2.1. Actividad Agrícola.............................................................................................. 17

1.5.2.2. Activos Biológicos ............................................................................................. 18

1.5.2.3 Productos Agrícolas ........................................................................................... 18

1.5.2.4 Modelo del Costo................................................................................................ 19

1.5.3 Marco contextual ................................................................................................... 19

1.5.4 Marco legal ............................................................................................................. 21

1.5.4.1. Ley 1314 De 2009. ............................................................................................ 21

1.5.4.2. Decreto 2420 De 2015 ..................................................................................... 22

1.5.4.3. Decreto 2496 Del 2015 ..................................................................................... 22

1.5.4.4. Sección 34: Actividades Especiales ............................................................... 22

1.6. METODOLOGÍA .......................................................................................................... 23

1.6.1 Tipo de estudio ...................................................................................................... 23

1.6.1.1 Estudio Descriptivo ............................................................................................ 23

1.6.2 Método de estudio ................................................................................................. 24

1.6.3. Fuentes de información ....................................................................................... 24

1.6.4 Técnicas de investigación .................................................................................... 24

1.6.4.1 Entrevista ............................................................................................................. 25

1.6.4.2. Análisis de datos ............................................................................................... 25

1.6.4.3. Técnicas de registro de la información ........................................................... 25

1.6.5 Fases de investigación ......................................................................................... 25

1.6.5.1. Fase. 1 Marco Normativo ................................................................................. 26

1.6.5.2. Fase. 2 Diagnóstico: ......................................................................................... 26

1.6.5.3. Fase. 3 Diseño del Plan ................................................................................... 26

2. MARCO NORMATIVO ....................................................................................................... 28

2.1. DEFINICIÓN DEL GRUPO 2 ..................................................................................... 28

2.2. LEY 1314 DE 2009 ...................................................................................................... 29

2.3. DECRETO 2420 DE 2015 .......................................................................................... 30

2.4. DECRETO 2496 DE 2015 .......................................................................................... 32

2.5. Sección 34 de Actividades especiales ...................................................................... 33

3. DIAGNÓSTICO DE ASTORGA S.A. ................................................................................ 37

3.1. RESEÑA HISTÓRICA ................................................................................................. 38

3.2. EXPECTATIVAS DE ASTORGA S.A. ...................................................................... 39

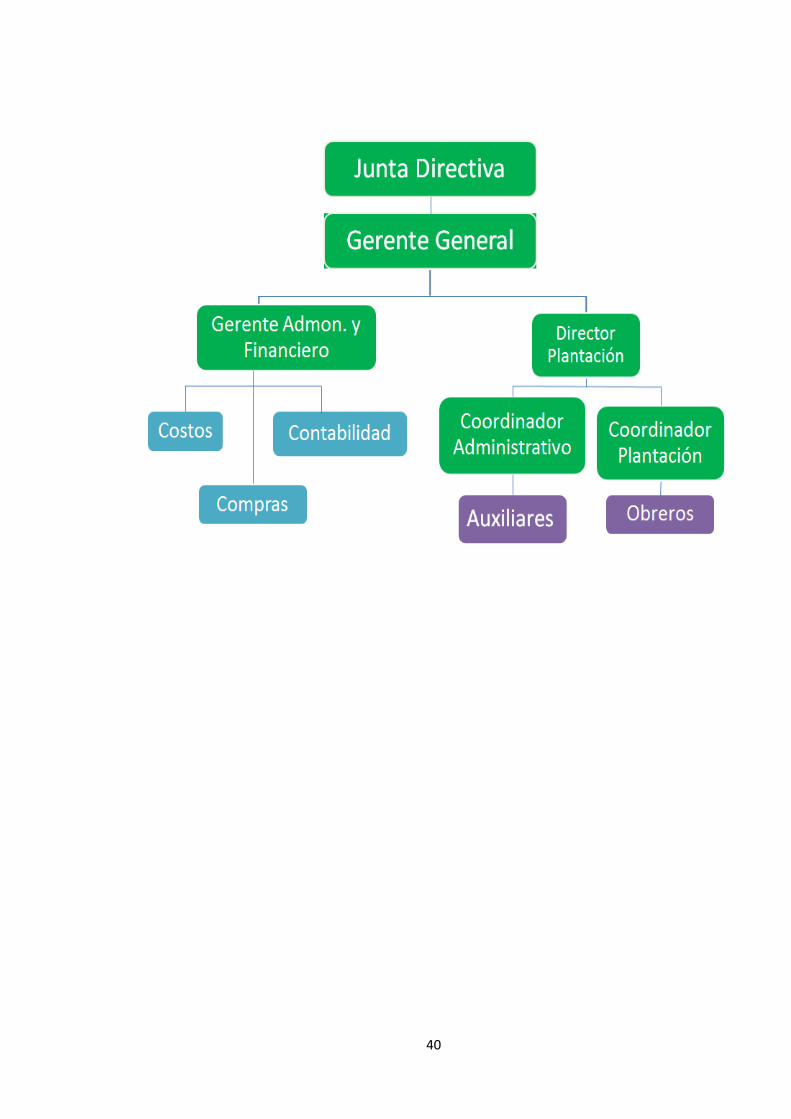

3.3 ESTRUCTURA ORGANIZACIONAL ......................................................................... 39

3.4. PROCESO PRODUCTIVO PALMA DE ACEITE .................................................... 41

3.5. ESTABLECIMIENTO DE PLANTACIONES DE PALMA ........................................ 42

3.5.1. Semillero ................................................................................................................ 42

3.5.2. Selección en el Semillero .................................................................................... 42

3.5.3. Pre-Vivero .............................................................................................................. 43

3.5.4. Vivero ..................................................................................................................... 43

3.5.5. Establecimiento de una plantación en el Terreno ............................................ 44

3.5.6. Tamaño de la Plantación ..................................................................................... 44

3.5.7. Limpieza para renovación o para nuevas plantaciones .................................. 45

3.5.8. Trabajos Preliminares de Trasplante ................................................................. 45

3.5.9. Siembra En Terreno Definitivo ............................................................................ 45

3.5.10. Drenajes y caminos ............................................................................................ 46

3.5.11. Manejo De Plantaciones ................................................................................... 46

3.5.11.1. Fertilización ...................................................................................................... 46

3.5.11.2. Polinización ...................................................................................................... 46

3.5.11.3. Control de plagas, enfermedades y maleza ................................................ 46

3.5.11.4. Cosecha ........................................................................................................... 47

3.5.11.5. Acarreo y recolección de la Fruta ................................................................. 47

3.5.11.6. Tratamiento contable del cultivo de palma .................................................. 47

4. DISEÑO DEL PLAN ........................................................................................................ 49

4.1. DESCRIPCIÓN DE ASTORGA S.A. ......................................................................... 49

4.2. MARCO DE APLICACIÓN ......................................................................................... 50

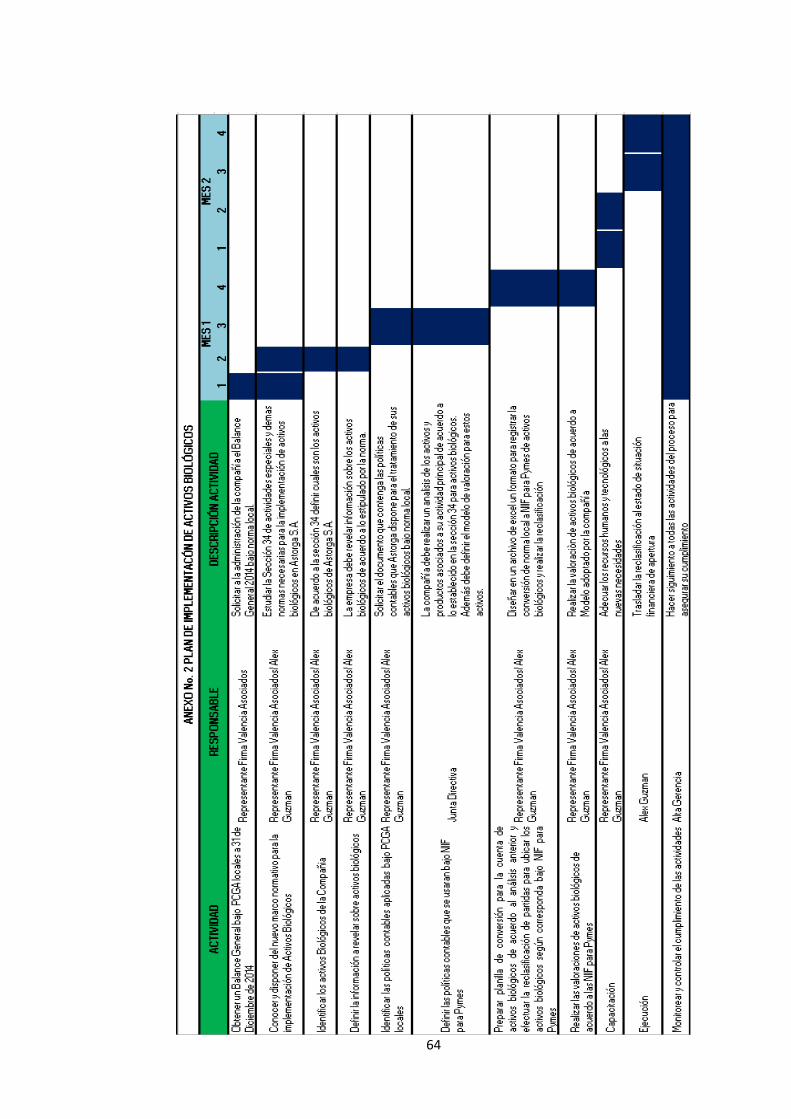

4.3. PLAN DE IMPLEMENTACIÓN SECCIÓN 34: ACTIVOS BIOLÓGICOS............. 50

4.3.1. Designar responsables de la implementación .................................................. 51

4.3.2. Definir Cronograma De Actividades ................................................................... 51

4.3.3. Conocer y disponer del nuevo marco normativo para la implementación de

activos biológicos. ........................................................................................................... 51

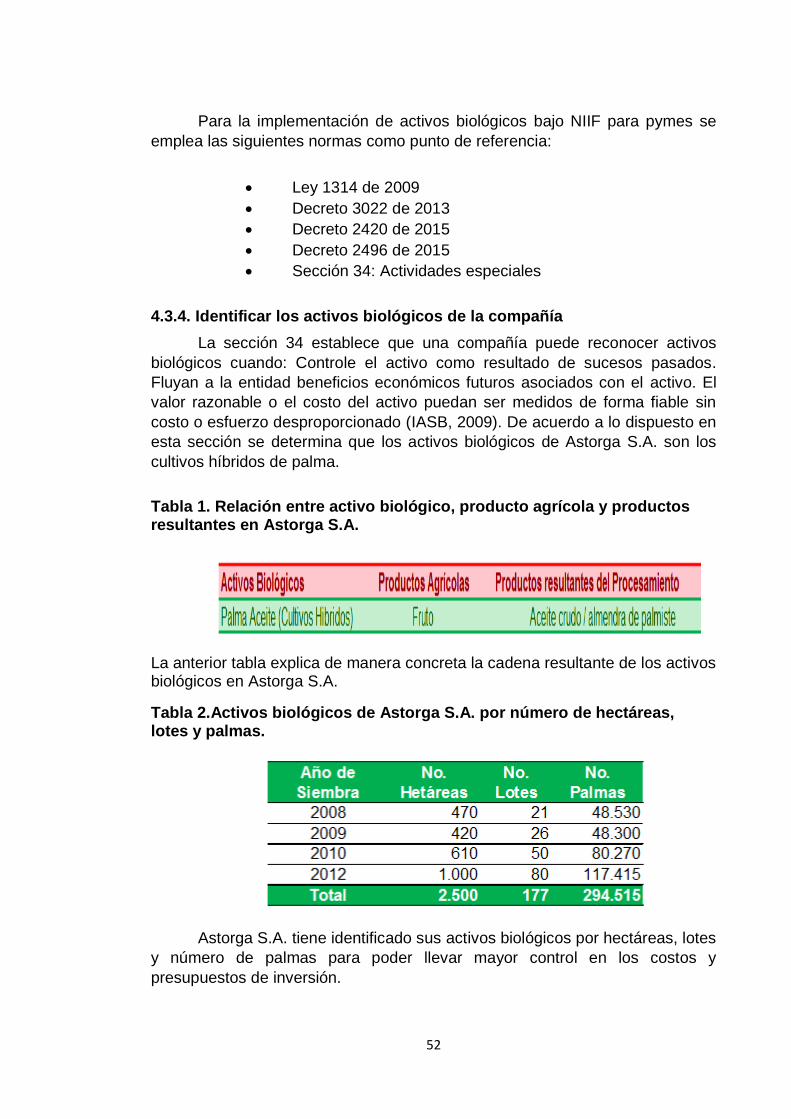

4.3.4. Identificar los activos biológicos de la compañía ............................................. 52

4.3.5. Definir la información a revelar sobre los activos biológicos .......................... 53

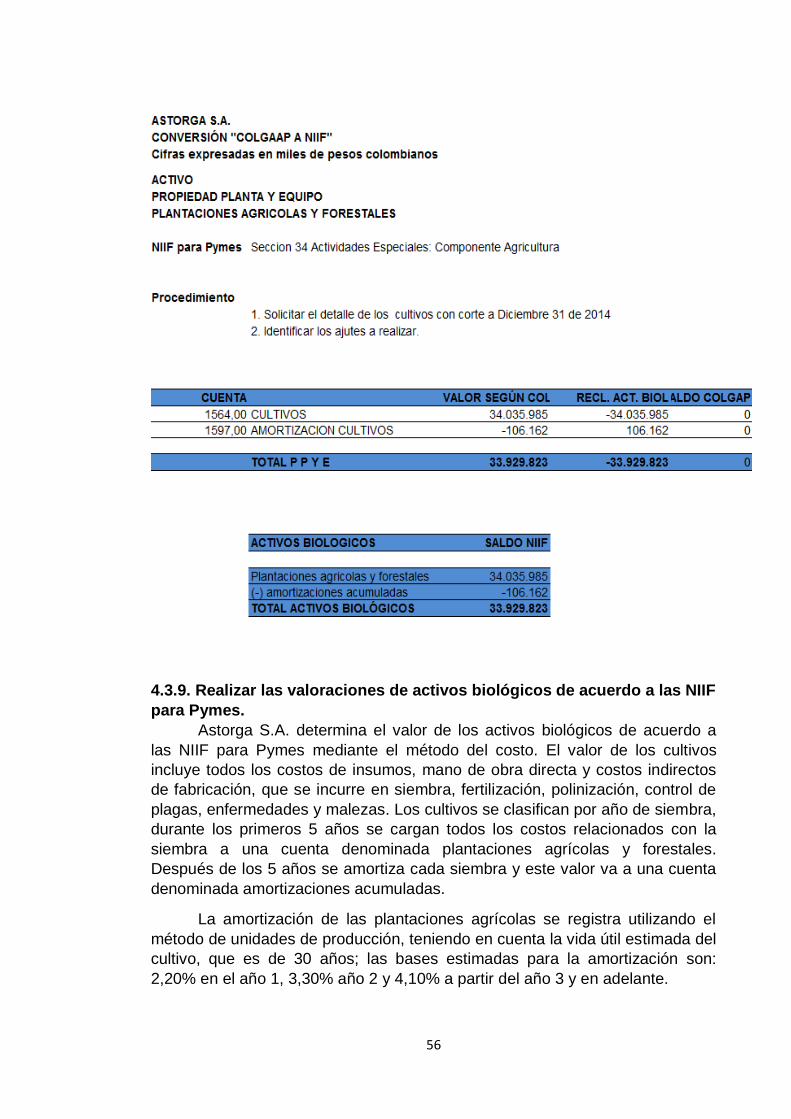

4.3.6. Identificar las políticas contables aplicadas bajo PCGA locales .................... 54

4.3.7. Definir las políticas contables que se usarán bajo NIIF para Pymes ............ 54

4.3.8. Preparar planilla de conversión para la cuenta de activos biológicos de

acuerdo al análisis anterior y efectuar reclasificación de partidas para ubicar los

activos biológicos según corresponda bajo NIIF para Pymes ................................... 55

4.3.9. Realizar las valoraciones de activos biológicos de acuerdo a las NIIF para

Pymes. .............................................................................................................................. 56

4.3.10. Capacitación ....................................................................................................... 57

4.3.11 Ejecución .............................................................................................................. 57

4.3.12 monitorear y controlar el cumplimiento de las actividades ............................ 57

5. CONCLUSIONES ............................................................................................................ 58

Referencias Bibliográficas ...................................................................................................... 59

ANEXOS ................................................................................................................................... 61

INDICE DE TABLAS

Tabla 1. Relación entre activo biológico, producto agrícola y productos resultantes en

Astorga S.A. ............................................................................................................................. 52

Tabla 2.Activos biológicos de Astorga S.A. por número de hectáreas, lotes y palmas. 52

Tabla 3. Bases de amortización siembra ............................................................................. 55

Tabla 4. Planilla de Conversión ............................................................................................. 55

INDICE DE FIGURAS

Ilustración 1. Ejemplos de Activos Biológicos Sección 34 Actividades Especiales ....... 35

Ilustración 2. Estructura Organizacional de Astorga S.A. .................................................. 39

Ilustración 3. Proceso productivo de la palma de aceite .................................................... 41

9

INTRODUCCIÓN

El presente trabajo de investigación se desarrolló con el fin de diseñar el plan de implementación de la Sección 34 de Activos Biológicos en la empresa Astorga S.A., para conseguirlo se plantearon aspectos generales de la investigación, definiendo claramente el marco de referencia y la metodología a utilizar, se establecieron las teorías y conceptos bases de la investigación, se construyó el marco contextual y legal que sirven de base para el desarrollo del trabajo, es decir, se definió como se alcanzaría cada uno de los objetivos propuestos y en adelante se desarrolla cada objetivo en un capitulo.

El primer objetivo planteado es conocer el marco normativo a tener en cuenta para el desarrollo de este trabajo, aquí se describe cada una de las normas que inciden en el proceso de implementación de activos biológicos en las pymes. Se tuvo en cuenta la sección 34 de Actividades especiales, esta norma es la que define la metodología y procedimientos observables para la implementación de activos biológicos de acuerdo a las normas internacionales. La ley 1314 de 2009, Decretos 2420 y 2496 del 2015, los cuales brindan las bases normativas para los preparadores de información financiera pertenecientes al grupo 2 y el Decreto 3022 de 2013 que define las características que deben tener las empresas para pertenecer al grupo 2.

El segundo objetivo hace referencia al diagnóstico de Astorga S.A., se enfoca especialmente en el conocimiento de los activos biológicos de la compañía, identificando su tratamiento contable y el ciclo productivo del cultivo de palma africana: se describe cada una de las fases desde la siembra hasta llegar al punto de cosecha. Todo esto con el fin de determinar las características de los cultivos, definir hasta qué punto se reconoce como activo biológico y en general comprender la dinámica del negocio, sus actividades culturales y su entorno económico que finalmente determina su valor contable.

El tercer objetivo es diseñar un plan de implementación para activos

biológicos en Astorga S.A. En la primera parte de este capítulo se realiza una

descripción breve de la compañía, con datos de constitución e información

consignada en su registro de cámara de comercio. Después se procede a

determinar las características que ratifican su pertenencia al grupo 2, lo cual

permite definir el marco legal de aplicación. Finalmente se describe cada punto

del plan, entregando información de forma detallada para facilitar el proceso de

implementación.

10

1. ASPECTOS GENERALES DE LA INVESTIGACIÓN

1.1. ESTUDIOS PREVIOS

Con el propósito de elaborar una propuesta de implementación de la Sección 34 se debe partir de un ejercicio investigativo que permite caracterizar e identificar situaciones relevantes y/o problemáticas que presente el proceso de implementación de Activos Biológicos, teniendo en cuenta información específica de Astorga S.A. en cuanto al manejo de sus activos biológicos, el tamaño de la empresa y demás características que permitan definir que normativa se debe aplicar para lograr una correcta implementación de Activos Biológicos según los estándares internacionales.

La investigación se apoya en estudios previos que ayudan a orientar este trabajo y recoge información pertinente del proceso, los resultados fueron de gran utilidad para identificar, conceptos y modelos para la implementación de la sección 34, lo cual ofrece una oportunidad de mejoramiento en el lenguaje de reportes y el análisis del negocio de acuerdo a las NIIF.

De acuerdo con lo anterior, a continuación, se presentan algunos estudios que tienen como objetivo mostrar el alcance de este trabajo.

1.1.1. Valor razonable de los activos biológicos de la industria azucarera –

plantaciones de caña de azúcar

El trabajo tiene como objetivo el análisis y aplicación de la NIIF 41 activos biológicos en los ingenios del Valle del Cauca, principalmente identificar el método de valuación adecuado (Valencia & Quique, 2013).También pretende determinar el tratamiento contable que se dará a las plantaciones, teniendo en cuenta las etapas de los cultivos. La implementación de esta norma traerá impactos financieros, que deben ser analizados por los directivos y aprobados por los accionistas de los Ingenios (Valencia & Quique, 2013).

Este trabajo sobre la implementación de la NIIF 41 Activos Biológicos en los Ingenios del Valle del Cauca sirve de guía para el desarrollo de esta investigación, puesto que la actividad agrícola y las características contables de los ingenios se asemejan a las características de Astorga S. A. Este estudio proporciona situaciones que se pueden usar como referencia, y posiblemente disminuya las problemáticas que se puedan encontrar en esta implementación. Si bien la investigación de Valencia y Quique (2013) da referencia en los aspectos normativos contables de la actividad agrícola, es necesario hacer un análisis específico de la sección 34 de Activos biológicos para Pymes.

11

1.1.2. Tratamiento de los activos biológicos en Colombia aplicando NIC 41

de agricultura

El propósito de este trabajo, es determinar la normatividad y tratamiento contable del sector agrícola colombiano, especialmente en la implementación de activos biológicos (Forero & Velásquez, 2008). Se compara la norma colombiana con la internacional, para identificar cuáles son los efectos de esta implementación. También identifica los principales cambios que se dan en la contabilización de estos activos, rescatando conceptos y metodologías establecidas por la norma internacional (Forero & Velásquez, 2008).

Los objetivos planteados en este estudio previo se tienen en cuenta en la propuesta de implementación de la Sección 34, Activos Biológicos en Astorga S.A. En primer lugar, conocer la normatividad nacional e internacional, teniendo claro lo anterior se procede a identificar los cambios contables y financieros para Astorga S.A., como punto final se plantea el proceso de implementación. Todo este proceso de adopción de estándares internacionales se hace necesario debido al desarrollo de los mercados y la globalización.

1.1.3. Retos de las Pymes ante la adopción de las NIIF

Según este artículo publicado por el centro de investigación para el desarrollo (CID) de la Universidad Nacional, pasar de una cultura contable, basada en parámetros tributarios, a una de información financiera se ha convertido en el principal desafío para las pequeñas y medianas empresas y para los profesionales encargados de implementarlas (Vera, 2015). Usualmente las pymes por diferentes motivos no tienen como práctica acudir a los mercados financieros para obtener recursos, por lo que se cuestiona que el estado les exija la implementación de NIIF (Vera, 2015).

Este planteamiento aborda un tema importante del proceso de adopción de NIIF en Colombia, ya que supone retos por parte de las empresas e implementadores de NIIF. En primer lugar, las empresas deben romper la tradición “sicológica” de preparar contabilidad financiera con base en las obligaciones tributarias (Vera, 2015). Y en segundo lugar entender la importancia de integrarse con un lenguaje financiero universal, para aprovechar las ventajas de la globalización (Vera, 2015). Para Astorga S.A., sin duda es una oportunidad el hecho de contar con información financiera de nivel internacional para tomar decisiones ajustadas a la realidad, ya que su negocio está ligado a la exportación y a negociaciones con el exterior.

1.1.4. Implicaciones del uso de criterios de medición según NIIF para

activos biológico en empresas del sector cafetero en Colombia.

Este estudio tiene como objetivo determinar las implicaciones que conlleva la aplicación de las NIIF en los activos biológicos de las empresas cafeteras en Colombia, en lo que concierne con la viabilidad y confiabilidad de la información reflejada en los estados financieros (Agudelo, 2014). El criterio

12

de medición es una de las variables fundamentales dentro de los modelos contables por tal motivo es un tema relevante en la regulación contable. Los estándares internacionales de información financiera exigen la aplicación del criterio de valor razonable para la medición de activos biológicos, la ventaja que se ha establecido de este método de medición es que muestra un valor más cercano a la realidad (Agudelo, 2014).

Las NIIF abordan el tema de reconocimiento, medición, presentación y revelación de activos biológicos, en el caso de las Pymes la NIIF en su sección 34 establece que una entidad que se dedique a actividades agrícolas debe determinar su política contable para cada uno de sus activos biológicos (IASB, 2009). También da las bases conceptuales y metodológicas necesarias para la correcta clasificación y medición.

1.1.5. Manual para la adopción de la norma internacional contable número

41, tratamiento de los activos biológicos en sus diferentes etapas, en el

sector floricultor particularmente en el cultivo de rosas.

Este trabajo lo desarrollaron para elaborar un manual de adopción de la NIIF 41

para el tratamiento de activos biológicos, enfocándose en el sector floricultor.

Se identifican los conceptos y metodologías dispuestas en esta norma para

aplicarla contablemente en las diferentes etapas de crecimiento, degradación y

producción de flores en el contexto colombiano (Marmolejo & Villamizar, 2006).

Este documento permite identificar las características del escenario de

aplicación de la NIIF 41, aunque el estudio se aplicó al cultivo de flores, los

hallazgos encontrados sirven para analizar las condiciones de Astorga S.A. y

así diseñar un plan de implementación adecuado que permita abordar y mitigar

errores en el tratamiento contable, la presentación de los estados financieros y

la información a revelar.

1.2. PROBLEMA DE INVESTIGACIÓN

El objetivo de este trabajo es diseñar el plan de implementación de la sección 34 actividades especiales: componente de agricultura activos biológicos para Astorga S.A. una empresa productora de aceite de palma y sus derivados. Los estados financieros de las empresas pertenecientes al sector agrícola presentan ciertas particularidades debido a las características específicas asociadas con la transformación biológica, la incertidumbre en la vida útil de sus cultivos, y conflictos propios del sector.

1.2.1 Planteamiento del problema de investigación

Astorga S.A. es una empresa dedicada al cultivo palma de aceite y producción de aceite crudo de palma y almendra de palmiste. Esta compañía tiene su plantación en Tumaco Nariño. La primera etapa de siembra se realizó

13

en 1986 con un total de 1.890 hectáreas de palma y en la actualidad cuenta con 2.500 hectáreas sembradas con cultivos de material híbridos.

De acuerdo a la Ley 1314 de 2009, el decreto reglamentario 3022 de 2013, compilado en el Decreto 2420 de 2015, Astorga S.A. está obligada a iniciar el proceso de convergencia de las normas internacionales de información financiera, para lo cual la compañía ha sido clasificada en el grupo 2. En el año 2014, año de preparación, contrató los servicios de asesoría externa para realizar la implementación de los estándares internacionales. En el año 2015 año de transición, los estados financieros se emitieron bajo los lineamientos de COLGAAP y a partir del 1 de enero de 2016 se debía presentar los estados financieros bajo NIIF, pero realmente solo hasta marzo de 2017 la compañía emite sus primeros estados financieros bajo norma internacional.

Teniendo en cuenta que es una empresa agrícola se toma como referente para hacer el análisis de sus activos biológicos y desarrollar todo el trabajo investigativo, con el propósito de diseñar el plan de implementación de la sección 34 de activos biológicos para pequeñas y medianas empresas (NIIF para Pymes).

1.2.2 Formulación del problema de investigación

¿Cómo diseñar un plan de implementación de la Sección 34 Activos Biológicos en Astorga S. A?

1.2.3 Sistematización de la pregunta de investigación

¿Cuál es el marco normativo que se debe tener en cuenta para llavar a cabo el diseño de implementación de la Sección 34 en Astorga S.A.?

¿Cómo hacer un diagnóstico del manejo interno que Astorga S.A. da a sus activos biológicos, tanto a nivel de procesos como en aspectos contables y financieros?

¿Qué se debe tener en cuenta para analizar las variables identificadas como relevantes respecto a los activos biológicos y así poder diseñar el plan de implementación de la Sección 34?

14

1.3. OBJETIVOS

1.3.1. Objetivo general

Diseñar el plan de implementación de la Sección 34, activos biológicos, en Astorga S.A.

1.3.2. Objetivos específicos

Conocer el marco normativo que se debe tener en cuenta para llevar a cabo el diseño de implementación de la Sección 34 actividades especiales componente de agricultura activos biológicos en Astorga S.A.

Diagnosticar el proceso agrícola de la palma de aceite y sus derivados e identificar las variables más representativas de Astorga S.A. en particular las relacionadas con Activos Biológicos.

Analizar las variables identificadas como relevantes respecto a los activos biológicos para diseñar el plan de implementación de la Sección 34.

15

1.4. JUSTIFICACIÓN

Este trabajo de investigación se realizó con el propósito de conocer un ítem importante para Astorga S.A. en la adopción de las NIIF para Pymes, el cual es la implementación de la Sección 34 de activos biológicos, esta es una organización perteneciente al sector agrícola, es una empresa productora de aceite de palma y sus derivados.

El proceso de adopción de normas internacionales exige a los profesionales encargados de la preparación, emisión y divulgación de los estados financieros a comprender el marco normativo y ajustarlo a las empresas teniendo en cuenta su dinámica de mercado; en ese sentido se eligió la Sección 34 Activos Biológicos debido a que esta norma trata de manera específica las problemáticas o diversidad presente en la contabilización de las actividades agrícolas lo cual es un tema relevante para la implementación de NIIF en Astorga S.A.

La investigación permite conocer a nivel general la dinámica del sector palmero y el marco normativo que se requiere para la implementación de la NIC de activos biológicos lo cual da las bases necesarias para diseñar un plan de implementación que además de cumplir con los requerimientos legales ante los entes que lo controlan, asegura la calidad de la información para todos los usuarios que la requieren.

Al final, este trabajo de investigación permite beneficios a todas las partes, por un lado a la empresa ya que tiene el plan definido para la implementación de la Sección 34 de activos biológicos, y por otro lado enriquece el conocimiento de quienes realizan el trabajo, puesto que comprenden la metodología y normatividad referente al diseño de un plan de implementación de NIIF para pymes que sin duda es de gran importancia para sus carreras profesionales y además conocen la dinámica del sector palmicultor que no es tan común pero es importante en la economía Colombiana.

16

1.5. MARCO DE REFERENCIA

1.5.1. Marco teórico

Para el desarrollo del presente trabajo se aborda teorías que son fundamentales para la investigación, en primer lugar, está la asimetría de la información, para explicarla se toma un texto que analiza la asimetría de la información financiera, como segunda teoría se eligió la medición y valoración, puesto que la explicación y elección del método de medición es fundamental para la contabilidad y presentación de los estados financieros con este marco teórico se pretende fundamentar una base que enfoca a la consecución de los objetivos propuestos.

1.5.1.1. Asimetría de la Información

Las normas internacionales de información financiera apuntan a la

elaboración de información contable y financiera que revele la realidad de las

compañías y que esté al alcance de todos los usuarios de la información. Esto

permite que los usuarios tengan igualdad de condiciones para realizar

negociaciones a nivel mundial.

Se dice que existe información asimétrica cuando una de las partes involucradas en un contrato no cuenta con toda la información relevante sobre las características del otro contratante. En la medida que se trata de dinero ajeno, el deudor oportunista tiene incentivos para disfrazar la naturaleza de su proyecto y aplicar los fondos a un destino diferente al anunciado o a declarar ganancias ficticias para eludir el repago o engrosar sus ganancias a expensas del acreedor. Por supuesto nada de esto sucedería si el acreedor tuviera información fidedigna sobre la conducta del deudor o, en llegado el caso, contara con mecanismos infalibles para evitar cualquier defraudación (Bebczuk, 2000, pág. 9).

Los diversos avances tanto en tecnologías de la información y comunicación, como las cambiantes condiciones de mercado promovidos por la globalización, hacen que las empresas tengan la necesidad de proveer información con altos estándares de calidad y criterios comparables que eliminen la asimetría de la información y permitan a los usuarios de esta entenderla, analizarla, compararla y tomar decisiones más ajustadas a la realidad.

1.5.1.2. Teoría de Medición y Valoración

Un aspecto importante para la contabilidad dentro de las compañías es

la elección del método de valoración o medición. Existen diversos métodos y su

fin consiste en determinar el valor que se debe asignar a un activo, pasivo,

17

patrimonio, ingreso o gastos. Estos métodos determinan los procedimientos,

condiciones e información a revelar por parte de la compañía.

Los accionistas son titulares del capital real o físico de la empresa que queda una vez los demás derechos son establecidos. Las reglas de valoración convierten esta titularidad en unidades monetarias es decir dólares, euros, etc. Todas las reglas de valoración son imperfectas y vulnerables a la manipulación. Afortunadamente la elección de una regla de valoración afecta solamente una de las 5 funciones de la contabilidad. Las otras 4 funciones de la contabilidad (la medición de los aportes, la determinación de los derechos, el desempeño contractual, y la provisión de una base de conocimiento común) son en gran parte independientes de las reglas de valoración escogidas para preparar los estados financieros (Sunder, 1997).

Para el caso de Astorga S.A. y la medición de activos biológicos, las normas internacionales de información financiera establecen las condiciones de reconocimiento de los activos Biológicos o productos agrícolas al valor razonable o al costo, la información a revelar bajo esta norma varía de acuerdo al modelo que la compañía elija. Con el Modelo de valor razonable debe revelar aspectos como la descripción de cada clase de activo, los métodos aplicados en la determinación del valor razonable en cada categoría de activos biológicos, una conciliación de los cambios en el importe de los libros de los activos biológicos incluyendo la ganancia o pérdida surgida, incrementos procedentes de compras, decrementos procedentes de la cosecha, diferencias netas en cambio, etc. Entre otros requerimientos de la Sección 34.

1.5.2 Marco conceptual

Teniendo en cuenta el objetivo de esta investigación y el problema que se va a tratar, se tiene como esquema de análisis cuatro conceptos considerados los más relevantes para incluirlos en este marco conceptual, estos son: actividad agrícola, activos biológicos, productos agrícolas, modelo del costo, estos conceptos son clave para la investigación y en torno a ellos se desarrolla todo el trabajo.

1.5.2.1. Actividad Agrícola

Dentro de las normas internacionales de información financiera (NIIF) se define este término como: la gestión que realiza una empresa para transformar activos biológicos, ya sea para destinarlos a la venta, para dar lugar a productos agrícolas o para convertirlos en activos biológicos diferentes (IASB, 2000).

En términos de este trabajo investigativo se maneja la definición contenida dentro de las NIIF, para permitir que se establezca de manera clara

18

las características de reconocimiento inicial, posterior medición, presentación y revelación de información contable y financiera que resulte de la aplicación de la Sección 34 de Activos biológicos. Así se evita mal interpretaciones u omisiones que impacten la información contenida en los estados financieros de Astorga S.A.

1.5.2.2. Activos Biológicos

Según las Normas Internacionales de Contabilidad: es un animal vivo o una planta que se mantenga en el marco de una actividad agrícola, se considera que una organización realiza una actividad agrícola siempre que gestione la transformación o recolección de activos biológicos para destinarlos a la venta o para convertirlos en un producto agrícola. En el caso de que la entidad disponga de animales vivos o plantas vivos que no hacen parte de ningún proceso de explotación al interior de una actividad agrícola, no pueden ser clasificados en tal categoría y deben reconocerse como propiedad, planta y equipo (IASB, 2000).

Otra autora lo define como plantas y animales vivientes que son controlados por una empresa como resultado de eventos pasados. Los activos biológicos incluyen aquellos controlados por medio de un arreglo legal o similar y que son reconocidos como activos conforme otras normas. Dentro de los activos biológicos podemos distinguir aquellos que son en sí mismos el producto primario, es decir activos biológicos consumibles de aquellos que son los que generan dicho producto por ejemplo árboles frutales o ganados (Mora, 2008, pág. 15).

Las dos definiciones encontradas soportan el concepto que se trabaja en esta investigación, quizá este sea el más relevante puesto que el diseño del plan de implementación de la Sección 34 trata precisamente del manejo contable que se debe dar a los activos Biológicos.

1.5.2.3 Productos Agrícolas

Se encontraron dos definiciones a considerar: la primera indica que “son productos agrícolas, los productos del suelo, de la ganadería y de la pesca, al igual que los productos de primera transformación que estén en relación directa con sus productos base” (Muns, 2005, pág. 220). La segunda se define como “el producto ya recolectado, procedente de los activos biológicos de la empresa” (IASB, 2000).

Se enmarca dentro de la definición contemplada en la NIIF 41, todas las interpretaciones que resulten en el desarrollo de este trabajo. Para que se logre la identificación de los productos agrícolas de Astorga S.A. también se debe conocer los procesos de cosecha, recolección y transformación biológica establecidos dentro de esta organización, ya que estos brindan las cualidades

19

o características que diferencian los activos biológicos de los Productos agrícolas.

1.5.2.4 Modelo del Costo

La NIC 16 de propiedad planta y equipos define que “después del reconocimiento del activo, el elemento se contabiliza por su costo menos la depreciación acumulada y el importe acumulado de las perdidas por deterioro del valor” (NIC 16 Propiedad, Planta y Equipo, 2012). “La entidad mide los activos biológicos cuyo valor razonable no sea fácilmente determinable sin costos o esfuerzos desproporcionados, al costo menos cualquier depreciación acumulada y cualquier pérdida por deterioro del valor acumulado” (IASB, 2009).

Para determinar el método de medición de los activos biológicos para Astorga S.A. y de acuerdo a lo estipulado en las normas internacionales de información financiera para pymes, la compañía debe determinar si la medición de sus activos biológicos se hace a través del método del valor razonable o en aquellos casos cuando este método no se pueda determinar fácilmente debe aplicar el método del costo-depreciación –deterioro. (IASB, 2000).

1.5.3 Marco contextual

La agroindustria de la palma de aceite en Colombia actualmente, tiene presencia en 20 departamentos y 125 municipios, y cuenta con aproximadamente 5.000 palmicultores en el país, además se encarga de generar cerca de 140.000 empleos directos e indirectos (Gaviria, 2016). Cuenta con un área cercana a las 484.000 hectáreas sembradas, y registra una producción anual de 977 millones de dólares, producto de 1.200.000 toneladas de palma producidas y 295 millones de dólares en exportaciones del aceite de palma extraído en 64 plantas de beneficio activas (Gaviria, 2016, pág. 119).

Los municipios palmeros en Colombia son altamente rurales, por esta razón se ven afectados por diversas situaciones externas como la incidencia del conflicto armado, el narcotráfico y las invasiones de comunidades indígenas. En consecuencia, la palma tiende a localizarse en zonas donde la presencia del Gobierno no es tan robusta como en el resto del país. Concretamente, 19,8 % de los municipios palmeros registran altos índices de incidencia de conflicto, frente a un promedio de 10,4% en los municipios no palmeros (Gaviria, 2016, pág. 120). Por esta razón, es claro que el sector palmero juega un papel preponderante en el desarrollo de esas regiones que por mucho tiempo han estado olvidadas, pues la palma de aceite ha hecho presencia en lugares de Colombia donde nadie desea estar, donde ni siquiera el Estado hace presencia. En estas regiones las empresas palmeras generan empleo, capacitación e inversión social en las comunidades más desprotegidas. Este cultivo lleva legitimidad y desarrollo a zonas con una situación

20

compleja en cuanto a soberanía e institucionalidad (Gaviria, 2016, pág. 120).

Durante el periodo 2000-2013, la producción agrícola de Colombia creció un 28%, su participación en la producción mundial pasó de 0,36 a 0,34% (Gaviria, 2016). En contraste, la palma de aceite y sus subproductos crecieron el 95% durante este mismo periodo; no obstante, lo anterior, la participación productiva de este cultivo a nivel mundial pasó de 0,55% a registrar un 0,52%. Lo anterior indica que, si bien la palma ha crecido y está creciendo bien, no lo hace al ritmo suficiente como para contrarrestar lo que sucede en otros mercados del mundo. Si bien la palma, en comparación con otros productos agropecuarios en Colombia, constituye una historia de éxito, sin duda la competencia y productividad internacional está avanzando más rápido de lo que lo hace el sector palmero colombiano (Gaviria, 2016, pág. 121).

Estos resultados hacen suponer que la productividad de los cultivos puede mejorar, posicionándose al nivel de los grandes productores mundiales.: Malasia e Indonesia (Gaviria, 2016, pág. 122). En Colombia este cultivo ha venido realizando una excelente labor en materia de adopción de las mejores prácticas agrícolas, en un esfuerzo animado por la Federación Nacional de Cultivadores de Palma de Aceite (Fedepalma) para el gremio. Precisamente, iniciativas tan importantes como esta señalan el camino no solo a los productores de este tipo de cultivo, sino que marcan la pauta para que en otros sectores se fortalezca la implementación de buenas prácticas, buscando con ello mejorar en términos de productividad, y también en el desarrollo sostenible del agro colombiano que es un importante sector de la economía (Gaviria, 2016, pág. 122).

El valor de las exportaciones agrícolas y de aceite de palma del país también ha venido perdiendo participación en el agregado mundial (Gaviria, 2016).Esta agroindustria pasó de exportar 55 millones de dólares en el 2000, a registrar exportaciones por el margen de 225 millones de dólares en 2013. No obstante, al analizar las tendencias internacionales, la palma colombiana ha cedido terreno en exportaciones durante los últimos años, pasando de 0,9 a 0,6 % del total de las exportaciones mundiales. Es de aclarar que este fenómeno ha sido generalizado para todo el sector agropecuario (Gaviria, 2016, pág. 122).

Considerando proyecciones a 2050, las cifras muestran que de mantenerse las tendencias históricas en materia de producción y rendimientos de aceite de palma crudo y palmiste, puede que a Colombia le vaya bien porque, después del café y las flores, la palma es la historia de éxito por excelencia que tiene el país para contar en materia agrícola (Gaviria, 2016, pág. 123).

21

Astorga S.A. es una empresa palmera ubicada en Tumaco Nariño, se dedica al cultivo y explotación de la palma de aceite, cuenta con 2.500 hectáreas de cultivos híbridos de palma africana. Los cuales se cultivan y se procesan para extraer aceite crudo de palma y almendra de palmiste, estos productos se comercializan en el mercado local para la producción de Biodisel o se exportan para múltiples usos especialmente comestibles.

Esta empresa palmera se vio afectada por la pudrición de sus cultivos como consecuencia de una plaga denominada PC (Pudrición de Cogollo) que se apoderó de toda la plantación. Por ese motivo se vieron en la necesidad de cambiar todos los cultivos por una nueva siembra de cultivos híbridos de palma africana y americana resistente a esta plaga. Por esta razón su planta de producción de aceite de palma y almendra de palmiste cerró durante varios años. Sus nuevas siembras iniciaron en el año 2008 y solo hasta el año 2016 reanudaron la producción de aceite. Actualmente asume responsabilidades financieras desencadenadas de esta situación.

1.5.4 Marco legal

La base legal para el desarrollo de este trabajo de investigación está constituida por leyes y normas que afectan directamente el proceso de adopción de Normas Internacionales para las empresas de Colombia, en particular en el caso de Astorga S.A. se emplea la NIIF para Pymes, con las siguientes secciones: Ley 1314 de 2009, Decreto 2420, Decreto 2496 y Sección 34: Actividades Especiales Componente de Agricultura.

1.5.4.1. Ley 1314 De 2009.

Esta ley regula los principios y normas de contabilidad e información financiera y de aseguramiento de la información en Colombia, señalando las autoridades competentes, el procedimiento para su expedición y determina las entidades responsables de vigilar el cumplimiento (Congreso de la República de Colombia, 2009).Con el propósito de conformar un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia. En particular estados financieros que brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas, para mejorar la productividad, competitividad y el desarrollo armónico de la actividad empresarial (Congreso de la República de Colombia, 2009).

Para efectos de este trabajo de investigación se tiene en cuenta los términos establecidos en la Ley 1314, porque es la ley que obliga a las empresas a converger en las NIIF en Colombia, tiene como principio coordinar y vigilar las normas de contabilidad, de información financiera y de aseguramiento para obtener un sistema homogéneo y de calidad que sea comparable con los distintos destinatarios de la información.

22

1.5.4.2. Decreto 2420 De 2015

Decreto Único Reglamentario de las Normas de Contabilidad, de información financiera y aseguramiento de la información y se dictan otras disposiciones (Congreso de la República de Colombia, 2015). El cual fue expedido con el propósito de facilitar a los preparadores de la información financiera un marco normativo observable, para que las empresas colombianas pertenecientes a los grupos obligados a presentar estados financieros bajo normas internacionales emprendan el entendimiento de las normas y procedan a la aplicación de las NIIF en sus entidades (Congreso de la República de Colombia, 2015)

Para cumplir con el objetivo de este trabajo es de obligatoria observancia el decreto en mención, el cual en su título 2 detalla el régimen normativo aplicable a los preparadores de información financiera pertenecientes al Grupo 2, grupo al que pertenece Astorga S.A. También define las características de las empresas que pertenecen al Grupo 2 y explica el cronograma que la entidad debe tener en cuenta para la aplicación del nuevo marco normativo (Congreso de la República de Colombia, 2015).

1.5.4.3. Decreto 2496 Del 2015

Modifica el decreto 2420 de 2015 Único reglamentario de las Normas de Contabilidad, de información financiera y aseguramiento de la información y se dictan otras disposiciones. Define el marco normativo para los preparadores de información financiera de los Grupos 1, 2 y 3 en el cual establece aplicar el marco técnico normativo dispuestos en los Anexos 2 y 2.1 y las modificaciones el Decreto 2420 de 2015.

Este decreto establece el régimen normativo aplicable a todos los preparadores de información financiera en Colombia, por medio de este, el Gobierno pretende modificar y resaltar los puntos más importantes tratados en el decreto 2420. Se consideró incluir este decreto dentro del marco normativo porque reglamentan los procedimientos para la elaboración de los estados financieros sujetos a las nuevas normar de información financiera y hacen parte de la base normativa de la adopción de las NIIF en Colombia (Congreso de la República de Colombia, 2015).

1.5.4.4. Sección 34: Actividades Especiales

Astorga S.A. pertenece al Grupo 2 en la implementación de NIIF por esta razón para el reconocimiento de sus activos Biológicos se aplica la Sección 34 de la NIIF para Pymes. Esta sección es apropiada para aquellas pequeñas y medianas entidades que se dedican a la actividad agrícola, de extracción o concesión de servicios, ya que les proporciona una guía sobre la información financiera involucrada en estas tres actividades, para Astorga S.A. es más clara la clasificación de activos biológicos o productos agrícolas y la aplicación del método de medición (IASB, 2009).

23

La Sección 34 establece que la compañía reconoce activos biológicos o productos agrícolas solo cuando: “la entidad controle el activo como resultado de sucesos pasados; sea probable que la entidad reciba beneficios económicos futuros asociados con el activo; y el valor razonable o el costo del activo pueda medirse de manera fiable, sin un costo o esfuerzo desproporcionado” (IASB, 2009, pág. 10).

Esta sección 34 de las NIIF para Pymes es el referente normativo más importante para el desarrollo de este proceso de investigación, porque contiene explicaciones amplias y claras respecto al tratamiento de Activos Biológicos. Además, suministra información importante con ejemplos explicativos relacionados con la clasificación de activos biológicos, los productos agrícolas y la determinación del método de medición, sin duda facilita la interpretación y posterior aplicación de la norma en los estados financieros de la compañía.

1.6. METODOLOGÍA

1.6.1 Tipo de estudio

Para realizar un proyecto de investigación los autores deben definir el

tipo de investigación a realizar teniendo en cuenta como se aborda el trabajo y

el tipo de información que quiere tratar. Cada proyecto tiene un enfoque

diferente y por eso es necesario definir las pautas que se tienen en cuenta para

el desarrollo de este trabajo, a continuación, se describe el tipo de estudio que

se utiliza.

1.6.1.1 Estudio Descriptivo

En este tipo de estudio se pretende información acerca del estado actual de los fenómenos. Naturalmente, recabar toda la información posible acerca de un fenómeno, se antoja como meta difícilmente alcanzable, pero, de acuerdo con los propósitos de estudio, el investigador determina cuales son los factores o variables cuya situación pretende identificar (Moreno, 2000). La descripción pretende incluir aspectos cuantitativos y cualitativos de los fenómenos, va más allá de la mera acumulación de datos, a un proceso de análisis e interpretación que, desde un marco teórico, realiza el investigador (Moreno, 2000).

Este trabajo de investigación es de tipo descriptivo, porque recopila información ya existente, acerca de cómo diseñar un plan de implementación de la Sección 34 en Astorga S.A., en primera instancia se conoce un marco normativo, legal y metodológico, adicionalmente, se recoge información de manera sistemática acerca de Astorga S.A. , su dinámica de mercado y haciendo una descripción general, la cual es analizada para obtener resultados que permitan finalmente conseguir una respuesta al problema de investigación,

24

que en este caso es lograr el diseño del plan para la implementación de la Sección 34 Activos Biológicos en Astorga S. A.

1.6.2 Método de estudio

Esta investigación se desarrolla con un método de estudio deductivo, este método consiste en obtener conclusiones particulares a partir de una ley universal, consta de las siguientes etapas: determina los hechos más importantes por analizar, deduce las relaciones constantes de naturaleza uniforme que dan lugar al fenómeno, con base a la deducción anterior se formula la hipótesis, se observa la realidad para comprobar la hipótesis, del proceso anterior se deducen las leyes (Galán, 2010).

Para diseñar el plan de implementación de la sección 34 se requiere de la utilización del método de estudio deductivo ya que se recopila información para analizarla, tomar conclusiones que van de un conocimiento general hasta llegar a lo particular, el proceso inicia con recolección de datos, hechos, registros, etc., relacionados con Activos Biológicos de Astorga S.A., se estudia el marco legal dispuesto para la adopción de las NIIF para Pymes y se procede con el análisis de esta información para formular el diseño de implementación de la Sección 34 para esta organización.

1.6.3. Fuentes de información

El investigador puede conseguir la información de dos tipos de fuentes: fuentes secundarias que proporcionan datos ya elaborados y recogidos previamente, en este caso no es necesario aplicar ninguna técnica de obtención de información, únicamente se analiza la información recogida anteriormente para aplicarla al problema objeto de estudio, y las fuentes primarias que son datos no recogidos ni elaborados de antemano (Fernández, 2004). En este caso es necesario realizar todo un proceso de obtención de información con el propósito especial de satisfacer una investigación concreta (Fernández, 2004).

Para la elaboración de este trabajo se toma como fuentes secundarias algunas tesis de estudiantes de otras universidades relacionadas con este tema, para tener una visión más amplia de cómo realizar el diseño del plan de implementación de la Sección 34 para Astorga S.A., adicionalmente se estudian las políticas y procedimientos administrativos, contables y financieros existentes en la organización y como fuente primaria se entrevista a la persona encargada de implementar las NIIF, un funcionario interno de esta organización, quien es conocedor del negocio en general, especialmente en temas del área contable y financiera.

1.6.4 Técnicas de investigación

Las técnicas de investigación son procedimientos e instrumentos utilizados para acceder a información, estas pueden ser encuestas, entrevistas,

25

observaciones y todo lo que se deriva de ellas, cada una se aplica según el tipo de investigación (Gallardo & Moreno, Recolección de la información, 1999).

1.6.4.1 Entrevista

Se puede definir como entrevista al proceso de interrogar o hacer preguntas a una persona con el fin de captar sus conocimientos y opiniones acerca de algo con la finalidad de realizar alguna labor especifica con la información captada (Namakforoosh, 2002).

1.6.4.2. Análisis de datos

Esta técnica consiste en el estudio de los hechos y el uso de sus expresiones en cifras para lograr información válida y confiable, este análisis se fundamenta con el uso de herramientas estadísticas con el fin de emitir unos resultados cuantificables que faciliten su comprensión e interpretación. (Lozano, 2010)

1.6.4.3. Técnicas de registro de la información

En necesario en cada caso registrar adecuadamente la información, no solo para aprovecharla para fines de la investigación, sino para poder disponer de ella de la mejor manera y en cualquier momento, para este propósito se recomienda el registro de manuales, por medios electrónicos y por otros medios (Niño, 2007).

Para el desarrollo de la investigación se aplicaran como técnicas de investigación, la entrevista la cual se realizara a un funcionario de Astorga S.A. para obtener toda la información posible aprovechando su conocimiento y trayectoria en esta organización , también se realiza el análisis de datos del mercado palmicultor y en particular del desempeño de la empresa como tal, en todos los casos se registra la información para tener la trazabilidad de la investigación y que toda información obtenida se conserve para el momento que se requiera, a través de estas técnicas se pretende alcanzar los objetivos propuestos y así cumplir una investigación.

1.6.5 Fases de investigación

A continuación, se presentan las fases de investigación diseñadas con el propósito de lograr un correcto plan para implementar la Sección 34 en su componente de agricultura: activos biológicos, en Astorga S.A. La investigación se aborda en tres fases: La primera es la fase normativa donde se aborda el marco regulatorio que incide en la implementación de las normas internacionales para los activos biológicos teniendo en cuenta el grupo de aplicación al que pertenezca la organización que se está trabajando. La segunda fase corresponde al conocimiento de la compañía, para identificar los activos biológicos que posee y el tratamiento administrativo, contable y

26

financiero. La tercera y última fase corresponde al diseño del plan el cual se puede llevar a cabo con la información obtenida en las fases anteriores.

1.6.5.1. Fase. 1 Marco Normativo

El primer objetivo de la investigación es conocer el marco normativo que se debe tener en cuenta para llevar a cabo el diseño de implementación de activos biológicos, contenida en la Sección 34: componente de agricultura, en Astorga S.A. Para esta primera fase es fundamental conocer el grupo de aplicación al que pertenece Astorga S.A., teniendo en cuenta sus caracteristicas contables y financieras, esto permite definir el marco normativo que el Gobierno Nacional de Colombia a dispuesto para realizar la adopción de normas internacionales. Se trabaja especialmente las normas , leyes o decretos relacionados con activos biológicos, para este proposito estudia la norma y se aplica el registro de información para identificar los cambios que debe tener encuenta la compañía a la hora de reconocer sus activos biológicos.

1.6.5.2. Fase. 2 Diagnóstico:

En esta segunda fase de investigación el objetivo a trabajar es: Diagnosticar el proceso agrícola del aceite de palma y sus derivados e identificar las variables más representativas de Astorga S.A. en particular las relacionadas con activos biológicos; para cumplir con este propósito se estudian las políticas y procedimientos administrativos, contables y financieros existentes en la organización y otros informes que se consideren necesarios y que sean emitidos por instituciones relacionadas con el gremio palmero tales como la Federación Nacional de Cultivadores de Palma de Aceite (FEDEPALMA), en este caso se utiliza como herramientas de investigación el análisis de datos y el registro de la información. Adicionalmente como fuente primaria se tiene planeado realizar una entrevista a un funcionario interno de esta organización, quien conoce del negocio en general, especialmente en temas del área contable y financiera.

1.6.5.3. Fase. 3 Diseño del Plan

Como última fase de investigación se tiene, analizar las variables identificadas como relevantes respecto a los activos biológicos para diseñar el plan de implementación de la Sección 34, en esta fase se recopila la información más relevante obtenida durante el proceso de investigación para proceder al diseño de plan, aquí son importantes todos los registros obtenidos en las fases anteriores, con fuentes segundarias y como técnicas se tiene el análisis de datos, la observación, y los registros de información.

Estas fases abarcan todos los aspectos necesarios a tener en cuenta para el diseño del plan de implementación de activos biológicos en Astorga S.A. de esta manera se pretende además llevar un orden en el manejo de la información para que el lector logre un entendimiento

27

28

2. MARCO NORMATIVO

El proceso de globalización trajo consigo diversos cambios y exigencias en diferentes aspectos para las organizaciones. El comercio y las negociaciones se expandieron, logrando relaciones comerciales a nivel mundial, para hacerlo de manera efectiva se creó la necesidad de que todas estas organizaciones hablaran el mismo idioma. La información financiera suministrada por cada ente debía ser entendida por todos los usuarios. Es así como esto trasciende hasta lograr que en la actualidad muchos países se acojan a la adopción de las normas internacionales de información financiera (NIIF) con el propósito proveer información de alta calidad, que eliminen la asimetría de la información y permitan a los usuarios de esta, entenderla, analizarla, compararla y tomar decisiones más ajustadas a la realidad.

Astorga S.A. es una empresa productora de aceite de palma y sus derivados, realiza negociaciones de venta de aceite crudo de palma con empresas nacionales y extranjeras. En la actualidad está en proceso de adopción de normas internacionales de información financiera. Por lo anterior se eligió a esta empresa para diseñar un plan que permita la implementación de la norma de activos biológicos de acuerdo a los estándares internacionales.

Este capítulo se desarrolla en torno al marco normativo que se debe tener en cuenta para llevar a cabo el diseño de implementación de la Sección 34 activos biológicos en Astorga S.A. En primera instancia se define el grupo al que pertenece Astorga S.A. para la implementación de las NIIF, de acuerdo a sus caráteristicas contables y financieras. Se procede a describir los aspectos mas relevantes de la Ley 1314 de 2009, Decreto 2420 de 2015, Decreto 2496 de 2015 y la Sección 34 de Actividades especiales.

2.1. DEFINICIÓN DEL GRUPO 2

El Decreto 3022 de 2013 establece que las empresas que no cotizan en bolsa (no son emisores de valores), no captan y/o colocan dineros masivamente al público, no son subordinadas o sucursales de una compañía nacional o extranjera que aplique NIIF plenas y que adicionalmente cuenten con una planta de personal mayor a 200 trabajadores o con activos totales superiores a 30.000 SMMLV, es una entidad que pertenece al Grupo 2 (Congreso de la República de Colombia, 2013).

Dentro de este decreto también se define el cronograma de aplicación el cual se describe a continuación:

29

Teniendo en cuenta que Astorga S.A. al 31 de diciembre de 2013 no cotiza en la bolsa de valores, no capta y/o coloca dineros masivamente al público, no es subordinada o sucursal de una entidad que aplique NIIF plenas y que adicionalmente tiene unos activos totales de $ 95.934.730.000, cuenta con una planta de personal igual a 203 trabajadores y sus ventas y compras no pertenecen a exportaciones o importaciones (Ver Anexo1) ; se establece que pertenece al Grupo 2, acogiéndose a la aplicación de NIIF para Pymes y en el caso de activos Biológicos se aplica lo estipulado en la Sección 34 de Activos Biológicos para Pymes.

2.2. LEY 1314 DE 2009

La presente Ley se expide por el gobierno nacional para establecer los principios y normas de contabilidad a los que deben acogerse las empresas colombianas en consecuencia de convergencia a las normas internacionales de información financiera (NIIF), también establece las autoridades y entidades competentes para vigilar el cumplimiento (Congreso de la República de Colombia, 2009).

El objetivo de esta ley es apoyar la internacionalización de las relaciones económicas, convergiendo a normas de contabilidad, de información financiera y aseguramiento de la información, de forzosa observancia para elaborar estados financieros que brinden información comprensible, transparente, comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte de los usuarios de dicha información (Congreso de la República de Colombia, 2009).

Esta ley aplica a personas naturales y jurídicas que se encuentren en el territorio colombiano y que de acuerdo a la normativa vigente estén obligados a llevar contabilidad, su contenido entra en vigencia el 1 de enero del segundo año gravable siguiente al de su promulgación. Con esta Ley el gobierno nacional establece normas de contabilidad teniendo en cuenta las características de las empresas como: volumen de activos, número de empleados, ingresos entre otros, aplicando una especie de segmentación de empresas para dicho fin (Congreso de la República de Colombia, 2009).

Las entidades designadas para regular lo dispuesto en la norma son la Contaduría General de la Nación, los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, ellos expedirán normas, guías e interpretaciones (Congreso de la República de Colombia, 2009). El organismo de normalización técnica es El consejo Técnico de Contaduría Pública. Las diferentes autoridades con competencias sobre los entes privados y públicos deberán garantizar que las normas de contables y financieras sean homogéneas y comparables para quienes participen en un mismo sector económico (Congreso de la República de Colombia, 2009).

30

Con la ley 1314 de julio de 2009 se inicia el proceso de convergencia a normas de contabilidad, de información financiera y aseguramiento de la información con estándares internacionales de aceptación mundial. Esta nueva normativa trae consigo una serie de cambios económicos, sociales y culturales para las empresas colombianas y los profesionales responsables de esta adopción (Avellaneda, 2010).

El impacto económico tiene que ver con los cambios de conductas y procesos a los que debe someterse la organización para lograr una afectiva adopción de normas internacionales. Para ello debe incurrir en gastos por contratación de asesorías en NIIF, procesos de capacitación, actualización de software contable y tiempo entre otros (Avellaneda, 2010).

En términos de cultura, en este nuevo escenario la contabilidad requiere un profesional con una cultura mundializada, capaz de elaborar información contable y financiera para usuarios de diferentes países y culturas. Además debe ser un profesional ético, transparente y responsable frente al nuevo ejercicio de la contabilidad, capaz de interpretar y entender el entorno de los negocios bajo normas internacionales (Avellaneda, 2010). Lo anterior exige que las universidades colombianas diseñen programas con un enfoque internacional, basado en el estudio de NIIF y que los profesionales contables se preparen para garantizar información financiera de calidad (Avellaneda, 2010).

2.3. DECRETO 2420 DE 2015

“Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones” (Congreso de la República de Colombia, 2015).

Este decreto contiene el régimen reglamentario normativo para los preparadores de información financiera y da las pautas que determinan la clasificación de los grupos. A continuación, se nombra las características de cada uno de los grupos y se describe los aspectos más relevantes de este decreto en referencia al Grupo 2, al que pertenece Astorga S.A.

Para determinar si un ente debe acoger NIIF es decir que pertenece al Grupo 1, debe cumplir con los siguientes requisitos:

1. Emisores de valores: Entidades y negocios fiduciarios que tengan valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) en los términos del artículo 1.1.1.1.1. del Decreto número 2555 de 2010 (Congreso de la República de Colombia, 2015). 2. Entidades y negocios de interés público. 3. Entidades que no estén en los numerales anteriores, que cuenten con una planta de personal mayor a 200 trabajadores o con activos

31

totales superiores a 30.000 salarios mínimos mensuales legales vigentes (SMMLV) y que, adicionalmente, cumplan con cualquiera de los siguientes parámetros: 4. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas. 5. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas. 6. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas. 7. Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas respectivamente. (Congreso de la República de Colombia, 2015)

El calculo del número de trabajadores y de activos totales será el valor promedio del año anterior al periodo de preparación obligatorio definido por ley (Congreso de la República de Colombia, 2015).

Los preparadores de información financiera que conforman el Grupo 2, deben cumplir con los siguientes requisitos:

1. Entidades que no cumplan con los requisitos del artículo 1.1.1.1. del presente decreto y sus modificaciones o adiciones, ni con los requisitos del Capítulo 1 del marco técnico normativo de información financiera Anexo 3 del presente decreto (Congreso de la República de Colombia, 2015).Es decir entidades que no pertenezcan al Grupo 1 o Grupo 3. 2. Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el Grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente (Congreso de la República de Colombia, 2015).

El Grupo 3 lo conforman las micromepresas, para efectos de este decreto se definenen como microempresas los entes que cumplan con todos los siguientes requisitos:

1. Contar con una planta de personal no superior a diez (10) trabajadores;

32

2. Poseer activos totales, excluida la vivienda, por valor inferior a quinientos (500) Salarios Mínimos Mensuales Legales Vigentes (SMMLV);

3. Tener ingresos brutos anuales inferiores a 6.000 SMMLV (Congreso de la República de Colombia, 2015).

A continuación se procederá a tratar los puntos mas relevantes del marco normativo para los preparadores de información finaniera pertenecientes al grupo 2. Para la preparación de los estados financieros individuales, separados, consolidados y conbinados debe aplicarse lo dispuesto en el Anexo 2 de este decreto.

Este marco nomartivo se plicará a los estados financieros con corte 31 de Diciembre 2016, teniendo en cuenta el siguiente cronograma: Periodo de preparación obligatoria, periodo en el que la entidad debe adelantan el proyecto de convergencia y los que supervisan pueden solicitar información para el desarrollo del proceso, este preiodo comprende desde el 1 de enero hasta el 31 de diciembre del año 2014, las entidades deben presentar un plan que contenga, capacitación, identicicación de un responsable autorizado por la Junta Directiva y demás condisiones que se requieran para cumplir con el objetivo de implementación (Congreso de la República de Colombia, 2015). La fecha de transición, será el 1 de enero del 2015 momento en el que inicia la construcción del primer año deacuerdo al marco normativo y que servirá para la presentación de estados financieros comparativos. Estado de situación financiera de apertura: estado en que se medirá por priemra vez el activo pasivo y patrimonio, su fecha de corte es la fecha de transición. Periodo de transición , este va desde el 1 de enero hasta el 31 de diciembre del 2015, para aquellos que apliquen el nuevo marco normativo con corte a 2016. Los ultimos estados financieros conforme la normativa vigente (Decretos 2649 y 2650 de 1993 y demás) se presentarán el 31 de diciembre de 2015. Los nuevos estados financieros elaborados con el nuevo marco tecnico normativo deberan presentarse con corte al 31 de diciembre de 2016 (Congreso de la República de Colombia, 2015).

2.4. DECRETO 2496 DE 2015

Por medio del cual se modifica una serie de resoluciones que se dictaron en el decreto 2420 de 2015 unico reglamentario de las normas de contabilidad, de información financiera y de aseguramiento de la información y se dictan otras disposiciones. En el se encuentra una compilación de normas aplicables al Grupo 1 NIIF plenas con el decreto 2615 de 2014, decreto 3022 NIIF Pymes Grupo 2 y contenido del decreto 2706 de 2012 del Grupo 3 y el marco normativo de las normas de aseguramiento Decreto 0302 de 2015. En general define el marco tecnico normativo, ambito y cronograma de aplicación para los grupos 1,2 y 3 (Congreso de la República de Colombia, 2015). Para efectos de este trabajo a continuación se analiza los cambios que se hayan dado para el Grupo 2, grupo al que pertenece Astorga S.A.

33

Para los preparadores de informaciòn pertenecientes al grupo 2 se presenta una modificación en el cronograma de aplicación para entidades de seguridad social y cajas de compensación familiar, quienes inician su preriodo de trancisiòn desde el 1 de enero hasta 31 se diciembre de 2016,este mismo decreto indica que los ultimos estados financieros bajo norma tradisional se elaboran a 31 de diciembre de 2016 y a partir del 1 de enero de 2017 el balance inical es bajo norma internacional para tener estados comparativos al 31 de diciembre de 2017 (Congreso de la República de Colombia, 2015).

Las cooperativas y fondo de empleados prepararán los estados financieros consolidados según lo dispuesto en los anexos 2 y 2.1 y sus modoficaciones del decreto 2420 de 2015 (Congreso de la República de Colombia, 2015).

Para la preparación de los estados financieros individuales y separados aplicarán el marco normativo dispuesto en los anexos 2 y 2.1 y sus modificaciones del decreto 2420 de 2015, salvo el tratamiento de cartera de creditos y su deterioro previsto en la sección 11 y el de los aportes sociales previsto en el articulo 1.1.4.6.1 del presente decreto (Congreso de la República de Colombia, 2015, pág. 8). Es decir

Los aportes entregados a las entidaes del sector solidario para efectos de los estados financieros individuales y separados se seguirá reconociendo en el patrimonio de la entidad (Congreso de la República de Colombia, 1988) .

Otro tema importante dentro de este decreto es el marco técnico normativo para el aseguramiento de la información, el cual contiene principios, conceptos, técnicas y guias que regulan el comportamiento para la elaboraciòn de la preparación de información financiera bajo NIIF, que incluyen normas éticas, normas de control de calidad de los trabajos, normas de auditoria de informaciòn financiera que son de obligatoria observacia para todos los contadores publicos que se encuentran en este proceso de convergencia (Congreso de la República de Colombia, 2015).

2.5. Sección 34 de Actividades especiales

El objetivo de aplicar las NIIF a pequeñas y medianas empresas es proporcionar información financiera que sea util para la toma de decisiones a un grupo de usuarios tales como propietarios que no participan en la gestión del negocio, propietarios potenciales, entidades bancarias, acreedores potenciales o actuales entre otros (IASB, 2009).

Este módulo fue diseñado para guiar a pequeñas y medianas empresas dedicadas a la agricultura, actividades de extracción y acuerdos de conseción de servicos (IASB, 2009). Como se ha mencionado anteriormente la actividad económica de Astorga S.A. esta relacionada con la agricultura por tal motivo,

34

se analiza los conceptos y metodoligías que se plantean en esta sección para lograr un plan para la implementación de activos biológicos que se ajuste a la realidad económica y contable de esta organización.

Una entidad que use esta NIIF y que se dedique a actividades agricolas determina su política contable para cada clase de sus activos biológicos, tal como se indica a continuación: 1. La entidad utiliza el modelo del valor razonable de los párrafos 34.4 a 34.7 para los activos biológicos cuyo valor razonable sea facilmente determinable sin un costo o esfuerzo desproporcionado. 2. La entidad usa el modelo del costo de los párrafos 34.8 a 34.10 para todos los demás activos biológicos (IASB, 2009, pág. 7).

Para explicar mejor lo anteriormente dicho es necesario conocer el contenido de los párrafos en mención: Según el párrafo 34.4 de esta sección, “una entidad mide un activo biológico en el momento del reconocimiento inicial y en cada fecha en que se informe, a su valor razonable menos el costo de venta” (IASB, 2009, pág. 11). En el párrafo 34.5 menciona que “Los productos agrícolas que procedan de activos biológicos se medirán al valor razonable menos los costos de venta en el punto de cosecha, la medición será el costo a esa fecha” (IASB, 2009, pág. 14).

En el párrafo 34.6 se da pautas para que la entidad determine el valor razonable teniendo en cuenta el mercado en que opera así: si existe un mercado activo para el activo biológico o producto agrícola el precio de cotización en ese mercado será la base adecuada para determinar el valor razonable de ese activo (IASB, 2009). Si existen diferentes mercados la entidad tendra como referencia el valor del mercado en que opera. Si no existe un mercado activo la entidad puede tomar el precio de la última transacción en el mercado siempre y cuando no haya un cambio significativo por circunstacias económicas entre la fecha de transacción y la fecha en que se informa, también puede tomar precios de mercados activos similares o puede tomar como referencia precios del sector, por ejemplo tomar el valor del ganado y expresarlo en kilogramos (IASB, 2009).

El párrafo 34.7 describe la información a revelar respecto a los activos biológicos medidos a valor razonable (IASB, 2009). La entidad debe dar a conocer: una descripción de cada clase de activo biológico, los metodos e hipotesis significativas en la determinación del valor razonable, una conciliación de los cambios en el importe del activo biológico que incluya las ganancias o perdidas de los cambio del valor razonable menos los costos de venta, incrementos procedentes de compras, decrementos procedentes de cosechas, incrementos procedentes de combinaciones de negocios, entre otros cambios significativos (IASB, 2009).

35

La entidad medirá los activos biológicos cuyo valor razonable no sea facilmente determinable, al costo menos cualquier depreciación acumulada y cualquier perdida por deterioro del valor acumulada (IASB, 2009, pág. 29). El costo de un activo biológico puede comprender: A) el precio de adquisición que incluye honorarios legales y de intermediación, aranceles de importación, impuesto no recuperables, despues de deducir los descuentos comerciales y las rebajas. B) Todos los costos en que se incurren para poner el activo en condisiones necesarias para que pueda operar (IASB, 2009).

Una entidad que aplique el metodo del costo debe revelar lo siguiente: una descripción de cada clase de activo biológico, una explicación de la razón por la cual no puede aplicar el metodo de valor razonable, el medoto de depreciación utilizado, las vidas utiles o las tasas de depreciación utilizadas, el importe en libros bruto y la depreciación acumulada (mas pérdidas por deterioro), al principio y final del periodo (IASB, 2009, págs. 35-36).

A ccontinuación se encuentra un cuadro explicativo para entender mejor la clasificación de activos biológicos y productos agricolas, el cual fue tomado del modulo 34 de actividades especiales.

Ilustración 1. Ejemplos de Activos Biológicos Sección 34 Actividades Especiales

36

El propósito de este capítulo fue conocer el marco normativo que se debe aplicar para lograr la implementación de activos biológicos bajo la norma internacional de información financiera para pymes. En primera instancia el desarrollo de este apartado permitió identificar claramente que el grupo de aplicación al que pertenece Astorga S.A., teniendo en cuenta las disposiciones legales y las características propias de la empresa, es el Grupo 2. Definir el grupo de aplicación es de gran importancia porque a partir de esto se inicia el conocimiento del marco normativo general que debe observar Astorga S.A. para convergir a las NIIF para pymes.