DISEÑO DE IMPLEMENTACIÓN DEL SISTEMA SPEI PARA …

119

INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS “DISEÑO DE IMPLEMENTACIÓN DEL SISTEMA SPEI PARA OPTIMIZAR PROCESOS INTERNOS DE VWBANK” T E S I N A QUE PARA OBTENER EL TÍTULO DE: INGENIERO EN INFORMÁTICA P R E S E N T A N : D A R I O E S T R A D A M É N D E Z JUAN FRANCISCO JUÀREZ MUÑOZ PAMELA HURTADO ALVARADO MÉXICO. DF 2009

Transcript of DISEÑO DE IMPLEMENTACIÓN DEL SISTEMA SPEI PARA …

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“DISEÑO DE IMPLEMENTACIÓN DEL SISTEMA SPEI PARA OPTIMIZAR PROCESOS INTERNOS DE VWBANK”

T E S I N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

I N G E N I E R O E N I N F O R M Á T I C A

P R E S E N T A N :

D A R I O E S T R A D A M É N D E Z

J U A N F R A N C I S C O J U À R E Z M U Ñ O Z

P A M E L A H U R T A D O A L V A R A D O

MÉXICO. DF 2009 2009

Índice

Resumen. I

Introducción. III

CAPÍTULO I. MARCO METODOLÓGICO.

1.1 Planteamiento del problema. 1

1.2 Objetivos. 2

1.3 Técnicas e Instrumentos de Medición. 2

1.4 Universo y muestra 2

1.5 Justificación 2

CAPÍTULO II. MARCO TEÓRICO.

2.1 Sistema SPEI 3

2.1.1 Antecedentes 4

2.1.2 ¿Cómo funciona SPEI? 4

2.1.3 Beneficios del SPEI 5

2.1.4 Requisitos para uso del SPEI

2.2 Reporte de necesidades y requerimientos 7

2.2.1 Funcionalidad Requerida 8

2.2.2 Pruebas Requeridas 8

2.2.3 Recursos Necesarios 9

2.2.4 Seguridad 9

2.2.5 Riesgos 9

2.2.6 Producto Final 10

2.3 Java Platform, Enterprise Edition o Java EE 10

2.3.1 Historia de Java 10

2.3.2 Plataforma Java 11

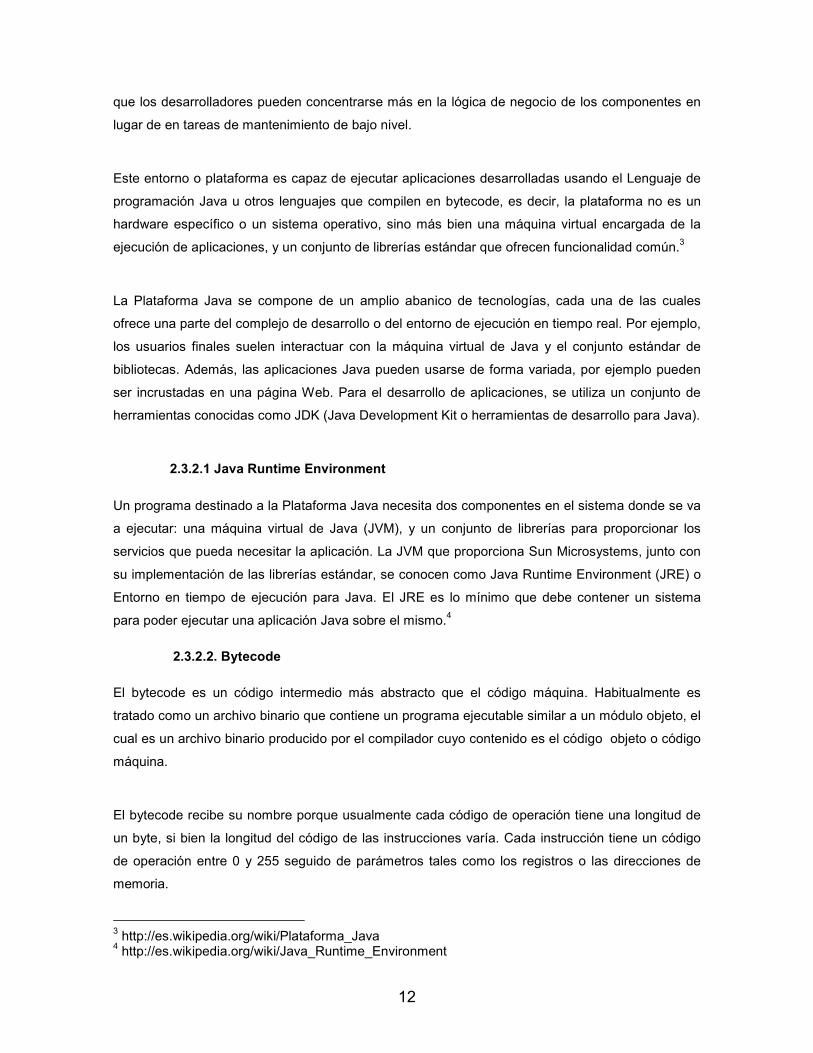

2.3.2.1 Java Runtime Environment 12

2.3.2.2 Bytecode 12

2.3.2.3 Máquina Virtual de Java 13

2.3.3 Servidor de Aplicaciones 14

2.3.3.1 Servidor de Aplicaciones J2EE 14

2.3.4 API 15

2.3.5 Programación Orientada a Objetos 15

2.3.5.1 Objetos 15

2.3.5.2 Clases 16

2.3.5.3 Abstracción 16

2.3.5.4 Mensajes y Métodos 17

2.3.5.5 Encapsulamiento 17

2.3.5.6 Herencia 18

2.3.5.7 Polimorfismo 19

2.3.6 Elementos del Lenguaje 19

2.3.6.1 Definición de Clases 19

2.3.6.2 Declaración de Variables de Instancia 20

2.3.6.3 Implementación de Métodos 20

2.3.6.4 Creación de Objetos 21

2.3.6.5 Constructores 21

2.3.6.5.1 Constructores Múltiples 21

2.3.6.6 Acceso a Variables y Métodos 21

2.3.6.7 Herencia de Clases en Java 22

2.3.6.8 Sobrecarga de métodos y de constructores 22

2.3.6.9 Sobre escritura de Métodos 23

2.4 JBASE 23

2.4.1 Introducción 23

2.4.2 Estructura de directorios JBASE 24

2.4.2.1 Demonios JBASE 25

2.4.3 Características de JBASE 25

2.4.4 Beneficios 26

2.4.5 Infobasic 27

2.4.5.1 Sintaxis 27

2.4.5.2 Procesos y Control de Flujo 28

2.5 TEMENOS T24 Core Banking 29

2.5.1 Tecnología 29

2.5.2 Funcionalidad 30

2.5.3 Opciones de base de datos 31

2.5.4 TCServer 31

2.5.4.1 Requisitos para instalar TCServer 31

2.5.4.2 Tecnología 32

2.5.4.3 Arquitectura 32

2.6 Web services 34

2.6.1 Estándares Empleados 34

2.6.1.1 Web Services Protocol Stack 34

2.6.1.2 XML 35

2.6.1.2.1 Ventajas 36

2.6.1.3 SOAP 36

2.6.1.4 WSDL 36

2.6.1.5 UDDI 37

2.6.1.6 WS-Security 37

2.6.2 Ventajas de los Web Services 38

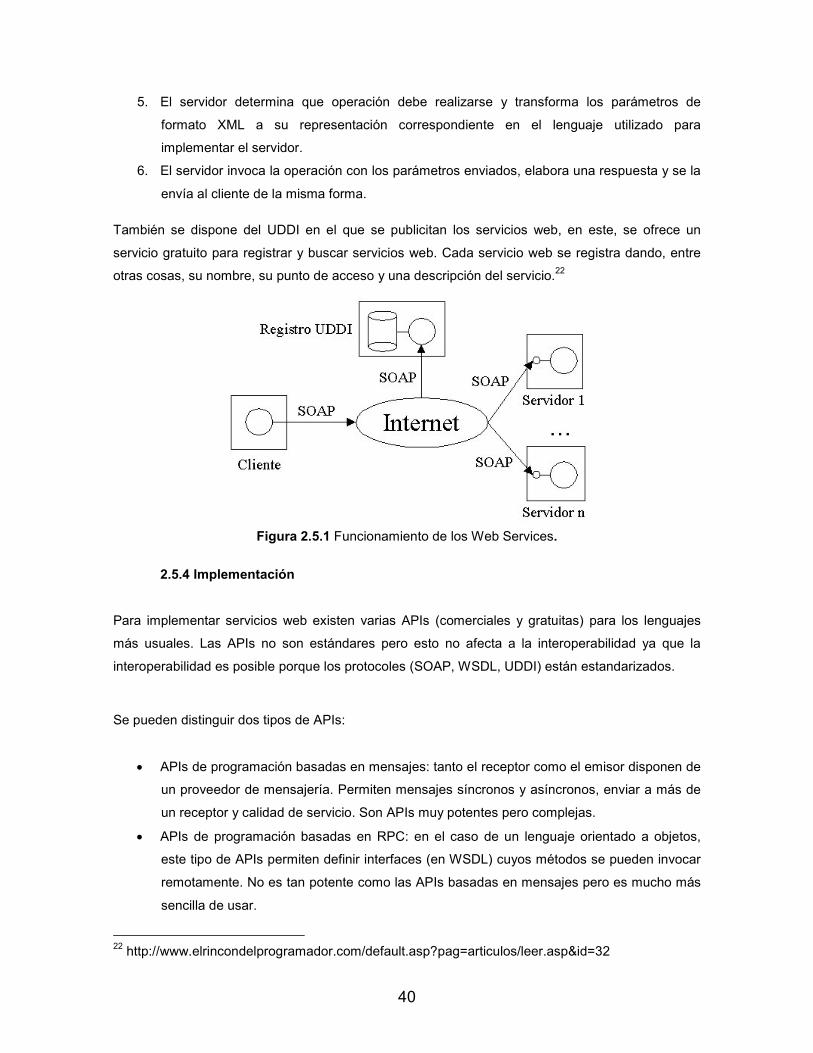

2.6.3 Funcionamiento 38

2.6.4 Implementación 40

CAPÍTULO III. ANÁLISIS DE LOS PROCESOS INTERNOS DE VWBANK PARA LA

IMPLEMENTACIÓN DEL SISTEMA SPEI (DIAGNÓSTICO)

3.1 Área de Captación. 41

3.1.1 Definición 41 3.1.2 Políticas 42

3.1.2.1 Políticas Generales del Área de Captación 42 3.1.2.1.1 Proceso para aprobación de productos de captación

tradicional 42 3.1.2.1.2 Proceso de baja de productos de Captación 43 3.1.2.1.3 Políticas de Comunicación Interna (Captación) 43

3.1.2.1.3.1 Lineamientos de Formato 43 3.1.2.1.3.2 Lineamientos generales 43

3.1.2.2 Productos de Captación Tradicional 44 3.1.2.2.1 Productos de captación para personas Físicas y Morales 44

3.1.2.2.1.1 “Depósito retirable con previo aviso”. 44 3.1.2.2.1.2 Inversión. 45 3.1.2.2.1.3 Inversión Corporativa 46

3.1.2.3 Apertura de Cuentas 47 3.1.2.3.1 Alta de Cliente 47 3.1.2.3.2 Alta de Cuenta 47

3.1.2.3.2.1 Clientes Nuevos / Inactivos. 47 3.1.2.3.2.2 Clientes Activos (con cuenta de “D.R.P.A.” activa) 48

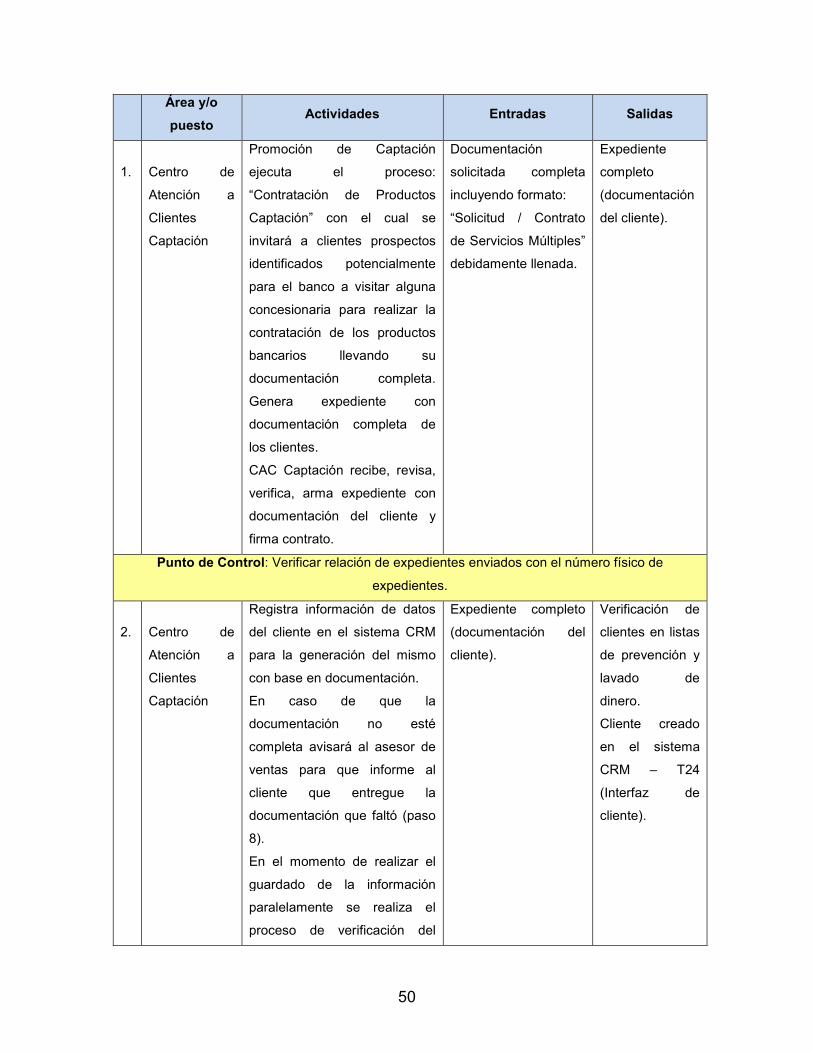

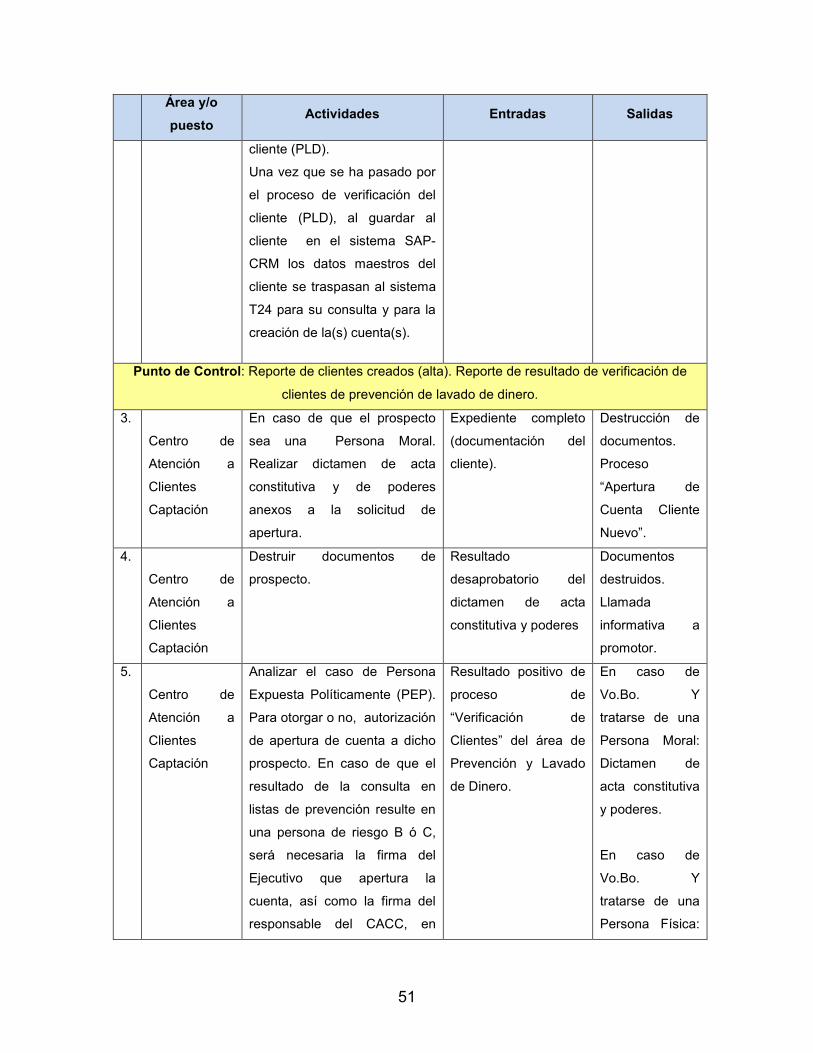

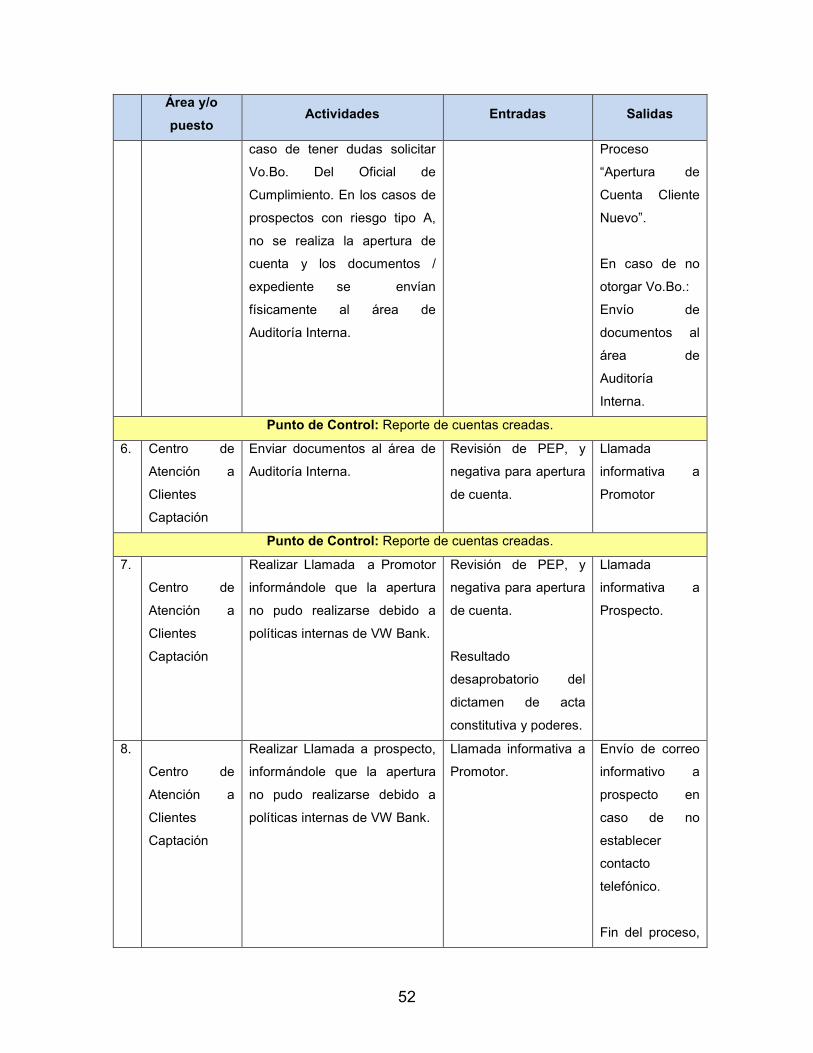

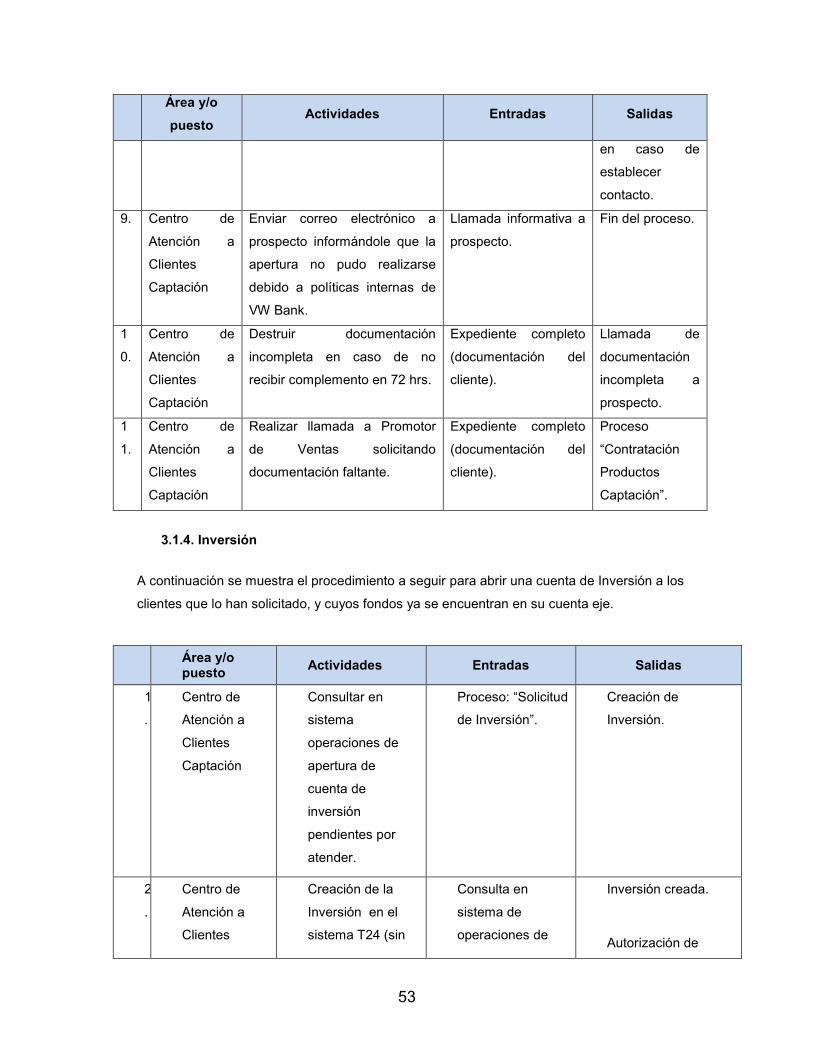

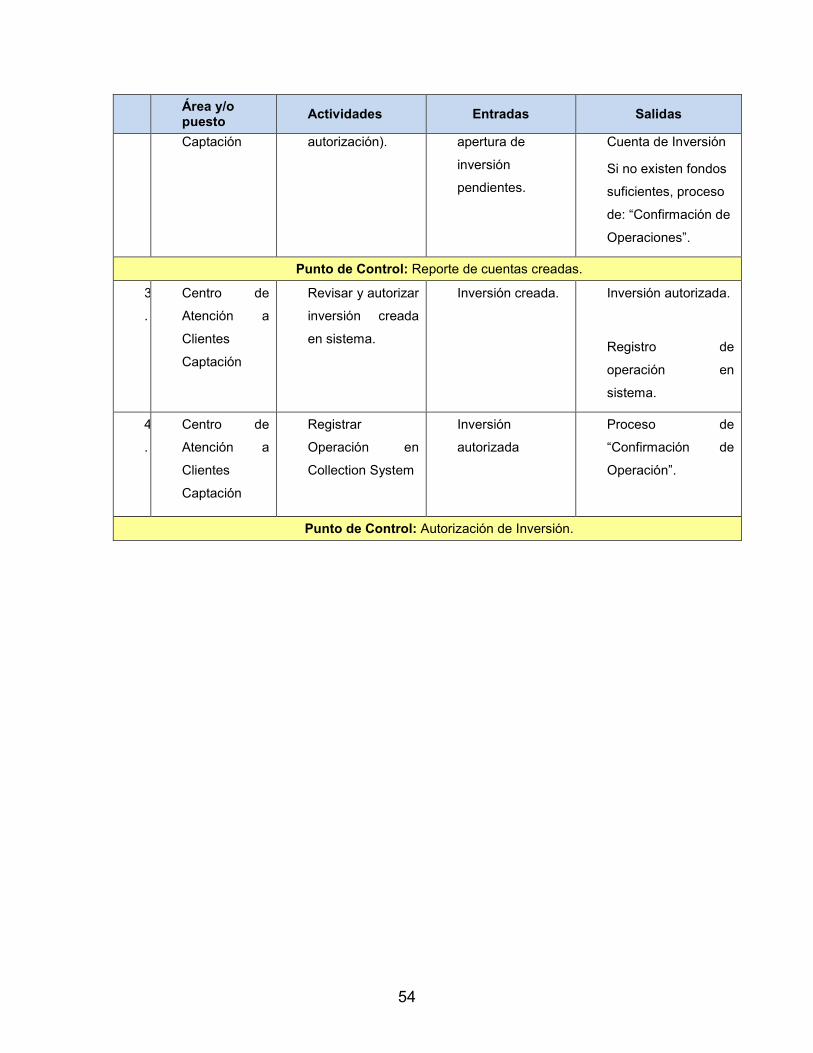

3.1.3 Alta de Clientes 48 3.1.4 Inversión 52

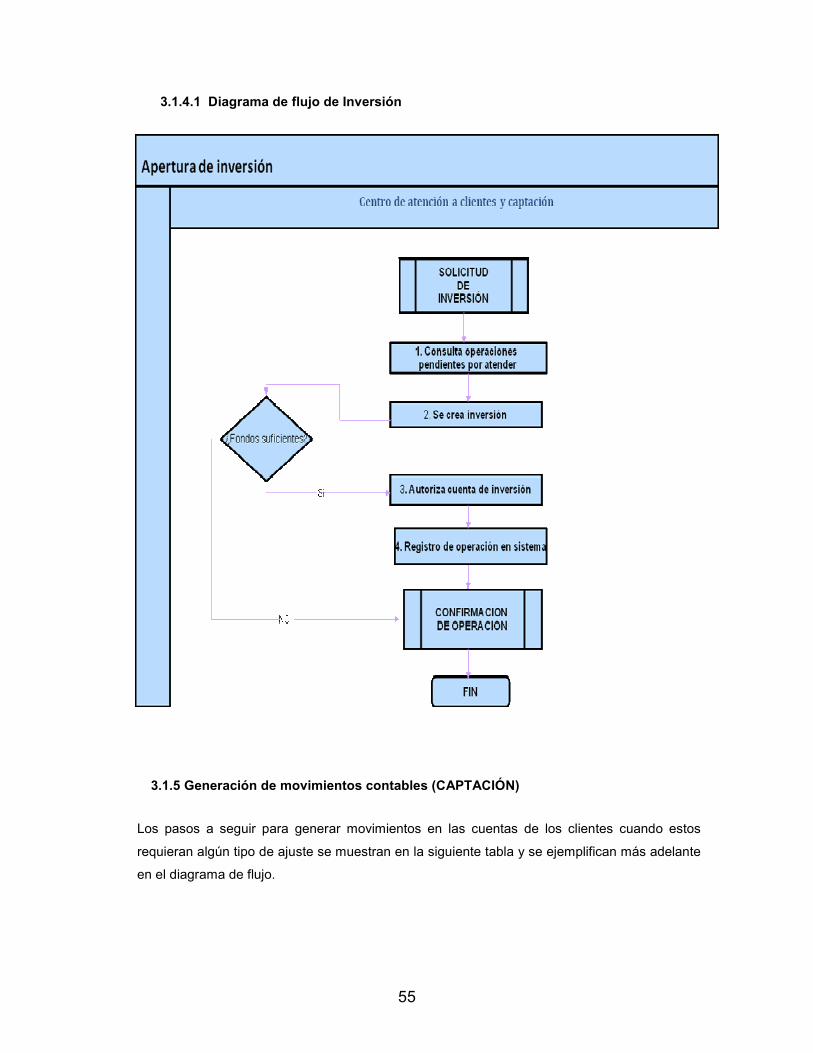

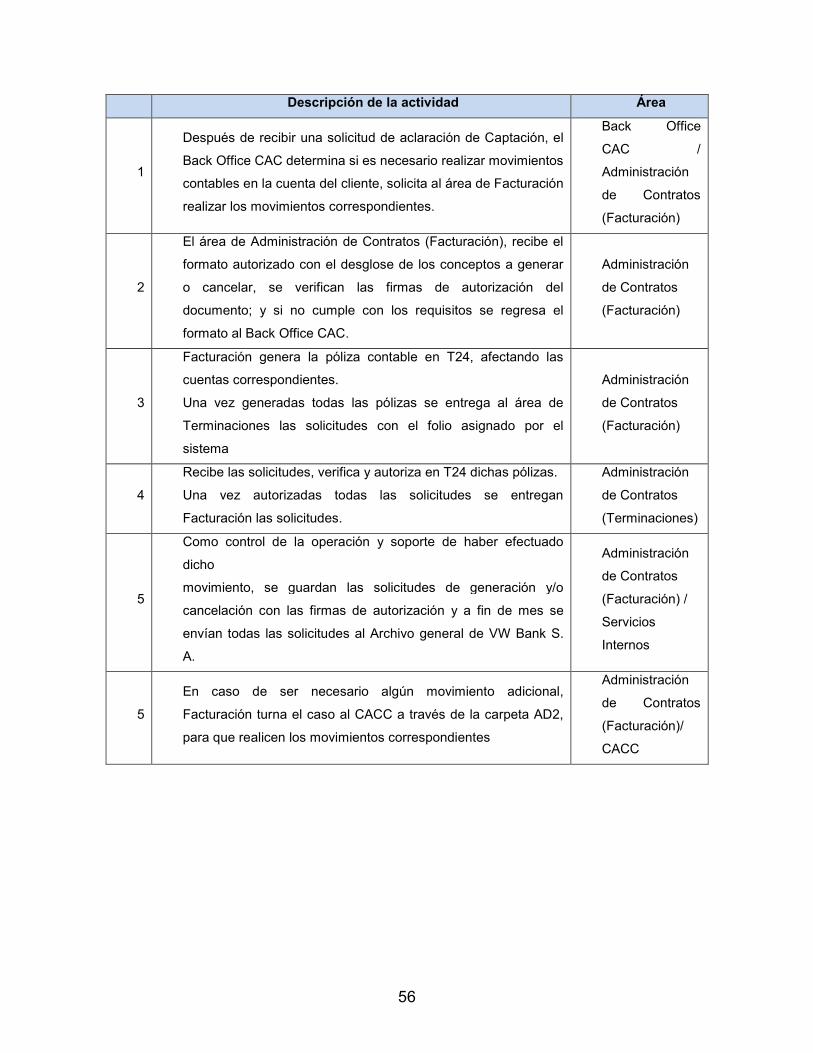

3.1.4.1 Diagrama de Flujo de Inversión. 54 3.1.5 Generación de movimientos contables (CAPTACION) 54

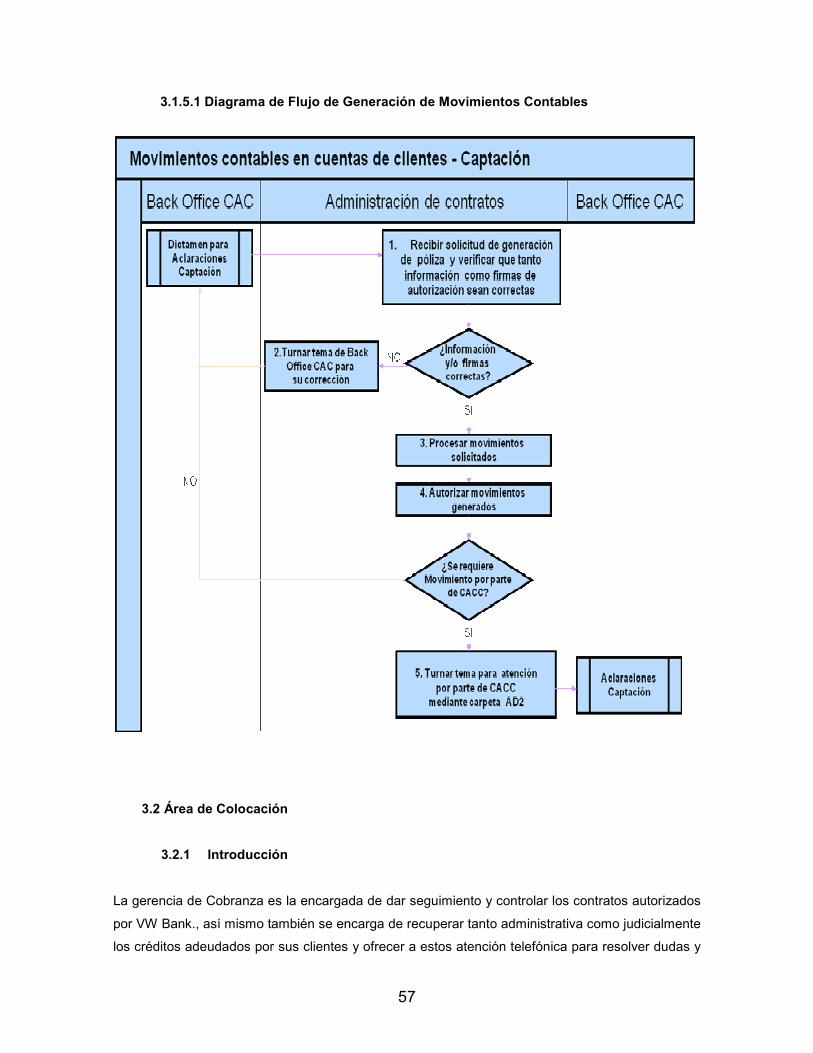

3.1.5.1 Diagrama de Flujo de Generación de Movimientos Contables 56

3.2 Área de Colocación. 56

3.2.1 Introducción 56

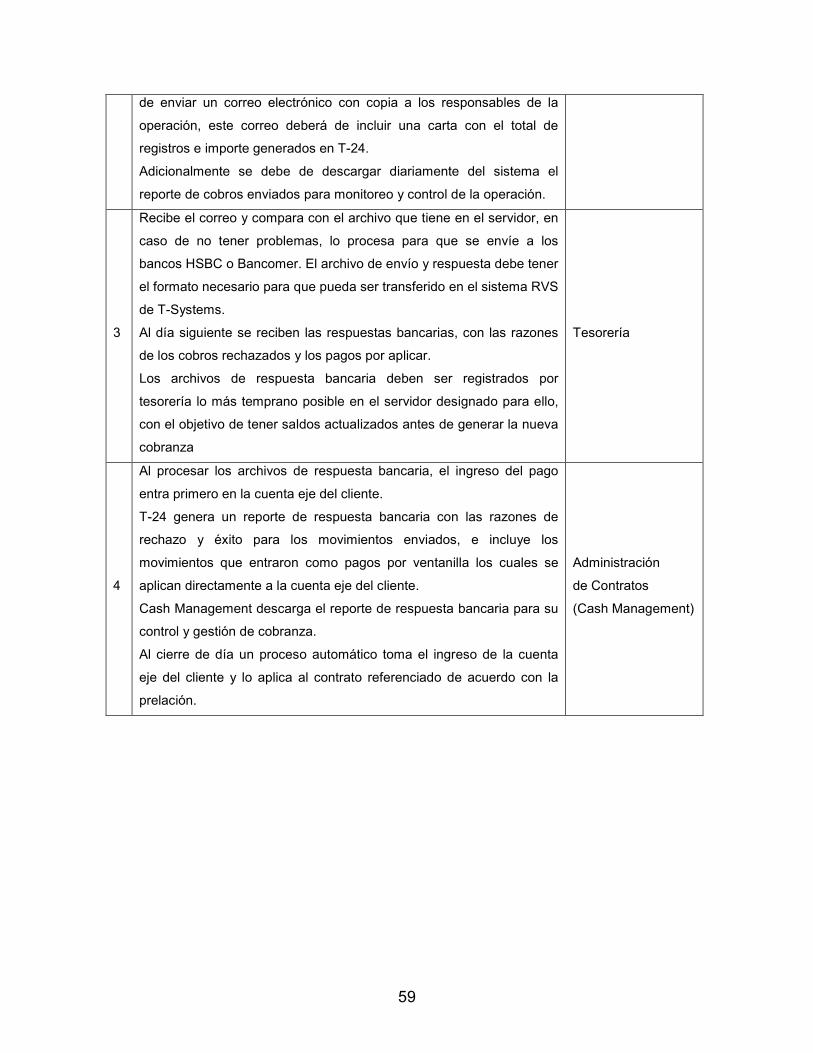

3.2.2 Domiciliación 57

3.2.2.1 Flujo de Domiciliación 59

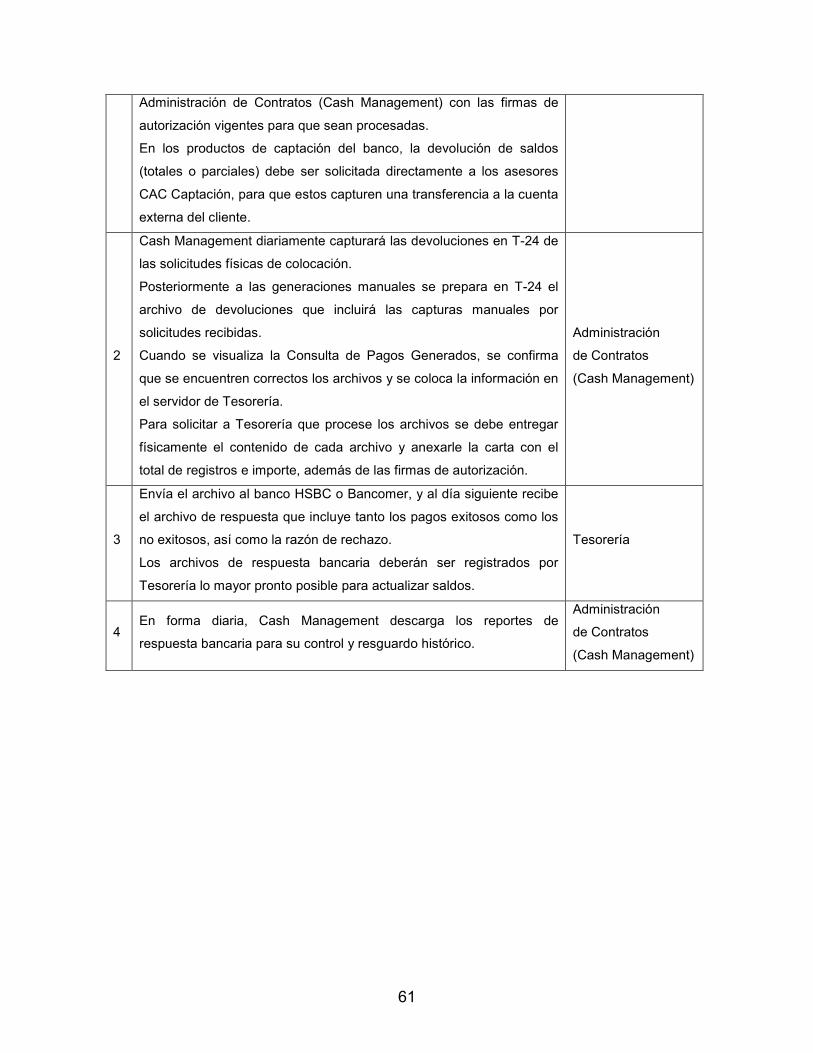

3.2.3 Devolución de Dinero 59

3.2.3.1 Flujo de Devolución de Dinero 61

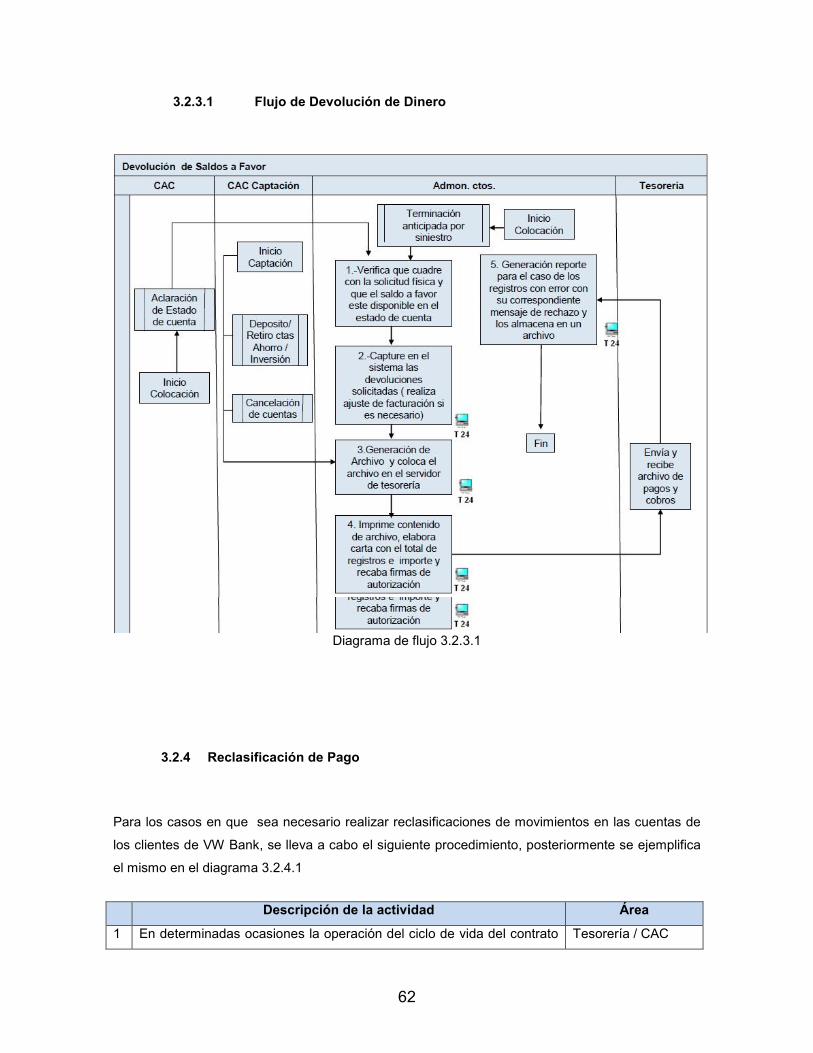

3.2.4 Reclasificación de Pago 61

3.2.4.1 Flujo de Reclasificación de Pago 63

3.2.5 Generación de Movimientos Contables 63

3.2.5.1 Flujo de Generación de Movimientos Contables 65

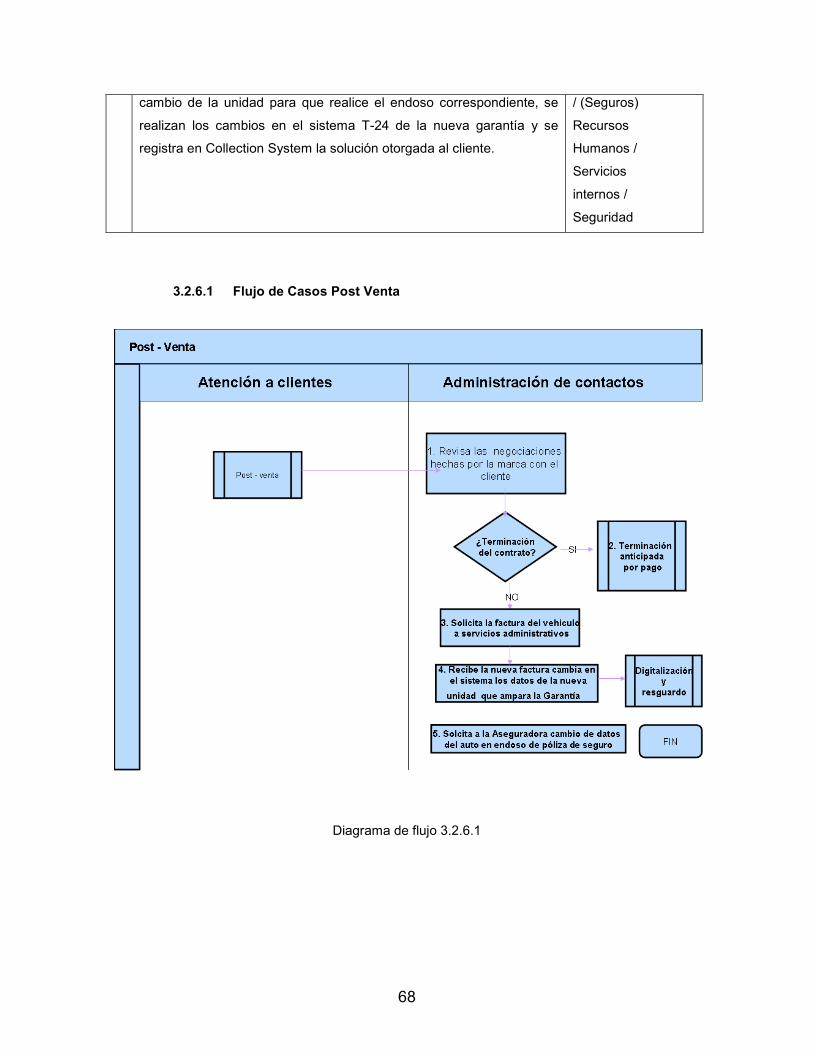

3.2.6 Casos Post Venta 65

3.2.6.1 Flujo de Casos Post Venta 67

3.3 Área de Tesorería. 68

3.3.1 Introducción 68

3.3.2 Money Market 69

3.3.2.1 Money Market a la vista 69

3.3.2.2 Money Market a plazo 69

3.3.2.3 Money Market Cedido 69

3.3.2.4 Money Market Tomado 70

3.3.3 Pagos a terceros 70

CAPÍTULO IV. PROPUESTA DE ARQUITECTURA Y DISEÑO DE COMPONENTES

SPEI

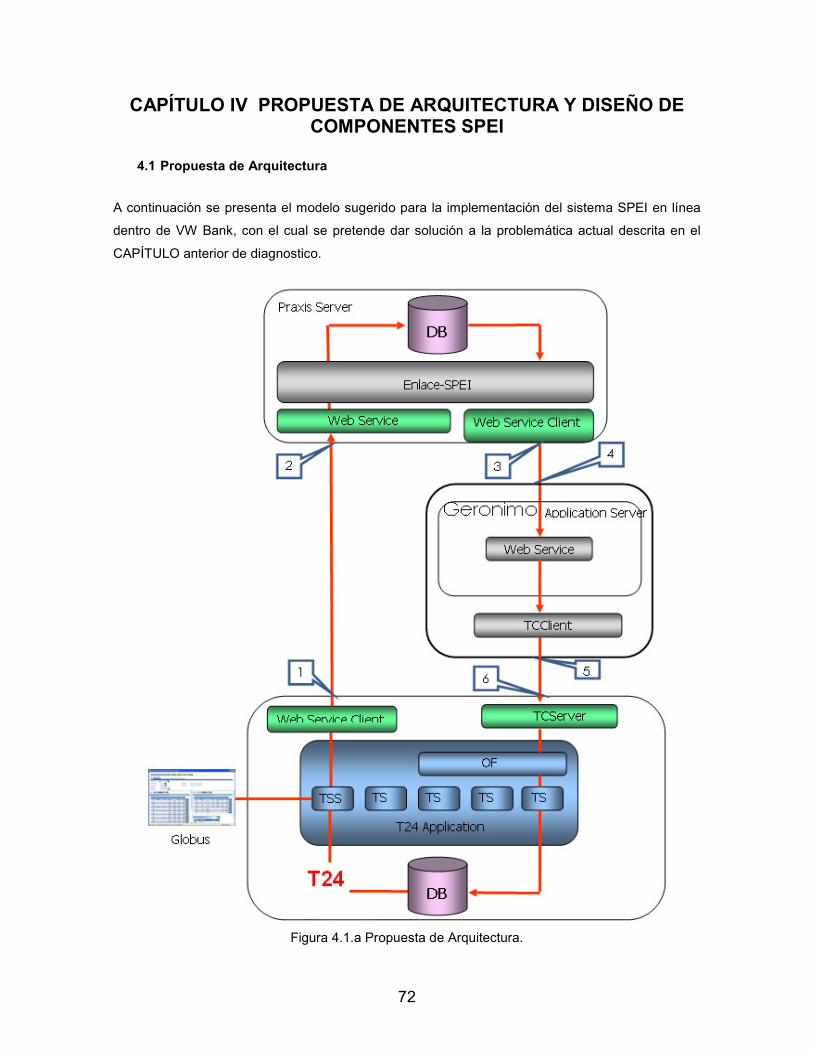

4.1 Propuesta de Arquitectura 71

4.2 Conectividad y relación entre T24 y Servidor de Enlace SPEI 72

4.2.1 Comunicación de Web Services 72

4.3 Conectividad y relación entre Servidor de Enlace SPEI y Application Server Geronimo 72

4.3.1 Comunicación de Web Services 72

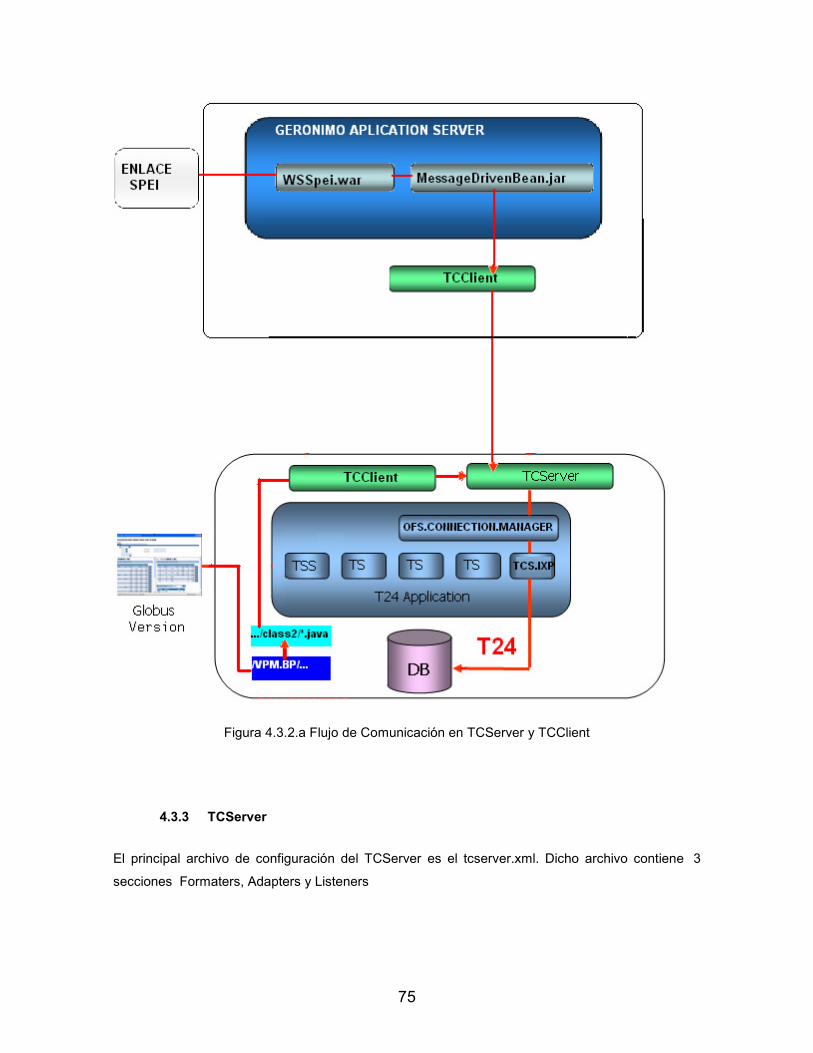

4.3.2 Configuración de TCServer y TCClient 73

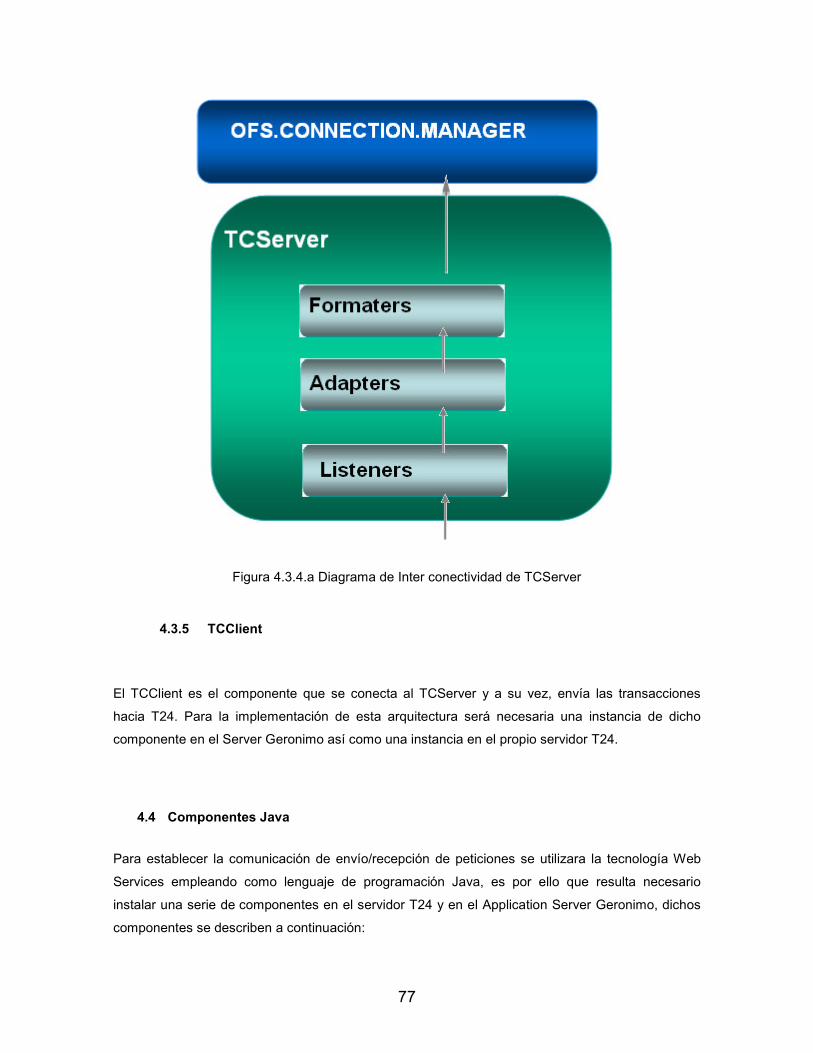

4.3.3 TCServer 74

4.3.3.1 Formaters 75

4.3.3.2 Adapters 75

4.3.3.3 Listeners 75

4.3.3.4 Inter conectividad de TCServer. 75

4.3.4 TCClient 76

4.4 Componentes Java 76

4.4.1 Geronimo 77

4.4.1.1 WSSpei.war 77

4.4.1.2 MessageDrivenBean.jar 77

4.4.1.3 TCClient 77

4.4.2 MQ-Series 77

4.4.3 Server T24mxP (T24) 78

4.5 Diseño de nueva arquitectura y componentes básicos 78

4.5.1 Componentes T24 78

4.5.1.1 Tabla MX.Domiciliación 79

4.5.1.2 Tabla FUNDS.TRANSFER 79

4.5.1.3 Tabla MM.MONEY.MARKET 80

4.5.1.4 Tabla VW.SPEI.DESC.ESTATUS 80

4.5.1.5 Tabla MX.DOMI.SPEI.ERR 80

4.5.1.6 Tabla VW.SPEI.PARAM 81

4.5.1.7 Tabla VW.SPEI.DESCR.ERRORES 81

4.5.1.8 Versiones 81

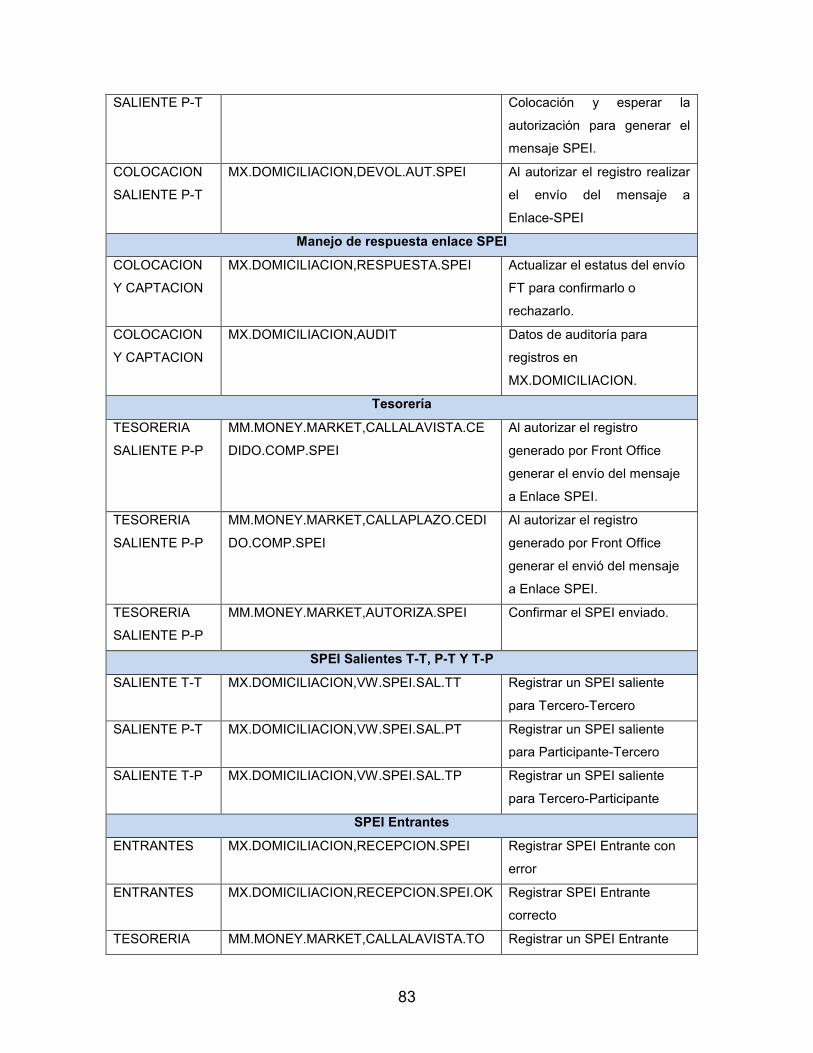

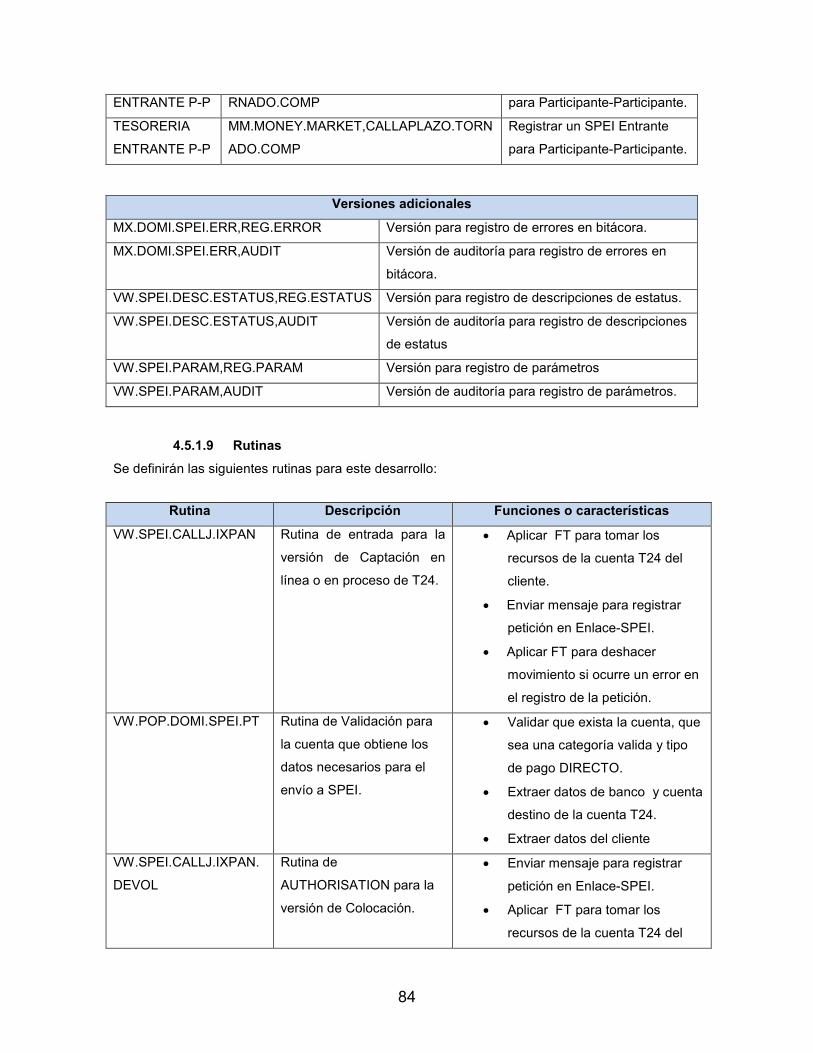

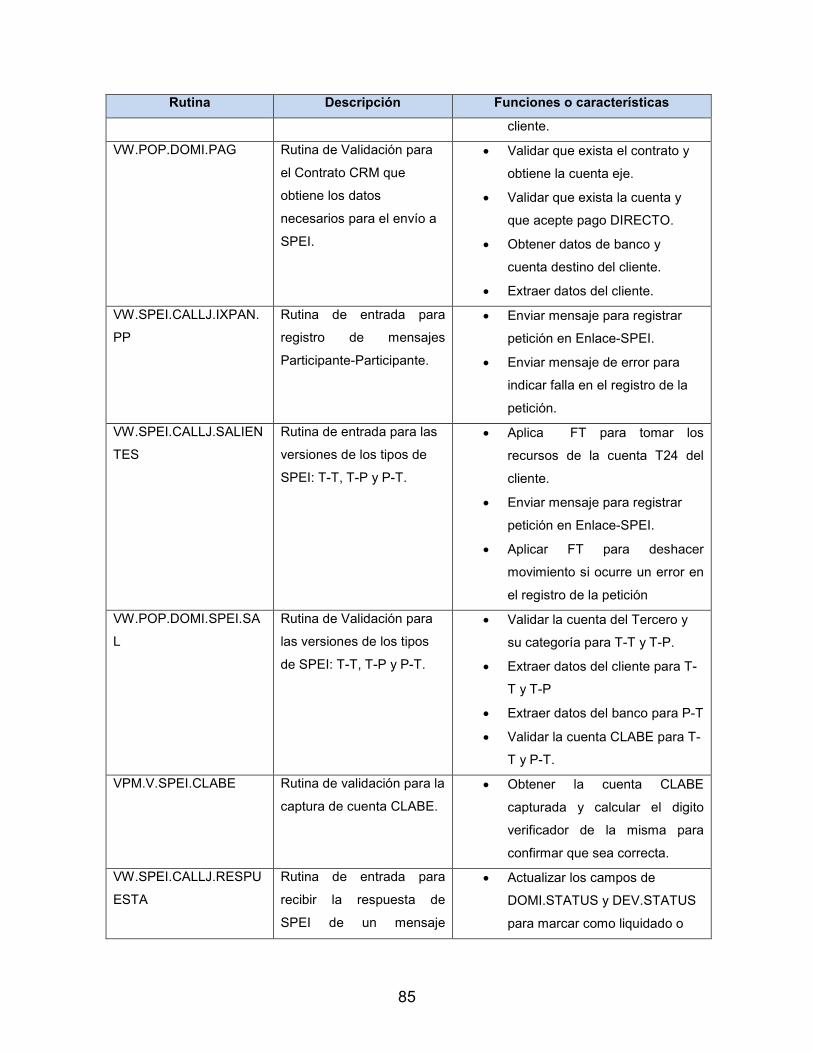

4.5.1.9 Rutinas 83

4.5.1.10 Enquiries 85

4.6 Parametrización T24 85

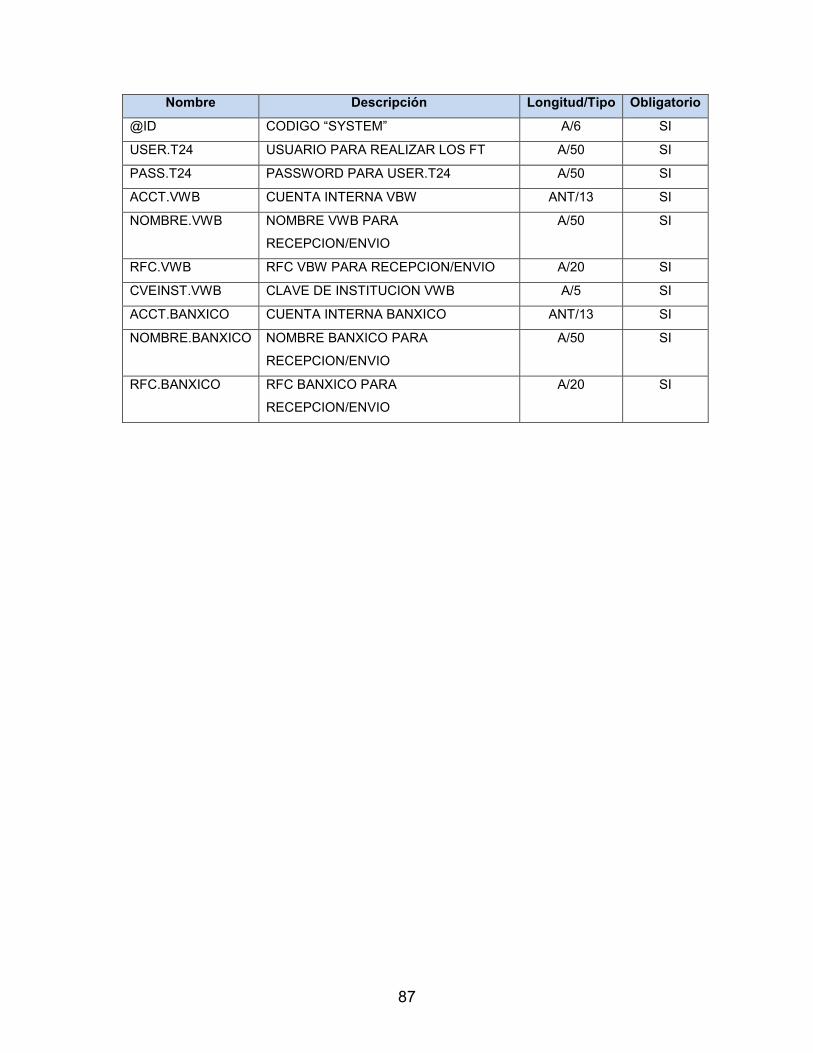

4.6.1 Parametrización Tabla VW.SPEI.PARAM 86

CAPÍTULO V. IMPLEMENTACIÓN Y BENEFICIOS QUE SE OBTENDRÁN

COMO CONSECUENCIA.

5.1 Impacto del nuevo diseño e integración de compontes. 87

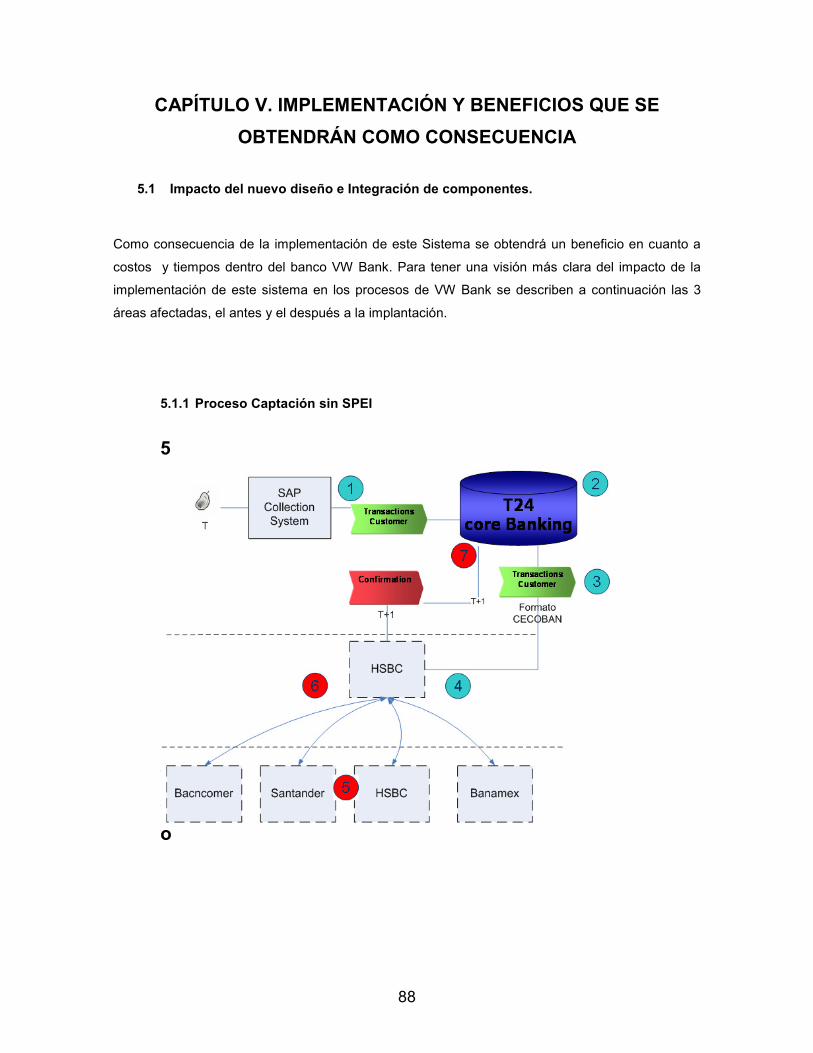

5.1.1 Proceso de Captación sin SPEI 87

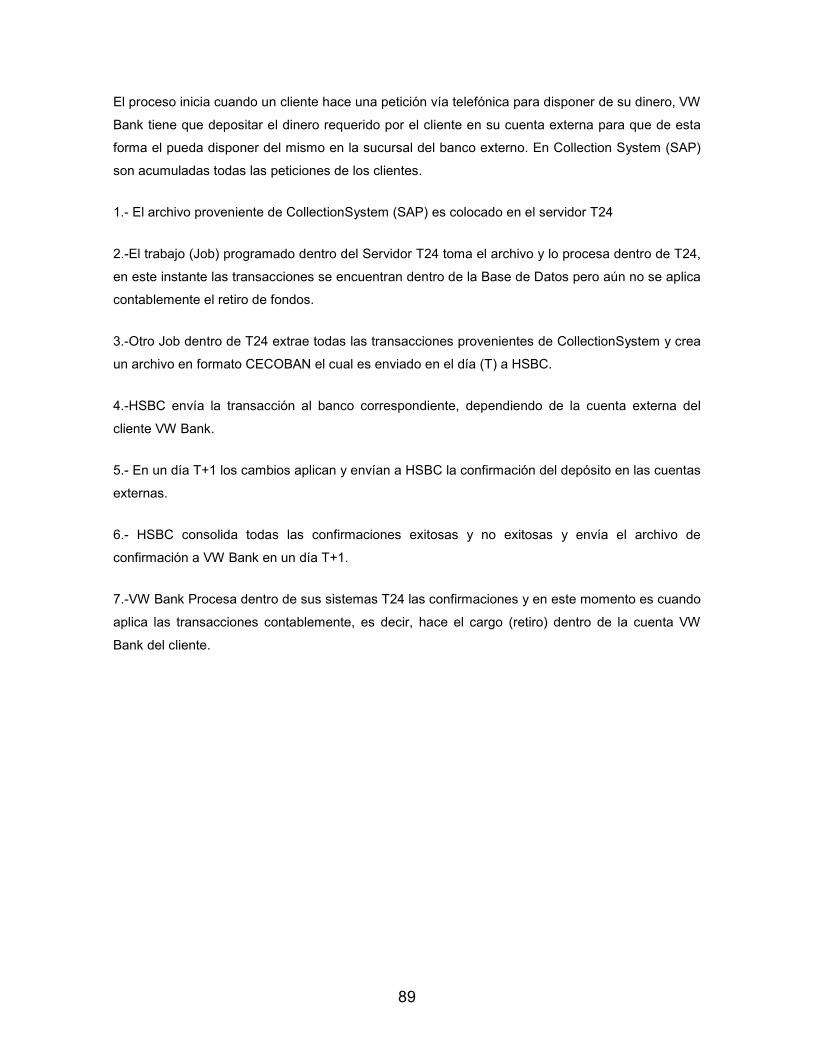

5.1.2 Proceso de Captación con SPEI 89

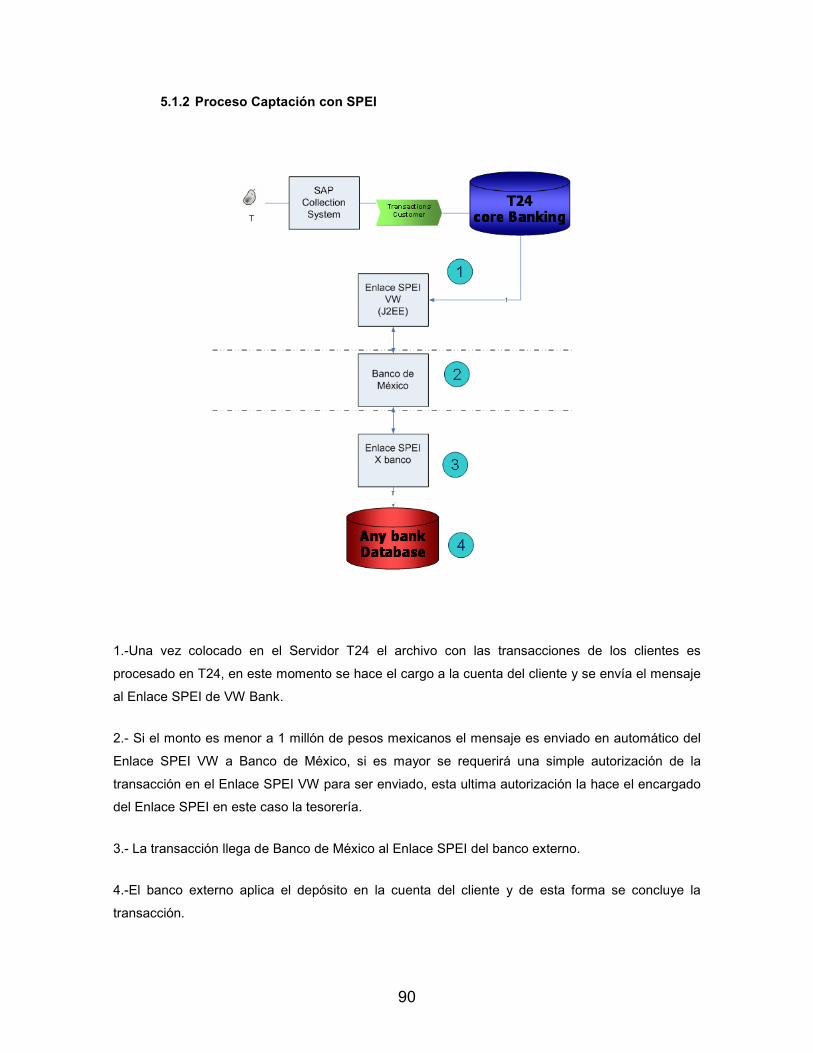

5.1.3 Proceso de Colocación sin SPEI 90

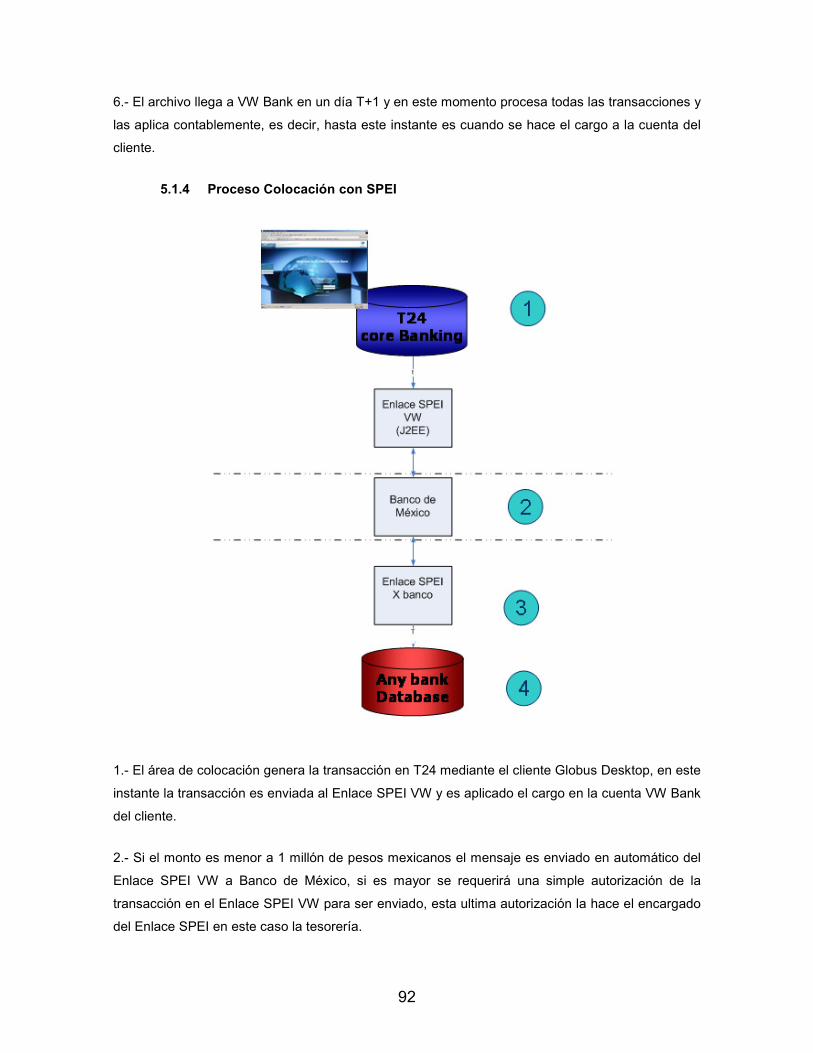

5.1.4 Proceso de Colocación con SPEI 91

5.1.5 Tesorería con SPEI 92

5.2 Análisis de Requerimientos para la implementación 93

5.2.1 Servidor Geronimo 93

5.2.2 Requisitos previos en T24 94

5.2.3 Estructura de Directorios en T24 95

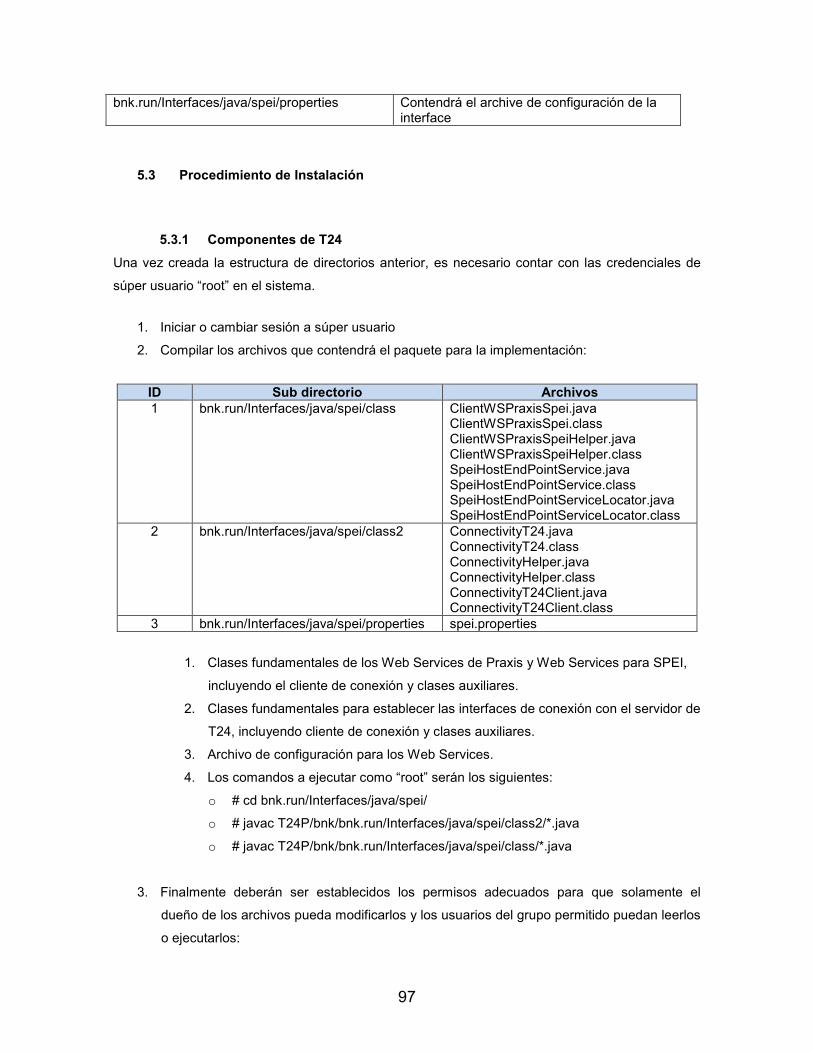

5.3 Procedimiento de Instalación. 96

5.3.1 Componentes de T24 96

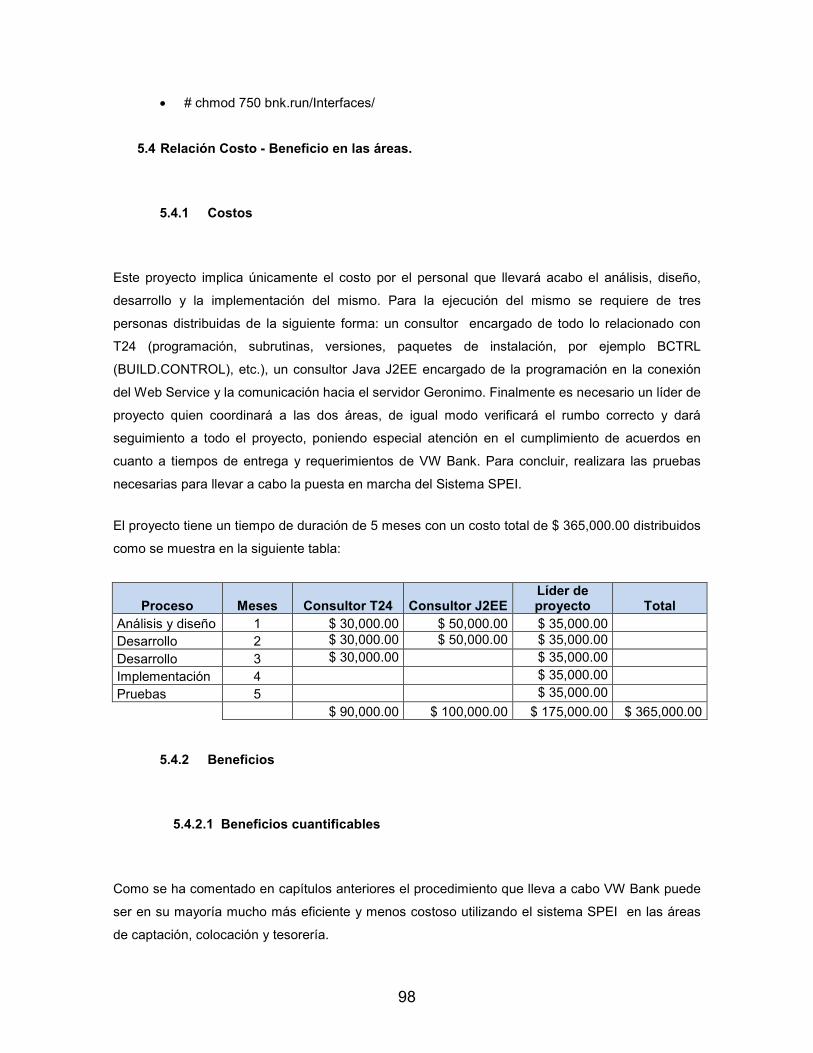

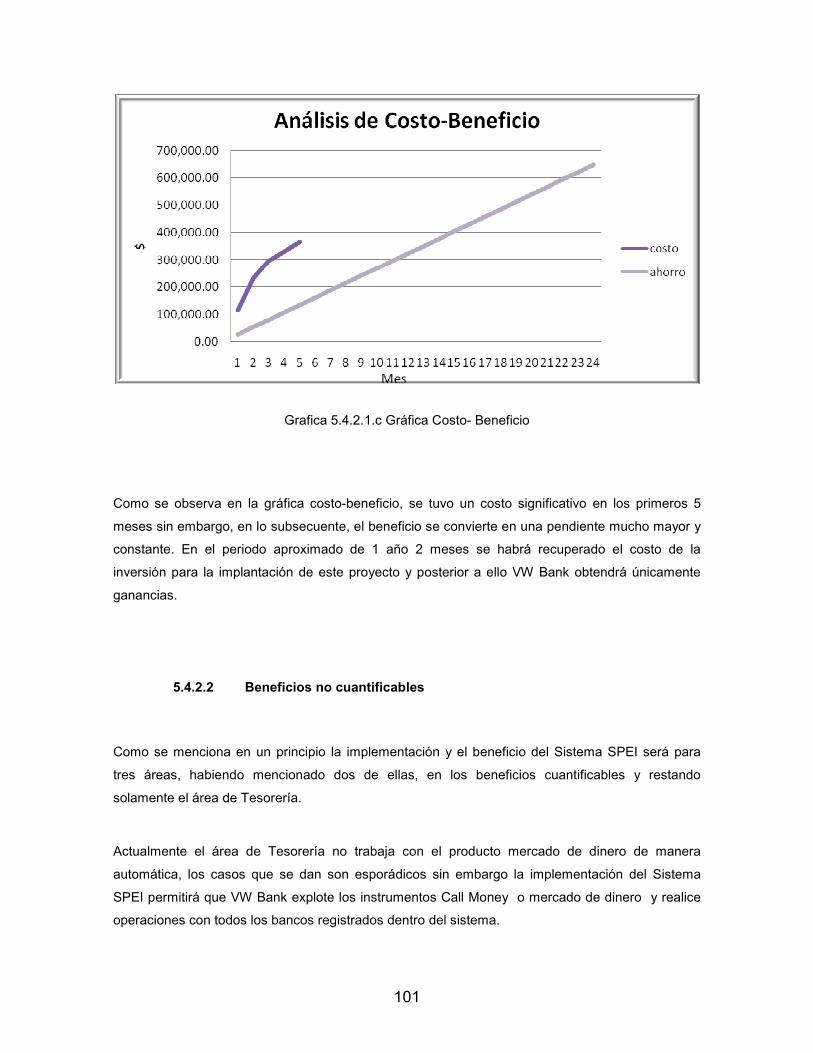

5.4 Relación de costo-beneficio en las nuevas áreas 97

5.4.1 Costos 97

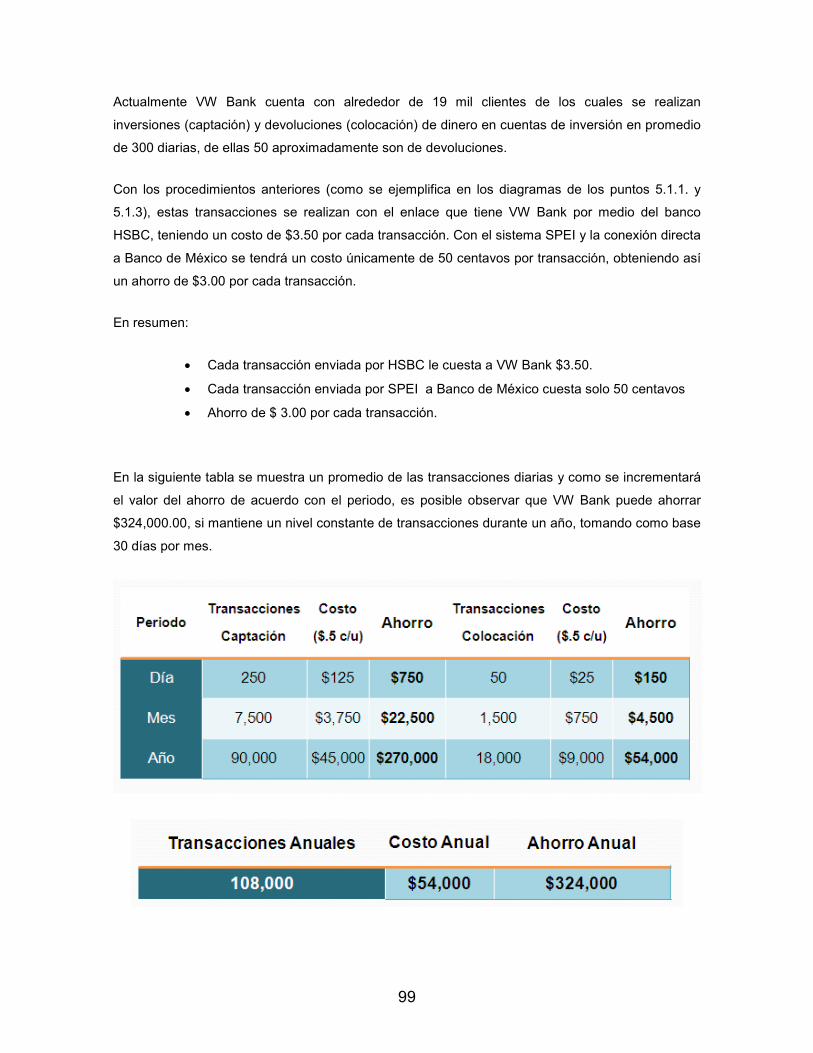

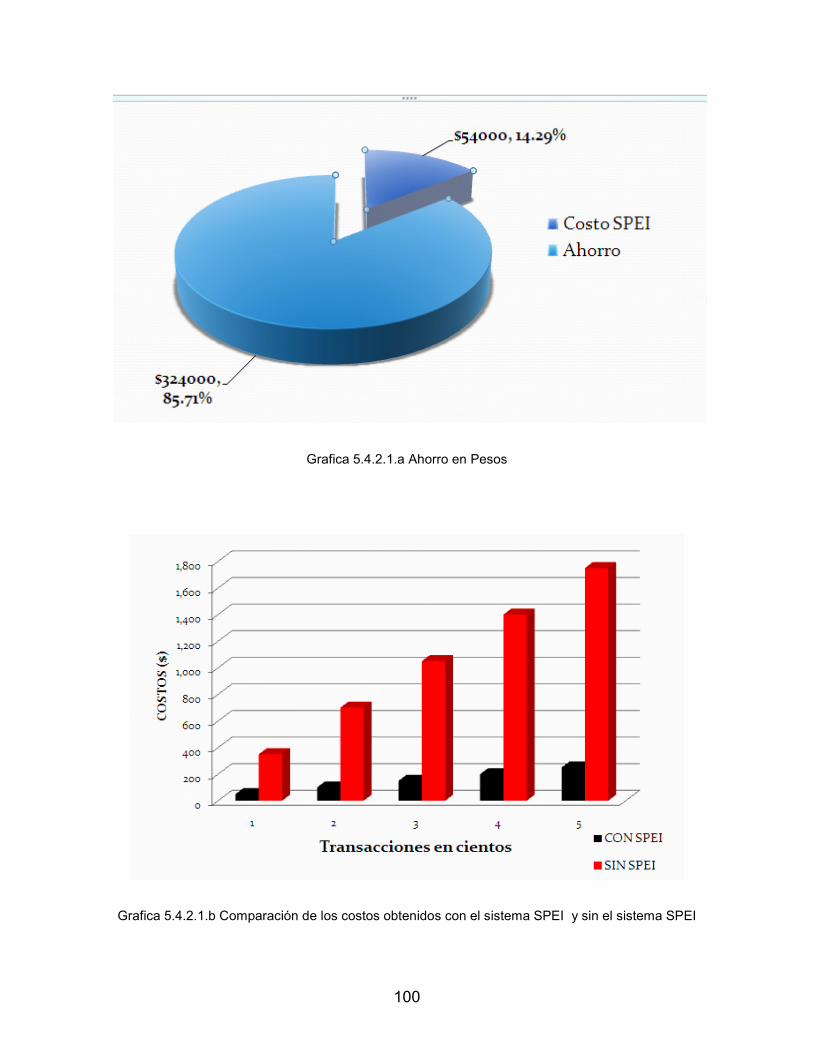

5.4.2 Beneficios 97

5.4.2.1 Beneficios Cuantificables 97

5.4.2.2 Beneficios No Cuantificables 100

Conclusión 102

Bibliografía 104

Glosario 106

Anexo 109

Resumen

La ciencia de la informática en los últimos años ha jugando un factor muy importante en el

crecimiento de nuestra sociedad, los sistemas de información han obtenido un lugar significativo

dentro del funcionamiento de las organizaciones. Las instituciones financieras no podían ser la

excepción, actualmente la operatividad de estas instituciones se debe en gran medida a los

sistemas de información, el significativo crecimiento de la informática ha permitido sin lugar a

dudas la incorporación de servicios que facilitan la expansión y mejora en el servicio a los clientes

de las instituciones financieras.

De acuerdo con los artículos 2do y 3ero de la Ley de Bancos de México, El Banco de México ha

informado con efectos de mejorar y proporcionar un buen funcionamiento de los sistemas de pago,

la necesaria incorporación del Sistema de Pagos Electrónicos Interbancarios en el banco VW Bank

S.A. Institución de banca múltiple, en adelante VW Bank, así como en todos las entidades

financieras que aun no cumplan con este servicio.

Este trabajo detalla y explica el diseño de una herramienta indispensable en la banca nacional: el

Sistema de Pagos Electrónicos Interbancarios. En estos días donde el mejor servicio

proporcionado significa considerablemente mayor captación de dinero y por ende de clientes, es

sin duda, de suma importancia la incorporación de este sistema al banco de estudio y desde luego

para dar cumplimiento a ley a la que están sujetas todas las entidades financieras.

La mayoría de los bancos que actualmente se encuentran en funcionamiento en México cuentan

ya con su Sistema de pagos Electrónicos - SPEI, cada uno adaptado a sus necesidades, sin

embargo por tratarse de un banco nuevo y sobre todo por el tipo de banco que es VW Bank es

necesario adaptar un sistema SPEI que facilite su operación y procesos internos.

Primero se detallan los requerimientos realizados por los usuarios y diferentes áreas dentro de VW

Bank, para tener así un panorama completo de todas las necesidades, alcances y objetivos del

proyecto. Más delante se plasman todas las herramientas, técnicas y conocimientos que serán

utilizados en este primer diseño del sistema SPEI. Habiendo tantas herramientas y técnicas

disponibles en la actualidad, se decidió incorporar herramientas “open source”, es decir,

herramientas informáticas como lenguajes de programación que son gratuitos, sin embargo es

necesario también trabajar sobre la plataforma o Core bancario que fue adquirido por VW Bank.

II

Tomando en cuenta la situación actual de cada una de las áreas dentro de VW Bank se

comenzará a analizar y diseñar la nueva arquitectura que deberán seguir los nuevos procesos

internos, esta arquitectura facilitara y agilizara dichos procesos de manera significativa, no solo

reducirá los tiempos de cada uno de los procesos, también permitirá la incorporación de nuevas

operaciones y la reducción de costos de cada transferencia interbancaria.

Una vez rediseñados todos los procesos de VW Bank esta tesis detallara la implementación,

consecuencias, mejora, impacto y beneficios que se obtendrán después de incorporar este

sistema de pagos en los procesos actuales de VW Bank.

III

Introducción

A partir del 2 de enero del presente año como resultado de los acuerdo establecidos entre la

Asociación de Bancos y Banco de México (BANXICO) no es posible realizar envíos de capital por

un monto mayor a $50,000.00 con los actuales procesos de VW Bank. Situación que limita las

posibilidades de cobro y pago de la conexión vía HSBC por pagos referenciados.

En la actualidad esta es una limitante importante, la cual impide el crecimiento de VW Bank, los

clientes requieren una agilidad en dichos procesos de envío de capital. Esta movilidad de recursos

sin importar el monto de tales transferencias sólo será posible mediante la conexión al Sistema de

Pagos Electrónicos Interbancarios (SPEI), sistema creado y administrado por el Banco Central

(BANXICO) para este fin.

La idea general del proyecto es contar con una herramienta eficaz (Interfase) que logre la conexión

en línea entre el sistema T24 y BANXICO, utilizando el sistema SPEI para agilizar los procesos de

las áreas de Colocación, Captación y Tesorería Back Office que se verán influenciados por el

volumen de clientes que maneje la institución y así evitar posibles riesgos en la transferencia de la

información.

Por lo antes expuesto es de suma importancia contar con un proceso en línea para que VW Bank

pueda mejorar la calidad en el servicio a los terceros y participantes y lograr que el flujo de

información y efectivo sea de forma clara, precisa y eficaz. La prioridad de este proyecto es alta,

ya que VWB actualmente esta realizando las operaciones por medio de archivos razón por la cual

el proceso es lento, por lo que se tiene la necesidad de ejecutarlas en línea desde T24 a BANXICO

a través del Enlace SPEI.

1

CAPÍTULO I. MARCO METODOLÓGICO

1.1 Planteamiento del problema

VW Bank desde sus inicios se planteo como un banco directo sin sucursales, donde todas las

transacciones se realizan por teléfono, para ser cliente de VW Bank es necesario tener una cuenta

en otro banco, dicho banco deberá de ser uno de los cuales tiene convenio con VW Bank, y así,

de esta cuenta externa se toma el dinero para invertir, también se depositan los rendimientos

generados y/o regresara el capital inicialmente invertido para que el cliente pueda disponer de

este mismo, los pagos a los créditos adquiridos en VW Bank deberán ser depositados también en

dichas cuentas externas, de manera que VW Bank haciendo uso de procesos interbancarios

retirara ese dinero de dichas cuentas.

En VW Bank la generación de las órdenes de pago y devoluciones de dinero a los clientes se

realiza por medio de la generación de archivos los cuales contienen las transacciones recopiladas

vía telefónica por los clientes, en primera instancia se registran y generan las transacciones en el

sistema Collection System ( SAP ) y posteriormente se envía el archivo para ser procesado en la

plataforma central del banco T24 (Core bancario), una vez procesados en T24 es enviado un

segundo archivo al banco destino el cual realiza la transacción y envía de regreso a VW Bank un

acuse de recibido, todo esto en un tiempo T+1 día.

El área de Cash Management (CM) recibe las peticiones de Captación y Colocación,

posteriormente CM genera un archivo y este es enviado al servidor T24 donde existe una

aplicación que monitorea que algún archivo llegue y este es procesado automáticamente en el

sistema T24. Después de ser procesado en T24 se genera un archivo de petición con el formato

CECOBAN en este proceso se dispersan las órdenes de pago a los distintos bancos destino,

dependiendo el origen de la cuenta espejo del cliente. Una vez que el banco destino aplico la

transacción envía de regreso a VW Bank un tercer archivo con acuse de recibido para que en T24

se aplique contablemente el cargo a la cuenta en el Core bancario T24.

Con la incorporación del sistema SPEI en línea a los actuales procesos de captación y colocación

se espera que cuando las peticiones de pago sean realizadas se registren contablemente en el

sistema local T24 y en la cuenta espejo del cliente en el banco Externo en un tiempo no mayor a

20 minutos como lo marcan las regulaciones de Banco de México. También están consideradas las

operaciones que realice la tesorería y las operaciones entrantes es decir los depósitos que

provengan de otro banco.

2

1.2 Objetivo

Diseñar el entorno necesario para la implementación del sistema SPEI online, basado en la

arquitectura J2EE Web Services, fusionando el enlace de BANXICO y T24 Core bancario,

optimizando y cuidando en todo momento los procesos de captación, colocación y tesorería de

VW Bank. La implementación debe cumplir con las especificaciones establecidas (por BANXICO)

para las órdenes de pago, como receptor (tiempos de contestaciones, aplicación, devoluciones) y

como emisor (Formato de la información), a su vez debe integrarse un módulo de reporteo que

permita monitorear toda la actividad del sistema SPEI.

1.3 Técnicas e Instrumentos de Medición

Se utilizaran técnicas de investigación documental, para obtener información de los requerimientos

del usuario, las áreas involucradas en el proyecto de SPEI, dentro de VW Bank, así como las

bases de datos de transacciones diarias y estadísticos que reflejen la relación costo-beneficio

actual entre los procesos de captación, tesorería y colocación y el tiempo de respuesta para dichos

servicios.

1.4 Universo y muestra

La implementación del sistema SPEI en línea para VW Bank comprende las áreas de colocación

(devoluciones), captación y tesorería, con el propósito de mejorar la calidad y confiabilidad en los

servicios a terceros y participantes que se efectúan dentro de estas tres áreas. La muestra que se

tomará consiste en el costo y tiempo de una transacción utilizando en enlace actual y la

comparación contra una transacción efectuada utilizando el enlace SPEI.

1.5 Justificación

El inicio de operaciones de VW Bank y su inclusión en el sistema financiero como Institución de

Banca Múltiple, requiere herramientas tecnológicas que permitan la movilidad de recursos

automatizada, en tiempo real entre sus clientes, y otras instituciones financieras. Dicha movilidad

de recursos de alto valor, sólo será posible mediante la conexión al Sistema de Pagos Electrónicos

3

Interbancarios (SPEI), sistema creado y administrado por el Banco Central (BANXICO) para este

fin.

VW Bank, necesita actualizar sus procesos actuales de captación, colocación y tesorería para

convertirse en una institución financiera competitiva, reduciendo el tiempo de respuesta presente

de 1 día hacia sus clientes, al momento de realizar transferencias electrónicas. De igual modo

estos cambios reflejarán un ahorro para el banco en los costos por transacción.

El presente proyecto demuestra el diseño y la factibilidad de la implementación del sistema SPEI

en línea, para la optimización de los procesos de captación, colocación y tesorería, así como la

disminución de costos, con el fin de elevar el posicionamiento de VW Bank como entidad

financiera.

4

CAPÍTULO II. MARCO TEÓRICO Y REFERENCIAL

2.1 Sistema SPEI

El Banco de México propuso el desarrollo de un sistema de pagos interbancarios, capaz de

liquidar un gran número de transacciones, integrando tecnologías avanzadas de comunicación y

seguridad. Este sistema se denomina Sistema de Pagos Electrónicos Interbancarios (SPEI).

El SPEI es un sistema diseñado para realizar pagos entre participantes del sistema y clientes de

los participantes. Lleva información para indicar si un cliente ordenó el pago y, en sus caso, para

identificarlo. Asimismo, puede llevar información para instruir al participante receptor para que

acredite el pago a uno de sus clientes.

El Sistema de Pagos Electrónicos Interbancarios (SPEI), permite, a las Instituciones participantes

indicar directamente a los bancos de sus clientes el depósito de recursos en la cuenta de dichos

ellos mismos. Así mismo, un cliente podría instruir a su banco transferir recursos a favor de él

mismo en la cuenta que mantiene en la Institución.

Para lograr lo anterior, este instituto central propuso que el sistema SPEI se integre a los sistemas

de las Instituciones, con el fin de contar con conectividad Host to Host (Máquina a Máquina)

eficiente, segura y económica.

2.1.1 Antecedentes.

En marzo del 1995 entró en operación un sistema de pagos electrónicos de uso ampliado

(SPEUA), con un límite inferior para el saldo de cada operación igual al equivalente en moneda

nacional a 50 mil dólares. A partir de 1996 se redujo a 10 mil dólares mínimo para las órdenes de

transferencia. Para agosto de 1997 dicho importe pasó a 5 mil dólares.

En el segundo semestre del 2001, dentro de la Reforma de Pagos que llevó a cabo Banco de

México, se avisó a las instituciones de crédito de la implementación del primer módulo del SPEI,

otorgando a la banca múltiple y de desarrollo, la capacidad de realizar pagos en tiempo real de

terceros a terceros.

5

El 14 de agosto de 2004, el Banco de México implementó un nuevo sistema de pagos denominado

Sistema de Pagos Electrónicos Interbancarios (SPEI) el cual sustituyó al SPEUA, que dejó de

funcionar el 19 de agosto de 2005, dicho sistema, liquidaba las instrucciones de pago con dinero

de los participantes en una cuenta del sistema en el SIAC (Sistema de Atención a Cuentahabientes

de Banco de México).

En julio de 2005, la Junta de Gobierno de Banco de México autorizó la apertura del Sistema de

Pagos de Alto Valor (SPAV) a los intermediarios financieros no bancarios, como es el caso de las

Instituciones y las Operadoras de Fondos de Inversión, a través de la utilización del Sistema

Electrónico de Pagos Interbancarios (SPEI).

El 15 de noviembre de 2005, funcionarios de Banxico hicieron una presentación a los

Intermediarios sobre la Reforma al Sistema de Pagos en el Mercado de Valores. Con esta medida

las intermediarias no bancarias podrían participar en los sistemas que conforman el SPAV.

El SPEI no tiene restricción en el saldo de traspaso, por lo que 75 por ciento de las operaciones

registradas diariamente corresponden a montos menores a 100 mil pesos, lo que muestra que son

personas físicas quienes en su mayoría utilizan el sistema vía internet.

2.1.2 ¿Cómo funciona SPEI?

Para describir la forma en que funciona el SPEI, es necesario definir a las personas y bancos que

intervienen en las transferencias:

• El Ordenante es la persona que desea transferir dinero desde su cuenta bancaria.

• El Beneficiario es la persona que recibe el dinero de la transferencia directamente en su

cuenta bancaria.

• El Banco Emisor es el banco comercial que le lleva la cuenta al Ordenante.

• El Banco Receptor es el banco comercial que le lleva la cuenta al Beneficiario.

• El Banco de México es el banco central de la nación, y actúa como “puente” entre el Banco

Emisor y el Banco Receptor ya que ambos mantienen una cuenta en el banco central.

Una transferencia típica a través del SPEI sigue los siguientes pasos:

1. El Ordenante instruye a su Banco Emisor que transfiera dinero, a través de su banca por

Internet. La instrucción debe indicar el monto de la transferencia y los datos del Beneficiario,

6

como lo son su cuenta CLABE (18 dígitos) o su número de tarjeta de débito (16 dígitos), su

nombre y el de su Banco Receptor. El Ordenante también tiene la opción de incluir alguna

referencia (7 dígitos) o concepto (40 letras o dígitos) para una mejor identificación de la

transferencia.

2. Al recibir la instrucción, el Banco Emisor verifica la identidad de su cliente Ordenante y que el

saldo en su cuenta sea suficiente para cubrir la transferencia; aceptando sólo procesar las

transferencias que cumplan estos requisitos. En tal caso, el Banco Emisor le avisa al

Ordenante, a través de Internet, la hora precisa en que aceptó la transferencia, así como una

clave de identificación única, llamada “número de rastreo” que serviría para futuras

aclaraciones.

3. Unos minutos después, el Banco Emisor transmite, a través del SPEI, toda la información de

la transferencia al Banco de México.

4. Al recibir la información, el Banco de México transfiere el dinero de la cuenta que le lleva al

Banco Emisor hacia la cuenta que le lleva al Banco Receptor y retransmite, también a través

del SPEI, toda la información necesaria al Banco Receptor.

5. El Banco Receptor contará con la información necesaria y los recursos para depositarlos a

favor del Beneficiario.

2.1.3 Beneficios del SPEI

Se considera que el SPEI, aumenta la competitividad y productividad en el Sistema Financiero

Mexicano. Además de que fue uno de los proyectos prioritarios de BANXICO en el 2004, debido a

que su impacto en las transacciones electrónicas obedece a las regulaciones internacionales y de

tendencia mundial.

Algunos de los beneficios que obtienen los participantes son los siguientes:

• La reducción en los tiempos de traspaso de recursos (20 minutos duración máxima de

transferencia de recursos).

• No existen sobregiros.

• Cuenta con información para identificar pagos.

• El sistema es seguro (Las transacciones son a través de firmas electrónicas y certificados

digitales validados por entidades internacionales especializadas).

• Cuenta con servidores “redundantes”, es decir, la información se encuentra replicándose

prácticamente de forma inmediata.

• Facilita la automatización de procesos como captación y tesorería.

7

• Conexión a tiempo real con SIAC y la S.D. Indeval.

• La posibilidad de procesar miles de pagos por minuto genera valor en las entidades

bancarias y en los clientes de las mismas, quienes observan reducidos los tiempos de

espera al momento de realizar transacciones.

• En el SPEI los participantes pueden asignar prioridad alta a algunos pagos y reservar parte

de su saldo para liquidar exclusivamente estos pagos. Cuando el sistema recibe una

instrucción de pago, la almacena en una cola de pagos pendientes. El SPEI ejecuta con

frecuencia un proceso que determina que pagos pueden liquidarse con los saldos que los

participantes tienen en ese momento.

• Si un pago no puede realizarse por falta de liquidez del participante que lo envía, éste

permanece en la cola de pagos pendientes.

2.1.4 Requisitos para el uso de SPEI

Los participantes deben enviar los pagos que soliciten sus cuenta-habientes a más tardar diez

minutos después de aceptar la solicitud. Asimismo, la institución receptora de un pago deberá

acreditar la cuenta de su cliente beneficiario a más tardar 10 minutos después de recibir el aviso de

que se ha liquidado el pago. Cabe señalar que en operación normal el tiempo de transferencia es

casi inmediato.

Los pagos que queden pendientes al cierre de operaciones se cancelan y los saldos de las cuentas

del SPEI se transfieren a las Cuentas Únicas en el SIAC de los Participantes.

La seguridad del SPEI está basada en mensajes firmados digitalmente. Para ello, los participantes

usarán los certificados digitales y las claves de las personas autorizadas, quienes deberán obtener

estos certificados de acuerdo con las normas de la Infraestructura Extendida de Seguridad (IES)

del Banco de México. Cuyo propósito es fortalecer la seguridad de la información que se transmite

en los sistemas de pagos y a su vez acreditar la identidad del remitente, mediante el uso de firmas

electrónicas y certificados digitales.

El SPEI utiliza un protocolo abierto (reglas públicas de comunicación con el sistema) lo que

permite a los participantes automatizar sus procesos y brindar más y mejores servicios a sus

clientes.

8

2.2 Reporte de necesidades y requerimientos

De acuerdo con el proceso de negocio de la Institución es necesario contar con la aplicación en

línea para las operaciones de pago a terceros (captación y colocación) y las operaciones

denominadas entrantes, así como las operaciones participante a participante (Tesorería Back

Office).

En el momento en que se autorice el pago a terceros desde T24 para el área de Colocación y en

cuanto sea cargado el archivo del área de Captación proveniente de SAP CS (Collection System)

estos deben visualizarse instantáneamente en el sistema SPEI (sin ningún paso previo), para su

envío a terceros utilizando dicho sistema (Enlace SPEI). Ver Anexo1.

En T24 debe quedar un registro de las operaciones solicitadas en SAP CS para su posterior

verificación y así dar cumplimiento a los lineamientos de Control Interno. Todas las operaciones

entrantes que se reciban por el sistema SPEI deben ser aplicadas en las cuentas de los clientes en

T24.

Para las operaciones de Tesorería Back Office (Call Money) se deberá enlazar el proceso entre

T24 y el Sistema SPEI para que cada vez que se realice un movimiento en T24 pueda visualizarse

su concepto correspondiente en el Sistema SPEI y posteriormente autorizar el envío (participante –

participante).

2.2.1 Funcionalidad Requerida

El proceso debe tener la funcionalidad de ser en línea, es decir, cada vez que se generen o

carguen en T24 las transacciones correspondientes al pago a los clientes estos deberán ser

tomados y enviados a Enlace SPEI tanto para los pagos a terceros como a los participantes para

su autorización, si estas rebasan los límites establecidos. En cuanto a la respuesta en caso de

tener disponible se deberán actualizar los saldos en las cuentas de los clientes en T24.

De igual forma esta funcionalidad debe estar en línea para las operaciones entrantes que se

reciban en el SPEI y que posteriormente serán aplicados en T24.

Puntos clave necesarios:

9

1. Registros transaccionales.

2. Reportes de las transacciones procesadas, exportables a Excel y visibles desde el

Desktop.

3. Los reportes deben permitir realizar las conciliaciones entre Collection System, T24 y SPEI.

4. El Application Server que se desarrolle deberá contemplar, el caso de que la comunicación

se rompa por una caída del enlace a Alemania, no deberá perder las transacciones e

informar cuales fueron enviados y cuales están pendientes de enviar, con la finalidad de

que el usuario pueda informar al cliente el estado de su transacción.

5. Se deben prever los cambios y afectaciones en los estados de cuenta tanto de Captación

como de Colocación.

6. El sistema deberá manejar operaciones Salientes, Entrantes y las operaciones de la

tesorería (Call Money).

7. Las transacciones de Captación deberán aplicarse a la cuenta del cliente hasta saber si la

operación fue exitosa. En caso de no ser exitosa deberá regresar a la cuenta del cliente el

importe de la operación.

2.2.2 Pruebas Requeridas

Será necesario contar:

• Con el visto bueno de los consultores que desarrollen la aplicación.

• Matriz de Prueba pruebas unitarias y evidencias de la ejecución.

• Entrega de los resultados.

Una vez realizadas y revisadas las pruebas por parte de los Consultores, los usuarios de las áreas

de Tesorería Back Office, Cash Management y Sistemas IT realizarán las pruebas

correspondientes, tanto internas como con los bancos externos (con operaciones ficticias).

2.2.3 Recursos Necesarios

Los recursos que serán necesarios para llevar a cabo este proyecto dependen de la compañía

participante y apegada al plan de trabajo que proporcione el proveedor. VW Bank deberá

proporcionar 2 PC para la comunicación con los servidores en Alemania. Adicionalmente es

necesario contar con la disposición de recursos del área de Tesorería Back Office, Cash

Management y Sistemas IT, para poder tomar acción en caso de alguna contingencia.

10

2.2.4 Seguridad

Las áreas que deben tener acceso al sistema SPEI en línea son:

- Tesorería Back Office

- Captación

- Colocación

2.2.5 Riesgos

Si la funcionalidad no cubre las reglas de funcionamiento impuestas por Banco de México se

puede incurrir en diversas multas teniendo un impacto económico y de Imagen, por otro lado si no

finaliza en un pronto plazo de implementación no se puede atraer a los clientes morales los cuales

son necesarios para poder incrementar la captación y poder cumplir los objetivos planeados.

El sistema de SPEI en línea debe aprobar todos los casos de prueba solicitados por BANXICO y

VW Bank; así como cumplir con todas las reglas y leyes impuestas por la SHCP y la Comisión

Nacional Bancaria y de Valores CNBV. El tiempo máximo de respuestas de transacciones recibidas

debe ser de 10 min.

2.2.6 Producto Final

Al finalizar este proyecto se VW Bank contará con una herramienta eficaz (Interface) que logre la

conexión en línea entre el sistema T24 y BANXICO, para agilizar los procesos de las áreas de

Colocación, Captación y Tesorería Back Office que se verán influenciados por el volumen de

clientes que maneje la institución y así evitar un posibles riesgos en la transferencia de la

información. Finalmente VW Bank contará con el proceso en línea para el envío y recepción de

archivos de pago (operaciones entrantes y salientes), así como las operaciones de Tesorería Back

Office.

2.3 Java Platform, Enterprise Edition o Java EE

2.3.1 Historia de Java

Las computadoras personales han tenido un profundo impacto en la vida de las personas, y en la

manera en que las empresas realizan y administran su negocio. Muchas personas creen que la

11

siguiente área importante en que los microprocesadores tendrán un profundo impacto es en los

dispositivos electrónicos de uso doméstico. Al reconocer esto, Sun Microsystems patrocino en

1991 un proyecto interno de investigación denominado Green. El proyecto desemboco en el

desarrollo de un lenguaje de programación basado en C++ al que su creador James Gosling, llamó

Oak debido a un roble que tenía a la vista de su ventana en las oficinas de Sun. Posteriormente

descubrió que ya existía un lenguaje de programación con el mismo nombre. Cuando un grupo de

gente de Sun visitó una cafetería local, sugirieron el nombre de Java (una variedad de café) y así

se quedó.

Sun anunció formalmente a Java en una conferencia importante que tuvo lugar en mayo de 1995.

Esté, generó un gran interés inmediato en la comunidad de negocios, debido al fenomenal interés

en World Wide Web. En la actualidad Java se utiliza para desarrollar aplicaciones empresariales de

gran escala, para mejorar la funcionalidad de los servidores de Web, para proporcionar

aplicaciones para los dispositivos domésticos (celulares, radio-localizadores, PDA, etc.) y para

muchos otros propósitos.1

2.3.2 Plataforma Java

Es una plataforma de programación (parte de la Plataforma Java) para desarrollar y ejecutar

software de aplicaciones en Lenguaje de programación Java con una arquitectura de N niveles de

manera distribuida, basándose ampliamente en componentes de software modulares ejecutándose

sobre un servidor de aplicaciones.

Java EE incluye varias especificaciones de API, tales como JDBC, RMI, e-mail, JMS, Servicios

Web, XML, etc. Y define cómo coordinarlos. Java EE también configura algunas especificaciones

únicas para Java EE para componentes. Estas incluyen Enterprise JavaBeans, servlets, portlets

(siguiendo la especificación de Portlets Java), Java Server Pages y varias tecnologías de servicios

web. 2

Lo anterior permite al desarrollador crear una Aplicación de Empresa portable entre plataformas y

escalable, a la vez que sea posible de integrar con tecnologías diversas. Otros beneficios añadidos

son, por ejemplo, que el servidor de aplicaciones puede manejar aspectos cómo transacciones, la

seguridad, escalabilidad, concurrencia y gestión de los componentes desplegados; beneficiando en

1 Deitel, “Java, Cómo Programar”, Ed. Prentice Hall, p. 8 2 http://es.wikipedia.org/wiki/J2EE

12

que los desarrolladores pueden concentrarse más en la lógica de negocio de los componentes en

lugar de en tareas de mantenimiento de bajo nivel.

Este entorno o plataforma es capaz de ejecutar aplicaciones desarrolladas usando el Lenguaje de

programación Java u otros lenguajes que compilen en bytecode, es decir, la plataforma no es un

hardware específico o un sistema operativo, sino más bien una máquina virtual encargada de la

ejecución de aplicaciones, y un conjunto de librerías estándar que ofrecen funcionalidad común.3

La Plataforma Java se compone de un amplio abanico de tecnologías, cada una de las cuales

ofrece una parte del complejo de desarrollo o del entorno de ejecución en tiempo real. Por ejemplo,

los usuarios finales suelen interactuar con la máquina virtual de Java y el conjunto estándar de

bibliotecas. Además, las aplicaciones Java pueden usarse de forma variada, por ejemplo pueden

ser incrustadas en una página Web. Para el desarrollo de aplicaciones, se utiliza un conjunto de

herramientas conocidas como JDK (Java Development Kit o herramientas de desarrollo para Java).

2.3.2.1 Java Runtime Environment

Un programa destinado a la Plataforma Java necesita dos componentes en el sistema donde se va

a ejecutar: una máquina virtual de Java (JVM), y un conjunto de librerías para proporcionar los

servicios que pueda necesitar la aplicación. La JVM que proporciona Sun Microsystems, junto con

su implementación de las librerías estándar, se conocen como Java Runtime Environment (JRE) o

Entorno en tiempo de ejecución para Java. El JRE es lo mínimo que debe contener un sistema

para poder ejecutar una aplicación Java sobre el mismo.4

2.3.2.2. Bytecode

El bytecode es un código intermedio más abstracto que el código máquina. Habitualmente es

tratado como un archivo binario que contiene un programa ejecutable similar a un módulo objeto, el

cual es un archivo binario producido por el compilador cuyo contenido es el código objeto o código

máquina.

El bytecode recibe su nombre porque usualmente cada código de operación tiene una longitud de

un byte, si bien la longitud del código de las instrucciones varía. Cada instrucción tiene un código

de operación entre 0 y 255 seguido de parámetros tales como los registros o las direcciones de

memoria.

3 http://es.wikipedia.org/wiki/Plataforma_Java 4 http://es.wikipedia.org/wiki/Java_Runtime_Environment

13

Como código intermedio, se trata de una forma de salida utilizada por los implementadores de

lenguajes para reducir la dependencia respecto del hardware específico y facilitar la interpretación.

Menos frecuentemente se utiliza el bytecode como código intermedio en un compilador. Algunos

sistemas, llamados traductores dinámicos o “compiladores just-in-time” traducen el bytecode a

código máquina inmediatamente antes de su ejecución para mejorar la velocidad de ejecución.

Los programas en bytecode suelen ser interpretados por un intérprete de bytecode (en general

llamado máquina virtual, dado que es análogo a un ordenador). Su ventaja es su portabilidad: el

mismo código binario puede ser ejecutado en diferentes plataformas y arquitecturas. Es la misma

ventaja que presentan los lenguajes interpretados. Sin embargo, como el bytecode es en general

menos abstracto, más compacto y más orientado a la máquina que un programa pensado para su

modificación por humanos, su rendimiento suele ser mejor que el de los lenguajes interpretados. A

causa de esa mejora en el rendimiento, muchos lenguajes interpretados, de hecho, se compilan

para convertirlos en bytecode y después son ejecutados por un intérprete de bytecode. Entre esos

lenguajes se encuentran Perl, PHP y Python. El código Java se suele trasmitir como bytecode a la

máquina receptora, que utiliza un compilador just-in-time para traducir el bytecode en código

máquina antes de su ejecución.5

2.3.2.3 Maquina virtual de Java

El corazón de la Plataforma Java es el concepto común de un procesador “virtual” que ejecuta

programas escritos en el lenguaje de programación Java. En concreto, ejecuta el código resultante

de la compilación del código fuente, conocido como bytecode. Este “procesador” es la máquina

virtual de Java o JVM (Java Virtual Machine), que se encarga de traducir (interpretar o compilar en

el momento) el bytecode en instrucciones nativas de la plataforma destino. Esto permite que una

misma aplicación Java pueda ser ejecutada en una gran variedad de sistemas con arquitecturas

distintas, siempre y cuando se cuente con una implementación adecuada de la JVM. Este hecho es

lo que ha dado lugar a la famosa frase: “write once, run anywhere” (escribir una vez, ejecutar en

cualquier parte). La condición es que no se utilicen llamadas nativas o funciones específicas de

una plataforma.

Sin embargo, no puede decirse que el resultado de la compilación de Java pueda compilar el

código con un máximo de eficiencia, y aprovechar los beneficios en cuanto a velocidad de código

máquina nativo. Aunque los compiladores cada vez son más avanzados, no todas las librerías de

Java tienen asociado un código máquina equivalente que aprovechar. Java no fue la primera

plataforma basada en el concepto de una máquina virtual, aunque es la que de más amplia

5 http://es.wikipedia.org/wiki/Bytecode

14

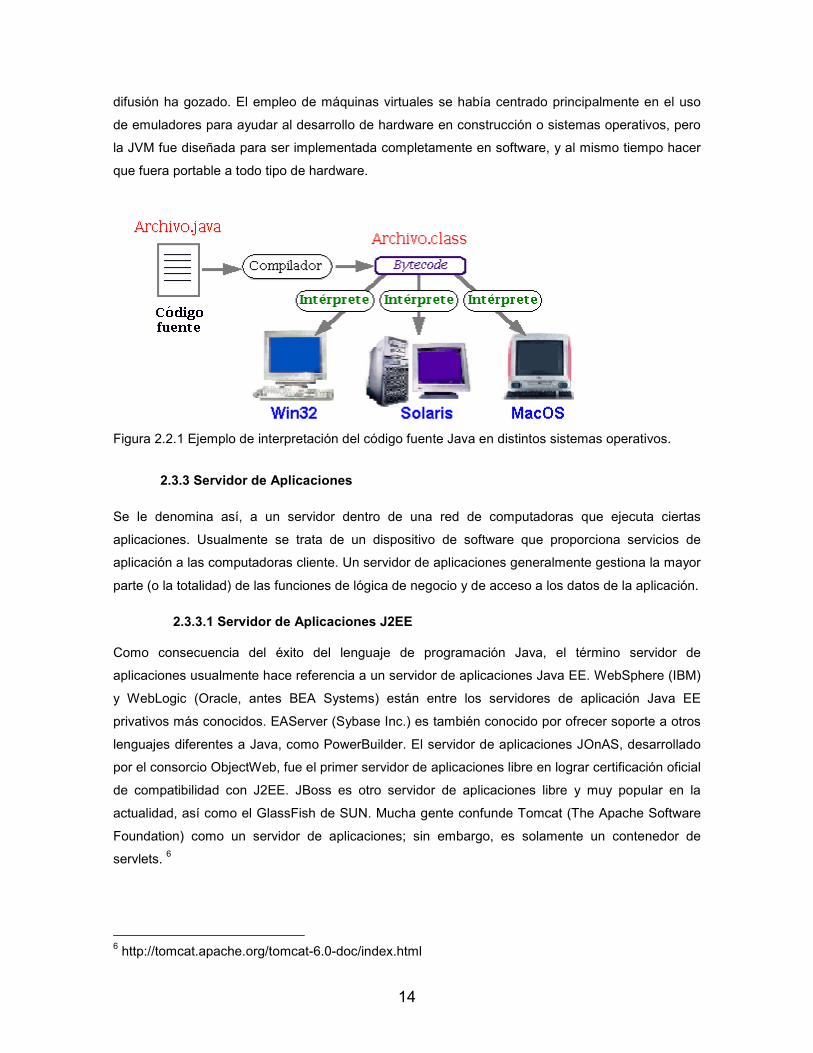

difusión ha gozado. El empleo de máquinas virtuales se había centrado principalmente en el uso

de emuladores para ayudar al desarrollo de hardware en construcción o sistemas operativos, pero

la JVM fue diseñada para ser implementada completamente en software, y al mismo tiempo hacer

que fuera portable a todo tipo de hardware.

Figura 2.2.1 Ejemplo de interpretación del código fuente Java en distintos sistemas operativos.

2.3.3 Servidor de Aplicaciones

Se le denomina así, a un servidor dentro de una red de computadoras que ejecuta ciertas

aplicaciones. Usualmente se trata de un dispositivo de software que proporciona servicios de

aplicación a las computadoras cliente. Un servidor de aplicaciones generalmente gestiona la mayor

parte (o la totalidad) de las funciones de lógica de negocio y de acceso a los datos de la aplicación.

2.3.3.1 Servidor de Aplicaciones J2EE

Como consecuencia del éxito del lenguaje de programación Java, el término servidor de

aplicaciones usualmente hace referencia a un servidor de aplicaciones Java EE. WebSphere (IBM)

y WebLogic (Oracle, antes BEA Systems) están entre los servidores de aplicación Java EE

privativos más conocidos. EAServer (Sybase Inc.) es también conocido por ofrecer soporte a otros

lenguajes diferentes a Java, como PowerBuilder. El servidor de aplicaciones JOnAS, desarrollado

por el consorcio ObjectWeb, fue el primer servidor de aplicaciones libre en lograr certificación oficial

de compatibilidad con J2EE. JBoss es otro servidor de aplicaciones libre y muy popular en la

actualidad, así como el GlassFish de SUN. Mucha gente confunde Tomcat (The Apache Software

Foundation) como un servidor de aplicaciones; sin embargo, es solamente un contenedor de

servlets. 6

6 http://tomcat.apache.org/tomcat-6.0-doc/index.html

15

Java EE provee estándares que permiten a un servidor de aplicaciones servir como "contenedor"

de los componentes que conforman dichas aplicaciones. Estos componentes, escritos en lenguaje

Java, usualmente se conocen como Servlets, Java Server Pages (JSP) y Enterprise JavaBeans

(EJB). Permiten implementar diferentes capas de la aplicación, como la interfaz de usuario, la

lógica de negocio, la gestión de sesiones de usuario o el acceso a bases de datos remotas.

La portabilidad de Java también ha permitido que los servidores de aplicación Java EE se

encuentren disponibles sobre una gran variedad de plataformas, como Unix, Microsoft Windows y

GNU/Linux.

Los servidores de aplicación típicamente incluyen también middleware (o software de conectividad)

que les permite intercomunicarse con variados servicios, para efectos de confiabilidad, seguridad,

no-repudio, etc. Los servidores de aplicación también brindan a los desarrolladores una Interfaz

para Programación de Aplicaciones (API), de tal manera que no tengan que preocuparse por el

sistema operativo o por la gran cantidad de interfaces requeridas en una aplicación web moderna.

Los servidores de aplicación también brindan soporte a una gran variedad de estándares, tales

como HTML, XML, IIOP, JDBC, SSL, etc., que les permiten su funcionamiento en ambientes web

(como Internet) y la conexión a una gran variedad de fuentes de datos, sistemas y dispositivos.

Un ejemplo común del uso de servidores de aplicación (y de sus componentes) son los portales de

Internet, que permiten a las empresas la gestión y divulgación de su información, y un punto único

de entrada a los usuarios internos y externos. Teniendo como base un servidor de aplicación,

dichos portales permiten tener acceso a información y servicios (como servicios Web) de manera

segura y transparente, desde cualquier dispositivo.7

2.3.4 API

Del inglés “Application Programming Interface” o Interfaz de Programación de Aplicaciones, es el

conjunto de funciones y procedimientos (o métodos, si se refiere a programación orientada a

objetos) que ofrece cierta biblioteca para ser utilizado por otro software como una capa de

abstracción.

Una API representa una interfaz de comunicación entre componentes software. Se trata del

conjunto de llamadas a ciertas bibliotecas que ofrecen acceso a ciertos servicios desde los

7 Deitel, “Java, Cómo Programar”, Ed. Prentice Hall, p. 314

16

procesos y representa un método para conseguir abstracción en la programación, generalmente

entre los niveles o capas inferiores y los superiores del software. Uno de los principales propósitos

de una API consiste en proporcionar un conjunto de funciones de uso general, por ejemplo, para

dibujar ventanas o iconos en la pantalla, las APIs asimismo son abstractas.

2.3.5 Programación Orientada a Objetos

2.3.5.1 Objetos

Un objeto es una encapsulación genérica de datos y de los procedimientos para manipularlos. Al

igual que los objetos del mundo real, los objetos de software tienen un estado y un

comportamiento. El estado de los objetos se determina a partir de una o más variables y el

comportamiento con la implementación de métodos.

Figura 2.2.2.Representación común de los objetos de software

Como se observa en la figura, todos los objetos tienen una parte pública (su comportamiento) y

una parte privada (su estado). En este caso, se muestra una vista transversal pero desde el mundo

exterior, el objeto se observará como una esfera.8

2.3.5.2 Clases

Una clase está formada por los métodos y las variables que definen las características comunes a

todos los objetos de esa clase. Precisamente la clave de la POO está en abstraer los métodos y los

datos comunes a un conjunto de objetos y almacenarlos en una clase.

Una clase equivale a la generalización de un tipo específico de objetos. Una instancia es la

acumulación de una clase.

Clase X

8 http://profesores.fi-b.unam.mx/carlos/java/java_basico3_1.html

17

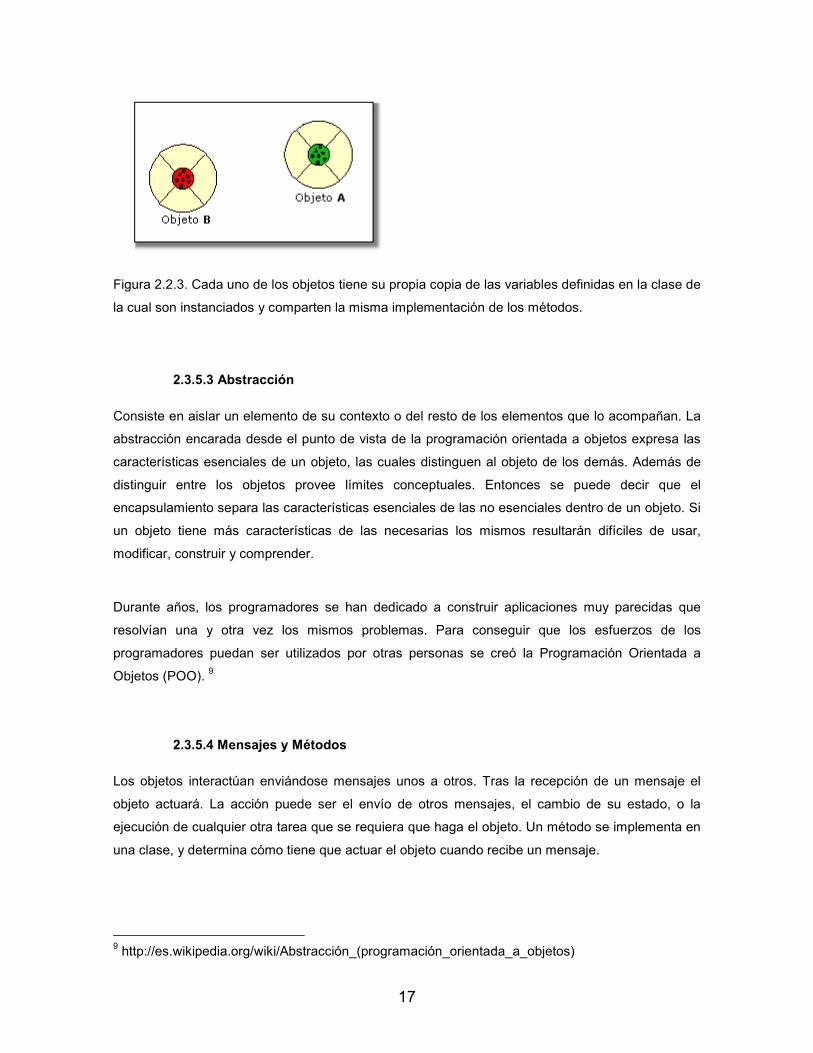

Figura 2.2.3. Cada uno de los objetos tiene su propia copia de las variables definidas en la clase de

la cual son instanciados y comparten la misma implementación de los métodos.

2.3.5.3 Abstracción

Consiste en aislar un elemento de su contexto o del resto de los elementos que lo acompañan. La

abstracción encarada desde el punto de vista de la programación orientada a objetos expresa las

características esenciales de un objeto, las cuales distinguen al objeto de los demás. Además de

distinguir entre los objetos provee límites conceptuales. Entonces se puede decir que el

encapsulamiento separa las características esenciales de las no esenciales dentro de un objeto. Si

un objeto tiene más características de las necesarias los mismos resultarán difíciles de usar,

modificar, construir y comprender.

Durante años, los programadores se han dedicado a construir aplicaciones muy parecidas que

resolvían una y otra vez los mismos problemas. Para conseguir que los esfuerzos de los

programadores puedan ser utilizados por otras personas se creó la Programación Orientada a

Objetos (POO). 9

2.3.5.4 Mensajes y Métodos

Los objetos interactúan enviándose mensajes unos a otros. Tras la recepción de un mensaje el

objeto actuará. La acción puede ser el envío de otros mensajes, el cambio de su estado, o la

ejecución de cualquier otra tarea que se requiera que haga el objeto. Un método se implementa en

una clase, y determina cómo tiene que actuar el objeto cuando recibe un mensaje.

9 http://es.wikipedia.org/wiki/Abstracción_(programación_orientada_a_objetos)

18

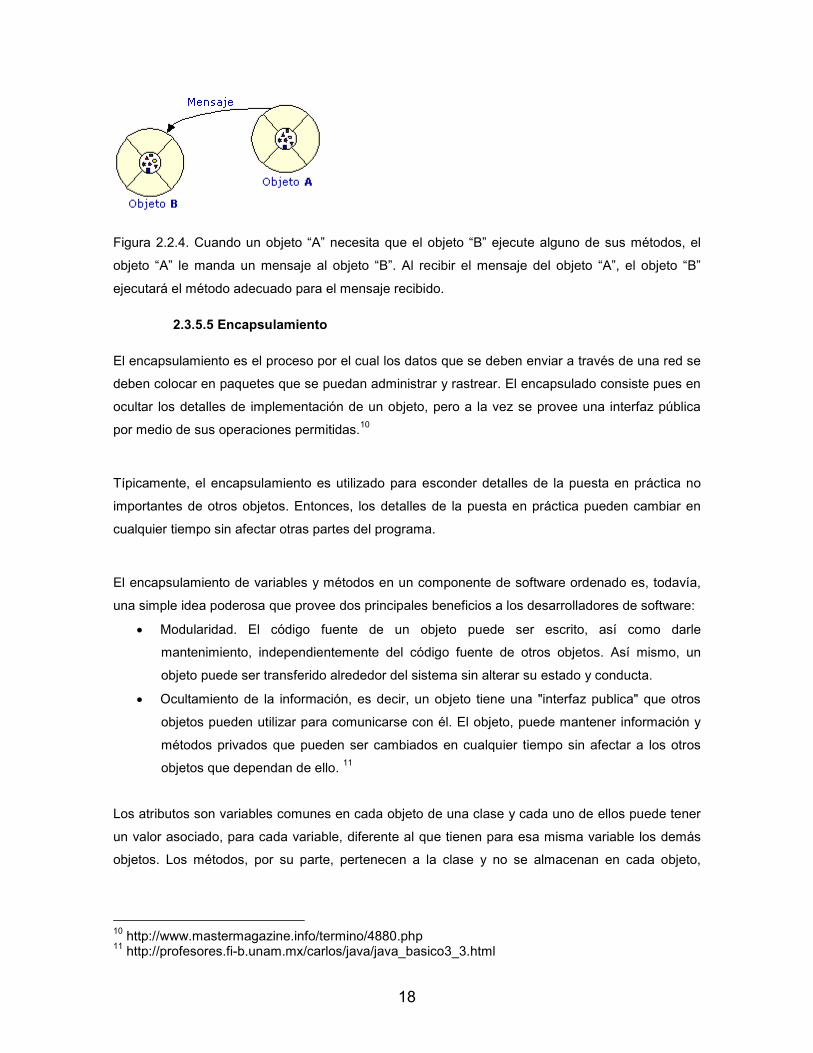

Figura 2.2.4. Cuando un objeto “A” necesita que el objeto “B” ejecute alguno de sus métodos, el

objeto “A” le manda un mensaje al objeto “B”. Al recibir el mensaje del objeto “A”, el objeto “B”

ejecutará el método adecuado para el mensaje recibido.

2.3.5.5 Encapsulamiento

El encapsulamiento es el proceso por el cual los datos que se deben enviar a través de una red se

deben colocar en paquetes que se puedan administrar y rastrear. El encapsulado consiste pues en

ocultar los detalles de implementación de un objeto, pero a la vez se provee una interfaz pública

por medio de sus operaciones permitidas.10

Típicamente, el encapsulamiento es utilizado para esconder detalles de la puesta en práctica no

importantes de otros objetos. Entonces, los detalles de la puesta en práctica pueden cambiar en

cualquier tiempo sin afectar otras partes del programa.

El encapsulamiento de variables y métodos en un componente de software ordenado es, todavía,

una simple idea poderosa que provee dos principales beneficios a los desarrolladores de software:

• Modularidad. El código fuente de un objeto puede ser escrito, así como darle

mantenimiento, independientemente del código fuente de otros objetos. Así mismo, un

objeto puede ser transferido alrededor del sistema sin alterar su estado y conducta.

• Ocultamiento de la información, es decir, un objeto tiene una "interfaz publica" que otros

objetos pueden utilizar para comunicarse con él. El objeto, puede mantener información y

métodos privados que pueden ser cambiados en cualquier tiempo sin afectar a los otros

objetos que dependan de ello. 11

Los atributos son variables comunes en cada objeto de una clase y cada uno de ellos puede tener

un valor asociado, para cada variable, diferente al que tienen para esa misma variable los demás

objetos. Los métodos, por su parte, pertenecen a la clase y no se almacenan en cada objeto,

10 http://www.mastermagazine.info/termino/4880.php 11 http://profesores.fi-b.unam.mx/carlos/java/java_basico3_3.html

19

puesto que sería un desperdicio almacenar el mismo procedimiento varias veces y ello va contra el

principio de reutilización de código.

La encapsulación crea nuevos tipos de datos mediante la combinación de características y

comportamientos. La ocultación de la implementación separa la interfaz de la implementación

haciendo los detalles privados. 12

2.3.5.6 Herencia

Es un mecanismo que permite la definición de una clase a partir de la definición de otra ya

existente. La herencia permite compartir automáticamente métodos y datos entre clases, subclases

y objetos. La herencia está fuertemente ligada a la reutilización del código en la Programación

Orientada a Objetos. Esto es, el código de cualquiera de las clases puede ser utilizado sin más que

crear una clase derivada de ella, o bien una subclase.

Hay dos tipos de herencia: Herencia Simple y Herencia Múltiple. La primera indica que se pueden

definir nuevas clases solamente a partir de una clase inicial mientras que la segunda indica que se

pueden definir nuevas clases a partir de dos o más clases iníciales. Java sólo permite herencia

simple.13

2.3.5.7 Polimorfismo

Proporciona otra dimensión de separación de la interfaz de la implementación, separa el qué del

cómo. El polimorfismo permite una organización de código y una legibilidad del mismo mejorada,

además de la creación de programas ampliables que pueden "crecer", no sólo durante la creación

original del proyecto sino también cuando se deseen añadir nuevas características.

Esta característica es crítica porque permite que varios tipos (derivados de un mismo tipo base)

sean tratados como si fueran uno sólo, y un único fragmento de código se pueda ejecutar de igual

forma en todos los tipos diferentes. La llamada a un método polimórfico permite que un tipo

exprese su distinción de otro tipo similar, puesto que ambos se derivan del mismo tipo base. Esta

distinción se expresa a través de diferencias en comportamiento de los métodos a los que se

puede invocar a través de la clase base.14

12 Eckel, Bruce. “Piensa en Java 2da. Edición”, Ed. Prentice Hall, p. 223 13 Deitel, “Java, Cómo Programar”, Ed. Prentice Hall, p. 331 14 Eckel, Bruce. “Piensa en Java 2da. Edición”, Ed. Prentice Hall, p. 224

20

2.3.6 Elementos del Lenguaje

2.3.6.1 Definición de Clases

La definición de una clase especifica cómo serán los objetos de dicha clase, esto es, de que

variables y de que métodos constarán.

La siguiente es la definición más simple de una clase:

class nombreClase /* Declaración de la clase */

{

/* Aquí se coloca la definición de variables y métodos */

}

Como se puede observar, la definición de una clase consta de dos partes fundamentales:

• La declaración de la clase. Indica el nombre de la clase precedido por la palabra clave

class.

• El cuerpo de la clase. El cuerpo de la clase sigue a la declaración de la clase y está

contenido entre la pareja de llaves ({ y }). El cuerpo de la clase contiene las declaraciones

de las variables de la clase, y también la declaración y la implementación de los métodos

que operan sobre dichas variables.

2.3.6.2 Declaración de variables de instancia

El estado de un objeto está representado por sus variables (variables de instancia). Las variables

de instancia se declaran dentro del cuerpo de la clase. Típicamente, las variables de instancia se

declaran antes de la declaración de los métodos, pero esto no es necesariamente requerido.

2.3.6.3 Implementación de Métodos

Los métodos de una clase determinan los mensajes que un objeto puede recibir.

Las partes fundamentales de un método son el valor de retorno, el nombre, los argumentos

21

(opcionales) y su cuerpo. Además, un método puede llevar otros modificadores opcionales que van

al inicio de la declaración del método. La sintaxis de un método es la siguiente:

<otrosModificadores> valorRetorno nombreMetodo( <lista de argumentos> )

{

/* Cuerpo del método */

Sentencias;

}

Los signos <> indican que no son obligatorios.

Los métodos en Java pueden ser creados únicamente como parte de una clase. Cuando se llama

a un método de un objeto se dice comúnmente que se envía un mensaje al objeto.

2.3.6.4 Creación de objetos

Una vez que se tiene definida la clase a partir de la cual se crearán los objetos se está en la

posibilidad de instanciar los objetos requeridos.

Suponiendo que se tuviera una clase llamada Usuario es posible crear un objeto de la siguiente

manera:

Usuario usr1; //usr1 es una variable del tipo Usuario

usr1 = new Usuario();

• La primera línea corresponde a la declaración del objeto, es decir, se declara una variable

del tipo de objeto deseado.

• La segunda línea corresponde a la iniciación del objeto.

• El operador new crea una instancia de una clase asignando la cantidad de memoria

necesaria de acuerdo al tipo de objeto. El operador new se utiliza en conjunto con un

constructor, posteriormente regresa una referencia a un nuevo objeto.

22

2.3.6.5 Constructores

Un constructor es un tipo específico de método que siempre tiene el mismo nombre que

la clase, y que se utiliza cuando se desean crear objetos de dicha clase, es decir, se utiliza al crear

e iniciar un objeto de una clase.

2.3.6.5.1 Constructores Múltiples

Cuando se declara una clase en Java, se pueden declarar uno o más constructores (constructores

múltiples) opcionales que realizan la iniciación cuando se instancia un objeto de dicha clase.

Para la clase Usuario del ejemplo anterior no se especificó ningún constructor, sin embargo, Java

proporciona un constructor por omisión que inicia las variables del objeto a sus valores

predeterminados.

2.3.6.6 Acceso a variables y métodos

Una vez que se ha creado un objeto, seguramente se querrá hacer algo con él. Tal vez se requiera

obtener información de éste, se quiera cambiar su estado, o se necesite que realice alguna tarea.

Los objetos tienen dos formas de hacer esto:

• Manipular sus variables directamente. Para acceder a las variables de un objeto se utiliza

el operador punto ( . ). La sintaxis es la siguiente:

nombreObjeto.nombreVariable;

• Llamar a sus métodos. Para llamar a los métodos de un objeto, se utiliza también el

operador punto ( . ). La sintaxis es la siguiente:

nombreObjeto.nombreMetodo( <lista de argumentos opcionales> );

2.3.6.7 Herencia de clases en Java

El concepto de herencia conduce a una estructura jerárquica de clases o estructura de árbol, lo

cual significa que en la Programación Orientada a Objetos todas las relaciones entre clases deben

ajustarse a dicha estructura.

En esta estructura jerárquica, cada clase tiene sólo una clase padre. La clase padre de cualquier

clase es conocida como su superclase. La clase hija de una superclase es llamada una subclase.

23

De manera automática, una subclase hereda las variables y métodos de su superclase. Además,

una subclase puede agregar nueva funcionalidad (variables y métodos) que la superclase no tenía,

sin embargo, los constructores no son heredados por las subclases.

Para crear una subclase, se incluye la palabra clave “extends” en la declaración de la clase: class

nombreSubclase extends nombreSuperclase{ }

En Java, la clase padre de todas las clases es la clase Object y cuando una clase no tiene una

superclase explícita, su superclase es Object.

2.3.6.8 Sobrecarga de métodos y de constructores

La firma de un método es la combinación del tipo de dato que regresa, su nombre y su lista de

argumentos.

La sobrecarga de métodos es la creación de varios métodos con el mismo nombre pero con

diferentes firmas y definiciones. Java utiliza el número y tipo de argumentos para seleccionar cuál

definición de método ejecutar.

Java diferencia los métodos sobrecargados con base en el número y tipo de argumentos que tiene

el método y no por el tipo que devuelve. También existe la sobrecarga de constructores: Cuando

en una clase existen constructores múltiples, se dice que hay sobrecarga de constructores.

2.3.6.9 Sobre escritura de Métodos

Una subclase hereda todos los métodos de su superclase que son accesibles a dicha subclase a

menos que la subclase sobre escriba los métodos. Una subclase sobre escribe un método de su

superclase cuando define un método con las mismas características (nombre, número y tipo de

argumentos) que el método de la superclase. Las subclases emplean la sobre escritura de

métodos la mayoría de las veces para agregar o modificar la funcionalidad del método heredado de

la clase padre.

2.4 jBASE

2.4.1 Introducción

jBASE fue lanzado en 1991 por una pequeña empresa en el Reino Unido, después llamada James

Anthony Consultores, (JAC), que más tarde llego a ser jBASE Software Limited. Formada el 6 de

24

marzo de 1989 por Martin James Idle y Clive Anthony Ketteridge la compañía creció a nivel

mundial durante la década de los 90. El 1 de diciembre de 1999, jBASE Software Limited y sus

filiales fueron adquiridos por el Grupo TEMENOS AG, una empresa suiza de aplicaciones

bancarias. jBASE es único en el sentido de que fue diseñado desde el primer día para permitir la

aplicación de datos a residir en cualquier base de datos no sólo su propia cuenta. Además jBASE

compila aplicaciones en código máquina nativo, en lugar de un código de bytes intermedios. jBASE

se utiliza en miles de aplicaciones a nivel mundial por en su mayoría por Temenos GLOBUS y

Temenos T24 banking.

jBASE ofrece una suite de gestión de bases de datos de productos y herramientas de desarrollo.

jBASE, el producto, ofrece una base de datos multidimensional o multivalor, un entorno de

desarrollo incluyendo un lenguaje de desarrollo, y un componente de middleware que permite la

integración con otros productos a base de normas para comunicarse con los productos jBASE. El

middleware (jEDI) permite el acceso a otras bases de datos como Oracle, DB2 y SQL Server.

Microsoft Windows, todas las principales plataformas Unix incluyendo Linux e IBM son compatibles.

La mayoría de comandos UNIX pueden ser ejecutados desde JBASE

jBASE es un sistema de desarrollo de aplicaciones y manejador de base de datos que mejora y

extiende al sistema operativo UNIX. Una base de datos que utiliza el concepto de multivalores y

además usa el compilador ‘C’ para compilar.

jBASE le ofrece todas las características y funcionalidades necesarias para migrar al próximo nivel

de integración y obtener la satisfacción del cliente. Con la migración de primera clase de apoyo y

evaluación de las licencias libres, su camino está claro para avanzar y dar nueva vida a su

negocio.

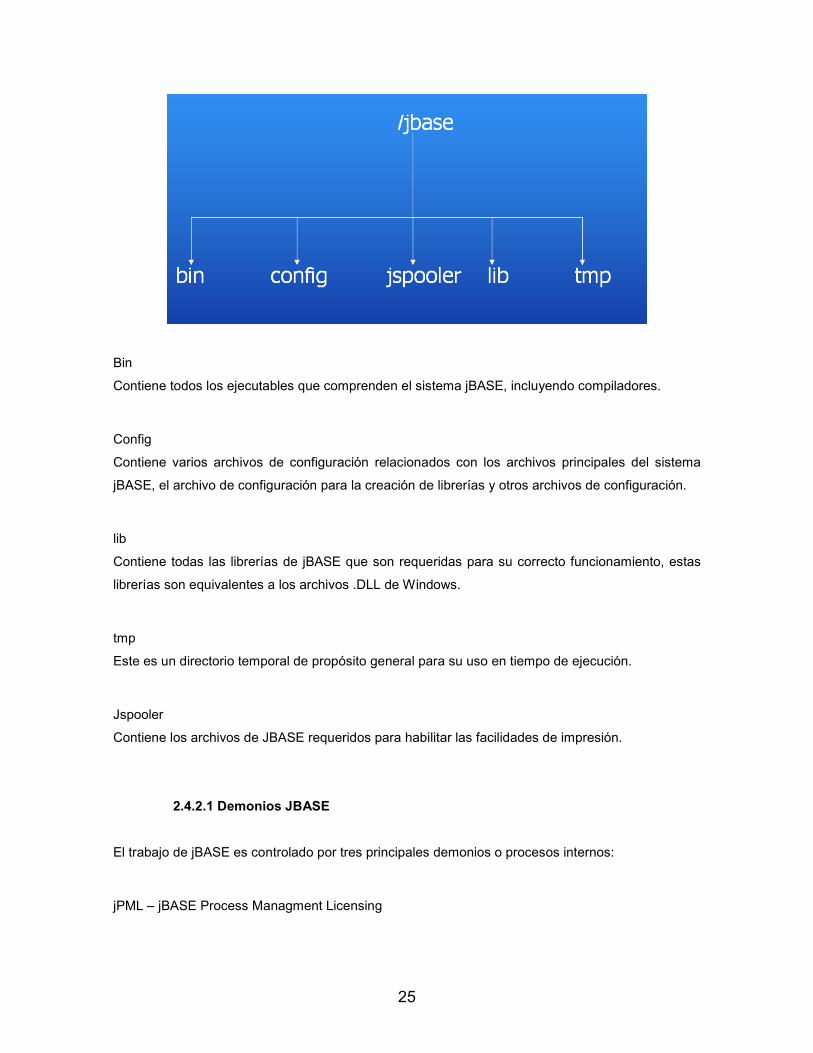

2.4.2 Estructura de directorios jBASE

Una vez instalada la BD jBASE genera una estructura de directorios como a continuación se

presenta:

25

Bin

Contiene todos los ejecutables que comprenden el sistema jBASE, incluyendo compiladores.

Config

Contiene varios archivos de configuración relacionados con los archivos principales del sistema

jBASE, el archivo de configuración para la creación de librerías y otros archivos de configuración.

lib

Contiene todas las librerías de jBASE que son requeridas para su correcto funcionamiento, estas

librerías son equivalentes a los archivos .DLL de Windows.

tmp

Este es un directorio temporal de propósito general para su uso en tiempo de ejecución.

Jspooler

Contiene los archivos de JBASE requeridos para habilitar las facilidades de impresión.

2.4.2.1 Demonios JBASE

El trabajo de jBASE es controlado por tres principales demonios o procesos internos:

jPML – jBASE Process Managment Licensing

26

Este demonio es responsable del manejo de procesos, puertos y licenciamiento de jBASE. Lee el

archivo de configuración Config_jPML bajo el directorio ‘config’ para obtener los números de

puerto.

jRLA – jBASE Record Locking Arbiter

Este demonio es responsable de resolver todos los conflictos de apropiación de registros que los

procesos jBASE suelen utilizar. Si no esta activado se utiliza el mecanismo de apropiación de

UNIX.

A diferencia de UNIX el jRLA ejecuta bloqueos de registros y no de archivos.

jBTP – jBASE Background Task Processor

Controla los procesos que se están ejecutando en jBASE. Este demonio puede ser usado para

asignar / desasignar, arrancar / detener y suspender / reanudar procesos en segundo plano.

2.4.3 Características de jBASE

• Opción de declaración etiquetas.

• Múltiples declaraciones en una línea.

• Las llamadas de subrutina.

• Cadena de longitud variable con la manipulación.

• Exteriores pide a "C" bibliotecas.

• Factores externos subrutina llamadas.

• Directos e indirectos llamadas.

• Cinta magnética de entrada y salida.

• Cadena, número, fecha de la conversión de datos y capacidad.

• Acceso a los archivos y actualizar la capacidad de cualquier archivo residente en UNIX, tales

como archivos o j-C-ISAM).

• Capacidad de procesamiento de registros de archivo en cualquier formato.

• Sofisticado depurador jBASIC.

• Capacidad para ejecutar cualquier jBASE sistema o base de datos de información de mando.

• El conjunto de comandos estándar de UNIX está disponible para gestionar bibliotecas de código.

• Apoyo a la creación de redes y comunicación entre procesos.

2.4.4 Beneficios

• Las aplicaciones son ejecutadas en una plataforma de sistemas abiertos

27

• Las solicitudes son muy eficaces como la velocidad de ejecución de código jBASIC esté próxima

a la mano de la mano "C".

• Las solicitudes son portables entre cualquier binario compatible entorno UNIX. No se requieren

cambios en el código fuente cuando se portan nuevas aplicaciones a las nuevas versiones de

UNIX, como cualquier código específico de UNIX ya han sido aplicadas por JAC.

• Las aplicaciones se benefician de la constante mejora en la optimización del compilador.

• Uso de jBASIC ofrece grandes mejoras de la productividad en "C".

• La estrecha compatibilidad con UNIX permite a los desarrolladores de jBASIC producir librerías

de de subrutinas estándar o llamadas a funciones con cualquier programa.

• El conjunto de comandos estándar de UNIX está disponible para gestionar bibliotecas de código.

• El suministro de la base de datos es para aplicaciones a través de genéricos de lectura / escritura

/ bloqueo de las declaraciones que divorcia la aplicación de la propia base de datos. Los

Bloqueos se mantienen a distancia a través de sistemas y enlaces de comunicación, lo que

permite la aplicación del programador para concentrarse en la aplicación, no en la base de datos

o su ubicación.

• JBASIC importa y compila código básico de sistemas abiertos sistemas RDBMS con poca o

ninguna modificación.

• Aplicaciones de SELECCIÓN portado o realidad ejecutarse como "C" con todas las aplicaciones

relacionadas con el rendimiento y la perfecta interoperabilidad de ventajas con respecto a correr

en un tipo de emulación de la aplicación escrita en C.

• Las inversiones en aplicaciones existentes jBASIC y el desarrollo y habilidades de programación

en BASIC son totalmente conservados.

• JBASIC proporciona conexión a dispositivos externos y bases de datos externas de una manera

que sea transparente para las aplicaciones existentes.

2.4.5 InfoBasic

Es un lenguaje de programación diseñado para trabajar eficientemente con la base de datos

jBASE y su entorno. InfoBasic es un lenguaje de programación estructurado, es una variación del

lenguaje de programación BASIC. Los programas que son utilizados desde T24 para modificar la

Base de Datos jBASE son escritos en el lenguaje BASIC y son llamados subrutinas.

2.4.5.1 Sintaxis

La sintaxis mínima de BASIC sólo necesita los comandos LET, INPUT, PRINT, IF y GOTO. Un

intérprete que ejecuta programas con esta sintaxis mínima no necesita una pila. Algunas de las

28

primeras implementaciones eran así de simples. Si se le agrega una pila, se pueden agregar

también ciclos FOR anidados y el comando GOSUB. Un intérprete de BASIC con estas

características necesita que el código tenga números de línea.

Los números de línea fueron un aspecto muy distintivo del BASIC clásico. Sin embargo, el uso de

números de línea tiene la desventaja de requerir que el programador estime cuántas líneas

ocupará la parte del programa que escribe. Este requerimiento se cumple generalmente

incrementando los números de línea en un intervalo regular, como 10, pero esto lleva a problemas

a la hora que el código después agregado exceda el espacio disponible entre las líneas originales.

Para aliviar este problema de los primeros intérpretes de BASIC, los usuarios expertos pronto

escribieron sus propios programas utilitarios para renumerar sus programas, después del ingreso

inicial. Más tarde aparecieron intérpretes de BASIC que incluían un comando específico

RENUMBER, el que permitía renumerar rápidamente (y las veces que se quisiera) todo el código

nuevamente, con cualquier intervalo entre líneas indicado y a partir de un número entero dado;

eliminando así el principal problema de la numeración de líneas obligatoria.

En los dialectos modernos de BASIC MIUN ya no es necesario incluir números de línea (aunque

son permitidos), y la mayoría (o todos) han añadido control de flujo estructurado y los constructores

de declaración de datos similares a los de otros lenguajes, tales como C y Pascal:

do

loop

while

until

exit

on... goto

gosub

select ... case

Variantes recientes como Visual Basic han introducido algunas características orientadas a

objetos, y hasta herencia en la última versión. La administración de memoria es más fácil que con

muchos otros lenguajes de programación orientados a procedimientos, esto debido al uso de un

Recolector de basura (y a costas de la velocidad de ejecución).

29

2.4.5.2 Procedimientos y Control de Flujo

BASIC no tiene una biblioteca externa estándar como otros lenguajes como C. En cambio, el

intérprete (o compilador) contiene una biblioteca incorporada de procedimientos intrínsecos. Estos

procedimientos incluyen la mayoría de las herramientas que un programador necesita para

aprender a programar y escribir aplicaciones sencillas, así como funciones para realizar cálculos

matemáticos, manejar cadenas, entrada desde la consola, gráficos y manipulación de archivos.

Viejos dialectos de BASIC no permitían a los programadores escribir sus propios procedimientos.

Los programadores en cambio debían escribir sus programas con un gran número de enunciados

GOTO para hacer las derivaciones de flujo y retorno del programa. Esto podía producir un código

fuente muy confuso (la mayoría de las veces era así), comúnmente conocido como Código

espagueti; el cual era sumamente difícil de mantener, mucho menos por programadores ajenos al

desarrollo del software.

Con la inclusión posterior de enunciados GOSUB (Go-Subroutine) se ramificaba el programa a

especies de subrutinas, sin parámetros o variables locales. Ellas proveen una forma de

implementar una suerte de procedimientos (realmente no lo son, sencillamente es un "salto y

retorno") y estructurar más el programa, evitando bastante la utilización de la dañina sentencia

GOTO.

La mayoría de las versiones de BASIC más modernas, como Microsoft QuickBASIC (1985-1988) y

BASIC PDS (Profesional Developmen System - 1990) añadieron soporte completo para subrutinas,

funciones y programación estructurada. Esta es otra área donde BASIC difiere de muchos

lenguajes de programación. Sin embargo la primitiva GOSUB se ha mantenido hasta las versiones

actuales, por razones compatibilidad.

BASIC, como Pascal, hace una distinción entre un procedimiento que no devuelve un valor

(llamado subrutina) y un procedimiento que lo hace (llamado función). Muchos otros lenguajes

(como C) no hacen esa distinción y consideran todo como una función (algunas que devuelven un

valor “void” [vacío]).

Mientras que las funciones que devuelven un valor son una adición relativamente reciente a los

dialectos de BASIC, muchos de los primeros sistemas soportaban la definición de funciones

matemáticas en línea, con DEF FN (“DEFine FunctioN” [DEFinir FuncióN]). El Dartmouth BASIC

original también soportaba funciones al estilo de Algol, así como subrutinas desde sus primeros

tiempos.

30

2.5 Temenos T24 Core Banking

Temenos T24 Core Banking, es un sistema bancario que provee una poderosa flexibilidad y

funcionalidad gracias a la escalable y avanzada arquitectura que posee.

Construido con una arquitectura flexible permite costos bajos de mantenimiento y usa estándares

establecidos como XML, J2EE, HTTP, entre otros.

2.5.1 Tecnología

T24 fue diseñado desde un principio basado en estándares ya establecidos de la industria del

software, respetando dichos estándares y no dándoles un significado particular como otros

productos en el mercado.

T24 funciona mediante:

• Open hardware.

• Open database.

• Open J2EE application server.

• Open UI mediante de browser, HTML y XSLT.

• Conectividad mediante XML y Web Services.

• Lenguaje de programación C abierto.

• Ambientes de desarrollo JAVA.

• Mediante el uso de tecnologías y/o estándares Microsoft.

Dichas características permiten al cliente seleccionar las tecnologías que más le convengan

para la implementación y funcionamiento de T24.

Grandes volúmenes y escalabilidad

T24 puede manejar cualquier tamaño de organización financiera, desde la más pequeña hasta la

más grande.

Múltiples Servidores

T24 alcanza y permite granes volúmenes de información mediante una eficiente y escalable

arquitectura basada en múltiples Servidores. Esto significa que así como el volumen de información

se incremente, mas adelante pueden ser fácilmente incorporados nuevos servidores para mejorar

el performance y también mejor la disponibilidad de los recursos.

31

Sin fin de día

T24 es un verdadero sistema 24 por 7. Este elimina la necesidad del tradicional proceso de cierre

de día, permitiendo a usuarios y clientes el total acceso al sistema todo el tiempo las 24 hrs. del día

7 días ala semana.

Desarrollos locales

T24 permite el uso de programación local para incrementar la funcionalidad y flexibilidad del

sistema. Los programas locales son escritos en InfoBasic o Java y pueden ser insertados en la

lógica de negocio de T24. Provee una división en capas la cual permite la integración de nuevos

desarrollos sin perjudicar la posibilidad de migrar a una versión superior de T24.

2.5.2 Funcionalidad

T24 incorpora todas las funcionalidades de un sistema de información bancario, permitiendo la

incorporación de nuevas funcionalidades locales desarrolladas por los clientes.

Entre algunas de las funciones principales de T24 se encuentran las siguientes:

• Manejo de clientes CRM.

• Créditos.

• Cuentas y Clientes.

• Cobranza.

• Reportes.

• Rentas.

• Fiduciarios.

• Manejo de sucursales.

• Mercado de dinero.

• Administración de usuarios y seguridad.

• Conectividad con sistemas satélite.

2.5.3 Opciones de Base de Datos

La compañía Temenos ofrece una gran flexibilidad hablando en Bases de Datos, el sistema T24

puede funcionar eficientemente con varias bases de datos de diferentes compañías incluso con

diferentes tecnologías.

32

Témenos T24 puede funcionar con las siguientes bases de datos:

• IBM DB2.

• jBASE.

• ORACLE.

• Microsoft SQL.

2.5.4 TCServer

El TCServer Temenos Conector Server es una herramienta o modulo perteneciente al sistema T24

Core banking, el cual permite que el sistema T24 interactué con el mundo exterior” es decir, es

una colección de aplicaciones desarrolladas en JAVA para recibir y enviar transacciones desde y

hacia cualquier sistema externo.

2.5.4.1 Requisitos para instalar TCServer

T24

Es necesario contar con una instalación y licencia de Temenos T24 Core banking para poder

instalar y utilizar el TCServer. Así como una instalación igual o superior a Globus Desktop G13 que

es el front (interfaz de usuario) de T24.

Java

Una Máquina Virtual de Java JRE versión 1.3.0 o superior.

Plataforma

El TCServer puede ser instalado y utilizado en las siguientes plataformas: Windows 32, AIX, HP-

UX, Solaris, Linux, OS390, AS400

2.5.4.2 Tecnología

El TCServer es un conjunto de aplicaciones y herramientas desarrolladas en Java 2EE bajo la

arquitectura cliente servidor, la cual permite recibir y enviar transacciones hacia otros sistemas

permitiendo la persistencia y continua transacción de las operaciones.

33

La forma de comunicar T24 y los sistemas externos es por medio de sockets y protocolos de

comunicación TCP/IP. Para enviar una operación a T24 vía TCServer es necesario respetar la

sintaxis nativa del TCServer llamada OFS.

2.5.4.3 Arquitectura

Listeners

Son aplicaciones desarrolladas en java montadas dentro de la estructura de directorios del

TCServer en la carpeta /tcserver/ext .Por lo regular estas aplicaciones son sockets Servers las

cuales están en la espera de una trama en un determinado puerto. Todas las operaciones

recibidas son enviadas al Adapter definido en la configuración del Listener.

Adapters

Una vez recibida la trama u operación en la sintaxis correcta (OFS) automáticamente la transacción

es enviada al Adapter asociado al Listener de trabajo, el Adapter identifica hacia que instancia de

34

la base de datos o ambiente de trabajo será enviada la petición. Es posible que en un servidor

existan varios ambientes de trabajo, por ejemplo: desarrollo, pruebas y productivo. En la

configuración del Adapter se debe indicar el destino de la transacción, de esta forma todas las

transacciones recibidas por el Adapter serán enviadas siempre al mismo destino especificado en la

configuración.

Formaters