di in che “la legge assicura la ragionevole durata di ogni processo”. L’esigenza di celebrare...

114

di in

Transcript of di in che “la legge assicura la ragionevole durata di ogni processo”. L’esigenza di celebrare...

di

in

Focus sulle modificheal codice di procedura civile

Risvolti applicativi in materia tributaria

DIREZIONE REGIONALE DELLA SICILIA

.

3

PRESENtAZIONE

Il “Focus sulle modifiche al Codice di procedura civile. Risvolti applicativi in materia tributaria” è il numero zero della collana di approfondimenti sulle tematiche fiscali che rivestono particolare interesse per l’attività degli uffici dell’Agenzia delle Entrate, sia sotto il profilo dell’attualità sia per i risvolti operativi che comportano.

L’iniziativa si inserisce in un percorso di formazione e sviluppo del personale il cui obiettivo è porre al servizio degli Uffici un patrimonio di conoscenze costantemente aggiornato.

Punto di partenza la legge n. 69 del 18 giugno del 2009 di riforma del codice di procedura civile. Vista la portata delle innovazioni introdotte dal legislatore nel rito civile, ed i risvolti applicativi che ciò comporta in ambito tributario, è parso opportuno analizzare ed approfondire gli aspetti più rilevanti per il lavoro svolto nei nostri uffici, con particolare riguardo al contenzioso.

Le tematiche affrontate sono “Il Giudizio di legittimità”, “Termini processuali e prove”, “Notifiche, comunicazioni e spese processuali”.

Febbraio 2010

Castrenze Giamportone Direttore regionale della Sicilia

Hanno collaborato:Paolo Amari, Cinzia Bondì, Laura Caggegi, Pietro Cascio, Stefano Compagno, Benedetta D’Angelo, Salvatore Di Giglia, Mauro Farina, Dora Fucarino, Valeria Giacchino, Giuseppe D. Giunta, Eleonora Lanza, Nicola Li Causi, Cristina Livoti, Maria Antonietta Lucchese, Antonella Mazzola, Giuseppina Saporita, Alessia Tripi

INDICE

Presentazione ...........................................................................................................................................................................................................pag. 3

Premessa ...........................................................................................................................................................................................................................pag. 7

Capitolo 1Le spese processuali .......................................................................................................................................................................................... “ 13 1.1 - La condanna alle spese - art. 91 c.p.c.1.1.1 - La condanna alle spese nel procedimento cautelare 1.2 - La compensazione delle spese di lite - art. 92 c.p.c. 1.3 - La c.d. responsabilità aggravata e la condanna della parte soccombente - art. 96 c.p.c. 1.4 - La riforma del sistema di recupero delle spese di giustizia e delle pene pecuniarie 1.5 - Gli effetti della riforma sulla spese del processo tributario.

Capitolo 2:Il contraddittorio obbligatorio sulle questioni rilevabili d’ufficio:art. 101 c.p.c. ............................................................................................................................................................................................... “ 26

Capitolo 3:Il principio di non contestazione ............................................................................................................................................. “ 30 3.1 – Il principio di non contestazione nel processo civile – art. 115 c.p.c. 3.2 - Operatività del principio di non contestazione nel processo tributario.

Capitolo 4Comunicazioni e notificazioni ..................................................................................................................................................... “ 37 4.1 - Comunicazioni4.1.1 - Telefax 4.1.2 - Posta elettronica 4.2 - Notificazioni4.2.1 - Le novità della legge n. 80/20054.2.2 - Le novità della legge n. 133/20084.2.3 - Le notificazioni per via telematica4.2.4 - Notifica e prova scritta della conoscenza 4.3 - Gli effetti della riforma sulla notifica degli atti tributari

Capitolo 5Rimessione in termini ................................................................................................................................................................................... “ 50

5.1 - Rimessione in termini nel processo civile: abrogazione dell’art.184-bis c.p.c. e riformulazione dell’art.153 c.p.c.

5.2 - Operatività della rimessione in termini nel processo tributario

Capitolo 6Istruzione probatoria ..................................................................................................................................................................................... “ 57 6.1 - La consulenza tecnica nel processo civile 6.2 - La consulenza tecnica nel processo tributario 6.3 - La testimonianza scritta nel processo civile 6.4 - Applicabilità della testimonianza scritta nel processo tributario6.4.1 - Le dichiarazioni rese da terzi

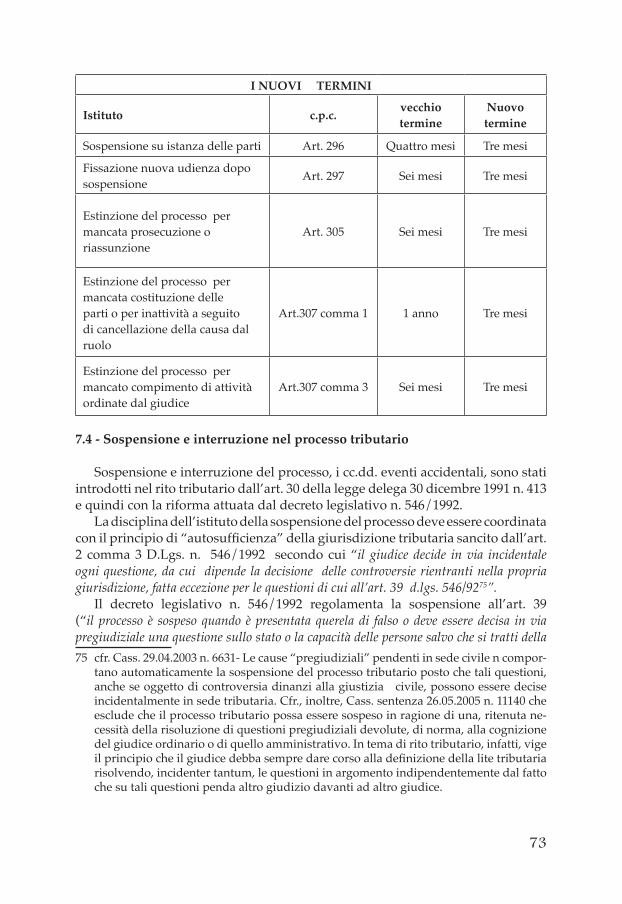

Capitolo 7Istituti accidentali del processo: sospensione, interruzione, estinzione e riassunzione ................................................................................. “ 70 7.1 - Sospensione del processo civile 7.2 - Interruzione del processo civile 7.3 - Estinzione del processo civile 7.4 - Sospensione e interruzione nel processo tributario 7.5 - Estinzione nel processo tributario 7.6 - Altri casi di riassunzione7.6.1 - Rimessione al primo giudice per ragioni di giurisdizione7.6.2 - Cassazione della sentenza di merito con rinvio

Capitolo 8Il termine lungo di impugnazione delle sentenze .................................................................................... “ 79 8.1 - Il nuovo termine lungo di impugnazione nel processo civile 8.2 - Il nuovo termine lungo di impugnazione nel processo tributario8.2.1 - Modalità di calcolo del termine lungo.

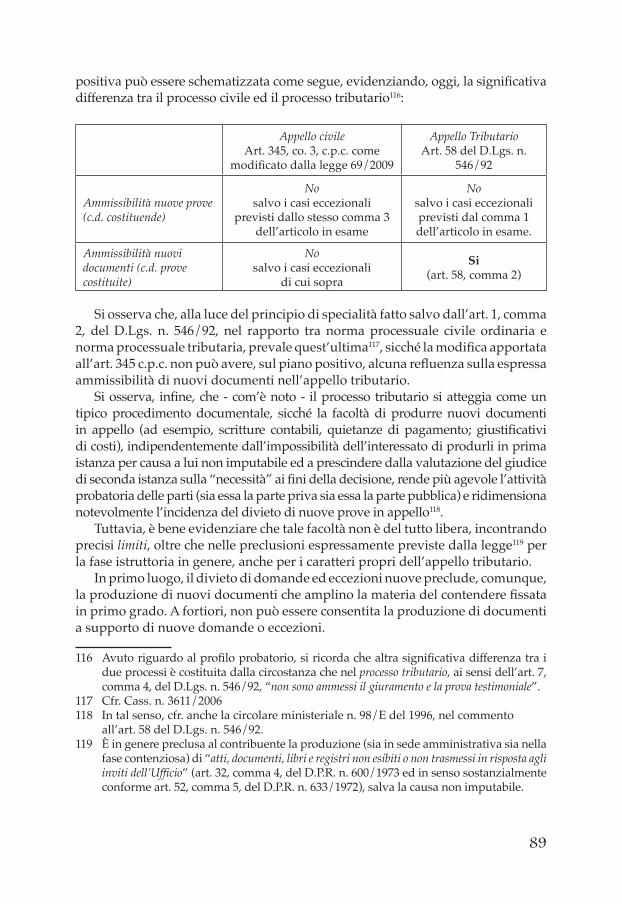

Capitolo 9Deposito di documenti nuovi in appello ................................................................................................................... “ 85 9.1 - Lineamenti generali del giudizio di appello

9.2 - Produzione di documenti nuovi in appello: differenza tra appello tributario e appello civile riformato

Capitolo 10Giudizio di legittimità ................................................................................................................................................................................... “ 9110.1 - La funzione nomofilattica e la riforma del codice di rito10.2 - L’inammissibilità del ricorso alla luce della legge n. 69/200910.3 - Le categorie processuali della inammissibilità e della infondatezza.10.4 - I motivi di inammissibilità del ricorso10.5 - L’abrogazione del quesito di diritto10.6 - Il procedimento per la decisione in Camera di consiglio10.7 - Efficacia della decisione della sezione filtro10.8 - Il giudizio di legittimità e la giurisprudenza della Corte di Giustizia della

Comunità Europea

Capitolo 11translatio iudicii ............................................................................................................................................................................................... “ 10711.1 - La natura11.2 - Le regole procedurali11.3 – Gli effetti

7

PREmESSA

Con la legge 18 giugno 2009 n. 69 sono state introdotte nel nostro ordinamento importanti modifiche al codice di procedura civile.

Lo scopo, sin dall’inizio dichiarato, è quello di deflazionare il carico dei tribunali e di accelerare lo svolgimento dei processi. Il contenimento dei tempi dei processi rappresenta un’esigenza imprescindibile: sia per lo Stato che deve dimostrarsi capace di amministrare la giustizia sia per i cittadini che hanno diritto ad un giudizio entro limiti temporali adeguati così come costituzionalmente garantito dall’art. 111 della nostra Carta Costituzionale che, al comma 2, espressamente dispone che “la legge assicura la ragionevole durata di ogni processo”.

L’esigenza di celebrare i processi entro un termine ragionevole, per altro, è stata avvertita, prima ancora che a livello nazionale, a livello comunitario: infatti, l’art. 111 della Costituzione è stato modificato in applicazione della Convenzione europea per la salvaguardia dei diritti dell’uomo e delle libertà fondamentali, firmata a Roma il 4 novembre 1950, il cui art. 6 così recita:

“Ogni persona ha diritto a che la sua causa sia esaminata equamente,pubblicamente ed entro un termine ragionevole…”

ossia assicurando una durata che possa coniugare le esigenze di celerità con il rispetto delle altre tutele costituzionali in materia e, quindi, anche in relazione al diritto delle parti di agire e difendersi in giudizio, garantito dall’art. 24 Cost.

Gli obiettivi dichiarati della riforma sono stati realizzati mediante interventi mirati di modifica del codice di procedura civile e soprattutto riducendo i termini processuali, valorizzando il principio di lealtà processuale e favorendo la conciliazione stragiudiziale, inserendo il nuovo processo sommario di cognizione, introducendo un c.d. filtro in Cassazione.

In particolare, possiamo individuare nelle modifiche al Libro I del codice di rito (Disposizioni generali) gli interventi che rafforzano taluni principi di carattere generale come il principio di lealtà processuale (introducendo un meccanismo sanzionatorio per la parte che abbia rifiutato senza giustificato motivo una proposta conciliativa e valorizzando l’istituto della lite temeraria), il principio di non contestazione (secondo cui il giudice può porre a fondamento della decisione anche fatti non specificamente contestati imponendo così alle parti di prendere posizione chiara ed immediata sui fatti di causa), il principio del contraddittorio (prevedendo che nei casi in cui il giudice ritiene di porre a fondamento della decisione una questione rilevata d’ufficio deve assegnare alle parti un termine per depositare in cancelleria memorie sulla questione). Ulteriori modifiche al Libro I riguardano la rilevanza delle questioni di competenza, la riduzione del termine per la riassunzione, la condanna

8

alle spese, la semplificazione del contenuto della sentenza (è stato eliminato l’obbligo di includere nella sentenza la concisa esposizione dello svolgimento del processo, limitando tale obbligo alle ragioni di fatto e di diritto della decisione), le modalità delle notificazioni, la rimessione in termini.

Le modifiche al Libro II (Del processo di cognizione) intervengono, invece, nell’ambito del processo di cognizione ove sono stati ridotti molti termini processuali (quali quello della sospensione, della riassunzione, della estinzione per inattività delle parti e soprattutto il termine lungo per impugnare), è stata snellita la fase della consulenza tecnica, è stata introdotta la testimonianza scritta, è stata ridotta la possibilità di produrre nuovi documenti in appello, sono stati introdotti nuovi motivi di inammissibilità del ricorso in Cassazione (c.d. filtro in Cassazione) ed è stata abrogata la disposizione introdotta nel 2006 che prevedeva l’enunciazione del quesito di diritto nel ricorso per cassazione a pena di inammissibilità.

Tra le modifiche più significative al Libro III (Del processo di esecuzione) è da menzionare l’introduzione di una forma di coercizione indiretta degli obblighi di fare infungibile e di non fare consistente nella possibilità per il giudice di fissare una somma di denaro che l’obbligato deve versare in caso di inosservanza o ritardi nell’esecuzione del provvedimento.

Nel Libro IV è stato introdotto il capo III-bis avente ad oggetto il nuovo procedimento sommario di cognizione che dovrebbe essere applicato ogni volta che una causa presenti caratteri di semplificazione della trattazione o dell’istruzione.

Infine, una novità di rilievo è quella della disciplina specifica dell’istituto della translatio iudicii tra le varie giurisdizioni.

Delega per la riduzione e semplificazione dei procedimenti civili che rientrano nella giurisdizione ordinaria

Oltre alle modifiche al codice di procedura civile la legge n. 69/2009 prevede, all’art. 54, una delega al Governo per adottare, entro 24 mesi dalla data di entrata in vigore della suddetta legge, uno o più decreti legislativi in materia di riduzione e semplificazione dei procedimenti civili di cognizione che rientrano nell’ambito della giurisdizione ordinaria e che sono regolati dalla legislazione speciale, come appunto quella tributaria (D.Lgs. n. 546 del 31 dicembre 1992 e successive modifiche ed integrazioni). La riforma deve, in ogni caso, realizzare il necessario ed equilibrato coordinamento con le altre disposizioni vigenti.

Nell’esercizio della delega, il Governo deve attenersi ai seguenti principi e criteri direttivi:

a) restano fermi per il momento i criteri di competenza nonché i criteri di composizione dell’organo giudicante, previsti dalla legislazione vigente;

b) i procedimenti civili di natura contenziosa, autonomamente regolati dalla legislazione speciale, devono essere ricondotti ad uno dei seguenti modelli processuali previsti dal codice di procedura civile:

9

1) i procedimenti in cui sono prevalenti caratteri di concentrazione processuale, ovvero di officiosità dell’istruzione, sono ricondotti al rito disciplinato dal libro secondo, titolo IV, capo I, del codice di procedura civile (norme per le controversie in materia di lavoro);

2) i procedimenti, anche se in camera di consiglio, in cui sono prevalenti caratteri di semplificazione della trattazione o dell’istruzione della causa, sono ricondotti al procedimento sommario di cognizione di cui al libro quarto, titolo I, capo III-bis, del codice di procedura civile, come introdotto dall’art. 51 della nuova legge, restando tuttavia esclusa per tali procedimenti la possibilità di conversione nel rito ordinario;

3) tutti gli altri procedimenti sono ricondotti al rito ordinario di cui al libro secondo, titolo I e III, ovvero titolo II, del codice di procedura civile (processo di cognizione).

In ogni caso, la riconduzione ad uno dei riti di cui ai precedenti numeri 1), 2) e 3) non comporta l’abrogazione delle disposizioni previste dalla legislazione speciale che attribuiscono al giudice poteri officiosi, ovvero di quelle finalizzate a produrre effetti che non possono conseguirsi con le norme contenute nel codice di procedura civile.

In sostanza, la legge delega restituisce centralità ed importanza al codice di procedura civile.

Da ultimo, restano in ogni caso ferme le disposizioni processuali in materia di:- procedure concorsuali, in attesa della riforma del penale fallimentare;- famiglia e minori;- cambiali ed assegni (bancari e circolari);- legge 20 maggio 1970 n. 300 (Statuto dei lavoratori), in tema di repressione

della condotta antisindacale;- proprietà industriale (D.Lgs. n. 30 del 10 febbraio 2005);- codice del consumo (D.Lgs. n. 206 del 06 settembre 2005).Sono state, infine, abrogate tutte le norme processuali in tema di processo

societario e di quello per il risarcimento dei danni da incidente stradale.

Decorrenza delle modificheLa disciplina del momento temporale a partire dal quale trovano applicazione

le norme del codice di procedura civile così come modificate dalla legge 18 giugno 2009 n. 69 è contenuta nell’art. 58.

In linea generale le nuove disposizioni si applicano “ai giudizi instaurati dopo la data di entrata in vigore della legge di riforma” ossia instaurati dopo il 4 luglio 2009.

Pertanto, per i giudizi civili incardinati con citazione deve farsi riferimento al momento di notificazione dell’atto di citazione introduttivo del giudizio di primo grado1, per il processo tributario, poiché la notifica del ricorso dinanzi alla Commissione Tributaria provinciale costituisce l’atto introduttivo del processo stesso2, deve ritenersi 1 Cfr. Cass. civ. sez. I n. 16347/04.2 Ai sensi dell’art. 18, comma 1, del D.Lgs. n. 546/1992, “il processo è introdotto con ricorso

alla Commissione tributaria provinciale”.

10

che le modifiche (ove applicabili) trovino applicazione per i giudizi tributari instaurati con ricorso proposto, nei modi di cui al combinato disposto degli artt. 16 e 20 del D.Lgs. n. 546/1992, dopo il 4 luglio 2009 (salve le eccezione di cui infra).

Al riguardo, si annota che, già in altra occasione, l’Agenzia delle Entrate3, chiamata ad interpretare altra disposizione transitoria che faceva pur sempre riferimento a procedimenti instaurati successivamente ad una certa data, ha espresso l’avviso che per “procedimenti instaurati” successivamente ad una certa data “si devono intendere tutti i giudizi per i quali è stato proposto ricorso, ai sensi dell’art. 20 del D.Lgs. n. 546/1992, successivamente (…)” a tale data, chiarendo che “il processo [tributario] si intende instaurato con la notifica del ricorso di primo grado” e che “non rileva, invece, la successiva data di costituzione in giudizio del ricorrente”.

Alla regola generale sono apportate talune eccezioni dal comma 2 dell’art. 58, e precisamente: ai giudizi pendenti in primo grado alla data del 4 luglio 2009 si applicano le seguenti norme così come modificate:

art. 132 c.p.c. e art. 118 disp. att.: secondo cui la sentenza non deve più - contenere l’esposizione dello svolgimento del processo, in tal modo si rende più semplice il contenuto della sentenza e si riducono i tempi necessari per la sua estensione;art. 345 c.p.c. secondo cui non possono essere prodotti nuovi documenti - in appello;art. 616 c.p.c. secondo cui è possibile ricorrere in appello verso la sentenza - che abbia deciso sull’opposizione all’esecuzione.

Ulteriore norma sulla decorrenza delle modifiche riguarda il giudizio di legittimità e, in particolare, l’introduzione dell’art. 360-bis c.p.c. (e le modifiche collegate) riguardante i nuovi motivi di inammissibilità del ricorso.

Ebbene, le nuove disposizioni in merito si applicano alle controversie nelle quali il provvedimento impugnato con il ricorso per cassazione è stato pubblicato ovvero, nei casi in cui non sia prevista la pubblicazione, depositato successivamente alla data di entrata in vigore della legge.

Quindi, la valutazione di inammissibilità per i nuovi motivi introdotti dall’art. 360-bis c.p.c. andrà effettuata sui ricorsi per cassazione proposti nei confronti di provvedimenti pubblicati o depositati dopo il 4 luglio 2009.

Discorso diverso vale per la nuova disciplina della translatio iudicii introdotta con l’art. 59 della legge n. 69/2009, in quanto, trattandosi di disciplina autonoma che non modifica il codice di procedura civile, troverà applicazione anche ai giudizi pendenti alla data del 4 luglio 2009.

L’immeditata valenza della disposizione de qua anche a tutto il contenzioso pendente si evince, oltreché dalla considerazione che siamo in presenza di una norma avente natura processuale, altresì dalla mancanza di uno specifico divieto in tal senso.

Ed invero, le disposizioni di che trattasi non contengono alcuna modifica delle

3 Cfr. Circolare n. 56/E del 2007, paragrafo 4.

11

disposizioni del codice di rito o delle disposizioni attuative del codice processuale e, conseguentemente, assurgono al rango di principio generale applicabile, in quanto tale, a tutti i giudizi pendenti.

Applicabilità delle modifiche al processo tributarioNell’ambito del processo tributario, l’art. 1, comma 2, D.Lgs. n. 546/1992

prevede il c.d. principio di integrazione del sistema processuale tributario disponendo che “i giudici tributari applicano le norme del presente decreto e, per quanto da esse non disposto e con esse compatibili, le norme del codice di procedura civile”.

La circolare ministeriale n. 98 del 1996 in proposito annota che la disciplina del processo tributario recata dal D.Lgs. n. 546/1992 si completa, per quanto non espressamente previsto, con un ampio rinvio a tutte le norme del codice di procedura civile (e non soltanto a quelle del libro I, come contemplato dal previgente sistema) compatibili con quelle proprie del processo tributario.

Tale rinvio è, però, subordinato alle seguenti condizioni:a) che nessuna norma del decreto legislativo n. 546 del 1992 disciplini la

fattispecie sia pure mediante interpretazione estensiva;b) che la norma processualcivilistica, astrattamente applicabile alla fattispecie,

sia compatibile con quelle del decreto legislativo medesimo.Per l’accertamento di compatibilità soccorre il principio enunciato della

Suprema Corte di Cassazione (cfr. Cass. SS. UU. 16.01.1986, n. 210) secondo il quale, in primo luogo, l’indagine deve tendere ad accertare se anche nel processo tributario possa configurarsi una situazione processuale avente le medesime caratteristiche di quella oggetto delle disposizioni richiamate, ed, in secondo luogo, se la disciplina risultante sia o meno compatibile con le norme del processo tributario e dell’ordinamento tributario in generale.

Il giudizio di compatibilità avrà esito positivo non solo quando non vi è contrasto assoluto tra le norme, ma anche quando l’applicazione della norma richiamata non comporti una disarmonia non giustificata.

In conclusione, si può schematizzare nel modo seguente:ove il processo tributario prevede una disciplina specifica, anche - eventualmente analoga a quella civilistica, non vi può essere interferenza o sovrapposizione e le due discipline processualistiche rimangono autonome;ove il processo tributario prevede un rinvio espresso ad una o più - disposizioni del processo civile, si realizza un’applicazione diretta della norma processual-civilistica richiamata e delle sue eventuali modifiche (c.d. rinvio dinamico);ove il processo tributario presenta una lacuna di disciplina, si - applica per analogia la norma processual-civilistica (principio di integrazione) ove compatibile con la struttura del processo tributario e con l’ordinamento tributario nel suo complesso.

12

L’Agenzia delle Entrate si è espressa in alcuni casi per la compatibilità o incompatibilità di specifiche norme processual-civilistiche. In particolare, con circ. n. 56 del 2007 l’Agenzia ha ritenuto applicabile al processo tributario il comma 5 dell’art. 155 c.p.c. per effetto del quale se un termine relativo ad atti da compiersi fuori udienza viene a scadere di sabato, la scadenza è prorogata di diritto al primo giorno seguente non festivo.

Invece, con circ. n. 73 del 2001 l’Agenzia ha ritenuto non applicabile nel processo tributario il potere di sospensiva disciplinato dall’art. 373 c.p.c. sul presupposto della mancanza di disciplina, nel D.Lgs. n. 546/1992, della tutela cautelare nei gradi di giudizio successivi al primo. L’incompatibilità è stata fondata sulla peculiarità del processo tributario per quanto concerne la disciplina della tutela cautelare in contrapposizione al processo civile, anche per quanto riguarda la disciplina della provvisoria esecuzione delle sentenze, autonomamente prevista, dall’art. 68 del D.Lgs. n. 546/1992.

Sul punto, si è espressa la Corte Costituzionale con sentenza del 25 maggio 2000, n. 165, depositata il 31 maggio 2000, che nel confermare che la disponibilità di misure cautelari costituisce componente essenziale della tutela giurisdizionale garantita dall’art. 24 della Costituzione, ha statuito che, nel processo tributario, “la tutela cautelare debba ritenersi imposta solo fino al momento in cui non intervenga una pronuncia di merito che accolga, con efficacia esecutiva, la domanda, rendendo superflua l’adozione di ulteriori misure cautelari, ovvero la respinga, negando in tal modo, con cognizione piena, la sussistenza del diritto e dunque il presupposto stesso della invocata tutela”.

Del resto, la particolarità innanzi evidenziata rientra nella discrezionalità del legislatore costantemente ammessa dalla giurisprudenza della Corte che ha escluso (cfr. Cass. n. 18/2000 e n. 82/1996) l’esistenza di un principio, costituzionalmente rilevante, di necessaria uniformità tra i vari tipi di processo.

13

CAPItOLO 1Le spese processuali

Sul fronte delle spese processuali, l’innovazione certamente più significativa è quella di cui al comma 1 dell’art. 91 c.p.c., che ha lo scopo di indurre le parti ad avviare una trattativa seria per la definizione conciliativa della controversia ed evitare che tale trattativa fallisca per motivi strumentali. Tuttavia, anche la limitazione della possibilità di ricorrere alla compensazione, conseguente alle modifiche apportate al comma 2 dell’art. 92 c.p.c., offre una spinta non indifferente verso una lite fondata che non sia esclusivamente strumentale alla volontà di procrastinare il più possibile il ripristino della legalità.

Va poi sottolineata anche l’importanza dell’introduzione, per effetto del nuovo art. 96 c.p.c., del principio della responsabilità aggravata, espressione di una più incisiva valutazione del comportamento delle parti durante il processo e del generale dovere di lealtà e probità posto in capo alle parti del processo.

Passando ad esaminare più nel dettaglio le novità che possono essere accomunate dall’essere rivolte a limitare l’abuso del processo civile, devono, innanzitutto, prendersi in considerazioni le seguenti tematiche:

la condanna alle spesea. la compensazione delle speseb. la responsabilità aggravata e la nuova condanna del soccombentec. la riforma del sistema di recupero delle spese di giustizia e delle pene d. pecuniarie.

1.1 - La condanna alle spese - art. 91 c.p.c.

Il processo civile può comportare, per le parti, l’esborso di ingenti somme, corrispondenti ai costi sostenuti nel corso del giudizio.

Tali importi, comunemente definiti spese processuali o di giudizio, sono stati posti, dal nostro legislatore, a carico della parte soccombente.

L’art. 91 c.p.c., e specificatamente il primo periodo del comma 1, dispone, infatti, che “il giudice condanna la parte soccombente al rimborso delle spese a favore dell’altra parte e ne liquida l’ammontare insieme con gli onorari della difesa”.

Di fronte all’alternativa tra l’individuare un criterio genericamente valido per imputare le spese di giudizio ad una delle parti in causa ed il mantenere le stesse a carico di chi le ha anticipate, a prescindere dall’esito dell’azione, il legislatore ha disposto nel senso di condannare al pagamento degli oneri il soccombente.

La soluzione adottata nel codice di rito sembra voler far sì che la parte

14

giudiziale che ha inutilmente resistito, pur non avendone diritto, sia sottoposta ad una sorta di ulteriore sanzione civile. In realtà più che di una sanzione, si tratta di uno degli effetti dovuti ad una certa condotta processuale. Tale criterio ha il pregio, inoltre, di essere avvertito come socialmente corretto nel maggior numero dei casi poiché anche “l’uomo qualunque può valutare ingiusto il comportamento di chi ha resistito, o se attore ha agito, pur non avendone ragione e per ciò stesso, e anche per avere inutilmente impegnato le forze della giustizia, deve essere punito”.

Le spese sono di varia origine e natura.Vi sono, ad esempio, quelle necessarie al pagamento degli onorari e dei diritti

spettanti all’avvocato che difende la parte in giudizio; seguono i vari depositi e oneri tributari gravanti sul processo dall’inizio alla sua fine; ovvero le spese per una consulenza tecnica (CTU).

Le spese sono ripartite:in via preventiva- : ciascuna parte deve anticipare le spese degli atti che compie, di quelli che chiede e di ogni altro atto necessario, quando l’anticipazione sia posta a suo carico dalla legge o dal giudice.in via successiva- : il giudice, con la sentenza che chiude il processo dinanzi a se, condanna la parte soccombente al rimborso delle spese a favore di quella vittoriosa e ne liquida l’ammontare nella sentenza insieme con gli onorari di difesa. Tuttavia, il giudice può decidere di compensare totalmente o parzialmente le spese. Compensare vuol dire porle in varia misura a carico delle parti, condannando al rimborso della sola eventuale eccedenza favorevole ad alcune di esse.

Dopo l’entrata in vigore della legge di riforma del 2009, il secondo periodo del comma 1 dell’art. 91 c.p.c. stabilisce che il giudice “ (…) Se accoglie la domanda in misura non superiore all’eventuale proposta conciliativa, condanna la parte che ha rifiutato senza giustificato motivo la proposta al pagamento delle spese del processo maturate dopo la formulazione della proposta, salvo quanto disposto dal secondo comma dell’art. 92 .”

Si tratta di una significativa innovazione nella disciplina delle spese processuali la cui ratio è quella di indurre le parti ad avviare una trattativa per la definizione conciliativa della controversia evitando, in tal modo, il processo.

In forza della nuova norma, infatti, la parte contro cui è rivolta la domanda ha senz’altro un interesse specifico a formulare una proposta conciliativa, atteso che, se quest’ultima venisse rifiutata senza motivo, il giudice potrebbe non condannare il convenuto al pagamento delle spese processuali pur in presenza di un accoglimento, sia pure parziale, della domanda dell’attore.

La norma in questione è sicuramente da valutare positivamente sia perché ribadisce, implicitamente, l’esistenza dei doveri di lealtà e probità (che esplicitamente sono affermati agli artt. 88 e 175 c.p.c.), sia perché attribuisce nuovamente al processo il suo ruolo meramente strumentale all’affermazione del diritto della parte; quando questa può trovare soddisfazione indipendentemente

15

dalla celebrazione del processo, quest’ultimo cessa di essere indispensabile, e costituisce soltanto un costo per la società, che deve essere eliminato.

È del tutto evidente, infatti, l’inutilità del processo se all’esito di esso la parte ottiene ciò che fin dall’inizio l’altra si è dichiarata disposta ad offrire.

A tal fine, la riforma ha, quindi, previsto e introdotto un vero e proprio meccanismo sanzionatorio (il pagamento delle spese del processo) a carico della parte che abbia rifiutato, senza giustificato motivo, una proposta conciliativa avanzata dalla controparte.

E senza dubbio può essere considerato ingiustificato l’arroccarsi nelle proprie posizioni in un confronto dalla soluzione incerta, rifiutando un accordo proporzionato agli interessi in gioco. La circostanza, poi, che il giudice finisca per attribuire alla parte vincitrice la stessa utilità che questa avrebbe ottenuto con l’accettare la proposta conciliativa, conduce a rilevare che la sua protratta insistenza nel giudizio, pur dopo la proposta transattiva, era irragionevole e, per questo aspetto, può essere individuata, a danno della parte, una quota di soccombenza sostanziale.

In tal senso, la nuova norma costituisce una deroga al principio della soccombenza in base al quale il criterio a fondamento della responsabilità per le spese processuali viene individuato dal primo capoverso dell’art. 91 c.p.c. nel fatto oggettivo della soccombenza.

In forza di tale principio l’individuazione della parte tenuta al rimborso avviene in modo quasi del tutto automatico, privo di qualsiasi connotazione sanzionatoria, sulla base del mero riscontro della sola soccombenza prescindendo, quindi, dalla valutazione di qualsiasi elemento soggettivo.

In merito all’ambito di riferimento della nuova norma si può ragionevolmente ritenere che essa trovi applicazione laddove sia possibile effettuare un confronto tra quantità chieste, proposte e ottenute. Così, a titolo di esempio, nelle controversie di lavoro può ritenersi esistente una comparazione tra “quantità ”, intese in senso lato, quando il giudizio verta su qualifiche superiori richieste per le diverse mansioni espletate e l’oggetto dell’accordo, trovato sulla base della proposta conciliativa, sia costituito invece da mansioni intermedie.

In queste situazioni, così come in tutti quei casi in cui si possa fare riferimento a un confronto tra prestazioni oggettivamente misurabili nel loro ammontare e nel loro valore, la nuova regola, concernente il pagamento delle spese per la mancata accettazione di proposte transattive oggettivamente fondate, appare applicabile.

Con riferimento, invece, al momento del processo in cui la proposta conciliativa può essere formulata, occorre dire che, in una precedente versione del testo di legge, discussa in parlamento, era presente la frase “tempestivamente formulata”, quale condizione che doveva necessariamente caratterizzare la proposta al fine di produrre gli effetti di accollo delle spese nell’ipotesi di ingiustificato rifiuto.

La successiva eliminazione della predetta locuzione, nella versione definitivamente approvata del testo di legge, fa ragionevolmente supporre che la proposta conciliativa possa essere formulata in qualsiasi fase del processo.

In assenza di esplicite limitazioni, è da ritenere che la disciplina relativa alla

16

condanna alle spese, dettata dall’art. 91 c.p.c., sia applicabile anche nel giudizio d’appello.

La legge di riforma è intervenuta anche in tema di condanna alle spese nel giudizio di legittimità dinanzi alla Corte di Cassazione abrogando l’ultimo comma dell’art. 385 c.p.c. (che era stato aggiunto dall’art. 13 del D.Lgs. 2 febbraio 2006 n. 40) recante una disposizione che, volta ad impedire ricorsi pretestuosi, permetteva alla Corte di Cassazione, che si pronunciava sulle spese, di condannare, altresì, “la parte soccombente al pagamento, a favore della controparte, di una somma, equitativamente determinata, non superiore al doppio dei massimi tariffari, se ritiene che essa ha proposto il ricorso o vi ha resistito anche solo con colpa grave.”

Con riferimento agli effetti di tale abrogazione si rimanda alla trattazione riguardante la responsabilità aggravata, in considerazione del fatto che la facoltà dianzi descritta, prima concessa alla Corte di Cassazione dalla norma abrogata, viene adesso disciplinata dal nuovo ultimo comma dell’art. 96 c.p.c.

Tornando alle innovazioni apportate all’art. 91, merita un accenno anche la soppressione, da parte della legge di riforma, dell’originario secondo periodo del comma 1 della norma citata che disponeva “Eguale provvedimento (di condanna alle spese e di liquidazione dell’ammontare) emette nella sua sentenza il giudice che regola la competenza ”.

Si discute se, a seguito della modifica abrogativa, il provvedimento avente ad oggetto esclusivamente la pronuncia sulla competenza non debba più disporre sulle spese del processo o se - tesi che trova più consensi in dottrina - la liquidazione delle stesse continui ugualmente in quanto, a seguito delle modifiche in materia di pronuncia sulle questioni di competenza, il giudice può pronunciarsi sulle spese processuali tutte le volte che emana un provvedimento che definisce il processo davanti a lui, qualunque sia la forma adottata (prima si parlava solo di sentenza).

1.1.1 5 La condanna alle spese nel procedimento cautelare

In tema di condanna alle spese, è opportuno segnalare anche due modifiche apportate nell’ambito del procedimento cautelare.

La prima è costituita dalla modifica del comma 3 dell’art. 669–septies c.p.c.: in seguito alla riforma, rimane la disposizione secondo cui “La condanna alle spese è immediatamente esecutiva” ma, viene soppressa l’ulteriore disposizione in forza della quale tale condanna “è opponibile ai sensi degli artt. 645 ss. in quanto applicabili, nel termine perentorio di venti giorni dalla pronuncia dell’ordinanza se avvenuta in udienza o altrimenti dalla sua comunicazione”.

Si tratta di un intervento di razionalizzazione dei rimedi avverso le misure cautelari da accogliere positivamente. A seguito della sentenza n. 253 del 23 giugno 1994 con cui la Corte Costituzionale ha dichiarato l’illegittimità costituzionale dell’art. 669–terdecies c.p.c., nella parte in cui non ammette il reclamo ivi previsto anche avverso l’ordinanza con cui sia stata rigettata la domanda di

17

provvedimento cautelare, si era, infatti, venuta a creare l’incongruenza per la quale il provvedimento con cui il giudice si pronuncia sull’istanza cautelare, essendo soggetto a reclamo, era sottoposto nuovamente a cognizione sommaria, mentre la pronuncia sulle spese era impugnabile con un diverso strumento che apriva un processo a cognizione piena.

Con la riforma del 2009, ogni pronuncia resa con il provvedimento cautelare è suscettibile di essere reclamata, in modo che, il giudice del reclamo, nel modificare o revocare la misura cautelare può, altresì, contestualmente adottare i conseguenti provvedimenti in tema di condanna delle spese.

L’altra modifica riguarda i provvedimenti di urgenza, ex art.700 c.p.c, gli altri provvedimenti cautelari idonei ad anticipare gli effetti della sentenza di merito nonché i provvedimenti emessi a seguito di denunzia di nuova opera o di danno temuto. In queste fattispecie, poiché, la decisione di accoglimento della richiesta cautelare poteva regolare la situazione concreta tra le parti come atto tra esse definitivo ed equivalente nella sostanza ad una decisione giudiziale emessa nella forma della sentenza, occorreva che con essa si disponesse altresì sulle spese processuali sostenute nel procedimento.

Mancava, al riguardo, una esplicita disposizione nel diritto positivo. Esattamente in tal senso dispone, quindi, il nuovo comma 7 dell’art. 669–octies del codice di procedura civile.

1.2 - La compensazione delle spese di lite - art. 92 c.p.c.

L’art. 92 c.p.c. fissa una serie di criteri che consentono di correggere e mitigare il rigore della fondamentale regola contenuta nel comma 1 dell’art. 91 c.p.c., allorché l’applicazione di essa possa apparire iniqua o inopportuna.

Il comma 2 della predetta norma (che disciplina la compensazione delle spese) prevedeva, nella sua prima versione originaria, il potere del giudice di compensare, parzialmente o per intero, le spese tra le parti in caso di soccombenza reciproca o nel caso in cui concorressero gravi motivi.

Successivamente, il comma citato è stato sostituito ad opera dell’art.2, comma 1, lett. a) della legge 28 dicembre 2005, n. 263 che aveva previsto che quando “concorrono altri giusti motivi, esplicitamente indicati nella motivazione, il giudice può compensare, parzialmente o per intero, le spese tra le parti”; il legislatore aveva così inteso limitare la discrezionalità del giudice, imponendo di motivare esplicitamente la decisione di compensare le spese di giudizio.

L’obbligo di indicare le ragioni della compensazione tra le parti (riferite all’esistenza di giusti motivi) fu imposto al giudice come strumento di moderazione per decisioni che, troppo spesso, erano divenute di comodo e frutto di semplificazione negligente.

La legge di riforma del 2009 ha ulteriormente modificato il comma 2 dell’art. 92 c.p.c., limitando la possibilità per il giudice di compensare, parzialmente o per intero, le spese tra le parti solo se vi è soccombenza reciproca o concorrono altre

18

gravi ed eccezionali ragioni, esplicitamente indicate nella motivazione. La modifica più recente impone, infatti, notevoli, ulteriori limiti al potere

del giudice. I giusti motivi sono divenuti “gravi ed eccezionali ragioni”, da indicare esplicitamente nella motivazione.

Fermo, dunque, il precedente obbligo di motivare, l’attenzione del legislatore si è rivolta a definire i presupposti per la compensazione con indicazioni meno generiche nella loro idoneità a descriverli.

“Per grave” si intende una ragione che ha un fondamento apprezzabile ed un contenuto di peso rilevante, che abbia il connotato di una oggettiva valenza e che sia desunta, ovviamente, da quanto è avvenuto nel corso del processo e dalla sistemazione effettiva degli interessi oggetto della decisione. In altre parole, può ovviamente sussistere un motivo che induca a non far accollare le spese, in tutto o parzialmente, ad una parte sola in virtù magari dell’aleatorietà delle sorti o della difficoltà della materia. Ma in forza della riforma adesso questo motivo deve essere assolutamente rilevante; non è più sufficiente che sia aderente ad un senso di giustizia istintivamente sentito ma occorre che abbia il connotato di una oggettiva, speciale, valenza.

“Per eccezionali” si intendono, invece, eventi che deviano dalla regola e ne costituiscono una eccezione. Al requisito dell’eccezionalità deve, però, essere attribuito un significato riferito non tanto ad uno scostamento da una linea statistica di principio quanto, piuttosto alla sostanza del rapporto tra le parti. Deve esserci, cioè, una precisa circostanza, ben individuabile che imponga al giudice di sollevare, totalmente o parzialmente, una parte soccombente dall’onere di rimborsare le spese di processo all’avversario vincitore.

La riforma è stata preceduta dalla pronuncia della Corte di Cassazione a sezioni unite che ha inteso porre in essere un definitivo componimento del contrasto giurisprudenziale esistente, nel tempo, tra un orientamento più risalente, che escludeva un vero e proprio obbligo del giudice di motivare la compensazione delle spese, e quello più recente, caratterizzato dall’affermazione di un preciso dovere – obbligo del giudice di esplicitare o comunque rendere comprensibili le ragioni della compensazione, propendendo per quest’ultimo.

In tale sentenza le Sezioni Unite hanno, infatti, affermato che il potere del giudice di pronunciare la compensazione, fra le parti, dell’onere relativo al sostenimento delle spese del giudizio non è arbitrario, discrezionale o svincolato dalla disposizione che impone di gravare, in conformità ai canoni del giusto processo, il soccombente del costo economico della lite. Ne consegue che, laddove il giudice ritenga di derogare a tale principio, devono essere specificate in modo chiaro le ragioni che conducono a detta conclusione.

Alla stregua dei principi sopra esposti, dovrà, pertanto, ritenersi assolto l’obbligo del giudice di dare conto delle ragioni della compensazione totale o parziale delle spese, oltre che in presenza di argomenti specificamente riferiti a detta statuizione, anche allorché le argomentazioni svolte per la statuizione di merito contengano in sé considerazioni giuridiche o di fatto idonee a giustificare la regolazione delle spese adottata.

19

La Suprema Corte ritiene che possa considerarsi assolto l’obbligo di motivazione ove si dia atto, per esempio, nella motivazione del provvedimento di merito (ma sarebbe anche sufficiente che fosse desumibile in modo inequivoco dal contesto delle argomentazioni) di oscillazioni giurisprudenziali sulla questione decisiva, ovvero di oggettive difficoltà di accertamenti in fatto idonee a incidere sulla esatta conoscibilità a priori delle rispettive ragioni delle parti, o anche di una palese sproporzione tra l’interesse concreto realizzato dalla parte vittoriosa e il costo delle attività processuali richieste (Cass., SS.UU. 30.07.2008, n. 20598).

Con la modifica apportata all’art. 92 c.p.c., il legislatore è così intervenuto per porre un limite all’abuso (rilevato negli ultimi anni, come è stato dianzi evidenziato, dalla giurisprudenza di legittimità) che giudizialmente è stato fatto del potere di compensare tra le parti le spese processuali, in casi diversi da quelli in cui ricorre una soccombenza reciproca, e al fine anche di ammettere la sindacabilità, in sede di legittimità per violazione di legge, della pronuncia del giudice sotto il profilo dell’omessa motivazione ovvero della sua illogicità o contraddittorietà.

1.3 - La c.d. responsabilità aggravata e la condanna della parte soccombente - art. 96 c.p.c.

L’art. 45 della legge di riforma del 2009 introduce una novità rilevante anche in tema di condanna del soccombente, sotto il profilo della responsabilità processuale aggravata.

L’art. 96 c.p.c., rubricato “Responsabilità aggravata”, si arricchisce, infatti, di un ulteriore comma nel quale il legislatore prevede la possibilità da parte del giudice, in sede di condanna alle spese ex art. 91 c.p.c., “di condannare la parte soccombente al pagamento, a favore delle controparte, di una somma equitativamente determinata”.

L’art. 96 c.p.c., disciplinando integralmente tutti i casi di responsabilità risarcitoria per atti o comportamenti processuali delle parti, si caratterizza per la sua specialità rispetto all’art. 2043 c.c. che detta i principi generali della responsabilità per fatto illecito. Pertanto spetta, in via esclusiva, al giudice che conosce il merito della causa decidere in ordine all’an ed al quantum attinenti la responsabilità aggravata.

La valutazione del presupposto della responsabilità processuale è, infatti, strettamente connessa con la decisione di merito, per cui la domanda di risarcimento del danno ex art. 96 c.p.c. è proponibile esclusivamente nello stesso giudizio nel quale si accerti l’insorgenza della responsabilità aggravata. Si applica, in questo caso, il principio della cosiddetta competenza funzionale, alla luce del quale solo il giudice di merito può conoscere e quindi valutare il comportamento processuale delle parti e il danno che ne consegue.

La natura processuale della responsabilità di cui trattasi risiede nel comportamento, doloso o colposo, tenuto nel processo, o ad esso connesso o

20

successivo, mentre i danni di cui si chiede il risarcimento, essendo di qualunque tipo (ovvero perdite o mancate acquisizioni patrimoniali), devono essere richiesti e liquidati nella stessa sentenza con cui il giudice si pronuncia in merito alla causa.

Alle due condotte già previste nei primi commi dell’art. 96 c.p.c., la prima qualificata dal dolo, la seconda da colpa lieve, si aggiunge una terza ipotesi in applicazione dei principi di rafforzamento delle cosiddette sanzioni processuali in base alla quale il giudice può, oggi, condannare la parte soccombente, anche d’ufficio, al pagamento di una qualunque somma equitativamente determinata.

Sparisce, dunque, il vincolo previsto nel progetto originario per il giudice il quale poteva determinare il risarcimento, a favore della controparte, nei limiti di una somma non inferiore alla metà e non superiore al doppio dei massimari tariffari. Criterio subito sostituito dalla Camera, in un primo emendamento, dalla previsione di una somma non inferiore a euro 1.000 e non superiore a euro 20.000, e poi abbandonato del tutto, in sede di esame al Senato, fino all’attuale versione del comma 3 dell’art. 96 c.p.c.

La legge di riforma ribadisce il generale dovere di lealtà e probità delle parti, sulla scorta di quanto affermato dall’Ufficio Studi del Senato che, nella scheda di lettura del ddl S1082, pone l’accento sul potere deterrente che l’utilizzo sistematico dell’art. 96 c.p.c. da parte dei giudici potrebbe avere nei confronti delle liti temerarie, che costituiscono il presupposto della condanna al risarcimento dei danni.

Può, quindi, ravvisarsi nell’attuale formulazione dell’art. 96 c.p.c. un deterrente all’eccessiva litigiosità che provoca inevitabilmente l’intasamento dell’attività processuale.

Infatti, la condanna al pagamento di una somma di denaro ulteriore rispetto alle spese di lite, considerata automaticamente conseguente all’accertamento della condotta illecita, ai sensi del comma 3 dell’art. 96 c.p.c., può incidere senza dubbio più efficacemente sul comportamento delle parti.

In ordine poi al potere sanzionatorio della nuova norma, il comma 3 dell’art. 96 c.p.c., pur essendo inserito nell’ambito della “responsabilità aggravata”, non sembra strettamente collegato a questa ove stabilisce che il giudice possa irrogare la condanna al pagamento di una somma equitativamente determinata “In ogni caso, quando pronuncia sulle spese ai sensi dell’art. 91”.

Nel caso in cui il giudice accerti la responsabilità aggravata del soccombente potrà, anche d’ufficio, liquidare una somma equitativa del danno in favore della parte vittoriosa, sulla quale non grava l’onere della prova, ad eccezione del caso in cui la stessa ritenga di aver subito un danno maggiore.

L’interesse che il legislatore intende tutelare con la nuova formulazione dell’art. 96 c.p.c. consiste, sostanzialmente, nell’evitare che il giudizio venga instaurato senza ragioni.

La mancanza nel comma 3 dell’art.96 c.p.c. di alcun riferimento al danno subito dalla parte dichiarata vittoriosa in giudizio introduce, in tema di responsabilità aggravata, una sorta di responsabilità oggettiva del soccombente che consente al Giudice di pronunciarsi in merito indipendentemente dalla sussistenza dei

21

presupposti previsti nelle due ipotesi tradizionali, ovvero la verifica di un danno subito dalla parte vittoriosa o di un illecito commesso con dolo o colpa.

Tutto ciò in netta controtendenza rispetto all’interpretazione costituzionalmente orientata, secondo la quale la pronuncia di condanna a carico della parte soccombente che ha agito o resistito in giudizio con dolo o colpa grave deve essere effettuata dal giudice secondo una valutazione equitativa del danno, anche sulla scorta degli standard e dei precedenti giurisprudenziali adottati in casi simili dalla Corte Europea.

Vengono in tal modo ampliate le ipotesi nelle quali è permesso al Giudice di pronunciare condanne per responsabilità aggravata.

Costituendo una condanna accessoria, successiva cioè alla decisione, la fattispecie prospettata nel comma 3 dell’art. 96 c.p.c. non implica l’obbligo di informare previamente le parti ai sensi del nuovo art. 101 c.p.c., poiché non rientra tra le questioni rilevabili d’ufficio qualora il giudice ritenga di fondare sulle stesse la decisione della causa.

Con la legge di riforma il legislatore ha, infine, abrogato il comma 4 dell’art. 385 c.p.c., aggiunto dall’art. 13 D.Lgs. 2 febbraio 2006, n. 40, che disciplinava la previsione corrispondente per la Corte di Cassazione, poiché rientra nella nuova disposizione dell’art. 96 c.p.c. avente valenza generale.

Il predetto comma è stato abrogato in un’ottica di riforma che ha inteso modificare anche il disposto dell’art. 96 c.p.c. nel quale adesso va ricompresa la facoltà della Corte di condannare il soccombente ad una pena pecuniaria che prima era disciplinata dal soppresso comma dell’art. 385 c.p.c. Con tale abrogazione si è preferito, in sostanza, sostituire ad una normativa frammentaria un’unica norma (l’ultimo comma dell’art. 96 c.p.c.) di applicazione generalizzata per ogni grado di giudizio, compreso quello di legittimità. Anche in questo grado di giudizio, quindi, al criterio basato sulla parametrazione delle tabelle forensi si sostituisce l’assoluta discrezionalità del giudice nella determinazione equitativa della somma che può irrogare alla parte soccombente.

1.4 - La riforma del sistema di recupero delle spese di giustizia e delle pene pecuniarie.

Da ultimo occorre fare un breve cenno al fatto che, nell’ambito della legge n. 69/2009 (art. 67) è stata inserita anche un’importante riforma del sistema di recupero delle spese di giustizia e delle pene pecuniarie.

Le linee guida fondamentali di questo intervento sono le seguenti. La normativa previgente stabiliva che le spese anticipate dall’erario 1) fossero recuperate per intero.

La quantificazione del credito veniva effettuata dal funzionario addetto all’ufficio giudiziario su base cartacea. Ciò rendeva quasi certa l’incompletezza delle spese annotate, anche per i farraginosi e numerosi adempimenti connessi alla fase di liquidazione e di pagamento della spesa.

22

La riforma introduce una procedura di recupero ad hoc per i crediti erariali dell’ente creditore Giustizia, differenziata dal resto dei crediti riscossi dalla società di riscossione, che tiene conto della peculiarità della loro natura e della necessità che i tempi del loro recupero garantiscano l’effettivo rispetto delle norme del codice penale e di procedura penale che li riguardano.

La maggior parte delle spese processuali penali sarà recuperata in misura fissa, semplificando così ulteriormente la procedura di quantificazione del credito attraverso un sistema di forfetizzazione per gradi di giudizio, a seconda del tipo di procedimento, senza vincolo solidale fra le parti.

2) È stato inoltre abbandonato il principio per il quale, in caso di coimputati, il debito è solidale.

L’abbandono del vincolo di solidarietà mira a sollevare l’agente della riscossione da interminabili e quasi sempre infruttuose ricerche del debitore solvibile. Tali ricerche aggravano infatti inutilmente i tempi e i costi della procedura di riscossione, senza arrecare alcun reale beneficio: anche i debitori più solvibili tendono infatti a sottrarsi alla procedura esecutiva, sapendo di essere tenuti al pagamento dell’intero e di dover poi esercitare nei confronti dei condebitori solidali un’azione di rivalsa. Se il debito del coimputato è pro quota, ciò costituirà un maggior incentivo al pagamento spontaneo da parte sua.

Inoltre, attraverso l’abbandono della solidarietà, sarà possibile creare delle partite di credito su base personale, in cui sono sommate le spese da ciascun imputato dovute, più facilmente calcolabili, e le eventuali pene pecuniarie da lui dovute.

In tal modo, sarà anche possibile ridurre il numero delle prescrizioni delle pene pecuniarie, che in passato dovevano attendere, per essere riscosse, l’esaurimento della procedura di riscossione solidale delle spese.

3) La riforma ha poi rafforzato il ruolo di Equitalia Giustizia S.p.a.Tale società, da poco costituita e già incaricata di gestire il Fondo Unico

Giustizia, si sostituirà interamente agli uffici giudiziari nella quantificazione delle spese di giustizia e nell’iscrizione a ruolo, consentendo alle cancellerie di essere sgravate da compiti puramente contabili per dedicarsi interamente alle attività ordinarie di assistenza alla funzione giudiziaria.

1.5 - Gli effetti della riforma sulla spese del processo tributario.

Sulla scorta del principio secondo cui il processo tributario è più celere dell’ordinario procedimento civile, consentendo un’adeguata difesa personale, l’art. 39 del D.P.R. 26 ottobre 1972, n. 636, estrometteva espressamente dall’ambito del processo tributario il rinvio alle norme in tema di “Responsabilità delle parti per le spese e per i danni processuali”, dettate agli artt. 90-97 del codice di procedura civile.

Principio superato dal legislatore che, con l’art. 30, comma 1, lettera i), ultima parte, della legge 30/12/1991, n. 413, contenente la delega al Governo ad emanare

23

uno o più decreti legislativi per la revisione della disciplina e l’organizzazione del processo tributario, ha sancito, tra i principi e criteri da osservare, proprio il “regime delle spese processuali in base al principio della soccombenza”.

Il principio costituzionale del diritto alla difesa (art.24 Cost.) ha trovato così piena attuazione con l’art. 15 del D. Lgs. n. 546/1992, che si pone come logica conseguenza della obbligatorietà dell’assistenza tecnico-professionale nel processo davanti alle Commissioni tributarie (limitatamente alle liti di valore superiore a euro 2.582,28). In particolare, l’art. 15 così recita: “La parte soccombente è condannata a rimborsare le spese del giudizio che sono liquidate con la sentenza. La commissione tributaria può dichiarare compensate in tutto o in parte le spese, a norma dell’art. 92, comma 2, del codice di procedura civile.”

Con l’introduzione di tale norma il legislatore si è prefisso di l’obiettivo di deflazionare il contenzioso tributario, scoraggiando la presentazione di ricorsi meramente pretestuosi e dilatori, nonostante le Commissioni tributarie abbiano abusato dell’istituto della compensazione (utilizzata di regola in casi eccezionali e straordinari) anziché dare attuazione alla regola generale della soccombenza.

In forza di tale rinvio si applicano, quindi, al processo tributario anche le modifiche apportate dall’art. 45 della legge n.69/2009 al comma 2 dell’art. 92 del c.p.c. con il chiaro intento di contrastare la prassi, adottata da più commissioni tributarie e da più parti deprecata, di disporre la compensazione tra le parti delle spese giudiziali in modo estremamente generalizzato ed ingiustificato.

In realtà, il ricorso, spesso eccessivo, dei giudici tributari all’istituto della compensazione delle spese in giudizio, sulla base dei “giusti motivi” era già stato frenato con l’introduzione del comma 2 all’art.92 c.p.c. operata dall’articolo 2 della legge n.263 del 28 dicembre 20054 (cfr. par.1.2).

Le Commissioni tributarie hanno, infatti, spesso fatto ricorso alla compensazione delle spese senza addurre una esplicita motivazione, ritenendo sufficiente il richiamo alla sentenza o alla motivazione del dispositivo o semplicemente alla formula “giusti motivi” di cui all’art. 92 c.p.c., anche perché supportate da un orientamento ormai consolidato dei giudici della Suprema Corte che sancisce l’insindacabilità in Cassazione della pronuncia di condanna alle spese, anche se priva di motivazione5.

Di contro, la Cassazione, sez. trib., con la sentenza 30 giugno 2006 n.15176, pronunciandosi sulla questione, ha precisato che il giudice deve comunque osservare alcuni vincoli nel disporre la compensazione delle spese6.

Poiché, anche la seconda formulazione dell’art. 92, comma 2, c.p.c. non è servita ad evitare l’eccessiva frequenza delle compensazioni delle spese, la legge

4 L’obbligo di motivazione è rimasto, in molti casi, inosservato, poiché la semplice di-chiarazione della sussistenza dei giusti motivi è stata, in molti casi, considerata suffi-ciente al fine di disporre la compensazione delle spese.

5 Cfr. Cass. sez. trib., sent. 15.07.2005, n. 14989.6 In questo senso, Cass. sez. trib., sent. 18.04.2005 n. 8028; Cass. sez. trib., sent 10.02.2004

n. 2505.

24

n. 69/2009 ha sostituito nell’art. 92, comma 2, c.p.c., alle parole “giusti motivi” l’espressione “gravi ed eccezionali ragioni”.

Viene meno quindi, anche nel processo tributario (per effetto della disposizione di cui al citato art. 15 del D.Lgs. n. 546/1992) l’abuso della discrezionalità del giudice e la conseguente insindacabilità delle scelte relative alle spese di lite.

È comunque evidente che solo una corretta interpretazione della norma da parte dei giudici potrà ridare valore al principio della soccombenza, quale regola di carattere generale a tutela del diritto di difesa, derogabile solo in casi eccezionali e non più sulla base di un vago riferimento a giusti motivi privi di una concreta motivazione.

Con riferimento alle altre norme in materia di spese di giudizio, per l’applicabilità al processo tributario occorre effettuare la valutazione di compatibilità di cui all’art.1, comma 2 D.Lgs. n. 546/1992.

Ne consegue che, sussistendo la compatibilità tra disciplina processual-civilistica e tributaria, il nuovo comma 1 dell’art. 91 c.p.c. troverà diretta applicazione nel processo tributario nell’ipotesi di mancata accettazione della proposta di conciliazione giudiziale prevista e disciplinata dall’art. 48 del D.Lgs. n. 546/1992.

Nel caso specifico, infatti, proseguendo il giudizio dinanzi alla Commissione Tributaria, se il giudice determina l’ammontare del tributo o del reddito in misura non superiore alla proposta conciliativa, condanna la parte che l’ha rifiutata, senza giustificato motivo, al pagamento delle spese del giudizio maturate a seguito della proposta conciliativa.

La condanna alle spese si configura per il giudice non come mera facoltà ma come vero e proprio obbligo: infatti, l’uso del verbo “condannare” nella sua forma imperativa, sottende inequivocabilmente l’obbligatorietà per il giudice di addossare le spese del giudizio alla parte che non ha voluto accettare la proposta di conciliazione giudiziale.

Più dibattuta è, invece, l’applicabilità nel processo tributario dell’istituto della responsabilità aggravata. Da un lato, la stessa è stata espressamente esclusa dal Ministero delle Finanze che, con la circolare n. 98/E del 1996, ha rinviato alla normativa sancita negli artt. 91, 92, 93, 94 e 97 del c.p.c., e non all’art. 96 c.p.c.; dall’altro, sia la dottrina prevalente7 che la giurisprudenza di legittimità si sono, invece, espresse in senso favorevole.

Orientamento quest’ultimo confermato dalle Sezioni Unite della Corte di Cassazione che nella sentenza del 5 febbraio 1997, n. 1082, hanno sottolineato la configurabilità della condanna per responsabilità aggravata anche nei confronti del fisco, nel caso ad esempio di c.d. “lite temeraria”, ovvero qualora l’Amministrazione finanziaria agisca o resista in giudizio con mala fede o colpa grave nei confronti del contribuente, facendo valere un credito insussistente perché, ad esempio, già estinto.7 Vedi Lattanzio, La tutela del contribuente nel procedimento tributario 2005, 286-287; Castal-

di, Il nuovo processo tributario, in AA.VV., Milano, 2004, 195; Socci-Sandulli, Manuale del nuovo processo tributario, Bologna, 1997, 34.

25

Non sarebbe corretto, infatti, scindere l’art. 96, comma 1, c.p.c. dagli artt. 91 e 92 c.p.c., essendo la responsabilità aggravata espressione della responsabilità del soccombente, nonostante l’art. 15 del D.Lgs. n. 546/1992 – che disciplina il processo tributario – recepisca l’art. 91 c.p.c. tramite l’espresso richiamo solo all’art. 92 c.p.c.

Si può considerare superato, quindi, l’orientamento della Corte Costituzionale8 che aveva sempre respinto le eccezioni di incostituzionalità sollevate dalle Commissioni tributarie di merito perché ritenevano che l’esclusione della responsabilità aggravata dal processo tributario fosse in contrasto con gli artt. 3, 24 e 113 della Costituzione.

Infine, va precisato che, in assenza di un esplicito richiamo della norma anche all’art. 96 c.p.c. e in considerazione del fatto che la giurisprudenza ha ritenuto applicabile l’istituto della responsabilità aggravata ai soli casi di lite temeraria per mala fede o colpa grave del soccombente, è da ritenere che non possa trovare automatica applicazione, nell’ambito del processo tributario, la condanna della parte soccombente al pagamento di una somma equitativamente determinata prevista dal nuovo comma introdotto nell’art. 96 c.p.c. dall’art. 45 della legge di riforma.

Per quanto attiene alla liquidazione delle spese di giudizio sopportate dall’Ufficio in caso di soccombenza del contribuente, questa viene operata direttamente dalla Commissione tributaria con sentenza.

Il decreto legge 8/8/1996, n. 437 (convertito in legge 24/10/1996, n. 556), all’art. 12 comma 2-bis, dispone che nel liquidare le spese a favore dell’Ufficio si applica la tariffa vigente per gli avvocati, con la riduzione del 20% degli onorari di avvocato ivi previsti e sancisce che la riscossione avviene tramite iscrizione a ruolo a titolo definitivo dopo il passaggio in giudicato della sentenza.

Mentre quindi l’amministrazione può avvalersi di una procedura snella, quale quella dell’iscrizione a ruolo, il contribuente deve, invece, farsi consegnare dalla segreteria la copia spedita in forma esecutiva, secondo quanto disposto dall’art. 475 c.p.c., pagando le relative spese (art. 69 D.Lgs. n. 546/1992) ed eventualmente, in caso di mancato pagamento, agire in sede civile, o in alternativa ricorrere al rimedio del giudizio di ottemperanza (art. 70 D.Lgs. n. 546/1992)9.

8 Cfr. Corte Cost. sent 24.11.1982, n. 196.9 In tal senso, Commissione Tributaria Provinciale di Pescara, sez. I, sent. 22.08.1998 n. 35

26

CAPItOLO 2 Il contraddittorio obbligatorio Sulle questioni rilevabili d’ufficio: Art. 101 C.P.C.

Il principio del contraddittorio, sancito dall’art. 101, comma 1, c.p.c., secondo il quale “il giudice, salvo che la legge disponga altrimenti10, non può statuire sopra alcuna domanda, se la parte contro la quale è proposta non è stata regolarmente citata e non è comparsa”, costituisce l’attuazione dei principi costituzionali dell’uguaglianza (art. 3 Cost.), del diritto di difesa (art. 24, comma 2, Cost.) e del giusto processo (art. 111 Cost.11), garantendo a ciascuno dei destinatari del provvedimento del giudice di potere influire sul contenuto del medesimo.

Al fine di una piena realizzazione del principio del contraddittorio che governa il processo, l’art. 183, comma 3, c.p.c. statuisce poi che “il giudice richiede alle parti, sulla base dei fatti allegati, i chiarimenti necessari e indica le questioni rilevabili d’ufficio delle quali ritiene opportuna la trattazione”. Quest’ultima disposizione, alla luce della giurisprudenza della Corte di Cassazione consolidatasi tra il 2005 ed il 200812, impone al giudice “il quale ritenga di decidere la lite in base ad una questione rilevata di ufficio (…) di astenersi dal decidere solitariamente e deve procedere alla segnalazione della questione che intende rilevare di ufficio, riaprendo su di essa il dibattito e dando spazio alle consequenziali attività, in quanto, in caso contrario, si avrebbe violazione del diritto di difesa in ragione del mancato esercizio del contraddittorio”.

“Il giudice deve far osservare e deve osservare egli per primo” il principio del contraddittorio, sicché deve segnalare alle parti le questioni rilevabili di ufficio, al fine di consentire che su di esse si apra il dibattito processuale e sia consentito alle parti di svolgere le proprie difese così evitando di esporre i contendenti a “decisioni a sorpresa”13.

Ne consegue, per la giurisprudenza citata, che “è nulla la sentenza che si fonda su una questione rilevata d’ufficio e non sottoposta dal giudice al contraddittorio delle parti”.

Con l’art. 45, comma 13, della legge n. 69/2009 il legislatore ha accolto tale orientamento giurisprudenziale, introducendo nell’art. 101 c.p.c., il nuovo comma 2, secondo il quale “se ritiene di porre a fondamento della decisione una questione rilevata d’ufficio, il giudice riserva la decisione, assegnando alle 10 “Ma queste sono eccezioni apparenti, non potendo il principio del contraddittorio soffrire de-

roga alcuna”: Satta, Diritto Processuale Civile - Cedam – 1981. “Le norme dettate a salva-guardare l’attuazione del principio del contraddittorio hanno carattere inderogabile perché il principio indicato attiene all’ordine pubblico”: Cass. 8177/1997.

11 Art. 111, comma 2, Cost.: “Ogni processo si svolge nel contraddittorio tra le parti, in condizioni di parità, davanti a un giudice terzo e imparziale. La legge ne assicura la ragionevole durata”.

12 Cfr. Cass. 21108/2005, espressamente richiamata e confermata da Cass. 15194/2008. In senso contrario, però, Cass. 15705/2005.

13 Così testualmente in Cass. 21108/2005.

27

parti, a pena di nullità, un termine, non inferiore a venti e non superiore a quaranta giorni dalla comunicazione, per i deposito in cancelleria di memorie contenenti osservazioni sulla medesima questione”.

Con tale disposizione, il legislatore, dunque, codifica la nullità di “decisioni a sorpresa”, statuendo che le parti devono essere messe in condizione di discutere non solo gli aspetti della causa dalle stesse proposti ma anche quelli che esse non hanno rilevato o eccepito e che sono, invece, rilevati dal giudice.

In estrema sintesi, il contraddittorio deve operare non solo tra le parti ma anche tra le parti ed il giudice e la novella introduce una regola che concerne il rispetto del principio del contraddittorio sotto il più specifico profilo del comportamento del giudice a tale scopo14.

La legge di riforma del processo civile, dunque, con l’introduzione di un nuovo comma nell’art. 101 c.p.c. ha effettuato l’enunciazione in termini generali di una regola già implicita in una disposizione (art. 183, comma 4, c.p.c.) in tema di trattazione nel processo di cognizione15.

La novella, a norma della disposizione transitoria di cui art. 58, comma 1, della legge n. 69/2009, si applica ai “giudizi instaurati” dopo il 4 luglio 2009, ma come in tutte le ipotesi in cui il legislatore recepisce orientamenti già consolidati nella giurisprudenza dominante, la novità ha più la finalità di cristallizzare una regola iuris del diritto “vivente” che quella dirompente di innovare l’ordinamento giuridico.

Va annotato, comunque, che la novella conserva tutto il suo pregio, da un lato, in quanto consacra nel diritto positivo un principio enucleato ancora solo a livello giurisprudenziale, dall’altro, in quanto rafforza tale principio collocandolo tra le disposizioni generali del Libro I del c.p.c., dove sono enunciati, direttamente o indirettamente, i principi fondamentali della disciplina del processo.

Si annota, infine, che l’istituto del contraddittorio, nei giudizi di merito, sulle questioni rilevabili d’ufficio, ha un suo precedente nell’analoga disposizione contenuta, per il giudizio di cassazione, nel comma 316, dell’art. 384 c.p.c., introdotto dal D.Lgs. n. 40 del 2006.

Il principio del contraddittorio sulle questioni rilevabili d’ufficio, come introdotto dal nuovo comma 2 dell’art. 101 c.p.c., appare applicabile anche nel processo tributario, che è disciplinato secondo i caratteri propri del processo civile, salvo alcune peculiarità connesse alla specificità della materia tributaria.

Ed invero, ai sensi dell’art. 1, comma 2, del D.Lgs. n. 546/1992, “i giudici tributari applicano le norme del suddetto decreto e, per quanto da esse non disposto e con esse compatibili, le norme del codice di procedura civile”. La disciplina del processo tributario, pertanto, si completa, per quanto non espressamente previsto, con un ampio rinvio a tutte le norme del codice di procedura civile compatibili con quelle contenute nel D.Lgs. n. 546/1992.

14 Cfr. Mandrioli-Carratta, Come cambia il processo civile - Giappichelli - 2009.15 Cfr. Mandrioli-Carratta, Come cambia il processo civile – Giappichelli – 2009, op. cit.16 Art. 384, comma 3, c.p.c.: “se ritiene di porre a fondamento della sua decisione una questione

rilevata d’ufficio, la Corte riserva la decisione, assegnando con ordinanza al pubblico ministero e alle parti un termine non inferiore a venti giorni e non superiore a sessanta giorni dalla comu-nicazione per il deposito in cancelleria di osservazioni sulla medesima questione”.

28

La valutazione della compatibilità deve tendere ad accertare se anche nel processo tributario possa configurasi una situazione processuale avente le medesime caratteristiche di quella oggetto delle disposizioni processual-civilistiche richiamate ed in secondo luogo è subordinata alla condizione che la disciplina risultante sia compatibile con le norme speciali del processo tributario17.

Ora, come recentemente osservato dall’Agenzia delle entrate in occasione di un incontro con la stampa specializzata18, nel D.Lgs. n. 546/1992 non sussistono norme che risultino incompatibili con il novellato art. 101 c.p.c., sicché la modifica introdotta con la riforma del processo civile trova applicazione quando la Commissione tributaria intende porre a fondamento della decisione una questione rilevata d’ufficio.

Si annota, peraltro, che la dottrina19 già riteneva applicabile anche nel processo tributario il principio del contraddittorio sulle questioni rilevabili d’ufficio come enucleato ed enunciato dalla Corte di Cassazione per il processo civile sulla base della disposizione di cui all’art. art. 183, comma 3, c.p.c.

Fermo restando che il concreto recepimento nel processo tributario del divieto di “decisioni a sorpresa” si presenta aperto, anche per la specificità della procedura, ad una pluralità di possibili soluzioni, sul piano operativo può ipotizzarsi che il giudice tributario, esaurita la discussione (in caso di trattazione in pubblica udienza) o comunque prima della decisione (in caso di trattazione in camera di consiglio), “se ritiene di porre a fondamento della decisione una questione rilevata d’ufficio”, deve astenersi dal decidere e con ordinanza deve segnalare la questione alle parti, assegnando alle stesse “un termine, non inferiore a venti e non superiore a quaranta giorni dalla comunicazione, per i deposito in cancelleria di memorie contenenti osservazioni sulla medesima questione”.

Secondo alcuni primi commentatori20, tuttavia, qualora la questione sia rilevata dal giudice in udienza, dunque nel contraddittorio delle parti, non è chiaro se egli debba concedere comunque il termine alle parti per osservazioni o se queste debbano essere svolte nella stessa udienza. Invero, la presenza delle parti in udienza assicurerebbe già il contraddittorio, fermo restando che il giudice può, su richiesta, concedere il termine per il deposito di osservazioni.

La mancata segnalazione della questione che il giudice intende rilevare d’ufficio, determina, per espressa previsione del nuovo comma 2 dell’art. 101 c.p.c., la nullità della sentenza. È appena il caso di accennare che siffatta nullità deve intendersi in senso meramente processuale, atteso che, ai sensi dell’art. 161 c.p.c., “la nullità delle sentenze soggette ad appello o a ricorso per cassazione può essere fatta valere soltanto nei limiti e secondo le regole proprie di questi mezzi di impugnazione” e resta sanata in caso di passaggio in giudicato della sentenza per mancata impugnazione (c.d. principio

17 Cfr. Cass. SS.UU. 210/198618 cfr. Risposte dell’Agenzia delle entrate a “Telefisco 2010”, incontro con la stampa

specializzata del 27 gennaio 2010. La sintesi di alcune delle risposte è pubblicata ne “Il sole 24 Ore” del 30/01/2010, pag. 28

19 cfr. AA.VV., Contenzioso Tributario – Ipsoa – Febbraio 2009, pag. 587: “Al fine di evitare le c.d. decisioni a sorpresa è doveroso che il Collegio instauri sempre il contraddittorio sulle questioni rilevabili d’ufficio non sollevate dalle parti”.

20 Cfr. Demarchi, Il nuovo processo civile - Giuffrè - 2009.

29

di assorbimento e di conversione dei vizi di nullità in motivi di impugnazione).Sulla scorta, poi, dell’orientamento della Corte di Cassazione21 sopra

richiamato, sia pure formatosi con riguardo alla norma procedimentale di cui all’art. 183, comma 3, c.p.c., possono trarsi le seguenti riflessioni circa le conseguenze di siffatta nullità.

Qualora la violazione della norma che impone al giudice di segnalare la questione rilevabile d’ufficio avvenga in primo grado, la sua denuncia in appello non dovrebbe determinare la regressione al primo giudice, non vertendosi in una delle ipotesi tassativamente previste per la rimessione della causa al giudice di primo grado. Sicché il giudice di seconde cure potrà decidere nel merito, ammettendo le parti a svolgere nel processo di appello le attività processuali pregiudicate dalla decisione “solitaria” del primo giudice. Si annota, di contro, che, con particolare riguardo al processo tributario, secondo parte della dottrina22, il giudice d’appello dovrebbe, invece, rimettere la lite dinanzi alla Commissione Tributaria Provinciale ai sensi dell’art. 59 (“Rimessione alla Commissione provinciale”), comma 1, lettera b) del D.Lgs. n. 546/1992, posto che la “decisione a sorpresa” costituisce violazione del contraddittorio.

Qualora la violazione, nei termini suindicati, si sia verificata nel giudizio di appello, la sua deduzione in Cassazione determina la cassazione della sentenza con rinvio al giudice di merito.

A titolo esemplificativo, infine, si annota che sono rilevabili d’ufficio per espressa previsione contenuta nella legge sul processo tributario di cui al D.Lgs. n. 546/1992:

il difetto di giurisdizione (art. 3, comma 1);•l’incompetenza territoriale, relativamente al grado cui si riferisce (art. 5, •comma 2);le cause di inammissibilità del ricorso (art. 22, comma 2), nel cui novero •rientrano la tardiva proposizione del ricorso (art. 21) e la tardiva costituzione in giudizio del ricorrente (art. 22, comma 1);nel processo di secondo grado, il mancato (o tardivo• 23) deposito di copia dell’appello presso la segreteria della Commissione tributaria provinciale, qualora la notifica dell’impugnazione non sia avvenuta a mezzo di ufficiale giudiziario (art. 53, comma 1, ultimo periodo24);la proposizione di domande nuove in appello (art. 57, comma 1).•

21 Cass. n. 21108/200522 AA.VV., Contenzioso Tributario - Ipsoa - Febbraio 2009, op. cit.23 Si segnala la recente sentenza della Corte Costituzionale 4.12.2009 n. 321, che, confermando

la legittimità costituzionale della disposizione recata dall’art. 53, comma 2, ultimo periodo, del D.Lgs. n. 546/1992, ha affermato, altresì, che il termine perentorio per il deposito della copia dell’appello è identificabile, in via interpretativa, con il termine stabilito per la costitu-zione in giudizio dell’appellante (ossia, entra trenta giorni dalla proposizione dell’appello).

24 Introdotto dall’art. 3-bis, comma 7, del D.L. n. 203/2005, convertito dalla legge n. 248/2005.

30

CAPItOLO 3 Il principio di non contestazione

3.1 - Il principio di non contestazione nel processo civile - art. 115 c.p.c.

L’art. 2697 cod. civ. fissa un principio fondamentale del processo civile, quello dell’onere della prova, secondo il quale “chi vuol far valere un diritto in giudizio deve provare i fatti che ne costituiscono il fondamento” e “chi eccepisce l’inefficacia di tali fatti ovvero eccepisce che il diritto si è modificato o estinto deve provare i fatti su cui l’eccezione si fonda”.

Tuttavia, da più parti si è affermato che tra i principi generali del processo civile vi sia anche quello di non contestazione, secondo il quale i fatti allegati da una delle parti e non specificamente contestati dall’altra o dalle altre non hanno bisogno di essere provati e devono essere considerati come esistenti dal giudice.

Tale orientamento ha trovato linfa e alimento con la modifica apportata all’art. 167 c.p.c. dalla novella del 1990 (legge 353/1990). A seguito di tale modifica l’art. 167, comma 1, c.p.c., stabilisce che il convenuto nella comparsa di risposta deve “proporre tutte le sue difese prendendo posizione sui fatti posti dall’attore a fondamento della domanda”.

La modifica dell’art. 167 c.p.c. introdotta con la legge del 1990 ha rappresentato un parziale adeguamento a quanto già era previsto per il rito del lavoro dall’art. 416, comma 2, c.p.c., il quale già stabiliva che il convenuto dovesse “prendere posizione, in maniera precisa e non limitata ad una generica contestazione, circa i fatti affermati dall’attore a fondamento della domanda”.

Si è trattato, come detto, di un adeguamento solo parziale in quanto nell’art. 167 c.p.c. si fa riferimento soltanto all’obbligo di prendere posizione ma non si prevede che tale posizione debba essere presa “in maniera precisa e non limitata ad una generica contestazione”.