Di cosa parleremo oggi? - Dipartimento di Comunicazione e ... Daniele Tantari... · Mi presento:...

43

Transcript of Di cosa parleremo oggi? - Dipartimento di Comunicazione e ... Daniele Tantari... · Mi presento:...

Di cosa parleremo oggi?

• Mi presento: breve storia di un ex studente di Scienze della Comunicazione

• Il lavoro in Havas: il Centro Media visto dall’interno e le varie fasi del processo

Parliamo di me

• Mi sono laureato in Comunicazione d’Impresa (LS) nel Febbraio 2011

• Ho lavorato per cinque anni in UM (Universal McCann), Centro Media del gruppo Interpublic (McCann Erickson), passando per:

9 Lo Stage (6 mesi)9 Contratto a Progetto (1 anno)9 Contratto a tempo determinato (2 anni)

¾ Contratto a tempo indeterminato

• Ho lavorato per un anno in OMD, Centro Media del gruppo Omnicom Media Group

• Lavoro attualmente in Havas Media

Mi presento: breve storia di un ex studente di Scienze della Comunicazione

Mi presento: breve storia di un ex studente di Scienze della Comunicazione

• I clienti per i quali ho pianificato:

• I clienti per i quali pianifico:

Il Centro Media: il mio lavoro in Havas

«Ma tu, che lavoro fai?»

Il Centro Media è una Società che si occupa delle strategie di pianificazione e dell'acquisto dei mezzi

E’ un intermediario essenziale tra Cliente, Concessionarie di Pubblicità e Agenzia Creativa

Il lavoro del centro media è diviso in varie fasi che seguono tutta la durata della campagna pubblicitaria:

• Media Research

• Media Strategy

• Media Planning

• Media Buying

• Media Service

Il lavoro in Havas: il Centro Media visto dall’interno

La prima fase: il Media Research

Fondamentale per la partenza di qualsiasi strategia è la conoscenza puntuale dello stato dell’arte della comunicazione e dei trend futuri

Conoscere gli eventi (tutti), i trend, le mode, è fondamentale per capire e cercare di anticiparepossibili nuove opportunità di pianificazione.

Fonte: Nielsen

Media Research: il mercato internazionale della pubblicità

Total media spend var % vs py

GLOBAL YoY GROWTH

2016: +4,8% 2017(f): +3,8%2018(f): +4,3%

ASIA PACIFIC2016: +4,7%

2017(f): +4,3%2018(f): +4,6%

C&E EUROPE2016: +7,6%

2017(f): +6,6%2018(f): +6,0%

MIDDLE EAST & NORTH AFRICA

2016: -5,1%2017(f): -5,8%2018(f): +0,4%

NORTH AMERICA2016: +5,0%

2017(f): +3,6%2018 (f): +4,0%

SOUTH AMERICA2016: +11,9%2017(f): +7,0%2018(f): +8,9%

WESTERN EU2016: +4,0%

2017(f): +3,5%2018 (f): +3,6%

Fonte: Nielsen

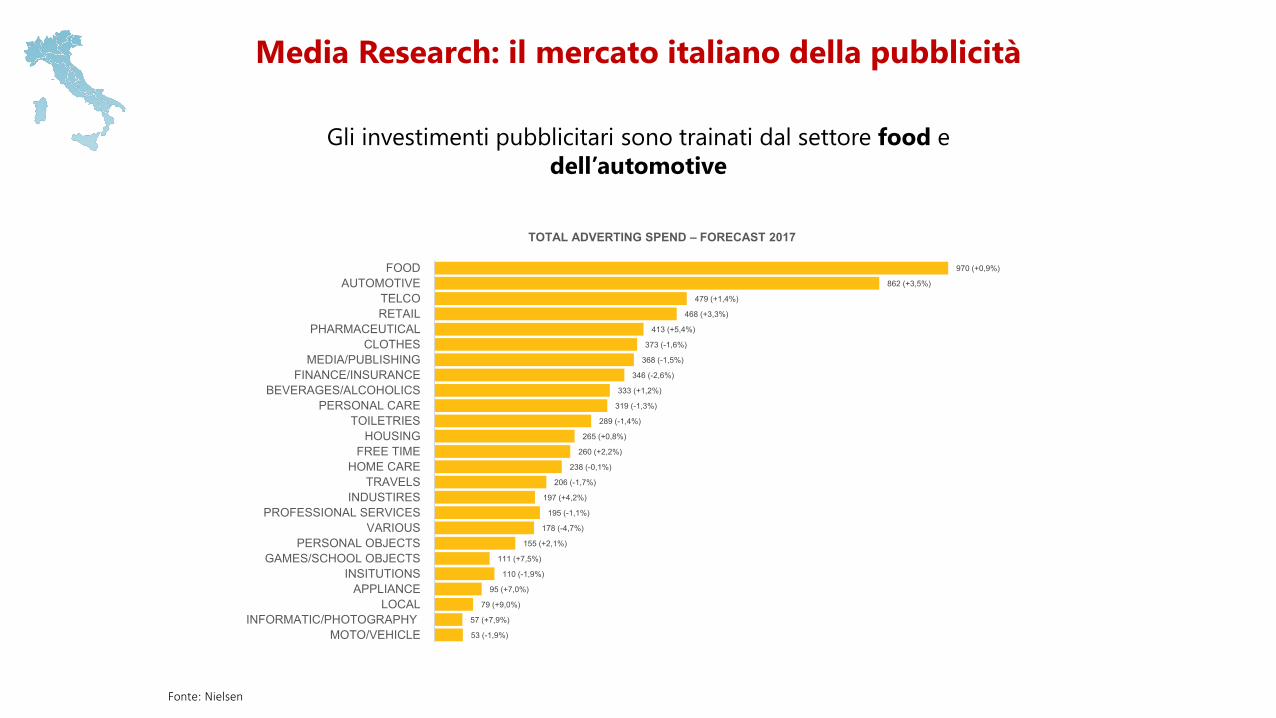

Media Research: il mercato italiano della pubblicità

La crisi economica del 2008 ha fatto segnare un disinvestimento da parte di tutti i player.

Il mercato pubblicitario non si è ancora ripreso

10.029 10.375 10.177

8.8839.301 9.049

7.9687.165 7.025 7.097 7.349 7.456 7.622

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (f) 2018 (f)

TOTAL MEDIA SPEND TREND

+3,4% -1,9% -12,7% +4,7% -2,7% -11,9% -10,1% -2,0% +1,0% +3,5% +1.5% +2.2%Var. % YoY

Fonte: Nielsen

Media Research: il mercato italiano della pubblicità

970 (+0,9%)

862 (+3,5%)

479 (+1,4%)

468 (+3,3%)

413 (+5,4%)

373 (-1,6%)

368 (-1,5%)

346 (-2,6%)

333 (+1,2%)

319 (-1,3%)

289 (-1,4%)

265 (+0,8%)

260 (+2,2%)

238 (-0,1%)

206 (-1,7%)

197 (+4,2%)

195 (-1,1%)

178 (-4,7%)

155 (+2,1%)

111 (+7,5%)

110 (-1,9%)

95 (+7,0%)

79 (+9,0%)

57 (+7,9%)

53 (-1,9%)

FOOD AUTOMOTIVE

TELCO RETAIL

PHARMACEUTICAL CLOTHES

MEDIA/PUBLISHING FINANCE/INSURANCE

BEVERAGES/ALCOHOLICS PERSONAL CARE

TOILETRIES HOUSING

FREE TIME HOME CARE

TRAVELS INDUSTIRES

PROFESSIONAL SERVICES VARIOUS

PERSONAL OBJECTS GAMES/SCHOOL OBJECTS

INSITUTIONS APPLIANCE

LOCAL INFORMATIC/PHOTOGRAPHY

MOTO/VEHICLE

TOTAL ADVERTING SPEND – FORECAST 2017

Gli investimenti pubblicitari sono trainati dal settore food e dell’automotive

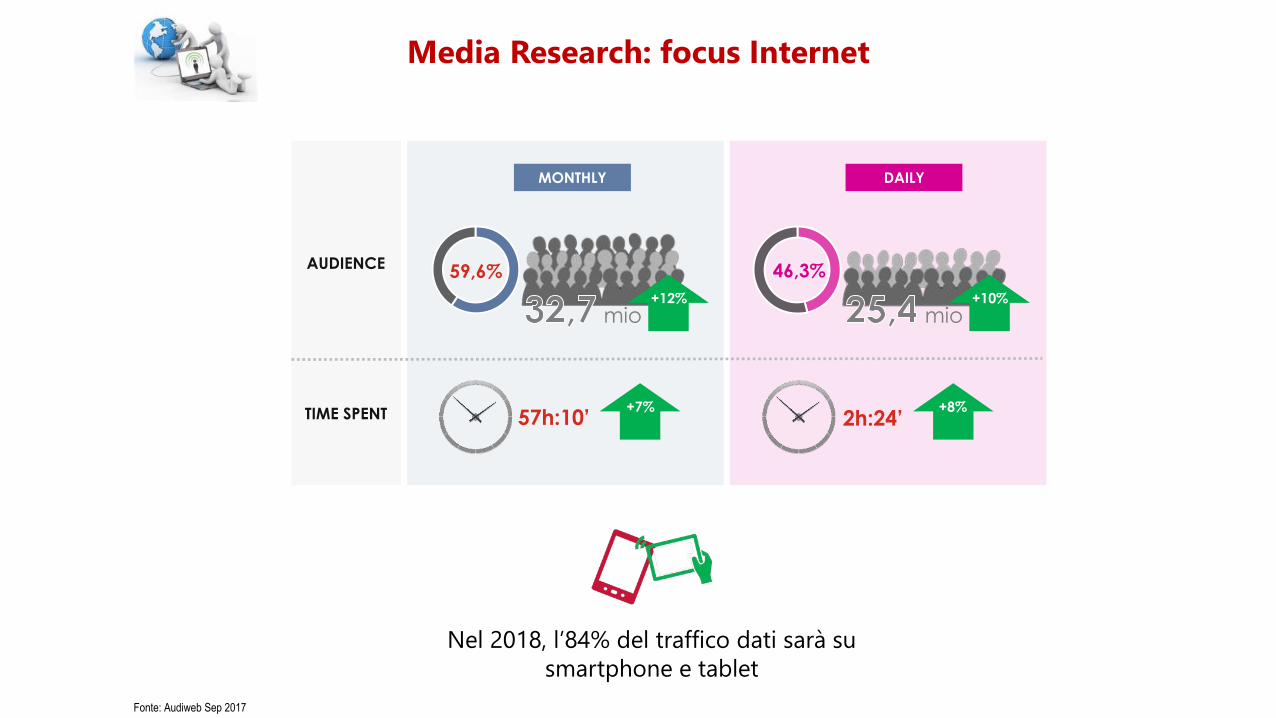

Media Research: focus InternetLa dieta mediatica degli Italiani

Fonte: Eurisko Sinottica 2017

84%

12%

29%

50%

26%

84%

50%

29%

29%

16%

TV Tutti i Giorni

INTERNET Tutti i giorni

RADIO Giorno medio

PERIODICI(lettori giorno medio)

QUOTIDIANI(lettori giorno medio)

� Non cedono il passo internet e la TV che non perdono il favore dei loro fedelissimi

� La stampa è il mezzo che più di tutti soffre per la presenza sempre più importante del Web.

� L’eterogeneità degli argomenti consultabili in rete porta sempre più persone a fruire di contenuti online

Fonte: Nielsen

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Internet

Cinema

Outdoor

Radio

Magazines

Newspapers

TV

19%

14%

6,0%

8,9%

1,3%

6,8%4,6%

27%

5 %6,0%

0,3%

0,8%

Media Research: il mercato italiano della pubblicità

Gli investimenti pubblicitari sul mezzo televisivo rimangono stabili negli anni. Si stima che i mezzi digitali potrebbero raggiungere la TV già nel 2019

Media Research: Focus TV

SPAIN

ITALY

FRANCE

GERMANY

UK

Television Newspaper Magazine Radio Cinema Outdoor Digital

11%

22.317

10.764

7.431

5.634

22% 7% 57%

32% 12% 35%

30% 34%

52% 25%

39% 31%

11%

15.723

Total ADV investments (Mio €)– Total year 2017

L’Italia si conferma la nazione più TV-Centrica fra

le Big 5 Europee

TV Generalista

57 %Entertainment

16 %Cinema3,6 %

Altro 7,2 %

Kids6,7 %

Documentari2,3 %

Locale1,4 %

News1,4 %

Musica0,7 %

Sport2,7 %

Media Research: Focus TVShare per programmazione

Total3.000 mlnÆ 35% of the market

Total2.921 mlnÆ 34%

Source: elaboration on Nielsen data

Total2.311 mlnÆ 27% 200 mln 2,3% 143 mln 1,7%

pay adv

incomes

Media Research: Focus TVRicavi concessionarie

Total Total

Italianpopulation

Skysubscriber

Low Medium/Low Medium Medium/High High

5% 1% 28% 17% 15% 9% 33% 38% 19% 35%

Source: Auditel data - 2016

Media Research: Focus TVAbbonati SKY per classe socio economica

Sky permette di colpire un target economicamente più alto rispetto alle altre concessionarie

Media Research: Focus TV

LA TV E’ TUTT’ALTRO CHE DEFUNTA, E NON PUO’ ESSER LASCIATA FUORI DA

UN PLANNING «CORPOSO»

Media Research: focus Internet

Fonte: Audiweb Sep 2017

Nel 2018, l’84% del traffico dati sarà su smartphone e tablet

mio

TIME SPENT

AUDIENCE 59,6%

57h:10’ 2h:24’

MONTHLY

+12%

+7% +8%

mio

46,3%+10%

DAILY

Media Research: focus InternetDesktop vs Mobile

25,8 mio 11,0 mio

29,0 mio 22,7 mio

14h41’ 1h09’

51h25’ 2h11’

TIME SPENTAUDIENCE

MONTHLY DAILY MONTHLY DAILY

80%

20%

Base: Pop. 18-74 y.o.

Il Mobile ha un uso quotidiano, l’utilizzo Desktop ha un utilizzo sempre più sporadico

Milano 21

Mobile is conqueering population

66%66% of Italian population have a smartphone.

People spend more than 50 hours per month online by mobile, about 2 hours a day.

About 14 hours/month spent on Facebook and almost 13 chatting by Whatsapp.

90% of Internet users surf by mobile.

29 mio Smartphoners

Source: evaluations on Audiweb data. September 2017

Fonte: Elaborazione su dati di ricerca interna Amazon.

37%

22%

35%

6%

Inizia il percorso su Amazon ma compra altrove

Visita Amazon In mezzo al percorso

Inizia il percorso altrove e compra su Amazon

Usa Amazon durante tutto il percorso d’acquisto

Nota: le percentuali sono basate sul percorso d’acquisto su Amazon.

Nel percorso d’acquisto, Amazonrappresenta una tappa fondamentale per la

ricerca del prodotto. Amazon, attraverso la profilazione degli

utenti, è capace di intercettare il consumatore in tutte le fasi del processo di

acquisto

Totale59%

Inizia il suo percorso d’acquisto da Amazon o lo visita durante il processo di ricerca

Media Research: focus InternetAmazon e la potenza della profilazione su Internet

Media Research: focus Stampa

La stampa continua a perdere lettori

Investimenti in perdita anche nel 2017

Readers in the avg. dayon paper or digital

17,2 mio (-0,7% vs 2017/1)

NEWSPAPERS

35,9 35,9 35,3 34,8 34,1 33,3 32,8 32,5

2015/1 2015/2 2015/3 2016/1 2016/2 2016/3 2017/1 2017/2

% REACH

35,8 35,4 34,4 33,4 33,4 32,8 31,3 30,7

2015/1 2015/2 2015/3 2016/1 2016/2 2016/3 2017/1 2017/2

16,3 mio (-2,1% vs 2017/1)

WEEKLIES MONTHLIES

31,0 30,4 29,9 29,4 28,0 27,1 25,8 24,7

2015/1 2015/2 2015/3 2016/1 2016/2 2016/3 2017/1 2017/2

13,1 mio (-4,1% vs 2017/1)

Readers avg. numberon paper or digital (supplements included)

Readers avg. numberon paper or digital

Fonte: Audipress

Media Research: focus Stampa

La stampa si rivolge ad un target ben preciso e facilmente raggiungibile

Media Research: focus RadioInvestimenti

935,4 milioni di ascoltatori nel giorno medio, in linea con gli anni precedenti

9RTL 102,5 rimane la radio più ascoltata sui sette giorni (6,9 mio di ascoltatori)

29%37%

25%

31%

28%

39%

29%

26%

32%

35%

30%

24%23%

27%

Penetrazione del mezzo Radio per

Regione nel giorno medio

La Radio è ancora un mezzo forte, capace di colpire target ben precisi

Fonte: Radiomonitor

Media Research: focus RadioLa Radio si ascolta principalmente in automobile!

67%

26%

17%14%

10%8,0%

3,6% 3,2% 2,4% 2,2% 0,4% 0,3%

Inautomobile

In casamentre

faccio deilavori

In casa neimomenti di

relax

Sul lavoro In casamentre mi

preparo

Mentre usointernet

In localipubblici

Fuoricasa/sui

mezzipubblici

Con gliamici

In casamentrestudio

A scuola Non ascoltamai/ quasi

mai la radio

Musica leggera

52%

Intrattenimento37%

Giornali radio34%

Cultura/ informazione

17%

Notiziari su traffico e viabilità

16%

Sport10%

Altro5%

Nessuno2%

In questi momenti la Radio si «fonde» con altri mezzi (TV e Digital

su tutti)Fonte: Audiweb

Media Research: focus RadioNon solo FM

5.123

1.269 692 472 421 367 258 238 215 184 177 164 123 49

RANKING WEB RADIO - UNIQUE AUDIENCE (.000) ON TOTAL INDIVIDUALS

Music website +

mobile app

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

Music app

Music broadcast

media (radio)

Music website +

mobile app

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

Music broadcast

media (radio)

40% of Italian surfers listen to music in streaming during 2016

Fonte: Audiweb

Media Research: focus OOH

Investimenti

9 Il calo degli investimenti sul mezzo è generale9 Mercato trainato da pochi grandi leader specializzati

9 Progressiva digitalizzazione degli impianti9 Forte orientamento innovate

22%

28%40%

51% UKITALIA

1 città2 città

5 città10 città

37%30%

17%

9%

Nella maggior parte dei paesi la popolazione si

concentra soprattutto nelle grandi città.

L’Italia fa eccezione, tanto che per ottenere il 50% di

copertura è necessario coprire ben 26 città

Media Research: focus OOH

MORE DOOH SITES AVAILABLE

Technology creates new opportunities of interaction

with audience and new ways of planning

GRANDI STAZIONI AND ADFORM SET

PROGRAMMATIC SOLUTION

Through the owner platform it is possible buying impressions on the screens located in the 14 main italian train stations

THE INSERTIONS ARE AFFORDABLE IN REAL TIME THROUGH THE AUCTION METHOD

It is possible changing the plan on different bases: daily hour, weather, seasonality, special

events, etc.

Anche l’OOH diventa

Programmatic!

Media Research: focus OOH

Evoluzione dell’affissione

Coca-Cola Times Square

Affissioni intelligenti

Media Research: focus Cinema

Investimenti in linea con gli scorsi anni

Jan-Sep: 66.240.524 viewers -10,8% vs Jan-Sep 2016-1,8% vs Jan-Sep 2015

Si osservano affinità elevate sui più giovani (14-34 anni)

Il cinema è maggiormente apprezzato dalle persone

diplomate o laureate

110

91

168

170

126

105

100

88

55

33

101

121

150

Maschio

Femmina

14-17 anni

18-24 anni

25-34 anni

35-44 anni

45-54 anni

55-64 anni

65 anni e più

Elementare

Media inferiore

Media superiore

Laurea

Il cinema è più affine ad un target maschile.

Media Research: focus Cinema

29%

21%50%

Altre

#Movie theatres #Screens

222 950

131 561

1.222 3.452TOTAL

% viewers by media vendor

Moviemedia si conferma la concessionaria più grande

La fase di Media Strategy parte con il brief del cliente, che elenca la strategia di comunicazione del brand in questione, il target, le modalità di comunicazione e,

ultimo ma non meno importante, il budget

Sulla base delle richieste del brief viene anche prodotto un

documento di concorrenza che riporta la situazione del mercato

e dei competitors (Share of Voice, Share of Spending)

Media Brief Template

1. What is the product/service and what are its main features ?

2. What are the distribution channels of the product/service ? Are there any distribution issues or constraints ?

3. What is the brand sell-out trend? 4. What are the marketing objectives 2014?

5. How do you plan to reach those objectives(i.e. increase penetration and/or increase

purchase or others and by when)

6. What are the communication goals (i.e. awareness – brand profile - key messages recall)?

7. Who is the core target for the campaign? Are there secondary targets to consider?

8. Which channels (media types) have proven to be successful in past campaigns ?

High reactivity to TV flights

9. How will you measure the success for the campaign?

10. Existing offline/online material:

Brand ???? Date/version 24/11/2016

Media Budget (Euro net net)

????

Country Italy

La seconda fase: il Media Strategy

La seconda fase: il Media StrategyDocumento di Concorrenza

Source: Nielsen data

Nel documento di concorrenza vengono inserite tutte le

informazioni sui competitors che potrebbero interessare in vista

della strategia media

n. 1 - 01/12/2016MONTH

WEEK 1 2 3 4 5 6 7 8 9SUNDAY 29 5 12 19 26 2 9 16 23

SATURDAY 4 11 18 25 1 8 15 22 1Media Flowchart 2016Target: ADU 25-54 anni

Stato Definitivo DefinitivoOmaggi definitivi

TV NAZ.

Formato

Grp's 100 100 100 100 100% P.T. 37%CpG 30"CpG 20"CpG 15"CpG 10"Budget net net 1.000 1.000 1.000 1.000 free

Media Flowchart 2016

JAN FEB

Definitivo

15" 15"

Nome creatività Nome creatività

La fase del planning è la fase più «creativa» del processo, e permette di dare spazio anche alle intuizioni dei singoli pur rispettando le richieste del brief

Punto di arrivo di questa fase è il media plan, un documentoche contiene al suo interno fondamentali tipologie di informazioni

Prodotto e target

Mezzo e formato

Grps, %Prime Time, CPG

Budget

Calendarizzazione(dom-lun)

Periodi Onair

La terza fase: il Media Planning

Il Media Buying è la fase in cui il Centro Media si interfaccia direttamente con le Concessionarie di Pubblicità per prenotare e acquistare gli spazi pubblicitari pianificati

Il prezzo degli spazi è definito a listino. In base ad accordi diversi per ciascun cliente

si giunge al prezzo finale dello spazio aggiungendo una percentuale variabile di sconto

La quarta fase: il Media Buying

MA COME SI ACQUISTANO GLI SPAZI PUBBLICITARI?

1. Prenotazione2. Acquisto

La prenotazione degli spazi pubblicitari avviene sulla base del valore di GRP (CoperturaxFrequenza),

che potrebbe sviluppare in post valutazione

Il solo mezzo valutabile con una certa sicurezza in post è la Televisione (1° medium in Italia)

KUBIK è il tool che ci permette di valutare i singoli spazi pubblicitari TV in pre per averne una proiezione del risultato

Media Buying: prenotazione degli spazi

Per avere un controllo effettivo ed esaustivo sullo spending, l’Agenzia Media è chiamata anche a registrare l’acquisto degli spazi pubblicitari su AdBox

Media Buying: acquisto degli spazi

Si raggruppano nell’ultima fase tutte le attività di sostegno alla campagna onair, che vanno dall’invio dei calendari al controllo in post

Il Media Service non va identificato come la fase finale del processo, ma come un’attività da protrarre per tutta la durata della campagna in quanto il cliente

chiederà continuamente di rendicontare l’onair

La quinta fase: il Media Service

Esempio di calendario TV

La quinta fase: il Media Service

Canale e Rubrica

Secondaggio

Punto ora

N. passaggi

Vari tipi di rilevazione in post

La quinta fase: il Media Service