Corso Integrato di Economia Aziendale e Controllo di Gestione 1.pdf · Voci di conto economico Dare...

15

Corso Integrato di Economia Aziendale e Controllo di Gestione Esercitazioni Università degli Studi di Bergamo Facoltà di Ingegneria Anno accademico 2009/2010 Esercitazioni 30/11/2009 Josip Kotlar [email protected]

Transcript of Corso Integrato di Economia Aziendale e Controllo di Gestione 1.pdf · Voci di conto economico Dare...

Corso Integrato di Economia Aziendale e Controllo d i Gestione

Esercitazioni

Università degli Studi di BergamoFacoltà di IngegneriaAnno accademico 2009/2010

Esercitazioni

30/11/2009

Josip Kotlar

Agenda:

1. Introduzione al bilancio

2. Esercizi

2

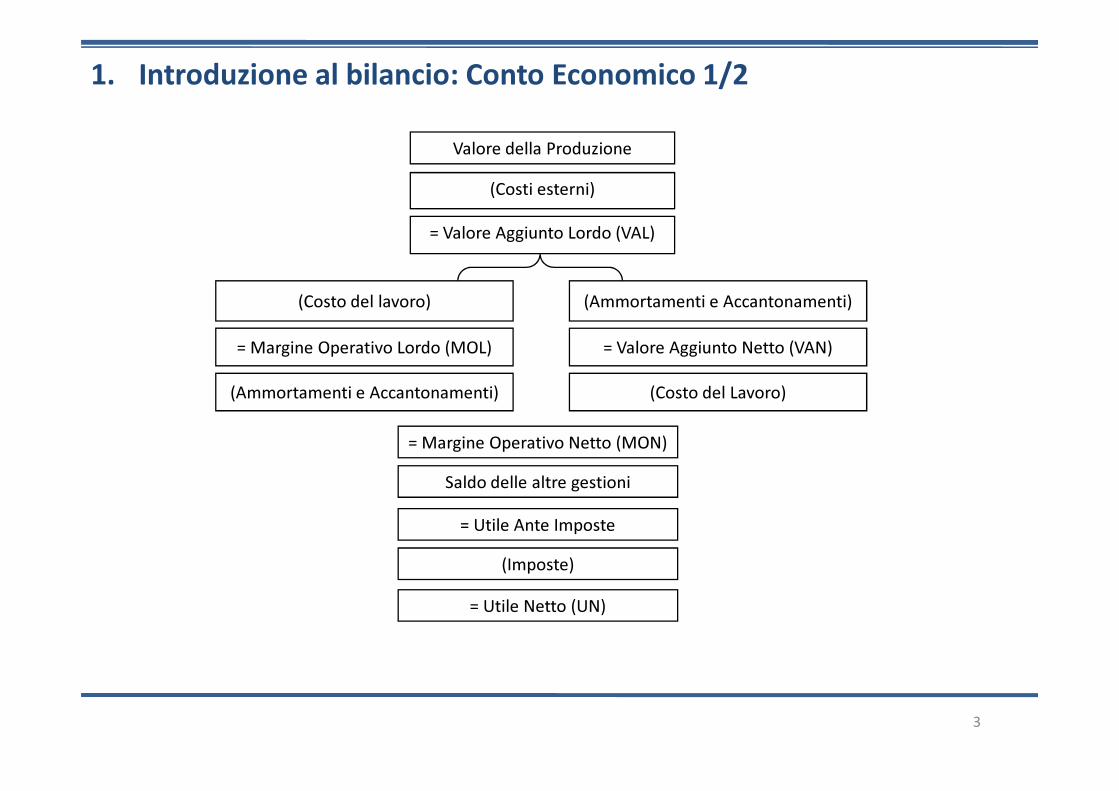

1. Introduzione al bilancio: Conto Economico 1/2

Valore della Produzione

(Costi esterni)

= Valore Aggiunto Lordo (VAL)

(Costo del lavoro)

= Margine Operativo Lordo (MOL)

(Ammortamenti e Accantonamenti)

(Ammortamenti e Accantonamenti)

= Valore Aggiunto Netto (VAN)

(Costo del Lavoro)

3

(Ammortamenti e Accantonamenti) (Costo del Lavoro)

= Margine Operativo Netto (MON)

Saldo delle altre gestioni

= Utile Ante Imposte

(Imposte)

= Utile Netto (UN)

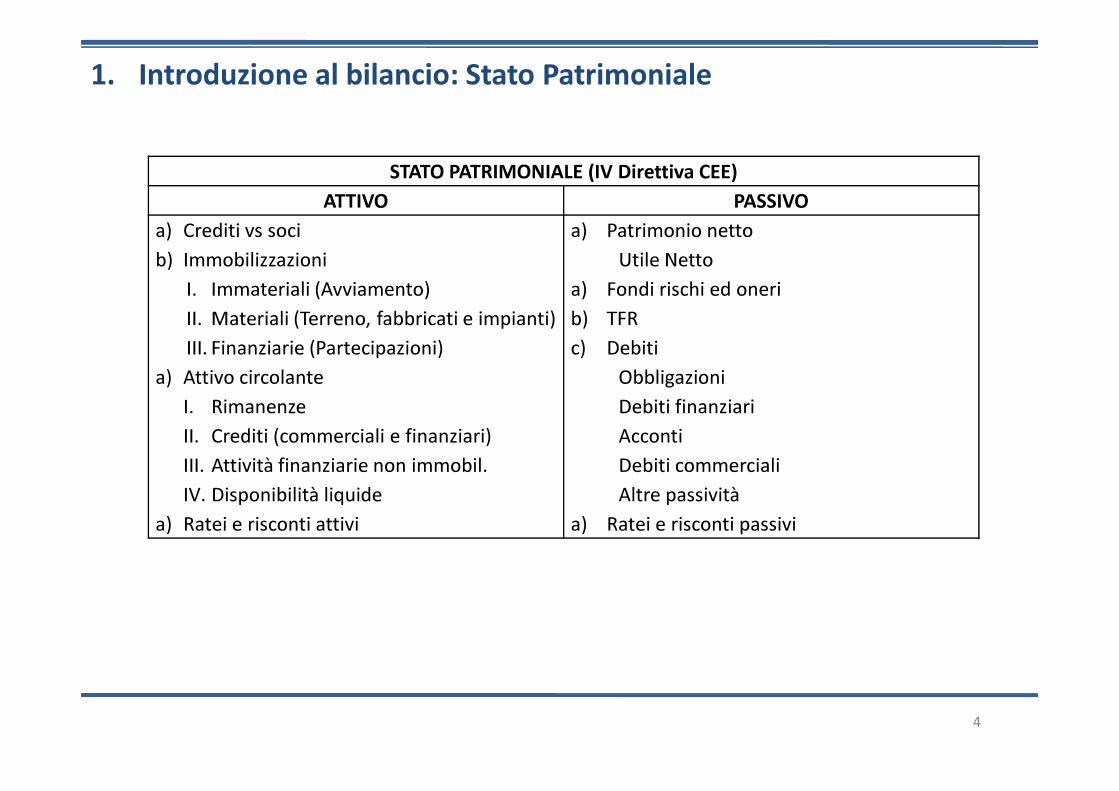

1. Introduzione al bilancio: Stato Patrimoniale

STATO PATRIMONIALE (IV Direttiva CEE)

ATTIVO PASSIVO

a) Crediti vs soci

b) Immobilizzazioni

I. Immateriali (Avviamento)

II. Materiali (Terreno, fabbricati e impianti)

III. Finanziarie (Partecipazioni)

a) Attivo circolante

I. Rimanenze

a) Patrimonio netto

Utile Netto

a) Fondi rischi ed oneri

b) TFR

c) Debiti

Obbligazioni

Debiti finanziari

4

I. Rimanenze

II. Crediti (commerciali e finanziari)

III. Attività finanziarie non immobil.

IV. Disponibilità liquide

a) Ratei e risconti attivi

Debiti finanziari

Acconti

Debiti commerciali

Altre passività

a) Ratei e risconti passivi

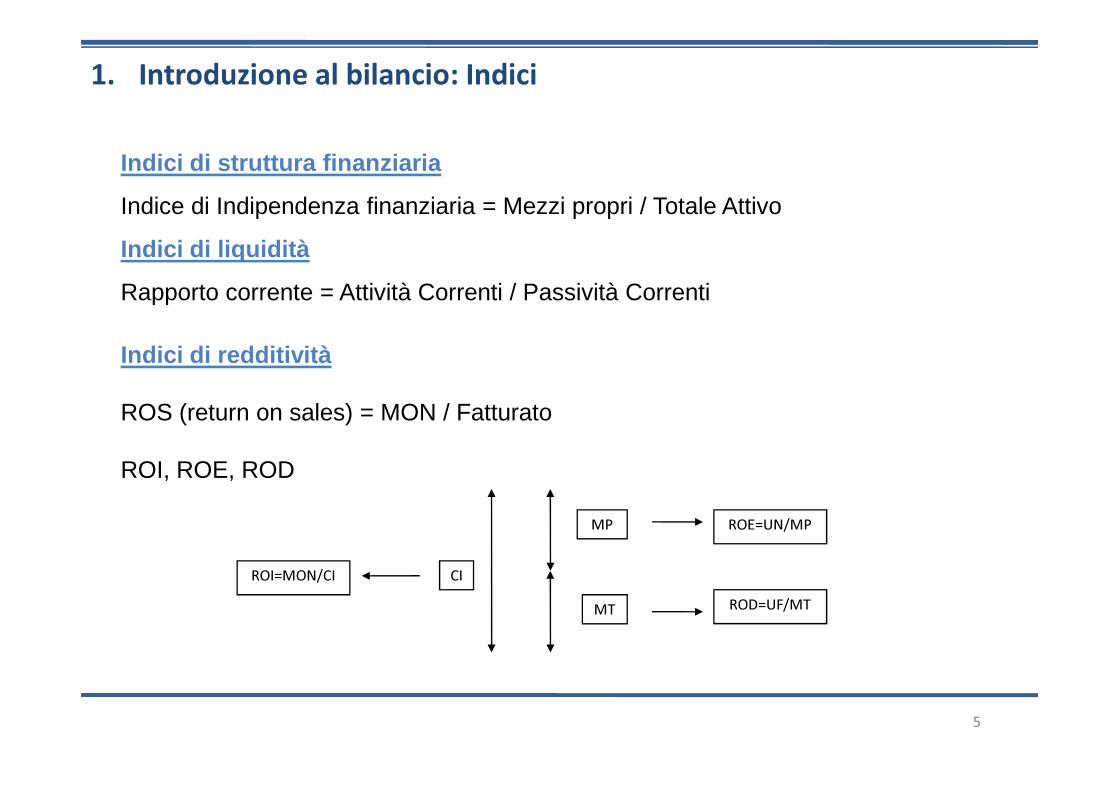

1. Introduzione al bilancio: Indici

Indici di struttura finanziaria

Indice di Indipendenza finanziaria = Mezzi propri / Totale Attivo

Indici di liquidità

Rapporto corrente = Attività Correnti / Passività Correnti

Indici di redditività

5

ROS (return on sales) = MON / Fatturato

ROI, ROE, ROD

CI

MP

MT

ROI=MON/CI

ROE=UN/MP

ROD=UF/MT

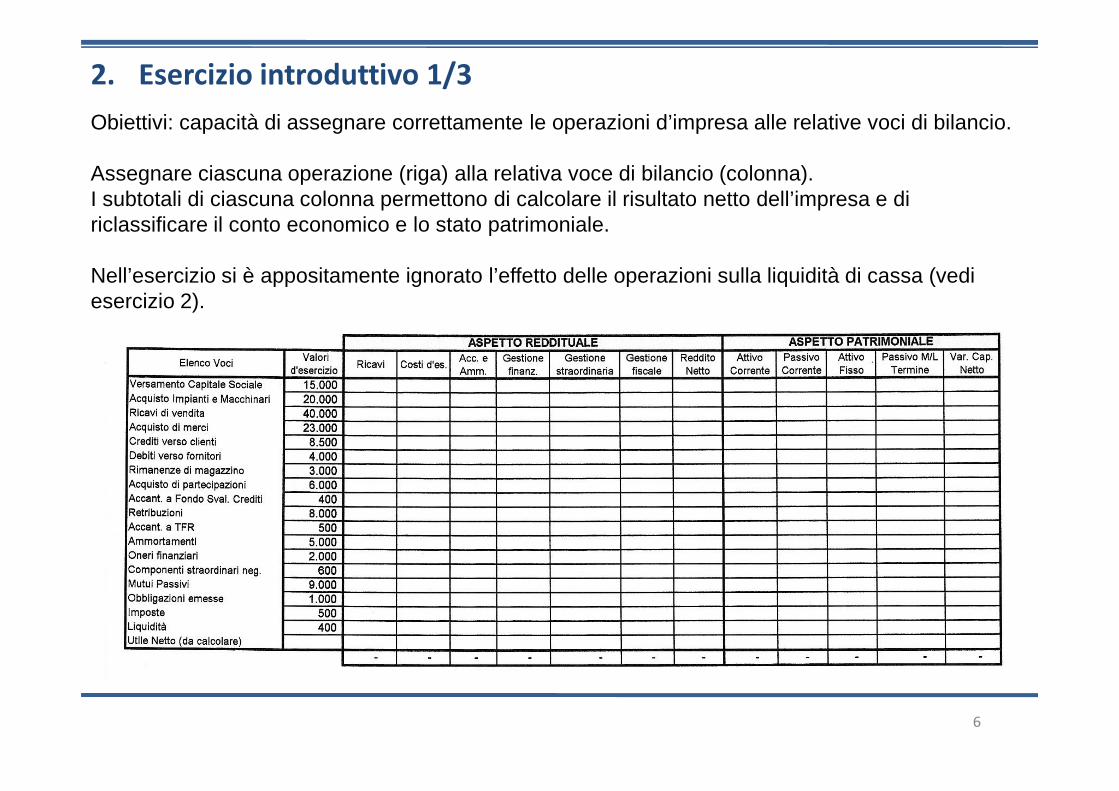

2. Esercizio introduttivo 1/3

Obiettivi: capacità di assegnare correttamente le operazioni d’impresa alle relative voci di bilancio.

Assegnare ciascuna operazione (riga) alla relativa voce di bilancio (colonna).I subtotali di ciascuna colonna permettono di calcolare il risultato netto dell’impresa e di riclassificare il conto economico e lo stato patrimoniale.

Nell’esercizio si è appositamente ignorato l’effetto delle operazioni sulla liquidità di cassa (vedi esercizio 2).

6

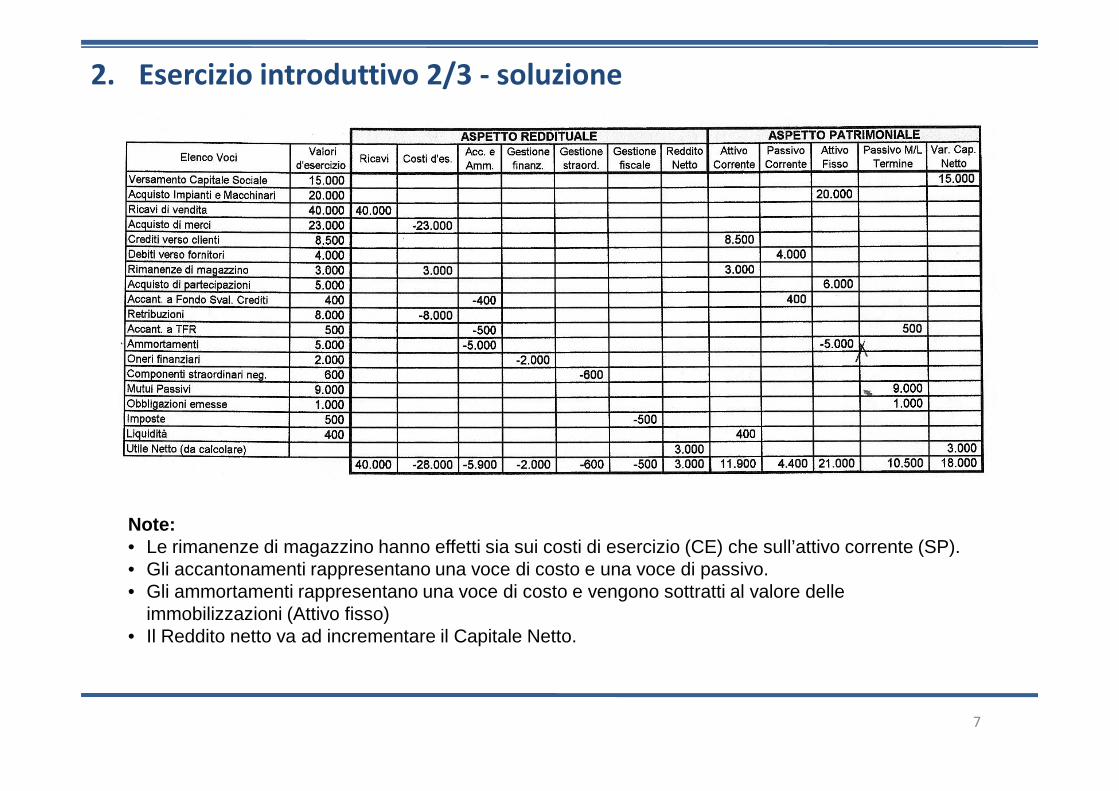

2. Esercizio introduttivo 2/3 - soluzione

7

Note:• Le rimanenze di magazzino hanno effetti sia sui costi di esercizio (CE) che sull’attivo corrente (SP).• Gli accantonamenti rappresentano una voce di costo e una voce di passivo.• Gli ammortamenti rappresentano una voce di costo e vengono sottratti al valore delle

immobilizzazioni (Attivo fisso)• Il Reddito netto va ad incrementare il Capitale Netto.

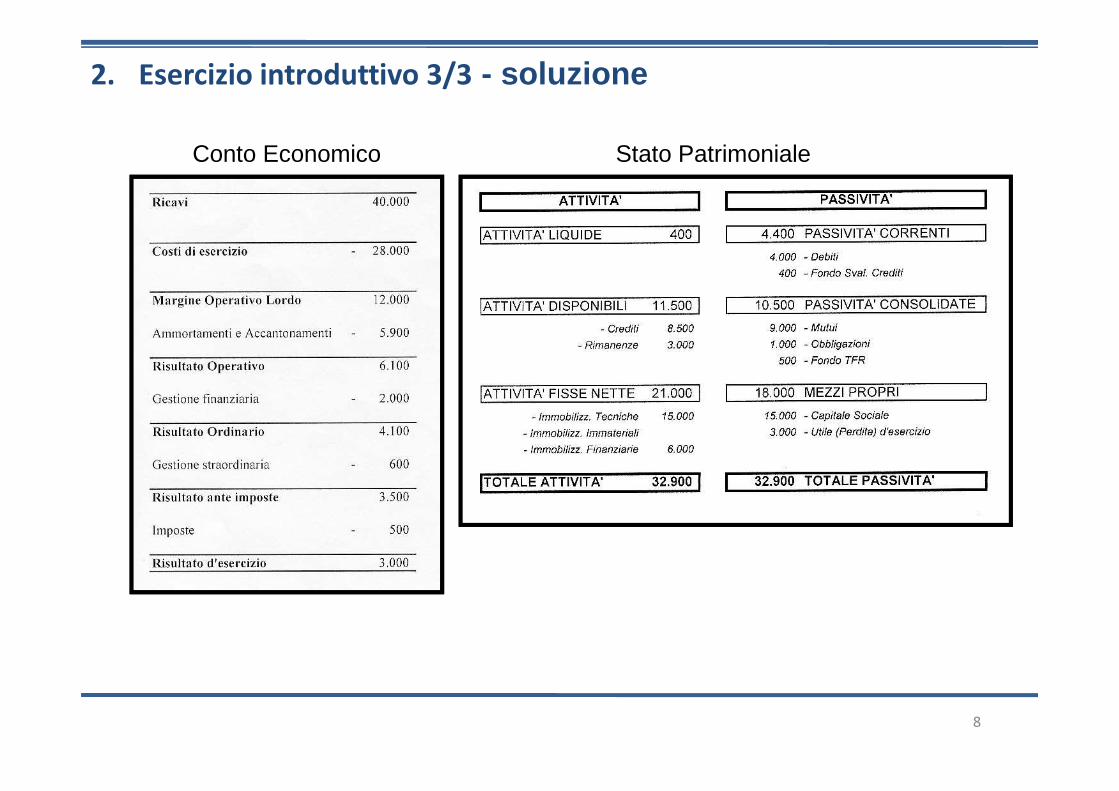

2. Esercizio introduttivo 3/3 - soluzione

Conto Economico Stato Patrimoniale

8

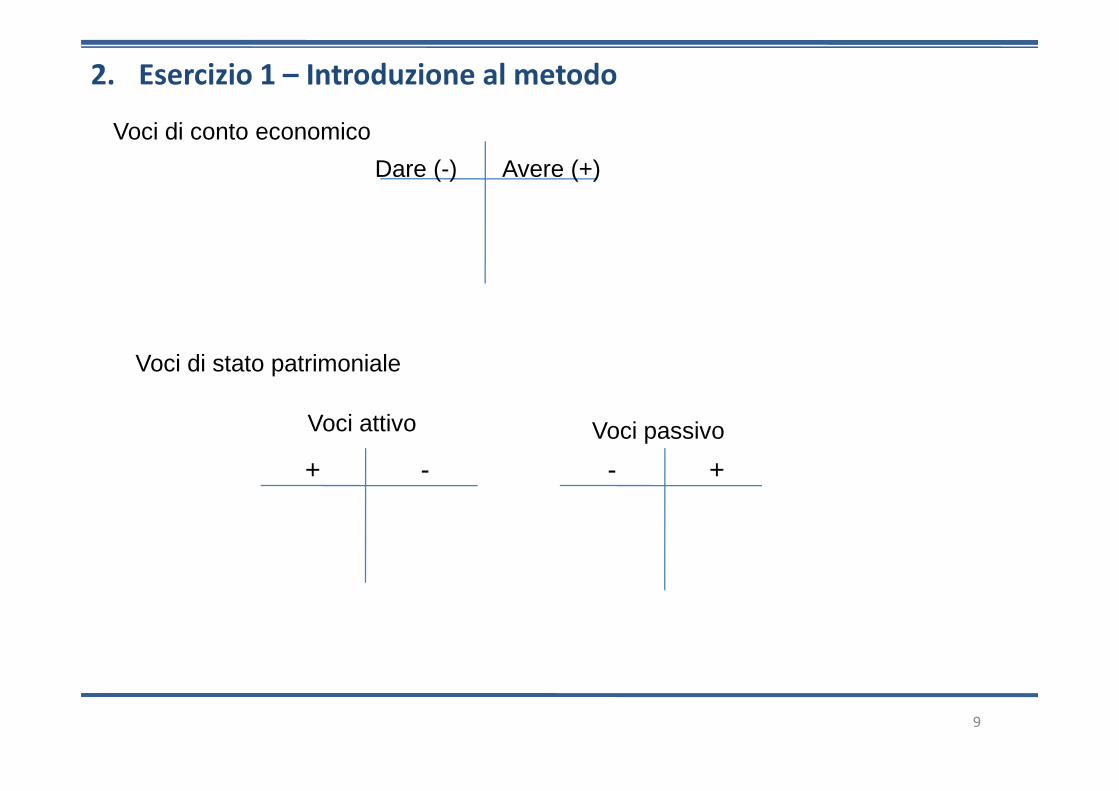

2. Esercizio 1 – Introduzione al metodo

Voci di conto economico

Dare (-) Avere (+)

Voci di stato patrimoniale

9

Voci attivo Voci passivo

+ +- -

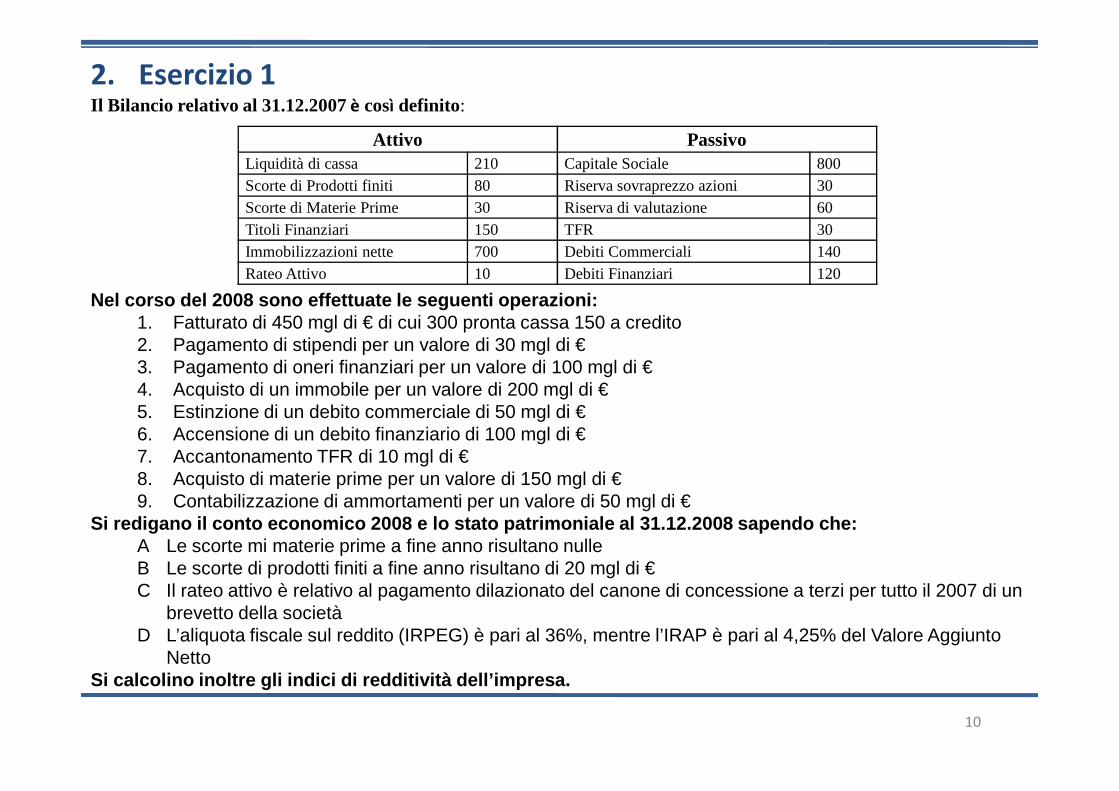

2. Esercizio 1

Attivo PassivoLiquidità di cassa 210 Capitale Sociale 800Scorte di Prodotti finiti 80 Riserva sovraprezzo azioni 30Scorte di Materie Prime 30 Riserva di valutazione 60Titoli Finanziari 150 TFR 30Immobilizzazioni nette 700 Debiti Commerciali 140Rateo Attivo 10 Debiti Finanziari 120

Il Bilancio relativo al 31.12.2007 è così definito:

Nel corso del 2008 sono effettuate le seguenti oper azioni:1. Fatturato di 450 mgl di € di cui 300 pronta cassa 150 a credito2. Pagamento di stipendi per un valore di 30 mgl di €3. Pagamento di oneri finanziari per un valore di 100 mgl di €4. Acquisto di un immobile per un valore di 200 mgl di €

10

4. Acquisto di un immobile per un valore di 200 mgl di €5. Estinzione di un debito commerciale di 50 mgl di €6. Accensione di un debito finanziario di 100 mgl di €7. Accantonamento TFR di 10 mgl di €8. Acquisto di materie prime per un valore di 150 mgl di €9. Contabilizzazione di ammortamenti per un valore di 50 mgl di €

Si redigano il conto economico 2008 e lo stato patr imoniale al 31.12.2008 sapendo che:A Le scorte mi materie prime a fine anno risultano nulleB Le scorte di prodotti finiti a fine anno risultano di 20 mgl di €C Il rateo attivo è relativo al pagamento dilazionato del canone di concessione a terzi per tutto il 2007 di un

brevetto della societàD L’aliquota fiscale sul reddito (IRPEG) è pari al 36%, mentre l’IRAP è pari al 4,25% del Valore Aggiunto

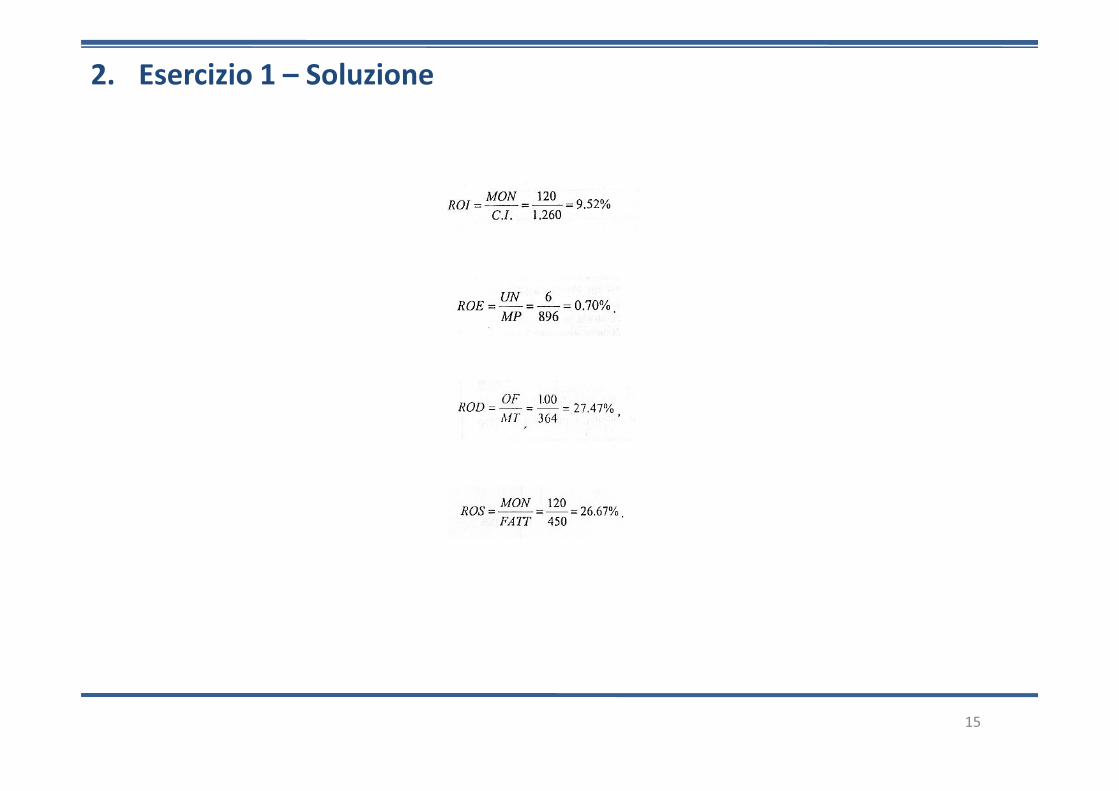

NettoSi calcolino inoltre gli indici di redditività dell ’impresa.

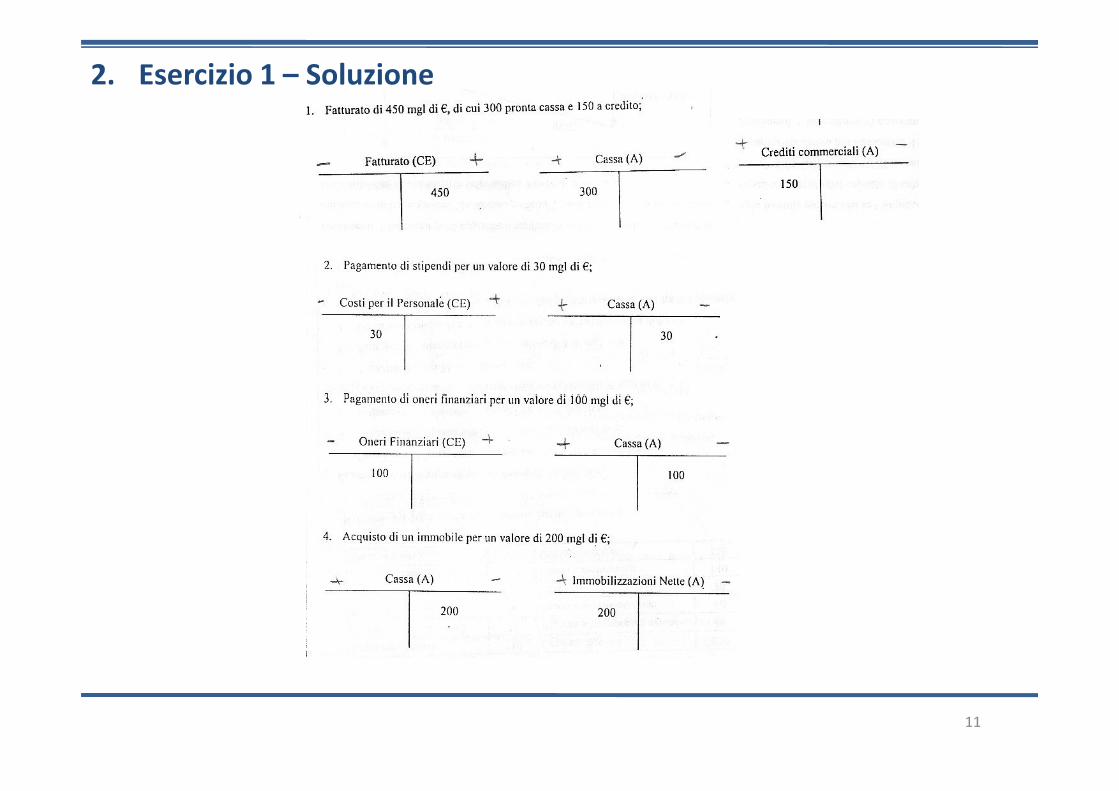

2. Esercizio 1 – Soluzione

11

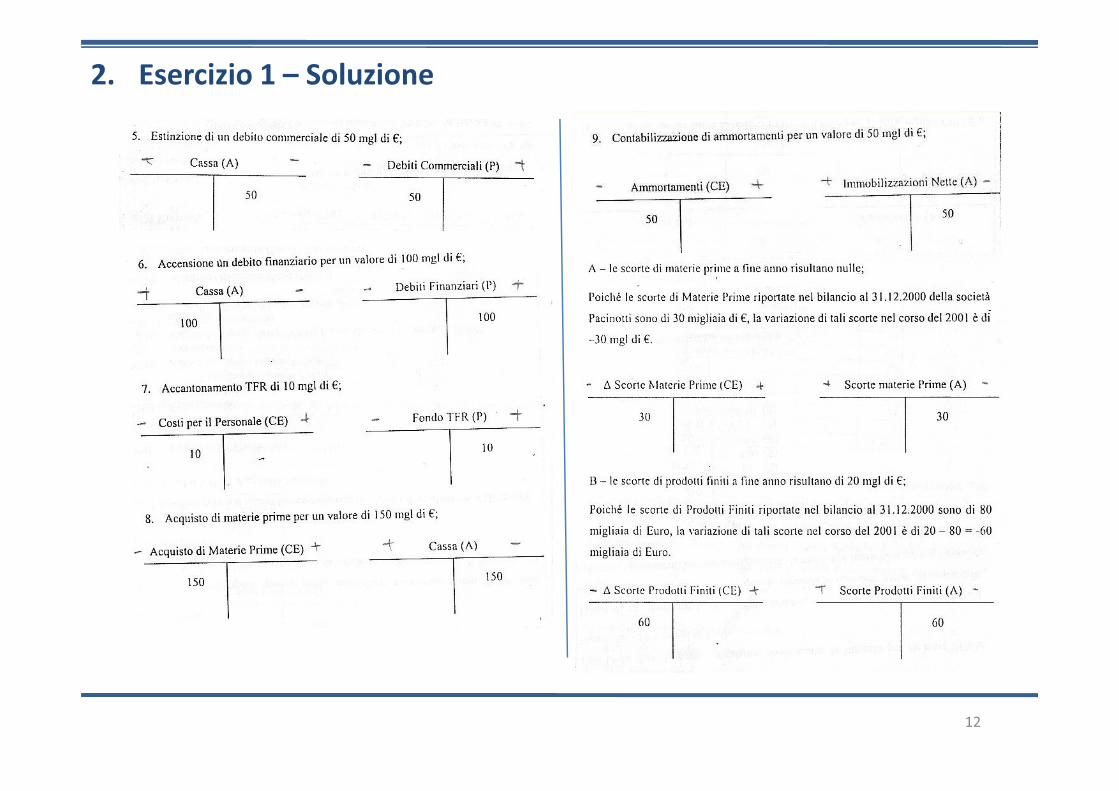

2. Esercizio 1 – Soluzione

12

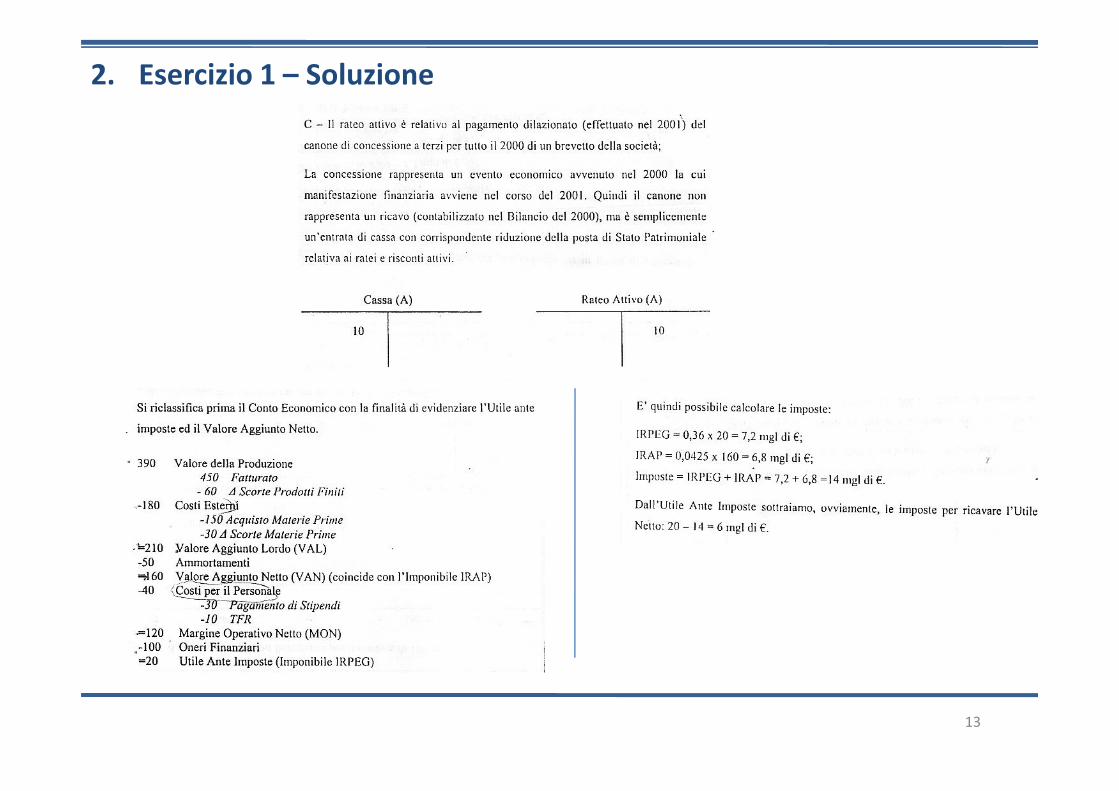

2. Esercizio 1 – Soluzione

13

2. Esercizio 1 – Soluzione

14

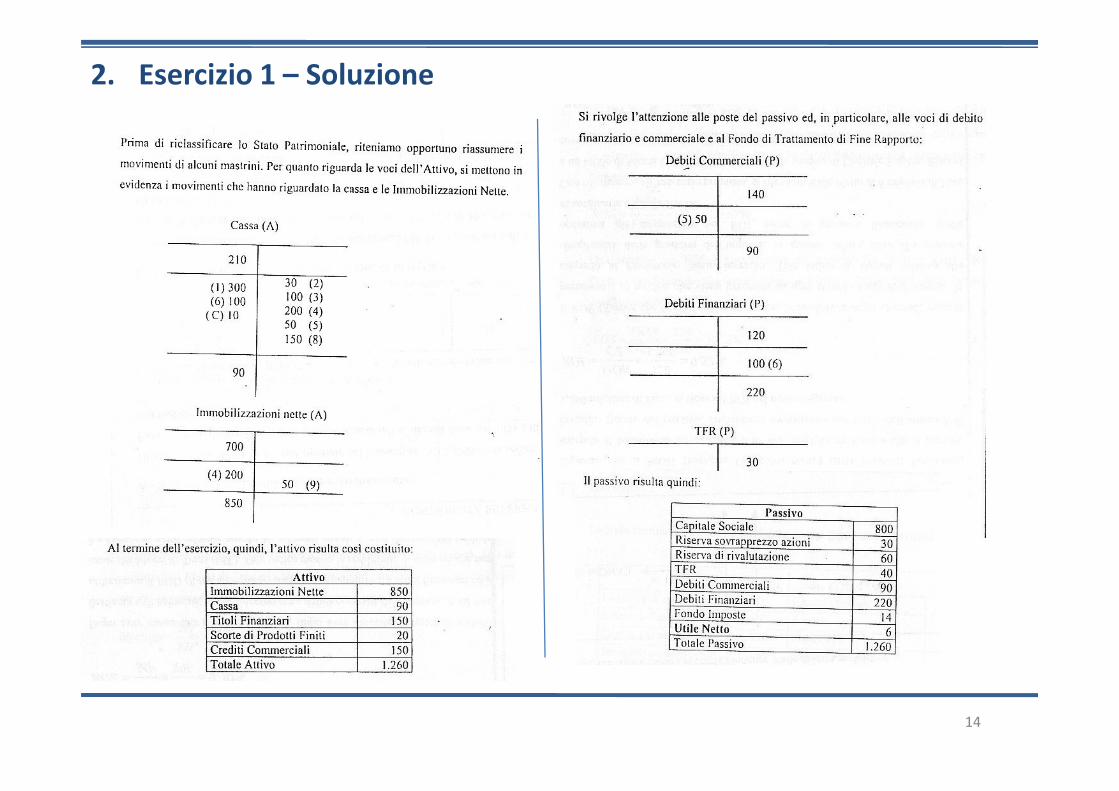

2. Esercizio 1 – Soluzione

15