CORSO IFRS – International Financial Reporting Standards · contabilizzazione dettati dallo IAS...

23

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino Copyright © 2002-2003 CORSO IFRS – International Financial Reporting Standards IAS 17 - LEASING • SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE • SINTESI • ILLUSTRAZIONE DEL PRINCIPIO CONTABILE

Transcript of CORSO IFRS – International Financial Reporting Standards · contabilizzazione dettati dallo IAS...

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

CORSO IFRS – International Financial Reporting Standards

IAS 17 - LEASING

• SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE

• SINTESI

• ILLUSTRAZIONE DEL PRINCIPIO CONTABILE

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

2

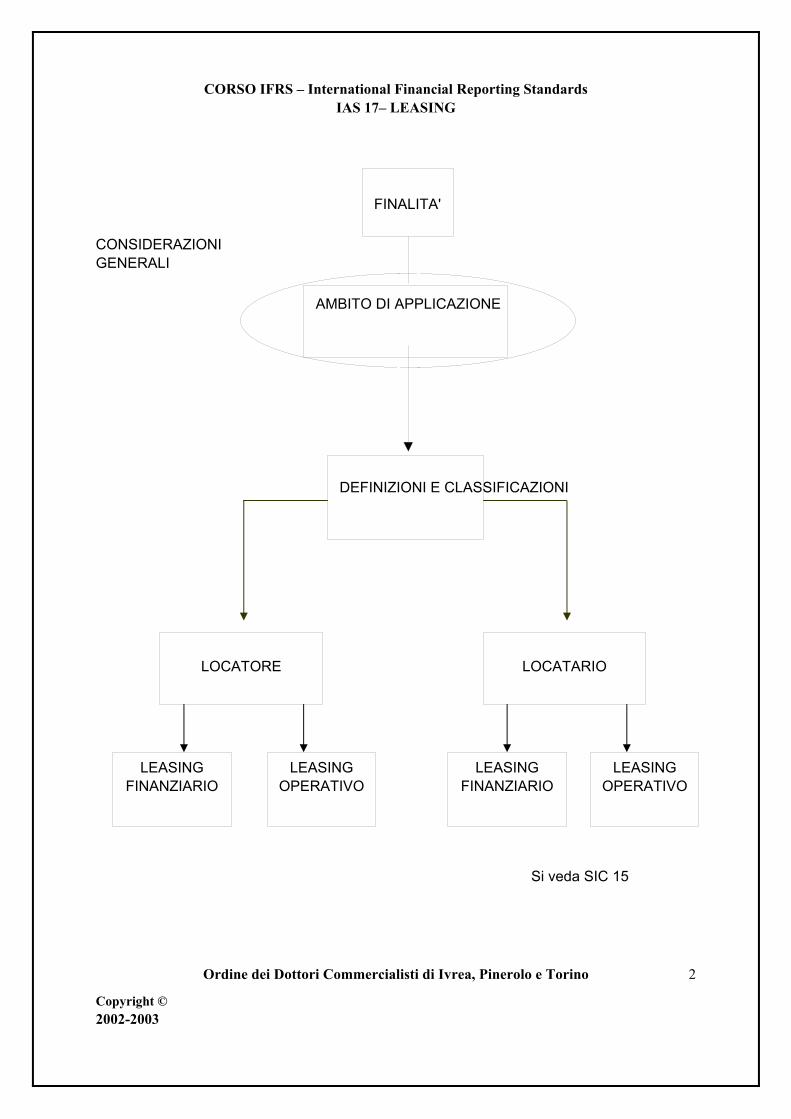

CONSIDERAZIONI GENERALI

FINALITA'

AMBITO DI APPLICAZIONE

DEFINIZIONI E CLASSIFICAZIONI

LOCATORE

LEASING FINANZIARIO

LOCATARIO

LEASING OPERATIVO

LEASING FINANZIARIO

LEASING OPERATIVO

Si veda SIC 15

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

3

SINTESI

• L’obiettivo dello IAS 17 è definire l’appropriato trattamento contabile delle diverse fattispecie

di leasing. • Il leasing è un contratto per mezzo del quale il locatore trasferisce al locatario il diritto

all’utilizzo di un bene, per un periodo prestabilito di tempo, in cambio di un pagamento o di una serie di pagamenti.

• Lo IAS 17 definisce le modalità di contabilizzazione del leasing finanziario e del leasing

operativo, rispettivamente nel bilancio dei locatari e nel bilancio dei locatori. • Il principio definisce le modalità di contabilizzazione della vendita e retrolocazione (sale and

lease back). • Leasing finanziario, prevalenza della sostanza sulla forma: Locatario: iscrizione all’attivo del valore del bene, al passivo del debito residuo, al conto economico della quota di ammortamento e dell’onere finanziario Locatore: iscrizione all’attivo del credito pari all’investimento netto nel leasing, al conto economico dei proventi finanziari • Leasing operativo:

Locatario: iscrizione al conto economico dei costi relativi ai pagamenti, a quote costanti Locatore: iscrizione all’attivo del bene, al conto economico della quota di ammortamento e dei proventi, a quote costanti.

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

1. FINALITA’ 1.1. Obiettivo.

Definire, per i locatari ed i locatori, il trattamento contabile appropriato e l'informazione integrativa relativamente ai contratti di “leasing” finanziari ed operativi.

1.2. Ambito di applicazione del principio contabile.

In generale il presente Principio si applica a contratti che trasferiscono il diritto di utilizzazione

di beni, anche se al locatore possono essere richiesti rilevanti servizi in relazione all'utilizzo o alla manutenzione di tali beni.

Il principio contabile non trova applicazione:

in generale a contratti per servizi che non trasferiscono il diritto all'utilizzo dei beni da

una parte contraente all'altra; contratti di leasing (locazione) per l'esplorazione o per l'estrazione di minerali, petrolio,

gas naturali e risorse non rigenerative simili; contratti di concessione di licenza per beni quali film, registrazioni video, spettacoli,

manoscritti, brevetti e copyright; per i locatari di investimenti immobiliari posseduti tramite leasing finanziari (IAS 40); per i locatori di investimenti immobiliari locati tramite leasing operativi (IAS 40); per i locatari di attività biologiche possedute tramite leasing finanziari (IAS 41); per i locatori di attività biologiche locate tramite leasing operativi (IAS 41).

1.3. Definizioni e classificazione del leasing:

1.3.1 Contratto di leasing

è un contratto per mezzo del quale il locatore trasferisce al locatario il diritto all'utilizzo di un bene per un periodo di tempo stabilito, in cambio di un pagamento o di una serie di pagamenti; alla tipologia dei contratti di leasing cui si applica lo IAS 17 debbono essere ricondotti sia i contratti di “leasing” finanziari, sia più generalmente ogni contratto di affitto in senso lato.

il leasing può essere finanziario od operativo e tale distinzione dipende dal contenuto

sostanziale dell'operazione piuttosto che dai suoi elementi formali.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

5

1.3.2 Leasing finanziario.

è tale un contratto di leasing che trasferisce di fatto tutti i rischi ed i benefici derivanti dalla proprietà del bene. Non occorre invece che al termine del contratto la titolarità del bene venga trasferita al locatario. I rischi comprendono, ad esempio, la possibilità:

- di perdite derivanti da capacità produttiva inutilizzata o da obsolescenza tecnologica; - di variazioni nel rendimento dovute a cambiamenti nelle condizioni economiche;

I benefici comprendono, ad esempio: - l’attesa di un utilizzo redditizio durante la vita economica del bene; - proventi derivanti dalla rivalutazione del bene; - proventi derivanti dalla realizzazione del valore residuo.

ad esempio, un leasing può, di norma, essere considerato come finanziario quando:

a) il contratto di leasing trasferisce automaticamente la proprietà del bene al locatario al termine del contratto di leasing;

b) è prevista un opzione di acquisto del bene ad un prezzo che ci si attende sia sufficientemente inferiore al fair value alla data in cui essa potrà essere esercitata, cosicché, all'inizio del leasing è ragionevolmente certo che il bene sarà riscattato;

c) la durata del leasing copre la maggior parte della vita economica del bene, anche se la proprietà non è trasferita;

d) all’inizio del contratto il valore attuale dei pagamenti minimi dovuti (intendendosi per tali sia i canoni periodici, sia il prezzo di riscatto se il suo valore è inferiore al fair value, così da rendere certo il suo esercizio) è almeno pari al fair value del bene locato;

e) i beni locati sono di natura così particolare che solo il locatario può utilizzarli senza dover apportare loro importanti modifiche;

il principio contabile individua altre situazioni che singolarmente o congiuntamente possono

indurre a classificare un leasing come finanziario: a) la presenza di clausole in base alle quali, se il locatario può risolvere il leasing, le perdite del

locatore relative alla risoluzione sono poste a carico del locatario; b) quando il contratto preveda la facoltà del locatario di prorogare la durata del contratto di

leasing per un ulteriore periodo ad un canone sostanzialmente inferiore a quello di mercato.

1.3.3 Leasing operativo

è tale ogni contratto di leasing o di locazione diverso dai contratti di leasing finanziario.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

6

2. 2. I LEASING NEL BILANCIO DEI LOCATARI 2.1. Leasing finanziari:

rappresentazione in bilancio:

Regole generali

o Le operazioni e gli altri fatti devono essere contabilizzati ed esposti tenendo conto della loro natura sostanziale e finanziaria e non semplicemente della loro forma giuridica.

o Nel leasing finanziario la realtà sostanziale e finanziaria è tale che il locatario

acquisisce i benefici economici derivanti dall'uso del bene locato per la maggior parte della sua vita economica a fronte dell'impegno di pagare un corrispettivo che approssima il fair value del bene ed i relativi costi finanziari.

o Dal che deriva l’iscrizione: - all’attivo del valore del bene; - al passivo del debito

residuo; - al conto economico della quota di ammortamento e dell’onere finanziario.

o La somma della quota di ammortamento di un bene e dell’onere finanziario dell'esercizio è raramente equivalente ai canoni di leasing dovuti con riferimento all'esercizio, quindi non è corretta la mera rilevazione al conto economico come costo dei canoni di leasing.

o E' improbabile, pertanto, che il bene e la passività relativa abbiano lo stesso valore

dopo l'inizio del leasing.

Iscrizione in stato patrimoniale o Il leasing finanziario deve essere rilevato nello stato patrimoniale del locatario sia

come attività sia come obbligazione a sostenere futuri pagamenti per il leasing. o All'inizio del leasing, le attività e le passività per i futuri pagamenti devono essere

rilevate nello stato patrimoniale con gli stessi valori.

o Non è corretto compensare le passività per i futuri pagamenti con il valore degli stessi iscritto all'attivo.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

7

o Qualora sia necessario, occorre distinguere nello stato patrimoniale tra passività correnti ed immobilizzate relative al leasing.

Contabilizzazione all’inizio del contratto:

o i locatari devono rilevare i leasing finanziari come attività e passività nello stato

patrimoniale a valori all'inizio del leasing pari al minore tra:

a) fair value b) valore attuale dei pagamenti minimi dovuti. Per determinare il valore attuale, il

tasso di attualizzazione da utilizzare è il tasso d'interesse implicito del leasing.

Il tasso di interesse implicito corrisponde al tasso di attualizzazione che, all’inizio del leasing, fa sì che il valore attuale complessivo dei pagamenti minimi dovuti per canoni e prezzo di riscatto sia uguale al fair value del bene locato. Qualora non sia possibile determinare il tasso d'interesse implicito del leasing, ai fini della predetta attualizzazione, deve essere utilizzato il tasso marginale d'interesse del prestito per il locatario.

Il tasso marginale d'interesse del prestito per il locatario è il tasso d'interesse che il locatario dovrebbe pagare per un leasing analogo o, se questo non è determinabile, il tasso che, all'inizio del leasing, il locatario dovrebbe pagare per un prestito, con una durata e con garanzie simili, necessario per acquistare il bene.

Costi iniziali del contratto

o I costi diretti iniziali (es. costi di negoziazione, costi di conclusione del contratto, ...)

direttamente attribuibili alle attività svolte dal locatario per un leasing finanziario sono inclusi come parte del valore rilevato come attività nel leasing.

Canoni di leasing

o I canoni di leasing devono essere ripartiti tra costi finanziari e riduzione delle

passività residue. o I costi finanziari devono essere ripartiti tra gli esercizi nel corso del leasing in modo

da ottenere un tasso d'interesse costante sulla passività residua per ciascun esercizio.

Ammortamenti

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

8

o I beni condotti in leasing finanziario devono essere ammortizzati. o Il criterio di ammortamento utilizzato deve essere coerente con quello adottato per i

beni ammortizzabili posseduti ed avendo come riferimento i principi di contabilizzazione dettati dallo IAS 16 (Immobili, impianti e macchinari) e dallo IAS 38 (Attività immateriali).

o Se non esiste la ragionevole certezza che il locatario acquisirà la proprietà del bene al

termine del leasing, il bene deve essere completamente ammortizzato nella più breve fra la durata del leasing e la sua vita utile.

informazioni supplementari da indicare in nota integrativa

I locatari devono fornire le seguenti informazioni integrative per i leasing finanziari: 1. per ciascuna categoria di beni il valore netto iscritto alla data di chiusura del bilancio; 2. una riconciliazione tra il totale dei pagamenti minimi dovuti per il leasing alla data del

bilancio ed il loro valore attuale; 3. l'ammontare totale dei pagamenti minimi dovuti per il leasing alla data di chiusura del

bilancio, nonché il loro valore attuale, per ciascuno dei seguenti periodi: - non più di un anno; - tra uno e cinque anni; - più di cinque anni;

4. i canoni di sublocazione: canoni imputati a proventi nell’esercizio sottoposti a

condizione1 e il totale dei pagamenti minimi attesi se la locazione non è rescindibile. 5. una descrizione dei contratti di leasing significativi comprendente:

- le basi calcolo dei canoni sottoposti a condizione (ad es. indicizzati); - l’esistenza e le condizioni del clausole di rinnovo, di opzione di acquisto e di

indicizzazione; - le restrizioni imposte dal contratto di leasing (quali quelle relative alla

distribuzione di dividendi, nuovo indebitamento, ecc.). 2.2. Leasing operativi

1 Trattasi della parte dei canoni di importo variabile dipendente da un fattore diverso dallo scorrere del tempo (quale: percentuale delle vendite; indici di prezzo; tassi di interesse di riferimento; ecc.).

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

9

rappresentazione in bilancio: o I pagamenti per un leasing operativo (esclusi i costi per servizi quali l'assicurazione e

la manutenzione) devono essere imputati come costo al conto economico a quote costanti per la durata del leasing.

o Qualora le modalità temporali di godimento dei benefici del bene da parte

dell’utilizzatore siano rispecchiate da un criterio sistematico diverso, occorre fare riferimento a tale criterio per l’imputazione dei canoni a conto economico, indipendentemente da quanto previsto dal contratto con riferimento al pagamento dei canoni.

o La negoziazione di un leasing operativo nuovo o da rinnovare può comportare la

presenza di incentivi per stipulare l’accordo quali il pagamento per contanti anticipato al locatario, l’indennizzo o l’assunzione da parte del locatore di costi di pertinenza del locatario per la rilocalizzazione, le migliorie su immobili in affitto, la corresponsione del canone di affitto solo da un certo anno in avanti. Secondo l’interpretazione data dal Sic 15, i predetti incentivi devono essere rilevati lungo tutta la durata del leasing con un metodo a quote costanti , a meno che un altro criterio sistematico sia rappresentativo del modo in cui il beneficio impatti sulle parti. Tali benefici sono rilevati come una parte integrante del corrispettivo netto concordato per l’uso dell’attività locata, indipendentemente dalla natura o forma dell’incentivo o dalla tempistica dei pagamenti e si differenziano quindi da quei costi iniziali, quali ad esempio costi diretti di amministrazione, pubblicità e consulenza, oneri legali, che possono essere rilevati come un costo nel conto economico dell’esercizio in cui gli stessi sono stati sostenuti.

o In particolare, il locatore deve rilevare il costo complessivo degli incentivi come una

riduzione del provento derivante dal noleggio lungo la durata del leasing con un metodo, come già detto, a quote costanti. Il locatario deve rilevare il beneficio complessivo degli incentivi come una riduzione del costo del noleggio lungo la durata del leasing, anche in questo caso, a quote costanti. I costi sostenuti dal locatario, inclusi i costi connessi ad una locazione preesistente (ad esempio costi di chiusura, di rilocalizzazione, o di migliorie di immobili in affitto), devono essere contabilizzati dal locatario in conformità ai Principi Contabili Internazionali applicabili a tali costi, inclusi i costi che sono effettivamente rimborsati tramite un accordo sugli incentivi.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

10

Esempio 1: Un’impresa concorda di stipulare un nuovo accordo di leasing con un nuovo locatore. Il locatore accetta di pagare i costi di rilocalizzazione del locatario come incentivo per il locatario a stipulare il nuovo contratto di locazione. I costi di trasloco del locatario sono pari a 1.000. Il nuovo contratto di locazione ha durata 10 anni, con canone annuo costante pari a 2.000. Il locatario rileva i costi di rilocalizzazione per 1.000 come un costo dell’anno 1. Il corrispettivo netto di 19.000 è composto da 2.000 dovuti per ciascuno dei dieci anni fissati nel contratto di locazione, meno 1.000 come incentivo per i costi di rilocalizzazione. Sia il locatore che il locatario devono rilevare il corrispettivo netto per la locazione, pari a 19.000, nel corso dei dieci anni previsti dal contratto di locazione facendo uso di un criterio di imputazione conforme a quanto disposto dal SIC 15. Esempio 2: Un’impresa concorda di stipulare un nuovo contratto di locazione con un nuovo locatore. Quest’ultimo accetta di locare gratuitamente per i primi tre anni, come incentivo per il locatario a stipulare il nuovo contratto di leasing. Il nuovo contratto di leasing durerà vent’anni, ad un canone annuo fisso pari a 5.000, a partire dall’anno 4. Il corrispettivo netto di 85.000 è dato dalla somma dei singoli canoni annui di locazione, pari a 5.000, dovuti per ciascuno dei 17 anni secondo quanto previsto dal contratto di locazione. Sia il locatore che il locatario devono rilevare il corrispettivo netto per la locazione, pari a 85.000, per tutta la durata effettiva del contratto di leasing, 20 anni, facendo uso di un criterio di imputazione conforme a quanto disposto dal SIC 15.

informazioni supplementari da indicare in nota integrativa

I locatari devono fornire le seguenti informazioni integrative:

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

11

1. l'ammontare totale dei pagamenti minimi dovuti per il leasing operativi non rescindibili per ciascuno dei seguenti periodi:

- non più di un anno; - tra uno e cinque anni; - più di cinque anni;

2. canoni di sublocazione: canoni imputati a proventi nell’esercizio sottoposti a condizione (ad es. indicizzati) e il totale dei pagamenti minimi attesi se la locazione non è rescindibile;

3. una descrizione generale dei contratti di leasing non operativi significativi

comprendente: - le basi di calcolo dei canoni sottoposti a condizione (ad es. indicizzati); - le clausole di opzione di acquisto, di rinnovo e di indicizzazione; - le restrizioni imposte dal contratto di leasing (quali quelle relative alla

distribuzione di dividendi, nuovo indebitamento, ecc.).

3. I LEASING NEL BILANCIO DEI LOCATORI 3.1. Leasing finanziari

rappresentazione in bilancio:

Regole generali o I locatori devono rilevare nel loro stato patrimoniale i beni oggetto di leasing

finanziario come crediti esposti al valore pari all’investimento netto nel leasing. o La rilevazione dei proventi finanziari deve essere basata su modalità che riflettano un

tasso di rendimento periodico costante sull'investimento netto residuo del locatore. I canoni di leasing devono essere ripartiti in due parti: la prima corrispondente ai proventi finanziari maturati, la seconda alla riduzione del credito.

o Le stime dei valori residui non garantiti utilizzate nel calcolo dell'investimento lordo

del locatore in un leasing devono essere periodicamente riviste.

o In seguito alla riduzione nella stima del valore residuo, la ripartizione dei proventi nel corso del leasing deve essere rivista e qualsiasi riduzione relativa agli importi già imputati deve essere immediatamente contabilizzata.

o I costi diretti iniziali (es. commissioni, compensi ai legali, ...) sono sostenuti per

produrre proventi finanziari e devono essere imputati immediatamente al conto economico o ripartiti a rettifica dei predetti proventi nel corso del leasing.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

12

Tale rettifica può essere eseguita imputando il costo quando è sostenuto e rilevando come provento, nello stesso esercizio, per un corrispondente importo l'utile finanziario non realizzato.

Modalità di contabilizzazione per produttori e commercianti

o Il leasing finanziario di un bene da parte di un locatore che sia produttore o

commerciante genera due tipi di componenti reddituali:

a) l'utile o la perdita equivalente all’utile od alla perdita derivante da una vendita del bene locato ai normali prezzi di vendita nel caso in cui non sia finanziata con un leasing, tenendo conto di eventuali sconti di quantità o commerciali;

b) proventi finanziari sulla durata del leasing.

o Nel caso in cui siano applicati tassi d'interesse artificiosamente bassi, l'utile della

vendita deve essere limitato a quello che si sarebbe ottenuto se si fosse applicato un tasso d'interesse commerciale.

o Il ricavo di vendita rilevato all'inizio del leasing finanziario dal locatore è

rappresentato dal minore tra: a) fair value del bene; b) valore attuale dei pagamenti minimi spettanti, calcolato ad un tasso

d'interesse commerciale. o I costi diretti iniziali devono essere rilevati come costo all'inizio del leasing poiché

essi sono principalmente correlati alla realizzazione dell'utile.

Informazioni supplementari da indicare in nota integrativa

I locatori devono fornire le seguenti informazioni:

1. una riconciliazione tra l'investimento lordo totale nel leasing alla data di chiusura del

bilancio ed il valore attuale dei pagamenti minimi spettanti alla data del bilancio; 2. l'investimento lordo totale nel leasing ed il valore attuale dei pagamenti minimi dovuti

per il leasing alla data del bilancio per ciascuno dei seguenti periodi: - non più di un anno; - tra uno e cinque anni; - più di cinque anni;

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

13

3. utili finanziari non realizzati; 4. i valori residui non garantiti spettanti al locatore; 5. il fondo accumulato per le perdite sui crediti riferibili ai pagamenti minimi spettanti; 6. i canoni di locazione sottoposti a condizione (ad es. indicizzati) rilevati a conto

economico; 7. una descrizione generale dei contratti di leasing rilevanti.

3.2. Leasing operativi

rappresentazione in bilancio: Regole generali

o I locatori devono esporre i beni oggetto di leasing operativi nello stato patrimoniale

secondo la natura del bene. o I proventi della locazione (esclusi i corrispettivi per servizi forniti quali

l'assicurazione e la manutenzione) devono essere rilevati per quote costanti per la durata del contratto, anche se i corrispettivi hanno un diverso andamento, a meno che non sia un criterio sistematico diverso a rispecchiare le modalità temporali con le quali il beneficio derivante dall'uso del bene locato si riduce.

o I costi, incluso l'ammortamento, devono essere rilevati a conto economico.

o I costi diretti iniziali specifici devono essere differiti ed imputati in proporzione alla

rilevazione dei proventi oppure imputati nel conto economico dell'esercizio in cui sono sostenuti.

o L’ammortamento dei beni ammortizzabili deve essere eseguito utilizzando un criterio

coerente con quello normalmente utilizzato dal locatore per beni simili e nel rispetto dei principi dettati dallo IAS 16 (Immobili, impianti e macchinari) e dallo IAS 38 (Attività immateriali).

. Modalità di contabilizzazione per produttori e commercianti

o Un locatore che sia produttore o commerciante non deve rilevare utili derivanti dalla

stipulazione di un leasing operativo perché esso non è equivalente ad una vendita .

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

14

Informazioni supplementari da indicare in nota integrativa

I locatori devono fornire le seguenti informazioni: 1. i pagamenti minimi dovuti per un leasing operativo non rescindibile, complessivamente

e per ciascuno dei seguenti periodi: - non più di un anno; - tra uno e cinque anni; - più di cinque anni;

2. il totale dei canoni di locazione sottoposti a condizione (ad es. indicizzati) imputati a conto economico;

3. una descrizione dei contratti di leasing significativi.

4. VENDITA E RETROLACAZIONE (SALE AND LEASEBACK) 4.1 Caratteristiche dell’operazione.

Una operazione di vendita e retrolocazione è costituita dalla vendita di un bene e dal riacquisto dello stesso mediante un contratto di leasing.

Di norma il prezzo di vendita ed i canoni periodici sono interdipendenti essendo negoziati

congiuntamente.

Il trattamento contabile dipende dal tipo di leasing. 4.2 Leasing finanziari

rappresentazione in bilancio:

o L'operazione rappresenta un mezzo con il quale il locatore procura mezzi finanziari al locatario, avendo il bene come garanzia.

o L’eventuale plusvalenza (eccedenza del corrispettivo di vendita rispetto al valore

contabile) non può essere rilevata immediatamente nel bilancio del venditore-locatario, ma deve essere differita ed imputata al conto economico durante tutta la durata del leasing.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

15

o Il processo di differimento della plusvalenza è volto a neutralizzare i maggiori ammortamenti dipendenti dal contratto di leasing finanziario rispetto a quelli che l’impresa avrebbe eseguito mantenendo la proprietà del bene.

4.3 Leasing operativi:

rappresentazione in bilancio: Ai fini della individuazione del trattamento contabile applicabile occorre avere riguardo al prezzo di vendita ed al fair value del bene al momento della vendita e retrolocazione.

o Se il prezzo di vendita ed i canoni di leasing sono uguali al loro fair value si è in

presenza di una normale operazione di vendita e la differenza rispetto ai valori contabili (utile o perdita) deve essere rilevata immediatamente.

o Se il prezzo di vendita è inferiore al fair value, l’utile e la perdita devono essere

rilevati immediatamente.

- peraltro se la perdita è compensata da canoni inferiori a quelli di mercato, essa deve essere differita ed imputata in proporzione ai canoni durante il periodo atteso di utilizzo del bene.

o Se il prezzo di vendita è superiore al fair value, il supero deve essere differito ed

imputato in proporzione ai canoni durante il periodo atteso di utilizzo del bene.

In ogni caso, se il fair value è inferiore al valore contabile del bene la differenza tra il valore contabile ed il fair value deve essere rilevata immediatamente come perdita dell’esercizio.

4.4 Informazioni integrative.

Informazioni supplementari da indicare in nota integrativa

o Si applicano le stesse disposizioni in merito alle informazioni integrative previste per i locatari ed i locatori già descritte per le ordinarie operazioni di leasing.

• Occorre indicare eventuali clausole particolari o inusuali del contratto e le

condizioni di vendita e retrolocazione.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

16

o Quando i componenti di ricavo o di costo relativi all’operazione sono di dimensioni o di incidenza rilevanti per spiegare il risultato dell’esercizio, la natura e l’ammontare devono essere indicati separatamente.

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

17

ESEMPI

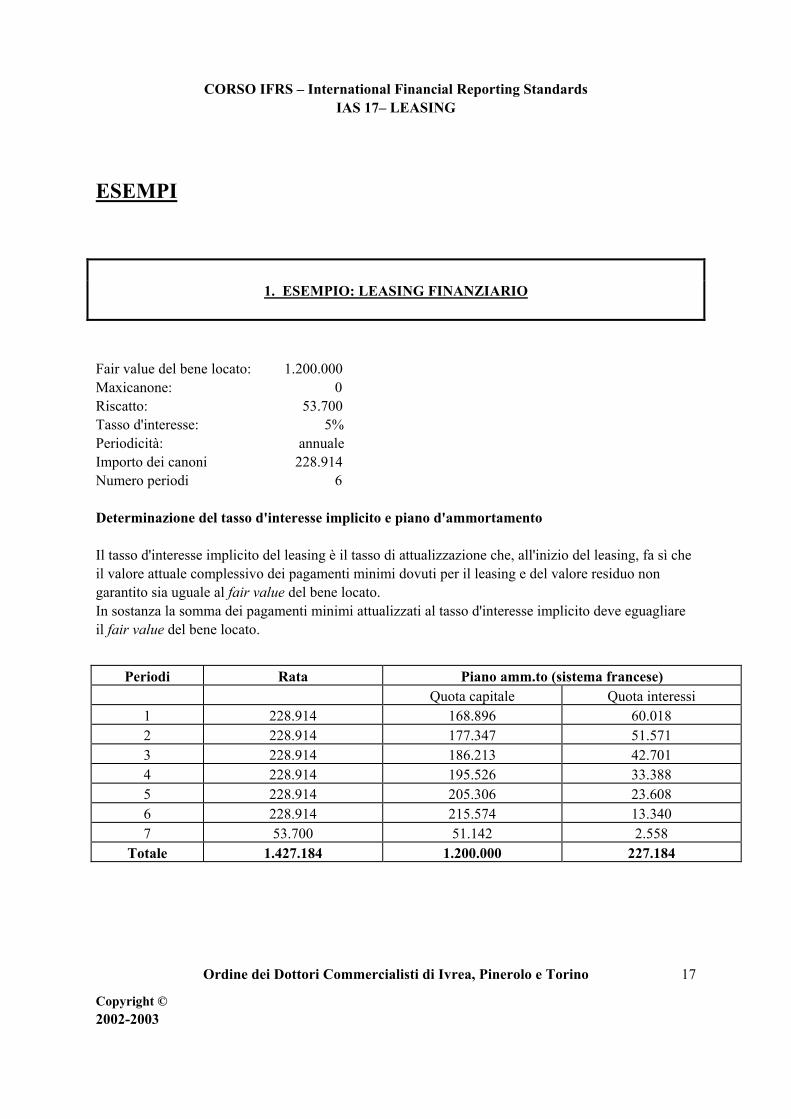

1. ESEMPIO: LEASING FINANZIARIO Fair value del bene locato: 1.200.000 Maxicanone: 0 Riscatto: 53.700 Tasso d'interesse: 5% Periodicità: annuale Importo dei canoni 228.914 Numero periodi 6 Determinazione del tasso d'interesse implicito e piano d'ammortamento Il tasso d'interesse implicito del leasing è il tasso di attualizzazione che, all'inizio del leasing, fa sì che il valore attuale complessivo dei pagamenti minimi dovuti per il leasing e del valore residuo non garantito sia uguale al fair value del bene locato. In sostanza la somma dei pagamenti minimi attualizzati al tasso d'interesse implicito deve eguagliare il fair value del bene locato.

Periodi Rata Piano amm.to (sistema francese)

Quota capitale Quota interessi 1 228.914 168.896 60.018 2 228.914 177.347 51.571 3 228.914 186.213 42.701 4 228.914 195.526 33.388 5 228.914 205.306 23.608 6 228.914 215.574 13.340 7 53.700 51.142 2.558

Totale 1.427.184 1.200.000 227.184

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

18

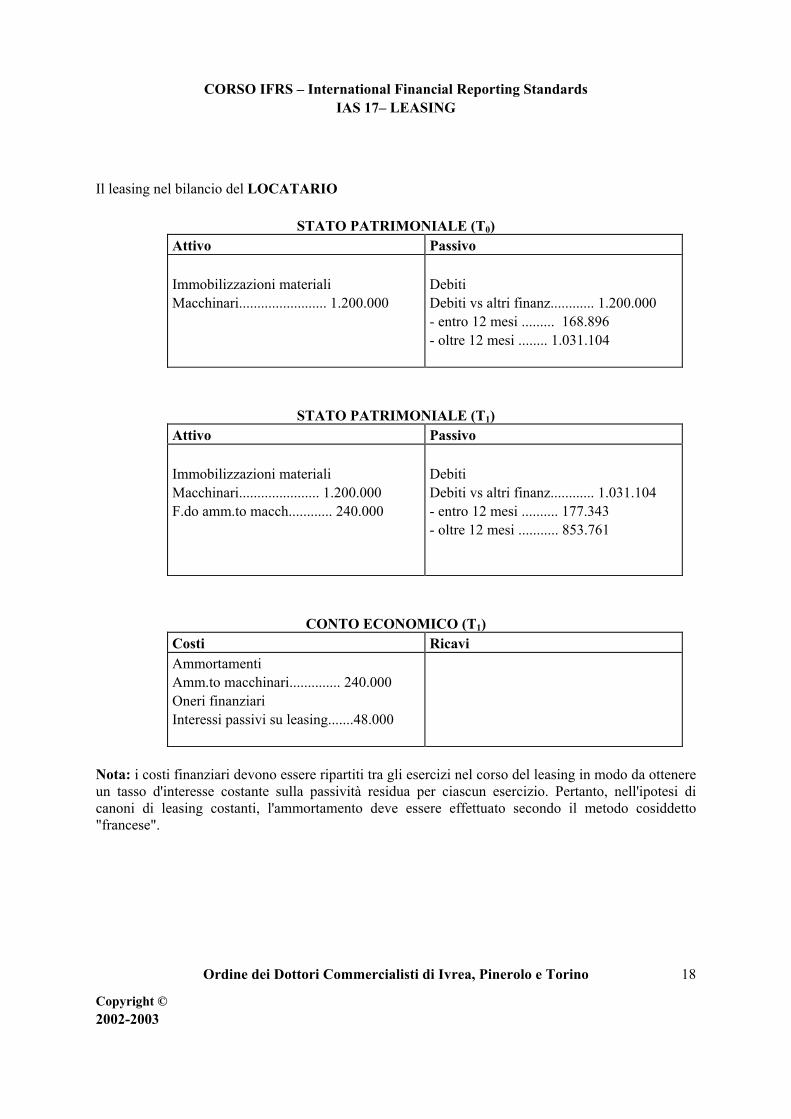

Il leasing nel bilancio del LOCATARIO

STATO PATRIMONIALE (T0) Attivo Passivo Immobilizzazioni materiali Macchinari........................ 1.200.000

Debiti Debiti vs altri finanz............ 1.200.000 - entro 12 mesi ......... 168.896 - oltre 12 mesi ........ 1.031.104

STATO PATRIMONIALE (T1) Attivo Passivo Immobilizzazioni materiali Macchinari...................... 1.200.000 F.do amm.to macch............ 240.000

Debiti Debiti vs altri finanz............ 1.031.104 - entro 12 mesi .......... 177.343 - oltre 12 mesi ........... 853.761

CONTO ECONOMICO (T1) Costi Ricavi Ammortamenti Amm.to macchinari.............. 240.000 Oneri finanziari Interessi passivi su leasing.......48.000

Nota: i costi finanziari devono essere ripartiti tra gli esercizi nel corso del leasing in modo da ottenere un tasso d'interesse costante sulla passività residua per ciascun esercizio. Pertanto, nell'ipotesi di canoni di leasing costanti, l'ammortamento deve essere effettuato secondo il metodo cosiddetto "francese".

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

19

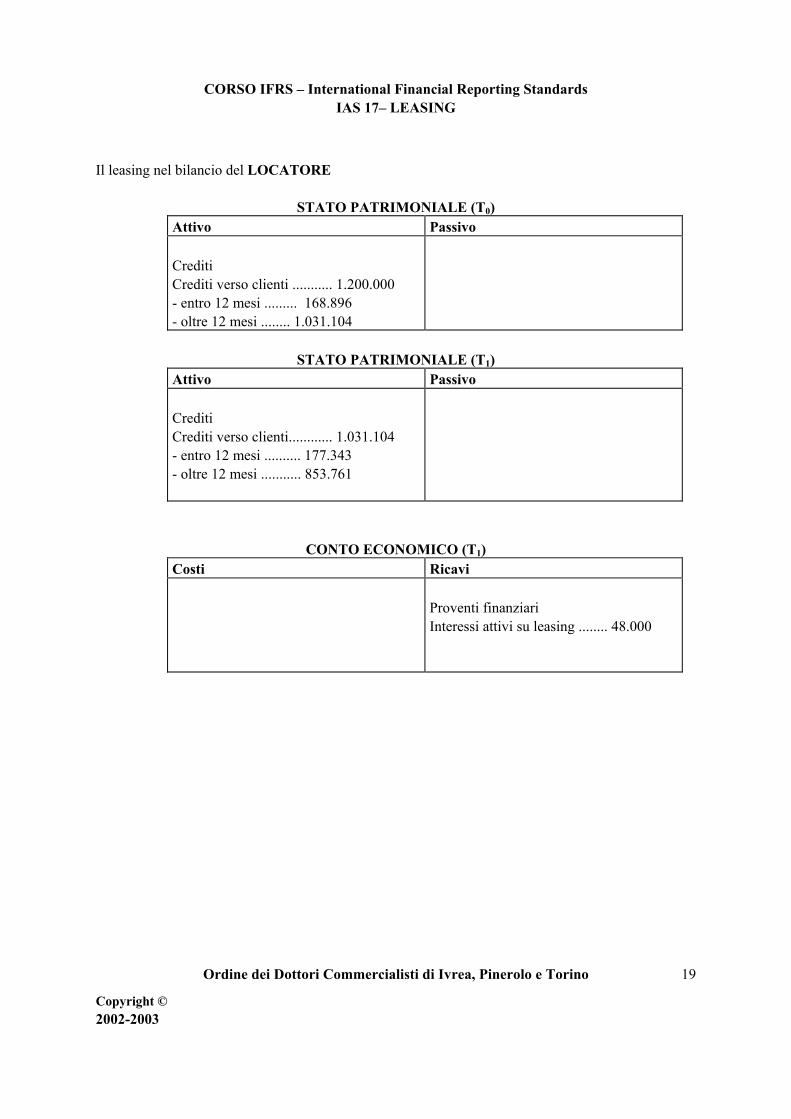

Il leasing nel bilancio del LOCATORE

STATO PATRIMONIALE (T0) Attivo Passivo Crediti Crediti verso clienti ........... 1.200.000 - entro 12 mesi ......... 168.896 - oltre 12 mesi ........ 1.031.104

STATO PATRIMONIALE (T1)

Attivo Passivo Crediti Crediti verso clienti............ 1.031.104 - entro 12 mesi .......... 177.343 - oltre 12 mesi ........... 853.761

CONTO ECONOMICO (T1) Costi Ricavi

Proventi finanziari Interessi attivi su leasing ........ 48.000

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

20

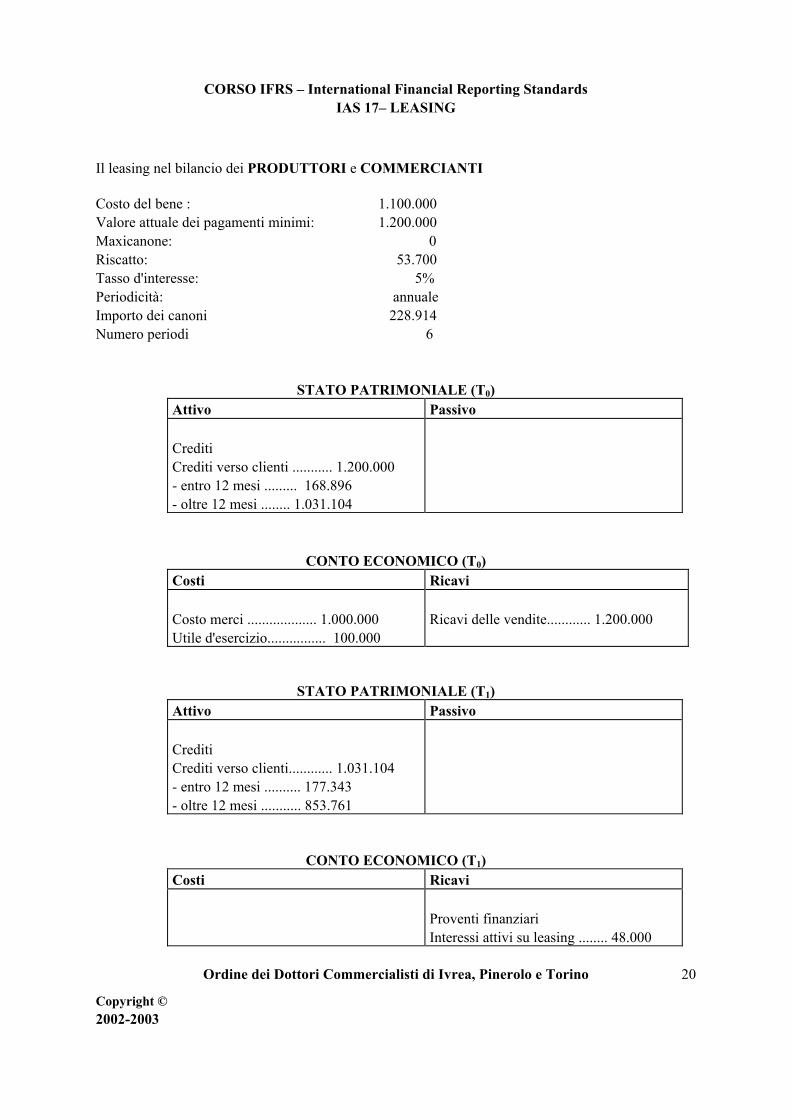

Il leasing nel bilancio dei PRODUTTORI e COMMERCIANTI Costo del bene : 1.100.000 Valore attuale dei pagamenti minimi: 1.200.000 Maxicanone: 0 Riscatto: 53.700 Tasso d'interesse: 5% Periodicità: annuale Importo dei canoni 228.914 Numero periodi 6

STATO PATRIMONIALE (T0) Attivo Passivo Crediti Crediti verso clienti ........... 1.200.000 - entro 12 mesi ......... 168.896 - oltre 12 mesi ........ 1.031.104

CONTO ECONOMICO (T0) Costi Ricavi Costo merci ................... 1.000.000 Utile d'esercizio................ 100.000

Ricavi delle vendite............ 1.200.000

STATO PATRIMONIALE (T1) Attivo Passivo Crediti Crediti verso clienti............ 1.031.104 - entro 12 mesi .......... 177.343 - oltre 12 mesi ........... 853.761

CONTO ECONOMICO (T1) Costi Ricavi

Proventi finanziari Interessi attivi su leasing ........ 48.000

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

21

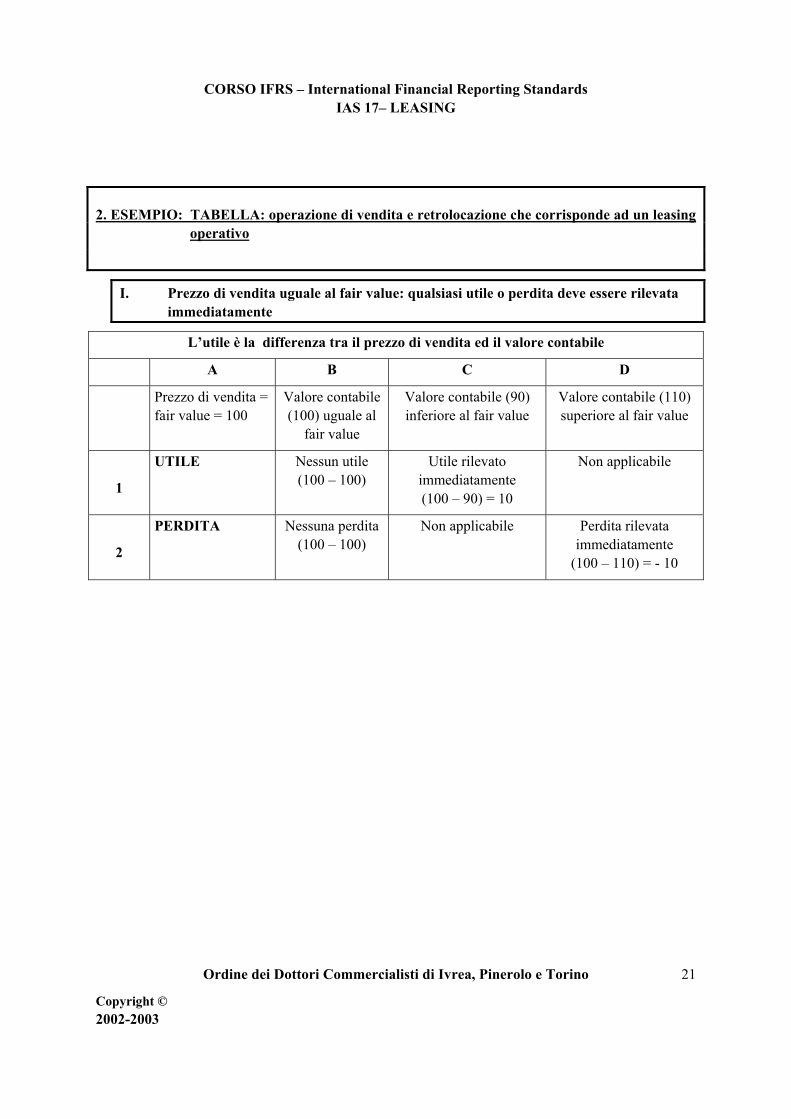

2. ESEMPIO: TABELLA: operazione di vendita e retrolocazione che corrisponde ad un leasing operativo

I. Prezzo di vendita uguale al fair value: qualsiasi utile o perdita deve essere rilevata immediatamente

L’utile è la differenza tra il prezzo di vendita ed il valore contabile

A B C D

Prezzo di vendita = fair value = 100

Valore contabile (100) uguale al

fair value

Valore contabile (90) inferiore al fair value

Valore contabile (110) superiore al fair value

1

UTILE Nessun utile (100 – 100)

Utile rilevato immediatamente (100 – 90) = 10

Non applicabile

2

PERDITA Nessuna perdita (100 – 100)

Non applicabile Perdita rilevata immediatamente

(100 – 110) = - 10

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

22

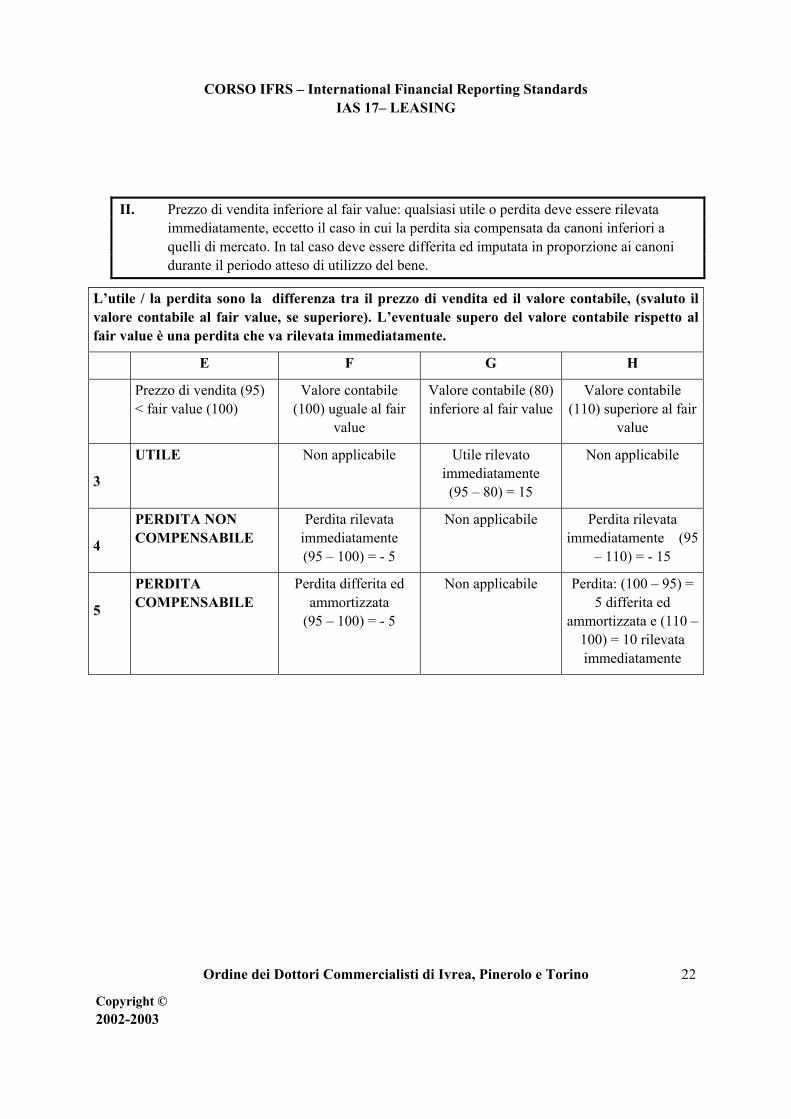

II. Prezzo di vendita inferiore al fair value: qualsiasi utile o perdita deve essere rilevata immediatamente, eccetto il caso in cui la perdita sia compensata da canoni inferiori a quelli di mercato. In tal caso deve essere differita ed imputata in proporzione ai canoni durante il periodo atteso di utilizzo del bene.

L’utile / la perdita sono la differenza tra il prezzo di vendita ed il valore contabile, (svaluto il valore contabile al fair value, se superiore). L’eventuale supero del valore contabile rispetto al fair value è una perdita che va rilevata immediatamente.

E F G H

Prezzo di vendita (95) < fair value (100)

Valore contabile (100) uguale al fair

value

Valore contabile (80) inferiore al fair value

Valore contabile (110) superiore al fair

value

3

UTILE Non applicabile Utile rilevato immediatamente (95 – 80) = 15

Non applicabile

4

PERDITA NON COMPENSABILE

Perdita rilevata immediatamente (95 – 100) = - 5

Non applicabile Perdita rilevata immediatamente (95

– 110) = - 15

5

PERDITA COMPENSABILE

Perdita differita ed ammortizzata

(95 – 100) = - 5

Non applicabile Perdita: (100 – 95) = 5 differita ed

ammortizzata e (110 – 100) = 10 rilevata immediatamente

CORSO IFRS – International Financial Reporting Standards IAS 17– LEASING

Ordine dei Dottori Commercialisti di Ivrea, Pinerolo e Torino

Copyright © 2002-2003

23

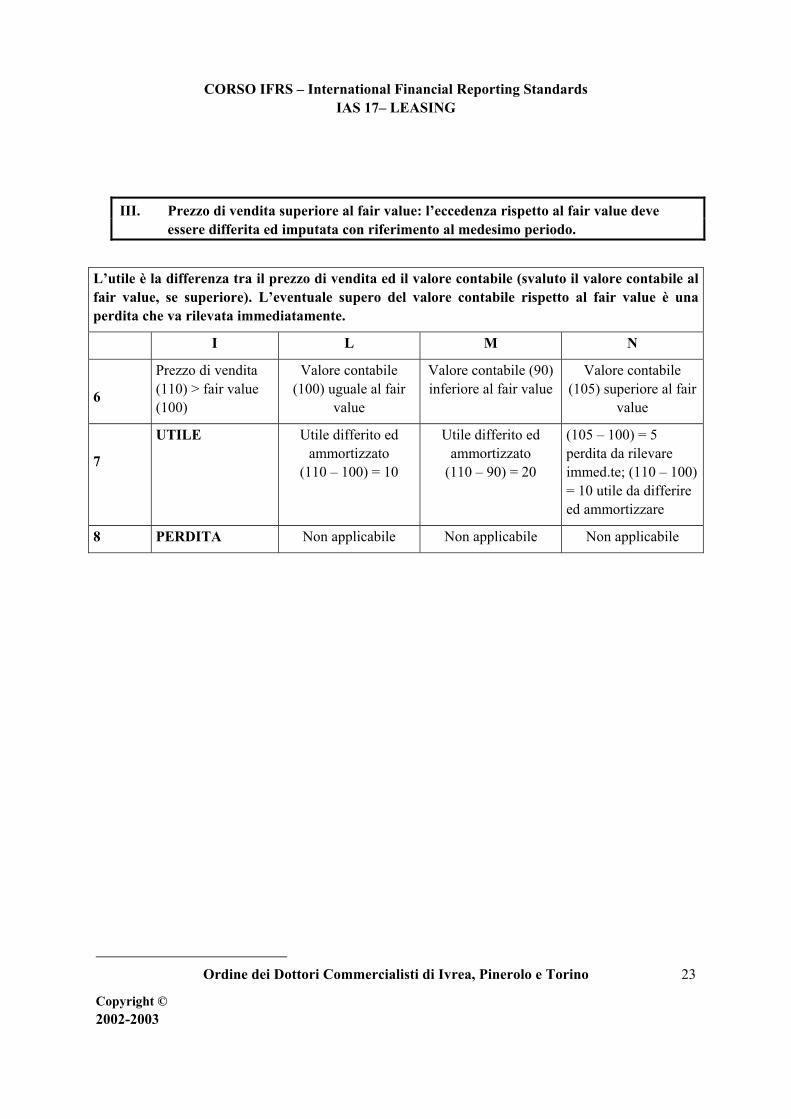

III. Prezzo di vendita superiore al fair value: l’eccedenza rispetto al fair value deve essere differita ed imputata con riferimento al medesimo periodo.

L’utile è la differenza tra il prezzo di vendita ed il valore contabile (svaluto il valore contabile al fair value, se superiore). L’eventuale supero del valore contabile rispetto al fair value è una perdita che va rilevata immediatamente.

I L M N

6

Prezzo di vendita (110) > fair value (100)

Valore contabile (100) uguale al fair

value

Valore contabile (90) inferiore al fair value

Valore contabile (105) superiore al fair

value

7

UTILE Utile differito ed ammortizzato

(110 – 100) = 10

Utile differito ed ammortizzato

(110 – 90) = 20

(105 – 100) = 5 perdita da rilevare immed.te; (110 – 100) = 10 utile da differire ed ammortizzare

8 PERDITA Non applicabile Non applicabile Non applicabile