CONVEGNO Localismo bancario e sviluppo: un rapporto in ... · early stage (investimenti nelle fasi...

26

CONVEGNO Localismo bancario e sviluppo: un rapporto in divenire Faicchio, 26 ottobre 2012 Faicchio, 26 ottobre 2012 CONVEGNO Localismo bancario e sviluppo: un rapporto in divenire Faicchio, 26 ottobre 2012 Faicchio, 26 ottobre 2012 BANCHE E IMPRESE NELL’ECONOMIA CAMPANA BANCHE E IMPRESE NELL’ECONOMIA CAMPANA Giuseppe Boccuzzi Direttore della Sede di Napoli della Banca d’Italia

Transcript of CONVEGNO Localismo bancario e sviluppo: un rapporto in ... · early stage (investimenti nelle fasi...

CONVEGNOLocalismo bancario e sviluppo: un rapporto in

divenire

Faicchio, 26 ottobre 2012Faicchio, 26 ottobre 2012

CONVEGNOLocalismo bancario e sviluppo: un rapporto in

divenire

Faicchio, 26 ottobre 2012Faicchio, 26 ottobre 2012

BANCHE E IMPRESE NELL’ECONOMIA CAMPANABANCHE E IMPRESE NELL’ECONOMIA CAMPANA

Giuseppe BoccuzziDirettore della Sede di Napoli della Banca d’Italia

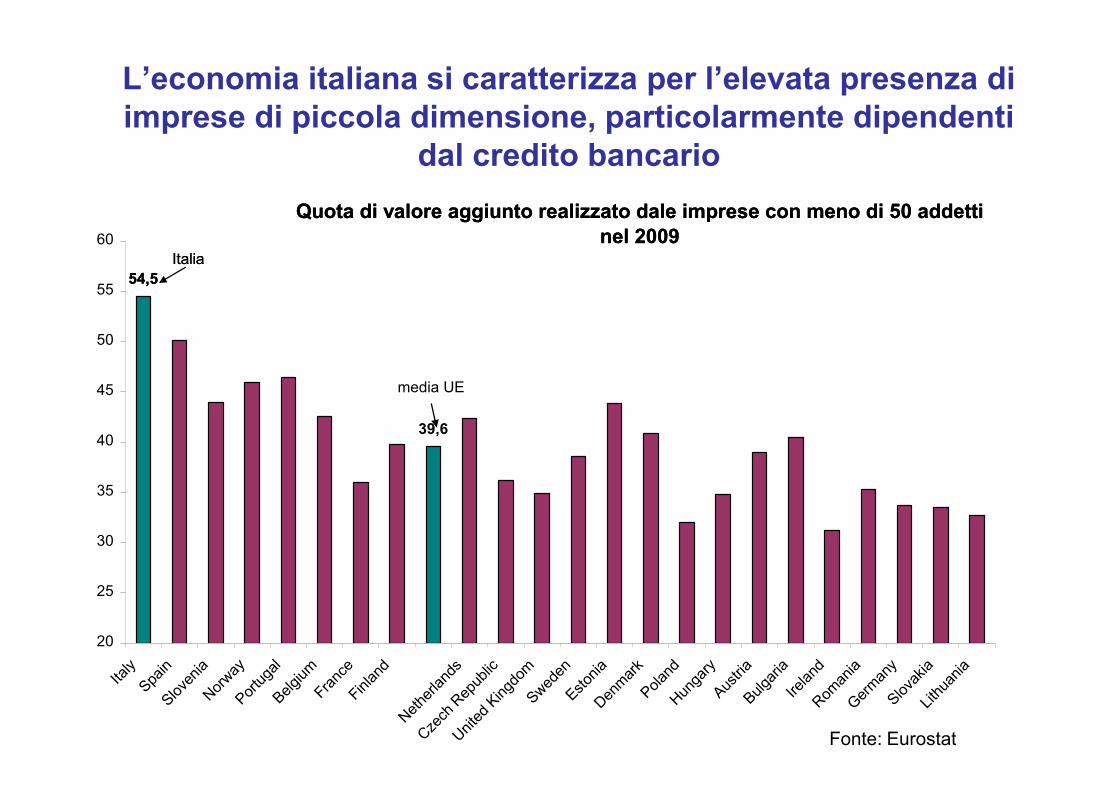

L’economia italiana si caratterizza per l’elevata presenza diimprese di piccola dimensione, particolarmente dipendenti

dal credito bancarioQuota di valore aggiunto realizzato dale imprese con meno di 50 addetti

nel 2009

39,6

54,5

20

25

30

35

40

45

50

55

60

Italy

Spain

Sloven

ia

Norway

Portug

al

Belgium

France

Finlan

d

Netherl

ands

Czech

Rep

ublic

United

King

dom

Sweden

Estonia

Denmark

Poland

Hunga

ry

Austria

Bulgari

a

Irelan

d

Roman

ia

German

y

Slovak

ia

Lithu

ania

media UE

Italia

Quota di valore aggiunto realizzato dale imprese con meno di 50 addettinel 2009

39,6

54,5

20

25

30

35

40

45

50

55

60

Italy

Spain

Sloven

ia

Norway

Portug

al

Belgium

France

Finlan

d

Netherl

ands

Czech

Rep

ublic

United

King

dom

Sweden

Estonia

Denmark

Poland

Hunga

ry

Austria

Bulgari

a

Irelan

d

Roman

ia

German

y

Slovak

ia

Lithu

ania

media UE

Italia

Fonte: Eurostat

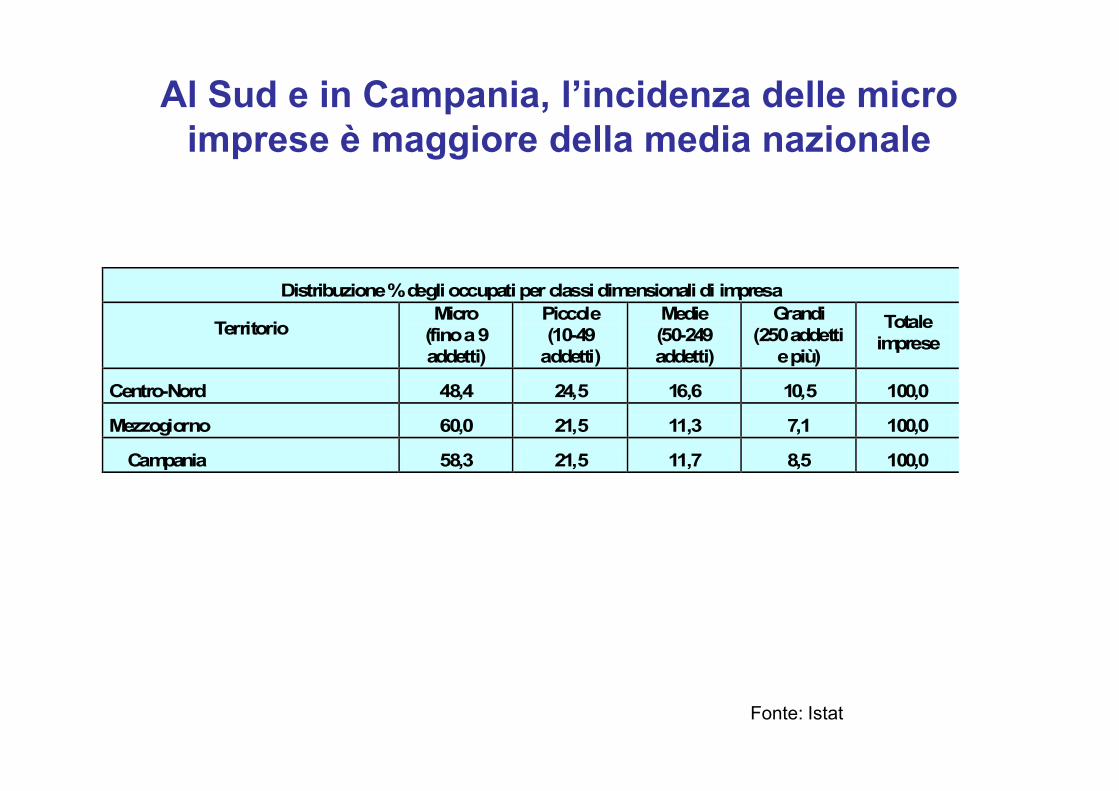

Al Sud e in Campania, l’incidenza delle microimprese è maggiore della media nazionale

Distribuzione%degli occupati per classi dimensionali di impresa

TerritorioMicro

(finoa9addetti)

Piccole(10-49

addetti)

Medie(50-249addetti)

Grandi(250 addetti

epiù)

Totaleimprese

Centro-Nord 48,4 24,5 16,6 10,5 100,0

Mezzogiorno 60,0 21,5 11,3 7,1 100,0

Campania 58,3 21,5 11,7 8,5 100,0

Distribuzione%degli occupati per classi dimensionali di impresa

TerritorioMicro

(finoa9addetti)

Piccole(10-49

addetti)

Medie(50-249addetti)

Grandi(250 addetti

epiù)

Totaleimprese

Centro-Nord 48,4 24,5 16,6 10,5 100,0

Mezzogiorno 60,0 21,5 11,3 7,1 100,0

Campania 58,3 21,5 11,7 8,5 100,0

Fonte: Istat

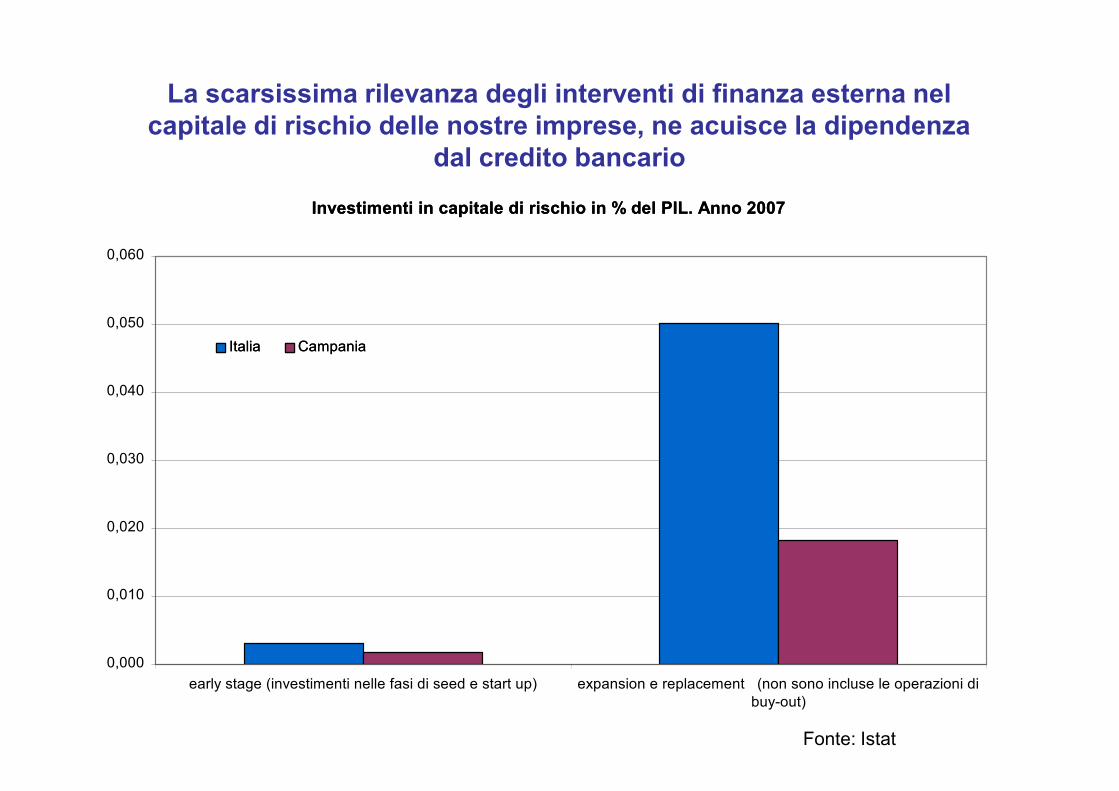

La scarsissima rilevanza degli interventi di finanza esterna nelcapitale di rischio delle nostre imprese, ne acuisce la dipendenza

dal credito bancario

Investimenti in capitale di rischio in % del PIL. Anno 2007

0,000

0,010

0,020

0,030

0,040

0,050

0,060

early stage (investimenti nelle fasi di seed e start up) expansion e replacement (non sono incluse le operazioni dibuy-out)

Italia Campania

Investimenti in capitale di rischio in % del PIL. Anno 2007

0,000

0,010

0,020

0,030

0,040

0,050

0,060

early stage (investimenti nelle fasi di seed e start up) expansion e replacement (non sono incluse le operazioni dibuy-out)

Italia Campania

Fonte: Istat

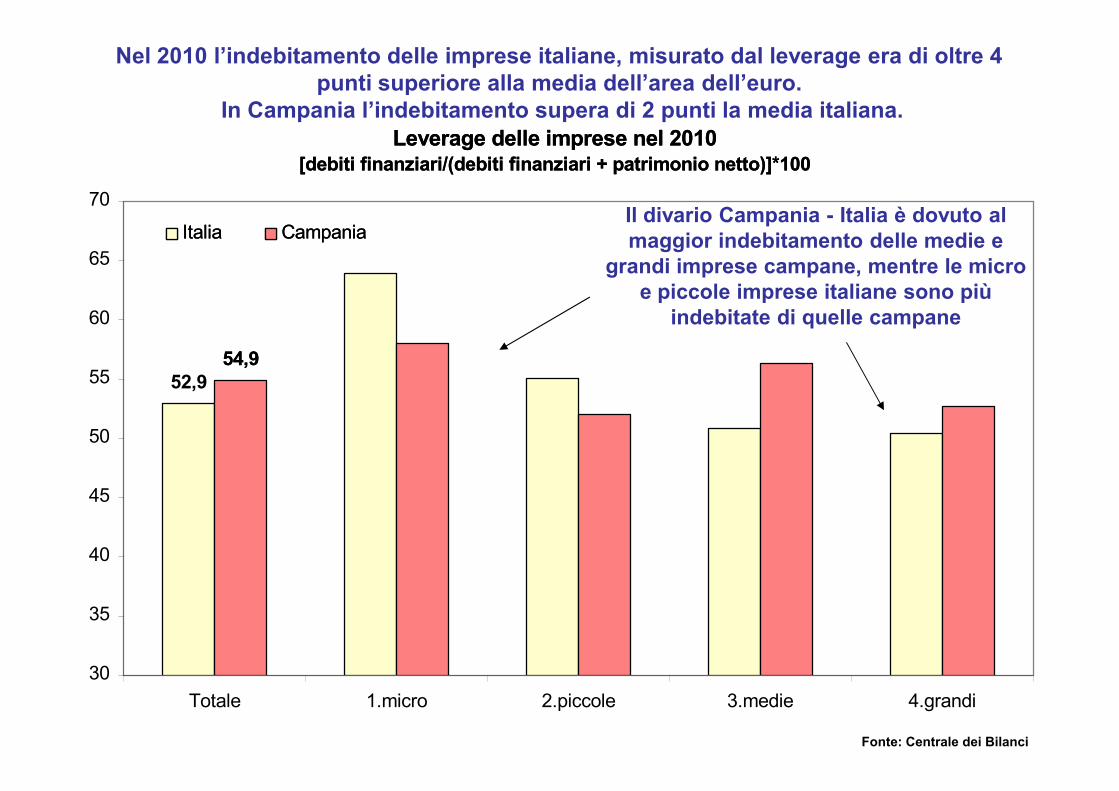

Nel 2010 l’indebitamento delle imprese italiane, misurato dal leverage era di oltre 4punti superiore alla media dell’area dell’euro.

In Campania l’indebitamento supera di 2 punti la media italiana.Leverage delle imprese nel 2010

[debiti finanziari/(debiti finanziari + patrimonio netto)]*100

52,954,9

30

35

40

45

50

55

60

65

70

Totale 1.micro 2.piccole 3.medie 4.grandi

Italia CampaniaIl divario Campania - Italia è dovuto almaggior indebitamento delle medie e

grandi imprese campane, mentre le microe piccole imprese italiane sono più

indebitate di quelle campane

Leverage delle imprese nel 2010[debiti finanziari/(debiti finanziari + patrimonio netto)]*100

52,954,9

30

35

40

45

50

55

60

65

70

Totale 1.micro 2.piccole 3.medie 4.grandi

Italia Campania

Fonte: Centrale dei Bilanci

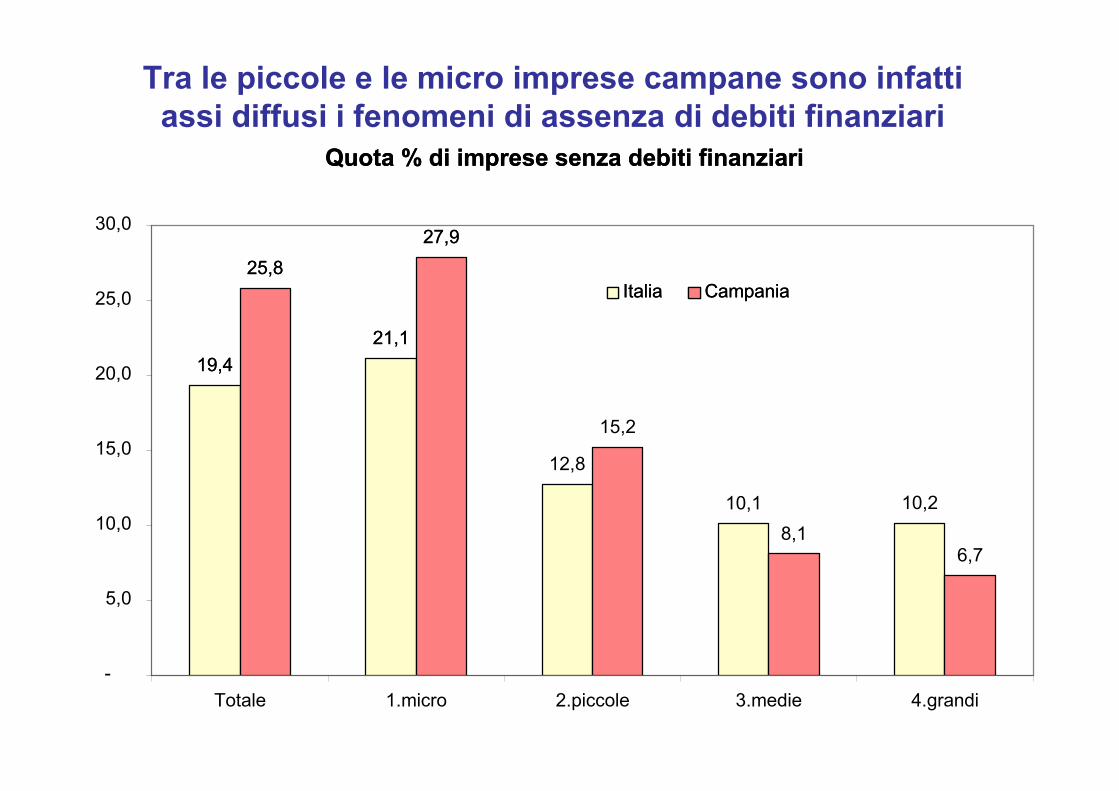

Tra le piccole e le micro imprese campane sono infattiassi diffusi i fenomeni di assenza di debiti finanziari

Quota % di imprese senza debiti finanziari

19,421,1

12,8

10,1 10,2

25,827,9

15,2

8,16,7

-

5,0

10,0

15,0

20,0

25,0

30,0

Totale 1.micro 2.piccole 3.medie 4.grandi

Italia Campania

Quota % di imprese senza debiti finanziari

19,421,1

12,8

10,1 10,2

25,827,9

15,2

8,16,7

-

5,0

10,0

15,0

20,0

25,0

30,0

Totale 1.micro 2.piccole 3.medie 4.grandi

Italia Campania

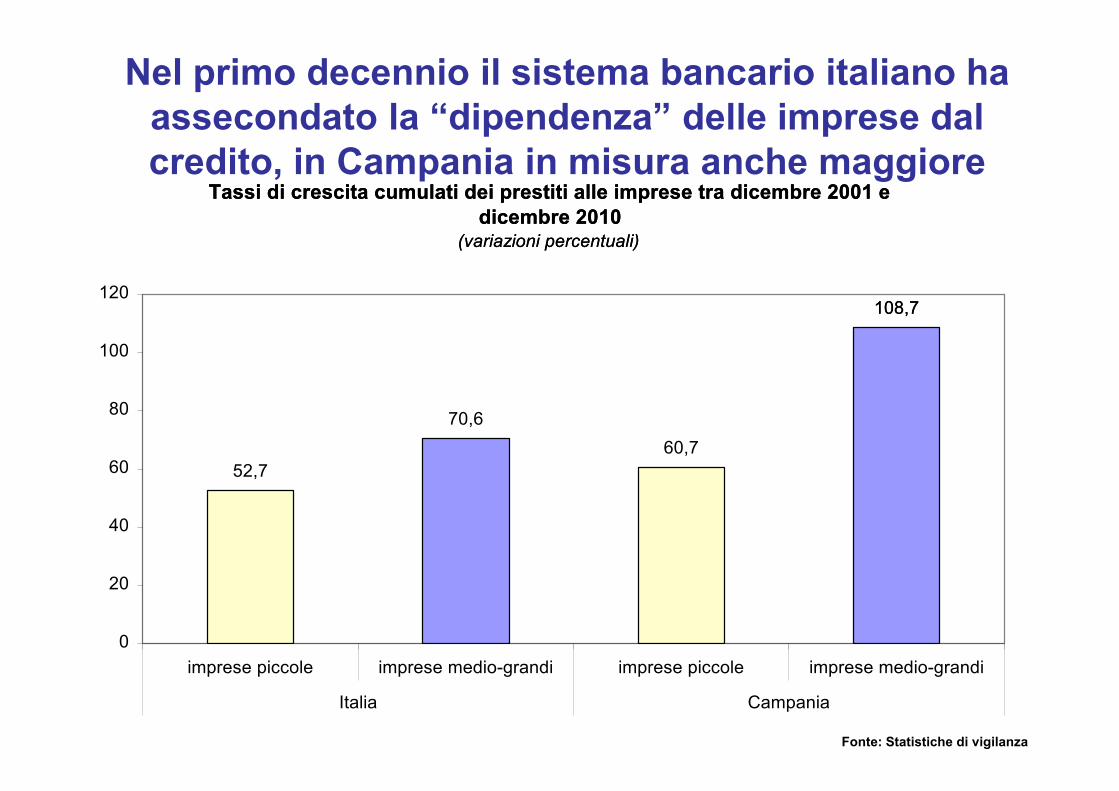

Nel primo decennio il sistema bancario italiano haassecondato la “dipendenza” delle imprese dalcredito, in Campania in misura anche maggiore

Tassi di crescita cumulati dei prestiti alle imprese tra dicembre 2001 edicembre 2010

(variazioni percentuali)

52,7

70,660,7

108,7

0

20

40

60

80

100

120

imprese piccole imprese medio-grandi imprese piccole imprese medio-grandi

Italia Campania

Tassi di crescita cumulati dei prestiti alle imprese tra dicembre 2001 edicembre 2010

(variazioni percentuali)

52,7

70,660,7

108,7

0

20

40

60

80

100

120

imprese piccole imprese medio-grandi imprese piccole imprese medio-grandi

Italia Campania

Fonte: Statistiche di vigilanza

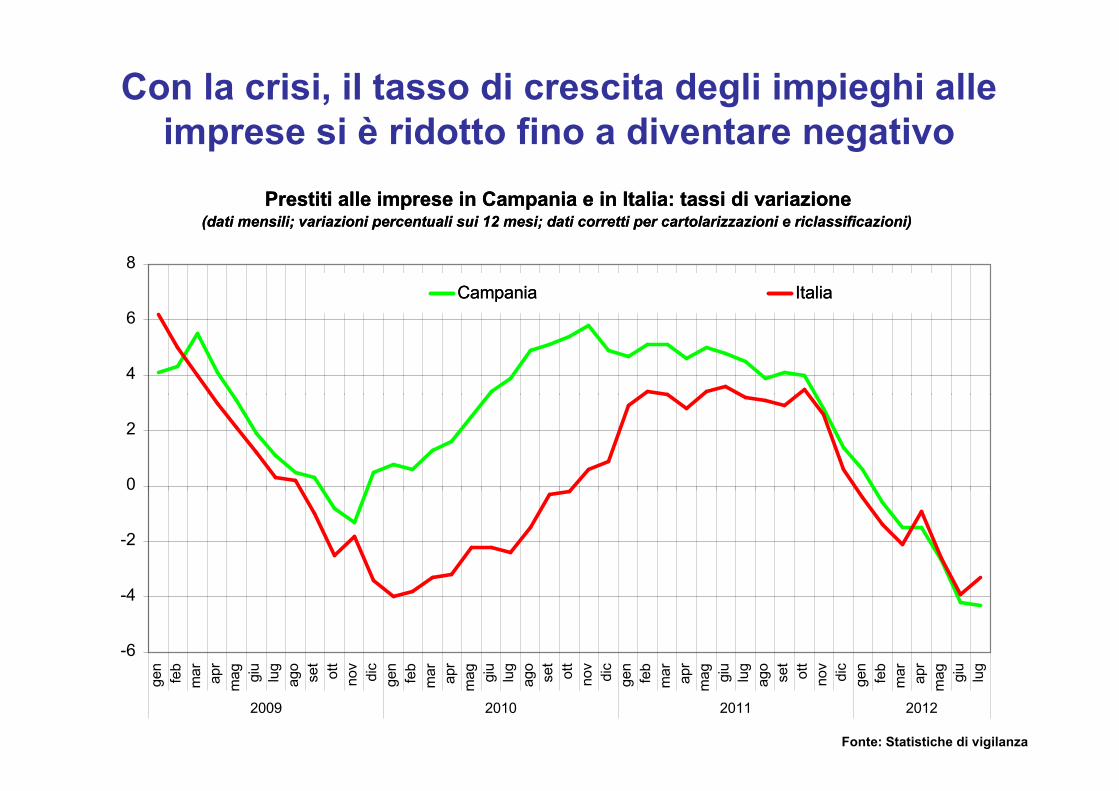

Con la crisi, il tasso di crescita degli impieghi alleimprese si è ridotto fino a diventare negativo

Prestiti alle imprese in Campania e in Italia: tassi di variazione(dati mensili; variazioni percentuali sui 12 mesi; dati corretti per cartolarizzazioni e riclassificazioni)

-6

-4

-2

0

2

4

6

8

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

2009 2010 2011 2012

Campania Italia

Prestiti alle imprese in Campania e in Italia: tassi di variazione(dati mensili; variazioni percentuali sui 12 mesi; dati corretti per cartolarizzazioni e riclassificazioni)

-6

-4

-2

0

2

4

6

8

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

ago

set

ott

nov

dic

gen

feb

mar ap

rm

ag giu

lug

2009 2010 2011 2012

Campania Italia

Fonte: Statistiche di vigilanza

Il calo è più intenso per le piccole imprese

Fonte: Statistiche di vigilanza

il calo dei prestiti riflette anchel’accresciuta rischiosità delle imprese

Esposizioni in sofferenza, incagliate, scadute o ristrutturate in rapporto ai prestiti lordiin Campania (1) (2)(valori percentuali)

PERIODI

Societàfinanziarie e

assicurative

Imprese

Famiglieconsumatrici

Totale

di cui: di cui:

attivitàmanifatturiere

costruzioni servizi

piccole

imprese (3)

piccole

imprese (3)

Dic. 2010 17,6 26,3 31,8 36,5 21,1 34,6 15,1 21,4

Mar. 2011 18,2 26,8 32,5 37,0 21,6 34,4 15,1 21,7

Giu. 2011 18,1 27,6 32,7 39,1 22,3 34,7 15,2 22,2

Set. 2011 18,4 28,1 33,2 40,0 22,8 35,7 15,8 22,8

Dic. 2011 19,0 28,7 33,0 42,5 23,2 35,8 16,0 23,3

Mar. 2012 19,2 30,7 34,3 44,4 25,5 36,9 16,0 24,5

Giu. 2012 19,4 32,8 35,6 45,3 28,4 37,7 16,4 26,1

Fonte: Centrale dei rischi.(1) Dati riferiti alle segnalazioni di banche, società finanziarie e società veicolo di operazioni di cartolarizzazione. Il totale include anche le Amministrazioni

pubbliche, le istituzioni senza scopo di lucro al servizio delle famiglie e le unità non classificabili o non classificate. – (2) Il denominatore del rapportoinclude le sofferenze. – (3) Società in accomandita semplice e in nome collettivo, società semplici, società di fatto e imprese individuali con meno di20 addetti.

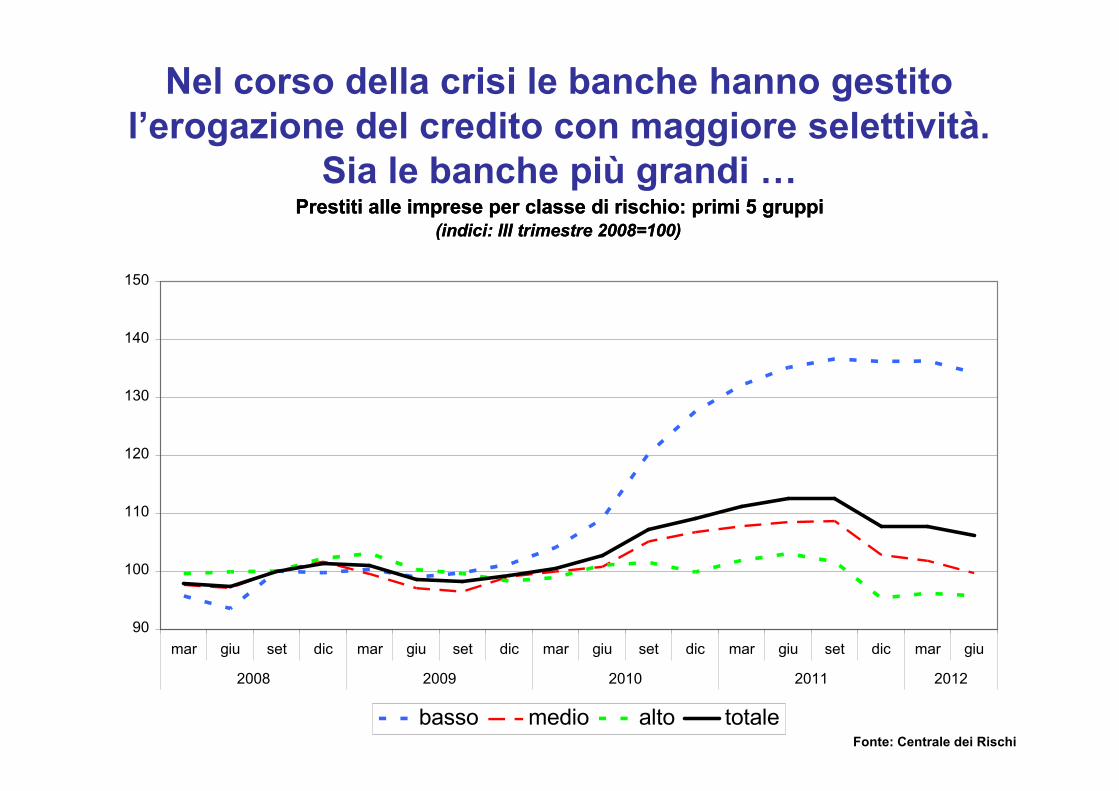

Nel corso della crisi le banche hanno gestitol’erogazione del credito con maggiore selettività.

Sia le banche più grandi …Prestiti alle imprese per classe di rischio: primi 5 gruppi

(indici: III trimestre 2008=100)

90

100

110

120

130

140

150

mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu

2008 2009 2010 2011 2012

basso medio alto totale

Prestiti alle imprese per classe di rischio: primi 5 gruppi(indici: III trimestre 2008=100)

90

100

110

120

130

140

150

mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu

2008 2009 2010 2011 2012

basso medio alto totaleFonte: Centrale dei Rischi

… sia quelle minori, che peraltro maggiormentehanno sostenuto le imprese

Prestiti alle imprese per classe di rischio: altre banche(indici: III trimestre 2008=100)

90

100

110

120

130

140

150

mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu

2008 2009 2010 2011 2012

basso medio alto totale

Prestiti alle imprese per classe di rischio: altre banche(indici: III trimestre 2008=100)

90

100

110

120

130

140

150

mar giu set dic mar giu set dic mar giu set dic mar giu set dic mar giu

2008 2009 2010 2011 2012

basso medio alto totaleFonte: Centrale dei Rischi

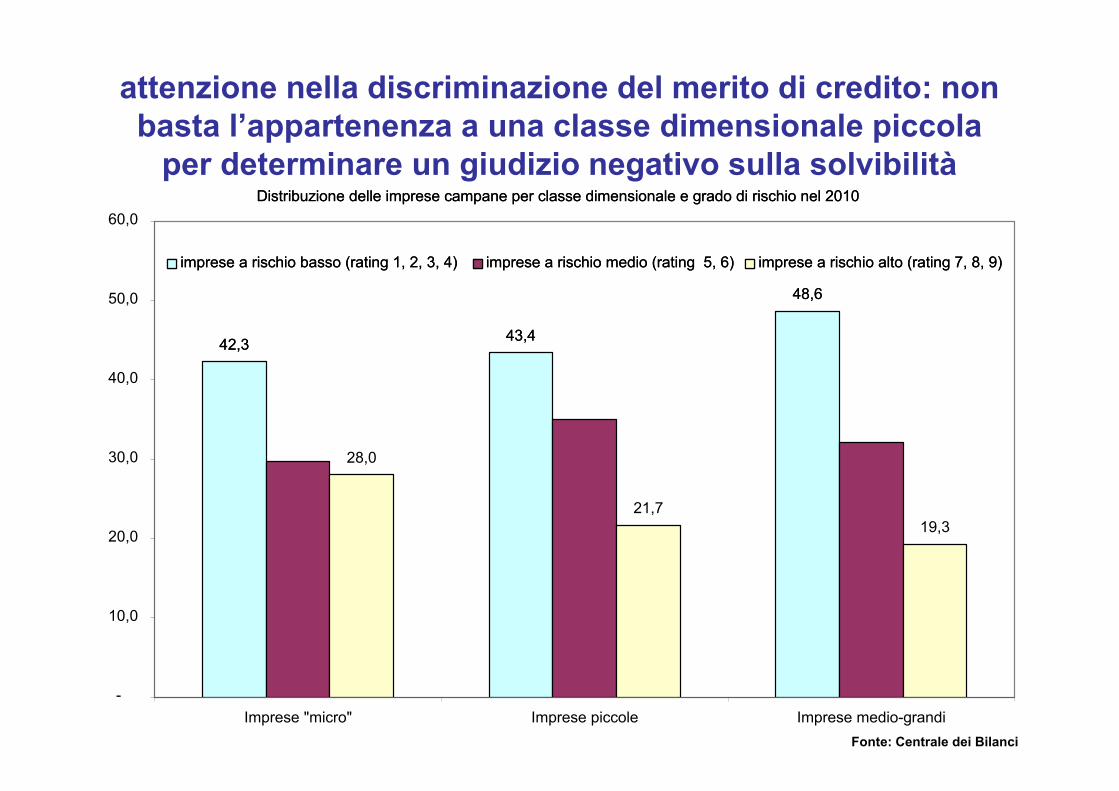

attenzione nella discriminazione del merito di credito: nonbasta l’appartenenza a una classe dimensionale piccola

per determinare un giudizio negativo sulla solvibilitàDistribuzione delle imprese campane per classe dimensionale e grado di rischio nel 2010

42,3 43,4

48,6

28,0

21,719,3

-

10,0

20,0

30,0

40,0

50,0

60,0

Imprese "micro" Imprese piccole Imprese medio-grandi

imprese a rischio basso (rating 1, 2, 3, 4) imprese a rischio medio (rating 5, 6) imprese a rischio alto (rating 7, 8, 9)

Distribuzione delle imprese campane per classe dimensionale e grado di rischio nel 2010

42,3 43,4

48,6

28,0

21,719,3

-

10,0

20,0

30,0

40,0

50,0

60,0

Imprese "micro" Imprese piccole Imprese medio-grandi

imprese a rischio basso (rating 1, 2, 3, 4) imprese a rischio medio (rating 5, 6) imprese a rischio alto (rating 7, 8, 9)

Fonte: Centrale dei Bilanci

Come l’Italia fa fronte alla carenza digrandi imprese?

• filiere industriali (“distretti” o di altreforme di aggregazioni territoriali diimprese), capaci di compensare il deficitdimensionale grazie alla generazione dieconomie di agglomerazione.

• oltre un terzo degli addettimanifatturieri in Italia sia localizzato inagglomerazioni industriali (12% inGermania e 3% in Francia)

• filiere industriali (“distretti” o di altreforme di aggregazioni territoriali diimprese), capaci di compensare il deficitdimensionale grazie alla generazione dieconomie di agglomerazione.

• oltre un terzo degli addettimanifatturieri in Italia sia localizzato inagglomerazioni industriali (12% inGermania e 3% in Francia)

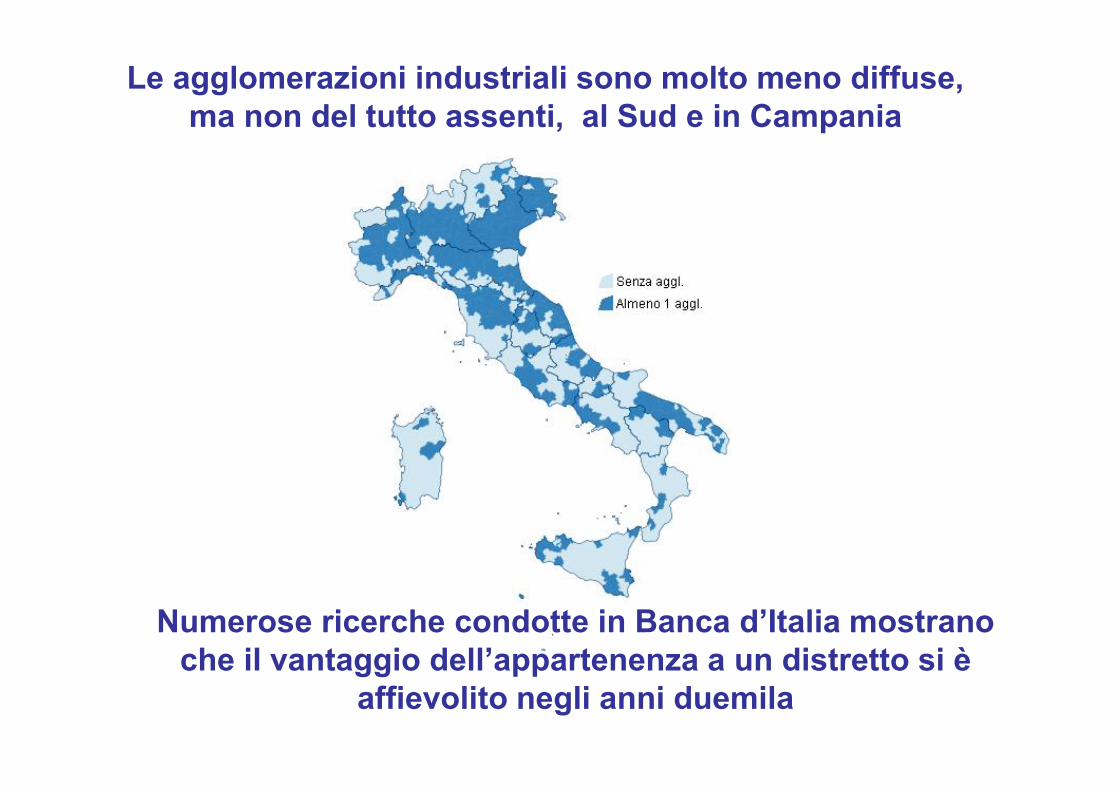

Le agglomerazioni industriali sono molto meno diffuse,ma non del tutto assenti, al Sud e in Campania

Numerose ricerche condotte in Banca d’Italia mostranoche il vantaggio dell’appartenenza a un distretto si è

affievolito negli anni duemila

Per reggere il confronto internazionale ènecessario che imprese e distretti, realizzino unsalto dimensionale, tecnologico, organizzativo

migliorare lecondizioni di accesso

al credito

Risorsefinanziarie

1. maggiore capitalizzazione delle imprese conmezzi finanziari della proprietà

2. razionalizzazione e potenziamento del sistemaregionale dei CONFIDI o di altre forme digaranzia

3. sviluppo delle reti d’impresa

per il rilancio dell’economia e persostenere le imprese ad uscire dalla crisi

Sistema bancario robustoun adeguato livello di patrimonializzazionepermette di assorbire le perdite dell’attivitàcreditizia

Miglior rapporto banca impresa perfacilitare la relazione nella fase di crisi

Un sistema bancario robusto• le banche italiane hanno risentito meno della prima fase

della crisi, anche in virtù di un modello diintermediazione sostanzialmente sano:– raccolta retail– erogazione credito a favore di PMI e famiglie– bassa esposizione ai prodotti della finanza strutturata– leva finanziaria contenuta– sufficiente livello (medio) di patrimonializzazione– regole e controlli di vigilanza volti a evitare

l’assunzione di rischi eccessivi• le banche italiane risentono ora di:

– tensioni sul debito sovrano e sui mercati finanziariche determinano difficoltà di raccolta

– negativo andamento della congiuntura, che hadeterminato un forte peggioramento della qualità delcredito

• le banche italiane hanno risentito meno della prima fasedella crisi, anche in virtù di un modello diintermediazione sostanzialmente sano:– raccolta retail– erogazione credito a favore di PMI e famiglie– bassa esposizione ai prodotti della finanza strutturata– leva finanziaria contenuta– sufficiente livello (medio) di patrimonializzazione– regole e controlli di vigilanza volti a evitare

l’assunzione di rischi eccessivi• le banche italiane risentono ora di:

– tensioni sul debito sovrano e sui mercati finanziariche determinano difficoltà di raccolta

– negativo andamento della congiuntura, che hadeterminato un forte peggioramento della qualità delcredito

• le banche devono osservare un rispettosostanziale delle regole di trasparenza ecorrettezza• sia nella fase di fisiologia del rapporto• sia nella fase di patologia del rapporto

• l’impresa deve fornire alla banca leinformazioni necessarie ad esprimere ungiudizio fondato sulle sue reali condizioni e,soprattutto, sulle sue prospettive

Migliorare il rapporto banca impresa perfacilitare la relazione nella fase di crisi

Correttezza nelle relazionie trasparenza reciproca

• le banche devono osservare un rispettosostanziale delle regole di trasparenza ecorrettezza• sia nella fase di fisiologia del rapporto• sia nella fase di patologia del rapporto

• l’impresa deve fornire alla banca leinformazioni necessarie ad esprimere ungiudizio fondato sulle sue reali condizioni e,soprattutto, sulle sue prospettive

1. Elementi oggettivi / quantitativi opportunamenteelaborati:

• dati impresa• dati interni (andamentali)• sistemi di rating, scoring, modelli gestionali, ecc.

2. Elementi qualitativi:• qualità e capacità dell’imprenditore• correttezza nelle relazioni d’affari• validità dei progetti imprenditoriali• prospettive di sviluppo di medio lungo periodo

La valutazione del merito creditizio deveassegnare il giusto peso agli aspetti

quantitativi senza non perdere di vista glielementi qualitativi

1. Elementi oggettivi / quantitativi opportunamenteelaborati:

• dati impresa• dati interni (andamentali)• sistemi di rating, scoring, modelli gestionali, ecc.

2. Elementi qualitativi:• qualità e capacità dell’imprenditore• correttezza nelle relazioni d’affari• validità dei progetti imprenditoriali• prospettive di sviluppo di medio lungo periodo

Nel corso delle crisi, le banche hanno attivatoiniziative volte al supporto alla clientela e al

contenimento del costo del rischio:1. strumenti, processi e strutture di “early warning”

della crisi (di singole controparti o distrettiterritoriali/industriali)

2. gestione proattiva e tempestiva dei clienti chepresentano i primi sintomi di deterioramento,mediante la rimodulazione dell’esposizione creditiziavolta a riequilibrare la struttura finanziaria del cliente

3. figure specializzate nella gestione delle posizionicaratterizzate da maggior rischio di credito, conskills professionali adeguate all’obiettivo di individuarele migliori soluzioni per il risanamento dell’impresaaffidata

1. strumenti, processi e strutture di “early warning”della crisi (di singole controparti o distrettiterritoriali/industriali)

2. gestione proattiva e tempestiva dei clienti chepresentano i primi sintomi di deterioramento,mediante la rimodulazione dell’esposizione creditiziavolta a riequilibrare la struttura finanziaria del cliente

3. figure specializzate nella gestione delle posizionicaratterizzate da maggior rischio di credito, conskills professionali adeguate all’obiettivo di individuarele migliori soluzioni per il risanamento dell’impresaaffidata

Crisi d’impresa e ruolo delle banche• la banca può facilitare la presa di coscienza della crisi

sin dai primi segnali e quindi favorire l’avvio degliinterventi finalizzati alla preservazione dell’impresa– la decisione del ricorso ad una procedura (concorsuale)

di crisi è comunque rimessa all’imprenditore• la banca può accompagnare nel modo migliore

l’impresa nel suo percorso di risanamento finanziario– consolidamento esposizione a b/t, riarticolazione fidi per

forma tecnica, proroga o sospensione quota capitale,accodamento rate, allungamento piano d’ammortamento

– erogazione di nuova finanza– conversione di crediti in capitale

• nelle situazioni che presentano difficoltà strutturali, latempestiva evidenziazione della crisi può facilitareinterventi di rientro bonario con piani personalizzati aseconda delle reali capacità di rimborso del cliente

• la banca può facilitare la presa di coscienza della crisisin dai primi segnali e quindi favorire l’avvio degliinterventi finalizzati alla preservazione dell’impresa– la decisione del ricorso ad una procedura (concorsuale)

di crisi è comunque rimessa all’imprenditore• la banca può accompagnare nel modo migliore

l’impresa nel suo percorso di risanamento finanziario– consolidamento esposizione a b/t, riarticolazione fidi per

forma tecnica, proroga o sospensione quota capitale,accodamento rate, allungamento piano d’ammortamento

– erogazione di nuova finanza– conversione di crediti in capitale

• nelle situazioni che presentano difficoltà strutturali, latempestiva evidenziazione della crisi può facilitareinterventi di rientro bonario con piani personalizzati aseconda delle reali capacità di rimborso del cliente

La capacità di prevenire o quanto meno attutire icontraccolpi dell’andamento negativo dei mercati

finanziari è stata maggiore laddove il board ha saputomantenere il controllo dei rischi, ha evidenziato visione

strategica, ha dimostrato autorevolezza e trasparenza nelrapporto con il mercato (I.Visco, 25.9.2012)

la crisi finanziaria ha posto in evidenza il valorestrategico di un buon management e di un

sistema dei controlli efficiente al fine di rafforzarela solidità dei mercati e degli intermediari...

La capacità di prevenire o quanto meno attutire icontraccolpi dell’andamento negativo dei mercati

finanziari è stata maggiore laddove il board ha saputomantenere il controllo dei rischi, ha evidenziato visione

strategica, ha dimostrato autorevolezza e trasparenza nelrapporto con il mercato (I.Visco, 25.9.2012)

alcune banche, pur in presenza di operatività e tipologiadi indebitamento analoghi a quelli medi del settore,

sono state in grado di evitare o limitare fortemente le perditegrazie alla efficacia e alla prontezza con le quali hanno affrontato

il momento di difficoltà del mercato

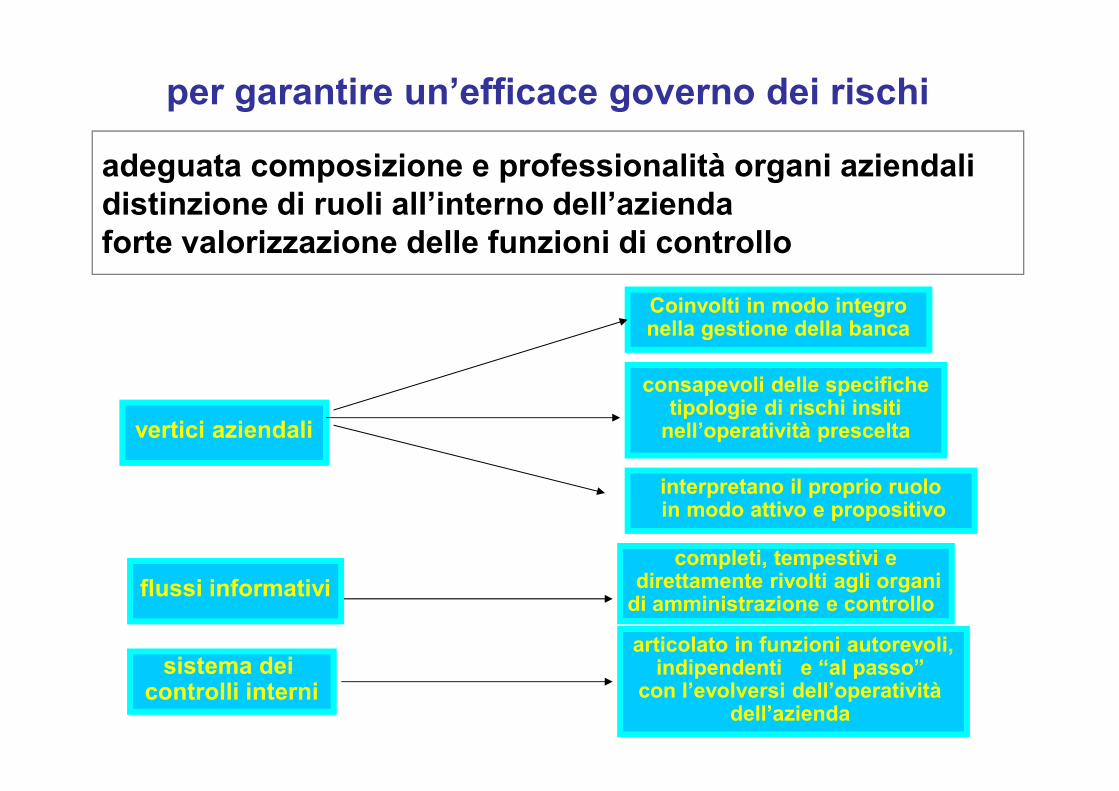

Coinvolti in modo integronella gestione della banca

consapevoli delle specifichetipologie di rischi insiti

nell’operatività prescelta

per garantire un’efficace governo dei rischi

adeguata composizione e professionalità organi aziendalidistinzione di ruoli all’interno dell’aziendaforte valorizzazione delle funzioni di controllo

vertici aziendali

consapevoli delle specifichetipologie di rischi insiti

nell’operatività prescelta

interpretano il proprio ruoloin modo attivo e propositivo

flussi informativicompleti, tempestivi e

direttamente rivolti agli organidi amministrazione e controllo

sistema deicontrolli interni

articolato in funzioni autorevoli,indipendenti e “al passo”

con l’evolversi dell’operativitàdell’azienda

solo in pochi casi l’autovalutazione dei Consiglidi amministrazione è apparsa genuina e

sostanziale e ha fatto emergere bisogni dimiglioramento della compagine o delle prassi

operative

l’organo di controllo deve essere più proattivonella sua azione, anche di prevenzione di

anomalie, disfunzioni e irregolarità; esso si poneal vertice dell’intero sistema dei controlli interni e

deve garantirne l’efficacia; è un importanteinterlocutore per la Vigilanza

Aspetti di miglioramento della governance

l’organo di controllo deve essere più proattivonella sua azione, anche di prevenzione di

anomalie, disfunzioni e irregolarità; esso si poneal vertice dell’intero sistema dei controlli interni e

deve garantirne l’efficacia; è un importanteinterlocutore per la Vigilanza

Le relazioni banche imprese dopo la crisi• la crisi aumenta la selezione delle imprese, ma

anche delle banche• le imprese devono risolvere i nodi strutturali della

ridotta dimensione e degli scarsi investimenti inricerca e sviluppo

• il rapporto banca – impresa va ripensato in unavisione di lungo periodo: le banche devonoaccompagnare le imprese nel percorso verso unastruttura finanziaria più robusta ed equilibrata,oggi ancora troppo poco patrimonializzata eorientata al debito bancario a b/t

• un corretto sostegno finanziario può favorire lacrescita delle PMI e la loro capacità di innovare edi operare su mercati sempre più globali

• la crisi aumenta la selezione delle imprese, maanche delle banche

• le imprese devono risolvere i nodi strutturali dellaridotta dimensione e degli scarsi investimenti inricerca e sviluppo

• il rapporto banca – impresa va ripensato in unavisione di lungo periodo: le banche devonoaccompagnare le imprese nel percorso verso unastruttura finanziaria più robusta ed equilibrata,oggi ancora troppo poco patrimonializzata eorientata al debito bancario a b/t

• un corretto sostegno finanziario può favorire lacrescita delle PMI e la loro capacità di innovare edi operare su mercati sempre più globali