Convegno 27 marzo 2018 - manageritalia.it · soggetto estraneo alla famiglia. ... protezione e cura...

21

Convegno 27 marzo 2018 Avv. Simona Beccaria

Transcript of Convegno 27 marzo 2018 - manageritalia.it · soggetto estraneo alla famiglia. ... protezione e cura...

Convegno 27 marzo 2018Avv. Simona Beccaria

TRUST(affidamento)

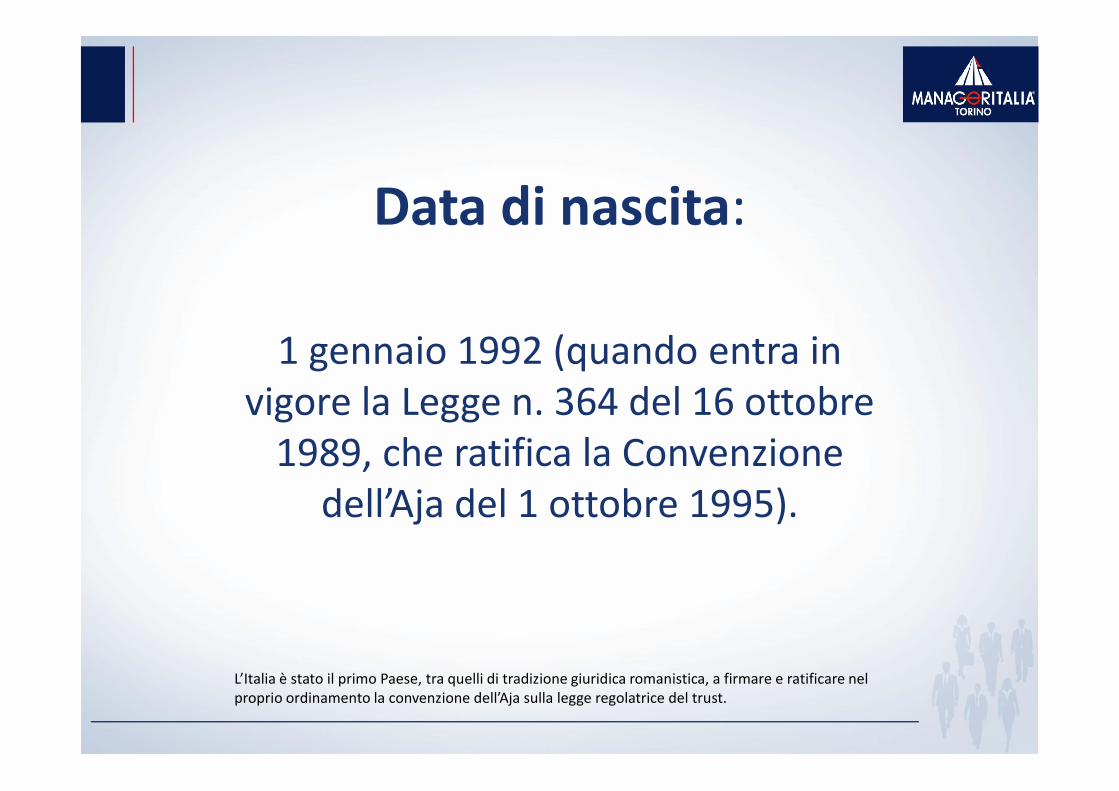

Data di nascita:

1 gennaio 1992 (quando entra in vigore la Legge n. 364 del 16 ottobre

1989, che ratifica la Convenzione dell’Aja del 1 ottobre 1995).

L’Italia è stato il primo Paese, tra quelli di tradizione giuridica romanistica, a firmare e ratificare nel proprio ordinamento la convenzione dell’Aja sulla legge regolatrice del trust.

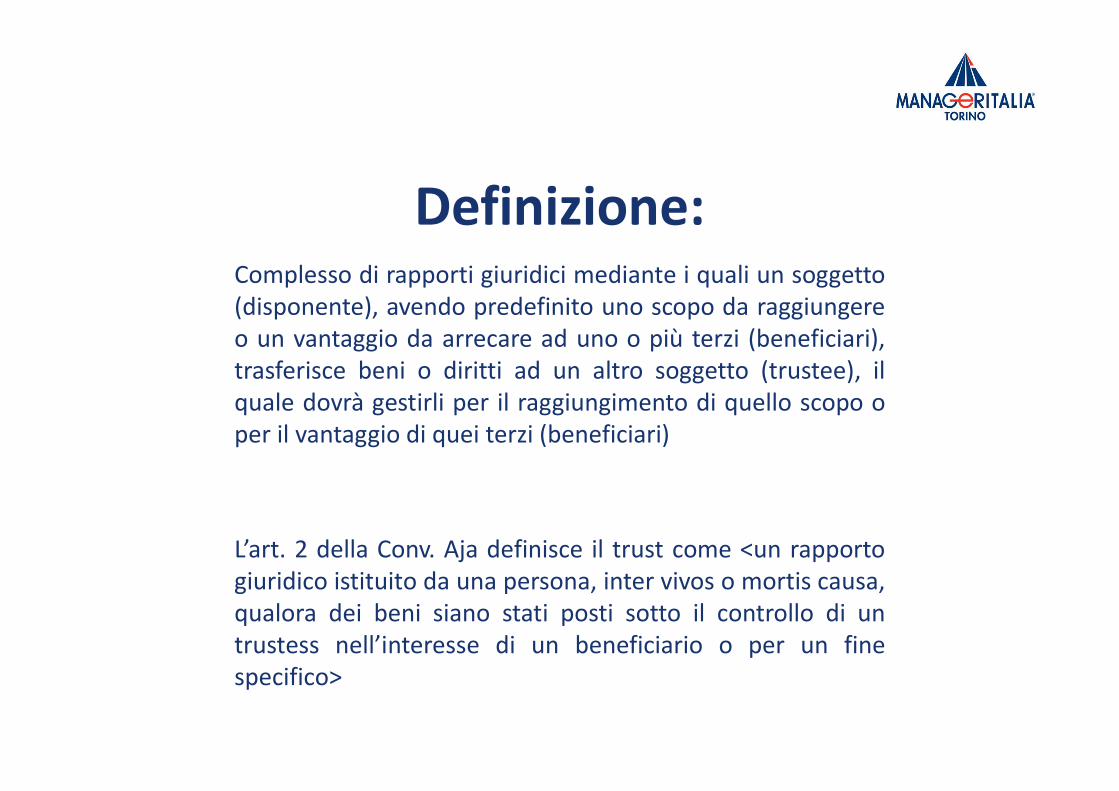

Definizione:Complesso di rapporti giuridici mediante i quali un soggetto(disponente), avendo predefinito uno scopo da raggiungereo un vantaggio da arrecare ad uno o più terzi (beneficiari),trasferisce beni o diritti ad un altro soggetto (trustee), ilquale dovrà gestirli per il raggiungimento di quello scopo oper il vantaggio di quei terzi (beneficiari)

L’art. 2 della Conv. Aja definisce il trust come <un rapportogiuridico istituito da una persona, inter vivos o mortis causa,qualora dei beni siano stati posti sotto il controllo di untrustess nell’interesse di un beneficiario o per un finespecifico>

Caratteristiche:Il trust non è un contratto.

E’ un complesso di rapporti giuridici chepresuppongono:

1) un atto istitutivo atto unilaterale del settlor chefornisce il regolamento del rapporto, lo scopo ed ilprogramma per attuare detto scopo. Ai sensidell’art. 3 Conv. Aja, è necessaria la forma scritta;

2) un atto dispositivo è il negozio di trasferimento,che fornisce al trustee i mezzi per realizzare ilprogramma contenuto nell’atto istitutivo

Il disponente può anche istituire un trust con testamento, nominando il trustee, oppure istituire erede un soggetto, con l’onere di istituire un trust

Segregazione:

Con questo termine si intende l’effetto che si ottiene sui beni che compongono il trust.

Dall’atto di conferimento, si realizza l’effetto segregativo sicchè i beni non entreranno nel patrimonio del trustee.

Non potranno essere aggrediti né dai creditori del disponente (fatta salva l’azione revocatoria), né dai creditori del trustee, né dai creditori dei beneficiari (cfr. Trib. Monza, sez. III, 17 gennaio 2017; Comm. Trib. Prov. Veneto-Treviso,

sez. IV, 19 giugno 2017, n. 310).

Soggetti del trust:- Disponente (o settlor), ovvero colui che si spoglia dei

beni, trasferendoli al ..

- .. TRUSTEE, che diviene proprietario (sebbene detti beninon si confondono con il suo patrimonio)

Il settlor ed il trustee sono gli unici due soggetti necessarinel trust.

Sono parti eventuali:

- Il beneficiario (o beneficiari) (potrebbe non esserci se iltrust ha uno scopo specifico)

- Il guardiano (anche questa figura è eventuale)

Il settlor (o disponente)E’ il soggetto che costituisce il trust e conferisce i beni al

trustee.

Può riservarsi talune facoltà sui beni conferiti in trust (sebbene più siano ampie più sarà agevole revocare il trust);

può assumere anche il ruolo di beneficiario del trust.

Talvolta il settlor ha designato se stesso anche il ruolo di trustee (c.d. trust autodichiarato): fino al 2016 la

giurisprudenza è sempre stata molto critica con questa figura di trust, sancendone quasi sempre la nullità (cfr. da

ultimo, Cass. 25/02/16 n. 3886).

Il trusteeE’ il manager del trust, colui che lo amministra.

Deve essere nominato sin dal momento istitutivo del trust. Al momento della sua nomina, occorre dettagliare i suoi

compiti, ivi compresa la sua sostituzione, dimissioni, revoca etc. Più i compiti sono descritti nel dettaglio, più sarà

possibile proseguire nell’amministrazione dei beni senza soluzione di continuità.

A seguito del trasferimento dei beni al trustee, questi diviene titolare temporaneo di una posizione soggettiva sui predetti beni (sebbene restino separati dal suo patrimonio

personale).

Cass. n. 21614 del 26/10/16

Questa sentenza è molto importante perché, per la prima volta, viene sancita la legittimità del trust autodichiarato, sebbene la sentenza tratti il

tema della tassazione.

La Cassazione in questa pronuncia afferma che, qualora il settlor ed il trustee convergano nella stessa persona, difetta un reale trasferimento

suscettibile di generare materia imponibile sicchè si genera un unico effetto, che è quello della segregazione dei beni, con preservazione del

patrimonio destinato.

I Giudici della Corte, in sintesi, affermano che il presupposto per l’applicazione dell’imposta sulle successioni è un effettivo arricchimento, che potrà realizzarsi solo qualora il settlor ed il trustee non coincidano,

quindi non nel caso di trust autodichiarato.

Orientamento, quello della Cassazione dell’ottobre del 2016, avallato anche dal Consiglio Nazionale Notarile in data 12/07/2016.

Il beneficiario/iE’ colui (o sono coloro) ai quali la finalità del trust

è rivolta.

Devono essere informati del trust e talvolta possono anche essere investiti di taluni poteri o

doveri specifici.

Il beneficiario è una figura eventuale, nel senso che potrebbe anche non esserci: in questo caso si

avrà “trust di scopo”, il quale prevede solo uno scopo da perseguire (in quest’ultimo caso sarà

necessaria la figura del guardiano).

Protector (o guardiano)

Ultima figura soggettiva prevista nel trust.

E’ colui che opera un controllo costante sull’operato del trustee a garanzia del disponente e dei

beneficiari.

E’ una persona di fiducia del settlor che, tuttavia, non può condizionare il trustee e limitarlo nella sua

autonomia, pena la nullità del trust stesso.

Il trust in ambito familiare

- Garantisce l’adempimento delle obbligazioni di mantenimento di conviventi non uniti in

matrimonio;

- Gestisce separatamente una parte del patrimonio, evitando che possa essere

coinvolto nelle vicende imprenditoriali o familiari;

- Definisce le vicende successorie;

- Previene o risolve il conflitto patrimoniale della separazione e nel divorzio;

- Protegge soggetti deboli o diversamente abili

Trust e fondo patrimoniale: differenze

A) Il fondo patrimoniale presuppone una famiglia unita in matrimonio (art. 167 c.c. parla di coniugi).

Il trust può essere usato da conviventi, coppie omosessuali, genitori nubili o celibi, vedovi ecc.

B) I beni del fondo patrimoniale possono essere solo quelli dell’art. 167 c.c. (mobili, immobili, mobili iscritti in pubblici

registri o titoli credito); nel trust può essere segregata qualsiasi posizione soggettiva

C) Il fondo patrimoniale può essere aggredito, sebbene entro i limiti dell’art. 170 c.c. (l’esecuzione può avvenire per debiti contratti per scopi relativi ai bisogni della famiglia).

I beni del trust non possono essere aggrediti da alcun creditore (segregazione totale).

altre differenze tra i due istituti

D) Il fondo patrimoniale cessa con lo scioglimento del matrimonio. Il trust dura per tutto il tempo indicato dal

settlor

E) Il fondo patrimoniale può essere costituito solo per esigenze della famiglia, mentre il trust per qualsivoglia,

purchè non contraria alla legge, all’ordine pubblico ed al buon costume

F) Il fondo patrimoniale può essere costituito solo con atto pubblico, il trust con qualsiasi scritto

G) Nel fondo patrimoniale, i coniugi hanno pari quote, nel trust il trustee può essere anche solo uno ed anche un

soggetto estraneo alla famiglia

altre differenze tra i due istituti

H) Il fondo patrimoniale è amministrato dai coniugi secondo le regole della comunione legale; nel trust il trustee lo

amministra in piena autonomia e discrezionalità, con il solo vincolo della finalità stabilita dal settlor nell’atto istitutivo

I) I beni del fondo patrimoniale, dopo lo scioglimento, tornano a coloro che li hanno posti nel fondo; nel caso del

trust vanno ai beneficiari

Il trust: riabilitazione

Se istituito nel rispetto delle norme di legge e per finalità lecite, il trust è uno degli strumenti più duttili e con un più esteso ambito di applicazione, che permetta una tutela in

concreto dei diritti dei beneficiari nel rispetto dell’autonomia privata.

Il trust è l’istituto più adatto per soddisfare le esigenze di tutela ed assicurare le finalità desiderate.

Conferma della riabilitazione: L. 112/16

La legge 22 giugno 2016, n. 112, “dopo di noi”, si compone di 10 articoli che disciplinano le misure di assistenza,

protezione e cura per le persone con disabilità grave, prive di sostegno familiare, o perché entrambi i genitori sono

venuti a mancare ovvero nei casi in cui questi non sono in grado di fornire adeguato supporto.

Per il vero il testo della legge è stato modificato in Senato, estendendo le tutele anche alle persone che, pur avendo i

genitori in vita, non possono beneficiare della loro assistenza.

E’ quindi prevista una progressiva presa in carico della persona anche in presenza dei genitori, quindi “durante

noi”.

Conferma della riabilitazione: L. 112/16

E’ proprio grazie alla duttilità dell’istituto del trust che è possibile realizzare le finalità della legge

“dopo di noi”, ovvero:

1) Soddisfare i bisogni del disabile

2) Pianificare il trasferimento patrimoniale all’interno della stessa famiglia

L. 112/16 – agevolazioni fiscali per il trust

La legge ha previsto un trattamento fiscale agevolato volto ad incentivare l’istituzione del trust (art. 6).

In particolare:

- Le imposte di registro, ipotecaria e catastale si applicano ai trasferimenti di beni e diritti in favore dei trust in

maniera fissa;

- Gli atti, i documenti, le istanze, i certificati, posti in essere o richiesti dal trustee sono tutti esenti da imposta

di bollo

- Le donazioni e gli altri atti a titolo gratuito effettuati dai privati nei confronti del trust sono deducibili dal reddito complessivo del soggetto erogatore nel limite del 20% del reddito complessivo dichiarato, e comunque nella

misura massima di Euro 100.000 annui.

L. 112/16 – condizioni del trust

Per fruire delle predette agevolazioni fiscali, tuttavia, nell’atto istitutivo del trust occorre che

risultino, congiuntamente, le seguenti condizioni:

a) Redazione dell’atto istitutivo per atto pubblico;

b) Identificazione in modo chiaro ed univoco dei soggetti coinvolti ed i rispettivi ruoli, oltre che

descrizione circa le funzionalità ed i bisogni dei beneficiari;

c) Individuazione degli obblighi del trustee e delle modalità di rendicontazione a carico

dello stesso