CONTRATTAZIONE COLLETTIVA IN ITALIA · ciamo; ci riferiamo agli inac- ... settori specifici,...

12

Anno 21• n. 01• Gennaio 2015 Direttore responsabile: Fabio Verelli; Direttore responsabile: Fabio Verelli; Vice-direttore: Fulvio Depolo Vice-direttore: Fulvio Depolo Aut. Trib. di Roma 485/95 del 09/10/1995 Aut. Trib. di Roma 485/95 del 09/10/1995 Redazione: Lgt. R. Sanzio, 5 -00153 Roma; Redazione: Lgt. R. Sanzio, 5 -00153 Roma; Tel. 06-585511 - Fax 06-5815184 Tel. 06-585511 - Fax 06-5815184 Sito: www.ilgiornalebbb.it; E-mail: Sito: www.ilgiornalebbb.it; E-mail: [email protected]; Sito: www.uglcredito.it [email protected]; Sito: www.uglcredito.it MENSILE DELLA FEDERAZIONE NAZIONALE UGL CREDITO ED ASSICURAZIONI MENSILE DELLA FEDERAZIONE NAZIONALE UGL CREDITO ED ASSICURAZIONI CONTRATTAZIONE CONTRATTAZIONE COLLETTIVA IN ITALIA COLLETTIVA IN ITALIA B B a a n n c c a a r r i i Banchieri B B a a n n c c h h e e

Transcript of CONTRATTAZIONE COLLETTIVA IN ITALIA · ciamo; ci riferiamo agli inac- ... settori specifici,...

Anno 21• n. 01• Gennaio 2015

Direttore responsabile: Fabio Verelli; Direttore responsabile: Fabio Verelli; Vice-direttore: Fulvio DepoloVice-direttore: Fulvio DepoloAut. Trib. di Roma 485/95 del 09/10/1995Aut. Trib. di Roma 485/95 del 09/10/1995Redazione: Lgt. R. Sanzio, 5 -00153 Roma;Redazione: Lgt. R. Sanzio, 5 -00153 Roma;Tel. 06-585511 - Fax 06-5815184Tel. 06-585511 - Fax 06-5815184Sito: www.ilgiornalebbb.it; E-mail: Sito: www.ilgiornalebbb.it; E-mail: [email protected]; Sito: [email protected]; Sito: www.uglcredito.it MENSILE DELLA FEDERAZIONE NAZIONALE UGL CREDITO ED ASSICURAZIONIMENSILE DELLA FEDERAZIONE NAZIONALE UGL CREDITO ED ASSICURAZIONI

CONTRATTAZIONECONTRATTAZIONECOLLETTIVA IN ITALIACOLLETTIVA IN ITALIA

BBaannccaarrii

Banchieri

BBaanncchhee

Editoriale •••2

Contrattazione Collettiva in Italiadi Oriana Cesari •••3

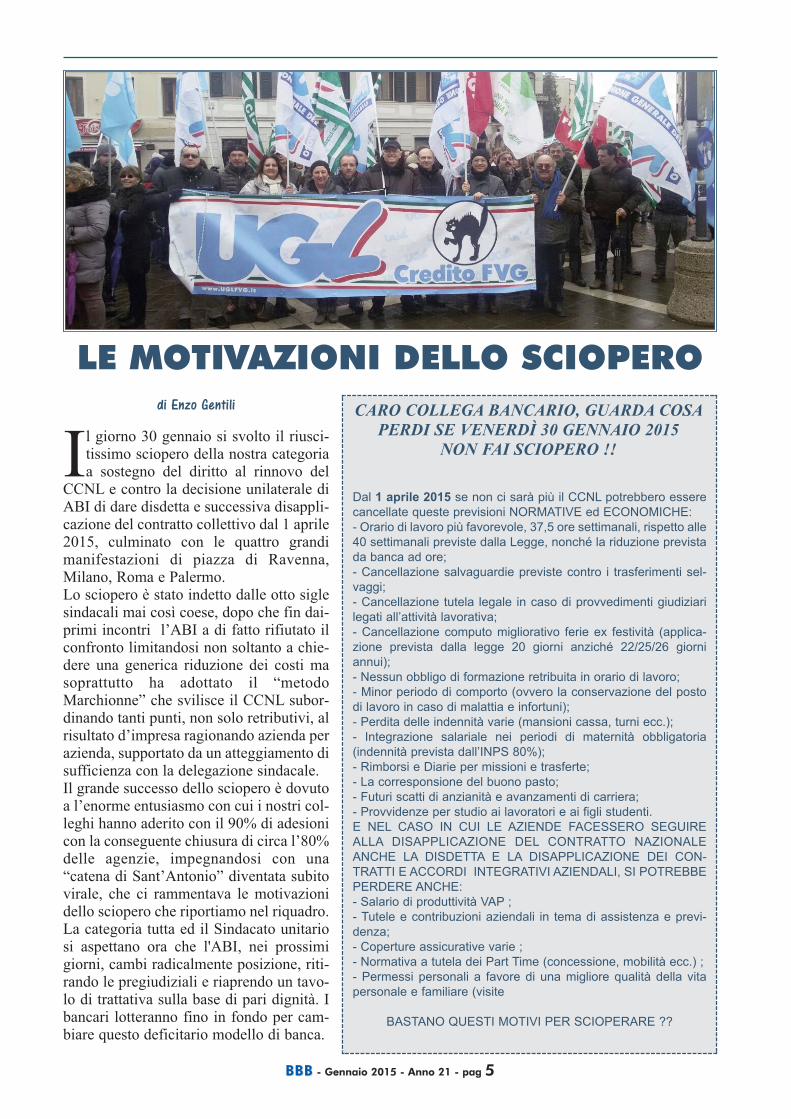

Le motivazioni dello scioperodi Enzo Gentili •••5

Un mercato senza regole e senzaeticadi Riccardo Pedrizzi •••6

Riflessioni socialidi Mario Coletta •••11

Hanno collaborato a questo numero

Fabio Verelli, Massimo Bernetti,Giuseppe Biamonte, Luana Belli,Oriana Cesari, Mario Coletta, EnzoGentili, Riccardo Pedrizzi.

segreteria di redazione

Luana Belli

Impaginazione e grafica a cura di

Luana Belli

di Fabio Verellidi Fabio Verelli

Nuova banca, per il futurodella categoria

Stiamo vivendo in unperiodo di enorme diffi-coltà nel quale sono in

corso profondi cambiamenti egrandi trasformazioni tra-smesse da un sistema politicoche riteniamo non all'altezzadi gestire tale situazione.La drammatica crisi finanzia-ria ed economica che investe,da anni, il nostro Paese,rischia di indebolire il movi-mento sindacale che sta ope-rando nel peggior scenariomai vissuto dalla comunitànazionale negli ultimi cin-quanta anni.Nel settore del credito per-mangono sperequazioni inac-cettabili che da tempo denun-ciamo; ci riferiamo agli inac-cettabili compensi del topmanagement ed alle relativeconsiderazioni riportate, piùvolte, dalla stampa economicaitaliana: “le banche sono spa,quindi private, e quindi posso-no liberamente retribuire iloro alti dirigenti come megliocredono”.Questa tesi, indubbiamente, ègiuridicamente ineccepibile;ma lo è per un sistema chedovrebbe essere responsabilesia da un punto di vista eticoche da un punto di vistafinanziario, data l'importanzache le banche rivestono nelsostegno e nello sviluppo del-l'economia reale? E moral-mente, è accettabile chealcuni manager percepiscanocompensi milionari mentrela nazione annaspa nel pienodi una congiuntura negativae con un livello di disagiosociale e di disoccupazionecrescente?Anche per questo abbiamo

presentato ai banchieri il pro-getto per un nuovo modello dibanca, dove il costo del lavoronon sia appesantito da irrazio-nali retribuzioni manageriali.La teoria diffusa in quasi tuttoil mondo che il sistema banca-rio si possa autoregolamenta-re, si è rilevata una vera e pro-pria bufala e, a tal proposito,ci torna in mente la frase cheil professor Glyn, di Oxford,disse su questo tema in unconvegno a Trento: “ non sipuò lasciare ad un drogato ilcompito di regolamentare ilmercato della droga”.Certo, la crisi tutt'ora in atto èstata determinata da vari fat-tori, ma siamo convinti che undecisivo contributo alla desta-bilizzazione finanziaria dimezzo mondo sia stato provo-cato proprio dai superbonusai manager del credito; que-st'ultimi, per raggiungere glieffimeri (ed ossessivi) obiettiviindicati dall'azienda, hannopuntato su azzardi finanziariad alta componente speculati-va per raggiungere più facil-mente, e più in fretta i risulta-ti, mettendo in secondo pianol'attività che una banca veradovrebbe concretamente fare:raccolta di denaro nell'inte-resse della clientela e creditoresponsabile a famiglie e PMI.Siamo determinati, nel corsodel rinnovo contrattuale, afare fino in fondo il nostrodovere per costruire quellanuova banca in cui crediamo,lottando con ogni mezzo percontinuare a sperare nel futu-ro dell'intera categoria e concertezze normative a tuteladella professionalità dei tre-centomila addettiCoordinamento di Redazione

Enzo Gentili

BBaannccaarrii

BBaanncchhiieerrii

BBaanncchhee

BBBBBB - Gennaio 2015 - Anno 21 - pag 3

CONTRATTAZIONECOLLETTIVA IN ITALIA

La mobilitazione di Categoria diquesti giorni, seguita alla rot-tura del tavolo delle trattative

con l’associazione datoriale e larecentissima pubblicazione delle ulti-me Conclusioni del ComitatoEuropeo dei Diritti Sociali riguardol’applicazione delle norme sulla con-trattazione collettiva in Italia, rimettein rilievo l’urgente necessità di valu-tare se il ricorso alla tutela delConsiglio d’Europa di Strasburgo,anche attraverso strumenti attivi qualii reclami collettivi dei Sindacati,possa contribuire fattivamente siaalla nostra istanza di ottenere unCCNL che non sia svuotato di tutte lesue previsioni, sia al più alto obietti-vo di riqualificare l’Europa comespazio di tutela della dignità dimigliaia di lavoratori italiani e dellapartecipazione di milioni di cittadinieuropei alle decisioni economiche.Per comprendere quale sia l’attualelivello di tutela del diritto alla con-trattazione collettiva in Italia, non sipuò prescindere dall’adozione di unpunto di vista più ampio, che permet-ta di osservare la situazione delnostro Paese anche da una prospettivaesterna. Si parte dalla considerazione dellediverse istanze che prendono vitanelle dinamiche sovranazionali, allevolte conflittuali, esterne ed interne

alle stesse Istituzioni Europee, bastivedere i lavori della Commissioneper l’Occupazione e gli Affari Socialidel Parlamento Europeo o il ruolo delConsiglio d’Europa di Strasburgo,che ha il compito di tutelare i dirittiumani. Il Consiglio d’Europa include47 Stati che hanno firmato laConvenzione Europea dei Dirittidell’Uomo, 28 dei quali appartengo-no all’Unione Europea che ha inseritofra i suoi obiettivi la firma dellaConvenzione per la creazione di unospazio comune dei diritti. Volendo, in particolare, fondare l’a-nalisi su dati formalmente ricono-sciuti, ci si riferisce in questo brevearticolo alla Carta Sociale Europeadel 1961, oggi Carta Sociale EuropeaRiveduta del 1996, ratificata il 5luglio 1999 dall’Italia, che costituisceil Trattato del Consiglio d’Europa atutela dei diritti della persona nellavita sociale: il diritto alla salute, allanon discriminazione, all’educazione,all’abitazione, alla libera circolazionee, già dall’articolo 1, il diritto al lavo-ro: ad un lavoro liberamente scelto,alla libertà di associarsi in Sindacati edi difendere i propri interessi conazioni collettive. Le ultime Conclusioni del ComitatoEuropeo dei Diritti Sociali sullo statodi applicazione della Carta SocialeEuropea in Italia, rese pubbliche sul

sito del Consiglio d’Europa questomese di gennaio, sono particolarmen-te rilevanti per quanto attiene l’argo-mento di cui si tratta, in quanto cen-trate sul diritto al lavoro. Il Comitato fa riferimento, fra le altreprevisioni normative della CartaSociale Europea in materia di lavoro,all’articolo 6, che promuove il pro-cesso di negoziazione collettiva arango di diritto, per cui gli Stati chelo hanno accettato devono assicurar-ne l’effettivo esercizio, favorendoattivamente consultazioni paritetichetra lavoratori e datori di lavoro e pro-muovendo, qualora ciò si rendanecessario, procedure di negoziazio-ne tra le organizzazioni delle partidatoriali e i Sindacati dei lavoratori,atte a definire le condizioni di lavorocon Contratti Collettivi.In particolare, in relazione all’art. 6punto 2 della Carta, in base al qualele Parti s’impegnano a garantire l’e-sercizio del diritto di negoziazionecollettiva, promuovendo le proceduredi negoziazione tra le organizzazionirappresentative dei datori di lavoro ei Sindacati dei lavoratori e la discipli-na delle condizioni di lavoro con con-venzioni collettive, il Comitato giànel 2010 aveva concluso per laconformità della situazione italiana.

La voce dei Sindacati dei bancari dal tavolo nazionale al Consiglio d’Europa?

di Oriana Cesari di Oriana Cesari

segue a pag. 4

Tale conclusione era definita sulla base del rapporto pre-sentato dall’Italia sui dati relativi al periodo 2005-2008,durante il quale erano stati conclusi 238 contratti colletti-vi nazionali in differenti settori di attività privata e 70 nelsettore pubblico e in considerazione dell’analisi di datiforniti dall’Istituto di Ricerca dei Sindacati Europei(ETUI) che aveva rilevato per l’Italia, nel quadriennio inesame, un tasso di copertura della negoziazione collettivasul totale dei lavoratori pari all’80%. In relazione allo stato di applicazione delle previsioni del-l’art. 6.2 nel periodo 2009-2012, il Comitato Europeo deiDiritti Sociali, anche sulla base di dati che confermano lacopertura della contrattazione collettiva per l’80% dellaforza lavoro anche per il quadriennio in esame, concludeche la situazione in materia di negoziazione delle condi-zioni di lavoro in Italia è conforme alla previsione del-l’art. 6.2 della Carta Sociale Europea.Il rinnovato sistema italiano delle relazioni industriali chene emerge – afferma il Comitato – pone tutta la sua enfasisulla contrattazione aziendale, il cui obiettivo è “incorpo-rare” gli accordi collettivi presi a livello nazionale inmodo che questi possano essere resi il più possibileconformi agli interessi delle singole aziende. L’Accordo Quadro di gennaio 2009 –proseguono leConclusioni– è implementato dall’AccordoInterconfederale del 15 aprile 2009, che fissa il seguentepiano per la contrattazione collettiva:-Contratti Collettivi Nazionali perciascuna categoria occupazionaledella durata di tre anni, relativiagli aspetti regolatori ed econo-mici del rapporto di lavoro, convalenza sia a livello nazionale,regionale e locale, sia alivello aziendale;-una contrattazione disecondo livello, aziendaleo di prossimità a secondadelle pratiche correnti insettori specifici, risultantein accordi validi per treanni . Gli accordi del 2009 sonoseguiti – continua ilComitato – dall’ulterioreAccordo Interconfederale del28 giugno 2011, accettato da tutti iSindacati delle lavoratrici e dei lavoratori,che stabilisce regole generali riguardo le partinegoziali, i livelli, le scadenze e i contenutidella contrattazione collettiva. Si ribadisce –da parte del Comitato – quanto tale accordosia distante da quello del 1993, una dellecui caratteristiche principali era la contrattazione trilate-rale con il Governo come terza parte negoziale. L’Accordo Interconfederale del 28 giugno 2011 – si leggenelle Conclusioni – pone le basi delle regole sulla rappre-sentatività dei Sindacati dei lavoratori, introducendo unsistema per “monitorare” la rappresentatività deiSindacati con l’obiettivo – dichiarato – di rafforzare lalegittimità della contrattazione collettiva sia a livellonazionale sia aziendale. In particolare, in relazione alleprocedure di contrattazione collettiva a livello nazionale,i criteri di rappresentatività dei Sindacati sono riferiti adun concetto di rappresentanza basata su dati oggettivi e

quantificabili che tengono conto del numero dei rappre-sentati e della presenza del Sindacato nella categoria con-trattuale.Il Comitato annota che, pochi mesi dopo l’adozione ditale accordo, la Finanziaria del 2011 si è aggiunta ad esso,ponendo la contrattazione di prossimità e quella aziendaleal centro del processo di negoziazione fra Sindacati edatori di lavoro, per cui si può ora derogare alle previsionidi legge ed alla contrattazione collettiva, con l’unico limi-te del rispetto delle norme espresse nella CostituzioneItaliana, della normativa dell’Unione Europea e delleConvenzioni Internazionali in materia di lavoro. Pertanto,il Comitato Europeo dei Diritti Sociali, seppure conclu-dendo con un giudizio di conformità, chiede che l’Italiafornisca nel prossimo rapporto informazioni riguardo queicontratti aziendali o di prossimità che deviano dalla legi-slazione nazionale e dalle previsioni contenute neiContratti Collettivi.Sarebbe sufficiente mettere nel giusto rilievo, a tal propo-sito, la già nota derogabilità dei Contratti CollettiviNazionali di Lavoro attraverso la negoziazione aziendaleper effetto dell’articolo 8 della legge 148/2011, su que-stioni fondamentali quali inquadramenti, mansioni e oraridi lavoro, nonché quei dati dell’ETUI, non meno impor-tanti degli indici di copertura dei lavoratori con ContrattiCollettivi, che mostrano come i livelli di applicazione deidiritti sindacali in Europa si siano fortemente ridotti, in

particolar modo nei Paesi dell’Unione più colpiti dallacrisi economica, dove il passaggio alla con-

trattazione aziendale è prevalso e l’in-fluenza dei Contratti CollettiviNazionali si è indebolito, erodendonon solo quantitativamente ma anchequalitativamente la capacità deiSindacati di rappresentare i lavoratori

(Fulton L.). Tali considerazioni integrano l’ipo-tesi di una conclamata devianzadella tutela del lavoro e di uno slit-tamento della validità della con-trattazione dal livello nazionale aquello aziendale o locale, che in

Italia si va estendendo da una cate-goria di lavoratori all’altra, seguendo

una lenta ma inesorabile successione. Noncredendo sia utile, nellasituazione così osservata,attendere oltre per leggere leConclusioni del ComitatoEuropeo dei Diritti Socialiper il prossimo quadriennioche, seppure tempestivenon sarebbero rese prima

del suo termine, ovvero nella migliore delle ipotesi a fine2016, ci si chiede piuttosto se in questo lasso di tempopotrà rendersi necessario, attraverso lo strumento deireclami collettivi al Consiglio d’Europa, fornire informa-zioni riguardanti la preoccupante estensione di una capil-lare copertura della regolazione dei rapporti di lavoro conuna contrattazione aziendale scevra da congrue previsionidi legge e se questa parola contraria possa essere emessadagli Organi Sindacali già durante l’attuale fase di ridu-zione del perimetro di tutela e dell’area sottoposta al regi-me dei Contratti Collettivi Nazionali e prima del loro gra-duale smantellamento.

CONTRATTAZIONE COLLETTIVA IN ITALIA

BBBBBB - Gennaio 2015 - Anno 21 - pag 4

BBBBBB - Gennaio 2015 - Anno 21 - pag 5

di Enzo Gentili

Il giorno 30 gennaio si svolto il riusci-tissimo sciopero della nostra categoriaa sostegno del diritto al rinnovo del

CCNL e contro la decisione unilaterale diABI di dare disdetta e successiva disappli-cazione del contratto collettivo dal 1 aprile2015, culminato con le quattro grandimanifestazioni di piazza di Ravenna,Milano, Roma e Palermo.Lo sciopero è stato indetto dalle otto siglesindacali mai così coese, dopo che fin dai-primi incontri l’ABI a di fatto rifiutato ilconfronto limitandosi non soltanto a chie-dere una generica riduzione dei costi masoprattutto ha adottato il “metodoMarchionne” che svilisce il CCNL subor-dinando tanti punti, non solo retributivi, alrisultato d’impresa ragionando azienda perazienda, supportato da un atteggiamento disufficienza con la delegazione sindacale.Il grande successo dello sciopero è dovutoa l’enorme entusiasmo con cui i nostri col-leghi hanno aderito con il 90% di adesionicon la conseguente chiusura di circa l’80%delle agenzie, impegnandosi con una“catena di Sant’Antonio” diventata subitovirale, che ci rammentava le motivazionidello sciopero che riportiamo nel riquadro.La categoria tutta ed il Sindacato unitariosi aspettano ora che l'ABI, nei prossimigiorni, cambi radicalmente posizione, riti-rando le pregiudiziali e riaprendo un tavo-lo di trattativa sulla base di pari dignità. Ibancari lotteranno fino in fondo per cam-biare questo deficitario modello di banca.

Dal 1 aprile 2015 se non ci sarà più il CCNL potrebbero essere

cancellate queste previsioni NORMATIVE ed ECONOMICHE:

- Orario di lavoro più favorevole, 37,5 ore settimanali, rispetto alle

40 settimanali previste dalla Legge, nonché la riduzione prevista

da banca ad ore;

- Cancellazione salvaguardie previste contro i trasferimenti sel-

vaggi;

- Cancellazione tutela legale in caso di provvedimenti giudiziari

legati all’attività lavorativa;

- Cancellazione computo migliorativo ferie ex festività (applica-

zione prevista dalla legge 20 giorni anziché 22/25/26 giorni

annui);

- Nessun obbligo di formazione retribuita in orario di lavoro;

- Minor periodo di comporto (ovvero la conservazione del posto

di lavoro in caso di malattia e infortuni);

- Perdita delle indennità varie (mansioni cassa, turni ecc.);

- Integrazione salariale nei periodi di maternità obbligatoria

(indennità prevista dall’INPS 80%);

- Rimborsi e Diarie per missioni e trasferte;

- La corresponsione del buono pasto;

- Futuri scatti di anzianità e avanzamenti di carriera;

- Provvidenze per studio ai lavoratori e ai figli studenti.

E NEL CASO IN CUI LE AZIENDE FACESSERO SEGUIRE

ALLA DISAPPLICAZIONE DEL CONTRATTO NAZIONALE

ANCHE LA DISDETTA E LA DISAPPLICAZIONE DEI CON-

TRATTI E ACCORDI INTEGRATIVI AZIENDALI, SI POTREBBE

PERDERE ANCHE:

- Salario di produttività VAP ;

- Tutele e contribuzioni aziendali in tema di assistenza e previ-

denza;

- Coperture assicurative varie ;

- Normativa a tutela dei Part Time (concessione, mobilità ecc.) ;

- Permessi personali a favore di una migliore qualità della vita

personale e familiare (visite

BASTANO QUESTI MOTIVI PER SCIOPERARE ??

LE MOTIVAZIONI DELLO SCIOPEROCARO COLLEGA BANCARIO, GUARDA COSA

PERDI SE VENERDÌ 30 GENNAIO 2015 NON FAI SCIOPERO !!

BBBBBB - Gennaio 2015 - Anno 21 - pag. 6

La Bank of America è stata multa-ta per 16,65 miliardi di dollari,oltre metà li pagherà in contanti e

il resto in riduzioni dei mutui. E' la piùgrande sanzione mai pagata da unasocietà statunitense indagata dalle auto-rità. L'istituto ha ammesso violazioni sutitoli ereditati da Merrill Lynch e dalleader subprime Countrywide. Di questi16,65 miliardi, 7 saranno devoluti diret-tamente alle famiglie americane chesono tuttora in difficoltà sotto il peso dimutui troppo cari. «Bank of America hariconosciuto che negli anni che hannoportato alla crisi finanziaria che hadevastato la nostra economia, hannovenduto miliardi di dollari di Rmbs,titoli garantiti da mutui immobiliari, cheavevano alle spalle prestiti tossici, sullacui qualità e livello di rischio hannocoscientemente ingannato sia gli inve-stitori che il governo». E' il massimostorico per le sanzioni federali nonpenali. E' un conto da 23 miliardi sesommato ai 6 miliardi pagati all'iniziodel 2014 alle autorità del settore immo-biliare. Per risolvere tutti gli scandaliscaturiti dalla crisi del 2008 la BofAdovrà arrivare a quasi 80 miliardi didollari. JP Morgan, l'altra grande bancadi investimento, aveva pagato un'analo-ga multa di 13 miliardi alla fine dell'an-no scorso, sempre per mutui subprime.Citigroup, dal suo canto, già ha accetta-to di pagare 7 miliardi di dollari algoverno americano per gli scandali sutitoli e derivati legati ai mutui al centrodella crisi finanziaria. La sanzione pre-vede il pagamento di 4 miliardi in multeal Dipartimento della Giustizia, di 500milioni a numerosi stati americani eall'autorità del settore Fdic, e di 2,5miliardi in aiuti ai consumatori perridurre i debiti immobiliari. Sono alme-no 150 miliardi i risarcimenti versati daiprotagonisti di Wall Street.Contemporaneamente per lo scandalodel “Libor” il colosso britannico LloydsBanking Group dovrà versare alle auto-rità americane e britanniche una multada 370 milioni di dollari per il suo ruolonella manipolazione degli indicatori deitassi di interesse globali. Barclays, Rbse Ubs ed in pratica tutta l'alta finanzainternazionale dovranno pagare alleautorità del settore un conto ormaisuperiore ai due miliardi. Come avveniva la manipolazione suquesto tasso di riferimento? Ad alcunepoche grandi banche d'investimento eraaffidato il compito di determinare giornoper giorno il livello del Libor. Per anni su

un mercato che vale 504.000 mld di dol-lari questi istituti hanno percepito com-petenze che non spettavano loro.Il meccanismo è che le imprese paganoun tasso fisso a lungo termine alle ban-che, che ripagano con tassi variabili rife-riti al Libor (o Euribor). Più il Libor ètenuto basso, più le banche guadagnano. Basta quindi muovere impercettibil-mente il Libor di solo un punto base,cioè lo 0,01% per fare un guadagno di35 miliardi di dollari.Per questo scandalo un prezzo altissimolo ha pagato la Barclays sia in terminieconomici con una multa che nel com-plesso sfiora il mezzo miliardo di dolla-ri sia come struttura dirigenziale che èstata letteralmente decapitata.Ma anche Ubs pagherà per lo scandaloa tutte le autorità di regolamentazione1,5 miliardi. La sanzione è oltre il dop-pio di quella comminata a Barclays(450 milioni).Ubs ha licenziato una dozzina di dipen-denti che risultavano coinvolti. Mentre 612 milioni è la sanzione pagatada Royal Bank of Scotland (Rbs) per leanaloghe accuse di manipolazioni deitassi interbancari.Recentemente la Federal DepositInsurance Corporation, l'organismofederale USA che assicura i depositibancari e rileva gli istituti in crisi, hapresentato ricorso presso il tribunale diManhattan contro sedici grandi bancheinternazionali – statunitensi, europee egiapponesi – accusandole di aver mani-polato l'indice Libor e di aver causatoingenti perdite ad almeno dieci gruppifinanziari americani poi falliti.Le banche portate in tribunale compren-dono le americane Jp Morgan,Citigroup, Bank of America; le europee,

Ubs, Credit Suisse, Deutsche Bank,Société Générale, Hsbc, Barclays eRoyal Bank of Scotland e le asiatiche,Bank of Tokyo-Mitsubishi. Dopo lo scandalo scoppiato a Londrache riguardava il Libor, è stata la voltadell'Euribor, l'equivalente del Libor perla zona euro. L'Euribor è fissato dalle banche, orga-nizzate nella Federazione bancariaeuropea (Ebf). Il tasso d'interesse èessenziale perché è utilizzato per fissareil prezzo di mutui, prestiti, derivati edecine di altri strumenti finanziari.Barclays ha manipolato il tasso d'inte-resse e quattro istituti avrebbero stretta-mente collaborato con la banca inglese:Deutsche Bank, Crédit Agricole,Société Générale e Hsbc.Negli ultimi mesi la Commissione euro-pea ha aperto una indagine contro trebanche internazionali – Crédit Agricole,Hsbc e JP Morgan – sospettate di averepartecipato alla manipolazionedell’Euribor. Alla fine del 2013, un grup-po di banche era stato già multato daBruxelles per un totale di 1,7 miliardi dieuro per manipolazione dell’Euribor:Barclays, Deutsche Bank, Rbs e SociétéGénérale, Citigroup e RP Martin.Eppure segnali di violazione di regole edi manipolazioni già c'erano stati anniprima, se si ricorda che non fu solo TimGeithner a inviare, quando era allaguida della Federal Reserve di NewYork, nel giugno del 2008, una e-mailall'indirizzo di Threadneedle street, labanca centrale britannica, denunciandola sospetta truffa. A dare il via era statala Banca dei regolamenti internazionali(BRI) con un report del marzo 2008 che

UN MERCATO SENZA.... di Riccardo Pedrizzi

segue a pag.7

BBBBBB - Gennaio 2015 - Anno 21 - pag 7

..REGOLE E SENZA ETICAesprimeva perplessità sulla validità deltasso interbancario. In aprile ScottPeng, capo dell'interest rates di Citi(Us) fece una ricerca intitolata «Is Liborbroken?» che si concludeva con un«si»: il Libor non è affidabile. In mag-gio fu Tim Bond di Barclays Capital,esponente della banca più coinvoltanella truffa, a denunciare che «i numeridel Libor riportato dalle banche sonofalsi». Infine, a giugno 2008, un son-daggio di Financial markets associationsvelò che l'82% dei banchieri intervista-ti riteneva il Libor un tasso non affida-bile. A Tim Geithner, uomo della FedNew York che scrisse alle autorità bri-tanniche e non fu data alcuna risposta.Proprio per questo nel 2012 laCommissione Tesoro del Parlamentobritannico, non solo criticò Barclays ele altre banche coinvolte nella manipo-lazione del tasso interbancario, ma lan-ciò strali anche contro la Bancad'Inghilterra, definita “ingenua”, e con-tro la Financial Service Authority (Fsa),che aveva fallito nel suo compito divigilanza.Quindi almeno a partire dal 2007, duedei tassi chiave per la definizione quoti-diana dei contratti sui mercati finanziari- il Libor e l'Euribor - sono stati siste-maticamente manipolati, e di ciò sareb-bero stati a conoscenza, come è dimo-strato, anche esponenti di vertice siadella Banca d'Inghilterra che della Fedstatunitense.Del resto già anni prima, così come giàaccaduto alle segnalazioni alle autoritàdi Londra, un documento pubblicatodall’americana Cftc (CommodityFutures Trading Commission) avevaraccontato che ad essere manipolato eraanche, o soprattutto, il tasso Euribor,che è un mercato enorme perché inte-ressa oltre a una montagna di mutui,220mila miliardi di derivati. «Alcunioperatori orchestravano le strategie divarie banche, con l’obiettivo di influen-zare il risultato finale dell’Euribor». Chi

operava in derivati, e aveva necessità aseconda dei giorni, che l’Euribor fossealto o basso, si coordinava con i colle-ghi di altre banche per fare in modo chei vari contributi inviati a Ebf e aThomson Reuters fossero nella direzio-ne desiderata. La vicenda è l’ennesima dimostrazionedi come istituti di credito e societàfinanziarie abbiano agito impunementein tutti questi anni. Per questo nel 2012il commissario alla giustizia VivianeReding aveva definito i banchieri deibanksters, gioco di parola tra bankers egangsters.

“ Il Libor è il tasso interbanca-

rio britannico. Regola le tran-

sazioni tra banche in molteplici

valute: sterline, dollaro, euro e

altro. Viene fissato ogni giorno

in base al contributo di 16-20

banche. Il tasso Libor va a

influenzare mercati gigante-

schi. Oltre ai mutui e ai finan-

ziamenti, anche centinaia di

migliaia di milioni di dollari di

deriavati.

L’Euribor è il tasso interbanca-

rio dell’area euro. ‘il tasso al

quale le banche si prestano i

soldi l’una cnl’latra a varie

scadenze: uno, tre, sei, dodici

mesi. Vinene fissato ogni gior-

no facendo la media di 40 ban-

che. Il tasso Euribor, così fissa-

to, influenza la vita di tutti i

giorni: perche determina le

rate dei mutui e dei prestiti, ma

anche l’andamento di derivai

sui tassi.”Anche nel lontano, Estremo Oriente,l'Autorità Monetaria di Singapore (Mas),

ha sanzionato tre banche europee – l'olan-dese Ing, la britannica Rbs e la svizzeraUbs – che dovranno depositare per un annosenza interessi presso la Mas tra un miliar-do e 1,2 miliardi di dollari di Singapore.Un secondo gruppetto di tre banche – BankAmerica, Bnp Paribas, Chinese BankingCorp – depositerà tra 700 e gli 800 milioni,mentre nella fascia tra 400 e 600 milioni cisono sette altri istituti (Barclays, CreditAgricole, Credit Suisse, Dbs DeutscheBank, Standard Chartered, UnitedOverseas Bank) e infine – tra 100 e 300milioni – gli ultimi sei (Australian andNew Zeland Banking, Citibank, Hsbc, JpMorgan Chase, Macquire e Bank ofTokyo-Mitsubishi Ufj).Nel lungo elenco di banche ed istitutifinanziari coinvolti nella manipolazionedei tassi Libor ed Euribor non ci sonobanche di casa nostra anche perché perfortuna o per buona prassi o per mag-gior prudenza non avevano operato,nella maggior parte, in titoli tossici.L'intero mercato dei derivati è infatticoncentrato (93,2%) fra quattro banche:Jp Morgan, Citibank, Bank of Americae Goldman Sachs.Purtroppo, però, le manipolazioni, gliscandali e le malversazioni non riguar-dano solamente i tassi d'interesse matoccano tutti i vari settori finanziari (leassicurazioni) e persino i prezzi dellematerie prime. Infatti le autorità britan-niche hanno accertato che tredici dellemaggiori banche hanno deliberatamenteingannato milioni di clienti, vendendoloro polizze assicurative contro il furtodi identità o le frodi sulle carte di credi-to pur sapendo che erano inutili e super-flue. I risarcimenti saranno di 1,3miliardi di sterline, che si aggiungonoagli oltre 10 miliardi già accantonati peri risarcimenti sulle polizze Ppi, suimutui e alle ingenti multe per lo scanda-lo Libor.

segue a pag.8

BBBBBB - Gennaio 2015 - Anno 21 - pag 8

La Financial Conduct Authority, super-visore finanziario britannico, ha recen-temente inviato ispettori negli ufficilondinesi della banca francese SociétéGénérale, che guida come presidente il«club» delle cinque banche coinvoltenel cosiddetto «London fixing»: ognigiorno alle 10:30 e alle 15:00 - scrivel'agenzia «Bloomberg» - SociétéGénérale, Barclays, Deutsche Bank,Bank of Nova Scotia e Hsbc si riunisco-no via «conference call» per effettuareacquisti e vendite di oro, a partire dalprezzo «spot», e arrivare a un accordosui valori di riferimento.La Fca, equivalente britannica dellanostra Consob, ha già comminato unasanzione di 26 milioni di sterline (32,1milioni di euro), alla Barclays perchécolpevole di «non essere riuscita agestire in modo adeguato i conflitti diinteresse con i clienti»tra il 2004 e il 2013.Nel caso di Barclays,coinvolta anche nelleindagini sulla manipo-lazione dei mercativalutari, è l'ennesimocolpo alla sue reputazio-ne. Negli Usa cisono almeno unaventina di “classaction” in cui lebanche sono accu-sate di aver manipolato diconcerto il benchmarkdell'oro. Si tratta di un mercato - quello dell'oro- da oltre 20mila miliardi di dollari eche viene definito con le stesse moda-lità da oltre un secolo; dal 2004, le pre-dette banche avrebbero manovrato aproprio vantaggio il fixing.Contemporaneamente si è aperto negliUSA un nuovo fronte giudiziario per ilmercato dell'argento. Alla corte distret-tuale di New York è stata depositatal'ennesima causa per sospetta manipola-zione. Sul Banco degli imputati 'comeal solito' Bank of Nova Scotia, Hsbc eDeutche Bank che dovranno risponderedi aver manipolato il fixing dell'argentoe di aver abusato della loro posizionedal 1° gennaio 2007 per accumulareprofitti illeciti ai danni degli investitoriche operavano al Comex, il mercato dei“futures” di New York.Persino lo zinco è materia di specula-zione, infatti si allarga il campo delleazioni giudiziarie intentate negli StatiUniti contro il London Metal Exchange(Lme) e le grandi banche e società ditrading. Negli ultimi 4 anni c'è stato unaumento dei premi sull'acquisto fisico

di zinco da 2-4 cents a 8-10 cents perlibra, frutto di comportamenti collusivivolti a restringere il mercato, manipo-lando il flusso delle scorte nei magazzi-ni. Accuse analoghe sono sostenutenelle 26 class action già intentate negliUsa relativamente al mercato dell'allu-minio. Oltre all'Lme sono coinvolteanche in questo caso le solite GoldmanSachs, JP Morgan e Glencore.Ma queste manipolazioni non sono leuniche, perché l'authotity inglese deimercati sta indagando anche sui tassi dicambio delle valute, cioè su un mercatoda 4,7 mila miliardi di dollari (diconsiquattromila miliardi e settecento milio-ni di dollari), il più vasto e meno rego-lato, su cui la Financial conduct autho-rity sta cercando di fare chiarezza.Il mercato Forex delle valute è costitui-to da centinaia di operatori, ma solo

quattro, Deutsche Bank, Citigroup,Barclays e Ubs, da soli muovono il cin-quanta per cento del business.Il meccanismo del fixing nel Forex è suordini reali a differenza del Libor cheindica i tassi del mercato interbancariocalcolandoli su valori presunti, immagi-nati dalle banche stesse. Questo tipo dimanipolazione è quindi più complessa,ma non impossibile. Ed anche in questocomparto si è verificata.In Germania anche la Bafin, l'organo dicontrollo dei mercati finanziari tede-schi, ha reso noto di aver scoperto«chiare prove di tentativi di manipola-zione» del mercato dei cambi e di averavviato una vasta inchiesta. L'inchiesta,secondo la Bafin, è molto più grande diquella sulla manipolazione del tasso diriferimento del mercato interbancariodel Libor per la quale diverse banche,fra cui Deutsche Bank, sono già statemultate negli USA ed ora la stessaBafin sta conducendo un'indagine suDeutsche Bank per il tasso sul Libor. Per questo in Europa il Financial stabi-lity board di Basilea ha proposto di isti-

tuire una piattaforma centralizzata eglobale al fine di cercare di cancellare lepesanti ombre che oscurano le opera-zioni sui cambi, incrociando domanda eofferta a un’ora fissa della giornata. Agestire un meccanismo del generedovrebbe essere un ente senza scopo dilucro del tutto separato dal mondo dellebanche e degli operatori che possonoavere interesse sul corso dei cambi.Purtroppo, però, la serie degli scandali edelle truffe non si ferma ai mutui sub-prime, ai titoli tossici, alle manipolazio-ni dei tassi e dei cambi, all'“aggiusta-mento” dei prezzi dell'oro, dell'argento,dello zinco e di altre materie prime, masi allarga a macchia d'olio al riciclaggio,al finanziamento al terrorismo, al soste-gno ai Paesi sotto embargo, alle transi-zioni con i narcotrafficanti, all'abuso diposizione dominante, all'evasione fisca-

le e chi più ne ha più nemetta.Bnp Paribas è statamultata per aver violatole sanzioni contro Irane Sudan. Ci sarà una

multa salatissima: tra gli8 e i 9 miliardi di dollari

(8,834 miliardi di dol-lari). Bnp è nata comeCnep (Comptoir natio-nal d'escompte de laville de Paris), a

Parigi, poco dopo i moti del1848 e ha cominciato adaprirsi all'estero, in par-

ticolare in India. Poi il cambio di nomein Bnp (Banque nationale de Paris) nel1966, la privatizzazione nel 1993,l?acquisizione di Paribas nel 2000.Oggi Bnp Paribas è la prima banca fran-cese davanti a Crédit Agricole e SociétéGénérale, e contende alla spagnolaSantander il primo posto in Europa. Ilgruppo è presente in 75 Paesi, tra i qualil'Italia. Secondo gli investigatori ameri-cani, la filiale svizzera di Bnp Paribasavrebbe nascosto operazioni per 30miliardi di dollari, riguardanti contrattipetroliferi legati a società e aziendegovernative sudanesi. La multa è quin-dici volte più della somma comminataal Credit Suisse per lo stesso genere diviolazione. La Bnp è «accusata di averfatto quasi le veci di banca centraleparallela di Karthoum». Dello stessoreato sono accusate, la tedescaCommerzbank e poi la connazionaleDeutsche Bank ed anche i colossi finan-ziari Société Géneérale e CréditAgricole e forse anche Unicredit perché

UN MERCATO SENZA....

segue a pag. 9

BBBBBB - Gennaio 2015 - Anno 21 - pag 9

la sua controllata tedescaHypoVereinsbank, oggi chiamataUniCredit Bank Ag, è sotto inchiestaper aver violato le sanzioni fornendoservizi finanziari a un gruppo di traspor-to marittimo sotto embargo perchéusato da Teheran. In giugno ilDipartimento della Giustizia aveva mul-tato Ing di 619 milioni in risposta amovimenti illegali di capitali negli StatiUniti per conto di entità cubane iraniane.Dopo aver punito la francese BnpParibas con una multa record da quasi 9miliardi di dollari, le autorità americanepuntano su Commerzbank. Potrebbeavere violato sanzioni imposte dagliStati Uniti su certi Paesi, trasferendodenaro attraverso le sue attività ameri-cane per conto di società con sede inIran e Sudan. Si parla di una cifra dialmeno 500 miliardi di dollari. Nonbasta, recentemente è iniziata un'altraindagine per riciclaggio di denaro. Se idue casi verranno davvero e a tutti glieffetti unificati, un'ipotesi allo studiodelle authority americane, la sanzionepotrebbe lievitare di centinaia di milionidi dollari, facilmente raggiungendo ilmiliardo di dollari. Eppure il governodel cancelliere Angela Merkel ha unaquota del 17% in Commerzbank.Anche il Credit Suisse, il gigante banca-rio elvetico ha registrato nel secondotrimestre 2014 una perdita di 700 milio-ni di franchi, per la conclusione dellavertenza fiscale negli Usa, che ha com-portato per la banca, accusata di averaiutato clienti nell'evasione, sanzioniper 2,5 miliardi di franchi.Poi c'è Standard Chartered, che hadovuto pagare 670 milioni di dollari peraver aggirato l'embrago americano inIran. 250 miliardi è l'ammontare didenaro che Standard Chartered avrebbemovimentato, secondo l'accusa elevatadal New York State Department odFinancial Services (Dfs), in violazionedelle normative americane riguardantil'Iran. Sarebbero state circa 60mila letransazioni legate al Paese islamicoeffettuate tenendo all'oscuro le autoritàUSA, con richi evidenti – secondo l'ac-cusa – per la stessa sicurezza nazionale.Appare a rischio la licenza bancarianegli USA per il gruppo, che contestal'approccio del Dfs. Hong KongShangai Bank ha dovuto versare 1,9miliardi per mettere a tacere gli inqui-renti americani che avevano accertatoche erano transitati ben 7 miliardi didollari dei narcotrafficanti. «Hsbc eraespressamente indicato dai narcos comel'istituto da utilizzare per le transizionifinanziarie per questo ha avuto una

multa di 1,92 miliardi» edè stata accusata di averraggirato l'embargo afavore di libici, iraniani,sudanesi e birmani.Recentemente la giustiziafrancese ha accusato ilgigante bancario svizzerodi riciclaggio aggravatodel provento di frodefiscale e di reclutamentoillecito di clienti inFrancia. Un'ordinanza deigiudici istruttori il 23luglio scorso ha imposto aUbs una cauzione di 1,1miliardi di euro da versareentro il 30 settembre scor-so. La banca ha conferma-to di averla pagata, puraggiungendo di volerricorrere in Cassazione. Labanca è accusata di aver consentito dal2004 al 2012 ad alcuni suoi agenti com-merciali di recarsi da clienti facoltosi inFrancia, in violazione della legge, perproporre meccanismi con cui occultareparte dei loro depositi oltre frontiera.Per nascondere le transizioni sarebbestata messa in campo anche una doppiacontabilitàNonostante questi precedenti le bolleamericane cominciano a gonfiarsi peri-colosamente di nuovo, esattamentecome sette anni dopo l'esplosione diquella sui mutui immobiliari subprimeche procurò la Grande recessione mon-diale. C'è quella dei prestiti a creditorispesso poco affidabili sulle automobili(905 miliardi di dollari di debito com-plessivo). Le banche (tra le più colpite,la Wells Fargo di San Francisco) nonsanno più dove mettere i veicoli seque-strati ai debitori morosi e che dovrebbe-ro essere rivenduti sotto costo.L'agenzia di “rating” Standard & Poorsavverte che le perdite su questo fronteaumenteranno (più 15 per cento nell'ul-timo trimestre) raggiungendo comples-sivamente 145 miliardi di dollari. I pre-stiti spesso sono molto superiori alvalore della vettura e vengono fatti suredditi inesistenti. Le banche non fannotroppi controlli su questi piccoli prestiti,erogati a alti tassi d'interesse, fino al 23per cento. E così la bolla cresce. Quelladei prestiti d'onore agli studenti univer-sitari (1.100 miliardi di dollari con tassidi mancata restituzione che viaggianointorno all'11%), quella sui titoli biote-ch e quella sui social network.L’andamento in crescita dei principalititoli azionari legati all’universo deisocial network è stato superiore al 30%,

«Dietro ai social network si può ritrova-re la stessa euforia della bolla dei titolitecnologici a inizio anni Duemila». E dinuovo quella immobiliare. L’indice glo-bale dei prezzo delle abitazioni è torna-to ai livelli del 2006, alla vigilia delcrollo del mercato immobiliare statuni-tense. Le situazioni più a rischio sonocinque: Cina, Brasile, Stati Uniti,Germania e Regno Unito. In Cina iprezzi degli immobili sono aumentatidel 17,5% su base annua. Crescita adoppia cifra anche per il Brasile, più12,1%, gli USA più 10,3 per cento. NelRegno Unito, nel quale i prezzi dellecase sono cresciuti del 9,1%, e inGermania, più 5,8 per cento. L’altro settore pericoloso è l’equity sta-tunitense. L’indice S&P 500, ha regi-strato nuovi massimi storici e potrebbetoccare quota 2.250 punti entro la finedell’anno. «Non c’è una particolareragione per cui Wall Street ha questatendenza, dato che i fondamentali didiverse società non sono così brillanti».Tutte queste bolle bolle sui prezzi sonocorrelati all'allentamento quantitativo, oQuantitative easing (Qe), della FederalReserve statunitense dopo la crisi deimutui subprime. I bond governativi eMortgage-backed security (Mbs), cioètitoli garantiti da mutui, sono infattipassati da quota 925,725 miliardi didollari, registrata il 10 settembre 2008,a quota 4.340,904 miliardi, toccata que-sta estate. «La mole di liquidità immes-sa nel sistema finanziario dal 2007 aoggi, invece che combattere una bollane ha create delle altre, potenzialmentepiù pericolose».

..REGOLE E SENZA ETICA

segue a pag.10

BBBBBB - Gennaio 2015 - Anno 21 - pag. 10

Solo un dato ci sembra significativo epreoccupante: i derivati in circolazioneattualmente ammontano a 720.000miliardi di dollari mentre prima dellacrisi erano 670.000!!Alla luce di tutte queste operazioni ille-cite occorrerebbe perciò una regola-mentazione vincolante e stringente perevitare di ricadere negli errori passati.Invece è stata rinviata di due anni, supressione delle grandi banche, l'entratain vigore di una nuova norma che pre-vede lo scorporo in una controllataseparata delle attività nei derivati piùrischiosi, la cosiddetta “swaps push-outrule” prevista dalla riforma finanziariaDodd-Frank del 2010. Le bancheavranno tempo fino al luglio del 2015per rispettare la legge. Da Bank ofAmerica a JP Morgan, da Citigroup aWells Fargo, da Hsbc a MorganStanley, tutte avevano richiesto for-malmente il rinvio adducendo diffi-coltà ad adeguarsi in tempi brevi.Attualmente soltanto il 40% delleregole previste dalla riforma, a quattroanni dalla sua approvazione, è statoimplementato, mentre il 60% è ancorada varare.Nei mesi scorsi banche inglesi, francesi,tedesche svizzere e statunitensi sono statecolpite da sanzioni di centinaia di miliar-di. Ma non sembra che i mercati abbianodato un particolare peso alle sanzionipecuniarie. Nel 2008 la Grande Crisinasce dalla mancanza di regole bancarie.Eppure finora la montagna ha partorito untopolino: la Volcker Rule negli Stati Uniti,il Rapporto Liikaneen nell'Unione hannofatto piccolissimi passi. Un altro aspetto poi è stato poco consi-derato dai governi europei ed è legatoalla discriminazione attuata a dannodelle banche non americane. Fino alloscoppio della crisi, le banche multina-zionali potevano incorrere in due tipi disanzioni: quelle nazionali- comminatedalla proprie autorità di controllo – equelle internazionali dagli organismiinternazionali. Da quando è scoppiata lacrisi vi è un terzo tipo di sanzioni, quel-le delle autorità di un Paese estero(USA) a danni di banche nazionali(quelle europee). Il meccanismo di que-ste sanzioni è tanto più ingiusto quantopiù è assente la reciprocità. Sul tema,l'Unione Europea dovrebbe farsi sentirecon una voce unica e forte.Ma perché a distanza di quasi cinqueanni dall'inizio della peggiore crisifinanziaria dopo gli anni '30, e di quat-tro anni dalla promulgazione negli StatiUniti delle riforme finanziarie notecome “legge Dodd-Frank”, si sono fatticosì pochi passi avanti?Anzi le banche più grandi sono diven-

tate ancora più grandi e sempre “troppograndi per fallire”.La verità è che le autorità cui toccavarare ed applicare le riforme del setto-re finanziario in realtà non vogliono lenuove regole, perché la politica non haforza di imporle confronti delle grandibanche che sostengono che con la rifor-ma non riuscirebbero più a fare profittie, quindi, non potrebbero più finanziarel'economia reale e farebbero aumentareil costo del credito. Per questo la sca-denza per rispettare le norme sui deriva-ti considerati più rischiosi, uno deigrandi capitoli della legislazione Dodd-Frank, è stata formalmente rinviata di

due anni, al luglio del 2015. La letteradi rinvio è stata spedita dell'Office ofthe Comproller of the Currency, organi-smo del Dipartimento del Tesoro e checondivide con la Fed la supervisionedelle banche.Eppure dovrebbe risultare chiaro chetutto quello di negativo e di drammaticoche abbiamo visto non sono “patologie”e/o “deviazioni” di un sistema sano, cioènon si tratta di casi isolati o di incidentidi percorso, ma sono la manifestazione ela sintomologia di un capitalismo cheormai è arrivato al capolinea e che dasempre contiene i germi e tutte le pre-messe nella filosofia e nella concezionedell'uomo e della vita che sono al suofondamento.Pertanto appare altrettanto chiaro che larepressione non basta più. Ci vuoleanche la prevenzione, che si realizzadisarticolando i grandi gruppi bancari edassoggettandoli ad un efficace vigilanza;aumentando il rischio in capo all'emit-tente sui derivati; separando le banched'affari da quelle commerciali così daproteggere solo il risparmio e non la spe-culazione. Dagli scandali di Wall Street e della Citynon si esce se resta solo una questione dipolizia e ci si limita alle sanzioni pecu-niarie, che al momento sono arrivate aben 300 miliardi, ma anche se ci si fermaal piano tecnico e non si affronta la que-stione centrale che riguarda sopratutto uncambio di mentalità e quindi la visionedel mondo e della vita.Scandali di questa portata, con truffe

così devastanti e sanzioni, condanne emulte di questa entità avrebbero dovutoavere sul piano reputazionale effettidisastrosi per le singole banche coinvol-te. Invece nessuna conseguenza negati-va si è registrata per qualcuna di esse,anzi i loro bilanci hanno ripreso a chiu-dere con utili da capogiro: JP Morganha intascato 5,57 miliardi solo nel terzotrimestre del 2014. Le entrate da tradingdell'istituto guidato da Jamie Dimonsono lievitate dell'1,2 per cento.Aumenti hanno anche messo a segnoaltre operazioni da alta finanza.Citigroup non è stata da meno: grazie altrading ha, anzi, superato ogni pronosti-co. I profitti dell'istituto sono saliti del6,6% a 3,44 miliardi e le entrate del9,5% a 19,6 miliardi. Wel Fargo, ilterzo colosso ha mostrato incrementidelle entrate del 4% a 21,2 miliardi edegli utili del 2,7% a 5,7 miliardi comeda pronostico. Goldman Sachs, haaumentato i profitti del 48% a 2,24miliardi di dollari, pari a 4,57 dollari diutili per azione. Le entrate sonoaumentate del 25% a 8,39 miliardi. IlCredi Suisse ha chiuso il terzo trime-

stre con un utile netto più che raddop-piato a 1,02 miliardi di franchi e al disopra delle attese. Meglio del previsto,in particolare, i dati trimestralidell'Investment banking, con un utileprima delle imposte di 516 milioni difranchi, più che raddoppiato rispetto aun anno prima.Questo sta a significare: innanzitutto chel'opinione pubblica non è più reattiva esembra essersi ormai assuefatta ad ogniscandalo ed a qualsiasi reato e che i livellidi moralità e di eticità sono ormai bassis-simi anche tra la gente comune.Questo ci porta ad una considerazioneconclusiva: lo sviluppo non è di per ségarantito da forze impersonali e auto-matiche ma necessita di persone che loanimino e lo organizzino vivendo nelleloro coscienze il richiamo del benecomune. Un fine che il mercato comeentità inanimata non ha in sé. Tanto piùserve quindi un'etica a chi opera nelmercato quanto più le regolamentazionidei governi nazionali vengono meno.Quello che occorre pertanto è il recupe-ro del rapporto fra etica ed economia,mirando evidentemente a ricucire lostrappo del legame dell'economia con lescienze morali, per un superamentodella concezione dell'Homo oeconomi-cus, fondata sulla presunta razionalitàstrumentale. Una razionalità a ben vedere paradossa-le visto che alla luce della dura lezionedei fatti è stata propria l'indifferenzaetica al bene comune a generare la crisie poi la povertà.

UN MERCATO SENZA....REGOLE E SENZA ETICA

BBBBBB - Gennaio 2015 - Anno 21 - pag. 11

Non si esce dalla crisi da soli. Bisognerebbe averela capacità di fare sistema, di sviluppare strate-gie che abbiano al centro la piena coesione

sociale . Il fatto drammatico invece è dato dalla consta-tazione che la crisi economica imperante abbia generatoun riflusso, anche culturale, verso i particolarismi e set-tarismi di più diversa natura. Insomma gli italiani che intanti diversi momenti della vicenda Patria hanno saputoprodurre, pur nelle diversità ideali, uno sforzo comuneper affrancarsi dalle difficoltà contingenti oggi pareproprio che non siano più disposti a farlo. Circa questotema di fondo, a parer mio, le forze politiche e sociali ei circoli di pensiero dovrebbero interrogarsi cercando didare risposte non rituali e conformiste. In sostanza misembra di capire che si sia verificato una sorta di conta-gio: la difficile situazione economica ha spinto piùavanti una crisi di valori già latente nella nostra società. Questo fenomeno che peraltro coinvolge la nostra con-dizione di operatori del sociale, politici e sindacalisti, ciporta a registrare, presso-ché quotidianamente, unaspinta all’edonismo eall’individualismo dete-riore. Individualismo chenon è quello filosofico delmigliore che si pone alservizio della società, maè quello del misantropoche sfugge l’altro e nonriconosce il concetto disolidarietà e comunità. Osserviamo di fatto unaregressione culturale euna negazione della visio-ne antropologica dell’es-

sere umano “animale sociale” sino dagli albori dellaciviltà. Del resto sovente osserviamo tanti soggettiintenti ad isolarsi nei contesti più disparati, con l’ausiliodi telefonini, aggeggi elettronici, con i quali giocano osentono musica ben lungi dall’interagire nel consessosociale. Così pure dicasi dei giochi a cui oggi sono dedi-ti i ragazzi, perlopiù computerizzati, con i quali vivonola più triste delle solitudini......…giocando con se stessi.Ecco, questo mi da pienamente il senso di una miseriaculturale e sociale nella quale versiamo ai giorni nostri.Non voglio avversare affatto la modernità, ma la moder-nità senza valori e senza finalità sociali, negatrice dell’uomo nella sua essenza, non mi pare possa portarci lon-tano; men che meno potrà esserci di ausilio per superarel’altra crisi, quella economica che ci affligge. Forsesarebbe opportuno riscoprire i valori della tradizione edi modelli di comunicazione, scambio,relazione, chesiano all’altezza della nostra civiltà. Solo un diverso epiù fattivo modo di intendere il rapporto con l’altro, la

messa a fattore comunedei valori che ci uni-scono può servire arilanciare quel senso dicomunità nazionaleindefettibile per sentirsilegati da un unicodestino.Su questo è indispensa-bile riflettere elaboraretesi e attivarsi per nonrassegnarsi, per rivede-re un’alba che appareancora lontana in que-sta notte fonda dellanostra società.

RIFLESSIONI SOCIALI

di Mario Coletta

bancari

CREDITOFEDERAZIONE

banchebanchieri

BBBBBBIL GIORNALE