continentalpersito

82

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

-

Upload

fleetmobility -

Category

Documents

-

view

212 -

download

0

description

continentalpersito

Transcript of continentalpersito

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

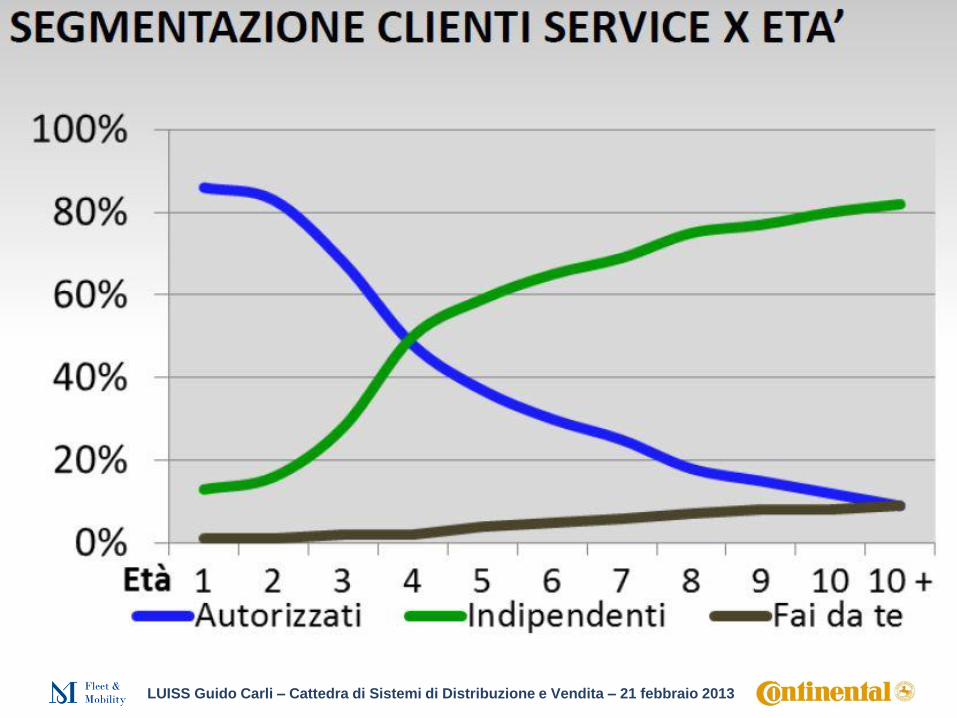

Lo scenario del post-vendita.

I dati di ICDP illustrati da Pier Luigi del Viscovo

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

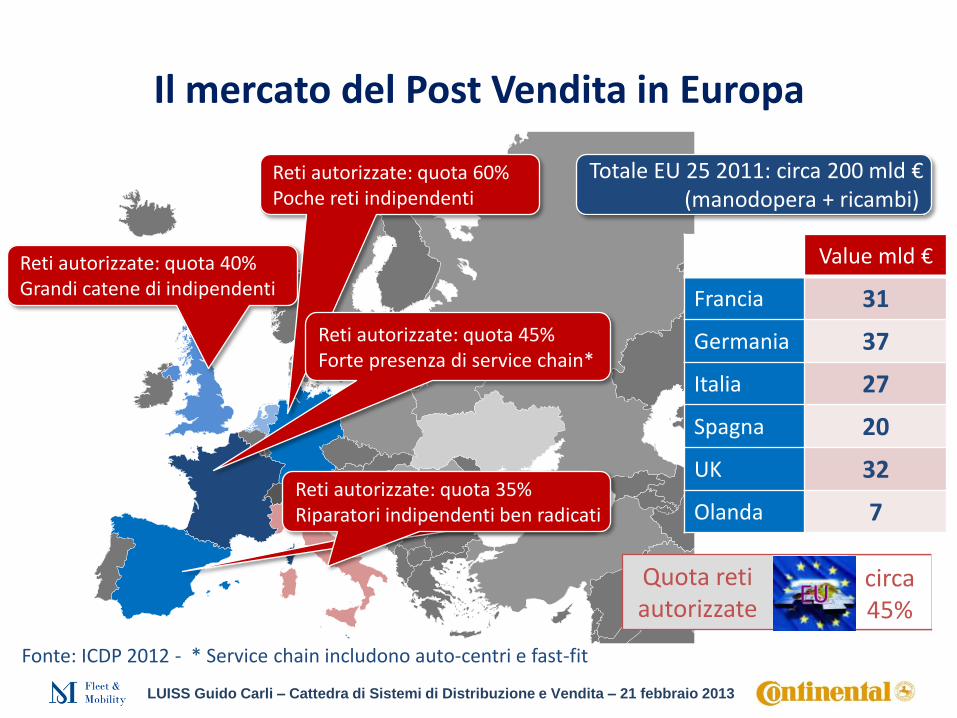

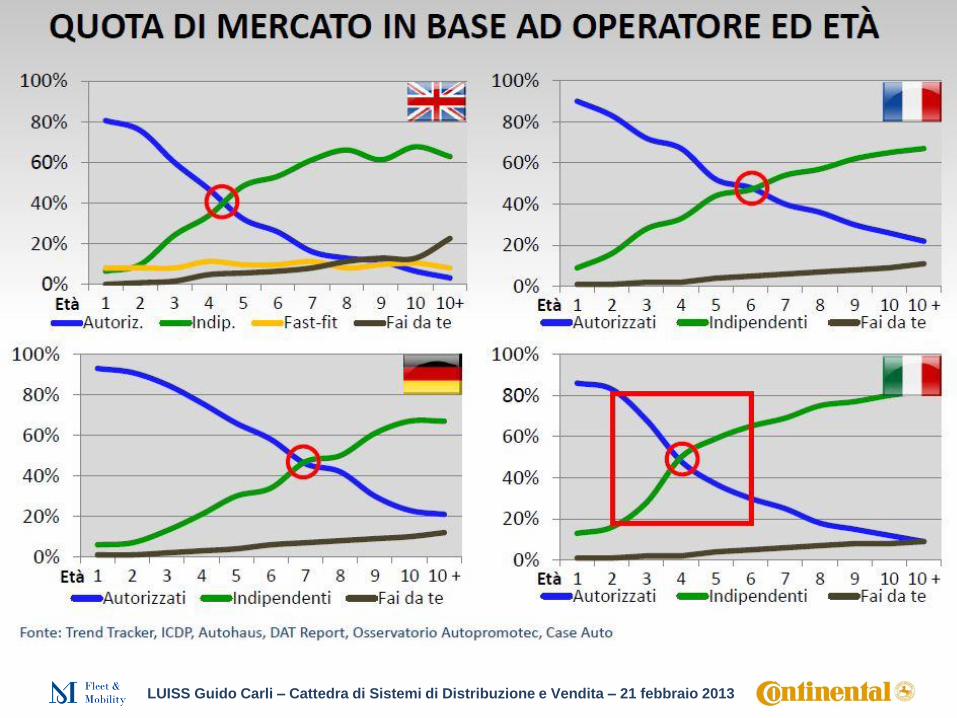

Il mercato del Post Vendita in Europa

Quota reti autorizzate

circa 45%

EU

Fonte: ICDP 2012 - * Service chain includono auto-centri e fast-fit

Totale EU 25 2011: circa 200 mld € (manodopera + ricambi)

Reti autorizzate: quota 40% Grandi catene di indipendenti

Reti autorizzate: quota 60% Poche reti indipendenti

Reti autorizzate: quota 45% Forte presenza di service chain*

VM networks: 30-35% share Traditional IRs

Reti autorizzate: quota 35% Riparatori indipendenti ben radicati

Value mld €

Francia 31

Germania 37

Italia 27

Spagna 20

UK 32

Olanda 7

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

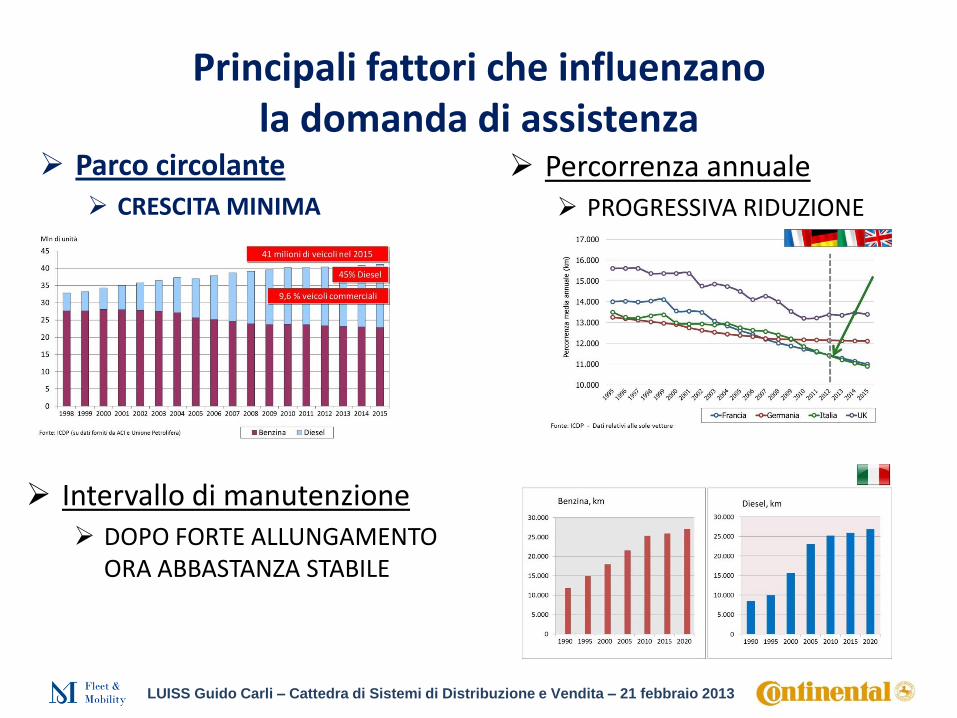

Principali fattori che influenzano la domanda di assistenza

Parco circolante CRESCITA MINIMA

Percorrenza annuale PROGRESSIVA RIDUZIONE

Intervallo di manutenzione DOPO FORTE ALLUNGAMENTO

ORA ABBASTANZA STABILE

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Prospettive mercato Italia 2009-2015: forte calo del numero di interventi

Fonte: ICDP 2010 (dati 2009, includono manodopera e ricambi)

Totale VALORE, IVA esclusa

24,5 mld €

0

10

20

30

40

50

60

70

Italia 2009 Italia 2015

N°

di i

nte

rven

ti

Riparazione & manutenzione (incl. pneumatici)

Carrozzeria (inclusi vetri)

Lavori in garanzia

Totale n° INTERVENTI

53,2 mln

-8% -19%

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

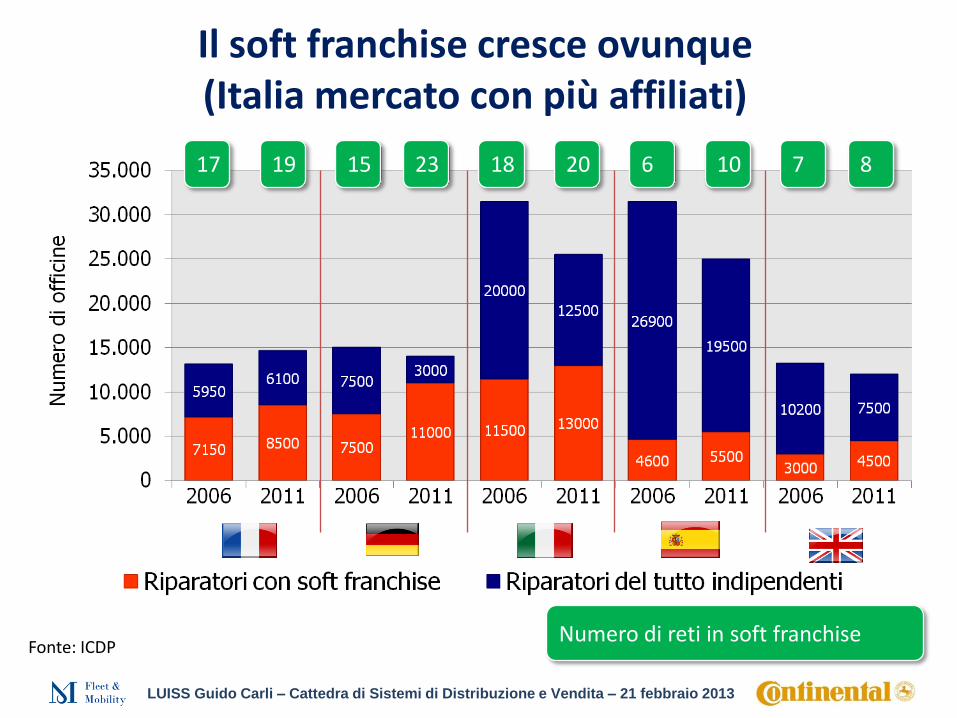

Il soft franchise cresce ovunque (Italia mercato con più affiliati)

Fonte: ICDP Numero di reti in soft franchise

17 19 23 15 20 18 6 10 7 8

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

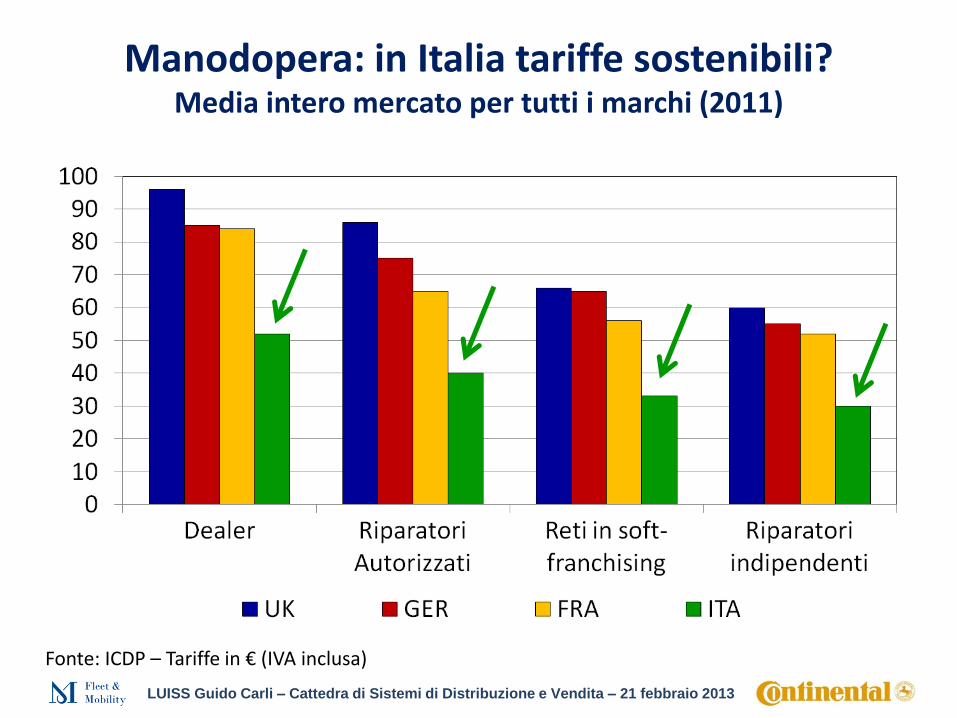

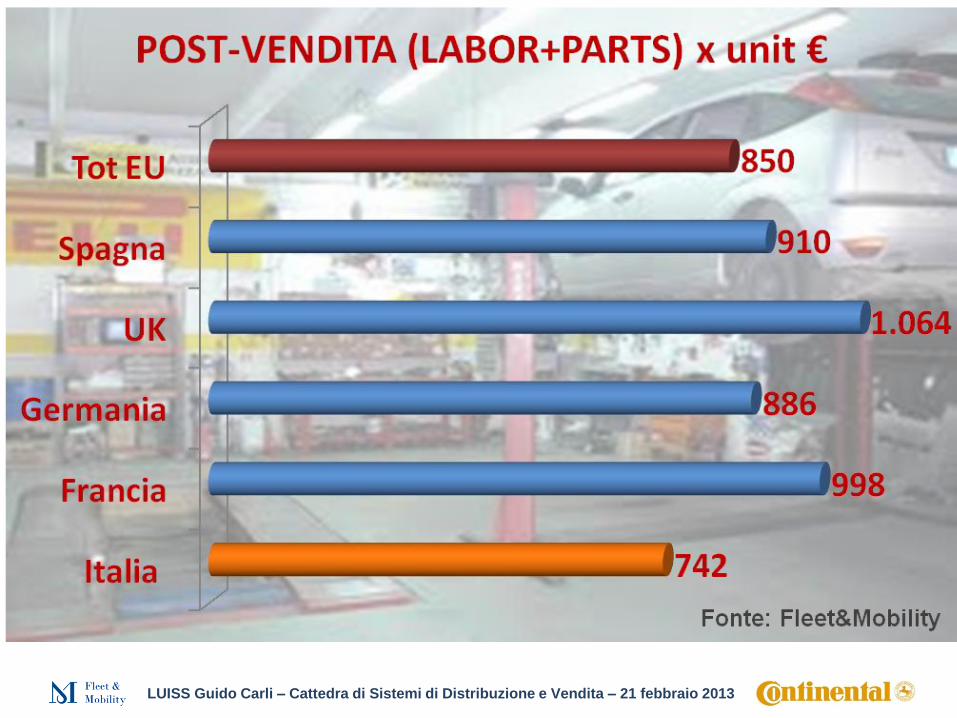

Manodopera: in Italia tariffe sostenibili? Media intero mercato per tutti i marchi (2011)

Fonte: ICDP – Tariffe in € (IVA inclusa)

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Riparatori verso un aumento dell’uso di ricambi equivalenti … meno per i clienti dei consorzi

Quale pensate che possa essere l’evoluzione per i vostri acquisti di ricambi nei prossimi 3/5 anni? Risposte possibili: maggiori, minori, simile

Fonte: studio su riparatori ICDP 2012 (campione di oltre 300 riparatori per mercato)

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Le criticità nella gestione eco-fin della concessionaria.

Le analisi di ItaliaBilanci presentate da Fausto Antinucci

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

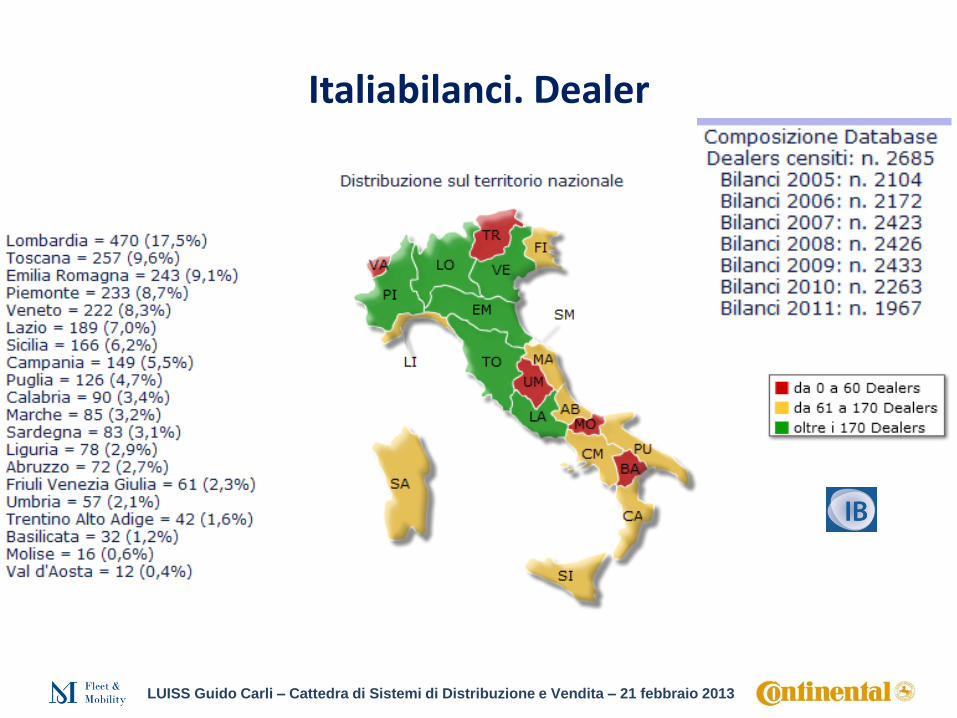

Italiabilanci. Dealer

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

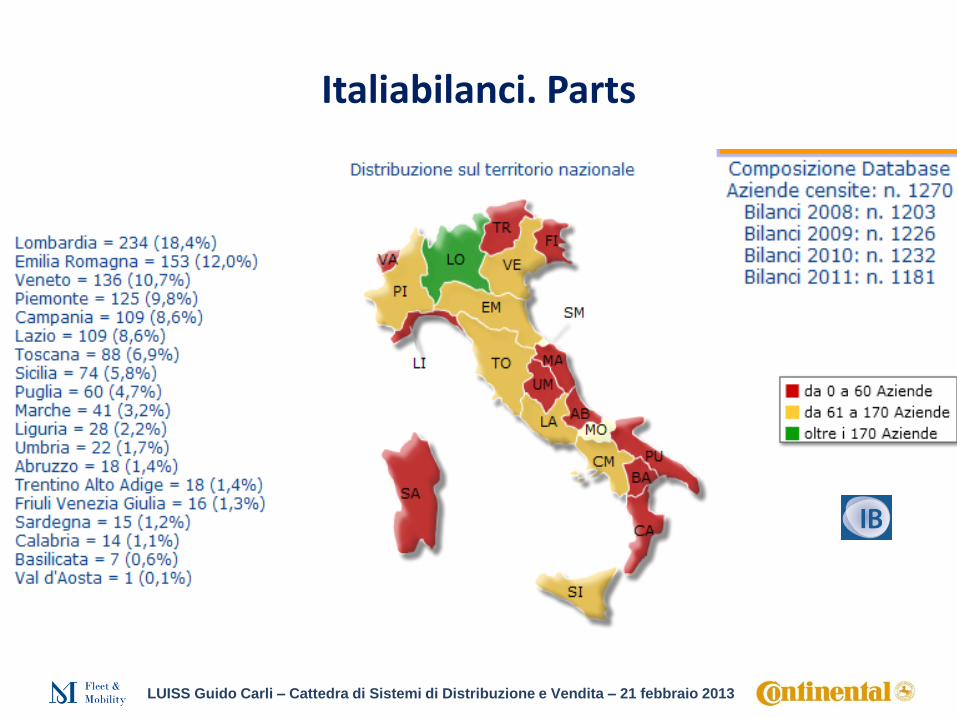

Italiabilanci. Parts

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

A gennaio 2013 il mercato è sceso a 113M immatricolazioni dalle 138M del 2012 (-18,1%)

Il contesto macroeconomico

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

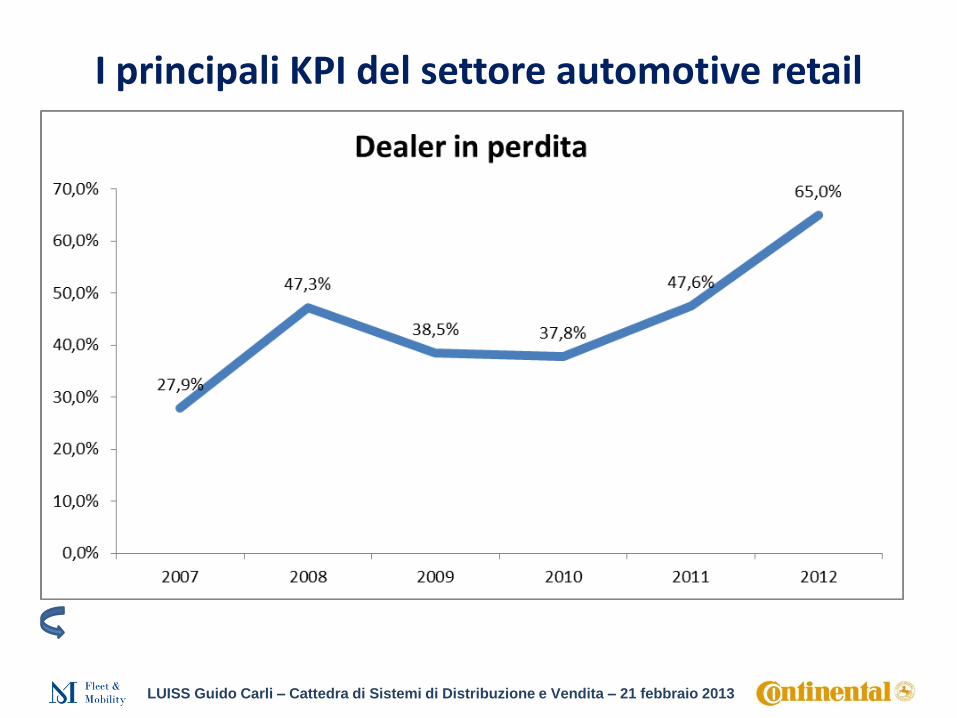

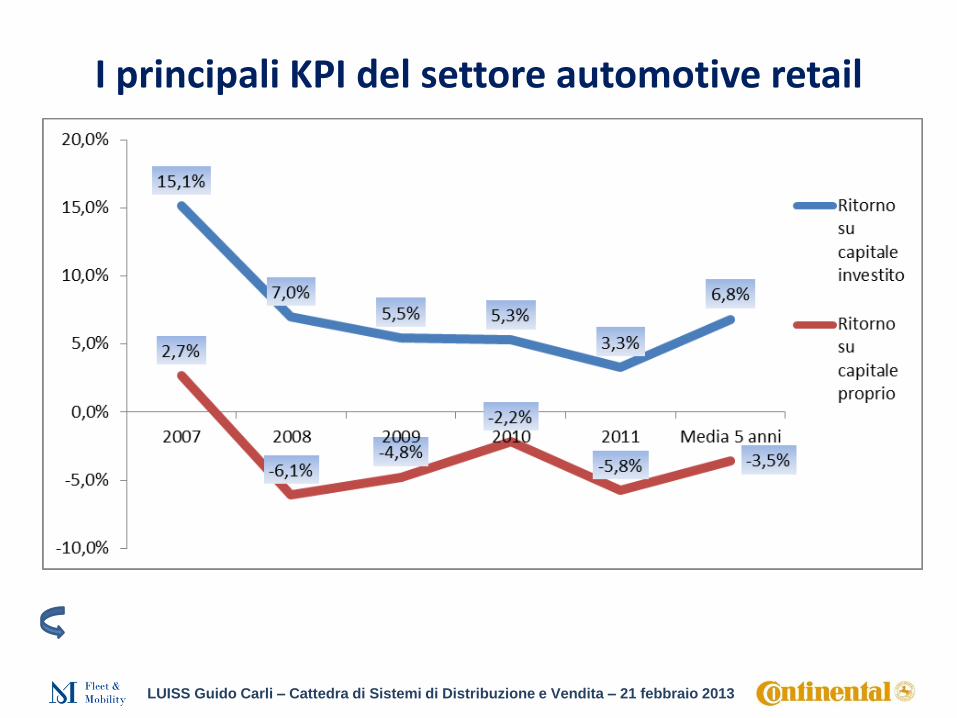

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

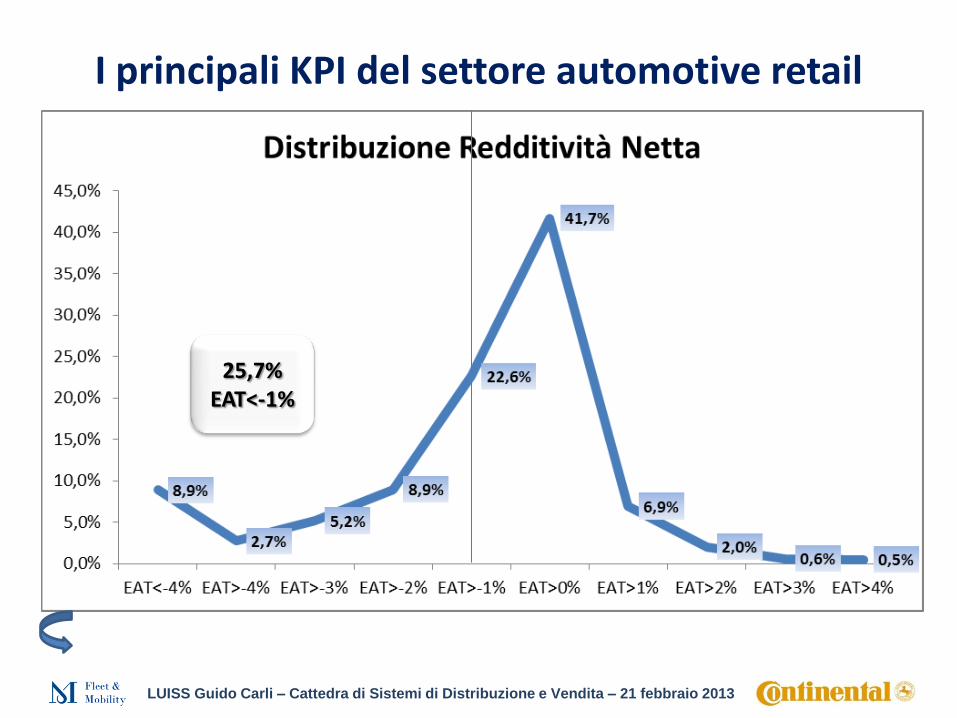

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

25,7% EAT<-1%

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

29,9%

9,4%

I principali KPI del settore automotive retail

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

24,6%

IB SCORE A B C D E F G

CATE- GORIA

Out-standing

Solid Balanced To be

monitored Inadequate Critical

Risk of default

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

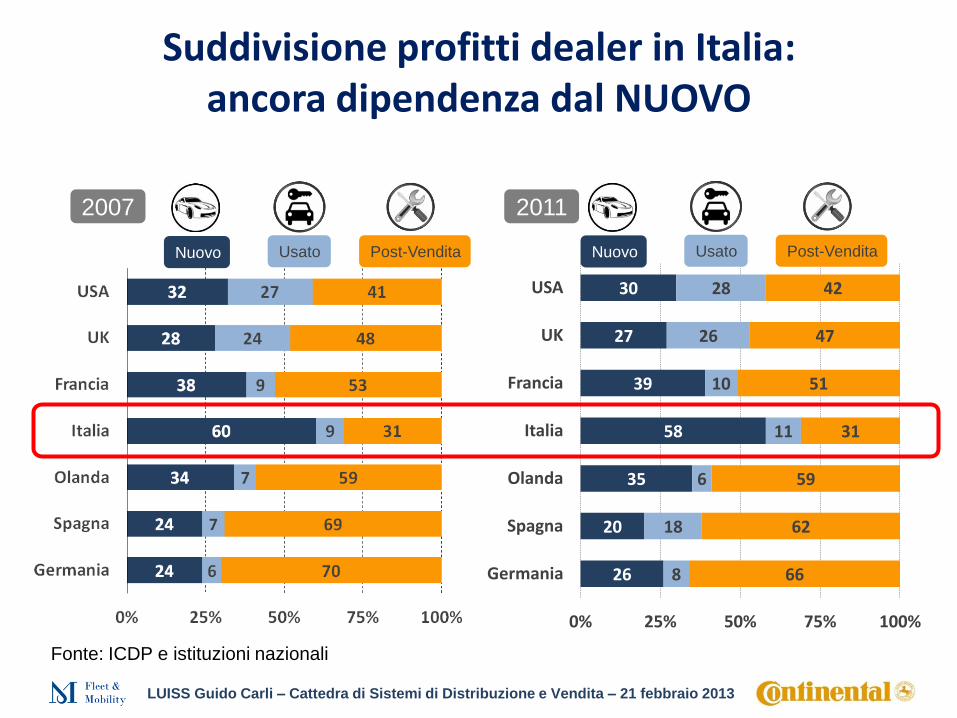

In Italia il modello di business è fortemente sbilanciato sul settore auto, con una

percentuale di contribuzione al Margine Lordo aziendale che va oltre il 70%. In un

mercato in forte calo come quello attuale, tale dipendenza rappresenta un fattore

di debolezza.

In Germania e Francia l’incidenza del settore auto sul margine lordo è intorno al

35%. Il 65% trae origine dall’attività post vendita.

Germania Francia Italia

Nuovo 24% 21% 60%

Usato 12% 11% 12%

Totale Autovetture 36% 32% 72%

Ricambi 29% 36% 22%

Assistenza 35% 32% 6%

Post Vendita 64% 68% 28%

I modelli di business in Europa

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

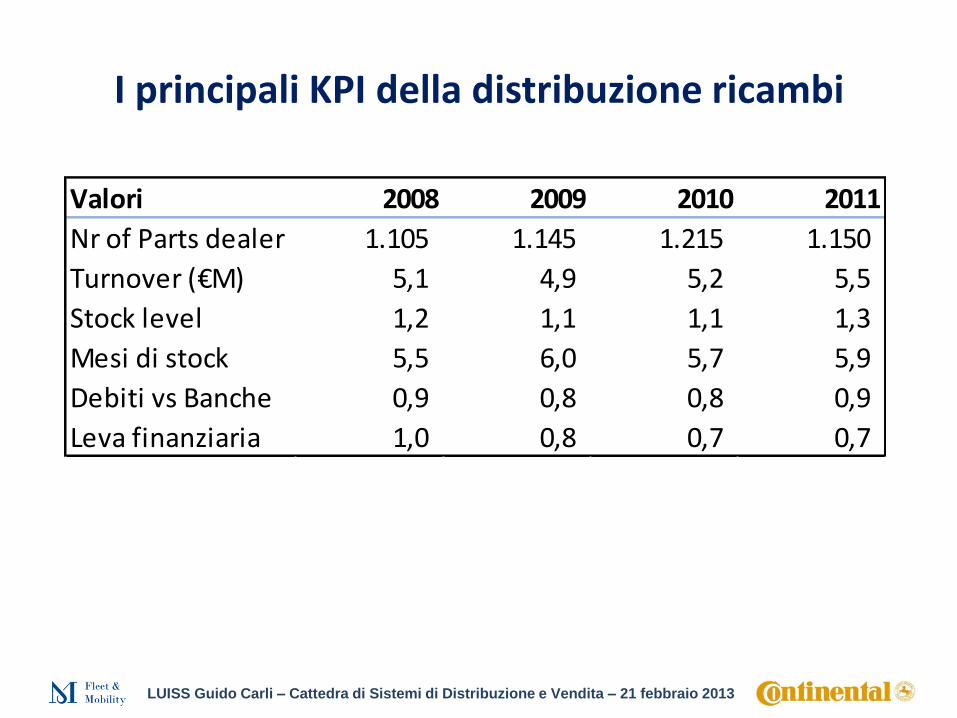

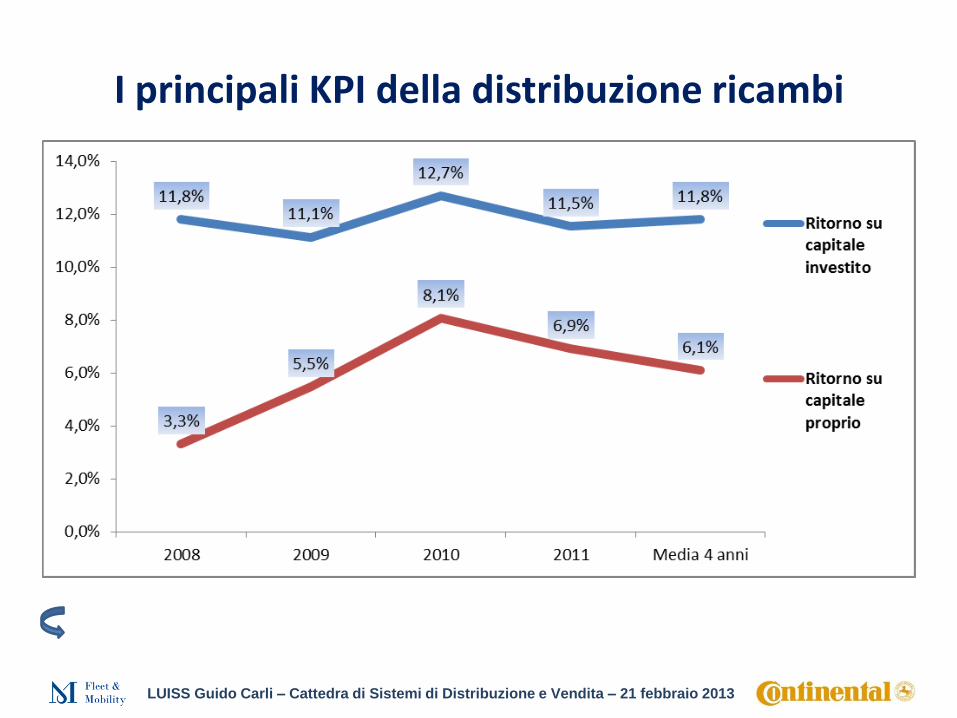

Valori 2008 2009 2010 2011

Nr of Parts dealer 1.105 1.145 1.215 1.150

Turnover (€M) 5,1 4,9 5,2 5,5

Stock level 1,2 1,1 1,1 1,3

Mesi di stock 5,5 6,0 5,7 5,9

Debiti vs Banche 0,9 0,8 0,8 0,9

Leva finanziaria 1,0 0,8 0,7 0,7

I principali KPI della distribuzione ricambi

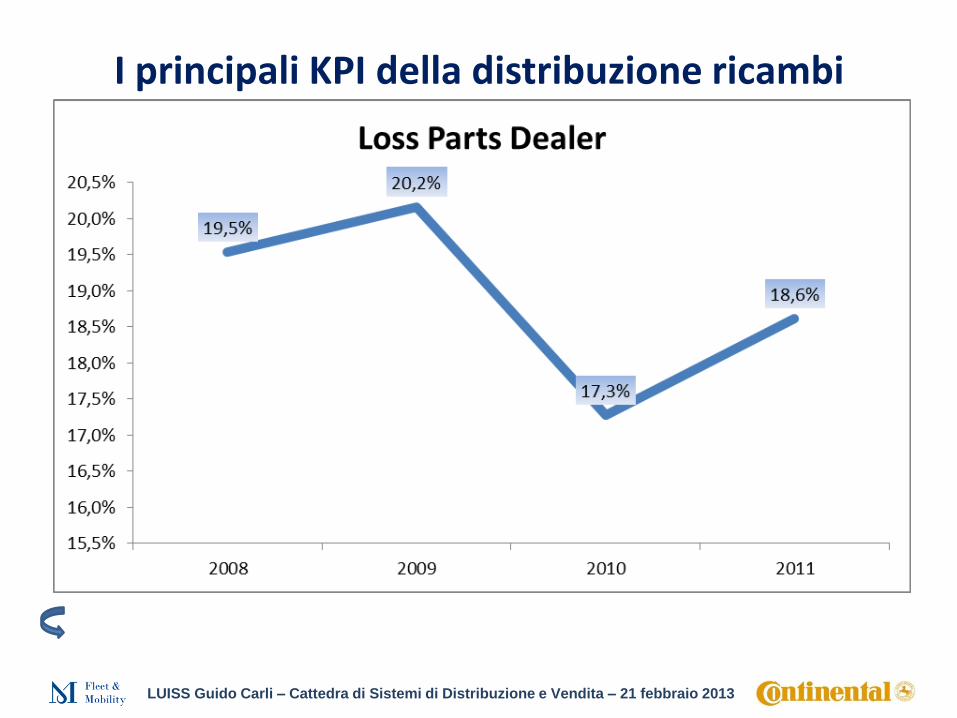

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

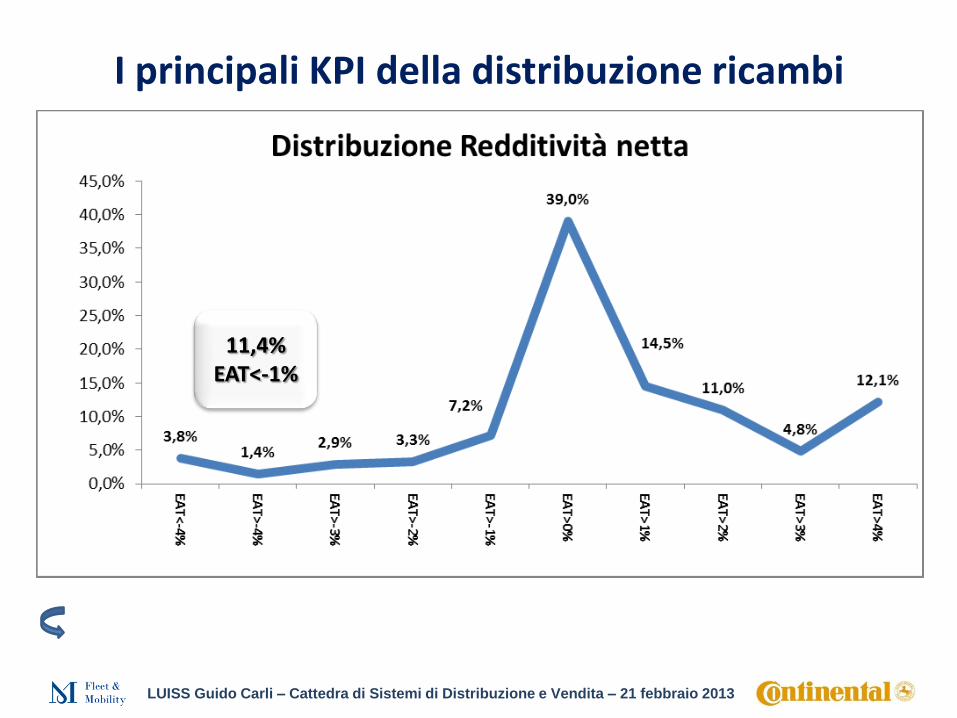

11,4% EAT<-1%

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

14,2% 28,3%

I principali KPI della distribuzione ricambi

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

L’effetto dimensionale

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

L’effetto dimensionale

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

L’effetto dimensionale

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

L’effetto dimensionale

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Post-vendita: la prospettiva dei concessionari.

Tavola rotonda con Andrea Benso e Stefano Leonori

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Suddivisione profitti dealer in Italia: ancora dipendenza dal NUOVO

Fonte: ICDP e istituzioni nazionali

26

20

35

58

39

27

30

8

18

6

11

10

26

28

66

62

59

31

51

47

42

0% 25% 50% 75% 100%

Germania

Spagna

Olanda

Italia

Francia

UK

USA

2007 2011

Nuovo Usato Post-Vendita Nuovo Usato Post-Vendita

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

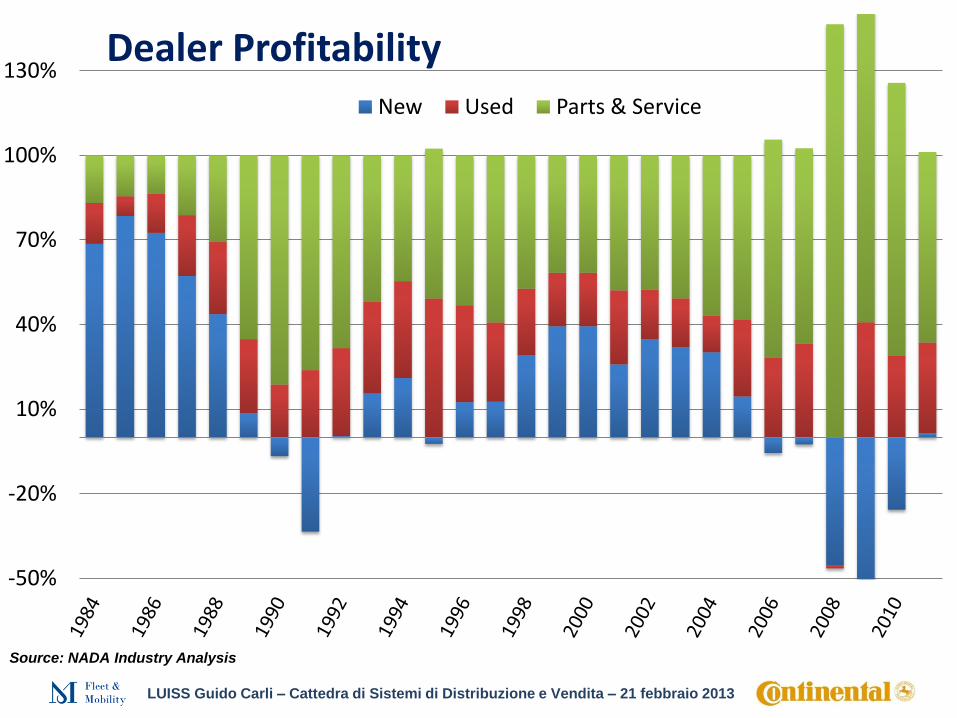

Source: NADA Industry Analysis

-50%

-20%

10%

40%

70%

100%

130% Dealer Profitability

New Used Parts & Service

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

• Molti indipendenti stanno sviluppando le vendite online di ricambi …

– B2C

– B2B

• … mentre le iniziative delle

case sono limitate

Fonte: Osservatorio Findomestic, 2013, ICDP

Sareste disponibili a pagare al riparatore solo la manodopera se poteste comprare I ricambi altrove?

Automobilisti già disponibili a ‘separare’ ricambi da manodopera: spazio di crescita per il web

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

La diffusione del fleet management (per le auto aziendali) sta comunque

cambiando la cultura degli automobilisti.

È prevedibile una diffusione del “car management” per i privati?

Con quali forme/modalità?

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Magazzino centralizzato

Accordo con specialista

(es. per accessori o impianti a gas)

Riparatore autorizzato

Adesione consorzio

… ma i dealer sono chiamati a trovare nuove opzioni strategiche nel post vendita

IN

OUT

RICAMBI SERVICE

Soft-franchising Allargamento gamma

Outsourcing magazzino

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

La missione della concessionaria

Due mestieri diversi che chiedono competenze diverse.

Nel trading, vendere ricambi e vendere auto sono ancora due capacità diverse.

Prenderne atto. E gestirla.

Service Trading

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

La gestione strategica della vendita di pneumatici.

Opportunità indicate da Paolo Leoncini

2013 – Sarà un anno intenso

Gestione Strategica e Vendita Pneumatici

PLT,

Car Dealer & New Distribution

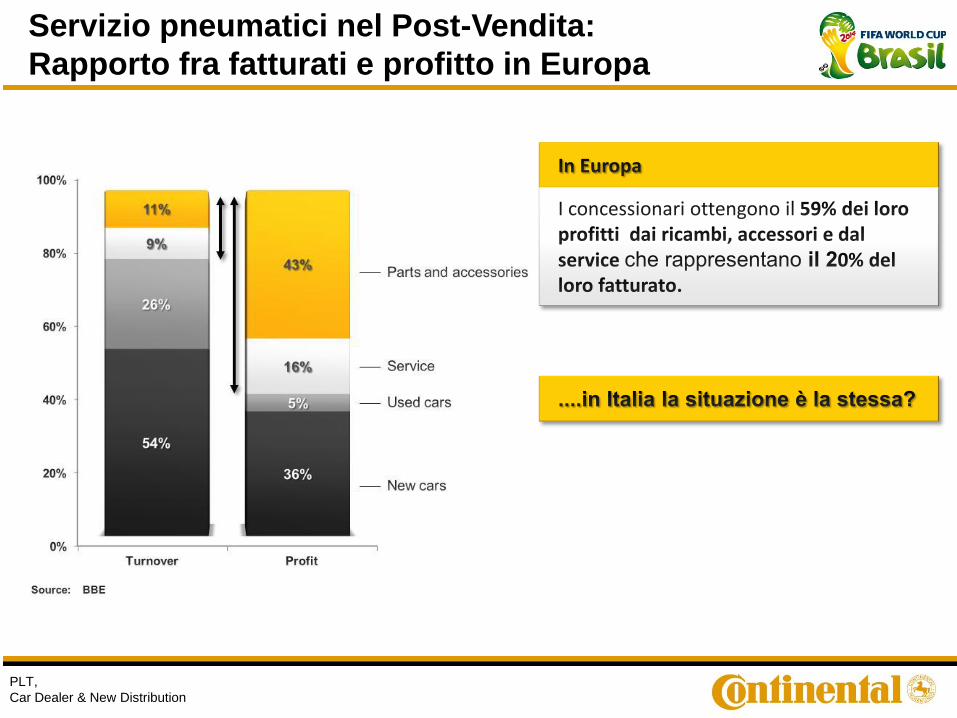

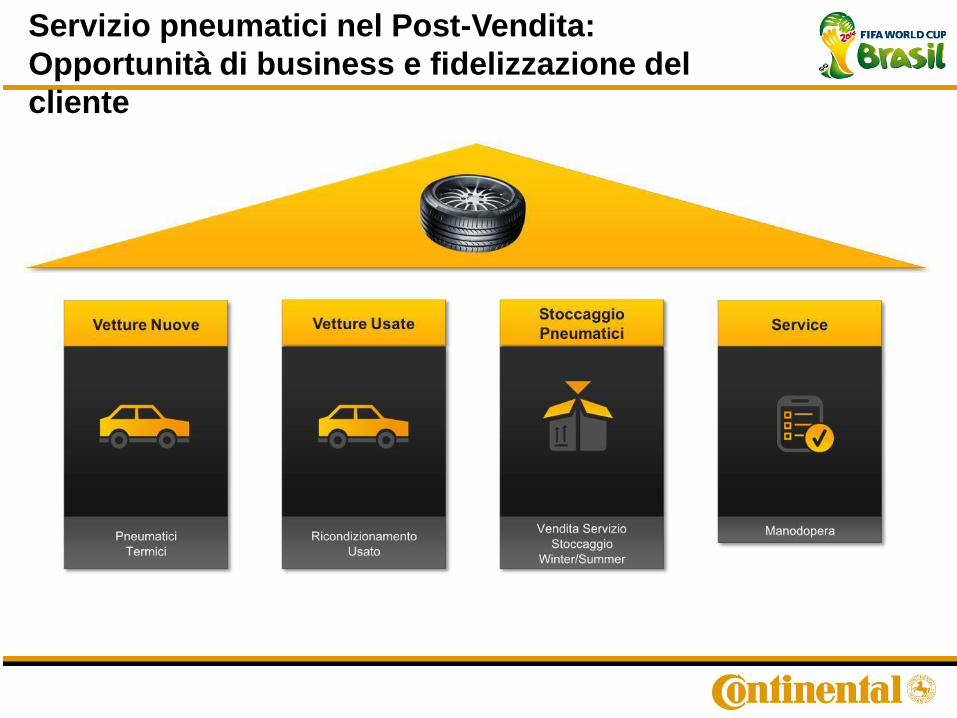

Servizio pneumatici nel Post-Vendita:

Rapporto fra fatturati e profitto in Europa

Servizio pneumatici nel Post-Vendita:

La fotografia in Italia

Livello di eccellenza nei Servizi Post-Vendita

Performance media del campione di Aziende

Le aziende "best-in-class" (20% del campione)

28% del fatturato viene dai Servizi Post-Vendita

38% degli utili viene dai Servizi Post-Vendita

83% è il tasso di fidelizzazione dei clienti

56% dei Clienti ha attivato contratti di Service

Le aziende "intermedie“ (50% del campione)

17% del fatturato viene dai Servizi Post-Vendita

21% degli utili viene dai Servizi Post-Vendita

79% è il tasso di fidelizzazione dei clienti

38% dei Clienti ha attivato contratti di Service

Le aziende "arretrate" (30% del campione)

12% del fatturato viene dai Servizi Post-Vendita

12% degli utili viene dai Servizi Post-Vendita

74% è il tasso di fidelizzazione dei clienti

40% dei Clienti ha attivato contratti di Service

Fonte: fleet & mobility

Analisi Fabbisogni Formativi

Stima di Potenziale e Profitto

Formazione tecnica –

commerciale di prodotto

Gestione ottimale dello stock

Pricing: Sell- in/out e Margine

Attività Marketing POS

Servizio pneumatici nel Post-Vendita:

Approccio formativo-consulenziale

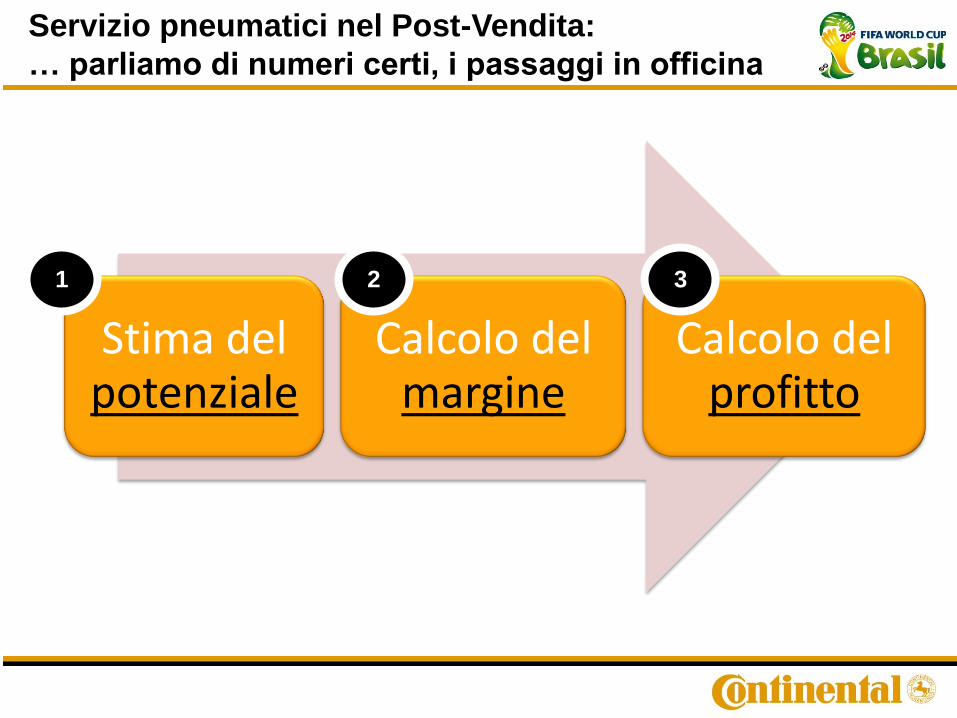

Servizio pneumatici nel Post-Vendita:

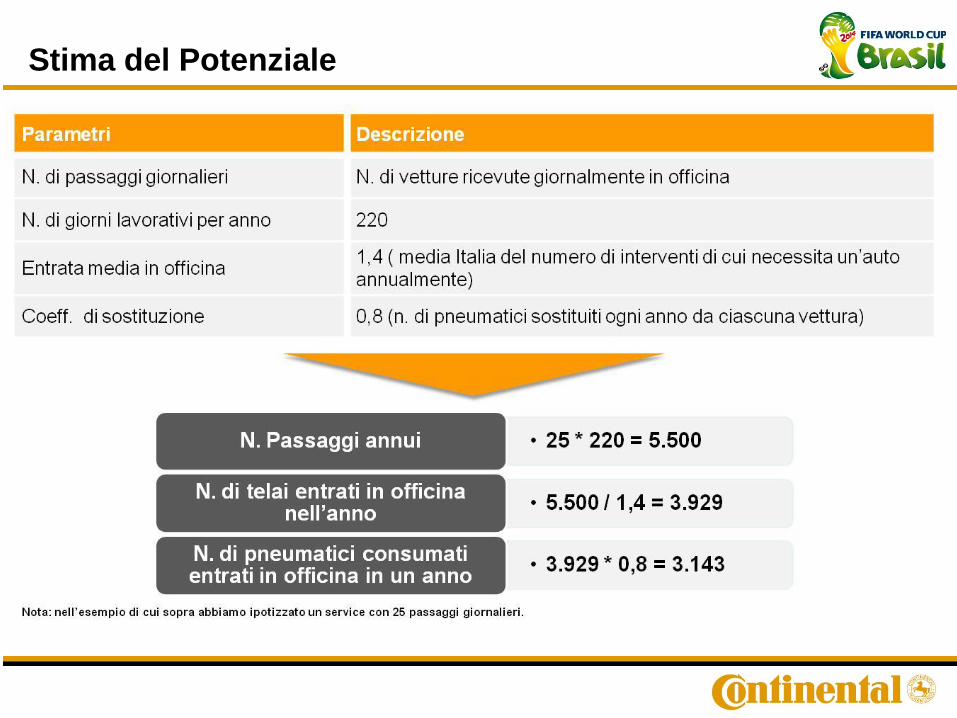

… parliamo di numeri certi, i passaggi in officina

Stima del potenziale

Calcolo del margine

Calcolo del profitto

1 2 3

Servizio pneumatici nel Post-Vendita:

… parliamo di numeri certi, i passaggi in officina

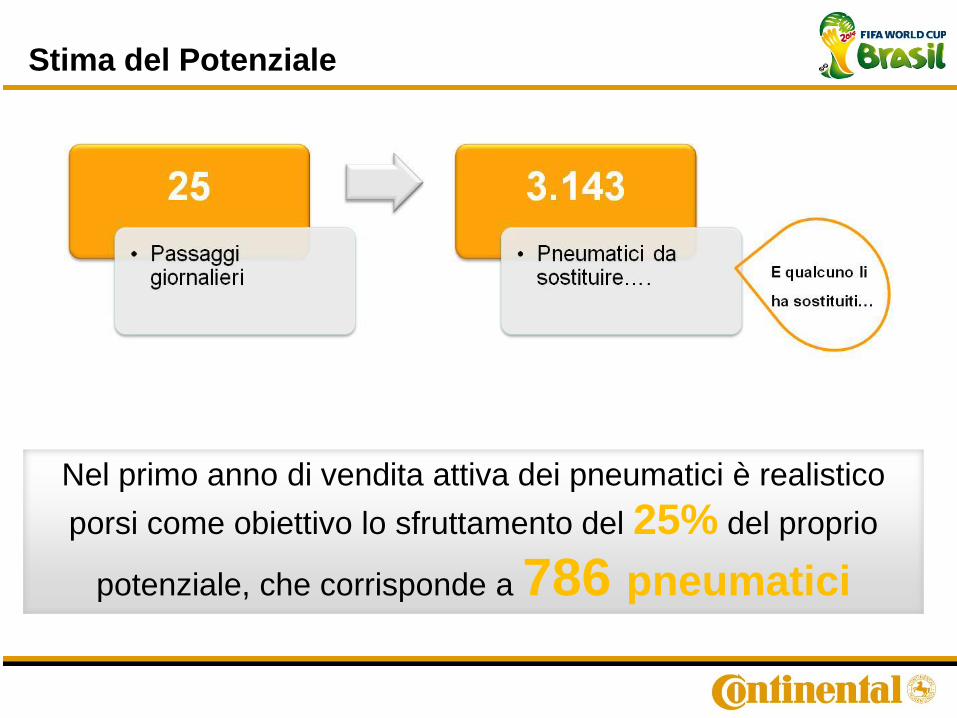

Stima del Potenziale

Stima del Potenziale

Nel primo anno di vendita attiva dei pneumatici è realistico

porsi come obiettivo lo sfruttamento del 25% del proprio

potenziale, che corrisponde a 786 pneumatici

Servizio pneumatici nel Post-Vendita:

Opportunità di business e fidelizzazione del

cliente

“Non pretendiamo che le cose cambino, se continuiamo a

fare le stesse cose… Senza crisi non ci sono sfide!

L'unica crisi pericolosa è la tragedia di non voler lottare

per superarla.”

LA CRISI SECONDO ALBERT

EINSTEIN

UNA RIFLESSIONE SULLA CRISI ECONOMICA

Grazie per l’attenzione

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

GMROI: la gestione ottimale dell’assortimento e dello stock.

Strumento operativo suggerito da Pier Luigi del Viscovo

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

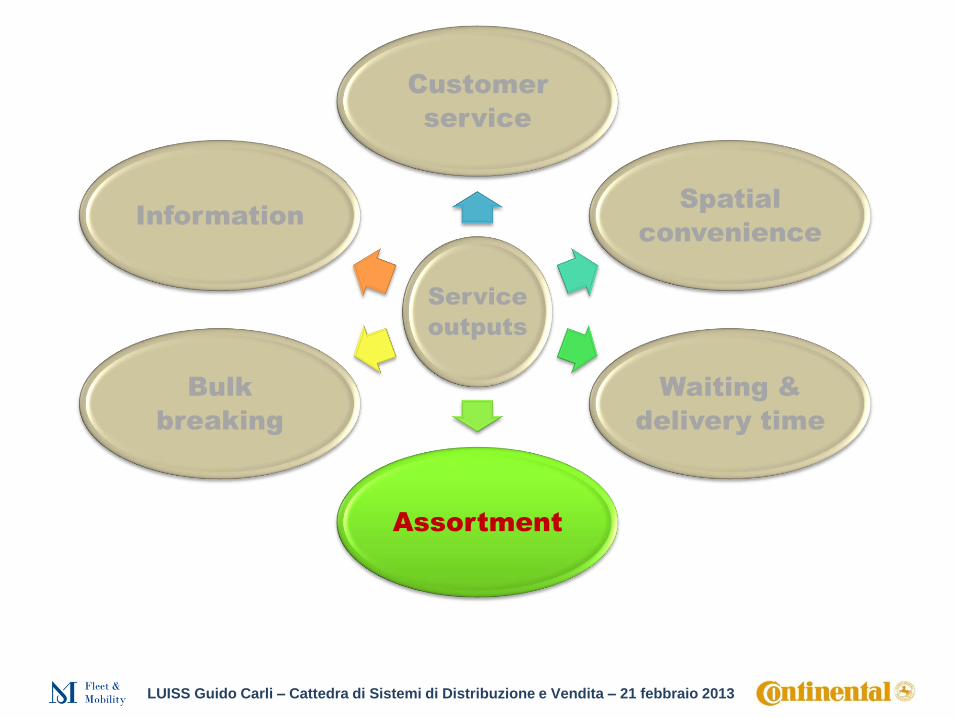

Service

outputs

Customer

service

Spatial

convenience

Waiting &

delivery time

Assortment

Bulk

breaking

Information

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

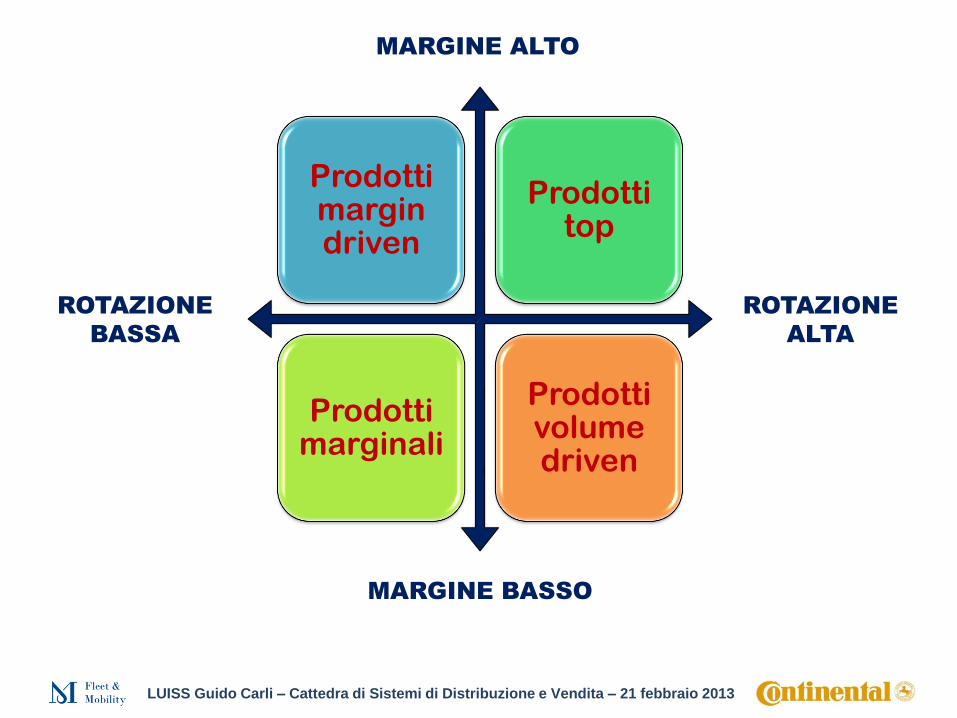

Prodotti margin driven

Prodotti top

Prodotti marginali

Prodotti volume driven

ROTAZIONE

ALTA

ROTAZIONE

BASSA

MARGINE ALTO

MARGINE BASSO

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

PROFITTO

ROTA-

ZIONE

MARGINI

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

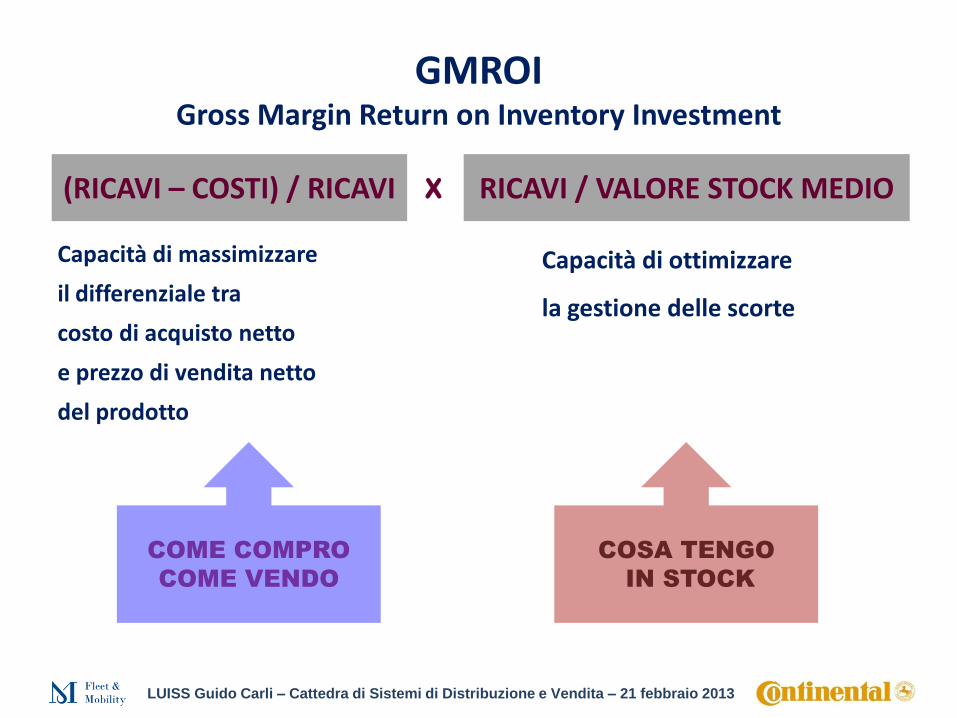

GMROI Gross Margin Return on Inventory Investment

(RICAVI – COSTI) / RICAVI

Capacità di massimizzare

il differenziale tra

costo di acquisto netto

e prezzo di vendita netto

del prodotto

RICAVI / VALORE STOCK MEDIO

Capacità di ottimizzare

la gestione delle scorte

X

COME COMPRO

COME VENDO

COSA TENGO

IN STOCK

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

prodotto alto

margine

prodotto alta

rotazione

ricavi 29.762 16.243

costi 19.196 14.050

margine 10.566 2.193

mgn % 35,5% 13,5%

valore stock 7.259 1.577

turnover 4,1 10,3

GMROI 146% 139%

Courtesy ItaliaBilanci 2011

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Il valore del cliente nel comparto automotive.

Tavola rotonda con Andrea Cardinali, Domenico Chianese e Alessandro De Martino

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Immatricolazioni auto Italia 1978-2012

Fonte: Unrae

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Andamento storico del parco circolante

Fonte: Unrae

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

2.360 2.510

2.170 2.150 1.970

1.758

1.401

42,3

44,9

38,1

35,0 33,4

30,7

25,0

2006 2007 2008 2009 2010 2011 2012

Miliardi €

Immatricolazioni ‘000

Deflazionati sono 22,3 mld = meno

50% vs 2007

Fonte: Centro Studi Fleet&Mobility

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

2012. Europa ancora giù (-8%) dopo il -1,4% del 2011. Germania – mercato a 3.082.500 immatricolazioni -3%

UK – +2.000.000, +5%, miglior risultato dal 2008 Francia – le immatricolazioni sfiorano 1.900.000, -14% Spagna – utilizzato più dell’80% del Fondo incentivi, il

mercato raggiunge le 700.000 unità, -13%

È solo congiuntura?

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

2012 2013 Var % ’12 € mln ’13 € mln Var %

Privati 897 810 -10 15.540 13.452 -13

Demo e km0 177 150 -15 3.066 2.516 -18

NLT 143 130 -9 2.709 2.361 -13

RAC 91 80 -12 1.724 1.453 -16

Società 93 85 -9 1.959 1.717 -12

Totale 1.401 1.255 -10 25.000 21.500 -14

Fonte: Centro Studi Fleet&Mobility

Memo NLT

2009 2010 2011 2012 2013

128 121 147 145 130

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Healthy start for the US car market in January, with sales surged by 14.4% from

last year. The light passenger vehicles sales were 1.043.192 sales and it was the 20th

year-on-year increase in a string.

Siamo sicuri che USA e EU siano ugualmente maturi?

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

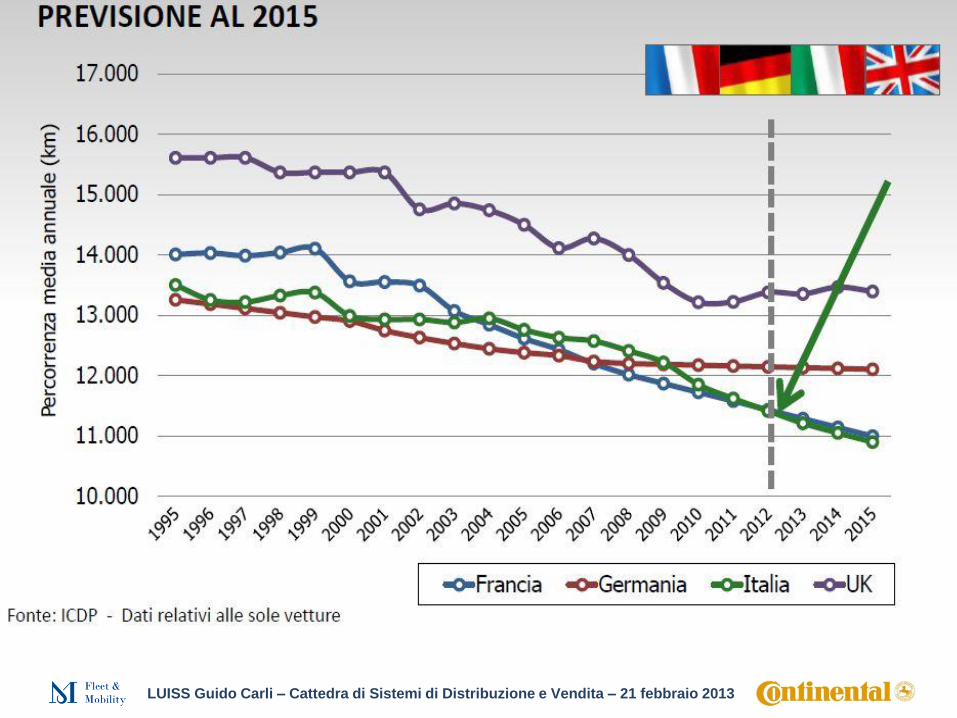

2000 2012

Km/anno 12.989 11.285

Km 90.000 90.000

Anni 7 8

Centro Studi Fleet&Mobility su dati Unrae

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Addà passà ‘a nuttata non sembra più il caso.

Possiamo aspettarci dei cambiamenti nel modello distributivo? Se sì, quali?

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

La missione della concessionaria

Due mestieri diversi che chiedono competenze diverse.

Nel trading, vendere ricambi e vendere auto sono ancora due capacità diverse.

Prenderne atto. E gestirla.

Service Trading

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

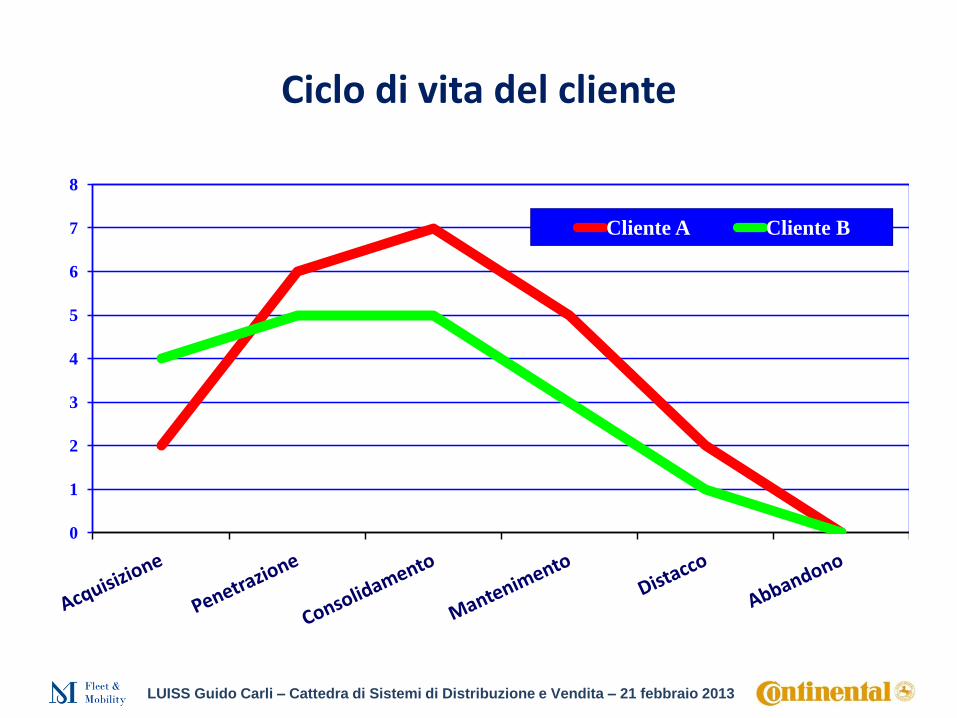

Il Client Lifetime Value

• Un bene intangibile difficile da valutare, ma di crescente importanza.

• Il profitto attualizzato che l’impresa prevede di realizzare sul cliente medio in un certo numero di anni – Proiettare nel futuro la capacità di spesa attuale del cliente, al netto

dei costi di marketing e vendita necessari alla creazione e alla gestione del rapporto

• È una grandezza riferita al singolo cliente

• Tiene conto della customer retention – Un cliente non è mai “fedele” in eterno

– Ogni cliente ha un suo ciclo di vita, che riguarda il tempo in cui “è cliente” – non la sua vita reale

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

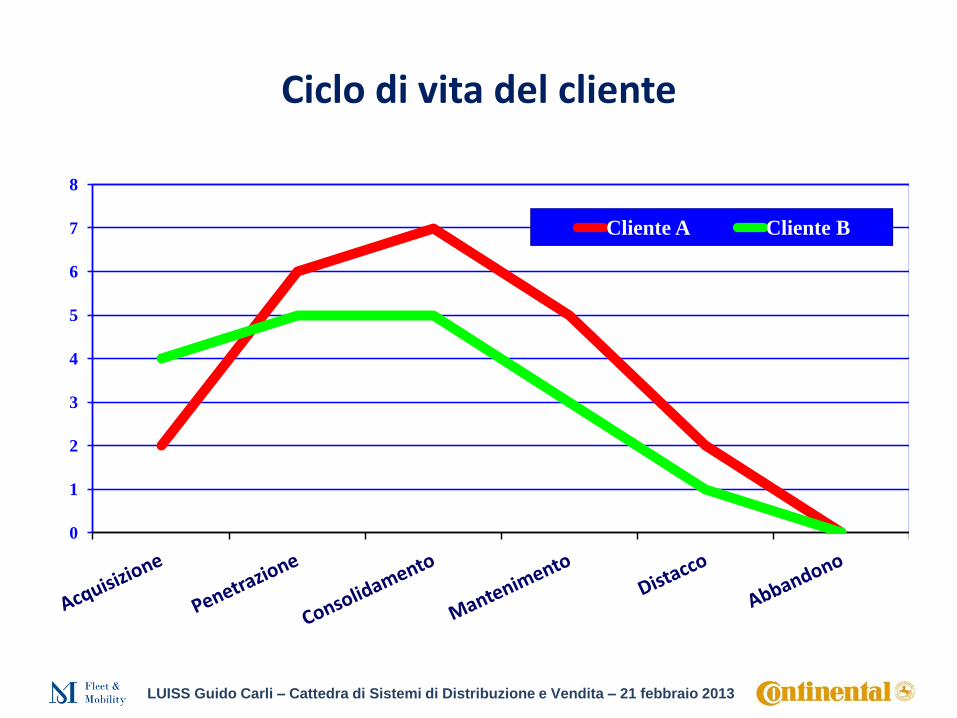

Ciclo di vita del cliente

0

1

2

3

4

5

6

7

8

Cliente A Cliente B

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

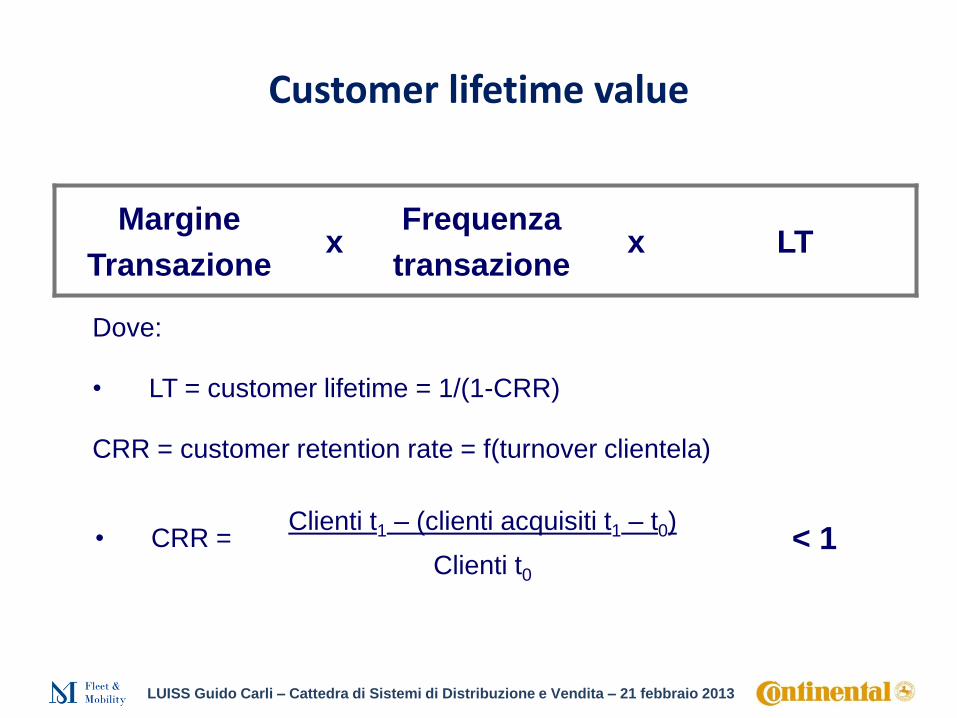

Customer lifetime value

Margine

Transazione x

Frequenza

transazione x LT

Dove:

• LT = customer lifetime = 1/(1-CRR)

CRR = customer retention rate = f(turnover clientela)

• CRR = Clienti t1 – (clienti acquisiti t1 – t0)

Clienti t0 < 1

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Customer Retention Rate (Clienti fine periodo – nuovi clienti) / Clienti inizio periodo

YR 1 YR 2 YR 3 YR 4 YR 5

Clienti inizio periodo 500 525 544 558 569

Clienti nuovi 150 150 150 150 150

Clienti fine periodo 525 544 558 569 577

Customer Retention Rate 75% 75% 75% 75% 75%

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Clienti dell’assistenza: anzianità media e LTV

2012 2011

Clienti attivi (cui abbiamo fatturato nell’anno) 794 629

Clienti nuovi (prima fattura – mai fatturato ultimi 3 anni) 345 --

Margine medio per fattura € 184 --

Media fatture per cliente 1,1 --

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

Ciclo di vita del cliente

0

1

2

3

4

5

6

7

8

Cliente A Cliente B

LUISS Guido Carli – Cattedra di Sistemi di Distribuzione e Vendita – 21 febbraio 2013

La LUISS per il settore automotive.

Sintonie di Gennaro Olivieri