Guaritori Tradizionali Nel Territorio Parmense Un'Indagine Etnografica

1

COMUNE DI POLESINE PARMENSE

COMUNE DI ZIBELLO

STUDIO DI FATTIBILITÀ PER LA FUSIONE TRA I

COMUNI DI POLESINE PARMENSE E ZIBELLO

Aprile 2015

2

INDICE Pagina

Presentazione 4

Capitolo 1 - Procedura d’istituzione di nuovi comun i per fusione di comuni

contigui in Emilia Romagna 7

1.1. Introduzione

1.2. Il quadro normativo storico

1.3. Legge 56/2014 "Disposizioni sulle città metropolitane, sulle province,

sulle unioni e fusioni di comuni" ( LEGGE DELRIO)

1.4. Legge 190/2014 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato"

(legge di stabilità del 2015).

1.5. La procedura per la fusione

Capitolo 2 - Caratteristiche territoriali e demogra fiche dei due comuni 18

2.1. Analisi delle caratteristiche territoriali

2.2. Analisi delle caratteristiche demografiche

Capitolo 3 - Il capitale sociale ed economico 28

3.1. Il capitale sociale: dipendenti classificati per comune, categoria, ore settimanali, costo.

3.2. Gli investimenti, l’indebitamento e il patrimonio netto

3.3. Indicatori di Consuntivo dei Comuni

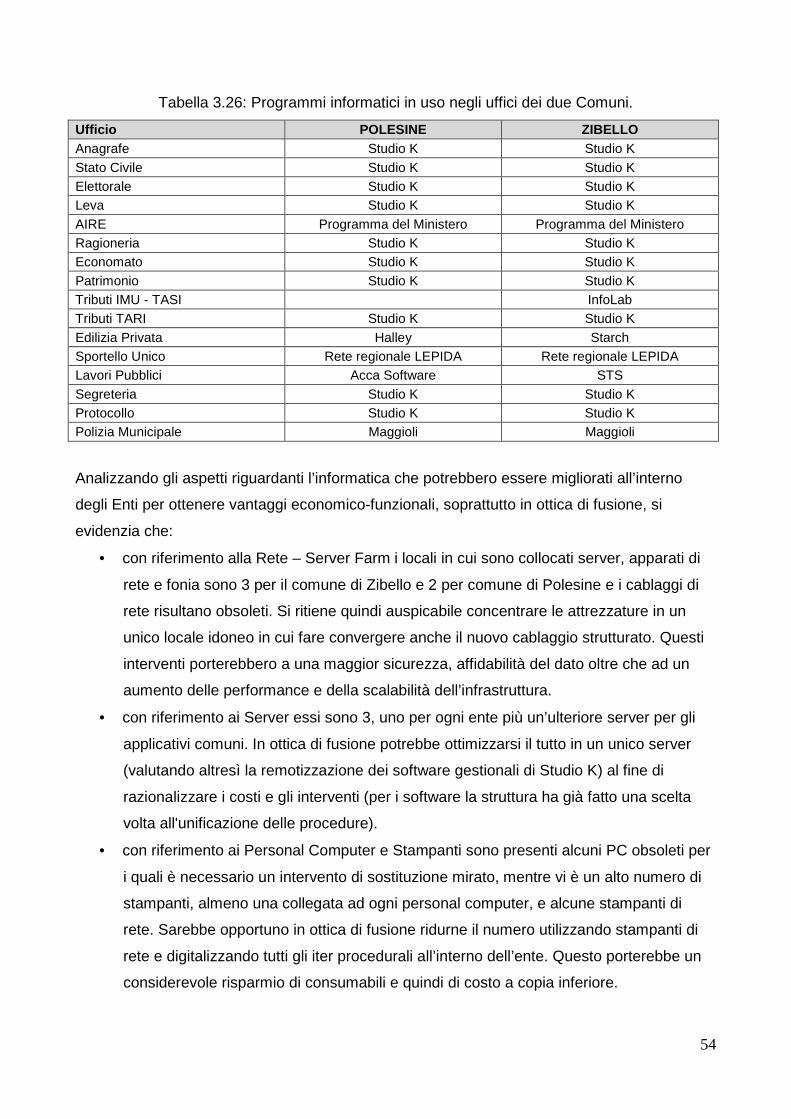

3.4. La dotazione strumentale, hardware e software

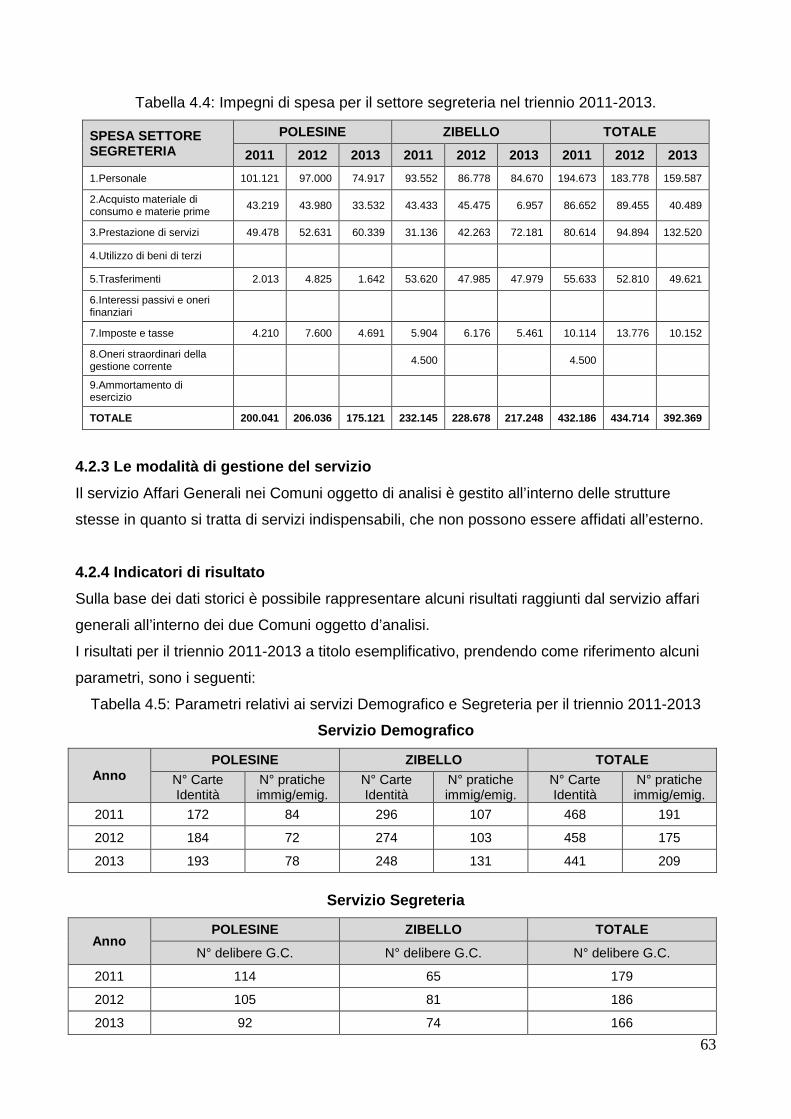

Capitolo 4 - I servizi comunali 55

4.1. I servizi finanziari

4.1.1. Introduzione e descrizione dei servizi

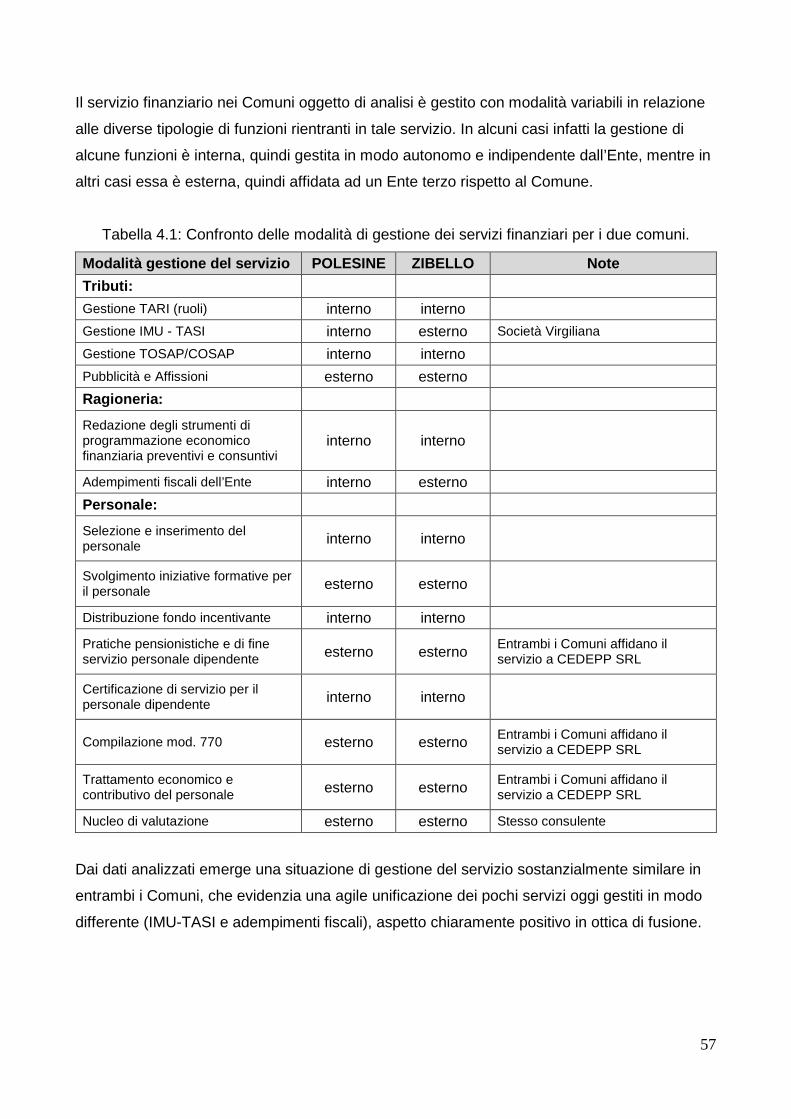

4.1.2. Le modalità di gestione del servizio

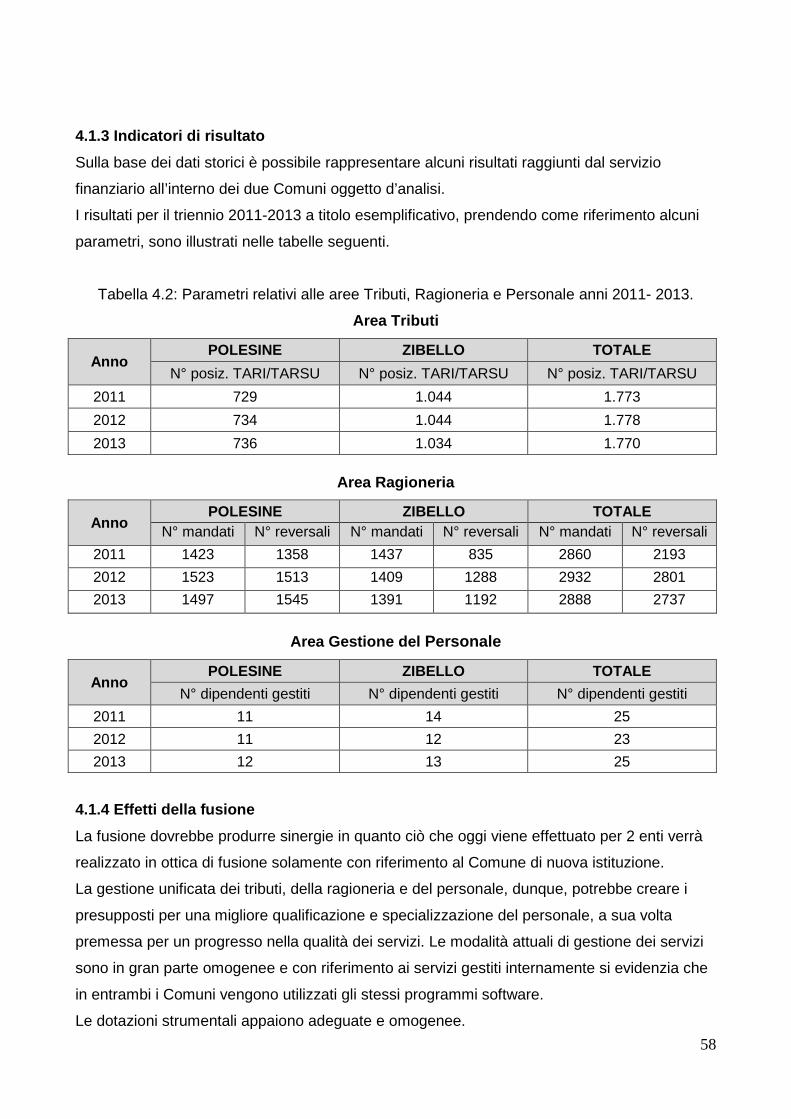

4.1.4. Indicatori di risultato

4.1.4. Effetti della fusione

4.2. I servizi affari generali

4.2.1. Introduzione e descrizione dei servizi

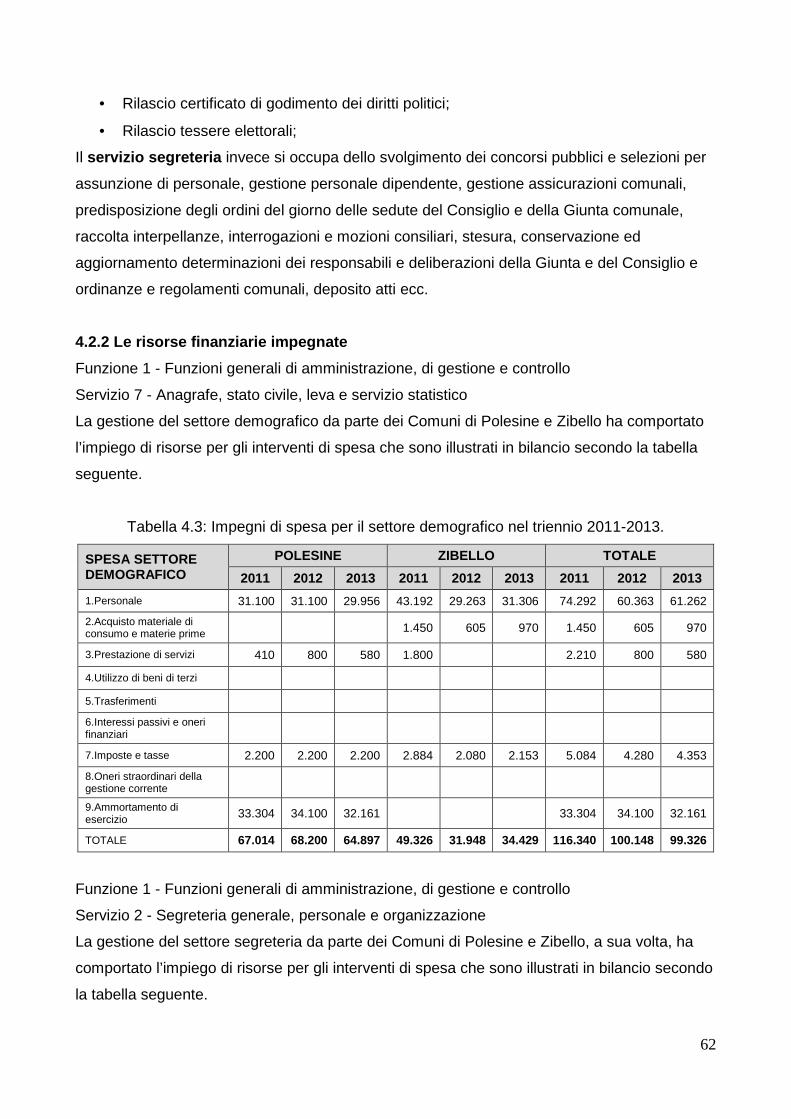

4.2.2. Le risorse finanziarie impegnate

4.2.3. Le modalità di gestione del servizio

4.2.4. Indicatori di risultato

4.2.5. Effetti della fusione

4.3. I servizi tecnici

3

4.3.1. Introduzione e descrizione dei servizi

4.3.2. Le risorse finanziarie impegnate

4.3.3. Le modalità di gestione del servizio

4.3.4. Indicatori di risultato

4.3.5. Effetti della fusione

4.4. I servizi gestiti dall’Unione Terre del Po

4.4.1. I servizi sociali

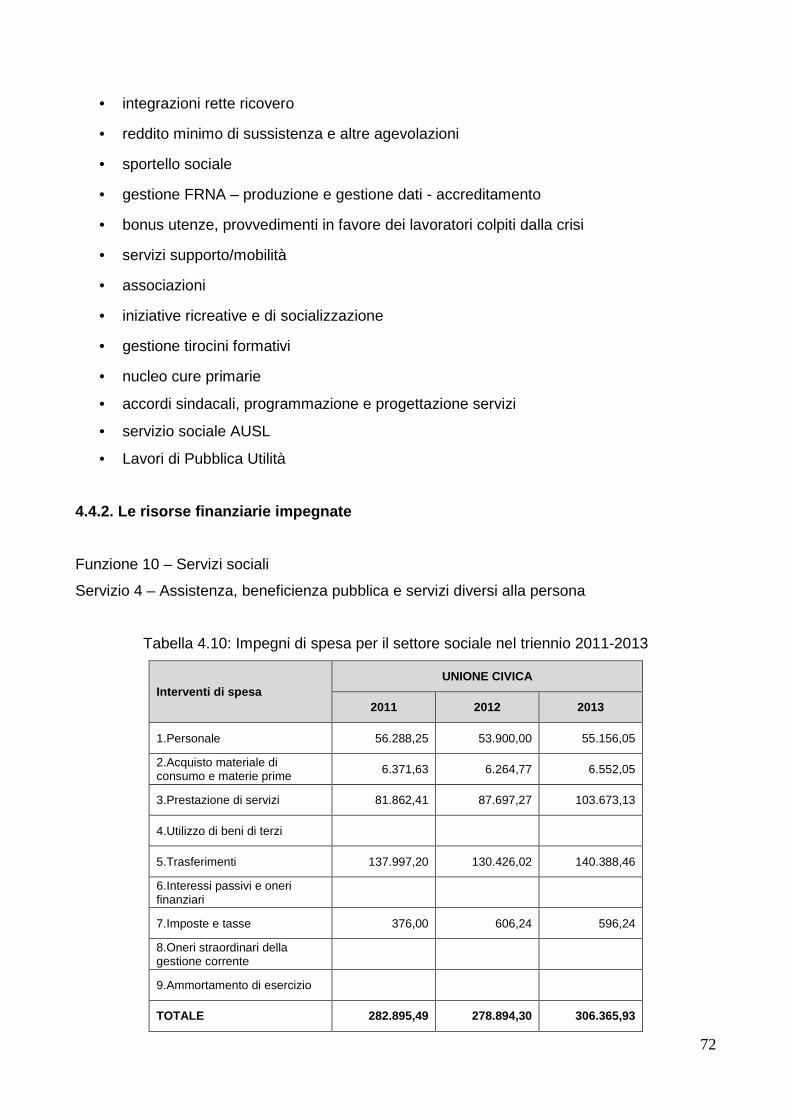

4.4.2. Le risorse finanziarie impegnate

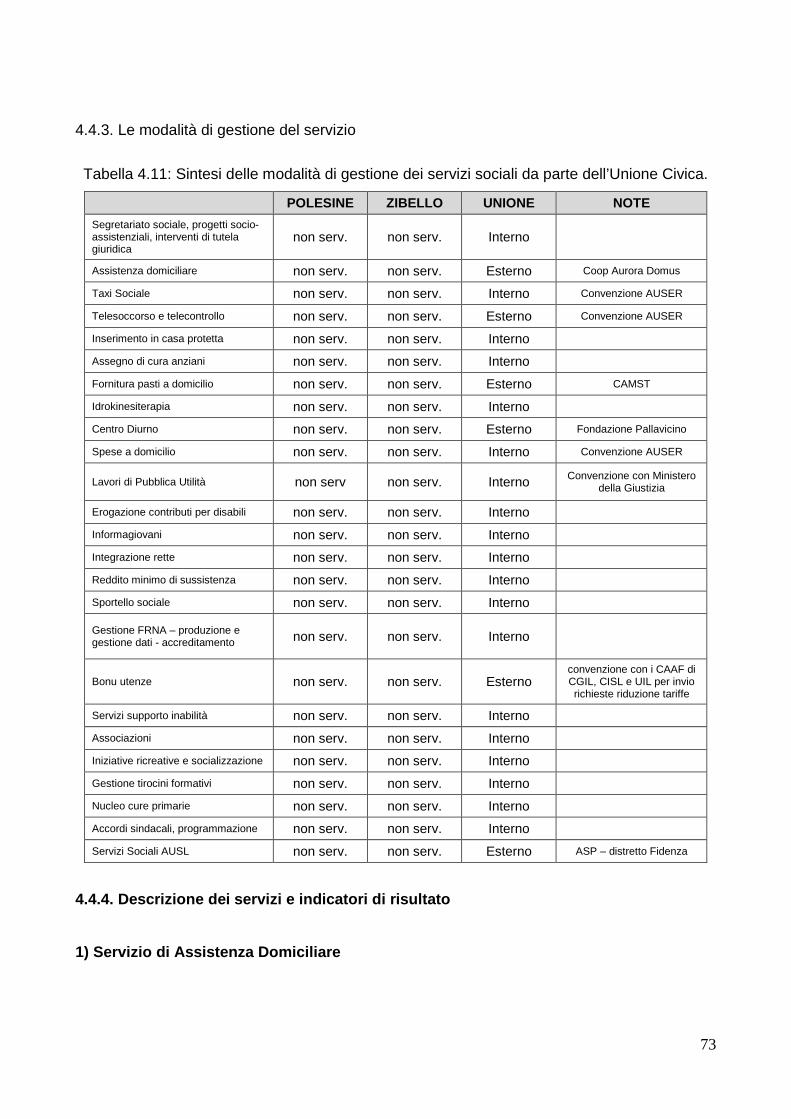

4.4.3. Le modalità di gestione del servizio

4.4.4. Descrizione dei servizi e indicatori di risultato

4.4.5. La casa di accoglienza per anziani

4.4.6. Effetti della fusione

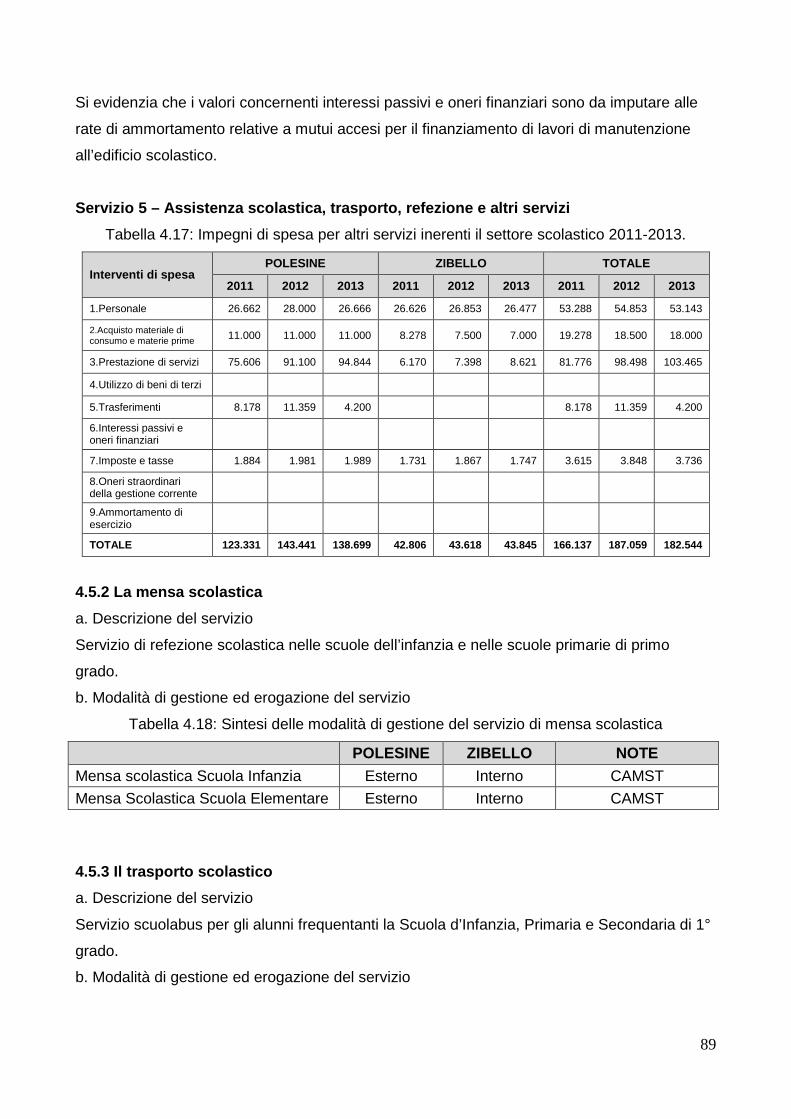

4.5. I servizi di istruzione pubblica

4.5.1. L’asilo nido, le scuole materne, elementari e medie

4.5.2. La mensa scolastica

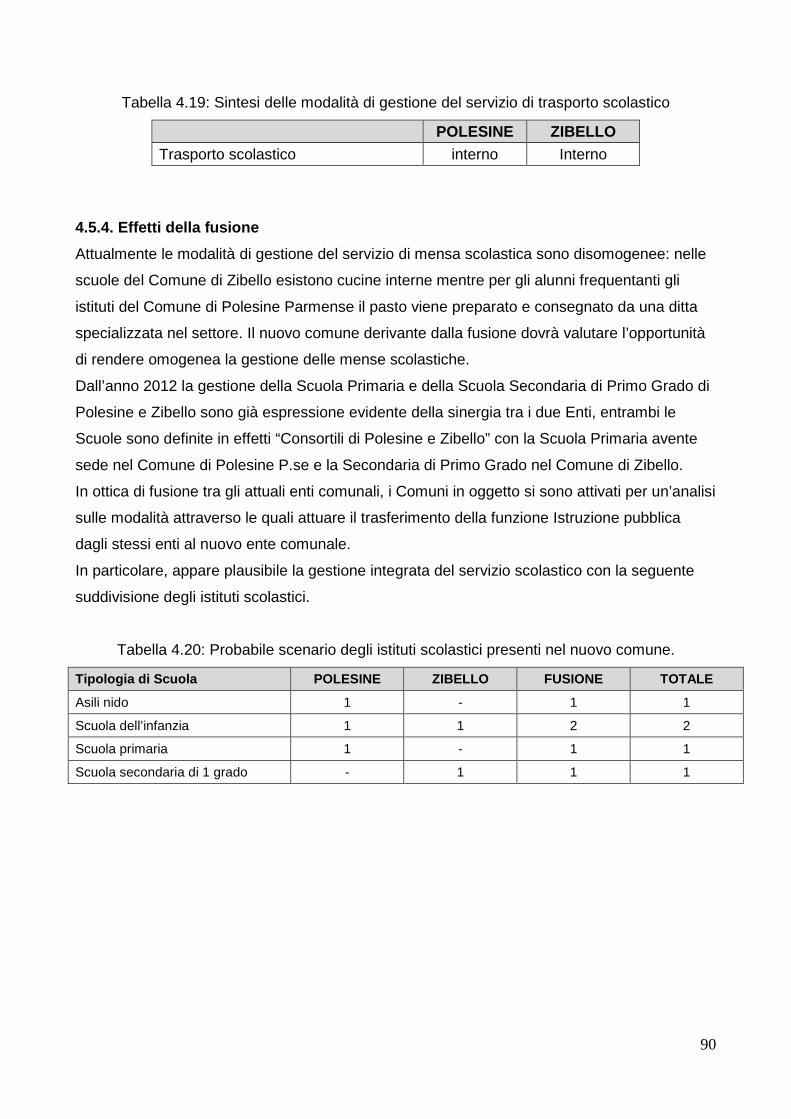

4.5.3. Il trasporto scolastico

4.5.4. Effetti della fusione

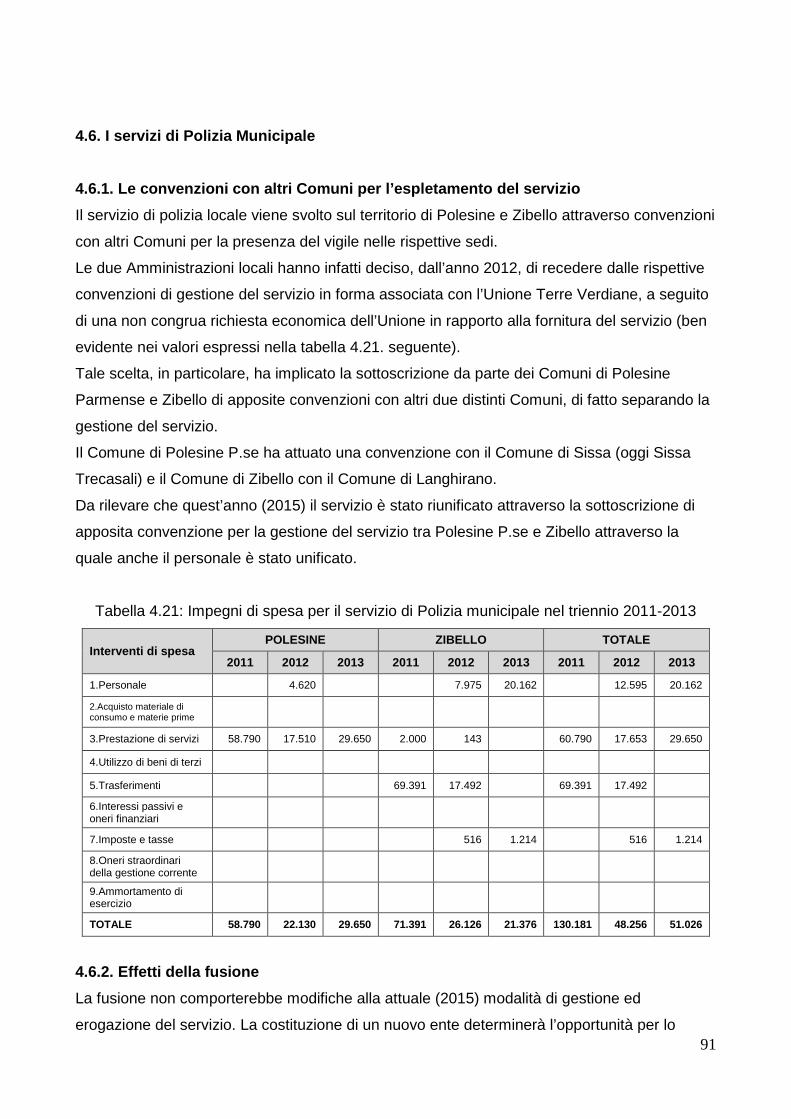

4.6. I servizi di polizia municipale

4.6.1. Le convenzioni con altri Comuni per l’espletamento del servizio

4.6.2. Effetti della fusione

Capitolo 5 - Sintesi degli effetti della fusione 93

5.1. Introduzione

5.2. Effetti finanziari

5.2.1. Effetti sulle entrate

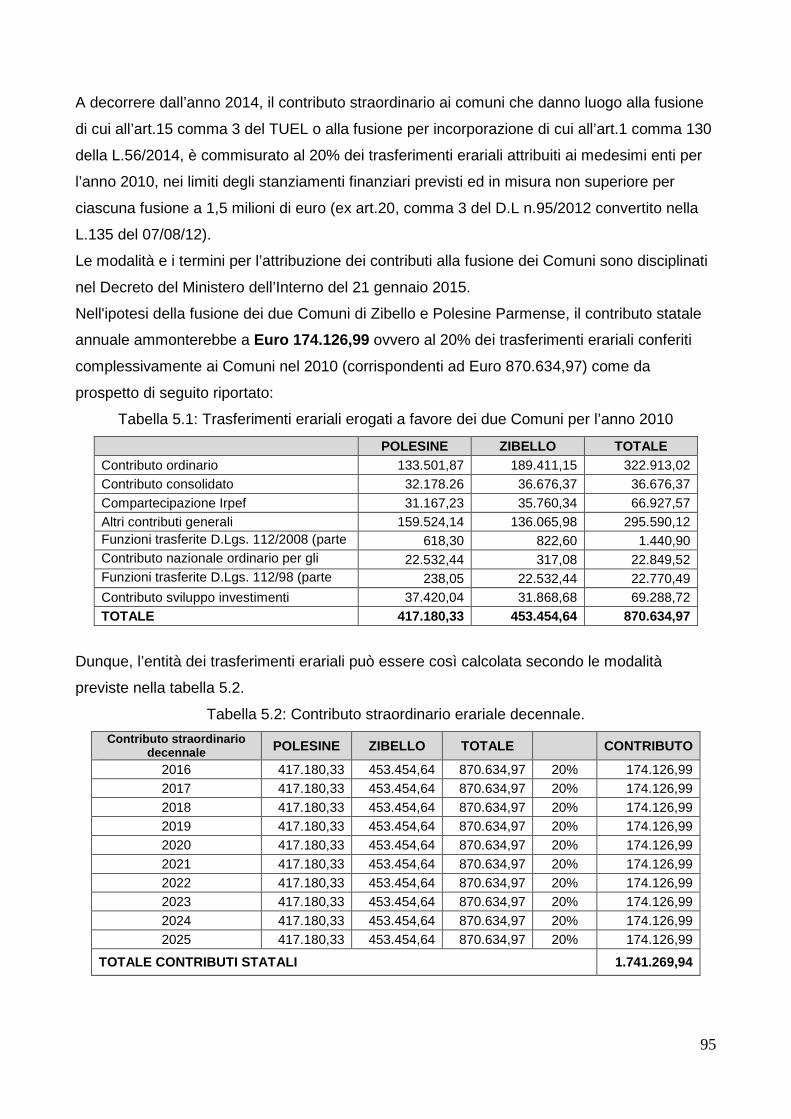

a. Contributo straordinario statale

b. Contributi regionali

5.2.2. Effetti sulle spese

a. Economie da fusione

b. Possibili diseconomie e spese emergenti dalla fusione

5.3. Altri effetti della fusione

5.3.1. Benefici diretti e potenziali

5.3.2. Aree critiche

5.4. Conclusioni

4

Presentazione

Il presente studio si propone effettuare la valutazione delle conseguenze che emergono dalla

fusione dei comuni di Polesine Parmense e Zibello.

Questo studio è l’aggiornamento di quanto realizzato nell’aprile 2011 dal gruppo di lavoro

costituito dal prof. Stefano Azzali, responsabile del progetto per il Dipartimento di Economia

dell’Università degli Studi di Parma, il dott. Marco Giorgi, dottore commercialista in Parma con

vasta esperienza come amministratore e revisore di enti pubblici, il dott. Andrea Minari,

direttore dell’Unione Civica Terre del Po all’atto della stipula della convenzione con

l’Università, la dott.ssa Elena Stellati, attuale direttore dell’Unione Civica Terre del Po, la

dott.ssa Francesca Ambanelli e la dott.ssa Silvia Faroldi, collaboratrici nella raccolta del

materiale e nella redazione del progetto, su incarico ei Comuni di Polesine P.se e Zibello e

finanziato dalla Regione Emilia-Romagna.

Il lavoro si è articolato attraverso:

• incontri con gli amministratori e dipendenti dei comuni interessati, soprattutto per

sensibilizzarli alla collaborazione nei confronti di questa iniziativa.

• raccolta del materiale necessario per impostare il progetto (uno strumento utilizzato in

tal senso è stata una scheda di rilevazione dell’attuale stato dei servizi comunali,

inviata a tutti i responsabili dei due comuni)

• organizzazione di incontri individuali con i responsabili dei servizi per chiarire eventuali

dubbi di compilazione delle schede inviate e raccogliere ulteriori e più precise

informazioni sull’attuale situazione in termini di organizzazione e gestione degli uffici

comunali.

• Raccolta delle informazioni di carattere economico e finanziario delle tre istituzioni,

insieme alle informazioni sul personale dipendente e a quelle relative al quadro

giuridico di riferimento per promuovere istanza di fusione tra comuni.

Il primo capitolo è dedicato alla procedura di fusione, in cui le varie fasi sono brevemente

illustrate sulla base delle indicazioni comprese nel Titolo III della Legge Regionale 8 luglio

1996, n. 24.

Il secondo capitolo illustra le principali caratteristiche territoriali e demografiche dei due

comuni quale premessa per una valutazione delle condizioni di omogeneità che potrebbero

favorire ovvero ostacolare il processo di fusione.

Il terzo capitolo è dedicato al cosiddetto “capitale sociale” ossia i dipendenti comunali e al

capitale economico. L’obiettivo è presentare l’attuale situazione dei dipendenti comunali, ed

apprezzare la struttura patrimoniale e i principali equilibri finanziari degli enti interessati dalla

5

fusione. Si prospettano, inoltre, ipotesi di nuovi organigrammi per il comune nascente dalla

fusione e una situazione semplificata di “consolidamento” dei dati patrimoniali per offrire una

prima valutazione della sostenibilità della fusione dal punto di vista della solidità patrimoniale e

dell’indebitamento complessivo.

Il quarto capitolo entra nel merito dei servizi comunali attualmente gestiti dalle “tre” istituzioni:

si presentano anzitutto i servizi finanziari, gli affari generali, ed il servizio tecnico, fornendo per

ognuno indicazioni sulle modalità di gestione (interna o esterna) del servizio, alcuni indicatori

di risultato e una prima valutazione degli effetti della fusione. Successivamente s’illustrano i

servizi comunali gestiti direttamente dall’Unione Civica Terre del Po, che dall’anno 2013 sono

essenzialmente riferiti alla funzione Servizi Sociali. Questi ultimi sono approfonditi in modo

particolare per dimostrare che i risultati raggiunti in questa classe di servizi gestiti in forma

associata potrebbero essere estesi a tutti gli altri servizi con la realizzazione della fusione.

In questo ambito s’illustrano altresì gli effetti della gestione dei servizi attraverso l’Azienda

servizi alla persona (ASP), che già realizza alcuni dei risultati possibili della fusione (gestione

specializzata, omogeneizzazione dei servizi su scala distrettuale, possibilità di investimenti,

gestione della procedura di accreditamento). Il quarto capitolo si chiude con una valutazione

degli effetti della fusione sui servizi di istruzione pubblica e di polizia municipale.

Infine il quinto capitolo propone una sintesi degli effetti della fusione, con particolare

riferimento al profilo finanziario. Si focalizzano, anzitutto, i probabili effetti della fusione sulle

entrate e sulle spese. Sul fronte delle entrate, si presentano i contributi statati e regionali che

potrebbero rappresentare importanti fonti di finanziamento delle attività gestite dal nuovo

comune, soprattutto in un contesto come quello attuale di costante e crescente riduzione dei

trasferimenti. Riguardo alle spese non c’è dubbio che la fusione permetta di realizzare alcune

significative economie di spesa ma si deve anche tenere conto di probabili oneri connessi alla

procedura di fusione, alla sua effettiva attuazione per il passaggio dai tre enti al nuovo

comune, alla riorganizzazione del personale e delle infrastrutture necessarie per migliorare il

livello qualitativo e quantitativo di servizi comunali.

In merito agli altri effetti della fusione si fa cenno ad alcuni importanti progressi che potrebbero

essere conseguiti (migliore efficienza e specializzazione del personale, razionalizzazione delle

politiche tariffarie, migliore qualità dei servizi) senza sottacere alcune aree critiche che

potrebbero essere di ostacolo alla realizzazione di tali miglioramenti (riorganizzazione del

personale, gestione della procedura di fusione, oneri connessi al duplice mantenimento nelle

attuali sedi comunali di alcuni importanti servizi, per non arrecare disagi ai cittadini nella

fruizione dei servizi comunali).

6

Il capitolo si chiude con alcune osservazioni di sintesi relative ai possibili ostacoli tecnici ed

amministrativi a livello locale e regionale che impongono prudenza nel prevedere l’evoluzione

del progetto di fusione.

Oltre a tutti i componenti il gruppo di lavoro, un sentito ringraziamento va ai Sindaci dei

comuni, Sabrina Fedeli e Andrea Censi, alle Giunte, ai Consigli comunali e a tutti i dipendenti

comunali con particolare riferimento ai responsabili dei servizi Rag. Elisa Cottarelli, Geom.

Claudio Melli, Rag. Domenica Giannì, Dott.ssa Elisabetta Civetta, Geom. Roberta Lanfossi,

Dott.ssa Matilde Camorali, Dott Giovanni De Feo per la collaborazione nel fornire informazioni

utili nella ricostruzione della situazione attuale e nella definizione degli effetti della fusione tra i

comuni.

7

Capitolo 1

Procedura d’istituzione di nuovi comuni per la fusi one di

comuni contigui in Emilia Romagna

8

1.1. Introduzione

Il Titolo V della Costituzione della Repubblica Italiana, riformato con la legge costituzionale 18

ottobre 2001, n. 3, traccia le linee fondamentali dell’ordinamento amministrativo della nostra

Nazione, introducendo un principio di portata rivoluzionaria. L’articolo 114 della Costituzione,

infatti, oggi recita “La Repubblica è costituita dai Comuni, dalle Province, dalle Città

metropolitane, dalle Regioni e dallo Stato”, attribuendo a tutte le entità territoriali pari dignità

sia nei confronti delle istituzioni, sia dei loro cittadini.

Si tratta di un concetto estremamente innovativo rispetto al passato, quando lo stesso articolo

descriveva Comuni, Province e Regioni quali semplici ripartizioni dell’unico soggetto

istituzionale propriamente inteso, ovvero lo Stato italiano.

La norma novellata sancisce definitivamente l’attribuzione di piena autonomia, nell’ambito

delle rispettive competenze, alle Regioni ed agli enti locali, e porta a compimento un processo

di riforma istituzionale durato quasi trent’anni.

I successivi articoli della carta costituzionale delineano le sfere di azione dei soggetti

istituzionali e, se possibile, assumono una rilevanza ancora più grande.

Dal tenore di tali norme le competenze dello Stato vengono individuate in via residuale, cioè

come le materie che non sono specificamente affidate all’autorità degli enti territoriali. In

particolare, l’articolo 118 attribuisce le funzioni amministrative, in linea generale e prioritaria, ai

Comuni. L’intervento sovraordinato deve limitarsi al coordinamento per l’esercizio unitario di

tali funzioni. L’articolo successivo garantisce agli enti locali piena autonomia finanziaria,

patrimoniale ed impositiva, nel solo rispetto dei principi di coordinamento della finanza

pubblica.

La recente L. 56/2014 (Legge Delrio) poi, oltre a inserire alcune specifiche previsioni per le

fusioni di Comuni, approfondite in seguito, attua una vera e propria rivoluzione nell’assetto

istituzionale italiano vigente sopprimendo di fatto la figura delle Province e riducendo da 4 a 3 i

livelli istituzionali di governo.

Al di là delle puntuali ripercussioni sul sistema di rappresentanza politica, la Legge “Delrio”

pone le basi per un complessivo riordino del governo del territorio, in fase di elaborazione

anche in Regione Emilia-Romagna, che delinea la razionalizzazione degli Enti Locali di piccole

dimensioni (i Comuni) come un preciso e prioritario obiettivo politico istituzionale.

1.2. Il quadro normativo storico

Nel quadro generale descritto nel paragrafo precedente, la “dichiarazione di indipendenza” di

Comuni risale all’anno precedente la riforma costituzionale, e si sostanzia nel Testo Unico

delle leggi sull’ordinamento degli Enti Locali (TUEL), approvato con D.Lgs. 18 agosto 2000, n.

267, compendio di diversi atti normativi che si sono susseguiti nell’intero arco degli anni

9

novanta per disciplinare i singoli aspetti dell’ordinamento locale (il funzionamento degli organi,

i servizi gestiti, le disposizioni contabili).

Il legislatore ha inteso, con l’emanazione del Testo Unico, promuovere di grado tali norme,

conferendo loro il rango sub-costituzionale, ovvero di regole che non possono essere

disapplicate da altre leggi ordinarie senza esplicita abrogazione. Tale riserva, seppur in parte

disattesa, assicura la piena autonomia delle amministrazioni locali, conferendo

contestualmente ai loro organi un elevato profilo di responsabilità nella gestione del territorio e

nei confronti della comunità che governano.

L’articolo 3 del TUEL, al comma 2, definisce il Comune come l’ente locale che rappresenta la

propria comunità, ne cura gli interessi e ne promuove lo sviluppo.

Il successivo comma 4 ne sancisce l’autonomia statutaria, normativa, organizzativa,

amministrativa, impositiva e finanziaria.

Il comma 5 dispone la titolarità in capo al Comune di funzioni proprie e di altre funzioni

conferite con legge statale o regionale, secondo il principio di sussidiarietà.

Ed è proprio questo concetto, quello di sussidiarietà, la chiave di lettura fondamentale dei

processi di riorganizzazione territoriale che hanno contraddistinto l’azione degli enti locali sin

dai primi anni dell’era dell’autonomia, e che hanno condotto, fra l’altro, all’esigenza di

redazione del presente studio.

Fin dall’origine, il Testo Unico ha previsto la possibilità per i Comuni di esercitare funzioni e

servizi in forma associata, al fine di ottimizzare l’utilizzo delle risorse disponibili ed ottenere

una gestione più efficiente ed economica. Gli strumenti normativi messi a disposizione

dall’ordinamento locale si differenziano principalmente per il grado di formalizzazione: si va da

istituti flessibili e transitori, come le convenzioni fra enti per la gestione associata di un

servizio, passando per i consorzi, organismi indipendenti che svolgono uno o più servizi o

funzioni per conto dei Comuni che li hanno costituiti, per arrivare alle unioni di comuni, ovvero

enti locali giuridicamente autonomi, ai quali viene trasferita la titolarità di funzioni e servizi e

che assumono, per la gestione di questi, piena autonomia organizzativa.

La Regione Emilia Romagna è stata da sempre all’avanguardia nella promozione delle forme

associative fra enti, riconoscendo dall’inizio il ruolo fondamentale che queste possono

assumere per migliorare l’erogazione dei servizi alla collettività.

Oltre agli istituti già previsti dall’ordinamento legislativo nazionale, la Regione ne ha introdotto

ed incentivato uno aggiuntivo: l’associazione intercomunale, disciplinata dall’articolo 8 della

Legge Regionale 26 aprile 2001, n. 11, che si differenzia dall’unione per l’assenza di

personalità giuridica autonoma.

La Regione ha inoltre responsabilmente assunto il ruolo organizzativo assegnatole dal Testo

Unico (articolo 4), coordinando l’attività delle diverse forme associative che si sono andate

10

diffondendo nel corso degli anni. Con lo strumento del Programma di Riordino Territoriale,

l’ente regionale ha gradualmente divulgato la cultura dell’associazionismo, anche attraverso

forme d’incentivazione finanziaria, differenziate in relazione alla forma prescelta ed al numero

ed all’entità dei servizi gestiti collettivamente.

Gli effetti di questa politica non hanno tardato a mostrarsi, ed in pochi anni le esperienze

associative sul territorio regionale sono cresciute in modo esponenziale, comportando

l’esigenza per la Regione di intervenire con provvedimenti di armonizzazione, al fine di evitare

la sovrapposizione di attività e lo spreco degli incentivi erogati.

La linea d’azione regionale si è dunque spostata da obiettivi meramente quantitativi alla

ricerca delle soluzioni più idonee per una corretta e funzionale gestione dei servizi, soprattutto

attraverso la definizione di bacini ottimali e l’incentivazione di esperienze associative più

strutturate e condivise fra un maggior numero di enti. In quest’ottica è stata approvata la

Legge Regionale 30 giugno 2008, n. 10, che ha introdotto misure per il riordino delle forme

associative, individuando livelli dimensionali adeguati per l’esercizio di funzioni attraverso le

unioni, definendo un riassetto delle comunità montane, promuovendo la riduzione delle

compagini degli organi di governo ed introducendo incentivazioni a favore di alcune forme

associative, tra cui le fusioni tra comuni. In particolare, l’articolo 16 della Legge Regionale n.

10/2008 prevede l’attribuzione di incentivi specifici a favore dei Comuni che intraprendono il

percorso della fusione disciplinato dall’articolo 15 del TUEL.

La ridefinizione dei confini territoriali dei Comuni, anche attraverso procedure di

incorporazione o fusione, è una scelta particolarmente qualificante, e che, per il rilevante

impatto che essa riveste, richiede il coinvolgimento di tutte le parti sociali ed istituzionali.

Il percorso è scandito da tappe precise ed inderogabili, delineate dall’ordinamento nazionale e

regionale, che servono a raccogliere, nelle varie sedi, le conformi volontà dei soggetti

interessati.

1.3. La Legge 56/2014 "Disposizioni sulle città met ropolitane, sulle province, sulle

unioni e fusioni di comuni" ( LEGGE DELRIO)

Come già descritto la Legge 56/2014 definisce una vera rivoluzione del disegno istituzionale

italiano destituendo di fatto l’Ente Provincia e legiferando sulle città metropolitane, sulle unioni

e fusioni di Comuni.

Nello specifico di seguito vengono riportate le azioni previste dalla Legge per incentivare le

procedure di fusione di Comuni.

Statuto

Innanzitutto, con la modifica apportata all'art.15, c.2, del TUEL viene prevista una procedura

accelerativa per l'adozione del nuovo Statuto tale per cui i comuni che hanno avviato il

11

procedimento di fusione, possono definire lo statuto del nuovo ente, anche prima della

istituzione dello stesso, a patto che lo statuto venga approvato in testo conforme da tutti i

consigli comunali. Tale statuto "provvisorio" entra in vigore con l'istituzione del nuovo comune

e rimane vigente fino a che non sia eventualmente modificato dagli organi del comune frutto

della fusione. Inoltre, si prevede che sia lo Statuto del nuovo comune, e non più la legge

regionale che lo istituisce, a contenere misure adeguate per assicurare alle comunità dei

comuni oggetto della fusione forme di partecipazione e di decentramento dei servizi (ex

comma 117).

L'art.1 c.116 ribadisce ancora che nei comuni sorti a seguito della fusione di più comuni, lo

statuto del nuovo comune possa prevedere "forme particolari di collegamento" tra l'ente locale

sorto dalla fusione e le comunità che appartenevano ai comuni originari.

Nel caso in cui non venga adottato uno statuto provvisorio, fino all'approvazione del nuovo

statuto, si applicano le disposizioni dello statuto e del regolamento di funzionamento del

consiglio comunale del comune (estinto) di maggiore dimensione demografica (art.1 comma

124, lett. c).

Norme di incentivazione e semplificazione

L'art.1 comma 109 specifica che agli amministratori del nuovo comune nato dalla fusione di

più comuni aventi popolazione inferiore a 5.000 abitanti si applicano, per il primo mandato

amministrativo, le disposizioni in materia di ineleggibilità, incandidabilità, inconferibilità e

incompatibilità previste dalla legge per i comuni con popolazione inferiore a 5.000 abitanti.

Con la modifica apportata all'art.20 del DL 95/12 si dispone che a decorrere dall'anno 2013,

per le fusioni di Comuni realizzate negli anni 2012 e seguenti, il contributo straordinario e'

commisurato al 20 per cento dei trasferimenti erariali attribuiti per l'anno 2010, nel limite degli

stanziamenti finanziari previsti in misura comunque non superiore a 1,5 milioni di euro.

Le modalità e i termini per l'attribuzione dei contributi sono disciplinati con decreto di natura

non regolamentare del Ministro dell'interno (art.1 comma118 bis).

Il nuovo Comune può utilizzare i margini di indebitamento consentiti anche ad uno solo dei

comuni originari e nei limiti degli stessi, anche nel caso in cui dall'unificazione dei bilanci non

risultino ulteriori possibili spazi di indebitamento (art.1 c.119).

Gli obblighi di esercizio associato di funzioni comunali derivanti dal comma 28 dell'articolo 14

del decreto-legge 31 maggio 2010, n. 78, vengono applicati ai comuni derivanti da fusione

entro i limiti stabiliti dalla legge regionale, che può fissare una diversa decorrenza o modularne

i contenuti.

In ogni caso, in assenza di legge regionale, i comuni derivanti dalla fusione con popolazione di

almeno 3.000 abitanti (2.000 se montani) sono esentati dall’obbligo per la durata di un

mandato elettorale (art.1 c.121).

12

Con la definizione del patto di stabilità interno verticale, le Regioni possono individuare misure

di incentivazione alle unioni e alle fusioni pur nel rispetto dell’obiettivo di finanza pubblica

attribuito alla medesima regione (art.1 c.131).

I Comuni sorti da fusione possono, ove istituiscano municipi, mantenere - non oltre l'ultimo

esercizio finanziario del primo mandato amministrativo del nuovo comune- tributi e tariffe

differenziati per ciascuno dei territori degli enti preesistenti alla fusione (art.1 c.132).

Tali comuni dispongono inoltre di tre anni di tempo dallo loro istituzione, per adeguarsi alla

normativa vigente in materia di omogeneizzazione degli ambiti territoriali ottimali di gestione e

in materia di razionalizzazione della partecipazione ad enti pubblici di gestione (art.1 c.133).

L'istituzione del nuovo comune non priva i territori dei comuni estinti dei benefici stabiliti

dall'Unione europea e dalle leggi statali in loro favore; è inoltre prevista l’esenzione dagli oneri

fiscali per il trasferimento della proprietà dei beni mobili e immobili dai comuni estinti al nuovo

comune (art.1 c.128).

Disposizioni di carattere organizzativo

Per la gestione del Comune derivante da fusione viene nominato un commissario che è

coadiuvato nel suo compito da un comitato consultivo composto dai sindaci dei Comuni che si

fondono, senza maggiori oneri per la finanza pubblica e fino all'elezione dei nuovi organi.

Il comitato e' comunque consultato sullo schema di bilancio e sull'eventuale adozione di

varianti agli strumenti urbanistici (art.1 c.120).

Gli incarichi esterni eventualmente attribuiti ai consiglieri comunali dei comuni oggetto di

fusione e gli incarichi di nomina comunale in enti, aziende, istituzioni e altri organismi

continuano fino alla nomina dei successori (art.1 c.122).

Le risorse destinate ai singoli comuni per le politiche di sviluppo delle risorse umane e alla

produttività del personale, previste dal contratto collettivo di lavoro del comparto e autonome

locali del 1° aprile 1999, sono trasferite in un unico fondo del nuovo comune con la medesima

destinazione (art.1 c.123).

Tutti gli atti normativi, i piani, i regolamenti, gli strumenti urbanistici ed i bilanci dei comuni

oggetto della fusione restano vigenti fino all'entrata in vigore dei corrispondenti atti del

commissario o degli organi del nuovo comune (art.1 c.124, lett. a).

I revisori dei conti decadono al momento dell’istituzione del nuovo comune e fino alla nomina

del nuovo organo di revisione contabile le funzioni sono svolte dall’organo di revisione in

carica nel comune più popoloso (art.1 c.124, lett. b).

Il bilancio di previsione del nuovo comune deve essere approvato entro 90 giorni

dall'istituzione dal nuovo consiglio comunale, fatta salva l’eventuale proroga disposta con

decreto del Ministro dell’Interno (art.1 c.125, lett. a)

13

Ai fini dell'esercizio provvisorio, si prende a riferimento la sommatoria delle risorse stanziate

nei bilanci definitivamente approvati dai comuni estinti nell'anno precedente (art.1 c.125, lett.

b).

Il nuovo comune approva il rendiconto di bilancio dei comuni estinti e subentra negli

adempimenti relativi alle certificazioni del patto di stabilità e delle dichiarazioni fiscali (art.1

c.125, lett. c).

Ai fini della determinazione della popolazione legale, la popolazione del nuovo comune

corrisponde alla somma della popolazione dei comuni estinti (art.1 c.126).

Nei documenti dei cittadini e delle imprese, l'indicazione della residenza con riguardo ai

riferimenti dei comuni estinti, resta valida dalla data di istituzione del nuovo comune e sino alla

scadenza naturale (art.1 c.127).

I codici di avviamento postale dei comuni preesistenti possono essere conservati nel nuovo

comune (art.1 c.129).

1.4. Legge 190/2014 "Disposizioni per la formazione del bilancio annuale e pluriennale

dello Stato" (legge di stabilità del 2015).

Nel proseguire l'intervento a favore delle unioni e fusioni di Comuni, il legislatore ha previsto

precise misure incentivanti anche nella legge di stabilità 2015.

L'art.1 comma 450 dispone infatti che ai comuni istituiti a seguito di fusioni che abbiano un

rapporto della spesa personale sulla spesa corrente inferiore al 30 per cento non si applicano,

nei primi 5 anni dalla fusione, i vincoli stabiliti dalla normativa vigente per l’assunzione

mediante contratti a tempo determinato, fermo restando il limite della spesa complessiva per il

personale sostenuta dai singoli enti nell’anno precedente la fusione, ed i vincoli generali

sull’equilibrio dei bilanci;

L'art.1 comma 498 disciplina poi l’assoggettamento alle regole del patto di stabilità interno dei

comuni istituiti a seguito di fusione a decorrere dal 2011. Per tali enti è prevista l’applicazione

delle regole del patto dal quinto anno successivo a quello della loro istituzione.

Ai fini della determinazione degli obiettivi programmatici, tali enti assumono, come base di

riferimento, le risultanze dell’ultimo triennio disponibile.

Inoltre, si limita alle sole province istituite dal 2011 le disposizioni del comma 23 dell’articolo

31 della legge n. 183 del 2011, che disciplinano la decorrenza dell’assoggettamento alle

regole del patto dal terzo anno successivo a quello della loro istituzione. Tali regole non sono

invece applicabili alle città metropolitane e alle province oggetto di riordino ai sensi della legge

7 aprile 2014, n. 56 che sono pertanto soggetti alle regole del Patto già nel 2015.

14

1.5. La procedura per la fusione

Il quadro di riferimento, come accennato in precedenza, è delineato dall’articolo 15 del TUEL,

che rimanda alla legislazione regionale per la disciplina di dettaglio.

La Regione Emilia Romagna ha provveduto a dettare tale disciplina con il Titolo III della Legge

Regionale 8 luglio 1996, n. 24.

La normativa prevede due distinte procedure per l’istituzione di nuovi comuni, anche mediante

fusione: una d’iniziativa “popolare” ed una di iniziativa regionale.

Nel caso di specie, l’iniziativa popolare, riconosciuta ai cittadini o ai consigli comunali, non è

percorribile in quanto i Comuni di Polesine Parmense e Zibello non raggiungono i requisiti

numerici previsti dallo Statuto Regionale per presentare proposte di legge.

Gli stessi soggetti possono tuttavia stimolare l’iniziativa regionale.

In particolare, a norma dell’articolo 8, comma 2, della citata Legge Regionale 24/96, gli organi

consiliari dei Comuni interessati possono presentare istanza alla Giunta Regionale affinché

essa si faccia promotrice della procedura.

L’istanza è deliberata dai Consigli comunali con le maggioranze qualificate previste per le

modifiche statutarie (due terzi dei consiglieri assegnati, ovvero la maggioranza assoluta dei

componenti assegnati ottenuta in due sedute a non oltre trenta giorni di distanza l’una

dall’altra).

È inoltre possibile che la dichiarazione di volontà degli enti locali sia supportata da

un’espressione popolare resa attraverso un referendum preventivo (art.11, comma 5).

Gli esiti della consultazione, da tenersi non oltre un anno prima dell’istanza, sono allegati a

questa. Il referendum popolare preventivo consente un’accelerazione della procedura

istruttoria presso gli organi regionali, i quali dovrebbero altrimenti promuovere d’ufficio la

consultazione delle popolazioni interessate.

Il referendum è di carattere consultivo, ed il suo esito non è pertanto vincolante ai fini della

decisione finale.

Una volta ricevuta l’istanza dai Consigli Comunali, ed entro i sessanta giorni successivi, la

Giunta Regionale verifica, anzitutto, la regolarità della stessa e la sussistenza dei presupposti

formali e sostanziali.

In caso di accoglimento dell’istanza, la Giunta elabora il progetto di legge regionale di

istituzione del nuovo Comune e lo presenta al Consiglio Regionale (art. 8, comma 4),

allegando una relazione di accompagnamento che illustra la conformità del progetto di fusione

al programma di riordino territoriale e fornisce le necessarie informazioni territoriali

15

demografiche, socio-economiche, finanziarie ed economico-patrimoniali relative agli enti locali

coinvolti (art. 8, comma 5).

La relazione di accompagnamento al progetto di legge deve altresì contenere la descrizione

dei confini del Comune da istituire o dei Comuni comunque interessati a modificazioni e le

relative rappresentazioni cartografiche.

La relazione al progetto d’istituzione del nuovo Comune deve essere motivata con specifico

riguardo alla obiettiva sussistenza di condizioni finanziarie sufficienti a provvedere all’esercizio

delle funzioni istituzionali e all’organizzazione e gestione dei servizi pubblici comunali (art. 8,

comma 6). Se il progetto d’iniziativa comunale fosse stato preceduto da un referendum

popolare, al progetto dovrebbe essere allegata anche una dichiarazione ufficiale dei risultati

delle consultazioni effettuate (art. 8, comma 7).

Negli otto giorni successivi, il progetto di legge è inviato alla Provincia cui appartengono i

Comuni interessati, per l’espressione del parere di competenza, che dev’essere reso entro

sessanta giorni (art. 10, commi 1 e 3).

A questo punto il progetto di legge, la documentazione accompagnatoria ed i pareri degli enti

sono esaminati in sede referente da un’apposita Commissione consiliare, che redige una

propria relazione e la trasmette entro quindici giorni al Consiglio Regionale (art. 10, comma 4).

Il referendum consultivo popolare, se non è stato realizzato in via anticipata dai singoli enti

interessati, è disposto obbligatoriamente dal Consiglio regionale sui progetti di legge per la

modifica delle circoscrizioni e delle denominazioni comunali, quando la proposta sia conforme

al programma di riordino territoriale (art. 11, comma 1).

Al referendum possono esprimere il loro parere tutti gli elettori dei Comuni interessati, nel caso

di fusione (art. 11, comma 2).

Il Consiglio regionale definisce il quesito da sottoporre alla consultazione popolare e l’ambito

territoriale entro il quale gli elettori sono chiamati a votare (art. 12, comma 1).

Il referendum è indetto dal Presidente della Regione entro 10 giorni dalla delibera del

Consiglio regionale (art. 12, comma 2).

I risultati del referendum sono indicati sia nel loro complesso, sia sulla base degli esiti distinti

per ciascuna parte del territorio (art. 12, comma 7).

La procedura si chiude con l’approvazione della legge istitutiva del nuovo Comune da parte

del Consiglio regionale.

Se il referendum era stato realizzato in via preventiva, Il Consiglio può deliberare

immediatamente sul progetto di legge.

In caso di svolgimento di referendum successivo, la votazione del Consiglio sul progetto di

legge resta sospesa fino alla pubblicazione nel Bollettino ufficiale della Regione dei risultati del

16

referendum. Il Consiglio, in questo caso, delibera definitivamente sul progetto di legge entro i

successivi 60 giorni (art. 13, comma 1 e 3).

La legge contiene anche i criteri generali per la disciplina dei rapporti di successione fra i

Comuni preesistenti ed il nuovo Comune istituito (art. 14).

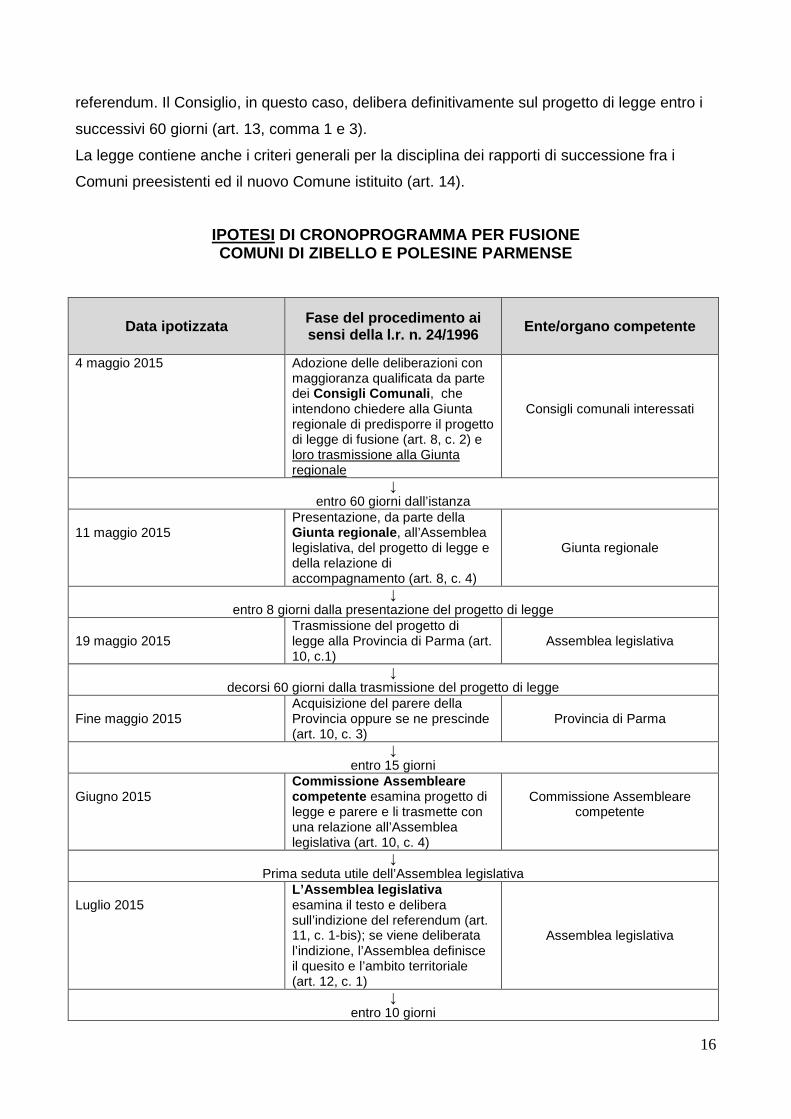

IPOTESI DI CRONOPROGRAMMA PER FUSIONE COMUNI DI ZIBELLO E POLESINE PARMENSE

Data ipotizzata Fase del procedimento ai sensi della l.r. n. 24/1996 Ente/organo competente

4 maggio 2015 Adozione delle deliberazioni con maggioranza qualificata da parte dei Consigli Comunali , che intendono chiedere alla Giunta regionale di predisporre il progetto di legge di fusione (art. 8, c. 2) e loro trasmissione alla Giunta regionale

Consigli comunali interessati

↓ entro 60 giorni dall’istanza

11 maggio 2015

Presentazione, da parte della Giunta regionale , all’Assemblea legislativa, del progetto di legge e della relazione di accompagnamento (art. 8, c. 4)

Giunta regionale

↓ entro 8 giorni dalla presentazione del progetto di legge

19 maggio 2015

Trasmissione del progetto di legge alla Provincia di Parma (art. 10, c.1)

Assemblea legislativa

↓ decorsi 60 giorni dalla trasmissione del progetto di legge

Fine maggio 2015

Acquisizione del parere della Provincia oppure se ne prescinde (art. 10, c. 3)

Provincia di Parma

↓ entro 15 giorni

Giugno 2015

Commissione Assembleare competente esamina progetto di legge e parere e li trasmette con una relazione all’Assemblea legislativa (art. 10, c. 4)

Commissione Assembleare

competente

↓ Prima seduta utile dell’Assemblea legislativa

Luglio 2015

L’Assemblea legislativa esamina il testo e delibera sull’indizione del referendum (art. 11, c. 1-bis); se viene deliberata l’indizione, l’Assemblea definisce il quesito e l’ambito territoriale (art. 12, c. 1)

Assemblea legislativa

↓ entro 10 giorni

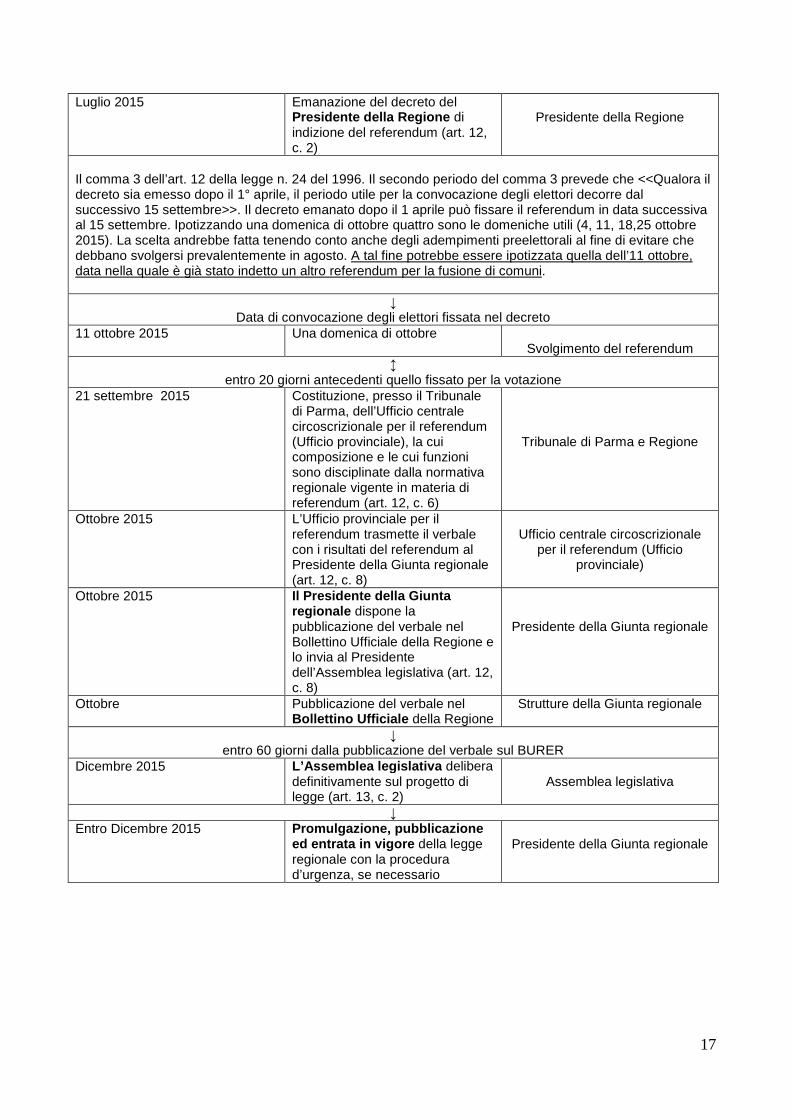

17

Luglio 2015

Emanazione del decreto del Presidente della Regione di indizione del referendum (art. 12, c. 2)

Presidente della Regione

Il comma 3 dell’art. 12 della legge n. 24 del 1996. Il secondo periodo del comma 3 prevede che <<Qualora il decreto sia emesso dopo il 1° aprile, il periodo utile per la convocazione degli elettori decorre dal successivo 15 settembre>>. Il decreto emanato dopo il 1 aprile può fissare il referendum in data successiva al 15 settembre. Ipotizzando una domenica di ottobre quattro sono le domeniche utili (4, 11, 18,25 ottobre 2015). La scelta andrebbe fatta tenendo conto anche degli adempimenti preelettorali al fine di evitare che debbano svolgersi prevalentemente in agosto. A tal fine potrebbe essere ipotizzata quella dell’11 ottobre, data nella quale è già stato indetto un altro referendum per la fusione di comuni.

↓ Data di convocazione degli elettori fissata nel decreto

11 ottobre 2015 Una domenica di ottobre Svolgimento del referendum

↕ entro 20 giorni antecedenti quello fissato per la votazione

21 settembre 2015 Costituzione, presso il Tribunale di Parma, dell’Ufficio centrale circoscrizionale per il referendum (Ufficio provinciale), la cui composizione e le cui funzioni sono disciplinate dalla normativa regionale vigente in materia di referendum (art. 12, c. 6)

Tribunale di Parma e Regione

Ottobre 2015 L’Ufficio provinciale per il referendum trasmette il verbale con i risultati del referendum al Presidente della Giunta regionale (art. 12, c. 8)

Ufficio centrale circoscrizionale

per il referendum (Ufficio provinciale)

Ottobre 2015 Il Presidente della Giunta regionale dispone la pubblicazione del verbale nel Bollettino Ufficiale della Regione e lo invia al Presidente dell’Assemblea legislativa (art. 12, c. 8)

Presidente della Giunta regionale

Ottobre Pubblicazione del verbale nel Bollettino Ufficiale della Regione

Strutture della Giunta regionale

↓ entro 60 giorni dalla pubblicazione del verbale sul BURER

Dicembre 2015 L’Assemblea legislativa delibera definitivamente sul progetto di legge (art. 13, c. 2)

Assemblea legislativa

↓ Entro Dicembre 2015 Promulgazione, pubblicazione

ed entrata in vigore della legge regionale con la procedura d’urgenza, se necessario

Presidente della Giunta regionale

18

Capitolo 2

Caratteristiche territoriali e demografiche dei due comuni

19

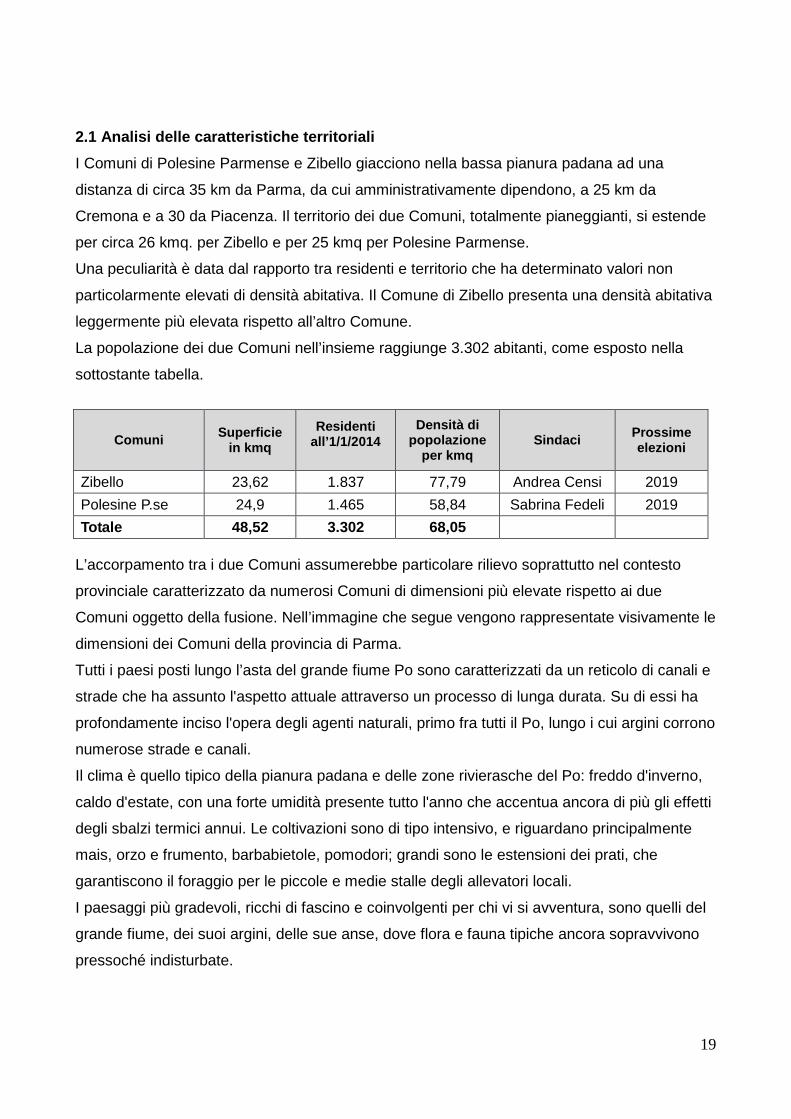

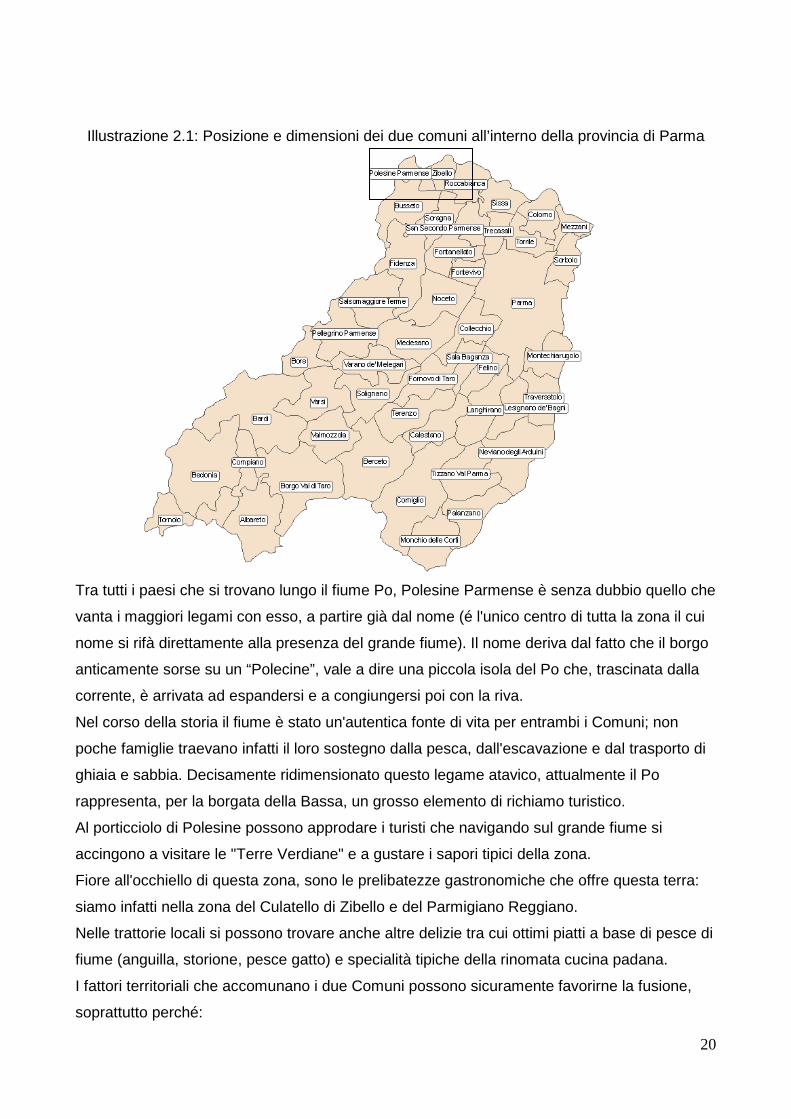

2.1 Analisi delle caratteristiche territoriali

I Comuni di Polesine Parmense e Zibello giacciono nella bassa pianura padana ad una

distanza di circa 35 km da Parma, da cui amministrativamente dipendono, a 25 km da

Cremona e a 30 da Piacenza. Il territorio dei due Comuni, totalmente pianeggianti, si estende

per circa 26 kmq. per Zibello e per 25 kmq per Polesine Parmense.

Una peculiarità è data dal rapporto tra residenti e territorio che ha determinato valori non

particolarmente elevati di densità abitativa. Il Comune di Zibello presenta una densità abitativa

leggermente più elevata rispetto all’altro Comune.

La popolazione dei due Comuni nell’insieme raggiunge 3.302 abitanti, come esposto nella

sottostante tabella.

Comuni Superficie in kmq

Residenti all’1/1/2014

Densità di popolazione

per kmq Sindaci Prossime

elezioni

Zibello 23,62 1.837 77,79 Andrea Censi 2019

Polesine P.se 24,9 1.465 58,84 Sabrina Fedeli 2019

Totale 48,52 3.302 68,05 L’accorpamento tra i due Comuni assumerebbe particolare rilievo soprattutto nel contesto

provinciale caratterizzato da numerosi Comuni di dimensioni più elevate rispetto ai due

Comuni oggetto della fusione. Nell’immagine che segue vengono rappresentate visivamente le

dimensioni dei Comuni della provincia di Parma.

Tutti i paesi posti lungo l’asta del grande fiume Po sono caratterizzati da un reticolo di canali e

strade che ha assunto l'aspetto attuale attraverso un processo di lunga durata. Su di essi ha

profondamente inciso l'opera degli agenti naturali, primo fra tutti il Po, lungo i cui argini corrono

numerose strade e canali.

Il clima è quello tipico della pianura padana e delle zone rivierasche del Po: freddo d'inverno,

caldo d'estate, con una forte umidità presente tutto l'anno che accentua ancora di più gli effetti

degli sbalzi termici annui. Le coltivazioni sono di tipo intensivo, e riguardano principalmente

mais, orzo e frumento, barbabietole, pomodori; grandi sono le estensioni dei prati, che

garantiscono il foraggio per le piccole e medie stalle degli allevatori locali.

I paesaggi più gradevoli, ricchi di fascino e coinvolgenti per chi vi si avventura, sono quelli del

grande fiume, dei suoi argini, delle sue anse, dove flora e fauna tipiche ancora sopravvivono

pressoché indisturbate.

20

Illustrazione 2.1: Posizione e dimensioni dei due comuni all’interno della provincia di Parma

Tra tutti i paesi che si trovano lungo il fiume Po, Polesine Parmense è senza dubbio quello che

vanta i maggiori legami con esso, a partire già dal nome (é l'unico centro di tutta la zona il cui

nome si rifà direttamente alla presenza del grande fiume). Il nome deriva dal fatto che il borgo

anticamente sorse su un “Polecine”, vale a dire una piccola isola del Po che, trascinata dalla

corrente, è arrivata ad espandersi e a congiungersi poi con la riva.

Nel corso della storia il fiume è stato un'autentica fonte di vita per entrambi i Comuni; non

poche famiglie traevano infatti il loro sostegno dalla pesca, dall'escavazione e dal trasporto di

ghiaia e sabbia. Decisamente ridimensionato questo legame atavico, attualmente il Po

rappresenta, per la borgata della Bassa, un grosso elemento di richiamo turistico.

Al porticciolo di Polesine possono approdare i turisti che navigando sul grande fiume si

accingono a visitare le "Terre Verdiane" e a gustare i sapori tipici della zona.

Fiore all'occhiello di questa zona, sono le prelibatezze gastronomiche che offre questa terra:

siamo infatti nella zona del Culatello di Zibello e del Parmigiano Reggiano.

Nelle trattorie locali si possono trovare anche altre delizie tra cui ottimi piatti a base di pesce di

fiume (anguilla, storione, pesce gatto) e specialità tipiche della rinomata cucina padana.

I fattori territoriali che accomunano i due Comuni possono sicuramente favorirne la fusione,

soprattutto perché:

21

• il territorio dei due Comuni mostra elementi naturali e storici di pregio che, se preservati

e trasformati in fattore distintivo, rappresentano un valore aggiunto di notevole

importanza anche per il nuovo Comune,

• la scelta dell’aggregazione consegnerebbe al nuovo Comune un ruolo di rilievo nel

contesto provinciale, sia per la valenza turistico gastronomica, sia per le potenzialità di

sviluppo dell’economia legata principalmente all’agricoltura ed alle attività estrattive.

2.2 Analisi delle caratteristiche demografiche

La popolazione dei Comuni di Polesine Parmense e di Zibello è rispettivamente di 1.465 e

1837 abitanti e la loro fusione porterebbe alla costituzione di un nuovo Comune con una

popolazione di 3.302 abitanti (dati 2014). Da un punto di vista strettamente demografico, il

principale impatto della fusione sui Comuni stessi e sul territorio circostante sarebbe proprio

l’aumento della popolazione e la modifica della densità abitativa.

L’accorpamento assumerebbe particolare rilievo nel contesto provinciale parmense,

caratterizzato da pochi Comuni con una popolazione inferiore ai 1.500 abitanti.

Nello specifico la provincia di Parma è composta da 47 Comuni dei quali ben 18 presentano

popolazione inferiore a quella che andrebbe ad assumere il nuovo Comune sorto dai due.

Nella tabella 2.1 viene rappresentata la popolazione complessiva per Comune a valori assoluti

per l’anno 2013.

Tabella 2.2: Popolazione complessiva di comuni della provincia di Parma - Anno 2013

Comune Femmine Maschi Totale

Albareto 1.117 1.073 2.190

Bardi 1.156 1.150 2.306

Bedonia 1.829 1.785 3.614

Berceto 1.067 1.105 2.172

Bore 393 420 813

Borgo Val di Taro 3.721 3.508 7.229

Busseto 3.585 3.550 7.135

Calestano 1.026 1.115 2.141

Collecchio 7.312 7.037 14.349

Colorno 4.612 4.512 9.124

Compiano 560 557 1.117

Corniglio 1.009 1.003 2.012

Felino 4.470 4.300 8.770

Fidenza 13.874 12.782 26.656

Fontanellato 3.533 3.504 7.037

Fontevivo 2.803 2.829 5.632

Fornovo di Taro 3.213 3.097 6.310

22

Langhirano 5.112 5.001 10.113

Lesignano de' Bagni 2.470 2.502 4.972

Medesano 5.478 5.422 10.900

Mezzani 1.687 1.689 3.376

Monchio delle Corti 472 510 982

Montechiarugolo 5.276 5.335 10.611

Neviano degli Arduini 1.854 1.867 3.721

Noceto 6.621 6.445 13.066

Palanzano 568 585 1.153

Parma 99.816 90.706 190.522

Pellegrino Parmense 541 549 1.090

Polesine Parmense 760 743 1.503

Roccabianca 1.536 1.529 3.065

Sala Baganza 2.757 2.810 5.567

Salsomaggiore Terme 10.253 9.809 20.062

San Secondo Parmense 2.897 2.818 5.715

Sissa 2.159 2.076 4.235

Solignano 852 926 1.778

Soragna 2.436 2.458 4.894

Sorbolo 4.904 4.726 9.630

Terenzo 571 639 1.210

Tizzano Val Parma 1.061 1.077 2.138

Tornolo 544 543 1.087

Torrile 3.830 3.812 7.642

Traversetolo 4.836 4.649 9.485

Trecasali 1.914 1.850 3.764

Valmozzola 289 276 565

Varano de' Melegari 1.380 1.318 2.698

Varsi 656 622 1.278

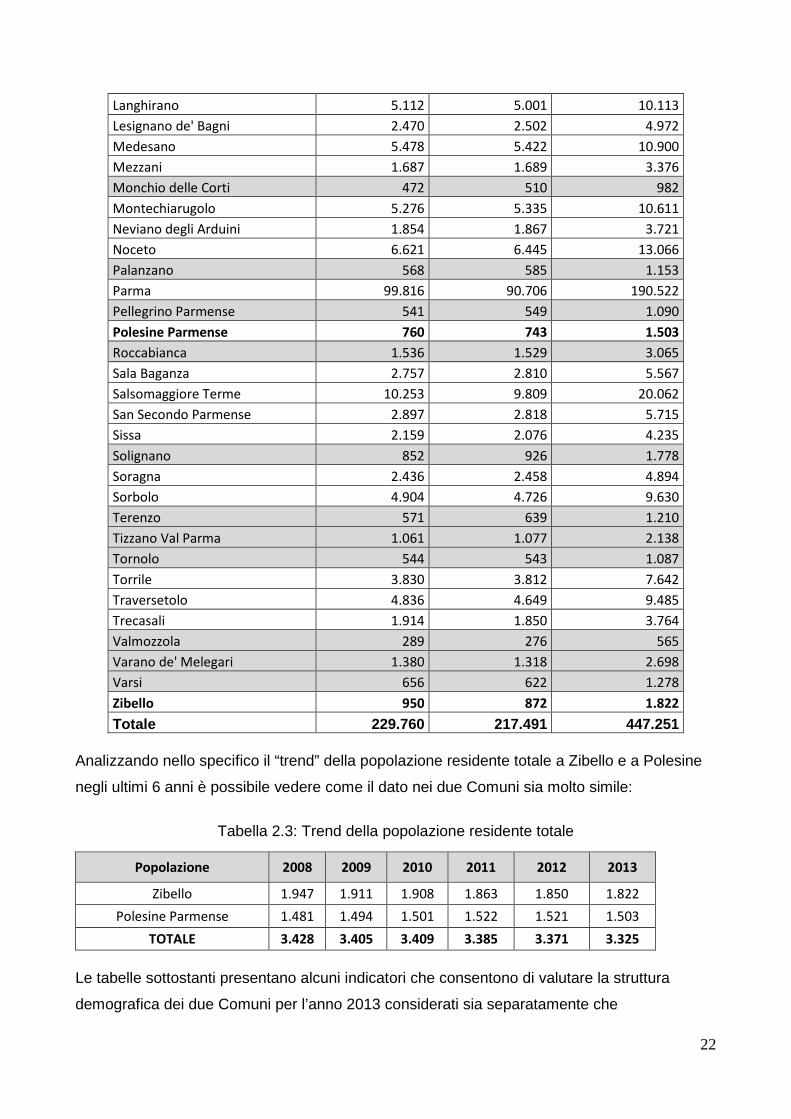

Zibello 950 872 1.822

Totale 229.760 217.491 447.251 Analizzando nello specifico il “trend” della popolazione residente totale a Zibello e a Polesine

negli ultimi 6 anni è possibile vedere come il dato nei due Comuni sia molto simile:

Tabella 2.3: Trend della popolazione residente totale

Popolazione 2008 2009 2010 2011 2012 2013

Zibello 1.947 1.911 1.908 1.863 1.850 1.822

Polesine Parmense 1.481 1.494 1.501 1.522 1.521 1.503

TOTALE 3.428 3.405 3.409 3.385 3.371 3.325

Le tabelle sottostanti presentano alcuni indicatori che consentono di valutare la struttura

demografica dei due Comuni per l’anno 2013 considerati sia separatamente che

23

congiuntamente. La struttura per età della popolazione è molto simile tra i due Comuni, anche

se Polesine ha una popolazione leggermente inferiore rispetto a quella di Zibello.

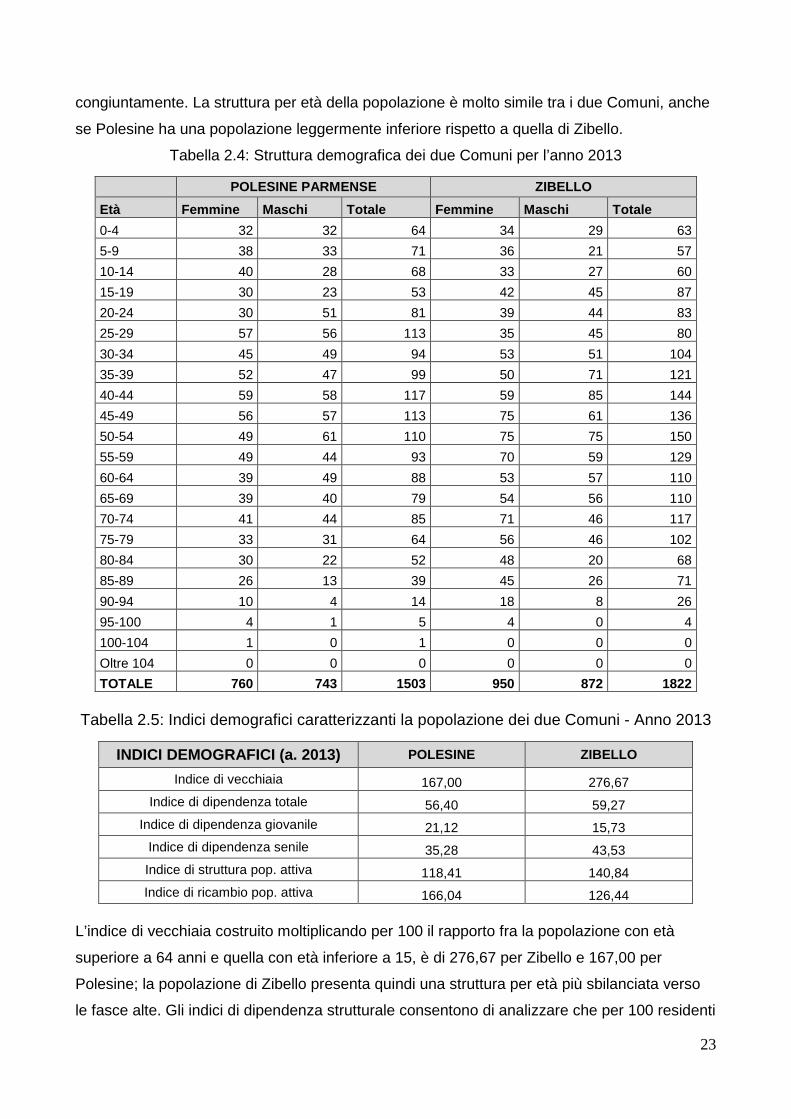

Tabella 2.4: Struttura demografica dei due Comuni per l’anno 2013

POLESINE PARMENSE ZIBELLO

Età Femmine Maschi Totale Femmine Maschi Totale

0-4 32 32 64 34 29 63

5-9 38 33 71 36 21 57

10-14 40 28 68 33 27 60

15-19 30 23 53 42 45 87

20-24 30 51 81 39 44 83

25-29 57 56 113 35 45 80

30-34 45 49 94 53 51 104

35-39 52 47 99 50 71 121

40-44 59 58 117 59 85 144

45-49 56 57 113 75 61 136

50-54 49 61 110 75 75 150

55-59 49 44 93 70 59 129

60-64 39 49 88 53 57 110

65-69 39 40 79 54 56 110

70-74 41 44 85 71 46 117

75-79 33 31 64 56 46 102

80-84 30 22 52 48 20 68

85-89 26 13 39 45 26 71

90-94 10 4 14 18 8 26

95-100 4 1 5 4 0 4

100-104 1 0 1 0 0 0

Oltre 104 0 0 0 0 0 0

TOTALE 760 743 1503 950 872 1822 Tabella 2.5: Indici demografici caratterizzanti la popolazione dei due Comuni - Anno 2013

INDICI DEMOGRAFICI (a. 2013) POLESINE ZIBELLO

Indice di vecchiaia 167,00 276,67

Indice di dipendenza totale 56,40 59,27

Indice di dipendenza giovanile 21,12 15,73

Indice di dipendenza senile 35,28 43,53

Indice di struttura pop. attiva 118,41 140,84

Indice di ricambio pop. attiva 166,04 126,44 L’indice di vecchiaia costruito moltiplicando per 100 il rapporto fra la popolazione con età

superiore a 64 anni e quella con età inferiore a 15, è di 276,67 per Zibello e 167,00 per

Polesine; la popolazione di Zibello presenta quindi una struttura per età più sbilanciata verso

le fasce alte. Gli indici di dipendenza strutturale consentono di analizzare che per 100 residenti

24

in età attiva, compresa cioè tra i 15 e 64 anni, a Zibello risiedono 43,53 persone con età

superiore a 64 anni e 15,73 persone con età inferiore ai 15, mentre a Polesine rispettivamente

35,28 e 21,12.

L’indice di struttura della popolazione attiva è il rapporto tra la popolazione residente in età 40-

64 e la popolazione in età 15-39 moltiplicato 100 ed esprime la composizione della

popolazione lavorativa. L'invecchiamento della popolazione attiva è pertanto tanto minore

quanto più l'indicatore è basso. Tra i due Comuni oggetto di analisi risulta più basso l’indice

del Comune di Polesine.

L’indice di ricambio della popolazione attiva è il rapporto tra la popolazione residente in età 60-

64 e la popolazione in età 15-19 moltiplicato 100. Esso indica le possibilità di lavoro che

derivano dai posti resi disponibili da coloro che lasciano l'attività lavorativa per il

raggiungimento dell'età pensionabile. In questo caso risulta leggermente superiore l’indice per

il Comune di Polesine, pari a 166,04 contro i 126,44 di Zibello (ovviamente essendo più

anziana la popolazione di Zibello).

Tutto ciò considerato, si evidenzia che le differenze fra gli indici sono significative soprattutto

per la popolazione anziana, ma non tali da determinare disomogeneità non superabili; anzi il

mix di popolazione consentirà di sviluppare servizi adatti sia per minori che per anziani e

specializzati sfruttando le reciproche competenze sviluppate. Viene analizzata ora la

popolazione dei due Comuni con riferimento alla trasformazione del saldo naturale, dato dalla

differenza tra numero nati e numero morti, e del saldo migratorio, dato dalla differenza tra

numero immigrati e numero emigrati, dal 2010 al 2014. L’aumento o la diminuzione della

popolazione sono infatti determinati dalla combinazione dei due saldi: se la loro somma è

positiva, e quindi il totale dei nati ed immigrati supera il valore quello di morti ed emigrati, la

popolazione aumenta, in caso contrario la popolazione diminuisce.

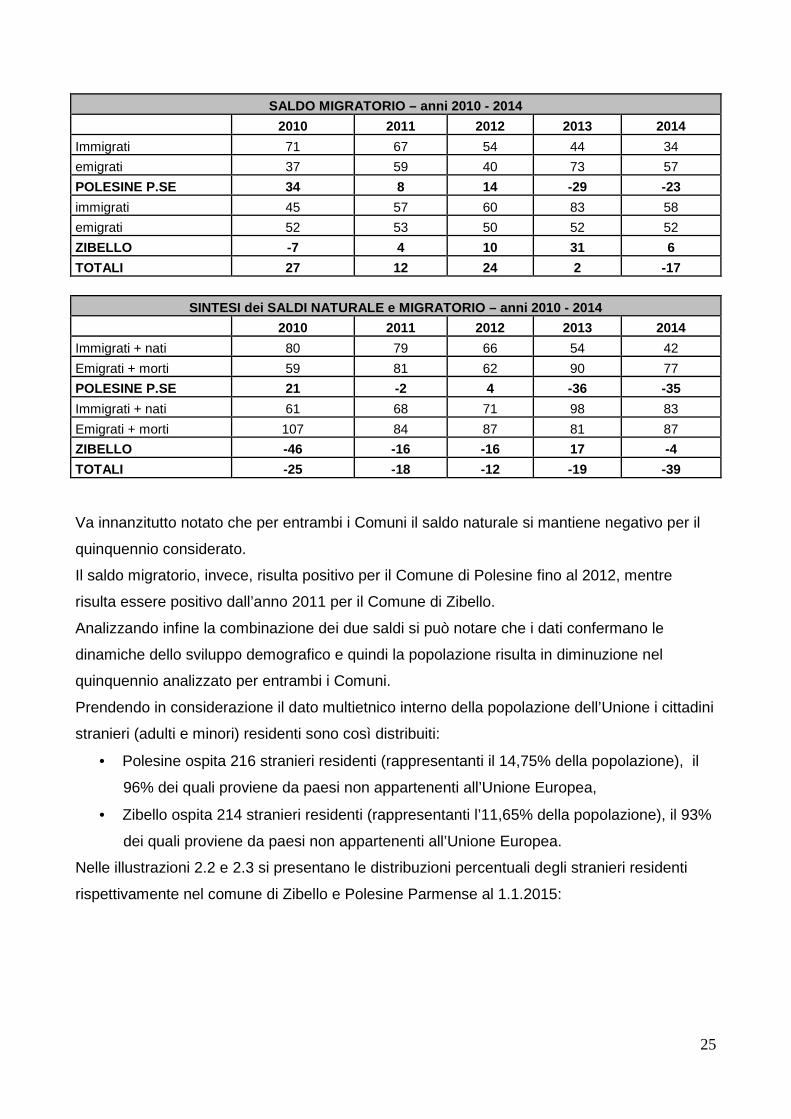

Tabella 2.6: Trend del saldo naturale e del saldo migratorio nel quinquennio 2010-2014

SALDO NATURALE – anni 2010 - 2014

2010 2011 2012 2013 2014

Nati 9 12 12 10 8

Morti 22 22 22 17 20

POLESINE P.SE -13 -10 -10 -7 -12

Nati 16 11 11 15 25

Morti 55 31 37 29 35

ZIBELLO -39 -20 -26 -14 -10

TOTALI -52 -30 -36 -21 -22

25

SALDO MIGRATORIO – anni 2010 - 2014

2010 2011 2012 2013 2014

Immigrati 71 67 54 44 34

emigrati 37 59 40 73 57

POLESINE P.SE 34 8 14 -29 -23

immigrati 45 57 60 83 58

emigrati 52 53 50 52 52

ZIBELLO -7 4 10 31 6

TOTALI 27 12 24 2 -17

SINTESI dei SALDI NATURALE e MIGRATORIO – anni 2010 - 2014

2010 2011 2012 2013 2014

Immigrati + nati 80 79 66 54 42

Emigrati + morti 59 81 62 90 77

POLESINE P.SE 21 -2 4 -36 -35

Immigrati + nati 61 68 71 98 83

Emigrati + morti 107 84 87 81 87

ZIBELLO -46 -16 -16 17 -4

TOTALI -25 -18 -12 -19 -39 Va innanzitutto notato che per entrambi i Comuni il saldo naturale si mantiene negativo per il

quinquennio considerato.

Il saldo migratorio, invece, risulta positivo per il Comune di Polesine fino al 2012, mentre

risulta essere positivo dall’anno 2011 per il Comune di Zibello.

Analizzando infine la combinazione dei due saldi si può notare che i dati confermano le

dinamiche dello sviluppo demografico e quindi la popolazione risulta in diminuzione nel

quinquennio analizzato per entrambi i Comuni.

Prendendo in considerazione il dato multietnico interno della popolazione dell’Unione i cittadini

stranieri (adulti e minori) residenti sono così distribuiti:

• Polesine ospita 216 stranieri residenti (rappresentanti il 14,75% della popolazione), il

96% dei quali proviene da paesi non appartenenti all’Unione Europea,

• Zibello ospita 214 stranieri residenti (rappresentanti l’11,65% della popolazione), il 93%

dei quali proviene da paesi non appartenenti all’Unione Europea.

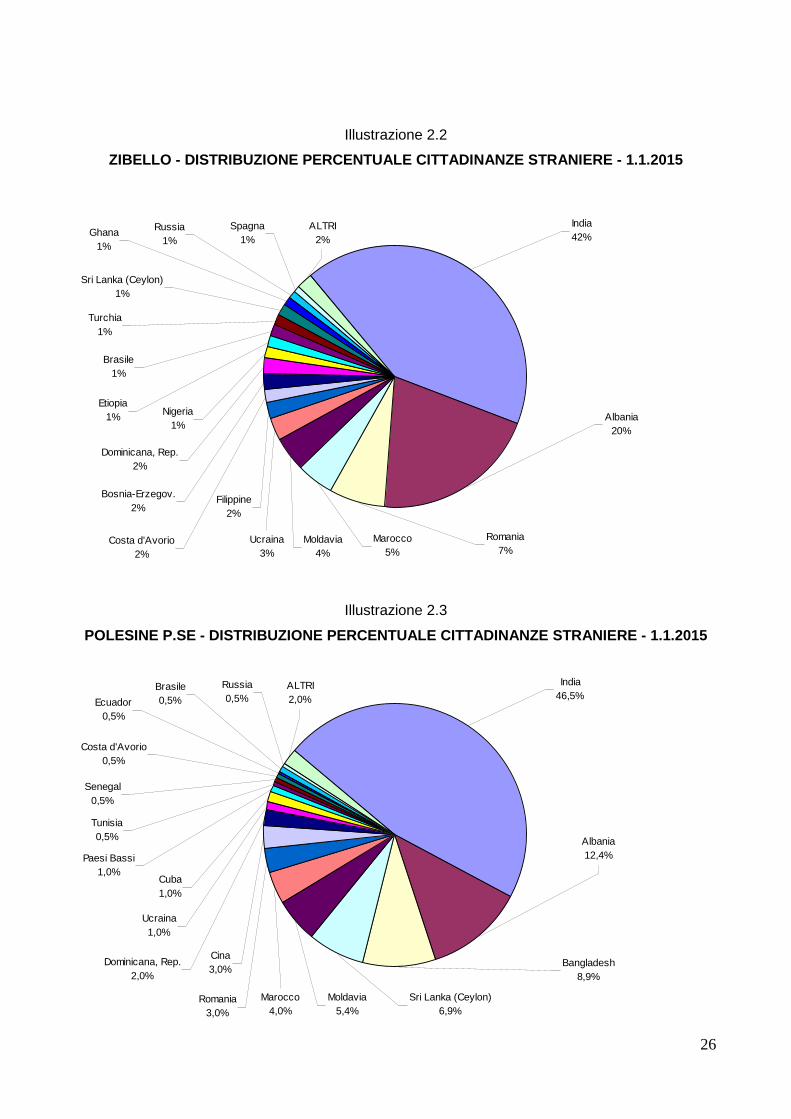

Nelle illustrazioni 2.2 e 2.3 si presentano le distribuzioni percentuali degli stranieri residenti

rispettivamente nel comune di Zibello e Polesine Parmense al 1.1.2015:

26

Illustrazione 2.2

ZIBELLO - DISTRIBUZIONE PERCENTUALE CITTADINANZE ST RANIERE - 1.1.2015

Moldavia4%

Marocco5%

Romania7%

Albania20%

India42%

ALTRI2%

Bosnia-Erzegov.2%

Costa d'Avorio2%

Filippine2%

Ucraina3%

Dominicana, Rep.2%

Nigeria1%

Etiopia1%

Brasile1%

Turchia1%

Sri Lanka (Ceylon)1%

Ghana1%

Russia1%

Spagna1%

Illustrazione 2.3

POLESINE P.SE - DISTRIBUZIONE PERCENTUALE CITTADINA NZE STRANIERE - 1.1.2015

Moldavia5,4%

Sri Lanka (Ceylon)6,9%

Bangladesh8,9%

Albania12,4%

India46,5%

ALTRI2,0%

Dominicana, Rep.2,0%

Cina3,0%

Romania3,0%

Marocco4,0%

Ucraina1,0%

Cuba1,0%

Paesi Bassi1,0%

Tunisia0,5%

Senegal0,5%

Costa d'Avorio0,5%

Ecuador0,5%

Brasile0,5%

Russia0,5%

27

Dai grafici si può notare la forte somiglianza tra i due Comuni rispetto al parametro analizzato.

Dai parametri analizzati nel presente capitolo si può osservare quindi che un processo di

aggregazione non darebbe luogo ad un insieme demografico sbilanciato e che nella

prospettiva di fusione il fatto che i due Comuni abbiano caratteristiche demografiche simili

assume particolare rilevanza.

In conclusione la dinamica demografica dei due Comuni risulta compatibile con la fusione ed

in grado di contrastare il fenomeno della riduzione della popolazione e del conseguente

spopolamento del territorio. Inoltre la combinazione di un comune più giovane, Polesine, con

quello di Zibello, con popolazione più anziana, riequilibra le fasce di età e consente al nuovo

comune di mantenere la specializzazione dei servizi e delle competenze del proprio personale

sia nei confronti della popolazione giovanile, sia nei confronti di quella anziana.

28

Capitolo 3

Il capitale sociale ed economico

29

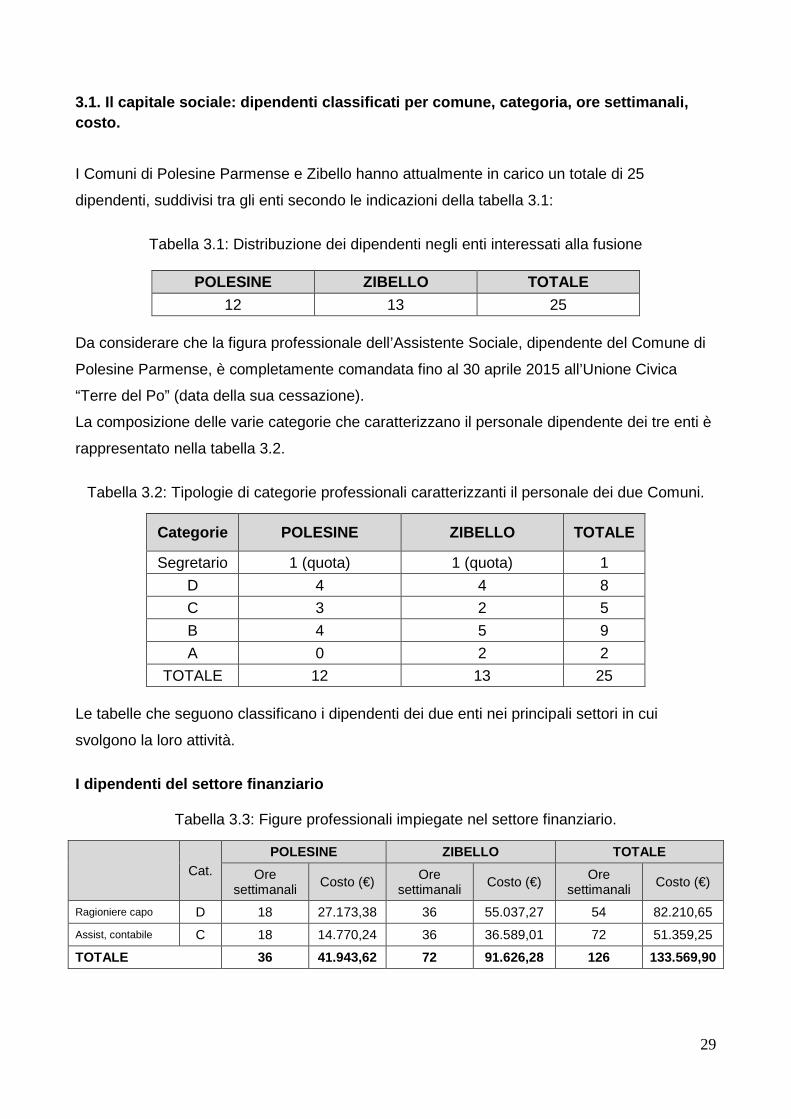

3.1. Il capitale sociale: dipendenti classificati p er comune, categoria, ore settimanali, costo.

I Comuni di Polesine Parmense e Zibello hanno attualmente in carico un totale di 25

dipendenti, suddivisi tra gli enti secondo le indicazioni della tabella 3.1:

Tabella 3.1: Distribuzione dei dipendenti negli enti interessati alla fusione

POLESINE ZIBELLO TOTALE

12 13 25 Da considerare che la figura professionale dell’Assistente Sociale, dipendente del Comune di

Polesine Parmense, è completamente comandata fino al 30 aprile 2015 all’Unione Civica

“Terre del Po” (data della sua cessazione).

La composizione delle varie categorie che caratterizzano il personale dipendente dei tre enti è

rappresentato nella tabella 3.2.

Tabella 3.2: Tipologie di categorie professionali caratterizzanti il personale dei due Comuni.

Categorie POLESINE ZIBELLO TOTALE

Segretario 1 (quota) 1 (quota) 1

D 4 4 8

C 3 2 5

B 4 5 9

A 0 2 2

TOTALE 12 13 25 Le tabelle che seguono classificano i dipendenti dei due enti nei principali settori in cui

svolgono la loro attività.

I dipendenti del settore finanziario

Tabella 3.3: Figure professionali impiegate nel settore finanziario.

Cat. POLESINE ZIBELLO TOTALE

Ore settimanali

Costo (€) Ore settimanali

Costo (€) Ore settimanali

Costo (€)

Ragioniere capo D 18 27.173,38 36 55.037,27 54 82.210,65

Assist, contabile C 18 14.770,24 36 36.589,01 72 51.359,25

TOTALE 36 41.943,62 72 91.626,28 126 133.569,90

30

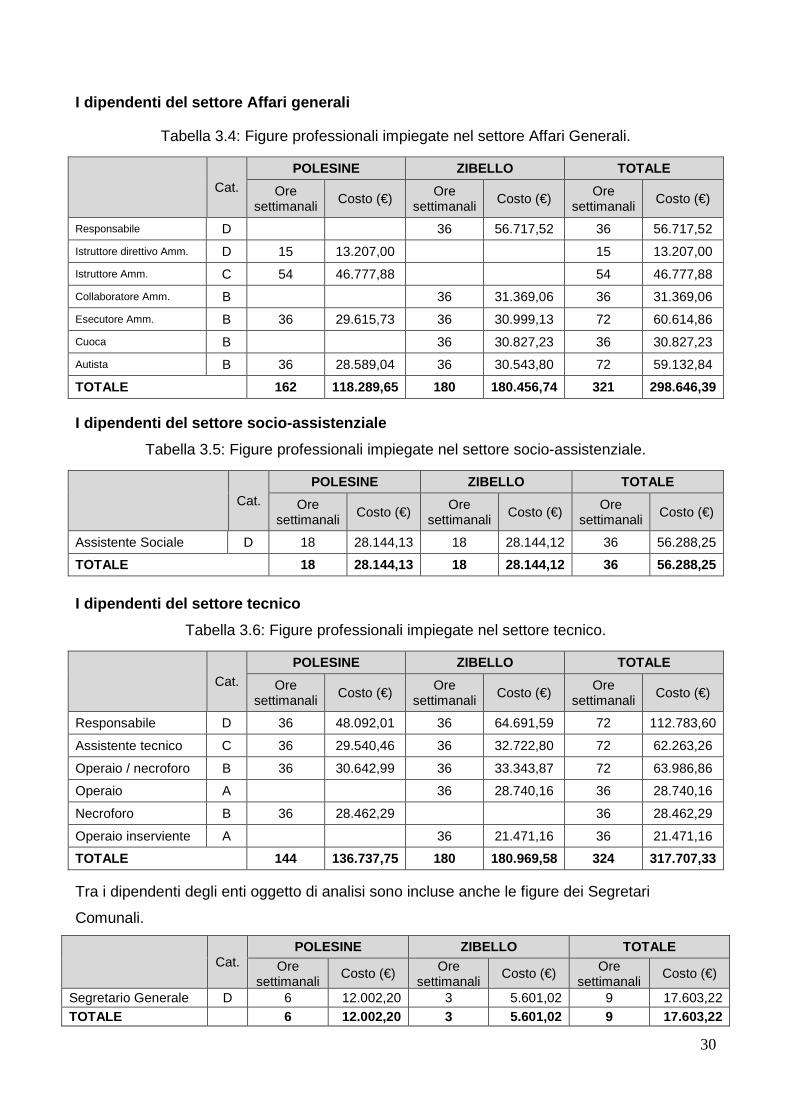

I dipendenti del settore Affari generali

Tabella 3.4: Figure professionali impiegate nel settore Affari Generali.

Cat. POLESINE ZIBELLO TOTALE

Ore settimanali

Costo (€) Ore

settimanali Costo (€)

Ore settimanali

Costo (€)

Responsabile D 36 56.717,52 36 56.717,52

Istruttore direttivo Amm. D 15 13.207,00 15 13.207,00

Istruttore Amm. C 54 46.777,88 54 46.777,88

Collaboratore Amm. B 36 31.369,06 36 31.369,06

Esecutore Amm. B 36 29.615,73 36 30.999,13 72 60.614,86

Cuoca B 36 30.827,23 36 30.827,23

Autista B 36 28.589,04 36 30.543,80 72 59.132,84

TOTALE 162 118.289,65 180 180.456,74 321 298.646,39 I dipendenti del settore socio-assistenziale

Tabella 3.5: Figure professionali impiegate nel settore socio-assistenziale.

Cat. POLESINE ZIBELLO TOTALE

Ore settimanali

Costo (€) Ore

settimanali Costo (€)

Ore settimanali

Costo (€)

Assistente Sociale D 18 28.144,13 18 28.144,12 36 56.288,25

TOTALE 18 28.144,13 18 28.144,12 36 56.288,25

I dipendenti del settore tecnico

Tabella 3.6: Figure professionali impiegate nel settore tecnico.

Cat. POLESINE ZIBELLO TOTALE

Ore settimanali

Costo (€) Ore

settimanali Costo (€)

Ore settimanali

Costo (€)

Responsabile D 36 48.092,01 36 64.691,59 72 112.783,60

Assistente tecnico C 36 29.540,46 36 32.722,80 72 62.263,26

Operaio / necroforo B 36 30.642,99 36 33.343,87 72 63.986,86

Operaio A 36 28.740,16 36 28.740,16

Necroforo B 36 28.462,29 36 28.462,29

Operaio inserviente A 36 21.471,16 36 21.471,16

TOTALE 144 136.737,75 180 180.969,58 324 317.707,33

Tra i dipendenti degli enti oggetto di analisi sono incluse anche le figure dei Segretari

Comunali.

Cat. POLESINE ZIBELLO TOTALE

Ore settimanali

Costo (€) Ore settimanali

Costo (€) Ore settimanali

Costo (€)

Segretario Generale D 6 12.002,20 3 5.601,02 9 17.603,22 TOTALE 6 12.002,20 3 5.601,02 9 17.603,22

31

Il Segretario generale del Comune di Polesine Parmense e Zibello svolge attività di Segreteria

a seguito della stipulazione di una convenzione con i Comuni di:

• Borgonovo Val Tidone – PC (Comune capofila),

• Gazzola – PC

• Ziano Piacentino – PC

• Piozzano - PC

Le figure professionali nel complesso

Tabella 3.8: Figure professionali impiegate nel complesso.

RUOLO N. CATEGORIA ORE COSTO (€)

Segretario Generale 1 - 9 17.603,22

Ragioniere Capo 2 D 54 82.210,65

Assistente Contabile 2 C 72 51.359,25

Responsabile Affari Generali 1 D 36 56.717,52

Istruttore direttivo Amm. 1 D 15 13.207,00

Istruttore Amm. 1 C 54 46.777,88

Collaboratore Amm. 1 B 36 31.369,06

Esecutore Amm. 2 B 72 60.614,86

Cuoca 1 B 36 30.827,23

Autista scolastico/operaio 2 B 72 59.132,84

Assistente Sociale 1 D 36 56.288,25

Responsabile ufficio tecnico 2 D 72 112.783,60

Assistente tecnico 2 C 72 62.263,26

Operaio necroforo 2 B 72 63.986,86

Operaio 1 A 36 28.740,16

Necroforo 1 B 36 28.462,29

Operaio inserviente 1 A 36 21.471,16

TOTALE 823.815,09

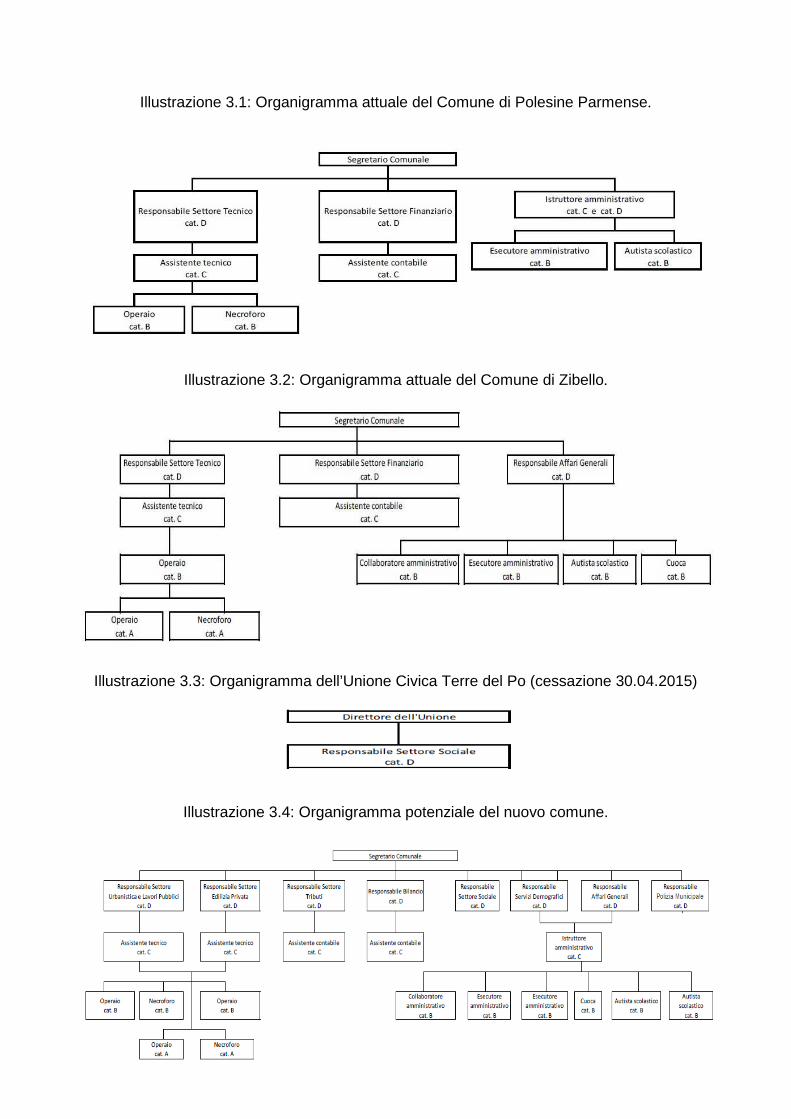

Gli organigrammi

Le illustrazioni che seguono presentano gli attuali organigrammi degli enti interessati dalla

fusione e un’ipotesi di organigramma che potrebbe essere considerato quale proposta per i

dipendenti del nuovo comune.

32

Illustrazione 3.1: Organigramma attuale del Comune di Polesine Parmense.

Illustrazione 3.2: Organigramma attuale del Comune di Zibello.

Illustrazione 3.3: Organigramma dell’Unione Civica Terre del Po (cessazione 30.04.2015)

Illustrazione 3.4: Organigramma potenziale del nuovo comune.

33

Quest’ultimo organigramma rappresenta solo una prima ipotesi di proposta per la

riorganizzazione dell’attuale personale dipendente delle tre istituzioni nel nuovo comune

nascente dalla fusione.

Si suggerisce la creazione in organigramma di un apposito ufficio con specifiche competenze

per la gestione dei contributi statali e regionali derivanti dalla fusione, per l’attivazione degli

eventuali progetti necessari al loro conseguimento, oltre che per la rendicontazione dei fondi

ricevuti.

3.2 Gli investimenti, l’indebitamento e il patrimon io netto

Nel seguente paragrafo vengono analizzati gli investimenti, il livello di indebitamento e la

consistenza del patrimonio netto per i Comuni e per l’Unione Civica Terre del Po.

Limiti dell’analisi possono riguardare, ad esempio, il valore degli investimenti che potrebbero

essere disomogenei tra i comuni (valori storici o valori correnti per la determinazione delle

immobilizzazioni).

Per effettuare tale analisi risulta necessario utilizzare il Conto del Patrimonio, così come

definito dall’ art. 230 del TUEL.

Tale prospetto, insieme al conto del bilancio e al conto economico, compone il rendiconto e

completa l’informazione sulla situazione finanziaria, economica e patrimoniale dell’ente locale.

Il Conto del Patrimonio rileva gli investimenti e le fonti di finanziamento dell’Ente alla fine di

ogni periodo amministrativo. Nei beni e nei rapporti di cui sopra sono compresi sia quelli di

natura finanziaria (crediti e debiti di finanziamento), sia quelli di carattere economico (fattori

produttivi). Il risultato finale calcolato per differenza indica la consistenza netta del patrimonio

dell’Ente.

Risulta importante evidenziare la differenziazione che esiste tra i beni del patrimonio

indisponibile e disponibile. I primi hanno un vincolo di destinazione, ovvero sono destinati a

soddisfare necessità correlate con la stessa attività degli enti pubblici, con la conseguenza che

essi non possono essere “distratti” dall’uso pubblico loro assegnato se non per volontà della

stessa Amministrazione e nelle forme stabilite dalla legge. Tali limitazioni non sussistono per i

beni del patrimonio disponibile i quali soggiacciono totalmente alle regole del diritto comune.

Gli elementi attivi e passivi del conto del patrimonio devono trovare corrispondenza nei valori

espressi dall’inventario che, a norma dell’art. 230 del TUEL, devono essere aggiornati

annualmente. Le rilevazioni inventariali costituiscono pertanto il riferimento base per le varie

configurazioni patrimoniali necessarie al buon andamento della gestione dell’Ente.

Lo schema di stato patrimoniale degli enti locali, come si evince dalle tabelle riportate di

seguito, è strutturato in due sezioni che raccolgono le attività classificate per destinazione

(Immobilizzazioni, Attivo Circolate, Ratei e Risconti attivi) e le passività ripartite seguendo la

34

natura delle fonti di finanziamento (Patrimonio Netto, Conferimenti, Debiti, Ratei e Risconti

passivi). In calce a tali sezioni vengono posti i conti d’ordine, ovvero informazioni che

evidenziano impegni e rischi di particolare rilevanza della gestione dell’ente.

Come sopra anticipato, i due Comuni e l’Unione Civica Terre del Po vengono analizzati sotto il

profilo della solidità patrimoniale e sotto il profilo del livello di indebitamento.

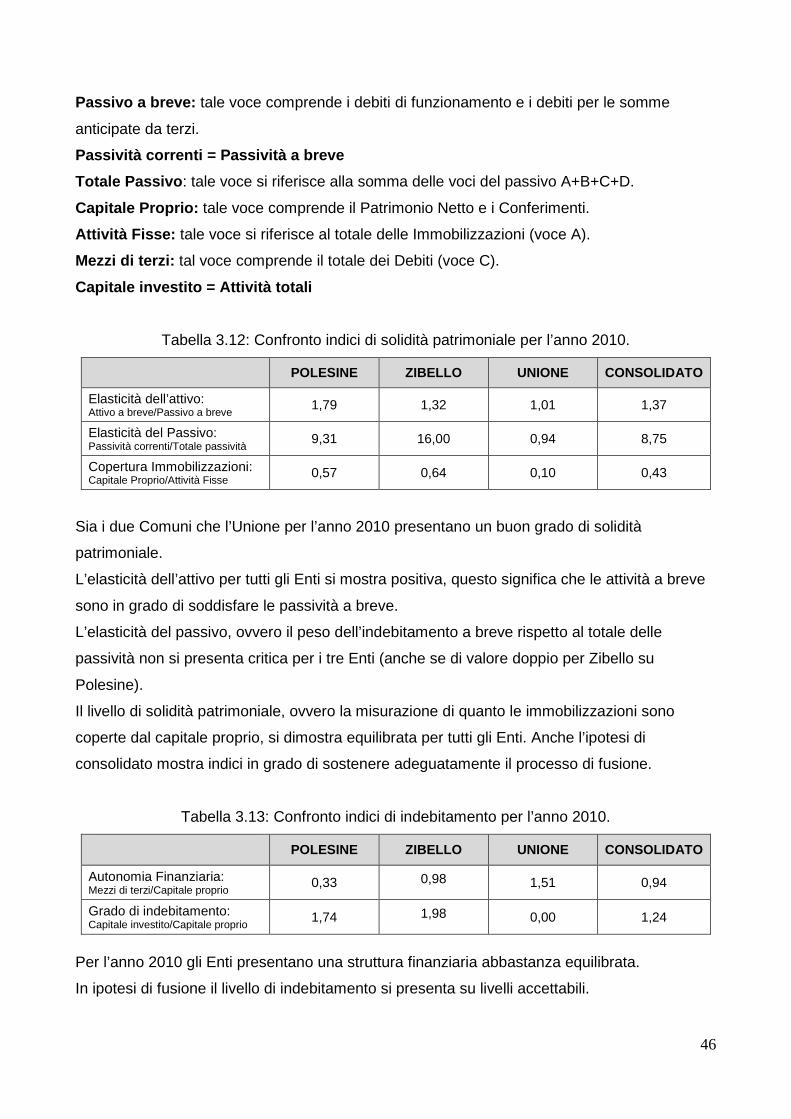

L’obiettivo dell’analisi della solidità è quello di verificare se la struttura finanziaria dei Comuni

presenta caratteristiche tali da garantire un buon grado di elasticità dell’attivo e del passivo.

L’elasticità dell’attivo può essere rilevata con un indice che rapporta le Attività a breve alle

Passività a breve (l’indice è elastico se il rapporto è > 1).

L’elasticità delle passività può essere rilevata con un indice che rapporta le Passività

correnti al Passivo totale.

L’indice di copertura delle immobilizzazioni viene utilizzato per verificare il grado di solidità,

ovvero il rapporto tra il capitale proprio e le attività fisse, indicatore che esprime la capacità

dell’ente di autofinanziare le immobilizzazioni.

Con riferimento all’analisi del profilo dell’indebitamento viene utilizzato l’indice che esamina

la composizione delle fonti finanziarie rese disponibili per la gestione degli Enti.

Tale indice, dato dal rapporto tra i Mezzi di Terzi e il Capitale Proprio, esprime la misura

dell’equilibrio tra le diverse fonti di finanziamento e sarà tanto maggiore quanto più alta sarà

l’esposizione debitoria verso i terzi rispetto alle risorse provenienti dall’Ente stesso.

Per analizzare invece in quale misura il totale dei mezzi investiti sono stati finanziati dal

capitale proprio e completare il giudizio sull’indipendenza finanziaria viene utilizzato l’indice

del grado di indebitamento, ovvero il rapporto del Capitale Investito sul Capitale Proprio, che

rileva in quale misura il totale dei mezzi investiti dal Comune è stato finanziato dal Capitale

Proprio.

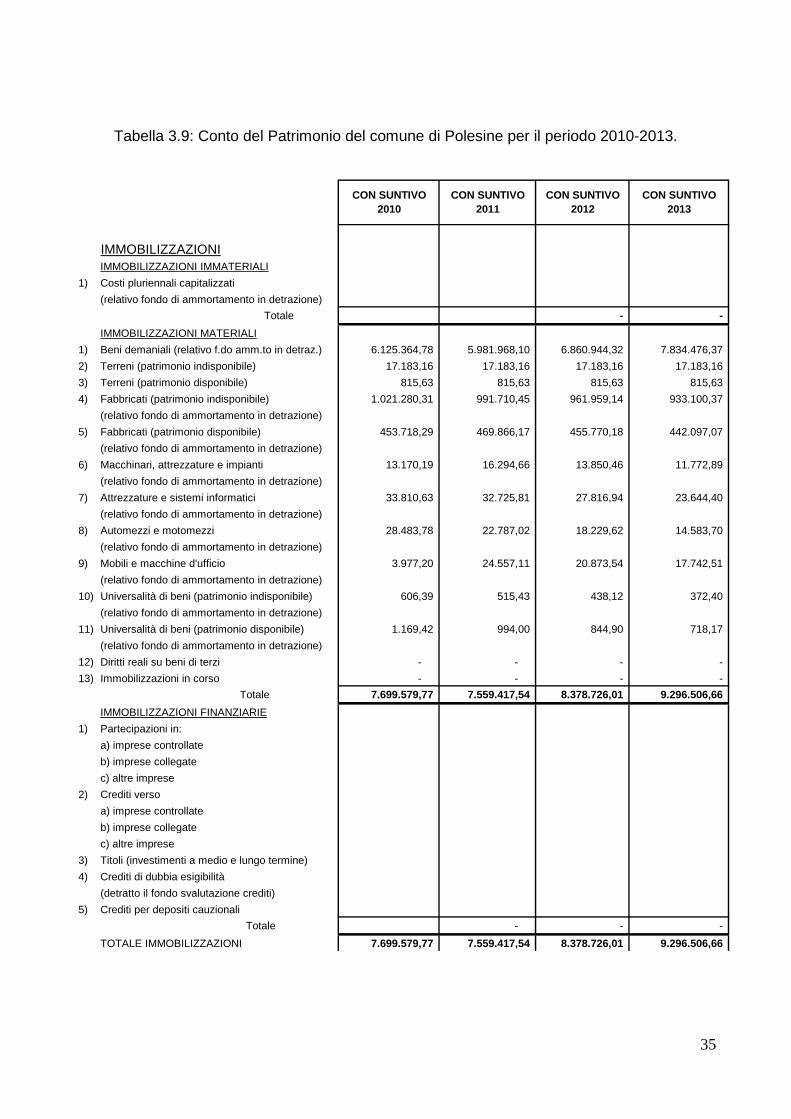

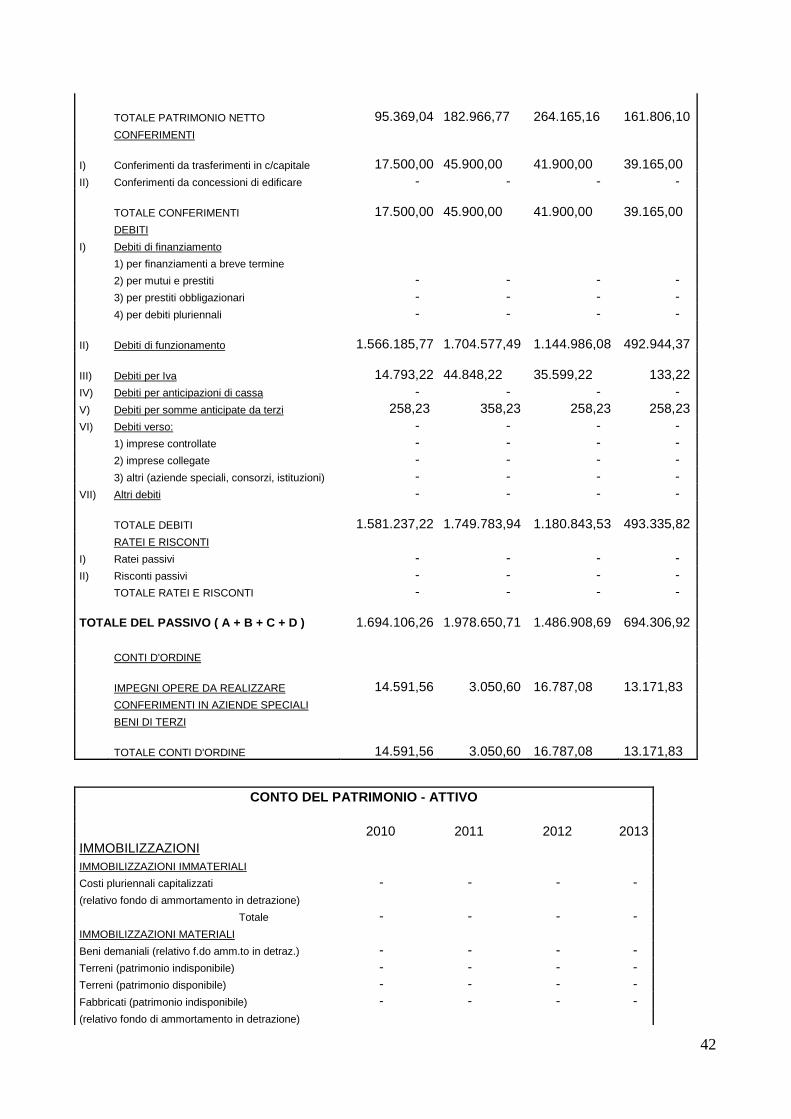

Il Conto del Patrimonio dei Comuni di Polesine e Zibello e dell’Unione Civica Terre del Po per

gli anni 2010-2011-2012-2013 viene rappresentato nelle tabelle sottostanti.

In particolare si presenta l’evoluzione dei dati nel tempo per ciascuno di essi.

Successivamente si commentano brevemente alcuni indici in termini comparativi.

35

Tabella 3.9: Conto del Patrimonio del comune di Polesine per il periodo 2010-2013.

IMMOBILIZZAZIONIIMMOBILIZZAZIONI IMMATERIALI

1) Costi pluriennali capitalizzati

(relativo fondo di ammortamento in detrazione)

Totale - -

IMMOBILIZZAZIONI MATERIALI

1) Beni demaniali (relativo f.do amm.to in detraz.) 6.125.364,78 5.981.968,10 6.860.944,32 7.834.476,37

2) Terreni (patrimonio indisponibile) 17.183,16 17.183,16 17.183,16 17.183,16

3) Terreni (patrimonio disponibile) 815,63 815,63 815,63 815,63

4) Fabbricati (patrimonio indisponibile) 1.021.280,31 991.710,45 961.959,14 933.100,37

(relativo fondo di ammortamento in detrazione)

5) Fabbricati (patrimonio disponibile) 453.718,29 469.866,17 455.770,18 442.097,07

(relativo fondo di ammortamento in detrazione)

6) Macchinari, attrezzature e impianti 13.170,19 16.294,66 13.850,46 11.772,89

(relativo fondo di ammortamento in detrazione)

7) Attrezzature e sistemi informatici 33.810,63 32.725,81 27.816,94 23.644,40

(relativo fondo di ammortamento in detrazione)

8) Automezzi e motomezzi 28.483,78 22.787,02 18.229,62 14.583,70

(relativo fondo di ammortamento in detrazione)

9) Mobili e macchine d'ufficio 3.977,20 24.557,11 20.873,54 17.742,51

(relativo fondo di ammortamento in detrazione)

10) Universalità di beni (patrimonio indisponibile) 606,39 515,43 438,12 372,40

(relativo fondo di ammortamento in detrazione)

11) Universalità di beni (patrimonio disponibile) 1.169,42 994,00 844,90 718,17

(relativo fondo di ammortamento in detrazione)

12) Diritti reali su beni di terzi - - - -

13) Immobilizzazioni in corso - - - -

Totale 7.699.579,77 7.559.417,54 8.378.726,01 9.296.506,66

IMMOBILIZZAZIONI FINANZIARIE

1) Partecipazioni in:

a) imprese controllate

b) imprese collegate

c) altre imprese

2) Crediti verso

a) imprese controllate

b) imprese collegate

c) altre imprese

3) Titoli (investimenti a medio e lungo termine)

4) Crediti di dubbia esigibilità

(detratto il fondo svalutazione crediti)

5) Crediti per depositi cauzionali

Totale - - -

TOTALE IMMOBILIZZAZIONI 7.699.579,77 7.559.417,54 8.378.726,01 9.296.506,66

CON SUNTIVO 2012

CON SUNTIVO 2013

CON SUNTIVO 2011

CON SUNTIVO 2010

36

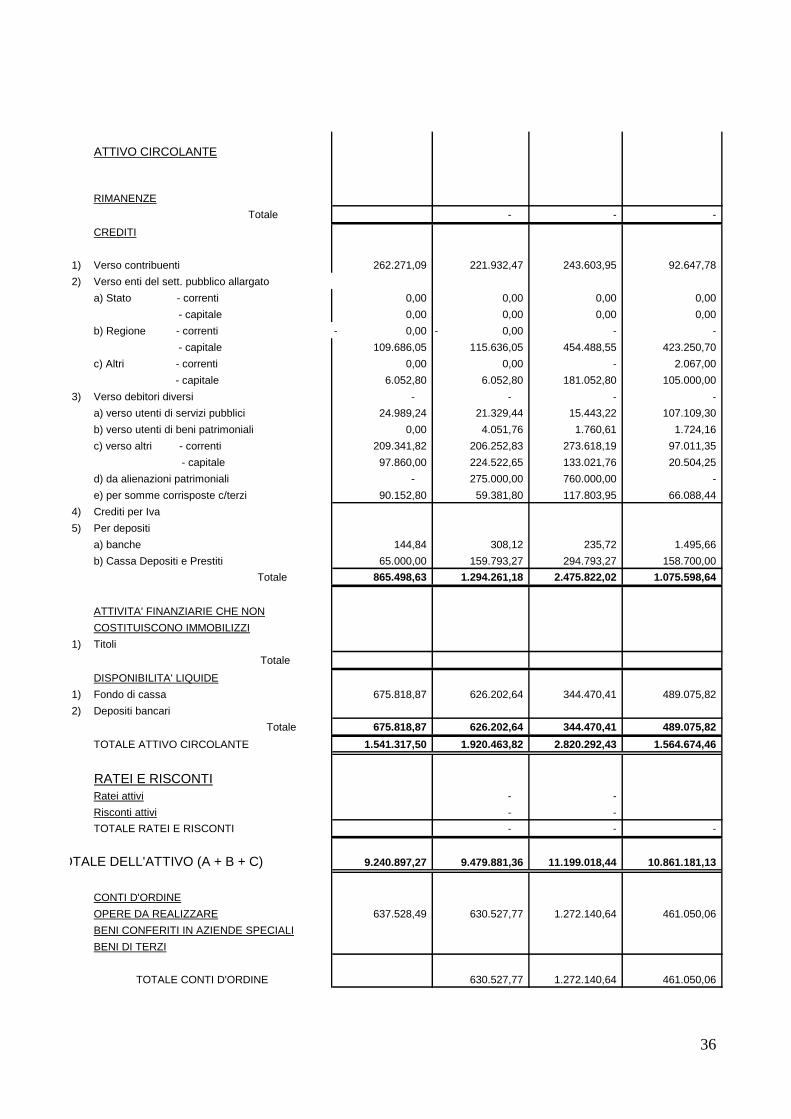

ATTIVO CIRCOLANTE

RIMANENZE

Totale - - -

CREDITI

1) Verso contribuenti 262.271,09 221.932,47 243.603,95 92.647,78

2) Verso enti del sett. pubblico allargato

a) Stato - correnti 0,00 0,00 0,00 0,00

- capitale 0,00 0,00 0,00 0,00

b) Regione - correnti 0,00- 0,00- - -

- capitale 109.686,05 115.636,05 454.488,55 423.250,70

c) Altri - correnti 0,00 0,00 - 2.067,00

- capitale 6.052,80 6.052,80 181.052,80 105.000,00

3) Verso debitori diversi - - - -

a) verso utenti di servizi pubblici 24.989,24 21.329,44 15.443,22 107.109,30

b) verso utenti di beni patrimoniali 0,00 4.051,76 1.760,61 1.724,16

c) verso altri - correnti 209.341,82 206.252,83 273.618,19 97.011,35

- capitale 97.860,00 224.522,65 133.021,76 20.504,25

d) da alienazioni patrimoniali - 275.000,00 760.000,00 -

e) per somme corrisposte c/terzi 90.152,80 59.381,80 117.803,95 66.088,44

4) Crediti per Iva

5) Per depositi

a) banche 144,84 308,12 235,72 1.495,66

b) Cassa Depositi e Prestiti 65.000,00 159.793,27 294.793,27 158.700,00

Totale 865.498,63 1.294.261,18 2.475.822,02 1.075.598,64

ATTIVITA' FINANZIARIE CHE NON

COSTITUISCONO IMMOBILIZZI

1) Titoli

Totale

DISPONIBILITA' LIQUIDE

1) Fondo di cassa 675.818,87 626.202,64 344.470,41 489.075,82

2) Depositi bancari

Totale 675.818,87 626.202,64 344.470,41 489.075,82

TOTALE ATTIVO CIRCOLANTE 1.541.317,50 1.920.463,82 2.820.292,43 1.564.674,46

RATEI E RISCONTIRatei attivi - -

Risconti attivi - -

TOTALE RATEI E RISCONTI - - -

TOTALE DELL'ATTIVO (A + B + C) 9.240.897,27 9.479.881,36 11.199.018,44 10.861.181,13

CONTI D'ORDINE

OPERE DA REALIZZARE 637.528,49 630.527,77 1.272.140,64 461.050,06

BENI CONFERITI IN AZIENDE SPECIALI

BENI DI TERZI

TOTALE CONTI D'ORDINE 630.527,77 1.272.140,64 461.050,06

37

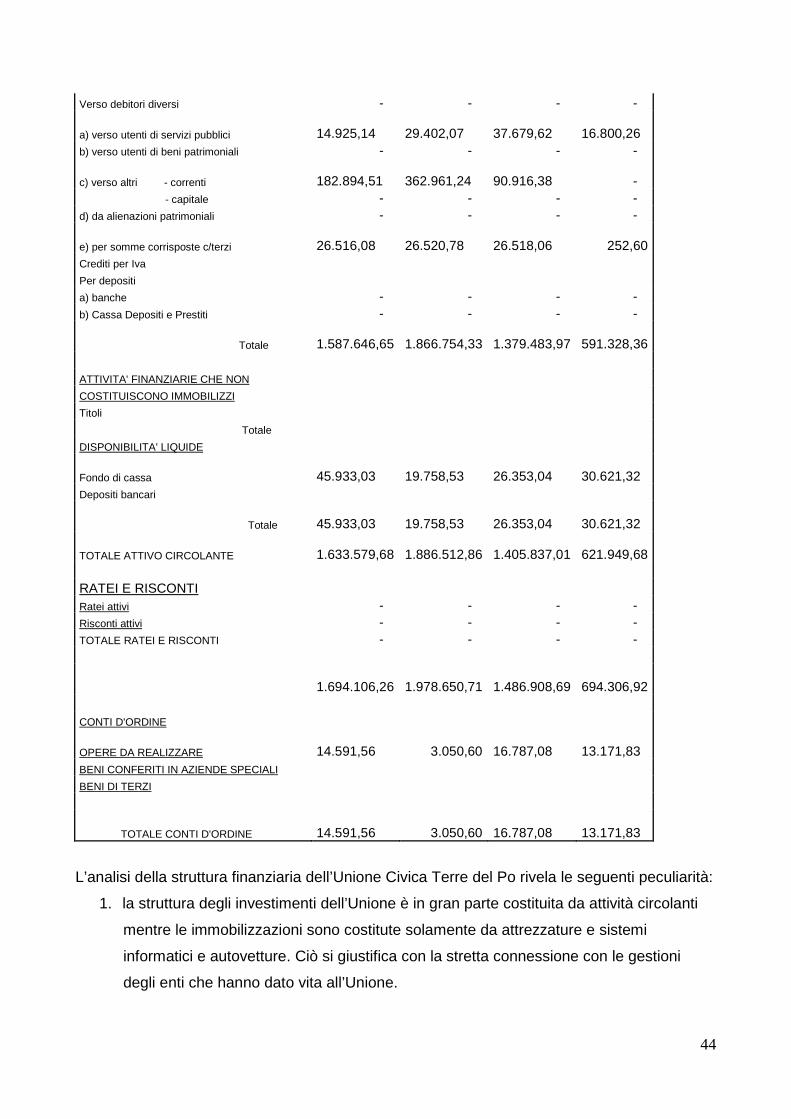

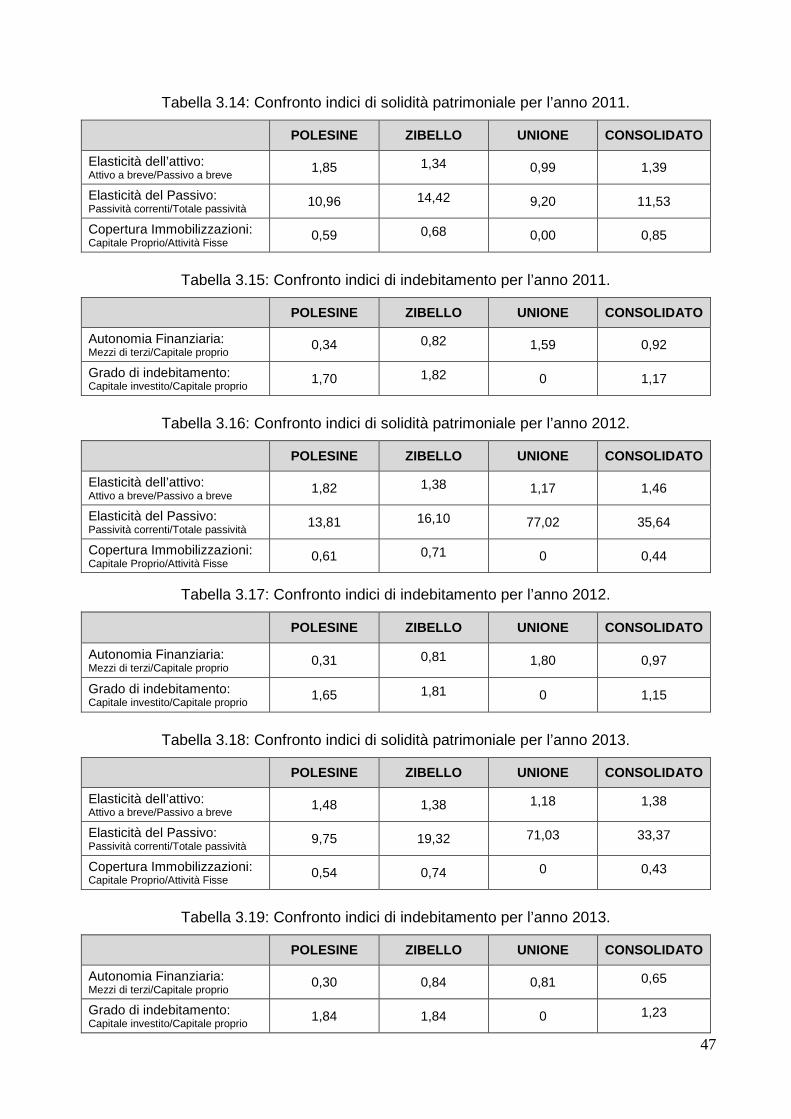

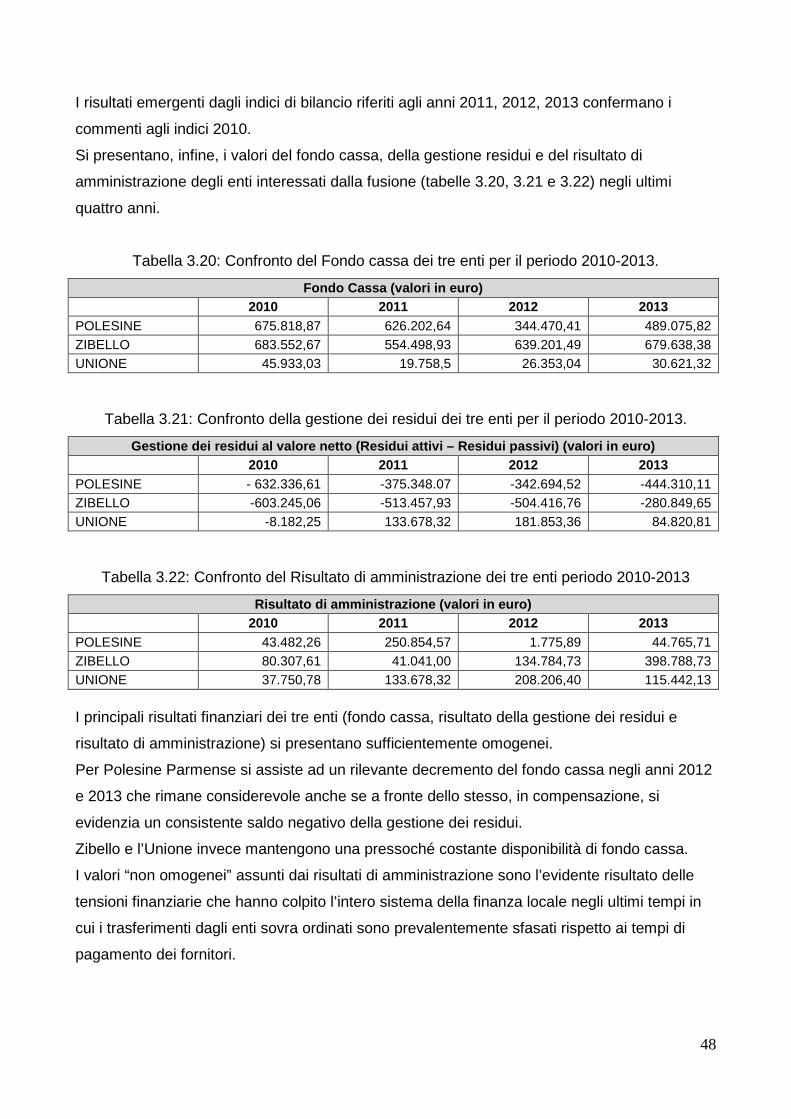

L’analisi della struttura finanziaria del comune di Polesine Parmense rivela le seguenti peculiarità:

1. la struttura degli investimenti del comune è in gran parte costituita da immobilizzazioni

materiali. In altri termini le attività circolanti (crediti e disponibilità liquide in gran parte)

rappresentano una percentuale piuttosto bassa del totale degli investimenti.

2. Le fonti di finanziamento del comune sono in gran parte costituite da patrimonio netto e

conferimenti (mezzi propri). Insieme ai mutui e ai prestiti tali fonti, nel complesso,

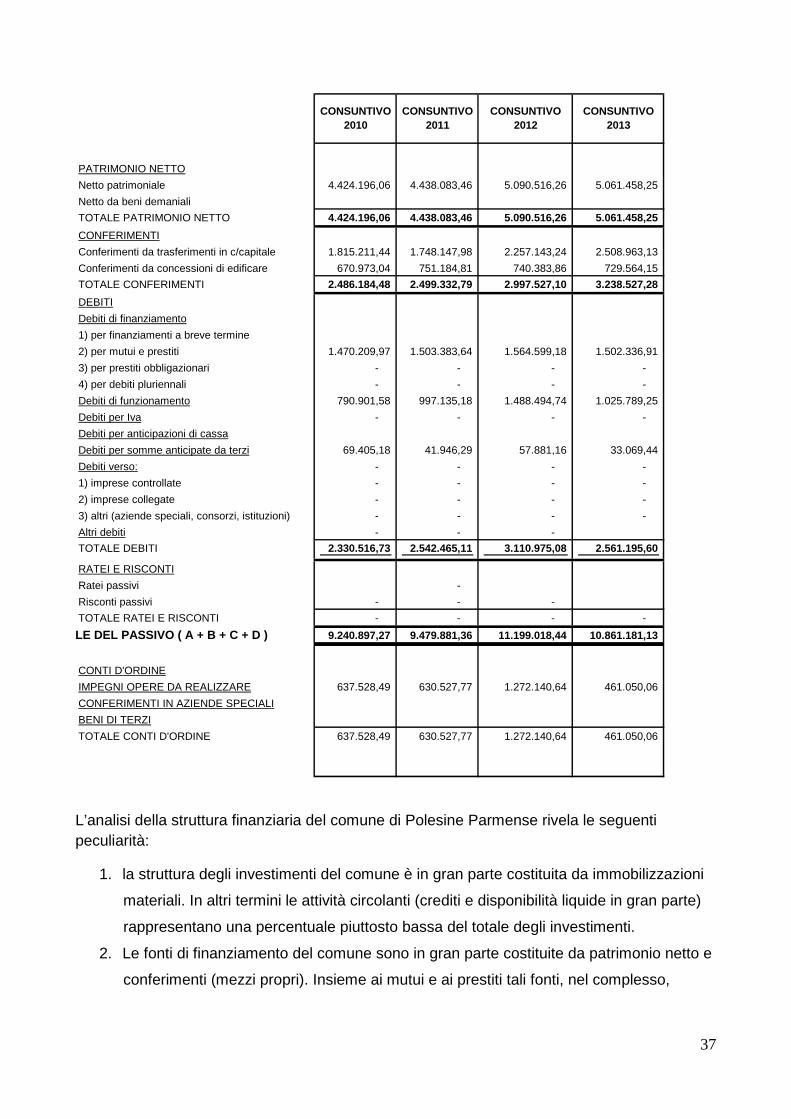

PATRIMONIO NETTO

Netto patrimoniale 4.424.196,06 4.438.083,46 5.090.516,26 5.061.458,25

Netto da beni demaniali

TOTALE PATRIMONIO NETTO 4.424.196,06 4.438.083,46 5.090.516,26 5.061.458,25

CONFERIMENTI

Conferimenti da trasferimenti in c/capitale 1.815.211,44 1.748.147,98 2.257.143,24 2.508.963,13

Conferimenti da concessioni di edificare 670.973,04 751.184,81 740.383,86 729.564,15

TOTALE CONFERIMENTI 2.486.184,48 2.499.332,79 2.997.527,10 3.238.527,28

DEBITI

Debiti di finanziamento

1) per finanziamenti a breve termine

2) per mutui e prestiti 1.470.209,97 1.503.383,64 1.564.599,18 1.502.336,91

3) per prestiti obbligazionari - - - -

4) per debiti pluriennali - - - -

Debiti di funzionamento 790.901,58 997.135,18 1.488.494,74 1.025.789,25

Debiti per Iva - - - -

Debiti per anticipazioni di cassa

Debiti per somme anticipate da terzi 69.405,18 41.946,29 57.881,16 33.069,44

Debiti verso: - - - -

1) imprese controllate - - - -

2) imprese collegate - - - -

3) altri (aziende speciali, consorzi, istituzioni) - - - -

Altri debiti - - -

TOTALE DEBITI 2.330.516,73 2.542.465,11 3.110.975,08 2.561.195,60

RATEI E RISCONTI

Ratei passivi -

Risconti passivi - - -

TOTALE RATEI E RISCONTI - - - -

TOTALE DEL PASSIVO ( A + B + C + D ) 9.240.897,27 9.479.881,36 11.199.018,44 10.861.181,13

CONTI D'ORDINE

IMPEGNI OPERE DA REALIZZARE 637.528,49 630.527,77 1.272.140,64 461.050,06

CONFERIMENTI IN AZIENDE SPECIALI

BENI DI TERZI

TOTALE CONTI D'ORDINE 637.528,49 630.527,77 1.272.140,64 461.050,06

CONSUNTIVO 2012

CONSUNTIVO 2013

CONSUNTIVO 2011

CONSUNTIVO 2010

38

coprono gli investimenti fissi. A loro volta, i debiti di funzionamento sono sempre coperti

in modo adeguato dalle attività circolanti.

3. Nel periodo considerato la struttura finanziaria del comune non subisce radicali

modiche e gli equilibri finanziari di breve e medio e lungo termine sembrano

confermare una buona liquidità e solidità patrimoniale del comune.

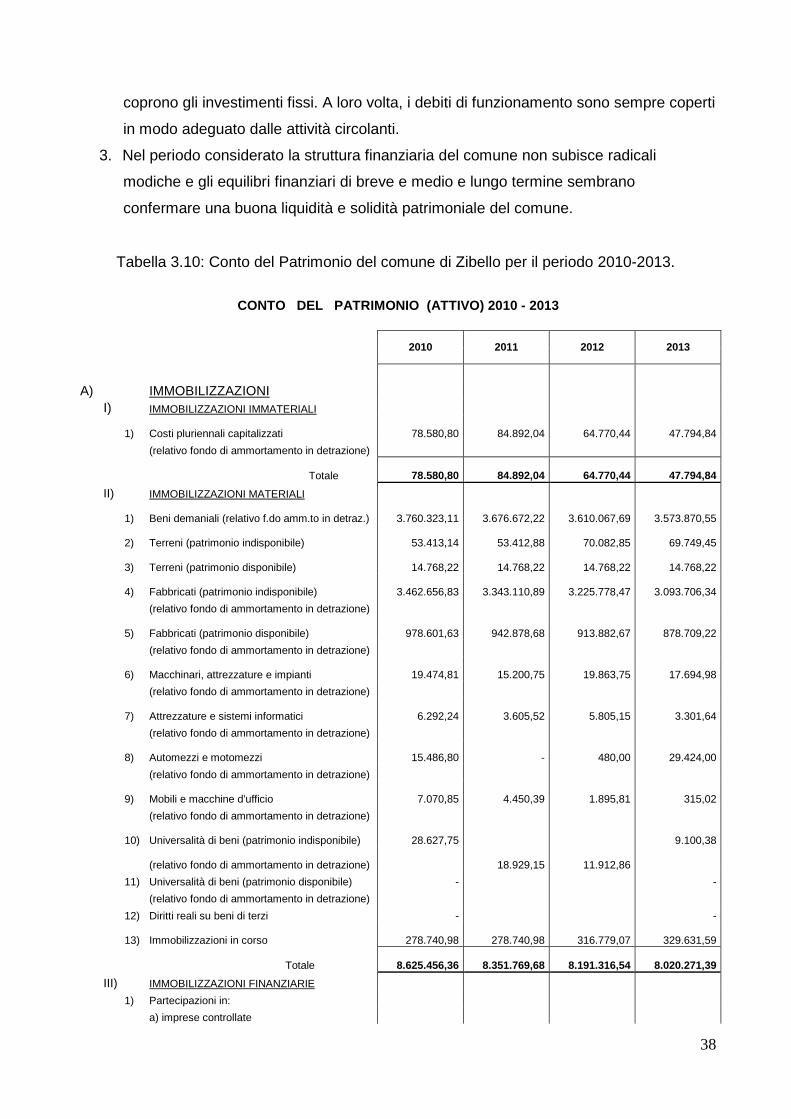

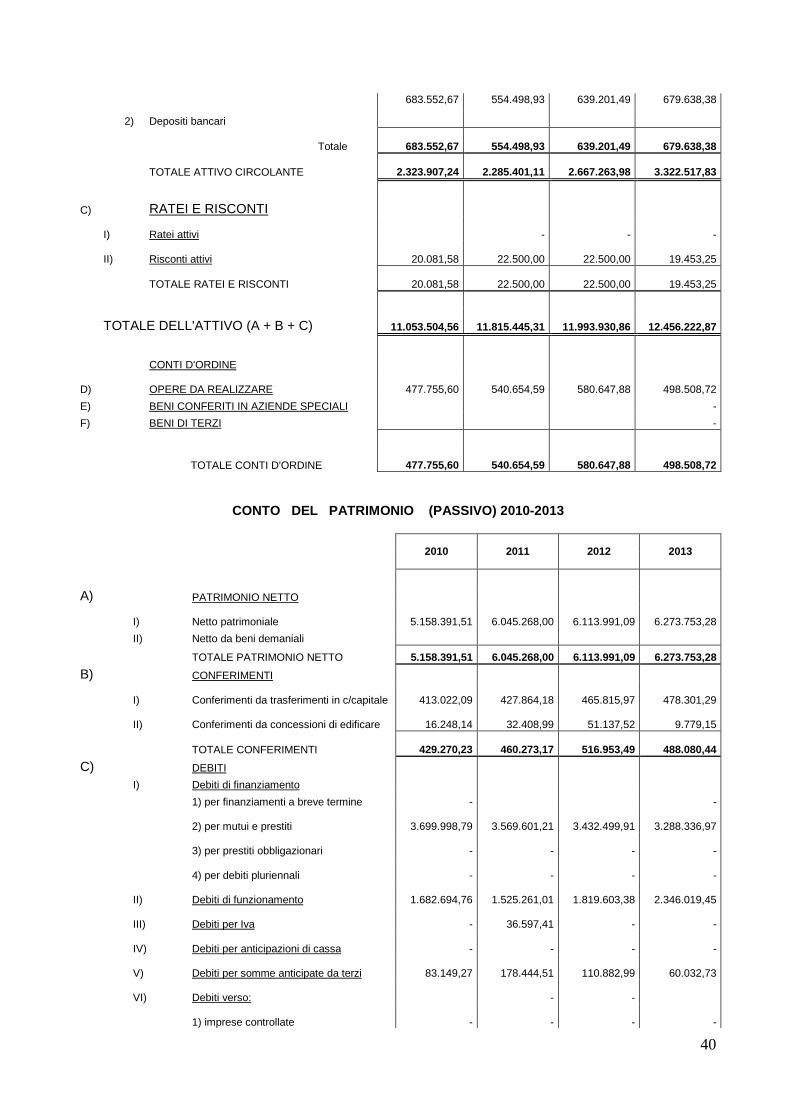

Tabella 3.10: Conto del Patrimonio del comune di Zibello per il periodo 2010-2013.

CONTO DEL PATRIMONIO (ATTIVO) 2010 - 2013 2010 2011 2012 2013 A) IMMOBILIZZAZIONI I) IMMOBILIZZAZIONI IMMATERIALI

1) Costi pluriennali capitalizzati

78.580,80

84.892,04

64.770,44

47.794,84

(relativo fondo di ammortamento in detrazione)

Totale

78.580,80

84.892,04

64.770,44

47.794,84

II) IMMOBILIZZAZIONI MATERIALI

1) Beni demaniali (relativo f.do amm.to in detraz.)

3.760.323,11

3.676.672,22

3.610.067,69

3.573.870,55

2) Terreni (patrimonio indisponibile)

53.413,14

53.412,88

70.082,85

69.749,45

3) Terreni (patrimonio disponibile)

14.768,22

14.768,22

14.768,22

14.768,22

4) Fabbricati (patrimonio indisponibile)

3.462.656,83

3.343.110,89

3.225.778,47

3.093.706,34

(relativo fondo di ammortamento in detrazione)

5) Fabbricati (patrimonio disponibile)

978.601,63

942.878,68

913.882,67

878.709,22

(relativo fondo di ammortamento in detrazione)

6) Macchinari, attrezzature e impianti

19.474,81

15.200,75

19.863,75

17.694,98

(relativo fondo di ammortamento in detrazione)

7) Attrezzature e sistemi informatici

6.292,24

3.605,52

5.805,15

3.301,64

(relativo fondo di ammortamento in detrazione)

8) Automezzi e motomezzi

15.486,80

-

480,00

29.424,00

(relativo fondo di ammortamento in detrazione)

9) Mobili e macchine d'ufficio

7.070,85

4.450,39

1.895,81

315,02

(relativo fondo di ammortamento in detrazione)

10) Universalità di beni (patrimonio indisponibile)

28.627,75

9.100,38

(relativo fondo di ammortamento in detrazione)

18.929,15

11.912,86

11) Universalità di beni (patrimonio disponibile) - -

(relativo fondo di ammortamento in detrazione)

12) Diritti reali su beni di terzi - -

13) Immobilizzazioni in corso

278.740,98

278.740,98

316.779,07

329.631,59

Totale

8.625.456,36

8.351.769,68

8.191.316,54

8.020.271,39

III) IMMOBILIZZAZIONI FINANZIARIE

1) Partecipazioni in:

a) imprese controllate

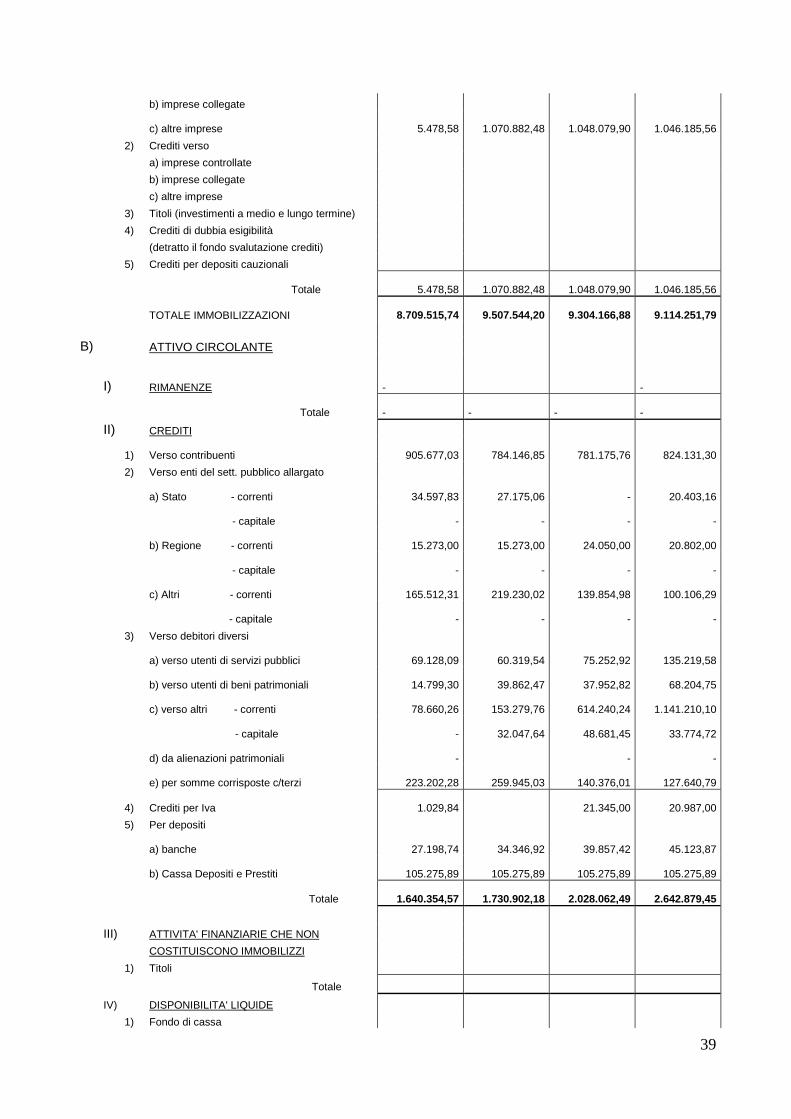

39

b) imprese collegate

c) altre imprese

5.478,58

1.070.882,48

1.048.079,90

1.046.185,56

2) Crediti verso

a) imprese controllate

b) imprese collegate

c) altre imprese

3) Titoli (investimenti a medio e lungo termine)

4) Crediti di dubbia esigibilità

(detratto il fondo svalutazione crediti)

5) Crediti per depositi cauzionali

Totale

5.478,58

1.070.882,48

1.048.079,90

1.046.185,56

TOTALE IMMOBILIZZAZIONI

8.709.515,74

9.507.544,20

9.304.166,88

9.114.251,79

B) ATTIVO CIRCOLANTE

I) RIMANENZE -

-

Totale -

-

-

-

II) CREDITI

1) Verso contribuenti

905.677,03

784.146,85

781.175,76

824.131,30

2) Verso enti del sett. pubblico allargato

a) Stato - correnti

34.597,83

27.175,06

-

20.403,16

- capitale -

-

- -

b) Regione - correnti

15.273,00

15.273,00

24.050,00

20.802,00

- capitale -

-

- -

c) Altri - correnti

165.512,31

219.230,02

139.854,98

100.106,29

- capitale -

-

- -

3) Verso debitori diversi

a) verso utenti di servizi pubblici

69.128,09

60.319,54

75.252,92

135.219,58

b) verso utenti di beni patrimoniali

14.799,30

39.862,47

37.952,82

68.204,75

c) verso altri - correnti

78.660,26

153.279,76

614.240,24

1.141.210,10

- capitale -

32.047,64

48.681,45

33.774,72

d) da alienazioni patrimoniali -

- -

e) per somme corrisposte c/terzi

223.202,28

259.945,03

140.376,01

127.640,79

4) Crediti per Iva

1.029,84

21.345,00

20.987,00

5) Per depositi

a) banche

27.198,74

34.346,92

39.857,42

45.123,87

b) Cassa Depositi e Prestiti

105.275,89

105.275,89

105.275,89

105.275,89

Totale

1.640.354,57

1.730.902,18

2.028.062,49

2.642.879,45

III) ATTIVITA' FINANZIARIE CHE NON

COSTITUISCONO IMMOBILIZZI

1) Titoli

Totale

IV) DISPONIBILITA' LIQUIDE

1) Fondo di cassa

40

683.552,67 554.498,93 639.201,49 679.638,38

2) Depositi bancari

Totale

683.552,67

554.498,93

639.201,49

679.638,38

TOTALE ATTIVO CIRCOLANTE

2.323.907,24

2.285.401,11

2.667.263,98

3.322.517,83

C) RATEI E RISCONTI

I) Ratei attivi

-

-

-

II) Risconti attivi

20.081,58

22.500,00

22.500,00

19.453,25

TOTALE RATEI E RISCONTI

20.081,58

22.500,00

22.500,00

19.453,25

TOTALE DELL'ATTIVO (A + B + C)

11.053.504,56

11.815.445,31

11.993.930,86

12.456.222,87

CONTI D'ORDINE

D) OPERE DA REALIZZARE

477.755,60

540.654,59

580.647,88

498.508,72

E) BENI CONFERITI IN AZIENDE SPECIALI -

F) BENI DI TERZI -

TOTALE CONTI D'ORDINE

477.755,60

540.654,59

580.647,88

498.508,72

CONTO DEL PATRIMONIO (PASSIVO) 2010-2013

2010 2011 2012 2013

A) PATRIMONIO NETTO

I) Netto patrimoniale

5.158.391,51

6.045.268,00

6.113.991,09

6.273.753,28

II) Netto da beni demaniali

TOTALE PATRIMONIO NETTO 5.158.391,51 6.045.268,00 6.113.991,09 6.273.753,28

B) CONFERIMENTI

I) Conferimenti da trasferimenti in c/capitale

413.022,09