COMUNE DI MONREALE VERBALE DI DELIBERAZIONE … · Arch. Grana Nadia Olga Assessore Dott. Zuccaro...

31

COMUNE DI MONREALE Provincia di Palermo VERBALE DI DELIBERAZIONE DELLA GIUNTA MUNICIPALE N.261/IE COPIA OGGETTO: RICORSO ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI PALERMO DELLA CASA DI RIPOSO " Mons. Benedetto Balsamo ". NOMINA LEGALE AVV. MASSIMILIANO AGUGLIARO. L'anno 2014, il giorno 03 del mese di DICEMBRE, in Monreale nella Sala destinata alle adunanze, si è riunita la Giunta Municipale con l'intervento dei Componenti i Signori: Risultano presenti: Avv. Capizzi Pietro Sindaco Dott. Taihi Nicolo Assessore Arch. Grana Nadia Olga Assessore Dott. Zuccaro Ignazio Assessore Dott. Cangcmi Giuseppe Assessore Risultano assenti: Sig. Lo Coco Giuseppe Assessore Sig. Russo Sandro Assessore Partecipa il Segretario Generale, Dott.ssa D. Ficano. Assume la Presidenza PAvv. Pietro Capizzi, in qualità di Sindaco, il quale, riconosciuta legale l'adunanza, dichiara aperta la seduta ed invita la Giunta a deliberare sull'argomento indicato in oggetto.

Transcript of COMUNE DI MONREALE VERBALE DI DELIBERAZIONE … · Arch. Grana Nadia Olga Assessore Dott. Zuccaro...

COMUNE DI MONREALEProvincia di Palermo

VERBALE DI DELIBERAZIONE DELLA GIUNTA MUNICIPALE

N . 2 6 1 / I E C O P I A

OGGETTO: RICORSO ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI PALERMODELLA CASA DI RIPOSO " Mons. Benedetto Balsamo ". NOMINA LEGALE AVV.MASSIMILIANO AGUGLIARO.

L'anno 2014, il giorno 03 del mese di DICEMBRE, in Monreale nella Saladestinata alle adunanze, si è riunita la Giunta Municipale con l'intervento dei Componenti i Signori:

Risultano presenti:

Avv. Capizzi Pietro Sindaco

Dott. Taihi Nicolo Assessore

Arch. Grana Nadia Olga Assessore

Dott. Zuccaro Ignazio Assessore

Dott. Cangcmi Giuseppe Assessore

Risultano assenti:

Sig. Lo Coco Giuseppe Assessore

Sig. Russo Sandro Assessore

Partecipa il Segretario Generale, Dott.ssa D. Ficano.

Assume la Presidenza PAvv. Pietro Capizzi, in qualità di Sindaco, il quale, riconosciutalegale l'adunanza, dichiara aperta la seduta ed invita la Giunta a deliberare sull'argomento indicatoin oggetto.

IL DIRIGENTE

VISTO il Ricorso, prot. 21203 dello 08.10.2014, presentato dalla Casa di Riposo " Mons. B.Balsamo " alla Commissione Tributaria Provinciale di Palermo, avverso gli avvisi di accertamentonn. 20090005609 - 20100003449 - 20110000005. emessi in data 20.06.2014, aventi ad oggettol'ICI relativa agli anni 2009 - 2010 - 2011;

VISTA la nota prot. 927/Gab. del 21.11.2014 con cui il Signor Sindaco invita il Dirigentedell'ufficio legale ad incaricare l'Avv. Massimiliano Augugliaro a rappresentare il Comune nellacontroversia in esame, previa vai illazione del preventivo di massima;

VISTO il curriculum vitae allegato alla suddetta nota;

RILEVATO che il suddetto legale risulta avere specifiche competenze in materia tributaria;

VISTA la mail trasmessa in data 02.12.2014 dal suddetto legale, con cui lo stesso trasmetteil preventivo di spesa inerente alla suddetta controversia, pari ad €. 10.943,90, confermato consuccessiva e — mail in medesima data;

VISTO lo Statuto Comunale;

Visto rO.EE.LL.

Per quanto in premessa indicato:

P R O P O N E

AUTORIZZARE il Sindaco a costituirsi davanti la Commissione Tributaria Provinciale di Palermo,giusta ricorso presentato dalla Casa di riposo " Mons. B. Balsamo " avverso gli avvisi diaccertamento aventi ad oggetto l 'ICI relativa agli anni 2009 - 2010 - 2011;

INCARICARE l'Avv. Massimiliano Augugliaro, nato il 19 maggio 1976, con studio legale inTrapani, Via Vespri n. 15, di rappresentare il Comune di Monreale nella suddetta controversia,giusta preventivo di spesa pari a complessivi €. 10.943,90, a dedurre R.A.

IMPEGNARE, con successiva determinazione dirigenziale, la suddetta somma di €. 10.943,90,CPA ed Iva e spese generali incluse, a dedurre R.A.. all'intervento 1.01.02.03 - cap. 1058,denominato: Spese per liti, arbitraggi, risarcimenti ecc. ", una volta impinguato il relativo capitolodi spesane! redigendo bilancio di previsione 2014-2016.

Monreale 03.12.14

LA GIUNTA MUNICIPALE

VISTA la superiore proposta di deliberazione.

VISTI gli allegati pareri, espressi ai sensi dell'alt. 12 della L.R. n. 30 del 23.12.2000.

VISTO il D.Lgs. n. 267/2000.

VISTO l'Ordinamento Amministrativo degli EE.LL.

Ad unanimità di voti favorevoli, espressi a scrutinio segreto, così come proclamatodal Sindaco

D E L I B E R A

APPROVARE e fare propria la superiore proposta deliberativa.

Su proposta del Sindaco

VISTA la L.R. n. 44/91,

VISTO l'Ordinamento Amministrativo degli EE.LL.

Ad unanimità di voti favorevoli, espressi per alzata di mano, così come proclamatodal Sindaco;

D I C H I A R A

I I presente provvedimento di IMMEDIATA ESECUZIONE.

P A R E R I

Proposta di deliberazione della GIUNTA MUNICIPALE avente per oggetto:

RICORSO ALLA COMMISSIONE TRIBUTARIA PROVINCIALE DI PALERMO DELLACASA DI RIPOSO " Mons. Benedetto Balsamo ". NOMINA LEGALE AVV. MASS1MILIANOAGUGLIARO.

Esperita l'istruttoria di competenza;

Visto l'art. 12 della L.R. n. 30 del 23.12.2000;

II Dirigente dell'Area esprime parere FAVOREVOLE, in ordine alla regolariti/te^nica, sullaproposta di deliberazione sopraindicata.

Data 03.12.2014

.'^v^^TTN,

II Dirigente del Settore Bilancio Finanze e Patrimonio, esprime parere F A V O R E V O L E , inordine alla regolarità contabile nell'intesa che l'Amministrazione si impegni a prevedere idoneostanziamento nel bilancio di previsione per Tanno finanziario 2014, compatibilmente con gliobblighi assunti in sede di approvazione del Piano di Riequilibrio Finanziario Pluriennale, di cuialla deliberazione del CC. n. 11/2013.

Data 03.12.2014II Dirigente ff

Del Settore FinanziarioDott.ss? ano

NE TRIBUTARIA PROVINCIALE^ - 2 OTT. 20:

DI PALERMO

RICORSO o <; *-•- - ......... - . . ," -"J --,-

della "Casa di Riposo Monsignor Benedetto Balsamo", et:

97176710826, in atto amministrata come Istituzione Pubblica di

Assistenza e Beneficenza (IPAB), con sede in Monreale, Villa

Vittorio Veneto n.5, che interviene nel presente nella persona del suo Nella qua|ita dl Pre5iderite

Presidente e legale rappresentante di diritto, l'Arcivescovo di* * i j. 0 r- r-, » . • . . - , . r - x . Balsamo". conferiscoMonreale prò tempore, S.E.R. Monsignore Michele Permisi, ai fini del espresso mandato a

rappresentarmi e difendermipresente atto elettivamente domiciliata in Palermo, Viale delle Alpi innanzi ia competente

Commissione 1 ributanan.7, presso lo studio dell'Aw. Antonina, detta Antonella, Fundarò c.f. aii'Aw. Antoneiia Fundarò,

conferendole ogni potere

FND NNN 53P41 G273X, PEC [email protected], fax come Per Ie99e> IVI mclusoquello di sottoscrivere il

0917306911, che la rappresenta e difende giusta procura rilasciata a Cresen,te ed ele99° N mi°0 r domicilio presso il Suo

margine del presente ricorso S V^S d±avere conferito mandato ad

AVVERSO altri professionistirelativamente al presente

gli avvisi di accertamento nn. 20090005609 - 20100003449 -

20110000005, tutti del 20/06/2014, notificati il 24 giugno 2014 ad196/2003 relativa al

istanza del Comune dì Monreale, aventi ad oggetto l'ICI relativa trattamento dei datipersonali ed ai diritti a me

agli anni 2009 - 2010 - 2011 (dOCC. nn. 1-2-3). spettanti in relazione adesso, e di prestare il mio

f*ONITPO consenso al trattamentouwn i r\ degij stessi ai sensi dejla L

675/1996 e dei D. Igs.Il Comune di Monreale, in persona del Sindaco prò tempore, Sig. 195/2003

Monsignor Michele PennisiAvv. Pietro Capizzi, per la carica domiciliato in Monreale presso la Arcivescovo di Monreale,

n.q. di Presidente dellaCasa Comunale ubicata in Piazza Vittorio Emanuele II n.8 e/o in "Casa di Riposo

Benedetto Balsamo"

persona del Dirigente dell'Ufficio Tributi per la carica domiciliato

presso l'ufficio Tributi, con sede in Monreale, Piazza Inghìileri n.1.

****E autentica,Avv. Antonella Fundar-o

OGGETTO DELL'IMPUGNAZIONE E DEGLI AVVISI DI

ACCERTAMENTO

II Comune di Monreale ha accertato, con gli avvisi impugnati per

ciascuno degli anni di imposta 2009, 2010 e 2011, l'asserito omessof

versamento di €46.108,00, infondatamente preteso a titolo di ICI. ,/

Complessivamente, dunque, per i tre anni di imposta l'ICI accertata

ammonta ad € 138.306,00.

Al predetto importo si aggiungono le sanzioni e gli interessi pretesi

per ciascun anno, rispettivamente in € 13.830,00 e € 3.031,95.

Complessivamente, dunque, € 41.490,00 per sanzioni ed € 9.095,85

per interessi per tutti e tre gli anni.

****

Gli avvisi sono palesemente erronei ed illegittimi e parzialmente

carenti anche sotto il profilo della legittimazione passiva, poiché

emessi nonostante sussistano in capo all'istante i requisiti

oggettivi e soggettivi che impongono l'esenzione dall'imposta

accertata.

***

Avverso i predetti avvisi l'odierna istante ha già inutilmente

proposto istanza di annullamento in autotutela (doc.4), alla quale

è seguita una risposta meramente dilatoria e pretestuosa (doc.5).

Infatti, il Comune di Monreale, che è stato, negli anni 2009-2010-

2011, esso stesso l'unico conduttore di parte degli immobili oggetto

degli accertamenti e che tutt'ora occupa i predetti immobili senza

titolo poiché i contratti si sono risoluti per morosità (docc. nn. 6-

7-8), ha chiesto di conoscere quali fossero gli immobili locati e

quali quelli destinati all'attività istituzionale.

Al Comune, invero, è ben nota la consistenza di tutti gli immobili di

proprietà della Casa di Riposo e it loro utilizzo.

*****

II Comune con i predetti avvisi pretenderebbe l'ICI anche per

immobili di proprietà aliena.

Riteniamo inoltre non casuale la circostanza che gli avvisi di

accertamento siano stati emessi lo stesso giorno in cui si è

insediato presso il Comune di Monreale il "Commissario ad

acta" (doc.9), che dovrà eseguire gli sfratti per morosità per

quegli stessi immobili per i quali gli uffici tributar! del Comune

chiedono informazioni e chiarimenti (cfr. doc.5).

di Riposo, nonostante ha sempre manifestato la disponibilità

per evitare al Comune l'immediata esecuzione degli sfratti,

si vede, ciò nonostante, "costretta" a sostenere ulteriori costi per

impugnare gli avvisi per i motivi già dedotti nella predetta istanza in

autotutela e che di seguito vengono ulteriormente illustrati.

I

CARENZA DI LEGITTIMAZIONE

PER GLI IMMOBILI DI PROPRIETÀ ALIENA

L'imposta accertata si riferisce anche alle unità immobiliari site in Via

Amandola, pertinenziali alla Chiesa del Sacro Cuore di Gesù

(canonica e sala riunioni), di proprietà della Parrocchia "Santa Maria

La Nuova di Monreale" (docc. 10-11-12), peraltro in assoluto

dispregio dell'ari. 16, lettera 4, L. 222/85.

***

II

INSUSSISTENZA DEI PRESUPPOSTI SOGGETTIVI E

VIOLAZIONE ART. 7 D. LGS. 504/92 LETTERA I

II Comune di Monreale, con gli avvisi di liquidazione in oggetto,

richiede il pagamento dell'ICI, relativamente agli anni 2009-2010-2011

per tutti gli immobili asseritamente appartenenti all'istante, sebbene

trattasi dì Ente non commerciale, che non ha mai svolto attività

diversa da quella assistenziale, peraltro in atto amministrato e

qualificato come IPAB (Istituto Pubblico di Assistenza e

Beneficenza).

Gli accertamenti dunque sono stati emessi in patente violazione

della lettera i dell'ari. 7 del D. Lgs. 504/92.

Nel caso che ci occupa la sussistenza dei requisiti soggettivi previsti

dalle norme che dispongono l'esenzione ICI è peraltro pacificamente

riconosciuta ed esplicata anche nella circolare del Ministero delle

Finanze n.2/DF del 26 gennaio 2009.

Sul punto inoltre è certamente illuminante il parere dell'Ufficio Tributi

del Comune di Roma che testualmente afferma:

"Sotto il profilo soggettivo /'... IPAB, quale istituzione diassistenza e beneficenza è sicuramente da inquadrare tra1 soggetti indicati dalla lettera i), comma 1, del citatoarticolo 7.

A riguardo il Ministero delle Finanze ha infatti più voltechiarito che le istituzioni pubbliche di assistenza ebeneficenza (IPAB), che presentano lo status dì entepubblico e quindi destinatane della previsione didecommercializzazione contemplata alla lettera b) delcomma 2 dell'art. 88 del TUIR, vanno annoverate tra glienti non commerciali di cui alla lettera e) del comma 1dell'art. 87 dello stesso TUIR (risoluzione n.33/E del 14marzo 2000; C.M. n. 124/E del 12 maggio 1998). lo stessoMinistero ha poi ricordato che le IPAB prive deipresupposti per essere ricondotte tra gli enti pubblici,possono assumere la qualificazione di ONLUS, ovenaturalmente soddisfino tutti i requisiti previstidall'articolo 10 del D. Lgs. n. 460 del 1997".

(Doc. 13).

PRESUPPOSTI OGGETTIVI

Gli edifici di proprietà dell'istante ai quali la pretesa impositiva si

riferisce, negli anni oggetto di imposta, sono stati destinati e utilizzati

quanto a quello ubicato in Villa Vittorio Veneto, fg. 20, n. 292, alla

sede dell'attività assistenziale svolta dall'Ente e, quanto agli

immobili ubicati nelle Vie Amendola-Palermo-Rìtiro e D'Acquisto,

dal Comune - Ente Pubblico - per l'istruzione e l'attività

scolastica (cfr. docc. 6-7-8).

Pertanto, tutti i predetti immobili sono oggettivamene esenti anche ai

sensi del combinato disposto degli artt. 59, comma 1, lettera C del D.

Lgs. 446/97 e leti, i ari 7 D. Lgs 504/92.

Quanto affermiamo è ribadito nel predetto parere dei Comune di

Roma, dove testualmente è scritto:

"Ed ancora, sulla base della disciplina generale e inconsiderazione del fatto che il Comune di Roma non ha

può spettare anche per gli immobili concessi dal/' ...IPAB ad altri enti pubblici, in quanto ricompresi nellacategoria degli enti non commerciali, a condizione chesiano utilizzati esclusivamente per lo svolgimento diattività rientranti tra quelle tassativamente indicate dallaleti, i ari. 7, e che non abbiano i connotati di una attivitàoggettivamente commerciale". (Cfr. doc.13)

Orbene, nella fattispecie che ci occupa è certo che l'utilizzo

scolastico, peraltro effettuato dallo stesso Comune di Monreale, rientri

nello svolgimento delle attività tassativamente previste per

l'applicazione dell'esenzione.

***

Inoltre è certo che il modestissimo canone di affitto che il

Comune, se non fosse stato moroso, avrebbe dovuto

corrispondere, non muta il fine assistenziale in fine di lucro.

Trattasi, infatti, di un modesto canone (addirittura inferiore alle

imposte pretese) necessario per l'espletamento dell'attività

istituzionale assistenziale.

***

La fondatezza delle argomentazioni che precedono ha trovato

già conferma in alcune decisioni di altre Commissioni Tributarie

Provinciali (Chieti, sentenza n. 118 del 10/05/2013).

***

IV

SPESE DI QUESTO PROCEDIMENTO

II Comune di Monreale avrebbe potuto e dovuto preliminarmente

verificare la correttezza dei presupposti impositivi chiedendo alla

contribuente - prima ancora dell'emissione degli avvisi di

accertamento impugnati - i chiarimenti necessari.

Il Comune di Monreale, inoltre, a seguito dell'istanza di annullamento

in autotutela degli avvisi di accertamento non ha provveduto

all'annullamento degli stessi, limitandosi a fornire una risposta

meramente dilatoria e pretestuosa.

Nel caso che ci occupa le verifiche preliminari avrebbero dovuto e

potuto effettuarsi bonariamente in contraddittorio con la contribuente .v& N X ,,:.r,

evitando così il presente giudizio. ^ '-s-Vi,' v - 3.

V-^Tuttavia, alla illegittimità, infondatezza, erroneità e vessatorietà dei \&-

comportamenti dell'Amministrazione comunale non può non

conseguire, ai sensi e per gli effetti dell'ari 91 c.p.c., la condanna del

Comune di Monreale al pagamento delle spese processuali.

L'Amministrazione Comunale ha. infatti. costretto

immotivatamente ed illegìttimamente la "Casa di Riposo

Monsignor Benedetto Balsamo" a sostenere persine le ulteriori

spese legali per la presentazione del presente ricorso avverso

gli avvisi di accertamento.

Qualsiasi statuizione sulle spese, differente dalia condanna del

Comune, costituirebbe un ingiusto premio della condotta di

quest'ultimo ed una ulteriore vessazione della contribuente.

La condanna del Comune di Monreale al pagamento delle spese

giudiziali va disposta anche in ragione degli orientamenti

giurisprudenziali della Suprema Corte e ciò anche nell'ipotesi in

cui l'Ufficio provvedesse all'annullamento dell'atto dopo la

proposizione del ricorso.

La condanna alle spese in tale ipotesi, infatti, trova ulteriore

fondamento e ragione tanto nel consolidato orientamento

giurisprudenziale della Cassazione, quanto nella nuova formulazione

dell'ari. 92 c.p.c. che ha limitato ulteriormente la possibilità di

compensazione delle spese e con essa la discrezionalità dei giudici.

Sotto /'/ primo profilo, in particolare va segnalato che la Sezione

Tributaria della Corte di Cassazione [Cass. Civile, Sez.Tribut, 19

gennaio 2007, n.1230] ha ormai aderito alla tesi più equa e

ragionevole secondo cui:

Non può, sic et simpliciter, correlarsi alla cessazionedella materia del contendere la compensazione deUespese, soluzione esegetica certamente non improntataad un 'ottica adeguatrice ai principi costituzionali diragionevolezza, di trattamento privilegiato per la parte

^ pubblica privo di obiettiva giustificazione, di parità'VG° delle parti e del "giusto processo ",

«<$= ,,c^J^^Lfl& ,x0^ I prìncipi di diritto sopra enunciati devono comunque trovare

^° applicazione nel caso di specie.

Ed infatti delle due l'una:

• Se il Comune provvedesse all'annullamento in autotutela,

dovranno trovare applicazione le regole di diritto enunciate

dalla Cass. Civile, Sez. Tribut., 19 gennaio 2007, n.1230;

• Laddove l'Ufficio Comunale non provvedesse all'annullamento

in autotutela a maggior ragione dovrà disporsi la condanna,

essendo la pretesa impositiva infondata in fatto ed in diritto e

sussistendo nella fattispecie in esame tutti i presupposti per il

suo annullamento anche in autotutela.

Al riguardo ricordiamo a noi stessi il recentissimo orientamento della

Suprema Corte secondo il quale:

"non ci possono essere gravi ed eccezionali ragioniche giustifichino la compensazione delle spese,giacché il creditore di una somma certa, liquida edesigibile nei confronti di una pubblicaamministrazione, che sia stato costretto,dall'inadempimento di questa, a promuovere l'azionedì ottemperanza, deve poi - per esclusivo fattocolposo, se non addirittura doloso, del debitore -sopportare i costi del relativo giudizio; ebbene, ovetali costi non gli siano riconosciuti dal giudice, essi sirisolvono in una sensibile riduzione effettiva del suocredito pecunìarìo"(Cass. Sez. VI, n. 3724 del 14/02/2013)

Pertaltro, secondo autorevolissima dottrina:

"Se per ottenere il riconoscimento del diritto a100 si dovesse spendere (senza potererecuperare) 20, se ne dovrebbe desumere chel'ordinamento tutela i diritti ali'80% e non nellaloro integrità, il che contrasterebbe con ilfondamentale postulato che, viceversa, vuole idiritti integralmente tutelati" (Mandrioli, DirittoProcessuale Civile, Torino, 2004, p. 340)

7

Ed invero, come riconosciuto dalla Suprema Corte è proprio l'intima

ratio dell'ari. 91 epeM

" che vuole non esente dall'onere delle spese la parte. f /-

c/f£, co/ s#0 comportamento antigiundico (per latrasgressione delle norme di diritto sostanziale) abbiaprovocato la necessità del processo"

Cass. 16 maggio 2003, n. 7716

#*#*

Pertanto per tutti i motivi esposti, si chiede alla

COMMISSIONE TRIBUTARIA PROVINCIALE

di volere:

> preliminarmente sospendere l'efficacia degli avvisi di

accertamento inibendo l'iscrizione a ruolo delle somme

illegittimamente e infondatamente accertate;

> annullare quindi gli avvisi di accertamento impugnati

poiché carenti sia sotto il profilo della legittimazione

passiva, sia quanto ai presupposti soggettivi e oggettivi;

> condannare conseguentemente il Comune di Monreale al

pagamento delle spese legali rese necessarie dal rifiuto di

provvedere in autotutela.

***

Si depositano in Commissione, unitamente alla copia conforme del

ricorso con il mandato, i documenti richiamati in narrativa ed

esattamente:

1 ) avviso di accertamento n. 20090005609, notificato il24/06/2014, avente ad oggetto PICI relativa all'anno 2009;

2) avviso di accertamento n. 20100003449, notificato il24/06/2014, avente ad oggetto l'ICI relativa all'anno 2010;

3) avviso di accertamento n. 20110000005, notificato i!24/06/2014, avente ad oggetto l'ICI relativa all'anno 2011;

4) istanza di annullamento in autotutela del 12/07/2014;5) nota Comune del 07/08/201 4;6) sfratto per morosità convalidato, R.G. n. 12769/2011;7} sfratto per morosità convalidato, R.G. n. 12768/2011;8) sfratto per morosità convalidato, R.G. n, 12774/2011;

8

_"~7 i7 - ." J-'Cf Comune di Roma.

:,U. in materia di spese di giustizia D.P.R. AA5/2002, e

rrcTJS^a. s" dichiara che il valore di ogni singolo atto

a. reto di sanzioni e interessi, è di € 46.102,00 e pertanto

e deila direttiva n. 2/DGT, per ogni singolo atto è di € 250,00 e per

tutti e tre gli atti impugnati ammonta complessivamente ad € 750,00.

Pa'ermo, 7 ottobre 2014

Aw. Antonella Fundarò

'''&-

COMUNE DI MONREALEProvincia di Palermo

Ufficio di Gabinetto

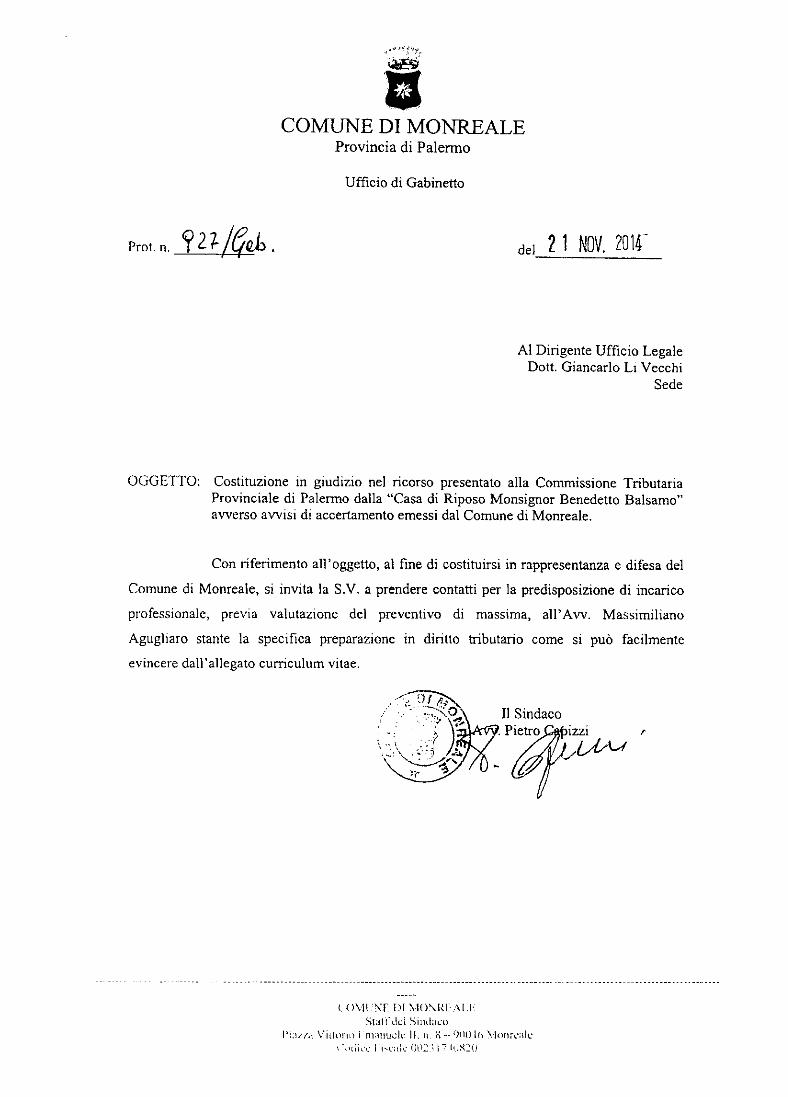

Prot. n. del 2 1 NOV. 2014"

Al Dirigente Ufficio LegaleDott. Giancarlo Li Vecchi

Sede

OGGETTO: Costituzione in giudizio nel ricorso presentato alla Commissione TributariaProvinciale di Palermo dalla "Casa di Riposo Monsignor Benedetto Balsamo"avverso avvisi di accertamento emessi dal Comune di Monreale.

Con riferimento all'oggetto, al fine di costituirsi in rappresentanza e difesa del

Comune di Monreale, si invita la S.V. a prendere contatti per la predisposizione di incarico

professionale, previa valutazione del preventivo di massima, all'Aw. Massimiliano

Agugliaro stante la specifica preparazione in diritto tributario come si può facilmente

evincere dall'allegato curriculum vitae.

Il Sindaco'. Pietro

U>VH;NT. i>i MONKI.-.AI.I-.Stali"del Siiuhia)

\'\:\/f.\) I mnmiek: II, n. K •-Odi) Ih Vlon,v;ilct',uì;,v 1 iM.-iilc002irii.iS20

\

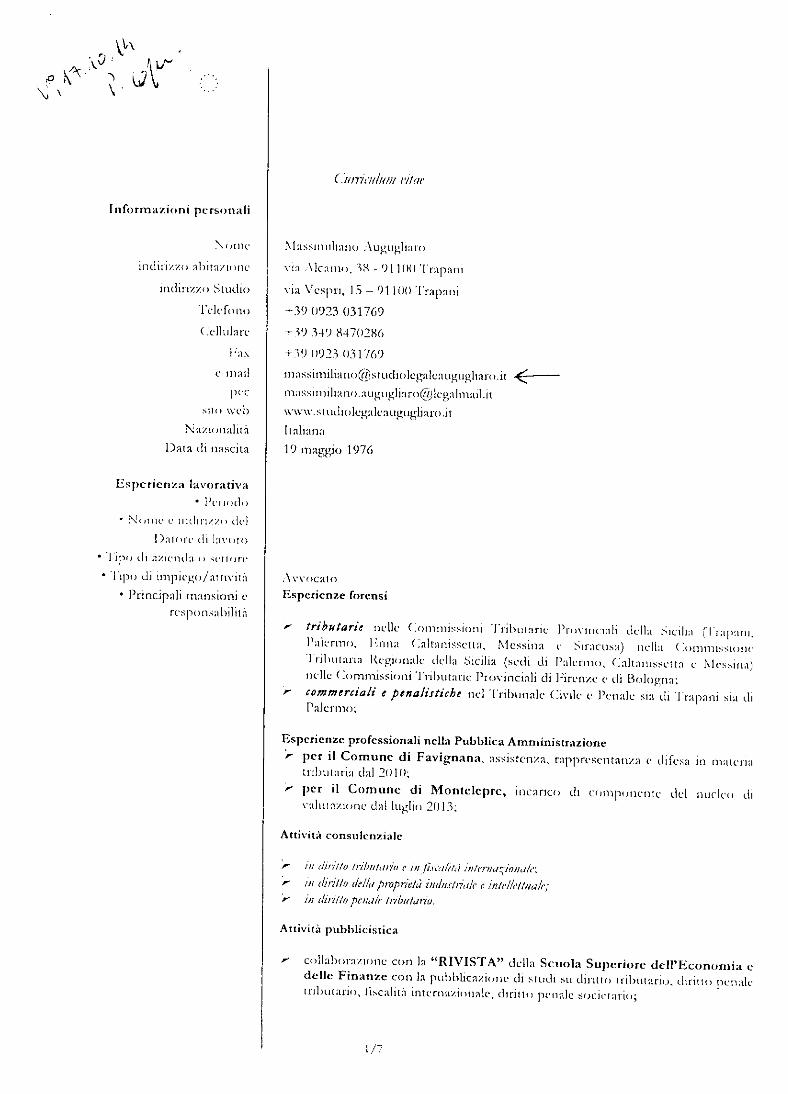

Informa/ioni personali

Noi )H'

inclin/./o abita/ione

indirizzo Studio

Telefono

Cellulare

l - : ix

e mai!

pccsi l i» \veb

Nazional i tà

Data di nascita

Esperienza lavorativa

• Periodo

• Ni une e mdn"i//i > del

Dalorc di l avo ro

l'ipo di azienda o B e l l o r e

* Tipo di impiego/at t ivi la

* Principali mansioni eresponsabil i tà

C//777< y/////;/ rii ne

M assimilano Augugiiaro

via Alomo. 3K - 9 11 00 Trapani

via Vespri, 15-91 100 Trapani

+390923 031769

+ 39349 H470286

+ 39 0923 031769

eauif ugliaro.it

\vw\v.

Italiana

19 maggio 1976

.AvvocatoEsperienze forensi

r tributarie nelle Ojminissioiii Tr ibutar ie P r o v i n c i a l i della Sici l ia (Trapani.Palermo, Knna Cal innisset ta , Messina e Siracusa) nella (lommissione

Tnbuta r ia Regionale della Sicilia (sedi eli Palermo, Cal tan isse i t r i e Mess ina)nelle Commissioni Tributane Provinciali eli Hren/.c e di Bologna;

r commerciali e penalìstiche nel Tribunale Civile e Penale sia di Trapani sia diPalermo;

Esperienze professionali nella Pubblica Amministrazione

~r per il Comune di Favignana, assistcnxa, rappresentanza e difesa in mater iai n b u t a r i a dal 2010;

r per il Comune di Montcleprc, incarico di componente del nucleo diva l l i l a / ione da! luglio 2013;

Attività consnlenzìalc

Attivila pubblicistica

x coìiabora/ione con la "RIVISTA" delia Scuola Supcriore deH'Iìconomia edelle Finanze con la pubblica/ione di s t ud i su di ruto t r ibu tano , d i r u t o penaletributario, fiscalità interna/ ionale, citrino penale societario;

r collaborazione con il penodico trimestrale "Giustizia TributariaOsservatorio sulla giurisprudenza delle Commissioni Tributarie" editodalla casa edJtrice Gcdit con la pubblicazione dì snidi su dir i t to tributario efiscalità intcrna'/ionaie;

> collaborazione con "Milano Finanza - il quotidiano dei mercatiJinan^iarr con !a pubblicatone di snidi su diritto tributario e. poliricafiscale in terna e itUernaxionak:;

>- collaborazione con il \\itHcttiiio "Osservatorio Tributario" ed i todi'/i'Assotii^ione Mttgislrtiii 'ì'ribnitiri - ,Vr~ww Sicilia in materia di diritto tributano.

x collaborazione con il nottanti "Idee e soluzioni" edito dall 'ordine dei dottoricommercialisti per la circoscrizione dei Tribunali di Ragusa e Modica intrulleria di fiscalità inlnna^ionale;

V collaborazione con il periadico polìtico - economia) ''''Impresa Sicilia" con lapubblicatone di studi in maU'ria di diritto deirecononiiii, fiscalità intenia^innah' e didiritto tributario penale e cirilc;

Attività dì formatore

> m aggio/luglio 2014, incarico di docenza in mater ia di "Proprietàintellettuale" e di "Corporale Governance degli spin-off pressol'Università degli Studi di Catania;

>• maggio 2013, incarico di docenza relativa a "Barriere doganali edespansione estera delle imprese", sta presso la sede di ConfindustriaRagma (17-20/5/2013) sìa presso la facoltà di Economia e Commerciodell 'Universi tà di Catania (31/5/2013) per Facoltà di Kconomia e Commerciodcll'Univcrsiià di Catania;

r agosto/settembre 2012, incarico di docenxa relativa a "Le basi delladogana" per L c> C. s.r.i presso la sede di Sant 'Agata li Bai i i a t i (Ci');

r- giugno 2010, incarico di docen/a reliuiva a "T regimi speciali IVA" perMitìLilero dcl/'liconottnti e di'/le ì'inu/i^e- - Scuokt Superiore f/ff/'cttmam/d e delle ì'iiuinrj -Dipartimento delle Scien/e Tributane presso la sede di Palermo;

^ maggio 2010, incarico di docenza relativa a "Diritti e doveri dei lavoratorie teporanci" per ICS pmjtct j>resso la sede di Trapani;

'?• maggio 2010, incarico eli docenxa relativa a "Te società non operative" perMinistero tleiriicnnoniM e di'/le }:inan~e - Scuoia Supcriore (lt'l/\'it>noMhi e del/e l'jti<jtì:~c -Dipartimento delle Scienxe Tributarie presso le sedi di Paìermo e Messina;

> febbraio 2008, incarico di docenxa relativa a "Le notificazioni degli attitribulari" per Ministero dell'I'.ionortiia e delle ]''inaiile - Satolli Supcriore dcH'cMintì/nLia delle \ini.in~K - Dipartimenio delle Scìenxc Tributarie presso la sede diCatania;

r gennaio 2008, incarico di docenxa relativa a "Corso di legislazioneambientale comunitaria e nazionale" per Antemar - Unii' di. \orm<i-~ioniik>.I si rii iuni' e R/tvmi presso la sede di Trapani;

'f luglio 2007, incarico di docenxa relativa a "Le tecniche di gestione deiprocesso tributario" per .Ministero dell'ILtMitomiii e dellr }'litanie • Scuoia Superioredt'll\'coni>niiii e delle ];inan~c - Dipartimento delle Scienxe Tributiine presso lesedi eli C ' a ì an ia e di Palermo;

^ luglio 2007 incarico di docenxa relativa a "Verifica tributaria e fiscale inazienda" per l.S.P. Italia s.r.l. - Istituto Sviluppo Professionale— di I mo lanella sede dì Trapani;

r marzo — aprile 2007, incarico di docenxa, sulla "Fiscalità internazionale" ela "Contrattualistica internazionale'", conferito dalla "Kuroconsult" diF.nna nelia sede di F.nna;

r giugno 2006, incarico di docenxa, sulla "Pianificazione fiscaleinternazionale", confer i to dalla "Spella Fresia" di Roma nella sette di

Istruzione e formazione

Ragusa:

r gennaio - febbraio 2006, in nini cria di "Pianificazione fiscaleinternazionale", incarico contento dal Consor/io "Mcd Furope F.xporl"nelle sedi di "Conftndustria" di Caltanissci ta , Palermo e Trapani;

~r dal novembre 2000 al giugno 2003 collaborazione alii.- a t t i v i t à du l ia cattedradi Istituzioni di Diritto Privato della Facoltà di ( iiunspruden/adf l lVn ivc f s i t à degli Studi di Palermi»;

Interventi in qualità di formatore/relatorer .seminario 28 febbraio 2014 tenutosi presso la sede dcl lX )rdine Do t to r i

Commercialisti ed FLspcrtt CuiUabiìi della provincia di Ca l tan i s se t t a sul te ina

"tecniche difensive nel processo tributario";

r seminario 8 dicembre 2013 tenulosi presso Aula Falconi- e/o I s t i l l i l o(ìon/.aga Palermo sul tema "Fiscalità locale e tassazione degli immobili"organix/aio da damerà Avvocat i Tnbuiarisli di Palermo;

r seminano del 25 settembre 2012 tenutosi presso Aula Falcone e/o I s t i t u t o(lonxaga Palermo su! tema "Fiscalità locale e tassazione degli immobili11

organizzato da Camera Avvocati Tributarìsi i di Palermo;r- seminano del 29 novembre 2011 tenutos i presso Aula Falcone e/o I s t i l l i l o

( ìon/aga Palermo sul tema "L'onere della prova tra procedimento eprocesso tributario" organizzato da Camera Avvocati Tr ibutar i s t i diPalermo;

'r convegno del 12 giugno 2009, tenutosi presso l'I lo te l Raggerò I! di M a /aradel Vallo, sul tema "I nuovi strumenti per lo sviluppo del settore ittico inSicilia — FEP Fondo Europeo per la Pesca" (argomento t r a t t a t o : elementidi legislazione internazionale};

f convegno del 21 novembre 2008, t enu tos i presso l 'Aula Magna del f "onsor/iol'niversilario ili Cal ianissci ta , sul teina "Trust e intestazione fiduciariaindagine bancarie e antiriciclaggio" (argomento i m i t a l o : Disciplina delTrust: profili strutturali e recenti sviluppi)-,

'f convegno del 19 settembre 2008, tenutosi presso la sala convegni dellaCamera di Cammemo Indus t r ia Artigianalo e Agricolrura di Trapani, sul tema"Le investigazioni bancarie tra antiriciclaggio e accertamenti fiscali"f argomento trai tato: .La mobilità dei capitali: regole e limiti nell'ambitonazionale I internazionale)',

r convegno del 23 giugno 2008, tenutosi presso l'Aula Magna del Consorziol 'mversìiarin di Caltimissctia, sul tema "ADR — Soluzione Alternativa delleControversie" (argomento t r a t t a l o : slDR. — sospetti tributaristici};

"r convegno del 16 febbraio 2007, t enu i osi presso la sala convegni diConùndustria Ragusa, sul tema: "Finanziaria 2007" (argomento f ranalo: Lamobilità dei capitali: re&°^e e lìmiti nell'ambitonazionale/ internazionali);

f convegno del 3 febbraio 2007, tenutosi presso In sala convegni Con sor/ioA.S.l. di Calranisserta sul tema: "L'impresa ed i professionisti; capitali,disciplina antiriciclaggio e fiscalità nazionale e internazionaleconnessa", (argomento t ra t ta to : L<v malntìià da capitali: rcpnìe e limiti iu'!Ì\i»il>i!o

seminario, del 18 febbraio 2006, i f i n i tos i presso la sala convegni di

Contìndustria Ragusa, sul tema "La Pianìfiea'/ionc fiscale internazionale"(unico relatore);

convegno del 14 maggio 2004, tenulasi presso la sala convegni dei Consorxiodel porto dì Trapani, sul tema: "Pianificazione fiscale e mercatoallargato".

• P r i n c i p i i l i m . ì i c i i e / ab i l i t àprofessionali oggetto delio

slmili)

• Qua l i f i ca conseguilaLivello udiri classit ica/ione

nazionale

Madrelingua

• Laurea in Giurisprudenza conseguila presso l 'I 'R ive r s i l a degli Snidi di

Palermo - Polo d ida t t i co di Trapani il 3 novembre 2000. Argomento della

lesi: I .\iSìi.\!t'f/^i.ì tecnici e tfgm/HÌIn /\//;w////w ne! taioi-o cinìft'ii^itì.di tributanti. Relatoreprof. Fausto Alberghimi;

• Diploma di maturità classica conseguilo nell'A.S. 1994/ 95 presso il LiceoGinnasio Statale "Leonardo Ximcncs" di Trapani;

• I m p e r l o in dir i t to t r i b u t a n o interna/ioiialc ed europeo;

• Giur i s ta dì impresa.

Avvocato

• Abilitazione all'esercizio della professione forense-,

• Abilitazione quale "Esperto in diritto tributario internazionale edeuropeo" conseguita a seguilo del Master universitario di II livello in"Diritto tributario internazionale ed europeo" indet to ed organr/./aio dal laFacoltà di giurispruden/a del l 'Universi tà degli Studi di Palermo conseguitacon voto 1 10/1 10 con lode.

• Abilitazione per "Giurista d'impresa" conseguita a seguito del master dispecializzazione "C" indetto ed organi/./ato con FS1% - i''anda Sociale I Europea,nell 'ambito dell ' iniziativa comunitaria 'M 'Ajua r ' - progetto Hcj i ia l ]T-(ì-SIC-032 "LAP Lnvoro Atipico e Professioni Arnni imsira l ive e Hnana/iarie"- , da.M/tiistura t/c/ \Mvnro e delle Piiliti,:!><! Saiù/i, IJ fficio centrale per l 'orientamento e laforma/ione professionale ilei lavoratori in par tenar ia to con Rffww Sicil'itiHii ela Fondazione L*uca Pacioli (teiiuiosie/o r.oilegio Ragionieri Palermo dal 30 set tembre 2003 al 30 seti e m b re 2004);

• "Chincse LaJVS Study Program" (Corso eli Studi sul l 'ordinamento giuridico

della Repubblica Popolare Cinese) organi/xato da l ' n i v e r i s i l y "i" Pnhncal

Science ancl l^aw in coliaboraxione con l'L-niversiià di Roma "'l'or Vergata"

t e n u t o s i a Pechino dal 23 luglio al 3 agosto 2001 ( a t t e s t a t o di fret juenxa);

• Corso presso la Scuola di formazione per le professioni giuridicht delConsor/io Universitario della Provincia di Trapani (attcstato di frequenza daldicembre 2000 al giugno 2001);

" Corso presso la Scuola di Perfezionamento in Discipline Giuridiche "S.Alfonso de Liguori" dal gennaio 2002 al novembre 2002 (a t t e s i a lo ditree|Lienxa);

" Idoneità al Concorso Pubblico per esami a n° 10 post i per l 'ammissione alCorso di Dottoralo di Ricerca in "I prob/rmi div/istici della /XT.IW/Ì/"X V I I ciclo con sede amminis t ra t iva presso IVniversità degli Studi dei Sannio— Facoltà di I-economia ("Cia/xeita Ufficiale" 4-' serie speciale n. 7 del25/01/2002) (copia della graduaioria generale di merito);

• Partecipa/ione alla Tavola Rotonda del giorno K luglio 2003, t enu tas i inUniversità Bocconi a Milano etl orgamxxata dal CF.RTI (Centro di RicercheTributane dell'Impresa - Universi tà Commerciale Luigi Bocconi), sul tema:" Profili inlL'riM~ìt>naÌ4 e conuiìììlan della ìil'orma tnhutuna: os.n-rrd^/tJiif /t'iU/Jii- !>crJi'ti.f/uiii fiat'ifiilit1'" (tlicluara/ione di pariecipa/ione);

Professionalità acquisita> Iscrìtto all'Ordine degli Avvocati di Trapani;~r Giurista d'impresa con particolari competente in m ut erta ili fiscalità

internazionale e ^/diritto tributario penale e civile e con abilità /in^/tiflhlic ininglese e tedesco.

'f Iscritto alla Camera Avvocati Tributaristi di Palermo.

Italiano

Altre lingue

• Capacità ti i l e t t u r a• ( P i p a t i l a th scrimini

dipani fi di espulsione orale

• < >,ipanlà di le i !ura

• { pipimi a di sen t i ura

• (Capac i t a i l i espressione orale

Capacità e competenzerelazionali

Vivere e lavorare con -a l t r e

persone, in ambien te

m u l t i c u l l u i a l e . occupando posti

in cui la comunica/ ione èimpor tan te e in s i l v i a / i o n i in cui

Capacità e competenze

organizzative

Ad es. coordinamento e

ammimst ra/ ione di persone,

propel l i , bilanci; sul posto di

lavoro, in a n i v i i à div o l o n t a r i a t o (ad es. c u l t u r a e

spori), a casa, ere.

Capac i tà e compclen/c

tecniche

TedescoOttima

(il limaOtt ima

(P.:/ì,'uw /,'/ fu n<v//.iv/> / con il r i s u l t a l o di 'VAr »/v/" (o t t imo) r i l anc ia to lì 1 I2003 dal ( ì u c t h e I n s i n u i in ter nationcs •- Napol i ) ;

/// /// Dt'Htsch 2 eoa il risultato ili "|y//" (buono) rilascialo i l ') dicembre2003 dal Cioclhc I n s t i t u t inter naliones - Napoli)

IngleseOttima

Mollo buonaMolto buonaLivello medio-superiore conseguilo con tloce.nli ili madre lingua [nesso i l Brii tshInsul ine eli Trapani.

buone capacità espressive e comunicative;buon grado di socializzazione;mi avvalgo delle mie capaci tà empatiche per comprendere le estgen/e a l t r u i e

per adeguarmi ai diversi contesti umani e cultura!];

considero i rapporti inicrpersonah e lo scainhio ili idee un momento

particolarmente importatile per ciò che concerne il miglioramento individuale;

ritengo la sana competi/ione un elemento impor tante e s t imolante ne l l 'o t t ica

del raggiungimento di un l ine.

Sono allento aJ dettagli , ho ottima memoria ed ho un approccio insieme

anal i t ico e globale con i processi conoscitivi;tengo molto alla puntual i tà ;

ho una spiccata tendenza alla leadership;ho buona capacità comunicativa, relazionale, organr/xaliva, di ricerca, di

sintesi e di produ/.tone di lesti ;

mi reputo a l to a conciliare le esigente dei singoli (ut e rii i) con le esigenze della

commiltenxa at t raverso la capacità empatie* che mi contraddislinuiii ' ;

ho f iducia nelle mie capacità a t tua l i e potenziali, nutro il sent imento dipotercela fare di fronte ai nuovi oggetti eli studio e di lavoro;godo di un buon gradii di autostima.

Buona capacità di u t i l i /xo dei più diffusi sistemi operativi con le re la t iveapplica/ioni (Mac OS; \Vmdows OS, pacchetto Microsoft Office).

I.'Ile non intornia/ inniAttività Pubblicistica

h'i'niai ed il gmtifitn patrocinio nel lì/ioro contenzioso trihuUirto (pubbl icalo

sul silo della Scuola superiore del I1 reo no mi a e delle fman/e ..... Centro Ricerchee nocumenta/ione [''.conomica e l-'ìrum/iaria ~ all 'indin^/o dl . fman/e .n il 22luglio 2003);

Profili problematici de! documento i tifami ai-ita /ni discipiiììii .wt/jti~/<ih- e i-tilnn- prabtilnrin

(in corso di pubblica /.ione sulla r ivis ta a n n u a l e di d i ru to e processodell' Univers i tà di Perugia);

(.oll . ihcira/ioru' om In r i v i s t i i "Gìusiixia Tributaria":

"Noia alla senlcnxa della Commissitìne Tribù ta r in Provinciale di I '.mia

n. 632/02/13 del 16 ottobre 2013", pubblicato il ÌI.IL20U sui silo

"L'o/iiTc dei hi prova ti idrico ilei Astori ti prtiprirUiri di ii:i!<mniKtw fìnbb/'fhe o /vv/w/c /v/-/'(•.(elisione di loca!) o urei' aitila litsfanione per la .\n/tìltimi'it!o ch'i rifatti (\\-\\\S\ 'VÌA I

f 2, 7>1KI;,V n T.-liU)" in corso di pubblicaxione sul suo \veb\\-ww.norma.cibi.it;

Prvfìli ili ilietì/ttirMÌtiì ct)sli!it~iotiak' dell\irihvia ?, w. /, dei DA\\\. ti. 9l~/ !9<S6 in

riferirne n la all'articolo .53 della Cosl/ti!-~wnt\o sul sito weìi\v\v\v.norma.dbi.it il 16.11,2012;

ioiu- c < » n hi "RIVISTA" della Scuola superiori; dell 'economia t delle finanze:

* Ì.M jòrrtui^ìtìtte ch'Ha prova duranti' la jtisc istnittoria iltìl\À<:ci'rtaniciil<i tributantincH'ìinìbilo ilei rapporti Ira il diritto l»th'fssnaic pentii? e i/ prna'dunenla !nhitl,irit>,jiublilicalo sul n. 5, Anno lì, maggio 2005;

* I.M rifarmK lucane della l'ai li specie di reato di la/se coti! u Ululati m sodali (articolo 2ó21

cad. dv.) proposta netratiìhilo del disegno di fcgae sul risparmio, pubblicato sul n. 1 1 ,

Anno II, novembre 2005;

* \Jnee e tendente di-I riavvicinafflwitti (le/le legislazioni nazionali nell'i 'tutnir ìluropi-a in

mdlcriii di imposte din i i? alla luce dei recenti pronunciamenti della C.ortc ili (~,ìn*irya \sul numero di Gennaio-Marxo 2007, Anno IV;

* IM mobilità da capitali; redole e limiti n?IÌ\tnibilo na-^ionak e ìnlcrna-^ìonak, sulnumero di Luglio-Sctiembrc 2007, Anno IV.

c:olhil)(ii:i/.ioni.- con il quotidiano dei mercati (inan/iari "MP — Milano Finanza edizioneper la Sicilia", i-din» da Class editori;

* // doppia vallo del federalismo fiscale: un'opportuni tu per la .V/(v'//</r>, pubblicalo alhi

pagina S-4 del 14 giugno 2008.

(•(ilktbora/.iuiu- con il mensile politico economico "Impresa Sicilia"* i -d i to d.i I.RE.S.CO.,r r ; ; i - - l r ,L t i i pressi i i l ' l ' r i lnu i . i l i ' ili ' l ' T - . i p u n l ; i l i l . 2T~ilcl 2~ / - l /9H '

* , - Inw di libera sMmhio nel \\fdiien\ineo pubblicato alla pagina 16 e ss. del n. 44

(settembre 2003);

* Strumenti ti softcgno delle imprese SÌMÌ:ST. SACli. [(.'fi pubblicato alla pagina 20e ss. del n. 45 (novembre 2003);

• ì*i>inilìt<i*iotie lincili1 intt'rnarjnnale pubblicato all;i jKignia 22 e ss. del n. 4^ del(mar /o 2004);

• //; j'ivnittti //vw.Y'.rjy ili cspiitisiOHc pubblicato alla pagina 25 del n. 4K (aprile 2004);

• C.oiìi'u'tit' tnì'i'stirt in \\t>'>uiiihi pubblicato alla pagina 25 del n. 50 (luglio-agosto20(1-1);

• \\ii-~tiru ilei I \ilfa .(•/(•,/«<//(/(/ a lUpiìii/e t/t'/'ii fiemi Mrdi/fmiiii'Li pubblicalo alla pagina

23 del n. 51 (dicembre 2004);

• Mrmilo libico, si friuitii MI i>',lni.<trntlnn\ pnidoll! iiìhiicntttri pubbl ica lo alla

pagina 16 del n. 52 (maggio 2005);

• .-\i\'-.i di Ithcm sùttnhta 2(1/0 l'tiittinyy e prosftelili'? fvr /\/i>tu-~ftn!f ariti1 pubblicalo alla

pagina 2 t- ss. del n. 53 (luglio - agosto 2005)

• lìiineiotiti /J/W(V.n 2010 \\niiltt ilei tarilorio t/c/Iii fi-ori ih-'hi di ' i'n */><//// pub l i l i c a lo ;i|la

pagina 27 e ss. del n. 54 (ottobre - novemhie 2005);

t < i ] l ; i l > i i r : i / i ( u \ i - cini il iiiHÌ7Ìario "Idee e stihr/ioni" f i l i lo tlall'Ordtnc dei dottoriconi m e rui a Usti per la circoscri/ionc dei tribunali di Ragli sa e Modici»

/ M (.'.arti: di (,inxtì~i<i drìki (',t»?i!i!iì/à l:/itvf>(\i Ini liberiJ di sUbìti/m-nto <• t/t.'\

C.'/ ;C. pubbl ica to alla ]ì;igina 6 e ss. del numero di dicembre 2006.

siglata convenzione con Omsorao "C^ocxpori" di Ragnsn, associato aConfindusiria Ragusa. per consulcnxa specialistica in materia di f i sca l i tàinlei t ia/ ionale il 2 mar/o 2006;

siglata convenzione con Confmdustria (^a l l amsse t t a per consulenzaspecialistica in mater ia di fiscalità in ternazionale il 26 o t tobre 2006;

siglata convcnxione con Conhnduslna Trapani per consulen/; i special is t ica in

maien;i di f i scal i tà i n t e r n a z i o n a l e e contnuamlisnca in le rna / iona le il 4 luglio200»;

siglata convenzione con Contmduslria Messina per consulenza specialistica inmateria di fiscalità internazionale e contrattualistica internir/ionale i! 4 luglio2008;

Trapani, 15 oitohrc 2014

MASSIMILIANO AUGUGLIAROAVVOCATO

TU.mo Sig. Sindacodel Comune di Monreale

sede

oggetto: preventivo su compensi professionali

Formulo ia presente in risposta alla richiesta di parcella per prestazioni professionali inviatami a

mezzo e-mail all'indirizzo [email protected] per resistere in giudizio, mediante

stesura di apposito atto di controdeduzioni e\- articolo 23 del D. Lgs. n. 546 del 1992.

A tal fine, Le invìo, in allegato alla presente, un prospetto analitico di parcella redatto ai sensi del

Decreto Ministeriale n. 55 del 2014 per comunicarLe i compensi a carico di codesto Comune diaa n l

y^&ilgwftwqWìerivanti dall'incarico di rappresentarlo, assisterlo e difenderlo innanzi alla Commissione

Tributaria Provinciale di Palermo nel giudizio promosso dalla "Casa di Riposo Monsignor Benedetto

Balsamo" mediante la formulazione di ricorso per l'impugnazione degli avvisi di accertamento nn.

20090005609, 20100003449, 20110000005 emessi da codesta Amministrazione comunale per ICI anni

2009, 2010 e 2011.

Nel formulare l'allegato preventivo di spesa per prestazione professionale, sulla base del valore

della causa (€ 190.648,00), è stato applicato, così come da Voi richiesto, l'importo medio del compenso

tabellare ex articolo 4, comma 5, del D.M. 55/2014.

Sul totale — imponibile - dato dei compensi è stato praticato, così come da Voi richiesto, un

abbattimento forfettario pari al 30%.

Il grado di complessità del suddetto incarico è considerato medio, anche in base alla valutazìone

effettuata preliminarmente e confortata dai dati raccolti.

A detto compenso occorre aggiungere il rimborso spese forfettario del 15% da calcolarsi sul

compenso totale, il contributo integrativo alla Cassa Previdenza forense del 4% e l'importo dell'IVA del

22%. Queste due ultime percentuali potranno variare a seguito di eventuali future modifiche normative.

Sull'importo del compenso a codesto Ente spetta versare la ritenuta d'acconto del 20% con il

modello F24 entro il giorno 16 del mese successivo a quello di pagamento delia parcella (periodo di

riferimento: mese e anno di pagamento della fattura, codice tributo: 1040).

via Vespri, 1 591 100 TRAPANI

C.F.: GGL MSM 76E1 9 D423GP. IVA: 02181840816

tei: +39 0923 031709 e-mail: [email protected]

Conscguentemente, al sottoscritto e dovuto l'importo relativo al totale della fattura al netto della

ritenuta di acconto.

L'eventuale onere da voi sostenuto per far pagare dal Vostro intermediario il suddetto F24 è a

Vostro carico.

Su al tr i eventuali oneri per rimborsi spese documentati o anticipati in nome e per conto di

codcsto Rnte sarà applicata l'IVA e la ritenuta d'acconto.

La suddetta prestazione e coperta dalla polizza assicurativa, per gli eventuali danni provocati,

stipulata con la compagnia INA Assitalia n. 08700556319, con un massimale di € 1.000.000,00 e una

franchigia di € 5.000,00.

In attesa di un Suo cortese e sollecito riscontro, entro e non oltre venerdì 5.12.2014 per ragioni

procedurali (costituzione in giudìzio entro 60 gg dalla notifica - 8.10.2014), resto a Sua disposizione per

qualsiasi ulteriore chiarimento necessitasse

Trapani, 2.12.2014 f.to avv. Massimiliano Augugliaro

Allegato:

prospetto analitico di preventivo di parcella redatto ai sensi del D.M. n. 55/2014 per causa avanti

Commissione Tributaria Provinciale di Palermo.

otuoio Legale IribuéarioAUGUGLIAKO

via Vespri, 1 5 Trapani

Egr. Sig. Sindaco del

Comune di Monreale

Oggetto: prospetto analitico parcella ex artt. 1-11 D.M. 55/2014

descrizione della prestazione

compesi per atto di controdeduzioni per costituzione in giudizio innanzi alla Comm. Trib Prov. di Palermo

avverso ricorso TCI anni 2009, 2010 e 2011 tutti intestati alla O.P. Mons. Balsamo.

valore complessivo della controversia par ad € 190.648,00

fase di studio della controversia

fase introdurtiva del giudizio

fase istruttoria e di trattazione

fase cautelare

fase decisionalefase decisionale

compenso tabellare ex articolo 4, comma 5 del D.M. 55/2014

spese generali (15% sul compenso totale)

subtotaleABBATTIMENTO FORFETTARIO (30%)

compenso rideterminato al netto dell'abbattimentoCassa Avvocati (4%)

subtotaleIVA (22%)TOTALEa dedurre ritenuta d'acconto (20%)

NETTO A PAGARE

importo medio

€€££€€€€€€€€€€€€

2.430,00

1.145,00

1.350,00

1.820,00

3.970,00

10.715,00

1.607,25

12.322,25

3.696,68

8.625,58

345,02

(12.667,27\ 2.786.80

I I 5. 454,07!

' 2.464,4^

12.989,62)

Trapani, lì 2 dicembre 2014 f.to aw. Massimiliano

Letto e sottoscritto

II Sindaco - F.to Avv. P. Capizzi

L'Ass. Anziano - F.to: Dott. N. Taibi

II Segr. Gen.le - F.to: Dott.ssa. D. Ficano

Pubblicata all'Albo Comunale dal

Monreale, lì 1 ' O ! C . 2QU

20U al

Talluto Maurizio

Ai sensi degli artt. 12/2 e 16 della L.R. n. 44/91, la presente deliberazione èImmediatamente Fsecutiva.

Monreale, lì 03.12.2014

II Segr. Gen.le - F.to: Dott.ssa. D. Ficano

COMUNE DI MONREALEProvincia di Palermo

VERBALE DI DELIBERAZIONE DELLA GIUNTA MUNICIPALE

N. 262/IE C O P I A

OGGETTO: AUTORIZZAZION AL PRESIDENTE DELLA DELEGAZIONE TRATTANTE DIPARTE PUBBLICA ALLA SOTTOSCRIZIONE DEL CONTRATTO COLLETTIVODECENTRATO INTEGRATIVO 2013/2014. APPENDICE ECONOMICA 2013.

L'anno 2014, il giorno 03 del mese di DICEMBRE, in Monreale nella Saladestinata alle adunanze, si è riunita la Giunta Municipale con l'intervento dei Componenti i Signori:

Risultano presenti:

Avv. Capizzi Pietro Sindaco

Dott. Taibi Nicolo Assessore

Arch. Grana Nadia Olga Assessore

Dott. Zuccaro Ignazio Assessore

Dott. Cangcmi Giuseppe Assessore

Risultano assenti:

Sig. Lo Coco Giuseppe Assessore

Sig. Russo Sandro Assessore

Partecipa il Segretario Generale, Dott.ssa D. Ficano.

Assume la Presidenza l'Avv. Pietro Capizzi, in qualità di Sindaco, il quale, riconosciutalegale l'adunanza, dichiara aperta la seduta ed invita la Giunta a deliberare sull'argomento indicatoin oggetto.

IL SEGRETARIO GENERALE RELAZIONA

Premesso che con Determinazione del Segretario Generale n. 14 del 10.04.2013 è stato costituito ilFondo per le politiche di sviluppo delle risorse umane e della produttività per l'anno 2013nell'importo complessivo di € 844.854,24;

Viste le deliberazioni di G. M. n. 177 del 31.07.2013, n. 252 del 30.10.2013 e n. 69 del 07.03.2014con le quali sono state emanate le opportune direttive alla delegazione trattante di parte pubblica inordine al fondo.

Viste le Determinazioni del Segretario Generale n. 33 del 19.09.2013 e n. 42 del 13.11.2013relative alla quantificazione delle risorse variabili finalizzate nell'ammontare definitivo di €466.672,64.

Vista la Determinazione del Segretario Generale n. 22 del 28.03.2014 recante in oggetto: "Direttivagiuntale espressa con Deliberazione n. 69/1. E. del 07.03.214 - ricostituzione definii iva del Fondoper le politiche di sviluppo delle risorse umane e la premialità, anno 2013", in cui l'ammontarecomplessivo del Fondo è stato ricostituito in € 1.220.919,92 oltre il fondo straordinario di €87.672,24.

Vista le Determinazioni Dirigenziali n. 51 del 24.04.2013 e n. 85 del 17.12.2013 con le quali si èprovveduto ad impegnare, sui competenti capitoli del bilancio, le somme destinate al Fondo.

Considerato che l'attività della contrattazione aziendale in materia si è svolta nelle sedute del 30/05- 18/06-27/06- 18/07-30/09- 10/10- 14/11 -27/11 - 18/12- 19/12-27/12/2013- 13/01 -20/01 - 11/02 - 21/02 - 03/03 - 14/04 (in cui è stata siglata la preintesa costituente ipotesi diaccordo definitivo sul CCDI del 2013/2014) - 22/09 - 07/10.2014, data, quest'ultima, in cui è statosottoscritto l'accordo definitivo.

Vista la relazione illustrativa e relazione tecnico-finanziaria al CCDI 2013 trasmessa al Collegio deiRevisori dei Conti con nota n. 240 del 18.04.2014 e sulla quale l'organo di revisione contabile, neitermini assegnati per l'espressione del parere, nulla ha ritenuto di eccepire riguardo la compatibilitadei costi della contrattazione decentrata con i vincoli di bilancio.

Vista la preintesa al Contratto decentrato Integrativo per gli anni 2013/2014 già sottoscritta, con leriserve espresse dalle parti sindacali CGIL - F.P. e Di.CCAP, richiamata come parte presupposta edessenziale del presente provvedimento, cui vanno inoltre allegati il piano della formazione, ilcalendario del servizio Asilo Nido, nonché la proposta di utilizzo per l'armo 2013 e la relazioneillustrativa e tecnico finanziaria.

Vista la nota n. 491/R.U. del 13.10.2014 con cui l'accordo sul CCDI è stato trasmesso, con tutti gliallegati salienti, all'Organo di revisione contabile dell'Ente per il prescritto parere in ordine alrispetto della compatibilita dei costi della contrattazione integrativa decentrata con i vincoli dibilancio.

Considerato che il Collegio dei Revisori, nei termini di legge, nulla ha ritenuto di eccepire.

Ritenuti, pertanto, sussistenti tutti i presupposti di legittimità per la sottoscrizione del C.C.D.I., aisensi dell'ari. 5, comma 3, del CCNL dell'01.04.1999.

Visto l'art. 4 del CCNL dell'01.09.1999.

Visto il vigente Statuto Comunale.

Visto l'Ordinamento Amministrativo degli Enti Locali.

PROPONE ALLA G. M.

PRENDERE ATTO del contratto collettivo decentrato integrativo tra Delegazione trattante diParte Pubblica, Organizzazioni Sindacali e Rappresentanza Sindacale Unitaria, parte normativa anni2013/14 e parte economica, in ordine alla ripartizione ed utilizzo del Fondo per le politiche disviluppo delle risorse umane e della produttività per Tanno 2013.

RITENERE E DICHIARARE definitivamente determinati ripartizione ed utilizzo del Fondo perle politiche di sviluppo delle risorse umane e della produttività per Tanno 2013, secondo il prospettoanalitico contabile allegato al C.C.D.I.

DARE MANDATO al Presidente della Delegazione Trattante di parte Pubblica, in persona delSegretario Generale dell'Ente di procedere alla sottoscrizione del C.C.D.I. per gli anni 2013/14 ealla successiva trasmissione all'ARAN.

V,_ IL SEGRETARWfeENERALEDott.ssa Boml/maa Ficano

LA GIUNTA MUNICIPALE

VISTA la superiore proposta di deliberazione.

VISTI gli allegati pareri, espressi ai sensi dell'art. 12 della L.R. n. 30 del 23.12.2000.

VISTO il D.Lgs. n. 267/2000.

VISTO l'Ordinamento Amministrativo degli EE.LL.

Ad unanimità di voti favorevoli, espressi per alzata di mano, così come proclamatodal Sindaco.

D E L I B E R A

APPROVARE e fare propria la superiore proposta deliberativa.

Su proposta del Sindaco

D I C H I A R A

VISTA la L.R. n. 44/91,

VISTO l'Ordinamento Amministrativo degli EE.LL.

Ad unanimità di voti favorevoli, espressi per alzata di mano, così come proclamatodal Sindaco.

Il presente provvedimento di IMMEDIATA ESECUZIONE.

P A R E R I

Proposta di deliberazione della GIUNTA MUNICIPALE avente per oggetto:Autorizzazione al Presidente della Delegazione Trattante di parte Pubblica alla sottoscrizionedel Contratto Collettivo Decentrato Integrativo 2013/2014. Appendice economica 2013.

Esperita l'istruttoria di competenza;

Visto l'art. 53 - 1° comma della legge n. 142/1990, come recepita dalla L.R. n. 48/1991 comesostituito dall'art. 12 della L.R. n. 30 del 23.12.2000:

II Dirigente dell'Area Programmazione e Gestione Risorse Umane esprime parereFAVOREVOLE, in ordine alla regolarità tecnica, sulla proposta di deliberazione sopraindicata.

Data - 3 D i n , 2QU

IlDirig-

Dott.ssa urcio

II Dirigente dell'Area Gestione Risorse esprime parere FAVOREVOLE, in ordine alla regolaritàcontabile, sulla proposta di deliberazione sopraindicata.

Data

II Dirigente\a DonUanica Ficano

Allegato alla deliberazione N. DEL

Letto e sottoscritto

II Sindaco - F.to Avv. P. Capizzi

L'Ass. Anziano - F.to: Dott. N. Taibi

II Segr. Gen.le - F.to: Dott.ssa. D. Ficano

Pubblicata all'Albo Comunale dal

Monreale, lì 1 ' D S C . 2QU

.11 D I O , 20U a[

II lytesso Comunaler <"

Tailuto Maurizio

Ai sensi degli artt. 12/2 e 16 della L.R. n. 44/91, la presente deliberazione èImmediatamente Esecutiva.

Monreale, lì 03.12.2014

II Segr. Gen.le - F.to: Dott.ssa. D. Ficano