Circolari FNP CISL Del 09 Marzo 2012

13

Salerno CIRCOLARI del Con lo smartphone leggi il codice a barre e vai sul sito: 09 MARZO 2012 http://pensionatifnpcislsalerno.blogspot.com/

-

Upload

francoriz2 -

Category

Documents

-

view

53 -

download

0

Transcript of Circolari FNP CISL Del 09 Marzo 2012

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 1/13

Salerno

CIRCOLARI

del

Con lo smartphone leggi il codice a barre e vai sul sito:

09 MARZO 2012

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 2/13

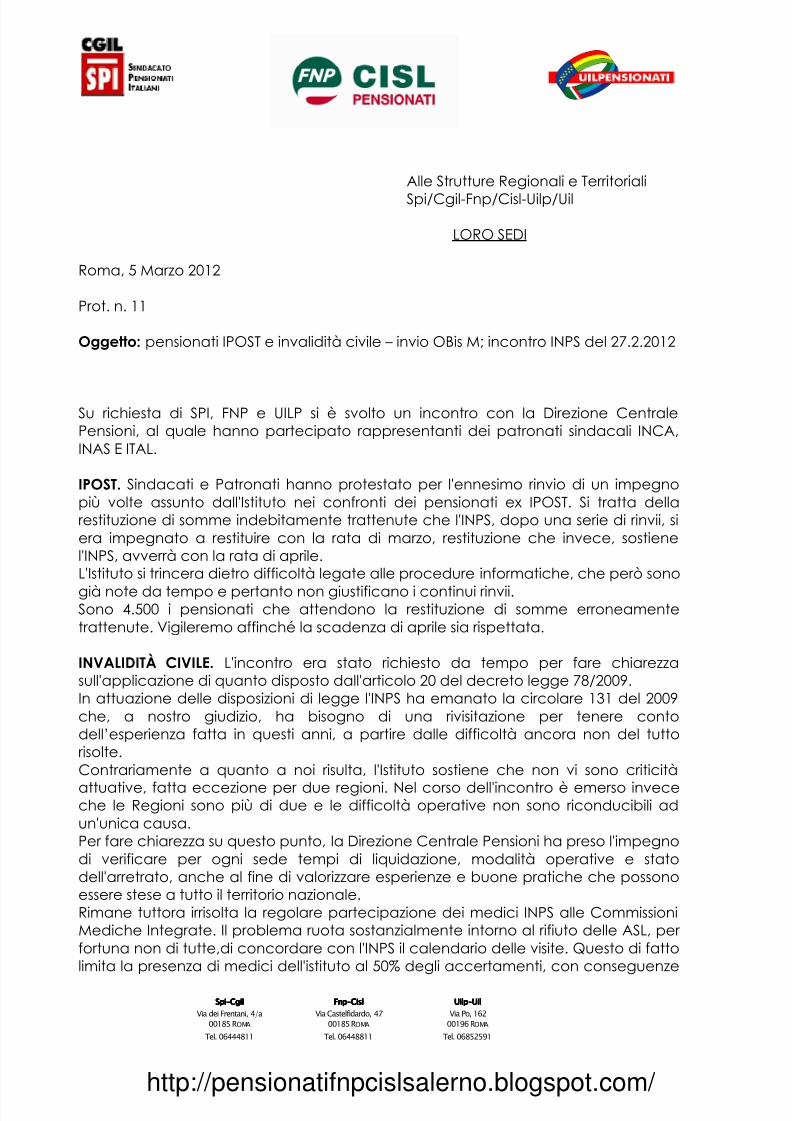

SSSSSSSSppppppppiiiiiiii--------CCCCCCCCggggggggiiiiiiiillllllll FFFFFFFFnnnnnnnnpppppppp--------CCCCCCCCiiiiiiiissssssssllllllll UUUUUUUUiiiiiiiillllllllpppppppp--------UUUUUUUUiiiiiiiillllllll

Via dei Frentani, 4/a Via Castelfidardo, 47 Via Po, 162

00185 ROMA 00185 ROMA 00196 ROMA

Tel. 06444811 Tel. 06448811 Tel. 06852591

Alle Strutture Regionali e Territoriali

Spi/Cgil-Fnp/Cisl-Uilp/Uil

LORO SEDI

Roma, 5 Marzo 2012

Prot. n. 11

Oggetto: pensionati IPOST e invalidità civile – invio OBis M; incontro INPS del 27.2.2012

Su richiesta di SPI, FNP e UILP si è svolto un incontro con la Direzione CentralePensioni, al quale hanno partecipato rappresentanti dei patronati sindacali INCA,INAS E ITAL.

IPOST. Sindacati e Patronati hanno protestato per l'ennesimo rinvio di un impegnopiù volte assunto dall'Istituto nei confronti dei pensionati ex IPOST. Si tratta dellarestituzione di somme indebitamente trattenute che l'INPS, dopo una serie di rinvii, siera impegnato a restituire con la rata di marzo, restituzione che invece, sostienel'INPS, avverrà con la rata di aprile.L'Istituto si trincera dietro difficoltà legate alle procedure informatiche, che però sono

già note da tempo e pertanto non giustificano i continui rinvii.Sono 4.500 i pensionati che attendono la restituzione di somme erroneamentetrattenute. Vigileremo affinché la scadenza di aprile sia rispettata.

INVALIDITÀ CIVILE. L'incontro era stato richiesto da tempo per fare chiarezzasull'applicazione di quanto disposto dall'articolo 20 del decreto legge 78/2009.In attuazione delle disposizioni di legge l'INPS ha emanato la circolare 131 del 2009che, a nostro giudizio, ha bisogno di una rivisitazione per tenere contodell’esperienza fatta in questi anni, a partire dalle difficoltà ancora non del tuttorisolte.Contrariamente a quanto a noi risulta, l'Istituto sostiene che non vi sono criticità

attuative, fatta eccezione per due regioni. Nel corso dell'incontro è emerso inveceche le Regioni sono più di due e le difficoltà operative non sono riconducibili adun'unica causa.Per fare chiarezza su questo punto, la Direzione Centrale Pensioni ha preso l'impegnodi verificare per ogni sede tempi di liquidazione, modalità operative e statodell'arretrato, anche al fine di valorizzare esperienze e buone pratiche che possonoessere stese a tutto il territorio nazionale.Rimane tuttora irrisolta la regolare partecipazione dei medici INPS alle CommissioniMediche Integrate. Il problema ruota sostanzialmente intorno al rifiuto delle ASL, per fortuna non di tutte,di concordare con l'INPS il calendario delle visite. Questo di fattolimita la presenza di medici dell'istituto al 50% degli accertamenti, con conseguenze

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 3/13

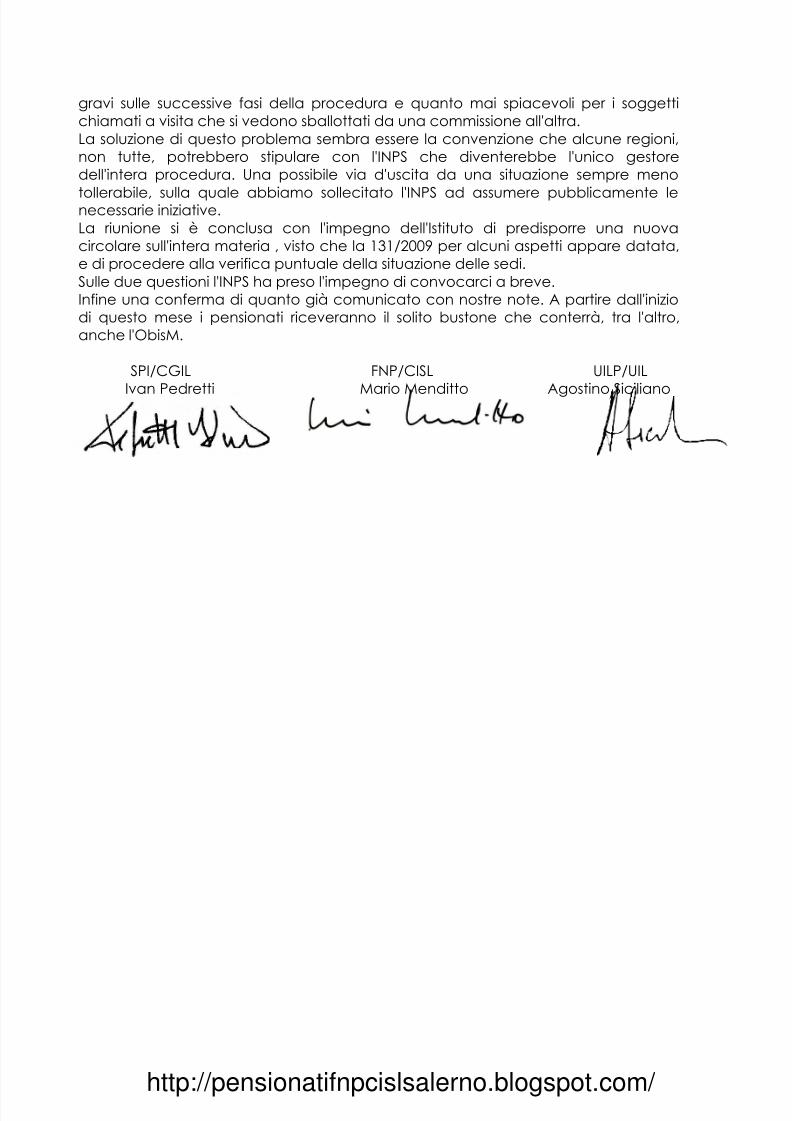

gravi sulle successive fasi della procedura e quanto mai spiacevoli per i soggettichiamati a visita che si vedono sballottati da una commissione all'altra.La soluzione di questo problema sembra essere la convenzione che alcune regioni,non tutte, potrebbero stipulare con l'INPS che diventerebbe l'unico gestoredell'intera procedura. Una possibile via d'uscita da una situazione sempre meno

tollerabile, sulla quale abbiamo sollecitato l'INPS ad assumere pubblicamente lenecessarie iniziative.La riunione si è conclusa con l'impegno dell'Istituto di predisporre una nuovacircolare sull'intera materia , visto che la 131/2009 per alcuni aspetti appare datata,e di procedere alla verifica puntuale della situazione delle sedi.Sulle due questioni l'INPS ha preso l'impegno di convocarci a breve.Infine una conferma di quanto già comunicato con nostre note. A partire dall'iniziodi questo mese i pensionati riceveranno il solito bustone che conterrà, tra l'altro,anche l'ObisM.

SPI/CGIL FNP/CISL UILP/UIL

Ivan Pedretti Mario Menditto Agostino Siciliano

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 4/13

Dipartimento Politiche Previdenziali, Fisco, Prezzi e Tariffe,Rapporti con gli Enti e i CIV

Federazione Nazionale Pensionati Cisl - Via Castelfidardo 47, 00185 RomaTelefono 06/448811 - Fax 06/4440376 - E-mail [email protected] - www.pensionati.cisl.it

Alle FNP-CISL Regionali

Alle FNP-CISL TerritorialiAl Coordinamento Donne FNP-CISLAi RR.TT. Reg.li e Terr.li FNP-CISLAll’Ufficio Legale FNP-CISL

e, p.c. Alla Presidenza INAS-CISL Nazionale- Loro Sedi –

Roma, 6 Marzo 2012

Circolare n. 76/MC/pt

Oggetto: Decreto Milleproroghe

Il Decreto legge n. 216/2011, cosiddetto Milleproroghe,è stato convertito nella L. n. 14/2012 e pubblicato in GazzettaUfficiale n. 48 del 27 febbraio 2012.

Il predetto Decreto riporta delle importanti modifichesul sistema previdenziale per quanto riguarda i lavoratoriprecoci e gli esodati, nonché alcune novità in tema di

lavoratori in congedo per l’assistenza ai figli disabili ed unampliamento di risorse, per opera della clausola disalvaguardia.

Qui di seguito nel dettaglio le modifiche.

Lavoratori Precoci (art. 6, comma 2 quater)La modifica apportata dal Milleproroghe consentirà a coloroche matureranno l’anzianità contributiva minima entro il 31dicembre 2017, ovverosia 42 anni e 3 mesi per gli uomini e 41anni e 3 mesi per le donne, al netto dell’adeguamentoall’aspettativa di vita, di andare in pensione senza alcuna

penalizzazione anche se, per tale data, non avessero compiutoi 62 anni di età. Ricordiamo, infatti, che la versione originariadell’art. 24 del D.L. 201/2011, senza la predetta modifica,richiedeva sulla quota di anzianità maturata prima del 1°gennaio 2012, l’applicazione di una riduzione percentuale di 1punto per ogni anno di anticipo rispetto ai 62 anni, e di duepunti percentuali qualora l’anticipo fosse stato maggiore didue anni.L’anzianità contributiva da considerare deve derivareesclusivamente da prestazione effettiva di lavoro, includendo iperiodi di astensione obbligatoria per maternità, per

l’assolvimento degli obblighi di leva, per infortunio, per malattiae per cassa integrazione guadagni ordinaria.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 5/13

Lavoratori Esodati (art. 6, comma 2 ter)

Sono incluse, inoltre, nella platea delle persone alle qualicontinuano ad applicarsi i requisiti previsti dalla normativaprevigente, nei limiti delle risorse disponibili, oltre i lavoratori cherientrano nelle deroghe previste al comma 14 dell’art. 24 delpredetto D.L. 201/2011, anche quelli il cui rapporto di lavoro si

sia risolto entro il 31 dicembre 2011, in ragione di:- accordi individuali sottoscritti ai sensi degli articoli 410,

411 e 412-ter del codice di procedura civile (ovvero iltentativo facoltativo ed il processo verbale diconciliazione);

- accordi collettivi di incentivo all’esodo stipulati dalleOrganizzazioni comparativamente più rappresentative alivello nazionale.

In ogni modo, al fine di beneficiare delle norme antecedenti lariforma Monti, devono ricorrere anche altri elementi, ovverosiala data di cessazione del rapporto di lavoro deve risultare da

elementi certi e oggettivi, quali le comunicazioni obbligatorieagli ispettorati del lavoro ed altri equipollenti, che sarannoindicati in un successivo decreto ministeriale, inoltre il lavoratoredeve risultare in possesso dei requisiti anagrafici e contributiviche, proprio in applicazione della previgente normativa,avrebbero comportato la decorrenza del trattamentopensionistico entro un periodo non superiore a 24 mesi dalladata di entrata in vigore del d.l. 201/2011, e quindi entro il 6dicembre 2013.Viene spostato al 30 giugno 2012 il termine per lapromulgazione del decreto interministeriale di cui all’art. 24,

comma 15, D.L. 201/2011, relativo all’applicazione dellederoghe di cui al comma 14 dello stesso articolo.

Art. 6, 2 quater (lavoratori che rientrano nelle deroghe previste

dall’art. 24, comma 14, L. 214/2011)

I lavoratori che maturano i requisiti per l’accesso alpensionamento successivamente al 31 dicembre 2011 ma chealla data del 4 dicembre 2011 sono titolari di prestazionestraordinaria a carico dei fondi di solidarietà di settore di cuiall’art. 2, comma 28, L. n. 662/96 (processi di ristrutturazioneaziendale e per fronteggiare situazioni di crisi di enti ed aziende

pubblici e privati erogatori di servizi di pubblica utilità) ed ilavoratori per i quali sia stato previsto, da accordi collettivistipulati entro la medesima data, il diritto di accesso ai predettifondi di solidarietà, resteranno a carico di detti fondi non piùfino al compimento del 59 anno di età ma, con la modifica delMilleproroghe, fino al compimento del 60 anno di età.

Risorse (art. 6, comma 2-quinquies e comma 2-septies)

Le nuove misure saranno finanziate dall’aumento dell’accisasui tabacchi lavorati, in misura non inferiore a 7,5 milioni di europer l’anno 2012, 15 milioni di euro per l’anno 2013 e nel limite

massimo di 140 milioni di euro annui a decorrere dall’anno2014.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 6/13

Le risorse previste dal comma 15 dell’art. 24 della L. 214/2011vengono così rimodulate: 245 milioni di euro per il 2013 e 635milioni di euro per il 2014.

Lavoratori in congedo per assistere i figli disabili (art. 2, comma

2 septies)

Il Milleproroghe introduce la lettera e-bis, al comma 14 dell’art.24 del D.l. 201/2001; tale modifica consente l’applicazionedelle previgenti disposizioni, in materia di requisiti di accesso edi regime di decorrenza dei trattamenti pensionistici, per ilavoratori che alla data del 31 ottobre 2011 risultino essere incongedo per assistere figli con disabilità grave (art. 42, comma5, D.lgs n. 151/2011), a condizione che maturino, entroventiquattro mesi dalla data di inizio del congedo, il requisito dianzianità contributiva pari ad almeno quaranta anni,indipendentemente dal requisito anagrafico di cui all’art. 1,comma 6, lett. a, l. 243/2004.

Clausola di salvaguardia (art. 6 bis)Qualora in seguito all’inclusione dei lavoratori che beneficianodelle deroghe di cui all’art, 6, comma 2, ter (lavoratori conaccordi individuali o in esodo per accordo collettivi) siraggiungesse il limite delle risorse previste, le ulteriore domandedei predetti lavoratori potranno essere prese in considerazionedagli Enti previdenziali solo a condizione che, con un Decretodel Ministro del Lavoro, di concerto con il Ministrodell’Economia e delle Finanze, sia stabilito un aumento dellealiquote contributive non pensionistiche a carico di tutti i datori

di lavoro del settore privato dovute alla Gestione delleprestazioni temporanee ai lavoratori dipendenti, considerandoprioritariamente i contributi per disoccupazione ed escludendoil contributo al Fondo di garanzia per TFR, nonché il contributoex art. 25, comma 4, L. 845/78, in misura sufficiente allacopertura degli oneri.

Amianto

L'articolo 6, comma 2-undecies, dispone il mantenimento deibenefici previdenziali a favore dei lavoratori esposti all'amianto(come previsti dall'art. 13, comma 8 della legge 257/92) erogati

in data antecedente all'entrata in vigore del DecretoMilleproroghe, senza tuttavia corresponsione degli arretrati per le eventuali rate di pensione sospese fino a tale data. L’articolopredetto, inoltre, prevede che i benefici in questionedecadono, con obbligo di integrale restituzione delle sommepercepite, laddove gli stessi siano stati conseguiti in base adatti costituenti reato, accertati con sentenza definitiva.

Cordiali saluti.Mario Menditto

Segretario Nazionale

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 7/13

Federazione Nazionale Pensionati Cisl - Via Castelfidardo 47, 00185 RomaTelefono 06/448811 - Fax 06/4452320 - E-mail [email protected] - www.pensionati.cisl.it

Dipartimento Politiche socio-sanitarie,Famiglia, Economia Sociale

Alle Fnp - Cisl Regionali

Alle Fnp - Cisl TerritorialiLoro Sedi

Roma 8 marzo 2012

Circolare: n. 78/cs

Oggetto: Recupero evasione fiscale da parte dei Comuni

Riteniamo importante segnalarvi la nota di Paola Serra, che trovate in allegato, sui protocolli

firmati con l’agenzia delle Entrate per il recupero all’evasione fiscale da parte dei Comuni.

In questi momenti di crisi economica conoscere come e quante risorse i Comuni recuperano

dalla lotta all’evasione è indispensabile per concertare, a livello territoriale, la destinazione di

quanto recuperato in favore della spesa sociale.

Cordiali saluti

All.1

Il Segretario Nazionale

Attilio Rimoldi

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 8/13

Dipartimento Politiche Previdenziali, Fisco, Prezzi e Tariffe,Rapporti con gli Enti e i CIV

Federazione Nazionale Pensionati Cisl - Via Castelfidardo 47, 00185 RomaTelefono 06/448811 - Fax 06/4440376 - E-mail [email protected] - www.pensionati.cisl.it

Alle FNP-CISL RegionaliAlle FNP-CISL TerritorialiAl Coordinamento Donne FNP-CISLAi RR.TT. Reg.li e Terr.li FNP-CISL;All’Ufficio Legale FNP-CISL

- Loro Sedi –

Roma, 8 Marzo 2012

Circolare n. 79/MC/pt

Oggetto: Prescrizione dei contributi

Come noto, la L. n. 335/95, ai commi 9 e 10, disciplina itermini di prescrizione per le contribuzioni di previdenza e diassistenza sociale obbligatoria. In particolare, il termine è di:

- dieci anni per le contribuzioni di pertinenza del Fondopensioni lavoratori dipendenti e delle altre gestionipensionistiche obbligatorie. Tale termine si riduce a 5anni a decorrere dal 1° gennaio 1996, salvo i casi didenuncia del lavoratore o dei suoi superstiti;

- cinque anni per tutte le altre contribuzioni di previdenzae di assistenza sociale obbligatoria.Negli ultimi anni vi sono stati numerosi interventi

Giurisprudenziali che enunciano il principio di diritto in virtù delquale la denuncia del lavoratore deve avvenire prima dellospirare della prescrizione quinquennale per consentire ilmeccanismo del raddoppio della prescrizione da cinque adieci anni. In conseguenza del consolidato orientamentogiurisprudenziale (Cass. Civ. Sez. Unite, n. 5784/08 e n. 6173/08,Cass. Civ. Sez. lavoro, n. 5811/10 e n. 22739/10) l’INPS èintervenuta nuovamente sull’argomento con una circolare,

riconoscendo che il termine decennale, sopravvive solo se ladenuncia del lavoratore interviene entro i cinque anni dallascadenza dell’obbligo contributivo, altrimenti, a decorrere dal1° gennaio 1996, i contributi dovuti per il finanziamento del Fplde di tutte le altre Gestioni pensionistiche obbligatorie, siprescrivono in cinque anni.

La denuncia del lavoratore o dei suoi superstiti, è attoidoneo ad interrompere, per i successivi dieci anni dalla data incui è avvenuta, il decorso della prescrizione. Laddove, invece,la denuncia avvenga oltre il termine predetto, la contribuzionesi considera prescritta e, nel caso in cui il datore di lavoro

effettui spontaneamente il versamento, l’Inps procede d’ufficioal rimborso.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 9/13

Con la denuncia presentata dal lavoratore, operal’allungamento del termine prescrizionale indipendentementedal fatto che l’Istituto proceda con le azioni di recupero,provvedendo poi alla quantificazione del credito e alla notificaal contribuente della diffida al pagamento di quanto richiesto.

L’Inps precisa, inoltre, che per atto interruttivo valido si

considera qualunque concreta attività di indagine o ispettivacompiuta dall’Istituto in qualità di titolare della contribuzioneomessa, mentre invece non potranno ritenersi idonei atti assuntida soggetti diversi. In ogni modo, l’Inps dovrà indicare nell’attodi diffida il riferimento all’atto di accertamento posto a basedella richiesta.

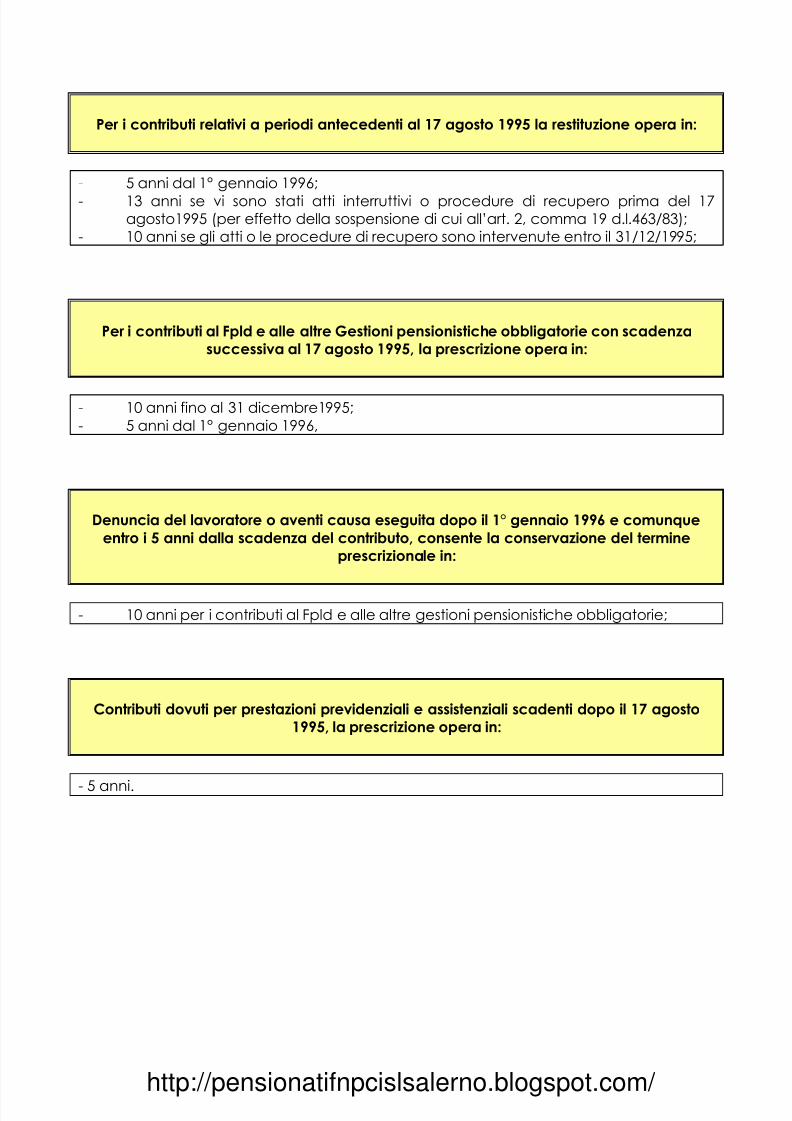

Alleghiamo alla presente una tabella esplicativa deitermini di prescrizione.

Cordiali saluti.Mario Menditto

Segretario Nazionale

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 10/13

Per i contributi relativi a periodi antecedenti al 17 agosto 1995 la restituzione opera in:

- 5 anni dal 1° gennaio 1996;

- 13 anni se vi sono stati atti interruttivi o procedure di recupero prima del 17agosto1995 (per effetto della sospensione di cui all’art. 2, comma 19 d.l.463/83);

- 10 anni se gli atti o le procedure di recupero sono intervenute entro il 31/12/1995;

Per i contributi al Fpld e alle altre Gestioni pensionistiche obbligatorie con scadenza

successiva al 17 agosto 1995, la prescrizione opera in:

- 10 anni fino al 31 dicembre1995;

- 5 anni dal 1° gennaio 1996,

Denuncia del lavoratore o aventi causa eseguita dopo il 1° gennaio 1996 e comunque

entro i 5 anni dalla scadenza del contributo, consente la conservazione del termine

prescrizionale in:

- 10 anni per i contributi al Fpld e alle altre gestioni pensionistiche obbligatorie;

Contributi dovuti per prestazioni previdenziali e assistenziali scadenti dopo il 17 agosto

1995, la prescrizione opera in:

- 5 anni.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 11/13

1

Confederazione Italiana

Sindacati Lavoratori

Dipartimento Democrazia Economica, Economia Sociale,

Fisco, Previdenza, Formazione Sindacale

Nota di Paola Serra

6 marzo 2012

Recupero evasione fiscale da parte dei Comuni

Le fonti normative

Il Dl 203/05 è il provvedimento che originariamente disciplinava la partecipazione dei Comuni alrecupero dell’evasione fiscale ed il riconoscimento ai Comuni stessi di una quota delle sommeriscosse. Dopo sei anni il D.lgs 23/11 (art.2 comma 10) sul federalismo municipale ha stabilito cheai Comuni spettasse il 50% dei tributi statali recuperati anche a titolo non definitivo con lacollaborazione dei Comuni, mentre è assicurato ai municipi il maggior gettito derivantedall’accatastamento degli immobili non dichiarati al catasto.Successivamente (Dl 138/11 convertito nella L148/11, articolo 1 comma 12 bis-quater) è stataelevata al 100% la quota spettante ai Comuni per il triennio 2012-2014 e recuperata con la lorocollaborazione. Il provvedimento dell’Agenzia delle Entrate del 27 febbraio 2012 dà attuazione aquanto stabilito nelle diverse norme negli anni.

I Comuni in questo modo hanno la possibilità di incrementare le entrate laddove le ultime manovretra abbattimenti del fondo sperimentale, regole più rigide del patto di stabilità, quote di tributi locali

destinati alle casse statali, hanno ridotto le loro risorse disponibili.Ricognizione

In tutte le regioni è stato siglato il protocollo di intesa tra Agenzia delle Entrate e Anci per ilcontrasto all’evasione fiscale, anche se il grado di coinvolgimento delle diverse regioni è moltodifferenziato.In alcune realtà sono stati siglati accordi con i singoli comuni (per esempio in Molise), oppure unaccordo unico valido per tutti i comuni (la Sardegna). A livello regionale negli ultimi due anni sonostati attivati corsi di formazione per il personale dei comuni con l’obiettivo di creare una retecollegata con i dipartimenti periferici dell’Agenzia delle Entrate in modo da avviare e implementarela procedura delle segnalazioni individuando, innanzitutto, le aree sulle quali intervenire.

Le regioni più attive sul fronte del recupero dell’evasione a livello comunale, sono l’EmiliaRomagna, la Toscana, la Liguria.

In Emilia Romagna circa 270 comuni (il 74% per il 93% della popolazione regionale) hannofirmato il protocollo con le Entrate e collaborano attraverso segnalazioni qualificate.In Provincia di Bologna hanno aderito 47 comuni su 60; Parma 26 su 47, nel reggiano 34 su 45 eRimini 13 su 27.

La Toscana partecipa con 9 capoluoghi su 10, 149 comuni su 287 di cui 101 hanno unapopolazione superiore ai 5mila abitanti. In Provincia di Firenze hanno aderito 35 comuni su 44 e in

quella di Pisa 31 su 39. Nel corso degli incontri realizzati a fine 2011 sono state presentate econdivise le schede metodologiche per agevolare i comuni nelle segnalazioni.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 12/13

2

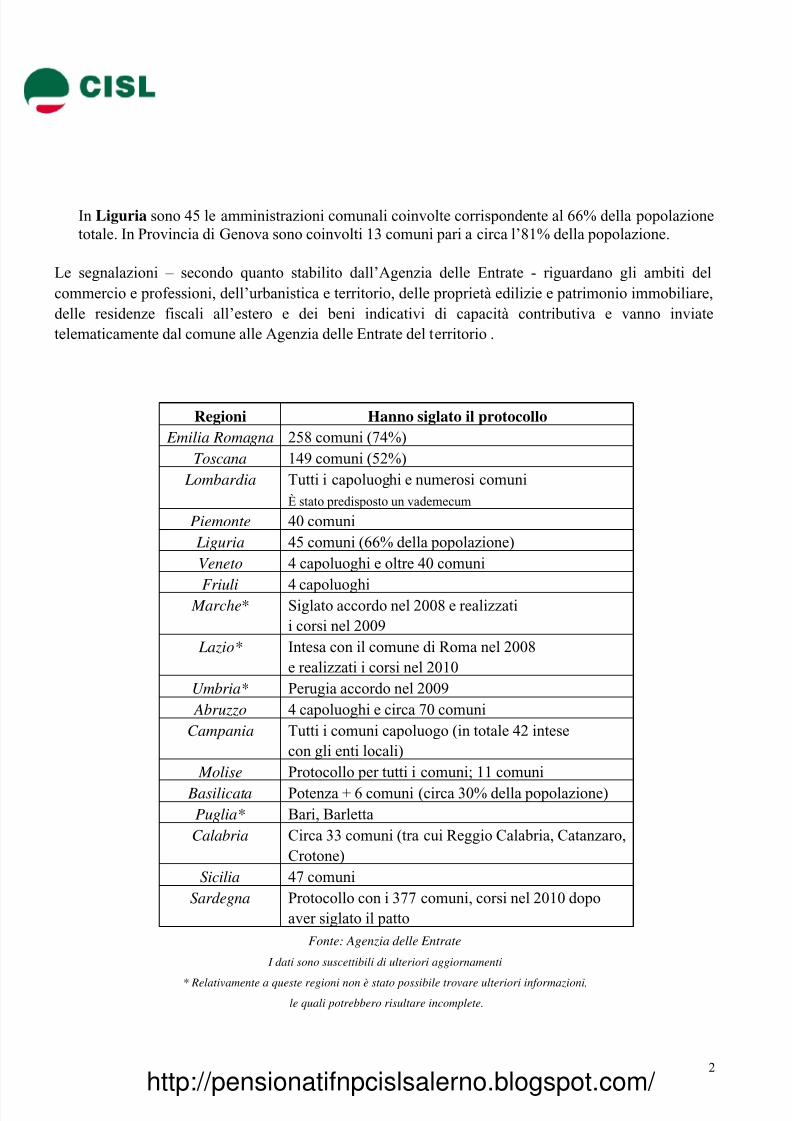

In Liguria sono 45 le amministrazioni comunali coinvolte corrispondente al 66% della popolazionetotale. In Provincia di Genova sono coinvolti 13 comuni pari a circa l’81% della popolazione.

Le segnalazioni – secondo quanto stabilito dall’Agenzia delle Entrate - riguardano gli ambiti delcommercio e professioni, dell’urbanistica e territorio, delle proprietà edilizie e patrimonio immobiliare,delle residenze fiscali all’estero e dei beni indicativi di capacità contributiva e vanno inviatetelematicamente dal comune alle Agenzia delle Entrate del territorio .

Regioni Hanno siglato il protocollo

Emilia Romagna 258 comuni (74%)Toscana 149 comuni (52%)

Lombardia Tutti i capoluoghi e numerosi comuniÈ stato predisposto un vademecum

Piemonte 40 comuni Liguria 45 comuni (66% della popolazione)Veneto 4 capoluoghi e oltre 40 comuni

Friuli 4 capoluoghi Marche* Siglato accordo nel 2008 e realizzati

i corsi nel 2009 Lazio* Intesa con il comune di Roma nel 2008

e realizzati i corsi nel 2010Umbria* Perugia accordo nel 2009 Abruzzo 4 capoluoghi e circa 70 comuniCampania Tutti i comuni capoluogo (in totale 42 intese

con gli enti locali) Molise Protocollo per tutti i comuni; 11 comuni

Basilicata Potenza + 6 comuni (circa 30% della popolazione)Puglia* Bari, BarlettaCalabria Circa 33 comuni (tra cui Reggio Calabria, Catanzaro,

Crotone)Sicilia 47 comuni

Sardegna Protocollo con i 377 comuni, corsi nel 2010 dopoaver siglato il patto

Fonte: Agenzia delle Entrate

I dati sono suscettibili di ulteriori aggiornamenti

* Relativamente a queste regioni non è stato possibile trovare ulteriori informazioni,

le quali potrebbero risultare incomplete.

http://pensionatifnpcislsalerno.blogspot.com/

5/14/2018 Circolari FNP CISL Del 09 Marzo 2012 - slidepdf.com

http://slidepdf.com/reader/full/circolari-fnp-cisl-del-09-marzo-2012 13/13

3

Come i Comuni possono collaborare

In un recente provvedimento dell’Agenzia delle Entrate (27 febbraio 2012) vengono delineate inmodo dettagliato le modalità tecniche di partecipazione dei Comuni all’attività di accertamento.In particolare viene stabilito che:

1. l’accesso alle banche dati Inps e dell’Agenzia delle Entrate sono definiti e attivati attraversospecifiche convenzioni di cooperazione informatica che devono essere stipulate daciascun comune con l’Agenzia delle Entrate;

2. I Comuni partecipano all’attività di accertamento attraverso segnalazioni qualificate cheevidenziano comportamenti elusivi “senza ulteriori elaborazioni logiche”. Le segnalazionipossono essere inviate esclusivamente per via telematica utilizzando servizi specificimessi a disposizione nell’ambito della procedura informatica (in modo che vi siacongruenza tra i dati della segnalazione e ciò che è previsto che si possa segnalare);

3. Le segnalazioni relative all’accertamento dei tributi statali vengono trasmesse all’Agenziadelle Entrate, Guardia di Finanza e Agenzia del territorio mentre quelle relative ai contributiprevidenziali all’Inps;

4. Gli ambiti di collaborazione dei Comuni vengono ampliati rispetto a quanto già stabilito(commercio e professioni, urbanistica e territorio, proprietà edilizia e patrimonioimmobiliare, residenze fiscali all’estero e beni indicanti capacità contributiva) ancheall’individuazione degli immobili non dichiarati al catasto;

5. Gli avvisi di accertamento sono tracciati fino alla fase di riscossione e successivamente

viene destinata ai Comuni la quota di loro competenza;6. I Comuni di piccole dimensioni possono costituire delle “strutture di servizio intermedie”alle quali affidare anche temporaneamente la gestione delle convenzioni di cooperazioneinformatica; queste strutture di servizio assumono ogni responsabilità relativa al trattamentodei dati.

http://pensionatifnpcislsalerno.blogspot.com/