Circolare Informativa marzo 2012

19

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA MARZO 2012 RIPRODUZIONE VIETATA Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com 1 Sommario IL DECRETO LIBERALIZZAZIONI” – DL 24.01.2012 N. 1 ....................................................................................... 2 SRL SEMPLIFICATA – ART.3......................................................................................................................................... 2 RIDUZIONE ALIQUOTA IMU FABBRICATI INVENDUTI – ART. 56 ........................................................................................... 3 REGIME IVA CESSIONE E LOCAZIONE DI FABBRICATI AD USO ABITATIVO – ART. 57 .................................................................. 3 LE NOVITA’ DEL DECRETO SEMPLIFICAZIONI – DL 2.03.2012 N. 16 ................................................................... 4 DILAZIONE DI PAGAMENTO DELLE SOMME GIÀ ISCRITTE A RUOLO – ART. 1 COMMA DA 1 A 4.............................. 4 RIPARTIZIONE 5‰ – ART. 2 COMMA 2 ........................................................................................................................ 4 PRESENTAZIONE DELLA DICHIARAZIONE PER SOGGETTI IN LIQUIDAZIONE – ART. 2, COMMA 5................................................ 5 ELENCHI CLIENTI E FORNITORI – ART.2, COMMA 6 .......................................................................................................... 5 COMUNICAZIONI “BLACK LIST”– ART. 2 COMMA 8 .......................................................................................................... 6 UTILIZZO DEL CONTANTE DA PARTE DI SOGGETTI NON RESIDENTI – ART.3 ............................................................................ 6 MOD. 770 E ARROTONDAMENTI – ART.3 COMMA 12 .................................................................................................... 7 RIMBORSO IRAP RELATIVA AL COSTO DEL LAVORO – ART. 4 COMMA 12 .............................................................................. 7 ACCERTAMENTO INDUTTIVO A SEGUITO DI OMESSA O IRREGOLARE COMPILAZIONE DEL MODELLO STUDI DI SETTORE – ART. 5 COMMA DA 1 A 8 ................................................................................................................................................................ 7 MISURE CAUTELARI A GARANZIA DEI CREDITI ERARIALI – ART.8, COMMI 6-7 ........................................................................ 8 PIANIFICAZIONI DEGLI ACCERTAMENTI IN BASE A SEGNALAZIONI – ART.8, COMMA 8 .............................................................. 8 ESTRATTI CONTO BANCARI IN LUOGO DELLE SCRITTURE CONTABILI – ART. 8 COMMA 10................................. 8 ACCERTAMENTI ESECUTIVI – ART. 8 COMMA 12 ............................................................................................................. 8 IMPOSTA DI BOLLO SPECIALE SU ATTIVITA’ SCUDATE – ART. 8, COMMI 16 E 17 .................................................. 9 IMPOSTA IMMOBILI ALL’ESTERO – ART. 8, COMMI 16, LETT. E), F), G) ................................................................. 9 COMPENSAZIONE DEL CREDITO IVA - ART. 8, COMMI DA 18 A 20 .................................................................................. 10 SANZIONI TRASFERIMENTO DI DENARO DA E VERSO L’ESTERO – ART.11............................................................................. 10 SOPPRESSIONE DEL DPS – ART. 45...................................................................................................................... 11 DOPPIA CONTRIBUZIONE PREVIDENZIALE DEL SOCIO-AMMINISTRATORE DI SRL .......................................... 11 FATTURE DEI NUOVI CONTRIBUENTI MINIMI 2012 E FATTURE DEGLI EX MINIMI ........................................... 12 GLI ACQUISTI DI CARBURANTE ....................................................................................................................... 14 L’INVIO DEL MODELLO IRE PER I LAVORI DI RISPARMIO ENERGETICO ............................................................ 15 TFM DELL’AMMINISTRATORE LA TASSAZIONE SEPARATA E’ POSSIBILE FINO A 1.000.000 DI EURO ............... 16 INTERDIZIONE DAL LAVORO PER LAVORATRICI IN GRAVIDANZA ................................................................... 16 SCADENZARIO 26/03/2012 – 30/04/2012 ...................................................................................................... 17

-

Upload

michele-zimarino -

Category

Documents

-

view

213 -

download

0

description

Circolare informativa marzo 2012, Studio Negri e Associati

Transcript of Circolare Informativa marzo 2012

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

1

SSoommmmaarriioo

IL DECRETO LIBERALIZZAZIONI” – DL 24.01.2012 N. 1 ....................................................................................... 2 SRL SEMPLIFICATA – ART.3 ......................................................................................................................................... 2

RIDUZIONE ALIQUOTA IMU FABBRICATI INVENDUTI – ART. 56 ........................................................................................... 3

REGIME IVA CESSIONE E LOCAZIONE DI FABBRICATI AD USO ABITATIVO – ART. 57 .................................................................. 3

LE NOVITA’ DEL DECRETO SEMPLIFICAZIONI – DL 2.03.2012 N. 16 ................................................................... 4 DILAZIONE DI PAGAMENTO DELLE SOMME GIÀ ISCRITTE A RUOLO – ART. 1 COMMA DA 1 A 4 .............................. 4

RIPARTIZIONE 5‰ – ART. 2 COMMA 2 ........................................................................................................................ 4

PRESENTAZIONE DELLA DICHIARAZIONE PER SOGGETTI IN LIQUIDAZIONE – ART. 2, COMMA 5................................................ 5

ELENCHI CLIENTI E FORNITORI – ART.2, COMMA 6 .......................................................................................................... 5

COMUNICAZIONI “BLACK LIST”– ART. 2 COMMA 8 .......................................................................................................... 6

UTILIZZO DEL CONTANTE DA PARTE DI SOGGETTI NON RESIDENTI – ART.3 ............................................................................ 6

MOD. 770 E ARROTONDAMENTI – ART.3 COMMA 12 .................................................................................................... 7

RIMBORSO IRAP RELATIVA AL COSTO DEL LAVORO – ART. 4 COMMA 12 .............................................................................. 7

ACCERTAMENTO INDUTTIVO A SEGUITO DI OMESSA O IRREGOLARE COMPILAZIONE DEL MODELLO STUDI DI SETTORE – ART. 5 COMMA

DA 1 A 8 ................................................................................................................................................................ 7

MISURE CAUTELARI A GARANZIA DEI CREDITI ERARIALI – ART.8, COMMI 6-7 ........................................................................ 8

PIANIFICAZIONI DEGLI ACCERTAMENTI IN BASE A SEGNALAZIONI – ART.8, COMMA 8 .............................................................. 8

ESTRATTI CONTO BANCARI IN LUOGO DELLE SCRITTURE CONTABILI – ART. 8 COMMA 10 ................................. 8

ACCERTAMENTI ESECUTIVI – ART. 8 COMMA 12 ............................................................................................................. 8

IMPOSTA DI BOLLO SPECIALE SU ATTIVITA’ SCUDATE – ART. 8, COMMI 16 E 17 .................................................. 9

IMPOSTA IMMOBILI ALL’ESTERO – ART. 8, COMMI 16, LETT. E), F), G) ................................................................. 9

COMPENSAZIONE DEL CREDITO IVA - ART. 8, COMMI DA 18 A 20 .................................................................................. 10

SANZIONI TRASFERIMENTO DI DENARO DA E VERSO L’ESTERO – ART.11 ............................................................................. 10

SOPPRESSIONE DEL DPS – ART. 45...................................................................................................................... 11

DOPPIA CONTRIBUZIONE PREVIDENZIALE DEL SOCIO-AMMINISTRATORE DI SRL .......................................... 11 FATTURE DEI NUOVI CONTRIBUENTI MINIMI 2012 E FATTURE DEGLI EX MINIMI ........................................... 12 GLI ACQUISTI DI CARBURANTE ....................................................................................................................... 14 L’INVIO DEL MODELLO IRE PER I LAVORI DI RISPARMIO ENERGETICO ............................................................ 15 TFM DELL’AMMINISTRATORE LA TASSAZIONE SEPARATA E’ POSSIBILE FINO A 1.000.000 DI EURO ............... 16 INTERDIZIONE DAL LAVORO PER LAVORATRICI IN GRAVIDANZA ................................................................... 16 SCADENZARIO 26/03/2012 – 30/04/2012 ...................................................................................................... 17

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

2

IILL DDEECCRREETTOO LLIIBBEERRAALLIIZZZZAAZZIIOONNII”” –– DDLL 2244..0011..22001122 nn.. 11

SSRRLL SSEEMMPPLLIIFFIICCAATTAA –– AARRTT..33

All’interno del Codice Civile è stato introdotto il nuovo articolo 2463-bis con cui si prevede la possibilità, per i

soggetti aventi determinati requisiti, di costituire una SRL con modalità semplificate.

In particolare, le persone fisiche che alla data di costituzione non hanno compiuto 35 anni età possono costituire

una società a responsabilità limitata mediante atto pubblico (il notaio firmerà gratuitamente l’atto costitutivo

standard, potendo esigere i soli diritti senza onorari).

L’atto costitutivo deve indicare:

Il cognome, il nome, la data, il luogo di nascita, il domicilio, la cittadinanza di ciascun socio;

La denominazione sociale contenente l’indicazione di società semplificata a responsabilità limitata e il

comune ove sono poste la sede della società e le eventuali sedi secondarie;

L’ammontare del capitale sociale non inferiore a un euro (si rammenta che, in generale il capitale sociale

minimo di una SRL è 10.000 euro) sottoscritto e interamente versato in denaro alla data di costituzione.

I requisiti previsti dall’art.2463, c.2 c.c., nn.3), 6), 7), 8);

Luogo e data di sottoscrizione.

L’atto costitutivo va depositato, a cura dagli amministratori, al Registro delle Imprese entro 15 giorni, in

esenzione di diritti di bollo e segreteria.

Al compimento del 35° anno di età:

di uno dei soci, lo stesso è escluso di diritto dalla società se gli amministratori non provvedono a

convocare, senza indugio, l’assemblea per deliberare la trasformazione della società.

di tutti i soci, gli amministratori devono convocare, senza indugio, l’assemblea per deliberare la

trasformazione della società, a pena di scioglimento della stessa ex art.2484 C.C. Di fatto quindi la SRL

semplificata si scioglie, oltre che al verificarsi delle cause previste dall’art.2484 C.C., anche qualora

venga meno il requisito dell’età in capo a tutti i soci.

L’individuazione dello statuto standard e dei criteri di accertamento delle qualità soggettive dei soci sono

demandate ad un apposito Decreto di prossima emanazione.

Torna all'indice

Si da avviso che con provvedimento in data 13 marzo 2012 è stata disposta la proroga al 15

ottobre 2012 dell’invio telematico della comunicazione dei dati relativi ai beni dell’impresa

concessi in godimento a soci o familiari relativa al periodo d’imposta 2011, originariamente

prevista per il 31 marzo 2012.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

3

RRIIDDUUZZIIOONNEE AALLIIQQUUOOTTAA IIMMUU FFAABBBBRRIICCAATTII IINNVVEENNDDUUTTII –– AARRTT.. 5566

Mediante l’introduzione dell’art.13 del DL n.201/2011 del nuovo comma 9-bis, viene data la possibilità ai Comuni

di ridurre l’aliquota IMU fino allo 0,38% per i fabbricati costruiti e destinati alla vendita da parte

dell’impresa costruttrice. Tale riduzione opera:

finché permane la destinazione alla vendita del fabbricato;

a condizione che il fabbricato non sia locato;

per un periodo comunque non superiore a 3 anni dall’ultimazione dei lavori.

Torna all'indice

RREEGGIIMMEE IIVVAA CCEESSSSIIOONNEE EE LLOOCCAAZZIIOONNEE DDII FFAABBBBRRIICCAATTII AADD UUSSOO AABBIITTAATTIIVVOO –– AARRTT.. 5577

Il Decreto in esame, modificando l’art. 10 Dpr 633/72 ha variato il regime IVA applicabile alle locazioni e cessioni

di fabbricati ad uso abitativo destinati ad alloggi sociali D.M. 22.04.2008 ed in attuazione di piani di

edilizia abitativa convenzionata.

Con riferimento alle locazioni è previsto quanto segue:

è confermato, in generale, il regime di esenzione dall’IVA;

è prevista l’imponibilità IVA, a scelta del locatore previa apposita opzione espressa nel relativo atto e

senza limitazioni soggettive in capo al locatore, per i contratti:

- di durata non inferiore a 4 anni, in attuazione di piani di edilizia abitativa convenzionata;

- aventi ad oggetto fabbricati destinati ad alloggi sociali ex DM 22.4.2008;

Relativamente alle locazioni in esame è prevista, per effetto della modifica del n. 127-duodecies, Tab. A, parte

III, l’applicazione dell’aliquota IVA del 10%;

Con riguardo alle cessioni è previsto quanto segue:

è confermato il regime di esenzione dall’IVA ad eccezione di quelle effettuate, entro 5 anni dalla

data di ultimazione della costruzione / intervento:

- dall’impresa costruttrice;

- dall’impresa che ha eseguito, anche tramite appalto, interventi di recupero.

è prevista l’imponibilità IVA, a scelta del cedente previa apposita opzione espressa nel relativo atto,

se aventi ad oggetto fabbricati:

- locati per un periodo non inferiore a 4 anni in attuazione di piani di edilizia residenziale convenzionata;

- destinati ad alloggi sociali ex DM 22.04.2008.

ESTENSIONE SEPARAZIONE DELL’ATTIVITA’

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

4

Il Decreto Liberalizzazioni è intervenuto anche sull’art. 36 del Dpr 633/72 prevedendo la possibilità di separare

l’attività , oltre che per la locazione, anche per la cessione di fabbricati ad uso abitativo/strumentale,

consentendo in questo modo di neutralizzare il meccanismo del pro-rata qualora siano presenti sia

locazioni/cessioni esenti che locazioni/cessioni imponibili.

Torna all'indice

LLEE NNOOVVIITTAA’’ DDEELL DDEECCRREETTOO SSEEMMPPLLIIFFIICCAAZZIIOONNII –– DDLL 22..0033..22001122 NN.. 1166

DDIILLAAZZIIOONNEE DDII PPAAGGAAMMEENNTTOO DDEELLLLEE SSOOMMMMEE GGIIÀÀ IISSCCRRIITTTTEE AA RRUUOOLLOO –– AARRTT.. 11 CCOOMMMMAA DDAA 11 AA 44

Per effetto dell’abrogazione del comma 7 dell’art.3 bis. D.Lgs n.462/97 è stata eliminata la disposizione che non

consentiva l’accesso alla dilazione del pagamento delle somme iscritte a ruolo, nel caso di mancato pagamento

delle rate degli avvisi bonari. Inoltre ora il debitore può chiedere che il piano di rateazione preveda, in luogo della

rate costanti, rate variabili di importo crescente per ciascun anno fin dalla prima richiesta di dilazione (possibilità

finora ammessa solo in caso di richiesta di proroga, per peggioramento della situazione di temporanea difficoltà

economica, di una rateazione già concessa).

Ricevuta la richiesta di rateazione, l'agente della riscossione può iscrivere ipoteca sugli immobili del debitore solo

nel caso di mancato accoglimento dell'istanza di rateazione, ovvero di decadenza dalla stessa. Sono fatte

comunque salve le ipoteche già iscritte alla data di concessione della rateazione.

Infine solo in caso di mancato pagamento di 2 rate consecutive il debitore decade automaticamente dal beneficio

della rateazione (anziché in caso di mancato pagamento della prima rata ovvero di 2 rate successive alla prima) e

l'intero importo iscritto a ruolo ancora dovuto è immediatamente e automaticamente riscuotibile in unica

soluzione.

Ricordiamo che i piani di rateazione a rata costante, già emessi alla data del 2.03.2012, non sono

soggetti a modificazioni, salvo che sussistano le condizioni di peggioramento della situazione di temporanea

difficoltà ed il debitore ottenga la proroga della rateazione.

Torna all'indice

RRIIPPAARRTTIIZZIIOONNEE 55‰‰ –– AARRTT.. 22 CCOOMMMMAA 22

Dal 2012 tra i beneficiari del 5‰ dell’IRPEF sono compresi anche gli enti che entro il termine stabilito non hanno

adempiuto agli obblighi a tal fine previsti (domanda di iscrizione nell’elenco /integrazioni documentali), a

condizione che:

− siano in possesso dei requisiti richiesti dalla norma;

− presentino la domanda di iscrizione e le successive integrazioni documentali entro il 30.9;

− effettuino “contestualmente” il versamento della sanzione ex art. 11, comma 1, D.Lgs. n. 471/97 nella misura

minima prevista (ossia, € 258), con il mod. F24, senza possibilità di compensare quanto dovuto con eventuali

crediti disponibili.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

5

Torna all'indice

PPRREESSEENNTTAAZZIIOONNEE DDEELLLLAA DDIICCHHIIAARRAAZZIIOONNEE PPEERR SSOOGGGGEETTTTII IINN LLIIQQUUIIDDAAZZIIOONNEE –– AARRTT.. 22,, CCOOMMMMAA 55

Per le operazioni di liquidazione e scioglimenti di soggetti Iva, il momento da cui decorrono gli effetti fiscali

è allineato a quello da cui decorrono gli effetti civilistici.

Il legislatore ha ridefinito le tempistiche di presentazione delle dichiarazioni dei redditi in caso di

liquidazione, prevedendo che le dichiarazioni del periodo “ante liquidazione” debbano essere presentate

entro l’ultimo giorno del nono mese successivo a quello in cui si determinano gli effetti dello scioglimento

della società, a norma degli artt. 2484 e 2485 c.c. ovvero, per le imprese individuali, la data indicata

nella dichiarazione di cessazione dell’attività ai fini Iva.

La nuova norma di fatto modifica l’art. 5 del DPR 322/98, il quale in precedenza prevedeva che il termine di nove

mesi decorresse dalla data in cui ha effetto la delibera di messa in liquidazione.

Quindi ora il nuovo termine decorre:

- dalla data d’iscrizione presso il Registro delle imprese della dichiarazione degli amministratori che accerta

una delle cause di scioglimento previste dall’art. 2484, comma 1, c.c. (decorso del termine, conseguimento

dell’oggetto sociale, impossibilità di funzionamento o inattività dell’assemblea, riduzione del capitale sotto il

minimo legale, ecc.);

- dalla data d’iscrizione della delibera assembleare, nel caso di scioglimento conseguente a decisione dei

soci;

- dalla data prevista dall’atto costitutivo o dallo Statuto, nel caso di scioglimento per le altre cause

previste da tali atti;

- dalla data d’iscrizione del decreto del Tribunale che accerta il verificarsi di una causa di scioglimento,

nel caso di inerzia degli amministratori.

Torna all'indice

EELLEENNCCHHII CCLLIIEENNTTII EE FFOORRNNIITTOORRII –– AARRTT..22,, CCOOMMMMAA 66

Il Decreto interviene a modificare la disciplina degli “elenchi e fornitori” (c.d. spesometro) prevedendo dal 2012

l’obbligo di comunicazione per le operazioni rilevanti ai fini Iva:

1) tutte le operazioni per le quali è previsto l’obbligo di emissione della fattura. Viene

eliminato quindi il riferimento al valore di € 3.000 al di sopra del quale era previsto l’obbligo di

comunicazione delle operazioni;

2) le operazioni di ammontare pari o superiore a € 3.600 al lordo dell’Iva per le quali non

sussiste l’obbligo di emissione della fattura.

Di fatto quindi per le operazioni per le quali è obbligatoria l’emissione della fattura viene ripristinato il vecchio

“elenco clienti e fornitori” ove dovranno essere comunicate tutte le operazioni con uno specifico cliente o

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

6

fornitore, mentre per le operazioni per le quali non sussiste l’obbligo di fatturazione dovranno essere comunicate

solo quelle di ammortare pari o superiore a € 3.600 come già previsto per le operazioni effettuate dall’

01/07/2011.

Torna all'indice

CCOOMMUUNNIICCAAZZIIOONNII ““BBLLAACCKK LLIISSTT””–– AARRTT.. 22 CCOOMMMMAA 88

La comunicazione delle cessioni di beni e prestazioni di servizi effettuate e ricevute nei confronti di operatori

economici aventi sede, residenza o domicilio in Paesi black list deve essere effettuata dai soggetti passivi Iva solo

se l’importo è superiore a € 500.

Torna all'indice

UUTTIILLIIZZZZOO DDEELL CCOONNTTAANNTTEE DDAA PPAARRTTEE DDII SSOOGGGGEETTTTII NNOONN RREESSIIDDEENNTTII –– AARRTT..33

Il divieto di trasferimento di denaro contante per importi pari o superiori a 1.000,00 €uro non opera per l’acquisto

di beni e prestazioni di servizi legate al turismo, effettuati:

da persone fisiche di cittadinanza italiana e comunque diversa da quella di uno dei Paesi dell’Unione

Europea (ovvero dello Spazio economico europeo)

presso esercenti il commercio al minuto, o attività assimilate, e presso agenzie di viaggio e turismo.

Tale deroga, però è applicabile solo in presenza di particolari condizioni. In particolare il cedente o il prestatore

del servizio:

deve acquisire, all’atto dell’effettuazione dell’operazione, sia la fotocopia del passaporto del cessionario

e/o del committente, sia un’apposita autocertificazione di quest’ultimo, ai sensi dell’art.47 del DPR

445/2000, in cui attesta il fatto di non essere cittadino italiano né cittadino di uno dei Paesi dell’Unione

Europea (ovvero SEE), nonché di possedere la residenza fuori del territorio dello Stato Italiano;

deve versare, nel primo giorno feriale successivo a quello di effettuazione dell’operazione, il denaro

contante incassato su un proprio corrente tenuto presso un operatore finanziario, consegnando a

quest’ultimo fotocopia del documento d’identità di cui sopra e della fattura, della ricevuta o dello

scontrino fiscale emesso;

Tale disposizione opera a condizione che i cedenti o i prestatori che intendono aderire a tale disciplina inviino

apposita comunicazione preventiva, anche in via telematica, all’Agenzia delle Entrate secondo le modalità ed i

termini che saranno stabiliti da prossimo provvedimento del Direttore dell’Agenzia stessa.

La modifica ha effetto per le operazioni effettuate dal 01/01/2012. Per cui in riferimento

all’adempimento in scadenza al 30/04/2012, relativamente alle operazioni effettuate nell’anno

2011, occorrerà fare riferimento alle vecchie regole, tenendo quindi conto del limite di € 3.000 al di

sotto del quale non dovranno essere comunicate tali operazioni, a meno che non si riferiscano a

contratti a corrispettivi periodici o contratti collegati. (Rif. nostra circolare informativa di Gennaio

2011).

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

7

NB: l’esclusione dalla limitazione interessa solamente i soggetti privati e non riguarda quindi le operazioni

effettuate nei confronti dei soggetti passivi, per i quali permane il limite di €uro 1.000,00 per la regolazione in

contanti.

Torna all'indice

MMOODD.. 777700 EE AARRRROOTTOONNDDAAMMEENNTTII –– AARRTT..33 CCOOMMMMAA 1122

Per effetto della modifica dell’art. 1, Legge n. 935/77, l’esposizione dei dati sul mod. 770 deve essere effettuata in

euro “mediante arrotondamento alla seconda cifra decimale”.

Dalle dichiarazioni relative al 2012, gli importi dovranno quindi essere esposti non più all’unità di euro, con

troncamento delle cifre decimali, bensì al centesimo di euro arrotondando sulla base della terza cifra decimale

(così, ad esempio, € 229,735 diventa € 229,74 mentre € 240,114 diventa € 240,11).

Torna all'indice

RRIIMMBBOORRSSOO IIRRAAPP RREELLAATTIIVVAA AALL CCOOSSTTOO DDEELL LLAAVVOORROO –– AARRTT.. 44 CCOOMMMMAA 1122

Come già anticipato nella nostra precedente circolare, il c.d. “Decreto Salva Italia”, ha introdotto a decorrere dal

periodo d’imposta 2012, la deduzione integrale dell’IRAP relativa alle spese per il personale dipendente ed

assimilato e modificato la deduzione forfetaria del 10% dell’IRAP, mantenendola solo in presenza di interessi

passivi.

Il Decreto in esame riconosce la possibilità di richiedere il rimborso dell’IRAP relativa ai periodi d’imposta

precedenti a quello in corso al 31.12.2012, per i quali al 2.03.2012 è ancora pendente il termine per

richiedere il rimborso, individuato in 48 mesi dalla data del versamento.

Torna all'indice

AACCCCEERRTTAAMMEENNTTOO IINNDDUUTTTTIIVVOO AA SSEEGGUUIITTOO DDII OOMMEESSSSAA OO IIRRRREEGGOOLLAARREE CCOOMMPPIILLAAZZIIOONNEE DDEELL MMOODDEELLLLOO SSTTUUDDII DDII

SSEETTTTOORREE –– AARRTT.. 55 CCOOMMMMAA DDAA 11 AA 88

L'Agenzia delle Entrate potrà procedere all’accertamento induttivo puro in caso di omessa presentazione dei

modelli per la comunicazione dei dati rilevanti ai fini dell'applicazione degli studi di settore o di indicazione di

cause di esclusione o di inapplicabilità degli studi di settore non sussistenti, nonché di infedele compilazione dei

predetti modelli che comporti una differenza superiore al 15% (anziché 10% come previsto dalla previgente

disposizione), o comunque ad € 50.000, tra i ricavi o compensi stimati applicando gli studi di settore sulla base

dei dati corretti e quelli stimati sulla base dei dati indicati in dichiarazione (anziché sulla differenza tra reddito

accertato e reddito dichiarato).

La disposizione si applica con riferimento agli accertamenti notificati a partire dal 2.03.2012. Per gli

accertamenti notificati in precedenza continua ad applicarsi quanto previsto dalla previgente disposizione.

Torna all'indice

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

8

MMIISSUURREE CCAAUUTTEELLAARRII AA GGAARRAANNZZIIAA DDEEII CCRREEDDIITTII EERRAARRIIAALLII –– AARRTT..88,, CCOOMMMMII 66--77

Al fine di rafforzare le garanzie dei crediti erariali è ora previsto che anche la GdF (come già l’Agenzia delle

Entrate) ha la possibilità di richiedere agli operatori finanziari (banche, Posta, società ed enti di assicurazione per

le attività finanziarie, intermediari finanziari, imprese e organismi di investimento, società fiduciarie, ecc.) dati,

notizie e documenti relativi a qualsiasi rapporto intrattenuto e operazione effettuata, comprese le generalità dei

soggetti per i quali o con i quali gli stessi hanno operato, al fine di effettuare le segnalazioni all’Agenzia delle

Entrate per la richiesta, al Presidente della CTP, delle misure cautelari di cui all’art. 22, D.Lgs. n. 472/97

(iscrizione di ipoteca sui beni e autorizzazione a procedere, a mezzo Ufficiale giudiziario, al sequestro conservativo

dei beni).

Torna all'indice

PPIIAANNIIFFIICCAAZZIIOONNII DDEEGGLLII AACCCCEERRTTAAMMEENNTTII IINN BBAASSEE AA SSEEGGNNAALLAAZZIIOONNII –– AARRTT..88,, CCOOMMMMAA 88

I contribuenti che verranno segnalati più volte all’Agenzia delle Entrate ovvero alla GdF in forma non anonima,

per la mancata emissione dello scontrino, ricevuta fiscale ovvero fattura, saranno inseriti in specifiche liste

selettive che verranno utilizzate dall’Agenzia per la pianificazione dell’attività di accertamento.

Torna all'indice

EESSTTRRAATTTTII CCOONNTTOO BBAANNCCAARRII IINN LLUUOOGGOO DDEELLLLEE SSCCRRIITTTTUURREE CCOONNTTAABBIILLII –– AARRTT.. 88 CCOOMMMMAA 1100

Il Decreto in esame ha disposto l’abrogazione della norma, introdotta dalla “Finanziaria 2012”, che prevedeva

dal 2012 la possibilità per le imprese in contabilità semplificata ed ai lavoratori autonomi, che effettuano incassi e

pagamenti “interamente tracciabili” di sostituire le scritture contabili con gli estratti conto bancari.

Torna all'indice

AACCCCEERRTTAAMMEENNTTII EESSEECCUUTTIIVVII –– AARRTT.. 88 CCOOMMMMAA 1122

LA così detta “Manovra correttiva” ha stabilito che gli avvisi di accertamento notificati dopo il 01.10.2011,

diventano esecutivi trascorsi 60 giorni dalla notifica. Il contribuente che ha impugnato l’atto, entro 60 giorni dalla

notifica dell’avviso di accertamento (termine per la proposizione del ricorso) deve versare la somma

corrispondente al 50% delle maggiori imposte accertate, salvo che lo stesso abbia presentato la richiesta

di sospensione cautelare.

L’Agente della riscossione, decorsi 30 giorni dal suddetto termine di pagamento, può attivare la riscossione

coattiva delle somme anche ai fini dell’esecuzione forzata con l’espropriazione dei beni del debitore

Ora attraverso il comma 12 è stato introdotto l’obbligo, per l'agente della riscossione, di informare il

debitore, con raccomandata semplice spedita all'indirizzo presso il quale è stato notificato l'avviso di

accertamento, di aver preso in carico le somme per la riscossione, salvo il caso di fondato pericolo per il positivo

esito della riscossione.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

9

L'espropriazione forzata, in ogni caso, è avviata, a pena di decadenza, entro il 31.12 del 3° anno (anziché 2°

anno) successivo a quello in cui l'accertamento è divenuto definitivo.

Torna all'indice

IIMMPPOOSSTTAA DDII BBOOLLLLOO SSPPEECCIIAALLEE SSUU AATTTTIIVVIITTAA’’ SSCCUUDDAATTEE –– AARRTT.. 88,, CCOOMMMMII 1166 EE 1177

Il Decreto interviene sull’imposta di bollo speciale annuale del 4 per mille applicabile alle attività scudate,

introdotta dal Decreto “Salva Italia”, D.L. n. 201/2011 (rif. nostra circolare informativa di Gennaio 2012).

In particolare le novità introdotte sono:

la possibilità per gli intermediari, al fine di versare l’imposta di bollo in caso di mancata provvista da

parte del contribuente, di effettuare i necessari disinvestimenti;

il termine del versamento della relativa imposta viene prorogato al 16/05 di ciascun anno riferita al

valore delle attività ancora segregate al 31/12 dell’anno precedente.

Per il 2012 il versamento potrà essere effettuato fino al 16/05/2012 e fino al 02/03/2012 non si configurano

violazioni in materia di versamenti.

Torna all'indice

IIMMPPOOSSTTAA IIMMMMOOBBIILLII AALLLL’’EESSTTEERROO –– AARRTT.. 88,, CCOOMMMMII 1166,, LLEETTTT.. EE)),, FF)),, GG))

Con il D.L. n. 201/2011, Decreto “Salva Italia” è stata introdotta un’imposta patrimoniale sul valore degli

immobili situati all’estero, a partire dall’anno 2011, con un’aliquota pari al 0,76% del valore degli immobili.

Il Decreto semplificazioni ha previsto:

l’imposta non è dovuta se di importo inferiore a € 200;

la base imponibile dell’imposta per gli immobili situati nella UE o in Stati aderenti al Sistema SEE che

garantiscono un adeguato scambio di informazioni va individuata facendo riferimento al valore ivi

utilizzato ai fini dell’assolvimento di imposte sul patrimonio o sui trasferimenti. In mancanza

è necessario avere riguardo al costo risultante dall’atto o dai contratti, o in assenza al valore di

mercato del luogo in cui l’immobile è ubicato;

per i soggetti che prestano lavoro all’estero per i quali la residenza in Italia è stabilita ex lege (residenti

che lavorano all’estero per lo Stato Italiano o presso organizzazioni internazionali) vengono previste

specifiche disposizioni mutuate con la nuova disciplina IMU. E’ prevista una aliquota ridotta pari al

0,4% per l’immobile all’estero adibito ad abitazione principale (comprese le relative pertinenze)

E’ prevista inoltre una detrazione pari a € 200 per abitazione principale, maggiorata per il 2012 e

per il 2013 di € 50 per ogni figlio di età non superiore a 26 anni che dimori abitualmente e risieda

anagraficamente nell’abitazione principale.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

10

per gli immobili situati in Stati UE o in Stati aderenti al SEE che garantiscono un adeguato scambio di

informazioni, dalla nuova imposta patrimoniale in commento è prevista la possibilità di dedurre un

credito d’imposta pari alle imposte di natura patrimoniale/reddituale sullo stesso immobile

non detratte ai sensi dell’art. 165 del Testo Unico sulle Imposte sui Redditi (TUIR).

Torna all'indice

CCOOMMPPEENNSSAAZZIIOONNEE DDEELL CCRREEDDIITTOO IIVVAA -- AARRTT.. 88,, CCOOMMMMII DDAA 1188 AA 2200

È ridotto da € 10.000 ad € 5.000 il limite ex art. 17, D.Lgs. n. 241/97, riferito al credito IVA annuale o

trimestrale al cui superamento il relativo utilizzo in compensazione c.d. “orizzontale” nel mod. F24 può essere

effettuato dal giorno 16 del mese successivo a quello di presentazione della dichiarazione annuale o

dell’istanza trimestrale.

Contestualmente è stato modificato l’art. 37, comma 49-bis, DL n. 223/2006 prevedendo ora l’obbligo di

utilizzare esclusivamente i servizi telematici messi a disposizione all’Agenzia delle Entrate (Entratel o

Fisconline) per la compensazione del credito IVA annuale / trimestrale per importi superiori a € 5.000. Si

rammenta che in tal caso il mod. F24 va inviato all’Agenzia delle Entrate almeno 10 giorni dopo la presentazione

della dichiarazione.

Tale nuova previsione sarà applicata alle compensazioni che verranno eseguite dopo il 01/04/2012,

quindi fino al 31/03/2012 i contribuenti potranno continuare a compensare il credito Iva, fino al limite di €

10.000,00 annui.

Torna all'indice

SSAANNZZIIOONNII TTRRAASSFFEERRIIMMEENNTTOO DDII DDEENNAARROO DDAA EE VVEERRSSOO LL’’EESSTTEERROO –– AARRTT..1111

Il decreto in esame reca importanti modifiche anche al D.Lgs. 19/11/2008 n.195 in materia di passaggi

transfrontalieri con denaro contante al seguito. Si ricorda in proposito che tale provvedimento normativo impone

a chiunque entri nel territorio nazionale (o ne esca) trasportando “denaro contante” di importo pari o superiore a

10.000,00 €uro di dichiarare tale somma all’Agenzia delle Dogane.

Il DL 16/2012 modifica il regime sanzionatorio applicabile al trasferimento di denaro contante da e verso l’estero,

prevedendo nuove sanzioni, ora fissate:

dal 10% al 30% dell’importo trasferito o che si tenta di trasferire in eccedenza rispetto alla soglia di €

10.000,00, se tale valore non è superiore a € 10.000,00;

dal 30% al 50% dell’importo trasferito o che si tenta di trasferire in eccedenza rispetto alla soglia di €

10.000,00, se tale valore è superiore a € 10.000,00.

Resta fermo l’importo minimo di 300,00 €uro della sanzione pecuniaria amministrativa

In corrispondenza con le modifiche apportate all’entità delle sanzioni, viene modificata anche la disciplina relativa

al sequestro. In particolare è ora previsto che il sequestro delle somme da parte dell’Agenzia delle Dogane o della

GdF è eseguito nel limite:

del 30% dell’importo eccedente € 10.000,00 sempreché l’eccedenza stessa non sia superiore a €

10.000,00;

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

11

del 50% dell’importo eccedente negli altri casi.

Viene inoltre precisato che le somme sequestrate garantiscono il pagamento delle sanzioni con preferenza

rispetto ad ogni altro credito.

Inoltre, il soggetto al quale è stata contestata la violazione può chiedere l’estinzione della stessa effettuando un

pagamento in misura ridotta all’Agenzia delle Dogane o alla GdF al momento della contestazione, ovvero al MEF

entro 10 giorni dalla stessa:

del 5% dell’importo eccedente € 10.000,00 sempreché l’eccedenza stessa non sia superiore a € 10.000;

del 15% se l’eccedenza non è superiore a € 40.000,00.

In ogni caso, quanto corrisposto non può essere inferiore a € 200,00.

Tale pagamento in misura ridotta, in base al DL 16/2012, è precluso qualora:

sia superato il limite di € 40.000,00 (nella vigente formulazione, € 250.000,00) di denaro contante

eccedente la soglia di € 10.000,00;

il contribuente si sia già avvalso della facoltà oblatoria nei 5 anni (nella vigente formulazione, 365 giorni)

precedenti la ricezione dell’atto di contestazione dell’illecito.

Torna all'indice

SSOOPPPPRREESSSSIIOONNEE DDEELL DDPPSS –– AARRTT.. 4455

Il Decreto Semplificazioni ha abrogato la lett. g) del comma 1 e il comma 1-bis dell’art. 34, D. Lgs. n.

196/2003 che prevedeva l’obbligo di redigere e aggiornare il Documento Programmatico sulla Sicurezza

(DPS), compreso quello semplificato, e compresa anche l’autocertificazione sostituiva del DPS. Non vi è più

neanche l’obbligo di riportare nella Relazione sulla Gestione degli amministratori allegata al bilancio

d’esercizio, il riferimento all’avvenuta redazione/aggiornamento di tali documenti.

Restano inalterati i restanti obblighi previsti dell’art. 34 del D.Lgs. n. 196/2003, lett. a), b), c), d), e), f), h), a

garanzia del corretto trattamento dei dati con strumenti elettronici.

La decorrenza delle disposizioni in esame è stabilita dal giorno 10/02/2012 (giorno successivo a quello

di pubblicazione in Gazzetta Ufficiale). L’adempimento di redazione e aggiornamento in scadenza al 31/03/2012,

quindi, non risulta necessario.

Torna all'indice

DDOOPPPPIIAA CCOONNTTRRIIBBUUZZIIOONNEE PPRREEVVIIDDEENNZZIIAALLEE DDEELL SSOOCCIIOO--AAMMMMIINNIISSTTRRAATTOORREE DDII SSRRLL

Negli ultimi anni è stato spesso acceso il dibattito tra l’INPS, dottrina e giurisprudenza in merito all’obbligo

contributivo dei soci di Srl commerciali che, oltre a prestare il proprio lavoro con carattere di abitualità e

prevalenza, rivestono al contempo anche il ruolo di amministratori della stessa, percependo, per quest’ultima

attività, uno specifico compenso.

In particolare, considerata la compresenza di 2 gestioni previdenziali (IVS e Gestione separata), è sorta la

questione circa la necessità degli stessi di iscriversi ad entrambe ovvero soltanto ad una di esse a seconda della

prevalenza dell’attività esercitata.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

12

Sul tema è, tra l’altro, intervenuta la Corte di Cassazione a Sezioni Unite con la sentenza 12.2.2010, n. 3240

che, riconoscendo l’applicabilità del principio di prevalenza anche a tale fattispecie, ha statuito l’obbligo di

iscrizione esclusivamente alla gestione INPS relativa all’attività nella quale il soggetto presta prevalentemente la

propria attività.

Il Legislatore, con una norma di natura interpretativa contenuta nell’art. 12, comma 11, DL n. 78/2010 (c.d.

“Manovra correttiva”), ha “risolto” la questione disponendo l’obbligo, da parte dei soggetti in esame, di

versamento della doppia contribuzione, sia IVS che Gestione separata.

Tuttavia, anche successivamente a tale intervento, il dibattito giurisprudenziale non si è arrestato, Infatti, mentre

le Sezioni Unite della Corte di Cassazione, nuovamente intervenute con la sentenza 8.8.2011, n. 17076, hanno

riconosciuto la validità dell’interpretazione legislativa, la Corte d’Appello di Genova, con l’ordinanza

22.11.2010, ha sollevato la questione di legittimità costituzionale della stessa.

Ora, con la sentenza 26.1.2012, n. 15, la Corte Costituzione ha “chiuso” la questione in oggetto, sancendo la

piena conformità alla Costituzione nonché alla Convenzione europea dei diritti dell’uomo del citato art. 12.

Di conseguenza è legittima la doppia contribuzione previdenziale (IVS e gestione separata) del

socio lavoratore di una Srl commerciale che ricopre anche qualifica di amministratore.

La duplice iscrizione potrà essere, pertanto, evitata solo nel caso in cui il socio amministratore iscritto in quanto

tale nella Gestione separata non svolga, nella società, un'attività prevalente riconducibile alla sua qualità di socio.

Torna all'indice

FFAATTTTUURREE DDEEII NNUUOOVVII CCOONNTTRRIIBBUUEENNTTII MMIINNIIMMII 22001122 EE FFAATTTTUURREE DDEEGGLLII EEXX MMIINNIIMMII

Per quanto riguarda le modalità di emissione delle fatture da parte dei soggetti contribuenti che accedono al

nuovo regime dei minimi, l’Agenzia delle Entrate con proprio provvedimento ha stabilito:

che i soggetti interessati continuano ad emettere le fatture senza addebito dell’iva, ai sensi dell’art. 1,

comma 100, Legge n. 244/2007 aggiungendo anche i riferimenti delle nuove disposizioni di cui all’art.

27, commi 1 e 2, Decreto Legge n. 98/2011;

che i ricavi/compensi non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta. A tal

fine occorre rilasciare apposita dichiarazione ai propri clienti dalla quale risulti che il reddito cui i

ricavi/compensi afferiscono è soggetto ad imposta sostitutiva richiedendo la non applicazione della

ritenuta d’acconto. Tale dichiarazione può essere riportata direttamente in fattura.

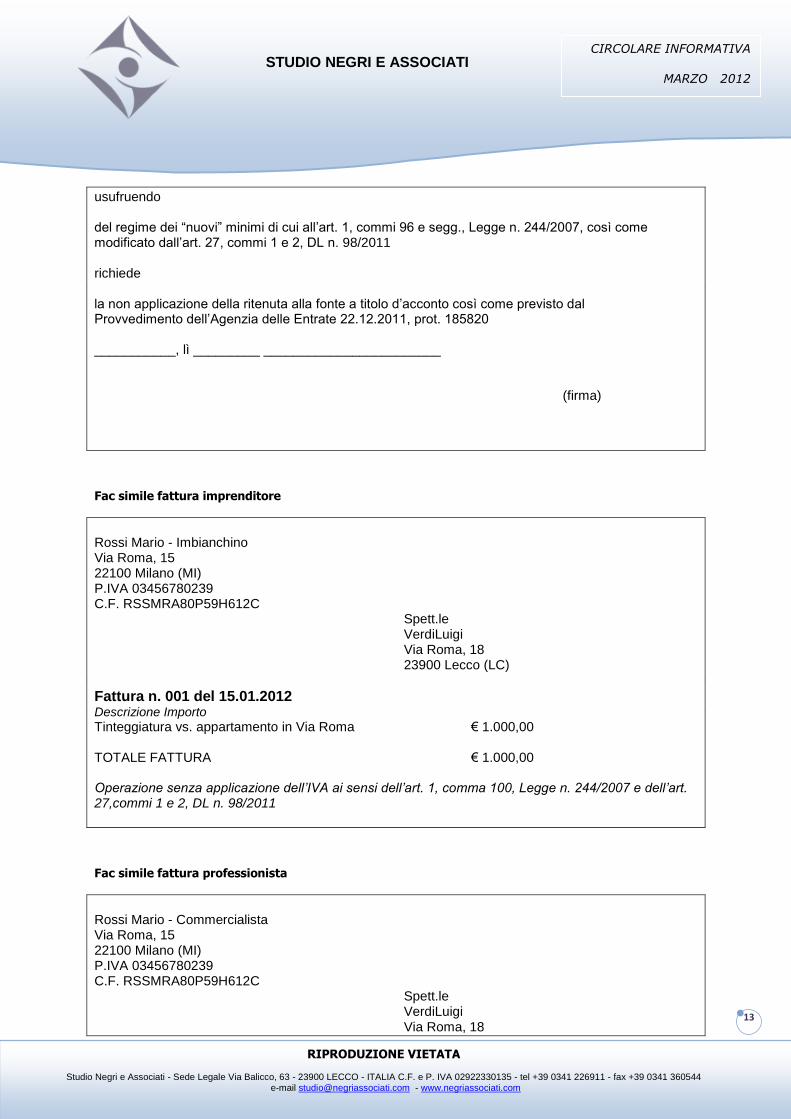

Fac simile dichiarazione

Il sottoscritto _________________, nato a ________________, il ______________, residente a ________________ in Via/Piazza ________________, C.F. _____________, P.I. __________,

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

13

usufruendo del regime dei “nuovi” minimi di cui all’art. 1, commi 96 e segg., Legge n. 244/2007, così come modificato dall’art. 27, commi 1 e 2, DL n. 98/2011 richiede la non applicazione della ritenuta alla fonte a titolo d’acconto così come previsto dal Provvedimento dell’Agenzia delle Entrate 22.12.2011, prot. 185820 ___________, lì _________ ________________________

(firma)

Fac simile fattura imprenditore

Rossi Mario - Imbianchino Via Roma, 15 22100 Milano (MI) P.IVA 03456780239 C.F. RSSMRA80P59H612C

Spett.le VerdiLuigi Via Roma, 18 23900 Lecco (LC)

Fattura n. 001 del 15.01.2012 Descrizione Importo

Tinteggiatura vs. appartamento in Via Roma € 1.000,00 TOTALE FATTURA € 1.000,00 Operazione senza applicazione dell’IVA ai sensi dell’art. 1, comma 100, Legge n. 244/2007 e dell’art. 27,commi 1 e 2, DL n. 98/2011

Fac simile fattura professionista

Rossi Mario - Commercialista Via Roma, 15 22100 Milano (MI) P.IVA 03456780239 C.F. RSSMRA80P59H612C

Spett.le VerdiLuigi Via Roma, 18

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

14

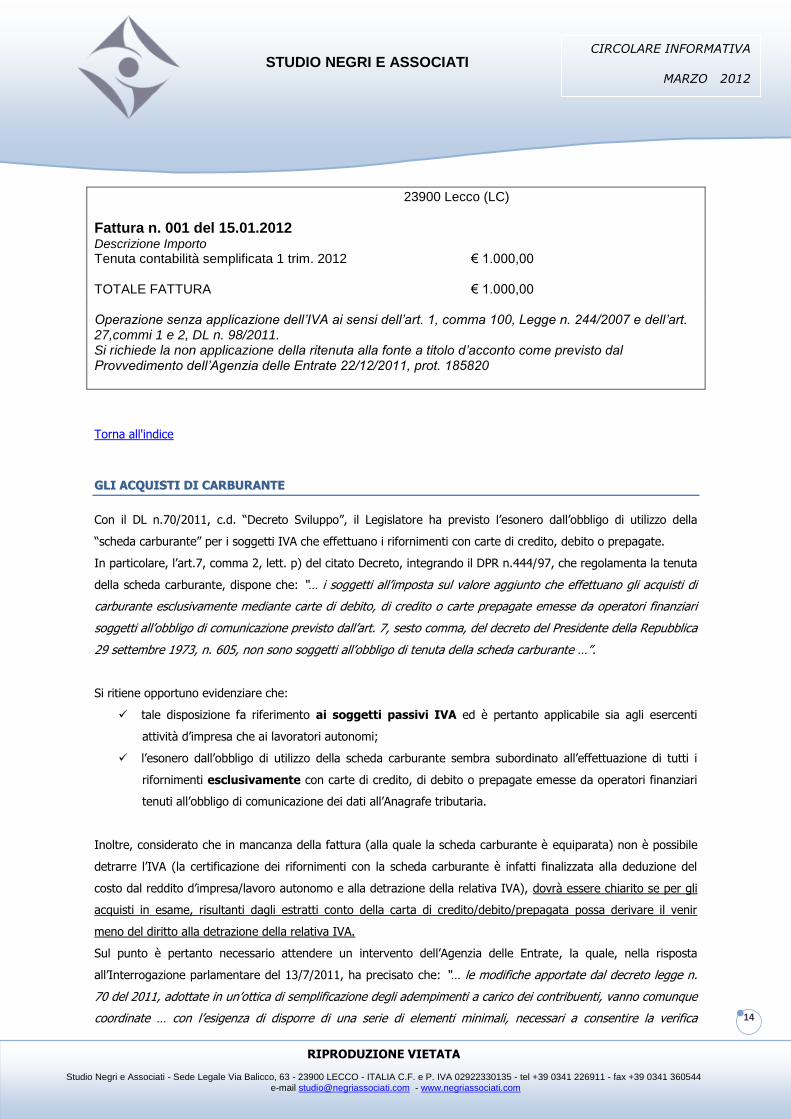

23900 Lecco (LC)

Fattura n. 001 del 15.01.2012 Descrizione Importo

Tenuta contabilità semplificata 1 trim. 2012 € 1.000,00 TOTALE FATTURA € 1.000,00 Operazione senza applicazione dell’IVA ai sensi dell’art. 1, comma 100, Legge n. 244/2007 e dell’art. 27,commi 1 e 2, DL n. 98/2011. Si richiede la non applicazione della ritenuta alla fonte a titolo d’acconto come previsto dal Provvedimento dell’Agenzia delle Entrate 22/12/2011, prot. 185820

Torna all'indice

GGLLII AACCQQUUIISSTTII DDII CCAARRBBUURRAANNTTEE

Con il DL n.70/2011, c.d. “Decreto Sviluppo”, il Legislatore ha previsto l’esonero dall’obbligo di utilizzo della

“scheda carburante” per i soggetti IVA che effettuano i rifornimenti con carte di credito, debito o prepagate.

In particolare, l’art.7, comma 2, lett. p) del citato Decreto, integrando il DPR n.444/97, che regolamenta la tenuta

della scheda carburante, dispone che: “… i soggetti all’imposta sul valore aggiunto che effettuano gli acquisti di

carburante esclusivamente mediante carte di debito, di credito o carte prepagate emesse da operatori finanziari

soggetti all’obbligo di comunicazione previsto dall’art. 7, sesto comma, del decreto del Presidente della Repubblica

29 settembre 1973, n. 605, non sono soggetti all’obbligo di tenuta della scheda carburante …”.

Si ritiene opportuno evidenziare che:

tale disposizione fa riferimento ai soggetti passivi IVA ed è pertanto applicabile sia agli esercenti

attività d’impresa che ai lavoratori autonomi;

l’esonero dall’obbligo di utilizzo della scheda carburante sembra subordinato all’effettuazione di tutti i

rifornimenti esclusivamente con carte di credito, di debito o prepagate emesse da operatori finanziari

tenuti all’obbligo di comunicazione dei dati all’Anagrafe tributaria.

Inoltre, considerato che in mancanza della fattura (alla quale la scheda carburante è equiparata) non è possibile

detrarre l’IVA (la certificazione dei rifornimenti con la scheda carburante è infatti finalizzata alla deduzione del

costo dal reddito d’impresa/lavoro autonomo e alla detrazione della relativa IVA), dovrà essere chiarito se per gli

acquisti in esame, risultanti dagli estratti conto della carta di credito/debito/prepagata possa derivare il venir

meno del diritto alla detrazione della relativa IVA.

Sul punto è pertanto necessario attendere un intervento dell’Agenzia delle Entrate, la quale, nella risposta

all’Interrogazione parlamentare del 13/7/2011, ha precisato che: “… le modifiche apportate dal decreto legge n.

70 del 2011, adottate in un’ottica di semplificazione degli adempimenti a carico dei contribuenti, vanno comunque

coordinate … con l’esigenza di disporre di una serie di elementi minimali, necessari a consentire la verifica

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

15

dell’esistenza del diritto alla detrazione in capo al soggetto acquirente. Al riguardo, l’Agenzia delle Entrate rileva

che gli aspetti sopra rappresentati, da definire tenendo anche conto delle prescrizioni dettate dalla normativa

comunitaria in materia, sono in fase di approfondimento in vista della prossima emanazione di apposito

documento di prassi”.

Ad oggi, quindi, in attesa della precisa definizione delle modalità attuative della nuova certificazione degli

acquisti di carburante per autotrazione, le possibili alternative risultano essere le seguenti:

la scheda carburante, prevista per la generalità dei soggetti IVA;

la fattura, riservata agli autotrasportatori di beni per conto terzi;

la fattura relativa agli acquisti effettuati negli orari di chiusura del distributore;

la fattura relativa agli acquisti effettuati in forza di un contratto di “netting”.

Si ricorda che in giurisprudenza sono state emanate diverse pronunce in merito al contenuto della scheda

carburante e alla necessità di compilazione della stessa ai fini della deducibilità del costo/detrazione dell’IVA,

anche con riguardo a particolari situazioni. Si intende qui dare rilevanza ad una recente sentenza della Corte di

Cassazione (Sentenza 13/01/2012 n.912), per cui costituisce reato penale ex art.2, D.Lgs. n.74/2000 (punibile

con la reclusione da 1 anno e 6 mesi a 6 anni) l’utilizzo di schede carburante false. In particolare, tale

fattispecie è stata rilevata in presenza di:

firme di convalida e calligrafia con cui sono riportati gli altri dati obbligatori disconosciute dal gestore

dell’impianto;

ammontare degli acquisti di carburante “gonfiato”. Nel caso di specie, dal quantitativo di carburante è

risultato un consumo al Km nettamente superiore a quello ufficialmente dichiarato dalla casa

costruttrice.

Tale sentenza precisa inoltre che commette il reato di dichiarazione fraudolenta utilizzando documenti falsi, chi

contabilizza schede carburanti con importi non veritieri.

Torna all'indice

LL’’IINNVVIIOO DDEELL MMOODDEELLLLOO IIRREE PPEERR II LLAAVVOORRII DDII RRIISSPPAARRMMIIOO EENNEERRGGEETTIICCOO

Come già anticipato nella nostra precedente circolare la detrazione del 55% per gli interventi finalizzati al

conseguimento di risparmio energetico è stata prorogata fino al 31.12.2012.

Nel caso in cui:

i lavori proseguano oltre il periodo d’imposta, ossia iniziano in un periodo d’imposta e proseguono in

quello/i successivo/i;

sono sostenute spese in più periodi d’imposta (criterio di cassa per i soggetti “privati” e i lavoratori

autonomi, criterio di competenza per gli esercenti attività d’impresa);

La possibilità di fruire della detrazione del 55% è subordinata alla presentazione all’Agenzia delle Entrate

della “Comunicazione per lavori che proseguono oltre il periodo d’imposta” da effettuare attraverso il modello

IRE.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

16

Nel caso in cui i lavori proseguano per più periodi d’imposta (ad esempio almeno 3 anni), è necessario presentare

una comunicazione per ciascun periodo d’imposta nel quale sono eseguiti lavori non terminati.

La comunicazione in esame va presentata all’Agenzia delle Entrate esclusivamente in via telematica,

direttamente o tramite intermediario abilitato, entro 90 giorni dalla fine del periodo d’imposta nel quale i

lavori non sono terminati e sono state sostenute spese.

Perciò, in caso di lavori iniziati nel 2011 e non terminati, la comunicazione deve essere inviata entro il

30/03/2012.

L’Agenzia delle Entrate ha chiarito che la mancata osservanza del predetto termine e l’omesso invio del modello

non possono comportare la decadenza del beneficio fiscale, ma diviene applicabile la sanzione in misura fissa da

euro 258 a euro 2.065 per l’omesso o irregolare invio delle comunicazioni previste dalle norme tributarie.

Torna all'indice

TTFFMM DDEELLLL’’AAMMMMIINNIISSTTRRAATTOORREE LLAA TTAASSSSAAZZIIOONNEE SSEEPPAARRAATTAA EE’’ PPOOSSSSIIBBIILLEE FFIINNOO AA 11..000000..000000 DDII EEUURROO

L'Agenzia delle Entrate, con la circolare n. 3/2012, ha fornito i necessari chiarimenti per l'applicazione operativa

delle disposizioni contenute nell'art. 24 c.31, del Dl n.201/2011 (legge n.214/2011), riguardanti la tassazione da

riservare, con decorrenza 2011, alle somme di fine lavoro (Tfr, altre indennità e somme e Tfm). Detta norma

riconduce alla tassazione ordinaria (in luogo di quella separata) l'ammontare delle predette somme, che eccede

un milione di euro, il cui diritto alla percezione sia sorto a decorrere dal 1° gennaio 2011. Per quanto

riguarda gli amministratori di società di capitali, la disposizione in commento, come sopra evidenziato,

stabilisce che le nuove regole "si applicano in ogni caso a tutti i compensi e indennità a qualsiasi titolo

erogati agli amministratori delle società di capitali". Quindi, anche per tali soggetti la nuova modalità di

tassazione si applica ai compensi e alle indennità in denaro o in natura che eccedono (complessivamente)

l'importo di un milione di euro. La differenza sostanziale rispetto ai lavoratori dipendenti e ai collaboratori sta nel

fatto che per individuare la franchigia di un milione di euro occorre (così sembrerebbe dalla lettura della circolare)

prendere in considerazione non solo le somme di fine lavoro, ma anche i compensi (in denaro e in natura) e ogni

indennità eventualmente percepita dall'amministratore.

IINNTTEERRDDIIZZIIOONNEE DDAALL LLAAVVOORROO PPEERR LLAAVVOORRAATTRRIICCII IINN GGRRAAVVIIDDAANNZZAA

Dal 1.04.2012 entra in vigore la nuova disciplina dell’interdizione al lavoro delle lavoratrici in gravidanza. Il D.L.

5/2012, infatti, introduce una ripartizione delle competenze tra Asl e direzioni territoriali del lavoro. In particolar

modo la lavoratrice dovrà presentare all’asl competente richiesta di convalida se i motivi sono legali a problemi di

fisici personali mentre dovrà presentare alla direzione territoriale del lavoro apposite istanze se Sono previsti,

inoltre, controlli ridotti qualora l’impresa sia in pos-sesso della certificazione di qualità.

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

17

Torna all'indice

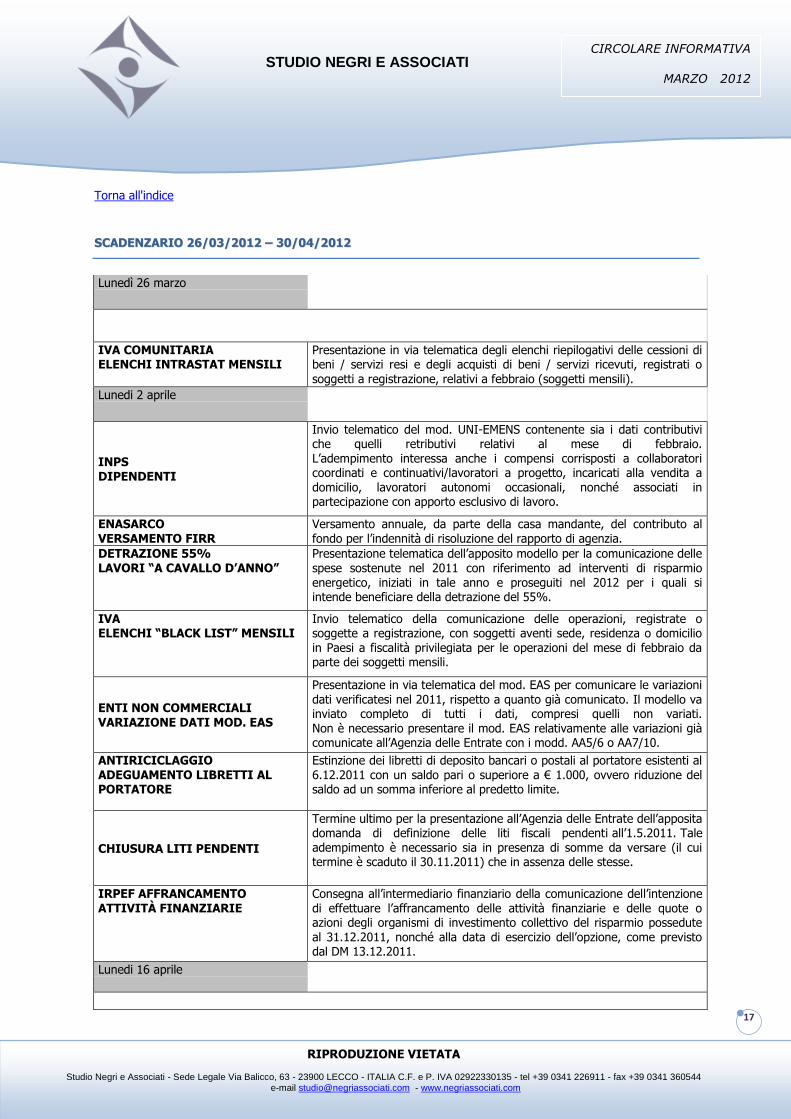

SSCCAADDEENNZZAARRIIOO 2266//0033//22001122 –– 3300//0044//22001122

Lunedì 26 marzo

IVA COMUNITARIA ELENCHI INTRASTAT MENSILI

Presentazione in via telematica degli elenchi riepilogativi delle cessioni di beni / servizi resi e degli acquisti di beni / servizi ricevuti, registrati o

soggetti a registrazione, relativi a febbraio (soggetti mensili).

Lunedi 2 aprile

INPS DIPENDENTI

Invio telematico del mod. UNI-EMENS contenente sia i dati contributivi che quelli retributivi relativi al mese di febbraio. L’adempimento interessa anche i compensi corrisposti a collaboratori coordinati e continuativi/lavoratori a progetto, incaricati alla vendita a domicilio, lavoratori autonomi occasionali, nonché associati in partecipazione con apporto esclusivo di lavoro.

ENASARCO VERSAMENTO FIRR

Versamento annuale, da parte della casa mandante, del contributo al fondo per l’indennità di risoluzione del rapporto di agenzia.

DETRAZIONE 55% LAVORI “A CAVALLO D’ANNO”

Presentazione telematica dell’apposito modello per la comunicazione delle spese sostenute nel 2011 con riferimento ad interventi di risparmio energetico, iniziati in tale anno e proseguiti nel 2012 per i quali si intende beneficiare della detrazione del 55%.

IVA ELENCHI “BLACK LIST” MENSILI

Invio telematico della comunicazione delle operazioni, registrate o soggette a registrazione, con soggetti aventi sede, residenza o domicilio in Paesi a fiscalità privilegiata per le operazioni del mese di febbraio da parte dei soggetti mensili.

ENTI NON COMMERCIALI VARIAZIONE DATI MOD. EAS

Presentazione in via telematica del mod. EAS per comunicare le variazioni dati verificatesi nel 2011, rispetto a quanto già comunicato. Il modello va inviato completo di tutti i dati, compresi quelli non variati. Non è necessario presentare il mod. EAS relativamente alle variazioni già comunicate all’Agenzia delle Entrate con i modd. AA5/6 o AA7/10.

ANTIRICICLAGGIO ADEGUAMENTO LIBRETTI AL PORTATORE

Estinzione dei libretti di deposito bancari o postali al portatore esistenti al 6.12.2011 con un saldo pari o superiore a € 1.000, ovvero riduzione del saldo ad un somma inferiore al predetto limite.

CHIUSURA LITI PENDENTI

Termine ultimo per la presentazione all’Agenzia delle Entrate dell’apposita domanda di definizione delle liti fiscali pendenti all’1.5.2011. Tale adempimento è necessario sia in presenza di somme da versare (il cui termine è scaduto il 30.11.2011) che in assenza delle stesse.

IRPEF AFFRANCAMENTO ATTIVITÀ FINANZIARIE

Consegna all’intermediario finanziario della comunicazione dell’intenzione di effettuare l’affrancamento delle attività finanziarie e delle quote o azioni degli organismi di investimento collettivo del risparmio possedute al 31.12.2011, nonché alla data di esercizio dell’opzione, come previsto dal DM 13.12.2011.

Lunedi 16 aprile

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

18

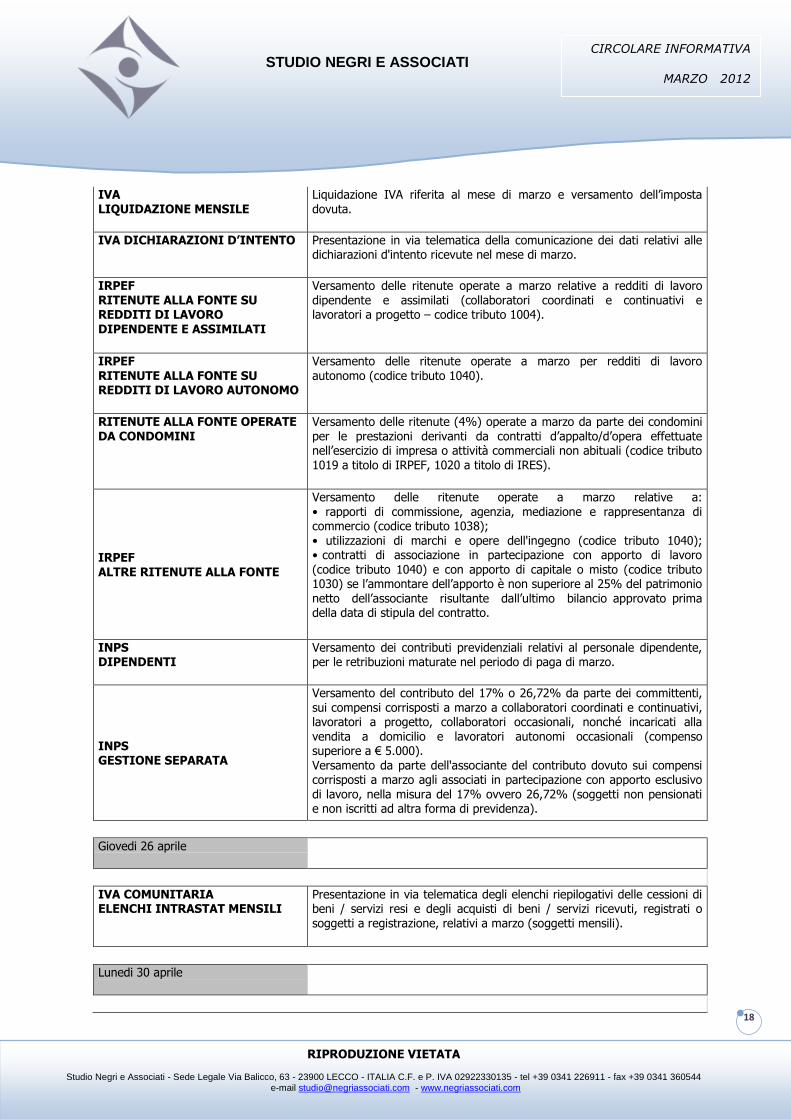

IVA LIQUIDAZIONE MENSILE

Liquidazione IVA riferita al mese di marzo e versamento dell’imposta dovuta.

IVA DICHIARAZIONI D’INTENTO Presentazione in via telematica della comunicazione dei dati relativi alle dichiarazioni d'intento ricevute nel mese di marzo.

IRPEF RITENUTE ALLA FONTE SU REDDITI DI LAVORO DIPENDENTE E ASSIMILATI

Versamento delle ritenute operate a marzo relative a redditi di lavoro dipendente e assimilati (collaboratori coordinati e continuativi e lavoratori a progetto – codice tributo 1004).

IRPEF

RITENUTE ALLA FONTE SU REDDITI DI LAVORO AUTONOMO

Versamento delle ritenute operate a marzo per redditi di lavoro

autonomo (codice tributo 1040).

RITENUTE ALLA FONTE OPERATE DA CONDOMINI

Versamento delle ritenute (4%) operate a marzo da parte dei condomini per le prestazioni derivanti da contratti d’appalto/d’opera effettuate nell’esercizio di impresa o attività commerciali non abituali (codice tributo 1019 a titolo di IRPEF, 1020 a titolo di IRES).

IRPEF ALTRE RITENUTE ALLA FONTE

Versamento delle ritenute operate a marzo relative a: • rapporti di commissione, agenzia, mediazione e rappresentanza di commercio (codice tributo 1038); • utilizzazioni di marchi e opere dell'ingegno (codice tributo 1040); • contratti di associazione in partecipazione con apporto di lavoro (codice tributo 1040) e con apporto di capitale o misto (codice tributo 1030) se l’ammontare dell’apporto è non superiore al 25% del patrimonio netto dell’associante risultante dall’ultimo bilancio approvato prima della data di stipula del contratto.

INPS DIPENDENTI

Versamento dei contributi previdenziali relativi al personale dipendente, per le retribuzioni maturate nel periodo di paga di marzo.

INPS GESTIONE SEPARATA

Versamento del contributo del 17% o 26,72% da parte dei committenti, sui compensi corrisposti a marzo a collaboratori coordinati e continuativi, lavoratori a progetto, collaboratori occasionali, nonché incaricati alla vendita a domicilio e lavoratori autonomi occasionali (compenso superiore a € 5.000). Versamento da parte dell'associante del contributo dovuto sui compensi corrisposti a marzo agli associati in partecipazione con apporto esclusivo di lavoro, nella misura del 17% ovvero 26,72% (soggetti non pensionati e non iscritti ad altra forma di previdenza).

Giovedi 26 aprile

IVA COMUNITARIA ELENCHI INTRASTAT MENSILI

Presentazione in via telematica degli elenchi riepilogativi delle cessioni di beni / servizi resi e degli acquisti di beni / servizi ricevuti, registrati o soggetti a registrazione, relativi a marzo (soggetti mensili).

Lunedi 30 aprile

STUDIO NEGRI E ASSOCIATI CIRCOLARE INFORMATIVA

MARZO 2012

2011

RIPRODUZIONE VIETATA

Studio Negri e Associati - Sede Legale Via Balicco, 63 - 23900 LECCO - ITALIA C.F. e P. IVA 02922330135 - tel +39 0341 226911 - fax +39 0341 360544 e-mail [email protected] - www.negriassociati.com

19

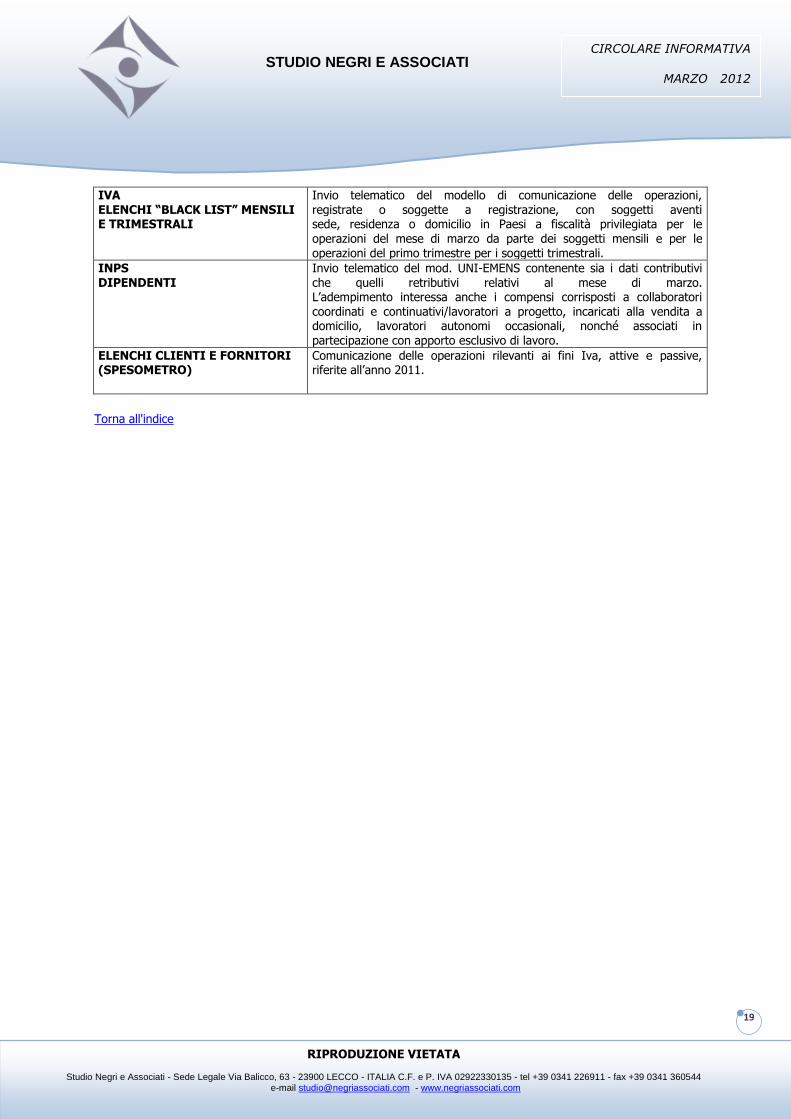

IVA ELENCHI “BLACK LIST” MENSILI E TRIMESTRALI

Invio telematico del modello di comunicazione delle operazioni, registrate o soggette a registrazione, con soggetti aventi sede, residenza o domicilio in Paesi a fiscalità privilegiata per le operazioni del mese di marzo da parte dei soggetti mensili e per le operazioni del primo trimestre per i soggetti trimestrali.

INPS DIPENDENTI

Invio telematico del mod. UNI-EMENS contenente sia i dati contributivi che quelli retributivi relativi al mese di marzo. L’adempimento interessa anche i compensi corrisposti a collaboratori coordinati e continuativi/lavoratori a progetto, incaricati alla vendita a domicilio, lavoratori autonomi occasionali, nonché associati in partecipazione con apporto esclusivo di lavoro.

ELENCHI CLIENTI E FORNITORI (SPESOMETRO)

Comunicazione delle operazioni rilevanti ai fini Iva, attive e passive, riferite all’anno 2011.

Torna all'indice