CATALOGO DELLA FORMAZIONE - commercialisti.mo.it · Il Documento interpretativo 1 del Principio...

32

CATALOGO DELLA FORMAZIONE CONTABILITA’ E BILANCIO 2011/2012

Transcript of CATALOGO DELLA FORMAZIONE - commercialisti.mo.it · Il Documento interpretativo 1 del Principio...

CATALOGO DELLA FORMAZIONE

CONTABILITA’ E BILANCIO

2011/2012

Indice Corso base Modulo n. 1 – Il bilancio di esercizio secondo il codice civile: struttura e composizione Modulo n. 2 – Dalla contabilità al bilancio: : rilevazioni e scritture di assestamento Modulo n. 3 – I principi contabili, tra codice civile e documenti OIC. Le attività di bilancio: magazzino, lavori in corso su

ordinazione Modulo n. 4 – Le attività di bilancio: liquidità e crediti, titoli diversi dalle partecipazioni Modulo n. 5 – Le attività di bilancio: immobilizzazioni materiali e immateriali, partecipazioni Modulo n. 6 - Le passività di bilancio e il netto: fondi, TFR, debiti, voci di patrimonio netto Modulo n. 7 – Le operazioni e partite in moneta estera, le imposte sul reddito, gli errori e i cambiamenti di stime e di principi

contabili Modulo n. 8: Le analisi di bilancio per flussi. Il rendiconto finanziario. Modulo n. 9: Le analisi di bilancio per indici. La catena di Dupont e la leva finanziaria. Corso avanzato Modulo n. 1 – I principi contabili internazionali IAS/IFRS: fonti normative e struttura del bilancio. Le attività patrimoniali

immobilizzate di natura materiale e immateriale Modulo n. 2 – Le attività patrimoniali: il magazzino, i lavori in corso su ordinazione. La contabilizzazione dei ricavi. Cenni sugli

strumenti finanziari. Modulo n. 3 – I fondi rischi, il TFR, le imposte sul reddito Modulo n. 4 – Le operazioni straordinarie (cenni). La transizione agli IFRS.

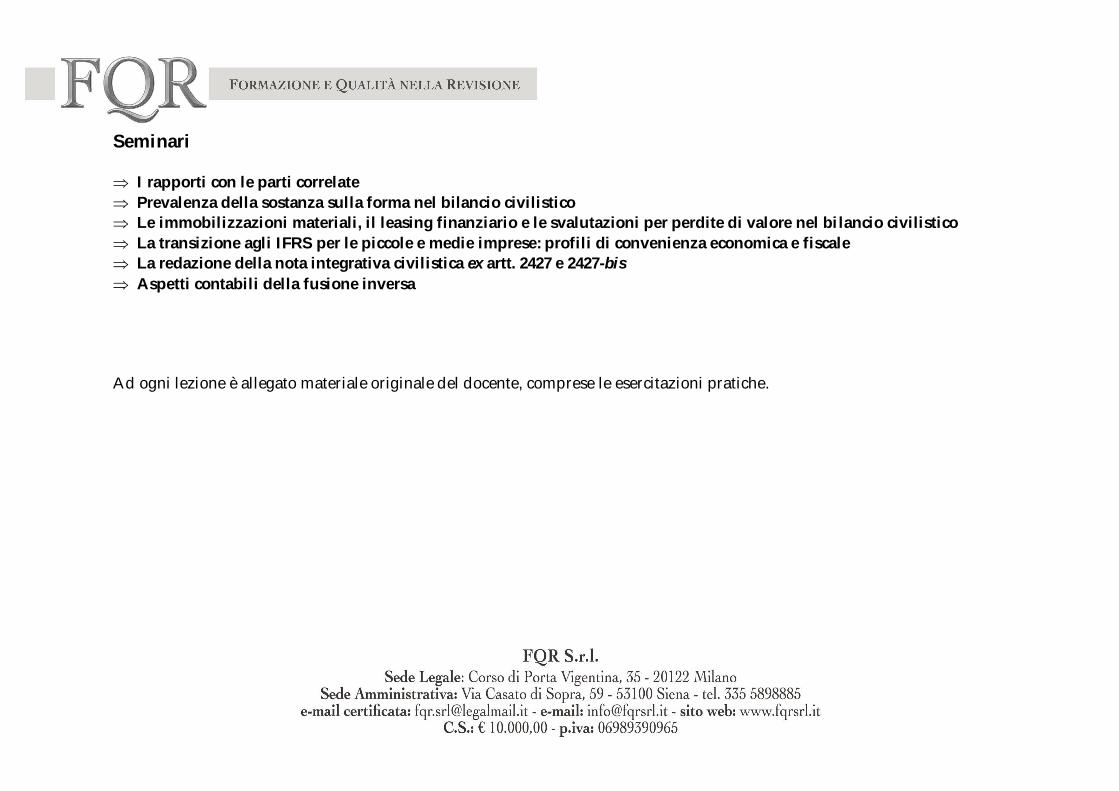

Seminari I rapporti con le parti correlate Prevalenza della sostanza sulla forma nel bilancio civilistico Le immobilizzazioni materiali, il leasing finanziario e le svalutazioni per perdite di valore nel bilancio civilistico La transizione agli IFRS per le piccole e medie imprese: profili di convenienza economica e fiscale La redazione della nota integrativa civilistica ex artt. 2427 e 2427-bis Aspetti contabili della fusione inversa Ad ogni lezione è allegato materiale originale del docente, comprese le esercitazioni pratiche.

4

Corso Base

Modulo n. 1 – Il bilancio di esercizio secondo il codice civile: struttura e composizione Durata PROGRAMMA Contenuto

- 1h30’ Le fonti normative Le norme che regolano la redazione e

l’approvazione del bilancio Il controllo legale dei conti (cenni)

Si fornisce ai partecipanti un’introduzione sulle norme di legge e sui principi contabili che regolano in Italia la predisposizione del bilancio di esercizio per la pubblicazione. Si fa inoltre cenno ai meccanismi giuridici sottostanti la predisposizione e l’approvazione del bilancio per la pubblicazione, ivi compreso il ruolo del collegio sindacale e della società di revisione, per società non quotate.

- coffee break - 1h30’ La struttura e la composizione del bilancio di

esercizio predisposto secondo il codice civile Il principio OIC 11 – Bilancio di esercizio: finalità

e postulati Il principio OIC 12 – Gli schemi di bilancio delle

imprese industriali Il Documento interpretativo 1 del Principio

contabile OIC 12

Si espone la struttura e la composizione del bilancio di esercizio secondo il codice civile e i principi OIC rilevanti, non trascurando un commento dei postulati fondativi dello stesso.

Modulo n. 2 – Dalla contabilità al bilancio: rilevazioni e scritture di assestamento Orario PROGRAMMA Contenuto

- 1h30’ La rilevazione contabile dei principali accadimenti aziendali: il ciclo acquisti, il ciclo vendite, il ciclo del lavoro

- coffee break - 1h30’ La rilevazione contabile dei principali

accadimenti aziendali: le fonti di finanziamento e il patrimonio netto

Le scritture di assestamento e la formazione del bilancio di verifica

Il modulo è dedicato a una revisione delle principali scritture contabili di esercizio e di fine esercizio, ivi compresa l’imputazione degli accantonamenti ai fondi rischi, l’ammortamento, la contabilizzazione delle rimanenze e dei lavori in corso su ordinazione, le operazioni sul patrimonio netto e i rapporti con i soci, le operazioni di finanziamento

5

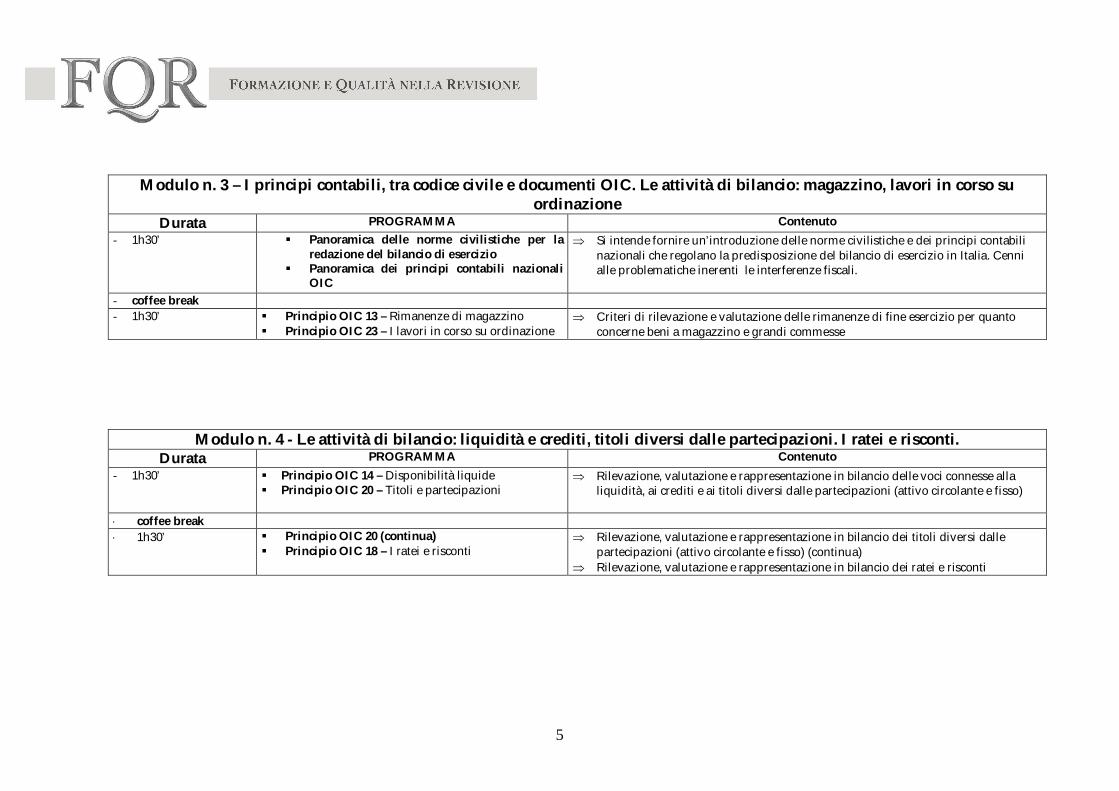

Modulo n. 3 – I principi contabili, tra codice civile e documenti OIC. Le attività di bilancio: magazzino, lavori in corso su ordinazione

Durata PROGRAMMA Contenuto - 1h30’ Panoramica delle norme civilistiche per la

redazione del bilancio di esercizio Panoramica dei principi contabili nazionali

OIC

Si intende fornire un’introduzione delle norme civilistiche e dei principi contabili nazionali che regolano la predisposizione del bilancio di esercizio in Italia. Cenni alle problematiche inerenti le interferenze fiscali.

- coffee break - 1h30’ Principio OIC 13 – Rimanenze di magazzino

Principio OIC 23 – I lavori in corso su ordinazione Criteri di rilevazione e valutazione delle rimanenze di fine esercizio per quanto

concerne beni a magazzino e grandi commesse

Modulo n. 4 - Le attività di bilancio: liquidità e crediti, titoli diversi dalle partecipazioni. I ratei e risconti. Durata PROGRAMMA Contenuto

- 1h30’ Principio OIC 14 – Disponibilità liquide Principio OIC 20 – Titoli e partecipazioni

Rilevazione, valutazione e rappresentazione in bilancio delle voci connesse alla liquidità, ai crediti e ai titoli diversi dalle partecipazioni (attivo circolante e fisso)

coffee break 1h30’ Principio OIC 20 (continua)

Principio OIC 18 – I ratei e risconti Rilevazione, valutazione e rappresentazione in bilancio dei titoli diversi dalle

partecipazioni (attivo circolante e fisso) (continua) Rilevazione, valutazione e rappresentazione in bilancio dei ratei e risconti

6

Modulo n. 5 - Le attività di bilancio: immobilizzazioni materiali e immateriali, partecipazioni Durata PROGRAMMA Contenuto

- 1h30’ Principi OIC 16 e OIC 24 – Immobilizzazioni materiali e immateriali

Criteri di contabilizzazione, valutazione e rappresentazione in bilancio delle attività immobilizzate di natura tangibile e intangibile. L’avviamento. Le svalutazioni per perdite durevoli di valore e i ripristini di valore.

coffee break 1h30’ Principi OIC 20 e OIC 21 – Le partecipazioni e il

metodo del patrimonio netto Criteri di contabilizzazione, valutazione e rappresentazione in bilancio delle

partecipazioni immobilizzate e non immobilizzate. Profili applicativi del metodo del patrimonio netto.

Modulo n. 6 - Le passività di bilancio e il netto: fondi, TFR, debiti, voci di patrimonio netto Durata PROGRAMMA Contenuto

- 1h30’ Principio OIC 19 – Fondi rischi e spese future, TFR e debiti

- coffee break - 1h30’ Principio OIC 28 – Patrimonio netto

Criteri di contabilizzazione, valutazione e rappresentazione in bilancio dei fondi rischi e spese future, del TFR e delle passività commerciali e finanziarie.

L’emissione e l’estinzione dei prestiti obbligazionari Le movimentazioni del patrimonio netto e le operazioni con i soci

7

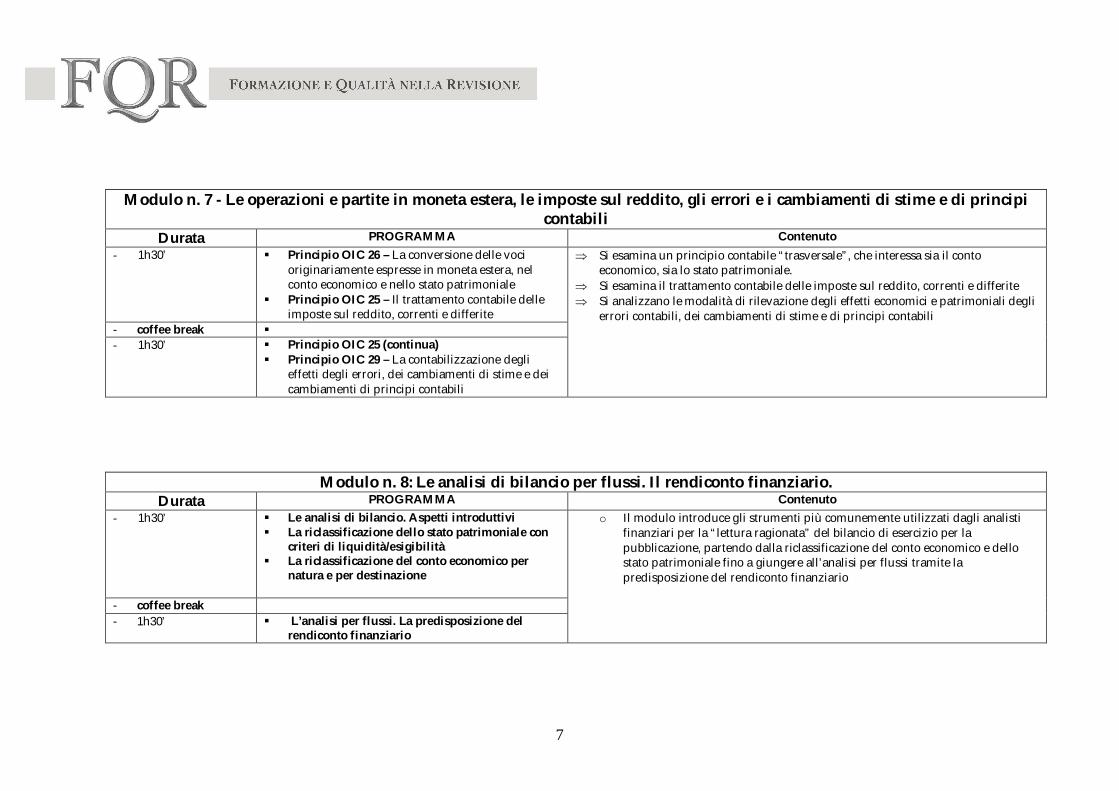

Modulo n. 7 - Le operazioni e partite in moneta estera, le imposte sul reddito, gli errori e i cambiamenti di stime e di principi contabili

Durata PROGRAMMA Contenuto - 1h30’ Principio OIC 26 – La conversione delle voci

originariamente espresse in moneta estera, nel conto economico e nello stato patrimoniale

Principio OIC 25 – Il trattamento contabile delle imposte sul reddito, correnti e differite

- coffee break - 1h30’ Principio OIC 25 (continua)

Principio OIC 29 – La contabilizzazione degli effetti degli errori, dei cambiamenti di stime e dei cambiamenti di principi contabili

Si esamina un principio contabile “trasversale”, che interessa sia il conto economico, sia lo stato patrimoniale.

Si esamina il trattamento contabile delle imposte sul reddito, correnti e differite Si analizzano le modalità di rilevazione degli effetti economici e patrimoniali degli

errori contabili, dei cambiamenti di stime e di principi contabili

Modulo n. 8: Le analisi di bilancio per flussi. Il rendiconto finanziario. Durata PROGRAMMA Contenuto

- 1h30’ Le analisi di bilancio. Aspetti introduttivi La riclassificazione dello stato patrimoniale con

criteri di liquidità/esigibilità La riclassificazione del conto economico per

natura e per destinazione

- coffee break - 1h30’ L’analisi per flussi. La predisposizione del

rendiconto finanziario

o Il modulo introduce gli strumenti più comunemente utilizzati dagli analisti finanziari per la “lettura ragionata” del bilancio di esercizio per la pubblicazione, partendo dalla riclassificazione del conto economico e dello stato patrimoniale fino a giungere all’analisi per flussi tramite la predisposizione del rendiconto finanziario

8

Modulo n. 9: Le analisi di bilancio per indici. La catena di Dupont e la leva finanziaria. Durata PROGRAMMA Contenuto

- 1h30’ La costruzione e l’interpretazione dei principali indici di liquidità, redditività, struttura patrimoniale ed efficienza operativa

- coffee break - 1h30’ La costruzione della “catena di Dupont”. La leva

finanziaria: costruzione e interpretazione. Cenni agli indicatori di creazione del valore

aggiunto

Si completa la panoramica dei principali strumenti di analisi di bilancio con la descrizione e la chiave interpretativa dei principali indici di liquidità, redditività, struttura, efficienza operativa

Si forniscono cenni alla questione della “creazione di valore” per l’azionista

9

Corso Avanzato

Modulo n. 1 - I principi contabili internazionali IAS/IFRS: fonti normative e struttura del bilancio. Le attività patrimoniali immobilizzate di natura materiale e immateriale. Le svalutazioni per impairment.

Durata PROGRAMMA Contenuto 1h30’ Introduzione al “mondo “IFRS” – Le istituzioni

internazionali, il corpus dei principi in vigore, il processo di statuizione dei principi. L’endorsement europeo. Il principio IFRS per le PMI. L’applicazione degli IFRS in Italia: vantaggi e limiti

I postulati e la struttura del bilancio IFRS: il Quadro concettuale e il principio IAS 1

coffee break 1h30’ Le immobilizzazioni materiali e gli immobili detenuti a

scopo di investimento: IAS 16 e IAS 40 Il leasing: IAS 17

Si fornisce un inquadramento generale della materia, con particolare attenzione al mondo delle piccole e medie imprese

Si analizza il trattamento contabile delle immobilizzazioni materiali e dei terreni e fabbricati detenuti a scopo di investimento immobiliare, fornendo adeguato confronto con la normativa italiana

Si analizza il trattamento contabile delle operazioni di leasing finanziario, fornendo adeguato confronto con la normativa italiana

Pausa pranzo 1h30’ Il principio IAS 38 sulle immobilizzazioni

immateriali. Il trattamento contabile dell’avviamento

Si analizza il trattamento contabile delle immobilizzazioni immateriali, con particolare attenzione a quelle aventi vita utile indefinita e all’avviamento, positivo (goodwill) e negativo (badwill)

coffee break 1h30’ Il principio IAS 36 e le svalutazioni per perdite di

valore delle attività

Si propone lo studio delle norme che concernono il trattamento contabile delle perdite di valore delle attività diverse dagli strumenti finanziari, con analisi di casi pratici che affrontano gli aspetti contabili delle svalutazioni e dei ripristini di valore

10

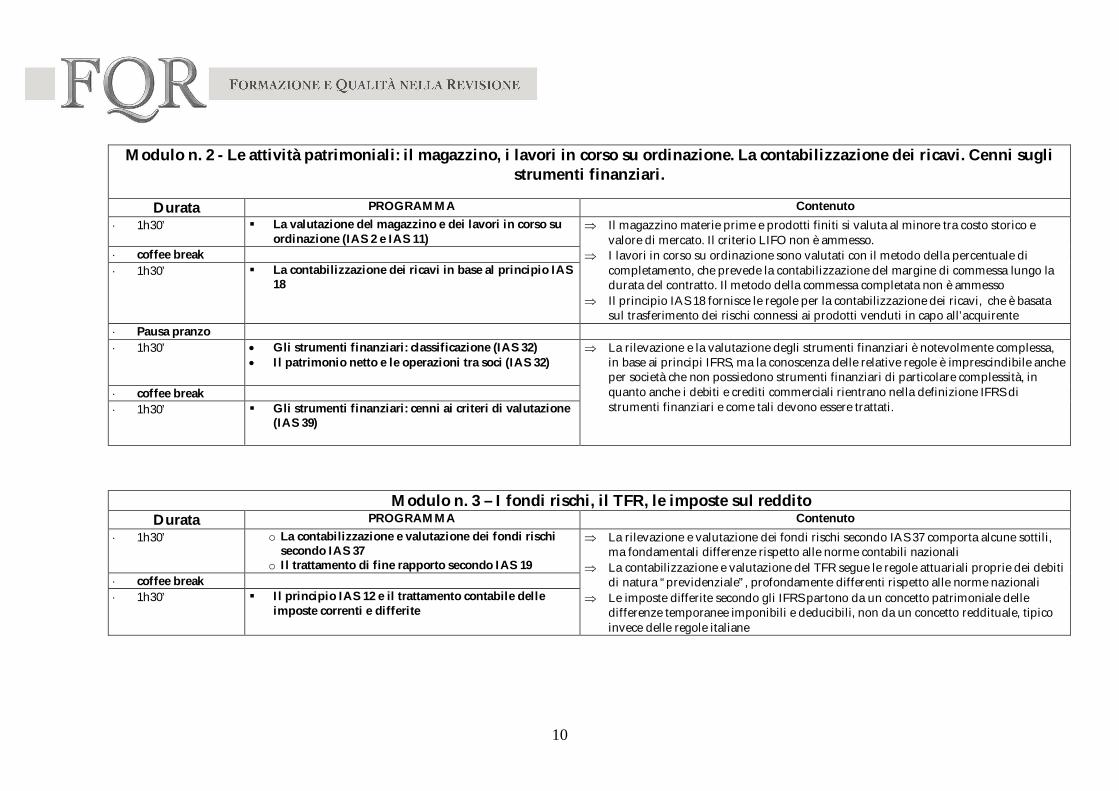

Modulo n. 2 - Le attività patrimoniali: il magazzino, i lavori in corso su ordinazione. La contabilizzazione dei ricavi. Cenni sugli

strumenti finanziari.

Durata PROGRAMMA Contenuto 1h30’ La valutazione del magazzino e dei lavori in corso su

ordinazione (IAS 2 e IAS 11) coffee break 1h30’ La contabilizzazione dei ricavi in base al principio IAS

18

Il magazzino materie prime e prodotti finiti si valuta al minore tra costo storico e valore di mercato. Il criterio LIFO non è ammesso.

I lavori in corso su ordinazione sono valutati con il metodo della percentuale di completamento, che prevede la contabilizzazione del margine di commessa lungo la durata del contratto. Il metodo della commessa completata non è ammesso

Il principio IAS 18 fornisce le regole per la contabilizzazione dei ricavi, che è basata sul trasferimento dei rischi connessi ai prodotti venduti in capo all’acquirente

Pausa pranzo 1h30’ Gli strumenti finanziari: classificazione (IAS 32)

Il patrimonio netto e le operazioni tra soci (IAS 32)

coffee break 1h30’ Gli strumenti finanziari: cenni ai criteri di valutazione

(IAS 39)

La rilevazione e la valutazione degli strumenti finanziari è notevolmente complessa, in base ai principi IFRS, ma la conoscenza delle relative regole è imprescindibile anche per società che non possiedono strumenti finanziari di particolare complessità, in quanto anche i debiti e crediti commerciali rientrano nella definizione IFRS di strumenti finanziari e come tali devono essere trattati.

Modulo n. 3 – I fondi rischi, il TFR, le imposte sul reddito Durata PROGRAMMA Contenuto

1h30’ o La contabilizzazione e valutazione dei fondi rischi secondo IAS 37

o Il trattamento di fine rapporto secondo IAS 19 coffee break 1h30’ Il principio IAS 12 e il trattamento contabile delle

imposte correnti e differite

La rilevazione e valutazione dei fondi rischi secondo IAS 37 comporta alcune sottili, ma fondamentali differenze rispetto alle norme contabili nazionali

La contabilizzazione e valutazione del TFR segue le regole attuariali proprie dei debiti di natura “previdenziale”, profondamente differenti rispetto alle norme nazionali

Le imposte differite secondo gli IFRS partono da un concetto patrimoniale delle differenze temporanee imponibili e deducibili, non da un concetto reddituale, tipico invece delle regole italiane

11

Modulo n. 4 - Le operazioni straordinarie (cenni). La transizione agli IFRS.

Durata PROGRAMMA Contenuto 1h30’ o IFRS 3, il principio che disciplina le operazioni

straordinarie di fusione, acquisizione, conferimento, acquisto di partecipazioni di controllo

coffee break 1h30’ o La transizione ai principi IFRS a partire da un

bilancio predisposto secondo i principi contabili italiani: IFRS 1

Le regole IFRS per la contabilizzazione degli effetti delle operazioni di aggregazione aziendale sono differenti da quelle italiane, soprattutto per quanto concerne la determinazione e la contabilizzazione dell’avviamento e del valore equo delle attività e passività trasferite all’acquirente per effetto dell’aggregazione

Il principio IFRS 1 disciplina le modalità di passaggio da un bilancio predisposto secondo principi contabili nazionali a un bilancio preparato in base agli IFRS. Tale passaggio è esaminato dal punto di vista italiano.

12

Seminari

I rapporti con le parti correlate

Durata PROGRAMMA Contenuto 1h30’ I rapporti con le parti correlate

coffee break 1h30’ I rapporti con le parti correlate

Il seminario si propone di fornire ai partecipanti un inquadramento economico e giuridico sui gruppi aziendali e sul concetto di “parte correlata”

Si esaminano alcune fattispecie pratiche di rapporti tra entità appartenenti o meno al medesimo gruppo, per stabilirne la natura o meno di “rapporti tra parti correlate” e il conseguente trattamento in termini di informativa da fornire ai terzi

Prevalenza della sostanza sulla forma nel bilancio civilistico Durata PROGRAMMA Contenuto

1h30’ Prevalenza della sostanza sulla forma nel bilancio civilistico

- coffee break - 1h30’ Prevalenza della sostanza sulla forma nel bilancio

civilistico

Il principio della prevalenza della sostanza economica sulla forma giuridica degli accadimenti aziendali comporta l’adozione di adeguate tecniche di rilevazione e valutazione contabile di talune operazioni di gestione, nel bilancio civilistico

Si analizzano le tematiche inerenti il leasing operativo e finanziario, le operazioni pronti contro vendite, la detenzione di taluni contratti derivati

13

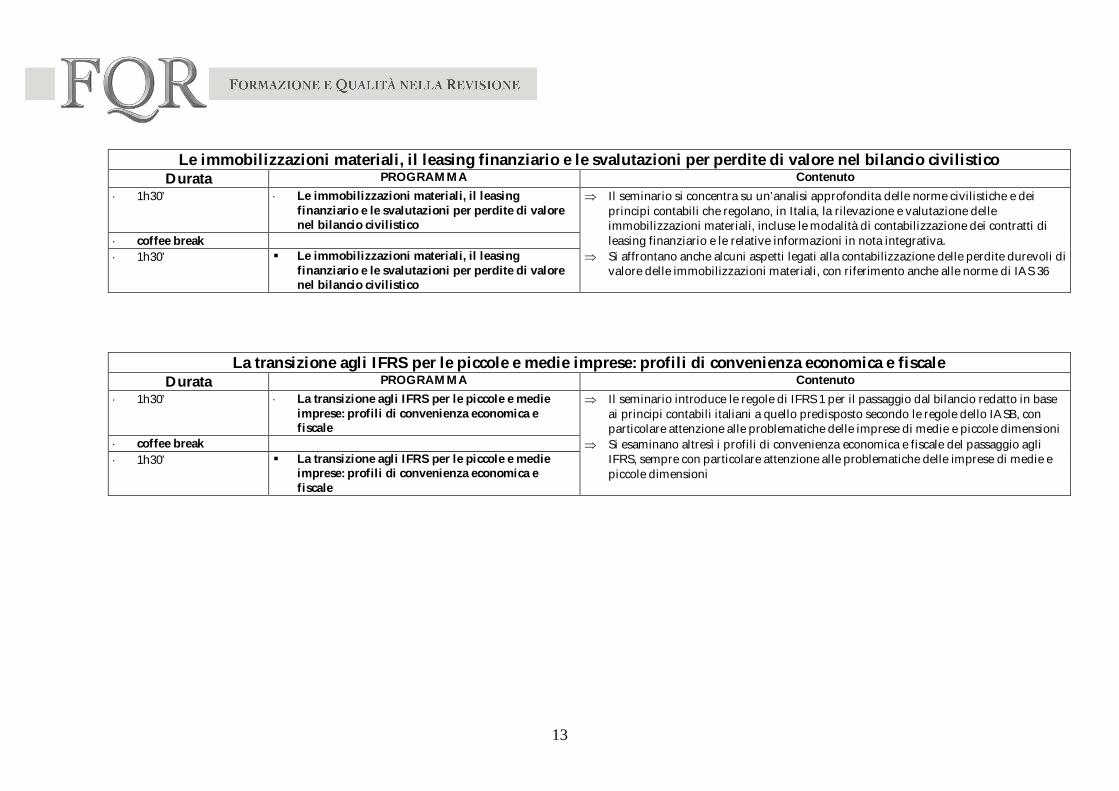

La transizione agli IFRS per le piccole e medie imprese: profili di convenienza economica e fiscale Durata PROGRAMMA Contenuto

1h30’ La transizione agli IFRS per le piccole e medie imprese: profili di convenienza economica e fiscale

coffee break 1h30’ La transizione agli IFRS per le piccole e medie

imprese: profili di convenienza economica e fiscale

Il seminario introduce le regole di IFRS 1 per il passaggio dal bilancio redatto in base ai principi contabili italiani a quello predisposto secondo le regole dello IASB, con particolare attenzione alle problematiche delle imprese di medie e piccole dimensioni

Si esaminano altresì i profili di convenienza economica e fiscale del passaggio agli IFRS, sempre con particolare attenzione alle problematiche delle imprese di medie e piccole dimensioni

Le immobilizzazioni materiali, il leasing finanziario e le svalutazioni per perdite di valore nel bilancio civilistico Durata PROGRAMMA Contenuto

1h30’ Le immobilizzazioni materiali, il leasing finanziario e le svalutazioni per perdite di valore nel bilancio civilistico

coffee break 1h30’ Le immobilizzazioni materiali, il leasing

finanziario e le svalutazioni per perdite di valore nel bilancio civilistico

Il seminario si concentra su un’analisi approfondita delle norme civilistiche e dei principi contabili che regolano, in Italia, la rilevazione e valutazione delle immobilizzazioni materiali, incluse le modalità di contabilizzazione dei contratti di leasing finanziario e le relative informazioni in nota integrativa.

Si affrontano anche alcuni aspetti legati alla contabilizzazione delle perdite durevoli di valore delle immobilizzazioni materiali, con riferimento anche alle norme di IAS 36

14

La redazione della nota integrativa civilistica ex artt. 2427 e 2427-bis

Durata PROGRAMMA Contenuto 1h30’ La redazione della nota integrativa civilistica ex

artt. 2427 e 2427-bis coffee break 1h30’ La redazione della nota integrativa civilistica ex

artt. 2427 e 2427-bis

Il seminario si propone di fornire ai partecipanti un inquadramento teorico e alcuni esempi pratici per la redazione della nota integrativa civilistica, includendo anche le informazioni richieste dall’art. 2427-bis in materia di strumenti finanziari

Aspetti contabili della fusione inversa Durata PROGRAMMA Contenuto

1h30’ Aspetti contabili della fusione inversa coffee break 1h30’ Aspetti contabili della fusione inversa

Il seminario si propone di fornire ai partecipanti un rapido inquadramento della disciplina civilistica delle operazioni di fusione inversa, concentrandosi poi sugli aspetti contabili di tali fattispecie, comprese le problematiche connesse alla rilevazione delle imposte differite

FQR SRL

PROPOSTA CORSI DI INGLESE IN PICCOLI GRUPPI E CON MODALITA’ “ONE-TO-ONE”

DI COSA SI TRATTA

Lo studio delle lingue straniere, quando è rivolto a discenti che hanno già avuto modo di studiare le basi dei diversi idiomi in altri contesti (p.e., durante gli anni della scuola media inferiore e superiore o all’università), raggiunge la massima efficacia se avviene in piccoli gruppi di minimo tre, massimo cinque-sei persone, o anche qualora il discente abbia la possibilità di utilizzare al meglio la professionalità di un docente privato, che insegni in modalità “one-to-one”.

Ciò è ancor più vero se i discenti sono persone adulte, che non sempre si trovano a loro agio in classi numerose, che di certo non agevolano la partecipazione di tutti al dialogo e all’interazione corretta con il docente, anche per ragioni legate alla propria riservatezza e a forme di “timidezza” che possono ostacolare nell’espressione orale di fronte a una “platea numerosa” di ascoltatori anche persone normalmente abituate a parlare in pubblico o a gestire situazioni professionali complesse.

Inoltre, la modalità di insegnamento in piccoli gruppi e, a maggior ragione, quella di tipo “one-to-one” , possono facilitare la frequenza regolare anche a chi dispone oggettivamente di poco tempo da poter dedicare allo studio di una lingua straniera, accanto alle normali occupazioni professionali e alle esigenze familiari.

Se si considerano le esigenze più diffuse di padroneggiare una lingua straniera da parte di professionisti che operano nel settore economico-aziendale e tributario, si ritiene opportuno offrire corsi di lingua inglese, francese, tedesca, e spagnola.

Per la partecipazione a questi corsi si richiede una conoscenza di base-intermedia della lingua prescelta, almeno per quanto concerne le conoscenze grammaticali e la pratica della lingua scritta, in quanto essi sono finalizzati all’apprendimento della lingua dell’economia, della finanza, del bilancio e del fisco. Non è tuttavia richiesta una conoscenza avanzata della lingua parlata.

I DOCENTI

I docenti sono selezionati da FQR Srl tra persone che svolgono abitualmente la professione di dottore commercialista ed esperto contabile, di revisore legale o di responsabile amministrativo di società multinazionali.

Essi potranno essere madrelingua o italiani con conoscenza molto avanzata della lingua di riferimento.

CORSO PER PICCOLI GRUPPI Struttura

Il corso si articola in moduli da 20 ore, rinnovabili, suddivisi in dieci incontri da due ore ciascuno. Pur fissando un calendario di massima, si dà la possibilità ai partecipanti, pur con alcune limitazioni relative principalmente alla disponibilità del docente, di scegliere gli orari e, in alcuni casi, di modificare la data degli incontri, purché sia d’accordo la maggioranza dei discenti del modulo. Oggetto e metodo del corso

Il corso si propone di fornire un’introduzione e un successivo graduale approfondimento della lingua “tecnica”, in tema di economia, finanza, contabilità e bilancio, fiscalità, contrattualistica commerciale.

Il linguaggio tecnico-specialistico è sviluppato sia per quanto concerne l’espressione scritta, sia quella orale.

I materiali di studio comprendono un manuale standard di linguaggio tecnico-specialistico, con eserciziario, e numerosi documenti originali (articoli di giornale, contratti, trattati fiscali internazionali, bilanci e relazioni di revisione, bollettini economico-finanziari di istituzioni nazionali e internazionali, eccetera) forniti di volta in volta dal docente. Potranno essere altresì utilizzati materiali audio e video appositamente scelti dal docente.

Si dà particolare rilievo all’interazione diretta dei singoli discenti con i materiali originali di studio, con gli altri discenti (esercizi di conversazione in gruppo, interviste, simulazioni) e con il docente.

Lo studio individuale a casa, ancorché incoraggiato, non sostituisce la partecipazione in aula, che resta in ogni caso il metodo principe di apprendimento.

Si può ipotizzare di proporre ai discenti anche un pacchetto da 20 ore distribuito in venti incontri da un’ora ciascuno, o pacchetti da sole 10 ore, distribuiti in dieci incontri da un’ora ciascuno, per permettere maggiore flessibilità di fruizione dell’offerta formativa.

CORSO “ONE-TO-ONE”

Questa modalità di erogazione del corso di lingua permette la massima flessibilità al discente, che può acquistare pacchetti da dieci ore (o multipli di dieci, a prezzo unitario decrescente) e decidere di volta in volta come utilizzarle, compatibilmente con la disponibilità dei docenti.

Per questa modalità di erogazione del corso, a livelli intermedi-avanzati di conoscenza della lingua, si propongono esclusivamente docenti madrelingua.

CATALOGO DELLA FORMAZIONE

REVISIONE LEGALE

2011/2012

Indice Corso base Modulo n. 1 - Gli elementi base della revisione di Bilancio Modulo n. 2 - Il sistema di controllo interno e il Rischio di revisione Modulo n. 3 - Elementi probativi e i test di coerenza: Ciclo Attivo e Ciclo Passivo Modulo n. 4 - Analisi del Ciclo Finanziario Modulo n. 5 - I Crediti Modulo n. 6 - Le Rimanenze Modulo n. 7 - Le Immobilizzazioni Modulo n. 8: Altre voci di Stato Patrimoniale Modulo n. 9: Il Conto Economico Corso avanzato Modulo n. 1 - La gestione dell’incarico: La Pianificazione Modulo n. 2 - La gestione dell’incarico: I Rischi di revisione Modulo n. 3 - La gestione dell’incarico: La finalizzazione del lavoro Modulo n. 4 - La gestione dell’incarico: Procedure complementari

Seminari L’antiriciclaggio L’indipendenza Il D.Lgs.39/10 Ad ogni lezione è allegata una dispensa di contenuto pratico sulla gestione delle carte di lavoro.

4

Corso Base

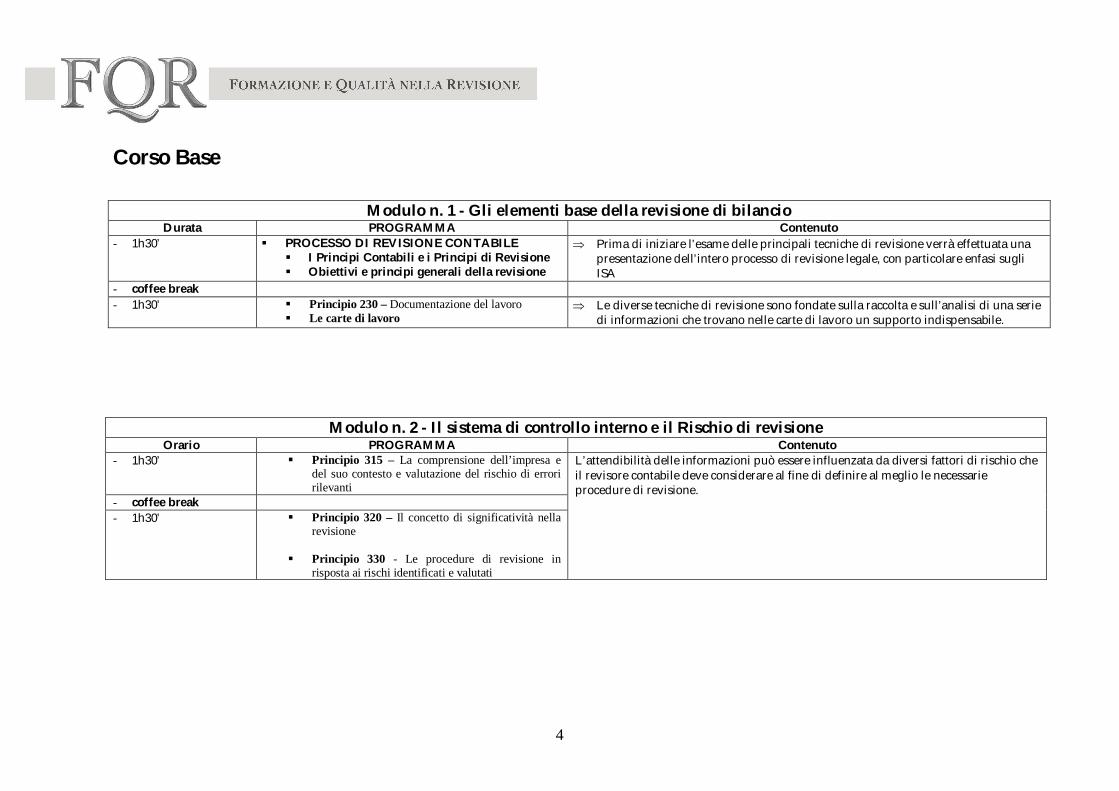

Modulo n. 1 - Gli elementi base della revisione di bilancio Durata PROGRAMMA Contenuto

- 1h30’ PROCESSO DI REVISIONE CONTABILE I Principi Contabili e i Principi di Revisione Obiettivi e principi generali della revisione

Prima di iniziare l’esame delle principali tecniche di revisione verrà effettuata una presentazione dell’intero processo di revisione legale, con particolare enfasi sugli ISA

- coffee break - 1h30’ Principio 230 – Documentazione del lavoro

Le carte di lavoro Le diverse tecniche di revisione sono fondate sulla raccolta e sull’analisi di una serie

di informazioni che trovano nelle carte di lavoro un supporto indispensabile.

Modulo n. 2 - Il sistema di controllo interno e il Rischio di revisione Orario PROGRAMMA Contenuto

- 1h30’ Principio 315 – La comprensione dell’impresa e del suo contesto e valutazione del rischio di errori rilevanti

- coffee break - 1h30’ Principio 320 – Il concetto di significatività nella

revisione

Principio 330 - Le procedure di revisione in risposta ai rischi identificati e valutati

L’attendibilità delle informazioni può essere influenzata da diversi fattori di rischio che il revisore contabile deve considerare al fine di definire al meglio le necessarie procedure di revisione.

5

Modulo n. 3 - Elementi probativi e i test di coerenza: Ciclo Attivo e Ciclo Passivo Durata PROGRAMMA Contenuto

- 1h30’ PROCESSO DI REVISIONE CONTABILE Principio 500 – Gli elementi probativi della

revisione Principio 505 - Le conferme esterne

La revisione si basa sull’utilizzo di particolari tecniche che, se correttamente conosciute ed utilizzate, permettono al revisore di esprimere un ragionevole giudizio sull’area o voce esaminata.

- coffee break - 1h30’ IL CICLO DELLE VENDITE Pausa pranzo - 1h30’ IL CICLO DEGLI ACQUISTI

Principali caratteristiche del ciclo Lavori preliminari Lavori finali

- coffee break - 1h30’ ESERCITAZIONI PRATICHE SULLE CARTE DI

LAVORO Simulazione in aula di un test sulla procedura con l’ausilio della documentazione

contabile di riferimento

Modulo n. 4 - Analisi del Ciclo Finanziario Durata PROGRAMMA Contenuto

- 1h30’ IL CICLO CASSA E BANCHE

Principali caratteristiche del ciclo Lavori preliminari Lavori finali

coffee break 1h30’ ESERCITAZIONI PRATICHE SULLE CARTE DI

LAVORO Simulazione in aula di un test sulla procedura con l’ausilio della documentazione

contabile di riferimento

6

Modulo n. 5 - I Crediti Durata PROGRAMMA Contenuto

- 1h30’ CREDITI: principali caratteristiche della voce – analisi preliminare e analisi finale

La revisione della voce Crediti si basa sull’utilizzo di particolari tecniche che permettono al revisore di esprimere un ragionevole giudizio se correttamente conosciute ed utilizzate.

coffee break 1h30’ Analisi dei Crediti verso Clienti e Fondo

svalutazione crediti

Modulo n. 6 - Le Rimanenze Durata PROGRAMMA Contenuto

- 1h30’ RIMANENZE

- coffee break - 1h30’ Segue: Magazzino

La voce Rimanenze è una delle più critiche da revisionare in quanto sottoposta a valutazione e valorizzazione e quindi soggetta a stime. Nel corso della lezione verranno illustrate le tecniche di revisione che permettono di raggiungere un ragionevole giudizio. Saranno utilizzate schede e carte di lavoro per rendere la lezione più utile possibile da un punto di vista pratico e non solo teorico.

7

Modulo n. 7 - Le Immobilizzazioni Durata PROGRAMMA Contenuto

- 1h30’ Immobilizzazioni Materiali, Immateriali e Finanziarie

- coffee break - 1h30’ Segue: Immobilizzazioni Materiali, Immateriali e

Finanziarie

Saranno presentate le principali procedure di revisione delle Immobilizzazioni e dei relativi Fondi Ammortamento

Modulo n. 8: Altre voci di Stato Patrimoniale Durata PROGRAMMA Contenuto

- 1h30’ Altre voci di Stato Patrimoniale

- coffee break - 1h30’ Segue: Altre voci di Stato Patrimoniale

Si analizzeranno le principali procedure di revisione per le aree in oggetto con esempi di applicazione delle stesse: o Crediti e Debiti di Gruppo o Crediti e Debiti diversi o Ratei e Risconti o Fondo TFR o Patrimonio Netto

Modulo n. 9: Il Conto Economico Durata PROGRAMMA Contenuto

- 1h30’ Conto Economico: parte teorica

- coffee break - 1h30’ Conto Economico: esercitazioni

Verrà sottolineata l’importanza delle procedure di revisione del Conto Economico e verranno presentati alcuni casi di studio in proposito

8

Corso Avanzato

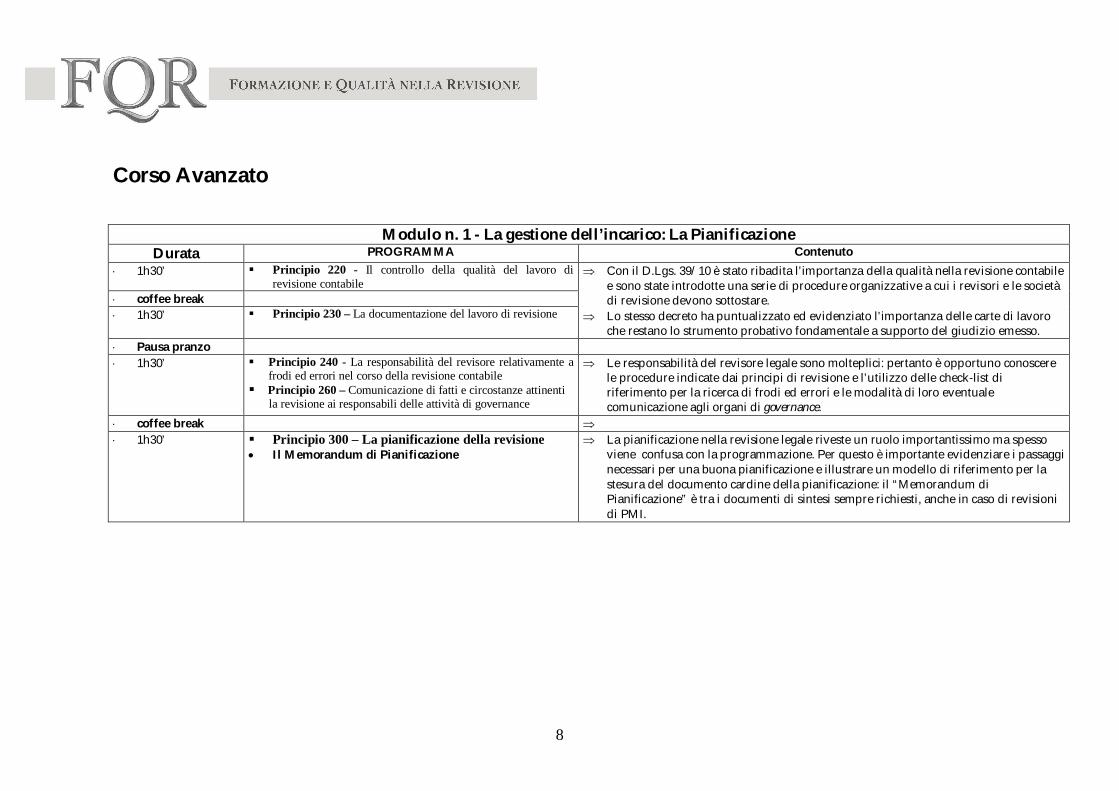

Modulo n. 1 - La gestione dell’incarico: La Pianificazione Durata PROGRAMMA Contenuto

1h30’ Principio 220 - Il controllo della qualità del lavoro di revisione contabile

coffee break 1h30’ Principio 230 – La documentazione del lavoro di revisione

Con il D.Lgs. 39/10 è stato ribadita l’importanza della qualità nella revisione contabile e sono state introdotte una serie di procedure organizzative a cui i revisori e le società di revisione devono sottostare.

Lo stesso decreto ha puntualizzato ed evidenziato l’importanza delle carte di lavoro che restano lo strumento probativo fondamentale a supporto del giudizio emesso.

Pausa pranzo 1h30’ Principio 240 - La responsabilità del revisore relativamente a

frodi ed errori nel corso della revisione contabile Principio 260 – Comunicazione di fatti e circostanze attinenti

la revisione ai responsabili delle attività di governance

Le responsabilità del revisore legale sono molteplici: pertanto è opportuno conoscere le procedure indicate dai principi di revisione e l’utilizzo delle check-list di riferimento per la ricerca di frodi ed errori e le modalità di loro eventuale comunicazione agli organi di governance.

coffee break 1h30’ Principio 300 – La pianificazione della revisione

Il Memorandum di Pianificazione

La pianificazione nella revisione legale riveste un ruolo importantissimo ma spesso viene confusa con la programmazione. Per questo è importante evidenziare i passaggi necessari per una buona pianificazione e illustrare un modello di riferimento per la stesura del documento cardine della pianificazione: il “Memorandum di Pianificazione” è tra i documenti di sintesi sempre richiesti, anche in caso di revisioni di PMI.

9

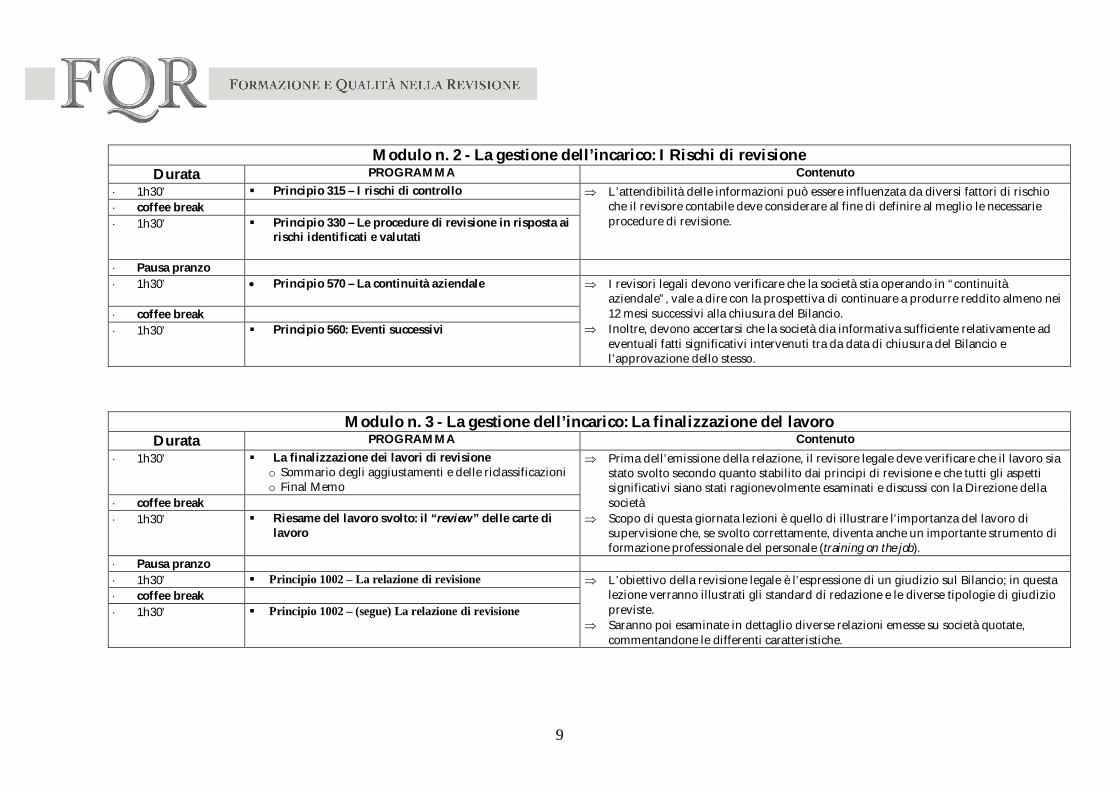

Modulo n. 2 - La gestione dell’incarico: I Rischi di revisione

Durata PROGRAMMA Contenuto 1h30’ Principio 315 – I rischi di controllo coffee break 1h30’ Principio 330 – Le procedure di revisione in risposta ai

rischi identificati e valutati

L’attendibilità delle informazioni può essere influenzata da diversi fattori di rischio che il revisore contabile deve considerare al fine di definire al meglio le necessarie procedure di revisione.

Pausa pranzo 1h30’ Principio 570 – La continuità aziendale

coffee break 1h30’ Principio 560: Eventi successivi

I revisori legali devono verificare che la società stia operando in “continuità aziendale”, vale a dire con la prospettiva di continuare a produrre reddito almeno nei 12 mesi successivi alla chiusura del Bilancio.

Inoltre, devono accertarsi che la società dia informativa sufficiente relativamente ad eventuali fatti significativi intervenuti tra da data di chiusura del Bilancio e l’approvazione dello stesso.

Modulo n. 3 - La gestione dell’incarico: La finalizzazione del lavoro Durata PROGRAMMA Contenuto

1h30’ La finalizzazione dei lavori di revisione o Sommario degli aggiustamenti e delle riclassificazioni o Final Memo

coffee break 1h30’ Riesame del lavoro svolto: il “review” delle carte di

lavoro

Prima dell’emissione della relazione, il revisore legale deve verificare che il lavoro sia stato svolto secondo quanto stabilito dai principi di revisione e che tutti gli aspetti significativi siano stati ragionevolmente esaminati e discussi con la Direzione della società

Scopo di questa giornata lezioni è quello di illustrare l’importanza del lavoro di supervisione che, se svolto correttamente, diventa anche un importante strumento di formazione professionale del personale (training on the job).

Pausa pranzo 1h30’ Principio 1002 – La relazione di revisione coffee break 1h30’ Principio 1002 – (segue) La relazione di revisione

L’obiettivo della revisione legale è l’espressione di un giudizio sul Bilancio; in questa lezione verranno illustrati gli standard di redazione e le diverse tipologie di giudizio previste.

Saranno poi esaminate in dettaglio diverse relazioni emesse su società quotate, commentandone le differenti caratteristiche.

10

Modulo n. 4 - La gestione dell’incarico: Procedure complementari Durata PROGRAMMA Contenuto

1h30’ La completezza del lavoro o Check-list di fine lavoro

coffee break 1h30’ Principio 580: Le attestazioni della direzione

o la Representation letter

A corollario dei lavori da effettuare nella fase finale della revisione legale saranno affrontati alcuni importanti aspetti legati alla conclusione dei lavori svolti e alle attestazioni richieste alla direzione della società oggetto di revisione.

Pausa pranzo 1h30’ La coerenza della relazione sulla Gestione coffee break 1h30’ Documento Assirevi n.160 sulla verifica della corretta

tenuta della contabilità

Saranno, infine,trattati due aspetti particolari connessi alla revisione legale:

o le procedure richieste per la verifica della coerenza tra le informazioni contenute nel Bilancio e quelle fornite nella relazione sulla Gestione, e

o le verifiche necessarie e sufficienti per poter attestare la corretta tenuta della contabilità.

11

Seminari

L’Antiriciclaggio: cosa deve fare il Revisore Legale Durata PROGRAMMA Contenuto

1h30’ L’antiriciclaggio

coffee break 1h30’ Segue: L’antiriciclaggio

A partire dal 1° settembre 2011 le società di revisione iscritte all’albo speciale e al registro dei revisori legali dovranno dotarsi di una “funzione antiriciclaggio” con l’obiettivo di garantire l’osservanza delle norme di legge e regolamentari previsti per contrastare il riciclaggio e il finanziamento al terrorismo. La lezione in oggetto ha come obiettivo l’analisi generale della normativa di riferimento e l’illustrazione delle tecniche di revisione che i revisori legali devono mettere in atto.

L’Indipendenza Durata PROGRAMMA Contenuto

1h30’ L’indipendenza nella revisione legale

- coffee break - 1h30’ Accettazione dell’incarico

Il tema dell’indipendenza del revisore e quello relativo all’accettazione e mantenimento dell’incarico rientrano nell’ampio concetto del sistema di controllo qualità della revisione, concetto già esistente ma certamente potenziato dal D.Lgs. 39/10. La lezione fornirà le informazioni e le tecniche necessarie al revisore per poter soddisfare alle richieste della normativa vigente.

12

Il D.Lgs. 39/2010 Durata PROGRAMMA Contenuto

1h30’ Registro Unico Principi di revisione

coffee break 1h30’ Formazione

Controllo di qualità Enti di Interesse Pubblico

Il tema dell’indipendenza del revisore e quello relativo all’accettazione e mantenimento dell’incarico rientrano nell’ampio concetto del sistema di controllo qualità della revisione, concetto già esistente ma certamente potenziato dal D.Lgs. 39/10. La lezione fornirà le informazioni e le tecniche necessarie al revisore per poter soddisfare alle richieste della normativa vigente.

Presentazione

FQR è stata costituita il 6 aprile 2010, ed è stata la prima società italiana ad occuparsi esclusivamente della formazione nell’ambito della Revisione Legale. Il nostro principale obiettivo è mettere a disposizione il tempo e l’esperienza, maturata in anni di revisione, per fornire la formazione tecnica necessaria ai professionisti contabili e alle società di audit di media/piccola dimensione che si occupano di revisione legale. In questi due anni abbiamo svolto la nostra attività di formatori sia presso società di revisione iscritte all’albo Consob sia presso Ordini locali di Dottori Commercialisti. Significativa risulta, inoltre, la collaborazione che abbiamo intrapreso con l’Istituto Nazionale dei Revisori Legali in ambito FAD – formazione a distanza. Di seguito riportiamo la sintesi dei principali incarichi di formazione da noi svolti:

- Corsi Base ed Avanzato di revisione alla società Revisa srl – società di revisione di Bolzano iscritta all’Albo Consob

- Corso Avanzato di revisione alla società Trevor srl – società di revisione di Trento iscritta all’Albo Consob

- Corsi Base ed Avanzato di revisione alla società Audirevi srl – società di revisione di Milano iscritta all’Albo Consob

- Master post-laurea in Revisione legale – 60 ore di docenza presso la FOSF di Pordenone

- Corso di Formazione a distanza - 10 lezioni di 2 ore ciascuna sulla revisione legale – in collaborazione con l’Istituto Nazionale dei Revisori Legali.

- Partecipazione al Corso “La nuova revisione legale dei conti” – organizzato dalla A.Fo.Prof (ODCEC di Macerata e Camerino, Fermo, Ascoli Piceno) con il patrocinio del CNDCEC e in collaborazione con l’Università di Macerata.

- I pomeriggi di revisione – Corso di formazione per dottori commercialisti sui principi di revisione per l’audit delle piccole e medie imprese

Infine, un breve cenno su di noi. FQR nasce per volontà di due soci: Andrea Trevese Revisore Legale e Dottore Commercialista, dopo la laurea di economia alla Bocconi e due anni di esperienza all’estero nel campo della consulenza aziendale, nel 1969 inizia a lavorare presso la Arthur Andersen & Co. di Milano, nel settore della revisione di bilancio. Nel 1979, alla vigilia della nascita “ufficiale” della revisione di bilancio in Italia, assieme ad altri professionisti rientra nell’audit con la Orga Revisioni, oggi Mazars, di cui è stato presidente fino al 2003. Dal 1982 al 2003 consigliere di Assirevi, associazione delle società di revisione, con due mandati come vice-presidente.

Dal 2003 libero professionista, ricopre il ruolo di sindaco in importanti Società appartenenti ai settori industriali e finanziari del Paese e svolge attività di formazione e controllo di qualità nel settore della revisione. Anna Maria Ruggieri Revisore Legale e Dottore Commercialista, dopo la laurea in Economia Aziendale alla Bocconi, nel 1990 inizia a lavorare presso la società di revisione Ria & Mazars, ora Mazars. Dal 2003 libera professionista, si occupa di formazione e studi di ricerca in ambito della revisione legale dei conti e della ragioneria internazionale. Partner della società di revisione CER srl. Professore a contratto all’Università di Siena nelle materie di revisione contabile, bilancio consolidato e ragioneria internazionale, collabora con l’Università di Pisa per la docenza al Master in Auditing e Controllo di Gestione. Ha pubblicato due manuali di revisione aziendale e collabora con diverse riviste professionali. FQR si avvale della collaborazione di professionisti, presenti su tutto il territorio nazionale. Claudia Mezzabotta, dottore commercialista e revisore legale, è laureata in Economia aziendale presso l’Università Commerciale “L. Bocconi” di Milano e in Psicologia sociale e delle organizzazioni presso la New York University di Milano. Accanto alla professione di dottore commercialista, che svolge dal 1994, si occupa da quasi vent’anni anche di formazione, sia in ambito accademico, sia finalizzata all’aggiornamento professionale dei dottori commercialisti, in Italia e all’estero. Tra le istituzioni universitarie presso cui ha insegnato si possono annoverare: Università Bocconi di Milano; SDA Bocconi di Milano; Università degli Studi di Torino, sede di Novara; Accademia della Guardia di Finanza di Bergamo; Università KazGAU di Almaty, Kazakhstan (in lingua inglese); Università Biznio Mokymo Centras di Kaunas, Lituania (in lingua inglese). Attualmente, è docente a contratto di contabilità internazionale presso l’Università degli Studi di Ferrara (corso di laurea magistrale in Economia). Interviene inoltre di frequente a convegni in tema di bilancio e principi contabili nazionali e IFRS. Nel 2010 è stata nominata membro effettivo della commissione tecnica IASCF SME Implementation Group, a Londra, che si occupa dell’interpretazione e dell’aggiornamento del principio IFRS per le PMI, a livello mondiale e, nel 2011, della commissione tecnica EFRAG SME Working Group, a Bruxelles, che si occupa di principi contabili per le PMI, a livello europeo. E’ formatore accreditato presso il Ministero della Giustizia per i corsi per mediatori professionisti. E’ mediatore civile accreditato presso il Ministero della Giustizia, dal 2011. Svolge, inoltre, un’intensa attività pubblicistica per gli editori IPSOA Wolters Kluwer e per EGEA, per i quali ha pubblicato oltre cento articoli e alcuni libri, questi ultimi sia come singolo autore, sia insieme ad altri autori. Le materie di interesse sono soprattutto la contabilità e il bilancio e la mediazione civile, ma anche alcune problematiche di fiscalità diretta e indiretta e di revisione contabile.

Stefano Quarchioni Dottore commercialista e Revisore Legale. Esperto nell’auditing degli enti locali e delle società partecipate. E’ socio di un importante studio commerciale nella città di Macerata. Professore a contratto presso l’Università Politecnica delle Marche di Ancona nelle materie di Bilancio e Controllo di Gestione della Pubblica Amministrazione e delle Aziende Sanitarie. Componente della Commissione del CNDCEC “Control Governance” delle Società Partecipate dagli Enti Locali. Collaboratore della società di revisione CER srl. Con il Centro Sudi Enti Locali di San Miniato (Pisa) partecipa alla formazione specifica in revisione ed è incaricato dal CNDCEC per la docenza in Master per Revisori degli Enti Locali. E’ mediatore civile accreditato presso il Ministero della Giustizia, dal 2011. E’ autore di diversi articoli professionali ed ha pubblicato un manuale di revisione contabile.

FQR S.r.l. - Corso di Porta Vigentina, 35 - 20122 Milano – www.fqrsrl.it – contatto telefonico: 335 5898885