CASSA CENTRALE FINANCE 3 s. r.l. Relazione aggiuntiva 2018.pdfDeloitte & Touche S.p.A. Relazione...

25

CASSA CENTRALE FINANCE 3 s.r.l. Relazione aggiuntiva (Art. 11, Regolamento 537/2014) Bilancio d’esercizio al 31 dicembre 2018 Milano, 10 aprile 2019

Transcript of CASSA CENTRALE FINANCE 3 s. r.l. Relazione aggiuntiva 2018.pdfDeloitte & Touche S.p.A. Relazione...

CASSA CENTRALE FINANCE 3 s.r.l.

Relazione aggiuntiva (Art. 11, Regolamento 537/2014)

Bilancio d’esercizio al 31 dicembre 2018

Milano, 10 aprile 2019

Deloitte & Touche S.p.A. 2Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Descrizione dell’incarico

Relazione di revisione

Dichiarazione relativa all'indipendenza

Descrizione della portata e della tempistica della revisione contabile e metodologia utilizzata per lo svolgimento della revisione contabile

Significatività

Continuità aziendale

Carenze significative nel sistema di controllo interno

Casi di non conformità, effettiva o presunta, a leggi e regolamenti o disposizioni statutarie

Metodi di valutazione applicati alle diverse voci del bilancio

Limitazioni all’attività di revisione, difficoltà significative incontrate e questioni significative emerse dalla revisione legale

Indice

Deloitte & Touche S.p.A. 3Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Descrizione dell’incarico

Deloitte & Touche S.p.A. 4Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Descrizione dell’incarico

• Con riferimento all’incarico conferitoci, ai sensi del D.Lgs. 39/2010, dal Socio Unico di CASSA CENTRALE FINANCE 3 s.r.l. in data 27 aprile 2010, per la revisione legale per il periodo 2010 - 2018, abbiamo svolto la revisione contabile del bilancio d’esercizio di CASSA CENTRALE FINANCE 3 s.r.l. (la “Società”) chiuso al 31 dicembre 2018.

• Il bilancio d’esercizio è stato redatto secondo gli International Financial Reporting Standards adottati dall’Unione Europea, nonché ai provvedimenti emanati in attuazione dell’art. 9 del D.Lgs. n. 38/2005 05 e dell’art. 43 del D.Lgs. n. 136/15.

• Il nostro lavoro è stato svolto secondo i principi di revisione internazionali (ISA Italia).

Deloitte & Touche S.p.A. 5Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Relazione di revisione

Deloitte & Touche S.p.A. 6Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Relazione di revisione

• La relazione di revisione sul bilancio della Società ai sensi degli artt. 14 del D.Lgs. 39/2010 e 10 del Regolamento (UE) 537/2014 è stata emessa senza rilievi in data 10 aprile 2019.

• La relazione di revisione contiene inoltre il seguente richiamo d’informativa relativo a informazioni di particolare rilevanza esposte più diffusamente dall’Amministratore Unico nel bilancio:

Richiamiamo l’attenzione alla Parte A della nota integrativa al bilancio dove l’Amministratore Unico indica che la Società svolge esclusivamente l’attività di cartolarizzazione di crediti ai sensi della Legge 130/1999 ed ha rilevato le attività finanziarie acquistate, i titoli emessi e le altre operazioni compiute nell’ambito dell’operazione di cartolarizzazione nella nota integrativa coerentemente con le previsioni della Legge 130/1999, secondo la quale i crediti relativi all’operazione di cartolarizzazione costituiscono patrimonio separato a tutti gli effetti da quello della società. Il nostro giudizio non è espresso con rilievi in relazione a tale aspetto.

• Con riferimento alla relazione sulla gestione nella relazione di revisione e ad alcune specifiche informazioni della relazione sul governo societario abbiamo espresso un giudizio senza rilievi sulla coerenza con il bilancio e sulla conformità alle norme di legge. Con riferimento alla eventuale identificazione di errori significativi abbiamo dichiarato di non aver nulla da rilevare.

• Nella relazione di revisione sul bilancio d’esercizio non vi sono aspetti chiave della revisione da segnalare.

• Il responsabile dell’incarico che ha sottoscritto la relazione di revisione relativa al bilancio d’esercizio è il Dott. Enrico Gazzaniga.

Deloitte & Touche S.p.A. 7Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Dichiarazione relativaall'indipendenza

Deloitte & Touche S.p.A. 8Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Dichiarazione relativa all'indipendenza di cui all'articolo 6, paragrafo 2, lettera a) del Regolamento (UE) 537/2014

• In qualità di società di revisione incaricata per la revisione legale del bilancio d’esercizio chiuso al 31 dicembre 2018 di Cassa Centrale Finance 3 S.r.l., Vi confermiamo, ai sensi dell’art. 6 paragrafo 2) lett. a) del Regolamento Europeo 537/2014 che, sulla base delle informazioni sin qui ottenute e delle verifiche condotte, tenuto conto dei principi regolamentari e professionali che disciplinano l’attività di revisione, nel periodo dal 1 gennaio 2018 alla data odierna sono stati da noi rispettati i principi in materia di etica di cui agli artt. 9 e 9bis D.Lgs. 39/2010 e non sono state riscontrate situazioni che abbiano compromesso la nostra indipendenza ai sensi degli artt. 10 e 17 del D.Lgs. 39/2010 e degli artt. 4 e 5 del Regolamento Europeo 537/2014.

• Vi confermiamo, altresì, che abbiamo adempiuto a quanto richiesto dall’art. 6, paragrafo 2, lett. b) del Regolamento Europeo 537/2014.

• In proposito, prendiamo altresì atto che ad oggi non ci sono state da Voi segnalate situazioni tali da compromettere la nostra indipendenza di cui siate venuti a conoscenza sulla base delle informazioni a Vostra disposizione e delle attività sin qui da Voi svolte.

Deloitte & Touche S.p.A. 9Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Descrizione della portata e della tempistica della revisione contabile e metodologia utilizzata per lo svolgimento della revisione contabile

Deloitte & Touche S.p.A. 10Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Descrizione della portata e della tempistica della revisione contabile

• Il lavoro di revisione è stato svolto, con riferimento alla fase preliminare, nel corso dei mesi di dicembre 2018 e gennaio 2019 e con riferimento alla fase finale nei mesi di febbraio, marzo e aprile 2019.

• Nel corso del lavoro di revisione sono stati coinvolti gli esperti IT del network Deloitte per la verifica dell’affidabilità del sistema informativo in uso

Deloitte & Touche S.p.A. 11Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

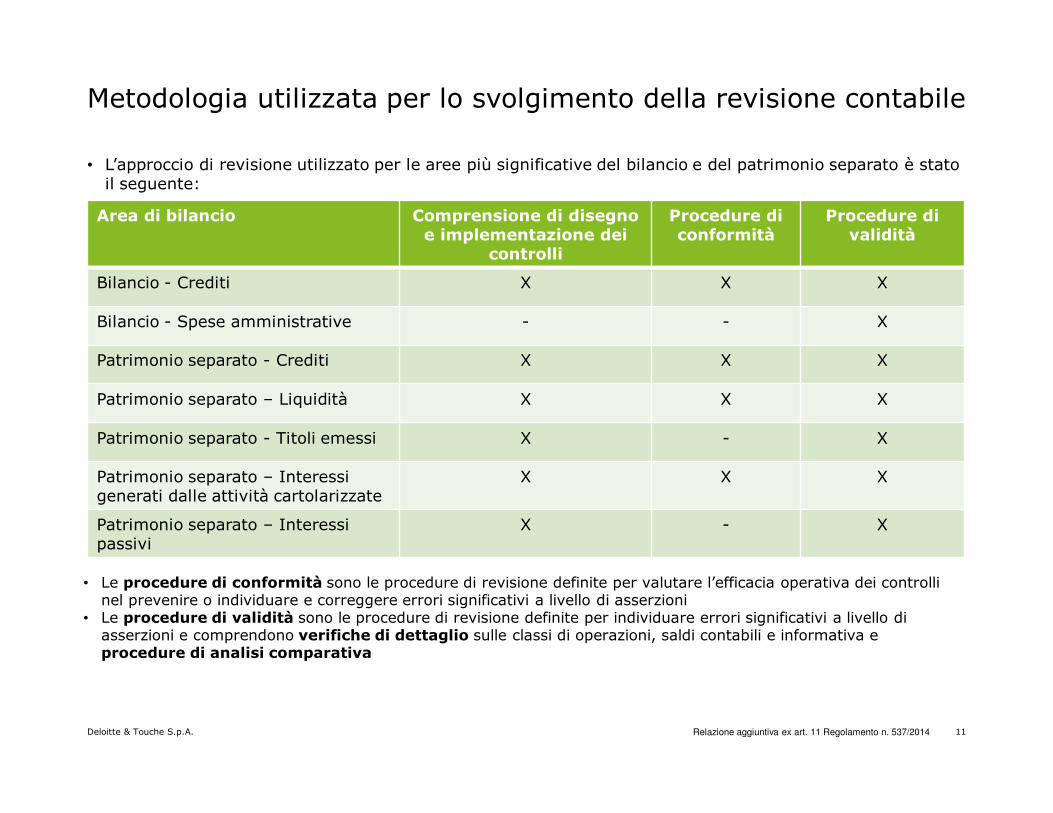

Metodologia utilizzata per lo svolgimento della revisione contabile

• L’approccio di revisione utilizzato per le aree più significative del bilancio e del patrimonio separato è stato il seguente:

Area di bilancio Comprensione di disegno e implementazione dei

controlli

Procedure di conformità

Procedure di validità

Bilancio - Crediti X X X

Bilancio - Spese amministrative - - X

Patrimonio separato - Crediti X X X

Patrimonio separato – Liquidità X X X

Patrimonio separato - Titoli emessi X - X

Patrimonio separato – Interessi generati dalle attività cartolarizzate

X X X

Patrimonio separato – Interessi passivi

X - X

• Le procedure di conformità sono le procedure di revisione definite per valutare l’efficacia operativa dei controlli nel prevenire o individuare e correggere errori significativi a livello di asserzioni

• Le procedure di validità sono le procedure di revisione definite per individuare errori significativi a livello di asserzioni e comprendono verifiche di dettaglio sulle classi di operazioni, saldi contabili e informativa e procedure di analisi comparativa

Deloitte & Touche S.p.A. 12Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Significatività

Deloitte & Touche S.p.A. 13Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Significatività

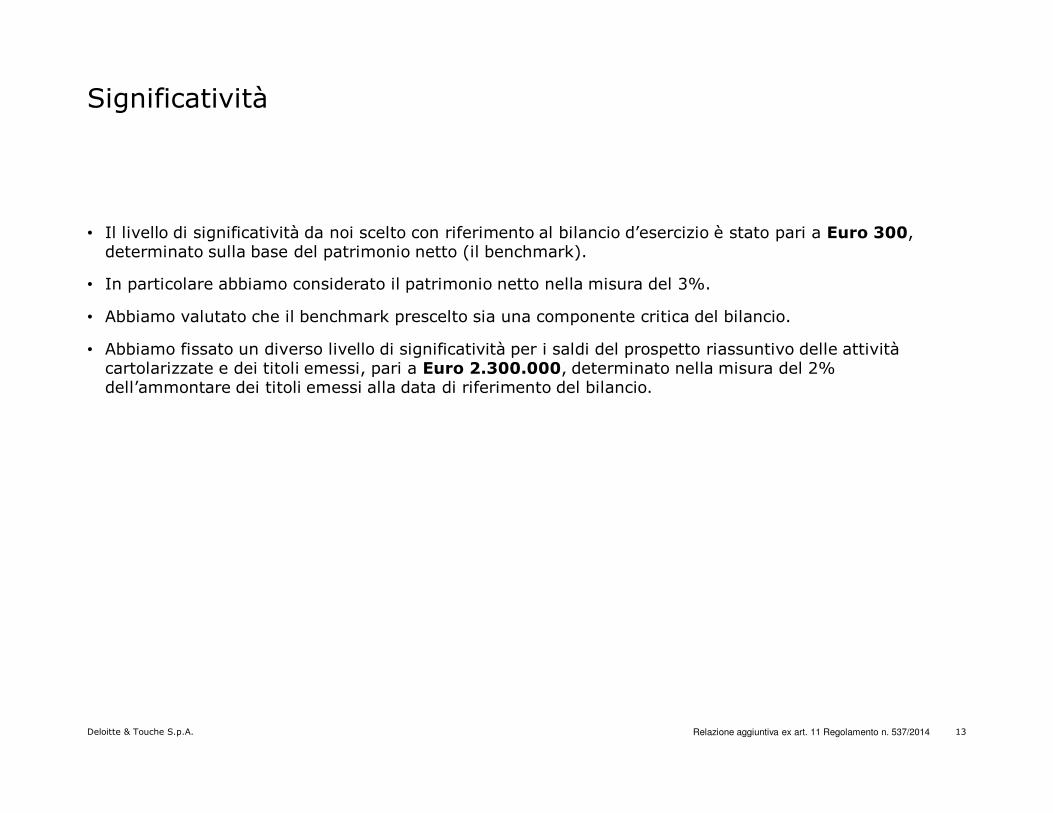

• Il livello di significatività da noi scelto con riferimento al bilancio d’esercizio è stato pari a Euro 300, determinato sulla base del patrimonio netto (il benchmark).

• In particolare abbiamo considerato il patrimonio netto nella misura del 3%.

• Abbiamo valutato che il benchmark prescelto sia una componente critica del bilancio.

• Abbiamo fissato un diverso livello di significatività per i saldi del prospetto riassuntivo delle attività cartolarizzate e dei titoli emessi, pari a Euro 2.300.000, determinato nella misura del 2% dell’ammontare dei titoli emessi alla data di riferimento del bilancio.

Deloitte & Touche S.p.A. 14Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Continuità aziendale

Deloitte & Touche S.p.A. 15Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Continuità aziendale

• L’Amministratore Unico ha valutato l’applicabilità del presupposto della continuità aziendale nella redazione del bilancio, concludendo che tale presupposto è adeguato.

Deloitte & Touche S.p.A. 16Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Carenze significative nel sistema di controllo interno

Deloitte & Touche S.p.A. 17Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Carenze significative nel sistema di controllo interno

• Lo scopo della revisione è l’espressione di un giudizio sul bilancio nel suo complesso

• Nello svolgimento della revisione contabile abbiamo tenuto in considerazione il controllo interno rilevante per la redazione del bilancio al fine di definire le procedure di revisione appropriate alle circostanze, e non per esprimere un giudizio sull’efficacia del controllo interno

• In particolare nell'ambito del nostro incarico abbiamo:

− ottenuto una comprensione dei controlli rilevanti per l‘audit

− svolto test sull’efficacia operativa dei controlli rilevanti per taluni aree e rischi in relazione ai quali abbiamo adottato un approccio di revisione basato sull’affidamento dei controlli

Deloitte & Touche S.p.A. 18Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Carenze significative nel sistema di controllo interno (segue)

• Per carenze significative si intendono soltanto quelle che vengono all’attenzione del revisore nel corso del normale svolgimento della revisione del bilancio. Di conseguenza la presente Relazione non può in alcun modo fornire garanzia che siano state rilevate tutte le carenze di controllo interno.

• Non sono state riscontrate carenze nel sistema di controllo interno in relazione al processo di informativa finanziaria che, secondo il nostro giudizio professionale, sono sufficientemente importanti da meritare di essere portati all’attenzione dell’Amministratore Unico.

• Va tenuto presente che, qualora avessimo svolto procedure più ampie sul controllo interno, avremmo potuto identificare un maggior numero di carenze da comunicare

• Nel corso della nostra attività di revisione del bilancio d’esercizio, inoltre, non sono stati rilevati casi di non conformità, effettiva o presunta, a leggi e regolamenti o disposizioni statutarie.

Deloitte & Touche S.p.A. 19Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Casi di non conformità, effettiva o presunta, a leggi e regolamenti o disposizioni statutarie

Deloitte & Touche S.p.A. 20Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Casi di non conformità, effettiva o presunta, a leggi e regolamenti o disposizioni statutarie

Come previsto dal Position Paper ASSIREVI “Questioni interpretative sull’applicazione del Regolamento (UE) n. 537/2014 e del Decreto Legislativo 27 gennaio 2010, n. 39, come modificato dal Decreto Legislativo 17 luglio 2016, n. 135 in attuazione della Direttiva 2014/56/UE” pubblicato in data 1° aprile 2019, la Società, in quanto emittente titoli mobiliari (notes) quotati sul mercato regolamentato, ricade sotto la definizione di Ente di Interesse Pubblico prevista dall’art. 16 del D. Lgs. 39/2010. Ciò comporta, tra l’altro, l’obbligo di nomina del Comitato per il controllo interno e la revisione contabile per lo svolgimento dei compiti previsti dall’art. 19 del medesimo decreto. A tale riguardo si evidenzia che, alla data della presente, la Società non ha provveduto a tale nomina

Deloitte & Touche S.p.A. 21Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Metodi di valutazione applicati alle diverse voci del bilancio

Deloitte & Touche S.p.A. 22Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Metodi di valutazione applicati alle diverse voci del bilancio

• I metodi di valutazione adottati dalla Società sono descritti nella nota integrativa, secondo quanto richiesto dai principi contabili di riferimento.

• All’esito dell’attività di revisione non abbiamo evidenziato criticità in ordine all’appropriatezza dei principi contabili adottati dalla Società.

• Nell’esercizio oggetto di revisione non vi sono stati cambiamenti ai principi contabili significativi.

Deloitte & Touche S.p.A. 23Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Limitazioni all’attività di revisione, difficoltà significative incontrate e questioni significative emerse dalla revisione legale

Deloitte & Touche S.p.A. 24Relazione aggiuntiva ex art. 11 Regolamento n. 537/2014

Limitazioni all’attività di revisione, difficoltà significative incontrate e questioni significative emerse dalla revisione legale

• Nel corso dell’incarico non abbiamo incontrato limitazioni al processo di acquisizione di elementi probativi sufficienti e appropriati sui cui basare il nostro giudizio.

• Nel corso dell’incarico non abbiamo incontrato significative difficoltà nello svolgimento del lavoro di revisione.

• Nel corso delle attività di revisione legale del bilancio d’esercizio, non sono stati identificati

− errori corretti e non corretti

− carenze di informativa.

Il nome Deloitte si riferisce a una o più delle seguenti entità: Deloitte Touche Tohmatsu Limited, una società inglese a responsabilità limitata (“DTTL”), lemember firm aderenti al suo network e le entità a esse correlate. DTTL e ciascuna delle sue member firm sono entità giuridicamente separate e indipendenti traloro. DTTL (denominata anche “Deloitte Global”) non fornisce servizi ai clienti. Si invita a leggere l’informativa completa relativa alla descrizione della strutturalegale di Deloitte Touche Tohmatsu Limited e delle sue member firm all’indirizzo www.deloitte.com/about.

© 2019 Deloitte & Touche S.p.A.