Cariparma Documento Di Registrazione 2014

53

1 CASSA DI RISPARMIO DI PARMA E PIACENZA S.p.A. Sede legale ed amministrativa in Via Università 1, 43100 PARMA Capitale sociale Euro 876.761.620,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione Registro delle Imprese di Parma: 02113530345 Numero iscrizione Albo delle Banche: 5435 - Codice ABI 6230.7 Aderente al Fondo Interbancario di Tutela dei Depositi Capogruppo del Gruppo Bancario Cariparma Crédit Agricole iscritto all’Albo dei Gruppi Bancari al n. 6230.7 Soggetta all'attività di direzione e coordinamento di Crédit Agricole S.A. DOCUMENTO DI REGISTRAZIONE depositato presso la CONSOB in data 13 giugno 2014, a seguito di approvazione comunicata con nota n. 0049319/14 del 12 giugno 2014. Cassa di Risparmio di Parma e Piacenza S.p.A. (l’“Emittente” o la “Banca”) ha predisposto il presente documento di registrazione (il “Documento di Registrazione”, in cui si devono ritenere comprese le informazioni indicate come ivi incluse mediante riferimento) in conformità ed ai sensi della Direttiva 2003/71/CE (la “Direttiva Prospetti” o la “Direttiva”) e all’art. 14 del Regolamento 2004/809/CE (il “Regolamento CE”), così come successivamente modificati ed integrati, nonché degli Schemi allegati a quest’ultimo. Il documento contiene informazioni sull’Emittente per la durata di dodici mesi a decorrere dalla sua data di approvazione. Il presente Documento di Registrazione, insieme alla documentazione predisposta per l'offerta e/o quotazione (ove prevista) degli strumenti finanziari di volta in volta rilevanti, redatta in conformità alla Direttiva (i.e. la nota informativa sugli strumenti finanziari anche facente parte di programmi di emissione, che contiene i rischi e le informazioni specifiche connesse agli strumenti finanziari oggetto dell’offerta (la “Nota Informativa”), la nota di sintesi, contenente in breve i rischi e le caratteristiche essenziali connessi alla Banca e agli strumenti finanziari oggetto dell’offerta (la “Nota di Sintesi”), le condizioni definitive che saranno predisposte dall’Emittente in occasione di ciascuna emissione e pubblicate prima dell’inizio dell’offerta (le “Condizioni Definitive”) insieme alla Nota di Sintesi relativa ad ogni singola emissione, nonché la documentazione indicata come inclusa mediante riferimento nei medesimi), costituisce un prospetto di base ai sensi e per gli effetti della Direttiva. L'informativa completa sull'Emittente e sull'offerta e/o quotazione (ove prevista) di strumenti finanziari può essere ottenuta solo sulla base della consultazione congiunta del Documento di Registrazione, della rilevante Nota Informativa e della documentazione indicata come inclusa mediante riferimento. Si veda inoltre il Capitolo "Fattori di Rischio" nel Documento di Registrazione, per l'esame dei fattori di rischio con riferimento all’Emittente, e nella rilevante Nota Informativa, per l'esame dei fattori di rischio che devono essere presi in considerazione con riferimento agli strumenti

description

Documento di raccordo di Cariparma

Transcript of Cariparma Documento Di Registrazione 2014

1

CASSA DI RISPARMIO DI PARMA E PIACENZA S.p.A.

Sede legale ed amministrativa in Via Università 1, 43100 PARMA Capitale sociale Euro 876.761.620,00 interamente versato

Codice fiscale, partita I.V.A. e numero iscrizione Registro delle Imprese di Parma: 02113530345

Numero iscrizione Albo delle Banche: 5435 - Codice ABI 6230.7 Aderente al Fondo Interbancario di Tutela dei Depositi

Capogruppo del Gruppo Bancario Cariparma Crédit Agricole iscritto all’Albo dei Gruppi Bancari al n. 6230.7

Soggetta all'attività di direzione e coordinamento di Crédit Agricole S.A.

DOCUMENTO DI REGISTRAZIONE depositato presso la CONSOB in data 13 giugno 2014, a seguito di approvazione comunicata con nota n. 0049319/14 del 12 giugno 2014.

Cassa di Risparmio di Parma e Piacenza S.p.A. (l’“Emittente” o la “Banca”) ha predisposto il presente documento di registrazione (il “Documento di Registrazione”, in cui si devono ritenere comprese le informazioni indicate come ivi incluse mediante riferimento) in conformità ed ai sensi della Direttiva 2003/71/CE (la “Direttiva Prospetti” o la “Direttiva”) e all’art. 14 del Regolamento 2004/809/CE (il “Regolamento CE”), così come successivamente modificati ed integrati, nonché degli Schemi allegati a quest’ultimo. Il documento contiene informazioni sull’Emittente per la durata di dodici mesi a decorrere dalla sua data di approvazione.

Il presente Documento di Registrazione, insieme alla documentazione predisposta per l'offerta e/o quotazione (ove prevista) degli strumenti finanziari di volta in volta rilevanti, redatta in conformità alla Direttiva (i.e. la nota informativa sugli strumenti finanziari anche facente parte di programmi di emissione, che contiene i rischi e le informazioni specifiche connesse agli strumenti finanziari oggetto dell’offerta (la “Nota Informativa”), la nota di sintesi, contenente in breve i rischi e le caratteristiche essenziali connessi alla Banca e agli strumenti finanziari oggetto dell’offerta (la “Nota di Sintesi”), le condizioni definitive che saranno predisposte dall’Emittente in occasione di ciascuna emissione e pubblicate prima dell’inizio dell’offerta (le “Condizioni Definitive”) insieme alla Nota di Sintesi relativa ad ogni singola emissione, nonché la documentazione indicata come inclusa mediante riferimento nei medesimi), costituisce un prospetto di base ai sensi e per gli effetti della Direttiva.

L'informativa completa sull'Emittente e sull'offerta e/o quotazione (ove prevista) di strumenti finanziari può essere ottenuta solo sulla base della consultazione congiunta del Documento di Registrazione, della rilevante Nota Informativa e della documentazione indicata come inclusa mediante riferimento.

Si veda inoltre il Capitolo "Fattori di Rischio" nel Documento di Registrazione, per l'esame dei fattori di rischio con riferimento all’Emittente, e nella rilevante Nota Informativa, per l'esame dei fattori di rischio che devono essere presi in considerazione con riferimento agli strumenti

2

finanziari di volta in volta oggetto dell’offerta (i “Titoli”).

La pubblicazione del Documento di Registrazione non comporta alcun giudizio della CONSOB sull'opportunità dell'investimento proposto e sul merito dei dati e delle notizie allo stesso relativi.

Il presente Documento di Registrazione è a disposizione del pubblico gratuitamente, dalla data di pubblicazione dello stesso e per tutta la durata della sua validità, presso la sede sociale e tutte le filiali dell'Emittente ed è consultabile sul sito Internet dell'Emittente www.cariparma.it, nonché presso la sua sede legale.

3

INDICE

1. PERSONE RESPONSABILI ............................................................................................ 5 1.1 Persone responsabili del Documento di Registrazione .................................. 5 1.2 Dichiarazione di responsabilità ...................................................................... 5

2. REVISORI LEGALI DEI CONTI ..................................................................................... 6 2.1 Società di revisione ......................................................................................... 6 2.2 Indicare se i revisori si sono dimessi, sono stati rimossi dall'incarico o non

sono stati rinominati durante il periodo cui si riferiscono le informazioni finanziarie relative agli anni passati …………………………………........................ 6

3.1 FATTORI DI RISCHIO ………………………………………………………………………………………… 7 Rischio legato alla crisi economico - finanziaria ............................................ 7 Rischio di credito ………………………………………………………………………………… 8 Rischio di mercato ………………………………………………………………………………. 9 Rischio di liquidità dell’Emittente ………………………………………………………… 9 Rischio operativo .......................................................................................... 10

Rischio relativo alle controversie legali pendenti ……………………………………10 Rischio connesso all’evoluzione della regolamentazione del settore bancario e finanziario ……………………………………………………………………………………….. 11

Rischio connesso al trattamento contabile della partecipazione detenuta in Banca d’Italia ………………………………………………………………………………………12

Rischio connesso alla revisione della qualità degli attivi (Asset quality review) …………………………………………………………………………………………….. 13

3.2 DATI PATRIMONIALI, FINAZIARI ED ECONOMICI SELEZIONATI RIFERITI ALL’EMITTENTE E AL GRUPPO CARIPARMA CRÉDIT AGRICOLE …………………… 14

4. INFORMAZIONI SULL’EMITTENTE .................................................................... …. 20 4.1 Storia ed evoluzione dell’Emittente……… .................................................. …20 4.1.1. Denominazione legale ………………………………………………………………………… 21 4.1.2. Luogo di registrazione dell’Emittente e suo numero di registrazione…………21 4.1.3. Data di costituzione e durata dell’Emittente, ad eccezione del caso in cui la

durata sia indeterminata …………………………………………………………………….. 21 4.1.4. Domicilio e forma giuridica dell’Emittente, legislazione in base alla quale

opera, paese di costituzione, nonché indirizzo e numero di telefono della sede sociale …………………………………………………………………………………………… 22

4.1.5 Qualsiasi evento recente verificatosi nella vita dell’Emittente sostanzialmente rilevante per la valutazione della sua solvibilità ........................................... 22

5. PANORAMICA DELLE ATTIVITA’………………………………………………………………… .. .. 23 5.1 Breve descrizione delle principali attività dell’Emittente con indicazione delle

principali categorie di prodotti venduti e/o servizi prestati ......................... 23 5.2 Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi ...... 30 5.3 Principali mercati ......................................................................................... 30

6. STRUTTURA ORGANIZZATIVA ................................................................................... 31 6.1 Breve descrizione del Gruppo di cui fa parte l’Emittente e della posizione che

l’Emittente occupa ......................................................................................... 31 6.2 Dipendenza dell’Emittente da altri soggetti all’interno del Gruppo di cui la

stessa fa parte ............................................................................................... 32 7. INFORMAZIONI SULLE TENDENZE PREVISTE ....................................................... 34

7.1 Cambiamenti negativi sulle prospettive dell'Emittente ............................... 34 7.2 Tendenze, incertezze, richieste, impegni o fatti noti che potrebbero avere

ripercussioni sulle prospettive dell'Emittente .............................................. 34

4

8. PREVISIONI O STIME DEGLI UTILI .......................................................................... 35 9. ORGANI DI AMMINISTRAZIONE, DI DIREZIONE E DI VIGILANZA ...................... 36

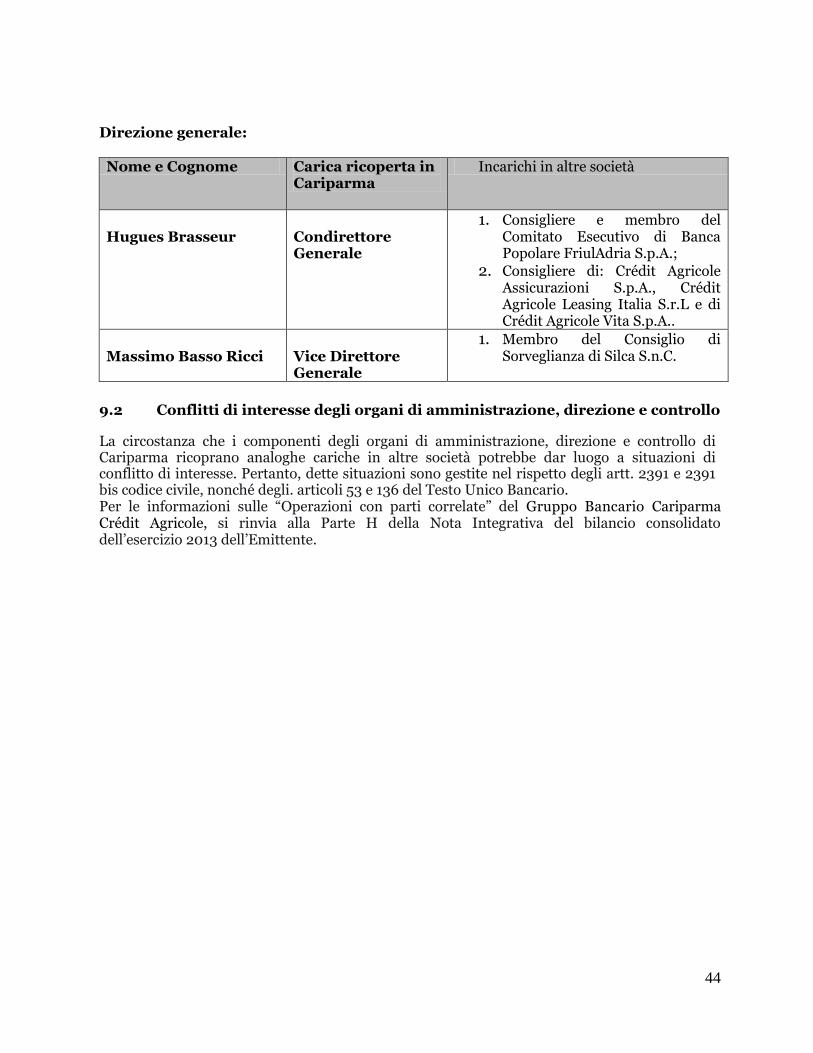

9.1 Componenti degli organi di amministrazione, di direzione e di vigilanza ... 36 9.2 Conflitti di interesse degli organi di amministrazione, direzione e controllo44

10. PRINCIPALI AZIONISTI .............................................................................................. 45 10.1 Soggetti che controllano l'Emittente ............................................................ 45 10.2 Accordi dalla cui attuazione possa scaturire ad una data successiva una variazione dell'assetto di controllo dell'Emittente ........................................................ 45

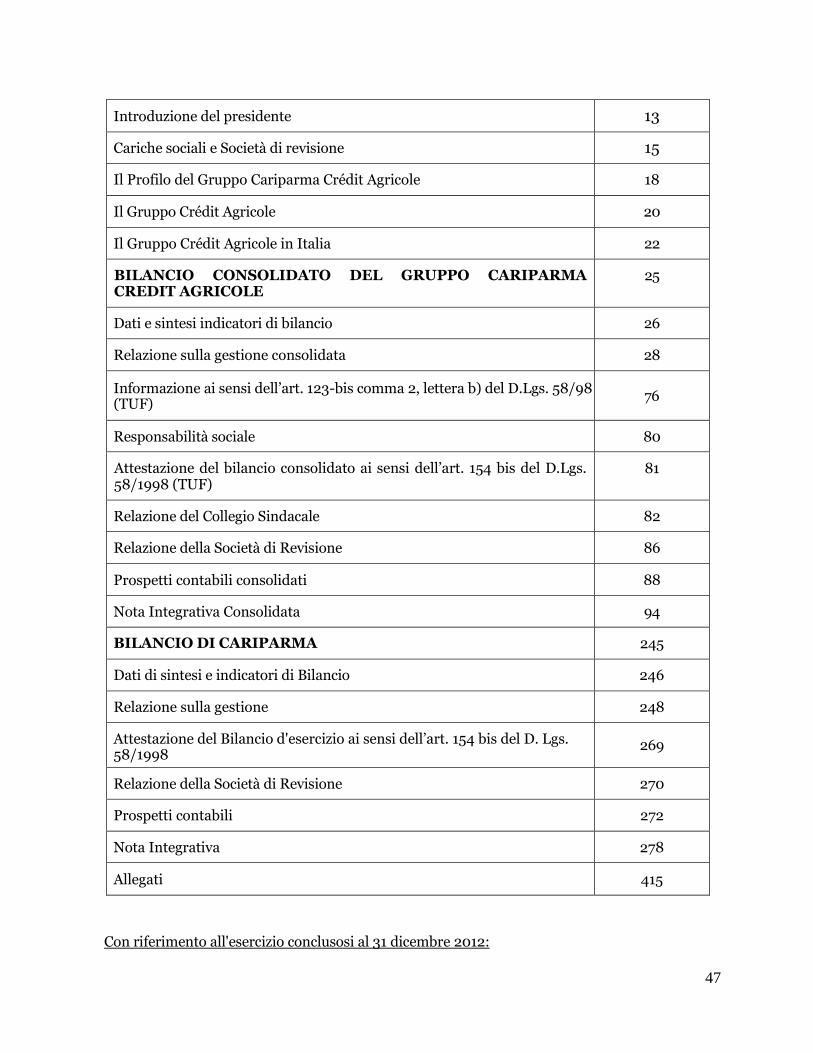

11. INFORMAZIONI FINANZIARIE RIGUARDANTI LE ATTIVITÀ E LE PASSIVITA’, LA SITUAZIONE FINANZIARIA E I PROFITTI E LE PERDITE DELL’EMITTENTE ......... 46

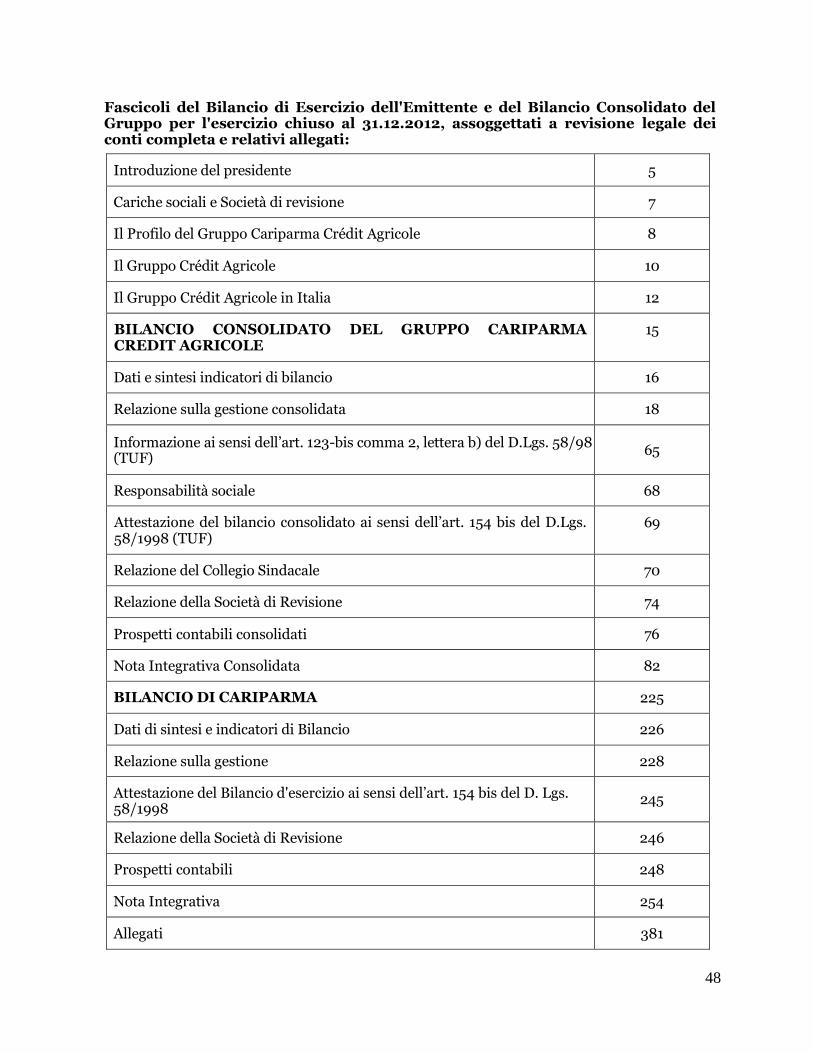

11.1 Informazioni finanziarie relative agli esercizi passati ................................. 45 11.2 Bilanci .......................................................................................................... 49 11.3 Revisione delle informazioni finanziarie annuali ........................................ 49 11.3.1 Dichiarazione attestante che le informazioni contenute nel Documento di

Registrazione relative agli esercizi passati sono state sottoposte a revisione legale dei conti ............................................................................................. 49

11.3.2 Indicazione di altre informazioni contenute nel Documento Informativo che siano state controllate dalla Società di Revisione ........................................ 49

11.3.3 Dati contenuti nel Documento di Registrazione estratti da fonti diverse dai bilanci dell’Emittente ................................................................................... 49

11.4 Data della ultime informazioni finanziarie contenute nel Documento di Registrazione ............................................................................................... 49

11.5 Informazioni finanziarie infrannuali ........................................................... 49 11.6 Procedimenti giudiziari e arbitrali .............................................................. 50 11.7 Cambiamenti significativi nella situazione finanziaria o commerciale

dell’Emittente .............................................................................................. 50 12. CONTRATTI IMPORTANTI ....................................................................................... 51 13. INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DICHIARAZIONI DI INTERESSI ........................................................................................... 52

13.1 Informazioni provenienti da terzi o pareri di esperti .................................. 52 13.2 Fonti relative alle informazioni provenienti da terzi ................................... 52

14. DOCUMENTI ACCESSIBILI AL PUBBLICO ............................................................ 53

5

1. PERSONE RESPONSABILI

1.1 Persone responsabili del Documento di Registrazione

Cassa di Risparmio di Parma e Piacenza S.p.A., con sede in Via Università 1, 43121 Parma, si assume la responsabilità dei dati e delle informazioni contenuti nel presente Documento di Registrazione.

1.2 Dichiarazione di responsabilità

Il presente Documento di Registrazione è conforme a quello depositato in CONSOB in data 13 giugno 2014 a seguito di approvazione comunicata con nota n. 0049319/14 del 12 giugno 2014.

Cassa di Risparmio di Parma e Piacenza S.p.A., attesta che il presente Documento di Registrazione è conforme agli schemi applicabili del Regolamento CE e, avendo adottato tutta la ragionevole diligenza a tale scopo, le informazioni in esso contenute sono, per quanto a propria conoscenza, conformi ai fatti e non presentano omissioni tali da alterarne il senso.

6

2. REVISORI LEGALI DEI CONTI

2.1 Società di revisione

Il bilancio individuale dell'Emittente ed il bilancio consolidato del gruppo bancario che fa capo all'Emittente (il “Gruppo Bancario Cariparma Crédit Agricole” o il “Gruppo”) relativi agli esercizi chiusi al 31 dicembre 2013 e 2012 e inclusi mediante riferimento nel presente Documento di Registrazione (cfr. Capitolo 11 del Documento di Registrazione) sono sottoposti a revisione legale dei conti da parte della società Reconta Ernst & Young S.p.A., con sede in Roma, via Po 32 (la “Società di Revisione”), in esecuzione della delibera dell'Assemblea dei soci della Banca del 23 aprile 2012, che ha attribuito alla Società di Revisione società l’incarico per il periodo 2012 - 2020.

Reconta Ernst & Young S.p.A. è iscritta alla sezione ordinaria del Registro delle Imprese presso la CCIAA di Roma, n. 00434000584.

L'incarico è svolto ai sensi dell’art. 2409-bis e seguenti del codice civile.

Si segnala che la Società di Revisione ha espresso giudizi senza rilievi sul bilancio individuale dell'Emittente ed il bilancio consolidato del Gruppo relativi all'esercizi chiusi al 31 dicembre 2013 e 2012 (per ulteriori informazioni sulle relazioni della società di revisione cfr. Capitolo 11, Paragrafi 11.3.1 e 11.3.2, del Documento di Registrazione).

2.2 Indicare se i revisori si sono dimessi, sono stati rimossi dall'incarico o non sono stati rinominati durante il periodo cui si riferiscono le informazioni finanziarie relative agli anni passati

Nel corso degli esercizi chiusi al 31 dicembre 2013 e 2012 e fino alla Data del Documento di Registrazione non è intervenuta alcuna revoca dell’incarico conferito dall’Emittente alla Società di Revisione, né la Società di Revisione ha rinunciato all’incarico stesso.

FATTORI DI RISCHIO

7

3.1 FATTORI DI RISCHIO Si invitano gli investitori a leggere attentamente i presenti fattori di rischio, prima di qualsiasi decisione sull’investimento, al fine di comprendere i rischi generali e specifici collegati all'Emittente ed agli strumenti finanziari emessi dall'Emittente. Nel prendere una decisione di investimento, gli investitori sono invitati a valutare gli specifici fattori di rischio relativi all'Emittente, ai settori di attività in cui esso opera, nonché agli strumenti finanziari proposti. I presenti fattori di rischio devono essere letti congiuntamente alle altre informazioni contenute nel Documento di Registrazione ed ai fattori di rischio di cui alla Nota Informativa. I rinvii a Capitoli e Paragrafi si riferiscono a capitoli e paragrafi del Documento di Registrazione. Nello svolgimento delle proprie attività, l'Emittente potrà essere esposto ad una serie di rischi caratteristici del settore bancario. Di seguito sono sinteticamente esposti alcuni dei rischi significativi che potrebbero influenzare negativamente la situazione finanziaria ed i risultati operativi dell'Emittente. Alcuni di questi rischi sono gestiti secondo politiche e procedure di gestione del rischio prestabilite, la maggior parte delle quali è descritta nella sezione "E – Informazioni sui Rischi e sulle relative politiche di Copertura" della Nota Integrativa contenuta nel bilancio dell'Emittente relativo all'esercizio chiuso al 31 dicembre 2013, a disposizione del pubblico ed incluso mediante riferimento nel Documento di Registrazione, come indicato ai Capitoli 11 e 14. Si richiama l’attenzione dell’investitore sulla circostanza che per l’Emittente non è possibile determinare un valore di credit spread (inteso come differenza tra il rendimento di un’obbligazione plain vanilla di propria emissione e il tasso interest rate swap su durata corrispondente), atto a consentire un ulteriore apprezzamento della rischiosità dell’Emittente.

*******

Rischio legato alla crisi economico - finanziaria

Nel corso del 2013 l’economia mondiale ha continuato a mostrare una crescita debole, in parte ancora trainata da politiche monetarie espansive. In Europa l’attività economica ha mostrato nell’ultimo trimestre dell’anno i primi segnali di ripresa, che hanno riguardato sia i Paesi “core” che i Paesi periferici, seppur con ritmi di crescita diversi. Tuttavia, nel complesso l’Area Euro resta in recessione nel 2013, con un calo del PIL a fine anno del -0,4%1, determinato dall’evoluzione negativa della domanda interna, dalla flessione degli investimenti e dalla stagnazione dei consumi delle famiglie; soltanto le esportazioni hanno fornito un contributo positivo alla dinamica economica europea. Nonostante un inizio d’anno caratterizzato dalla crisi del sistema bancario di Cipro, e dal clima di incertezza legato alle condizioni politiche italiane, nel 2013 le tensioni sul mercato del debito sovrano sono rimaste contenute, principalmente in virtù dello strumento OMT (Outright Monetary Transactions) predisposto dalla BCE nel 2012, mai utilizzato da alcun Paese europeo, ma in grado di ridurre fortemente l’azione di speculazione internazionale verso gli Stati a rischio.

Per quanto riguarda l’economia italiana, la congiuntura è rimasta più debole rispetto al resto dell’Area Euro: la fase recessiva si è protratta fino alla prima metà dell’anno; dall’inizio dell’estate si è assistito ai primi segnali di stabilizzazione, mentre solo nell’ultimo trimestre si è registrata una lieve crescita, trainata dalla ripresa delle esportazioni.

FATTORI DI RISCHIO

8

La situazione complessiva è stata, tuttavia, ancora penalizzata da una marcata contrazione della domanda interna, ostacolata dalle criticità sul mercato del lavoro e da politiche di bilancio ancora restrittive, che hanno continuato a deprimere il potere di acquisto delle famiglie e a non incentivare i piani di investimento delle imprese. Ciò si traduce in un’economia italiana ancora in contrazione nel 2013, con un arretramento del PIL, un aumento dei livelli di disoccupazione e una contrazione dei consumi.

Le caratteristiche dello scenario macroeconomico italiano atteso per il 2014 non consentiranno di superare nel medio periodo le difficoltà che stanno condizionando il sistema bancario, per il quale sarà difficile recuperare i livelli di attività pre-crisi senza interventi di carattere strutturale.

Rischio di credito

L’Emittente è esposto ai rischi relativi all’attività creditizia. In particolare, il rischio di credito è connesso all’eventualità che l’Emittente o il Gruppo Bancario Cariparma Crédit Agricole abbiano un deterioramento della propria solidità patrimoniale e delle proprie prospettive economiche ricondotto al rischio di perdite derivante dall’eventuale impossibilità o rifiuto da parte della clientela (inclusi gli Stati sovrani) di onorare le proprie obbligazioni contrattuali, connesse a rapporti di concessione di finanziamenti, impegni, lettere di credito, strumenti derivati, operazioni in valuta e di altro tipo. Sebbene l’attività di concessione del credito costituisca il core business del Gruppo Bancario Cariparma Crédit Agricole, la stessa viene implementata con obiettivo di conseguire una crescita controllata degli impieghi in tutto il territorio nazionale, attraverso una strategia di assunzione del rischio che individua le aree geografiche, i segmenti di clientela ed i settori di attività economica ritenuti di maggiore interesse. Tale strategia, concordata con la controllante Crédit Agricole S.A., si sostanzia nell’individuazione dei limiti di rischio che possono essere assunti con l’attività creditizia (rischio di concentrazione settoriale e individuale, etc.), verificandone la compatibilità con gli obiettivi di budget e di piano industriale.

Il miglioramento della qualità del credito è perseguito attraverso il monitoraggio continuo del portafoglio, valutando il rispetto della strategia di rischio concordata con un’attenzione particolare verso i maggiori rischi assunti. Si segnala che i crediti deteriorati, al netto delle rettifiche di valore complessive, registrano nel 2013 una crescita del 28,4%, posizionandosi a €2.297 milioni rispetto ai €1.788 del 2012. Per maggiori informazioni, si rinvia alle pagine 43 e seguenti della Relazione sulla gestione consolidata del bilancio consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013 e il successivo Capitolo 3.2 del presente Documento di Registrazione.

Un ulteriore rischio si sostanzia nella diminuzione del merito di credito dei terzi, ivi inclusi gli stati sovrani, di cui l’Emittente detiene titoli od obbligazioni che potrebbero comportare perdite e/o influenzare negativamente la capacità dell’Emittente di vincolare nuovamente o utilizzare in modo diverso tali titoli od obbligazioni a fini di liquidità. Al 31 dicembre 2013 il valore di bilancio dell’esposizione verso Stati sovrani era pari a Euro 4.828 milioni di cui il 98% concentrato sull’Italia: una significativa diminuzione nel merito di credito dell’Italia potrebbe pertanto avere un impatto negativo sui risultati dell’Emittente stesso. L’Emittente ritiene che le politiche adottate dal Gruppo siano adeguate a tenere sotto controllo il rischio di credito; tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili che potrebbero incidere negativamente sulla capacità della clientela di onorare le proprie obbligazioni contrattuali con effetti negativi sulla solidità patrimoniale e sulle prospettive economiche dell’Emittente o del Gruppo.

9

Rischio di mercato Si definisce rischio di mercato il rischio di perdite di valore degli strumenti finanziari detenuti dall’Emittente per effetto dei movimenti delle variabili di mercato (a titolo esemplificativo ma non esaustivo, tassi di interesse, prezzi dei titoli, tassi di cambio) che potrebbero generare un deterioramento della solidità patrimoniale dell’Emittente e/o del Gruppo. Il rischio di mercato si manifesta sia relativamente al portafoglio di negoziazione (trading book), che comprende gli strumenti finanziari, inclusi i derivati, sia al portafoglio bancario (banking book). Il rischio di mercato relativo al portafoglio di negoziazione deriva dall’operatività di negoziazione sui mercati di interesse, tassi di cambio e titoli di capitale. Il rischio di mercato nel portafoglio bancario è influenzato dalle variazioni dei credit spread e dei tassi di interesse nei diversi periodi di rilevazione. Il processo di gestione del rischio di mercato del portafoglio di negoziazione è regolamentato nell’ambito della relativa policy del Gruppo Cariparma Crédit Agricole, introdotta al fine di identificare i criteri per la gestione dei profili di rischio, le attività da porre in essere per la corretta applicazione dei criteri, le unità deputate allo svolgimento delle citate attività e le procedure a supporto delle stesse. Non è disponibile un’indicazione quantitativa (Value at Risk) dell’esposizione al rischio di mercato. Per maggiori informazioni sul rischio di mercato si veda la Parte E, Sezione 2, pagine 193 e seguenti della Nota Integrativa al bilancio consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013.

Rischio di liquidità dell’Emittente

Il rischio di liquidità, sia a breve che a medio/lungo termine, è il rischio che, anche causa del fenomeno delle trasformazione delle scadenze, l’Emittente non sia in grado di far fronte ai propri impegni di pagamento per l’incapacità di reperire fondi su mercato (funding liquidity risk) e/o di smobilizzare i propri attivi (market liquidity risk) e/o che sia costretto a sostenere costi molto elevati per far fronte a detti impegni.

Il Gruppo adotta una politica di gestione della liquidità di breve termine (o liquidità operativa), ovvero di gestione degli eventi che impattano sulla posizione di liquidità dell’Emittente e del Gruppo nell’orizzonte temporale dall’overnight fino ai 12 mesi, che ha l’obiettivo primario del mantenimento della capacità del Gruppo di far fronte agli impegni di pagamento ordinari e straordinari, minimizzandone i costi. Propedeutica a tale politica di gestione della liquidità operativa è la definizione di un limite di rifinanziamento a breve termine, calibrato utilizzando una metodologia che mira a garantire un surplus di liquidità sull’orizzonte di un anno in un mercato caratterizzato da condizioni di stress. Tale limite determina la struttura del rifinanziamento a breve termine che impone una “non concentrazione” sulle scadenze più corte. Più in generale, il Gruppo adotta la politica di osservare il sostanziale equilibrio tra le fonti di raccolta e gli impieghi. Alla luce delle recenti, perduranti tensioni verificatesi sui mercati dei capitali il Gruppo ha ritenuto di creare delle riserve di liquidità destinate a fronteggiare eventuali periodi di stress nell’accesso alle consuete fonti di raccolta. L’Emittente ritiene che le politiche adottate ed i presidi implementati dal Gruppo siano adeguate a tenere sotto controllo il rischio di liquidità. Tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili che potrebbero incidere negativamente sulla capacità del Gruppo di far fronte ai propri impegni finanziari.

10

Per maggiori informazioni sia di natura qualitativa, circa gli aspetti generali, i processi e la misurazione del rischio di liquidità, sia di natura quantitativa, si veda la Parte E, Sezione 3, pagine 215 e seguenti della Nota Integrativa al bilancio consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell’art. 11 della Direttiva Prospetti (cfr. Capitolo 11 del Documento di Registrazione).

Rischio operativo

Il rischio operativo è definito come il rischio di perdite derivanti dalla inadeguatezza o dalla disfunzione di procedure e/o sistemi interni, risorse umane e/o eventi esogeni. Tale definizione include il rischio legale, ma non quello strategico e di reputazione. Il rischio legale comprende - fra l’altro - l’esposizione ad ammende, sanzioni pecuniarie o penalizzazioni derivanti da provvedimenti assunti dall’Organo di Vigilanza, ovvero da regolamenti privati.

Nell’ambito del consolidamento e rafforzamento dei propri presidi a fronte del rischio operativo, il Gruppo cui appartiene l’Emittente si è da tempo attivato per perseguire: (i) il mantenimento di una costante conformità ai requisiti che la normativa prevede per l’utilizzo del metodo TSA (Traditional Standardised Approach) per il calcolo del capitale regolamentare previsto da Basilea 2; (ii) il monitoraggio dei rischi e delle perdite, tale da permettere un approccio gestionale, soprattutto in termini di iniziative di mitigazione; (iii) il raggiungimento della conformità ai requisiti che la normativa prevede per l’utilizzo di metodi AMA (Advanced Measurement Approaches) per il calcolo del capitale regolamentare.

L’Emittente ritiene che le politiche adottate dal Gruppo siano adeguate a tenere sotto controllo il rischio operativo. Tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili, quali danneggiamenti o malfunzionamenti causati da eventi straordinari, che potrebbero incidere negativamente sul funzionamento dei sistemi posti a presidio del rischio operativo, causando effetti negativi sulla posizione finanziaria e sui risultati dell’Emittente.

Per maggiori informazioni sia di natura qualitativa, circa gli aspetti generali, i processi di gestione e metodi di misurazione del rischio operativo, sia di natura quantitativa, si veda la Parte E, pagine 174 e seguenti, della Nota Integrativa al bilancio consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell’art. 11 della Direttiva Prospetti (cfr. Capitolo 11 del Documento di Registrazione).

Rischio relativo alle controversie legali pendenti

Alla data del Documento di Registrazione, l’Emittente e le società del Gruppo sono parti di procedimenti giudiziari, civili e amministrativi, correlati alla propria attività ordinaria, per alcuni dei quali l’Emittente ha costituito nel proprio bilancio consolidato un apposito fondo rischi e oneri destinato a coprire le potenziali passività che ne potrebbero derivare. Al 31 dicembre 2013 tale fondo ammontava a complessivi Euro 51.414 migliaia.

11

Sebbene sia intrinsecamente difficile prevedere l’esito dei molti procedimenti legali di cui il Gruppo è parte e, pertanto, non si possa escludere che l’esito sfavorevole di alcuni di essi possa avere effetti negativi sulla situazione finanziaria, economica e patrimoniale del Gruppo medesimo, a giudizio della Banca il fondo rischi accantonato è adeguato a far fronte a tali eventuali esiti negativi e i giudizi in questione, singolarmente considerati, non sono significativi Per ulteriori informazioni sulle controversie legali pendenti di cui è parte il Gruppo si rinvia al Capitolo 11, Paragrafo 11.6, del Documento di Registrazione.

Rischio connesso all’evoluzione della regolamentazione del settore bancario e finanziario

L’Emittente è soggetta ad un’articolata e stringente regolamentazione, nonché all’attività di vigilanza, esercitata dalle istituzioni preposte (in particolare, Banca d’Italia e CONSOB). Sia la regolamentazione applicabile, sia l’attività di vigilanza, sono soggette, rispettivamente, a continui aggiornamenti ed evoluzioni della prassi. Inoltre, in qualità di emittente di strumenti finanziari diffusi tra il pubblico, l’Emittente è chiamata al rispetto di ulteriori disposizioni emanate dalla CONSOB.

Oltre alla normativa di matrice sovranazionale e nazionale e di natura primaria o regolamentare in ambito finanziario e bancario, l’Emittente è soggetta a specifiche normative, in tema, tra l’altro, di antiriciclaggio, usura, tutela del cliente (consumatore).

Tenendo conto, altresì, della propria natura di impresa, si ha riguardo anche ai contenuti della legislazione giuslavoristica, in materia di sicurezza sul lavoro e di privacy. La fase di forte e prolungata crisi dei mercati ha portato all’adozione di discipline più rigorose da parte delle autorità internazionali. A partire dall’1 gennaio 2014, parte della Normativa di Vigilanza è stata modificata in base alle indicazioni derivanti dai c.d. accordi di Basilea III, principalmente con finalità di un significativo rafforzamento dei requisiti patrimoniali minimi, del contenimento del grado di leva finanziaria e dell’introduzione di policy e di regole quantitative per l’attenuazione del rischio di liquidità negli istituti bancari.

Con riferimento a tali novità regolamentari, l’Emittente partecipa a tavoli di lavoro su scala nazionale (coordinati da Federcasse), al fine di garantire il puntuale adeguamento della propria struttura operativa, patrimoniale e finanziaria nei termini e nelle scadenze dettati dalle normative introdotte negli ultimi mesi. Nonostante l’evoluzione normativa summenzionata preveda un regime graduale di adattamento ai nuovi requisiti prudenziali, gli impatti sulle dinamiche gestionali dell’Emittente potrebbero essere significativi.

Tra le novità regolamentari in fase di definizione, si segnala la proposta di direttiva del Parlamento europeo e del Consiglio in ordine alla istituzione di un quadro di risanamento e risoluzione delle crisi degli enti creditizi e delle imprese di investimento (Direttiva Bank Recovery and Resolution Directive o BRRD), che s’inserisce nel contesto di una più ampia proposta di fissazione di un meccanismo unico di risoluzione delle crisi e del Fondo unico di risoluzione delle crisi bancarie.

Tra gli aspetti innovativi della BRDD si evidenzia l’introduzione, in caso di insolvenza delle banche, di un meccanismo di “autosalvataggio” da parte delle stesse banche.

12

In particolare, in base a tale Direttiva, in caso di apertura di una procedura concorsuale nei confronti di un istituto di credito, si registra il passaggio da un sistema di superamento della crisi basato su risorse pubbliche (c.d. bail-out) a un sistema in cui le perdite vengono trasferite agli azionisti, ai detentori di debito junior (strumenti ibridi), ai detentori di titoli di debito senior unsecured (non garantiti) e ai depositanti per la parte eccedente la quota garantita, ovvero per la parte eccedente Euro 100.000,00 (c.d. bail-in). In caso di necessità ulteriormente eccedenti alle perdite trasferite come sopra indicato, dovrà intervenire un fondo unico di risoluzione, che dovrà essere creato dagli Stati Membri.

La Bank Recovery and Resolution Directive dovrebbe essere recepita negli ordinamenti dei singoli Stati nazionali entro il 2014 e sarà applicabile, per le parti che concernono il bail-in, al più tardi dal gennaio 2016.

Sebbene l’Emittente ponga la massima attenzione e destini risorse significative all’ottemperanza del complesso sistema di norme e regolamenti, il suo mancato rispetto, ovvero eventuali mutamenti di normative e/o cambiamenti delle modalità di interpretazione e/o applicazione delle stesse da parte delle competenti autorità, potrebbero comportare possibili effetti negativi rilevanti sui risultati operativi e sulla situazione economica, patrimoniale e finanziaria dell’Emittente.

Rischio connesso al trattamento contabile della partecipazione detenuta in Banca d’Italia

Il Gruppo Cariparma Crédit Agricole detiene 6.360 quote di partecipazione al capitale della Banca d’Italia, che erano iscritte nel portafoglio AFS per un ammontare pari a 67,0 milioni di euro nel bilancio 2012. I recenti interventi normativi hanno portato a mutare radicalmente la fisionomia dei titoli rappresentativi delle quote di partecipazione al capitale di Banca d’Italia, cambiando strutturalmente i diritti patrimoniali ed amministrativi ad essi connessi e, dunque, mutando la natura stessa dei titoli oltre che il relativo profilo rischio- rendimento, come evidenziato anche da pareri professionali diffusi da associazioni di categoria.

Nello specifico, si ritiene che i titoli rappresentativi del capitale di Banca d’Italia di nuova emissione siano sostanzialmente diversi da quelli sostituiti. Conseguentemente, in applicazione delle regole previste dallo IAS 39 per la derecognition degli strumenti finanziari, la differenza fra il valore corrente dei nuovi titoli determinato proquota rispetto al valore di 7,5 miliardi di euro risultante da una recente valutazione di un comitato di esperti incaricato dalla stessa Banca d’Italia, ed il relativo valore di carico contabile, è stata rilevato a conto economico. Sulla base del più completo quadro di informazioni disponibili che tiene conto anche di autorevoli pareri rilasciati da primari studi legali e professionali, si ritiene che il nuovo titolo non abbia le caratteristiche previste dagli IAS/IFRS per essere iscritto nel portafoglio HFT e che, dunque, debba essere iscritto fra le attività finanziarie disponibili per la vendita (portafoglio AFS), tanto nel bilancio consolidato che nei bilanci individuali.

Si segnala che, essendo attualmente in corso approfondimenti da parte di diverse autorità nazionali e internazionali in merito all’applicazione degli IAS/IFRS alla transazione, potrebbe emergere una differente interpretazione dei principi contabili rispetto all’approccio adottato. Seconda una stima interna effettuata dalla Banca, in caso di imputazione del beneficio a patrimonio netto, il risultato netto del Gruppo Cariparma Crédit Agricole sarebbe pari a circa 70 milioni di Euro mentre i coefficienti patrimoniali non subirebbero variazioni significative rispetto ai dati effettivi.

13

Rischio connesso alla revisione della qualità degli attivi (Asset quality review)

In data 16 maggio 2013, l’EBA ha raccomandato alle autorità di vigilanza competenti di condurre un esame sulla qualità degli attivi (c.d. asset quality review) sulle maggiori banche europee, con l’obiettivo di verificare le classificazioni e le valutazioni operate dalle medesime sui propri crediti al fine di far fronte alle preoccupazioni circa il deterioramento della qualità degli attivi dovuta alle condizioni macroeconomiche Europee.

In data 23 ottobre 2013, la BCE ha comunicato che, insieme alle autorità nazionali preposte alla conduzione della vigilanza bancaria, svolgerà una valutazione approfondita del sistema bancario. L’esercizio avrà una durata di dodici mesi e coinvolgerà i maggiori istituti di credito europei, tra i quali il Gruppo Crédit Agricole e, di conseguenza, il Gruppo Cariparma Crédit Agricole. L’esame della qualità degli attivi è intesa a migliorare la trasparenza delle esposizioni bancarie (in vista della creazione del Meccanismo di Vigilanza Unico) e include (i) la valutazione dell’adeguatezza degli accantonamenti per le esposizioni creditizie operati dalle banche, (ii) la determinazione dell’adeguata valutazione delle garanzie per le esposizioni creditizie e (iii) l’analisi della valutazione di strumenti complessi e attività ad alto rischio nei bilanci bancari.

Tale esame potrà avere un impatto sulla determinazione degli attivi e del patrimonio del Gruppo e dell’Emittente.

14

3.2 DATI PATRIMONIALI, FINAZIARI ED ECONOMICI SELEZIONATI

RIFERITI ALL’EMITTENTE E AL GRUPPO CARIPARMA CRÉDIT AGRICOLE

Si riporta di seguito la tabella contenente i principali indicatori economico-finanziari consolidati relativi al Gruppo Bancario Cariparma Crédit Agricole, ricavabili dai bilanci consolidati del Gruppo relativi agli esercizi chiusi al 31 dicembre 2013 e 2012, approvati dal Consiglio di Amministrazione rispettivamente in data 25 marzo 2014 e 26 marzo 2013 ed assoggettati a revisione legale dei conti completa da parte della Società di Revisione.

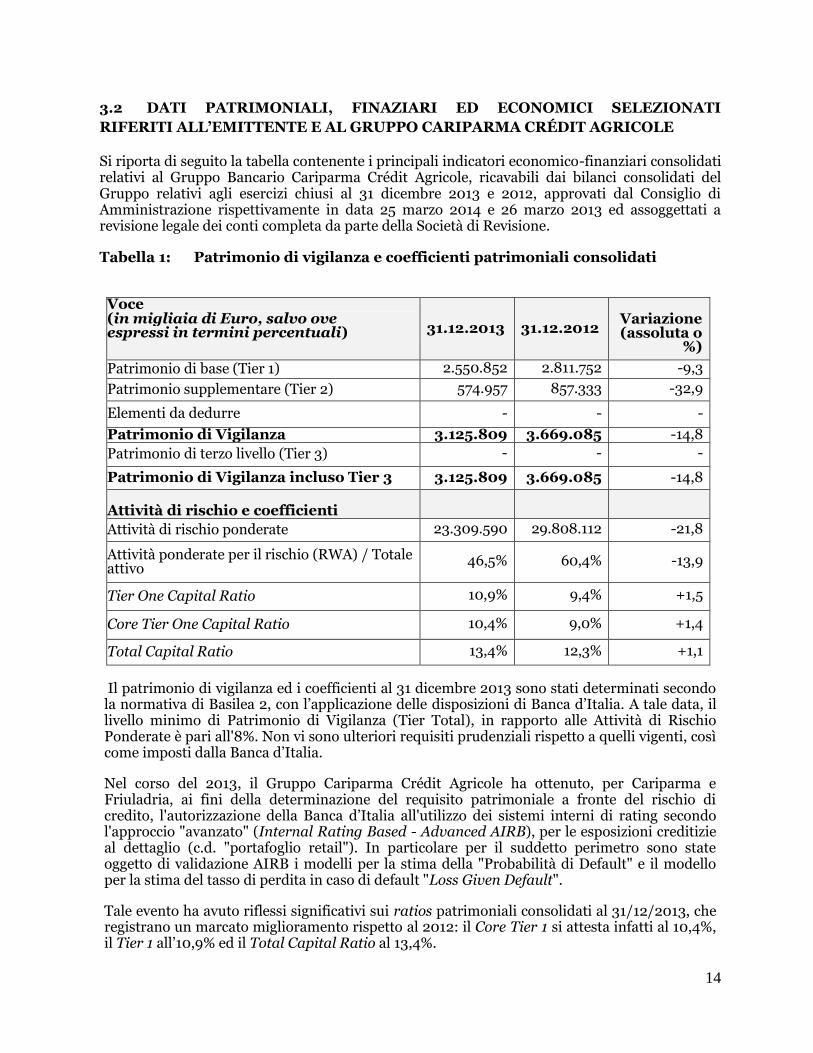

Tabella 1: Patrimonio di vigilanza e coefficienti patrimoniali consolidati

Voce (in migliaia di Euro, salvo ove espressi in termini percentuali) 31.12.2013 31.12.2012

Variazione (assoluta o

%)

Patrimonio di base (Tier 1) 2.550.852 2.811.752 -9,3

Patrimonio supplementare (Tier 2) 574.957 857.333 -32,9

Elementi da dedurre - - -

Patrimonio di Vigilanza 3.125.809 3.669.085 -14,8 Patrimonio di terzo livello (Tier 3) - - -

Patrimonio di Vigilanza incluso Tier 3 3.125.809 3.669.085 -14,8

Attività di rischio e coefficienti patrimoniali di vigilanza

Attività di rischio ponderate 23.309.590 29.808.112 -21,8

Attività ponderate per il rischio (RWA) / Totale attivo

46,5% 60,4% -13,9

Tier One Capital Ratio 10,9% 9,4% +1,5

Core Tier One Capital Ratio 10,4% 9,0% +1,4

Total Capital Ratio 13,4% 12,3% +1,1

Il patrimonio di vigilanza ed i coefficienti al 31 dicembre 2013 sono stati determinati secondo la normativa di Basilea 2, con l’applicazione delle disposizioni di Banca d’Italia. A tale data, il livello minimo di Patrimonio di Vigilanza (Tier Total), in rapporto alle Attività di Rischio Ponderate è pari all'8%. Non vi sono ulteriori requisiti prudenziali rispetto a quelli vigenti, così come imposti dalla Banca d’Italia.

Nel corso del 2013, il Gruppo Cariparma Crédit Agricole ha ottenuto, per Cariparma e Friuladria, ai fini della determinazione del requisito patrimoniale a fronte del rischio di credito, l'autorizzazione della Banca d’Italia all'utilizzo dei sistemi interni di rating secondo l'approccio "avanzato" (Internal Rating Based - Advanced AIRB), per le esposizioni creditizie al dettaglio (c.d. "portafoglio retail"). In particolare per il suddetto perimetro sono state oggetto di validazione AIRB i modelli per la stima della "Probabilità di Default" e il modello per la stima del tasso di perdita in caso di default "Loss Given Default".

Tale evento ha avuto riflessi significativi sui ratios patrimoniali consolidati al 31/12/2013, che registrano un marcato miglioramento rispetto al 2012: il Core Tier 1 si attesta infatti al 10,4%, il Tier 1 all’10,9% ed il Total Capital Ratio al 13,4%.

15

In merito alle variazioni intercorse tra il 31 dicembre 2012 ed il 31 dicembre 2013, si evidenzia come la dinamica migliorativa dei ratios deriva dall'aumento della deduzione legata alla rivalutazione della partecipazione in Banca d'Italia e dall'effetto combinato dell'applicazione dei metodi A-Irb su RWA e patrimonio di vigilanza ed in particolare:

- le attività di rischio ponderate (23.309 milioni) evidenziano un significativo miglioramento (-6.504 milioni) rispetto a quelle osservate nel corrispondente periodo 2012 (29.808 milioni);

- per contro, il patrimonio di vigilanza registra una flessione connessa all'applicazione della deduzione dell'eccedenza tra il valore delle "perdite attese" e il valore delle rettifiche complessive.

A partire dal 1° gennaio 2014 è in vigore la regolamentazione di Basilea 3 che, tra le altre disposizioni, disciplina anche la nuova modalità di determinazione del Patrimonio di Vigilanza (cosiddetto “Fondi Propri”) e stabilisce per i relativi indicatori patrimoniali differenti livelli minimi. L’attuazione della nuova disciplina prudenziale seguirà un regime di applicazione transitorio (cosiddetto “Phased-in”) che, nella maggior parte dei casi, è articolato su 4 anni (dal 1° gennaio 2014 al 31 dicembre 2017) seppure con alcune importanti eccezioni per le quali sono previsti tempi di applicazione più lunghi (es. norme transitorie su partecipazioni in assicurazioni, filtro prudenziale su titoli di stato, grandfathering degli strumenti di capitale non più computabili). Relativamente alle nuove modalità di composizione dei Fondi Propri le principali novità riguardano innanzitutto la suddivisione del Tier 1 in Common Equity Tier 1 (CET1) e Tier 1 aggiuntivo. Nel primo comparto rientreranno gli strumenti di maggiore qualità in termini di capacità di assorbire le perdite e grado di subordinazione in caso di crisi (come ad esempio il capitale, le riserve, i sovrapprezzi di emissione ecc.) mentre nel secondo verranno classificati alcune tipologie di strumenti finanziari che avranno un grado di subordinazione superiore a quelli del CET1, ma inferiore a quelli del Tier 2. Oltre a ciò il CET1 subirà anche un incremento in termini di volumi rispetto a quanto dettato da Basilea 2 dal momento che verranno inglobate delle componenti che prima erano classificate nel Tier 2 (ad esempio le leggi speciali di rivalutazione).Per quanto concerne invece i nuovi livelli minimi riferiti ai coefficienti patrimoniali, il Common Equity Tier 1 Capital Ratio dovrà essere pari al 4,5% rispetto alle attività di rischio ponderate, mentre con riferimento al Tier One Capital Ratio la normativa prevede per il 2014 un periodo di transizione nel quale tale indicatore non dovrà essere inferiore al 5,5% per poi passare dal 2015 al 6%; il limite del Total Capital Ratio è rimasto invariato all’8%. I dati relativi al Common Equity Tier 1 (CET1) e il Tier 1 aggiuntivo non sono disponibili in bilancio.

Oltre a stabilire dei livelli minimi di capitalizzazione più elevati, la normativa di Basilea 3 ha anche previsto l’introduzione del “Buffer di Conservazione del Capitale” che rappresenta un ulteriore cuscinetto (pari al 2,5%) a presidio del capitale con l’obiettivo di dotare le banche di mezzi patrimoniali di elevata qualità da utilizzare nei momenti di tensione del mercato per prevenire disfunzioni del sistema bancario ed evitare interruzioni nel processo di erogazione del credito. Aggiungendo tale buffer i coefficienti patrimoniali assumeranno livelli minimi pari al 7% per il Common Equity Tier 1 Capital Ratio, all’8,5% per il Tier 1 Capital Ratio ed al 10,5% per il Total Capital Ratio.

Tabella 2: Principali indicatori di rischiosità creditizia

16

Indicatori di rischiosità creditizia(*) 31.12.

2013 31.12. 2012

Variazione

Dati di sistema grandi banche al 31.12.2013**

Dati di sistema grandi banche al 31.12.2012**

Sofferenze nette/Crediti netti verso la clientela

2,5%

2,0%

0,5 3,3% 3,1%

Sofferenze lorde/Crediti lordi verso la clientela

5,5%

4,4%

1,1 6,9% 6,1%

Rettifiche di valore su crediti/Crediti netti verso la clientela

1,4%

1,1%

0,3

n.d.

n.d.

Costo del rischio/Risultato operativo

73,6%

80,6%

-7,0

n.d.

n.d.

Sofferenze nette/Patrimonio totale di vigilanza

29,4%

18,9%

10,5

n.d.

n.d.

Crediti deteriorati netti/Crediti netti verso clientela

6,3%

5,1%

1,2 9,1% 7,6%

Crediti deteriorati lordi/Crediti lordi verso clientela

10%

8,2%

1,8 13,7% 11,5%

Rettifiche di valore su crediti deteriorati/Crediti deteriorati lordi

40,1%

40,3%

-0,2 37,3% 36,7%

Rapporto di copertura crediti deteriorati

40,1%

40,3%

-0,2 37,3% 36,7%

Rapporto di copertura delle sofferenze

56,3%

56,4%

-0,1 55,0% 52,2%

Sofferenze nette / Patrimonio netto

20,0%

15,8%

4,2

n.d.

n.d.

Rettifiche su crediti / Ammontare crediti netti

1,4%

1,1% 0,3 n.d. n.d.

(*) Gli indici sono costruiti sulla base dei dati patrimoniali ed economici riesposti nei prospetti contabili riclassificati di cui alle pagine 26 e 27 del bilancio consolidato del Gruppo.

(**) Fonte: rapporto sulla stabilità finanziaria pubblicato dalla Banca d’Italia n°1 del maggio 2014, tavola 3.1 pag 26 e n°5 di aprile 2013, tavola 3.1 pag 26.

Nella tabella di seguito è indicata la composizione dei crediti deteriorati; le maggiori rettifiche addebitate al conto economico, in particolare nell’ambito della svalutazione collettiva sul portafoglio in bonis tengono conto delle nuove indicazioni desumibili dalla lettura della bozza dell’International Technical Standards pubblicata dall’EBA nel mese di ottobre 2013 e riguardante le modalità di rilevazione in bilancio delle esposizioni creditizie “non performing”, “forborne” e “forbearance”.

17

31.12.2013 31.12.2012

Voci

Esposi zione lorda

Rettifiche di valore

complessive

Esposi zione netta

Esposi zione lorda

Rettifiche di valore

comple ssive

Esposi zione netta

Sofferenze 2.103.864 1.184.845 919.019 1.591.372 898.079 693.293 Incagli 1.056.354 288.577 767.777 902.333 280.948 621.385 Crediti ristrutturati

430.826 56.354 374.472 166.636 20.698 145.938

Crediti scaduti / sconfinanti

243.711 8.449 235.262 335.824 8.329 327.495

Crediti deteriorati

3.834.755 1.538.225 2.296.530 2.996.165 1.208.054 1.788.111

Nel corso del 2013, il mercato creditizio ha continuato a risentire dell'elevato rischio di credito in un contesto economico che ha evidenziato pochi spiragli di ripresa. I crediti deteriorati, al netto delle rettifiche di valore complessive, registrano una crescita del 28,4%, posizionandosi a €2.297 milioni rispetto ai €1.788 del 2012. L'incidenza dei crediti problematici sul totale crediti netti a fine esercizio è pari al 6,3% rispetto al 5,1% del 2012, mentre il grado di copertura pari al 40% risulta stabile rispetto all'esercizio precedente, confermando la politica prudenziale del Gruppo Cariparma Crédit Agricole.

Tabella 3: Grandi rischi

Voce (in migliaia di Euro)

31.12.2013 31.12.2012 Variazione

Impieghi ponderati grandi rischi / Impieghi Netti

0,9% 2,2% -1,3

Al 31 dicembre 2013 le posizioni presentanti le caratteristiche di grande rischio sono: • di ammontare nominale complessivo pari a 13.251.009 migliaia di euro; • di ammontare ponderato complessivo pari a 342.194 migliaia di euro; • di numero complessivo pari a 4. Il valore dei grandi rischi non è ritenuto significativo rispetto al valore complessivo dei crediti verso la clientela del Gruppo. Si veda la Parte E, pagina 190 della Nota Integrativa al bilancio consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013.

Tabella 4: Principali dati di conto economico consolidato

Voce (in migliaia di Euro) 31.12.2013 31.12.2012 Variazione

% Margine di interesse 908.587 965.943 -5,9

Margine di intermediazione 1.657.483 1.609.560 3,0

Risultato netto della gestione finanziaria 1.175.182 1.232.540 -4,7

Oneri operativi -977.581 -1.126.557 -13,2

18

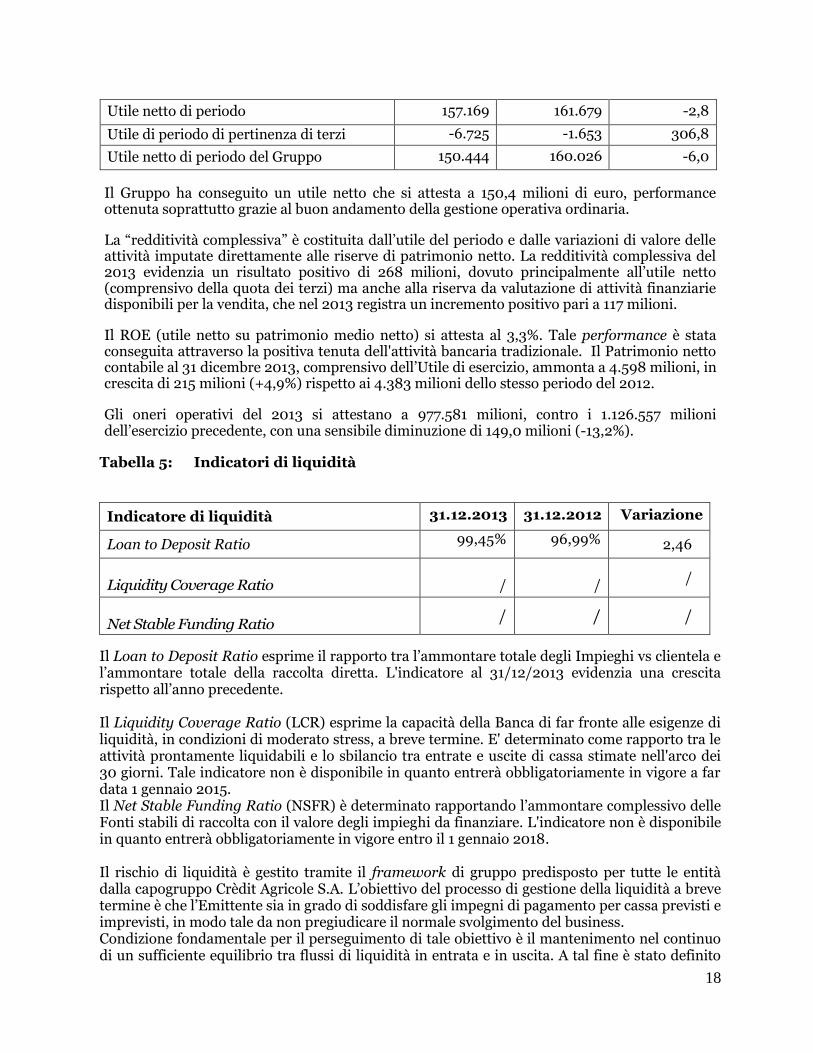

Utile netto di periodo 157.169 161.679 -2,8

Utile di periodo di pertinenza di terzi -6.725 -1.653 306,8

Utile netto di periodo del Gruppo 150.444 160.026 -6,0

Il Gruppo ha conseguito un utile netto che si attesta a 150,4 milioni di euro, performance ottenuta soprattutto grazie al buon andamento della gestione operativa ordinaria.

La “redditività complessiva” è costituita dall’utile del periodo e dalle variazioni di valore delle attività imputate direttamente alle riserve di patrimonio netto. La redditività complessiva del 2013 evidenzia un risultato positivo di 268 milioni, dovuto principalmente all’utile netto (comprensivo della quota dei terzi) ma anche alla riserva da valutazione di attività finanziarie disponibili per la vendita, che nel 2013 registra un incremento positivo pari a 117 milioni.

Il ROE (utile netto su patrimonio medio netto) si attesta al 3,3%. Tale performance è stata conseguita attraverso la positiva tenuta dell'attività bancaria tradizionale. Il Patrimonio netto contabile al 31 dicembre 2013, comprensivo dell’Utile di esercizio, ammonta a 4.598 milioni, in crescita di 215 milioni (+4,9%) rispetto ai 4.383 milioni dello stesso periodo del 2012.

Gli oneri operativi del 2013 si attestano a 977.581 milioni, contro i 1.126.557 milioni dell’esercizio precedente, con una sensibile diminuzione di 149,0 milioni (-13,2%).

Tabella 5: Indicatori di liquidità

Indicatore di liquidità 31.12.2013 31.12.2012 Variazione

Loan to Deposit Ratio 99,45%

96,99%

2,46

Liquidity Coverage Ratio

/

/

/

Net Stable Funding Ratio

/ / /

Il Loan to Deposit Ratio esprime il rapporto tra l’ammontare totale degli Impieghi vs clientela e l’ammontare totale della raccolta diretta. L'indicatore al 31/12/2013 evidenzia una crescita rispetto all’anno precedente. Il Liquidity Coverage Ratio (LCR) esprime la capacità della Banca di far fronte alle esigenze di liquidità, in condizioni di moderato stress, a breve termine. E' determinato come rapporto tra le attività prontamente liquidabili e lo sbilancio tra entrate e uscite di cassa stimate nell'arco dei 30 giorni. Tale indicatore non è disponibile in quanto entrerà obbligatoriamente in vigore a far data 1 gennaio 2015. Il Net Stable Funding Ratio (NSFR) è determinato rapportando l’ammontare complessivo delle Fonti stabili di raccolta con il valore degli impieghi da finanziare. L'indicatore non è disponibile in quanto entrerà obbligatoriamente in vigore entro il 1 gennaio 2018. Il rischio di liquidità è gestito tramite il framework di gruppo predisposto per tutte le entità dalla capogruppo Crèdit Agricole S.A. L’obiettivo del processo di gestione della liquidità a breve termine è che l’Emittente sia in grado di soddisfare gli impegni di pagamento per cassa previsti e imprevisti, in modo tale da non pregiudicare il normale svolgimento del business. Condizione fondamentale per il perseguimento di tale obiettivo è il mantenimento nel continuo di un sufficiente equilibrio tra flussi di liquidità in entrata e in uscita. A tal fine è stato definito

19

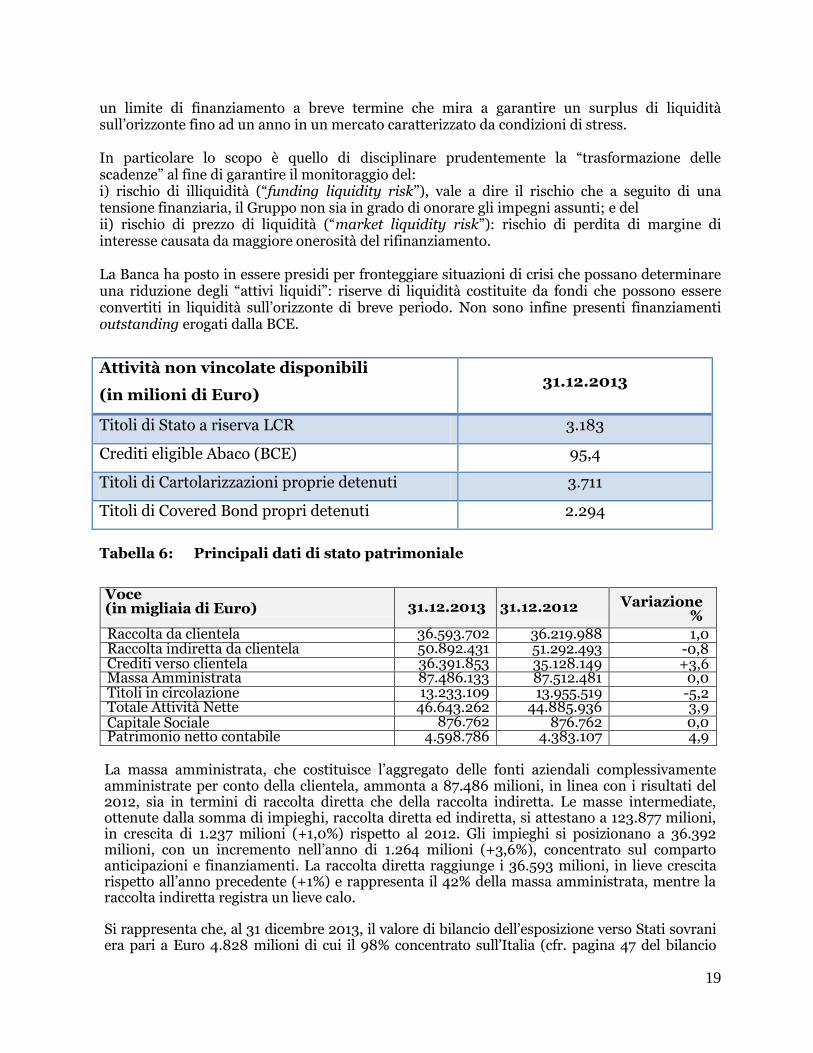

un limite di finanziamento a breve termine che mira a garantire un surplus di liquidità sull’orizzonte fino ad un anno in un mercato caratterizzato da condizioni di stress. In particolare lo scopo è quello di disciplinare prudentemente la “trasformazione delle scadenze” al fine di garantire il monitoraggio del: i) rischio di illiquidità (“funding liquidity risk”), vale a dire il rischio che a seguito di una tensione finanziaria, il Gruppo non sia in grado di onorare gli impegni assunti; e del ii) rischio di prezzo di liquidità (“market liquidity risk”): rischio di perdita di margine di interesse causata da maggiore onerosità del rifinanziamento. La Banca ha posto in essere presidi per fronteggiare situazioni di crisi che possano determinare una riduzione degli “attivi liquidi”: riserve di liquidità costituite da fondi che possono essere convertiti in liquidità sull’orizzonte di breve periodo. Non sono infine presenti finanziamenti outstanding erogati dalla BCE.

Attività non vincolate disponibili

(in milioni di Euro) 31.12.2013

Titoli di Stato a riserva LCR 3.183

Crediti eligible Abaco (BCE) 95,4

Titoli di Cartolarizzazioni proprie detenuti 3.711

Titoli di Covered Bond propri detenuti 2.294

Tabella 6: Principali dati di stato patrimoniale Voce (in migliaia di Euro) 31.12.2013 31.12.2012 Variazione

% Raccolta da clientela 36.593.702 36.219.988 1,0 Raccolta indiretta da clientela 50.892.431 51.292.493 -0,8 Crediti verso clientela 36.391.853 35.128.149 +3,6 Massa Amministrata 87.486.133 87.512.481 0,0 Titoli in circolazione 13.233.109 13.955.519 -5,2 Totale Attività Nette 46.643.262 44.885.936 3,9 Capitale Sociale 876.762 876.762 0,0 Patrimonio netto contabile 4.598.786 4.383.107 4,9

La massa amministrata, che costituisce l’aggregato delle fonti aziendali complessivamente amministrate per conto della clientela, ammonta a 87.486 milioni, in linea con i risultati del 2012, sia in termini di raccolta diretta che della raccolta indiretta. Le masse intermediate, ottenute dalla somma di impieghi, raccolta diretta ed indiretta, si attestano a 123.877 milioni, in crescita di 1.237 milioni (+1,0%) rispetto al 2012. Gli impieghi si posizionano a 36.392 milioni, con un incremento nell’anno di 1.264 milioni (+3,6%), concentrato sul comparto anticipazioni e finanziamenti. La raccolta diretta raggiunge i 36.593 milioni, in lieve crescita rispetto all’anno precedente (+1%) e rappresenta il 42% della massa amministrata, mentre la raccolta indiretta registra un lieve calo.

Si rappresenta che, al 31 dicembre 2013, il valore di bilancio dell’esposizione verso Stati sovrani era pari a Euro 4.828 milioni di cui il 98% concentrato sull’Italia (cfr. pagina 47 del bilancio

20

consolidato dell’Emittente, relativo all’esercizio chiuso al 31 dicembre 2013, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell’art. 11 della Direttiva Prospetti; si veda al riguardo il Capitolo 11 del Documento di Registrazione).

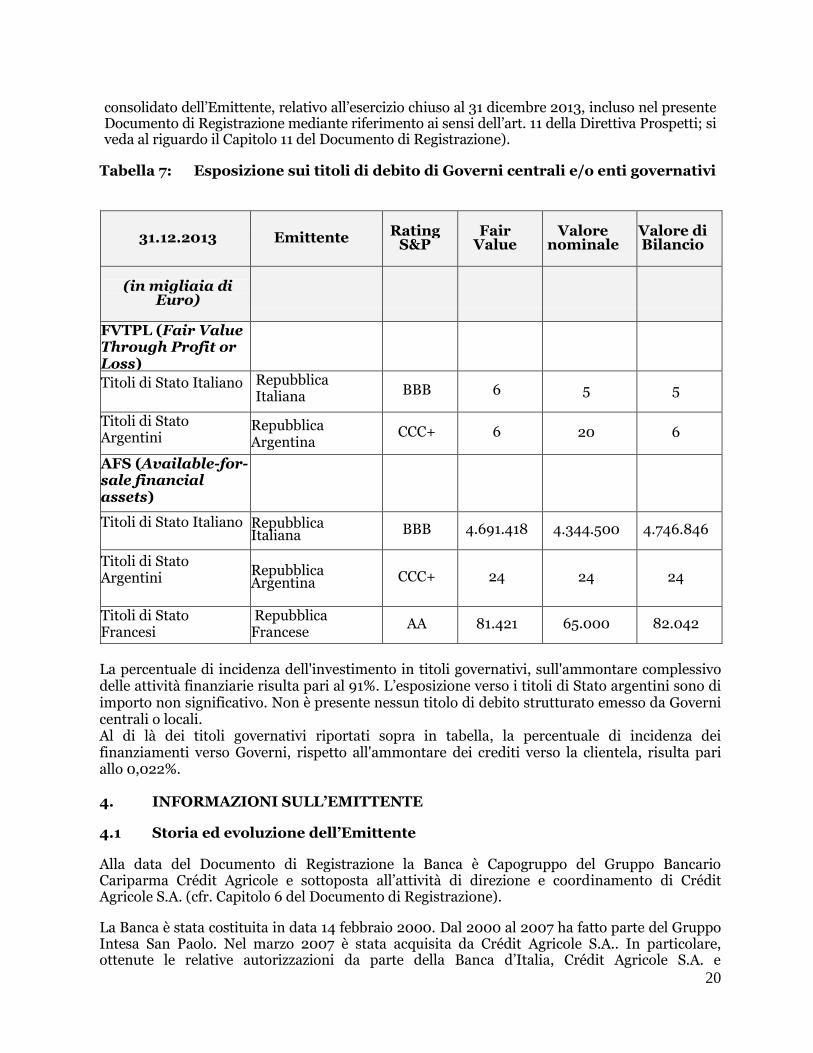

Tabella 7: Esposizione sui titoli di debito di Governi centrali e/o enti governativi

31.12.2013 Emittente Rating S&P

Fair Value

Valore nominale

Valore di Bilancio

(in migliaia di Euro)

FVTPL (Fair Value Through Profit or Loss)

Titoli di Stato Italiano

Repubblica Italiana

BBB 6 5 5

Titoli di Stato Argentini

Repubblica Argentina

CCC+ 6 20 6

AFS (Available-for-sale financial assets)

Titoli di Stato Italiano

Repubblica Italiana BBB 4.691.418 4.344.500 4.746.846

Titoli di Stato Argentini

Repubblica Argentina CCC+ 24 24 24

Titoli di Stato Francesi

Repubblica Francese

AA 81.421 65.000 82.042

La percentuale di incidenza dell'investimento in titoli governativi, sull'ammontare complessivo delle attività finanziarie risulta pari al 91%. L’esposizione verso i titoli di Stato argentini sono di importo non significativo. Non è presente nessun titolo di debito strutturato emesso da Governi centrali o locali. Al di là dei titoli governativi riportati sopra in tabella, la percentuale di incidenza dei finanziamenti verso Governi, rispetto all'ammontare dei crediti verso la clientela, risulta pari allo 0,022%. 4. INFORMAZIONI SULL’EMITTENTE

4.1 Storia ed evoluzione dell’Emittente

Alla data del Documento di Registrazione la Banca è Capogruppo del Gruppo Bancario Cariparma Crédit Agricole e sottoposta all’attività di direzione e coordinamento di Crédit Agricole S.A. (cfr. Capitolo 6 del Documento di Registrazione).

La Banca è stata costituita in data 14 febbraio 2000. Dal 2000 al 2007 ha fatto parte del Gruppo Intesa San Paolo. Nel marzo 2007 è stata acquisita da Crédit Agricole S.A.. In particolare, ottenute le relative autorizzazioni da parte della Banca d’Italia, Crédit Agricole S.A. e

21

Fondazione Cariparma hanno acquisito da Intesa Sanpaolo S.p.A. il 100% della partecipazione detenuta da quest’ultima, nella Banca, per un corrispettivo in contanti di Euro 3,8 miliardi.

Nel corso del 2007, in esecuzione degli ulteriori accordi conclusi nel medesimo anno tra Crédit Agricole S.A. e Intesa Sanpaolo S.p.A., l’Emittente ha acquisito n. 202 filiali ex Banca Intesa per un corrispettivo in contanti di Euro 1,3 miliardi.

Più precisamente (i) l’acquisizione di n. 173 filiali è stata eseguita dalla Banca direttamente, mediante un aumento di capitale in natura ex artt. 2440 e 2441, comma 4, codice civile, sottoscritto e liberato mediante il conferimento di dette filiali, e immediata cessione a Crédit Agricole S.A. e Fondazione Cariparma, con efficacia 1° luglio 2007, delle azioni ordinarie rivenienti da detto aumento di capitale in proporzione alla partecipazione da queste detenuta nel capitale dell’Emittente; (ii) l’acquisizione delle restanti n. 29 filiali è stata eseguita dalla Banca indirettamente, attraverso Banca Popolare FriulAdria S.p.A. (“Banca Popolare FriulAdria” o “FriulAdria”) - società per azioni, controllata al 79,11% dall’Emittente (cfr. Capitolo 6, Paragrafo 6.3 del Documento di Registrazione) - mediante un aumento di capitale in natura ex artt. 2440 e 2441, comma 4, codice civile, sottoscritto e liberato mediante il conferimento di dette filiali e immediata cessione a Cariparma (divenuta controllante di FriulAdria), con efficacia 1° aprile 2007, delle azioni ordinarie rivenienti da detto aumento di capitale. Nel corso dell’esercizio 2012, si sono realizzate all’interno del gruppo, operazioni di aggregazione aziendale infragruppo, messe in atto per effettuare trasferimento di rami di azienda tra società appartenenti al gruppo. Per maggiori dettagli, si veda Parte G, Nota integrativa pag. 236.

Le operazioni infragruppo perfezionate nell'esercizio hanno riguardato:

• il trasferimento dalla capogruppo Cariparma alla controllata Carispezia di 2 filiali localizzate nella provincia di La Spezia;

• il trasferimento dalla controllata Carispezia alla capogruppo Cariparma di 3 filiali e 2 centri imprese localizzate nelle province di Parma e Reggio Emilia.

Nel corso dell’esercizio 2013 è stato definito il prezzo di tali operazioni di aggregazione aziendale infragruppo intervenute nel corso del 2012; tali operazioni avevano comportato il trasferimento di rami d’azienda tra società appartenenti al Gruppo Cariparma Crédit Agricole (operazioni under common control). In considerazione della finalità meramente riorganizzativa di tali operazioni ed in applicazione della policy contabile di gruppo in materia, esse sono state rilevate in continuità di valori nei bilanci delle società coinvolte, senza la rilevazione di effetti economici.

A tale proposito, si veda la Parte G a pag. 236 del bilancio consolidato del Gruppo e individuale della Banca.

4.1.1. Denominazione legale

La denominazione legale dell'Emittente è Cassa di Risparmio di Parma e Piacenza S.p.A.

4.1.2. Luogo di registrazione dell’Emittente e suo numero di registrazione

L'Emittente è iscritto nel Registro delle Imprese di Parma al numero 02113530345. L'Emittente è inoltre iscritto all'Albo delle Banche tenuto dalla Banca d'Italia al n. 5435.

4.1.3. Data di costituzione e durata dell’Emittente, ad eccezione del caso in cui la durata sia indeterminata

L'Emittente è una società per azioni costituita per atto del notaio Angelo Busani, rep. N. 60722/16828 del 14 febbraio 2000. L'Emittente è capogruppo del Gruppo Bancario Cariparma Crédit Agricole.

22

La durata dell'Emittente è fissata, ai sensi dell'art. 3 dello Statuto, sino al 31 dicembre 2100 e potrà essere prorogata.

4.1.4. Domicilio e forma giuridica dell’Emittente, legislazione in base alla quale opera, paese di costituzione, nonché indirizzo e numero di telefono della sede sociale.

Cassa di Risparmio di Parma e Piacenza è una società per azioni costituita in Parma e regolata ed operante in base al diritto italiano. L'Emittente ha sede legale in Via Università 1, 43121 Parma, tel. 0521912111.

4.1.5 Qualsiasi evento recente verificatosi nella vita dell’Emittente sostanzialmente rilevante per la valutazione della sua solvibilità

Tra la data del Documento di Registrazione e la data di riferimento dell'ultimo bilancio consolidato del Gruppo sottoposto a revisione legale dei conti e pubblicato, relativo all’esercizio chiuso al 31 dicembre 2013, non si sono verificati eventi sostanzialmente rilevanti per la valutazione della solvibilità dell’Emittente.

23

5. PANORAMICA DELLE ATTIVITA’

5.1 Breve descrizione delle principali attività dell’Emittente con indicazione delle principali categorie di prodotti venduti e/o servizi prestati

L’Emittente è una società costituita in forma di società per azioni in data 14 febbraio 2000, soggetta al controllo e all’attività di direzione e coordinamento, ai sensi degli articoli 2497 e seguenti del codice civile, di Crédit Agricole S.A. e Capogruppo del Gruppo Bancario Cariparma Crédit Agricole (cfr. Capitolo 6, Paragrafo 6.2, del Documento di Registrazione), che esercita l’attività bancaria nel settore della raccolta del risparmio e dell’esercizio del credito nelle sue varie forme sia direttamente, sia per il tramite di società da essa controllate.

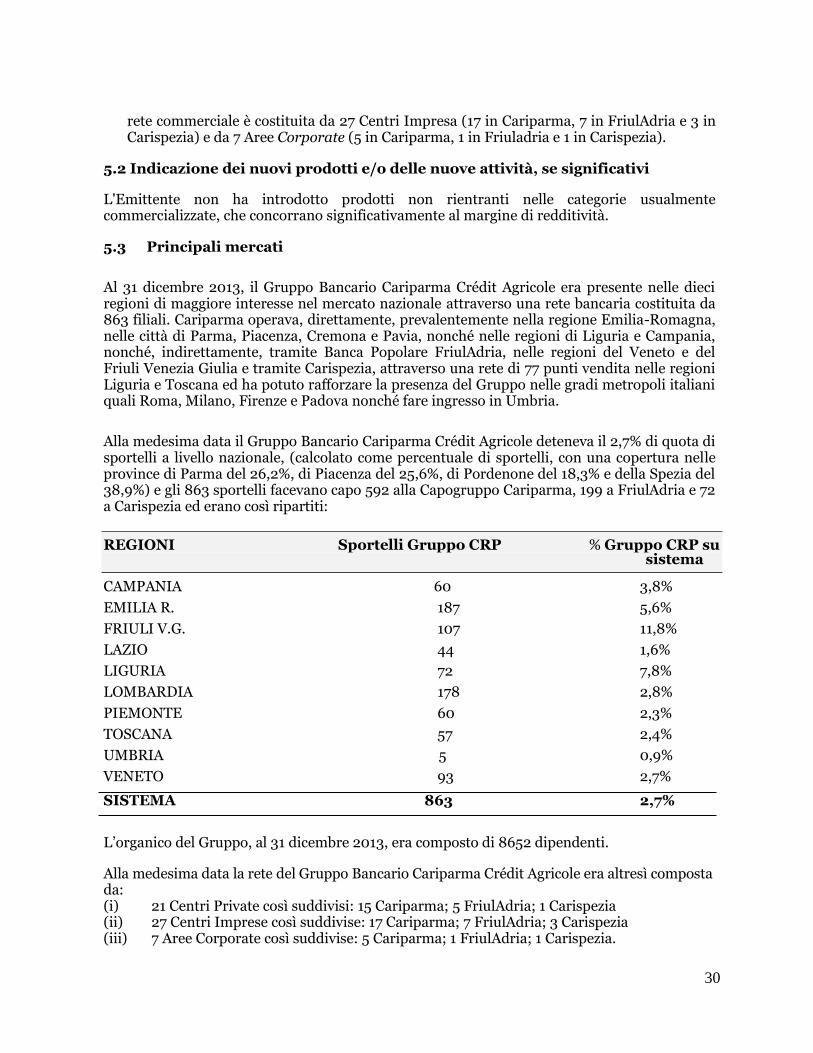

In particolare, al 31 dicembre 2013 Gruppo Cariparma Crédit Agricole era presente nelle dieci regioni di maggiore interesse nel mercato nazionale attraverso una rete bancaria costituita da 863 filiali. Cariparma operava, direttamente, prevalentemente nella regione Emilia-Romagna, nelle città di Parma, Piacenza, Cremona e Pavia, e in Campania, nonché, indirettamente, tramite Banca Popolare FriulAdria, nelle regioni del Veneto e del Friuli Venezia Giulia e tramite Cassa di Risparmio della Spezia, in Liguria.

L’Emittente può, con l’osservanza delle disposizioni vigenti, compiere, sia direttamente, sia per il tramite di società controllate, tutte le operazioni ed i servizi bancari e finanziari consentiti, inclusi l’assunzione e la gestione di partecipazioni, nonché la costituzione e la gestione di forme pensionistiche complementari aperte o chiuse. In tale contesto, offre alla propria clientela un’ampia gamma di servizi, essendo attivo nell’intermediazione creditizia, che consiste per lo più in attività di raccolta ed impieghi nei confronti di clientela retail, corporate e private, nell’intermediazione finanziaria, nel risparmio gestito, nel collocamento, nella negoziazione di strumenti finanziari anche mediante trading on line, nei servizi di incasso e pagamento (anche offerti mediante l’on-line banking) e nel private banking. Inoltre, offre alla propria clientela prodotti di bancassurance, leasing e factoring.

Infine esercita, a favore sia del Gruppo Bancario Cariparma Crédit Agricole ad essa facente capo, sia del Gruppo Bancario Crédit Agricole di cui fa parte, ogni altra attività strumentale o comunque connessa al raggiungimento dell’oggetto sociale ed alla realizzazione dell’interesse degli stessi.

A) Attività di intermediazione creditizia

Nell’ambito dell’intermediazione creditizia l’attività dell’Emittente può essere distinta in attività di raccolta ed in attività di impiego, sia verso clientela retail, corporate e private, sia verso banche.

La Banca ha diversificato la gamma dei prodotti finanziari offerti, rendendoli funzionali alle specifiche esigenze della clientela. La clientela tradizionale della Banca è costituita da privati e famiglie, piccole e medie imprese ed enti pubblici, ivi comprese scuole, enti sanitari e Comuni.

Il forte radicamento territoriale della Banca nelle principali aree di attività, nonché la qualità dei prodotti e dei servizi offerti, hanno permesso una significativa fidelizzazione della clientela. Al 31 dicembre 2013 la raccolta consolidata della Banca, comprensiva della raccolta da banche, ammontava a Euro 42.678.577 migliaia, di cui Euro 36.593.702 migliaia (pari al 85,7%) da clientela e Euro 6.084.875 migliaia da banche.

Alla medesima data, il portafoglio impieghi consolidato, comprensivo degli impieghi verso

24

banche, ammontava a Euro 39.697.504 migliaia, di cui Euro 36.391.853 migliaia (pari al 91,7%%) da clientela e Euro 3.305.651 migliaia da banche.

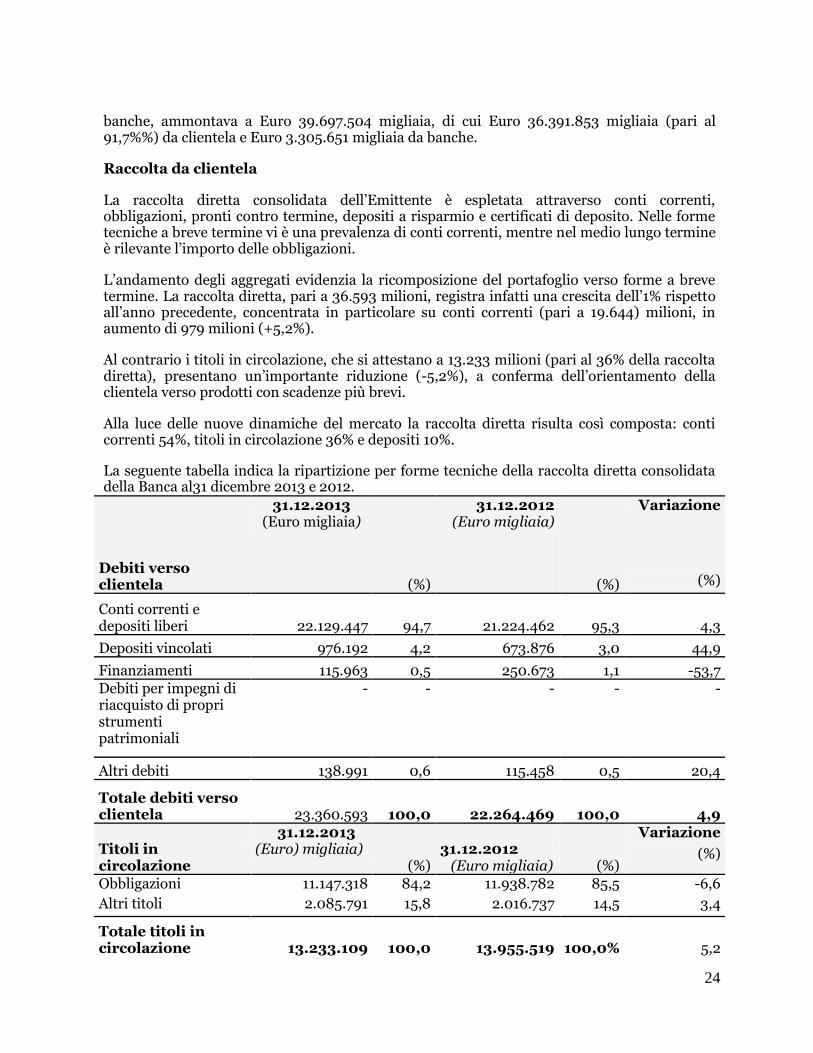

Raccolta da clientela

La raccolta diretta consolidata dell’Emittente è espletata attraverso conti correnti, obbligazioni, pronti contro termine, depositi a risparmio e certificati di deposito. Nelle forme tecniche a breve termine vi è una prevalenza di conti correnti, mentre nel medio lungo termine è rilevante l’importo delle obbligazioni.

L’andamento degli aggregati evidenzia la ricomposizione del portafoglio verso forme a breve termine. La raccolta diretta, pari a 36.593 milioni, registra infatti una crescita dell’1% rispetto all’anno precedente, concentrata in particolare su conti correnti (pari a 19.644) milioni, in aumento di 979 milioni (+5,2%).

Al contrario i titoli in circolazione, che si attestano a 13.233 milioni (pari al 36% della raccolta diretta), presentano un’importante riduzione (-5,2%), a conferma dell’orientamento della clientela verso prodotti con scadenze più brevi.

Alla luce delle nuove dinamiche del mercato la raccolta diretta risulta così composta: conti correnti 54%, titoli in circolazione 36% e depositi 10%.

La seguente tabella indica la ripartizione per forme tecniche della raccolta diretta consolidata della Banca al31 dicembre 2013 e 2012.

Debiti verso clientela

31.12.2013 (Euro migliaia)

(%)

31.12.2012 (Euro migliaia)

(%)

Variazione

(%)

Conti correnti e depositi liberi 22.129.447 94,7 21.224.462 95,3 4,3

Depositi vincolati 976.192 4,2 673.876 3,0 44,9

Finanziamenti 115.963 0,5 250.673 1,1 -53,7 Debiti per impegni di riacquisto di propri strumenti patrimoniali

- - - - -

Altri debiti 138.991 0,6 115.458 0,5 20,4

Totale debiti verso clientela 23.360.593 100,0 22.264.469 100,0 4,9

Titoli in circolazione

31.12.2013 (Euro) migliaia)

(%)

31.12.2012 (Euro migliaia) (%)

Variazione

(%)

Obbligazioni 11.147.318 84,2 11.938.782 85,5 -6,6

Altri titoli 2.085.791 15,8 2.016.737 14,5 3,4

Totale titoli in circolazione 13.233.109 100,0 13.955.519 100,0% 5,2

25

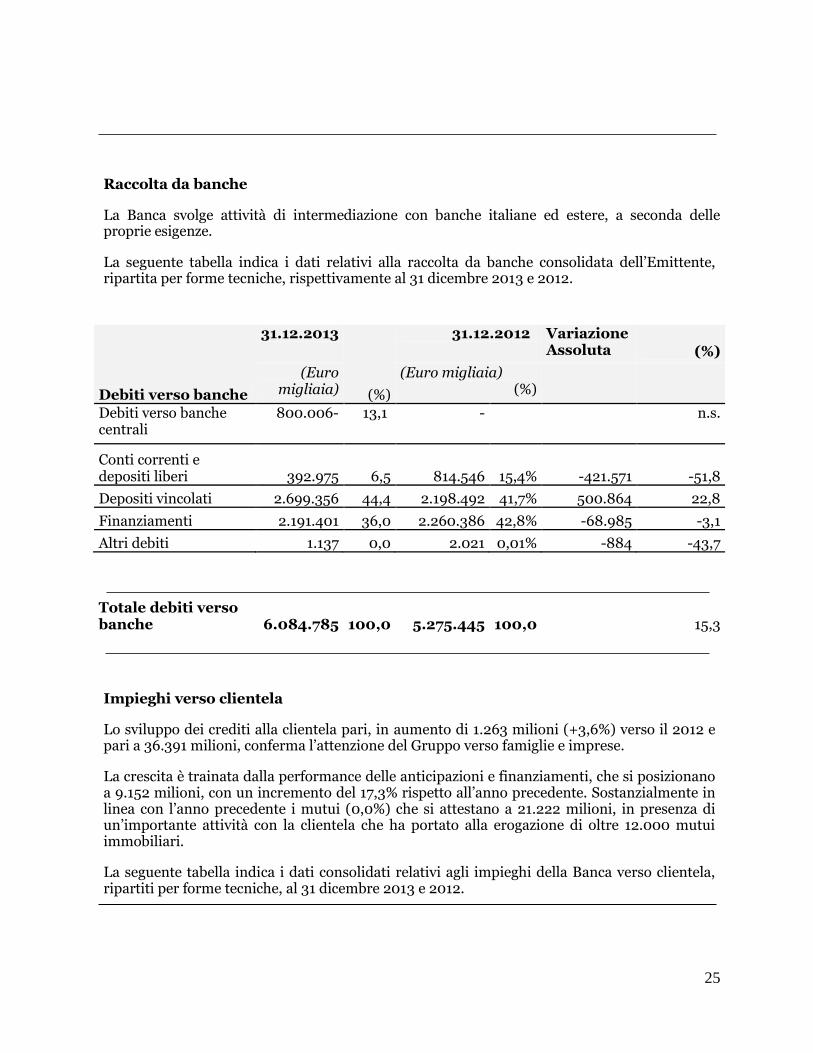

Raccolta da banche

La Banca svolge attività di intermediazione con banche italiane ed estere, a seconda delle proprie esigenze.

La seguente tabella indica i dati relativi alla raccolta da banche consolidata dell’Emittente, ripartita per forme tecniche, rispettivamente al 31 dicembre 2013 e 2012.

Debiti verso banche

31.12.2013

(%)

31.12.2012 Variazione Assoluta

(%)

(Euro migliaia)

(Euro migliaia) (%)

Debiti verso banche centrali

800.006- 13,1 - n.s.

Conti correnti e depositi liberi 392.975 6,5 814.546 15,4% -421.571 -51,8

Depositi vincolati 2.699.356 44,4 2.198.492 41,7% 500.864 22,8

Finanziamenti 2.191.401 36,0 2.260.386 42,8% -68.985 -3,1

Altri debiti 1.137 0,0 2.021 0,01% -884 -43,7

Totale debiti verso banche 6.084.785 100,0 5.275.445 100,0

15,3

Impieghi verso clientela

Lo sviluppo dei crediti alla clientela pari, in aumento di 1.263 milioni (+3,6%) verso il 2012 e pari a 36.391 milioni, conferma l’attenzione del Gruppo verso famiglie e imprese.

La crescita è trainata dalla performance delle anticipazioni e finanziamenti, che si posizionano a 9.152 milioni, con un incremento del 17,3% rispetto all’anno precedente. Sostanzialmente in linea con l’anno precedente i mutui (0,0%) che si attestano a 21.222 milioni, in presenza di un’importante attività con la clientela che ha portato alla erogazione di oltre 12.000 mutui immobiliari.

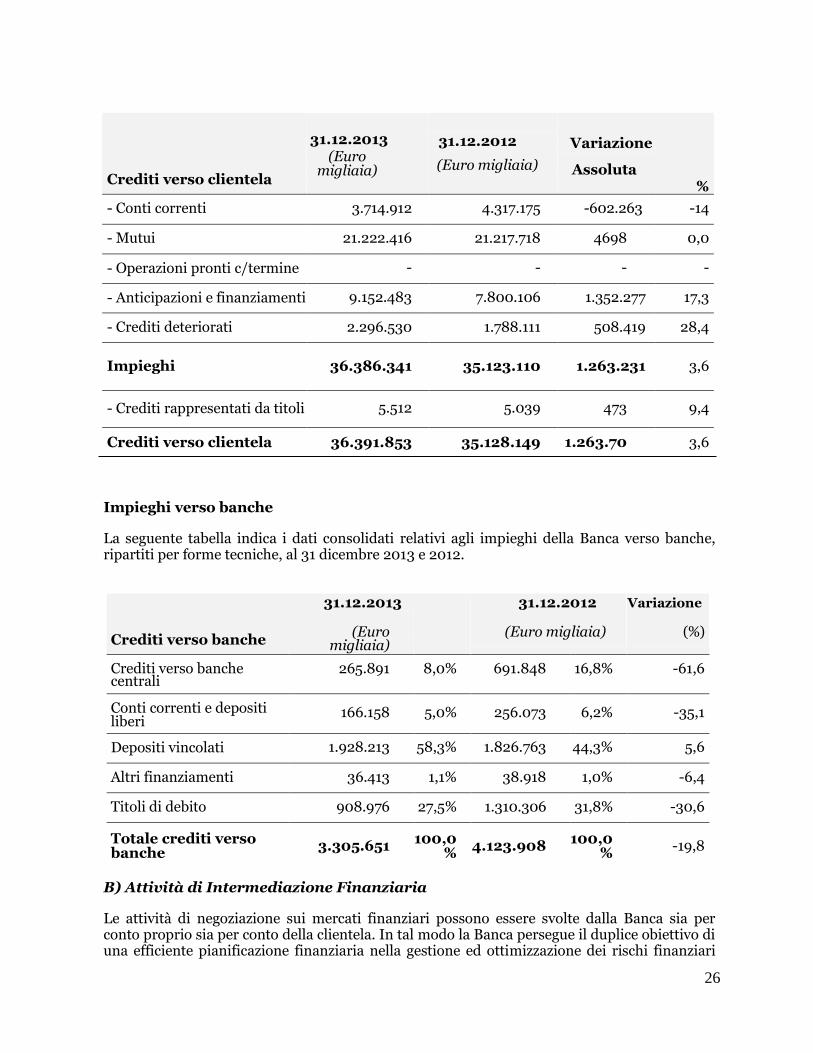

La seguente tabella indica i dati consolidati relativi agli impieghi della Banca verso clientela, ripartiti per forme tecniche, al 31 dicembre 2013 e 2012.

26

Crediti verso clientela

31.12.2013

(Euro migliaia)

31.12.2012

(Euro migliaia)

Variazione

Assoluta %

- Conti correnti 3.714.912 4.317.175 -602.263 -14

- Mutui 21.222.416 21.217.718 4698 0,0

- Operazioni pronti c/termine - - - -

- Anticipazioni e finanziamenti 9.152.483 7.800.106 1.352.277 17,3

- Crediti deteriorati 2.296.530 1.788.111 508.419 28,4

Impieghi 36.386.341 35.123.110 1.263.231 3,6

- Crediti rappresentati da titoli 5.512 5.039 473 9,4

Crediti verso clientela 36.391.853 35.128.149 1.263.704

3,6

Impieghi verso banche

La seguente tabella indica i dati consolidati relativi agli impieghi della Banca verso banche, ripartiti per forme tecniche, al 31 dicembre 2013 e 2012.

Crediti verso banche

31.12.2013

(Euro migliaia)

31.12.2012

(Euro migliaia)

Variazione

(%)

Crediti verso banche centrali

265.891 8,0% 691.848 16,8% -61,6

Conti correnti e depositi liberi

166.158 5,0% 256.073 6,2% -35,1

Depositi vincolati 1.928.213 58,3% 1.826.763 44,3% 5,6

Altri finanziamenti 36.413 1,1% 38.918 1,0% -6,4

Titoli di debito 908.976 27,5% 1.310.306 31,8% -30,6

Totale crediti verso banche 3.305.651 100,0

% 4.123.908 100,0% -19,8

B) Attività di Intermediazione Finanziaria

Le attività di negoziazione sui mercati finanziari possono essere svolte dalla Banca sia per conto proprio sia per conto della clientela. In tal modo la Banca persegue il duplice obiettivo di una efficiente pianificazione finanziaria nella gestione ed ottimizzazione dei rischi finanziari

27

dei portafogli di mercato monetario, valutario ed obbligazionario e di una elevata capacità di servizio a favore della rete di dipendenze e quindi del cliente. L’Emittente svolge anche attività di vendita di prodotti derivati a copertura dei rischi tassi e cambi della clientela e attività di negoziazione cambi per conto della clientela.

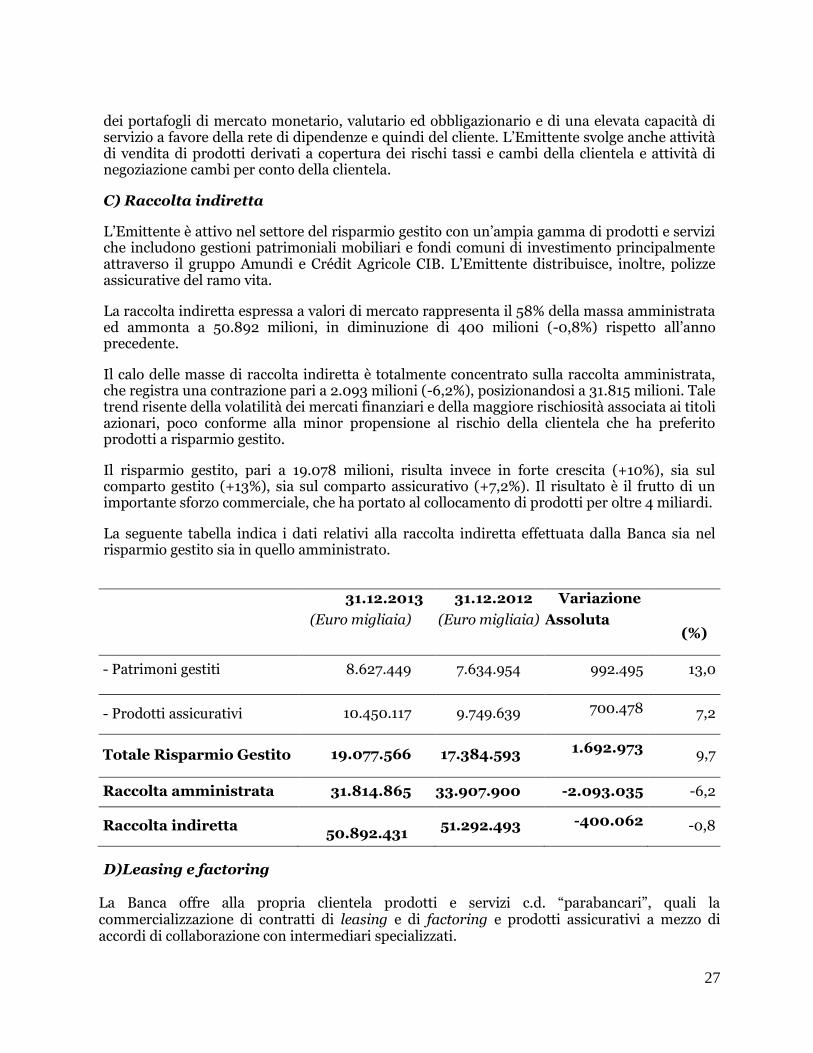

C) Raccolta indiretta

L’Emittente è attivo nel settore del risparmio gestito con un’ampia gamma di prodotti e servizi che includono gestioni patrimoniali mobiliari e fondi comuni di investimento principalmente attraverso il gruppo Amundi e Crédit Agricole CIB. L’Emittente distribuisce, inoltre, polizze assicurative del ramo vita.

La raccolta indiretta espressa a valori di mercato rappresenta il 58% della massa amministrata ed ammonta a 50.892 milioni, in diminuzione di 400 milioni (-0,8%) rispetto all’anno precedente.

Il calo delle masse di raccolta indiretta è totalmente concentrato sulla raccolta amministrata, che registra una contrazione pari a 2.093 milioni (-6,2%), posizionandosi a 31.815 milioni. Tale trend risente della volatilità dei mercati finanziari e della maggiore rischiosità associata ai titoli azionari, poco conforme alla minor propensione al rischio della clientela che ha preferito prodotti a risparmio gestito.

Il risparmio gestito, pari a 19.078 milioni, risulta invece in forte crescita (+10%), sia sul comparto gestito (+13%), sia sul comparto assicurativo (+7,2%). Il risultato è il frutto di un importante sforzo commerciale, che ha portato al collocamento di prodotti per oltre 4 miliardi.

La seguente tabella indica i dati relativi alla raccolta indiretta effettuata dalla Banca sia nel risparmio gestito sia in quello amministrato.

31.12.2013

(Euro migliaia)

31.12.2012

(Euro migliaia)

Variazione

Assoluta

(%)

- Patrimoni gestiti 8.627.449 7.634.954 992.495 13,0

- Prodotti assicurativi 10.450.117 9.749.639 700.478 7,2

Totale Risparmio Gestito 19.077.566 17.384.593 1.692.973 9,7

Raccolta amministrata 31.814.865 33.907.900 -2.093.035 -6,2

Raccolta indiretta 50.892.431

51.292.493 -400.062 -0,8

D)Leasing e factoring La Banca offre alla propria clientela prodotti e servizi c.d. “parabancari”, quali la commercializzazione di contratti di leasing e di factoring e prodotti assicurativi a mezzo di accordi di collaborazione con intermediari specializzati.

28

Leasing L’Emittente, tramite la società Crédit Agricole Leasing Italia S.r.l. (CALIT) distribuisce servizi leasing per beni immobiliari e strumentali. Il mercato italiano del Leasing ha chiuso il 2013 con un volume di contratti sottoscritti di 14,4 miliardi di Euro, in diminuzione del 12,8% rispetto all’anno precedente. Il settore paga gli otto trimestri consecutivi di recessione dell’economia che hanno determinato una forte riduzione dei consumi ed una progressiva contrazione della produzione industriale che si è tradotta in un calo stimabile intorno al 5,4% degli investimenti fissi lordi, che si va a sommare alla riduzione del 8,3% fatta registrare nel 2012. L’andamento generale dell’economia e l’impoverimento del tessuto industriale hanno determinato la crisi anche del settore del leasing, tradizionalmente legato agli investimenti in macchinari ed infrastrutture delle imprese. Nel corso del 2013 si è arrestata la caduta degli investimenti con una stabilizzazione dei volumi nel terzo trimestre (-0,4%) e timidi segnali di ripresa negli ultimi mesi dell’anno. Questi segnali di ripresa si sono manifestati soprattutto nel comparto del leasing strumentale, che rappresenta oramai circa la metà del totale dei contratti stipulati ed 1/3 dei volumi, che ha visto crescere di oltre il 6% il numero di nuove operazioni e del 2% i volumi intermediati. Factoring Nel 2013, il rapporto di stretta collaborazione con la società di factoring del Gruppo Crédit Agricole, Crédit Agricole Commercial Finance, ha portato un incremento delle segnalazioni e conseguentemente una crescita degli impieghi e del turnover, in crescita del 18% sull’anno precedente a oltre 1,4 miliardi di euro.

E) Rete distributiva La Banca eroga servizi attraverso un’articolata ed integrata rete multicanale. Al 31 dicembre 2013 tale rete era costituita dai seguenti canali:

Rete tradizionale di sportelli - Complessivamente l’articolazione territoriale della Banca a livello consolidato risultava costituita, al 31 dicembre 2013, da 863 insediamenti operativi.

Rete di ATM e POS - La Banca dispone sempre a livello consolidato di una rete capillarmente diffusa nel territorio di 1135 sportelli ATM (Sportelli Automatici abilitati all’erogazione di contante ed alla fornitura di servizi elettronici). In collaborazione con Key Client e Setefi SpA, essa dispone di oltre 22.000 POS (Terminali Points of Sale) installati presso esercizi commerciali per il pagamento elettronico degli acquisti attraverso l’utilizzo di carte di credito e di debito. Tutti gli sportelli ATM ed i terminali POS sono collegati con la rete nazionale ed i principali circuiti internazionali e consentono pertanto l’utilizzo sia delle carte emesse dalla Banca sia di quelle di altre banche ed emittenti.

Carte di debito, credito e di pagamento - La Banca offre alla propria clientela una carta di debito, già adeguata agli standard europei EMV, utilizzabile, oltre che sui circuiti

29

nazionali Bancomat/Pagobancomat, sul circuito internazionale Maestro. Grazie all’adozione della metodologia di verifica OLI (on line to issuer), l’autorizzazione al pagamento viene rilasciata previa verifica dell’effettiva disponibilità del conto corrente, con pressoché totale riduzione del rischio. La Banca propone alla clientela tre carte prepagate, rilasciabili anche a non titolari di conto corrente, di cui una destinata esclusivamente al segmento giovani tra i 13 e i 28 anni, e un’altra, con lay-out dedicato al Rugby, destinata a valorizzare la sponsorizzazione della Nazionale Italiana di Rugby. Per quanto riguarda le carte di credito, l’offerta della Banca è basata sui prodotti a saldo di CartaSi, che propone con un proprio lay out autorizzato. L’offerta delle carte di pagamento si completa con Cartèsia, la carta di credito a rimborso rateale emessa in issuing diretto. Al 31 dicembre 2013, le carte di debito a livello consolidato erano pari a circa 952.904 unità, mentre quelle di credito ammontavano a 342.368 unità.