CARbuRAnti AlteRnAtivi Sommario le Ai bloCChi di PARtenzA A ROilnonOil-8... · Obbligo per i nuovi...

14

1 8 LUGLIO 2016 Sommario Intervista pag. 2 Dossier prezzi pag. 4 Staffetta Prezzi rete pag. 6 “Ulisse” pag. 7 Le notizie degli ultimi 15 giorni pag. 9 Intervista pag.12 Staffetta prezzi pag.13 Focus pag.14 Obbligo per i nuovi punti vendita carburanti, per quelli oggetto di ristrutturazione e per quelli con erogato superiore a 10 mi- lioni di litri, di installare distributori di gas metano compresso (Gnc) o liquefatto (Gnl), se situati in zone in cui negli ultimi anni si sono sforati i limiti di concentrazione di PM10; abolizione del “supero” per il prelievo di gas dalla rete da parte dei distributori; obbligo per le aziende di trasporto pubblico locale di acquistare una quota dei nuovi mezzi a metano; possibilità per le Regioni di esentare dal bollo le auto a Gnc e Gnl, anche in caso di trasformazione; obbli- go per le nuove costruzioni (residenziali o commerciali) di predispo- sizione per l’allaccio di infrastrutture di ricarica per i veicoli elettrici. Sono queste le principali novità contenute nello schema di decreto legislativo di recepimento della direttiva Dafi 2014/94 sui carburan- ti alternativi. Il provvedimento è stato messo a punto dal ministero delle Infrastrutture e dei Trasporti con il concorso dei ministeri dello Sviluppo economico, dell’Ambiente, dell’Economia, dell’Interno, de- gli Esteri e della Giustizia. Il testo è ormai pronto per approdare in Consiglio dei ministri - si spera entro luglio - poi passerà alle Camere per il parere e dovrà essere approvato definitivamente entro il 18 novembre. Nel testo non sono previsti incentivi monetari ma gli obblighi e le agevolazioni possono contribuire ugualmente a orientare il mercato dell’auto. In generale, sono quattro le fonti oggetto del provvedimento (elet- tricità, idrogeno, gas naturale, Gpl), con una netta preminenza per il Gnl e, in subordine, per l’elettrico. Particolarmente attese le novità dal punto di vista regolamentare per il Gnl: gli stoccaggi non collegati alla rete oltre le 200 tonnellate sa- ranno autorizzati dal ministero dello Sviluppo economico, quelli tra 50 e 200 dalla Regione o dall’ente delegato, mentre per quelli sotto le 50 tonnellate è prevista una procedura amministrativa semplificata da presentare in Comune, con facoltà per Regioni e province di au- mentare la soglia. Infine, quanto all’informazione per gli utenti, sono previste una serie di norme per gli impianti di distribuzione, i manuali delle auto e i tap- pi dei serbatoi. All’Osservatorio prezzi carburanti del Mise è invece affidato il compito di fornire informazioni sui fattori di equivalenza dei carburanti alternativi con indicazione dei prezzi medi dei diversi prodotti. L’Osservaprezzi dovrà inoltre pubblicare la mappa dei punti di rifornimento accessibili al pubblico di metano compresso, metano liquido e Gpl, mentre il Mit dovrà pubblicare quella dei punti di rica- rica o di rifornimento pubblici di elettricità e idrogeno. (G.M.) È ancora una volta la mobilità alternativa a do- minare l’agenda del settore. In questo numero ospitiamo due approfondimenti sulle misure del Governo in materia di carburanti alternativi (metano, Gnl, idrogeno, elettricità, Gpl, qui a fianco) e di mobilità elettrica (l’aggiornamento del piano nazionale per le colonnine di ricarica a pagina 14). Due le interviste, a Francesco Molari di Sacim, primario produttore di cisterne per il traspor- to dei carburanti (con interessanti spunti sulla questione dell’illegalità), e a Dino Bernardi di Morelite sugli autolavaggi. Il consueto approfondimento sulla questione dei prezzi dei carburanti è a pagina 4. Questa volta ci occupiamo dell’andamento dei prezzi in alcune province, con particolare attenzione alla Toscana, dove i prezzi sono scesi sensibil- mente negli ultimi mesi rispetto alla media na- zionale. Anche qui è possibile cogliere spunti interessanti in tema di illegalità. A pagina 7 una nuova puntata dei viaggi di “Ulisse”, l’ex manager Eni Riccardo Piunti, de- dicata al perché della peculiarità italiana nella distribuzione carburanti e alle sue conseguenze. Completano il numero le rubriche Staffetta Prezzi e Staffetta Prezzi Rete e il riepilogo delle notizie degli ultimi 15 giorni. CARBURANTI ALTERNATIVI AI BLOCCHI DI PARTENZA Le novità del decreto legislativo di recepimento della direttiva Dafi 2014/94 PREZZI CARBURANTI, IL “CASO” TOSCANA In questo numero di Today@ EDITORIALE

Transcript of CARbuRAnti AlteRnAtivi Sommario le Ai bloCChi di PARtenzA A ROilnonOil-8... · Obbligo per i nuovi...

1

8 luglio 2016

SommarioIntervista pag. 2Dossier prezzi pag. 4Staffetta Prezzi rete pag. 6“Ulisse” pag. 7Le notizie degli ultimi15 giorni pag. 9Intervista pag. 12Staffetta prezzi pag. 13Focus pag. 14

Obbligo per i nuovi punti vendita carburanti, per quelli oggetto di ristrutturazione e per quelli con erogato superiore a 10 mi-lioni di litri, di installare distributori di gas metano compresso (Gnc) o liquefatto (Gnl), se situati in zone in cui negli ultimi anni si sono sforati i limiti di concentrazione di PM10; abolizione

del “supero” per il prelievo di gas dalla rete da parte dei distributori; obbligo per le aziende di trasporto pubblico locale di acquistare una quota dei nuovi mezzi a metano; possibilità per le Regioni di esentare dal bollo le auto a Gnc e Gnl, anche in caso di trasformazione; obbli-go per le nuove costruzioni (residenziali o commerciali) di predispo-sizione per l’allaccio di infrastrutture di ricarica per i veicoli elettrici. Sono queste le principali novità contenute nello schema di decreto legislativo di recepimento della direttiva Dafi 2014/94 sui carburan-ti alternativi. Il provvedimento è stato messo a punto dal ministero delle Infrastrutture e dei Trasporti con il concorso dei ministeri dello Sviluppo economico, dell’Ambiente, dell’Economia, dell’Interno, de-gli Esteri e della Giustizia. Il testo è ormai pronto per approdare in Consiglio dei ministri - si spera entro luglio - poi passerà alle Camere per il parere e dovrà essere approvato definitivamente entro il 18 novembre.Nel testo non sono previsti incentivi monetari ma gli obblighi e le agevolazioni possono contribuire ugualmente a orientare il mercato dell’auto. In generale, sono quattro le fonti oggetto del provvedimento (elet-tricità, idrogeno, gas naturale, Gpl), con una netta preminenza per il Gnl e, in subordine, per l’elettrico.Particolarmente attese le novità dal punto di vista regolamentare per il Gnl: gli stoccaggi non collegati alla rete oltre le 200 tonnellate sa-ranno autorizzati dal ministero dello Sviluppo economico, quelli tra 50 e 200 dalla Regione o dall’ente delegato, mentre per quelli sotto le 50 tonnellate è prevista una procedura amministrativa semplificata da presentare in Comune, con facoltà per Regioni e province di au-mentare la soglia. Infine, quanto all’informazione per gli utenti, sono previste una serie di norme per gli impianti di distribuzione, i manuali delle auto e i tap-pi dei serbatoi. All’Osservatorio prezzi carburanti del Mise è invece affidato il compito di fornire informazioni sui fattori di equivalenza dei carburanti alternativi con indicazione dei prezzi medi dei diversi prodotti. L’Osservaprezzi dovrà inoltre pubblicare la mappa dei punti di rifornimento accessibili al pubblico di metano compresso, metano liquido e Gpl, mentre il Mit dovrà pubblicare quella dei punti di rica-rica o di rifornimento pubblici di elettricità e idrogeno. (G.M.)

È ancora una volta la mobilità alternativa a do-minare l’agenda del settore. In questo numero ospitiamo due approfondimenti sulle misure del Governo in materia di carburanti alternativi (metano, Gnl, idrogeno, elettricità, Gpl, qui a fianco) e di mobilità elettrica (l’aggiornamento del piano nazionale per le colonnine di ricarica a pagina 14). Due le interviste, a Francesco Molari di Sacim, primario produttore di cisterne per il traspor-to dei carburanti (con interessanti spunti sulla questione dell’illegalità), e a Dino Bernardi di Morelite sugli autolavaggi.Il consueto approfondimento sulla questione dei prezzi dei carburanti è a pagina 4. Questa volta ci occupiamo dell’andamento dei prezzi in alcune province, con particolare attenzione alla Toscana, dove i prezzi sono scesi sensibil-mente negli ultimi mesi rispetto alla media na-zionale. Anche qui è possibile cogliere spunti interessanti in tema di illegalità.A pagina 7 una nuova puntata dei viaggi di “Ulisse”, l’ex manager Eni Riccardo Piunti, de-dicata al perché della peculiarità italiana nella distribuzione carburanti e alle sue conseguenze.Completano il numero le rubriche Staffetta Prezzi e Staffetta Prezzi Rete e il riepilogo delle notizie degli ultimi 15 giorni.

CARbuRAnti AlteRnAtiviAi bloCChi di PARtenzALe novità del decreto legislativodi recepimento della direttiva Dafi 2014/94

PRezzi CARbuRAnti,il “CASo” toSCAnAIn questo numero di Today@

edit

oR

iAle

2

Il trasferimento della produ-zione Sacim nel nuovo sta-bilimento corrisponde a un momento di effervescenza sui mercati internazionali e su quello interno. Cresce

la vendita delle cisterne. Le tecnolo-gie legate alla movimentazione dei carburanti possono contribuire alla lotta contro le illegalità. Francesco Molari, presidente della Sacim, da romagnolo verace, non nasconde la sua soddisfazione per i risultati rag-giunti nellultimo periodo e per la aver scollinato, dopo la dura salita degli ultimi anni: “A metà aprile abbiamo inaugurato il nuovo stabilimento e, oltre alla cerimonia tradizionale con le autorità, nel pomeriggio abbiamo dedicato un momento alle famiglie dei dipendenti e degli ex dipenden-ti. Vedere e ascoltare gli operai che erano entrati negli anni ‘70 e quelli che hanno lavorato nei decenni suc-cessivi è stato come far scorrere il film della storia dell’azienda, della sua evoluzione, dei suoi cambiamenti… una storia costruita col contributo di tutti… Lo stabilimento precedente era cresciuto a blocchi, seguendo lo sviluppo dell’azienda, ora non era più funzionale, non rispondeva alle nuove esigenze di organizzazione produttiva più razionale”.

la crisi vi ha fatto perdere un po’ di tempo…

Sono molto soddisfatto, abbiamo raggiunto un obiettivo importante e, se mi giro indietro a guardare alle difficoltà burocratiche, tecniche e fi-nanziarie che abbiamo superato, ho la conferma che il team Sacim ha fat-to un bel lavoro. Volevamo terminare prima della crisi del 2008 ma ritardi e intoppi ci hanno allungato i tempi. Poi la crisi ci è arrivata addosso e sono cambiati i rapporti col credito e anche

noi abbiamo rallentato, senza mai perdere di vista l’obiettivo. Stiamo parlando di un progetto complesso, impegnativo, che ha coinvolto tutta l’azienda, con gruppi di lavoro interni che hanno contribuito, con l’espe-rienza e la competenza, a decidere quali macchine acquisire, come strut-turare la linea produttiva. Abbiamo prestato grande attenzione all’am-biente di lavoro, scegliendo i colori, puntando sulla luminosità delle aree di produttive…

Avete costruito il trampolino in un momento difficile, ora si stanno creando le condizioni per utilizzarlo?

I miei dati e le mie sensazioni sono confortati dalle statistiche Anfia, che fotografano una generale inversione di tendenza. Inoltre molte aziende, come la nostra, si sono spinte all’e-stero per rispondere al prosciugarsi di parti del mercato nazionale. Con questa scelta abbiamo colmato il calo del mercato in Italia e abbiamo ac-quisito quote di mercato estero. Noi esportiamo poco meno del 70% del-la nostra produzione.

il mercato italiano si è ristretto, nonostante le aziende costruttrici si siano ridotte di numero?

Le aziende si sono ridotte, è vero, ma non sono scomparse. Si sono disper-se le professionalità migliori e si presi-dia il mercato in ambiti ristretti. Sono aumentate le opportunità all’estero, ma occorre la struttura per scovarle e aprire nuovi mercati.

in italia sono ripresi i consumi di carburanti e quindi anche il mer-cato delle cisterne…

La razionalizzazione ha colpito anche

le grandi flotte, ora però riprendono le sostituzioni perché il parco mezzi va rinnovato. Abbiamo ordinativi dall’I-talia, siamo soddisfatti. Puntiamo an-che su nuovi prodotti, per esempio, facciamo il 10% del fatturato nel set-tore dell’ecologia. È un passo impor-tante vogliamo crescere con calma, consolidando le conoscenze… C’è un percorso da fare, studiare, realizzare prototipi… avere un buon rapporto prezzo/qualità.

Cosa è cambiato nelle cisterne?

Dal punto di vista strutturale sono stati fatti adeguamenti, anche grazie agli strumenti che permettono un mi-glioramento del prodotto. La “taglia grande” è la più richiesta, perché i mezzi capienti consentono di razio-nalizzare il piano di distribuzione. Si punta a mezzi più capaci e più leg-geri. Non ci sono stati grandi cambia-menti. Bisogna far ricerca, certe pro-poste devono arrivare dai fornitori, dai programmatori, dai realizzatori di impiantistica, di sistemi di sicurezza. Per l’innovazione sono fondamentali i contributi della filiera produttiva e degli utilizzatori.

Quale può essere il vostro contri-buto contro l’illegalità?

In Germania, almeno da 25 anni, ci sono sistemi automatici di identifica-zione del prodotto e dispositivi anti-mescolamento. Sempre in Germania hanno i compensatori di temperatu-ra, per compensare aumenti o dimi-nuzioni di volume. Sarebbe interesse delle compagnie utilizzare un sistema che è garanzia per tutti.

inte

Rv

iStA

dAl meRCAto delle AutoCiSteRne un AiutoContRo l’illegAlitàIntervista a Francesco Molari, presidente della Sacim

Francesco Molari

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

3

i cali sono un tema molto caldo…

Ci sono i dispositivi per correggere e monitorare. Anche i sistemi di sigilla-tura possono essere dotati di sensori che segnalano ogni apertura. All’e-stero sono in uso e ce li richiedono. Perché in Bulgaria sì e in Italia no?

Per i prossimi anni è prevista una forte crescita del consumo del gas naturale liquido, vi interessa quel segmento di mercato?

In teoria siamo in grado di produrre,

ma non è un campo in cui facciamo ricerca, ci vogliono investimenti. Per il momento non abbiamo proposte.

esiste sempre il gruppo cisternisti all’interno di Anfia?

C’è, ma non riesce più a essere un momento di proposta, il gruppo si è ristretto. L’associazionismo è utile sempre. Anche in due occorre sempre cercare il confronto. La crisi dell’as-sociazionismo è diffusa, mancano la voglia di discutere e la consapevolez-za dei vantaggi delle azioni portate

avanti con una buona massa critica.

Che numeri ci sono?

Per quanto riguarda il mercato Italia siamo vicini ai tempi buoni, non dico i migliori. A mio parere il settore si sta riavvicinando alle 330 autobotti all’anno. All’estero, come ho detto, abbiamo una buona penetrazione, ma sono processi lunghi e richiedono di operare in più Paesi, perché basta che cambi il quadro politico e si per-de un intero mercato. Come recente-mente è accaduto con la Russia.

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

Informazione promozionale

undeRgRound SAfe, i “SegReti” dellA CASSAfoRte AntiSCASSoIl sistema brevettato di Hartmann Tresore Italia

Le tecniche di attacco sulle colonnine tradizionali, nella maggior parte dei casi, sono rivolte a tentativi di effrazio-ne tramite taglio/scasso della cassaforte, rottura dell’ac-cettatore banconote con relativa aspirazione delle stesse o abbattimento della cassaforte.Normalmente si è cercato di intervenire sui PV applicando ulteriori misure di sicurezza quali:a) rafforzamento di ancoraggio al plintob) rafforzamento delle pareti delle casseforti con pannelli

aggiuntivic) montaggio di deviatori alle bocchette inserimento denarod) aggiunta di macchiatori di banconote

A questa tipologia di furti non sono da sottovalutare an-che i furti arrecati dai dipendenti , dai gestori e manuten-tori, durante gli interventi di prelievo e manutenzione.HARTMANN TRESORE ITALIA ha analizzato come poter costruire un prodotto che possa risolvere o quanto meno limitare gli eventi sopra riportati ed è nata l’Underground.Il funzionamento del nostro sistema prevede che il denaro inserito venga alloggiato in una cassaforte interrata, tra-sportato tramite dei nastri scorrevoli che agevolano la ca-duta libera del denaro.Considerato questo, il tentativo di scasso sulla colonna ri-sulta inutile perché non c’è presenza di denaro ed il tutto è visibile anche da una finestra di ispezione.In caso di abbattimento della colonnina, il sistema di sicu-rezza, sigilla la parte sottostante non rendendo possibile il prelievo nè tantomeno l’aspirazione dalla bocchetta di inserimento denaro .

A fronte di ciò, solo l’Underground Safe , in termini di co-sti ed efficienza, se venisse paragonato ad altri sistemi di sicurezza attualmente in uso, risulterebbe particolarmente economico ed efficiente.Inoltre vengono riscontrati numerosi svantaggi all’utiliz-zo dei macchiatori di banconote perché, come è noto, quest’ultimo necessita di particolari calibrazioni dei piatti oscillanti, nonché costose manutenzioni ordinarie relative alla sostituzione degli inchiostri.Senza contare che l’attivazione accidentale del sistema o in caso di tentativo di scasso, distrugge le banconote rendendole inutilizzabili necessitando di una richiesta alla Banca D’Italia per il recupero delle stesse, considerando il fatto che i macchiatori non sono nemmeno provvisti di certificazione.Inoltre c’è da considerare che con questi sistemi è neces-sario un continuo aggiornamento relativo alla qualità e all’efficienza degli inchiostri poiché come è noto vengono continuamente utilizzati degli additivi da parte dei malvi-venti per smacchiare le banconote.Per non considerare anche l’aspetto delle condizioni at-mosferiche sul mantenimento dell’ottimo stato degli in-chiostri stessi.Infine, a differenza del macchiatore, Hartmann Tresore Ita-lia ha fatto in modo che Underground Safe sia provvista il meno possibile di strumentazioni elettroniche, favorendo sistemi meccanici, proprio per evitare continui interventi di manutenzione.Ci teniamo comunque a precisare che nell’Underground Safe è possibile installare un macchiatore di elevate qualità che solitamente installiamo nei bancomat e che abbiamo già installato in numerosi punti vendita per conto di nostri clienti del settore.

Per contatti e informazioni:Sales directorGiuseppe Liga

Tel +39 02 [email protected] - www.hartmanntresore.it

4

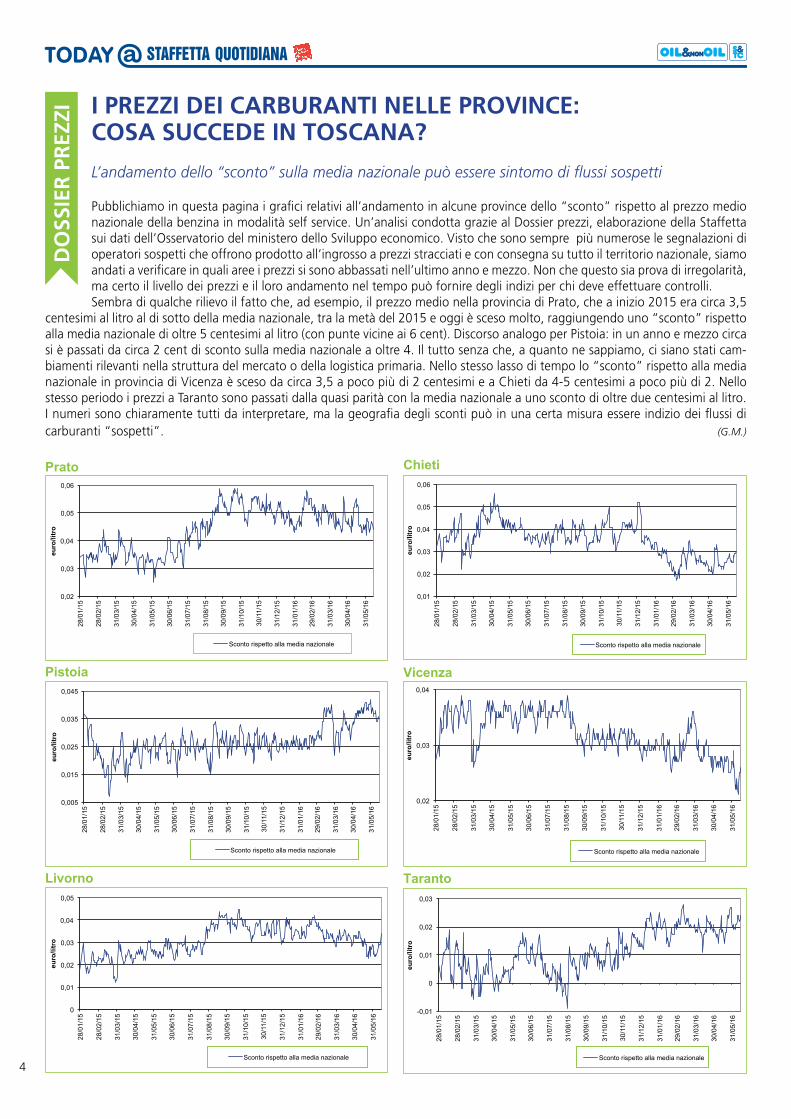

i PRezzi dei CARbuRAnti nelle PRovinCe:CoSA SuCCede in toSCAnA?

L’andamento dello “sconto” sulla media nazionale può essere sintomo di flussi sospetti

Pubblichiamo in questa pagina i grafici relativi all’andamento in alcune province dello “sconto” rispetto al prezzo medio nazionale della benzina in modalità self service. Un’analisi condotta grazie al Dossier prezzi, elaborazione della Staffetta sui dati dell’Osservatorio del ministero dello Sviluppo economico. Visto che sono sempre più numerose le segnalazioni di operatori sospetti che offrono prodotto all’ingrosso a prezzi stracciati e con consegna su tutto il territorio nazionale, siamo andati a verificare in quali aree i prezzi si sono abbassati nell’ultimo anno e mezzo. Non che questo sia prova di irregolarità, ma certo il livello dei prezzi e il loro andamento nel tempo può fornire degli indizi per chi deve effettuare controlli.Sembra di qualche rilievo il fatto che, ad esempio, il prezzo medio nella provincia di Prato, che a inizio 2015 era circa 3,5

centesimi al litro al di sotto della media nazionale, tra la metà del 2015 e oggi è sceso molto, raggiungendo uno “sconto” rispetto alla media nazionale di oltre 5 centesimi al litro (con punte vicine ai 6 cent). Discorso analogo per Pistoia: in un anno e mezzo circa si è passati da circa 2 cent di sconto sulla media nazionale a oltre 4. Il tutto senza che, a quanto ne sappiamo, ci siano stati cam-biamenti rilevanti nella struttura del mercato o della logistica primaria. Nello stesso lasso di tempo lo “sconto” rispetto alla media nazionale in provincia di Vicenza è sceso da circa 3,5 a poco più di 2 centesimi e a Chieti da 4-5 centesimi a poco più di 2. Nello stesso periodo i prezzi a Taranto sono passati dalla quasi parità con la media nazionale a uno sconto di oltre due centesimi al litro. I numeri sono chiaramente tutti da interpretare, ma la geografia degli sconti può in una certa misura essere indizio dei flussi di carburanti “sospetti”. (G.M.)

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

do

SSie

R P

Rez

zi

0,02

0,03

0,04

0,05

0,06

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Prato

Sconto rispetto alla media nazionale

0,005

0,015

0,025

0,035

0,045

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Pistoia

Sconto rispetto alla media nazionale

0

0,01

0,02

0,03

0,04

0,05

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Livorno

Sconto rispetto alla media nazionale

0,01

0,02

0,03

0,04

0,05

0,06

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Chieti

Sconto rispetto alla media nazionale

0,02

0,03

0,04

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Vicenza

Sconto rispetto alla media nazionale

-0,01

0

0,01

0,02

0,03

28/0

1/15

28/0

2/15

31/0

3/15

30/0

4/15

31/0

5/15

30/0

6/15

31/0

7/15

31/0

8/15

30/0

9/15

31/1

0/15

30/1

1/15

31/1

2/15

31/0

1/16

29/0

2/16

31/0

3/16

30/0

4/16

31/0

5/16

euro

/litr

o

Taranto

Sconto rispetto alla media nazionale

5

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

6

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

WWW.STAFFETTAONLINE.COM – STAFFETTA QUOTIDIANA – QUOTIDIANO DELLE FONTI DI ENERGIA

E’ v

ieta

ta la

cop

ia, l

a ri

prod

uzio

ne a

nche

par

zial

e o

la d

iffu

sion

e co

n qu

alsi

asi m

ezzo

del

pre

sent

e do

cum

ento

.©

RIP

Srl

– T

utti

i di

ritt

i ris

erva

ti L

egge

n°6

63 d

el 2

2/4/

1941

. Pro

tezi

one

del d

irit

to d

’aut

ore

ed a

ltri

dir

itti

con

ness

i al s

uo e

serc

izio

.

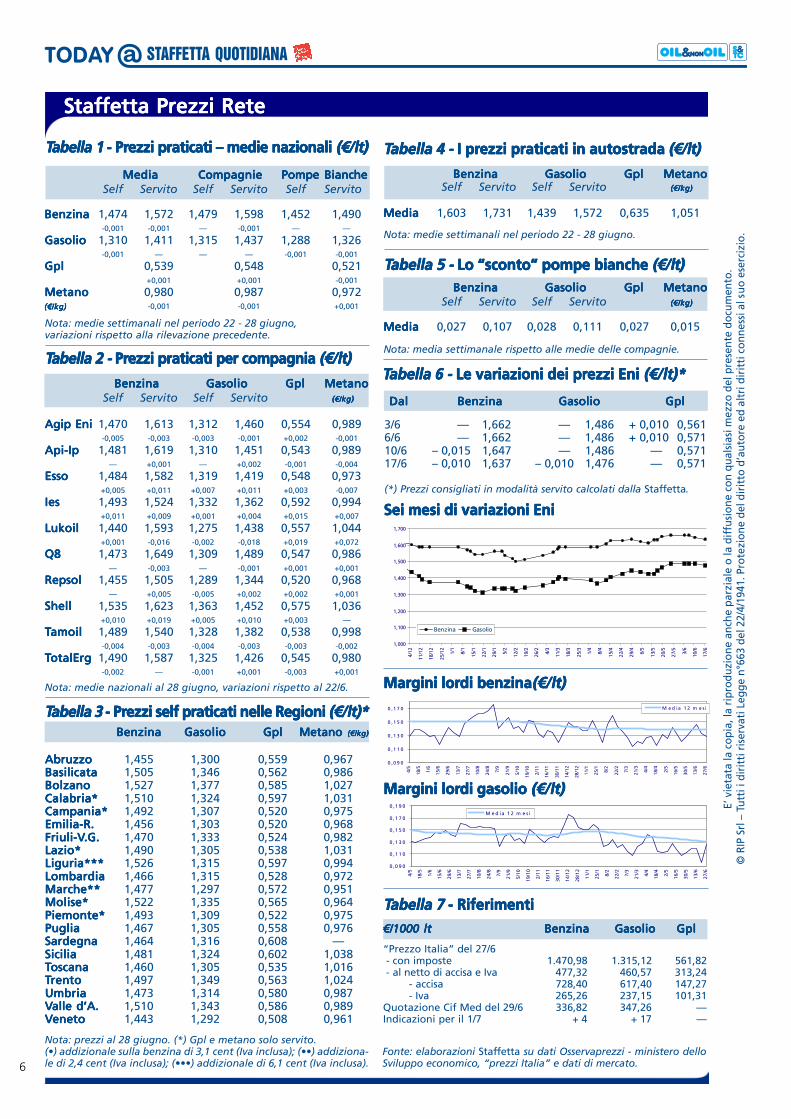

TTTTTabella 1abella 1abella 1abella 1abella 1 - Pr - Pr - Pr - Pr - Prezzi praticati – medie nazionali ezzi praticati – medie nazionali ezzi praticati – medie nazionali ezzi praticati – medie nazionali ezzi praticati – medie nazionali (€/lt)(€/lt)(€/lt)(€/lt)(€/lt)

StafStafStafStafStaffetta Prezzi Retefetta Prezzi Retefetta Prezzi Retefetta Prezzi Retefetta Prezzi Rete

MediaMediaMediaMediaMedia CompagnieCompagnieCompagnieCompagnieCompagnie Pompe BianchePompe BianchePompe BianchePompe BianchePompe BiancheSelf Servito Self Servito Self Servito

BenzinaBenzinaBenzinaBenzinaBenzina 1,474 1,572 1,479 1,598 1,452 1,490-0,001 -0,001 — -0,001 — —

GasolioGasolioGasolioGasolioGasolio 1,310 1,411 1,315 1,437 1,288 1,326-0,001 — — — -0,001 -0,001

GplGplGplGplGpl 0,539 0,548 0,521+0,001 +0,001 -0,001

MetanoMetanoMetanoMetanoMetano 0,980 0,987 0,972-0,001 -0,001 +0,001

TTTTTabella 2 - abella 2 - abella 2 - abella 2 - abella 2 - PrPrPrPrPrezzi praticati per compagnia ezzi praticati per compagnia ezzi praticati per compagnia ezzi praticati per compagnia ezzi praticati per compagnia (€/lt)(€/lt)(€/lt)(€/lt)(€/lt)

BenzinaBenzinaBenzinaBenzinaBenzina GasolioGasolioGasolioGasolioGasolio GplGplGplGplGpl MetanoMetanoMetanoMetanoMetanoSelf Servito Self Servito (€/kg)(€/kg)(€/kg)(€/kg)(€/kg)

Agip EniAgip EniAgip EniAgip EniAgip Eni 1,470 1,613 1,312 1,460 0,554 0,989-0,005 -0,003 -0,003 -0,001 +0,002 -0,001

Api-IpApi-IpApi-IpApi-IpApi-Ip 1,481 1,619 1,310 1,451 0,543 0,989— +0,001 — +0,002 -0,001 -0,004

EssoEssoEssoEssoEsso 1,484 1,582 1,319 1,419 0,548 0,973+0,005 +0,011 +0,007 +0,011 +0,003 -0,007

IesIesIesIesIes 1,493 1,524 1,332 1,362 0,592 0,994+0,011 +0,009 +0,001 +0,004 +0,015 +0,007

LukoilLukoilLukoilLukoilLukoil 1,440 1,593 1,275 1,438 0,557 1,044+0,001 -0,016 -0,002 -0,018 +0,019 +0,072

Q8Q8Q8Q8Q8 1,473 1,649 1,309 1,489 0,547 0,986— -0,003 — -0,001 +0,001 +0,001

RepsolRepsolRepsolRepsolRepsol 1,455 1,505 1,289 1,344 0,520 0,968— +0,005 -0,005 +0,002 +0,002 +0,001

ShellShellShellShellShell 1,535 1,623 1,363 1,452 0,575 1,036+0,010 +0,019 +0,005 +0,010 +0,003 —

TTTTTamoilamoilamoilamoilamoil 1,489 1,540 1,328 1,382 0,538 0,998-0,004 -0,003 -0,004 -0,003 -0,003 -0,002

TTTTTotalErgotalErgotalErgotalErgotalErg 1,490 1,587 1,325 1,426 0,545 0,980-0,002 — -0,001 +0,001 -0,003 +0,001

Nota: medie settimanali nel periodo 22 - 28 giugno,variazioni rispetto alla rilevazione precedente.

Nota: medie nazionali al 28 giugno, variazioni rispetto al 22/6. Margini lorMargini lorMargini lorMargini lorMargini lordi benzinadi benzinadi benzinadi benzinadi benzina(€/lt)(€/lt)(€/lt)(€/lt)(€/lt)

TTTTTabella 6 - abella 6 - abella 6 - abella 6 - abella 6 - Le variazioni dei prLe variazioni dei prLe variazioni dei prLe variazioni dei prLe variazioni dei prezzi Eni ezzi Eni ezzi Eni ezzi Eni ezzi Eni (€/lt)*(€/lt)*(€/lt)*(€/lt)*(€/lt)*

DalDalDalDalDal BenzinaBenzinaBenzinaBenzinaBenzina GasolioGasolioGasolioGasolioGasolio GplGplGplGplGpl

3/6 — 1,662 — 1,486 + 0,010 0,5616/6 — 1,662 — 1,486 + 0,010 0,57110/6 – 0,015 1,647 — 1,486 — 0,57117/6 – 0,010 1,637 – 0,010 1,476 — 0,571

(*) Prezzi consigliati in modalità servito calcolati dalla Staffetta.

€/1000 lt€/1000 lt€/1000 lt€/1000 lt€/1000 lt BenzinaBenzinaBenzinaBenzinaBenzina Gasolio Gasolio Gasolio Gasolio Gasolio GplGplGplGplGpl

“Prezzo Italia” del 27/6 - con imposte 1.470,98 1.315,12 561,82 - al netto di accisa e Iva 477,32 460,57 313,24

- accisa 728,40 617,40 147,27- Iva 265,26 237,15 101,31

Quotazione Cif Med del 29/6 336,82 347,26 —Indicazioni per il 1/7 + 4 + 17 —

Nota: prezzi al 28 giugno. (*) Gpl e metano solo servito.(•) addizionale sulla benzina di 3,1 cent (Iva inclusa); (••) addiziona-le di 2,4 cent (Iva inclusa); (•••) addizionale di 6,1 cent (Iva inclusa).

Sei mesi di variazioni EniSei mesi di variazioni EniSei mesi di variazioni EniSei mesi di variazioni EniSei mesi di variazioni Eni

Fonte: elaborazioni Staffetta su dati Osservaprezzi - ministero delloSviluppo economico, “prezzi Italia” e dati di mercato.

TTTTTabella 4 - abella 4 - abella 4 - abella 4 - abella 4 - I prI prI prI prI prezzi praticati in autostradaezzi praticati in autostradaezzi praticati in autostradaezzi praticati in autostradaezzi praticati in autostrada (€/lt)(€/lt)(€/lt)(€/lt)(€/lt)

BenzinaBenzinaBenzinaBenzinaBenzina GasolioGasolioGasolioGasolioGasolio GplGplGplGplGpl MetanoMetanoMetanoMetanoMetanoSelf Servito Self Servito (€/kg)(€/kg)(€/kg)(€/kg)(€/kg)

MediaMediaMediaMediaMedia 1,603 1,731 1,439 1,572 0,635 1,051

Nota: medie settimanali nel periodo 22 - 28 giugno.

TTTTTabella 5 - abella 5 - abella 5 - abella 5 - abella 5 - Lo “sconto” pompe biancheLo “sconto” pompe biancheLo “sconto” pompe biancheLo “sconto” pompe biancheLo “sconto” pompe bianche (€/lt)(€/lt)(€/lt)(€/lt)(€/lt)BenzinaBenzinaBenzinaBenzinaBenzina GasolioGasolioGasolioGasolioGasolio GplGplGplGplGpl MetanoMetanoMetanoMetanoMetano

Self Servito Self Servito (€/kg)(€/kg)(€/kg)(€/kg)(€/kg)

MediaMediaMediaMediaMedia 0,027 0,107 0,028 0,111 0,027 0,015

Nota: media settimanale rispetto alle medie delle compagnie.

TTTTTabella 7 abella 7 abella 7 abella 7 abella 7 - Riferimenti- Riferimenti- Riferimenti- Riferimenti- Riferimenti

Margini lorMargini lorMargini lorMargini lorMargini lordi gasolio di gasolio di gasolio di gasolio di gasolio (€/lt)(€/lt)(€/lt)(€/lt)(€/lt)

TTTTTabella 3abella 3abella 3abella 3abella 3 - Pr - Pr - Pr - Pr - Prezzi self praticati nelle Regioni ezzi self praticati nelle Regioni ezzi self praticati nelle Regioni ezzi self praticati nelle Regioni ezzi self praticati nelle Regioni (€/lt)*(€/lt)*(€/lt)*(€/lt)*(€/lt)*

(€/kg)(€/kg)(€/kg)(€/kg)(€/kg)

BenzinaBenzinaBenzinaBenzinaBenzina GasolioGasolioGasolioGasolioGasolio GplGplGplGplGpl Metano Metano Metano Metano Metano (€/kg)(€/kg)(€/kg)(€/kg)(€/kg)

AbruzzoAbruzzoAbruzzoAbruzzoAbruzzo 1,455 1,300 0,559 0,967BasilicataBasilicataBasilicataBasilicataBasilicata 1,505 1,346 0,562 0,986BolzanoBolzanoBolzanoBolzanoBolzano 1,527 1,377 0,585 1,027Calabria*Calabria*Calabria*Calabria*Calabria* 1,510 1,324 0,597 1,031Campania*Campania*Campania*Campania*Campania* 1,492 1,307 0,520 0,975Emilia-R.Emilia-R.Emilia-R.Emilia-R.Emilia-R. 1,456 1,303 0,520 0,968Friuli-VFriuli-VFriuli-VFriuli-VFriuli-V.G..G..G..G..G. 1,470 1,333 0,524 0,982Lazio*Lazio*Lazio*Lazio*Lazio* 1,490 1,305 0,538 1,031Liguria***Liguria***Liguria***Liguria***Liguria*** 1,526 1,315 0,597 0,994LombardiaLombardiaLombardiaLombardiaLombardia 1,466 1,315 0,528 0,972Marche**Marche**Marche**Marche**Marche** 1,477 1,297 0,572 0,951Molise*Molise*Molise*Molise*Molise* 1,522 1,335 0,565 0,964Piemonte*Piemonte*Piemonte*Piemonte*Piemonte* 1,493 1,309 0,522 0,975PugliaPugliaPugliaPugliaPuglia 1,467 1,305 0,558 0,976SardegnaSardegnaSardegnaSardegnaSardegna 1,464 1,316 0,608 —SiciliaSiciliaSiciliaSiciliaSicilia 1,481 1,324 0,602 1,038TTTTToscanaoscanaoscanaoscanaoscana 1,460 1,305 0,535 1,016TTTTTrentorentorentorentorento 1,497 1,349 0,563 1,024UmbriaUmbriaUmbriaUmbriaUmbria 1,473 1,314 0,580 0,987VVVVValle d’A.alle d’A.alle d’A.alle d’A.alle d’A. 1,510 1,343 0,586 0,989VVVVVenetoenetoenetoenetoeneto 1,443 1,292 0,508 0,961

0 ,0 9 0

0 ,1 1 0

0 ,1 3 0

0 ,1 5 0

0 ,1 7 0

4/5

18/5 1/6

15/6

29/6

13/7

27/7

10/8

24/8 7/9

21/9

5/10

19/1

0

2/11

16/1

1

30/1

1

14/1

2

28/1

2

11/1

25/1 8/2

22/2 7/3

21/3 4/4

18/4 2/5

16/5

30/5

13/6

27/6

M e d ia 1 2 m e s i

0 ,0 9 0

0 ,1 1 0

0 ,1 3 0

0 ,1 5 0

0 ,1 7 0

0 ,1 9 0

4/5

18/5 1/6

15/6

29/6

13/7

27/7

10/8

24/8 7/9

21/9

5/10

19/1

0

2/11

16/1

1

30/1

1

14/1

2

28/1

2

11/1

25/1 8/2

22/2 7/3

21/3 4/4

18/4 2/5

16/5

30/5

13/6

27/6

M e d ia 1 2 m e si

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

4/12

11/1

2

18/1

2

25/1

2

1/1

8/1

15/1

22/1

29/1 5/2

12/2

19/2

26/2 4/3

11/3

18/3

25/3 1/4

8/4

15/4

22/4

29/4 6/5

13/5

20/5

27/5 3/6

10/6

17/6

Benzina Gasolio

7

Prosegue il viaggio di Riccardo Piunti nel mondo europeo della distribuzione dei carburanti. Questa volta il nostro Ulisse, dopo una serie di confronti quantitativi tra la rete italiana e quelle degli altri Paesi Ue, torna in Italia per analizzare più da vicino le caratteristiche peculiari della nostra rete, le cause

di questa peculiarità e le sue conseguenze sulla redditività e su altri aspetti.

Il nostro Ulisse, dopo i resoconti dei viaggi oltre le Alpi, conti-nua a osservare come un fotografo curioso per fare qualche istantanea di aspetti, noti o meno, che caratterizzano alcu-ni Paesi, fra i quali, ovviamente, l’Italia, e per riflettere sulla origine delle numerose particolarità e rimarchevoli differenze fra l’Italia e il resto d’Europa.La domanda che si pone è: “perché? come mai l’Italia si è evoluta in modo così diverso dagli altri Paesi?”. Partendo dai numeri e dalle statistiche, cercherà cioè di individuare le prin-cipali specificità Italiche nel settore per poi risalire alle possi-bili cause di questi fenomeni e discendere alle conseguenze sulla evoluzione del settore.Partiamo quindi, magari considerandole da un punto di vista diverso, delle consuete statistiche sul tema della…... numerosità degli impianti (i soliti numeri, ma con qualche chiave di lettura diversa).Abbiamo redatto alcune classifiche dei vari paesi Ue (base 2014), in ragione della numerosità dei punti vendita carbu-ranti rispetto ad alcuni parametri; cominciamo con l’esten-sione della superficie del paese.In questo caso, l’Italia si colloca nella fascia di elevatissima numerosità, con ben 71 stazioni ogni 1.000 Km2, a valori ben oltre il doppio della media del campione, superata solo dai piccoli paesi. I grandi paesi sono tutti a livelli molto infe-riori, attorno alla fascia di 20-40 stazioni per 1000 Km2. Un paragone estremo si può anche fare con un paese altrettan-to, o meglio, ancor più orograficamente variegato e tormen-tato dell’Italia, come la Grecia, che ha, tuttavia, soltanto 47 stazioni per 1.000 Km2.

Un modo più facile di lettura può essere il calcolo dell’indice d’incidenza, in cui i valori di ogni paese sono riproporzionati, fatto 100 il valore della media del nostro campione europeo.Si può meglio vedere come, con un indice di 250, l’Italia ab-bia, pur rispetto alla sua estensione complessa e allungata, ben 2,5 volte il numero di stazioni della media del campione Ue. Con un indice superiore si registrano solo paesi di piccola taglia, nessuno fra i grandi.Proviamo ora a fare la stessa analisi prendendo in conto la popolazione dei vari Paesi, altro parametro trainante, in modo indiretto ma decisivo, della struttura della rete.

Anche qui si segnala l’Italia con 0,35 pv per 1.000 abitanti, a valori circa doppi di Francia, GB, Germania, tutti paesi posti ben al di sotto di 0,20 pv per 1.000 abitanti.Il paragone con i valori medi mostra, ancora una volta, il no-stro paese con un rapporto elevato, 1,5 volte rispetto alla media del campione Ue, superato soltanto da qualche paese di minore taglia.Tentiamo ora di guardare la numerosità dei pv da un punto di vista ancora diverso, cioè in rapporto all’economia nel suo insieme, il PIL, rapportando il numero d’impianti al valore del PIL in miliardi.L’Italia ha circa 13 pv per miliardo di PIL, a fronte dei colossi Ue che sono tutti attorno a 5 o meno. Come sopra, presen-tiamo, per comodità di lettura, l’indice d’incidenza rispetto alla media del campione Ue scelto.Ancora una volta il nostro Paese si colloca ben oltre il valore di 150, lontano dai colossi europei portatori delle quote di maggioranza del PIL europeo, e superata soltanto da paesi che, crisi a parte, sono ancora in un percorso di crescita per armonizzarsi alla Ue.Facciamo ora una sintesi, mostrando in modo puramente grafico dove si colloca il “punto rosso Italia” nei grafici “a dispersione” secondo le tre successive dimensioni di superfi-cie, PIL e abitanti.Questo “gioco” un po’ caleidoscopico di grafici, cifre e colori “segna rosso” sempre in direzione dell’Italia che appare mol-to lontana dalla linea di tendenza generale.Risulta chiaro che la nostra rete è sovrabbondante qualun-que sia la chiave di lettura e d’analisi adottata e inoltre che il nostro Paese non è allineato, per questo aspetto, al modello europeo prevalente anche a confronto di quei paesi centro-europei dove la rete di distribuzione ha difeso le sue posizioni e non ha ceduto il passo né importanti quote di mercato all’avanzata dei supermercati, evitando quella che a volte vie-ne indicata come desertificazione da ipermercati.Riprendiamo ora le fila di tutte le differenze che abbiamo os-servato finora nei nostri viaggi fra l’Italia e il modello europeo e cerchiamo di fare una sintesi complessiva. Passiamo dunque a elencare le principali specificità Italiche nel settore:

• lastrutturadellareteItalianaènormalmentepiùantiqua-ta, ma soprattutto più frammentata e dispersa;

• gli impianti di piccola taglia e mal posizionati sono comun-que in gran parte sopravvissuti ai piani di razionalizzazione previsti o dichiarati dall’industria;

• i prezzi si sono diversificati, negli ultimi anni, in modo rile-vante pure fra siti a breve distanza fra loro, anche grazie a una non sempre chiara distinzione fra servito e self service, sia all’interno della stessa stazione che fra stazioni che pra-ticano, realmente o meno, il self;

Rete CARbuRAnti e itAliAnità:PeRChé SiAmo CoSì diveRSi dAl ReSto del mondo Le riflessioni di un “novello Ulisse” in giro per l’Europa

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

Ru

bR

iCA

8

• le stazioni non sono normalmente gestite con controlli a distanza degli stoccaggi, del prezzo e delle operazioni di incasso;

• il non oil è poco sviluppato e ancor meno standardizzato a livello di Compagnia;

• il rapporto gestore–compagnia è meno stretto e coeso, funziona a camere separate e, di conseguenza, si opera poco “in rete”;

• glioraridiaperturanonsonocompetitiviconquellinellagrande distribuzione;

• i marchi bianchi singoli e locali si sono diffusi in modoampio e variegato rispetto, magari, a più strutturate “reti bianche” presenti (quando presenti) all’estero.

Con lo spirito del ricercatore empirico non possiamo che cercare le spiegazioni di questi fenomeni, rispondendo alla domanda: “se questi sono i fenomeni evidenti di differen-ziazione del nostro Paese, quali sono i fattori di divergenza a monte e origine di tali fenomeni?”

Dando per scontate le differenze originate dalla men-talità e dai costumi delle genti italiane, facciamo tut-tavia alcune constatazioni specifiche relative al settore in Italia:

A. in Italia esiste, immutato, da sempre, il vincolo del con-tratto di comodato (per storia e struttura totalmente “benzinocentrico” e difficilmente adeguabile ai tempi) e di altre connesse regolamentazioni, senza uguali in Europa, che finiscono da un lato per interferire con ar-moniche politiche di pricing, lo sviluppo del non oil e le ottimizzazioni logistiche e, dall’altro, per rendere più complesso il turn-over dei gestori (che, in Europa arri-va a interessare quote di oltre il 5% delle stazioni ogni anno, con un forte interscambio da e verso altri settori commerciali);

B. la categoria organizzata dei gestori naturalmente rafforza le barriere difensive in uscita mentre, di converso, le bar-riere all’ingresso permangono anche grazie alle difficol-tà finanziarie derivanti dall’acquisto del prodotto anziché dalla sua gestione in commissione; il tutto rende il sistema meno aperto da e verso altre tipologie di commercio e di commercianti;

C. la normativa italiana degli orari degli esercizi commerciali si è evoluta solo dove hanno agito forti istanze di settore (come ha fatto e ottenuto per sé la grande distribuzione) e non in modo organico e omogeneo fra i comparti diversi, lasciando al palo proprio il settore rete carburanti, frenato, al suo interno, da interessi solo apparentemente divergen-ti fra le sue diverse componenti;

D. garanti, Stato e Autorità locali (e le compagnie?) non han-no esercitato un ruolo di guida sufficientemente forte e incisivo e di respiro ampio in direzione di un’effettiva ar-monizzazione con l’Europa, a volte puntando più a nor-mare i dettagli (per esempio: come adeguare comodato e non-oil? quale la trasparenza corretta dei prezzi?) che il quadro generale.

Quali sono le conseguenze di tutto ciò sulla evoluzione del settore nel tempo?Per lunghi anni il sistema è rimasto sostanzialmente inges-sato, con una dominanza nel mercato da parte delle com-pagnie, con un pricing molto compatto e stabile, strutture bloccate, ma pur tuttavia in grado di sopravvivere…… poi le spinte del mercato sono arrivate (vieppiù a se-guito della crisi, del calo drammatico dei volumi, dello scrollone dello “scontone” e di nuove politiche di pri-cing differenziato, dell’aumento degli indipendenti senza marchio di Oil Co…) e hanno agito all’interno del setto-re in modo involutivo e, in modo trasversale, pressando dall’esterno:

1. i supermercati hanno finito per confiscare una parte delle prospettive future del non oil;

2. i prezzi sono andati verso una diversificazione alquanto di-sordinata e poco comprensibile, anche a causa della fram-mentazione dei marchi e delle aziende;

3. le compagnie hanno un ridotto interesse a investire sulla qualità delle strutture (automazione, controlli a distanza, non oil…) non avendo modo né, da un lato, di meglio integrarsi con i gestori né, dall’altro, di programmare fa-cilmente la concentrazione su un numero più limitato e selezionato di stazioni;

4. tutto il settore è rimasto confinato alla centralità del-la benzina, la cui domanda è anelastica (cioè di fat-to indipendente da prezzo, qualità, marketing…) e non in grado di sostenere, nel medio-lungo termine, il costo e il valore crescenti dei beni e delle strutture impiegati;

5. l’illegalità è avanzata (al di là della endemica spinta del-la malavita) grazie alla crisi, trovando più spazi di azione, meno controllo e più domanda.

Insomma la redditività complessiva del settore, erosa dall’e-sterno e incapace di tenere un ritmo evolutivo sano di cresci-ta quali-quantitativa, si sta richiudendo su se stessa, mentre la parallela crisi e razionalizzazione del sistema di raffinazio-ne riduce l’attrattiva della rete come outlet privilegiato della produzione.Questo è quello che si chiama (nel gergo aziendale) l’”as is” (il com’è).Si può tuttavia dire che il modello “to be” (cioè verso il quale si dovrebbe andare) esiste già…… è l’Europa.Basta varcare la frontiera, sperando di non trovare muri che ci blocchino, e percorrere le strade di Austria, Ger-mania, Svizzera... Il primo maestro televisivo della nostra storia, Alberto Manzi, diceva sempre che … “non è mai troppo tardi”.

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

9

Rete carburantiFiscalità e illegalità, tavolo al MefUn’assemblea molto partecipata e in generale molto ap-prezzata dai presenti, caratterizzata dalla presenza di diver-se articolazioni del mondo produttivo, associativo e politico, e con un importante annuncio sul fronte della fiscalità e dell’illegalità: l’istituzione di un tavolo al ministero dell’E-conomia che entro settembre dovrebbe portare alla pre-disposizione di nuovi interventi ed entro la fine dell’anno a rinnovare le regole sui controlli. Queste le caratteristiche

salienti, in estrema sintesi, della prima assemblea annuale dell’Unio-ne Petrolifera della presidenza Spinaci, svoltasi il 22 giugno a Roma. Il tavolo su fiscalità e illegalità è probabilmente la notizia più rilevante e attesa dal settore, annunciata dal sottosegretario all’Economia, Paola De Micheli. (23/6)

Illegalità carburanti, interrogazione M5S in SenatoUn’interrogazione a risposta scritta al ministero dell’Economia per sollecitare risposte sul fenomeno dell’illegalità nella distribuzio-ne carburanti. L’hanno presentata in Senato undici senatori del Movimento 5 Stelle (primo firmatario Gianni Girotto). Nell’inter-rogazione, che cita il recente articolo pubblicato dal sole 24 Ore e l’intervista al colonnello della Guardia di finanza Gianluca Cam-pana rilasciato lo scorso dicembre alla Staffetta, i senatori grillini chiedono al ministro se sia a conoscenza del fenomeno e della sua estensione, se disponga di stime sul mancato gettito per lo Stato e quali iniziative intenda adottare per contrastare frodi, evasione e contrabbando. (23/6)

Eni lancia servizio spedizioniIn 50 Eni Station sarà possibile inviare e ricevere le proprie spedizioni DHL. Lo annuncia una nota della compagnia petrolifera. !Si tratta di un nuovo e importante servizio che sancisce l’avvio della partnership tra Eni e DHL Express e che è stato inaugurato oggi a Roma, pres-so la Eni Station di Via Laurentina”, si legge. Le stazioni di servizio coinvolte dall’iniziativa, per ora 50 ma che entro il prossimo biennio potranno raggiungere fino a 500 punti vendita, sono dislocate in Lazio, Lombardia, Piemonte e Veneto. (24/6)

Aeroporto Lamezia Terme, a un’immobiliare nuovo p.v. carburantiÈ stato aggiudicato alla Ga.Pi. Immobiliare srl di Lamezia Terme, uni-co concorrente in gara, la subconcessione per la realizzazione di un impianto di distribuzione carburanti (benzina, diesel e gpl), completo di officina e autolavaggio, presso il locale aeroporto internazionale. La gara era stata indetta il 15 febbraio scorso dalla Sacal, la società che gestisce l’aeroporto, e l’aggiudicazione è avvenuta in data 15 giugno. (28/6)

Illegalità carburanti, seconda interrogazione in SenatoDopo quella presentata dal senatore M5S Gianni Girotto, è sta-ta depositata in Senato una seconda interrogazione sull’illegalità nella distribuzione carburanti. Anche in questo caso si tratta di

una interrogazione con richiesta di risposta scritta ma questa volta è indirizzata, oltre che al ministro dell’Economia, anche a quello dello Sviluppo economico. La firma è dei senatori AP Marinello, Gualdani, Dalla Tor e Torrisi. Nell’interrogazione i senatori chie-dono “se non sia opportuno superare il regime transitorio per l’Iva, prevedendo un sistema fiscale che determini la tassazione nel Paese di origine, esattamente come avviene per le persone fisiche” e “se non sia necessario creare una sorta di direzione na-zionale antifrode sulle accise”. Due richieste formulate poco più di un anno fa dalla Staffetta. Il testo stesso dell’interrogazione è la riproduzione più o meno esatta dell’articolo che abbiamo pubbli-cato il 10 aprile 2015. (30/6)

Illegalità, già al lavoro il tavolo ministerialeAnnunciato il 22 giugno all’assemblea dell’Unione Petrolifera dal sottosegretario all’Economia Paola De Micheli, il tavolo contro l’il-legalità istituito al ministero, e che dovrebbe portare alla predispo-sizione dei primi interventi entro settembre e a rinnovare il quadro dei controlli entro la fine dell’anno, è già operativo. Il primo incon-tro si è svolto giovedì 30 e il secondo il 4 luglio. Con la partecipa-zione, la condivisione e l’impegno, a quanto risulta alla Staffetta, dei massimi esponenti delle istituzioni coinvolte (Agenzia delle Dogane, Agenzia delle Entrate, Guardia di Finanza) e delle asso-ciazioni di categoria interessate a partire da Assopetroli e Unione Petrolifera che il 12 maggio avevano firmato un documento con-tenente una serie di proposte. Tutti all’opera per riuscire a mettere al più presto i bastoni tra le ruote ai “pesci grossi” che continuano ad approfittare dei buchi esistenti nella normativa per portare a casa il massimo dei profitti. Salvo poi eclissarsi e spostare l’attività altrove. Lasciando il minimo di tracce. Un’attività che, a giudicare dalle notizie che arrivano dal campo di gioco, continua, nonostan-te tutto, a dilagare e al momento sembra avere il suo epicentro lungo il versante adriatico. (4/7)

mobilità alternativaAuto elettrica, il Veneto coinvolge le autostradeContinua il dispiegamento del piano nazionale per la mobilità elettri-ca: questa settimana Emilia Romagna e Veneto pubblicano i risultati dei bandi Pnire per l’installazione sul territorio di colonnine di ricarica. L’Emilia Romagna ha assegnato tutti i 2 milioni di euro messi a dispo-sizione nell’ambito del Piano nazionale, mentre il Veneto ha dovuto riaprire i termini e coinvolgere anche le concessionarie autostradali perché le richieste “coprivano” solo 500mila euro. Altro giro dunque per assegnare i restanti 1,5 milioni. Colonnine anche per la regione Basilicata che ha approvato il progetto Basilicata Smart Charging per l’istallazione di 19 punti di ricarica. (21/6)

L’auto elettrica e l’impatto sui consumi di benzinaLa Tesla Model 3 può fare da catalizzatore per il mercato dell’au-to elettrica, tanto da cambiare gli scenari di diffusione della nuova mobilità, con conseguente maggiore impatto sul settore elettrico e, soprattutto, sui consumi petroliferi. Questo lo scenario disegnato al 2025-2035 dalla società di consulenza Wood Mackenzie in uno studio. Quanto agli effetti sui mercati energetici, Wood Mackenzie

le notizie degli ultimi 15 gioRni*DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

neW

S

10

elabora una serie di scenari a seconda della diffusione dell’auto elet-trica. Il caso base vede i consumi Usa di benzina scendere dagli attuali 9,3 a 6,5 milioni di barili al giorno al 2035 – dato che include un calo di 300mila barili dovuto alla diffusione dell’auto elettrica. In uno scenario “accelerato” dal successo della Model 3 il calo potrebbe au-mentare tra i 350mila e il milione di barili al 2035. Quanto ai consumi elettrici, questi scenari implicherebbero una crescita della domanda di 50-200 TWh. (21/6)

Logistica, sei azioni per trasporto merci più efficienteImporre per legge il calcolo delle emissioni prodotte attraverso il tra-sporto delle merci. Lanciare un piano nazionale per sostituire pro-gressivamente i combustibili fossili con fonti a ridotto impatto am-bientale: Gnl e bio carburanti. Accelerare il rilancio dell’intermodalità ferroviaria e lo sviluppo della smart mobility, incidendo anche sulla cultura manageriale dei committenti fino a prevedere un sistema pre-miale per i trasporti più lenti e rendere visibile lo sforzo delle aziende verso una migliore sostenibilità dei servizi di trasporto delle merci. Sono questi i sei passi che il Freight Leaders Council, ha individuato nel Quaderno #25 sulla sostenibilità ambientale del trasporto e della logistica, curato dal presidente, Antonio Malvestio, con i contributi di rappresentanti delle istituzioni, delle aziende e degli esperti del settore, pubblicato in occasione del 25° anniversario della fondazio-ne dell’associazione che riunisce i maggiori operatori della logistica italiana. (23/6)

Gnl Interporti, “primi impianti a inizio 2017”Potrebbero arrivare già entro fine anno i primi impianti di distribuzio-ne di Gnl per il trasporto pensante negli Interporti italiani. Ne è con-vinto Umberto Ruggerone, responsabile sviluppo e gestione dell’In-terporto di Novara. “Abbiamo selezionato i tre operatori che hanno presentato le offerte migliori per realizzare gli impianti”, ha detto alla Staffetta a margine del convegno “Trasporto CO2: i carburanti alter-nativi rendono profittevole l’azienda”, svoltosi il 23 giugno a Roma. “Ora – ha aggiunto – stiamo trattando dal punto di vista commercia-le. Prevediamo la possibilità di realizzare alcuni impianti semplificati, cioè con l’utilizzo di isocontainer. E per questi potremmo pensare di essere operativi anche all’inizio del 2017”. Al bando indetto dagli Interporti Riuniti per la creazione di una rete di distributori di gas naturale liquefatto per il trasporto pesante negli interporti avevano partecipato otto operatori in tutto: Eni, Cofely, Aquila Energie, Area 20, Bernardini, un’associazione temporanea di imprese composta da Polargas (capogruppo), CPL Concordia e GM Service. Autogas Nord e Cie Spa. (24/6)

Carburanti alternativi, verso obbligo Gnl/metano nei nuovi punti venditaObbligo per i nuovi punti vendita carburanti, per quelli oggetto di ristrutturazione e per quelli con erogato superiore a 10 milioni di litri, di installare distributori di gas metano compresso (Gnc) o liquefatto (Gnl) nelle zone con maggiore concentrazione di PM10; abolizione del “supero” per il prelievo di gas dalla rete da parte dei distributori; obbligo per le aziende di trasporto pubblico locale di acquistare una quota dei nuovi mezzi a metano; possibilità per le Regioni di esentare dal bollo le auto a Gnc e Gnl, anche in caso di trasformazione; obbli-go per le nuove costruzioni (residenziali o commerciali) di predispo-

sizione per l’allaccio di infrastrutture di ricarica per i veicoli elettrici. Queste le principali novità che, a quanto apprende la Staffetta, sono contenute nello schema di decreto legislativo di recepimento della direttiva Dafi 2014/94 sui carburanti alternativi, predisposto dal mini-stero delle Infrastrutture e dei Trasporti e attualmente in attesa del via libera definitivo da parte dell’ufficio legislativo. Nessuna previsione invece di incentivi. Il provvedimento, alla cui stesura hanno concorso i ministeri dello Sviluppo economico, dell’Ambiente, dell’Economia, dell’Interno, degli Esteri e della Giustizia, dovrebbe approdare que-sta settimana in Consiglio dei ministri per il primo via libera, per poi passare alle Camere ed essere approvato definitivamente entro il 18 novembre. (27/6)

Auto elettrica, in Gazzetta l’aggiornamento del PianoÈ pubblicato sulla Gazzetta Ufficiale n. 151 del 30 giugno il decreto del Presidente del Consiglio dei ministri 18 aprile 2016 “Approva-zione dell’aggiornamento del Piano nazionale infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica approvato con de-creto del Presidente del Consiglio dei ministri 26 settembre 2014”. Si tratta dell’ultimo aggiornamento del Pnire, approvato dal Cipe lo scorso dicembre. Il piano indica ipotesi e obiettivi di diffusione delle colonnine di ricarica e sarà parte integrante del decreto legislativo di recepimento della direttiva Dafi 2014/94 sui carburanti alternativi, che dovrebbe essere la prossima settimana all’ordine del giorno del Consiglio dei ministri. (1/7)

Enel, accordo con cinese Byd su mobilità elettricaEnel ha firmato un accordo quadro globale di cooperazione con l’a-zienda cinese Byd, leader nella costruzione di veicoli elettrici e bat-terie al litio , per lo sviluppo a livello mondiale di progetti comuni nella mobilità elettrica e nell’energy storage. Lo comunica la società in una nota, spiegando che l’accordo, firmato in Cina a Shenzhen da Ernesto Ciorra, direttore Divisione innovazione e sostenibilità di Enel, e da Chuanfu Wang, fondatore e presidente di Byd, aprirà la strada a possibili progetti di cooperazione su bus elettrici e altri servizi di tra-sporto, nonché su applicazioni residenziali, commerciali e industriali basate sulle batterie al litio di Byd. (1/7)

Tesla, inchiesta dopo incidente mortale con autopilotLa autorità americane per la sicurezza stradale hanno aperto un’in-chiesta su Tesla Motors, dopo che è emerso il primo incidente morta-le che ha coinvolto una vettura autonoma, ovvero che si muove sen-za l’intervento del conducente. Come riporta il Wall Street Journal, la National Highway Safety Traffic Administration sta indagando su un incidente avvenuto in Florida il 7 maggio scorso: il sistema di au-topilot, il software per la guida automatica di una vettura elettrica, avrebbe commesso un errore, facendo schiantare l’auto contro un camion con rimorchio. Il software non ha riconosciuto il camion a un incrocio e questo è costato la vita al passeggero dell’auto, Joshua Brown, 40 anni. (1/7)

Auto elettrica, colonnine Duferco a Santa Margherita LigureDuferco Energia e l’amministrazione comunale di Santa Margherita Ligure hanno inaugurato sabato 8 punti di ricarica per veicoli elet-trici. Tra gli obiettivi che i due soggetti si sono preposti contribuire

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

11

alla salvaguardia dell’ambiente, ridurre l’inquinamento attraverso l’abbattimento delle emissioni di gas serra, incentivare l’utilizzo delle vetture a trazione elettrica. Santa Margherita Ligure sarà, quindi, il primo comune in Italia infrastrutturato con due aree di ricarica DUE Energie a 4 prese fornite da Duferco Energia (2 per auto e 2 per sco-oter), garantendo una copertura del territorio con 8 punti di ricarica nel comune. (4/7)

Aie: più di un milione di auto elettriche in stradaIn tutto il mondo circola più di un milione di auto elettriche, 1,15 per la precisione, e nel 2015 c’è stato un fortissimo incremento del-le vendite rispetto al 2014 (+70%), con 477.000 unità vendute. Lo rivela un rapporto dell’Agenzia internazionale dell’energia (Aie). La Cina, l’anno scorso, è diventata il maggior mercato mondiale dell’au-to elettrica. Cina, Stati Uniti, Olanda e Norvegia assommano da sole il 70% delle vendite globali dei veicoli di questo tipo. Il numero di paesi con una quota di mercato dell’auto elettrica superiore all’1% è passato da 3 nel 2014 a 6 nel 2015. La crescita delle vendite, spiega l’Agenzia, è stata aiutata da un boom dei distributori di ricarica. Solo in Cina, nel 2015 i distributori sono aumentati del 350%. Secondo l’Aie, l’auto elettrica è l’unica tecnologia che l’anno scorso ha fatto i progressi necessari per raggiungere l’obiettivo del contenimento del riscaldamento globale entro i 2 gradi fissato dalla conferenza Cop 21 di Parigi. (4/7)

Liguria, esenzione bollo per auto ibrideAnche in Liguria le ibride di nuova immatricolazione non pagano il bollo per cinque anni. L’articolo 1 della legge regionale n.8 del 21 giugno 2016 dispone l’esenzione dal pagamento della tassa automobilistica per il primo bollo e le successive quattro annua-lità a favore dei veicoli con alimentazione ibrida benzina-elettrica (inclusiva di alimentazione termica), benzina-idrogeno e gasolio-elettrica nuovi di fabbrica e immatricolati per la prima volta a de-correre dal 1 gennaio 2016. Il disegno di legge entrerà in vigore la fine di agosto. L’esenzione dal bollo per cinque anni è prevista anche per le vetture 100% elettriche e per le bifuel benzina-Gpl e benzina-metano. Trascorso il quinquennio, le elettriche devono corrispondere una tassa pari ad un quarto dell’importo previsto per i corrispondenti veicoli a benzina. I contribuenti che avessero già acquistato, dal 1° gennaio a oggi, un veicolo rispondente ai requisiti indicati e pagato la tassa automobilistica potranno richie-derne il rimborso con le modalità previste per “pagamento non dovuto”. Con questo provvedimento sale a tre il numero delle Re-gioni che concedono l’agevolazione quinquennale (le altre sono la Puglia e alla Basilicata). (5/7)

numeriDossier carburanti, quattro nuovi marchiSale a 118 il numero dei marchi registrati all’Osservatorio prezzi carburanti del ministero dello Sviluppo economico. Nel fine set-timana sono infatti arrivate quattro nuove “bandiere”: Edra Oil (9 punti vendita nel Lazio, 7 in Toscana e 2 in Umbria, più altri 11 convenzionati con le compagnie), azienda fondata nel 2002 da Edoardo e Raffaele Risaliti, figli di Enrico, protagonista per anni del settore petrolifero (Edoardo è tra l’altro coordinatore di Asso-petroli per il Lazio, v. Staffetta 04/04); Simonetti Petroli (12 punti

vendita nelle Marche); BP Bachiorrini Petroli (1 punto vendita in Toscana); Toma Petroli (1 punto vendita in Basilicata). (27/6)

“Prezzi Italia”, denso di nuovo ai massimi dell’annoDenso in aumento anche nella prima rilevazione di luglio dei “ prez-zi Italia”, di nuovo ai massimi dell’anno come era già accaduto il 13 giugno quando a spingerlo era stato l’aumento della domanda per usi termoelettrici. Con variazioni modeste invece sugli altri prodotti. Sulla rete, al netto di accisa e Iva, il 4 luglio la benzina è scesa di altri 2,23 € per mille litri (-0,47%) a 475,09 e il diesel di altri 2,58 € (-0,56%) a 457,99, mentre il gpl auto è risalito di 1,15 € (+0,37%) a 314,39. Sull’extra-rete, mentre il gasolio riscaldamento è sceso di altri 4,40 € per mille litri (-0,85%) a 510,47 e il fluido di 4,75 € per mille chili (-0,91%) a 518,80, il denso Btz è invece salito di altri 8,45 € (+2,85%) a 305,02 (nuovo picco dell’anno). Al consumo e al lordo delle imposte, lunedì scorso il “prezzo Italia” self della benzina rilevato dal Mise è sceso sotto 1,47 €/litro e quello del gasolio auto è prossimo a 1,31. (5/7)

Margini carburanti, giugno in leggero recuperoDopo un bimestre piuttosto avaro, in giugno i margini dei carburanti alla pompa tornano timidamente a guadagnare terreno, soprattutto quelli della benzina. La media mensile del margine della benzina è salita di 15 millesimi a 0,143 euro/litro, quella del gasolio di 14 mil-lesimi a 0,127 euro/litro. A sua volta, la media mobile degli ultimi 12 mesi della benzina è salita di un millesimo a 0,141 euro/litro; quella del diesel è scesa di un millesimo a 0,139 euro/litro. Il miglioramento dei margini è dipeso dal fatto che i prezzi interni si sono adeguati prontamente agli aumenti delle quotazioni internazionali. (5/7)

Società e associazioniNova Coop venderà elettricità e gasNova Coop scende in campo sul mercato del gas e dell’energia elet-trica, nell’ottica di fornire ai clienti (in primis, ai soci) una nuova offer-ta ispirata al risparmio. Lo fa con la creazione di una nuova società, la NovaAeg, che sarà operativa entro la fine dell’anno. L’annuncio è stato dato sabato a Baveno (in provincia di Verbania) nel corso dell’assemblea dal presidente Ernesto Dalle Rive. NovaAeg opererà sul mercato locale e, in prospettiva, anche su quello nazionale e sarà rivolta sia al mercato retail, per favorire il risparmio dei soci e dei consumatori, sia al mercato corporate. L’iniziativa segna una nuova espansione nel raggio di azione di Nova Coop, dopo l’ingresso nei settori della telefonia, dei farmaci e della distribuzione dei carburanti e dopo l’inaugurazione, a Torino, dell’innovativo negozio e ristorante Fiorfood. Nata nel 1990 con la fusione tra Coop Piemonte e Coop C.P.L., Nova Coop opera sull’intero territorio piemontese e su di una limitata area della Lombardia. (27/6)

Lukoil Priolo, nessun progetto di disimpegnoIn riferimento alle dichiarazioni del numero uno di Lukoil Vagit Alekpe-rov, sull’ipotesi di vendere alcune raffinerie in Europa, tra Bulgaria, Romania e Paesi Bassi, che hanno dato adito ad articoli allarmistici sulla stampa locale, Lukoil nega alcuna intenzione di disimpegnarsi nei confronti dell’impianto Isab di Priolo, dove è presente ormai dal 2008. A quanto appreso dalla Staffetta, l’ottimizzazione del down-stream annunciato da Alekperov non riguarderà la raffineria siciliana, su cui anzi ci sono piani di crescita già approvati da Mosca. (4/7)

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

12

Tra qualche mese la Morelite cambierà sede per andare in una più grande, “più adatta a garantire i livelli pro-

duttivi che abbiamo raggiunto” dice Dino Bernardi che tre anni fa, con Edoardo Chiaruzzi, ha avviato a San Marino la produzio-ne di spazzole per il lavaggio. “Stiamo crescendo più rapidamente del previsto, ma abbiamo biso-gno di farci conoscere ancora di più in Italia e all’estero, per questo a metà giugno siamo stati a Stoccarda e poi a ottobre esporremo a Oil&nonoil a Verona. Dobbiamo far conoscere il nostro prodotto, perché riteniamo che i professionisti che lo provano possano ap-prezzarne tutte le caratteristiche innovative. Il settore, come tutta l’economia, ha ripreso a muoversi: c’è voglia di intraprendere. Il nostro andamento positivo ne è una piccola conferma”.Cosa fa preferire una spazzola, a cosa guarda, o dovrebbe guardare, chi l’acquista?La performance. Le prestazioni di un prodotto si misurano con i risultati, e la qualità di una spazzola si misura: potere lavante; zero danni ai veicoli; durata della performance nel tempo.Noi abbiamo adottato materiale dalle componenti garantite, lo abbiamo studiato e lavorato con macchinari a controllo numeri-co riuscendo a ottenere spazzole per i tempi moderni. Alcune brillanti intuizioni (brevettate) e lo studio del comporta-mento delle bandelle pulenti sono alla base della configurazione delle nostre spazzole. Ogni impianto lava le auto in modo diver-so e non tutte le auto sono uguali.La cosa che rende il nostro prodotto unico nel suo genere è che ogni stadio dello spazzolone verticale od orizzontale viene do-tato di bandelle di taglio e/o di spessore diverso. Siamo ispirati dal design di un parco auto circolante sempre più moderno: le spazzole a gradini erano adatte alle vecchie auto... le “Shape” di Morelite seguono, anzi direi che “accarezzano”le linee ton-deggianti delle moderne carrozzerie. C’è ancora parecchia stra-da da fare ma da dove siamo noi si vede il traguardo.Avete un impianto di lavaggio di collaudo?Le prove le facciamo in 6 autolavaggi istallati in giro per l’Europa. Due sono in Germania e fanno dai 700 agli 800 lavaggi giorno. Pos-so solo dire che in questo periodo abbiamo sotto “osservazione” una spazzola che ha superato i 140.000 lavaggi e conserva ancora caratteristiche da permettere l’ottenimento di risultati apprezzabili.il prezzo?Il prezzo è interessante, perché marcia di pari passo con la per-formance. Non regaliamo nulla, ma un regime fiscale favorevole ci offre vantaggi che spalmiamo sul prodotto. Ripeto però che il gradimento delle nostre spazzole deriva dalle prestazioni, dai colori che resistono al sole, dalla durata, dall’efficacia…Quali sono le proporzioni delle vendite?

Il 50% dei produttori Italiani ha adottato Morelite per il primo equipaggiamento e per ricambi; ovviamente anche moltissimi distributori hanno adottato Morelite per le sue qualità. l’estero?Il 70% della produzione va all’estero. Siamo presenti e apprez-zati nei paesi in cui si lava molto. La tedesca TCW di Fulda sta installando spazzole in Moretex su tunnel di lavaggio lunghi 80 metri. Moretex è un complemento importantissimo in assenza di manodopera/pre-lavaggio. Molti lo adottano e spostano il personale dal prelavaggio alla finitura… le vostre spazzole evitano l’appesantimento in puntaa causa della cera?Questo è un particolare che riguarda sia i costruttori di impianti di lavaggio che di prodotti chimici, comunque tutte le spazzole vanno curate… Spesso un buon prodotto chimico fa fare bel-la figura alla spazzola e viceversa. Il taglio “Viva” di Morelite favorisce lo sgocciolamento della spazzola: a impianto fermo, l’acqua cade per gravità e la superficie rugosa ne rallenta la ve-locità. Le Morelite tagliate a triangolo diminuiscono lo spazio d’appoggio al liquido e… stop, altrimenti svelerei altri segreti.Come realizzate le spazzole?Abbiamo investito molto in macchine nuove e nel loro adat-tamento (considerato che all’origine avevano altre destinazioni d’uso) e siamo riusciti a dotare le bandelle lavanti della necessa-ria ruvidità per meglio togliere lo sporco. Il taglio a V (Viva) evita che la spazzola rimanga incagliata nei tergicristalli o in quelle parti della carrozzeria non ben incastrate (classico esempio, tra la plastica del paraurti e la lamiera della carrozzeria). Nulla è lasciato al caso, tutto è stato concepito e realizzato per pulire di più e senza danni. Quanti tipi di spazzole proponete? Per alcuni impianti consigliamo e realizziamo anche 10 modelli di spazzole, una diversa dall’altra per peso, disegno, distribuzione del materiale. Per i dischi lavaruote usiamo materiale “ribelle”, nulla di rigenerato. Materiale che non si piega al contatto col cerchione, ma penetra e pulisce.Ovviamente proponiamo anche spazzole per il lavaggio camion.C’è stato qualche momento di scoraggiamento durantela fase di ricerca?No. Chiaruzzi, io e tutti i ragazzi di Morelite abbiamo convinzioni e motivazioni molto forti.La ricerca è stimolante, abbiamo un gruppo di giovani che lavo-ra con passione e dedizione. In tre anni abbiamo registrato oltre 10 brevetti. Lo studio per sviluppare il prodotto è continuo, te-nuto vivo anche dalle richieste che ci giungono dagli utilizzatori.Il mondo è cambiato: noi cambiamo le spazzole.

inte

Rv

iStA

“il mondo è CAmbiAto,noi CAmbiAmo le SPAzzole”Esperienza, passione, rinnovamento tecnologico, ricerca sono alcuni degli ingredienti con cui Dino Bernardi, Ceo della sammarinese Morelite, e il socio, Edoardo Chiaruzzi, costruiscono le spazzole che gli operatori del lavaggio mostrano di apprezzare. La nuova tecnologia applicata a materiali “DOC” garantisce durata e offre ottimi risultati. Presenti a Oil&nonoil Verona. Intervista a Dino Bernardi. Dino Bernardi

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

13

DAY 2

DAY 3

DAY 1

DAY 2

DAY 3

STAFFETTA PREZZISUPPLEMENTO al N. 130 di martedì 11 luglio 2006SUPPLEMENTO al N. 130 di martedì 11 luglio 2006SUPPLEMENTO al N. 130 di martedì 11 luglio 2006SUPPLEMENTO al N. 130 di martedì 11 luglio 2006SUPPLEMENTO al N. 130 di martedì 11 luglio 2006

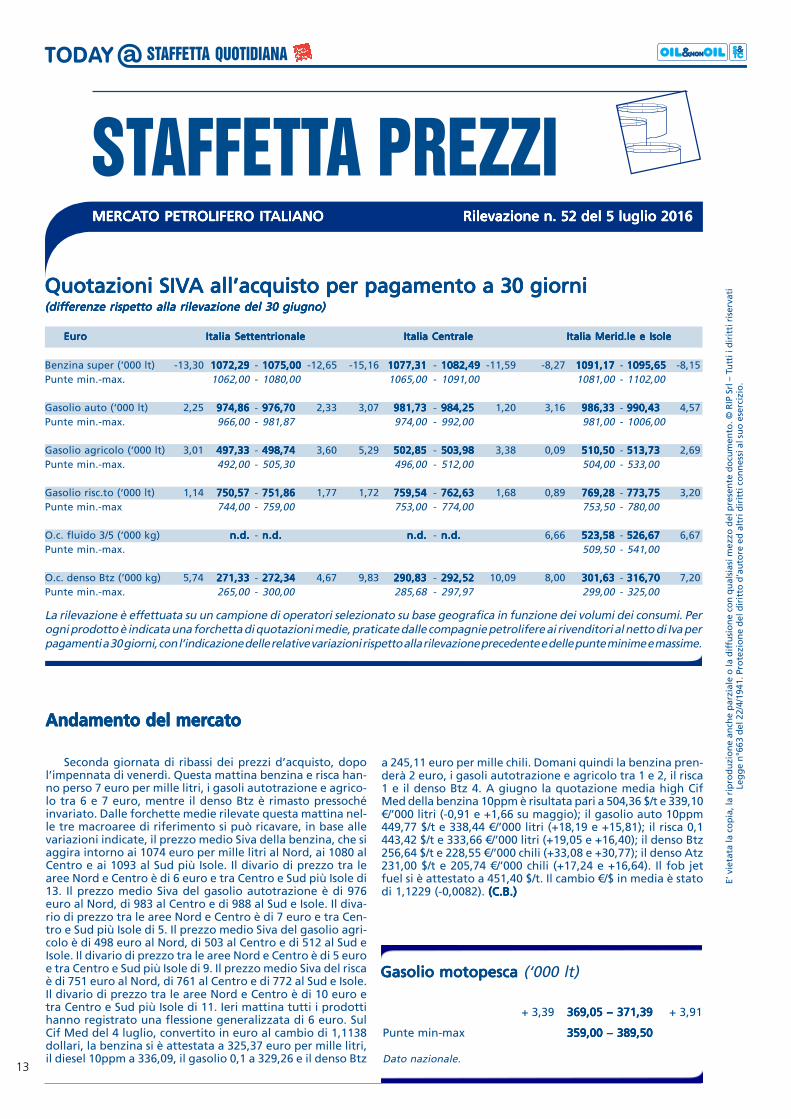

Quotazioni SIVQuotazioni SIVQuotazioni SIVQuotazioni SIVQuotazioni SIVA all’acquisto per pagamento a 30 giorniA all’acquisto per pagamento a 30 giorniA all’acquisto per pagamento a 30 giorniA all’acquisto per pagamento a 30 giorniA all’acquisto per pagamento a 30 giorni(dif(dif(dif(dif(differenze rispetto alla rilevazione del 30 giugno)ferenze rispetto alla rilevazione del 30 giugno)ferenze rispetto alla rilevazione del 30 giugno)ferenze rispetto alla rilevazione del 30 giugno)ferenze rispetto alla rilevazione del 30 giugno)

EuroEuroEuroEuroEuro Italia SettentrionaleItalia SettentrionaleItalia SettentrionaleItalia SettentrionaleItalia Settentrionale Italia Centrale Italia Centrale Italia Centrale Italia Centrale Italia Centrale Italia Merid.le e IsoleItalia Merid.le e IsoleItalia Merid.le e IsoleItalia Merid.le e IsoleItalia Merid.le e Isole

La rilevazione è effettuata su un campione di operatori selezionato su base geografica in funzione dei volumi dei consumi. Perogni prodotto è indicata una forchetta di quotazioni medie, praticate dalle compagnie petrolifere ai rivenditori al netto di Iva perpagamenti a 30 giorni, con l’indicazione delle relative variazioni rispetto alla rilevazione precedente e delle punte minime e massime.

MERCAMERCAMERCAMERCAMERCATO PETROLIFERO ITTO PETROLIFERO ITTO PETROLIFERO ITTO PETROLIFERO ITTO PETROLIFERO ITALIANOALIANOALIANOALIANOALIANO Rilevazione n. 52 del 5 luglio 2016Rilevazione n. 52 del 5 luglio 2016Rilevazione n. 52 del 5 luglio 2016Rilevazione n. 52 del 5 luglio 2016Rilevazione n. 52 del 5 luglio 2016

Benzina super (‘000 lt) -13,30 1072,291072,291072,291072,291072,29 - 1075,001075,001075,001075,001075,00 -12,65 -15,16 1077,311077,311077,311077,311077,31 - 1082,491082,491082,491082,491082,49 -11,59 -8,27 1091,171091,171091,171091,171091,17 - 1095,651095,651095,651095,651095,65 -8,15Punte min.-max. 1062,00 - 1080,00 1065,00 - 1091,00 1081,00 - 1102,00

Gasolio auto (‘000 lt) 2,25 974,86974,86974,86974,86974,86 - 976,70976,70976,70976,70976,70 2,33 3,07 981,73981,73981,73981,73981,73 - 984,25984,25984,25984,25984,25 1,20 3,16 986,33986,33986,33986,33986,33 - 990,43990,43990,43990,43990,43 4,57Punte min.-max. 966,00 - 981,87 974,00 - 992,00 981,00 - 1006,00

Gasolio agricolo (‘000 lt) 3,01 497,33497,33497,33497,33497,33 - 498,74498,74498,74498,74498,74 3,60 5,29 502,85502,85502,85502,85502,85 - 503,98503,98503,98503,98503,98 3,38 0,09 510,50510,50510,50510,50510,50 - 513,73513,73513,73513,73513,73 2,69Punte min.-max. 492,00 - 505,30 496,00 - 512,00 504,00 - 533,00

Gasolio risc.to (‘000 lt) 1,14 750,57750,57750,57750,57750,57 - 751,86751,86751,86751,86751,86 1,77 1,72 759,54759,54759,54759,54759,54 - 762,63762,63762,63762,63762,63 1,68 0,89 769,28769,28769,28769,28769,28 - 773,75773,75773,75773,75773,75 3,20Punte min.-max 744,00 - 759,00 753,00 - 774,00 753,50 - 780,00

O.c. fluido 3/5 (‘000 kg) n.d.n.d.n.d.n.d.n.d. - n.d.n.d.n.d.n.d.n.d. n.d.n.d.n.d.n.d.n.d. - n.d.n.d.n.d.n.d.n.d. 6,66 523,58523,58523,58523,58523,58 - 526,67526,67526,67526,67526,67 6,67Punte min.-max. 509,50 - 541,00

O.c. denso Btz (‘000 kg) 5,74 271,33271,33271,33271,33271,33 - 272,34272,34272,34272,34272,34 4,67 9,83 290,83290,83290,83290,83290,83 - 292,52292,52292,52292,52292,52 10,09 8,00 301,63301,63301,63301,63301,63 - 316,70316,70316,70316,70316,70 7,20Punte min.-max. 265,00 - 300,00 285,68 - 297,97 299,00 - 325,00

Andamento del merAndamento del merAndamento del merAndamento del merAndamento del mercatocatocatocatocato

Seconda giornata di ribassi dei prezzi d’acquisto, dopol’impennata di venerdì. Questa mattina benzina e risca han-no perso 7 euro per mille litri, i gasoli autotrazione e agrico-lo tra 6 e 7 euro, mentre il denso Btz è rimasto pressochéinvariato. Dalle forchette medie rilevate questa mattina nel-le tre macroaree di riferimento si può ricavare, in base allevariazioni indicate, il prezzo medio Siva della benzina, che siaggira intorno ai 1074 euro per mille litri al Nord, ai 1080 alCentro e ai 1093 al Sud più Isole. Il divario di prezzo tra learee Nord e Centro è di 6 euro e tra Centro e Sud più Isole di13. Il prezzo medio Siva del gasolio autotrazione è di 976euro al Nord, di 983 al Centro e di 988 al Sud e Isole. Il diva-rio di prezzo tra le aree Nord e Centro è di 7 euro e tra Cen-tro e Sud più Isole di 5. Il prezzo medio Siva del gasolio agri-colo è di 498 euro al Nord, di 503 al Centro e di 512 al Sud eIsole. Il divario di prezzo tra le aree Nord e Centro è di 5 euroe tra Centro e Sud più Isole di 9. Il prezzo medio Siva del riscaè di 751 euro al Nord, di 761 al Centro e di 772 al Sud e Isole.Il divario di prezzo tra le aree Nord e Centro è di 10 euro etra Centro e Sud più Isole di 11. Ieri mattina tutti i prodottihanno registrato una flessione generalizzata di 6 euro. SulCif Med del 4 luglio, convertito in euro al cambio di 1,1138dollari, la benzina si è attestata a 325,37 euro per mille litri,il diesel 10ppm a 336,09, il gasolio 0,1 a 329,26 e il denso Btz

a 245,11 euro per mille chili. Domani quindi la benzina pren-derà 2 euro, i gasoli autotrazione e agricolo tra 1 e 2, il risca1 e il denso Btz 4. A giugno la quotazione media high CifMed della benzina 10ppm è risultata pari a 504,36 $/t e 339,10€/’000 litri (-0,91 e +1,66 su maggio); il gasolio auto 10ppm449,77 $/t e 338,44 €/’000 litri (+18,19 e +15,81); il risca 0,1443,42 $/t e 333,66 €/’000 litri (+19,05 e +16,40); il denso Btz256,64 $/t e 228,55 €/’000 chili (+33,08 e +30,77); il denso Atz231,00 $/t e 205,74 €/’000 chili (+17,24 e +16,64). Il fob jetfuel si è attestato a 451,40 $/t. Il cambio €/$ in media è statodi 1,1229 (-0,0082). (C.B.)(C.B.)(C.B.)(C.B.)(C.B.)

+ 3,39 369,05 – 371,39369,05 – 371,39369,05 – 371,39369,05 – 371,39369,05 – 371,39 + 3,91

Punte min-max 359,00 – 389,50359,00 – 389,50359,00 – 389,50359,00 – 389,50359,00 – 389,50

Dato nazionale.

Gasolio motopesca Gasolio motopesca Gasolio motopesca Gasolio motopesca Gasolio motopesca (‘000 lt)

E’ v

ieta

ta la

co

pia

, la

rip

rod

uzi

on

e an

che

par

zial

e o

la d

iffu

sio

ne

con

qu

alsi

asi m

ezzo

del

pre

sen

te d

ocu

men

to. ©

RIP

Srl

– T

utt

i i d

irit

ti r

iser

vati

Leg

ge

n°6

63 d

el 2

2/4/

1941

. Pro

tezi

on

e d

el d

irit

to d

’au

tore

ed

alt

ri d

irit

ti c

on

nes

si a

l su

o e

serc

izio

.

14

Quello dell’auto elettrica è sicuramente il tema del momento per quanto riguarda la mobilità alternati-va. Quanto tempo ci vorrà perché il costo delle bat-terie diventi competitivo? Quando (e come) si potrà superare il gap infrastrutturale per le colonnine di ricarica? Quando, insomma, il motore elettrico sarà un’opzione davvero percorribile?Per farsi un’idea è possibile dare una scorsa all’aggior-