Capitolo 5 Le immobilizzazioni materiali e il loro valore ... · prezzo di mercato. 8 Capitolo 5...

14

1 1 Capitolo 5 Le immobilizzazioni materiali e il loro valore di iscrizione • Riferimento al libro di testo: • V. Antonelli, G. Liberatore (a cura di), Il bilancio d’esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 5 • OIC 16, Immobilizzazioni materiali, bozza in consultazione Sommario • Il costo storico nelle varie forme di acquisizione • Le rivalutazioni economiche e finanziarie 2 Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Transcript of Capitolo 5 Le immobilizzazioni materiali e il loro valore ... · prezzo di mercato. 8 Capitolo 5...

1

1

Capitolo 5

Le immobilizzazioni materiali e il loro

valore di iscrizione

• Riferimento al libro di testo:

• V. Antonelli, G. Liberatore (a cura di), Il bilancio d’esercizio. Teoria e casi, Franco Angeli, Milano, capitolo 5

• OIC 16, Immobilizzazioni materiali, bozza in consultazione

Capitolo 4 – Le valutazioni civilistiche e fiscali

Sommario

• Il costo storico nelle varie forme di acquisizione

• Le rivalutazioni economiche e finanziarie

2

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

2

Aspetti formali

B) IMMOBILIZZAZIONIII - Materiali

1 ) Terreni e fabbricati

2 ) Impianti e macchinario

3 ) Attrezzature industriali e commerciali

4 ) Altri beni

5 ) Immobilizzazioni in corso e acconti

Stato Patrimoniale

“Classificazione per natura”

3

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Qual è il biglietto d’ingresso?

Per poter riconoscere un’attività:

1. Deve essere stato sostenuto un costo

2. Si prevedono benefici futuri

3. Il bene è controllabile

Di conseguenza, è possibile iscrivere il capitale umano?

OIC 16

4

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

3

Aspetti sostanziali: la prima iscrizione

B) IMMOBILIZZAZIONIII - Materiali

1 ) Terreni e fabbricati

2 ) Impianti e macchinario

3 ) Attrezzature industriali e commerciali

4 ) Altri beni

5 ) Immobilizzazioni in corso e acconti

Stato Patrimoniale

Art. 2426,I co., punto 1

“1) Le immobilizzazioni sono iscritte al costo di acquisto o di produzione”

5

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

6

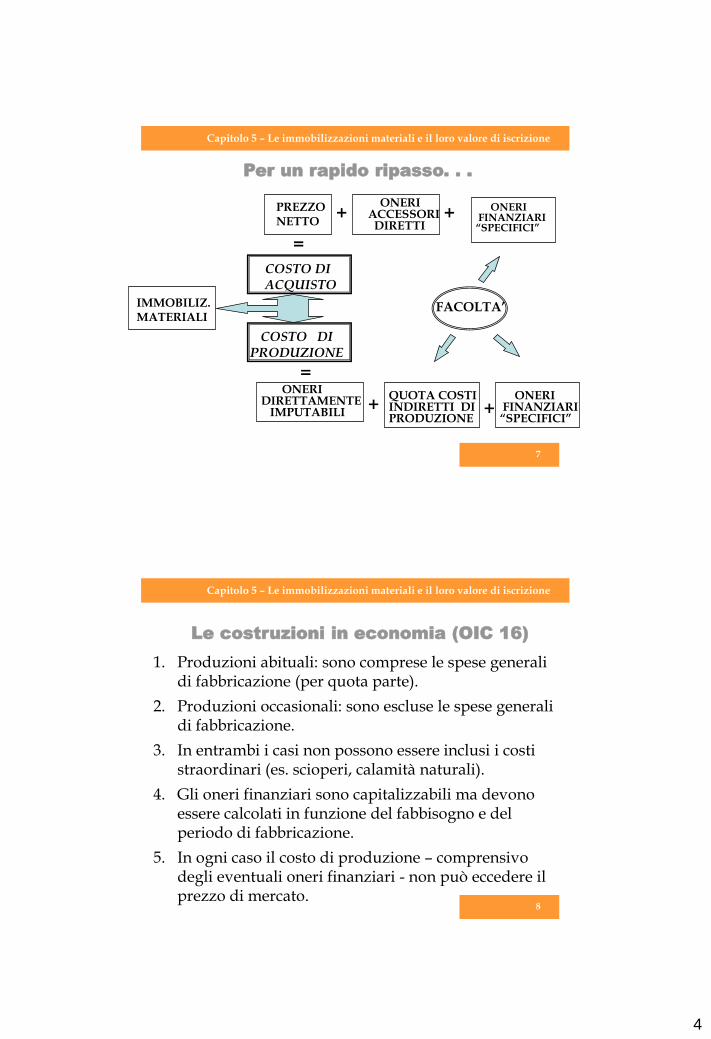

Il costo storico: le configurazioni

4

IMMOBILIZ.MATERIALI

COSTO DIACQUISTO

COSTO DIPRODUZIONE

=

PREZZONETTO

+ONERI

ACCESSORIDIRETTI

=ONERI

DIRETTAMENTEIMPUTABILI +

QUOTA COSTIINDIRETTI DIPRODUZIONE

+ONERI

FINANZIARI“SPECIFICI”

+ ONERIFINANZIARI

“SPECIFICI”

FACOLTA’

Per un rapido ripasso. . .

7

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Le costruzioni in economia (OIC 16)

1. Produzioni abituali: sono comprese le spese generali di fabbricazione (per quota parte).

2. Produzioni occasionali: sono escluse le spese generali di fabbricazione.

3. In entrambi i casi non possono essere inclusi i costi straordinari (es. scioperi, calamità naturali).

4. Gli oneri finanziari sono capitalizzabili ma devono essere calcolati in funzione del fabbisogno e del periodo di fabbricazione.

5. In ogni caso il costo di produzione – comprensivo degli eventuali oneri finanziari - non può eccedere il prezzo di mercato.

8

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

5

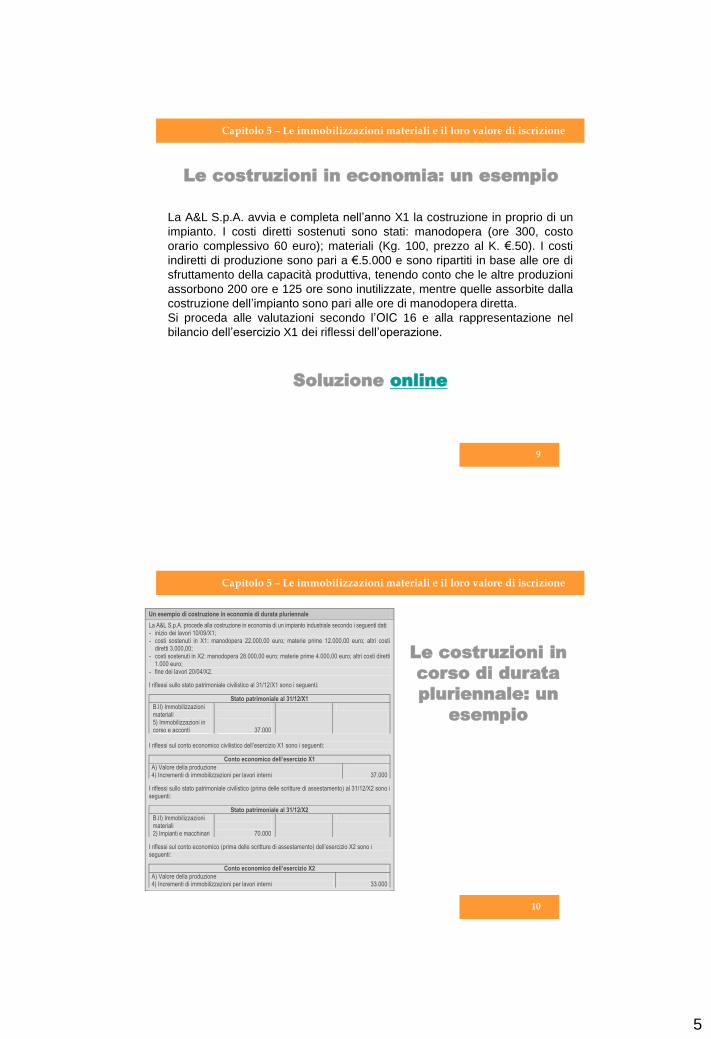

Le costruzioni in economia: un esempio

9

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

La A&L S.p.A. avvia e completa nell’anno X1 la costruzione in proprio di un

impianto. I costi diretti sostenuti sono stati: manodopera (ore 300, costo

orario complessivo 60 euro); materiali (Kg. 100, prezzo al K. €.50). I costi

indiretti di produzione sono pari a €.5.000 e sono ripartiti in base alle ore di

sfruttamento della capacità produttiva, tenendo conto che le altre produzioni

assorbono 200 ore e 125 ore sono inutilizzate, mentre quelle assorbite dalla

costruzione dell’impianto sono pari alle ore di manodopera diretta.

Si proceda alle valutazioni secondo l’OIC 16 e alla rappresentazione nel

bilancio dell’esercizio X1 dei riflessi dell’operazione.

Soluzione online

Le costruzioni in

corso di durata

pluriennale: un

esempio

10

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Un esempio di costruzione in economia di durata pluriennale

La A&L S.p.A. procede alla costruzione in economia di un impianto industriale secondo i seguenti dati: - inizio dei lavori 10/09/X1; - costi sostenuti in X1: manodopera 22.000,00 euro; materie prime 12.000,00 euro; altri costi

diretti 3.000,00; - costi sostenuti in X2: manodopera 28.000,00 euro; materie prime 4.000,00 euro; altri costi diretti

1.000 euro; - fine dei lavori 20/04/X2. I riflessi sullo stato patrimoniale civilistico al 31/12/X1 sono i seguenti:

Stato patrimoniale al 31/12/X1

B.II) Immobilizzazioni materiali 5) Immobilizzazioni in corso e acconti

37.000

I riflessi sul conto economico civilistico dell’esercizio X1 sono i seguenti:

Conto economico dell’esercizio X1

A) Valore della produzione 4) Incrementi di immobilizzazioni per lavori interni 37.000

I riflessi sullo stato patrimoniale civilistico (prima delle scritture di assestamento) al 31/12/X2 sono i seguenti:

Stato patrimoniale al 31/12/X2

B.II) Immobilizzazioni materiali 2) Impianti e macchinari

70.000

I riflessi sul conto economico (prima delle scritture di assestamento) dell’esercizio X2 sono i seguenti:

Conto economico dell’esercizio X2

A) Valore della produzione 4) Incrementi di immobilizzazioni per lavori interni 33.000

6

Gli oneri finanziari capitalizzabili: un

esempio

11

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

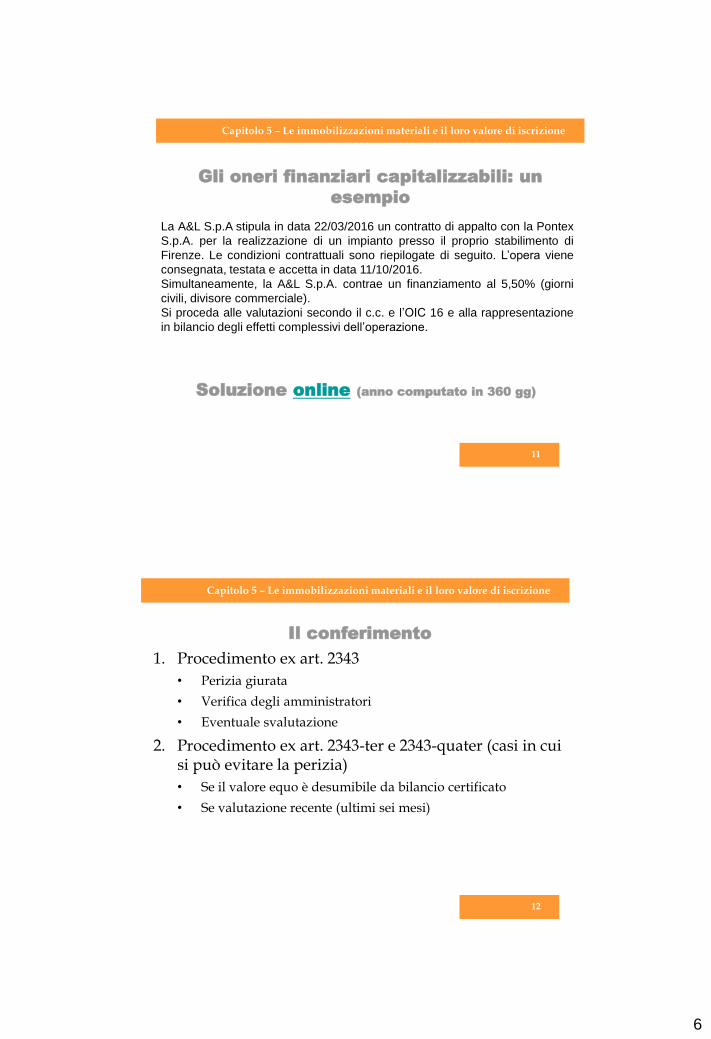

La A&L S.p.A stipula in data 22/03/2016 un contratto di appalto con la Pontex

S.p.A. per la realizzazione di un impianto presso il proprio stabilimento di

Firenze. Le condizioni contrattuali sono riepilogate di seguito. L’opera viene

consegnata, testata e accetta in data 11/10/2016.

Simultaneamente, la A&L S.p.A. contrae un finanziamento al 5,50% (giorni

civili, divisore commerciale).

Si proceda alle valutazioni secondo il c.c. e l’OIC 16 e alla rappresentazione

in bilancio degli effetti complessivi dell’operazione.

Soluzione online (anno computato in 360 gg)

Il conferimento

1. Procedimento ex art. 2343

• Perizia giurata

• Verifica degli amministratori

• Eventuale svalutazione

2. Procedimento ex art. 2343-ter e 2343-quater (casi in cui si può evitare la perizia)

• Se il valore equo è desumibile da bilancio certificato

• Se valutazione recente (ultimi sei mesi)

12

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

7

Il conferimento: un esempio

13

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

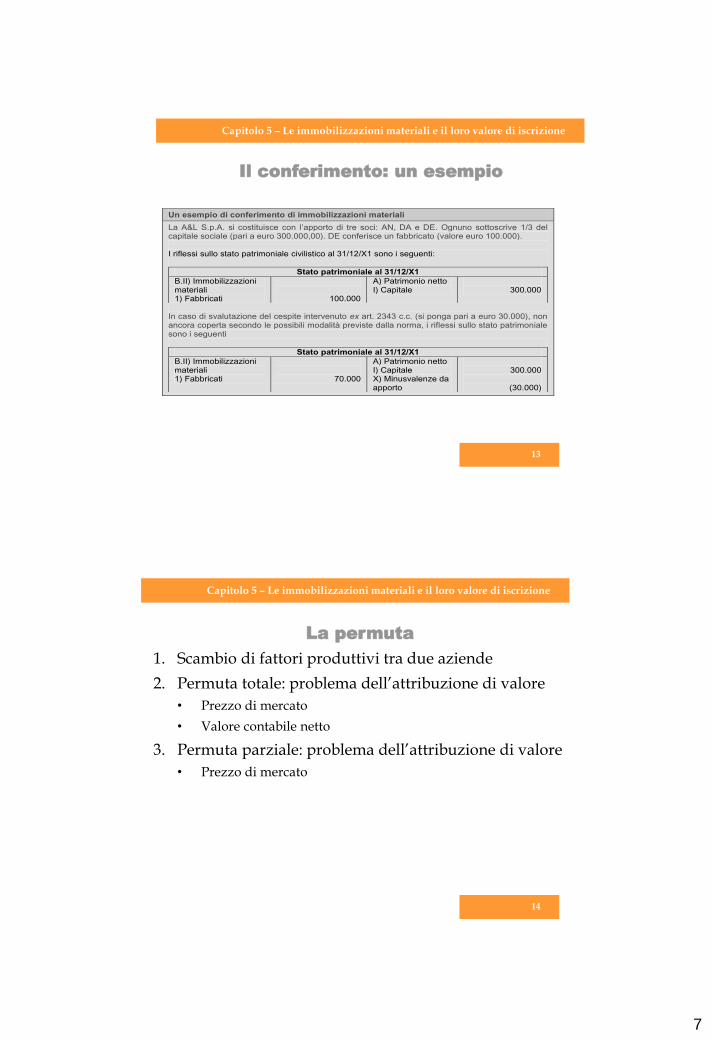

Un esempio di conferimento di immobilizzazioni materiali

La A&L S.p.A. si costituisce con l’apporto di tre soci: AN, DA e DE. Ognuno sottoscrive 1/3 del capitale sociale (pari a euro 300.000,00). DE conferisce un fabbricato (valore euro 100.000). I riflessi sullo stato patrimoniale civilistico al 31/12/X1 sono i seguenti:

Stato patrimoniale al 31/12/X1

B.II) Immobilizzazioni materiali 1) Fabbricati

100.000

A) Patrimonio netto I) Capitale

300.000

In caso di svalutazione del cespite intervenuto ex art. 2343 c.c. (si ponga pari a euro 30.000), non ancora coperta secondo le possibili modalità previste dalla norma, i riflessi sullo stato patrimoniale sono i seguenti

Stato patrimoniale al 31/12/X1

B.II) Immobilizzazioni materiali 1) Fabbricati

70.000

A) Patrimonio netto I) Capitale X) Minusvalenze da apporto

300.000

(30.000)

La permuta

1. Scambio di fattori produttivi tra due aziende

2. Permuta totale: problema dell’attribuzione di valore

• Prezzo di mercato

• Valore contabile netto

3. Permuta parziale: problema dell’attribuzione di valore

• Prezzo di mercato

14

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

8

La permuta totale: un esempio

15

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Un esempio di permuta di immobilizzazioni materiali

La A&L S.p.A. effettua una permuta tra un’attrezzatura che cede (costo storico = euro 200.000; fondo ammortamento = 150.000) e un’altra che acquisisce (prezzo di mercato = euro 80.000). Secondo l’OIC 16, si iscrive la nuova attrezzatura al prezzo di mercato (80.000) e, di conseguenza, si rileva una plusvalenza pari a euro 30.000 (= 80.000 – 50.000). I riflessi sullo stato patrimoniale civilistico al 31/12/X1 sono i seguenti:

Stato patrimoniale al 31/12/X1

B.II) Immobilizzazioni materiali 3) Attrezzature industriali e commerciali

80.000

L’acquisto «a corpo»

1. L’acquisto simultaneo di più beni

2. Ripartizione del valore di costo (prezzo «a corpo» in base ai prezzi di mercato)

3. Costo di acquisto inferiore o pari al valore di mercato

• Nessun problema

4. Costo di acquisto superiore al valore di mercato

• Verifica sulla recuperabilità del maggior valore tramite uso

16

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

9

L’acquisto «a corpo»: un esempio

17

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Un esempio di acquisto a corpo

La A&L S.p.A. acquista, nell’esercizio X1, in blocco due impianti: A del valore di mercato di euro 100.000, B del valore di mercato di euro 300.000. Li compra in blocco al prezzo di euro 300.000 + IVA 20%. Il valore contabile da attribuire ai due impianti è:

300.000 100.000 /(100.000 + 300.000) = 75.000 valore di A

300.000 300.000 /(100.000 + 300.000) = 225.000 valore di B I riflessi sullo stato patrimoniale civilistico al 31/12/X1 (prima dell’imputazione della quota di ammortamento) sono i seguenti:

Stato patrimoniale al 31/12/X1

B.II. Immobilizzazioni materiali 2) Impianti e macchinari

300.000

L’acquisizione a titolo gratuito

1. L’iscrizione nell’attivo avviene comunque.

2. Il valore deve essere stimato (meglio se per via peritale) al presumibile valore di mercato + eventuali oneri di inserimento.

3. Si rileva un provento nel conto economico (A 5).

4. Si procede ad ammortamento come di consueto (a partire dall’istante in cui vengono meno eventuali condizioni sospensive).

18

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

10

L’acquisizione a titolo gratuito: un esempio

19

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Un esempio di acquisizione gratuita di immobilizzazioni

La A&L S.p.A. ha ricevuto in donazione, nel corso dell’esercizio X1, un macchinario del valore di mercato pari a euro 20.000,00. L’azienda ha dovuto sostenere costi per installazione e messa a regime per euro 1.500,00 + IVA 20%. Il valore della sopravvenienza è pari a 20.000,00 (OIC 16, §39), assunta la capitalizzazione dei costi per installazione e messa a regime.

I riflessi sullo stato patrimoniale civilistico (al momento dell’iscrizione) sono i seguenti:

Stato patrimoniale al 31/12/X1

B.II. Immobilizzazioni materiali 2) Impianti e macchinari

21.500

I riflessi sul conto economico civilistico (al momento dell’iscrizione) sono i seguenti:

Conto economico dell’esercizio X1

A) Valore della produzione 5) Altri ricavi e proventi 20.000

Capitolo 4 – Le valutazioni civilistiche e fiscali

Sommario

• Il costo storico nelle varie forme di acquisizione

• Le rivalutazioni economiche e finanziarie

20

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

11

Le rivalutazioni economiche

1. Talvolta si verificano fatti che determinano un aumento del valore intrinseco di un bene

2. Riconoscere questo maggior valore significa operare una rivalutazione “economica”

3. Per gli OIC la rivalutazione economica può avvenire solo per fatti eccezionali

4. Il principio della prudenza impone l’iscrizione della rivalutazione direttamente nel Patrimonio Netto

21

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

Le rivalutazioni economiche: un esempio

1. Un terreno da agricolo passa ad edificabile

2. Il valore contabile attuale è pari a 1.000

3. Il valore di mercato passa a 5.000

4. Successivamente il terreno viene venduto a 6.000

22

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

12

Registrazione della rivalutazione economica

Terreni 4.000

Riserva di rivalutazione economica 4.000

In bilancioATTIVO

B.II.1 Terreni ed Edifici 5.000

PASSIVO

A.III Riserve di rivalutazione 4.000

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

23

Registrazione della vendita

Banca c/c 6.000

Terreni 5.000

Plusvalenza 1.000

In bilancio

PASSIVO

A.VII Riserve disponibili 4.000

VALORE DELLA PRODUZIONE

A.5 Plusvalenze 1.000

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

24

13

Le rivalutazioni monetarie

1. In periodi (o paesi) ad alta inflazione il costo storico perde di significato

2. La rivalutazione “monetaria” deve essere richiamata da leggi speciali

3. Di solito, sono oggetto di rivalutazione le immobilizzazioni

4. Gli effetti della rivalutazione sono:

• Aumenta il valore dell’attivo

• Si forma una riserva di rivalutazione

• Aumentano gli ammortamenti

• Diminuiscono l’utile ante imposte e le imposte

25

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

La rivalutazione monetaria: un esempio

26

Capitolo 5 – Le immobilizzazioni materiali e il loro valore di iscrizione

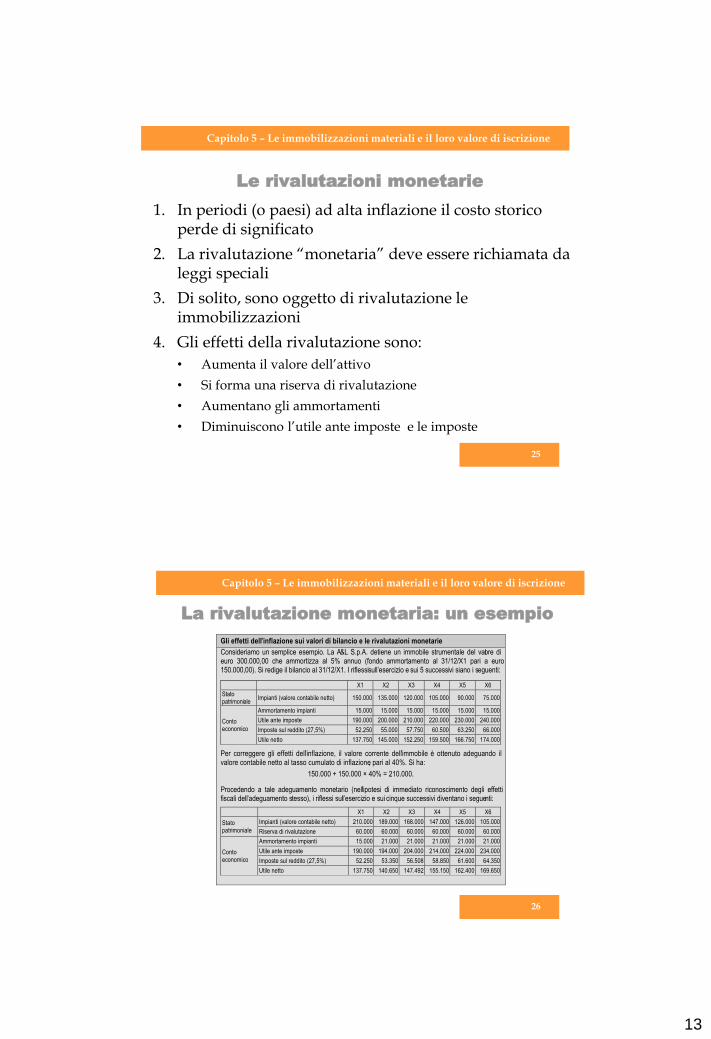

Gli effetti dell’inflazione sui valori di bilancio e le rivalutazioni monetarie

Consideriamo un semplice esempio. La A&L S.p.A. detiene un immobile strumentale del valore di euro 300.000,00 che ammortizza al 5% annuo (fondo ammortamento al 31/12/X1 pari a euro 150.000,00). Si redige il bilancio al 31/12/X1. I riflessi sull’esercizio e sui 5 successivi siano i seguenti: X1 X2 X3 X4 X5 X6

Stato patrimoniale

Impianti (valore contabile netto) 150.000 135.000 120.000 105.000 90.000 75.000

Conto economico

Ammortamento impianti 15.000 15.000 15.000 15.000 15.000 15.000

Utile ante imposte 190.000 200.000 210.000 220.000 230.000 240.000

Imposte sul reddito (27,5%) 52.250 55.000 57.750 60.500 63.250 66.000

Utile netto 137.750 145.000 152.250 159.500 166.750 174.000 Per correggere gli effetti dell’inflazione, il valore corrente dell’immobile è ottenuto adeguando il valore contabile netto al tasso cumulato di inflazione, pari al 40%. Si ha:

150.000 + 150.000 × 40% = 210.000. Procedendo a tale adeguamento monetario (nell’ipotesi di immediato riconoscimento degli effetti fiscali dell’adeguamento stesso), i riflessi sull’esercizio e sui cinque successivi diventano i seguenti: X1 X2 X3 X4 X5 X6

Stato patrimoniale

Impianti (valore contabile netto) 210.000 189.000 168.000 147.000 126.000 105.000

Riserva di rivalutazione 60.000 60.000 60.000 60.000 60.000 60.000

Conto economico

Ammortamento impianti 15.000 21.000 21.000 21.000 21.000 21.000

Utile ante imposte 190.000 194.000 204.000 214.000 224.000 234.000

Imposte sul reddito (27,5%) 52.250 53.350 56.508 58.850 61.600 64.350

Utile netto 137.750 140.650 147.492 155.150 162.400 169.650

14

Riflettiamoci su …

1. Un’azienda acquista un quadro di Telemaco Signorini per € 300.000: dove figura in bilancio?

2. E’ possibile inserire nelle immobilizzazioni un bene per cui non è stato sostenuto un costo?

3. … e un bene di cui non si ha la proprietà?

4. Svolgete gli esercizi a fine del cap.5

27