Capitolo 3 Finalità dell’intervento pubblico · Parte prima Teorie dell’economia e della...

29

Parte prima Teorie dell’economia e della finanza pubblica Capitolo 3 Finalità dell’intervento pubblico Sommario 1. Introduzione. - 2. Elementi fondamentali. - 3. I soggetti della finanza pubblica. - 4. Il finanziamento dell’attività pubblica (Rinvio). 1. Introduzione Nei moderni Stati le forme che assume l’intervento pubblico sono sorprendentemente uniformi (BROSIO), soprattutto se si pongono a confronto paesi con livelli di reddito e di sviluppo analoghi. Altrettanto uniformi possono essere considerati gli obiettivi generali che l’operatore pubblico persegue: — l’efficiente allocazione delle risorse; — una distribuzione della ricchezza o del reddito prodotto socialmente «più equa»; — la stabilità della crescita economica; — l’equilibrio dei conti con l’estero; — lo sviluppo economico. A quelli qui elencati si affiancano, poi, numerosi altri obiettivi speciali che, però, possono essere considerati come obiettivi intermedi, di specificazione e qualificazione degli obiettivi generali (LECCISOTTI). 2. Elementi fondamentali Mentre nel campo dell’economia di mercato le scelte dei singoli sono frutto di libera determinazione individuale, nel campo dell’attività finanziaria pubblica abbiamo un soggetto attivo, l’operatore pubblico, che fa le sue scelte in condizioni di superiorità, e dei soggetti passivi, i privati, cui tali scelte vengono imposte. Possiamo, quindi, individuare quattro elementi fondamentali nell’attività finanziaria: — l’esistenza di soggetti attivi, dotati di potestà finanziaria; — la natura coercitiva dei rapporti finanziari, la quale comporta che il soggetto passivo (che paga il tributo) non sia in condizione di negoziare con l’ente impositore; — l’esistenza di un sistema di rapporti economici basato sul principio di libera inizia- tiva economica, che consente allo Stato di tassare tutti i proventi derivanti dall’uso dei fattori produttivi (rendite, interessi, salari, profitti); — la sottoposizione dello Stato e degli altri soggetti impositori alla legge, nell’esercizio dell’attività finanziaria (principio di legalità dell’azione amministrativa in genere ex art. 97 Cost. e impositiva in particolare ex art. 23 Cost.). Edizioni Simone - Vol. 12/3 Compendio di scienza delle finanze

Transcript of Capitolo 3 Finalità dell’intervento pubblico · Parte prima Teorie dell’economia e della...

Parte prima Teorie dell’economia e della finanza pubblica

Capitolo 3 Finalità dell’intervento pubblico Sommario 1. Introduzione. - 2. Elementi fondamentali. - 3. I soggetti della finanza

pubblica. - 4. Il finanziamento dell’attività pubblica (Rinvio).

1. IntroduzioneNei moderni Stati le forme che assume l’intervento pubblico sono sorprendentemente uniformi (BROSIO), soprattutto se si pongono a confronto paesi con livelli di reddito e di sviluppo analoghi.Altrettanto uniformi possono essere considerati gli obiettivi generali che l’operatore pubblico persegue:— l’efficiente allocazione delle risorse;— una distribuzione della ricchezza o del reddito prodotto socialmente «più equa»;— la stabilità della crescita economica;— l’equilibrio dei conti con l’estero;— lo sviluppo economico.A quelli qui elencati si affiancano, poi, numerosi altri obiettivi speciali che, però, possono essere considerati come obiettivi intermedi, di specificazione e qualificazione degli obiettivi generali (LECCISOTTI).

2. Elementi fondamentaliMentre nel campo dell’economia di mercato le scelte dei singoli sono frutto di libera determinazione individuale, nel campo dell’attività finanziaria pubblica abbiamo unsoggetto attivo, l’operatorepubblico, che fa le sue scelte in condizioni di superiorità,edei soggetti passivi,i privati, cui tali scelte vengono imposte.Possiamo, quindi, individuare quattro elementi fondamentali nell’attività finanziaria:— l’esistenza di soggetti attivi, dotati di potestà finanziaria;— la natura coercitiva dei rapporti finanziari, la quale comporta che il soggetto passivo

(che paga il tributo) non sia in condizione di negoziare con l’ente impositore;— l’esistenza di un sistema di rapporti economici basato sul principio di libera inizia-

tiva economica, che consente allo Stato di tassare tutti i proventi derivanti dall’uso dei fattori produttivi (rendite, interessi, salari, profitti);

— la sottoposizione dello Stato e degli altri soggetti impositori alla legge, nell’esercizio dell’attività finanziaria (principio di legalità dell’azione amministrativa in genere ex art. 97 Cost. e impositiva in particolare ex art. 23 Cost.).

Edizioni Simone - Vol.12/3 Compendio di scienza delle finanze

Parte prima Le principali teorie dell’economia e della finanza pubblica26

3. I soggetti della finanza pubblicaAlla prestazione dei pubblici servizi provvede lo Stato ed anche, per sua delega, altri enti pubblici e, più precisamente, gli enti autarchici territoriali (Comuni, Province, Regioni), gli altri enti istituzionali (esempio: gli enti previdenziali ed assicurativi), le imprese pubbliche.È opinione corrente che loStatoeglientipubblicidebbanosiaassicurarelaconti-nuitàdell’ordinamentoelapacesocialedeicittadinisiaelevareilbenesseresociale: tale funzione deve tendere alla massimizzazione, dati certi vincoli (ad es. la struttura dell’economia e il livello di reddito nazionale).

Funzioni degli enti pubbliciGli enti pubblici:a) esplicano le attività che tendono a realizzare l’efficacia dell’ordinamento, cioè a garantire la

sicurezza sociale; rientrano tra tali funzioni la difesa interna ed esterna dello Stato, nonché l’amministrazione della giustizia;

b) assumono le iniziative che, se fossero rimesse alle scelte dei privati, sarebbero condotte in modo incompatibile con il fine stesso perseguito, ossia il raggiungimento di posizioni di dimensione ottimale per la collettività (es.: gestione privata di un’azienda filotranviaria);

c) intervengono in tutti quei settori riguardanti servizi essenziali, dominati da situazioni di monopolio, per evitare che il monopolista, forte della sua posizione, consegua un extraprofitto a danno della collettività (e ciò spiega, in parte, i motivi che hanno portato in alcuni periodi alla nazionalizza-zione dell’energia elettrica e degli altri servizi di pubblica necessità), mentre negli ultimi decenni si assiste alla tendenza opposta cioè alla privatizzazione di taluni servizi pubblici essenziali;

d) producono tutti quei servizi che presentano carattere di indivisibilità nel consumo (così, ad esempio, la costruzione di una diga che salvaguardi una città da un’inondazione può essere affrontata solo dallo Stato dal momento che nessun cittadino di quella città sarebbe in grado di sostenere tale spesa);

e) tendono, infine, ad intervenire in tutti quei settori che presentano rilevanza sociale (così la vendita diretta, il controllo dei prezzi di alcuni beni e servizi basilari etc.).

4. Il finanziamento dell’attività pubblica (Rinvio)L’operatore pubblico dispone, principalmente, di cinque fontidifinanziamento: i prezzi o tariffe pubbliche, le imposte, il debito pubblico, la stampa di moneta, la vendita di beni del proprio patrimonio.Rimandando alla Parte II, Cap. 1 per approfondimenti, basterà qui ricordare che:— la tariffaoprezzopubblico è il prezzo base di beni e servizi offerti dall’opera-

tore pubblico. Non sempre tale prezzo copre i costi di finanziamento dell’attività; spesso, infatti, per valutazioni di carattere sociale o politico l’operatore pubblico può applicare prezzi più contenuti (prezzi politici) o discriminare il prezzo fra le diverse categorie di utenti;

— l’imposta è un prelevamento coattivo di ricchezza effettuato dallo Stato o da un ente pubblico allo scopo di ottenere i mezzi necessari alla produzione di servizi pubblici indivisibili, servizi cioè di cui si avvantaggia la collettività nel suo insieme.

Capitolo 3 Finalità dell’intervento pubblico 27

Da tale definizione appare evidente che la sua funzione è quella di far concorrere alle spese pubbliche tutti coloro che sono interessati all’esistenza ed al funzionamento dello Stato e degli altri enti pubblici;

— il debitopubblicoè il debito che lo Stato contrae verso singoli sottoscrittori. Con-siderato per lungo tempo una modalità di entrata eccezionale, è oggi utilizzato in tutti i paesi come normale mezzo di copertura delle spese;

— l’emissionedicarta-monetaaddizionale consiste nella diffusione di biglietti aventi valore legale di pagamento. Dato l’alto rischio di innescare fenomeni inflattivi, l’emissione è una misura cui gli Stati ricorrono solo come extrema ratio;

— l’alienazionedibenipatrimoniali consiste nella vendita dei beni del patrimonio pubblico. Si tratta, ancora una volta, di un’entrata straordinaria.

Questionario1. Quali sono le finalità dell’attività finanziaria pubblica? (§1)2. Quali sono i soggetti dell’attività finanziaria pubblica? (§2)3. Quali sono i quattroelementifondamentali dell’attività finanziaria? (§2)4. Su quale principio deve essere basato un sistemadirapportieconomici? (§2)5. Quali sono le funzionideglientipubblici? (§3)6. La difesainternaedesterna dello Stato tra quali funzioni rientra? (§3)7. Quante sono le fontidifinanziamento di cui dispone l’operatore pubblico? (§4)8. Qual è il nome del prezzobase di beni e servizi offerti dall’operatore pubblico? (§4)9. Quale funzione è evincibile dalla definizioned’imposta? (§4)

Parte prima Teorie dell’economia e della finanza pubblica

Capitolo 4 L’economia del benessere Sommario 1. Definizione. - 2. Modello di puro scambio. - 3. Efficienza nella produzione e

frontiera delle possibilità produttive. - 4. I due teoremi dell’economia del benessere.

1. DefinizioneL’economiadelbenesserestudia la desiderabilitàsocialediallocazionieconomichealternativeedeipossibiliinterventidelloStato. Tale disciplina si basa su due criteri: l’efficienzanell’allocazione delle risorse e l’equitàdella loro distribuzione fra gli individui componenti la collettività.Secondo Pareto (economista e sociologo italiano vissuto a cavallo tra l’Ottocento e il Novecento) si ha un’efficiente allocazione delle risorse quando non è possibile alcuna riallocazione per accrescere il benessere di un individuo senza diminuire quello di un altro (allocazione Pareto-efficiente).

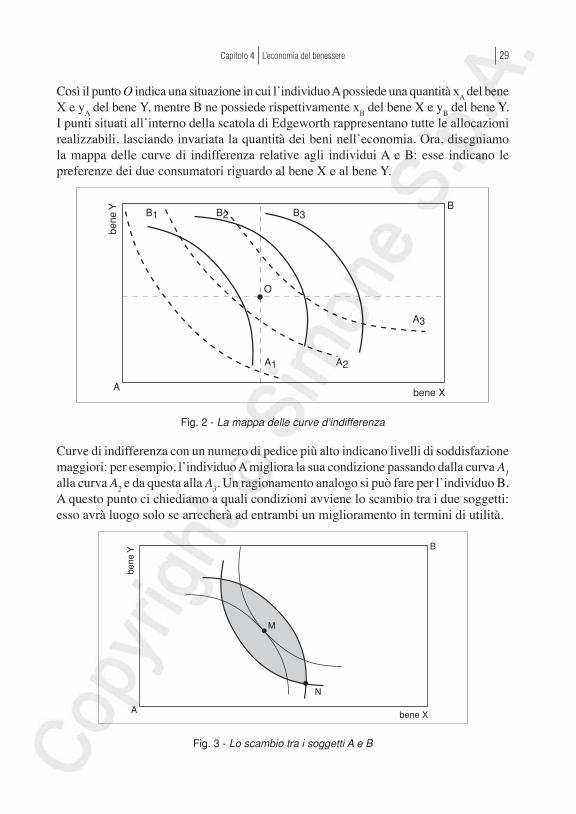

2. Modello di puro scambioConsideriamo un sistema economico molto semplice, in cui due individui A e B con-sumano due beni X e Y disponibili in quantità fisse. Possiamo analizzare le allocazioni realizzabili attraverso la cosiddetta scatoladiEdgeworth: si tratta di un rettangolo le cui dimensioni rappresentano le quantità dei due beni disponibili nel sistema economico. Cia-scun punto del rettangolo individua una possibile allocazione di tali beni tra gli individui.

bene X

bene

Y

B

xA

yB

xB

yA

A

O

Fig. 1 - La scatola di Edgeworth

Edizioni Simone - Vol.12/3 Compendio di scienza delle finanze

Capitolo 4 L’economia del benessere 29

Così il punto O indica una situazione in cui l’individuo A possiede una quantità xA del bene X e yA del bene Y, mentre B ne possiede rispettivamente xB del bene X e yB del bene Y.I punti situati all’interno della scatola di Edgeworth rappresentano tutte le allocazioni realizzabili, lasciando invariata la quantità dei beni nell’economia. Ora, disegniamo la mappa delle curve di indifferenza relative agli individui A e B: esse indicano le preferenze dei due consumatori riguardo al bene X e al bene Y.

bene X

bene

Y B

A

B3B2B1

A1 A2

A3

O

Fig. 2 - La mappa delle curve d’indifferenza

Curve di indifferenza con un numero di pedice più alto indicano livelli di soddisfazione maggiori: per esempio, l’individuo A migliora la sua condizione passando dalla curva A1 alla curva A2 e da questa alla A3. Un ragionamento analogo si può fare per l’individuo B.A questo punto ci chiediamo a quali condizioni avviene lo scambio tra i due soggetti: esso avrà luogo solo se arrecherà ad entrambi un miglioramento in termini di utilità.

bene X

bene

Y B

A

N

M

Fig. 3 - Lo scambio tra i soggetti A e B

Parte prima Le principali teorie dell’economia e della finanza pubblica30

I punti collocati all’interno dell’area colorata (si veda la fig. 3) rappresentano una situazione in cui entrambi i soggetti passano su una curva di indifferenza più elevata.I due consumatori continueranno a scambiarsi quantità di beni finché non raggiungono un punto in cui non saranno più realizzabili ulteriori incrementi di utilità né per l’uno né per l’altro. Dunque, lo scambio continua fino a quando la curva di indifferenza dell’individuo A sarà tangente a quella dell’individuo B (punto M della fig. 3). In questo caso, per accrescere l’utilità di A, dovrà diminuire quella di B: pertanto, l’allocazione rappresentata dal punto M è Pareto efficiente.All’interno della scatola di Edgeworth si individuano una serie di puntiPareto-efficienti(punti di tangenza tra le curve di indifferenza dei due individui) che differiscono tra loro per la quantità di risorse assegnata a ciascun consumatore. Il luogo a cui appartengono tutti questi punti si definisce curvadeicontratti, perché individua tutti i possibili esiti finali dei processi di contrattazione tra gli agenti (fig. 4).

bene X

bene

Y

B

A

Fig. 4 - La curva dei contratti

Questa curva (fig. 4), che unisce l’origine di A all’origine di B, è composta da un nu-mero infinito di punti, ognuno dei quali individua una diversa distribuzione di utilità tra i due individui. Spostandosi verso destra, si va da allocazioni che rappresentano un’utilità molto bassa per A ed elevata per B ad allocazioni con un’utilità elevata per A e bassa per B.In economia, il valore assoluto della pendenza della curva di indifferenza indica il saggiomarginaledisostituzione(SMS), cioè la quantità di un bene a cui il consu-matore è disposto a rinunciare in cambio di un’unità dell’altro bene. La condizione di tangenza tra le curve di indifferenza dei due soggetti considerati esprime, allora, l’uguaglianza tra i saggi marginali di sostituzione dei due individui, che realizza l’efficienza paretiana:

SMSA = SMSB

Capitolo 4 L’economia del benessere 31

3. Efficienza nella produzione e frontiera delle possibilità produttiveFinora abbiamo supposto che le quantità di beni disponibili nel sistema economico siano fisse; vediamo che cosa accade quando diventano variabili.Un’allocazione dei fattori produttivi di due beni è Pareto efficiente se non è possibile, ri-allocando i fattori, aumentare la produzione di un bene senza diminuire quella dell’altro.Anche questa proposizione può essere illustrata mediante la scatola di Edgeworth, in cui alle curve di indifferenza si sostituiscono gli isoquanti di produzione.

Bene 1

B

A

Bene 2

a

cb

d

L1

K2

K1

L2

Fig. 5 - L’efficienza nella produzione

Analogamente a quanto risultava dall’analisi dell’allocazione dei beni fra i due consu-matori, l’allocazione ottimale dei due prodotti fra due imprese, date le loro dotazioni iniziali di fattori produttivi (capitale K e lavoro L), è pari al tratto cddella curva dei contratti (fig. 5). Ciascun punto di questo tratto verifica la condizione:

SMST1 = SMST2

dove SMST sta per saggiomarginaledisostituzionetecnica (marginal rate of tech-nical substitution).Generalizzando al caso in cui esiste un paniere di M beni, possiamo affermare che il saggio marginale di sostituzione tecnica fra capitale e lavoro deve essere uguale in tutte le imprese che producono gli M beni.

Le allocazioni ottimali dei fattori produttivi nella produzione degli M beni sono infinitee si possono rappresentare graficamente con una curva, detta «frontieradellepossibilitàproduttive» (vedi fig. 6).

Parte prima Le principali teorie dell’economia e della finanza pubblica32

bene X

bene Y

o x zc

y

w

c

Fig. 6 - La frontiera delle possibilità produttive

Ad ogni punto di tale curva corrisponde un punto della curva dei contratti.LafrontieradellepossibilitàproduttiveindicalaquantitàmassimadelbeneXchesipuòprodurreincorrispondenzadiunadataquantitàdelbeneY.Supponiamo che nel sistema considerato si produca una quantità Ow del bene Y e Ox del bene X. Se aumentiamo la produzione del bene X da Ox a Oz, dobbiamo necessa-riamente sottrarre input alla produzione del beneY. Quindi, se la produzione del bene X aumenta della quantità xz, quella del bene Y si ridurrà della quantità wy. Il rapporto wy/xz è detto saggiomarginaleditrasformazione(SMT), perché indica il rapporto al quale il sistema economico può trasformare il bene X in bene Y. Esso misura il valore assoluto della pendenza della frontiera delle possibilità produttive.Il saggio marginale di trasformazione può anche esprimersi in termini di costomargi-nale(CMa), che è il costo aggiuntivo di produzione di un’unità del bene considerato. La distanza xz rappresenta il costo marginale del bene X e la distanza wy quello del bene Y.Pertanto: xz = CMaX e wy = CMaY

Ricordando che il rapporto wy/xz misura la pendenza della frontiera delle possibilità produttive ed è anche uguale al saggio marginale di trasformazione, avremo:

wy/xz = SMT = CMaY /CMaX

Quindi, in presenza di produzione variabile, la condizione di efficienza paretiana diventa:

SMTYX = SMSYX

Ciò vuol dire che lo scambio è sempre possibile fin quando il saggio marginale di sostituzione non è uguale a quello di trasformazione. Solo quando le pendenze delle curve di indifferenza e della frontiera delle possibilità produttive sono uguali, è possi-

Capitolo 4 L’economia del benessere 33

bile ottenere un miglioramentoparetiano (riallocazione delle risorse che migliora la condizione di un individuo senza peggiorare quella di un altro individuo).Il tasso a cui si possono trasformare unità del bene X in unità del bene Y (SMTYX) deve essere pari a quello a cui i consumatori sono disposti a scambiare unità del bene X per unità del bene Y (SMSYX).

4. I due teoremi dell’economia del benessereSe ci troviamo in condizioni di concorrenzaperfettaese esiste un mercato per tutti i beni, il primo teoremadell’economiadel benessereafferma che l’allocazione delle risorse è Pareto efficiente in corrispondenza del punto di equilibrio del sistema. Un’economia concorrenziale alloca «automaticamente» le risorse in modo efficiente, senza bisogno di alcun intervento esterno.La caratteristica principale della concorrenza perfetta è che sia i produttori che i consu-matori sono price takers, cioè incapaci di influenzare l’andamento del prezzo. Pertanto, un’impresa che opera in tale regime massimizzerà il proprio profitto in corrispondenza del punto in cui il prezzo si eguaglia al costo marginale: P = CMa.Per concludere, in un mercato di concorrenza perfetta, se tutti i consumatori hanno come obiettivo la massimizzazione dell’utilità e i produttori quella del profitto, si ottiene un’allocazione efficiente delle risorse.

Cosa s’intende per concorrenza perfetta?La concorrenza perfetta è quella forma di mercato caratterizzata dall’alto numero di venditori e compra-tori e dall’omogeneità del prodotto offerto. In tale forma di mercato non è possibile per alcun soggetto economico influire sulla determinazione del prezzo che, invece, è il risultato della libera contrattazione tra offerenti e acquirenti.

Il secondoteoremadell’economiadelbenessereafferma che modificando oppor-tunamente le dotazioni iniziali con strumenti di redistribuzione (imposte o sussidi) e lasciando gli agenti liberi di contrattare, un’economia concorrenziale consente di raggiungere qualsiasi allocazione Pareto-efficiente sulla curva delle utilità possibili. In altre parole, il libero operare del mercato concorrenziale, unito all’equadistribu-zionedelreddito da parte dello Stato, fa sì che la collettività raggiunga allocazioni Pareto-efficienti ed eque.

Limiti dell’economia del benessereI limiti principali dell’economia del benessere sono i seguenti:— si adotta una visione troppo individualistica della società, assumendo che i suoi membri siano

sempre razionali e capaci di giudicare al meglio il proprio operato;— lo Stato non viene considerato un’autonoma fonte di valori, ma la sua volontà risulta dalla sem-

plice aggregazione delle volontà degli individui che ne fanno parte;— il principio dell’ottimo paretiano può essere facilmente messo in discussione: può darsi che non

tutti siano d’accordo sul fatto che il benessere della società aumenta se aumenta la ricchezza di chi è già ricco, pur senza modificare quella degli altri soggetti.

Parte prima Le principali teorie dell’economia e della finanza pubblica34

Questionario1. Cosa studia l’economiadelbenessere? (§1)2. Quali sono i criteri su cui si basa l’economia del benessere? (§1)3. Quando si ha un’allocazionePareto-efficiente? (§1)4. Cosa possiamo rappresentare con la scatoladiEdgeworth? (§2)5. Quali punti si trovano lungo la curvadeicontratti? (§2)6. Cosa rappresenta il saggiomarginaledisostituzione? (§2)7. Quando è possibile definire un’allocazionedeifattoriproduttivi Pareto-efficiente?

(§3)8. Cosa indica il saggiomarginaledisostituzionetecnica? (§3)9. Cosa indica la curva detta frontieradellepossibilitàproduttive? (§3)

10. Ad ogni punto sulla frontieradellepossibilitàproduttive corrisponde un punto su quale curva? (§3)

11. Cosa afferma il primoteoremadell’economiadelbenessere? (§4)12. Con quali strumenti bisogna intervenire per modificare le dotazioni iniziali

nell’economia, secondo quanto recita il secondo teoremadell’economiadelbenessere? (§4)

13. Quali sono i limitidell’economiadelbenessere? (§4)

Parte prima Teorie dell’economia e della finanza pubblica

Capitolo 5 I fallimenti del mercato Sommario 1. Introduzione. - 2. L’intervento pubblico. - 3. L’assenza di un mercato di

libera concorrenza. - 4. L’esistenza di rendimenti crescenti. - 5. L’esistenza di esternalità. - 6. I beni pubblici. - 7. La carenza di informazioni. - 8. I merit goods o beni meritori.

1. IntroduzioneSin qui abbiamo analizzato l’attività svolta dall’operatore pubblico, i fini cui essa è diretta nonché gli strumenti impiegati per raggiungere tali fini.Nulla, però, è stato detto circa l’opportunità dell’intervento pubblico nell’economia. Ciò che si può affermare è che esso è socialmente ed economicamente auspicabile quando accresce il benessere collettivo.Per Pareto unsistemaèefficientesenonèpossibileaumentareilbenesserediunindividuosenzadiminuireilbenesserediqualcunaltro. Finché tale situazione di efficienza non è raggiunta sarà sempre possibile un miglioramento paretiano, ovvero sarà possibile migliorare la situazione di un individuo senza danneggiare nessun altro.

2. L’intervento pubblicoScopodell’interventopubbliconellavitaeconomicaè,essenzialmente,quellodiaccrescere ilbenesserecollettivo. Le condizioni perché il benessere collettivo sia massimizzato sono state individuate dalla teoria walrasiana e paretiana nell’equilibrio di concorrenza perfetta. In particolare, Pareto dimostrò che un sistema economico in condizioni di concorrenzialità perfetta è in grado di effettuare un’allocazione efficiente delle risorse e di massimizzare il benessere collettivo.L’analisi paretiana, però, partiva da alcune assunzioni che finivano col renderla irrea-listica e troppo teorica. Tali assunzioni possono essere così riassunte:— il sistema economico agisce in regime di concorrenza perfetta;— non esistono rendimenti di scala;— non si verificano fenomeni di esternalità;— non esistono beni pubblici;— tutti gli operatori economici sono perfettamente informati.Se il sistema economico (e ciò accade spesso, come è facile riscontrare) si allontana anche solo da una di queste condizioni, il mercato non è più in grado di realizzare la condizione di ottimo postulata dal Pareto, si verificano cioè i cd. «fallimenti del

Edizioni Simone - Vol.12/3 Compendio di scienza delle finanze

Parte prima Le principali teorie dell’economia e della finanza pubblica36

mercato». In questo caso, l’operatore pubblico dovrebbe, secondo alcuni economisti, intervenire al fine di correggere le imperfezioni del mercato.

3. L’assenza di un mercato di libera concorrenzaNell’analisi paretiana l’ottima allocazione delle risorse è determinata dall’uguaglianza prezzo-costo marginale (costo dell’ultima unità prodotta), uguaglianza cui un mercato di libera concorrenza perfetta naturalmente tende. In tale situazione si verifica che:— ogni fattore produttivo viene remunerato nella stessa misura, per cui si realizza

l’uguaglianza fra i saggi marginali di sostituzione dei fattori produttivi (ottimodellaproduzione);

— ogni bene venduto nel mercato ha il medesimo prezzo, per cui tutti i membri della collettività traggono lo stesso vantaggio dallo scambio (ottimonelloscambio);

— la libertà di iniziativa assicura che si produca e si scambi la quantità di beni neces-saria per la realizzazione dell’ottima allocazione delle risorse (ottimosociale).

Nella realtà, però, un mercato di concorrenza perfetta costituisce più l’eccezione che la regola, e il verificarsi della condizione di ottimo prezzo = costo marginale è un fenomeno altrettanto raro: in situazioni di oligopolio o di concorrenza monopolistica, situazioni molto più rappresentative della realtà rispetto all’ipotesi della concorrenza perfetta, il prezzo può divergere anche in misura rilevante dal costo marginale. In tutti questi casi, un intervento pubblico volto a ripristinare condizioni più vicine a quelle ottimali può essere teoricamente giustificato (LECCISOTTI).Un approfondimento merita il regime di monopolio (in cui, cioè, vi è un solo produt-tore). Una tale situazione può verificarsi per motivi naturali (unicità di un particolare fattore produttivo) o tecnici (rendimenti di scala decrescenti) e comporta, comunque, l’accentramento di un enorme potere di mercato, accentramento tanto più pericoloso se esso avviene in settori di rilevante interesse pubblico (informazione, trasporti etc.). L’operatore pubblico, anche in questo caso, può intervenire regolamentando il prezzo o il saggio di profitto del monopolista, oppure direttamente acquistando o espropriando l’azienda monopolista (gestendola tramite un’impresa pubblica o affidando la concessio-ne del servizio ad un’impresa privata): proprio l’esistenza di monopoli privati, naturali o tecnici, ha costituito una delle prime giustificazioni a sostegno dell’impresa pubblica.

4. L’esistenza di rendimenti crescentiIl formarsi di prezzi diversi dai costi marginali non deriva solo dal comportamento di imprese dotate di potere di mercato: a volte, infatti, possono esservi ostacoli oggettivi al marginal cost pricing (alla pratica, cioè, di uguagliare il prezzo al costo marginale).Nel modello paretiano l’esistenza di rendimenti decrescenti di scala è uno dei requisiti per il raggiungimento di un’ottima allocazione delle risorse. Per rendimenti decre-scenti si intende la circostanza in cui all’aumento nell’utilizzo di un fattore produttivo

Capitolo 5 I fallimenti del mercato 37

corrisponde un aumento meno che proporzionale della quantità prodotta. Nel mondo reale, però, vi sono casi in cui i rendimenti si presentano crescenti. Ciò comporta due ordini di problemi:— la possibilità che all’aumentaredei fattori produttivi aumenti il prodotto,

avvantaggiando le imprese di dimensioni maggiori (economie di scala) e ponendo le basi per un processo di concentrazione produttiva;

— poiché ad un aumento delle quantità di fattori impiegati corrisponde un aumento più che proporzionale del prodotto, la curvadelcostomedio(CM)aprezzicostantirisultasempredecrescente; ciò implica che la curva del costo marginale CMa (costo dell’ultima unità prodotta) giace sempre al di sotto del costo medio (vedi fig. 1).

Prezzi,costi

P

Quantità prodottax

CM

CMa

O

Fig. 1 - Il costo medio e il costo marginale

Se l’impresa volesse eguagliare il prezzo al costo marginale in queste condizioni, non riuscirebbe a coprire i costi totali, per cui in un mercato concorrenziale non vi sarebbe alcuna convenienza a produrre (con conseguente rinuncia ad un potenziale beneficio per la collettività). Se tale beneficio totale supera i costi di produzione (se, cioè, la produzione è ritenuta socialmente utile), l’operatore pubblico potrebbe accollare alla collettività la copertura dei costi, aumentando contemporaneamente il benessere sociale.

5. L’esistenza di esternalitàUn’esternalità può essere definita come l’insiemedeglieffetti— positivionegativi— chel’attivitàeconomicadiunindividuocomportaperaltriagentieconomici. Nel caso di esternalità positive si parla anche di economie esterne; si definiscono, invece, diseconomie esterne le esternalità negative.Un esempio classico di economia esterna è costituito dal beneficio che un apicoltore ricava dalla presenza di frutteti adiacenti e non di sua proprietà.Un esempio, altrettanto classico, di diseconomia esterna è costituito dal fumo della ciminiera di una fabbrica che inquina l’ambiente circostante.

Parte prima Le principali teorie dell’economia e della finanza pubblica38

Se chi beneficia dell’effetto positivo non paga per esso e se chi arreca un danno non compensa il danneggiato, l’allocazione delle risorse non può più essere quella ottimale. Nel caso della fabbrica inquinante, ad esempio, il costo marginale della produzione sarà inferiore al costo marginale sociale, poiché non comprenderà la valutazione dei danni arrecati alla collettività. Ancora una volta, dunque, il mercato risulta inefficiente.L’origine delle esternalità va ricercata, quasi sempre, nella mancata, o imperfetta, defini-zione dei dirittidiproprietà: una loro attribuzione precisa permetterebbe di eliminare le esternalità; infatti, se la fabbrica avesse il diritto ad inquinare o se i vicini potessero sempre far valere un loro diritto a non essere danneggiati, sarebbe possibile giungere ad un accordo compensativo e dunque ad una soluzione efficiente. Questo è, in sintesi, la conclusione cui giunge l’economista statunitense RonaldH.Coase nel suo famoso teorema. Ma va notato che, nella sua costruzione formalmente elegante, Coase non tiene conto né dei costi di contrattazione (che possono essere elevati in presenza di un alto numero di parti in causa) né delle difficoltà legate ad un’efficace tutela dei diritti.La mancata definizione dei diritti di proprietà (il che comporta che l’utilizzo di risorse scarse non ha prezzo, con conseguenti sprechi ed inefficienze), la presenza di costi di transazione troppo elevati, giustificherebbero, secondo i più, un intervento dell’operatore pubblico. Tale intervento può assumere le forme di:— un sistemadiimposteesussidi, con cui eguagliare il costo marginale sociale al

beneficio marginale sociale;— regolamentazione (la soluzione più adottata), fissando limiti massimi alle diseco-

nomie e standard di produzione. Rispetto all’adozione di imposte ad hoc, tale sistema presenta però lo svantaggio

di non tener conto di situazioni diverse e di comportare costi amministrativi (per controlli e sanzioni) molto elevati.

Perché le esternalità portano al fallimento del mercato?In caso di esternalità gli individui operano con riferimento a costi e benefici privati che non coincidono con i costi e benefici sociali. Nell’esempio della fabbrica di carta, infatti, i costi privati del disbosca-mento non comprendono i costi sociali dello squilibrio ecologico. L’allocazione delle risorse, quindi, non è quella ottimale.

6. I beni pubbliciNel paradigma paretiano (un sistema è efficiente se non è possibile aumentare il benessere di un individuo senza diminuire il benessere di qualcun altro) si assume l’assenza di beni pubblici. Questi ultimi sono caratterizzati dalla non-rivalità e dalla non-escludibilità (si veda il Cap. 1 par. 2).La non-esclusione può avere motivazioni tecniche o economiche:

— un esempio di non esclusione tecnica è offerto dalle trasmissioni radiofoniche: se si installa un ripetitore non è possibile escludere alcuni cittadini piuttosto che altri dalla ricezione;

Capitolo 5 I fallimenti del mercato 39

— la non escludibilità economica, invece, trova giustificazione negli elevati costi che un sistema di sorveglianza e controllo comporterebbe; discriminare il consumo di un bene (un parco pubblico, ad esempio) può avere costi così alti da rendere antieconomica questa attività.

La presenza o meno di queste due caratteristiche (non rivalità, non escludibilità) defi-nisce i benipubblicipuri ed i beniprivatipuri. Tra questi due estremi, però, trovano posto infinite varietà di beni e servizi che, in vario modo, combinano le caratteristiche di rivalità ed escludibilità.Si determina così una vasta gamma di beni che si è soliti definire benipubbliciimpuri o, nel caso in cui la non rivalità valga per un numero limitato di consumatori, «beni collettivi».È evidente come un bene pubblico puro sia incompatibile con l’analisi paretiana: se non è possibile escludere chi non paga (free rider) e se tutti godono egualmente del bene, non vi è alcuna convenienza economica privata alla loro produzione. Si è dunque di fronte ad un’inefficiente allocazione delle risorse, dovuta al fatto che il beneficio privato è inferiore al costo, pur essendo il beneficio sociale superiore al costo stesso. Ed ecco spiegata la necessità dell’intervento pubblico: obbligando i cittadini a pagare le tasse, lo Stato può disporre delle risorse per finanziare la produzione di un bene o servizio che altrimenti non sarebbe prodotto.

7. La carenza di informazioniL’ultimo aspetto, e non il meno importante, dell’irrealtà dell’ipotesi paretiana, è costitu-ito dalla situazione di incertezza che caratterizza tutti gli operatori nel mondo reale. Un efficace funzionamento del mercato presuppone necessariamenteunadeguatolivellodiinformazioni. Queste ultime, però, come ogni altro bene, sono scarse e costose e ciò può provocare un’inefficiente allocazione delle risorse.Se poi vi è asimmetria nelle informazioni, ovvero se alcuni hanno a disposizione un maggior numero di informazioni rispetto ad altri, verrà a mancare una delle condizioni fondamentali del mercato di libera concorrenza perfetta: la trasparenzadelmercato.

Moral hazard e adverse selectionDalla asimmetria delle informazioni derivano due distinti fenomeni: il moral hazard e l’adverse selection.Si parla di moralhazard (comportamento sleale) quando una delle parti, dopo la stipulazione di un contratto, ha la possibilità di agire in modo tale da ledere gli interessi dell’altro contraente, poiché quest’ultimo non è nelle condizioni di osservare i comportamenti del primo.In un contratto di assicurazione contro incendio, ad esempio, l’assicurato, dopo la stipula, potrebbe mostrarsi meno diligente o meno vigile di prima. L’impresa di assicurazione, non potendo osservare direttamente il comportamento di ciascun assicurato, si troverà allora nell’impossibilità di discriminare efficacemente il premio di assicurazione.La selezioneavversa (o antiselezione), invece, rappresenta una situazione in cui, data la distribuzione delle probabilità del verificarsi di un determinato evento, ad esempio il furto d’auto, un aumento di tale incidenza provoca le seguenti conseguenze:— i soggetti che corrono un rischio mediamente più elevato (hanno ad esempio, un’auto nuova),

tenderanno maggiormente ad assicurarsi;

Parte prima Le principali teorie dell’economia e della finanza pubblica40

— il rischio medio sopportato dall’assicuratore aumenta e, conseguentemente, lievitano i premi pagati dai clienti per assicurarsi contro il furto;

— i soggetti che hanno un’auto usata tenderanno a rinunciare all’assicurazione a causa di un eccessivo ed indiscriminato aumento dei premi pagati alle compagnie di assicurazione.

In un tale contesto, in cui i rischi di furto aumentano, aumentano i premi e si riduce il numero di soggetti disposti ad assicurarsi, il mercato delle assicurazioni contro i furti d’auto tenderà, nel lungo periodo, a scomparire completamente.

La carenza o asimmetria di informazioni può essere corretta dall’intervento pubblico: regolamentando l’offerta di informazioni di più difficile accesso individuale (es.: gli standard tecnici o qualitativi cui determinati prodotti devono sottostare), o offrendo fonti di informazione alternative a quelle di mercato.

8. I merit goods o beni meritoriFin qui sono state esaminate le cause classiche del fallimento del mercato: l’esistenza nella realtà di beni pubblici, rendimenti crescenti di scala, esternalità, forme di mercato diverse dalla libera concorrenza, carenza di informazioni, che hanno da sempre costi-tuito la base teorica per ogni critica del laissez-faire e, dunque, per la giustificazione dell’intervento dello Stato nella vita economica. Non può, però, dimenticarsi che per molti (BROSIO, LECCISOTTI) l’intervento pubblico è, soprattutto, determinato da valutazioni sociali, da giudizi espressi dalla società sull’opportunità o meno di perse-guire determinati obiettivi.Strettamente collegati ad una valutazione sociale sono quei beni che l’americano RichardMusgrave nel 1959 ha definito merit goods o beni meritori (si veda per approfondimenti il Cap. 1 par. 2).

Che tipo di politica attua lo Stato riguardo i beni meritori?I beni meritori sono quei beni che lo Stato decide di produrre indipendentemente dalla loro domanda, ritenendoli socialmente indispensabili e, quindi, sostituendosi ai consumatori nelle loro scelte. In questo caso la politica messa in atto è di tipo paternalista.

Questionario1. Quando un sistema è efficiente secondo Pareto? (§1)2. Quali sono le assunzioni di base dell’analisiparetiana? (§2)3. Quando si verifica un fallimentodelmercato? (§2)4. Qual è la condizione perché si verifichi l’ottimonelloscambio? (§3)5. Quando si può dire di essere in una situazione di ottimosociale? (§3)6. Quali problemi derivano dalla presenza di rendimentidiscaladecrescenti? (§4)

Capitolo 5 I fallimenti del mercato 41

7. In cosa va ricercata l’origine di una esternalità? (§5)8. Possono esistere casi di esternalitànegative? (§5)9. Perché l’esistenzadibenipubblici causa un fallimento del mercato? (§6)

10. La mancanza di un adeguatolivellodiinformazioni può provocare un’inefficiente allocazione delle risorse? (§7)

11. Cosa si intende per asimmetriadelleinformazioni? (§7)12. Cosa si intende per selezioneavversa? (§7)13. Chi ha dato una definizione di benimeritori? (§8)

Parte terza Il diritto tributario

Capitolo 2 I principi giuridici dell’impostae le fonti del diritto tributario

Sommario 1. Costituzione e principi giuridici in materia tributaria. - 2. Le altre fonti del diritto tributario. - 3. L’efficacia della norma tributaria nel tempo e nello spazio. - 4. Lo Statuto del contribuente. - 5. Interpretazione e integrazione delle norme finanziarie. - 6. La lotta all’elusione e il diritto di interpello.

1. Costituzione e principi giuridici in materia tributaria

A) GeneralitàNell’ordinamento italiano fonte primaria del diritto tributario è la Costituzione.La Carta Costituzionale differenzia i prelievi dalle altre limitazioni della proprietà, ponendo le norme relative sotto la rubrica rapporti politici e non in quella inerente i rapporti economici. Quanto detto, comunque, non significa che l’imposizione tribu-taria determini restrizioni della libertà personale, perché si tratta di norme idonee ad assicurare la collaborazione e la solidarietà all’interno dello Stato.Gli articoli fondamentali, in materia di imposte, sono:— l’art. 23 che sancisce la riserva di legge in materia tributaria accogliendo un prin-

cipio tipico dello «Stato di diritto» che è quello della legalità delle imposte;— l’art. 53 secondo il quale tutti sono tenuti a concorrere alle spese pubbliche in

ragione della loro capacità contributiva e il sistema tributario è informato a cri-teri di progressività. Il dettato costituzionale, pertanto, contiene i tre fondamentali principi dell’universalità dell’imposta, della progressività del sistema tributario e dell’uguaglianza del carico tributario.

Altri principi in materia sono contenuti negli articoli 75 e 119 della Costituzione.L’art. 75 afferma che non è ammesso il referendum abrogativo per le leggi tributarie; l’art. 119, invece, demanda agli Enti territoriali una autonomia finanziaria, che è stata estesa per effetto delle modifiche apportate all’articolo citato dalla legge costituzionale n. 3 del 18-10-2001.Inoltre l’attività legislativa nazionale in materia tributaria è vincolata dalle norme del-l’Unione Europea (direttive, regolamenti e decisioni) che, pur non potendo istituire nuovi tributi, tendono a realizzare importanti obiettivi comuni come l’armonizzazione di sistemi fiscali di Paesi membri, la neutralità di alcune imposte e la lotta alle frodi ed elusioni fiscali.

Edizioni Simone - Vol.12/3 Compendio di scienza delle finanze

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 145

B) Il principio della riserva di leggeIn base all’art. 23 della Costituzione «nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge».

Dottrina

La dottrina tradizionale, nonché la giurisprudenza costituzionale, attribuiscono all’art. 23 della Costituzione la funzione di tutelare la libertà e la proprietà dei singoli (GIANNINI) tipici dello Stato-liberale. Ma la riserva di legge, oltre che di garanzia per i singoli, è espressione di democrazia. Nella Costituzione l’imposizione tributaria è vista quale aspetto e strumento di politica sociale e di redistribuzione del reddito, per cui la disciplina delle imposte non può che essere attribuita al Parlamento o alle Assemblee rappresentative, organi più direttamente rappresentativi della volontà popolare (F. TESAURO).

Va ricordato che l’espressione in base alla legge ha dato luogo a molteplici problemi. Il primo e più importante riguarda il contenuto minimo che deve avere la legge che istituisce un tributo.La riserva di legge prevista dall’art. 23 Cost. deve essere considerata una riserva rela-tiva e non assoluta: da ciò deriva che la legge (o gli atti aventi forza di legge) può non regolare integralmente il rapporto tributario, demandando ad un regolamento (o ad altra fonte subordinata) la disciplina specifica degli elementi fissati in generale dalla legge.Quanto al contenuto minimo che la legge deve avere, esso si identifica negli elementi necessari per individuare il nuovo tributo e cioè:— il presupposto di fatto;— i soggetti passivi;— i principi di determinazione delle aliquote;— le sanzioni.

C) Il principio della generalità del tributoIl principio della generalità del tributo si ricava dall’art. 53 della Costituzione, in base al quale tutti sono tenuti a concorrere alle spese pubbliche.Il termine «tutti» si riferisce tanto ai cittadini italiani quanto agli stranieri e agli apolidi che operano sul territorio dello Stato e che realizzano i presupposti di legge necessari per essere soggetti all’imposizione fiscale.Tale termine, inoltre, si rivolge sia alle imprese individuali che collettive, sia nazionali che straniere.

Le eccezioni al principio di generalitàLa generalità dell’imposta pone il problema della legittimità delle eccezioni; se, infatti, l’art. 53 parla di tutti, si dovrebbe escludere la possibilità di esenzioni, a favore di alcuni soggetti.Tuttavia, il legislatore può derogare al principio dell’universalità dell’imposta esentando quei cit-tadini che si trovino in determinate condizioni. Queste deroghe possono avere natura temporanea o permanente, in relazione a particolari ragioni di giustizia sociale o di politica economica.

Parte terza Il diritto tributario146

Di particolare rilevanza sono le deroghe permanenti accordate ai contribuenti titolari di redditi minimi. In questo caso, infatti, rispetto al principio della generalità dell’imposta, prevalgono motivazioni di giustizia sociale, in quanto il reddito dei contribuenti meno abbienti è già di per sé tanto basso da non tollerare il prelevamento dell’imposta.

D) Il principio dell’eguaglianza del carico fiscaleIl principio dell’eguaglianza, se appare chiaro nel suo significato più generale, è di difficile realizzazione dal punto di vista sostanziale: mentre, infatti, tutti sono concordi nel ritenere che le imposte debbano essere distribuite equamente, nel senso che a parità di condizioni economiche i soggetti debbono sopportare parità di gravami tributari, si discute sul come attuare praticamente tale principio.Il principio dell’eguaglianza, se appare chiaro nel suo significato più generale, è di dif-ficile realizzazione dal punto di vista sostanziale: mentre, infatti, tutti sono concordi nel ritenere che le imposte debbano essere distribuiteequamente, nel senso che a parità di condizioni economiche i soggetti debbono sopportare parità di gravami tributari, si discute sul come attuare praticamente tale principio.

E) Il principio della capacità contributivaIn base all’art. 53 della Costituzione «tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva».L’art. 53 in sostanza pone una garanzia per i soggetti passivi disponendo che il legisla-tore nel determinare i tributi deve tener conto della loro capacità contributiva ponendo pertanto un limite alla potestà impositiva in materia fiscale.

Dottrina

Il criterio mira a stabilire che un soggetto può essere tenuto ad adempiere una data prestazione solo nel caso in cui il sorgere dell’obbligo posto in rapporto con un fatto, una circostanza, sia suscettibile di valutazione economica (MICHELI). In definitiva — come osserva ABBAMON-TE — può essere sottoposto a tributo solo ciò che indica l’esistenza di capacità contributiva (non si possono tassare, ad esempio, le persone perché celibi o sposate, ma solo le situazioni economicamente valutabili).LUPI afferma che accanto alla funzione garantista, l’art. 53 è considerato anche una specifi-cazione dei doveri di solidarietà economica e sociale sanciti dall’art. 2 della Costituzione: sotto questo profilo la norma costituzionale indica al legislatore ordinario che tra i doveri di solidarietà economica e sociale rientra anche quello di contribuire alle spese pubbliche in base alla capacità economica, a prescindere da quanto si riceve in termini di servizi pubblici, divisibili o indivisibili. Ne esce così rafforzato il punto di vista solidaristico (paga chi ha le disponibilità economiche) rispetto al cosiddetto principio del «beneficio» in cui le spese pubbliche divisibili dovrebbero essere di preferenza addossate a chi utilizza i relativi servizi.Il principio della capacità contributiva, costituzionalmente sancito, può essere veramente rispettato solo tenendo conto del sistema fiscale nel suo complesso: infatti, in un sistema tri-butario ove siano presenti in misura diversa imposte dirette ed imposte indirette, la prevalenza di quest’ultime viene a ledere tale principio, in quanto le imposte indirette non tengono conto della capacità contributiva dei singoli ed in tal modo possono incidere in misura maggiore sui redditi dei meno abbienti.

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 147

Alcuni autori (FALSITTA e LUPI) hanno posto l’accento sulla duplice funzione solidaristica e garantista del principio di capacità contributiva. In particolare FALSITTA afferma che la capacità contributiva opera:— quale presupposto per la contribuzione. Non vi può essere obbligo di contribuzione se

manca del tutto la capacità economica;— quale parametro dell’imposizione. Tanto maggiore è la capacità economica del soggetto,

tanto più elevato è il contributo che a tale soggetto può e deve essere richiesto;— quale limite massimo all’imposizione.

F) Il principio della progressivitàQuando il carico tributario cresce in rapporto diretto con il crescere della ricchezza con-siderata imponibile (es.: Tizio, che ha un reddito doppio di Caio, paga un’imposta pari a due volte quella pagata da quest’ultimo), diciamo che la tassazione è proporzionale.Quando il carico tributario cresce in misura più che proporzionale col crescere della ricchezza imponibile (es.: Tizio paga un’imposta pari a tre volte quella di Caio, pur avendo questi un reddito pari alla metà del suo), la tassazione è definita progressiva.La tassazione progressiva, pertanto, è una tassazione ad aliquote (marginali) crescenti.Il principio della progressività del sistema tributario è affermato dal secondo comma dell’art. 53 della Costituzione. Tale principio:— si riferisce non solo a tutto il sistema tributario statale, ma anche ai prelievi effettuati a

tutti i livelli della pubblica amministrazione (tributi locali, contributi previdenziali etc.);— non indica alcun grado specifico di progressività che può, quindi, assumere valori

assoluti differenti e scarti di aliquota molto diversificati.

2. Le altre fonti del diritto tributarioLe fonti diverse dalla Costituzione sono ad essa subordinate, nel senso che debbono uniformarsi ai principi sanciti dalla stessa.

A) Le norme del Trattato dell’Unione europeaCon l’entrata in vigore del Trattato del funzionamento dell’UE in materia economica e finanziaria che tocca, in primis, la concorrenza e l’andamento del libero mercato e lo sviluppo coerente ed ordinato delle attività economiche sul territorio dell’Unione, si pongono problemi di limitazionedellasovranità fiscale nazionale e di rispetto del principio di dominio riservato della sfera statale (F. AMATUCCI) affidando, così, un ruolo di primaria importanza alle fonti esterne derivanti dall’Unione europea che trovano specificamente nell’art. 11 Cost. il loro fondamento costituzionale.I principi europei — attraverso gli artt. 10, 11 e 117 Cost. — vincolano il legislatore nazionale, l’Amministrazione finanziaria, e il potere giudiziario e si distinguono in:— fonti primarie se contenute nei trattati istitutivi dell’Unione;— fonti derivate se derivano dalla statuizione degli organi dell’Unione (direttive,

regolamenti).

Parte terza Il diritto tributario148

La giurisprudenza comunitaria vaglia situazioni di diritto interno offrendo un para-metro unitario e comune che condiziona l’apparato ordinamentale nazionale e talvolta può portare alla disapplicazione del diritto nazionale, fatti salvi i principi inderogabili delle Costituzioni nazionali.

B) La leggeLa norma tributaria, secondo l’art. 23 Cost., ha come fonte di produzione primaria la legge che può creare, modificare, estinguere norme tributarie. Nessun tributo, dunque, può essere creato con atto normativo diverso dalla legge (o da atto con forza di legge).Tra i principi generali dell’ordinamento tributario, codificati nella L. 212/2000 (Statuto del contribuente), particolarmente rilevante è quello che fissa l’irretroattivitàdelleleggitributarie.

C) Decreti legislativi e decreti leggeEntrambi sono emanati dal Governo ed hanno la stessa forza della legge.I decretilegge, in particolare, sono emanati dal Governo di propria iniziativa per motivi di necessità ed urgenza (art. 77 Cost.) salvo, poi, la conversione in legge da parte delle Camere entro 60 giorni dalla loro emanazione.Nell’ambito delle modalità di legislazione previste dallo Statuto del contribuente (L. 212/2000) è sancito che nessun tributo può essere introdotto con decreto legge e che la legislazione di urgenza non può individuare soggetti passivi di tributi già esistenti.Attualmente, quindi, è molto più frequente il ricorso ai decretilegislativii quali invece, presuppongono una delega delle Camere al Governo con preventiva determinazione dei principi e criteri direttivi che il Governo è tenuto a seguire (art. 76 della Costituzione).

D) Decreti ministeriali, dirigenziali e provvedimentiI decretiministeriali sono atti di normazione secondaria, adottati dai singoli ministeri, in virtù di una legge che espressamente disponga in ordine a tale potere, nell’ambito dei rispettivi settori di competenza.In campo fiscale è assai frequente anche il ricorso a decreti interministeriali, trattandosi di materie che investono le competenze e le responsabilità di più dicasteri.I decretidirigenzialisono atti adottati dai dirigenti generali finalizzati all’organizza-zione degli uffici di livello dirigenziale non generale.Per effetto del varo delle Agenzie fiscali i capi di queste ultime possono emanare ap-positi provvedimentiper l’organizzazione interna delle proprie strutture: attivazione degli uffici locali, attribuzioni di competenze etc.

E) La potestà legislativa delle RegioniAccanto allo Stato, anche le Regioni godono di potestà impositiva.In particolare le Regioni a statutoordinario, pur nel silenzio dell’art. 117 della Co-stituzione, godono di competenzanormativatributaria, limitata ai tributi cosiddetti

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 149

propri, in virtù dell’autonomia finanziaria di cui all’art. 119 in base al quale le regioni «stabiliscono ed applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario», pur rimanendo fissa la competenza statale per la fissazione dei principi generali.La potestà legislativa delle Regioniesclusiva non trova applicazione con riferimento ai cd. tributi impropri, cioè quei tributi che pur denominati come regionali e il cui gettito è attribuito alle Regioni, sono stati istituiti con legge dello Stato (es. IRAP). Tali tributi non possono essere comunque modificati da legge regionale (FALSITTA).Le Regioni a statuto speciale prevedono, nei rispettivi statuti, la loro autonomia, che va tuttavia temperata con le norme nazionali.

L’accresciuta autonomia finanziaria degli enti locali — estesa per effetto delle modi-fiche apportate al titolo V della Costituzione dalla legge costituzionale 3/2001 — si riflette nell’ampliamento della potestà regolamentare degli stessi in campo tributario.Con la L. 42/2009 (legge delega sul federalismo fiscale) si è voluto accrescere l’auto-nomia delle Regioni, Comuni e Province. Successivamente sono stati emanati il D.Lgs. 23/2011 sulla fiscalità municipale e il D.Lgs. 68/2011 sull’autonomia finanziaria delle Regioni e delle Province.

F) Istruzioni ministerialiSono atti contenenti disposizioni per gli uffici inferiori, per indirizzarne l’attività se-condo i criteri dettati dall’organo superiore.La forza delle circolari, atti amministrativi a rilevanza interna, è data dal vincolo gerarchico; esse, pertanto, non possono considerarsi fonti di diritto oggettivo, né pos-sono modificare norme preesistenti. Hanno, tuttavia, una forza normativa indiretta, in quanto costituiscono condizione di legittimità degli atti emanati degli uffici inferiori.

G) Gli usiSono fonti di diritto non scritte in quanto sono regole costantemente osservate da parte dei singoli. L’uso non può modificare o estinguere la norma tributaria, né completare la norma stessa.Degli usi è dubbia la rilevanza normativa.

3. L’efficacia della norma tributaria nel tempo e nello spazio

A) Efficacia nel tempoPer quanto riguarda iltermineiniziale dell’entrata in vigore delle norme tributarie, non esistono difformità dai principi del diritto in generale.Con l’art. 3 della L. 212/2000 (Statuto del contribuente) il legislatore ha riaffermato il principio della certezza giuridica anche in campo fiscale, stabilendo che le disposizioni tributarie non possono avere effetto retroattivo.

Parte terza Il diritto tributario150

Per quanto attiene la cessazione di efficacia delle leggi tributarie la materia trova di-sciplina nell’art. 15 delle disposizioni sulla legge in generale. Sono perciò possibili sia l’abrogazione espressa che quella tacita: quest’ultima si verifica quando viene emanata una legge che contenga disposizioni incompatibili con la precedente o ridisciplina interamente la materia già regolata dalla legge anteriore.Inoltre, le leggi tributarie cessano di avere efficacia qualora la Corte costituzionale, con sentenza, riconosca l’incostituzionalità della norma.

ReferendumLe leggi possono essere abrogate mediante referendum, ma il referendum abrogativo non è ammesso per le leggi tributarie.Tra le leggi tributarie sottratte al referendum sono ricomprese sia le norme tributarie sostanziali (ossia quelle che istituiscono e regolano un tributo) sia quelle strumentali (quali quelle relative alla riscossione).

B) Efficacia nel tempo delle norme sanzionatorieIl principiodellaultrattività, già venuto meno per le sanzioni di carattere amministra-tivo a seguito della riforma operata dal D.Lgs. 472/1997, in vigore dal 1° aprile 1998, è scomparso anche con riferimento alle leggi penali tributarie in seguito all’emanazione del D.Lgs. 507/1999.Il citato decreto legislativo ha, infatti, abrogato la norma della legge n. 4 del 1929 la quale sanciva che «le disposizioni penali delle leggi finanziarie si applicano ai fatti commessi quando tali disposizioni erano in vigore, ancorché le disposizioni medesime siano abrogate o modificate al tempo della loro applicazione».In seguito all’abrogazione di tale norma si applica, sia per le sanzioni amministrative sia per quelle penali, il principiodilegalità in base al quale nessuno può essere assog-gettato a sanzioni se non ai sensi di una legge in vigore prima della commissione della violazione e per un fatto che, secondo una legge posteriore, non costituisce violazione punibile (art. 3, co. 1 e 2, D.Lgs. 472/1997).Tale principio è tuttavia mitigato da quello del favorrei, che consiste nell’applicazione della legge più favorevole al contribuente nell’ipotesi in cui la violazione nel corso del tempo sia stata punita con sanzioni di diversa entità, salvo che il provvedimento di irrogazione sia divenuto definitivo (art. 3, co. 3, D.Lgs. 472/1997).

C) Efficacia nello spazioLa legge tributaria statale esplica la sua efficacia in tutto il territorio dello Stato. Il legislatore può, tuttavia, configurare come presupposto di un’imposta da applicare in Italia, un fatto che è avvenuto all’estero (ad es.: possesso di un bene all’estero).Ciò crea un problema nei rapporti fra gli Stati rispetto all’imposizione fiscale, non esistendo il principio del ne bis in idem in campo internazionale, si creano conflitti di norme ed il medesimo fatto può essere colpito da diverse leggi fiscali emanate in diversi Stati (cd. doppiaimposizione).

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 151

Le leggi regionali, provinciali e comunali esercitano efficacia nell’ambito dei confini dell’ente locale che le ha emanate.Per quanto concerne le fonti normative sovranazionali, solo i regolamenti dell’Unione euro-pea sono direttamente applicabili in ciascuno Stato membro senza necessità di recepimento.

4. Lo Statuto del contribuenteNel tentativo di mutare radicalmente il quadro dei rapporti tra cittadino e fisco, impron-tandoli a principi di collaborazione ebuonafede, è stato approvato, con L. 27-7-2000, n. 212, lo Statuto dei diritti del contribuente.Obiettivi primari della normativa sono:— da un lato stabilire regole precise che vincolino il legislatore fiscale, riducendo il

caotico e disordinato flusso di disposizioni tributarie;— dall’altro tutelare il contribuente contro disposizioni inique, vessatorie e predisposte

unicamente a vantaggio della pubblica amministrazione.La piena attuazione dello Statuto è, tuttavia, subordinata all’emanazione di una serie di regolamenti, relativi soprattutto a quelle disposizioni normative che prevedono un ruolo attivo dell’amministra-zione finanziaria.

Le disposizioni dello Statuto costituiscono principi generali dell’ordinamento tribu-tario e in quanto tali richiedono deroga e modifica espressa: solo in casi eccezionali si consente il ricorso a leggi interpretative.L’art. 10 dello Statuto sancisce la regola fondamentale della materia secondo la quale «i rapporti tra contribuente e amministrazione finanziaria sono improntati al prin-cipio della collaborazione e della buona fede» e «non sono applicabili sanzioni al contribuente che si sia attenuto ad indicazioni contenute in atti dell’amministrazione finanziaria o a seguito di ritardi, omissioni od errori della stessa. Non vanno applicate sanzioni, inoltre, quando la violazione dipende da obiettive condizioni di incertezza sull’applicazione della norma tributaria».Da tale articolo discendono due principi fondamentali: la tutela dellabuona fede e del legittimo affidamento.La buonafede riguarda numerose norme di comportamento cui è tenuta l’Ammini-strazione improntate a principi di correttezza quali ad esempio:— correggere errori macroscopici in cui è incorso il contribuente;— ritirare atti ritenuti illegittimi.In base a tale principio l’Amministrazione è tenuta a:— informare correttamente i contribuenti di ogni atto o fatto da cui possa derivare il

mancato riconoscimento di un credito;— fornire i modelli di dichiarazione e le relative istruzioni;— motivare i propri atti;— garantire al contribuente l’effettiva conoscenza degli atti a lui destinati.

Parte terza Il diritto tributario152

Con la Statuto si è inteso tutelare, inoltre, il contribuente che, comportandosi in buona fede, faccia affidamento sulle indicazioni fornite dall’amministrazione tramite ad es. le circolari.Ciò significa, pertanto, che se il contribuente si è comportato in un certo modo affidan-dosi ad una data interpretazione ministeriale e in seguito questa è mutata «in peggio», il nuovo orientamento non può valere per il passato.

5. Interpretazione e integrazione delle norme finanziarieInterpretare una norma significa compiere un’operazione mirante a ricercare il signi-ficato della stessa.La legge tributaria non si comporta diversamente da ogni altra legge, per cui ad essa si applicheranno tutti i procedimenti tecnici previsti per interpretare la norma.Per il diritto tributario, questa operazione è spesso complessa, perché:a) il legislatore tributario di frequente usa un linguaggio molto tecnico, ma non sempre

preciso;b) talvolta mancano, nel corpo delle norme tributarie, disposizioni di carattere generale;c) nella ricerca della ratio della norma, spesso si deve procedere ad una identificazione

di elementi economico-politici e tecnico-finanziari.Altre fonti interpretative sono rappresentate dalle istruzioni ministeriali, dalla dottrina e dalla giurisprudenza.

6. La lotta all’elusione e il diritto di interpello

A) GeneralitàCon l’elusione il contribuente mira ad evitare il prelievo tributario a suo carico ri-correndo ad opportune scappatoie al limite della legalità. Il fenomeno consiste nello sfruttamento, operato da alcune categorie di soggetti, delle smagliature delle norme tributarie per realizzare un consistente risparmio d’imposta.L’elusione si realizza quando il contribuente applica (abusivamente) una normativa fiscale più favorevole eludendo, in tal modo, il regime fiscale appropriato (abusodidiritto) come, ad esempio, nel caso in cui si stipuli un contratto volto ad eludere l’ap-plicazione di una norma fiscale o riqualifichi un negozio giuridico elusivo in modo da far emergere il vero negozio posto in essere dalle parti.I comportamenti elusivi possono essereneutralizzati ricorrendo a tre diversi mecca-nismi difensivi:1) introdurre un’ampia casistica di presunzioni legali, volte ad individuare legalmente

il fatto tassabile;2) abrogare o modificare norme tributarie che abbiano consentito in passato eccessive

smagliature (si pensi alle disposizioni che hanno soppresso le società di comodo e le fusioni di comodo di società non operative, definite scatole vuote);

3) applicare sanzioni amministrative o penali ai fenomeni elusivi.

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 153

L’art. 37bis del D.P.R. 600/1973 costituisce attualmente la più incisiva norma antielusiva del nostro ordinamento: tale articolo prevede che «sono inopponibili all’amministra-zione finanziaria tutti quegli atti, privi di valide ragioni economiche, diretti ad aggirare obblighi o divieti previsti dall’ordinamento tributario e ad ottenere riduzioni di imposte o rimborsi altrimenti indebiti».Pertanto, affinché la norma antielusiva possa essere applicata, è necessario che:— si consegua, attraverso di essa, un effettivo vantaggio fiscale (riduzione o rimborso

di imposta);— ci si trovi in presenza di un comportamento volto ad aggirare il sistema fiscale;— gli atti posti in essere non siano supportati da apprezzabili ragioni economiche. Per valide ragioni economiche si intende, secondo la relazione ministeriale, un’apprezzabilità

economico-gestionale e non una formale ed astratta «validità giuridica».

Giurisprudenza

Molto si dibatte sui concetti di abuso del diritto di elusione ed in particolare la Cassazione è intervenuta con due sentenze di interpretazione restrittiva in merito alla necessità dell’assenza di valide ragioni economiche.Con la prima, del 30-11-2011, n. 25537, ha chiarito che questo requisito può ritenersi implici-tamente verificato ove si assume che l’unico motivo dell’aggiramento sia il conseguimento di un vantaggio fiscale.Con la seconda del 16-2-2012, n. 2193 la Corte di Cassazione ha stabilito che il contribuente non può conseguire indebiti vantaggi fiscali mediante l’utilizzo distorto degli strumenti giuridici dell’autonomia privata. Per cui sono disconosciuti gli effetti di qualunque negozio giuridico posto in essere solo per conseguire vantaggi fiscali.

La delega fiscale sull’abuso del diritto e l’elusione fiscaleCon la leggedelega di riforma fiscale (L. 11 marzo 2014, n. 23) viene ad essere disciplinato l’abuso del diritto. In particolare l’art. 5 prevede l’emanazione di decreti legislativi volti ad unificare le disposizioni antielusive al principio generale del divieto dell’abuso del diritto.La delega prevede che i decreti debbano:— definire la condotta abusiva intesa come uso distorto di strumenti giuridici idonei ad ottenere un

risparmio di imposta anche se tale condotta non è in contrasto con alcuna disposizione;— garantire la libertà di scelta del contribuente tra molteplici operazioni comportanti anche un

diverso carico fiscale;— prevedere l’inopponibilità, da parte del contribuente all’amministrazione finanziaria, degli stru-

menti giuridici di cui al primo punto e il potere della stessa di disconoscere il relativo risparmio d’imposta.

In sostanza viene sancita legalmente l’eguaglianza tra elusione e abuso del diritto.

È a carico del contribuente, inoltre, l’onere della prova delle valide ragioni economiche che gli consentono di accedere al risparmio fiscale.Altra disposizione di carattere antielusivo è contenuta nell’art. 110 del TUIR.In particolare, il comma 10 dell’art. 110 del TUIR prevede che non sono ammesse in deduzione dal reddito dell’impresa le spese e gli altri componenti negativi derivanti da

Parte terza Il diritto tributario154

operazioni intercorse con imprese residenti in Italia e imprese domiciliate fiscalmente in Stati o territori non appartenenti all’Unione europea e aventi un regime fiscale privilegiato.Sono considerati regimifiscaliprivilegiati quelli di paesi o territori in cui:— il livello di tassazione è sensibilmente inferiore a quello applicato in Italia;— manca un adeguato scambio di informazioni o di altri criteri da cui si possa desumere

la formazione del reddito.

B) L’interpello previsto dall’art. 21 della L. 413/1991Al fine di arginare i comportamenti antielusivi e favorire i rapporti tra contribuente e fisco, l’art. 21 della L. 413/1991 ha introdotto nel nostro ordinamento per la prima volta il dirittod’interpello(ruling).Ai sensi dell’articolo suddetto, ciascun contribuente, anche prima della conclusione di contratti, atti o convenzioni, può preventivamente interpellare l’Agenzia delle entrate.In caso di mancata risposta, entro 120 giorni dalla data di presentazione dell’istanza l’interpellante può diffidare l’Agenzia delle entrate ad adempiere nei successivi 60 giorni. La mancata risposta equivale a silenzio-assenso.Il contribuente può richiedere il parere dell’Agenzia delle entrate per l’applicazione ai casi con-creti delle disposizioni antielusive nel co. 2 dell’art. 21 fra le quali i casi di interposizione fittizia e le operazioni o i comportamenti elusivi ex art. 37bis D.P.R. 600/1973 esaminati alla lett. A del presente paragrafo.

C) L’interpello generalizzato (o ordinario)Con l’approvazione dello Statuto del contribuente ad opera della L. 212/2000, è stato ampliato l’ambito di applicazione del diritto d’interpello rafforzando, così, il rapporto di fiducia tra il fisco e il contribuente.La nuova normativa — contenuta nell’art. 11 dello Statuto e integrata dal regolamento di attuazione (D.M. 26-4-2001, n. 209) — fissa regole ben precise volte a tutelare il contribuente che, facendo affidamento sulle circolari ed istruzioni del fisco, si com-porti in un determinato modo successivamente considerato errato per un cambiamento dell’orientamento dell’amministrazione finanziaria.L’istituto in esame, inoltre, viene esteso a tutte le materie fiscali a condizione, però, che l’istanza presentata dal contribuente sia circostanziata, riferita a casi concreti e personali, relativa ad obiettive condizioni d’incertezza sulla corretta interpretazione della norma fiscale.Ricorrendo tali presupposti l’Amministrazione finanziaria è tenuta a dare risposta entro 120 giorni: in caso contrario il comportamento prospettato dal contribuente si intende implicitamente accettato.

D) L’interpello in materia di società partecipate estereLe disposizioni antielusive relative alle società partecipate estere (CFC), attualmente contenute negli artt. 167 e 168 del TUIR, possono essere disapplicate, con la procedura

Capitolo 2 I principi giuridici dell’imposta e le fonti del diritto tributario 155

di cui all’art. 11 della L. 212/2000 (vedi supra lett. C), pur trattandosi di materia per la quale è previsto il ricorso all’interpello ex L. 413/1991.Tale procedura si rende applicabile quando il soggetto residente dimostri in alternativa che:— la società non residente svolge nello Stato o territorio ove ha sede, quale attività

principale un’effettiva attività industriale o commerciale;— dalle partecipazioni non consegua la localizzazione dei redditi in Stati o territori

sottoposti a regimi fiscali privilegiati.

E) Il ruling internazionaleL’art. 8 del D.L. 269/2003 ha introdotto un tipo di interpello rivolto alle imprese che svolgono attività internazionale.Queste ultime possono ricorrere ad una procedura di ruling di standard internazionale con riferimento al regime dei prezzi di trasferimento, degli interessi, dei dividendi, delle royalties e alla valutazione preventiva della sussistenza o meno dei requisiti che configurano una stabile organizzazione nel territorio dello Stato, nonché alle vigenti disposizioni contro le doppie imposizioni.Si tratta, in sostanza, di una sorta di «concordato preventivo» tra imprese multinazionali e fisco: infatti, la procedura si conclude con un accordo — vincolante per un triennio — tra il competente Ufficio dell’Agenzia delle entrate e il contribuente.L’esito dell’accordo deve essere comunicato all’autorità fiscale competente degli Stati di residenza o di stabilimento delle imprese con i quali i contribuenti pongono in essere le relative operazioni.

Questionario1. Qual è la fonteprimariadeldirittotributario? (§1)2. Quale articolo della Costituzione stabilisce il principiodellariservadilegge? (§1)3. Il principiodellacapacitàcontributiva in che cosa consiste? (§1)4. Quando la tassazione è considerata progressiva? (§1)5. In che cosa differiscono i decretilegislativi dai decreti legge? (§2)6. Il referendumabrogativo è ammesso per le leggi tributarie? (§3)7. Una disposizione tributaria può essere retroattiva? (§3)8. Quali obiettivi si è voluto raggiungere con l’approvazione dello Statutodelcon-

tribuente? (§4)9. Quali funzioni svolge il Garantedelcontribuente? (§4)

10. Che cos’è l’elusionefiscale? (§6)11. In che cosa consiste il dirittodiinterpello? (§6)12. Che cosa s’intende per interpellogeneralizzato? (§6)