BTF Plus Sparen und Anlegen IT A4 neue Linie

36

I tuoi desideri. La nostra esperienza. Crea adesso il tuo futuro! BANK THE FUTURE PLUS Risparmiare e investire

-

Upload

bank-the-future -

Category

Documents

-

view

214 -

download

1

description

Risparmiare e investire I tuoi desideri. La nostra esperienza. Crea adesso il tuo futuro! I tuoi desideri. La nostra esperienza. Bank The Future Plus Risparmiare e investire Crea adesso il tuo futuro! Colofone Redazione Reparto Marketing Stampa Europrint snc Traduzioni Bonetti & Peroni, Bolzano Aggiornamento giugno 2010 4 Nonostante l’accuratezza, non si assume alcuna responsabilità circa l’esattezza dei dati e delle informazioni fornite.

Transcript of BTF Plus Sparen und Anlegen IT A4 neue Linie

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!

Bank The FuTure Plus

Risparmiare e investire

I tuoi desideri. La nostra esperienza.

Bank The Future PlusRisparmiare e investire

Crea adesso il tuo futuro!

4 Colofone

I tuoi desideri. La nostra esperienza.

EditoreFederazione Cooperative Raiffeisen dell’Alto Adige

RedazioneReparto Marketing

GraficaACC Werbe- und Marketing GmbH

StampaEuroprint snc

TraduzioniBonetti & Peroni, Bolzano

Aggiornamentogiugno 2010

Nonostante l’accuratezza, non si assume alcuna responsabilità circa l’esattezza dei dati e delle informazioni fornite.

Risparmiare e investire: Perché pensare già ora a risparmiare; budget planner ................................................... 7

Per iniziare: forme di risparmio classiche e piani di accumulo .................................................................................................... 11Libretto di risparmio, certificati di deposito e piani di accumulo (PAC)

Investire in titoli di credito ........................................................................................................................................................................................................ 13Obbligazioni, titoli di stato, azioni

Altre forme di investimento ..................................................................................................................................................................................................... 19Fondi comuni d’investimento, pronti contro termine, polizze vita, risparmio gestito

La mia strategia d’investimento ......................................................................................................................................................................................... 23

Cos’altro devo sapere … ................................................................................................................................................................................................................. 27Deposito titoli, Trading Online, Raiffeisen InvestmentClub

Il funzionamento della borsa ................................................................................................................................................................................................. 29

Costi, tasse e altre cose utili da sapere ...................................................................................................................................................................... 33

Crea adesso il tuo futuro!

Indice

6 Stellenanzeige

Risparmiare e investire 7

Risparmiare e investirePerché pensare già ora a risparmiare

Sicuramente avrai avuto spesso occasione di riflettere sul tuo futuro. Ciascuno ha le proprie idee e forse i tuoi desideri sono già ben definiti e concreti: andare a vivere da solo, apprendere una nuova professione, partire per l’America con lo zaino in spalla, mettere su famiglia o altre cose simili. Oppure, invece, preferisci vivere alla giornata, di tanto in tanto fai qualche lavo-ro saltuario e vuoi tentare ogni strada per fare chia-rezza sui tuoi sogni e sui tuoi obiettivi futuri?

Non ha importanza se oggi hai già dinnanzi a te un percorso ben delineato o se preferisci, piuttosto, man-tenerti aperta ogni possibilità: in tutti i casi hai bisogno di denaro. Qualche risparmio messo da parte può sicu-ramente aiutarti in questo, perché ti offre la possibili-tà di procedere in maniera autonoma e realizzare ciò che desideri. Ma come si fa a gestire le proprie finanze quando non si ha molto denaro a disposizione?

Non conta ciò che hai, ma quello che ne fai.

Il denaro non ha un valore fine a stesso, ma è il mezzo per raggiungere un obiettivo. Chi sa muoversi in ma-niera consapevole con il denaro, dispone di maggiore libertà. Per cominciare a muoversi in questa maniera, è però necessario risparmiare, l’unica via per riuscire a costruire qualcosa con l’aiuto del tempo.

Perché investire il proprio denaro?

Diventare indipendenti, vivere la propria vita, avere sogni per il futuro: chi, da un punto di vista finanziario, naviga in buone acque, ha sicuramente maggiori possi-bilità. Ed è perciò che vale la pena far fruttare il proprio denaro.

Per fare questo non è necessario fare troppi sacrifici, perché il tempo è dalla tua parte. Chi comincia da su-bito ad accantonare 25 o 50 euro al mese e li investe nel giusto prodotto, è in grado di ottenere una discreta somma già nel giro di pochi anni. E se hai già messo da parte un discreto gruzzoletto o hai la fortuna di aver avuto in regalo una certa somma di denaro, sicura-mente non vorrai lasciare i tuoi soldi sotto il materas-so, ma preferirai investirli. Perché ti conviene.Se cominci a risparmiare presto, ti sarà facile accan-tonare mensilmente piccole cifre. In breve tempo, sen-za quasi accorgertene, avrai raggiunto la somma che ti permetterà di esaudire i tuoi desideri.

Hai la sensazione di non riuscire a risparmiare perché non avanzi mai denaro? Allora dai un’occhiata al nostro “budget planner” sulla prossima pagina: risparmiare senza sforzi eccessivi non è impossibile, l’importante è cominciare subito!Con un’analisi attenta del tuo bilancio personale puoi verificare esattamente dove va a finire il tuo denaro. Una volta che avrai un quadro preciso delle tue finanze, ti sarà più facile capire dove puoi risparmiare. E sicura-mente te ne ricorderai ogni qualvolta metterai mano al tuo portafoglio. Se desideri pianificare il tuo futuro in maniera consapevole, cerca di porre dei limiti a deter-minate spese.Risparmiare è il primo passo verso l’indipendenza economica, abituati già adesso a farlo regolarmente! La regola prevede di accantonare circa il 10 – 20% del proprio reddito. In un secondo momento potrai pen-sare ad investire somme di denaro più consistenti, af-finché possano fruttarti una buona rendita.Il sistema è molto semplice: annota le tue spese mensi-li. Ovviamente, nella situazione ideale le entrate sono maggiori delle uscite e la differenza tra questi due im-porti è la cifra che dovresti accantonare mensilmente.

8 Risparmiare e investire

+ ENTRATE€/mese – situazione attuale

€/mese –situazione desiderata

Reddito/stipendioPaghetta settimanaleLavorettiRegali (parenti)Interessi da risparmi e dividendiAltro

TOTALE ENTRATE

- uSCITE€/mese – situazione attuale

€/mese –situazione desiderata

SPESE FISSEAffitto, spese condominiali, luce, gasTelefono, cellulare, internet, televisione, radioAbbonamenti a giornali e rivisteQuote associative a club, circoli ecc.Assicurazioni ecc.Impegni a scadenza regolare (carta di credito, contributo alle spese di casa, ecc.)

VIAGGI E TRASPORTIBici, motorino, autoBiglietti dei mezzi pubbliciBenzinaVacanze

uSCITE GIORNALIEREGeneri alimentari, piccoli acquisti domestici, cura del corpo, cosmetici, mensaLibri ed altre spese per la scuola e lo studio

ABBIGLIAmENTO

HOBByRiviste, libri, CD, attività sportive ecc.

SVAGHIBar, discoteca, cinema, teatro, concerti, pizze, cene ecc.

VARIE

TOTALE uSCITE

= QuOTA dA ACCANTONARE mENSILmENTE

Budget Planner

9Risparmiare e investire

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!

I risparmiatori hanno esigenze e caratteristiche di-verse, proprio come le singole forme d’investimento. Per questo è importante fare chiarezza sui propri obiet- tivi (acquisto casa, viaggio intorno al mondo, finanziar-si gli studi universitari, ecc.) ed informarsi sulle possi-bili soluzioni d’investimento.Prima di effettuare un investimento è però importante riflettere su tre fattori per determinare ciò che è dav-vero rilevante.

Prova a pensare:• diquantodenarohaibisognocomeriservadaattin-

gere in qualunque momento (liquidità);• qualè ilgradodi rischiocheseidispostoacorrere

per ottenere una buona remunerazione del tuo ca-pitale. Le obbligazioni, ad esempio, sono più sicure delle azioni, ma solitamente offrono un rendimento inferiore;• ilterzofattorefondamentaleèiltempo:nelcasodi

azioni, il rischio diminuisce se l’investimento è effet-tuato con un orizzonte temporale lungo (da 5 anni in su), poiché in questo modo è possibile superare le fasi di debolezza dei mercati.

Quali sono i miei obiettivi? Quali sono gli strumenti per conseguirli?realizzare un desiderio concreto in un prossimo futuro (ad es. acquisto di un computer, viaggio, ecc.)

Libretto di risparmioCertificato di deposito

creare una riserva per le esigenze più immediate Libretto di risparmioCertificato di deposito

creare un fondo per le esigenze a lungo termine (ad es. per l’acquisto della casa o dell’auto, per la previdenza, ecc.)

ObbligazioniAzioniTitoli di statoFondi d’investimentoAssicurazione sulla vitaFondi pensione

Quali sono le mie disponibilità? Come posso farle fruttare al meglio?25 o 50 euro di rimanenza mensile (ad es. dalla paga di apprendista)

Libretto di risparmioCertificato di depositoPiano d’accumulo (PAC)

50 o 100 euro di rimanenza mensile (ad es. dallo stipendio) Libretto di risparmioCertificato di depositoPiano d’accumulo (PAC)Assicurazione sulla vita

ogni due o tre mesi 100-150 euro (ad es. da regali o da lavori saltuari)

Libretto di risparmioPiano d’accumulo

importi più rilevanti: da 1.000 a 5.000 euro (ad es. regali o risparmi personali)

Certificati di depositoObbligazioniFondi d’investimentoAssicurazioni sulla vita

somme davvero consistenti: 50.000 euro o oltre (ad es. eredità, regali, ecc.)

Soluzione d’investimento mista composta da libretto di risparmio, azioni, obbligazioni, fondi d’investimento, titoli di stato, ecc.

A seconda dell’importo che hai a disposizione e degli obiettivi che ti sei posto, esistono diverse soluzioni di risparmio che possono tornarti utili.

10 Einleitung

Quadro riassuntivo delle forme d’investimento

Sicurezza Liquidità Rendimento durata dell’investimentoBreve Media Lunga

Libretto di risparmio •••• •••• • x x xCertificato di deposito •••• •• • x xPiano d’accumulo (PAC) •• ••• •••• x x xFondo d’investimento •• ••• •••• xPronti contro termine •••• • • xTitoli di stato ••• ••• ••• x x xObbligazioni ••• ••• ••• x xAzioni • ••• •••• x xAssicurazione vita ••• • ••• x

11Per iniziare: forme di risparmio classiche e piani d’accumulo

Per iniziare: forme di risparmio classiche e piani d’accumulo

Libretti di risparmio

Si tratta della forma di risparmio più classica. Il libretto di risparmio permette di depositare e prelevare denaro in qualunque momento, senza costi. Il sistema più sem-plice per mettere da parte del denaro è di sottoscrivere un ordine permanente di risparmio: un importo concor-dato in precedenza ti verrà addebitato mensilmente dal tuo conto e automaticamente accreditato sul libretto di risparmio. È meglio iniziare con una somma modesta, così quasi non ti accorgerai che ti viene a “mancare” una certa disponibilità ed il denaro accantonato peri-odicamente crescerà a formare il tuo bel gruzzoletto. Naturalmente hai la possibilità di aumentare in qua-lunque momento l’importo dei versamenti mensili.

Certificati di deposito

Se desideri investire il tuo denaro per alcuni anni, puoi acquistare un certificato di deposito. Si tratta di una forma d’investimento sicura che ti garantisce una buo-na remunerazione ed ha una durata prestabilita. Sarai tu a decidere per quanto tempo vincolare il tuo denaro, fermo restando il principio che più lunga è la durata e più alto è il tasso d’interesse che ti viene riconosciuto.Le Casse Raiffeisen offrono certificati di deposito di di-verse tipologie, in base alla durata dell’investimento, al tipo e alla modalità di pagamento degli interessi e alla valuta.

Piani d’accumulo in fondi d’investimento (PAC)

Risparmiare investendo è una modalità particolare per costituire un patrimonio. A seconda della tua propensi-one al rischio, puoi scegliere uno o più fondi ed investi-

re ad intervalli regolari delle somme prestabilite. Sarai tu a stabilire quanto vuoi accantonare mensilmente e in quale fondo d’investimento vuoi che confluisca il tuo denaro. Nel lungo termine è possibile ottenere importi rilevanti già a partire da modesti versamenti mensili (ad es. 100 € o anche solo 50 € al mese). Inoltre hai il vantaggio di essere sempre “liquido”: puoi disporre del tuo capitale in qualunque momento. Qualora do-vesse modificarsi la tua propensione al rischio, avrai la possibilità di modificare anche la scelta del fondo. Se ti troverai temporaneamente “al verde”, potrai sempre ridurre l’importo dell’accantonamento mensile oppure sospendere temporaneamente il versamento.

Un ulteriore vantaggio è che, una volta stabilito il fon-do nel quale investire i tuoi risparmi, non dovrai occu-parti più di nulla: l’importo prestabilito verrà prelevato dal tuo conto ed investito automaticamente nel fondo prescelto. Infine godrai anche di tutti i benefici legati ad un fondo d’investimento: gestione professionale, di-versificazione del rischio, ecc. Grazie alla distribuzione dei versamenti su più anni, sarai in grado di costituire un piccolo patrimonio senza sforzi eccessivi.

Sviluppo di un piano di accumulo (PAC)

Durata dell‘investimento

Capitale Maturato

Durata dell‘investimento

Ipotesi:• Rendimentoannuo:4%• Duratadell’investimento:20anni• Versamentomensile50€ (in nero)• Versamentomensile100€ (in rosso)

Al termine avrai versato 12.000 € (con una rata mensile di 50 € ) oppure 24.000 € (con una mensile di 100 € ); il valore finale del tuo capitale sarà pari a 18.339 € nel primo caso e 36.678 € nel secondo.

12 Das Bewerbungsschreiben

13Investire in titoli di credito

Investire in titoli di creditoObbligazioni, titoli di stato e azioni

Obbligazioni

Le obbligazioni sono titoli a tasso fisso o variabile che possono essere negoziati in borsa, proprio come accade per le azioni. Il principio di funzionamento è elementare: lo stato, le banche e le imprese hanno necessità di procurarsi del denaro e contraggono un prestito “pubblico”, ovvero emettono un titolo che il risparmiatore può sottoscrivere. Al termine di un pe-riodo prestabilito il titolo scadrà ed il capitale iniziale verrà rimborsato. Fino a quel momento il sottoscrittore riscuoterà una determinata somma d’interessi per aver prestato il denaro all’emittente.Se si desidera mantenere l’obbligazione dall’emissione fino alla sua scadenza, non è necessario occuparsi dell’andamento del titolo, che può anche essere ne-goziato in borsa: l’ammontare degli interessi e le mo-dalità di rimborso del capitale sono, infatti, stabiliti al momento dell’emissione (obbligazioni a tasso fisso).

Elementi essenziali di un’obbligazione:Valore nominale: Rappresenta l’importo che il risparmiatore presta all’emittente e che gli verrà rimborsato alla scadenza.

Interessi: A determinati intervalli prestabiliti (di norma una o due volte l’anno), l’emittente pagherà al sottoscrit-tore una determinata somma di interessi calcolati sul valore nominale. Il tasso d’interesse può essere varia-bile o fisso ed il suo ammontare dipende dalla “bontà” (solvibilità) dell’emittente. Maggiore è il rischio che l’emittente non sia in grado di rimborsare tutto il capi-tale alla scadenza, maggiori sono gli interessi: questo per rendere più appetibile il titolo nonostante l’elevato livello di rischio.

Cedola: É il buono che conferisce il diritto ad incassare gli inte-ressi sull’obbligazione.

durata: Stabilisce la scadenza alla quale l’emittente rimborserà l’obbligazione.

Poiché le obbligazioni sono titoli di credito, possono essere negoziate in borsa. Questo particolare segmen-to della borsa è chiamato mercato obbligazionario che, per capitalizzazione, è addirittura maggiore di quello azionario.

La quotazione di un’obbligazione non è espressa in euro, bensì in percentuale sul suo valore nominale. Il valore nominale corrisponde al 100%: se un titolo quo-ta 103 significa che il suo valore è cresciuto; se quota 97, viceversa, il prezzo dell’obbligazione è sceso.

L’andamento della quotazione di un’obbligazione dipende, per un verso, dalla bontà dell’emittente: maggiore è la fiducia dei risparmiatori nei confronti dell’obbligazione, maggiore sarà la disponibilità al suo acquisto. L’altro fattore determinante che ne influenza il prezzo è rappresentato dai tassi di mercato: se que-sti calano rispetto a quelli offerti dall’obbligazione, la quotazione salirà, poiché il titolo sarà ritenuto più re-munerativo dei tassi di mercato. In poche parole signi-fica che l’obbligazione si è apprezzata. Nel caso oppo-sto, i prezzi delle obbligazioni calano quando i tassi di mercato sono in salita.

Esistono anche obbligazioni a tasso variabile: in que-sto caso gli interessi pagati al sottoscrittore del titolo si adeguano periodicamente ai tassi di mercato.

www.BankTheFuture.it

14 Investire in titoli di credito

Particolari forme di obbligazioni:

Obbligazioni zero couponCome già suggerisce il suo nome, questa particolare tipologia di obbligazioni non prevede il pagamento d’interessi in senso stretto. Al momento dell’acquisto, tuttavia, il risparmiatore non pagherà l’intero valore nominale, bensì un importo inferiore. La differenza tra il prezzo di acquisto e il valore nominale, al quale verrà rimborsato il titolo, rappresenta l’interesse effettivo.

Obbligazioni a tasso variabile (“floating rates notes”)Nelle obbligazioni a tasso variabile il tasso d’interesse non è fisso, ma viene adeguato periodicamente a deter-minati indici di mercato (ad es. Euribor o Libor). Questo tipo di obbligazioni, quindi, garantisce un rendimento costantemente in linea con i tassi di mercato.

Junk bondsIl termine inglese (letteralmente “obbligazioni spaz-zatura”) sta ad indicare titoli obbligazionari emessi da aziende con prospettive incerte. Si tratta dunque di titoli altamente speculativi, il cui rimborso è dubbio. Per compensare tali caratteristiche di rischiosità, i junk bonds offrono rendimenti decisamente elevati.

Titoli di statoI prestiti obbligazionari emessi da stati sovrani sono chiamati “titoli di stato”. In linea generale, i titoli emes-si dai governi di paesi occidentali industrializzati, ca-ratterizzati da buona solidità economica, sono ritenuti un investimento molto sicuro. Proprio per questo mo-tivo i titoli di stato offrono rendimenti più modesti. Le obbligazioni dei paesi emergenti, invece, la cui situa- zione economica è spesso instabile, offrono di norma rendimenti più elevati, ma al tempo stesso presentano forti rischi d’insolvenza.I titoli di stato possono essere acquistati e rivenduti in qualunque momento. Il tasso d’interesse può essere fisso o variabile e la durata può essere a breve, medio o lungo termine (da tre mesi fino a 30 anni).

In Italia esistono i seguenti titoli di stato:• BOT(BuoniOrdinaridelTesoro)• CTZ(CertificatidelTesoroZerocupon)• CCT(CertificatidiCreditodelTesoro)• BTP(BuonidelTesoroPluriennali)

Se desideri avere ulteriori informazioni sui diversi titoli di stato, rivolgiti al tuo consulente Bank The Future.

Leggere l’andamento delle obbligazioni

AzioniUn’azione è un titolo di credito rappresentativo del di-ritto di partecipazione all’impresa dell’investitore. Ciò significa che attraverso l’acquisto di un’azione viene acquisita una quota dell’impresa, che potrà fruttare un guadagno se il suo valore è in crescita. acquisita una

Date godimento

Titolo Spread Tipo ind.

Codice Isin Rating Cedola att. Cedola fut.

Rateo Imposta sostitutiva

Prezzo ufficiale

Rend. Effettivo lordo %

30-09 Rbs 09-14 NL0009060862 AA 3,6 3,6 2,6 0,33 94,53 3,55

15-07 Eib 10-15 2,5% XS0495347287 AAA 2,5 0,66 0,08 101,96 2,09

28-08s Enel 10-16 TV Eur IT0004576994 A 0,85 0,9 0,54 0,07 100,32 1,71

25-01 S.Paolo 99-19 swap IT0001302659 AA 3,25 3,25 1,31 0,16 100,27 3,21

14-05Mediobanca P.A. 10-20 4,50%

IT0004608797 A 4,5 0,47 0,06 103,01 4,12

04-07 Bund 07-28 4,75% DE0001135085 AAA 4,75 4,58 0,58 119,85 3,27

15Investire in titoli di credito

quota dell’impresa, che potrà fruttare un guadagno se il suo valore è in crescita. Normalmente l’utile viene pagato una volta l’anno sotto forma di dividendi.Con i titoli azionari si possono ottenere ottimi profitti, ma è importante tenere conto anche dell’elevato ri-schio. Il prezzo delle azioni cambia quotidianamente e, a seconda delle condizioni economiche dell’impresa e della fiducia dimostrata dagli azionisti, il titolo può es-sere soggetto a forti oscillazioni del suo valore. La re-gola di base per chi intende acquistare azioni è di avere molta pazienza: per questo motivo sono uno strumento poco adatto ad investimenti di breve periodo.

Attraverso l’acquisto di un’azione l’azionista diventa comproprietario dell’impresa. L’azione incorpora il di-ritto• adunaquotadelpatrimoniodell’impresa;• adunaquotadegliutiliconseguiti(sottoformadidi-

videndi) e• aduna quota di liquidazione in caso di bancarotta

dell’azienda.

Normalmente l’azione conferisce il diritto di voto nell’assemblea generale (a questo proposito vedi le singole tipologie di azioni).

Tipologie di azioni:

Primo criterio di suddivisione:Le azioni ordinarie conferiscono all’azionista tut-ti i diritti legati al titolo e, in particolare, il diritto di

voto in occasione dell’annuale assemblea generale dell’impresa.

Le azioni privilegiate possono offrire solo un diritto di voto limitato o non prevederlo affatto; in compenso attribuiscono un privilegio nella distribuzione dei divi-dendi e nel caso di rimborso del capitale per liquidazio-ne dell’impresa.

Le azioni di risparmio non conferiscono il diritto di voto ma, normalmente, prevedono il pagamento di dividen-di in misura maggiore.

Secondo criterio di suddivisione:Sulle azioni al portatore non è annotato il nome del possessore e, pertanto, sono trasferibili. Nel caso di azioni nominative, al contrario, l’impresa è a cono-scenza dei dati del possessore: se si desidera vendere un’azione nominativa, è pertanto necessario rispettare alcuni adempimenti formali. La società può, inoltre, ri-servarsi il diritto di limitare il trasferimento di queste azioni.

Terzo criterio di suddivisione:La quota di capitale sociale dell’azione può essere in-dicata come valore nominale, ad es. 50 €. Per calco-lare la quota di ciascuna azione è sufficiente dividere il capitale sociale per il numero delle azioni. Se, ad esempio, un’azienda ha un capitale sociale di 1 milione di euro e questo è suddiviso in 100.000 azioni, il valore nominale dell’azione sarà pari a 10 € (1.000.0000 €/100.000). È da tenere presente, tuttavia, che il valore nominale di un’azione non corrisponde al suo valore effettivo: quest’ultimo, infatti, è determinato dalla sua quotazione giornaliera in borsa e può differire anche sensibilmente dal valore nominale.

Esiste infine una particolare tipologia di azioni, le co-siddette azioni senza valore nominale, che non ripor-tano, appunto, l’indicazione del loro valore nominale.

Rend. Effettivo netto %

Durat. (Anni, giorni)

Vol. % Prezzo min/max

Qtà € (mlg)

3,27 4,01 1,16 -0,11/+0,46 291

1,77 4,3 4,74 -0,07/+0,15 649

1,48 0,49 -0,24/+0,16 1577

2,8 0,97 -0,68/+0,40 81

3,57 8,14 8,1 -0,21/+0,36 5340

2,74 13,04 12,75 -0,56/+0,02 2110

16 Investire in titoli di credito

Nuova emissione di titoli

Se una società colloca sul mercato delle azioni, si parla di emissione. Nel caso si tratti del primo collocamen-to in borsa, avremo a che fare con un’offerta pubblica o IPO (Initial Public Offering), chiamata anche nuova emissione.Le nuove azioni devono essere collocate presso i risparmiatori: quest’operazione non avviene diretta-mente in borsa, ma è delegata ad una serie di banche (il consorzio dei collocatori) che assumono l’incarico di “piazzare” le azioni. Il prezzo dipenderà da diver-si fattori, tra cui il livello delle richieste per le nuove azioni prima della negoziazione ufficiale sul mercato. Il procedimento più diffuso per determinare il prezzo di emissione è chiamato book building (vedi glossario).Chi desidera sottoscrivere azioni, deve manifestare il suo interesse direttamente presso una delle banche incaricate del collocamento. Le nuove emissioni sono spesso ritenute attraenti, poiché in passato molti ri-sparmiatori hanno ottenuto interessanti guadagni sfruttando il rialzo delle quotazioni.

Cosa s’intende per il rendimento di un’azione?Il dividendo è una parte degli utili, di entità variabile, che la maggior parte delle società per azioni distribui-sce una volta all’anno. Il suo ammontare è stabilito ogni anno dall’impresa in base all’utile conseguito nel corso dell’anno. Se la società presenta un bilancio in perdi-ta, gli azionisti correranno il rischio di non incassare dividendi. Capita anche il contrario, ovvero società in utile che decidono di non distribuire i guadagni, bensì di reinvestirli interamente.Le plusvalenze (o le minusvalenze) sono il risulta-to delle oscillazioni della quotazione di un’azione. Se dopo l’acquisto il prezzo di un’azione sale, questa potrà essere rivenduta ad un prezzo maggiore. La differen-za tra il prezzo di acquisto e quello di vendita è l’utile. Naturalmente a questa possibilità di guadagno si con-trappone anche il rischio di una perdita, nel caso in cui si registri un calo del prezzo dell’azione. Infine deve anche essere presa in considerazione la possibilità che l’impresa fallisca.

Se valutate come impiego a lungo termine, solitamente le azioni sono ritenute più redditizie di altre forme d’investimento. Dopo un periodo di prezzi in calo, in-fatti, seguono quasi sempre fasi di rialzi delle quota-zioni, anche se talvolta si fanno attendere a lungo. I rischi legati alle oscillazioni delle quotazioni nel breve periodo non devono essere tuttavia trascurati. Il mi-glior esempio (negativo) degli ultimi anni è rappresen-tato dallo scoppio della cosiddetta “bolla speculativa” legata ai titoli tecnologici del 2000 (a questo proposito vedi il grafico sull’andamento degli indici S&P/MIB, ex MIB 30, e il glossario).

Quando si decide di investire sul mercato azionario, è importante non puntare tutto su un’azione, ma acqui-stare titoli di diversi settori. In gergo questa operazio-ne è chiamata “diversificazione” e comporta una ridu-zione del rischio: se un settore dovesse andare male, infatti, le altre azioni del portafoglio potrebbero com-pensare o almeno contenere la perdita.L’acquisto di singole azioni dovrebbe essere demanda-to a persone esperte. È, infatti, molto più semplice e sicuro investire il proprio denaro in un fondo azionario. Attraverso il fondo il rischio viene diminuito sensibil-mente e la gestione del capitale è affidata ad una socie- tà di gestione.

Come faccio a ridurre il rischio nell’acquisto di azioni?- Punta sempre su società economicamente solide e

di grandi dimensioni, come quelle che compongono l’indice FTSE/MIB.

- Se disponi di capitali considerevoli, non investire tutto su un’azione ma distribuisci il rischio (diversi-fica), ad esempio acquistando un fondo azionario.

- Mantieni i nervi saldi e abbi pazienza: ad ogni ribas-so di borsa segue sempre un rialzo, è solo questione di tempo. Considera sempre il tuo investimento con un obiettivo superiore ai cinque anni.

17Anlegen in Wertpapiere

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!

Leggere l’andamento delle azioni

prezzo minimo e massimo dell‘ultimo anno

media 30gg media 30gg segmento di borsa

nome dell’azione

media ponderata dell’ultimo 10% di scambi

variazione rispetto al giorno precedente

variazione dall‘inizio dell‘anno in %

prezzo ufficiale (media ponde-rata di tutti gli scambi)

prezzo d’apertura

2009-2010 Azioni Prezzo Riferimento Var. % Var. % Uff. € Apert. €

Min. € Max. € prezzo quantità quotazione attuale

quotazione gior-no precedente

annua

3,317 11,470 8,835 26666 BC Fiat 9,215 9,320 -1,13 -10,08 9,225 9,360

1,032 3,228 2,156 209712 BCIntesa San Paolo

2,305 2,310 -0,22 -27,59 2,292 2,330

4,135 22,700 4,866 9 S1 Greenvision 6,120 5,945 2,94 -5,63 6,026 5,880

8,425 12,300 9,830 540 BC Erg 9,805 9,810 -0,05 0,67 9,793 9,870

3,015 9,900 6,697 205 Esprinet 7,015 7,160 -2,03 -22,47 7,059 7,200

0,884 2,560 2,260 1312 S1 Piaggio 2,110 2,133 -1,06 6,21 2,094 2,130

2,210 3,240 3,048 22188 BC Terna 3,195 3,178 0,55 6,47 3,187 3,188

prezzo minimo e massimo del giorno precedente

numero operazioni

quantità controva-lore in €

prezzo utile per azione

rapporto prezzo/ mezzi propri

dividendo/ prezzo

capitaliz-zazione di borsa

dividendo lordo €

Data di paga-mento dividendi

Min. € Max. € N.ro Cont. Quant. Contr. Tot. in € (mlg)

p/u P/mez. prop. Div/p Capit. in min €

Div. lordo € Data stacco

9,120 9,395 12309 19501 179902 neg. 1,14 1,84 10076 0,1700 19.04.2010

2,250 2,353 16883 121861 279318 10,44 0,56 3,49 27160 0,0800 24.05.2010

5,880 612,000 66 19 114 neg. 1,22 35 0,1200 25.05.2009

9,740 9,890 654 208 2039 211,56 0,83 4,08 1472 0,4000 24.05.2010

6,985 7,195 265 73 518 11,50 1,90 2,48 370 0,1750 03.05.2010

2,063 2,130 490 714 1495 16,91 1,85 3,34 778 0,0070 17.05.2010

3,163 3,200 3117 37758 120331 8,28 2,55 5,96 6386 0,1580 22.06.2009

18 Das Bewerbungsschreiben

19Altre forme di investimento

Fondi comuni d’investimento

Si tratta di forme d’investimento che raccolgono il denaro di più risparmiatori e, attraverso una socie-tà di gestione, lo investono in diversi titoli quotati in borsa. Le società di gestione amministrano anche cen-tinaia di milioni di euro ed hanno, perciò, la possibilità di operare e muoversi molto diversamente da quanto può fare un singolo risparmiatore. Grazie ad un’ampia diversificazione dell’investimento in titoli, settori e mercati differenti, anche il rischio viene ripartito: se, ad esempio, un’azione all’interno del portafoglio non andasse bene, le conseguenze sarebbero contenute poiché il fondo potrebbe compensare con il rendimen-to positivo di altri titoli. A questo si deve aggiungere il fatto che il fondo è amministrato da esperti del settore, i cosiddetti “gestori di fondi”. Il risparmiatore non deve dunque occuparsi perso-nalmente della selezione dei titoli, del loro acquisto o della vendita, ma delega ogni incombenza alla società di gestione che, grazie all’elevato numero di operazioni giornaliere, riesce a contenere i costi rispetto a quanto è in grado di fare il singolo investitore. Naturalmente anche questi vantaggi hanno il loro prezzo.

Chi desidera investire in un fondo comune acquista le quote attraverso la propria banca. Il valore del fondo è rilevato quotidianamente dalla società di gestione ed è calcolato sulla somma dei valori di borsa dei titoli presenti nel patrimonio del fondo, divisa per il numero delle quote esistenti. Con un fondo si può beneficiare dei rialzi delle quotazioni esattamente come avviene investendo direttamente in singoli titoli. Inoltre, anche le quote di un fondo possono essere acquistate o ven-dute in ogni momento.

Con un fondo d’investimento si può guadagnare in tre diversi modi:1. attraverso i dividendi delle azioni e gli interessi delle

obbligazioni;2. attraverso la vendita di azioni che hanno subito un

rialzo del loro prezzo: queste plusvalenze vengono spesso liquidate dalla società di gestione;

3. se i titoli presenti nel patrimonio del fondo aumen-tano di valore e il gestore decide di non venderli, il prezzo delle quote del fondo aumenterà. Nel mo-mento in cui il risparmiatore liquiderà le sue quote, avrà ottenuto un guadagno.

In linea di massima possiamo distinguere tra fondi aperti e chiusi. I fondi aperti hanno un numero varia-bile di quote: significa che l’investitore può acquistare o vendere quote in qualunque momento. Nel caso di fondi chiusi, invece, il numero delle quote è prestabi-lito: ciò significa che il risparmiatore può investire nel fondo solo durante il periodo di collocamento e fino a quando sono state immesse sul mercato tutte le quote; successivamente, solo se un altro risparmiatore decide di vendere le proprie quote. Ogni fondo ha il proprio obiettivo d’investimento, al quale il gestore deve at-tenersi nella selezione dei titoli.

I fondi si suddividono in:Fondi azionari (investono in azioni): sono adatti so-prattutto a chi desidera costruire il proprio patrimo-nio nel lungo periodo, poiché nel breve termine sono soggetti a forti oscillazioni del prezzo. Nel caso di fondi specializzati in particolari segmenti del mercato o re-gioni geografiche le opportunità di guadagno sono più elevate ma, al tempo stesso, lo è naturalmente anche il rischio. Fondi obbligazionari (investono in obbligazioni): in questo caso il patrimonio del fondo è investito in obbli-gazioni. In Italia sono una forma d’investimento molto gradita ai risparmiatori, poiché offrono una buona re-munerazione con un rischio contenuto. Fondi monetari (investono nel breve termine): sono particolarmente adatti a chi desidera “parcheggiare”

Altre forme di investimento

20 Altre forme di investimento

temporaneamente il proprio denaro, ma desidera aver-ne la disponibilità immediata. Le oscillazioni delle quo-tazioni sono trascurabili e i rendimenti sono relativa-mente modesti, poiché il gestore investe in strumenti a brevissimo termine.Fondi misti: in questo caso una parte del denaro del fondo è investita in azioni ed un’altra in obbligazioni. Sono considerati un buon investimento di base grazie alla loro combinazione ideale tra rendimento e rischio sulla parte azionaria e remunerazione certa su quella obbligazionaria.Fondi immobiliari aperti: sono fondi che investono in terreni ed immobili e, quindi, rappresentano una forma d’investimento sicura e a lungo termine.

Altri particolari fondi d’investimento sono i cosiddetti “fondi di crescita” (chiamati anche “growth”, che pre-diligono l’investimento in imprese in rapida crescita), i “fondi globali” (che investono in ogni parte del mondo) e i “fondi geografici” (che investono in particolari regio-ni del mondo, ad es. l’America Latina). Oltre a queste ti-pologie di fondi esistono, infine, i “fondi di fondi”: sono strumenti che non investono direttamente in azioni o obbligazioni, ma in altri fondi comuni. In questo modo il risparmiatore ha la possibilità d’investire contempo-raneamente su un più ampio spettro di titoli, diversifi-cando ulteriormente il rischio.

In base al trattamento dei proventi (utile dei fondi), possiamo distinguere tra:- fondi “a distribuzione”: i proventi sono pagati diret-

tamente al sottoscrittore delle quote del fondo;- fondi “ad accumulazione”: i proventi non vengono

distribuiti, ma sono reinvestiti nel fondo. Ciò signi-fica che, al termine dell’operazione, il risparmiatore avrà un maggior numero di quote.

A seconda della tipologia, ovvero dei titoli che compon-gono il suo patrimonio, il fondo può essere uno stru-mento d’investimento più o meno rischioso. Ad es. un fondo “growth” ha un rischio sicuramente più elevato di un fondo obbligazionario, poiché generalmente i titoli azionari presentano un livello maggiore di rischio ris-

petto alle obbligazioni. Spetta dunque al risparmiatore stabilire quale rischio è disposto a correre e selezio- nare di conseguenza la tipologia del fondo o dei fondi nei quali desidera investire.

Andamento di un fondo d’investimentoIl grafico mostra l’andamento di un fondo d’investimento con versamento in unica soluzione di 5.000 e 10.000 €. Nel calcolo del capitale maturato è stato ipotizzato un rendimento annuo pari al 4%.

Pronti contro termine

Se hai avuto la fortuna di entrare in possesso di un’importante somma di denaro, sicuramente te ne ricorderai a lungo. Ma ora si pone il quesito: che cosa farne del denaro? Mentre stai ancora riflettendo sul da farsi, è importante non perdere interessi e, proprio per questi casi, esistono i cosiddetti contratti di “pronti contro termine”. Di regola l’investimento prevede un importo minimo di 5.000 euro ed una durata di almeno 30 giorni (su richiesta possono essere stipulati anche contratti con una durata maggiore), al termine dei qua-li otterrai un’interessante remunerazione per un così breve periodo d’investimento.

Polizze vita di capitalizzazione

Come già suggerisce il nome, le polizze vita di ca-pitalizzazione sono lo strumento adatto a costitui-re un capitale nel tempo. Questa particolare forma

Anni

Cap

itale

mat

urat

o

21Altre forme di investimento

d’assicurazione presenta alcune caratteristiche che la distingue dai prodotti d’investimento tradizionali.Esattamente come accade per un fondo d’investimento, una polizza di capitalizzazione deve essere adeguata alle caratteristiche dell’investitore. Anche in questo caso sarai tu a decidere l’ammontare dei versamenti e il livello di rischio che sei disposto a sopportare nel corso del tempo.

Alla scadenza dell’investimento che, a seconda del prodotto, può essere anche di cinque-dieci anni, potrai chiedere la liquidazione del capitale maturato con di-verse modalità:a) l’intero importo in un’unica soluzione;b) sotto forma di rendita vitalizia a partire dalla sca-

denza del contratto;c) sotto forma di rendita certa per cinque o dieci anni a

partire dalla scadenza del contratto.

L’entità dei pagamenti rateali dipenderà, natural-mente, dall’ammontare dei versamenti effettuati nel corso degli anni.

Le assicurazioni vita presentano, inoltre, le seguenti caratteristiche:a) in caso di premorienza dell’assicurato il capitale è

liquidato ad un beneficiario indicato in precedenza;b) il capitale versato è esente da imposta di successio-

ne, non è pignorabile e sequestrabile.

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!

22 Meine Anlagestrategie

23

www.BankTheFuture.it

La mia strategia d’investimento

Una cosa è certa: investire il denaro conviene, poiché il tempo lavora per te. Hai la possibilità di mettere in atto diverse strategie per impiegare il tuo denaro, ma pri-ma dovresti fare chiarezza sugli obiettivi e sulla durata degli investimenti che intendi fare. Hai la necessità di mantenerti sempre “liquido” oppure sei disposto a vin-colare i tuoi risparmi anche per un periodo più lungo? Se hai a disposizione molto tempo, puoi permetterti di correre qualche rischio in più. Se, tuttavia, non ami cor-

Questa tabella potrà aiutarti a capire che tipo d’investitore sei.

La mia strategia d’investimento

rere rischi, non devi preoccuparti, perché esistono in ogni caso prodotti adatti a te.Il rendimento che potrai ottenere dal tuo investimen-to dipende dai fattori che abbiamo citato. Se hai molto tempo a disposizione e sei disposto a correre qualche rischio, il tuo capitale potrà offrirti una remunerazione interessante. Al contrario, poco tempo a disposizione ed una bassa propensione al rischio ti garantiranno rendimenti più contenuti.

La mia situazione patrimoniale ideale

I Presupposti e condizioni per il conseguimento degli obiettivi

1 Il mio principale obiettivo d’investimento è:

A La conservazione del capitale (nessun rischio) 1

B Un afflusso costante di denaro 2

C Una crescita costante del capitale 3

D Una remunerazione pari almeno al tasso d’inflazione 4

E Una crescita adeguata del capitale 5

2 Quali sono i tempi per conseguire gli obiettivi che hai indicato?

A entro un anno o meno 1

B entro 2-5 anni 2

C entro 6-10 anni 3

D entro 11-15 anni 4

E oltre 15 anni 5

24 Der Lebenslauf – europass

3 Quanti anni hai?

A 18-29 anni 5

B 30-39 anni 4

C 40-49 anni 3

D 50-59 anni 2

E 60 anni e oltre 1

II La mia propensione al rischio Sono completa-mente d’accordo

Sono d’accordo IndifferenteNon sono d’accordo

Non sono per niente d’accordo

1 Il mio obiettivo è il massimo incremento del capitale nel lungo termine, essendo consapevole che il capitale investi-to potrà subire forti oscillazioni del suo valore.

5 4 3 2 1

2 Il mio capitale è sufficiente per il conseguimento dei miei obiettivi; pertanto desidero innanzi tutto conservarne il valore.

1 2 3 4 5

3 Le mie disponibilità finanziarie non sono sufficienti per la realizzazione dei miei obiettivi; per incrementare il valore del mio capitale sono disposto a correre qualche rischio.

5 4 3 2 1

4 Desidero conservare il valore del mio capitale, anche se mi dovrò accontentare di un rendimento contenuto.

1 2 3 4 5

5 Dispongo di un capitale sufficiente per il conseguimento dei miei obiettivi e sono disposto ad affrontare qualche rischio.

5 4 3 2 1

6 Il mio capitale non è sufficiente per il conseguimento dei miei obiettivi; tuttavia non desidero correre il rischio di perdere anche gli attuali mezzi finanziari.

1 2 3 4 5

III I miei obiettivi Sono completa-mente d’accordo

Sono d’accordo IndifferenteNon sono d’accordo

Non sono per niente d’accordo

1 Desidero ottenere un rendimento elevato, anche se per fare ciò dovrò assumere qualche rischio.

5 4 3 2 1

2 Prediligo una strategia d’investimento che preveda un incremento graduale e costante del capitale senza forti oscillazioni, anche se il risultato finale potrà essere infe-riore.

1 2 3 4 5

3 Sono disposto ad accettare anche perdite nel breve peri-odo, se sono convinto di poter ottenere il risultato finale desiderato nel lungo termine.

5 4 3 2 1

4 La conservazione del capitale esistente è più importante del suo incremento.

1 2 3 4 5

5 Se dovessi entrare in possesso di un’eredità inattesa, sceglierei una forma d’investimento senza rischi piutto-sto che investire il capitale in azioni.

1 2 3 4 5

6 Se ne avessi la possibilità, abbandonerei il mio attuale lavoro e intraprenderei una nuova attività.

5 4 3 2 1

7 È mia intenzione attingere al capitale solo una volta rag-giunti i miei obiettivi di lungo termine (e non prima).

5 4 3 2 1

8 Oltre all’investimento in argomento, dispongo di altro capitale investito senza rischio, che rappresenta la quota maggiore del mio patrimonio.

5 4 3 2 1

25Der Lebenslauf – europass

9 Nell’arco dei prossimi cinque anni mi attendo un incre-mento del mio reddito.

5 4 3 2 1

10 Dispongo di sufficienti riserve finanziarie per far fronte ad eventuali situazioni d’emergenza.

5 4 3 2 1

Risultato della valutazione Valutazione

Parte 1 =

Parte2 =

Parte 3 =

Fino a 25 punti: SETTORE A (20% azioni - 80% obbligazioni)Da 25 a 40 punti SETTORE B (35% azioni - 65% obbligazioni)Da 40 a 60 punti SETTORE C (50% azioni - 50% obbligazioni)Da 60 a 80 punti SETTORE D (70% azioni - 30% obbligazioni)Oltre 80 punti SETTORE E (90% azioni - 10% obbligazioni)

Totale

Puoi fare la valutazione anche su www.BankTheFuture.it.

26 Kapitel

27

Il deposito titoli

Per investire direttamente in titoli, è necessario dis-porre di un deposito titoli. Per aprirlo è sufficiente recarsi in una Cassa Raiffeisen e sottoscrivere gli ap-positi moduli. Il denaro da investire dovrà essere dis-ponibile sul conto corrente, dal quale sarà prelevato mediante ordine d’addebito per l’acquisto dei titoli. In caso contrario, ovvero se venderai i tuoi titoli, il dena-ro sarà automaticamente riaccreditato sul tuo conto.Le quote di fondi e le obbligazioni Raiffeisen possono essere acquistate direttamente presso la tua Cassa Raiffeisen. Per i titoli quotati in borsa, invece, devi impartire l’ordine al tuo consulente che lo inoltrerà all’agente di borsa per l’esecuzione. L’ordine può es-sere conferito di persona oppure on-line. Non dimen-ticare di dare ogni tanto un’occhiata al tuo deposito titoli: fai due conti e controlla dove stai guadagnando e dove invece sei in perdita. Mantieni sempre i contat-ti con il tuo consulente, discuti con lui la tua strategia e assieme a lui decidi come comportarti in caso di va-riazione dei prezzi.

Il trading online di Raiffeisen

Hai già esperienza con i titoli e la borsa? Segui per-sonalmente i mercati finanziari internazionali e pre-ferisci prendere da solo le tue decisioni? Allora il ser-vizio di trading online di Raiffeisen (TOL) è il servizio che fa per te. Con TOL non solo hai la possibilità di visualizzare la situazione aggiornata del tuo porta-foglio titoli, ma puoi anche consultare le quotazioni in tempo reale e accedere ad altre importanti notizie di carattere economico. Tutto direttamente sul tuo schermo, in maniera chiara e affidabile.In questo modo hai la possibilità di valutare attenta-mente dati e notizie prima di prendere le tue decisioni in materia finanziaria e puoi disporre operazioni di

Cos’altro devo sapere …

Cos’altro devo sapere ...

compravendita titoli comodamente da casa tua. Potrai tenerti aggiornato 24 ore su 24 ed operare autonomamente. Naturalmente, se lo riterrai oppor-tuno, potrai anche fare affidamento su un servizio di consulenza qualificata: il tuo consulente è sempre a tua disposizione per fornirti informazioni ed aiutarti ad ottimizzare il tuo portafoglio.

Raiffeisen InvestmentClub

Sicuramente ti sarai già chiesto come ottenere di più dal tuo denaro e come sfruttare al meglio i dati e le notizie finanziarie di cui disponi affinché i tuoi sogni si realizzino, che si tratti dell’acquisto della tua nuova auto o di un nuovo appartamento.

Le risposte le puoi ottenere dal Raiffeisen Invest-mentClub: creato con l’obiettivo di avvicinare il mon-do della finanza a chiunque sia interessato, vuole essere un valido strumento sia per chi è nella fase di costituzione di un patrimonio, sia per chi ha già una ricca esperienza in materia d’investimenti. L’InvestmentClub organizza per i suoi soci numerosi eventi su temi d’attualità, con la presenza di esperti dal mondo della finanza. I soci del Club ricevono in-oltre mensilmente le InvestNews, una rivista ricca di informazioni ed utili suggerimenti per i risparmiatori.

La partecipazione all’InvestmentClub è gratuita. Per ulteriori informazioni consulta la pagina internet www.InvestmentClub.it.

28 Die Online-Bewerbung

29Come funziona la borsa?

L’economia ha bisogno di capitali

Da qualche parte il denaro deve pur arrivare: le eco-nomie di tutti i paesi possono prosperare solo se investono in nuovi immobili, nuovi prodotti e nuove tecnologie. Per fare questo le imprese hanno bisogno di capitali che possono ottenere mediante il ricorso a prestiti (sotto forma di finanziamenti o titoli di stato) oppure attraverso la vendita di quote societarie (azio-ni).Perché mai dovresti prestare denaro a qualcuno o acquistare quote di un’impresa? Perché per te può rivelarsi redditizio: se sottoscrivi un prestito obbli-gazionario, hai infatti diritto agli interessi; se ac-quisti un’azione, partecipi direttamente all’utile dell’impresa. Una volta che avrai compiuto 18 anni, potrai acquistare e vendere direttamente azioni e obbligazioni e considerarti a pieno titolo un investi-tore.Le azioni e le obbligazioni sono negoziate in borsa.

domanda e offerta

Il prezzo delle azioni, la cosiddetta quotazione, di-pende dalla domanda e dall’offerta sul mercato. Una forte domanda spinge il prezzo delle azioni verso l’alto, viceversa una domanda debole lo fa calare. Le cause per queste oscillazioni del prezzo posso-no essere molteplici. Un primo indicatore è quello fornito dallo sviluppo attuale e dalle prospettive dell’impresa: utili elevati ed una crescita sostenuta spingono le quotazioni al rialzo. Un secondo fattore che condiziona i mercati è la situazione economica generale, chiamata anche congiuntura, di un paese o di un settore economico.Il valore di un’azione non riflette, tuttavia, il passato o il presente di una società. Ciò che fa muovere la borsa sono in realtà le aspettative: se il futuro di un’azienda

o di un intero settore è ritenuto promettente, ciò si ripercuoterà positivamente sulle quotazioni del ti-tolo, che salirà. La borsa elabora sia le informazioni positive, sia quelle negative e reagisce di conseguen-za. Ma anche le attese legate ai movimenti degli altri investitori giocano un ruolo fondamentale nella com-pravendita delle azioni: la conseguenza è che il mer-cato borsistico ha acquisito, con l’andare del tempo, una dinamica psicologica propria.

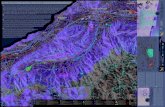

Andamento dell’indice S&P/mIB (ex mIB 30) negli ul-timi anni:

Come funziona la borsa?

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!

FTSEMIB IndexDate PX_LAST

07.01.2005 3112814.01.2005 3105621.01.2005 3119028.01.2005 3100804.02.2005 3189611.02.2005 3232818.02.2005 3200825.02.2005 3174404.03.2005 3216011.03.2005 3168018.03.2005 3186825.03.2005 3211501.04.2005 3248108.04.2005 3281215.04.2005 31816

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

08.04.2005 3281215.04.2005 3181622.04.2005 3132529.04.2005 3091106.05.2005 3141213.05.2005 3137320.05.2005 3167627.05.2005 3170303.06.2005 3195810.06.2005 3237817.06.2005 3275824.06.2005 3205701.07.2005 3253208.07.2005 3276915.07.2005 3316422.07.2005 3354029.07.2005 3369305.08.2005 3333512.08.2005 3378319.08.2005 3372426.08.2005 33073

0

5.000

10.000

07.0

1.20

05

07.0

5.20

05

07.0

9.20

05

07.0

1.20

06

07.0

5.20

06

07.0

9.20

06

07.0

1.20

07

07.0

5.20

07

07.0

9.20

07

07.0

1.20

08

07.0

5.20

08

07.0

9.20

08

07.0

1.20

09

07.0

5.20

09

07.0

9.20

09

07.0

1.20

10

07.0

5.20

10

Gli indici, barometro del mercato

Per seguire l’andamento della borsa si utilizzano i cosiddetti indici: si tratta di particolari indicatori rile-vati sulla media delle quotazioni di determinati titoli. Uno sguardo a questi indicatori può fornirci già un im-portante segnale della tendenza del mercato, di come la borsa si è mossa rispetto al giorno precedente o di quale sia l’andamento nel corso degli anni.Nel calcolo degli indici i singoli titoli vengono normal-mente pesati secondo il loro valore di capitalizzazio-

30 Come funziona la borsa?

ne. Ciò significa che, ad esempio, in un indice azio-nario le azioni più importanti saranno maggiormente rappresentate. In linea di massima, le singole azioni riescono a deviare dai grandi trend del mercato solo di rado.

L’indice azionario italiano

Il più importante indice azionario italiano è lo FTSE/mIB (ex MIB 30). I quaranta valori presenti all’interno dell’indice sono stati individuati in modo da riflettere la struttura dei settori che compongono l’economia italiana, tra cui Fiat, Mediaset, Generali e Telecom, solo per citare alcuni esempi. Le società rappresentate nell’indice FTSE/MIB sono considerate forti e solide e possono essere scambiate in ogni momento con facili-tà. A causa della loro elevata capitalizzazione queste azioni sono chiamate anche blue chips o large caps: significa che l’impresa ha collocato in borsa azio- ni del valore di diversi miliardi di euro.Un ulteriore indice della borsa italiana è il mIdEX, composto da azioni di imprese a media capitalizzazio-ne. Le azioni di società a bassa capitalizzazione ven-gono chiamate anche small caps.

Altri importanti indici di borsa internazionali:• DowJonesIndex–NewYork• FT-SE–Londra• CAC–Parigi• Nikkei–Tokyo• Nasdaq(mercatotecnologico)–NewYork• Euro-Stoxx50–sicomponedeicinquantaprincipa-

li titoli europei, come ad es. BASF, L’Oréal, Nokia o Telecom Italia.

Ciascun settore ha il suo mercato

Le azioni sono scambiate in borsa per settori, i cosid-detti segmenti di mercato. Ciascun segmento classifi-ca le imprese in base alle loro dimensioni, alla liqui-dità e al profilo di rischio.Negli ultimi anni nella borsa italiana e a livello inter-

nazionale si sono sviluppati nuovi segmenti di merca-to. Questo rappresenta un’evoluzione positiva sia per le imprese sia per gli investitori, cui si sono aperte nuove prospettive d’investimento.

I principali segmenti del mercato azionario italiano:• Mercatoufficiale–ades.ENI,Fiat,Generali,Enel,

Telecom• Nuovomercato–Tiscali,Chl,e.Biscom• MercatoExpandi–BancaPopdiSondrio,Ferrovia

Nord Milano• IDEM–MercatoItalianodeiDerivati–perpartico-

lari contratti a termine, come i future e le opzioni.

Cosa sono i derivati?

I derivati di borsa sono strumenti finanziari il cui va-lore dipende dalla quotazione di altri prodotti finan-ziari (le cosiddette “attività sottostanti”), solitamente azioni o obbligazioni. Gli esempi più comuni di deriva-ti sono i warrant (buoni di sottoscrizione), i certificati e i future.

I warrant, i certificati e i future sono contratti a ter-mine negoziati separatamente in borsa. Come per le azioni, anche per i derivati l’investitore può speculare sulla crescita del loro valore. Il loro prezzo, come già accennato, dipende da quello dell’attività sottostan-te: se, ad esempio, la quotazione di un’azione Fiat sale, di conseguenza salirà anche il prezzo del war-rant sull’azione Fiat e in misura maggiore rispetto all’azione stessa. I prezzi di warrant, certificati e futu-re reagiscono, infatti, in maniera particolarmente vio-lenta sia nelle fasi di rialzo, sia quando sono in calo. Con i contratti a termine si possono, dunque, realiz-zare guadagni notevolmente più elevati rispetto alle azioni (effetto leva) ma, ovviamente, si possono an-che perdere in un solo colpo enormi somme di denaro.

WarrantsI warrant conferiscono al possessore il diritto di ac-quistare o vendere, entro un periodo prefissato, un

31Come funziona la borsa?

bene d’investimento (azione, obbligazione ecc.). Il prezzo al quale si concluderà la compravendita è sta-bilito al momento della conclusione del contratto. Per ottenere questo diritto l’acquirente deve pagare un premio.

Opzioni d’acquisto e di venditaOpzione d’acquisto (call):Con questo contratto l’acquirente acquisisce il diritto (ma non l’obbligo) di comprare l’attività sottostante entro la scadenza del contratto.

Esempio: se riteniamo che il prezzo di un’azione, che oggi è di 30 €, possa salire a 40 € in pochi mesi, grazie all’opzione d’acquisto ci assicuriamo il diritto di acquistare il titolo in un momento successivo al prezzo attuale di 30 €. Se il prezzo dell’azione subirà effettivamente l’aumento previsto, avremo fatto il nostro affare: potremo infatti acquistare il titolo a 30 €, mentre il suo valore sul mercato sarà di 40 €. Dai 10 € di utile dovremo dedurre il premio che ab-biamo pagato per l’acquisto dell’opzione. Se ipotizzia-mo che il suo valore sia di 2 €, il nostro utile netto sarà stato di 8 €.

Opzione di vendita (put):Con questo contratto l’acquirente acquisisce il dirit-to (ma non l’obbligo) di vendere l’attività sottostante entro la scadenza del contratto. I contratti put ven-gono spesso impiegati per tutelarsi da eventuali cali dei prezzi.

Esempio: un investitore possiede un’azione che attual-mente quota 45 €. Ipotizzando un calo dei prezzi, de-cide di proteggersi da eventuali perdite con l’acquisto di un’opzione di vendita: acquista un contratto put con prezzo base di 48 € e paga il diritto d’opzione 3 €. Se al termine del contratto il valore dell’azione sarà sceso a 40 €, l’investitore avrà la possibilità di eserci-tare il suo diritto: vendendo la sua opzione incasserà 48 €. Dedotto il costo per l’opzione, pari a 3 €, avrà incassato 45 € e si sarà coperto da possibili perdite del valore.

Certificati

Un certificato è un titolo obbligazionario: l’acquirente acquista un certificato da una banca e può riconver-tirlo in contanti in una data precisa o mediante revoca dopo un dato termine (vale per i certificati con con-tratto aperto). Mentre le normali obbligazioni preve-dono il rimborso con un tasso d’interesse fisso, per i certificati le condizioni sono trattabili. L’importo del tasso può essere vincolato a determinate condizioni o possono essere stabiliti dei limiti di ricavo. I certifica-ti sono venduti in Borsa e la crescita del loro valore è legata a quella dell’attività sottostante.

Esempio per un certificato index: un certificato index ha come attività sottostante il FTSE/MIB. Se l’indice azionario italiano cresce del 15%, anche il valore del certificato aumenterà del 15%.

Esempio per un certificato bonus: il certificato bonus promette dopo tre anni, al termine dalla scadenza del contratto, il rimborso del capitale investito più un bo-nus del 30%. Il valore di partenza dell’azione, fissato al momento della conclusione del contratto, durante tale periodo non può scendere oltre il 30%.

I contratti future sono vincolanti

Nel caso di contratti future, una parte s’impegna a consegnare alla controparte, entro una data prestabi-lita, una quantità determinata di beni. Anche in que-sto caso, come per i warrant, il prezzo è stabilito in anticipo. Al contrario dei buoni d’opzione, nel caso dei future le parti assumono un impegno vincolante. Per la conclu-sione del contratto non sono previsti costi, poiché sia il venditore sia l’acquirente hanno gli stessi obblighi e gli stessi diritti.

In origine i contratti future venivano conclusi da agricoltori che desideravano proteggere i loro pro-dotti da eventuali oscillazioni dei prezzi. In questo caso l’agricoltore stipulava un contratto future con

l’acquirente per assicurarsi il prezzo di vendita del suo prodotto per l’anno successivo.

Esempio: le parti A e B concordano che, alla scadenza del contratto, A consegnerà un’azione X alla contro-parte B. Al momento della conclusione del contratto il prezzo è di 50 €; il prezzo di base viene fissato a54 €. Alla scadenza del contratto il prezzo è salito a 60 €: in questo caso A subirà una perdita di 6 €, poiché è obbligato a vendere a 54 € un’azione che ne vale 60 €. Al contrario, B conseguirà un guadagno di 6 €, poiché potrà acquistare a 54 € un’azione il cui valore è di 60 €.

La negoziazione di derivati è adatta a persone mol-to esperte in materia finanziaria. I rischi di questi contratti sono più elevati di quello del mercato azio-nario, poiché questi particolari strumenti finanziari reagiscono molto più energicamente alle variazioni di mercato rispetto alle azioni. Bisogna mettere in conto, pertanto, anche l’eventuale perdita dell’intero capitale investito.

Tentare non costa nulla

Se vuoi essere sicuro che la tua strategia d’investimento abbia successo, puoi metterla prima alla prova. Su internet esistono, infatti, diverse si-mulazioni della borsa che ti offrono la possibilità di creare il tuo portafoglio personale con denaro virtu-ale e seguirne quotidianamente le variazioni. Natu-ralmente puoi acquistare e vendere i tuoi titoli senza tirare fuori un solo centesimo. Queste simulazioni possono esserti utili come banco di prova, per seguire l’andamento della borsa e verificare con quale rapidi-tà reagisce il mercato, senza rischiare nulla e senza investire denaro.

Alcuni link presenti su:www.BankTheFuture.it.www.freeware.de/Handelsspielewww.boerse-on.atwww.soldionline.it

www.BankTheFuture.it

32 Come funziona la borsa?

33Costi, tasse e altre cose utili da sapere

Costidietro ad ogni investimento ci sono impiegati di ban-ca, agenti di borsa, gestori di fondi ecc. che lavorano per te. Ciò significa, naturalmente, che ci sono dei co-sti legati ad ogni operazione e, perciò, è importante che tu sia informato adeguatamente.

Spese di deposito: tassa annuale per la gestione del deposito titoli e del conto corrente.

Commissioni d’ordine: per ogni ordine di compravendita titoli si paga una commissione bancaria calcolata sul controvalore del titolo (con un importo minimo applicato in caso di operazioni d’entità modesta).Investire il denaro a lungo termine, dunque, non è solo conveniente per quanto riguarda il rendimen-to: consente anche di ridurre i costi che dovresti so-stenere in caso di continue compravendite di titoli.

Nel caso dei fondi, le commissioni per gli ordini di com-pravendita non si pagano. Si paga, invece, una commis-sione di sottoscrizione al momento dell’acquisto delle quote. Naturalmente sono presenti sul mercato anche fondi esenti da commissioni d’ingresso. La socie- tà di gestione è, inoltre, autorizzata a prelevare una percentuale fissa sul patrimonio del fondo per coprire i costi di gestione.

Imposte e tasse

In linea generale, per le rendite finanziarie si distin-gue tra redditi di capitale (ad es. interessi da libretti di risparmio o da obbligazioni oppure proventi di fon-di d’investimento) e “capital gain” (ad es. plusvalenze da compravendita di azioni).I redditi di capitale sono soggetti ad una tassazione

alla fonte a titolo definitivo oppure ad un’imposta sostitutiva applicata dall’intermediario. I capital gain sono soggetti ad un’imposta sostitutiva del 12,5%. In questo secondo caso l’imposta deve essere versata all’erario con modalità diverse in base al sistema di liquidazione applicato: regime della dichiarazione, risparmio amministrato o risparmio gestito.

Le più importanti aliquote delle imposte sui redditi di capitale:

Costi, tasse e altre cose utili da sapere

Reddito di capitale

Aliquota dell’imposta

Depositi a risparmio e conti correnti

27% a titolo d’imposta

Certificati di deposito (in base alla durata)

27% a titolo d’imposta

Titoli di stato e obbli-gazioni bancarie

12,5% imposta sostitutiva

Altre obbligazioni12,5% / 27% a titolo d’imposta

Dividendi 12,5% a titolo d’imposta

Glossario

Aumento di capitaleOperazione finanziaria il cui obiettivo è quello di convogliare denaro nelle casse dell’impresa. Di solito l’aumento di capitale avviene mediante emissione di nuove azioni oppure attraverso la trasformazione di accantonamenti in capitale sociale. Per dar corso ad un aumento di capitale è necessaria l’approvazione dell’assemblea generale dell’impresa.

Book buildingProcedimento applicato nel caso di nuove emissioni di azioni per accertare l’intervallo (“forchetta”) del prezzo dei titoli da collocare, determinato sulla base di tutti gli ordini di sottoscrizione. A differenza del collocamento a prezzo fisso, stabilito autonomamente dalla società, in questo caso vengono coinvolti gli investitori per la definizione di un prezzo di emissione che sia in linea con il mercato.

BrokerTermine inglese che indica l’agente di borsa.

Capitalizzazione di mercato (o capitalizzazione di borsa)Corrisponde al valore di mercato di un’impresa quotata in borsa e si calcola moltiplicando la quotazione del momento per il numero delle azioni circolanti. Quest’operazione può essere eseguita anche per interi listini per confrontare la capitalizzazione globale di singoli mercati tra loro.

Coupon (cedola)La parte di un certificato obbligazionario che dà diritto alla corresponsione periodica degli interessi.

derivatiStrumenti finanziari il cui prezzo dipende dal valore di un altro bene (detto attività sottostante), ad esempio un’azione o un’obbligazione. Vi rientrano, tra l’altro, i warrant (buoni d’opzione) e i future.

dividendiParte dell’utile societario che viene distribuito ai soci azionisti, di regola una volta l’anno.

Fondo comune d’investimentoI fondi comuni investono il denaro di più risparmiatori in titoli di diversi settori e diverse regioni geografiche, diversificando così il rischio. Un gestore di fondi professionale amministra il patrimonio del fondo seguendo l’andamento dei mercati.

Initial Public Offering (IPO)Termine inglese usato per indicare l’offerta di titoli di una società che ricorre al mercato per la prima volta. Una IPO può avere luogo anche in concomitanza con un aumento di capitale.

Glossario

34

Glossario

Glossario

35

Junk bondsIl termine inglese (letteralmente “obbligazioni spazzatura”) sta ad indicare titoli obbligazionari emessi da aziende con prospettive incerte. Si tratta dunque di titoli altamente speculativi, il cui rimborso è dubbio. Per compensare tali caratteristiche di rischiosità, i junk bonds offrono rendimenti decisamente elevati.

Obbligazioni zero couponÈ una particolare tipologia di obbligazioni che non prevede il pagamento d’interessi in senso stretto. Al momento dell’acquisto, tuttavia, il risparmiatore non pagherà l’intero valore nominale, bensì un importo inferiore. La differenza tra il prezzo di acquisto e il valore nominale, al quale verrà rimborsato il titolo, rap-presenta l’interesse effettivo.

PerformanceLa performance rappresenta l’andamento del valore di un determinato investimento o portafoglio.

PortafoglioLa consistenza complessiva dei titoli di un investitore.

RendimentoRemunerazione di una forma d’investimento, come ad es. quella di un’azione. Il rendimento di uno strumen-to finanziario è calcolato sull’importo investito: ad esempio, se un risparmiatore ottiene 100 € di interessi da un fondo nel quale aveva investito 1.000 €, il rendimento sarà pari al 10% (100 €/1.000 €). Per confrontare le rendite di diverse forme d’investimento con durate differenti, solitamente si calcola il rendimento su base annua.

FTSE/mIB (ex mIB 30 - milano Indice Borsa)Indice azionario delle quaranta principali società quotate alla borsa di Milano. Alcuni esempi: Fiat, Enel, Mediaset, Pirelli, Telecom Italia e TIM. Le azioni delle società rappresentate all’interno dell’indice FTSE/MIB sono considerate solide e facilmente liquidabili.

Titolo di creditoÈ un documento che incorpora i diritti patrimoniali (ad es. la comproprietà ad un’impresa). Per far valere i suoi diritti, il risparmiatore deve dimostrare il possesso del titolo.

Valore nominale di un’obbligazioneÈ l’importo che il risparmiatore presta all’emittente e che gli viene rimborsato alla scadenza del titolo.

E-mail:[email protected]:www.BankTheFuture.it

I tuoi desideri. La nostra esperienza.Crea adesso il tuo futuro!