BPR Business Process Reengineering - beep.metid.polimi.it · Realizzare un’organizzazione snella...

29

Corso di eBusiness BPR Business Process Reengineering Paolo A. Catti Politecnico di Milano BPR - Riproduzione riservata

Transcript of BPR Business Process Reengineering - beep.metid.polimi.it · Realizzare un’organizzazione snella...

Corso di eBusiness

BPR

Business Process Reengineering

Paolo A. Catti

Politecnico di Milano

BPR - Riproduzione riservata

Corso di eBusiness

Ridisegno dei

processi aziendali

BPR - Riproduzione riservata

Corso di eBusiness

Che cosa è una soluzione alternativa

Una alternativa è una configurazione organizzativa, gestionale e tecnologica per il processo considerato caratterizzata dall’utilizzo sinergico delle leve di riprogettazione dei processi

Una alternativa è caratterizzata da: configurazione internamente ed esternamente coerente delle determinanti

gestionali ed informatiche

azioni di cambiamento necessarie per il disegno to-be

approccio al cambiamento, ad esempio:

Durata del processo di cambiamento

Approccio graduale con unità pilota verso approccio completo

Approccio autocratico od approccio partecipativo

investimento finanziario e commitment del management aziendale

BPR - Riproduzione riservata

Corso di eBusiness

Principi di progettazione dei processi

Diffondere la “cultura di processo” (Riconoscere i processi, individuarne i clienti e misurarne le prestazioni)

Attivare catene interne di clienti e fornitori

Individuare il process owner

Bilanciare l’utilizzo della logiche “pull” e “push”, trovando opportuni punti di snodo

Decentrare i processi di supporto e la gestione delle informazioni

Usare le tecnologie dell’informazione e della comunicazione per ridisegnare i processi, migliorare il coordinamento e accelerare la risoluzione dei problemi

Ricomporre le attività frammentate

Introdurre la delega decisionale

Realizzare un’organizzazione snella

Integrare i processi interaziendali

Corso di eBusiness

Identificazione delle alternative to-be

La descrizione delle alternative

In fase di identificazione delle alternative la loro

descrizione è sintetica ed è propedeutica alla

valutazione dell’intervento

Include

1. Obiettivi strategici

2. Prestazioni di efficacia e di efficienza attese

3. Descrizione della configurazione organizzativo-

gestionale

4. Descrizione della configurazione IT

5. Differenze rispetto ad altre alternative

Corso di eBusiness

Identificazione delle alternative

Descrizione obiettivi strategici

Descrivere la vision

Motivare la vision: coerenza con e contributo alla

strategia aziendale, al miglioramento della

competitività, ecc.

Indicare come la alternativa risolve le criticità ed

attua le direttrici di miglioramento individuate in

sede di diagnosi

BPR - Riproduzione riservata

Corso di eBusiness

Identificazione delle alternative

Descrizione prestazioni attese

Valori degli indicatori di performance prioritari as-is

confrontati con i valori to-be attesi

Commento sulle differenze

KPI 1

….

…..

KPI M

….

….

Situazio

ne

rilevata

AS-IS

Situazio

ne

obie

ttivo T

O-B

E

Com

menti Indicatori

Cliente

Indicatori generali e processo

BPR - Riproduzione riservata

Corso di eBusiness

Identificazione delle alternative to be

Definizione delle configurazioni

organizzativo-gestionali

Ogni configurazione organizzativa-gestionale to be

viene descritta; viene indicata la differenza rispetto

alla situazione as-is e vengono identificate le azioni

necessarie per colmare il gap

Flusso del processo

Organizzazione

Competenze

Pianificazione e controllo

Dete

rmin

anti

gestio

nali e

d

org

aniz

zativ

e

Sit

uazi

one

rile

vata

AS-I

S

Sit

uazi

one

obie

ttiv

o TO

-BE

Azi

oni

/in

izia

tive

BPR - Riproduzione riservata

Corso di eBusiness

Identificazione delle alternative to be

Definizione della configurazione IT

Descrive la configurazione to be della architettura IT e

le sue differenze rispetto alla situazione as-is

Identifica le azioni necessarie

Indica la variazione della spesa IT rispetto alla

situazione as-is

Architettura di elaborazione/Livelli

Architettura applicativa

Architettura dei dati

Prestazioni

Dete

rmin

anti

IT

Costi Sit

uazio

ne

rile

vata

AS-I

S

Sit

uazio

ne

obie

ttiv

o TO

-BE

Azio

ni

/in

izia

tive

BPR - Riproduzione riservata

Corso di eBusiness

Identificazione delle alternative to be

Differenze rispetto ad altre alternative

Ogni alternativa va confrontata con le altre possibili; occorre

evidenziarne le differenze in termini di:

Vision

Configurazione delle determinanti gestionali ed

informatiche

Durata del progetto

Approccio al cambiamento

Investimento finanziario e commitment del management

aziendale

BPR - Riproduzione riservata

Corso di eBusiness

Obiettivo

Strutturare il processo di valutazione delle soluzioni e di scelta fra alternative

E’ importante che, a fianco della valutazione economica (criteri DCF), si tenga conto anche di altri aspetti che permettano di compensare i limiti della pura valutazione economica

La fattibilità tecnica della soluzione IT e del progetto organizzativo sono assunte come date in quanto si ipotizza che siano state verificate dai progettisti con review, simulazioni ed altri metodi opportuni

BPR - Riproduzione riservata

Corso di eBusiness

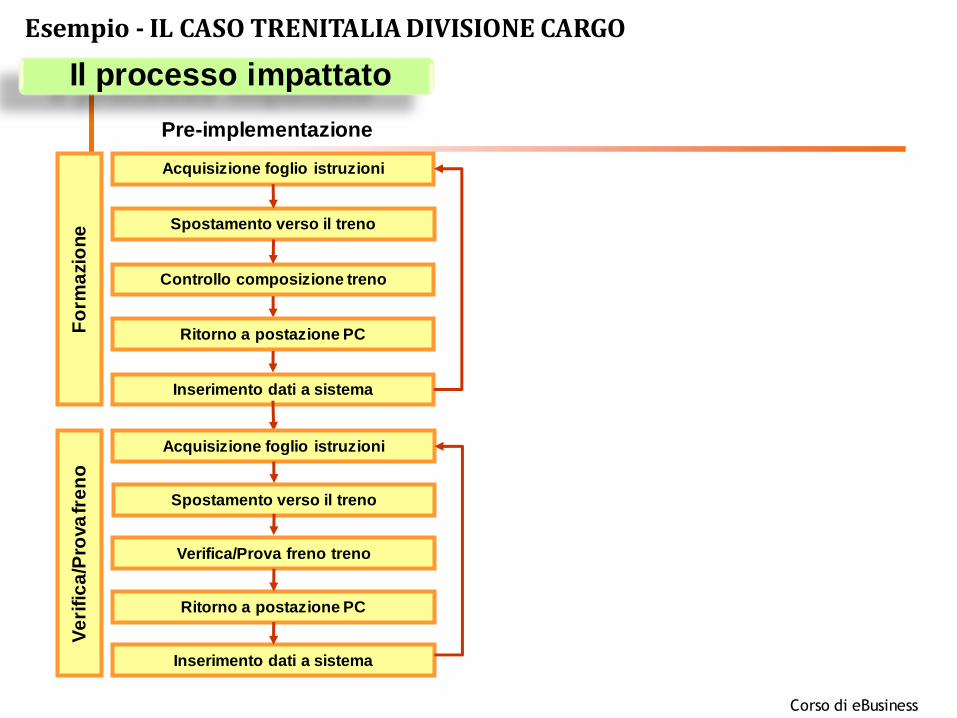

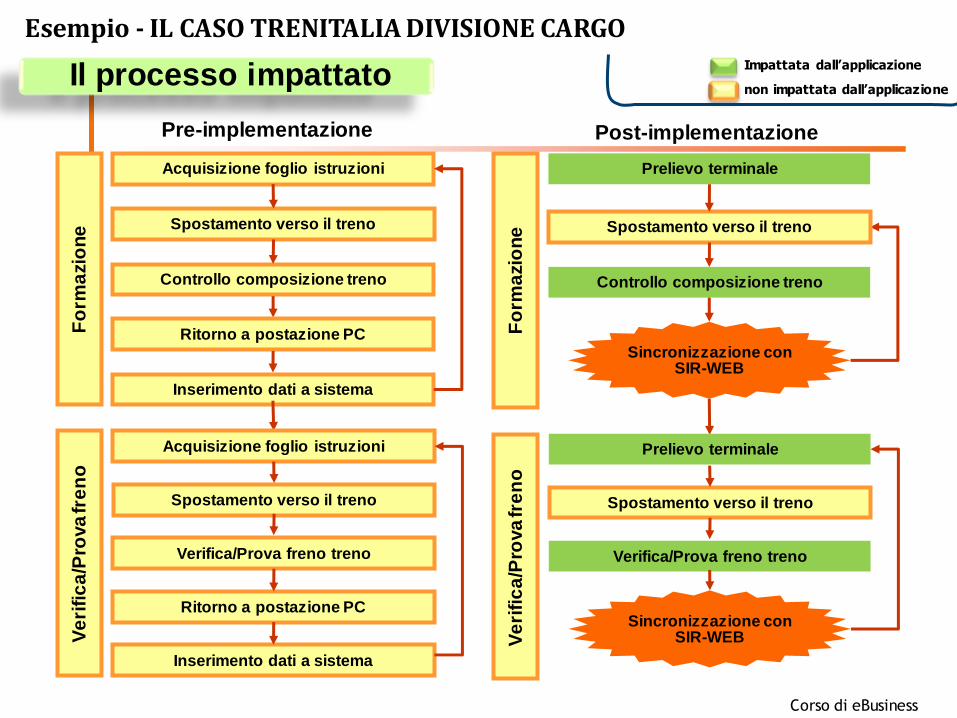

Pre-implementazione

Fo

rma

zio

ne

Controllo composizione treno

Spostamento verso il treno

Acquisizione foglio istruzioni

Ve

rifi

ca

/Pro

va fre

no

Inserimento dati a sistema

Ritorno a postazione PC

Verifica/Prova freno treno

Spostamento verso il treno

Acquisizione foglio istruzioni

Inserimento dati a sistema

Ritorno a postazione PC

Esempio - IL CASO TRENITALIA DIVISIONE CARGO

Il processo impattato

Corso di eBusiness

Impattata dall’applicazione

non impattata dall’applicazione

Legenda attività

Pre-implementazione

Fo

rma

zio

ne

Controllo composizione treno

Spostamento verso il treno

Acquisizione foglio istruzioni

Ve

rifi

ca

/Pro

va fre

no

Inserimento dati a sistema

Ritorno a postazione PC

Verifica/Prova freno treno

Spostamento verso il treno

Acquisizione foglio istruzioni

Inserimento dati a sistema

Ritorno a postazione PC

Post-implementazione

Fo

rma

zio

ne

Controllo composizione treno

Spostamento verso il treno

Prelievo terminale

Ve

rifi

ca

/Pro

va fre

no

Verifica/Prova freno treno

Spostamento verso il treno

Prelievo terminale

Sincronizzazione con SIR-WEB

Sincronizzazione con SIR-WEB

Esempio - IL CASO TRENITALIA DIVISIONE CARGO

Il processo impattato

Corso di eBusiness

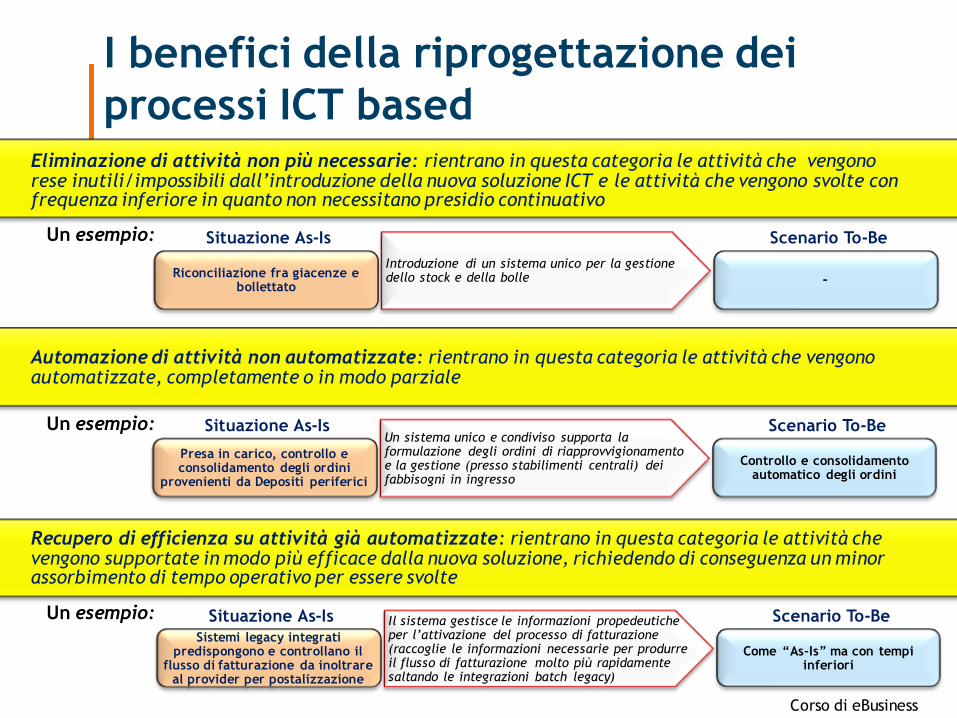

I benefici della riprogettazione dei

processi ICT based

Automazione di attività non automatizzate: rientrano in questa categoria le attività che vengono automatizzate, completamente o in modo parziale

Recupero di efficienza su attività già automatizzate: rientrano in questa categoria le attività che vengono supportate in modo più efficace dalla nuova soluzione, richiedendo di conseguenza un minor assorbimento di tempo operativo per essere svolte

Eliminazione di attività non più necessarie: rientrano in questa categoria le attività che vengono rese inutili/impossibili dall’introduzione della nuova soluzione ICT e le attività che vengono svolte con frequenza inferiore in quanto non necessitano presidio continuativo

Introduzione di un sistema unico per la gestione dello stock e della bolle Riconciliazione fra giacenze e

bollettato -

Situazione As-Is Scenario To-Be

Un sistema unico e condiviso supporta la formulazione degli ordini di riapprovvigionamento e la gestione (presso stabilimenti centrali) dei fabbisogni in ingresso

Presa in carico, controllo e consolidamento degli ordini

provenienti da Depositi periferici

Controllo e consolidamento automatico degli ordini

Situazione As-Is Scenario To-Be

Il sistema gestisce le informazioni propedeutiche per l’attivazione del processo di fatturazione (raccoglie le informazioni necessarie per produrre il flusso di fatturazione molto più rapidamente saltando le integrazioni batch legacy)

Sistemi legacy integrati predispongono e controllano il

flusso di fatturazione da inoltrare al provider per postalizzazione

Come “As-Is” ma con tempi inferiori

Situazione As-Is Scenario To-Be

Un esempio:

Un esempio:

Un esempio:

Corso di eBusiness

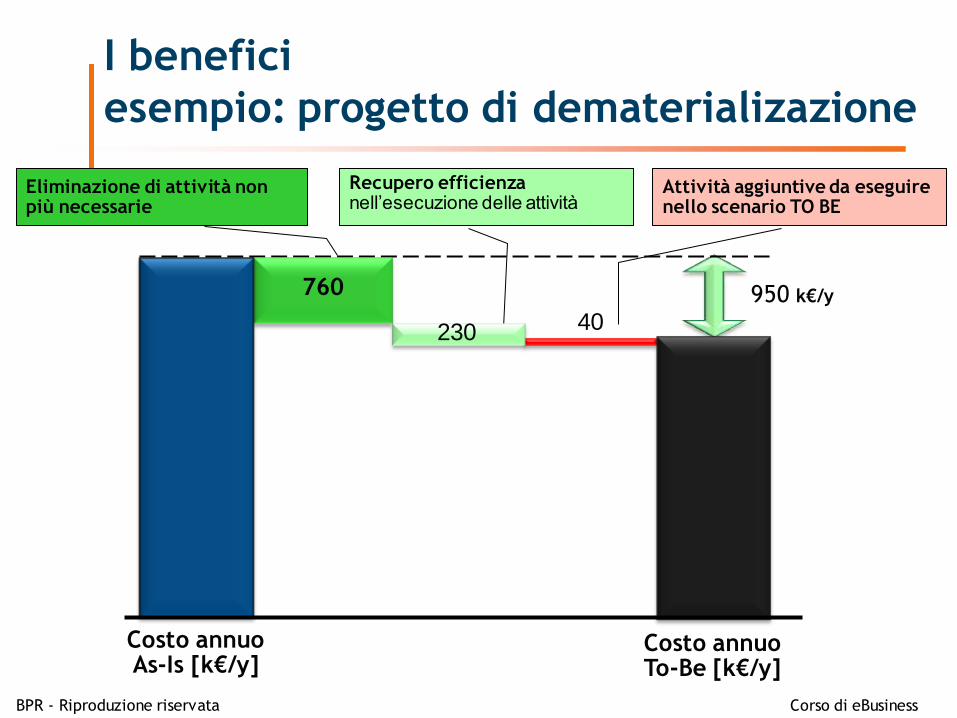

I benefici

esempio: progetto di dematerializazione

BPR - Riproduzione riservata

Eliminazione di attività non più necessarie

Recupero efficienza nell’esecuzione delle attività

Attività aggiuntive da eseguire nello scenario TO BE

xx 950 k€/y 760

230

Costo annuo As-Is [k€/y]

Costo annuo To-Be [k€/y]

40

Corso di eBusiness

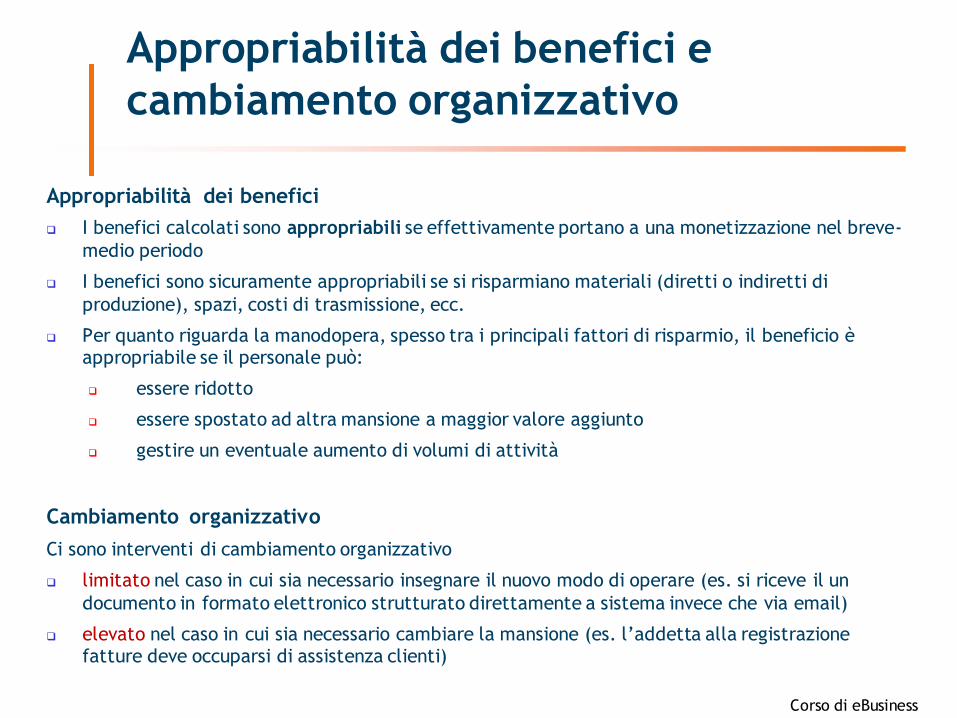

Appropriabilità dei benefici e

cambiamento organizzativo

Appropriabilità dei benefici

I benefici calcolati sono appropriabili se effettivamente portano a una monetizzazione nel breve-

medio periodo

I benefici sono sicuramente appropriabili se si risparmiano materiali (diretti o indiretti di

produzione), spazi, costi di trasmissione, ecc.

Per quanto riguarda la manodopera, spesso tra i principali fattori di risparmio, il beneficio è appropriabile se il personale può:

essere ridotto

essere spostato ad altra mansione a maggior valore aggiunto

gestire un eventuale aumento di volumi di attività

Cambiamento organizzativo

Ci sono interventi di cambiamento organizzativo

limitato nel caso in cui sia necessario insegnare il nuovo modo di operare (es. si riceve il un

documento in formato elettronico strutturato direttamente a sistema invece che via email)

elevato nel caso in cui sia necessario cambiare la mansione (es. l’addetta alla registrazione fatture deve occuparsi di assistenza clienti)

Corso di eBusiness

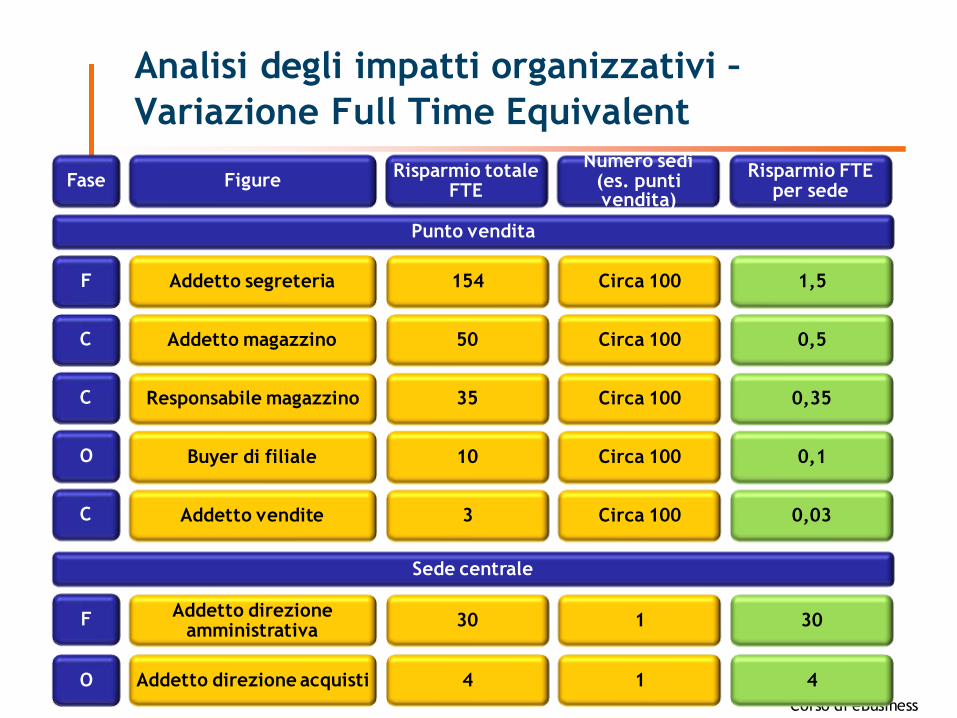

Analisi degli impatti organizzativi –

Variazione Full Time Equivalent

Figure Caso AS-IS Caso TO-BE

Buyer di filiale 50 40

Addetto magazzino 89 39

Responsabile magazzino 80 45

Addetto segreteria 188 34

Addetto vendite 17 14

Addetto direzione acquisti 5 1

Addetto direzione amministrativa

40 10

Punto vendita

Sede centrale

Fase

O

O

C

C

C

F

F

10

50

35

154

3

4

30

D

Corso di eBusiness

Figure Risparmio totale

FTE

Numero sedi (es. punti vendita)

Risparmio FTE per sede

Buyer di filiale 10 Circa 100 0,1

Addetto magazzino 50 Circa 100 0,5

Responsabile magazzino 35 Circa 100 0,35

Addetto segreteria 154 Circa 100 1,5

Addetto vendite 3 Circa 100 0,03

Addetto direzione acquisti 4 1 4

Addetto direzione amministrativa

30 1 30

Punto vendita

Sede centrale

Fase

F

F

C

C

C

O

O

Analisi degli impatti organizzativi –

Variazione Full Time Equivalent

Corso di eBusiness

La riprogettazione delle mansioni

A che cosa serve la riprogettazione delle mansioni

• rigenerare motivazione

• introdurre esigenze di innovazione richieste dal mercato

Principali modalità di riprogettazione

• Job enlargement: ampliamento del numero dei compiti elementari assegnati a ciascuna posizione

• Job enrichment: aumento della discrezionalità riaccorpando compiti di programmazione e controllo dei risultati

• Job rotation: rotazione dei compiti tra gli individui per ottenere minore ripetitività e rigidità

• Teamwork: accorpamento di “self containing task” e loro affidamento a gruppi per ottenere socialità, partecipazione, flessibilità e complessivamente un diverso approccio alle singole mansioni

Corso di eBusiness

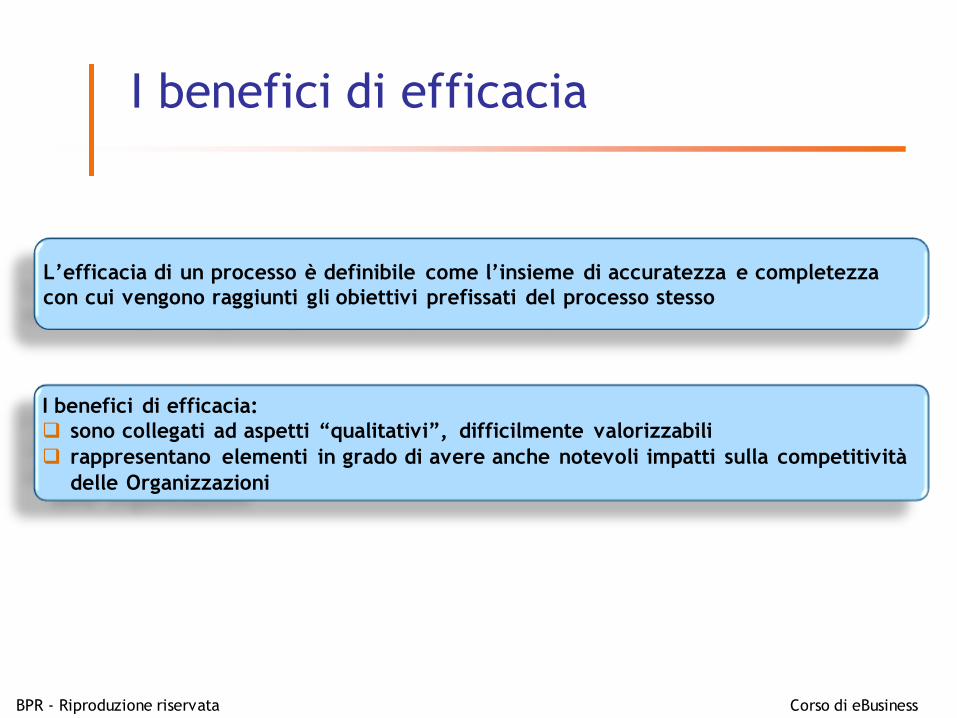

I benefici di efficacia

BPR - Riproduzione riservata

L’efficacia di un processo è definibile come l’insieme di accuratezza e completezza

con cui vengono raggiunti gli obiettivi prefissati del processo stesso

I benefici di efficacia:

sono collegati ad aspetti “qualitativi”, difficilmente valorizzabili

rappresentano elementi in grado di avere anche notevoli impatti sulla competitività

delle Organizzazioni

Corso di eBusiness

Lo schema di valutazione delle

alternative

Valutazione alternative

Valutazione economica

Valutazione impatto organizzativo

Costi monetizzabili

Benefici monetizzabili

Velocità Entità Manageme

nt

Valutazione impatto su KPI

Benefici quantificabili

Valutazione rischio progetto

Dimensione

Indeterminatez

za

Innovazione

BPR - Riproduzione riservata

Corso di eBusiness

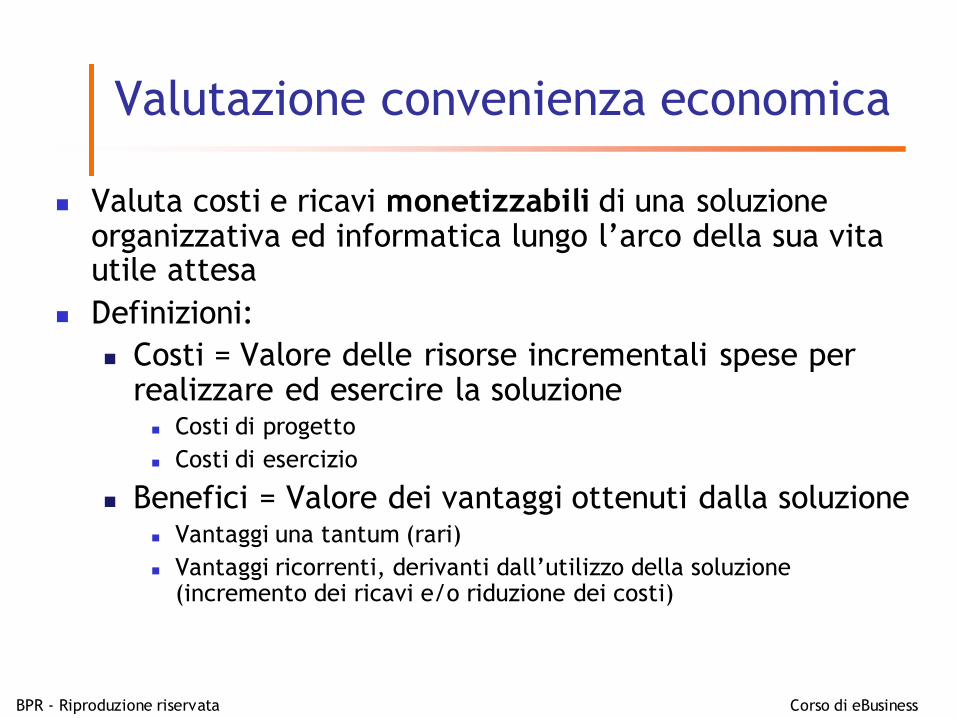

Valutazione convenienza economica

Valuta costi e ricavi monetizzabili di una soluzione organizzativa ed informatica lungo l’arco della sua vita utile attesa

Definizioni:

Costi = Valore delle risorse incrementali spese per realizzare ed esercire la soluzione Costi di progetto

Costi di esercizio

Benefici = Valore dei vantaggi ottenuti dalla soluzione Vantaggi una tantum (rari)

Vantaggi ricorrenti, derivanti dall’utilizzo della soluzione (incremento dei ricavi e/o riduzione dei costi)

BPR - Riproduzione riservata

Corso di eBusiness

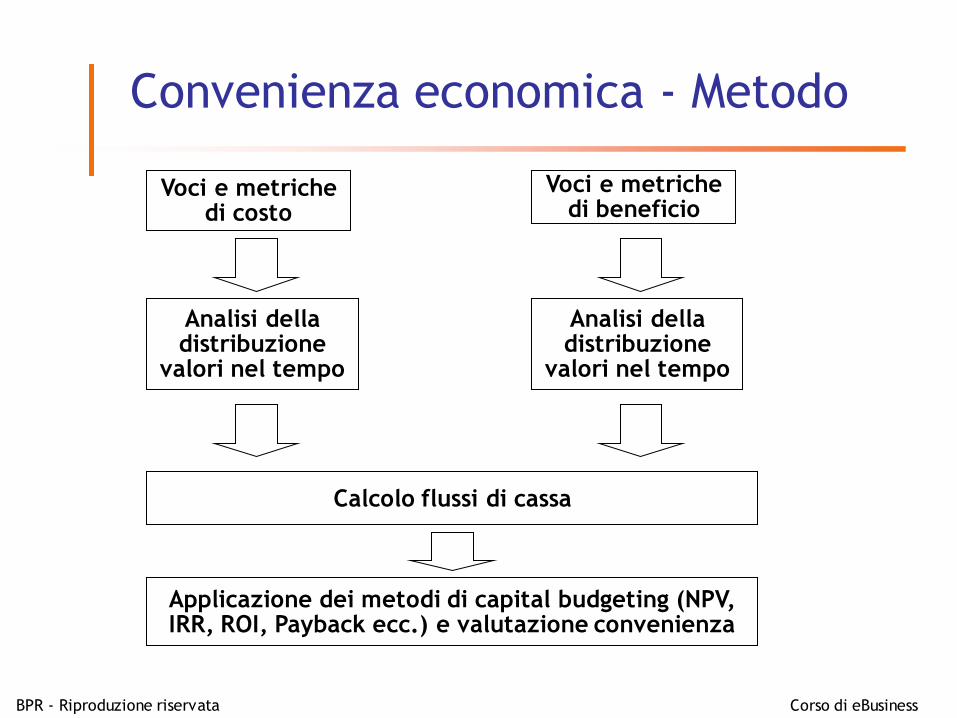

Convenienza economica - Metodo

Voci e metriche di costo

Analisi della distribuzione

valori nel tempo

Applicazione dei metodi di capital budgeting (NPV, IRR, ROI, Payback ecc.) e valutazione convenienza

Voci e metriche di beneficio

Analisi della distribuzione

valori nel tempo

Calcolo flussi di cassa

BPR - Riproduzione riservata

Corso di eBusiness

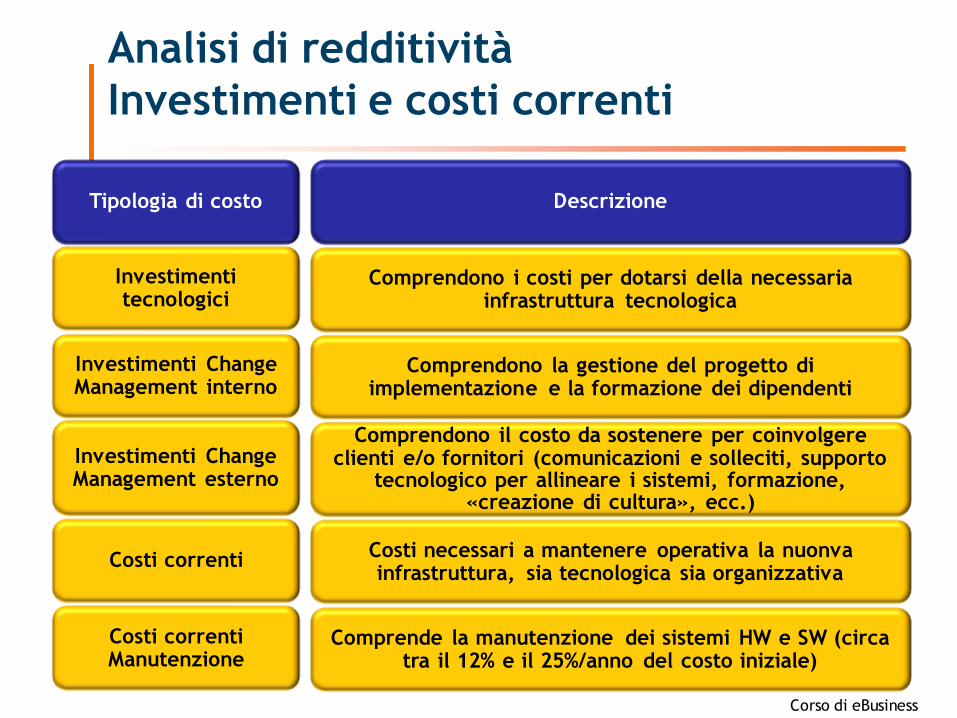

Analisi di redditività

Investimenti e costi correnti

Investimenti tecnologici

Investimenti Change Management esterno

Investimenti Change Management interno

Costi correnti

Tipologia di costo Descrizione

Comprendono i costi per dotarsi della necessaria infrastruttura tecnologica

Comprendono la gestione del progetto di implementazione e la formazione dei dipendenti

Comprendono il costo da sostenere per coinvolgere clienti e/o fornitori (comunicazioni e solleciti, supporto

tecnologico per allineare i sistemi, formazione, «creazione di cultura», ecc.)

Costi necessari a mantenere operativa la nuonva infrastruttura, sia tecnologica sia organizzativa

Costi correnti Manutenzione

Comprende la manutenzione dei sistemi HW e SW (circa tra il 12% e il 25%/anno del costo iniziale)

Corso di eBusiness

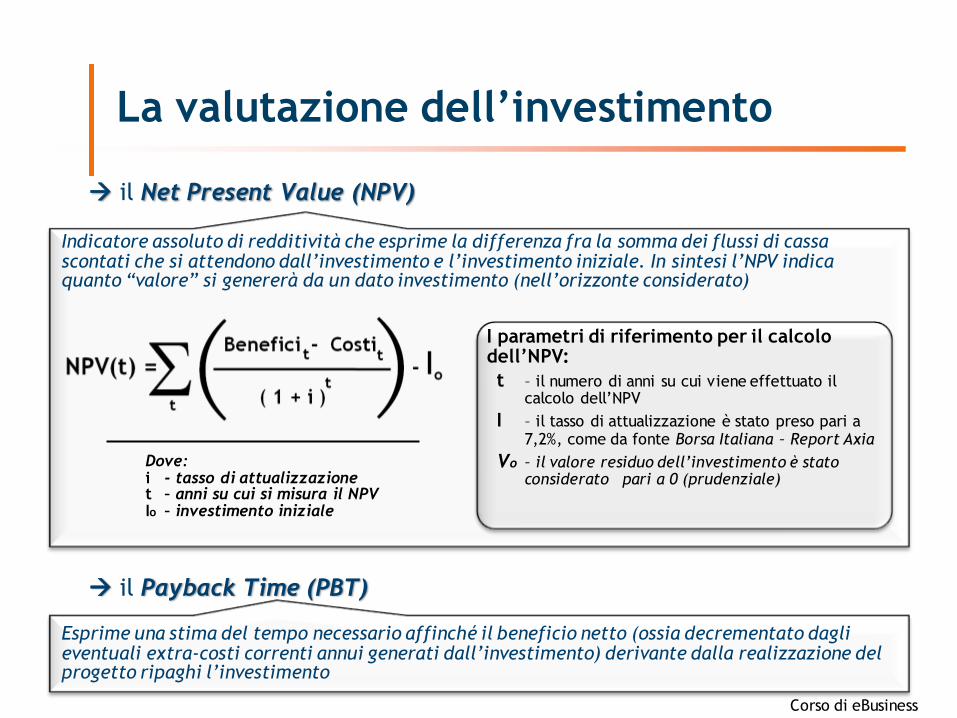

il Net Present Value (NPV)

il Payback Time (PBT)

Indicatore assoluto di redditività che esprime la differenza fra la somma dei flussi di cassa scontati che si attendono dall’investimento e l’investimento iniziale. In sintesi l’NPV indica quanto “valore” si genererà da un dato investimento (nell’orizzonte considerato)

Esprime una stima del tempo necessario affinché il beneficio netto (ossia decrementato dagli eventuali extra-costi correnti annui generati dall’investimento) derivante dalla realizzazione del progetto ripaghi l’investimento

La valutazione dell’investimento

I parametri di riferimento per il calcolo dell’NPV:

t – il numero di anni su cui viene effettuato il calcolo dell’NPV

I – il tasso di attualizzazione è stato preso pari a 7,2%, come da fonte Borsa Italiana – Report Axia

Vo – il valore residuo dell’investimento è stato considerato pari a 0 (prudenziale)

Dove: i - tasso di attualizzazione t – anni su cui si misura il NPV Io – investimento iniziale

Corso di eBusiness

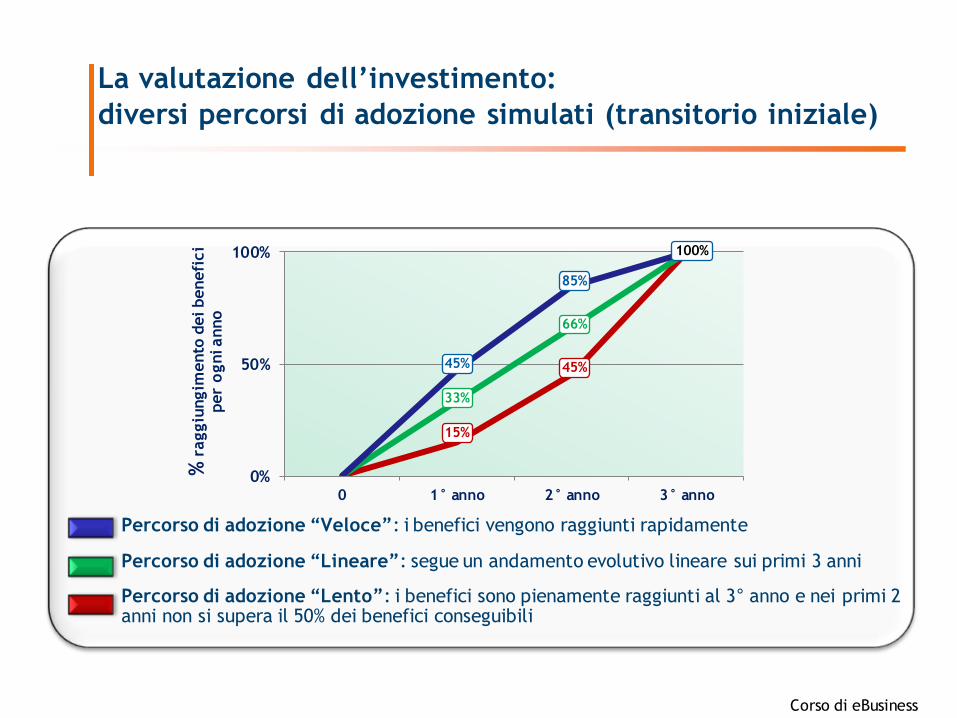

La valutazione dell’investimento:

diversi percorsi di adozione simulati (transitorio iniziale)

0%

50%

100%

0 1° anno 2° anno 3° anno

Percorso di adozione “Veloce”: i benefici vengono raggiunti rapidamente

Percorso di adozione “Lineare”: segue un andamento evolutivo lineare sui primi 3 anni

Percorso di adozione “Lento”: i benefici sono pienamente raggiunti al 3° anno e nei primi 2 anni non si supera il 50% dei benefici conseguibili

% r

aggiu

ngim

ento

dei benefi

ci

per

ogni anno

15%

45%

33%

66%

45%

85%

100%

Corso di eBusiness

Limiti della valutazione economica

1. Difficoltà di tenere conto dei benefici intangibili: qualità

flessibilità

riduzione del tempo di attraversamento

2. Difficoltà nel considerare effetti congiunti non perfettamente trattabili con analisi finanziaria di portafoglio (ipotesi di

investimenti non correlati)

investimenti in tecnologia danno spesso i maggiori benefici quando sono congiunti

3. Flussi finanziari in assenza di investimenti Se non investo DFC = 0?

trappola del caso base

4. Benefici opzionali: se investo oggi potrò, se sarà conveniente, fare un altro investimento

futuro, altrimenti no

come tenere conto dell’opzione?

BPR - Riproduzione riservata

Corso di eBusiness

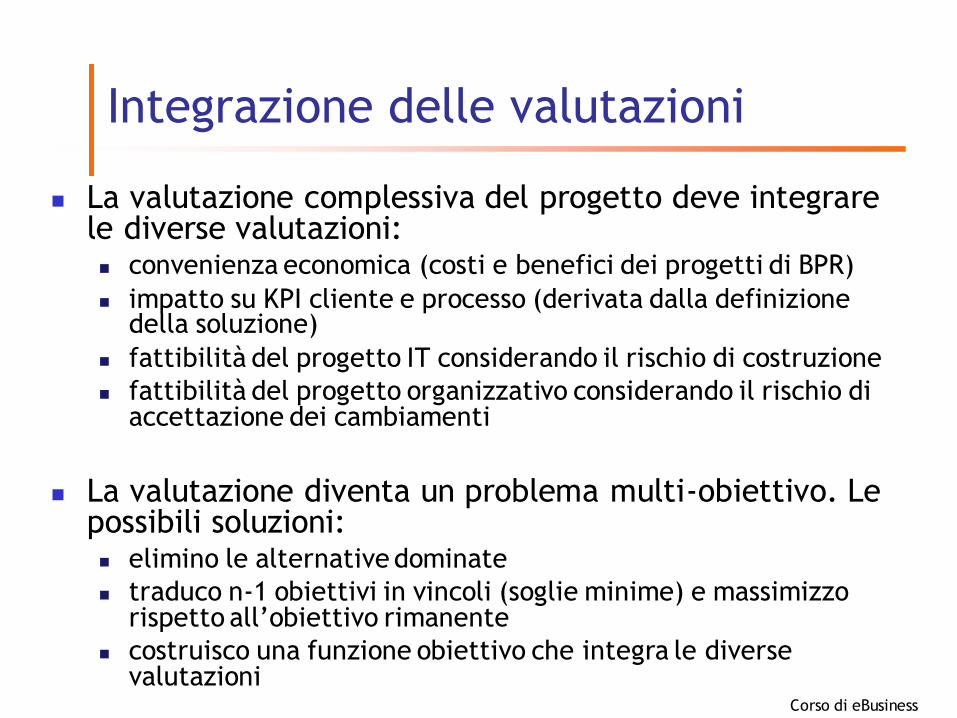

Integrazione delle valutazioni

La valutazione complessiva del progetto deve integrare le diverse valutazioni: convenienza economica (costi e benefici dei progetti di BPR)

impatto su KPI cliente e processo (derivata dalla definizione della soluzione)

fattibilità del progetto IT considerando il rischio di costruzione

fattibilità del progetto organizzativo considerando il rischio di accettazione dei cambiamenti

La valutazione diventa un problema multi-obiettivo. Le possibili soluzioni: elimino le alternative dominate

traduco n-1 obiettivi in vincoli (soglie minime) e massimizzo rispetto all’obiettivo rimanente

costruisco una funzione obiettivo che integra le diverse valutazioni

Corso di eBusiness

BPR

Business Process Reengineering

Paolo A. Catti

Politecnico di Milano

BPR - Riproduzione riservata