Bollettino Statistico - ivass.it · Gli allegati “Tavole Statistiche”, forniti esclusivamente...

22

Bollettino Statistico Premi lordi contabilizzati (vita e danni) e nuova produzione vita al quarto trimestre 2017 Anno V - n.8, maggio 2018

Transcript of Bollettino Statistico - ivass.it · Gli allegati “Tavole Statistiche”, forniti esclusivamente...

Bollettino Statistico

Premi lordi contabilizzati (vita e danni) e nuova produzione vita al quarto trimestre

2017

Anno V - n.8, maggio 2018

2

SERVIZIO STUDI E GESTIONE DATI - DIVISIONE STUDI E ANALISI STATISTICHE

Il testo e le analisi statistiche dei dati sono stati curati da Alfonso Romani.

La costruzione del database è stata curata da Alfonso Romani e Pierfranco Mattei.

Coordinamento: Capo della Divisione - Lino Matarazzo.

3

(decreto legge 6 luglio 2012 n. 95 convertito con legge 7 agosto 2012 n. 135)

Registrazione presso il Tribunale di Roma n. 56/2015 del 23 marzo 2015

Direzione e Redazione presso l’Istituto per la vigilanza sulle assicurazioni

Direttore responsabile

Roberto NOVELLI

Indirizzo

via del Quirinale 21 - 00187 ROMA

Telefono

+39 06 42133.1

Fax

+39 06 42133.775

Sito internet

http://www.ivass.it

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione

che venga citata la fonte

ISSN 2421-3004 (online)

4

Sommario

1. NOTA METODOLOGICA 5

Il perimetro della rilevazione 5

Allegati “TAVOLE STATISTICHE” 5

Avvertenze 6

2. SINTESI 8

3. LA RACCOLTA VITA E DANNI 9

4. LA RACCOLTA VITA 11

Il mercato italiano 11

Le Imprese vigilate IVASS 12

Le Rappresentanze SEE 14

5. LA RACCOLTA DANNI 16

Il mercato italiano 16

Le Imprese vigilate IVASS 19

Le Rappresentanze SEE 20

5

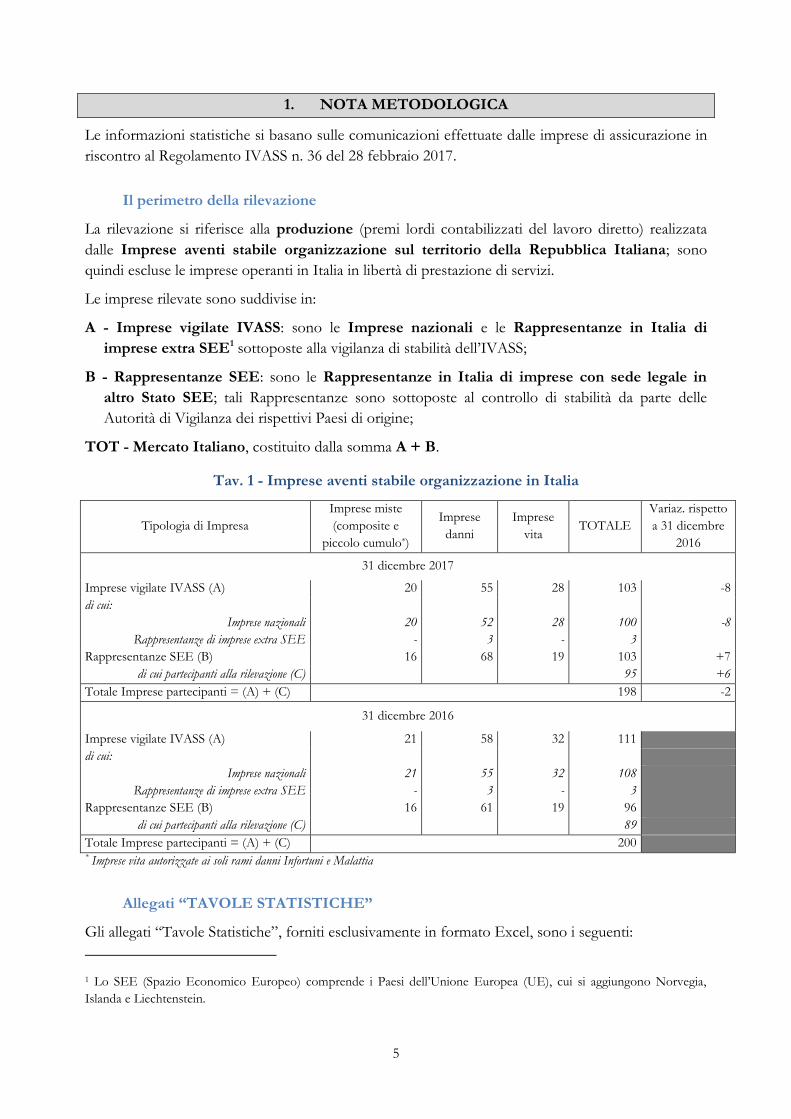

1. NOTA METODOLOGICA

Le informazioni statistiche si basano sulle comunicazioni effettuate dalle imprese di assicurazione in

riscontro al Regolamento IVASS n. 36 del 28 febbraio 2017.

Il perimetro della rilevazione

La rilevazione si riferisce alla produzione (premi lordi contabilizzati del lavoro diretto) realizzata

dalle Imprese aventi stabile organizzazione sul territorio della Repubblica Italiana; sono

quindi escluse le imprese operanti in Italia in libertà di prestazione di servizi.

Le imprese rilevate sono suddivise in:

A - Imprese vigilate IVASS: sono le Imprese nazionali e le Rappresentanze in Italia di

imprese extra SEE1 sottoposte alla vigilanza di stabilità dell’IVASS;

B - Rappresentanze SEE: sono le Rappresentanze in Italia di imprese con sede legale in

altro Stato SEE; tali Rappresentanze sono sottoposte al controllo di stabilità da parte delle

Autorità di Vigilanza dei rispettivi Paesi di origine;

TOT - Mercato Italiano, costituito dalla somma A + B.

Tav. 1 - Imprese aventi stabile organizzazione in Italia

Tipologia di Impresa

Imprese miste

(composite e

piccolo cumulo*)

Imprese

danni

Imprese

vita TOTALE

Variaz. rispetto

a 31 dicembre

2016

31 dicembre 2017

Imprese vigilate IVASS (A) 20 55 28 103 -8

di cui:

Imprese nazionali 20 52 28 100 -8

Rappresentanze di imprese extra SEE - 3 - 3

Rappresentanze SEE (B) 16 68 19 103 +7

di cui partecipanti alla rilevazione (C) 95 +6

Totale Imprese partecipanti = (A) + (C) 198 -2

31 dicembre 2016

Imprese vigilate IVASS (A) 21 58 32 111

di cui:

Imprese nazionali 21 55 32 108

Rappresentanze di imprese extra SEE - 3 - 3

Rappresentanze SEE (B) 16 61 19 96

di cui partecipanti alla rilevazione (C) 89

Totale Imprese partecipanti = (A) + (C) 200

* Imprese vita autorizzate ai soli rami danni Infortuni e Malattia

Allegati “TAVOLE STATISTICHE”

Gli allegati “Tavole Statistiche”, forniti esclusivamente in formato Excel, sono i seguenti:

1 Lo SEE (Spazio Economico Europeo) comprende i Paesi dell’Unione Europea (UE), cui si aggiungono Norvegia,

Islanda e Liechtenstein.

6

Allegato 1 - “PRODUZIONE 2017 AL IV TRIMESTRE.XLSB”, riferito alla produzione del

2017, con le variazioni rispetto all’anno precedente.

L’allegato di 12 fogli è composto da:

4 fogli riferiti al complesso del mercato italiano: da “TOT - Tavola 1” a “TOT - Tavola 4”;

4 fogli riferiti alle Imprese vigilate IVASS: da “A - Tavola 1” a “A - Tavola 4”;

4 fogli riferiti alle Rappresentanze SEE: da “B - Tavola 1” a “B - Tavola 4”;

Allegato 2 - “PREMI LORDI CONTABILIZZATI e FONDI PENSIONE - SERIE

STORICA.XLSB”, contenente la serie storica trimestrale dei premi lordi contabilizzati per i rami

vita e danni, a partire dal 2004; sono incluse anche le informazioni relative ai Fondi Pensione, riferite

al quarto trimestre degli anni dal 2013 al 2017.

L’allegato di 8 fogli è composto da:

2 fogli riferiti alla serie storica dei rami vita e danni riferita al totale del mercato italiano (TOT -

serie vita e danni);

2 fogli riferiti alla serie storica dei rami vita e danni riferita alle Imprese vigilate IVASS (A - serie

vita e danni);

2 fogli riferiti alla serie storica al quarto trimestre relativa agli ultimi 5 anni dal 2013, riferita ai

fondi pensione aperti e negoziali delle Imprese vigilate IVASS (A - serie Fondi Pensione Aperti e

Negoziali);

2 fogli riferiti alla serie storica dei rami vita e danni riferita alle Rappresentanze SEE (B - serie

vita e danni).

Avvertenze

Gli importi - nei grafici e nelle tabelle - laddove non diversamente specificato - sono espressi in

migliaia di euro.

L’informazione indicativa della raccolta è riferita ai premi lordi contabilizzati e le informazioni sulla

produzione vita comprendono le forme complementari di assicurazione.

Nell’Allegato 1 i premi pagati dagli assicurati sono distinti tra premi unici e premi periodici: questi

ultimi sono a loro volta suddivisi tra premi il cui ammontare è predeterminato dalle condizioni

contrattuali (c.d. premio annuo) e premi di ammontare variabile a discrezione del contraente (c.d.

premio ricorrente).

La nuova produzione è misurata dall’importo del premio di tariffa delle nuove polizze. Il concetto di

nuova produzione emessa comporta che, per le polizze che prevedono una rateazione del premio,

venga indicato l'intero importo di tariffa su base annua (comprensivo di eventuali sovrappremi e

garanzie accessorie).

Con riferimento ai canali distributivi, nelle “Altre forme di vendita diretta” sono compresi i premi

acquisiti attraverso il canale telefonico e il canale internet; nel prosieguo viene fatto riferimento ai

7

“Promotori finanziari”, nonostante la denominazione di questo tipo di intermediari sia stata

formalmente modificata2 in “Consulenti finanziari abilitati all’offerta fuori sede”. Nella distribuzione

per canale del settore vita sono esclusi i premi relativi alle assicurazioni complementari.

Nel testo viene rappresentata e commentata la variazione percentuale del dato a tutto il quarto

trimestre rispetto allo stesso periodo dell’anno precedente; nei file allegati sono fornite anche le

variazioni calcolate confrontando le informazioni della base comune di imprese rilevate in entrambi i

periodi (c.d. “a perimetro omogeneo”).

A causa di rettifiche pervenute da parte delle imprese successivamente alla pubblicazione delle

precedenti statistiche trimestrali, alcuni dati relativi a tali rilevazioni potrebbero risultare lievemente

modificati.

2 Il passaggio è stato determinato dalla legge 28 dicembre 2015 n. 208 (c.d. Legge di stabilità per il 2016), in vigore dal 1°

gennaio 2016.

8

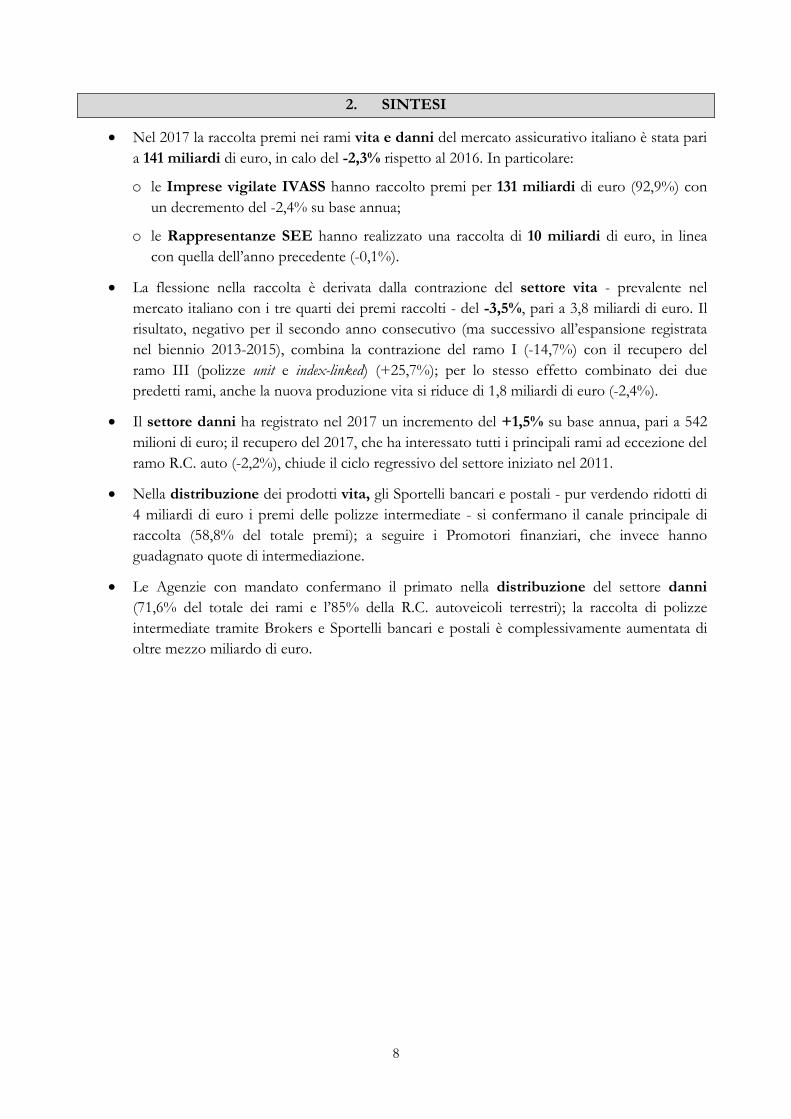

2. SINTESI

Nel 2017 la raccolta premi nei rami vita e danni del mercato assicurativo italiano è stata pari

a 141 miliardi di euro, in calo del -2,3% rispetto al 2016. In particolare:

o le Imprese vigilate IVASS hanno raccolto premi per 131 miliardi di euro (92,9%) con

un decremento del -2,4% su base annua;

o le Rappresentanze SEE hanno realizzato una raccolta di 10 miliardi di euro, in linea

con quella dell’anno precedente (-0,1%).

La flessione nella raccolta è derivata dalla contrazione del settore vita - prevalente nel

mercato italiano con i tre quarti dei premi raccolti - del -3,5%, pari a 3,8 miliardi di euro. Il

risultato, negativo per il secondo anno consecutivo (ma successivo all’espansione registrata

nel biennio 2013-2015), combina la contrazione del ramo I (-14,7%) con il recupero del

ramo III (polizze unit e index-linked) (+25,7%); per lo stesso effetto combinato dei due

predetti rami, anche la nuova produzione vita si riduce di 1,8 miliardi di euro (-2,4%).

Il settore danni ha registrato nel 2017 un incremento del +1,5% su base annua, pari a 542

milioni di euro; il recupero del 2017, che ha interessato tutti i principali rami ad eccezione del

ramo R.C. auto (-2,2%), chiude il ciclo regressivo del settore iniziato nel 2011.

Nella distribuzione dei prodotti vita, gli Sportelli bancari e postali - pur verdendo ridotti di

4 miliardi di euro i premi delle polizze intermediate - si confermano il canale principale di

raccolta (58,8% del totale premi); a seguire i Promotori finanziari, che invece hanno

guadagnato quote di intermediazione.

Le Agenzie con mandato confermano il primato nella distribuzione del settore danni

(71,6% del totale dei rami e l’85% della R.C. autoveicoli terrestri); la raccolta di polizze

intermediate tramite Brokers e Sportelli bancari e postali è complessivamente aumentata di

oltre mezzo miliardo di euro.

9

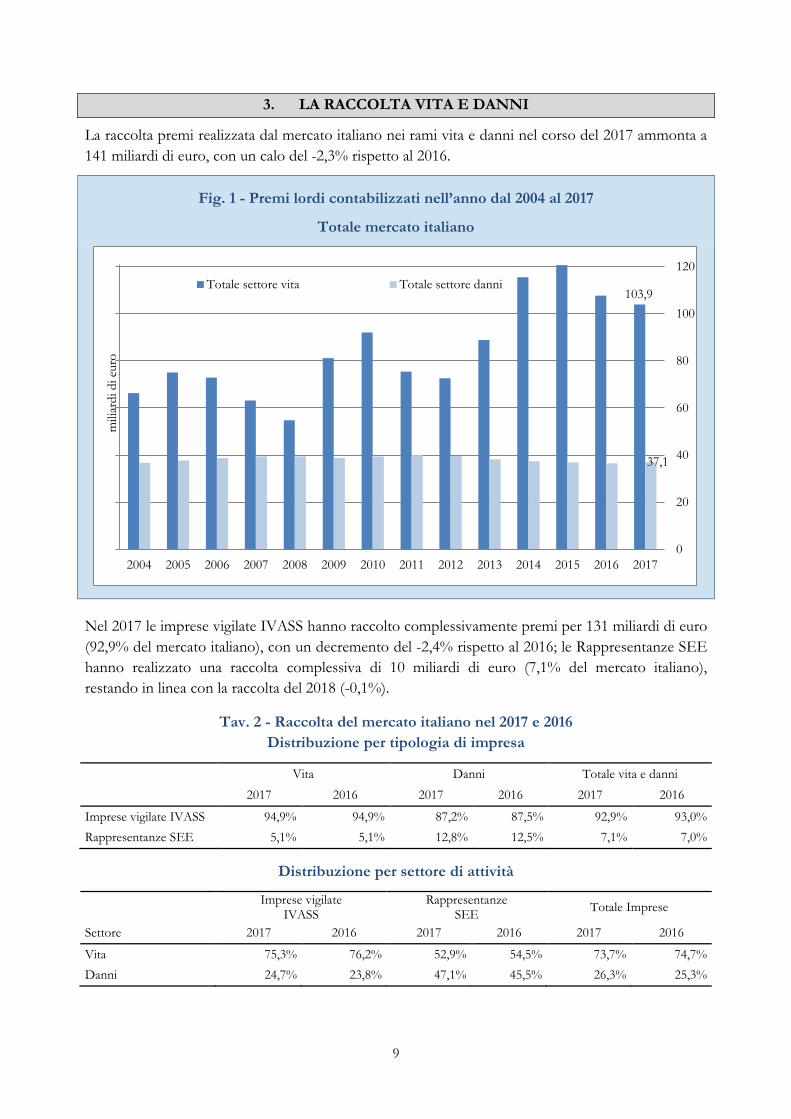

3. LA RACCOLTA VITA E DANNI

La raccolta premi realizzata dal mercato italiano nei rami vita e danni nel corso del 2017 ammonta a

141 miliardi di euro, con un calo del -2,3% rispetto al 2016.

Fig. 1 - Premi lordi contabilizzati nell’anno dal 2004 al 2017

Totale mercato italiano

Nel 2017 le imprese vigilate IVASS hanno raccolto complessivamente premi per 131 miliardi di euro

(92,9% del mercato italiano), con un decremento del -2,4% rispetto al 2016; le Rappresentanze SEE

hanno realizzato una raccolta complessiva di 10 miliardi di euro (7,1% del mercato italiano),

restando in linea con la raccolta del 2018 (-0,1%).

Tav. 2 - Raccolta del mercato italiano nel 2017 e 2016

Distribuzione per tipologia di impresa

Vita Danni Totale vita e danni

2017 2016 2017 2016 2017 2016

Imprese vigilate IVASS 94,9% 94,9% 87,2% 87,5% 92,9% 93,0%

Rappresentanze SEE 5,1% 5,1% 12,8% 12,5% 7,1% 7,0%

Distribuzione per settore di attività

Imprese vigilate

IVASS Rappresentanze

SEE Totale Imprese

Settore 2017 2016 2017 2016 2017 2016

Vita 75,3% 76,2% 52,9% 54,5% 73,7% 74,7%

Danni 24,7% 23,8% 47,1% 45,5% 26,3% 25,3%

103,9

37,1

0

20

40

60

80

100

120

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mili

ard

i d

i eu

ro

Totale settore vita Totale settore danni

10

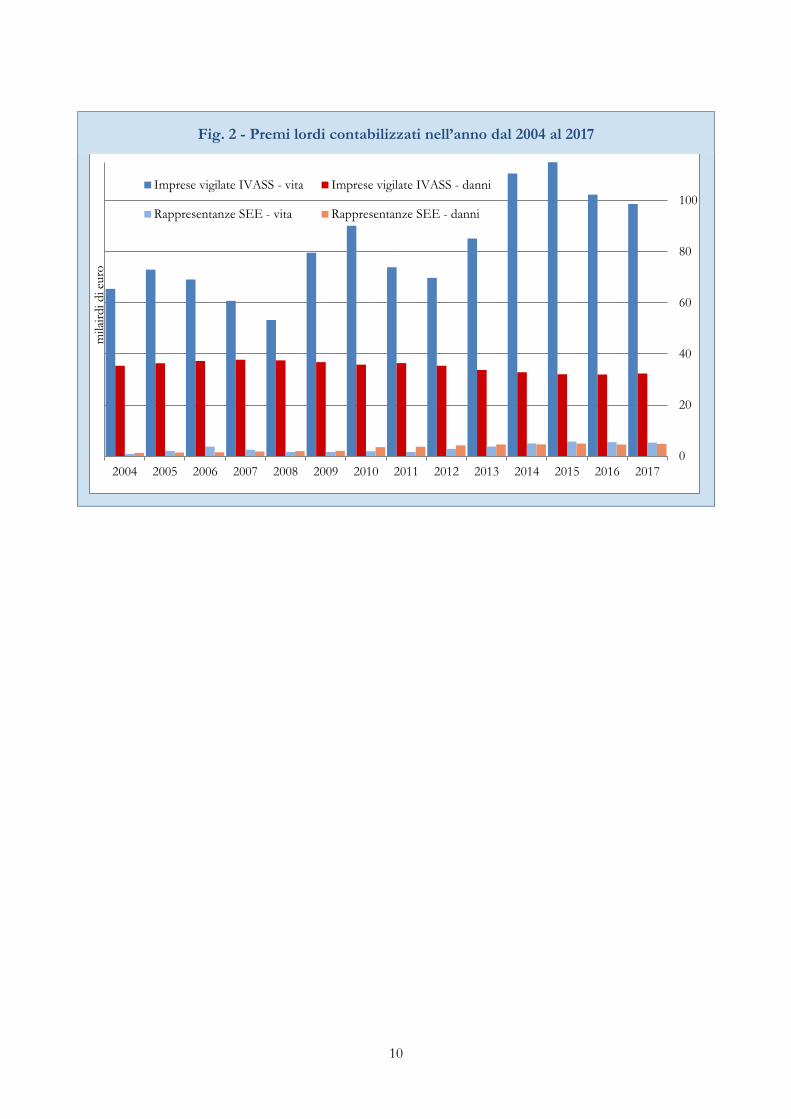

Fig. 2 - Premi lordi contabilizzati nell’anno dal 2004 al 2017

0

20

40

60

80

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

mila

ird

i d

i eu

ro

Imprese vigilate IVASS - vita Imprese vigilate IVASS - danni

Rappresentanze SEE - vita Rappresentanze SEE - danni

11

4. LA RACCOLTA VITA

Il mercato italiano

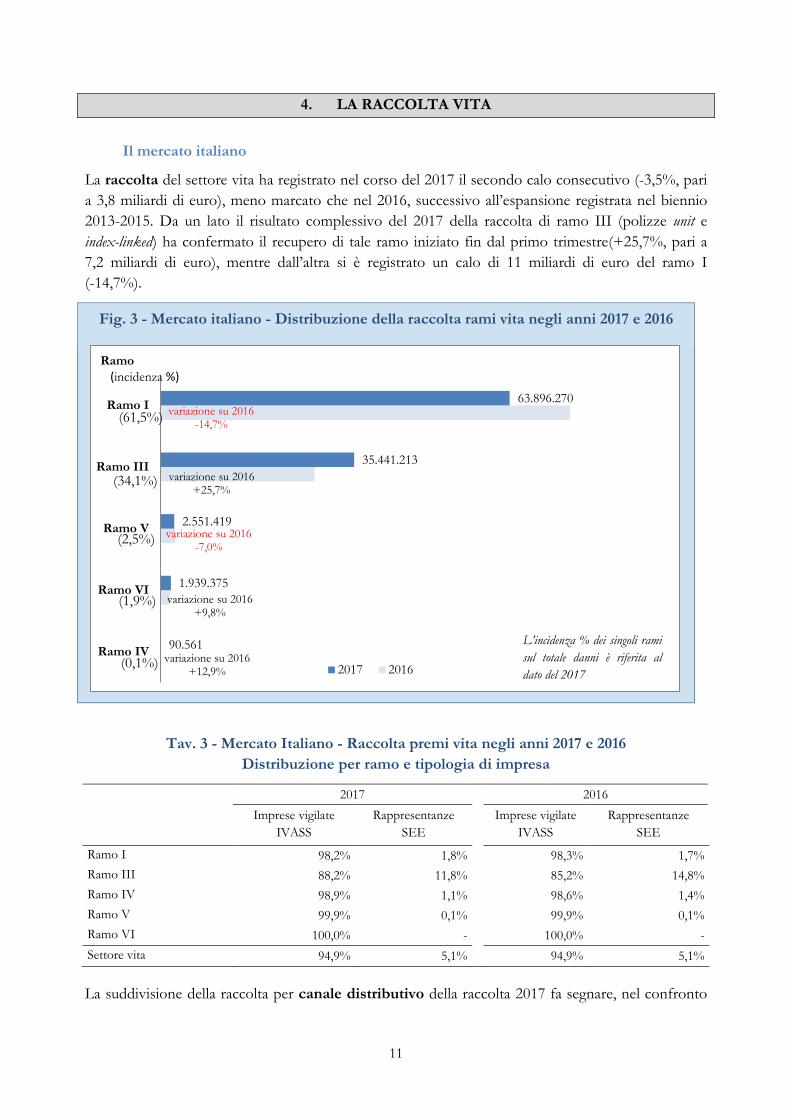

La raccolta del settore vita ha registrato nel corso del 2017 il secondo calo consecutivo (-3,5%, pari

a 3,8 miliardi di euro), meno marcato che nel 2016, successivo all’espansione registrata nel biennio

2013-2015. Da un lato il risultato complessivo del 2017 della raccolta di ramo III (polizze unit e

index-linked) ha confermato il recupero di tale ramo iniziato fin dal primo trimestre(+25,7%, pari a

7,2 miliardi di euro), mentre dall’altra si è registrato un calo di 11 miliardi di euro del ramo I

(-14,7%).

Fig. 3 - Mercato italiano - Distribuzione della raccolta rami vita negli anni 2017 e 2016

Tav. 3 - Mercato Italiano - Raccolta premi vita negli anni 2017 e 2016

Distribuzione per ramo e tipologia di impresa

2017

2016

Imprese vigilate

IVASS

Rappresentanze

SEE

Imprese vigilate

IVASS

Rappresentanze

SEE

Ramo I 98,2% 1,8%

98,3% 1,7%

Ramo III 88,2% 11,8%

85,2% 14,8%

Ramo IV 98,9% 1,1%

98,6% 1,4%

Ramo V 99,9% 0,1%

99,9% 0,1%

Ramo VI 100,0% -

100,0% -

Settore vita 94,9% 5,1%

94,9% 5,1%

La suddivisione della raccolta per canale distributivo della raccolta 2017 fa segnare, nel confronto

90.561

1.939.375

2.551.419

35.441.213

63.896.270

variazione su 2016 +12,9%

variazione su 2016 +9,8%

variazione su 2016 -7,0%

variazione su 2016 +25,7%

variazione su 2016 -14,7%

(0,1%)

(1,9%)

(2,5%)

(34,1%)

(61,5%)

Ramo IV

Ramo VI

Ramo V

Ramo III

Ramo I

2017 2016

Ramo

(incidenza %)

L’incidenza % dei singoli rami

sul totale danni è riferita al

dato del 2017

12

con il 2016, una riduzione della quota relativa agli Sportelli bancari e postali, a vantaggio dei

Promotori finanziari e delle Agenzie in economia e gerenze.

Fig. 4 - Mercato Italiano - Raccolta vita complessiva negli anni 2017 e 2016

Distribuzione per canale

Nel corso del 2017 la nuova produzione del settore vita si riduce di 1,8 miliardi di euro rispetto

all’anno precedente (-2,4%).

Tav. 4 - Mercato Italiano - Nuova produzione vita negli anni 2017 e 2016

Distribuzione per ramo e tipologia di impresa

2017

2016

Imprese vigilate

IVASS

Rappresentanze

SEE

Imprese vigilate

IVASS

Rappresentanze

SEE

Ramo I 97,4% 2,6%

97,5% 2,5%

Ramo III 86,6% 13,4%

82,9% 17,1%

Ramo IV 94,0% 6,0%

91,4% 8,6%

Ramo V 100,0% -

100,0% -

Ramo VI 100,0% -

100,0% -

Settore vita 92,9% 7,1%

92,9% 7,1%

Le Imprese vigilate IVASS

La raccolta realizzata nei rami vita dalle Imprese vigilate IVASS nel corso del 2017 si è ridotta di 3,6

miliardi di euro rispetto all’anno precedente, con un decremento del -3,6%, derivato principalmente

dalla contrazione del ramo I di 10,9 miliardi di euro e dall’incremento di 7,2 miliardi di euro del ramo

III. La raccolta risulta costituita per l’80% da premi unici (cfr. Allegato “PRODUZIONE 2017 AL

IV TRIMESTRE”, foglio “A - Tavola 1”). Il restante 20% è costituito dai premi periodici (annui e

0,6%

1,4%

7,5%

13,8%

16,2%

60,4%

0,4%

1,6%

8,3%

13,5%

17,3%

58,8%

0% 25% 50% 75%

Altre forme di vendita diretta

Brokers

Agenzie in economia e gerenze

Agenzie con mandato

Promotori finanziari

Sportelli bancari e postali

2017 2016

13

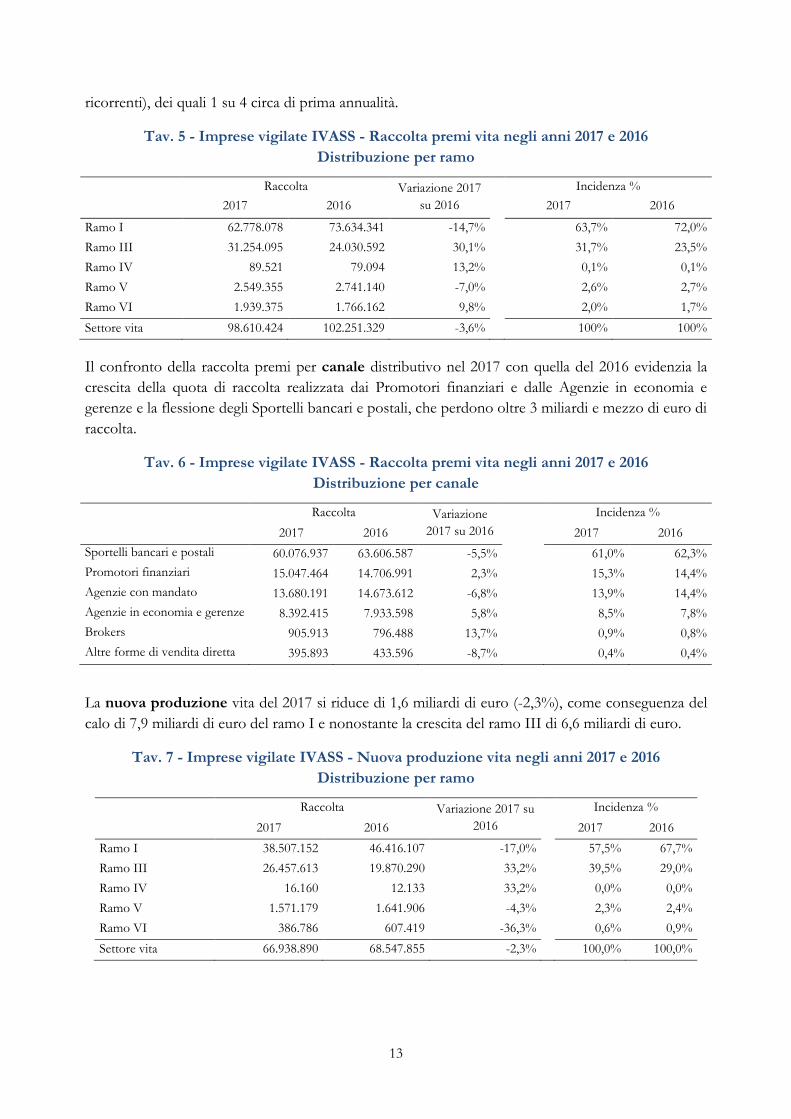

ricorrenti), dei quali 1 su 4 circa di prima annualità.

Tav. 5 - Imprese vigilate IVASS - Raccolta premi vita negli anni 2017 e 2016

Distribuzione per ramo

Raccolta Variazione 2017

su 2016

Incidenza %

2017 2016

2017 2016

Ramo I 62.778.078 73.634.341 -14,7%

63,7% 72,0%

Ramo III 31.254.095 24.030.592 30,1%

31,7% 23,5%

Ramo IV 89.521 79.094 13,2%

0,1% 0,1%

Ramo V 2.549.355 2.741.140 -7,0%

2,6% 2,7%

Ramo VI 1.939.375 1.766.162 9,8%

2,0% 1,7%

Settore vita 98.610.424 102.251.329 -3,6%

100% 100%

Il confronto della raccolta premi per canale distributivo nel 2017 con quella del 2016 evidenzia la

crescita della quota di raccolta realizzata dai Promotori finanziari e dalle Agenzie in economia e

gerenze e la flessione degli Sportelli bancari e postali, che perdono oltre 3 miliardi e mezzo di euro di

raccolta.

Tav. 6 - Imprese vigilate IVASS - Raccolta premi vita negli anni 2017 e 2016

Distribuzione per canale

Raccolta Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Sportelli bancari e postali 60.076.937 63.606.587 -5,5% 61,0% 62,3%

Promotori finanziari 15.047.464 14.706.991 2,3% 15,3% 14,4%

Agenzie con mandato 13.680.191 14.673.612 -6,8% 13,9% 14,4%

Agenzie in economia e gerenze 8.392.415 7.933.598 5,8% 8,5% 7,8%

Brokers 905.913 796.488 13,7% 0,9% 0,8%

Altre forme di vendita diretta 395.893 433.596 -8,7% 0,4% 0,4%

La nuova produzione vita del 2017 si riduce di 1,6 miliardi di euro (-2,3%), come conseguenza del

calo di 7,9 miliardi di euro del ramo I e nonostante la crescita del ramo III di 6,6 miliardi di euro.

Tav. 7 - Imprese vigilate IVASS - Nuova produzione vita negli anni 2017 e 2016

Distribuzione per ramo

Raccolta Variazione 2017 su

2016

Incidenza %

2017 2016

2017 2016

Ramo I 38.507.152 46.416.107 -17,0%

57,5% 67,7%

Ramo III 26.457.613 19.870.290 33,2%

39,5% 29,0%

Ramo IV 16.160 12.133 33,2%

0,0% 0,0%

Ramo V 1.571.179 1.641.906 -4,3%

2,3% 2,4%

Ramo VI 386.786 607.419 -36,3%

0,6% 0,9%

Settore vita 66.938.890 68.547.855 -2,3%

100,0% 100,0%

14

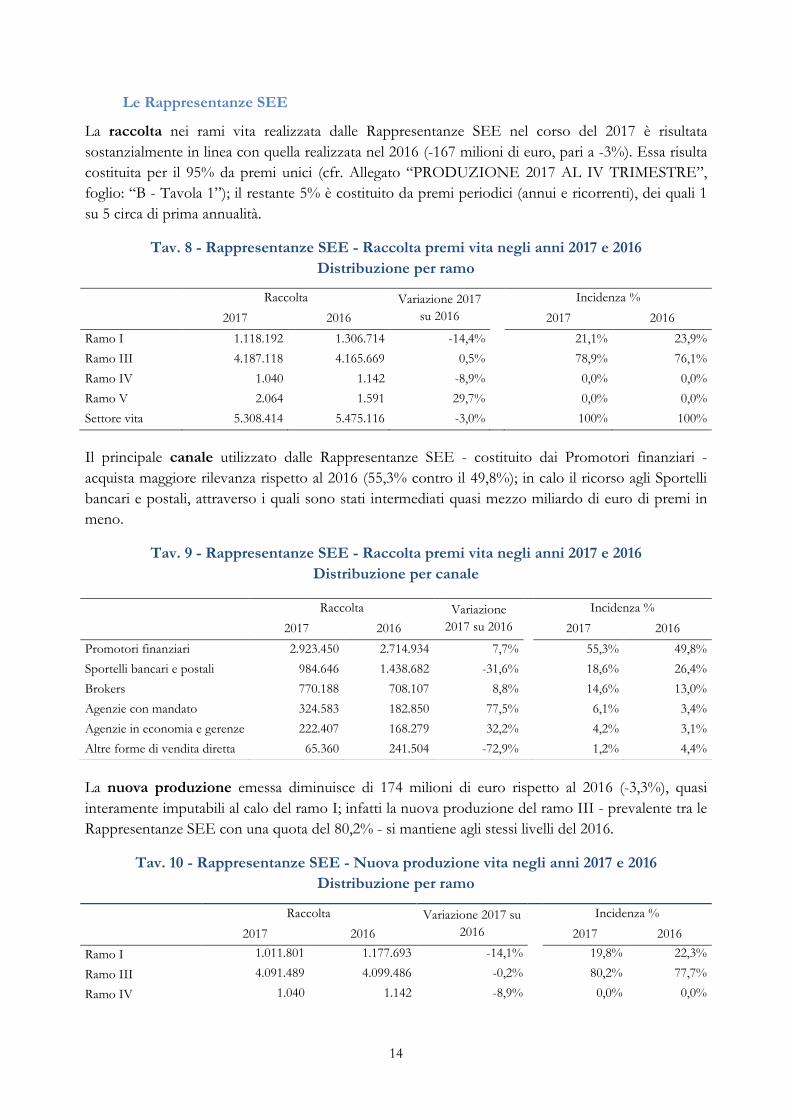

Le Rappresentanze SEE

La raccolta nei rami vita realizzata dalle Rappresentanze SEE nel corso del 2017 è risultata

sostanzialmente in linea con quella realizzata nel 2016 (-167 milioni di euro, pari a -3%). Essa risulta

costituita per il 95% da premi unici (cfr. Allegato “PRODUZIONE 2017 AL IV TRIMESTRE”,

foglio: “B - Tavola 1”); il restante 5% è costituito da premi periodici (annui e ricorrenti), dei quali 1

su 5 circa di prima annualità.

Tav. 8 - Rappresentanze SEE - Raccolta premi vita negli anni 2017 e 2016

Distribuzione per ramo

Raccolta Variazione 2017

su 2016

Incidenza %

2017 2016

2017 2016

Ramo I 1.118.192 1.306.714 -14,4%

21,1% 23,9%

Ramo III 4.187.118 4.165.669 0,5%

78,9% 76,1%

Ramo IV 1.040 1.142 -8,9%

0,0% 0,0%

Ramo V 2.064 1.591 29,7%

0,0% 0,0%

Settore vita 5.308.414 5.475.116 -3,0%

100% 100%

Il principale canale utilizzato dalle Rappresentanze SEE - costituito dai Promotori finanziari -

acquista maggiore rilevanza rispetto al 2016 (55,3% contro il 49,8%); in calo il ricorso agli Sportelli

bancari e postali, attraverso i quali sono stati intermediati quasi mezzo miliardo di euro di premi in

meno.

Tav. 9 - Rappresentanze SEE - Raccolta premi vita negli anni 2017 e 2016

Distribuzione per canale

La nuova produzione emessa diminuisce di 174 milioni di euro rispetto al 2016 (-3,3%), quasi

interamente imputabili al calo del ramo I; infatti la nuova produzione del ramo III - prevalente tra le

Rappresentanze SEE con una quota del 80,2% - si mantiene agli stessi livelli del 2016.

Tav. 10 - Rappresentanze SEE - Nuova produzione vita negli anni 2017 e 2016

Distribuzione per ramo

Raccolta Variazione 2017 su

2016

Incidenza %

2017 2016

2017 2016

Ramo I 1.011.801 1.177.693 -14,1% 19,8% 22,3%

Ramo III 4.091.489 4.099.486 -0,2% 80,2% 77,7%

Ramo IV 1.040 1.142 -8,9% 0,0% 0,0%

Raccolta Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Promotori finanziari 2.923.450 2.714.934 7,7% 55,3% 49,8%

Sportelli bancari e postali 984.646 1.438.682 -31,6% 18,6% 26,4%

Brokers 770.188 708.107 8,8% 14,6% 13,0%

Agenzie con mandato 324.583 182.850 77,5% 6,1% 3,4%

Agenzie in economia e gerenze 222.407 168.279 32,2% 4,2% 3,1%

Altre forme di vendita diretta 65.360 241.504 -72,9% 1,2% 4,4%

15

Raccolta Variazione 2017 su

2016

Incidenza %

2017 2016

2017 2016

Settore vita 5.104.330 5.278.321 -3,3% 100,0% 100,0%

16

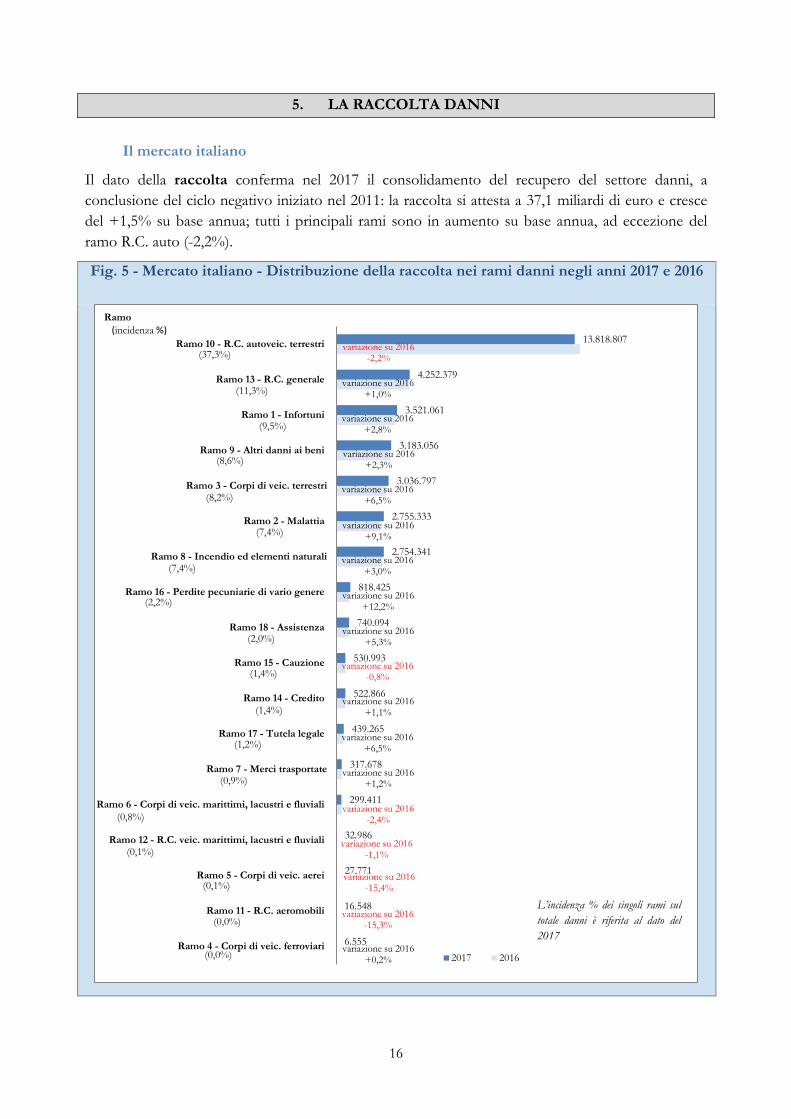

5. LA RACCOLTA DANNI

Il mercato italiano

Il dato della raccolta conferma nel 2017 il consolidamento del recupero del settore danni, a

conclusione del ciclo negativo iniziato nel 2011: la raccolta si attesta a 37,1 miliardi di euro e cresce

del +1,5% su base annua; tutti i principali rami sono in aumento su base annua, ad eccezione del

ramo R.C. auto (-2,2%).

Fig. 5 - Mercato italiano - Distribuzione della raccolta nei rami danni negli anni 2017 e 2016

6.555

16.548

27.771

32.986

299.411

317.678

439.265

522.866

530.993

740.094

818.425

2.754.341

2.755.333

3.036.797

3.183.056

3.521.061

4.252.379

13.818.807

variazione su 2016 +0,2%

variazione su 2016 -15,3%

variazione su 2016 -15,4%

variazione su 2016 -1,1%

variazione su 2016 -2,4%

variazione su 2016 +1,2%

variazione su 2016 +6,5%

variazione su 2016 +1,1%

variazione su 2016 -0,8%

variazione su 2016 +5,3%

variazione su 2016 +12,2%

variazione su 2016 +3,0%

variazione su 2016 +9,1%

variazione su 2016 +6,5%

variazione su 2016 +2,3%

variazione su 2016 +2,8%

variazione su 2016 +1,0%

variazione su 2016 -2,2%

(0,0%)

(0,0%)

(0,1%)

(0,1%)

(0,8%)

(0,9%)

(1,2%)

(1,4%)

(1,4%)

(2,0%)

(2,2%)

(7,4%)

(7,4%)

(8,2%)

(8,6%)

(9,5%)

(11,3%)

(37,3%)

Ramo 4 - Corpi di veic. ferroviari

Ramo 11 - R.C. aeromobili

Ramo 5 - Corpi di veic. aerei

Ramo 12 - R.C. veic. marittimi, lacustri e fluviali

Ramo 6 - Corpi di veic. marittimi, lacustri e fluviali

Ramo 7 - Merci trasportate

Ramo 17 - Tutela legale

Ramo 14 - Credito

Ramo 15 - Cauzione

Ramo 18 - Assistenza

Ramo 16 - Perdite pecuniarie di vario genere

Ramo 8 - Incendio ed elementi naturali

Ramo 2 - Malattia

Ramo 3 - Corpi di veic. terrestri

Ramo 9 - Altri danni ai beni

Ramo 1 - Infortuni

Ramo 13 - R.C. generale

Ramo 10 - R.C. autoveic. terrestri

2017 2016

Ramo

(incidenza %)

L’incidenza % dei singoli rami sul

totale danni è riferita al dato del

2017

17

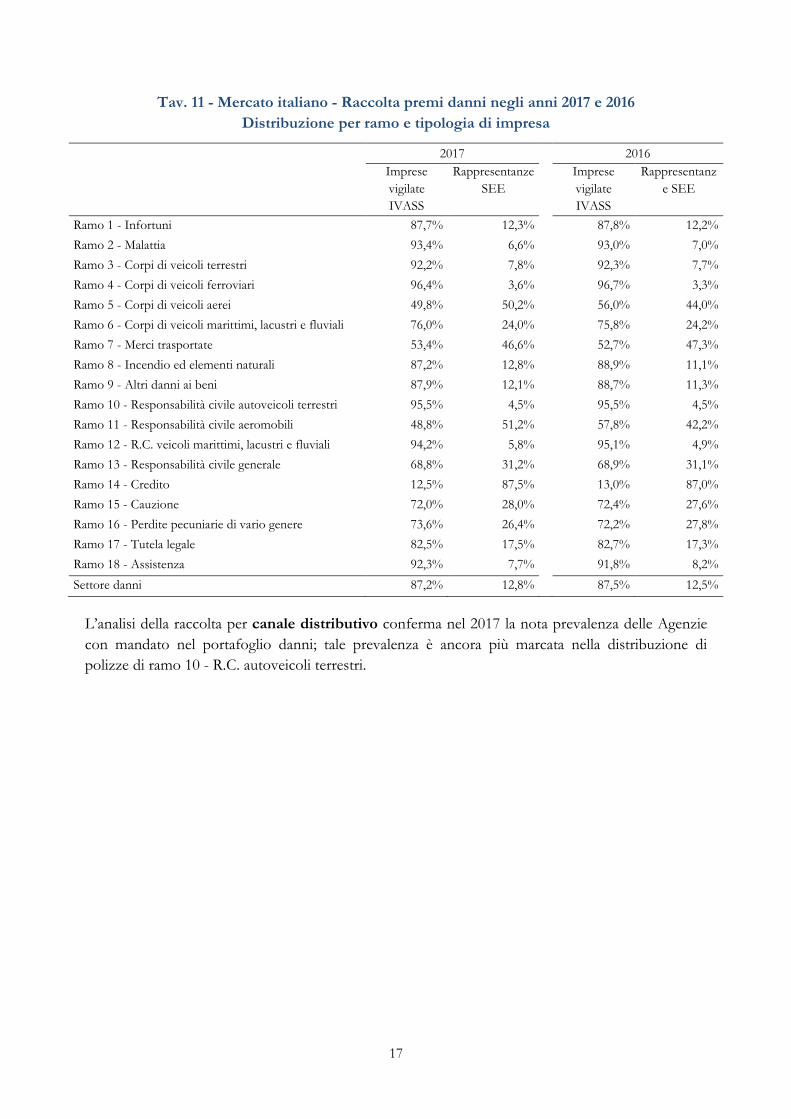

Tav. 11 - Mercato italiano - Raccolta premi danni negli anni 2017 e 2016

Distribuzione per ramo e tipologia di impresa

2017 2016

Imprese

vigilate

IVASS

Rappresentanze

SEE

Imprese

vigilate

IVASS

Rappresentanz

e SEE

Ramo 1 - Infortuni 87,7% 12,3%

87,8% 12,2%

Ramo 2 - Malattia 93,4% 6,6%

93,0% 7,0%

Ramo 3 - Corpi di veicoli terrestri 92,2% 7,8%

92,3% 7,7%

Ramo 4 - Corpi di veicoli ferroviari 96,4% 3,6%

96,7% 3,3%

Ramo 5 - Corpi di veicoli aerei 49,8% 50,2%

56,0% 44,0%

Ramo 6 - Corpi di veicoli marittimi, lacustri e fluviali 76,0% 24,0%

75,8% 24,2%

Ramo 7 - Merci trasportate 53,4% 46,6%

52,7% 47,3%

Ramo 8 - Incendio ed elementi naturali 87,2% 12,8%

88,9% 11,1%

Ramo 9 - Altri danni ai beni 87,9% 12,1%

88,7% 11,3%

Ramo 10 - Responsabilità civile autoveicoli terrestri 95,5% 4,5%

95,5% 4,5%

Ramo 11 - Responsabilità civile aeromobili 48,8% 51,2%

57,8% 42,2%

Ramo 12 - R.C. veicoli marittimi, lacustri e fluviali 94,2% 5,8%

95,1% 4,9%

Ramo 13 - Responsabilità civile generale 68,8% 31,2%

68,9% 31,1%

Ramo 14 - Credito 12,5% 87,5%

13,0% 87,0%

Ramo 15 - Cauzione 72,0% 28,0%

72,4% 27,6%

Ramo 16 - Perdite pecuniarie di vario genere 73,6% 26,4%

72,2% 27,8%

Ramo 17 - Tutela legale 82,5% 17,5%

82,7% 17,3%

Ramo 18 - Assistenza 92,3% 7,7%

91,8% 8,2%

Settore danni 87,2% 12,8%

87,5% 12,5%

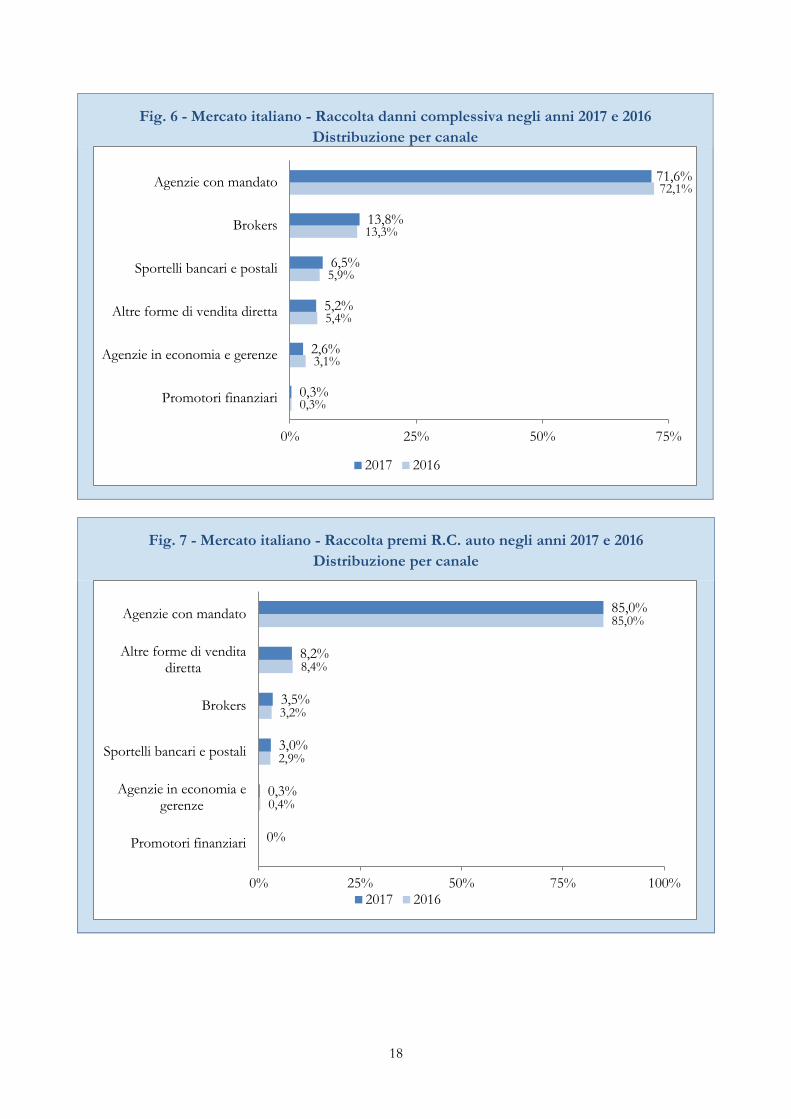

L’analisi della raccolta per canale distributivo conferma nel 2017 la nota prevalenza delle Agenzie

con mandato nel portafoglio danni; tale prevalenza è ancora più marcata nella distribuzione di

polizze di ramo 10 - R.C. autoveicoli terrestri.

18

Fig. 6 - Mercato italiano - Raccolta danni complessiva negli anni 2017 e 2016

Distribuzione per canale

Fig. 7 - Mercato italiano - Raccolta premi R.C. auto negli anni 2017 e 2016

Distribuzione per canale

0,3%

3,1%

5,4%

5,9%

13,3%

72,1%

0,3%

2,6%

5,2%

6,5%

13,8%

71,6%

0% 25% 50% 75%

Promotori finanziari

Agenzie in economia e gerenze

Altre forme di vendita diretta

Sportelli bancari e postali

Brokers

Agenzie con mandato

2017 2016

0,4%

2,9%

3,2%

8,4%

85,0%

0%

0,3%

3,0%

3,5%

8,2%

85,0%

0% 25% 50% 75% 100%

Promotori finanziari

Agenzie in economia egerenze

Sportelli bancari e postali

Brokers

Altre forme di venditadiretta

Agenzie con mandato

2017 2016

19

Le Imprese vigilate IVASS

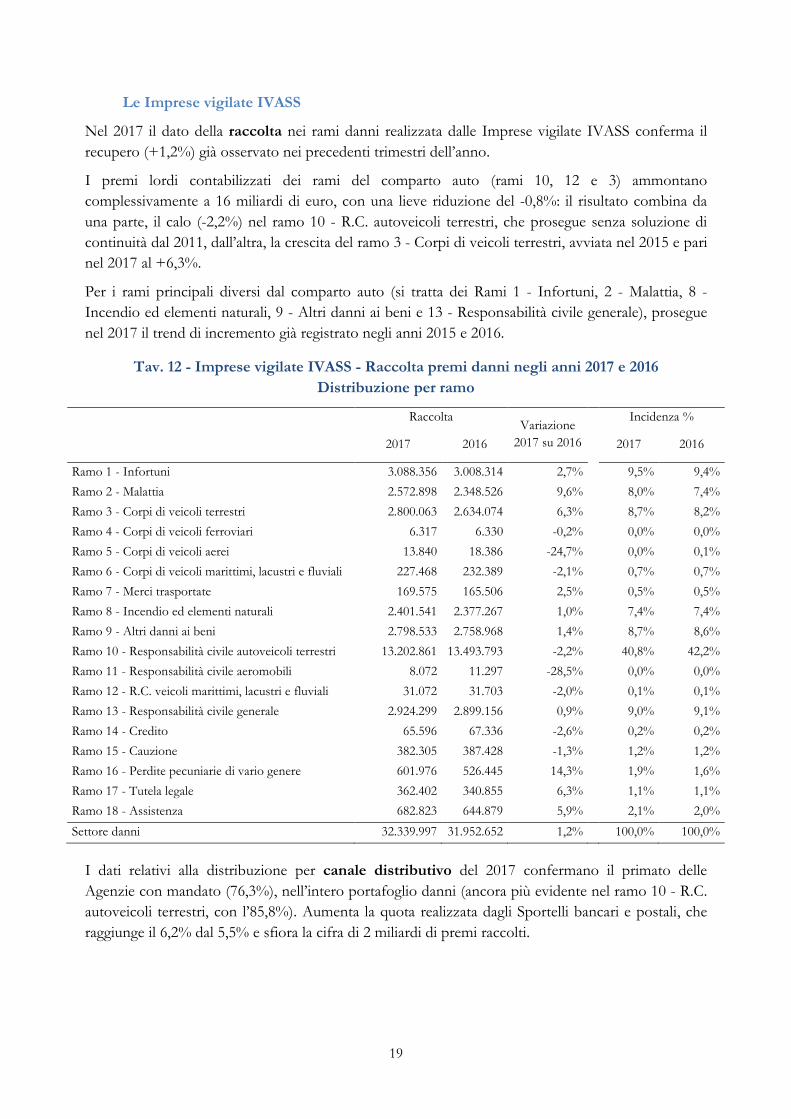

Nel 2017 il dato della raccolta nei rami danni realizzata dalle Imprese vigilate IVASS conferma il

recupero (+1,2%) già osservato nei precedenti trimestri dell’anno.

I premi lordi contabilizzati dei rami del comparto auto (rami 10, 12 e 3) ammontano

complessivamente a 16 miliardi di euro, con una lieve riduzione del -0,8%: il risultato combina da

una parte, il calo (-2,2%) nel ramo 10 - R.C. autoveicoli terrestri, che prosegue senza soluzione di

continuità dal 2011, dall’altra, la crescita del ramo 3 - Corpi di veicoli terrestri, avviata nel 2015 e pari

nel 2017 al +6,3%.

Per i rami principali diversi dal comparto auto (si tratta dei Rami 1 - Infortuni, 2 - Malattia, 8 -

Incendio ed elementi naturali, 9 - Altri danni ai beni e 13 - Responsabilità civile generale), prosegue

nel 2017 il trend di incremento già registrato negli anni 2015 e 2016.

Tav. 12 - Imprese vigilate IVASS - Raccolta premi danni negli anni 2017 e 2016

Distribuzione per ramo

Raccolta

Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Ramo 1 - Infortuni 3.088.356 3.008.314 2,7%

9,5% 9,4%

Ramo 2 - Malattia 2.572.898 2.348.526 9,6%

8,0% 7,4%

Ramo 3 - Corpi di veicoli terrestri 2.800.063 2.634.074 6,3%

8,7% 8,2%

Ramo 4 - Corpi di veicoli ferroviari 6.317 6.330 -0,2%

0,0% 0,0%

Ramo 5 - Corpi di veicoli aerei 13.840 18.386 -24,7%

0,0% 0,1%

Ramo 6 - Corpi di veicoli marittimi, lacustri e fluviali 227.468 232.389 -2,1%

0,7% 0,7%

Ramo 7 - Merci trasportate 169.575 165.506 2,5%

0,5% 0,5%

Ramo 8 - Incendio ed elementi naturali 2.401.541 2.377.267 1,0%

7,4% 7,4%

Ramo 9 - Altri danni ai beni 2.798.533 2.758.968 1,4%

8,7% 8,6%

Ramo 10 - Responsabilità civile autoveicoli terrestri 13.202.861 13.493.793 -2,2%

40,8% 42,2%

Ramo 11 - Responsabilità civile aeromobili 8.072 11.297 -28,5%

0,0% 0,0%

Ramo 12 - R.C. veicoli marittimi, lacustri e fluviali 31.072 31.703 -2,0%

0,1% 0,1%

Ramo 13 - Responsabilità civile generale 2.924.299 2.899.156 0,9%

9,0% 9,1%

Ramo 14 - Credito 65.596 67.336 -2,6%

0,2% 0,2%

Ramo 15 - Cauzione 382.305 387.428 -1,3%

1,2% 1,2%

Ramo 16 - Perdite pecuniarie di vario genere 601.976 526.445 14,3%

1,9% 1,6%

Ramo 17 - Tutela legale 362.402 340.855 6,3%

1,1% 1,1%

Ramo 18 - Assistenza 682.823 644.879 5,9%

2,1% 2,0%

Settore danni 32.339.997 31.952.652 1,2%

100,0% 100,0%

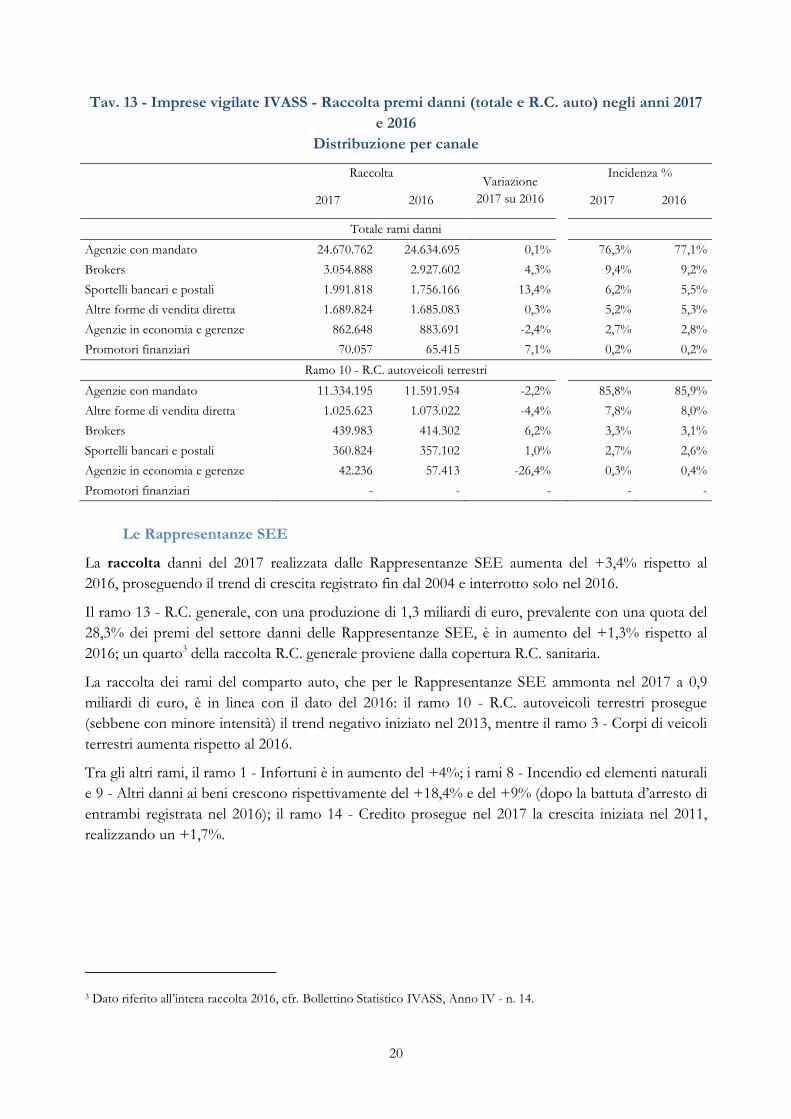

I dati relativi alla distribuzione per canale distributivo del 2017 confermano il primato delle

Agenzie con mandato (76,3%), nell’intero portafoglio danni (ancora più evidente nel ramo 10 - R.C.

autoveicoli terrestri, con l’85,8%). Aumenta la quota realizzata dagli Sportelli bancari e postali, che

raggiunge il 6,2% dal 5,5% e sfiora la cifra di 2 miliardi di premi raccolti.

20

Tav. 13 - Imprese vigilate IVASS - Raccolta premi danni (totale e R.C. auto) negli anni 2017

e 2016

Distribuzione per canale

Raccolta

Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Totale rami danni

Agenzie con mandato 24.670.762 24.634.695 0,1% 76,3% 77,1%

Brokers 3.054.888 2.927.602 4,3% 9,4% 9,2%

Sportelli bancari e postali 1.991.818 1.756.166 13,4% 6,2% 5,5%

Altre forme di vendita diretta 1.689.824 1.685.083 0,3% 5,2% 5,3%

Agenzie in economia e gerenze 862.648 883.691 -2,4% 2,7% 2,8%

Promotori finanziari 70.057 65.415 7,1% 0,2% 0,2%

Ramo 10 - R.C. autoveicoli terrestri

Agenzie con mandato 11.334.195 11.591.954 -2,2% 85,8% 85,9%

Altre forme di vendita diretta 1.025.623 1.073.022 -4,4% 7,8% 8,0%

Brokers 439.983 414.302 6,2% 3,3% 3,1%

Sportelli bancari e postali 360.824 357.102 1,0% 2,7% 2,6%

Agenzie in economia e gerenze 42.236 57.413 -26,4% 0,3% 0,4%

Promotori finanziari - - - - -

Le Rappresentanze SEE

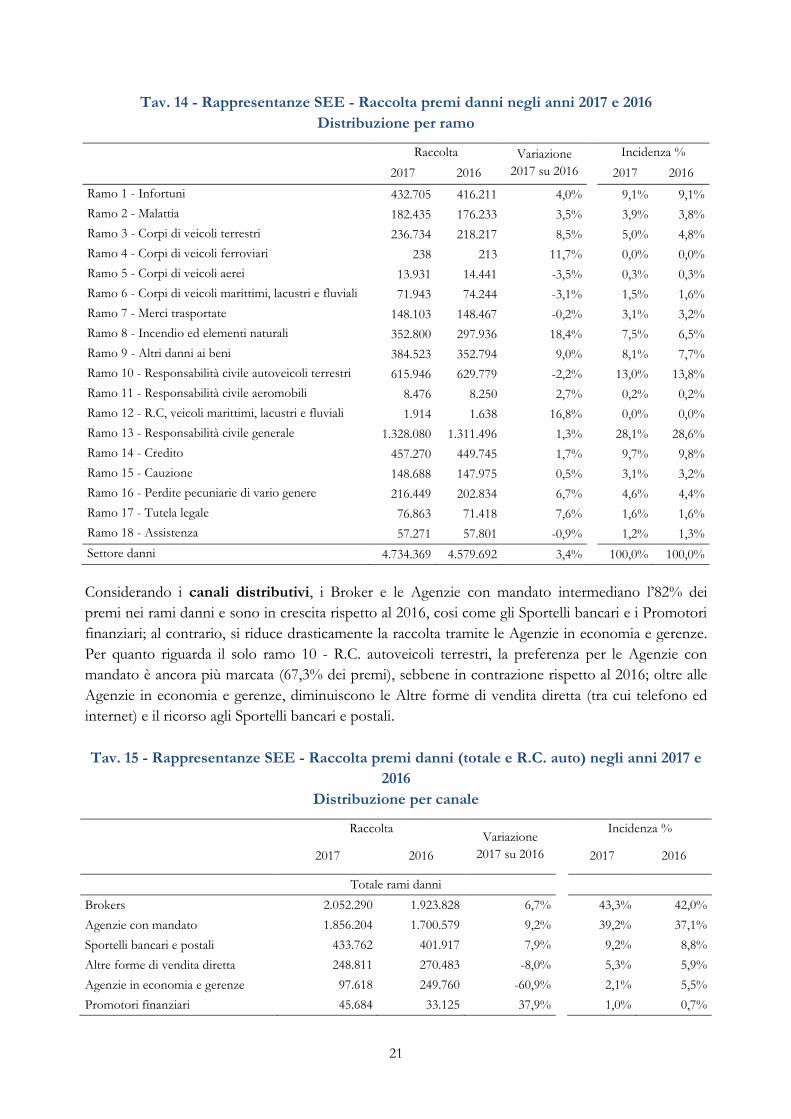

La raccolta danni del 2017 realizzata dalle Rappresentanze SEE aumenta del +3,4% rispetto al

2016, proseguendo il trend di crescita registrato fin dal 2004 e interrotto solo nel 2016.

Il ramo 13 - R.C. generale, con una produzione di 1,3 miliardi di euro, prevalente con una quota del

28,3% dei premi del settore danni delle Rappresentanze SEE, è in aumento del +1,3% rispetto al

2016; un quarto3 della raccolta R.C. generale proviene dalla copertura R.C. sanitaria.

La raccolta dei rami del comparto auto, che per le Rappresentanze SEE ammonta nel 2017 a 0,9

miliardi di euro, è in linea con il dato del 2016: il ramo 10 - R.C. autoveicoli terrestri prosegue

(sebbene con minore intensità) il trend negativo iniziato nel 2013, mentre il ramo 3 - Corpi di veicoli

terrestri aumenta rispetto al 2016.

Tra gli altri rami, il ramo 1 - Infortuni è in aumento del +4%; i rami 8 - Incendio ed elementi naturali

e 9 - Altri danni ai beni crescono rispettivamente del +18,4% e del +9% (dopo la battuta d’arresto di

entrambi registrata nel 2016); il ramo 14 - Credito prosegue nel 2017 la crescita iniziata nel 2011,

realizzando un +1,7%.

3 Dato riferito all’intera raccolta 2016, cfr. Bollettino Statistico IVASS, Anno IV - n. 14.

21

Tav. 14 - Rappresentanze SEE - Raccolta premi danni negli anni 2017 e 2016

Distribuzione per ramo

Raccolta Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Ramo 1 - Infortuni 432.705 416.211 4,0%

9,1% 9,1%

Ramo 2 - Malattia 182.435 176.233 3,5%

3,9% 3,8%

Ramo 3 - Corpi di veicoli terrestri 236.734 218.217 8,5%

5,0% 4,8%

Ramo 4 - Corpi di veicoli ferroviari 238 213 11,7%

0,0% 0,0%

Ramo 5 - Corpi di veicoli aerei 13.931 14.441 -3,5%

0,3% 0,3%

Ramo 6 - Corpi di veicoli marittimi, lacustri e fluviali 71.943 74.244 -3,1%

1,5% 1,6%

Ramo 7 - Merci trasportate 148.103 148.467 -0,2%

3,1% 3,2%

Ramo 8 - Incendio ed elementi naturali 352.800 297.936 18,4%

7,5% 6,5%

Ramo 9 - Altri danni ai beni 384.523 352.794 9,0%

8,1% 7,7%

Ramo 10 - Responsabilità civile autoveicoli terrestri 615.946 629.779 -2,2%

13,0% 13,8%

Ramo 11 - Responsabilità civile aeromobili 8.476 8.250 2,7%

0,2% 0,2%

Ramo 12 - R.C, veicoli marittimi, lacustri e fluviali 1.914 1.638 16,8%

0,0% 0,0%

Ramo 13 - Responsabilità civile generale 1.328.080 1.311.496 1,3%

28,1% 28,6%

Ramo 14 - Credito 457.270 449.745 1,7%

9,7% 9,8%

Ramo 15 - Cauzione 148.688 147.975 0,5%

3,1% 3,2%

Ramo 16 - Perdite pecuniarie di vario genere 216.449 202.834 6,7%

4,6% 4,4%

Ramo 17 - Tutela legale 76.863 71.418 7,6%

1,6% 1,6%

Ramo 18 - Assistenza 57.271 57.801 -0,9%

1,2% 1,3%

Settore danni 4.734.369 4.579.692 3,4%

100,0% 100,0%

Considerando i canali distributivi, i Broker e le Agenzie con mandato intermediano l’82% dei

premi nei rami danni e sono in crescita rispetto al 2016, cosi come gli Sportelli bancari e i Promotori

finanziari; al contrario, si riduce drasticamente la raccolta tramite le Agenzie in economia e gerenze.

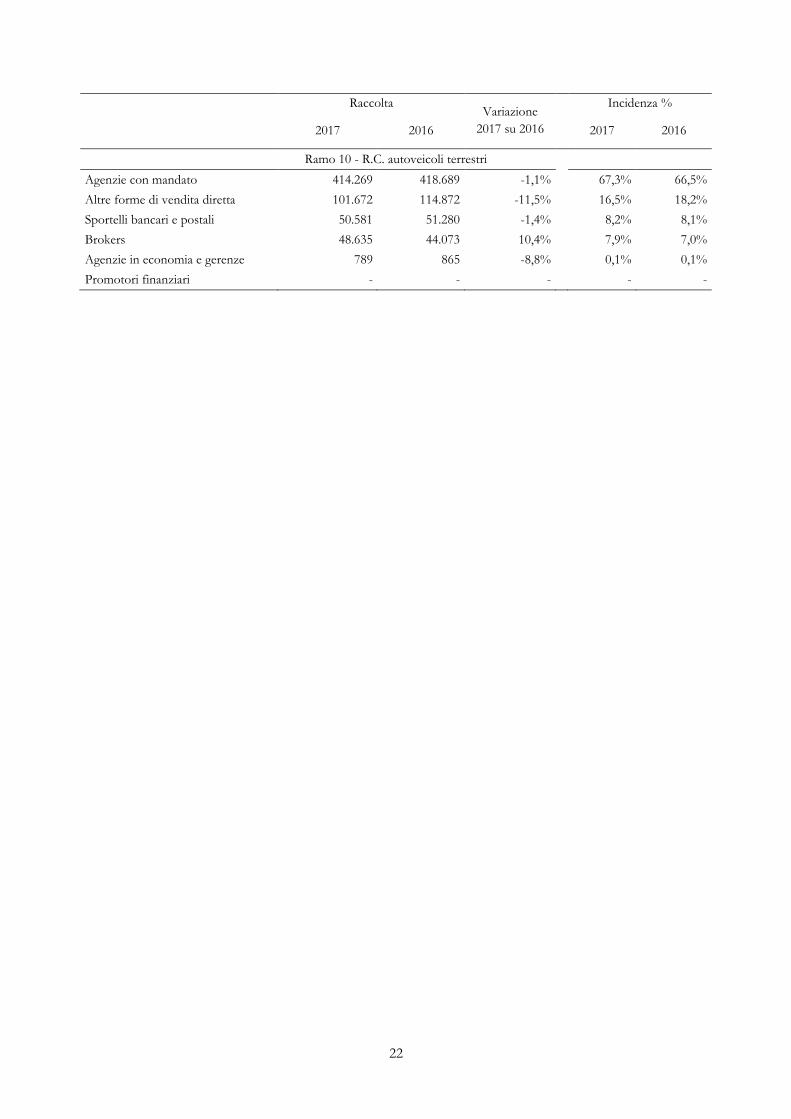

Per quanto riguarda il solo ramo 10 - R.C. autoveicoli terrestri, la preferenza per le Agenzie con

mandato è ancora più marcata (67,3% dei premi), sebbene in contrazione rispetto al 2016; oltre alle

Agenzie in economia e gerenze, diminuiscono le Altre forme di vendita diretta (tra cui telefono ed

internet) e il ricorso agli Sportelli bancari e postali.

Tav. 15 - Rappresentanze SEE - Raccolta premi danni (totale e R.C. auto) negli anni 2017 e

2016

Distribuzione per canale

Raccolta

Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Totale rami danni

Brokers 2.052.290 1.923.828 6,7% 43,3% 42,0%

Agenzie con mandato 1.856.204 1.700.579 9,2% 39,2% 37,1%

Sportelli bancari e postali 433.762 401.917 7,9% 9,2% 8,8%

Altre forme di vendita diretta 248.811 270.483 -8,0% 5,3% 5,9%

Agenzie in economia e gerenze 97.618 249.760 -60,9% 2,1% 5,5%

Promotori finanziari 45.684 33.125 37,9% 1,0% 0,7%

22

Raccolta

Variazione

2017 su 2016

Incidenza %

2017 2016

2017 2016

Ramo 10 - R.C. autoveicoli terrestri

Agenzie con mandato 414.269 418.689 -1,1% 67,3% 66,5%

Altre forme di vendita diretta 101.672 114.872 -11,5% 16,5% 18,2%

Sportelli bancari e postali 50.581 51.280 -1,4% 8,2% 8,1%

Brokers 48.635 44.073 10,4% 7,9% 7,0%

Agenzie in economia e gerenze 789 865 -8,8% 0,1% 0,1%

Promotori finanziari - - - - -