Blockchain, SWIFT gpi e Instant Payment: innovazione e ... · Tecnologia abilitante Criptomoneta...

27

1 Blockchain, SWIFT gpi e Instant Payment: innovazione e potenzialità BOLOGNA, 06 Aprile 2017

Transcript of Blockchain, SWIFT gpi e Instant Payment: innovazione e ... · Tecnologia abilitante Criptomoneta...

1

Blockchain, SWIFT gpi e Instant Payment: innovazione e potenzialità

BOLOGNA, 06 Aprile 2017

INTRODUZIONE

2

Il settore del Credit Transfer è in grande fermento:

le Aziende richiedono sempre più

rapidità e riduzione dei costi.

Si parla tanto di criptomonete,

ma è la vera prossima (e unica) innovazione del settore?

SWIFT gpi

BLOCKCHAIN

AMBITI DI APPROFONDIMENTO

INSTANT PAYMENT

3

4

2

Cos'è la Blockchain 1

Agenda

SWIFT gpi

3 Instant Payment

5

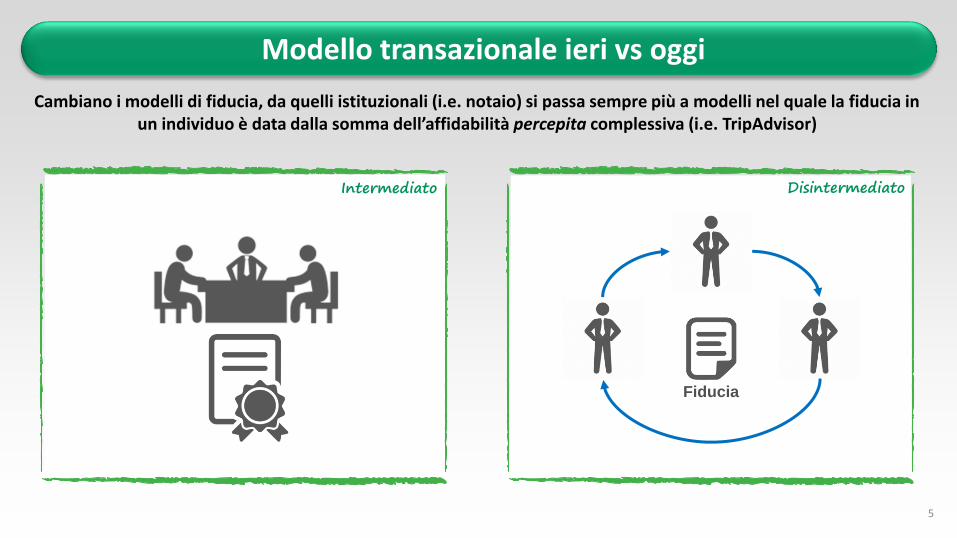

Modello transazionale ieri vs oggi

Cambiano i modelli di fiducia, da quelli istituzionali (i.e. notaio) si passa sempre più a modelli nel quale la fiducia in un individuo è data dalla somma dell’affidabilità percepita complessiva (i.e. TripAdvisor)

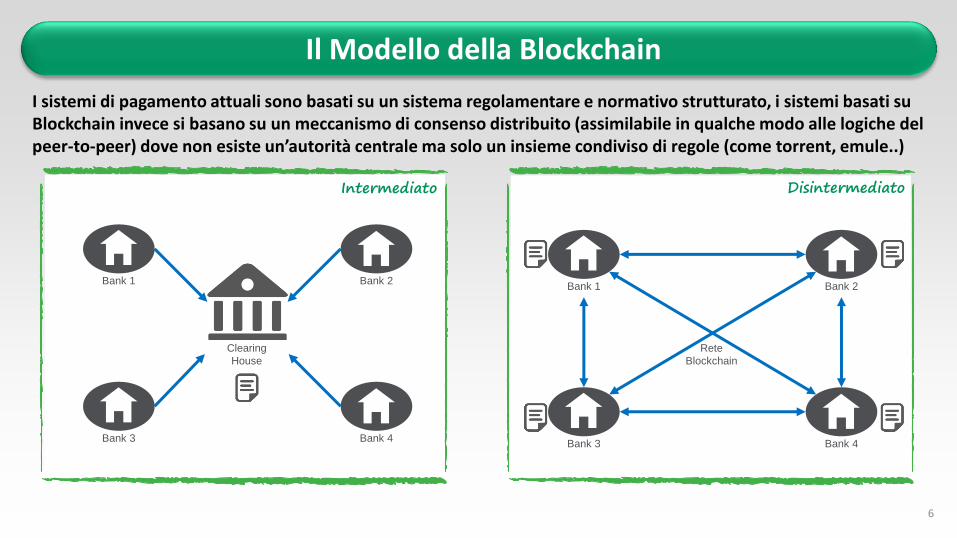

Intermediato Disintermediato

Fiducia

6

Il Modello della Blockchain

I sistemi di pagamento attuali sono basati su un sistema regolamentare e normativo strutturato, i sistemi basati su Blockchain invece si basano su un meccanismo di consenso distribuito (assimilabile in qualche modo alle logiche del peer-to-peer) dove non esiste un’autorità centrale ma solo un insieme condiviso di regole (come torrent, emule..)

Bank 1

Bank 4

Clearing

House

Bank 3

Bank 2 Bank 1

Bank 4 Bank 3

Bank 2

Intermediato Disintermediato

Rete

Blockchain

UBER: Carsharing

ORACLE: Tecnologia abilitante

BITCOIN: Criptomoneta

BLOCKCHAIN: Tecnologia abilitante

Blockchain: non un servizio, ma una tecnologia

7

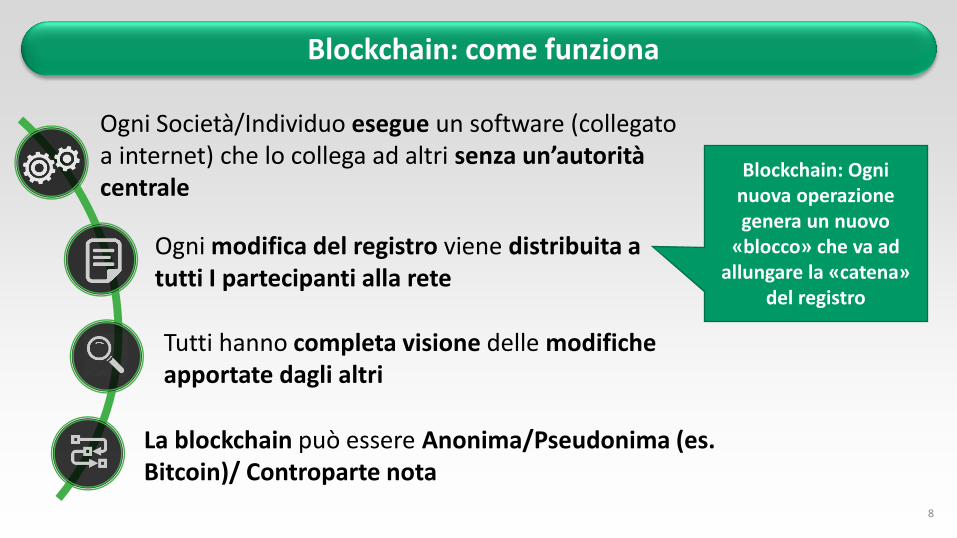

Ogni Società/Individuo esegue un software (collegato a internet) che lo collega ad altri senza un’autorità centrale

Ogni modifica del registro viene distribuita a tutti I partecipanti alla rete

Tutti hanno completa visione delle modifiche apportate dagli altri

8

Blockchain: come funziona

La blockchain può essere Anonima/Pseudonima (es. Bitcoin)/ Controparte nota

Blockchain: Ogni nuova operazione genera un nuovo

«blocco» che va ad allungare la «catena»

del registro

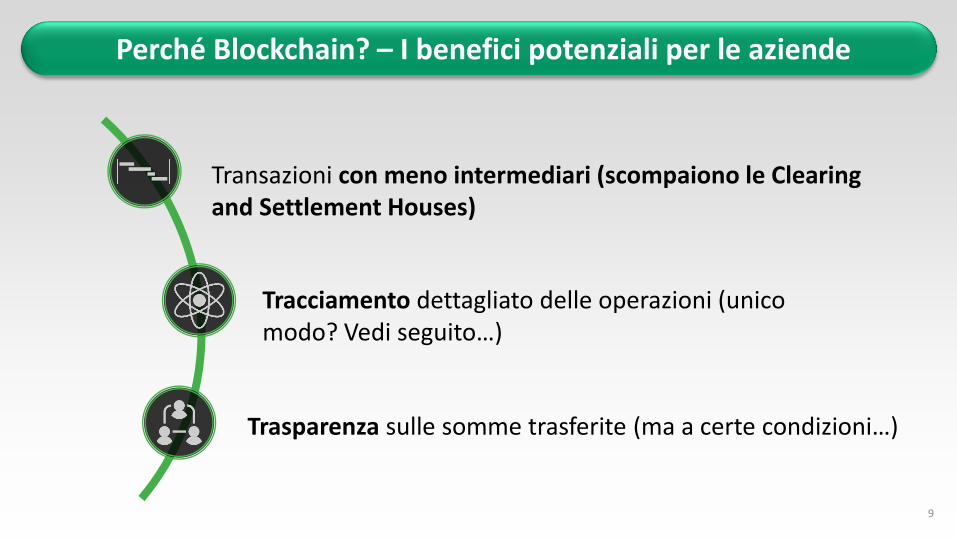

Transazioni con meno intermediari (scompaiono le Clearing and Settlement Houses)

Tracciamento dettagliato delle operazioni (unico modo? Vedi seguito…)

Trasparenza sulle somme trasferite (ma a certe condizioni…)

9

Perché Blockchain? – I benefici potenziali per le aziende

10

Tutto perfetto? Tutto così facile?

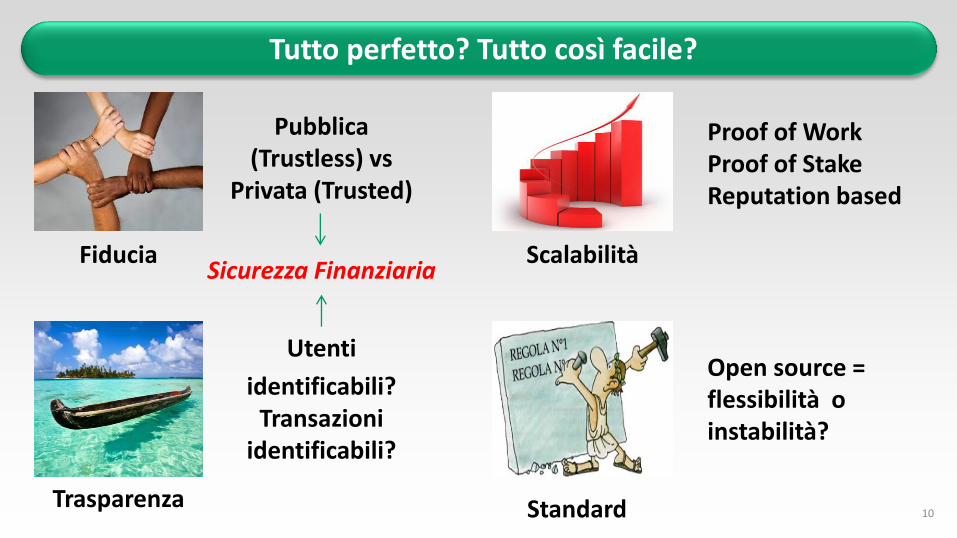

Fiducia

Pubblica (Trustless) vs

Privata (Trusted)

Trasparenza

Scalabilità

Proof of Work Proof of Stake Reputation based

Utenti

identificabili? Transazioni

identificabili?

Sicurezza Finanziaria

Standard

Open source = flessibilità o instabilità?

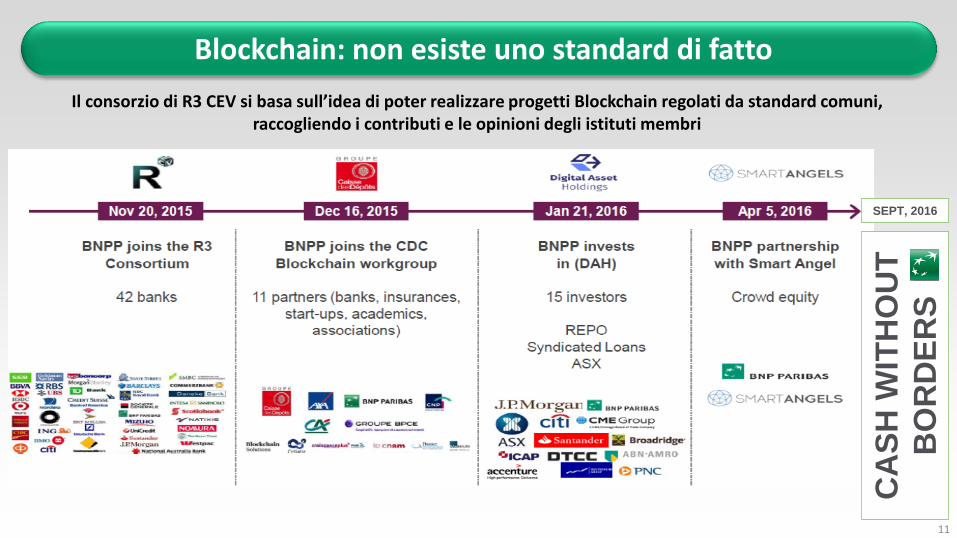

Il consorzio di R3 CEV si basa sull’idea di poter realizzare progetti Blockchain regolati da standard comuni, raccogliendo i contributi e le opinioni degli istituti membri

11

Blockchain: non esiste uno standard di fatto

SEPT, 2016

11

CA

SH

WIT

HO

UT

BO

RD

ER

S

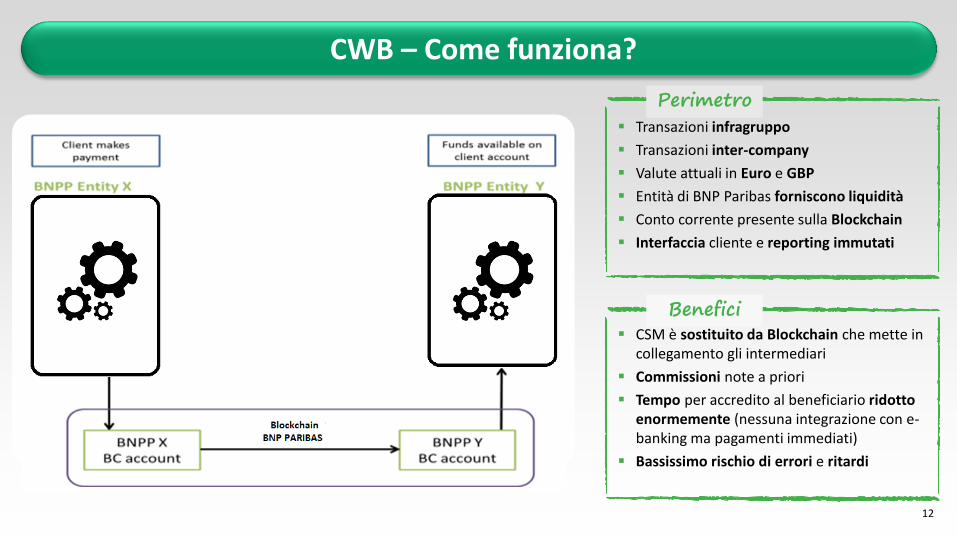

Transazioni infragruppo

Transazioni inter-company

Valute attuali in Euro e GBP

Entità di BNP Paribas forniscono liquidità

Conto corrente presente sulla Blockchain

Interfaccia cliente e reporting immutati

CSM è sostituito da Blockchain che mette in collegamento gli intermediari

Commissioni note a priori

Tempo per accredito al beneficiario ridotto enormemente (nessuna integrazione con e-banking ma pagamenti immediati)

Bassissimo rischio di errori e ritardi

Perimetro

Benefici

12

CWB – Come funziona?

Dove siamo come BNPP

BNPP in Germania, Olanda e UK

Prototipo eseguito con pagamenti reali

3 aziende contributrici al prototipo

EURO e GBP

Estensione ad altri Paesi/divise?

13

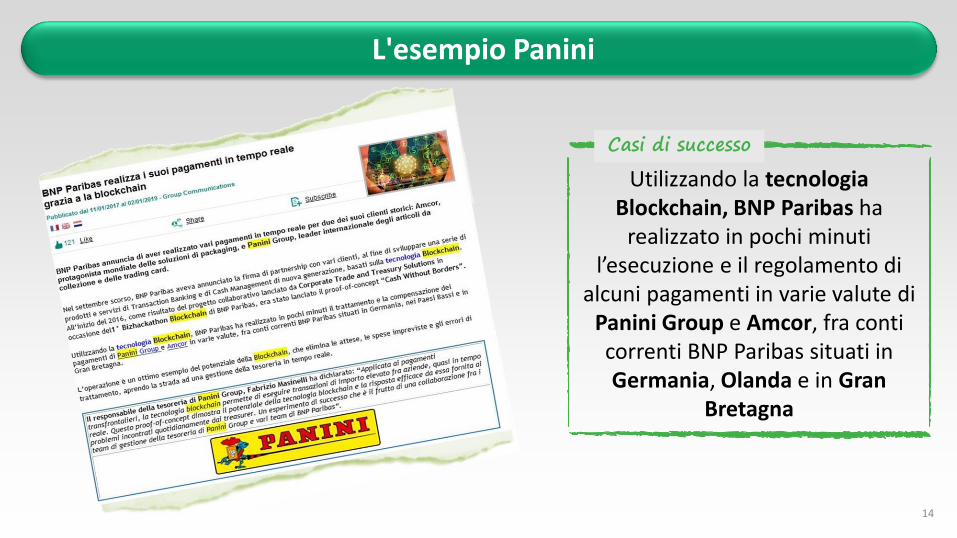

Casi di successo

Utilizzando la tecnologia Blockchain, BNP Paribas ha

realizzato in pochi minuti l’esecuzione e il regolamento di

alcuni pagamenti in varie valute di Panini Group e Amcor, fra conti correnti BNP Paribas situati in Germania, Olanda e in Gran

Bretagna

14

L'esempio Panini

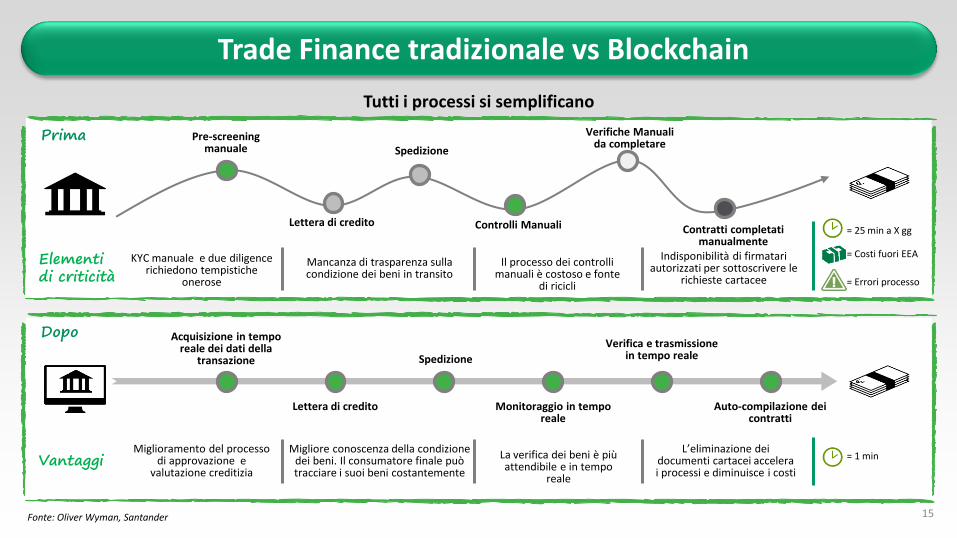

Pre-screening manuale

Lettera di credito

Spedizione

Controlli Manuali

Verifiche Manuali da completare

Contratti completati manualmente

KYC manuale e due diligence richiedono tempistiche

onerose

Mancanza di trasparenza sulla condizione dei beni in transito

Il processo dei controlli manuali è costoso e fonte

di ricicli

Indisponibilità di firmatari autorizzati per sottoscrivere le

richieste cartacee

Acquisizione in tempo reale dei dati della

transazione

Lettera di credito

Spedizione

Monitoraggio in tempo reale

Verifica e trasmissione in tempo reale

Auto-compilazione dei contratti

Miglioramento del processo di approvazione e

valutazione creditizia

Migliore conoscenza della condizione dei beni. Il consumatore finale può tracciare i suoi beni costantemente

La verifica dei beni è più attendibile e in tempo

reale

L’eliminazione dei documenti cartacei accelera i processi e diminuisce i costi

Prima

Dopo

Fonte: Oliver Wyman, Santander

= 25 min a X gg

= Costi fuori EEA

= Errori processo

Vantaggi

Elementi di criticità

= 1 min

15

Trade Finance tradizionale vs Blockchain

Tutti i processi si semplificano

16

2

Cos'è la Blockchain 1

Agenda

SWIFT gpi

3 Instant Payment

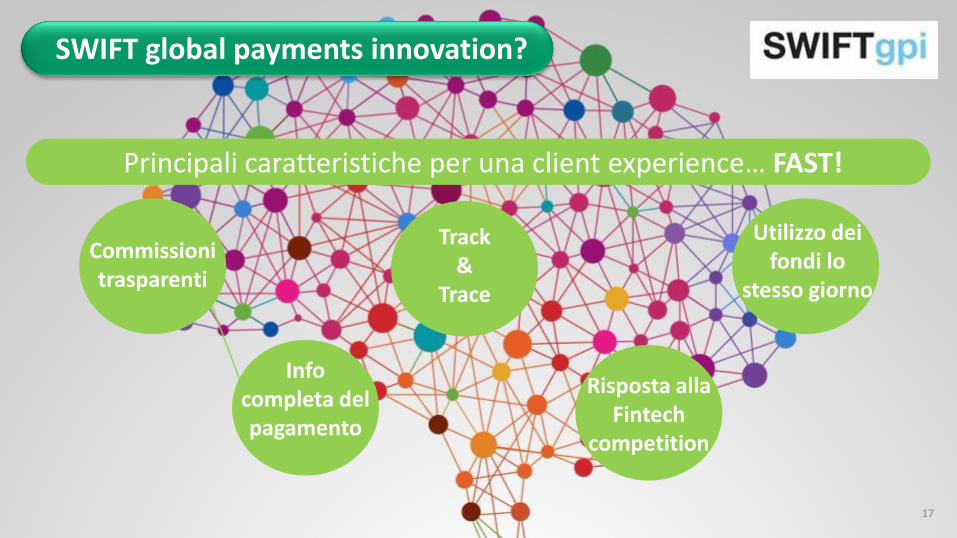

SWIFT global payments innovation?

Principali caratteristiche per una client experience… FAST!

17

Commissioni trasparenti

Track &

Trace

Utilizzo dei fondi lo

stesso giorno

Info completa del pagamento

Risposta alla Fintech

competition

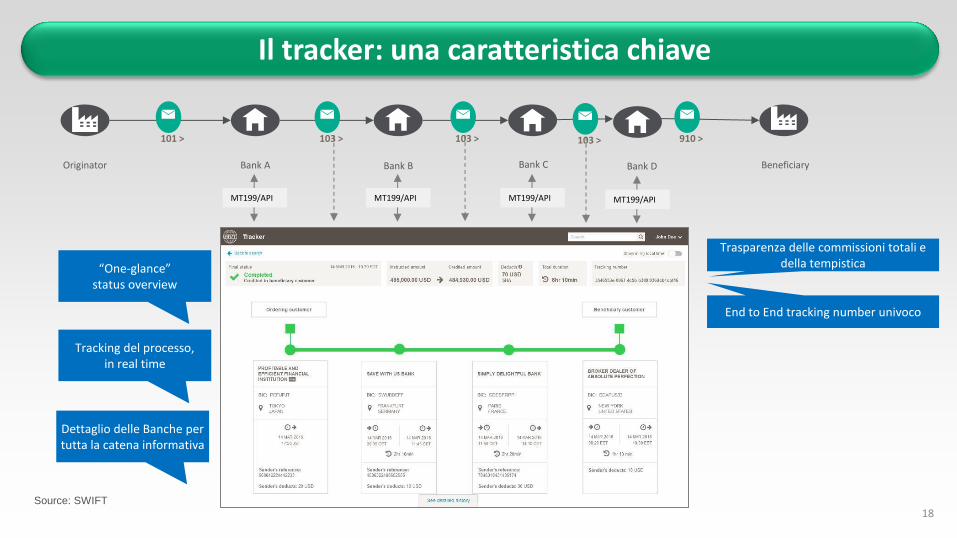

Il tracker: una caratteristica chiave

Bank A Bank B Originator Beneficiary Bank C

MT199/API

101 > 103 > 103 > 910 >

MT199/API MT199/API

“One-glance” status overview

Tracking del processo, in real time

Dettaglio delle Banche per tutta la catena informativa

Trasparenza delle commissioni totali e della tempistica

End to End tracking number univoco

Bank D

103 >

MT199/API

Source: SWIFT

18

BNP Paribas non è la sola a supportare la SWIFT gpi

Source: SWIFT

* Pilot bank

19

International Payment Assistant

Request

for Cancellation

Co-creation

Rich Payment

Information

Request For

Payment

20

La roadmap per il 2017: Digital e Co-creation

21

2

Cos'è la Blockchain 1

Agenda

SWIFT gpi

3 Instant Payment

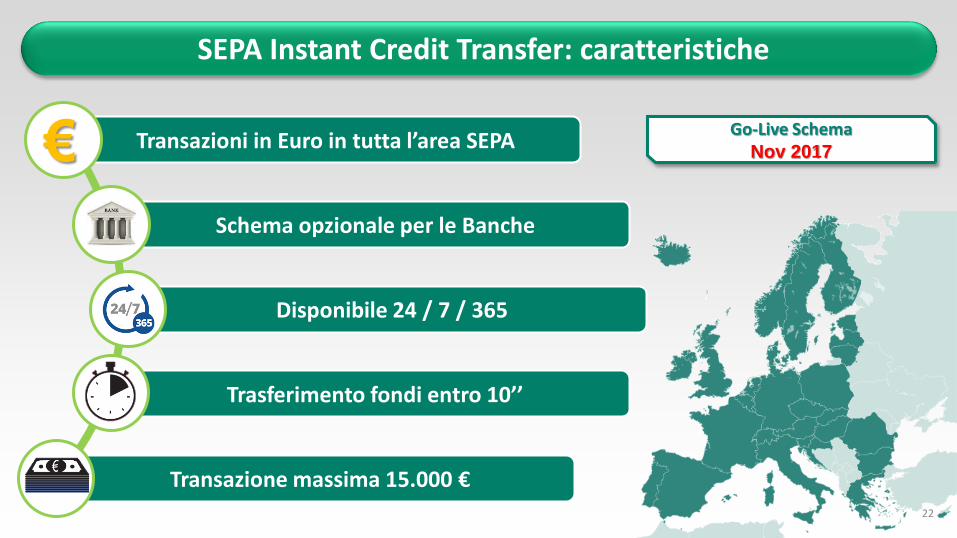

SEPA Instant Credit Transfer: caratteristiche

Transazioni in Euro in tutta l’area SEPA

Schema opzionale per le Banche

Disponibile 24 / 7 / 365

Trasferimento fondi entro 10’’

Transazione massima 15.000 €

€ Go-Live Schema Nov 2017

22

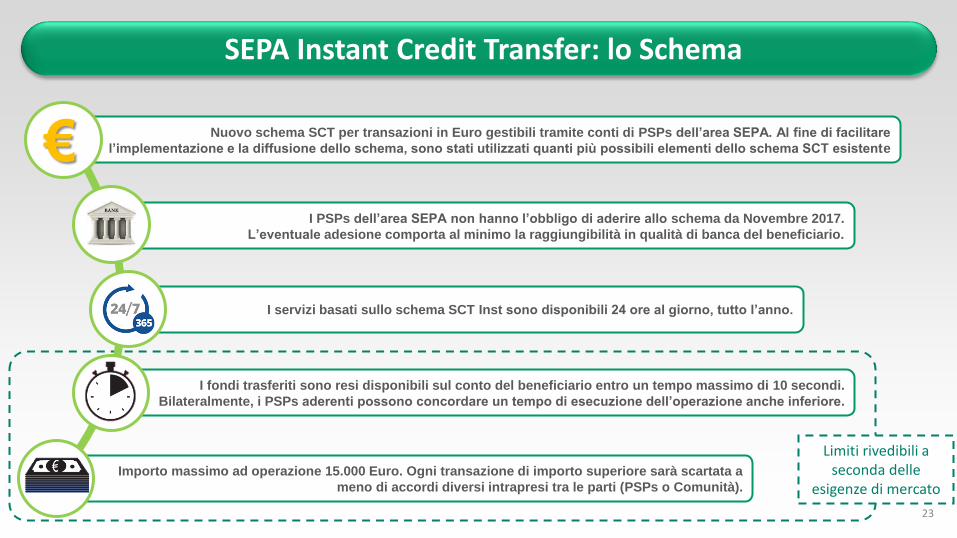

Importo massimo ad operazione 15.000 Euro. Ogni transazione di importo superiore sarà scartata a

meno di accordi diversi intrapresi tra le parti (PSPs o Comunità).

I fondi trasferiti sono resi disponibili sul conto del beneficiario entro un tempo massimo di 10 secondi.

Bilateralmente, i PSPs aderenti possono concordare un tempo di esecuzione dell’operazione anche inferiore.

I servizi basati sullo schema SCT Inst sono disponibili 24 ore al giorno, tutto l’anno.

I PSPs dell’area SEPA non hanno l’obbligo di aderire allo schema da Novembre 2017.

L’eventuale adesione comporta al minimo la raggiungibilità in qualità di banca del beneficiario.

Nuovo schema SCT per transazioni in Euro gestibili tramite conti di PSPs dell’area SEPA. Al fine di facilitare

l’implementazione e la diffusione dello schema, sono stati utilizzati quanti più possibili elementi dello schema SCT esistente

SEPA Instant Credit Transfer: lo Schema

Limiti rivedibili a seconda delle

esigenze di mercato

€

23

SEPA Instant Credit Transfer: impatti per le aziende

Ottimizzazione della liquidità aziendale

(pagamenti all’ultimo istante)

Miglioramento della logistica

(payments-at-delivery)

Benefici di business (incassi più rapidi e possibili

24/7/365)

Ottimizzazione dei processi amministrativi (riconciliazione in tempo reale)

24

25

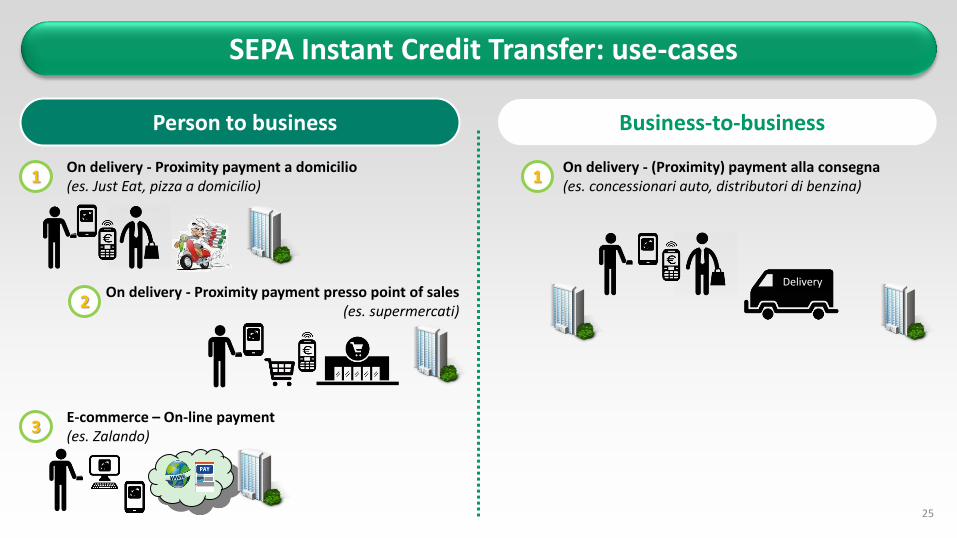

SEPA Instant Credit Transfer: use-cases

Business-to-business Person to business

On delivery - Proximity payment a domicilio (es. Just Eat, pizza a domicilio)

On delivery - Proximity payment presso point of sales (es. supermercati)

E-commerce – On-line payment (es. Zalando)

1

2

3

On delivery - (Proximity) payment alla consegna (es. concessionari auto, distributori di benzina)

Delivery

1

26

Q&A

Grazie

27