BILANCIO SECONDO I PRINCIPI CONTABILI … 15.12.09.pdf · Poste di bilancio IAS oggetto di analisi...

111

Dicembre 2009 BILANCIO SECONDO I PRINCIPI CONTABILI INTERNAZIONALI RENZO PARISOTTO Università degli Studi di Bergamo, anno accademico 2009/2010

Transcript of BILANCIO SECONDO I PRINCIPI CONTABILI … 15.12.09.pdf · Poste di bilancio IAS oggetto di analisi...

Dicembre 2009

BILANCIO SECONDO I PRINCIPI CONTABILI

INTERNAZIONALI

RENZO PARISOTTO

Università degli Studi di Bergamo, anno accademico 2009/2010

2 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005 (aggiornata al 18/11/2009)

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

FONTI

3 Dicembre 2009

D.lgs. 38/2008

IAS Blu Book 30

Gazzetta ufficiale

Relazioni bilancio e semestrali BPU –UBI

Circolare ABI 3/2006, serie tributaria

OIC, documenti interpretativi

Le fonti

4 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

5 Dicembre 2009

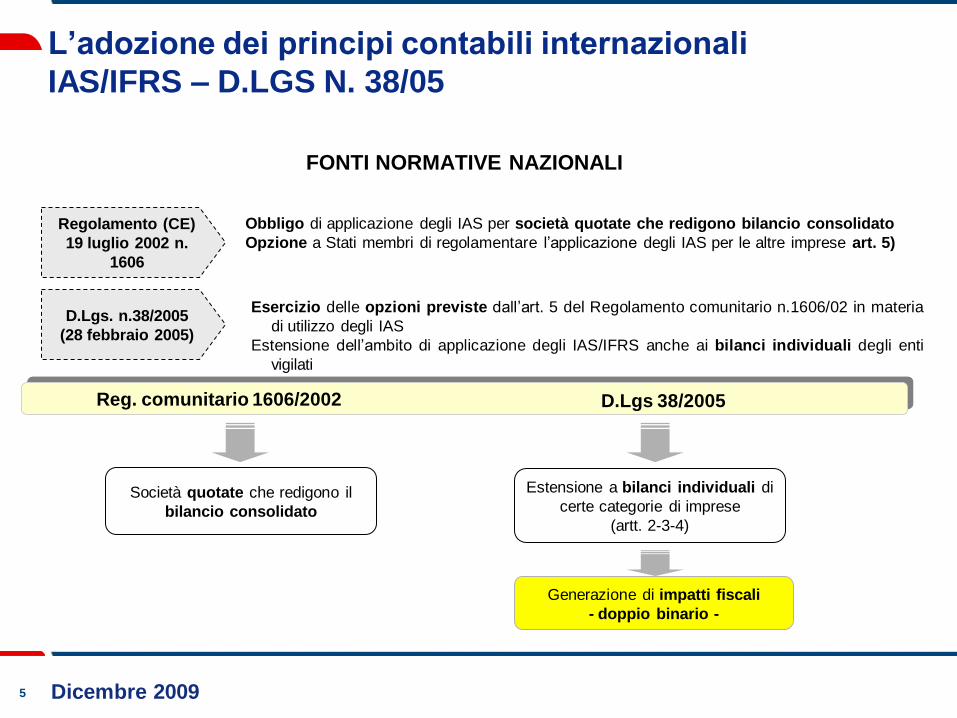

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS N. 38/05

FONTI NORMATIVE NAZIONALI

Regolamento (CE)

19 luglio 2002 n.

1606

Obbligo di applicazione degli IAS per società quotate che redigono bilancio consolidato

Opzione a Stati membri di regolamentare l’applicazione degli IAS per le altre imprese art. 5)

D.Lgs. n.38/2005

(28 febbraio 2005)

Esercizio delle opzioni previste dall’art. 5 del Regolamento comunitario n.1606/02 in materia

di utilizzo degli IAS

Estensione dell’ambito di applicazione degli IAS/IFRS anche ai bilanci individuali degli enti

vigilati

Reg. comunitario 1606/2002 D.Lgs 38/2005

Generazione di impatti fiscali

- doppio binario -

Società quotate che redigono il

bilancio consolidato

Estensione a bilanci individuali di

certe categorie di imprese

(artt. 2-3-4)

6 Dicembre 2009

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

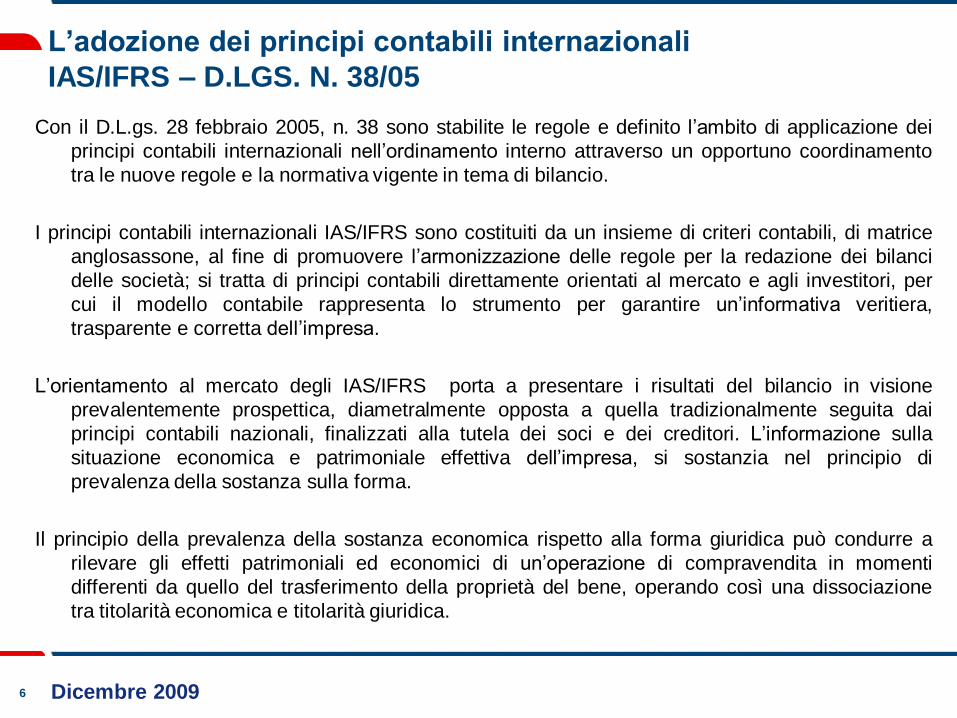

Con il D.L.gs. 28 febbraio 2005, n. 38 sono stabilite le regole e definito l’ambito di applicazione dei

principi contabili internazionali nell’ordinamento interno attraverso un opportuno coordinamento

tra le nuove regole e la normativa vigente in tema di bilancio.

I principi contabili internazionali IAS/IFRS sono costituiti da un insieme di criteri contabili, di matrice

anglosassone, al fine di promuovere l’armonizzazione delle regole per la redazione dei bilanci

delle società; si tratta di principi contabili direttamente orientati al mercato e agli investitori, per

cui il modello contabile rappresenta lo strumento per garantire un’informativa veritiera,

trasparente e corretta dell’impresa.

L’orientamento al mercato degli IAS/IFRS porta a presentare i risultati del bilancio in visione

prevalentemente prospettica, diametralmente opposta a quella tradizionalmente seguita dai

principi contabili nazionali, finalizzati alla tutela dei soci e dei creditori. L’informazione sulla

situazione economica e patrimoniale effettiva dell’impresa, si sostanzia nel principio di

prevalenza della sostanza sulla forma.

Il principio della prevalenza della sostanza economica rispetto alla forma giuridica può condurre a

rilevare gli effetti patrimoniali ed economici di un’operazione di compravendita in momenti

differenti da quello del trasferimento della proprietà del bene, operando così una dissociazione

tra titolarità economica e titolarità giuridica.

7 Dicembre 2009

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

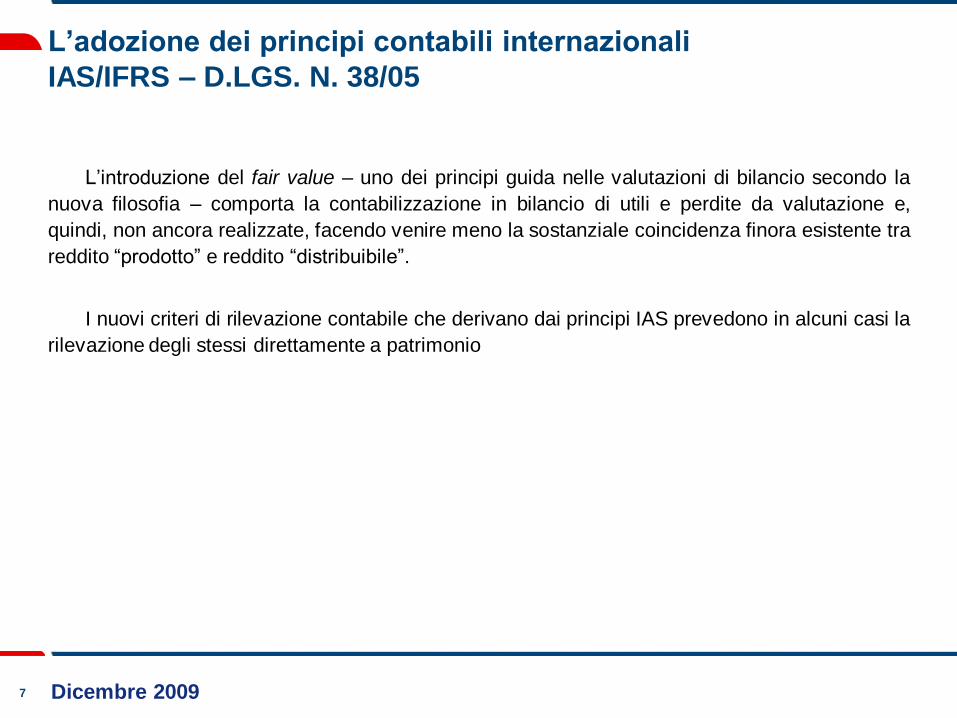

L’introduzione del fair value – uno dei principi guida nelle valutazioni di bilancio secondo la

nuova filosofia – comporta la contabilizzazione in bilancio di utili e perdite da valutazione e,

quindi, non ancora realizzate, facendo venire meno la sostanziale coincidenza finora esistente tra

reddito “prodotto” e reddito “distribuibile”.

I nuovi criteri di rilevazione contabile che derivano dai principi IAS prevedono in alcuni casi la

rilevazione degli stessi direttamente a patrimonio

8 Dicembre 2009

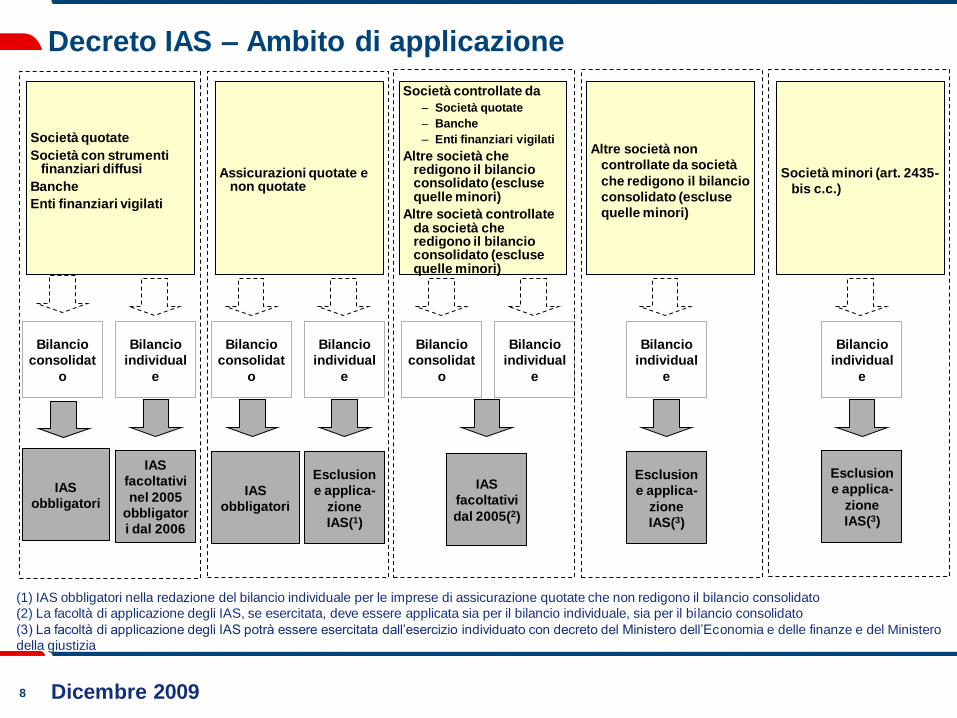

Decreto IAS – Ambito di applicazione

Società quotate

Società con strumenti finanziari diffusi

Banche

Enti finanziari vigilati

Assicurazioni quotate e non quotate

Società controllate da

– Società quotate

– Banche

– Enti finanziari vigilati

Altre società che redigono il bilancio consolidato (escluse quelle minori)

Altre società controllate da società che redigono il bilancio consolidato (escluse quelle minori)

Altre società non

controllate da società

che redigono il bilancio

consolidato (escluse

quelle minori)

Società minori (art. 2435-

bis c.c.)

Bilancio

consolidat

o

Bilancio

individual

e

IAS

obbligatori

IAS

facoltativi

nel 2005

obbligator

i dal 2006

Bilancio

consolidat

o

Bilancio

individual

e

IAS

obbligatori

Esclusion

e applica-

zione

IAS(1)

Bilancio

consolidat

o

Bilancio

individual

e

IAS

facoltativi

dal 2005(2)

Bilancio

individual

e

Esclusion

e applica-

zione

IAS(3)

Bilancio

individual

e

Esclusion

e applica-

zione

IAS(3)

(1) IAS obbligatori nella redazione del bilancio individuale per le imprese di assicurazione quotate che non redigono il bilancio consolidato

(2) La facoltà di applicazione degli IAS, se esercitata, deve essere applicata sia per il bilancio individuale, sia per il bilancio consolidato

(3) La facoltà di applicazione degli IAS potrà essere esercitata dall’esercizio individuato con decreto del Ministero dell’Economia e delle finanze e del Ministero

della giustizia

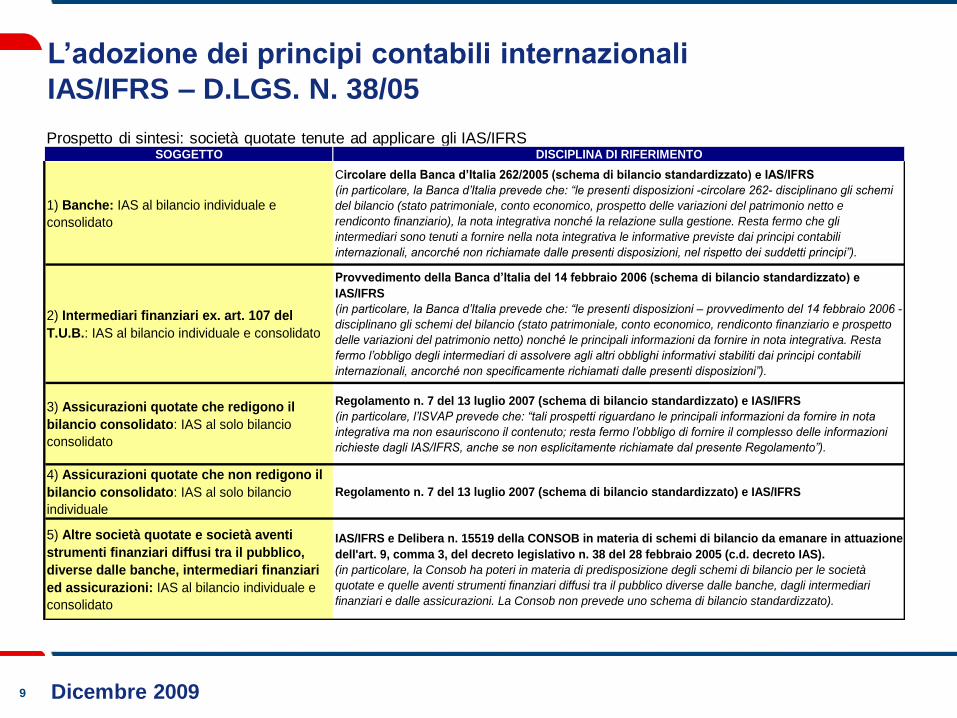

9 Dicembre 2009

Prospetto di sintesi: società quotate tenute ad applicare gli IAS/IFRSSOGGETTO DISCIPLINA DI RIFERIMENTO

1) Banche: IAS al bilancio individuale e

consolidato

Circolare della Banca d’Italia 262/2005 (schema di bilancio standardizzato) e IAS/IFRS

(in particolare, la Banca d’Italia prevede che: “le presenti disposizioni -circolare 262- disciplinano gli schemi

del bilancio (stato patrimoniale, conto economico, prospetto delle variazioni del patrimonio netto e

rendiconto finanziario), la nota integrativa nonché la relazione sulla gestione. Resta fermo che gli

intermediari sono tenuti a fornire nella nota integrativa le informative previste dai principi contabili

internazionali, ancorché non richiamate dalle presenti disposizioni, nel rispetto dei suddetti principi”).

2) Intermediari finanziari ex. art. 107 del

T.U.B.: IAS al bilancio individuale e consolidato

Provvedimento della Banca d’Italia del 14 febbraio 2006 (schema di bilancio standardizzato) e

IAS/IFRS

(in particolare, la Banca d’Italia prevede che: “le presenti disposizioni – provvedimento del 14 febbraio 2006 -

disciplinano gli schemi del bilancio (stato patrimoniale, conto economico, rendiconto finanziario e prospetto

delle variazioni del patrimonio netto) nonché le principali informazioni da fornire in nota integrativa. Resta

fermo l’obbligo degli intermediari di assolvere agli altri obblighi informativi stabiliti dai principi contabili

internazionali, ancorché non specificamente richiamati dalle presenti disposizioni”).

3) Assicurazioni quotate che redigono il

bilancio consolidato: IAS al solo bilancio

consolidato

Regolamento n. 7 del 13 luglio 2007 (schema di bilancio standardizzato) e IAS/IFRS

(in particolare, l’ISVAP prevede che: “tali prospetti riguardano le principali informazioni da fornire in nota

integrativa ma non esauriscono il contenuto; resta fermo l’obbligo di fornire il complesso delle informazioni

richieste dagli IAS/IFRS, anche se non esplicitamente richiamate dal presente Regolamento”).

4) Assicurazioni quotate che non redigono il

bilancio consolidato: IAS al solo bilancio

individuale

Regolamento n. 7 del 13 luglio 2007 (schema di bilancio standardizzato) e IAS/IFRS

5) Altre società quotate e società aventi

strumenti finanziari diffusi tra il pubblico,

diverse dalle banche, intermediari finanziari

ed assicurazioni: IAS al bilancio individuale e

consolidato

IAS/IFRS e Delibera n. 15519 della CONSOB in materia di schemi di bilancio da emanare in attuazione

dell'art. 9, comma 3, del decreto legislativo n. 38 del 28 febbraio 2005 (c.d. decreto IAS).

(in particolare, la Consob ha poteri in materia di predisposizione degli schemi di bilancio per le società

quotate e quelle aventi strumenti finanziari diffusi tra il pubblico diverse dalle banche, dagli intermediari

finanziari e dalle assicurazioni. La Consob non prevede uno schema di bilancio standardizzato).

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

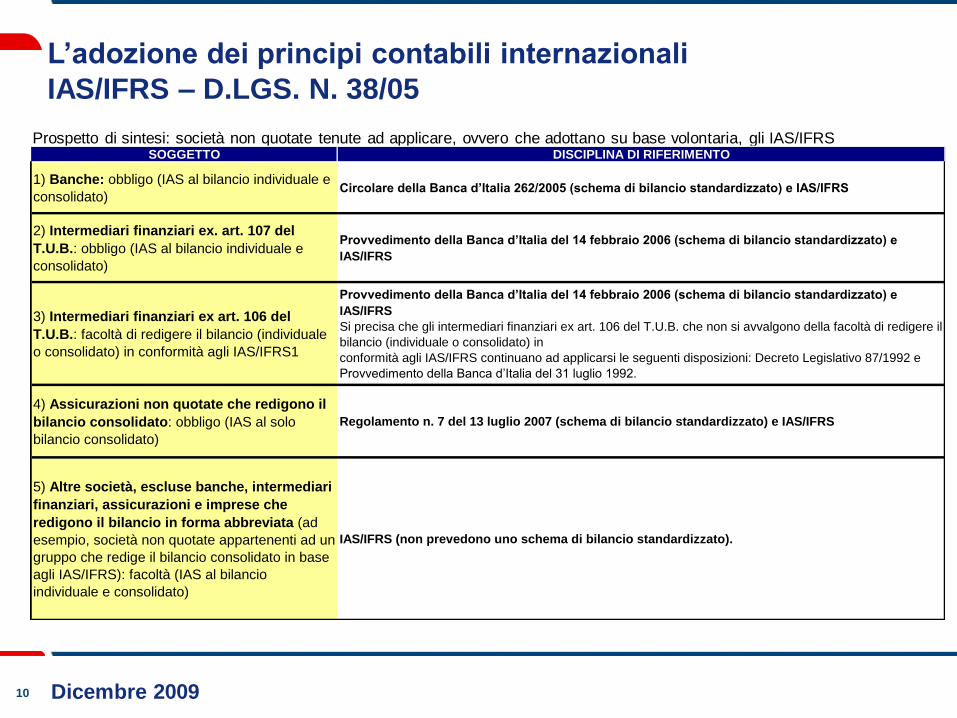

10 Dicembre 2009

Prospetto di sintesi: società non quotate tenute ad applicare, ovvero che adottano su base volontaria, gli IAS/IFRSSOGGETTO DISCIPLINA DI RIFERIMENTO

1) Banche: obbligo (IAS al bilancio individuale e

consolidato)Circolare della Banca d’Italia 262/2005 (schema di bilancio standardizzato) e IAS/IFRS

2) Intermediari finanziari ex. art. 107 del

T.U.B.: obbligo (IAS al bilancio individuale e

consolidato)

Provvedimento della Banca d’Italia del 14 febbraio 2006 (schema di bilancio standardizzato) e

IAS/IFRS

3) Intermediari finanziari ex art. 106 del

T.U.B.: facoltà di redigere il bilancio (individuale

o consolidato) in conformità agli IAS/IFRS1

Provvedimento della Banca d’Italia del 14 febbraio 2006 (schema di bilancio standardizzato) e

IAS/IFRS

Si precisa che gli intermediari finanziari ex art. 106 del T.U.B. che non si avvalgono della facoltà di redigere il

bilancio (individuale o consolidato) in

conformità agli IAS/IFRS continuano ad applicarsi le seguenti disposizioni: Decreto Legislativo 87/1992 e

Provvedimento della Banca d’Italia del 31 luglio 1992.

4) Assicurazioni non quotate che redigono il

bilancio consolidato: obbligo (IAS al solo

bilancio consolidato)

Regolamento n. 7 del 13 luglio 2007 (schema di bilancio standardizzato) e IAS/IFRS

5) Altre società, escluse banche, intermediari

finanziari, assicurazioni e imprese che

redigono il bilancio in forma abbreviata (ad

esempio, società non quotate appartenenti ad un

gruppo che redige il bilancio consolidato in base

agli IAS/IFRS): facoltà (IAS al bilancio

individuale e consolidato)

IAS/IFRS (non prevedono uno schema di bilancio standardizzato).

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

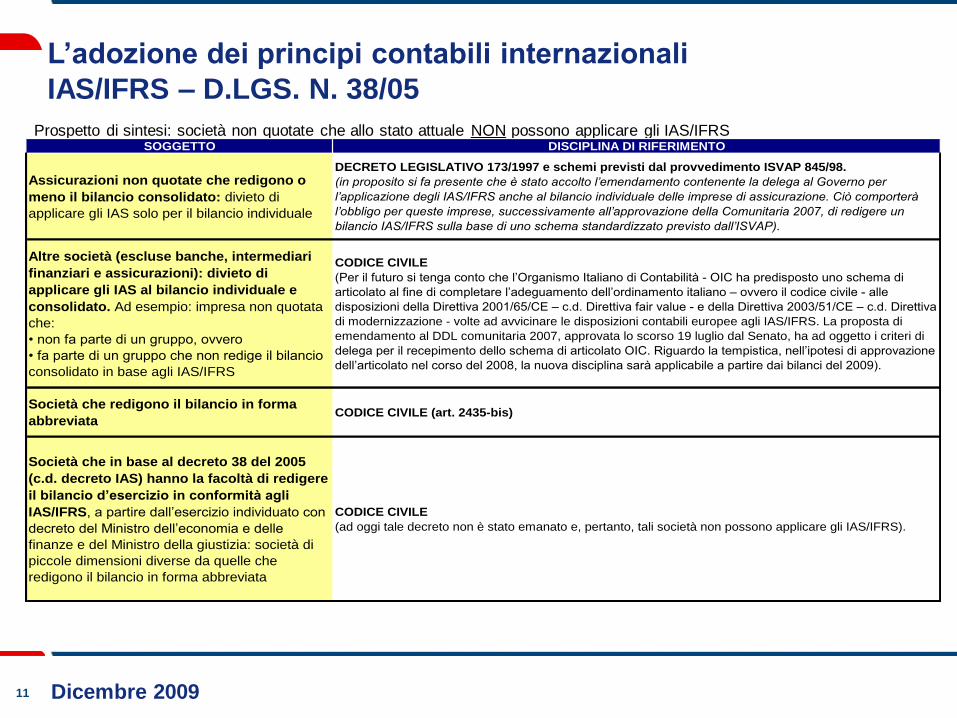

11 Dicembre 2009

Prospetto di sintesi: società non quotate che allo stato attuale NON possono applicare gli IAS/IFRSSOGGETTO DISCIPLINA DI RIFERIMENTO

Assicurazioni non quotate che redigono o

meno il bilancio consolidato: divieto di

applicare gli IAS solo per il bilancio individuale

DECRETO LEGISLATIVO 173/1997 e schemi previsti dal provvedimento ISVAP 845/98.

(in proposito si fa presente che è stato accolto l’emendamento contenente la delega al Governo per

l’applicazione degli IAS/IFRS anche al bilancio individuale delle imprese di assicurazione. Ciò comporterà

l’obbligo per queste imprese, successivamente all’approvazione della Comunitaria 2007, di redigere un

bilancio IAS/IFRS sulla base di uno schema standardizzato previsto dall’ISVAP).

Altre società (escluse banche, intermediari

finanziari e assicurazioni): divieto di

applicare gli IAS al bilancio individuale e

consolidato. Ad esempio: impresa non quotata

che:

• non fa parte di un gruppo, ovvero

• fa parte di un gruppo che non redige il bilancio

consolidato in base agli IAS/IFRS

CODICE CIVILE

(Per il futuro si tenga conto che l’Organismo Italiano di Contabilità - OIC ha predisposto uno schema di

articolato al fine di completare l’adeguamento dell’ordinamento italiano – ovvero il codice civile - alle

disposizioni della Direttiva 2001/65/CE – c.d. Direttiva fair value - e della Direttiva 2003/51/CE – c.d. Direttiva

di modernizzazione - volte ad avvicinare le disposizioni contabili europee agli IAS/IFRS. La proposta di

emendamento al DDL comunitaria 2007, approvata lo scorso 19 luglio dal Senato, ha ad oggetto i criteri di

delega per il recepimento dello schema di articolato OIC. Riguardo la tempistica, nell’ipotesi di approvazione

dell’articolato nel corso del 2008, la nuova disciplina sarà applicabile a partire dai bilanci del 2009).

Società che redigono il bilancio in forma

abbreviataCODICE CIVILE (art. 2435-bis)

Società che in base al decreto 38 del 2005

(c.d. decreto IAS) hanno la facoltà di redigere

il bilancio d’esercizio in conformità agli

IAS/IFRS, a partire dall’esercizio individuato con

decreto del Ministro dell’economia e delle

finanze e del Ministro della giustizia: società di

piccole dimensioni diverse da quelle che

redigono il bilancio in forma abbreviata

CODICE CIVILE

(ad oggi tale decreto non è stato emanato e, pertanto, tali società non possono applicare gli IAS/IFRS).

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

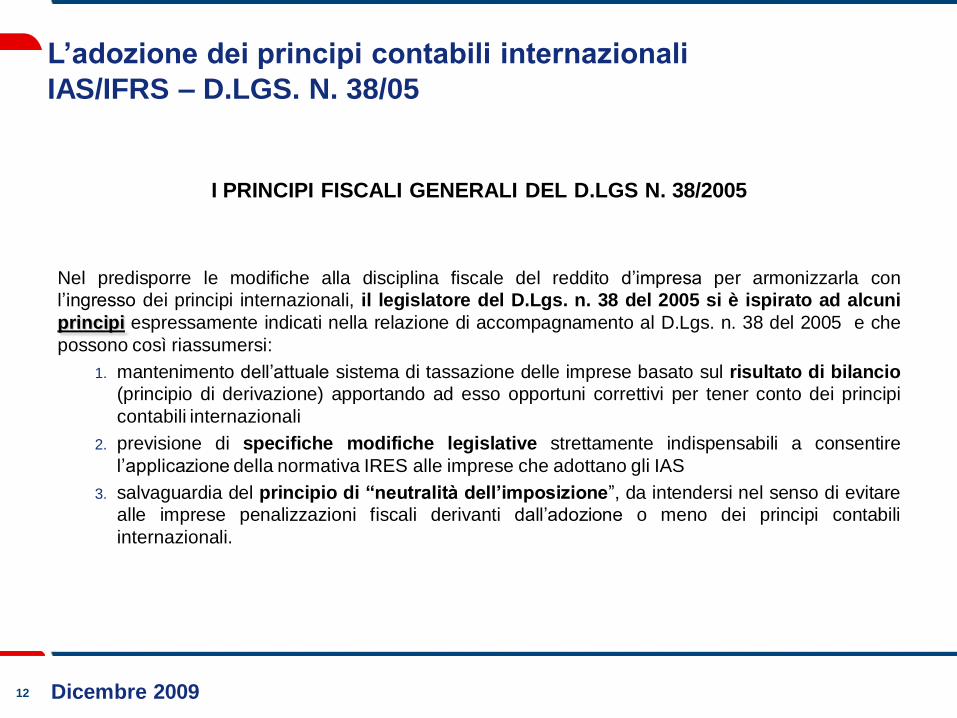

12 Dicembre 2009

I PRINCIPI FISCALI GENERALI DEL D.LGS N. 38/2005

Nel predisporre le modifiche alla disciplina fiscale del reddito d’impresa per armonizzarla con

l’ingresso dei principi internazionali, il legislatore del D.Lgs. n. 38 del 2005 si è ispirato ad alcuni

principi espressamente indicati nella relazione di accompagnamento al D.Lgs. n. 38 del 2005 e che

possono così riassumersi:

1. mantenimento dell’attuale sistema di tassazione delle imprese basato sul risultato di bilancio

(principio di derivazione) apportando ad esso opportuni correttivi per tener conto dei principi

contabili internazionali

2. previsione di specifiche modifiche legislative strettamente indispensabili a consentire

l’applicazione della normativa IRES alle imprese che adottano gli IAS

3. salvaguardia del principio di “neutralità dell’imposizione”, da intendersi nel senso di evitare

alle imprese penalizzazioni fiscali derivanti dall’adozione o meno dei principi contabili

internazionali.

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

13 Dicembre 2009

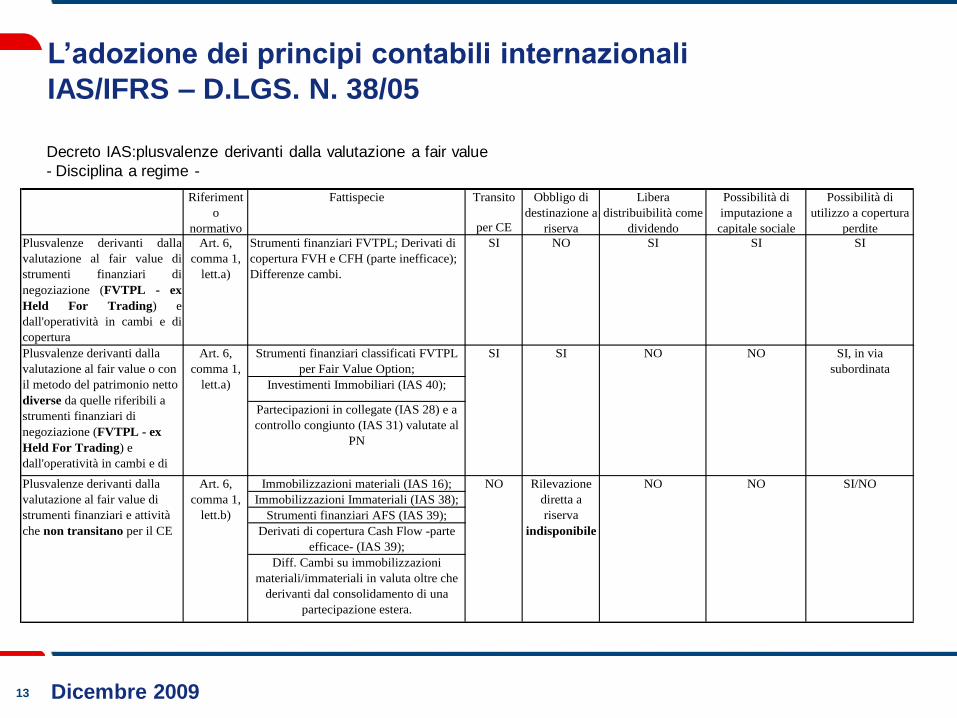

ART. 6 - PLUSVALENZE DERIVANTI DALLA VALUTAZIONE AL FAIR VALUE DISCIPLINA A REGIME

Riferiment

o

normativo

Fattispecie Transito

per CE

Obbligo di

destinazione a

riserva

Libera

distribuibilità come

dividendo

Possibilità di

imputazione a

capitale sociale

Possibilità di

utilizzo a copertura

perdite

Plusvalenze derivanti dalla

valutazione al fair value di

strumenti finanziari di

negoziazione (FVTPL - ex

Held For Trading) e

dall'operatività in cambi e di

copertura

Art. 6,

comma 1,

lett.a)

Strumenti finanziari FVTPL; Derivati di

copertura FVH e CFH (parte inefficace);

Differenze cambi.

SI NO SI SI SI

Strumenti finanziari classificati FVTPL

per Fair Value Option;

Investimenti Immobiliari (IAS 40);

Partecipazioni in collegate (IAS 28) e a

controllo congiunto (IAS 31) valutate al

PN

Immobilizzazioni materiali (IAS 16);

Immobilizzazioni Immateriali (IAS 38);

Strumenti finanziari AFS (IAS 39);

Derivati di copertura Cash Flow -parte

efficace- (IAS 39);

Diff. Cambi su immobilizzazioni

materiali/immateriali in valuta oltre che

derivanti dal consolidamento di una

partecipazione estera.

Plusvalenze derivanti dalla

valutazione al fair value o con

il metodo del patrimonio netto

diverse da quelle riferibili a

strumenti finanziari di

negoziazione (FVTPL - ex

Held For Trading) e

dall'operatività in cambi e di

copertura.

Art. 6,

comma 1,

lett.a)

SI SI NO NO SI, in via

subordinata

Plusvalenze derivanti dalla

valutazione al fair value di

strumenti finanziari e attività

che non transitano per il CE

Art. 6,

comma 1,

lett.b)

NO Rilevazione

diretta a

riserva

indisponibile

NO NO SI/NO

Decreto IAS:plusvalenze derivanti dalla valutazione a fair value

- Disciplina a regime -

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

14 Dicembre 2009

Decreto IAS:plusvalenze derivanti dalla valutazione a fair value

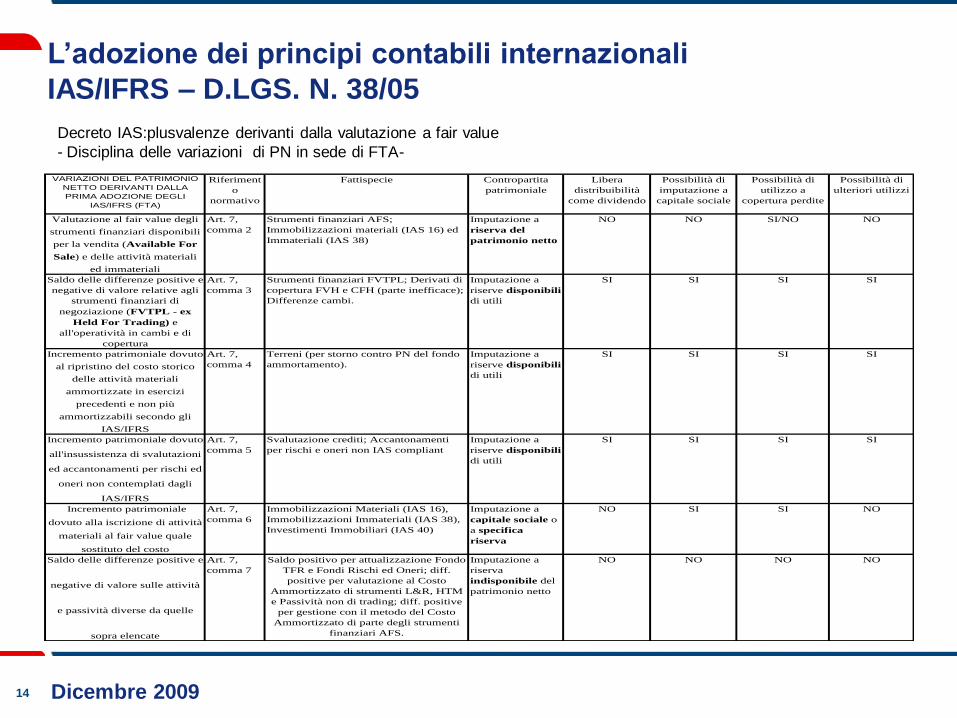

- Disciplina delle variazioni di PN in sede di FTA-ART. 7 - DISCIPLINA DELLE VARIAZIONI DI PN IN SEDE DI FIRST TIME ADOPTION (FTA) DEGLI IAS/IFRS

VARIAZIONI DEL PATRIMONIO

NETTO DERIVANTI DALLA

PRIMA ADOZIONE DEGLI

IAS/IFRS (FTA)

Riferiment

o

normativo

Fattispecie Contropartita

patrimoniale

Libera

distribuibilità

come dividendo

Possibilità di

imputazione a

capitale sociale

Possibilità di

utilizzo a

copertura perdite

Possibilità di

ulteriori utilizzi

Valutazione al fair value degli

strumenti finanziari disponibili

per la vendita (Available For

Sale) e delle attività materiali

ed immateriali

Art. 7,

comma 2

Strumenti finanziari AFS;

Immobilizzazioni materiali (IAS 16) ed

Immateriali (IAS 38)

Imputazione a

riserva del

patrimonio netto

NO NO SI/NO NO

Saldo delle differenze positive e

negative di valore relative agli

strumenti finanziari di

negoziazione (FVTPL - ex

Held For Trading) e

all'operatività in cambi e di

copertura

Art. 7,

comma 3

Strumenti finanziari FVTPL; Derivati di

copertura FVH e CFH (parte inefficace);

Differenze cambi.

Imputazione a

riserve disponibili

di utili

SI SI SI SI

Incremento patrimoniale dovuto

al ripristino del costo storico

delle attività materiali

ammortizzate in esercizi

precedenti e non più

ammortizzabili secondo gli

IAS/IFRS

Art. 7,

comma 4

Terreni (per storno contro PN del fondo

ammortamento).

Imputazione a

riserve disponibili

di utili

SI SI SI SI

Incremento patrimoniale dovuto

all'insussistenza di svalutazioni

ed accantonamenti per rischi ed

oneri non contemplati dagli

IAS/IFRS

Art. 7,

comma 5

Svalutazione crediti; Accantonamenti

per rischi e oneri non IAS compliant

Imputazione a

riserve disponibili

di utili

SI SI SI SI

Incremento patrimoniale

dovuto alla iscrizione di attività

materiali al fair value quale

sostituto del costo

Art. 7,

comma 6

Immobilizzazioni Materiali (IAS 16),

Immobilizzazioni Immateriali (IAS 38),

Investimenti Immobiliari (IAS 40)

Imputazione a

capitale sociale o

a specifica

riserva

NO SI SI NO

Saldo delle differenze positive e

negative di valore sulle attività

e passività diverse da quelle

sopra elencate

Art. 7,

comma 7

Saldo positivo per attualizzazione Fondo

TFR e Fondi Rischi ed Oneri; diff.

positive per valutazione al Costo

Ammortizzato di strumenti L&R, HTM

e Passività non di trading; diff. positive

per gestione con il metodo del Costo

Ammortizzato di parte degli strumenti

finanziari AFS.

Imputazione a

riserva

indisponibile del

patrimonio netto

NO NO NO NO

L’adozione dei principi contabili internazionali

IAS/IFRS – D.LGS. N. 38/05

15 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

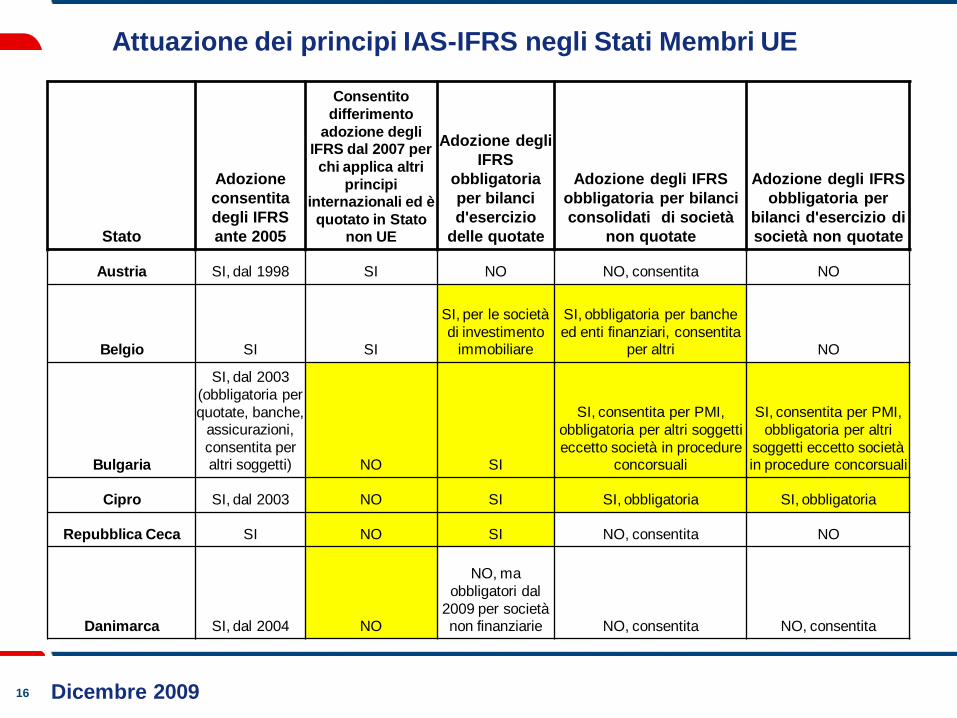

16 Dicembre 2009

Attuazione dei principi IAS-IFRS negli Stati Membri UE

Stato

Adozione

consentita

degli IFRS

ante 2005

Consentito

differimento

adozione degli IFRS dal 2007 per

chi applica altri

principi internazionali ed è

quotato in Stato non UE

Adozione degli

IFRS

obbligatoria

per bilanci

d'esercizio

delle quotate

Adozione degli IFRS

obbligatoria per bilanci

consolidati di società

non quotate

Adozione degli IFRS

obbligatoria per

bilanci d'esercizio di

società non quotate

Austria SI, dal 1998 SI NO NO, consentita NO

Belgio SI SI

SI, per le società

di investimento immobiliare

SI, obbligatoria per banche

ed enti finanziari, consentita per altri NO

Bulgaria

SI, dal 2003

(obbligatoria per

quotate, banche, assicurazioni,

consentita per altri soggetti) NO SI

SI, consentita per PMI,

obbligatoria per altri soggetti

eccetto società in procedure concorsuali

SI, consentita per PMI,

obbligatoria per altri

soggetti eccetto società in procedure concorsuali

Cipro SI, dal 2003 NO SI SI, obbligatoria SI, obbligatoria

Repubblica Ceca SI NO SI NO, consentita NO

Danimarca SI, dal 2004 NO

NO, ma

obbligatori dal

2009 per società non finanziarie NO, consentita NO, consentita

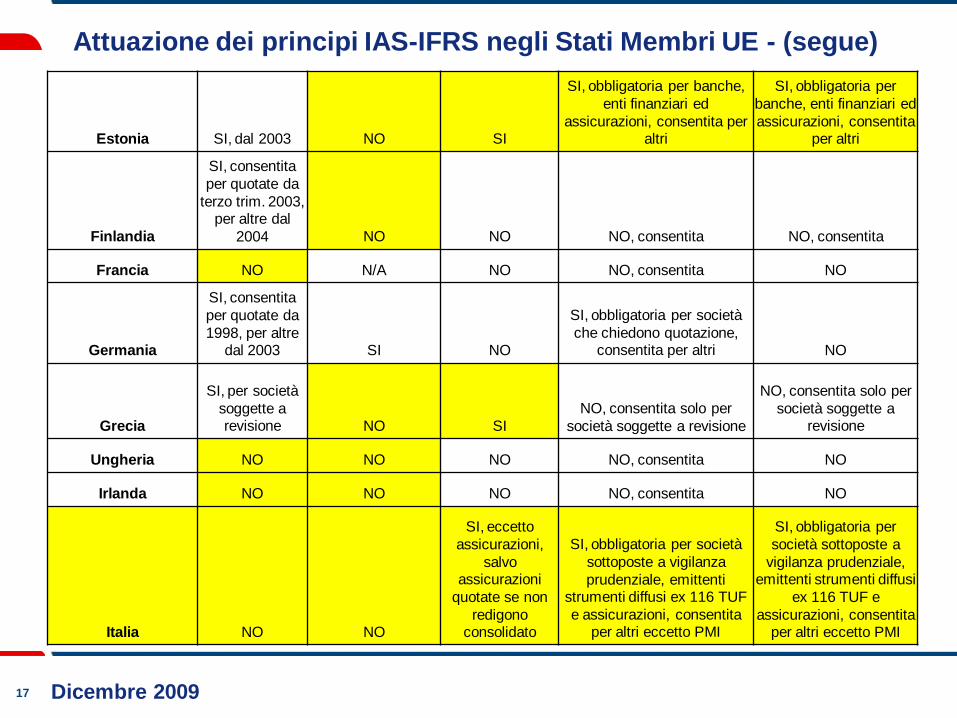

17 Dicembre 2009

Estonia SI, dal 2003 NO SI

SI, obbligatoria per banche,

enti finanziari ed

assicurazioni, consentita per altri

SI, obbligatoria per

banche, enti finanziari ed

assicurazioni, consentita per altri

Finlandia

SI, consentita

per quotate da

terzo trim. 2003, per altre dal

2004 NO NO NO, consentita NO, consentita

Francia NO N/A NO NO, consentita NO

Germania

SI, consentita

per quotate da

1998, per altre dal 2003 SI NO

SI, obbligatoria per società

che chiedono quotazione, consentita per altri NO

Grecia

SI, per società

soggette a revisione NO SI

NO, consentita solo per

società soggette a revisione

NO, consentita solo per

società soggette a revisione

Ungheria NO NO NO NO, consentita NO

Irlanda NO NO NO NO, consentita NO

Italia NO NO

SI, eccetto

assicurazioni,

salvo assicurazioni

quotate se non

redigono consolidato

SI, obbligatoria per società

sottoposte a vigilanza

prudenziale, emittenti strumenti diffusi ex 116 TUF

e assicurazioni, consentita per altri eccetto PMI

SI, obbligatoria per

società sottoposte a

vigilanza prudenziale, emittenti strumenti diffusi

ex 116 TUF e

assicurazioni, consentita per altri eccetto PMI

Attuazione dei principi IAS-IFRS negli Stati Membri UE - (segue)

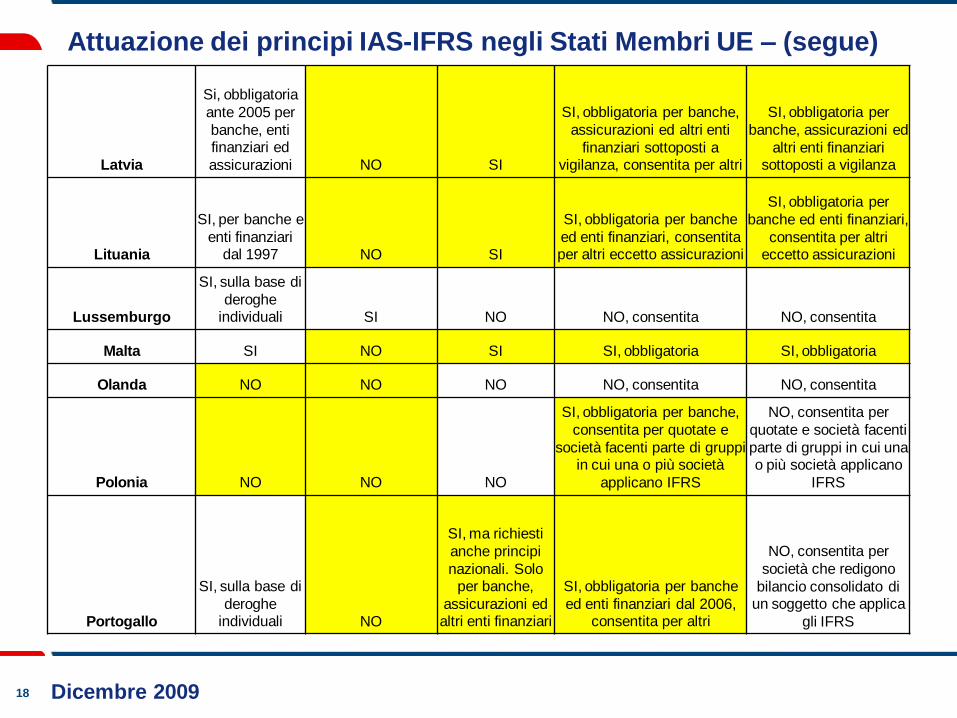

18 Dicembre 2009

Latvia

Si, obbligatoria

ante 2005 per

banche, enti finanziari ed

assicurazioni NO SI

SI, obbligatoria per banche,

assicurazioni ed altri enti

finanziari sottoposti a vigilanza, consentita per altri

SI, obbligatoria per

banche, assicurazioni ed

altri enti finanziari sottoposti a vigilanza

Lituania

SI, per banche e

enti finanziari dal 1997 NO SI

SI, obbligatoria per banche

ed enti finanziari, consentita per altri eccetto assicurazioni

SI, obbligatoria per

banche ed enti finanziari,

consentita per altri eccetto assicurazioni

Lussemburgo

SI, sulla base di

deroghe individuali SI NO NO, consentita NO, consentita

Malta SI NO SI SI, obbligatoria SI, obbligatoria

Olanda NO NO NO NO, consentita NO, consentita

Polonia NO NO NO

SI, obbligatoria per banche,

consentita per quotate e

società facenti parte di gruppi in cui una o più società

applicano IFRS

NO, consentita per

quotate e società facenti

parte di gruppi in cui una o più società applicano

IFRS

Portogallo

SI, sulla base di

deroghe individuali NO

SI, ma richiesti

anche principi

nazionali. Solo per banche,

assicurazioni ed altri enti finanziari

SI, obbligatoria per banche

ed enti finanziari dal 2006, consentita per altri

NO, consentita per

società che redigono

bilancio consolidato di un soggetto che applica

gli IFRS

Attuazione dei principi IAS-IFRS negli Stati Membri UE – (segue)

19 Dicembre 2009

Romania SI, dal 2001 SI NO

SI, obbligatoria per banche,

consentita per altri NO

Repubblica Slovacca NO NO

SI, qualora si

tratti di banche e

altre società di pubblico

interesse SI, obbligatoria

SI, qualora si tratti di

banche e altre società di pubblico interesse

Slovenia NO NO NO

SI, obbligatoria per banche

ed assicurazioni, consentita

per altre società se così deciso per almeno 5 anni

dall'assemblea

SI, obbligatoria per

banche ed assicurazioni,

consentita per altre società se così deciso

per almeno 5 anni dall'assemblea

Spagna NO NO NO NO, consentita NO

Svezia NO NO NO NO, consentita NO

Regno Unito NO NO NO

NO, consentita, eccetto per il

settore non profit

NO, consentita, eccetto

per il settore non profit

Islanda NO SI SI, dal 2007

NO, consentita per società

medio-grandi

SI, dal 2007 se società

in gruppi che applicano

IFRS, consentita per società medio-grandi

Liechtenstein SI, dal 2002 NO NO NO, consentita NO, consentita

Norvegia NO SI NO NO, consentita NO, consentita

Attuazione dei principi IAS-IFRS negli Stati Membri UE –(segue)

20 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

21 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Il D.Lgs. 28 febbraio 2005, n. 38 (c.d. Decreto IAS), nel definire l’ambito di applicazione degli

IAS/IFRS, ha stabilito, con particolare riguardo alle imprese bancarie ed alle società

finanziarie vigilate dalla Banca d’Italia, l’adozione dei principi contabili internazionali IAS/IFRS

obbligatoria per i bilanci consolidati 2005 e i bilanci individuali 2006 nonché facoltativa per i

bilanci individuali 2005.

Dall’analisi svolta da ABI su un campione di trentaquattro imprese bancarie quotate (di cui

ventisei imprese bancarie capogruppo) è emerso che:

• tre imprese bancarie capogruppo (Banca Intesa, Capitalia e BNL) hanno redatto la prima

relazione trimestrale al 31 marzo 2005 in base agli IAS/IFRS;

• Diciannove imprese bancarie quotate hanno redatto la relazione semestrale al 30 giugno

2005 in base agli IAS/IFRS. In particolare,quindici di queste sono imprese bancarie

capogruppo (tra cui Banca Intesa, Capitalia, BNL). Quindi, per dodici imprese bancarie, la

relazione semestrale ha rappresentato il “primo bilancio” predisposto in applicazione dei

principi contabili internazionali IAS/IFRS.

22 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Gli schemi di bilancio (e riclassificati) utilizzati

Gli schemi di bilancio contenuti nella relazione semestrale IAS 2005 riguardano l’insieme

completo dei prospetti previsti dallo IAS 34 e che compongono un bilancio IAS:

• stato patrimoniale;

• conto economico;

• rendiconto finanziario;

• prospetto delle variazioni del patrimonio netto.

23 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Gli schemi di bilancio (e riclassificati) utilizzati – (segue)

In merito all’informativa, si sottolinea che il par. 36 A dell’IFRS 1 (Prima adozione degli IFRS)

prevede che: “una entità che adotta gli IAS prima del 1° gennaio 2006 può fornire una

comparazione con l’esercizio 2004 delle voci di bilancio relative agli strumenti finanziari e ai

contratti assicurativi non necessariamente conforme, rispettivamente, agli IAS 32 (Strumenti

finanziari: esposizione nel bilancio e informazioni integrative) e 39 (Strumenti finanziari:

rilevazione e valutazione) e all’IFRS 4 (Contratti assicurativi).

Le imprese bancarie quotate hanno deciso di avvalersi della facoltà concessa dal principio in

parola, applicando tali principi contabili dal 1°gennaio 2005.

Pertanto, negli schemi di bilancio, i dati dell’esercizio 2004 relativi agli strumenti finanziari (titoli di

capitale, titoli di debito, crediti, debiti e derivati) e ai contratti assicurativi, non tengono conto

degli effetti IAS 32 e 39 e dell’IFRS 4.

24 Dicembre 2009

IAS ABI BlueBook – Documento n. 30L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali informazioni a commento degli schemi di bilancio (e riclassificati) contenute nelle

relazioni semestrali IAS che possono essere sostanzialmente ricondotte alle parti di nota

integrativa previste dalla normativa sui bilanci bancari IAS della Banca d’Italia (Circolare n.

262 del 22 dicembre 2005) sono:

• le informazioni sullo stato patrimoniale (o stato patrimoniale riclassificato) e le informazioni

sul conto economico (o conto economico riclassificato): in particolare, sono state fornite in

maniera più dettagliata, rispettivamente, le informazioni relative alla composizione dei

portafogli di attività/passività finanziarie e alla composizione degli interessi e delle

commissioni;

• le informazioni sui rischi (di mercato, di credito, di liquidità ed operativo) e sulle relative

politiche di copertura: sono state fornite le informazioni relative ai processi di gestione e

metodi di misurazione dei rischi utilizzati nonché agli strumenti finanziari coperti (e non

coperti) e ai relativi derivati di copertura;

25 Dicembre 2009

IAS ABI BlueBook – Documento n. 30L’informativa a commento degli schemi di bilancio (e riclassificati)

- (segue)

• le informazioni di settore

• le informazioni sul patrimonio (di vigilanza). Per quanto concerne tale informativa, la quasi

totalità delle imprese bancarie ha determinato al 30 giugno 2005 il patrimonio di vigilanza e i

coefficienti prudenziali sulla base dei dati contabili conformi al D.Lgs. n. 87/1992. Inoltre,

alcune imprese hanno fornito, nella relazione semestrale anche una stima dei requisiti

patrimoniali al 30 giugno 2005 comprensivi degli effetti IAS/IFRS, applicando i cosiddetti “filtri

prudenziali” indicati dal Comitato di Basilea e dal Committee for European Banking

Supervisor (CEBS) ed utilizzata dalla Banca d’Italia per richiedere alle banche una

simulazione dell’impatto degli IAS sul patrimonio di vigilanza.

26 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Le principali soluzioni operative a confronto: in sede di prima

applicazione degli IAS/IFRS e a “regime”.

Gli IAS/IFRS prevedono alcune disposizioni transitorie “di prima applicazione” (c.d. First Time

Adoption –FTA) che richiedono la loro applicazione retrospettiva alle attività e alle passività

(con esclusione di alcune eccezioni, ed alcune esenzioni, facoltative, espressamente previste

dall’IFRS 1- Prima adozione degli International Financial Reporting Standards). A regime, gli

IAS/IFRS regolamentano le fasi di vita di ciascuna posta in bilancio (classificazione/

rilevazione, valutazione, cancellazione) e la relativa informativa da fornire nelle note di

commento.

Le principali innovazioni introdotte dagli IAS/IFRS:

• le regole di classificazione/rilevazione:gli IAS/IFRS, ad esempio, nel definire il trattamento

contabile degli strumenti finanziari seguono, a differenza da quanto previsto dai principi

contabili nazionali, una logica basata sulla destinazione funzionale di tali strumenti, invece che

sulla loro natura (o forma tecnica). Inoltre, i principi contabili internazionali distinguono le

immobilizzazioni materiali tra immobili “strumentali”e quelli detenuti “a scopo di investimento”,

prevedono il divieto di capitalizzazione di alcune immobilizzazioni immateriali e fissano dei

requisiti più stringenti per la rilevazione dei fondi rischi ed oneri, ecc;

27 Dicembre 2009

• le regole di valutazione: gli IAS/IFRS si basano su un modello valutativo misto con un

utilizzo ampio e diffuso del criterio di valutazione del fair value rispetto al costo storico, non

solo per gli strumenti finanziari ma anche, ad esempio, per le immobilizzazioni materiali ed

immateriali. Tali principi contabili richiedono, inoltre, che le attività/passività valutate in

bilancio con il criterio del costo o del costo ammortizzato, siano comunque valorizzate al fair

value ai fini dell’informativa da fornire in nota integrativa;

• le regole di cancellazione: gli IAS/IFRS richiedono, ad esempio, per la cancellazione dal

bilancio di un’attività finanziaria che sia avvenuta non solo la cessione all’acquirente del titolo

di proprietà ma anche che sia verificato l’effettivo trasferimento dei rischi e benefici connessi

con l’attività finanziaria ceduta nonché del relativo controllo.

IAS ABI BlueBook – Documento n. 30

Le principali soluzioni operative a confronto: in sede di prima

applicazione degli IAS/IFRS e a “regime”- (segue)

28 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Poste di bilancio IAS oggetto di analisi

a) Gli strumenti finanziari: principali deroghe al principio di retroattività previste dall’IFRS

1 per gli strumenti finanziari.

Con riferimento alle deroghe all’applicazione retrospettiva concesse dall’IFRS 1, si riportano

alcune delle esenzioni facoltative delle quali le imprese bancarie quotate si sono avvalse per

gli strumenti finanziari in sede di prima applicazione. In particolare, l’IFRS 1 prevede per tali

strumenti la facoltà:

• di non iscrivere in bilancio IAS le attività o passività finanziarie cedute e cancellate in base

ai precedenti principi nazionali, anteriormente al 1°gennaio 2004, anche se al momento

dell’eliminazione non erano soddisfatte le condizioni previste dallo IAS 39 per la

cancellazione;

29 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Poste di bilancio IAS oggetto di analisi – (segue)

• di non separare la componente di patrimonio netto dalla componente del passivo inclusa

negli strumenti composti (o strutturati), qualora quest’ultima sia estinta alla data di transizione

(ad esempio il 1°gennaio 2004)

• di classificare gli strumenti finanziari nei portafogli IAS 39 (tra le “attività/passività valutate al

fair value rilevato a conto economico” oppure le “attività finanziarie disponibili per la vendita”)

a partire dal 1°gennaio 2005, anziché alla data di prima iscrizione come previsto dallo IAS

39;

• di non rideterminare, in sede di rilevazione iniziale, il fair value per le attività/passività

finanziarie iscritte in bilancio in data antecedente al 1°gennaio 2004

30 Dicembre 2009

Dall’analisi è emerso che:

• la quasi totalità delle imprese non ha iscritto in bilancio le attività/passività finanziarie

cancellate prima del 1°gennaio 2004;

• alcune imprese hanno separato la componente di patrimonio netto dalla componente del

passivo inclusa negli strumenti composti (o strutturati), in quanto estinta alla data di

transizione agli IAS/IFRS;

• la totalità delle imprese si è avvalsa della facoltà di classificare gli strumenti finanziari nei

citati portafogli IAS 39 alla data di prima applicazione degli IAS/IFRS (1°gennaio 2005),

anziché al momento della loro rilevazione che può essere antecedente a quella di prima

applicazione.

IAS ABI BlueBook – Documento n. 30

Poste di bilancio IAS oggetto di analisi- (segue)

31 Dicembre 2009

IAS ABI BlueBook – Documento n. 30

Poste di bilancio IAS oggetto di analisi- (segue)

• un’impresa si è avvalsa della facoltà di non rideterminare, in sede di rilevazione iniziale, il fair

value per le attività/passività finanziarie iscritte in bilancio in data antecedente al 1°gennaio

2004;

• quattro imprese hanno espressamente dichiarato nella relazione semestrale di non aver

proceduto alla puntuale ricostruzione del costo ammortizzato, in considerazione sia della

scarsa significatività degli effetti dello stesso, sia delle oggettive difficoltà a reperire i dati di

input necessari.

32 Dicembre 2009

b)L’ampliamento dell’area di consolidamento e il trattamento contabile delle

partecipazioni;

c) Le immobilizzazioni materiali ed immateriali;

d) Le attività non correnti e gruppi di attività in via di dismissione;

e) Trattamento contabile dei fondi rischi e oneri

f) Il fondo di trattamento di fine rapporto (TFR);

g)La fiscalità differita sulle riserve in sospensione d’imposta

IAS ABI BlueBook – Documento n. 30

Poste di bilancio IAS oggetto di analisi - (segue)

33 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

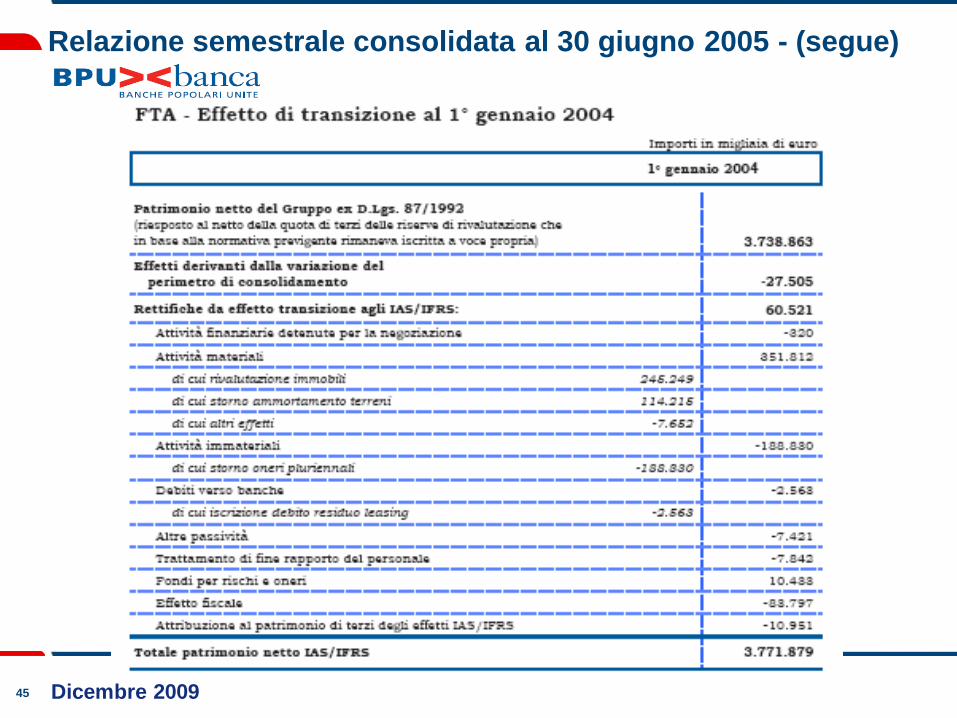

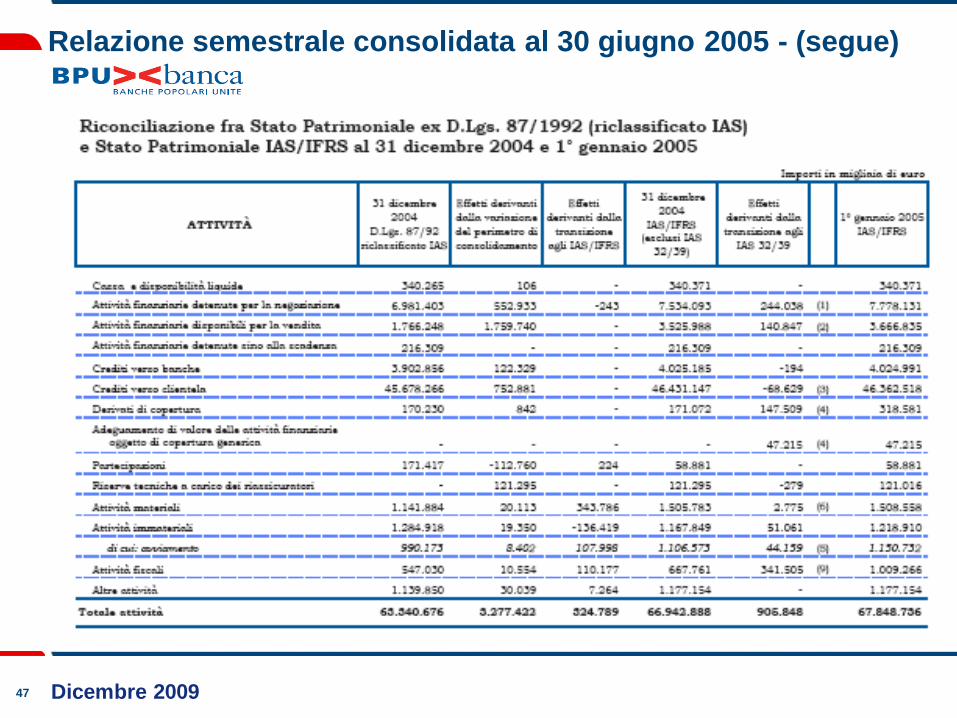

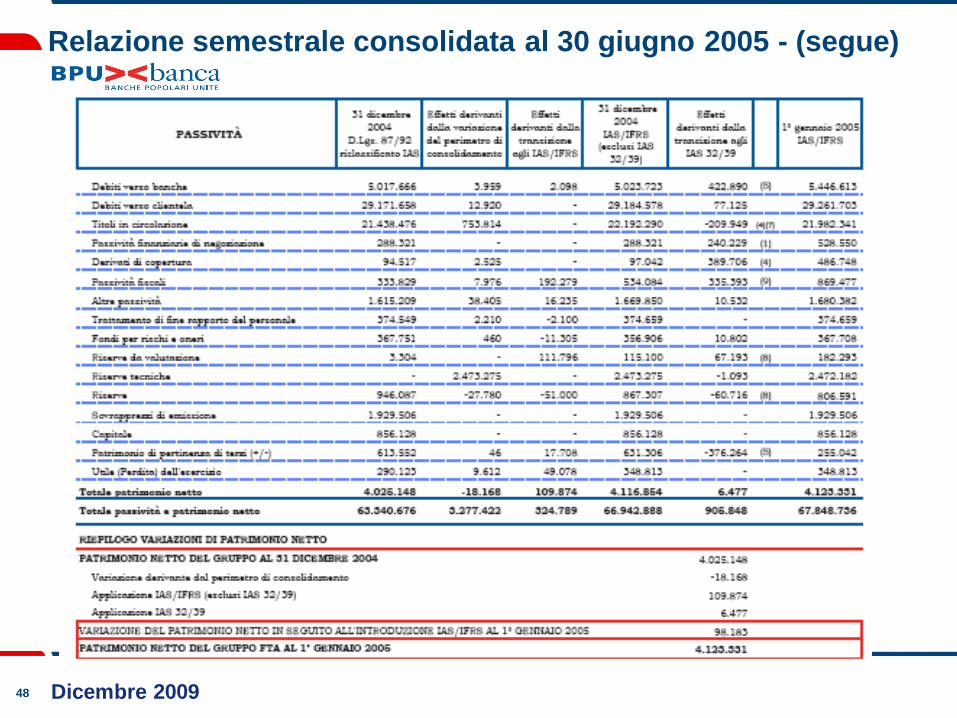

34 Dicembre 2009

RELAZIONE SEMESTRALE CONSOLIDATO AL 30 GIUGNO

2005 – BPU Banca

35 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005

Per espressa previsione del D.Lgs. 38/20056 la Banca d’Italia ha mantenuto i poteri in

materia di definizione dei prospetti contabili e del contenuto della nota integrativa del bilancio.

Per contro, con riferimento alle situazioni infrannuali (trimestrali e semestrale), il contenuto

minimo è definito dallo IAS 34 “Bilanci intermedi”.

La Banca d’Italia lo scorso mese di luglio ha diffuso una bozza di consultazione nella quale

ha proposto gli schemi di Stato Patrimoniale e Conto Economico che, anche al fine di consentire

un confronto omogeneo ed una continuità con le informazioni che verranno pubblicate in

occasione del prossimo bilancio, il Gruppo BPU utilizza nella presente Relazione semestrale.

Nella Relazione sono riportate talune delle informazioni maggiormente rappresentative ed

utili per apprezzare e valutare l’andamento patrimoniale, finanziario ed economico del Gruppo.

36 Dicembre 2009

Strumenti finanziari

Con riguardo al comparto dei titoli, ad esempio, il portafoglio immobilizzato e non

immobilizzato di cui al previgente D.Lgs. 87/1992 deve, in fase di prima applicazione, essere

riallocato nelle suddette quattro categorie. Tale suddivisione presuppone la necessità di valutare

al fair value anche titoli non quotati se classificati tra le attività di negoziazione o disponibili per la

vendita. I risultati della valutazione di attività/passività di negoziazione devono essere riconosciuti

nel conto economico mentre i risultati derivanti dalla valutazione di attività disponibili per la

vendita, e ciò rappresenta una novità rispetto alla previgente normativa, sono sospesi in

un’apposita riserva di patrimonio netto sino al momento del realizzo.

Per ciò che concerne i prodotti derivati, lo IAS 39 prescrive la necessità di dover riconoscere

tali fattispecie quali attività/passività finanziarie da iscriversi nel novero delle attività/passività

dello stato patrimoniale e pertanto non più “sotto la linea”. Tutti i derivati, siano questi di

negoziazione o di copertura, quotati o non quotati, devono essere iscritti e valutati al fair value.

Con riferimento agli investimenti partecipativi, i principi contabili internazionali riconoscono

alla voce “Partecipazioni” solo i possessi azionari superiori al 20% (v. partecipazioni in

controllate, collegate o società sottoposte a controllo congiunto) ovvero quelle situazioni di fatto

che presuppongono il controllo. Tutti i possessi azionari inferiori al 20% vanno ricondotti tra le

attività di negoziazione ovvero tra le attività disponibili per la vendita e sono pertanto valutati al

fair value.

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

37 Dicembre 2009

Avviamento

I principi IAS/IFRS riconoscono nell’avviamento un’attività a vita utile indefinita e prevedono il

calcolo del valore recuperabile mediante il c.d. “Impairment test”, ossia il processo di verifica teso

ad appurare la congruità del valore a cui l’avviamento è iscritto in bilancio. Tale processo é da

effettuarsi almeno con cadenza annuale e comunque ogni qualvolta emergano condizioni

sintomatiche dell’esistenza di una perdita di valore14. Pertanto, diversamente da quanto previsto

dalla previgente disciplina, l’impresa non deve più procedere al calcolo sistematico

dell’ammortamento.

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

38 Dicembre 2009

Principali decisioni strategiche assunte dal Gruppo BPU Banca

Strumenti finanziari:

a) Titoli - Con riferimento a tale comparto il Gruppo BPU ha iscritto, tra le “Attività finanziarie

detenute per la negoziazione” i titoli appartenenti al:

- portafoglio di negoziazione (escluse le emissioni obbligazionarie proprie);

- portafoglio libero;

- portafoglio di trading;

- portafoglio strategico (polizze di capitalizzazione e ABS).

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

39 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

I titoli provenienti dal portafoglio immobilizzato ex D.Lgs. 87/1992 consistenti in BTP con asset

swap, titoli in dollari statunitensi ed i titoli appartenenti al portafoglio strategico (titoli

obbligazionari e fondi) sono stati classificati alla voce “Attività finanziarie disponibili per la

vendita”.

I restanti titoli provenienti dal portafoglio immobilizzato sono stati iscritti nella voce “Attività

finanziarie detenute sino alla scadenza”.

I buoni fruttiferi postali, precedentemente iscritti nel portafoglio strategico, sono stati iscritti nella

voce “Crediti verso clientela”.

Relativamente ai titoli del passivo, il Gruppo BPU ha provveduto alla integrale classificazione

nella categoria “Non Trading”, inclusa nella voce “Titoli in circolazione”.

40 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

b) Derivati – I derivati di negoziazione sono stati iscritti nelle voci “Attività finanziarie detenute

per la negoziazione” ovvero “Passività finanziarie detenute per la negoziazione” in funzione

dei rispettivi valori positivi o negativi.

I derivati di copertura, laddove ritenuti idonei strumenti di copertura in applicazione delle severe

regole previste dallo IAS 39 (c.d. hedge accounting), sono stati iscritti alle voci “Derivati di

copertura” all’attivo ovvero al passivo dello stato patrimoniale in funzione dei valori positivi o

negativi.

Gli strumenti finanziari derivati che non soddisfano i requisiti per essere considerati efficaci

strumenti di copertura secondo gli IAS/IFRS, sono stati registrati nella voce “Attività finanziarie

detenute per la negoziazione” ovvero “Passività finanziarie detenute per la negoziazione”.

c) Crediti - I crediti sono stati rilevati nelle voci “Crediti verso banche” e “Crediti verso clientela”. Il

Gruppo BPU ha iscritto tra i crediti gli impieghi con clientela e con banche, sia erogati

direttamente sia acquistati da terzi; rientrano in tale categoria anche i crediti commerciali, le

operazioni pronti contro termine, i crediti originati da operazioni di leasing finanziario ed i buoni

fruttiferi postali.

41 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

Partecipazioni:

In aderenza a quanto disposto dagli IAS 27, 28 e 31 sono stati iscritti alla voce “Partecipazioni” gli

investimenti di controllo, collegamento o sottoposti a controllo congiunto. I possessi azionari

detenuti per attività di merchant banking e di private equity sono stati iscritti alla voce “Attività

finanziarie detenute per la negoziazione”. I restanti possessi azionari, diversi da quelli di

controllo, collegamento e controllo congiunto, sono stati iscritti alla voce “Attività finanziarie

disponibili per la vendita”.

Si segnala che il Gruppo BPU non ha iscritto alcuna attività/passività finanziaria tra quelle

valutate al Fair Value per effetto della c.d. Fair Value Option.

42 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

Esenzioni facoltative, di cui il gruppo ha deciso di avvalersi:

Fair value o rideterminazione del valore quale sostituto del costo;

Aggregazione d’imprese;

Benefici per i dipendenti;

Operazioni con pagamenti basati su azioni;

Classificazione degli strumenti finanziari nelle categorie “Fair Value Through Profit an Loss” e

“Available for Sale”;

Strumenti finanziari composti;

Differenze cumulative di conversione;

Eliminazione dal bilancio di attività/passività finanziarie;

Stime;

Contabilizzazione delle operazioni di copertura.

43 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

44 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

45 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

46 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

47 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

48 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

49 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

50 Dicembre 2009

Relazione semestrale consolidata al 30 giugno 2005 - (segue)

51 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

52 Dicembre 2009

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

I soggetti obbligati a redigere il bilancio secondo i principi contabili

internazionali hanno tutte le disposizioni per poter procedere?

Qual’ è il soggetto deputato all’emanazione delle disposizioni relativamente

alle forme tecniche dei bilanci?

Quali sono i tempi di recepimento?

53 Dicembre 2009

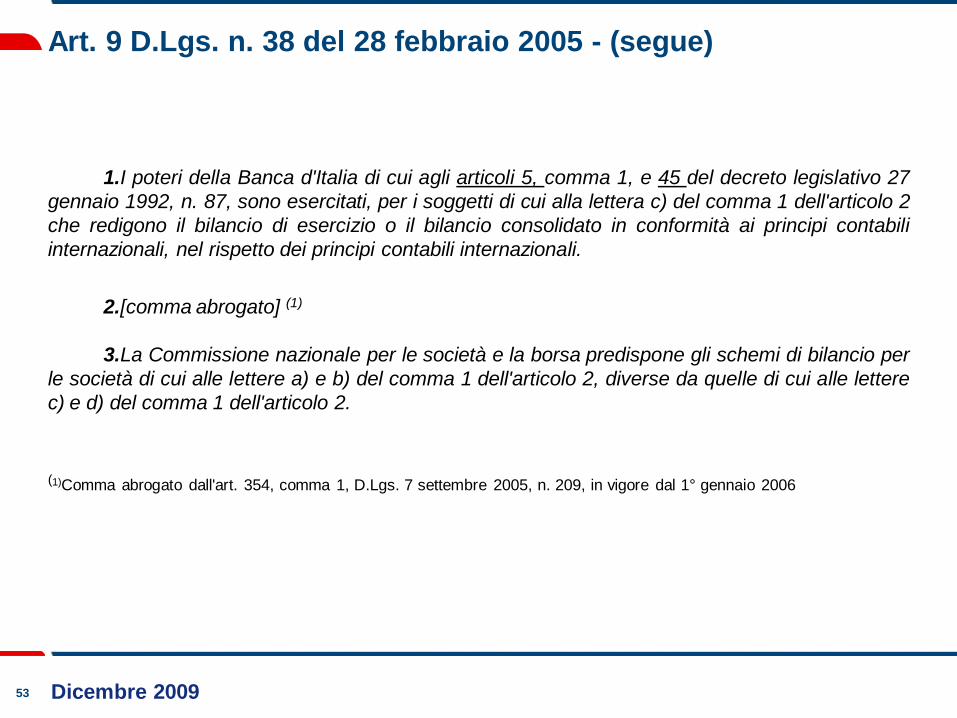

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005 - (segue)

1.I poteri della Banca d'Italia di cui agli articoli 5, comma 1, e 45 del decreto legislativo 27

gennaio 1992, n. 87, sono esercitati, per i soggetti di cui alla lettera c) del comma 1 dell'articolo 2

che redigono il bilancio di esercizio o il bilancio consolidato in conformità ai principi contabili

internazionali, nel rispetto dei principi contabili internazionali.

2.[comma abrogato] (1)

3.La Commissione nazionale per le società e la borsa predispone gli schemi di bilancio per

le società di cui alle lettere a) e b) del comma 1 dell'articolo 2, diverse da quelle di cui alle lettere

c) e d) del comma 1 dell'articolo 2.

(1)Comma abrogato dall'art. 354, comma 1, D.Lgs. 7 settembre 2005, n. 209, in vigore dal 1° gennaio 2006

54 Dicembre 2009

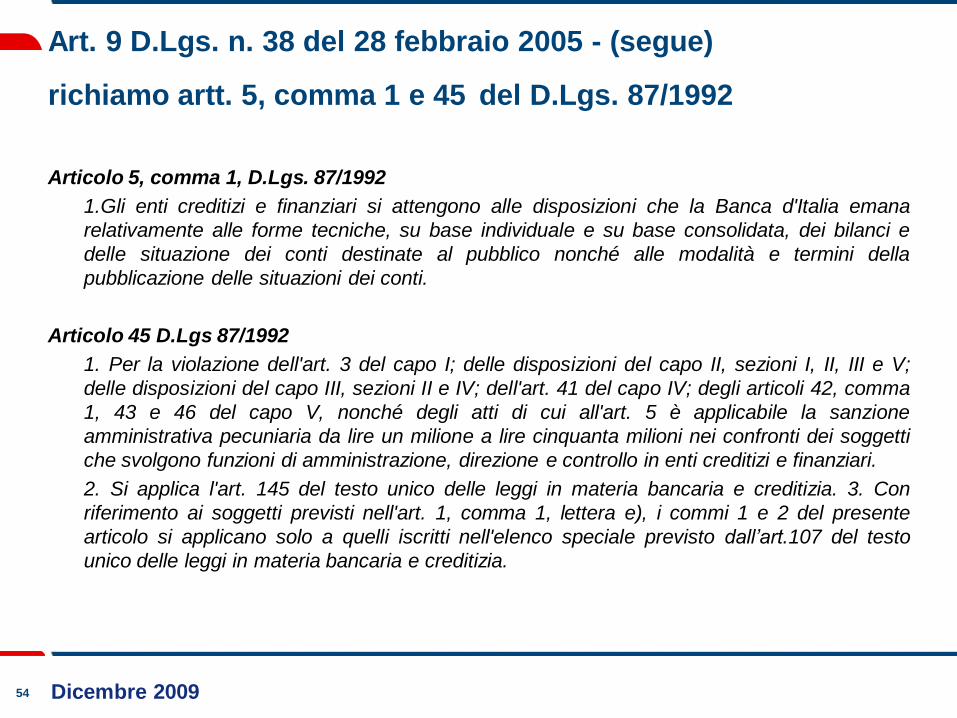

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005 - (segue)

richiamo artt. 5, comma 1 e 45 del D.Lgs. 87/1992

Articolo 5, comma 1, D.Lgs. 87/1992

1.Gli enti creditizi e finanziari si attengono alle disposizioni che la Banca d'Italia emana

relativamente alle forme tecniche, su base individuale e su base consolidata, dei bilanci e

delle situazione dei conti destinate al pubblico nonché alle modalità e termini della

pubblicazione delle situazioni dei conti.

Articolo 45 D.Lgs 87/1992

1. Per la violazione dell'art. 3 del capo I; delle disposizioni del capo II, sezioni I, II, III e V;

delle disposizioni del capo III, sezioni II e IV; dell'art. 41 del capo IV; degli articoli 42, comma

1, 43 e 46 del capo V, nonché degli atti di cui all'art. 5 è applicabile la sanzione

amministrativa pecuniaria da lire un milione a lire cinquanta milioni nei confronti dei soggetti

che svolgono funzioni di amministrazione, direzione e controllo in enti creditizi e finanziari.

2. Si applica l'art. 145 del testo unico delle leggi in materia bancaria e creditizia. 3. Con

riferimento ai soggetti previsti nell'art. 1, comma 1, lettera e), i commi 1 e 2 del presente

articolo si applicano solo a quelli iscritti nell'elenco speciale previsto dall’art.107 del testo

unico delle leggi in materia bancaria e creditizia.

55 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

56 Dicembre 2009

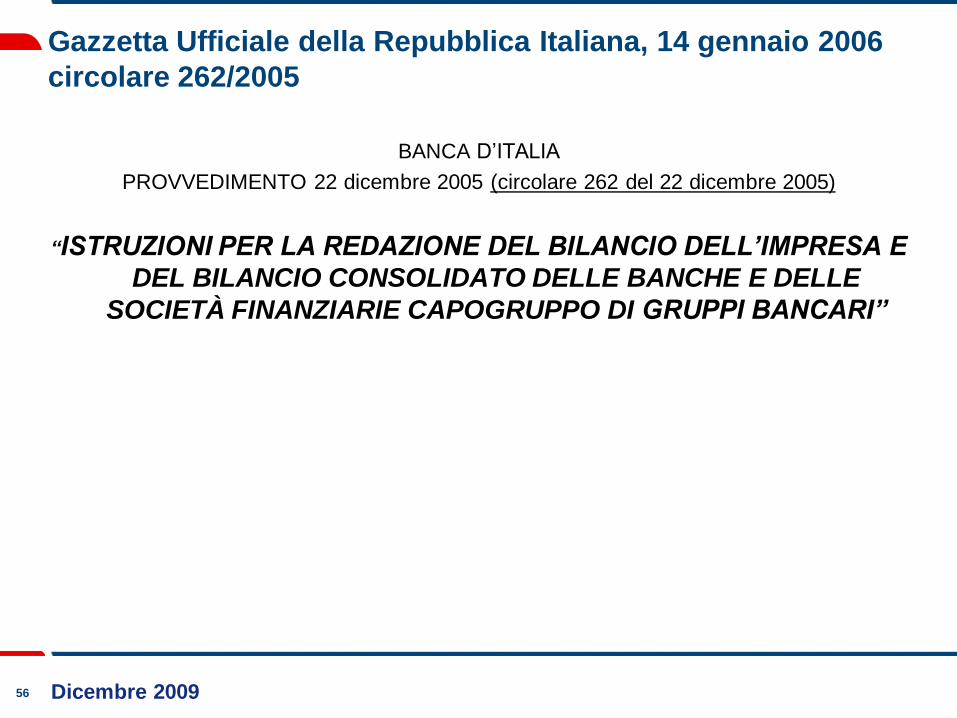

Gazzetta Ufficiale della Repubblica Italiana, 14 gennaio 2006

circolare 262/2005

BANCA D’ITALIA

PROVVEDIMENTO 22 dicembre 2005 (circolare 262 del 22 dicembre 2005)

“ISTRUZIONI PER LA REDAZIONE DEL BILANCIO DELL’IMPRESA E

DEL BILANCIO CONSOLIDATO DELLE BANCHE E DELLE

SOCIETÀ FINANZIARIE CAPOGRUPPO DI GRUPPI BANCARI”

57 Dicembre 2009

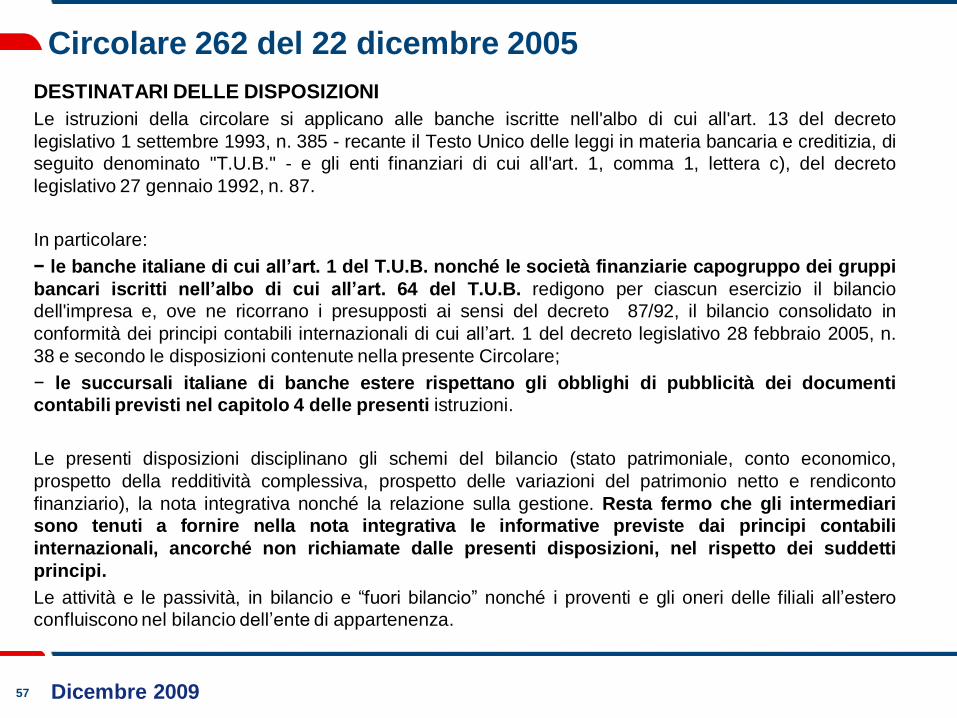

Circolare 262 del 22 dicembre 2005

DESTINATARI DELLE DISPOSIZIONI

Le istruzioni della circolare si applicano alle banche iscritte nell'albo di cui all'art. 13 del decreto

legislativo 1 settembre 1993, n. 385 - recante il Testo Unico delle leggi in materia bancaria e creditizia, di

seguito denominato "T.U.B." - e gli enti finanziari di cui all'art. 1, comma 1, lettera c), del decreto

legislativo 27 gennaio 1992, n. 87.

In particolare:

− le banche italiane di cui all’art. 1 del T.U.B. nonché le società finanziarie capogruppo dei gruppi

bancari iscritti nell’albo di cui all’art. 64 del T.U.B. redigono per ciascun esercizio il bilancio

dell'impresa e, ove ne ricorrano i presupposti ai sensi del decreto 87/92, il bilancio consolidato in

conformità dei principi contabili internazionali di cui all’art. 1 del decreto legislativo 28 febbraio 2005, n.

38 e secondo le disposizioni contenute nella presente Circolare;

− le succursali italiane di banche estere rispettano gli obblighi di pubblicità dei documenti

contabili previsti nel capitolo 4 delle presenti istruzioni.

Le presenti disposizioni disciplinano gli schemi del bilancio (stato patrimoniale, conto economico,

prospetto della redditività complessiva, prospetto delle variazioni del patrimonio netto e rendiconto

finanziario), la nota integrativa nonché la relazione sulla gestione. Resta fermo che gli intermediari

sono tenuti a fornire nella nota integrativa le informative previste dai principi contabili

internazionali, ancorché non richiamate dalle presenti disposizioni, nel rispetto dei suddetti

principi.

Le attività e le passività, in bilancio e “fuori bilancio” nonché i proventi e gli oneri delle filiali all’estero

confluiscono nel bilancio dell’ente di appartenenza.

58 Dicembre 2009

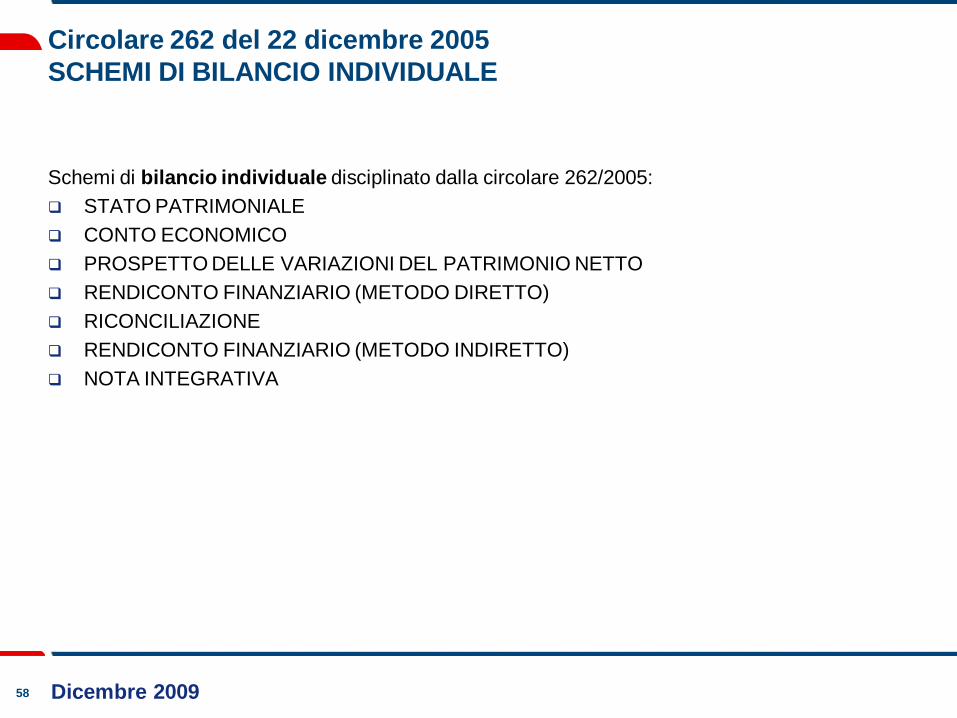

Circolare 262 del 22 dicembre 2005

SCHEMI DI BILANCIO INDIVIDUALE

Schemi di bilancio individuale disciplinato dalla circolare 262/2005:

STATO PATRIMONIALE

CONTO ECONOMICO

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

RENDICONTO FINANZIARIO (METODO DIRETTO)

RICONCILIAZIONE

RENDICONTO FINANZIARIO (METODO INDIRETTO)

NOTA INTEGRATIVA

59 Dicembre 2009

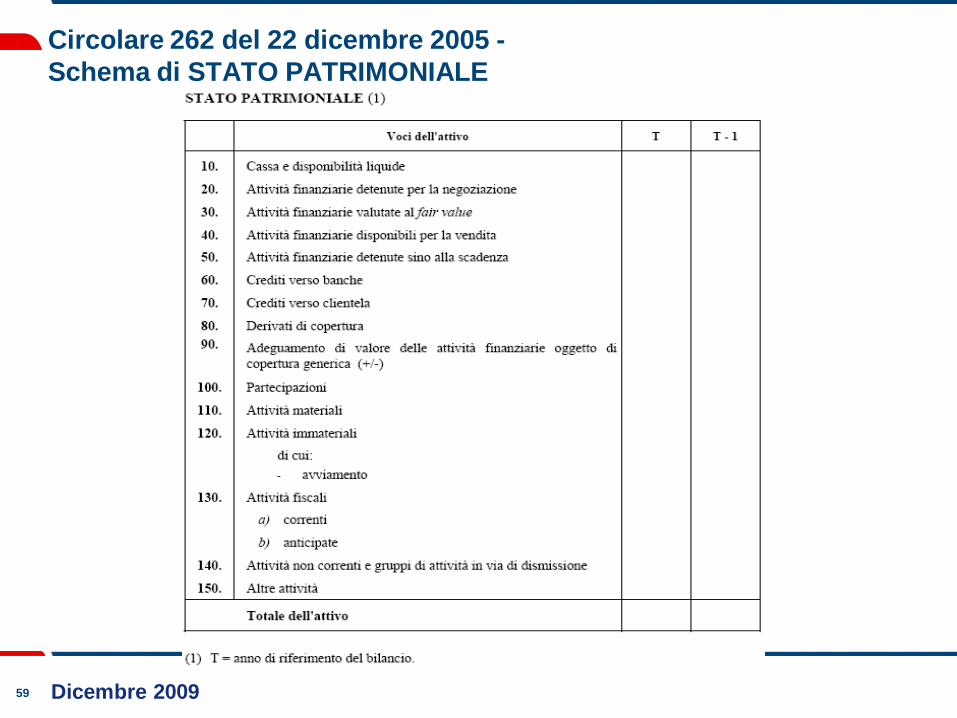

Circolare 262 del 22 dicembre 2005 -

Schema di STATO PATRIMONIALE

60 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

Schema di STATO PATRIMONIALE

61 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

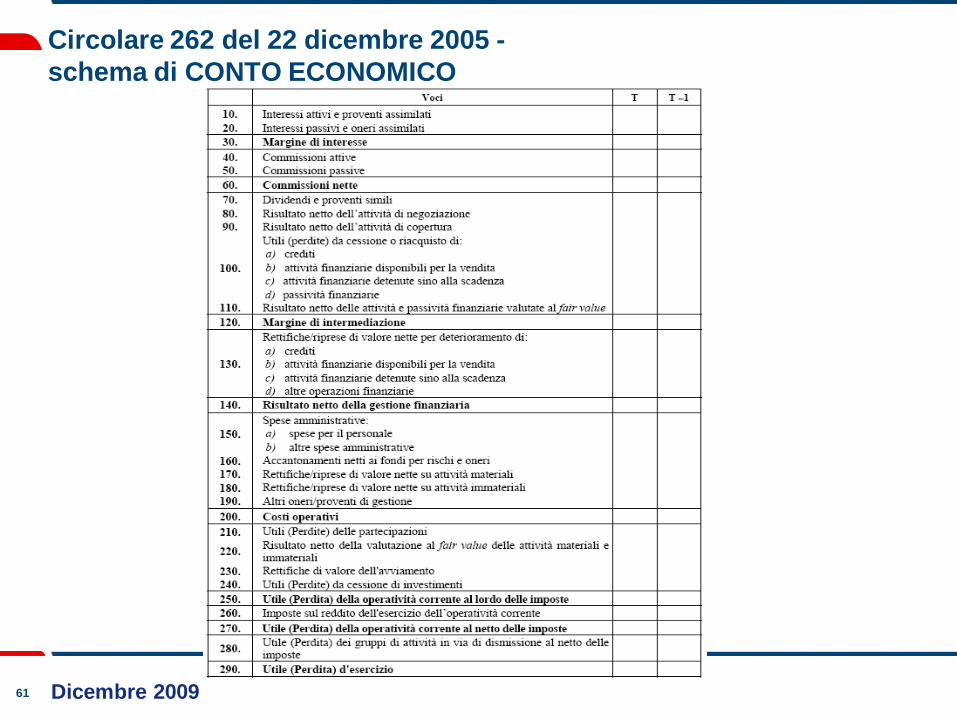

schema di CONTO ECONOMICO

62 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

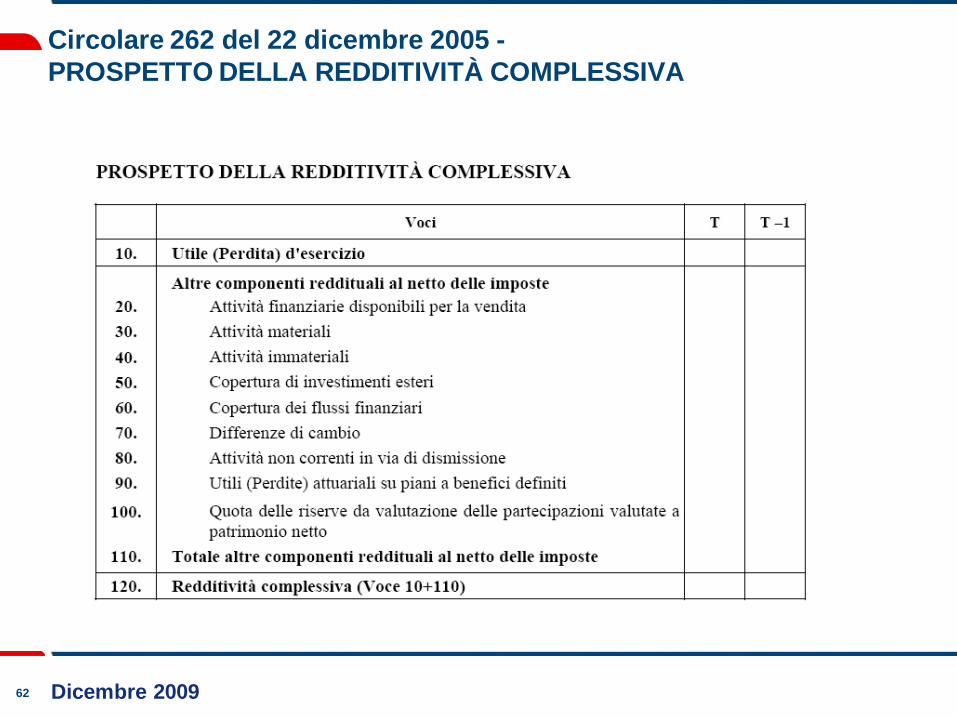

PROSPETTO DELLA REDDITIVITÀ COMPLESSIVA

63 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

PROSPETTO DELLE VARIAZIONI DEL PATRIMINIO NETTO

64 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

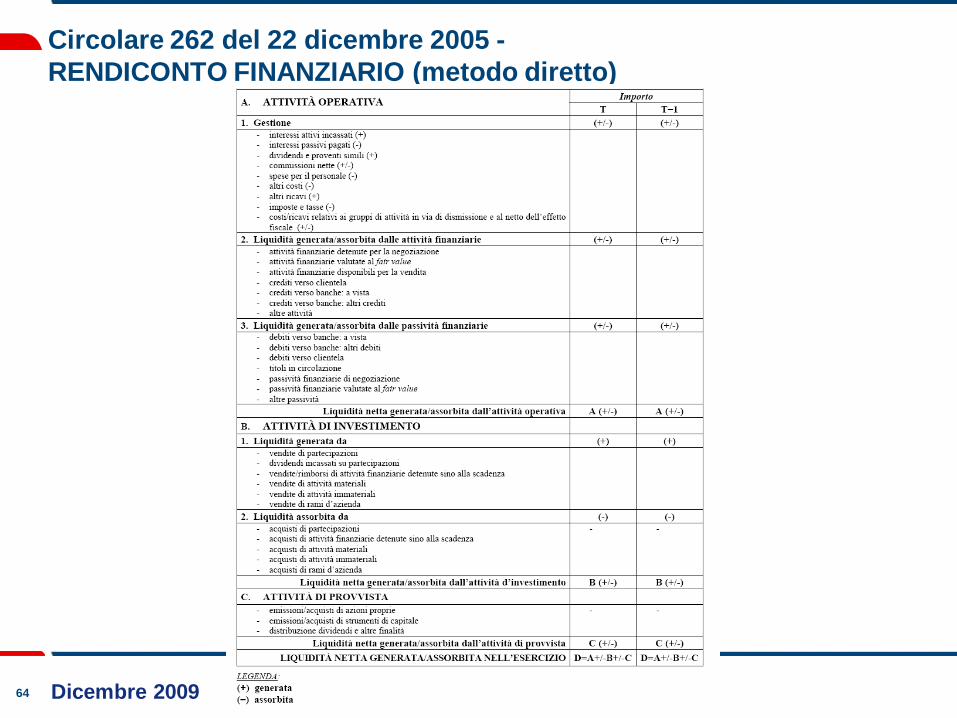

RENDICONTO FINANZIARIO (metodo diretto)

65 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

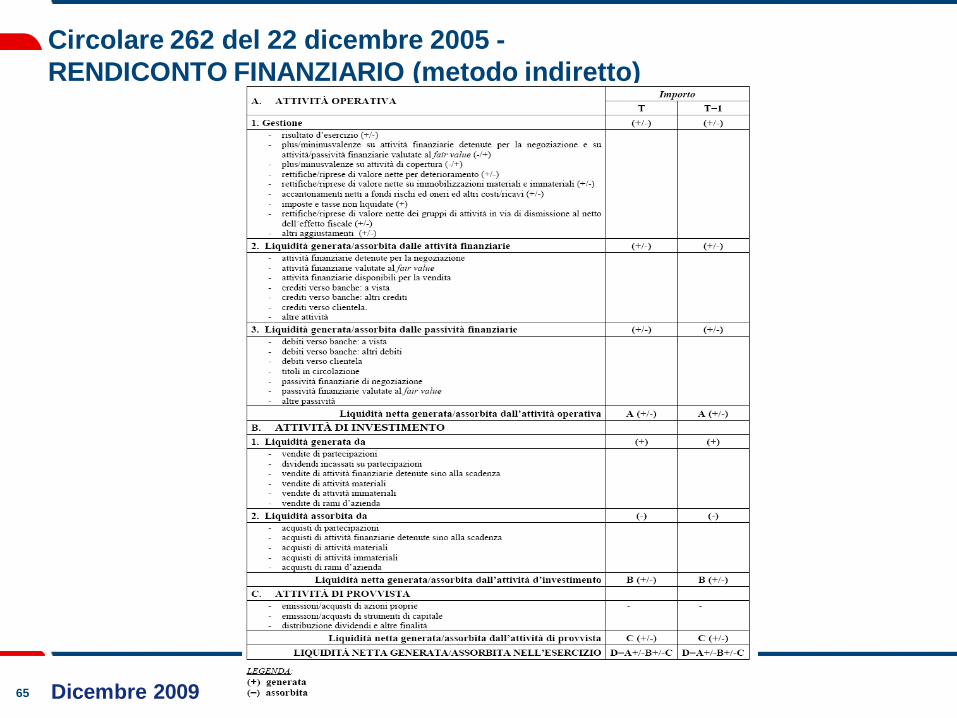

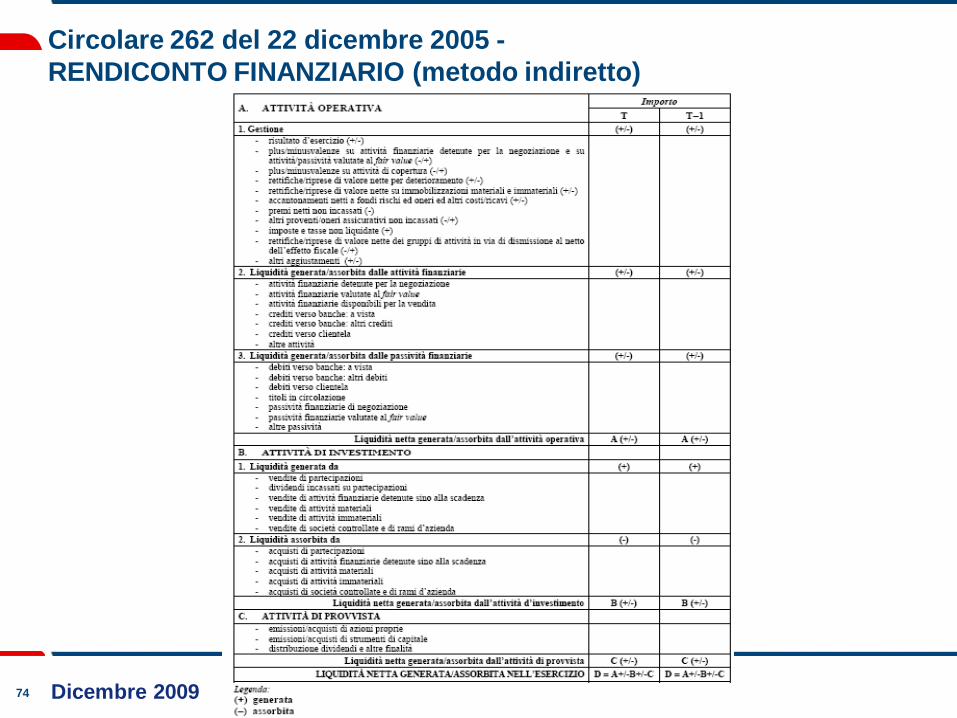

RENDICONTO FINANZIARIO (metodo indiretto)

66 Dicembre 2009

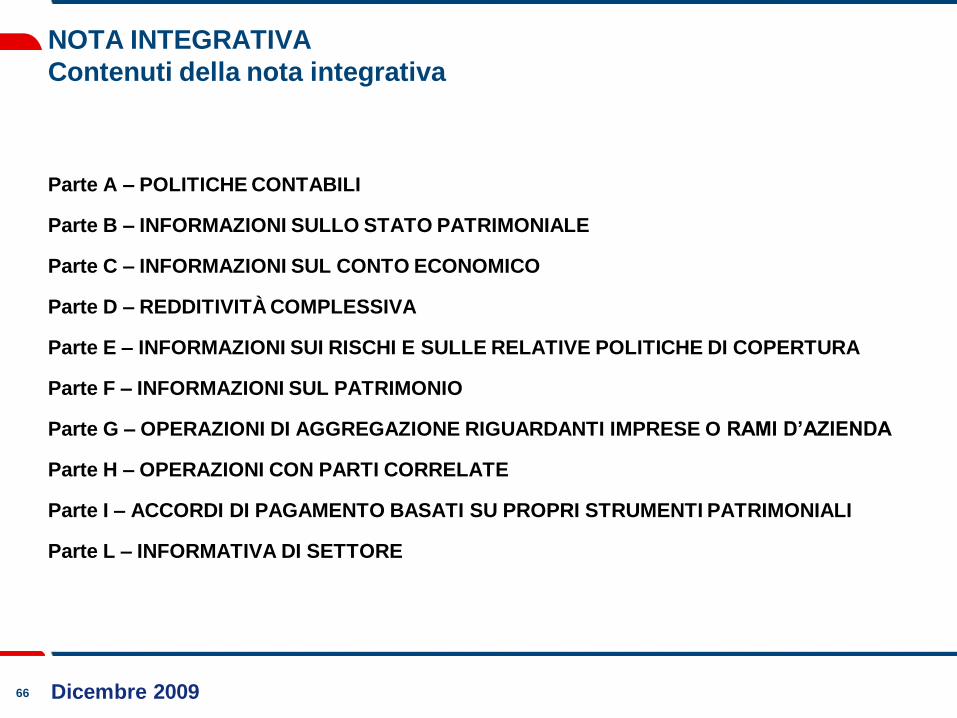

NOTA INTEGRATIVA

Contenuti della nota integrativa

Parte A – POLITICHE CONTABILI

Parte B – INFORMAZIONI SULLO STATO PATRIMONIALE

Parte C – INFORMAZIONI SUL CONTO ECONOMICO

Parte D – REDDITIVITÀ COMPLESSIVA

Parte E – INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA

Parte F – INFORMAZIONI SUL PATRIMONIO

Parte G – OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D’AZIENDA

Parte H – OPERAZIONI CON PARTI CORRELATE

Parte I – ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI

Parte L – INFORMATIVA DI SETTORE

67 Dicembre 2009

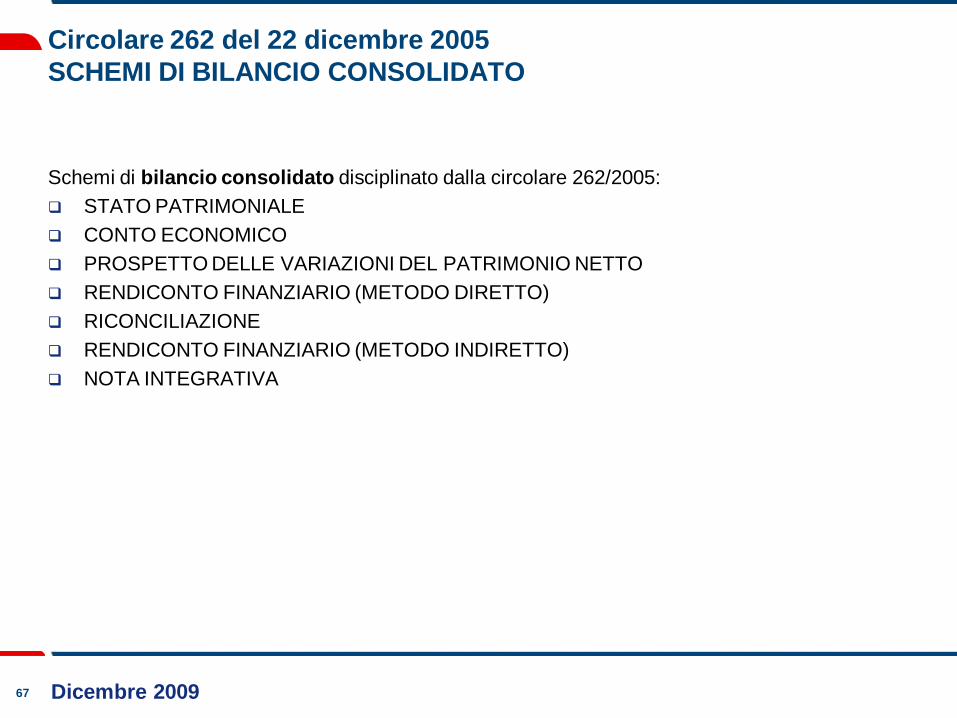

Circolare 262 del 22 dicembre 2005

SCHEMI DI BILANCIO CONSOLIDATO

Schemi di bilancio consolidato disciplinato dalla circolare 262/2005:

STATO PATRIMONIALE

CONTO ECONOMICO

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

RENDICONTO FINANZIARIO (METODO DIRETTO)

RICONCILIAZIONE

RENDICONTO FINANZIARIO (METODO INDIRETTO)

NOTA INTEGRATIVA

68 Dicembre 2009

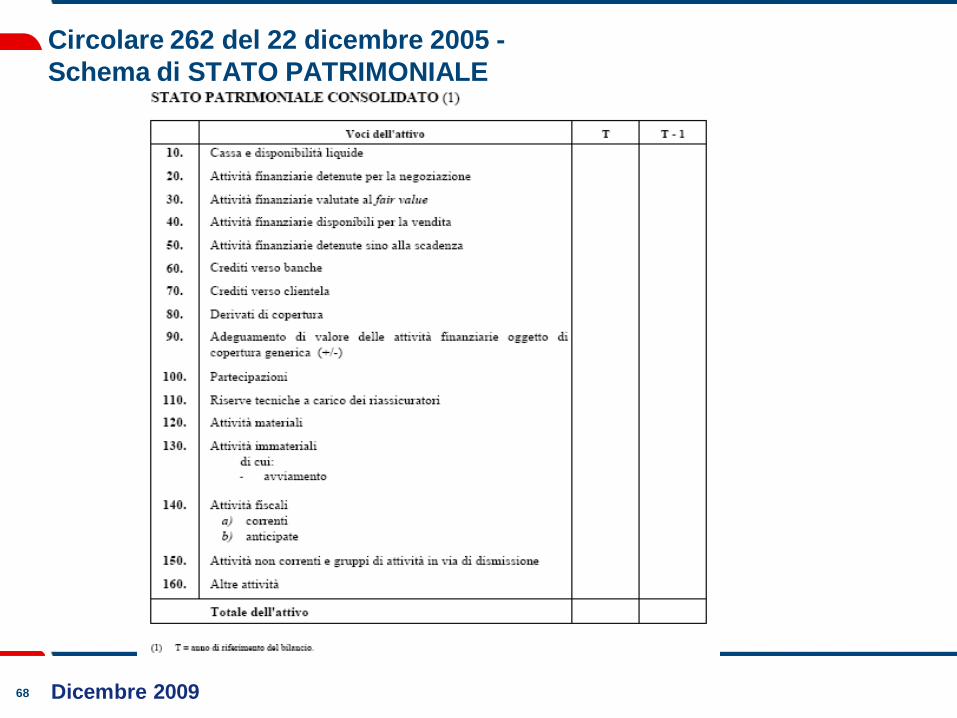

Circolare 262 del 22 dicembre 2005 -

Schema di STATO PATRIMONIALE

69 Dicembre 2009

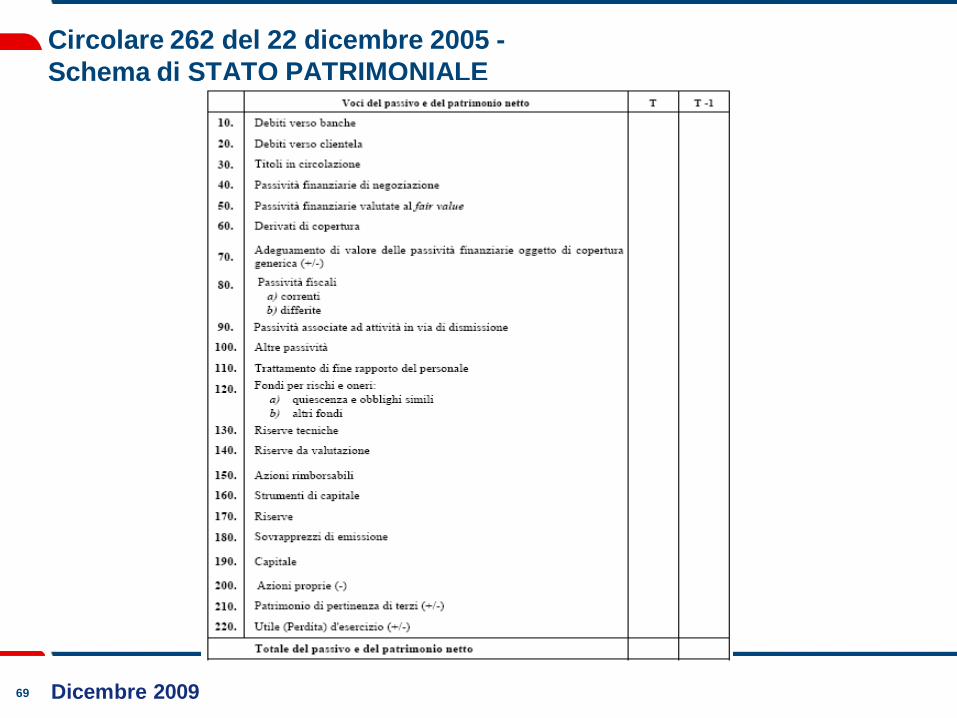

Circolare 262 del 22 dicembre 2005 -

Schema di STATO PATRIMONIALE

70 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

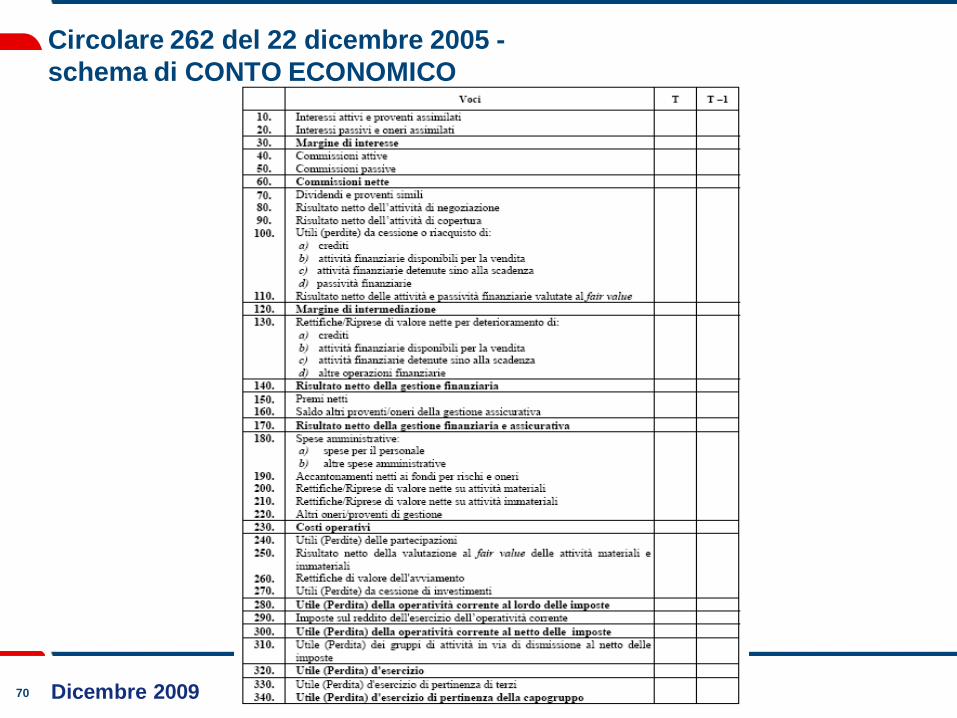

schema di CONTO ECONOMICO

71 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

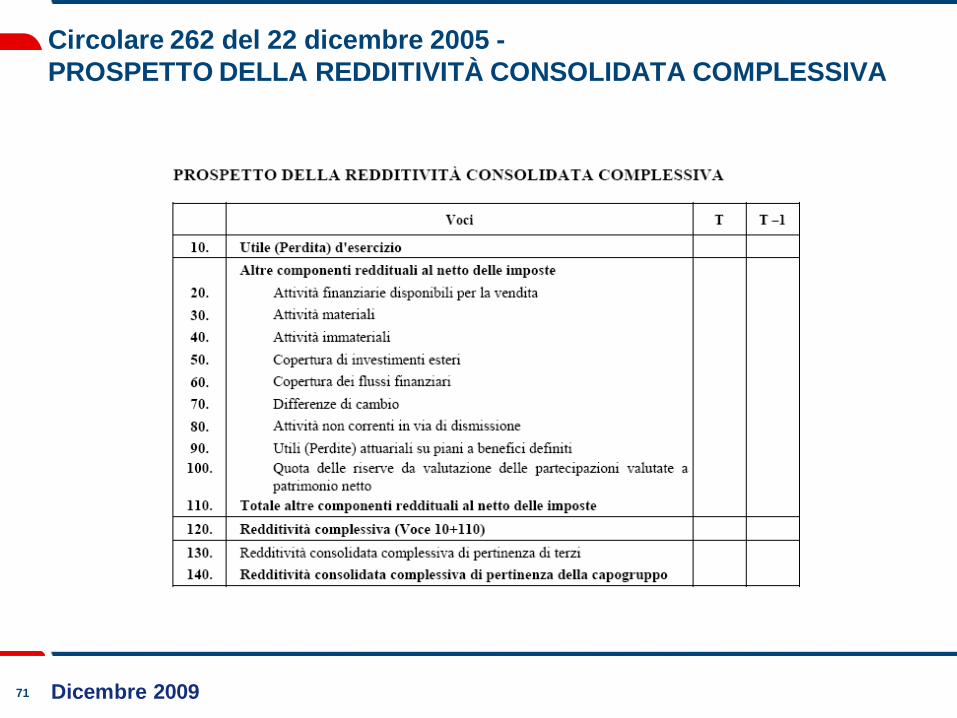

PROSPETTO DELLA REDDITIVITÀ CONSOLIDATA COMPLESSIVA

72 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

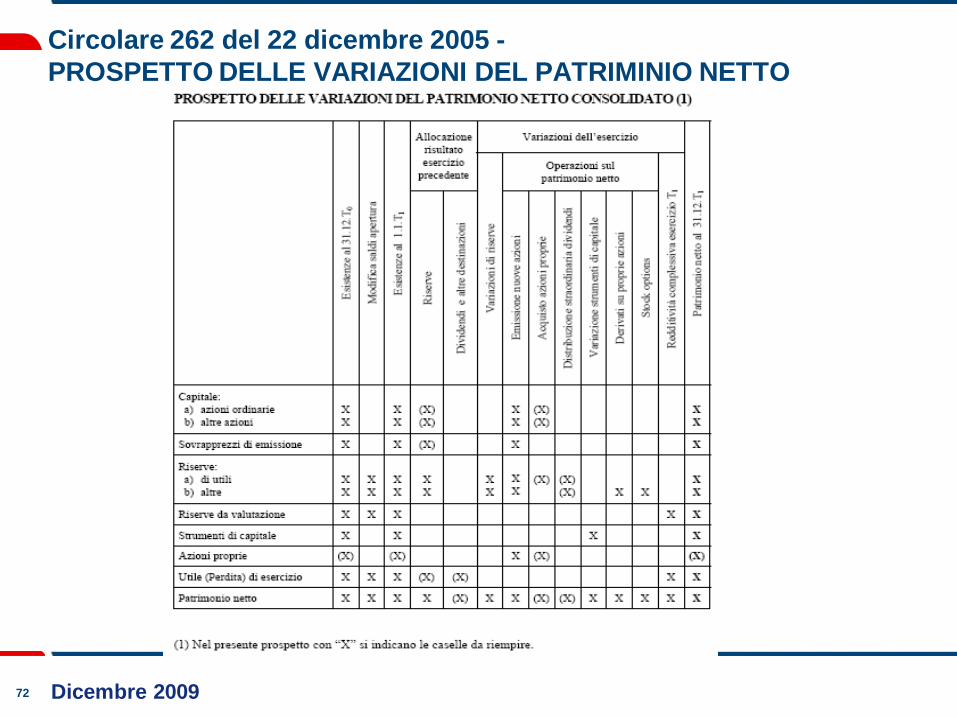

PROSPETTO DELLE VARIAZIONI DEL PATRIMINIO NETTO

73 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

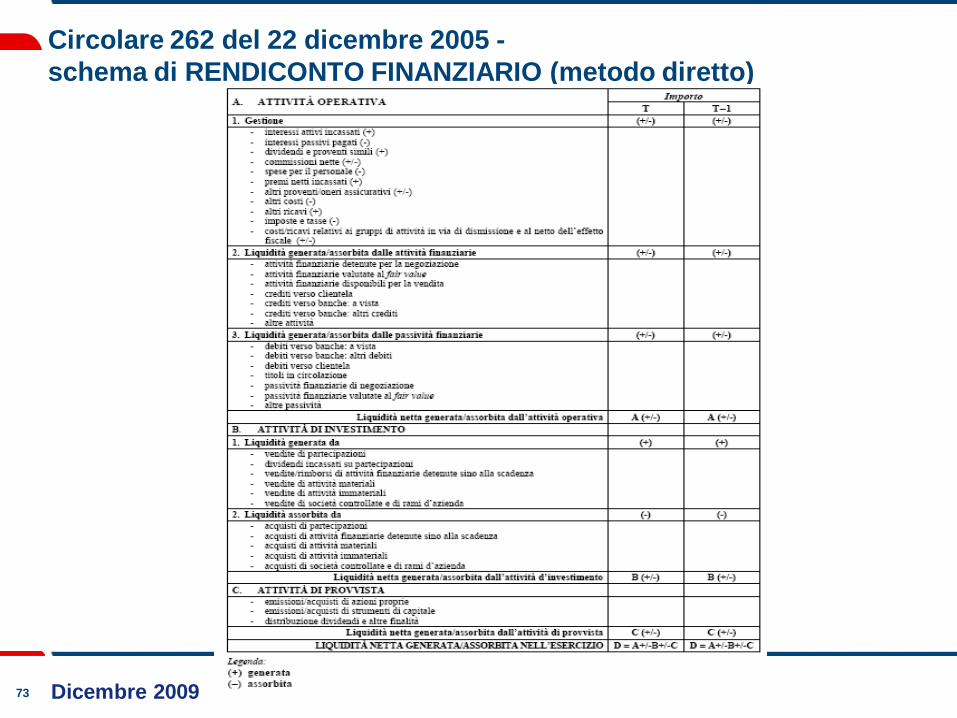

schema di RENDICONTO FINANZIARIO (metodo diretto)

74 Dicembre 2009

Circolare 262 del 22 dicembre 2005 -

RENDICONTO FINANZIARIO (metodo indiretto)

75 Dicembre 2009

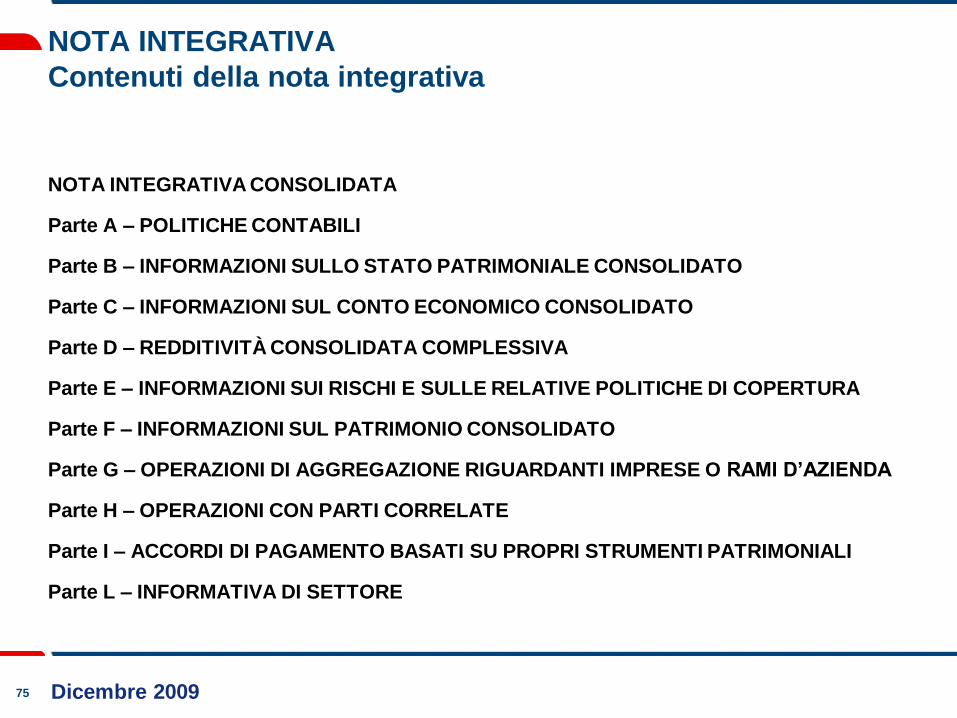

NOTA INTEGRATIVA

Contenuti della nota integrativa

NOTA INTEGRATIVA CONSOLIDATA

Parte A – POLITICHE CONTABILI

Parte B – INFORMAZIONI SULLO STATO PATRIMONIALE CONSOLIDATO

Parte C – INFORMAZIONI SUL CONTO ECONOMICO CONSOLIDATO

Parte D – REDDITIVITÀ CONSOLIDATA COMPLESSIVA

Parte E – INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA

Parte F – INFORMAZIONI SUL PATRIMONIO CONSOLIDATO

Parte G – OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D’AZIENDA

Parte H – OPERAZIONI CON PARTI CORRELATE

Parte I – ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI

Parte L – INFORMATIVA DI SETTORE

76 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

77 Dicembre 2009

Gazzetta Ufficiale della Repubblica Italiana, 10 MARZO 2006

circolare 154/2006

BANCA D’ITALIA

PROVVEDIMENTO 14 febbraio 2006 (circolare 154 del 14 febbraio 2006)

“ISTRUZIONI PER LA REDAZIONE DEI BILANCI DEGLI

INTERMEDIARI FINANZIARI ISCRITTI NELL’ELENCO SPECIALE,

DEGLI ISTITUTI DI MONETA ELETTRONICA (IMEL), DELLE

SOCIETÀ DI GESTIONE DEL RISPARMIO (SGR) E DELLE

SOCIETÀ DI INTERMEDIAZIONE MOBILIARE (SIM)”

78 Dicembre 2009

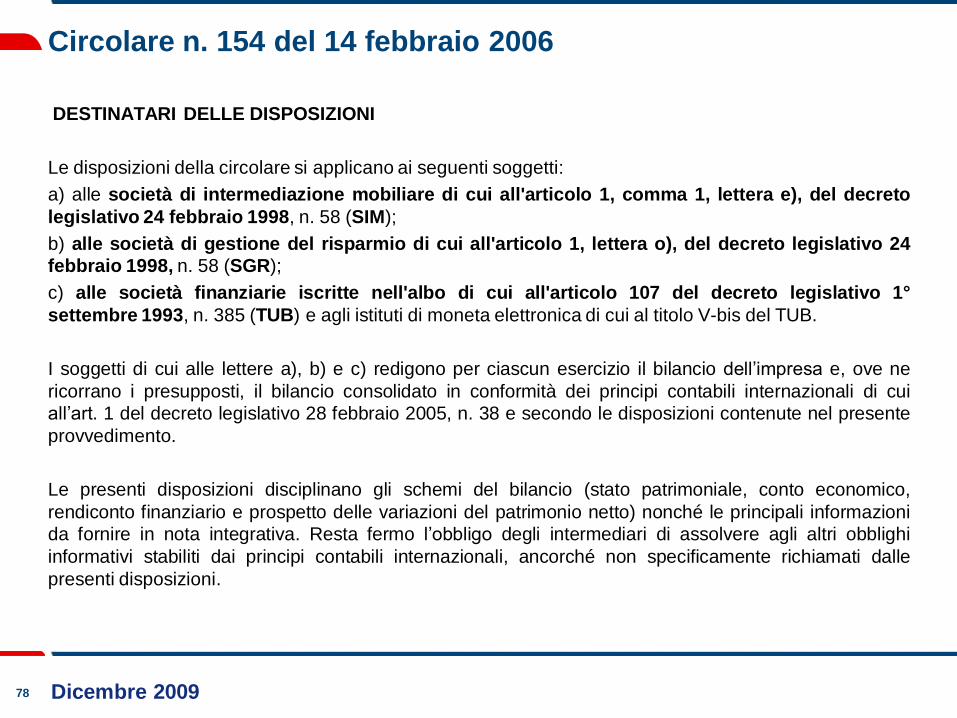

Circolare n. 154 del 14 febbraio 2006

DESTINATARI DELLE DISPOSIZIONI

Le disposizioni della circolare si applicano ai seguenti soggetti:

a) alle società di intermediazione mobiliare di cui all'articolo 1, comma 1, lettera e), del decreto

legislativo 24 febbraio 1998, n. 58 (SIM);

b) alle società di gestione del risparmio di cui all'articolo 1, lettera o), del decreto legislativo 24

febbraio 1998, n. 58 (SGR);

c) alle società finanziarie iscritte nell'albo di cui all'articolo 107 del decreto legislativo 1°

settembre 1993, n. 385 (TUB) e agli istituti di moneta elettronica di cui al titolo V-bis del TUB.

I soggetti di cui alle lettere a), b) e c) redigono per ciascun esercizio il bilancio dell’impresa e, ove ne

ricorrano i presupposti, il bilancio consolidato in conformità dei principi contabili internazionali di cui

all’art. 1 del decreto legislativo 28 febbraio 2005, n. 38 e secondo le disposizioni contenute nel presente

provvedimento.

Le presenti disposizioni disciplinano gli schemi del bilancio (stato patrimoniale, conto economico,

rendiconto finanziario e prospetto delle variazioni del patrimonio netto) nonché le principali informazioni

da fornire in nota integrativa. Resta fermo l’obbligo degli intermediari di assolvere agli altri obblighi

informativi stabiliti dai principi contabili internazionali, ancorché non specificamente richiamati dalle

presenti disposizioni.

79 Dicembre 2009

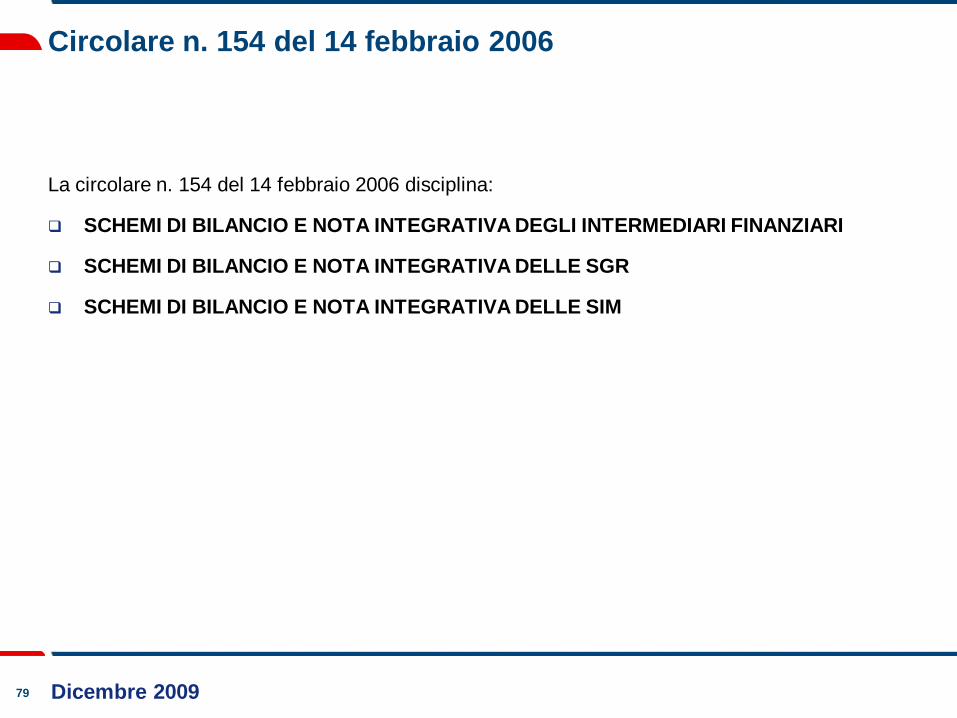

Circolare n. 154 del 14 febbraio 2006

La circolare n. 154 del 14 febbraio 2006 disciplina:

SCHEMI DI BILANCIO E NOTA INTEGRATIVA DEGLI INTERMEDIARI FINANZIARI

SCHEMI DI BILANCIO E NOTA INTEGRATIVA DELLE SGR

SCHEMI DI BILANCIO E NOTA INTEGRATIVA DELLE SIM

80 Dicembre 2009

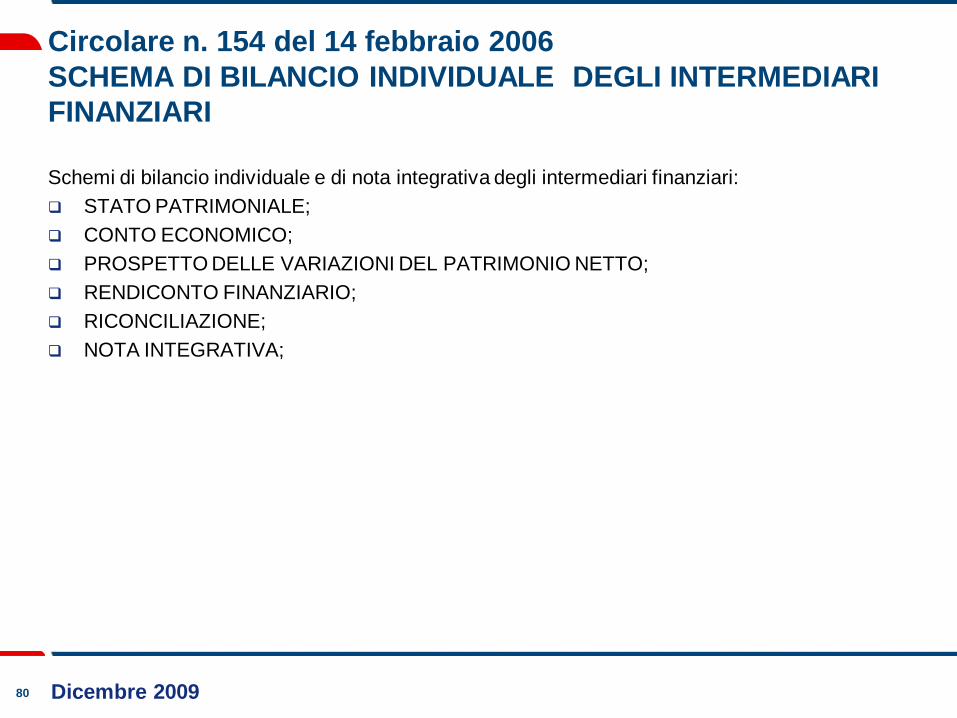

Circolare n. 154 del 14 febbraio 2006

SCHEMA DI BILANCIO INDIVIDUALE DEGLI INTERMEDIARI

FINANZIARI

Schemi di bilancio individuale e di nota integrativa degli intermediari finanziari:

STATO PATRIMONIALE;

CONTO ECONOMICO;

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO;

RENDICONTO FINANZIARIO;

RICONCILIAZIONE;

NOTA INTEGRATIVA;

81 Dicembre 2009

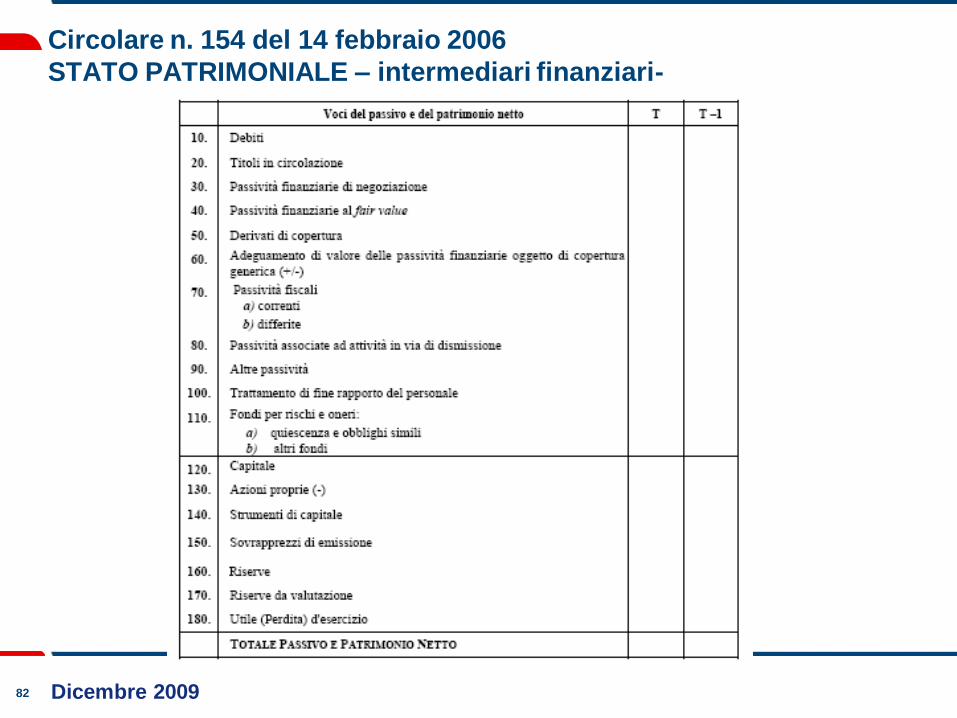

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – intermediari finanziari-

82 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – intermediari finanziari-

83 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

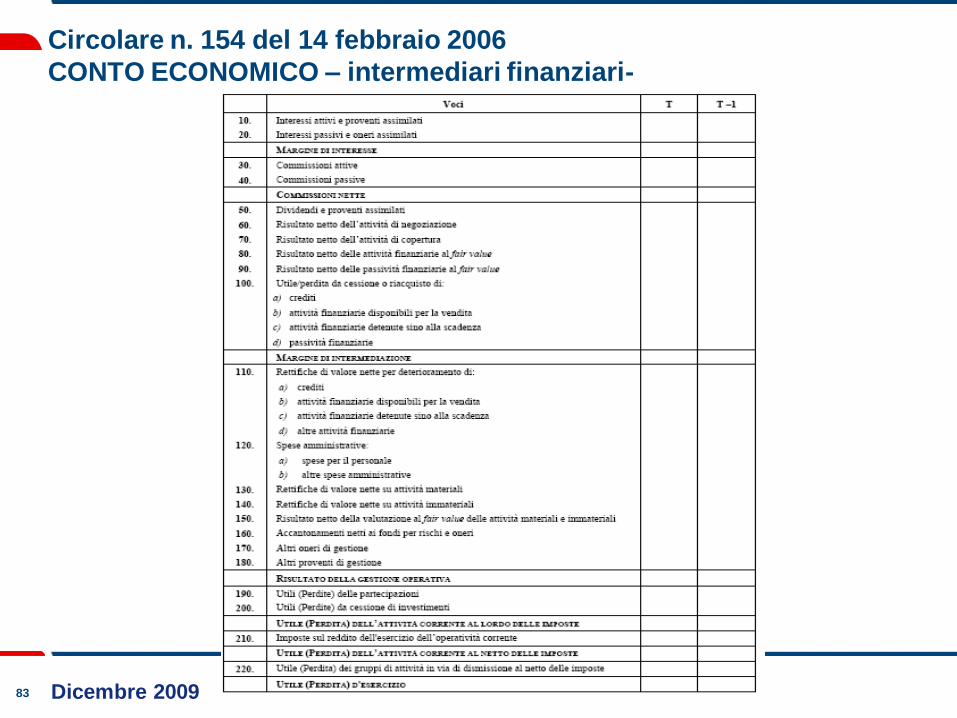

CONTO ECONOMICO – intermediari finanziari-

84 Dicembre 2009

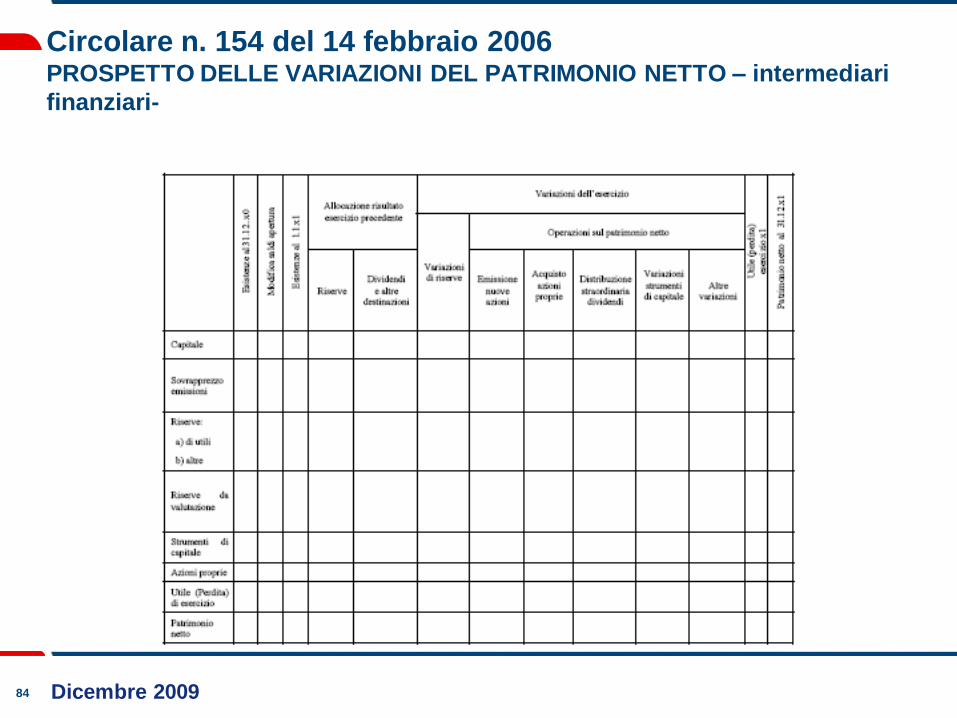

Circolare n. 154 del 14 febbraio 2006PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO – intermediari

finanziari-

85 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

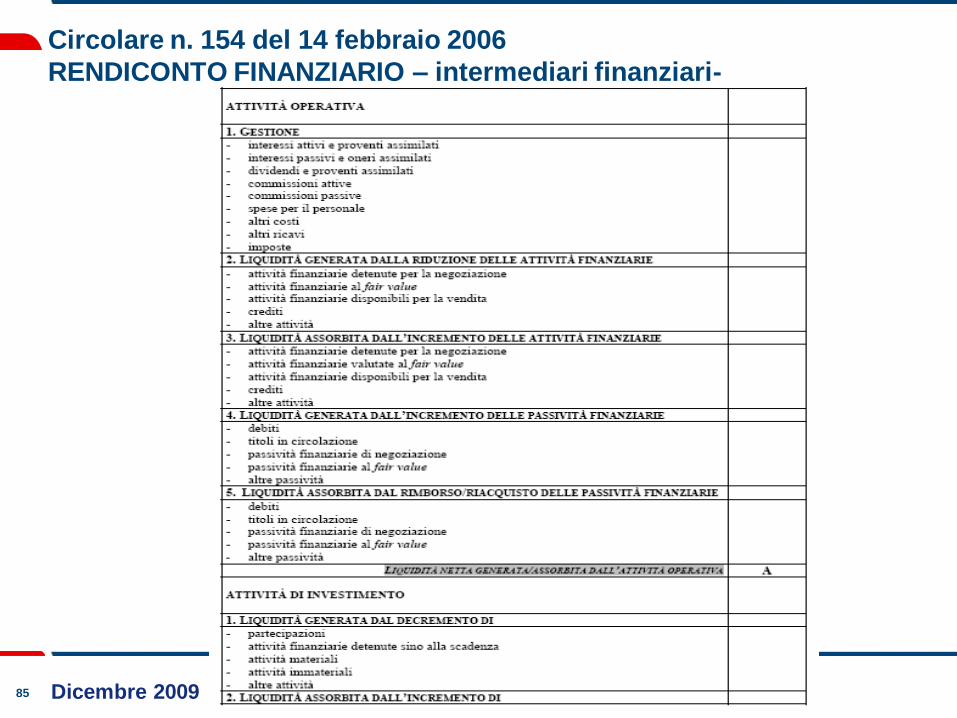

RENDICONTO FINANZIARIO – intermediari finanziari-

86 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

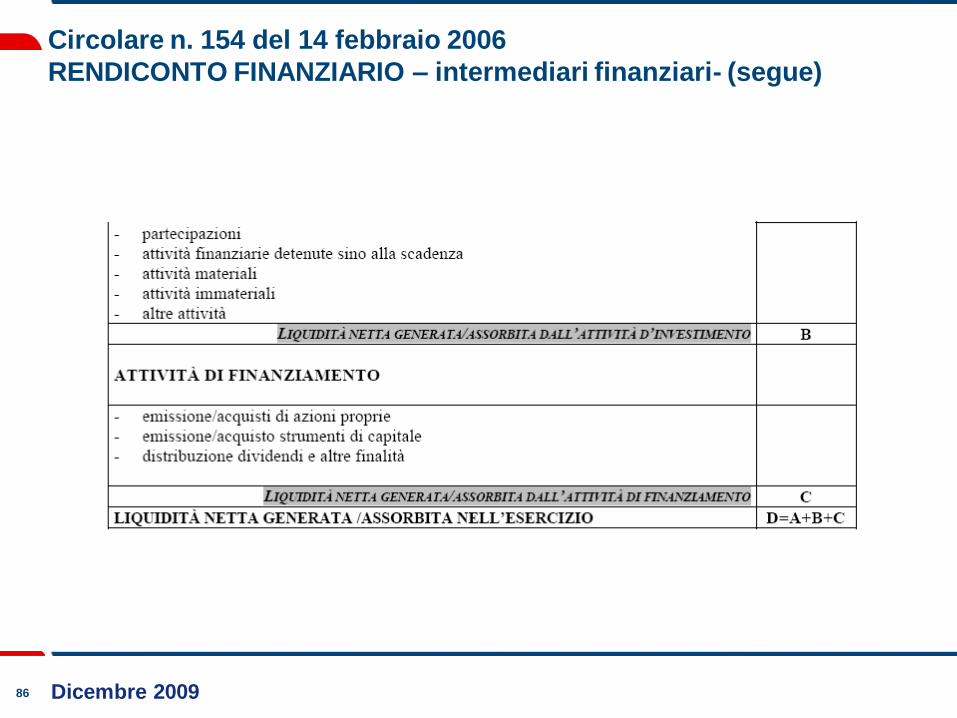

RENDICONTO FINANZIARIO – intermediari finanziari- (segue)

87 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

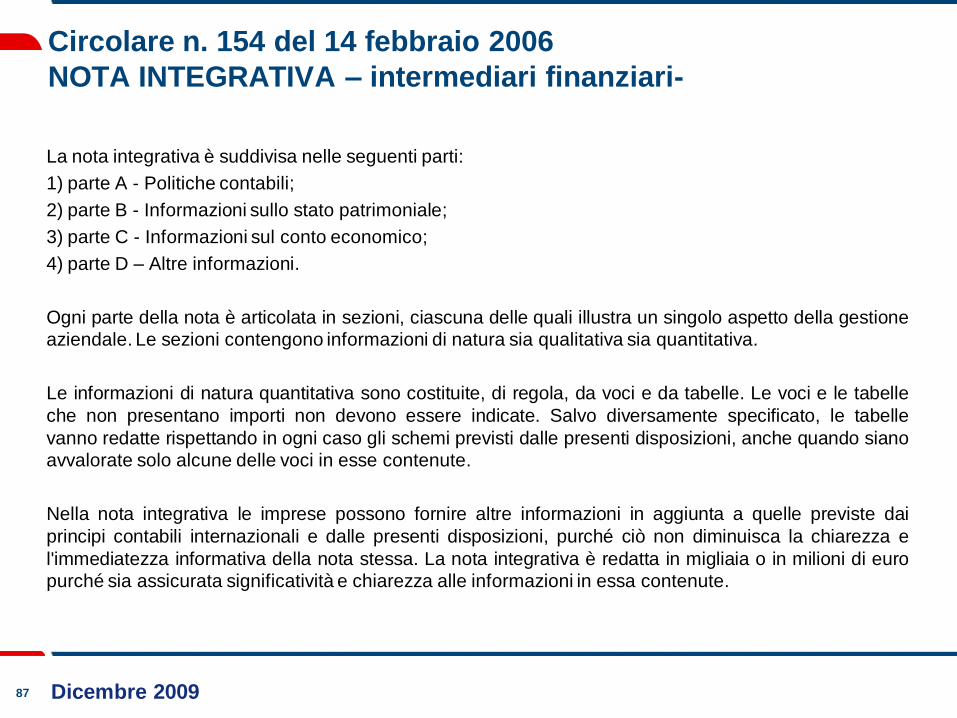

NOTA INTEGRATIVA – intermediari finanziari-

La nota integrativa è suddivisa nelle seguenti parti:

1) parte A - Politiche contabili;

2) parte B - Informazioni sullo stato patrimoniale;

3) parte C - Informazioni sul conto economico;

4) parte D – Altre informazioni.

Ogni parte della nota è articolata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione

aziendale. Le sezioni contengono informazioni di natura sia qualitativa sia quantitativa.

Le informazioni di natura quantitativa sono costituite, di regola, da voci e da tabelle. Le voci e le tabelle

che non presentano importi non devono essere indicate. Salvo diversamente specificato, le tabelle

vanno redatte rispettando in ogni caso gli schemi previsti dalle presenti disposizioni, anche quando siano

avvalorate solo alcune delle voci in esse contenute.

Nella nota integrativa le imprese possono fornire altre informazioni in aggiunta a quelle previste dai

principi contabili internazionali e dalle presenti disposizioni, purché ciò non diminuisca la chiarezza e

l'immediatezza informativa della nota stessa. La nota integrativa è redatta in migliaia o in milioni di euro

purché sia assicurata significatività e chiarezza alle informazioni in essa contenute.

88 Dicembre 2009

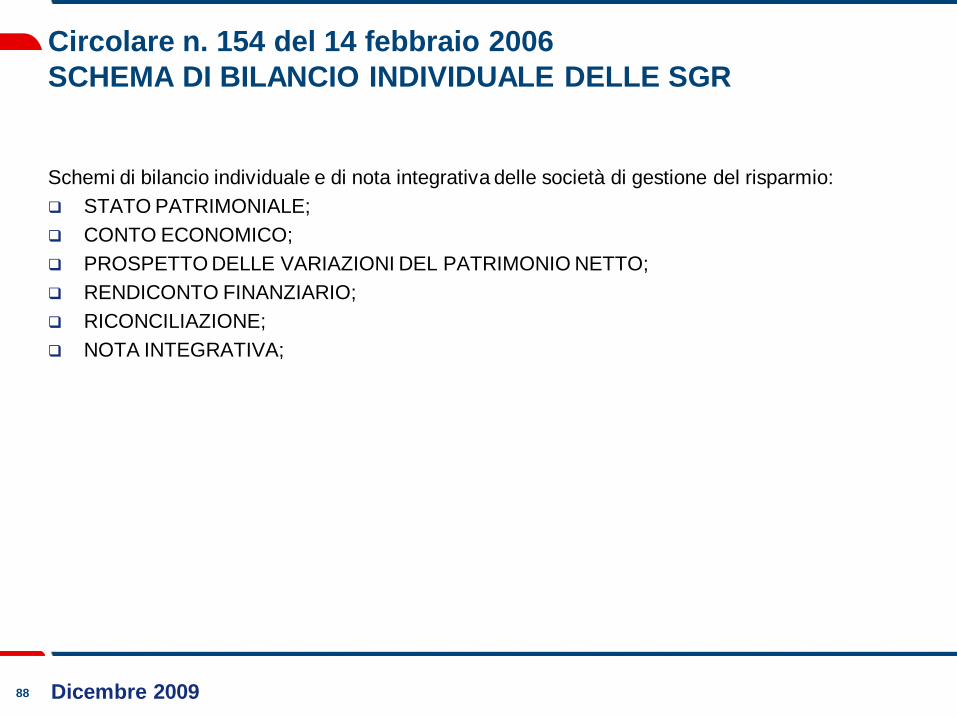

Circolare n. 154 del 14 febbraio 2006

SCHEMA DI BILANCIO INDIVIDUALE DELLE SGR

Schemi di bilancio individuale e di nota integrativa delle società di gestione del risparmio:

STATO PATRIMONIALE;

CONTO ECONOMICO;

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO;

RENDICONTO FINANZIARIO;

RICONCILIAZIONE;

NOTA INTEGRATIVA;

89 Dicembre 2009

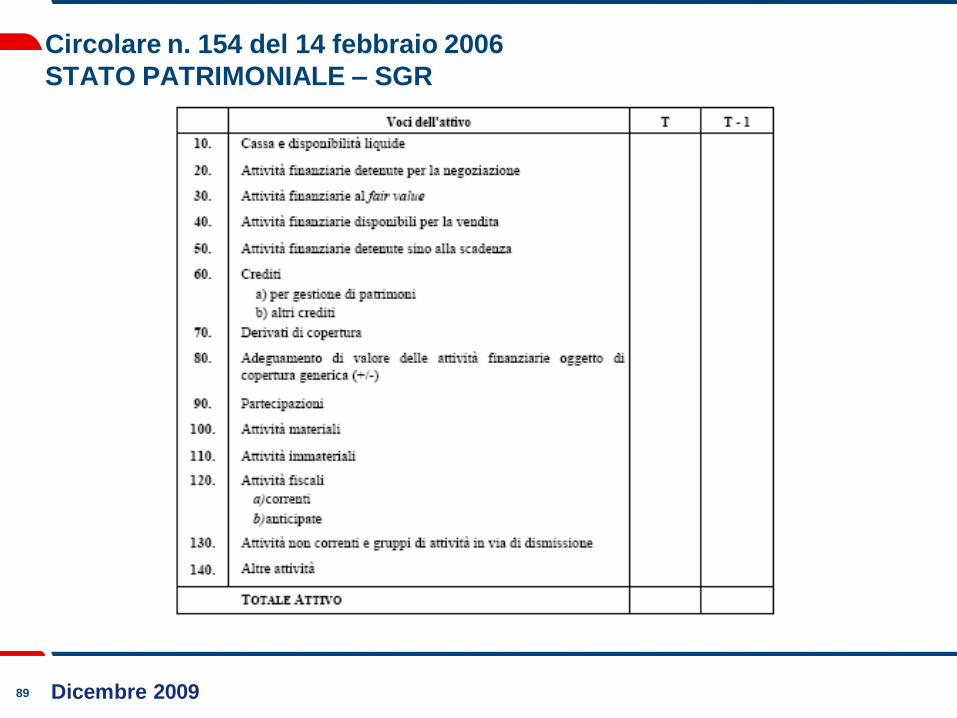

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – SGR

90 Dicembre 2009

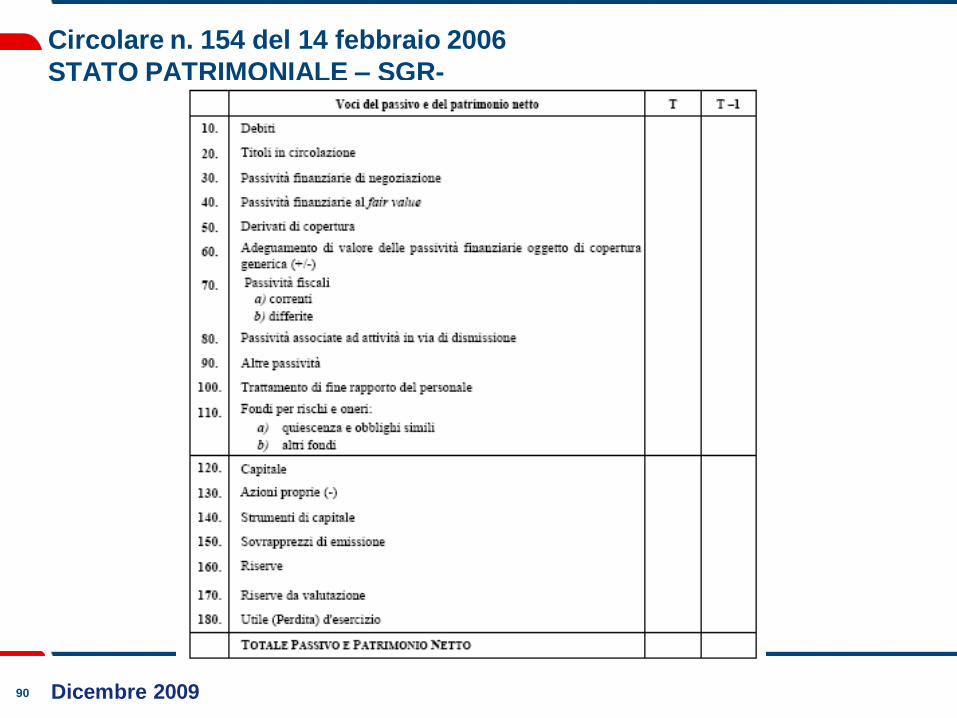

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – SGR-

91 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

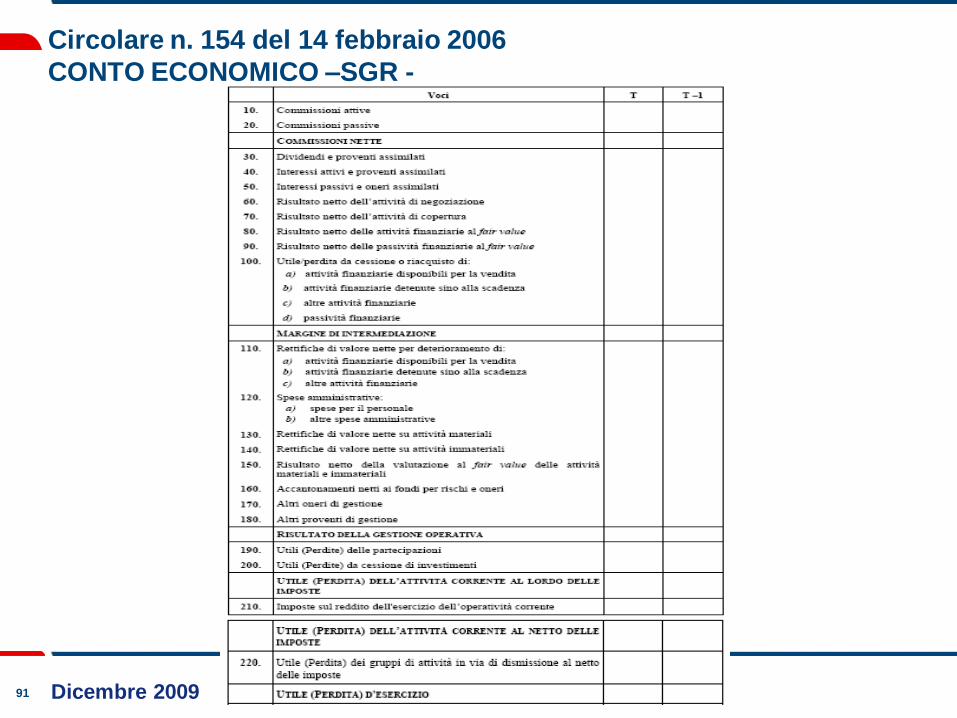

CONTO ECONOMICO –SGR -

92 Dicembre 2009

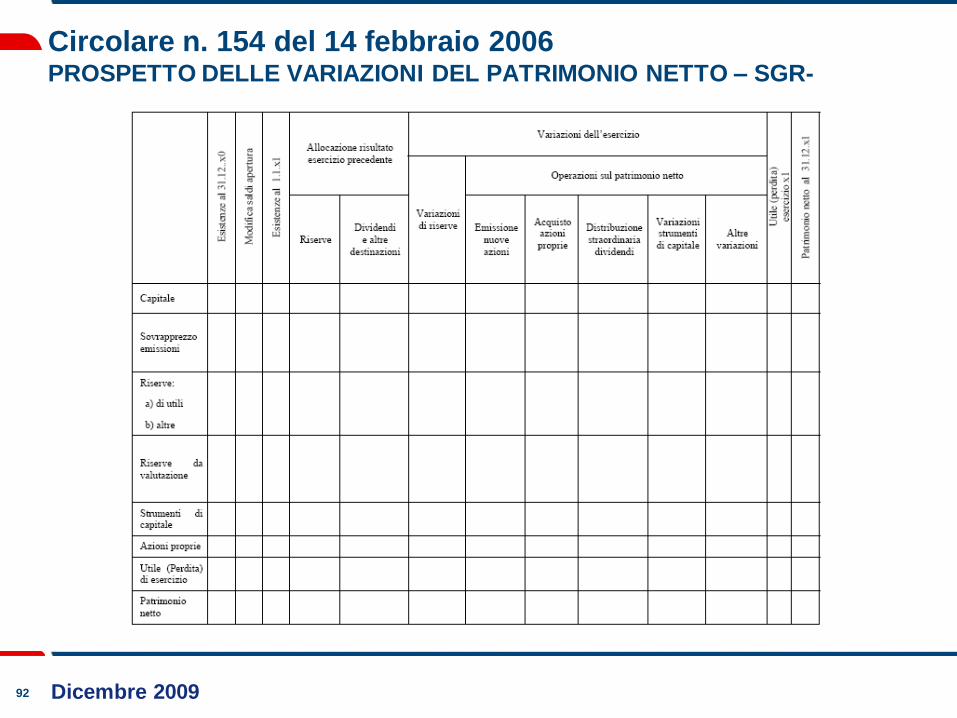

Circolare n. 154 del 14 febbraio 2006PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO – SGR-

93 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

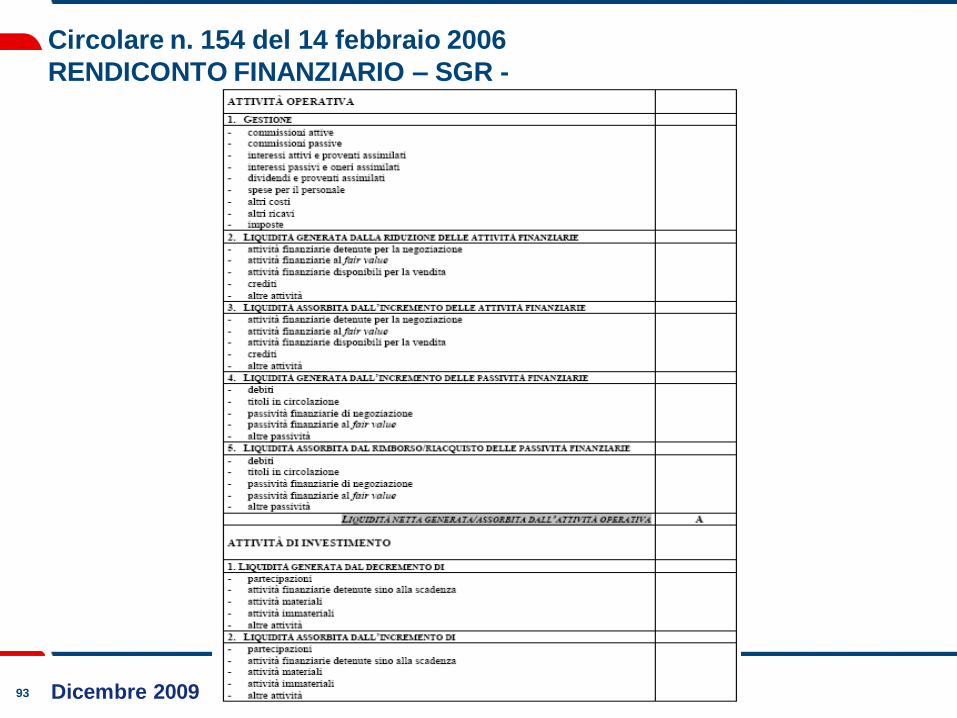

RENDICONTO FINANZIARIO – SGR -

94 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

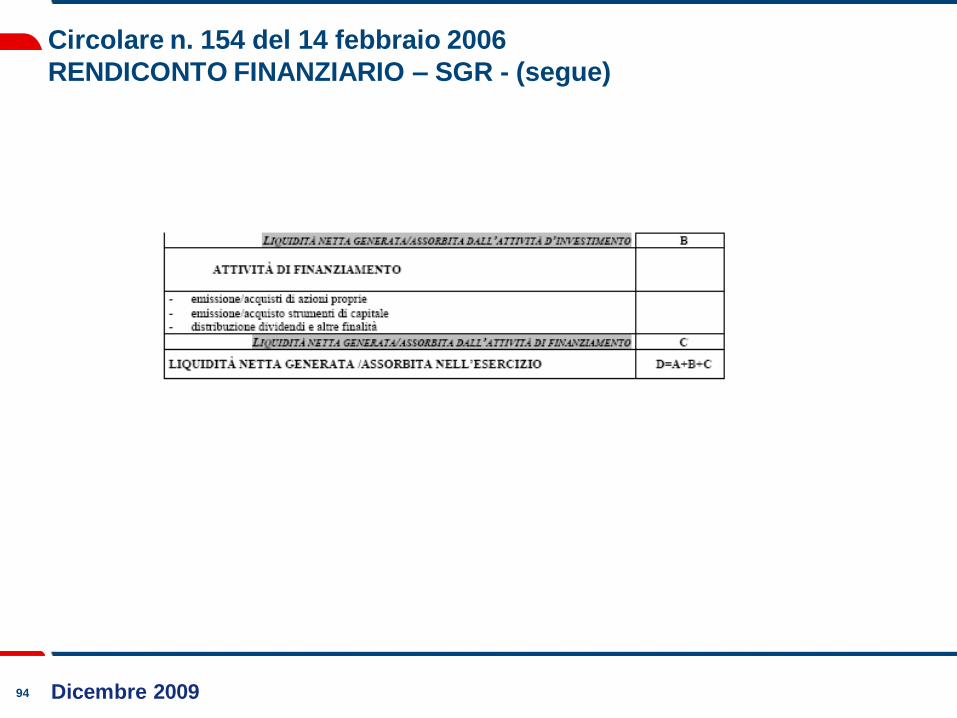

RENDICONTO FINANZIARIO – SGR - (segue)

95 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

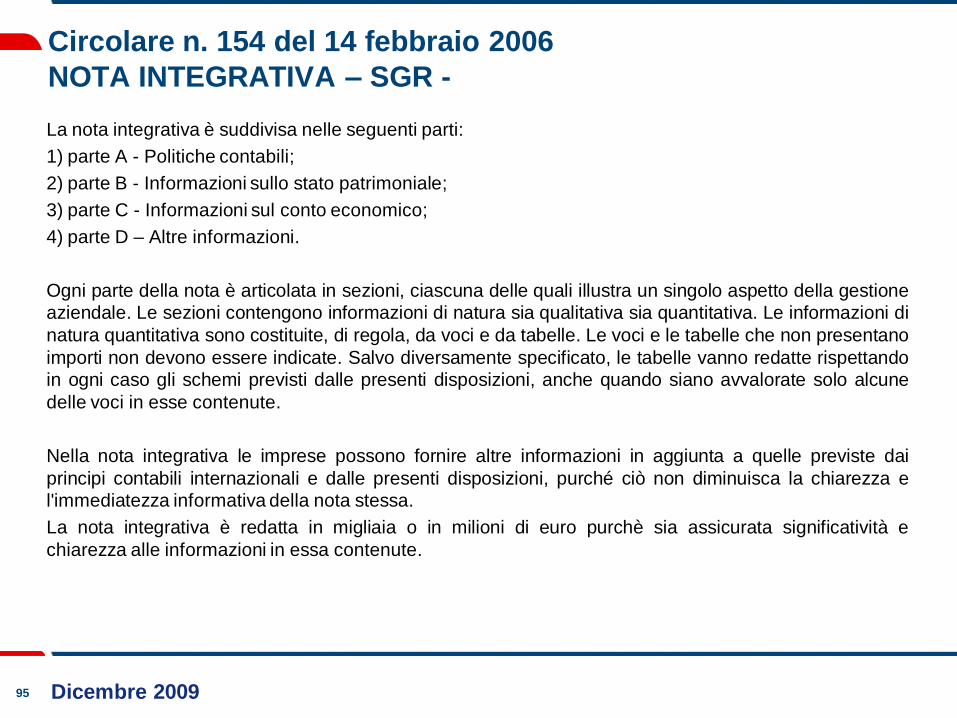

NOTA INTEGRATIVA – SGR -

La nota integrativa è suddivisa nelle seguenti parti:

1) parte A - Politiche contabili;

2) parte B - Informazioni sullo stato patrimoniale;

3) parte C - Informazioni sul conto economico;

4) parte D – Altre informazioni.

Ogni parte della nota è articolata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione

aziendale. Le sezioni contengono informazioni di natura sia qualitativa sia quantitativa. Le informazioni di

natura quantitativa sono costituite, di regola, da voci e da tabelle. Le voci e le tabelle che non presentano

importi non devono essere indicate. Salvo diversamente specificato, le tabelle vanno redatte rispettando

in ogni caso gli schemi previsti dalle presenti disposizioni, anche quando siano avvalorate solo alcune

delle voci in esse contenute.

Nella nota integrativa le imprese possono fornire altre informazioni in aggiunta a quelle previste dai

principi contabili internazionali e dalle presenti disposizioni, purché ciò non diminuisca la chiarezza e

l'immediatezza informativa della nota stessa.

La nota integrativa è redatta in migliaia o in milioni di euro purchè sia assicurata significatività e

chiarezza alle informazioni in essa contenute.

96 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

SCHEMA DI BILANCIO INDIVIDUALE DELLE SIM

Schemi di bilancio individuale e di nota integrativa delle società di intermediazione mobiliare:

STATO PATRIMONIALE;

CONTO ECONOMICO;

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO;

RENDICONTO FINANZIARIO;

RICONCILIAZIONE;

NOTA INTEGRATIVA;

97 Dicembre 2009

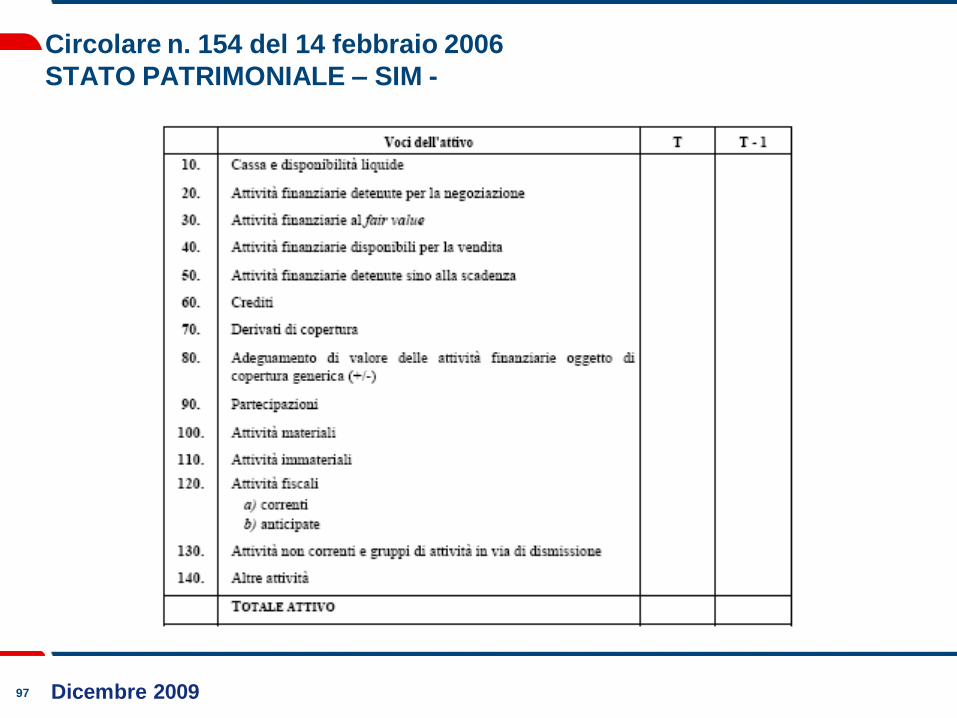

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – SIM -

98 Dicembre 2009

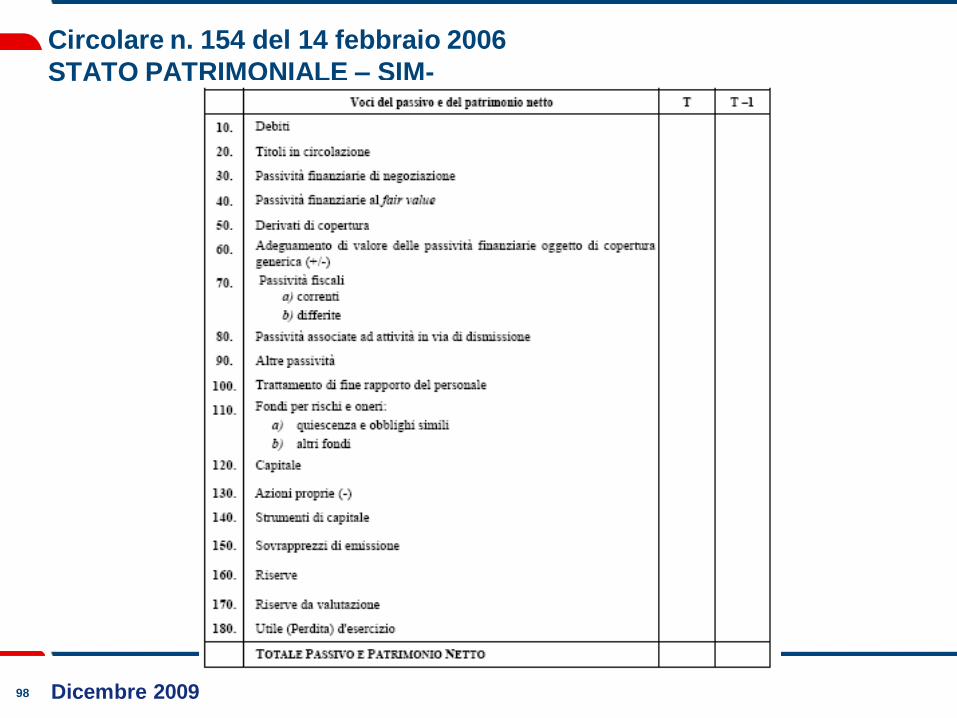

Circolare n. 154 del 14 febbraio 2006

STATO PATRIMONIALE – SIM-

99 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

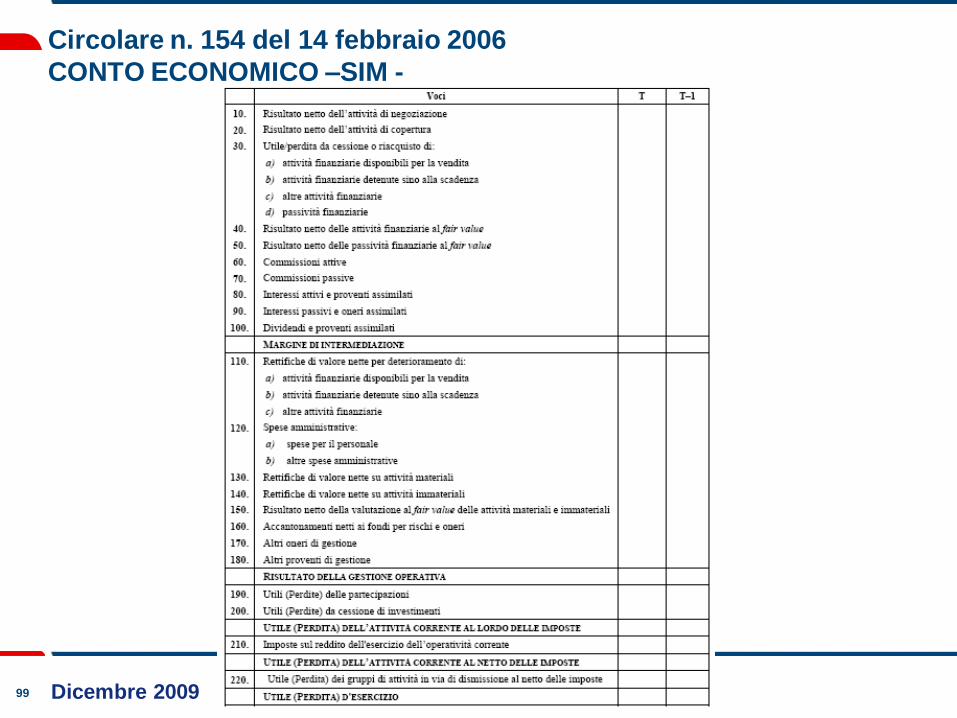

CONTO ECONOMICO –SIM -

100 Dicembre 2009

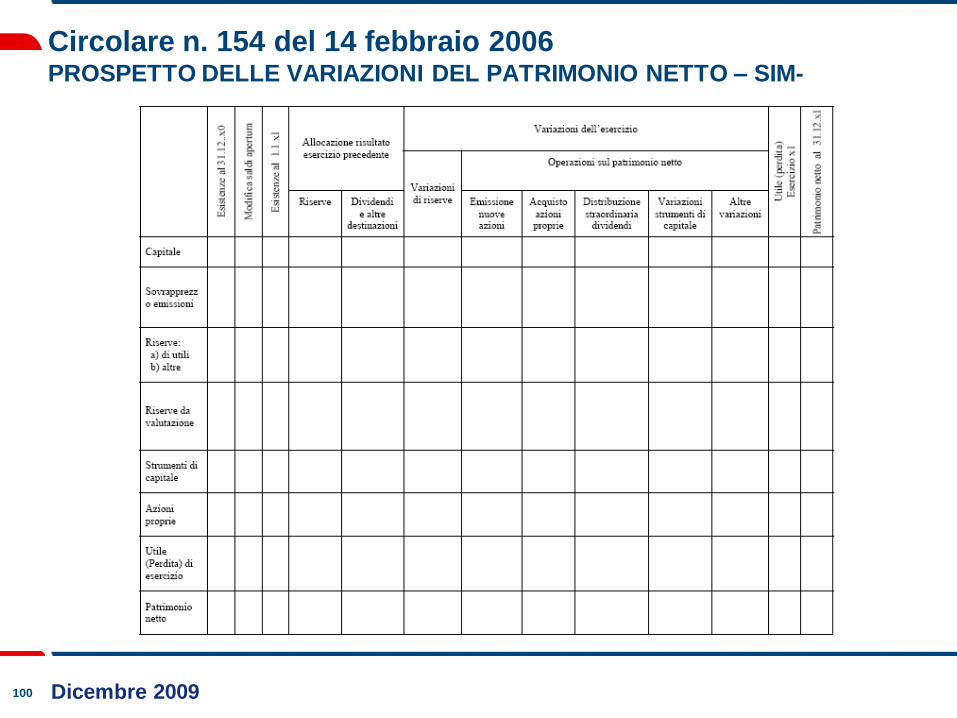

Circolare n. 154 del 14 febbraio 2006PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO – SIM-

101 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

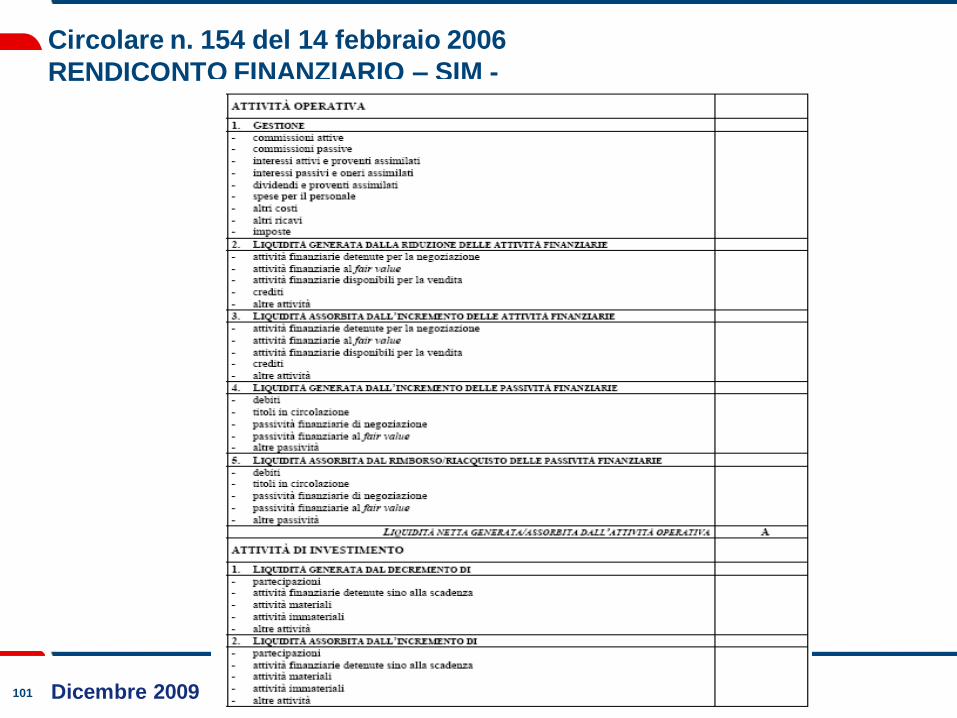

RENDICONTO FINANZIARIO – SIM -

102 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

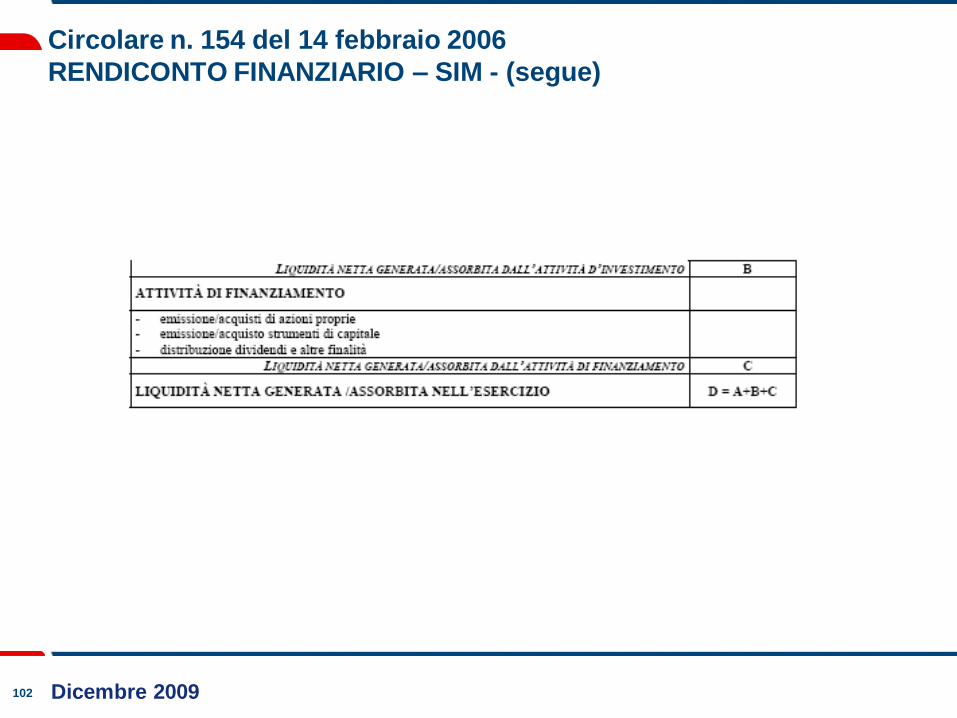

RENDICONTO FINANZIARIO – SIM - (segue)

103 Dicembre 2009

Circolare n. 154 del 14 febbraio 2006

NOTA INTEGRATIVA – SGR -

La nota integrativa è suddivisa nelle seguenti parti:

1) parte A - Politiche contabili;

2) parte B - Informazioni sullo stato patrimoniale;

3) parte C - Informazioni sul conto economico;

4) parte D – Altre informazioni.

Ogni parte della nota è articolata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione

aziendale. Le sezioni contengono informazioni di natura sia qualitativa sia quantitativa. Le informazioni di

natura quantitativa sono costituite, di regola, da voci e da tabelle. Le voci e le tabelle che non presentano

importi non devono essere indicate. Salvo diversamente specificato, le tabelle vanno redatte rispettando

in ogni caso gli schemi previsti dalle presenti disposizioni, anche quando siano avvalorate solo alcune

delle voci in esse contenute.

Nella nota integrativa le imprese possono fornire altre informazioni in aggiunta a quelle previste dai

principi contabili internazionali e dalle presenti istruzioni, purché ciò non diminuisca la chiarezza e

l'immediatezza informativa della nota stessa.

La nota integrativa è redatta in migliaia o in milioni di euro purché sia assicurata significatività e

chiarezza alle informazioni in essa contenute.

104 Dicembre 2009

L’adozione dei principi contabili internazionali IAS/IFRS – D.LGS N. 38/05

Attuazione dei principi IAS-IFRS negli Stati Membri UE

IAS ABI BlueBook – Documento n. 30

La transazione agli IAS/IFRS delle imprese bancarie quotate

Gli schemi di bilancio (e riclassificati) utilizzati

L’informativa a commento degli schemi di bilancio (e riclassificati)

Le principali soluzioni operative a confronto: in sede di prima applicazione degli

IAS/IFRS e a “regime”.

Poste di bilancio IAS oggetto di analisi

Relazione semestrale consolidata al 30 giugno 2005 – BPU Banca

Art. 9 D.Lgs. n. 38 del 28 febbraio 2005

Circolare n . 262 del 22 dicembre 2005

Schemi di bilancio individuale

Schemi di bilancio consolidato

Circolare n. 154 del 14 febbraio 2006

Schemi di bilancio individuale – intermediari finanziari-

Schemi di bilancio individuale – SGR-

Schemi di bilancio individuale – SIM-

Bilancio consolidato al 31 dicembre 2005 – BPU Banca

105 Dicembre 2009

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali

106 Dicembre 2009

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)

Esenzioni applicate in sede di Prima Applicazione (c.d. FTA)

Con riferimento alle deroghe all’applicazione retrospettiva concesse dall’IFRS 1, qui di seguito si

riporta, a titolo esemplificativo e non esaustivo, una breve descrizione delle esenzioni

facoltative delle quali il Gruppo BPU ha deciso di avvalersi in sede di prima applicazione.

Fair value o rideterminazione del valore quale sostituto del costo;

Aggregazione d’impresa;

Benefici per i dipendenti;

Operazioni con pagamenti basati su azioni;

Classificazione degli strumenti finanziari nelle categorie “Fair Value Throuh Profit and

Loss” e “Available for Sale”;

Strumenti finanziari composti;

Differenze cumulative di conversione;

Eliminazione dal bilancio di attività/passività finanziarie;

Stime;

Contabilizzazione delle operazioni di copertura.

107 Dicembre 2009

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)

Complessità e incertezze della prima applicazione IAS/IFRS

Come noto, il processo di transizione ai principi contabili internazionali IAS/IFRS risulta

estremamente complesso sia sul piano interpretativo, data la forte innovatività di tali principi

rispetto a quelli previgenti, che su quello applicativo, attesa la pervasiti degli stessi. Tutti i profili

sopra richiamati, come pure i conseguenti forti impatti organizzativi di processo ed informatici,

risultano particolarmente evidenti con riguardo agli strumenti finanziari, oggetto degli IAS 32 e 39,

i quali assumono preminente rilievo per gli intermediari finanziari. Questa particolare complessità

è messa in evidenza anche nella Comunicazione Consob n. DEM/5073567 del 4 novembre

2005.

L’informativa resa in sede di bilancio ha pertanto risentito delle modifiche intervenute con

riguardo a taluni tra i più rilevanti dei citati principi IAS/IFRS e, da ultimo, delle disposizioni di cui

alla Circolare della Banca d’Italia n. 262 del 22 dicembre 2005 (“Il bilancio bancario: schemi e

regole di compilazione”) pubblicata sulla Gazzetta Ufficiale della Repubblica Italiana, Serie

generale, n. 12 del 14 gennaio 2006 ed emanata in forza dell’art. 9, comma 1, D.Lgs. n. 38/2005.

108 Dicembre 2009

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)

Siffatte complessità si sono rivelate superiori a quanto ragionevolmente stimato in fase di

definizione del progetto IAS e pertanto le informazioni contenute nella Nota Integrativa, con

particolare riferimento alle analisi di dettaglio comparativo tra l’esercizio 2005 e l’esercizio 2004,

risultano necessariamente limitate e incomplete con riferimento all’anno 2004, anno per il quale i

dati riportati sono privi degli effetti derivanti dall’applicazione degli IAS 32 e 39.

In proposito va ricordato che la già citata Circolare n. 262/2005 prevede, per determinati ambiti e

fattispecie – ivi inclusi gli strumenti finanziari – un’informativa ulteriore rispetto a quanto richiesto

dai principi contabili internazionali.

109 Dicembre 2009

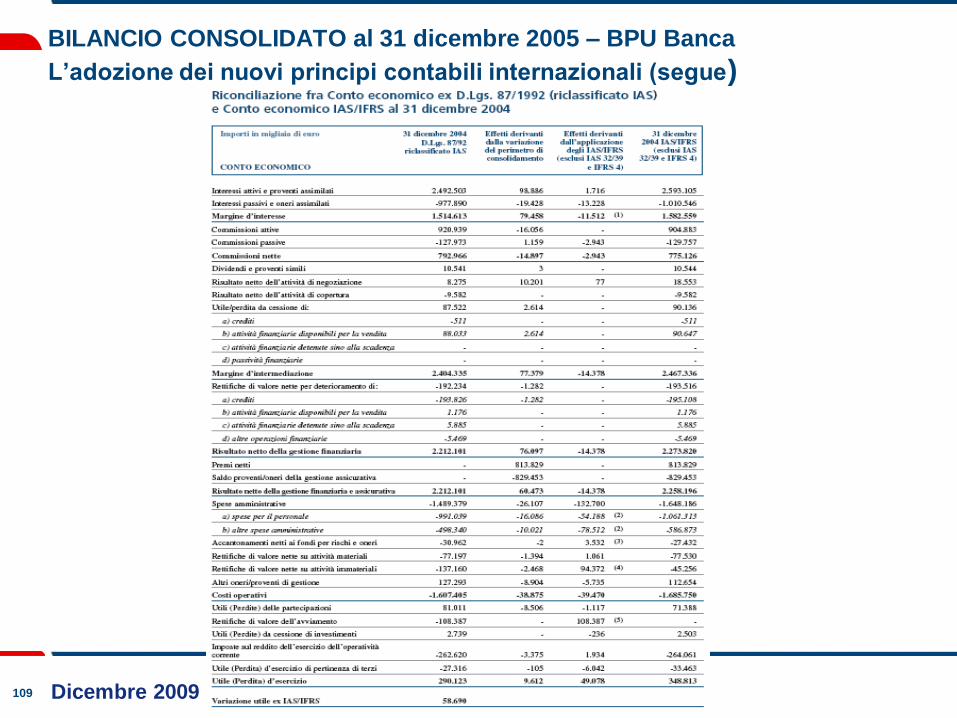

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)

110 Dicembre 2009

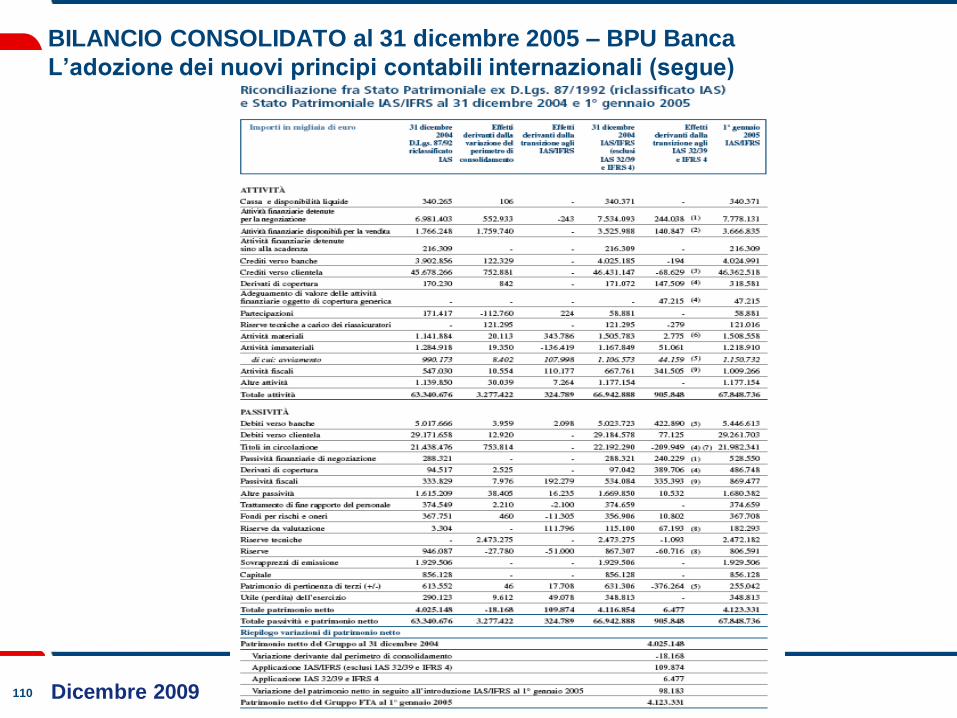

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)

111 Dicembre 2009

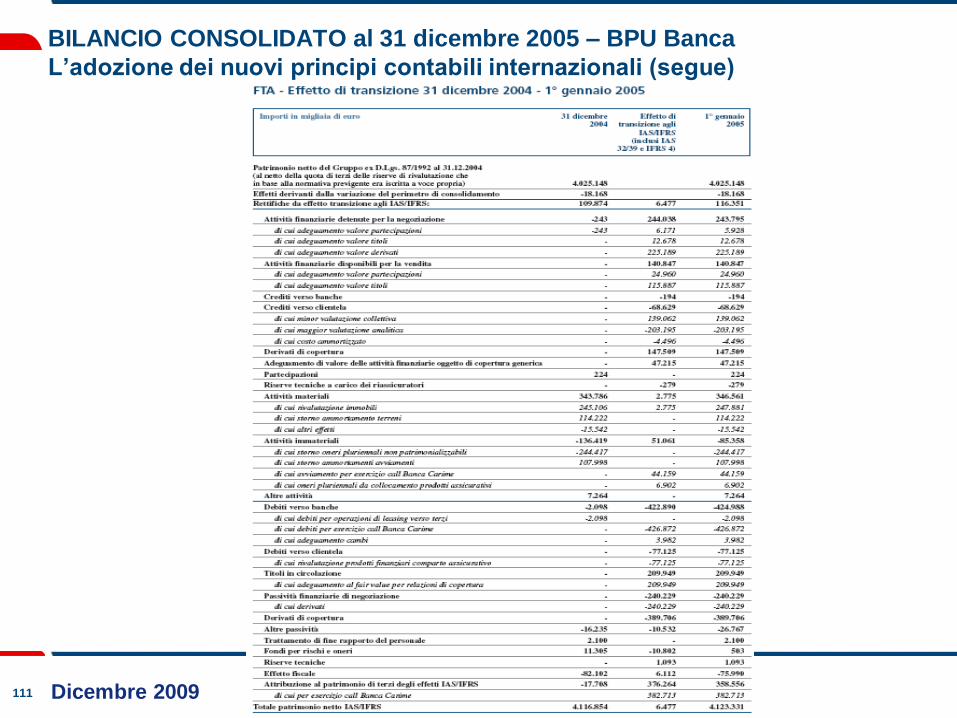

BILANCIO CONSOLIDATO al 31 dicembre 2005 – BPU Banca

L’adozione dei nuovi principi contabili internazionali (segue)