Bilancio d’esercizio al 31 dicembre 2013 - EmilRo · seguito, le sofferenze nette e lorde a causa...

122

Bilancio d’esercizio al 31 dicembre 2013

Transcript of Bilancio d’esercizio al 31 dicembre 2013 - EmilRo · seguito, le sofferenze nette e lorde a causa...

Bilancio d’esercizio al

31 dicembre 2013

2

EMILIA ROMAGNA FACTOR S.p.A.

Abbreviato: EMIL-RO FACTOR S.p.A.

Sede Legale: 40125 Bologna – Strada Maggiore 29

Capitale Sociale Euro 36.393.940 i.v.- REA 0366365

Reg. Imprese e Cod.Fisc. 02231420361

Partita Iva 04297210371

Intermediari Finanziari art. 107: ABI 19432-4

GRUPPO BANCARIO 5387-6 Banca popolare dell’Emilia Romagna

Società soggetta all’attività di Direzione e Coordinamento

di Banca popolare dell’ Emilia Romagna S.C.

3

Sede e Filiali

SEDE

40125 BOLOGNA – STRADA MAGGIORE, 29

Telefono 051 6482111 Fax 051 6482199

BOLOGNA

40125 BOLOGNA – STRADA MAGGIORE, 29

Telefono 051 6482111 Fax 051 6482199

MILANO

20123 MILANO – VIA NEGRI, 10

Telefono 02 8542151 Fax 02 85421541

ROMA

00187 ROMA – VIA VITTORIO VENETO, 146

Telefono 06 4246811 Fax 06 42020154

PADOVA

35121 PADOVA – VIA TRIESTE, 32

Telefono 049 8240810 Fax 049 8240899

4

SOMMARIO

Relazione degli Amministratori sulla Gestione ....................................................................8

STATO PATRIMONIALE ................................................................................................. 30

CONTO ECONOMICO .................................................................................................... 31

PROSPETTO DELLA REDDITIVITA’ COMPLESSIVA ............................................................. 32

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO ................................................. 33

RENDICONTO FINANZIARIO METODO INDIRETTO ............................................................ 35

NOTA INTEGRATIVA ..................................................................................................... 35

Parte A – Politiche contabili ........................................................................................... 37

Parte B – Informazioni sullo stato patrimoniale ................................................................ 52

SEZIONE 1 – CASSA E DISPONIBILITA’ LIQUIDE – VOCE 10 .............................................. 52

SEZIONE 4–ATTIVITA’ FINANZIARIE DISPONIBILI PER LA VENDITA – VOCE 40 .................... 52

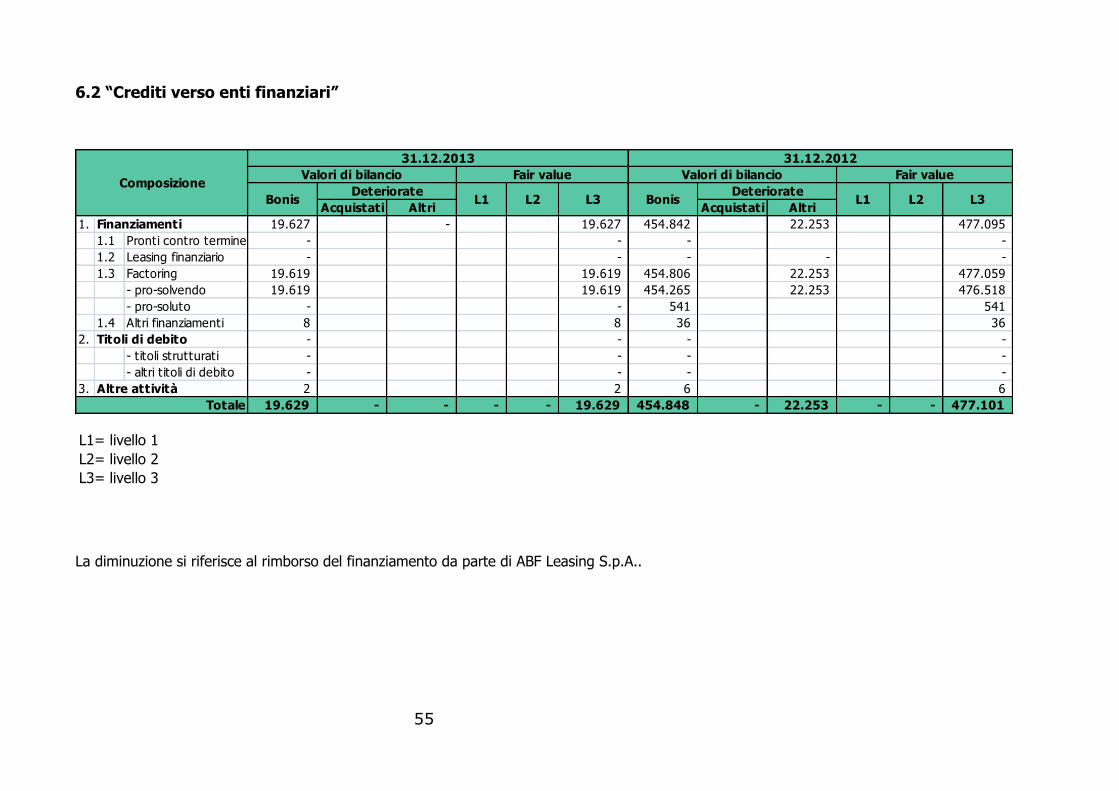

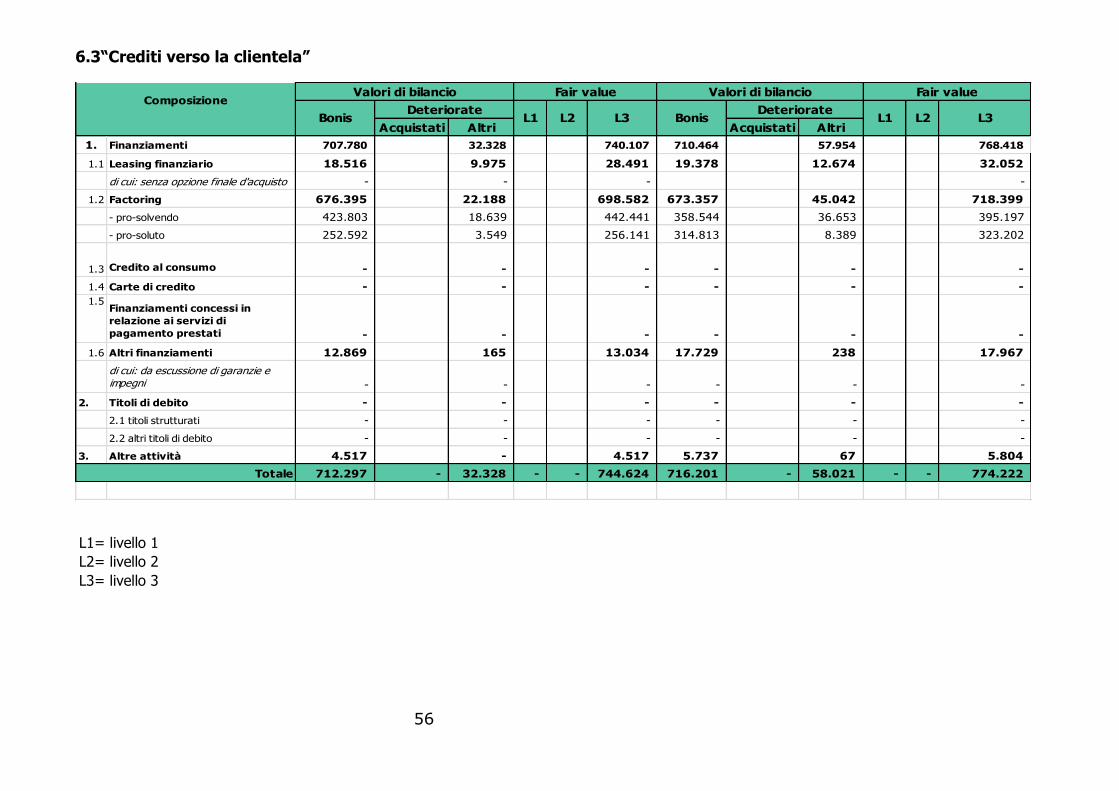

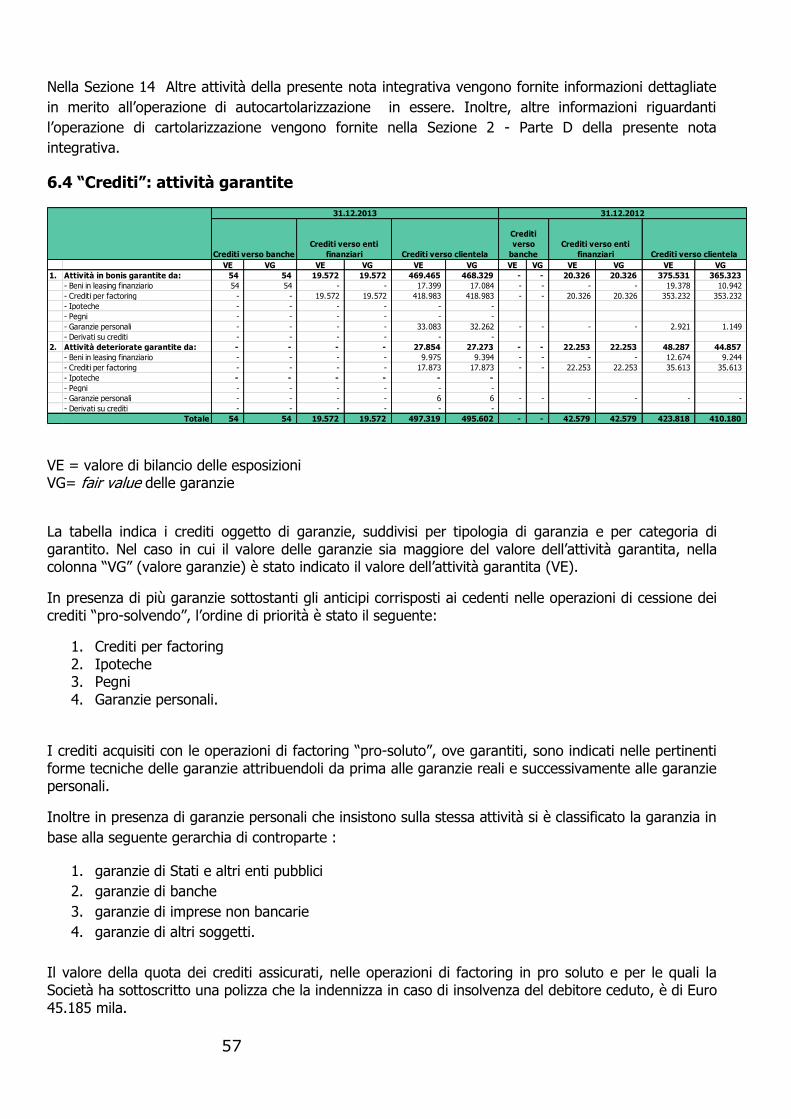

SEZIONE 6 – CREDITI – VOCE 60 .................................................................................. 54

SEZIONE 9 – PARTECIPAZIONI – VOCE 90 ...................................................................... 58

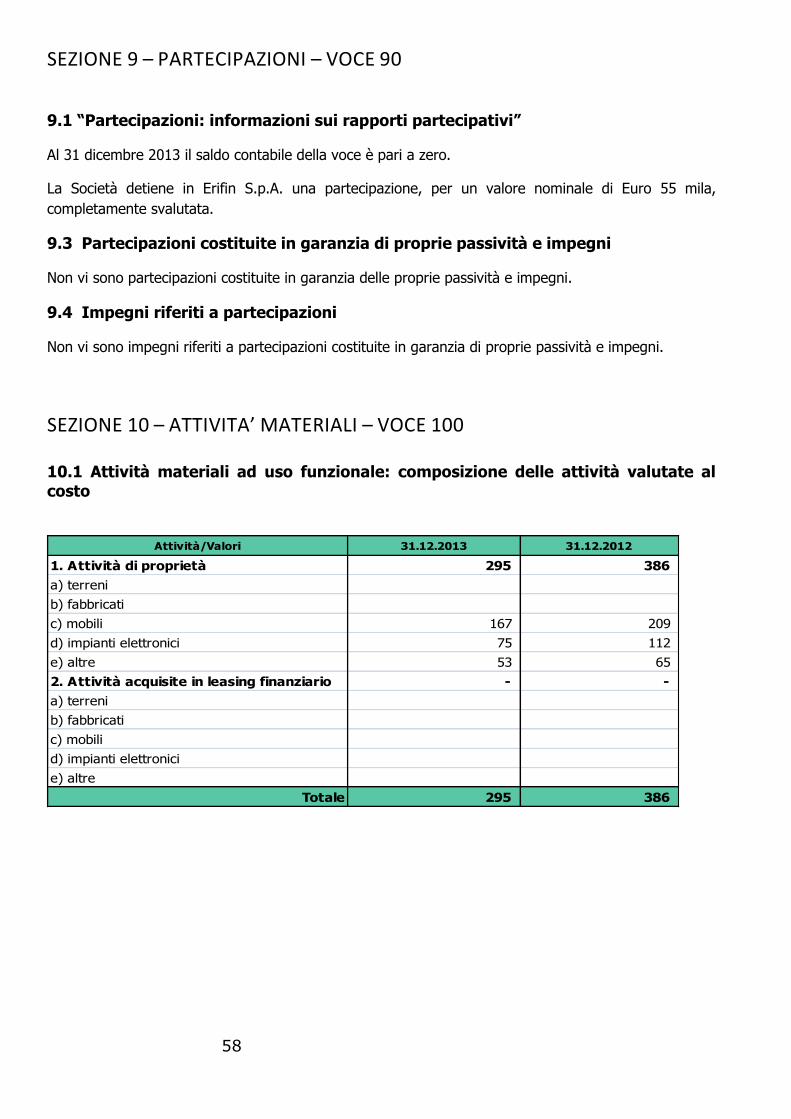

SEZIONE 10 – ATTIVITA’ MATERIALI – VOCE 100 ............................................................ 58

SEZIONE 11 – ATTIVITA’ IMMATERIALI – VOCE 110 ......................................................... 60

SEZIONE 12 – ATTIVITA’ FISCALI E PASSIVITA’ FISCALI ................................................... 61

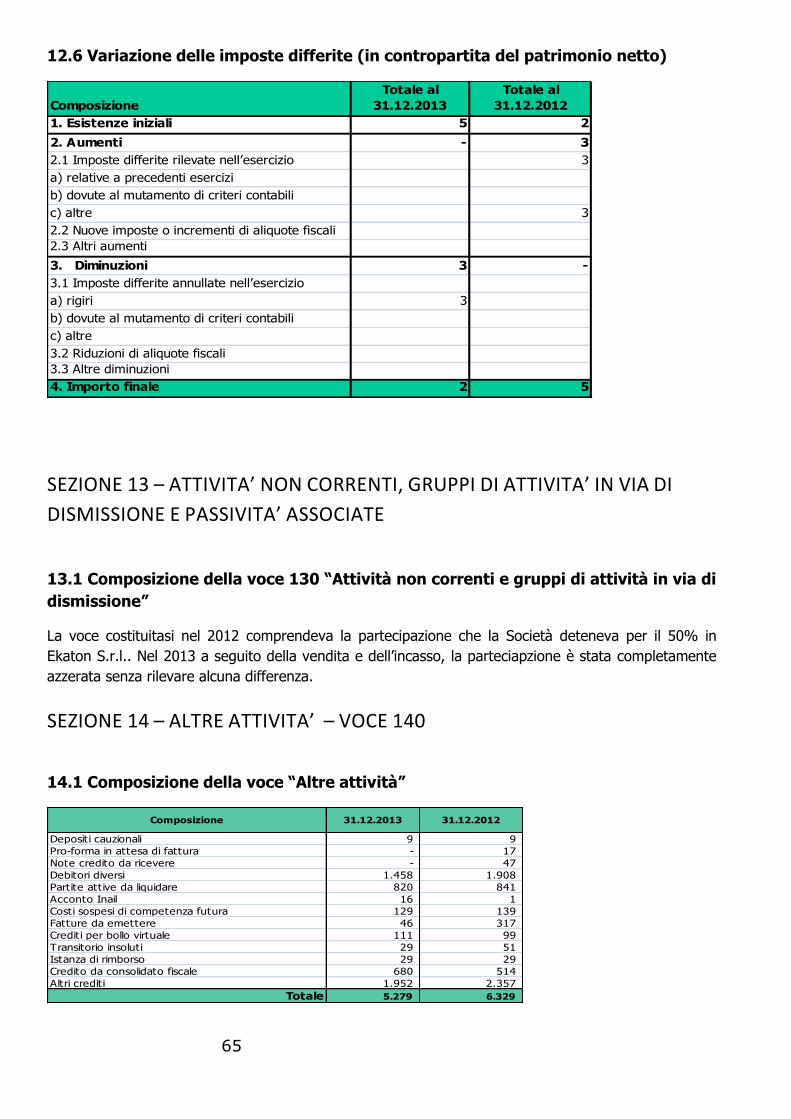

SEZIONE 13 – ATTIVITA’ NON CORRENTI, GRUPPI DI ATTIVITA’ IN VIA DI DISMISSIONE E

PASSIVITA’ ASSOCIATE ................................................................................................ 65

SEZIONE 14 – ALTRE ATTIVITA’ – VOCE 140 .................................................................. 65

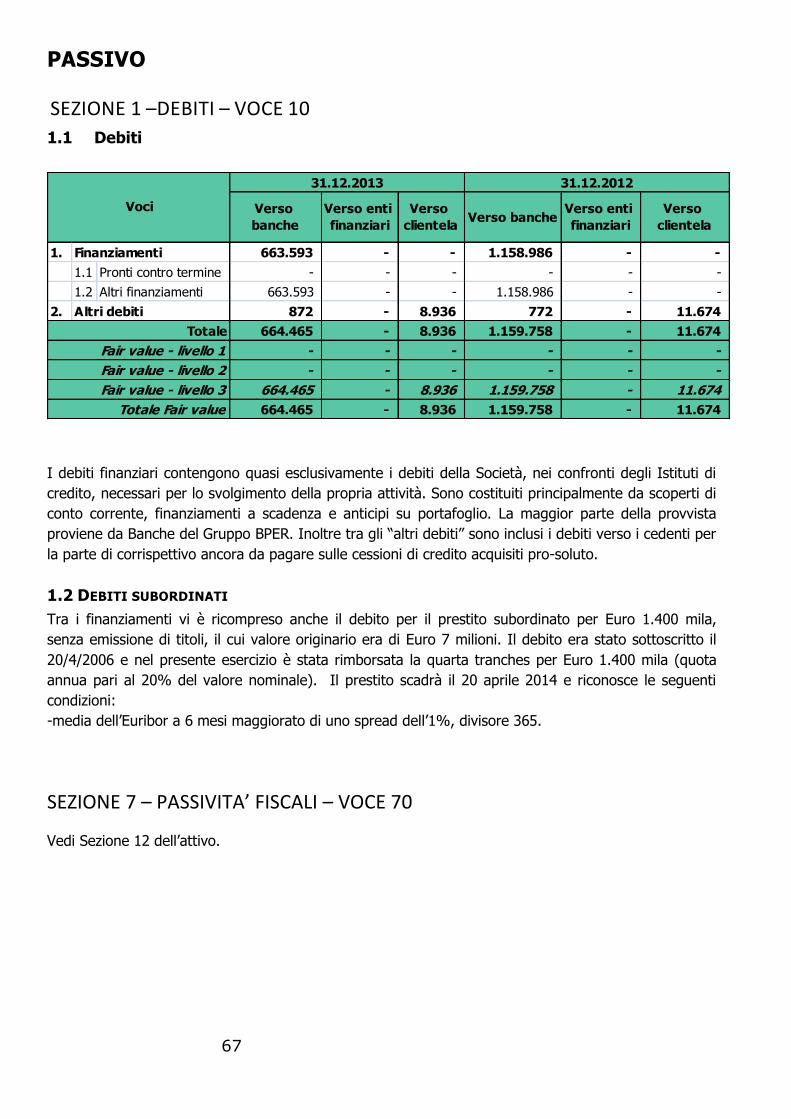

SEZIONE 1 –DEBITI – VOCE 10 ..................................................................................... 67

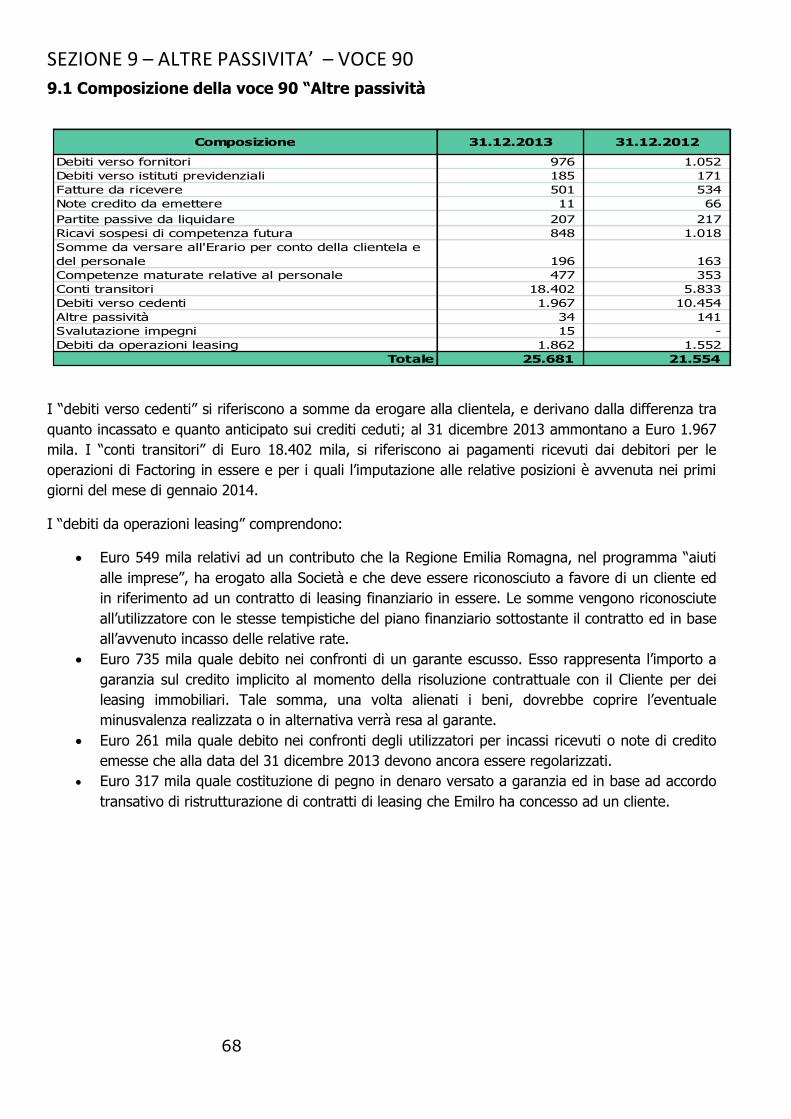

SEZIONE 9 – ALTRE PASSIVITA’ – VOCE 90 ................................................................... 68

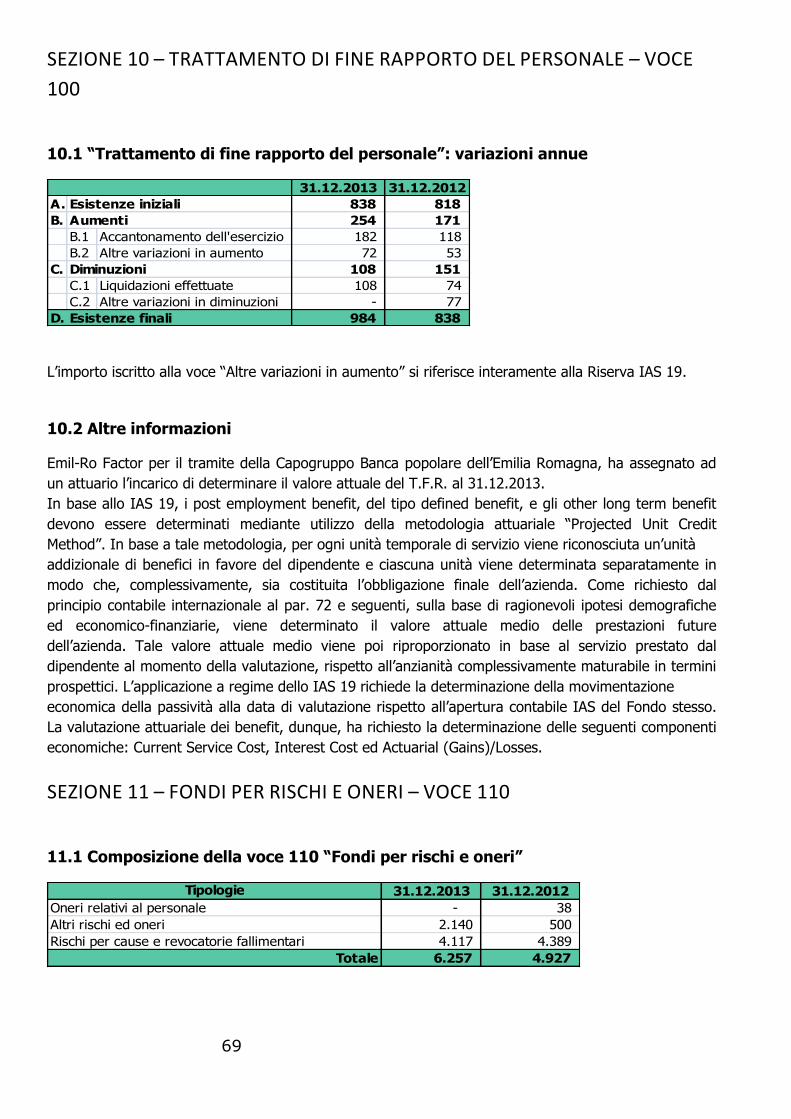

SEZIONE 10 – TRATTAMENTO DI FINE RAPPORTO DEL PERSONALE – VOCE 100 .................. 69

SEZIONE 11 – FONDI PER RISCHI E ONERI – VOCE 110 ................................................... 69

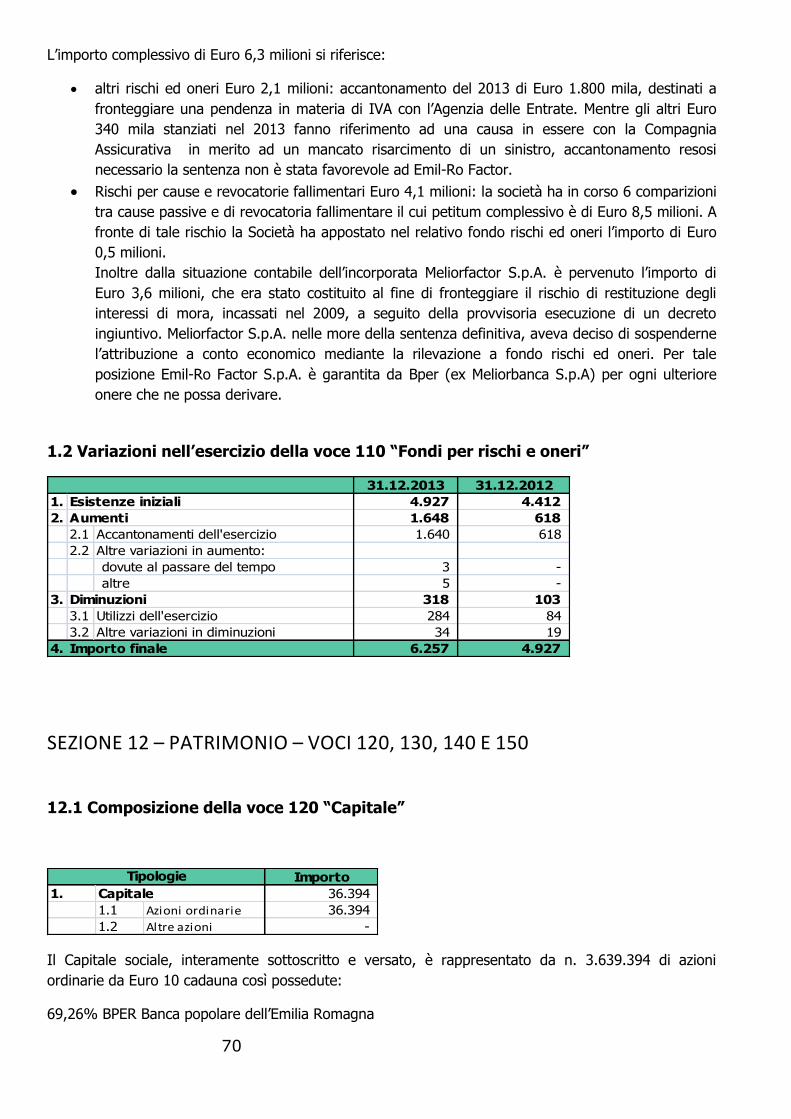

SEZIONE 12 – PATRIMONIO – VOCI 120, 130, 140 E 150 .................................................. 70

Parte C – Informazioni sul conto economico .................................................................... 73

SEZIONE 1 – INTERESSI – VOCI 10 E 20 ........................................................................ 73

SEZIONE 2 – COMMISSIONI – VOCI 30 E 40 ................................................................... 73

5

SEZIONE 4 – RISULTATO NETTO DELL’ATTIVITA’ DI NEGOZIAZIONE – VOCE 60 .................. 75

SEZIONE 7 – UTILE (PERDITA) DA CESSIONE O RIACQUISTO - VOCE 90 ............................ 75

SEZIONE 8 – RETTIFICHE/RIPRESE DI VALORE NETTE PER DETERIORAMENTO – VOCE 100 ... 76

SEZIONE 9 – SPESE AMMINISTRATIVE – VOCE 110 .......................................................... 77

SEZIONE 10 – RETTIFICHE DI VALORE NETTE SU ATTIVITA’ MATERIALI – VOCE 120 ............ 79

SEZIONE 11 – RETTIFICHE DI VALORE NETTE SU ATTIVITA’ IMMATERIALI – VOCE 130 ......... 79

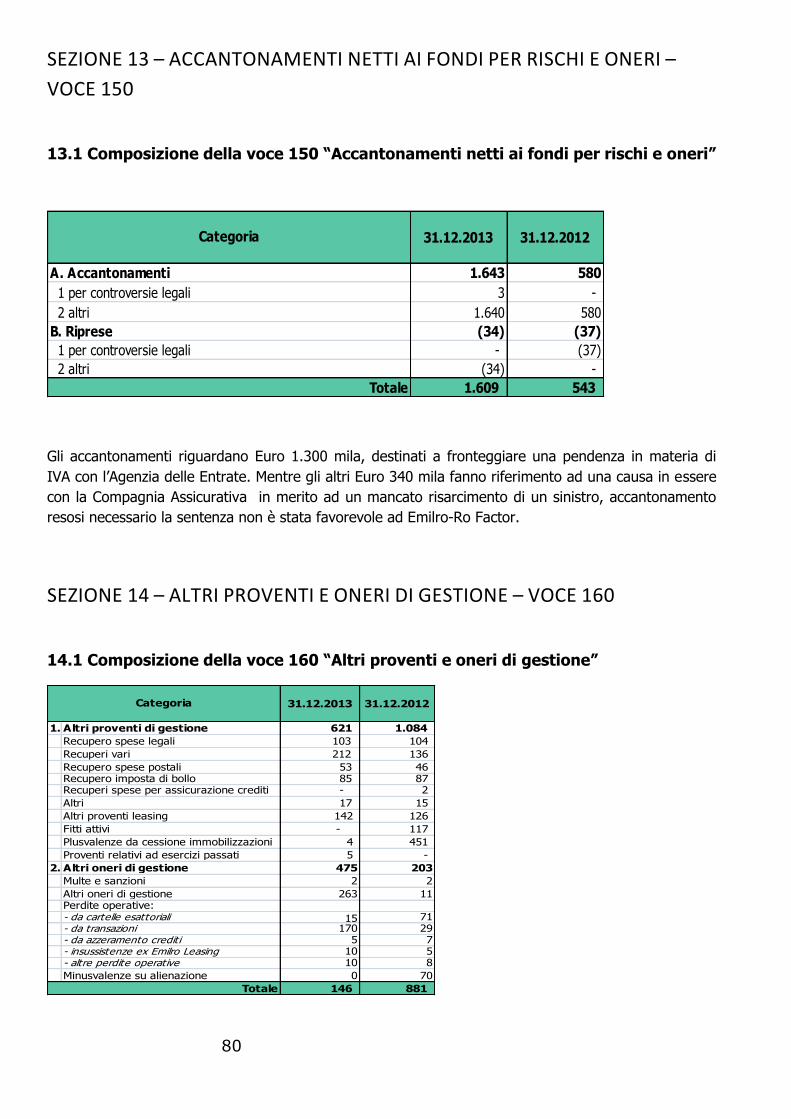

SEZIONE 13 – ACCANTONAMENTI NETTI AI FONDI PER RISCHI E ONERI – VOCE 150 ........... 80

SEZIONE 14 – ALTRI PROVENTI E ONERI DI GESTIONE – VOCE 160 ................................... 80

SEZIONE 15 – UTILI (PERDITE) DELLE PARTECIPAZIONI – VOCE 170 ................................. 81

SEZIONE 17 – IMPOSTE SUL REDDITO DELL’ ESERCIZIO DELL’OPERATIVITA’ CORRENTE –

VOCE 190 ................................................................................................................... 81

SEZIONE 19 – CONTO ECONOMICO: ALTRE INFORMAZIONI .............................................. 82

Parte D – Altre Informazioni .......................................................................................... 84

SEZIONE 1 – RIFERIMENTI SPECIFICI SULL’OPERATIVITA’ SVOLTA .................................... 84

A. LEASING FINANZIARIO ........................................................................................ 84

B. FACTORING E CESSIONE DI CREDITI .................................................................... 86

D. GARANZIE RILASCIATE E IMPEGNI ........................................................................ 88

SEZIONE 2 – OPERAZIONI DI CARTOLARIZZAZIONE E DI CESSIONE DELLE ATTIVITA’ .......... 89

SEZIONE 3 – INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA ...... 91

3.1 RISCHIO DI CREDITO .......................................................................................... 91

3.2 RISCHI DI MERCATO .......................................................................................... 97

3.3 RISCHI OPERATIVI ............................................................................................ 101

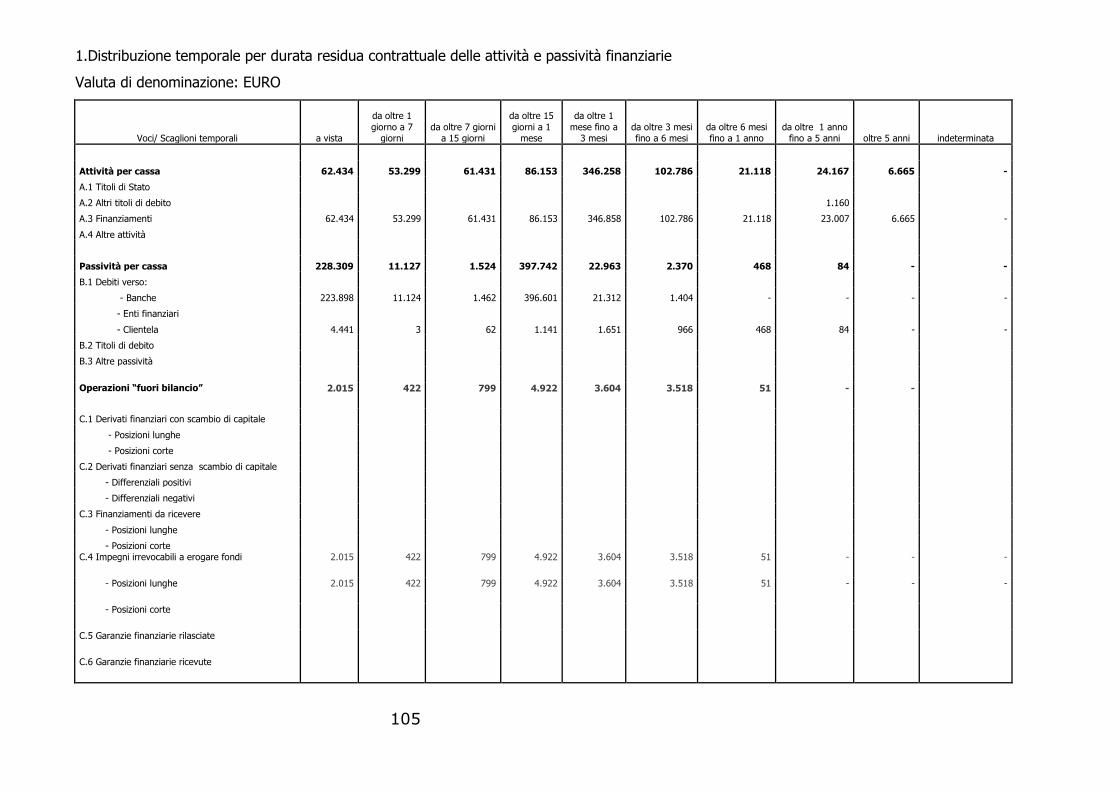

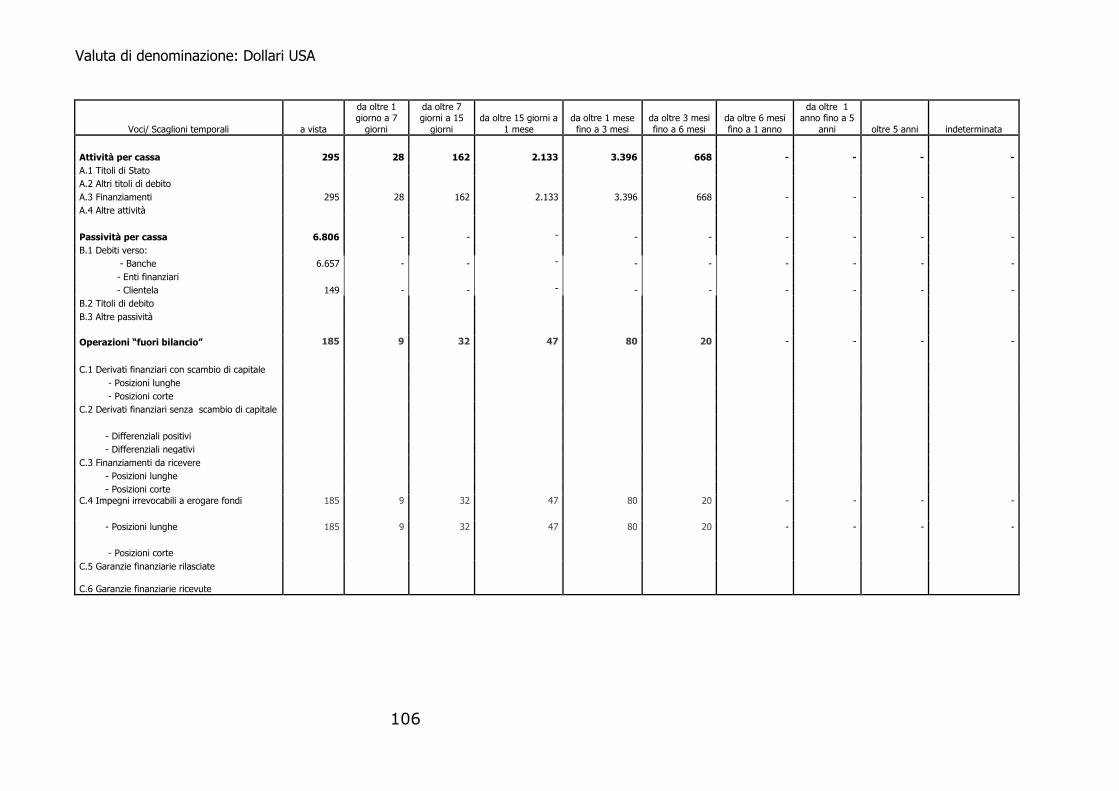

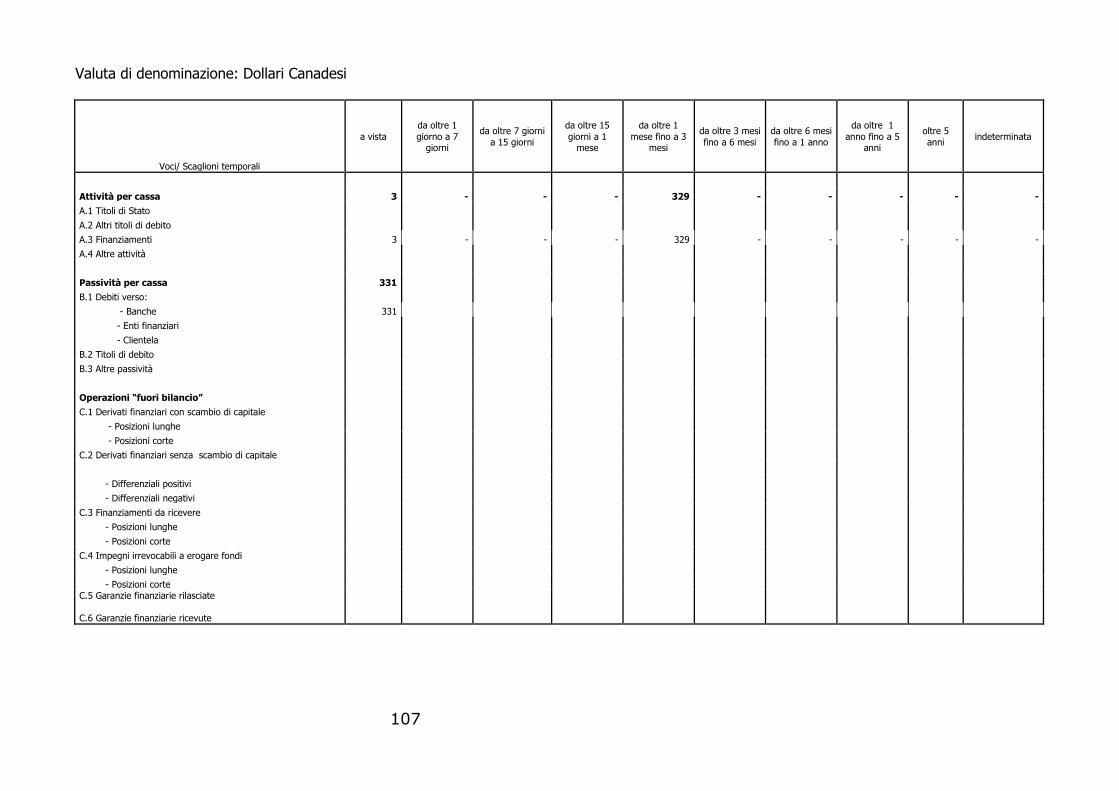

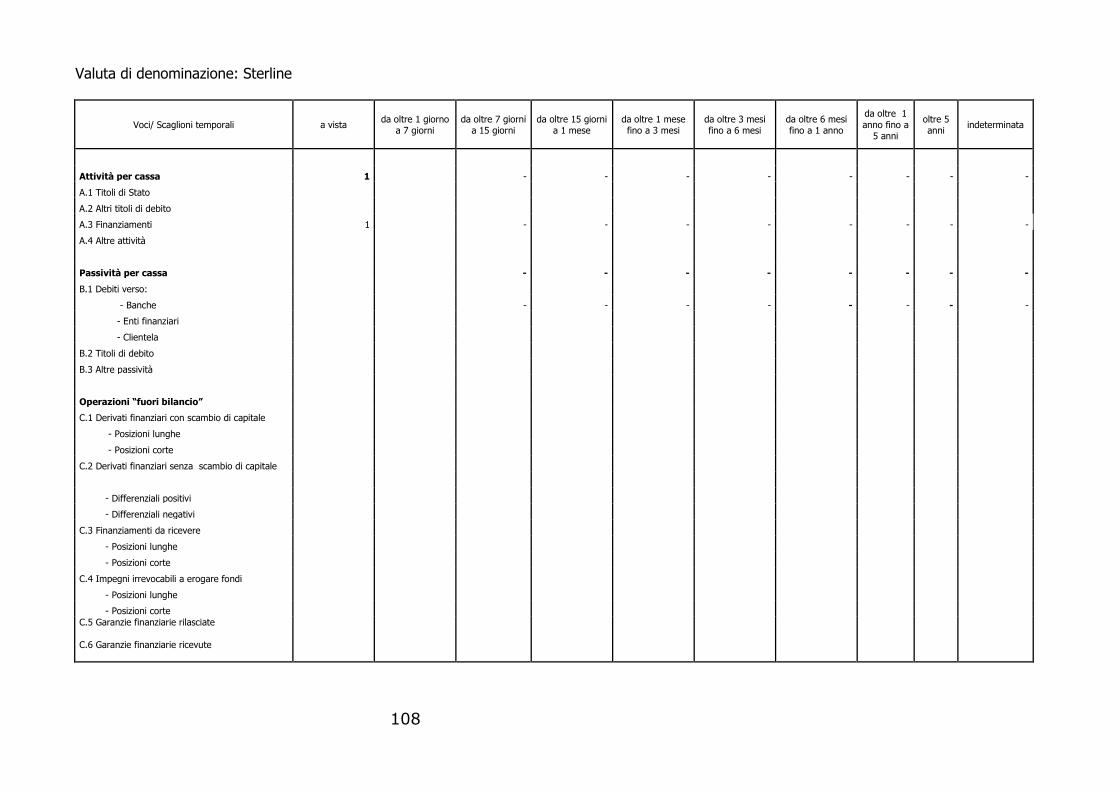

3.4 RISCHIO DI LIQUIDITA’ ..................................................................................... 103

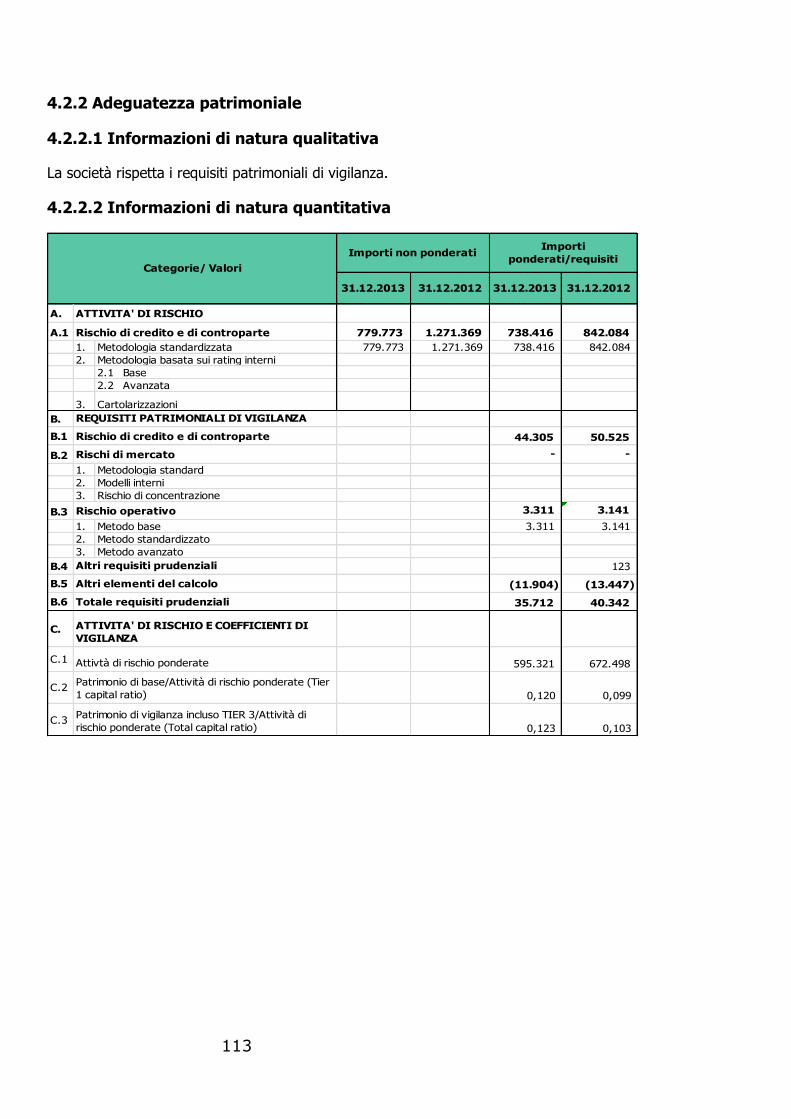

SEZIONE 4 – INFORMAZIONI SUL PATRIMONIO ............................................................. 110

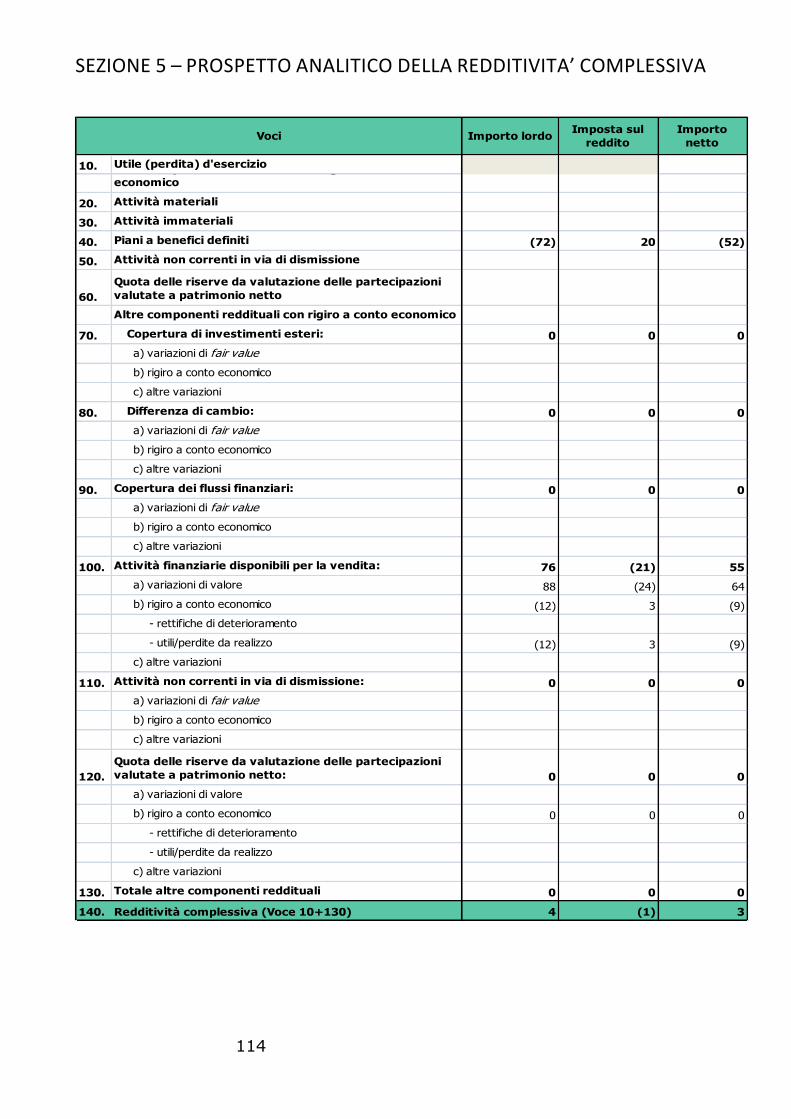

SEZIONE 5 – PROSPETTO ANALITICO DELLA REDDITIVITA’ COMPLESSIVA ........................ 114

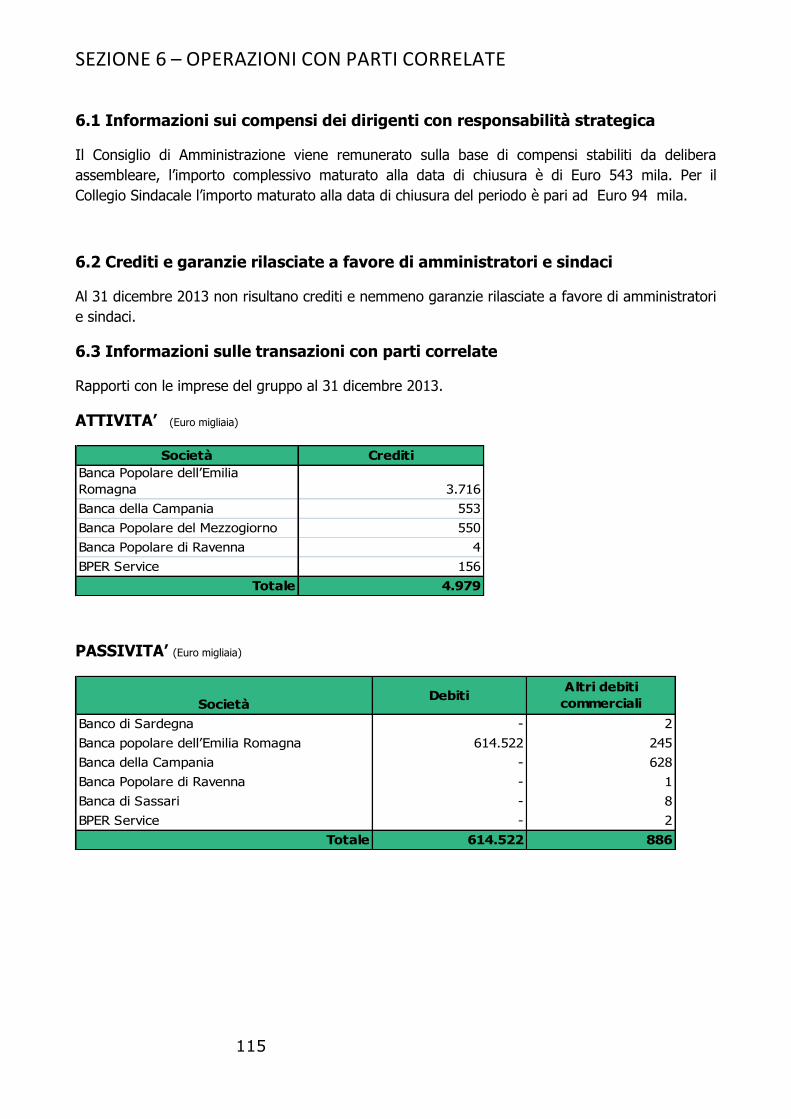

SEZIONE 6 – OPERAZIONI CON PARTI CORRELATE ........................................................ 115

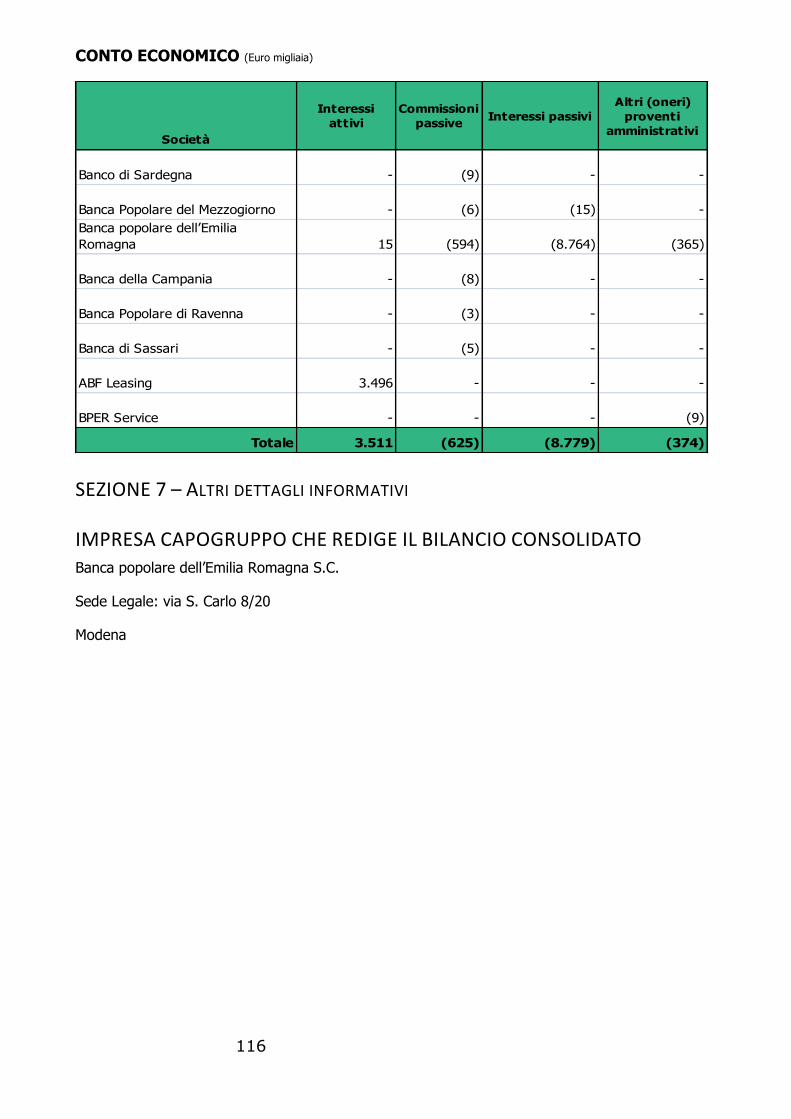

SEZIONE 7 – Altri dettagli informativi ........................................................................... 116

RELAZIONE DEL COLLEGIO SINDACALE ........................................................................ 116

RELAZIONE DELLA SOCIETA’ DI REVISIONE .................................................................. 116

6

Consiglio di amministrazione

Organi amministrativi e di controllo

Presidente *Alberto Cilloni

Vice Presidente *Marco Fregni

Amministratore Delegato *Paolo Licciardello

Consiglieri *Guido Barbieri

Matteo Bigarelli

*Stefano Borghi

Mirco Capra

Pierpio Cerfogli

Paolo Lualdi

Tarcisio Fornaciari

Maria Grazia Mocchetti

Roberto Vitti

*Consiglieri facenti parte del Comitato esecutivo

Collegio sindacale

Presidente Illias Aratri

Sindaci effettivi Luca Mandrioli

Paolo Simoni

Sindaci Supplenti Pierpaolo Ferrari

Patrizia Passerini

Società di revisione PricewaterhouseCoopers S.p.A

7

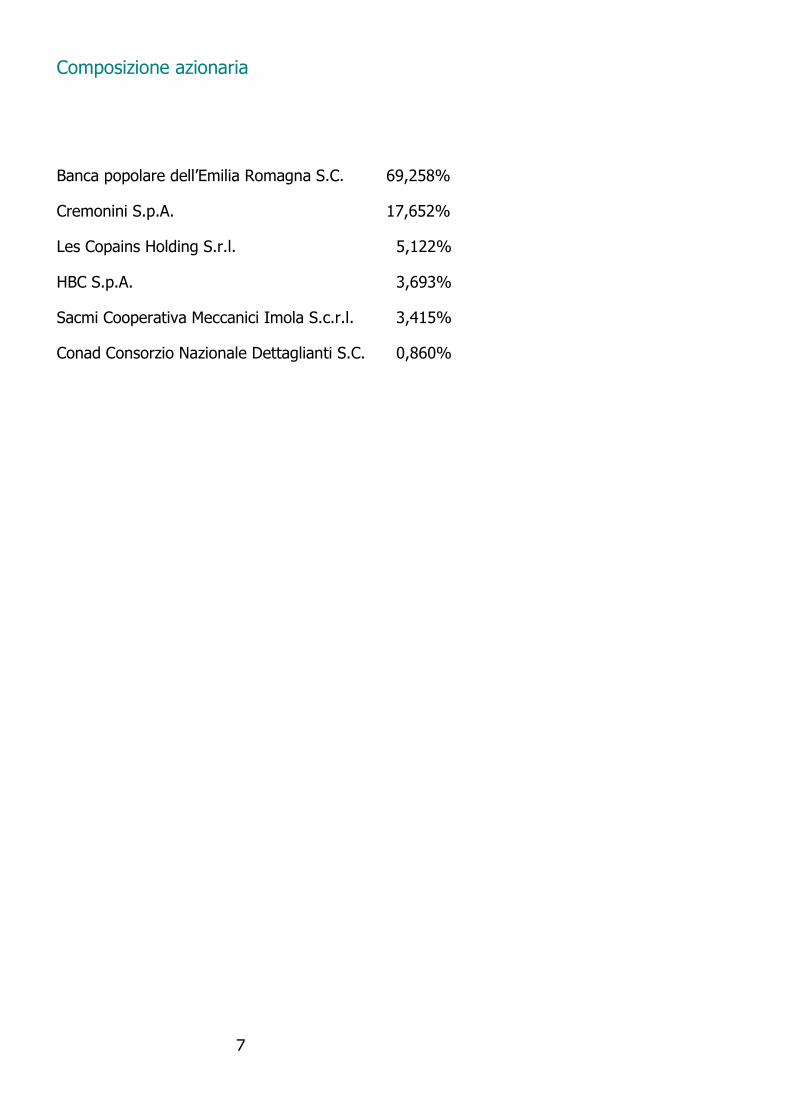

Composizione azionaria

Banca popolare dell’Emilia Romagna S.C. 69,258%

Cremonini S.p.A. 17,652%

Les Copains Holding S.r.l. 5,122%

HBC S.p.A. 3,693%

Sacmi Cooperativa Meccanici Imola S.c.r.l. 3,415%

Conad Consorzio Nazionale Dettaglianti S.C. 0,860%

8

RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE

1. Il contesto macroeconomico di riferimento

L’economia mondiale nel 2013 è cresciuta ad un ritmo modesto. Il Prodotto Interno Lordo

mondiale è salito del 3% circa, in linea con il +3,1% del 2012. Il valore è inferiore rispetto alle

stime di inizio anno del Fondo Monetario Internazionale, che a gennaio 2013 aveva previsto un

+3,5%. Il ciclo economico internazionale e la dinamica del commercio mondiale si sono

rafforzate nel secondo semestre del 2013, grazie alla crescita più forte in alcuni paesi avanzati e

nonostante una perdita di slancio delle economie emergenti. Il Prodotto Interno Lordo dei Paesi

industrializzati ha registrato un +1,3%, valore molto vicino al modesto +1,4% del 2012; quello

dei Paesi emergenti nel complesso è avanzato del 4,7%, in leggero calo rispetto al +4,9% del

2012.

L’Eurozona ha terminato l’anno con una moderata flessione (-0,4% nel 2013), dopo la

diminuzione dello 0,7% del 2012. Il Prodotto Interno Lordo è tornato a crescere nel secondo

trimestre del 2013, dopo sei cali consecutivi. Una modesta ripresa è dunque avviata, pur

restando fragile. La variabilità tra i Paesi dell’area rimane elevata con riferimento all’andamento

del Prodotto Interno Lordo, pur se in attenuazione rispetto al 2012. Il prodotto è cresciuto nel

2013 in Germania (+0,5%) e in Francia (+0,2%), mentre si è contratto in modo deciso, anche

se a ritmi inferiori rispetto al 2012, nei Paesi periferici, sui quali hanno continuato a pesare le

politiche di bilancio restrittive, imposte dalla necessità di riportare su un sentiero di sostenibilità

i conti pubblici. Sul piano istituzionale procede la progressione nelle tappe di avvicinamento

all’Unione Bancaria Europea, passo di grande importanza verso una maggiore integrazione

monetaria. Nel corso del 2013 la Banca Centrale Europea ha ridotto i tassi ufficiali in maggio e

in novembre, alla luce della dinamica contenuta di moneta e credito, della debolezza dell’attività

economica e del permanere dell’inflazione al di sotto del livello coerente con la definizione di

stabilità dei prezzi. Il tasso medio di inflazione nel 2013 si è attestato all’1,4%, in deciso ribasso

rispetto all’anno precedente (2,5%). Nei mesi autunnali l’inflazione è scesa, raggiungendo livelli

particolarmente contenuti: a dicembre 2013 il dato si è collocato allo 0,8%, portandosi sui

minimi da quattro anni. In merito al mercato del lavoro si colgono segnali di stabilizzazione: la

dinamica negativa dell’occupazione sembra, infatti, essersi fermata a partire dal secondo

trimestre. Il tasso di disoccupazione è salito marginalmente lo scorso anno, portandosi a

dicembre al 12% dall’11,9% di fine 2012. Rimane forte la divergenza tra Paesi, infatti il tasso di

disoccupazione è in calo in Germania, mentre è in leggero aumento in Francia ed in

preoccupante rialzo in Italia.

L’Italia continua ad attraversare una fase congiunturale difficile: al deciso calo del 2012

(-2,5%) è seguita ancora un’intensa contrazione del Prodotto Interno Lordo nel 2013, pari a -

1,8%, dato ampiamente inferiore alla media dell’Eurozona. La prolungata caduta del Prodotto

Interno Lordo in atto dall’estate del 2011 si è però arrestata nel terzo trimestre del 2013. Nei

mesi più recenti sono emersi segnali coerenti con una moderata crescita dell’attività economica.

Nonostante il miglioramento del clima di fiducia delle imprese, sulla ripresa continuano a

9

gravare la fragilità del mercato del lavoro, che frena l’espansione del reddito disponibile, e

l’andamento del credito. Il tasso medio di disoccupazione (12,2%) è salito in modo deciso

rispetto all’anno precedente (10,7%), raggiungendo il 12,7% a dicembre 2013. Il dato, che nel

2012 era inferiore alla media dell’Area Euro, nel 2013 si è portato in linea con quello

dell’Eurozona. L’inflazione media è crollata nel 2013, portandosi all’1,3% dal 3,3% dell’anno

precedente. Il calo è stato ancora più vistoso che nel resto dell’Eurozona. Dal mese di

settembre 2013 l’inflazione si è portata sotto l’1%, collocandosi allo 0,7% in dicembre; nello

stesso mese l’inflazione al netto delle componenti più volatili è scesa allo 0,9%, un livello

storicamente basso, risentendo anche della debolezza della domanda interna. Lo stock del

debito pubblico dovrebbe attestarsi circa al 133% del Prodotto Interno Lordo nel 2013, in

aumento di circa 6 punti rispetto al risultato del 2012, pari al 127%. Un terzo dell’incremento

rispetto all’anno precedente rifletterebbe il sostegno erogato ai Paesi dell’Area Euro in difficoltà,

al netto del quale lo stock del debito sarebbe pari al 129,3% del Prodotto Interno Lordo,

rispetto al 124,3% del 2012. Al netto degli effetti del provvedimento riguardante i debiti

commerciali scaduti delle Amministrazioni Pubbliche, oltre che dei contributi dei programmi

europei di sostegno finanziario, lo stock del debito salirebbe nel 2013 al 127,6% del Prodotto

Interno Lordo, dal 124,3% del 2012.

Dopo un inizio di anno in sordina, l’economia mondiale ha visto una buona accelerazione

nella crescita, trainata dai Paesi industrializzati come Stati Uniti e Gran Bretagna, con la

contestuale uscita dell’Eurozona dalla recessione avvenuta nel secondo trimestre 2013. In

particolare negli USA il settore immobiliare non solo si è stabilizzato, ma ha dimostrato segnali

di chiara svolta. Il mercato del lavoro ha visto una buona crescita con un tasso di

disoccupazione sceso fino al 6,7% - sebbene aiutato da una partecipazione al lavoro

storicamente bassa – e i consumi, che da soli contano per quasi i due terzi del PIL, hanno

continuato il loro trend di ascesa. Nonostante l’austerity e la restrizione fiscale, l’economia a

stelle e strisce riusciva a segnare nel terzo trimestre 2013 un tasso di crescita del 4,1%

trimestrale annualizzato, valore vicino a quello di alcuni Paesi emergenti.

I tassi del mercato interbancario nell’Eurozona registrano una loro permanenza su livelli

estremamente contenuti, anche grazie alle riduzioni dei tassi ufficiali operate dalla BCE a

maggio e novembre, in entrambi i casi per un quarto di punto percentuale. Il tasso Euribor a 6

mesi chiudeva il 2013 allo 0,39% rispetto allo 0,32% del 31 dicembre 2012, mentre l’omologo a

3 mesi registrava uno 0,29% rispetto allo 0,19% di fine 2012.

La difficile fase dell’economia italiana, caratterizzata da nove trimestri consecutivi di mancata

crescita, non poteva non avere serie ripercussioni sul sistema bancario nazionale, soprattutto

sul fronte degli impieghi e della relativa qualità. La maggiore rischiosità dei prenditori,

unitamente alla necessità da parte delle banche di rafforzare i requisiti patrimoniali in vista sia

dell’entrata in vigore di Basilea 3 sia delle attività di Asset Quality Review e di stress test, hanno

plausibilmente accentuato la cautela nell’erogazione del credito. Questo, associato ad una

domanda debole di denaro, ha fatto calare l’erogato annuo. Salgono invece, come riportato in

seguito, le sofferenze nette e lorde a causa di una crisi che colpisce soprattutto le PMI, ed

aumentano le rettifiche e gli accantonamenti a copertura delle stesse, incidendo in negativo

sulla redditività del sistema bancario.

10

Nel corso del 2013 sono stati compiuti passi importanti verso un’integrazione monetaria più

completa (Unione Bancaria), al fine di sostituire l’attuale frammentazione, come il conferimento

alla BCE dei poteri di vigilanza sui principali istituti dell’Eurozona. Questo nuovo incarico della

BCE ed il nuovo quadro di riferimento per la gestione delle crisi bancarie sono prerequisiti

fondamentali per raggiungere l’Unione Bancaria, da più parti considerata come indispensabile

per rafforzare la forza e la credibilità dell’Eurozona e del suo sistema finanziario. L’effetto di

questi eventi ha alimentato un deciso ritorno di interesse degli investitori per i titoli del settore

finanziario, che hanno registrato guadagni considerevoli nel corso del 2013: l’indice settoriale

europeo è cresciuto del 25,87%, mentre a Piazza Affari l’indice rappresentativo del comparto ha

guadagnato il 33,12%. Se sul fronte finanziario non sono mancate le soddisfazioni, le difficoltà

ancora presenti nell’economia reale si riflettono nell’operatività degli istituti di credito. La

dinamica dei prestiti bancari ha manifestato alla fine del 2013 un miglioramento, ancorché su

valori negativi.

Sul fronte tassi si rileva, come a dicembre 2013 il tasso medio ponderato sul totale dei prestiti a

famiglie e società non finanziarie elaborato dall’ABI sia risultato pari al 3,83%, tre centesimi al

di sopra del mese precedente e +4 punti base rispetto a dicembre 2012 (era 6,18% a fine

2007). Nel dettaglio, il tasso sui nuovi prestiti in Euro alle società non finanziarie si è posizionato

al 3,54%, quello sui conti correnti attivi e prestiti rotativi al 5,42%, mentre quello alle famiglie

per l’acquisto di abitazioni è risultato pari al 3,40%, il valore più basso da luglio 2011.

Le difficoltà dell’economia incidono anche sulla qualità del credito. Il perdurare della crisi con

i suoi effetti negativi ha, infatti, ampliato la rischiosità dei prestiti. Le sofferenze nette (al netto

di svalutazioni) sono risultate a novembre pari ad Euro 75,6 miliardi, mentre quelle lorde si sono

avvicinate ad Euro 150 miliardi (Euro 149,6 miliardi), ovvero Euro 2,3 miliardi in più rispetto al

mese precedente ed Euro 27,7 miliardi in eccesso rispetto a novembre 2012 (+22,8%). In

rapporto agli impieghi, le sofferenze lorde risultano pari al 7,8% a novembre 2013 (6,1% un

anno prima), valore che raggiunge il 13,6% per i piccoli operatori economici, il 12,6% per le

imprese ed il 6,3% per le famiglie consumatrici. Il totale degli affidamenti a sofferenza ha

raggiunto complessivamente il numero di 1.205.000.

2. Il mercato del Factoring in Italia

La difficile fase congiunturale dell’Italia ha influito negativamente anche sull’andamento del

mercato del factoring; infatti il prodotto conferma la sua ciclicità rispetto al Prodotto Interno

Lordo (PIL). La contrazione dei fatturati delle aziende conseguente al rallentamento

dell’economia, unitamente alla liquidità immessa sul mercato per saldare parte di debiti della

pubblica amministrazione, sono tra le principali cause di tale rallentamento.

Nel 2013 al calo del PIL dell’-1,8% si è accompagnato un calo del mercato del factoring (fonte

Assifact), in termini di turnover, del 2,20%.

In base al documento emanato da Databank- Smart Factoring, le maggiori criticità del calo del

mercato sono da ascrivere alla componente domestica, mentre l’export sembra confermare un

ritmo di crescita alquanto dinamico, con una stabilizzazione nel 2013 per la maggiore selettività

degli operatori di factoring anche nei confronti dei cedenti esteri. Il mercato italiano nel 2012 si

collocava al quarto posto, per turnover, nella graduatoria mondiale, dopo Cina, Gran Bretagna e

11

Francia. A livello nazionale, il grado di penetrazione del factoring nel mercato dei crediti nel

primo semestre 2013 ammonta al 3,7%, stabile rispetto allo stesso periodo del anno

precedente. L’80% del turnover è rappresentato da aziende operanti nel macrosettore

dell’industria e del commercio, mentre il restante 20% si riferisce ad aziende operanti nel

settore dei servizi comprendente anche le Pubbliche Amministrazioni e le Società finanziarie.

I dati del primo semestre 2013 evidenziano anche una suddivisione territoriale in cui la

Lombardia detiene il 33% dell’intero turnover nazionale. Il mercato conferma e consolida la sua

elevata concentrazione nelle mani di operatori di matrice bancaria, che possono fare leva sul

vantaggio competitivo offerto dall’appartenenza a un gruppo bancario quali:

Valorizzazione del portafoglio clienti principalmente in termini di contenimento del

rischio di insolvenza grazie alla doppia valutazione (cedente e ceduto);

Possibilità di avvalersi della rete distributiva della banca;

Accesso diretto al funding.

Inoltre, la crescente internazionalizzazione delle imprese italiane induce le società di factoring

ad una sempre maggiore presenza all’estero.

Le previsioni dei principali operatori di mercato per il 2014 sono quelle di una moderata crescita

del turnover (+1,5%) in cui il comparto domestic dovrebbe mantenersi sugli stessi livelli del

2013, mentre le attese in termini di turnover per l’internazionale dovrebbero essere di un

+3,9%.

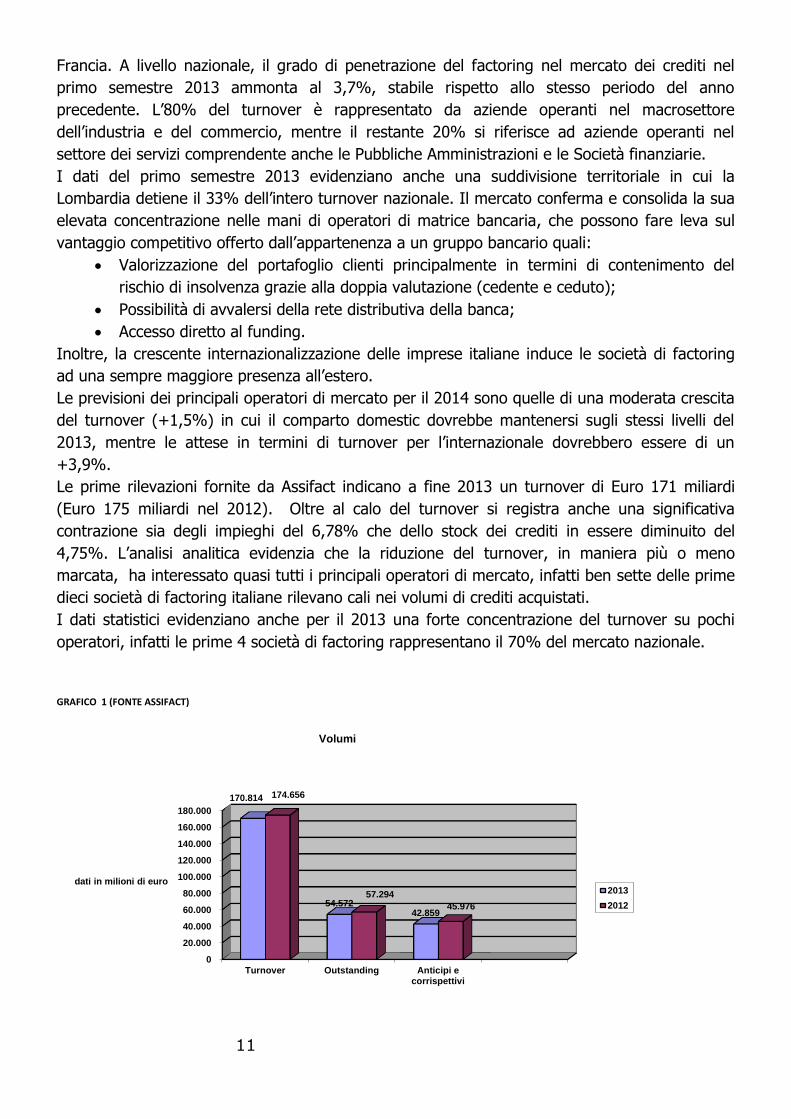

Le prime rilevazioni fornite da Assifact indicano a fine 2013 un turnover di Euro 171 miliardi

(Euro 175 miliardi nel 2012). Oltre al calo del turnover si registra anche una significativa

contrazione sia degli impieghi del 6,78% che dello stock dei crediti in essere diminuito del

4,75%. L’analisi analitica evidenzia che la riduzione del turnover, in maniera più o meno

marcata, ha interessato quasi tutti i principali operatori di mercato, infatti ben sette delle prime

dieci società di factoring italiane rilevano cali nei volumi di crediti acquistati.

I dati statistici evidenziano anche per il 2013 una forte concentrazione del turnover su pochi

operatori, infatti le prime 4 società di factoring rappresentano il 70% del mercato nazionale.

GRAFICO 1 (FONTE ASSIFACT)

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Turnover Outstanding Anticipi ecorrispettivi

170.814

54.572 42.859

174.656

57.294

45.976

dati in milioni di euro

Volumi

2013

2012

12

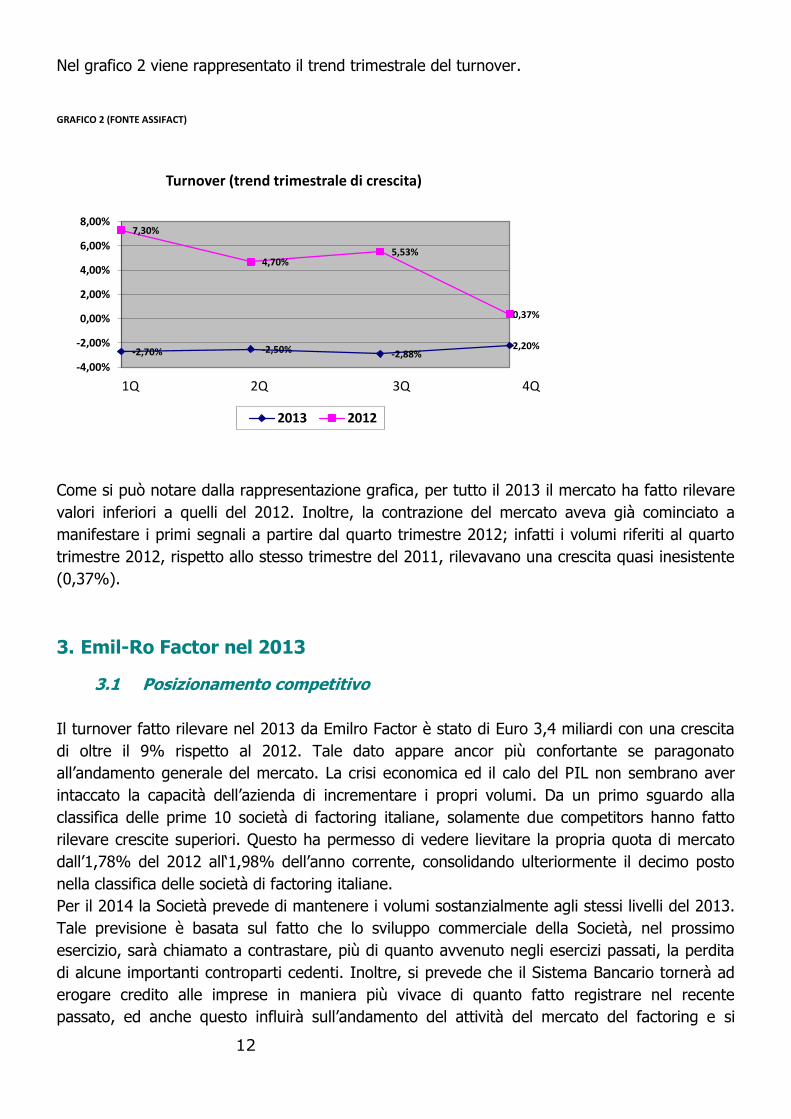

Nel grafico 2 viene rappresentato il trend trimestrale del turnover.

GRAFICO 2 (FONTE ASSIFACT)

Come si può notare dalla rappresentazione grafica, per tutto il 2013 il mercato ha fatto rilevare

valori inferiori a quelli del 2012. Inoltre, la contrazione del mercato aveva già cominciato a

manifestare i primi segnali a partire dal quarto trimestre 2012; infatti i volumi riferiti al quarto

trimestre 2012, rispetto allo stesso trimestre del 2011, rilevavano una crescita quasi inesistente

(0,37%).

3. Emil-Ro Factor nel 2013

3.1 Posizionamento competitivo

Il turnover fatto rilevare nel 2013 da Emilro Factor è stato di Euro 3,4 miliardi con una crescita

di oltre il 9% rispetto al 2012. Tale dato appare ancor più confortante se paragonato

all’andamento generale del mercato. La crisi economica ed il calo del PIL non sembrano aver

intaccato la capacità dell’azienda di incrementare i propri volumi. Da un primo sguardo alla

classifica delle prime 10 società di factoring italiane, solamente due competitors hanno fatto

rilevare crescite superiori. Questo ha permesso di vedere lievitare la propria quota di mercato

dall’1,78% del 2012 all‘1,98% dell’anno corrente, consolidando ulteriormente il decimo posto

nella classifica delle società di factoring italiane.

Per il 2014 la Società prevede di mantenere i volumi sostanzialmente agli stessi livelli del 2013.

Tale previsione è basata sul fatto che lo sviluppo commerciale della Società, nel prossimo

esercizio, sarà chiamato a contrastare, più di quanto avvenuto negli esercizi passati, la perdita

di alcune importanti controparti cedenti. Inoltre, si prevede che il Sistema Bancario tornerà ad

erogare credito alle imprese in maniera più vivace di quanto fatto registrare nel recente

passato, ed anche questo influirà sull’andamento del attività del mercato del factoring e si

-2,70% -2,50% -2,88% -2,20%

7,30%

4,70% 5,53%

0,37%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

Turnover (trend trimestrale di crescita)

2013 2012

1Q 2Q 3Q 4Q

13

ripercupterà anche sulla Società. La quota di mercato riferita agli stock di crediti in essere e

degli anticipi erogati alla clientela è stata rispettivamente del 1,72% e del 1,69%.

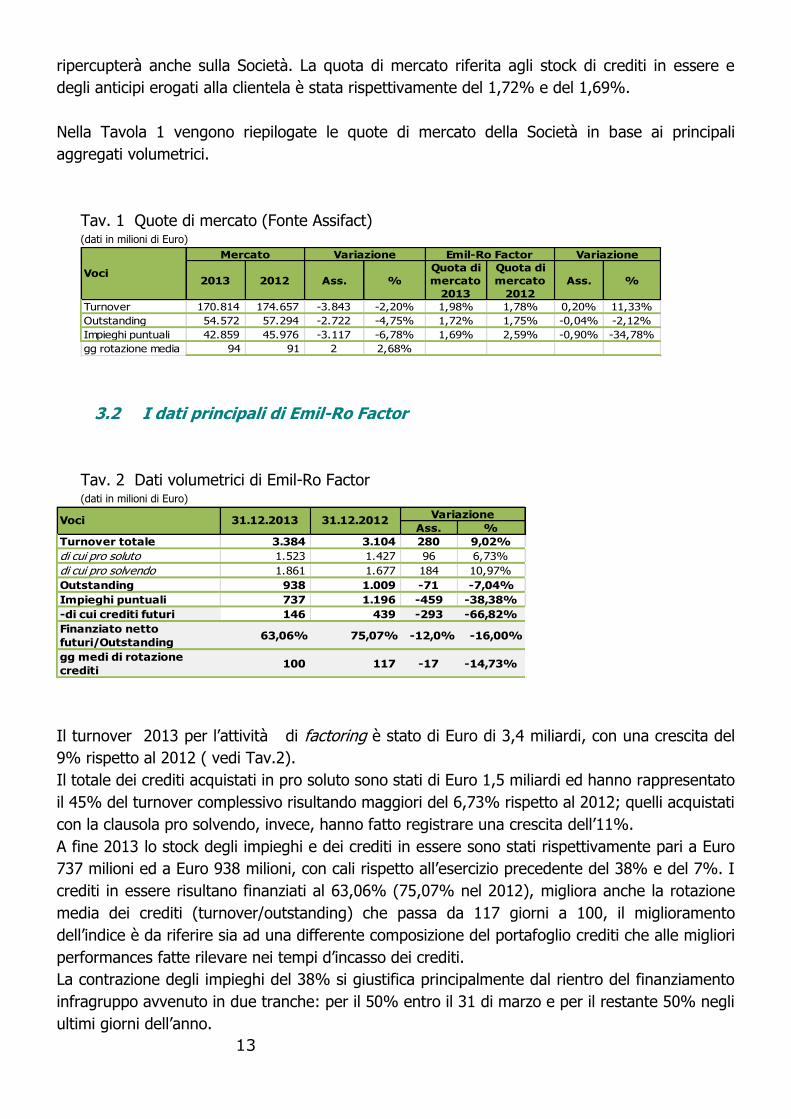

Nella Tavola 1 vengono riepilogate le quote di mercato della Società in base ai principali

aggregati volumetrici.

Tav. 1 Quote di mercato (Fonte Assifact) (dati in milioni di Euro)

2013 2012 Ass. %

Quota di

mercato

2013

Quota di

mercato

2012

Ass. %

Turnover 170.814 174.657 -3.843 -2,20% 1,98% 1,78% 0,20% 11,33%

Outstanding 54.572 57.294 -2.722 -4,75% 1,72% 1,75% -0,04% -2,12%

Impieghi puntuali 42.859 45.976 -3.117 -6,78% 1,69% 2,59% -0,90% -34,78%

gg rotazione media 94 91 2 2,68%

Emil-Ro Factor Variazione

Voci

Variazione Mercato

3.2 I dati principali di Emil-Ro Factor

Tav. 2 Dati volumetrici di Emil-Ro Factor (dati in milioni di Euro)

Ass. %

Turnover totale 3.384 3.104 280 9,02%

di cui pro soluto 1.523 1.427 96 6,73%

di cui pro solvendo 1.861 1.677 184 10,97%

Outstanding 938 1.009 -71 -7,04%

Impieghi puntuali 737 1.196 -459 -38,38%

-di cui crediti futuri 146 439 -293 -66,82%

Finanziato netto

futuri/Outstanding63,06% 75,07% -12,0% -16,00%

gg medi di rotazione

crediti 100 117 -17 -14,73%

Voci 31.12.2013 31.12.2012Variazione

Il turnover 2013 per l’attività di factoring è stato di Euro di 3,4 miliardi, con una crescita del

9% rispetto al 2012 ( vedi Tav.2).

Il totale dei crediti acquistati in pro soluto sono stati di Euro 1,5 miliardi ed hanno rappresentato

il 45% del turnover complessivo risultando maggiori del 6,73% rispetto al 2012; quelli acquistati

con la clausola pro solvendo, invece, hanno fatto registrare una crescita dell’11%.

A fine 2013 lo stock degli impieghi e dei crediti in essere sono stati rispettivamente pari a Euro

737 milioni ed a Euro 938 milioni, con cali rispetto all’esercizio precedente del 38% e del 7%. I

crediti in essere risultano finanziati al 63,06% (75,07% nel 2012), migliora anche la rotazione

media dei crediti (turnover/outstanding) che passa da 117 giorni a 100, il miglioramento

dell’indice è da riferire sia ad una differente composizione del portafoglio crediti che alle migliori

performances fatte rilevare nei tempi d’incasso dei crediti.

La contrazione degli impieghi del 38% si giustifica principalmente dal rientro del finanziamento

infragruppo avvenuto in due tranche: per il 50% entro il 31 di marzo e per il restante 50% negli

ultimi giorni dell’anno.

14

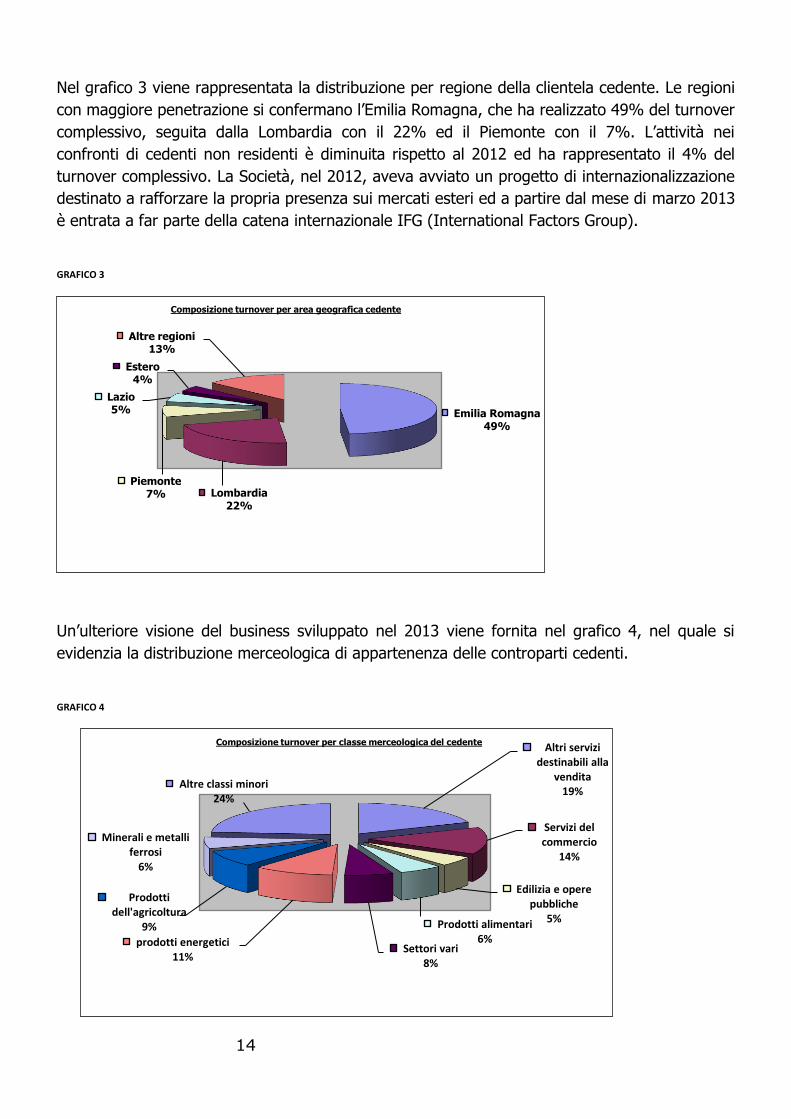

Nel grafico 3 viene rappresentata la distribuzione per regione della clientela cedente. Le regioni

con maggiore penetrazione si confermano l’Emilia Romagna, che ha realizzato 49% del turnover

complessivo, seguita dalla Lombardia con il 22% ed il Piemonte con il 7%. L’attività nei

confronti di cedenti non residenti è diminuita rispetto al 2012 ed ha rappresentato il 4% del

turnover complessivo. La Società, nel 2012, aveva avviato un progetto di internazionalizzazione

destinato a rafforzare la propria presenza sui mercati esteri ed a partire dal mese di marzo 2013

è entrata a far parte della catena internazionale IFG (International Factors Group).

GRAFICO 3

Un’ulteriore visione del business sviluppato nel 2013 viene fornita nel grafico 4, nel quale si

evidenzia la distribuzione merceologica di appartenenza delle controparti cedenti.

GRAFICO 4

Emilia Romagna 49%

Lombardia 22%

Piemonte 7%

Lazio 5%

Estero 4%

Altre regioni 13%

Composizione turnover per area geografica cedente

Altri servizi destinabili alla

vendita 19%

Servizi del commercio

14%

Edilizia e opere pubbliche

5% Prodotti alimentari 6%

Settori vari 8%

prodotti energetici 11%

Prodotti dell'agricoltura

9%

Minerali e metalli ferrosi

6%

Altre classi minori 24%

Composizione turnover per classe merceologica del cedente

15

Rispetto allo scorso esercizio risultano diminuiti i volumi realizzati con clientela operante nel

settore dei “altri servizi destinati alla vendita”, dei “prodotti alimentari” e dell“edilizia e opere

pubbliche”, mentre si registrano incrementi quelli relativi a “servizi del commercio-recuperi-

riparazioni”, a “prodotti energetici” ed a “prodotti agricoltura”.

Le sinergie con i Soci, ed in particolare con le Banche del Gruppo, si sono ulteriormente

rafforzate, ma lo sviluppo diretto rappresenta sempre la parte dominante dell’attività (46%).

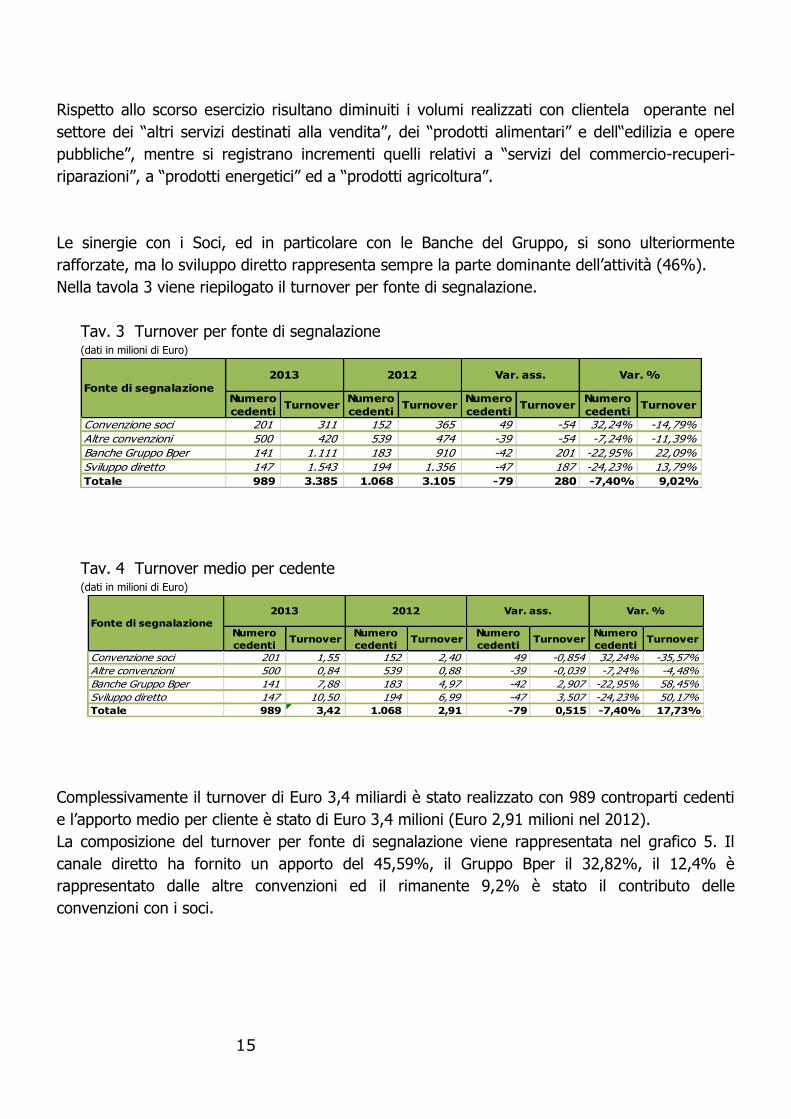

Nella tavola 3 viene riepilogato il turnover per fonte di segnalazione.

Tav. 3 Turnover per fonte di segnalazione (dati in milioni di Euro)

Numero

cedentiTurnover

Numero

cedentiTurnover

Numero

cedentiTurnover

Numero

cedentiTurnover

Convenzione soci 201 311 152 365 49 -54 32,24% -14,79%

Altre convenzioni 500 420 539 474 -39 -54 -7,24% -11,39%

Banche Gruppo Bper 141 1.111 183 910 -42 201 -22,95% 22,09%

Sviluppo diretto 147 1.543 194 1.356 -47 187 -24,23% 13,79%

Totale 989 3.385 1.068 3.105 -79 280 -7,40% 9,02%

Var. ass. Var. %

Fonte di segnalazione

2013 2012

Tav. 4 Turnover medio per cedente (dati in milioni di Euro)

Numero

cedentiTurnover

Numero

cedentiTurnover

Numero

cedentiTurnover

Numero

cedentiTurnover

Convenzione soci 201 1,55 152 2,40 49 -0,854 32,24% -35,57%

Altre convenzioni 500 0,84 539 0,88 -39 -0,039 -7,24% -4,48%

Banche Gruppo Bper 141 7,88 183 4,97 -42 2,907 -22,95% 58,45%

Sviluppo diretto 147 10,50 194 6,99 -47 3,507 -24,23% 50,17%

Totale 989 3,42 1.068 2,91 -79 0,515 -7,40% 17,73%

Var. ass. Var. %

Fonte di segnalazione

2013 2012

Complessivamente il turnover di Euro 3,4 miliardi è stato realizzato con 989 controparti cedenti

e l’apporto medio per cliente è stato di Euro 3,4 milioni (Euro 2,91 milioni nel 2012).

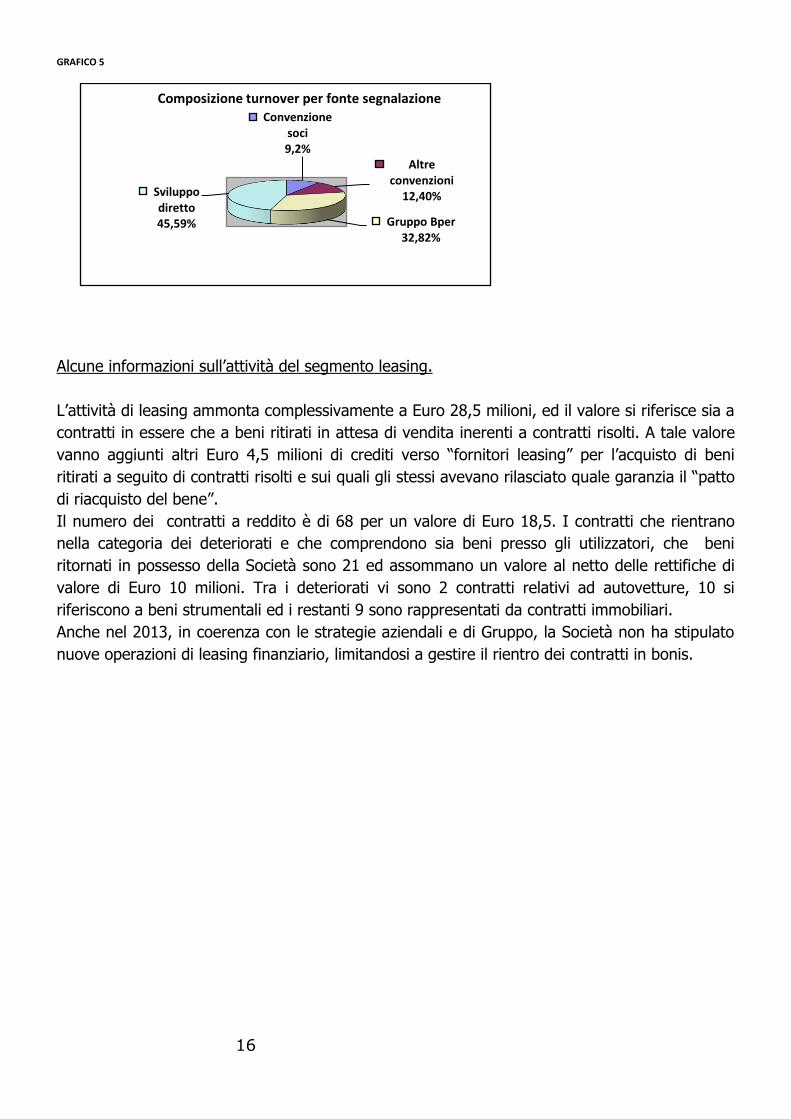

La composizione del turnover per fonte di segnalazione viene rappresentata nel grafico 5. Il

canale diretto ha fornito un apporto del 45,59%, il Gruppo Bper il 32,82%, il 12,4% è

rappresentato dalle altre convenzioni ed il rimanente 9,2% è stato il contributo delle

convenzioni con i soci.

16

GRAFICO 5

Alcune informazioni sull’attività del segmento leasing.

L’attività di leasing ammonta complessivamente a Euro 28,5 milioni, ed il valore si riferisce sia a

contratti in essere che a beni ritirati in attesa di vendita inerenti a contratti risolti. A tale valore

vanno aggiunti altri Euro 4,5 milioni di crediti verso “fornitori leasing” per l’acquisto di beni

ritirati a seguito di contratti risolti e sui quali gli stessi avevano rilasciato quale garanzia il “patto

di riacquisto del bene”.

Il numero dei contratti a reddito è di 68 per un valore di Euro 18,5. I contratti che rientrano

nella categoria dei deteriorati e che comprendono sia beni presso gli utilizzatori, che beni

ritornati in possesso della Società sono 21 ed assommano un valore al netto delle rettifiche di

valore di Euro 10 milioni. Tra i deteriorati vi sono 2 contratti relativi ad autovetture, 10 si

riferiscono a beni strumentali ed i restanti 9 sono rappresentati da contratti immobiliari.

Anche nel 2013, in coerenza con le strategie aziendali e di Gruppo, la Società non ha stipulato

nuove operazioni di leasing finanziario, limitandosi a gestire il rientro dei contratti in bonis.

Convenzione soci 9,2%

Altre convenzioni

12,40%

Gruppo Bper 32,82%

Sviluppo diretto 45,59%

Composizione turnover per fonte segnalazione

17

3.3 I risultati del 2013

3.3.1 Le principali grandezze patrimoniali

3.3.1.1 Crediti e relativa raccolta

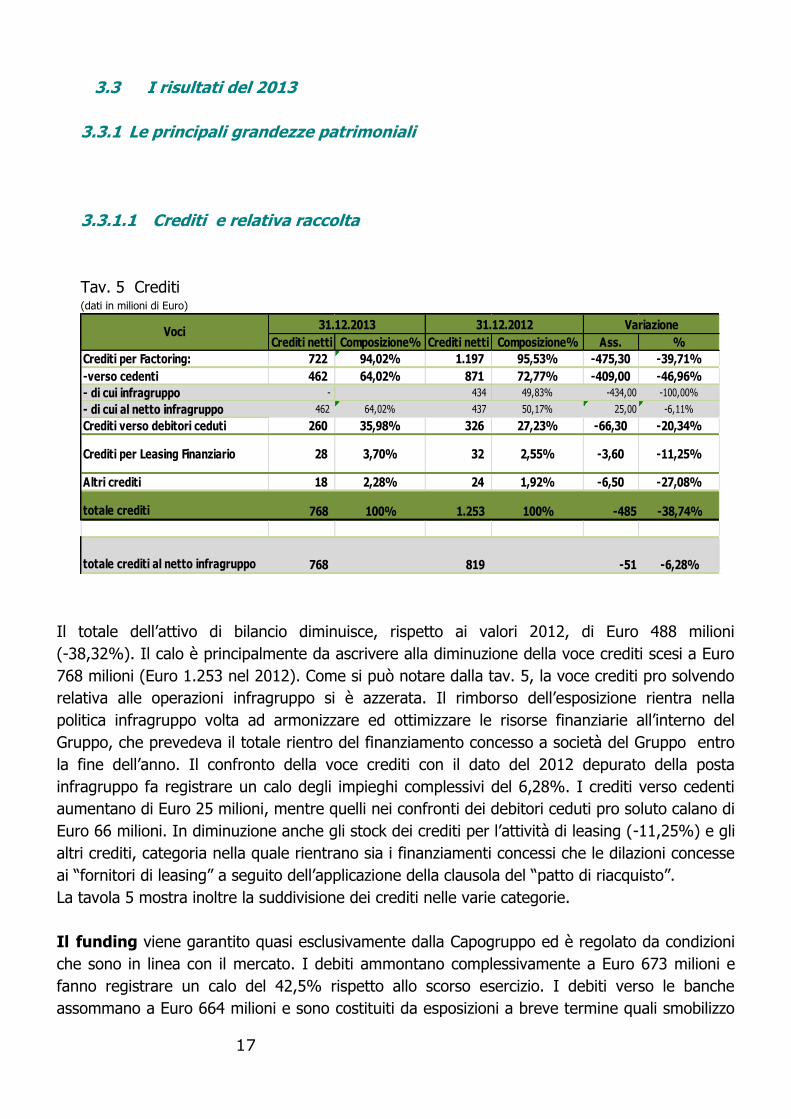

Tav. 5 Crediti (dati in milioni di Euro)

Crediti netti Composizione% Crediti netti Composizione% Ass. %

Crediti per Factoring: 722 94,02% 1.197 95,53% -475,30 -39,71%

-verso cedenti 462 64,02% 871 72,77% -409,00 -46,96%

- di cui infragruppo - 434 49,83% -434,00 -100,00%

- di cui al netto infragruppo 462 64,02% 437 50,17% 25,00 -6,11%

Crediti verso debitori ceduti 260 35,98% 326 27,23% -66,30 -20,34%

Crediti per Leasing Finanziario 28 3,70% 32 2,55% -3,60 -11,25%

Altri crediti 18 2,28% 24 1,92% -6,50 -27,08%

totale crediti 768 100% 1.253 100% -485 -38,74%

totale crediti al netto infragruppo 768 819 -51 -6,28%

Voci31.12.2013 31.12.2012 Variazione

Il totale dell’attivo di bilancio diminuisce, rispetto ai valori 2012, di Euro 488 milioni

(-38,32%). Il calo è principalmente da ascrivere alla diminuzione della voce crediti scesi a Euro

768 milioni (Euro 1.253 nel 2012). Come si può notare dalla tav. 5, la voce crediti pro solvendo

relativa alle operazioni infragruppo si è azzerata. Il rimborso dell’esposizione rientra nella

politica infragruppo volta ad armonizzare ed ottimizzare le risorse finanziarie all’interno del

Gruppo, che prevedeva il totale rientro del finanziamento concesso a società del Gruppo entro

la fine dell’anno. Il confronto della voce crediti con il dato del 2012 depurato della posta

infragruppo fa registrare un calo degli impieghi complessivi del 6,28%. I crediti verso cedenti

aumentano di Euro 25 milioni, mentre quelli nei confronti dei debitori ceduti pro soluto calano di

Euro 66 milioni. In diminuzione anche gli stock dei crediti per l’attività di leasing (-11,25%) e gli

altri crediti, categoria nella quale rientrano sia i finanziamenti concessi che le dilazioni concesse

ai “fornitori di leasing” a seguito dell’applicazione della clausola del “patto di riacquisto”.

La tavola 5 mostra inoltre la suddivisione dei crediti nelle varie categorie.

Il funding viene garantito quasi esclusivamente dalla Capogruppo ed è regolato da condizioni

che sono in linea con il mercato. I debiti ammontano complessivamente a Euro 673 milioni e

fanno registrare un calo del 42,5% rispetto allo scorso esercizio. I debiti verso le banche

assommano a Euro 664 milioni e sono costituiti da esposizioni a breve termine quali smobilizzo

18

di portafoglio commerciale, scoperti di conto corrente e “hot money” a scadenza. Nell’importo è

incluso anche il prestito subordinato per un valore residuo di Euro 1,4 milioni (Euro 7 milioni il

valore originario) ed anche l’operazione di autocartolarizzazione, per un valore di Euro 100

milioni, della quale viene data ampia spiegazione all’interno della nota integrativa del presente

bilancio alla Sezione 2. Il regolamento di tale operazione prevede la “ricarica” dei crediti sino a

luglio 2014, quindi una fase di ammortamento per il rimborso delle 4 tranches di titoli emessi.

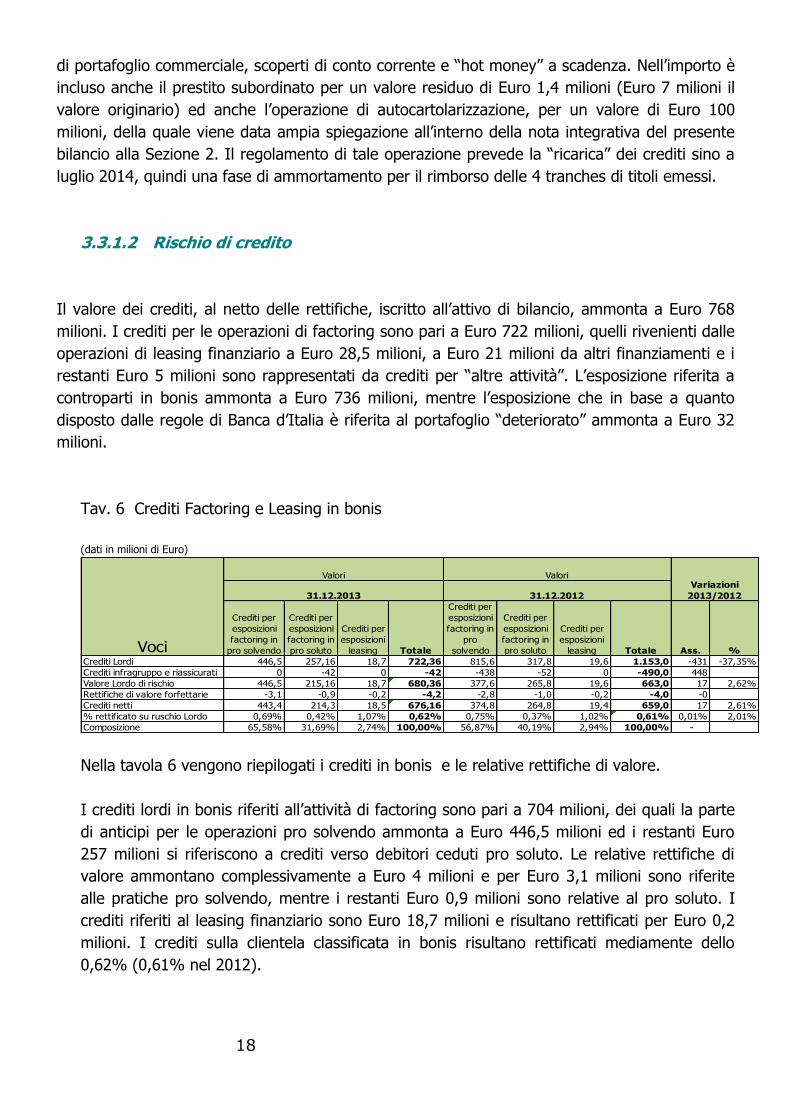

3.3.1.2 Rischio di credito

Il valore dei crediti, al netto delle rettifiche, iscritto all’attivo di bilancio, ammonta a Euro 768

milioni. I crediti per le operazioni di factoring sono pari a Euro 722 milioni, quelli rivenienti dalle

operazioni di leasing finanziario a Euro 28,5 milioni, a Euro 21 milioni da altri finanziamenti e i

restanti Euro 5 milioni sono rappresentati da crediti per “altre attività”. L’esposizione riferita a

controparti in bonis ammonta a Euro 736 milioni, mentre l’esposizione che in base a quanto

disposto dalle regole di Banca d’Italia è riferita al portafoglio “deteriorato” ammonta a Euro 32

milioni.

Tav. 6 Crediti Factoring e Leasing in bonis

(dati in milioni di Euro)

Crediti per

esposizioni

factoring in

pro solvendo

Crediti per

esposizioni

factoring in

pro soluto

Crediti per

esposizioni

leasing Totale

Crediti per

esposizioni

factoring in

pro

solvendo

Crediti per

esposizioni

factoring in

pro soluto

Crediti per

esposizioni

leasing Totale Ass. %

Crediti Lordi 446,5 257,16 18,7 722,36 815,6 317,8 19,6 1.153,0 -431 -37,35%

Crediti infragruppo e riassicurati 0 -42 0 -42 -438 -52 0 -490,0 448

Valore Lordo di rischio 446,5 215,16 18,7 680,36 377,6 265,8 19,6 663,0 17 2,62%

Rettifiche di valore forfettarie -3,1 -0,9 -0,2 -4,2 -2,8 -1,0 -0,2 -4,0 -0

Crediti netti 443,4 214,3 18,5 676,16 374,8 264,8 19,4 659,0 17 2,61%

% rettificato su ruschio Lordo 0,69% 0,42% 1,07% 0,62% 0,75% 0,37% 1,02% 0,61% 0,01% 2,01%

Composizione 65,58% 31,69% 2,74% 100,00% 56,87% 40,19% 2,94% 100,00% -

Variazioni

2013/2012

Valori

31.12.2013

Voci

Valori

31.12.2012

Nella tavola 6 vengono riepilogati i crediti in bonis e le relative rettifiche di valore.

I crediti lordi in bonis riferiti all’attività di factoring sono pari a 704 milioni, dei quali la parte

di anticipi per le operazioni pro solvendo ammonta a Euro 446,5 milioni ed i restanti Euro

257 milioni si riferiscono a crediti verso debitori ceduti pro soluto. Le relative rettifiche di

valore ammontano complessivamente a Euro 4 milioni e per Euro 3,1 milioni sono riferite

alle pratiche pro solvendo, mentre i restanti Euro 0,9 milioni sono relative al pro soluto. I

crediti riferiti al leasing finanziario sono Euro 18,7 milioni e risultano rettificati per Euro 0,2

milioni. I crediti sulla clientela classificata in bonis risultano rettificati mediamente dello

0,62% (0,61% nel 2012).

19

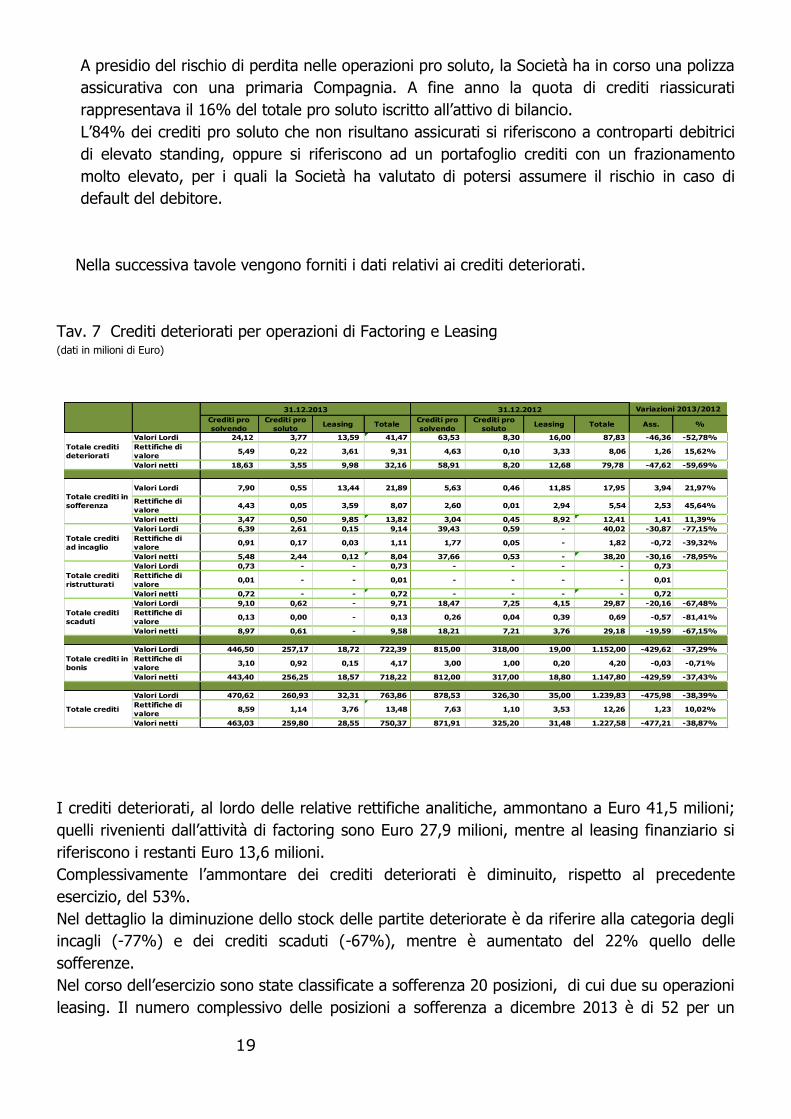

A presidio del rischio di perdita nelle operazioni pro soluto, la Società ha in corso una polizza

assicurativa con una primaria Compagnia. A fine anno la quota di crediti riassicurati

rappresentava il 16% del totale pro soluto iscritto all’attivo di bilancio.

L’84% dei crediti pro soluto che non risultano assicurati si riferiscono a controparti debitrici

di elevato standing, oppure si riferiscono ad un portafoglio crediti con un frazionamento

molto elevato, per i quali la Società ha valutato di potersi assumere il rischio in caso di

default del debitore.

Nella successiva tavole vengono forniti i dati relativi ai crediti deteriorati.

Tav. 7 Crediti deteriorati per operazioni di Factoring e Leasing (dati in milioni di Euro)

Crediti pro

solvendo

Crediti pro

solutoLeasing Totale

Crediti pro

solvendo

Crediti pro

solutoLeasing Totale Ass. %

Valori Lordi 24,12 3,77 13,59 41,47 63,53 8,30 16,00 87,83 -46,36 -52,78%

Rettifiche di

valore 5,49 0,22 3,61 9,31 4,63 0,10 3,33 8,06 1,26 15,62%

Valori netti 18,63 3,55 9,98 32,16 58,91 8,20 12,68 79,78 -47,62 -59,69%

Valori Lordi 7,90 0,55 13,44 21,89 5,63 0,46 11,85 17,95 3,94 21,97%

Rettifiche di

valore 4,43 0,05 3,59 8,07 2,60 0,01 2,94 5,54 2,53 45,64%

Valori netti 3,47 0,50 9,85 13,82 3,04 0,45 8,92 12,41 1,41 11,39%

Valori Lordi 6,39 2,61 0,15 9,14 39,43 0,59 - 40,02 -30,87 -77,15%

Rettifiche di

valore 0,91 0,17 0,03 1,11 1,77 0,05 - 1,82 -0,72 -39,32%

Valori netti 5,48 2,44 0,12 8,04 37,66 0,53 - 38,20 -30,16 -78,95%

Valori Lordi 0,73 - - 0,73 - - - - 0,73

Rettifiche di

valore 0,01 - - 0,01 - - - - 0,01

Valori netti 0,72 - - 0,72 - - - - 0,72

Valori Lordi 9,10 0,62 - 9,71 18,47 7,25 4,15 29,87 -20,16 -67,48%

Rettifiche di

valore 0,13 0,00 - 0,13 0,26 0,04 0,39 0,69 -0,57 -81,41%

Valori netti 8,97 0,61 - 9,58 18,21 7,21 3,76 29,18 -19,59 -67,15%

Valori Lordi 446,50 257,17 18,72 722,39 815,00 318,00 19,00 1.152,00 -429,62 -37,29%

Rettifiche di

valore 3,10 0,92 0,15 4,17 3,00 1,00 0,20 4,20 -0,03 -0,71%

Valori netti 443,40 256,25 18,57 718,22 812,00 317,00 18,80 1.147,80 -429,59 -37,43%

Valori Lordi 470,62 260,93 32,31 763,86 878,53 326,30 35,00 1.239,83 -475,98 -38,39%

Rettifiche di

valore 8,59 1,14 3,76 13,48 7,63 1,10 3,53 12,26 1,23 10,02%

Valori netti 463,03 259,80 28,55 750,37 871,91 325,20 31,48 1.227,58 -477,21 -38,87%

Totale crediti

ad incaglio

Totale crediti

ristrutturati

Totale crediti

scaduti

Totale crediti in

bonis

Totale crediti

Totale crediti

deteriorati

Totale crediti in

sofferenza

Variazioni 2013/201231.12.2013 31.12.2012

I crediti deteriorati, al lordo delle relative rettifiche analitiche, ammontano a Euro 41,5 milioni;

quelli rivenienti dall’attività di factoring sono Euro 27,9 milioni, mentre al leasing finanziario si

riferiscono i restanti Euro 13,6 milioni.

Complessivamente l’ammontare dei crediti deteriorati è diminuito, rispetto al precedente

esercizio, del 53%.

Nel dettaglio la diminuzione dello stock delle partite deteriorate è da riferire alla categoria degli

incagli (-77%) e dei crediti scaduti (-67%), mentre è aumentato del 22% quello delle

sofferenze.

Nel corso dell’esercizio sono state classificate a sofferenza 20 posizioni, di cui due su operazioni

leasing. Il numero complessivo delle posizioni a sofferenza a dicembre 2013 è di 52 per un

20

ammontare lordo complessivo di Euro 21,9 milioni. Le rettifiche di valore ammontano ad Euro 8

milioni.

Relativamente alle posizioni classificate ad incaglio si rileva che le pratiche entrate nell’anno

sono state 22, delle quali 8 relative al leasing. Le posizioni ad incaglio complessivamente sono

34, per un esposizione lorda di Euro 9,1 milioni e rettifiche di valore analitiche Euro 1,1 milioni.

La riduzione delle esposizioni classificate ad incaglio rispetto al 2012 è dipesa principalmente dal

miglioramento dei tempi di pagamento da parte della PP.AA., che ha consentito di incassare

crediti in precedenza bloccati ed di derubricare alcune posizioni da “incaglio oggettivo” a

“bonis”.

Si ricorda che per l’impossibilità di avviare azioni esecutive nei confronti degli enti sanitari, a

seguito del provvedimento governativo che aveva decretato l’impignorabilità dei beni delle

stesse, alcune posizioni erano state classificate ad incaglio oggettivo.

Tale situazione si è modificata per effetto della sentenza della Corte costituzionale n.186 del

12.7.2013.

Successivamente, con provvedimento del Consiglio dei Ministri del 29.10.2013 - “Misure urgenti

in materia di enti territoriali e a tutela della finanza pubblica” – è stata reintrodotta

l’impignorabilità delle somme dovute agli enti sanitari, nei limiti e per le finalità di tutela dei

livelli assistenziali e della salute pubblica, previa quantificazione delle somme a ciò destinate.

Si evidenzia, altresì, che a seguito dei provvedimenti emessi nel corso del 2013, gli Enti del

settore pubblico e il SSN hanno ripreso, con maggiore regolarità, ad eseguire pagamenti dei

crediti pregressi (ossia scaduti al 31.12.2013) consentendo un abbattimento dell’esposizione

complessiva verso tali Enti, nonché il mancato instaurarsi dei presupposti per la classificazione a

incaglio oggettivo.

Infine, per cinque posizioni classificate ad incaglio nel 2012, si è reso necessario il passaggio

alla categoria sofferenze.

I crediti ristrutturati si riferiscono ad una posizione e ammontano a Euro 0,7 milioni.

L’esposizione lorda relativa alla categoria dei crediti scaduti deteriorati (past due) è di Euro 9,7

milioni e si riferisce a 19 controparti (53 nel 2012).

Delle 53 posizioni scadute e deteriorate del 2012, ben 35 sono ritornate tra i crediti in bonis a

seguito dei pagamenti ricevuti, mentre 15 sono rientrate in uno status peggiorativo di qualità

del credito: 10 sono state classificate ad incaglio e 5 a sofferenza.

21

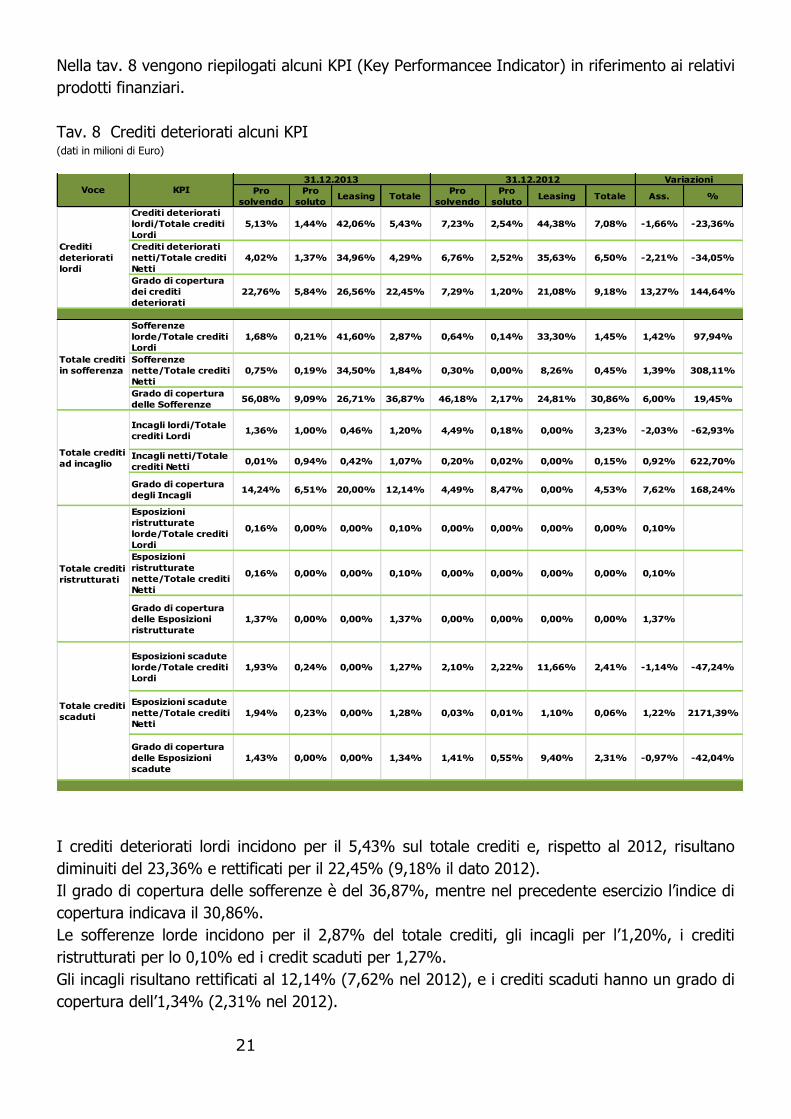

Nella tav. 8 vengono riepilogati alcuni KPI (Key Performancee Indicator) in riferimento ai relativi

prodotti finanziari.

Tav. 8 Crediti deteriorati alcuni KPI (dati in milioni di Euro)

Pro

solvendo

Pro

solutoLeasing Totale

Pro

solvendo

Pro

solutoLeasing Totale Ass. %

Crediti deteriorati

lordi/Totale crediti

Lordi

5,13% 1,44% 42,06% 5,43% 7,23% 2,54% 44,38% 7,08% -1,66% -23,36%

Crediti deteriorati

netti/Totale crediti

Netti

4,02% 1,37% 34,96% 4,29% 6,76% 2,52% 35,63% 6,50% -2,21% -34,05%

Grado di copertura

dei crediti

deteriorati

22,76% 5,84% 26,56% 22,45% 7,29% 1,20% 21,08% 9,18% 13,27% 144,64%

Sofferenze

lorde/Totale crediti

Lordi

1,68% 0,21% 41,60% 2,87% 0,64% 0,14% 33,30% 1,45% 1,42% 97,94%

Sofferenze

nette/Totale crediti

Netti

0,75% 0,19% 34,50% 1,84% 0,30% 0,00% 8,26% 0,45% 1,39% 308,11%

Grado di copertura

delle Sofferenze56,08% 9,09% 26,71% 36,87% 46,18% 2,17% 24,81% 30,86% 6,00% 19,45%

Incagli lordi/Totale

crediti Lordi1,36% 1,00% 0,46% 1,20% 4,49% 0,18% 0,00% 3,23% -2,03% -62,93%

Incagli netti/Totale

crediti Netti0,01% 0,94% 0,42% 1,07% 0,20% 0,02% 0,00% 0,15% 0,92% 622,70%

Grado di copertura

degli Incagli14,24% 6,51% 20,00% 12,14% 4,49% 8,47% 0,00% 4,53% 7,62% 168,24%

Esposizioni

ristrutturate

lorde/Totale crediti

Lordi

0,16% 0,00% 0,00% 0,10% 0,00% 0,00% 0,00% 0,00% 0,10%

Esposizioni

ristrutturate

nette/Totale crediti

Netti

0,16% 0,00% 0,00% 0,10% 0,00% 0,00% 0,00% 0,00% 0,10%

Grado di copertura

delle Esposizioni

ristrutturate

1,37% 0,00% 0,00% 1,37% 0,00% 0,00% 0,00% 0,00% 1,37%

Esposizioni scadute

lorde/Totale crediti

Lordi

1,93% 0,24% 0,00% 1,27% 2,10% 2,22% 11,66% 2,41% -1,14% -47,24%

Esposizioni scadute

nette/Totale crediti

Netti

1,94% 0,23% 0,00% 1,28% 0,03% 0,01% 1,10% 0,06% 1,22% 2171,39%

Grado di copertura

delle Esposizioni

scadute

1,43% 0,00% 0,00% 1,34% 1,41% 0,55% 9,40% 2,31% -0,97% -42,04%

Totale crediti

scaduti

31.12.2012 Variazioni

Totale crediti

ristrutturati

Voce KPI31.12.2013

Crediti

deteriorati

lordi

Totale crediti

in sofferenza

Totale crediti

ad incaglio

I crediti deteriorati lordi incidono per il 5,43% sul totale crediti e, rispetto al 2012, risultano

diminuiti del 23,36% e rettificati per il 22,45% (9,18% il dato 2012).

Il grado di copertura delle sofferenze è del 36,87%, mentre nel precedente esercizio l’indice di

copertura indicava il 30,86%.

Le sofferenze lorde incidono per il 2,87% del totale crediti, gli incagli per l’1,20%, i crediti

ristrutturati per lo 0,10% ed i credit scaduti per 1,27%.

Gli incagli risultano rettificati al 12,14% (7,62% nel 2012), e i crediti scaduti hanno un grado di

copertura dell’1,34% (2,31% nel 2012).

22

L’ analisi per tipologia di macro prodotto evidenzia che i crediti deteriorati rivenienti dall’attività

di factoring pro solvendo risultano rettificati del 22,76%, quelli inerenti al pro soluto del 5,84%

e quelli del leasing del 26,56%.

Il grado di copertura dei crediti pro solvendo in sofferenza è del 56,08%, gli incagli del 14,24%

ed i crediti scaduti dell’1,43%, mentre il pro soluto evidenzia una copertura delle sofferenze del

9,09% e degli incagli del 6,51%. Nel leasing i crediti in sofferenza sono rettificati al 26,71% e

gli incagli al 20%.

Anche nel 2013, nonostante la pesante situazione economica che grava sul nostro paese, e

come già verificatosi nei precedenti esercizi, la qualità del credito si conferma su ottimi

livelli, sia per quanto riguarda il modesto flusso di nuovi crediti tra i deteriorati, sia per le

conseguenti contenute rettifiche di valore, risultando mediamente ad un livello inferiore a

quanto fatto rilevare dal mercato.

La rischiosità implicita nel portafoglio in bonis è calcolata collettivamente sulla base della

configurazione di rischio del portafoglio complessivo, analizzato mediante modelli che tengono

conto delle componenti di Probability of Default (PD) e Loss Given Default (LGD) delle singole

categorie di crediti.

Sul fronte delle cause passive si registra che nel corso dell’anno 2013 non ne sono state

notificate di nuove.

Relativamente a quelle già in essere nel corso dell’esercizio appena trascorso, si segnala

l’emissione della sentenza nella vertenza a suo tempo intrapresa a seguito del mancato

indennizzo di un sinistro da parte della Compagnia assicurativa e che ha visto la soccombenza

di Emil-Ro Factor. La Società ha proposto appello, anche alla luce del parere dei legali officiati

della difesa che ritengono esistere elementi favorevoli che non sono stati considerati dal giudice

in 1° grado.

3.3.1.3 Le attività finanziarie e le partecipazioni

Le attività finanziarie disponibili per la vendita ammontano a Euro 1,2 milioni e sono

costituite da titoli di debito e di capitale.

Nel corso del 2013 è stata oggetto di vendita ed è stata incassata per l’intero valore nominale

la partecipazione al 50% della quota della EKATON S.r.l., società immobiliare, iscritta per un

valore di Euro 1,4 milioni, e classificata nel bilancio 2012 tra le attività in via di dismissione.

3.3.1.4 L’avviamento, il patrimonio netto ed il patrimonio di vigilanza

Nella voce delle attività immateriali è ricompreso anche il valore dell’avviamento rilevato in

sede di aggregazione aziendale tra Emil-Ro Factor S.p.A. e ABF Factoring S.p.A. avvenuta nel

2010, per Euro 5.468 mila. Tale importo rappresenta l’eccedenza tra il corrispettivo trasferito

ed il fair value delle attività e passività. Tale avviamento, in base a quanto stabilito dal

principio contabile internazionale IAS 36, non dà luogo ad alcun ammortamento, ma è

sottoposto ad impairment test, in base al quale si attesta se l’attività è supportata dai flussi di

23

cassa generati dalla gestione. Al 31 dicembre 2013 il suddetto test non ha fatto emergere

alcuna perdita di valore.

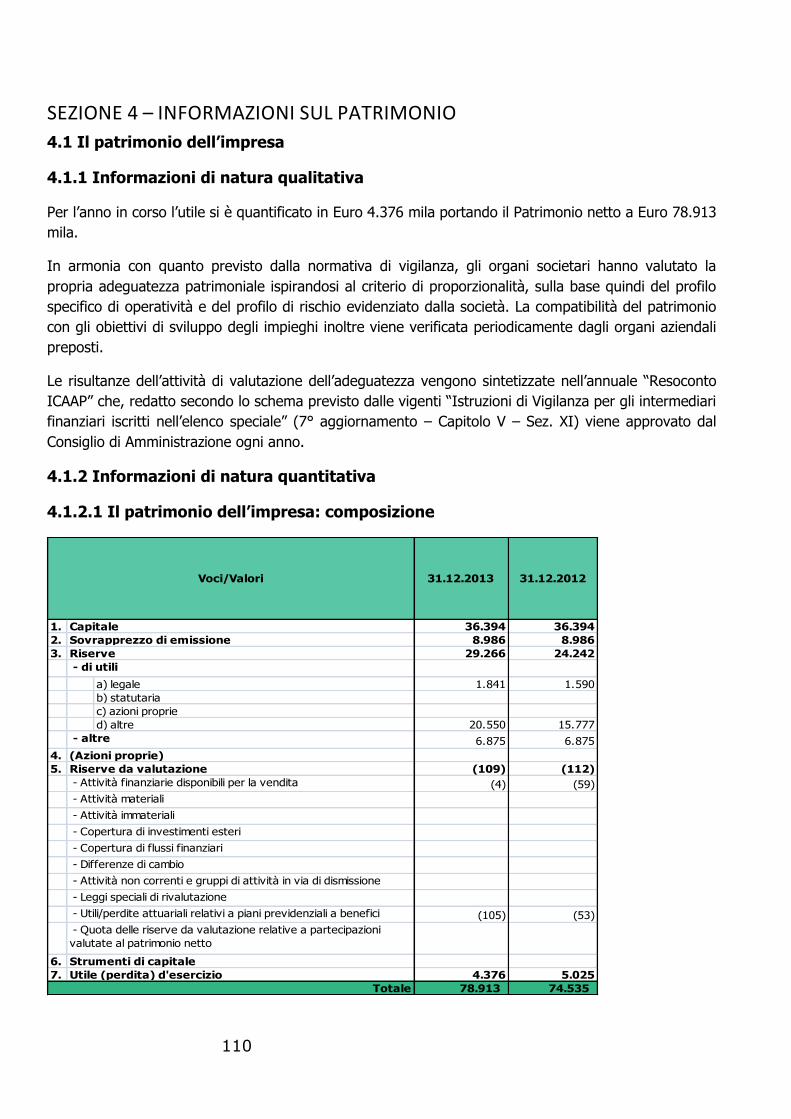

Il patrimonio netto al 31 dicembre 2013, comprendente l’utile dell’esercizio, ammonta a Euro

78,9 milioni di Euro. La variazione del patrimonio è dovuta principalmente alla dinamica delle

riserve a seguito della mancata distribuzione degli utili del 2012. Nel corso dell’esercizio non

vi sono state variazioni del capitale sociale. Le riserve da valutazione mostrano un saldo

negativo di 0,1 milioni.

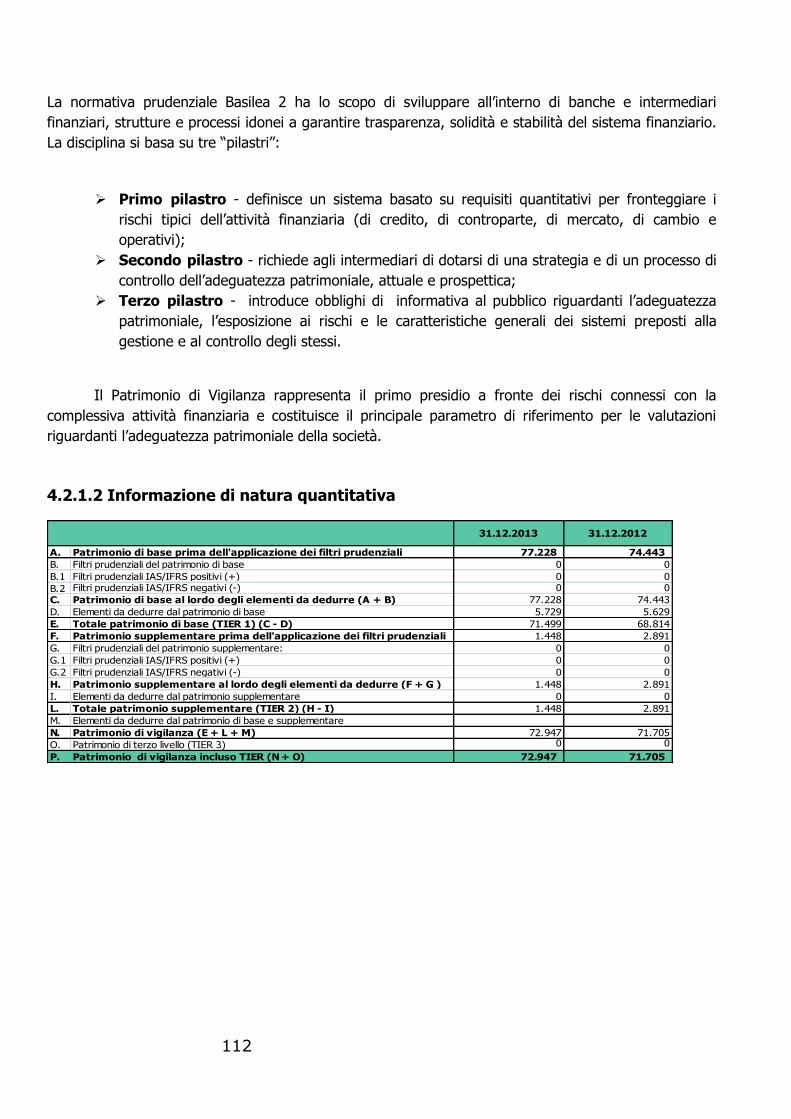

Il patrimonio di vigilanza si attesta a Euro 72,9 milioni con un incremento del 1,73% rispetto

al dato di dicembre 2012 e l’attivo ponderato si attesta a Euro 595 milioni (Euro 672 milioni

nel 2012).

3.3.2 I risultati economici

Dato il contesto congiunturale particolarmente critico, la politica commerciale della Società è

stata indirizzata prevalentemente al consolidamento del portafoglio clienti ed alla ricerca di

controparti con un basso profilo di rischio, al fine di mantenere un’elevata qualità del credito,

che ha favorito il contenimento sia dei crediti deteriorati che il miglioramento delle rettifiche

di valore nonché delle spese legali.

Per contro, come preventivato, questo indirizzo non ha favorito l’innalzamento del margine

finanziario e delle commissioni di factor; infatti ai maggiori volumi intermediati (turnover) si

registra un calo nel margine di intermediazione.

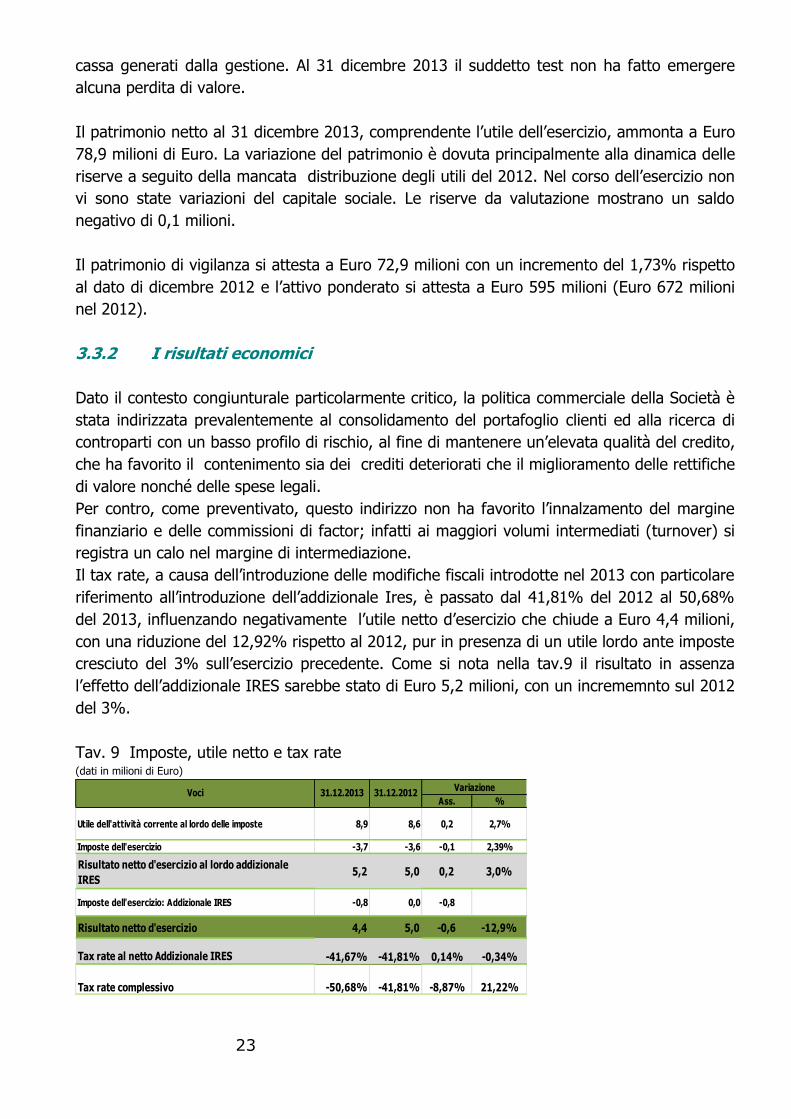

Il tax rate, a causa dell’introduzione delle modifiche fiscali introdotte nel 2013 con particolare

riferimento all’introduzione dell’addizionale Ires, è passato dal 41,81% del 2012 al 50,68%

del 2013, influenzando negativamente l’utile netto d’esercizio che chiude a Euro 4,4 milioni,

con una riduzione del 12,92% rispetto al 2012, pur in presenza di un utile lordo ante imposte

cresciuto del 3% sull’esercizio precedente. Come si nota nella tav.9 il risultato in assenza

l’effetto dell’addizionale IRES sarebbe stato di Euro 5,2 milioni, con un incrememnto sul 2012

del 3%.

Tav. 9 Imposte, utile netto e tax rate (dati in milioni di Euro)

Ass. %

Utile dell'attività corrente al lordo delle imposte 8,9 8,6 0,2 2,7%

Imposte dell'esercizio -3,7 -3,6 -0,1 2,39%

Risultato netto d'esercizio al lordo addizionale

IRES5,2 5,0 0,2 3,0%

Imposte dell'esercizio: Addizionale IRES -0,8 0,0 -0,8

Risultato netto d'esercizio 4,4 5,0 -0,6 -12,9%

Tax rate al netto Addizionale IRES -41,67% -41,81% 0,14% -0,34%

Tax rate complessivo -50,68% -41,81% -8,87% 21,22%

VociVariazione

31.12.2013 31.12.2012

24

3.3.2.1 Il margine di intermediazione

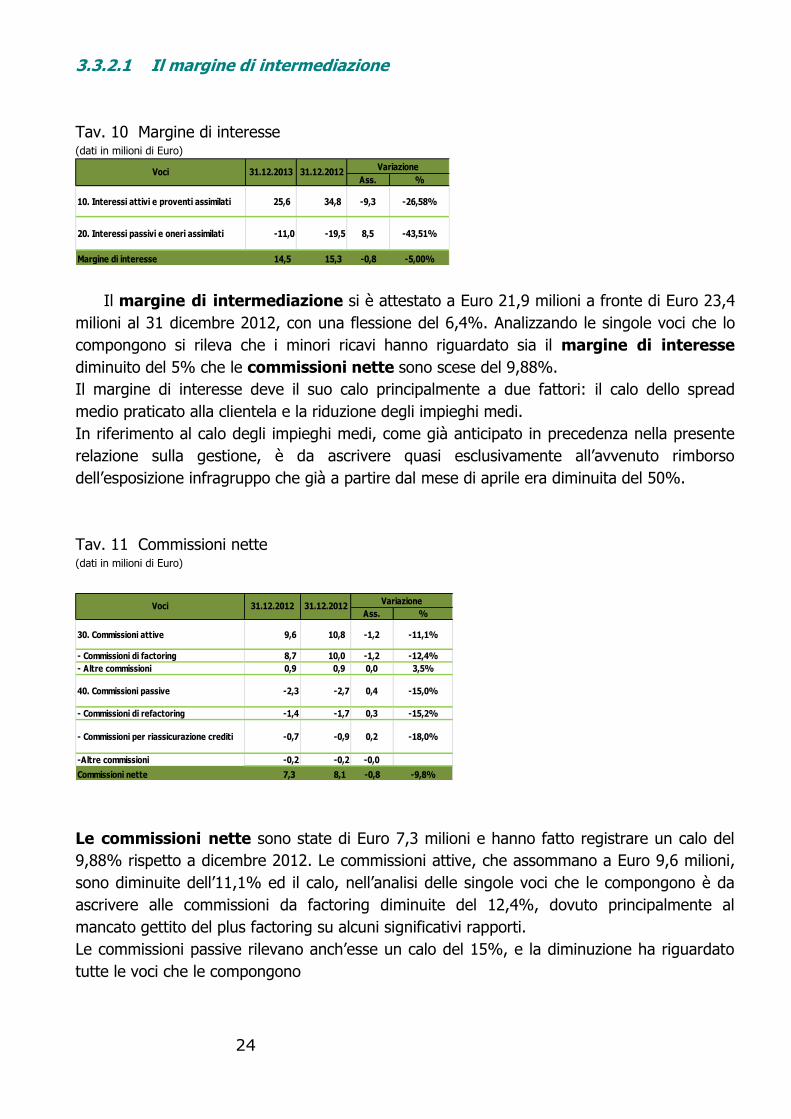

Tav. 10 Margine di interesse (dati in milioni di Euro)

Ass. %

10. Interessi attivi e proventi assimilati 25,6 34,8 -9,3 -26,58%

20. Interessi passivi e oneri assimilati -11,0 -19,5 8,5 -43,51%

Margine di interesse 14,5 15,3 -0,8 -5,00%

VociVariazione

31.12.2013 31.12.2012

Il margine di intermediazione si è attestato a Euro 21,9 milioni a fronte di Euro 23,4

milioni al 31 dicembre 2012, con una flessione del 6,4%. Analizzando le singole voci che lo

compongono si rileva che i minori ricavi hanno riguardato sia il margine di interesse

diminuito del 5% che le commissioni nette sono scese del 9,88%.

Il margine di interesse deve il suo calo principalmente a due fattori: il calo dello spread

medio praticato alla clientela e la riduzione degli impieghi medi.

In riferimento al calo degli impieghi medi, come già anticipato in precedenza nella presente

relazione sulla gestione, è da ascrivere quasi esclusivamente all’avvenuto rimborso

dell’esposizione infragruppo che già a partire dal mese di aprile era diminuita del 50%.

Tav. 11 Commissioni nette (dati in milioni di Euro)

Ass. %

30. Commissioni attive 9,6 10,8 -1,2 -11,1%

- Commissioni di factoring 8,7 10,0 -1,2 -12,4%

- Altre commissioni 0,9 0,9 0,0 3,5%

40. Commissioni passive -2,3 -2,7 0,4 -15,0%

- Commissioni di refactoring -1,4 -1,7 0,3 -15,2%

- Commissioni per riassicurazione crediti -0,7 -0,9 0,2 -18,0%

-Altre commissioni -0,2 -0,2 -0,0

Commissioni nette 7,3 8,1 -0,8 -9,8%

VociVariazione

31.12.2012 31.12.2012

Le commissioni nette sono state di Euro 7,3 milioni e hanno fatto registrare un calo del

9,88% rispetto a dicembre 2012. Le commissioni attive, che assommano a Euro 9,6 milioni,

sono diminuite dell’11,1% ed il calo, nell’analisi delle singole voci che le compongono è da

ascrivere alle commissioni da factoring diminuite del 12,4%, dovuto principalmente al

mancato gettito del plus factoring su alcuni significativi rapporti.

Le commissioni passive rilevano anch’esse un calo del 15%, e la diminuzione ha riguardato

tutte le voci che le compongono

25

3.3.2.2 Le rettifiche, le riprese di valore e gli accantonamenti al fondo rischi ed

oneri

Tav. 12 Le rettifiche/riprese di valore (dati in milioni di Euro)

Ass. %

Rettifiche di valore:

-Sofferenze/Incagli -2,5 -3,7 1,2 -32,09%

-Altre posizioni -0,2 -0,9 0,7 -74,40%

-Perdite su crediti 0,0 -0,9 0,9

TOTALE RETTIFICHE -2,7 -5,5 2,8 -50,32%

Riprese di valore:

-Sofferenze/Incagli 1,2 0,0 1,2

-Altre posizioni 0,2 0,1 0,1

-Su posizioni passate a perdita 0,0 0,1 -0,1

TOTALE RIPRESE 1,4 0,2 1,2

RETTIFICHE NETTE -1,3 -5,3 4,0 -75,34%

Accantonamento ai fondi rischi ed oneri -1,6 -0,5 -1,1

TOTALI -2,9 -5,8 2,8 -49,07%

VociVariazione

31.12.2013 31.12.2012

Il costo complessivo netto delle rettifiche di valore su crediti e degli accantonamenti netti al

fondo rischi ed oneri nel 2013 è stato di Euro 2,9 milioni, quasi la metà del valore rilevato nel

2012.

Le rettifiche di valore su crediti ammontano a Euro 2,7 milioni (Euro 5,5 nel 2012) e sono da

riferire nella quasi totalità alla componente delle sofferenze. Inoltre, il recupero fatto

registrare dalle riprese di valore su crediti, riprese esclusivamente derivanti da incassi per

Euro 1,4 milioni, avvalora il buon lavoro e l’attenzione che la Società dedica alla valutazione

ed alla gestione dei crediti deteriorati.

La movimentazione netta a conto economico del fondo rischi ed oneri nel 2013 è stata di

Euro 1,6 milioni, dei quali Euro 1,3 milioni rappresentano l’ulteriore accantonamento resosi

necessario per fronteggiare la pendenza in essere con l’Agenzia delle Entrate, sorta nel

2012, inerente alla verifica fiscale condotta dalla stessa Agenzia delle Entrate nei primi mesi

del 2012 all’incorporata Emil-Ro Leasing S.p.A..

Le somme richieste in pagamento ammontavano a Euro 4,8 milioni. La Società, assistita da

un primario studio di consulenza fiscale e tributaria di Roma, ha presentato regolare ricorso,

che, sulla base di valide argomentazioni, ha ottenuto un riconoscimento a proprio favore

delle argomentazioni, riducendo il rischio complessivo a Euro 1,8 milioni, interamente

accontonato.

I rimanenti Euro 0,3 milioni riguardano una causa in essere con una compagnia di

assicurazione crediti inerente la mancata liquidazione di un sinistro relativa ad una posizione

gestita in precedenza dall’incorporata ABF Factor S.p.A..

L’accantonamento si è reso necessario a seguito della sentenza di 1° grado che ha visto Emil-

Ro Factor soccombente.

26

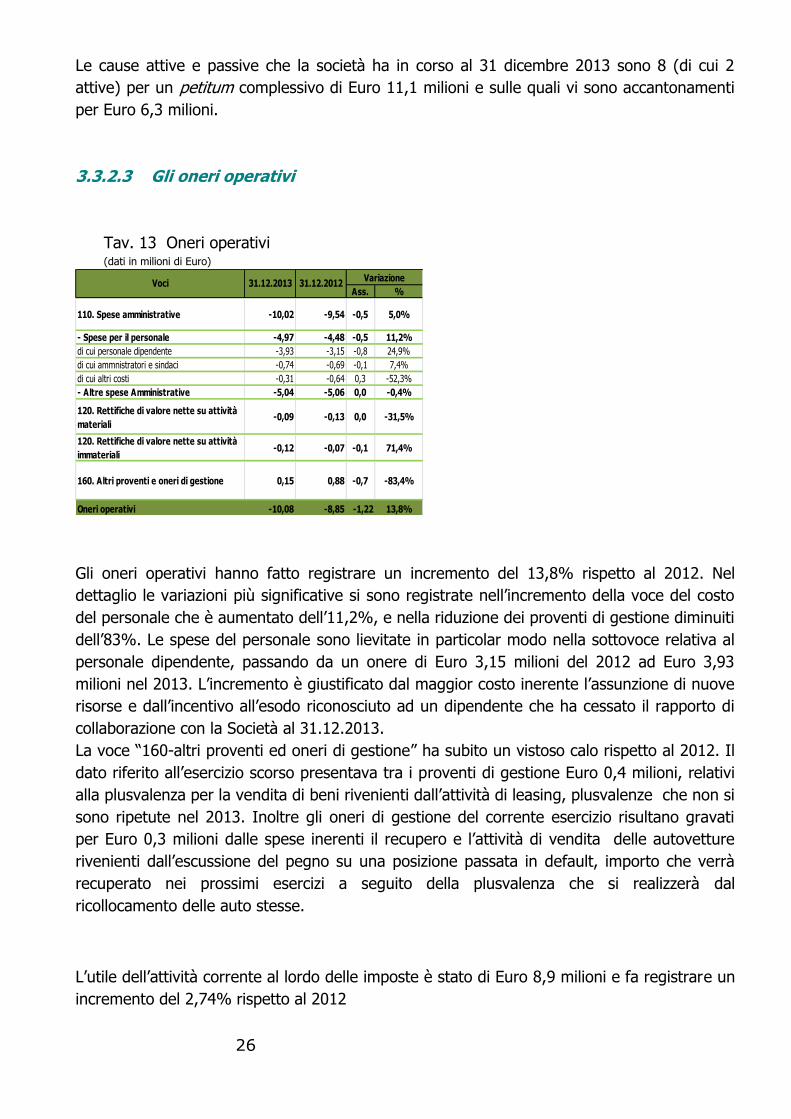

Le cause attive e passive che la società ha in corso al 31 dicembre 2013 sono 8 (di cui 2

attive) per un petitum complessivo di Euro 11,1 milioni e sulle quali vi sono accantonamenti

per Euro 6,3 milioni.

3.3.2.3 Gli oneri operativi

Tav. 13 Oneri operativi (dati in milioni di Euro)

Ass. %

110. Spese amministrative -10,02 -9,54 -0,5 5,0%

- Spese per il personale -4,97 -4,48 -0,5 11,2%

di cui personale dipendente -3,93 -3,15 -0,8 24,9%

di cui ammnistratori e sindaci -0,74 -0,69 -0,1 7,4%

di cui altri costi -0,31 -0,64 0,3 -52,3%

- Altre spese Amministrative -5,04 -5,06 0,0 -0,4%

120. Rettifiche di valore nette su attività

materiali-0,09 -0,13 0,0 -31,5%

120. Rettifiche di valore nette su attività

immateriali-0,12 -0,07 -0,1 71,4%

160. Altri proventi e oneri di gestione 0,15 0,88 -0,7 -83,4%

Oneri operativi -10,08 -8,85 -1,22 13,8%

VociVariazione

31.12.2013 31.12.2012

Gli oneri operativi hanno fatto registrare un incremento del 13,8% rispetto al 2012. Nel

dettaglio le variazioni più significative si sono registrate nell’incremento della voce del costo

del personale che è aumentato dell’11,2%, e nella riduzione dei proventi di gestione diminuiti

dell’83%. Le spese del personale sono lievitate in particolar modo nella sottovoce relativa al

personale dipendente, passando da un onere di Euro 3,15 milioni del 2012 ad Euro 3,93

milioni nel 2013. L’incremento è giustificato dal maggior costo inerente l’assunzione di nuove

risorse e dall’incentivo all’esodo riconosciuto ad un dipendente che ha cessato il rapporto di

collaborazione con la Società al 31.12.2013.

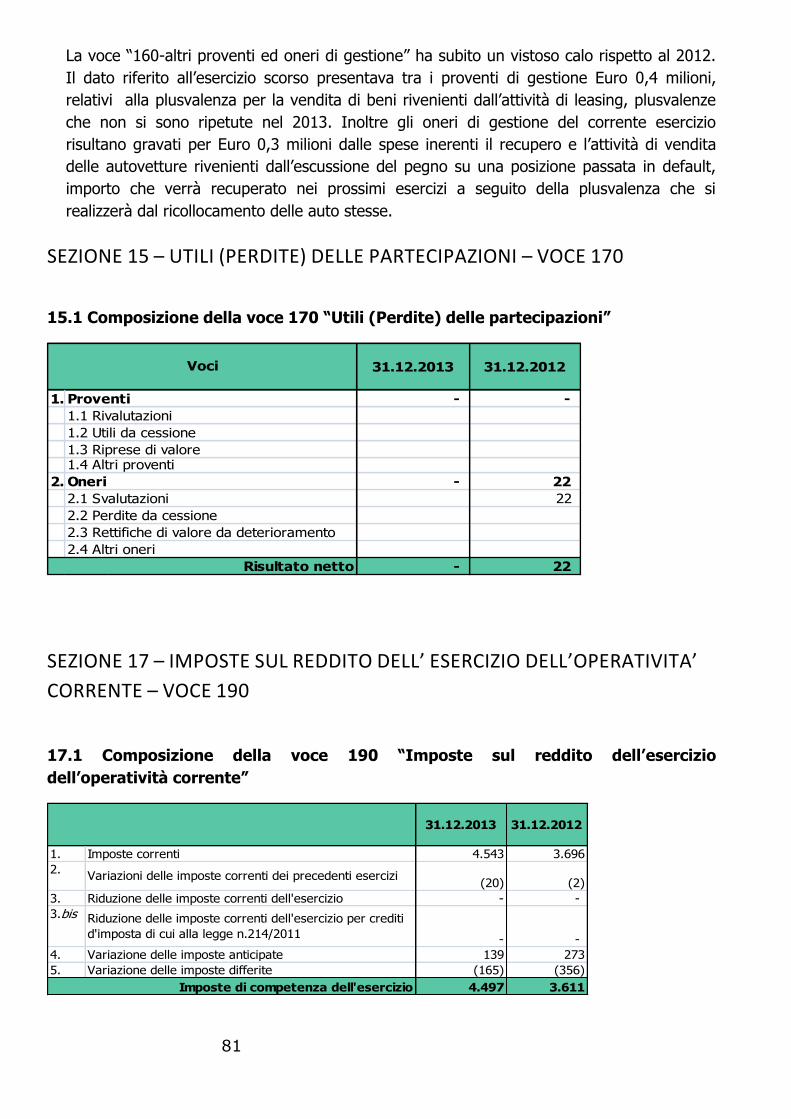

La voce “160-altri proventi ed oneri di gestione” ha subito un vistoso calo rispetto al 2012. Il

dato riferito all’esercizio scorso presentava tra i proventi di gestione Euro 0,4 milioni, relativi

alla plusvalenza per la vendita di beni rivenienti dall’attività di leasing, plusvalenze che non si

sono ripetute nel 2013. Inoltre gli oneri di gestione del corrente esercizio risultano gravati

per Euro 0,3 milioni dalle spese inerenti il recupero e l’attività di vendita delle autovetture

rivenienti dall’escussione del pegno su una posizione passata in default, importo che verrà

recuperato nei prossimi esercizi a seguito della plusvalenza che si realizzerà dal

ricollocamento delle auto stesse.

L’utile dell’attività corrente al lordo delle imposte è stato di Euro 8,9 milioni e fa registrare un

incremento del 2,74% rispetto al 2012

27

Altre informazioni

a) Azioni proprie o della Controllante in portafoglio: la Società non detiene a nessun titolo

azioni proprie o della Controllante.

b) Come stabilito ed ai sensi dell’art. 2381, V comma, Cod. Civ. l’Amministratore Delegato

ha adempiuto agli obblighi di legge presentando al Consiglio d’Amministrazione le

relative relazioni.

c) E’ stata presentata la prevista relazione annuale sui reclami ricevuti, dalla quale è

risultato che per tutto il 2013 sono pervenuti 3 reclami e sono stati tutti definiti senza

ulteriore seguito né profili di responsabilità a carico della Società.

d) In materia di Antiriciclaggio ex art.54 Dlgs 231/2007, la Società ha continuato, attraverso

la società “Studio C.F. Formazione & Consulenza”, l’attività di formazione del personale

dipendente.

e) E’ stata presentata al Consiglio di Amministrazione la relazione annuale della Funzione

Antiriciclaggio, dalla quale non sono emersi elementi di criticità.

f) I rapporti con la Capogruppo e le altre imprese del Gruppo BPER, anche ai fini di cui

all’art. 2497 bis, Cod. Civ. sono costituiti da:

rapporti di finanziamento regolati a condizioni di mercato;

contratti di servizio, concernente l’erogazione di prestazioni in materia di

prevenzione e protezione, formazione del personale, attività di Risk

Management e di revisione interna, gestione amministrativa del personale,

antiriciclaggio, compliance e controllo crediti;

accordi commerciali, finalizzati alla promozione dell’attività di Emil-Ro Factor

S.p.A. presso la clientela delle banche del Gruppo BPER.

g) Il 21 febbraio è stata presentata al Consiglio d’amministrazione la relazione semestrale

dell’attività di auditing; inoltre nella stessa seduta è stato deliberato il Piano di auditing

per il 2013.

h) Nel corso dell’anno sono state presentate al Consiglio di Amministrazione le previste

Relazioni dell’Organismo di Vigilanza.

i) E’ stata presentata la “Relazione sulla struttura organizzativa”.

j) Su indicazione della Capogruppo, la Società ha provveduto ad aggiornare il regolamento

del “Referente al Dirigente Preposto”, è stato presentato il “Resoconto ICAAP 2012 del

Gruppo BPER” ed è stato presentato il documento “Operational Risk Book”.

28

k) Il 28/2/2013 il Direttore Generale, Rag. Tarcisio Fornaciari, ha terminato il distacco

presso la Società, andando ad assumere un nuovo incarico presso la Banca del Gruppo

Bper.

l) Il 21/3/2013 sono stati aggiornati il funzionigramma e l’organigramma aziendali, a

seguito della cessazione dall’incarico del Direttore Generale.

m) Nell’ottica di migliorare l’efficienza della struttura, è stato istituito il Comitato di Direzione,

organismo che dovrà elaborare le strategie da sottoporre al Consiglio d’amministrazione

e risponde della loro attuazione. Si dovrà occupare delle maggiori attività aziendali sia

sotto l’aspetto organizzativo che di rischio e, attraverso il coordinamento e la

condivisione delle attività svolte e da svolgere, si adopererà affinché le singole unità

aziendali e l’Alta Direzione operino nel rispetto delle linee guida loro assegnate.

n) E’ stato recepito integralmente il “Regolamento della Direzione Revisione Interna di

Gruppo” con la nomina del “referente della Direzione Revisione Interna di Gruppo”.

4. Le previsioni per il 2014

Ambito gestionale.

Il turnover previsto per il 2014 è atteso agli stessi livelli del 2013.

Gli sforzi dell’attività commerciale saranno rivolti:

Al consolidamento dei rapporti con primarie controparti;

Allo sviluppo dell’attività sull’estero;

A rafforzare il rapporto di collaborazione con le Banche del Gruppo e con i Soci.

Anche il risultato netto è atteso sugli stessi valori del 2013.

Per quanto concerne il comparto leasing, l’attività proseguirà nella direzione già tracciata per

il 2012: gestione del portafoglio in essere senza alcuna espansione commerciale.

Ambito organizzativo.

Il Gruppo Bper è stato inserito tra gli istituti bancari, che entreranno a far parte del perimetro

di azione della Vigilanza Unica (c.d. “Comprehensive Assessment”) sotto il coordinamento

della Banca Centrale Europea (BCE). In particolare si tratta di attività preliminari inerenti

l’avvio operativo del Single Supervisory Mechanism previsto a Novembre 2014.

Il 20 dicembre 2013 il Gruppo Bper ha avviato una specifica iniziativa progettuale, alla quale

partecipano tutte le società del Gruppo, finalizzata ad effettuare le attività richieste dal

Regulator e propedeutica all’avvio degli accessi ispettivi, ed a strutturare una risposta

29

preventiva in vista dell’avvio operativo delle verifiche riprogrammate dal Regulator in ambito

Asset Quality Review.

Proposta di riparto dell’utile

Signori Azionisti, prima di procedere alla proposta per l’assegnazione del risultato d’esercizio,

nella mia veste di Presidente del Consiglio di Amministrazione, colgo l’occasione per

ringraziare tutti i componenti ed il Collegio Sindacale, per la fattiva opera di collaborazione e

per i preziosi suggerimenti. Inoltre estendo i ringraziamenti, per la professionalità e per

l’impegno profuso nella gestione aziendale, in un anno particolarmente complesso,

all’Amministratore Delegato, ai Dirigenti ed a tutti i dipendenti e collaboratori della Società.

Un ringraziamento particolare alla Capogruppo per l’attenzione ed il supporto fornito.

Infine, un ringraziamento ad Assifact, associazione di categoria, per il supporto costante e

professionale fornito ai propri associati.

Dopo aver esaminato i dati realtivi alla gestione, si propone di destinare l’utile netto

dell’esercizio di Euro 4.376.392,12 come segue:

o Euro 218.819,60 = a riserva legale;

o Euro 2.519.845,22= a riserva straordinaria;

o Euro 1.637.727,30= a dividendi, pari a 0,45 Euro per azione.

Bologna, 27/02/2014

Per il Consiglio di Amministrazione

Il Presidente

Alberto Cilloni

30

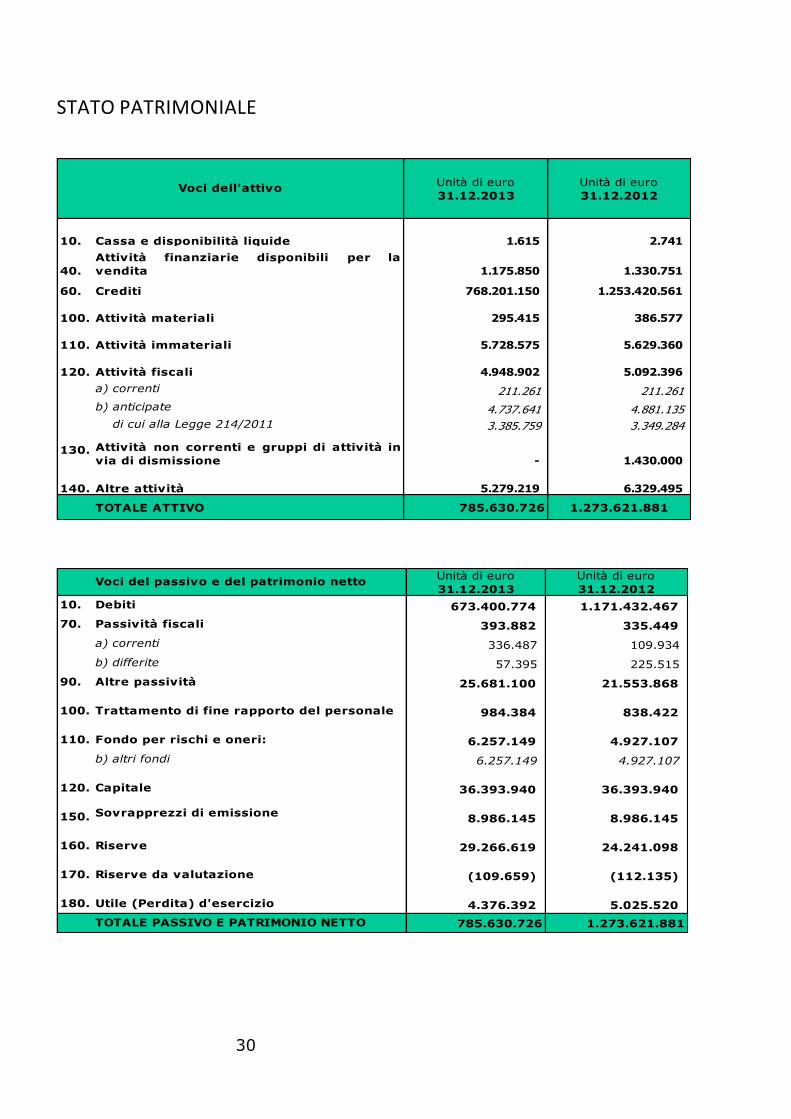

STATO PATRIMONIALE

Unità di euro

31.12.2013

Unità di euro

31.12.2012

10. Cassa e disponibilità liquide 1.615 2.741

40.

Attività finanziarie disponibili per la

vendita 1.175.850 1.330.751

60. Crediti 768.201.150 1.253.420.561

100. Attività materiali 295.415 386.577

110. Attività immateriali 5.728.575 5.629.360

120. Attività fiscali 4.948.902 5.092.396

a) correnti 211.261 211.261

b) anticipate 4.737.641 4.881.135

di cui alla Legge 214/2011 3.385.759 3.349.284

130. Attività non correnti e gruppi di attività in

via di dismissione - 1.430.000

140. Altre attività 5.279.219 6.329.495

TOTALE ATTIVO 785.630.726 1.273.621.881

Voci dell'attivo

Unità di euro

31.12.2013

Unità di euro

31.12.2012

10. Debiti 673.400.774 1.171.432.467

70. Passività fiscali 393.882 335.449

a) correnti 336.487 109.934

b) differite 57.395 225.515

90. Altre passività 25.681.100 21.553.868

100. Trattamento di fine rapporto del personale 984.384 838.422

110. Fondo per rischi e oneri: 6.257.149 4.927.107

b) altri fondi 6.257.149 4.927.107

120. Capitale 36.393.940 36.393.940

150. Sovrapprezzi di emissione8.986.145 8.986.145

160. Riserve 29.266.619 24.241.098

170. Riserve da valutazione (109.659) (112.135)

180. Utile (Perdita) d'esercizio 4.376.392 5.025.520

TOTALE PASSIVO E PATRIMONIO NETTO 785.630.726 1.273.621.881

Voci del passivo e del patrimonio netto

31

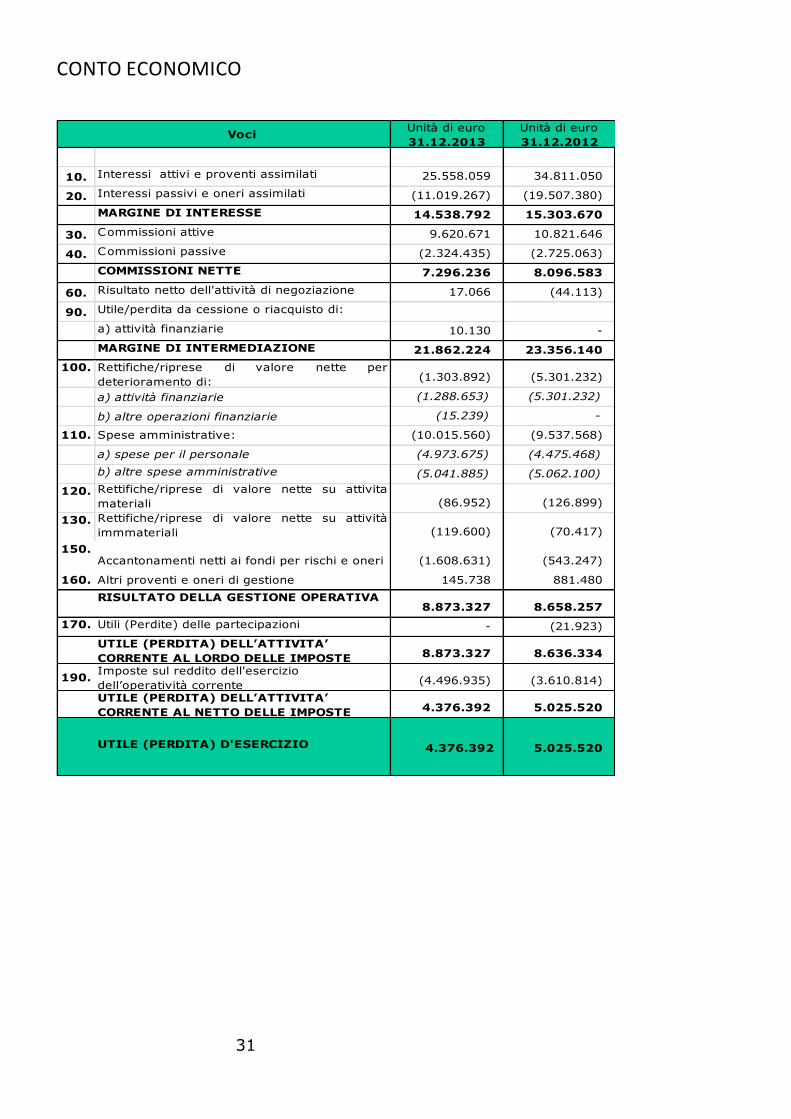

CONTO ECONOMICO

VociUnità di euro

31.12.2013

Unità di euro

31.12.2012

10. Interessi attivi e proventi assimilati 25.558.059 34.811.050

20. Interessi passivi e oneri assimilati (11.019.267) (19.507.380)

MARGINE DI INTERESSE 14.538.792 15.303.670

30. Commissioni attive 9.620.671 10.821.646

40. Commissioni passive (2.324.435) (2.725.063)

COMMISSIONI NETTE 7.296.236 8.096.583

60. Risultato netto dell'attività di negoziazione 17.066 (44.113)

90. Utile/perdita da cessione o riacquisto di:

a) attività finanziarie 10.130 -

MARGINE DI INTERMEDIAZIONE 21.862.224 23.356.140

100. Rettifiche/riprese di valore nette per

deterioramento di: (1.303.892) (5.301.232)

a) attività finanziarie (1.288.653) (5.301.232)

b) altre operazioni finanziarie (15.239) -

110. Spese amministrative: (10.015.560) (9.537.568)

a) spese per il personale (4.973.675) (4.475.468)

b) altre spese amministrative (5.041.885) (5.062.100)

120. Rettifiche/riprese di valore nette su attivita

materiali (86.952) (126.899)

130. Rettifiche/riprese di valore nette su attività

immmateriali (119.600) (70.417)

150.Accantonamenti netti ai fondi per rischi e oneri (1.608.631) (543.247)

160. Altri proventi e oneri di gestione 145.738 881.480

RISULTATO DELLA GESTIONE OPERATIVA8.873.327 8.658.257

170. Utili (Perdite) delle partecipazioni - (21.923)

UTILE (PERDITA) DELL’ATTIVITA’

CORRENTE AL LORDO DELLE IMPOSTE 8.873.327 8.636.334

190.Imposte sul reddito dell'esercizio

dell’operatività corrente (4.496.935) (3.610.814)

UTILE (PERDITA) DELL’ATTIVITA’

CORRENTE AL NETTO DELLE IMPOSTE 4.376.392 5.025.520

UTILE (PERDITA) D'ESERCIZIO 4.376.392 5.025.520

32

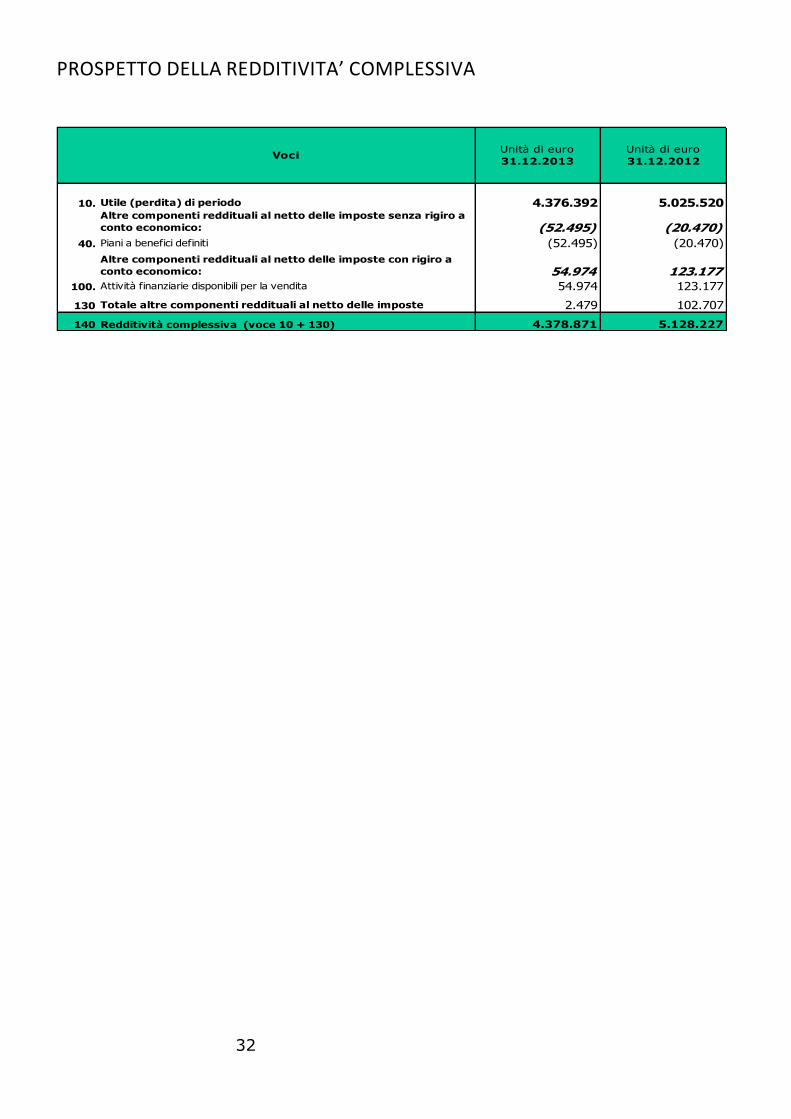

PROSPETTO DELLA REDDITIVITA’ COMPLESSIVA

VociUnità di euro

31.12.2013

Unità di euro

31.12.2012

10. Utile (perdita) di periodo 4.376.392 5.025.520Altre componenti reddituali al netto delle imposte senza rigiro a

conto economico: (52.495) (20.470)

40. Piani a benefici definiti (52.495) (20.470)

Altre componenti reddituali al netto delle imposte con rigiro a

conto economico: 54.974 123.177100. Attività finanziarie disponibili per la vendita 54.974 123.177

130 Totale altre componenti reddituali al netto delle imposte 2.479 102.707

140 Redditività complessiva (voce 10 + 130) 4.378.871 5.128.227

33

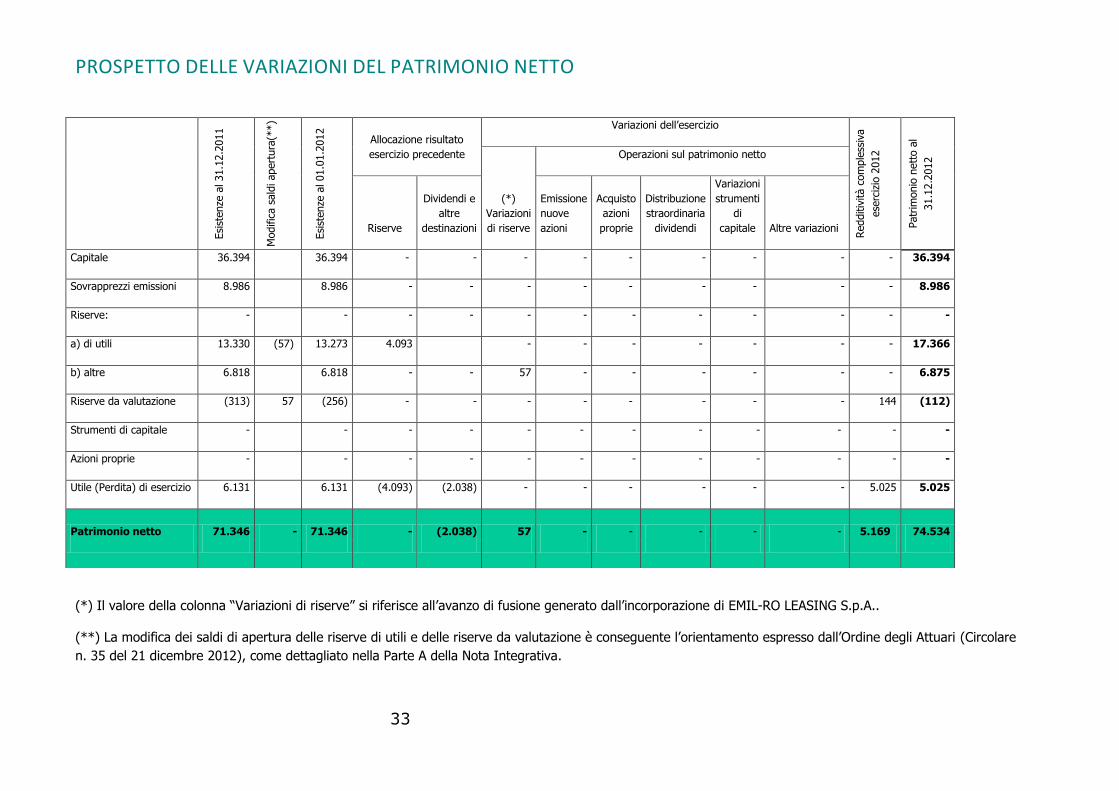

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

(*) Il valore della colonna “Variazioni di riserve” si riferisce all’avanzo di fusione generato dall’incorporazione di EMIL-RO LEASING S.p.A..

(**) La modifica dei saldi di apertura delle riserve di utili e delle riserve da valutazione è conseguente l’orientamento espresso dall’Ordine degli Attuari (Circolare

n. 35 del 21 dicembre 2012), come dettagliato nella Parte A della Nota Integrativa.

Esi

stenze

al 31.1

2.2

011

Modific

a s

ald

i apert

ura

(**)

Esi

stenze

al 01.0

1.2

012

Allocazione risultato

esercizio precedente

Variazioni dell’esercizio

Redditiv

ità c

om

ple

ssiv

a

ese

rciz

io 2

012

Patr

imonio

nett

o a

l

31.1

2.2

012

(*)

Variazioni

di riserve

Operazioni sul patrimonio netto

Riserve

Dividendi e

altre

destinazioni

Emissione

nuove

azioni

Acquisto

azioni

proprie

Distribuzione

straordinaria

dividendi

Variazioni

strumenti

di

capitale Altre variazioni

Capitale 36.394 36.394 - - - - - - - - - 36.394

Sovrapprezzi emissioni 8.986 8.986 - - - - - - - - - 8.986

Riserve: - - - - - - - - - - - -

a) di utili 13.330 (57) 13.273 4.093 - - - - - - - 17.366

b) altre 6.818 6.818 - - 57 - - - - - - 6.875

Riserve da valutazione (313) 57 (256) - - - - - - - - 144 (112)

Strumenti di capitale - - - - - - - - - - - -

Azioni proprie - - - - - - - - - - - -

Utile (Perdita) di esercizio 6.131 6.131 (4.093) (2.038) - - - - - - 5.025 5.025

Patrimonio netto 71.346 - 71.346 - (2.038) 57 - - - - - 5.169 74.534

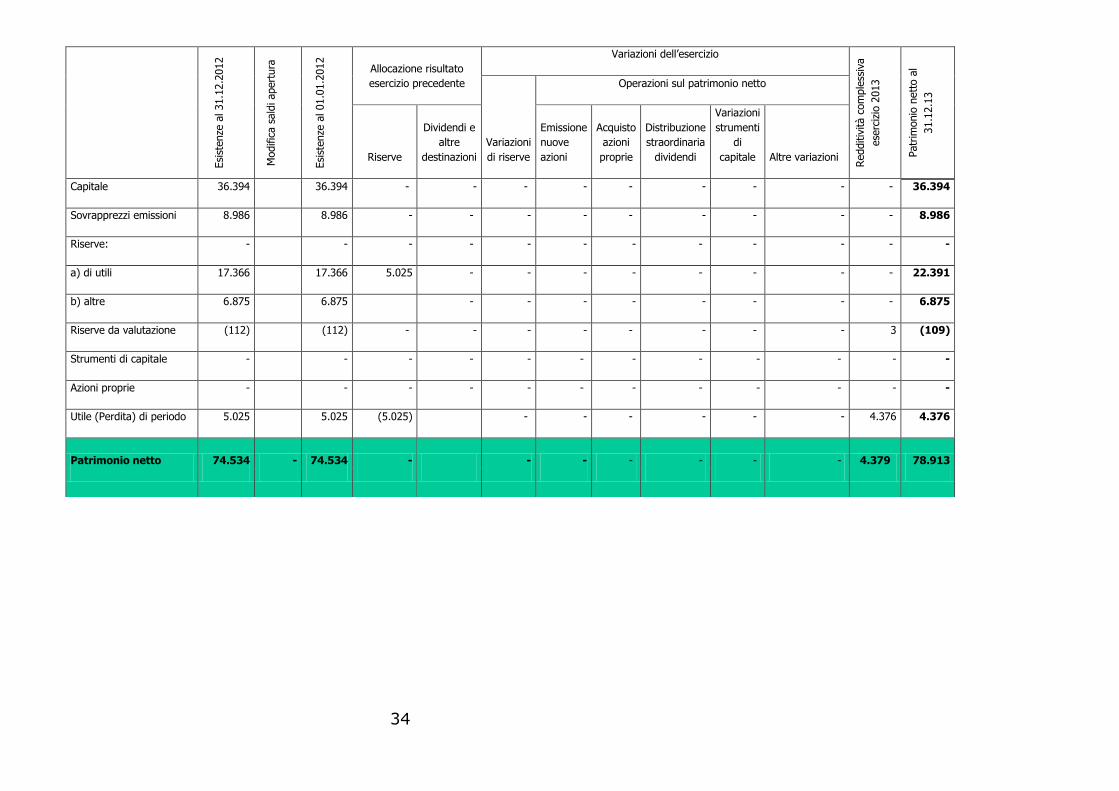

34

Esi

stenze

al 31.1

2.2

012

Modific

a s

ald

i apert

ura

Esi

stenze

al 01.0

1.2

012

Allocazione risultato

esercizio precedente

Variazioni dell’esercizio

Redditiv

ità c

om

ple

ssiv

a

ese

rciz

io 2

013

Patr

imonio

nett

o a

l

31.1

2.1

3

Variazioni

di riserve

Operazioni sul patrimonio netto

Riserve

Dividendi e

altre

destinazioni

Emissione

nuove

azioni

Acquisto

azioni

proprie

Distribuzione

straordinaria

dividendi

Variazioni

strumenti

di

capitale Altre variazioni

Capitale 36.394 36.394 - - - - - - - - - 36.394

Sovrapprezzi emissioni 8.986 8.986 - - - - - - - - - 8.986

Riserve: - - - - - - - - - - - -

a) di utili 17.366 17.366 5.025 - - - - - - - - 22.391

b) altre 6.875 6.875 - - - - - - - - 6.875

Riserve da valutazione (112) (112) - - - - - - - - 3 (109)

Strumenti di capitale - - - - - - - - - - - -

Azioni proprie - - - - - - - - - - - -

Utile (Perdita) di periodo 5.025 5.025 (5.025) - - - - - - 4.376 4.376

Patrimonio netto 74.534 - 74.534 - - - - - - - 4.379 78.913

35

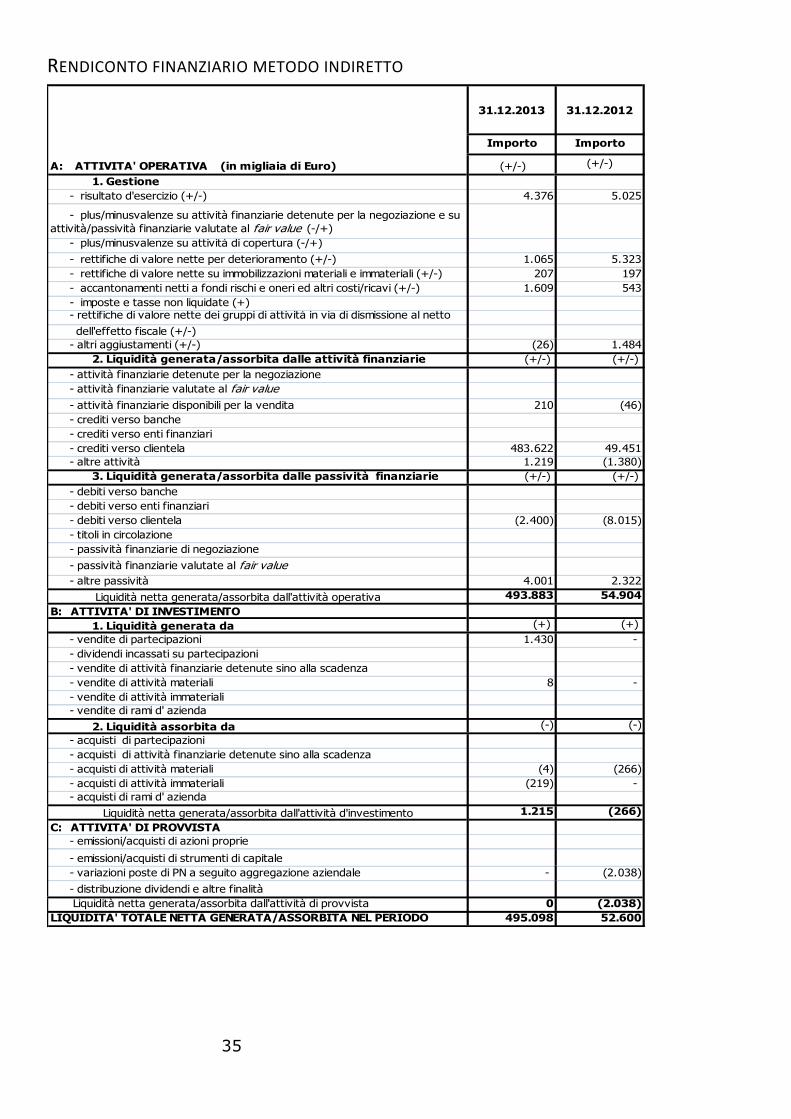

RENDICONTO FINANZIARIO METODO INDIRETTO

31.12.2013 31.12.2012

Importo Importo

(+/-) (+/-)

1. Gestione

- risultato d'esercizio (+/-) 4.376 5.025

- plus/minusvalenze su attività finanziarie detenute per la negoziazione e su

attività/passività finanziarie valutate al fair value (-/+)

- plus/minusvalenze su attività di copertura (-/+)

- rettifiche di valore nette per deterioramento (+/-) 1.065 5.323

- rettifiche di valore nette su immobilizzazioni materiali e immateriali (+/-) 207 197

- accantonamenti netti a fondi rischi e oneri ed altri costi/ricavi (+/-) 1.609 543

- imposte e tasse non liquidate (+) - rettifiche di valore nette dei gruppi di attività in via di dismissione al netto

dell'effetto fiscale (+/-)

- altri aggiustamenti (+/-) (26) 1.484

2. Liquidità generata/assorbita dalle attività finanziarie (+/-) (+/-)

- attività finanziarie detenute per la negoziazione

- attività finanziarie valutate al fair value

- attività finanziarie disponibili per la vendita 210 (46)

- crediti verso banche

- crediti verso enti finanziari

- crediti verso clientela 483.622 49.451

- altre attività 1.219 (1.380)

3. Liquidità generata/assorbita dalle passività finanziarie (+/-) (+/-)

- debiti verso banche

- debiti verso enti finanziari

- debiti verso clientela (2.400) (8.015)

- titoli in circolazione

- passività finanziarie di negoziazione

- passività finanziarie valutate al fair value

- altre passività 4.001 2.322

Liquidità netta generata/assorbita dall'attività operativa 493.883 54.904

B: ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da (+) (+)

- vendite di partecipazioni 1.430 -

- dividendi incassati su partecipazioni

- vendite di attività finanziarie detenute sino alla scadenza

- vendite di attività materiali 8 -

- vendite di attività immateriali

- vendite di rami d' azienda

2. Liquidità assorbita da (-) (-)

- acquisti di partecipazioni

- acquisti di attività finanziarie detenute sino alla scadenza

- acquisti di attività materiali (4) (266)

- acquisti di attività immateriali (219) -

- acquisti di rami d' azienda

Liquidità netta generata/assorbita dall'attività d'investimento 1.215 (266)

C: ATTIVITA' DI PROVVISTA

- emissioni/acquisti di azioni proprie

- emissioni/acquisti di strumenti di capitale

- variazioni poste di PN a seguito aggregazione aziendale - (2.038)

- distribuzione dividendi e altre finalità

Liquidità netta generata/assorbita dall'attività di provvista 0 (2.038)

LIQUIDITA' TOTALE NETTA GENERATA/ASSORBITA NEL PERIODO 495.098 52.600

A: ATTIVITA' OPERATIVA (in migliaia di Euro)

36

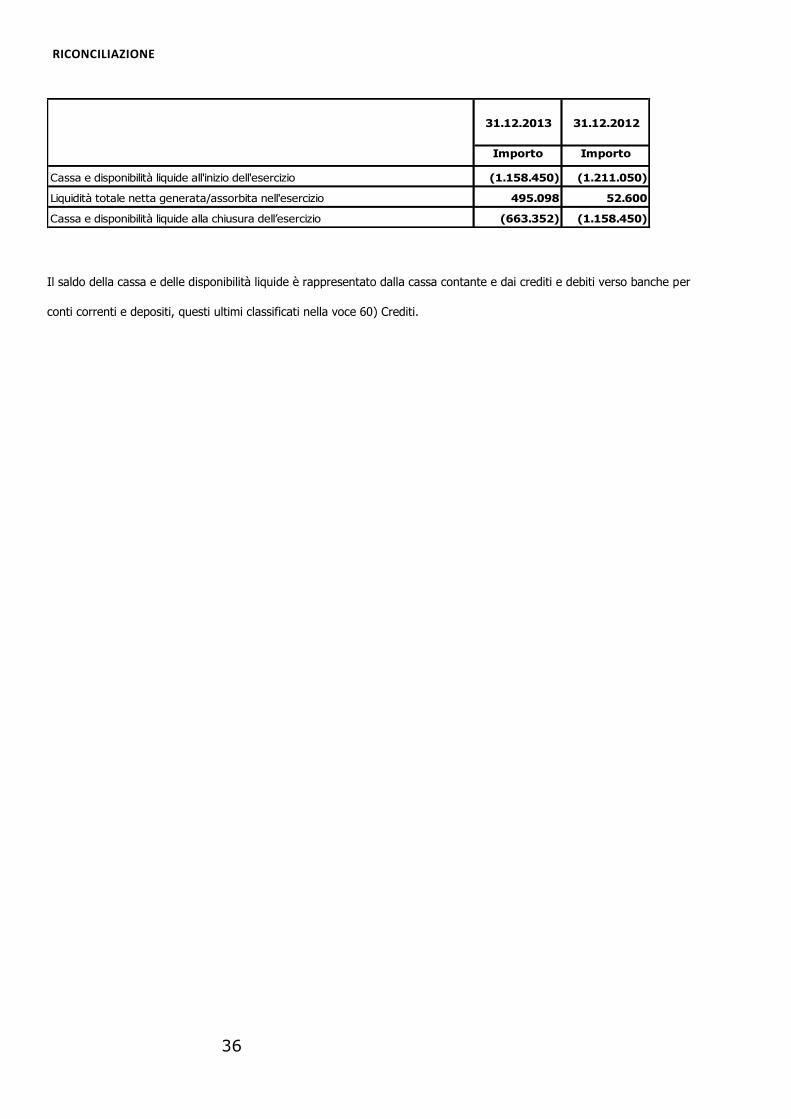

RICONCILIAZIONE

31.12.2013 31.12.2012

Importo Importo

Cassa e disponibilità liquide all'inizio dell'esercizio (1.158.450) (1.211.050)

Liquidità totale netta generata/assorbita nell'esercizio 495.098 52.600

Cassa e disponibilità liquide alla chiusura dell’esercizio (663.352) (1.158.450)

Il saldo della cassa e delle disponibilità liquide è rappresentato dalla cassa contante e dai crediti e debiti verso banche per

conti correnti e depositi, questi ultimi classificati nella voce 60) Crediti.

37

NOTA INTEGRATIVA

La Nota Integrativa è suddivisa nelle seguenti parti:

1) parte A – Politiche contabili;

2) parte B – Informazioni sullo stato patrimoniale;

3) parte C – Informazioni sul conto economico;

4) parte D – Altre informazioni.

Ogni parte della nota è articolata in sezioni, ciascuna delle quali illustra un singolo aspetto della gestione