IL BILANCIO AZIENDALE come strumento strategico decisionale.

Upload

cassa-rurale-di-trentoCategory

view

218download

0description

Sommario

Dati societari pag. 2

Cariche sociali pag. 3

Ordine del giorno Assemblea Generale Ordinaria pag. 5

Relazione del Consiglio di Amministrazione pag. 6

Relazione del Collegio Sindacale pag. 33

Bilancio al 31.12.2009 pag. 36

Prospetti supplementari pag. 40

Nota integrativa parte H - Operazioni con parti correlate pag. 44

Relazione revisione contabile pag. 46

R E L A Z I O N IE S I N T E S IP RO G E T TODI BILANCIO

2 0 0 9

� �

Bilancio 2009

cariche sociali

CONSIGLIO DI AMMINISTRAZIONE

PRESIDENTE GiORGiO FRACAlOSSi

VICE PRESIDENTE VICARIO ReNzO DAllASeRRA

VICE PRESIDENTE CORRADO SeGAtA

CONSiGlieRi MASSiMO BeRlOFFAAleSSANDRO BORtOlOtti (*)BARBARA CiOlAGiuliA DeGASPeRi (*)FRANCO GOzzeR (*)ROSSANA GRAMeGNADARiO GRiSeNtiBRuNA MARCHeSONi (*)SANDRO MeNeStRiNA (*)GiOvANNi MeRzMARiANGelA SANDRiitAlO SteNiCO

(*) mandato scaduto

COLLEGIO SINDACALE

CAPO SiNDACO WilMA SASSuDelli

SiNDACO eFFettivOSiNDACO eFFettivO

ROMeO DAllACHieSAlOReNzO RizzOli

SiNDACO SuPPleNteSiNDACO SuPPleNte

MARCellO CONDiNiGiOvANNi MARCHi

LA CONSULTA DEI SOCI

MAuRO ARNOlDiliNO MiORiANtONiA PeDROttiSilvANO CAiNelliMARCO CAMiNClAuDiO HAuSBeRGHeRReNAtO tARteRitAlO CAMPReGHeRClAuDiO ORSiNGHeRClAuDiO SteNiCOMARCO BeRtiNiMASSiMO D’ACHilleGiuSePPe DeMAttèGiuSePPe FeDRizziluiGi GHeRARDi PAOliNA GOttARDi uMBeRtO titA ROMeO AGOStiNi itAlO NARDelli GiuDittA BeRlOFFA

ArgentarioArgentarioArgentarioGardolovillazzanovillazzanovillazzanoPovoPovoMeanovigo MeanotrentotrentotrentotrentotrentoMattarelloSopramonteSopramonteSardagna

PROBIVIRI

ROBeRtO FOReStiROMeDiO CAPPellettiGiNO DORiGAtti

Presidente

dati societari

DAti SOCietARi e CARiCHe SOCiAli

Banca di Credito CooperativoSocietà Cooperativa

Fondata il 27 gennaio 1898

Sede legale e direzione generalevia Belenzani, 6 - 38122 trento

iscritta all’albo delle banche tenuto dalla Banca d’italia al n. 2987.6iscritta all’albo delle cooperative a mutualità prevalente al n. A157637Registro delle imprese di trento, codice fiscale e partita ivA n. 00107860223Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo

Capitale Sociale € 288.103,44Riserve € 127.866.735,72Codice A.B.i. 08304.8

PReSiDeNte: GiORGiO FRACAlOSSiDiRettORe GeNeRAle: MiCHele SARtORi

PER CONTATTItelefono: 0461.206111Fax 0461.206123Swift CCRtit2t76Ae-mail: [email protected]: www.cassaruraleditrento.it

� �

Bilancio 2009

aSSEmBLEa GENEraLE orDiNaria14 maggio 2010 - Seconda Convocazione

ordiNe del GiorNo

Presentazione del Bilancio al 31 dicembre 2009 e conseguenti obblighi informativi.

Relazione sulla gestione del Consiglio di Amministrazione,

Relazione del Collegio dei Sindaci e

Relazione del soggetto incaricato del controllo contabile.

Approvazione del Bilancio e destinazione degli utili;

determinazione del ristorno ai sensi dell’art. 49 bis dello statuto sociale.

*elezione delle cariche sociali.

*Determinazione dei compensi agli amministratori.

� �

Bilancio 2009

pramonte, quel traguardo, insieme a tanti altri importanti obiettivi, può dirsi raggiunto. Ora si tratta di “ripartire”, con rinnovato slancio ed entusia-smo, e con in testa sempre lo stesso principale obiettivo: consegnare, alle generazioni che verranno, il patrimonio di fiducia e di valori che noi e le generazioni che ci hanno preceduto abbiamo accumulato. e consegnarlo ancora più grande.

AL PASSO CON I TEMPI

il mondo della finanza vive un tempo di scelte, di cambiamenti. Messa in crisi la sostenibilità di alcuni modelli d’intermediazione, ci si confronta oggi sul ruolo e sul senso del “fare credito” e del “fare finanza”.Forti delle nostre rinnovate certezze e di una visione della finanza che non ha mai smarrito il suo senso fondamentale di “finanza per lo sviluppo”, a noi amministratori tocca oggi una responsabilità importante: quella di elaborare strategie complessive che consentano alla Cassa Rurale di trento di presentarsi sullo scenario della ripresa come autrice del proprio cambia-mento e adeguata alle attese di un sistema locale che riconosce nella Cassa un interlocutore essenziale per lo sviluppo del territorio.un cambiamento per affrontare al meglio i rischi del mercato e le com-plessità del ”fare banca oggi”, per affrontare con serenità le sfide che ci attendono e continuare a valorizzare al massimo le potenzialità del nostro Sistema Cooperativo.un cambiamento necessario per sostenere un’evoluzione regolamentare sempre più stringente e per rispondere in modo rapido ed efficace alle do-mande crescenti delle famiglie, delle imprese, dell’economia reale.un cambiamento in cui l’adeguata organizzazione, l’attenzione ai rischi e l’efficace governo societario assumano un ruolo sempre più importante e altrettanto rilevante di quello rappresentato dai valori fondanti della mu-tualità e del bene comune.indirizzare la Cassa Rurale del domani sulle due strade parallele dell’esi-genza di managerialità elevata per il governo dell’impresa da un lato, e della partecipazione dei Soci e della Comunità dall’altro, saranno quindi temi fondamentali, che affronteremo insieme nei prossimi anni.Dovremo pensare e condividere modalità “concrete” per valorizzare, dentro la base sociale e nel governo della nostra Cassa Rurale, le migliori esperien-ze e professionalità, tecniche e cooperative.Dovremo costruire insieme formule e strumenti di governance innovativi, capaci di conciliare gli alti livelli di competenza della compagine ammini-strativa con l’esigenza di continuare a garantire un’adeguata rappresentati-vità alle zone di origine della nostra Cassa Rurale.Occorre innovare, per rimanere stabilmente al servizio di Soci e Clienti, per gestire la mutualità in modo ancora più intenso, per continuare ad essere, anche in futuro, straordinari fattori di trasformazione, economica e sociale, della nostra Comunità.

la GestioNe sociale

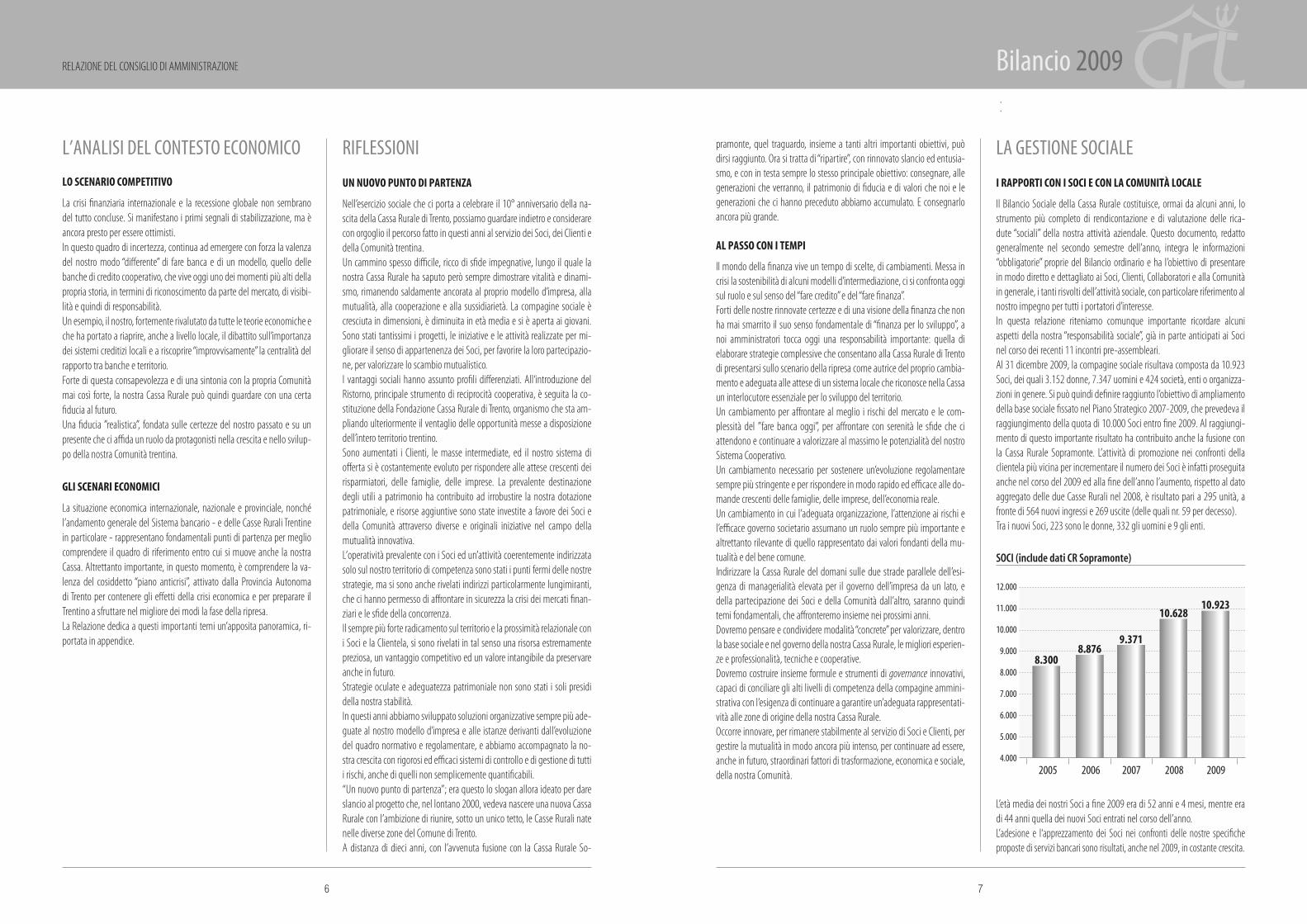

I RAPPORTI CON I SOCI E CON LA COMUNITà LOCALE

il Bilancio Sociale della Cassa Rurale costituisce, ormai da alcuni anni, lo strumento più completo di rendicontazione e di valutazione delle rica-dute “sociali” della nostra attività aziendale. Questo documento, redatto generalmente nel secondo semestre dell’anno, integra le informazioni “obbligatorie” proprie del Bilancio ordinario e ha l’obiettivo di presentare in modo diretto e dettagliato ai Soci, Clienti, Collaboratori e alla Comunità in generale, i tanti risvolti dell’attività sociale, con particolare riferimento al nostro impegno per tutti i portatori d’interesse.in questa relazione riteniamo comunque importante ricordare alcuni aspetti della nostra “responsabilità sociale”, già in parte anticipati ai Soci nel corso dei recenti 11 incontri pre-assembleari.Al 31 dicembre 2009, la compagine sociale risultava composta da 10.923 Soci, dei quali 3.152 donne, 7.347 uomini e 424 società, enti o organizza-zioni in genere. Si può quindi definire raggiunto l’obiettivo di ampliamento della base sociale fissato nel Piano Strategico 2007-2009, che prevedeva il raggiungimento della quota di 10.000 Soci entro fine 2009. Al raggiungi-mento di questo importante risultato ha contribuito anche la fusione con la Cassa Rurale Sopramonte. l’attività di promozione nei confronti della clientela più vicina per incrementare il numero dei Soci è infatti proseguita anche nel corso del 2009 ed alla fine dell’anno l’aumento, rispetto al dato aggregato delle due Casse Rurali nel 2008, è risultato pari a 295 unità, a fronte di 564 nuovi ingressi e 269 uscite (delle quali nr. 59 per decesso).tra i nuovi Soci, 223 sono le donne, 332 gli uomini e 9 gli enti.

l’età media dei nostri Soci a fine 2009 era di 52 anni e 4 mesi, mentre era di 44 anni quella dei nuovi Soci entrati nel corso dell’anno.l’adesione e l‘apprezzamento dei Soci nei confronti delle nostre specifiche proposte di servizi bancari sono risultati, anche nel 2009, in costante crescita.

2005 2006 2007 2008 2009

12.000

11.000

10.000

9.000

8.000

7.000

6.000

5.000

4.000

8.300

SoCi (include dati Cr Sopramonte)

8.8769.371

10.62810.923

l’aNalisi del coNtesto ecoNoMico

LO SCENARIO COMPETITIVO

la crisi finanziaria internazionale e la recessione globale non sembrano del tutto concluse. Si manifestano i primi segnali di stabilizzazione, ma è ancora presto per essere ottimisti.in questo quadro di incertezza, continua ad emergere con forza la valenza del nostro modo “differente” di fare banca e di un modello, quello delle banche di credito cooperativo, che vive oggi uno dei momenti più alti della propria storia, in termini di riconoscimento da parte del mercato, di visibi-lità e quindi di responsabilità. un esempio, il nostro, fortemente rivalutato da tutte le teorie economiche e che ha portato a riaprire, anche a livello locale, il dibattito sull’importanza dei sistemi creditizi locali e a riscoprire “improvvisamente” la centralità del rapporto tra banche e territorio.Forte di questa consapevolezza e di una sintonia con la propria Comunità mai così forte, la nostra Cassa Rurale può quindi guardare con una certa fiducia al futuro. una fiducia ”realistica”, fondata sulle certezze del nostro passato e su un presente che ci affida un ruolo da protagonisti nella crescita e nello svilup-po della nostra Comunità trentina.

GLI SCENARI ECONOMICI

la situazione economica internazionale, nazionale e provinciale, nonché l’andamento generale del Sistema bancario - e delle Casse Rurali trentine in particolare - rappresentano fondamentali punti di partenza per meglio comprendere il quadro di riferimento entro cui si muove anche la nostra Cassa. Altrettanto importante, in questo momento, è comprendere la va-lenza del cosiddetto “piano anticrisi”, attivato dalla Provincia Autonoma di trento per contenere gli effetti della crisi economica e per preparare il trentino a sfruttare nel migliore dei modi la fase della ripresa.la Relazione dedica a questi importanti temi un’apposita panoramica, ri-portata in appendice.

riFlessioNi

UN NUOVO PUNTO DI PARTENZA

Nell’esercizio sociale che ci porta a celebrare il 10° anniversario della na-scita della Cassa Rurale di trento, possiamo guardare indietro e considerare con orgoglio il percorso fatto in questi anni al servizio dei Soci, dei Clienti e della Comunità trentina.un cammino spesso difficile, ricco di sfide impegnative, lungo il quale la nostra Cassa Rurale ha saputo però sempre dimostrare vitalità e dinami-smo, rimanendo saldamente ancorata al proprio modello d’impresa, alla mutualità, alla cooperazione e alla sussidiarietà. la compagine sociale è cresciuta in dimensioni, è diminuita in età media e si è aperta ai giovani. Sono stati tantissimi i progetti, le iniziative e le attività realizzate per mi-gliorare il senso di appartenenza dei Soci, per favorire la loro partecipazio-ne, per valorizzare lo scambio mutualistico.i vantaggi sociali hanno assunto profili differenziati. All‘introduzione del Ristorno, principale strumento di reciprocità cooperativa, è seguita la co-stituzione della Fondazione Cassa Rurale di trento, organismo che sta am-pliando ulteriormente il ventaglio delle opportunità messe a disposizione dell’intero territorio trentino.Sono aumentati i Clienti, le masse intermediate, ed il nostro sistema di offerta si è costantemente evoluto per rispondere alle attese crescenti dei risparmiatori, delle famiglie, delle imprese. la prevalente destinazione degli utili a patrimonio ha contribuito ad irrobustire la nostra dotazione patrimoniale, e risorse aggiuntive sono state investite a favore dei Soci e della Comunità attraverso diverse e originali iniziative nel campo della mutualità innovativa.l’operatività prevalente con i Soci ed un’attività coerentemente indirizzata solo sul nostro territorio di competenza sono stati i punti fermi delle nostre strategie, ma si sono anche rivelati indirizzi particolarmente lungimiranti, che ci hanno permesso di affrontare in sicurezza la crisi dei mercati finan-ziari e le sfide della concorrenza.il sempre più forte radicamento sul territorio e la prossimità relazionale con i Soci e la Clientela, si sono rivelati in tal senso una risorsa estremamente preziosa, un vantaggio competitivo ed un valore intangibile da preservare anche in futuro.Strategie oculate e adeguatezza patrimoniale non sono stati i soli presidi della nostra stabilità.in questi anni abbiamo sviluppato soluzioni organizzative sempre più ade-guate al nostro modello d’impresa e alle istanze derivanti dall’evoluzione del quadro normativo e regolamentare, e abbiamo accompagnato la no-stra crescita con rigorosi ed efficaci sistemi di controllo e di gestione di tutti i rischi, anche di quelli non semplicemente quantificabili.“un nuovo punto di partenza”; era questo lo slogan allora ideato per dare slancio al progetto che, nel lontano 2000, vedeva nascere una nuova Cassa Rurale con l’ambizione di riunire, sotto un unico tetto, le Casse Rurali nate nelle diverse zone del Comune di trento. A distanza di dieci anni, con l’avvenuta fusione con la Cassa Rurale So-

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

� �

Bilancio 2009

di assistenza fiscale e consulenza, dai viaggi collegati all’iniziativa “premi di studio” e a quelli estratti fra i Soci partecipanti all’Assemblea, ma anche gli investimenti per le feste dei Soci, per le strenne natalizie, gli omaggi assembleari, la distribuzione del Ristorno e, in generale, quelli attivati per la realizzazione dei diversi processi di incontro e comunicazione con la base sociale. in questa voce, si aggiungono inoltre gli investimenti formativi ri-servati ai Soci e mirati a favorire, in particolare, i processi di apprendimento linguistico. Grazie alla collaborazione con il ClM-Bell, la Cassa Rurale offre ai Soci e ai loro familiari speciali agevolazioni sui corsi di lingue straniere, soggiorni di studio per ragazzi e altre specifiche iniziative. Ben superiori sono tuttavia i reali benefici economici a favore dei Soci “at-tivi”, vantaggi derivanti in parte dalle tante agevolazioni di spesa relative ai servizi bancari utilizzati, ma riferibili soprattutto alle generali migliori condizioni di tasso praticate ai Soci rispetto alla media dei tassi applicati alla Clientela. Proprio a questo riguardo, ogni anno nel Bilancio Sociale rap-presentiamo il calcolo di tale beneficio che, per il 2009, abbiamo stimato in circa 2,8 milioni di euro. L’impegno economico complessivo sostenuto dalla Cassa per tutte le iniziative a favore dei Soci e di ordine sociale, mutuali-stico, di sviluppo e promozione della Cooperazione, è ammon-tato per il 2009 a 2.289.000 euro.i nostri interventi, attentamente ed equamente distribuiti sul territorio di competenza, si possono così sintetizzare per aree principali ed importi erogati:

la GestioNe ecoNoMicae FiNaNZiaria

UN FLASH SUL BILANCIO

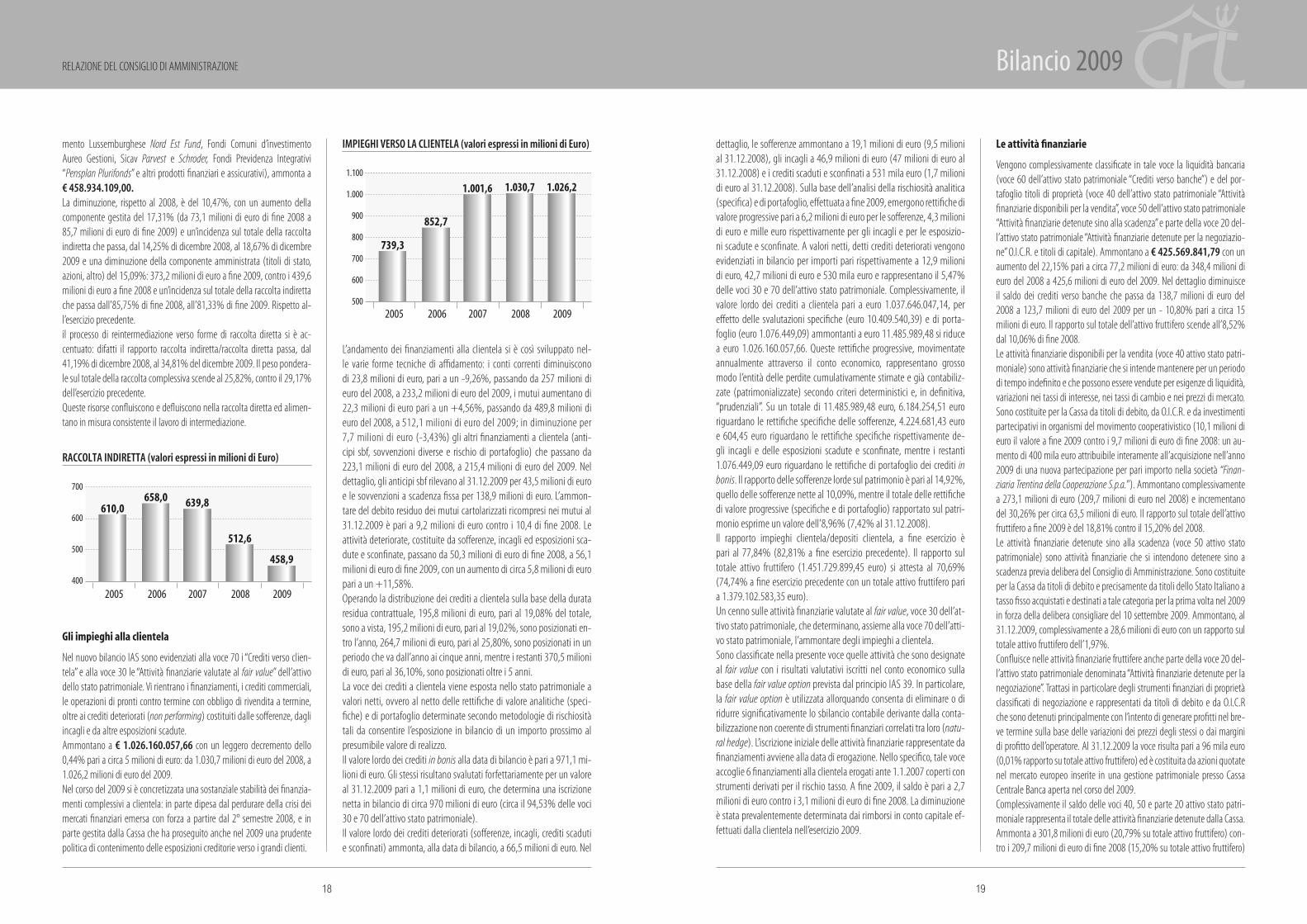

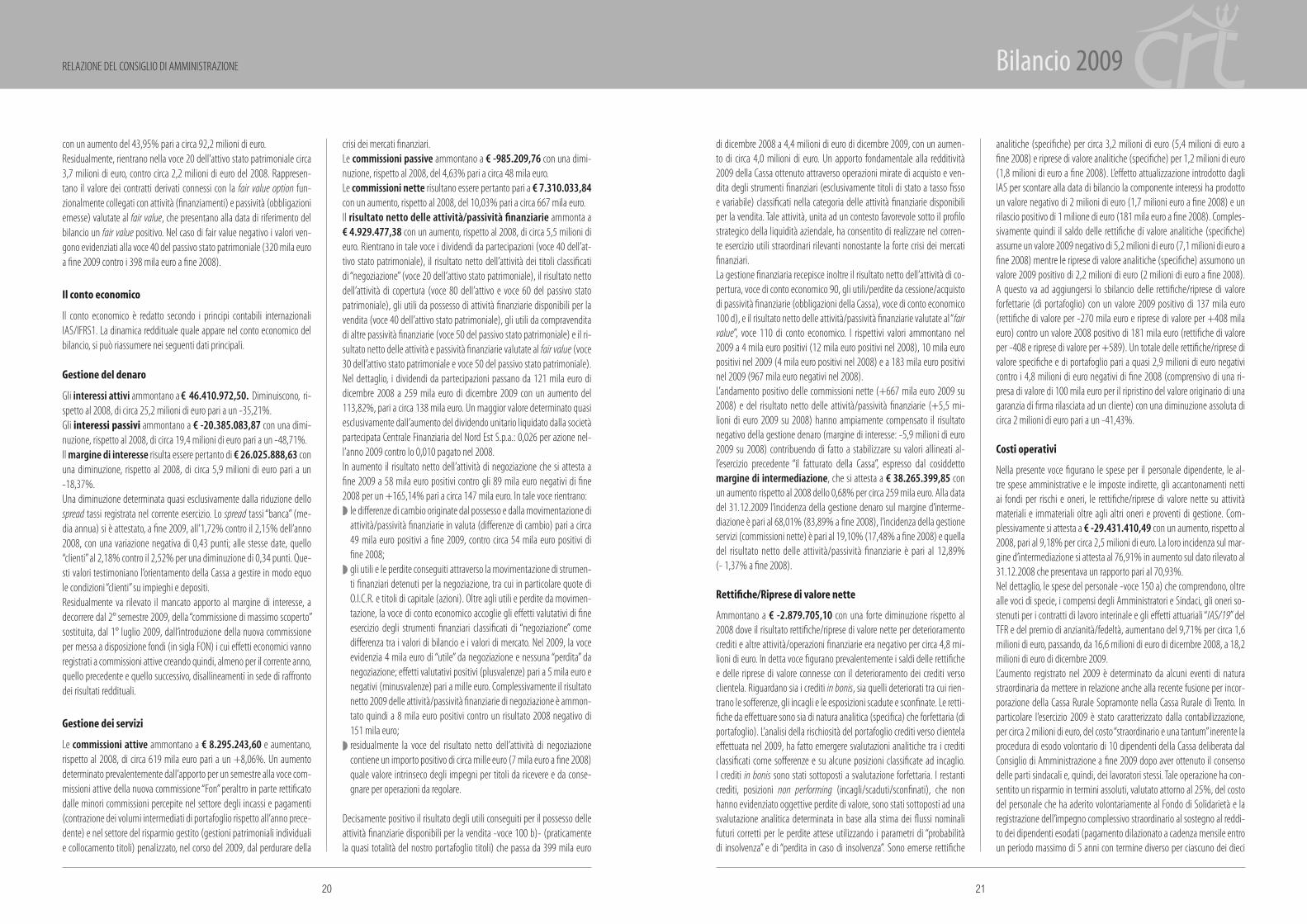

in un contesto macro-economico difficile e complesso e che rischia di rimanere incerto ancora per molto tempo, la nostra Cassa Rurale ha ar-chiviato l’esercizio 2009 registrando una sostanziale stabilità della tradi-zionale attività d’intermediazione creditizia e una sufficiente tenuta del profilo reddituale. un esercizio, tra l’altro, caratterizzato dalla fusione per incorporazione della Cassa Rurale Sopramonte nella Cassa Rurale di trento con effetto contabile 1 gennaio 2009; per questo, i raffronti e i grafici sotto riportati presentano i dati delle due realtà già aggregati. Nel corso del 2009 le masse amministrate (raccolta diretta, raccolta indiretta e impieghi presso la clientela) sono cresciute di 15 milioni di euro, raggiungendo i 2.803,4 milioni di euro, con una percentuale d’incremento, rispetto all’esercizio 2008, dello 0,55%.la raccolta diretta ha registrato un incremento significativo, passando dai 1.244,6 milioni di euro del 2008 ai 1.318,2 milioni di euro di fine 2009 (+5,92%), mentre gli impieghi alla clientela sono passati dai 1.030,7 milioni di euro del 2008 ai 1.026,2 milioni di euro di fine 2009 (-0,44%). Numeri che, per quanto riguarda i prestiti, sono stati conseguiti riservando grande attenzione alla domanda dei Soci, i cui prestiti, diretti o garantiti, rappresentano oltre il 58% del totale, e ai bisogni del nostro territorio, nel quale sono concentrati più del 90% degli impieghi della Cassa Rurale.la raccolta indiretta si è attestata su livelli inferiori a quelli del 2008, posizionandosi a 458,9 milioni di euro rispetto ai 512,6 milioni di euro del-l’esercizio precedente, con una diminuzione del 10,47%. la componente gestita è aumentata del 17,31% attestandosi a 85,7 milioni di euro (73,1 milioni di euro a fine 2008), con un’incidenza del 18,67% sul totale della raccolta indiretta. la componente amministrata è diminuita del 15,09% attestandosi a 373,2 milioni di euro (439,6 milioni di euro a fine 2008), con un’incidenza sul totale della raccolta indiretta pari all’81,33%.

Sostegno alle associazioni ed alle iniziativeculturali, educative e ricreative

220 INTERVENTI615 mila euro

Sostegno allo Sport 99 INTERVENTI381 mila euro

Solidarietà e mutualità 116 INTERVENTI169 mila euro

Iniziative rivolte ai Soci 1 milione euroPromozione e sviluppo della cooperazione 124 mila euro

Totale complessivo 435 INTERVENTI 2.289.000 euro

Citiamo al riguardo alcuni esempi: al 31.12.2009, erano 6.874 i rapporti di “Conto Sicuro” aperti dai nostri Soci, a conferma del gradimento verso que-sto conto corrente “tutto compreso”, che abbina, ai normali servizi bancari, una serie di coperture assicurative utili e vantaggiose, mentre, alla stessa data, l’importo complessivo dei finanziamenti per la casa “Mutuo Sicuro” - erogati negli ultimi 5 anni a più di 900 Soci - aveva superato i 107 milioni di euro.Con riferimento ai servizi extrabancari offerti dalla Cassa ai propri Soci e ai loro familiari, è proseguita, anche nel 2009, la collaborazione con i principali Caf (Acli, Cisl, Cgil e uil) per l’offerta del servizio di assistenza fiscale per la compilazione delle dichiarazioni dei redditi. A dimostrazione del gradimento di questo servizio, il numero delle dichiarazioni compilate risulta in crescita anno dopo anno e, nel 2009, ha quasi raggiunto quota 5.000. A questo numero si aggiungono poi, anche se in misura decisamen-te inferiore, gli utenti Soci che si sono avvalsi del servizio di compilazione di bollettini per il pagamento dell’imposta comunale sugli immobili.Anche il servizio di consulenza legale, fiscale e previdenziale, offerto da consulenti esperti nel settore, ha continuato ad incontrare il gradimento dei nostri Soci. Sono state complessivamente 185 le consulenze svolte nel 2009, di cui 50 in ambito previdenziale, 101 di tipo legale e 34 su temi fiscali.Per quanto riguarda i Premi di Studio, è stata Praga la capitale europea che, all’inizio del mese di maggio 2009, ha ospitato il viaggio premio riservato agli studenti Soci o figli di Soci che hanno ottenuto la laurea o il diploma di scuola media superiore con un ottimo risultato. Oltre 80 giovani hanno partecipato a questa riuscitissima iniziativa, mentre altri 22, nell’impos-sibilità di partecipare al viaggio, hanno optato per un premio alternativo. una nuova formula è stata individuata anche per la realizzazione della cerimonia di consegna dei premi, svoltasi presso le sale del Grand Hotel trento. una serata condotta interamente dal direttivo dell’Associazione Giovani Soci della Cassa Rurale di trento, che ha offerto, oltre al momento istituzionale delle premiazioni, anche un divertente intermezzo dedicato ad un “magico” spettacolo.Si è riconfermato anche nel 2009 l’ormai tradizionale appuntamento con le “Feste del Socio”, con 16 appuntamenti organizzati nelle diverse zone di operatività della Cassa in collaborazione con associazioni di volontariato e gruppi associativi locali. Ogni festa ha registrato il “tutto esaurito” e sono stati complessivamente più di 4.700 i Soci e loro familiari che hanno parte-cipato a questi momenti di socializzazione e divertimento. tra le altre iniziative rivolte ai Soci ricordiamo le proposte di viaggio; lo scorso autunno un gruppo di Soci è partito alla scoperta di laos, Cambogia e vietnam, mentre, per quanto riguarda i soggiorni estivi, la Cassa Rurale ha stipulato una convenzione con la Cooperativa A.e.R.A.t. di trento per of-frire ai Soci l’opportunità di trascorrere le vacanze presso la struttura “Casa per Ferie Mirandola” a Cesenatico . Come più volte abbiamo ribadito, essere Soci non significa solamente beneficiare di vantaggi personali, ma anche e soprattutto condividere e sostenere quei principi di solidarietà e di mutualità che, da sempre, la Cas-sa Rurale di trento mette in atto e che si manifestano principalmente con

interventi economici che ricadono sulle attività sociali del territorio in cui operiamo. tra gli interventi più significativi ricordiamo quest’anno quelli che hanno interessato:

la Casa di Riposo di villa Belfonte a villazzano per il rinnovo degli im-pianti termosanitari;la Parrocchia di San Donà per la sistemazione dell’impianto sportivo;la Parrocchia di Martignano a sostegno dei lavori di sistemazione della ex canonica, dell’oratorio e della chiesa.

in generale, la Commissione “interventi sul territorio” in prima battuta, ed il Consiglio di Amministrazione poi, hanno esaminato tutte le richieste di intervento presentate nel corso del 2009, deliberando ben 435 interventi in favore di altrettante associazioni ed enti.in particolare, gli interventi in favore di iniziative culturali, educative e ricreative sono stati 220, per un valore complessivo di 615 mila euro.A favore dello sport sono stati destinati invece 381 mila euro, dei quali hanno beneficiato 99 associazioni la cui attività è rivolta in prevalenza al settore dello sport giovanile. Ricordiamo inoltre il sostegno “decisivo” rivol-to a numerose manifestazioni sportive locali. un’altra importante categoria di interventi è quella che ha riguardato le iniziative nel campo della solidarietà e della mutualità; si tratta del sostegno a tutte quelle associazioni che svolgono un’attività a favore delle categorie più deboli, non solo sul nostro territorio, ma anche nelle aree del terzo mondo. A questi fini la Cassa Rurale ha destinato 169 mila euro nel 2009, per complessivi 116 interventi.Ricordiamo inoltre che, secondo il progetto di destinazione degli utili più avanti proposto, circa 124 mila euro saranno destinati ai fondi mutualistici per la promozione e lo sviluppo della Cooperazione. l’impegno in ambito sociale promosso dalla nostra Cassa Rurale risulta oggi ulteriormente rafforzato dall’attività della Fondazione Cassa Rurale di trento, costituita a fine 2008, che rappresenta un ulteriore strumento di mutualità per il sostegno di importanti progetti di sviluppo per la nostra Comunità. la Fondazione, persegue infatti esclusivamente e senza scopo di lucro finalità di utilità sociale e pubblica, attivando progetti e iniziative nel campo dell’istruzione, formazione e promozione culturale, della solida-rietà sociale e assistenza sanitaria, della ricerca storica e scientifica e della tutela ambientale. interpretando con convinzione tali indicazioni il Consi-glio di Amministrazione della Fondazione ha quindi elaborato un piano di attività per il periodo 2009-2011. tra i programmi già realizzati, oltre all’acquisizione totale della scuola di lingue ClM-Bell, partecipazione che consentirà di realizzare iniziative speciali e offrire agevolazioni, ricordiamo l’organizzazione del ciclo di conferenze “Dialoghi sulla crisi economica mondiale. Quali insegnamenti per il futuro?” e la collaborazione ad alcune iniziative organizzate in ambito locale (partnership con Museo tridentino di Scienze Naturali, Fondazione Galleria Civica, ACli Anziani Con.sa.t.); sono inoltre in corso di definizione nuovi specifici progetti nel campo del-l’istruzione e della solidarietà sociale.un accenno, infine, anche all’impegno profuso dalla Cassa Rurale per le ini-ziative rivolte ai Soci ed ai loro familiari, che si è concretizzato in una spesa di circa 1 milione di euro, nella quale rientrano gli oneri derivanti dai servizi

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

2005 2006 2007 2008 2009

1.800

1.700

1.600

1.500

1.400

1.300

1.200

1.100

1.000

1.497,7

raCCoLTa ComPLESSiVa (valori espressi in milioni di Euro)

1.595,9

1.715,9 1.757,2 1.777,2

10 11

Bilancio 2009

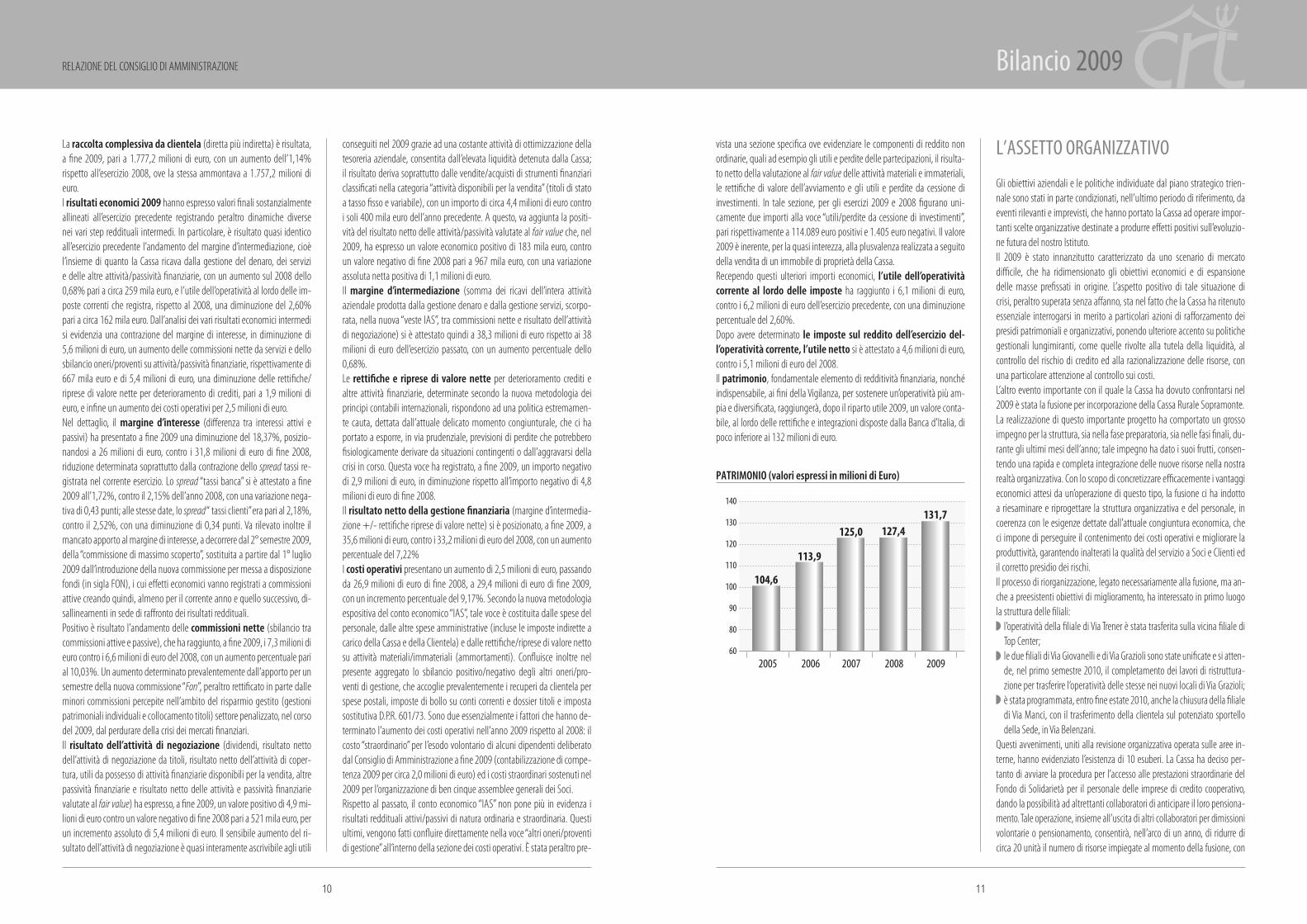

vista una sezione specifica ove evidenziare le componenti di reddito non ordinarie, quali ad esempio gli utili e perdite delle partecipazioni, il risulta-to netto della valutazione al fair value delle attività materiali e immateriali, le rettifiche di valore dell’avviamento e gli utili e perdite da cessione di investimenti. in tale sezione, per gli esercizi 2009 e 2008 figurano uni-camente due importi alla voce “utili/perdite da cessione di investimenti”, pari rispettivamente a 114.089 euro positivi e 1.405 euro negativi. il valore 2009 è inerente, per la quasi interezza, alla plusvalenza realizzata a seguito della vendita di un immobile di proprietà della Cassa.Recependo questi ulteriori importi economici, l’utile dell’operatività corrente al lordo delle imposte ha raggiunto i 6,1 milioni di euro, contro i 6,2 milioni di euro dell’esercizio precedente, con una diminuzione percentuale del 2,60%. Dopo avere determinato le imposte sul reddito dell’esercizio del-l’operatività corrente, l’utile netto si è attestato a 4,6 milioni di euro, contro i 5,1 milioni di euro del 2008.il patrimonio, fondamentale elemento di redditività finanziaria, nonché indispensabile, ai fini della vigilanza, per sostenere un’operatività più am-pia e diversificata, raggiungerà, dopo il riparto utile 2009, un valore conta-bile, al lordo delle rettifiche e integrazioni disposte dalla Banca d’italia, di poco inferiore ai 132 milioni di euro.

l’assetto orGaNiZZatiVo

Gli obiettivi aziendali e le politiche individuate dal piano strategico trien-nale sono stati in parte condizionati, nell’ultimo periodo di riferimento, da eventi rilevanti e imprevisti, che hanno portato la Cassa ad operare impor-tanti scelte organizzative destinate a produrre effetti positivi sull’evoluzio-ne futura del nostro istituto.il 2009 è stato innanzitutto caratterizzato da uno scenario di mercato difficile, che ha ridimensionato gli obiettivi economici e di espansione delle masse prefissati in origine. l’aspetto positivo di tale situazione di crisi, peraltro superata senza affanno, sta nel fatto che la Cassa ha ritenuto essenziale interrogarsi in merito a particolari azioni di rafforzamento dei presidi patrimoniali e organizzativi, ponendo ulteriore accento su politiche gestionali lungimiranti, come quelle rivolte alla tutela della liquidità, al controllo del rischio di credito ed alla razionalizzazione delle risorse, con una particolare attenzione al controllo sui costi.l’altro evento importante con il quale la Cassa ha dovuto confrontarsi nel 2009 è stata la fusione per incorporazione della Cassa Rurale Sopramonte.la realizzazione di questo importante progetto ha comportato un grosso impegno per la struttura, sia nella fase preparatoria, sia nelle fasi finali, du-rante gli ultimi mesi dell’anno; tale impegno ha dato i suoi frutti, consen-tendo una rapida e completa integrazione delle nuove risorse nella nostra realtà organizzativa. Con lo scopo di concretizzare efficacemente i vantaggi economici attesi da un’operazione di questo tipo, la fusione ci ha indotto a riesaminare e riprogettare la struttura organizzativa e del personale, in coerenza con le esigenze dettate dall’attuale congiuntura economica, che ci impone di perseguire il contenimento dei costi operativi e migliorare la produttività, garantendo inalterati la qualità del servizio a Soci e Clienti ed il corretto presidio dei rischi.il processo di riorganizzazione, legato necessariamente alla fusione, ma an-che a preesistenti obiettivi di miglioramento, ha interessato in primo luogo la struttura delle filiali:

l’operatività della filiale di via trener è stata trasferita sulla vicina filiale di top Center;le due filiali di via Giovanelli e di via Grazioli sono state unificate e si atten-de, nel primo semestre 2010, il completamento dei lavori di ristruttura-zione per trasferire l’operatività delle stesse nei nuovi locali di via Grazioli;è stata programmata, entro fine estate 2010, anche la chiusura della filiale di via Manci, con il trasferimento della clientela sul potenziato sportello della Sede, in via Belenzani.

Questi avvenimenti, uniti alla revisione organizzativa operata sulle aree in-terne, hanno evidenziato l’esistenza di 10 esuberi. la Cassa ha deciso per-tanto di avviare la procedura per l’accesso alle prestazioni straordinarie del Fondo di Solidarietà per il personale delle imprese di credito cooperativo, dando la possibilità ad altrettanti collaboratori di anticipare il loro pensiona-mento. tale operazione, insieme all’uscita di altri collaboratori per dimissioni volontarie o pensionamento, consentirà, nell’arco di un anno, di ridurre di circa 20 unità il numero di risorse impiegate al momento della fusione, con

la raccolta complessiva da clientela (diretta più indiretta) è risultata, a fine 2009, pari a 1.777,2 milioni di euro, con un aumento dell’1,14% rispetto all’esercizio 2008, ove la stessa ammontava a 1.757,2 milioni di euro.i risultati economici 2009 hanno espresso valori finali sostanzialmente allineati all’esercizio precedente registrando peraltro dinamiche diverse nei vari step reddituali intermedi. in particolare, è risultato quasi identico all’esercizio precedente l’andamento del margine d’intermediazione, cioè l’insieme di quanto la Cassa ricava dalla gestione del denaro, dei servizi e delle altre attività/passività finanziarie, con un aumento sul 2008 dello 0,68% pari a circa 259 mila euro, e l’utile dell’operatività al lordo delle im-poste correnti che registra, rispetto al 2008, una diminuzione del 2,60% pari a circa 162 mila euro. Dall’analisi dei vari risultati economici intermedi si evidenzia una contrazione del margine di interesse, in diminuzione di 5,6 milioni di euro, un aumento delle commissioni nette da servizi e dello sbilancio oneri/proventi su attività/passività finanziarie, rispettivamente di 667 mila euro e di 5,4 milioni di euro, una diminuzione delle rettifiche/riprese di valore nette per deterioramento di crediti, pari a 1,9 milioni di euro, e infine un aumento dei costi operativi per 2,5 milioni di euro.Nel dettaglio, il margine d’interesse (differenza tra interessi attivi e passivi) ha presentato a fine 2009 una diminuzione del 18,37%, posizio-nandosi a 26 milioni di euro, contro i 31,8 milioni di euro di fine 2008, riduzione determinata soprattutto dalla contrazione dello spread tassi re-gistrata nel corrente esercizio. lo spread “tassi banca” si è attestato a fine 2009 all’1,72%, contro il 2,15% dell’anno 2008, con una variazione nega-tiva di 0,43 punti; alle stesse date, lo spread “ tassi clienti” era pari al 2,18%, contro il 2,52%, con una diminuzione di 0,34 punti. va rilevato inoltre il mancato apporto al margine di interesse, a decorrere dal 2° semestre 2009, della “commissione di massimo scoperto”, sostituita a partire dal 1° luglio 2009 dall’introduzione della nuova commissione per messa a disposizione fondi (in sigla FON), i cui effetti economici vanno registrati a commissioni attive creando quindi, almeno per il corrente anno e quello successivo, di-sallineamenti in sede di raffronto dei risultati reddituali. Positivo è risultato l’andamento delle commissioni nette (sbilancio tra commissioni attive e passive), che ha raggiunto, a fine 2009, i 7,3 milioni di euro contro i 6,6 milioni di euro del 2008, con un aumento percentuale pari al 10,03%. un aumento determinato prevalentemente dall’apporto per un semestre della nuova commissione “Fon”, peraltro rettificato in parte dalle minori commissioni percepite nell’ambito del risparmio gestito (gestioni patrimoniali individuali e collocamento titoli) settore penalizzato, nel corso del 2009, dal perdurare della crisi dei mercati finanziari.il risultato dell’attività di negoziazione (dividendi, risultato netto dell’attività di negoziazione da titoli, risultato netto dell’attività di coper-tura, utili da possesso di attività finanziarie disponibili per la vendita, altre passività finanziarie e risultato netto delle attività e passività finanziarie valutate al fair value) ha espresso, a fine 2009, un valore positivo di 4,9 mi-lioni di euro contro un valore negativo di fine 2008 pari a 521 mila euro, per un incremento assoluto di 5,4 milioni di euro. il sensibile aumento del ri-sultato dell’attività di negoziazione è quasi interamente ascrivibile agli utili

conseguiti nel 2009 grazie ad una costante attività di ottimizzazione della tesoreria aziendale, consentita dall’elevata liquidità detenuta dalla Cassa; il risultato deriva soprattutto dalle vendite/acquisti di strumenti finanziari classificati nella categoria “attività disponibili per la vendita” (titoli di stato a tasso fisso e variabile), con un importo di circa 4,4 milioni di euro contro i soli 400 mila euro dell’anno precedente. A questo, va aggiunta la positi-vità del risultato netto delle attività/passività valutate al fair value che, nel 2009, ha espresso un valore economico positivo di 183 mila euro, contro un valore negativo di fine 2008 pari a 967 mila euro, con una variazione assoluta netta positiva di 1,1 milioni di euro. il margine d’intermediazione (somma dei ricavi dell’intera attività aziendale prodotta dalla gestione denaro e dalla gestione servizi, scorpo-rata, nella nuova “veste iAS”, tra commissioni nette e risultato dell’attività di negoziazione) si è attestato quindi a 38,3 milioni di euro rispetto ai 38 milioni di euro dell’esercizio passato, con un aumento percentuale dello 0,68%.le rettifiche e riprese di valore nette per deterioramento crediti e altre attività finanziarie, determinate secondo la nuova metodologia dei principi contabili internazionali, rispondono ad una politica estremamen-te cauta, dettata dall’attuale delicato momento congiunturale, che ci ha portato a esporre, in via prudenziale, previsioni di perdite che potrebbero fisiologicamente derivare da situazioni contingenti o dall’aggravarsi della crisi in corso. Questa voce ha registrato, a fine 2009, un importo negativo di 2,9 milioni di euro, in diminuzione rispetto all’importo negativo di 4,8 milioni di euro di fine 2008.il risultato netto della gestione finanziaria (margine d’intermedia-zione +/- rettifiche riprese di valore nette) si è posizionato, a fine 2009, a 35,6 milioni di euro, contro i 33,2 milioni di euro del 2008, con un aumento percentuale del 7,22% i costi operativi presentano un aumento di 2,5 milioni di euro, passando da 26,9 milioni di euro di fine 2008, a 29,4 milioni di euro di fine 2009, con un incremento percentuale del 9,17%. Secondo la nuova metodologia espositiva del conto economico “iAS”, tale voce è costituita dalle spese del personale, dalle altre spese amministrative (incluse le imposte indirette a carico della Cassa e della Clientela) e dalle rettifiche/riprese di valore netto su attività materiali/immateriali (ammortamenti). Confluisce inoltre nel presente aggregato lo sbilancio positivo/negativo degli altri oneri/pro-venti di gestione, che accoglie prevalentemente i recuperi da clientela per spese postali, imposte di bollo su conti correnti e dossier titoli e imposta sostitutiva D.P.R. 601/73. Sono due essenzialmente i fattori che hanno de-terminato l’aumento dei costi operativi nell’anno 2009 rispetto al 2008: il costo “straordinario” per l’esodo volontario di alcuni dipendenti deliberato dal Consiglio di Amministrazione a fine 2009 (contabilizzazione di compe-tenza 2009 per circa 2,0 milioni di euro) ed i costi straordinari sostenuti nel 2009 per l’organizzazione di ben cinque assemblee generali dei Soci. Rispetto al passato, il conto economico “iAS” non pone più in evidenza i risultati reddituali attivi/passivi di natura ordinaria e straordinaria. Questi ultimi, vengono fatti confluire direttamente nella voce “altri oneri/proventi di gestione” all’interno della sezione dei costi operativi. è stata peraltro pre-

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

2005 2006 2007 2008 2009

140

130

120

110

100

90

80

60

104,6

PaTrimoNio (valori espressi in milioni di Euro)

113,9

125,0 127,4131,7

1� 1�

Bilancio 2009

lo accessi tramite sensori a “prossimità”, nuovi sistemi di videosorveglianza e moderne centrali d’allarme.Per quanto riguarda la “Sicurezza Passiva” (gestione dei “mezzi forti” della Cassa), ne è stata separata la gestione e la manutenzione dalla “Sicurezza Attiva” (sistemi di allarme) ed è stato avviato un programma di adegua-mento che prevede, tra l’altro, l’utilizzo di moderne serrature che hanno la possibilità di essere gestite e controllate in remoto. Sempre in tema di sicurezza, è stata completata su tutta la rete Filiali l’in-stallazione delle moderne casse automatiche per la gestione del contante e prosegue l’impegno organizzativo per garantire il rispetto delle normative vigenti in materia di sicurezza e salute per i lavoratori.verso la fine dell’anno, in seguito alla fusione con la Cassa Rurale Sopramon-te, sono stati infine avviati i progetti ed i lavori necessari alla razionalizzazio-ne dei relativi impianti e delle strutture già di proprietà della consorella.

INFORMATICA, TECNOLOGIE E PROCEDURE

l’evento di grande rilievo che nel 2009 ha rivoluzionato l’approccio alla ge-stione informatica della Cassa Rurale di trento è rappresentato dall’adozio-ne del servizio Phoenix Hosting Service (in sigla P.H.S.), che ha comportato l’esternalizzazione in outsourcing presso la società informatica del nostro Gruppo, della parte sistemistica che rappresenta il “cuore elaborativo” della Cassa Rurale. in seguito a questo intervento, a Phoenix S.p.A. è ora deman-data la gestione di una buona parte dell’infrastruttura server a supporto dei servizi applicativi di Information Technology (in sigla i.t.) offerti all’utenza della banca ed inerenti la gestione della nostra base dati.Per quanto riguarda i sistemi di i.t. rimanenti a carico della Cassa, essi si possono riassumere essenzialmente nella strumentazione dei personal computer e stampanti ed altre periferiche che supportano le attività ordina-rie presso le filiali e gli uffici, e di alcuni server rimasti attivi nella sala mac-chine del Centro elaborazione dati presso il Centro Servizi, indispensabili per la gestione di alcuni applicativi non gestiti da Phoenix. Contestualmente al servizio P.H.S., la Cassa ha aderito anche al servizio RtD (Rete trasmissione Dati) offerto da Phoenix. la nuova rete collega tutte le filiali in banda larga (ADSl/HDSl e fibra ottica solo per la sede di via Belenzani ) direttamente a Phoenix, rendendo l’accesso ai servizi indipendente dal nostro Centro ela-borazione dati. l’adesione a questo servizio ha infine drasticamente ridotto le criticità di natura infrastrutturale e tecnologica in capo alla nostra Cassa.

IL PROCESSO DEL CREDITO

Anche nel 2009 l’operatività nel finanziamento del sistema economico locale è stata caratterizzata, come per l’esercizio precedente, da un approc-cio prudente al credito, contraddistinto dal proseguimento di una politica di attento controllo del grado di concentrazione del portafoglio crediti in un’ottica di maggior frazionamento del rischio, mentre, per quanto riguarda la gestione dei cosidetti “grandi rischi”, si è rafforzato il ricorso ad operazioni in pool, in sinergia con altri istituti.la Cassa, nel suo ruolo di banca del territorio, pur adottando un atteggia-mento di prudenza ed attenzione, ha comunque operato per favorire l’ac-

cesso al credito delle famiglie e della piccola e media impresa. Nell’eroga-zione del credito è stata posta particolare attenzione nella valutazione della bontà dei progetti da finanziare, della loro sostenibilità e dell’adeguatezza delle garanzie offerte. Per quanto riguarda l’imprenditoria, sono stati istitui-ti plafond per finanziamenti agevolati; la Cassa Rurale di trento, in accordo con la manovra provinciale “anticrisi” (della quale parliamo a pag. 31) ed in piena sinergia e collaborazione con i Confidi locali, ha partecipato da subito ed in misura rilevante alle politiche “straordinarie” promosse a sostegno del mondo imprenditoriale trentino. A questi interventi, finalizzati prevalente-mente al riassetto/rafforzamento della struttura delle fonti creditizie e alla riduzione degli oneri finanziari delle imprese locali, si sono affiancate ulte-riori facilitazioni, derivanti da una specifica iniziativa realizzata in accordo con i Consorzi di Garanzia Fidi, a favore delle piccole e medie imprese, per sostenere - a condizioni di accesso “rapide e convenienti” - anche investi-menti strumentali, oltre che interventi di ristrutturazione finanziaria e cre-ditizia. A questi riguardi, tra la fine del 2008 ed il 2009, sono state accolte domande per un importo complessivo di oltre 100 milioni di euro.la Cassa Rurale di trento, ad ulteriore sostegno delle piccole e medie impre-se in difficoltà temporanea a causa della crisi, ha aderito anche all’accordo “ABi-MeF” sottoscritto dall’Associazione Bancaria italiana con il Ministero dell’economia e delle Finanze per la sospensione temporanea del paga-mento della quota capitale delle rate dei finanziamenti a medio-lungo ter-mine. Per quanto riguarda il sostegno alle famiglie, la Cassa Rurale di trento ha recentemente aderito all’accordo “Piano Famiglie”, sottoscritto tra l’ABi e le principali Associazioni dei consumatori, per la sospensione del rimborso dei mutui nei confronti dei nuclei familiari in difficoltà a seguito della crisi.inoltre, con lo scopo di offrire strumenti innovativi a supporto dello svi-luppo delle imprese, è proseguito il progetto avviato a livello di Gruppo denominato “Finanza Straordinaria d’impresa” che, attraverso una specifica collaborazione con una società specializzata nel settore, offre strumenti di finanza straordinaria e supporto alle imprese impegnate in attività di ri-strutturazione aziendale, con una consulenza altamente professionale in tutte le fasi dei processi riorganizzativi e finanziari.Nel corso del 2009, è stato registrato un crescente aumento anche dei finan-ziamenti dedicati al settore dell’energia rinnovabile, sia per l’installazione di impianti che per interventi di risanamento e riqualificazione energetica degli edifici.Sotto il profilo organizzativo, alla struttura dell’Area Crediti fanno capo, oltre alla Segreteria Fidi, i team Corporate e Retail. il primo, opera al servizio del segmento delle imprese più strutturate, mentre i componenti del gruppo Retail collaborano con le filiali nella gestione dei finanziamenti alla clientela privata ed alle piccole imprese. All’interno dell’Area Crediti è inoltre presente il Servizio estero, con persona-le qualificato in grado di soddisfare tutte le esigenze della Clientela privata e le più ampie necessità operative della clientela aziendale.Sotto il profilo organizzativo, la nostra Cassa ha avviato nel corso del 2009 anche una serie di analisi ed attività finalizzate a ridurre e semplificare alcu-ni aspetti burocratici dell’istruttoria ed a velocizzare i tempi di concessione del credito.

una ripercussione positiva sui costi futuri.le uscite di personale prossimo al pensionamento, con ruoli di responsabi-lità, hanno indotto, ove possibile, a dare fiducia e valorizzare le competenze di alcune figure ritenute più valide e pronte per funzioni di maggiore im-pegno. in altri settori si sono realizzate soluzioni organizzative che hanno permesso di sopperire, con efficacia, alla riduzione di risorse impiegate.la riorganizzazione aziendale si completerà con l’aggiornamento dei “pro-fili di ruolo”, documento che individua e focalizza le responsabilità connes-se con ciascun ruolo, in relazione al proprio ambito di attività.

LE RISORSE UMANE

l’impegno della Cassa nell’ambito delle risorse umane è costantemente ri-volto allo sviluppo delle competenze dei propri collaboratori, sia nel campo delle indispensabili conoscenze tecniche, che in quello delle competenze trasversali, con l’obiettivo di aumentare il livello di maturità organizzativa, lo spirito di squadra, il coinvolgimento e la responsabilizzazione, le capaci-tà manageriali e di gestione dei collaboratori. tale impegno si realizza con una gestione centrata sulla valorizzazione del-le relazioni, con riguardo all’unicità delle persone ed alle loro potenzialità. le modalità di lavoro in uso presso la Cassa si basano in gran parte sul lavoro di gruppo e sulla condivisione di informazioni e competenze. Per questo, ci si avvale del contributo di comitati e gruppi di lavoro, si svolgono riunioni a vari livelli, si condividono i piani operativi, intesi come opportu-nità di pianificazione, riflessione e stimolo al miglioramento.in tale contesto la formazione continua, varia, mirata ed efficace riveste un ruolo essenziale. Nel 2009, un particolare impegno formativo è stato dedicato all’integrazione dei collaboratori provenienti dalla ex Cassa Rurale Sopramonte, con l’obiettivo di uniformare il più rapidamente possibile le conoscenze e le abilità, favorendo in tal modo un servizio alla Clientela omogeneo e coerente. le ore di formazione effettuate sono state complessivamente 9.155, di cui il 40,83% come formazione interna ed aziendale, il 27,74% come forma-zione esterna, il 10,02% come formazione a distanza e il restante 21,41% in incontri di aggiornamento.

i relativi costi, pari a circa 65.000 euro, sono stati in parte finanziati con con-tributi del Fondo Sociale europeo e di Foncoop - il Fondo paritetico interpro-fessionale del Credito Cooperativo.Al 31 dicembre 2009, l’organico della Cassa Rurale era composto da 240 persone, di cui 144 uomini e 96 donne, con un’età media di circa 42 anni ed un’anzianità media di servizio di circa 14,6 anni.Nel corso dell’anno sono stati assunti 4 collaboratori e altrettanti hanno ces-sato il servizio. i collaboratori entrati a far parte dell’organico, provenienti dalla ex Cassa Rurale Sopramonte, sono stati 23.i contratti a tempo determinato erano 9, mentre i dipendenti indisponibili (per congedo parentale, maternità, aspettativa e distacco sindacale) erano 11.Per effetto della riorganizzazione post fusione, la distribuzione del personale al 31/12/2009 sta subendo delle variazioni in questi primi mesi del 2010. Al termine dei cambiamenti in atto, la ripartizione dovrebbe vedere il 34,5% del personale impegnato in attività di back office e il 65,5% occupato in at-tività di front office, prevalentemente presso le filiali.la Cassa si è avvalsa, per brevi periodi, di lavoratori temporanei con contratto di lavoro somministrato e di un collaboratore a progetto.la collaborazione con l’università di trento e con altri soggetti formativi è proseguita con l’attivazione di 13 tirocini con giovani studenti, in diverse aree aziendali, con una durata media di 2-3 mesi.

il tirocinio è servito agli studenti come opportunità di verifica “sul campo” delle conoscenze teoriche apprese, ma si è rivelato spesso un’esperienza uti-le al prossimo inserimento nel mondo del lavoro o all’elaborazione di tesi di laurea specialistiche.

LE STRUTTURE

Nel corso del 2009 sono proseguiti i lavori di ristrutturazione e ammoder-namento degli immobili della Cassa; in particolare sono stati individuati e attrezzati due nuovi locali, più ampi e moderni, nei quali sono state trasferite le filiali del top Center e dell’ interporto, mentre la filiale di Mattarello è stata oggetto di alcune migliorie finalizzate a garantire alla Clientela un maggiore rispetto della privacy nello svolgimento delle operazioni di sportello.Per quanto riguarda la filiale interporto, sono stati acquisiti nel corso dell’an-no ampi locali all’interno del nuovo “Centro Direzionale interporto”. i nuovi uffici, realizzati secondo progetti e soluzioni tecniche ormai collaudate, sono a disposizione dei clienti e delle imprese commerciali che, sempre più nu-merosi, operano in quest’importante area cittadina. Per la filiale top Center, sono stati individuati nuovi locali, ampi e lumino-si, sempre all’interno del centro commerciale nei quali, contestualmente all’apertura del nuovo sportello, è stata trasferita anche l’operatività della vicina Filiale di via trener, i cui locali sono stati ceduti. Alcuni interventi di ristrutturazione sono stati effettuati anche presso l’im-mobile in via trener, che ospita l’Area Crediti, per la riorganizzazione degli uffici e il trasferimento dell’ufficio estero. Numerosi sono stati anche gli interventi di manutenzione ordinaria e straor-dinaria delle filiali; particolare attenzione è stata dedicata all’adeguamento dei sistemi d’allarme con l’adozione di moderne tecnologie, come il control-

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

2005 2006 2007 2008 2009

245

240

235

230

DiPENDENTi (include dati Cr Sopramonte)

234

242 241 240241

1� 1�

Bilancio 2009

la gestione della liquidità è affidata, per specifiche competenze, all’uf-ficio Contabilità e Controllo di Gestione e all’Area Finanza, che si avval-gono del supporto informativo aziendale di riferimento, unitamente alla gestione dello scadenzario dei flussi in entrata e in uscita. l’attività di tesoreria viene quindi svolta, tenuto conto del grado di liquidità necessa-rio per regolare compiutamente i rapporti con la clientela e gli interme-diari bancari, al fine di poter cogliere le migliori opportunità reddituali possibili.la nostra Cassa Rurale ha adottato inoltre il modello di controllo inerente l’assetto delle poste patrimoniali (Asset & Liability Management, in sigla A.l.M.), che prospetta il rischio di liquidità a livello annuale e consen-te di valutare l’impatto economico-finanziario fra le varie alternative di gestione dell’attivo e del passivo. Ciò permette anche la misurazione dell’esposizione al rischio di tasso di interesse in termini di “Maturity Gap Analisys”, per quel che riguarda la volatilità del margine di interesse atteso al variare della struttura dei tassi, e di “Duration Gap Analisys” (con annessa analisi di “Sensitività”), per quanto attiene l’impatto sul valore economico complessivo del patrimonio. Per la misurazione e valutazione dei rischi aziendali, attività richiesta dalla vigilanza nell’ambito del cosiddetto “processo iCAAP” (vedasi de-scrizione nel capitolo “Sistema dei Controlli interni”), la Cassa Rurale di trento si è dotata di uno specifico regolamento che, oltre a descrivere e definire le varie fasi dei controlli e le attività in cui il processo è articolato, delinea le responsabilità di ogni organo e funzione coinvolti nel processo e individua i flussi informativi destinati agli organi e alle funzioni azien-dali. Si evidenzia inoltre la predisposizione di un documento integrativo denominato “Disposizioni della Direzione per la gestione della liquidità” che regola sia la gestione della liquidità operativa (breve termine) con la finalità di garantire la capacità della Cassa di far fronte agli impegni di pagamento per cassa, previsti e imprevisti, sia la gestione della liquidità strutturale (medio/lungo termine), volta a mantenere un adeguato rap-porto tra passività complessive e attività a medio/lungo termine.la Cassa Rurale di trento ha sempre posto particolare attenzione al tema della liquidità; per rafforzare ulteriormente il monitoraggio, dagli ultimi mesi del 2009 si procede ad una verifica mensile, effettuata sulla base di un elaborato predisposto dalla Direzione e discusso in Consiglio di Am-ministrazione.Ricordiamo infine che la Cassa Rurale utilizza strumenti finanziari com-plessi, come ad esempio i derivati, al solo fine di copertura del rischio di tasso, operando esclusivamente con le strutture specializzate del movimento cooperativo (Cassa Centrale Banca e iCCReA). la gestione, supportata dal sistema informativo-contabile aziendale, è assegnata per specifiche competenze all’ufficio Contabilità e Controllo di Gestione e all’Area finanza. l’attività di specie ha consentito di contenere il livello di esposizione al rischio di tasso, mitigando le conseguenze sull’equilibrio finanziario del nostro istituto, che potrebbero essere provocate, rispetto all’ammontare del patrimonio di vigilanza, da eventuali spostamenti della curva dei tassi.

IL SISTEMA DEI CONTROLLI INTERNIE LA FUNZIONE DI COMPLIANCE

la normativa di vigilanza impone alle banche di dotarsi di adeguati sistemi di rilevazione, misurazione e controllo dei rischi, ovvero di un adeguato sistema di controlli interni.il sistema dei controlli interni, come definito dalle istruzioni di vigilanza, è costituito dall’insieme delle regole, delle procedure e delle strutture or-ganizzative che mirano ad assicurare il rispetto delle strategie aziendali, l’efficacia e l’efficienza dei processi aziendali, la salvaguardia del valore delle attività e la protezione dalle perdite, l’affidabilità e l’integrità delle informazioni contabili e gestionali, nonché la conformità delle operazioni con la legge, la normativa di vigilanza, le politiche, i piani, i regolamenti e le procedure interne.le istruzioni di vigilanza attribuiscono precise responsabilità in capo agli organi di governo dell’azienda, che devono promuovere una cultura azien-dale che valorizzi la funzione di controllo e favorisca il coinvolgimento in tale attività di tutti i collaboratori, ad ogni livello.Nell’ambito del sistema dei controlli interni si individuano le seguenti ti-pologie di controllo:

i controlli di linea o di primo livello;i controlli sulla gestione dei rischi o di secondo livello;la funzione di conformità (compliance);l’attività di revisione interna o internal Audit.

Per tenere il passo con l’innovazione finanziaria, le norme in materia di controlli interni devono essere sottoposte ad un processo di adeguamento continuo. tale processo deve essere affrontato nella consapevolezza che i controlli non possono limitarsi ad assicurare soltanto il rispetto di norme di legge o di autoregolamentazione, ma devono svolgere anche un ruolo di indirizzo della gestione, contribuendo ad orientare l’operatività verso “buone prati-che”, che consentano la crescita della banca nel rispetto degli obiettivi di sana e prudente gestione.A partire dal 2006, la Banca d’italia ha emanato le “Nuove disposizioni prudenziali per le Banche” per disciplinare la gestione dei rischi delle stes-se, nonché per disciplinare l’attività di supervisione. in tale contesto, viene enunciato il processo di controllo prudenziale (Supervisory Review Process - in sigla SRP) ed all’interno di tale processo viene disciplinato il processo per la determinazione dell’adeguatezza patrimoniale, attuale e prospetti-ca, in relazione ai rischi assunti e alle strategie aziendali (Internal Capital Adequacy Assessment Process - in sigla iCAAP). Nel corso del 2008 è stato avviato, come previsto dalla normativa di vigi-lanza, il processo iCAAP di autovalutazione dell’adeguatezza patrimoniale, attività che persegue la finalità di misurare la capacità del patrimonio di supportare l’operatività corrente e le strategie aziendali in rapporto ai rischi assunti. i rischi identificati da questa normativa sono classificati in due tipologie:

rischi quantificabili (rischi di credito e controparte, rischio di mercato, rischio operativo, rischio di concentrazione e rischio di tasso d’interesse del portafoglio bancario);

IL PROCESSO COMMERCIALE

Così come negli anni precedenti, anche nel 2009 si è dedicata grande attenzione ai temi dello sviluppo commerciale e, in generale, è stato forte l’impegno rivolto a migliorare la qualità del servizio bancario e consulenziale offerto a Soci e Clienti. è dunque proseguita la concretizzazione del progetto interno denomi-nato “Pianificazione commerciale” che, attraverso la migliore riclassifica-zione e segmentazione della Clientela, consente l’adozione progressiva di migliori modelli operativi per facilitare e favorire l’approccio pianifi-cato, personalizzato e propositivo in campo commerciale, in particolare per quanto riguarda i settori più dinamici della nostra Clientela.Nel settore della crescita commerciale, l’operatività del Gruppo Sviluppo Commerciale, attivo in stretta collaborazione con la rete delle filiali, oltre al lavoro diretto di contatto e di sviluppo esterno, ha favorito la raccolta e classificazione di importanti informazioni per le attività a supporto dell’acquisizione di nuova Clientela e per la crescita nel volume d’affari della Clientela già gestita. Così, oltre all’offerta di prodotti e servizi tradizionali, si sono convoglia-te energie nella diffusione della Previdenza integrativa, nello sviluppo dei servizi della Bancassicurazione, nella diversificazione dei portafogli titoli della Clientela, nella proposta di servizi di Virtual Banking e nel-l’importante ambito dei finanziamenti riservati al settore delle energie rinnovabili. Anche per l’anno 2009 è stato forte l’impegno dell’intera rete commerciale nel fornire a Soci e Clienti informazioni e chiarimenti in merito alle misure e agli interventi, locali e nazionali, deliberati per ar-ginare gli effetti della crisi che ha travolto i mercati finanziari mondiali. A tale proposito, in controtendenza rispetto alla generale contrazione del credito praticata da molti istituti Bancari, si è provveduto a confermare l’offerta di credito verso le famiglie e le imprese.è proseguito l’impegno nella valorizzazione della rete delle filiali, da sempre principale luogo per la gestione delle relazioni della nostra banca. i punti di vendita e consulenza, che a fine anno hanno raggiun-to le 28 unità, come conseguenza del completamento del processo di fusione fra le due Casse della città, sono tutti dislocati nel comune di trento, e continuano a rappresentare uno dei nostri più concreti e pre-ziosi legami con il territorio. è progredito il progetto di ristrutturazione e riammodernamento delle filiali, come precedentemente descritto nel capitolo inerente le strutture, che tende a perseguire una “linea comune” nella predisposizione degli ambienti al fine di favorire l’accoglienza della Clientela e facilitare le attività di tipo consulenziale.Si è infine consolidato il nuovo modello delle deleghe sul credito con-cesse ai direttori delle Filiali; il miglioramento dei processi organizzativi e deliberativi sottostanti permette ora una maggiore agilità operativa nell’erogazione creditizia e favorisce, a tutti i livelli, lo sviluppo di com-petenze adeguate per la gestione etica e responsabile del credito e della finanza verso famiglie e imprese.

I RISCHI FINANZIARI

l’anno 2009 ha visto l’economia mondiale ancora in forte recessione evi-denziando, per l’attività economica, i peggiori risultati dal secondo dopo-guerra. Solo grazie agli ingenti piani di stimolo messi in atto dai Governi e dalle Banche Centrali, l’economia sembra iniziare a riprendersi dalla pesante crisi iniziata alla fine del 2007. tali interventi, finalizzati a sup-portare il settore finanziario e a sostenere le imprese, hanno però pesan-temente contribuito al deterioramento dei conti pubblici, incrementando i deficit degli Stati e peggiorando i ratio di bilancio. l’anno si è concluso inoltre con chiari segnali di rischio sulla tenuta dei conti pubblici di alcuni Paesi dell’Area euro, con la conseguente revisione al ribasso del giudizio di solvibilità da parte delle agenzie di rating. estrema cautela andrà quindi usata non solo in riferimento agli investimenti nelle obbligazioni cosid-dette corporate, ma anche per investimenti in titoli di Stato “periferici”.l’enorme liquidità presente sui mercati e l’esigenza di trovare un investi-mento con una remunerazione più elevata ha inoltre premiato eccessi-vamente, in termini di restringimento degli spread sulla raccolta, anche emittenti non meritevoli, con un conseguente “premio al rischio” non sempre adeguato.le Banche Centrali dovranno ora cercare di guidare al meglio l’exit stra-tegy, drenando la liquidità in eccesso presente nel sistema e avviando una graduale riduzione delle misure straordinarie di stimolo al sistema finanziario. Rimane infatti una forte preoccupazione sulla possibilità che un eccesso di liquidità presente sui mercati finanziari possa creare nuove bolle speculative.Nel corso del prossimo anno saranno quindi ancora presenti molti ele-menti di incertezza nell’economia mondiale e nelle politiche monetarie, che continueranno a riflettersi sull’andamento dei mercati finanziari. tra i processi di governo interni, fondamentale è quindi quello che inter-viene nell’ambito della gestione dei rischi finanziari, definendo le linee guida in tema di strategie e tipologie di investimento, limiti di rischi e quantificazione degli stessi a livello complessivo. Per la gestione operativa nella nostra Cassa Rurale sono previsti, allo scopo, i supporti consultivi di due specifici Comitati, denominati Comitato Finanza e Comitato Rischi che, coordinati dalla Direzione Generale, si riuniscono periodicamente per analizzare i diversi ambiti di rischio e al fine di proporre eventuali mano-vre correttive di portafoglio. i rischi di mercato attinenti al portafoglio di proprietà sono monitorati costantemente con l’ausilio di modelli di analisi sui rischi finanziari (de-nominati vAR e KiRD) prodotti da specifici applicativi e utilizzati dall’Area Finanza e dalle funzioni di Controllo interno.l’indice vAR misura la rischiosità di un portafoglio, tenendo in conside-razione la volatilità, la duration e l’andamento storico dei tassi. tale stru-mento dà l’indicazione della perdita massima che il portafoglio potrebbe subire, nell’ipotesi che venisse venduto totalmente nell’arco massimo preso in considerazione di 10 giorni.l’indice KiRD prevede invece la determinazione della duration modificata e il calcolo della sensitività del portafoglio obbligazionario ad eventuali shock di tasso.

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

1� 1�

Bilancio 2009

la stessa presentava un valore negativo pari a € -1.642.358,39. Alla data del presente bilancio il valore è positivo per un importo di € 808.255,00. Ne consegue un apporto patrimoniale superiore al 31.12.2009, rispetto al 31.12.2008, pari ad € 2.450.613,39. infine si dà evidenza che il pa-trimonio comprende, alla voce 130 “riserve da valutazione”, un importo di € 1.122.507,14 quale riserva riveniente dalla valutazione al fair value, come metodo sostitutivo del costo (deemed cost) utilizzato in sede di passaggio agli iFRS nell’anno 2006, dell’immobile ex sede Cassa Rurale Sopramonte. il rapporto patrimonio/depositi da clientela della nostra Cassa è, alla fine dell’esercizio 2009, pari al 9,72%. Al 31.12.2008 risultava pari al 9,92%.

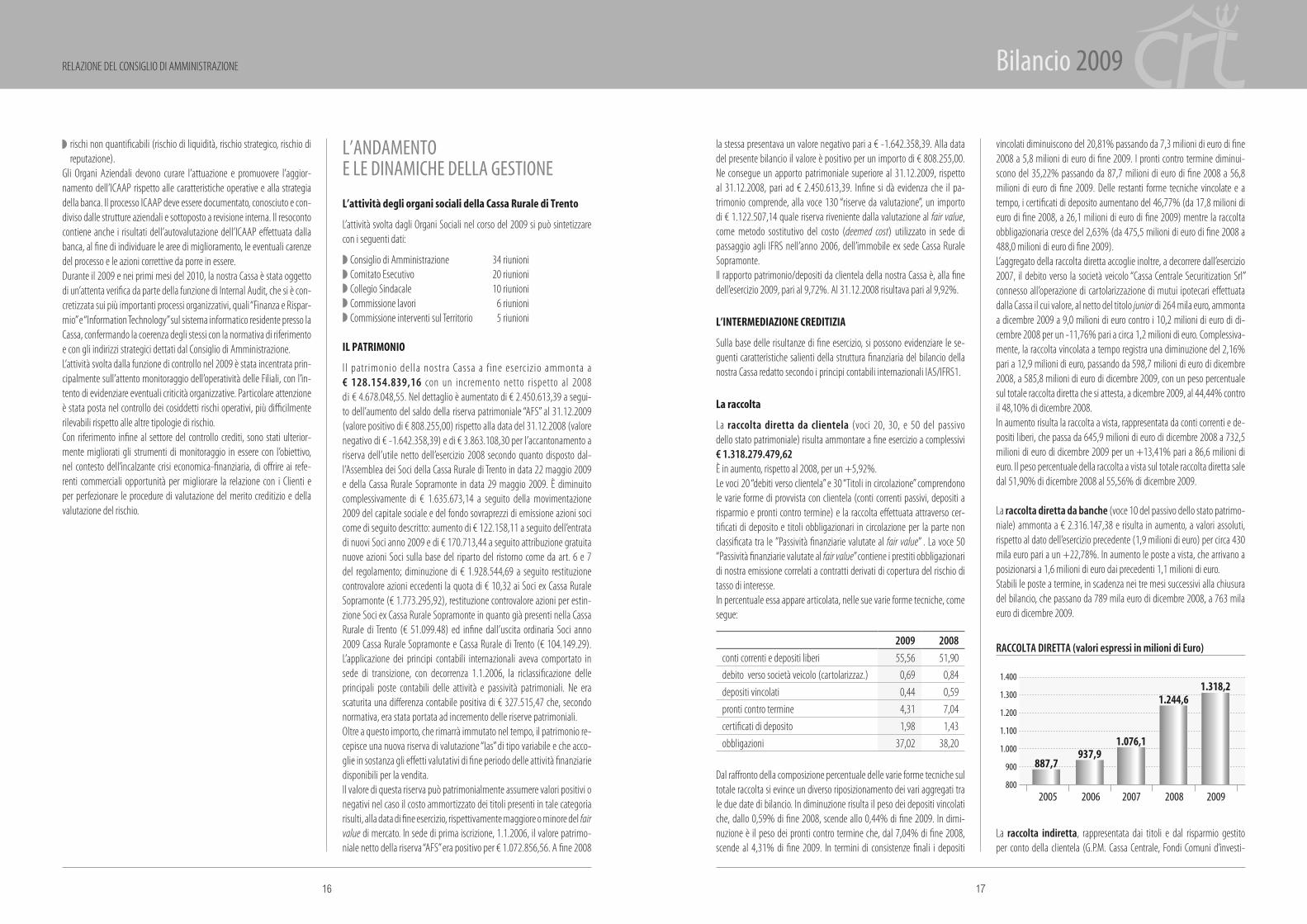

L’INTERMEDIAZIONE CREDITIZIA

Sulla base delle risultanze di fine esercizio, si possono evidenziare le se-guenti caratteristiche salienti della struttura finanziaria del bilancio della nostra Cassa redatto secondo i principi contabili internazionali iAS/iFRS1.

La raccolta

la raccolta diretta da clientela (voci 20, 30, e 50 del passivo dello stato patrimoniale) risulta ammontare a fine esercizio a complessivi € 1.318.279.479,62è in aumento, rispetto al 2008, per un +5,92%.le voci 20 “debiti verso clientela” e 30 “titoli in circolazione” comprendono le varie forme di provvista con clientela (conti correnti passivi, depositi a risparmio e pronti contro termine) e la raccolta effettuata attraverso cer-tificati di deposito e titoli obbligazionari in circolazione per la parte non classificata tra le ”Passività finanziarie valutate al fair value” . la voce 50 “Passività finanziarie valutate al fair value” contiene i prestiti obbligazionari di nostra emissione correlati a contratti derivati di copertura del rischio di tasso di interesse. in percentuale essa appare articolata, nelle sue varie forme tecniche, come segue:

Dal raffronto della composizione percentuale delle varie forme tecniche sul totale raccolta si evince un diverso riposizionamento dei vari aggregati tra le due date di bilancio. in diminuzione risulta il peso dei depositi vincolati che, dallo 0,59% di fine 2008, scende allo 0,44% di fine 2009. in dimi-nuzione è il peso dei pronti contro termine che, dal 7,04% di fine 2008, scende al 4,31% di fine 2009. in termini di consistenze finali i depositi

vincolati diminuiscono del 20,81% passando da 7,3 milioni di euro di fine 2008 a 5,8 milioni di euro di fine 2009. i pronti contro termine diminui-scono del 35,22% passando da 87,7 milioni di euro di fine 2008 a 56,8 milioni di euro di fine 2009. Delle restanti forme tecniche vincolate e a tempo, i certificati di deposito aumentano del 46,77% (da 17,8 milioni di euro di fine 2008, a 26,1 milioni di euro di fine 2009) mentre la raccolta obbligazionaria cresce del 2,63% (da 475,5 milioni di euro di fine 2008 a 488,0 milioni di euro di fine 2009).l’aggregato della raccolta diretta accoglie inoltre, a decorrere dall’esercizio 2007, il debito verso la società veicolo “Cassa Centrale Securitization Srl” connesso all’operazione di cartolarizzazione di mutui ipotecari effettuata dalla Cassa il cui valore, al netto del titolo junior di 264 mila euro, ammonta a dicembre 2009 a 9,0 milioni di euro contro i 10,2 milioni di euro di di-cembre 2008 per un -11,76% pari a circa 1,2 milioni di euro. Complessiva-mente, la raccolta vincolata a tempo registra una diminuzione del 2,16% pari a 12,9 milioni di euro, passando da 598,7 milioni di euro di dicembre 2008, a 585,8 milioni di euro di dicembre 2009, con un peso percentuale sul totale raccolta diretta che si attesta, a dicembre 2009, al 44,44% contro il 48,10% di dicembre 2008.in aumento risulta la raccolta a vista, rappresentata da conti correnti e de-positi liberi, che passa da 645,9 milioni di euro di dicembre 2008 a 732,5 milioni di euro di dicembre 2009 per un +13,41% pari a 86,6 milioni di euro. il peso percentuale della raccolta a vista sul totale raccolta diretta sale dal 51,90% di dicembre 2008 al 55,56% di dicembre 2009.

la raccolta diretta da banche (voce 10 del passivo dello stato patrimo-niale) ammonta a € 2.316.147,38 e risulta in aumento, a valori assoluti, rispetto al dato dell’esercizio precedente (1,9 milioni di euro) per circa 430 mila euro pari a un +22,78%. in aumento le poste a vista, che arrivano a posizionarsi a 1,6 milioni di euro dai precedenti 1,1 milioni di euro.Stabili le poste a termine, in scadenza nei tre mesi successivi alla chiusura del bilancio, che passano da 789 mila euro di dicembre 2008, a 763 mila euro di dicembre 2009.

la raccolta indiretta, rappresentata dai titoli e dal risparmio gestito per conto della clientela (G.P.M. Cassa Centrale, Fondi Comuni d’investi-

2009 2008conti correnti e depositi liberi 55,56 51,90debito verso società veicolo (cartolarizzaz.) 0,69 0,84depositi vincolati 0,44 0,59pronti contro termine 4,31 7,04certificati di deposito 1,98 1,43obbligazioni 37,02 38,20

raCCoLTa DirETTa (valori espressi in milioni di Euro)

1.400

1.300

1.200

1.100

1.000

900

800 2005 2006 2007 2008 2009

887,7937,9

1.076,1

1.244,61.318,2

rischi non quantificabili (rischio di liquidità, rischio strategico, rischio di reputazione).

Gli Organi Aziendali devono curare l’attuazione e promuovere l’aggior-namento dell’iCAAP rispetto alle caratteristiche operative e alla strategia della banca. il processo iCAAP deve essere documentato, conosciuto e con-diviso dalle strutture aziendali e sottoposto a revisione interna. il resoconto contiene anche i risultati dell’autovalutazione dell’iCAAP effettuata dalla banca, al fine di individuare le aree di miglioramento, le eventuali carenze del processo e le azioni correttive da porre in essere.Durante il 2009 e nei primi mesi del 2010, la nostra Cassa è stata oggetto di un’attenta verifica da parte della funzione di internal Audit, che si è con-cretizzata sui più importanti processi organizzativi, quali “Finanza e Rispar-mio” e “information technology” sul sistema informatico residente presso la Cassa, confermando la coerenza degli stessi con la normativa di riferimento e con gli indirizzi strategici dettati dal Consiglio di Amministrazione.l’attività svolta dalla funzione di controllo nel 2009 è stata incentrata prin-cipalmente sull’attento monitoraggio dell’operatività delle Filiali, con l’in-tento di evidenziare eventuali criticità organizzative. Particolare attenzione è stata posta nel controllo dei cosiddetti rischi operativi, più difficilmente rilevabili rispetto alle altre tipologie di rischio.Con riferimento infine al settore del controllo crediti, sono stati ulterior-mente migliorati gli strumenti di monitoraggio in essere con l’obiettivo, nel contesto dell’incalzante crisi economica-finanziaria, di offrire ai refe-renti commerciali opportunità per migliorare la relazione con i Clienti e per perfezionare le procedure di valutazione del merito creditizio e della valutazione del rischio.

l’aNdaMeNtoe le diNaMiche della GestioNe

L’attività degli organi sociali della Cassa Rurale di Trento

l’attività svolta dagli Organi Sociali nel corso del 2009 si può sintetizzare con i seguenti dati:

Consiglio di Amministrazione 34 riunioniComitato esecutivo 20 riunioniCollegio Sindacale 10 riunioniCommissione lavori 6 riunioniCommissione interventi sul territorio 5 riunioni

IL PATRIMONIO

i l patrimonio della nostra Cassa a f ine esercizio ammonta a € 128.154.839,16 con un incremento netto rispetto al 2008 di € 4.678.048,55. Nel dettaglio è aumentato di € 2.450.613,39 a segui-to dell’aumento del saldo della riserva patrimoniale “AFS” al 31.12.2009 (valore positivo di € 808.255,00) rispetto alla data del 31.12.2008 (valore negativo di € -1.642.358,39) e di € 3.863.108,30 per l’accantonamento a riserva dell’utile netto dell’esercizio 2008 secondo quanto disposto dal-l’Assemblea dei Soci della Cassa Rurale di trento in data 22 maggio 2009 e della Cassa Rurale Sopramonte in data 29 maggio 2009. è diminuito complessivamente di € 1.635.673,14 a seguito della movimentazione 2009 del capitale sociale e del fondo sovraprezzi di emissione azioni soci come di seguito descritto: aumento di € 122.158,11 a seguito dell’entrata di nuovi Soci anno 2009 e di € 170.713,44 a seguito attribuzione gratuita nuove azioni Soci sulla base del riparto del ristorno come da art. 6 e 7 del regolamento; diminuzione di € 1.928.544,69 a seguito restituzione controvalore azioni eccedenti la quota di € 10,32 ai Soci ex Cassa Rurale Sopramonte (€ 1.773.295,92), restituzione controvalore azioni per estin-zione Soci ex Cassa Rurale Sopramonte in quanto già presenti nella Cassa Rurale di trento (€ 51.099.48) ed infine dall’uscita ordinaria Soci anno 2009 Cassa Rurale Sopramonte e Cassa Rurale di trento (€ 104.149.29). l’applicazione dei principi contabili internazionali aveva comportato in sede di transizione, con decorrenza 1.1.2006, la riclassificazione delle principali poste contabili delle attività e passività patrimoniali. Ne era scaturita una differenza contabile positiva di € 327.515,47 che, secondo normativa, era stata portata ad incremento delle riserve patrimoniali.Oltre a questo importo, che rimarrà immutato nel tempo, il patrimonio re-cepisce una nuova riserva di valutazione “ias” di tipo variabile e che acco-glie in sostanza gli effetti valutativi di fine periodo delle attività finanziarie disponibili per la vendita.il valore di questa riserva può patrimonialmente assumere valori positivi o negativi nel caso il costo ammortizzato dei titoli presenti in tale categoria risulti, alla data di fine esercizio, rispettivamente maggiore o minore del fair value di mercato. in sede di prima iscrizione, 1.1.2006, il valore patrimo-niale netto della riserva “AFS” era positivo per € 1.072.856,56. A fine 2008

RelAziONe Del CONSiGliO Di AMMiNiStRAziONe

1� 1�

Bilancio 2009

dettaglio, le sofferenze ammontano a 19,1 milioni di euro (9,5 milioni al 31.12.2008), gli incagli a 46,9 milioni di euro (47 milioni di euro al 31.12.2008) e i crediti scaduti e sconfinati a 531 mila euro (1,7 milioni di euro al 31.12.2008). Sulla base dell’analisi della rischiosità analitica (specifica) e di portafoglio, effettuata a fine 2009, emergono rettifiche di valore progressive pari a 6,2 milioni di euro per le sofferenze, 4,3 milioni di euro e mille euro rispettivamente per gli incagli e per le esposizio-ni scadute e sconfinate. A valori netti, detti crediti deteriorati vengono evidenziati in bilancio per importi pari rispettivamente a 12,9 milioni di euro, 42,7 milioni di euro e 530 mila euro e rappresentano il 5,47% delle voci 30 e 70 dell’attivo stato patrimoniale. Complessivamente, il valore lordo dei crediti a clientela pari a euro 1.037.646.047,14, per effetto delle svalutazioni specifiche (euro 10.409.540,39) e di porta-foglio (euro 1.076.449,09) ammontanti a euro 11.485.989,48 si riduce a euro 1.026.160.057,66. Queste rettifiche progressive, movimentate annualmente attraverso il conto economico, rappresentano grosso modo l’entità delle perdite cumulativamente stimate e già contabiliz-zate (patrimonializzate) secondo criteri deterministici e, in definitiva, “prudenziali”. Su un totale di 11.485.989,48 euro, 6.184.254,51 euro riguardano le rettifiche specifiche delle sofferenze, 4.224.681,43 euro e 604,45 euro riguardano le rettifiche specifiche rispettivamente de-gli incagli e delle esposizioni scadute e sconfinate, mentre i restanti 1.076.449,09 euro riguardano le rettifiche di portafoglio dei crediti in bonis. il rapporto delle sofferenze lorde sul patrimonio è pari al 14,92%, quello delle sofferenze nette al 10,09%, mentre il totale delle rettifiche di valore progressive (specifiche e di portafoglio) rapportato sul patri-monio esprime un valore dell’8,96% (7,42% al 31.12.2008).il rapporto impieghi clientela/depositi clientela, a fine esercizio è pari al 77,84% (82,81% a fine esercizio precedente). il rapporto sul totale attivo fruttifero (1.451.729.899,45 euro) si attesta al 70,69% (74,74% a fine esercizio precedente con un totale attivo fruttifero pari a 1.379.102.583,35 euro).un cenno sulle attività finanziarie valutate al fair value, voce 30 dell’at-tivo stato patrimoniale, che determinano, assieme alla voce 70 dell’atti-vo stato patrimoniale, l’ammontare degli impieghi a clientela. Sono classificate nella presente voce quelle attività che sono designate al fair value con i risultati valutativi iscritti nel conto economico sulla base della fair value option prevista dal principio iAS 39. in particolare, la fair value option è utilizzata allorquando consenta di eliminare o di ridurre significativamente lo sbilancio contabile derivante dalla conta-bilizzazione non coerente di strumenti finanziari correlati tra loro (natu-ral hedge). l’iscrizione iniziale delle attività finanziarie rappresentate da finanziamenti avviene alla data di erogazione. Nello specifico, tale voce accoglie 6 finanziamenti alla clientela erogati ante 1.1.2007 coperti con strumenti derivati per il rischio tasso. A fine 2009, il saldo è pari a 2,7 milioni di euro contro i 3,1 milioni di euro di fine 2008. la diminuzione è stata prevalentemente determinata dai rimborsi in conto capitale ef-fettuati dalla clientela nell’esercizio 2009.

Le attività finanziarie

vengono complessivamente classificate in tale voce la liquidità bancaria (voce 60 dell’attivo stato patrimoniale “Crediti verso banche”) e del por-tafoglio titoli di proprietà (voce 40 dell’attivo stato patrimoniale “Attività finanziarie disponibili per la vendita”, voce 50 dell’attivo stato patrimoniale “Attività finanziarie detenute sino alla scadenza” e parte della voce 20 del-l’attivo stato patrimoniale “Attività finanziarie detenute per la negoziazio-ne” O.i.C.R. e titoli di capitale). Ammontano a € 425.569.841,79 con un aumento del 22,15% pari a circa 77,2 milioni di euro: da 348,4 milioni di euro del 2008 a 425,6 milioni di euro del 2009. Nel dettaglio diminuisce il saldo dei crediti verso banche che passa da 138,7 milioni di euro del 2008 a 123,7 milioni di euro del 2009 per un - 10,80% pari a circa 15 milioni di euro. il rapporto sul totale dell’attivo fruttifero scende all’8,52% dal 10,06% di fine 2008.le attività finanziarie disponibili per la vendita (voce 40 attivo stato patri-moniale) sono attività finanziarie che si intende mantenere per un periodo di tempo indefinito e che possono essere vendute per esigenze di liquidità, variazioni nei tassi di interesse, nei tassi di cambio e nei prezzi di mercato. Sono costituite per la Cassa da titoli di debito, da O.i.C.R. e da investimenti partecipativi in organismi del movimento cooperativistico (10,1 milioni di euro il valore a fine 2009 contro i 9,7 milioni di euro di fine 2008: un au-mento di 400 mila euro attribuibile interamente all’acquisizione nell’anno 2009 di una nuova partecipazione per pari importo nella società “Finan-ziaria Trentina della Cooperazione S.p.a.”). Ammontano complessivamente a 273,1 milioni di euro (209,7 milioni di euro nel 2008) e incrementano del 30,26% per circa 63,5 milioni di euro. il rapporto sul totale dell’attivo fruttifero a fine 2009 è del 18,81% contro il 15,20% del 2008. le attività finanziarie detenute sino alla scadenza (voce 50 attivo stato patrimoniale) sono attività finanziarie che si intendono detenere sino a scadenza previa delibera del Consiglio di Amministrazione. Sono costituite per la Cassa da titoli di debito e precisamente da titoli dello Stato italiano a tasso fisso acquistati e destinati a tale categoria per la prima volta nel 2009 in forza della delibera consigliare del 10 settembre 2009. Ammontano, al 31.12.2009, complessivamente a 28,6 milioni di euro con un rapporto sul totale attivo fruttifero dell’1,97%. Confluisce nelle attività finanziarie fruttifere anche parte della voce 20 del-l’attivo stato patrimoniale denominata “Attività finanziarie detenute per la negoziazione”. trattasi in particolare degli strumenti finanziari di proprietà classificati di negoziazione e rappresentati da titoli di debito e da O.i.C.R che sono detenuti principalmente con l’intento di generare profitti nel bre-ve termine sulla base delle variazioni dei prezzi degli stessi o dai margini di profitto dell’operatore. Al 31.12.2009 la voce risulta pari a 96 mila euro (0,01% rapporto su totale attivo fruttifero) ed è costituita da azioni quotate nel mercato europeo inserite in una gestione patrimoniale presso Cassa Centrale Banca aperta nel corso del 2009. Complessivamente il saldo delle voci 40, 50 e parte 20 attivo stato patri-moniale rappresenta il totale delle attività finanziarie detenute dalla Cassa. Ammonta a 301,8 milioni di euro (20,79% su totale attivo fruttifero) con-tro i 209,7 milioni di euro di fine 2008 (15,20% su totale attivo fruttifero)