Avv.$Francesco$Guariniello$ - FFEventi · “Il$trust un’esperienzadi successo$ma$con$ insidie:...

52

“Il trust un’esperienza di successo ma con insidie: alcuni casi” Avv. Francesco Guariniello

Transcript of Avv.$Francesco$Guariniello$ - FFEventi · “Il$trust un’esperienzadi successo$ma$con$ insidie:...

“Il trust un’esperienza di successo ma con insidie: alcuni casi”

Avv. Francesco Guariniello

Due i temi che affronteremo

• Limite applica5vo di 5po civilis5co: il confli9o con il ceto creditorio

• L’ interpretazione del la Corte di Cassazione rela5va alle imposte indire9e

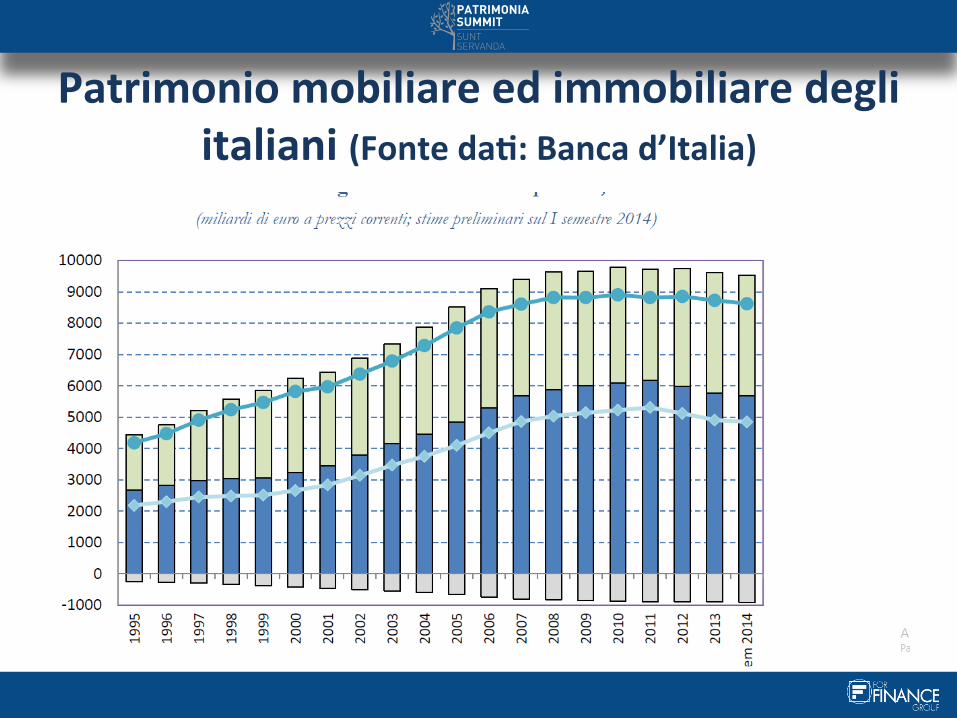

Patrimonio mobiliare ed immobiliare degli italiani (Fonte da6: Banca d’Italia)

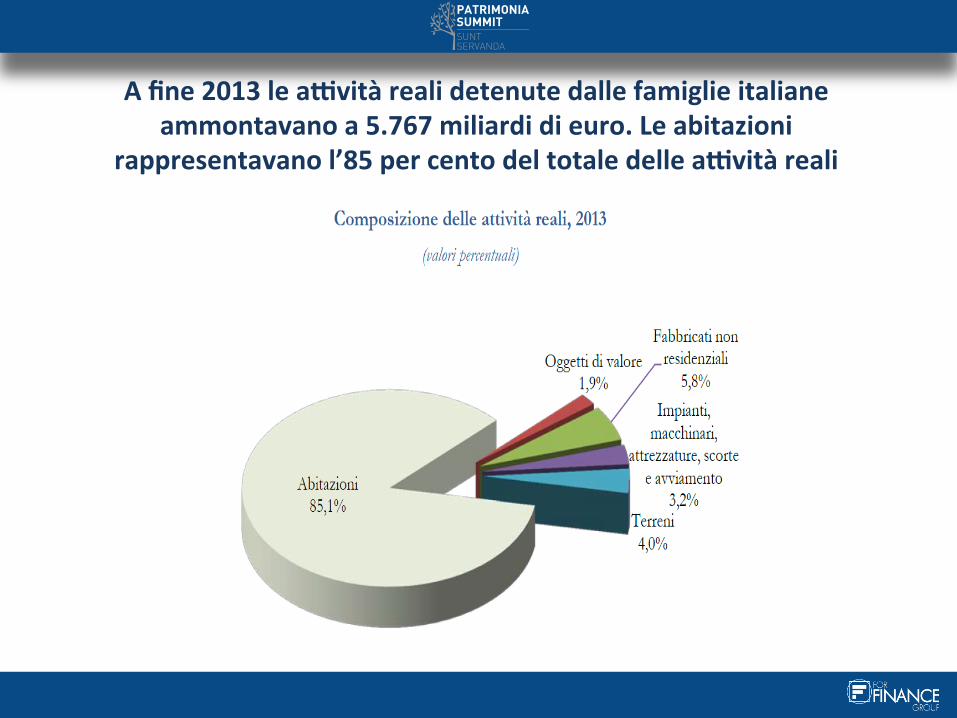

A fine 2013 le aBvità reali detenute dalle famiglie italiane ammontavano a 5.767 miliardi di euro. Le abitazioni

rappresentavano l’85 per cento del totale delle aBvità reali

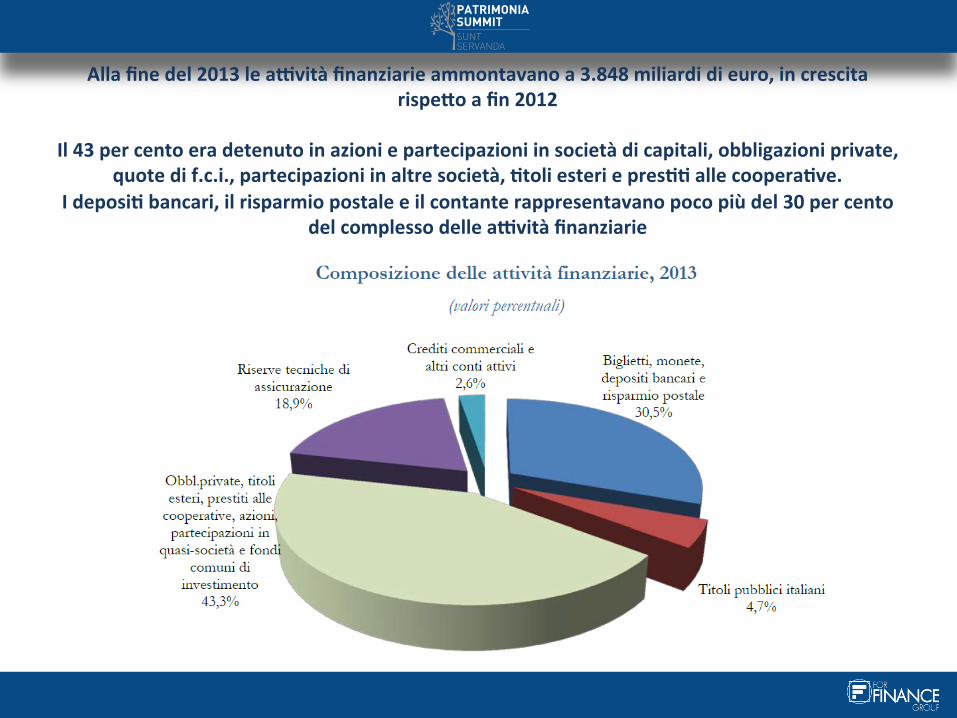

Alla fine del 2013 le aBvità finanziarie ammontavano a 3.848 miliardi di euro, in crescita rispeQo a fin 2012

Il 43 per cento era detenuto in azioni e partecipazioni in società di capitali, obbligazioni private,

quote di f.c.i., partecipazioni in altre società, 6toli esteri e pres66 alle coopera6ve. I deposi6 bancari, il risparmio postale e il contante rappresentavano poco più del 30 per cento

del complesso delle aBvità finanziarie

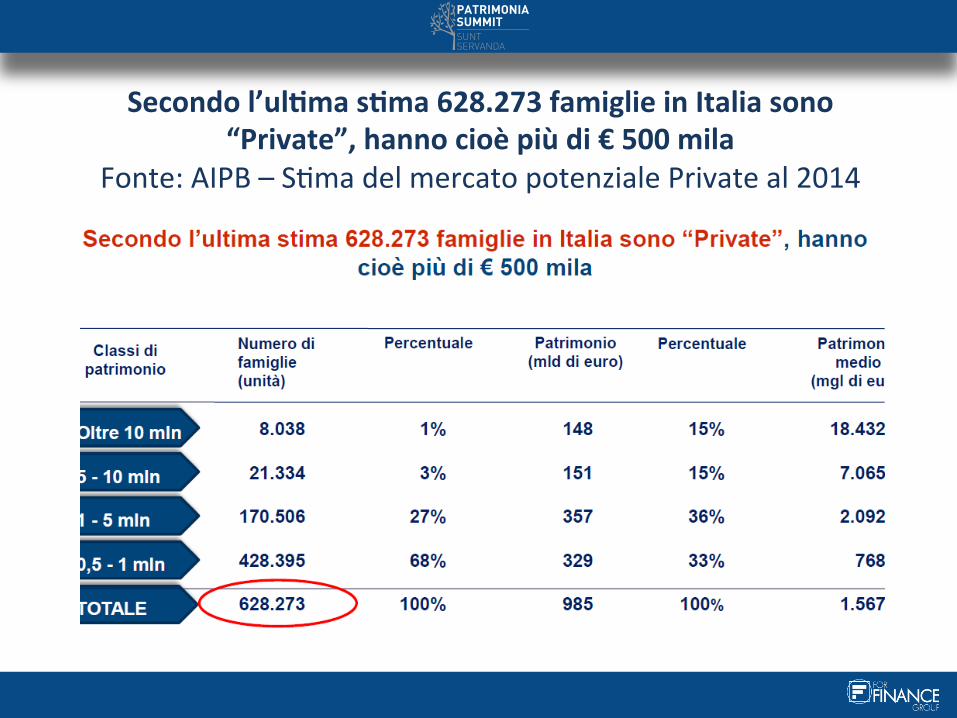

Secondo l’ul6ma s6ma 628.273 famiglie in Italia sono “Private”, hanno cioè più di € 500 mila

Fonte: AIPB – S5ma del mercato potenziale Private al 2014

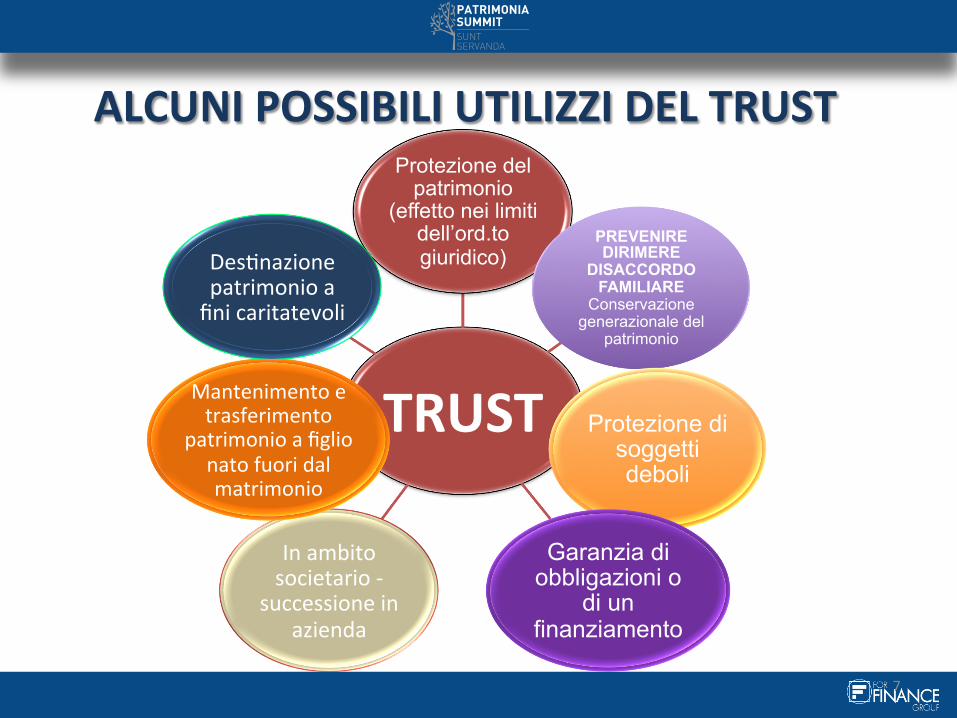

ALCUNI POSSIBILI UTILIZZI DEL TRUST

TRUST

Protezione del patrimonio

(effetto nei limiti dell’ord.to giuridico)

PREVENIRE DIRIMERE

DISACCORDO FAMILIARE

Conservazione generazionale del

patrimonio

Protezione di soggetti deboli

Garanzia di obbligazioni o

di un finanziamento

In ambito societario -‐

successione in azienda

Mantenimento e trasferimento

patrimonio a figlio nato fuori dal matrimonio

Des5nazione patrimonio a fini caritatevoli

7

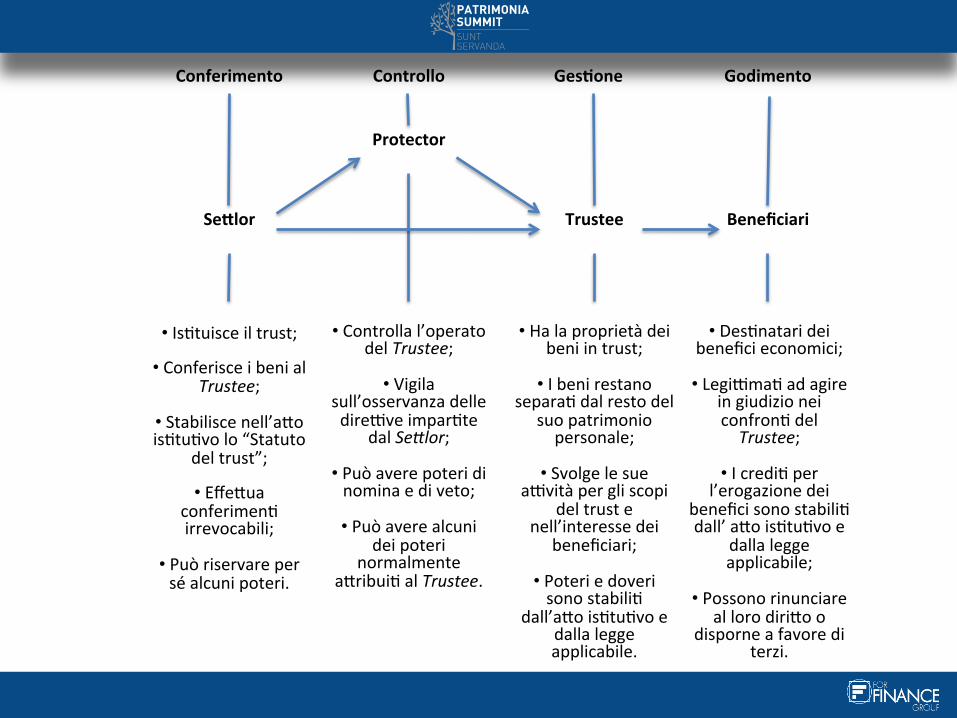

Conferimento Controllo Ges6one Godimento

SeQlor

Protector

Trustee Beneficiari

• Is5tuisce il trust;

• Conferisce i beni al Trustee;

• Stabilisce nell’a9o is5tu5vo lo “Statuto

del trust”;

• Effe9ua conferimen5 irrevocabili;

• Può riservare per sé alcuni poteri.

• Controlla l’operato del Trustee;

• Vigila

sull’osservanza delle direVve impar5te

dal Se8lor;

• Può avere poteri di nomina e di veto;

• Può avere alcuni

dei poteri normalmente

a9ribui5 al Trustee.

• Ha la proprietà dei beni in trust;

• I beni restano

separa5 dal resto del suo patrimonio personale;

• Svolge le sue

aVvità per gli scopi del trust e

nell’interesse dei beneficiari;

• Poteri e doveri sono stabili5

dall’a9o is5tu5vo e dalla legge applicabile.

• Des5natari dei benefici economici;

• LegiVma5 ad agire

in giudizio nei confron5 del Trustee;

• I credi5 per

l’erogazione dei benefici sono stabili5 dall’ a9o is5tu5vo e

dalla legge applicabile;

• Possono rinunciare

al loro diri9o o disporne a favore di

terzi.

Trust interno

trust che ha la localizzazione preponderante dei suoi beni, la sede, la sua amministrazione e la residenza dei beneficiari e del se8lor in un ordinamento diverso da quello scelto dalle par5 per disciplinarlo, nel quale l’unico elemento di estraneità è cos5tuito dalla legge regolatrice scelta dal disponente.

La Convenzione de L’Aja 1985 ra6ficata L. n. 364/1989 Art. 2

• Ai fini della presente Convenzione, per trust s’intendono i rappor5 giuridici is5tui5 da una persona, il disponente – con a9o tra vivi o mor5s causa – qualora dei beni siano sta5 pos5 so9o il controllo di un trustee nell’interesse di un beneficiario o per un fine determinato.

• Il trust è cara9erizzato dai seguen5 elemen5: a) i beni in trust cos5tuiscono una massa dis5nta e non sono parte del patrimonio

del trustee; b) i beni in trust sono intesta5 al trustee o ad un’altra persona per conto del trustee; c) il trustee è inves5to del potere e onerato dell’obbligo, di cui deve rendere conto,

di amministrare, ges5re o disporre dei beni in conformità alle disposizioni del trust e secondo le norme imposte dalla legge al trustee.

• Il fa9o che il disponente conservi alcuni diriV e facoltà o che il trustee abbia alcuni diriV in qualità di beneficiario non è necessariamente incompa5bile con l’esistenza di un trust.

Il riconoscimento del trust interno (l’interpretazione dell’art. 13 della Convenzione de l’Aja).

«Nessuno Stato è tenuto a riconoscere un trust i cui elemen5 significa5vi, ad eccezione della scelta della legge applicabile, del luogo di amministrazione o della residenza abituale del trustee, siano collega5 più stre9amente alla legge di Sta5 che non

riconoscono l’is5tuto del trust o la categoria del trust in ques5one»

• il leading case « Tribunale di Bologna 1 oQobre 2003 n. 4545»: -‐ Premesso che il legislatore ha riconosciuto al trust “amorfo” (o “shapeless”) tra9eggiato dall’art. 2 della Convenzione de L’Aja 1985, una causa 5pica (da intendersi come la «causa astra9a»; si riconosce l’astra9a meritevolezza dell’is5tuto; -‐ L’art. 13 è “norma di chiusura”; in ossequio al principio di salvaguardia

dell’autonomia privata, al solo fine di evitare il riconoscimento di trust “interni” che siano disciplina5 da legge straniera con inten5 abusivi e/o fraudolen5;

• In defini6va: se i trust riconosciu5 ( anche quelli interni) producono effeV contrastan5 con norme inderogabili o di applicazione necessaria della lex fori o con principi di ordine pubblico del foro, l’applicazione della legge straniera dovrà cedere il passo a quella della legge interna, ai sensi dell’art. 15, 16 e 18 della Convenzione de L’Aja;

…segue: Riconoscimento trust interno

• «l’art. 13 cos5tuisce l’estremo ed eccezionale rimedio apprestato per i casi in cui le modalità e gli scopi di un trust, i cui effeV sfuggono alle previsioni degli ar9. 15, 16 e 18, siano comunque valuta5 dal giudice come ripugnan5 ad un ordinamento che non conosca quella par5colare figura di trust, ma nel quale tu9avia il negozio esplichi in concreto i suoi effeV»

• Corte di cassazione, Sez. I, n. 10105 del 9 maggio 2014: ri5ene che la norma “si rivolga allo Stato aderente, concedendo soltanto la facoltà di apporre riserve riguardan5 la riconoscibilità di trust “interni”;

• Giurisprudenza contraria minoritaria: l’art. 13 come un divieto all’uso dell’is5tuto da parte dei ci9adini di uno Stato non-‐trust in assenza di collegamen5 sostanziali con un ordinamento che preveda tale is5tuto ( cfr. Trib. Belluno 25 se9embre 2002; Trib. Udine 28 febbraio 2015)

La «due diligence» del professionista • La consulenza in tema di trust interno dovrà tenere considerare elemen5 : a) se l’obieVvo del cliente può essere soddisfa9o con un negozio di diri9o

italiano ( strumento residuale ed u5lità aggiun5va secondo parte della do9rina e di giurisprudenza );

b) b) se l’interesse perseguito col trust interno è meritevole di tutela secondo l’ordinamento italiano;

c) c) se il rapporto che nasce dal trust si pone in contrasto con norme dell’ordinamento italiano

I professionis5 che proge9ano l’a9o, tra9andosi di pianificazione patrimoniale, devono porre in essere un programma negoziale che tenga conto delle concrete esigenze che ne mo5vano l’is5tuzione, superando l’effe9o segrega5vo, elemento cara9eris5co di ogni trust ed accertando i doveri che il trustee o il guardiano deve concretamente soddisfare

Il tema della meritevolezza degli interessi

Trib. Bologna n. 4545/2003 La delibazione sulla riconoscibilità del trust interno, ai sensi dell’art. 1 3 d e l l a C on v . n on p uò prescindere dagl i interessi persegui5 dal disponente ed opera su un piano diverso rispe9o alla verifica su un possibile contrasto con norme inderogabili richiama5 dall’art. 15 della Conv.

Corte di Cass. n.10105/2014 Il tema della meritevolezza degli interessi persegui5 concretamente e del conseguente riconoscibilità del trust e dei sui effeV deve essere accertato a9raverso il rispe9o della previsione dell’art. 15 della Conv.

Il tema della meritevolezza degli interessi:

• La giurisprudenza ha più volte affermato che «ai fini del riconoscimento

della validità del trust, è necessario valutare la meritevolezza, ai sensi dell'ar5colo 1322 c.c., della causa concreta» giacché il ricorso al trust è gius5ficato soltanto per il perseguimento di interessi meritevoli di tutela giuridica (cfr. Trib R. Emilia 14/05/2007)

• «Per affermare l'efficacia del trust e la liceità dei connessi aV di des5nazione non è sufficiente un "programma di segregazione" corrispondente allo schema astra9amente previsto dalla convenzione dell'Aja, ma è necessario accertare, di volta in volta, il programma concreto risultante dal singolo regolamento di interessi a9uato» ( cfr. Trib. di Forlì 5 febbraio 2015)

Art 15 Convenzione de L’Aja • La Convenzione non cos5tuisce ostacolo all’applicazione delle disposizioni

della legge designata dalle norme di confli9o del foro quando non si possa derogare ad esse mediante un a9o volontario, in par5colare nelle seguen5 materie:

a) protezione dei minori e degli incapaci; b) effeV personali e patrimoniali del matrimonio; c) testamen5 e devoluzione ereditaria, in par5colare la successione

necessaria; d) trasferimento della proprietà e garanzie reali; e) protezione dei creditori in caso di insolvenza; f) protezione dei terzi in buona fede. Qualora le disposizioni del precedente paragrafo siano di ostacolo al riconoscimento del trust, il giudice cercherà di a9uare gli scopi del trust in altro modo.

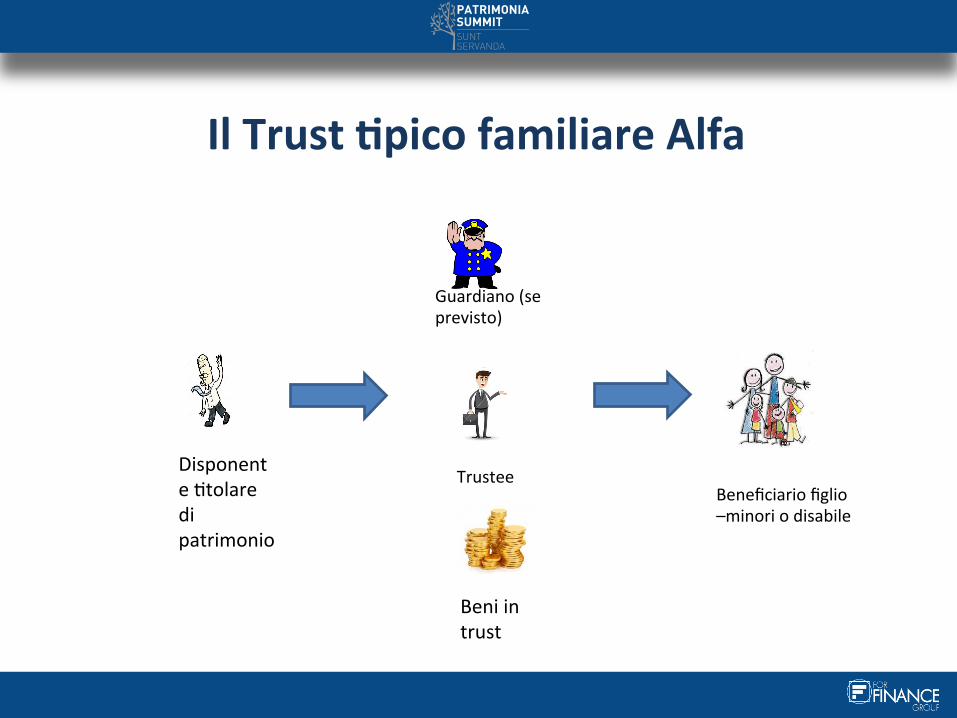

Il Trust 6pico familiare Alfa

Guardiano (se previsto)

Disponente 5tolare di patrimonio

Beni in trust

Trustee Beneficiario figlio –minori o disabile

Esempio trust familiare: Protezione soggeQo disabile

• Caso: Coniugi : Caia e Tizio Figlio : Sempronio disabile Scopo : tutela del disabile AQo is6tu6vo: Trasferimento di determina5 beni di proprietà dei coniugi al trustee perché provveda ad amministrarli nell’interesse loro e del figlio Sempronio Il trust terminerà alla morte del loro figlio Sempronio; I beneficiari finali saranno scel5 dal trustee tra coloro che si sono par5colarmente dis5n5 nei rappor5 relazionali e di assistenza nei confron5 di Sempronio ; L’a9o is5tu5vo prevede la nomina di un guardiano e una clausola che consente al trustee, nel caso di decesso di uno dei disponen5 e di azione di un erede legiVmario leso nei suoi diriV di verificare l’effeVva esistenza di una lesione di riserva e di a9ribuire parte dei beni in trust ai legiVmari lesi ( si pensi al caso di un fratello).

…variante trust: protezione soggeQo disabile

• Caso: • La cliente è vedova, proprietaria di un importante patrimonio

ed ha un unico figlio disabile non autosufficiente. • Interesse della cliente: La cliente desidera che anche dopo la sua morte il figlio possa essere accudito nel migliore dei modi. Vuole pertanto des5nare il suo rilevante patrimonio per tale fine ed evitare così di affidare l’assistenza di suo figlio alle cure di un is5tuto senza avere le certezze, l’imparzialità e l’affidabilità garan5te dal trust.

AQo is6tu6vo: La cliente is5tuisce un trust con un fondo iniziale; il trust è “dormiente” e si incrementerà con i lasci5 testamentari della disponente. (Il genitore conoscendo bene le necessità del proprio figlio in qualità di disponente è in grado di dare corre9e indicazioni su abitudini di vita ed esigenze del sogge9o debole al trustee. Quest’ul5mo un sogge9o professionista, può così adempiere alla sua funzione nel migliore dei modi e rispondente ai concre5 bisogni del sogge9o debole, a maggior ragione quando il disponente non ci sarà più o non sarà più in grado di assistere il disabile. Il trust si aVverà solo alla morte della madre, così come previsto nelle indicazioni contenute nell’a9o is5tu5vo, per garan5re una rendita al figlio disabile; Tale rendita è necessaria al suo sostentamento; verranno riconosciu5 tuV i compensi alle persone impegnate nell’assistenza quo5diana e medica. Alla morte del figlio beneficiaria finale del capitale potrebbe essere sarà una fondazione o ente o associazione benefica. E’ previsto anche un organo di controllo, l’ufficio del Guardiano, che sarà cos5tuito da più persone di fiducia della disponente, tra le quali il tutore, in modo da assicurare imparzialità e un adeguato controllo.

Trust familiare : protezione disabile Tribunale di Firenze Decreto autorizza6vo 8 aprile 2004

• Caso: Genitori Tizio e Caia e figlio riconosciuto invalido civile al 100% a causa di lesioni irreversibili causate da medico nel momento del parto. Riconosciuto ingente risarcimento I genitori al fine di assicurargli un futuro il più possibile sereno ed economicamente tranquillo intendono disinves5re le somme inves5te a suo tempo in btp ed obbligazioni per comprare immobili di pregio. Il padre ha s5pulato due preliminari di acquisto di immobili. Per uno di ques5, la società promi9ente la vendita ha preven5vamente consen5to che l’acquisto dell’usufru9o di de9o immobile sia eventualmente effe9uato dal trustee di un trust is5tuito (previo conferimento in esso della somma necessaria a de9o acquisto) dal minore Sig. ..., legalmente rappresentato dai genitori e munito dell’autorizzazione del giudice tutelare, avente quale unico beneficiario di reddito, vita natural durante, lo stesso minore.

con6nua … • Disponen5 ulteriori oltre al figlio minore anche i genitori che a supporto e

garanzia del concreto interesse dell’operazione posta in essere nell’esclusivo vantaggio del figlio, integrano l’a9o disposi5vo con un conferimento di un importo pari all’acquisto della nuda proprietà dell’immobile da parte del trustee

• Trustee è nominata la sorella del minore che ha sempre mostrato un profondo legame affeVvo per il fratello.

• Il trust in ogge9o avrà quale unico beneficiario di reddito, vita natural durante, il minore;

• l’ufficio di Guardiano è ricoperto (gratuitamente) dai genitori del minore • il trust termina alla morte del minore • l minore è beneficiario del reddito vita natural durante …

Soluzione negoziale della crisi familiare

• L’is5tuto può fungere da modalità di adempimento e da garanzia dell’obbligo di mantenimento dei figli (e anche del coniuge o del convivente;

• il vincolo potrebbe essere cos5tuito nell’ambito dello stesso negozio di separazione consensuale o di divorzio su domanda congiunta

Schema negoziale: funzioni solutorie o di garanzia

• A9o is5tu5vo in cui il disponente ( coniuge obbligato) a9ribuisce al trustee beni o somme nella misura necessaria a far fronte al proprio debito di mantenimento;

• Beneficiari: figli minori o maggiorenni non economicamente indipenden5 ( o anche l’ex coniuge)

• Termine finale: cessazione dell’obbligo con a9ribuzione del residuo del fondo al disponente o ai figli.

Si so9opongono a vincolo di des5nazione le sole risorse patrimoniali necessarie per l’adempimento Vantaggi: • l’ex coniuge o i figli hanno un patrimonio des5nato ad un espressa

funzione insensibile alle vicende patrimoniali del disponente;

….Vantaggi

• Certezza dei separazione patrimoniale rispe9o al patrimonio personale del trustee-‐ non aggredibile dai creditori personali;

• Obbligatorietà da parte del trustee di agire nell’interesse esclusivo dei beneficiari ( evitando di ricorrere ad azioni giudiziarie);

• Nomina di un guardiano che controlli l’operato del trustee con eventuale sua sos5tuzione in caso di sua mala ges<o

Il Family trust e la funzione di assect protec6on (?): la segregazione come effeQo del trust non la causa

• Se la finalità di un trust familiare è meritevole di tutela giuridica, cogliendone la valenza di un negozio di solidarietà familiare ( protezione sogge9o debole, passaggio generazionale), l’effe9o segrega5vo derivante dalla cos5tuzione dei beni in trust realizza una funzione di protezione del patrimonio.

• Ma è rilevante che il disponente sia in bonis, ovvero non abbia una situazione patrimoniale patologica pregressa ( né progeV di realizzarne una nel futuro).

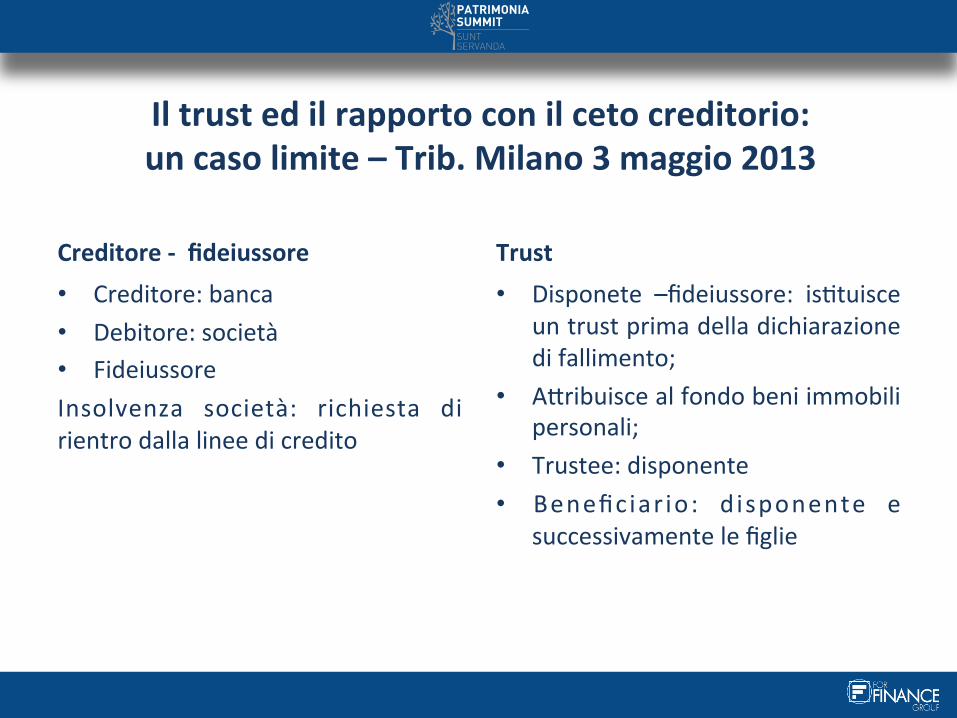

Il trust ed il rapporto con il ceto creditorio: un caso limite – Trib. Milano 3 maggio 2013

Creditore -‐ fideiussore • Creditore: banca • Debitore: società • Fideiussore Insolvenza società: richiesta di rientro dalla linee di credito

Trust • Disponete –fideiussore: is5tuisce

un trust prima della dichiarazione di fallimento;

• A9ribuisce al fondo beni immobili personali;

• Trustee: disponente • Beneficiar io: d isponente e

successivamente le figlie

…caso limite

Il trustee può essere beneficiario ma non l’unico; Il disponente se è anche unico beneficiario non può essere anche trustee. Nell’a9o is5tu5vo non vi è traccia delle obbligazioni assunte dal trustee Allora una domanda: vi è reale intenzione di is5tuire un trust? La do9rina insegna che l’a9o is5tu5vo deve inequivocabilmente stabilire l’esistenza di tre elemen5, le così de9e “tre certezze”, e cioè: -‐ la volontà del disponente di is5tuire un trust; -‐ il fondo in trust; -‐ che vi sia un beneficiario

….caso limite Consideriamo il susseguirsi degli even6 • La società si trovava in eviden5 difficoltà finanziarie. • Crisi finanziaria: revoca da parte della banca linee di credito, richiesta di

liquidazione e successiva cancellazione malgrado i debi5. • Poco prima della cancellazione is5tuisce un trust dove il disponente –

fideiussore è anche trustee e beneficiario ( successivamente le figlie) • Conferisce in esso i suoi beni immobili liberi da ipoteche • Mancanza di un guardiano. Il tribunale dichiara l’a9o di conferimento inefficace ( ex art. 2901 c.c.) ma incidenter tantum dichiara l’a9o is5tu5vo nullo in quanto trust abusivo (sham trust) «volto a far figurare all’esterno l’apparenza di un patrimonio segregato in danno dei creditori del disponente che, di fa9o, con5nua a ges5re i propri beni senza alcuna conseguenza patrimoniale per le obbligazione precedentemente contra9e».

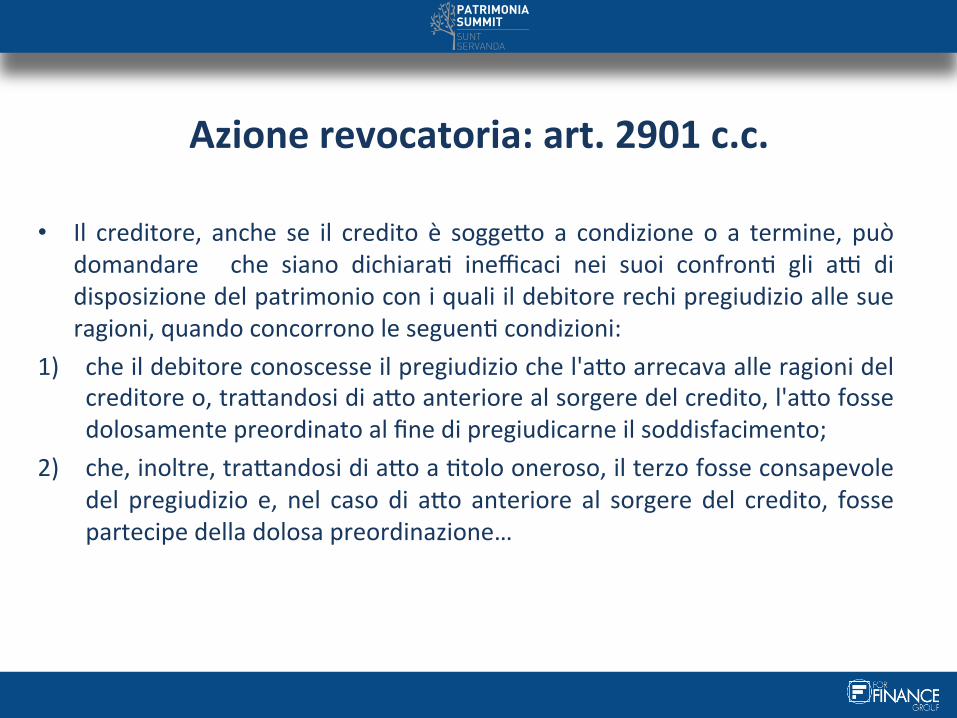

Azione revocatoria: art. 2901 c.c.

• Il creditore, anche se il credito è sogge9o a condizione o a termine, può domandare che siano dichiara5 inefficaci nei suoi confron5 gli aV di disposizione del patrimonio con i quali il debitore rechi pregiudizio alle sue ragioni, quando concorrono le seguen5 condizioni:

1) che il debitore conoscesse il pregiudizio che l'a9o arrecava alle ragioni del creditore o, tra9andosi di a9o anteriore al sorgere del credito, l'a9o fosse dolosamente preordinato al fine di pregiudicarne il soddisfacimento;

2) che, inoltre, tra9andosi di a9o a 5tolo oneroso, il terzo fosse consapevole del pregiudizio e, nel caso di a9o anteriore al sorgere del credito, fosse partecipe della dolosa preordinazione…

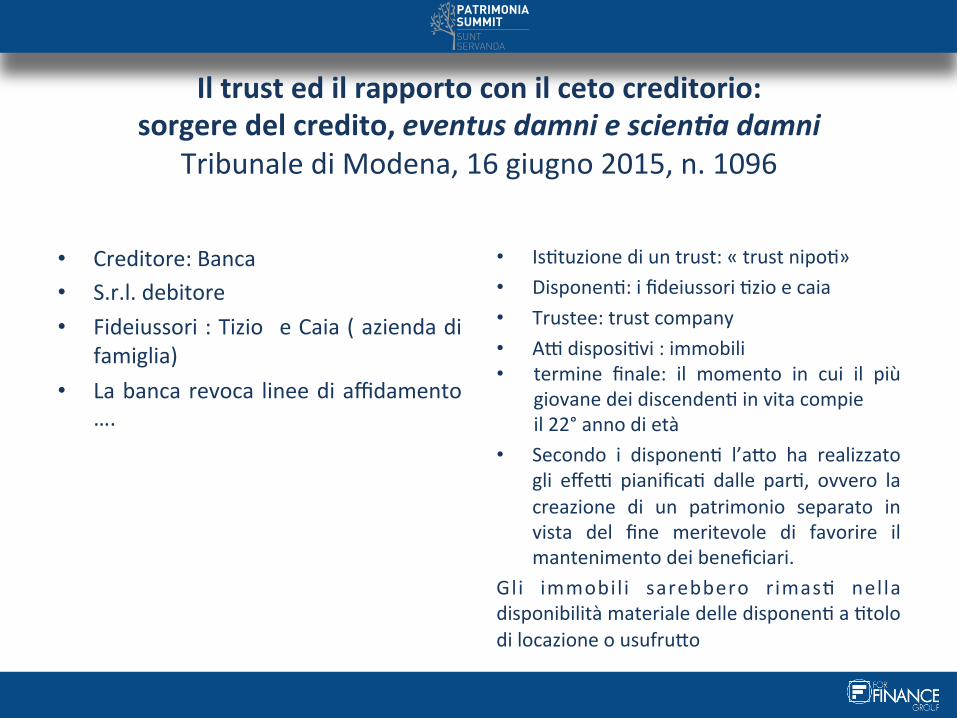

Il trust ed il rapporto con il ceto creditorio: sorgere del credito, eventus damni e scien.a damni

Tribunale di Modena, 16 giugno 2015, n. 1096

• Creditore: Banca • S.r.l. debitore • Fideiussori : Tizio e Caia ( azienda di

famiglia) • La banca revoca linee di affidamento

….

• Is5tuzione di un trust: « trust nipo5» • Disponen5: i fideiussori 5zio e caia • Trustee: trust company • AV disposi5vi : immobili • termine finale: il momento in cui il più

giovane dei discenden5 in vita compie il 22° anno di età

• Secondo i disponen5 l’a9o ha realizzato gli effeV pianifica5 dalle par5, ovvero la creazione di un patrimonio separato in vista del fine meritevole di favorire il mantenimento dei beneficiari.

Gl i immobil i sarebbero rimas5 nella disponibilità materiale delle disponen5 a 5tolo di locazione o usufru9o

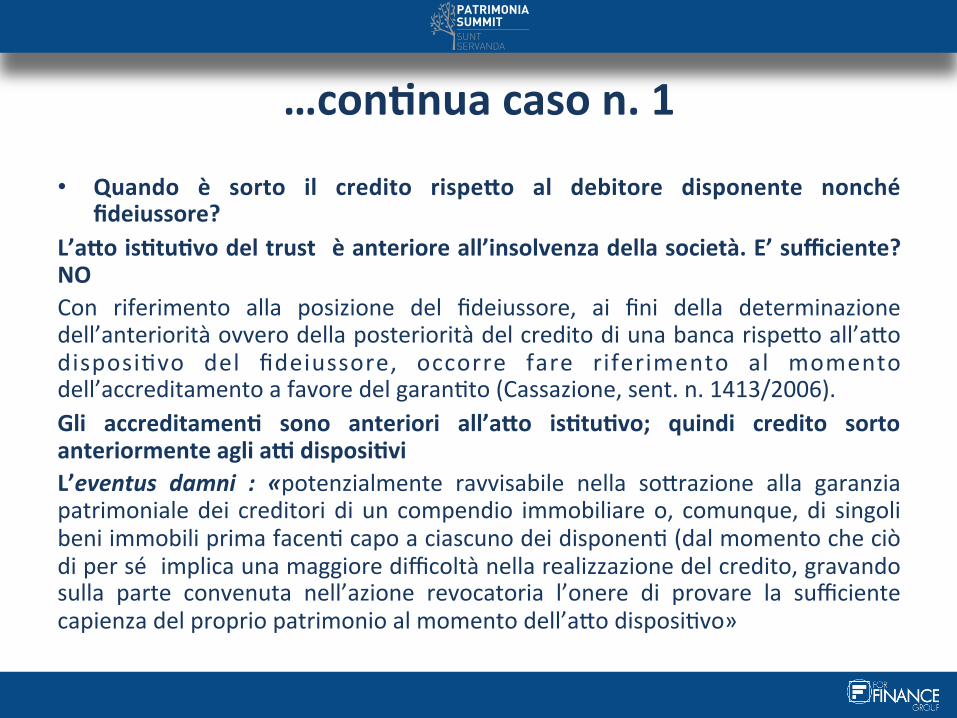

…con6nua caso n. 1

• Quando è sorto il credito rispeQo al debitore disponente nonché fideiussore?

L’aQo is6tu6vo del trust è anteriore all’insolvenza della società. E’ sufficiente? NO Con riferimento alla posizione del fideiussore, ai fini della determinazione dell’anteriorità ovvero della posteriorità del credito di una banca rispe9o all’a9o disposi5vo del fideiussore, occorre fare riferimento al momento dell’accreditamento a favore del garan5to (Cassazione, sent. n. 1413/2006). Gli accreditamen6 sono anteriori all’aQo is6tu6vo; quindi credito sorto anteriormente agli aB disposi6vi L’eventus damni : «potenzialmente ravvisabile nella so9razione alla garanzia patrimoniale dei creditori di un compendio immobiliare o, comunque, di singoli beni immobili prima facen5 capo a ciascuno dei disponen5 (dal momento che ciò di per sé implica una maggiore difficoltà nella realizzazione del credito, gravando sulla parte convenuta nell’azione revocatoria l’onere di provare la sufficiente capienza del proprio patrimonio al momento dell’a9o disposi5vo»

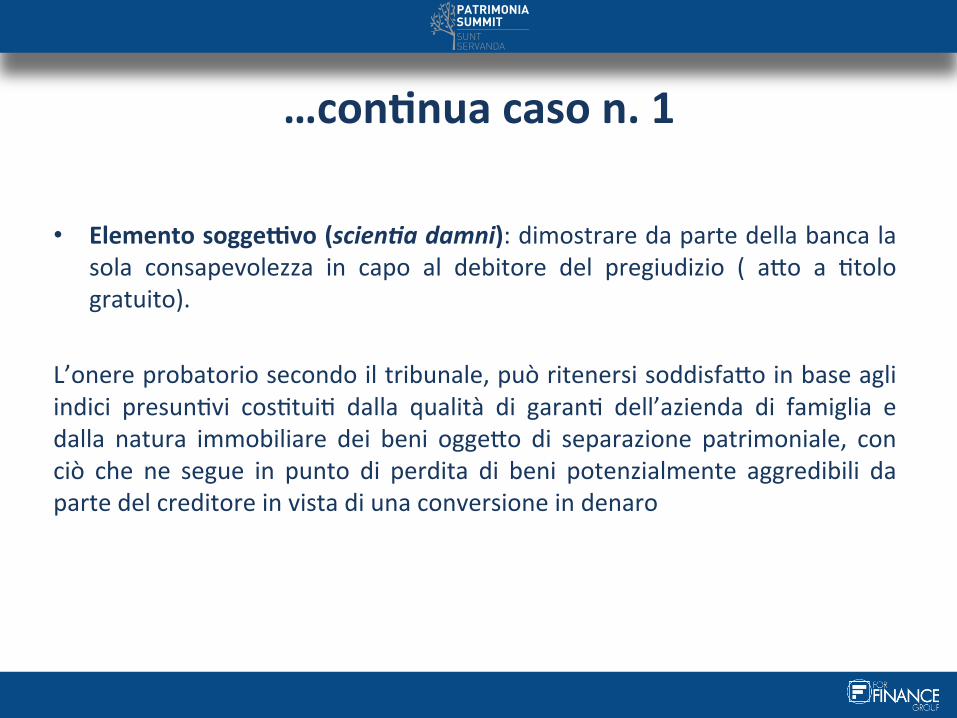

…con6nua caso n. 1

• Elemento soggeBvo (scien.a damni): dimostrare da parte della banca la sola consapevolezza in capo al debitore del pregiudizio ( a9o a 5tolo gratuito).

L’onere probatorio secondo il tribunale, può ritenersi soddisfa9o in base agli indici presun5vi cos5tui5 dalla qualità di garan5 dell’azienda di famiglia e dalla natura immobiliare dei beni ogge9o di separazione patrimoniale, con ciò che ne segue in punto di perdita di beni potenzialmente aggredibili da parte del creditore in vista di una conversione in denaro

Il trust ed i creditori: l’importanza del momento degli aB disposi6vi e il patrimonio residuo

Caso n. 2 Tribunale di Pavia, 4 giugno 2015, n. 193

• Creditore: sogge9o viVma di incidente • Debitore : responsabile dell’incidente Successivamente alla domanda di accertamento responsabilità, i debitori is5tuiscono un trust. Assicurazione nel fra9empo liquida una prima richiesta di risarcimento danni; Il creditore fa richiesta in primo luogo di accertare la simulazione in subordine azione revocatoria Non accolta la prima domanda in quanto secondo il giudice non vi è traccia di simulazione posto che l’effe9o segrega5vo è realmente lo scopo perseguito dai disponen5 ( la reale volontà dei disponen5 è considerata una riserva mentale ed è degradata a mo5vi ritenu5 irrilevan5 mo5va)

…con6nua caso n. 2 • Seconda domanda: azione revocatoria ai sensi dell’art. 2901 c.c. mira a

rendere inefficaci gli aV disposi5vi. • AQo a 6tolo gratuito: non vi è traccia di corrispeVvo posto a carico dei

beneficiari a fronte dei conferimen5 effe9ua5 ( i beneficiari sono i disponen5).

Ma il rapporto di credito esiste? Si • «In merito all’esistenza del credito, è principio pacifico quello secondo cui,

da un lato, l’a9ore non deve fornire prova della sua esa9a quan5ficazione ben potendosi limitare ad indicare le ragioni di credito … dall’altro, che l’azione revocatoria non va sospesa in pendenza della causa dire9a alla esa9a determinazione del credito vantato, anche se esso riguardi un risarcimento da fa9o illecito» ( cfr. C. Cass. S.U. 18 maggio 2004 secondo cui «…credito li5gioso, è idoneo a determinare l’insorgere della qualità di creditore che abilita all’esperimento dell’azione revocatoria»)

…con6nua caso n.2

• Il tribunale ri5ene provata per una serie di elemen5 la ragione del credito; ai fini dell’interesse ad agire si devono accertare i successivi presuppos5 per domandare l’azione revocatoria

• esistenza del pregiudizio arrecato al creditore -‐l’eventus damni «a9eso che è pacifico che, con il conferimento in trust, i debitori hanno o9enuto l’effe9o di spogliarsi dei loro beni aggredibili rendendoli indisponibili all’eventuale esecuzione forzata che la (…) dovesse intraprendere in ipotesi di vi9oria della causa risarcitoria».

• Elemento soggeVvo: prova a carico del creditore della scien<a damni anche per presunzioni posto che tra9asi di a9o gratuito

…con6nua caso n. 2

• la stre9a successione temporale tra la richiesta di danni e l’is5tuzione dei Trust cos5tuisce un primo grave indizio della piena consapevolezza dei debitori del pregiudizio arrecato alla (…) altri

• altri indizi sono la coincidenza tra disponente e fiduciario e la contestualità dei tre trust aven5 ciascuno uno scopo diverso;

• ulteriori indizi, oltre ad essere di per sé gravi, sono anche concordan5 con il primo, così da far ritenere accertato, seppur per presunzioni, non solo la piena consapevolezza del pregiudizio ma anche la precisa volontà dei debitori di so9rarre i propri beni al pericolo di esecuzioni o sequestri

• La conoscenza dei massimali dell’assicurazione e temendo, anche in relazione alla 5pologia di sinistro, che le richieste della (…) potessero sopravanzare deV limi5.

…con6nua

• Quali possibilità avrebbe avuto il disponente per cercare di contrastare l’azione revocatoria?

E’ la stessa sentenza che chiarisce la risposta. Il debitore non ha dimostrato di avere altri beni aggredibili e certamente il conferimento di beni immobili e di alcuni mobili ha peggiorato la garanzia patrimoniale generica ( art. 2740 c.c.). Il patrimonio residuo del debitore è insufficiente!

Caso n. 3 Trust e creditori: quando mancano i presuppos6 per l’azione revocatoria -‐ Tribunale di Bologna, 24marzo 2015, n. 993

• Caso: • Società creditrice per vendita immobile grezzo avanzato • Debitore : acquirente In data antecedente o contestuale all’a9o di s5pula era già stato corrisposto un cospicuo an5cipo ed il residuo ammontava solo a poco più di un quarto del totale; il restante ad avanzamento lavori. Il debitore is5tuisce trust qualche giorno prima della s5pula conferendo in esso ulteriori immobili. Siamo in presenza di un «credito li5gioso», in altri termini contestato dall’acquirente. • L’accertamento del credito non cos5tuisce antecedente logico-‐giuridico

per la pronuncia sulla domanda revocatoria (Cass. civ., Sez. I, 12.07.2013, n. 17257).

…con6nua caso n. 3

• L’a9o disposi5vo è anteriore al sorgere del credito. • Presuppos6: l’eventus damni ( elemento oggeVvo) e la dolosa

preordinazione (elemento soggeVvo) al fine di pregiudicare il soddisfacimento delle ragioni creditorie (animus nocendi).

Rela5vamente al pregiudizio arrecato alla garanzia patrimoniale del creditore dagli aV disposi5vi del trust: • Il debitore eccepisce che il suo residuo patrimonio, cos5tuito in primis

dall’immobile completato, è capiente rispe9o all’importo ancora, in ipotesi, dovuto a 5tolo di residuo prezzo, considerato che il primo su cui grava ipoteca da parte del venditore, è pari ad un valore commerciale completato superiore ( anche al prezzo di acquisto per il grezzo avanzato di euro) alla somma residua contestata.

…con6nua caso n. 3 • Profilo soggeBvo: la dolosa preordinazione ( carenza) • Si ri5ene sufficiente il dolo generico, cioè la mera conoscenza/previsione del

pregiudizio e non la volontà specifica di pregiudicare le ragioni creditorie e che tale consapevolezza può essere provata per presunzioni:,

• nel caso di specie, con rif.to alla previsioni contraQuali il tribunale reputa che ricorrano plurime circostanze tali da fondare presun6vamente la prova contraria, posto che:

• il residuo prezzo è di poco superiore ad 1/4 dell’intero corrispeVvo • i successivi even5 (compimento tempes5vo delle ulteriori opere ovvero ritardo

nel completamento) in ragione dei quali sarebbe potuta mutare l’en5tà del residuo credito non erano prevedibili al momento della cos5tuzione del trust e, sopra9u9o, non dipendevano dalla volontà del debitore

• le pa9uizioni rela5ve al completamento delle opere entro termini stabili5 pena il maturare di penale e la riduzione del residuo prezzo sono, evidentemente, convenute a favore della parte acquirente che aveva tu9o l’interesse al completamento dei lavori;

Non si ri5ene provato (anzi inverosimile) da parte del creditore che vi fosse una preordinata previsione, nel momento degli aV disposi5vi del trust, del pregiudizio delle ragioni creditorie

La fiscalità indireQa : Corte Cass., Sez.trib., ordinanze nn. 3735, 3736 e 3737 del 24 febbraio 2015; nn. 3886 e 3887 del 25 febbraio 2015 e n.5322 del 18 marzo 2015)

• Elemento di novità rispe9o ad una linea interpreta5va giurisprudenziale di merito;

• Interpretazione vicina ( quasi conforme) all’interpretazione dell’Amministrazione finanziaria

L’interpretazione dell’Amministrazione finanziaria

• L’Amministrazione Finanziaria ri5ene (Circ. A.E. nn. 48/2007 e 3/E/08): a) trust faVspecie che si sostanzia in un rapporto giuridico complesso con

unica causa fiduciaria e che quindi debba essere tassata al momento della segregazione del patrimonio non rilevando il trasferimento dal trustee al beneficiario;

b) La devoluzione ai beneficiari dei beni vincola5 in trust non realizza, ai fini dell’imposta sulle donazioni, un presupposto imposi5vo ulteriore; i beni, infaV, hanno già scontato l’imposta sulla cos5tuzione del vincolo di des5nazione al momento della segregazione in trust.

c) per determinare il quantum di tassazione e quindi applicare le aliquote, le franchigie e le esenzioni/esclusioni della imposta sulle successioni e donazioni, occorre considerare il rapporto personale tra disponente e beneficiario, divenendo a questo fine non rilevante la posizione del trustee

Corte di cassazione, Sez. VI 25 febbraio 2015, n. 3886: l’aBvità ermeneu6ca crea una nuova imposta?

• Caso: • a9o is5tu5vo in cui i coniugi disponen5 erano primi beneficiari se in vita

( altrimen5 i figli); • Il notaio applica imposta fissa di registro ed ipocatastali, vista la carenza

dell’a9ualità del trasferimento; • L’ Amministrazione finanziaria ha no5ficato al notaio avviso di liquidazione

con l’imposta ipocatastali in misura proporzionale ed applicato l’imposta di successione e donazione con aliquota pari all’8%

• La C.T.P. e C.T.R. sentenziano in modo favorevole al contribuente riconoscendo :

• il trust è a9o neutro; • i suoi beneficiari sono 5tolari di una posizione qualificabile come

aspe9a5va giuridica.

…fiscalità indireQa le ordinanze della C. Cassazione: l’interpretazione della C. Cass.

• Il D.L. n. 262 del 2006, art. 2, comma 47, come conver5to, prescrive che “è is5tuita l’imposta sulle successioni e donazioni sui trasferimen5 di beni e diriV per causa di morte, per donazione o a 5tolo gratuito e sulla cos5tuzione di vincoli di des5nazione -‐ Disposizione ritenuta dal giudice di legiVmità innova5va.

• «l’imposta è is5tuita non già sui trasferimen5 di beni e diriV a causa della cos5tuzione di vincoli di des5nazione, come, invece, accade per le successioni e le donazioni, in relazione alle quali è espressamente evocato il nesso causale: l’imposta è is6tuita direQamente, ed in sé, sulla cos6tuzione dei vincoli»

• Ergo: l’imposta sulla cos6tuzione di vincolo di des6nazione è una nuova imposta

…fiscalità indireQa le ordinanze della C. Cassazione

Quale è il presupposto imposi6vo per la C. Cassazione? • presupposto imposi5vo «è correlato alla predisposizione del programma di

funzionalizzazione del diri9o al perseguimento degli obieVvi volu5; là dove l’ogge9o consiste nel valore dell’u5lità della quale il disponente, stabilendo che sia so9ra9a all’ordinario esercizio delle proprie facoltà proprietarie, finisce con l’impoverirsi»;

• Non è necessario un trasferimento e del conseguente arricchimento posto che se quest’ul5mo fosse necessario sarebbe sufficiente l’imposta sulle successioni e donazioni;

• Non si rileverebbe secondo la C.Cass. neanche un profilo di illegiVmità cos5tuzionale per mancanza di capacità contribu5va vista l’assenza di arricchimento.

• Per il giudice di legiVmità si riscontra un contenuto patrimoniale con rif.to alla capacità contribu5va, nell’u5lità economica della quale il cos5tuente, des5nando, dispone.

…fiscalità indireQa le ordinanze della C. Cassazione

• A chi è des6nata questa u6lità? E’ des5nata ad altri. Il peso del prelievo coerentemente va a gravare sull’u5lità e, in defini5va, sul beneficiario finale, al quale essa è des5nata a pervenire. • SoggeB soQopos6 all’imposta? Il disponente/trustee che seguita ad essere proprietario dei beni ( problema dell’imputazione dell’imposta) • L’aliquota applicabile è quella dell’8%, in quanto i disponen5, che

seguitano ad essere proprietari dei beni, non rientrano in alcuna delle altre categorie contemplate dalla norma per le quali è prevista un’aliquota inferiore

Alcuni rilevi cri6ci • E’ una nuova imposta? -‐ Il dato le9erale non lo rileverebbe. InfaV l’art. 2, comma del D.L. n. 262/2006,

prevede espressamente l’is5tuzione della sola “imposta sulle successioni e donazioni”, non facendo menzione di altri tribu5, pur se la disposizione norma5va dis5ngue cos5tuzione di vincoli e trasferimen5 di beni e diriV mor5s causa o per donazione; l’art 2 dello Statuto del Contribuente impone chiarezza e trasparenza delle disposizioni tributarie);

-‐ Is5tuzione di nuova imposta con decreto legge ? contrasto con lo Statuto dei diriV del contribuente – È un ampliamento oggeBvo dell’imposta di successione e donazione con un

doppio presupposto? -‐ Volendo seguire l’interpretazione della Cassazione il vincolo di des5nazione cos5tuisce faVspecie autonoma anche in assenza di trasferimento di ricchezza: presupposto è l’u5lità economica del programma funzionale Un a9o a contenuto patrimoniale è sufficiente per far emergere una concreta e puntuale capacità economica in altri termini rispe9are la capacità contribu5va ( ex art. 53 Cost.)? Alquanto dubbio

...alcuni rilevi cri6ci

• Il mero vincolo di des6nazione, l’effeQo di segregazione, risulterebbe neutro rispeQo alla capacità contribu6va ed è strumentale al raggiungimento degli interessi in funzione dei quali il vincolo è impresso.

Solo il raggiungimento dello scopo cos5tuisce la definizione della situazione giuridica è in grado di far emergere una capacità contribu5va ( art. 53 Cost.) che dovrà essere assogge9ata ad imposta • Coerenza e ragionevolezza sistema6ca La medesima imposta di successione e donazione prevedrebbe due presuppos5 così disomogenei : da un lato trasferimento di ricchezza; dall’altro assogge9a ad imposta patrimoni so9opos5 ad un vincolo con effe9o segrega5vo; L’imposta risulterebbe anche incoerente rispe9o alle regole di individuazione delle franchigie o dei soggeV passivi, posto che tra9asi di patrimoni che si trasferiscono da un sogge9o all’altro.

Una parte della giurisprudenza di merito dopo le ordinanze della Corte di Cassazione

• Commissione tributaria provinciale di Milano 11 marzo 2015, n. 2300/25/15 • l’Agenzia delle entrate ha applicato l’imposta proporzionale sulle successioni e

donazioni alla is5tuzione di un trust cui era stato conferito un patrimonio immobiliare; tale imposta è dovuta in quanto con il trust viene a cos5tuirsi un vincolo di des5nazione con effe9o trasla5vo ( Circ. n. 48/2007)

• Nel caso di specie il disponente non godeva neanche della franchigia in quanto i beneficiari non erano puntualmente individua5 ( figli ancora non na5).

• La C.T.P. ri5ene invece che : • «l’applicabilità dell’imposta va valutata caso per caso, a seconda della natura

del negozio e degli effeV che lo stesso produce»; • l’ogge9o della tassazione deve concre5zzarsi in un trasferimento di ricchezza

a favore di un sogge9o terzo ( i beneficiari); vi deve essere un effeVvo arricchimento

… i tribunali di merito dopo le ordinanze della C. Cassazione

• «beneficiari sono 5tolari di una posizione giuridicamente qualificabile come di mera aspe9a5va ed in capo ad essi non si manifesta alcun arricchimento, né potenziale né effeVvo, tassabile»

La C.T.P. infine afferma che solo a compimento del programma negoziale e all’effeVvo trasferimento dei beni in trust potrà valutarsi il presupposto imposi5vo. L’a9o is5tu5vo in quanto a9o so9oposto a condizione sospensiva è registrato con il pagamento dell’imposta in misura fissa. • Conforme: C.T.P. di La6na 14 maggio 2015, n. 716 : Il trasferimento dal disponente al trustee non può essere assogge9ato ad imposta proporzionale, in quanto manca qualsiasi intento di liberalità, configurabile invece con riguardo ai beneficiari finali al momento della ripar5zione del fondo al termine finale del trust.

Grazie per l’attenzione