Avv. Adelio Riva - Associazione Concorsualisti Milano · La “assa Integrazione Guadagni”...

10

GLI AMMORTIZZATORI SOCIALI NELLE PROCEDURE CONCORSUALI Avv. Adelio Riva Incontro del 14 febbraio 2017

Transcript of Avv. Adelio Riva - Associazione Concorsualisti Milano · La “assa Integrazione Guadagni”...

GLI AMMORTIZZATORI SOCIALI NELLE

PROCEDURE CONCORSUALI

Avv. Adelio Riva

Incontro del 14 febbraio 2017

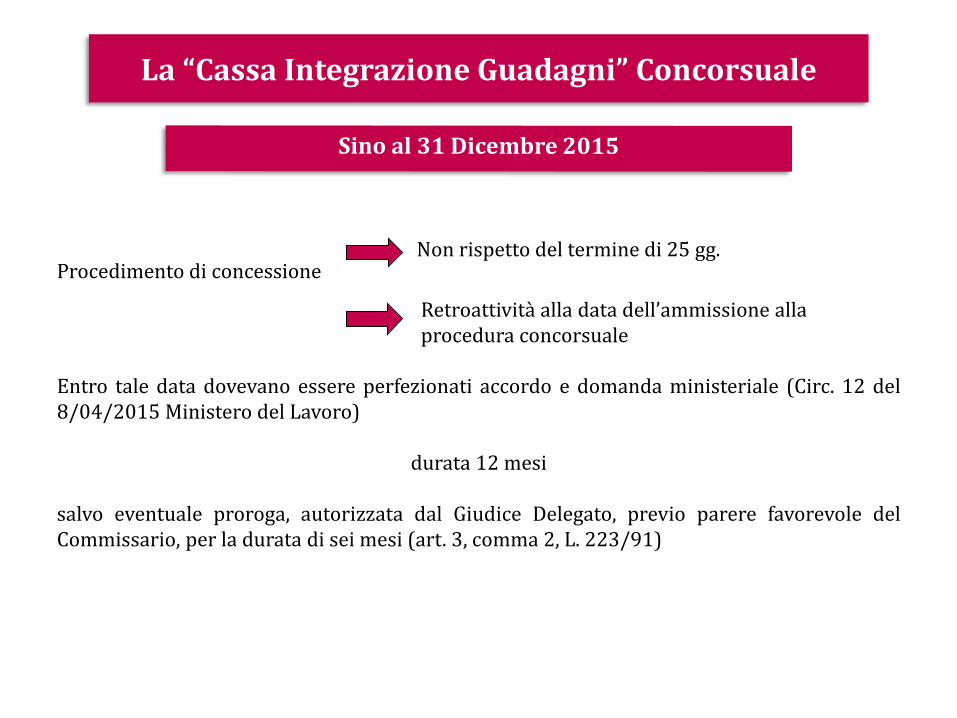

La “Cassa Integrazione Guadagni” Concorsuale

Procedimento di concessione

Entro tale data dovevano essere perfezionati accordo e domanda ministeriale (Circ. 12 del8/04/2015 Ministero del Lavoro)

durata 12 mesi

salvo eventuale proroga, autorizzata dal Giudice Delegato, previo parere favorevole delCommissario, per la durata di sei mesi (art. 3, comma 2, L. 223/91)

Non rispetto del termine di 25 gg.

Retroattività alla data dell’ammissione alla procedura concorsuale

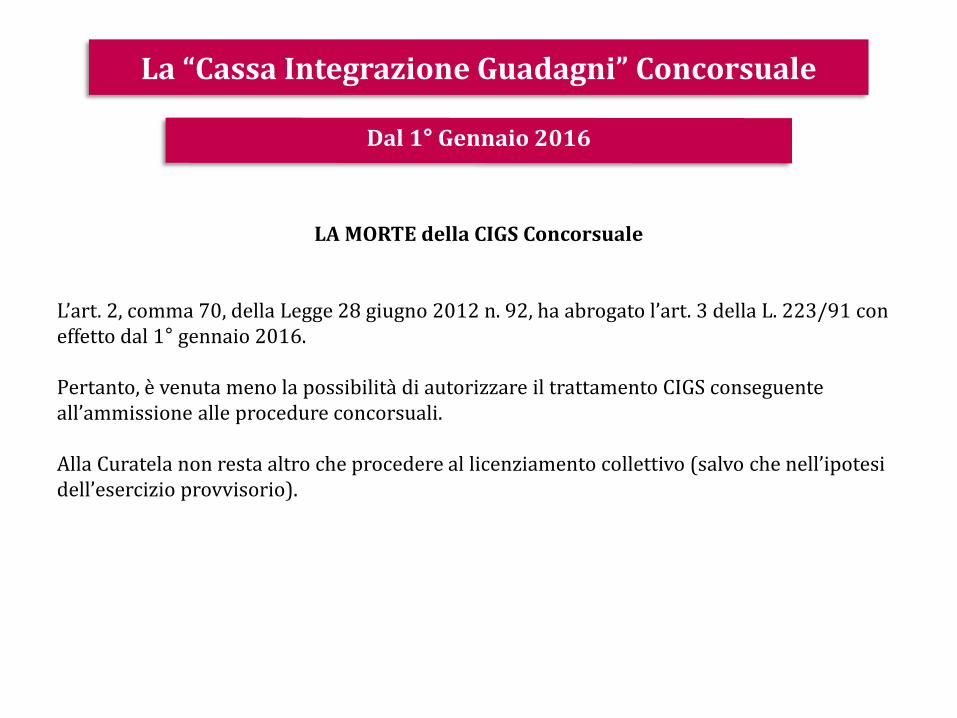

La “Cassa Integrazione Guadagni” Concorsuale

LA MORTE della CIGS Concorsuale

L’art. 2, comma 70, della Legge 28 giugno 2012 n. 92, ha abrogato l’art. 3 della L. 223/91 con effetto dal 1° gennaio 2016.

Pertanto, è venuta meno la possibilità di autorizzare il trattamento CIGS conseguente all’ammissione alle procedure concorsuali.

Alla Curatela non resta altro che procedere al licenziamento collettivo (salvo che nell’ipotesi dell’esercizio provvisorio).

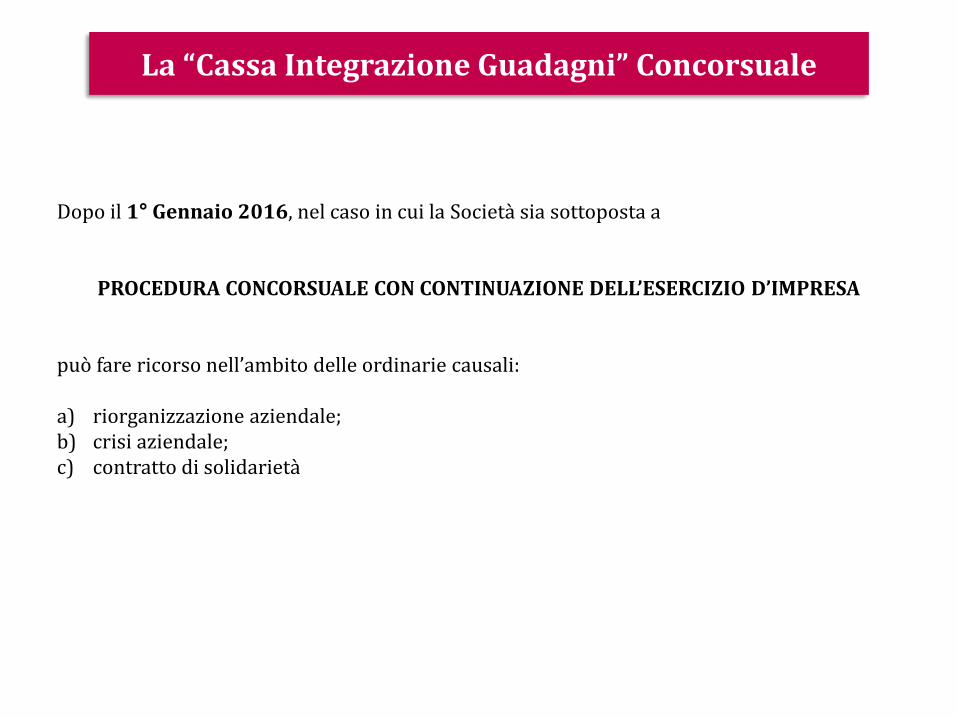

La “Cassa Integrazione Guadagni” Concorsuale

Dopo il 1° Gennaio 2016, nel caso in cui la Società sia sottoposta a

PROCEDURA CONCORSUALE CON CONTINUAZIONE DELL’ESERCIZIO D’IMPRESA

può fare ricorso nell’ambito delle ordinarie causali:

a) riorganizzazione aziendale;b) crisi aziendale;c) contratto di solidarietà

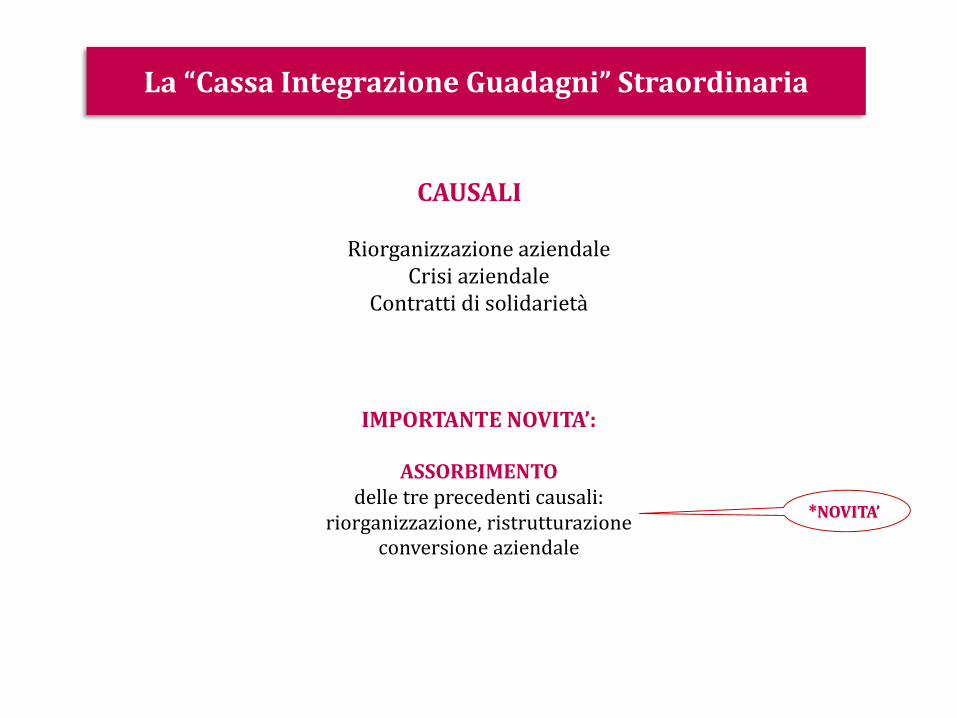

CAUSALI

Riorganizzazione aziendaleCrisi aziendale

Contratti di solidarietà

IMPORTANTE NOVITA’:

ASSORBIMENTOdelle tre precedenti causali:

riorganizzazione, ristrutturazione conversione aziendale

La “Cassa Integrazione Guadagni” Straordinaria

*NOVITA’

DATORI DI LAVORO DESTINATARI (Art. 20 D.Lgs. 148/2015)

La disciplina in materia di intervento straordinario di integrazione salariale e i relativi obblighi contributivi trovanoapplicazione in relazione alle imprese che nel semestre precedente la data di presentazione della domanda, abbianooccupato più di 15 dipendenti e che appartengono ai settori così specificati:

•imprese industriali, comprese quelle edili e affini;•imprese artigiane che procedono alla sospensione dei lavoratori in conseguenza di sospensioni o riduzioni dell’attivitàdell’impresa che esercita l’influsso gestionale prevalente;•imprese appaltatrici di servizi di mensa o ristorazione, che subiscano una riduzione di attività in dipendenza di situazionidi difficoltà dell’azienda appaltante, che abbiano comportato per quest’ultima il ricorso al trattamento ordinario ostraordinario di integrazione salariale;•imprese appaltatrici di servizi di pulizia, anche se costituite in forma di cooperativa, che subiscano una riduzione di attivitàin conseguenza della riduzione delle attività dell’azienda appaltante, che abbia comportato per quest’ultima il ricorso altrattamento straordinario di integrazione salariale;•imprese dei settori ausiliari del servizio ferroviario, ovvero del comparto della produzione e della manutenzione delmateriale rotabile;•imprese cooperative di trasformazione di prodotti agricoli e loro consorzi;•imprese di vigilanza

La “Cassa Integrazione Guadagni” Straordinaria

DATORI DI LAVORO DESTINATARI (Art. 20, 2 D.Lgs. 148/2015)

Nel semestre precedente la data di presentazione della domanda, abbiano occupato mediamente più di 50dipendenti:

▪ imprese esercenti attività commerciali, comprese quelle della logistica;▪ agenzie di viaggio e turismo, compresi gli operatori turistici

(Art. 20, 3 D.Lgs. 148/2015)

La disciplina in materia di intervento straordinario di integrazione salariale e i relativi obblighi contributivitrovano applicazione a prescindere dal numero dei dipendenti in relazione:

▪ imprese del trasporto aereo e di gestione aeroportuale e società da queste derivate, nonché imprese del sistemaaeroportuale;▪ partiti e movimenti politici e loro rispettive articolazioni e sezioni territoriali

ATTENZIONEINPGI E AMMINISTRAZIONE STRAORDINARIA

MANTENGONO I TRATTAMENTI 416/81 E ART. 7, COMMA 10, L. 236/93

La “Cassa Integrazione Guadagni” Straordinaria

*NOVITA’

LAVORATORI INTERESSATI (Art. 1 e art. 2,1 D.Lgs 148/2015)

Sono destinatari dei trattamenti di integrazione salariale:

•i lavoratori assunti con contratto di lavoro subordinato;•I lavoratori assunti con contratto di apprendistato professionalizzante (ex art. 41 D.Lgs. 81/2015), nell’ipotesi di causale“crisi aziendale”

I lavoratori devono possedere, presso l’unità produttiva per la quale è richiesto il trattamento, un’anzianità di effettivo lavorodi almeno novanta giorni alla data di presentazione della relativa domanda di concessione.

(Art. 1,3 D.Lgs 148/2015)

NEGLI APPALTI:

L’anzianità di effettivo lavoro del lavoratore che passa alle dipendenze dell’impresa subentrante nell’appalto, si computatenendo conto del periodo durante il quale il lavoratore è stato impiegato nell’attività appaltata.

La “Cassa Integrazione Guadagni” Straordinaria

Post Cassa Integrazione

a) L’ultimo periodo del comma 3, dell’art. 3 della L. 223/91 disponeva che “il Curatore, il liquidatore o ilcommissario hanno facoltà di collocare in mobilità, ai sensi dell’art. 4 ovvero dell’art. 24, i lavoratorieccedenti. In tali casi il termine di cui all’articolo 4, comma 6, è ridotto di trenta giorni. Il contributo acarico dell’impresa previsto dall’art. 5, comma 4 (contributo di mobilità), non è dovuto”.

b) Il comma 70 dell’art. 2 della L. 92/2012 dispone che “l’art. 3 della citata legge n. 223 del 1991, come daultimo modificato dal presente comma, è abrogato a decorrere dal 1° gennaio 2016;

c) Il comma 70 bis dell’art. 2 della Legge 92/2012 dispone che “A decorrere dal 1° gennaio 2017, sonoabrogate le disposizioni dell’art. 5, commi 4, 5 e 6, della legge 23 luglio 1991, n. 223”;

Risultato: il contributo di mobilità fino al 31/12/15 pacificamente non dovuto dalle procedure concorsualiin virtù del disposto dell’art. 3 della L. 223/91, a partire dal 01/01/2016 era dovuto in forza delladisposizione dell’art. 5, c. 4, della L. 223/1991 fino al 31/12/2016, giorno di definitiva abrogazionedell’indennità di mobilità. A decorrere dal 01/01/2017 anche le società in procedura concorsuale sonotenute a versare il contributo NASPI.

Ministero del Lavoro e delle Politiche Sociali

Direzione Generale degli Ammortizzatori sociali e incentivi all’occupazione

Circolare n. 24 del 26/07/2016

Oggetto: Integrazione alla circolare n. 1 del 22 gennaio 2016 relativa a chiarimenti in merito alla fruizione del trattamento straordinario diintegrazione salariale da parte di lavoratori dipendenti appartenenti ad aziende soggette a procedure concorsuali.

In riscontro a ulteriori e diversi quesiti presentati alla Direzione Generale degli Ammortizzatori sociali e incentivi all’occupazione, concernentila richiesta di chiarimenti in merito alla possibilità per le imprese soggette a fallimento, con esercizio provvisorio volto alla cessione di attività,e in concordato con continuità aziendale di richiedere per i propri dipendenti il trattamento straordinario di integrazione salariale, sirappresenta quanto segue.

In primo luogo, ferme restando le indicazioni generali già fornite con la circolare n. 1 del 22 gennaio 2016, si ritiene possibile la fruizione deltrattamento di CIGS - per la causale di crisi aziendale ex articolo 21, lett. b), del D.lgs n. 148/2015 - per quei lavoratori dipendenti di impresesoggette a fallimento, con esercizio provvisorio volto alla cessione di attività, al fine di mantenere il più possibile integro il complessoaziendale sia in termini dimensionali che di capacità di reddito.

Ove, dunque, - il giudice delegato o l’autorità che esercita il controllo autorizzi l’esercizio provvisorio dell’impresa per salvaguardare ilcomplesso aziendale e per favorire, alle migliori condizioni, la cessione dell’attività, - nel programma di liquidazione di cui all’articolo 104-terdella legge fallimentare si dia conto in modo circostanziato delle concrete ragioni per le quali appare probabile la cessione unitariadell’azienda o di singoli rami in tempi compatibili con il godimento della cassa integrazione guadagni straordinaria per crisi - e il comitato deicreditori approvi specificamente la valutazione sulle probabilità di cessione espresse dal curatore, è ravvisabile la possibilità di sostenere ilavoratori sospesi con l’intervento dell’integrazione salariale. Qualora, pertanto, sussistendo le predette condizioni, l’impresa sottoposta afallimento presenti un programma di crisi aziendale, ove il piano di risanamento è volto alla concreta e rapida cessione dell’azienda o di partedi essa con il trasferimento dei lavoratori, la stessa può essere ammessa al trattamento di CIGS.

Quanto al concordato con continuità aziendale, in cui il piano di concordato prevede, ai sensi dell’articolo 186-bis della legge fallimentare, laprosecuzione dell’attività di impresa da parte del debitore o la cessione dell’azienda o il suo conferimento in una o più società anche di nuovacostituzione, qualora l’impresa presenti un programma di crisi aziendale in cui il piano di risanamento è volto, appunto, alla concreta e rapidacessione dell’azienda o di parte di essa con il trasferimento dei lavoratori ed il concordato sia omologato, la stessa può essere ammessa altrattamento di CIGS.

Nelle suddette ipotesi, in effetti, il programma di liquidazione o il piano di concordato articolati in modo da garantire nell’arco del periodo difruizione della CIGS autorizzata ai sensi dell’articolo 21, lett. b), del D.lgs n. 148/2015 per dodici mesi la cessione del complesso aziendale o diuna sua parte, mirano alla salvaguardia dei livelli occupazionali e alla continuazione in tutto o in parte dell’attività svolta pur se da soggettoterzo e diverso rispetto al richiedente l’intervento di CIGS.

Il Direttore Generale (dott. Ugo Menziani)

![RELAZIONE – SECONDA sessione Corso di … (partecipanti alla prova di verifica) [MD= coord inatore didattico ] Qual. DATA PROVA NOME MD 18 ADELIO D'ABRAMO MD 18 ALESSANDRA BACCI](https://static.fdocumenti.com/doc/165x107/5c660bac09d3f20f218bae28/relazione-seconda-sessione-corso-di-partecipanti-alla-prova-di-verifica-md.jpg)