Autorità Idrica Toscana · “Regolazione dei servizi idrici: approvazione del metodo tariffario...

29

Autorità Idrica Toscana Allegato 2g alla deliberazione Assemblea AIT n. 7 del 30 aprile 2013 Calcolo tariffario e metodologia applicata di cui all’art. 6.4 deliberazione AEEG 585/2012/R/idr Acquedotto del Fiora

Transcript of Autorità Idrica Toscana · “Regolazione dei servizi idrici: approvazione del metodo tariffario...

Autorità Idrica Toscana

Allegato 2g alla deliberazione Assemblea AIT n. 7 del 30 aprile 2013

Calcolo tariffario e metodologia applicata di cui all’art. 6.4 deliberazione AEEG 585/2012/R/idr

Acquedotto del Fiora

Sommario

1 INTRODUZIONE ................................................................................................................................................... 1

1.1 PREMESSA ...................................................................................................................................................................... 1 1.2 AMBITO OGGETTIVO E SOGGETTIVO DI APPLICAZIONE E CONDIZIONI PER L’AGGIORNAMENTO TARIFFARIO ......................................... 1 1.3 SINTESI SUL METODO TARIFFARIO TRANSITORIO (MTT) .......................................................................................................... 2

2 AGGIORNAMENTO DEI DATI DI PIANIFICAZIONE ................................................................................................. 4

2.1 I COSTI OPERATIVI E DI INVESTIMENTO PREVISTI NEL PIANO DI AMBITO ....................................................................................... 5 2.1 I COSTI OPERATIVI PROGRAMMATI (OP) ............................................................................................................................... 7 2.2 I COSTI DELLE IMMOBILIZZAZIONI PROGRAMMATI (CP) ............................................................................................................ 8

3 COSTI DELLE IMMOBILIZZAZIONI ....................................................................................................................... 10

3.1 VALORE DELLE IMMOBILIZZAZIONI DEL GESTORE DEL SII ........................................................................................................ 10 3.1.1 Oneri finanziari e fiscali ................................................................................................................................... 11 3.1.2 Ammortamento ............................................................................................................................................... 12

3.2 VALORE DELLE IMMOBILIZZAZIONI DI TERZI .......................................................................................................................... 13

4 COSTI OPERATIVI ............................................................................................................................................... 15

4.1 I COSTI EFFICIENTABILI ..................................................................................................................................................... 15 4.2 I COSTI ESOGENI............................................................................................................................................................. 16

5 PERCORSO DI GRADUALITÀ ............................................................................................................................... 18

6 VINCOLO RICONOSCIUTO AI RICAVI DEL GESTORE DEL SII ................................................................................. 22

7 PROMOZIONE DEGLI INVESTIMENTI .................................................................................................................. 23

8 MOLTIPLICATORE TARIFFARIO........................................................................................................................... 24

8.1 INTEGRAZIONE DEL MOLTIPLICATORE PER GLI UTENTI CHE USUFRUISCONO DEL SERVIZIO DI DEPURAZIONE ........................................ 25

9 CONCLUSIONI .................................................................................................................................................... 27

Introduzione

1

1 Introduzione

1.1 Premessa

Il presente provvedimento attua le disposizioni contenute nella delibera AEEG 585/2012/R/IDR “Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013” (definito da ora in poi Delibera).

Dopo aver constatato la sussistenza dell’ambito oggettivo e soggettivo di applicazione e delle condizioni per l’aggioramento tariffario, il presente provvedimento applica la metodologia tariffaria deliberata dall’AEEG.

In particolare è nell’allegato A alla delibera 585/2012/R/IDR (definito da ora in poi MTT) che si recano le disposizioni aventi ad oggetto:

1. la determinazione delle componenti di costo del servizio che il gettito tariffario deve assicurare in ossequio dei principi del recupero integrale dei costi;

2. il percorso di gradualità dall’attuale livello di copertura dei costi al livello di cui al precedente punto;

3. la determinazione del moltiplicatore dell’attuale assetto tariffario, tale da garantire ex-ante la copertura dei costi, così come determinati al precedente punto;

4. il meccanismo di compensazione ex-post tale da garantire che i ricavi dell’anno coprano i costi ammissibili effettivamente sostenuti nell’anno medesimo, prevedendo che tale copertura sia assicurata a valere su componenti di costo applicate negli anni successivi.

Ai fini dell’aggiornamento tariffario, sono altresì definite le seguenti componenti di costo del servizio:

a. costi delle immobilizzazioni, intesi come la somma degli oneri finanziari, degli oneri fiscali e delle quote di restituzione dell’investimento;

b. costi della gestione efficientabili, intesi come i costi operativi endogeni alla gestione del servizio, ovvero costi sui quali la gestione può esercitare un’azione di efficientamento;

c. costi della gestione non efficientabili, intesi come i costi operativi esogeni alla gestione nel periodo considerato (costo dell’energia elettrica, costo delle forniture all’ingrosso, mutui e canoni riconosciuti agli enti locali, costi di funzionamento delle Autorità, altre componenti di costo);

d. eventuale componente di anticipazione per il finanziamento dei nuovi investimenti.

I paragrafi successivi illustrano l’applicazione della metodologia AEEG al Gestore in oggetto, limitandosi a riportare i passaggi principali e a richiamare semplicemente gli articoli della delibera 585/R/IDR laddove non integrano contenuti e input specifici (es. parametri finanziari e fiscali).

L’elaborazione dei calcoli tariffari è stata svolta utilizzando il tool di calcolo messo a disposizione dell’AEEG sul proprio sito, nella versione del 2 aprile 2013. Il tool di calcolo si ritiene parte integrante di questo documento e verrà allegato.

1.2 Ambito Oggettivo e Soggettivo di applicazione e condizioni per l’aggiornamento tariffario

Ai fini dell’ inquadramento del Gestore all’inteno dell’ambito di applicazione del MTT è opportuno confermare l’esistenza delle situazioni indicate all’articolo 1, 2 e 3 della Delibera 585/2012/R/IDR :

a. Il Gestore ricade nell’ambito soggettivo di applicazione in quanto alla data del 31 luglio 2012 risultava conforme alla legge 36/94 e al d.lgs. 152/06 e applicava alla medesima data, per il calcolo dei ricavi regolati il metodo tariffario normalizzato di cui al Decreto del Ministero dei Lavori Pubblici del 1 agosto 1996.

b. il titolo ad esercire il servizio non è stato dichiarato invalido con sentenza passata in giudicato, ovvero ritirato o annullato in via amministrativa.

c. sul titolo ad esercire il servizio non è pendente un contenzioso giurisdizionale e non è stata emanata dall’autorità giudiziaria una misura cautelare sospensiva o limitativa del titolo stesso, per tutta la

Introduzione

2

durata dell’efficacia della misura medesima, ovvero non è stata emanata dall’autorità giudiziaria una sentenza che abbia accertato l’invalidità del titolo medesimo.

d. a fronte dell’avvenuto affidamento del servizio idrico integrato al gestore d’ambito, è stata effettuata, alla data del 31 dicembre 2012, la prevista consegna degli impianti, in ottemperanza delle prescrizioni date in tal senso da parte del soggetto competente.

e. alla data del 31 luglio 2012, il Gestore ha adottato la Carta dei servizi e alla medesima data non applicava alle utenze domestiche la fatturazione di un consumo minimo impegnato.

1.3 Sintesi sul Metodo Tariffario Transitorio (MTT)

Il Metodo Tariffario Transitorio (MTT) definisce le seguenti componenti di costo del servizio (Art. 4, Delibera):

a. costi delle immobilizzazioni, intesi come la somma degli oneri finanziari, degli oneri fiscali e delle quote di restituzione dell’investimento;

b. costi della gestione efficientabili, intesi come i costi operativi endogeni alla gestione del servizio, ovvero costi sui quali la gestione può esercitare un’azione di efficientamento;

c. costi della gestione non efficientabili, intesi come i costi operativi esogeni alla gestione nel periodo considerato (costo dell’energia elettrica, costo delle forniture all’ingrosso, mutui e canoni riconosciuti agli enti locali, costi di funzionamento delle Autorità, altre componenti di costo);

d. eventuale componente di anticipazione per il finanziamento dei nuovi investimenti.

L’AEEG prevede che le componenti di cui sopra siano determinate considerando sia le attività del Servizio Idrico Integrato (SII) che le Altre Attività idriche definite all’Art.1 del MTT.

Al fine di passare gradualmente dall’attuale livello di copertura dei costi (ovvero quello previsto nei Piani di Ambito) a quello derivante dalla somma delle componenti di cui a punti precedenti, è stato previsto (Art. 4, MTT) un meccanismo di gradualità che stabilisce le componenti tariffarie a seguito del confronto con i costi di Piano.

Opa<=COeff

aOp

a<=COeff

aOp

a>COeff

aOp

a>COeff

a

Cpa<=Ctt

aCp

a>Ctt

aCp

a>Ctt

aCp

a<=Ctt

a

VRPa<=VRT

aOpex=Op

a+[(COeff

a-

Opa)*z

a/4]

Opex=[COeffa+q

a*(VRP

a-

Capexa)]*z

a/4

Opex=COeffa

PdAold

VRPa<=VRT

aOpex= COeff

a -[(COeff

a-

Opa)*z

a/4]

Opex=[(VRPa-

Capexa)+q

a*COeff

a]*z

a/4

Opex=COeffa

PdAnew

VRPa>VRT

aOpex=Min(COeff

a;VRP

a-

Capexa)

Opex=min((COeffa+

qa*Op

a)*z

a/4;(COeff

a+q

a*(V

RPa-Capex

a))*z

a/4)

Opex=[COeffa+q

a*(VRP

a-

Capexa)]*z

a/4

PdAold/new Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=Ctta

FNIa=max(0;VRP

a-Opex

a-

Capexa)

FNIa=max(0;VRP

a-Opex

a-

Capexa)

FNIa=max(0;VRP

a-Opex

a-

Capexa)

Capex=[qa*(VRP

a-

COeffa)+Ctt

a]*z

a/4

Capex=[qa*(VRP

a-

COeffa)+Ctt

a]*z

a/4

Capex=Cpa+[(Ctt-

Cpa)*z

a/4]

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=Cpa+[(Ctt

a-

Cpa)*z

a/4]

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Per attuare in modo omogeneo il confronto è necessario che i costi del Piano di Ambito siano aggiornati per tener conto di tutte le attività che l’Art.1 del MTT definisce Servizio Idrico Integrato (SII) e Altre Attività idriche definite. A tal fine deve essere svolto l’aggiornamento dei dati di pianificazione (Art.5, MTT).

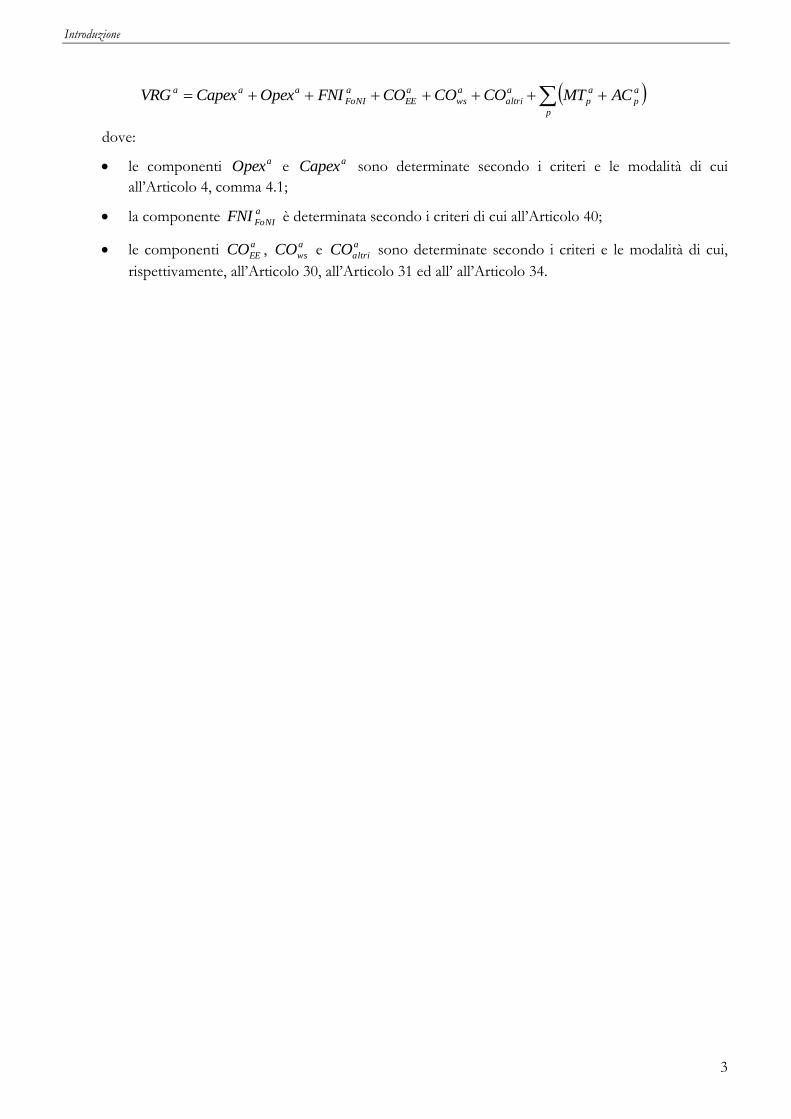

I Ricavi riconosciuti al Gestore (VRG) sono, per coloro che operiano in attuazione di un Piano d’ambito redatto precedentemente all’entrata in vigore del presente provvedimento ai sensi dell’art. 149 del d.lgs. 152/2006, e quindi nel nostro caso, pari a:

Introduzione

3

p

a

p

a

p

a

altri

a

ws

a

EE

a

FoNI

aaa ACMTCOCOCOFNIOpexCapexVRG

dove:

le componenti aOpex e aCapex sono determinate secondo i criteri e le modalità di cui

all’Articolo 4, comma 4.1;

la componente a

FoNIFNI è determinata secondo i criteri di cui all’Articolo 40;

le componenti a

EECO , a

wsCO e a

altriCO sono determinate secondo i criteri e le modalità di cui,

rispettivamente, all’Articolo 30, all’Articolo 31 ed all’ all’Articolo 34.

Aggiornamento dei dati di Pianificazione

4

2 Aggiornamento dei dati di Pianificazione

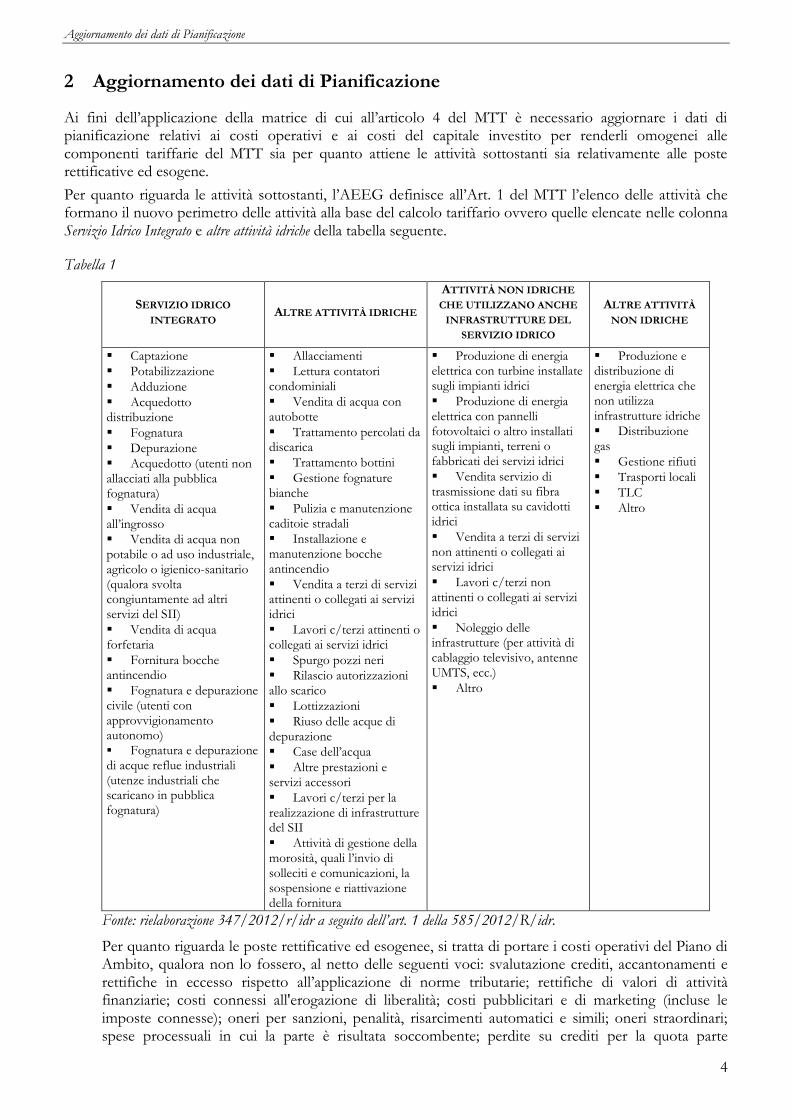

Ai fini dell’applicazione della matrice di cui all’articolo 4 del MTT è necessario aggiornare i dati di pianificazione relativi ai costi operativi e ai costi del capitale investito per renderli omogenei alle componenti tariffarie del MTT sia per quanto attiene le attività sottostanti sia relativamente alle poste rettificative ed esogene.

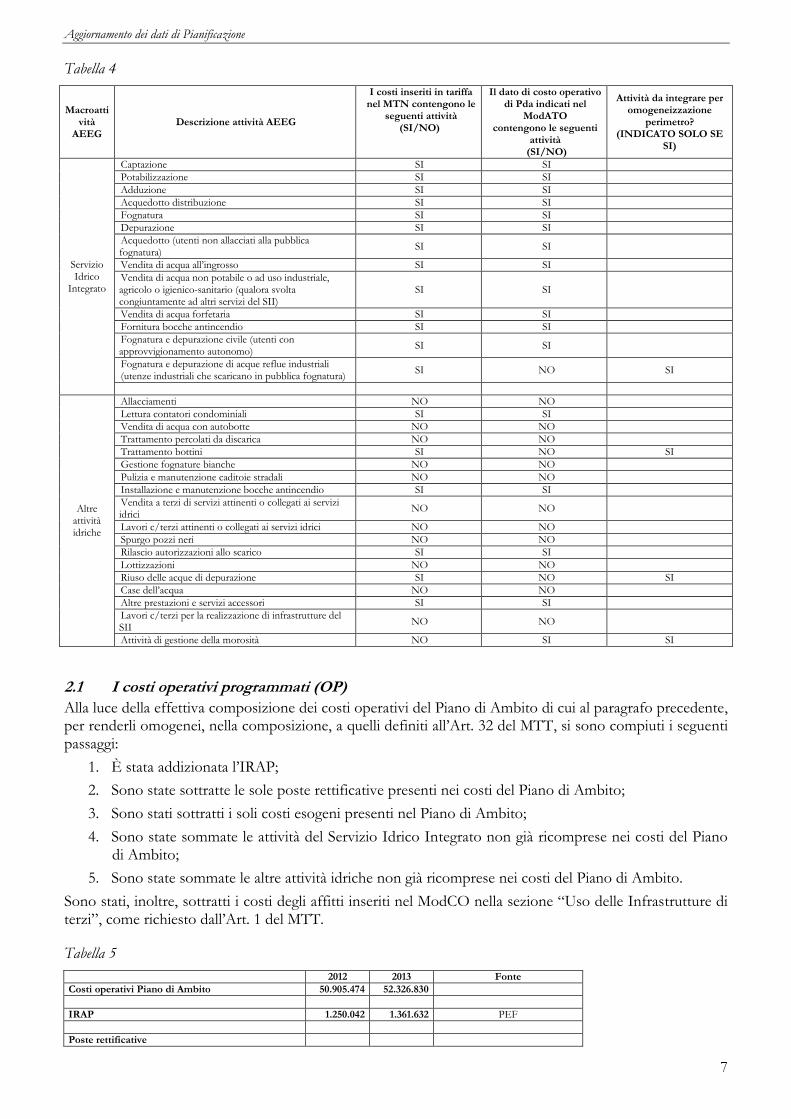

Per quanto riguarda le attività sottostanti, l’AEEG definisce all’Art. 1 del MTT l’elenco delle attività che formano il nuovo perimetro delle attività alla base del calcolo tariffario ovvero quelle elencate nelle colonna Servizio Idrico Integrato e altre attività idriche della tabella seguente.

Tabella 1

SERVIZIO IDRICO

INTEGRATO ALTRE ATTIVITÀ IDRICHE

ATTIVITÀ NON IDRICHE

CHE UTILIZZANO ANCHE

INFRASTRUTTURE DEL

SERVIZIO IDRICO

ALTRE ATTIVITÀ

NON IDRICHE

Captazione

Potabilizzazione

Adduzione

Acquedotto distribuzione

Fognatura

Depurazione

Acquedotto (utenti non allacciati alla pubblica fognatura)

Vendita di acqua all’ingrosso

Vendita di acqua non potabile o ad uso industriale, agricolo o igienico-sanitario (qualora svolta congiuntamente ad altri servizi del SII)

Vendita di acqua forfetaria

Fornitura bocche antincendio

Fognatura e depurazione civile (utenti con approvvigionamento autonomo) Fognatura e depurazione di acque reflue industriali (utenze industriali che scaricano in pubblica fognatura)

Allacciamenti

Lettura contatori condominiali

Vendita di acqua con autobotte

Trattamento percolati da discarica

Trattamento bottini

Gestione fognature bianche

Pulizia e manutenzione caditoie stradali

Installazione e manutenzione bocche antincendio

Vendita a terzi di servizi attinenti o collegati ai servizi idrici

Lavori c/terzi attinenti o collegati ai servizi idrici

Spurgo pozzi neri

Rilascio autorizzazioni allo scarico

Lottizzazioni

Riuso delle acque di depurazione

Case dell’acqua

Altre prestazioni e servizi accessori

Lavori c/terzi per la realizzazione di infrastrutture del SII

Attività di gestione della morosità, quali l’invio di solleciti e comunicazioni, la sospensione e riattivazione della fornitura

Produzione di energia elettrica con turbine installate sugli impianti idrici

Produzione di energia elettrica con pannelli fotovoltaici o altro installati sugli impianti, terreni o fabbricati dei servizi idrici

Vendita servizio di trasmissione dati su fibra ottica installata su cavidotti idrici

Vendita a terzi di servizi non attinenti o collegati ai servizi idrici

Lavori c/terzi non attinenti o collegati ai servizi idrici

Noleggio delle infrastrutture (per attività di cablaggio televisivo, antenne UMTS, ecc.)

Altro

Produzione e distribuzione di energia elettrica che non utilizza infrastrutture idriche

Distribuzione gas

Gestione rifiuti

Trasporti locali

TLC

Altro

Fonte: rielaborazione 347/2012/r/idr a seguito dell’art. 1 della 585/2012/R/idr.

Per quanto riguarda le poste rettificative ed esogenee, si tratta di portare i costi operativi del Piano di Ambito, qualora non lo fossero, al netto delle seguenti voci: svalutazione crediti, accantonamenti e rettifiche in eccesso rispetto all’applicazione di norme tributarie; rettifiche di valori di attività finanziarie; costi connessi all'erogazione di liberalità; costi pubblicitari e di marketing (incluse le imposte connesse); oneri per sanzioni, penalità, risarcimenti automatici e simili; oneri straordinari; spese processuali in cui la parte è risultata soccombente; perdite su crediti per la quota parte

Aggiornamento dei dati di Pianificazione

5

eccedente l'utilizzo del fondo; costi di strutturazione dei progetti di finanziamento (non capitalizzati); la voce A2) dei ricavi “Variazioni rimanenze di prodotti in corso di lavorazione, semilavorati e finiti”; la voce A3) dei ricavi “Variazioni dei lavori in corso su ordinazione”; la voce A4) dei ricavi “Incrementi di immobilizzazioni per lavori interni” (inclusi costi del personale); la voce di ricavo relativa a rimborsi e indennizzi; costi di energia elettrica; costi per servizi all’ingrosso; corrispettivi per l’utilizzo di infrastrutture di terzi (canoni, mutui, altri corrispettivi, affitti, canoni di leasing); spese di funzionamento dell’Ente d’Ambito; oneri locali, quali: canoni di derivazione/sottensione idrica, contributi per consorzi di bonifica, contributi a comunità montane, canoni per restituzione acque, oneri per la gestione di aree di salvaguardia, altri oneri tributari locali quali TOSAP, COSAP, TARSU, IMU.

L’AEEG delinea la modalità con cui i costi operativi e i costi del capitale investito del Piano di Ambito devono essere resi omogenei a quelli AEEG nei seguenti articoli:

- L’articolo 5 della delibera 585/2012/R/IDR prevede che “[….], qualora le componenti di costo pianificate nel Piano d’ambito non fossero omogenee in termini di voci di costo ovvero di attività considerate alle rispettive componenti calcolate ai sensi del presente allegato, ed ogni qual volta risultasse impossibile, sulla base dei dati di pianificazione, rendere omogenee tali componenti, l’Ente d’ambito procede all’aggiornamento dei dati di pianificazione, attenendosi ai seguenti criteri:

• con riferimento alle voci di costo necessarie per il calcolo dei costi operativi efficientabili, riconducibili alle poste rettificative e ai costi esogeni, di cui all’Articolo 32 comma 32.1, ed alle altre componenti di costo, di cui all’Articolo 34, si fa riferimento ai dati contabili alla base della redazione del Piano d’ambito di riferimento, aggiornati all’anno a mediante l’applicazione del medesimo tasso di inflazione utilizzato per l’aggiornamento del Piano d’ambito;

• con riferimento alle voci di costo riconducibili alle altre attività idriche, per la quota parte non già inclusa nei costi pianificati del SII, si procede, sulla base delle informazioni disponibili, ad una loro stima, che in ogni caso non deve essere superiore alla somma dei costi delle altre attività idriche, come comunicati dal gestore del SII ai sensi della deliberazione dell’Autorità n. 347/2012/R/idr del 2 agosto 2012.

- L’articolo 1 della Delibera 585/2012/R/idr e ss.mm..ii prevede che “Costi operativi programmati (Op) è il valore a moneta corrente della componente dei costi operativi efficientati, attinenti sia al SII sia alle altre attività idriche, al netto delle poste rettificative e dei costi esogeni di cui all’Articolo 32 del presente allegato, nonché dei canoni di affitto e di leasing e dei costi per la copertura dei finanziamenti contratti da terzi per infrastrutture di proprietà del gestore del SII, come previsto nel più recente Piano d’ambito esistente o sua revisione, approvato dall’Ente competente antecedentemente alla revisione di cui all’articolo 5, comma 5.1 del provvedimento, di cui il presente allegato costituisce parte integrante e sostanziale”;

“Costi delle immobilizzazioni programmati (Cp) è il valore a moneta corrente della componente dei costi delle immobilizzazioni, attinenti sia al SII sia alle altre attività idriche, come prevista nel più recente Piano d’ambito esistente o sua revisione, approvato dall’Ente competente antecedentemente alla revisione di cui all’articolo 5, comma 5.1 del provvedimento, di cui il presente allegato costituisce parte integrante e sostanziale, comprensiva dei canoni di affitto e di leasing e dei costi per la copertura dei finanziamenti contratti da terzi per infrastrutture di proprietà del gestore del SII, di cui all’Articolo 44, al netto dei costi per l’uso delle infrastrutture degli Enti locali o loro aziende speciali o società di capitale a totale partecipazione pubblica”

2.1 I costi operativi e di investimento previsti nel Piano di Ambito

I dati di pianificazione presenti nella Delibera Assemblea ATO6 n.9 del 25.11.2011, sono i seguenti:

Tabella 2

Descrizione 2011 2012 2013

Acquisti 14.992.477 15.247.495 15.507.398

Godimento beni di terzi 6.156.121 6.162.917 6.110.344

Servizi 17.039.475 17.379.492 17.586.056

Oneri diversi 1.028.887 1.049.465 1.070.454

Personale 14.090.081 14.230.982 14.373.292

Totale costi 53.307.042 54.070.351 54.647.543

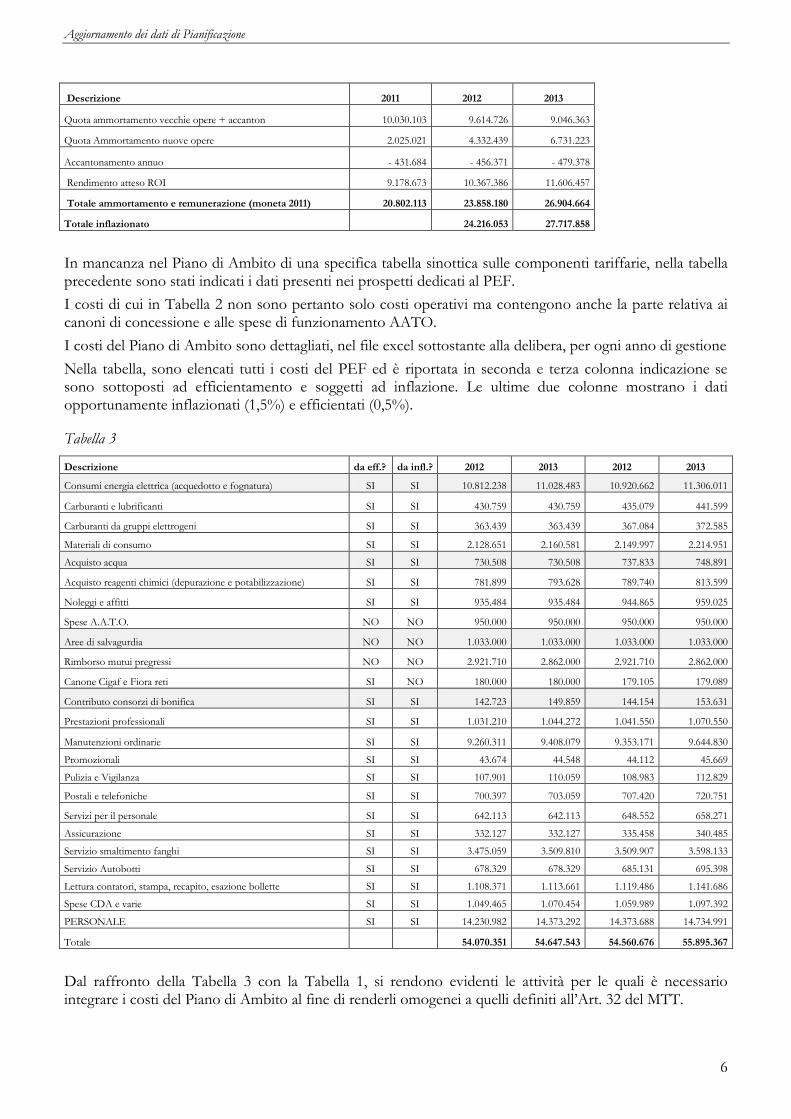

Aggiornamento dei dati di Pianificazione

6

Descrizione 2011 2012 2013

Quota ammortamento vecchie opere + accanton 10.030.103 9.614.726 9.046.363

Quota Ammortamento nuove opere 2.025.021 4.332.439 6.731.223

Accantonamento annuo - 431.684 - 456.371 - 479.378

Rendimento atteso ROI 9.178.673 10.367.386 11.606.457

Totale ammortamento e remunerazione (moneta 2011) 20.802.113 23.858.180 26.904.664

Totale inflazionato 24.216.053 27.717.858

In mancanza nel Piano di Ambito di una specifica tabella sinottica sulle componenti tariffarie, nella tabella precedente sono stati indicati i dati presenti nei prospetti dedicati al PEF.

I costi di cui in Tabella 2 non sono pertanto solo costi operativi ma contengono anche la parte relativa ai canoni di concessione e alle spese di funzionamento AATO.

I costi del Piano di Ambito sono dettagliati, nel file excel sottostante alla delibera, per ogni anno di gestione

Nella tabella, sono elencati tutti i costi del PEF ed è riportata in seconda e terza colonna indicazione se sono sottoposti ad efficientamento e soggetti ad inflazione. Le ultime due colonne mostrano i dati opportunamente inflazionati (1,5%) e efficientati (0,5%).

Tabella 3

Descrizione da eff.? da infl.? 2012 2013 2012 2013

Consumi energia elettrica (acquedotto e fognatura) SI SI 10.812.238 11.028.483 10.920.662 11.306.011

Carburanti e lubrificanti SI SI 430.759 430.759 435.079 441.599

Carburanti da gruppi elettrogeni SI SI 363.439 363.439 367.084 372.585

Materiali di consumo SI SI 2.128.651 2.160.581 2.149.997 2.214.951

Acquisto acqua SI SI 730.508 730.508 737.833 748.891

Acquisto reagenti chimici (depurazione e potabilizzazione) SI SI 781.899 793.628 789.740 813.599

Noleggi e affitti SI SI 935.484 935.484 944.865 959.025

Spese A.A.T.O. NO NO 950.000 950.000 950.000 950.000

Aree di salvagurdia NO NO 1.033.000 1.033.000 1.033.000 1.033.000

Rimborso mutui pregressi NO NO 2.921.710 2.862.000 2.921.710 2.862.000

Canone Cigaf e Fiora reti SI NO 180.000 180.000 179.105 179.089

Contributo consorzi di bonifica SI SI 142.723 149.859 144.154 153.631

Prestazioni professionali SI SI 1.031.210 1.044.272 1.041.550 1.070.550

Manutenzioni ordinarie SI SI 9.260.311 9.408.079 9.353.171 9.644.830

Promozionali SI SI 43.674 44.548 44.112 45.669

Pulizia e Vigilanza SI SI 107.901 110.059 108.983 112.829

Postali e telefoniche SI SI 700.397 703.059 707.420 720.751

Servizi per il personale SI SI 642.113 642.113 648.552 658.271

Assicurazione SI SI 332.127 332.127 335.458 340.485

Servizio smaltimento fanghi SI SI 3.475.059 3.509.810 3.509.907 3.598.133

Servizio Autobotti SI SI 678.329 678.329 685.131 695.398

Lettura contatori, stampa, recapito, esazione bollette SI SI 1.108.371 1.113.661 1.119.486 1.141.686

Spese CDA e varie SI SI 1.049.465 1.070.454 1.059.989 1.097.392

PERSONALE SI SI 14.230.982 14.373.292 14.373.688 14.734.991

Totale

54.070.351 54.647.543 54.560.676 55.895.367

Dal raffronto della Tabella 3 con la Tabella 1, si rendono evidenti le attività per le quali è necessario integrare i costi del Piano di Ambito al fine di renderli omogenei a quelli definiti all’Art. 32 del MTT.

Aggiornamento dei dati di Pianificazione

7

Tabella 4

Macroattività

AEEG Descrizione attività AEEG

I costi inseriti in tariffa nel MTN contengono le

seguenti attività (SI/NO)

Il dato di costo operativo di Pda indicati nel

ModATO contengono le seguenti

attività (SI/NO)

Attività da integrare per omogeneizzazione

perimetro? (INDICATO SOLO SE

SI)

Servizio Idrico

Integrato

Captazione SI SI

Potabilizzazione SI SI

Adduzione SI SI

Acquedotto distribuzione SI SI

Fognatura SI SI

Depurazione SI SI

Acquedotto (utenti non allacciati alla pubblica fognatura)

SI SI

Vendita di acqua all’ingrosso SI SI

Vendita di acqua non potabile o ad uso industriale, agricolo o igienico-sanitario (qualora svolta congiuntamente ad altri servizi del SII)

SI SI

Vendita di acqua forfetaria SI SI

Fornitura bocche antincendio SI SI

Fognatura e depurazione civile (utenti con approvvigionamento autonomo)

SI SI

Fognatura e depurazione di acque reflue industriali (utenze industriali che scaricano in pubblica fognatura)

SI NO SI

Altre attività idriche

Allacciamenti NO NO

Lettura contatori condominiali SI SI

Vendita di acqua con autobotte NO NO

Trattamento percolati da discarica NO NO

Trattamento bottini SI NO SI

Gestione fognature bianche NO NO

Pulizia e manutenzione caditoie stradali NO NO

Installazione e manutenzione bocche antincendio SI SI

Vendita a terzi di servizi attinenti o collegati ai servizi idrici

NO NO

Lavori c/terzi attinenti o collegati ai servizi idrici NO NO

Spurgo pozzi neri NO NO

Rilascio autorizzazioni allo scarico SI SI

Lottizzazioni NO NO

Riuso delle acque di depurazione SI NO SI

Case dell’acqua NO NO

Altre prestazioni e servizi accessori SI SI

Lavori c/terzi per la realizzazione di infrastrutture del SII

NO NO

Attività di gestione della morosità NO SI SI

2.1 I costi operativi programmati (OP)

Alla luce della effettiva composizione dei costi operativi del Piano di Ambito di cui al paragrafo precedente, per renderli omogenei, nella composizione, a quelli definiti all’Art. 32 del MTT, si sono compiuti i seguenti passaggi:

1. È stata addizionata l’IRAP;

2. Sono state sottratte le sole poste rettificative presenti nei costi del Piano di Ambito;

3. Sono stati sottratti i soli costi esogeni presenti nel Piano di Ambito;

4. Sono state sommate le attività del Servizio Idrico Integrato non già ricomprese nei costi del Piano di Ambito;

5. Sono state sommate le altre attività idriche non già ricomprese nei costi del Piano di Ambito.

Sono stati, inoltre, sottratti i costi degli affitti inseriti nel ModCO nella sezione “Uso delle Infrastrutture di terzi”, come richiesto dall’Art. 1 del MTT.

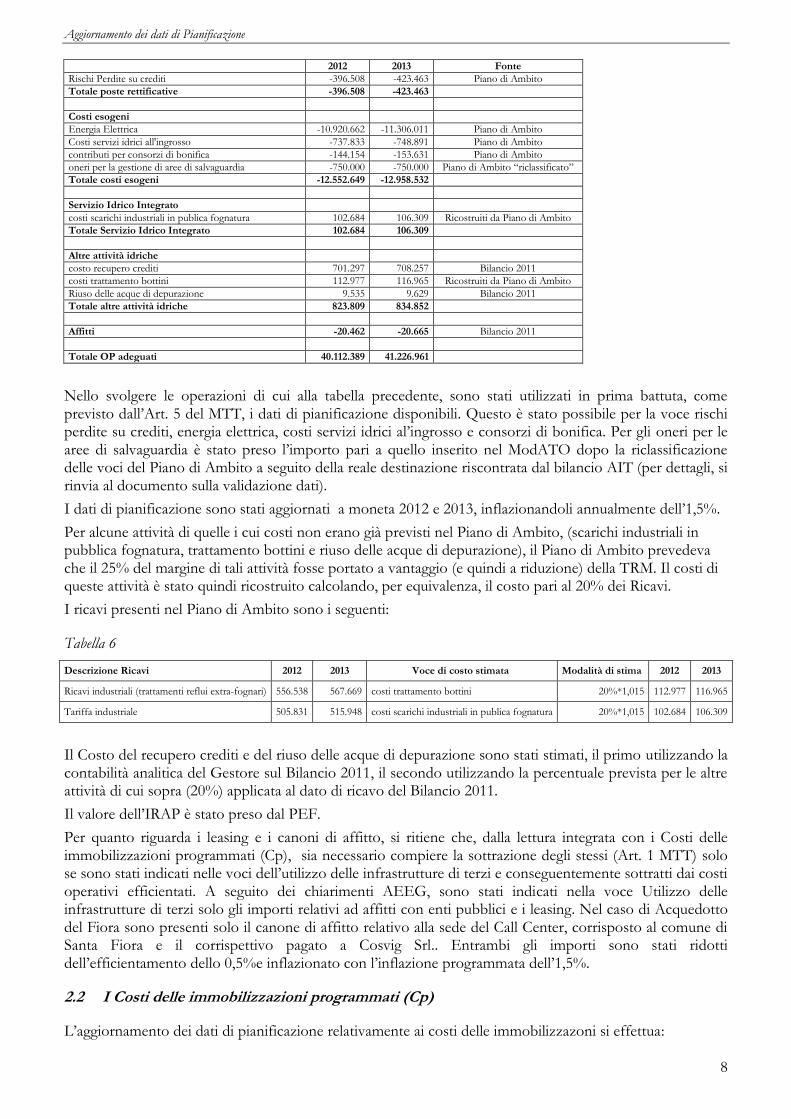

Tabella 5

2012 2013 Fonte

Costi operativi Piano di Ambito 50.905.474 52.326.830

IRAP 1.250.042 1.361.632 PEF

Poste rettificative

Aggiornamento dei dati di Pianificazione

8

2012 2013 Fonte

Rischi Perdite su crediti -396.508 -423.463 Piano di Ambito

Totale poste rettificative -396.508 -423.463

Costi esogeni

Energia Elettrica -10.920.662 -11.306.011 Piano di Ambito

Costi servizi idrici all'ingrosso -737.833 -748.891 Piano di Ambito

contributi per consorzi di bonifica -144.154 -153.631 Piano di Ambito

oneri per la gestione di aree di salvaguardia -750.000 -750.000 Piano di Ambito “riclassificato”

Totale costi esogeni -12.552.649 -12.958.532

Servizio Idrico Integrato

costi scarichi industriali in publica fognatura 102.684 106.309 Ricostruiti da Piano di Ambito

Totale Servizio Idrico Integrato 102.684 106.309

Altre attività idriche

costo recupero crediti 701.297 708.257 Bilancio 2011

costi trattamento bottini 112.977 116.965 Ricostruiti da Piano di Ambito

Riuso delle acque di depurazione 9.535 9.629 Bilancio 2011

Totale altre attività idriche 823.809 834.852

Affitti -20.462 -20.665 Bilancio 2011

Totale OP adeguati 40.112.389 41.226.961

Nello svolgere le operazioni di cui alla tabella precedente, sono stati utilizzati in prima battuta, come previsto dall’Art. 5 del MTT, i dati di pianificazione disponibili. Questo è stato possibile per la voce rischi perdite su crediti, energia elettrica, costi servizi idrici al’ingrosso e consorzi di bonifica. Per gli oneri per le aree di salvaguardia è stato preso l’importo pari a quello inserito nel ModATO dopo la riclassificazione delle voci del Piano di Ambito a seguito della reale destinazione riscontrata dal bilancio AIT (per dettagli, si rinvia al documento sulla validazione dati).

I dati di pianificazione sono stati aggiornati a moneta 2012 e 2013, inflazionandoli annualmente dell’1,5%.

Per alcune attività di quelle i cui costi non erano già previsti nel Piano di Ambito, (scarichi industriali in pubblica fognatura, trattamento bottini e riuso delle acque di depurazione), il Piano di Ambito prevedeva che il 25% del margine di tali attività fosse portato a vantaggio (e quindi a riduzione) della TRM. Il costi di queste attività è stato quindi ricostruito calcolando, per equivalenza, il costo pari al 20% dei Ricavi.

I ricavi presenti nel Piano di Ambito sono i seguenti:

Tabella 6

Descrizione Ricavi 2012 2013 Voce di costo stimata Modalità di stima 2012 2013

Ricavi industriali (trattamenti reflui extra-fognari) 556.538 567.669 costi trattamento bottini 20%*1,015 112.977 116.965

Tariffa industriale 505.831 515.948 costi scarichi industriali in publica fognatura 20%*1,015 102.684 106.309

Il Costo del recupero crediti e del riuso delle acque di depurazione sono stati stimati, il primo utilizzando la contabilità analitica del Gestore sul Bilancio 2011, il secondo utilizzando la percentuale prevista per le altre attività di cui sopra (20%) applicata al dato di ricavo del Bilancio 2011.

Il valore dell’IRAP è stato preso dal PEF.

Per quanto riguarda i leasing e i canoni di affitto, si ritiene che, dalla lettura integrata con i Costi delle immobilizzazioni programmati (Cp), sia necessario compiere la sottrazione degli stessi (Art. 1 MTT) solo se sono stati indicati nelle voci dell’utilizzo delle infrastrutture di terzi e conseguentemente sottratti dai costi operativi efficientati. A seguito dei chiarimenti AEEG, sono stati indicati nella voce Utilizzo delle infrastrutture di terzi solo gli importi relativi ad affitti con enti pubblici e i leasing. Nel caso di Acquedotto del Fiora sono presenti solo il canone di affitto relativo alla sede del Call Center, corrisposto al comune di Santa Fiora e il corrispettivo pagato a Cosvig Srl.. Entrambi gli importi sono stati ridotti dell’efficientamento dello 0,5%e inflazionato con l’inflazione programmata dell’1,5%.

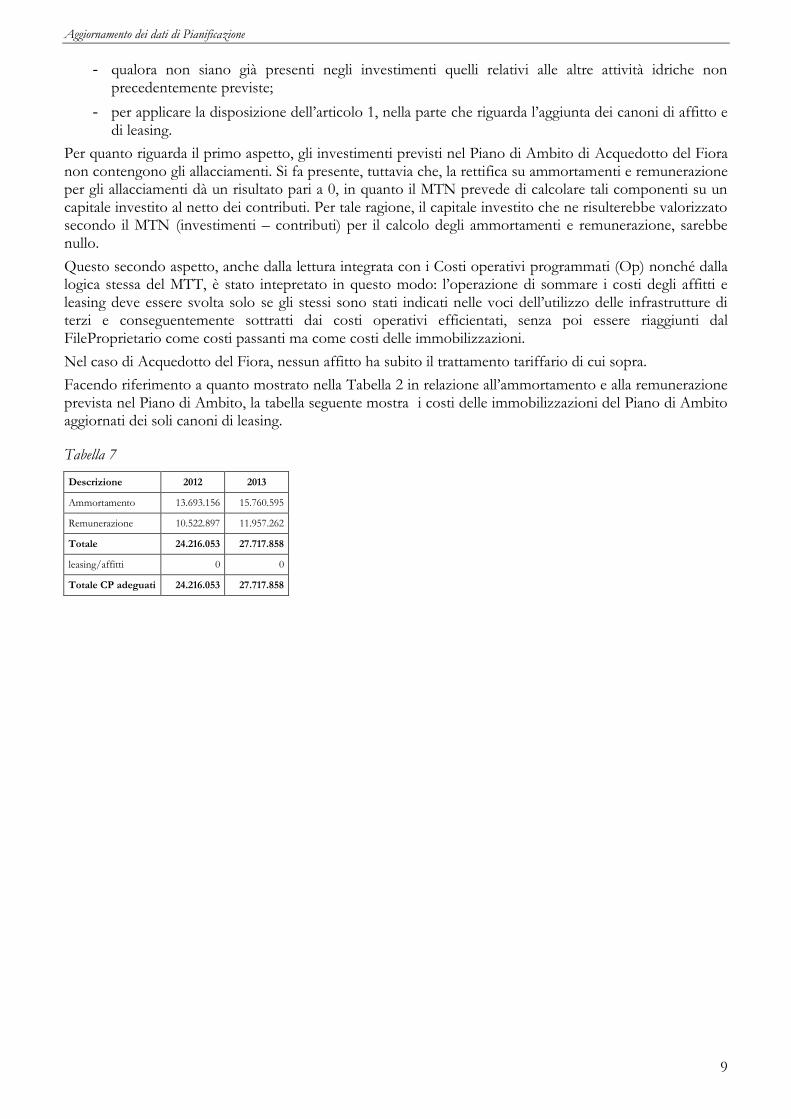

2.2 I Costi delle immobilizzazioni programmati (Cp)

L’aggiornamento dei dati di pianificazione relativamente ai costi delle immobilizzazoni si effettua:

Aggiornamento dei dati di Pianificazione

9

- qualora non siano già presenti negli investimenti quelli relativi alle altre attività idriche non precedentemente previste;

- per applicare la disposizione dell’articolo 1, nella parte che riguarda l’aggiunta dei canoni di affitto e di leasing.

Per quanto riguarda il primo aspetto, gli investimenti previsti nel Piano di Ambito di Acquedotto del Fiora non contengono gli allacciamenti. Si fa presente, tuttavia che, la rettifica su ammortamenti e remunerazione per gli allacciamenti dà un risultato pari a 0, in quanto il MTN prevede di calcolare tali componenti su un capitale investito al netto dei contributi. Per tale ragione, il capitale investito che ne risulterebbe valorizzato secondo il MTN (investimenti – contributi) per il calcolo degli ammortamenti e remunerazione, sarebbe nullo.

Questo secondo aspetto, anche dalla lettura integrata con i Costi operativi programmati (Op) nonché dalla logica stessa del MTT, è stato intepretato in questo modo: l’operazione di sommare i costi degli affitti e leasing deve essere svolta solo se gli stessi sono stati indicati nelle voci dell’utilizzo delle infrastrutture di terzi e conseguentemente sottratti dai costi operativi efficientati, senza poi essere riaggiunti dal FileProprietario come costi passanti ma come costi delle immobilizzazioni.

Nel caso di Acquedotto del Fiora, nessun affitto ha subito il trattamento tariffario di cui sopra.

Facendo riferimento a quanto mostrato nella Tabella 2 in relazione all’ammortamento e alla remunerazione prevista nel Piano di Ambito, la tabella seguente mostra i costi delle immobilizzazioni del Piano di Ambito aggiornati dei soli canoni di leasing.

Tabella 7

Descrizione 2012 2013

Ammortamento 13.693.156 15.760.595

Remunerazione 10.522.897 11.957.262

Totale 24.216.053 27.717.858

leasing/affitti 0 0

Totale CP adeguati 24.216.053 27.717.858

Costi delle immobilizzazioni

10

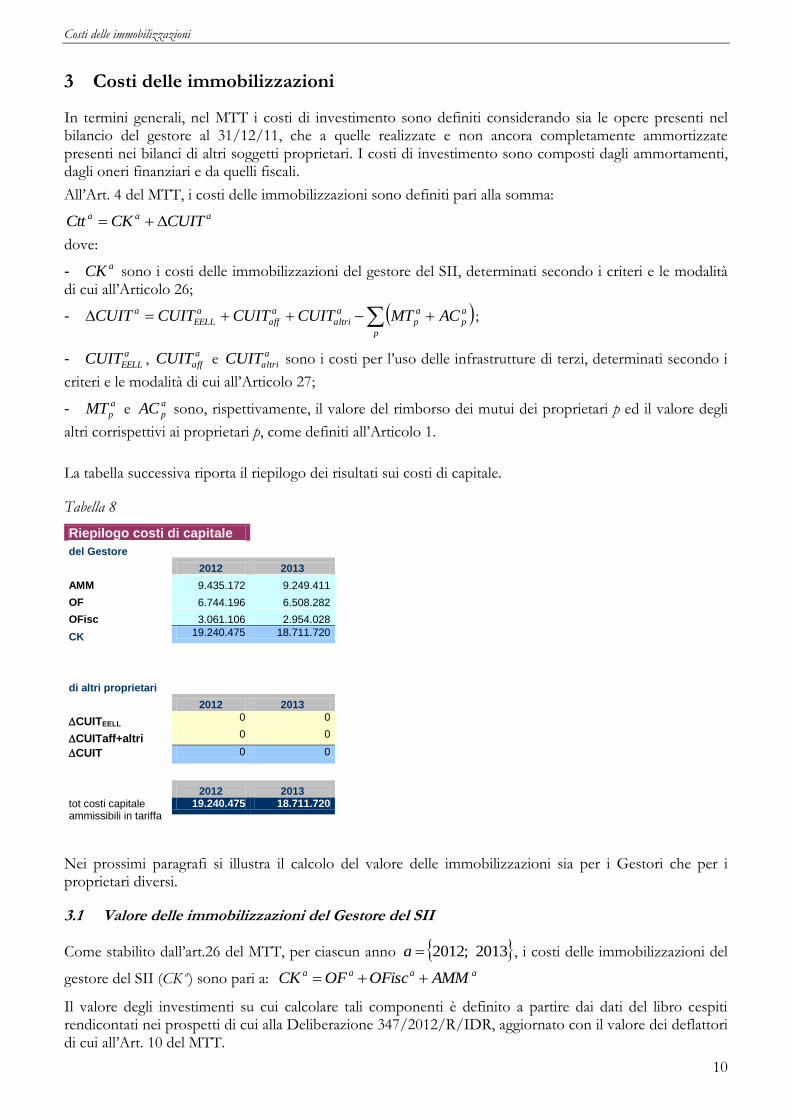

3 Costi delle immobilizzazioni

In termini generali, nel MTT i costi di investimento sono definiti considerando sia le opere presenti nel bilancio del gestore al 31/12/11, che a quelle realizzate e non ancora completamente ammortizzate presenti nei bilanci di altri soggetti proprietari. I costi di investimento sono composti dagli ammortamenti, dagli oneri finanziari e da quelli fiscali.

All’Art. 4 del MTT, i costi delle immobilizzazioni sono definiti pari alla somma:

aaa CUITCKCtt

dove:

- aCK sono i costi delle immobilizzazioni del gestore del SII, determinati secondo i criteri e le modalità di cui all’Articolo 26;

- p

a

p

a

p

a

altri

a

aff

a

EELL

a ACMTCUITCUITCUITCUIT ;

- a

EELLCUIT , a

affCUIT e a

altriCUIT sono i costi per l’uso delle infrastrutture di terzi, determinati secondo i

criteri e le modalità di cui all’Articolo 27;

- a

pMT e a

pAC sono, rispettivamente, il valore del rimborso dei mutui dei proprietari p ed il valore degli

altri corrispettivi ai proprietari p, come definiti all’Articolo 1.

La tabella successiva riporta il riepilogo dei risultati sui costi di capitale.

Tabella 8

Riepilogo costi di capitale del Gestore

2012 2013

AMM 9.435.172 9.249.411

OF 6.744.196 6.508.282

OFisc 3.061.106 2.954.028

CK 19.240.475 18.711.720

di altri proprietari

2012 2013

CUITEELL0 0

CUITaff+altri 0 0

CUIT 0 0

2012 2013

tot costi capitale ammissibili in tariffa

19.240.475 18.711.720

Nei prossimi paragrafi si illustra il calcolo del valore delle immobilizzazioni sia per i Gestori che per i proprietari diversi.

3.1 Valore delle immobilizzazioni del Gestore del SII

Come stabilito dall’art.26 del MTT, per ciascun anno 2013;2012a , i costi delle immobilizzazioni del

gestore del SII (CK a) sono pari a: aaaa AMMOFiscOFCK

Il valore degli investimenti su cui calcolare tali componenti è definito a partire dai dati del libro cespiti rendicontati nei prospetti di cui alla Deliberazione 347/2012/R/IDR, aggiornato con il valore dei deflattori di cui all’Art. 10 del MTT.

Costi delle immobilizzazioni

11

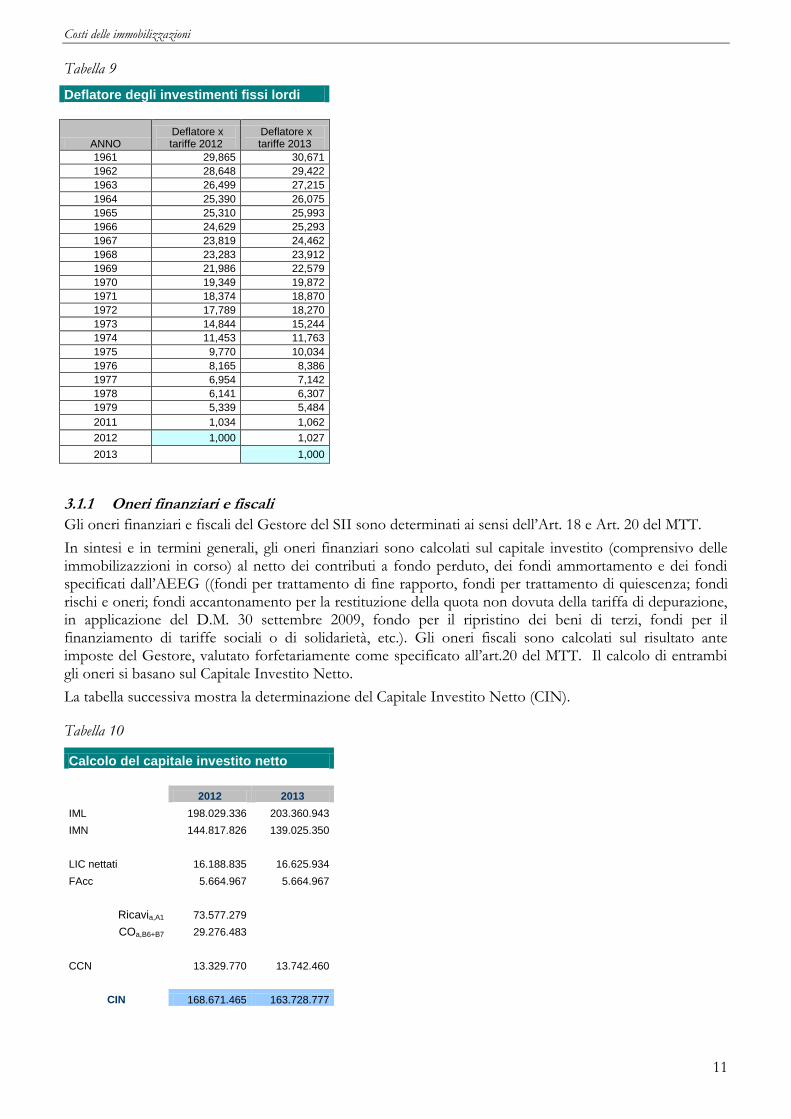

Tabella 9

Deflatore degli investimenti fissi lordi

ANNO Deflatore x tariffe 2012

Deflatore x tariffe 2013

1961 29,865 30,671

1962 28,648 29,422

1963 26,499 27,215

1964 25,390 26,075

1965 25,310 25,993

1966 24,629 25,293

1967 23,819 24,462

1968 23,283 23,912

1969 21,986 22,579

1970 19,349 19,872

1971 18,374 18,870

1972 17,789 18,270

1973 14,844 15,244

1974 11,453 11,763

1975 9,770 10,034

1976 8,165 8,386

1977 6,954 7,142

1978 6,141 6,307

1979 5,339 5,484

2011 1,034 1,062

2012 1,000 1,027

2013 1,000

3.1.1 Oneri finanziari e fiscali

Gli oneri finanziari e fiscali del Gestore del SII sono determinati ai sensi dell’Art. 18 e Art. 20 del MTT.

In sintesi e in termini generali, gli oneri finanziari sono calcolati sul capitale investito (comprensivo delle immobilizazzioni in corso) al netto dei contributi a fondo perduto, dei fondi ammortamento e dei fondi specificati dall’AEEG ((fondi per trattamento di fine rapporto, fondi per trattamento di quiescenza; fondi rischi e oneri; fondi accantonamento per la restituzione della quota non dovuta della tariffa di depurazione, in applicazione del D.M. 30 settembre 2009, fondo per il ripristino dei beni di terzi, fondi per il finanziamento di tariffe sociali o di solidarietà, etc.). Gli oneri fiscali sono calcolati sul risultato ante imposte del Gestore, valutato forfetariamente come specificato all’art.20 del MTT. Il calcolo di entrambi gli oneri si basano sul Capitale Investito Netto.

La tabella successiva mostra la determinazione del Capitale Investito Netto (CIN).

Tabella 10

Calcolo del capitale investito netto

2012 2013

IML 198.029.336 203.360.943

IMN 144.817.826 139.025.350

LIC nettati 16.188.835 16.625.934

FAcc 5.664.967 5.664.967

Ricavia,A1 73.577.279 COa,B6+B7 29.276.483

CCN 13.329.770 13.742.460

CIN 168.671.465 163.728.777

Costi delle immobilizzazioni

12

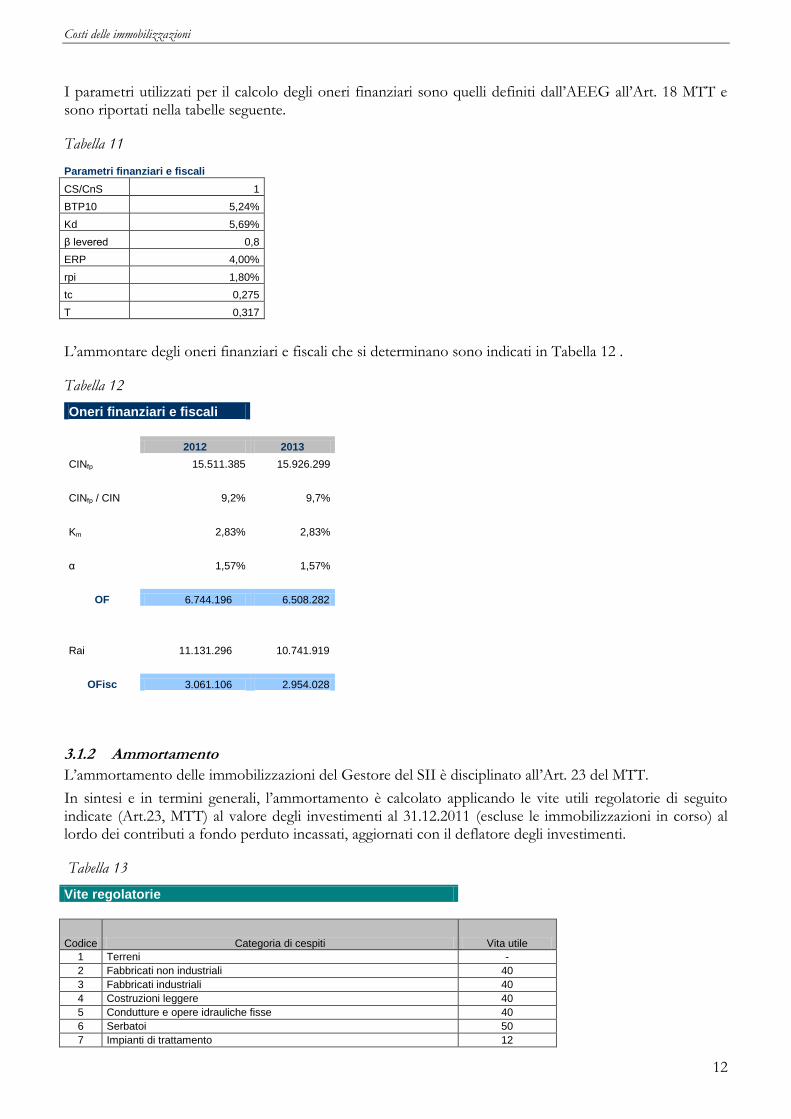

I parametri utilizzati per il calcolo degli oneri finanziari sono quelli definiti dall’AEEG all’Art. 18 MTT e sono riportati nella tabelle seguente.

Tabella 11

Parametri finanziari e fiscali

CS/CnS 1

BTP10 5,24%

Kd 5,69%

β levered 0,8

ERP 4,00%

rpi 1,80%

tc 0,275

T 0,317

L’ammontare degli oneri finanziari e fiscali che si determinano sono indicati in Tabella 12 .

Tabella 12

Oneri finanziari e fiscali

2012 2013

CINfp 15.511.385 15.926.299

CINfp / CIN 9,2% 9,7%

Km 2,83% 2,83%

α 1,57% 1,57%

OF 6.744.196 6.508.282

Rai 11.131.296 10.741.919

OFisc 3.061.106 2.954.028

3.1.2 Ammortamento

L’ammortamento delle immobilizzazioni del Gestore del SII è disciplinato all’Art. 23 del MTT.

In sintesi e in termini generali, l’ammortamento è calcolato applicando le vite utili regolatorie di seguito indicate (Art.23, MTT) al valore degli investimenti al 31.12.2011 (escluse le immobilizzazioni in corso) al lordo dei contributi a fondo perduto incassati, aggiornati con il deflatore degli investimenti.

Tabella 13

Vite regolatorie

Codice Categoria di cespiti Vita utile

1 Terreni -

2 Fabbricati non industriali 40

3 Fabbricati industriali 40

4 Costruzioni leggere 40

5 Condutture e opere idrauliche fisse 40

6 Serbatoi 50

7 Impianti di trattamento 12

Costi delle immobilizzazioni

13

Vite regolatorie 8 Impianti di sollevamento e pompaggio 8

9 Gruppi di misura meccanici 15

10 Gruppi di misura elettronici 15

11 Altri impianti 20

12 Laboratori 10

13 Telecontrollo e teletrasmissione 8

14 Autoveicoli 5

15 Studi, ricerche, brevetti, diritti di utilizzazione 5

16 Altre immobilizzazioni materiali e immateriali (al netto categoria successiva)

7

17 Avviamenti, capitalizzazioni della concessione, ecc. -

L’ammontare dell’ammortamento che si ottiene dall’applicazione del MTT è riportato in Tabella 14.

Tabella 14

Ammortamenti

2012 2013

AMM 9.435.172 9.249.411

3.2 Valore delle immobilizzazioni di terzi

Con riferimento alle immobilizzazioni di cui all’Articolo 13 commi 13.1 ed 13.2, di proprietà degli Enti locali e delle loro aziende speciali e società di capitali a totale partecipazione pubblica, per le quali il diritto ad un corrispettivo d’uso è stato deliberato dall’Ente competente in data anteriore al 28 aprile 2006, i costi

per l’uso di infrastrutture di terzi ( a

EELLCUIT ), in ciascun anno 2013;2012a , sono pari a:

p

a

p

a

p

a

p

a

p

a

p

a

EELL AMMOFiscOFACMTCUIT ;max

dove:

a

pMT è il valore del rimborso dei mutui di ciascun proprietario p, come definiti all’Articolo 1;

a

pAC è il valore degli altri corrispettivi di ciascun proprietario p, come definiti all’Articolo1,

anche intesi come quota annuale accantonata per il ripristino dei beni di terzi;

a

pOF , a

pOFisc e a

pAMM sono, rispettivamente, gli oneri finanziari, gli oneri fiscali e

l’ammortamento sulle immobilizzazioni di proprietà di ciascun Ente locale, azienda speciale e società di capitali a totale partecipazione pubblica.

Gli oneri finanziari e fiscali delle infrastrutture di terzi sono disciplinate all’art. 21 e 22; l’ammortamento delle immobilizzazioni di terzi è disciplinato invece all’Art. 24.

Ai fini del costo delle immobilizzazioni di cui all’Art.4, i Cuit che si originano devono essere confrontati, per ogni file proprietario, con il valore del rimborso dei mutui dei proprietari p ed il valore degli altri corrispettivi ai proprietari p.

p

a

p

a

p

a

altri

a

aff

a

EELL

a ACMTCUITCUITCUITCUIT ;

- a

EELLCUIT , a

affCUIT e a

altriCUIT sono i costi per l’uso delle infrastrutture di terzi, determinati

secondo i criteri e le modalità di cui all’Articolo 27;

- a

pMT e a

pAC sono, rispettivamente, il valore del rimborso dei mutui dei proprietari p ed il valore

degli altri corrispettivi ai proprietari p, come definiti all’Articolo 1.

Costi delle immobilizzazioni

14

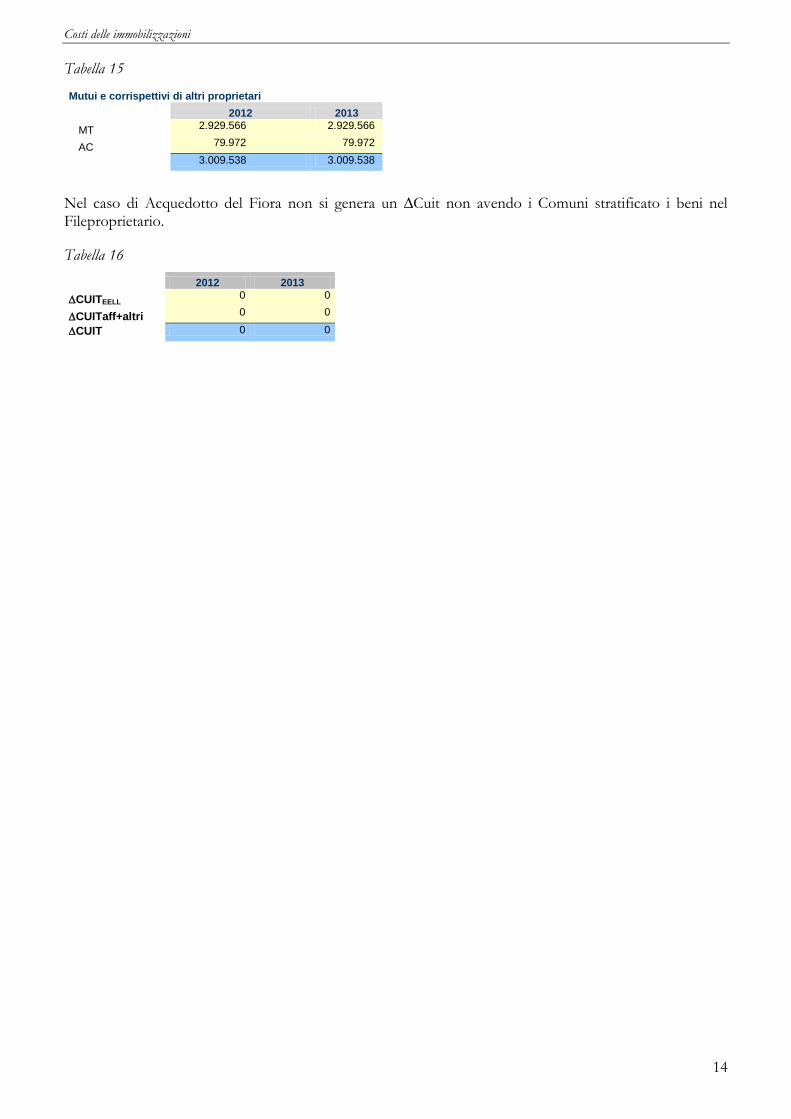

Tabella 15

Mutui e corrispettivi di altri proprietari 2012 2013

MT 2.929.566 2.929.566

AC 79.972 79.972

3.009.538 3.009.538

Nel caso di Acquedotto del Fiora non si genera un ∆Cuit non avendo i Comuni stratificato i beni nel Fileproprietario.

Tabella 16

2012 2013

CUITEELL0 0

CUITaff+altri 0 0

CUIT 0 0

Costi operativi

15

4 Costi operativi

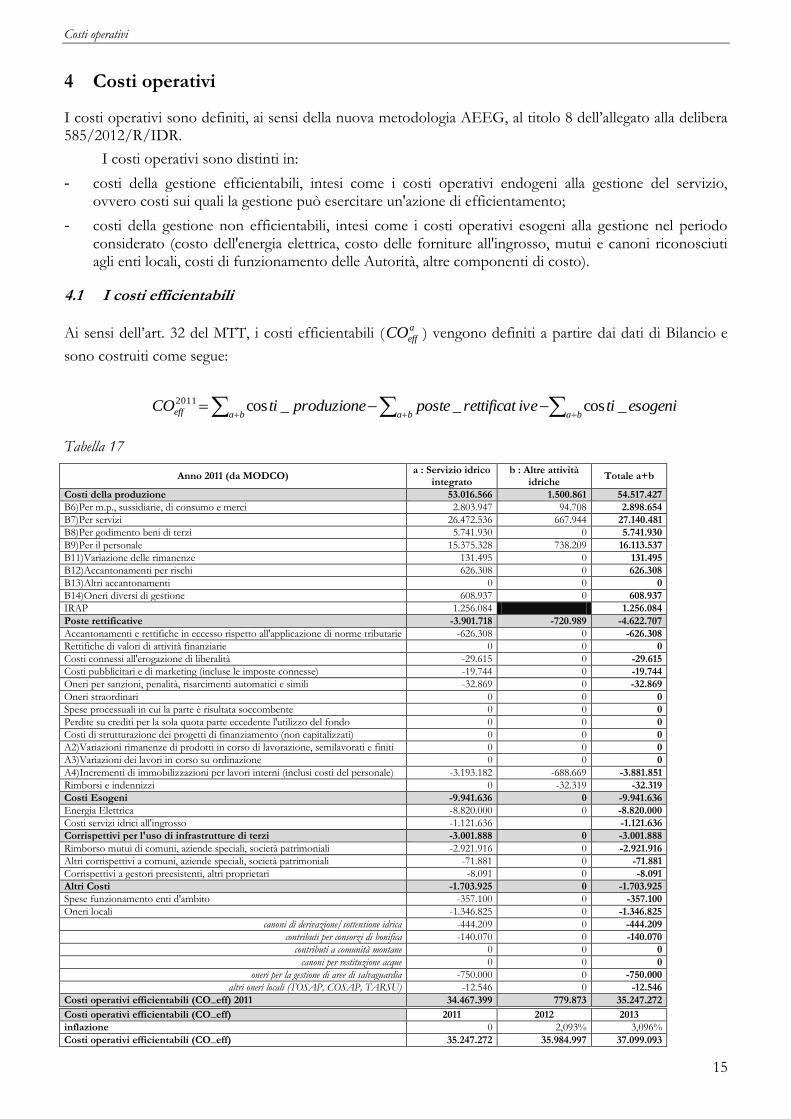

I costi operativi sono definiti, ai sensi della nuova metodologia AEEG, al titolo 8 dell’allegato alla delibera 585/2012/R/IDR.

I costi operativi sono distinti in:

- costi della gestione efficientabili, intesi come i costi operativi endogeni alla gestione del servizio, ovvero costi sui quali la gestione può esercitare un'azione di efficientamento;

- costi della gestione non efficientabili, intesi come i costi operativi esogeni alla gestione nel periodo considerato (costo dell'energia elettrica, costo delle forniture all'ingrosso, mutui e canoni riconosciuti agli enti locali, costi di funzionamento delle Autorità, altre componenti di costo).

4.1 I costi efficientabili

Ai sensi dell’art. 32 del MTT, i costi efficientabili ( a

effCO ) vengono definiti a partire dai dati di Bilancio e

sono costruiti come segue:

bababaeff esogenitiiverettificatposteproduzionetiCO _cos__cos2011

Tabella 17

Anno 2011 (da MODCO) a : Servizio idrico

integrato b : Altre attività

idriche Totale a+b

Costi della produzione 53.016.566 1.500.861 54.517.427

B6)Per m.p., sussidiarie, di consumo e merci 2.803.947 94.708 2.898.654

B7)Per servizi 26.472.536 667.944 27.140.481

B8)Per godimento beni di terzi 5.741.930 0 5.741.930

B9)Per il personale 15.375.328 738.209 16.113.537

B11)Variazione delle rimanenze 131.495 0 131.495

B12)Accantonamenti per rischi 626.308 0 626.308

B13)Altri accantonamenti 0 0 0

B14)Oneri diversi di gestione 608.937 0 608.937

IRAP 1.256.084 1.256.084

Poste rettificative -3.901.718 -720.989 -4.622.707

Accantonamenti e rettifiche in eccesso rispetto all'applicazione di norme tributarie -626.308 0 -626.308

Rettifiche di valori di attività finanziarie 0 0 0

Costi connessi all'erogazione di liberalità -29.615 0 -29.615

Costi pubblicitari e di marketing (incluse le imposte connesse) -19.744 0 -19.744

Oneri per sanzioni, penalità, risarcimenti automatici e simili -32.869 0 -32.869

Oneri straordinari 0 0 0

Spese processuali in cui la parte è risultata soccombente 0 0 0

Perdite su crediti per la sola quota parte eccedente l'utilizzo del fondo 0 0 0

Costi di strutturazione dei progetti di finanziamento (non capitalizzati) 0 0 0

A2)Variazioni rimanenze di prodotti in corso di lavorazione, semilavorati e finiti 0 0 0

A3)Variazioni dei lavori in corso su ordinazione 0 0 0

A4)Incrementi di immobilizzazioni per lavori interni (inclusi costi del personale) -3.193.182 -688.669 -3.881.851

Rimborsi e indennizzi 0 -32.319 -32.319

Costi Esogeni -9.941.636 0 -9.941.636

Energia Elettrica -8.820.000 0 -8.820.000

Costi servizi idrici all'ingrosso -1.121.636 -1.121.636

Corrispettivi per l'uso di infrastrutture di terzi -3.001.888 0 -3.001.888

Rimborso mutui di comuni, aziende speciali, società patrimoniali -2.921.916 0 -2.921.916

Altri corrispettivi a comuni, aziende speciali, società patrimoniali -71.881 0 -71.881

Corrispettivi a gestori preesistenti, altri proprietari -8.091 0 -8.091

Altri Costi -1.703.925 0 -1.703.925

Spese funzionamento enti d'ambito -357.100 0 -357.100

Oneri locali -1.346.825 0 -1.346.825

canoni di derivazione/sottensione idrica -444.209 0 -444.209

contributi per consorzi di bonifica -140.070 0 -140.070

contributi a comunità montane 0 0 0

canoni per restituzione acque 0 0 0

oneri per la gestione di aree di salvaguardia -750.000 0 -750.000

altri oneri locali (TOSAP, COSAP, TARSU) -12.546 0 -12.546

Costi operativi efficientabili (CO_eff) 2011 34.467.399 779.873 35.247.272

Costi operativi efficientabili (CO_eff) 2011 2012 2013

inflazione 0 2,093% 3,096%

Costi operativi efficientabili (CO_eff) 35.247.272 35.984.997 37.099.093

Costi operativi

16

Ai fini dell’inserimento dei costi operativi nel Vincolo VRG di cui all’Art.6 del MTT è necessario confrontare i costi operativi efficientabili con i costi operativi del Piano di Ambito. Questo confronto è svolto nel par.5.

4.2 I costi esogeni

I costi esogeni sono disciplinati all’articolo 28 e seguenti e sono:

a) costi di energia elettrica (COEE); b) costi degli acquisti all’ingrosso o wholesale (COws); c) altri costi operativi non efficientabili (COaltri).

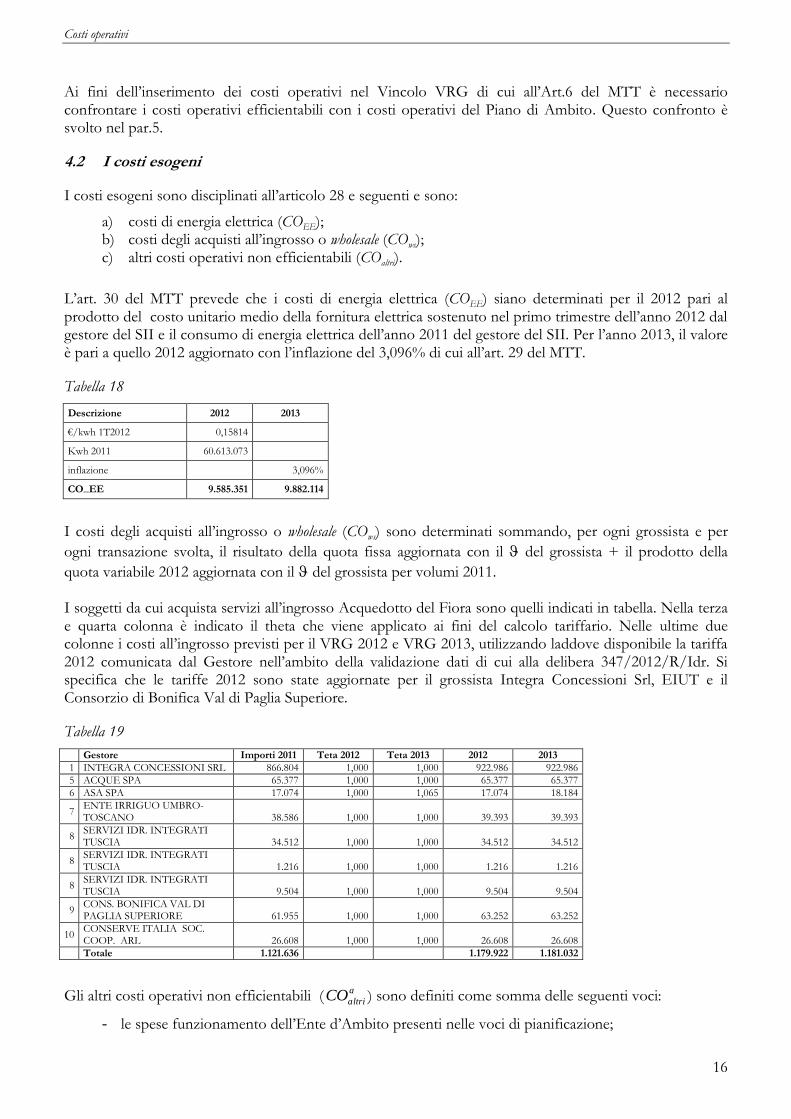

L’art. 30 del MTT prevede che i costi di energia elettrica (COEE) siano determinati per il 2012 pari al prodotto del costo unitario medio della fornitura elettrica sostenuto nel primo trimestre dell’anno 2012 dal gestore del SII e il consumo di energia elettrica dell’anno 2011 del gestore del SII. Per l’anno 2013, il valore è pari a quello 2012 aggiornato con l’inflazione del 3,096% di cui all’art. 29 del MTT.

Tabella 18

Descrizione 2012 2013

€/kwh 1T2012 0,15814

Kwh 2011 60.613.073

inflazione 3,096%

CO_EE 9.585.351 9.882.114

I costi degli acquisti all’ingrosso o wholesale (COws) sono determinati sommando, per ogni grossista e per

ogni transazione svolta, il risultato della quota fissa aggiornata con il del grossista + il prodotto della

quota variabile 2012 aggiornata con il del grossista per volumi 2011. I soggetti da cui acquista servizi all’ingrosso Acquedotto del Fiora sono quelli indicati in tabella. Nella terza e quarta colonna è indicato il theta che viene applicato ai fini del calcolo tariffario. Nelle ultime due colonne i costi all’ingrosso previsti per il VRG 2012 e VRG 2013, utilizzando laddove disponibile la tariffa 2012 comunicata dal Gestore nell’ambito della validazione dati di cui alla delibera 347/2012/R/Idr. Si specifica che le tariffe 2012 sono state aggiornate per il grossista Integra Concessioni Srl, EIUT e il Consorzio di Bonifica Val di Paglia Superiore.

Tabella 19

Gestore Importi 2011 Teta 2012 Teta 2013 2012 2013

1 INTEGRA CONCESSIONI SRL 866.804 1,000 1,000 922.986 922.986

5 ACQUE SPA 65.377 1,000 1,000 65.377 65.377

6 ASA SPA 17.074 1,000 1,065 17.074 18.184

7 ENTE IRRIGUO UMBRO-TOSCANO 38.586 1,000 1,000 39.393 39.393

8 SERVIZI IDR. INTEGRATI TUSCIA 34.512 1,000 1,000 34.512 34.512

8 SERVIZI IDR. INTEGRATI TUSCIA 1.216 1,000 1,000 1.216 1.216

8 SERVIZI IDR. INTEGRATI TUSCIA 9.504 1,000 1,000 9.504 9.504

9 CONS. BONIFICA VAL DI PAGLIA SUPERIORE 61.955 1,000 1,000 63.252 63.252

10 CONSERVE ITALIA SOC. COOP. ARL 26.608 1,000 1,000 26.608 26.608

Totale 1.121.636 1.179.922 1.181.032

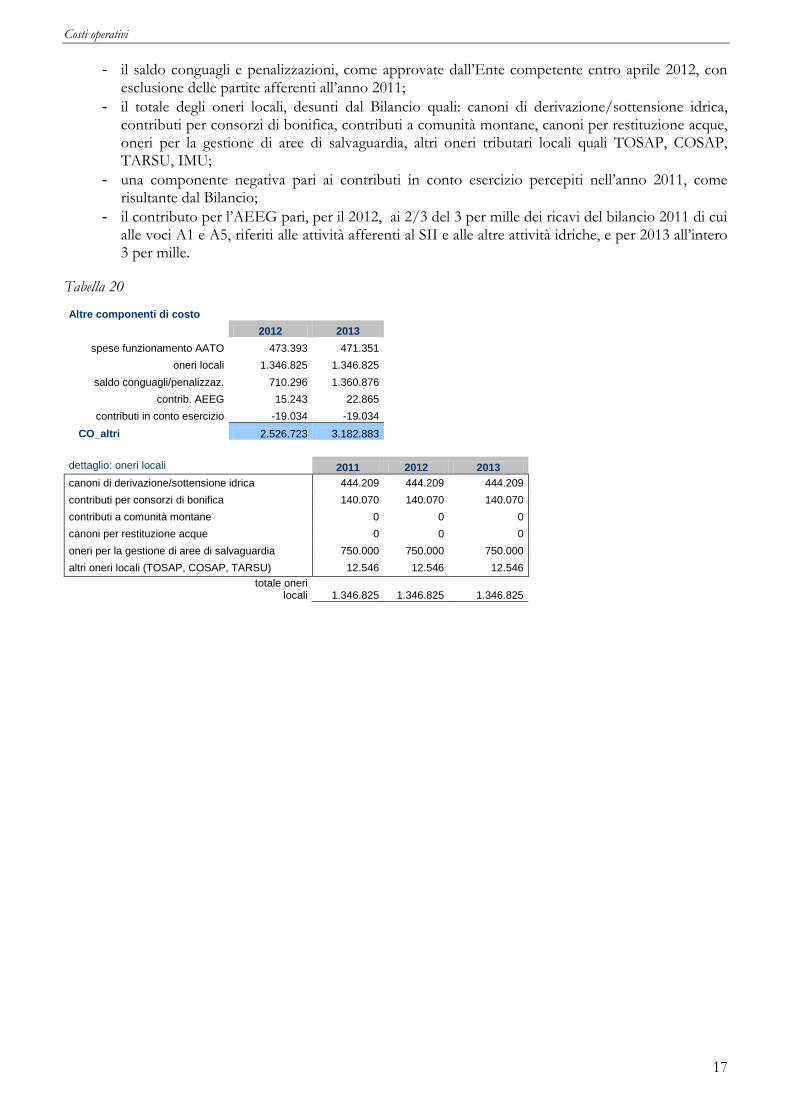

Gli altri costi operativi non efficientabili ( a

altriCO ) sono definiti come somma delle seguenti voci:

- le spese funzionamento dell’Ente d’Ambito presenti nelle voci di pianificazione;

Costi operativi

17

- il saldo conguagli e penalizzazioni, come approvate dall’Ente competente entro aprile 2012, con esclusione delle partite afferenti all’anno 2011;

- il totale degli oneri locali, desunti dal Bilancio quali: canoni di derivazione/sottensione idrica, contributi per consorzi di bonifica, contributi a comunità montane, canoni per restituzione acque, oneri per la gestione di aree di salvaguardia, altri oneri tributari locali quali TOSAP, COSAP, TARSU, IMU;

- una componente negativa pari ai contributi in conto esercizio percepiti nell’anno 2011, come risultante dal Bilancio;

- il contributo per l’AEEG pari, per il 2012, ai 2/3 del 3 per mille dei ricavi del bilancio 2011 di cui alle voci A1 e A5, riferiti alle attività afferenti al SII e alle altre attività idriche, e per 2013 all’intero 3 per mille.

Tabella 20

Altre componenti di costo

2012 2013

spese funzionamento AATO 473.393 471.351

oneri locali 1.346.825 1.346.825

saldo conguagli/penalizzaz. 710.296 1.360.876

contrib. AEEG 15.243 22.865

contributi in conto esercizio -19.034 -19.034

CO_altri 2.526.723 3.182.883

dettaglio: oneri locali 2011 2012 2013

canoni di derivazione/sottensione idrica 444.209 444.209 444.209

contributi per consorzi di bonifica 140.070 140.070 140.070

contributi a comunità montane 0 0 0

canoni per restituzione acque 0 0 0

oneri per la gestione di aree di salvaguardia 750.000 750.000 750.000

altri oneri locali (TOSAP, COSAP, TARSU) 12.546 12.546 12.546

totale oneri locali 1.346.825 1.346.825 1.346.825

Percorso di gradualità

18

5 Percorso di gradualità

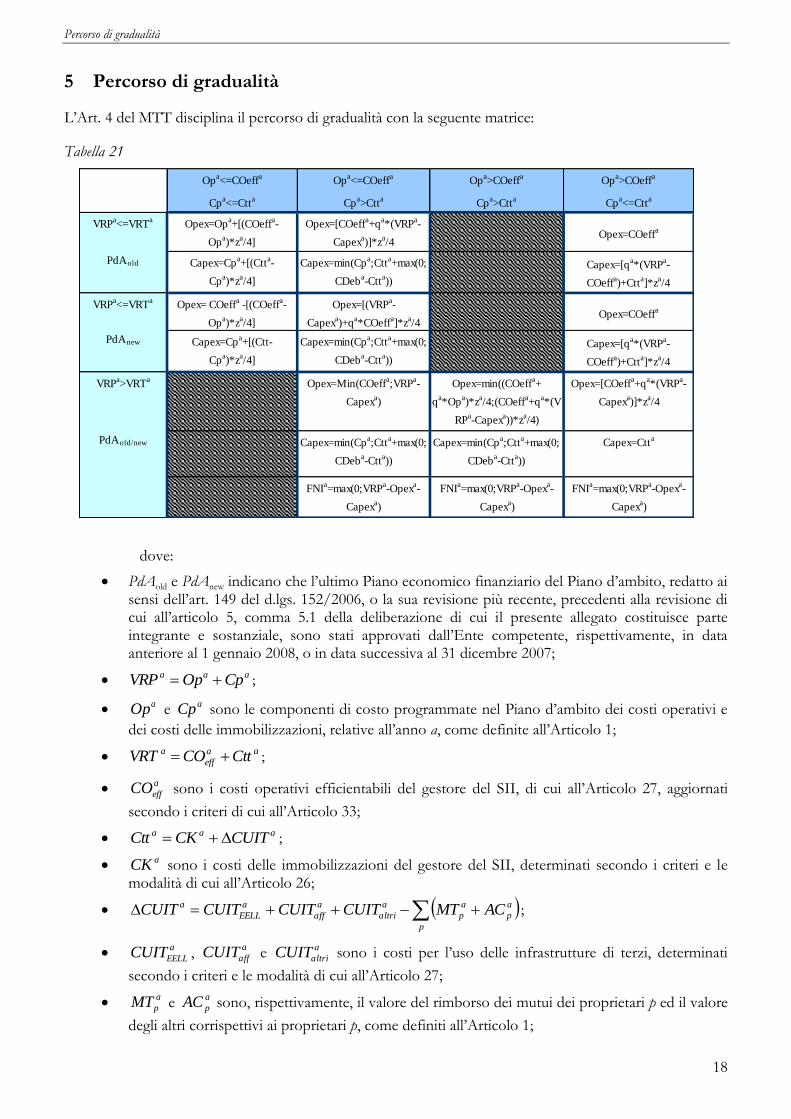

L’Art. 4 del MTT disciplina il percorso di gradualità con la seguente matrice:

Tabella 21

Opa<=COeff

aOp

a<=COeff

aOp

a>COeff

aOp

a>COeff

a

Cpa<=Ctt

aCp

a>Ctt

aCp

a>Ctt

aCp

a<=Ctt

a

VRPa<=VRT

aOpex=Op

a+[(COeff

a-

Opa)*z

a/4]

Opex=[COeffa+q

a*(VRP

a-

Capexa)]*z

a/4

Opex=COeffa

PdAold

VRPa<=VRT

aOpex= COeff

a -[(COeff

a-

Opa)*z

a/4]

Opex=[(VRPa-

Capexa)+q

a*COeff

a]*z

a/4

Opex=COeffa

PdAnew

VRPa>VRT

aOpex=Min(COeff

a;VRP

a-

Capexa)

Opex=min((COeffa+

qa*Op

a)*z

a/4;(COeff

a+q

a*(V

RPa-Capex

a))*z

a/4)

Opex=[COeffa+q

a*(VRP

a-

Capexa)]*z

a/4

PdAold/new Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=Ctta

FNIa=max(0;VRP

a-Opex

a-

Capexa)

FNIa=max(0;VRP

a-Opex

a-

Capexa)

FNIa=max(0;VRP

a-Opex

a-

Capexa)

Capex=[qa*(VRP

a-

COeffa)+Ctt

a]*z

a/4

Capex=[qa*(VRP

a-

COeffa)+Ctt

a]*z

a/4

Capex=Cpa+[(Ctt-

Cpa)*z

a/4]

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

Capex=Cpa+[(Ctt

a-

Cpa)*z

a/4]

Capex=min(Cpa;Ctt

a+max(0;

CDeba-Ctt

a))

dove:

PdAold e PdAnew indicano che l’ultimo Piano economico finanziario del Piano d’ambito, redatto ai sensi dell’art. 149 del d.lgs. 152/2006, o la sua revisione più recente, precedenti alla revisione di cui all’articolo 5, comma 5.1 della deliberazione di cui il presente allegato costituisce parte integrante e sostanziale, sono stati approvati dall’Ente competente, rispettivamente, in data anteriore al 1 gennaio 2008, o in data successiva al 31 dicembre 2007;

aaa CpOpVRP ;

aOp e aCp sono le componenti di costo programmate nel Piano d’ambito dei costi operativi e

dei costi delle immobilizzazioni, relative all’anno a, come definite all’Articolo 1;

aa

eff

a CttCOVRT ;

a

effCO sono i costi operativi efficientabili del gestore del SII, di cui all’Articolo 27, aggiornati

secondo i criteri di cui all’Articolo 33;

aaa CUITCKCtt ;

aCK sono i costi delle immobilizzazioni del gestore del SII, determinati secondo i criteri e le modalità di cui all’Articolo 26;

p

a

p

a

p

a

altri

a

aff

a

EELL

a ACMTCUITCUITCUITCUIT ;

a

EELLCUIT , a

affCUIT e a

altriCUIT sono i costi per l’uso delle infrastrutture di terzi, determinati

secondo i criteri e le modalità di cui all’Articolo 27;

a

pMT e a

pAC sono, rispettivamente, il valore del rimborso dei mutui dei proprietari p ed il valore

degli altri corrispettivi ai proprietari p, come definiti all’Articolo 1;

Percorso di gradualità

19

aaa CnSBTPSDebCDeb *10 ;

SDeba è il valore del servizio del debito di natura finanziaria, contratto per la realizzazione di nuovi investimenti, precedentemente all’entrata in vigore del presente provvedimenti, verso soggetti diversi dai soci e da controllate, controllanti e collegate, dovuto dal gestore del SII per l’anno a, comprensivo della quota capitale, incluso l’eventuale accantonamento per la restituzione dei prestiti obbligazionari, e della quota interessi. Include le partite di cui al successivo Articolo 44 comma 44.1;

BTP10 è il riferimento standard di cui al successivo Articolo 18, comma 18.2;

2aa CINCnS ;

aCIN è il capitale investito netto del gestore del SII, determinato secondo i criteri e le modalità di cui all’Articolo 11;

aFNI è il valore massimo della componente di costo per il finanziamento anticipato dei nuovi investimenti che, in ciascun anno a, può concorrere alla determinazione del vincolo ai ricavi del gestore;

za è pari ad 1 nel 2012, a 2 nel 2013;

qa è pari a 3 nel 2012 e ad 1 nel 2013.

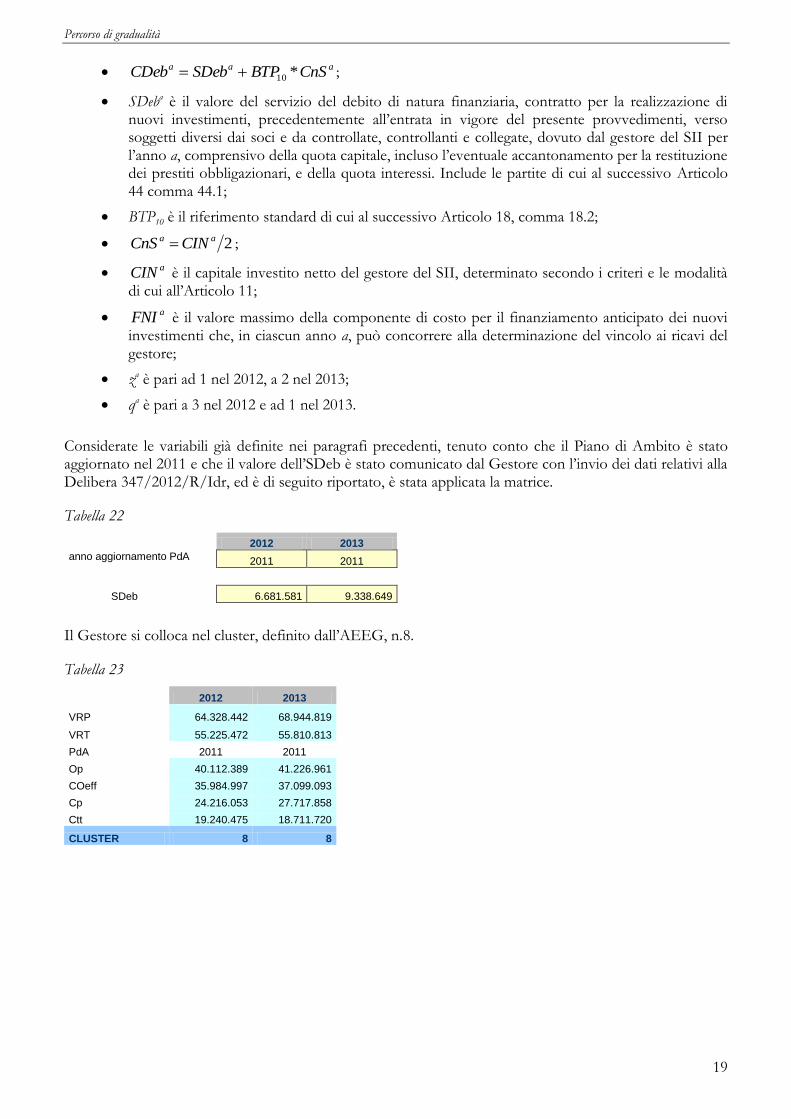

Considerate le variabili già definite nei paragrafi precedenti, tenuto conto che il Piano di Ambito è stato aggiornato nel 2011 e che il valore dell’SDeb è stato comunicato dal Gestore con l’invio dei dati relativi alla Delibera 347/2012/R/Idr, ed è di seguito riportato, è stata applicata la matrice.

Tabella 22

2012 2013

anno aggiornamento PdA 2011 2011

SDeb 6.681.581 9.338.649

Il Gestore si colloca nel cluster, definito dall’AEEG, n.8.

Tabella 23

2012 2013

VRP 64.328.442 68.944.819

VRT 55.225.472 55.810.813

PdA 2011 2011

Op 40.112.389 41.226.961

COeff 35.984.997 37.099.093

Cp 24.216.053 27.717.858

Ctt 19.240.475 18.711.720

CLUSTER 8 8

Percorso di gradualità

20

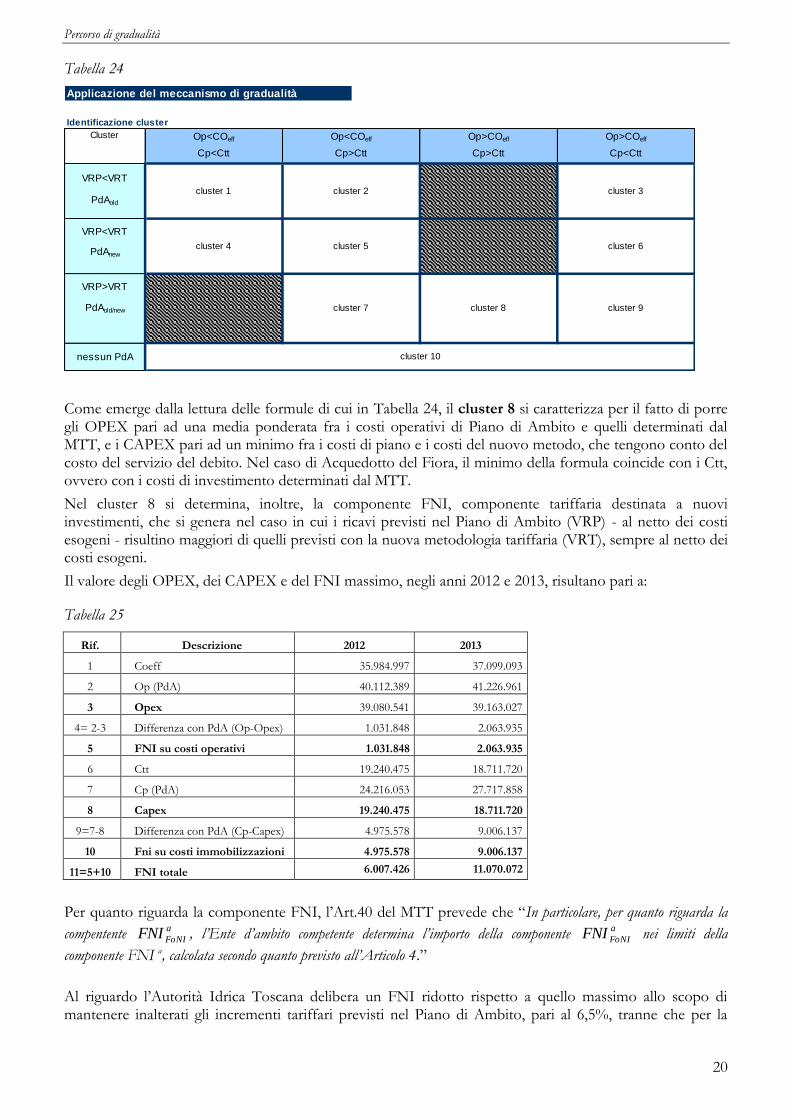

Tabella 24

Applicazione del meccanismo di gradualità

Identificazione cluster

VRP<VRT

PdAold

VRP<VRT

PdAnew

VRP>VRT

PdAold/new

nessun PdA cluster 10

cluster 3

cluster 9

cluster 6

Op>COeff

Cp>Ctt

cluster 7 cluster 8

cluster 2

cluster 5cluster 4

Cluster Op<COeff

Cp<Ctt

Op<COeff

Cp>Ctt

Op>COeff

Cp<Ctt

cluster 1

Come emerge dalla lettura delle formule di cui in Tabella 24, il cluster 8 si caratterizza per il fatto di porre gli OPEX pari ad una media ponderata fra i costi operativi di Piano di Ambito e quelli determinati dal MTT, e i CAPEX pari ad un minimo fra i costi di piano e i costi del nuovo metodo, che tengono conto del costo del servizio del debito. Nel caso di Acquedotto del Fiora, il minimo della formula coincide con i Ctt, ovvero con i costi di investimento determinati dal MTT.

Nel cluster 8 si determina, inoltre, la componente FNI, componente tariffaria destinata a nuovi investimenti, che si genera nel caso in cui i ricavi previsti nel Piano di Ambito (VRP) - al netto dei costi esogeni - risultino maggiori di quelli previsti con la nuova metodologia tariffaria (VRT), sempre al netto dei costi esogeni.

Il valore degli OPEX, dei CAPEX e del FNI massimo, negli anni 2012 e 2013, risultano pari a:

Tabella 25

Rif. Descrizione 2012 2013

1 Coeff 35.984.997 37.099.093

2 Op (PdA) 40.112.389 41.226.961

3 Opex 39.080.541 39.163.027

4= 2-3 Differenza con PdA (Op-Opex) 1.031.848 2.063.935

5 FNI su costi operativi 1.031.848 2.063.935

6 Ctt 19.240.475 18.711.720

7 Cp (PdA) 24.216.053 27.717.858

8 Capex 19.240.475 18.711.720

9=7-8 Differenza con PdA (Cp-Capex) 4.975.578 9.006.137

10 Fni su costi immobilizzazioni 4.975.578 9.006.137

11=5+10 FNI totale 6.007.426 11.070.072

Per quanto riguarda la componente FNI, l’Art.40 del MTT prevede che “In particolare, per quanto riguarda la

compentente a

FoNIFNI , l’Ente d’ambito competente determina l’importo della componente a

FoNIFNI nei limiti della

componente FNI a, calcolata secondo quanto previsto all’Articolo 4.”

Al riguardo l’Autorità Idrica Toscana delibera un FNI ridotto rispetto a quello massimo allo scopo di mantenere inalterati gli incrementi tariffari previsti nel Piano di Ambito, pari al 6,5%, tranne che per la

Percorso di gradualità

21

tariffa di depurazione. L’incremento tariffario sulla depurazione potrà, infatti, superare il vincolo del 6,5%, dovendo tale componente farsi carico dei rimborsi per i non depurati relativi alla sentenza C.C. 335/2008.

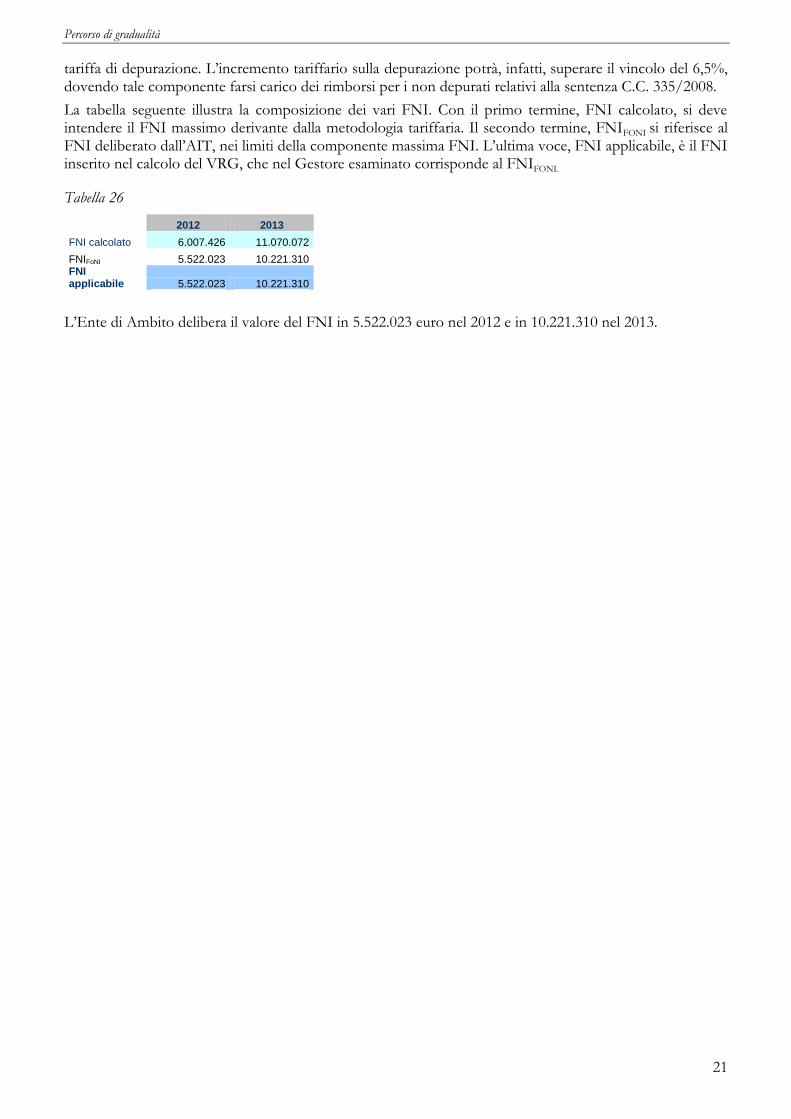

La tabella seguente illustra la composizione dei vari FNI. Con il primo termine, FNI calcolato, si deve intendere il FNI massimo derivante dalla metodologia tariffaria. Il secondo termine, FNIFONI si riferisce al FNI deliberato dall’AIT, nei limiti della componente massima FNI. L’ultima voce, FNI applicabile, è il FNI inserito nel calcolo del VRG, che nel Gestore esaminato corrisponde al FNIFONI.

Tabella 26

2012 2013

FNI calcolato 6.007.426 11.070.072

FNIFoNI 5.522.023 10.221.310 FNI applicabile 5.522.023 10.221.310

L’Ente di Ambito delibera il valore del FNI in 5.522.023 euro nel 2012 e in 10.221.310 nel 2013.

Vincolo Riconosciuto ai Ricavi del Gestore del SII

22

6 Vincolo Riconosciuto ai Ricavi del Gestore del SII

In base all’articolo 6 del MTT, nel caso in cui il gestore del SII operi in attuazione di un Piano d’ambito redatto precedentemente all’entrata in vigore del presente provvedimento ai sensi dell’art. 149 del d.lgs.

152/2006, il vincolo riconosciuto ai ricavi (VRG a), in ciascun anno 2013;2012a , è pari a:

p

a

p

a

p

a

altri

a

ws

a

EE

a

FoNI

aaa ACMTCOCOCOFNIOpexCapexVRG

dove:

le componenti aOpex e aCapex sono determinate secondo i criteri e le modalità di cui

all’Articolo 4, comma 4.1;

la componente a

FoNIFNI è determinata secondo i criteri di cui all’Articolo 40;

le componenti a

EECO , a

wsCO e a

altriCO sono determinate secondo i criteri e le modalità di cui,

rispettivamente, all’Articolo 30, all’Articolo 31 ed all’ all’Articolo 34.

Il VRG definito dal MTT non comprende, tuttavia, i rimborsi della sentenza C.C. 335/2008. L’art. 34.2 stabilisce, infatti, che al VRG è riconosciuta una componente aggiuntiva di costo, anche accantonata, per il rimborso ex

d.m. 30 settembre 2009 ( aRimb335 ).

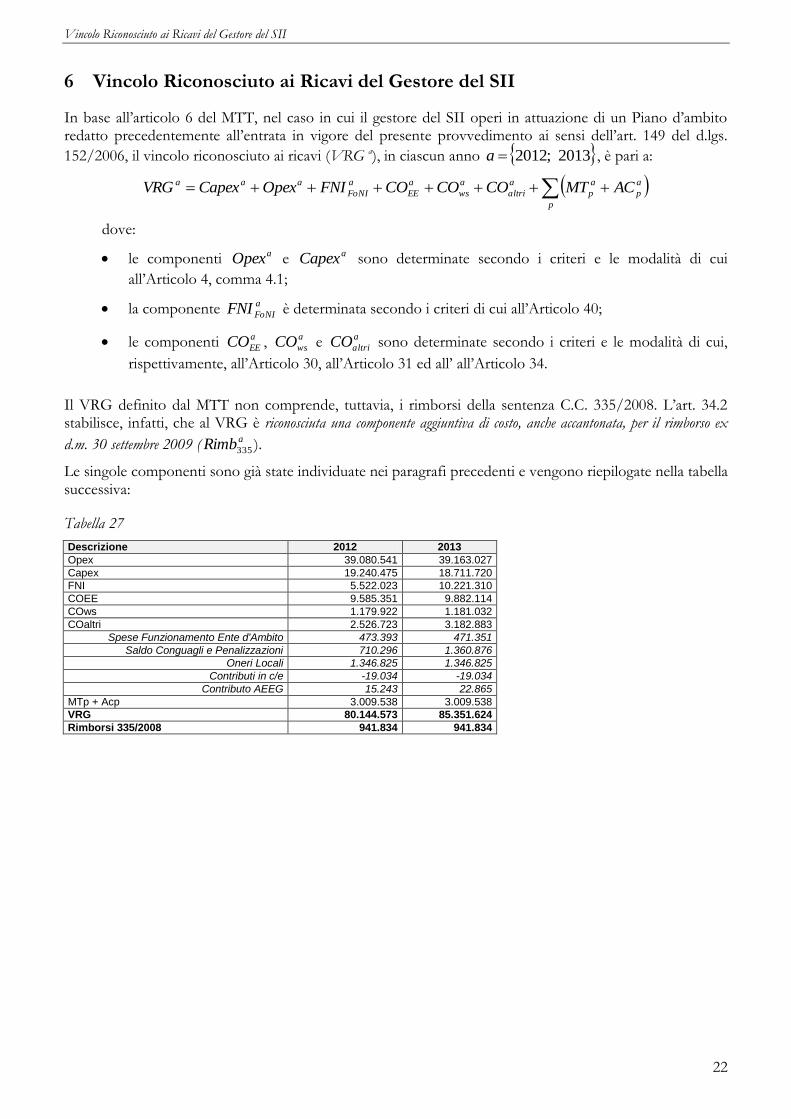

Le singole componenti sono già state individuate nei paragrafi precedenti e vengono riepilogate nella tabella successiva:

Tabella 27

Descrizione 2012 2013

Opex 39.080.541 39.163.027

Capex 19.240.475 18.711.720

FNI 5.522.023 10.221.310

COEE 9.585.351 9.882.114

COws 1.179.922 1.181.032

COaltri 2.526.723 3.182.883

Spese Funzionamento Ente d'Ambito 473.393 471.351

Saldo Conguagli e Penalizzazioni 710.296 1.360.876

Oneri Locali 1.346.825 1.346.825

Contributi in c/e -19.034 -19.034

Contributo AEEG 15.243 22.865

MTp + Acp 3.009.538 3.009.538

VRG 80.144.573 85.351.624

Rimborsi 335/2008 941.834 941.834

Promozione degli investimenti

23

7 Promozione degli investimenti

L’Art.42 del MTT prevede che: ”E’ fatto obbligo al gestore del SII di destinare esclusivamente alla realizzazione dei nuovi investimenti individuati come prioritari nel territorio servito, od al finanziamento di agevolazioni tariffarie a carattere sociale, una quota del vincolo riconosciuto ai ricavi, di cui all’Articolo 6, destinata al Fondo nuovi investimenti (FoNI)”.

La quota FoNI del vincolo ai ricavi garantiti che rimane nella disponibilità del gestore del SII ed è pari, in

ciascun anno 2013;2012a , alla somma delle seguenti componenti:

- la componente riscossa a titolo di ammortamento sui contributi a fondo perduto

( a

FoNIAMM );

- la componente riscossa per il finanziamento dei nuovi investimenti ( a

FoNIFNI );

- la componente riscossa a titolo di eccedenza del costo per l’uso delle infrastrutture degli Enti

locali ( a

FoNICUIT ).

Per quanto riguarda ammortamento sui contributi a fondo perduto, in ciascun anno 2013;2012a , la

componente è stata determinata pari a:

a

aa

CFP

a

FoNICtt

CapexAMMAMM ;1min*

Per quanto riguarda la componente FNI, l’Art.40 del MTT prevede che “In particolare, per quanto riguarda la

compentente a

FoNIFNI , l’Ente d’ambito competente determina l’importo della componente a

FoNIFNI nei limiti della

componente FNI a, calcolata secondo quanto previsto all’Articolo 4.”

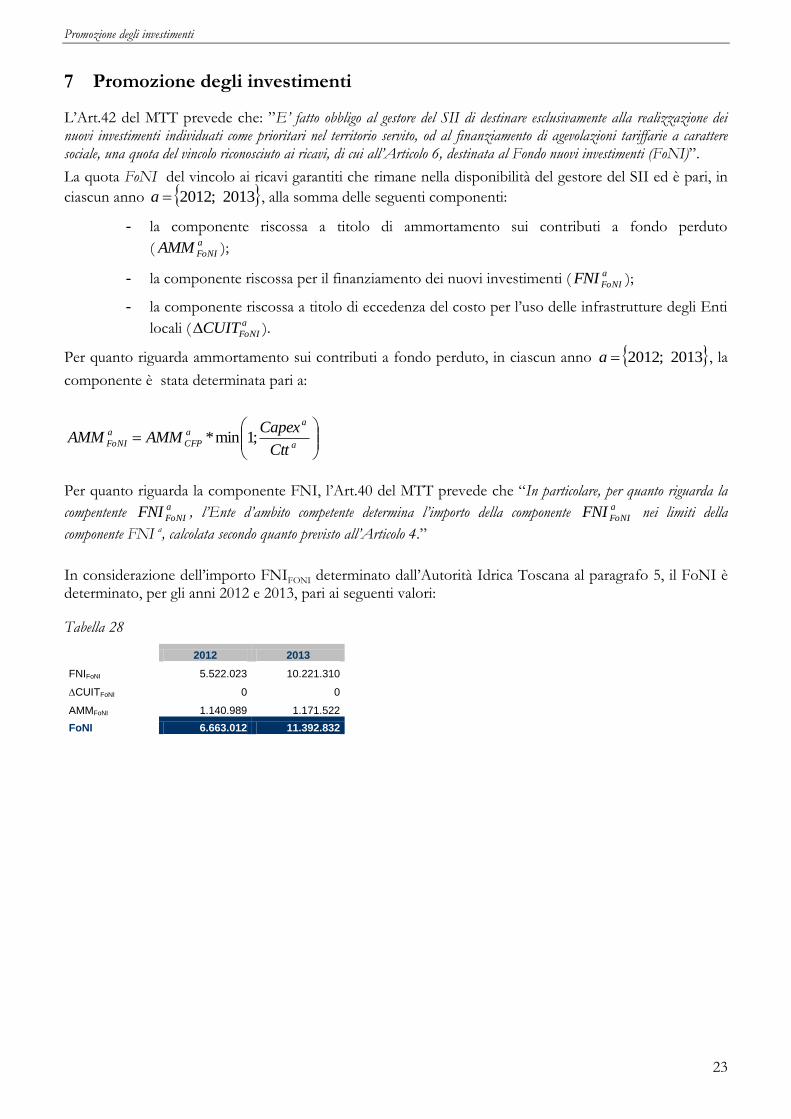

In considerazione dell’importo FNIFONI determinato dall’Autorità Idrica Toscana al paragrafo 5, il FoNI è determinato, per gli anni 2012 e 2013, pari ai seguenti valori:

Tabella 28

2012 2013

FNIFoNI 5.522.023 10.221.310

CUITFoNI 0 0

AMMFoNI 1.140.989 1.171.522

FoNI 6.663.012 11.392.832

Moltiplicatore Tariffario

24

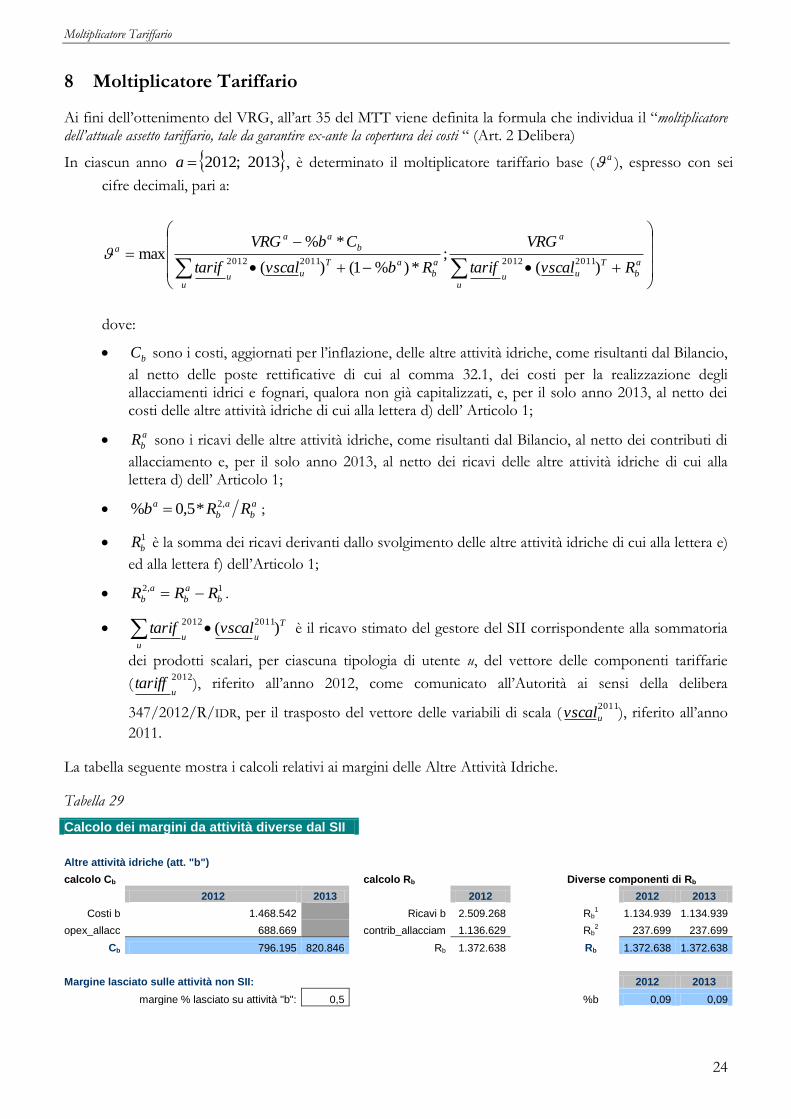

8 Moltiplicatore Tariffario

Ai fini dell’ottenimento del VRG, all’art 35 del MTT viene definita la formula che individua il “moltiplicatore dell’attuale assetto tariffario, tale da garantire ex-ante la copertura dei costi “ (Art. 2 Delibera)

In ciascun anno 2013;2012a , è determinato il moltiplicatore tariffario base ( a ), espresso con sei

cifre decimali, pari a:

a

b

u

T

uu

a

a

b

a

u

T

uu

b

aa

a

Rvscaltarif

VRG

Rbvscaltarif

CbVRG

)(;

*)%1()(

*%max

2011201220112012

dove:

bC sono i costi, aggiornati per l’inflazione, delle altre attività idriche, come risultanti dal Bilancio,

al netto delle poste rettificative di cui al comma 32.1, dei costi per la realizzazione degli allacciamenti idrici e fognari, qualora non già capitalizzati, e, per il solo anno 2013, al netto dei costi delle altre attività idriche di cui alla lettera d) dell’ Articolo 1;

a

bR sono i ricavi delle altre attività idriche, come risultanti dal Bilancio, al netto dei contributi di

allacciamento e, per il solo anno 2013, al netto dei ricavi delle altre attività idriche di cui alla lettera d) dell’ Articolo 1;

a

b

a

b

a RRb ,2*5,0% ;

1

bR è la somma dei ricavi derivanti dallo svolgimento delle altre attività idriche di cui alla lettera e)

ed alla lettera f) dell’Articolo 1;

1,2

b

a

b

a

b RRR .

u

T

uuvscaltarif )(

20112012 è il ricavo stimato del gestore del SII corrispondente alla sommatoria

dei prodotti scalari, per ciascuna tipologia di utente u, del vettore delle componenti tariffarie

(2012

utariff ), riferito all’anno 2012, come comunicato all’Autorità ai sensi della delibera

347/2012/R/IDR, per il trasposto del vettore delle variabili di scala (2011

uvscal ), riferito all’anno

2011.

La tabella seguente mostra i calcoli relativi ai margini delle Altre Attività Idriche.

Tabella 29

Calcolo dei margini da attività diverse dal SII

Altre attività idriche (att. "b") calcolo Cb

calcolo Rb

Diverse componenti di Rb

2012 2013

2012

2012 2013

Costi b 1.468.542

Ricavi b 2.509.268

Rb

1 1.134.939 1.134.939

opex_allacc 688.669

contrib_allacciam 1.136.629

Rb

2 237.699 237.699

Cb 796.195 820.846

Rb 1.372.638

Rb 1.372.638 1.372.638

Margine lasciato sulle attività non SII:

2012 2013

margine % lasciato su attività "b": 0,5

%b 0,09 0,09

Moltiplicatore Tariffario

25

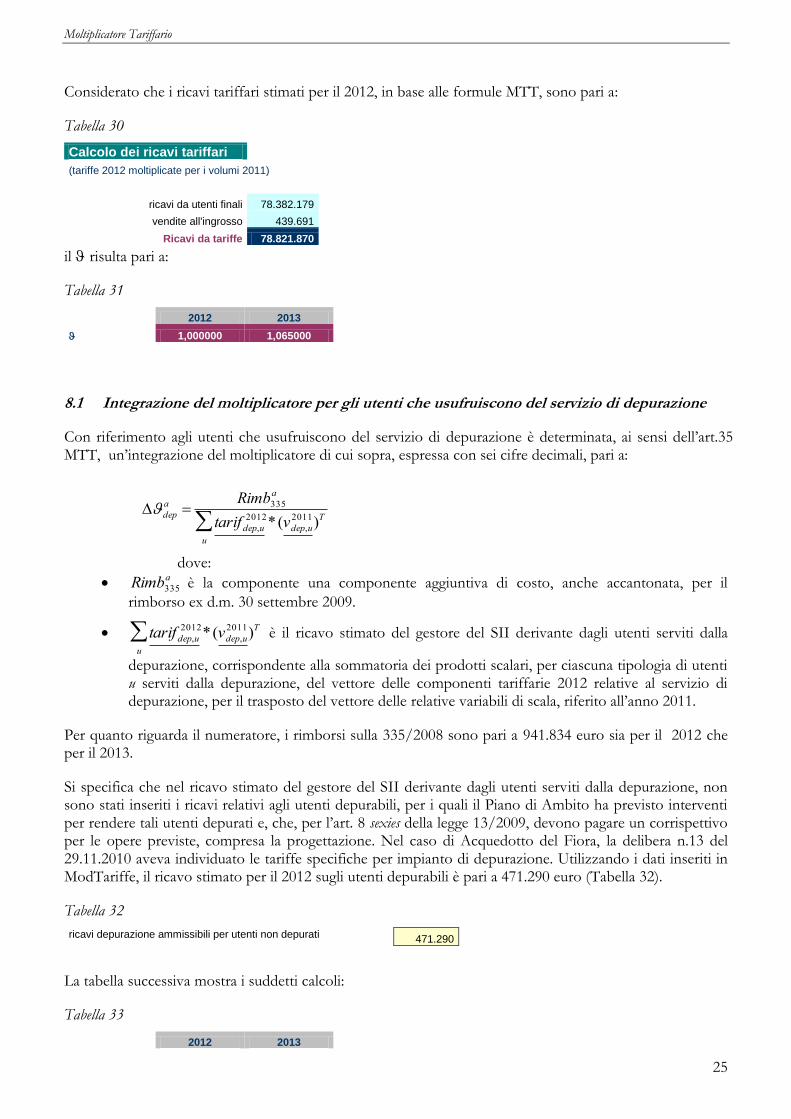

Considerato che i ricavi tariffari stimati per il 2012, in base alle formule MTT, sono pari a:

Tabella 30

Calcolo dei ricavi tariffari (tariffe 2012 moltiplicate per i volumi 2011)

ricavi da utenti finali 78.382.179

vendite all'ingrosso 439.691

Ricavi da tariffe 78.821.870

il risulta pari a:

Tabella 31

2012 2013

1,000000 1,065000

8.1 Integrazione del moltiplicatore per gli utenti che usufruiscono del servizio di depurazione

Con riferimento agli utenti che usufruiscono del servizio di depurazione è determinata, ai sensi dell’art.35 MTT, un’integrazione del moltiplicatore di cui sopra, espressa con sei cifre decimali, pari a:

depa

Rimb335a

tarif dep,u2012*(vdep,u

2011)T

u

dove:

Rimb335a è la componente una componente aggiuntiva di costo, anche accantonata, per il

rimborso ex d.m. 30 settembre 2009.

tarif dep,u2012*(vdep,u

2011)T

u

è il ricavo stimato del gestore del SII derivante dagli utenti serviti dalla

depurazione, corrispondente alla sommatoria dei prodotti scalari, per ciascuna tipologia di utenti u serviti dalla depurazione, del vettore delle componenti tariffarie 2012 relative al servizio di depurazione, per il trasposto del vettore delle relative variabili di scala, riferito all’anno 2011.

Per quanto riguarda il numeratore, i rimborsi sulla 335/2008 sono pari a 941.834 euro sia per il 2012 che per il 2013.

Si specifica che nel ricavo stimato del gestore del SII derivante dagli utenti serviti dalla depurazione, non sono stati inseriti i ricavi relativi agli utenti depurabili, per i quali il Piano di Ambito ha previsto interventi per rendere tali utenti depurati e, che, per l’art. 8 sexies della legge 13/2009, devono pagare un corrispettivo per le opere previste, compresa la progettazione. Nel caso di Acquedotto del Fiora, la delibera n.13 del 29.11.2010 aveva individuato le tariffe specifiche per impianto di depurazione. Utilizzando i dati inseriti in ModTariffe, il ricavo stimato per il 2012 sugli utenti depurabili è pari a 471.290 euro (Tabella 32).

Tabella 32

ricavi depurazione ammissibili per utenti non depurati 471.290

La tabella successiva mostra i suddetti calcoli:

Tabella 33

2012 2013

Moltiplicatore Tariffario

26

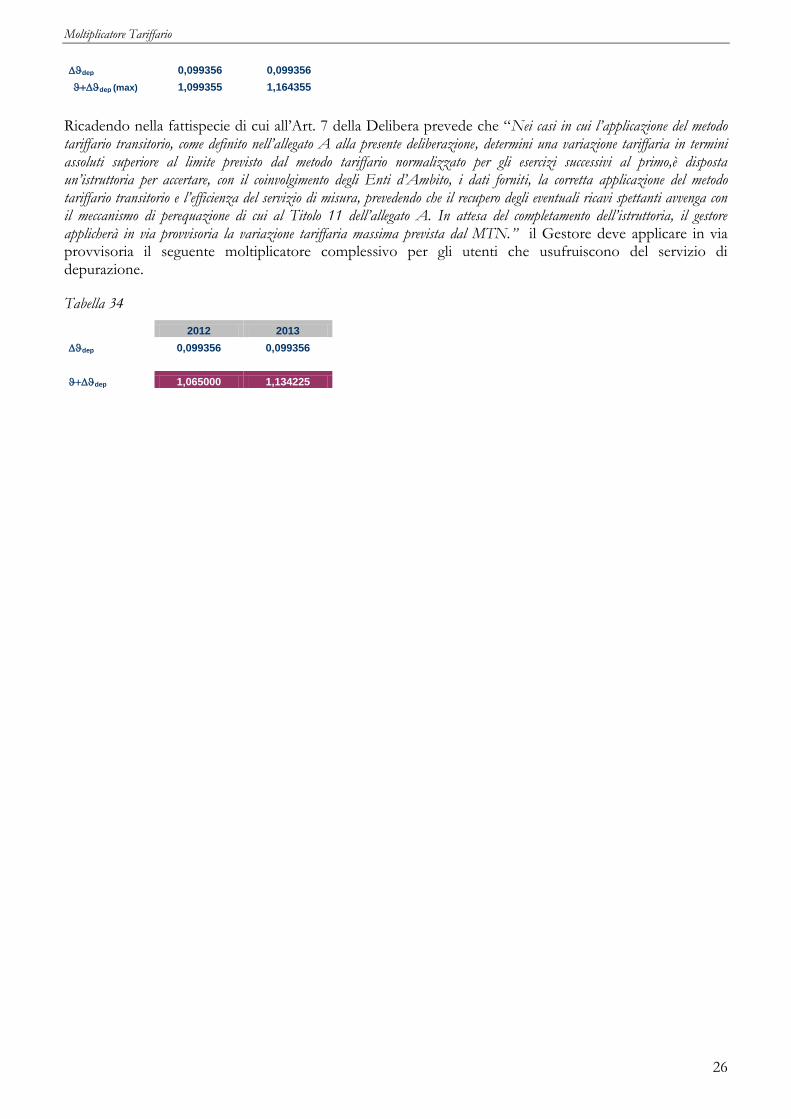

dep 0,099356 0,099356

dep (max) 1,099355 1,164355

Ricadendo nella fattispecie di cui all’Art. 7 della Delibera prevede che “Nei casi in cui l’applicazione del metodo tariffario transitorio, come definito nell’allegato A alla presente deliberazione, determini una variazione tariffaria in termini assoluti superiore al limite previsto dal metodo tariffario normalizzato per gli esercizi successivi al primo,è disposta un’istruttoria per accertare, con il coinvolgimento degli Enti d’Ambito, i dati forniti, la corretta applicazione del metodo tariffario transitorio e l’efficienza del servizio di misura, prevedendo che il recupero degli eventuali ricavi spettanti avvenga con il meccanismo di perequazione di cui al Titolo 11 dell’allegato A. In attesa del completamento dell’istruttoria, il gestore applicherà in via provvisoria la variazione tariffaria massima prevista dal MTN.” il Gestore deve applicare in via provvisoria il seguente moltiplicatore complessivo per gli utenti che usufruiscono del servizio di depurazione.

Tabella 34

2012 2013

dep 0,099356 0,099356

dep 1,065000 1,134225

Conclusioni

27

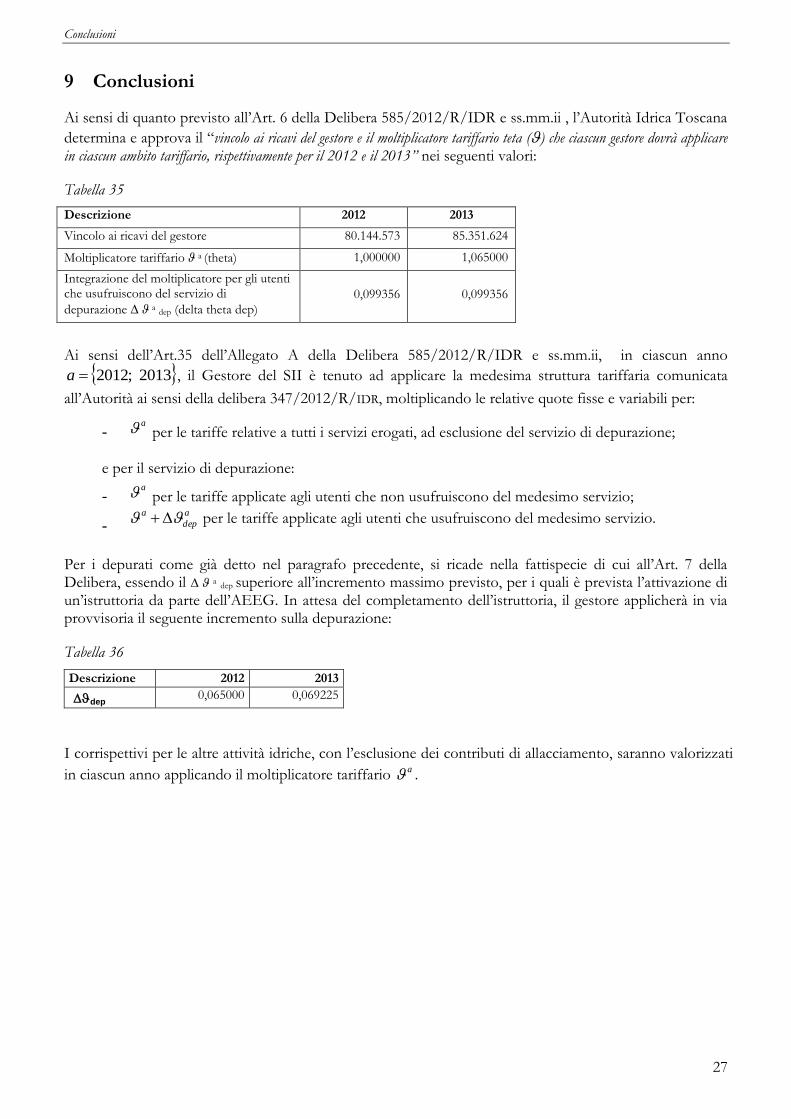

9 Conclusioni

Ai sensi di quanto previsto all’Art. 6 della Delibera 585/2012/R/IDR e ss.mm.ii , l’Autorità Idrica Toscana

determina e approva il “vincolo ai ricavi del gestore e il moltiplicatore tariffario teta () che ciascun gestore dovrà applicare in ciascun ambito tariffario, rispettivamente per il 2012 e il 2013” nei seguenti valori:

Tabella 35

Descrizione 2012 2013

Vincolo ai ricavi del gestore 80.144.573 85.351.624

Moltiplicatore tariffario ϑ a (theta) 1,000000 1,065000

Integrazione del moltiplicatore per gli utenti che usufruiscono del servizio di

depurazione ∆ ϑ a dep (delta theta dep)

0,099356 0,099356

Ai sensi dell’Art.35 dell’Allegato A della Delibera 585/2012/R/IDR e ss.mm.ii, in ciascun anno

2013;2012a , il Gestore del SII è tenuto ad applicare la medesima struttura tariffaria comunicata

all’Autorità ai sensi della delibera 347/2012/R/IDR, moltiplicando le relative quote fisse e variabili per:

- a per le tariffe relative a tutti i servizi erogati, ad esclusione del servizio di depurazione;

e per il servizio di depurazione:

- a per le tariffe applicate agli utenti che non usufruiscono del medesimo servizio;

- a

dep

a per le tariffe applicate agli utenti che usufruiscono del medesimo servizio.

Per i depurati come già detto nel paragrafo precedente, si ricade nella fattispecie di cui all’Art. 7 della Delibera, essendo il ∆ ϑ a dep superiore all’incremento massimo previsto, per i quali è prevista l’attivazione di un’istruttoria da parte dell’AEEG. In attesa del completamento dell’istruttoria, il gestore applicherà in via provvisoria il seguente incremento sulla depurazione:

Tabella 36

Descrizione 2012 2013

dep 0,065000 0,069225

I corrispettivi per le altre attività idriche, con l’esclusione dei contributi di allacciamento, saranno valorizzati

in ciascun anno applicando il moltiplicatore tariffario a .