ATTESTATI E RICONOSCIMENTO CREDITI EmIAS IFRS...Cambiamenti nei principi contabili e correzione di...

8

EmIAS / IFRS / OIC Executive Master IL BILANCIO DI ESERCIZIO Principi contabili nazionali, internazionali e disciplina fiscale Edizione 2013/2014 Partner Istituto per il Governo Societario (I.G.S.)

Transcript of ATTESTATI E RICONOSCIMENTO CREDITI EmIAS IFRS...Cambiamenti nei principi contabili e correzione di...

EmIAS/IFRS/OICExecutive Master

IL BILANCIO DI ESERCIZIOPrincipi contabili nazionali, internazionalie disciplina fiscale

Edizione 2013/2014

Numero Verde

800-‐901194Numero Verde

800-‐901195

PER INFORMAZIONI

LUISS Business School

Divisione MBA & MasterViale Pola 12 -‐ 00198 Roma

Segreteria EmIAS

Tel: +39 06 85 222 325

Fax: +39 06 85 222 326

e-‐mail: [email protected]

www.mba.luiss.it/emias

ATTESTATI E RICONOSCIMENTO CREDITI

Al termine del Master sarà rilasciato un attestato di partecipazione a coloro che avranno frequentato almeno l’80% delle attività di formazione previste dal programma.

Verrà richiesto all’ordine professionale dei Dottori Commercialisti e degli Esperti Contabili di Roma il riconoscimento di 80 crediti formativi, a cui si aggiungono i crediti per materie obbligatorie.

QUOTA DI ISCRIZIONE

4.000 Euro + IVA 21% da corrispondere in due rate:

2.000 Euro + IVA 21% per perfezionare l’iscrizione entro il 30 Novembre 2013

2.000 Euro + IVA 21% entro il 28 Febbraio 2014

MODALITÀ DI PAGAMENTO

La quota d’iscrizione può essere pagata mediante bonifico bancario -‐ indicante gli estremi del partecipante e il titolo del Master – a favore di:

LUISS Guido Carli -‐ Divisione LUISS Business School -‐ c/c 400000917 -‐ ABI 02008 -‐ CAB 05077 -‐ ENTE 9001974 -‐ IBAN IT17H 02008 05077 000400000917 -‐ Unicredit Banca di Roma -‐ n. agenzia 274 -‐ dipend. 31449 -‐ Viale Gorizia, 21 -‐ 00198 Roma

Partner

PROGRAMMA

PROGRAMMA

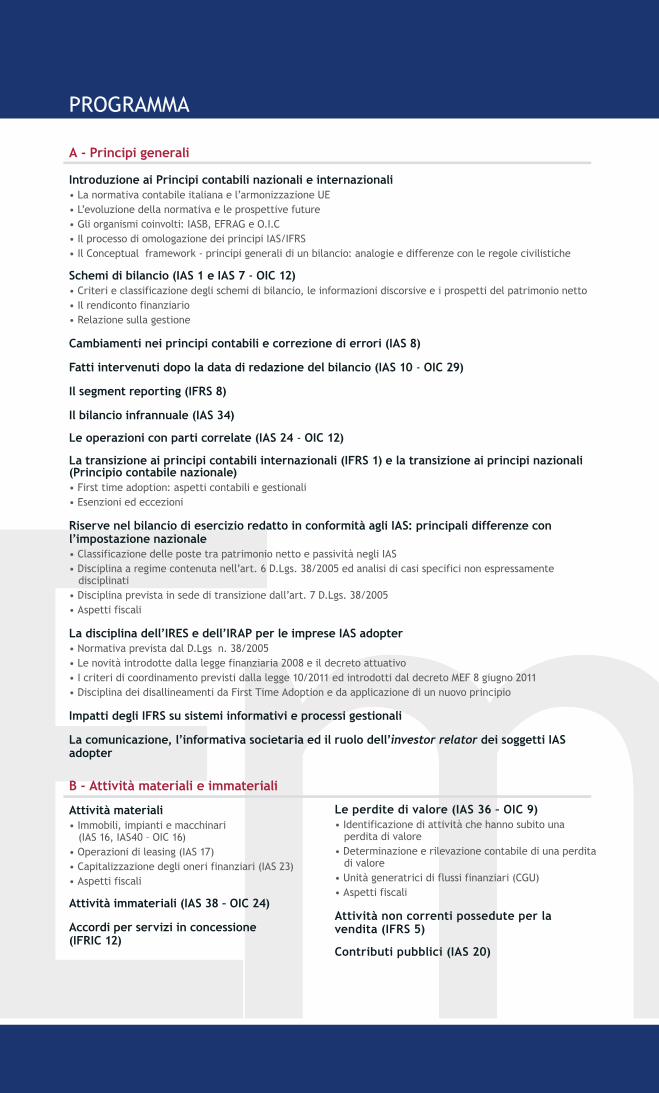

A -‐ Principi generali

Introduzione ai Principi contabili nazionali e internazionali

Schemi di bilancio (IAS 1 e IAS 7 -‐ OIC 12)

Cambiamenti nei principi contabili e correzione di errori (IAS 8)

Fatti intervenuti dopo la data di redazione del bilancio (IAS 10 -‐ OIC 29)

Il segment reporting (IFRS 8)

Il bilancio infrannuale (IAS 34)

Le operazioni con parti correlate (IAS 24 -‐ OIC 12)

La transizione ai principi contabili internazionali (IFRS 1) e la transizione ai principi nazionali (Principio contabile nazionale)

Riserve nel bilancio di esercizio redatto in conformità agli IAS: principali differenze con l’impostazione nazionale

disciplinati

La disciplina dell’IRES e dell’IRAP per le imprese IAS adopter

Impatti degli IFRS su sistemi informativi e processi gestionali

La comunicazione, l’informativa societaria ed il ruolo dell’investor relator dei soggetti IAS adopter

B -‐ Attività materiali e immateriali

Attività materiali

(IAS 16, IAS40 – OIC 16)

Attività immateriali (IAS 38 – OIC 24)

Accordi per servizi in concessione (IFRIC 12)

Le perdite di valore (IAS 36 – OIC 9)

perdita di valore

di valore

Attività non correnti possedute per la vendita (IFRS 5)

Contributi pubblici (IAS 20)

Strumenti finanziari: presentazione in bilancio e distinzione equity-‐liability (IAS 32 – OIC 11, OIC 19 e OIC 28)

strumento rappresentativo di capitale

dalle società

dalle società

Strumenti finanziari: rilevazione e valutazione (IAS 39 e IFRS 9 – OIC 15, OIC 20 e OIC 21)

IAS 39 (costo ammortizzato e fair value)

Strumenti finanziari derivati (IAS 39 e IFRS 9)

e verifica dell’efficacia

Strumenti finanziari: informativa di bilancio (IFRS 7)

F -‐ Special topic (materie obbligatorie)

Ordinamento Professionale

Organizzazione dello studio professionale

Deontologia professionale

Formazione professionale

C -‐ Costi e ricavi

Ricavi (IAS 18 – OIC 11)

Rimanenze (IAS 2 – OIC 13)

fungibili

Lavori su ordinazione (IAS 11 – OIC 23)

commessa completata

Accantonamenti, passività ed attività potenziali (IAS 37 – OIC 19)

accantonamenti per ristrutturazione

D -‐ Partecipazioni

Conferimenti, fusioni e acquisti di rami di azienda nel sistema IFRS (IFRS 2 e 3) e nella normativa nazionale (OIC 4)

e scelta delle regole applicabili

pooling of interest

Partecipazioni in impresecontrollate (IFRS 10 -‐ OIC 17 e OIC 21)

Partecipazioni in imprese collegate (IAS 28 – OIC 17 e OIC 21)

Accordi a controllo congiunto (IFRS 11)

Benefici ai dipendenti e Fondo TFR (IAS 19 – OIC 19)

internazionali e nazionali

complementare

Imposte correnti e differite (IAS 12 – OIC 25)

Operazioni in valuta (IAS 21 – OIC 26)

E -‐ Relazioni

Nota integrativa (art. 2427 c.c.) e relazione sulla Gestione (art. 2428 c.c.)

Relazione del Revisore e del Collegio Sindacale

Istituto per il Governo Societario (I.G.S.)

OBIETTIVIL’EMIAS/IFRS/OIC si pone l’obiettivo di analizzare in modo diffuso ed esaustivo la disciplina dei principi contabili nazionali ed internazionali al fine della formazione dei bilanci di esercizio conformemente a tali principi ed alle regole civilistiche.

La trattazione sarà arricchita da implicazioni di carattere fiscale.

Lo scopo è anche quello di confrontare i due schemi di bilancio, mettendone in evidenza le principali differenze.

In particolare, ogni singola voce di bilancio verrà trattata e studiata a fondo dal punto di vista della prassi contabile nazionale e internazionale.

L’obiettivo è soprattutto quello di fornire ai partecipanti del Master EMIAS/IFRS/OIC tutte quelle conoscenze pratiche indispensabili per la corretta redazione del bilancio di esercizio.

Il Master è organizzato secondo la formula week end. Le lezioni si terranno il venerdì pomeriggio.

Il metodo didattico, di carattere pratico-‐operativo, prevede un inquadramento normativo nella prima fase (BASE), ma anche e soprattutto la discussione di casi aziendali al fine di fornire a tutti i partecipanti strumenti di immediata applicabilità (AVANZATO).

La trattazione è dunque accompagnata da esercitazioni, documenti e casi pratici.

A CHI È RIVOLTO

praticamente le conoscenze acquisite in ambito universitario relativamente alla redazione del bilancio di esercizi

ORGANIZZAZIONE

: Franco Fontana

Romana di Ragioneria

Coordinatore del Master: Paolo Moretti

Fondazione Accademia Romana di Ragioneria e Istituto

Comitato ScientificoNiccolò Abriani,

Stefano Amore

Attilio Befera

Componente del Comitato scientifico Accademia Romana di Ragioneria

Paolo Boccardelli, Ordinario di Economia e

Mario CivettaCommercialisti e degli Esperti Contabili di Roma

Giuseppe Colavitti

Adolfo de Rienzidell’Accademia del Notariato e componente del

Fabrizio Di Lazzaro, Ordinario di Economia

Gianfranco Ferrantitributi -‐ Scuola Superiore dell’ Economia e delle

scientifico Accademia Romana di Ragioneria

Fabrizia Lapecorella

di Ragioneria

Valentina Lostorto

Maurizio Leo

di Ragioneria

Andrea Monorchio, Ordinario Contabilità di Stato

Giuseppe Pisauro, Rettore della Scuola Superiore

Beniamino Quintieri,

Vergata -‐ Componente del Comitato scientifico Istituto

Carlo Salvatori

Livia Salvini

Accademia Romana di Ragioneria

Massimo Tezzon

Ivan Vacca,

TUTOR D’AREAMaria Azzurra Marzano fornirà attività di assistenza durante lo svolgimento del Master

FACULTY

Nicola Caputo, Responsabile Fiscale Confagricoltura

Stefano Ceccacci,

Accademia Romana di Ragioneria

Gianluca De Candia,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Marco Di Capua,

Accademia Romana di Ragioneria

Annibale Dodero,Agenzia delle Entrate

Nicola Forte,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Angelo Garcea,Edoardo Marchetti, Funzionario Assonime

Francesca Mariotti, Area Fiscalità, Finanza e

Comitato Scientifico Accademia Romana di Ragioneria

Aldo Polito,

Accademia Romana di Ragioneria

Paolo Puglisi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Paola Rossi,

Comitato Scientifico Accademia Romana di Ragioneria

Francesco Rossi Ragazzi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Guerino Russetti,Ministero dell’Economia e delle Finanze

Paolo Savini,

dell’Economia e delle Finanaze

Laura Zaccaria,Roma, Componente del Consiglio di Sorveglianza

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Andrea Angelino, Responsabile Amministrativo

Cristina Bauco, Ricercatrice Fondazione Istituto di

Scientifico Accademia Romana di Ragioneria

INTRODUZIONELa globalizzazione dei mercati ha reso sempre più indispensabile armonizzare e analizzare i criteri di redazione dei bilanci delle imprese ai fini di un confronto degli stessi “nel tempo e

Nel mercato globale, il bilancio ha assunto in maniera crescente una funzione fondamentale, in quanto, vi è una necessità impellente di mettere a disposizione degli operatori, esterni ed interni all’impresa e di tutti gli stakeholder, le informazioni sull’andamento economico, finanziario e gestionale della stessa.

nel processo di armonizzazione imponendo agli Stati membri l’uso dei principi contabili internazionali (International Accounting

bilanci consolidati delle società che hanno emesso titoli quotati sui mercati regolamentati europei.

In Italia, una funzione fondamentale, per attuare tale processo di armonizzazione, viene esercitata dall’Organismo Italiano di Contabilità (O.I.C.), che partecipa, con gli altri standard setter europei e mondiali, all’attività di scrittura degli IAS/IFRS, ne supporta tecnicamente l’applicazione in Italia e redige gli standard contabili nazionali per le società che applicano le regole del codice civile.

A questo riguardo, l’OIC ha recentemente avviato un processo di riscrittura complessiva dei principi contabili nazionali, culminato con una consultazione pubblica di una serie di nuovi standard, destinati a sostituire quelli attualmente vigenti.

L’evoluzione della normativa nazionale, nonché i frequenti aggiornamenti apportati agli IAS/IFRS (che in Italia sono adottati, in via obbligatoria o facoltativa, anche nel bilancio di esercizio), impongono una revisione continua degli approcci seguiti nella predisposizione del bilancio.

Ciò rende essenziale, quindi, per tutti gli interlocutori coinvolti nella predisposizione e nella lettura dei bilanci, approfondire le proprie competenze in relazione alle complesse norme che regolano la contabilizzazione delle voci di bilancio, tenuto conto degli impatti che ne derivano anche sotto il profilo fiscale e societario.

Giovanni Fiori, Ordinario di Economia Aziendale

Scientifico Accademia Romana di Ragioneria

Alessandro Gaetano, Ordinario di Economia

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Daniele Gervasio, Ordinario Economia aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Alessio Iannucci, Consulente Organismo Italiano di

Scientifico Accademia Romana di Ragioneria

Enrico Laghi, Ordinario di Economia aziendale

Esperti Contabili di Roma

Valerio Luciani, Ricercatore Fondazione Istituto di

Riccardo Patimo,

Enzo Peruffo,

Stefano Pochetti,Operazioni straordinarie del Consiglio Nazionale

Accademia Romana di Ragioneria

Simone Scettri,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Alessandro Sura,

Commissione O.I.C.

Claudia Tedeschi,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Venuti, Segretario del Comitato

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Francesco Bellandi,Fabio Bernardi,Maria Teresa Bianchi,

Componente del Comitato Scientifico Istituto per il

Ragioneria

Alessandra Bruni, Condirettore amministrazione e finanza FINTECNA S.p.A., Componente del Comitato

Mario Bussoletti,

Ubaldo Cacciamani,

Accademia Romana di Ragioneria

Maura Campra, Ordinario di economia aziendale

Matteo Caratozzolo,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Carbone,Alessandro Casini,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Anna Rita De Mauro, Ls Lexjus Sinacta (Rete

Accademia Romana di Ragioneria

Gaetano Di Bari,Alfonso Di Carlo, Ordinario di Economia Aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Carlo Di Carlo,del Comitato Scientifico Accademia Romana di Ragioneria

Emiliano Di Carlo, Associato di Economia Aziendale

Piero Di Salvo,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Bruno Ferroni,

Accademia Romana di Ragioneria

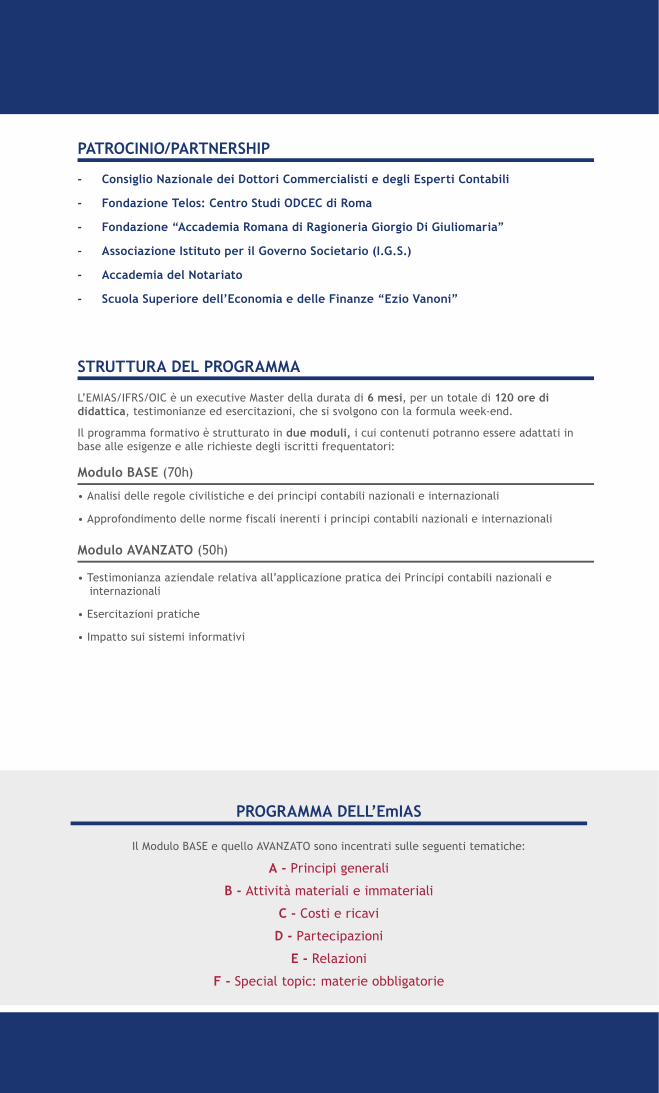

PROGRAMMA DELL’EmIAS

Il Modulo BASE e quello AVANZATO sono incentrati sulle seguenti tematiche:

A -‐

B -‐ Attività materiali e immateriali

C -‐ Costi e ricavi

D -‐

E -‐ Relazioni

F -‐ Special topic: materie obbligatorie

PATROCINIO/PARTNERSHIP

-‐ Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

-‐ Fondazione Telos: Centro Studi ODCEC di Roma

-‐ Fondazione “Accademia Romana di Ragioneria Giorgio Di Giuliomaria”

-‐ Associazione Istituto per il Governo Societario (I.G.S.)

-‐ Accademia del Notariato

-‐ Scuola Superiore dell’Economia e delle Finanze “Ezio Vanoni”

STRUTTURA DEL PROGRAMMA

L’EMIAS/IFRS/OIC è un executive Master della durata di 6 mesi, per un totale di 120 ore di didattica, testimonianze ed esercitazioni, che si svolgono con la formula week-‐end.

Il programma formativo è strutturato in due moduli, i cui contenuti potranno essere adattati in base alle esigenze e alle richieste degli iscritti frequentatori:

Modulo BASE (70h)

Modulo AVANZATO (50h)

internazionali

OBIETTIVIL’EMIAS/IFRS/OIC si pone l’obiettivo di analizzare in modo diffuso ed esaustivo la disciplina dei principi contabili nazionali ed internazionali al fine della formazione dei bilanci di esercizio conformemente a tali principi ed alle regole civilistiche.

La trattazione sarà arricchita da implicazioni di carattere fiscale.

Lo scopo è anche quello di confrontare i due schemi di bilancio, mettendone in evidenza le principali differenze.

In particolare, ogni singola voce di bilancio verrà trattata e studiata a fondo dal punto di vista della prassi contabile nazionale e internazionale.

L’obiettivo è soprattutto quello di fornire ai partecipanti del Master EMIAS/IFRS/OIC tutte quelle conoscenze pratiche indispensabili per la corretta redazione del bilancio di esercizio.

Il Master è organizzato secondo la formula week end. Le lezioni si terranno il venerdì pomeriggio.

Il metodo didattico, di carattere pratico-‐operativo, prevede un inquadramento normativo nella prima fase (BASE), ma anche e soprattutto la discussione di casi aziendali al fine di fornire a tutti i partecipanti strumenti di immediata applicabilità (AVANZATO).

La trattazione è dunque accompagnata da esercitazioni, documenti e casi pratici.

A CHI È RIVOLTO

praticamente le conoscenze acquisite in ambito universitario relativamente alla redazione del bilancio di esercizi

ORGANIZZAZIONE

: Franco Fontana

Romana di Ragioneria

Coordinatore del Master: Paolo Moretti

Fondazione Accademia Romana di Ragioneria e Istituto

Comitato ScientificoNiccolò Abriani,

Stefano Amore

Attilio Befera

Componente del Comitato scientifico Accademia Romana di Ragioneria

Paolo Boccardelli, Ordinario di Economia e

Mario CivettaCommercialisti e degli Esperti Contabili di Roma

Giuseppe Colavitti

Adolfo de Rienzidell’Accademia del Notariato e componente del

Fabrizio Di Lazzaro, Ordinario di Economia

Gianfranco Ferrantitributi -‐ Scuola Superiore dell’ Economia e delle

scientifico Accademia Romana di Ragioneria

Fabrizia Lapecorella

di Ragioneria

Valentina Lostorto

Maurizio Leo

di Ragioneria

Andrea Monorchio, Ordinario Contabilità di Stato

Giuseppe Pisauro, Rettore della Scuola Superiore

Beniamino Quintieri,

Vergata -‐ Componente del Comitato scientifico Istituto

Carlo Salvatori

Livia Salvini

Accademia Romana di Ragioneria

Massimo Tezzon

Ivan Vacca,

TUTOR D’AREAMaria Azzurra Marzano fornirà attività di assistenza durante lo svolgimento del Master

FACULTY

Nicola Caputo, Responsabile Fiscale Confagricoltura

Stefano Ceccacci,

Accademia Romana di Ragioneria

Gianluca De Candia,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Marco Di Capua,

Accademia Romana di Ragioneria

Annibale Dodero,Agenzia delle Entrate

Nicola Forte,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Angelo Garcea,Edoardo Marchetti, Funzionario Assonime

Francesca Mariotti, Area Fiscalità, Finanza e

Comitato Scientifico Accademia Romana di Ragioneria

Aldo Polito,

Accademia Romana di Ragioneria

Paolo Puglisi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Paola Rossi,

Comitato Scientifico Accademia Romana di Ragioneria

Francesco Rossi Ragazzi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Guerino Russetti,Ministero dell’Economia e delle Finanze

Paolo Savini,

dell’Economia e delle Finanaze

Laura Zaccaria,Roma, Componente del Consiglio di Sorveglianza

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Andrea Angelino, Responsabile Amministrativo

Cristina Bauco, Ricercatrice Fondazione Istituto di

Scientifico Accademia Romana di Ragioneria

INTRODUZIONELa globalizzazione dei mercati ha reso sempre più indispensabile armonizzare e analizzare i criteri di redazione dei bilanci delle imprese ai fini di un confronto degli stessi “nel tempo e

Nel mercato globale, il bilancio ha assunto in maniera crescente una funzione fondamentale, in quanto, vi è una necessità impellente di mettere a disposizione degli operatori, esterni ed interni all’impresa e di tutti gli stakeholder, le informazioni sull’andamento economico, finanziario e gestionale della stessa.

nel processo di armonizzazione imponendo agli Stati membri l’uso dei principi contabili internazionali (International Accounting

bilanci consolidati delle società che hanno emesso titoli quotati sui mercati regolamentati europei.

In Italia, una funzione fondamentale, per attuare tale processo di armonizzazione, viene esercitata dall’Organismo Italiano di Contabilità (O.I.C.), che partecipa, con gli altri standard setter europei e mondiali, all’attività di scrittura degli IAS/IFRS, ne supporta tecnicamente l’applicazione in Italia e redige gli standard contabili nazionali per le società che applicano le regole del codice civile.

A questo riguardo, l’OIC ha recentemente avviato un processo di riscrittura complessiva dei principi contabili nazionali, culminato con una consultazione pubblica di una serie di nuovi standard, destinati a sostituire quelli attualmente vigenti.

L’evoluzione della normativa nazionale, nonché i frequenti aggiornamenti apportati agli IAS/IFRS (che in Italia sono adottati, in via obbligatoria o facoltativa, anche nel bilancio di esercizio), impongono una revisione continua degli approcci seguiti nella predisposizione del bilancio.

Ciò rende essenziale, quindi, per tutti gli interlocutori coinvolti nella predisposizione e nella lettura dei bilanci, approfondire le proprie competenze in relazione alle complesse norme che regolano la contabilizzazione delle voci di bilancio, tenuto conto degli impatti che ne derivano anche sotto il profilo fiscale e societario.

Giovanni Fiori, Ordinario di Economia Aziendale

Scientifico Accademia Romana di Ragioneria

Alessandro Gaetano, Ordinario di Economia

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Daniele Gervasio, Ordinario Economia aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Alessio Iannucci, Consulente Organismo Italiano di

Scientifico Accademia Romana di Ragioneria

Enrico Laghi, Ordinario di Economia aziendale

Esperti Contabili di Roma

Valerio Luciani, Ricercatore Fondazione Istituto di

Riccardo Patimo,

Enzo Peruffo,

Stefano Pochetti,Operazioni straordinarie del Consiglio Nazionale

Accademia Romana di Ragioneria

Simone Scettri,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Alessandro Sura,

Commissione O.I.C.

Claudia Tedeschi,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Venuti, Segretario del Comitato

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Francesco Bellandi,Fabio Bernardi,Maria Teresa Bianchi,

Componente del Comitato Scientifico Istituto per il

Ragioneria

Alessandra Bruni, Condirettore amministrazione e finanza FINTECNA S.p.A., Componente del Comitato

Mario Bussoletti,

Ubaldo Cacciamani,

Accademia Romana di Ragioneria

Maura Campra, Ordinario di economia aziendale

Matteo Caratozzolo,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Carbone,Alessandro Casini,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Anna Rita De Mauro, Ls Lexjus Sinacta (Rete

Accademia Romana di Ragioneria

Gaetano Di Bari,Alfonso Di Carlo, Ordinario di Economia Aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Carlo Di Carlo,del Comitato Scientifico Accademia Romana di Ragioneria

Emiliano Di Carlo, Associato di Economia Aziendale

Piero Di Salvo,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Bruno Ferroni,

Accademia Romana di Ragioneria

PROGRAMMA DELL’EmIAS

Il Modulo BASE e quello AVANZATO sono incentrati sulle seguenti tematiche:

A -‐

B -‐ Attività materiali e immateriali

C -‐ Costi e ricavi

D -‐

E -‐ Relazioni

F -‐ Special topic: materie obbligatorie

PATROCINIO/PARTNERSHIP

-‐ Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

-‐ Fondazione Telos: Centro Studi ODCEC di Roma

-‐ Fondazione “Accademia Romana di Ragioneria Giorgio Di Giuliomaria”

-‐ Associazione Istituto per il Governo Societario (I.G.S.)

-‐ Accademia del Notariato

-‐ Scuola Superiore dell’Economia e delle Finanze “Ezio Vanoni”

STRUTTURA DEL PROGRAMMA

L’EMIAS/IFRS/OIC è un executive Master della durata di 6 mesi, per un totale di 120 ore di didattica, testimonianze ed esercitazioni, che si svolgono con la formula week-‐end.

Il programma formativo è strutturato in due moduli, i cui contenuti potranno essere adattati in base alle esigenze e alle richieste degli iscritti frequentatori:

Modulo BASE (70h)

Modulo AVANZATO (50h)

internazionali

OBIETTIVIL’EMIAS/IFRS/OIC si pone l’obiettivo di analizzare in modo diffuso ed esaustivo la disciplina dei principi contabili nazionali ed internazionali al fine della formazione dei bilanci di esercizio conformemente a tali principi ed alle regole civilistiche.

La trattazione sarà arricchita da implicazioni di carattere fiscale.

Lo scopo è anche quello di confrontare i due schemi di bilancio, mettendone in evidenza le principali differenze.

In particolare, ogni singola voce di bilancio verrà trattata e studiata a fondo dal punto di vista della prassi contabile nazionale e internazionale.

L’obiettivo è soprattutto quello di fornire ai partecipanti del Master EMIAS/IFRS/OIC tutte quelle conoscenze pratiche indispensabili per la corretta redazione del bilancio di esercizio.

Il Master è organizzato secondo la formula week end. Le lezioni si terranno il venerdì pomeriggio.

Il metodo didattico, di carattere pratico-‐operativo, prevede un inquadramento normativo nella prima fase (BASE), ma anche e soprattutto la discussione di casi aziendali al fine di fornire a tutti i partecipanti strumenti di immediata applicabilità (AVANZATO).

La trattazione è dunque accompagnata da esercitazioni, documenti e casi pratici.

A CHI È RIVOLTO

praticamente le conoscenze acquisite in ambito universitario relativamente alla redazione del bilancio di esercizi

ORGANIZZAZIONE

: Franco Fontana

Romana di Ragioneria

Coordinatore del Master: Paolo Moretti

Fondazione Accademia Romana di Ragioneria e Istituto

Comitato ScientificoNiccolò Abriani,

Stefano Amore

Attilio Befera

Componente del Comitato scientifico Accademia Romana di Ragioneria

Paolo Boccardelli, Ordinario di Economia e

Mario CivettaCommercialisti e degli Esperti Contabili di Roma

Giuseppe Colavitti

Adolfo de Rienzidell’Accademia del Notariato e componente del

Fabrizio Di Lazzaro, Ordinario di Economia

Gianfranco Ferrantitributi -‐ Scuola Superiore dell’ Economia e delle

scientifico Accademia Romana di Ragioneria

Fabrizia Lapecorella

di Ragioneria

Valentina Lostorto

Maurizio Leo

di Ragioneria

Andrea Monorchio, Ordinario Contabilità di Stato

Giuseppe Pisauro, Rettore della Scuola Superiore

Beniamino Quintieri,

Vergata -‐ Componente del Comitato scientifico Istituto

Carlo Salvatori

Livia Salvini

Accademia Romana di Ragioneria

Massimo Tezzon

Ivan Vacca,

TUTOR D’AREAMaria Azzurra Marzano fornirà attività di assistenza durante lo svolgimento del Master

FACULTY

Nicola Caputo, Responsabile Fiscale Confagricoltura

Stefano Ceccacci,

Accademia Romana di Ragioneria

Gianluca De Candia,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Marco Di Capua,

Accademia Romana di Ragioneria

Annibale Dodero,Agenzia delle Entrate

Nicola Forte,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Angelo Garcea,Edoardo Marchetti, Funzionario Assonime

Francesca Mariotti, Area Fiscalità, Finanza e

Comitato Scientifico Accademia Romana di Ragioneria

Aldo Polito,

Accademia Romana di Ragioneria

Paolo Puglisi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Paola Rossi,

Comitato Scientifico Accademia Romana di Ragioneria

Francesco Rossi Ragazzi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Guerino Russetti,Ministero dell’Economia e delle Finanze

Paolo Savini,

dell’Economia e delle Finanaze

Laura Zaccaria,Roma, Componente del Consiglio di Sorveglianza

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Andrea Angelino, Responsabile Amministrativo

Cristina Bauco, Ricercatrice Fondazione Istituto di

Scientifico Accademia Romana di Ragioneria

INTRODUZIONELa globalizzazione dei mercati ha reso sempre più indispensabile armonizzare e analizzare i criteri di redazione dei bilanci delle imprese ai fini di un confronto degli stessi “nel tempo e

Nel mercato globale, il bilancio ha assunto in maniera crescente una funzione fondamentale, in quanto, vi è una necessità impellente di mettere a disposizione degli operatori, esterni ed interni all’impresa e di tutti gli stakeholder, le informazioni sull’andamento economico, finanziario e gestionale della stessa.

nel processo di armonizzazione imponendo agli Stati membri l’uso dei principi contabili internazionali (International Accounting

bilanci consolidati delle società che hanno emesso titoli quotati sui mercati regolamentati europei.

In Italia, una funzione fondamentale, per attuare tale processo di armonizzazione, viene esercitata dall’Organismo Italiano di Contabilità (O.I.C.), che partecipa, con gli altri standard setter europei e mondiali, all’attività di scrittura degli IAS/IFRS, ne supporta tecnicamente l’applicazione in Italia e redige gli standard contabili nazionali per le società che applicano le regole del codice civile.

A questo riguardo, l’OIC ha recentemente avviato un processo di riscrittura complessiva dei principi contabili nazionali, culminato con una consultazione pubblica di una serie di nuovi standard, destinati a sostituire quelli attualmente vigenti.

L’evoluzione della normativa nazionale, nonché i frequenti aggiornamenti apportati agli IAS/IFRS (che in Italia sono adottati, in via obbligatoria o facoltativa, anche nel bilancio di esercizio), impongono una revisione continua degli approcci seguiti nella predisposizione del bilancio.

Ciò rende essenziale, quindi, per tutti gli interlocutori coinvolti nella predisposizione e nella lettura dei bilanci, approfondire le proprie competenze in relazione alle complesse norme che regolano la contabilizzazione delle voci di bilancio, tenuto conto degli impatti che ne derivano anche sotto il profilo fiscale e societario.

Giovanni Fiori, Ordinario di Economia Aziendale

Scientifico Accademia Romana di Ragioneria

Alessandro Gaetano, Ordinario di Economia

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Daniele Gervasio, Ordinario Economia aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Alessio Iannucci, Consulente Organismo Italiano di

Scientifico Accademia Romana di Ragioneria

Enrico Laghi, Ordinario di Economia aziendale

Esperti Contabili di Roma

Valerio Luciani, Ricercatore Fondazione Istituto di

Riccardo Patimo,

Enzo Peruffo,

Stefano Pochetti,Operazioni straordinarie del Consiglio Nazionale

Accademia Romana di Ragioneria

Simone Scettri,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Alessandro Sura,

Commissione O.I.C.

Claudia Tedeschi,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Venuti, Segretario del Comitato

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Francesco Bellandi,Fabio Bernardi,Maria Teresa Bianchi,

Componente del Comitato Scientifico Istituto per il

Ragioneria

Alessandra Bruni, Condirettore amministrazione e finanza FINTECNA S.p.A., Componente del Comitato

Mario Bussoletti,

Ubaldo Cacciamani,

Accademia Romana di Ragioneria

Maura Campra, Ordinario di economia aziendale

Matteo Caratozzolo,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Carbone,Alessandro Casini,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Anna Rita De Mauro, Ls Lexjus Sinacta (Rete

Accademia Romana di Ragioneria

Gaetano Di Bari,Alfonso Di Carlo, Ordinario di Economia Aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Carlo Di Carlo,del Comitato Scientifico Accademia Romana di Ragioneria

Emiliano Di Carlo, Associato di Economia Aziendale

Piero Di Salvo,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Bruno Ferroni,

Accademia Romana di Ragioneria

PROGRAMMA DELL’EmIAS

Il Modulo BASE e quello AVANZATO sono incentrati sulle seguenti tematiche:

A -‐

B -‐ Attività materiali e immateriali

C -‐ Costi e ricavi

D -‐

E -‐ Relazioni

F -‐ Special topic: materie obbligatorie

PATROCINIO/PARTNERSHIP

-‐ Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

-‐ Fondazione Telos: Centro Studi ODCEC di Roma

-‐ Fondazione “Accademia Romana di Ragioneria Giorgio Di Giuliomaria”

-‐ Associazione Istituto per il Governo Societario (I.G.S.)

-‐ Accademia del Notariato

-‐ Scuola Superiore dell’Economia e delle Finanze “Ezio Vanoni”

STRUTTURA DEL PROGRAMMA

L’EMIAS/IFRS/OIC è un executive Master della durata di 6 mesi, per un totale di 120 ore di didattica, testimonianze ed esercitazioni, che si svolgono con la formula week-‐end.

Il programma formativo è strutturato in due moduli, i cui contenuti potranno essere adattati in base alle esigenze e alle richieste degli iscritti frequentatori:

Modulo BASE (70h)

Modulo AVANZATO (50h)

internazionali

OBIETTIVIL’EMIAS/IFRS/OIC si pone l’obiettivo di analizzare in modo diffuso ed esaustivo la disciplina dei principi contabili nazionali ed internazionali al fine della formazione dei bilanci di esercizio conformemente a tali principi ed alle regole civilistiche.

La trattazione sarà arricchita da implicazioni di carattere fiscale.

Lo scopo è anche quello di confrontare i due schemi di bilancio, mettendone in evidenza le principali differenze.

In particolare, ogni singola voce di bilancio verrà trattata e studiata a fondo dal punto di vista della prassi contabile nazionale e internazionale.

L’obiettivo è soprattutto quello di fornire ai partecipanti del Master EMIAS/IFRS/OIC tutte quelle conoscenze pratiche indispensabili per la corretta redazione del bilancio di esercizio.

Il Master è organizzato secondo la formula week end. Le lezioni si terranno il venerdì pomeriggio.

Il metodo didattico, di carattere pratico-‐operativo, prevede un inquadramento normativo nella prima fase (BASE), ma anche e soprattutto la discussione di casi aziendali al fine di fornire a tutti i partecipanti strumenti di immediata applicabilità (AVANZATO).

La trattazione è dunque accompagnata da esercitazioni, documenti e casi pratici.

A CHI È RIVOLTO

praticamente le conoscenze acquisite in ambito universitario relativamente alla redazione del bilancio di esercizi

ORGANIZZAZIONE

: Franco Fontana

Romana di Ragioneria

Coordinatore del Master: Paolo Moretti

Fondazione Accademia Romana di Ragioneria e Istituto

Comitato ScientificoNiccolò Abriani,

Stefano Amore

Attilio Befera

Componente del Comitato scientifico Accademia Romana di Ragioneria

Paolo Boccardelli, Ordinario di Economia e

Mario CivettaCommercialisti e degli Esperti Contabili di Roma

Giuseppe Colavitti

Adolfo de Rienzidell’Accademia del Notariato e componente del

Fabrizio Di Lazzaro, Ordinario di Economia

Gianfranco Ferrantitributi -‐ Scuola Superiore dell’ Economia e delle

scientifico Accademia Romana di Ragioneria

Fabrizia Lapecorella

di Ragioneria

Valentina Lostorto

Maurizio Leo

di Ragioneria

Andrea Monorchio, Ordinario Contabilità di Stato

Giuseppe Pisauro, Rettore della Scuola Superiore

Beniamino Quintieri,

Vergata -‐ Componente del Comitato scientifico Istituto

Carlo Salvatori

Livia Salvini

Accademia Romana di Ragioneria

Massimo Tezzon

Ivan Vacca,

TUTOR D’AREAMaria Azzurra Marzano fornirà attività di assistenza durante lo svolgimento del Master

FACULTY

Nicola Caputo, Responsabile Fiscale Confagricoltura

Stefano Ceccacci,

Accademia Romana di Ragioneria

Gianluca De Candia,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Marco Di Capua,

Accademia Romana di Ragioneria

Annibale Dodero,Agenzia delle Entrate

Nicola Forte,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Angelo Garcea,Edoardo Marchetti, Funzionario Assonime

Francesca Mariotti, Area Fiscalità, Finanza e

Comitato Scientifico Accademia Romana di Ragioneria

Aldo Polito,

Accademia Romana di Ragioneria

Paolo Puglisi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Paola Rossi,

Comitato Scientifico Accademia Romana di Ragioneria

Francesco Rossi Ragazzi,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Guerino Russetti,Ministero dell’Economia e delle Finanze

Paolo Savini,

dell’Economia e delle Finanaze

Laura Zaccaria,Roma, Componente del Consiglio di Sorveglianza

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Andrea Angelino, Responsabile Amministrativo

Cristina Bauco, Ricercatrice Fondazione Istituto di

Scientifico Accademia Romana di Ragioneria

INTRODUZIONELa globalizzazione dei mercati ha reso sempre più indispensabile armonizzare e analizzare i criteri di redazione dei bilanci delle imprese ai fini di un confronto degli stessi “nel tempo e

Nel mercato globale, il bilancio ha assunto in maniera crescente una funzione fondamentale, in quanto, vi è una necessità impellente di mettere a disposizione degli operatori, esterni ed interni all’impresa e di tutti gli stakeholder, le informazioni sull’andamento economico, finanziario e gestionale della stessa.

nel processo di armonizzazione imponendo agli Stati membri l’uso dei principi contabili internazionali (International Accounting

bilanci consolidati delle società che hanno emesso titoli quotati sui mercati regolamentati europei.

In Italia, una funzione fondamentale, per attuare tale processo di armonizzazione, viene esercitata dall’Organismo Italiano di Contabilità (O.I.C.), che partecipa, con gli altri standard setter europei e mondiali, all’attività di scrittura degli IAS/IFRS, ne supporta tecnicamente l’applicazione in Italia e redige gli standard contabili nazionali per le società che applicano le regole del codice civile.

A questo riguardo, l’OIC ha recentemente avviato un processo di riscrittura complessiva dei principi contabili nazionali, culminato con una consultazione pubblica di una serie di nuovi standard, destinati a sostituire quelli attualmente vigenti.

L’evoluzione della normativa nazionale, nonché i frequenti aggiornamenti apportati agli IAS/IFRS (che in Italia sono adottati, in via obbligatoria o facoltativa, anche nel bilancio di esercizio), impongono una revisione continua degli approcci seguiti nella predisposizione del bilancio.

Ciò rende essenziale, quindi, per tutti gli interlocutori coinvolti nella predisposizione e nella lettura dei bilanci, approfondire le proprie competenze in relazione alle complesse norme che regolano la contabilizzazione delle voci di bilancio, tenuto conto degli impatti che ne derivano anche sotto il profilo fiscale e societario.

Giovanni Fiori, Ordinario di Economia Aziendale

Scientifico Accademia Romana di Ragioneria

Alessandro Gaetano, Ordinario di Economia

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Daniele Gervasio, Ordinario Economia aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Alessio Iannucci, Consulente Organismo Italiano di

Scientifico Accademia Romana di Ragioneria

Enrico Laghi, Ordinario di Economia aziendale

Esperti Contabili di Roma

Valerio Luciani, Ricercatore Fondazione Istituto di

Riccardo Patimo,

Enzo Peruffo,

Stefano Pochetti,Operazioni straordinarie del Consiglio Nazionale

Accademia Romana di Ragioneria

Simone Scettri,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Alessandro Sura,

Commissione O.I.C.

Claudia Tedeschi,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Venuti, Segretario del Comitato

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Francesco Bellandi,Fabio Bernardi,Maria Teresa Bianchi,

Componente del Comitato Scientifico Istituto per il

Ragioneria

Alessandra Bruni, Condirettore amministrazione e finanza FINTECNA S.p.A., Componente del Comitato

Mario Bussoletti,

Ubaldo Cacciamani,

Accademia Romana di Ragioneria

Maura Campra, Ordinario di economia aziendale

Matteo Caratozzolo,

Comitato Scientifico Accademia Romana di Ragioneria

Marco Carbone,Alessandro Casini,

Componente del Comitato Scientifico Accademia Romana di Ragioneria

Anna Rita De Mauro, Ls Lexjus Sinacta (Rete

Accademia Romana di Ragioneria

Gaetano Di Bari,Alfonso Di Carlo, Ordinario di Economia Aziendale

Comitato Scientifico Accademia Romana di Ragioneria

Carlo Di Carlo,del Comitato Scientifico Accademia Romana di Ragioneria

Emiliano Di Carlo, Associato di Economia Aziendale

Piero Di Salvo,Componente del Comitato Scientifico Accademia Romana di Ragioneria

Bruno Ferroni,

Accademia Romana di Ragioneria

PROGRAMMA DELL’EmIAS

Il Modulo BASE e quello AVANZATO sono incentrati sulle seguenti tematiche:

A -‐

B -‐ Attività materiali e immateriali

C -‐ Costi e ricavi

D -‐

E -‐ Relazioni

F -‐ Special topic: materie obbligatorie

PATROCINIO/PARTNERSHIP

-‐ Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

-‐ Fondazione Telos: Centro Studi ODCEC di Roma

-‐ Fondazione “Accademia Romana di Ragioneria Giorgio Di Giuliomaria”

-‐ Associazione Istituto per il Governo Societario (I.G.S.)

-‐ Accademia del Notariato

-‐ Scuola Superiore dell’Economia e delle Finanze “Ezio Vanoni”

STRUTTURA DEL PROGRAMMA

L’EMIAS/IFRS/OIC è un executive Master della durata di 6 mesi, per un totale di 120 ore di didattica, testimonianze ed esercitazioni, che si svolgono con la formula week-‐end.

Il programma formativo è strutturato in due moduli, i cui contenuti potranno essere adattati in base alle esigenze e alle richieste degli iscritti frequentatori:

Modulo BASE (70h)

Modulo AVANZATO (50h)

internazionali

EmIAS/IFRS/OICExecutive Master

IL BILANCIO DI ESERCIZIOPrincipi contabili nazionali, internazionalie disciplina fiscale

Edizione 2013/2014

Numero Verde

800-‐901194Numero Verde

800-‐901195

PER INFORMAZIONI

LUISS Business School

Divisione MBA & MasterViale Pola 12 -‐ 00198 Roma

Segreteria EmIAS

Tel: +39 06 85 222 325

Fax: +39 06 85 222 326

e-‐mail: [email protected]

www.mba.luiss.it/emias

ATTESTATI E RICONOSCIMENTO CREDITI

Al termine del Master sarà rilasciato un attestato di partecipazione a coloro che avranno frequentato almeno l’80% delle attività di formazione previste dal programma.

Verrà richiesto all’ordine professionale dei Dottori Commercialisti e degli Esperti Contabili di Roma il riconoscimento di 80 crediti formativi, a cui si aggiungono i crediti per materie obbligatorie.

QUOTA DI ISCRIZIONE

4.000 Euro + IVA 21% da corrispondere in due rate:

2.000 Euro + IVA 21% per perfezionare l’iscrizione entro il 30 Novembre 2013

2.000 Euro + IVA 21% entro il 28 Febbraio 2014

MODALITÀ DI PAGAMENTO

La quota d’iscrizione può essere pagata mediante bonifico bancario -‐ indicante gli estremi del partecipante e il titolo del Master – a favore di:

LUISS Guido Carli -‐ Divisione LUISS Business School -‐ c/c 400000917 -‐ ABI 02008 -‐ CAB 05077 -‐ ENTE 9001974 -‐ IBAN IT17H 02008 05077 000400000917 -‐ Unicredit Banca di Roma -‐ n. agenzia 274 -‐ dipend. 31449 -‐ Viale Gorizia, 21 -‐ 00198 Roma

Partner

PROGRAMMA

PROGRAMMA

A -‐ Principi generali

Introduzione ai Principi contabili nazionali e internazionali

Schemi di bilancio (IAS 1 e IAS 7 -‐ OIC 12)

Cambiamenti nei principi contabili e correzione di errori (IAS 8)

Fatti intervenuti dopo la data di redazione del bilancio (IAS 10 -‐ OIC 29)

Il segment reporting (IFRS 8)

Il bilancio infrannuale (IAS 34)

Le operazioni con parti correlate (IAS 24 -‐ OIC 12)

La transizione ai principi contabili internazionali (IFRS 1) e la transizione ai principi nazionali (Principio contabile nazionale)

Riserve nel bilancio di esercizio redatto in conformità agli IAS: principali differenze con l’impostazione nazionale

disciplinati

La disciplina dell’IRES e dell’IRAP per le imprese IAS adopter

Impatti degli IFRS su sistemi informativi e processi gestionali

La comunicazione, l’informativa societaria ed il ruolo dell’investor relator dei soggetti IAS adopter

B -‐ Attività materiali e immateriali

Attività materiali

(IAS 16, IAS40 – OIC 16)

Attività immateriali (IAS 38 – OIC 24)

Accordi per servizi in concessione (IFRIC 12)

Le perdite di valore (IAS 36 – OIC 9)

perdita di valore

di valore

Attività non correnti possedute per la vendita (IFRS 5)

Contributi pubblici (IAS 20)

Strumenti finanziari: presentazione in bilancio e distinzione equity-‐liability (IAS 32 – OIC 11, OIC 19 e OIC 28)

strumento rappresentativo di capitale

dalle società

dalle società

Strumenti finanziari: rilevazione e valutazione (IAS 39 e IFRS 9 – OIC 15, OIC 20 e OIC 21)

IAS 39 (costo ammortizzato e fair value)

Strumenti finanziari derivati (IAS 39 e IFRS 9)

e verifica dell’efficacia

Strumenti finanziari: informativa di bilancio (IFRS 7)

F -‐ Special topic (materie obbligatorie)

Ordinamento Professionale

Organizzazione dello studio professionale

Deontologia professionale

Formazione professionale

C -‐ Costi e ricavi

Ricavi (IAS 18 – OIC 11)

Rimanenze (IAS 2 – OIC 13)

fungibili

Lavori su ordinazione (IAS 11 – OIC 23)

commessa completata

Accantonamenti, passività ed attività potenziali (IAS 37 – OIC 19)

accantonamenti per ristrutturazione

D -‐ Partecipazioni

Conferimenti, fusioni e acquisti di rami di azienda nel sistema IFRS (IFRS 2 e 3) e nella normativa nazionale (OIC 4)

e scelta delle regole applicabili

pooling of interest

Partecipazioni in impresecontrollate (IFRS 10 -‐ OIC 17 e OIC 21)

Partecipazioni in imprese collegate (IAS 28 – OIC 17 e OIC 21)

Accordi a controllo congiunto (IFRS 11)

Benefici ai dipendenti e Fondo TFR (IAS 19 – OIC 19)

internazionali e nazionali

complementare

Imposte correnti e differite (IAS 12 – OIC 25)

Operazioni in valuta (IAS 21 – OIC 26)

E -‐ Relazioni

Nota integrativa (art. 2427 c.c.) e relazione sulla Gestione (art. 2428 c.c.)

Relazione del Revisore e del Collegio Sindacale

Istituto per il Governo Societario (I.G.S.)

EmIAS/IFRS/OICExecutive Master

IL BILANCIO DI ESERCIZIOPrincipi contabili nazionali, internazionalie disciplina fiscale

Edizione 2013/2014

Numero Verde

800-‐901194Numero Verde

800-‐901195

PER INFORMAZIONI

LUISS Business School

Divisione MBA & MasterViale Pola 12 -‐ 00198 Roma

Segreteria EmIAS

Tel: +39 06 85 222 325

Fax: +39 06 85 222 326

e-‐mail: [email protected]

www.mba.luiss.it/emias

ATTESTATI E RICONOSCIMENTO CREDITI

Al termine del Master sarà rilasciato un attestato di partecipazione a coloro che avranno frequentato almeno l’80% delle attività di formazione previste dal programma.

Verrà richiesto all’ordine professionale dei Dottori Commercialisti e degli Esperti Contabili di Roma il riconoscimento di 80 crediti formativi, a cui si aggiungono i crediti per materie obbligatorie.

QUOTA DI ISCRIZIONE

4.000 Euro + IVA 21% da corrispondere in due rate:

2.000 Euro + IVA 21% per perfezionare l’iscrizione entro il 30 Novembre 2013

2.000 Euro + IVA 21% entro il 28 Febbraio 2014

MODALITÀ DI PAGAMENTO

La quota d’iscrizione può essere pagata mediante bonifico bancario -‐ indicante gli estremi del partecipante e il titolo del Master – a favore di:

LUISS Guido Carli -‐ Divisione LUISS Business School -‐ c/c 400000917 -‐ ABI 02008 -‐ CAB 05077 -‐ ENTE 9001974 -‐ IBAN IT17H 02008 05077 000400000917 -‐ Unicredit Banca di Roma -‐ n. agenzia 274 -‐ dipend. 31449 -‐ Viale Gorizia, 21 -‐ 00198 Roma

Partner

PROGRAMMA

PROGRAMMA

A -‐ Principi generali

Introduzione ai Principi contabili nazionali e internazionali

Schemi di bilancio (IAS 1 e IAS 7 -‐ OIC 12)

Cambiamenti nei principi contabili e correzione di errori (IAS 8)

Fatti intervenuti dopo la data di redazione del bilancio (IAS 10 -‐ OIC 29)

Il segment reporting (IFRS 8)

Il bilancio infrannuale (IAS 34)

Le operazioni con parti correlate (IAS 24 -‐ OIC 12)

La transizione ai principi contabili internazionali (IFRS 1) e la transizione ai principi nazionali (Principio contabile nazionale)

Riserve nel bilancio di esercizio redatto in conformità agli IAS: principali differenze con l’impostazione nazionale

disciplinati

La disciplina dell’IRES e dell’IRAP per le imprese IAS adopter

Impatti degli IFRS su sistemi informativi e processi gestionali

La comunicazione, l’informativa societaria ed il ruolo dell’investor relator dei soggetti IAS adopter

B -‐ Attività materiali e immateriali

Attività materiali

(IAS 16, IAS40 – OIC 16)

Attività immateriali (IAS 38 – OIC 24)

Accordi per servizi in concessione (IFRIC 12)

Le perdite di valore (IAS 36 – OIC 9)

perdita di valore

di valore

Attività non correnti possedute per la vendita (IFRS 5)

Contributi pubblici (IAS 20)

Strumenti finanziari: presentazione in bilancio e distinzione equity-‐liability (IAS 32 – OIC 11, OIC 19 e OIC 28)

strumento rappresentativo di capitale

dalle società

dalle società

Strumenti finanziari: rilevazione e valutazione (IAS 39 e IFRS 9 – OIC 15, OIC 20 e OIC 21)

IAS 39 (costo ammortizzato e fair value)

Strumenti finanziari derivati (IAS 39 e IFRS 9)

e verifica dell’efficacia

Strumenti finanziari: informativa di bilancio (IFRS 7)

F -‐ Special topic (materie obbligatorie)

Ordinamento Professionale

Organizzazione dello studio professionale

Deontologia professionale

Formazione professionale

C -‐ Costi e ricavi

Ricavi (IAS 18 – OIC 11)

Rimanenze (IAS 2 – OIC 13)

fungibili

Lavori su ordinazione (IAS 11 – OIC 23)

commessa completata

Accantonamenti, passività ed attività potenziali (IAS 37 – OIC 19)

accantonamenti per ristrutturazione

D -‐ Partecipazioni

Conferimenti, fusioni e acquisti di rami di azienda nel sistema IFRS (IFRS 2 e 3) e nella normativa nazionale (OIC 4)

e scelta delle regole applicabili

pooling of interest

Partecipazioni in impresecontrollate (IFRS 10 -‐ OIC 17 e OIC 21)

Partecipazioni in imprese collegate (IAS 28 – OIC 17 e OIC 21)

Accordi a controllo congiunto (IFRS 11)

Benefici ai dipendenti e Fondo TFR (IAS 19 – OIC 19)

internazionali e nazionali

complementare

Imposte correnti e differite (IAS 12 – OIC 25)

Operazioni in valuta (IAS 21 – OIC 26)

E -‐ Relazioni

Nota integrativa (art. 2427 c.c.) e relazione sulla Gestione (art. 2428 c.c.)

Relazione del Revisore e del Collegio Sindacale

Istituto per il Governo Societario (I.G.S.)

EmIAS/IFRS/OICExecutive Master

IL BILANCIO DI ESERCIZIOPrincipi contabili nazionali, internazionalie disciplina fiscale

Edizione 2013/2014

Numero Verde

800-‐901194Numero Verde

800-‐901195

PER INFORMAZIONI

LUISS Business School

Divisione MBA & MasterViale Pola 12 -‐ 00198 Roma

Segreteria EmIAS

Tel: +39 06 85 222 325

Fax: +39 06 85 222 326

e-‐mail: [email protected]

www.mba.luiss.it/emias

ATTESTATI E RICONOSCIMENTO CREDITI

Al termine del Master sarà rilasciato un attestato di partecipazione a coloro che avranno frequentato almeno l’80% delle attività di formazione previste dal programma.

Verrà richiesto all’ordine professionale dei Dottori Commercialisti e degli Esperti Contabili di Roma il riconoscimento di 80 crediti formativi, a cui si aggiungono i crediti per materie obbligatorie.

QUOTA DI ISCRIZIONE

4.000 Euro + IVA 21% da corrispondere in due rate:

2.000 Euro + IVA 21% per perfezionare l’iscrizione entro il 30 Novembre 2013

2.000 Euro + IVA 21% entro il 28 Febbraio 2014

MODALITÀ DI PAGAMENTO

La quota d’iscrizione può essere pagata mediante bonifico bancario -‐ indicante gli estremi del partecipante e il titolo del Master – a favore di:

LUISS Guido Carli -‐ Divisione LUISS Business School -‐ c/c 400000917 -‐ ABI 02008 -‐ CAB 05077 -‐ ENTE 9001974 -‐ IBAN IT17H 02008 05077 000400000917 -‐ Unicredit Banca di Roma -‐ n. agenzia 274 -‐ dipend. 31449 -‐ Viale Gorizia, 21 -‐ 00198 Roma

Partner

PROGRAMMA

PROGRAMMA

A -‐ Principi generali

Introduzione ai Principi contabili nazionali e internazionali

Schemi di bilancio (IAS 1 e IAS 7 -‐ OIC 12)

Cambiamenti nei principi contabili e correzione di errori (IAS 8)

Fatti intervenuti dopo la data di redazione del bilancio (IAS 10 -‐ OIC 29)

Il segment reporting (IFRS 8)

Il bilancio infrannuale (IAS 34)

Le operazioni con parti correlate (IAS 24 -‐ OIC 12)

La transizione ai principi contabili internazionali (IFRS 1) e la transizione ai principi nazionali (Principio contabile nazionale)

Riserve nel bilancio di esercizio redatto in conformità agli IAS: principali differenze con l’impostazione nazionale

disciplinati

La disciplina dell’IRES e dell’IRAP per le imprese IAS adopter

Impatti degli IFRS su sistemi informativi e processi gestionali

La comunicazione, l’informativa societaria ed il ruolo dell’investor relator dei soggetti IAS adopter

B -‐ Attività materiali e immateriali

Attività materiali

(IAS 16, IAS40 – OIC 16)

Attività immateriali (IAS 38 – OIC 24)

Accordi per servizi in concessione (IFRIC 12)

Le perdite di valore (IAS 36 – OIC 9)

perdita di valore

di valore

Attività non correnti possedute per la vendita (IFRS 5)

Contributi pubblici (IAS 20)

Strumenti finanziari: presentazione in bilancio e distinzione equity-‐liability (IAS 32 – OIC 11, OIC 19 e OIC 28)

strumento rappresentativo di capitale

dalle società

dalle società

Strumenti finanziari: rilevazione e valutazione (IAS 39 e IFRS 9 – OIC 15, OIC 20 e OIC 21)

IAS 39 (costo ammortizzato e fair value)

Strumenti finanziari derivati (IAS 39 e IFRS 9)

e verifica dell’efficacia

Strumenti finanziari: informativa di bilancio (IFRS 7)

F -‐ Special topic (materie obbligatorie)

Ordinamento Professionale

Organizzazione dello studio professionale

Deontologia professionale

Formazione professionale

C -‐ Costi e ricavi

Ricavi (IAS 18 – OIC 11)

Rimanenze (IAS 2 – OIC 13)

fungibili

Lavori su ordinazione (IAS 11 – OIC 23)

commessa completata

Accantonamenti, passività ed attività potenziali (IAS 37 – OIC 19)

accantonamenti per ristrutturazione

D -‐ Partecipazioni

Conferimenti, fusioni e acquisti di rami di azienda nel sistema IFRS (IFRS 2 e 3) e nella normativa nazionale (OIC 4)

e scelta delle regole applicabili

pooling of interest

Partecipazioni in impresecontrollate (IFRS 10 -‐ OIC 17 e OIC 21)

Partecipazioni in imprese collegate (IAS 28 – OIC 17 e OIC 21)

Accordi a controllo congiunto (IFRS 11)

Benefici ai dipendenti e Fondo TFR (IAS 19 – OIC 19)

internazionali e nazionali

complementare

Imposte correnti e differite (IAS 12 – OIC 25)

Operazioni in valuta (IAS 21 – OIC 26)

E -‐ Relazioni

Nota integrativa (art. 2427 c.c.) e relazione sulla Gestione (art. 2428 c.c.)

Relazione del Revisore e del Collegio Sindacale

Istituto per il Governo Societario (I.G.S.)