Assemblea azionisti 2016 v24 SNS -...

23

eni.com 12 Maggio 2016 Assemblea Ordinaria degli Azionisti 2016

Transcript of Assemblea azionisti 2016 v24 SNS -...

eni.com

12 Maggio 2016

Assemblea Ordinaria degli Azionisti 2016

Sezione 1 Strategia Eni e risultati 2015

Sezione 2 Piano 2016-2019

Sezione 3 Approfondimento Italia

Sezione 4 Strategia Eni nel lungo termine

Conclusioni

Q&A

Agenda

2

2,49

2,16

1,72

1,27

0,94

0,71

0,45

1,87 1,86

1,651,52

1,341,24

0,0

0,5

1,0

1,5

2,0

2,5

2009 2010 2011 2012 2013 2014 2015

Eni Media Competitors

HSE

* Total Recordable Injury Rate Forza Lavoro (dipendenti+contrattisti): Numero di infortuni su milione di ore lavorate Competitors: Exxon, Chevron, ConocoPhillips, BP, Shell, Total. I Eni dati non includono Saipem.

Valori al top dell’industria ed in continuo miglioramento

2015 vs 2014:-37%

3

Total Recordable Injury Rate*

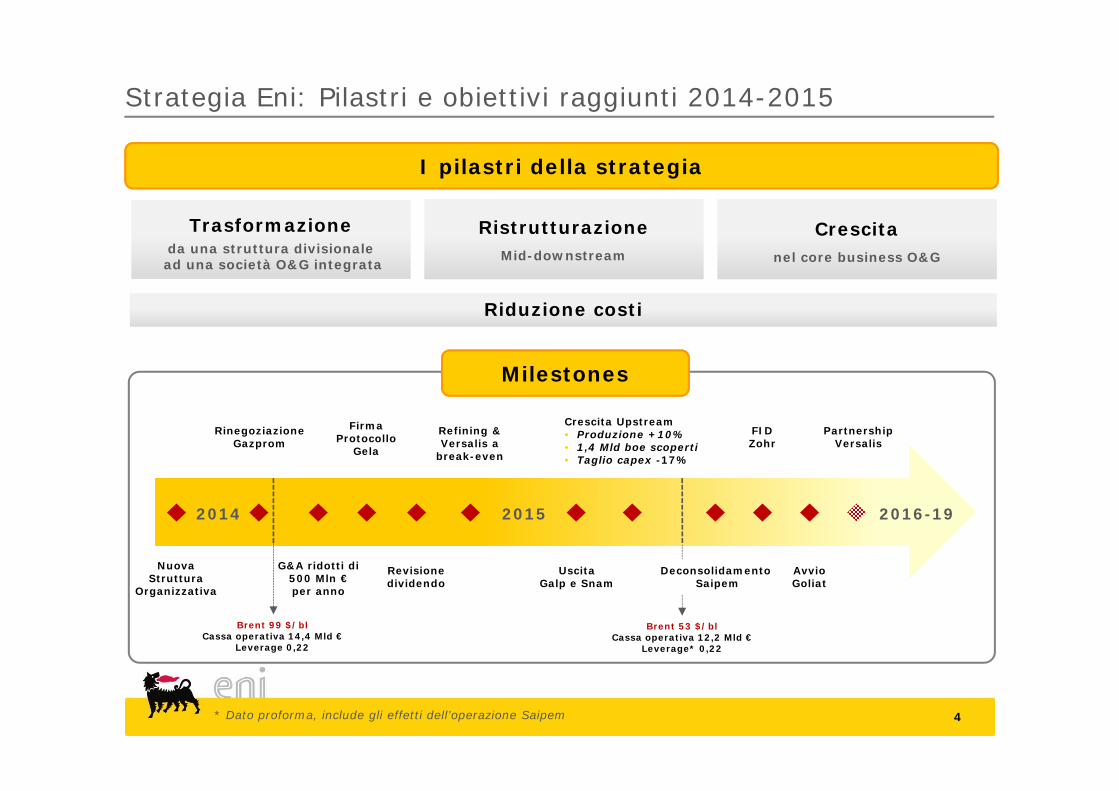

Strategia Eni: Pilastri e obiettivi raggiunti 2014-2015

RistrutturazioneMid-downstream

Crescitanel core business O&G

Trasformazioneda una struttura divisionalead una società O&G integrata

I pilastri della strategia

Riduzione costi

Nuova Struttura

Organizzativa

2016-192014

Crescita Upstream• Produzione +10% • 1,4 Mld boe scoperti• Taglio capex -17%

Refining & Versalis a

break-even

Firma Protocollo

Gela

Rinegoziazione Gazprom

2015

G&A ridotti di 500 Mln €per anno

UscitaGalp e Snam

Revisione dividendo

FID Zohr

PartnershipVersalis

AvvioGoliat

4

Milestones

Brent 99 $/blCassa operativa 14,4 Mld €

Leverage 0,22

Brent 53 $/blCassa operativa 12,2 Mld €

Leverage* 0,22

* Dato proforma, include gli effetti dell’operazione Saipem

DeconsolidamentoSaipem

2015: generazione di cassa

Flusso di cassa operativo

Cassa (Mld €)

Fonti e impieghi (Mld €)

Brent ($/bl)

Flussodi

cassaCAPEX

Dividendi

0

4

8

12

16

Entrate di cassa Uscite di cassa0

2

4

6

8

10

12

14

I Q II Q III Q IV Q

30

40

50

60

70

I dati non includono Saipem e Versalis

Nonostante il crollo del 50% del prezzo:Flusso di cassa operativo -15% vs. 2014

Leverage 0.22, in linea con il 2014

5

Resilienza del portafoglio

Fonte: PV10 analysis of 20F and 10KPeers: BP, Chevron, Shell, Total, Exxon, Statoil

Riserve P1 (Mld boe) 7 11 12 25 17 12

Valore attuale netto delle riserve certe

(Mld $)41 67 33 71 58 37

5

23

Brent $101/bl $54/bl

11

6

13

67

3

8

3

7

3

8

3

7

5

Valore attuale netto delle riserve certe ($/b)

Un portafoglio vasto e profittevole in ogni scenario di prezzo

2015

6

Confronto con i competitors

7

Total shareholders’ return 1/1 – 31/12 (valute locali)

% dati in valuta locale Capital gain Dividendi reinvestiti

Eni seconda del settore per il TSR nel 2015

Sezione 1 Strategia Eni e risultati 2015

Sezione 2 Piano 2016-2019

Sezione 3 Approfondimento Italia

Sezione 4 Strategia Eni nel lungo termine

Conclusioni

Q&A

Agenda

8

35

55

75

95

2015 2016 2017 2018 2019 2020

Scenario: Il conflitto tra breve e lungo termine

Brent ($/b)

Scenario PS 2015-’18

Scenario PS 2016-’19

20%

40%

60%

80%

100%

Q22014

Q32014

Q42014

Q12015

Q22015

Q32015

Q42015

Q12016

costi-24%

Brent & costi (%)

brent-70%

Breve termineEquilibrio finanziario Crescita

Lungo termine

9

Obiettivi Piano Strategico 2016-19

upstream

G&P

R&M

Riduzionecosti

Esplorazione: 1,6 mld di boe con UEC1 @ 2,3 $/blCAGR2 >3% di produzione dal 2015 al 2019Capex: -18%; Opex: -12% vs. PS 2015-18

Allineamento ai prezzi di mercato e riduzione costi di logisticaTotale recupero Take or Pay entro il 2019Cash Flow Operativo complessivo 2,8 Mld €

Margine di raffinazione di break-even pari a circa 3 $/b nel 2018Cash Flow Operativo: 2,9 miliardi di € nel quadriennioEBIT raffinazione sempre positivo nello scenario di Piano

Riduzione dei CAPEX del 21% vs PS 2015-18 a cambi omogeneiRiduzione dei costi esterni di supporto al business di 2,5 Mld €

Versalis Capacità di produzione delle specialties pari al 50% del totaleCash Flow Operativo positivo in tutti gli anni di piano

HSE e sostenibilità

2016: copertura organica degli investimenti a 50 $/bl2017: neutralità di cassa organica a 60 $/bl

101) UEC: Unit Exploration Cost – Costo esplorativo unitario2) CAGR: Compound Annual Growth rate - Tasso annuo di crescita composto

0

2

4

6

8

10

12

2008 2009 2010 2011 2012 2013 2014 20150

2

4

6

8

10

12

2,4 0,4 0,3 0,4 0,4 0,2 1,0

Esplorazione al top dell’industria

*Competitors = BP, Chevron, Shell, Repsol, Total, Exxon

media competitors: 0,3*

Risorse scoperte (Mld boe) Rapporto scoperte/produzione (Mld Boe)

Scoperte2008-15

Rapporto scoperte / produzione

Scoperte annue

Risorse cumulate

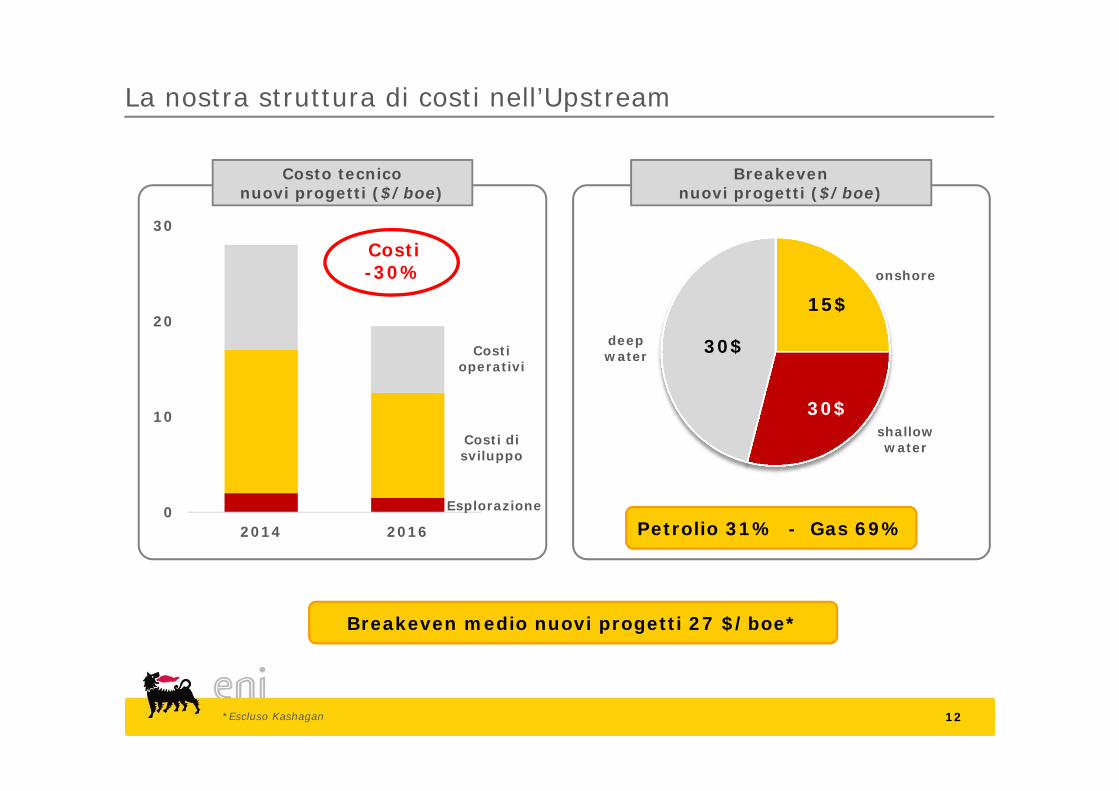

12

11

15$

30$

30$

0

10

20

30

2014 2016

La nostra struttura di costi nell’Upstream

*Escluso Kashagan

Costo tecnico nuovi progetti ($/boe)

Esplorazione

Costi di sviluppo

Costi operativi

Petrolio 31% - Gas 69%

Breakevennuovi progetti ($/boe)

onshore

deepwater

shallowwater

Breakeven medio nuovi progetti 27 $/boe*

12

Costi-30%

Principali Start-up

GOLIAT

Norvegia

65

1H 16

KASHAGAN

2H 16

65

Kazakhstan

JANGKRIK

Indonesia

40

1H 17

ZOHR

300

2H 17

Egitto

OCTP

Ghana

2H 17

40

15/06East hub

Angola

2H 17

45

MARINE XII

150

ongoing

Congo

13

Circa 600 Kboe/d di incremento produttivo da nuove Start-up

Operato

Start-up

Produzione di picco

Piano Investimenti 2016-2019

Upstream90%

altri settori10%

Investimenti consolidati (Mld €)

Riduzione del 18% degli investimenti

Totale Investimenti: 37 Mld €

Concentrazione sul settore upstream

Investimenti Eni dopo le operazioni di portafoglio 14

PIANO 2015-'18 PIANO 2016-'19

-39%

45

37

Zohr

-18%

Investimenti Upstream (Mld €)

Investimenti Eni prima delle operazioni di portafoglio

Sezione 1 Strategia Eni e risultati 2015

Sezione 2 Piano 2016-2019

Sezione 3 Approfondimento Italia

Sezione 4 Strategia Eni nel lungo termine

Conclusioni

Q&A

Agenda

15

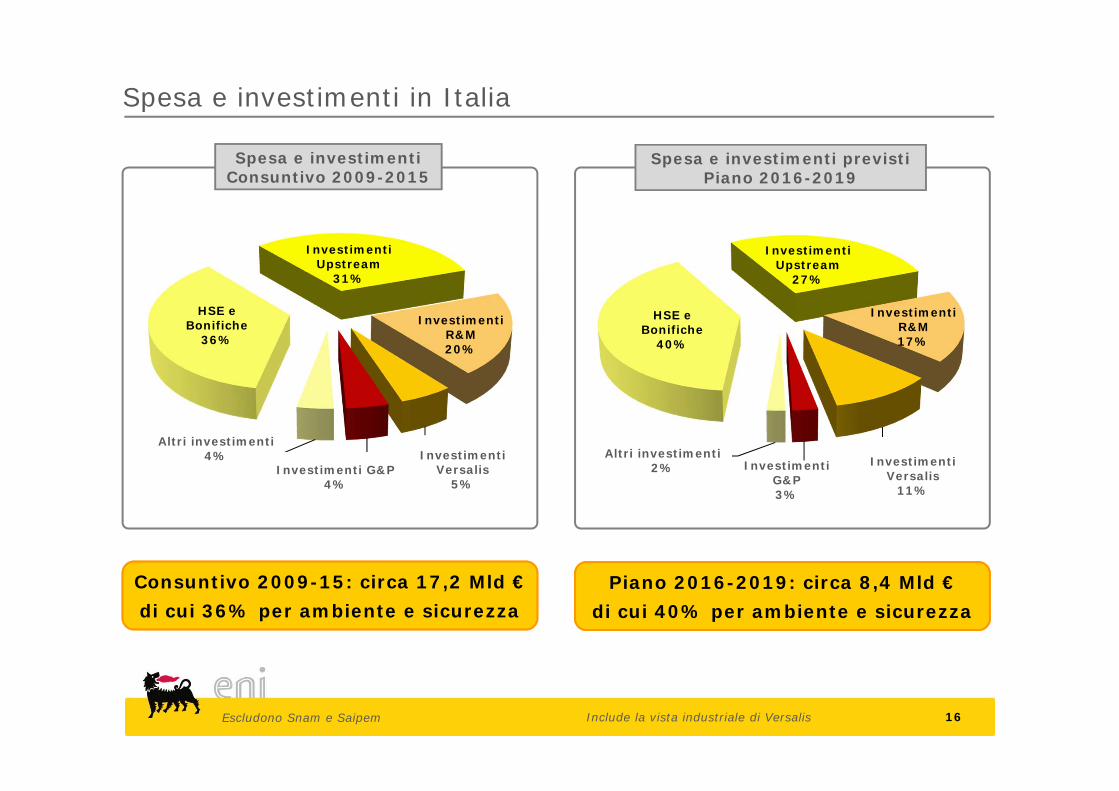

Spesa e investimenti in Italia

Investimenti Upstream

31%

Investimenti R&M20%

Investimenti Versalis

5%Investimenti G&P

4%

Altri investimenti 4%

HSE e Bonifiche

36%

Investimenti Upstream

27%

Investimenti R&M17%

Investimenti Versalis

11%

Investimenti G&P3%

Altri investimenti 2%

HSE e Bonifiche

40%

Piano 2016-2019: circa 8,4 Mld €di cui 40% per ambiente e sicurezza

Spesa e investimentiConsuntivo 2009-2015

Spesa e investimenti previstiPiano 2016-2019

Escludono Snam e Saipem Include la vista industriale di Versalis

Consuntivo 2009-15: circa 17,2 Mld €di cui 36% per ambiente e sicurezza

16

Priolo

La presenza Eni in Italia

Viggiano

Gela

Ravenna

Upstream

Produzione a olio: 69 kboed

Produzione a gas: 100 kboed

Downstream

5 Raffinerie e 4.420 stazioni di servizio

Capacità di raffinazione: 24.500 Kt/a

Chimica

8 Petrolchimici

Capacità produttiva:6.200 Kt/a

Power

6 centrali a gas

5 GW di potenza installata

17

OffshoreAdriatico

Ferrara

Mantova

San Donato

Roma

P.to Marghera

Brindisi

Ragusa

P.to Torres

Sannazzaro

Venezia

Taranto

Milazzo

Livorno

Dati Operativi

FerreraBorgognone

Petrolchimico

Attività Upstream

Raffineria

Uffici direzionali

Raffineria Green

Centrali elettriche

Bolgiano

Occupazione: 20.643 dipendenti Indotto diretto: 48.000 risorse

Aquila

Mar Ionio

Bronte eGagliano

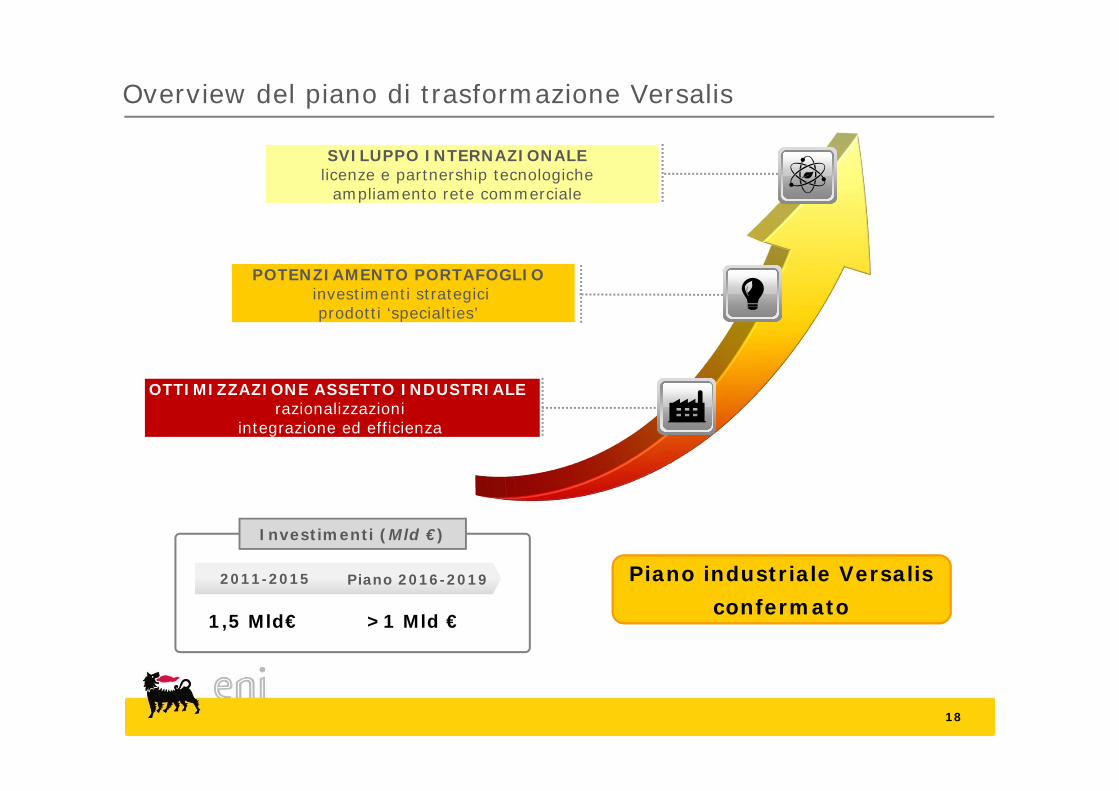

Overview del piano di trasformazione Versalis

18

1,5 Mld€ >1 Mld €

2011-2015 Piano 2016-2019 Piano industriale Versalisconfermato

Investimenti (Mld €)

OTTIMIZZAZIONE ASSETTO INDUSTRIALErazionalizzazioni

integrazione ed efficienza

SVILUPPO INTERNAZIONALElicenze e partnership tecnologiche

ampliamento rete commerciale

POTENZIAMENTO PORTAFOGLIOinvestimenti strategiciprodotti ‘specialties’

Bonifiche

Progettiin fase di

istruttoria e progettazione~500 Mln €

Costi legati alle mancate autorizzazioni~ 100 Mln

€/anno

Progetti già autorizzati e in corso di

realizzazione~2 Mld €

2,82,4

COSTI SOSTENUTI 2002-2015

COSTI DA SOSTENERE

Costi per bonifiche (Mld €)

3/4 dei costi relativi a siti da acquisizioni forzate

300 cantieri 400 imprese 1500 risorse e 2,5 milioni di ore lavorate

19

Costi sostenuti

Costi totali(sostenuti + da sostenere)

100 500 1000Mln €

Porto Torres

Sulcis Iglesiente Guspinese

PieveVergonte

Cengio eSaliceto

Laghi di Mantova

e polo chimico

Livorno

Massa e Carrara

(Avenza)

Porto Marghera

Priolo

Milazzoarea industriale

CrotoneCassano

Cerchiara

Brindisi

Val Basento area

industriale

Progetti di bonifica in Siti di Interesse Nazionale

Indotto

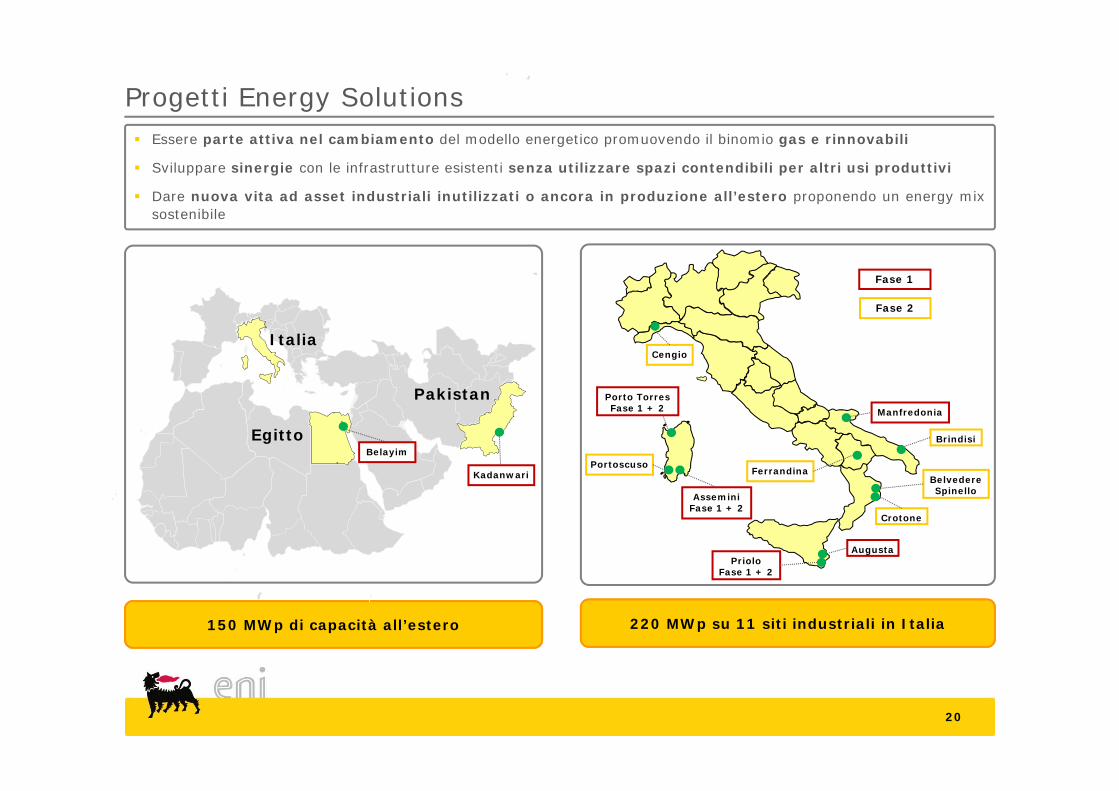

Essere parte attiva nel cambiamento del modello energetico promuovendo il binomio gas e rinnovabili

Sviluppare sinergie con le infrastrutture esistenti senza utilizzare spazi contendibili per altri usi produttivi

Dare nuova vita ad asset industriali inutilizzati o ancora in produzione all’estero proponendo un energy mixsostenibile

150 MWp di capacità all’estero20

Cengio

Porto TorresFase 1 + 2

Portoscuso

AsseminiFase 1 + 2

AugustaPriolo

Fase 1 + 2

Manfredonia

Crotone

Belvedere Spinello

Brindisi

Ferrandina

Fase 1

Fase 2

Egitto

Pakistan

Italia

220 MWp su 11 siti industriali in Italia

Progetti Energy Solutions

20

Belayim

Kadanwari

Sezione 1 Strategia Eni e risultati 2015

Sezione 2 Piano 2016-2019

Sezione 3 Approfondimento Italia

Sezione 4 Strategia Eni nel lungo termine

Conclusioni

Q&A

Agenda

21

Sostenibilità del business nel lungo termine

Riduzione del carbon footprint

Eni intende svolgere un ruolo attivo e primario nella lotta al Climate Change e alla Povertà energetica

Sviluppo delle rinnovabili

Focalizzazione su idrocarburi

convenzionali a basso break-even

Investimenti nella conversione

green del downstream

Riduzione delle emissioni dirette

del 22% rispetto al 2014

considerando la crescita

produttiva:o azzeramento del flaring operativo

o controllo delle fuggitive di metano

o efficienza energetica

o progetti CCS

Struttura di portafoglio con

crescente esposizione al gas

naturale

Investimenti in Africa per la

generazione di energia elettrica

da gas associato

Impegno per lo sviluppo del gas

come combustibile alternativo nel

trasporto

Gas advocacy per l’introduzione di

un carbon pricing a livello globale

Valorizzazione del ruolo del gas

Progetti brownfield in affianca-

mento alla produzione O&G

sfruttando le sinergie industriali

e contrattuali e l’ampia

disponibilità di terreni

Ricerca su tecnologie per la

diversificazione dell’energy mix

e i business verdi

22

Riduzione del 43% dell’indice di emissione UPS (tCO2eq/tep)

58% del portafoglio di risorse è costituito da gas naturale

eni.com

12 Maggio 2016

Assemblea Ordinaria degli Azionisti 2016