Aspetti giuridici del crowdfunding · Equity Crowdfunding e diritto dell’intermediazione...

98

Aspetti giuridici del crowdfunding

Transcript of Aspetti giuridici del crowdfunding · Equity Crowdfunding e diritto dell’intermediazione...

Aspetti giuridici del crowdfunding

SPONSORED BY

3Aspetti giuridici del crowdfunding

Introduzione

Gian Domenico Mosco

La nuova regolamentazione dell’Equity Crowdfunding

Il quadro regolamentare di riferimento

Roberta Mangione

Equity Crowdfunding e diritto dell’ intermediazione finanziaria

Casimiro Antonio Nigro

Equity Crowdfunding e diritto societario

Interventi

Claudio Di Falco

Tecniche di protezione dei crowdfunders (investitori non professionali): limiti e prospettive di tag-along e diritto di recesso

Alessandro Portolano

Le regole di condotta applicabili a banche e imprese di investimento nell’ambito della disciplina in tema di Equity Crowdfunding

Tavola rotonda: Equity Crowdfunding, effettiva opportunità di patrimonializzazione per le imprese?

Francesca Brunori

Piccole imprese e mercato dei capitali. L’opportunità del Crowdfunding

Sommario

6

6

18

18

28

38

38

50

66

67

4Aspetti giuridici del crowdfunding

Luca Enriques

La disciplina italiana uccide il Crowdfunding nella culla? Leonardo Frigiolini

Il ruolo delle SIM e l’ importanza di un unico sostegno multidisciplinare allo startupper

Salvatore Rizzo

Equity Crowdfunding: i possibili rischi di compliance per gli intermediari

Martina Tambucci

Il ruolo degli intermediari tradizionali e degli investitori professionali nell'Equity Crowdfunding

Bibliografia

Autori

Centro Ricerca LUISS Dream

Unicaseed

we are nois3. Digital Design Thinking.

Thank you

72

76

79

89

93

94

95

95

96

97

5Aspetti giuridici del crowdfunding

Aspetti giuridici del crowdfunding

Gian Domenico Mosco +

TRACK CURATOR:

6Aspetti giuridici del crowdfunding

La nuova regolamentazione dell’equity crowdfunding

Gian Domenico MoscoCentro di Ricerca LUISS DREAMDiritto e Regole per Europa Amministrazione e Mercati

1.L'equity based crowdfunding rappresenta, lungo una

strada ideale che si muove dal modello donation-based,

prosegue con quello reward-based e avanza ancora con il

lending crowdfunding, la tappa più avanzata dello scontro,

ben messo in evidenza da Daniela Castrataro, tra i caratteri

di spontaneismo e flessibilità quanto a partecipazione,

condivisione e credibilità convalidata dal basso che

caratterizzano il crowdfunding come fenomeno del web 2.0; e

quelli di ponderazione degli interessi e di rigidità delle regole

propri dei mercati finanziari.

Per una società, rivolgersi via internet tramite un portale a

una massa di persone con l'obiettivo di raccogliere capitali

volti a finanziare un'iniziativa imprenditoriale non è soltanto

chiedere aiuto sulla fiducia a dei sostenitori. Chi risponde

partecipa infatti alla società e ai suoi benefici (possibili) e rischi

(sicuri) e diviene pertanto un investitore da tutelare sia quando

accede al mercato dei capitali, sia una volta divenuto socio della

"emittente".

In questo scontro tra territori concettualmente opposti, la

nuova regolamentazione italiana dell'equity crowdfunding

rappresenta dunque una sorta di artificiale faglia di

7Aspetti giuridici del crowdfunding

Sant’Andrea tra web 2.0 e ordinamento dei mercati finanziari,

che non può che rivelarsi ad alto rischio sismico.

2.La regolamentazione ha origine, come è noto, nell’ottobre

2012 con il decreto legge Crescita-bis (d.l. n. 179/2012,

convertito nella legge n. 221/2012) che ha cercato di favorire

a livello normativo il rilancio competitivo del nostro

sistema imprenditoriale attraverso numerosi interventi

per l’innovazione e il finanziamento delle PMI; tra questi,

un'articolata disciplina delle start up innovative, società di

capitali nuove o di recente costituzione il cui oggetto sociale

riguarda almeno in prevalenza prodotti o servizi innovativi ad

alto valore tecnologico e soddisfa altri requisiti indicati dalla

legge.

Per promuovere le start up sono state introdotte agevolazioni

di vario tipo – lavoristiche, fiscali, di semplificazione – relative

all'accesso al credito e all'internazionalizzazione nonché

deroghe al diritto societario e a quello fallimentare. Infine,

anche rivedendo il diritto dell'intermediazione finanziaria e in

connessione con una parte importante delle deroghe al diritto

delle società, è stata disciplinata la raccolta di capitali di rischio

destinati alle start up innovative tramite portali on line.

A fine giugno 2013 la Consob ha emanato un regolamento in

materia di “raccolta di capitali di rischio da parte di start up

innovative tramite portali on-line” (delibera Consob n. 18592

del 26 giugno 2013), completando la nostra disciplina normativa

dell’equity crowdfunding, la prima divenuta operativa a livello

mondiale.

La regolamentazione del fenomeno non è quindi di carattere

generale, ma riguarda solo le start up, e tra queste solo quelle

8Aspetti giuridici del crowdfunding

qualificabili innovative.

Attualmente, dunque, il crowdfunding è soggetto a un doppio

regime regolatorio: per l'equity crowdfunding rivolto alle

start up innovative valgono le norme introdotte dal Crescita-

bis e dal regolamento Consob; a tutta la restante parte del

fenomeno, compreso l'equity crowdfunding non rivolto alle

start up innovative, continuano ad applicarsi le regole ordinarie

di volta in volta rilevanti. Riguardo a quest'ultime emerge

in genere, e così nel caso di iniziative volte a far affluire

via internet alle imprese capitale di rischio, la difficoltà di

stabilire quali siano quelle concretamente applicabili, spesso

del resto di grande complessità e onerosità, non affrontabili

dagli attori del movimento crowdfunding se non snaturandosi

per trasformarsi in intermediari professionisti. Si genera

pertanto un forte rischio di concreta impossibilità d’uso

dello strumento o almeno di una sua marginalità, costretto a

sopravvivere all'interno dei coni d'ombra, dubbi e pericolosi,

della regolamentazione finanziaria.

Se la mancanza di regole specifiche risulta, paradossalmente,

un fattore non di libertà ma di limitazione, l'intervento

del legislatore, anche se arrivato molto presto, va valutato

positivamente forse – ed è un secondo paradosso – proprio per

il suo principale limite, che è quello della ristrettezza del suo

campo d'applicazione.

La raccolta tramite portali può rappresentare, infatti, un nuovo

e importante canale di finanziamento delle PMI, specialmente

ma non esclusivamente in fase di avvio dell'attività, se quel

che più dovrebbe contare è la novità del progetto, non del

soggetto impresa. Si è scelto invece di regolamentare solo la

raccolta relativa a start up innovative, che per quanto definite

legislativamente in termini laschi rappresentano solo una

percentuale minima delle circa 3.800.000 PMI italiane, al 95%

micro imprese con meno di dieci dipendenti (fonte: UE, Scheda

9Aspetti giuridici del crowdfunding

informativa SBA 2012). La percentuale, considerate le circa

1.300 start up innovative esistenti (v. tabella 1), è oggi di circa lo

0,03%. Ricordo, d’altro canto, che attualmente ci sono in Italia

circa 1.400.000 società di capitali e che spazio per un’apertura

del loro capitale c’è sicuramente, considerato che s.r.l. e s.p.a.

hanno una compagine sociale assai ristretta, spesso pari o

inferiore alle tre unità e solo eccezionalmente superiore alle 5

unità (v. tabella 2). Se ciò è certamente una grave incongruenza,

ancor più in questi tempi di recessione, la scelta si rivela però

opportuna per sperimentare sul campo la regolamentazione

di un fenomeno che è obiettivamente difficile disciplinare

con equilibrio, come dimostra lo stesso ritardo della SEC nel

dare attuazione e concreta operatività al JOBS Act approvato

nell'aprile 2012 dal Congresso USA.

In altre parole, una disciplina destinata a un micro settore può

essere un utile banco di prova per la regolamentazione del

fenomeno, con rischi di fallimento ancora complessivamente

limitati. E il nostro intervento legislativo appare importante,

in chiave non necessariamente solo positiva, anche per il

regolatore europeo, considerato che all'inizio di questo mese di

ottobre la Commissione ha avviato una consultazione pubblica

sul crowdfunding come forma alternativa di finanziamento

per le start up e, in generale, per le PMI, con l'obiettivo di

definire una possibile regolazione ottimale del fenomeno, che

solo a livello europeo può evitare distorsioni nel ricorso allo

strumento – e alla concorrenza – dovute alla localizzazione

dell'iniziativa.

3.Legislatore e Consob si sono trovati a dover ricercare

quell'equilibrio nella disciplina normativa del fenomeno al

quale accennavo poc'anzi e che è richiesto, evidentemente, per

sciogliere al meglio la potenziale antitesi "web 2.0 vs mercato

10Aspetti giuridici del crowdfunding

finanziario", che vuol dire assicurare a un tempo semplicità al

quadro regolatorio e la dovuta tutela all'investitore raggiunto

tramite web.

Mi limito qui a delineare quello che a me pare sia l'approccio

complessivo della nuova disciplina normativa.

La regolamentazione si occupa, da un lato, della gestione

dei portali per la raccolta di capitale di rischio delle start up

innovative, sul presupposto che a essa si applicherebbero

altrimenti – almeno nella più parte dei casi – le norme del TUF

su servizi e attività d'investimento, anche promossi e collocati

a distanza; dall'altro lato, delle offerte al pubblico effettuate

tramite i portali, avendo a mente la disciplina del TUF sulle

offerte al pubblico di sottoscrizione e vendita.

Con riguardo alla disciplina TUF delle offerte al pubblico, la

nuova disciplina normativa semplicemente impedisce che

quelle tramite portali possano riguardare strumenti finanziari

per un corrispettivo nel complesso pari o superiore a quello

che, determinato dalla Consob, esclude l'applicazione delle

norme sulle offerte pubbliche del TUF ai sensi del suo art. 100,

comma 1, lett. c), limite che per il regolamento emittenti è di 5

milioni di euro.

In altri termini, si sfrutta la fascia ordinaria di non rilevanza di

un’offerta al pubblico ai fini TUF senza fare nessuno “sconto”

e rendendo anzi applicabile alle offerte tramite portali oneri e

obblighi nuovi e specifici.

D’altro canto, in questo modo si delimita anche il campo di

applicazione dell'intera disciplina, impedendone l'applicazione

alle raccolte on line particolarmente grandi, ma non a quelle

di medie dimensioni (l'ammontare complessivo superiore a 5

milioni di euro è significativamente maggiore del milione di

dollari posto come soglia massima dal JOBS Act USA).

Nella specifica disciplina delle offerte tramite portali, due

11Aspetti giuridici del crowdfunding

previsioni assumono particolare rilievo e lasciano al tempo

stesso perplessi:

• la necessità, ai fini del perfezionamento dell'offerta,

che una quota pari almeno al 5% degli strumenti

finanziari offerti sia sottoscritta da investitori

professionali, fondazioni bancarie o incubatori di

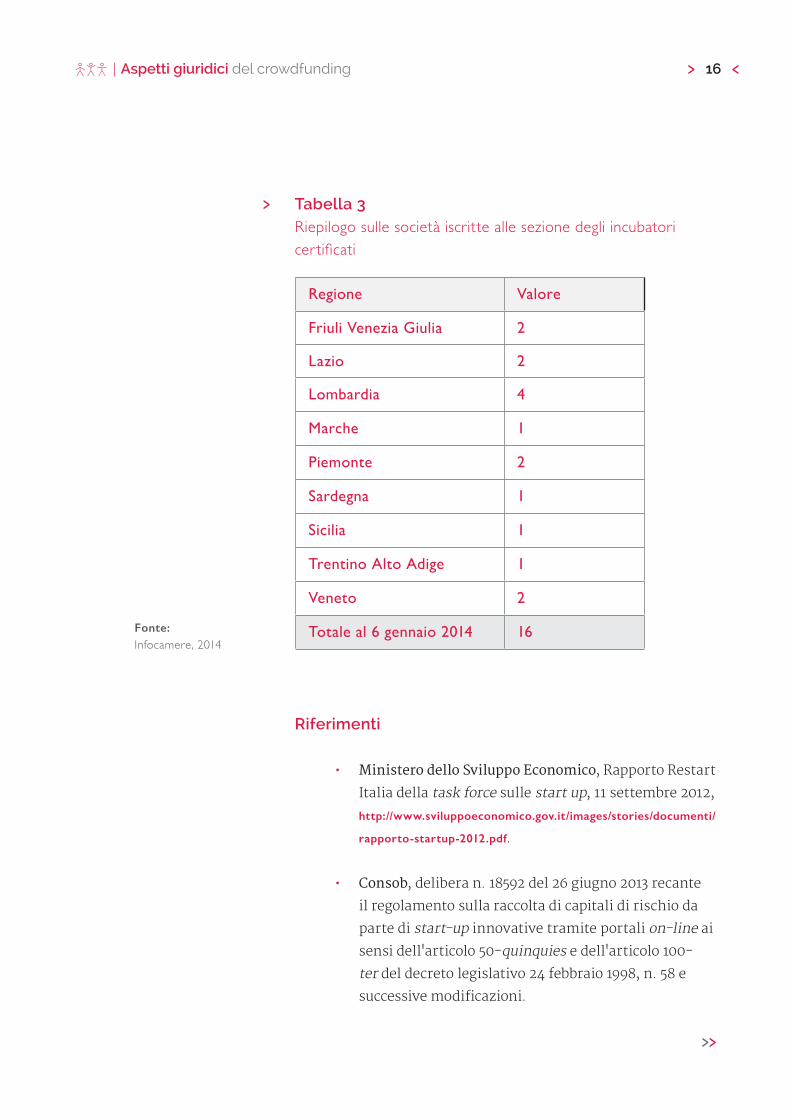

start up innovative (che, attualmente, sono sedici:

tabella 3);

• il diritto "a termine" di tag along – co-vendita della

partecipazione – o di recesso degli investitori non

professionali nel caso di trasferimento del controllo a

terzi da parte dei soci che lo detengono.

Per quanto riguarda la gestione dei portali, il nuovo art.

50-quinquies del TUF, introdotto dal decreto Crescita-

bis, la consente solo o a imprese di investimento e banche

autorizzate ai relativi servizi di investimento; o a soggetti,

presumibilmente espressione della cultura crowdfunding, che

devono però: a) iscriversi in un apposito registro tenuto dalla

Consob, nel quale in una sezione speciale sono annotati anche i

gestori "di diritto" che ne facciano richiesta; b) trasmettere gli

ordini di sottoscrizione (e vendita) esclusivamente, di nuovo, a

sim e banche.

Quest'ultima condizione rompe l'unitarietà dell'operazione,

revocando in dubbio la possibilità di ricondurre l'attività

dei gestori “non professionali” tra i servizi e le attività di

investimento definiti dall'art. 1, comma 5, TUF. Dubbi superati

dal legislatore – credo correttamente, alla luce dell’art. 1,

comma 5, lett. e (ricezione e trasmissione di ordini) – che ha

però al tempo stesso escluso l’applicazione delle norme del TUF

su servizi e attività d'investimento per i soggetti iscritti nel

registro avvalendosi della facoltà d'esenzione lasciata agli stati

membri dall'art. 3 della direttiva Mifid 2004/39/CE.

12Aspetti giuridici del crowdfunding

Si è creata in questo modo una netta spaccatura tra i gestori:

• le banche e le sim, già abilitate a prestare servizi

d'investimento, possono di diritto gestire un portale

previa annotazione nella sezione speciale del registro.

A essi si applicano interamente e senza eccezioni

le norme del TUF di derivazione Mifid sui servizi

d'investimento, fermo il principio di proporzionalità,

poiché gestiscono l'intero processo di raccolta on

line dei capitali che configura, secondo la Consob,

quanto meno la prestazione di servizi d'investimento

di tipo esecutivo; in più devono tener conto degli

obblighi informativi previsti per gli altri gestori dal

regolamento crowdfunding;

• agli altri gestori non si applicano invece le regole del

TUF sui servizi d'investimento, ma specifiche regole

di condotta contenute nel regolamento Consob, fermo

restando che non possono perfezionare gli ordini da

soli e dunque gestire integralmente la raccolta.

Con riguardo all'attività di perfezionamento degli ordini che

le banche e le sim ricevono dai gestori “non professionali”,

il regolamento Consob ha in via di principio confermato

l'applicazione a essa delle disposizioni del TUF sui servizi di

investimento, ma l'ha esclusa quando gli ordini siano inferiori

a determinate soglie da essa individuate, piuttosto basse (qui

distinguendosi all’inverso dalla legge USA).

Questa ulteriore distinzione lascia perplessi, poiché l'attività di

perfezionamento o non integra mai un servizio d'investimento

(e per il regolamento, ancora una volta credo correttamente,

non è così) o l'esclusione sotto soglia comporta un'ulteriore

ipotesi di esenzione dalla Mifid, non prevista dalla direttiva.

È assai dubbio che il legislatore nazionale possa prevedere una

nuova esenzione e per di più possa farlo attraverso una fonte

13Aspetti giuridici del crowdfunding

normativa secondaria. Ma se anche tutto ciò fosse considerato

possibile, resterebbe comunque il fatto che sotto questo aspetto

il regolamento – nonostante qualche intelligente sforzo di

mascheramento giuridico basato sulla diversa modulazione

dei rapporti negoziali tra investitore, portale, intermediario

– disattende il nuovo art. 50-quinquies, comma 2, TUF, in

violazione, allora, dello stesso principio di gerarchia delle fonti.

4.In definitiva, a me pare che la regolamentazione primaria

e secondaria abbia fatto prevalere la logica del mercato

finanziario e della sua regolamentazione, ma che sia evidente

lo sforzo di tenere presente i caratteri del web 2.0.

La nuova regolamentazione ha inoltre cercato di non

impedire le operazioni di raccolta più grandi, ma di escludere

dal nuovo regime normativo solo quelle particolarmente

rilevanti rispetto all'uso concreto del crowdfunding (alle quali

continuano ad applicarsi le regole ordinarie), al tempo stesso

delineando anche all'interno della disciplina un ulteriore

doppio binario con meno oneri per gli ordini singolarmente

più piccoli. Segnalo peraltro che l'emittente che si rivolge a un

portale iscritto nella sezione ordinaria del registro potrebbe

limitare l'entità degli ordini effettuabili ricalcando le soglie

del regolamento, escludendo così ex ante in via generale

l’applicazione della Mifid.

Si è però realizzata una miscela normativa di oneri e obblighi

sia ordinari, sia specificamente semplificati rispetto a quelli

ordinari, sia "nuovi", nel senso che non ve sono di ordinari,

nel complesso forse più complicata che capace d'assicurare

effettiva tutela all'investitore non professionale.

Un limite che poteva risultare meno evidente se si fosse

puntato sull’auto regolamentazione dei vari soggetti coinvolti,

14Aspetti giuridici del crowdfunding

specie delle start up innovative e dei gestori dei portali

diversi da banche e sim, e sul rispetto del principio comply or

explain già applicato dal TUF alle società quotate con riguardo

all’adesione a un codice di comportamento in materia di

governo societario (art. 123-bis, comma 2, lett. a).

In questo modo sarebbe stato anche possibile muoversi con

più coraggio verso la cultura del web e del crowdfunding,

rispetto alla quale lascia in particolare perplessi la necessità di

coinvolgere in ogni caso nell'operazione intermediari abilitati e

investitori professionali, specie nel caso di questi ultimi senza

vantaggi sicuri per gli investitori non professionali.

5.Certo criticare è facile, scrivere le norme molto più difficile,

soprattutto in un campo di particolare complessità, segnato da

esigenze tra loro opposte, qual è quello in esame.

Mi sembra dunque che la regolamentazione sia oggi da valutare,

pur con i suoi limiti, in termini nel complesso positivi, ma che

sarà presto necessario perfezionarla sulla base dell'esperienza

e renderla fruibile da tutte le PMI che vogliano realizzare nuovi

progetti imprenditoriali.

Quel che è certo è che sarebbe un peccato, non solo per le

imprese, se l'equity crowdfunding si rivelasse semplicemente

un ennesimo tentativo fallito di sostenere lo sviluppo

imprenditoriale. •

15Aspetti giuridici del crowdfunding

Fonte:Nostra elaborazione su dati infocamere, 2013 - 2014.

Forma giuridica Numero start up

S.r.l. 1.040

S.r.l. Semplificata 55

S.r.l. Con socio unico 75

S.r.l. A capitale ridotto 12

Società cooperativa 21

S.p.a. 24

Totale al 18 ottobre 2013 1.227

Totale al 6 gennaio 2014 1.508

Tabella 1Diffusione delle start up innovative dal 18/11/13 e a oggi

Tabella 2Numero Soci S.r.l. e S.p.a.

Forma giuridica Numerosità dei soci

1<X≤3 4≤X≤5 4≤X≤5 X≥10 TOTALE

Società per azioni 16.469 6.934 5.027 5.605 34.035

Quota % sul totale 48,39% 20,37% 14,77% 16,47% 83% sul totale delle non cessate

Società a respon-sabilità limitata

858.454 147.766 45.521 15.315 1.067.056

Quota % sul totale 80,45% 13,85% 4,27% 1,44% 92,12% sul totale delle non cessate

Fonte: Infocamere, 2013

16Aspetti giuridici del crowdfunding

Fonte:Infocamere, 2014

Regione Valore

Friuli Venezia Giulia 2

Lazio 2

Lombardia 4

Marche 1

Piemonte 2

Sardegna 1

Sicilia 1

Trentino Alto Adige 1

Veneto 2

Totale al 6 gennaio 2014 16

Tabella 3Riepilogo sulle società iscritte alle sezione degli incubatori certificati

Riferimenti

• MinisterodelloSviluppoEconomico, Rapporto Restart

Italia della task force sulle start up, 11 settembre 2012,

http://www.sviluppoeconomico.gov.it/images/stories/documenti/

rapporto-startup-2012.pdf.

• Consob, delibera n. 18592 del 26 giugno 2013 recante

il regolamento sulla raccolta di capitali di rischio da

parte di start-up innovative tramite portali on-line ai

sensi dell'articolo 50-quinquies e dell'articolo 100-

ter del decreto legislativo 24 febbraio 1998, n. 58 e

successive modificazioni.

17Aspetti giuridici del crowdfunding

• Consob, Comunicazione n. 0066128 dell'1° agosto

2013 riguardante lo svolgimento da parte di banche

e imprese di investimento dell'attività di gestione di

portali on line per la raccolta di capitali per le start

up innovative.

• Consob, Guida “Equity crowdfunding… Cosa

devi assolutamente sapere prima di investire in

una 'start-up innovativa' tramite portali on-line”,

http://www.consob.it/main/trasversale/risparmiatori/investor/

crowdfunding/index.html.

• CommissioneEuropea, Consultazione

pubblica sul crowdfunding,

http://ec.europa.eu/internal_market/consultations/2013/

crowdfunding/index_en.htm.

• Assonime, Circolare 30 ottobre 2012, n. 29 e circolare

6 maggio 2013, n. 11.

• Infocamere, Start-up innovative,

http://startup.registroimprese.it/.

18Aspetti giuridici del crowdfunding

Equity Crowdfunding e diritto dell’intermediazione finanziaria

Roberta MangioneLUISS Guido Carli

1.L’idea di fondo sulla quale si è sviluppato il fenomeno

dell’equity crowdfunding è quella di creare una forma

alternativa di finanziamento per le aziende proveniente

“dal basso” – ossia da una folla di potenziali investitori che

investono esigue somme di denaro nel capitale di rischio delle

piccole e medie imprese – attraverso l’utilizzo di piattaforme

web che mettono in diretto contatto i finanziatori con i soggetti

finanziati.

Il nostro legislatore ha mostrato una particolare attenzione

all’evoluzione del suddetto fenomeno al punto da

regolamentarlo con l’introduzione nel TUF di una disciplina

relativa all’attività di gestione di portali per la raccolta di

capitali per le start-up innovative e all’offerta al pubblico

effettuata tramite i suddetti portali.

Com’è noto, l’attività di gestione dei portali online è riservata

a due categorie di soggetti: i) le imprese di investimento

e le banche autorizzate ai relativi servizi di investimento

(c.d. gestori di diritto), ii) i soggetti iscritti in un apposito

registro tenuto dalla Consob, a condizione che questi ultimi

trasmettano gli ordini riguardanti la sottoscrizione degli

strumenti finanziari rappresentativi di capitale esclusivamente

19Aspetti giuridici del crowdfunding

alle banche e alle imprese di investimento e che non detengano

somme di denaro o strumenti finanziari di pertinenza di terzi.

È evidente che la scelta operata dal legislatore è nel

senso di escludere che i gestori diversi da quelli di diritto

possano svolgere l’attività di raccolta e sottoscrizione in

maniera del tutto autonoma, essendo necessario nella fase

di perfezionamento degli ordini il coinvolgimento degli

intermediari abilitati (banche e imprese di investimento) il cui

ruolo è differente a seconda che l’investitore intenda impiegare

una somma superiore o inferiore alle soglie individuate dal

regolamento sul crowdfunding01.

La distinzione tra le due categorie di gestori assume rilievo con

riguardo alla disciplina applicabile allo svolgimento dell’attività

di gestione del portale. L’art. 50-quinques del TUF, infatti,

dispone che i gestori iscritti nel registro della Consob sono

esentati dall’applicazione della relativa disciplina (artt. da 21

a 25-bis del TUF) e da quella della promozione e collocamento

a distanza dei servizi e attività di investimento e strumenti

finanziari (art. 32 TUF) avendo invece l’obbligo di applicare

nei confronti degli investitori le specifiche regole di condotta

stabilite dal regolamento sul crowdfunding.

Al contrario, i gestori di diritto applicano le disposizioni

dettate dal TUF in materia prestazione di servizi e attività di

investimento e la relativa disciplina di attuazione, che peraltro

non contengono alcuna disposizione specifica in materia di

raccolta di strumenti finanziari emessi da start-up innovative

tramite portali online.

La presa d’atto delle peculiarità che caratterizzano le

operazioni di equity crowdfunding ha spinto l’Autorità di

vigilanza a imporre anche ai gestori di diritto l’applicazione

delle regole di condotta di cui agli artt. 14, 15 e 16 del

regolamento02 sul crowdfunding ampliando, in tal modo, lo

“scalino normativo” tra i gestori di diritto e gli altri gestori

derivante dalla normativa primaria. Uno scalino ancora

01. L’ar t. 17, comma 4, del regolamento sul crowdfunding ha stabilito che qualora gli ordini impartiti dagli investitori siano inferiori a euro 500 per le singole offer te o euro 1.000 per gli ordini complessivi annuali effettuati da persone fisiche e a euro 5.000 per le singole offer te o euro 10.000 per dini complessivi annuali effettuati da persone giuridiche, le banche e gli intermediari che ricevono gli ordini di sottoscrizione dal gestore del portale non applicano le disposizioni previste dalla parte II del TUF e relativa disciplina di attuazione.

02. V. Comunicazione Consob n. 0066128 del 1° agosto 2013.

20Aspetti giuridici del crowdfunding

più ampio sussiste del resto nell’ipotesi di investimenti

inferiori alla soglia stabilita nell’art. 17 del regolamento sul

crowdfunding, in quanto per i gestori di diritto non è previsto

un regime di esenzione dall’applicazione della disciplina sui

servizi e le attività di investimento simile a quello previsto gli

intermediari abilitati che perfezionano gli ordini “sotto soglia”.

È auspicabile un intervento di uniformazione delle discipline

volto quantomeno a ridurre le profonde differenze di disciplina

normativa a oggi esistenti.

Peraltro, la nuova regolamentazione – che si applica

esclusivamente alle offerte al pubblico condotte attraverso

portali online aventi a oggetto strumenti finanziari emessi da

start-up innovative di importo complessivo non superiore a 5

milioni di euro – prevede per il perfezionamento dell’offerta

la sottoscrizione di almeno il 5% degli strumenti finanziari

da parte di investitori professionali, fondazioni bancarie o

incubatori di start-up innovative.

Nella bozza di regolamento predisposta dalla Consob per la

consultazione l’obbligo di sottoscrizione era una condizione

per l’ammissione dell’offerta sul portale e non per il suo

perfezionamento. Lo scopo era quello di tutelare la folla di

investitori al dettaglio attraverso l’intervento di operatori

esperti che, prima di procedere alla sottoscrizione del

capitale, avrebbero valutato la profittabilità del progetto

innovativo realizzando in tal modo una forma di garanzia

per i piccoli investitori. L’attuale formulazione della norma

a seguito della consultazione, che prevede l’intervento

degli investitori professionali solo come condizione per il

perfezionamento dell’offerta, capovolge questo meccanismo:

saranno eventualmente gli investitori professionali a poter

beneficiare della “percezione” della pluralità degli investitori

inesperti rispetto a quel determinato investimento. Ma se è

così, occorrerebbe domandarsi quale sia in concreto l’utilità

21Aspetti giuridici del crowdfunding

dell’obbligo ai fini della tutela degli investitori. Inoltre, com’è

stato notato, considerato che l’ammontare medio della raccolta

di capitale online varia da 100 mila euro a 1 milione di euro,

un investimento del 5%, che andrebbe da 5.000 a 50.000 euro,

esulerebbe dallo stesso profilo operativo degli investitori

professionali [Piattelli, 2013].

2.Lo schema disegnato dal legislatore per la raccolta di capitali

effettuata tramite portali online gestiti da soggetti iscritti

nel registro della Consob prevede un “dialogo” a più voci

tra le start-up innovative (emittenti), il gestore del portale

online iscritto nel registro Consob, le banche e le imprese di

investimento, gli investitori; dialogo nel quale però non tutti

devono necessariamente interloquire tra loro.

Le start-up innovative.

Le start-up innovative sono società di capitali o cooperative

di nuova costituzione che non sono quotate su un mercato di

capitali o su un sistema multilaterale di negoziazione e che

operano in settori innovativi e tecnologici, anche a vocazione

sociale, individuate sulla base di particolari requisiti stabiliti

dalla legge e iscritte in una sezione speciale del registro delle

imprese.

L’emittente che intende effettuare un’offerta tramite il

portale online deve fornire al gestore tutte le informazioni

riguardanti l’offerta (secondo lo schema previsto dall’allegato

3 del regolamento sul crowdfunding) affinché quest’ultimo

possa renderle disponibili agli investitori sulla piattaforma

web. In realtà, il regolamento non disciplina (né impone)

l’instaurazione di un accordo tra questi due soggetti, ma è

22Aspetti giuridici del crowdfunding

difficile immaginare la prestazione di un servizio da parte del

portale in mancanza di un accordo negoziale con l’emittente.

Il regolamento sul crowdfunding, peraltro, dispone che

l’emittente è l’unico soggetto responsabile della completezza e

veridicità dei dati e delle informazioni fornite al portale e che

le informazioni concernenti l’offerta non sono sottoposte ad

approvazione da parte dell’Autorità di vigilanza.

Peraltro, la società emittente deve aprire, presso la banca o

la sim incaricata di eseguire il perfezionamento degli ordini,

un conto indisponibile sul quale il gestore provvederà a far

confluire la provvista necessaria al perfezionamento degli

ordini di adesione all’offerta.

Il gestore iscritto nel registro della Consob.

Il gestore del portale iscritto nel registro della Consob procede

alla pubblicazione dell’offerta sul portale che, ai sensi dell’art.

1, comma 5 del TUF, è una piattaforma web che ha come finalità

esclusiva la raccolta di capitali di rischio da parte delle start-

up innovative. La normativa secondaria impone ai gestori

di rendere disponibili agli investitori le informazioni che

riguardano la gestione del portale, in generale l’investimento in

start-up innovative e la singola offerta.

I gestori sono obbligati a comportarsi con diligenza, correttezza

e trasparenza. Inoltre, devono comunicare agli investitori le

informazioni relative alle offerte fornite dall’emittente in

maniera chiara, corretta e non fuorviante affinché questi ultimi

siano in grado di effettuare consapevoli scelte di investimento

astenendosi, peraltro, dal formulare raccomandazioni

riguardanti gli strumenti finanziari offerti online.

Quest’ultima disposizione, in realtà, mal si concilia con la su

richiamata regola della responsabilità esclusiva dell’emittente

per le informazioni sull’offerta fornite al gestore. Infatti,

23Aspetti giuridici del crowdfunding

l’obbligo di fornire informazioni chiare, precise e non

fuorvianti non avrebbe ragion d’essere se il gestore dovesse

limitarsi a trasferire pedissequamente le informazioni fornite

dall’emittente sulla piattaforma senza effettuare alcuna

verifica delle stesse. Se così fosse, potrebbero esserci notevoli

conseguenze per il gestore nel caso in cui si verificasse una

perdita dell’investimento dipendente dalla diffusione di

informazioni incomplete, non corrette o fuorvianti.

Una volta pubblicata l’offerta sul portale, il gestore riceve

gli ordini di adesione dagli investitori e li trasmette a un

intermediario abilitato da esso prescelto, che si occupa di

curarne il perfezionamento.

Appare corretto ritenere che l’attività svolta dai gestori dei

portali iscritti nel registro tenuto dalla Consob sia qualificabile

come “ricezione e trasmissione di ordini” e, pertanto,

rientri nel novero dei servizi e delle attività di investimento

disciplinati dal TUF.

Com’è noto, il TUF pone una riserva di attività per l’esercizio

professionale nei confronti del pubblico dei suddetti servizi

esclusivamente in capo ai soggetti autorizzati dalla Consob

e dalla Banca d’Italia03. In merito a quest’ultimo profilo si

osservi come, nel caso del crowdfunding, il gestore del portale

iscritto nel registro tenuto dalla Consob, pur non essendo

un intermediario autorizzato, svolge l’attività di raccolta e

trasmissione di ordini.

In realtà, il fondamento giuridico dell’attività condotta dai

portali deve ricercarsi nel meccanismo di esenzione facoltativa

stabilito dall’art. 3 della MIFID04.

Si tratta, a ben vedere, di una disposizione che rimette agli Stati

membri la possibilità di escludere l’applicazione della disciplina

MIFID sui servizi di investimento per i soggetti che svolgono

esclusivamente l’attività di ricezione e trasmissione di ordini,

non detengono fondi o titoli appartenenti ai clienti e che,

03. Oltre alle banche e alle sim anche le società di gestione del risparmio (SGR), le società di gestione armonizzata (SGA), le società finanziarie di cui all’ar t. 106 TUB, gli agenti di cambio, i consulenti finanziari, le società fiduciarie iscritte in una sezione speciale dell’albo delle SIM e le società di gestione dei mercati regolamentati, possono prestare attività e servizi di investimento seppur con alcune restrizioni.

04. La Consob, nelle valutazioni all’ar ticolato del Regolamento afferma che “ l’attività resa dal gestore è riconducibile alla ricezione e trasmissione di ordini in esenzione facoltativa rispetto all’applicazione della direttiva MIFID”.

24Aspetti giuridici del crowdfunding

nell’ambito della prestazione di tali servizi, sono autorizzati

a trasmettere gli ordini soltanto agli intermediari abilitati a

condizione che le attività di tali soggetti siano regolamentate a

livello nazionale.

Le banche e le imprese di investimento.

L’art. 17 del regolamento dispone che le banche e le imprese

di investimento che ricevono gli ordini dal gestore del portale

– probabilmente sulla base di un preventivo accordo con

quest’ultimo – ne curano il perfezionamento raccogliendo

le somme corrispondenti all’ammontare del valore degli

strumenti finanziari in un conto indisponibile a favore

dell’emittente. Relativamente alla fase di esecuzione degli

ordini, la stessa norma introduce poi un regime differenziato a

seconda dell’ammontare degli ordini di adesione all’offerta.

Per gli investimenti al di sopra della soglia indicata nel

regolamento la Consob, avendo ravvisato una particolare

esigenza di tutela dei clienti (need of protection) ha optato per

l’applicazione da parte degli intermediari abilitati del quadro

di disposizioni del TUF che regolano la prestazione dei servizi

e delle attività di investimento. A tal proposito, si osservi che

per individuare le regole che i soggetti abilitati sono tenuti a

rispettare per il perfezionamento degli ordini, occorrerebbe

specificare la tipologia di servizio di investimento che viene

prestato.

Com’è noto, la disciplina sui servizi e le attività di

investimento prevede una serie di obblighi informativi e di

comportamento in capo all’intermediario nonché la necessaria

contrattualizzazione del rapporto intercorrente con il cliente.

Il “recupero” delle regole MIFID nell’ultimo segmento di

operatività dell’equity crowdfunding, dunque, comporta una

modifica del ruolo dell’intermediario che, lungi dall’essere

un mero esecutore degli ordini, assume una funzione attiva

25Aspetti giuridici del crowdfunding

nel processo di formazione della volontà degli investitori

rispetto alle scelte di investimento. Peraltro, la necessità di

instaurare un rapporto diretto con il cliente se da un lato è

in linea con le logiche di tutela dell’investitore che si trova

in una posizione di “intrinseca debolezza”, dall’altro finisce

per allungare la “filiera” dei rapporti relativi alle operazioni

di equity crowdfunding – dovendo i clienti intrattenere un

rapporto sia con l’intermediario abilitato sia con il gestore –

con significative conseguenze in termini di complicazione dei

procedimenti.

Diversa è invece l’ipotesi in cui il portale trasmette un ordine

inferiore alle soglie determinate dal regolamento in quanto

l’intermediario lo esegue direttamente, verosimilmente

non instaurando con l’investitore alcun rapporto negoziale.

A tal proposito, la stessa Autorità di vigilanza ha affermato

che in caso di investimenti inferiori alle soglie previste

dal regolamento “le banche e le imprese di investimento si

limitano a curare la fase esecutiva e di regolamento degli

ordini trasmessi dal gestore del portale, il quale resta l’unico

interlocutore dell’intermediario che riceve gli ordini”. Del resto,

la funzione propria del servizio di ricezione e trasmissione

di ordini è quella di “evitare” che i clienti entrino in contatto

con il soggetto al quale vengono trasmessi gli ordini avendo

già instaurato un rapporto con il raccoglitore di ordini05.

Inoltre, il prospettato meccanismo di operatività dell’equity

crwodfunding risponde a una logica di semplificazione e

snellezza delle procedure che favorisce la diffusione dello

strumento a tutto vantaggio delle imprese start-up innovative.

Diversamente da quanto potrebbe affermarsi per l’ipotesi

“sopra soglia”, sembra corretto ritenere che l’attività di

perfezionamento degli ordini “sotto soglia” esercitata

nell’“ultimo miglio” di operatività del meccanismo dell’equity

crowdfunding dalle banche e dalle imprese di investimento

non sia qualificabile come servizio di investimento ai sensi del

05. Secondo la Consob “l’intermediario che presta il servizio di ricezione e trasmissione di ordini tiene in via diretta i rapporti con gli investitori e sceglie un proprio l’intermediario negoziatore a cui trasmettere gli ordini ricevuti dai propri clienti. Questi ultimi non entrano in rapporto con l'intermediario negoziatore”, v. Comunicazione Consob del 19 ottobre 1999, n. DI/99076449. Tale orientamento è stato in seguito ribadito dalla stessa Autorità nella Comunicazione del 27 giugno del 2002, n. DIN/2045433.

26Aspetti giuridici del crowdfunding

TUF. A ben vedere, infatti, la disciplina di derivazione MIFID sui

servizi di investimento non prevede alcuna ipotesi di esenzione

per gli investimenti che siano al di sotto di un determinato

ammontare che possa in qualche modo giustificare la

disapplicazione delle regole del TUF senza incidere sulla

qualificazione giuridica (servizio di investimento) dell’attività

svolta dalle banche e dalle sim. Un ulteriore indizio a conferma

di un tale assunto deriva dalla circostanza che la Consob, con

specifico riferimento alla raccolta di capitali tramite portali

gestiti direttamente dalle banche e dalle sim, ha espressamente

vietato l’applicazione delle suddette soglie di esenzione e

ha, nel contempo, ribadito che “tenuto conto che l’attività di

gestione di portali online implica la prestazione di servizi di

investimento quantomeno di tipo <<esecutivo>>, le banche

e le imprese di investimento sono chiamate ad osservare

le pertinenti disposizioni dettate dal TUF e della relativa

disciplina di attuazione06”.

Probabilmente, l’impossibilità di estendere le soglie di

esenzione dall’applicazione della disciplina sui servizi di

investimento anche alle banche e alle sim che gestiscono

direttamente i portali deriva dal fatto che i servizi da esse

prestati abbiano natura giuridica di servizi di investimento e,

pertanto, a essi si applica tout court la relativa normativa.

Gli investitori.

Si osservi infine che tutti gli investitori (diversi dagli investitori

professionali), prima di aderire alle singole offerte sul portale

sono obbligati a compilare un questionario comprovante la

comprensione delle caratteristiche essenziali e dei rischi

principali connessi all’investimento in start-up innovative e

a dichiarare di poter sostenere economicamente l’eventuale

perdita dell’investimento.

Nella successiva fase del perfezionamento, però, soltanto

gli investitori che abbiano effettuato investimenti per un

06. V. Comunicazione Consob n. 0066128 del 1° agosto 2013 e le “istruzioni per l’uso” dell’equity crowdfunding nella sezione “investor education” del sito www.consob.it .

27Aspetti giuridici del crowdfunding

ammontare superiore alle soglie stabilite nel regolamento

dovranno instaurare un rapporto diretto con l’intermediario

vigilato che è, come già ribadito, soggetto all’applicazione della

disciplina sui servizi e sulle attività di investimento. Pertanto,

gli investitori sono sottoposti al procedimento di “profilatura”

mediante il quale gli intermediari abilitati raccolgono

informazioni relative all’esperienza in materia di investimenti

dei singoli clienti ai fini del c.d. giudizio di adeguatezza o

appropriatezza delle operazioni da questi ultimi disposte. •

28Aspetti giuridici del crowdfunding

Equity crowdfunding e diritto societario

Casimiro A. NigroLUISS Guido Carli

1. Introduzione.

Come è normale, nella fase attuale il crowdfunding è

stato oggetto di analisi principalmente, ed in effetti quasi

esclusivamente, nella prospettiva del diritto dei servizi di

investimento.

Ove allo stesso fenomeno ed alla relativa disciplina domestica

si guardi dal punto di vista del diritto societario, emergono,

d’altra parte, altre criticità che non possono essere trascurate

o sottovalutate (soprattutto ove si consideri che, per quanto

consta, la forma organizzativa prescelta dalla stragrande

maggioranza delle start-up innovative iscritte nell’apposita

sezione del registro delle imprese è la società a responsabilità

limitata).

Sono due i profili su cui ci si intende soffermare: la deroga

al divieto di offerta al pubblico vigente per le quote di

società a responsabilità limitata (art. 2468 c.c.), di cui non

sembra possibile fare a meno di evidenziare la conclamata

asistematicità; e la nozione di «strumenti finanziari» rilevante

ai fini del Regolamento (art. 1, lett. h) del Regolamento), di cui si

sottolineerà la parziarietà.

29Aspetti giuridici del crowdfunding

2.La deroga all’art. 2468 c.c.

L’art. 26, comma 2, del noto Decreto Legge Sviluppo-bis

(appresso, DL 179) prevede che «l’atto costitutivo delle start

up innovative costituita in forma di società a responsabilità

limitata può creare categorie di quote di diritti diversi e, nei

limiti imposti dalla legge, può liberamente determinare il

contenuto delle varie categorie, anche in deroga a quanto

previsto dall’art. 2468, commi 2 e 3, del codice civile».

Il legislatore ha così inteso rendere più flessibile la disciplina

della quota di società a responsabilità limitata, sia consentendo

la modulazione del relativo contenuto, sia soprattutto – per

quanto qui interessa – consentendo alla legge statutaria di

prevedere che le quote possano formare oggetto di offerta al

pubblico.

Premesso che è certamente difficile spiegare la coesistenza

di un divieto (generale) e di una deroga (speciale), perché

«[o] il divieto ha un senso, e allora non si capisce perché la

deroga a favore di imprese più rischiose. O non ha senso e

allora si dovrebbe aprire a tutte le srl la possibilità di accedere

direttamente al mercato dei capitali» (Enriques), le numerose

problematiche che si accompagnano alla scelta di superare il

divieto di cui all’art. 2468 c.c. non possono essere taciute né

sottovalutare.

Problematiche, queste, che per vero non sembrano dipendere

dalla disposizione di cui all’art. 2468 c.c., e che sembrano

essere, invece, funzione della complessiva disciplina del

tipo e, quindi, ove non appositamente derogata mediante

l’introduzione di una specifica regolamentazione di fonte

privata, della disciplina applicabile alla start-up innovativa

costituita in forma di società a responsabilità limitata.

Basti infatti notare, in termini davvero essenziali (anzi, fugaci),

30Aspetti giuridici del crowdfunding

come il regime domestico della società a responsabilità limitata

(ma ciò vale, con alcune precisazioni che qui non è possibile

svolgere, anche con riferimento ai corrispondenti tipi sociali di

altre giurisdizioni) sia informato all’idea che tale tipo societario

è destinato a servire le esigenze di un ristretto numero di soci,

con tendenziale propensione alla cogestione ed altrettanto

tendenziale attitudine al monitoraggio dell’operato altrui.

È per questo motivo che la disciplina della start-up innovativa è

ineluttabilmente destinata a rivelarsi inadeguata. In mancanza

di una massiccia contrattualizzazione della disciplina dei

rapporti sociali e dell’organizzazione societaria, in una

crowdfunding-backed firm organizzata in forma di società a

responsabilità limitata accadrebbe inevitabilmente che:

• per un verso, gli investitori non godrebbero di quelle

protezioni che invece il regime normativo inerente

ad altri tipi societari appresta proprio al fine di

neutralizzare i rischi correlati alla interazione tra una

moltitudine di investitori e un gruppo di “gestori del

patrimonio altrui”; e

• per altro verso, attribuirebbe al singolo crowdfunder

diritti sicuramente eccessivi, sproporzionati

in astratto e potenzialmente suscettibili di

essere in concreto pretestuosamente piegati a

fini ostruzionistici, e perciò idonei ad incidere

sulla gestibilità, ancor prima che sulla gestione,

dell’impresa “comune”.

Qualche esemplificazione, per quanto banale ed

approssimativa, potrebbe giovare. Due esempi in particolare –

ma potrebbero farsene numerosi – valgono a chiarire i termini

del problema.

Si considerino, infatti:

31Aspetti giuridici del crowdfunding

a. la circostanza in cui il fondatore dell’impresa abbia

appreso di una nuova opportunità di affari e decida

di appropriarsene, dunque sfruttandola per il proprio

personale tornaconto anche quando questa presenti

“commercialmente” affinità notevoli con l’attività

svolta dalla crowdfunding-backed firm;

e, d’altra parte,

b. lo scenario in cui il titolare di una quota infinitesimale

della stessa crowdfunding-backed firm intenda

“infastidire” il gestore dell’impresa avvalendosi – id

est, abusando – delle prerogative attribuitegli dalla

disciplina sui diritti individuali di informazione

dei soci ovvero addirittura esperendo l’azione di

responsabilità nei confronti degli amministratori.

Ecco, il mero cenno a tali scenari induce il dubbio che la scelta

del legislatore non sia stata ottimale, anche se a prima vista

vincoli normativi di derivazione comunitaria (segnatamente,

la disciplina sul capitale legale minimo) ne hanno sicuramente

limitato la libertà di azione.

Certo è che alle poche osservazioni che precedono non può non

seguire il modesto ma – si ritiene – doveroso suggerimento

ai consulenti legali di guardarsi bene dal consigliare ai propri

clienti di consentire alla società a responsabilità limitata di

“incontrare” il pubblico diffuso dei risparmiatori in mancanza

di una profonda e radicale rimodulazione, per via contrattuale,

del relativo regime di fonte codicistica.

3.Strumenti finanziari partecipativi emesse dalle società a responsabilità limitata.

Altra questione che vale la pena di considerare è quella che

32Aspetti giuridici del crowdfunding

emerge dalla definizione di «strumenti finanziari» rilevante ai

fini dell’applicazione del Regolamento.

A mente dell’art. 1, lett. h), del noto Regolamento si ha che

«[…] si intendono per […] “strumenti finanziari” le azioni

o quote rappresentative del capitale sociale previste dal [DL

179], emesse dalle start-up innovative oggetto delle offerte al

pubblico condotte attraverso portali».

Pur in mancanza di un vincolo legislativo esplicito od implicito,

la Consob ha deciso di limitare l’attribuzione dello status di

securities negoziabili sui portali di equity-based crowdfunding

alle sole azioni e quote.

È bene precisare che alcun limite espresso in tal senso è

rinvenibile nell’articolato legislativo. L’unico luogo in cui,

nel corpo dell’articolato legislativo, è fatto riferimento ad

«azioni» e «quote» in termini letteralmente analoghi

a quelli riscontrabili nella definizione regolamentare di

«strumenti finanziari» è rappresentato dalla disposizione con

cui il legislatore aveva identificato uno dei requisiti necessari

affinché un’impresa possa godere dello status di «start-up

innovativa» al fine di godere di un trattamento normativo

privilegiato.

Ma è dubbio che tale disposizione possa dirsi davvero rilevante

nell’ottica che qui interessa.

Le disposizioni recanti la disciplina relativa ai portali, come

pure quelle relative alle offerte, non contengono d’altra parte

alcun riferimento a specifiche tipologie di strumenti finanziari.

Invero, nel corpo di tali disposizioni, i termini «quote» ed

«azioni» mai sono impiegati dal legislatore.

Il legislatore ha invece impiegato formule più generiche,

che non precludono alcuna soluzione in punto di definizione

del tipo di securities negoziabili on line, con il solo limite –

33Aspetti giuridici del crowdfunding

peraltro in termini assoluti anch’esso discutibile – che si tratti

di strumenti finanziari volti alla raccolta di capitale di rischio:

riferimento è di volta in volta fatto, così, alla «raccolta di

capitali di rischio tramite portali on line»; alla «facilitazione

della raccolta del capitale di rischio da parte delle start-

up innovative»; ovvero addirittura alla mera «raccolta di

capitali».

Difficilmente, d’altra parte, potrebbe ritenersi decisivo il

riferimento a generiche esigenze di protezione dell’investitore,

poiché la circostanza che l’investitore possa sottoscrivere

«azioni e quote rappresentative del capitale sociale […] emesse

dalle start-up innovative» non è a priori di per sé elemento

capace di assicurare al sottoscrittore una tutela maggiore

rispetto a quella di cui questi avrebbe beneficiato se oggetto

dell’offerta fossero stati “altri” strumenti finanziari.

E va da sé che, nel parlare di “altri” strumenti finanziari, si

intende far riferimento agli strumenti finanziari di cui all’art.

26, comma 7, DL 179, secondo cui «l’atto costitutivo delle

società di cui all’art. 25, comma 2 […] può altresì prevedere, a

seguito dell’apporto da parte dei soci o di terzi anche di opera

o di servizi, l’emissione di strumenti finanziari forniti di diritti

patrimoniali od anche di diritti amministrativi, escluso il voto

nelle decisioni dei soci ai sensi degli articolo 1479 e 2479-bis

c.c.».

La disciplina regolamentare sembrerebbe perciò porsi in

sensibile contrasto (non con la lettera, ma più probabilmente)

con lo spirito della disciplina di fonte primaria. Legittima

infatti il dubbio che sia pervenuto a scelte contraddittorie la

considerazione della circostanza che, proprio all’indomani del

riconoscimento in favore delle imprese costituite in forma di

società a responsabilità limitata della possibilità di emettere

strumenti finanziari partecipativi, l’Autorità deputata a

definire le correlate regole di implementazione della normativa

34Aspetti giuridici del crowdfunding

primaria abbia scelto di escludere tali securities dalla nozione

di “strumenti finanziari” rilevante ai fini della applicazione del

regolamento.

4.Gli strumenti finanziari partecipativi quali strumenti finanziari negoziabili on line?

Come già era accaduto per la società per azioni, la scelta del

legislatore di consentire alle società a responsabilità limitata

sembra in ultima analisi finalizzata a (o potrebbe essere

comunque utilmente sfruttata per) agevolare l’incontro tra

“capitale” e “imprenditoria” attraverso securities la cui

modulabilità contenutistica dovrebbe consentire di far fronte

ad esigenze finanziarie diverse e variabili nel tempo e nello

spazio.

Ci si chiede, allora, quali potrebbero essere stati i vantaggi

scaturenti dall’ipotetico accoglimento di una più lata nozione di

strumento finanziario ai fini dell’applicazione del Regolamento.

Dal momento che, proprio per effetto delle nuove disposizioni

legislative, alla costituzione della start-up innovativa in forma

di società a responsabilità limitata può pervenirsi senza il

reperimento di alcuna provvista finanziaria (come noto, è oggi

sufficiente 1 euro), dovrebbe apparire oltremodo chiaro come

l’esigenza dell’imprenditore incorporante non sia quella di

“cedere” lo status di socio a terzi estranei, con tutti i rischi di

ingerenza (anche pretestuosa) nella governance dell’impresa

che potrebbero derivarne; ma sia, piuttosto, quella di entrare in

contatto con dei finanziatori in grado di apportare utili risorse

finanziarie all’impresa.

Gli strumenti finanziari partecipativi (diversamente dalle

«quote») risulterebbero allora certamente più idonei a

soddisfare le dette esigenze, anche perché – ed in tal modo

35Aspetti giuridici del crowdfunding

il cerchio sembra chiudersi in termini tutto sommato logici

– dei primi e non delle seconde il diritto positivo consente

di modificare la legge di circolazione (sempre che si ritenga

di applicare per analogia la pur lacunosa e perciò incerta

disciplina degli strumenti finanziari partecipativi emettibili

dalle società per azioni e quindi, nella specie, la disposizione di

cui all’art. 2346, comma 6, c.c.).

5. L’opportunità di regolare il contenuto di azioni e quote negoziabili sui portali.

Ove pure motivata in ragione di supposte esigenze o finalità di

tutela dell’investitore, la scelta della Consob di qualificare come

strumenti negoziabili on line esclusivamente talune tipologie di

securities – si è detto: «azioni» e «quote» – non si risolve, di

per sé, in una mitigazione dei rischi naturaliter correlati ad un

investimento.

Ciò vale, in particolare, sia con riferimento al momento

dell’effettuazione dell’investimento, quando il problema

riguarda il tipo di presidi necessari per consentire

all’investitore di assumere una decisione informata; sia con

riferimento al momento del concreto ed effettivo godimento dei

diritti incorporati in tali securities, quando il problema deriva

dalla configurazione dei relativi contenuti patrimoniali ed

amministrativi.

Tali rischi, dunque, non dipendono dal tipo di strumento

finanziario, ma piuttosto dal relativo contenuto. Si intende

cioè dire che, stante la possibilità di modulare il contenuto

sia delle «azioni» e delle «quote», sia degli strumenti

finanziari partecipativi, la tutela dell’investitore e quindi,

successivamente, del socio, non dipendono dal nomen iuris

impiegato per designare le securities negoziabili, ma piuttosto

– in una prima fase – dalla capacità del sistema normativo

36Aspetti giuridici del crowdfunding

(nel suo complesso) di mettere l’investitore nella condizione

di investire consapevolmente; e – in una seconda fase – dalla

configurazione (innanzitutto) dei diritti patrimoniali.

Ben avrebbe perciò fatto il legislatore o, per esso, la Consob

a prediligere una soluzione meno formalistica di quella

in fine adottata, dirigendo gli sforzi di regolamentazione

verso un approfondimento degli incentivi economici che

l’ordine di soddisfazione dei financial claims associati alle

diverse tipologie di strumenti finanziari, e non invece meri

nominalismi, è meglio in grado di effettivamente (ma non

perciò solo sempre e comunque perfettamente) assicurare.

6.Conclusioni.

Ci si augura che, pur se nello spazio di poche pagine, possa

dirsi riuscito il tentativo di delineare, per sommi capi, il

quadro di regole di diritto societario (e, soprattutto inerenti

al tipo società a responsabilità limitata, quale forma ad oggi

“prevalentemente utilizzata per l’incorporazione di start-up

innovative) la cui considerazione agevolmente pone in evidente

rilievo la problematicità delle principali questioni scaturenti

dalle scelte effettuate dal regolatore domestico.

Questioni che – con l’occhio incuriosito e compiaciuto dello

studioso che si appresta ad esaminarle più approfonditamente

– appaiono per vero assai più numerose ed intriganti di quelle

di cui qui, in ossequio a date esigenze organizzative di celerità

e semplificazione del ragionamento svolto, si è scelto di

accennare.

Questioni che – ed è ciò che più conta all’indomani dell’entrata

in vigore di una regolamentazione a lungo attesa perché,

si diceva, avrebbe posto il nostro paese in una posizione di

invidiabile primazia regolamentare – non sono però facilmente

37Aspetti giuridici del crowdfunding

risolvibili senza una revisione, all’occorrenza anche radicale, di

momenti topici della disciplina primaria e/o secondaria. •

38Aspetti giuridici del crowdfunding

Tecniche di protezione dei crowdfunders (investitori non professionali):

Limiti e prospettive di tag-along e diritto di recesso

Claudio Di FalcoCleary Gottlieb Steen & Hamilton

Introduzione

La protezione dei soci di minoranza di una società di capitali,

in particolar modo se quotata in un mercato regolamentato, è

una delle principali finalità del diritto societario e del diritto

del mercato mobiliare. Tale protezione può assumere forme

e spiegarsi mediante tecniche normative diverse. Talvolta

il legislatore attribuisce al singolo socio di minoranza (o,

per prevenire abusi, a soci di minoranza che rappresentano

una certa quota del capitale sociale) diritti esercitabili nei

confronti della società. In altri casi, il legislatore impone degli

obblighi agli azionisti di maggioranza volti a proteggere i soci

di minoranza (ad esempio, tramite la disciplina dell’offerta

pubblica d’acquisto obbligatoria).

Il legislatore del c.d. Decreto Crescita01 e la CONSOB,

regolamentando l’offerta al pubblico di strumenti finanziari

di start-up innovative02 mediante portali, hanno perseguito

tale finalità attraverso strumenti che possono adattarsi alle

peculiari caratteristiche di tali società che, pur non essendo

01. Decreto legge 18.10.2012, n. 179, convertito con modificazioni in legge 17.12.2012 n. 221.

02. Le società di cui all’ar ticolo 25, comma 2 del Decreto Crescita. 03. Decreto legislativo 24 febbraio 1998, n. 58, come successivamente modificato. L’ar ticolo citato è stato inserito nel TUF dal Decreto Crescita. 04. Regolamento CONSOB 26.06.2013 n. 18592.

39Aspetti giuridici del crowdfunding

quotate, si sono rivolte al pubblico indistinto e possono

pertanto avere un numero elevato di azionisti di minoranza. In

particolare, la disciplina contenuta nell’articolo 100-ter, comma

2 del TUF03, come attuato dall’articolo 24 del Regolamento

Crowdfunding04 condiziona l’ammissibilità dell’offerta di

azioni o quote di una start-up innovativa all’attribuzione, da

parte dello statuto della start-up stessa, di un diritto di recesso

o di co-vendita (tag-along) ad alcuni soci di minoranza in

determinate circostanze.

Nelle pagine che seguono si cercherà di ricostruire, nei limiti

inevitabilmente succinti del presente contributo, la fisionomia

di tali diritti: il diritto di recesso ed il diritto di co-vendita (o

tag-along). Il lavoro è organizzato come segue. Il § 2 descrive

l’ambito applicativo della disciplina in esame, le finalità di

politica legislativa ivi sottese ed il presupposto dell’esercizio

dei diritti in questione (i.e., che si verifichi un cambio di

controllo della start-up). Il § 3 tratta brevemente della verifica

del rispetto di tale disciplina. Il § 4 e il § 5 affrontano le

criticità connesse alla previsione, rispettivamente, del diritto

di co-vendita e del diritto di recesso, soffermandosi su alcune

possibili soluzioni.

Crowdfunders e cambio del controllo della start-up: policy e disciplina

L’articolo 100-ter, comma 2 del TUF, introdotto dall’articolo 30

del Decreto Crescita 2.0 dispone:

«La Consob determina la disciplina applicabile

alle offerte [al pubblico condotte esclusivamente

attraverso uno o più portali] al fine di […] tutelare

gli investitori diversi dai clienti professionali

nel caso in cui i soci di controllo della start-up

innovativa cedano le proprie partecipazioni a terzi

40Aspetti giuridici del crowdfunding

successivamente all’offerta».

In attuazione di tale delega legislativa, l’articolo 24, comma 1,

lettera a) del Regolamento Crowdfunding prevede che:

«Ai fini dell’ammissione dell’offerta sul portale,

il gestore verifica che lo statuto o l’atto costitutivo

dell’emittente preveda:

a) il diritto di recesso dalla società ovvero il diritto

di co-vendita delle proprie partecipazioni nonché le

relative modalità e condizioni di esercizio nel caso

in cui i soci di controllo, successivamente all’offerta,

trasferiscano il controllo a terzi, in favore degli

investitori diversi dagli investitori professionali o

dalle altre categorie di investitori indicate al comma

2 che abbiano acquistato o sottoscritto strumenti

finanziari offerti tramite portale. Tali diritti

sono riconosciuti per il periodo in cui sussistono

i requisiti previsti dall’articolo 25, commi 2 e 4,

del decreto e comunque per almeno tre anni dalla

conclusione dell’offerta».

Giova, innanzitutto, puntualizzare l’ambito di applicazione

soggettivo delle richiamate disposizioni onde chiarire i

soggetti protetti da tali norme. Si tratta dei soci di una

start-up innovativa: (i) di minoranza; e (ii) che non siano

clienti professionali o, per via del richiamo al comma 2

dell’articolo 24 del Regolamento Crowdfunding, fondazioni

bancarie o incubatori di start-up. Nel senso che i beneficiari

delle protezioni di legge siano soci di minoranza milita,

conclusivamente, la circostanza che l’esercizio dei diritti in

questione presuppone l’esistenza di un socio di controllo.

Quanto ai clienti professionali, si tratta di: (a) quelli indicati

nell’Allegato 3, punto I del Regolamento Intermediari: banche,

SIM, assicurazioni ed altri investitori c.d. istituzionali; e (b) i

clienti professionali pubblici di diritto, di cui all’articolo 2 del

41Aspetti giuridici del crowdfunding

decreto del Ministero dell’Economia e delle Finanze dell’11

novembre 2011 n. 236: i.e., Governo e Banca d’Italia.

Presupposto per l’esercizio del diritto statutario di recesso o di

co-vendita è il trasferimento della partecipazione di controllo

della start-up (c.d. cambio di controllo). La disposizione sembra

perseguire una duplice finalità. In primo luogo, ed anzitutto,

essa mira a far sì che il c.d. premio di controllo pagato

dall’acquirente al socio di controllo della start-up possa essere

in qualche modo “condiviso” anche dai soci di minoranza:

finalità la cui realizzazione, come si noterà, consegue pressoché

automaticamente dall’esercizio del diritto di tag-along e,

invece, piuttosto difficilmente dall’esercizio del diritto di

recesso. In secondo luogo, la previsione di diritti di exit dalla

compagine societaria è altresì volta a rimediare alla prevedibile

carenza di un mercato liquido in cui il socio possa rivendere la

propria partecipazione a seguito del cambio di controllo.

La previsione del recesso o del diritto di co-vendita in statuto

si atteggia, per la start-up, come un’alternativa: l’offerta sul

portale sarà cioè ammissibile se almeno una di tali clausole

sia contenuta nello statuto. Nulla sembra ostare, tuttavia, alla

previsione statutaria congiunta ed alternativa del recesso o del

tag-along: in tal caso, sarebbero i soci di minoranza a decidere

se vendere la propria partecipazione al terzo o chiederne la

liquidazione.

Verifica del gestore

Il primo profilo di interesse della norma riguarda la modalità

attraverso la quale si prevede la tutela dei crowdfunders. Al

fine di obbligare il socio di controllo della start-up a fornire

uno strumento di tutela ai soci di minoranza, si è onerato il

gestore del portale di un controllo sullo statuto della società.

Il gestore, infatti, dovrà accertare che lo statuto della start-up

abbia previsto, al verificarsi di un determinato evento, il diritto

42Aspetti giuridici del crowdfunding

di recesso o di co-vendita.

La tortuosa fisionomia della norma riflette il difficile equilibrio

perseguito, in questa materia, dal legislatore tra, da un lato, la

volontà di incentivare il capital-raising delle start-up - che non

vengono assoggettate alla vigilanza della Consob (ed infatti,

i destinatari del Regolamento Crowdfunding sono i gestori

dei portali, e non gli emittenti) – e, dall’altro, le istanze di

protezione degli azionisti di minoranza.

La verifica che il gestore dovrà effettuare al fine di ammettere

l’offerta sul portale appare di natura meramente formale: il

gestore potrà quindi limitarsi a verificare che un diritto di

co-vendita o di recesso esista in statuto e che ne sia regolato

l’esercizio, senza essere tenuto a valutazioni di merito sul

contenuto di tale diritto, sui profili operativi e procedurali

inerenti il suo esercizio e sulla idoneità dello stesso a garantire

le esigenze di tutela dei soci di minoranza. Infatti, nessun

vincolo è imposto all’emittente nella definizione delle modalità

e condizioni dell’esercizio del diritto di co-vendita o recesso

previsto in statuto. Pertanto, è possibile che la ratio di tutela

della norma venga vanificata nel caso dello statuto di una

start-up che, pur rispettando formalmente il requisito per

l’ammissione dell’offerta sul portale, prevede modalità e

condizioni di esercizio del diritto di co-vendita o di recesso

che rendano difficile o improbabile l’esercizio del diritto. In

tal senso, sarebbe auspicabile che – ove si diffondesse un

mercato significativo di offerte su portali di crowdfunding – gli

operatori sviluppassero una prassi di mercato tesa a rendere

effettivi gli strumenti di tutela previsti dalla disciplina.

Il diritto di co-vendita

Lo statuto della start-up può anzitutto prevedere, quale

“rimedio” per il cambio di controllo della società, un diritto di

co-vendita in favore dei soci di minoranza diversi dai clienti

professionali, dalle fondazioni bancarie o dagli incubatori

43Aspetti giuridici del crowdfunding

di start-up. Si tratta, semplificando, del diritto potestativo

di tali soci di vendere la propria partecipazione al terzo che

abbia formulato un’offerta di acquisto avente ad oggetto la

partecipazione del socio di controllo; la vendita dai soci di

minoranza al terzo avverrà sulla base dei termini e delle

condizioni che il terzo si è impegnato ad applicare al socio

di controllo stesso, così consentendo ai soci di minoranza di

beneficiare del c.d. premio di controllo.

Parte della dottrina, icasticamente, parla di un diritto di

“accodamento”, volendo con ciò intendere che i soci di

minoranza si “accodano” al socio di controllo nella vendita

delle partecipazioni.

In dottrina e nella prassi non vi è unanimità di vedute sulla

collocazione sistematica più opportuna per una clausola di

tag-along: secondo alcuni, infatti, si tratterebbe di clausola

da inserire non in uno statuto ma, più opportunamente, in un

patto parasociale. Tuttavia, anche prescindendo dal merito di

tali discussioni (a tacere d’altro, così facendo si priverebbe la

clausola dell’efficacia erga omnes propria degli statuti sociali),

appare comprensibile la scelta operata dalla CONSOB, che, in

alternativa, non avrebbe potuto imporre ai soci della start-

up di stipulare un patto parasociale contenente una clausola

di tag-along, quanto meno alla luce delle rilevanti difficoltà

applicative di una tale soluzione che avrebbero frustrato la

ratio del Decreto Crescita e le istanze di semplificazione nella

raccolta del capitale ivi sottese.

Come noto, il contenuto del diritto di co-vendita è solo

“socialmente” tipico e, quindi, la sua modulazione è rimessa

alla prassi ed alla negoziazione delle parti. L’effettività del

diritto di co-vendita è indissolubilmente legata ai suoi profili

operativi e procedurali. In concreto, affinché il socio di

minoranza possa utilmente esercitare il proprio diritto di co-

vendita, lo statuto dovrà puntualizzare: (i) l’obbligo per il socio

di controllo di informare tempestivamente i soci di minoranza

di aver ricevuto un’offerta, specificandone provenienza,

44Aspetti giuridici del crowdfunding

termini e condizioni (i.e., prezzo, condizioni sospensive, ecc.);

(ii) un congruo termine entro il quale i soci di minoranza

potranno eventualmente accettare l’offerta.

È evidente, ad esempio, che la previsione di modalità

inadeguate di comunicazione delle condizioni dell’offerta o di

un termine per l’esercizio del diritto troppo breve inciderebbero

negativamente sull’effettività della tutela fornita dal diritto

di co-vendita. In definitiva la mera previsione di un diritto di

co-vendita e delle relative modalità di esercizio, disgiunta da

una verifica della loro idoneità a garantire un effettivo esercizio

del diritto, non appare sufficiente per garantire un’adeguata

protezione dei soci di minoranza.

Sarebbe allora auspicabile lo sviluppo di una prassi di mercato

volta a individuare il contenuto minimo che una clausola di tag-

along debba avere per garantire una tutela effettiva ai soci di

minoranza di una start-up.

Ad esempio, tale clausola “standard” potrebbe richiedere

che la comunicazione ai soci di minoranza debba contenere

almeno indicazione: (i) dell’identità del terzo offerente, (ii)

del prezzo di acquisto da questi offerto (che chiaramente deve

essere il medesimo per il socio di controllo e i crowdfunders),

(iii) delle modalità di pagamento del prezzo, (iv) dell’esistenza

di eventuali garanzie, (v) della partecipazione a cui si riferisce

l’offerta, (vi) della data prevista per il perfezionamento

del trasferimento. Inoltre, tale clausola standard dovrebbe

prevedere che venga assegnato un termine congruo (compreso,

ad esempio, tra 10 e 20 giorni lavorativi) entro cui i soci di

minoranza potranno esercitare il diritto.

Infine, quanto alle modalità di comunicazione ai crowdfunders

dell’offerta del terzo, le società emittenti potrebbero

permettere ai soci di registrare un proprio indirizzo di

posta elettronica sul sito delle società, al fine di ricevere

tempestivamente la comunicazione dell’offerta del terzo.

45Aspetti giuridici del crowdfunding

Tag-along a durata limitata

L’articolo 24, comma 1, lettera a) del Regolamento

Crowdfunding prevede che il diritto di tag-along (o, in

alternativa, di recesso) sia riconosciuto per il periodo in cui la

start-up conserva i requisiti normativi della fattispecie previsti

dall’articolo 25, comma 2 del Decreto Crescita e, in ogni caso,

per un periodo di almeno 3 anni dall’offerta.

Si tratta di un periodo verosimilmente più breve di quello

necessario ad una start-up per cominciare a generare utili. Ad

esempio, nei business plan di operazioni di venture capital,

in molti casi i primi utili sono attesi non prima del quarto o

quinto anno successivo all’investimento. Assumendo che la

società abbia promosso un’offerta nell’anno di sua costituzione

(T0) e che l’investimento genererà utili non prima del quinto

anno di vita (T+5), la “caducazione” dei diritti delle minoranze

intorno a T+3 si tradurrebbe nella strutturale impossibilità,

per le minoranze stesse, di condividere un possibile premio di

controllo: è improbabile, infatti, che il controllo della start-up

sia trasferito prima di T+3, quando cioè l’investimento non ha

ancora iniziato a generare utili.

Anche tale esito, che indubbiamente indebolisce l’effettività

dei diritti riconosciuti ai crowdfunders di minoranza, potrebbe

essere contrastato dall’emersione di best practice volte a

pattuire statutariamente una durata maggiore del diritto di

co-vendita: ad esempio, ancorandolo alla durata del business

plan della società o al raggiungimento di un risultato in utile da

parte della start-up (ad esempio, prevedendo che, anche oltre il

terzo anno, il diritto permanga fino alla chiusura dell’esercizio

successivo al primo esercizio concluso con un utile).

Tag-along e successivi trasferimenti azionari

Il tenore letterale dell’articolo 24, comma 1, lettera a) del

46Aspetti giuridici del crowdfunding

Regolamento Crowdfunding induce a dubitare dell’applicabilità

del diritto di tag-along anche a beneficio di chi ha acquistato da

un crowdfunder, e, quindi, non in sede di offerta sul portale.

Al riguardo, deve premettersi che il caso discusso appare

abbastanza remoto: poiché, per definizione, le azioni o quote

di una start-up non possono essere quotate né in un mercato

regolamentato né in un sistema multilaterale di negoziazione

(si veda l’articolo 25, comma 2 del Decreto Crescita), dovrebbe

ipotizzarsene un trasferimento successivo all’offerta sul

portale che avvenga tra privati e fuori mercato affinché il

caso prospettato possa verificarsi. Evento possibile ma non

probabile, anche perché si stima che circa l’85% delle start-

up siano costituite in forma di s.r.l., il che rende ancora

più articolato ed oneroso l’eventuale trasferimento della

partecipazione.

Il dubbio sull’applicabilità del diritto di tag-along anche a

favore del socio di minoranza che non abbia acquistato la

partecipazione nell’offerta sorge in ragione della lettera della

norma ricordata: essa si applica, infatti, soltanto in favore di

investitori che abbiano acquistato o sottoscritto strumenti

finanziari «offerti tramite portale». L’acquirente “secondario”,

che abbia acquisito la partecipazione non tramite portale ma

dall’investitore che a sua volta ha acquistato tramite portale,

potrebbe dunque essere escluso dal beneficio del diritto di co-

vendita.

L’interpretazione proposta, sebbene conduca ad esiti non

appaganti in punto di tutela degli investitori, appare tuttavia

conforme alla lettera della norma. Anche in tal caso, appare

auspicabile l’emersione di best practice volte a rimediare in via

statutaria a questa lacuna: lo statuto della start-up potrebbe

puntualizzare che il diritto di co-vendita spetta a tutti i soci di

minoranza diversi dai clienti professionali, indipendentemente

dalla modalità di acquisizione della partecipazione.

47Aspetti giuridici del crowdfunding

Il diritto di recesso

In alternativa al diritto di co-vendita, quale ulteriore “rimedio”

per reagire al cambio di controllo, lo statuto della start-up può

riconoscere ai soci di minoranza il diritto di recesso. Valgono

per il diritto di recesso le considerazioni sopra svolte in

merito alle modalità per garantire una tempestiva e completa

informazione al socio di minoranza e un termine congruo