ASPETTI FISCALI DEL FALLIMENTO - dea.univr.it · curatore entro l’ultimo giorno del nono mese...

38

Dott.ssa Marina Cesari ASPETTI FISCALI DEL FALLIMENTO Corso Biennale di preparazione all’esame di Stato di Dottore Commercialista e di Esperto Contabile Verona, 28 ottobre 2011

Transcript of ASPETTI FISCALI DEL FALLIMENTO - dea.univr.it · curatore entro l’ultimo giorno del nono mese...

Dott.ssa Marina Cesari

ASPETTI FISCALI DEL

FALLIMENTO

Corso Biennale di preparazione all’esame di Stato di Dottore Commercialista e di

Esperto Contabile

Verona, 28 ottobre 2011

INTRODUZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 2

La lezione affronterà nell’ordine:

REGISTRO IMPRESE

IVA

IRES

IRAP

SOSTITUTO D’IMPOSTA

ICI

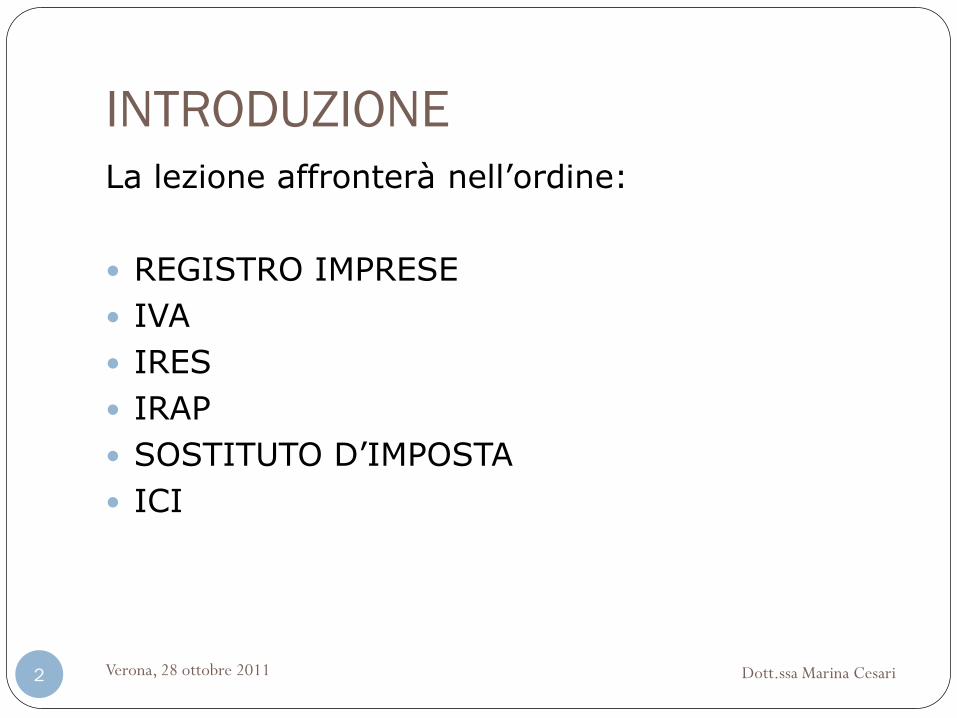

REGISTRO IMPRESE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 3

Il primo compito del Curatore previsto dal comma 6 dell'art. 29 del D.L. 31 maggio

2010, n. 78, convertito con legge 30 luglio 2010, n. 122, obbliga questo a

comunicare, entro i successivi quindici giorni dall’accettazione della nomina

(art. 29 L.F.), i dati necessari ai fini dell'eventuale insinuazione al passivo della

procedura concorsuale:

la denominazione della società o dell'impresa, il codice fiscale, la sede e il

numero della procedura concorsuale;

il nome e cognome del curatore fallimentare, il codice fiscale, la sede della

curatela e la data di accettazione dell'incarico;

la data dell'udienza fissata dal giudice delegato per la verifica dello stato passivo

L’invio va fatto al Registro Imprese tramite “COMUNICA”.

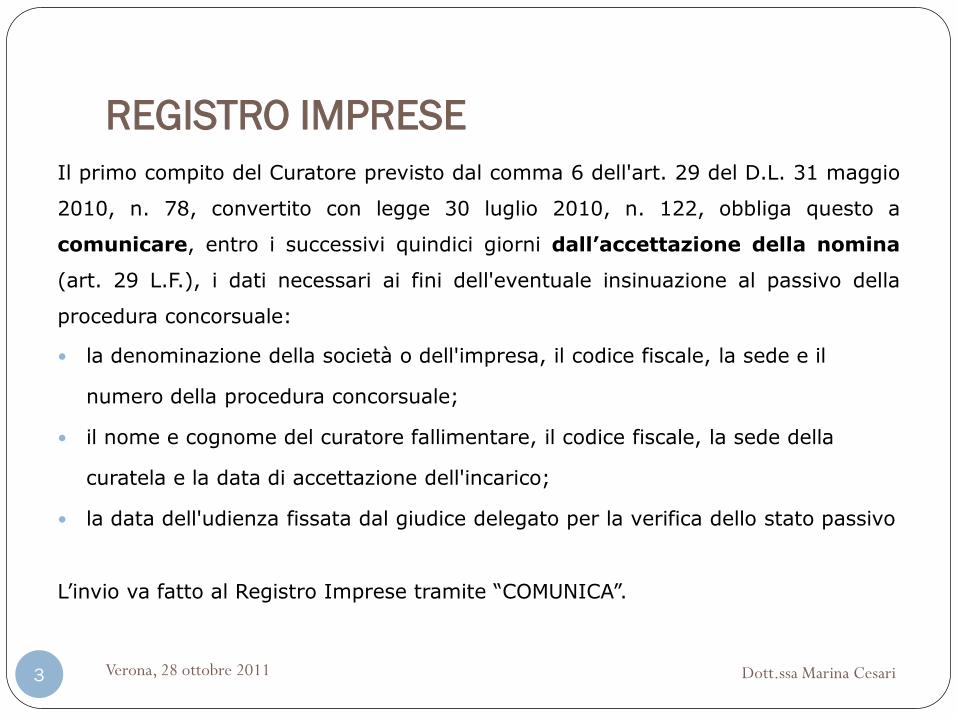

IVA - DENUNCIA DI VARIAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 4

Presentare entro 30 giorni dalla dichiarazione di fallimento la "denuncia di

variazione" (art. 35, c. 3, D.P.R. n. 633/72).

N.B. i 30 giorni iniziano NON dall’accettazione della nomina da parte del curatore,

ma dalla data di dichiarazione del fallimento !

Si utilizza il modello AA7 per le società e AA9 per le imprese individuali, si

compilano i seguenti quadri:

QUADRO A: 3 VARIAZIONE DATI

QUADRO B: DATI SOCIETA’ FALLITA

QUADRO C: DATI RAPPRESENTANTE CURATORE

ALLEGATI: SENTENZA DI FALLIMENTO

N.B. ufficio competente è quello in cui la società ha la sede principale (quello

dell’attività direttiva ed amministrativa) art. 9.L.F.

L’invio tramite COMUNICA può esser fatto unitamente alla comunicazione al

Registro delle Imprese.

IVA – REGISTRI

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 5

Il curatore durante il verbale di interrogatorio o comunque nei primi giorni

successivi al fallimento deve:

Acquisire, se tenuti, i registri IVA delle fatture emesse (art. 23, c. 1, D.P.R. n.

633/72).

Acquisire, se tenuti, i registri IVA degli acquisti (art. 25, c. 1, D.P.R. n. 633/72).

Acquisire, se tenuti, i registri dei corrispettivi (art. 24, c. 1, D.P.R. n. 633/72).

Il curatore può continuare ad utilizzare i registri IVA dell’impresa fallita o

adoperarne di nuovi.

IVA – FATTURAZIONE e REGISTRAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 6

Si devono distinguere due periodi, ANTE e POST dichiarazione di fallimento.

ANTE-FALLIMENTO

Entro quattro mesi dalla nomina il curatore deve provvedere ad adempiere

gli obblighi di fatturazione e registrazione delle operazioni effettuate

anteriormente alla dichiarazione di fallimento, se i termini non sono ancora

scaduti.

IVA – FATTURAZIONE e REGISTRAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 7

POST-FALLIMENTO

Fatturazione e registrazione delle operazioni attive

Per le operazioni effettuate successivamente all'apertura del fallimento gli adempimenti

IVA, anche se è stato disposto l'esercizio provvisorio, devono essere eseguiti dal curatore.

Le fatture che vengono emesse nel corso della procedura fallimentare devono essere

emesse e registrate secondo quanto disposto dalla legge IVA e pertanto (art. 74 bis, c. 2,

D.P.R. n. 633/72):

Emissione delle fatture dev'essere effettuata entro 30 giorni dal momento

dell'effettuazione della prestazione (vendita beni, servizi, parcella, etc.) (art. 74 bis, c. 2,

D.P.R. n. 633/72) con deroga alla norma generale che prevede l’emissione della fattura

all’atto dell’operazione;

Registrazione delle fatture dev'essere effettuata entro 15 giorni dall'emissione delle

stesse (art. 23, c. 1, D.P.R. n. 633/72).

IVA – FATTURAZIONE e REGISTRAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 8

POST-FALLIMENTO

Registrazione delle fatture di acquisto

Anche se l'art. 74-bis non dice nulla in merito, il curatore deve procedere alla

registrazione delle fatture pervenute nell'apposito registro. Non sono previste

particolari modalità, per cui valgono le regole generali disposte dall'art.

25 del D.P.R. n. 633/1972.

IVA – LIQUIDAZIONI PERIODICHE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 9

Relativamente alle liquidazioni periodiche, è previsto che le stesse devono

essere eseguite solo se nel mese o trimestre siano state registrate

operazioni imponibili.

Dalle predette liquidazioni può derivare un importo di IVA periodica dovuta o a

credito.

Il versamento dell'imposta a debito deve essere effettuato nei termini ordinari

(entro il 16 del mese successivo per i mensili, entro il 16 del secondo mese

successivo al trimestre solare di riferimento per i trimestrali).

IVA – Modello 74-bis

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 10

I curatori entro quattro mesi dalla data di nomina, devono presentare una

dichiarazione ai fini IVA relativa alle operazioni effettuate nella frazione

dell’anno precedente alla dichiarazione di fallimento utilizzando il modello

IVA 74-bis.

Con questa dichiarazione, si informa l’ufficio dell’Agenzia delle

Entrate sulla posizione debitoria o creditoria ai fini Iva alla data di

fallimento.

Attenzione

Il modello Iva 74-bis non rappresenta una vera e propria dichiarazione, quindi

non è possibile chiedere il rimborso dell’Iva eventualmente risultante a

credito.

IVA – OBBLIGHI DICHIARATIVI

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 11

Ai fini IVA il curatore è tenuto ad adempiere ai seguenti obblighi

dichiarativi:

1. dichiarazione iva dell’anno precedente il fallimento;

2. dichiarazione dell’anno nel corso del quale e’ stato dichiarato il

fallimento;

3. dichiarazione iva annuali in corso di procedura

4. dichiarazione finale;

IVA – 1. DICHIARAZIONE IVA DELL’ANNO

PRECEDENTE IL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 12

Le istruzioni di compilazione del modello IVA 2011 (periodo d’imposta 2010) al

paragrafo 2.3 sui casi particolari di presentazione delle dichiarazioni:,

prevedono quanto segue:

Nella particolare ipotesi in cui la procedura concorsuale abbia avuto inizio nel

periodo compreso tra il 1° gennaio 2011 e il termine di scadenza previsto dalla

legge per la presentazione della dichiarazione annuale IVA relativa all’anno

2010, e quest’ultima dichiarazione non risulti presentata dal contribuente

fallito o posto in liquidazione coatta amministrativa, tale dichiarazione deve

essere presentata dai curatori o dai commissari liquidatori nei termini

ordinari ovvero entro quattro mesi dalla nomina se quest’ultimo termine scade

successivamente al termine ordinario di presentazione.

IVA – 1. DICHIARAZIONE IVA DELL’ANNO

PRECEDENTE IL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 13

Il punto 2.3 delle istruzioni di compilazione al modello IVA 2011 si può

riassumere come segue.

Se il fallimento è dichiarato:

dal 1 gennaio al 31 maggio (+ 4 mesi = 30 settembre 2011) spetta al

Curatore inviare la dichiarazione IVA anno precedente nei termini;

dal 1 giugno al 30 settembre spetta al Curatore inviare la dichiarazione

IVA anno precedente entro 4 mesi dalla dichiarazione di fallimento;

dopo il 1 ottobre non spetta al Curatore inviare la dichiarazione IVA anno

precedente.

IVA – 1. DICHIARAZIONE IVA DELL’ANNO

PRECEDENTE IL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 14

Se dalla dichiarazione emerge un debito, non procedere al versamento.

Sarà l'ufficio ad insinuarsi in sede di verifica di crediti.

Se dall'ultima dichiarazione emerge un credito è consigliabile NON

portarlo in detrazione per evitare sanzioni da parte dell'ufficio se questo,

predisposti gli accertamenti, verificasse irregolarità compiute dal fallito e

comminasse sanzioni al fallimento.

Ciò non toglie che, qualora lo ritenesse, il curatore può comunque

portarlo in detrazione e chiedere a tal proposito il rimborso del credito

IVA eventualmente chiedendo una verifica fiscale che, se predisposta,

farà fede ai fini del rimborso stesso.

IVA – 2. DICHIARAZIONE DELL’ANNO NEL CORSO

DEL QUALE E’ STATO DICHIARATO IL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 15

Nel caso in cui il fallimento abbia avuto inizio nell’anno in corso, si deve

presentare la dichiarazione annuale IVA relativa a tutto l’anno d’imposta,

comprensiva di due moduli:

1. il primo, per le operazioni registrate nella parte di anno solare anteriore alla

dichiarazione di fallimento;

2. il secondo per le operazioni registrate successivamente a tale data.

IVA – 3. DICHIARAZIONE IVA ANNUALI IN

CORSO DI PROCEDURA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 16

Il Curatore entro il termine ordinario del 30 settembre deve provvedere

alla presentazione delle dichiarazione annuale IVA relativa alle operazioni

effettuate nell’anno precedente, anche se non sono state effettuate

operazioni imponibili.

IVA – 4. DICHIARAZIONE FINALE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 17

L’obbligato alla presentazione della dichiarazione finale può non essere il

curatore, infatti:

se la chiusura del fallimento determina la cessazione dell’attività ai fini

IVA il CURATORE deve presentare, entro i termini ordinari, della

dichiarazione annuale relativa all’ultimo periodo d’imposta compreso tra

l’inizio dell’anno solare e la data del decreto di chiusura.

se dopo la chiusura del fallimento ci fosse il ritorno “in bonis” e

riprendesse l’attività ai fini IVA il SOGGETTO (EX) FALLITO deve predisporre

la dichiarazione relativa all’anno in questione, composta da due moduli per

due distinti periodi, quello fallimentare e il post-fallimentare.

IVA – DENUNCIA DI CESSAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 18

La chiusura del fallimento può determinare la cessazione del soggetto

fallito o il ritorno di questo “in bonis”.

Nel primo caso il Curatore è tenuto alla presentazione, entro 30 giorni,

della dichiarazione di cessazione dell’attività dal decreto di chiusura (art. 35

DPR 633/72).

IVA – COMUNICAZIONE DATI IVA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 19

La comunicazione dati IVA è la comunicazione dei dati relativi all’imposta

sul valore aggiunto riferita all’anno solare precedente, che de essere

trasmessa entro il mese di febbraio ci ciascun anno.

I soggetti sottoposti a procedure concorsuali sono esonerati dal

trasmettere la comunicazione annuale dei dati IVA.

IRES

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 20

Per quanto riguarda gli adempimenti relativi alle dichiarazioni dei redditi deve

essere preso in considerazione l’art. 183 del TUIR.

Ai fini del reddito d’impresa si identificano i seguenti tre periodi d’imposta:

1. anteriore a quello in corso alla data di dichiarazione di fallimento;

2. la frazione d’esercizio che va dall’inizio dell’esercizio alla data di

dichiarazione di fallimento, detto “pre-fallimentare”;

3. tutto l’acro della procedura, quale che ne sia la durata, detto “maxi

periodo fallimentare”;

IRES – 1. PERIODO D’IMPOSTA ANTERIORE ALLA

DICHIARAZIONE DI FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 21

Con riferimento al periodo d'imposta precedente a quello in cui avviene la

dichiarazione di fallimento non è previsto a carico del curatore alcun

adempimento dichiarativo.

Di conseguenza il curatore non ha l'obbligo di presentare la dichiarazione dei

redditi relativa a tale periodo né quella relativa all'IRAP.

IRES – 2. REDDITO D’IMPRESA DEL

PERIODO “PRE-FALLIMENTARE”

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 22

In caso di fallimento il reddito di impresa relativo al periodo compreso tra

l'inizio dell'esercizio e la dichiarazione di fallimento è determinato in base al

bilancio redatto dal curatore (art. 183, comma 1 del TUIR),

La dichiarazione dei redditi del fallito o della società fallita per il periodo che è

compreso tra la data d'inizio del periodo d'imposta e la data di dichiarazione

della sentenza deve essere predisposta ed inviata in via telematica dal

curatore entro l’ultimo giorno del nono mese dalla sua nomina.

IRES – 2. REDDITO D’IMPRESA DEL

PERIODO “PRE-FALLIMENTARE”

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 23

Ci sono delle differenze in base al soggetto fallito.

IRES qualora dalla dichiarazione iniziale dovesse emergere un reddito

imponibile il curatore NON deve procedere a versare la relativa imposta ma

attendere l'insinuazione da parte dell'Ufficio imposte in quanto credito relativo

a periodo ante-fallimento.

IRPEF nell'ipotesi di fallimento individuale o di società di persone spedire

per raccomandata una copia della dichiarazione al fallito ed ai soci che

dovranno inserire il risultato nella rispettiva dichiarazione dei redditi relativa

al periodo d'imposta in cui ha avuto inizio la procedura concorsuale.

IRES – 3. REDDITO RISULTANTE DEL “MAXI

PERIODO FALLIMENTARE”

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 24

art. 183, comma 2°:

Il reddito di impresa relativo al periodo compreso tra l'inizio e la chiusura del procedimento

concorsuale, quale che sia la durata di questo ed anche se vi è stato esercizio provvisorio, è

costituito dalla differenza tra il residuo attivo e il patrimonio netto dell'impresa o della

società all'inizio del procedimento, determinato in base ai valori fiscalmente riconosciuti.

PATRIMONIO NETTO ALL’INIZIO DEL PROCEDIMENTO: deve essere determinato tenendo

conto che:

rileva il costo fiscalmente riconosciuto degli elementi patrimoniali attivi e passivi e non il loro

valore di stima;

rilevano le attività e le passività aziendali accertate dal curatore, anche se non registrate nelle

scritture contabili;

sono esclusi gli elementi, attivi o passivi, appartenenti al patrimonio personale

dell'imprenditore individuale.

Il residuo attivo è pari al valore di quanto restituito al fallito. Tale valore deve essere

determinato tenendo conto di tutti i debiti verso eventuali creditori, accertati ma non insinuati o

che abbiano successivamente rinunciato al concorso.

IRES – DICHIARAZIONE DI CHIUSURA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 25

Il Curatore deve provvedere alla presentazione della dichiarazione in via telematica, entro

l'ultimo giorno del nono mese successivo a quello di chiusura del fallimento. La

dichiarazione è dovuta anche se non c'è massa imponibile.

La data di chiusura cui fare riferimento è quella di deposito in cancelleria del decreto emesso

dal Tribunale in base all'art. 119, L.F.

Ci sono delle differenze in base al soggetto fallito:

IRES è previsto che il curatore prima di presentare la dichiarazione finale, deve provvedere

al versamento dell'IRES, nei modi ordinari, se la società fallita vi è soggetta.

IRPEF in caso di un imprenditore individuale o una società di persone, il curatore

contemporaneamente alla presentazione della dichiarazione finale, deve consegnarne o

spedirne copia per raccomandata all'imprenditore e a ciascuno dei familiari partecipanti

all'impresa, ovvero a ciascuno dei soci, ai fini dell'inclusione del reddito o della perdita che ne

risulta nelle rispettive dichiarazioni dei redditi relative al periodo d'imposta in cui si è chiuso il

procedimento concorsuale.

IRAP – ESERCIZIO PROVVISORIO D’IMPRESA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 26

Il presupposto dell’IRAP:

“l’esercizio abituale di un’attività autonomamente organizzata diretta alla

produzione o allo scambio di beni ovvero alla prestazione di servizi”.

Nel fallimento l’IRAP si applica solo in caso di esercizio provvisorio è previsto

dall’art. 104, comma 1°, L.F.

“Con la sentenza dichiarativa del fallimento, il tribunale può disporre l’esercizio

provvisorio dell’impresa, anche limitatamente a specifici rami dell’azienda, se dalla

interruzione può derivare un danno grave, purché non arrechi pregiudizio ai

creditori”.

IRAP – ESERCIZIO PROVVISORIO D’IMPRESA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 27

La finalità è la conservazione dell’impresa e il Curatore è tenuto a svolgere solo la

normale attività connessa alla produzione, commercio dei beni o le prestazioni di

servizi oltre alla liquidazione dei beni non necessari per l’esercizio provvisorio.

Il fallimento diventa soggetto passivo IRAP limitatamente al valore della

produzione netta realizzata nell’attività di continuazione dell’esercizio d’impresa

e la base imponibile per il calcolo dell’imposta non terrà conto delle risultanze

dell’attività liquidatoria propriamente detta.

IRAP – DICHIARAZIONE INIZIALE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 28

Il curatore è obbligato a presentare entro l’ultimo giorno del nono mese

successivo a quello della nomina, la dichiarazione IRAP relativa al periodo tra

l’inizio del periodo d’imposta e la data di apertura della procedura.

IRAP – DICHIARAZIONE ANNUALE

“INFRA-PROCEDURALE”

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 29

Il Curatore è tenuto a presentare le dichiarazioni annuali “infra-procedurali”,

solo se è stata autorizzato l’esercizio provvisorio d’impresa.

L’eventuale imposta risultante dalle dichiarazioni costituisce debito di massa, da

pagarsi in prededuzione.

N.B. Il risultato dell’esercizio provvisorio dell’impresa fallita confluisce direttamente

nell’imponibile relativo all’intero periodo fallimentare, privando così l’esercizio

provvisorio dell’impresa d’autonoma rilevanza fiscale.

SOSTITUTO D’IMPOSTA

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 30

Con l’art. 37, comma 1° del DL 4 luglio 2006 n. 223 il Curatore è sostituto

d’imposta ed è tenuto a:

a) operare le ritenute sui seguenti redditi corrisposti durante la procedura:

1.sui redditi di lavoro dipendente e su quelli assimilati;

2.sui redditi di lavoro autonomo;

3.sui redditi da provvigione;

b) provvedere ai versamenti dalle scadenze di legge;

c) rilasciare le certificazione ai sostituti;

d) predisporre e presentare la dichiarazione annuale Mod. 770.

Questi obblighi riguardano:

i compensi dovuti nell’ambito della gestione fallimentare (spese di procedura);

i riparti eseguiti a favori di creditori insinuati al passivo della procedura.

SOSTITUTO D’IMPOSTA - TERMINI DEGLI

ADEMPIMENTI E VERSAMENTE DELLE RITENUTE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 31

Gli adempimenti possono essere così schematicamente riassunti:

a) effettuazione e versamento della ritenuta entro il giorno 16 del mese

successivo a quello della corresponsione del reddito soggetto;

b) rilascio, entro il 28 febbraio dell’anno successivo, dell’idonea certificazione;

c) presentazione della dichiarazione dei sostituti d’imposta (Mod. 770) entro il 31

luglio.

Il curatore può procedere al versamento della ritenuta soltanto dopo

l’autorizzazione del GD e la copia conforme del mandato di pagamento, ai

sensi dell’art. 34, ultimo comma, L.F..

ICI

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 32

L’Imposta Comunale sugli Immobili è un’imposta reale destinata a gravare sui

patrimoni immobiliari (art. 1 comma 2°, del D.lgs. n. 504/1992).

I cespiti assoggettati ad imposizione sono:

a)fabbricati

b)aree fabbricabili

c)terreni agricoli

ICI – ANTE FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 33

L’imposta dovuta per il periodo anteriore alla data della sentenza dichiarativa

di fallimento rappresenta un debito concorsuale che l’amministrazione

comunale insinuerà nel passivo del fallimento attraverso e procedura previste dagli

artt. 93 L.F. e seguenti (tempestive) o dall’art. 101 L.F. (tardive).

ICI – PERIODO DEL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 34

Entro 90 giorni dalla data della sua nomina, il curatore deve presentare al

Comune di ubicazione degli immobili una dichiarazione attestante l’avvio della

procedura.

CONTENUTO DELLA DICHIARAZIONE

i dati catastali e l’ubicazione dell’immobile;

la titolarità del diritto reale sull’immobile che continua ad appartenere al fallito,

nonostante lo spossessamento di cui all’art. 42 L.F.;

i dati della sentenza di fallimento e le generalità del Curatore.

ICI – PERIODO DEL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 35

MODALITÀ DI CALCOLO

L’imposta deve essere calcolata considerando il periodo di possesso dell’immobile,

da parte della procedura, come un unico periodo e liquidando la stessa, per ogni

anno solare di durata del possesso, con le aliquote vigenti anno per anno nei

singoli comuni.

Il momento fino a quando si deve considerare il possesso in capo alla procedura è il

deposito del decreto di trasferimento dell’immobile oppure la data di stipula

dell’atto notarile formalizzato al termine della procedura competitiva.

ICI – PERIODO DEL FALLIMENTO

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 36

VERSAMENTO

Deve essere effettuato entro tre mesi dalla data del decreto di trasferimento

dell’immobile oppure la data di stipula dell’atto notarile formalizzato al termine

della procedura competitiva.

Per il versamento usare i bollettini postali ICI o modello F24.

ICI – DICHIARAZIONE

Dott.ssa Marina Cesari Verona, 28 ottobre 2011 37

La dichiarazione ICI deve essere presentata entro il termine previsto per la

presentazione della dichiarazione dei redditi relativa all’anno di riferimento.

E’ stato abolito l’obbligo in caso di fallimento di presentare la dichiarazione entro 3

mesi dalla data del decreto di trasferimento.

Grazie per l’attenzione

Dott.ssa Marina Cesari

38 Verona, 28 ottobre 2011