ASPETTI CONTRATTUALI DEL LAVORO AUTONOMO · Sono pertanto considerati redditi da lavoro autonomo i...

25

Dott. Sergio Ceccotti 1 ASPETTI CONTRATTUALI DEL LAVORO AUTONOMO 1. Concetto di lavoro autonomo L’infermiere professionista, nell’ambito del lavoro autonomo, è una delle professioni intellettuali il cui esercizio è subordinato alla preventiva iscrizione nell’apposito albo professionale ed, in generale, viene disciplinata dal codice civile dal libro V (lavoro), titolo III (lavoro autonomo), capo II (professionisti intellettuali). L’art. 2222 c.c. definisce il lavoro autonomo come contratto d’opera in base al quale “una persona si obbliga a compiere, verso un corrispettivo, un’opera o un servizio con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente”. Il contratto risulta quindi caratterizzato dallo svolgimento di una prestazione, per conto di un altro soggetto, e previo compenso, di un’opera o un servizio, senza vincolo di subordinazione ed in condizioni di assoluta indipendenza 1 . Con riguardo alle prestazioni di contenuto intellettuale, che per la loro stessa natura non richiedono alcuna organizzazione imprenditoriale, né postulano un’assunzione di rischio a carico del lavoratore, l’accertamento della natura (autonoma o subordinata) del rapporto va desunta esclusivamente dalla posizione tecnico-gerarchica in cui si trovi o meno il lavoratore medesimo, in correlazione ad un potere direttivo del datore di lavoro, che inerisca all’intrinseco svolgimento di quelle prestazioni. 2. Le professioni intellettuali Nell’ambito del lavoro autonomo, il legislatore ha voluto inserire una particolare categoria di professionisti il cui esercizio è subordinato alla preventiva iscrizione in appositi albi o elenchi tenuti dalle associazioni professionali (art. 2229 2 ), che avviene in base ad esami o concorsi, volti a certificare la preparazione del professionista: si tratta di quelle professioni in cui assume particolare rilevanza la capacità personale del professionista. Afferma, infatti, l’art. 2061 del codice civile che “l’ordinamento delle categorie professionali è stabilito dalle leggi, dai regolamenti, dai provvedimenti dell’autorità governativa e dagli statuti delle associazioni professionali”. 1 Cass. 29 maggio 1991, n. 6086 2 L’art. 2229 del codice civile stabilisce che “la legge determina le professioni intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi o elenchi”.

Transcript of ASPETTI CONTRATTUALI DEL LAVORO AUTONOMO · Sono pertanto considerati redditi da lavoro autonomo i...

Dott. Sergio Ceccotti

1

ASPETTI CONTRATTUALI DEL LAVORO AUTONOMO

1. Concetto di lavoro autonomo

L’infermiere professionista, nell’ambito del lavoro autonomo, è una delle professioni intellettuali il

cui esercizio è subordinato alla preventiva iscrizione nell’apposito albo professionale ed, in

generale, viene disciplinata dal codice civile dal libro V (lavoro), titolo III (lavoro autonomo), capo

II (professionisti intellettuali).

L’art. 2222 c.c. definisce il lavoro autonomo come contratto d’opera in base al quale “una persona

si obbliga a compiere, verso un corrispettivo, un’opera o un servizio con lavoro prevalentemente

proprio e senza vincolo di subordinazione nei confronti del committente”.

Il contratto risulta quindi caratterizzato dallo svolgimento di una prestazione, per conto di un altro

soggetto, e previo compenso, di un’opera o un servizio, senza vincolo di subordinazione ed in

condizioni di assoluta indipendenza1.

Con riguardo alle prestazioni di contenuto intellettuale, che per la loro stessa natura non richiedono

alcuna organizzazione imprenditoriale, né postulano un’assunzione di rischio a carico del

lavoratore, l’accertamento della natura (autonoma o subordinata) del rapporto va desunta

esclusivamente dalla posizione tecnico-gerarchica in cui si trovi o meno il lavoratore medesimo, in

correlazione ad un potere direttivo del datore di lavoro, che inerisca all’intrinseco svolgimento di

quelle prestazioni.

2. Le professioni intellettuali

Nell’ambito del lavoro autonomo, il legislatore ha voluto inserire una particolare categoria di

professionisti il cui esercizio è subordinato alla preventiva iscrizione in appositi albi o elenchi tenuti

dalle associazioni professionali (art. 22292), che avviene in base ad esami o concorsi, volti a

certificare la preparazione del professionista: si tratta di quelle professioni in cui assume particolare

rilevanza la capacità personale del professionista. Afferma, infatti, l’art. 2061 del codice civile che

“l’ordinamento delle categorie professionali è stabilito dalle leggi, dai regolamenti, dai

provvedimenti dell’autorità governativa e dagli statuti delle associazioni professionali”.

1 Cass. 29 maggio 1991, n. 6086 2 L’art. 2229 del codice civile stabilisce che “la legge determina le professioni intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi o elenchi”.

Dott. Sergio Ceccotti

2

3. Caratteristiche delle prestazioni d’opera intellettuale

Lavoro proprio

La prima caratteristica che contraddistingue il lavoratore autonomo è il conferimento del proprio

lavoro per l’esecuzione dell’opera o del servizio che gli sono stati affidati, mettendo in evidenza le

proprie qualità personali e competenze professionali, elementi in grado di discernere un

professionista da un altro. Ciò non toglie la possibilità dell’ausilio di eventuali collaboratori, sotto la

sua guida, responsabilità e coordinazione, purché risultino solo da supporto, mentre la parte

dell’opera di competenza del professionista deve essere prevalente.

Personalità

La personalità del lavoratore autonomo si concretizza nel fatto che il compimento di un’opera o di

un servizio deve essere portato a termine da parte di una persona fisica, intendendo escludere,

pertanto, qualunque coinvolgimento di soggetti che renderebbero applicabili norme che regolano

l’attività d’impresa. Il prestatore autonomo pertanto fornisce personalmente la prestazione

lavorativa, ma in modo del tutto indipendente rispetto al committente ed alla sfera lavorativa dello

stesso.

Tale caratteristica mette in particolare evidenza la capacità di autodeterminare discrezionalmente la

condotta tecnica da osservare, l’assenza di vincoli di subordinazione, la libertà di scelta tra accettare

e rifiutare incarichi, la facoltà di accettare o meno rischi professionali.

Obbligazione di mezzi

Il contratto, che ha per oggetto una prestazione d’opera intellettuale, comporta normalmente per il

professionista un obbligazione di mezzi, nell’adempimento della quale egli è tenuto a mettere a

disposizione la sua professionalità, con una diligenza adeguata alla natura dell’attività esercitata, ai

sensi dell’art. 1176 del codice civile.

Questa tipologia di obbligazione implica lo svolgimento di una determinata attività senza, tuttavia,

garantire il risultato che il committente si attende, trasferendo su quest’ultimo il rischio di mancata

realizzazione del risultato e confermando il perseguimento del criterio della diligenza

nell’adempimento formulato dal codice civile come criterio generale, ma particolarmente valevole

per la presente tipologia di obbligazioni.

In altre parole, nell’eventualità in cui si manifestassero taluni problemi tecnici di particolare

difficoltà di esecuzione o di soluzione, il professionista risponde dei danni solo in caso di dolo o

colpa grave.

Onerosità del contratto d’opera (intellettuale)

Il compenso del contratto d’opera (intellettuale) viene in primo luogo stabilito tra le parti, mentre, in

caso di assenza di tale convenzione, il riferimento dello stesso viene appreso dalle tariffe o dagli usi.

Dott. Sergio Ceccotti

3

Nell’eventualità in cui vengano a mancare pure queste ultime, la determinazione è rimessa al

giudice, il quale deve sentire il parere dell’associazione professionale, che peraltro non è vincolante.

L’art. 2233, comma 2, evidenzia che “in ogni caso la misura del compenso deve essere adeguata

all’importanza dell’opera ed al decoro della professione”.

Numerose professioni intellettuali sono subordinate, per legge, all’“iscrizione in appositi albi o

elenchi” (art. 2229), per l’esercizio della propria attività. Sono le così dette “professioni protette”, la

cui protezione consiste soprattutto nella interdizione ad esercitare la professione per chiunque non

sia iscritto all’albo o ne sia stato espulso, e si manifesta, inoltre, nella soggezione degli iscritti al

potere disciplinare che gli ordini professionali, considerati per legge quali enti pubblici, esercitino

su di essi “ a salvaguardia della dignità e del decoro della professione”.

La prestazione svolta da un non iscritto, ma rientrante tra quelle presunte per le “professioni

protette” non da diritto al pagamento del compenso (in base alle tariffe professionali), anche se ai

sensi dell’art.2231 c.c vi è diritto al rimborso delle spese sostenute e ad un compenso “adeguato

all’utilità del lavoro svolto”.

Assenza del vincolo di subordinazione ed autonomia

L’assenza del vincolo di subordinazione contraddistingue il lavoratore dipendente dal lavoratore

autonomo, il quale non è vincolato gerarchicamente alle direttive del proprio datore di lavoro,

pattuendo tra le parti solamente le condizioni in termini generali per quanto concerne l’esecuzione

dell’opera, lasciandone libertà nei modi, tempi, tecniche e mezzi.

Carattere intellettuale della prestazione

I professionisti intellettuali forniscono una prestazione soggettiva, per cui la qualità e

conseguentemente gli onorari, sono direttamente imputabili alle capacità in termini di impegno in

intelligenza, cultura e intelletto, che devono essere presenti in misura prevalente nel contratto e

nella sostanza, rispetto a quella manuale o fisica; quest’ultimo è l’elemento distintivo rispetto alla

situazione del prestatore d’opera in generale

Recesso dal contratto

Il professionista non può recedere dal contratto ed il recesso è ammesso solo per giusta causa ex

art. 2119. In caso di recesso egli ha diritto al rimborso delle spese sostenute ed al compenso per

l’opera svolta, da determinarsi con riguardo al risultato utile ottenuto dal cliente.

Viceversa il cliente può recedere in ogni momento dal contratto pagando quanto dovuto.

4. Tipologie di lavoro autonomo

L’attività di lavoratore autonomo può essere svolta utilizzando diverse tipologie di contrattuali:

a) Contratto di prestazione professionale

Dott. Sergio Ceccotti

4

Attraverso il contratto con il cliente, il lavoratore autonomo si assume l’obbligo di realizzare uno

specifico bene o servizio, ricevendo quale controprestazione un determinato compenso.

Il requisito fondamentale per il lavoratore autonomo è l’abitualità dell’esercizio dell’arte e

professione; non viene invece richiesta l’esclusività, consentendo la possibilità di avere anche

redditi di altra natura3.

b) Prestazione occasionale

L’art. 61, comma 2 del D.Lgs. 276/2003 evidenzia che le prestazioni occasionali sono quelle di

durata complessiva non superiore a 30 giorni nel corso dell’anno solare con lo stesso committente,

salvo che il compenso complessivamente percepito nel medesimo anno non sia superiore a 5 mila

euro. Tali limiti mirano ad inquadrare il lavoro occasionale ai fini dell’esclusione dal lavoro a

progetto (non ammesso per le professioni intellettuali per l’esercizio delle quali è necessaria

l’iscrizione in appositi albi professionali), mentre l’elemento fondamentale per accertare la natura

autonoma del rapporto occasionale instaurato tra le parti, è la mancanza del coordinamento e della

continuità con la struttura del committente.

La circolare 1/2004 del Ministero del Lavoro precisa, infatti, precisa che le prestazioni rientranti nei

sopra previsti limiti si distinguano tra:

- collaborazione coordinata continuativa minima: se la prestazione occasionale soddisfa i

requisiti tipici dei rapporti di collaborazione (continuità e coordinamento con l’attività del

committente);

- attività di lavoro autonomo occasionale ex art. 2222 e seg.: se la prestazione ha carattere

singolare, episodico, ad esecuzione istantanea, realizzata in assenza di continuità e

coordinamento con la struttura del committente.

Il concetto viene ulteriormente ribadito con la circolare INPS 103/044 e dalla pronuncia del

Ministero delle Finanze5, in cui si ribadisce il carattere episodico, saltuario e non programmato

dell’attività svolta.

Le caratteristiche proprie del lavoro occasionale si possono così sintetizzare:

a) completa autonomia del lavoratore circa il tempo e il modo della prestazione;

b) mancanza di un coordinamento con l’attività del committente;

c) carattere episodico dell’attività;

d) mancanza dell’inserimento funzionale del lavoro dell’organizzazione aziendale;

3 Sono redditi da livoro autonomo quelli che derivano dall’esercizio di arti e professioni: Per esercizio di arti e professioni si intende l’esercizio per professione abituale, ancorché non esclusiva (art. 53 T.U.) 4 “Il lavoratore autonomo occasionale può essere definito, alla luce dell’art. 2222 c.c., chi si obbliga a compiere un’opera od un servizio, con lavoro prevalentemente proprio, senza vincolo di subordinazione e senza alcun coordinamento con il committente; l’esercizio dell’attività, peraltro, deve essere del tutto occasionale, senza i requisiti della professionalità e della prevalenza. 5 Serv. III divisione 5° e 6°, prot. n. 5/984/97 e n. 6/607/97

Dott. Sergio Ceccotti

5

e) mancanza del vincolo di subordinazione nei confronti del committente.

c) Associazione tra professionisti

L’associazione tra professionisti risponde alla crescente richiesta di fornire prestazioni professionali

più complete, ottenibili solamente dall’apporto di più persone specializzate in campi professionali

diversi, che si integrano fra di loro nella prestazione del servizio alla clientela.

In tale ipotesi, affinché i relativi redditi appartengano al settore del lavoro autonomo, l’esercizio

associato di attività professionali, deve essere diverso da quello previsto dal titolo V del libro V del

codice civile per le società commerciali. Tali associazioni presentano la prevalenza dell’elemento

personale-professionale nella prestazione del servizio su quello strutturale, diversamente dalle

attività organizzate in forma di impresa, in cui, nei rapporti con i terzi, appare prevalente

l’organizzazione dell’impresa, la sua funzionalità e struttura rispetto alla personalità dei partecipanti

alla stessa.

La deducibilità dei costi per i liberi professionisti

La disciplina generale dell’esercizio delle professioni intellettuali è dettata dai Capi I e

II del Titolo III del Codice Civile e inquadra il lavoro autonomo fra i contratti d’opera

regolati dall’art. 2222, secondo cui “una persona si obbliga a compiere verso un corrispettivo

un’opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei

confronti del committente”6.

Le disposizioni fiscali dell’esercente di arti e professioni sono invece contenute negli

articoli 53 e 54, D.P.R. n. 917/86 (Testo unico delle imposte sui redditi) per quanto riguarda la

determinazione del reddito e nell’art. 5, D.P.R. n. 633,72 per quanto concerne la disciplina

IVA.

“Sono redditi da lavoro autonomo quelli che derivano dall’esercizio di arti e professioni. Per

esercizio di arti e professioni si intende l’esercizio per professione abituale, ancorché non esclusiva,

di attività di lavoro autonomo diverse da quelle considerate nel capo VI , compreso l’esercizio in

forma associata di cui alla lettera c) del comma 3 dell’articolo 5 (…) ”7.

Sono pertanto considerati redditi da lavoro autonomo i redditi derivanti dall’esercizio di

arti e professioni, anche in forma associata, in modo abituale anche se non esclusivo, purché non

rientranti tra i redditi d’impresa di cui all’art. 55 D.P.R. n. 917/86.

6 Art. 2222 cod.civ. “contratto d’opera” 7 Art. 53, comma 1, D.P.R. n.917/86

Dott. Sergio Ceccotti

6

La disciplina relativa alla determinazione del reddito di lavoro autonomo ha subito alcune

modifiche per effetto della Legge 248/2006, conosciuta anche quale “Manovra Prodi”.

I redditi da lavoratore autonomo possono comunque assumere la natura di redditi

d’impresa nel caso in cui l’attività sia svolta in presenza di un’organizzazione di tipo

imprenditoriale o vengano perse le funzioni di accessorietà e strumentalità dei mezzi organizzativi

rispetto all’opera intellettuale e personale del/dei professionista/i 8.

DETERMINAZIONE DEL REDDITO

"Il reddito derivante dall’esercizio di arti e professioni è costituito dalla differenza tra

l’ammontare di compensi in denaro o natura percepiti nel periodo di imposta, anche sotto forma di

partecipazione agli utili, e quello delle spese sostenute nel periodo stesso nell’esercizio dell’arte o

della professione, salvo quanto stabilito nei successivi commi. I compensi sono computati al netto

dei contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li

corrisponde (…)” 9.

Ai sensi dell’art.54, D.P.R. n. 917/86, il reddito derivante dall’esercizio di arti e professioni

è il risultato della seguente differenza:

Il presente articolo evidenzia il concetto di “spesa”, nozione che si contrappone nettamente

a quella di “costo”: mentre la deducibilità delle spese è regolata dal cosiddetto “principio di

cassa”, la deducibilità dei costi di acquisto è regolata dal “principio della competenza”, poiché

taluni costi producono effetti non solo nell’esercizio in cui sono sostenuti, ma anche negli esercizi

successivi.

DISTINZIONE TRA PRINCIPIO DI CASSA E PRINCIPIO DI COMPETENZA

Dai principi contabili redatti dal Consiglio nazionale dei Dottori Commercialisti e dal

Consiglio nazionale dei Ragionieri si evince che con il principio della competenza l’ “effetto delle

operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all’esercizio al quale

tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti di

numerario (incassi e pagamenti)”, mentre il criterio di cassa presuppone che i “ricavi ed i costi

siano imputati nel periodo in cui sono stati riscossi o sostenuti”.

8 Cassazione 6.5.1996, n. 4214 9 Art. 54, comma 1, D.P.R. n.917/86

TOTALE COMPENSI TOTALE SPESE

REDDITO O PERDITA meno uguale

Dott. Sergio Ceccotti

7

L’art. 54 Tuir evidenzia che il professionista è soggetto (salvo alcune deroghe relative a

taluni costi) al principio di cassa e quindi i compensi e le spese concorrono a formare il reddito

nel periodo d’imposta nel quale avviene il relativo incasso/pagamento; quello che rileva dunque è

il momento dell’incasso o dell’effettivo pagamento della fattura emessa o delle spese sostenute.

Il criterio di cassa sono subisce le seguenti deroghe:

- ammortamento: il costo di un bene strumentale avente utilità pluriennale viene suddiviso e

quindi imputato per quote in più esercizi sulla base della residua possibilità di utilizzo (criterio

di competenza), a prescindere dal momento in cui sono avvenuti l’acquisto ed il relativo

pagamento;

- canoni di locazione finanziaria: quanto sopra si estende anche in caso di beni acquisiti in

locazione finanziaria (leasing);

- accantonamento per indennità di quiescenza e di previdenza: si deduce la quota maturata

nell’anno anche se non viene effettivamente corrisposta.

CRITERI PER LA DEDUCIBILITA’ DEGLI ONERI DAL REDDITO DI LAVORO

AUTONOMO

La deducibilità dei costi e delle spese nell’ambito dell’esercizio delle libere professioni è

soggetta alle seguenti condizioni tratte dall’art. 54 del Tuir:

1. l’effettività;

2. l’inerenza;

3. l’imputabilità al corrispondente periodo d’imposta.

Tali condizioni sono state ribadite affermando che “la deducibilità dei costi e degli oneri in

sede di determinazione dei redditi derivanti dall’esercizio di (…) arti e professioni è soggetta a due

condizioni fondamentali: che si tratti di spese effettive e che queste siano inerenti all’attività

PRINCIPIO GENERALE

DEDUCIBILITA’ PER CASSA

DEROGA

DEDUCIBILITA’ PER

COMPETENZA

INDENNITA’ DI QUIESCENZA E DI PREVIDENZA

Dott. Sergio Ceccotti

8

svolta”10 e “la determinazione del reddito degli esercenti di arti e professioni ha luogo assumendo

esclusivamente i compensi effettivamente percepiti ed i costi ed oneri, inerenti alla produzione del

reddito, effettivamente sostenuti nel periodo d’imposta”11.

Effettività

L’effettività della spesa consiste nella dimostrazione tangibile della sua presenza, tanto

che, secondo la Corte di Cassazione, l’onere posto a carico del contribuente di dimostrare

l’esistenza di costi deducibili deriva dal fatto che il mezzo di prova preposto è la “contabilità di

cui egli dispone”.

Solo in seguito a tale dimostranza si può procedere ad una verifica sulla deducibilità o

meno nell’onere.

Inerenza

In merito all’inerenza, la Corte di Cassazione ha chiarito che “perché un costo possa essere

incluso tra le componenti negative del reddito, non solo è necessario che ne sia provata l’esistenza,

ma è altresì necessario che ne sia comprovata l’inerenza, vale a dire che si tratti di spesa che si

riferisce ad attività da cui derivano ricavi e proventi che concorrono a formare il reddito”.

Affinché una spesa possa esser considerata inerente, è necessario che siano evidenti le

ragioni del suo sostenimento, considerando anche l’attività dell’impresa, le sue dimensioni e le sue

esigenze 12.

Una volta accertata la deducibilità di un costo in quanto “inerente”, sono altrettanto

deducibili i costi accessori al suo sostenimento13.

Congruità

Accanto ai sopra citati principi, la deducibilità del costo è soggetta anche al requisito della

congruità, che letteralmente significa “conveniente, adeguato, proporzionato a determinati

bisogni”. 10 R.M. 8 luglio 1975 11 R.M. 22 gennaio 1981

12 In merito, secondo la C.M. 19 giugno 2002, n. 54/E il costo di acquisto di un dizionario enciclopedico è

inerente all’esercizio della professione nel caso in cui “l’enciclopedia contenga informazioni e nozioni di carattere

specialistico, specificamente rivolte al settore professionale cui appartiene il contribuente”.

La Commissione Tributaria Centrale, con la sentenza 18 giugno 1986, n. 5384, ha ritenuto non inerenti le

spese per acquisizione di derrate, di bevande, di abiti nonché le spese per il rifacimento ed ampliamento della cantina,

chieste in deduzione da un “giornalista - scrittore esperto in materia enogastronomica (…) proprio perché mancava

quel necessario diretto collegamento che deve sussistere fra attività professionale e spesa per la produzione del

reddito”.

Dott. Sergio Ceccotti

9

La differenza tra il principio dell’ ”inerenza” e quello della “congruità” si fonda sul

differente rapporto esistente tra la spesa della quale si chiede la deduzione ed il reddito prodotto,

poiché il primo implica un rapporto “funzionale” tra i due sopraccitati termini, mentre l’altro

presuppone, tra i medesimi, un rapporto anche di tipo “quantitativo”.

La fattispecie della congruità richiama inevitabilmente la disciplina degli studi di settore14 ,

secondo cui la condizione di congruità è soddisfatta nell’ipotesi in cui i compensi dichiarati sono

almeno pari al valore puntuale di riferimento calcolato dal software GE.RI.CO. per la specifica

attività professionale svolta.

CRITERIO MISTO PER I LIBERI PROFESSIONISTI

Il criterio della tassazione per i lavoratori autonomi può essere considerato misto, poiché il

principio generale del criterio di cassa viene derogato dal principio di competenza delle seguenti

categorie di costo:

1. il criterio dell’ammortamento per i beni strumentali;

2. il criterio della maturazione dei canoni leasing e per le quote TFR relative ai redditi di lavoro

dipendente;

3. il criterio della ripartizione quinquennale per le spese relative all’ammodernamento, alla

ristrutturazione e alla manutenzione straordinaria degli immobili utilizzati nell’esercizio di arti

e professioni;

4. il criterio della rendita catastale per gli immobili strumentali utilizzati anche in base a

contratto di locazione finanziaria.

REGIMI CONTABILI

Il reddito degli esercenti di arti e professioni può essere determinato mediante il sistema di

calcolo normale (o analitico), secondo il quale il reddito è pari alla differenza tra i compensi

percepiti e le spese sostenute nel corso dell’anno (principio di cassa) oppure mediante il sistema

forfetario, secondo il quale il reddito è determinato forfettariamente applicando al volume d’affari

una percentuale (78%) senza tener conto delle spese sostenute.

In linea generale i professionisti adottano il sistema normale, mentre quello forfetario è

previsto obbligatoriamente per coloro che possiedono determinati requisiti richiesti dalla legge,

salvo opzione per il regime normale.

13 R.M. 5 ottobre 1985 14 Art. 62-bis, D.L. 30 agosto 1993, n. 331 conv. con L. 29 ottobre 1993, n. 427

Dott. Sergio Ceccotti

10

Rientrano nella determinazione “normale” o “analitica” quei lavoratori che hanno

adottato:

- il regime di contabilità ordinaria;

- il regime di contabilità semplificata;

- il regime di contabilità supersemplificata;

- il regime agevolato per le nuove iniziative;

- il regime agevolato per le attività marginali.

Regime forfetario

Tale regime (introdotto a dicembre 1996 ed in vigore fino al 31.12.2006) può essere

adottato solamente dal professionista che esercita l’attività in forma individuale, escludendo quei

soggetti che, pur rispettandone i requisiti, svolgono l’attività in forma di studio associato.

Questa tipologia di regime è quella “naturale” per i soggetti che soddisfano le seguenti

condizioni (il contribuente che ricade nei predetti criteri deve dare comunicazione dell’eventuale

rifiuto del regime forfetario mediante opzione per il regime semplificato o altro regime):

EESSEERRCCEENNTTII AARRTTII EE PPRROOFFEESSSSIIOONNII

ATTIVITA’ ESERCITATA IN FORMA INDIVIDUALE

ATTIVITA’ ESERCITATA IN FORMA DI STUDIO

ASSOCIATO

BBEENNII SSTTRRUUMMEENNTTAALLII UUTTIILLIIZZZZAATTII AANNCCHHEE NNOONN IINN PPRROOPPRRIIEETTAA’’ (ragguaglio ad anno in caso di

acquisizione o dismissione)

CCOOMMPPEENNSSII DDIIPPEENNDDEENNTTII EE CCOOLLLLAABBOORRAATTOORRII SSTTAABBIILLII

(al lordo dei contributi previdenziali ed assistenziali)

NNOONN SSUUPPEERRIIOORREE

AADD EEUURROO 1100..332299,,1144

NNOONN SSUUPPEERRIIOORREE AADD EEUURROO 1100..332299,,1144 (al netto degli ammortamenti al 31/12 dell’anno precedente)

NNOONN SSUUPPEERRIIOORREE AALL 7700%% DDEELL VVOOLLUUMMEE DD’’AAFFFFAARRII

VVOOLLUUMMEE DD’’AAFFFFAARRII

Dott. Sergio Ceccotti

11

Nel caso in cui una delle suddette condizioni venga meno il regime forfetario cessa e, a

decorrere dall’anno successivo, il reddito dovrà essere determinato con il metodo analitico.

Il regime forfettario prevede che il reddito di lavoro autonomo venga determinato

forfettariamente sulla base della percentuale del 78% applicata al volume d’affari, aumentato dei

corrispettivi e dei compensi non rilevanti ai fini dell’applicazione dell’IVA, il contributo integrativo

del 2% indicato in fattura concorre alla determinazione del reddito da dichiarare.

Regime normale o analitico

A seguito delle modifiche introdotte dal D.P.R. n. 695/96, il regime naturale degli esercenti

arti e professioni è quello della contabilità semplificata; si può però optare per l’adozione del

regime ordinario, indipendentemente dall’ammontare dei compensi percepiti nel periodo d’imposta

precedente.

La deroga è prevista per i professionisti in possesso dei requisiti per il regime forfetario i

quali, per poter usufruire del regime semplificato, devono effettuare la specifica opzione.

Regime agevolato delle nuove iniziative

L’art 13, Legge 23 dicembre 2000, n. 388 (Finanziaria 2001) prevede un regime fiscale

agevolato per quei soggetti che, a decorrere dal 1° gennaio 2001, intraprendono un’attività

EESSPPOORRTTAAZZIIOONNII

NNOONN DDEEVVOONNOO EESSSSEERREE EEFFFFEETTTTUUAATTEE

EESSPPOORRTTAAZZIIOONNII EEXX AARRTT.. 88,, DDPPRR nn.. 663333//7722

ESERCENTE ARTI E

PROFESSIONI

REGIME NATURALE

REGIME OPZIONALE

CONTABILITA’

CONTABILITA’ ORDINARIA

Dott. Sergio Ceccotti

12

d’impresa o di lavoro autonomo ai sensi degli art. 53 e 55, DPR n. 917/86 (ex 49 e 51) purché

sussistano le seguenti condizioni:

- il contribuente non abbia esercitato nei tre anni precedenti un’attività artistica o professionale;

- l’attività non costituisca una mera prosecuzione di un’altra attività svolta in passato dal

contribuente, anche sotto forma di lavoro dipendente o autonomo;

- i compensi realizzati dai lavoratori autonomi non siano di ammontare superiore ad euro

30.987,41;

- gli obblighi previdenziali, assicurativi e amministrativi siano regolarmente adempiuti.

Il beneficio fiscale prevede un’imposta sostitutiva dell’IRPEF pari al 10% del reddito di

lavoro autonomo determinato ai sensi dell’art. 54, TUIR, da corrispondere per il periodo d’imposta

in cui l’attività è iniziata e per i due successivi.

La base imponibile di detta imposta non concorre alla formazione del reddito complessivo

netto ai fini IRPEF e quindi preclude la possibilità di fruire delle detrazioni d’imposta, se non

limitatamente ad altri redditi diversi da quelli assoggettati ad imposta sostitutiva.

Regime fiscale agevolato per le attività marginali

La stessa Finanziaria 2001 prevede, all’art 14, un regime agevolato facoltativo anche per i

soggetti cosiddetti “marginali”, ovvero persone fisiche che esercitano un’attività d’impresa o di

lavoro autonomo per le quali risultano applicabili gli studi di settore.

Affinché sia possibile usufruire del regime in questione è necessario che i compensi del

periodo d’imposta precedente siano inferiori al limite stabilito da appositi decreti ministeriali (per

gli infermieri non superiori ad euro 3.615,00) e che le attività svolte rientrino tra quelle soggette

all’applicazione di studio di settore approvato. Tale condizione comporta pertanto l’esclusione dal

regime agevolato di coloro che esercitano attività alle quali non sono applicabili né i parametri né

gli studi di settore, ovvero sono applicabili esclusivamente i parametri.

L’imposta prevista da tale regime risulta essere pari al 15% del reddito di lavoro autonomo

e la base imponibile su cui viene applicata è determinata ai sensi dell’art. 54, DPR n. 917/86

tenendo conto, per i compensi, del risultato derivante dall’applicazione degli studi di settore.

Poiché il reddito di lavoro autonomo viene assoggettato ad imposta sostituiva, non

partecipa alla formazione del reddito imponibile IRPEF e non costituisce base imponibile per

l’applicazione delle addizionali all’imposta sul reddito delle persona fisiche.

SPESE DEDUCIBILI

Dott. Sergio Ceccotti

13

Le spese effettivamente pagate e quelle imputabili per competenza sono deducibili se

inerenti e documentate. Generalmente la contemporanea presenza di tali requisiti rende

interamente deducibili le relative spese.

Sono in generale deducibili tutte le spese ordinarie sostenute nell’esercizio dell’attività,

quali quelle concernenti prestazioni di lavoro subordinato o l’utilizzo dei beni strumentali.

Spese per prestazioni di lavoro subordinato

Le spese relative al personale sono interamente deducibili seguendo il criterio di cassa

“allargato”.

Fanno eccezione le quote TFR accantonate per i dipendenti o i premi assicurativi versati a

fronte delle quote maturate durante l’anno, nonché le eventuali quote accantonate per le indennità

di fine rapporto di collaborazione coordinata continuativa contrattualmente pattuite (ai fini della

deducibilità; le quote accantonate devono risultare da apposito prospetto analitico da conservare

ed esibire su richiesta dell’Ufficio tributario) che sono deducibili secondo il criterio della

competenza.

Sono previste particolari condizioni per la deducibilità delle spese per vitto e alloggio

sostenute da lavoratori dipendenti ed assimilati15 in trasferta:

- se la trasferta è avvenuta nel Comune ove si trova la sede abituale di lavoro, sono

integralmente deducibili;

- se la trasferta è avvenuta fuori dal suddetto Comune, le spese sono deducibili nella misura

massima giornaliera di 180,76 euro se in Italia e 258,23 euro se all’estero.

Sono integralmente deducibili le spese rimborsate al dipendente se diverse dalla precedenti

(es. spese viaggio).

Spese parzialmente deducibili

Secondo quanto previsto dall’art. 54 TUIR, le spese relative ai beni strumentali ad uso

promiscuo sono deducibili nella misura del 50%, mentre vi sono delle spese per cui è prevista una

percentuale forfetaria di deducibilità:

SPESE LIMITI DI DEDUCIBILITA’

Alberghi e ristoranti Importo non superiore al 2% dell’ammontare dei compensi percepiti nel periodo

d’imposta, anche nel caso in cui il professionista riaddebiti in toto le suddette spese al

15 art. 33 c. 2 DL 41/95

Dott. Sergio Ceccotti

14

committente, elencandole in modo esplicito in fattura (1).

Di rappresentanza

1% dei compensi percepiti nel periodo d’imposta (es. omaggi alla clientela). Sono

comprese anche le spese sostenute per l’acquisto o l’importazione di beni destinati ad

essere ceduti a titolo gratuito, nonché di oggetti d’arte, di antiquariato o collezione,

anche se utilizzati come beni strumentali dell’attività (2).

Convegni, congressi e corsi

di aggiornamento del

professionista

50% dell’ammontare, ivi comprese le eventuali spese di viaggio e soggiorno sostenute

per la partecipazione

(1) secondo la dottrina prevalente, il limite del 2% non si applica alle spese per conto del cliente e da questi

rimborsate.

(2) Non sono considerate spese di rappresentanza le spese di pubblicità o di propaganda , che sono interamente

deducibili nell’esercizio in cui sono sostenute

Spese relative a beni mobili strumentali

Beni di proprietà

Le quote di ammortamento dei beni strumentali di proprietà del lavoratore autonomo sono

deducibili per competenza, derogando il principio generale di cassa.

La disciplina degli ammortamenti si differenzia rispetto a quanto previsto nel caso di

reddito d’impresa, poiché:

- è previsto solamente l’ammortamento ordinario, mentre è esclusa la possibilità di applicare

quello accelerato od anticipato;

- la deduzione delle quote opera anche se il bene non è entrato in funzione;

- non è previsto l’obbligo della riduzione dell’aliquota di ammortamento alla metà per il primo

anno di utilizzo dei beni;

- se sono dedotte quote d’ammortamento inferiori a quelle determinate dall’applicazione

dell’aliquota consentita (anche se inferiori al 50% della stessa, c.d. ammortamento ridotto), la

differenza potrà essere dedotta negli esercizi successivi.

Per i beni strumentali di valore inferiore a 516,46 euro è consentita la deduzione integrale

del costo nel periodo d’imposta in cui si è verificato l’effettivo pagamento, secondo il principio di

cassa; in pratica è possibile scegliere tra l’ammontare a quote annuali o la deduzione integrale al

costo d’acquisto.

a) Beni ad uso esclusivamente strumentale

Dott. Sergio Ceccotti

15

Per questa tipologia di beni vale quanto sopra esposto, considerando che le spese di

utilizzo, di manutenzione e i canoni di noleggio di tali beni sono interamente deducibili.

b) Beni ad utilizzo promiscuo

In caso di beni ad utilizzo promiscuo, cioè sia nell’esercizio della professione che per uso

personale o familiare, la deducibilità delle quote d’ammortamento è ammessa nella misura del

50%.

Beni in leasing

Sono deducibili nei limiti delle quote maturate nel periodo d’imposta secondo il principio

della competenza, a condizione che la durata del contratto di locazione non sia inferiore alla metà

del periodo di ammortamento corrispondente al coefficiente stabilito nel predetto decreto

ministeriale. In particolare i canoni di leasing devono essere dedotti rapportando il costo totale del

contratto, al netto del prezzo di riscatto, alla durata dello stesso.

Mezzi di trasporto

- Integralmente deducibili: le quote di ammortamento e le spese relative ai mezzi di

trasporto dati in uso promiscuo ai dipendenti per la maggior parte del periodo

d’imposta sono integralmente deducibili;

- Parzialmente deducibili: le quote di ammortamento e le spese relative ai mezzi di

trasporto utilizzati per l’esercizio dell’arte o professione sono deducibili nella misura

del 50% (si applicano le stesse regole previste per il reddito di impresa). In particolare,

per i lavoratori autonomi la deducibilità parziale è concessa limitatamente ad un solo

veicolo, e, nel caso di esercizio in forma associata, limitatamente ad un veicolo per ogni

socio o associato.

Spese relative a beni immobili strumentali

Si definiscono strumentali gli immobili utilizzati dal lavoratore autonomo per l’esercizio

dell’attività.

Si illustrano nelle tabelle che seguono le regole analitiche per la deducibilità dei costi

afferenti agli immobili.

Immobili in proprietà

Dott. Sergio Ceccotti

16

Data di acquisto dell’immobile Tipologia

di costo Dal 15/06/1990 Entro il 14/06/1990

Quote di ammortamento

Sono indeducibili.

N.B. non è deducibile neanche un importo pari alla rendita catastale. La stessa tuttavia non va dichiarata tra i redditi fondiari.

Sono deducibili.

N.B. per gli immobili acquistati o edificati prima del 1° gennaio 1985, sono indeducibili le quote di ammortamento maturate anteriormente alla predetta data.

Spese relative all’immobile

E’ dubbia la deducibilità dei costi relativi all’immobile.

Poiché la legge prevede per i beni immobili ad uso promiscuo la deducibilità al 50% di tali spese, si potrebbe ritenere che le stesse siano deducibili interamente per i beni ad uso esclusivo.

Sono deducibili

Immobili in leasing

Data di stipula del contratto di leasing Tipologia

di costo Dal 15/06/1990 Entro il 14/06/1990

Canoni di leasing

Sono indeducibili.

E’ deducibile un importo pari alla rendita catastale.

Sono deducibili per competenza, a condizione che il contratto di leasing abbia una durata di almeno 8 anni. Per i contratti stipulati prima del 2 marzo 1989, i canoni sono deducibili per cassa e indipendentemente dalla durata del contratto

Spese relative all’immobile

Sono indeducibili Sono deducibili

Immobili in locazione

Sono deducibili i canoni di locazione e le relative spese pagati nel periodo d’imposta.

IL PRINCIPIO DELLA ADEGUATA DOCUMENTAZIONE DELLE SPESE AI FINI DELLE

IMPOSTE SUI REDDITI

Dott. Sergio Ceccotti

17

Fino a questo momento sono state analizzate le condizioni secondo le quali sia possibile la

deduzione dei costi relativamente ai liberi professionisti: l’effettività del sostenimento di una spesa

è comprovato da una documentazione idonea a dimostrare l’uscita finanziaria da essa generata.

A tale proposito la legislazione fiscale chiarisce che la documentazione in possesso del

contribuente sulla quale si fonda il diritto alla deduzione del costo non prescrive particolari forme

(a differenza di quanto avviene per l’IVA16), ma deve rispondere ai due fondamentali requisiti già

analizzati dell’effettività e della inerenza 17.

Documentazione attestante i viaggi (biglietti ferroviari)

Il requisito della necessaria individuazione del professionista ai fini della deducibilità della

spesa trova un’eccezione nell’ambito della documentazione attestante l’effettuazione di alcune

spese come quelle ferroviarie o quelle relative ai pedaggi autostradali.

La C.M. 30 gennaio 1982, n.8/E chiarisce infatti, in merito ai criteri di determinazione dei

redditi derivanti da rapporti di collaborazione coordinata e continuativa (applicabile anche ai

liberi professionisti), che i documenti attestanti tali categorie di spese “possono ritenersi idonei ai

fini di che trattasi anche in difetto del predetto requisito (indicazione dei dati anagrafici del

lavoratore autonomo), in quanto in modo manifesto correlati (…) all’incarico conferito”.

Requisiti connessi allo scontrino fiscale ed alla ricevuta fiscale

La norma ammette l’utilizzo dello scontrino fiscale, quale strumento idoneo alla deduzione

delle spese “a condizione che questo contenga la specificazione degli elementi attinenti la natura,

la qualità e la quantità dell’operazione e l’indicazione del numero di codice fiscale dell’acquirente

o committente”18.

Requisiti delle ricevute per l’acquisto di valori bollati e spese postali

Per quanto riguarda la documentazione probante la deducibilità dei costi, attestante

l’acquisto di carte valori postali, la norma impone ai rivenditori autorizzati “che le distinte o

attestazioni rilasciate in relazione agli acquisti di valori eseguiti presso di essi, rechino

chiaramente il timbro di individuazione della rivendita nonché la sottoscrizione del gestore, (…),

con idonea indicazione del soggetto acquirente”19.

Schede carburanti

La scheda carburante utilizzata dai professionisti ha lo scopo di documentare il relativo

costo ai fini reddituali, poiché l’Iva per l’acquisto di carburanti non è mai detraibile.

16 R.M. 5.10.1985 17 R.M. 8.7.1975 18 Art. 3, D.P.R. 21 dicembre 1996, n. 696 19 R.M. 29 ottobre 1976

Dott. Sergio Ceccotti

18

La documentazione relativa è regolata dal D.P.R. 10 novembre 1997, n.444, che all’art. 2

prescrive l’obbligo di istituire una specifica scheda (mensile o trimestrale) per “ciascun veicolo a

motore utilizzato nell’esercizio (…) della professione” individuando specificamente quanto segue:

- gli estremi di individuazione del veicolo;

- la ditta;

- la denominazione o ragione sociale ovvero il cognome e il nome;

- il numero di partita Iva del soggetto che acquista il carburante;

- per i soli soggetti domiciliati all’estero, l’ubicazione della stabile organizzazione in Italia.

Ai sensi del successivo art. 3 “l’addetto alla distribuzione di carburante indica nella scheda

(…) all’atto di ogni rifornimento, con firma di convalida, la data e l’ammontare del corrispettivo

al lordo dell’imposta sul valore aggiunto, nonché, anche a mezzo di apposito timbro, la

denominazione o la ragione sociale dell’esercente l’impianto di distribuzione, ovvero il cognome e

il nome della persona fisica, e l’ubicazione dell’impianto stesso”.

Il successivo art. 4 non prevede per i professionisti l’annotazione dei chilometri percorsi in

base al contachilometri (obbligatoria invece per le imprese).

Considerazioni generali sul contenuto della fattura per la deducibilità delle spese

L’art. 21, D.P.R. 26 ottobre 1972, n. 633 prescrive, al comma 2, che la fattura deve

contenere “natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione”.

Secondo la Cassazione “le espressioni usate dal legislatore alludono certamente (anche) al

“titolo” determinativo della cessione di beni o della prestazione di servizi” e costituisce un errore

giuridico attribuire “efficacia probatoria della “inerenza” delle spese” documentate nelle fatture

qualora si affermi contestualmente la “genericità della descrizione dell’oggetto delle “operazioni”

fatturate” (Cass. 2 aprile 2001, n. 4857).

Ne consegue, sempre secondo la citata sentenza, che al fine di dimostrare l’inerenza di un

costo, “risulta, comunque, determinante” l’ “indicazione del titolo del corrispettivo fatturato”.

Nella fattispecie, uno studio professionale riceveva da un fornitore un’unica fattura

contenente la generica seguente descrizione: “utilizzo nostri impianti e strutture”, e di fatto

emessa per la concessione in uso di beni specificamente elencati all’interno di apposito contratto

scritto e utilizzazione di locali, di attrezzatura necessaria allo svolgimento dell’attività

professionale, di banca dati e di know-how derivanti invece da intese verbali.

La sentenza in argomento chiarisce in linea generale che nel caso in cui il “titolare di

reddito di lavoro autonomo (…) pretenda dedurre dal reddito dichiarato (…), siccome inerenti, le

Dott. Sergio Ceccotti

19

spese sostenute nell’esercizio della professione e riferite a “titoli” distinti, lo stesso è gravato

dall’onere di documentarle specificamente per ciascuno dei distinti titoli allegati”.

Infatti, l’espressa indicazione del “titolo” “è indispensabile per la corretta applicazione

dell’imposta sul valore aggiunto e per l’esercizio dei relativi controlli previsti dalla legge”.

Requisiti formali dei contratti

Al di fuori degli specifici adempimenti imposti dalla legge, i principi della inerenza e della

effettività impongono al professionista, di volta in volta, di prendere gli opportuni accorgimenti al

fine di disporre di prove certe, oggettive ed inconfutabili circa la deducibilità dei costi sostenuti.

Ne consegue che il contratto verbale, o non registrato, è causa di evidenti difficoltà in

ordine alle suddette prove, seppure questo risulta redatto nel pieno rispetto della legislazione

civilistica.

In merito la Suprema Corte specifica che l’omissione della registrazione di un contratto

verbale non genera necessariamente la “indeducibilità delle prestazioni pecuniarie in esso

previste, ma è anche indubitabile che tale omissione si risolve in un rilevante aggravamento

dell’onere probatorio dello Studio in ordine all’esistenza del contratto stesso”, e chiarisce ancora

“che la registrazione del contratto ne attesta l’esistenza e gli attribuisce data certa di fronte ai

terzi” 20.

L’ “aggravamento dell’onere probatorio” di cui sopra, come ancora precisato nella

medesima sentenza, si realizza altresì “tenuto conto (…) dei limiti generali della prova

testimoniale dei contratti (artt. 2721/2723 cod. civ.) e dello speciale divieto del ricorso a siffatto

mezzo di prova nel processo tributario (art. 7 comma 4 del D.Lgs. n. 546 del 1992)”.

Ulteriori considerazioni sui contratti: le operazioni elusive

Restando in tema di contratti, occorre però sottolineare che nonostante la loro regolarità

formale nel senso più sopra argomentato, bisogna aver ancora riguardo alla effettiva utilità

economica di questi in capo ai contraenti.

Si verifica l’elusione quando un’attività economica è posta in essere al solo scopo di

ottenere vantaggi fiscali mediante l’aggiramento di obblighi o divieti previsti dall’ordinamento

tributario.

L’Amministrazione finanziaria può disconoscere gli effetti economici prodotti dalla

fattispecie operando le rettifiche del reddito professionale dichiarato. Nella pratica tributaria non

è infrequente imbattersi in complesse operazioni di “ingegneria fiscale” realizzate al precipuo

scopo di ottenere risparmi in termini di minori imposte.

20 Artt. 2704 comma 1 cod. civ., 3 e 18 comma 1 del D.P.R. n. 131 del 1986.

Dott. Sergio Ceccotti

20

Ciò avviene mediante la opportunistica creazione di terzi soggetti passivi di favore sui

quali sono accollati determinati contratti che consentono il fittizio riparto di proventi e costi.

Queste fattispecie sono specificamente censurate dall’art. 37, D.P.R. 600/1973.

Il comma 3 recita testualmente. “In sede di rettifica o di accertamento d’ufficio sono

imputati al contribuente i redditi di cui appaiono titolari altri soggetti quando sia dimostrato,

anche sulla base di presunzioni gravi, precise e concordanti, che egli ne è l’effettivo possessore

per interposta persona”.

Sull’argomento si è espresso il Comitato antielusione il quale, con il parere 10 maggio

2004, n. 14, ha disapprovato il progetto posto in essere da due dentisti e rispettive consorti

consistente nella costituzione di una S.a.s. (della quale i professionisti sono soci accomandanti e le

mogli sono soci accomandatari) che avrebbe messo a disposizione dello studio associato

(costituito dai medesimi due dentisti) l’immobile di sua proprietà, i beni strumentali e tutti i servizi

necessari allo svolgimento dell’attività professionale (ivi compresi la manodopera, le utenze e il

materiale di consumo).

Il progetto medesimo prevede ancora la distinzione, anche sotto il profilo contabile, tra

l’attività professionale e l’organizzazione dei beni di cui la medesima si avvale, nonché l’accordo

per il pagamento di un corrispettivo riconosciuto dallo studio alla società, determinato

genericamente in proporzione ai proventi dell’attività professionale svolta.

Il Comitato, come già in precedenza anticipato, ha dunque disapprovato la fattispecie

ravvisando “l’interposizione di un soggetto fittizio tra l’attività svolta dai professionisti e la

clientela se:

1. le sfere di attività della società e dello studio professionale non risultano definite con chiarezza

sotto il profilo organizzativo ed operativo - contabile;

2. l’operazione si traduce in un comportamento finalizzato esclusivamente a realizzare un

risparmio fiscale non giustificato da una corrispondente realtà economica”.

Il parere negativo espresso dal Comitato, il quale ritiene che la fattispecie “presenta

evidente profili di elusività”, trova fondamento, tra gli altri, dalla possibilità consentita dal

modello contrattuale ipotizzato “di superare le limitazioni alla deduzione previste dall’articolo 54

(…) del Tuir, in relazione a taluni beni immobili e mobili e taluni servizi” nonché di beneficiare “di

una minor aliquota Irpef, anche in ispregio al disposto dell’articolo 54, comma 6 del Tuir che non

ammette in deduzione dal reddito di lavoro autonomo i compensi corrisposti al coniuge”.

In sintesi, il “vantaggio che i soci potrebbero ritrarre dal minore carico fiscale

(conseguente al minor reddito imponibile realizzato dallo studio dentistico) non può rilevare come

Dott. Sergio Ceccotti

21

valida ragione economica della prospettata operazione, ma piuttosto configura una riduzione di

imposta disapprovata dal sistema”.

DEDUCIBILITA’ DEI CONTRIBUTI PREVIDENZIALI

I soggetti iscritti negli albi professionali degli Infermieri professionali, sono tenuti al

versamento all’Ente Nazionale di Previdenza ed Assistenza della Professione Infermieristica delle

seguenti tipologie di contributi previdenziali:

- contributo soggettivo;

- contributo integrativo;

- contributo di maternità.

Contributo soggettivo

Il contributo soggettivo obbligatorio annuo a carico di ogni iscritto all’Ente è pari al 10%

del reddito professionale netto di lavoro autonomo o, se esercitata l’opzione, può essere

commisurato alla percentuale del 15% sulla base dell’opzione dell’iscritto.

I versamenti aventi funzione assistenziale e previdenziale, versati sia obbligatoriamente in

ottemperanza alla legge che facoltativamente alla gestione della forma pensionistica obbligatoria

di appartenenza sono interamente deducibili dal reddito complessivo del soggetto residente che li

ha effettivamente sostenuti, sia nel proprio interesse che nell’interesse delle persone fiscalmente a

proprio carico.

In ogni caso è previsto un contributo minimo pari ad euro 516,46.

Contributo integrativo

Gli iscritti all’ENPAPI devono applicare una maggiorazione percentuale su tutti i

corrispettivi lordi che concorrono a formare il reddito imponibile dell’attività di libero

professionista.

La maggiorazione, fissata nella misura del 2%, è a carico del cliente e viene riscossa

direttamente dall’iscritto contestualmente alla riscossione dei corrispettivi o proventi.

Deve essere versato all’Ente di previdenza ed in ogni caso è previsto un contributo minimo

pari ad euro 103,30.

Il contributo integrativo non è soggetto a ritenuta di acconto ai fini IRPEF e non concorre

alla formazione del reddito imponibile.

Contributo di maternità

Il contributo di maternità è dovuto da tutti gli iscritti all’ENPAPI per la copertura degli

oneri relativi alle indennità di maternità.

Dott. Sergio Ceccotti

22

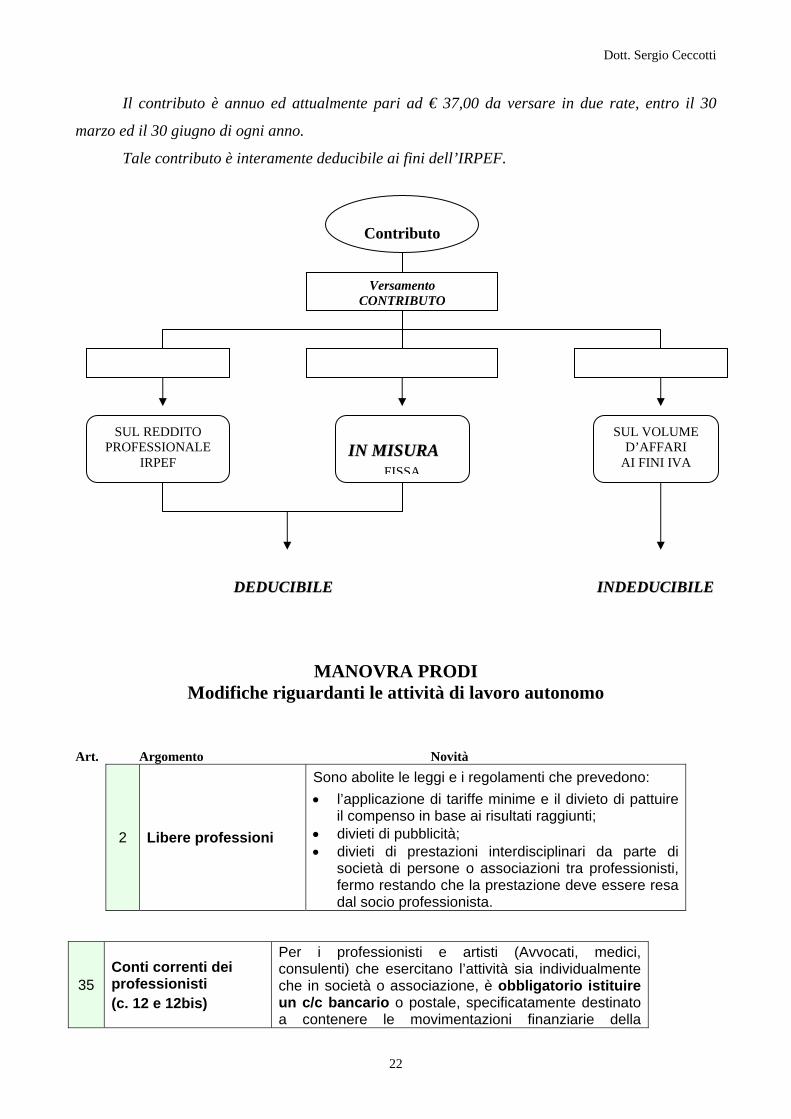

Il contributo è annuo ed attualmente pari ad € 37,00 da versare in due rate, entro il 30

marzo ed il 30 giugno di ogni anno.

Tale contributo è interamente deducibile ai fini dell’IRPEF.

DDEEDDUUCCIIBBIILLEE IINNDDEEDDUUCCIIBBIILLEE

MANOVRA PRODI Modifiche riguardanti le attività di lavoro autonomo

Art. Argomento Novità

2 Libere professioni

Sono abolite le leggi e i regolamenti che prevedono: • l’applicazione di tariffe minime e il divieto di pattuire

il compenso in base ai risultati raggiunti; • divieti di pubblicità; • divieti di prestazioni interdisciplinari da parte di

società di persone o associazioni tra professionisti, fermo restando che la prestazione deve essere resa dal socio professionista.

35 Conti correnti dei professionisti (c. 12 e 12bis)

Per i professionisti e artisti (Avvocati, medici, consulenti) che esercitano l’attività sia individualmente che in società o associazione, è obbligatorio istituire un c/c bancario o postale, specificatamente destinato a contenere le movimentazioni finanziarie della

Contributo

Versamento CONTRIBUTO

SUL REDDITO PROFESSIONALE

IRPEF IINN MMIISSUURRAA

FISSA

SUL VOLUME D’AFFARI

AI FINI IVA

Dott. Sergio Ceccotti

23

gestione dell’attività professionale. I compensi dei professionisti possono essere riscossi (e quindi pagati dal cliente) solo mediate assegno non trasferibile, bonifico o sistemi di pagamento elettronico, il limite di importo dal quale non è possibile effettuare il pagamento in contati è stato così differenziato: dal 4 luglio al 11 agosto 2006 importi da 100 euro; dal 12.8.2006 al 30.6.2007 importi da 1.000 euro; dal 1.7.2007 al 30.6.2008 importi da 500 euro; dal 1.7.2008 importi da 100 euro. (vedere anche circ. 28/E punto 7)

36

Durata leasing autovetture

(cc. 6-bis e 6-ter)

Per le autovetture, autocaravan, ciclomotori e motocicli, che non sono utilizzati esclusivamente come beni strumentali nell’attività propria i canoni leasing sono deducibili a condizione che il relativo contratto abbia una durata pari al periodo di ammortamento (in precedenza si prevedeva la metà) quindi essendo in generale l’aliquota di ammortamento del 25% la durata del contatto di leasing deve essere di almeno 4 anni.

Norma in vigore dai contratti stipulati dal 12 agosto 2006.

DETERMINAZIONE DEL REDDITO DI LAVORO AUTONOMO

Il comma 29 dell’art. 36 del DL. 233 in commento introduce significative novità che incidono sulle modalità di determinazione del reddito di professionisti e artisti.

Le modifiche interessano l’at. 54 del TUIR creando nuove ipotesi di reddito tassabile.

Plusvalenze e minusvalenze Come noto finora le plusvalenze e le minusvalenze non concorrevano alla determinazione del reddito di lavoro autonomo, le nuove disposizioni prevedono invece che, le plusvalenze e minusvalenze sui beni strumentali concorrono alla determinazione del reddito quando:

• sono realizzate mediate cessione a titolo oneroso; • derivano da risarcimento anche assicurativo per la perdita o danneggiamento dei beni; • i beni sono autoconsumati o destinati a finalità estranee all’esercizio dell’arte o professione.

Circa la possibilità di rateizzare l’eventuale plusvalenza, l’AE. con la circolare 28/E non lo ritiene possibile.

Restano ancora escluse dalla formazione del reddito le minus o plus valenze relative agli immobili (il costo è indeducibile) nonché su oggetti d’arte, da collezione e d’antiquariato.

Cessione dello studio Concorrono al reddito di lavoro autonomo anche i corrispettivi percepiti dalla cessione della clientela o di elementi immateriali riferibili all’attività professionale o artistica. Questi corrispettivi se percepiti in unica soluzione, sono soggetti a tassazione separata per effetto dell’introduzione della lett. “g-ter” nel comma 1 dell’art. 17 del TUIR.

Spese alberghiere e ristoranti

Dott. Sergio Ceccotti

24

Con una integrazione al 1° periodo del comma 5 dell’art. 54 viene prevista la totale deducibilità delle spese alberghiere e per somministrazione di alimenti e bevande (normalmente deducibili nel limite del 2% dei compensi) nel caso in cui dette spese siano state anticipate dal committente per conto del professionista e quest’ultimo le abbia riaddebitate in fattura al committente.

La procedura prevista dalla circolare 28/E punto 38 è la seguente:

• la società committente che anticipa le spese riceverà una fattura ad essa intestata e con riferimento al professionista che ha usufruito del servizio;

• la società committente non deduce i costi in parola e invia copia della documentazione di spesa al professionista, indicando i costi effettivamente sostenuti;

• il professionista aumenta la sua parcella dell'importo delle spese pagate dalla società committente, (assoggettando il tutto a IVA e ritenuta d’acconto);

• registrando la parcella del professionista la società committente si deduce le somme anticipate, in quanto comprese nel compenso professionale;

• per il professionista le spese a lui indicate dalla società saranno integralmente deducibili (riteniamo utilizzando la copia delle stesse);

La circolare non lo precisa ma naturalmente la società corrisponderà al professionista quanto indicato nella sua parcella al netto delle spese anticipate per suo conto.

Contribuenti minimi in franchigia IVA (c. 15-17) Dal 2007 è’ istituito un particolare regime per le persone fisiche con volume d’affari fino a 7.000 euro. Il numero delle partite IVA non diminuirà perché questi soggetti ne riceveranno una di speciale. Gli obblighi sono minimi (non addebitano l’IVA e non la detraggono in acquisto) ma l’applicazione del regime non sembra proprio semplice. Le cose si complicano in caso di passaggio al regime di franchigia in quanto è prevista la rettifica della detrazione IVA operata in regime ordinario, relativamente a beni e servizi non ancora ceduti o utilizzati. (vedere anche circ. 28/E punto 52)

37

Titolari di P. IVA e pagamento di imposte e contributi

(c. 49)

Dal 1° gennaio 2007 i lavoratori autonomi titolari di P. IVA dovranno effettuare i pagamenti di imposte e contributi con modalità telematiche, anche a mezzo degli intermediari abilitati.

Dott. Sergio Ceccotti

25