Art. 3 D.Lgs. 14 marzo 2011 n. 23collegiogeometrinovara.com/dati/corsi fondazione/corso...

39

Art. 3 D.Lgs. 14 marzo 2011 n. 23 Disposizioni in materia di federalismo fiscale municipale Entrata in vigore dal 07 aprile 2011 Studio Brustia & Pagani - Dr. Stefano Brustia Lunedì 26 settembre 2011 1

Transcript of Art. 3 D.Lgs. 14 marzo 2011 n. 23collegiogeometrinovara.com/dati/corsi fondazione/corso...

Art. 3 D.Lgs. 14 marzo 2011 n. 23 Disposizioni in materia di federalismo fiscale municipale

Entrata in vigore dal 07 aprile 2011

Studio Brustia & Pagani - Dr. Stefano Brustia Lunedì 26 settembre 2011 1

Inquadramento normativo

Art. 3 D.Lgs. 14/3/2011 n.23

Agenzia delle Entrate

Provvedimento 7/4/2011

Agenzia delle Entrate circolare 26/E

1/6/2011

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 2

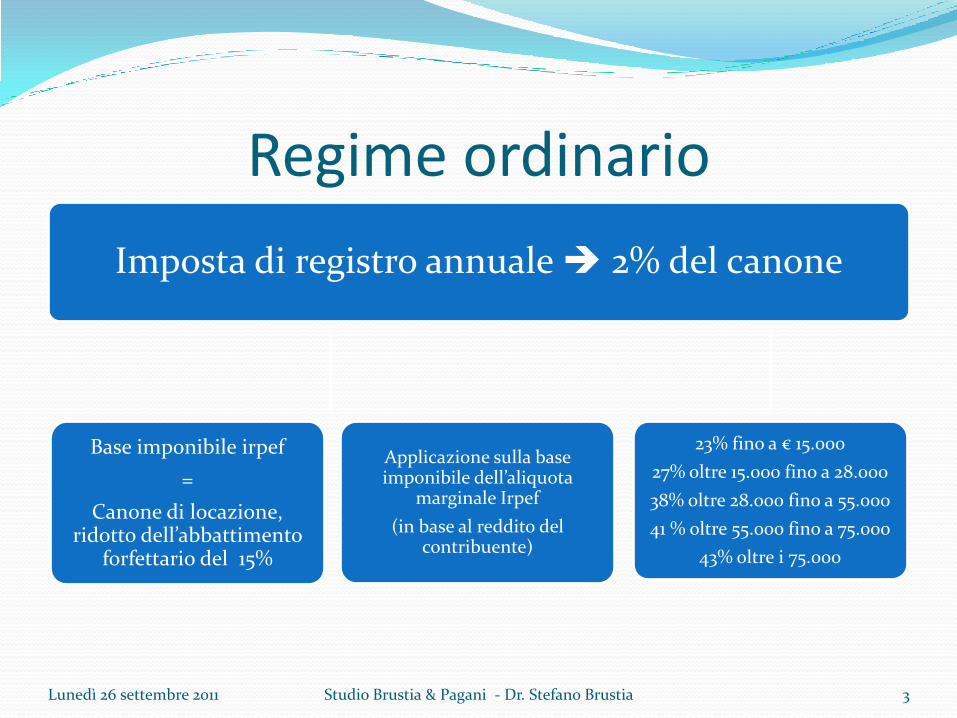

Regime ordinario

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 3

Imposta di registro annuale 2% del canone

Base imponibile irpef

=

Canone di locazione, ridotto dell’abbattimento

forfettario del 15%

Applicazione sulla base imponibile dell’aliquota

marginale Irpef

(in base al reddito del contribuente)

23% fino a € 15.000

27% oltre 15.000 fino a 28.000

38% oltre 28.000 fino a 55.000

41 % oltre 55.000 fino a 75.000

43% oltre i 75.000

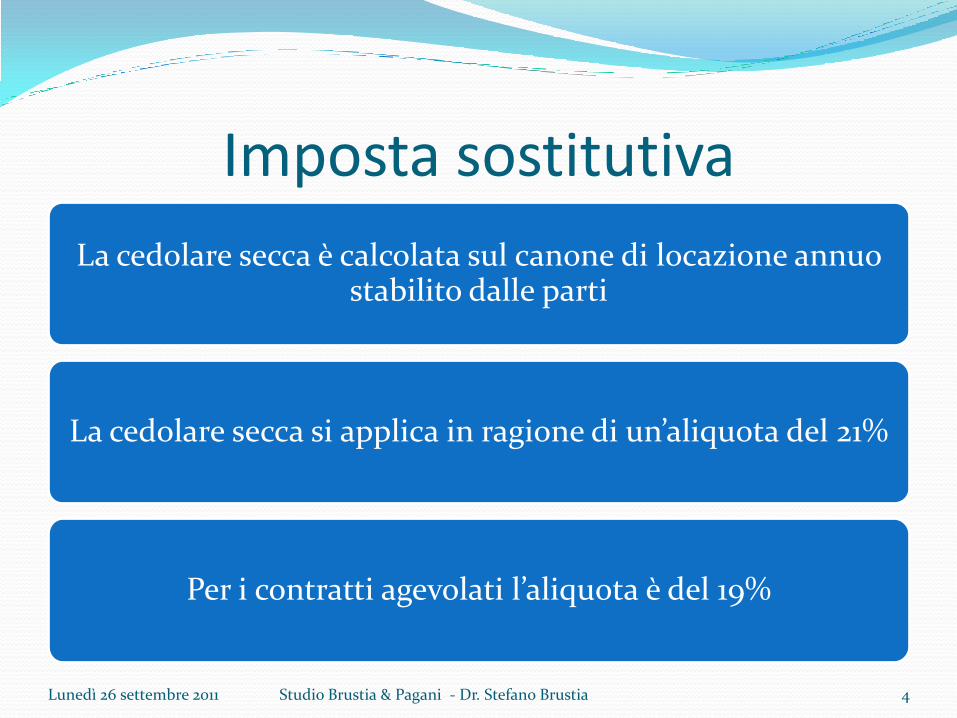

Imposta sostitutiva

La cedolare secca è calcolata sul canone di locazione annuo stabilito dalle parti

La cedolare secca si applica in ragione di un’aliquota del 21%

Per i contratti agevolati l’aliquota è del 19%

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 4

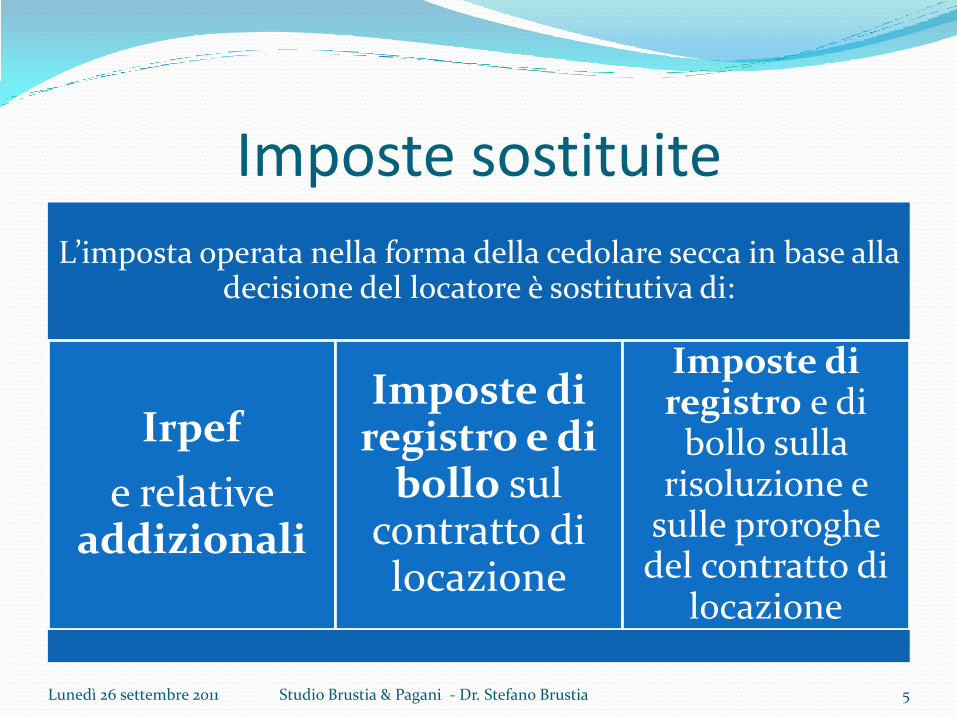

Imposte sostituite

L’imposta operata nella forma della cedolare secca in base alla decisione del locatore è sostitutiva di:

Irpef

e relative addizionali

Imposte di registro e di

bollo sul contratto di locazione

Imposte di registro e di

bollo sulla risoluzione e

sulle proroghe del contratto di

locazione

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 5

Ambito applicativo

La facoltà di optare per la cedolare secca è riservata al locatore, persona fisica.

NON possono accedere al regime della cedolare le società di persone, le società di capitali, nonché gli enti commerciali e non commerciali.

NON possono optare per il regime della cedolare i soggetti che procedono alla locazione di immobili ad uso abitativo nell’esercizio dell’attività di impresa, arti o professioni.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 6

Per gli immobili abitativi locati, posseduti pro quota, l’opzione può essere esercitata da qualsiasi titolare del diritto di propietà o di altro diritto reale di godimento.

NON è possibile esercitare l’opzione per i redditi derivanti dalla locazione di immobili ad uso abitativo oggetto di proprietà condominiale.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 7

Sono esclusi anche se il successivo utilizzo ha finalità abitative i contratti i cui conduttori agiscono nell’esercizio

di attività di impresa o di lavoro autonomo.

Sono esclusi gli immobili che pur avendo i requisiti di fatto per essere destinati ad uso abitativo sono iscritti in una

categoria catastale diversa.

Il regime della cedolare secca può trovare applicazione in relazione ai contratti di locazione aventi ad oggetto

immobili ad uso abitativo locati per finalità abitative e relative pertinenze

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 8

SONO ALTRESI’ ESCLUSI I CONTRATTI DI LOCAZIONE

DI IMMOBILI ACCATASTATI COME ABITATIVI MA LOCATI PER USO

UFFICIO O PROMISQUO

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 9

! • Sono compresi i contratti conclusi con enti pubblici o

privati non commerciali, purchè risulti dal contratto di locazione la destinazione degli immobili ad uso abitativo.

!

• Nel caso siano locati con lo stesso contratto due immobili abitativi il locatore può chiedere l’applicazione della cedolare anche in relazione ad uno solo di essi.

!

• Anche nel caso in cui nello stesso contratto siano locati sia un immobile abitativo sia uno strumentale il locatore potrà accedere al regime cedolare solo in relazione alla quota di canone percepita per l’unità adibita ad abitazione.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 10

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 11

!

• Nel caso di una unica unità abitativa porzionata, cui è attribuita una unica rendita catastale, l’opzione può essere esercitata anche nel caso il locatore abbia locato una o più porzioni ma tutto il reddito derivante dalla contemporanea locazione di porzioni di una unità abitativa deve essere assoggettato allo stesso regime impositivo.

!

• Il regime trova applicazione anche per le pertinenze locate congiuntamente all’immobile abitativo o locate con contratto separato e successivo, a condizione che il rapporto intercorra tra le medesime parti contrattuali. Nel contratto deve essere evidenziata la sussistenza del vincolo pertinenziale e deve essere fatto riferimento al contratto di locazione dell’immobile.

! • Il regime cedolare può essere applicato a più pertinenze

associate ad uno stesso immobile.

Condizioni per l’applicazione

L’opzione, facoltativa, deve essere esercitata in linea generale in sede di registrazione ed ha effetti per tutta la durata del contratto salvo preventiva revoca.

In caso di proroga l’opzione per il regime deve essere esercitata entro il termine di versamento (entro 30 giorni dal momento della proroga) tramite il modello 69.

Qualora l’opzione non sia stata esercita in fase di registrazione o di proroga è possibile esercitare il regime cedolare per le annualità successive entro il termine previsto per il versamento dell’imposta di registro dovuta annualmente sull’ammontare del canone relativo a ciascun anno.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 12

Comunicazione dell’opzione al conduttore Il locatore che intende accedere al regime cedolare è tenuto a

comunicare la propria scelta al conduttore con lettera raccomandata (non è valida la raccomandata a mano controfirmata per ricevuta).

Viene sospesa con l’applicazione del regime cedolare la facoltà di chiedere l’aggiornamento del canone a qualsiasi titolo (ISTAT, FOI)

In caso di più conduttori l’opzione va comunicata a ciascuno di essi.

In caso di più propietari la rinuncia dell’aggiornamento del canone opera anche per coloro che non abbiano scelto il regime cedolare.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 13

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 14

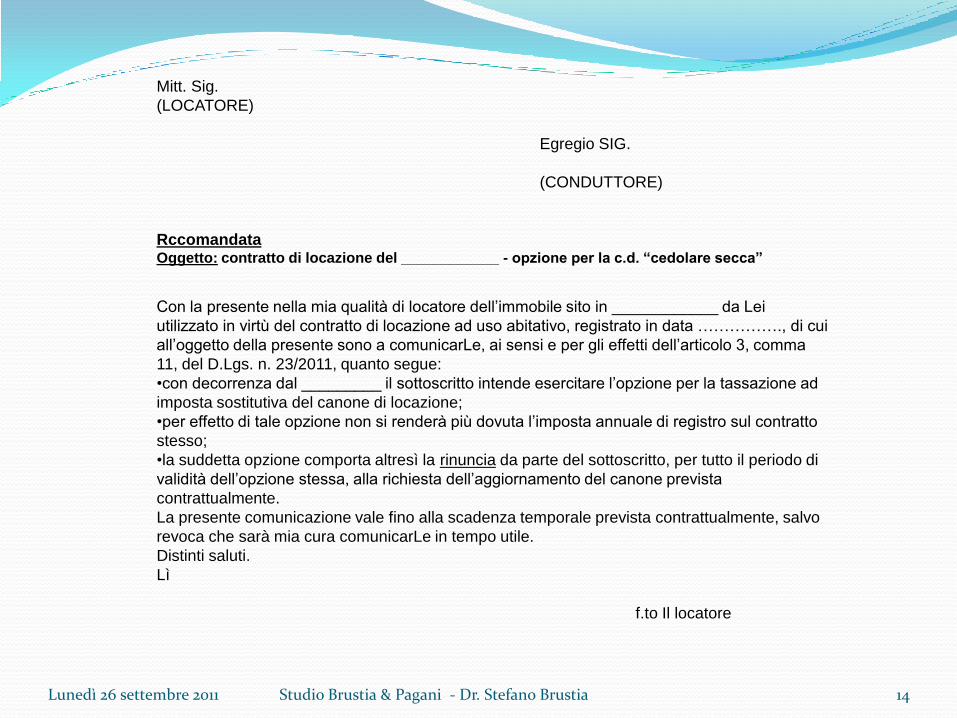

Mitt. Sig.

(LOCATORE)

Egregio SIG.

(CONDUTTORE)

Rccomandata Oggetto: contratto di locazione del ____________ - opzione per la c.d. “cedolare secca”

Con la presente nella mia qualità di locatore dell’immobile sito in ____________ da Lei

utilizzato in virtù del contratto di locazione ad uso abitativo, registrato in data ……………., di cui

all’oggetto della presente sono a comunicarLe, ai sensi e per gli effetti dell’articolo 3, comma

11, del D.Lgs. n. 23/2011, quanto segue:

•con decorrenza dal _________ il sottoscritto intende esercitare l’opzione per la tassazione ad

imposta sostitutiva del canone di locazione;

•per effetto di tale opzione non si renderà più dovuta l’imposta annuale di registro sul contratto

stesso;

•la suddetta opzione comporta altresì la rinuncia da parte del sottoscritto, per tutto il periodo di

validità dell’opzione stessa, alla richiesta dell’aggiornamento del canone prevista

contrattualmente.

La presente comunicazione vale fino alla scadenza temporale prevista contrattualmente, salvo

revoca che sarà mia cura comunicarLe in tempo utile.

Distinti saluti.

Lì

f.to Il locatore

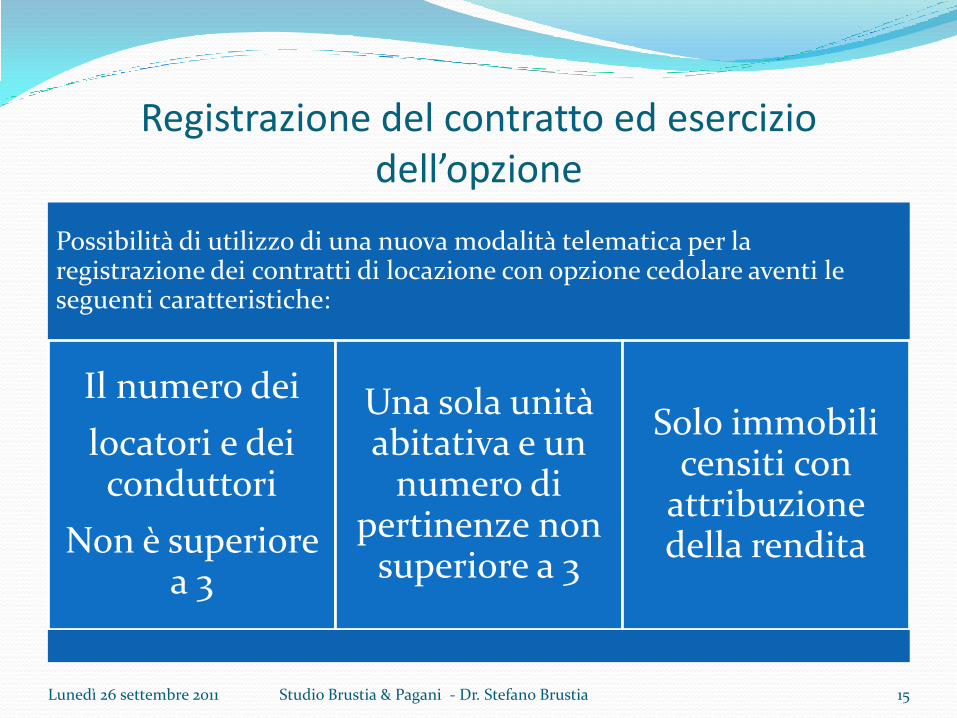

Registrazione del contratto ed esercizio dell’opzione

Possibilità di utilizzo di una nuova modalità telematica per la registrazione dei contratti di locazione con opzione cedolare aventi le seguenti caratteristiche:

Il numero dei

locatori e dei conduttori

Non è superiore a 3

Una sola unità abitativa e un

numero di pertinenze non

superiore a 3

Solo immobili censiti con

attribuzione della rendita

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 15

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 16

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 17

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 18

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 19

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 20

SI/NO

Durata ed effetti dell’opzione

L’esercizio dell’opzione vincola il locatore per l’intero periodo del contratto (o per la durata residua) e della proroga.

Il locatore può revocare l’opzione in ciascuna annualità successiva entro il termine previsto per il pagamento dell’imposta di registro dovuta per detta annualità di riferimento e per le successive.

Le modalità di revoca saranno stabilite in un successivo provvedimento dell’Agenzia delle Entrate.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 21

Contitolarità L’opzione per il regime della cedolare è utilizzabile anche nel

caso vi siano due o più locatori; tale opzione deve essere esercitata disgiuntamente.

I locatori che non hanno esercitato l’opzione sono tenuti solidalmente al versamento dell’imposta di registro in ragione della quota di possesso; in analoga misura è tenuto al pagamento dell’imposta il conduttore. Nel caso l’importo dovuto sia inferiore ad € 67,00 i soggetti che non hanno optato per il regime sono comunque tenuti al versamento di detto importo.

Per chi applica la cedolare viene meno il principio di solidarietà passiva.

Nel caso solo alcuni locatori intendano accedere al regime della cedolare secca deve essere comunque assolta in misura piena l’imposta di bollo.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 22

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 23

Contratto di locazione di durata annuale avente ad oggetto un

immobile abitativo e una pertinenza con un corrispettivo complessivo

annuo di euro 15.000. I locatori posseggono le seguenti quote di

proprietà (dell’immobile e della pertinenza):

A) Bianchi possiede il 40%

B) Rossi possiede il 30%

C) Verdi possiede il 30%

Verdi opta per il regime della cedolare secca.

L’imposta di registro dovuta sul contratto di locazione deve essere

calcolata sulla parte del canone imputabile a Bianchi e Rossi

corrispondente alle loro quote di possesso (15.000 x 70%) = euro

10.500.

Su tale importo, deve poi essere applicata l’aliquota del 2% al fine di

determinare l’imposta di registro, pari a euro 210, dovuta solidalmente

solo da Bianchi e Rossi oltre che dal conduttore.

Pluralità di immobili

Nel caso in cui il contratto abbia ad oggetto più unità immobiliari e che non per tutte venga scelto il regime di tassazione cedolare, l’imposta di registro deve essere determinata solo con riferimento al canone di locazione pattuito nel contratto per gli immobili esclusi dal regime della cedolare secca.

Qualora sia indicato un canone unitario l’imposta di registro è dovuta in misura proporzionale alla rendita catastale.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 24

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 25

Contratto di locazione di durata annuale avente ad oggetto tre immobili

con un corrispettivo contrattuale complessivo annuo pari ad euro 45.000.

Gli immobili oggetto del contratto sono:

A) immobile abitativo di categoria catastale A1, rendita euro 1.100,00;

B) immobile abitativo di categoria catastale A2, rendita euro 900,00;

C) immobile non abitativo di categoria catastale C1, rendita catastale

euro 2.000,00.

Il locatore opta per la cedolare secca solo per l’immobile A.

L’imposta di registro deve essere corrisposta solo sul corrispettivo

riferibile agli immobili B e C, determinato in proporzione alla rendita

catastale attribuita agli stessi immobili.

Rendita B / Rendita totale = 900/4.000 x 100 = 22,5%

Rendita C / Rendita totale = 2.000/4.000 x 100 = 50,0%

Corrispettivo riferibile agli immobili B e C = 45.000 x 72,5% = 32.625

L’imposta di registro da corrispondere, solidalmente dalle parti contraenti,

in sede di registrazione del contratto è pari ad euro 652,50 determinata

sulla parte del canone relativo agli immobili per i quali non è stata

esercitata l’opzione (32.625 x 2%).

Sul contratto di locazione deve essere, comunque, corrisposta l’imposta

di bollo nella misura ordinaria.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 26

Contratto di locazione di durata annuale avente ad oggetto due immobili

con un corrispettivo complessivo annuo pari ad euro 9.000. Gli immobili

oggetto del contratto sono:

A) immobile abitativo di categoria catastale A3, rendita euro 700,00;

B) immobile ad uso non abitativo di categoria catastale C6, che non è

pertinenza dell’immobile abitativo, rendita euro 80,00.

Il locatore, in tale ipotesi, può optare per il regime della cedolare

secca solo per l’immobile A.

L’imposta di registro deve essere, quindi, corrisposta solo sul canone

relativo all’immobile di cui al punto B, determinato sulla base della

rendita catastale attribuita allo stesso immobile.

Canone riferibile all’immobile B = 9.000 x 80,00/ (700,00+80,00) =

923,00.

L’imposta di registro è pari a euro 18,46 (923,00 x 2%). In tale ipotesi,

poiché l’imposta di registro proporzionale è inferiore alla misura minima

prevista per la registrazione dei contratti di locazione, l’imposta da

corrispondere, solidalmente dalle parti, è pari alla misura fissa di euro

67,00.

Base imponibile

La base imponibile della cedolare secca è più elevata rispetto a quella prevista per l’IRPEF in quanto sul canone stabilito non possono essere operati abbattimenti (compreso quello forfettario del 15%)

Il reddito derivante dai contratti per cui è stata esercitata l’opzione della cedolare secca non può comunque essere inferiore all’ammontare della rendita catastale riferita al periodo dell’opzione detereminata con le regole ordinarie vale a dire con la rivalutazione del 5%.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 27

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 28

Il contribuente che possieda più immobili locati può optare per

l’applicazione della cedolare secca sia in relazione a tutti i contratti sia

in relazione ad alcuni di essi; in tal caso dovrà determinare

separatamente l’IRPEF e la cedolare secca seguendo le regole proprie

di ciascun sistema.

Immobili locati con applicazione di diversi regimi

Immobile A: contratto 1° gennaio 2011 - 31 dicembre 2014; canone annuo

12.000 euro; opzione per la cedolare secca.

Immobile B: contratto 1° dicembre 2010 - 30 novembre 2014; canone annuo

6.000 euro; tassazione IRPEF con aliquota IRPEF, ad esempio 27%.

Redditi 2011

Cedolare secca relativa all’immobile A = 12.000 x 21% = euro 2.520

IRPEF relativa all’immobile B = (6000 - 15%) x 27% = euro 1.377

Tassazione

L’opzione per l’applicazione della cedolare secca comporta che i canoni tassati con il regime dell'imposta sostitutiva vengano esclusi dal reddito complessivo e, conseguentemente, non rilevino ai fini della progressività delle aliquote Irpef.

Si deve comunque ricordare che tale reddito, seppur a tassazione sostitutiva, viene tenuto in considerazione per il calcolo dell’indice Isee e concorre alla verifica dello status di familiare fiscalmente a carico, per calcolare le detrazioni per carichi di famiglia e le altre detrazioni d'imposta previste.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 29

Versamenti La sostitutiva, per esplicita previsione normativa, viene

determinata con la tecnica dell’acconto/saldo. L’acconto risulta dovuto:

in unica rata entro il 30/11/11 se di importo inferiore a € 257,52

in due rate se di importo pari o superiore a € 257,52

Nel secondo caso:

1) la prima rata, pari al 40% dell’acconto, doveva essere versata entro il 6 luglio 2011,

2) la seconda, pari al 60% dell’importo dovuto, entro il 30 novembre 2011.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 30

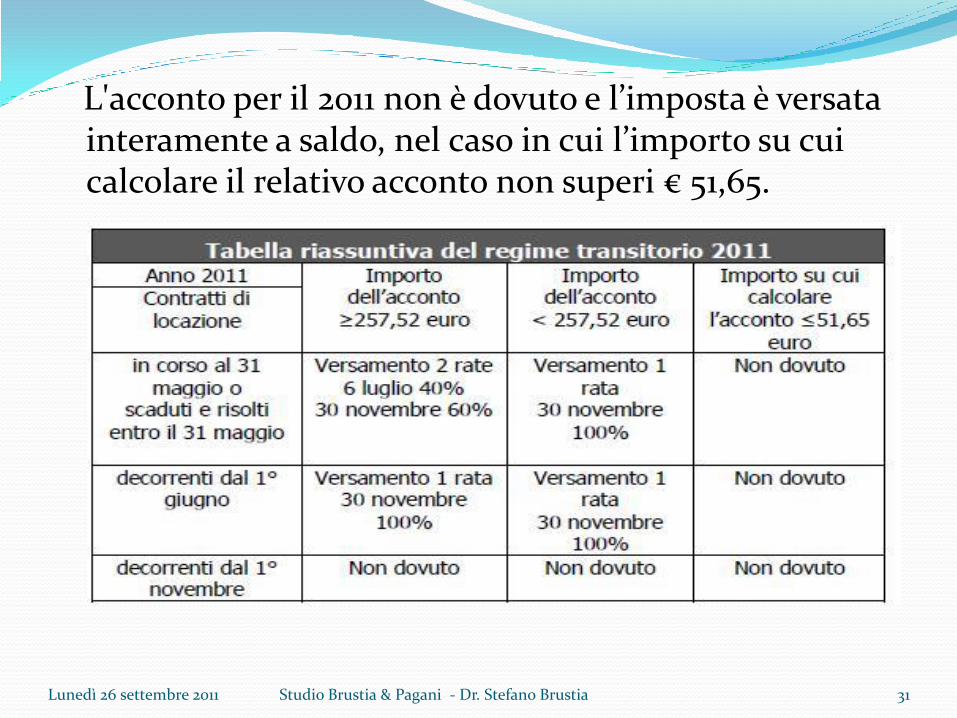

L'acconto per il 2011 non è dovuto e l’imposta è versata interamente a saldo, nel caso in cui l’importo su cui calcolare il relativo acconto non superi € 51,65.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 31

SANZIONI La disciplina della cedolare reca nello specifico, un inasprimento delle misure sanzionatorie previste nel caso di mancata registrazione o di registrazione infedele del contratto di locazione!

Vengono raddoppiate le sanzioni per omessa indicazione del canone in

dichiarazione:

la sanzione, ordinariamente prevista nella misura compresa dal 120% al 240% dell’imposta dovuta, con un minimo di € 258, in caso di omessa indicazione del canone nella dichiarazione dei redditi si applica nella misura compresa dal 240% al 480% dell’imposta dovuta, con un minimo di € 516.

Se il canone viene dichiarato per un importo inferiore, le sanzioni amministrative ordinariamente previste nella misura compresa dal 100% al 200% della maggiore imposta dovuta, si applicano nella misura dal 200% al 400%.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 32

Sono eliminati gli istituti deflativi del contenzioso, con riferimento alla definizione dell'accertamento con adesione del contribuente ovvero di rinuncia del contribuente all'impugnazione dell'accertamento.

È stata introdotta una specifica sanzione per i contratti di locazione ad uso abitativo, che, ricorrendone i presupposti di legge, non sono registrati entro i termini previsti di 30 giorni dalla stipula del contratto o dalla sua esecuzione. Per incentivare la contrapposizione di interessi, in caso di violazione agli obblighi di registrazione del contratto (omessa registrazione, registrazione per un canone inferiore a quello reale, ovvero registrazione di un comodato fittizio), l’inquilino ha diritto ad un contratto della durata di 4 anni + 4 anni di proroga e ad un canone davvero modesto (il canone annuo è pari a 3 volte la rendita catastale).

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 33

LE SITUAZIONI POSSIBILI

E LE AZIONI CONNESSE

ALL’ESERCIZIO DELL’OPZIONE

PER LA CEDOLARE

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 34

NUOVO CONTRATTO

Contratto di locazione sottoscritto il 1° settembre 2011.

L’opzione deve essere effettuata in sede di registrazione da

eseguire entro la fine di settembre. Occorre utilizzare il

modello SIRIA che si invia in modalità telematica senza

pagare nulla; qualora non si possa o non si voglia potrà essere

compilato il modello 69 da presentare secondo le modalità

ordinarie. La scelta vale sino alla prima scadenza contrattuale

(di regola 4 anni) salva la possibilità di revoca in una qualsiasi

novità. In fase di registrazione non si versa nulla è necessario

però provvedere al versamento dell’acconto il 30 novembre.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 35

CONTRATTO GIA’ IN ESSERE

Contratto sottoscritto il 1° settembre 2010.

Trattandosi di un contratto in corso nel 2011, l’opzione si

esercita nel modello Unico 2012, previo pagamento degli

acconti di cedolare nei termini di legge.

Ne consegue che alla scadenza del pagamento

dell’imposta di registro annuale (30 settembre 2011)

il contribuente non dovrà fare nulla.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 36

CONTRATTO DA RINNOVARE

Contratto sottoscritto il 1° ottobre 2007 con durata

quadriennale. Alla fine di ottobre prossimo, scadenza

per registrare il rinnovo del contratto, occorrerà

esercitare l’opzione con la compilazione del

modello 69, senza versare nulla.

Questa opzione vale a partire dall’annualità contrattuale

1° ottobre 2011 – 30 settembre 2012. Per l’annualità

compresa tra il 1° gennaio 2011 e il 30 settembre 2011

l’opzione si esercita in Unico2012 previo pagamento

degli acconti di cedolare.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 37

ACCONTI

Entro il 30 novembre 2011 deve essere pagata nel modello

F24 la seconda rata di acconto cedolare.

L’acconto globale è pari all’85% della cedolare dovuta.

Se l’importo da versare è inferiore a € 257,52 l’acconto si

paga in un’unica soluzione entro la fine di novembre.

Se l’importo della cedolare dovuta non supera € 51,65 il

pagamento si effettua direttamente a saldo l’anno

prossimo, lo stesso nel caso in cui il contratto abbia

decorrenza successiva al 31 ottobre.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 38

RACCOMANDATA ALL’INQUILINO

L’opzione per la cedolare non ha effetto se non se ne dà

Comunicazione all’inquilino con una raccomandata non è

ammessa la raccomandata a mano. La lettera va spedita prima

dell’effettuazione dell’ opzione.

Nell’ipotesi di contratto con annualità intermedia in

corso 2011 la raccomandata va inviata prudenzialmente

prima del pagamento degli acconti di cedolare. Se il

primo e unico acconto si versa entro la fine di novembre,

entro la medesima data dovrà essere spedita la

raccomandata.

Lunedì 26 settembre 2011 Studio Brustia & Pagani - Dr. Stefano Brustia 39