AREA IV TECNICA - comunemottasantanastasia.gov.it · Dare atto che: • l'importo attuale dci...

37

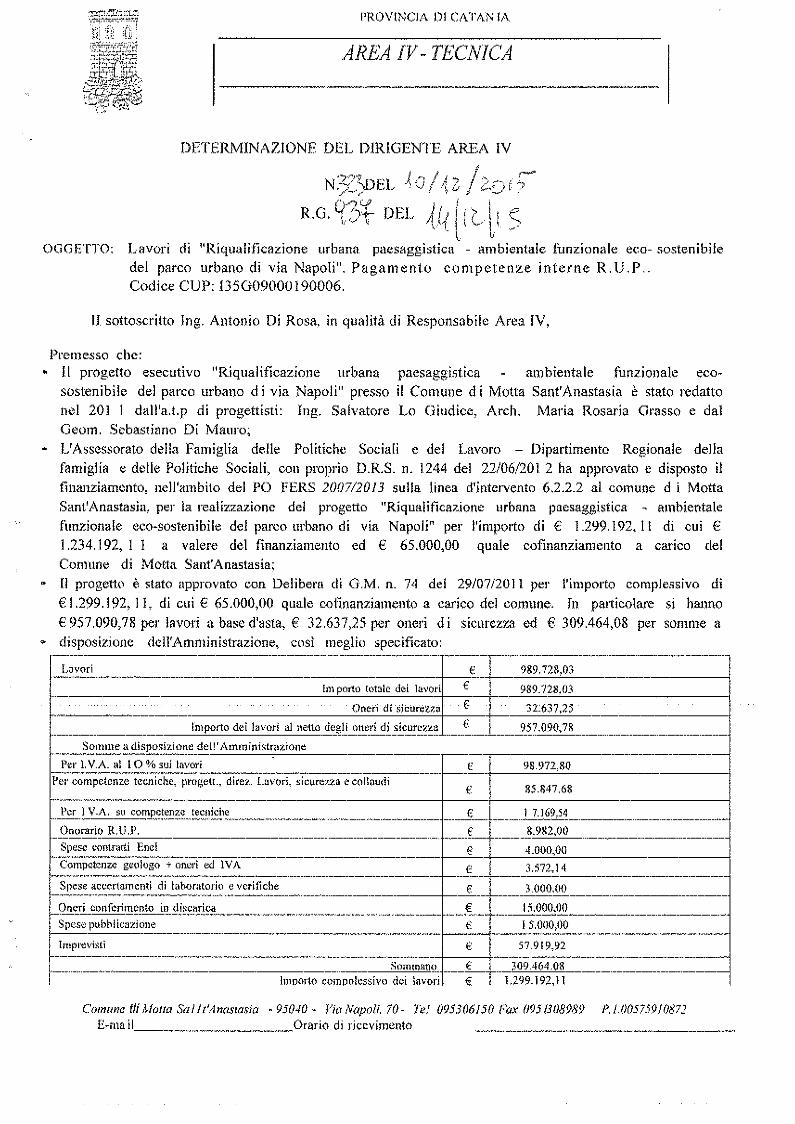

PROVINCIA 01 CATAN lA AREA IV - TECNICA DEI'ERMINAZIONE DEL DIRlGENTE AREA IV N 7..:;n 1')''''1 A" / /)····1· c;"''' , '. i' .' L J • \)! '\ J..r ,&".,,". ),/ .< .... ,ti ' .' R,G. DELii{ ( I. L lt S OGGETTO: Lavori di "Riqualificazione urbana paesaggistica - ambientale funzionale eco- sostenibile del parco urbano di via Napoli". Pagamento competenze interne R.U.P .. Codice CUPo 135009000190006. Il sottoscritto Ing. Antonio Di Rosa, in qualità di Responsabile Area IV, paesaggistica ambientale funzionale eco .. il Comune d i Molta Sant'Anastasia è stato redatto L" Giudice, Arch. Maria Rosaria Gl'asso e dal -- r----- ----_._--- F 9S.972,SO --,_.._--------------1-----'-_._. collaudi SS-S47.6S F ......_-_.. .._._-_... ..... _------ f __ .. __ ._.________.___. -----_._-_._.. e 8.982,00 ._. __._._------_._._--_.. __.. ... _ .. __.. , .. _._... __.__.. _.- ----_._-------- F 4.000,00 f· .U7l,l4 ----------------- f---- .. -.-- f-------------------.--.---.. f 3.000.00 _. __._._----- --- -------------------_.._._----- € 15.000,00 .. ...... ..._.. __ _.,,__ •• "_.m,"' .. .... .. .. _-- C I 5.000,00 ..... •. " 57.919,92 _ .. _. .... _,-, ... ,.. _--,_... ,..._ .. _-- .. _._.. __,__ ... .. ,, •. _._._..."_..._. '_._ ...... _ ... _ .... Sommm:w_ € )09.464.08 --- ------ _._-- -----_._._-------- olcssìvo dci lavori € U99.ln,1 1 .. su .... .•'''',•. •. Onorario R.UY, ._------- -----_._---,-_._.. _._.. - Spese (;ontrattì Enel •.• .• _."., ... _ Competenze geologo T' oneri ed lVA Oneri conferimento in discarica ___· ·__·_· ··...,'.·· .... ... _,, Spese pubblicazione - --_._-_._-_._._------_....__._._.. .... _ ... .. , Spese accertamenti di leboratoric e verifiche .. _._...._ ..._ .. _ ....... _ ....__._._._----_._------_._----_.-- lmnorto ccmn .. . •".. .... . _ l'Cl' competenze tecniche, prcgeu., direz.. I..lIV()rJ, sicurezza c Premesso che: • Il progetto esecutivo "Riqualificazione urbana sostenibile del parco urbano d i via Napoli" presso nel 201 l dall'a.t.p di progettisti: Ing. Salvatore Geom. Sebastiano Di Mauro; • L'Assessorato della Famiglia delle Politiche Sociali e del Lavoro - Dipartimento Regionale della famiglia e delle Politiche Sociali, con proprio D.R.S. n. 1244 del 22106/201 2 ha approvato e disposto il finanziamento, nell'ambito del l'O FERS 2007/2013 sulla linea d'intervento 6.2.2.2 al comune d i Molta Sant'Anastasia, per la realizzazione del progetto "Riqualificazione urbana paesaggistica - ambientale funzionale eco-sostenibile del parco urbano di via Napoli" per l'importo di E 1.299.192, Il di cui € 1.234.192, l I 11 valere del finanziamento t'd € 65.000,00 quale cofinanziamento a carico del Comune di Motta Sant'Anastasia; • Il progetto è stato approvato con Delibera di O.M. n. 74 del 29/07/2011 per l'importo complessivo di 61.299.192, Il, di cui € 65.000,00 quale cofinanziamento a carico del COllUlI1e. In particolare si hanno € 957.090,78 per lavori a base d'asta, € 32.637,25 per oneri di sicurezza ed € 309.464,08 per somme a • disposizione dell'Amministrazione, così meglio specificato: .. ... _. - ... ,,----.- --.-. 1m porto totale del lavori € 989 728.03 ="'------------1 __ di (; _ 32.637,25 1 _____________________ Importo dei laVOri al netto _ ... deI !r A InIni li istrlì;/; i _ Per 1. V.A. l.11 l. O % sui lavori Comune tli Motta Sal t t'Anastasta .. 95040 .. Via Napol: 70 .. Te! 095306150 Fax 0951308989 1'.1.00575910872 E-ma i1 •."'.. cl i ricevimento ,,,.. __.... ••.• .. _,

Transcript of AREA IV TECNICA - comunemottasantanastasia.gov.it · Dare atto che: • l'importo attuale dci...

PROVINCIA 01 CATAN lA

AREA IV- TECNICA

DEI'ERMINAZIONE DEL DIRlGENTE AREA IV

N 7..:;n 1')''''1 A" / 4'~ /)····1· c;"''', '. i' .'~, L J • \)! '\ J..r ,&".,,". ) , /.< .... ,ti ' ~.~ .'

R,G. ~'3t DELii{ ( I. Llt SOGGETTO: Lavori di "Riqualificazione urbana paesaggistica - ambientale funzionale eco- sostenibile

del parco urbano di via Napoli". Pagamento competenze interne R.U.P ..Codice CUPo 135009000190006.

Il sottoscritto Ing. Antonio Di Rosa, in qualità di Responsabile Area IV,

paesaggistica ambientale funzionale eco ..il Comune d i Molta Sant'Anastasia è stato redatto

L" Giudice, Arch. Maria Rosaria Gl'asso e dal

--r-----~- ----_._---

F 9S.972,SO--,_.._--------------1-----'-_._.~ collaudi

SS-S47.6SF

......_-_..,~,.._._-_...~....._------ f __ .._.1.lc~~~,~~ __ ._.________.___.-----_._-_._..

e 8.982,00._.__._._------_._._--_..__..~-,,_.~----------

..._ ..__.., .._._...__.__.._.-

----_._-------- F 4.000,00

f· .U7l,l4-----------------f----..-.--f-------------------.--.---..

f 3.000.00_.__._._----- --- -------------------_.._._-----

€ 15.000,00""""'~~,'M'~.' ..'_.~,.,.~=......~_..._..~__ _.,,__,,~••"_.m,"'..~ ...._----_.~-~.:..~-----~---~-_ .._~.._--

C I 5.000,00"",'"".,~.·"·,~.".'."'.M_m....."·""",,.~,f--"""-~ m""',"m"'M.~'''·'·,,''''~'''''wo''''~.m,~,''''','''''','''~'','''''' " ~" ,~"" ' " •.

" 57.919,92_.._. .... _,-,... ,.._--,_...,..._.._-- _~,.._._..~__,__M.".'~.""."...~,."_..,,•._._._..."_..._.'_._ ......_..._....

Sommm:w_ € )09.464.08--- ------ _._-- -----_._._--------

olcssìvo dci lavori € U99.ln,1 1

.._r:L.,!S~ su ~~!:'.P~.!;!~.~~_. l'e5:!,~~,!l~""" ....".".~"''''w,,, .•'''',•.,',.,~,•.~,~.Onorario R.UY,

._------- -----_._---,-_._.._._..-

Spese (;ontrattì Enel•.•,"'~"".",.".m'"~".""'.~~~",M"~,"~""".,.•_."., ... _

Competenze geologo T' oneri ed lVA

Oneri conferimento in discarica___· ·__·_· ··...,'.··....·.w~·""·,·,,''''''_,," ""·'.""M"'~.'=''''.w,,''''',''''ww,,''~,..._,,

Spese pubblicazione- --_._-_._-_._._------_....__._._..-_._---'''''"-~----_ ...._...,-~~,..,

Spese accertamenti di leboratoric e verifiche

.. _._...._..._.._......._....__._._._----_._------_._----_.--lmnorto ccmn

_'~·W"·._"_'''~_~~'"..,,'''~''''''''~~'''"',''W"''''~,''',,·,,~_.,.•".._n'.~~''''_,_~ ~ ....,"~. . _

l'Cl' competenze tecniche, prcgeu., direz.. I..lIV()rJ, sicurezza c

Premesso che:• Il progetto esecutivo "Riqualificazione urbana

sostenibile del parco urbano d i via Napoli" pressonel 201 l dall'a.t.p di progettisti: Ing. SalvatoreGeom. Sebastiano Di Mauro;

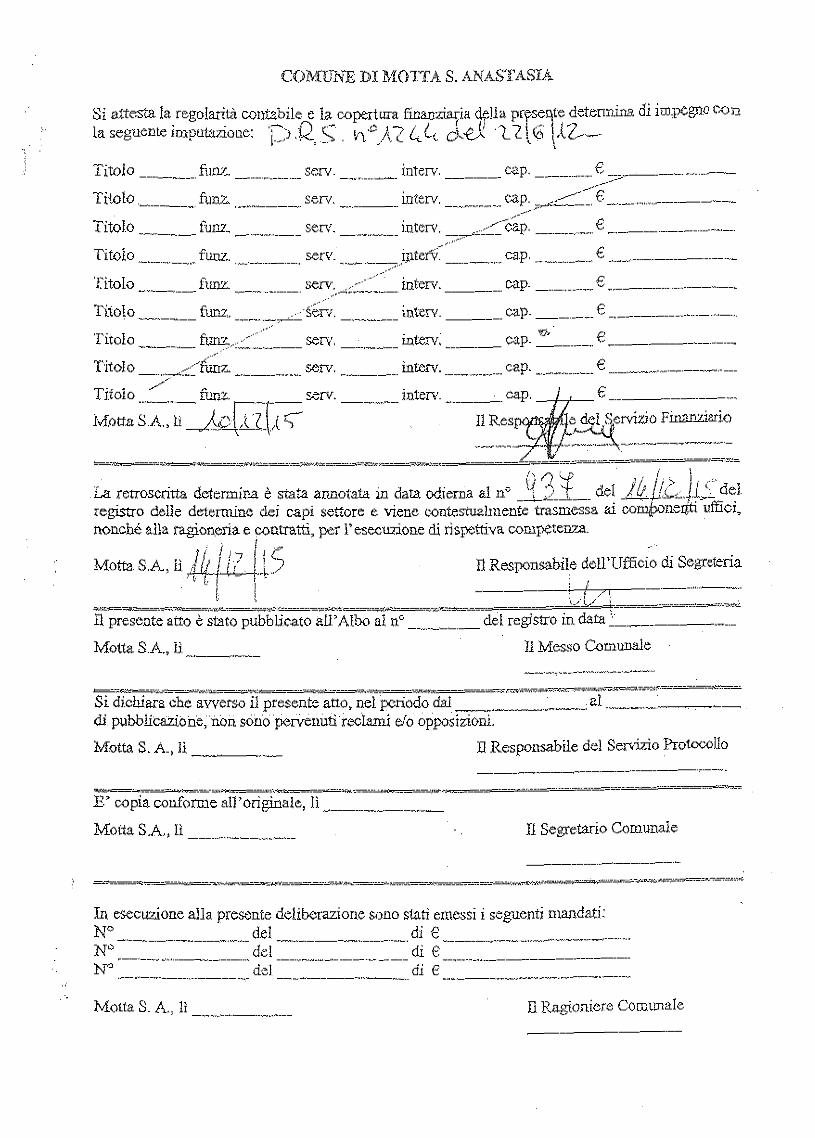

• L'Assessorato della Famiglia delle Politiche Sociali e del Lavoro - Dipartimento Regionale dellafamiglia e delle Politiche Sociali, con proprio D.R.S. n. 1244 del 22106/201 2 ha approvato e disposto ilfinanziamento, nell'ambito del l'O FERS 2007/2013 sulla linea d'intervento 6.2.2.2 al comune d i MoltaSant'Anastasia, per la realizzazione del progetto "Riqualificazione urbana paesaggistica - ambientalefunzionale eco-sostenibile del parco urbano di via Napoli" per l'importo di E 1.299.192, Il di cui €1.234.192, l I 11 valere del finanziamento t'd € 65.000,00 quale cofinanziamento a carico delComune di Motta Sant'Anastasia;

• Il progetto è stato approvato con Delibera di O.M. n. 74 del 29/07/2011 per l'importo complessivo di

61.299.192, Il, di cui € 65.000,00 quale cofinanziamento a carico del COllUlI1e. In particolare si hanno€ 957.090,78 per lavori a base d'asta, € 32.637,25 per oneri di sicurezza ed € 309.464,08 per somme a

• disposizione dell'Amministrazione, così meglio specificato:

.. ~;~~~r~."."~.".__... _. ~=~~===~~~=~===_ -----~~=~-- -;;;:~;~---.- ... -~=~~~~~~= ,,----.- --.-.1m porto totale del lavori € 989 728.03="'------------1

"~~'M~",'~__~~~_~ .~____ (h:u:~·rì di slctlt,-l,t~~ (; _ 32.637,25 1

_____________________ Importo dei laVOri al netto deft!L~)~~_l~l_~~..:'ì~~~!~_~~~ ~ ?_~7J!2~>7! _"m""~"... ,~~~,!,~~!,~L~,~~.~l,~E.~.~j.~!,,~~~~_deI!r AInInili istrlì;/;ion~ _

Per 1. V.A. l.11 l. O % sui lavori

Comune tli Motta Sal t t'Anastasta .. 95040 .. ViaNapol: 70.. Te! 095306150 Fax 0951308989 1'.1.00575910872E-ma i1 "_,~''''''."'m~.'"~"''".,''',.~''',._".w~ •."'.."'_,()r~\r io cl i ricevimento ,,,..,.~'''''~_.,.~ __....~._~~,,~~.,,,.,,.,~~"_."''.~'"m~''"~,., "_ ,••.•~,.._, ,_~,.,".,,

Successivamente l'Assessorato della Famiglia delle Politiche Sociali e del Lavoro .• DipartimentoRegionale della farniglia e delle Politiche Sociali, con D.D./SI n. 375 del 28/03/2013 ha finanziato alcomune di Motta Sant'Anastasia, il progetto esecutivo d i "Riqualificazione urbana paesaggisuca .ambientale funzionale eco-sostenibile del parco urbano di via Napoli" per l'importo di E' 1.299.192, Ildi cui E 1.234.192, 1.1 li valere del finanziamento ed € 65.000,00 quale cofinanziamento a carico delComune di Motta Sant'Anastasia. Codice identificativo del progetto SI l 8287 sulla linead'intervento 6.2.2.2;A seguito della procedura di gara e mediante propria Determina n. 79 del 17/04/2() 13 e successivarettifica con determina Il. 112 del 14/06/2013 il Responsabile dell'A rea Tecnica ha aggiudicato i lavoriImpresa COLNISA COSTRUZION l S.r.l. con sede in S. Agata Li Battiati, via L Gemmellaro, n. I perl'importo di E 717.706,56 cOmpreso di oneri per la sicurezza pari ad € 32.637,25;Il Contratto per i lavori è stato stipulato in data 15.1 0.2013, con N"46 I di Rep., e registrato a Catania In

data 2l!IO/2013, al n. 675 per l'importo di € 717_706,56, oltre lVA al 10%;

Considerato che:

• COn D.D.lS 1 n. 1441 del 23/0712() I4 è stato rirnodulato il quadro economico del progetto, a seguito delribasso d'asta, e prima delle indicazioni emerse dalla variante in corso d'opera, che qui si riporta:

Qli ADRO Dl QjLtiLgJ?Jf'J._!Ll:H.LM1J31J)712Ql~________ ...... _...__. ~,_,... _____.._ __ ..,__,__ , "l'ipologia . . ._ _,, ,,__._ .__ _ J2,Q,§..!Q._. ----,--_l"I.vori al netto d--"L!i~::;~~..q..,t'o!.~!iL _.._ __ ._ __ .. __ @2..:9i;9,3 1_Oneri di sicurezz.'l 32.. 637,25.......--....... ---------- -..--- - --------------- -------- · · ··"- -..-------------..---..-,, •·..·..·..·· '1IVAsui lavori 71.770,66 i-- -,,-" , - -..----------..--- --- - " -- ,------- f------------..-----..- -.-----------------------

Pro'ettlz.ione_!i~"'9_;I!j.y..'o!_"'!9!,!:'Li~:Q1VA .. .__ _ ,_.. _..,._. _ _ , _.. 2, 169,13D..L. , misura, ç_Q!~t.l!.ti!jJ~,_"'..'iiç..\lJ:!'.{,,,H.!'L9!l".d_~ IVA . M_~" .. " .. _ .. _._ ""••••••••"••••••_...1.~_J~

_Q!!()Ea.fj.9..J3!Jy"."" "~ .. .. .. ~~ '" .. ..__. _.__ 8.982,2!~_

S leSe contrattLg_!,.~L ~ __.._ "' " ..,,_______________ 4.noo,00

,g.~~!llP..etenze geologo -I, oneri e IV~.. ..__ " "...... .. " M _"}.:2ZL.Q2....S,e'ie a"-~!i!..1!!,Q!!!!l!L,l,iJ!,\!29.[!!I(lrioe verifiche M" _ -._________________ 3.000,00Onori cOllferiln~J!!~)j}!..g..i.2.9..!!r.i~!!."._ .. " __ "".._.. _ __.!~,O()O,00

C;g!l'll!,ç!.2.. !i!itt.iS!'.l.s:{~!..ryeri ed IVA ".'~"""" __" ' .._ 4.846,3~LJ;:g!J.'o!.!!5!9..tecnico amIII iliistrativoci0!l~ri_e.g,I'{!.L........ ...."........__ _~..::±±!\.,.?2........fu2"-~,, __P_l!.t~)jt.:~!ci.9!le. ,." .-, ,,_ 3.109,60.I!J1_p.r~~i;l!L ..__.._..__....... . +____ __.. 2L..~ ..!2.,..2~. __T01:!"_klO _... ,._.. __ .~ .._.._.. __ -..._ 945_095,76

..S;:9!1Q:lllzillmclIto del çgm!!g~_ __ .__ .. _ .._ ±Z:~?1,LIi

Totale a carico de1__.._ _ _....___________________________ _ __ m__ 897.. SO(),5

• il D.D./S I prevede COme somma complessiva del progetto € 945.095,76 di cm € 897.S00,58 :1 cartcodel finanziamento ed € 47.295,18 a carico del Comune.

Comune fii Molla Sal tt'Anastastn - 95040 - Via Napoli, 70" lb' 095306150 N,., 09,1J08989

EMma il."'~'.'n""w'~.ffl""'~_ Orario di ricevimento __._._.__"._,,~~'''_~.~'".,_,_.'_~

P.U)()575910872

-----_ .

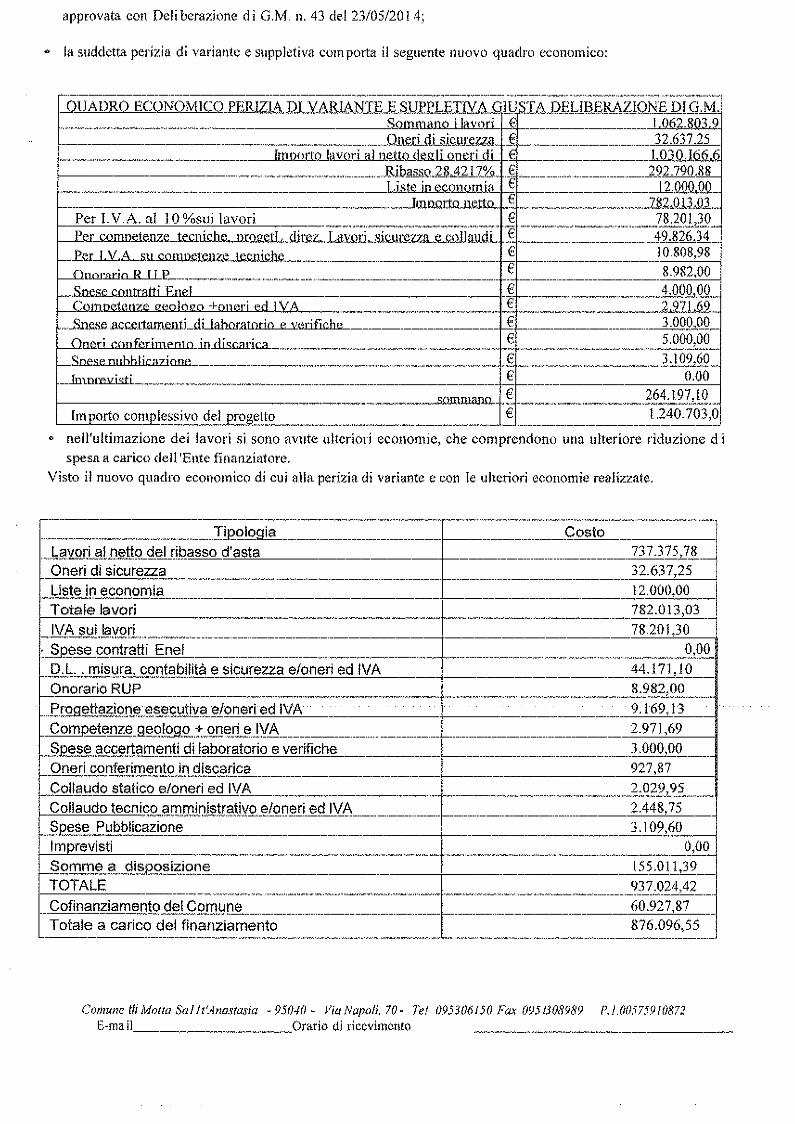

approvata con Dciiberazione li i G.M. n. 43 del 23105/2014;

• Iii suddetta perizia di variante c suppletiva comporta il seguente nuovo quadro economico:

-.0JJADRO ECONOMIC:OJ:'EK!ZIAl?l.\:'L\RlANIlìJ~SlIEU,IlIIY:AjJ.I!JSIAJ).!)J.UmRA2JQNIU2!{i .M,'••."••. _..,, __ _.__ _ SOllllll aIlCl i hWJL ": -.lJ)1i2JW~9___________________________________ ...- Q.u~rLdLsk\!l~Zl(L .f J2 .637.25

::..·.~:::·:·:··.::.·==:==~=:::_=~~=:=:::=:=?~~;~~~tf==~ ~~ ==:=:=~:======::_:_::::=~t~~1t~_________________ ._ __.J!1mQl:tQJl.e.tto..~ _... _ _..281.DJ1.o.L

Per I.V.A. al lO%sui lavori __ € __ _ _ _ 78.201,30_&L\alll1J].ctl)l1.Ze_temmh_e,"JJLQg~.tL..din~z:ia~Qli:,;Qli;:g;7za::;,;:~;;iialtdi:L:::::'_:"::::::':::':::::::_:::::::'::±§~ii21i,"3'4:_::_2.eLL."L.1LJitL.ffilun.e.ten"~JI::-Qlliçh~ __._ € 1O-808,98OlID1:aTIn_RlLP.,, .._._ __ _ _.. .__.• . .. __~ . 8.982,00

....Snese.contrartiEneI . . J! .,,_____. __ 1.,9.9Q,Q9 .._.l.d:untlllliillzJl..J!."" I,,,,,, +"neri ed IyA__m _ _.. _ __ • __ _ __ iO _".." _ __ ".U.7.Lil9 .........Snelilò.llQceltamentLdi...lallOmtmID_.kl..lLeDlli:hlL__________________________ € LQQQ,,9_Q.......DUl.lw·on fcrimeatc.in.discarica.. ._. __ _..__ __ .. _ ~ .. __ __ _ 5.:QQQ,gg..__.

Snesanubhlicazione ,,_.___ __.__..............." _ __ li .. __ ._ _ _. .....J,10J.J§Q..____.Imnrezisti _ _._ € n.Oo1- . _.~. ..__ . ,,__sommano..~ _..__ _ .L6.i..L?:i..,...!.2 .

1m ,orto COt!!l?!~~~.i.~~..9.:'I._P2:~g~!tg __ _........_. ._ __ ..•. _ ~. ~~O.7~..:?

• nell'ultimazione dei lavori si. sono avute ulteriori economie, che comprendono una ulteriore riduzione li ispesa a carico dell 'Ente finanziatore.

Visto il nuovo quadro economico di cui alla perizia di variante e con le ulteriori economi" realizzate.

-----------------------------------..--.--..--------,,-._----- ---..----.-- - -------- --..-------- " --.. --.-- ,,----- -- ------ " -- -- -- -- --.-- .___• _._. " __.. .. __ _. . Ii_I2_9.!Q.g ia _ Costo..b.,lill!.QJ:L.'lLn~!.!Q_g!:!.L[LQasso d'asta _ 137.375,7!.__Oneri_di sicur~~!! __ __ _.. ..,, .__ .. . . 32.(;37,25

·..~~i:i~I~~~IJ~Tm.L~----------------------------------- ---------------- ----- --------~~~~f~3--·-1""!V6..,\l,\!LJ§YQIL.~ .... __ ._~_~:====:::::_:~~~:~::::~:::~_::=_:=~====-=~:- -- :":::'::::-=_:=~=:=:":::~=:===~~/8.2 () I ,3O ""l:__$J?.§'se_contratti EneI _ __ ..__. __.._.. _. ._. . ,,__.. ..__ __..__ .__.__..__ _ __ .__ ..9.,'Q.Q ._.Q.,b,.,J!1.ii'!~I[<:!kçQn!§1!;>iJtt§l__~_i'!jr;:_l,!re2Za e/oneri ed IVA 44.l7l,lQ _

Onorario RUP --------------- - ---......... ---,,,........................ . ~....,_, _. __ __ ..__.~ __.?:2~;,2!L _._J'.rQg!t!:t?,?,(Qn!'!!~i'!l;!gl,!!i'!'§._?iQ..rl'?Ji ..ed.IVA 9.169,13_Comp.§'tenze.g!'!!Q!.Qg..Q•.:!:,QIJ?!L?JY-~ m______________________ m 2_971,69

....§l?!'!!§.!9__ lilçf.!'!!!:!llm"tl}lLgil?boratorio e verifict:!.E!___________________ 1·00Q,QQ. _____QneLLlè.-Q!llli.l[i[!l.!'lD!Q.iD ..9L!12.<:!,riç..§..__________________________________ 927•87...çoll§,!,!Qo staticoe/oneriedJY!- . __.__ . . .__ _. _. ..__ ."........... _ __~;.Q~?JX~ .

Coilaudo tecniç9.. §J!Jm..iDj§.!I§jjY9,,~{90?JL?9JY6____________________ 2.448,75..._§p.El,§.ElJ~!:!\?Q!j2!'l?jQ!!~___________________________________ _ ._•. ..:'-.olQ2,§.9...

Im revisti .._.• .__ _ ".. __ _ _" _ __. ., _. " .., .. ._ .. .._.._.. .. Q,C!Q__§Qm.m?§! __gi.§.I?Q§i"'ign~_________________________ 155.0Il,39__

TarALE __ .., _ _ ._............ _ _ __ __ ~)}LQ~'!,42 ____QofinaD:f:lallll?n\9..<!.@LQ_Qm!:!mol. 60..927,87

Totale a carico del finanziamento 876.096,55

Comune tIi Molla Sol tì'Anostasìa .. 95040 .. Vili Nopotì. 70·- Te! 095306150 Fax 0951308989 /'.1.00.)759111872E·ma il __ _ Orario di ricevìmenju ,,__ _

Dare atto che:• l'importo attuale dci progetto, a seguito della penzia d i variante ed ulteriori economie avutesi nelle

SOmme ad isposizione, è di € 937.024,42 d i cui € 876.096,55 a carico dell' Ente finanziatore, ed € 60.927,87a carico del Comune cosi distinto in € 46.851,22 quale quota di cofinanziamento pari al 5% ed € 14.076,65q uaie ulteriore somma per coprire le spese suppletive dei lavori.

• rispetto al D.D.S/I n. 1441 del 23107/20 I 4 l'Ente finanziatore riduce il finanziamento da f 897.800,58 ad€ 876.096,55, conulteriori economie di € 21 .704,03.

• Visto lo stato finale dei lavori e il certificato di collaudo tecnico amministrativo che liquida in € 782.011,25, dicui € 3.910,06 quale credito dell'impresa;

• Preso atto il consuntivo di tutte le spese sostenute tra le somme a disposizione dell' Amministrazione.Visto il nuovo quadro economico a consuntivo.

===~~~.._p--'-!o.,,):Dlsl!E!l•...90ntabilitàe sicurezza e/oneSL51_Q_.lYl\................... . _ • ±.'!.:E!.!.LL_...QllQI§.fi9.B.VE ._ _....".• _ _ " _ ? 314""0,,,2__1Progettazione esecutiva e/oneri ed IVA __ __.__..__. .2'-'_.~2",J..:J .Com etenze eolo o + onerLf;'!_!Y..~ .._ --.---. __ 1:.m..,..~i2 __ _.

__§Q.ese accertamenli di laboralorio e verifich.f:'!. .. .. L~~±,:J,L.. ..Onericonferimento indiscarica.. _ . _ _ ?1?&? _.__. _

__QQ.lI§!9.Qg..I'lJ?l!jQg.f;'!L0rl~J.i ed IVA .. .._ ---'1..:062,8_2 ____ç.Q!I§,Y_QQJ51_QQLçQ_.i;lmmi!1i..I'l!Iil!l\(Q..§!{.!?D~ILed IV8_____________ _ _.._._.__._ _ L9§2Jl.L__

S[!ese pui:>blicazione___________________ _......................______ _ ±:J..}..4.&? __.__.._§.Qmm~_ ..(:l..__9ls[!o~izi9ne '" .. __ '"__.__ '" . !..5_~,9.!L:J.2_.._.

...I9I61,_s __ . .._ _.. .. " _.____________ 930.080,16Cofinanziameoto r,!f;'!LC_(lmYD5'_ __ _.......... __ ........______________ _ " _ti.Q;?}O&L__Totale a carico del finanziamento 869.499,50

Considerato che le somme trasferite dall'Ente finanziatore sono di E 831.985,89, rimangono €I 37.513,61 qualeulteriore somma da erogare.Considerato che con determina n. 275 dci 29/10/20J5, è stato approvato il conto finale e il certificato dicollaudo tecnico ammiuistrativo;ConsiderarocheoccOITCpmvvederealialiquidazionedelie competenze previste dal regolamento per gliincarichi di progettazione e gestione delle opere pubbliche approvato con deliberazione della G.M. N. 36 DELI I105/2005;

Considerato che i lavori al netto del ribasso d'asta sono pari ad € 1.062.803,91, le competenze del RUPammontano a:2%*0.25* 1.062.803,91 ~ €5J 14,02 di cui:Y4'5J 14,02 ~ 1.328,51 per oneri riflessi;'/.,*5.3 14.02 ~,€ 3.985,51 per competenze.Considerato che con la Legge 114/2014, venivano introdotte ulteriori novità su criteri non applicabiliretroattivamente.

Vista la deliberazione della G.M. n° 36 del 11/05/2005 di approvazione regolamento competenze tecniche interne;Considerato che l'ispezione del M,E_F., ha fatto sorgere in eHPO al responsabile Area Il, perplessità sul

riconoscimento delle competenze interne del R.U.P.;Considerato che la voce contestata dal M.E.F. si riferisce al riconoscimento di competenze al R.U.I'. quando le

attività progettuali vengono svolte all'esterno dell'Ente appaltante.

Comune III Molla Saì lt'Anastasia .. 95040" Via Napoli, 70- re! 095306150 Fax 0951308989 1'.1.00575910872

E," 111ail ~~,_~~~"'~"""""~,,~'""""~.""''',.~.. ,,'"~'''"~~ Orario di ricevjmento ,._.".,~~",",,,~,,~".~,,,,,~~,.,~"_

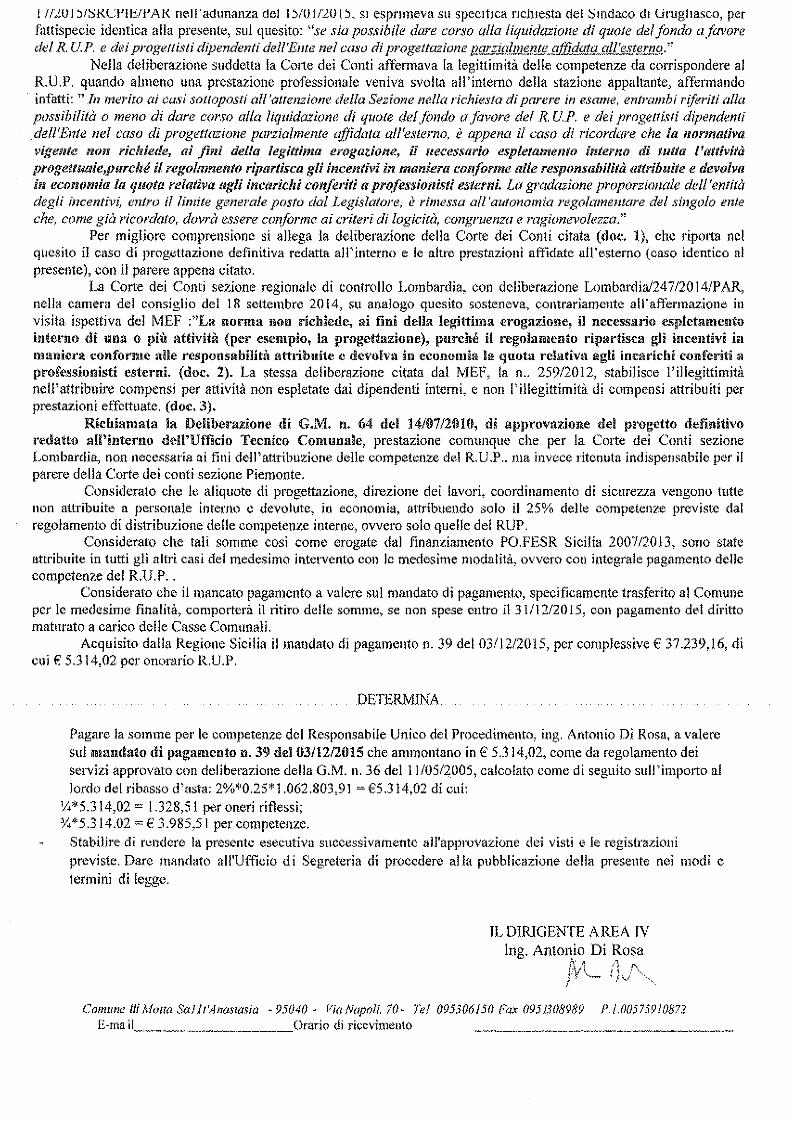

l IILV DISKL:I'lIoll'AK neltadunanza (leI DIO IILO I), SI espnmeva su specmca ncìuesta del Sindaco (lI Grugnasco, perfattispecie identica alla presente, sul quesito: "se sia possibile dare "orso (dia liquidazione di quote delfondo afavorede/ R.UP. e dei progettisti dipendenti dell'Eme nel ""SO di progeItClZioneI2qLifi!Il!U.€!l{u1lidgtIHdl:ç{t~r1!.!!.."

Nella deliberazione suddetta la Corte dei Conti affermava la legittimità delle competenze da corrispondere alR.U.P. quando almeno una prestazione professionale veniva svolta all'interno della stazione appaltante, affermandoinfatti: "In meri/o ai "asi sottoposti all'auenzione della Sezione nella richiesta di parere in esame, entrambi riferiti allapossibilità o meno di dare "orso alla ltquidasìone di quote delfondo afavore del R.UtP. e dei progettisti dipendentidell'Ente nel caso di progettazione parzialmente affidata all'esterno. è appena il caso di ricordare che la normativa"/gell/e "O" richiede, ai fini della legittimu eroguzione, ii necessario espletamento imemo ili tutt« l'attivitàprogelUlIl/e,pllrdlé il regolamento ripartism gli incentivi i" maniera conforme alle responsabilità attribuite e devolvai" economia la quota relativa i/gli incarichi conferiti il professionisti es/emi, La gradazione proporzionale dell 'eruitàdegli incentivi, entro il limite generale posto dal Legislatore, è rimessa ali 'auumomia regolamentare del singolo enteche, come già ricordato, dovrà essere conforme ai criteri di logicità, congruenza e ragionevolezza."

Pe" migliore comprensione si allega la deliberazione della Corte dci Conti citata (doc. 1), che riporra nelquesito il caso di progettazione definitiva redatta all'interno e le altr'e prestazioni affidate all'esterno (caso identico alpresente), con il parere appena citato.

La Corte dei Conti sezione regionale di controllo Lombardia, con deliberazione Lombardia/24712014iPAR,nella camera del consiglio del 18 settembre 2014, su analogo quesito sosteneva, contrariamente all'affermazione invisita ispettiva dci MEl' :"La norma ilOn richiede, ai I1ni della legittima erogazione, il necessario espletamentointerno di una (l Il;,, IIttivitÌl (l'Ci' esempio, la progettazione), purché il regolamento rìpartìsca gli incentivi iiimaniera conferme alle responsabllità attrìbutte e devolva iii ecoaomia III quota relativa ligi! incarich! conferiti Il

professionisti esterni, (dee, 2), La stessa deliberazione citata dal MEF, la n.. 259/2012, stabilisce l'illegittimitànell'attribuire compensi per attività non espletate dai dipendenti interni, e non l'illegittimità di compensi attribuiti perprestazioni effettuate. (doc. 3).

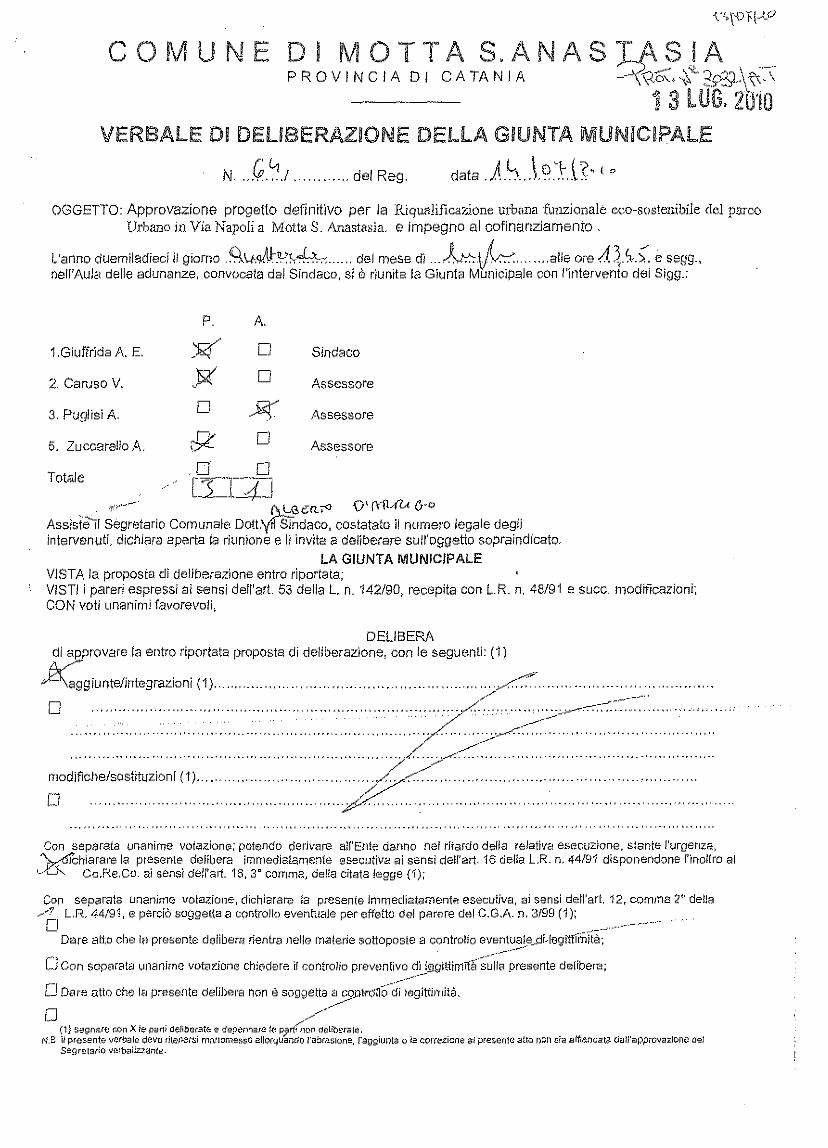

Richiamata in Deliberazione di G.M. Il. 64 dd 1.4107/2010, di apprcvazione dei progetto definitivoredatto all'liltemo dcll'Ufficlo Tecnico Comunale, prestazione comunque che per la Corte dei Conti sezioneLombardia, non necessaria ai fini dell'attribuzione delle competenze del R.LJ.P., ma invece ritenuta indispensabile per ilparere della Corte dei conti sezione Piemonte,

Considerato che le aliquote di progettazione, direzione dei lavori, coordinamento di sicurezza vengono tuttenon attribuite a personale interno e devolute, in economia, attribuendo solo il 25% delle competenze previste dalregolamento di distribuzione delle competenze interne, ovvero solo quelle del RUI'.

Considerato che tali somme cosi come erogate dal finanziamento PO.FESR Sicilia 2007/2013, sono stateattribuite in tutti gli altri casi del medesimo intervento con le medesime modalità, ovvero con integrale pagamento dellecompetenze del R.U.!'..

Considerato che il mancato pagamento a valere sul mandato di pagamento, specificamente trasferito III Comuneper le medesime finalità, comporterà il ritiro delle somme, se non spese entro il 31/1212015, con pagamento dd dirittomaturato li carico delle Casse Comunali.

Acquisito dalla Regione Sicilia il mandato di pagamento n. 39 del 03/12/2015, per complessive f 37.239,16, dicui f! 5.314,02 per onorarioR.U.P.

DETERMINA

Pagare la somme per le competenze dci Responsabile Unico del Procedimento, Ing. Antonio Di Rosa, a valeresul mandato di pagamento n, 39 del 0311212015 che ammontano in E' 5.314,02, come d" regolamento deiservizi approvato con deliberazione della G.M. n. 36 del 11/05/2005, calcolato COme di seguito sull'importo allordo del ribasso d'asta: 2%"0.25*1.062.803,91 ~ €5.314,02 di cui:

'/.*5,314,02 = 1.328,51 peroneri riflessi;%*5.314.02 = e3.985,51 per competenze.

Stabilire di rendere la presente esecutiva successivamente all'approvazione dei visti c le registrazionipreviste. Dare mandato all'Ufficio d i Segreteria di procedere alla pubblicazione della presente nei modi etermini di legge.

IL DIRIGENTE AREA IVIng. Antonio Di ROSil

tUi :1 1\r: ~ \,'.,.... 't'I.i l, ..,

Comune Ili Moun Salù'Anostasta ' 95040" ViII Napoli. 70· Te! 095306150 Fax 0951.108989 P./.0I15 7591 0872E-mail~ _ '"'~."" "__.'-"._"._.. Orari() di l'icovimen(O ""'- _..'- ,,.__ _._." ,"._".._.__•__ .." .,"._'-_"",,, __,,_,

REPUBBLICA ITALIANA

lA CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER Il PIEMONTE

Deliberazione n. 17/2015/SRCPIE/PAR

La Sezione Regionale di Controllo per il Piemonte, nell'adunanza ciel 15 gennaio 2015,

composta dai Magistrati:

Dott. Mario PISCHEDDA Presiclente

Dott. Giuseppe Maria MEZZAPESA Consigliere

Dott. ssa Alessandra OLESSINA Primo Referendarlo

Dott. Massimo VALERO Primo Referendario • relatore

Dott. Adriano GRIBAUDO Primo Referonclario

Dott. Cristiano BALDI Referendario

Vista la richiesta del Sindaco del Comu"" di GrugliascQ (TO), in data 13 novembre 2014,

pervenuta per il tramite del Consiglio delle Autonomie Locali del Piemonte Il 18 novembre

2014, recante un quesito In materia di contabilità pubblica:

Visto l'art. 100, comma 2, clelia Costituzione;

Visto il testo unico delle leggi sulla Corte dei conti, approvato con Regio Decreto 12 luglio

1934, n. 121.4 e successive modiflcazionl;

Vista la Legge 14 gennaio 1994, n. 20, recante disposizioni in materia di giurisdizione e

controllo della Corte dei conti;

Visto il Regolamento per l'organizzazlone delle funzioni di controllo della Corte del conti,

deliberato dalle Sezioni RÌlmite in data 16 giugno 2000 e successive rnodtttcaztonl:

Vista la Legge 5 giugno 2003, n. 131 recante disposizioni per l'adeguamento dell'ordinamento

della Repubblica alla Legge cosntuztonale 1.8 ottobre 2001., n. :3, ed in partlcolare l'art. '7,

comma 8;

Visto l'atto d'Indirizzo della Sezione delle Autonomie del 27 aprile 2004, avente ad oggetto gli

indirizzi e criteri generali per l'esercizio dell'attività consultiva, come Integrato e modificato

dalla deliberazione della medesima Sezione del 4 giugno 2009, n. 9;

Vista la deliberazione della Sezione delle Autonomie del 17 febbraio 2006, n. 5;

Vista la deliberazione delle Sezioni Riunite di questa COlte n, 54/CONTR/10 dei 17 novembre

2010;

Vista l'ordinanza con la quale il Presidente ha convocato la Sezione per l'odierna seduta;

Udito il retatore, dr. Massimo Valera;

OGGETTO DEl PARERE

Il Sindaco del Comune di Grugliasco (TO), dopo aver esposto che l'ente sta

predisponendo un nuovo regolamento per la disciplina del Fondo per la progettazione e

l'innovazione, ai sensi dell'art. 93 commi 7·bls, 7,ter e 7-quatel' del D. Lgs. 12 aprile 2006 n.

1.63 e s.m.ì, chiede:

1.) se sia possibile dare corso alla liquidazione di quote del fondo a favore del R.U.P. e

dei proqettlsti dipendenti dell'Ente antecedentemente alla completa realizzazione e collaudo

dell'opera pubblica;

2) se sia possibile dare corso alla liquidazione di quote del fondo a favore del R.U.P. e

del proçettìstì dipendenti dell'Ente nel caso di proçettaztone parzialmente affidata all'esterno.

La fattispecie cui si fa riferimento è esemplificata come seque:

a) progetto preliminare redatto da professionista esterno all'Ente;

b) progetto definitivo redatto da professionista esterno all'Ente;

c) progetto esecutivo redatto da tecnici dipendenti dell'Ente.

3) se sia possibile dare corso alla liquidazione di quote del fondo a favore del R.U.P. e

dei progettisti dipendenti dell'Ente nel caso di progettazione parzialmente affidata all'esterno.

La fattispecie cui si fa riferimento è esemplificata come seçue:

a) progetto preliminare redatto d" tecnici dipendenti dell'Ente;

b) progetto definitivo redatto da professionista esterno all'Ente;

c) progetto esecutivo redatto da professionista esterno all'Ente.

AlVI M!SSXBIlXTÀ

La funzione consultiva delle Sezioni regionali di controllo della Corte del conti è prevista

dall'alt. 7, comma 8, della Legge n. 131. del 2003 che, Innovando nel sistema deile tradizionali

funzioni della Corte del conti, dispone che le regioni, I comuni, le province e le cìttà

metropolitane possano chiedere alle Sezioni regionali di contrailo della Corte del conti pareri In

materia di contabilità pubblica.

Con atto dei 27 aprile 2004, la Sezione delle Autonomie ha dettato gli indirizzi e i criteri

generali per l'esercizio dell'attlvltè consultiva, evidenziando, in particolare, i soggetti legittimati

alla richiesta e l'ambito oggettivo delia funzione.

2

Preliminarmente occorre dunque valutare l'ammissibilità dell'Istanza in oggetto, avendo anche

riguardo alle preclsazloru fornite dalla Sezione delle Autonomie (delibera 10 marzo 2006, n. 5)

e dalle Sezioni Riunite In sede di controllo (delibera 17 novembre 2010, n. 54).

Sotto Il profilo soggettivo, la presente richiesta di parere è ammissibile in quanto proviene da

un Comune, è stata sottoscritta dal Sindaco, legale rappresentante dell'Ente, come tale capace

di manlfestarne la volontà, ed è stata trasmessa per Il tramite del Consiglio delle Autonomie

locali.

Nel caso in esame, la richiesta di parere è ammissibile anche sotto il profilo oggettivo, giacché

il quesito rìquarda la materia della contabilità pubblica, come delineat.a dalle SS.RR, con la

richiamata deliberazione n. 54/2010.

MERITO

In via preliminare, il Collegio rammenta che la funzione consultiva è dlret.ta a fornire un ausilio

all'Ente richiedente per le determinazioni che lo stesso è tenuto ad assumere nell'esercizio

delle proprie funzioni, restando ferma la discrezionalità dell'Amministrazione in sede di

esercizio delle prerogat.lve gestorie.

Occorre premettere che il c.d. "Incentivo alla proqettaztone" (denominazione risalente

all'art. 18 dell'abrogata legge n. 109/1994) era previsto dall'art. 92, commi 5 e 6, del (1.Igs. n.

163/2006 ed è stato oggetto di numerosi Interventi Interpretativl da parte della Corte del conti

(cfr., ex mult.ls, Sezione Autonornle n. 16/2009 e I pareri: Sezione Veneto n. 337/2011,

Sezione Lombardia n. 57/2012, n. 259/2012, n. 425/2012, n. 453/2012, Sezione Piemonte n.

290/2012, n. 434/2013, n. 8/201.4, n. 39/2014, n. 44/2014, n. 197/2014). Tale Istituto

costituiva eccezione al principio di onnlcomprensivltà della retribuzione, finalizzato ad

Incentivare il ricorso alle professionalità interne deli'Ente.

L'art. 13 del D.L. 24 (jiugno 2014, n. 90, convertito, con modificazioni, dalla L. 11 agosto

2.014, n. U4, ha abrogato i richiamati cornrnt 5 e 6 e, con il successivo art. n-bis, ha prevlsto

.1 "Fondi per la proqettezione e l'Innovazione", Inserendo dopali comma 7 dell'articolo 93 del

Codice dei contrattt pubblici, i commi da 7-bis a 7-quinquies. In particolare, per quanto rileva

In questa sede, I primi due commi aggiunti prevedono:

"7 ..bis. A valere sugli stenztsmenti di cui al comma 7, le amministrazioni pubbliche

desttneno ad un fondo per la proçettesione e l'innovazione risorse finanziarle in misura non

superiore al 2 per cento degli importi posti a base di gara di un'opera o di un lavoro; la

percentuale effettiva è stabilita da un regolamento adottato detl'smmintstreztone, In repporto

ett'entitè e ette complessità dell'opera da realizzare.

7..ter. L'BO per cent'o delle risorse finanziarie del fondo per la proçetteztone e l'innovazione

è ripartito, per ciascuna opera o lavoro, con le modalità e i criteri prevtsti In serle di

3

contrattazione aecentrete Integrativa del personale e adottati nel regolamento di wl al comma

r-bt«, tra il responsabile del procedimento e gli incaricati della redazione del progetto, del

piano della sicurezza, della direzione dei lavori, del colteudo, nonché tra i loro collaboratori; gli

importi sono comprensivi anche degli oneri prevldenziali e assistenziali a carico

dell'amministrazione. Il regolamento definisce i criteri di riparto delle risorse del fondo,

tenendo conto delle responsabilità connesse alle specifiche prestazioni da svolgere, con

particolare riferimento a quelle effettivamente assunte e non rientranti nella qualifica

funzionale ricoperta, della complessità delle opere, escludendo le attività menutentive, e

deù'ettetttvo rispetto, in fase di realizzazione dell'opera, dei t'empi e dei costi previsti dal

quadro economico del progetto esecutivo. Il regolamento stsbilisce altresì i criteri e le modalità

per la riduzione delle risorse finanziarie connesse alla singola opera o lavoro a fronte di

eventuali incrementi del tempi o del costi previsti dal quadro economico del progetto esecutivo,

redatto nel rispetto dell'srticolo 16 del regolamento di wi al decreto del Presidente della

Repubblica 5 ottobre 2010, n. 207, depurato del ribasso d'asta offerto. AI fini dell'applicazione

del terzo periodo del presente comma, non sono computati nel termine di esecuzione del lavori

i tempi conseguenti a sospensioni per eccedtmenti elencetl all'articolo 132, comma 1, lettere

a), b), c) e d). La corresponsione dett'tncentlvo è disposta dal dirigente o dal responsabile a!

servizio preposto alla struttura competente, previo accertamento positivo delle specifiche

attività svolte dai predetti dipendenti. Gli incentivi complessivamente corrisposti nel corso

dell'anno al singolo dipendente, enche da diverse amministrazioni, non possono superare

l'importo del 50 per cento del trattamento economico complessivo stuiuo lordo. Le quote parU

dell'incentivo corrispondenti e prestezkm! non svolte dai medesimi dipendenti, in quanto

affidate a personale esterno ett'orqenico dell'amministrazione medesima, ovvero prive del

predetto accertamento, costituiscono economie. Il presente comme non si applica a/ persona/e

con qualifica dirigenziale".

Come si evince dal suddetto testo novellato, la legge individua alcune regole generali per la

riparttzlonedell'incentlvo in discorso, rimettendoneladiscipiin'l concreta ("moda/il'à e criteri")

ad un atto regoiamentare Interno all'l singola amministrazione, assunto prevla contrattazlone

decent'-at'l.

I punti fermi che il regolamento interno deve rispettare sono stati recentemente ricordati

nel parere n. 24'7/2014 emesso dalla Sezione di controllo per la Lombardia, condiviso da

questa Sezione, che di seguito si richiamano:

- erogazione ai 5011 dipendenti espletanti gli incarichi tassativamente indicati dalla norma

(responsabile del procedimento, Incaricati della redazlone del progetto, ciel plano dell'l

sicurezza, della direzione dei Iavorl, del cotlaudo, e 10m collaboratori), riferiti all'aggiudicaz.lone

ed esecuzione "cii un'opera o un lavoro" {non, pertanto, di un appalto di fornttura di beni O di

4

servizi);

- puntuale rlpartìzione del fondo incentivante tra gli incarichi attribuibili (responsabile del

procedimento, proçettlsta, responsabili della sicurezza, direttore del lavori, collaudatori,

nonché loro collaboratori), secondo percentuali rimesse alla dlscreztonalità

dell'amministrazione, da mantenere, tuttavia, entro i binari clelia logicltà, congruenza e

ragionevolezza (cfr. Autcrìtà per la vigilanza sui contratti pubblici, deliberazioni n. 315 del

13/12/2007, n. 70 del 22/06/2005, n. 97 del 19/05/2004);

• devoluzione in economia delle quote del fondo incentivante corrispondenti a prestazioni

non svolte dai dipendenti, ma affidate a personale esterno all'organico dell'amministrazione.

Obbligo che Impone di prevedere analltìcamente nel regolanlento Interno, e graduare, le

percentuali spettanti per ogni Incarico espleta bile dal personale, In maniera tale da permettere,

nel caso in cui alcune prestazioni siano affidate a professionisti esterni, la predetta devoluzione

(si rinvia alle deliberazioni dell'Autorità di vigilanza n. 315 del 13/12/2007, n. 35 del

08/04/2009, n. 18 del 07/05/2008 e n. 150 del 02/05/2001);

• devoluzione In economia delle quote parti dell'incentivo corrispondenti a prestazioni, anche

se svolte da dipendenti interni, prive dell'accertamento di esecuzione dell'opera in contormttà

ai tempi ed al cosn prestablllti (novità discendente dal predetto art. 93, comma 7 ter, per gli

lncartcru attribuiti dopo l'entrata in vigore della legge di conversione n. 114/2014).

Alla luce del nuovo quadro normativo, dunque, possono fornirsi di seguito le indicazioni in

risposta al Quesiti posti dal Sindaco del Comune di Grugliasco.

- relativamente al quesito sub i) :

In base al principio generale ricava bile dalla normativa s\.11 pubblico impiego e, in

particolare, dall'art. 7 comma 5 ciel d.lgs. n. 165/2001, "le emrntntstreztont pubbliche non

possono erogare trattamenti economici accessori che non corrispondano ai/e prestazioni

effettivamente rese".

Laregola è fatta. espressamente propria .dal legislatore .anche nell<l materia degli Incentlv.l.di

cui si discute, posto che il nuovo art. 93, comma 7 ter, del d.lgs. n. 163/2006 (riprendendo

analoga formulazione del precedente art. 92, comma 5) dispone che "ia corresponsione

dell'incentivo è dtsooste dal dirigente o dal responsabile di servizio preposto alla strutture

competente, prevto sccertemento positivo dei/e specitiche attività svolte dai predetti

dipendenti". Nel caso in cui tale accertamento sia invece negativo, corre obbligo

all'Amministrazione di procedere alla devoluzione In economia prevista dalla testé richiamata

normativa.

Inoltre, a mente del nuovo art. 93, comma 7 ter, ciel Codice dei contratti pubblici, la verifica

dell'Amministrazione propedeutica all'erogazione dell'incentivo deve ricomprendere "l'effettivo

5

rispetto, in tese di realizzazione dell'opere, dei tempi e dei costi previsti dal quadro economico

del progetto esecutivo" e Il regolamento in questione deve stabilire altresì "i criteri e le

modalità per la riduzione delle risorse nnenzierte connesse <llIa singo/<I opera o lavoro a tronte

di eventuali incrementi dei tempi O del costi previsti dal quadro economico del progetto

esecutivo".

Pertanto, alla luce dell'Intervenuta novella normativa, la corretta applicazione delle predette

disposizioni legislative e di quelle regolamentari, che e queste ultime devono conformarsi, non

potrà che avvenire, distinguendo tra le varie figure che partecipano alla ripartizione del fondo

(il responsabite del procedimento, gli incaricati della redazione del progetto, del piano della

sicurezza, della direzione del lavori, del collaudo e I loro collaboratori), al termine cii ciascuna

fase di realizzazione dell'opera in relazione alle singole prestazioni effettuate dal dipendenti,

sino alla completa realizzazione dell'opera, poiché solo in base alle rtsuttanze finali delle singole

prestazioni l'Amministrazione sarà nelle condizioni di valutare le specifiche attività svolte dal

dipendenti.

Nel rispetto del suddetti principi deve ritenersi rimessa all'autonomia regolamentare

dell'amministrazione la previsione del criteri e delle modalità richiamati dalia legge, anche

mediante un ponderato sistema di acconti proporzionali, per garantire comunque all'ente la

possibilità di ridurre le risorse finanziarie erogabili il fronte di Incrementi dei tempi o dei costi

Inizialmente previsti.

" relativamente ai quesiti sub 2) e 3):

Occorre innanzitutto ricordare che la possibilità di affidamento di una o plù fasi clelia

progettazione a soggetti esterni all'ente è espressamente prevista dall'art. 90, comma 6, del

Cocllce del contratti putJtJlici , a mente del quale le amministrazioni aggludlcatrlci possono

affidare la redazione del progetto preliminare, definitivo ed esecutivo, nonché lo svolgimento di

attività tecntco-ammtntstrattve connesse alla progettazione, al soggetti di cui al comma 1,

lettere d), .e.),f), .r-bìs), g) ..e .. hj..de]. medesimo ..arttcolo.. in. caso di carenza .In .. organico di

personale tecnico, ovvero di difficoltà di rispettare i tempi della programmazione dei lavori o di

svolgere le funzioni di istituto, ovvero In caso di lavori di speciale complessità o di rtlevanza

architettonica o ambientale o in caso di necessità di predisporre progetti integrali, così come

definiti dal regolamento, che richiedono l'apporto di una pluralità di competenze, casi che

devono essere accertati e certificati dal responsabile del procedimento.

In merito al casi sottoposti all'attenzione della Sezione nella richiesta di parere In esame,

entrambi riferiti alla possibilità o meno di dare corso alla liquidazione di quote del fonclo a

favore del R.U.P. e del proqetttstì dipendenti dell'Ente nel caso di progettazione parzialmente

affidata all'esterno, è appena il caso di ricordare che la normativa vigente non richiede, al 1'11'11

6

della legittima erogazione, il necessario espletamento interno di tutta l'attività proqettuala,

purché Il re90lamento rtpartìsca gli incentivi in maniera conforme alle responsabilità attribuite

e devolva In economia la quota relativa agii Incarichi conferiti a professionisti esterni.

La gradazione proporzionale dell'entità degli incentivi, entro il limite generale posto dal

Legislatore, è rimessa all'autonomia regolamentare del singolo ente che, come già ricordato,

dovrà essere conforme al criteri di loglcità, congruenza e ra9ionevolezz<:\.

Da ultimo, non pare superfluo rammentare che, In disparte la richiamata autonomia

reçolernentare in materla, le scelte in merito all'affidamento delle singole fasi della

proçettazìone, secondo la suddivisione tra dipendenti dell'ente e professionisti esterni ". come

ipotlzzata nella richiesta di parere - non potranno prescindere dall'ulteriore valutazione, da

parte dell'Amministrazione, sia della continuità nello svolgimento delle varie fasi della

progettazione (criterio a cui Il Le91slatore accorda preferenza: cfr. Cons. Stato, sez. VI, 13

febbraio 2004, n. 561; TAR Piemonte, sez. l, 28 febbraio 2007 n. 882 e 5 IU9110 2008 n. 1510;

A.V.C.P., parere 21 dicembre 2011 n. 228; A.V.C.P, r parere 20 luglio 2011. n. 137), sia

dell'effettiva convenienza economica per l'ente.

P.Q.M.

Nelle constderaztont che precedono è espresso il parere della Sezione

Copia del parere sarà trasmessa a cura del Direttore della Segreteria al Consiglio delle

Autonomie Locali della Regione Piemonte e all'Amministrazione che ne ha fatto richiesta.

Cosi deliberato in Torino nella carnera di consiglio del 15 gennaio 2015.

Ii Relatore

F.to Dott. Massimo Valero

II Presidente

F,to Dott. Mario Pischedda

Depositato in Segreteria il 20/0112015

II Funzionario Preposto

F,to oott, Federico Sola

7

Lombardia/247/20 14/PAR

REPUBBLICA ITAlIANA

CORTE OE:I: CONTI

SEZIONE REGIONALE DI CONTROLLO PER lA

LOMBARDIA

composta dai magistrati:

dotto Gianllica Braghò

dotto Donato Centrane

dotto Andrea Lubertl

dotto Paolo Bertozzl

dotto Cristian Pettlnart

dotto Giovanni Guida

dott.ssa Sara Raffaella Mollnal'O

Presidente U.

Referendario (relatore)

Referendario

Referendarlo

Refer'enciarlo

Referendarlo

Referendario

nella camera di consiglio dei 18 settembre 2014

Visto Il testo unico delle leggi sulla Corte dei conti, approvato con il regio decreto 12 luglio

1934, n. 1214, e successive modificazloni;

Vista la legge 21 marzo 1953, n. 1,61;

Vista la legge 14 gennaio 1994, n. 20;

Vista la deliberazione clelle Sezioni riunite dellz Corte dei conti n. 14/2000 del 16 giugno 2000,

che ha approvato il regolamento per l'organizzazione delle funzioni di controllo della Corte dei

conti, modlflcatacon le deliberazioni clellè seztont r1unlten. 2 clèl 31ug1102003en.l ciel l'!

dicembre 2004;

Visto Il decreto le9islativo 18 agosto 2000, n, 267 recante il Testo unico delle leggi

sull'ordinamento degli enti locali;

Vista la legge 5 giugno 2003, n. 131;

Vista la detìberaztone n, 1/pareri/2004 del 3 novembre 2004 con la quale la Sezione ha stabilito

I criteri sul procedimento e sulla formulazione dei pareri previsti dall'articolo 7, comma 8, clelia

legge n. 131/2003;

Vista ia nota del 6 giugno 2014 con la quale Il Sindaco dei Comune di Settala Ila chiesto un

parere in materia di contabilità pubblica;

Vista l'ordinanza con la quale il Presidente ha convocato la Sezione per ia camera di consiglio

1

odierna per deliberare sulia sopra indicata richiesta;

Udito li relatore, dotto Donato Centrone

Premesso cile

Il Sindaco del comune di Settala, con nota del 6 giugno 2014, ha formulato una nchiesta di

parere avente ad oggetto i compensi Incentivanti previsti dall'art. 92, comma 5, del d.lgs. n.

153/2006, oggetto di recente abrogazione ad opera dell'art. 13 del d.l. n. 90/2014, convertito

con legge n. 114/2004, ma ia cui disciplina è confluita nei nuovi commi 7 bis, 7 ter e 7 quater

dell'art, 93 ciel d.lgs. n. 153/2.005, inseriti dall'art. 13 bis clelia iegge n. 114/2014.

Premette che, nella recente giurisprudenza, relativamente a casistiche che prevedono

l'affidamento all'esterno dell'attività di progettazione di opere/lavori, si riscontrerebbero

interpretazioni e posizioni contrastanti. Infatti, la Sezione giurisdizionale clelia Corte dei conti

delia Calabria, in un giudizio di responsabllttè, con sentenza n. 22 dellO dicembre 2013,

depositata In data 3 febbraio 2014, ha <lffermato che, nel caso di pr-ogettazione esterna di

un'opera pubblica, l'unico incentivo legittimamente percepibile dai dipendenti dell'Ente, è quello

correlato all'attività di responsabile cii procedimento (RUP).

Di contro, la Corte dei conti, Sezione regionale di controllo del Piemonte, con deliberazione

n. 39 del 26 febbraio 2.014, depositata il 28 febbraio 2014, Ila affermato quanto segue: "In

relazione specifica poi alla posizione del responsabtle del procedimento (RUP), si osserva che

questi normalmente, In base alle previsioni contenute nei singoli regolamenti degli Enti,

attuativi del citato comma 5 dell'art. 92 del d.igs. n. 163/2006, prende parte alla ripartizione

deli'incentlvo In retazlone ad atti di progettazione interna collegati alla realizzazione di opere

pubbliche. La partecipazione del responsabile del procedimento al riparto degli emolumenti,

tuttavia, non avviene in ragione deila sua qualifica, ma in relazione al complessivo svolgimento

interno deli'attlvità di progettazione. In sostanza, qualora l'attività venga svolta internamente,

tutti i soggetti che, a qualslvoçha titolo, collaborano hanno diritto, In base alle previsioni del

regolamento dell'Ente, a partecipare alla distribuzione dell'incentivo. Viceversa nel caso

contrario in c~11 l'attività venga svolta all'esterno, non sorgendo il presupposto per la

ripartizione di un Incentivo fra i vari dipendenti dell'ufficio, non vi é neppure un autonomo

diritto dei responsabile del procedimento ad ottenere un compenso per un'attività che, al

contrario, rientra fra i SUOi compiti e dover: d'ufficlo (cfr'. sez. contro Piemonte, n. 290/2012)".

Facendo quindi riferimento alla circostanza In cui l'attività di progettazione di

un'opera/lavoro pubblico, viene affidata e svolte da un professionista esterno all'Ente, Il

Comune chiede se sia corretto o meno riconoscere al dipendente comunale interno, nominato

responsabile unico del procedimento (RUP), in ragione delle particolari responsabilità cui è

soggetto (Identiche sia nei casi di progettazione interna che esterna), il compenso Incentivante

in argomento secondo la percentuale (ulteriormente ridotte in presenza di Incarìchl esterni di

2

supporto tecnico-ammtnlstrattvo alle attività del responsabile del procedimento) definita

nell'apposito regolamento vigente nell'Ente.

In mertto all'ammissibilità della richiesta

La funzione consultiva delle Sezioni reglon"li è inserita nel quadro delle competenze che la

legge n. 131 del 2003, recante adeguamento dell'ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3, ha attribuito alla Corte dei conti.

In relazione allo specifico quesito formulato dal Sindaco del Comune di Settala, Il primo

punto da esaminare concerne la verifica in ordine alla circostanza se la richiesta rientri

nell'ambito delle funzioni attribuite alle Sezioni regionali della Corte dei conti dall'art. 7, comma

8, della legge 6 giugno 2003, n. 131, norma In forza della quale Regioni, Province e Comuni

possono chiedere a dette Sezioni pareri In materia di contabilità pubblica, nonché ulteriori

forme di collaborazione, "i fini della l'egolare gestione finanziaria e dell'efficienza ed efficacia

dell'azione amministrativa. I pareri e le altre forme di collaborazione si inseriscono nei

procedimenti amministrativi degli enti territoriali consentendo, nelle ternattche In relazione alle

quali la collaboraztone viene esercitata, scelte adeguate e ponderate nello svolgimento del

poteri che appartengono agli amministratori pubblici, restando peraltro esclusa qualsiasi forma

di cogestione o coammmtstrazlone con l'organo di controllo esterno (si rinvia, per tutte, alla

Delibera della Sezione del 11 febbraio 2009, n. 36),

Infatti, deve essere messo in luce che Il parere della Sezione attiene a profili di carattere

generale anche se, ovviamente, la richiesta proveniente dall'ente pubblico è motivata,

generalmente, dalla necessità di assumere specifiche decisioni In relazione ad una parttcolare

situazione. L'esame e l'analisi svolta nel parere è limitata ad Individuare l'Interpretazione di

disposizioni di legge e di principi generali dell'ordinamento In relazione alla materia prospettata

dal richiedente, spettando, ovviamente, a quest'ultimo la decisione In ordine alle modalità

applicative In relazione alla situazione che ha originato la domanda.

Con speclfico riferimento all'ambtto di leçitttrnazlone soggettiva per l'attivazione di questa

particolare forma di collaborazione, è ormai consolidato l'orientamento che vede, nel caso del

comune, Il Sindaco quale organo Istltuzlonalmente legittimato a richiedere Il parere, in quanto

riveste il ruolo di rappresentante dell'Ente.

II presente presupposto soggettivo sussiste nel quesito richiesto dal Sindaco del comune di

Settala, con nota del 6 giugno 2014.

Con riferimento alla verifica del profilo oggettivo, occorre rilevare che la disposizione

contenuta nel comma 8 dell'art. 7 della legge 131 deve essere raccordata con il precedente

comma 7, norma che attribuisce alla Corte del conti la funzione di verificare il rispetto degli

equilibri di bilancio, Il perseguirnento degli obiettivi posti da leggi statali e reqìonalì di principio

e di programma, la sana gestione finanziaria degli enti ìocau. Lo svolgimento delle funzioni è

qualificato dallo stesso legislatore come una forma di controllo collaborativo.

3

Il raccordo tra le due disposizioni opera nel senso che il comma 8 prevede forme di

coilaborazlone ultertorl rispetto a quelle del precedente comma, rese esplicite in particolare con

l'attribuzione a91i enti della facoltà di chiedere pareri/n materia di contabilità pubblica.

Appare consequenternente chiaro che le Sezioni reqtonali della Corte del contl non svolgono

una funzione consultiva a carattere generale In favore de911 enti locali, ma che, anzi, le

attribuzioni consultive si connotano sulle funzioni sostanziali di controllo colleboratlvo ad esse

conferite dalla legislazione positiva.

AI riguardo, le Sezioni riunite della Corte ciel conti, Intervenendo con una pronuncia in sede

di coordinamento della finanza pubblica al sensi dell'alt. 1'1, comma 31 del decreto legge l"

luglio 2009, n. 78, convertito, con moditlcazlonl, dalia legge 3 agosto 2009, n. 102, hanno

delineato una nozione di contabilità pubblica Incentrata sul "sistema di principi e di norme che

regolano l'attività finanziaria e petrtmoniete dello Stato e degli enti pubblici", da intendersi In

senso dinamico anche in relazione alle materie che Incidono sulla gestione ciel bilancio e sul

suoi equilibri (deliberazione n. 54 del 17 novembre 2(10). II limite clelia funzione consultiva,

come sopra delineato, fa escludere qualsiasi possibilità di intervento clelia Corte del çontl nella

concreta attività gestionale ed amministrativa o nei casi cii interferenza, in concreto, con

competenze di altri organi giudsdizionall.

Tanto premesso, l'Istanza del sindaco di Settala rientra nella materia della contabilità

pubblica, poiché attiene al rispetto di limiti generali, posti, dal legislatore nazionale, a compensi

mcentìvantt erogabili al personale dipendente da enti localI.

Esame ne' merito

In via preltrnmare la Sezione precisa che la decisione circa l'applicazione in concreto delle

disposizioni In materia di contabilità pubbllca è di esclusiva competenza dell'ente locale,

rientrando nelia discrezionalità e responsabilità dell'amministrazione, Quest'ultimo, tuttavia,

potrà orientare la sua decisione in base alle conclusioni contenute nel presente parere.

Risulta necessarlo premettere che l'art. 92, comma 5, del d.lqs. n. 163/2006, su eu: 51

incentra la rlchtesta di parere, risulta abrogato dall'art. 13 del d.l, n. 90/2014, convertito con

legge n. 114/2014. Tuttavia, Il legislatore ha mantenuto ferma la possibilità di attribuzione cii

un incentivo ai dipendent.i degli enti pubblici cui sono conferiti ìncarlchl tecnici nell'ambito delle

procedure di aggiudicazione ed esecuzione di un'opera pubblica, salvo rìdtsclpllnarne

presupposti e limiti nel nuovo "fondo per la progettazione e l'innovazione" previsto dall'art. 13

bis della legge n. 114/2014. Quest'ultima norma ha Inserito, nell'art. 93 del codice ciel contratti

pubblìct, d.lqs. n. 163/2006, quattro nuovi commi (7 bis, 7 ter, 7 quater e 7 qutnquìes), il cui

contenuto si riporta per comodità espositiva:

r-bi», A valere sugli stanziamenti di cui al comma 7, 11;.,jil.!llmLIJ!strazioni J2ub/2!lr.!J/;

çLesti1Jii!llQ._.<ifL-li!LlQfl.ç/P..12.€!LJiLPLQpettazLoll~ e_J1n,(JQ!Lf!i'JQ!1.f',,,[j§m::5e f!nanziarie in mi!8Wl,I1J!11

aldi2.f:.C1RLiii,J"I,,;L.Ii,I;LJ;f'Il!;.Q_Jieglf imporlI PQX.];L!LQ1iaf'.•QLSl.?JJ;a di un 'opera o di UIl.J{L'i,Q[Q; lit

4

percentua le effettiva è 51'1 b(!1t'UtiL!!fl,.[.f,OQ!?lJJl!?lJt,P"iiQQttiJ..t;Q,.Ji?!L:'I/J)!JJj!Ji~(;a U1QDJJ, in rapporto

slt'entité e aila complessità dell'opere da realizzare.

7 -ter, L'80 Rer (fJfltQ.f1f;,!1fL[lsQL&.1iQ!wlLiUL~..ç!JiLtQ[l,QQ,JJJ;:L!il,JI.[,qggtt,ill/Q!J\UU1afl,Q.'f.iJ.?jQ!1.~

e rloartlto. per ciascuna opera o lavoro, con le .il1.QQ?liiJJl_fL.L.s:riteri previsti in sede di

,çontliLttit1:ione_ d~(;entrata intearativa del personale e adottati nel regolamento di cui ai comma

r-bis, tLiijl.rf?!'iQP01i.?.12i!~_ilf!jJ2rocedimento e gli Incaricati del/a redazione del proqetto. del Riano

Q,e,lIiJ",5ilJdLf?UJJ""gf:l./iL,s/1t:fili,Q.Q!?_Qf:L.!fLII!1l.i...,d.f?LçplL?-,jdo. nonché tra ..LJ9LQ....ml1.é1129LiJ.t2J:i; gli

importi sono comprensivi anche degli oneri previdenziali e assistenziali a carico

dell'amministrazione. II regolamento definisce i criteri di riparto delle risorse del fondo, tenendo

conto delle responsabilità connesse al/e specifiche prestazioni da svolgere, con particolare

riferimento a quelle effettivamente assunte e non rientranti nella qualifica funzionale ricoperta,

della complessità delle opere, esclUdendo /e attlvil'à manutentlve. e dell'effettivo rispetto, in

fase di realizzazione dett'ooere, dei tempi e dei costi previsti dal quadro economico del progetto

esecutivo. IL[~gQl<lmfiiDJQ,,:i.ti!JJjl.iKfLiljJ.[f~'ìì.Lç;[it.eJi.f:_.lf:modalità .Ll?J...J.fUiilIdéLofle,.,rLelle"fi!iQEfLfi

fina nzia rle COnne$5.fLi!!Jli!.."$illfl!2!i!."!JQ"e!.:fI.,"Q,1i!..v,Q[Q",ii!"I[QoJtLJiLiJ!L.!èa.tUflIULKLernentLgflLt'ii1I!RLQ"ç,{t'./

costi previsti dal quadro economico del (2[QgGJ;tQ,fiiiiifiif;,UUILQ, redatto nel rispetto dett'erticoto 16

del regolamento di cui al decreto del Presidente della Repubblica 5 ottobre 2010, n. 207,

depurato del ribasso d'asta offerto. Ai fini dell'applicazione del terzo periodo del presente

comma, non sono computati nel termine di esecuzione dei lavori I tempi conseguenti a

sospensioni per accadlmenti elencati all'articolo 132, comma 1, lettere a), b), c) e d). La

corresponsione dell'incentivo è disposta dal dirigente o dal responsabile di servizio preposto alla

struttura competente, previo accertamento positivo delle specifiche attività svolte dai predetti

dipendenti. Gli Incentivi cQIr1tJJgssivf!-'Jl~DJ.ifU;_Qrri5pQ$lLngLs;,QG'Q_.Q.f,lfimrlQ.i!!1~ingolocjjp.f!nde!J.t~~

fi.,ncl1fii".,QiI",Ji}II,e.C!'ie.._i!.!J1minjfi}razioni. non possono superare l'importo del SO f2-1'iL centQ_®l

tra ttamento eCQ!1Q,rl1iç,Q.rSiQJpl!è.•Jiii.V,Q"Jilnlll1"Q_f.QCQQ.I,e.JlJLQI:'ii..J!..iiLf:Lgs:./l.'ins:entLVQ,J;QIIlIiQQDQeJJ(;LfI,

prestazioni non svolte gfl.LQJfiiQ~:iimLJjjQ?cJ1.çl.e.nJL.~J!l".{JJJjj.af:Q,..iIftifli1te..~L!1?J:ffi"QOiJl.fL_~teJJ]Q

all'organico dell'amministraziQne. medesima, "Q-'f.\!.fti:.r;L_RI1Y.f!_,•.sftL_IJredetto accertamento.

f.QJiiJHJJL!'i{XlnO economie. II presente comma non si applica al personale con qualifica

çjI!iO"fi.alJiJ!e,.

r-queter. II restante 20 per cento delle risorse finanziarie del fondo per la progettazione e

l'innovazione <io destinato all'acquisto da parte dell'ente di beni, strumenteztont e tecnologie

funzionali a progetti di Innovazione, di implementazione delle banche deti per Il controllo e il

miglioramento della capacità di spesa per centri di costo nonché all'ammodernamento e

all'accrescimento dell'efficienza dell'ente e dei servizi ai cittadini,

7-quinquies, Gli organismi di diritto pubblico e i soggetti di cui all'articolo 32, comma t,

lettere b) e c), possono adottare con proprio provvedimento criteri analoghi a quelli di cui ai

commi 7-bis, 7-ter e r-queter del presente articolo.

5

Di conseguenza, a decorrere dall'entrata in vigore della le9ge n. 114/2014, di conversione

del d.l. n. 90/2014, i comuni, come tutte le altre pubbliche amministrazioni, dovranno fare

riferimento, per la disciplina degli incentivi al personale interno incaricato di attività tecniche

nell'ambito del procedimento di aggiudicazione ed esecuzione di un'opera pubblica, alla nuova

disciplina legislativa, Con conseguente necessaria adozione di un nuovo regolamento Interno

che stabilisca la percentuale massima destinata a tali compensi (comma 7 bis) e un nuovo

accorcio Integrativo decentrato, da recepire nel I"egolamento, che stabilisca criteri di

ripartizione (comma 7 ter). Entrambi dovranno adeguarsi alle novità norrnatlve, fra le quali

spicca l'esdlJslone, fra i soggetti beneficiari dell'incentivo, del personale con qualifica

dirigenziale (comma 7 ter, ultimo periodo).

Circa Il quesito specifico posto dal Comune istante, invece, ia nuova disciplina 51 pone in

sostanziale prosecuzione della precedente, prevedendo esplicitamente che beneficiari dei

compensi in discorso possano essere I dipendenti interni Incaricati delle funzioni di responsabile

9J~Lll[Q.ç.\illi01'W1Q,_ della redazione ciel progetto. deLv.l<lQQ....9.!i:JltL;,[ç,urezza, clelia clirezione clei

lavori. del collaudo, nonché i loro collaboriill!..rJ.. Allo stesso modo la nuova clisclplina ribadisce la

confluenza In economia delle quote parti dell'incentivo corrispondenti a prestaztonì non svolte

dai dipendenti sopra indicati, ma affidate a personale esterno all'organico dell'amministrazione

(ovvero prive, novità normativa, dell'accertamento dell'effettivo rispetto, nella fase realizzati va

dell'opera, ciel tempi e del costi previsti dal quadro economico del progetto esecutivo),

I dubbi posti dal Comune istante sono stati ampiamente oggetto dell'attività consultiva della

magistratUra contabile, con motivazioni e conclusioni che, sul punto, permangono valide, anche

alla luce della nuova disciplina legislativa (cfr., fra le altre, Sezione Autonomie n. 16/2009,

Sezione Veneto n, 337/2011/PAR, Sezione Piemonte n. 290/2012/PAR, Sezione Lombarclia n.

57 e 259j2012/PAR). Prima di rlchlamarli e opportuno precisare come non emergono, dalla

lettura clei precedenti richiamati nell'istanza di parere, sentenza della Sezione glurisdizlontile

per la Calabria n. 22 del 03/02/2014 e deliberazione della Sezione Piemonte n. 39/2014/PAR, I

profili di contrasto interpretatlvo evidenziati dal Comune, La deliberazione clelia Sezione

Piemonte, infatti, ribadisce l'orientamento delle Sezioni di controllo (attribuzione dell'incentivo

per le sole attività concretamente affidate ed espletate, con confluenza In economia delle quote

parti del fondo incentivante corrispondenti agII incarichi affidati all'esterno), mentre la

pronuncia qiurisdlztonale si riferisce a fattispecie specifica In cui e stata accertata l'Illegittima

erogazione di somme a titolo di progettazione, non per l'espletamento deile attività di

responsabile del procedimento.

Nelle deliberazioni della Sezione n. 425/2012'/PAR e n. 453/2012/PAR, dopo averne

richiamato il tenore letterale, e stato sottolineato come la norma (oggi l'art. 93, commi 7 bis, '7

ter e 7 quater, del d.lçs. n. 163/2006) vada letta nel complessivo contesto delle modalità

d'affidamento degli incarichi tecnlco professionali, previsti dalla leqìslazione in materia di

6

contratti pubblici, Quest'ultima (cfr. artt. 10, 84, 90, 112, 120 e 130 del d.lgs. 163/2006) è

informata da un principio generale, codificato anche dall'art. 7, comma 6, del d.lqs. n.

165/2001, in base al quale I predetti Incarichi possono essere conferiti a soggetti esterni al

presso amrntntstrattvo solo se non si disponga di professionalità adeguate nel proprio organico e

tale carenza non sia altrimenti risolvi bile con strumenti flessibili di gestione delle risorse

umane. Tale presupposto mira a preservare le finanze pubbliche, oltre che a valorizzare il

personale Interno alle ammmrstrazloru.

Pertanto, nelle ipotesi (che la legge considera ordinarie) in cui gli incarichi tecnici siano

espletati da personale interno occorre far rìferimento, al fini della loro remunerazlone, alle

regole generali previste per Il pubblico Impiego, il cui sistema retrlbutlvo è conformato da due

principi cardine, quello di definizione contrattuale delle componenti economiche e quello cII

onnicomprenslvità della retribuzione (cfr. artt. 2, 24, 40 e 45 del d.lçs. n. 165/2001, nonché

Corte del Conti, sezione giurisdizionale per la Puglia, sentenze nn. 464, 475 e 487 del 2010),

Secondo questi ultimi nulla è dovuto, oltre al trattamento economico fondamentale ed

accessorio stabilito dai contratti collettivi, al dipendente cile ha svolto una prestazione che

rientra nei suoi doveri d'ufficio, anche se di particolare complessità.

Tuttavia, la fonte legislativa, oltre a disciplinare ia struttura ed i livelli di contrattazione nel

pubblico impiego (cfr. artt. 2, 24, 40 e 45 d.lgs. 165/2001) può, in omaggio al generale

sistema delle fonti previsto dalla Costituzione, disciplinare In modo diretto l'ammontare del

trattamento economico (si rimanda, per esempio, ai precetti posti dall'art. 9 ciel d.1. n.

78/2010, convertito nella legge n, 122/2010), nonché attribuire ultertori specifici compensi

(come nel caso clell'art. 92, comma 5, del Codice dei contratti pubblici, oggi art. 93, commi '7

bis e seguenti).

Il C.d. "Incentivo alla progettazione" (la eu! denominazione risale all'art. 18 dell'abrogata

legge n. 109/1994), costituisce, infatti, uno di quei casi nei quali Il legislatore, derogando al

principio per cui Il trattamento economico è fissato dai contratti collettivi, attribuisce "n

compenso ulteriore e speciale, rtnvtando ai regolamenti dell'amministrazione aggiudicatrice ed

alla contrattazione decentrata, I criteri e le modalità di ripartizione. In quanto tale costituisce

un'eccezione di stretta interpretazione con divieto di analogia (art. 12 delle diposizioni

preliminari al codice civile, cfr, altresì Sezione Campania, deliberazione 1'1.7/2008).

come evincibile dalla lettera del comma, la legge pone alcuni paletti per la ripartizione ciel

predetto incentivo, rimettenclone la disciplina concreta ("nlOdalltà e criteri") ad un regolamento

interno assunto previa contrattazione decentrata (in virtù della novella legislativa de.I 2014,

risulta chiarita la competenza della sola amministrazione, a mezzo di atto reqolarnentare, per la

quantìftcaztone del fondo, nella percentuale massima del 2% dell'importo posto a base di gara).

limitando l'analisi ai soli quesiti avanzati dal comune istante, I punti fermi che il regolamento

interno deve rispettare (sull'Impossibilità da parte del regolamento di derogare a quanto

7

previsto dalla legge o di attribuire compensi non previsti, si rimanda al parere della Sezione n.

259/2012) sono i seguenti:

- erogazione ai soli dipendenti espletanti gli ìncartchl tassativamente Indicati dalla norma

(responsabile del procedimento, tncartcat: della redazione del progetto, del plano della

sicurezza, della direzione del lavori, del collaudo, e loro collaboratorl), t'lferltl all'aggiudicazione

ed esecuzione "di un'opera o un lavoro" (non, pertanto, di un appalto di fornitura di beni o di

servizi). La norma non richiede, al fini della legittima eroqaztone, il necessario espletamento

Interno di una o pltl attività (per esempio, la progettazione), purché Il regolamento npartlsca gli

Incentivi in maniera conforme alle responsabilità attribuite e devolva in economia I" quota

relativa agli Incarichi conferiti" professionisti esterni;

.. puntuale ripartizione del fondo incentivante tra gli incarichi attribuibili (responsabile del

procedimento, proqettlsta, responsabili della sicurezza, direttore dei lavori, collaudatori, nonché

loro collaboratori), secondo percentuali rimesse "Ila discrezionalità dell'amministrazione, da

mantenere, tuttavia, entro i binari della loqìcltà, congruenza e ragionevolezza (cfr. Autorità per

la vigilanza sul contratti pubblici, deliberazioni n. 315 del 13/12/2007, n. 70 del 22/06/2005, n.

97 del 19/05/2004;

devoluzione In economia delle quote del fondo incentivante corrispondenti a prestazioni

non svolte dai dipendenti, ma affidate a personale esterno all'organico dell'amministl-azione.

Obbligo che impone cII prevedere anallttcamente nel regolamento interno, e graduare, le

percentuali spettanti per ogni incarico espletabile dal personale, in rnanìera tale da permettere,

nel caso In cui alcune prestazioni siano affidate a professionisti esterni, la predetta devoluzione

(si rinvia alle dettberaztont dell'Autorità di vigilanza n. 315 del 13/12/2007, n. 35 del

08/04/2009, n. 18 dei 07/05/2008 e n. 150 del 02/05/2001);

• devoluzione in economia delle quote parti dell'Incentivo corrispondenti a prestazioni, anche

se svolte da dipendenti interni, prlve dell'accertamento di esecuzione dell'opera In conformità al

tempi ed al costi prestablllti (novità discendente d,,1 predetto art. 93, comma 7 ter, per gli

Incarichi attribuiti dopo l'entrata in vigore della legge di conversione n. 114/2014).

Altri principi appltcabuì alla fattispecie (rilevanti ai fini del parere di cui 51 discute) si ricavano

dali" normativa generale sul pubblico impiego e, in particolare, datl'art. 7 comma 5 del d.lgs. n,

165/2001, in base al quale "le amministrazioni pubbliche non possono erogare trattamenti

economici accessori che non corrispondano "Ile prestazioni effettivamente rese".

La regola è fatta espressamente propria dal legislatore anche nella materta degli incentivi di

cui si discute, posto che Il nuovo art. 93, comma '7 ter, del d.lgs. n. 163/2006 (riprendendo

analoga formulazione del precedente art. 92, comma 5) dispone che "la corresponsione

dell'incentivo è disposta da: dirigente o dal responsabile di servlzto preposto alla struttura

competente, prevlo accertamento positivo delle specifiche attività svolte dal predetti

dipendenti". Nel caso in cui tale accertamento sia invece negativo, scatta la medesima regola

8

della devoluzione in economia esaminata in precedenza (cfr. in tal senso, sia pure nel

previgente contesto normatìvo, la dellberaztone clell'Autorltà per la vigilanza sui contratti

pubblici n. 69 ciel 22/06/20(5).

P.Q.M.

nelle conslderaztcnì esposte è il parere della Sezione

Il relatore

(Donato Centrone)

II Presidente f.f.

(Gianluca Braghò)

Depositata in Segreteria

il 01 ottobre 2014

Il Direttore clelia Segreteria

(dott.ssa Daniela Parislni)

9

* * *

LomlJardia/259/2IH2/I'AR

LA CORTE OEI CONTI

IN

SEZIONE REGIONALE In CONTROLLO PER LA

LOMBAiU)IA

composta dai Magistrati:

dott. Nicola Mastropasqua

dott. Giuseppe Zola

dott. Gianluca Braghò

dott. Massimo Valero

dott. Alessandro Napoli

dott.ssa Laura De Rentiis

dott. Donato Controne

dott. Francesco Sucameli

dott. Cristiano Baldi

dott. Andrea Luberti

Presidente

Consigliere

Primo Rcferendario

Primo Referendario

Referendario

Referendario

Referendario

Referendariotrelatore)

Referendarìo

Referenderio

nella camera di consìgtìo del 29 maggio 2012

Visto il testo unico delle leggi sulla Corte dei conti, approvato con il regio decreto 12 luglio 1934,n. 1214, c successive modificazioni;

Vista la legge 21 marzo 1953, n. 161;

Vista la legge 14 gennaio 1994, n. 20;

Vista la deliberazione delle Sezioni riunite della Corte dci conti n. 14 del 16 giugno 2000, che haapprovato il regolamento per l'organizzazione delle funzioni di controllo della COlte dei conti,modificata con le deliberazioni delle Sezioni riunite n. 2 del 3 luglio 2003 e n. l del 17 dicembre2004;

Visto il decreto legislativo 18 agosto 2000, n. 267 recante il Testo unico delle leggisull'ordinamento dcgli enti locali (T.U.E.L.);

Vista la legge 5 giugno 2003, n. 131;

Vista la deliberazione n. l/pareri/2004 del 3 novembre 2004 con la quale h, Sezione ha stabilito icriteri sul procedimento e sulla formulazione dei pareri previsti dall'articolo 7, comma 8, dellalegge n. J3112003;

Vista Iii nota n, 7195 pervenuta in data 7 maggio 2012, con la quale il comune di Baranzate (MI) hachiesto un parere in materia di contabilità pubblica;

Vista I'ordinanza con la quale il Presidente ha convocato I" Sezione per l'adunanza odierna perdeliberare sulla prefata richiesta;

Udito il relatore, Francesco Sucameli.

OGGETTO DEL PARERE

n sindaco del comune menzionato in epigrafe ha formulato alla Sezione una richiesta di parereconcernente il regime giuridico degli speciali compensi riconoscibili ili dipendenti ai sensi dell'art.92, comma 6, dci decreto legislativo 12 aprile 2006, n. 163 (Codice dci contratti pubblici), per I"realizzazione interna di atti di pianificazione, comunque denominati,

La norma richiamata, come è noto, riguarda la possibilità di riconoscere un incentivo pari ili trentaper cento della tariffa professionale di regola riconosciuta a professionisti esterni, ai dipendentidelle stazioni appaltanti i quali redigano internamente l'atto di pianificazione. Specifica altresì larichiamata disposizione che I'emolumentova ripartitc-econlemodalità e i criteri» previsti da unregolamento, analogo a quello che disciplina la ripartizione interna di compensi per la progettazionedi opere pubbliche, di cui (Il comma 5.

li sindaco, dopo avere precisato che l'incarico per la redazione dell'atto di pianificazione è statoaffidato già ad un professionista esterno, pone segnatamente tre quesiti:

i) se ]'''11:. 92, comma 6, sia estensibile ai dipendenti che fanno parte del c.d, "Ufficio di piane",per gli "specifici compiti c funzioni" assolti;

ii) Iaddove la norma non fornisca la base giuridica pet il riconoscimento dell'incentivo di cuisopra, se il comune possa estendere l'ambito operativo della disposizione dci Codice dei contrattitramite la propria potestà regolamentare, "alterando" o "adeguando" la ratio della disposizione dilegge c conferire specifici compensi ai propri dipendenti, per lo svolgimento di «specifici compiti cfunzioni [ ..} in qualità di componenti del c.d. Ufficio di Piano», anche nel caso di conferimentoaH'esterno dciI' incarico;

iii) infine, nel caso in cui il comune abbia già adottato regolamento, e tale regolamento fosseillegittimo, se l'erogazione costituisca un illecito oppure l'applicazione del regolamento costituiscauna causa giustificativa, in quanto il regolamento e comunque fonte di un dovere per gliamministratori.

PREMESSA

La funzione consultiva delle Sezioni regionali è inserita nel quadro delle competenze attribuite allaCorte dci conti dalla legge n. l31 del 2003 (recante la disciplina d'adeguamento dell'ordinamentodella Repubblica alla legge costituzionale 18 ottobre 200 I, n. 3).

l'elianto, la prima questione che si pone, riguardo al descritto quesito, è quella del rispetto dellecondizioni di legge per accedere alla funzione consultiva della Corte. A tal fine si rammenta che aisensi dell'art. 7, comma 8, della citata legge n. 131 del 2003, Regioni, Province e Comuni possonochiedere alle Sezioni regionali »- di norma tramite il Consiglio delle autonomie locali, se: istituito -pareri in materia di contabilità pubblica, nonché ulteriori forme di collaborazione ai tini dellaregolare gestione finanziaria, dell' efficienza e dell 'efficacia dell' azione amministrativa.

AMMISSlmUTÀ SO(;GETTIVA

Con particolare riguardo all'individuazione dell'organo legittimato a inoltrare le richieste di pareredei Comuni, si osserva che, per consolidata giurisprudenza, gli enti elencati dalla legge possonorivolgersi direttamente alla Corte in funzione consultiva, senza passare necessariamente dalConsiglio delle autonomie locali,

Poiché il sindaco è l'organo istituzionalmente legittimato a rappresentante l'ente (in sostituzione delsindaco, normalmente legittimato a.i sensi dell'art. 50 'r.U.E.L.), la richiesta di parere è propostadall' organo legittimato a proporla ed epertanto soggettivamente ammissibile,

AMMISSUHUTÀ. OGGETTIVA

Con riferimento alla verifica del profilo oggettivo di ammissibilità del quesito, in primo luogoOCCOITe rammentare che la disposizione contenuta nell' art. 7, comma 8, della legge l3 112003 deveessere raccordata con il precedente comma 7, nonna che attribuisce alla Corte dei conti la funzionedi verificare il rispetto degli equilibri di bilancio, il perseguimento degli obiettivi posti da leggistatali e regionali di principio e di programma, la sana gestione finanziaria degli enti locali.

Lo svolgimento delle funzioni è qualificato dallo stesso legislatore come una forma di controllocollaborativo,

Il raccordo tra le due disposizioni opera nel senso che il comma 8 prevede forme di collaborazioneulteriori rispetto" quelle del precedente comma, rese esplicite, in particolare, con l'attribuzione aglienti dellafacoltà di chiedere pareri in materia di contabilità pubblica. In quest' ottica, appare chiaroche Ic Sezioni regionali della Corte dei conti non svolgono una funzione consultiva a caratteregenerale in favore degli enti locali, ma che 1lI1Zi le attribuzioni consultive "in materia di contabilitàpubblica" si ritagliano sulle funzioni sostanziali di controllo collaborativo ad esse conferite dallalegislazione positiva,

Secondo le Sezioni riunite della Corte dei conti "" intervenute con una pronuncia in sede dicoordinamento della finanza pubblica, ai sensi dell'art. 17, comma 31 del decreto legge la luglio2009, n. 78, convertito, con rnodificazioni, dalla legge 3 agosto 2009, n. 102," il concetto dicontabilità pubblica deve essere incentrato sul "sistema di principi e di norme che regolanol'attività finanziaria e patrimoniale dello Stato e degli enti pubblici" da intendersi in sensodinamico in relazione alle materie ehi:' incidono sulla gestione del bilancio e sui suoi equilibri(Deliberazione del 17 novembre 20 l O, n. 54).

Tuttavia, I'inerenza ad una materia di contabilità pubblica non esaurisce i presupposti diammissibilità oggettiva di un quesito, presupposti che vanno ricavati, oltre che dalla lettera deIlalegge, dalla natura della funzione consultiva" Essi vanno stabiliti in negativo, delineando il rapportotra tale funzione e, da un lato, l'attività amministrativa, dall'altro, la funzione giurisdizionale civile,penale, amministrativa e contabile.

Rispetto all'attività amministrativa, questa Sezione, in più occasioni, ha riconosciuto che Infunzione di cui III comma 8 dell'art. 7 della Legge n. 13]/200, e una facoltà conferita agliamministratori di Regioni ed enti locali per consentire loro di avvalersi, nello svolgimento dellefunzioni loro intestate, di un organo neutrale e professionalmente qualificato, in grado di fornire glielementi di valutazioni necessari ad assicurare la legalità clelia loro azione: è innegabile che i parerit: le altre forme di collaborazione si inseriscono nello svolgimento dei procedimenti degli entiterritoriali consentendo, nelle tematiche in relazione alle quali III collaborazione viene esercitata,scelte adeguate e ponderate.

Peraltro, la stessa giurisprudenza contabile ha puntualmente rammentato che dalla funzioneconsultiva resta esclusa qualsiasi forma di cogestione o co-amministrazione con l'organo dicontrollo esterno (cfr. ex multis parere sez. Lombardia, Il febbraio 2009, n. 36). Quindi, i quesiti,oltre a riguardare una questione di contabilità pubblica, devono avere carattere generale ed essereastratti, cioè non direttamente funzionali all'adozione di specifici atti di gestione, che afferisconoalla sfera discrezionale della potestà amministrativa dell'ente.

In secondo luogo, oltre a non intervenire nell'attività amministrativa nei termini predetti, talefunzione consultiva non deve sovrapporsi COn l'esercizio di altre funzioni di controllo della Corte,né tantomeno interferire con l'esercizio di funzioni giurisdizionali (in sede civile, penale,amministrativa o contabile).