ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA ADICIONAL.pdf · ANTICIPO ADICIONAL DEL IMPUESTO A LA...

27

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

Transcript of ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA ADICIONAL.pdf · ANTICIPO ADICIONAL DEL IMPUESTO A LA...

ANTICIPO ADICIONALDEL IMPUESTO A LA

RENTA

Dra. Indira Navarro PalaciosDr. Miguel Angel Torres Morales

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

Es el pago que deben efectuar los generadores de renta de tercera categoría, que será determinado aplicando sobre la base de los activos netos del contribuyente, una escala progresiva acumulativa, la cual es definida por el Estado.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

Todos aquellos sujetos que generen rentas de tercera categoría y se encuentran sujetos al régimen general del IR.

Deberán presentar una DJ en la que determinarán el valor de sus activos netos y el monto total a que asciende el mencionado anticipo.

SUJETOS OBLIGADOS

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

SUJETOS NO OBLIGADOS

Aquellos que no hubiesen iniciado sus operaciones productivas.

Las empresas en proceso de liquidación o las declaradas en insolvencia por INDECOPI.

Los contribuyentes comprendidos en el Régimen Especial del Impuesto a la Renta – RER.

Aquellos que se encuentren exonerados del Impuesto a la Renta durante el ejercicio en que corresponde pagar el Anticipo.

Aquellos cuyo monto total de activos netos no supera las 160 UIT vigente en el ejercicio en que corresponde pagar el Anticipo.

Ejercicio 2003

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

SUJETOS NO OBLIGADOS - Ejercicio 2004

Las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como personas naturales que perciban exclusivamente rentas de tercera categoría provenientes de patrimonios fideicometidos de sociedades titulizadoras, fideicomisos bancarios y fondos de inversión empresarial cuando tales rentas provengan del desarrollo o ejecución de un negocio o empresa.

Ejercicio 2004

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

INICIO DE ACTIVIDADES

Un sujeto ha iniciado sus operaciones productivas a partir del primero de enero cuando realiza la primera transferencia de bienes o prestación de servicios, salvo que se trate de empresas que suscriban contratos con el Estado para la exploración, desarrollo y/o explotación de recursos naturales.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

ALICUOTA

Tasa Activos Netos Valor en S/.

0% Hasta 160 UIT 512,000

0.25% Por el exceso de 160 UIT y hasta806 UIT

Desde 512,000 hasta 2,579.200

0.50% Por el exceso de 806 UIT y hasta1612 UIT

Desde 2,579.200 hasta5,258.400

0.75% Por el exceso de 1612 UIT y hasta3225 UIT.

Desde 5,258.400 hasta10,320.000

1.00% Por el exceso de 3225 UIT y hasta4838 UIT.

Desde 10,320.000 hasta15,481.600

1.50% Por el exceso de 4838 UIT. Por el exceso de 15,481.600

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

ACTIVO NETO

Se determina sobre la base de los activos netos de la empresa, según balance cerrado al 31 de diciembre del ejercicio anterior debidamente ajustado al 31 de marzo del ejercicio, de acuerdo a la variación del Índice de Precios al por Mayor (IPM).

Ejercicio 2003

Se incorpora un nuevo supuesto a efectos de determinar el valor de los activos netos, referido a las empresas que hubieran participado en un proceso de reorganización.

Ejercicio 2004

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

DEDUCCIONES

Debemos precisar que el valor de los activos netos resulta de deducir las depreciaciones y amortizaciones admitidas por la ley del Impuesto a la Renta.

Asimismo, la norma establece que se deducirá de los activos, entre otros, los siguientes conceptos:

Ejercicio 2003

• Las acciones, participaciones o derechos de capital de otras empresas sujetas al Impuesto a la Renta.

• El valor de la maquinaria y equipo que no tenga una antigüedad superior a los tres años.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

DEDUCCIONES

• Las cuentas de existencias y las cuentas por cobrar producto de operaciones de exportación.

• Los activos que respaldan reservas matemáticas sobre seguros de vida, en el caso de las empresas de seguros.

• Los inmuebles museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el INC.

• Los bienes entregados en concesión por el Estado al amparo de la normativa que regula la promoción de las inversiones privadas en infraestructura de servicios públicos, así como las construcciones efectuadas por los concesionarios sobre tales bienes.

Ejercicio 2003

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

DEDUCCIONES

El mayor valor resultante de la revaluación voluntaria de activos, no dará lugar a modificaciones en el valor de los activos netos que servirán de base de cálculo del Anticipo Adicional del Impuesto a la Renta.

Ejercicio 2004

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

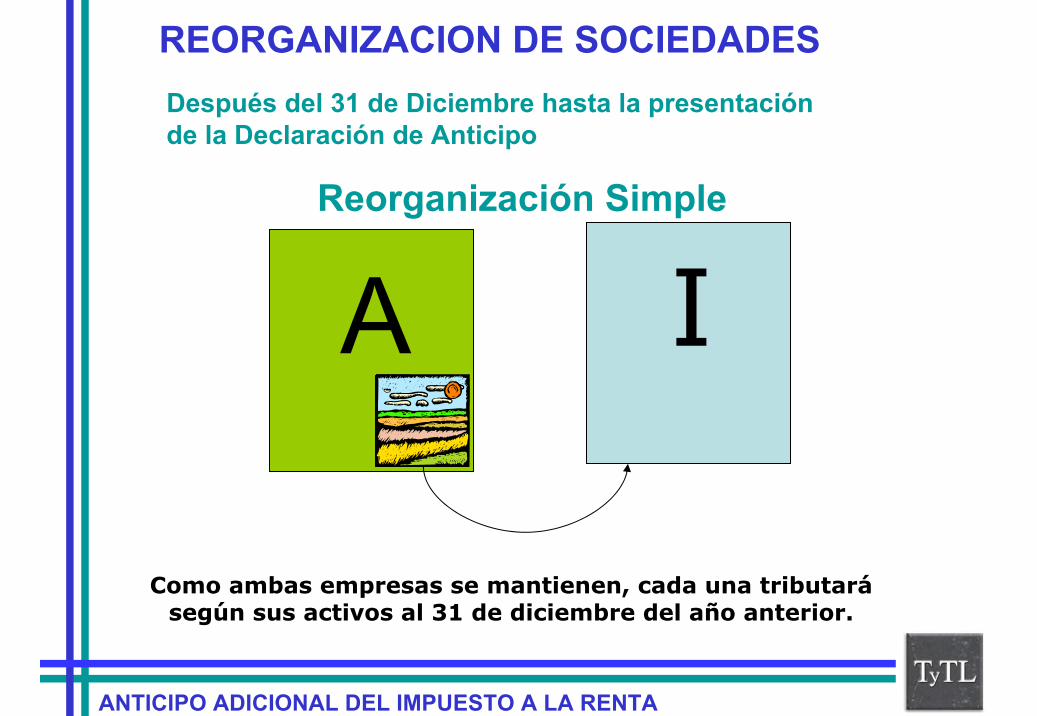

REORGANIZACION DE SOCIEDADESAntes del 31 de Diciembre

Después del 31 de Diciembre hasta la presentación de la Declaración de Anticipo

Después la presentación de la Declaración de Anticipo

La reorganización ya se ha producido y cada empresa deberá tributar conforme a sus activos netos.

Lo veremos a continuación.

Si se mantienen deberá continuar conforme a su DJ.Si se extinguen no deberán continuar.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

REORGANIZACION DE SOCIEDADES

FusiónPor Absorción Por Creación

• Por activos propios = Balance al 31 de Diciembre

• Por activos de la Absorbida = Anexos conteniendo bloques patrimoniales

• Por activos propios = 0

• Por activos de las incorporadas = Anexos conteniendo bloques patrimoniales

Después del 31 de Diciembre hasta la presentación de la Declaración de Anticipo

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

REORGANIZACION DE SOCIEDADES

EscisiónPor División Por Segregación

• Si B y C son nuevas: - Por activos propios = 0- Por activos de la escindida: Anexos conteniendo bloques patrimoniales

• Si B y C son preexistentes: - Por activos propios = Balance al 31 de Diciembre

- Por activos de la escindida: Anexos conteniendo bloques patrimoniales

• Si B es nueva: - Por activos propios = 0- Por activos de la escindida: Anexos

conteniendo bloques patrimoniales

• Si B es preexistente: - Por activos propios = Balance al 31 de

Diciembre- Por activos de la escindida: Anexos

conteniendo bloques patrimoniales

A en todos los casos deberá declarar Balance al 31 de Diciembre menos los bloques patrimoniales cedidos.

Después del 31 de Dic. hasta la presentación de la D.de Anticipo

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

REORGANIZACION DE SOCIEDADES

Reorganización Simple

A II I I I II I I I II I I I II I I I II I I I I

I I I I II I I I II I I I II I I I II I I I I

Como ambas empresas se mantienen, cada una tributará según sus activos al 31 de diciembre del año anterior.

Después del 31 de Diciembre hasta la presentación de la Declaración de Anticipo

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

PAGOEl monto determinado y declarado, podrá ser cancelado al contado o en nueve (9) cuotas mensuales iguales.

En caso se optase por el pago fraccionado, la primera cuota deberá cancelarse en el PDT, mientras que las ocho (8) restantes se pagarán mediante la respectiva Boleta de Pago o pago fácil.

La declaración y pago del anticipo adicional se deberían realizar en los plazos señalados en el cronograma establecido por SUNAT.

El no pago del anticipo adicional en los plazos señalados genera los intereses moratorios previstos en el Código Tributario.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CREDITO

El monto efectivamente pagado, podrá utilizarse como crédito contra el pago de regularización del ejercicio o de ejercicios futuros, o como crédito contra los pagos a cuenta del ejercicio, así como de ejercicios posteriores.

Ejercicio 2003

A BMes de pago del

Anticipo AdicionalSe aplica contra el pago a cuenta correspondiente a los siguientes

períodos tributarios.

Mayo Desde abril hasta diciembre

Junio Desde mayo hasta diciembre

Julio Desde junio hasta diciembre

Agosto Desde julio hasta diciembre

Setiembre Desde agosto hasta diciembre

Octubre Desde setiembre hasta diciembre

Noviembre Desde octubre hasta diciembre

Diciembre Noviembre y diciembre

Enero Diciembre

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CREDITOEjercicio 2003

El anticipo pagado no acreditado contra los pagos a cuenta, podrá ser utilizado como crédito atendiendo

al siguiente orden:

Contra los pagos a cuenta del siguiente ejercicio hasta antes de la presentación de la DJ del ejercicio al que

corresponde el anticipo.

Contra el pago de la regularización del Impuesto correspondiente al mismo ejercicio.

De quedar un remanente, éste se consignará en la DJA como parte del saldo a favor del ejercicio

Aplicado contra pago a cuenta o regularización Devolución

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CREDITO

En las empresas que hubieran pasado por un proceso de reorganización, el Anticipo Adicional pagado se acreditará contra el pago a cuenta de la empresa absorbente, empresa constituida o las empresas que surjan de la escisión.

Ejercicio 2004

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

REDUCCIÓN

Para efectos del pago del Anticipo Adicional para el ejercicio 2003, se dispuso excepcionalmente, la reducción hasta en un 30% del monto del Anticipo Adicional, para aquellos contribuyentes cuyo monto total de activos netos no exceda los S/. 1,499,780.00.

Ejercicio 2003

La reducción no ha sido prorrogada.

Ejercicio 2004

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

SUSPENSIÓN

Se estableció la posibilidad de suspender el pago del Anticipo Adicional, de modo tal que, al vencimiento del primer semestre, los contribuyentes podrían solicitar ante la SUNAT, dicha suspensión, cuando reúnan las condiciones y requisitos que establece el Reglamento.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CUESTIONAMIENTOS

Perjudicial para los contribuyentes generadores de rentas de 3ra. categoría en general, pues se aplica sin discriminar entre aquellos que obtienen pérdidas o utilidades.

Intenta medir la rentabilidad de una empresa, en función del valor de sus activos netos.

La devolución no será tan inmediata como se pretende hacer creer.

Los pagos que se efectúan por concepto de Anticipo Adicional, no pueden ser utilizados como crédito contra los pagos por concepto de Anticipo Adicional que deban efectuarse por los ejercicios siguientes.

Aún cuando no haya iniciado sus operaciones y efectúen una compra deberán pagar anticipo.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CUESTIONAMIENTOSEl Anticipo Adicional del Impuesto a la Renta afecta varios de los derechos que consagra nuestra Constitución, entre ellos tenemos:

• Derecho a la Propiedad Privada y Violación del Principio de No Confiscatoriedad: Afecta la fuente productora de renta si la empresa ha obtenido pérdidas y en el supuesto de haber obtenido utilidades va en detrimento de su liquidez

• Derecho a la Libertad de Contratación: Se está exigiendo a la totalidad de las empresas la entrega de sumas de dinero al Estado, se trataría de un préstamo forzoso a favor del Estado.

• Principio Tributario de Igualdad: Debe diferenciarse a los contribuyentes con distintas tasas, así como a aquellos que generan rentas inafectas.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CAPACIDAD DEL TRIBUNAL FISCAL PARA RESOLVER

5022-2-2003 (03/09/2003)

“El Tribunal Fiscal no puede pronunciarse sobre la constitucionalidad de las normas, toda vez que ejercer el control difuso de la constitucionalidad es una atribución privativa de los magistrados del Poder judicial y el Tribunal Constitucional”

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CAPACIDAD DEL TRIBUNAL FISCAL PARA RESOLVER

No es un supuesto de control difuso … no nos encontramos frente a la incompatibilidad de una norma y la constitución, ni frente a la inaplicabilidad de la norma frente a un caso concreto, sino ante una confrontación de dos articulos de ujna misma norma.

En virtud de las funciones que el Código Tributario atribuye al Tribunal Fiscal, este órgano si estaría facultado para pronunciarse sobre esta materia, al igual que estaría facultada cualquier instancia administrativa.

ANTICIPO ADICIONAL DEL IMPUESTO A LA RENTA

CAPACIDAD DEL TRIBUNAL FISCAL PARA RESOLVER

Expediente Nº 1448-2001-AA/TC

Fundamentos (…)

“2. Este Tribunal considera que la demandante pudo hacer valer dicha sustentación en la vía previa, pues si bien no hay vía legal que regule la aplicación del control difuso de la constitucionalidad de las normas en sede administrativa…, este no sería el caso pues no se trata de anteponer la Constitución a una norma legal, sino de confrontar dos normas legales.”

ANTICIPO ADICIONALDEL IMPUESTO A LA

RENTA

Dra. Indira Navarro PalaciosDr. Miguel Angel Torres Morales