ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS …

83

1 ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN COLOMBIA CARLOS ALBERTO ORDOÑEZ PATERNINA UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA FACULTAD DE DERECHO Y CIENCIAS SOCIALES PROGRAMA DE DERECHO BARRANQUILLA 2019

Transcript of ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS …

1

ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN

COLOMBIA

CARLOS ALBERTO ORDOÑEZ PATERNINA

UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA

FACULTAD DE DERECHO Y CIENCIAS SOCIALES

PROGRAMA DE DERECHO

BARRANQUILLA

2019

2

ANALISIS DEL DERECHO TRIBUTARIO DE LAS ZONAS FRANCAS EN

COLOMBIA

CARLOS ALBERTO ORDOÑEZ PATERNINA

Trabajo presentado como requisito de grado para obtener el título de

Abogado

Asesor:

Dr. Ramon Pacheco

UNIVERSIDAD LIBRE SECCIONAL BARRANQUILLA

FACULTAD DE DERECHO Y CIENCIAS SOCIALES

PROGRAMA DE DERECHO

BARRANQUILLA

2020

3

AGRADECIMIENTOS

Expreso mis mas sinceros agradecimientos a:

Al doctor Ramón Pacheco, quien con su asesoría fue el orientador del mismo.

A la Doctora Onna Isabel Hernández, por su asesoría en la presentación

metodológica de esta investigación.

A la Universidad Libre Seccional de Barranquilla, por todos los conocimientos

recibidos los cuales fueron muy importantes para la ejecución de esta investigación

adicionalmente por el suministro de las bases de datos para obtener información

fuente contenida en este trabajo.

A los Staff de personal del Consultorio Jurídico de la Universidad Libre de

Barranquilla, por su apoyo en el desarrollo de la carrera.

A todos mis profesores por el compartir del conocimiento.

4

AGRADECIMIENTOS PESONALES

Expreso principalmente mis más sinceros agradecimientos, principalmente a Dios

por permitirme alcanzar esta meta en mi vida personal. Gracias a Él, en los

momentos en que creí desfallecer en medio de la carrera, me dio la fuerza necesaria

para seguir adelante y por darme la vida para llegar hasta aquí.

A mi esposa Leidy y a mis hijos Andrés, Carlos D. y Laura, por el esfuerzo de

soportar mi ausencia cuando recibía las clases en la Universidad, por su

comprensión, colaboración y apoyo.

A la vida, porque me he dado cuenta que no importando la edad, cuando te

propones metas, con la ayuda de Dios las puedes alcanzar.

5

CONTENIDO INTRODUCCIÓN ..............................................................................................................................8

CAPITULO I .................................................................................................................................... 13

1. CONTEXTO NACIONAL E INTERNACIONAL DE LAS ZONAS FRANCAS ............. 13

1.1 DEFINICIÓN DE ZONA FRANCA........................................................................... 14

1.1.1 Clasificación de las zonas francas según su actividad económica. “De

acuerdo con la actividad económica las zonas francas en Colombia se dividen en ... 15

• Zona Franca Comercial ................................................................................................. 15

• Zona Franca Industrial ................................................................................................... 15

• Zona Franca de Servicios ............................................................................................. 15

• Zona Franca Turísticas ................................................................................................. 15

• Zona Franca Tecnológicas ........................................................................................... 15

• Zona Franca Agropecuarias ....................................................................................... 15

1.1.2 Según el carácter estatal, privado o mixto del órgano de

administración: ..................................................................................................................... 15

1.1.3 Según las características del área segregada. De acuerdo con la

extensión y otras características del terreno privativo pueden agruparse en : ............ 15

1.2 VENTAJAS PARA EL COMERCIO Y LA INDUSTRIA DE LAS EMPRESAS

RADICADAS EN ZONAS FRANCAS. .................................................................................. 16

1.3 LAS ZONAS FRANCAS EN EL CONTEXTO INTERNACIONAL ......................... 17

1.4 CONTEXTO LATINOAMERICANO ............................................................................ 19

1.5 CONTEXTO COLOMBIANO (MINISTERIO DE COMERCIO INDUSTRIA Y

TURISMO - REPÚBLICA DE COLOMBIA – ZONAS FRANCAS) .................................. 21

1.5.1 Clases de zonas francas en Colombia. Gracias a la diversidad de

territorio y localización geográfica de Colombia, se han podido desarrollar en el país

diferentes tipos de zonas francas, dentro de las cuales podemos tener: ..................... 21

1.5.2 Usuarios de las Zonas Francas en Colombia. Dentro de cada Zona

Franca en Colombia, existen diferentes tipos de usuarios los cuales desarrollan

diferentes actividades. Dentro de estos usuarios tenemos ............................................. 22

1.6 PRINCIPIO DE EXCLUSIVIDAD ................................................................................. 23

1.7 REQUISITOS GENERALES PARA LA DECLARATORIO DE ZONAS

FRANCAS EN COLOMBIA ..................................................................................................... 23

1.7.1 Procedimiento para la Declaratoria de una Zona Franca. COMISION

INTERSECTORIAL DE ZONAS FRANCAS. Aprueba el plan maestro de desarrollo

general y emite concepto de viabilidad para la declaratoria. Está compuesta por: ..... 26

6

1.8 DESARROLLO DE LAS ZONAS FRANCAS EN COLOMBIA (DIAN –

JORNADA DE CAPACITACIÓN DEPARTAMENTO DE CAMBIOS

INTERNACIONALES – 2015).................................................................................................. 27

CAPITULO II ................................................................................................................................... 31

2. RESULTADOS ECONÓMICOS DE LAS ZONAS FRANCAS ....................................... 31

2.1 ¿POR QUÉ LAS ZONAS FRANCAS SON ESENCIALES PARA LA

GENERACIÓN DE EMPLEO? ................................................................................................ 32

2.2 EVOLUCIÓN DE LA INVERSIÓN EN LAS ZONAS FRANCAS ........................... 34

2.2.1 Inversión Nacional. El decreto 1054 de 2019, buscó la renovación de la

reglamentación de las Zonas Francas que operan en Colombia y a través de éste,

tener la posibilidad de solicitar una prórroga de la concesión; para las Zonas francas

multiusuario de hasta 30 años y de 15 años para las Zonas francas unipersonales. . 35

2.2.2 Inversión internacional. Una inversión internacional consiste en la

vinculación de activos generados en el exterior al capital de una persona jurídica

establecida o por establecerse en Zona Franca, que se efectuara por personas

naturales o jurídicas del exterior. Dicha inversión puede revestir aportes en

maquinaria y equipos; aportes en materia prima y bienes intermedios; aportes en

divisas; aportes en servicios técnicos y activos intangibles, cuando éstos se efectúen

en empresas 100% de capital extranjero y reinversiones provenientes de utilidades,

interéses, amortización de préstamos y de capital. .......................................................... 39

2.3 ESTADO ACTUAL DE LAS OPERACIONES DE COMERCIO EXTERIOR EN

LAS ZONAS FRANCAS EN COLOMBIA ............................................................................. 42

2.3.1 Beneficios logísticos y de comercio exterior de las Zonas Francas. Los

Usuarios de Zona Franca se consideran para efectos de la legislación aduanera

como Operadores de Comercio Exterior. ........................................................................... 44

2.3.2 Beneficios aduaneros de las Zonas Francas. Toda clase de bienes como

materias primas o maquinaria pueden introducirse a las zonas francas, estos bienes

están sujetos a transito aduanero y al ingreso a Zona Franca tendrán que presentar

Formulario de Movimientos de Mercancías. ...................................................................... 46

3. CONDICIONES DE COMPETITIVIDAD DE LAS ZONAS FRANCAS ......................... 48

3.1 RÉGIMEN FRANCO ...................................................................................................... 49

3.1.1 Salto a la nueva normatividad – una transición por etapas. Antes de la

expedición del decreto 2147 de 2016 por parte del Ministerio de Comercio, Industria y

Turismo (MinCIT); en Colombia nos encontrábamos frente a una cambiante y

proliferada normatividad aplicable a las zonas francas. Dentro del régimen anterior

teníamos 3 leyes expedidas por el Congreso de la República, 26 decretos expedidos

por el MinCIT, 15 resoluciones y una larga lista de conceptos expedidos por la

Dirección de impuestos y aduanas nacionales – DIAN en ejercicio de su facultad

como autoridad doctrinaria en asuntos de interpretación y aplicación de las normas

que regulan las materias tributaria, aduaneras y de control de cambios. ..................... 49

7

3.2 ANÁLISIS DE LA COMPETITIVIDAD DE LAS ZONAS FRANCAS EN

COLOMBIA ................................................................................................................................. 50

3.2.1 Competitividad de las zonas francas desde el punto de vista del

derecho tributario. Con la expedición del decreto 1054 en 2019, se han

implementado cambios en lo que se refire con el régimen aplicado a los usuarios de

zonas francas en aspectos como beneficios, requisitos, manejo de la operación de las

empresas calificadas como tal, etc. .................................................................................... 52

3.2.2 Impacto tributario del impuesto al valor agregado (Iva) en operaciones

de las Zonas Francas. Antes de comenzar a analizar el impacto que tiene el IVA

sobre las operaciones realizadas en las zonas francas, debemos tener en cuenta

algunos conceptos que nos ayudarán a entender dicho efecto. .................................... 58

3.2.3 Clasificación de los bienes y servicios generadores de IVA. El IVA debe

aplicarse a todas las operaciones de venta de bienes muebles e inmuebles;

prestación de servicios, ya sea en el territorio nacional o desde el exterior, de igual

forma a las importaciones de bienes corporales muebles y los intangibles adquiridos

o licenciados desde el exterior; salvo las excepciones señaladas taxativamente en la

ley, siempre que se configure el hecho generador del impuesto. .................................. 63

3.2.4 IVA en Zonas Francas. La ley 1819 de 2016 en su artículo 189, modificó el

art. 481 del E.T. el cual establece la regulación sobre los bienes exentos del impuesto

a las ventas con derecho a solicitud de devolución bimestral. En esta modificación se

incluye taxativamente el carácter de exento del IVA de las materias primas, partes,

insumos y bienes terminados desde el TAN a usuarios industriales de bienes y

servicios de zona franca, así como la venta de estos mismos entre usuarios

aduaneros mencionados, siempre y cuando estos bienes sean necesarios para el

desarrollo del objeto social de dichos usuarios. ................................................................ 65

3.2.5 Efecto del impuesto de industria y comercio (ICA) en las zonas francas.

De acuerdo con la ley 14 de 1983, el Impuesto de Industria y Comercio (ICA), es

aquel tributo que recae en cuanto a materia imponible, sobre las actividades

comerciales, industriales y de servicio, que ejerzan o se realicen en las respectivas

jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas

o por sociedades de hecho, ya sea que se cumplan en forma permanente u

ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos.

75

CONCLUSIONES .......................................................................................................................... 77

BIBLIOGRAFIA .............................................................................................................................. 80

8

INTRODUCCIÓN

Para el estímulo e incentivo de exportaciones, captación de nuevas

inversiones, generación de empleos la Dirección de Impuestos y Aduanas

Nacionales DIAN se constituye en la entidad encargada de autorizar el

funcionamiento de las Zonas Francas en Colombia, la cuales se encuentran

amparadas bajo una reglamentación exclusiva en materia de contribución

aduanera y de tratado internacional regidas por leyes especiales y las define

como: “áreas geográficamente delimitadas dentro del territorio nacional, en

donde se desarrollan actividades industriales de bienes y de servicios, o

actividades comerciales, bajo una normatividad especial en materia tributaria,

aduanera y de comercio exterior”1. En Colombia, en materia de creación y

ampliación de Zonas Francas se ha generado gran dinamismo en torno a

este proceso, lo cual, lo convierte en un tema atractivo para investigar por los

resultados no solo desde la revisión o análisis tributario sino la efectividad de

estas en el impacto que producen en el comercio exterior.

Es por las razones anteriores que se plantea el siguiente interrogante de

investigación:

1 DIAN, 2005

9

¿Cuál ha sido el impacto ejercido por la normatividad tributaria en las Zonas Francas

de Colombia?

El ingreso de Colombia como miembro activo de la Organización Mundial de

Comercio - OMC, generó como reacción primaria el pensamiento que la firma de

este acuerdo significaría la muerte de las Zonas Francas en el país.

Con el ingreso de Colombia a la OMC algunas ventajas disminuyeron en las

empresas usuarias de los servicios de las zonas francas, pero a cambio se han

recibido otras y se han creado nuevos incentivos con el objetivo que las zonas

francas continúen siendo polo de desarrollo en el país. “El desarrollo de las Zonas

Francas en el país en los últimos años ha sido evidente, tanto como generadoras

de empleo e inversión extranjera, de las 97 Zonas Francas existentes en Colombia,

el 20.62% se encuentran en Cundinamarca, el 14.43% en Bolívar, 9.3% en el Valle

del Cauca y el 54.65% están distribuidas en el resto del país2.

De acuerdo con las estadísticas suministradas por el DANE durante marzo de 2016

las Zonas Francas publicaron en movimiento de mercancías y de comercio exterior

una variación de 40,7% en las exportaciones totales de mercancías versus las de

2015, al pasar de US$162,7 millones FOB3 en marzo de 2015 a US$229,0 millones

2 Observatorio de Desarrollo Económico, (2016), Importancia económica de las zonas francas, n° 153, febrero

Tomado de http://observatorio.desarrolloeconomico.gov.co

10

en marzo de 2016. Las Importaciones totales de mercancías hacia las Zonas

Francas colombianas pasaron de US$159,2 millones CIF en marzo de 2015 a

US$132,8 millones CIF en marzo de 2016, lo que representó una variación de -

16,6%. De acuerdo con lo anterior, la balanza comercial de las Zonas Francas

colombianas a marzo de 2016 registró un superávit de US$101,1 millones FOB. En

el mismo mes de 2015 se había registrado un superávit de US$7,5 millones FOB.

Valor FOB: Esta expresión se utiliza asociada al Comercio Exterior y

el Comercio Internacional entre países. Valor FOB: Es el Valor de

Mercado en las fronteras aduaneras de un país de las Exportaciones

de mercaderías y otros Bienes, incluidos todos los Costos de

transporte de los Bienes a la frontera aduanera, los derechos de

exportación y el Costo de cargar los Bienes, en el medio de

transporte utilizado, a menos que este último costo sea a cargo del

transportador.4

Los datos anteriores demuestran de manera clara que el incremento de nuevas

empresas de manera permanente que aportan al desarrollo del país pasa a

convertirse en aspectos importantes para la realización de un análisis de la

influencia del derecho tributario en la rentabilidad obtenida por las empresas

ubicadas en las zonas francas. Este análisis parte del régimen tributario aplicado

4 Diccionario de Finanzas ECO-FINANZAS 2018

11

en la actualidad el cual es de vital importancia para la rentabilidad de las empresas,

teniendo en cuenta los incentivos y las desventajas que se han implementado para

el fomento del desarrollo económico del país. El objetivo general de esta

investigación es describir el impacto producido por la normatividad tributaria en las

Zonas Francas de Colombia para ello es necesario caracterizar el crecimiento de

las zonas francas en Colombia de 2016 a 2018, describir los resultados económicos

de las mismas y comparar las condiciones de competitividad entre estas y el impacto

tributario que generan a la luz de las nuevas normas.

El trabajo se dividió en tres capítulos; en el primero se caracterizaron los tipos de

zonas francas en Colombia y el crecimiento de estas, utilizando para su

entendimiento diccionarios económicos, bases de datos como Légis, V-LEX entre

otras; dichas fuentes permiten tener una mejor compresión de las definiciones de

los diferentes tipos de zonas francas y cuáles son sus principales características;

en el segundo capítulo se describen los resultados económicos de las zonas

francas. Para este capítulo utilizamos información económica contenida en la

página WEB del DANE, información contenida en la página WEB de la DIAN en su

sección de comercio exterior, dichas páginas WEB, por ser oficiales ofrecen una

información confiable respaldada por la información suministrada por este sector

económico en el país; en el tercer capítulo se señalan las condiciones de

competitividad e impacto tributario generado por estas frente a las normas del

gobierno colombiano; para el desarrollo de este capítulo hemos utilizado

12

instrumentos como el Estatuto tributario Colombiano, base de datos de Légis y

jurisprudencia en cuanto a la aplicabilidad del derecho tributario a las zonas francas.

13

CAPITULO I

1. CONTEXTO NACIONAL E INTERNACIONAL DE LAS ZONAS FRANCAS

La concepción de Zonas Francas nace en la antigüedad, por más de dos mil años.

En la época romana se instauraron estaciones para el comercio, en la Edad Media,

en el Mediterráneo, las ciudades para sobrevivir requerían del comercio y crearon

zonas francas. Por cuanto el comercio y el trueque era la cotidianidad de la mayoría

de las ciudades como mecanismo de sobrevivencia.

Es así como se implementaron numerosas zonas de libre comercio en sitios

importantes acordes con las rutas de comercio internacional, como eran las zonas

libres de Gibraltar (1704), Singapur (1819) y Hong Kong (1842). Culminando ya el

siglo XIX e inicios del siglo XX, se diseminó el concepto de este modelo de zonas

libres en torno a Europa y años posteriormente a nivel global. Luego de la Segunda

Guerra Mundial se pretendió promover el comercio internacional, así que se motivó

la instauración de nuevas zonas libres, pero solo hasta finales de los 50 fue cuando

se implantó en el mundo una nueva filosofía de zonas francas, donde no solo se

toma en cuenta el comercio con otros países sino también la importancia de crear

empleo y el perfeccionamiento de las exportaciones fabriles.

En 1959, Irlanda fue la primera en implantar una zona franca con este nuevo

concepto que fue asimilado como modelo para comercio en otros países del mundo.

14

Actualmente en el mundo existen alrededor de 3.500 zonas francas, generando

aproximadamente 70 Análisis Comparativo de la Rentabilidad de Empresas en las

Zonas Francas: Caso Colombiano 10 millones de empleos directos, dígito que

corresponde al 1% de la población mundial, con su máximo apostador China que

genera empleo para 40 millones de personas5. (Bitar, 2015) (Rivas, 2008)

1.1 DEFINICIÓN DE ZONA FRANCA

La zona franca es una zona terrestre demarcada dentro de un territorio, donde se

llevan a cabo operaciones comerciales y/o industriales de bienes y de servicios, con

una legislación especial en materia aduanera, tributaria, y de comercio exterior. Las

mercancías que entran en estas zonas son reconocidas fuera del territorio aduanero

nacional para efectos de impuestos a las importaciones y a las exportaciones. Las

Zonas Francas tienen como objetivo principal incentivar las exportaciones, creación

de empleo, servir de medio para estimular el desarrollo tecnológico, atraer la

inversión extranjera y lograr el desarrollo económico y social de las regiones donde

son establecidas. 6

5 Bitar (2015) WFZO seeks a unified standard for free zones Tomado de http://gulfnews.com/business/economy/wfzo-seeks-a-unified-standard-for-freezones- 1.1508319 Recuperado 11 de mayo 2016. Rivas R. (2008) La importancia de la Zona Franca de Bogotá como herramienta gerencial de gestión logística para las empresas colombianas. Trabajo de grado para optar al título de Administrador de Empresas Pontificia Universidad Javeriana Ciencias Económicas y Administrativas. 6 https://www.legiscomex.com/Documentos/DEFINICIONES-ZONAS-FRANCAS-RCI304

15

1.1.1 Clasificación de las zonas francas según su actividad económica. “De

acuerdo con la actividad económica las zonas francas en Colombia se dividen en

• Zona Franca Comercial

• Zona Franca Industrial

• Zona Franca de Servicios

• Zona Franca Turísticas

• Zona Franca Tecnológicas

• Zona Franca Agropecuarias “ 7

1.1.2 Según el carácter estatal, privado o mixto del órgano de

administración:

La normativa Panameña especifica tres clases de zonas francas según su órgano de

administración8 :

• Zona Franca Estatal

• Zona Franca Privada

• Zona Franca Mixta

1.1.3 Según las características del área segregada. De acuerdo con la

extensión y otras características del terreno privativo pueden agruparse en 9:

• Parques o recintos segregados

7 https://www.colombiatrade.com.co/contacto/preguntas-frecuentes/que-es-una-zona-franca 8 Asamblea Nacional de Panamá, ley 32 de 5 de abril de 2011 art. 12 9 Ruiz Santiago, Análisis comparativo de la rentabilidad en las empresas en las zonas francas: caso Colombiano, 2016 P. 11.

16

• Zonas-empresas o empresas francas

• Territorios francos

• Perímetros francos (Chile)

• Las Zonas Francas de extensión (Chile)

• Las ciudades Zonas Francas (Manaos)

• Los puertos libres (Isla Margarita y otros)

• Las áreas de libre comercio (Brasil y Argentina)

1.2 VENTAJAS PARA EL COMERCIO Y LA INDUSTRIA DE LAS EMPRESAS

RADICADAS EN ZONAS FRANCAS.

Reducción de los plazos de entregas de mercancías - Logro de economías de

escala en materia de costos, adquisición y transporte de mercancías. - Reducción

de los costos de operación - Mayor seguridad contra robos y otras actividades

delictivas - Otras facilidades para la actividad comercial Beneficios para los

compradores finales - Manejo más eficiente de los inventarios - Regulación del

suministro a los compradores finales - Disminución de los riesgos inherentes a las

operaciones comerciales - Compra de productos importados a precios más

competitivos - Familiarización rápida y directa de las empresas importadoras con

las ofertas de nuevos productos y surtidos. - Pago gradual de los aranceles -

Disponibilidad de fuerza de trabajo barata - Acceso a mercados protegidos

Proximidad a las fuentes de insumos y productos intermedios (EcuRed, s.f.)

17

1.3 LAS ZONAS FRANCAS EN EL CONTEXTO INTERNACIONAL

Como se ha expresado en párrafos anteriores, las Zonas Francas forman una

correlación significativa para la atracción de inversión extranjera en un país e

integran la diversificación de la inversión local, con siete millones de habitantes

Hong Kong es el segundo destino de Inversión Extranjera Directa de todo Asia luego

de China continental y el séptimo a nivel global. Hong Kong es una de las más

significativas entradas de las empresas internacionales en China continental.

Su excepcional posición geográfica al sur de China, lo hace un emplace ideal para

conseguir entrar a China continental. Sumado a lo anterior se une el know-how de

ser inversionistas en China continental por muchos años y de adaptados pasos de

integración con el gigante asiático, con tratados como CEPA y cooperaciones

regionales como la del Pan-Delta del Río Perla, procedimiento que solo tributa los

ingresos y beneficios derivados de Hong Kong. Por tanto se lo considera ideal para

operaciones con ventajas fiscales (O.P.M.a, 2016)

Hong Kong, es el segundo sistema impositivo más propicio a nivel global

únicamente sobrepasado por Emiratos Árabes Unidos. Dentro de Hong Kong

deviene régimen dual para la tributación de ingresos que grava a los contribuyentes

18

individuales por sus ingresos después de deducciones y desgravaciones con tasas

progresivas entre el 2% y el 20%, o a una tasa plana del 16% sobre sus ingresos

brutos, dependiendo de la obligación tributaria que resulte menor.

Para corporaciones la tasa máxima es del 17,5%. A esto se añade que no hay casi

impuestos indirectos, con algunas excepciones como apuestas, tabaco,

alcohol e hidrocarburos. Tampoco hay impuestos de sucesiones sobre dividendos,

intereses o ganancias del capital.

Como se ha dicho, las Zonas Francas personifican las propensiones de empresas

en total dinamismo económico, la consecución significativa de trabajadores y una

actividad importante de importaciones y exportaciones. Según la política aduanera,

las mercancías originadas en el país y que arriban desde el extranjero en recorrido

a las Zonas Francas, es favorecida con capitulaciones preferenciales que se definen

como la exención de impuestos arancelarios, domésticos (tales como el valor

agregado, ventas o impuestos similares, de cargos por servicios aduaneros, de

tarifa y de restricciones relacionadas a tarifas (con excepción de restricciones

sanitarias), de certificados de salud animal, permisos emitidos por el Ministerio de

Salud y Ayuda Social, y de aquellos que implican defensa y seguridad social.

La OMC indica que la tasa arancelaria media de Hong Kong es del 0%, y las

barreras no arancelarias como etiquetado y homologaciones son mínimas. (O.P.M.

b, 2016) Según presentación efectuada por Juan Pablo Rivera presidente de la

19

Asociación de Zonas Francas de las Américas (AZFA) en el congreso de Zonas

Francas en Dubái, para el primer trimestre del 2015, el 12.7% de las Zonas Francas

del Mundo se encuentran ubicadas en Zonas libres de impuestos en Latinoamérica

(LATAM), los países de la región han utilizado al menos por 90 años sus Zonas

Francas como herramienta para atraer inversionistas extranjeros directos,

generación de nuevos empleos y para apoyar en el crecimiento económico nacional,

otorgando estímulos, especialmente en impuestos y aranceles, a las compañías que

negocian bajo el régimen.10

1.4 CONTEXTO LATINOAMERICANO

“En Latinoamérica existen tres tipos de Zonas Francas clasificadas en Zonas

Francas de exportación con tres modelos identificados

Dependientes de las maquilas (Industrial textil/moda): Se han hecho con el objetivo

de tener ganancias en relación con el CAFTA-DR. Guatemala, El Salvador,

Nicaragua y Honduras.

Diversificación industrial: Son empleadas para incrementar el valor agregado de los

bienes y servicios fabricados en Zona Franca. Ejemplo de ello es Costa Rica y

República Dominicana, que en menos de una década extendieron su industria textil

10 Gonzalez Rogelio, Impoprtancia de las zonas francas para el desarrollo comercial julio 23 de 2019. Tomado de https://rogeliogonzalez.org/actualidad/importancia-de-las-zonas-francas-para-el-desarrollo-comercial/

20

a industrias de alto valor agregado de mercados de tecnología, médicos, fármacos

e instrumentos.

Servicios logísticos: Se recurrió únicamente para la comercialización de bienes y

servicios logrando ventajas logísticas en países como Chile, Argentina y Uruguay.

Zonas.

Adicionalmente, podemos encontrar otra clasificación de Zonas Francas en

Latinoamérica, la cual obedece al tipo de organización tales como

Francas Mixtas: Este tipo de zona reside en la coexistencia de tres clases distintas

de zonas francas y operan en Colombia y Uruguay.

Transitorias: Son estas a las cuales le son dadas un permiso especial para realizar

congresos, ferias internacionales, seminarios y exhibiciones, que tengan

importancia para el comercio internacional y la economía nacional.

Permanente: Estas Zonas Francas son aquellas áreas geográficas delimitadas que

han sido especialmente designadas por el gobierno para que las empresas que allí

operen se hagan acreedoras de diversos incentivos en cuanto a impuestos y

aranceles.

21

Especiales o “uniempresariales”: Estas zonas son en las que se da los favores del

tratamiento franco, en temas impositivos y arancelarios, a una empresa en especial

mientras practique las exigencias de inversión y empleo. Zonas Francas de

sustitución de importaciones: Estas zonas son creadas con el objeto de conseguir

un mayor abastecimiento de bienes y servicios extranjeros en el mercado

doméstico, están ubicadas en Brasil.” 11 (AZFA a, 2015)

1.5 CONTEXTO COLOMBIANO (MINISTERIO DE COMERCIO INDUSTRIA Y

TURISMO - REPÚBLICA DE COLOMBIA – ZONAS FRANCAS)

1.5.1 Clases de zonas francas en Colombia. Gracias a la diversidad de territorio

y localización geográfica de Colombia, se han podido desarrollar en el país

diferentes tipos de zonas francas, dentro de las cuales podemos tener:

a. Zona franca Permanente multiusurario: Área delimitada del territorio nacional en

la que se instalan múltiples empresas que gozan de un tratamiento tributario y

aduanero y de comercio exterior especial según el caso.

b. Zona Franca Permanente Especial “Uniempresarial” – ZFPE : Es el régimen

especial, que le permite solicitar el reconocimiento de Zona Franca a una sola

empresa que desarrolle un proyecto nuevo de inversión

11 Ruiz, Op. Cit., P. 14

22

c. Zona Franca Transitoria: En este lugar se celebran ferias, exposiciones,

congresos y seminarios de carácter nacional e internacional que revistan

importancia para la economía y/o el comercio internacional.

1.5.2 Usuarios de las Zonas Francas en Colombia. Dentro de cada Zona

Franca en Colombia, existen diferentes tipos de usuarios los cuales desarrollan

diferentes actividades. Dentro de estos usuarios tenemos

Usuario Operador: Dirige, administra, supervisa, promociona y desarrolla la Zona

Franca; áreas e inmuebles pueden ser operados por terceros.

Usurario Industrial de Bienes: Produce, transforma o ensambla bienes, mediante el

procesamiento de materias primas o de productos semielaborados.

Usuario Industrial de Servicios: Ofrece servicios logísticos, comunicaciones,

transporte, salud, auditoria, administración, corretaje, consultoría etc.

Usuario comercial: Desarrolla actividades de mercadeo, comercialización,

almacenamiento o conservación de bienes.

23

1.6 PRINCIPIO DE EXCLUSIVIDAD

Los Usuarios Industriales de bienes y/o servicios, deberán estar instalados

exclusivamente en las áreas declaradas como Zona Franca y garantizar que el

desarrollo de su objeto social y la actividad generadora de renta, se produzca

exclusivamente en este territorio. Igualmente aplica para los Usuarios industriales

de Bienes y servicios y en todo caso, no podrá haber desplazamiento para la

prestación del servicio, fuera del área declarada como Zona Franca.

Para las Zonas Francas permanente especial de servicios, el MinCIT podrá autorizar

que los empleados realicen su labor fuera de la Zona Franca, utilizando cualquier

sistema que le permita realizar el trabajo a distancia al igual que en las Zonas

Francas costa afuera se permite utilizar embarcaciones y equipos que sean

indispensables para el traslado de hidrocarburos o mercancías, siempre y cuando

tengan relación directa con las actividades de exploración, desarrollo y

producción12.

1.7 REQUISITOS GENERALES PARA LA DECLARATORIA DE ZONAS

FRANCAS EN COLOMBIA

“Constituirse como una nueva persona jurídica

12 Legis, revista impuestos 2016

24

Informar los nombres e identificación de los representantes legales, miembros de

junta directiva, socios accionistas, y controlantes directos e indirectos.

Todos los directivos mencionados anteriormente, deben estar inscritos en el RUT

(Registro Único Tributario). Mecanismo único para identificar, ubicar y clasificar a

las personas y entidades que tengan la calidad de contribuyentes o no en Colombia

y es controlado por la Dirección de Impuestos y aduanas nacionales – DIAN

Anexar certificado de existencia y representación legal

Anexar Estados financieros con corte al último día del mes anterior al de la solicitud.

No haber sido sancionados como operadores de comercio exterior.

Presentar el plan maestro del desarrollo de la Zona Franca

No tener deudas exigibles en materia tributaria, aduanera o cambiaria.

Acreditar que el área de la Zona Franca, pueda ser dotada de servicios públicos

domiciliarios.

25

Acreditar que el proyecto a desarrollar, esté de acuerdo con el plan de desarrollo

municipal o distrital.

Acreditar que el proyecto se encuentra conforme a lo exigido por la autoridad

ambiental.

Aportar al plano topográfico y fotográfico con la delimitación precisa del área

destinada a Zona Franca.

Presentar cronograma del 100% de cerramiento del área

Relacionar los equipos que se utilizarán para el pesaje, cargue y descargue de

mercancías de la Zona Franca.

Postularse o postular un usuario operador.

Establecer un programa de sistematización de las operaciones de la Zona

Franca”.13

13 Manual zonas francas - solicitud para declaratoria de zonas francas – www. Mincit.gov.co

26

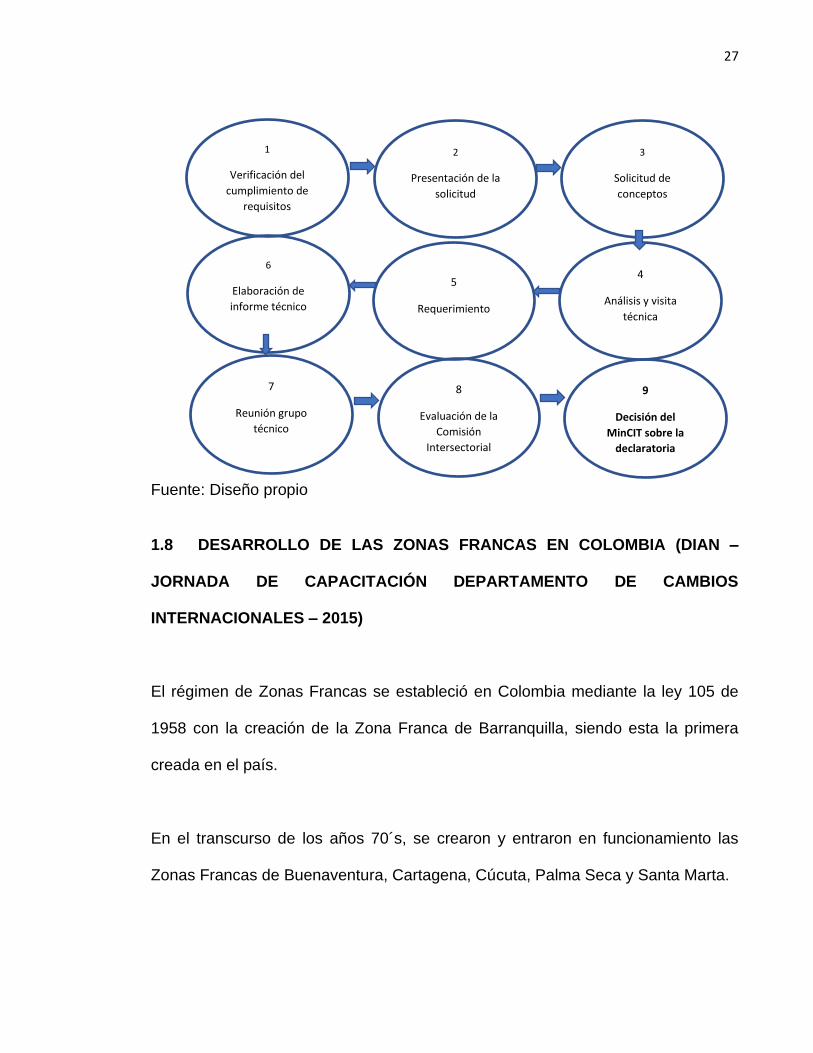

1.7.1 Procedimiento para la Declaratoria de una Zona Franca. COMISION

INTERSECTORIAL DE ZONAS FRANCAS. Aprueba el plan maestro de desarrollo

general y emite concepto de viabilidad para la declaratoria. Está compuesta por:

• Presidencia de la República

• Ministerio de Hacienda

• MinCIT

• DIAN

• Departamento Nacional de Planeación- DNP

• MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO – MinCIT

Verifica el cumplimiento de requisitos legales y realiza la declaratoria de la

existencia de Zona Franca.14 (Manual zonas solicitud para declaratoria de zonas

francas MINCiT)

14 IBID. Pag. 22

27

Fuente: Diseño propio

1.8 DESARROLLO DE LAS ZONAS FRANCAS EN COLOMBIA (DIAN –

JORNADA DE CAPACITACIÓN DEPARTAMENTO DE CAMBIOS

INTERNACIONALES – 2015)

El régimen de Zonas Francas se estableció en Colombia mediante la ley 105 de

1958 con la creación de la Zona Franca de Barranquilla, siendo esta la primera

creada en el país.

En el transcurso de los años 70´s, se crearon y entraron en funcionamiento las

Zonas Francas de Buenaventura, Cartagena, Cúcuta, Palma Seca y Santa Marta.

1

Verificación del

cumplimiento de

requisitos

2

Presentación de la

solicitud

3

Solicitud de

conceptos

4

Análisis y visita

técnica

5

Requerimiento

6

Elaboración de

informe técnico

7

Reunión grupo

técnico

8

Evaluación de la

Comisión

Intersectorial

9

Decisión del

MinCIT sobre la

declaratoria

28

Con la ley 109 de 1985, las Zonas Francas se definieron como establecimientos

públicos del orden nacional encargadas de fomentar el comercio exterior, estimular

la generación de empleos y atracción de divisas y promover el desarrollo regional.

Con esta norma se establecen incentivos tributarios y aduaneros.

En 1991, con la apertura económica, se comienza con el proceso de privatización

de las Zonas Francas existentes. También se autorizó la creación de Zonas Francas

en Bogotá, Rionegro, Palmira y la Tebaida.

En 1996, el decreto 2233 redefinió las Zonas Francas industriales, dándoles un

estatus de extraterritorialidad, lo que significó la exoneración de gravámenes a las

importaciones

En 2005, con el objetivo de atraer nueva inversión extranjera y cumplir con los

compromisos adquiridos por Colombia ante la OMC, se expidió la ley 1004 y los

decretos 383 y 4051 de 2007 que definen el actual régimen de Zonas francas en

Colombia.

La ley 1004, estableció como finalidad de las Zonas Francas, la creación de empleo,

la captación de nuevas inversiones de capital, el desarrollo competitivo de las

regiones y de los procesos industriales, la generación de economías a gran escala

y la simplificación de procedimientos de comercio.

29

De acuerdo con datos de la Cámara de Usuarios de Zonas Francas de la Andi, en

la actualidad existen 112 zonas francas, en 19 departamentos y 64 municipios. En

estas se han instalado 961 nuevas empresas, de las cuales 70% son pyme. La

inversión ha sido de $43 billones y generan 307.447 empleos.

Hay 69 Zonas Francas especiales, de las cuales 13 son agroindustriales; 18

industriales; una minero-petrolera; cinco de servicios call center; tres de servicios

de energía; 13 de servicios de salud; una de servicios feriales y 15 de servicios

portuarios.

“De acuerdo con información ofrecida por el diario La República; están las Zonas

Francas permanentes, las cuales suman 43, dividiéndose en 36 industriales; tres de

servicios logísticos, salud y call center; cuatro mineras petroleras.

En cuanto a las Zonas Francas más importantes del país se destacan la de Bogotá,

Barranquilla y el Pacífico. Sin embargo, cabe resaltar que la medición se hace

dependiendo de distintos factores. Teniendo en cuenta el número de empresas

instaladas las más importantes son: Bogotá 203, Rionegro 81, Barranquilla 78,

Candelaria 54 y Pacífico con 49 empresas. Las Zonas Francas con mayor área son

ZF Brisa con 354 ha; Zofía 120 con ha; Candelaria 116 ha ; La Cayena con 112 ha

y Bogotá, 100 ha” 15.

15 Diario La República – Ed. 17 de mayo de 2018 – El régimen de Zonas Francas – larepublica.co) (ha –

Hectárea)

30

Como lo menciona Edgar Martinez, director de la cámara de usuarios de Zonas

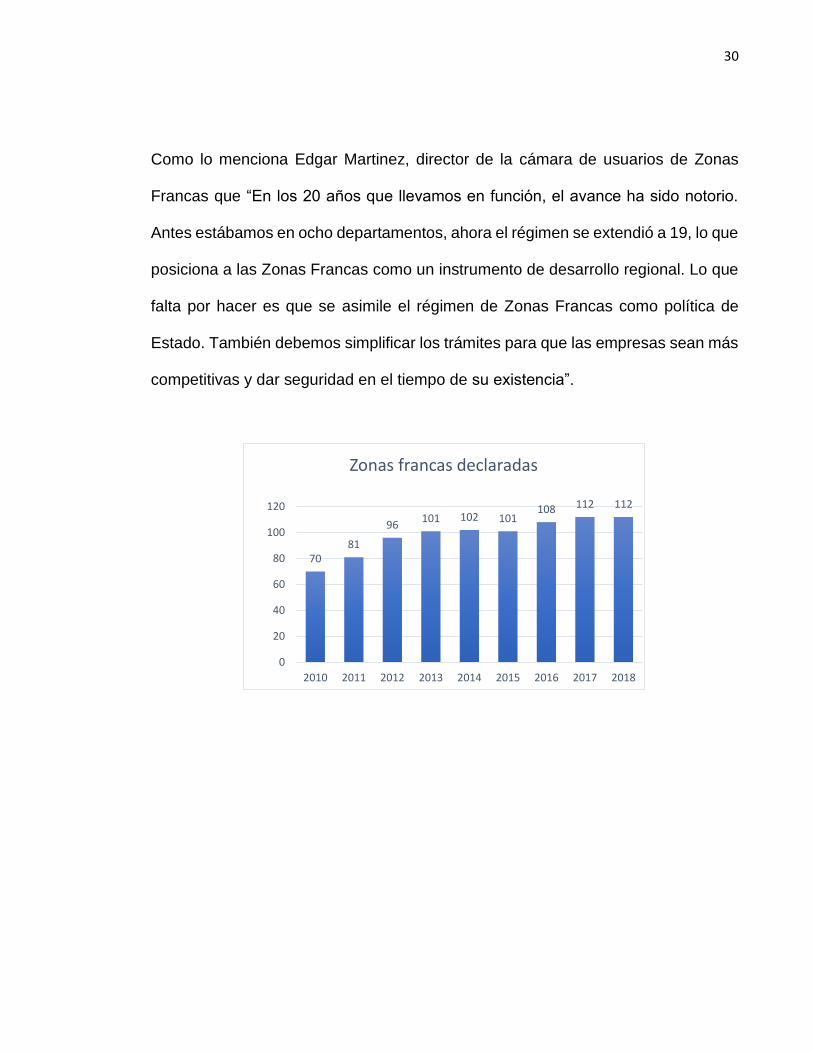

Francas que “En los 20 años que llevamos en función, el avance ha sido notorio.

Antes estábamos en ocho departamentos, ahora el régimen se extendió a 19, lo que

posiciona a las Zonas Francas como un instrumento de desarrollo regional. Lo que

falta por hacer es que se asimile el régimen de Zonas Francas como política de

Estado. También debemos simplificar los trámites para que las empresas sean más

competitivas y dar seguridad en el tiempo de su existencia”.

7081

96101 102 101

108 112 112

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015 2016 2017 2018

Zonas francas declaradas

31

CAPITULO II

2. RESULTADOS ECONÓMICOS DE LAS ZONAS FRANCAS

El desarrollo de la normatividad en materia tributaria, aduanera y de comercio

exterior ha contribuido al fortalecimiento de las políticas que buscan el desarrollo

social y económico para el país.

Las Zonas Francas se han convertido en un mecanismo para atraer la inversión,

generación de empleos al igual que han contribuido en el fortalecimiento del

mercado en lo que se refiere a competitividad y desarrollo de economías a escala,

lo que nos lleva a analizar el régimen franco en su desarrollo, así como sus

aportaciones al flujo de las partidas que contribuyen con la balanza cambiaria,

quiero decir con las importaciones y exportaciones.

Como vimos anteriormente, las Zonas Francas han venido en un rápido crecimiento

en Colombia en lo referente a temas como la creación de nuevos empleos y

atracción de nuevas inversiones; igualmente los resultados económicos de estas

han venido presentando un notorio crecimiento en los últimos cinco años.

La Zonas Francas en Colombia, han contribuido exitosamente al desarrollo

económico en nuestro país. Podemos conocer resultados en el área social y

económica, por ejemplo en la generación de empleos como muestra de la primera

32

y el desarrollo de exportaciones, importaciones y atracción de inversión nacional y

extranjera, de la segunda.

2.1 ¿POR QUÉ LAS ZONAS FRANCAS SON ESENCIALES PARA LA

GENERACIÓN DE EMPLEO?

El crecimiento que han tenido las Zonas francas mediante el establecimiento de

nuevos usuarios en sus territorios en los últimos años, ha generado una constante

demanda de mano de obra especializada y técnica y por ende el incremento de los

empleos en los 20 departamentos del país donde se ubican estos complejos

industriales que se rigen bajo la normatividad del régimen franco, lo que finalmente

se considera un gran estímulo para la economía Colombiana16

Unas de las zonas geográficas de Colombia que influyen en los altos índices de

desempleo, es la zona del departamento del Norte de Santander, producto del alto

flujo migratorio de Venezuela, por tal razón cursa en la actualidad un proyecto de

decreto mediante el cual el Gobierno nacional busca seguir aplicando la tarifa del

15 por ciento de renta a las nuevas zonas francas que sean creadas

en Cúcuta hasta diciembre de 2019 ya que con ellos se espera contribuir a la

reactivación económica de la capital del departamento.

16 El Tiempo.com – “Las Zonas Francas cumplen 60 años con mas empleo – Ed. 23 agosto 2018) . En los

últimos años, los empleados en las Zonas Francas pasaron de 38,000 en 2010 a mas de 220,000 en 2019 entre

empleos directos, indirectos y vinculados. (https://www.grupozfb.com/noticias/zonasfrancas - 8 Razones por

las que las zonas francas contribuyen a Colombia

33

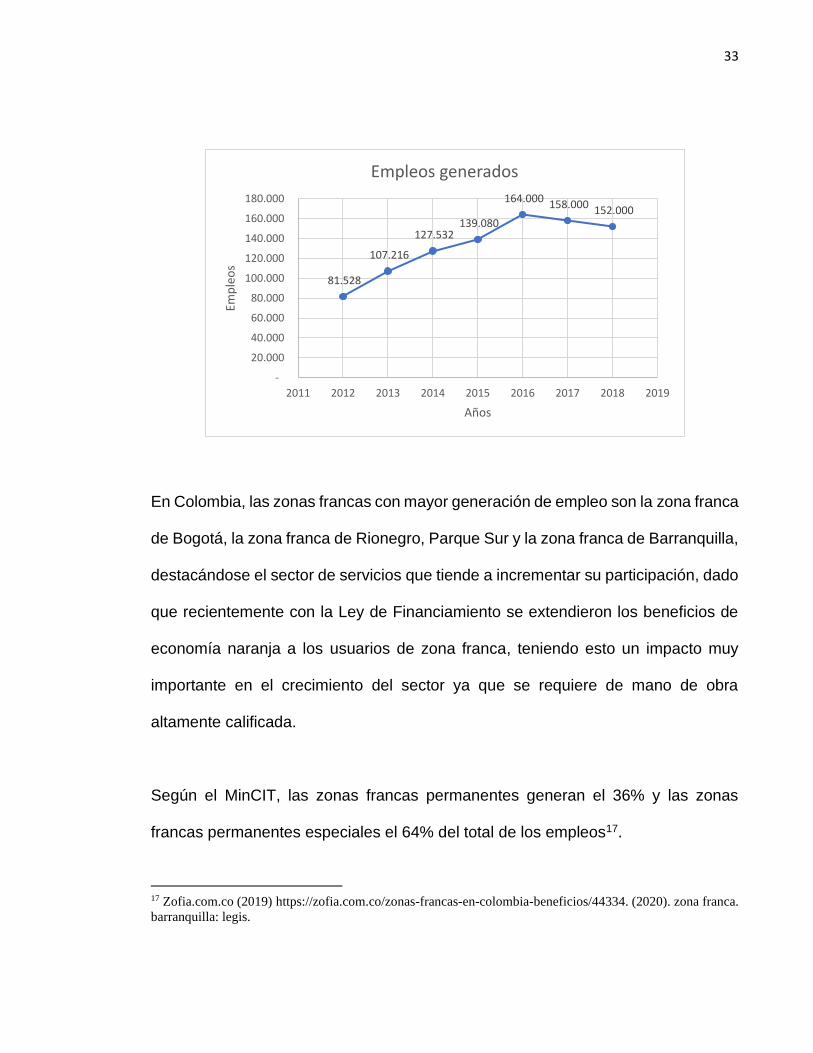

En Colombia, las zonas francas con mayor generación de empleo son la zona franca

de Bogotá, la zona franca de Rionegro, Parque Sur y la zona franca de Barranquilla,

destacándose el sector de servicios que tiende a incrementar su participación, dado

que recientemente con la Ley de Financiamiento se extendieron los beneficios de

economía naranja a los usuarios de zona franca, teniendo esto un impacto muy

importante en el crecimiento del sector ya que se requiere de mano de obra

altamente calificada.

Según el MinCIT, las zonas francas permanentes generan el 36% y las zonas

francas permanentes especiales el 64% del total de los empleos17.

17 Zofia.com.co (2019) https://zofia.com.co/zonas-francas-en-colombia-beneficios/44334. (2020). zona franca.

barranquilla: legis.

81.528

107.216

127.532 139.080

164.000 158.000 152.000

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

2011 2012 2013 2014 2015 2016 2017 2018 2019

Emp

leo

s

Años

Empleos generados

34

La meta del Gobierno Nacional es que a través de estas zonas llegar a los 400.000

puestos de trabajo en 2022.

Sin embargo, aun cuando la generación de empleos en las zonas francas ha venido

en aumento, hay ciertos sectores en los cuales se ha registrado un estancamiento

ya que se ha presentado una disminución notoria en los empleos indirectos; de

acuerdo con Edgar Martinez, Director de la cámara de usuarios de Zonas Francas,

un ejemplo claro de lo anterior es que las plantas con que se cuenta, tienen la

estructura necesaria para operar por lo que no es necesaria la contratación de

personal de construcción ni relacionados. Los empleos directos pueden representar

entre un 3% y un 4% de aumento anual a diferencia de los empleos indirectos.

2.2 EVOLUCIÓN DE LA INVERSIÓN EN LAS ZONAS FRANCAS

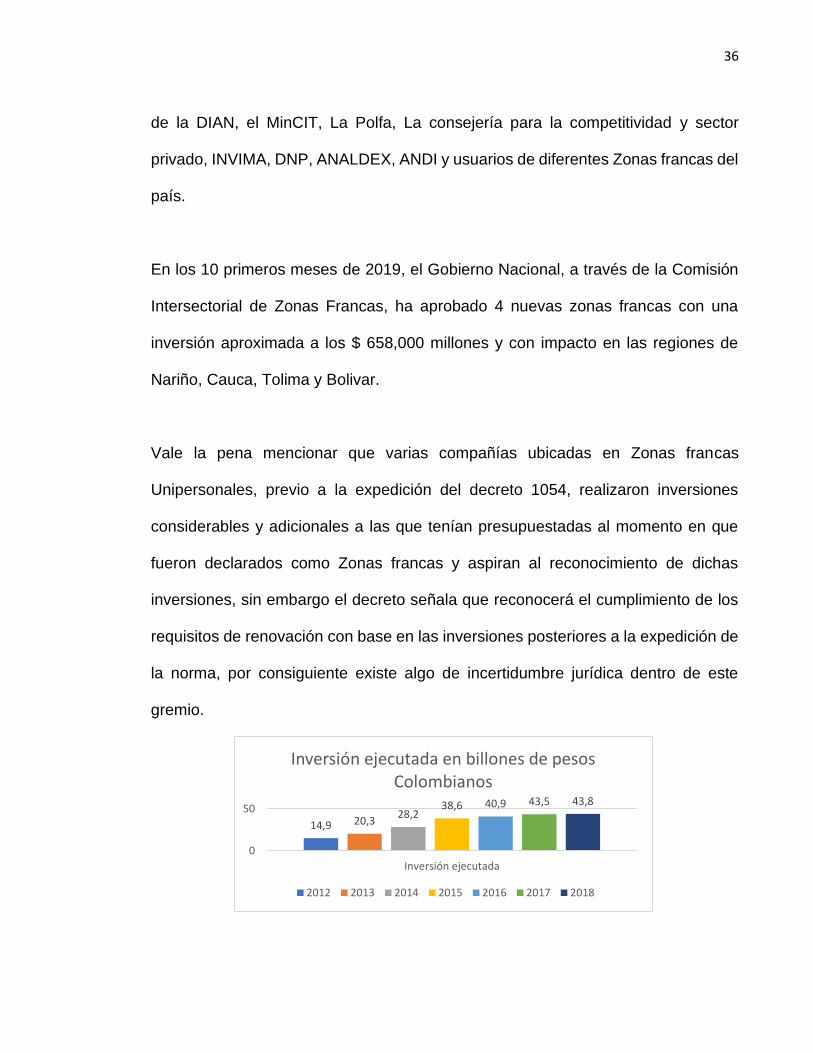

Como se ha mencionado anteriormente, las Zonas francas en Colombia poseen una

historia de más de 50 años. Su impulso principal se dio a partir de la promulgación

de la ley 1004 de 2005, mediante la cual se les brindan incentivos tributarios,

aduaneros y de comercio exterior que buscan atraer nuevas inversiones tanto

nacionales como extranjeras a estos territorios. Desde 2005 más de $ 43 billones

de pesos invertidos dan muestra de que las Zonas francas se han convertido en

polos de desarrollo en cada una de las regiones donde estas desarrollan sus

operaciones.

35

El 17 de abril de 2018, el Gobierno nacional expidió el decreto 659 por medio

del cual se modificó el régimen franco, buscando simplificar los procesos así como

la armonización de la legislación aduanera, sin embargo para que esto se

materialice, los inversionistas deben tener una seguridad jurídica a largo plazo que

les permita garantizar el retorno de la inversión realizada.

2.2.1 Inversión Nacional. El decreto 1054 de 2019, buscó la renovación de la

reglamentación de las Zonas Francas que operan en Colombia y a través de éste,

tener la posibilidad de solicitar una prórroga de la concesión; para las Zonas francas

multiusuario de hasta 30 años y de 15 años para las Zonas francas unipersonales.

Como requisito para obtener la renovación se habilitan compromisos de inversión

que pueden superar los $340.000 millones en total de los cuales el 8% debe estar

dirigido hacia actividades científicas, tecnológicas y de innovación con el fin de

plantarle cara a los retos de competitividad, productividad y sostenibilidad.

Además del Decreto, la estrategia para fortalecer las zonas francas incluye la

dinamización de la Comisión Intersectorial, la simplificación de trámites de

evaluación y aprobación para la declaratoria de nuevas zonas francas, el

seguimiento a las condiciones de inversión y la habilitación de una mesa de

facilitación del comercio para zonas francas18, teniendo esta mesa la participación

18 Invertaencolombia.com.co – Novedades en el régimen de Zonas Francas ago. 20 de 2019

36

de la DIAN, el MinCIT, La Polfa, La consejería para la competitividad y sector

privado, INVIMA, DNP, ANALDEX, ANDI y usuarios de diferentes Zonas francas del

país.

En los 10 primeros meses de 2019, el Gobierno Nacional, a través de la Comisión

Intersectorial de Zonas Francas, ha aprobado 4 nuevas zonas francas con una

inversión aproximada a los $ 658,000 millones y con impacto en las regiones de

Nariño, Cauca, Tolima y Bolivar.

Vale la pena mencionar que varias compañías ubicadas en Zonas francas

Unipersonales, previo a la expedición del decreto 1054, realizaron inversiones

considerables y adicionales a las que tenían presupuestadas al momento en que

fueron declarados como Zonas francas y aspiran al reconocimiento de dichas

inversiones, sin embargo el decreto señala que reconocerá el cumplimiento de los

requisitos de renovación con base en las inversiones posteriores a la expedición de

la norma, por consiguiente existe algo de incertidumbre jurídica dentro de este

gremio.

14,9 20,328,2

38,6 40,9 43,5 43,8

0

50

Inversión ejecutada

Inversión ejecutada en billones de pesos Colombianos

2012 2013 2014 2015 2016 2017 2018

37

Fuente: Zonas Francas – MinCIT – Marzo de 2018

La expedición del decreto 1054 presenta cambios beneficiosos para los usuarios de

zona franca, dentro de los cuales podemos mencionar:

Generales:

Aclara que los procesos industriales pueden ser también en materia de servicios.

Esclarece que los industriales podrán nacionalizar partes y piezas para atender

garantías postventa.

Permite a los usuarios postular el reemplazo del usuario operador, cuando este

pierda su declaratoria.

Permite el traslado total de un usuario de una zona franca a otra, sin cumplimiento

de compromisos de inversión y empleo.

Establece que los nuevos proyectos de zonas francas, deben alinearse a la Política

de Desarrollo Productivo19

En lo aduanero:

19 https://www.elespectador.com/economia/comercio-exterior-se-fortalecera-con-nuevo-regimen-para-zonas-

francas-articulo-754662

38

Permite la salida al resto del mundo de exportaciones por tráfico postal y envíos

urgentes.

Amplia los procesos parciales para realizar pruebas técnicas.

Facilita la salida de bienes, equipos y partes para reparación.

Aclara las operaciones entre usuarios de zonas francas.

Facilita la salida de las zonas francas de salud de equipos para atender tratamientos

postquirúrgicos20.

20 https://www.elespectador.com/economia/comercio-exterior-se-fortalecera-con-nuevo-regimen-para-zonas-

francas-articulo-754662

39

2.2.2 Inversión internacional. Una inversión internacional consiste en la

vinculación de activos generados en el exterior al capital de una persona jurídica

establecida o por establecerse en Zona Franca, que se efectuará por personas

naturales o jurídicas del exterior. Dicha inversión puede revestir aportes en

maquinaria y equipos; aportes en materia prima y bienes intermedios; aportes en

divisas; aportes en servicios técnicos y activos intangibles, cuando éstos se

efectúen en empresas 100% de capital extranjero y reinversiones provenientes de

utilidades, interéses, amortización de préstamos y de capital21.

De acuerdo con la Resolución 51 de 1991 de la Superintendencia de Sociedades,

artículo 2,

"Se consideran como inversiones internacionales, sujetas al

presente Estatuto, las inversiones de capital del exterior,

entendidas como las inversiones realizadas en territorio

colombiano por parte de personas naturales no residentes en

Colombia y personas extranjeras; y las inversiones realizadas por

un residente del país en el extranjero o en zona franca

colombiana". (Estatuto único de inversiones internacionales).

21 Superintendencia de Sociedades de Colombia – Concepto 220-18032

40

Una gran proporción de la inversión extranjera en Colombia ha considerado tener

como punto de partida a las Zonas francas como herramienta segura para

realizarse, respaldando así la llegada de inversionistas internacionales y de esta

forma mostrar cierta confianza en el desarrollo económico que está teniendo el país

y la apertura de nuevos caminos dirigidos hacia la internacionalización logrando

acuerdos comerciales con mas de 45 países y cerca de 1,500 millones de

consumidores en los mercados Europeos, Asiáticos y Latinoamericanos; lo cual

otorga estabilidad para el desarrollo del comercio exterior.

Teniendo en cuenta las continuas reformas tributarias llevadas a cabo por el

Gobierno Colombiano, la inversión extranjera ha cuestionado de manera insistente

sobre la forma como Colombia garantizaría tarifas competitivas para la inversión

extranjera, de forma que estas no sean modificadas de manera adversa al

inversionista. Por ejemplo, en la ley 1943 de 2018, se establece una disminución

progresiva de la tasa de tributación en Colombia para los contribuyentes ubicados

en el territorio, pasando del 33% en 2019 al 30% a partir del 2022, la pregunta es:

aunque la tarifa de tributación actual de las Zonas francas en considerablemente

mas baja (20%), esta tarifa se mantendría por lo menos para los siguientes 10 años?

Actualmente Colombia cuenta con mecanismos para estabilizar las

megainversiones – inversiones superiores a US$331.000.000, sin embargo,

cualquier otra inversión que ingrese al país de un monto menor o relacionada con

41

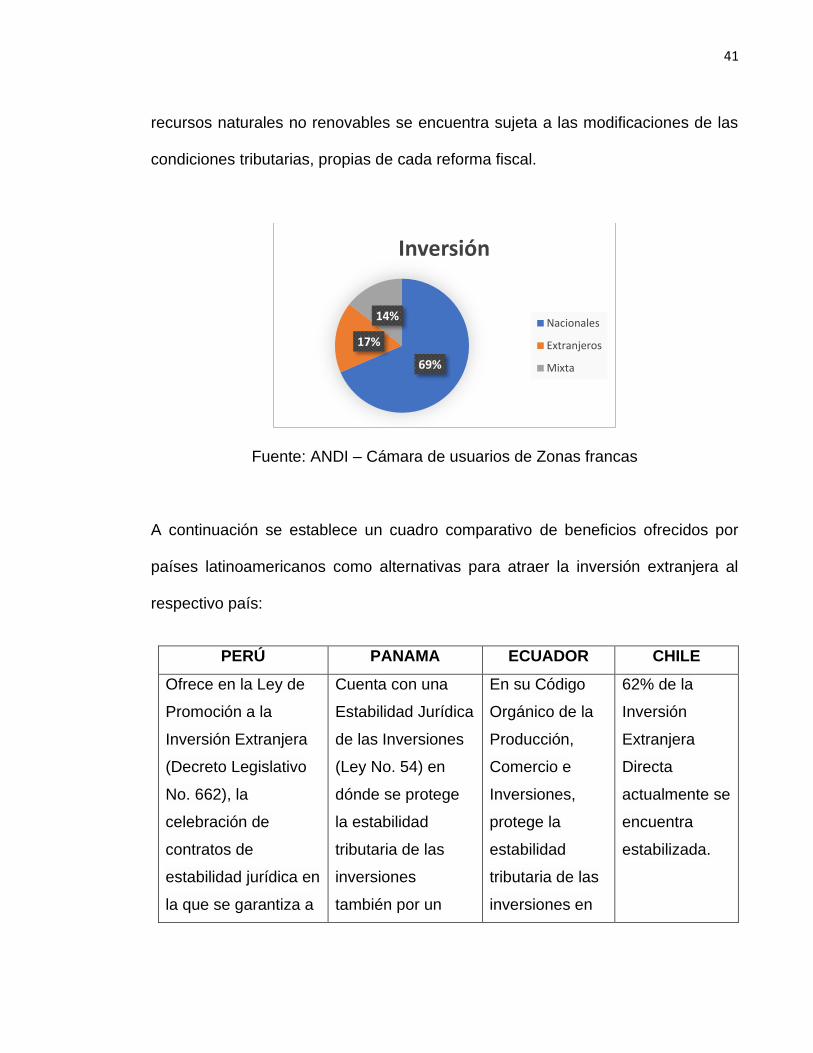

recursos naturales no renovables se encuentra sujeta a las modificaciones de las

condiciones tributarias, propias de cada reforma fiscal.

Fuente: ANDI – Cámara de usuarios de Zonas francas

A continuación se establece un cuadro comparativo de beneficios ofrecidos por

países latinoamericanos como alternativas para atraer la inversión extranjera al

respectivo país:

PERÚ PANAMA ECUADOR CHILE

Ofrece en la Ley de

Promoción a la

Inversión Extranjera

(Decreto Legislativo

No. 662), la

celebración de

contratos de

estabilidad jurídica en

la que se garantiza a

Cuenta con una

Estabilidad Jurídica

de las Inversiones

(Ley No. 54) en

dónde se protege

la estabilidad

tributaria de las

inversiones

también por un

En su Código

Orgánico de la

Producción,

Comercio e

Inversiones,

protege la

estabilidad

tributaria de las

inversiones en

62% de la

Inversión

Extranjera

Directa

actualmente se

encuentra

estabilizada.

69%

17%

14%

Inversión

Nacionales

Extranjeros

Mixta

42

las inversiones

superiores a

US$2.000.000,

estabilidad en el

impuesto sobre la

renta por un periodo

de 10 años.

periodo de 10

años.

sectores

declarados

como

esenciales para

el país,

incluyendo el

sector de

minería y

metalmecánica.

En este caso, la

estabilidad se

otorga por el

mismo plazo del

contrato de

inversión

suscrito.

Fuente: Seguridad tributaria y Zonas francas; requisitos del éxito de la inversión

extranjera – La República

2.3 ESTADO ACTUAL DE LAS OPERACIONES DE COMERCIO EXTERIOR

EN LAS ZONAS FRANCAS EN COLOMBIA

De acuerdo con información emitida por la Dirección de Impuestos y Aduanas

Nacionales – DIAN, para el periodo comparado mayo de 2018 vs. Mayo de 2019,

las exportaciones de mercancías a través de las zonas francas crecieron un 42.1%,

43

pasando de US$187 millones a US$265,7 millones respectivamente, lo que significa

un aumento en el periodo analizado del 29.6%.

Se resalta que el principal destino de las exportaciones Colombianas desde estos

territorios fue Estados Unidos, en el cual dichas negociaciones aportaron un 32.9%

en la variación positiva de las exportaciones en el periodo arriba mencionado, sigue

en el orden de impacto en las exportaciones Puerto Rico con 4.4 puntos, España

con 2 puntos, La Comunidad Andina de Naciones (CAN) y Mejico con 1.7 puntos y

Argentina con 1.6 puntos, dentro de la variación total22.

Unido a ello, la Cámara de Usuarios de Zonas Francas de la Asociación Nacional

de Empresarios de Colombia (Andi) detalló que las zonas francas han mantenido

una tasa promedio de 31,7% en materia de crecimiento de exportaciones e

importaciones a lo largo del año. En enero, la cifra fue de 48,3%, en febrero llegó a

12,1%, en marzo pasó a 20,7%, y en abril fue de 35,4%.

El papel que han jugado las zonas francas en la dinamización de la economía

Colombiana se ha convertido en un motor de desarrollo para el país y la inversión

extranjera (Martinez Edgar)

22 https://www.dian.gov.co/aduanas/Regulaci%C3%B3n-Aduanera/Jornada-de-

divulgaci%C3%B3n/Paginas/JD_R%C3%A9gimen_Zonas_Francas_16052018.aspx

44

En su informe trimestral, la Asociación Nacional de Industriales (ANDI), dentro del

total de exportaciones, detalla una participación de las zonas francas especiales con

un 63.5% mientras que las zonas francas permanentes tuvieron un 36% de

participación, dentro de las cuales se destacaron las zonas francas de Palmaseca,

Barranquilla, Cencauca, Bogotá, Pacífico, Cartagena y La Cayena (Barranquilla).

Por su parte, el Dane indicó que las importaciones de las zonas francas

disminuyeron 32,5% en julio al pasar de US$138,1 millones en julio de 2018 a

US$93,3 millones en el mismo mes de este año. Por país, la disminución de las

compras externas a Estados Unidos restó 36,3 puntos porcentuales en la variación

total de las importaciones (-32,5%)23.

2.3.1 Beneficios logísticos y de comercio exterior de las Zonas Francas. Los

Usuarios de Zona Franca se consideran para efectos de la legislación aduanera

como Operadores de Comercio Exterior.

Se permite el ingreso de bienes usados, pero no se tienen en cuenta para cumplir

compromisos de inversión.

Se puede modificar el plan maestro en materia de inversiones ajustándose a la

realidad económica.

23 https://www.larepublica.co/economia/las-exportaciones-de-las-zonas-francas-se-incrementaron-252-en-

julio-2911276

45

Los bienes nacionales que se exportan a las zonas francas industriales, obtienen

los beneficios de los incentivos otorgados a las exportaciones colombianas a

terceros países.

Los bienes transformados, manufacturados o elaborados que salen de una Zona

Franca al resto del mundo se considera exportación.

La autorización de zonas francas permanentes especiales, no podrá exceder de 30

años, inferior al de las zonas francas permanentes que podrán obtener una prórroga

por el mismo término inicial, es decir, hasta un máximo de 60 años.

Tratamiento de los subproductos, productos defectuosos, mercancías deterioradas,

residuos, desperdicios y saldos, el Usuario operador podrá autorizar la destrucción

de los mismos sin necesidad que intervenga la DIAN.

Se permite el procesamiento parcial por fuera de la zona franca hasta por un 40%

del costo de producción total de los bienes o servicios en el año fiscal, salvo,

usuarios autorizados o calificados antes de diciembre de 201824.

24 https://bibliotecadigital.ccb.org.co/bitstream/handle/11520/14387/Gu%C3%ADa%20Pr%C3%A1ctica%20Zo

nas%20Francas.pdf?sequence=3&isAllowed=y

46

2.3.2 Beneficios aduaneros de las Zonas Francas. Toda clase de bienes como

materias primas o maquinaria pueden introducirse a las zonas francas, estos bienes

están sujetos a transito aduanero y al ingreso a Zona Franca tendrán que presentar

Formulario de Movimientos de Mercancías.

La introducción de productos provenientes de otros países en las zonas francas no

se considera un acto de importación, por lo que no causa el Impuesto al Valor

Agregado “IVA” (16%), ni ningún tipo de gravamen arancelario (5%, 10%, 15%,

20%, 35% dependiendo el bien).

Los bienes elaborados total o parcialmente en la zona franca, obtienen los mismos

incentivos que se otorgan a las exportaciones desde el territorio aduanero nacional;

entre estos encontramos el Plan Vallejo, Programas Especiales de Exportación, y

régimen de origen.

Podrán desaduanar las materias primas o bienes transformados o terminados

dentro de la zona franca retirándolos o no de la zona franca.

La salida de productos 'finales al territorio aduanero nacional corresponda a bienes

elaborados en un ciento por ciento (100%) con materias primas o insumos

nacionales o en libre circulación, será obligatorio la elaboración y autorización del

formulario de movimiento de mercancías y el certificado de integración.

47

Finalización en zona franca de los regímenes de admisión temporal, de

transformación y/o ensamble, de importación temporal de mercancías alquiladas o

con contrato de arrendamiento con opción de compra "Ieasing"25.

25 Ibid.

48

CAPITULO III

3. CONDICIONES DE COMPETITIVIDAD DE LAS ZONAS FRANCAS

Podemos ver que en Colombia el Gobierno nacional ha venido desarrollando

grandes esfuerzos con el propósito de atraer nuevas inversiones, brindando un

escenario atractivo mediante el uso de mecanismos internos como son las zonas

francas, acuerdos para evitar la doble tributación internacional, tratados de libre

comercio, etc.

El Gobierno Nacional ha venido haciendo grandes esfuerzos para hacer de

Colombia un escenario propicio para atraer nuevas inversiones mediante la

adopción de mecanismos internos (Zonas Francas y los Contratos de Estabilidad

Jurídica) e internacionales (Tratados de Libre Comercio, Acuerdos de Promoción y

Protección Recíproca de Inversiones, etc.).

La competitividad de las zonas francas la podemos medir de la forma como la

normatividad que las rige es dinámica de acuerdo con las necesidades que la

producción y el comercio exterior le exigen, además de cómo incentivan la inversión

y se desarrollan en un país donde la carga impositiva neta, asciende en promedio a

un 45%. (Tasa nominal 33%)26.

26 Art. 240 Estatuto Tributario

49

3.1 RÉGIMEN FRANCO

3.1.1 Salto a la nueva normatividad – una transición por etapas. Antes de la

expedición del decreto 2147 de 2016 por parte del Ministerio de Comercio, Industria

y Turismo (MinCIT); en Colombia nos encontrábamos frente a una cambiante y

proliferada normatividad aplicable a las zonas francas. Dentro del régimen anterior

teníamos 3 leyes expedidas por el Congreso de la República, 26 decretos expedidos

por el MinCIT, 15 resoluciones y una larga lista de conceptos expedidos por la

Dirección de impuestos y aduanas nacionales – DIAN en ejercicio de su facultad

como autoridad doctrinaria en asuntos de interpretación y aplicación de las normas

que regulan las materias tributaria, aduaneras y de control de cambios27.

Teniendo en cuenta lo anterior podemos decir que el régimen franco en Colombia

fue construyéndose y regulándose por partes28, lo que originaba la dificultad que

aun con todo este gran número de normas emitidas, quedaran vacíos regulatorios

los cuales debían solucionarse vía interpretación extensiva con base en otras

normas del mismo régimen o vía expedición de conceptos de la autoridad tributaria

DIAN y en muchos casos estos decretos y resoluciones, contenían la

27 Juan Camilo Hoyos & Juan Guillermo López Palacio – El régimen de Zonas francas en Colombia: Una

aproximación a los principales cambios del decreto 2147 de 2016 y el impacto de la reforma tributaria

esctructural – Revista ICDT No. 76 mayo de 2017. At. 229 28 Ibid.

50

reglamentación de la reglamentación29. Sin embargo esto podía interpretarse como

la necesidad por parte del Gobierno Nacional de contextualizar las necesidades y

las nuevas realidades económicas y utilizar el nuevo régimen como motor

dinamizador de la economía.

Por lo menos en los 2 años anteriores, la normatividad que rige las zonas francas

se ha mantenido constante, sin presentar cambios de fondo importantes que afecten

la confianza que inversionistas extranjeros y nacionales han tenido como destino de

sus capitales.

3.2 ANÁLISIS DE LA COMPETITIVIDAD DE LAS ZONAS FRANCAS EN

COLOMBIA

Colombia posee una posición geográfica privilegiada, lo que le permite ser un centro

que enlaza el comercio en el continente Americano, favoreciendo la movilización de

personas y la comercialización de bienes y servicios a cualquier lugar del mundo.

Los beneficios tributarios, aduaneros y de comercio exterior ofrecidos por las zonas

francas facilitan la introducción de tecnología de punta para la reconversión

industrial, la puesta en práctica de procesos altamente competitivos y la generación

de economías de escala, empleo y progreso social. Así mismo, a través del régimen

29 Ibid.

51

franco se incentivan sectores como el agroindustrial, industrial, de hidrocarburos, de

salud, de biocombustibles y de puertos, entre otros, generando con todo ello un

costo fiscal inferior a 0,1%, según reconoció recientemente el Departamento

Nacional de Planeación (DNP).

En las zonas francas desembocan las mejores condiciones para lograr una

producción competitiva y sostenible a largo plazo, capaz de integrarse a los

estándares internacionales; esto permite avanzar hacia el objetivo de ofrecer una

logística ágil y eficiente para la realización de negocios, lo cual redunda en una

disminución de tiempos y costos, aspectos cruciales en la competitividad

internacional de nuestros bienes y servicios30.

Uno de los puntos con mayor influencia en las ventajas competitivas que tienen las

zonas francas consiste en que los bienes introducidos en estos territorios obtienen

los incentivos tributarios en comercio exterior, aduaneros, cambiarios, financieros.

Las mercancías ingresadas al régimen franco se consideran fuera del territorio

aduanero nacional para efectos de los impuestos a las importaciones y a las

exportaciones.

30 Ibid.

52

3.2.1 Competitividad de las zonas francas desde el punto de vista del derecho

tributario. Con la expedición del decreto 1054 en 2019, se han implementado

cambios en lo que se refiere al régimen aplicado a los usuarios de zonas francas

en aspectos como beneficios, requisitos, manejo de la operación de las empresas

calificadas como tal, etc.

A pesar de que muchas de estas modificaciones pueden resultar desventajosas

para los usuarios, el régimen de zonas francas continúa siendo un muy buen

mecanismo para el desarrollo de negocios en el país con grandes ventajas

aduaneras y tributarias en comparación al régimen general de renta aplicable a las

compañías no catalogadas como usuarios de zonas francas.

3.2.1.1 Tarifa especial de impuesto sobre renta. Como lo hemos dicho

anteriormente, una de las ventajas aplicables a los usuarios de las Zonas francas,

es la tarifa de impuesto por pagar (Tarifa de impuesto sobre la renta establecida

por el gobierno nacional con la cual todo declarante de renta contribuye al Estado),

sobre los resultados económicos que estos tengan al final de cada periodo fiscal (El

periodo fiscal en Colombia, está comprendido entre el 1 de enero y el 31 de

diciembre de cada año), por lo que se hace necesario hacer una retrospección a

partir de la ley 1004 de 2005 (art. 5) hasta la reforma tributaria estructural

establecida en la ley 1819 de 2016 y de esta forma poder evidenciar los cambios

que ha tenido y cómo está en la actualidad.

53

El proyecto de ley que dio origen a la ley 1004 de 2005 en su exposición de

motivos31, señalaba que este proyecto dotaba al país de instrumentos de promoción

empresarial para cumplir con dos objetivos fundamentales como sigue: i) Competir

con la atracción de inversión extranjera con los demás países de la región que han

desarrollado zonas francas y ii) Desarrollar los compromisos internacionales

adquiridos por Colombia ante la Organización Mundial de Comercio (OMC).

De esta manera y para dar cumplimiento a los compromisos que Colombia adquirió

con la OMC, se establecieron varios beneficios, de los cuales, se puede decir, el

más importante, fue el establecimiento de una tarifa diferencial32, y especial de renta

(excepto para los usuarios comerciales) la cual era mucho menor a la establecida

como tarifa general para todas las personas jurídicas con domicilio en el Territorio

Aduanero Nacional (TAN), teniendo en cuenta que la tarifa de renta para estas

últimas, era en ese momento del 33%, de esta manera se influyó positivamente en

el beneficio a la competitividad de las zonas francas, ya que su modificación tuvo

un gran impacto para los inversionistas, en especial para los que ya estaban

instalados en las zonas francas.

Sin embargo, hasta el año 2016 el régimen franco permaneció sin modificaciones

para los inversionistas y fue con la ley 1819 de 2016 que se aumentó la tarifa de

31 Gaceta del Congreso de la República No. 636 del 19 de septiembre de 2016 32 Ley 1004 de 2005 art. 5 adicional al E.T. Nacional el artículo 240-1 establece para las zonas francas tarifa de

renta a partir del 1 de enero de 2007 del 15%

54

tributación para los usuarios de las zonas francas (excepto los comerciales que

siguieron con el mismo tratamiento), pasando del 15% al 20% como tarifa nominal

de impuesto sobre la renta33.

Sin embargo, este mismo artículo creó tres excepciones a esta nueva tarifa, como

siguen: i) Los usuarios comerciales que deben continuar con la tarifa general de

renta establecida en el artículo 240 del Estatuto Tributario (E.T), ii) La trifa especial

de renta del 15% para los usuarios industriales que tuvieran suscritos Contratos de

Estabilidad Jurídica (C.E.J.), y iii) Los usuarios industriales de las zonas francas

creadas en el municipio de Cúcuta entre enero de 2017 y diciembre de 2019, que

cuenten con más de 80 hectáreas y que garanticen que tendrán más de 40

empresas nacionales o extranjeras instaladas, se les seguirá aplicando la tarifa del

15%34.

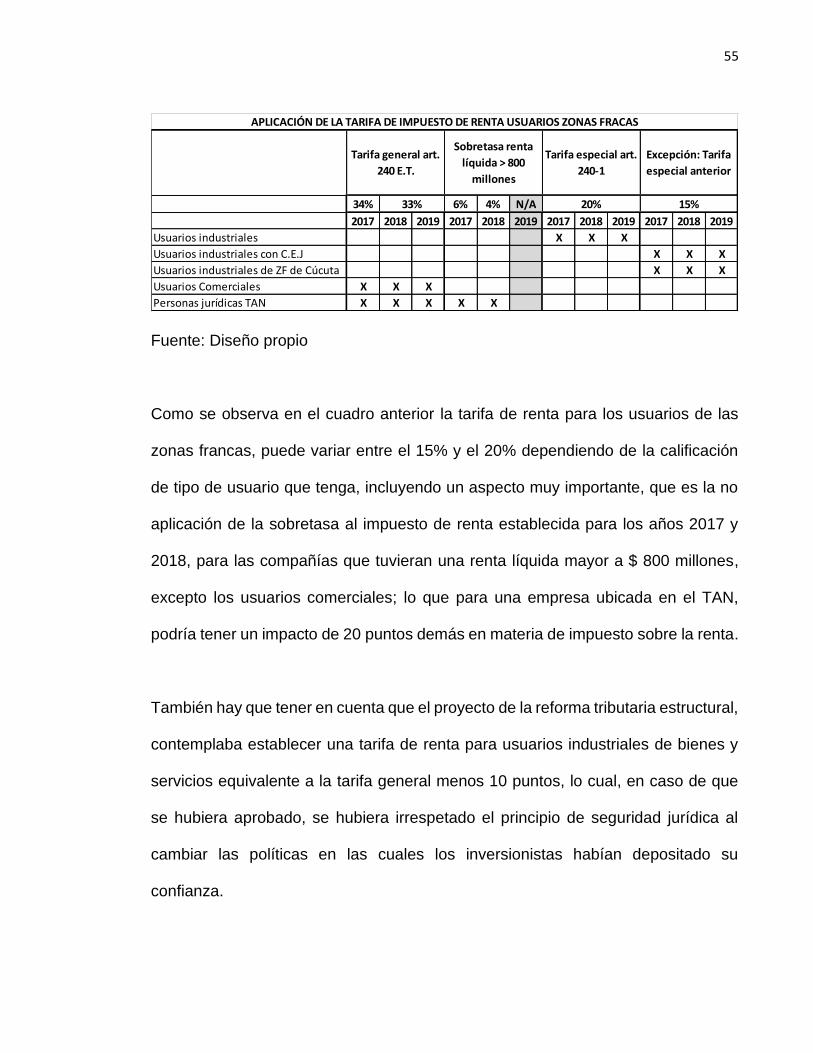

En el siguiente cuadro resumen se observa la aplicación de las tarifas del impuesto

de renta y las respectivas sobretasas, para el periodo donde se aplicó, para los

usuarios de las zonas francas en Colombia:

33 (Art. 101 ley 1819 de 2016. Modifica el art. 240-1 del E.T. Estableciendo tarifa de renta para usuarios de

zonas francas del 20% 34 Juan Camilo Hoyos & Juan Guillermo López Palacio. El régimen de zonas francas en Colombia: Una

aproximación a los principales cambios del decreto 2147 de 2016 y el impacto de la reforma tributaria

estructural. Revista Instituto Colombiano de Derecho Tributario 76. Mayo de 2017

55

Fuente: Diseño propio

Como se observa en el cuadro anterior la tarifa de renta para los usuarios de las

zonas francas, puede variar entre el 15% y el 20% dependiendo de la calificación

de tipo de usuario que tenga, incluyendo un aspecto muy importante, que es la no

aplicación de la sobretasa al impuesto de renta establecida para los años 2017 y

2018, para las compañías que tuvieran una renta líquida mayor a $ 800 millones,

excepto los usuarios comerciales; lo que para una empresa ubicada en el TAN,

podría tener un impacto de 20 puntos demás en materia de impuesto sobre la renta.

También hay que tener en cuenta que el proyecto de la reforma tributaria estructural,

contemplaba establecer una tarifa de renta para usuarios industriales de bienes y

servicios equivalente a la tarifa general menos 10 puntos, lo cual, en caso de que

se hubiera aprobado, se hubiera irrespetado el principio de seguridad jurídica al

cambiar las políticas en las cuales los inversionistas habían depositado su

confianza.

34% 6% 4% N/A

2017 2018 2019 2017 2018 2019 2017 2018 2019 2017 2018 2019

Usuarios industriales X X X

Usuarios industriales con C.E.J X X X

Usuarios industriales de ZF de Cúcuta X X X

Usuarios Comerciales X X X

Personas jurídicas TAN X X X X X

Excepción: Tarifa

especial anterior

15%33%

APLICACIÓN DE LA TARIFA DE IMPUESTO DE RENTA USUARIOS ZONAS FRACAS

Tarifa general art.

240 E.T.

Sobretasa renta

líquida > 800

millones

Tarifa especial art.

240-1

20%

56

Con base en la modificación de la tarifa de impuesto sobre la renta de las zonas

francas en Colombia establecida por la ley 1819 de 2016, considero que se afectó

la competitividad de estas en comparación con las zonas francas de la región, es

especial con las de centro América las cuales establecen una tarifa de renta, por lo

general, equivalente al 0%; claro está, atados a compromisos de inversión

3.2.1.2 Eliminación de los aportes parafiscales y cree y nuevo sistema

de autoretencion de renta. Antes del año 2012, ningún usuario de las zonas

francas era responsables del CREE (Impuesto sobre la renta para la equidad CREE.

El CREE es un impuesto que busca sustituir las cotizaciones que las empresas y

algunas personas naturales realizan al SENA e ICBF. ... La realiza toda sociedad

declarante del impuesto sobre la renta y complementario), impuesto establecido por

la ley de reforma tributaria No. 1607 de 2012 como estaba establecido en el Par. 3

del art. 20 de dicha ley, el cual contemplaba:

“ARTÍCULO 20;…

PARÁGRAFO 3o. Las sociedades declaradas como zonas

francas al 31 de diciembre de 2012, o aquellas que hayan

radicado la respectiva solicitud ante el Comité Intersectorial de

Zonas Francas, y los usuarios que se hayan calificado o se

califiquen a futuro en estas, sujetos a la tarifa de impuesto sobre

la renta establecida en el artículo 240-1 del Estatuto Tributario,

continuarán con el pago de los aportes parafiscales y las

57

cotizaciones de que tratan los artículos 202 y 204 de la Ley 100

de 1993 y los pertinentes de la Ley 1122 de 2007, el artículo 7o

de la Ley 21 de 1982, los artículos 2o y 3o de la Ley 27 de 1974 y

el artículo 1o de la Ley 89 de 1988, y de acuerdo con los requisitos

y condiciones establecidos en las normas aplicables, y no serán

responsables del Impuesto sobre la Renta para la Equidad

(CREE). (Art. 20 ley 1607 de 2012).

Como una ventaja competitiva, podemos deducir que a pesar del aumento de la

tarifa de renta para las zonas francas en 5 puntos nominales, con la eliminación del

CREE, estas quedaron exentas del pago de los aportes parafiscales35, lo cual es

un beneficio, dado, el cual, anteriormente, no existía y que significa un alivio

administrativo del 9% del total de la nómina.

Vale la pena mencionar que el decreto 2201 de 2016 expedido por el Gobierno

nacional, con base en las facultades atribuidas por la ley 1819 de 2016, derogó el

Impuesto sobre la renta para la equidad (CREE), pero creó un nuevo sistema de

autorretención a título de impuesto sobre la renta36, la cual, las empresas ubicadas

en zona franca si deben aplicarla, contrario a lo que sucedía con el CREE, para

35 Los aportes parafiscales son una contribución obligatoria que algunas empresas y empleador deben realizar

al Sena, ICBF y cajas de compensación familiar, por cada empleado que tenga 36 Figura que reemplazó al Impuesto para la equidad CREE y que tiene el claro objetivo de contrarrestar la

afectación del recaudo por el beneficio que se le otorga a las personas jurídicas de no pagar aportes de salud y

aportes parafiscales Sena e ICBF. Mecanismo de recaudo anticipado del impuesto de renta y complementario

58

todas aquellas operaciones que superen los 27 UVT37 y 4 UVT para las operaciones

de servicios.

3.2.2 Impacto tributario del impuesto al valor agregado (Iva) en operaciones

de las Zonas Francas. Antes de comenzar a analizar el impacto que tiene el IVA

sobre las operaciones realizadas en las zonas francas, debemos tener en cuenta

algunos conceptos que nos ayudarán a entender dicho efecto.

3.2.2.1 Definiciones

3.2.2.1.1 Impuesto al valor agregado – IVA. Es una contribución tributaria

deducida a partir de los precios que los consumidores pagan por bienes y

servicios.

En otros términos, el IVA es un gravamen al consumo, bajo la modalidad de valor

agregado en cada una de las etapas del ciclo económico del bien38.

Se le llama Impuesto al valor agregado porque efectivamente sólo se paga impuesto

sobre el valor que se le agrega a un bien.

37 Unidad de Valor Tributario - Unidad de medida de valor, que tiene como objetivo representar los valores

tributarios que se encontraban anteriormente expresados en pesos 38 Rodrigo Uribe Lagarcha – Impuesto al valor agregado (IVA) en Zonas Francas

59

3.2.2.1.1.1 Generalidades. El IVA es un impuesto del orden nacional, quiere decir

que es de aplicabilidad en todo el territorio Colombiano que se encuentra regulado

por el art. 420 y SS del Estatuto tributario y por el Decreto Único Reglamentario

(DUR) 1625 DE 2016 y sus consecuentes modificaciones, es de carácter indirecto

teniendo en cuenta que el que paga el impuesto es el consumidor final del bien o

del servicio, sin embargo existe un intermediario como sujeto recaudador y quien es

encargado de transferir al Estado (DIAN) lo recaudado, y, teniendo en cuenta que

es impuesto real, ya que se cobra sobre bienes y servicios y es de causación

instantánea cuando uno de estos dos se adquiere.

3.2.2.2 Elementos que conforman la obligación tributaria del IVA. Al igual

que cualquier obligación tributaria, el IVA debe tener los elementos necesarios para