Analisi delle problematiche connesse alla verifica del ... · Pagina 1 di 42 Analisi delle...

42

Pagina 1 di 42 Analisi delle problematiche connesse alla verifica del superamento del tasso soglia nei rapporti di c/c bancario STEFANO TONELATO DOTTORE COMMERCIALISTA -REVISORE CONTABILE Lungadige Catena, 13 - 37138 - VERONA Tel. 045 - 8343408 - Fax - 045 8303353 e-mail: [email protected] www.studiotonelato.it

Transcript of Analisi delle problematiche connesse alla verifica del ... · Pagina 1 di 42 Analisi delle...

Pag ina 1 d i 4 2

Analisi delle problematiche connesse alla verifica del superamento

del tasso soglia nei rapporti di c/c bancario

STEFANO TONELATODOTTORE COMMERCIALISTA - REVISORE CONTABILE

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________

Lungadige Catena, 13 - 37138 - VERONA

Tel. 045 - 8343408 - Fax - 045 8303353e-mail: [email protected]

www.studiotonelato.it

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 2 d i 42

I n d i c e d e l l a r e l a z i o n e

1 Oggetto della presente relazione ____________________________________ 3

2 Analisi delle problematiche connesse alla verifica del tasso soglia __________ 3

2.1 il primo metodo di rilevazione valido sino al secondo trimestre 2009; ______ 13

2.1.1 Interessi __________________________________________________ 13

2.1.2 Numeri ___________________________________________________ 15

2.1.3 Oneri ____________________________________________________ 18

2.1.4 Accordato_________________________________________________ 20

2.1.5 Commissioni di massimo scoperto _____________________________ 21

2.1.6 Metodologia di controllo dell’eventuale superamento della soglia di

usura secondo le istruzioni in vigore sino al secondo trimestre del

2009. ____________________________________________________ 25

2.2 il secondo metodo di rilevazione valido a partire dal terzo trimestre del

2009; _________________________________________________________ 28

2.3 Le indennità di sconfinamento _____________________________________ 32

2.4 Modifica del tasso soglia __________________________________________ 34

2.5 Norme transitorie________________________________________________ 35

, - .

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 3 d i 42

1 Oggetto della presente relazione

In considerazione delle complesse problematiche connesse alla verifica del

possibile superamento del tasso soglia nei rapporti di c/c bancario e, soprattutto, alle

diverse e talvolta non omogenee analisi affrontate e soluzioni proposte da parte sia di

taluna giurisprudenza, sia di alcuni consulenti tecnici, ho voluto predisporre questa breve

relazione con la quale mi sono proposto lo scopo di offrire al lettore, anche sulla base

dell’esperienza maturata in diverse consulenze tecniche affrontate, di esporre una

panoramica concreta e completa delle normative esistenti cui tale analisi deve riferirsi e

delle conseguenti interpretazioni possibili.

Allo scopo poi di meglio chiarire la concreta applicazione di quanto andrò a

precisare, ho predisposto anche la elaborazione di un caso pratico (all. 8) sulla base di

dati desunti da uno specifico c/c esaminato, del quale ovviamente non posso riferire la

origine.

Si tratta comunque di dati riferiti ad uno specifico c/c esaminato.

2 Analisi delle problematiche connesse alla

verifica del tasso soglia

Le fonti normative di questa complessa materia dagli indirizzi ricevuti dalla direttiva

87/102/cee, con i successivi progetti di modifica, e sono state di fatto recepiti in Italia

dalla Legge 7 marzo 96, n. 108 (Pubblicata nella G.U. 8 marzo 96, n. 58).

Di conseguenza, allo stato, l’unica norma che in Italia si e’ occupata della definizione e

dei limiti dell’Usura e’ la predetta legge 108/1996, con le sue successive applicazioni e

precisazioni attuate dalla Banca d’Italia, su specifica delega ed incarico di vigilanza

ricevuto in tale ambito.

In via preliminare, dunque, e’ necessario introdurre nella presente relazione una

spiegazione completa ed approfondita di quelli che sono i complessi meccanismi ed i

complessi ragionamenti che devono essere effettuati per il ricalcalo dei tassi applicati nei

c/c bancari da confrontare con i tassi soglia e le diverse modalità di confronto delle CMS

applicate con le CMS medie di periodo.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 4 d i 42

Per iniziare, e’ necessario effettuare una doverosa premessa di carattere giuridico, allo

scopo di chiarire i non facili aspetti tecnici che sottostanno al calcolo del tasso applicato

dalla banca (cosiddetto TEG) nei contratti di conto corrente bancari, da confrontare con i

tassi soglia pubblicati trimestre per trimestre ai sensi della legge 108/96.

A tale scopo e’ stato istituito anche uno specifico sito della Banca d’Italia facilmente

consultabile on-line1

Il punto di partenza per determinare la possibilità che il rapporto possa avere avuto

natura usuraria, e’ dato dal contenuto dell’art. 644 del cp, così come riformulato dall’art. 1

della legge 108 del 7 marzo 1996, che definisce il concetto di usura:

“art. 644 Usura –(così definito dall’art. 1 della Legge 108/96)

Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare o promettere, sotto qualsiasi forma,

per sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità, interessi o altri

vantaggi usurari, e' punito con la reclusione da uno a sei anni e con la multa da lire sei milioni a

lire trenta milioni.

Alla stessa pena soggiace chi, fuori del caso di concorso nel delitto previsto dal primo comma,

procura a taluno una somma di denaro od altra utilità facendo dare o promettere, a sé o ad altri,

per la mediazione, un compenso usurario.

La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari. Sono altresì

usurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che, avuto

riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari,

risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero

all'opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà

economica o finanziaria.

Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni,

remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla

erogazione del credito.

Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo alla metà:

1) se il colpevole ha agito nell'esercizio di una attività professionale, bancaria o di

intermediazione finanziaria mobiliare;

2) se il colpevole ha richiesto in garanzia partecipazioni o quote societarie o aziendali o

proprietà immobiliari;

3) se il reato e' commesso in danno di chi si trova in stato di bisogno;

4) se il reato e' commesso in danno di chi svolge attività imprenditoriale, professionale o

artigianale; se il reato e' commesso da persona sottoposta con provvedimento definitivo alla misura di prevenzione della sorveglianza speciale durante il periodo previsto di applicazione e fino a tre anni dal momento in cui e' cessata l'esecuzione. Nel caso di condanna, o di applicazione di pena ai sensi dell'articolo 444 del codice di procedura penale, per uno dei delitti di cui al presente articolo, e' sempre ordinata la confisca dei beni che costituiscono prezzo o profitto del reato ovvero di somme di denaro, beni ed utilità di cui il reo ha la disponibilità anche per interposta persona per un importo.”

1

Si veda il sito http://www.bancaditalia.it/vigilanza/contrasto_usura/Tassi al quale si accede nel modo seguente:1) digitare sul campo ricerca di Google la parola “UIC”;2) selezionare il primo link che compare relativo alla Banca d’Italia ed “Antiriciclaggio”;3) digitare nell’apposito rigo di ricerca del sito della Banca d’Italia la parola “tassi effettivi medi”

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 5 d i 42

E’ evidente che, per stabilire la natura usuraria dei rapporti non si può che

partire da questa norma che precisa: “La legge stabilisce il limite oltre il quale

gli interessi sono sempre usurari”

Questa dunque sembrerebbe essere l’unica definizione in termini quantitativi

dei limiti oltre i quali i rapporti possono assumere la natura di usurari.

Ebbene, a tale riguardo, il secondo articolo della stessa legge ha anche

definitivamente introdotto i limiti oltre i quali un determinato rapporto può essere

definito usurario.

L’art. 2 della legge 10 del 7 marzo 1996 così stabilisce:

1. Il Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi, rileva

trimestralmente il tasso effettivo globale medio, comprensivo di commissioni, di

remunerazioni a qualsiasi titolo e spese, escluse quelle per imposte e tasse, riferito ad anno,

degli interessi praticati dalle banche e dagli intermediari finanziari iscritti negli elenchi tenuti

dall'Ufficio italiano dei cambi e dalla Banca d'Italia ai sensi degli articoli 106 e 107 del decreto

legislativo 1° settembre 1993, n. 385, nel corso del trimestre precedente per operazioni della

stessa natura. I valori medi derivanti da tale rilevazione, corretti in ragione delle eventuali

variazioni del tasso ufficiale di sconto successive al trimestre di riferimento, sono pubblicati

senza ritardo nella Gazzetta Ufficiale.

2. La classificazione delle operazioni per categorie omogenee, tenuto conto della natura,

dell'oggetto, dell'importo, della durata, dei rischi e delle garanzie è effettuata annualmente

con decreto dei Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi e

pubblicata senza ritardo nella Gazzetta Ufficiale.

3. Le banche e gli intermediari finanziari di cui al comma 1 ed ogni altro ente autorizzato alla

erogazione del credito sono tenuti ad affiggere nella rispettiva sede, e in ciascuna delle

proprie dipendenze aperte al pubblico, in modo facilmente visibile, apposito avviso contenente

la classificazione delle operazioni e la rilevazione dei tassi previsti nei commi 1 e 2.

4. Il limite previsto dal terzo comma dell'articolo 644 del codice penale, oltre il quale

gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall'ultima

rilevazione pubblicata nella Gazzetta Ufficiale ai sensi del comma 1 relativamente

alla categoria di operazioni in cui il credito è compreso, aumentato della metà.

Risulta evidente che, l’ultimo comma dell’art. 2 della legge 108/96 ha

precisato quali sono i limiti oltre i quali gli interessi sono sempre usurari.

Seguendo letteralmente il disposto normativo, l’individuazione degli

interessi usurari sembrerebbe essere di immediata comprensione e di facile

determinazione.

In realtà così non e’.

La legge 108/96, infatti, stabilisce che la natura usuraria delle diverse

categorie di rapporti bancari deve essere determinata con riferimento al Tasso

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 6 d i 42

Effettivo Globale (T.E.G) Medio rilevato da parte dello stesso sistema bancario

trimestralmente.

Il limite massimo per determinare la soglia dell’usura (cosiddetto “tasso

soglia”) e’ proprio questo tasso medio aumentato del 50 % (ultimo comma art. 2).

Ebbene, in considerazione del fatto che il cd. “tasso soglia” e’ individuato

dalla stessa legge sulla base delle rilevazioni trimestrali, e’ necessario andare a

vedere nel dettaglio come sono composte e come sono predisposte le rilevazioni

trimestrali da parte del sistema bancario, poiche’ divengono la base per il calcolo

del tasso medio per singola categoria di operazioni e, di conseguenza, del “tasso

soglia”.

Sul medesimo sito della Banca d’Italia (posto che l’Ufficio Italiano dei Cambi

e’ stato soppresso con effetto dal 1.1.2008) sono consultabili in apposita sezione

(sezione antiriciclaggio al quale si accede anche dal link “usura” sopra spiegato)2

tutti i tassi medi pubblicati trimestralmente ai sensi della legge 108/96 per le

rilevazioni effettuate ed in vigore dal 2.4.1997 in avanti e sino ad oggi e per le

diverse categorie di rapporti specificamente individuate.

Per completezza, si deve precisare che, dal 1 gennaio 2008, l’Ufficio Italiano

dei Cambi è stato soppresso e le sue funzioni sono esercitate dalla Banca d’Italia,

che succede in tutti i diritti e rapporti giuridici di cui l’UIC era titolare (D.lgs.

21/11/2007 n. 231).

Nello stesso sito dell’UIC era precisato che: “L’attività di prevenzione e

contrasto al riciclaggio e al finanziamento del terrorismo internazionale verrà

svolta, in piena autonomia e indipendenza, dall’Unità di Informazione Finanziaria

istituita presso la Banca d'Italia. Le altre funzioni istituzionali dell’Ufficio saranno

svolte dalle corrispondenti strutture della Banca d’Italia e le relative informazioni

saranno disponibili nelle sezioni del sito che trattano le rispettive materie. Per il

tempo necessario alla completa integrazione dei due siti, al fine di garantire

2

E’ possibile accedere al sito delle pubblicazioni trimestrali dei tassi effettivi medi anche visitando il sito che si trova digitando la parola “UIC” sul motore di ricerca di Google

(http://uif.bancaditalia.it/UICFEWebroot/index.jsp?whichArea=Anti&lingua=it )e da li accedere all’apposito link denominato “antiriciclaggio”. Su tale sito, si trovano le pubblicazioni di tutti i “tassi effettivi medi” pubblicati a partire dalla data di entrata in vigore della Legge 108/96.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 7 d i 42

all'utenza una graduale transizione verso il nuovo assetto, le principali funzionalità

del sito UIC sono accessibili da una specifica sezione del sito Banca d’Italia.”

Sempre sul sito della Banca d’Italia, sono pubblicate le istruzioni per la

rilevazione dei tassi globali medi trimestrali cui tutto il sistema bancario deve

necessariamente uniformarsi.

In particolare, su tale sito sono pubblicate le seguenti istruzioni per la

rilevazione dei tassi medi:3

1) Istruzioni per la rilevazione del tasso effettivo globale medio ai sensi della legge sull'usura

per gli intermediari iscritti nell'elenco di cui all'art. 106 del TUB compresi nel campione

oggetto della rilevazione

(valide fino al 31 Marzo 2006, da utilizzare fino alla rilevazione del primo trimestre 2006 -

comunicato UIC pubblicato nella Gazzetta Ufficiale - serie generale - del 18 febbraio

2003, n. 40)

2) Istruzioni per la rilevazione del tasso effettivo globale medio ai sensi della legge sull'usura

per gli intermediari iscritti nell'elenco di cui all'art. 106 del TUB compresi nel campione

oggetto della rilevazione

(valide a partire dal 1° Aprile 2006, da utilizzare per la rilevazione a partire dal secondo

trimestre 2006 - comunicato UIC pubblicato nella Gazzetta Ufficiale - serie generale - del

4 maggio 2006, n.102)

3) Istruzioni per la rilevazione del tasso effettivo globale medio in vigore dal III trimestre del

2009 (valide a partire dal 1° gennaio 2010, da utilizzare per la rilevazione a partire dal

terzo trimestre 2009 - comunicato UIC del 12 agosto 2009)

Le ultime istruzioni pubblicate, entrate in vigore per i rapporti successivi al giugno

2009, non interessano il caso di specie in considerazione del fatto che gli estratti conto

esaminati si riferiscono a periodo antecedente alla loro pubblicazione.

Nel caso di specie, pertanto, occorre partire dalle istruzioni dettate dalla Banca

d’Italia, con il Comunicato UIC pubblicato nella Gazzetta Ufficiale - serie generale - del 18

febbraio 2003, n. 40 nel quale sono state precisate le “istruzioni per la rilevazione del

tasso effettivo globale medio ai sensi della legge sull’usura”4

valide sino al 31.3.2006,

successivamente recepite ed integrate anche dal comunicato del UIC, pubblicato nella

Gazzetta Ufficiale - serie generale - del 4 maggio 2006, n.1025

ed in vigore dal 1.4.2006 al

30.6.2009.

3

Nella sezione “Normativa”4 Sul punto si deve segnalare anche il contenuto della lettera della banca D’Italia in tema di commissione di massimo

scoperto del 2/12/2005, prot. 1166966.5 Si veda sul punto anche il sito dell’UIC al link:

http://www.uic.it/UICFEWebroot/DocServlet?id=new/it/norm/uic/circ-usura-istruzioni-new.xml

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 8 d i 42

Come già detto, tali istruzioni sono facilmente leggibili anche semplicemente

collegandosi al sito sopra indicato della Banca d’Italia.

Sul medesimo sito, vi e’ poi il collegamento al Decreto 18 settembre 2007,

Pubblicato nella Gazz. Uff. 28 settembre 2007, n. 226 che stabilisce la “Classificazione

delle operazioni creditizie per categorie omogenee ai fini della rilevazione dei tassi

effettivi globali medi praticati dalle banche e dagli intermediari finanziari” così

individuate all’art. 1:

Articolo 1 Ai fini della rilevazione dei tassi effettivi globali medi praticati dalle banche e dagli intermediari finanziari sono individuate, tenuto conto della natura e dell'oggetto, le seguenti categorie omogenee di operazioni:

1. aperture di credito in conto corrente,2. finanziamenti per anticipi su crediti e documenti e sconto di portafoglio

commerciale,3. crediti personali,4. crediti finalizzati all'acquisto rateale,5. credito revolving e con utilizzo di carte di credito,6. operazioni di factoring, operazioni di leasing,7. mutui,8. prestiti contro cessione del quinto dello stipendio,9. altri finanziamenti a breve e medio/lungo termine.

Tale comunicato, al quale tutte le banche devono adeguarsi, contiene, tra

l’altro, l’individuazione delle specifiche categorie nelle quali i vari rapporti devono

essere individuati e che sono state poi definite nelle predette istruzioni per la

rilevazione dei tassi medi, nel modo seguente:

In particolare sono classificate nella categoria 1:

Cat. 1. Apertura di credito in c/c

Rientrano in tale categoria di rilevazione le operazioni regolate in conto corrente in base alle quali

l’intermediario si obbliga a tenere a disposizione del cliente una somma di denaro per un dato

periodo di tempo ovvero a tempo indeterminato e il cliente ha facoltà di ripristinare le disponibilità,

fermo restando il divieto, per gli intermediari iscritti nell’elenco ex art. 106, di effettuare raccolta di

risparmio e, pertanto, di ricevere versamenti che determinino uno sbilanciamento positivo del saldo

finanziato.

Va segnalato come una nuova operazione l’eventuale incremento della somma che l’intermediario

tiene a disposizione del cliente, effettuato in un momento successivo rispetto a quello della stipula

del contratto originario.

E’ richiesta separata evidenza delle operazioni con garanzia e senza garanzia.

Per operazioni "con garanzia" si intendono quelle assistite da garanzie reali ovvero da garanzie

prestate da banche o altri intermediari vigilati.

Vanno segnalate tra le operazioni con garanzia anche quelle parzialmente garantite. Per "altri

intermediari vigilati" si intendono le imprese di investimento, le società e gli enti di assicurazione e

gli intermediari finanziari iscritti nell’elenco speciale.

Sono invece classificate nella categoria 2:

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 9 d i 42

Cat. 2. Finanziamenti per anticipi su crediti e documenti e sconto di portafoglio commerciale

Rientrano in questa categoria di rilevazione i finanziamenti a valere su effetti, altri titoli di credito e

documenti s.b.f., le operazioni di finanziamento poste in essere sulla base di un contratto di

cessione del credito ex art. 1260 c.c. e le operazioni di sconto di portafoglio commerciale.

Tali operazioni rientrano nella categoria anche quando sono contabilmente gestite sul conto

corrente ordinario.

Di conseguenza, posto che per ognuna delle diverse categorie di credito bancario

sopra individuate, e’ prevista la rilevazione di uno specifico tasso medio, e di riflesso, di

un corrispondente tasso soglia, e’ evidente che debbano essere suddivisi gli estratti conto

da esaminare sulla base delle singole linee di affidamento (categoria 1 e 2) posto che

ogni categoria ha un proprio tasso medio di riferimento.

Nel caso in cui vi sia un cosiddetto c/unico, ovvero un unico c/c che contenga al

suo interno diversi affidamenti appartenenti sia alla categoria 1) che alla categoria 2), e’

necessario ottenere dalla banca il conteggio preciso dei numeri, degli interessi, degli

oneri che sono stati imputati per ciascuna specifica linea di fido.

Piu’ in particolare i tassi medi della categoria 2 sono tendenzialmente piu’

contenuti rispetto ai tassi medi della categoria 1), in considerazione del fatto che gli

affidamenti autoliquidanti risultano essere, per natura, piu’ garantiti e quindi meno

rischiosi degli affidamenti per cassa.

Si vedrà anche, in seguito, che le stesse istruzioni precisano che: “La commissione

di massimo scoperto non entra nel calcolo del TEG. Essa viene rilevata separatamente,

espressa in termini percentuali.”

Al fine di meglio comprendere quale deve essere il “periodo di rilevazione” che le

banche devono rispettare, e’ riportato di seguito il contenuto dei primi quattro punti

delle istruzioni sopra richiamate:

Sezione I - Istruzioni per la segnalazioneA) GENERALITÀ DELLA RILEVAZIONE

A1. Oggetto

La rilevazione ha per oggetto i tassi effettivi globali medi praticati dal sistema finanziario in relazione alle

categorie omogenee di operazioni di finanziamento, ripartite nelle classi di importo e dettagliate nella

scheda di cui all’ allegato 1 .

A2. Ambito soggettivo della rilevazione

Sono tenuti a trasmettere le segnalazioni richieste gli intermediari iscritti nell'elenco di cui all'art.106 del

T.U. compresi nel campione oggetto della rilevazione.

Le società segnalanti che, nel corso del trimestre cui si riferisce la rilevazione, vengono iscritte nell’elenco

speciale di cui all’art. 107 T.U. inviano le segnalazioni relative all’intero trimestre alla Banca d’Italia.

Le società segnalanti che, nel corso del trimestre cui si riferisce la rilevazione, vengono cancellate

dall’elenco speciale di cui all’art. 107 T.U. non sono tenute ad inviare le segnalazioni all’Ufficio Italiano dei

Cambi fino alla eventuale comunicazione di inclusione nel campione.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 10 d i 42

Nel caso di operazioni di fusione per incorporazione, la segnalazione va prodotta dal soggetto

incorporante, se compreso nel campione, il quale vi includerà anche i rapporti relativi all’intermediario

incorporato.

Lo schema di segnalazione, riportato nell' allegato 2 , è unico; pertanto, a prescindere dall’operatività

tipica o prevalente, gli intermediari tenuti alla segnalazione devono inviare i dati relativi alle operazioni

effettivamente poste in essere per ciascuna delle categorie individuate.

A3. Periodicità di segnalazione e termini di inoltro

La segnalazione ha cadenza trimestrale e deve fare riferimento ai seguenti periodi di tempo:

a) 1° gennaio - 31 marzo;

b) 1° aprile - 30 giugno;

c) 1° luglio - 30 settembre;

d) 1° ottobre - 31 dicembre.

I dati devono pervenire all'Ufficio Italiano dei Cambi entro il giorno 25 del mese successivo al trimestre di

riferimento.

A4. Modalità di inoltro

I dati dovranno essere inviati all'Ufficio Italiano dei Cambi, Servizio R.I.A.S., su CD-ROM o su floppy disk,

secondo le modalità e gli schemi di cui alla Sezione II delle presenti istruzioni.

L'UIC mette a disposizione degli intermediari compresi nel campione - a titolo gratuito - un prodotto

software per l'acquisizione guidata dei dati e per la predisposizione della segnalazione.

Si precisa che il software contenuto nel supporto che si trasmette per la segnalazione rispecchia la

classificazione delle operazioni riepilogata al successivo punto B. Tale prodotto dovrà essere utilizzato

per tutte le successive segnalazioni.

Eventuali modifiche verranno gestite dall'UIC che provvederà ad inviare tempestivamente le versioni

aggiornate.

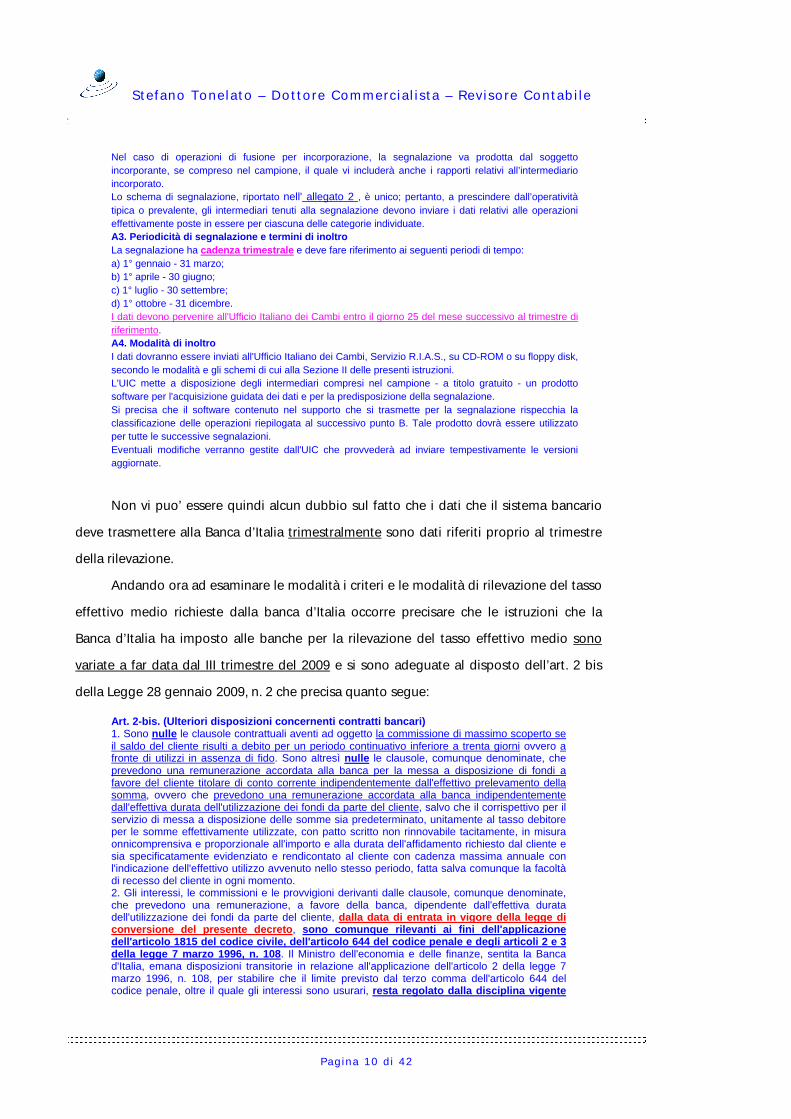

Non vi puo’ essere quindi alcun dubbio sul fatto che i dati che il sistema bancario

deve trasmettere alla Banca d’Italia trimestralmente sono dati riferiti proprio al trimestre

della rilevazione.

Andando ora ad esaminare le modalità i criteri e le modalità di rilevazione del tasso

effettivo medio richieste dalla banca d’Italia occorre precisare che le istruzioni che la

Banca d’Italia ha imposto alle banche per la rilevazione del tasso effettivo medio sono

variate a far data dal III trimestre del 2009 e si sono adeguate al disposto dell’art. 2 bis

della Legge 28 gennaio 2009, n. 2 che precisa quanto segue:

Art. 2-bis. (Ulteriori disposizioni concernenti contratti bancari)1. Sono nulle le clausole contrattuali aventi ad oggetto la commissione di massimo scoperto se il saldo del cliente risulti a debito per un periodo continuativo inferiore a trenta giorni ovvero a fronte di utilizzi in assenza di fido. Sono altresì nulle le clausole, comunque denominate, che prevedono una remunerazione accordata alla banca per la messa a disposizione di fondi a favore del cliente titolare di conto corrente indipendentemente dall'effettivo prelevamento della somma, ovvero che prevedono una remunerazione accordata alla banca indipendentemente dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, salvo che il corrispettivo per il servizio di messa a disposizione delle somme sia predeterminato, unitamente al tasso debitore per le somme effettivamente utilizzate, con patto scritto non rinnovabile tacitamente, in misura onnicomprensiva e proporzionale all'importo e alla durata dell'affidamento richiesto dal cliente e sia specificatamente evidenziato e rendicontato al cliente con cadenza massima annuale con l'indicazione dell'effettivo utilizzo avvenuto nello stesso periodo, fatta salva comunque la facoltà di recesso del cliente in ogni momento. 2. Gli interessi, le commissioni e le provvigioni derivanti dalle clausole, comunque denominate, che prevedono una remunerazione, a favore della banca, dipendente dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, dalla data di entrata in vigore della legge di conversione del presente decreto, sono comunque rilevanti ai fini dell'applicazione dell'articolo 1815 del codice civile, dell'articolo 644 del codice penale e degli articoli 2 e 3 della legge 7 marzo 1996, n. 108. Il Ministro dell'economia e delle finanze, sentita la Banca d'Italia, emana disposizioni transitorie in relazione all'applicazione dell'articolo 2 della legge 7 marzo 1996, n. 108, per stabilire che il limite previsto dal terzo comma dell'articolo 644 delcodice penale, oltre il quale gli interessi sono usurari, resta regolato dalla disciplina vigente

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 11 d i 42

alla data di entrata in vigore della legge di conversione del presente decreto fino a che la rilevazione del tasso effettivo globale medio non verrà effettuata tenendo conto delle nuove disposizioni.

3. I contratti in corso alla data di entrata in vigore della legge di conversione del presente

decreto sono adeguati alle disposizioni del presente articolo entro centocinquanta giorni dalla

medesima data. Tale obbligo di adeguamento costituisce giustificato motivo agli effetti

dell'articolo 118, comma 1, del testo unico delle leggi in materia bancaria e creditizia, di cui al

decreto legislativo 1° settembre 1993, n. 385, e successive modificazioni.

Di conseguenza, la ormai nota sentenza di Cassazione n. 262 del 19.2.2010, non ha

fatto altro che ripercorrere i passaggi qui precisati e recepire l’entrata in vigore della

sopra citato art. 2 bis della L. 2/2009.

La Banca d’Italia ha recepito questa modifica normativa ed ha provveduto a

modificare le istruzioni per la rilevazione dei tassi effettivi medi, pubblicando dapprima,

in data 2 maggio del 2009 (all. 2) la bozza delle nuove istruzioni dando un termine agli

interessati per la formulazione di eventuali osservazioni e, in un secondo momento, ha

pubblicato le istruzioni definitive tutt’ora in vigore e pubblicate sull’apposito sito, datate

agosto 2009 (all. 3) e che sono entrate in vigore a partire dalle rilevazioni richieste per il

3° trimestre del 2009 per la generazione del tasso effettivo medio del trimestre

successivo ovvero dal 1° gennaio del 2010.

Di conseguenza, a seguito di quanto sopra precisato, si sono venuti a generare due

diversi criteri e metodi di rilevazione dei tassi medi:

1) il primo metodo di rilevazione valido sino al secondo trimestre 2009;

2) il secondo metodo di rilevazione valido a partire dal terzo trimestre 2009.

Il secondo metodo di rilevazione valido a patire dal terzo trimestre del 2009 e’

stato generato proprio dalla necessità di inserire anche le commissioni di massimo

scoperto, che prima non erano rilevate nel tasso effettivo medio, tra gli oneri connessi

alla erogazione del credito.

La conferma di ciò deriva proprio dal testo letterale del già richiamato art. dell’art. 2

bis della Legge 28 gennaio 2009, n. 2 (all. 1) nelle specifica frasi:

- “ …… dalla data di entrata in vigore della legge di conversione del presente

decreto ……”

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 12 d i 42

e

- “resta regolato dalla disciplina vigente alla data di entrata in vigore della legge di

conversione del presente decreto fino a che la rilevazione del tasso effettivo

globale medio non verrà effettuata tenendo conto delle nuove disposizioni”

Di conseguenza, anche dalla lettura di questa norma si comprende chiaramente

che sino alla data di entrata in vigore di tale norma vale il primo metodo di rilevazione e

di verifica dell’eventuale superamento del TEG che non contiene le CMS. Di conseguenza,

questa stessa norma chiarisce anche il significato e l’interpretazione da dare al contenuto

della recente sentenza della Cassazione del 19.2.2010 n. 262 in tema di CMS. (all. 6)

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 13 d i 42

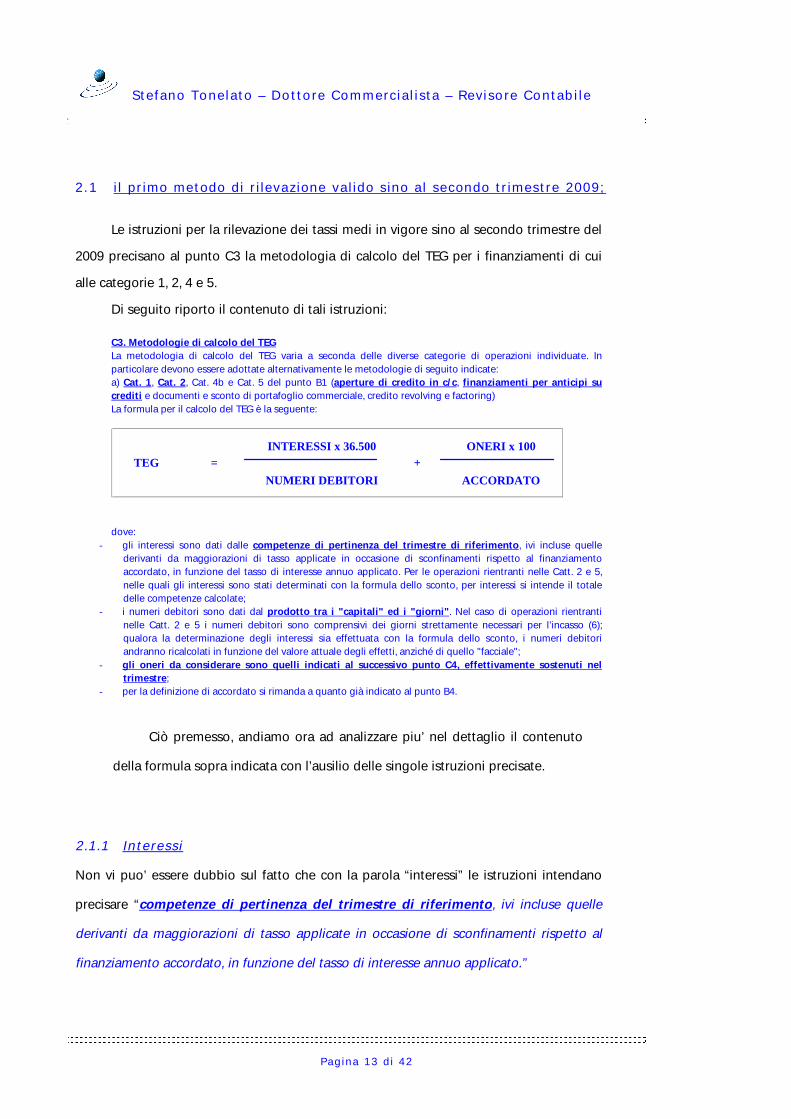

2.1 i l pr imo metodo di r i levazione val ido s ino al secondo tr imestre 2009;

Le istruzioni per la rilevazione dei tassi medi in vigore sino al secondo trimestre del

2009 precisano al punto C3 la metodologia di calcolo del TEG per i finanziamenti di cui

alle categorie 1, 2, 4 e 5.

Di seguito riporto il contenuto di tali istruzioni:

C3. Metodologie di calcolo del TEG

La metodologia di calcolo del TEG varia a seconda delle diverse categorie di operazioni individuate. In

particolare devono essere adottate alternativamente le metodologie di seguito indicate:

a) Cat. 1, Cat. 2, Cat. 4b e Cat. 5 del punto B1 (aperture di credito in c/c, finanziamenti per anticipi su

crediti e documenti e sconto di portafoglio commerciale, credito revolving e factoring)

La formula per il calcolo del TEG è la seguente:

INTERESSI x 36.500 ONERI x 100

NUMERI DEBITORI ACCORDATO

=TEG +

dove:

- gli interessi sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi incluse quelle

derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al finanziamento

accordato, in funzione del tasso di interesse annuo applicato. Per le operazioni rientranti nelle Catt. 2 e 5,

nelle quali gli interessi sono stati determinati con la formula dello sconto, per interessi si intende il totale

delle competenze calcolate;

- i numeri debitori sono dati dal prodotto tra i "capitali" ed i "giorni". Nel caso di operazioni rientranti

nelle Catt. 2 e 5 i numeri debitori sono comprensivi dei giorni strettamente necessari per l’incasso (6);

qualora la determinazione degli interessi sia effettuata con la formula dello sconto, i numeri debitori

andranno ricalcolati in funzione del valore attuale degli effetti, anziché di quello "facciale";

- gli oneri da considerare sono quelli indicati al successivo punto C4, effettivamente sostenuti nel

trimestre;

- per la definizione di accordato si rimanda a quanto già indicato al punto B4.

Ciò premesso, andiamo ora ad analizzare piu’ nel dettaglio il contenuto

della formula sopra indicata con l’ausilio delle singole istruzioni precisate.

2 .1 .1 Interessi

Non vi puo’ essere dubbio sul fatto che con la parola “interessi” le istruzioni intendano

precisare “competenze di pertinenza del trimestre di riferimento, ivi incluse quelle

derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al

finanziamento accordato, in funzione del tasso di interesse annuo applicato.”

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 14 d i 42

Di conseguenza al numeratore di tale rapporto vanno indicati gli interessi

complessivamente addebitati nel trimestre di riferimento e nel singolo rapporto da

verificare.

Non vanno invece indicate, per espressa previsione normativa (che si vedrà nei punti

successivi) le Commissioni di massimo scoperto che non sono contenute nel calcolo dei

tassi effettivi globali medi, ma sono rilevate a parte.

La maggiore difficoltà di ricalcalo del valore da inserire al numeratore puo’ sorgere

qualora vi sia da esaminare un conto unico, ovvero qualora vi sia un unico c/c che

contenga al suo interno sia un rapporto di c/c ordinario, con un fido di cassa, sia un fido

“autoliquidante” per anticipo crediti sotto varia tipologia (anticipo fatture, anticipo riba al

sbf, anticipo titoli, ecc…).

In questo caso e’ necessario individuare e distinguere gli interessi addebitati su tale c/c in

relazione al fido di cassa concesso dalla banca (compreso nella categoria 1), rispetto agli

interessi addebitati in relazione al fido autoliquidante (compreso nella categoria 2).

Si dovranno poi effettuare due distinte elaborazioni e verifiche in relazione ai diversi

valori che contengono le due diverse linee di affidamento e che sono individuate in due

distinte categorie (1 e 2).

Qualora invece le due diverse linee di fido siano distinte, ovvero siano tenute su due c/c

separati allora diviene piu’ semplice effettuare le due distinte elaborazioni.

Generalmente, poi, gli interessi addebitati sul c/anticipi corrispondente alla categoria 2

(che funziona come conto di evidenza degli anticipi complessivamente erogati dalla

banca), vengono girati ed addebitati sul c/ordinario della categoria 1 sul quale vengono

invece disposti i pagamenti.

Di conseguenza, una volta esaminato il possibile superamento degli interessi e delle

competenza addebitate sul conto di evidenza della categoria 2, gli interessi dello stesso,

vengono poi addebitati sul conto corrente ordinario e considerati come un comune

addebito (con data valuta) e non possono essere nuovamente sommati agli interessi che

scaturiscono dal c/c ordinario (della categoria 1), anche per effetto di tali addebiti.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 15 d i 42

Considerare nuovamente tali interessi anche sul calcolo del superamento del conto

corrente relativo alla categoria 1 sarebbe senz’altro una duplicazione dell’addebito e,

come tale, non rilevata nel tasso medio.

2 .1 .2 Numeri

Un discorso a parte va effettuato anche per i numeri da inserire al denominatore di tale

rapporto.

“I numeri debitori sono dati dal prodotto tra i "capitali" ed i "giorni". Nel caso di operazioni rientranti

nelle Catt. 2 e 5 i numeri debitori sono comprensivi dei giorni strettamente necessari per l’incasso (7);

qualora la determinazione degli interessi sia effettuata con la formula dello sconto, i numeri debitori

andranno ricalcolati in funzione del valore attuale degli effetti, anziché di quello "facciale"”

7 - I giorni strettamente necessari sono computati considerando quelli minimi per la ricezione degli effetti

dall’eventuale corrispondente che cura l’incasso; nel caso in cui l’operazione di sconto sia stata effettuata

da una società finanziaria la quale si avvalga del sistema bancario per l’incasso, vanno considerati i giorni

valuta eventualmente applicati

In merito al valore da indicare a tale denominatore, si e’ molto detto e scritto.

Come si e’ già anticipato, non vi e’ dubbio sul fatto che le rilevazioni che le banche

devono effettuare e trasmettere alla Banca d’Italia si riferiscono a valori e dati del solo

trimestre di riferimento.

Di conseguenza non vi puo’ essere dubbio sul fatto che i numeri che le banche

trasmettono trimestralmente alla Banca di Italia da inserire al denominatore di tale

rapporto non possono che essere proprio quegli stessi numeri che sono stati utilizzati per

determinare gli “interessi” da porre al numeratore.

E’ proprio questo rapporto, infatti, che consente di individuare i tassi medi effettivi

globali applicati dall’intero sistema bancario per ciascuna categoria di operazione.

Quanto ai numeri che le banche rilevano, sulla base di tali istruzioni, per ciascun

trimestre, e’ necessario precisare che gli stessi sono ricavati dalla moltiplicazione dei soli

saldi negativi per valuta (perche’ gli interessi posti al numeratore sono calcolati con data

di valuta e non con data contabile) di ciascun giorno (a partire dal saldo iniziale al primo

giorno del trimestre di riferimento) per i giorni in cui un determinato saldo passivo

rimane immutato.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 16 d i 42

Di conseguenza, essendo cosi’ effettuate le singole rilevazioni trimestrali, va da se che nei

saldi per valuta negativi all’inizio di ciascun trimestre (utilizzati come base di partenza per

il calcolo dei numeri del trimestre) sono comprese anche tutte le competenze addebitate

nel medesimo rapporto nei trimestri precedenti e per data di valuta che vengono quindi

imputati a capitale da tutto il sistema bancario.

Di conseguenza il prodotto tra i "capitali" ed i "giorni" non puo’ essere altro che il

prodotto tra:

- capitali: saldo giornaliero per valuta di ciascun rapporto a partire dall’inizio del

trimestre di riferimento per tutto il trimestre stesso e contenente il saldo all’inizio del

trimestre stesso (ovvero il saldo comprensivo anche dell’addebito delle competenze

dei trimestri precedenti);

- giorni: giorni per i quali ciascun saldo negativo di valuta rimane esposto a debito del

correntista nel trimestre di riferimento.

Vi sono stati, e vi sono tutt’ora, alcuni autori e alcuni consulenti che vorrebbero sostenere

che, a fronte della rilevazione disciplinata in questo modo dalle istruzioni della banca

d’Italia, bisognerebbe contrapporre un diverso confronto per il tasso soglia, inserendo al

denominatore i saldi giornalieri ricostruiti per data contabile, depurati di tutte le

competenze addebitate nei trimestri precedenti, e moltiplicarli poi per i giorni

dell’esposizione del solo trimestre generando così una evidente e grossolana

disomogeneità dei valori da confrontare con i tassi medi determinati in maniera diversa.

Si pensi ad esempio quale potrebbe essere il risultato di un confronto fatto in questo

modo tra un tasso medio rilevato nel trimestre di riferimento su saldi e numeri negativi

del trimestre e un tasso medio ricavato invece rapportando gli interessi del trimestre di

riferimento a dei numeri totalmente modificati e ricavati togliendo ai saldi iniziali di

ciascun trimestre gli addebiti delle competenze dei trimestri precedenti.

Si puo’ così facilmente ipotizzare, ad esempio, quale potrebbe essere il rapporto che si

potrebbe generare tra interessi del trimestre e numeri del trimestre, al netto degli

addebiti delle valute e degli interessi precedenti, dall’esame di un rapporto bancario

durato piu’ di 10 o 20 anni !!!

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 17 d i 42

Proseguendo su tale ragionamento si arriverebbe alla conseguenza estrema di elaborare

un confronto tra un tasso medio rilevato su saldi passivi del solo trimestre di riferimento

della rilevazione ed un tasso applicato, dato dal rapporto tra gli interessi passivi del

trimestre di riferimento ed i numeri così modificati che, nel giro di pochi anni, possono

(per l’effetto di avere tolto le competenze addebitate) divenire addirittura positivi !!!!

Si può ben capire quali possano essere gli effetti di una simile rilevazione che non va ad

evidenziare eventuali comportamenti bancari devianti rispetto ad una media prestabilita,

ma va a generare un rapporto tra unità di misura diverse.

Occorre infine anche qui evidenziare che, nel caso di conto unico che contenga due

diverse linee di fido che sono riconducibili alle categorie 1) e 2) e’ necessario individuare

e tenere distinti i numeri che sono generati da ogni singolo affidamento.

Alcuni consulenti hanno effettuato il confronto con i tassi effettivi globali medi pubblicati

della categoria 1) andando a ricostruire i numeri debitori andando a togliere dall’inizio

del rapporto, tutti gli addebiti che provengono dal calcolo delle competenze generate sui

c/c della categoria 2) e che vengono poi addebitati e pagati sui c/c della categoria 1).

E’ evidente che operando in questo modo si verrebbero a generare dei tassi di confronto

non omogenei e non confrontabili con i tassi medi pubblicati trimestralmente che non

rilevano e non possono rilevare questo fenomeno. Inoltre andare a ricostruire i numeri

applicando questo criterio si andrebbe ad assoggettare a verifica indirettamente e per

una seconda volta le competenze addebitate sul c/c della categoria 2) e già sottoposte a

verifica.

La riprova della non omogeneità di tale ipotesi di ricalcalo [che prevede il ricalcalo dei

numeri togliendo gli addebiti provenienti dal c/c di categoria 2)] si ottiene considerando

che in un qualsiasi rapporto di c/c di lunga durata, le differenze che si verrebbero a

generare sarebbero sicuramente significative ed andrebbero a generare un sicuro

superamento della soglia di usura in tutti i rapporti di c/c datati nel tempo.

Di conseguenza i numeri da considerare al denominatore di questo rapporto, sono

proprio i numeri che risultano indicati negli scalari dei singoli trimestri.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 18 d i 42

Tale conferma e’ stata data anche dalla nuova formulazione delle istruzioni emanate

nell’agosto del 2009.

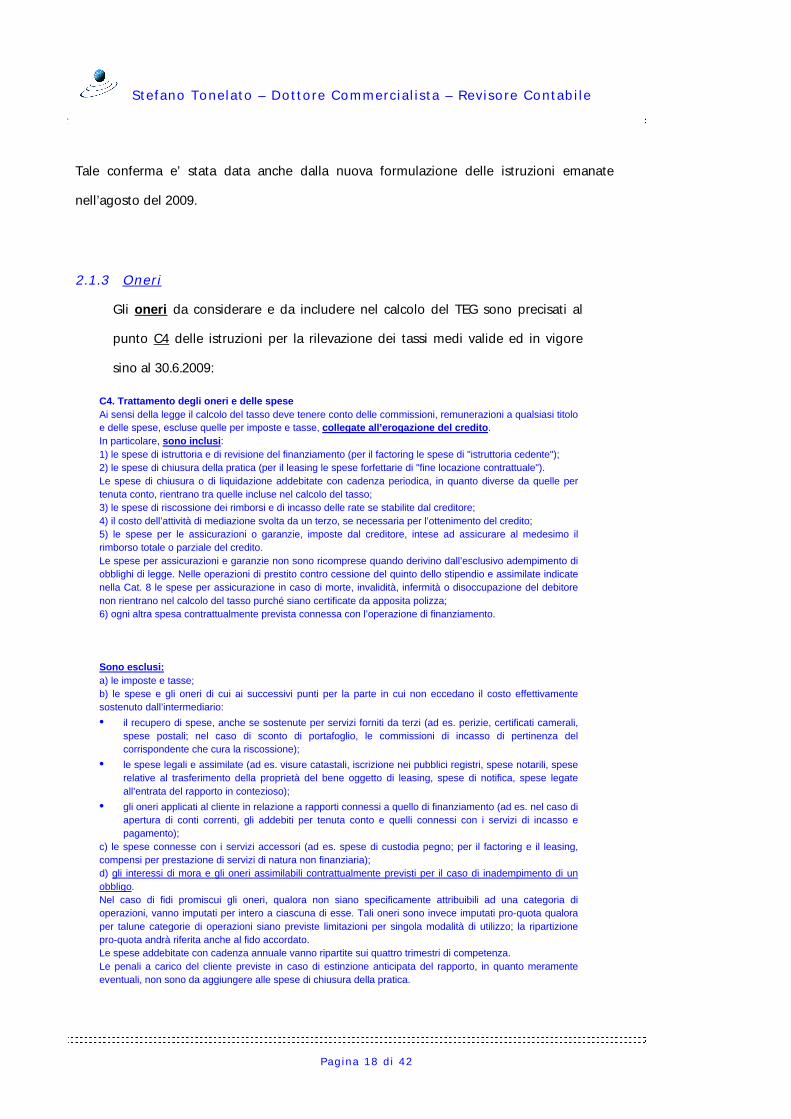

2 .1 .3 Oneri

Gli oneri da considerare e da includere nel calcolo del TEG sono precisati al

punto C4 delle istruzioni per la rilevazione dei tassi medi valide ed in vigore

sino al 30.6.2009:

C4. Trattamento degli oneri e delle spese

Ai sensi della legge il calcolo del tasso deve tenere conto delle commissioni, remunerazioni a qualsiasi titolo

e delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito.

In particolare, sono inclusi:

1) le spese di istruttoria e di revisione del finanziamento (per il factoring le spese di "istruttoria cedente");

2) le spese di chiusura della pratica (per il leasing le spese forfettarie di "fine locazione contrattuale").

Le spese di chiusura o di liquidazione addebitate con cadenza periodica, in quanto diverse da quelle per

tenuta conto, rientrano tra quelle incluse nel calcolo del tasso;

3) le spese di riscossione dei rimborsi e di incasso delle rate se stabilite dal creditore;

4) il costo dell’attività di mediazione svolta da un terzo, se necessaria per l’ottenimento del credito;

5) le spese per le assicurazioni o garanzie, imposte dal creditore, intese ad assicurare al medesimo il

rimborso totale o parziale del credito.

Le spese per assicurazioni e garanzie non sono ricomprese quando derivino dall’esclusivo adempimento di

obblighi di legge. Nelle operazioni di prestito contro cessione del quinto dello stipendio e assimilate indicate

nella Cat. 8 le spese per assicurazione in caso di morte, invalidità, infermità o disoccupazione del debitore

non rientrano nel calcolo del tasso purché siano certificate da apposita polizza;

6) ogni altra spesa contrattualmente prevista connessa con l’operazione di finanziamento.

Sono esclusi:

a) le imposte e tasse;

b) le spese e gli oneri di cui ai successivi punti per la parte in cui non eccedano il costo effettivamente

sostenuto dall’intermediario:

• il recupero di spese, anche se sostenute per servizi forniti da terzi (ad es. perizie, certificati camerali,

spese postali; nel caso di sconto di portafoglio, le commissioni di incasso di pertinenza del

corrispondente che cura la riscossione);

• le spese legali e assimilate (ad es. visure catastali, iscrizione nei pubblici registri, spese notarili, spese

relative al trasferimento della proprietà del bene oggetto di leasing, spese di notifica, spese legate

all’entrata del rapporto in contezioso);

• gli oneri applicati al cliente in relazione a rapporti connessi a quello di finanziamento (ad es. nel caso di

apertura di conti correnti, gli addebiti per tenuta conto e quelli connessi con i servizi di incasso e

pagamento);

c) le spese connesse con i servizi accessori (ad es. spese di custodia pegno; per il factoring e il leasing,

compensi per prestazione di servizi di natura non finanziaria);

d) gli interessi di mora e gli oneri assimilabili contrattualmente previsti per il caso di inadempimento di un

obbligo.

Nel caso di fidi promiscui gli oneri, qualora non siano specificamente attribuibili ad una categoria di

operazioni, vanno imputati per intero a ciascuna di esse. Tali oneri sono invece imputati pro-quota qualora

per talune categorie di operazioni siano previste limitazioni per singola modalità di utilizzo; la ripartizione

pro-quota andrà riferita anche al fido accordato.

Le spese addebitate con cadenza annuale vanno ripartite sui quattro trimestri di competenza.

Le penali a carico del cliente previste in caso di estinzione anticipata del rapporto, in quanto meramente

eventuali, non sono da aggiungere alle spese di chiusura della pratica.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 19 d i 42

Con riferimento a quanto sopra riportato occorre poi richiamare quanto precisato dall’art.

644 c.p. in relazione alle spese da considerare tra gli “oneri” sopra indicati che devono

essere comunque “collegate alla erogazione del credito”.

Di conseguenza, non possono essere considerate, tra gli oneri di cui sopra, tutte quelle

spese che vi sarebbero comunque anche su rapporto attivo.

Ad esempio, le spese relative alle scritture, alle comunicazioni di trasparenza, all’invio

dell’e/c devono essere escluse dal calcolo del TEG in quanto sono spese che non sono

“collegate al finanziamento”, ma vi sono anche sui rapporti attivi.

Sarebbero invece da includere nel TEG le spese fisse di chiusura (legate al fatto che la

chiusura viene fatta trimestralmente, anziché annualmente), le spese fisse di chiusura Int.

Deb, i diritti di segreteria e le commissioni passaggio a debito c/non affidamento in

quanto risulterebbero effettivamente collegate al finanziamento concesso.

Tale aspetto si desume anche dal passaggio riportato nelle istruzioni per la rilevazione dei

tassi medi, che specificano espressamente quanto segue:

“Le spese di chiusura o di liquidazione addebitate con cadenza periodica, in quanto

diverse da quelle per tenuta conto, rientrano tra quelle incluse nel calcolo del tasso;”

Questa stessa affermazione, se da un lato sembrerebbe includere negli oneri le spese di

chiusura, dall’altro, però esclude esplicitamente le spese di tenuta conto.

Solo per completezza, vorrei precisare che vi sono alcuni consulenti che vorrebbero

sostenere la possibilità di inserire al numeratore di tale rapporto (da confrontare quindi

con l’accordato) anche la commissione di massimo scoperto che, come già precisato, non

e’ invece contenuta nello stesso e che e’ rilevata a parte per espressa previsione

normativa con un tasso medio rapportato alla massima esposizione del periodo e non

all’accordato. Ma provvederò in seguito a spiegare meglio il meccanismo di calcolo della

Commissione di Massimo Scoperto nell’ambito del calcolo del tasso soglia.

Occorre infine anche qui evidenziare che, nel caso di conto unico che contenga due

diverse linee di fido che sono riconducibili alle categorie 1) e 2) e’ necessario dividere

anche gli oneri che sono generati da ogni singolo affidamento.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 20 d i 42

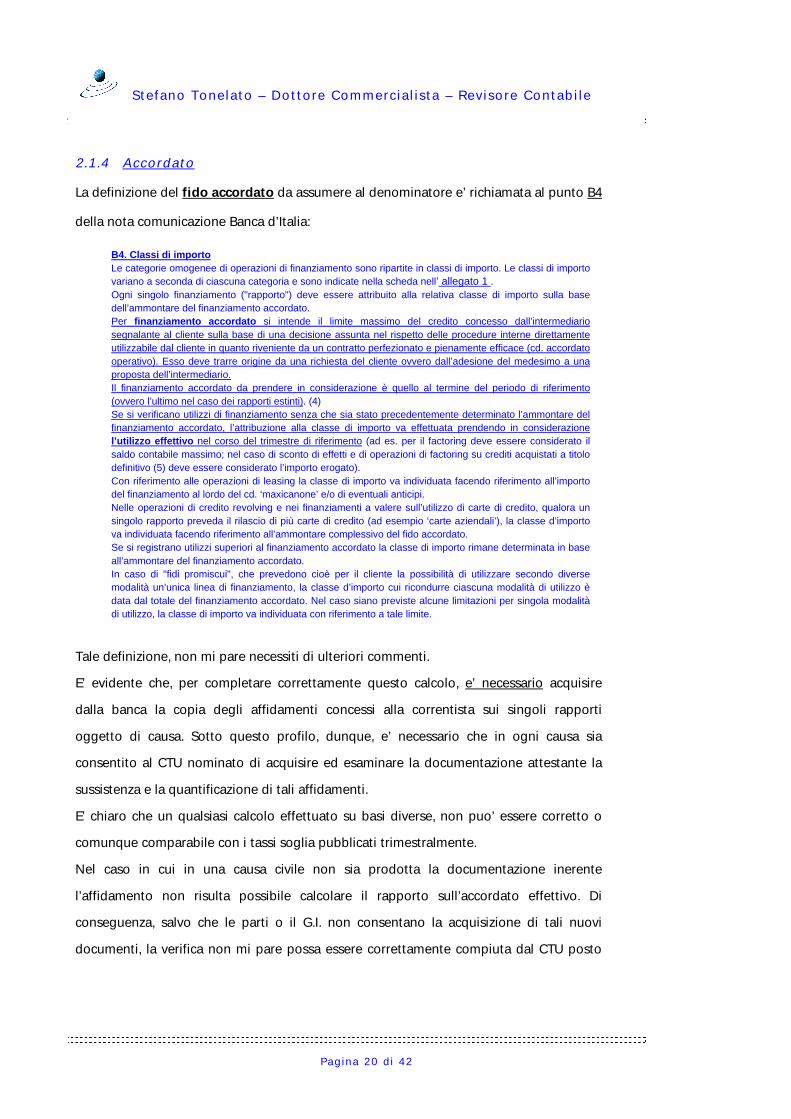

2.1.4 Accordato

La definizione del fido accordato da assumere al denominatore e’ richiamata al punto B4

della nota comunicazione Banca d’Italia:

B4. Classi di importo

Le categorie omogenee di operazioni di finanziamento sono ripartite in classi di importo. Le classi di importo

variano a seconda di ciascuna categoria e sono indicate nella scheda nell’ allegato 1 .

Ogni singolo finanziamento ("rapporto") deve essere attribuito alla relativa classe di importo sulla base

dell’ammontare del finanziamento accordato.

Per finanziamento accordato si intende il limite massimo del credito concesso dall’intermediario

segnalante al cliente sulla base di una decisione assunta nel rispetto delle procedure interne direttamente

utilizzabile dal cliente in quanto riveniente da un contratto perfezionato e pienamente efficace (cd. accordato

operativo). Esso deve trarre origine da una richiesta del cliente ovvero dall’adesione del medesimo a una

proposta dell’intermediario.

Il finanziamento accordato da prendere in considerazione è quello al termine del periodo di riferimento

(ovvero l’ultimo nel caso dei rapporti estinti). (4)

Se si verificano utilizzi di finanziamento senza che sia stato precedentemente determinato l’ammontare del

finanziamento accordato, l’attribuzione alla classe di importo va effettuata prendendo in considerazione

l’utilizzo effettivo nel corso del trimestre di riferimento (ad es. per il factoring deve essere considerato il

saldo contabile massimo; nel caso di sconto di effetti e di operazioni di factoring su crediti acquistati a titolo

definitivo (5) deve essere considerato l’importo erogato).

Con riferimento alle operazioni di leasing la classe di importo va individuata facendo riferimento all’importo

del finanziamento al lordo del cd. ‘maxicanone’ e/o di eventuali anticipi.

Nelle operazioni di credito revolving e nei finanziamenti a valere sull’utilizzo di carte di credito, qualora un

singolo rapporto preveda il rilascio di più carte di credito (ad esempio ‘carte aziendali’), la classe d’importo

va individuata facendo riferimento all’ammontare complessivo del fido accordato.

Se si registrano utilizzi superiori al finanziamento accordato la classe di importo rimane determinata in base

all’ammontare del finanziamento accordato.

In caso di "fidi promiscui", che prevedono cioè per il cliente la possibilità di utilizzare secondo diverse

modalità un’unica linea di finanziamento, la classe d’importo cui ricondurre ciascuna modalità di utilizzo è

data dal totale del finanziamento accordato. Nel caso siano previste alcune limitazioni per singola modalità

di utilizzo, la classe di importo va individuata con riferimento a tale limite.

Tale definizione, non mi pare necessiti di ulteriori commenti.

E’ evidente che, per completare correttamente questo calcolo, e’ necessario acquisire

dalla banca la copia degli affidamenti concessi alla correntista sui singoli rapporti

oggetto di causa. Sotto questo profilo, dunque, e’ necessario che in ogni causa sia

consentito al CTU nominato di acquisire ed esaminare la documentazione attestante la

sussistenza e la quantificazione di tali affidamenti.

E’ chiaro che un qualsiasi calcolo effettuato su basi diverse, non puo’ essere corretto o

comunque comparabile con i tassi soglia pubblicati trimestralmente.

Nel caso in cui in una causa civile non sia prodotta la documentazione inerente

l’affidamento non risulta possibile calcolare il rapporto sull’accordato effettivo. Di

conseguenza, salvo che le parti o il G.I. non consentano la acquisizione di tali nuovi

documenti, la verifica non mi pare possa essere correttamente compiuta dal CTU posto

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 21 d i 42

che la stessa poi potrebbe avere dei riflessi penali, per i quali, però non operano le

medesime preclusioni documentali previste dal c.p.c. nel corso di causa.

2 .1 .5 Commissioni di massimo scoperto

Con riferimento al trattamento della Commissione di Massimo Scoperto, il punto C.5

dello stesso comunicato precisa quanto segue:

C5. Metodologia di calcolo della percentuale della commissione di massimo scoperto

La commissione di massimo scoperto non entra nel calcolo del TEG. Essa viene rilevata separatamente,

espressa in termini percentuali.

Tale commissione viene definita come il corrispettivo pagato dal cliente per compensare l’intermediario

dell’onere di dover essere sempre in grado di fronteggiare una rapida espansione nell’utilizzo dello scoperto

del conto. Tale compenso – che di norma viene applicato allorché il saldo del cliente risulti a debito per oltre

un determinato numero di giorni – viene calcolato in misura percentuale sullo scoperto massimo verificatosi

nel periodo di riferimento.

Il calcolo della percentuale della commissione di massimo scoperto va effettuato, per ogni singola posizione

rientrante nelle Categorie 1, 2 e 5, rapportando l’importo della commissione effettivamente percepita

all’ammontare del massimo scoperto sul quale è stata applicata.

Tali istruzioni dunque, che sono recepite anche in ogni singolo Decreto del

Ministero del Tesoro pubblicato trimestralmente relativo ai “tassi medi” evidenziano

chiaramente che la commissione di massimo scoperto non entra nel calcolo del TEG.

E’ ciò e’ comprovato anche dal fatto che ogni singola pubblicazione trimestrale precisa: “I

tassi non comprendono la commissione di massimo scoperto che, nella media delle

operazioni rilevate, si ragguaglia a ….. punti percentuali”

Il tasso medio delle CMS, applicato dal sistema bancario, ha una propria autonoma

rilevazione trimestrale specifica che esula dal calcolo del TEG e pertanto non può essere

confrontata con il TEG medio aumentato del 50 % (cd. tasso soglia) che non la contiene.

Ne’, di conseguenza, puo’ essere sommata agli “interessi” o agli “oneri” sopra

descritti.

Al riguardo e’ sufficiente richiamare il contenuto del punto C.5 e la specifica

comunicazione della Banca d’Italia del 2.12.2005 prot. 1166966 (all. 5) che e’ stata

predisposta proprio per chiarire quale debba essere il trattamento di tale commissione.

Non ha quindi alcun senso ipotizzare un calcolo del TEG, da confrontare con il

tasso soglia, che contenga anche la CMS (che invece non la contiene).

Tra l’altro, occorre tenere presente che la % di CMS rapportata alla massima

esposizione del periodo darebbe una % rapportata al trimestre di riferimento, mentre la

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 22 d i 42

formula che determina il TEG sopra precisata individua una percentuale calcolata su base

annua.

Anche sotto tale profilo, dunque, non sarebbe proprio possibile sommare e

raffrontare due unità di misura diverse (un TEG su base annua ed una % CMS su base

trimestrale).

Questo e’ il motivo per cui la citata circolare della Banca d’Italia del 2.12.2005 prot.

1166966 precisa che il confronto va effettuato non tanto sulla % della CMS con la %

media, maggiorata del 50 %, ma sulla CMS applicata (espressa in valore e non in

percentuale) con la CMS soglia (calcolata applicando la percentuale media, maggiorata

del 50 % alla massima esposizione del periodo).

La stessa circolare chiarisce meglio quale debba essere la metodologia di calcolo

da adottare per la verifica dell’eventuale individuazione di un rapporto usuraio.

Di fatto, nonostante tali indicazioni, il problema dell’inserimento o meno delle CMS

all’interno del TEG ha generato una notevole discussione in dottrina ed in giurisprudenza

al punto che si e’ arrivati addirittura all’art. 2 bis della L. 2/2009, giudicato, come riferito

anche dalla sentenza di Cassazione del 2010, norma di interpretazione autentica della L.

108/96.

Va precisato, però, che proprio dall’attenta lettura di questa norma si comprende

che la stessa ha decorrenza ex nunc e non ex tunc.

Difatti il secondo comma dell’art. 2 bis della L. 2/2009 precisa che “dalla data di

entrata in vigore della legge di conversione del presente decreto, sono comunque

rilevanti ai fini dell'applicazione dell'articolo 1815 del codice civile, dell'articolo 644 del

codice penale e degli articoli 2 e 3 della legge 7 marzo 1996, n. 108”

E ancora, a maggiore precisazione, e’ stato stabilito che:

“Il Ministro dell'economia e delle finanze, sentita la Banca d'Italia, emana disposizioni

transitorie in relazione all'applicazione dell'articolo 2 della legge 7 marzo 1996, n. 108,

per stabilire che il limite previsto dal terzo comma dell'articolo 644 del codice penale,

oltre il quale gli interessi sono usurari, resta regolato dalla disciplina vigente alla data

di entrata in vigore della legge di conversione del presente decreto fino a che la

rilevazione del tasso effettivo globale medio non verra' effettuata tenendo conto

delle nuove disposizioni.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 23 d i 42

Ebbene, il contenuto di tale norma appare chiaramente precisato e non necessita di

chiarimenti o di diverse interpretazioni. E’ sufficiente solo leggerla.

Ad ulteriore conforto di tale norma, richiamo di seguito anche il contenuto delle

norme transitorie pubblicate sempre sulle istruzioni dettate dalla Banca D’Italia ed

entrate in vigore a partire dal terzo trimestre del 2009 a pagina 15.

D) Norme transitorie

D1. Periodo transitorio (1° luglio – 31 dicembre 2009)

Fino al 31 dicembre 2009, al fine di verificare il rispetto del limite oltre il quale gli

interessi sono sempre usurari ai sensi dell’articolo 2, comma 4, della legge 7

marzo 1996, n. 108, gli intermediari devono attenersi ai criteri indicati nelle

Istruzioni della Banca d'Italia e dell’UIC pubblicate rispettivamente nella G.U. n. 74

del 29 marzo 2006 e n. 102 del 4 maggio 2006.

Nel periodo transitorio restano pertanto esclusi dal calcolo del TEG per la verifica

del limite di cui al punto precedente (ma vanno inclusi nel TEG per l’invio delle

segnalazioni alla Banca d’Italia):

a) la CMS e gli oneri applicati in sostituzione della stessa, come

previsto dalla legge 2 del 2009;

b) gli oneri applicati alla clientela per i passaggi a debito di conti non

affidati, fino a concorrenza delle spese addebitate ai clienti per la

liquidazione trimestrale dei conti affidati;

c) gli oneri assicurativi imposti per legge direttamente a carico del cliente

(anche per il tramite dell’intermediario).

Di conseguenza, dalla lettura comparata tra la sentenza di Cassazione del

12028/2010, delle parti sopra sottolineate dell’art. 2 bis della L. 2/2009 ed infine dalle

disposizioni transitorie delle istruzioni per la rilevazione dei tassi medi sopra riportate, si

comprende chiaramente che, sia il legislatore, sia la banca d’Italia ed infine la Cassazione

hanno ben compreso il fatto che, sino a quel momento, la rilevazione trimestrale delle

CMS non era compresa nel tasso medio.

Di conseguenza, alla luce di quanto sopra, non pare proprio possibile precisare che

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 24 d i 42

l’art. 2 bis della L. 2/2009 abbia effetto ex tunc proprio perche’ prevede espressamente il

contrario.

Credo quindi, che questi argomenti, anzi queste norme di legge, dovrebbero

bastare a convincere il CTU del fatto che, sino alla entrata in vigore delle nuove istruzioni

della banca d’Italia dell’Agosto 2009 (che sono state disposte proprio in adeguamento

all’art. 2 bis della L. 2/2009) la verifica del superamento del tasso soglia va effettuata

tenendo conto dei criteri dettati delle istruzioni per la rilevazione dei tassi medi in vigore

prima di quelle pubblicate nell’agosto del 2009 e che hanno valore sino al 31.12.1999.

Le stesse istruzioni peraltro, nella nota comunicazione di Banca D’Italia del

2.12.2005 prot. n. 1166966, hanno precisato che anche le CMS concorrono al possibile

superamento del tasso soglia, ma lo fanno in maniera diversa e non con il criterio

indicato dal CTU.

Di fatto, la nota comunicazione di Banca d’Italia del 2.12.2005 precisa che, in

considerazione del fatto che le CMS non rientrano nel TEG ma sono rilevate a parte, la

verifica del superamento anche delle stesse va effettuata con il calcolo del “margine” e

non con il rapporto delle stesse sugli oneri.

Bisogna poi tenere conto del fatto che il “margine” indicato in tale circolare va

espresso in termini quantitativi e non percentuali.

Di fatto, bisogna pensare che anche la citata sentenza di Cassazione del febbraio

2010 e’ stata emessa dopo circa un anno dall’entrata in vigore della L. 2/2009 e, di

conseguenza, non poteva certo contraddirla. Ma utilizzarla appunto a supporto della

propria decisione (come peraltro dichiarato dalla stessa Corte).

Di conseguenza, anche da questo, si comprende che la decisione della Corte non

intendesse certo superare la disposizione dell’art. 2 bis della L. 2/2009 ma semplicemente

utilizzare tale norma a supporto della propria decisione.

E’ evidente che occorre tenere conto, come del resto la stessa legge prevede, della

diversa metodologia di rilevazione dei tassi medi effettuati dalla banca d’Italia prima e

dopo il 1.1.2010:

- calcolo del margine sino al 1.1.2010;

- inserimento della CMS negli oneri a partire dal 1.1.2010.

In estrema sintesi, si deve ritenere che le CMS non debbano essere escluse dal

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 25 d i 42

calcolo del TEG, ma che debbano essere considerate seguendo le indicazioni date alle

banche, ed ai propri ispettori, dalla Banca d’Italia in data 2.12.2005 con la nota

comunicazione.

Il confronto che il CTU intende fare, infatti e’ viziato da una insanabile

disomogeneità dei valori che verrebbero confrontati.

Sotto questo profilo, quindi, il margine indicato dalla Banca d’Italia l’unico modo

per rendere omogenei e confrontabili questi valori ed al tempo stesso considerando

anche l’effetto delle CMS nella verifica del superamento della soglia trimestrale.

Di seguito, si andrà a spiegare meglio il funzionamento di questo “margine”.

2 .1 .6 Metodologia di control lo del l ’eventuale superamento del la sogl ia

di usura secondo le istruzioni in v igore s ino al secondo tr imestre del

2009.

Nel procedimento sotto riportato si e’ cercato di riassumere la corretta metodologia di

rilevazione del TEG e delle CMS ed il metodo da utilizzare per il confronto che risulta

essere piu’ corretto e completo ed in linea con le istruzioni dettate dalla Banca d’Italia in

merito alle rilevazioni trimestrali in vigore sino al secondo trimestre del 2009.

Non vi e’ dubbio, in ogni caso che, anche nel calcolo del superamento del tasso

soglia effettuato seguendo le istruzioni in vigore fino al secondo trimestre del 2009

debbano essere comprese e sommate anche le CMS, ma occorre tenere presente che il

T.E.G. calcolato secondo la formula sotto indicata al punto 1) determina una % su base

annua.

Sommare quindi il Teg così determinato (su base annua) con la CMS (calcolata su

base trimestrale) non risulta possibile proprio perche’ si andrebbero a sommare due unità

di misura diverse tra loro.

La predetta circolare della Banca d’Italia spiega allora che la % della CMS ricalcolata

non va sommata al Teg del periodo, ne’ e’ contenuta nello stesso Teg, in quanto e’

rilevata a parte.

Di conseguenza la corretta misurazione dell’eventuale superamento del tasso

soglia va effettuata seguendo lo schema di seguito esposto e riportato nella apposita

comunicazione prot. n. 1166966 del 2.12.2005 (all. 5) che precisa quanto segue:

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 26 d i 42

1) innanzitutto e’ necessario effettuare il ricalcalo di quanto previsto al primo punto

sotto individuato, che rappresenta la verifica dell’eventuale superamento del TEG

applicato rispetto al tasso soglia. (sotto individuato con “passaggio a”)

2) Una volta accertato che non vi sia superamento del TEG rispetto al tasso medio

(individuato in base alla categoria del rapporto specifico) maggiorato del 50 %

(tasso soglia) e’ necessario verificare che non ci sia un superamento anche nella

applicazione della CMS.

3) Per fare ciò si determina il tasso della CMS applicato sul singolo rapporto (CMS /

max esposizione) e lo si confronta con la CMS media applicata da tutto il sistema

bancario nel trimestre di riferimento, maggiorata del 50 % (soglia prevista dall’art.

2, comma 4 della L. 108/96). (sotto individuato come “passaggio b”)

4) Se si rileva un superamento della CMS applicata rispetto alla soglia, allora e’

necessario elaborare il confronto tra la CMS (in valore e non in percentuale)

applicata (che indicherò con 3)) e quella soglia (ottenuta moltiplicando la massima

esposizione del trimestre per la CMS soglia) (che indicherò con 4)).

5) Si ottiene cosi’ l’eventuale superamento (espresso in valore e non in percentuale)

della CMS di quel trimestre rispetto alla soglia e lo si va a confrontare con la

differenza che si va a calcolare (sempre in valore) tra l’interesse soglia del trimestre

(rapportandolo ai numeri dello stesso trimestre) e l’interesse applicato.6

6) Se la differenza numerica dei risultati ottenuti dalla formula 2) – 1) e’ positiva, allora

occorre ulteriormente verificare se tale differenza e’ in grado di contenere ed

assorbire l’eventuale superamento della CMS soglia.

7) Nel caso in cui 3) sia > 4) allora e’ necessario verificare se 3) – 4) sia maggiore o

minore di 2) – 1) ovvero se il possibile superamento sia riassorbito con la differenza

positiva tra il Teg ed il tasso soglia.

Si cerchera’ di chiarire meglio questi non semplici passaggi logici che sono però

fondamentali per comprendere la logica dell’eventuale superamento della soglia di usura.

I passaggi necessari per verificare quanto sopra descritto sono i seguenti:

6

la nota n. 5 della già richiamata circolare della Banca d’Italia del 30.12.2005 chiarisce che tale “margine” e’ calcolato, pre ciascun trimestre, sottraendo dagli interessi massimi che la banca avrebbe potuto richiedere (calcolato con la seguente formula: Interessi = [Tasso soglia – (oneri x 100 / accordato) x numeri debitori / 36.000] quelli effettivamente richiesti.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 27 d i 42

Passaggio a) – calcolo TEG

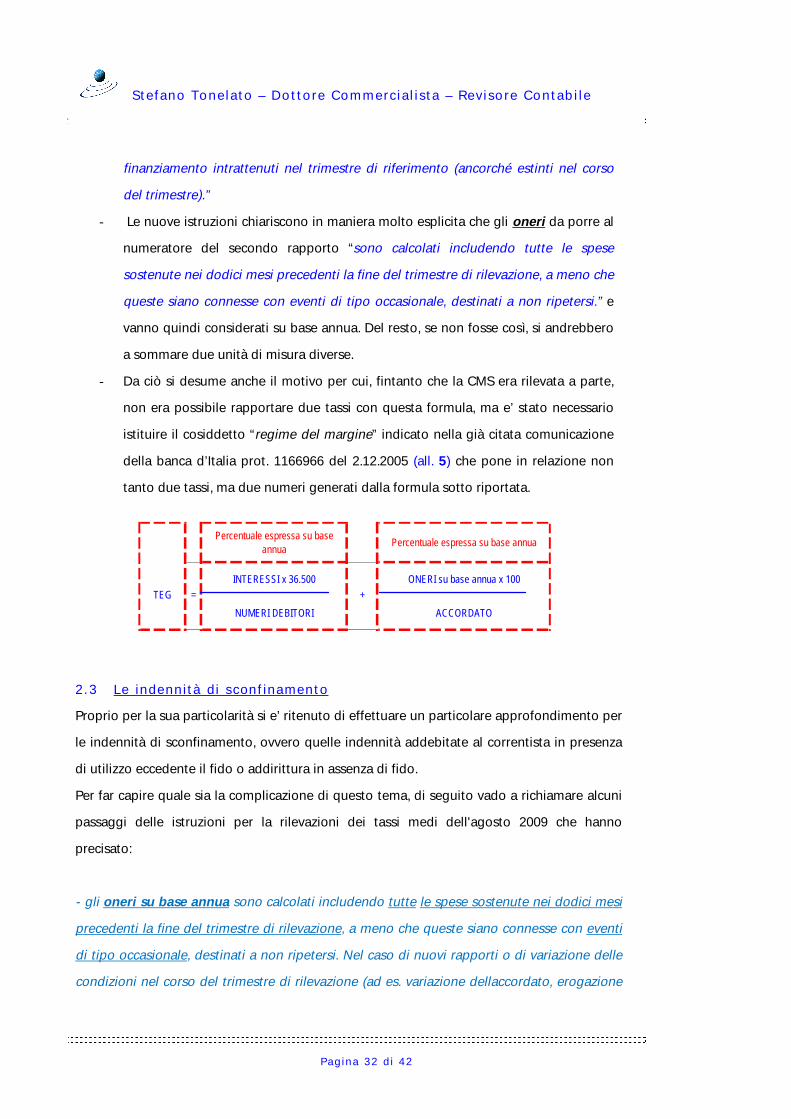

Interessi x

36.500 Oneri x 100 Confronto con

Numeri debitori Accordato

maggiorato

del 50 %

1) 2)

=TEG +

Tasso medio

CMS

trimestrale

L’ipotesi del superamento del tasso soglia si ha solo se 1) > 2).

Passaggio b) – calcolo CMS

CMS applicata Confronto con

Max esposizione del

trimestre

maggiorato

del 50 %

3) 4)

=CMS

Tasso medio

CMS

trimestrale

L’ipotesi del superamento del tasso soglia si ha se 3) > 4).

Nel caso pero’ in cui 3) sia > di 4) allora, per poter dire che in quel trimestre vi e’

stato un superamento del tasso soglia complessivo, occorre che

la differenza tra 4) – 3) sia < di 2) – 1).

ovvero che la differenza positiva tra 2) ed 1) sia superiore all’eventuale superamento della

soglia CMS rilevato tra 3) e 4).

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 28 d i 42

2.2 i l secondo metodo di r i levazione val ido a part i re dal terzo tr imestre

del 2009;

Le istruzioni per la rilevazione dei tassi medi in vigore a partire dal terzo trimestre del

2009 precisano al punto C3 la metodologia di calcolo del TEG per i finanziamenti di cui

alle categorie 1, 2, 5 e -9. (aperture di credito in c/c, finanziamenti per anticipi su crediti e

documenti e sconto di portafoglio commerciale, factoring e credito revolving)

Come già detto, questa rilevante modifica alle metodologie di rilevazione dei tassi medi

apportata dalla Banca d’Italia e’ stata introdotta proprio a seguito dell’entrata in vigore

dell’art. 2 bis della legge n. 2/2009.

Di seguito riporto il contenuto di tali istruzioni:

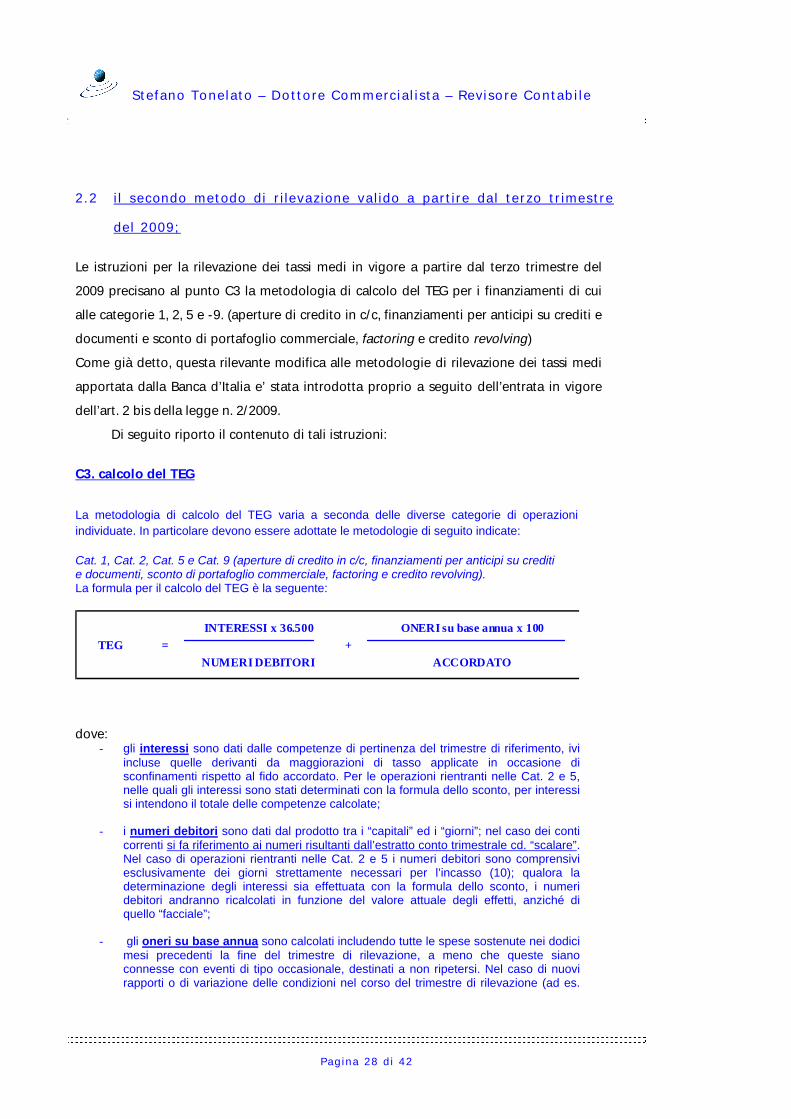

C3. calcolo del TEG

La metodologia di calcolo del TEG varia a seconda delle diverse categorie di operazioni

individuate. In particolare devono essere adottate le metodologie di seguito indicate:

Cat. 1, Cat. 2, Cat. 5 e Cat. 9 (aperture di credito in c/c, finanziamenti per anticipi su creditie documenti, sconto di portafoglio commerciale, factoring e credito revolving).La formula per il calcolo del TEG è la seguente:

INTERESSI x 36.500 ONERI su base annua x 100

NUMERI DEBITORI ACCORDATO

=TEG +

dove:- gli interessi sono dati dalle competenze di pertinenza del trimestre di riferimento, ivi

incluse quelle derivanti da maggiorazioni di tasso applicate in occasione di sconfinamenti rispetto al fido accordato. Per le operazioni rientranti nelle Cat. 2 e 5, nelle quali gli interessi sono stati determinati con la formula dello sconto, per interessi si intendono il totale delle competenze calcolate;

- i numeri debitori sono dati dal prodotto tra i “capitali” ed i “giorni”; nel caso dei conti correnti si fa riferimento ai numeri risultanti dall’estratto conto trimestrale cd. “scalare”. Nel caso di operazioni rientranti nelle Cat. 2 e 5 i numeri debitori sono comprensivi esclusivamente dei giorni strettamente necessari per l’incasso (10); qualora la determinazione degli interessi sia effettuata con la formula dello sconto, i numeri debitori andranno ricalcolati in funzione del valore attuale degli effetti, anziché di quello “facciale”;

- gli oneri su base annua sono calcolati includendo tutte le spese sostenute nei dodici mesi precedenti la fine del trimestre di rilevazione, a meno che queste siano connesse con eventi di tipo occasionale, destinati a non ripetersi. Nel caso di nuovi rapporti o di variazione delle condizioni nel corso del trimestre di rilevazione (ad es.

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 29 d i 42

variazione dell’accordato, erogazione di un finanziamento su un conto di deposito preesistente, ecc.) gli oneri annuali dovranno essere stimati sulla base delle condizioni contrattuali applicate;

- per la definizione di accordato si rimanda al precedente punto B4

Il punto B4, sopra richiamato così precisa:

B4. Classi di importoLe categorie omogenee di operazioni creditizie sono ripartite in classi di importo. Le classi di importo variano a seconda di ciascuna categoria e sono indicate nell'allegato 1.Ogni singolo finanziamento (“rapporto”) deve essere attribuito alla relativa classe di importo sulla base dell’ammontare del fido accordato.Per fido accordato si intende l’ammontare del fido utilizzabile dal cliente in quanto riveniente da un contratto perfetto ed efficace (cd. accordato operativo 5).Il fido accordato da prendere in considerazione è quello al termine del periodo di riferimento (ovvero l’ultimo nel caso dei rapporti estinti 6). Nel caso di finanziamenti rientranti nelle categorie 3), 4), 6), 7), 8) e 10) la classe di importo deve essere individuata in base al capitale finanziato (per es. nei finanziamenti contro cessione del quinto dello stipendio si deve prendere in considerazione il montante lordo meno gli interessi). Nel caso di passaggi a debito di conti non affidati o comunque se si verificano utilizzi di finanziamento senza che sia stato precedentemente predeterminato l’ammontare del fidoaccordato, l’attribuzione alla classe di importo va effettuata prendendo in considerazione l’utilizzo effettivo nel corso del trimestre di riferimento (ad es. nel caso di passaggi a debito di conti correnti non affidati deve essere considerato il saldo liquido massimo di segno negativo; nel caso di operazioni di factoring su crediti acquistati a titolo definitivo 7 e di sconto di effetti deve essere considerato l’importo erogato 8). In caso di presentazione di effetti allo sconto da parte di un cliente occasionale la classe d’importo è determinata in base all’importo erogato per ogni singola presentazione sul complesso degli effetti ceduti nell’arco di una giornata lavorativa, ancorché gli stessi siano emessi da soggetti diversi e per differenti scadenze.

Oltre alla variazioni e precisazioni date con le istruzioni sopra riportate, la variazione di

maggior rilievo delle nuove istruzioni pubblicate dalla Banca d’Italia sono identificate

proprio dal punto C4 delle stesse che definisce il trattamento degli oneri e delle spese da

considerare nel calcolo del TEG.

C4. Trattamento degli oneri e delle spese nel calcolo del TEG

Il calcolo del tasso deve tener conto delle commissioni, remunerazioni a qualsiasi titolo e

delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito e

sostenute dal cliente, di cui il soggetto finanziatore è a conoscenza, anche tenuto conto

della normativa in materia di trasparenza.

In particolare, sono inclusi:

1) le spese di istruttoria e di revisione del finanziamento (per il factoring le spese di

“istruttoria cedente”);

2) le spese di chiusura della pratica (per il leasing le spese forfettarie di “fine locazione

contrattuale”), le spese di chiusura o di liquidazione degli interessi, se connesse con

l’operazione di finanziamento, addebitate con cadenza periodica;

Stefano Tonelato – Dottore Commercial ista – Revisore Contabi le

Pag ina 30 d i 42

3) le spese di riscossione dei rimborsi e di incasso delle rate e degli effetti anche se

sostenute per il tramite di un corrispondente che cura la riscossione, le spese per il

servizio di trattenuta dello stipendio o della pensione;

4) il costo dell’attività di mediazione svolta da un terzo e sostenuto dal cliente, in via

diretta o tramite l'intermediario; nell'ambito del rapporto con il mediatore, gli

intermediari provvedono ad acquisire le necessarie informazioni riguardo ai compensi

corrisposti dal cliente;

5) le spese per assicurazioni o garanzie intese ad assicurare il rimborso totale o

parziale del credito ovvero a tutelare altrimenti i diritti del creditore (ad es. polizze per

furto e incendio sui beni concessi in leasing o in ipoteca), se la conclusione del

contratto avente ad oggetto il servizio assicurativo è contestuale alla concessione del

finanziamento ovvero obbligatoria per ottenere il credito o per ottenerlo alle condizioni

contrattuali offerte, indipendentemente dal fatto che la polizza venga stipulata per il

tramite del finanziatore o direttamente dal cliente (11);

6) le spese per servizi accessori, anche se forniti da soggetti terzi, connessi con il

contratto di credito (ad es. spese custodia pegno, perizie, spese postali);

7) gli oneri per la messa a disposizione dei fondi, le penali e gli oneri applicati nel