Alma Mater Studiorum Università di Bologna - Frutta e Bacche · SCUOLA DI AGRARIA E MEDICINA...

51

1 SCUOLA DI AGRARIA E MEDICINA VETERINARIA Corso di Laurea triennale in Economia e marketing nel sistema agro-industriale Introduzione alle ricerche di marketing Il SUPERFOOD: indagine sulle abitudini di acquisto e consumo di frutta secca ed essiccata Tesi di laurea di: Relatore: Elena Ferraresi Chiar.mo Prof. Maurizio Canavari (all’interno) Visto, si approva la tesi (firma del relatore) Anno Accademico 2016/2017 Sessione unica Alma Mater Studiorum Università di Bologna

Transcript of Alma Mater Studiorum Università di Bologna - Frutta e Bacche · SCUOLA DI AGRARIA E MEDICINA...

1

SCUOLA DI AGRARIA E MEDICINA VETERINARIA

Corso di Laurea triennale in

Economia e marketing nel sistema agro-industriale

Introduzione alle ricerche di marketing

Il SUPERFOOD: indagine sulle abitudini di acquisto e

consumo di frutta secca ed essiccata

Tesi di laurea di: Relatore:

Elena Ferraresi Chiar.mo Prof.

Maurizio Canavari

(all’interno)

Visto, si approva la tesi

(firma del relatore)

Anno Accademico 2016/2017

Sessione unica

Alma Mater Studiorum Università di Bologna

2

3

Indice

1. Introduzione ........................................................................................................................... 5

1.1 SUPERFOOD: che cosa sono? Perché vengono chiamati così? ...................................... 5

1.2 Contesto di riferimento: il SUPERFOOD in Italia ........................................................... 6

1.3 Il nuovo consumatore italiano è “healthy” ....................................................................... 9

1.4 Obiettivi dello studio ...................................................................................................... 10

2. Materiali e metodi ................................................................................................................ 11

2.1 Raccolta dei dati quantitativi (progettazione del questionario) ...................................... 11

2.1.1 Somministrazione del questionario .......................................................................... 14

3. Analisi dei dati e risultati ..................................................................................................... 15

3.1 Descrizione del campione ............................................................................................... 15

3.2 Analisi univariata ............................................................................................................ 18

3.3 Analisi della disponibilità a pagare ................................................................................ 26

3.4 Analisi bivariata .............................................................................................................. 29

4. Discussione ........................................................................................................................... 34

5. Conclusioni ........................................................................................................................... 38

6. Bigliografia ........................................................................................................................... 42

Appendice 1. Questionario completo ....................................................................................... 44

4

5

1. Introduzione

1.1 SUPERFOOD: che cosa sono? Perché vengono chiamati così?

In un contesto in cui si fa sempre più attenzione all’alimentazione, agli ingredienti e alle

proprietà dei cibi che ingeriamo, si sta affermando una nuova tendenza: il SUPERFOOD. La

parola “SUPERFOOD” letteralmente tradotta in italiano significa “supercibo”, comprende

cioè quelle tipologie di alimenti che possiedono particolari qualità benefiche e che riescono a

fornire non solo principi nutritivi completi e ben bilanciati, ma anche benefici per la salute e il

benessere psicofisico (Biasin, n.d.). Si tratta di cibi supernutrienti di origine vegetale, che

contemporaneamente forniscono al nostro organismo una grande quantità di vitamine,

minerali, aminoacidi essenziali e non, acidi grassi sani e sostanze fitochimiche utili (“I

superfood”, n.d.). Per la maggior parte si parla di frutta, spezie, semi e bacche: la lista di

questi alimenti straordinari è sempre evoluzione in quanto la scienza scopre continuamente

nuovi principi antiossidanti e nutrienti all’interno di alcuni alimenti.

Di seguito i nomi e le caratteristiche di alcuni supercibi suddivisi per colore:

Figura 1. Lista di alcuni SUPERFOOD suddivisi per colore con relative proprietà fito-nutrizionali.

Fonte: sito web “Piùgustobio”

6

Partendo dai frutti di colore rosso-blu indichiamo le bacche di acai, l’acerola, i lamponi, il

melograno, i mirtilli, le more, l’uva rossa e il ribes. Questi contengono flavonoidi,

proantocianidine (OPC), dagli effetti antiossidanti, tonificanti dei vasi sanguigni e antivirali. I

SUPERFOOD verdi, invece, sono ricchi di clorofilla, che protegge dai radicali liberi.

Contengono anche magnesio, potassio e sali minerali (“I superfood”, n.d.). Tra i

SUPERFOOD verdi citiamo inoltre le alghe, che contengono tutti gli aminoacidi essenziali e

sono una fonte vegetariana rara di vitamina B12. Per quanto riguarda i supercibi dalla polpa di

colore arancione-giallo ci sono ananas, graviola, guaya, papaya e maracuja, i quali forniscono

alte concentrazioni di carotene, vitamina C, vitamine del gruppo B, E ed enzimi digestivi che

aumentano la digeribilità di altri alimenti (“I superfood”, n.d.). I SUPERFOOD bianchi sono

ad esempio l’aglio, che ha proprietà antibatteriche e antitumorali, e i funghi. I funghi

SUPERFOOD contribuiscono al buon funzionamento del nostro sistema immunitario e sono

un’ottima fonte di sali minerali e vitamine del gruppo B (“I superfood”, n.d.).

1.2 Contesto di riferimento: il SUPERFOOD in Italia

Gli italiani sono sempre più attenti alla propria alimentazione e sempre più interessati a

scoprire cibi salutari. Secondo le ultime informazioni disponibili, infatti, sono circa 16.9

milioni le persone che nel nostro Paese seguono uno specifico regime alimentare, di cui 7.7

milioni con assiduità giornaliera. Il rinnovamento dei gusti e delle abitudini alimentari passa

anche attraverso il consumo di alimenti non convenzionali: i cosiddetti supercibi di cui si è

parlato prima (Coop, 2015).

La loro crescente popolarità si può desumere a partire dalla frequenza delle ricerche su

Google: una crescita delle digitazioni sul motore di ricerca, infatti, corrisponde ad una più

ampia attenzione da parte dei consumatori, che tendono sempre più a rivolgersi alla rete per

approfondire proprietà benefiche e caratteristiche nutrizionali degli alimenti (Coop, 2015).

7

Figura 2. Frequenza ricerche su Google, 2010=100

Fonte: (Coop, 2015)

Questo crescente interesse porta anche ad importanti risultati economici: triplica nel perimetro

Gdo il valore dello zenzero (6.6 milioni nel primo semestre 2016), quasi raddoppia il fatturato

conseguito dalla quinoa (10.6 milioni di euro), aumenta del 40% il giro d’affari relativo ai

semi (21,3 milioni) e alla frutta secca. Piccole nicchie destinate a diventare sempre più

rilevanti nella dieta degli italiani, considerando la grande voglia di sperimentazione e il

susseguirsi di trend evolutivi differenti (Coop, 2015).

Si può affermare che dal 2016 ad oggi i SUPERFOOD abbiano vissuto un vero e proprio

boom dei consumi, con aumenti anche a tre cifre. Dal 2010 ad oggi l’avocado, ad esempio, è

cresciuto del 487%, il cavolo riccio del 791% (Minghelli, 2016). Le bacche di goji, invece,

dopo un picco nel 2014 si sono leggermente ridimensionate nei consumi, ma si parla in ogni

caso di acquisti che sono 300 volte maggiori rispetto a quelli di appena 6 anni fa (Minghelli,

2016). Sempre dal 2010 ad oggi, il consumo di peperoncino è raddoppiato, quello dei frutti

rossi quasi triplicato (+170%), idem per i datteri (160%), mentre lo zenzero è aumentato

addirittura del 670%. (Minghelli, 2016).

Secondo una ricerca condotta da Nielsen, per il 33% degli italiani i superfood possono

addirittura sostituire alcune medicine. Gli alimenti salutari preferiti dalla maggioranza degli

italiani sono yogurt e noci, venendo consumati regolarmente dal 59% e 49% degli intervistati

(Villa, 2017).

146 156 164 172 187 192 196 209 214 224 237 247 255 258 274 283 307 307 319419 456 483 544 567 568

776891

0

100

200

300

400

500

600

700

800

900

1000

Soia

Am

aran

to

Sed

ano

Cac

ao

Men

ta

Ku

mq

uat

Cap

per

i

Pep

ero

nci

no

Spir

ulin

a

Seit

an

No

ci

Go

mas

io

Azu

ki

Dat

teri

Fru

tti r

oss

i

Tofu

Qu

ino

a

Ko

mb

u

Gra

no

sar

ace

no

Bar

bab

ieto

la

Kef

ir

Cu

rcu

ma

Dai

kon

Avo

cad

o

The

mat

cha

Zen

zero

Cav

olo

ric

cio

Frequenza ricerche superfood

Frequenza ricerche

8

La Penisola, inoltre, è al primo posto tra i grandi Paesi europei per il consumo di bacche di

Goji: ben sette italiani su dieci (68%) sono convinti che questa bacca possa essere utilizzata a

scopo curativo (multivitaminico naturale, sostegno al sistema immunitario, regolazione della

glicemia ecc.) (Capodaglio, 2017). Il secondo superfood ritenuto più salutare degli italiani è la

curcuma, spezia giudicata benefica dal 62% degli italiani. Il 27% consuma spesso anche il

mirtillo. (Capodaglio, 2017). Per il 33% degli italiani i superfood possono sostituire alcune

medicine (Capodaglio, 2017).

In questo contesto si nota un boom di acquisti di semi (sesamo, lino, girasole), frutta e

vegetali secchi o disidratati, particolarmente apprezzati nelle diete per le loro proprietà

benefiche. Oltre ad essere ricchi di enzimi, vitamine, minerali e fibre, ad essi è riconosciuto

un importante ruolo preventivo contro tumori e patologie cardiovascolari (Coop, 2015) I

consuntivi relativi al primo semestre dell’anno 2016 documentano una preferenza per noci,

mandorle, nocciole e pistacchi, che crescono a ritmi compresi tra il 10% e il 30% (Coop,

2015).

A proposito di frutta secca, è bene fare alcune distinzioni. La frutta secca oleosa si distingue

da quella disidratata poiché è caratterizzata dal guscio legnoso all’interno del quale è presente

il seme ed è detta anche frutta secca lipidica, perché povera di zuccheri e ricca di grassi

insaturi ed Omega3, che aiutano nel controllo del colesterolo (Dore, 2017). In questo gruppo

sono presenti le arachidi, le castagne, le nocciole, le noci, le mandorle, i pinoli e i pistacchi.

La frutta disidratata, al contrario, viene essiccata attraverso un processo che la porta ad avere

un contenuto di acqua < 5% (Dore, 2017). La frutta essiccata viene detta anche frutta secca

glucidica perché è ricca di zuccheri semplici e fibre e priva di grassi. All’interno di questo

gruppo si trovano le albicocche, i datteri, le prugne, i fichi e l’uva sultanina (Dore, 2017).

Per quanto riguarda la produzione di frutta secca, durante le sessioni di dibattito in occasione

dell’ultimo Inc Congress celebrato in India è stata prevista per la stagione 2017/2018 una

produzione mondiale di frutta a guscio di 4.2 milioni di tonnellate, il 25% in più rispetto alla

media dei dieci anni precedenti (Frutta secca e disidratata, le previsioni per il 2017/18, 2017).

Queste stime preliminari indicano che la costante crescita di questa coltura, osservata

nell’ultimo decennio, sia destinata a perdurare (Frutta secca e disidratata, le previsioni per il

2017/18, 2017).

9

1.3 Il nuovo consumatore italiano è “healthy”

Secondo il direttore generale di Coop Italia, Albino Russo, la crescita dei consumi di questi

super-alimenti ricade sotto quelle che definisce “nuove metriche d’acquisto”, che

caratterizzano il consumatore italiano differenziandolo da quello europeo (Minghelli, 2016). Il

Rapporto Coop 2016 traccia il profilo di un nuovo consumatore italiano che si dimostra molto

attento e consapevole circa le sue scelte d’acquisto (Minghelli, 2016).

A dimostrazione di ciò, il 55% degli italiani legge attentamente le etichette nutrizionali più di

quanto non facciano in altri Paesi d’Europa. Il consumatore italiano, rispetto al consumatore

francese, tedesco o spagnolo, non bada troppo a spese per quello che riguarda gli alimenti

salutari (Minghelli, 2016). Il 65% cerca attivamente prodotti con ingredienti salutistici e

ancora, interrogati su quali prodotti vorrebbero trovare sugli scaffali, 1 su 3 ha spiegato che

vorrebbe trovare prodotti che gli consentano di condurre uno stile di vita sano, 1 su 4 ne

vorrebbe con ingredienti naturali (Minghelli, 2016). Per questi motivi, il nuovo consumatore

italiano viene definito “healthy”.

Alla domanda: “come intendi variare la tua alimentazione nei prossimi 12 mesi?” (la somma

totale delle percentuali supera 100 perché le risposte sono multiple) il 40% risponde che

mangerà più frutta e verdura, il 29% ridurrà il consumo di alimenti ricchi di zuccheri, il 29%

ridurrà il consumo di dolciumi, il 27% ridurrà il consumo di alimenti a elevato contenuto di

grassi saturi e insaturi, il 25% consumerà porzioni ridotte, il 23% mangerà snack meno

frequentemente, il 22% ridurrà il consumo di alimenti ad alto contenuto di carboidrati, il 20%

mangerà più riso o cereali, il 19% mangerà più superfood mentre il 25% non intende

modificare le proprie abitudini alimentari. (Capodaglio, 2017).

Questi dati emergono dalla Global Survey di Nielsen Health/Wellness: food as medicine,

condotta su un campione di 30.000 individui in 63 Paesi, tra cui l’Italia, con lo scopo di

analizzare l’evoluzione degli stili alimentari e cogliere nuovi trend in anticipo.

Questo nuovo stile di vita così salutare spiega un altro fenomeno che si sta verificando nelle

tavole degli italiani: mangiare meno (fuga dalla carne, specialmente quella rossa, e crollo dei

cereali), ma mangiare meglio (Minghelli, 2016). Se infatti nel 2000 ogni giorno un italiano

mangiava 2 kg e mezzo di prodotti alimentari, oggi quel dato è sceso di 2 etti. A diminuire è

stata in particolar modo la carne, il cui consumo è sceso del 13% dal 2010 ad oggi, in

10

flessione anche il consumo di prodotti a base di cereali. È cresciuto, al contrario, il consumo

di pesce e di prodotti ortofrutticoli (+10% dal 2010 ad oggi) (Minghelli, 2016).

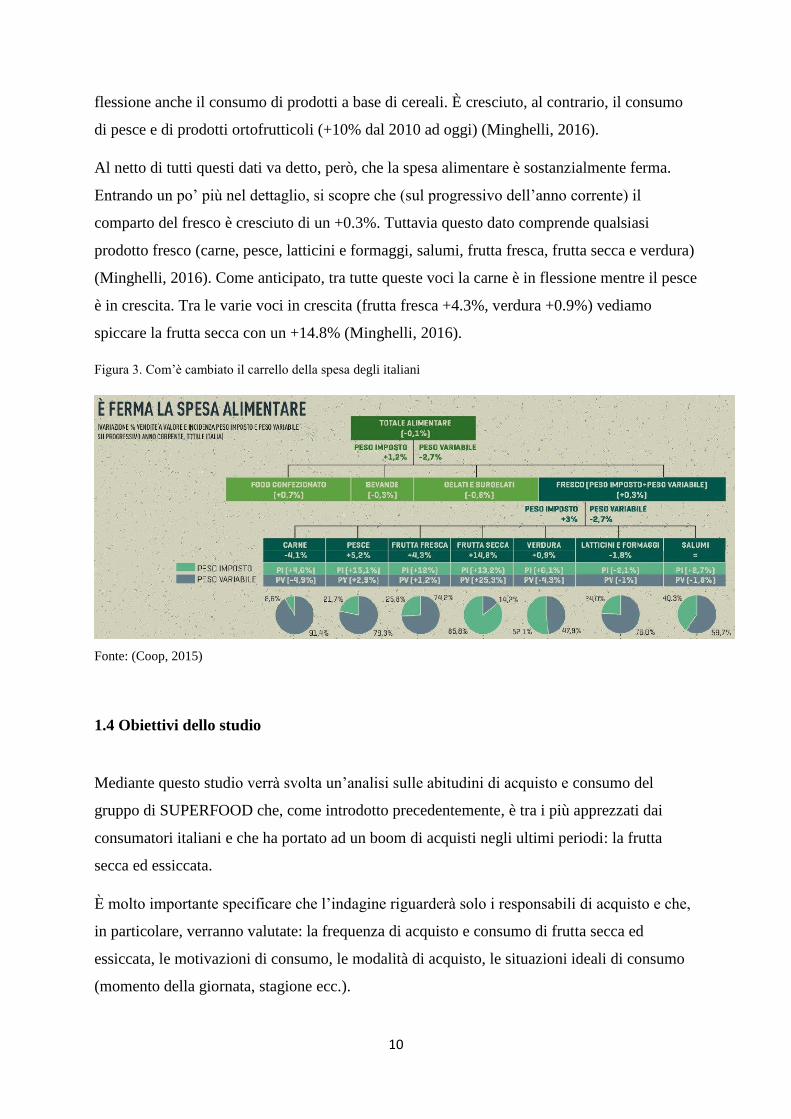

Al netto di tutti questi dati va detto, però, che la spesa alimentare è sostanzialmente ferma.

Entrando un po’ più nel dettaglio, si scopre che (sul progressivo dell’anno corrente) il

comparto del fresco è cresciuto di un +0.3%. Tuttavia questo dato comprende qualsiasi

prodotto fresco (carne, pesce, latticini e formaggi, salumi, frutta fresca, frutta secca e verdura)

(Minghelli, 2016). Come anticipato, tra tutte queste voci la carne è in flessione mentre il pesce

è in crescita. Tra le varie voci in crescita (frutta fresca +4.3%, verdura +0.9%) vediamo

spiccare la frutta secca con un +14.8% (Minghelli, 2016).

Figura 3. Com’è cambiato il carrello della spesa degli italiani

Fonte: (Coop, 2015)

1.4 Obiettivi dello studio

Mediante questo studio verrà svolta un’analisi sulle abitudini di acquisto e consumo del

gruppo di SUPERFOOD che, come introdotto precedentemente, è tra i più apprezzati dai

consumatori italiani e che ha portato ad un boom di acquisti negli ultimi periodi: la frutta

secca ed essiccata.

È molto importante specificare che l’indagine riguarderà solo i responsabili di acquisto e che,

in particolare, verranno valutate: la frequenza di acquisto e consumo di frutta secca ed

essiccata, le motivazioni di consumo, le modalità di acquisto, le situazioni ideali di consumo

(momento della giornata, stagione ecc.).

11

Inoltre, verrà chiarito se i responsabili di acquisto siano a conoscenza del fenomeno

“supercibi” e quali, tra alcune proposte, considerano tali e quali no.

In più, tramite una scala Likert di cui si parlerà nel capitolo 3, si indagherà in merito

all’atteggiamento del soggetto intervistato riguardo la propria salute correlata al processo di

acquisto.

Per finire, si indagherà riguardo la disponibilità a pagare per una barretta snack composta di

supercibi, al fine di comprendere se i soggetti intervistati siano disposti a pagare un prezzo più

alto rispetto al prezzo a cui pagherebbero uno snack comune.

2. Materiali e metodi

2.1 Raccolta dei dati quantitativi (progettazione del questionario)

Al fine di individuare le informazioni sopra menzionate, è stato utilizzato un questionario

online con quesiti a scelta multipla e risposta singola (con l’esclusione di alcuni di cui si

tratterà successivamente nello specifico). Il questionario è stato progettato con il software

Qualtrics ed è diviso in 5 parti principali contenenti in totale 24 domande.

Prima di essere somministrato, il questionario è stato testato da 10 persone al fine di valutarne

il funzionamento. Ideare il questionario, comporlo e fare il test pilota ha richiesto 3 settimane.

Fortunatamente il test non ha rilevato mal funzionamenti del questionario, sono stati adottati

infatti soltanto piccoli accorgimenti per facilitarne la comprensione.

Il questionario è stato diviso in 5 parti principali:

-Abitudini di acquisto generiche

-Abitudini di acquisto e consumo di frutta secca o essiccata

-Valutazione della conoscenza dei “supercibi” e DAP per una barretta SUPERFOOD

-Scala di consapevolezza riguardo la salute e lo shopping

-Domande socio-demografiche

La prima parte del questionario consisteva in domande a risposta multipla e risposta singola.

È stato chiesto ai soggetti intervistati se facessero la spesa alimentare per la famiglia e con che

12

frequenza (“sì, sempre”, “sì, spesso”, “sì, qualche volta”, “no, praticamente mai”). Soltanto

una risposta affermativa consentiva di proseguire la survey poiché, come detto in precedenza,

lo studio mira a conoscere le abitudini di acquisto e consumo dei soli responsabili di acquisto.

A chi rispondesse positivamente, veniva chiesto il numero di volte a settimana in cui veniva

fatta la spesa alimentare. Chi invece rispondeva negativamente veniva direttamente rinviato

alla fine del questionario, con un messaggio di ringraziamento per avere partecipato

all’indagine.

Con la seconda parte del questionario veniva introdotto il topic dell’indagine: la frutta secca.

Veniva chiesto ai soggetti intervistati se acquistassero frutta secca oppure no. In caso di

risposta negativa, venivano indirizzati ad una domanda in cui veniva chiesto il motivo per cui

non la acquistassero. Le possibili risposte erano: “è troppo costosa”, “non saprei come

inserirla nella mia alimentazione di tutti i giorni”, “è troppo calorica”, “non mi sono mai

informato/a a riguardo”, “altro (specificare)”. Chi sceglieva “altro” aveva la possibilità di dare

una risposta aperta. Successivamente, si veniva indirizzati alla fine del questionario, con un

messaggio di ringraziamento per avere partecipato all’indagine. Chi, al contrario, avesse

risposto di acquistare frutta secca poteva proseguire con la compilazione del questionario. Le

domande successive riguardavano per prima la frequenza di acquisto di frutta secca o

essiccata rispetto alle volte in cui veniva fatta la spesa alimentare, con possibili risposte

“raramente”, “circa una volta su quattro”, “circa metà delle volte”, “circa tre volte su quattro”,

“ogni volta che faccio la spesa”. Successivamente, veniva chiesta la frequenza di consumo di

frutta secca o essiccata con possibili risposte “raramente”, “circa una o due volte a settimana”,

“dalle tre alle cinque volte a settimana”, “praticamente ogni giorno”. In seguito, si chiedeva

per quale motivo il soggetto consumasse frutta secca con possibili risposte “perché mi aiuta

ad integrare sali minerali, vitamine e grassi buoni nella mia dieta”, “perché ha un sapore

gradevole”, “perché mi sazia”, “perché è uno snack salutare e pratico”, “altro (specificare)”.

Chi sceglieva “altro” aveva la possibilità di dare una risposta aperta. Successivamente veniva

domandato in che modalità si preferisse acquistarla e perché (“sfusa, perché posso decidere io

la quantità che voglio acquistare”, “sfusa, perché è economicamente più conveniente”,

“preconfezionata, perché la confezione è più pratica”, “preconfezionata, perché posso leggere

i valori nutrizionali riportati sulla confezione” oppure “altro”). Infine veniva domandato il

momento della giornata preferito (es. colazione, merenda..) e la stagione dell’anno (es.

autunno) in cui consumare frutta secca. Tutte le risposte di questa sezione sono state

13

precedentemente randomizzate, per fare in modo che il soggetto non venisse influenzato

dall’ordine delle stesse.

Con la terza parte veniva introdotto l’argomento “SUPERFOOD”, dando una breve

descrizione dei supercibi e chiedendo al soggetto intervistato se ne avesse mai sentito parlare.

Le possibili risposte erano “sì”, “no” o “non ne sono sicuro”. Successivamente veniva

presentato un elenco di 15 potenziali supercibi, anch’essi in ordine casuale, e si chiedeva al

soggetto intervistato quali riconoscesse come SUPERFOOD. In questo caso era consentito

dare più di una risposta. Inoltre, si è voluto indagare riguardo la disponibilità a pagare (DAP)

per una barretta snack composta da supercibi, confrontata con uno snack comune. I soggetti

intervistati hanno potuto fare un confronto basandosi inizialmente su due immagini

raffiguranti i due diversi snack. Veniva chiesto loro, per un prezzo dello snack comune fissato

ad € 1,10, quanto fossero disposti a pagare per la barretta SUPERFOOD.

In un secondo tempo, venivano presentate al soggetto 11 frasi (es. “Le informazioni riguardo i

prodotti che voglio acquistare sono molto importanti per me. Ho bisogno di sapere che cosa

contiene il prodotto”) riguardanti le abitudini di acquisto dei consumatori e il grado di

attenzione alla propria salute. È stata utilizzata la scala di gradimento Likert a 5 punti. Infatti

il soggetto intervistato aveva 5 possibili risposte: 1 = “questa frase non mi descrive per

niente”, 2 = “questa frase mi rappresenta poco”, 3 = “non mi trovo né in accordo né in

disaccordo con questa frase”, 4 = “questa frase mi descrive abbastanza bene”, 5 = “questa

frase mi descrive totalmente”. Questa sezione è stata inserita per capire se e quanto i

consumatori facciano attenzione alla propria salute durante il processo di acquisto. Vale a

dire, se acquistino preferibilmente prodotti senza additivi, di qualità ecc.

L’ultima sezione includeva domande riguardanti le caratteristiche socio-demografiche dei

soggetti rispondenti (sesso, età, Provincia di residenza, titolo di studio, occupazione). Veniva

inoltre richiesto per quante persone il soggetto intervistato facesse la spesa e quale frase

descrivesse meglio la sua situazione economica fra “devo fare molta attenzione a ciò che

spendo e a volte il mio reddito non basta per acquisti necessari”, “con un po’ di oculatezza

posso ogni tanto permettermi anche qualche piccolo lusso”, “non ho problemi economici e

quando ho voglia di acquistare qualcosa lo faccio”.

14

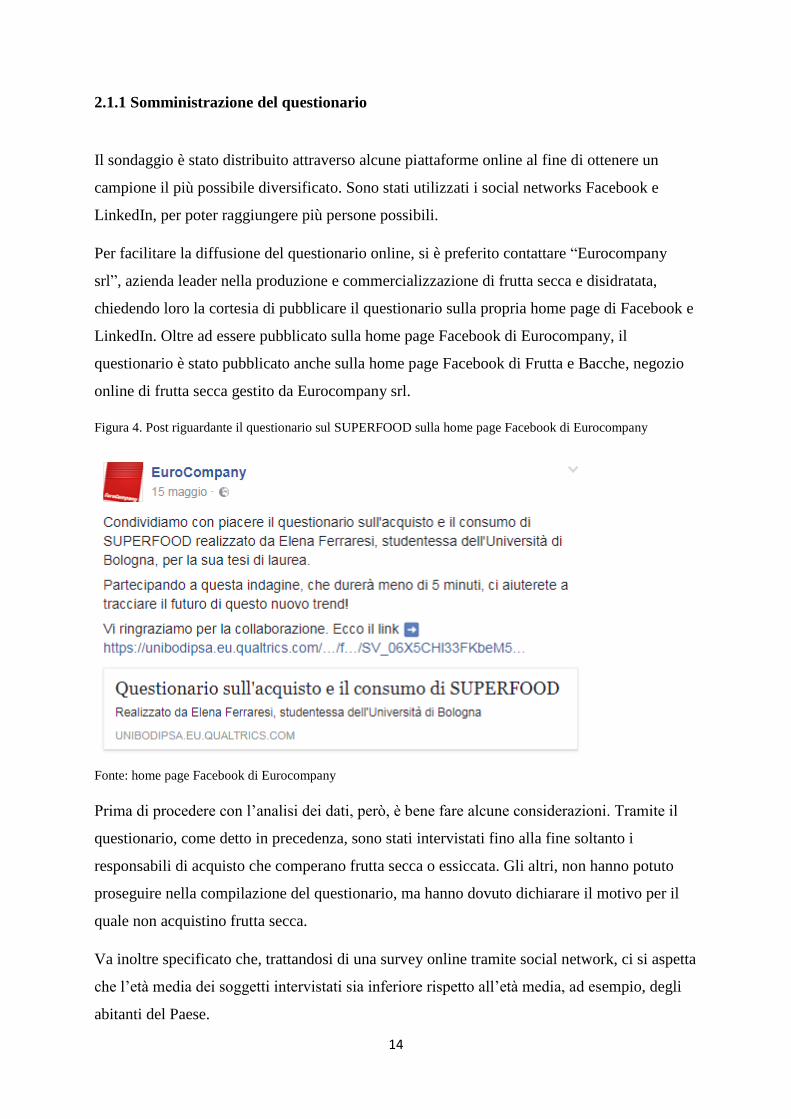

2.1.1 Somministrazione del questionario

Il sondaggio è stato distribuito attraverso alcune piattaforme online al fine di ottenere un

campione il più possibile diversificato. Sono stati utilizzati i social networks Facebook e

LinkedIn, per poter raggiungere più persone possibili.

Per facilitare la diffusione del questionario online, si è preferito contattare “Eurocompany

srl”, azienda leader nella produzione e commercializzazione di frutta secca e disidratata,

chiedendo loro la cortesia di pubblicare il questionario sulla propria home page di Facebook e

LinkedIn. Oltre ad essere pubblicato sulla home page Facebook di Eurocompany, il

questionario è stato pubblicato anche sulla home page Facebook di Frutta e Bacche, negozio

online di frutta secca gestito da Eurocompany srl.

Figura 4. Post riguardante il questionario sul SUPERFOOD sulla home page Facebook di Eurocompany

Fonte: home page Facebook di Eurocompany

Prima di procedere con l’analisi dei dati, però, è bene fare alcune considerazioni. Tramite il

questionario, come detto in precedenza, sono stati intervistati fino alla fine soltanto i

responsabili di acquisto che comperano frutta secca o essiccata. Gli altri, non hanno potuto

proseguire nella compilazione del questionario, ma hanno dovuto dichiarare il motivo per il

quale non acquistino frutta secca.

Va inoltre specificato che, trattandosi di una survey online tramite social network, ci si aspetta

che l’età media dei soggetti intervistati sia inferiore rispetto all’età media, ad esempio, degli

abitanti del Paese.

15

Inoltre, essendo condiviso dalla pagina di un’azienda che si occupa della produzione e della

commercializzazione di frutta secca e dalla pagina del negozio online dell’azienda stessa, ci si

aspetta che il questionario sia compilato per la maggior parte da persone che acquistano frutta

secca, parametro che, come specificato prima, è essenziale al fine di poter completare il

questionario stesso.

Per finire, dopo i chiarimenti riguardo le limitazioni di questa modalità di somministrazione

del questionario, è doveroso motivarne la scelta. Come riportano Molteni e Troilo in

“Ricerche di marketing” (Molteni & Troilo, 2012), i vantaggi derivano essenzialmente

dall’economicità della ricerca, dalla possibilità di inserire contenuti multimediali o domande

aperte, dall’effettiva rapidità di raccolta e preparazione dei dati, che risultano immediatamente

disponibili e fruibili per l’analisi, e dalla limitata intrusività (nel senso che è possibile

compilare il questionario se e quando si desidera). Un ulteriore vantaggio è legato ai minori

tempi e costi di realizzazione dell’indagine (Molteni & Troilo, 2012), aspetti fondamentali e

strategici quando si tratta di nuovi prodotti, come in questo caso i supercibi.

3. Analisi dei dati e risultati

3.1 Descrizione del campione

Nel periodo maggio-giugno 2017 è stato raccolto un totale di 229 risposte, ridotte a 198 una

volta esclusi i rispondenti che non fanno la spesa alimentare per la propria famiglia.

Il campione in esame è quindi costituito da 198 intervistati che fanno la spesa alimentare per

sé o per la propria famiglia (Domanda 1). A questi 198, vanno sottratti 59 intervistati, che alla

Domanda 2 (“Acquista frutta secca o essiccata?”) hanno risposto “no”, quindi non sono

soggetti analizzabili.

Ai 59 intervistati che hanno risposto di non acquistare frutta secca o essiccata, prima di essere

rimandati alla fine del questionario, è stato chiesto di specificare il motivo di questa risposta.

Potevano scegliere di fornire una risposta prevista dal questionario, oppure una risposta aperta

scritta da loro. Dall’analisi dei dati è risultato che la maggioranza (31.03%) non saprebbe

come inserirla nella propria alimentazione di tutti i giorni, il 27.59% pensa invece che sia

troppo costosa. Subito dopo, il 24.14% degli intervistati preferisce dare una risposta aperta e

16

tra le motivazioni più utilizzate vediamo “intolleranza o allergia” e “autoproduzione”. Infine,

il 18.97% non la acquista perché è troppo calorica e il restante 10.34% perché non si è mai

informato a riguardo.

Vediamo quindi le caratteristiche del campione in esame, come mostrato nella tabella 1:

- Sesso: il 66.17% è rappresentato da donne, contro il 33.83% degli uomini.

- Età: l’età media è 30 anni, con anno di nascita minimo 1950 e anno di nascita massimo 2000

(DS=10.86)

- Provincia: il 37.98% dei rispondenti ha dichiarato di risiedere a Bologna, il 6.98% a

Ravenna, il 6.20% a Milano, il 3,88% a Forlì-Cesena, il 3.10% a Ferrara, il 3.10% a Mantova,

il 2.33% a Rimini, il 2,33% a Roma, il 2.33% a Venezia, l’1.55% a Chieti, l’1.55% a Napoli,

l’1.55% a Padova, l’1.55% a Parma, l’1.55% a Trento, l’1.55% a Varese, lo 0.78% a Verona,

lo 0.78% a Trieste, lo 0.78% a Torino, lo 0.78% a Taranto, lo 0.78% a Siracusa, lo 0.78% a

Savona, lo 0.78% a Prato, lo 0.78% a Piacenza, lo 0.78% a Pesaro e Urbino, lo 0.78% a

Monza, lo 0.78% a Modena, lo 0.78% a Lecco, lo 0.78% a Gorizia, lo 0.78% a Foggia, lo

0.78% a Firenze, lo 0.78% a Cremona, lo 0.78% a Cagliari, lo 0.78% a Brescia, lo 0.78% a

Belluno, lo 0.78% a Bari, lo 0.78% a Arezzo, lo 0.78% a Alessandria.

- Titolo di studio: il 54.79% ha dichiarato di possedere un titolo universitario (laurea,

specializzazione, dottorato ecc.), il 44.70% ha un diploma di scuola media superiore e

l’.1.52% possiede una licenza media inferiore.

- Occupazione: il 56.82% rientra nei non lavoratori (studenti, inoccupati, casalinghe ecc.), il

29.55% è dipendente pubblico o privato (operaio, impiegato, insegnante ecc.), il 6.06% è

libero professionista, il 3.79% è imprenditore o artigiano, lo 0.76% è in pensione.

- Situazione economica: il 62.12% dichiara che “con un po’ di oculatezza può permettersi

anche qualche piccolo lusso” ed è quindi stato inserito in fascia 2, il 28.03% dichiara di “non

avere problemi economici e quando ha voglia di acquistare qualcosa lo fa” (fascia 3), il

restante 9.58% afferma di dover fare “molta attenzione a ciò che spende e a volte il reddito

non basta per acquisti necessari” (fascia 1).

In generale, il campione ottenuto rappresenta una numerosità sufficiente. Va detto che,

compatibilmente con la limitatezza delle modalità di somministrazione, non può essere

rappresentativo della popolazione.

Tabella 1. Profilo socio-demografico dei soggetti intervistati (n = 132)

17

Caratteristiche N %

Genere

Femmina

Maschio

88

45

66.2

338

Età

18-34

35-50

51-64

Oltre i 64 anni di età

104

20

7

2

78.2

15

5.2

1.5

Residenza

Provincia di Bologna

Altre province dell’Emilia-Romagna

Altre regioni d’Italia

Estero

49

27

53

3

37.1

20.4

40.1

2.3

Titolo di studio

Licenza elementare

Licenza media inferiore

Diploma di scuola media superiore

Titolo universitario

0

2

59

71

0

1.5

44.7

53.8

Occupazione

Dipendente pubblico o privato

Dirigente pubblico o privato

Libero professionista/lavoratore autonomo

Imprenditore/artigiano

Pensionato

Disoccupato/studente/casalinga

39

4

8

5

1

75

29.5

3

6

3.8

0.7

56.8

18

Numero di persone per cui l’intervistato fa la spesa alimentare (intervistato

compreso)

Una persona

Due persone

Tre persone

Quattro persone

> di quattro persone

25

37

32

30

8

18.9

28

24.2

22.7

6

Fasce di reddito

Fascia 1: basso reddito

Fascia 2: reddito medio

Fascia 3: reddito alto

13

82

37

9.8

62.1

28

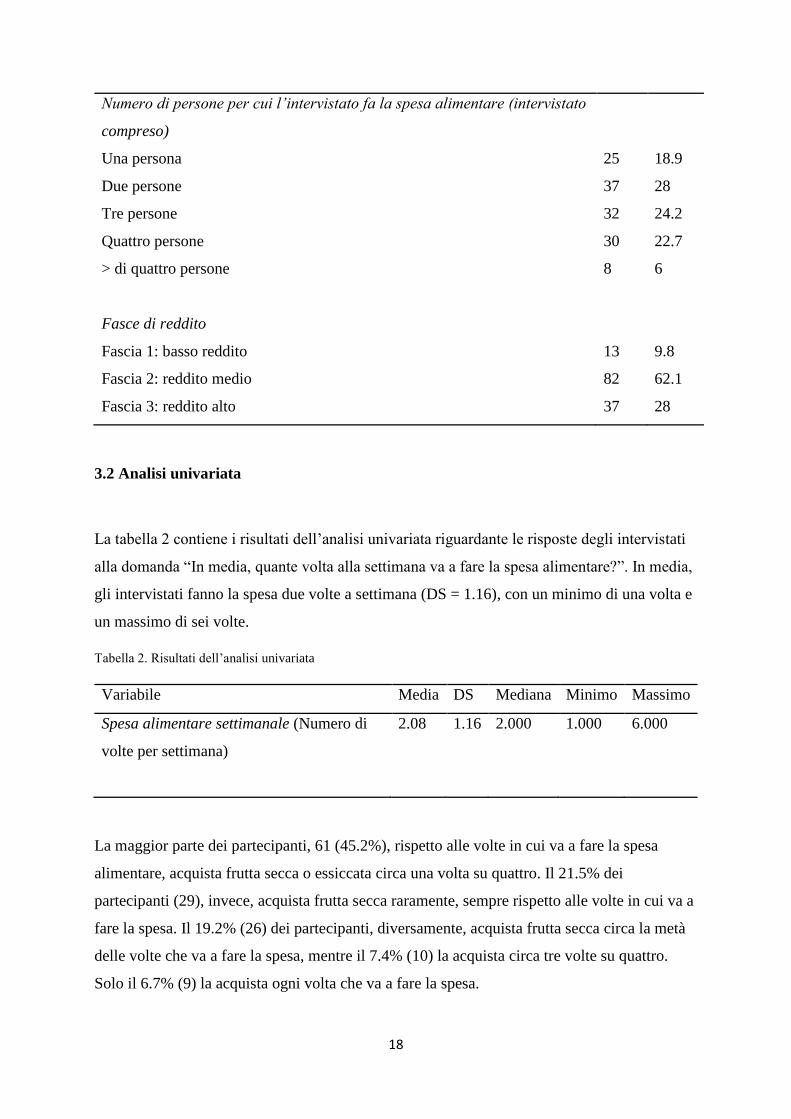

3.2 Analisi univariata

La tabella 2 contiene i risultati dell’analisi univariata riguardante le risposte degli intervistati

alla domanda “In media, quante volta alla settimana va a fare la spesa alimentare?”. In media,

gli intervistati fanno la spesa due volte a settimana (DS = 1.16), con un minimo di una volta e

un massimo di sei volte.

Tabella 2. Risultati dell’analisi univariata

Variabile Media DS Mediana Minimo Massimo

Spesa alimentare settimanale (Numero di

volte per settimana)

2.08 1.16 2.000 1.000 6.000

La maggior parte dei partecipanti, 61 (45.2%), rispetto alle volte in cui va a fare la spesa

alimentare, acquista frutta secca o essiccata circa una volta su quattro. Il 21.5% dei

partecipanti (29), invece, acquista frutta secca raramente, sempre rispetto alle volte in cui va a

fare la spesa. Il 19.2% (26) dei partecipanti, diversamente, acquista frutta secca circa la metà

delle volte che va a fare la spesa, mentre il 7.4% (10) la acquista circa tre volte su quattro.

Solo il 6.7% (9) la acquista ogni volta che va a fare la spesa.

19

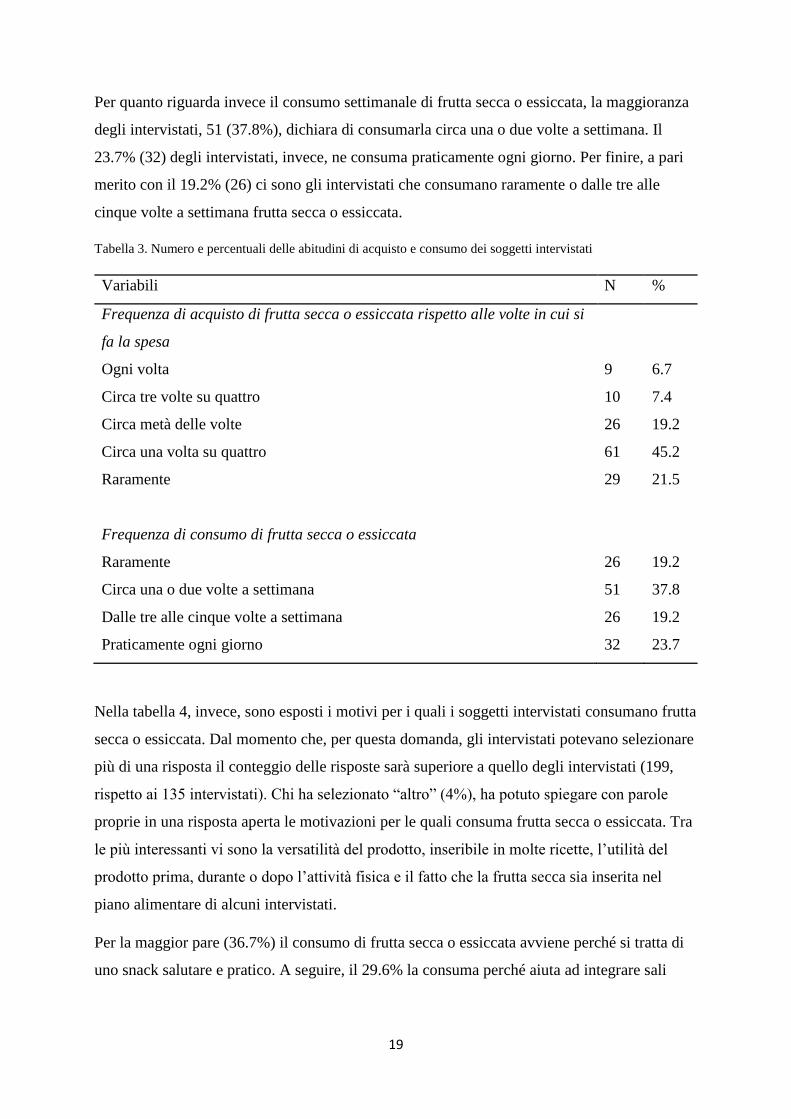

Per quanto riguarda invece il consumo settimanale di frutta secca o essiccata, la maggioranza

degli intervistati, 51 (37.8%), dichiara di consumarla circa una o due volte a settimana. Il

23.7% (32) degli intervistati, invece, ne consuma praticamente ogni giorno. Per finire, a pari

merito con il 19.2% (26) ci sono gli intervistati che consumano raramente o dalle tre alle

cinque volte a settimana frutta secca o essiccata.

Tabella 3. Numero e percentuali delle abitudini di acquisto e consumo dei soggetti intervistati

Variabili N %

Frequenza di acquisto di frutta secca o essiccata rispetto alle volte in cui si

fa la spesa

Ogni volta

Circa tre volte su quattro

Circa metà delle volte

Circa una volta su quattro

Raramente

9

10

26

61

29

6.7

7.4

19.2

45.2

21.5

Frequenza di consumo di frutta secca o essiccata

Raramente

Circa una o due volte a settimana

Dalle tre alle cinque volte a settimana

Praticamente ogni giorno

26

51

26

32

19.2

37.8

19.2

23.7

Nella tabella 4, invece, sono esposti i motivi per i quali i soggetti intervistati consumano frutta

secca o essiccata. Dal momento che, per questa domanda, gli intervistati potevano selezionare

più di una risposta il conteggio delle risposte sarà superiore a quello degli intervistati (199,

rispetto ai 135 intervistati). Chi ha selezionato “altro” (4%), ha potuto spiegare con parole

proprie in una risposta aperta le motivazioni per le quali consuma frutta secca o essiccata. Tra

le più interessanti vi sono la versatilità del prodotto, inseribile in molte ricette, l’utilità del

prodotto prima, durante o dopo l’attività fisica e il fatto che la frutta secca sia inserita nel

piano alimentare di alcuni intervistati.

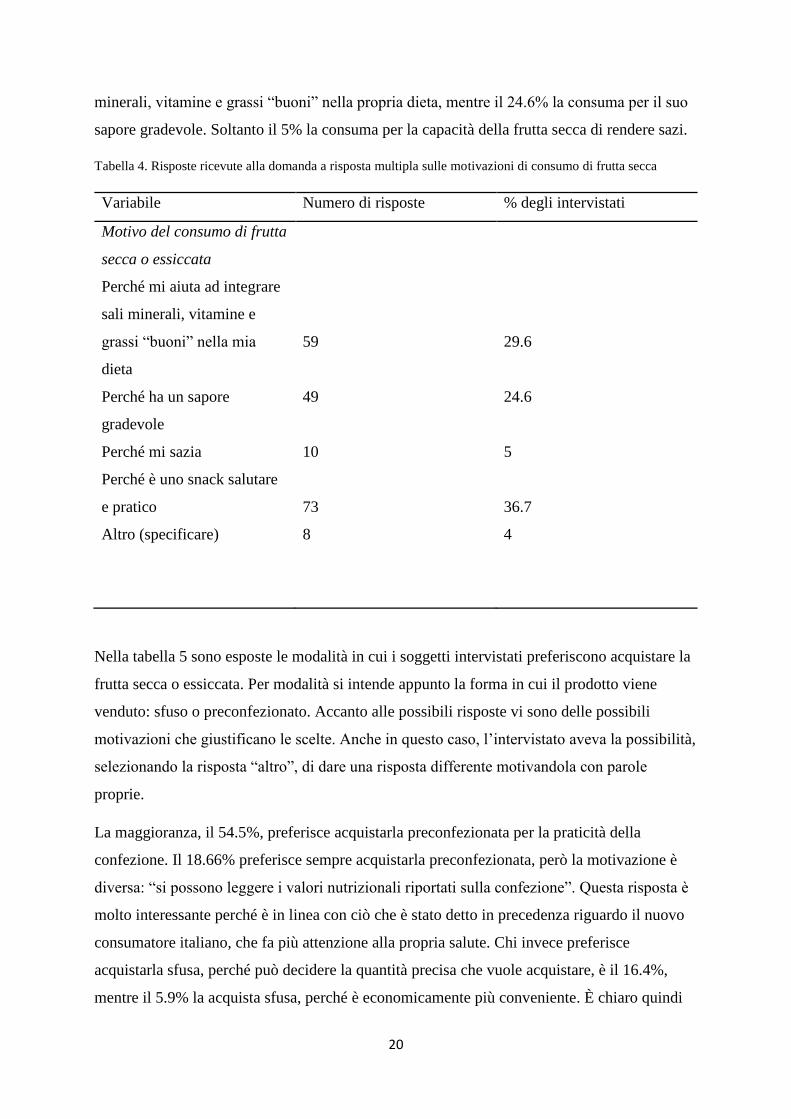

Per la maggior pare (36.7%) il consumo di frutta secca o essiccata avviene perché si tratta di

uno snack salutare e pratico. A seguire, il 29.6% la consuma perché aiuta ad integrare sali

20

minerali, vitamine e grassi “buoni” nella propria dieta, mentre il 24.6% la consuma per il suo

sapore gradevole. Soltanto il 5% la consuma per la capacità della frutta secca di rendere sazi.

Tabella 4. Risposte ricevute alla domanda a risposta multipla sulle motivazioni di consumo di frutta secca

Variabile Numero di risposte % degli intervistati

Motivo del consumo di frutta

secca o essiccata

Perché mi aiuta ad integrare

sali minerali, vitamine e

grassi “buoni” nella mia

dieta

Perché ha un sapore

gradevole

Perché mi sazia

Perché è uno snack salutare

e pratico

Altro (specificare)

59

49

10

73

8

29.6

24.6

5

36.7

4

Nella tabella 5 sono esposte le modalità in cui i soggetti intervistati preferiscono acquistare la

frutta secca o essiccata. Per modalità si intende appunto la forma in cui il prodotto viene

venduto: sfuso o preconfezionato. Accanto alle possibili risposte vi sono delle possibili

motivazioni che giustificano le scelte. Anche in questo caso, l’intervistato aveva la possibilità,

selezionando la risposta “altro”, di dare una risposta differente motivandola con parole

proprie.

La maggioranza, il 54.5%, preferisce acquistarla preconfezionata per la praticità della

confezione. Il 18.66% preferisce sempre acquistarla preconfezionata, però la motivazione è

diversa: “si possono leggere i valori nutrizionali riportati sulla confezione”. Questa risposta è

molto interessante perché è in linea con ciò che è stato detto in precedenza riguardo il nuovo

consumatore italiano, che fa più attenzione alla propria salute. Chi invece preferisce

acquistarla sfusa, perché può decidere la quantità precisa che vuole acquistare, è il 16.4%,

mentre il 5.9% la acquista sfusa, perché è economicamente più conveniente. È chiaro quindi

21

che i soggetti intervistati preferiscano la praticità della confezione e la possibilità di leggere i

valori nutrizionali, alla convenienza del prodotto sfuso e alla possibilità di acquistare una

quantità differente dalle comuni grammature delle confezioni di frutta secca. Osservando le

risposte aperte di chi ha scelto la voce “altro”, tra le più ricorrenti vi è l’autoproduzione.

Tabella 5. Risposte ricevute alla domanda sulle modalità di acquisto di frutta secca

Variabili N %

Modalità di acquisto di frutta secca o essiccata

Sfusa, perché posso decidere io la quantità che voglio acquistare

Sfusa, perché è economicamente più conveniente

Preconfezionata, perché la confezione è più pratica

Preconfezionata, perché posso leggere i valori nutrizionali riportati sulla

confezione

Altro (specificare)

22

8

73

25

6

16.4

5.9

54.5

18.6

4.48

All’interno della tabella 6, invece, sono riportate le risposte riguardanti le abitudini di

consumo di frutta secca o essiccata. Verranno analizzati il momento della giornata e la

stagione dell’anno preferiti per il consumo. Si tratta di domande a risposta multipla. La frutta

secca viene consumata come merenda o comunque lontana dai pasti, una piccola percentuale

la consuma a colazione. Molto meno a pranzo o cena (tabella 6).

Il consumo di frutta secca risulta dipendere anche dalla stagione: i partecipanti all’intervista

preferiscono consumare frutta secca o essiccata in inverno e in autunno, a seguire primavera

ed estate.

Tabella 6. Risposte ricevute a domande a risposta multipla.

Variabili Numero di risposte % dei rispondenti

Momento della giornata

preferito per il consumo di

frutta secca o essiccata

Lontano dai pasti

A colazione

A pranzo

46

29

12

26.1

18.5

6.8

22

A merenda

A cena

71

18

40.3

10.2

Stagione preferita per il

consumo di frutta secca o

essiccata

Primavera

Estate

Autunno

Inverno

73

55

79

104

23.4

17.7

25.4

34.4

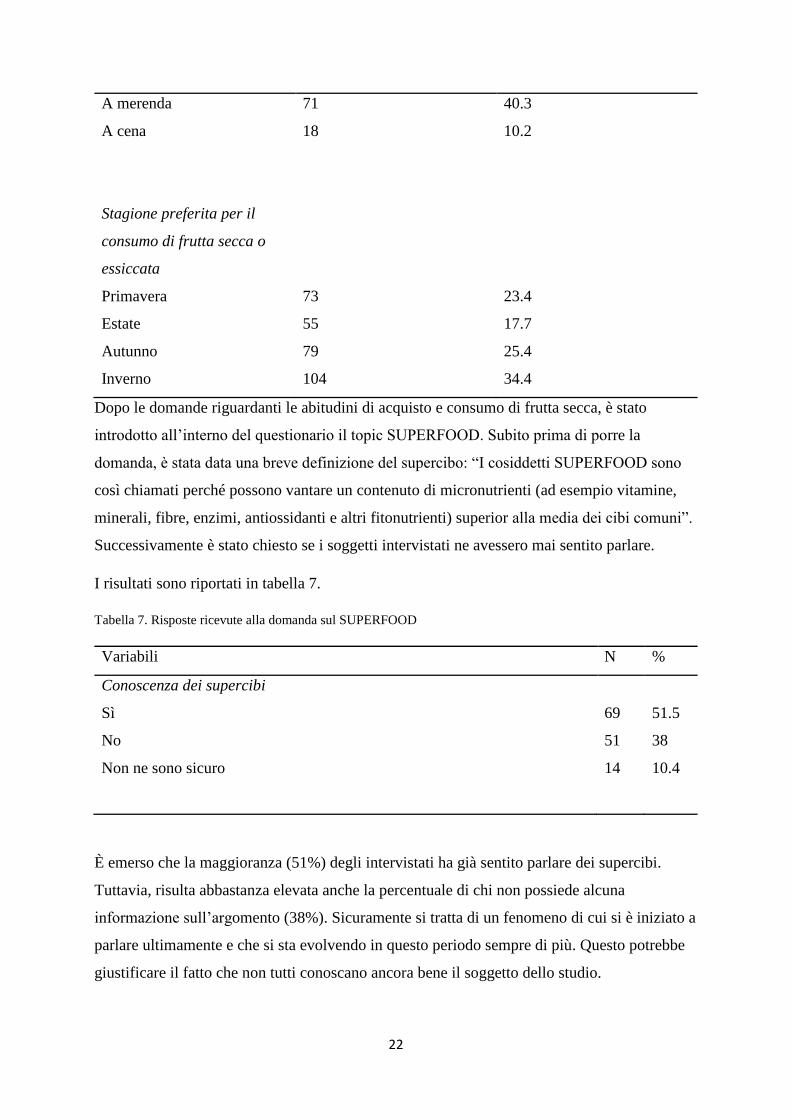

Dopo le domande riguardanti le abitudini di acquisto e consumo di frutta secca, è stato

introdotto all’interno del questionario il topic SUPERFOOD. Subito prima di porre la

domanda, è stata data una breve definizione del supercibo: “I cosiddetti SUPERFOOD sono

così chiamati perché possono vantare un contenuto di micronutrienti (ad esempio vitamine,

minerali, fibre, enzimi, antiossidanti e altri fitonutrienti) superior alla media dei cibi comuni”.

Successivamente è stato chiesto se i soggetti intervistati ne avessero mai sentito parlare.

I risultati sono riportati in tabella 7.

Tabella 7. Risposte ricevute alla domanda sul SUPERFOOD

Variabili N %

Conoscenza dei supercibi

Sì

No

Non ne sono sicuro

69

51

14

51.5

38

10.4

È emerso che la maggioranza (51%) degli intervistati ha già sentito parlare dei supercibi.

Tuttavia, risulta abbastanza elevata anche la percentuale di chi non possiede alcuna

informazione sull’argomento (38%). Sicuramente si tratta di un fenomeno di cui si è iniziato a

parlare ultimamente e che si sta evolvendo in questo periodo sempre di più. Questo potrebbe

giustificare il fatto che non tutti conoscano ancora bene il soggetto dello studio.

23

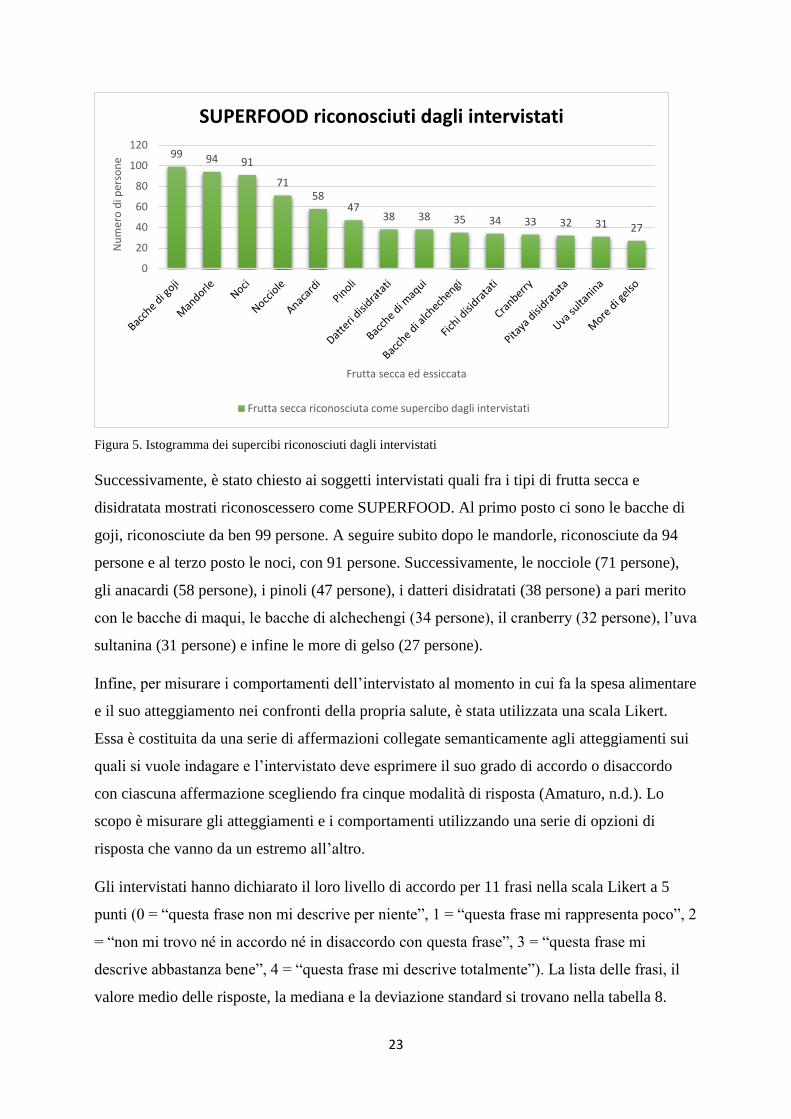

Figura 5. Istogramma dei supercibi riconosciuti dagli intervistati

Successivamente, è stato chiesto ai soggetti intervistati quali fra i tipi di frutta secca e

disidratata mostrati riconoscessero come SUPERFOOD. Al primo posto ci sono le bacche di

goji, riconosciute da ben 99 persone. A seguire subito dopo le mandorle, riconosciute da 94

persone e al terzo posto le noci, con 91 persone. Successivamente, le nocciole (71 persone),

gli anacardi (58 persone), i pinoli (47 persone), i datteri disidratati (38 persone) a pari merito

con le bacche di maqui, le bacche di alchechengi (34 persone), il cranberry (32 persone), l’uva

sultanina (31 persone) e infine le more di gelso (27 persone).

Infine, per misurare i comportamenti dell’intervistato al momento in cui fa la spesa alimentare

e il suo atteggiamento nei confronti della propria salute, è stata utilizzata una scala Likert.

Essa è costituita da una serie di affermazioni collegate semanticamente agli atteggiamenti sui

quali si vuole indagare e l’intervistato deve esprimere il suo grado di accordo o disaccordo

con ciascuna affermazione scegliendo fra cinque modalità di risposta (Amaturo, n.d.). Lo

scopo è misurare gli atteggiamenti e i comportamenti utilizzando una serie di opzioni di

risposta che vanno da un estremo all’altro.

Gli intervistati hanno dichiarato il loro livello di accordo per 11 frasi nella scala Likert a 5

punti (0 = “questa frase non mi descrive per niente”, 1 = “questa frase mi rappresenta poco”, 2

= “non mi trovo né in accordo né in disaccordo con questa frase”, 3 = “questa frase mi

descrive abbastanza bene”, 4 = “questa frase mi descrive totalmente”). La lista delle frasi, il

valore medio delle risposte, la mediana e la deviazione standard si trovano nella tabella 8.

99 94 91

7158

4738 38 35 34 33 32 31 27

0

20

40

60

80

100

120

Nu

mer

o d

i per

son

e

Frutta secca ed essiccata

SUPERFOOD riconosciuti dagli intervistati

Frutta secca riconosciuta come supercibo dagli intervistati

24

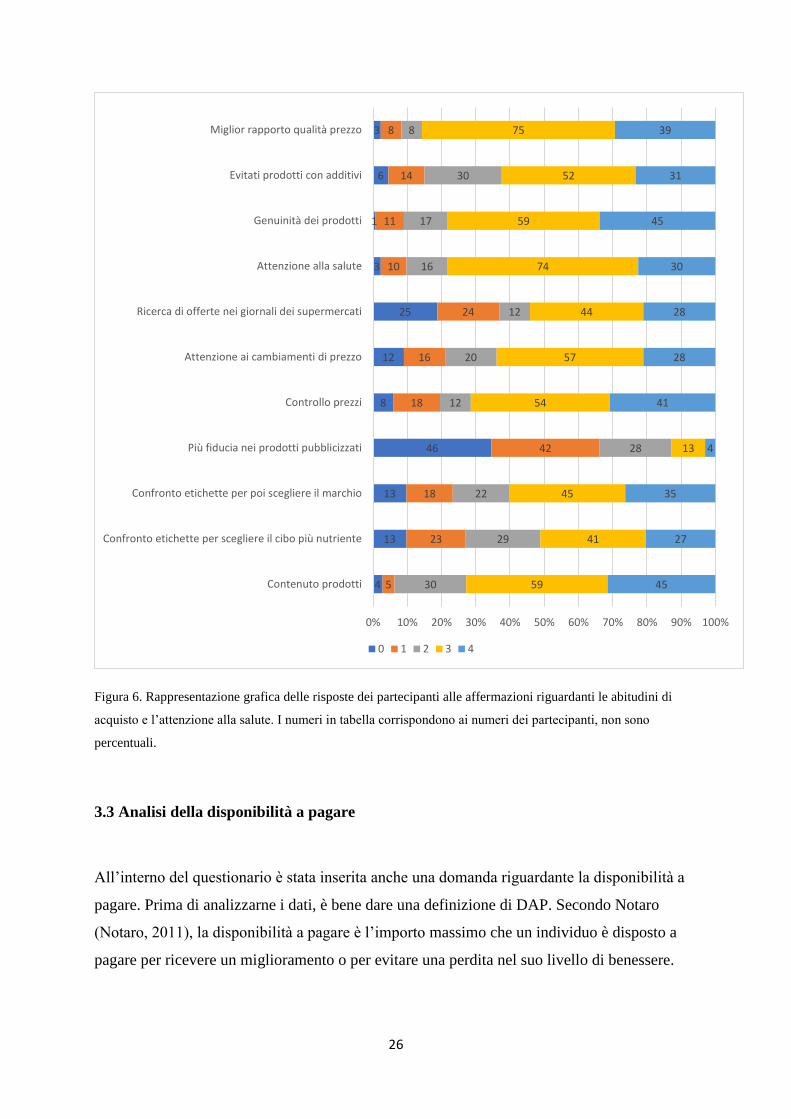

La Figura 6, inoltre, dà una rappresentazione grafica dei livelli scelti all’interno della scala e

del numero dei partecipanti che ha scelto ciascuno di essi.

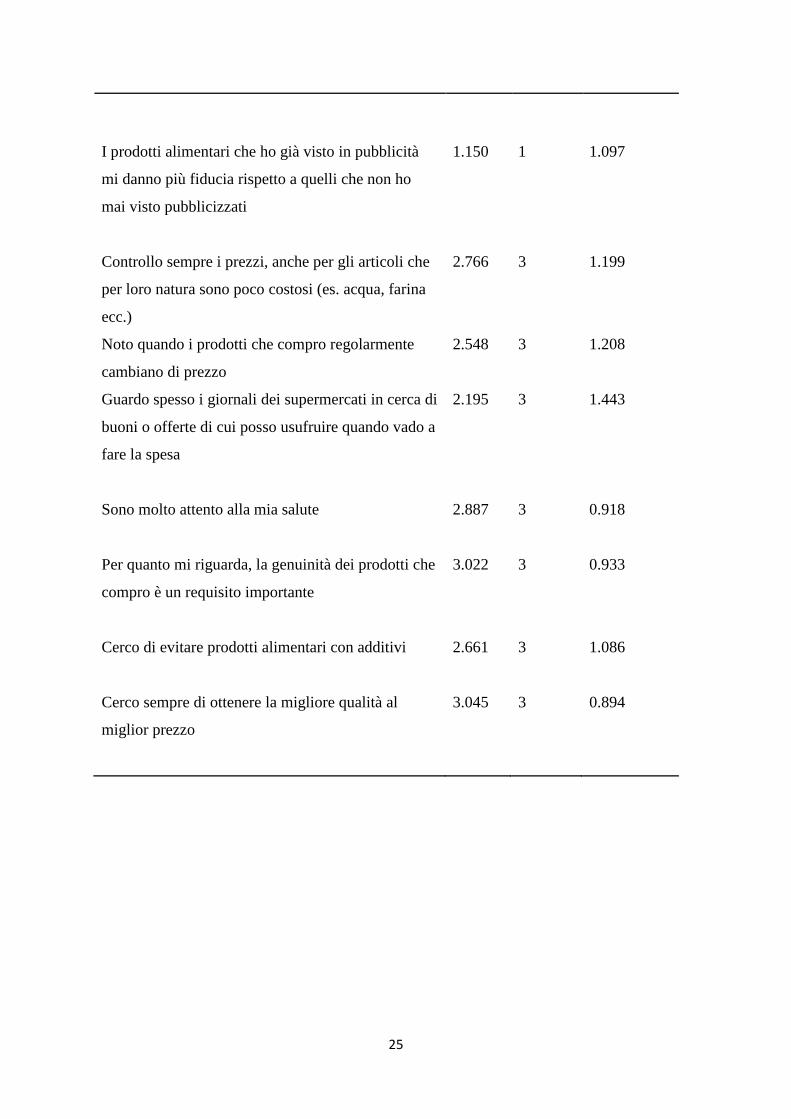

La maggior parte degli intervistati ha dichiarato che le informazioni riguardanti i prodotti che

acquista sono importanti, perché ha bisogno di sapere che cosa contengono i vari prodotti. Lo

stesso vale per il confronto delle etichette al fine di trovare il cibo più nutriente. Inoltre, la

maggioranza degli intervistati è solita prima confrontare le etichette per poi scegliere il

marchio da acquistare. La maggior parte dei partecipanti al questionario dichiara di essere

attenta alla propria salute: fanno attenzione ad acquistare prodotti senza additivi e ritengono

che la genuinità dei prodotti che acquistano sia un requisito importante.

La maggioranza degli intervistati si trova d’accordo nel controllare sempre i prezzi, anche

degli articoli poco costosi come acqua e farina e nota quando i prodotti che compra

regolarmente cambiano di prezzo. Inoltre, la maggioranza delle persone che hanno partecipato

a questo studio guarda spesso i giornali dei supermercati in cerca di buoni o offerte di cui

poter usufruire quando vanno a fare la spesa e dichiara di cercare la migliore qualità al miglior

prezzo possibile.

Gli stessi soggetti che si sono trovati d’accordo con tutte le affermazioni precedenti, non sono

per niente d’accordo con l’affermazione riguardante la maggior fiducia che danno i prodotti

già visti in pubblicità rispetto a quelli mai visti pubblicizzati.

Tabella 8. Risultati riguardanti la scala Likert

Affermazioni Media Mediana DS

Le informazioni riguardo i prodotti che voglio

acquistare sono molto importanti per me. Ho

bisogno di sapere che cosa contiene il prodotto.

3.022

3 0.957

Confronto le etichette (ingredienti, valori

nutrizionali..) dei prodotti per scegliere il cibo più

nutriente

2.345

3 1.255

Confronto le etichette (ingredienti, valori

nutrizionali..) dei prodotti per poi scegliere quale

marchio acquistare

2.533

3 1.282

25

I prodotti alimentari che ho già visto in pubblicità

mi danno più fiducia rispetto a quelli che non ho

mai visto pubblicizzati

1.150

1 1.097

Controllo sempre i prezzi, anche per gli articoli che

per loro natura sono poco costosi (es. acqua, farina

ecc.)

2.766

3 1.199

Noto quando i prodotti che compro regolarmente

cambiano di prezzo

2.548

3 1.208

Guardo spesso i giornali dei supermercati in cerca di

buoni o offerte di cui posso usufruire quando vado a

fare la spesa

2.195

3 1.443

Sono molto attento alla mia salute 2.887

3 0.918

Per quanto mi riguarda, la genuinità dei prodotti che

compro è un requisito importante

3.022

3 0.933

Cerco di evitare prodotti alimentari con additivi

2.661

3 1.086

Cerco sempre di ottenere la migliore qualità al

miglior prezzo

3.045

3 0.894

26

Figura 6. Rappresentazione grafica delle risposte dei partecipanti alle affermazioni riguardanti le abitudini di

acquisto e l’attenzione alla salute. I numeri in tabella corrispondono ai numeri dei partecipanti, non sono

percentuali.

3.3 Analisi della disponibilità a pagare

All’interno del questionario è stata inserita anche una domanda riguardante la disponibilità a

pagare. Prima di analizzarne i dati, è bene dare una definizione di DAP. Secondo Notaro

(Notaro, 2011), la disponibilità a pagare è l’importo massimo che un individuo è disposto a

pagare per ricevere un miglioramento o per evitare una perdita nel suo livello di benessere.

4

13

13

46

8

12

25

3

1

6

3

5

23

18

42

18

16

24

10

11

14

8

30

29

22

28

12

20

12

16

17

30

8

59

41

45

13

54

57

44

74

59

52

75

45

27

35

4

41

28

28

30

45

31

39

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Contenuto prodotti

Confronto etichette per scegliere il cibo più nutriente

Confronto etichette per poi scegliere il marchio

Più fiducia nei prodotti pubblicizzati

Controllo prezzi

Attenzione ai cambiamenti di prezzo

Ricerca di offerte nei giornali dei supermercati

Attenzione alla salute

Genuinità dei prodotti

Evitati prodotti con additivi

Miglior rapporto qualità prezzo

0 1 2 3 4

27

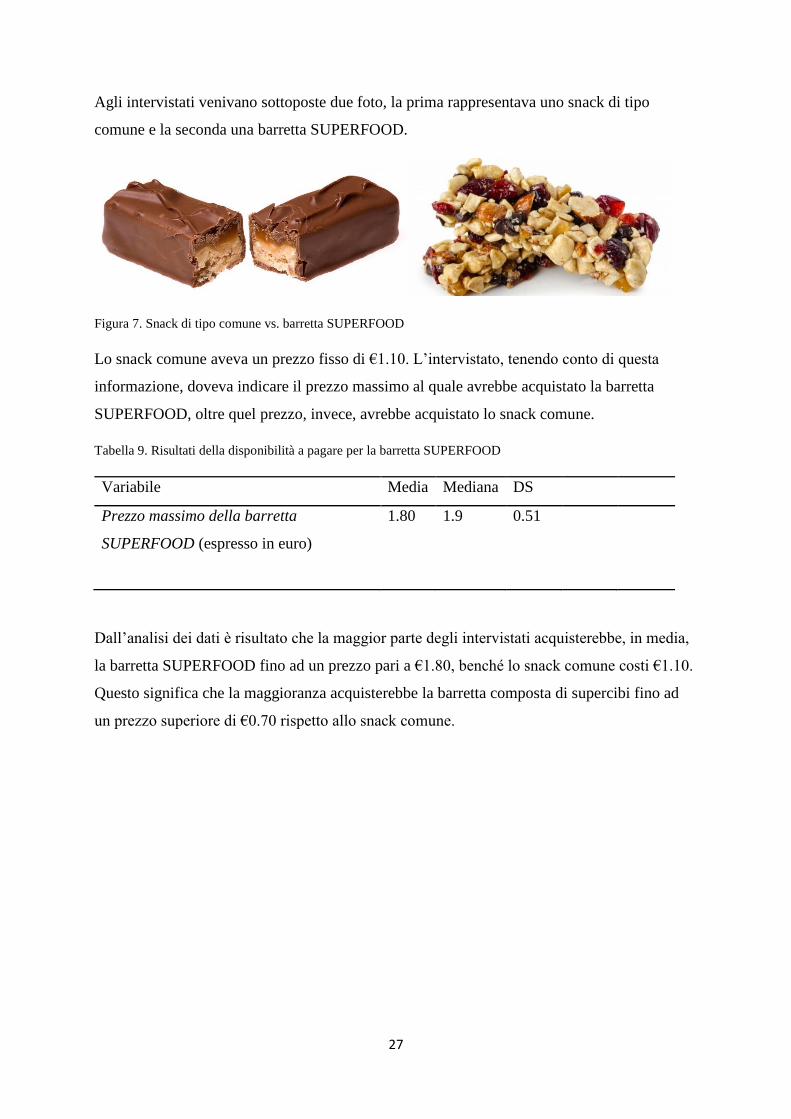

Agli intervistati venivano sottoposte due foto, la prima rappresentava uno snack di tipo

comune e la seconda una barretta SUPERFOOD.

Figura 7. Snack di tipo comune vs. barretta SUPERFOOD

Lo snack comune aveva un prezzo fisso di €1.10. L’intervistato, tenendo conto di questa

informazione, doveva indicare il prezzo massimo al quale avrebbe acquistato la barretta

SUPERFOOD, oltre quel prezzo, invece, avrebbe acquistato lo snack comune.

Tabella 9. Risultati della disponibilità a pagare per la barretta SUPERFOOD

Variabile Media Mediana DS

Prezzo massimo della barretta

SUPERFOOD (espresso in euro)

1.80 1.9 0.51

Dall’analisi dei dati è risultato che la maggior parte degli intervistati acquisterebbe, in media,

la barretta SUPERFOOD fino ad un prezzo pari a €1.80, benché lo snack comune costi €1.10.

Questo significa che la maggioranza acquisterebbe la barretta composta di supercibi fino ad

un prezzo superiore di €0.70 rispetto allo snack comune.

28

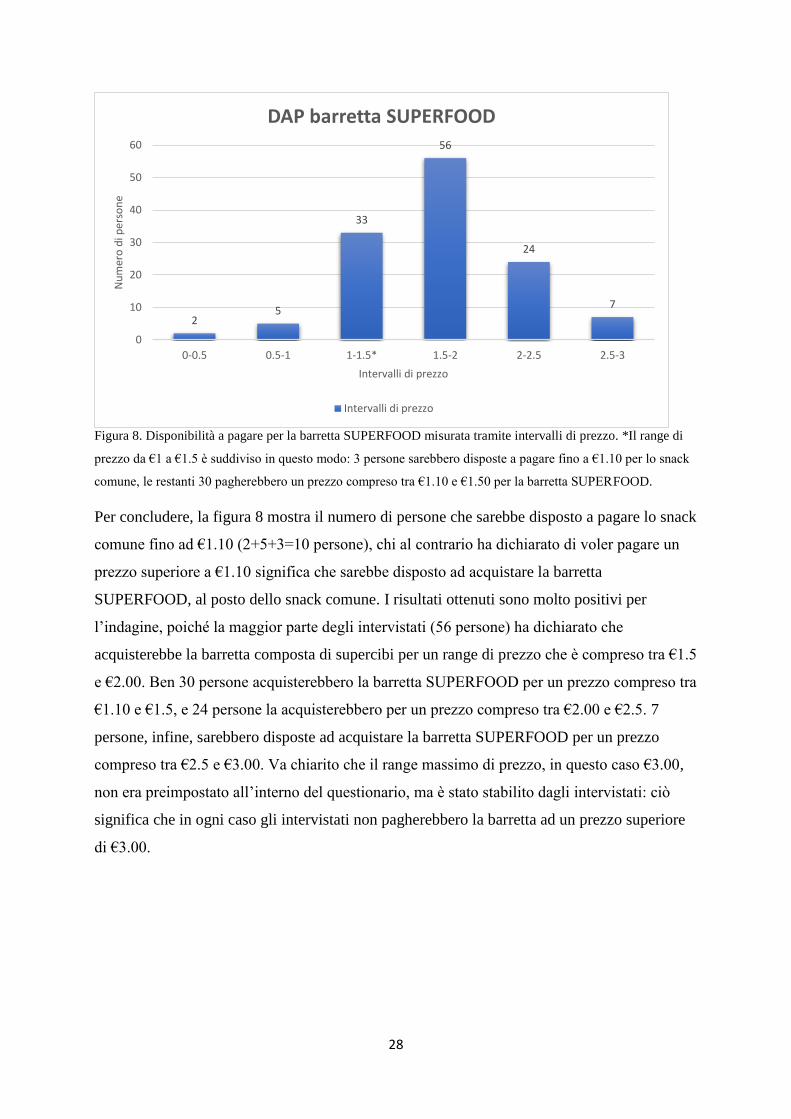

Figura 8. Disponibilità a pagare per la barretta SUPERFOOD misurata tramite intervalli di prezzo. *Il range di

prezzo da €1 a €1.5 è suddiviso in questo modo: 3 persone sarebbero disposte a pagare fino a €1.10 per lo snack

comune, le restanti 30 pagherebbero un prezzo compreso tra €1.10 e €1.50 per la barretta SUPERFOOD.

Per concludere, la figura 8 mostra il numero di persone che sarebbe disposto a pagare lo snack

comune fino ad €1.10 (2+5+3=10 persone), chi al contrario ha dichiarato di voler pagare un

prezzo superiore a €1.10 significa che sarebbe disposto ad acquistare la barretta

SUPERFOOD, al posto dello snack comune. I risultati ottenuti sono molto positivi per

l’indagine, poiché la maggior parte degli intervistati (56 persone) ha dichiarato che

acquisterebbe la barretta composta di supercibi per un range di prezzo che è compreso tra €1.5

e €2.00. Ben 30 persone acquisterebbero la barretta SUPERFOOD per un prezzo compreso tra

€1.10 e €1.5, e 24 persone la acquisterebbero per un prezzo compreso tra €2.00 e €2.5. 7

persone, infine, sarebbero disposte ad acquistare la barretta SUPERFOOD per un prezzo

compreso tra €2.5 e €3.00. Va chiarito che il range massimo di prezzo, in questo caso €3.00,

non era preimpostato all’interno del questionario, ma è stato stabilito dagli intervistati: ciò

significa che in ogni caso gli intervistati non pagherebbero la barretta ad un prezzo superiore

di €3.00.

25

33

56

24

7

0

10

20

30

40

50

60

0-0.5 0.5-1 1-1.5* 1.5-2 2-2.5 2.5-3

Nu

mer

o d

i per

son

e

Intervalli di prezzo

DAP barretta SUPERFOOD

Intervalli di prezzo

29

3.4 Analisi bivariata

L’analisi di un fenomeno attraverso la statistica monovariata consente di trarre interessanti

indicazioni sul fenomeno stesso, è tuttavia opportuno nella maggior parte dei casi, studiare la

relazione che intercorre tra due variabili misurate per meglio evidenziare le caratteristiche del

fenomeno indagato; questo è possibile tramite l’analisi bivariata (Molteni & Troilo, 2012). Lo

scopo delle tecniche di analisi bivariate è di stabilire se esiste una associazione tra le due

variabili, dove “associazione” viene considerata l’opposto di “indipendenza” (Canavari,

2016).

Le variabili che verranno prese in considerazione sono le seguenti:

- Frequenza di consumo di frutta secca o essiccata (Variabile 1), con possibili risposte

“raramente” (Variabile 1_1), “circa una o due volte a settimana” (Variabile 1_2), “dalle tre

alle cinque volte a settimana” (Variabile 1_3), “praticamente ogni giorno” (Variabile 1_4).

- Sesso (Variabile 2), con possibili risposte “maschio” (Variabile 2_1) o “femmina”

(Variabile 2_2).

- Frequenza di acquisto di frutta secca o essiccata rispetto alle volte in cui si fa la spesa

alimentare (Variabile 3), con possibili risposte “raramente” (Variabile 3_1), “circa una volta

su quattro” (Variabile 3_2), “circa metà delle volte” (Variabile 3_3), “circa tre volte su

quattro” (Variabile 3_4), “ogni volta che faccio la spesa” (Variabile 3_5).

- Fascia di reddito (Variabile 4), con possibili risposte “con un po’ di oculatezza posso

permettermi anche qualche piccolo lusso” (Fascia 1, Variabile 4_1), “con un po’ di oculatezza

posso permettermi anche qualche piccolo lusso” (Fascia 2, Variabile 4_2), “non ho problemi

economici e quando ho voglia di acquistare qualcosa lo faccio” (Fascia 3, Variabile 4_3).

- Disponibilità a pagare per la barretta SUPERFOOD (Variabile 5).

La prima coppia di variabili che verrà messa a confronto è “frequenza di consumo di frutta

secca o essiccata” (Variabile 1) e “sesso” (Variabile 2). Lo scopo di questa associazione è

verificare se il sesso dei soggetti intervistati possa influenzare la loro frequenza di consumo di

frutta secca. I dati verranno disposti in una tabella a doppia entrata, ovvero una tabella di

contingenza per due variabili qualitative, che contiene le frequenze assolute (Moore, Statistica

di base, 2013).

Generalmente, quando si vuole studiare la relazione tra due variabili categoriche, si prende in

considerazione l’ipotesi nulla Ho secondo la quale non c’è alcuna relazione tra le due variabili

30

categoriche inserite nelle righe e nelle colonne della tabella a doppia entrata (Moore, 2013).

Per verificare Ho, bisogna confrontare le frequenze osservate nella tabella con le frequenze

teoriche, che sono le frequenze che ci si aspetterebbe di osservare se Ho fosse vera (Moore,

2013). Se le frequenze osservate sono molto diverse rispetto alle frequenze attese, allora è

probabile che ci sia un’associazione fra le due variabili (Canavari, 2016).

Prima di introdurre l’analisi della prima coppia di variabili, va chiarito che per frequenza

osservata si intende il numero dei dati di una cella effettivamente rilevati, mentre per

frequenza attesa si intende la frequenza teorica che si dovrebbe ottenere sulla base delle

frequenze delle due variabili se tra queste non esistesse alcuna associazione, ed è calcolata

come rapporto fra il prodotto del totale di riga e il totale di colonna, diviso il totale della

tabella (Canavari, 2016).

La statistica test che permette di effettuare tale confronto è la statistica chi-quadrato, che

misura quanto differiscono le frequenze osservate da quelle teoriche in una tabella a doppia

entrata. La formula è 𝑋2 = 𝛴 (frequenze osservate−frequenze teoriche)²

frequenze teoriche (Moore, 2013). Se le due

variabili sono indipendenti X² vale 0. A parità di gradi di libertà, maggiore è il valore di X²,

maggiore è la probabilità che esista un’associazione tra le variabili, poiché maggiore è la

distanza dall’ipotesi di perfetta indipendenza (Canavari, 2016). Il p-value di un valore di X² è

la probabilità che quel valore sia generato dalla combinazione di due variabili casuali binarie

indipendenti, e quando assume un valore pari o inferiore a 0,05 il risultato va interpretato

come rifiuto dell’ipotesi nulla Ho (Canavari, 2016).

In seguito a questo breve riassunto riguardante la statistica chi-quadrato, possono essere

messe a confronto le prime due variabili oggetto di analisi: la variabile “sesso” e la variabile

“frequenza di consumo”. Come si può intuire dalla tabella sottostante, non c’è dipendenza fra

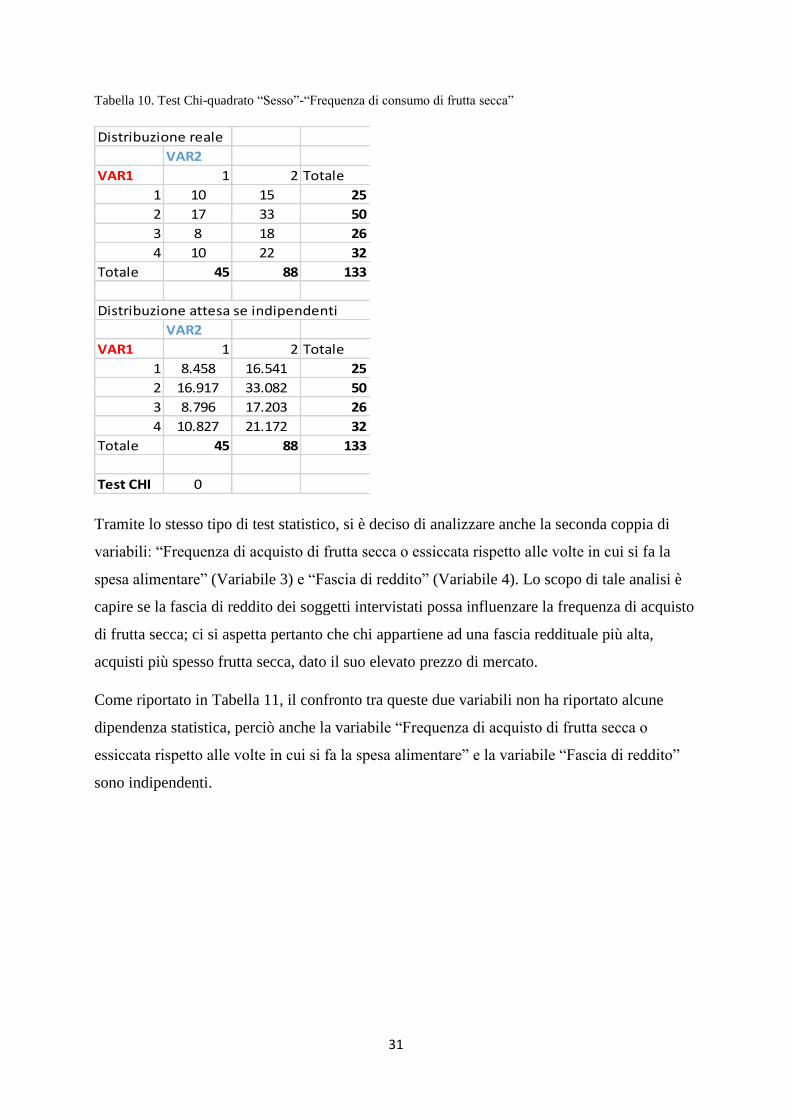

le due variabili, poiché il test chi ha riportato “0” come risultato. Ancora prima di effettuare il

calcolo del test Chi, era possibile fare una previsione del risultato poiché le frequenze attese

sono molto simili a quelle osservate. Questo risultato significa, di conseguenza, che la

Variabile 1 e la Variabile 2 sono indipendenti.

31

Tabella 10. Test Chi-quadrato “Sesso”-“Frequenza di consumo di frutta secca”

Distribuzione reale

VAR2

VAR1 1 2 Totale

1 10 15 25

2 17 33 50

3 8 18 26

4 10 22 32

Totale 45 88 133

Distribuzione attesa se indipendenti

VAR2

VAR1 1 2 Totale

1 8.458 16.541 25

2 16.917 33.082 50

3 8.796 17.203 26

4 10.827 21.172 32

Totale 45 88 133

Test CHI 0

Tramite lo stesso tipo di test statistico, si è deciso di analizzare anche la seconda coppia di

variabili: “Frequenza di acquisto di frutta secca o essiccata rispetto alle volte in cui si fa la

spesa alimentare” (Variabile 3) e “Fascia di reddito” (Variabile 4). Lo scopo di tale analisi è

capire se la fascia di reddito dei soggetti intervistati possa influenzare la frequenza di acquisto

di frutta secca; ci si aspetta pertanto che chi appartiene ad una fascia reddituale più alta,

acquisti più spesso frutta secca, dato il suo elevato prezzo di mercato.

Come riportato in Tabella 11, il confronto tra queste due variabili non ha riportato alcune

dipendenza statistica, perciò anche la variabile “Frequenza di acquisto di frutta secca o

essiccata rispetto alle volte in cui si fa la spesa alimentare” e la variabile “Fascia di reddito”

sono indipendenti.

32

Tabella 11. Test Chi-quadrato “Frequenza di acquisto di frutta secca”-“Fascia di reddito”

Distribuzione reale

VAR4

VAR3 1 2 3 Totale

1 2 20 7 29

2 6 36 17 59

3 2 15 9 26

4 2 5 3 10

5 1 6 2 9

Totale 13 82 38 133

Distribuzione attesa se indipendenti

VAR4

VAR3 1 2 3 Totale

1 2.834 17.879 8.285 29

2 5.766 36.375 16.857 59

3 2.541 22.195 7.428 26

4 0.977 6.165 2.857 10

5 0.879 5.548 2.571 9

Totale 13 82 38 133

Test CHI 0

Per poter analizzare l’ultima coppia di variabili, ossia “Fascia di reddito” e “Disponibilità a

pagare per la barretta SUPERFOOD”, bisogna utilizzare un test statistico diverso dal chi-

quadrato: l’ANOVA a una via. Il termina ANOVA viene usato di norma come abbreviazione

per “analisi della varianza”, in inglese ANalysis Of VAriance, (Moore, 2013) e serve per

determinare se le medie in diverse serie di dati che dipendono da un fattore siano

significativamente diverse (Winston, 2004).

Si vuole verificare l’ipotesi nulla che non vi sia alcuna differenza tra le medie delle DAP per

la barretta SUPERFOOD per le tre fasce di reddito considerate:

H0 : μ1 = μ2 = μ3

L’ipotesi alternativa è che non tutte le medie considerate siano uguali, ovvero:

Ha : almeno una media tra μ1, μ2, μ3 è diversa dalle altre (Moore, 2013).

Verificando queste ipotesi in Excel, se il p-value calcolato è inferiore o uguale a 0,15, si può

concludere che l’ipotesi alternativa è vera (cioè che le medie sono significativamente diverse),

33

se il p-value è maggiore di 0,15 è vera l’ipotesi nulla (cioè che le popolazioni hanno medie

identiche) (Winston, 2004).

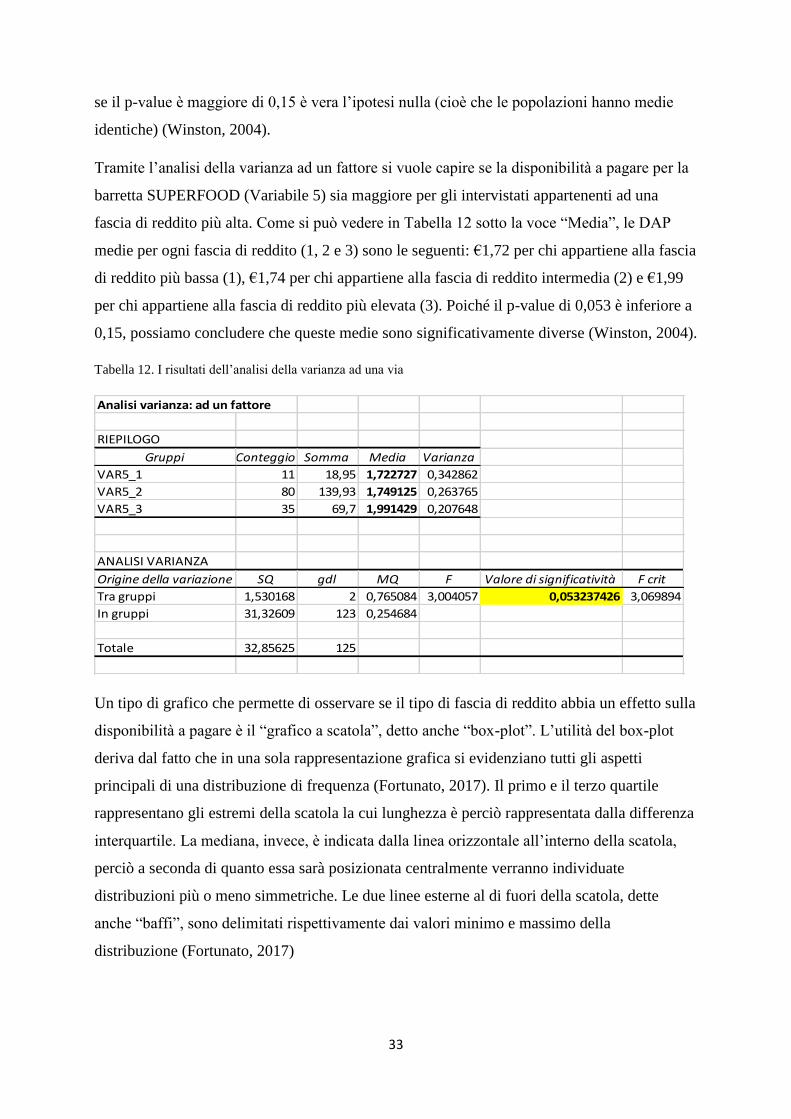

Tramite l’analisi della varianza ad un fattore si vuole capire se la disponibilità a pagare per la

barretta SUPERFOOD (Variabile 5) sia maggiore per gli intervistati appartenenti ad una

fascia di reddito più alta. Come si può vedere in Tabella 12 sotto la voce “Media”, le DAP

medie per ogni fascia di reddito (1, 2 e 3) sono le seguenti: €1,72 per chi appartiene alla fascia

di reddito più bassa (1), €1,74 per chi appartiene alla fascia di reddito intermedia (2) e €1,99

per chi appartiene alla fascia di reddito più elevata (3). Poiché il p-value di 0,053 è inferiore a

0,15, possiamo concludere che queste medie sono significativamente diverse (Winston, 2004).

Tabella 12. I risultati dell’analisi della varianza ad una via

Analisi varianza: ad un fattore

RIEPILOGO

Gruppi Conteggio Somma Media Varianza

VAR5_1 11 18,95 1,722727 0,342862

VAR5_2 80 139,93 1,749125 0,263765

VAR5_3 35 69,7 1,991429 0,207648

ANALISI VARIANZA

Origine della variazione SQ gdl MQ F Valore di significatività F crit

Tra gruppi 1,530168 2 0,765084 3,004057 0,053237426 3,069894

In gruppi 31,32609 123 0,254684

Totale 32,85625 125

err std prev 5,596971

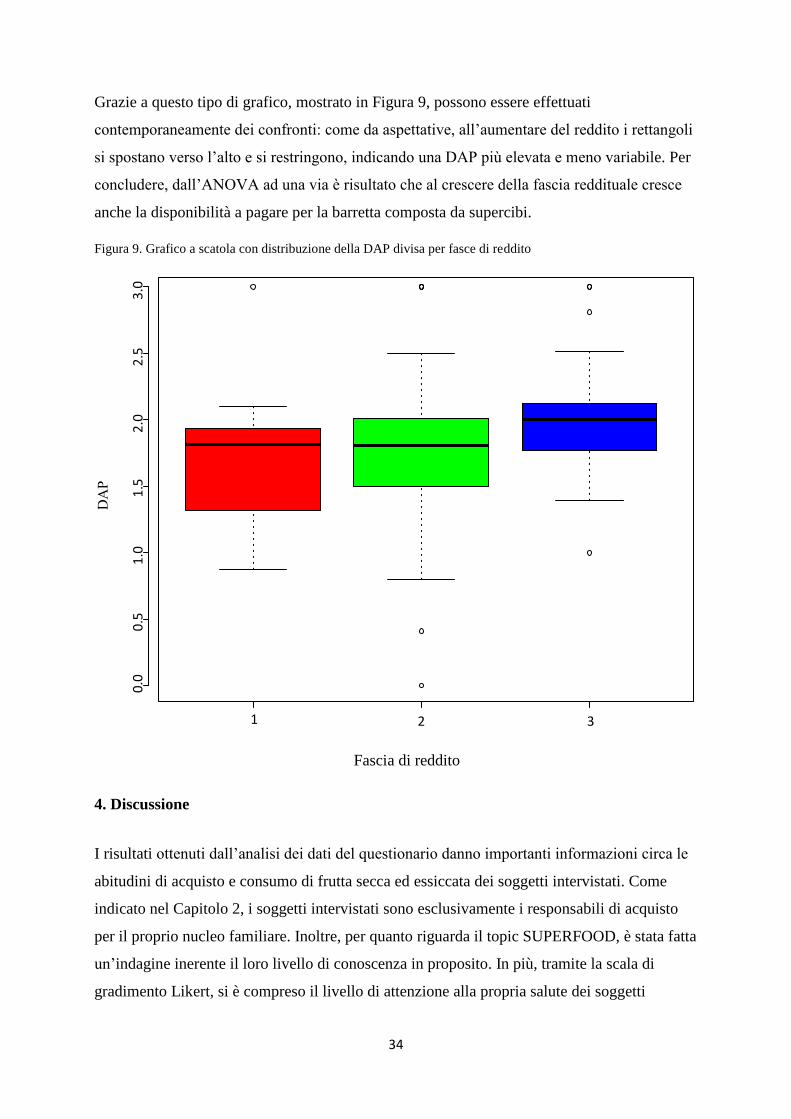

Un tipo di grafico che permette di osservare se il tipo di fascia di reddito abbia un effetto sulla

disponibilità a pagare è il “grafico a scatola”, detto anche “box-plot”. L’utilità del box-plot

deriva dal fatto che in una sola rappresentazione grafica si evidenziano tutti gli aspetti

principali di una distribuzione di frequenza (Fortunato, 2017). Il primo e il terzo quartile

rappresentano gli estremi della scatola la cui lunghezza è perciò rappresentata dalla differenza

interquartile. La mediana, invece, è indicata dalla linea orizzontale all’interno della scatola,

perciò a seconda di quanto essa sarà posizionata centralmente verranno individuate

distribuzioni più o meno simmetriche. Le due linee esterne al di fuori della scatola, dette

anche “baffi”, sono delimitati rispettivamente dai valori minimo e massimo della

distribuzione (Fortunato, 2017)

34

Grazie a questo tipo di grafico, mostrato in Figura 9, possono essere effettuati

contemporaneamente dei confronti: come da aspettative, all’aumentare del reddito i rettangoli

si spostano verso l’alto e si restringono, indicando una DAP più elevata e meno variabile. Per

concludere, dall’ANOVA ad una via è risultato che al crescere della fascia reddituale cresce

anche la disponibilità a pagare per la barretta composta da supercibi.

Figura 9. Grafico a scatola con distribuzione della DAP divisa per fasce di reddito

Fascia di reddito

4. Discussione

I risultati ottenuti dall’analisi dei dati del questionario danno importanti informazioni circa le

abitudini di acquisto e consumo di frutta secca ed essiccata dei soggetti intervistati. Come

indicato nel Capitolo 2, i soggetti intervistati sono esclusivamente i responsabili di acquisto

per il proprio nucleo familiare. Inoltre, per quanto riguarda il topic SUPERFOOD, è stata fatta

un’indagine inerente il loro livello di conoscenza in proposito. In più, tramite la scala di

gradimento Likert, si è compreso il livello di attenzione alla propria salute dei soggetti

1 2 3

35

intervistati. Per finire, è stata analizzata la disponibilità a pagare per una barretta snack

composta di supercibi, al fine di comprendere se i soggetti intervistati fossero disposti a

pagare un prezzo più alto rispetto al prezzo a cui avrebbero pagato uno snack comune.

Dal profilo demografico degli intervistati si deduce che la maggioranza dei soggetti

rispondenti è di sesso femminile e il livello medio di educazione dei partecipanti è risultato

piuttosto alto, con più del 53% avente un titolo universitario. Per quanto riguarda l’età, il 78%

ha un’età compresa tra i 18 e i 34 anni. Questo dato può essere giustificato dal metodo di

somministrazione del questionario stesso, che tende a coinvolgere in genere soggetti più

giovani. Il metodo di somministrazione online del questionario può spiegare anche il fatto che

la maggioranza degli intervistati appartenga alla classe “disoccupato/studente/casalinga”, che

in genere passa più tempo sui social network ed ha più tempo libero per potere compilare il

questionario rispetto, ad esempio, ad un lavoratore a tempo pieno. Inoltre, la maggior parte

degli intervistati ha dichiarato di fare la spesa due persone, loro compresi, dato che si trova in

linea con l’età media dei rispondenti. Per quanto riguarda, invece, la fascia di reddito quella a

cui appartiene la maggioranza degli intervistati è la numero 2 (reddito medio), a seguire la 3

(reddito elevato) e infine la 1 (reddito basso). Per concludere con l’analisi demografica, la

maggioranza degli intervistati risiede nella regione Emilia-Romagna, nello specifico in

provincia di Bologna, la restante parte in altre regioni d’Italia (40%), solo il 2% vive

all’estero.

Prima di analizzare le abitudini di acquisto e di consumo di frutta secca ed essiccata, va

specificato che gli intervistati in media fanno la spesa alimentare due volte alla settimana. La

maggioranza, più del 45%, rispetto alle volte in cui fa la spesa acquista frutta secca circa una

volta su quattro. Più del 21% dei partecipanti, invece, acquista frutta secca raramente e il 19%

acquista frutta secca circa la metà delle volte che va a fare la spesa, il 7.4% la acquista circa

tre volte su quattro e solo il 6.7% la acquista ogni volta che va a fare la spesa. Questi dati

vanno interpretati con particolare attenzione poiché la frutta secca, al contrario ad esempio

della frutta fresca, per via del bassissimo contenuto residuo di umidità può essere conservata

per lunghi periodi di tempo (Bottazzi, n.d.). Questa può essere una delle motivazioni per cui

la maggioranza dei soggetti intervistati abbia dichiarato di acquistarla solo una volta su

quattro. Un’altra motivazione potrebbe essere la seguente: secondo uno studio condotto

dall’INRAN (Istituto nazionale di ricerca per gli alimenti e la nutrizione) si raccomandano 30

grammi giornalieri di frutta secca, al netto dei gusci. Per questo motivo, essendo sufficiente

una così poca quantità giornaliera, è plausibile che non venga acquistata ogni qual volta si

36

faccia la spesa alimentare al contrario, ad esempio, della frutta fresca per la quale sono

consigliate dall’Organizzazione Mondiale della Sanità ben tre porzioni al giorno (Barus,

2017). Per quanto riguarda invece il consumo settimanale di frutta secca o essiccata, la

maggioranza degli intervistati dichiara di consumarla circa una o due volte a settimana.

Successivamente è stato domandato il motivo del consumo di frutta secca o essiccata e la

maggioranza, più del 36%, è solita consumarla poiché è uno snack salutare e pratico, a seguire

più del 29.6% la consuma perché aiuta ad integrare sali minerali, vitamine e grassi “buoni”

nella propria dieta. Solo il 24% la consuma per il suo sapore gradevole e, infine, il 5% per la

capacità della frutta secca di rendere sazi. Analizzando, invece, le modalità di acquisto di

frutta secca o essiccata, la maggioranza degli intervistati (54%) preferisce acquistarla

preconfezionata per la praticità della confezione. Questa affermazione risulta coerente con il

dato rilevato in precedenza riguardo le motivazioni di consumo di frutta secca, dove la

maggioranza degli intervistati ha dichiarato di consumarla per la salubrità e la praticità del

prodotto. Successivamente, si è deciso di indagare riguardo il periodo della giornata e

dell’anno preferito per il consumo della frutta secca. Dall’analisi dei dati è risultato che gli

intervistati preferiscono consumarla come merenda (40%) o lontano dai pasti, e

preferibilmente in inverno (34%) e in autunno (25%).

In seguito all’analisi delle abitudini di acquisto e consumo di frutta secca ed essiccata, è stato

analizzato il livello di conoscenza dell’argomento “SUPERFOOD”. È emerso che la maggior

parte degli intervistati (51%) ha già sentito parlare dei supercibi, benché sia un fenomeno di

cui si è sentito parlare soltanto negli ultimi anni. È interessante notare che la maggioranza

degli intervistati riconosce come “SUPERFOOD” al primo posto le bacche di goji, a seguire

le mandorle e poi le noci. Probabilmente, in molti hanno riconosciuto le bacche di goji perché,

negli ultimi anni, sono state fortemente pubblicizzate per i loro effetti benefici ed è nata una

vera e propria moda. È inoltre interessante notare come gli intervistati attribuiscano il

significato di supercibo a frutta secca comune quale “mandorle” o “noci” rispetto ai nomi di

frutti più ricercati, quali ad esempio “l’alchechengi” o la “pitaya”.

Dalla scala di gradimento Likert è risultato che la maggioranza degli intervistati ritiene che le

informazioni riguardanti i prodotti che acquista siano importanti e ne confronta abitualmente

le etichette per scegliere il cibo più nutriente. Inoltre, la maggioranza degli intervistati

solitamente prima confronta le etichette e in seguito sceglie quale marchio acquistare, questo

significa che i soggetti intervistati in media durante l’acquisto fanno più attenzione agli

ingredienti dei prodotti che al loro marchio. Per finire, la maggior parte dei partecipanti al

37

questionario di essere attenta alla propria salute: preferisce acquistare prodotti senza additivi e

ritiene che la genuinità dei prodotti sia un requisito importante per poi concludere l’acquisto.

Al contrario, l’affermazione con la quale la maggioranza dei soggetti intervistati non si è

trovata d’accordo è stata la seguente: “I prodotti alimentari che ho già visto in pubblicità mi

danno più fiducia rispetto a quelli che non ho mai visto pubblicizzati”. Da questa

affermazione risulta che i rispondenti al questionario ritengano di non farsi influenzare dalla

pubblicità nell’acquisto dei prodotti.

Per quello che concerne, invece, la disponibilità a pagare, come è stato introdotto nel sotto

capitolo 3.3, agli intervistati sono state sottoposte due immagini: la prima raffigurante uno

snack comune e la seconda una barretta SUPERFOOD. Lo snack comune riportava un prezzo

fisso di €1.10 e l’intervistato doveva indicare il prezzo massimo al quale avrebbe acquistato la

barretta composta di supercibi, oltre quel prezzo invece avrebbe acquistato lo snack comune.

Dall’analisi monovariata dei dati è risultato che la maggioranza degli intervistati

acquisterebbe in media la barretta SUPERFOOD fino al prezzo di €1.80, nonostante il prezzo

dello snack comune sia di €0.70 inferiore. Questo dato è molto interessante poiché è in linea

con i risultati della scala Likert; viene perciò confermata l’attenzione degli intervistati alla

propria salute. La maggioranza dei soggetti rispondenti al questionario, pertanto, sarebbe

disposta a pagare in media fino a €0.70 in più per uno snack più salutare e nutriente. È bene

specificare che questo studio è ipotetico e che i dati rilevati vanno interpretati con cautela

poiché i soggetti intervistati si sono confrontati con una situazione di scelta del tutto ipotetica

e non con una situazione di acquisto reale dove devono spendere concretamente i propri soldi.

Successivamente, all’analisi univariata è seguita la bivariata per verificare se alcune coppie di

variabili precedentemente studiate si influenzassero l’una con l’altra. Innanzitutto si è cercato

di capire se il sesso dei soggetti intervistati (Variabile 2) potesse influenzare la frequenza di

consumo di frutta secca (Variabile 2). Questo tipo di analisi è stato effettuato attraverso il test

chi-quadrato e le variabili sono risultate indipendenti, ciò significa che una non influenza

l’altra. Dopo di che, si è indagato riguardo l’influenza della fascia di reddito (Variabile 4)

sulla frequenza di acquisto di frutta secca (Variabile 3): ci si aspettava che al crescere del

reddito crescesse anche la frequenza di acquisto settimanale del prodotto. Al contrario delle

aspettative, la statistica Chi ha dato un risultato analogo a quello precedente. Le variabili

anche in questo caso sono risultate indipendenti, perciò la fascia reddituale dei soggetti

intervistati non ha influenzato in alcun modo la loro frequenza di acquisto di frutta secca.

Infine, si è cercato di scoprire se all’aumentare del reddito dei rispondenti al questionario

38

(Variabile 4) aumentasse anche la loro disponibilità a pagare per la barretta SUPERFOOD

(Variabile 5). Dal momento che sono state incrociate una variabile qualitativa ed una variabile

quantitativa, per poterne descrivere la relazione si è utilizzato un confronto tra le medie della

variabile numerica all’interno delle categorie definite dalla variabile misurata a livello

ordinale (Molteni & Troilo, 2012). È risultato che la DAP media dei rispondenti cresceva al

crescere della fascia di reddito. Da questa analisi si è scoperto che, per la barretta composta di

supercibi, gli appartenenti alla fascia di reddito 3 (la più elevata) sono disposti a pagare più

degli appartenenti alla fascia di reddito 2 (media), che a loro volta sono disposti a pagare di

più di chi è in fascia reddituale 1 (bassa). Perciò la variabile “fascia di reddito” in questo

influenza la variabile “DAP”.

5. Conclusioni

Con il termine SUPERFOOD, in genere, si indicano frutta, bacche, spezie e semi che

contengono principi attivi particolarmente interessanti per la salute. La lista di questi

ingredienti si evolve giorno per giorno poiché la scienza scopre continuamente nuovi principi

antiossidanti e nutrienti negli alimenti (Il Sole 24 Ore, 2017).

L’alimento SUPERFOOD di cui si occupa questo studio riguarda la frutta secca oleosa e la

frutta disidratata le quali, come confermano due revisioni scientifiche pubblicate tra il 2015 e

il 2016, sono un vero toccasana (Dore, 2017). L’aumento nel consumo di frutta oleosa e

disidratata può infatti migliorare lo stato nutrizionale generale e ridurre il rischio di malattie

croniche, come ipertensione e diabete. In particolare è stato riscontrato che mangiare

quotidianamente una porzione di 30 gr di frutta oleosa aiuta a diminuire i livelli di trigliceridi

nel sangue (Dore, 2017). Inoltre, uno studio iraniano pubblicato quest’anno (The Tehran

Lipid and Glucose Study), che ha esaminato per sei anni duemila persone, ha riscontrato che

l’insorgenza del diabete è minore per chi consuma 4 o più porzioni di frutta secca al giorno

rispetto a chi ne consuma meno di una porzione (Dore, 2017). Alessandra Bordoni, docente di

Scienza dell’Alimentazione presso l’Università di Bologna, afferma inoltre che “non è noto

quali siano i componenti della frutta secca maggiormente responsabili di questi effetti, visto

che questi alimenti contengono molti nutrienti e componenti bioattivi protettivi è logico

pensare che sia un insieme di fattori a contribuire all’effetto finale” (Dore, 2017).

39

In questo contesto, dal Global Survey “Health/Wellness: food as medicine” dell’istituto

Nielsen, emerge gli italiani sono sempre più salutisti e attenti al cibo che consumano

(Capodaglio, 2017). Uno su tre (33%) considera infatti “superfood” tutti quei cibi che

garantiscono benefici al corpo, addirittura come possibili sostituti dei farmaci (Capodaglio,

2017). Le vendite e i consumi di frutta secca ed essiccata sono, di conseguenza, in continuo

aumento: da Febbraio 2016 a Gennaio 2017 la frutta secca a peso variabile ha fatto registrare

vendite per 185.3 milioni di euro (+11.1%), mentre quella a peso imposto è cresciuta del

12.1% arrivando a 704.9 milioni (La Repubblica, 2017). I dati Nielsen pubblicati da “La

Repubblica” mostrano che la categoria si avvicina al miliardo di euro annuo per la

distribuzione (La Repubblica, 2017).

Per questi motivi, si è deciso di condurre questo studio indagando circa le abitudini di

acquisto e di consumo dei responsabili di acquisto per il proprio nucleo familiare. Per

condurre l’indagine è stato realizzato un questionario online, distribuito mediante i social

network attraverso la pagina di “Eurocompany.srl”, azienda leader nella produzione e

commercializzazione di frutta secca e disidratata. Nonostante le limitazioni che comporta

questa modalità di somministrazione, che riguardano principalmente la presenza di un tasso di

risposta non particolarmente elevato e la rappresentatività del campione rispetto all’intera

popolazione, in quanto il campione effettivo è “autoselezionato”, si è deciso di somministrare

il questionario online per la lunga serie di vantaggi ottenibili: l’economicità della ricerca, la

rapidità di raccolta e preparazione dei dati e la limitata intrusività (Molteni &Troilo, 2012).

Inoltre, si può avanzare un’ipotesi relativa alla maggiore efficacia di una ricerca online nel

caso di indagini riguardanti prodotti ad alto contenuto innovativo (Molteni & Troilo, 2012)

Ecco che in questo contesto i vantaggi per questo tipo di ricerche riguardano anche i minori

tempi e costi di realizzazione dell’indagine (Molteni & Troilo, 2012).

Dei 198 soggetti intervistati, ben 139 (70.2%) acquistano frutta secca o essiccata. Più del 45%

di questi ultimi, inoltre, dichiara di acquistare frutta secca almeno una volta su quattro alla

settimana, e il 38% circa dichiara di consumarla dalle una alle due volta la settimana.

Successivamente alle domande riguardanti le abitudini di acquisto e consumo, si è indagato

riguardo le motivazioni di consumo dei soggetti rispondenti. La maggioranza la consuma

perché ritiene che sia uno snack salutare e pratico e, a seguire, perché aiuta ad integrare Sali

minerali, vitamine e grassi “buoni” nella propria dieta. Questi dati sono molto incoraggianti e

perfettamente in linea con le statistiche riguardanti il nuovo consumatore italiano, più attento

alla salute e al proprio stile di vita e consapevole circa le sue scelte di acquisto (Minghelli,

40

2016) e coerenti con i risultati della scala Likert, dalla quale è risultato che i soggetti

intervistati, per la maggior parte, facciano molta attenzione agli ingredienti dei prodotti che