ALLEGATO 12 - Opinioni di congruità (“ fairness opinion ... · ALLEGATO 12 - Opinioni di...

88

ALLEGATO 12 - Opinioni di congruità (“fairness opinion”) sul rapporto di cambio tra le azioni di Autostrade S.p.A. e le azioni di Abertis Infraestructuras S.A. redatte da Capitalia S.p.A., Citigroup Global Markets Limited, Mediobanca – Banca di Credito Finanziario S.p.A., Morgan Stanley Bank International Limitad Milan Branch, Rothschild S.p.A. e UBS Limited, su incarico del Consiglio di Amministrazione di Autostrade S.p.A.

Transcript of ALLEGATO 12 - Opinioni di congruità (“ fairness opinion ... · ALLEGATO 12 - Opinioni di...

ALLEGATO 12 - Opinioni di congruità (“fairness opinion”) sul rapporto di cambio tra le azioni di Autostrade S.p.A. e le azioni di Abertis Infraestructuras S.A. redatte da Capitalia S.p.A., Citigroup Global Markets Limited, Mediobanca – Banca di Credito Finanziario S.p.A., Morgan Stanley Bank International Limitad Milan Branch, Rothschild S.p.A. e UBS Limited, su incarico del Consiglio di Amministrazione di Autostrade S.p.A.

Citigroup Corporate and Investment Banking Foro Buonaparte, 16 20121 Milano - ItaliaTel +39-02-86484.1Fax +39-02-7200.3379

Citigroup Global Markets Limited - Succursale di Milano

Foro Buonaparte 16, 20121 Milano - Italia Tel +39-02-86484.1 Fax +39-02-7200.3379Registro delle Imprese di Milano N. 221351 - C. Fiscale e P. IVA N. 12918850152 – C.C.I.A.A. Milano N. 1596476

Iscritta al n. 5 dell’elenco delle imprese di investimento comunitarie abilitate ad operare in Italia con Succursale - Aderente al Fondo Nazionale di Garanzia Sede sociale: Citigroup Centre, Canary Wharf, Canada Square, London E14 5LB, England - Authorised by the FSA - Capitale versato USD 5.205.626.620

May 19, 2006

The Board of Directors Autostrade – Concessioni e Costruzioni Autostrade S.p.A. Via Bergamini, 50 00159 Roma Italy

Members of the Board:

The following is the summary of the financial analyses presented by Citigroup Global Markets Limited (“Citigroup”) to the Board of Directors of Autostrade – Concessioni e Costruzioni Autostrade S.p.A. (“Autostrade”) on May 2, 2006, in connection with the provision of an opinion on the fairness, from a financial point of view, of the proposed share exchange ratio for the merger of Autostrade into Abertis Infraestructuras S.A. (“Abertis”).

This summary must be read together with the opinion attached hereto as Annex I (the “Opinion”), which sets forth the assumptions made, procedures followed, matters considered, documentation utilised and limitations on the review undertaken by Citigroup in connection with the Opinion, to be considered as incorporated by reference in this document.

The following summary does not purport to be a complete description of the analyses performed by Citigroup. The preparation of any fairness opinion is a complex process and is not necessarily susceptible to partial analyses or summary description. The order of the analyses described and the results of those analyses do not represent the relative importance or weight given to such analyses by Citigroup. Selecting portions of the summary without considering the analyses as a whole could create an incomplete view of the process underlying Citigroup’s analyses and fairness opinion.

In connection with these analyses, Citigroup estimated the value of Autostrade and Abertis using a sum of the parts valuation approach. Please note that the methodologies adopted should be considered part of an integrated valuation process. Each methodology leads to results that should be interpreted in connection with the overall process. Results arising from one methodology might prove to be misleading. In particular, Citigroup used a number of valuation methodologies including: i) discounted cash flow and ii) dividend discount model,

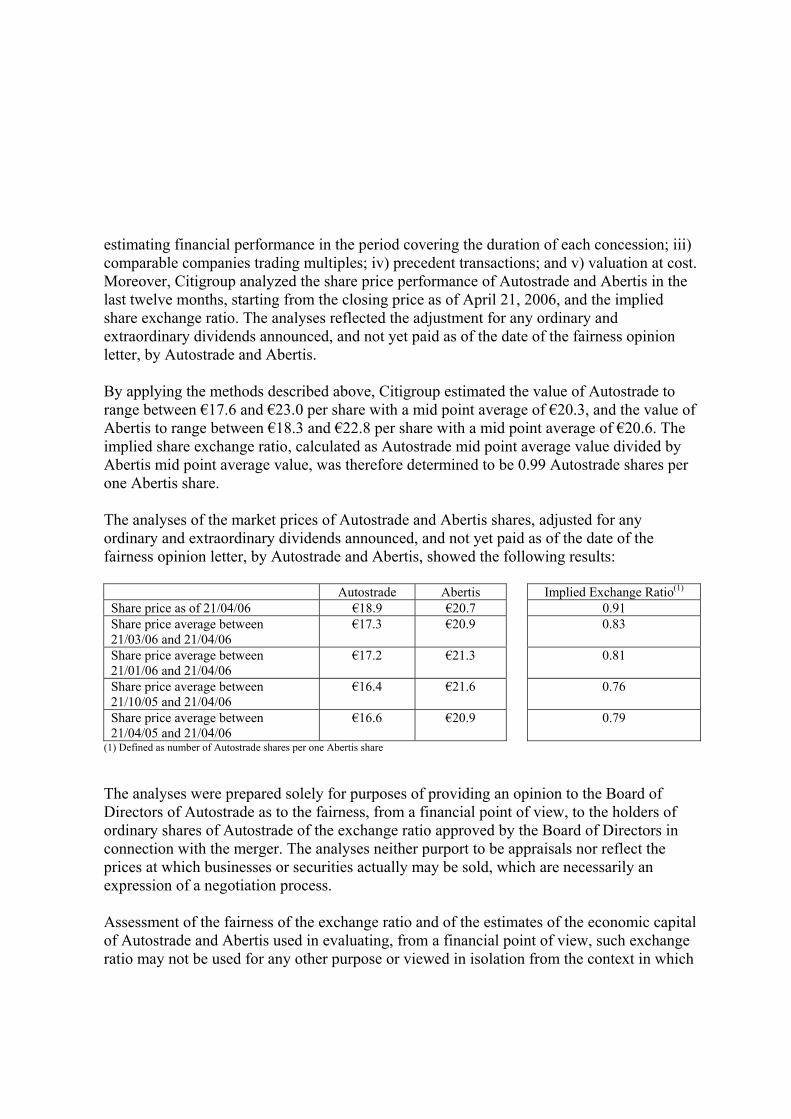

estimating financial performance in the period covering the duration of each concession; iii) comparable companies trading multiples; iv) precedent transactions; and v) valuation at cost. Moreover, Citigroup analyzed the share price performance of Autostrade and Abertis in the last twelve months, starting from the closing price as of April 21, 2006, and the implied share exchange ratio. The analyses reflected the adjustment for any ordinary and extraordinary dividends announced, and not yet paid as of the date of the fairness opinion letter, by Autostrade and Abertis.

By applying the methods described above, Citigroup estimated the value of Autostrade to range between €17.6 and €23.0 per share with a mid point average of €20.3, and the value of Abertis to range between €18.3 and €22.8 per share with a mid point average of €20.6. The implied share exchange ratio, calculated as Autostrade mid point average value divided by Abertis mid point average value, was therefore determined to be 0.99 Autostrade shares per one Abertis share.

The analyses of the market prices of Autostrade and Abertis shares, adjusted for any ordinary and extraordinary dividends announced, and not yet paid as of the date of the fairness opinion letter, by Autostrade and Abertis, showed the following results:

Autostrade Abertis Implied Exchange Ratio(1)

Share price as of 21/04/06 €18.9 €20.7 0.91 Share price average between 21/03/06 and 21/04/06

€17.3 €20.9 0.83

Share price average between 21/01/06 and 21/04/06

€17.2 €21.3 0.81

Share price average between 21/10/05 and 21/04/06

€16.4 €21.6 0.76

Share price average between 21/04/05 and 21/04/06

€16.6 €20.9 0.79

(1) Defined as number of Autostrade shares per one Abertis share

The analyses were prepared solely for purposes of providing an opinion to the Board of Directors of Autostrade as to the fairness, from a financial point of view, to the holders of ordinary shares of Autostrade of the exchange ratio approved by the Board of Directors in connection with the merger. The analyses neither purport to be appraisals nor reflect the prices at which businesses or securities actually may be sold, which are necessarily an expression of a negotiation process.

Assessment of the fairness of the exchange ratio and of the estimates of the economic capital of Autostrade and Abertis used in evaluating, from a financial point of view, such exchange ratio may not be used for any other purpose or viewed in isolation from the context in which

they were discussed, nor seen as representative of a valuation in absolute for either the companies.

This summary is provided for the information of the Board of Directors of the Company and may not be used for any other purpose or reproduced, disseminated, quoted or referred to at any time, or relied on by any shareholder of the Company, in any manner or for any purpose, without our prior written consent.

Very truly yours,

Citigroup Global Markets Limited

DOCUMENTO ORIGINALE REDATTO SU CARTA INTESTATA CITIGROUP GLOBAL MARKETSLIMITED

AUTOSTRADE S.p.A. DA CITIGROUP GLOBAL MARKETS LIMITED UNICAMENTE IN LINGUA INGLESE.IN CASO DI INCOERENZE, IL DOCUMENTO ORIGINALE REDATTO IN LINGUA INGLESE PREVALESULLA TRADUZIONE RIPORTATA DI SEGUITO.

STRETTAMENTE RISERVATA E CONFIDENZIALE

2 Maggio 2006

Consiglio di AmministrazioneAutostrade Concessioni e Costruzioni Autostrade S.p.A.Via Bergamini, 5000159 RomaItalia

Egregi Amministratori:

Avete richiesto il nostro parere sulla congruità, da un punto di vista finanziario, del Rapporto diConcambio (come di seguito definito) che dovrà essere approvato dai soci di Autostrade Concessioni

condizioni di cui al Progetto di Fusione del 2 Maggio 2006, e secondo quanto previsto nella bozza diRelazione degli Amministratori del 2 Maggio 2006, approvata dal Consiglio della Società (di seguito,

ellaSocietà riceveranno dalla Fusione una azione ordinaria Abertis di nuova emissione, del valore nominaledi à, del valore nominaledi

Per pervenire alla formulazione del nostro parere, abbiamo analizzato i Documenti della Fusione,abbiamo avuto incontri e conversazioni con alcuni alti dirigenti, amministratori ed altri esponenti econsulenti della Società e abbiamo avuto un numero limitato di incontri e conversazioni con alcuni altidirigenti, amministratori ed altri esponentprospettive della Società e di Abertis. Abbiamo inoltre esaminato alcune informazioni pubblichecommerciali e finanziarie relative alla Società e ad Abertis nonché alcune proiezioni finanziarie e altreinformazioni e dati della Società e di Abertis, che ci sono state fornite o discusse con noi dalmanagement della Società e di Abertis. Abbiamo analizzato i termini finanziari della Fusione di cui aiDocumenti della Fusione in relazione, fra le altre cose: ai prezzi di mercato presenti e passati e alvolume degli scambi delle Azioni Autostrade e delle Azioni Abertis; agli utili passati e prospettici e adaltri dati operativi di Autostrade e di Abertis; nonché alla capitalizzazione e alla situazione finanziariadi Autostrade e di Abertis. Abbiamo considerato i termini finanziari resi pubblici di alcune operazioni

che noi consideriamo rilevanti nel valutare la Fusione. Abbiamo inoltre esaminato alcune informazionisia finanziarie che di mercato, unitamente ad altre informazioni pubbliche, relative al business di altresocietà il cui profilo di attività è da noi considerato rilevante nel valutare quello di Autostrade e diAbertis. Oltre a tutto ciò, abbiamo svolto altre analisi ed esami e considerato ulteriori informazioni edati finanziari, economici e di mercato, che abbiamo ritenuto appropriati per poter pervenire al nostroparere.

Per presentare il nostro parere siamo partiti e ci siamo basati, senza assumerci alcuna responsabilità diuna verifica indipendente, sulla veridicità e sulla completezza di tutte le informazioni finanziarie e deidati pubblici disponibili o forniti o analizzati o discussi con noi nonché sul fatto che il management diAutostrade e di Abertis ci ha garantito di non essere a conoscenza di alcuna informazione rilevante chesia stata omessa o che non ci sia stata riferita. Per quanto concerne le proiezioni finanziarie e le altreinformazioni e dati forniti relativi ad Autostrade e ad Abertis, analizzati o discussi con noi, siamo statiinformati dal management della Società e da quello di Abertis, che tali proiezioni finanziarie, le altreinformazioni e i dati, sono stati preparati basandosi sulle migliori stime ed opinioni del managementdella Società e di Abertis in relazione al rendimento finanziario futuro rispettivamente della Società edi Abertis. Non abbiamo espresso alcun parere relativamente a tali proiezioni, alle altre informazioni eai dati o in relazione alle ipotesi sulle quali si basano. Non abbiamo effettuato o non ci è stata fornitauna valutazione o una perizia indipendente relativamente al valore delle attività e delle passività(incluse le sopravvenienze passive) della Società e di Abertis né abbiamo compiuto una verificamateriale delle proprietà e dei beni della Società e di Abertis. Abbiamo ipotizzato, con il Vostroconsenso, che la Fusione sarà attuata sulla base dei termini stabiliti, senza deroghe, modifiche evariazioni dei termini concordati, delle condizioni e degli accordi, e che, durante la fase di rilascio dellerelative autorizzazioni, approvazioni o nulla-osta previsti dalla legge o forniti da terzi per la Fusione,non sarà imposto alcun ritardo, limitazione, restrizione o condizione che possa avere un effettosfavorevole per la Società, per Abertis o per i previsti benefici della Fusione. I rappresentanti dellaSocietà ci hanno informato, e pertanto abbiamo ipotizzato, che i termini finali della Fusione nonverranno modificati rispetto a quelli esposti nei Documenti della Fusione da noi analizzati, e che laFusione avrà luogo secondo tali termini.

Il nostro parere, qui descritto, fa riferimento ai valori della Società e di Abertis. Non stiamo esprimendoun parere relativo al valore al quale le Azioni Abertis saranno emesse a seguito della Fusione, o alprezzo al quale le Azioni Abertis potrebbero essere scambiate in futuro. Non ci è stato richiesto di

Rapporto di Concambio, né ci è stato richiesto di sollecitare, e non abbiamo sollecitato, indicazioni diinteresse da parte di terzi in relazione alla possibile acquisizione di tutta o parte della Società. Non ci èstato richiesto di considerare, e di conseguenza la nostra opinione non analizza, i meriti relativi allaFusione rispetto ad altre operazioni alternative che potrebbero esistere per la Società, o gli effetti diqualsiasi altra operazione che la Società avrebbe potuto perseguire. Il nostro parere si basanecessariamente sulle informazioni disponibili e sulle condizioni finanziarie, su quelle del mercatoazionario e su altre circostanze esistenti e a noi rese note alla data odierna.

Abbiamo agito quale consulente finanziario della Società nel fornire questo parere relativamente allaFusione in oggetto e riceveremo un compenso per la nostra attività dopo averVi fornito tale parere. Noie le nostre società affiliate abbiamo prestato in passato e stiamo attualmente prestando servizi diconsulenza finanziaria alla Società, ad Abertis e alle rispettive società affiliate non coinvolte nellaFusione, e per tali servizi noi e le nostre società affiliate abbiamo ricevuto la retribuzione prevista. Nelcorso della nostra attività ordinaria, noi e le nostre società affiliate potremmo attivamente scambiare o

detenere azioni della Società e di Abertis per conto nostro o per conto dei nostri clienti e, diconseguenza, potremmo in qualsiasi momento, avere una posizione di acquisto o di vendita su taliazioni. Inoltre, noi e le nostre società affiliate (compresa Citigroup Inc. e le sue società affiliate)potremmo mantenere relazioni con la Società, con Abertis e con le rispettive società affiliate.

Abbiamo fornito i nostri servizi di consulenza ed il nostro parere per informazione e assistenza alConsiglio di Amministrazione della Società relativamente alle proprie valutazioni in merito allaFusione e non potranno essere usati per qualsiasi altro scopo o essere riprodotti, divulgati e nonpotranno essere citati o ad essi fatto riferimento in alcun momento, o su di essi fatto affidamento daparte di un qualsiasi azionista della Società, in alcun modo o per qualsiasi fine, senza la nostrapreventiva approvazione scritta. Il nostro parere non è inteso ad essere e non costituisce unaraccomandazione ad alcun azionista per far approvare o votare la Fusione o per indicare a tale azionistacome deve agire in merito ad altre questioni relative alla Fusione.

Sulla base delle considerazioni precedentemente esposte, della nostra esperienza quale bancaavoro qui descritto e di altri elementi che riteniamo pertinenti, è nostra

opinione che, alla data attuale, il Rapporto di Concambio sia congruo, da un punto di vista finanziario,per la Società.

Distinti Saluti,

Citigroup Global Markets Limited

DOCUMENTO ORIGINALE REDATTO SU CARTA INTESTATA CITIGROUP GLOBAL MARKETS LIMITED

IL SEGUENTE DOCUMENTO E’ STATO REDATTO PER IL CONSIGLIO DI AMMINISTRAZIONE DI AUTOSTRADE S.p.A. DA CITIGROUP GLOBAL MARKETS LIMITED UNICAMENTE IN LINGUA INGLESE. IN CASO DI INCOERENZE, IL DOCUMENTO ORIGINALE REDATTO IN LINGUA INGLESE PREVALE SULLA TRADUZIONE RIPORTATA DI SEGUITO.

STRETTAMENTE RISERVATA E CONFIDENZIALE

19 Maggio 2006

Consiglio di Amministrazione Autostrade – Concessioni e Costruzioni Autostrade S.p.A. Via Bergamini, 50 00159 Roma Italia

Egregi Amministratori:

Il presente documento è una sintesi delle analisi finanziarie presentate da Citigroup Global Markets Limited (“Citigroup”) al Consiglio di Amministrazione di Autostrade – Concessioni e Costruzioni Autostrade S.p.A. (“Autostrade”) il 2 Maggio 2006, con riferimento alla disposizione relativa al parere sulla congruità, da un punto di vista finanziario, del rapporto di concambio azionario proposto nella fusione di Autostrade in Abertis Infraestructuras S.A. (“Abertis”).

La presente sintesi deve essere letta congiuntamente al parere di congruità rilasciato da Citigroup al Consiglio di Amministrazione di Autostrade in data 2 Maggio 2006, che riporta le ipotesi utilizzate, le procedure seguite, gli aspetti considerati, la documentazione utilizzata e le limitazioni all’analisi effettuata da Citigroup con riferimento al Parere, da considerarsi parte integrante del presente documento.

Il seguente riassunto non intende essere una descrizione esaustiva delle analisi eseguite da Citigroup. La preparazione di ogni parere sulla congruità è un processo complesso, e analisi parziali o descrizioni sommarie non sono necessariamente adeguate. L’ordine seguito nelle analisi qui descritte e i risultati di tali analisi non ne rappresentano la relativa importanza o rilevanza attribuita a tali analisi da parte di Citigroup. Selezionate parti del riassunto, senza considerare le analisi svolte nella loro interezza, darebbero un quadro incompleto dell’attività effettuata da Citigroup ai fini del proprio parere.

In relazione a tali analisi, Citigroup ha stimato il valore di Autostrade e di Abertis utilizzando quale metodologia principale la somma delle parti (sum of the parts valuation approach). Si rileva che le metodologie prescelte devono essere considerate come parte inscindibile di un processo di valutazione unico. L’analisi dei risultati ottenuti con ciascuna metodologia in modo indipendente, e

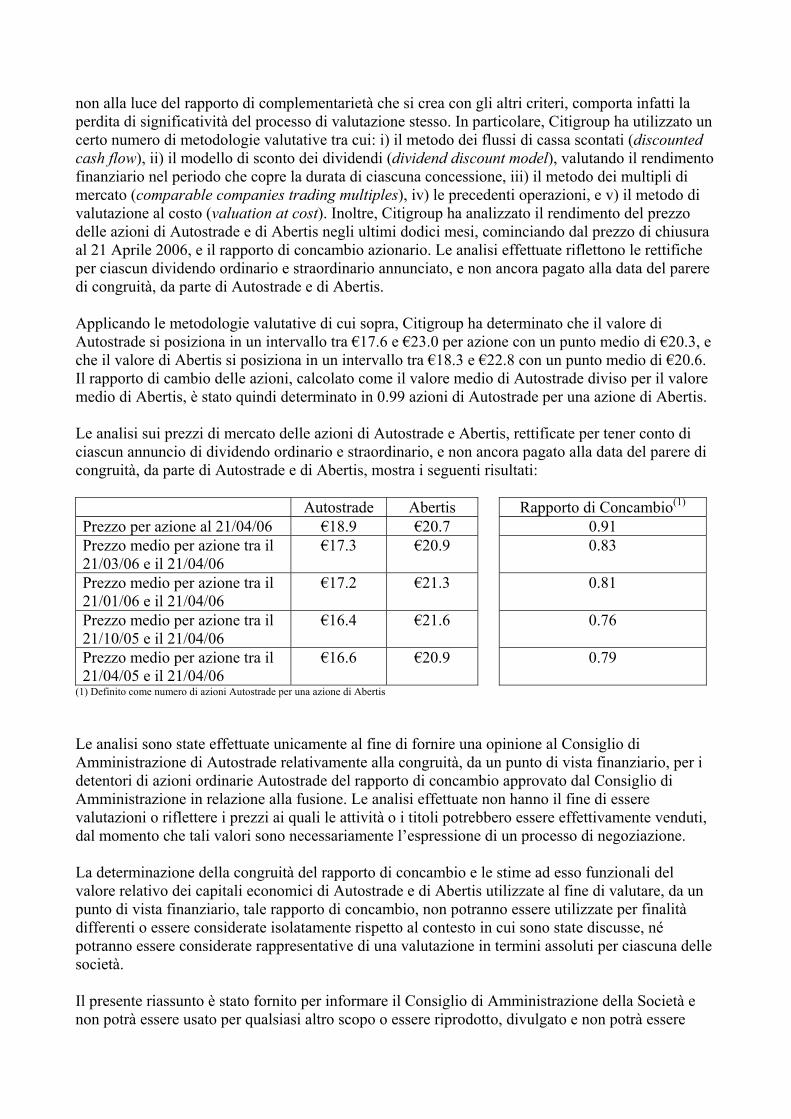

non alla luce del rapporto di complementarietà che si crea con gli altri criteri, comporta infatti la perdita di significatività del processo di valutazione stesso. In particolare, Citigroup ha utilizzato un certo numero di metodologie valutative tra cui: i) il metodo dei flussi di cassa scontati (discountedcash flow), ii) il modello di sconto dei dividendi (dividend discount model), valutando il rendimento finanziario nel periodo che copre la durata di ciascuna concessione, iii) il metodo dei multipli di mercato (comparable companies trading multiples), iv) le precedenti operazioni, e v) il metodo di valutazione al costo (valuation at cost). Inoltre, Citigroup ha analizzato il rendimento del prezzo delle azioni di Autostrade e di Abertis negli ultimi dodici mesi, cominciando dal prezzo di chiusura al 21 Aprile 2006, e il rapporto di concambio azionario. Le analisi effettuate riflettono le rettifiche per ciascun dividendo ordinario e straordinario annunciato, e non ancora pagato alla data del parere di congruità, da parte di Autostrade e di Abertis.

Applicando le metodologie valutative di cui sopra, Citigroup ha determinato che il valore di Autostrade si posiziona in un intervallo tra €17.6 e €23.0 per azione con un punto medio di €20.3, e che il valore di Abertis si posiziona in un intervallo tra €18.3 e €22.8 con un punto medio di €20.6. Il rapporto di cambio delle azioni, calcolato come il valore medio di Autostrade diviso per il valore medio di Abertis, è stato quindi determinato in 0.99 azioni di Autostrade per una azione di Abertis.

Le analisi sui prezzi di mercato delle azioni di Autostrade e Abertis, rettificate per tener conto di ciascun annuncio di dividendo ordinario e straordinario, e non ancora pagato alla data del parere di congruità, da parte di Autostrade e di Abertis, mostra i seguenti risultati:

Autostrade Abertis Rapporto di Concambio(1)

Prezzo per azione al 21/04/06 €18.9 €20.7 0.91Prezzo medio per azione tra il 21/03/06 e il 21/04/06

€17.3 €20.9 0.83

Prezzo medio per azione tra il 21/01/06 e il 21/04/06

€17.2 €21.3 0.81

Prezzo medio per azione tra il 21/10/05 e il 21/04/06

€16.4 €21.6 0.76

Prezzo medio per azione tra il 21/04/05 e il 21/04/06

€16.6 €20.9 0.79

(1) Definito come numero di azioni Autostrade per una azione di Abertis

Le analisi sono state effettuate unicamente al fine di fornire una opinione al Consiglio di Amministrazione di Autostrade relativamente alla congruità, da un punto di vista finanziario, per i detentori di azioni ordinarie Autostrade del rapporto di concambio approvato dal Consiglio di Amministrazione in relazione alla fusione. Le analisi effettuate non hanno il fine di essere valutazioni o riflettere i prezzi ai quali le attività o i titoli potrebbero essere effettivamente venduti, dal momento che tali valori sono necessariamente l’espressione di un processo di negoziazione.

La determinazione della congruità del rapporto di concambio e le stime ad esso funzionali del valore relativo dei capitali economici di Autostrade e di Abertis utilizzate al fine di valutare, da un punto di vista finanziario, tale rapporto di concambio, non potranno essere utilizzate per finalità differenti o essere considerate isolatamente rispetto al contesto in cui sono state discusse, né potranno essere considerate rappresentative di una valutazione in termini assoluti per ciascuna delle società.

Il presente riassunto è stato fornito per informare il Consiglio di Amministrazione della Società e non potrà essere usato per qualsiasi altro scopo o essere riprodotto, divulgato e non potrà essere

citato o ad esso fatto riferimento in alcun momento, o su di esso fatto affidamento da parte di un qualsiasi azionista della Società, in alcun modo o per qualsiasi fine, senza la nostra preventiva approvazione scritta.

Distinti saluti,

Citigroup Global Markets Limited

1

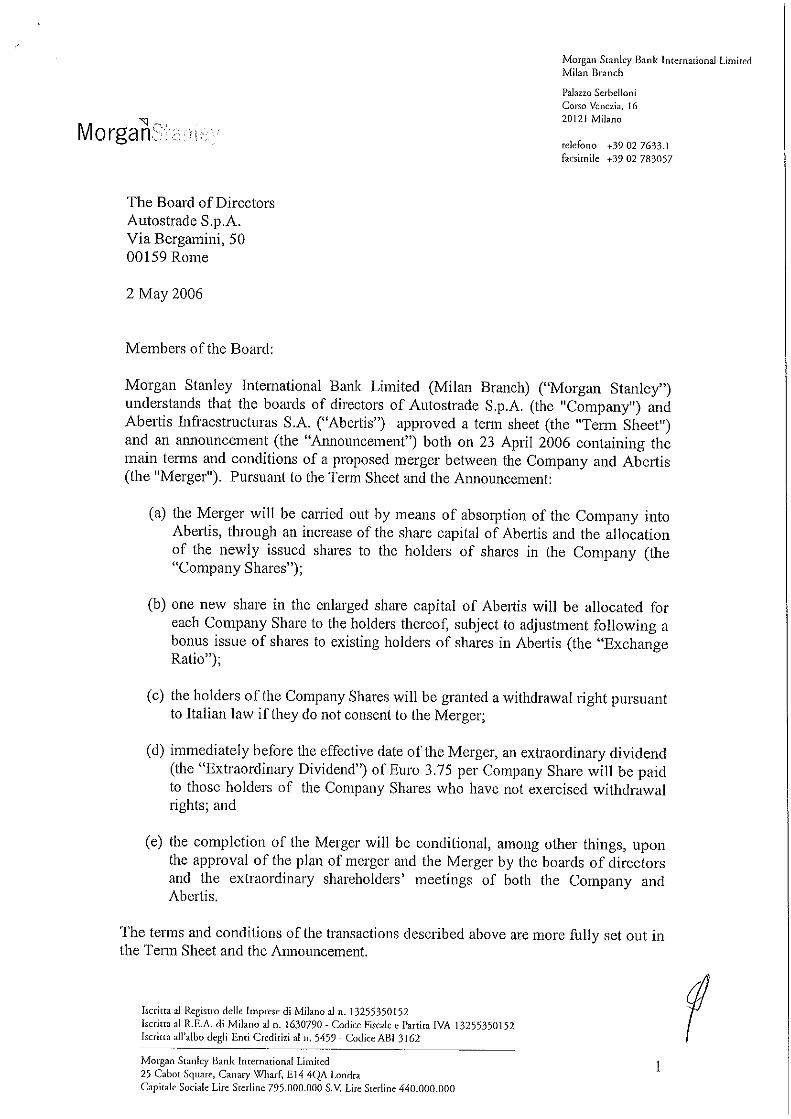

IL SEGUENTE PARERE È STATO REDATTO PER IL CONSIGLIO DI AMMINISTRAZIONE DI AUTOSTRADE S.P.A. DA MORGAN STANLEY UNICAMENTE IN LINGUA INGLESE. IN CASO DI INCOERENZE IL DOCUMENTO ORIGINALE REDATTO IN LINGUA INGLESE PREVALE SULLA TRADUZIONE RIPORTATA DI SEGUITO.

Al Consiglio di Amministrazione Autostrade S.p.A. Via Bergamini, 50 00159 Roma

2 Maggio 2006

Ai componenti del consiglio di amministrazione:

Morgan Stanley International Bank Limited (succursale Di Milano) (“Morgan Stanley”) prende atto che i consigli di amministrazione di Autostrade S.p.A. (la “Società”) e di Abertis Infraestructuras S.A. (“Abertis”) hanno deliberato l’approvazione di un term sheet (il “Term Sheet”) e di un comunicato stampa (il “Comunicato Stampa”), entrambi in data 23 aprile 2006, che prevedono i termini principali di una prospettata fusione tra la Società ed Abertis (la “Fusione”). Ai sensi del Term Sheet e del Comunicato Stampa:

(a) la Fusione sarà attuata attraverso l’incorporazione della Società in Abertis, tramite un aumento di capitale di quest’ultima e l’attribuzione delle azioni di nuova emissione ai titolari delle azioni della Società (le “Azioni della Società”);

(b) ai titolari delle Azioni della Società sarà attribuita, per ciascuna azione, una nuova azione del capitale sociale di Abertis, come risultante a seguito del summenzionato aumento di capitale, soggetta ad un aggiustamento a seguito di una emissione di azioni a titolo gratuito a favore degli attuali titolari di azioni di Abertis (il ”Rapporto di Cambio”);

(c) ai titolari delle Azioni della Società sarà garantito un diritto di recesso ai sensi della legge italiana qualora essi non consentissero alla Fusione;

2

(d) immediatamente prima della data di efficacia della Fusione, un dividendo straordinario (il “Dividendo Straordinario”) di Euro 3,75 per ciascuna Azione della Società sarà pagato ai titolari di tali azioni che non abbiano esercitato il diritto di recesso; e

(e) il perfezionamento della Fusione sarà condizionato, inter alia,all’approvazione del progetto di Fusione e della Fusione da parte dei consigli di amministrazione e delle assemblee straordinarie della Società e di Abertis.

I termini e le condizioni dell’operazione sopra delineata sono descritti con maggior dettaglio nel Term Sheet e nel Comunicato Stampa.

Avete richiesto il nostro parere in merito alla congruità del Rapporto di Cambio per i titolari delle Azioni della Società, da un punto di vista finanziario. Ai fini della presente fairness opinion, abbiamo:

(a) esaminato alcuni bilanci disponibili pubblicamente e altre informazioni operative e finanziarie relative, rispettivamente, alla Società e ad Abertis;

(b) esaminato alcuni prospetti finanziari non pubblici della Società e altri dati finanziari e gestionali riguardanti la Società;

(c) esaminato alcune proiezioni finanziarie predisposte dal management della Società;

(d) esaminato alcune proiezioni finanziarie predisposte dal management diAbertis;

(e) discusso con alti dirigenti della Società in merito all’attività passata e presente della Società, alla condizione finanziaria ed alle prospettive della medesima;

(f) discusso con alti dirigenti di Abertis in merito all’attività passata e presente di Abertis, alla condizione finanziaria ed alle prospettive della medesima;

(g) esaminato l’impatto pro forma della Fusione sugli utili per azione, sul cash flow, sulla capitalizzazione a livello consolidato e sui ratios finanziari;

(h) esaminato i prezzi registrati dalle, e l’attività di trading sulle, Azioni della Società e sulle Azioni Esistenti di Abertis;

(i) esaminato, sulla base di dati pubblicamente consultabili, i termini finanziari di alcune operazioni comparabili;

3

(j) esaminato alcuni studi ed analisi sugli investimenti azionari (equity research)predisposti da varie banche d’investimento con riferimento alla Società e ad Abertis;

(k) esaminato il Term Sheet e certi documenti correlati;

(l) esaminato il Comunicato Stampa e l’analyst presentation della Società datata 24 aprile 2006; e

(m) condotto le altre analisi e tenuto conto degli altri fattori che abbiamo ritenuto appropriati.

Abbiamo dato per assunto e abbiamo fatto affidamento, senza alcuna verifica indipendente, sull’accuratezza e la completezza delle informazioni forniteci o altrimenti rese a noi disponibili dalla Società e da Abertis ai fini della presente fairness opinion. Con riferimento alle proiezioni finanziarie, abbiamo dato per assunto che siano state predisposte ragionevolmente su basi che riflettessero le migliori stime e giudizi attuali in merito alla performance finanziaria futura della Società e di Abertis. Inoltre, abbiamo dato per assunto che: (i) la Fusione sarà completata secondo i termini previsti dal Term Sheet e dal Comunicato Stampa (incluso, senza limitazione, il pagamento del Dividendo Straordinario) senza alcuna rinuncia, modifica o ritardo in merito ad alcuno dei termini o delle condizioni; e (ii) con riferimento all’ottenimento di tutti i consensi e le autorizzazioni governative, regolamentari e di altro tipo necessari per il completamento della Fusione proposta, nessun ritardo, limitazione, condizione o restrizione sarà imposta con l’effetto di avere un rilevante impatto avverso sulla Fusione.

Noi non siamo consulenti legali, regolamentari o attuariali. Abbiamo fatto affidamento, senza alcuna verifica indipendente, sulle verifiche condotte dalla Società e da Abertis e dei loro consulenti legali, fiscali, regolamentari o attuariali in merito alle questioni di natura legale, fiscale, regolamentare o attuariale. Non abbiamo compiuto alcuna valutazione o perizia indipendente circa le attività e le passività della Società, né ci è stata fornita alcuna stima del genere. La nostra fairness opinion si è necessariamente basata sulle condizioni finanziarie, economiche, di mercato e di altra natura alla data odierna, nonché sulle informazioni forniteci alla data odierna. Eventi verificatisi successivamente alla data odierna potrebbero influire sulla presente fairness opinion e sulle assunzioni utilizzate per predisporre la medesima fairness opinion, e al riguardo non assumiamo alcun obbligo di aggiornare, correggere o ribadire la presente fairness opinion.

4

Nella predisposizione della nostra fairness opinion, non siamo stati autorizzati a sollecitare, e non abbiamo sollecitato, alcun interesse di terzi con riferimento all’acquisizione, alla concentrazione o ad altre operazioni di natura straordinaria relative alla Società, né siamo stati coinvolti nella predisposizione della struttura, della pianificazione della Fusione né nelle negoziazioni in merito alla medesima.

Siamo stati incaricati di fornire una fairness opinion, in conformità alla nostra practice, relativamente alla congruità, da un punto di vista finanziario, del Rapporto di Cambio. La nostra fairness opinion non riguarda: (i) le potenziali sinergie ed i benefici attesi dalla Fusione di natura strategica, finanziaria e di altro tipo; (ii) la tempistica ed i rischi associati all’integrazione della Società e di Abertis; l’analisi nel merito relativa alla Fusione se comparata rispetto ad altre operazioni di business alternative, o ad altre alternative, o se tali alternative potrebbero essere conseguite o disponibili; o (iii) a quali prezzi saranno scambiate le Azioni Consolidate di Abertis a seguito del completamento della Fusione. Non esprimiamo alcuna valutazione o raccomandazione ai titolari delle Azioni della Società e/o delle Azioni Esistenti di Abertis in relazione al voto che essi dovranno esprimere in sede delle rispettive assemblee dei soci da tenersi in relazione alla Fusione.

Morgan Stanley riceverà una commissione a fronte della presente fairness opinionfinanziaria. In passato Morgan Stanley, insieme a società ad essa correlate (“Gruppo Morgan Stanley”), ha fornito e potrebbe fornire in futuro consulenza finanziaria e servizi finanziari ad Autostrade o Abertis e a loro affiliate, ed hanno ricevuto commissioni per tali servizi. Il Gruppo Morgan Stanley è un’entità di servizi finanziari su scala globale impegnata nell’attività relativa ai valori mobiliari, all’investment management ed ai servizi di credito.

La nostra attività relativa ai valori mobiliari è diretta alla sottoscrizione di valori mobiliari, al trading, ed all’attività di intermediazione, all’attività su cambi,, al trading di materie prime e derivati, cosi come alla fornitura di servizi di investment banking, di finanziamento e consulenza finanziaria. Nella sua attività di trading ordinaria, intermediazione e finanziamento, il Gruppo Morgan Stanley potrebbe in qualsiasi momento essere titolare di posizioni long o short, e potrebbe scambiare o altrimenti effettuare operazioni, per proprio conto o per conto dei propri clienti, in valori mobiliari di debito o di capitale o finanziamenti “senior” a società che potrebbero essere coinvolte nella presente operazione, o in valute o materie prime che potrebbe essere coinvolte nella presente operazione, o in altri strumenti derivati connessi. Il Gruppo Morgan Stanley, i suoi amministratori, dirigenti e dipendenti potrebbero in qualsiasi momento investire o gestire fondi che investono per proprio conto in valori mobiliari di debito o di capitale di società che potrebbero essere coinvolte nella presente operazione, o in valute o materie prime che potrebbero essere coinvolte nella presente operazione, o in strumenti derivati connessi. Inoltre Morgan Stanley & Co. International Limited

5

potrebbe svolgere in qualsiasi momento attività ordinaria di intermediazione per società che potrebbero essere coinvolte nella presente operazione.

Resta inteso che la presente lettera è diretta all’informazione del consiglio di amministrazione della Società esclusivamente in merito alla valutazione del Rapporto di Cambio e non può essere usata per altri fini senza il nostro preventivo consenso scritto.

Al fine di evitare alcun equivoco, la presente fairness opinion deve essere pubblicata solamente ai sensi delle procedure da concordarsi tra la Società e Morgan Stanley, salvo che la pubblicazione della fairness opinion sia richiesta dalle leggi applicabili, dai regolamenti o da ordini di autorità (in tal caso, il consenso sarà incondizionato).

Sulla base e limitatamente a quanto procede, siamo del parere, alla data odierna, che il Rapporto di Cambio per i titolari delle Azioni della Società sia congruo da un punto di vista finanziario.

Cordialmente,

MORGAN STANLEY BANK INTERNATIONAL LIMITED (SUCCURSALE DI MILANO)

Firmato da Carlo Pagliani, Managing Director

1

IL SEGUENTE DOCUMENTO È STATO REDATTO PER IL CONSIGLIO DI AMMINISTRAZIONE DI AUTOSTRADE S.P.A. DA MORGAN STANLEY UNICAMENTE IN LINGUA INGLESE. IN CASO DI INCOERENZE IL DOCUMENTO ORIGINALE REDATTO IN LINGUA INGLESE PREVALE SULLA TRADUZIONE RIPORTATA DI SEGUITO.

Consiglio di Amministrazione Autostrade S.p.A.Via Bergamini, 50 00159 Roma

22 Maggio 2006

Descrizione sintetica delle analisi condotte da Morgan Stanley, in qualità di consulente finanziario indipendente di Autostrade, in relazione alla propria Fairness Opinion

In data 23 aprile 2006, Autostrade S.p.A. (“Autostrade” o la “Società”), in relazione alla preannunciata proposta di fusione tra Autostrade e Abertis Infraestructuras S.A. (“Abertis”), ha incaricato Morgan Stanley International Bank Limited (succursale di Milano) (“Morgan Stanley”) di redigere una fairness opinion sul proposto rapporto di cambio fra una nuova azione di Abertis e un’azione di Autostrade (soggetto all’eventuale aggiustamento derivante dall’emissione gratuita di azioni a favore degli attuali detentori di azioni di Abertis, il “Rapporto di Cambio”)1.

Alla riunione del Consiglio di Amministrazione di Autostrade in data 2 maggio 2006, Morgan Stanley ha esposto oralmente il proprio parere, poi confermato mediante consegna di una relazione scritta (la “Fairness Opinion”), che, alla data del 2 maggio 2006, sulla base di varie considerazioni espresse nella Fairness Opinion, il Rapporto di Cambio fosse congruo dal punto di vista finanziario per i detentori di azioni di Autostrade.

Autostrade ha richiesto a Morgan Stanley di predisporre una descrizione sintetica delle analisi condotte in relazione alla propria Fairness Opinion.

Il testo completo della Fairness Opinion redatta da Morgan Stanley, datata 2 Maggio 2006, è allegato al presente documento. La Fairness Opinion contiene, fra gli altri, le assunzioni sulla cui base l’analisi è stata svolta, i metodi seguiti, le questioni trattate e l’indicazione delle finalità dell’analisi condotta da Morgan Stanley nel rendere il proprio parere. La Fairness Opinion predisposta da Morgan Stanley è indirizzata al Consiglio di Amministrazione di Autostrade e concerne esclusivamente la congruità del Rapporto di Cambio dal punto di vista finanziario

1 Il rapporto di cambio è stato successivamente modificato a 1,05 azioni Abertis per ogni azione Autostrade a seguito dell’emissione gratuita di azioni Abertis approvata dall’assemblea straordinaria della società in data 3 maggio 2006

2

per i detentori di azioni ordinarie emesse da Autostrade alla data della Fairness Opinion. Essa non riguarda altri aspetti della fusione e non costituisce una raccomandazione rivolta ai detentori di azioni ordinarie di Autostrade in relazione al voto che essi esprimeranno all’assemblea straordinaria di Autostrade chiamata a deliberare la fusione. Il riepilogo del parere reso da Morgan Stanley riportato nella presente lettera è integralmente riportato nel testo completo della Fairness Opinion.

Al fine di rendere il proprio parere, Morgan Stanley, inter alia:

(a) ha esaminato alcuni bilanci disponibili pubblicamente e altre informazioni operative e finanziarie relative, rispettivamente, alla Società e ad Abertis;

(b) ha esaminato alcuni prospetti finanziari non pubblici e altri dati finanziari e gestionali riguardanti la Società;

(c) ha esaminato alcune proiezioni finanziarie predisposte dal management della Società;

(d) ha esaminato alcune proiezioni finanziarie predisposte dal management diAbertis;

(e) discusso con alti dirigenti della Società in merito all’attività passata e presente della Società, alla condizione finanziaria ed alle prospettive della medesima;

(f) discusso con alti dirigenti di Abertis in merito all’attività passata e presente di Abertis, alla condizione finanziaria ed alle prospettive della medesima;

(g) esaminato l’impatto pro forma della fusione sugli utili per azione, sul cash flow,sulla capitalizzazione a livello consolidato e sui ratios finanziari;

(h) ha esaminato i prezzi registrati delle, e l’attività di trading sulle, azioni della Società e sulle azioni di Abertis;

(i) ha esaminato, sulla base di dati pubblicamente consultabili, i termini finanziari di alcune operazioni comparabili;

(j) ha esaminato alcuni studi ed analisi sugli investimenti azionari (equity research)predisposti da varie banche d’investimento con riferimento alla Società e ad Abertis;

(k) ha esaminato le condizioni e i termini della proposta di fusione approvati da Abertis e dalla Società in data 23 aprile 2006, (il “Term Sheet”) e alcuni documenti correlati;

(l) ha esaminato il comunicato stampa che ha annunciato la proposta di fusione emesso dalla Società in data 23 aprile 2006 e la presentazione agli analisti finanziari da parte della Società datata 24 aprile 2006 e

3

(m) ha condotto altre analisi e tenuto conto di altri fattori ritenuti appropriati ai fini del parere.

Morgan Stanley ha assunto e fatto affidamento sull’accuratezza e completezza delle informazioni fornite o comunque messe a sua disposizione da Autostrade e da Abertis, senza condurre alcuna verifica indipendente, ai fini del proprio parere. Con riferimento alle proiezioni finanziarie, Morgan Stanley ha assunto che esse siano state predisposte ragionevolmente su basi che riflettono le migliori stime e giudizi sulla futura performance finanziaria di Autostrade e Abertis. Inoltre, Morgan Stanley ha assunto che la fusione verrà realizzata in conformità alle condizioni previste nel Term Sheet,escludendo possibili rinunce, modifiche o ritardi in relazione ai termini e alle condizioni ivi indicate. Morgan Stanley non ha condotto alcuna valutazione o perizia delle attività e passività della Società, né tali perizie le sono state fornite.

Morgan Stanley non è un consulente legale, fiscale, regolamentare o attuariale. Morgan Stanley ha fatto affidamento, senza condurre alcuna verifica indipendente, sulle verifiche condotte dalla Società e da Abertis e dai loro consulenti legali, fiscali, regolamentari o attuariali con riferimento alle questioni legali, fiscali, regolamentari e attuariali. Il parere espresso da Morgan Stanley si è necessariamente basato sulle condizioni finanziarie, economiche di mercato esistenti alla data di rilascio della Fairness Opinion e sulle informazioni messe a disposizione di Morgan Stanley a tale data. Eventi e circostanze verificatisi successivamente alla data di rilascio della Fairness Opinion, potrebbero influire sul parere reso da Morgan Stanley e sulle assunzioni sulla base delle quali lo stesso è stato predisposto, e Morgan Stanley non ha assunto alcun obbligo di aggiornare, modificare o confermare il proprio parere.

Nella predisposizione del proprio parere, Morgan Stanley non è stata autorizzata a sollecitare, e Morgan Stanley non ha sollecitato, l’interesse di terzi in relazione all’acquisizione, alla concentrazione o ad altre operazioni di natura straordinaria, riguardanti la Società, né è stata coinvolta nella predisposizione della struttura, della pianificazione della fusione né nelle negoziazioni in merito alla medesima.

Di seguito è esposto un breve sommario delle analisi finanziarie fondamentali presentate da Morgan Stanley al Consiglio di Amministrazione di Autostrade in data 2 maggio 2006, in relazione al rilascio della Fairness Opinion. Il seguente sommario non intende costituire una descrizione completa delle analisi condotte da Morgan Stanley. L’ordine in cui vengono presentate le analisi di seguito descritte e i risultati di tali analisi non sono indice della relativa importanza e del peso attribuito a tali analisi da Morgan Stanley.

Alcuni dei sommari delle analisi finanziarie includono informazioni presentate in forma tabellare. Per una piena e puntuale comprensione delle analisi finanziarie di cui Morgan Stanley ha fatto uso, le tabelle devono essere lette congiuntamente al testo di ogni sommario. Le tabelle, senza il supporto dei testi, non costituiscono una descrizione completa delle analisi finanziarie.

4

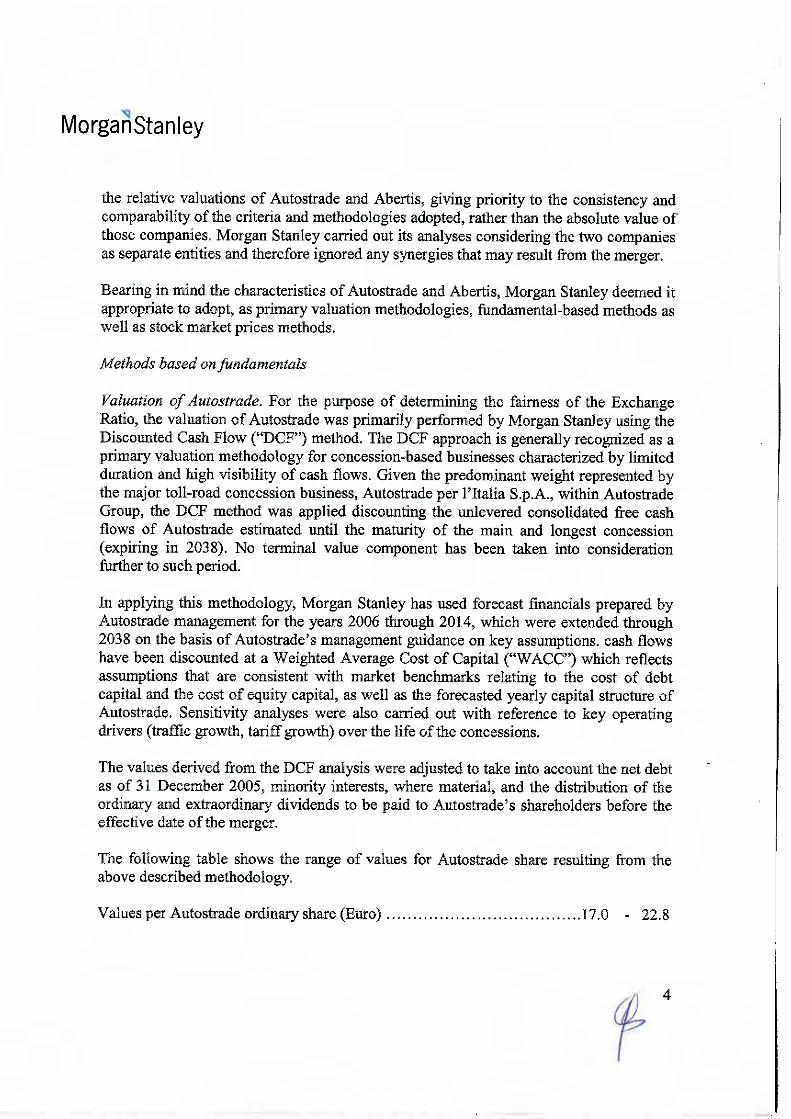

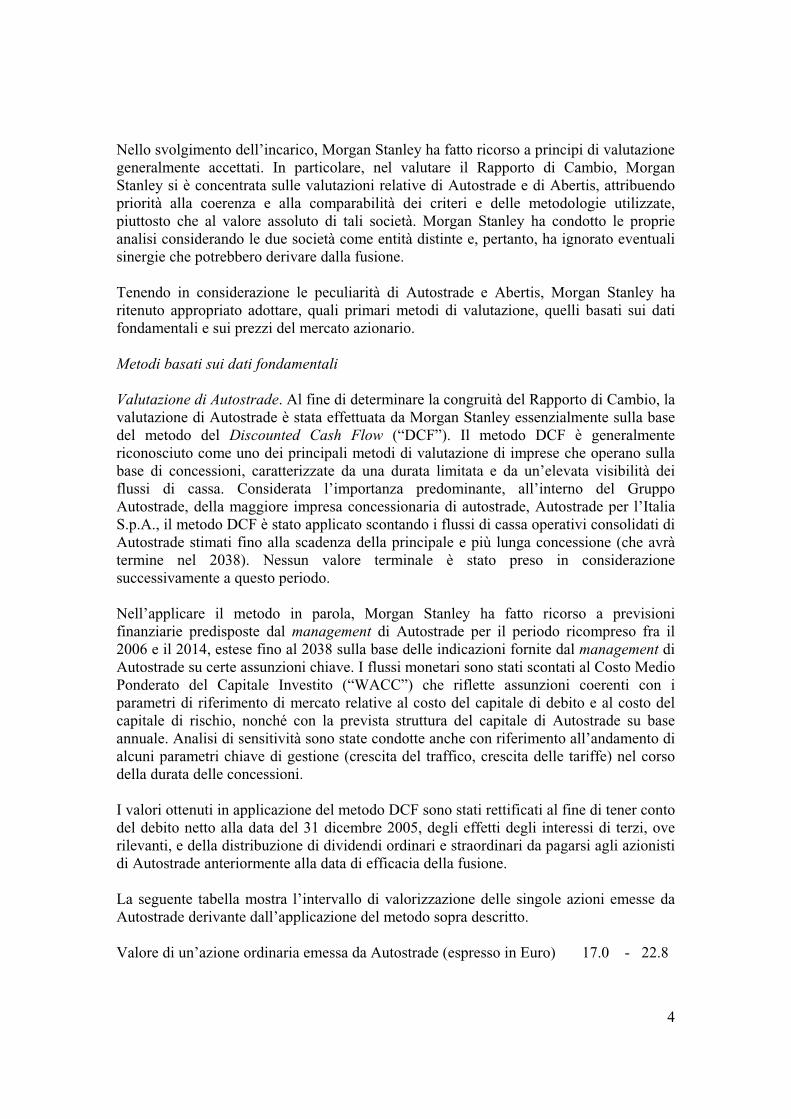

Nello svolgimento dell’incarico, Morgan Stanley ha fatto ricorso a principi di valutazione generalmente accettati. In particolare, nel valutare il Rapporto di Cambio, Morgan Stanley si è concentrata sulle valutazioni relative di Autostrade e di Abertis, attribuendo priorità alla coerenza e alla comparabilità dei criteri e delle metodologie utilizzate, piuttosto che al valore assoluto di tali società. Morgan Stanley ha condotto le proprie analisi considerando le due società come entità distinte e, pertanto, ha ignorato eventuali sinergie che potrebbero derivare dalla fusione.

Tenendo in considerazione le peculiarità di Autostrade e Abertis, Morgan Stanley ha ritenuto appropriato adottare, quali primari metodi di valutazione, quelli basati sui dati fondamentali e sui prezzi del mercato azionario.

Metodi basati sui dati fondamentali

Valutazione di Autostrade. Al fine di determinare la congruità del Rapporto di Cambio, la valutazione di Autostrade è stata effettuata da Morgan Stanley essenzialmente sulla base del metodo del Discounted Cash Flow (“DCF”). Il metodo DCF è generalmente riconosciuto come uno dei principali metodi di valutazione di imprese che operano sulla base di concessioni, caratterizzate da una durata limitata e da un’elevata visibilità dei flussi di cassa. Considerata l’importanza predominante, all’interno del Gruppo Autostrade, della maggiore impresa concessionaria di autostrade, Autostrade per l’Italia S.p.A., il metodo DCF è stato applicato scontando i flussi di cassa operativi consolidati di Autostrade stimati fino alla scadenza della principale e più lunga concessione (che avrà termine nel 2038). Nessun valore terminale è stato preso in considerazione successivamente a questo periodo.

Nell’applicare il metodo in parola, Morgan Stanley ha fatto ricorso a previsioni finanziarie predisposte dal management di Autostrade per il periodo ricompreso fra il 2006 e il 2014, estese fino al 2038 sulla base delle indicazioni fornite dal management di Autostrade su certe assunzioni chiave. I flussi monetari sono stati scontati al Costo Medio Ponderato del Capitale Investito (“WACC”) che riflette assunzioni coerenti con i parametri di riferimento di mercato relative al costo del capitale di debito e al costo del capitale di rischio, nonché con la prevista struttura del capitale di Autostrade su base annuale. Analisi di sensitività sono state condotte anche con riferimento all’andamento di alcuni parametri chiave di gestione (crescita del traffico, crescita delle tariffe) nel corso della durata delle concessioni.

I valori ottenuti in applicazione del metodo DCF sono stati rettificati al fine di tener conto del debito netto alla data del 31 dicembre 2005, degli effetti degli interessi di terzi, ove rilevanti, e della distribuzione di dividendi ordinari e straordinari da pagarsi agli azionisti di Autostrade anteriormente alla data di efficacia della fusione.

La seguente tabella mostra l’intervallo di valorizzazione delle singole azioni emesse da Autostrade derivante dall’applicazione del metodo sopra descritto.

Valore di un’azione ordinaria emessa da Autostrade (espresso in Euro) 17.0 - 22.8

5

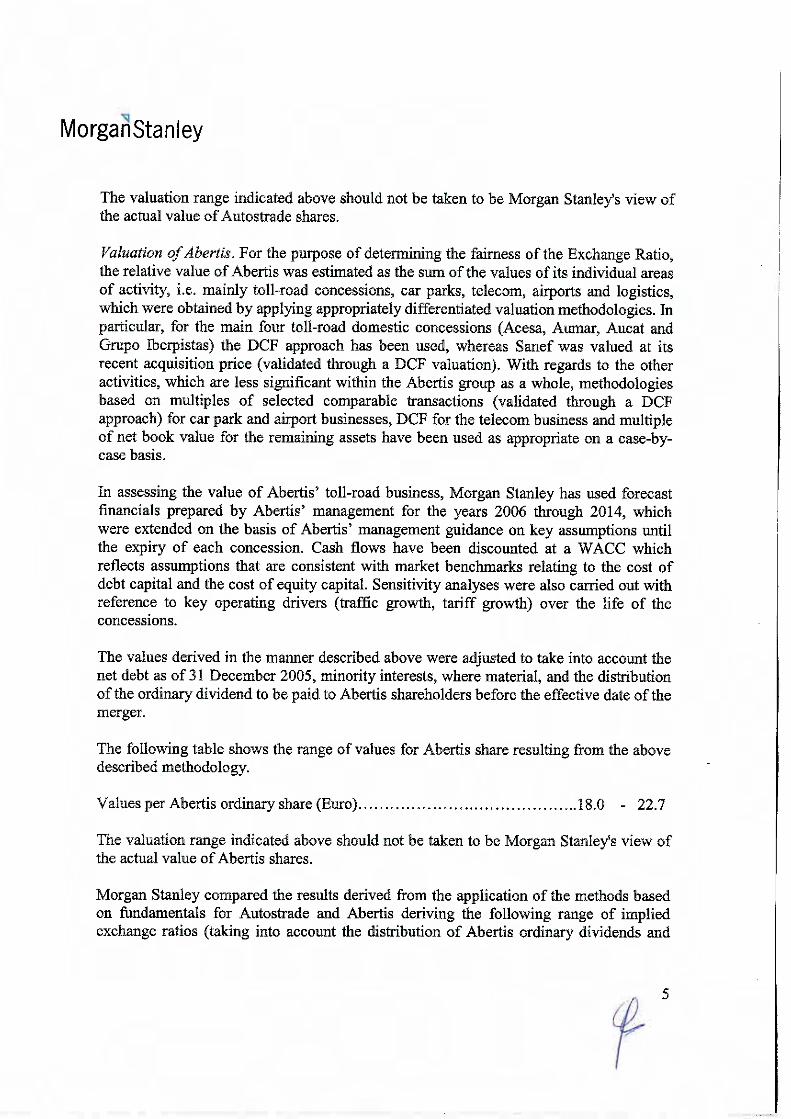

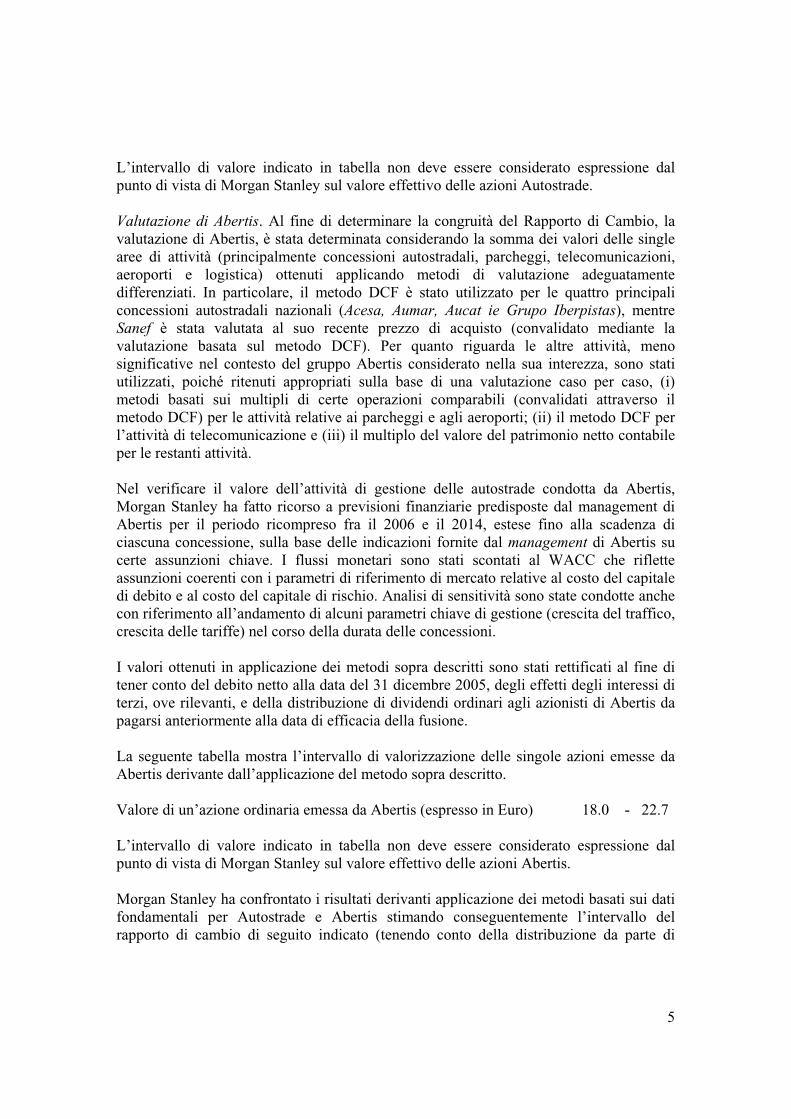

L’intervallo di valore indicato in tabella non deve essere considerato espressione dal punto di vista di Morgan Stanley sul valore effettivo delle azioni Autostrade.

Valutazione di Abertis. Al fine di determinare la congruità del Rapporto di Cambio, la valutazione di Abertis, è stata determinata considerando la somma dei valori delle single aree di attività (principalmente concessioni autostradali, parcheggi, telecomunicazioni, aeroporti e logistica) ottenuti applicando metodi di valutazione adeguatamente differenziati. In particolare, il metodo DCF è stato utilizzato per le quattro principali concessioni autostradali nazionali (Acesa, Aumar, Aucat ie Grupo Iberpistas), mentre Sanef è stata valutata al suo recente prezzo di acquisto (convalidato mediante la valutazione basata sul metodo DCF). Per quanto riguarda le altre attività, meno significative nel contesto del gruppo Abertis considerato nella sua interezza, sono stati utilizzati, poiché ritenuti appropriati sulla base di una valutazione caso per caso, (i) metodi basati sui multipli di certe operazioni comparabili (convalidati attraverso il metodo DCF) per le attività relative ai parcheggi e agli aeroporti; (ii) il metodo DCF per l’attività di telecomunicazione e (iii) il multiplo del valore del patrimonio netto contabile per le restanti attività.

Nel verificare il valore dell’attività di gestione delle autostrade condotta da Abertis, Morgan Stanley ha fatto ricorso a previsioni finanziarie predisposte dal management di Abertis per il periodo ricompreso fra il 2006 e il 2014, estese fino alla scadenza di ciascuna concessione, sulla base delle indicazioni fornite dal management di Abertis su certe assunzioni chiave. I flussi monetari sono stati scontati al WACC che riflette assunzioni coerenti con i parametri di riferimento di mercato relative al costo del capitale di debito e al costo del capitale di rischio. Analisi di sensitività sono state condotte anche con riferimento all’andamento di alcuni parametri chiave di gestione (crescita del traffico, crescita delle tariffe) nel corso della durata delle concessioni.

I valori ottenuti in applicazione dei metodi sopra descritti sono stati rettificati al fine di tener conto del debito netto alla data del 31 dicembre 2005, degli effetti degli interessi di terzi, ove rilevanti, e della distribuzione di dividendi ordinari agli azionisti di Abertis da pagarsi anteriormente alla data di efficacia della fusione.

La seguente tabella mostra l’intervallo di valorizzazione delle singole azioni emesse da Abertis derivante dall’applicazione del metodo sopra descritto.

Valore di un’azione ordinaria emessa da Abertis (espresso in Euro) 18.0 - 22.7

L’intervallo di valore indicato in tabella non deve essere considerato espressione dal punto di vista di Morgan Stanley sul valore effettivo delle azioni Abertis.

Morgan Stanley ha confrontato i risultati derivanti applicazione dei metodi basati sui dati fondamentali per Autostrade e Abertis stimando conseguentemente l’intervallo del rapporto di cambio di seguito indicato (tenendo conto della distribuzione da parte di

6

Abertis di dividendi ordinari e della distribuzione da parte di Autostrade di dividendi ordinari e straordinari da pagarsi in data anteriore a quella di efficacia della fusione).

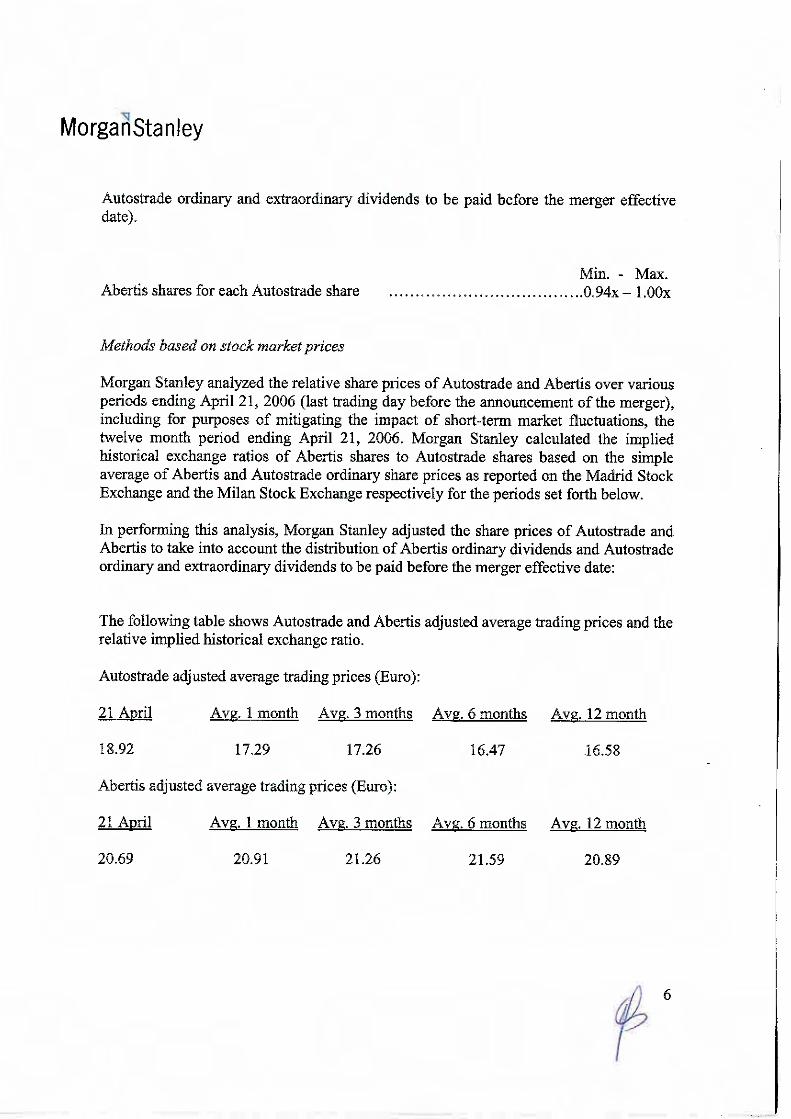

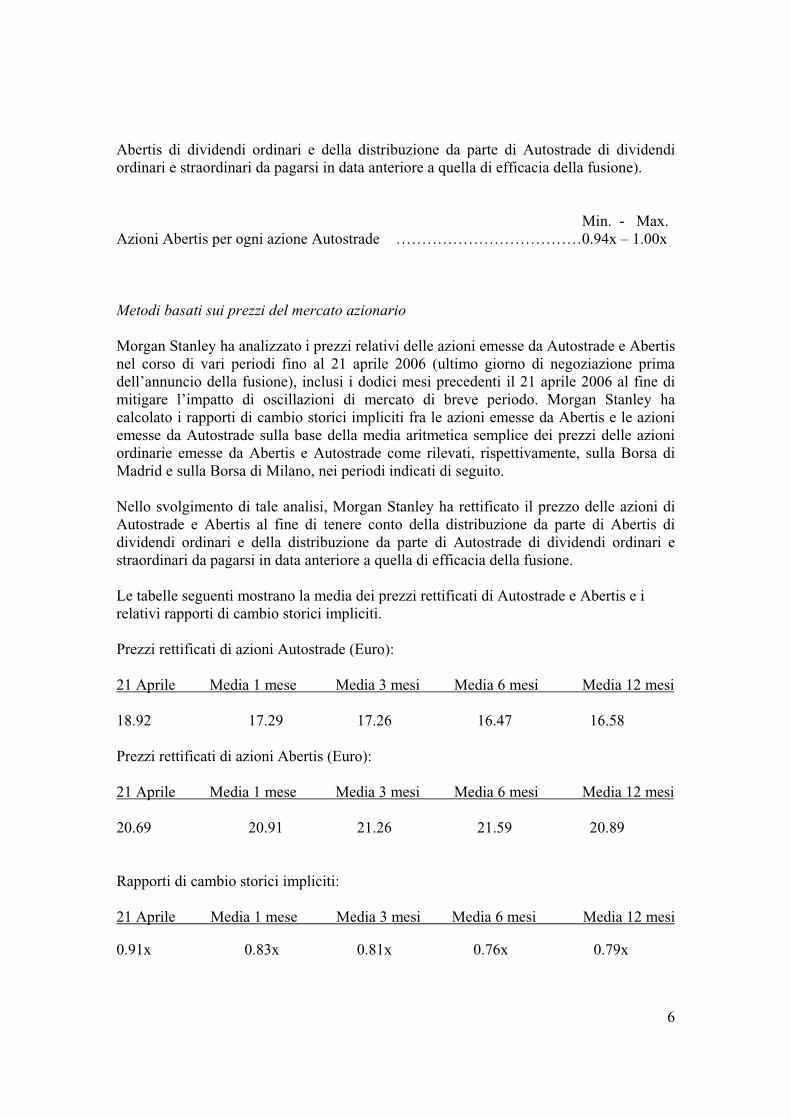

Min. - Max. Azioni Abertis per ogni azione Autostrade ………………………………0.94x – 1.00x

Metodi basati sui prezzi del mercato azionario

Morgan Stanley ha analizzato i prezzi relativi delle azioni emesse da Autostrade e Abertis nel corso di vari periodi fino al 21 aprile 2006 (ultimo giorno di negoziazione prima dell’annuncio della fusione), inclusi i dodici mesi precedenti il 21 aprile 2006 al fine di mitigare l’impatto di oscillazioni di mercato di breve periodo. Morgan Stanley ha calcolato i rapporti di cambio storici impliciti fra le azioni emesse da Abertis e le azioni emesse da Autostrade sulla base della media aritmetica semplice dei prezzi delle azioni ordinarie emesse da Abertis e Autostrade come rilevati, rispettivamente, sulla Borsa di Madrid e sulla Borsa di Milano, nei periodi indicati di seguito.

Nello svolgimento di tale analisi, Morgan Stanley ha rettificato il prezzo delle azioni di Autostrade e Abertis al fine di tenere conto della distribuzione da parte di Abertis di dividendi ordinari e della distribuzione da parte di Autostrade di dividendi ordinari e straordinari da pagarsi in data anteriore a quella di efficacia della fusione.

Le tabelle seguenti mostrano la media dei prezzi rettificati di Autostrade e Abertis e i relativi rapporti di cambio storici impliciti.

Prezzi rettificati di azioni Autostrade (Euro):

21 Aprile Media 1 mese Media 3 mesi Media 6 mesi Media 12 mesi

18.92 17.29 17.26 16.47 16.58

Prezzi rettificati di azioni Abertis (Euro):

21 Aprile Media 1 mese Media 3 mesi Media 6 mesi Media 12 mesi

20.69 20.91 21.26 21.59 20.89

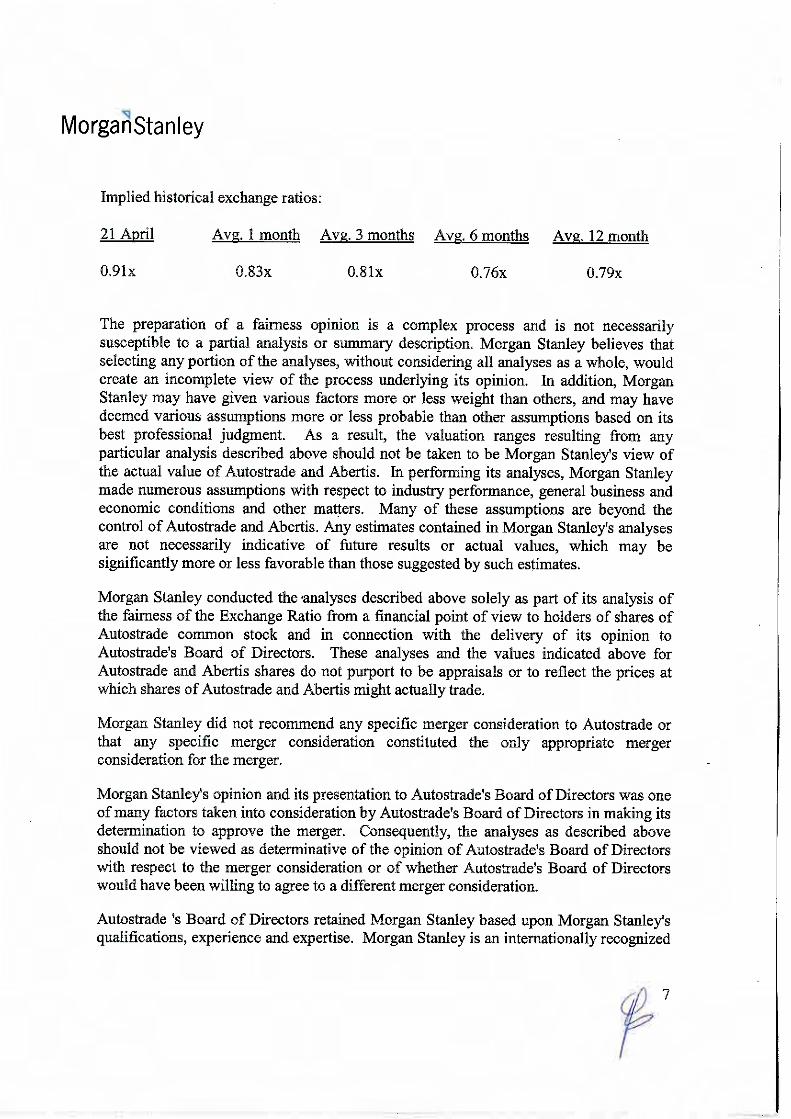

Rapporti di cambio storici impliciti:

21 Aprile Media 1 mese Media 3 mesi Media 6 mesi Media 12 mesi

0.91x 0.83x 0.81x 0.76x 0.79x

7

La predisposizione di una Fairness Opinion è un procedimento complesso e non è necessariamente suscettibile di analisi parziali o di descrizioni sommarie. Morgan Stanley ritiene che selezionare una parte delle analisi senza considerare l’analisi nella sua interezza potrebbe dar luogo ad un’incompleta comprensione del procedimento sotteso al proprio parere. Inoltre, Morgan Stanley può aver attribuito ad alcuni fattori maggiore o minore rilevanza rispetto ad altri e può aver ritenuto determinate assunzioni più o meno probabili di altre sulla base del proprio miglior giudizio professionale. Conseguentemente, gli intervalli di valorizzazione derivanti da ogni particolare analisi sopra descritta non devono essere considerati espressione del punto di vista di Morgan Stanley sul valore effettivo di Autostrade e di Abertis. Nello svolgimento delle proprie analisi, Morgan Stanley ha compiuto numerose assunzioni in relazione all’andamento dei settori di riferimento, alle condizioni economiche ed operative in generale e ad altri fattori. Molte di tali assunzioni non dipendono e sono fuori dal controllo di Autostrade e di Abertis. Le stime contenute nelle analisi condotte da Morgan Stanley non sono necessariamente indicative di futuri risultati o di valori effettivi, che potrebbero essere significativamente più o meno favorevoli rispetto a quelli risultanti dalle suddette stime.

Morgan Stanley ha condotto le analisi sopra descritte esclusivamente nel contesto della analisi dalla stessa posta in essere in relazione alla stima della congruità del Rapporto di Cambio da un punto di vista finanziario per i detentori di azioni ordinarie emesse da Autostrade e in relazione alla consegna del proprio parere al Consiglio di Amministrazione di Autostrade. Tali analisi e i sopra indicati valori attribuiti alle azioni di Autostrade e di Abertis non intendono costituire valutazioni o riflettere i prezzi ai quali le azioni di Autostrade e di Abertis potrebbero effettivamente essere negoziate.

Morgan Stanley non ha raccomandato alcun specifico corrispettivo per la fusione ad Autostrade nè ha raccomandato che un determinato corrispettivo potesse costituire l’unico corrispettivo adeguato per la fusione.

Il parere di Morgan Stanley e la presentazione dello stesso al Consiglio di Amministrazione di Autostrade ha rappresentato uno dei numerosi fattori presi in considerazione dal Consiglio di Amministrazione di Autostrade al fine di approvare la fusione. Pertanto, le analisi sopra descritte non devono essere riguardate come fattori determinanti il parere del Consiglio di Amministrazione di Autostrade in merito al corrispettivo della fusione o in merito a circostanze al ricorrere delle quali il Consiglio di Amministrazione di Autostrade avrebbe preso in considerazione l’accordo su un diverso corrispettivo.

Il Consiglio di Amministrazione di Autostrade ha incaricato Morgan Stanley sulla base delle qualifiche, dell’esperienza e delle competenze maturate dalla stessa. Morgan Stanley è una banca d’investimento e società di consulenza finanziaria riconosciuta a livello internazionale. Morgan Stanley, nell’ambito della propria attività di banca d’affari e di consulente finanziario, è continuamente coinvolta nella valutazione di imprese e di strumenti finanziari in relazione ad operazioni di fusione e di acquisizione, sottoscrizioni, aste competitive, collocamento secondario di strumenti finanziari quotati e non quotati, collocamenti privati e valutazioni per fini societari, immobiliari e altro. Nel corso ordinario delle proprie attività di negoziazione, intermediazione, gestione di investimenti

8

e di finanziamento, Morgan Stanley o suoi affiliati potrebbero negoziare azioni emesse da Autostrade per conto proprio o per conto dei propri clienti e, conseguentemente, potrebbero assumere in ogni momento posizioni long o short su tali azioni. In passato, Morgan Stanley o i suoi affiliati hanno prestato consulenza finanziaria e servizi di finanziamento ad Autostrade e ad Abertis, ricevendo delle commissioni quale corrispettivo di tali servizi. Morgan Stanley potrebbe prestare anche in futuro e contro corrispettivo detti servizi a favore di Autostrade e di Abertis.

In conformità alle condizioni stabilite nella lettera di incarico del 23 aprile 2006, Morgan Stanley ha fornito ad Autostrade un parere finanziario in relazione alla fusione e Autostrade ha concordato di pagare, quale corrispettivo per il servizio reso, una commissione secondo gli usi del mercato. Autostrade ha altresì concordato di rimborsare a Morgan Stanley le spese sostenute in ragione dell’incarico. Autostrade ha poi concordato di tenere indenne Morgan Stanley e suoi affiliati, i rispettivi amministratori, dirigenti, agenti, dipendenti e ogni eventuale soggetto controllante Morgan Stanley o qualunque altro dei suoi affiliati da certe responsabilità e spese, incluse alcune responsabilità previste dalle leggi in materia di valori mobiliari, derivanti da o connesse all’incarico conferito a Morgan Stanley.

Resta inteso che la finalità della presente lettera è esclusivamente quella di informare il Consiglio di Amministrazione di Autostrade e dovrà essere pubblicata o altrimenti diffusa a terzi in conformità alle condizioni e ai termini che verranno concordati da Autostrade e Morgan Stanley.

Cordialmente,

MORGAN STANLEY BANK INTERNATIONAL LIMITED (SUCCURSALE DI MILANO)

Firmato da Carlo Pagliani, Managing Director

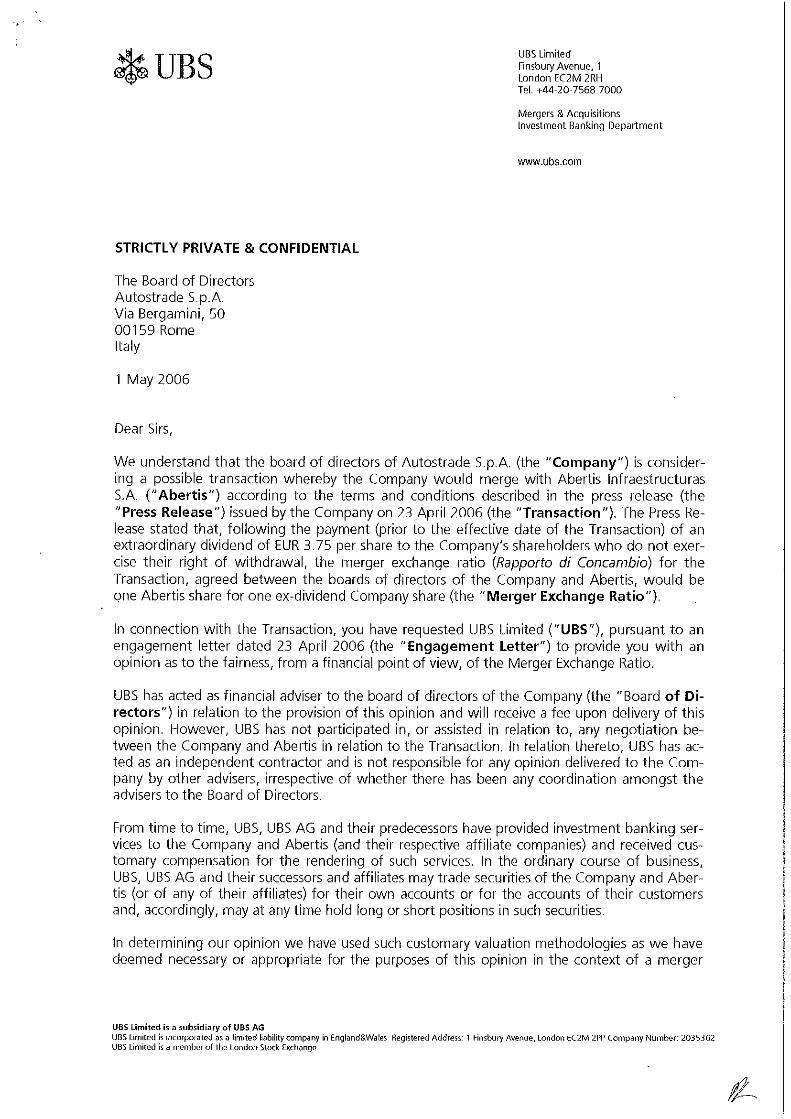

DOCUMENTO ORIGINALE REDATTO SU CARTA INTESTATA UBS LIMITED

IL SEGUENTE PARERE È STATO REDATTO PER IL CONSIGLIO DI AMMINISTRAZIONE DI AUTOSTRADE S.P.A. DA UBS LIMITED UNICAMENTE IN LINGUA INGLESE. IN CASO DI INCOERENZE, IL DOCUMENTO ORIGINALE REDATTO IN LINGUA INGLESE PREVALE SUL-LA TRADUZIONE RIPORTATA DI SEGUITO

STRETTAMENTE RISERVATA E CONFIDENZIALE

Al Consiglio di Amministrazione di Autostrade S.p.A. Via Bergamini, 50 00159 Roma Italia

1 Maggio 2006

Egregi Signori,

Comprendiamo che il consiglio di amministrazione di Autostrade S.p.A. (la “Società”) sta con-siderando una possibile operazione in virtù della quale la Società verrebbe a fondersi con Aber-tis Infraestructuras S.A. (“Abertis”) ai termini ed alle condizioni descritti nel comunicato stam-pa (il “Comunicato Stampa”) emesso dalla Società il 23 Aprile 2006 (l’”Operazione”). Il Comunicato Stampa indicava che, a seguito del pagamento (prima della data di efficacia dell’Operazione) di un dividendo straordinario di EUR 3,75 per azione agli azionisti della Società che non esercitino il diritto di recesso loro spettante, il rapporto di concambio relativo all’Operazione, stabilito dai consigli di amministrazione della Società e di Abertis, sarebbe pari ad un’azione di Abertis per ogni azione ex dividendo della Società (il “Rapporto di Concam-bio”).

In relazione all’Operazione, Voi avete richiesto a UBS Limited (“UBS”), ai sensi di una lettera di mandato datata 23 Aprile 2006 (la “Engagement Letter”), di fornirVi un parere sulla congrui-tà, dal punto di vista finanziario, del Rapporto di Concambio.

UBS ha agito in qualità di consulente finanziario del consiglio di amministrazione della Società (il “Consiglio di Amministrazione”) in relazione al rilascio di questo parere e riceverà un compenso al momento della consegna di questo parere. UBS, tuttavia, non ha partecipato o fornito assistenza in relazione ad alcuna negoziazione tra la Società ed Abertis relativamente all’Operazione. Riguardo a tale parere, UBS ha agito in qualità di contraente indipendente e non è responsabile per alcun parere fornito alla Società da altri consulenti, indipendentemente dal fatto che vi sia stato alcun coordinamento tra i consulenti del Consiglio di Amministrazione.

Di tanto in tanto, UBS, UBS AG ed i loro predecessori hanno fornito servizi di Investment Ban-king alla Società e ad Abertis (ed alle loro rispettive società affiliate) e ricevuto dei compensi standard a fronte della fornitura di tali servizi. Nell’ambito della loro attività ordinaria, UBS, UBS AG ed i loro successori e società affiliate potrebbero effettuare compravendite di titoli della So-cietà e di Abertis (o di una qualsiasi delle loro società affiliate), in proprio o per conto dei loro clienti e, conseguentemente, potrebbero in ogni momento detenere posizioni long o short in relazione a tali titoli.

Pagina 2 of 11

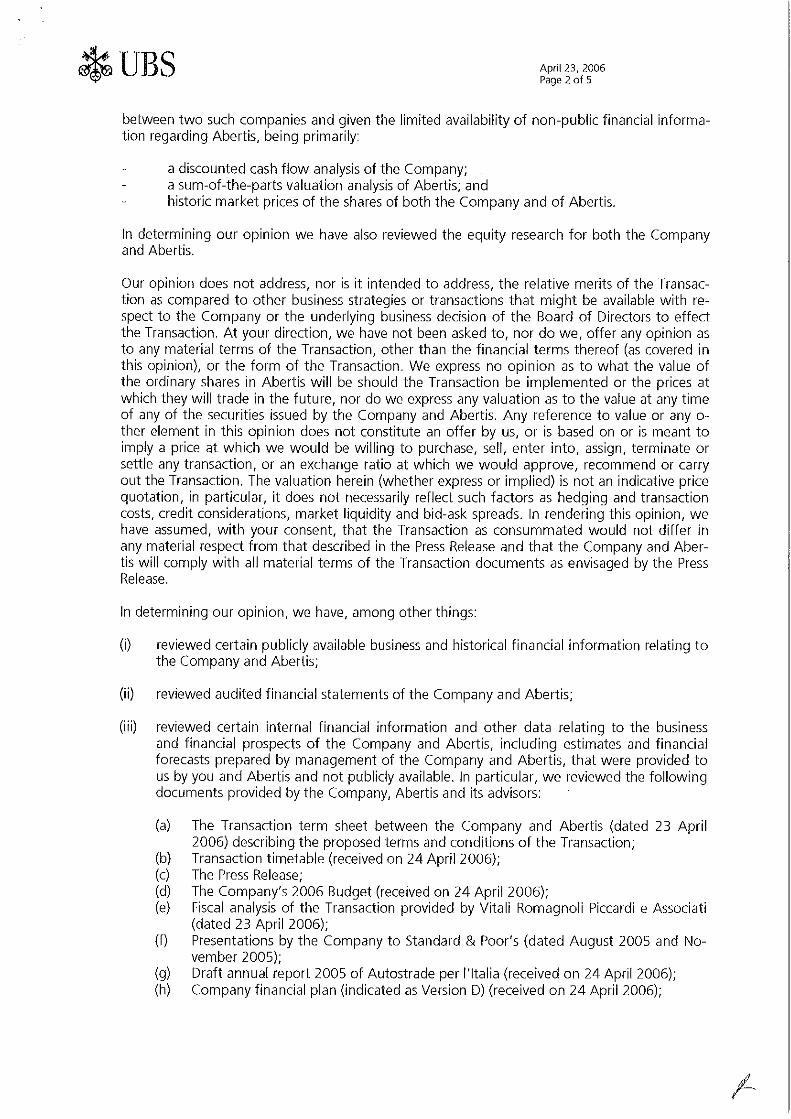

Nel predisporre il nostro parere abbiamo utilizzato quelle metodologie standard di valutazione che abbiamo ritenuto necessarie o appropriate ai fini di questo parere nel contesto di una fu-sione tra società di questo tipo e tenendo conto della limitata disponibilità di informazioni fi-nanziarie non disponibili al pubblico relative ad Abertis, ed in particolare:

- flussi di cassa attualizzati della Società; - “somma delle parti” per Abertis; e - prezzi di mercato storici delle azioni della Società e di Abertis.

Nel predisporre il nostro parere abbiamo inoltre esaminato vari studi di analisti di mercato rela-tivi sia alla Società che ad Abertis.

Il nostro parere non prende in considerazione, né intende prendere in considerazione, i meriti dell’Operazione in relazione ad altre strategie commerciali o operazioni che potrebbero essere a disposizione con riguardo alla Società oppure la sottostante decisione da parte del Consiglio di Amministrazione di effettuare l’Operazione. Come da Vostre indicazioni, non ci è stato ri-chiesto, né tanto meno noi intendiamo fornire, un parere riguardo ad alcun termine di rilievo dell’Operazione, ad eccezione dei termini finanziari della stessa (come inclusi nel presente pare-re), oppure alla sua forma. Noi non esprimiamo alcun parere riguardo al valore futuro delle a-zioni ordinarie di Abertis nel caso in cui l’Operazione sia portata a compimento, o relativamen-te ai prezzi cui tali azioni saranno scambiate nel futuro, né esprimiamo alcuna valutazione con riguardo al valore in qualsiasi momento di alcuno dei titoli emessi dalla Società e da Abertis. Ogni riferimento al valore o ad ogni altro elemento contenuto in questo parere non rappresen-ta un’offerta da parte nostra, né è basata su, o intende esprimere implicitamente, un prezzo al quale saremmo disposti a comprare, vendere, stipulare, cedere, risolvere o regolare una qual-siasi operazione, o un rapporto di concambio sulla cui base approveremmo, raccomanderem-mo o porteremmo a termine l’Operazione. La valutazione qui contenuta (implicitamente o e-splicitamente) non rappresenta una stima indicativa di prezzo, ed in particolare non riflette ne-cessariamente fattori quali l’hedging ed i costi dell’operazione, le considerazioni in merito al profilo di credito, la liquidità del mercato e le differenze tra domanda e offerta. Nel fornire questo parere abbiamo dato per assunto, con il Vostro consenso, che l’Operazione una volta completata non sia diversa sotto qualsiasi profilo di rilievo rispetto a quella descritta nel Comu-nicato Stampa, e che la Società ed Abertis si conformeranno a tutti i termini di rilievo dei do-cumenti relativi all’Operazione, come previsti dal Comunicato Stampa.

Al fine di elaborare il nostro parere abbiamo, tra le altre cose:

(i) analizzato certe informazioni commerciali e storiche di pubblico dominio in relazione alla Società ed Abertis;

(ii) analizzato certe informazioni finanziarie riportate nei bilanci certificati della Società e di Abertis;

(iii) analizzato certe informazioni interne di natura finanziaria ed altri dati relativi al business ed alle prospettive finanziarie della Società e di Abertis, incluse le stime e le previsioni fi-nanziarie preparate dal management della Società e di Abertis, che non sono disponibili al pubblico e ci sono state fornite da Voi e da Abertis. In particolare, abbiamo analizzato i seguenti documenti forniti dalla Società, Abertis ed i suoi consulenti:

(a) Il term sheet dell’Operazione sottoscritto dalla Società e Abertis (datato 23 aprile 2006) che descrive i termini e le condizioni proposti per il compimento dell’Operazione;

(b) La tempistica dell’Operazione (ricevuta il 24 aprile 2006); (c) Il Comunicato Stampa;

Pagina 3 of 11

(d) Il budget della Società relativo al 2006 (ricevuto il 24 aprile 2006); (e) Analisi dal punto di vista fiscale dell’Operazione, fornita da Vitali Romagnoli Piccar-

di e Associati (datata 23 aprile 2006); (f) Presentazioni della Società a Standard & Poor’s (datate Agosto 2005 e Novembre

2005);(g) Bozza di bilancio 2005 di Autostrade per l’Italia (ricevuta il 24 aprile 2006); (h) Piano finanziario della Società (indicato come versione D) (ricevuto il 24 aprile

2006);(i) Riclassificazioni e rettifiche IAS relative alla Società per gli anni 2004-2005 (ricevute

il 24 aprile 2006); (j) Rettifiche al fondo rinnovi della Società relative al periodo 2004-2014 (ricevute il

24 aprile 2006); (k) Analisi della deducibilità fiscale dell’avviamento della Società (ricevuta il 24 aprile

2006);(l) Target Prices relativi alla Società degli analisti di mercato; (m) La presentazione della Società sulle aspettative del mercato (datata marzo 2006); (n) Presentazione congiunta di Autostrade e Abertis agli analisti (datata 24 aprile

2006);(o) Il documento della Società intitolato “Group Gross Capex Distribution 2006-2012”

(ricevuto il 24 aprile 2006); (p) Le informazioni relative agli utili e alle perdite delle principali società controllate

(Autostrade per l’Italia, Traforo Monte Bianco, Raccordo Autostradale Val d’Aosta, Autostrada Torino-Savona, Autostrada Tirrenica, Tangenziale di Napoli, Autostrade Meridionali, Strada dei Parchi – A24) relative al periodo 2005-2014 (ricevute il 26 aprile 2006);

(q) Tassi di crescita delle tariffe e del traffico di Autostrade per l’Italia relativi al periodo 2005-2014, predisposti dalla Società (ricevuti il 26 aprile 2006);

(r) Informazioni relative al business plan 2005-2014 di Abertis e il relativo aggiorna-mento (entrambi ricevuti il 26 aprile 2006);

(s) Tassi di crescita del traffico di Abertis 2002-2014 suddiviso per autostrada (ricevuti il 28 aprile 2006);

(t) Posizione finanziaria netta 2005 di Abertis suddivisa per settore (ricevuta il 28 apri-le 2006); e

(u) Piano delle tariffe di Sanef relativo al periodo 2004-2028 (ricevuto il 28 aprile 2006).

(iv) intrattenuto conversazioni con, e fatto affidamento su dichiarazioni rese da, esponenti del senior management della Società e di Abertis con riferimento al business ed alle pro-spettive finanziarie della Società e di Abertis, anche con riferimento al periodo successivo al 2014 e fino alla scadenza delle relative concessioni;

(v) analizzato i prezzi attuali e storici delle azioni della Società e di Abertis ed informazioni finanziarie e borsistiche di pubblico dominio relative ad altre società operanti in settori che riteniamo essere genericamente comparabili a quelli in cui operano la Società ed A-bertis;

(vi) confrontato i termini finanziari dell’Operazione con i termini finanziari di dominio pubbli-co relativi ad altre operazioni che riteniamo essere genericamente rilevanti;

(vii) tenuto conto di certi effetti dell’Operazione sul bilancio della Società; e

(viii) effettuato quegli ulteriori studi finanziari, analisi e ricerche e tenuto conto di quelle ulte-riori informazioni che abbiamo ritenuto necessari o opportuni.

Pagina 4 of 11

In relazione alla nostra analisi, come da Vostre istruzioni, abbiamo dato per assunto e fatto af-fidamento, senza effettuare una verifica indipendente, sulla veridicità, precisione e completezza delle informazioni disponibili al pubblico o forniteci, direttamente o indirettamente, dalla Socie-tà o da Abertis, o comunque da noi esaminate ai fini di questo parere, e non assumiamo né abbiamo assunto alcuna responsabilità al riguardo. Inoltre, come da Vostre istruzioni, non ab-biamo effettuato alcuna valutazione indipendente o stima dei beni materiali della Società o di Abertis, né ci è stata fornita alcuna valutazione o stima dei medesimi.

In relazione alle previsioni finanziarie, le stime, le linee guida e le altre analisi fornite, diretta-mente o indirettamente, dalla Società e da Abertis cui si è fatto riferimento in precedenza, co-me da Vostre istruzioni abbiamo dato per assunto che esse siano state preparate in maniera ragionevole, su una base che riflette le migliori stime e giudizi del management della Società e di Abertis attualmente disponibili con riguardo alla performance futura delle rispettive società. In aggiunta, con il vostro consenso abbiamo ipotizzato che i risultati finanziari futuri sopra citati si realizzeranno negli ammontari e nella tempistica previsti.

Nella misura in cui abbiamo fatto affidamento su previsioni finanziarie disponibili al pubblico, predisposte da diversi analisti finanziari, abbiamo dato per assunto che queste siano state pre-parate in maniera ragionevole sulla base di ipotesi che riflettono le migliori stime e giudizi degli analisti attualmente disponibili in relazione ai risultati finanziari ed operativi futuri che ci si at-tende dalla Società e da Abertis.

Riguardo alle bozze dei bilanci non certificati della Società che coprono periodi conclusisi prima della data odierna e date anteriori alla stessa, abbiamo dato per assunto che tali bozze rifletta-no i risultati che alla fine saranno riportati nei bilanci certificati della Società, rispettivamente per tali periodi e con riferimento a tali date.

Abbiamo inoltre ipotizzato che tutte le approvazioni ed i consensi governativi, regulatory o di altra natura che siano necessari per il completamento dell’Operazione saranno ottenuti senza alcun effetto negativo di rilievo sulla Società, su Abertis o sull’Operazione. Il nostro parere è necessariamente fondato sulle condizioni economiche, regulatory, di mercato e di altra natura in essere, e sulle informazioni che ci sono state messe a disposizione, alla data odierna. Deve restare inteso che sviluppi futuri possono avere effetto su questo parere, che da parte nostra non abbiamo alcun obbligo di aggiornare, rivedere o riformulare.

Fatto salvo quanto detto in precedenza, il presente parere è fondato sulle altre ipotesi, disclai-mer e limitazioni menzionate nella Engagement Letter, che si devono ritenere applicabili anche a questa lettera.

Non accettiamo alcuna responsabilità per i dati contabili o di altra natura e le ipotesi commer-ciali su cui si basa questo parere. Inoltre, il nostro parere non prende in considerazione alcun aspetto legale, regulatory, fiscale o contabile, con riferimento ai quali comprendiamo che la Società ha ottenuto e otterrà quelle consulenze che ritenga necessarie da parte di professionisti qualificati. Al fine di evitare dubbi al riguardo, il nostro parere non prende in considerazione le implicazioni fiscali dell’Operazione dal punto di vista dei singoli azionisti della Società.

Questa lettera ed il parere sono forniti ad esclusivo beneficio e ad uso interno del Consiglio di Amministrazione della Società in relazione ed ai fini della considerazione dell’Operazione. Que-sta lettera non è stata predisposta per conto di o è indirizzata a, e non conferirà diritti o misure di riparazione a, né potrà essere fatto affidamento su di essa da parte di, e non rappresenta al-cuna raccomandazione da parte di UBS a favore di alcun possessore (presente o futuro) di titoli della Società o qualsiasi altra persona. Quindi, qualsiasi azionista della Società o di Abertis e

Pagina 5 of 11

qualsiasi terzo dovrebbe chiedere una consulenza indipendente nel caso in cui intendesse valu-tare una qualsiasi delle questioni considerate da questo parere o ai sensi di questo parere.

La presente lettera non può essere utilizzata per alcuno scopo diverso rispetto a quello menzio-nato sopra; non può essere riprodotta (se non per uso interno da parte del Consiglio di Ammi-nistrazione, quando agisca in tale veste, e dei suoi consulenti), distribuita o citata in alcun mo-do ed in alcun momento senza la nostra previa autorizzazione scritta, né può essere considera-ta separatamente dal contesto in cui essa è stata fornita.

La presente lettera ed il parere in essa contenuto sono resi senza alcuna responsabilità giuridica da parte nostra nei confronti di terzi: non accettiamo alcuna responsabilità verso alcun sogget-to ad eccezione del Consiglio di Amministrazione della Società (ai sensi di quanto previsto nell’Engagement Letter) in relazione al contenuto della presente lettera, anche ove essa fosse divulgata con il nostro consenso.

La presente lettera è fornita in lingua inglese. Nel caso in cui il presente parere fosse tradotto dall’inglese in un’altra lingua e vi fosse una contraddizione tra la versione in lingua inglese e qualsiasi altra versione, la versione inglese sarà quella prevalente.

Sulla base di, e fermo restando quanto esposto sopra, è nostra opinione che, alla data odierna, il Rapporto di Concambio sia congruo dal punto di vista finanziario.

Distinti saluti UBS Limited

Firmato: Diego Pignatelli Firmato: Pierpaolo Di Stefano Managing Director Managing Director

Pagina 6 of 11

IL PRESENTE DOCUMENTO È UN ALLEGATO ALLA LETTERA DI UBS LIMITED DATA-TA 1 MAGGIO 2006 E INDIRIZZATA AL CONSIGLIO DI AMMINISTRAZIONE DI AU-TOSTRADE S.P.A. E DEVE ESSERE LETTO CONGIUNTAMENTE A TALE LETTERA

Descrizione sintetica delle analisi effettuate da UBS Limited con riferimento al pa-rere di congruità fornito al Consiglio di Amministrazione di Autostrade S.p.A. da-tato 1 maggio 2006

In data 23 aprile 2006 i Consigli di Amministrazione di Autostrade S.p.A. (“Auto-strade” o la “Società”) e Abertis Infraestructuras S.A. (“Abertis”) hanno approvato la struttura e i principali termini e condizioni di un’operazione di aggregazione tra le due so-cietà, da realizzarsi mediante fusione per incorporazione di Autostrade in Abertis, e nell’ambito della quale si prevede, tra l’altro, la distribuzione di un dividendo straordinario pari a EUR 3,75 per azione agli azionisti di Autostrade che non avranno esercitato il diritto di recesso loro spettante (l’“Operazione”). In data 2 maggio 2006, UBS Limited (“UBS”) ha fornito un parere scritto (la “Fairness Opinion”) al Consiglio di Amministrazione di Autostrade (datato 1 maggio 2006), oltre a commenti e osservazioni orali aggiuntive in ri-ferimento al parere stesso, in merito alla congruità dal punto di vista finanziario del rap-porto di cambio (il “Rapporto di Cambio”) delle azioni della società incorporante Abertis e quelle della incorporanda Autostrade, così come determinato dai Consigli di Ammini-strazione di Autostrade ed Abertis ed annunciato ai mercati da Autostrade e Abertis il 23 aprile 2006. La Fairness Opinion afferma che, alla data della sua stesura e sulla base delle ipotesi e con le limitazioni in essa contenute, il Rapporto di Cambio era congruo da un punto di vista finanziario.

La traduzione in italiano del testo completo della Fairness Opinion che ri-porta le ipotesi utilizzate, le procedure seguite, gli aspetti considerati e le limita-zioni dell’analisi effettuata da UBS precede il presente allegato. Il presente docu-mento deve essere considerato parte integrante ed inscindibile della Fairness Opinion. Al fine di evitare dubbi al riguardo, il presente documento intende forni-re una descrizione sintetica (e per questo non necessariamente esaustiva) delle analisi effettuate da UBS al fine di rendere il proprio parere contenuto nella Fair-ness Opinion e deve quindi intendersi soggetto sotto qualsiasi aspetto ai termini, alle condizioni ed alle limitazioni contenute nella Fairness Opinion: si invitano di conseguenza i lettori del presente documento a leggere la Fairness Opinion nella sua interezza.

Al fine di esprimere il parere di congruità contenuto nella Fairness Opinion UBS ha, tra le altre cose;

(i) analizzato alcune informazioni commerciali e storiche di pubblico dominio in relazione alla Società ed Abertis;

(ii) analizzato alcune informazioni finanziarie riportate nei bilanci certificati della Società e di Abertis;

(iii) analizzato certe informazioni interne di natura finanziaria ed altri dati relativi al business ed alle prospettive finanziarie della Società e di Abertis, incluse le stime e le previsioni finanziarie preparate dal management della Società e di Abertis, che non sono disponi-bili al pubblico e sono state fornite a UBS dalla Società e da Abertis. In particolare, UBS ha analizzato i seguenti documenti forniti dalla Società, Abertis ed i suoi consulenti:

Pagina 7 of 11

(a) Il term sheet dell’Operazione sottoscritto dalla Società e Abertis (datato 23 aprile 2006) che descrive i termini e le condizioni proposti per il compimento dell’Operazione;

(b) La tempistica dell’Operazione (ricevuta il 24 aprile 2006); (c) Il comunicato stampa datato il 23 aprile; (d) Il budget della Società relativo al 2006 (ricevuto il 24 aprile 2006); (e) Analisi dal punto di vista fiscale dell’Operazione fornita da Vitali Romagnoli Pic-

cardi e Associati (datata 23 aprile 2006); (f) Presentazioni della Società a Standard & Poor’s (datate Agosto 2005 e Novembre

2005);(g) Bozza di bilancio 2005 di Autostrade per l’Italia (ricevuta il 24 aprile 2006); (h) Piano finanziario della Società (indicato come versione D) (ricevuto il 24 aprile

2006);(i) Riclassificazioni e rettifiche IAS relative alla Società per gli anni 2004-2005 (ricevu-

te il 24 aprile 2006); (j) Rettifiche al fondo rinnovi della Società relative al periodo 2004-2014 (ricevute il

24 aprile 2006); (k) Analisi della deducibilità fiscale dell’avviamento della Società (ricevuta il 24 aprile

2006);(l) Target Prices relativi alla Società degli analisti di mercato; (m) La presentazione della Società sulle aspettative del mercato (datata marzo 2006); (n) Presentazione congiunta di Autostrade e Abertis agli analisti (datata 24 aprile

2006);(o) Il documento della Società intitolato “Group Gross Capex Distribution 2006-

2012” (ricevuto il 24 aprile 2006); (p) Le informazioni relative agli utili e alle perdite delle principali società controllate

(Autostrade per l’Italia, Traforo Monte Bianco, Raccordo Autostradale Val d’Aosta, Autostrada Torino-Savona, Autostrada Tirrenica, Tangenziale di Napoli, Autostrade Meridionali, Strada dei Parchi – A24) relative al periodo 2005-2014 (ricevute il 26 aprile 2006);

(q) Tassi di crescita delle tariffe e del traffico di Autostrade per l’Italia relativi al perio-do 2005-2014, predisposti dalla Società (ricevuti il 26 aprile 2006);

(r) Informazioni relative al business plan 2005-2014 di Abertis e il relativo aggiorna-mento (entrambi ricevuti il 26 aprile 2006);

(s) Tassi di crescita del traffico di Abertis 2002-2014 suddiviso per autostrada (ricevu-ti il 28 aprile 2006);

(t) Posizione finanziaria netta 2005 di Abertis suddivisa per settore (ricevuta il 28 a-prile 2006); e

(u) Piano delle tariffe di Sanef relativo al periodo 2004-2028 (ricevuto il 28 aprile 2006).

(iv) intrattenuto conversazioni con, e fatto affidamento su dichiarazioni rese da, esponenti del senior management della Società e di Abertis con riferimento al business ed alle prospettive finanziarie della Società e di Abertis, anche con riferimento al periodo suc-cessivo al 2014 e fino alla scadenza delle relative concessioni;

(v) analizzato i prezzi attuali e storici delle azioni della Società e di Abertis ed informazioni finanziarie e borsistiche di pubblico dominio relative ad altre società operanti nello stes-so settore o in settori che UBS ritiene essere genericamente comparabili a quelli in cui operano la Società ed Abertis;

(vi) confrontato i termini finanziari dell’Operazione con i termini finanziari di dominio pub-blico relativi ad altre operazioni che UBS ritiene essere genericamente rilevanti;

Pagina 8 of 11

(vii) tenuto conto di certi effetti dell’Operazione sul bilancio della Società; e

(viii) effettuato quegli ulteriori studi finanziari, analisi e ricerche e tenuto conto di quelle ul-teriori informazioni come ritenuto necessario o opportuno da UBS.

UBS si è basata sulle informazioni finanziarie, contabili, fiscali e di altro tipo che sono state fornite ad UBS o discusse o riesaminate da UBS e, ai fini del proprio parere, UBS ha ipotizzato la completezza, accuratezza e veridicità di tali informazioni, senza effettuare, né far effettuare da terzi alcuna verifica in proposito. UBS prende atto che le informazioni prospettiche fornite dalla Società e Abertis rappresentano, allo stato attuale, la migliore stima del management di entrambe le società e delle loro controllate. UBS non ha espres-so alcun parere in merito alle proiezioni, informazioni e dati, sulle quali tali informazioni si basano e, ai fini del proprio parere, ha ipotizzato che tali proiezioni si realizzeranno negli ammontari e nella tempistica previsti. Inoltre, UBS non ha effettuato, né fatto effettuare, una valutazione o una perizia indipendente relativamente al valore delle attività e delle passività (inclusi gli strumenti derivati e fuori bilancio) di Autostrade e di Abertis e/o delle loro controllate.

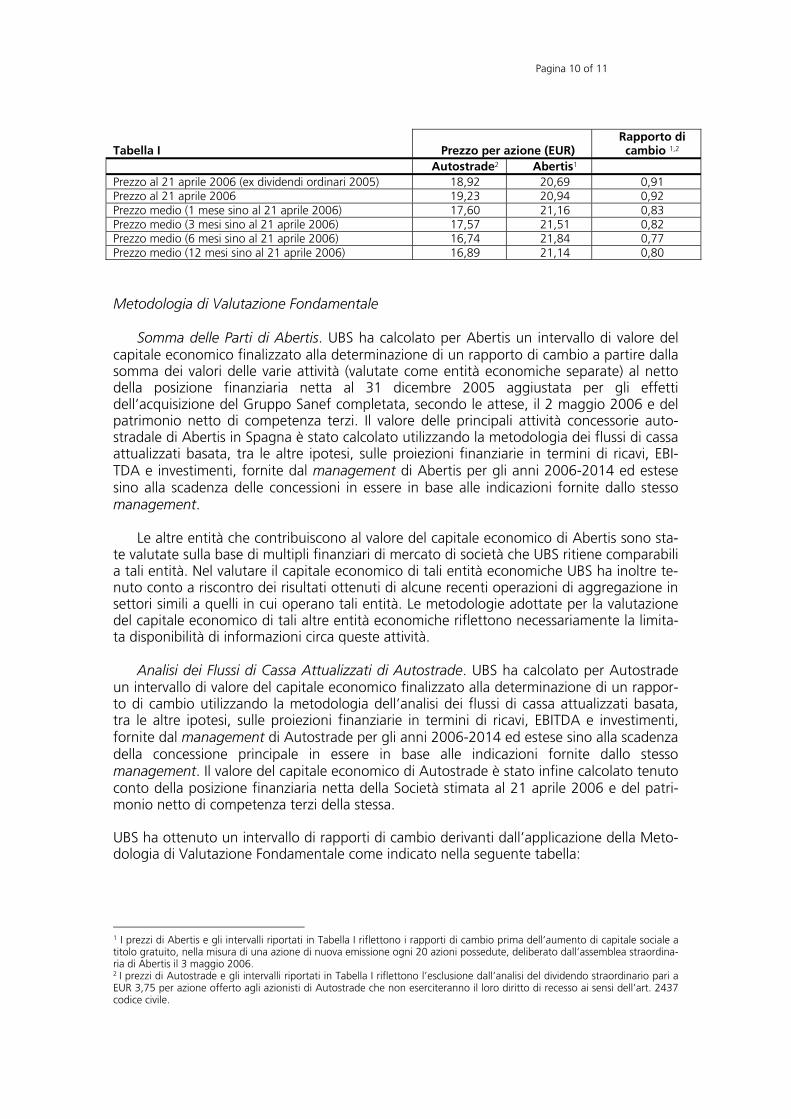

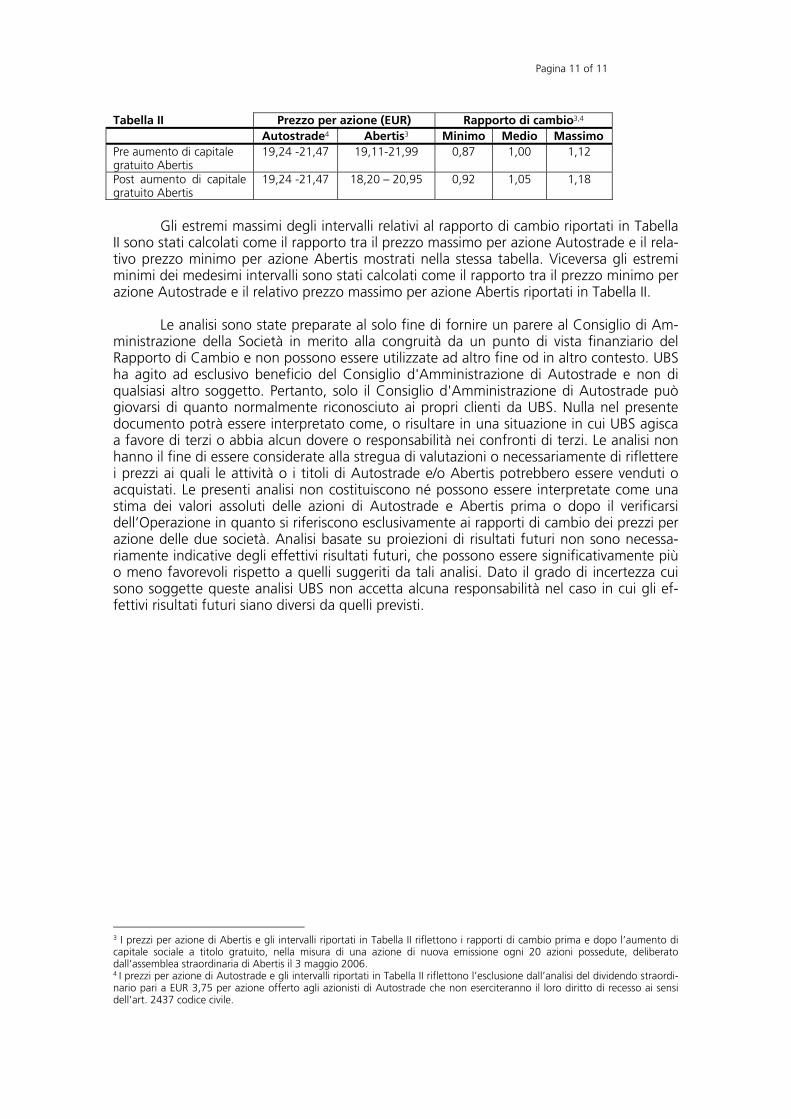

UBS ha fornito i propri servizi di consulenza ed il proprio parere in merito alla con-gruità da un punto di vista finanziario del Rapporto di Cambio determinato dal Consiglio di Amministrazione di Autostrade, esclusivamente per informazione e assistenza al Consi-glio di Amministrazione di Autostrade in sede di approvazione del progetto di fusione, av-venuta il 2 maggio 2006. UBS non ha partecipato o assistito la Società nelle sue negozia-zioni con Abertis in relazione all’Operazione. La Fairness Opinion e il presente documento non costituiscono, né possono essere interpretati come, o assimilati a, una relazione degli esperti ai sensi dell’art. 2501-sexies del codice civile, una perizia valutativa ai sensi dell’Allegato 3A, n. 1 del Regolamento Consob n. 11971 datato 14 maggio 1999 (come successivamente modificato) o una relazione di stima ai sensi dello stesso Regolamento Consob. Il parere di UBS non costituisce neppure, né può essere interpretato alla stregua di, una raccomandazione di voto relativamente alla fusione.