Tecniche di private equity: le operazioni di leveraged buy out (di Daniele Pilchard)

Upload

danielepilchard6465Category

view

30download

1description

23° corso A.I.F.I.

per investitori istituzionali nel capitale di rischio

La ricerca e la selezione delle

opportunità di investimento

Milano, 22 ottobre 2013

presentazione di:

Daniele Pilchard

Came Consulting

Private equity / venture capital

analisi preliminare del mercato

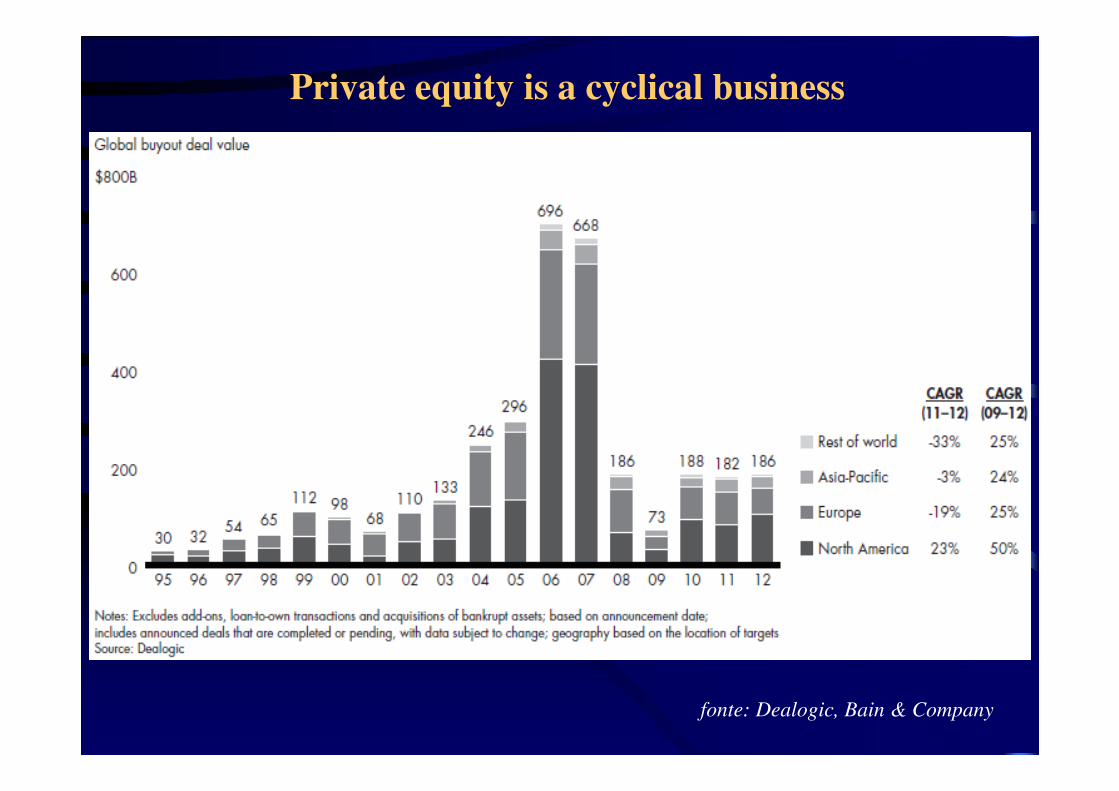

Private equity is a cyclical business

fonte: Dealogic, Bain & Company

Private equity is a cyclical business

fonte: Bain & Company

fonte: Dealogic, Bain & Company

fonte: AVCJ, Bain & Company

fonte: Dealogic, Bain & Company

Global PE capital raised

fonte: Preqin, Bain & Company

0

100

200

300

400

500

600

700

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

($ bn)

Global PE capital raised

fonte: Preqin, Bain & Company

According to the

2013 Preqin Global Private Equity Report

$ 900 billion (*)

were available at year-end 2012

for investment world-wide

(*) global stock of available committed but as yet uncalled capital (“Dry Powder”)

Global committed, uncalled PE capital

fonte: Preqin, Bain & Company

Global committed, uncalled PE capital

fonte: Preqin, Bain & Company

The buyout dry powder could translate

into 3.1 years’ worth of investment

fonte: Preqin, Dealogic, Bain & Company

fonte: The 2012 Preqin Global Private Equity Report

Largest funds closed in 2012 (in US$ billions)

fonte: Preqin, EY Global private equity watch 2013

fonte: Dealogic, EY Global private equity watch 2013

fonte: Dealogic, EY Global private equity watch 2013

fonte: Dealogic, EY Global private equity watch 2013

fonte: Dealogic, EY Global private equity watch 2013

fonte: Preqin, Bain & Company

Total PE assets under management (AUM)

fonte: Preqin, Bain & Company

fonte: Dealogic, EY Global private equity watch 2013

Media dei multipli (*)

(*) Enterprise value / EBITDA

The mid market(1) euro zone index

fonte: Argos Soditic & Epsilon Research(1) acquisition of a majority stake, equity value in the €15-150m range

The mid market(1) euro zone index

EV / EBITDA, strategic buyers vs LBO

(1) acquisition of a majority stake, equity value in the €15-150m range fonte: Argos Soditic & Epsilon Research

fonte: LCD, Loanconnector, Deloitte

0

20000

40000

60000

80000

100000

1200001

98

9

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Funds raised

Investment

New funds raised and investment in Europe(«industry statistics» / source: EVCA - European Venture Capital Association)

(€ million)

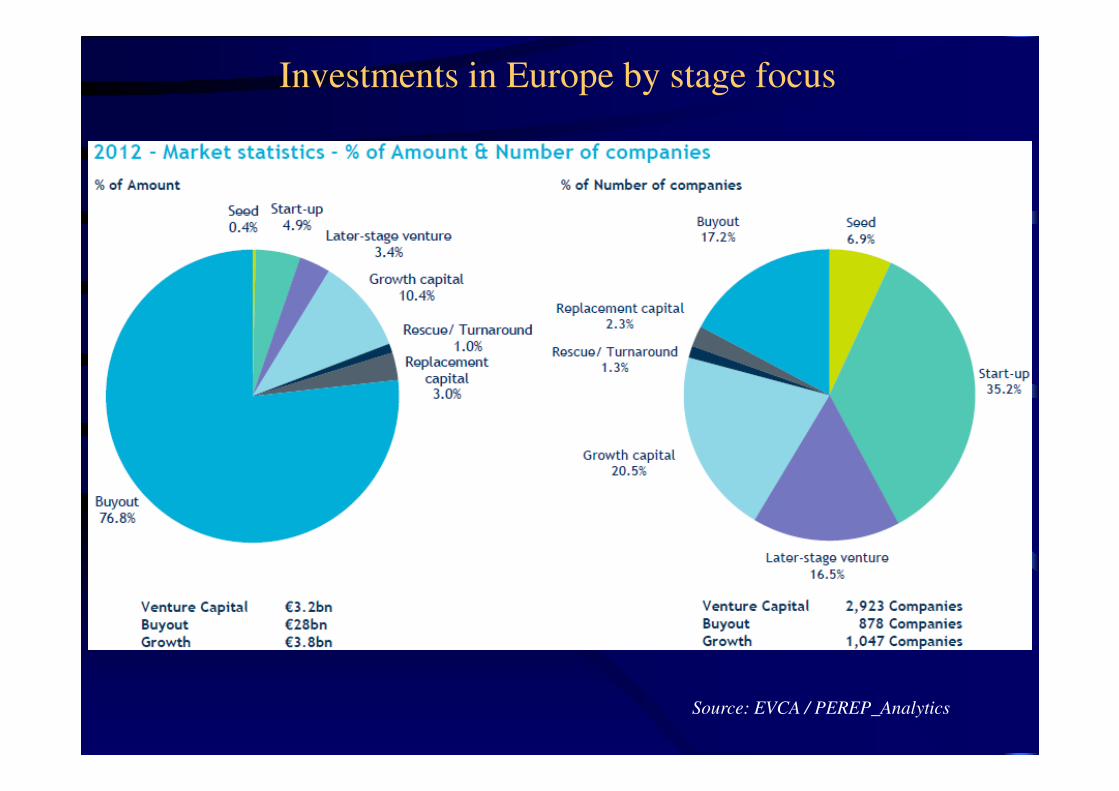

Investments in Europe by stage focus

Source: EVCA / PEREP_Analytics

Investments in Europe by stage focus

Source: EVCA / PEREP_Analytics

Source: EVCA / PEREP_Analytics

Investments in Europe by stage focus

Evoluzione dell’attività di investimento in Italia

fonte: AIFI - PwC

Distribuzione degli investimenti in Italia per tipologia (2012)

fonte: AIFI - PwC

fonte: AIFI - PwC

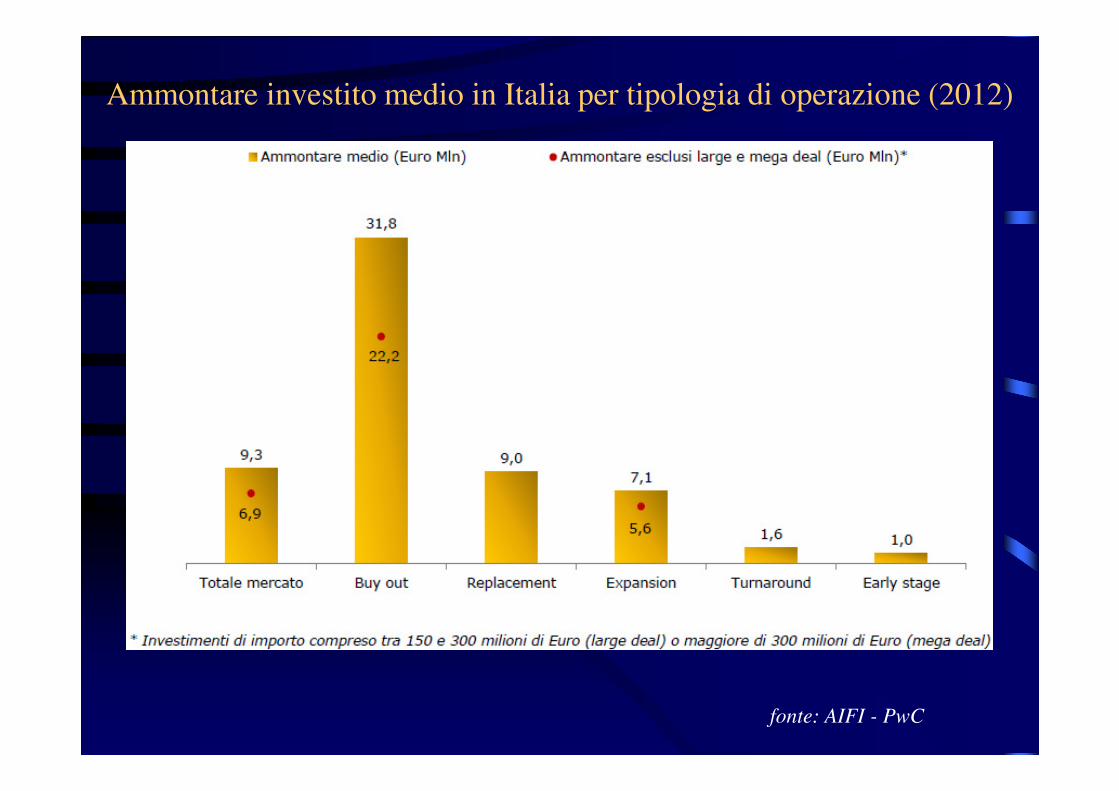

Ammontare investito medio in Italia per tipologia di operazione (2012)

Il mercato italiano:

portafoglio e liquidità del sistema al 30 giugno 2013(AUM - € mln)

20602

8730

0

5000

10000

15000

20000

25000

30000

35000

al 30/6/2013

Fondi disponibili perinvestimenti (*)

Portafoglio al costo

~ 29300 ���� tot. ammontare gestito (*)

(*) esclusi gli operatori internazionali, gli investitori captive e gli operatori regionali/pubblici

(n. 1173 società)

fonte: AIFI - PwC

Private Equity e ricambio generazionale.

Il passaggio generazionale in Italia

� Caratteristiche delle imprese familiari

In Italia le imprese a controllo familiare sono:

�90% delle aziende con meno di 10 dipendenti

�68% delle aziende con più di 50 dipendenti

�46% dei primi 150 gruppi industriali

Fonte: Aidaf

Characteristics of Italian family-owned companies

� Distribution of entrepreneurs by age (%)

�20.7% are older than 70

�32.0% between 60 and 70

�26.8% between 50 and 60

�15.3% between 40 and 50

�5.2% between 30 and 40

� Mortality rates of Italian family-owned companies

�67.0% during second generation

�85.0% during third generation

Source: Osservatorio Asam, AIdAF

Tipologia di investitori istituzionali nel

capitale di rischio

• Società di gestione di fondi chiusi

• Banche e finanziarie di emanazione bancaria

• Holding di partecipazione (investment company) iscritte negli elenchi artt. 106, 107 o 113 T.U.B.

• Investment companies quotate in borsa al MIV (Mercato degli Investment Vehicles)

• SPAC (Special Purpose Acquisition Company)

• Società finanziarie per l’innovazione e lo sviluppo (S.F.I.S. – Art. 2 Legge 317/1991)

• Finanziarie pubbliche e soggetti dell’area pubblica

• Organismi comunitari (strumenti di intervento della U.E. attraverso la BEI, il FEI e la Commissione Europea)

• Gruppi industriali (corporate venturing)

Schematizzazione del processo di finalizzazione del deal

origination

implementation

closing

nella fase di origination:

capacità: relazionali

vocazione: commerciale

“l’uomo di marketing”

nella fase di implementation:

capacità: prospettica

vocazione: analitica

“l’analista/valutatore”

nella fase di closing:

capacità: negoziali

vocazione: mercantile

“il negoziatore”

Le fonti del deal flow per gli investimenti nel

capitale di rischio:

• canali “istituzionali”

• fonti esterne (rete di corrispondenti)

• marketing diretto (proprietary deal flow)

La gestione delle fonti esterne

• fonti esterne: operatori di M&A, intermediari, consulenti, commercialisti, avvocati, altri investitori istituzionali (coinvestimenti, secondary buy-out), la rete commerciale della banca, ecc.

• flusso di opportunità proveniente spontaneamente e disordinatamente dal mercato

• approccio necessariamente di tipo opportunistico

Rappresentano la fonte principale di nuove

opportunità, caratterizzata però da:

• casualità

• qualità generalmente scadente

• operazioni spesso già note tra gli addetti ai lavori

• su quelle buone (poche) c’è bagarre

La qualificazione e la gestione della rete di

corrispondenti può avvenire:

• informandoli sulle tipologie/priorità di operazioni interessanti per gli investimenti (griglia di selezione)

• garantendo, se è il caso, un coinvolgimento professionale (non solo “segnalatori/intermediari”)

• dando comunque riscontro sollecito alle loro segnalazioni (anche in caso di non interesse)

• effettuando un follow-up sistematico sui professionisti più qualificati

• attuando azioni promozionali mirate (seminari, convegni)

• cercando di stabilire un rapporto preferenziale (far sì di essere “i primi della lista”)

Il marketing diretto

• l’attività di marketing diretto è finalizzata a

generare un proprietary deal flow di qualità

e, per quanto possibile, esclusivo

• le strategie di marketing devono essere

coerenti con le politiche di investimento

I vantaggi del marketing diretto

• possibilità di identificare “a tavolino” in modo selettivo una rosa di aziende target potenzialmente interessanti

• flusso di opportunità (deal flow) generalmente di buona qualità

• consente di scoprire opportunità interessanti prima che siano visibili anche dalla concorrenza (scouting)

• consente di stimolare l’interesse di imprenditori che altrimenti autonomamente non avrebbero contattato un investitore istituzionale (l’imprenditore si sente “scelto”)

I vantaggi del marketing diretto (segue)

• permette di scavalcare gli intermediari e di evitare il meccanismo delle “aste competitive”

• è quindi più facile stabilire una relazione personalizzata e costruire un rapporto di fiducia con l’imprenditore/proprietà

• è una semina di medio-lungo periodo che consente di consolidare il proprietary deal flow

• è indispensabile per implementare progetti specifici (approccio sistematico)

• permette il cross-selling di altri servizi (corporate finance, M&A, consulenza aziendale, ecc.)

Marketing diretto:schema del processo di origination

1. Chiara comprensione della

strategia di investimento *

griglia di selezione

Marketing diretto:schema del processo di origination

(segue)

2. Raccolta di informazioni “a tavolino”

e individuazione dei target potenziali

Fonti:

analisi di settore (es. Prometeia, Databank), articoli di stampa,

riviste specializzate, manifestazioni e fiere di settore, classifiche

(Mediobanca, ecc.), annuari (Duns 50.000, Kompass, ecc.), banche

dati su cd-rom, banche dati on-line (Il Sole 24 Ore, Cerved,

mergermarket), anagrafe clienti interna, centrale rischi, Internet, ecc.

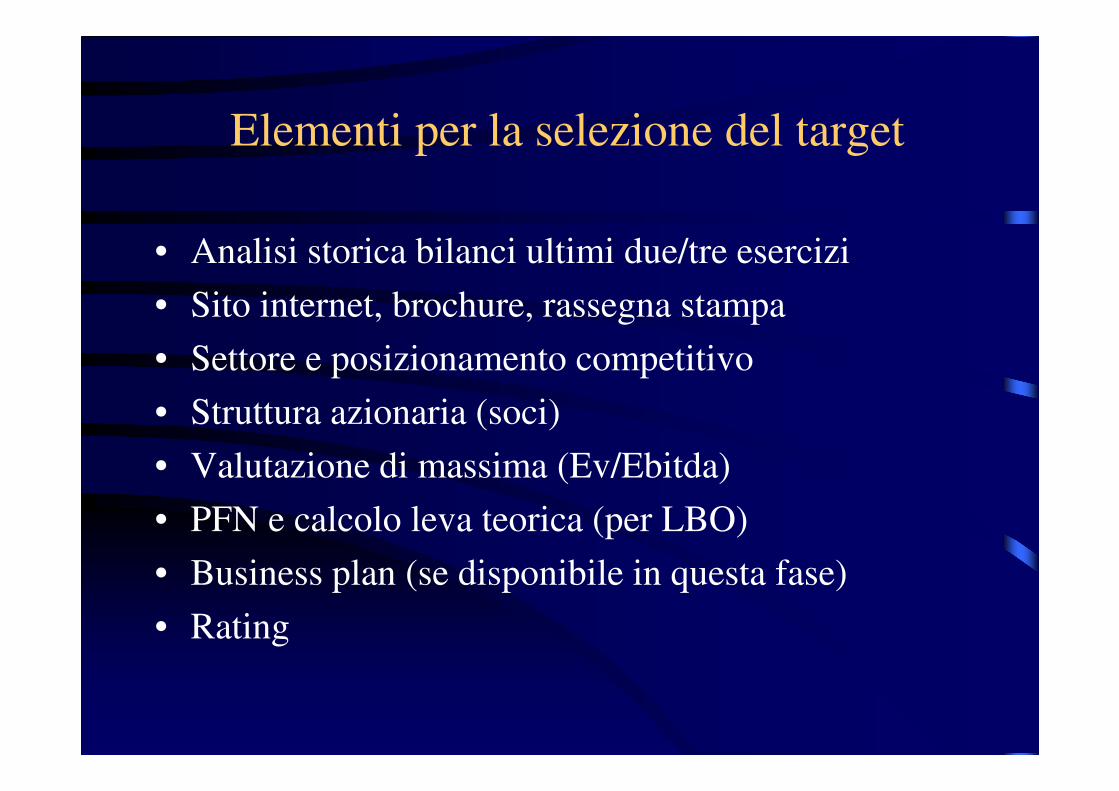

Elementi per la selezione del target

• Analisi storica bilanci ultimi due/tre esercizi

• Sito internet, brochure, rassegna stampa

• Settore e posizionamento competitivo

• Struttura azionaria (soci)

• Valutazione di massima (Ev/Ebitda)

• PFN e calcolo leva teorica (per LBO)

• Business plan (se disponibile in questa fase)

• Rating

Marketing diretto:schema del processo di origination

(segue)

3. Selezione del target

controllo banche dati interne per verifica contatti in essere

Marketing diretto:schema del processo di origination

(segue)

4. Identificazione del “decision maker”

chi incontrare ?

5. Ricerca contatto e

richiesta appuntamento

dove ?

Marketing diretto:schema del processo di origination

(segue)

6. Incontro

• cosa e come comunicare (chi siamo noi)

• cosa chiedere (saper ascoltare)

• verifica della realtà aziendale e societaria

• verifica delle potenzialità (business plan)

• profilo dell’imprenditore/management

• individuazione delle opportunità di cross-selling

• concordare i passi successivi

Marketing diretto:schema del processo di origination

(segue)

Operazioni di expansion capital:

principali dubbi e timori dell’imprenditore

• valutazione dell’azienda inferiore alle aspettative (*)

• timing della way out (exit dopo 3-5 anni) considerato troppo breve

• cessione della partecipazione ad un concorrente

• scalata ostile

• drag along option (**)

(**) definito anche “diritto di trascinamento”: diritto dell’investitore nel capitale di rischio di obbligare

gli altri soci alla vendita del controllo dell’impresa qualora le previste modalità di disinvestimento

(way out) da parte dell’investitore non siano state perseguibili entro un termine concordato

Marketing diretto:schema del processo di origination

(segue)

7. Nota interna e follow-up

marketing “interno”

Principali fattori chiave di successo nell’attività

di investimento nel capitale di rischio

• Capacità e qualità

dell’imprenditore/management

• Settore e posizionamento dell’azienda target

• Prezzo di ingresso

• Modalità/tempestività del disinvestimento

(way out)

La selezione delle opportunità di investimento

nell’esperienza degli Stati Uniti si stima che su

100 business plans sottoposti per proposte di investimento

60% delle proposte sono scartate quasi subito

25% sono scartate dopo un’analisi più approfondita

15% sono analizzate in dettaglio, ma il 10% di queste

sono scartate a causa di dubbi e perplessità riguardanti il business plan

e/o la qualità del management, quindi solo

5 business plans su 100 rappresentano interessanti opportunità di investimento, e solo

3 business plans su 100 sono oggetto di effettivo investimento

La selezione delle opportunità di investimento(un caso italiano)

Pratiche esaminate:

n. 522(100 pratiche/anno circa)

Investimenti realizzati:

n. 16(3,2 investimenti/anno)

Percentuale di investimenti realizzati rispetto alle pratiche esaminate:

3,07%

La selezione delle opportunità di investimento

La selezione delle opportunità di investimento

fonte: Capital IQ, Bain & Company Global PE Report 2013

23° corso A.I.F.I.

per investitori istituzionali nel capitale di rischio

La ricerca e la selezione delle

opportunità di investimento

Milano, 22 ottobre 2013

presentazione di:

Daniele Pilchard

Came Consulting